ANALISIS WTP PADA ASURANSI SYARIAH FULNADI

DI

REPRESENTATIF OFFICE

TAKAFUL KELUARGA

CISALAK

NUR DWI OKTAVIANI DAMAYANTI

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa skripsi berjudul Analisis WTP pada Asuransi Syariah Fulnadi di Representatif Office Takaful Keluarga Cisalak adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Maret 2014

ABSTRAK

NUR DWI OKTAVIANI DAMAYANTI. Analisis WTP pada Asuransi Syariah Fulnadi di Representative Office Takaful Keluarga Cisalak. Dibimbing oleh MA’MUN SARMA.

Masyarakat kini memperhitungkan risiko-risiko yang dapat terjadi pada mereka baik jiwa, materil, pendidikan, kerusakan, kehilangan, serta kematian. Salah satu cara yang dilakukan untuk melindungi hal tersebut adalah dengan asuransi sebagai media untuk melindungi semua yang kita miliki. Asuransi Syariah merupakan pengelolaan terhadap risiko yang akan terjadi dengan berbasis pada syariat Islam. Salah satu produk asuransi syariah adalah Fulnadi (Takaful Dana Pendidikan) yang dikeluarkan oleh PT Takaful Keluarga. Tujuan penelitian ini adalah menganalisis faktor-faktor yang mempengaruhi WTP peserta terhadap Asuransi Syariah Fulnadi dan mengetahui besar WTP yang bersedia dibayarkan peserta terhadap Asuransi Syariah Fulnadi. Alat analisis yang digunakan adalah analisis deskriptif, regresi logistik, dan Contingent Valuation Method. Berdasarkan hasil yang diperoleh, faktor-faktor yang mempengaruhi WTP responden adalah tingkat pendidikan, asuransi lain yang diikuti oleh responden, dan tingkat premi. Sedangkan besarnya nilai nominal penambahan harga WTP yang bersedia dibayarkan oleh responden untuk Asuransi Fulnadi adalah sebesar Rp 1.571.429,00 per tahun.

Kata kunci: asuransi syariah, CVM, regresi logistik, WTP

ABSTRACT

NUR DWI OKTAVIANI DAMAYANTI. Analysis of the WTP in Fulnadi Sharia Insurance at Representatif Office Takaful Keluarga Cisalak. Supervised by MA’MUN SARMA.

People now take into account the risks that are influenced in their life such as, material, educational, damage, loss, as well as their death. One option to protect it is with insurance as means to protect all that people have. Sharia insurance is the management of risk that possibly be occurred, which is based on Islamic Shari'a. One of the sharia insurance product is Fulnadi (Takaful Dana Pendidikan) which offered by PT. Takaful Keluarga. The objective of this research is to analyze the factors that influence the participants about WTP for insurance and find out the highest contributions of participants about WTP for insurance. The analytical method was using descriptive analysis, logistic regression and the contingent valuation method. Based on the results obtained, the factors that influence willingness to pay is the level of education, other insurers followed by respondents and the level of salary. The nominal value of the increase premium which is willingness to pay for the Fulnadi Insurance respondents amounted to the highest of Rp 1.571.429 per year.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Manajemen

ANALISIS WTP PADA ASURANSI SYARIAH FULNADI

DI REPRESENTATIF OFFICE TAKAFUL KELUARGA CISALAK

NUR DWI OKTAVIANI DAMAYANTI

DEPARTEMEN MANAJEMEN FAKULTAS EKONOMI MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

Judul Skripsi : Analisis WTP pada Asuransi Syariah Fulnadi di Representatif Office Takaful Keluarga Cisalak

Nama : Nur Dwi Okataviani Damayanti NIM : H24090074

Disetujui oleh

Dr Ir Ma’mun Sarma, MS, MEc Pembimbing

Diketahui oleh

Dr Mukhamad Najib, STP, MM Ketua Departemen

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan bulan Juni hingga Oktober 2013 ini ialah kesediaan membayar/ willingness to pay, dengan judul Analisis WTP pada Asuransi Syariah Fulnadi di Representatif Office Takaful Keluarga Cisalak. Skripsi ini juga merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Penulis mengucapkan terima kasih kepada Bapak Dr Ir Ma’mun Sarma, MS, MEc selaku pembimbing. Di samping itu, terima kasih penulis sampaikan kepada pihak Representative Office Takaful Keluarga Cisalak yang telah membantu selama pengumpulan data. Ungkapan terima kasih juga disampaikan kepada Ibu, Bapak, kakak, adik, seluruh keluarga, serta teman-teman atas segala doa dan dukungannya.

Penulis menyadari bahwa tulisan ini jauh dari sempurna. Namun demikian, semoga penulisan skripsi ini memberikan manfaat bagi pihak lain yang

membutuhkannya.

DAFTAR ISI

DAFTAR TABEL x

DAFTAR GAMBAR x

DAFTAR LAMPIRAN x

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 4

Tujuan Penelitian 4

Manfaat Penelitian 4

Ruang Lingkup Penelitian 5

Penelitian Terdahulu 5

METODE 6

Lokasi dan Waktu Penelitian 6

Jenis dan Sumber Data 6

Penentuan Jumlah Responden 6

Kerangka Pemikiran 7

Pengujian Instrumen Penelitian 8

Metode Pengolahan dan Analisis Data 8

Pengujian Parameter 11

HASIL DAN PEMBAHASAN 12

Karakteristik Responden 12

Kepedulian dan Keyakinan Responden terhadap Asuransi Syariah 14 Analisis Faktor-Faktor yang Mempengaruhi Willingness to Pay 16 Analisis Nilai Willingness to Pay Responden terhadap Asuransi Syariah 18

Implikasi Manajerial 19

SIMPULAN DAN SARAN 20

DAFTAR PUSTAKA 20

LAMPIRAN 22

DAFTAR TABEL

1. Perbedaan antara asuransi syariah dan asuransi konvensional 1 2. Perkembangan aset perusahaan perasuransian triwulan III tahun 2012 3 3. Jumlah produk baru asuransi di Indonesia Periode 1 Januari – 21

Desember 2012 3

4. Karakteristik responden berdasarkan jenis kelamin, status pernikahan,

usia, jumlah tanggungan 12

5. Karakteristik responden berdasarkan pendidikan 13

6. Karakteristik responden berdasarkan pekerjaan 13

7. Karakteristik responden berdasarkan pendapatan 13

8. Karakteristik responden berdasarkan total pengeluaran premi per tahun 14 9. Karakteristik responden berdasarkan asuransi lain yang diikuti 14 10. Rata-rata kepedulian responden terhadap asuransi syariah 15

11. Lama menjadi nasabah asuransi syariah 15

12. Hasil output regresi logistik pada classification tabel, Omnibus test of model coefficients, model summary, dan Hosmer and Lemeshow test 16 13. Rata-rata keyakinan responden terhadap asuransi syariah 16 14. Hasil analisis regresi logistik pada tabel variable in the equation 17 15. Hasil Analisis nilai willingness to pay terhadap asuransi syariah 19

DAFTAR GAMBAR

1. Kerangka pemikiran penelitian 7

2. Kurva willingness to pay asuransi syariah 18

DAFTAR LAMPIRAN

1. Kuesioner penelitian 22

2. Uji validitas dan reliabilitas 26

PENDAHULUAN

Latar Belakang

Sebagai makhluk hidup manusia memiliki naluri dalam dirinya untuk selalu ingin melindungi dan menyelamatkan jiwanya dari berbagai ancaman yang dapat terjadi seperti kerusakan atau kehilangan sandang, pangan, dan papan yang dimilikinya yang dapat mengancam keselamatan jiwanya. Firman Allah tentang perintah mempersiapkan hari depan, “… dan tiada seorangpun yang dapat mengetahui dengan pasti apa yang akan diusahakannya besok, dan tiada seorangpun yang mengetahui di bumi mana dia akan mati, sesungguhnya Allah maha mengetahui lagi maha mengenal” (QS. Lukman: 34).

Masyarakat kini memperhitungkan risiko-risiko yang dapat terjadi pada mereka baik jiwa, materil, pendidikan, kerusakan, kehilangan, serta kematian. Salah satu cara yang dilakukan untuk melindungi hal tersebut adalah dengan asuransi sebagai media untuk melindungi semua yang kita miliki. Asuransi merupakan suatu tindakan manajemen resiko terhadap suatu kerugian finansial dengan prinsip yaitu mentransfer risiko yang dapat terjadi ke pihak lain (perusahaan asuransi), dengan membayarkan premi atas aset yang diasuransikan. Jika terjadi sesuatu terhadap barang tersebut seperti hilang atau rusak maka tertanggung (orang yang menyalurkan risikonya) dapat mengklaim hal tersebut agar mendapatkan pergantian atas kerugian yang terjadi.

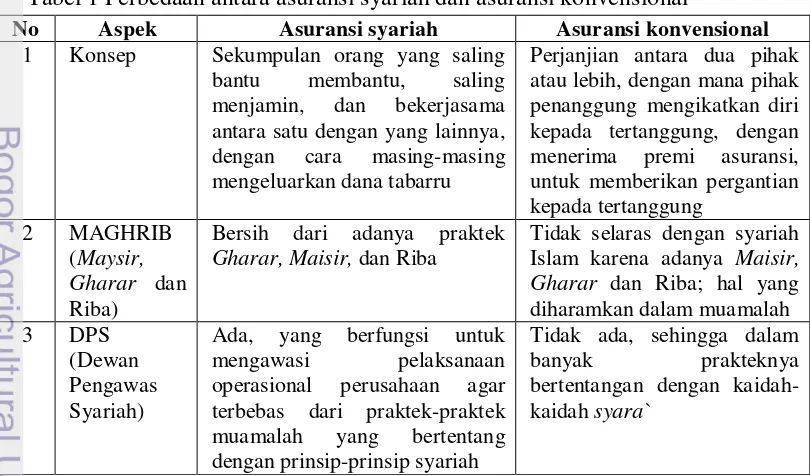

Asuransi terbagi menjadi dua sistem yang menjadi landasan yaitu syariah dan konvensional. Asuransi syariah dan konvensional mempunyai beberapa aspek yang mendasari perbedaan di antara kedua asuransi tersebut (Tabel 1). Perbedaan yang sangat dapat diketahui dengan jelas yaitu konsep dasarnya yaitu asuransi syariah yang berasaskan tolong menolong. Selain konsep ada aspek lain seperti MAGHRIB (Maysir,Gharar, dan Riba), Dewan Pengawas Syariah, akad, risiko, pengelolaan dana, investasi, pemilik dana, unsur premi, loading, pembayaran klaim, dan keuntungan.

Tabel 1 Perbedaan antara asuransi syariah dan asuransi konvensional

No Aspek Asuransi syariah Asuransi konvensional

1 Konsep Sekumpulan orang yang saling bantu membantu, saling menjamin, dan bekerjasama antara satu dengan yang lainnya, dengan cara masing-masing mengeluarkan dana tabarru

Perjanjian antara dua pihak atau lebih, dengan mana pihak penanggung mengikatkan diri kepada tertanggung, dengan menerima premi asuransi, untuk memberikan pergantian kepada tertanggung

Tidak selaras dengan syariah Islam karena adanya Maisir, operasional perusahaan agar terbebas dari praktek-praktek muamalah yang bertentang dengan prinsip-prinsip syariah

2

No Aspek Asuransi syariah Asuransi konvensional

4 Akad Akad tabarru` dan akad tijarah (mudharabah, wakalah, wadiah, syirkah, dan sebagainya)

Akad jual beli (akad satu peserta dengan peserta lainnya (ta`awun)

Transfer of Risk, dimana terjadi transfer resiko dari tertanggung kepada penaggung

6 Pengelolaan Dana

Pada produk-produk saving (life) terjadi pemisahan dana, yaitu dana tabarru` (derma) dan dana peserta, sehingga tidak mengenal istilah dana hangus. Sedangkan untuk term insurance (life) dan general Insurance semuanya bersifat tabarru`

Tidak ada pemisahan dana, yang berakibat pada terjadinya dana hangus (untuk produk saving – life)

7 Investasi Dapat melakukan investasi sesuai ketentuan perundang-undangan, sepanjang tidak bertentangan dengan prinsip-prinsip syariah Islam. Bebas dari riba dan tempat-tempat investasi yang terlarang

Bebas melakukan investasi dalam batas-batas ketentuan perundang-undangan, dan kontribusi, merupakan milik peserta (shohibul mal), asuransi syariah hanya sebagai pemegang amanah (mudharib) dalam mengelola dana tersebut

Dana yang terkumpul dari premi peserta seluruhnya menjadi milik perusahaan. Dan perusahaan bebas menggunakan dan menginvestasikan kemana saja

9 Unsur Premi Iuran atau kontribusi terdiri dari unsur tabarru` dan tabungan (yang tidak mengandung unsur riba). Tabarru` juga dihitung dari tabel mortalita, tetapi tanpa perhitungan bunga teknik.

Unsur premi terdiri dari: tabel mortalita (mortality tables), bunga (interest), biaya-biaya asuransi (cost of insurance).

10 Loading Pada sebagian asuransi syariah loading (komisi agen) tidak dibebankan pada peserta tapi dari dana pemegang saham, tapi sebagian yang lainnya mengambilkan dari sekitar 20-30 persen saja dari premi tahun pertama.

Loading pada asuransi konvensional cukup besar terutama diperuntukkan untuk komisi agen, bisa menyerap premi tahun pertama dan kedua. Karena itu nilai tunai pada tahun pertama dan kedua biasanya belum ada (masih hangus)

11 Pembayaran Klaim

Sumber pembayaran klaim diperoleh dari rekening tabarru`, di mana peserta saling menanggung satu sama lainnya. Jika salah satu peserta mendapat musibah, maka peserta lainnya

3

No Aspek Asuransi syariah Asuransi konvensional

ikut menanggung bersama resiko tersebut

12 Keuntungan Profit yang diperoleh dari surplus

underwriting, komisi reasuransi, dan hasil investasi, bukan seluruhnya menjadi milik perusahaan, tetapi dilakukan bagi hasil (mudharabah) dengan peserta

Keuntungan yang diperoleh dari surplus underwriting, komisi reasuransi, dan hasil investasi seluruhnya adalah merupakan keuntungan perusahaan.

Sumber: Ali (2009)

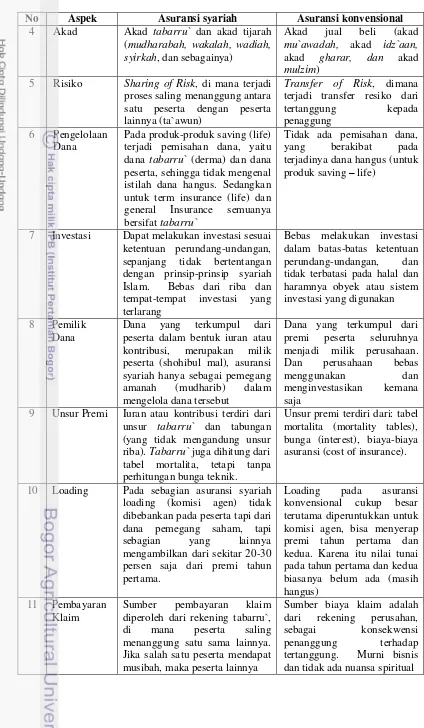

Saat ini telah banyak perusahaan asuransi di Indonesia, asuransi menunjukkan perkembangan yang cepat (Tabel 2). Hal ini dapat disimpulkan bahwa keselamatan serta keamanan terhadap diri pribadi dan materi yang dimilikinya sangat penting untuk dijaga keamanannya, khususnya yang berbasis syariah. Salah satu perusahaan asuransi syariah yaitu PT Takaful Keluarga yang merupakan perusahaan asuransi murni syariah pertama yang ada di Indonesia juga terus melakukan perbaikan-perbaikan yang dapat menunjang kenyamanan bagi para peserta.

Tabel 2 Jumlah produk baru asuransi di Indonesia Periode 1 Januari – 21 Desember 2012

No Perusahaan Konvensional Syariah Total

1 Asuransi Jiwa 478 82 560

2 Asuransi Umum 263 31 294

Total 741 113 854

Sumber: Badan Pengawas Pasar Modal (2012)

Pada sepanjang tahun 2007-2008 asuransi syariah memberikan kontribusinya hingga 28% dari seluruh kegiatan ekonomi. Aset asuransi syariah hingga triwulan pertama tahun 2010 mencapai Rp 3,29 triliun atau naik 8,68%. Kurniasih (2010) mengatakan bahwa Indonesia tercatat sebagai salah satu negara dengan pertumbuhan industri asuransi syariah tercepat dengan penetrasi premi asuransi syariahnya mendekati 3% dengan pertumbuhan aset mencapai 63% dan menjadi negara dengan laju pertumbuhan pertumbuhan tercepat di Asia Tenggara sebesar 35%.

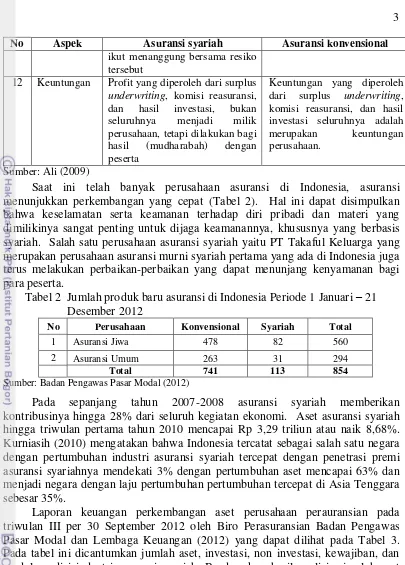

Laporan keuangan perkembangan aset perusahaan perauransian pada triwulan III per 30 September 2012 oleh Biro Perasuransian Badan Pengawas Pasar Modal dan Lembaga Keuangan (2012) yang dapat dilihat pada Tabel 3. Pada tabel ini dicantumkan jumlah aset, investasi, non investasi, kewajiban, dan modal sendiri industri asuransi syariah. Berdasarkan hasil analisis, jumlah aset perusahaan asuransi di Indonesia cukup menunjukkan perkembangan yang baik yaitu sebesar 11,7 trilyun rupiah atau 33% dari total keseluruhan.

Tabel 3 Perkembangan aset perusahaan perasuransian triwulan III tahun 2012 (dalam jutaan Rupiah)

No Keterangan Asuransi Jiwa Asuransi Umum Reasuransi Total

4

No Keterangan Asuransi

Jiwa

Asuransi

Umum Reasuransi Total 4 Kewajiban 1.442.977 1.226.934 198.259 2.868.170 5 Modal Sendiri,

Akumulasi Dana Tabarru’ & Akumulasi Dana Investasi Peserta

7.672.736 1.015.893 346.236 9.034.864

Sumber: Sumber: Badan Pengawas Pasar Modal (2012)

Produk-produk asuransi syariah yang ditawarkan kepada masyarakat cukup banyak baik asuransi jiwa maupun umum. Takaful Keluarga merupakan asuransi jiwa yang memiliki 18 produk yang dibagi menjadi 3 kelompok seperti dari individu, kelompok, dan co-branding. Salah satunya yaitu Takaful Dana Pendidikan (Fulnadi) yaitu program asuransi untuk individu yang menyediakan dana pendidikan bagi buah hati yang didambakan. Fulnadi merupakan produk asuransi tanpa investasi yang bersifat lebih aman dan tidak berisiko karena asuransi ini untuk pendidikan yang sifatnya pasti. Dewasa ini pendidikan menjadi salah satu kebutuhan yang sangat dipertimbangkan masyarakat. Kepastian anak mendapatkan pendidikan yang layak dan penjaminan terhadap masa depan mereka itulah yang menjadikan asuransi pendidikan cukup diminati para orang tua untuk kesejahteraan anak mereka. Berdasarkan latar belakang yang telah dijelaskan, maka penelitian ini memfokuskan pada WTP (Willingness to Pay) nasabah Asuransi Syariah Fulnadi untuk mengetahui faktor serta besarnya kesediaan membayar nasabah terhadap Asuransi Fulnadi.

Perumusan Masalah Rumusan masalah dari penelitian ini adalah

1. Apakah faktor-faktor yang berpengaruh terhadap WTP Asuransi Syariah Fulnadi?

2. Berapa besar WTP yang bersedia dibayarkan terhadap Asuransi Syariah Fulnadi?

Tujuan Penelitian Tujuan dari penelitian ini adalah

1. Menganalisis faktor-faktor yang mempengaruhi WTP peserta terhadap Asuransi Syariah Fulnadi.

2. Mengetahui besar WTP yang bersedia dibayarkan peserta terhadap Asuransi Syariah Fulnadi.

Manfaat Penelitian Manfaat yang dapat diambil dari penelitian ini yaitu:

5 2. Bagi perusahaan, penelitian ini dapat memberikan informasi dalam membuat strategi pemasaran dan penentuan besarnya premi yang harus dibayarkan peserta.

3. Bagi peneliti selanjutnya, diharapkan penelitian ini dapat menjadi referensi dengan tema yang serupa mengenai willingness to pay pada asuransi syariah.

Ruang Lingkup Penelitian

Ruang lingkup penelitian ini adalah menganalisis bagaimana WTP peserta terhadap Asuransi Syariah Fulnadi di Representative Office Takaful Keluarga. Faktor-faktor WTP yang akan diteliti meliputi jenis kelamin, usia, status pernikahan, jenjang pendidikan, pendapatan, jumlah anggota keluarga, tingkat premi, dan asuransi lain yang diikuti. Responden yang diambil sebanyak 60 orang dengan syarat yaitu peserta dari Fulnadi di Representative Office Cisalak PT. Asuransi Takaful Keluarga.

Penelitian Terdahulu

Nirmala (2002) dalam penelitiannya menyatakan bahwa usia, besar keluarga, dan pendidikan antara peserta dan bukan peserta asuransi jiwa tidak berbeda nyata pada α = 0.05. Sebagian besar responden memiliki pendapatan antara Rp 186.099 sampai Rp 889.445 perkapita perbulan, berjenis kelamin laki-laki dan paling banyak responden bekerja sebagai pegawai negeri. Dalam proses pengambilan keputusan, ternyata keseluruhan responden menyatakan butuh akan produk yang menawarkan proteksi terhadap keuangan keluarga. Sebagian responden peserta asuransi jiwa memiliki persepsi yang baik tentang asuransi jiwa, sedangkan yang bukan peserta asuransi jiwa beberapa masih ada yang memiliki persepsi buruk terhadap asuransi jiwa. Besarnya pengaruh teman dan pengaruh iklan/sales tidak berhubungan nyata dengan persepsi keluarga responden. Namun, berpengaruh terhadap keikutsertaan dalam asuransi. Persepsi keluarga berhubungan nyata dengan evaluasi alternatif dalam membandingkan perusahaan asuransi, jenis asuransi, dan pembelian. Berdasarkan hasil penelitian, perusahaan asuransi seyogyanya memfokuskan target pasar pada keluarga yang berpendapatan per kapita di atas Rp 550.000 per bulan.

Mayani (2011) menyatakan bahwa berdasarkan karakteristik responden didapatkan 87.5% responden adalah wanita, berstatus menikah dengan memiliki anak sebesar 87.5%, jumlah anak 2 sebanyak 42.86%, pendidikan terakhir S1 sebesar 82.5%, pendapatan berkisar antara 3-5 juta rupiah sebesar 42.5%, serta keikutsertaan asuransi yaitu syariah 17.5%, konvensional 37.5%, dan tidak keduannya sebesar 40%. Berdasarkan hasil analisis persepsi respoden dapat dikatakan cukup baik dan preferensinya dikatakan tidak setuju karena banyak yang tidak mengikuti asuransi syariah. Sedangkan persepsi guru SDI Al-Izhar memiliki pengaruh yang signifikan terhadap preferensi terhadap asuransi dana pendidikan pada perusahaan asuransi syariah.

6

pegawai swasta, berpendidikan terakhir S1 dan beragama Islam. Adapun kelas sosialnya berada pada tingkat bawah dengan penghasilan dan pengeluaran kurang dari Rp 2.000.000 per bulan. Jumlah premi yang dibayarkan sebesar Rp 100.000 per bulan. Hasil penelitian diperoleh kesimpulan bahwa ketiga faktor yaitu motivasi, kelas sosial, dan pelayanan berpengaruh secara signifikan terhadap keputusan beli.

METODE

Lokasi dan Waktu Penelitian

Penelitian yang berjudul Analisis WTP pada Asuransi Syariah Fulnadi di Representatif Office Takaful Keluarga Cisalak, Takaful Keluarga Life Insurance berlokasi di Jl. Raya Jakarta - Bogor Km 31 No. 61 Rt 01/Rw 05 Cisalak Sukmajaya, Depok, Jawa Barat. Penelitian dilaksanakan pada bulan Juni – Oktober 2013.

Jenis dan Sumber Data

Data yang digunakan adalah data primer dan data sekunder. Data primer diperoleh dari wawancara secara langsung dengan responden melalui kuesioner pada peserta asuransi Takaful Keluarga yang menggunakan produk Fulnadi (Lampiran 1). Sedangkan data sekunder akan diperoleh melalui dokumen perusahaan dan instansi terkait, buku, skripsi, dan artikel yang berkaitan dengan penelitian ini.

Penentuan Jumlah Responden

Populasi adalah kumpulan atau keseluruhan anggota dari objek penelitian dan memenuhi kriteria tertentu yang telah ditetapkan dalam penelitian. Populasi dalam penelitian ini adalah peserta PT Asuransi Takaful Keluarga Representative Office Takaful Keluarga Life Insurance yang berada di Cisalak Sukmajaya, Depok, Jawa Barat. Prasyarat dalam penentuan sampel adalah responden merupakan peserta Fulnadi (Takaful Dana Pendidikan).

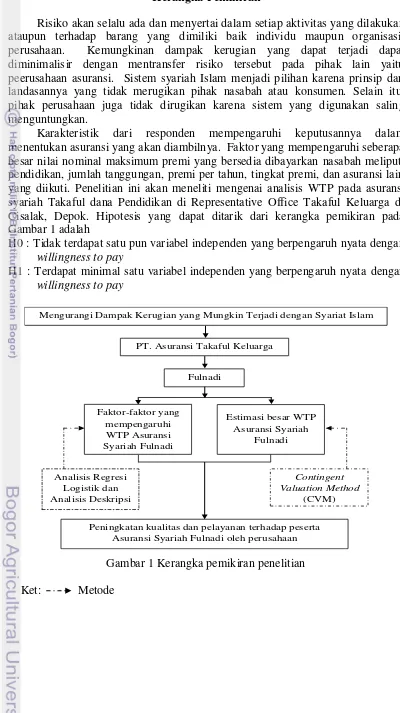

7 Kerangka Pemikiran

Risiko akan selalu ada dan menyertai dalam setiap aktivitas yang dilakukan ataupun terhadap barang yang dimiliki baik individu maupun organisasi/ perusahaan. Kemungkinan dampak kerugian yang dapat terjadi dapat diminimalisir dengan mentransfer risiko tersebut pada pihak lain yaitu peerusahaan asuransi. Sistem syariah Islam menjadi pilihan karena prinsip dan landasannya yang tidak merugikan pihak nasabah atau konsumen. Selain itu, pihak perusahaan juga tidak dirugikan karena sistem yang digunakan saling menguntungkan.

Karakteristik dari responden mempengaruhi keputusannya dalam menentukan asuransi yang akan diambilnya. Faktor yang mempengaruhi seberapa besar nilai nominal maksimum premi yang bersedia dibayarkan nasabah meliputi pendidikan, jumlah tanggungan, premi per tahun, tingkat premi, dan asuransi lain yang diikuti. Penelitian ini akan meneliti mengenai analisis WTP pada asuransi syariah Takaful dana Pendidikan di Representative Office Takaful Keluarga di Cisalak, Depok. Hipotesis yang dapat ditarik dari kerangka pemikiran pada Gambar 1 adalah

H0 : Tidak terdapat satu pun variabel independen yang berpengaruh nyata dengan willingness to pay

H1 : Terdapat minimal satu variabel independen yang berpengaruh nyata dengan willingness to pay

Gambar 1 Kerangka pemikiran penelitian Ket: Metode

Analisis Regresi Logistik dan Analisis Deskripsi

Contingent Valuation Method

(CVM)

Peningkatan kualitas dan pelayanan terhadap peserta Asuransi Syariah Fulnadi oleh perusahaan Faktor-faktor yang

mempengaruhi WTP Asuransi Syariah Fulnadi

Mengurangi Dampak Kerugian yang Mungkin Terjadi dengan Syariat Islam

PT. Asuransi Takaful Keluarga

Fulnadi

Estimasi besar WTP Asuransi Syariah

8

Pengujian Instrumen Penelitian Uji Validitas dan Reliabilitas

Pada penelitian ini uji validitas dan reliabilitas dilakukan dengan menggunakan software SPSS 19 terhadap 30 responden untuk mengetahui sejauh mana derajat kecermatan instrument yang digunakan. Uji validitas dapat diukur dengan perhitungan Korelasi rank spearman di mana nilai korelasi dinyatakan valid apabila r hitung lebih dari 0.3 dan semakin sahih jika semakin mendekati 1.00 (Umar 2010) Berikut adalah rumus korelasi rank spearman :

... (1) Di mana :

rs = korelasi rank spearman

di = perbedaan ranking antara 2 variabel

n = jumlah data

Hasil uji validitas pada Lampiran 2, menunjukkan ada 3 pernyataan dari 24 pernyataan yang tidak valid r hitung < 0.3 dikarenakan memiliki r hitung didapatkan sebesar -0.294 pada α = 5%. Sedangkan untuk uji reliabilitas pada instrumen kuesioner menggunakan metode Cronbach’s Alpha dengan skala tingkat reliabilitas dari 0 sampai 1 yaitu 0.00 – 0.20 kurang reliabel, >0.20 – 0.40 agak reliabel, >0.40 – 0.60 cukup reliabel, >0.60 – 0.80 reliabel, dan >0.80 – 1.00 sangat reliabel/ sempurna.

... (2) Di mana :

α = Koefisien reliabilitas Alpha Cronbach K = Jumlah item pertanyaan yang diuji Σsi2 = Jumlah varians skor item

Sx2 = varians skor-skor tes (seluruh item K)

Hasil uji reliabilitas pada Lampiran 2, menunjukkan nilai Cronbach’s Alpha sebesar 0.940. Nilai tersebut lebih besar dari batas nilai Cronbach’s Alpha (0.940>0.90) yang menunjukkan bahwa keseluruhan pernyataan konsisten secara internal karena memiliki tingkat reliabilitas sempurna. Artinya seluruh pernyataan dapat diandalkan sebagai alat ukur apabila pengukuran diulang.

Metode Pengolahan dan Analisis Data

9 Method (CVM) untuk mengetahui nominal WTP responden. Analisis deskriptif ini menganalisis karakteristik, sikap, dan keyakinan responden berdasarkan data-data yang diperoleh dari kuesioner.

Analisis yang digunakan untuk menganalisis variabel-variabel yang mempengaruhi WTP adalah regresi logistik. Regresi logistik tidak memodelkan secara langsung variabel dependen (Y) dengan variabel independen (X), melainkan melalui transformasi variabel dependen ke variabel logit yang merupakan natural log (0 dan 1) dari odds rasio. Variabel respon yang dimiliki bersifat kategorik atau lebih spesifik lagi yaitu dikotomik. Transformasi variabel tersebut diformulasikan sebagai persamaan:

...(3)

di mana Li sering disebut sebagai indeks model logistik, yang nilainya sama dengan

; dan adalah odd. Parameter model estimasi logit harus diestimasi

dengan maximum likelihood (ML).

Regresi logistik dalam penelitian ini digunakan untuk menganalisis peluang kejadian nasabah untuk membayar dengan model logistiknya sebagai berikut:

... (4) Di mana :

Li = Peluang responden bersedia untuk membayar (bernilai 1 untuk “setuju” dan bernilai 0 untuk “tidak setuju”)

β0 = konstanta

β1,..,β5 = Koefisien Regresi

Didik = Tingkat Pendidikan ( dummy 1 bernilai 1 untuk “berpendidikan rendah” dan yang lain bernilai 0, dummy bernilai 1 untuk “berpendidikan

menengah” dan yang lain bernilai 0, dummy 1 bernilai 1 untuk “berpendidikan tinggi” dan yang lain bernilai 0)

Tg = Jumlah tanggungan (orang)

Alain = Asuransi lain yang diikuti (bernilai 1 untuk Ya, bernilai 0 untuk tidak) TkP = Tingkat Premi (bernilai 1 untuk murah, bernilai 0 untuk tidak murah) Premi = Besar premi per tahun (rupiah)

ε = Galat atau Error

i = Responden ke-i (i = 1, 2, 3, ...., n)

10

1. Membuat hipotesis pasar.

Skenario memberi gambaran pada responden mengenai asuransi yang menggunakan syariat Islam dalam pengelolaan dana dan operasionalnya. Berikut adalah skenario yang dibuat untuk memberikan pemahaman kepada responden:

“Takaful Dana Pendidikan merupakan salah satu produk asuransi syariah dari PT Takaful Keluarga yang memberikan jaminan pendidikan bagi putra dan putri Anda. Fulnadi berbeda dengan produk Takafullink lainnya karena tidak ada investasi di dalamnya sehingga peserta diberikan kenyamanan dan keamanan terhadap dana tabungan mereka. Suatu asuransi yang memberikan kepastian bagi masa depan anak Anda dari baru lahir hingga lulus dari perguruan tinggi. Serta manfaat yang dapat dirasakan oleh peserta dengan adil.”

2. Mendapat nilai lelang.

Nilai lelang akan diperoleh melalui survei langsung berupa kuesioner dengan menggunakan teknik open ended question (pertanyaan terbuka). Tahapan ini responden diberikan pertanyaan terbuka mengenai seberapa besar nilai nominal yang bersedia dibayarkan lebih terhadap Asuransi Syariah Fulnadi.

3. Menghitung rataan WTP

Dugaan nilai WTP diperoleh dengan menghitung rataan (mean) dari jumlah nilai lelang. Perhitungan dugaan rataan dirumuskan sebagai berikut:

E T n i i

i 1 ... (5)

Di mana

EWTP = dugaan rataan WTP Wi = nilai WTP ke-i Pfi = nilai relatif

i = responden ke-i yang bersedia membayar labelisasi dan sertifikasi halal pada produk.

4. Memperkirakan kurva lelang (Bid curve)

Pendugaan kurva yang diperoleh dari hubungan antara nilai WTP dengan frekuensi kumulatif dari responden yang bersedia membayar lebih.

WTP = f(X1...Xn) ... (6) 5. Mengagregatkan data

Menjumlahkan data merupakan proses di mana nilai dugaan rataan yang diperoleh dari perkalian nilai WTP dengan nilai relatif dikonversikan dengan populasi. Perhitungan agregat data dirumuskan sebagai berikut:

TWTP = EWTPi.P ... (7) Di mana:

TWTP = total WTP (Rp)

11 Pengujian Parameter

Uji Likelihood

Uji likelihood digunakan untuk melihat nilai yang dapat memperkirakan distribusi chi-square (χ2) dan memungkinkan penentuan level signifikansi. Statistik uji yang digunakan adalah statistik G dimana uji rasio kemungkinan maksimum (likelihood ratio test) yang digunakan untuk menguji peranan variabel bebas secara serentak.

H0 : β1 β2... βi = 0 (tidak terdapat minimal satu variabel independen yang

berpengaruh terhadap variabel dependen)

H1 : βi ≠ 0 ( terdapat minimal satu variabel independen yang berpengaruh terhadap

variabel dependen) untuk i = 1,2,3,...n

Statistik uji yang digunakan dalam pengujian ini adalah:

...

(8) Di mana:l0 = Maksimum nilai likelihood dari model reduksi (Reduced Model) atau model yang hanya terdiri dari konstanta saja (tanpa variabel penjelas)

li = Maksimum nilai likelihood dari model penuh (Full Model) atau model dengan semua variabel independen

Nilai G2 mengikuti distribusi Chi-squares dengan derajat bebas p, sehingga hipotesis ditolak jika G2 > (χ2) (α,p) atau p-value < α yang berarti bahwa variabel independen (X) secara bersama-sama mempengaruhi variabel dependen (Y). Uji Wald

Uji ald digunakan dalam menguji keberartian parameter (koe isien β) secara parsial.

H0:βi = 0 (variabel bebas ke i tidak mempunyai pengaruh secara signifikan

terhadap variabel respon)

H1:βi ≠ 0 (variabel bebas ke i mempunyai pengaruh secara signifikan

terhadap variabel respon) Untuk i 1,2,3,….. n

Statistik uji yang digunakan adalah :

... (9) Di mana :

βi = Vektor koefisien dihubungkan dengan penduga (koefisien X) SE (βi) Galat dari kesalahan dari βi

Ho akan ditolak jika p-value < α atau sig < α yang berarti variabel bebas Xi secara partial mempengaruhi variabel respon Y.

Uji Odds Ratio

12

Uji Multikolinearitas

Multikolinearitas merupakan keadaan terdapatnya hubungan linear secara sempurna atau mendekati sempurna antara variabel independen dalam model regresi. Besarnya multikolinearitas dilihat dari nilai korelasi pada tabel Correlation Matrix dari hasil regresi logistik yaitu nilai VIF yang lebih kecil dari 10 sehingga tidak terjadi multikolinearitas.

HASIL DAN PEMBAHASAN

Karakteristik Responden

Karakteristik responden yang dijabarkan dalam penelitian ini dijelaskan berdasarkan beberapa kriteria tertentu yaitu jenis kelamin, usia, status pernikahan, jumlah tanggungan, pendidikan terakhir, pekerjaan, pendapatan total per bulan, ada tidaknya anggota keluarga lain yang bekerja, ada asuransi lain yang diikuti, dan total pengeluaran untuk Fulnadi per tahun dari peserta asuransi.

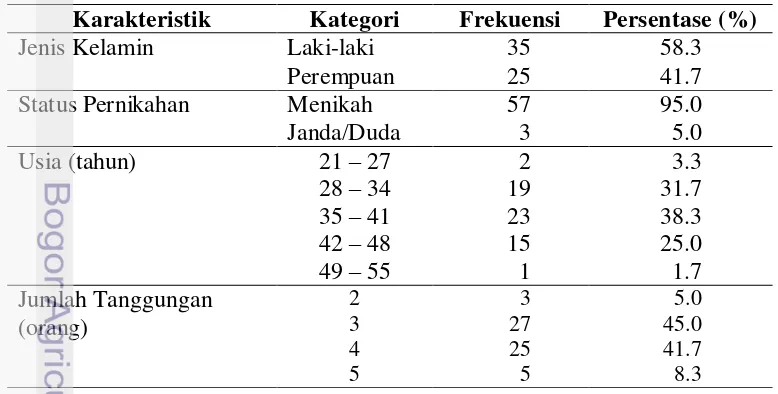

Pada penelitian ini, responden adalah peserta asuransi Fulnadi yang telah berkeluarga serta mempunyai anak. Hasil penelitian pada Tabel 4, menunjukkan bahwa terdapat 35 responden laki-laki, sebanyak 95% responden berstatus menikah, dan usia responden didominasi pada rentang usia 35 sampai 41 tahun sebanyak 38.3%. Selain itu, jumlah tanggungan paling banyak berjumlah 3 dan 4 orang sebanyak 45% dan 41%. Hal ini menjelaskan bahwa jenis kelamin, usia dan jumlah tanggungan akan menentukan jumlah dan pola konsumsi terhadap suatu barang dan jasa, serta pengambilan keputusan.

Pendidikan

Hasil penelitian pada Tabel 5, menunjukkan pendidikan terakhir responden didominasi pada perguruan tinggi yaitu sebesar 68.3%. Hal ini menunjukkan bahwa tingkat pendidikan menentukan cara pandangan, cara berpikir, serta

Tabel 4 Karakteristik responden berdasarkan jenis kelamin, status pernikahan, usia, jumlah tanggungan

Karakteristik Kategori Frekuensi Persentase (%)

Jenis Kelamin Laki-laki 35 58.3

Perempuan 25 41.7

Status Pernikahan Menikah 57 95.0

Janda/Duda 3 5.0

Usia (tahun) 21 – 27 2 3.3

28 – 34 19 31.7

35 – 41 23 38.3

42 – 48 15 25.0

49 – 55 1 1.7

Jumlah Tanggungan (orang)

2 3 5.0

3 27 45.0

4 25 41.7

13 persepsi dalam pengambilan keputusan seseorang terhadap suatu masalah. Responden dengan pendidikan yang lebih tinggi akan lebih responsif terhadap informasi yang didapatnya sehingga mempengaruhi dalam memilih suatu produk.

Pekerjaan

Hasil penelitian pada Tabel 6, menunjukkan sebanyak 35% responden merupakan pegawai swasta. Selain itu wirausaha 26,7%, ibu rumah tangga 15%, dan pegawai negeri sipil 10%. Serta 13,3% lainnya adalah cleaning servis, Mabes TNI, POLRI, marketing asuransi, penulis, perawat, dan satpam. Hal ini menunjukkan bahwa pekerjaan merupakan salah satu faktor sosial yang akan membentuk perilaku seseorang dalam memenuhi kebutuhannya.

Pendapatan

Hasil penelitian pada Tabel 7 menunjukkan responden didominasi pada rentang pendapatan antara Rp 2.000.000,00 sampai Rp 4.000.000,00 sebesar 43,3%. Hal ini memperlihatkan bahwa asuransi Fulnadi mempunyai target masyarakat menengah ke bawah. Di samping itu ada sebanyak 46,7% responden ada yang anggota keluarga lainnya juga bekerja dan 53,3% tidak. Tingkat pendapatan seseorang dapat mempengaruhi gaya hidupnya karena semakin tinggi pendapatannya maka akan selalu ada kebutuhan tambahan yang diperlukan untuk memenuhi kehidupannya, seperti asuransi dan hal-hal lain sebagai penunjang ataupun pelengkap.

Tabel 5 Karakteristik responden berdasarkan pendidikan Pendidikan Terakhir Frekuensi Persentase (%)

Tidak Bersekolah 0 0

SD 3 5.0

SMP 0 0

SMA 16 26.7

PT 41 68.3

Tabel 6 Karakteristik responden berdasarkan pekerjaan Pekerjaan Frekuensi Persentase (%)

Pegawai Swasta 21 35.0

PNS 6 10.0

Wirausaha 16 26.7

Ibu Rumah Tangga 9 15.0

Lainnya 17 13.3

Tabel 7 Karakteristik responden berdasarkan pendapatan Pendapatan (Rp) Frekuensi Persentase (%)

< 2.000.000 4 6.7

2.000.001 - 4.000.000 26 43.3

4.000.001 - 6.000.000 24 40.0

6.000.001 - 8.000.000 3 5.0

14

Total Pengeluaran Premi per Tahun

Total pengeluaran responden untuk premi asuransi Fulnadi setiap tahun yang disajikan pada Tabel 8 yaitu, sebesar 68.2% untuk pengeluaran antara Rp 1.000.000 sampai Rp 2.500.000. Pengeluaran antara Rp 2.500.001 sampai Rp 5.000.000 sebanyak 16.7%, Rp 5.000.001 sampai Rp 7.500.000 sebanyak 11.7%, dan Rp 7.600.000 sampai Rp 10.000.000 sebanyak 3.4%. Hal ini menjelaskan bahwa total pengeluaran untuk premi per tahun rata-rata tidak tergolong besar karena masih banyak yang pengeluarannya di bawah Rp 2.500.000. Oleh sebab itu, responden dapat mengalokasikan pendapatan untuk mengikuti asuransi dengan biaya premi yang cukup rendah.

Asuransi Lain yang Diikuti

Karakteristik responden selain yang telah dijelaskan sebelumnya, asuransi lain yang diikuti juga menjadi pertimbangan dalam menentukan asuransi yang akan diikuti serta besar premi yang diambil (Tabel 9). Sebanyak 30% responden mempunyai asuransi selain Fulnadi seperti asuransi kesehatan dari perusahaan maupun asuransi jiwa konvensional dan 70% sisanya hanya mengikuti asuransi Fulnadi. Selain itu responden yang memiliki asuransi konvensional sebanyak 26.7% dan yang tidak sebanyak 73.3%.

Kepedulian dan Keyakinan Responden terhadap Asuransi Syariah Sumber Informasi

Informasi sangatlah penting bagi seseorang untuk mengetahui lebih detail hal yang ingin diketahuinya. Sumber informasi yang baik dan tepat dapat memberikan pemahaman yang mendalam. Media yang menjadi sumber informasi dapat berupa media elektronik maupun cetak, seperti Koran, majalah, radio, televisi, internet, spanduk, dan baliho.selain itu juga informasi bisa didapat secara langsung melalui komunikasi dengan orang sekitar. Hasil penelitian menunjukkan, responden mengetahui tentang Asuransi Syariah lebih banyak diperoleh dari teman yaitu sebesar 65,22%. Selain itu sumber lainnya majalah (2,90%), internet (10,14%), spanduk dan baliho (1,45%), dan sumber lainnya (20,29%). Sedangkan Tabel 8 Karakteristik responden berdasarkan total pengeluaran premi per tahun

Total Pengeluaran Premi per Tahun (Rp) Frekuensi Persentase (%)

1.000.000 – 2.500.000 4 68.2

2.500.001 – 5.000.000 26 16.7

5.000.001 – 7.500.000 24 11.7

7.500.001 – 10.000.000 3 3.4

Tabel 9 Karakteristik responden berdasarkan asuransi lain yang diikuti Karakteristik Kategori Frekuensi Persentase (%)

Asuransi Lain yang Diikuti Ya 18 30

Tidak 42 70

Asuransi Konvensional Ya 16 26.7

15 untuk media Koran, radio, dan televisi tidak memberikan informasi bagi para responden. Hal ini menunjukkan bahwa dalam penyampaian informasi tentang Asuransi Syariah lebih efektif melalui komunikasi orang-orang terdekat atau melalui agen asuransi.

Lama menjadi Nasabah Asuransi Syariah

Hasil penelitian pada Tabel 10, menunjukkan bahwa lamanya responden menjadi nasabah asuransi syariah Fulnadi didominasi pada rentang 6 bulan–1 tahun yaitu sebesar 45.0%. Hal ini menunjukkan bahwa rata-rata responden asuransi Fulnadi masih tergolong baru, tetapi tanggapan terhadap asuransi syariah cukup baik.

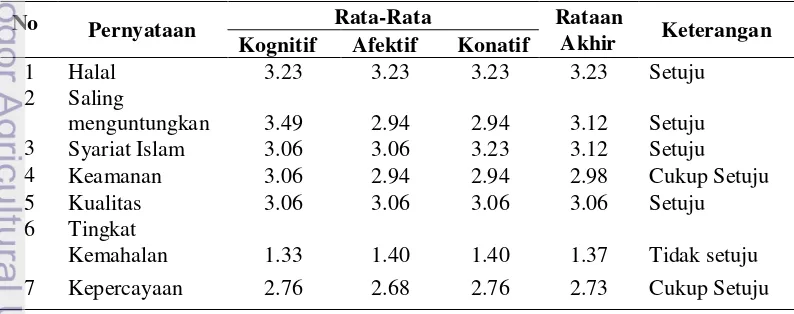

Sikap Responden terhadap Asuransi Syariah

Sikap digambarkan dalam tiga komponen yang terkait yaitu kognitif, afektif, dan konatif (Sumarwan 2011). Komponen kognitif merupakan komponen yang berisi kepercayaan seseorang mengenai apa yang berlaku atau apa yang benar bagi objek sikap. Komponen afektif merupakan komponen yang menyangkut masalah emosional subjektif seseorang terhadap suatu objek sikap. Secara umum, komponen ini disamakan dengan perasaan yang dimiliki terhadasp sesuatu. Komponen perilaku atau komponen konatif dalam struktur sikap menunjukkan bagaimana perilaku atau kecenderungan berperilaku yang ada dalam diri seseorang berkaitan dengan objek sikap yang dihadapinya.

Hasil penelitian pada tabel 11, menunjukkan bahwa sikap responden pada empat pernyataan mengenai asuransi syariah mengatakan setuju dan dua pernyataan mengatakan cukup setuju. Di samping itu satu pernyataan lainnya, responden menunjukkan ketidak setujuannya. Oleh karena itu dapat disimpulkan bahwa responden berada pada tingkat kepedulian terhadap asuransi syariah peduli.

Tabel 11 Rata-rata kepedulian responden terhadap asuransi syariah

No Pernyataan Rata-Rata Rataan

Akhir Keterangan Kognitif Afektif Konatif

1 Halal 3.23 3.23 3.23 3.23 Setuju

2 Saling

menguntungkan 3.49 2.94 2.94 3.12 Setuju

3 Syariat Islam 3.06 3.06 3.23 3.12 Setuju

4 Keamanan 3.06 2.94 2.94 2.98 Cukup Setuju

5 Kualitas 3.06 3.06 3.06 3.06 Setuju

6 Tingkat

Kemahalan 1.33 1.40 1.40 1.37 Tidak setuju

7 Kepercayaan 2.76 2.68 2.76 2.73 Cukup Setuju

Tabel 10 Lama menjadi nasabah asuransi syariah Rentang Waktu Frekuensi Persentase (%)

< 6 bulan 16 26.7

6 bulan – 1 tahun 27 45.0

1 – 3 tahun 14 23.3

16

Keyakinan Responden terhadap Asuransi Syariah

Keyakinan merupakan kepercayaan seseorang mengenai suatu kebenaran sikap yang dimilikinya. Keyakinan erat kaitannya dengan sikap, oleh sebab itu sikap percaya seseorang terhadap sesuatu yang dianutnya akan memiliki tingkat keyakinan yang sangat tinggi. Selain itu keyakinan merupakan salah satu dari karakteristik dari sikap. Manfaat dari asuransi akan didapat jika aset yang dipertanggungkan mengalami musibah, karena itu kepercayaan seseorang dalam memutuskan untuk mengikuti program asuransi dipertaruhkan. Peserta tidak mengetahui dengan jelas apakah jika terjadi musibah, mereka mendapatkan ganti rugi yang sesuai. Asuransi dapat dikatakan telah sesuai dengan prinsip operasionalnya apabila peserta telah mendapatkan manfaat dari dana yang diinvestasikan. Selanjutnya berdasarkan pada data yang disajikan pada Tabel 12, terdapat dua pernyataan menyatakan cukup setuju dan satu pernyataan lainnya setuju. Oleh sebab itu dapat disimpulkan bahwa responden berada pada tingkat keyakinan terhadap asuransi syariah cukup yakin.

Analisis Faktor-Faktor yang Mempengaruhi Willingness to Pay

Pengolahan data untuk menganalisis faktor-faktor yang mempengaruhi WTP dilakukan dengan menggunakan analisis regresi logistik dengan menggunakan metode Enter yang dijelaskan pada Lampiran 3. Hasil pengolahan data yang disajikan pada Tabel 13, didapatkan nilai percentage correct sebesar 81.7, hal ini menunjukkan bahwa secara keseluruhan hasil klasifikasi menunjukkan persentase ketepatan sebesar 81.7%. Hal ini menunjukkan bahwa model regresi yang dihasilkan sudah layak.

Pada Tabel 13, Omnibus Tests of Model Coefficients dihasilkan tingkat signifikansi sebesar 0.003 < 0.05 dengan G2-Chi-square sebesar 17.870, sehingga terjadi penolakan terhadap H0 yang artinya bahwa terdapat minimal satu variabel

independen yang mempunyai hubungan positif dan berpengaruh nyata dengan variabel dependen. Hal ini menunjukkan bahwa model pada tingkat kepercayaan 95%, berpengaruh nyata terhadap peluang kesediaan dan ketidaksediaan responden untuk membayar tambahan pada asuransi syariah Fulnadi.

Berdasarkan pada Tabel 13, hasil output dari Model Summary didapatkan nilai Nagelkerke R Square 0.389 dengan nilai Cox & Snell R Square 0.258 dapat diartikan bahwa kemampuan variabel independen dalam menjelaskan model sebesar 38.9% dan sisanya di luar model.

Tabel 13 Hasil output regresi logistik pada classification tabel, Omnibus test of model coefficients, model summary, dan Hosmer and Lemeshow test

Classification Tabel

Overall Percentage 81.7

Tabel 12 Rata-rata keyakinan responden terhadap asuransi syariah

No. Pernyataan Rata-rata Keterangan

17

Omnibus Test of Model Coefficients

Chi-square Df Sig.

17.870 5 0.03

Model Summary

-2 Log Likelihood Cox & Snell R Square Nagelkerke R Square

47.323 0.258 0.389

Hosmer and Lemeshow test

Chi-square Df Sig.

6.619 8 0.578

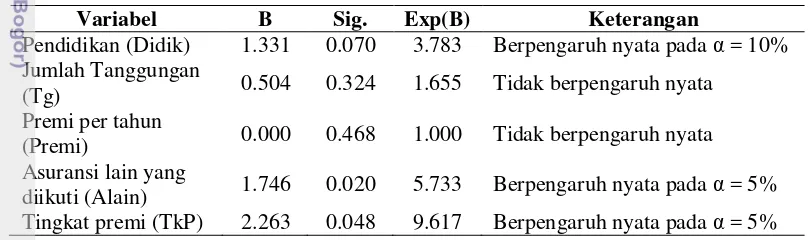

Selanjutnya dengan uji kebaikan model dengan metode Hosmer and Lemeshow Test, diperoleh nilai Chi-square sebesar 6.619 dengan signifikan 0.578 yang lebih besar dari tara nyata α 10%, sehingga model regresi logistik yang dihasilkan dinyatakan baik. Berikut adalah model regresi logistik yang dihasilkan dari tabel variable in the Equation :

Li= -6.895+1.331Didik+1.746Alain(1)+2.263TkP(1)

Model regresi logistik tersebut menunjukkan bahwa variabel berpengaruh nyata pada taraf kepercayaan 95% dan 90%. Variabel tingkat pendidikan berpengaruh nyata pada α = 0.070 < 0,1, sedangkan untuk variabel asuransi lain yang diikuti dan tingkat premi berpengaruh nyata pada α < 0.05 yaitu 0.02 dan 0.048.

Tabel 14 Hasil analisis regresi logistik pada tabel variable in the equation

Variabel B Sig. Exp(B) Keterangan

Pendidikan (Didik) 1.331 0.070 3.783 Berpengaruh nyata pada α = 10% Jumlah Tanggungan

(Tg) 0.504 0.324 1.655 Tidak berpengaruh nyata Premi per tahun

(Premi) 0.000 0.468 1.000 Tidak berpengaruh nyata Asuransi lain yang

diikuti (Alain) 1.746 0.020 5.733 Berpengaruh nyata pada α = 5% Tingkat premi (TkP) 2.263 0.048 9.617 Berpengaruh nyata pada α = 5%

Pada Tabel 14, Odd Ratio berdasarkan nilai Exp(B) tingkat pendidikan menunjukkan bahwa yang berpendidikan tinggi mempunyai peluang kesediaan membayar 3.783 kali lebih besar dibandingkan yang tidak berpendidikan tinggi. Nilai Exp(B) varibel asuransi lain yang diikuti menunjukkan bahwa yang memiliki asuransi lain mempunyai peluang kesediaan membayar 5.733 kali lebih besar dibandingkan yang tidak memiliki asuransi lain. Nilai Exp(B) variabel tingkat premi menunjukkan bahwa yang mengatakan tingkat premi tidak murah 9.617 kali lebih besar dibandingkan yang mengatakan tingkat premi Fulnadi murah.

18

ini menunjukkan bahwa tingkat premi dan kepercayaan benar-benar memberikan pengaruh yang cukup besar pada keputusan responden dalam menentukan kesediaan membayar.

Analisis Nilai Willingness to Pay Responden terhadap Asuransi Syariah Analisis data yang digunakan untuk menghitung besarnya nominal kesediaan membayar responden yaitu Contingent Valuation Method (CVM). CVM dalam menjelaskan besarnya nominal dapat dijelaskan dalam beberapa tahapan yaitu,

1. Hipotesis pasar.

Berdasarkan skenario yang telah diberikan pada saat penelitian, mengenai Asuransi Fulnadi yang merupakan salah satu asuransi pendidikan yang memberikan jaminan kenyamanan dan keamanan kepada nasabah karena sifatnya yang berupa tabungan. Selain itu asuransi juga memberikan kepastian bagi masa depan anak nasabah dari baru lahir hingga lulus dari perguruan tinggi. Serta manfaat yang dapat dirasakan oleh peserta dengan adil.

2. Nilai lelang

Berdasarkan nilai lelangNilai lelang akan diperoleh melalui survei langsung berupa kuesioner dengan menggunakan teknik open ended question (pertanyaan terbuka). Tahapan ini responden diberikan pertanyaan terbuka mengenai berapa besar nilai nominal yang bersedia dibayarkan lebih terhadap Asuransi Syariah Fulnadi.

3. Nilai dugaan rataan willingness to pay

Dugaan nilai rataan WTP (EWTP) diperoleh dari perhitungan berdasarkan distribusi WTP responden dengan menggunakan perkalian antara nilai WTP dengan frekuensi relatif responden. Nilai WTP merupakan selisih dari premi yang dibayarkan saat ini dengan estimasi kenaikan premi yang masih dapat diterima, nilai selisih tersebut yang dijadikan sebagai kelas WTP. Kelas WTP mengurutkan nilai WTP terkecil hingga terbesar. Hasil perhitungan EWTP pada penelitian ini, didapatkan dugaan rataan WTP terhadap asuransi Fulnadi sebesar Rp 1.571.429,00. (Tabel 15)

4. Kurva willingness to pay

Kurva ini menggambarkan hubungan antara premi WTP responden dengan frekuensi relatif responden yang bersedia membayar lebih terhadap Asuransi Syariah Fulnadi.

19 5. Total penambahan harga WTP (TWTP)

Nilai total WTP responden dapat dihitung dari distribusi WTP responden dengan mengalikan EWTP tiap kelas terhadap populasi dari tiap kelas. Jumlah populasi yang digunakan merupakan jumlah nasabah Takaful Keluarga Representative Office Agency Utama dari selama tahun 2012 sampai 2013 sebanyak 769 nasabah. Berdasarkan pada data yang disajikan pada Tabel 15, diketahui bahwa total penambahan premi Asuransi Fulnadi sebesar Rp 222.068.367,00.

Tabel 15 Hasil Analisis nilai willingness to pay terhadap asuransi syariah Kelas WTP

600000 5 0.36 214 286 274 58 852 041

1200000 4 0.29 342 857 220 75 330 612

3600000 2 0.14 514 286 110 56 497 959

6000000 1 0.07 428 571 55 23 540 816

14 1 1 571 429 769 222 068 367

Implikasi Manajerial

Implikasi manajerial yang dapat dilakukan dalam menentukan pemasaran asuransi syariah Takaful Dana Pendidikan dibutuhkan strategi pemasaran yang terdiri dari Segmentation, Targeting, dan Positioning. Perusahaan saat ini tidak dapat menarik semua orang dengan cara yang sama. Oleh karena itu perusahaan beralih ke segmentation, targeting, dan positioning untuk mengidentifikasi sejumlah segmen pasar, memilih satu atau lebih segmen yang ada, kemudian mengembangkan produk dan program pemasaran yang khusus untuk setiap segmen (Kotler dan Armstrong, 2004).

Segmentasi yaitu tindakan mengidentifikasi kelompok-kelompok nasabah yang mungkin memerlukan produk yang khas dan/ atau bauran pemasaran yang khusus. Pada asuransi syariah Fulnadi berdasarkan hasil penelitian segmentasinya yaitu menikah, mempunyai anak, beragama Islam, tingkat pendapatan menengah ke bawah, dan berpendidikaan.

Targeting yaitu tindakan satu atau lebih segmen pasar yang akan dimasuki. Strategi yang dilakukan menggunakan pemasaran tanpa diferensiasi yaitu strategi di mana perusahaan mengabaikan perbedaan yang ada pada setiap segmen pasar, dan masuk ke dalam pasar secara keseluruhan dengan satu tawaran dan memfokuskan pada kesamaan kebutuhan konsumen.

20

SIMPULAN DAN SARAN Simpulan

Berdasarkan dari hasil yang telah dibahas dalam penelitian ini dapat ditarik kesimpulan bahwa:

1. Faktor-faktor yang mempengaruhi WTP peserta terhadap Asuransi Syariah Fulnadi adalah adanya asuransi lain yang diikuti oleh responden, tingkat premi yang diberikan, serta tingkat pendidikan responden. Di samping itu terdapat faktor kepercayaan, kenyamanan, kualitas, serta keamanan terhadap asuransi syariah pun memberikan pengaruh dalam keputusan berdasarkan persepsi responden.

2. Besarnya nilai nominal penambahan harga WTP yang bersedia dibayarkan oleh peserta terhadap Asuransi Syariah Fulnadi adalah sebesar Rp 1.571.429,00 per tahun.

Saran

Saran yang dapat diberikan berdasarkan hasil penelitian ini adalah

1. Perlu adanya sosialisasi lebih banyak lagi melalui media-media elektronik, agar masyarakat lebih banyak yang mengetahui tentang Asuransi Syariah yang murni syariah. Saat ini banyak yang menerapkan sistem syariah tetapi merupakan pengembangan dari sistem konvensional. Supaya dalam pelaksanaannya masyarakat dapat menerima manfaat yang diberikan dari sistem syariah murni.

2. Perusahaan dapat mengembangkan fasilitas pelayanan terhadap nasabah dalam hal pembayaran premi ataupun informasi saldo dana nasabah. Dalam pelaksanaan operasionalnya diharapkan perusahan terus mengembangkan produk-produk asuransi yang tetap berpedoman pada syariat Islam. Serta menghindari terjadinya pelanggaran-pelanggaran dalam pelaksanaannya dengan meningkatkan pengawasan pada setiap agency yang dimiliki.

DAFTAR PUSTAKA

Ali MA. 2009. Pengaruh Premi, Klaim, Hasil Investasi dan Underwriting Terhadap Laba Perusahaan Asuransi Jiwa (Studi Kasus PT. Asuransi Syariah Mubarakah) [skripsi]. Bogor (ID): Institut pertanian Bogor.

[Bapepam] Badan Pengawas Pasar Modal. 2012. Laporan Keuangan Perasuransian [internet]. [diacu 2013 Mei 8]. Tersedia dari: http://www.bapepam.go.id/pasar modal/publikasi pm/siaran pers pm/2012 /pdf/ Siaran-Pers-Akhir-Tahun-2012.pdf

21 Nasabah PT. Asuransi Takaful Keluarga Cabang Yogyakarta) [skripsi]. Yogyakarta (ID): Universitas Islam Negeri Sunan Kalijaga.

Hanley N dan Spash CL. 1993. Benefit Analysis and The Enviromental Methods and Case Studies. United Kingdom (UK): Edward Elgar publishing Limited. Kotler P, Armstrong G. 2004. Dasar-Dasar Pemasaran. Alexander S, penerjemah;

Bambang S, editor. Jakarta (ID): PT Index. Terjemahan dari : Principles of Marketin. Ed ke-9.

Kurniasih, A. 2010. Indonesia Mengalami Pertumbuhan Asuransi Syariah Tercepat [internet]. [diacu 2013 Februari 12]. Tersedia dari: http://Indonesia%20Mengalami%20Pertumbuhan%20Asuransi%20Syariah%2 0Tercepat%20_%20INFOBANKNEWS.htm

Mayani R. 2011. Pengaruh Persepsi terhadap Preferensi Guru SDI Al-Izhar Pondok-Labu Mengenai Asuransi Dana Pendidikan pada Perusahaan Asuransi Syariah [skripsi]. Jakarta (ID): UIN Syarif Hidayatullah.

Nazir M. 1988. Metode Penelitian. Ghalia Indonesia: Jakarta

Nirmala IR. 2002. Faktor-Faktor yang Mempengaruhi Pengambilan Keputusan Keluarga Menjadi Peserta Asuransi Jiwa [skripsi]. Bogor (ID): Institut pertanian Bogor.

Sumarwan U. 2011. Perilaku Konsumen (Teori dan Penerapannya dalam Pemasaran) . Jakarta: PT. Ghalia Indonesia.

22

LAMPIRAN

Lampiran 1 Kuesioner penelitian

Nomor Responden : ... Nama : ……... Alamat : ...

... ... No. HP : ... Tanggal Pengisisan Kuesioner: ... 2013

Tanda Tangan : A.Karakteristik Responden

1. Jenis Kelamin : L / P (Lingkari) 2. Usia : ... tahun

3. Status : Menikah/Belum Menikah (Coret yang tidak perlu) 4. Jumlah Tanggungan : ... orang

5. Pendidikan Terakhir : a. SD/Sederajat b. SMP/Sederajat c. SMA/Sederajat d. Diploma

e. Sarjana/S1 f. Pasca Sarjana/S2 g. Doktor/S3 h. Tidak Bersekolah 6. Pekerjaan : a. Pelajar/Mahasiswa b. PNS

c. Pegawai Swasta d. Wirausaha

e. Ibu Rumah Tangga f. Lainnya, ... 7. Pendapatan total Anda per bulan :

a. < Rp 2.000.000

b. Rp 2.000.001 – Rp 4.000.000 c. Rp 4.000.001 – Rp 6.000.000 d. Rp 6.000.001 – Rp 8.000.000 e. > Rp 8.000.000

8. Apakah ada anggota keluarga lainnya yang bekerja?a. Ya b. Tidak 9. Apakah ada asuransi lain yang Anda ikuti? a. Ya b. Tidak

Jika ya, (sebutkan) ... Kuesioner ini digunakan sebagai data penelitian yang berjudul

“Analisis WTP pada Asuransi Syariah Fulnadi di Representatif Office

Takaful Keluarga Cisalak” oleh Nur Dwi Oktaviani Damayanti. Peneliti mengharapkan kesediaan Bapak/Ibu/Saudara/i yang terhormat dalam partisipasinya mengisi kuesioner ini dengan teliti dan lengkap agar didapat data yang akurat. Seluruh data yang ada dijamin kerahasiaannya. Atas kesediaanya, saya mengucapkan terima kasih.

INSTITUT PERTANIAN BOGOR FAKULTAS EKONOMI DAN MANAJEMEN

23 Lanjutan Lampiran 1

10. Total pengeluaranSaudara untuk asuransi Fulnadi per bulan: a. Rp...

B.Kesediaan Membayar Responden terhadap Asuransi Syariah (Pilihlah dengan melingkari jawaban yang tersedia)

1. Sudah berapa lama Saudara menjadi peserta asuransi Fulnadi? a. < 6 bulan

b. ≥ 6 bulan

2. Bagaimana menurut Saudara tentang premi asuransi Fulnadi? a. Sangat murah

b. Murah c. Sedang d. Mahal

e. Sangat Mahal

3. Apakah Saudara bersedia membayar pada harga premium / harga yang lebih mahal terhadap premi Fulnadi?

a. Ya b. Tidak

4. Apabila Saudara bersedia membayar, berapakah besar premi yang ingin Saudara bayar?

Produk Premi (Rp)

Saat Ini Estimasi

Fulnadi

5. Menurut Saudara, faktor apa yang mempengaruhi kesediaan Saudara untuk melakukan pembayaran tambahan pada Fulnadi asuransi syariah? (jawaban boleh lebih dari satu)

a. Kontribusi/Premi d. Kenyamanan

b. Kualitas e. Keamanan

c. Kepercayaan

6. Apakah Saudara merupakan mempunyai asuransi konvensional?

a. Ya, ………..

b. Tidak

24

Lanjutan Lampiran 1

C.Kepedulian Responden terhadap Asuransi Syariah

1. Darimanakah Anda mengetahui tentang Asuransi Syariah?

a. Koran e. Internet

b. Majalah f. Spanduk, balio, dan sejenisnya

c. Radio g. Teman

d. Televisi h. Lainnya... 2. Sudah berapa lama Anda menjadi nasabah Asuransi Syariah?

a. < 6 bulan c. 1 tahun ≥ x > 3 tahun b. 6 bulan ≥ x > 1 tahun d. > 3 tahun

3. Isilah kolom di bawah in dengan tanda contreng ( ) pada kolom yang sudah disediakan! (1 = tidak setuju, 2 = kurang setuju, 3 = cukup setuju, 4 = setuju, 5 = sangat setuju)

Skor 1 2 3 4 5

Sikap Kognitif

Menurut Saya, asuransi syariah itu : 1.Lebih halal

2.Lebih saling menguntungkan 3.Sesuai dengan syariat Islam 4.Lebih aman

5.Lebih berkualitas 6.Lebih mahal 7.Dapat dipercaya Sikap Afektif

Saya menyukai asuransi syariah karena : 1. Lebih halal

2. Lebih saling menguntungkan 3. Sesuai dengan syariat Islam 4. Lebih aman

5. Lebih berkualitas 6. Lebih mahal 7. Dapat dipercaya Sikaf Konatif

Saya cenderung untuk menggunakan asuransi syariah karena : 1. Lebih halal

2. Lebih saling menguntungkan 3. Sesuai dengan syariat Islam 4. Lebih aman

25 Lanjutan Lampiran 1

D.Keyakinan Responden terhadap Asuransi Syariah

Isilah kolom di bawah ini dengan tanda contreng ( ) pada kolom yang sudah disediakan! (1 = tidak setuju, 2 = kurang setuju, 3 = cukup setuju, 4 = setuju, 5 = sangat setuju)

Skor 1 2 3 4 5

Saya yakin bahwa asuransi syariah benar-benar menerapkan sistem yang dianjurkan dalam Islam Saya yakin bahwa asuransi syariah lebih aman dan bebas riba

Saya yakin bahwa asuransi syariah benar-benar tiadk merugikan kedua belah pihak (tertanggung dan penanggung)

SARAN UNTUK PENELITIAN :

26

Lampiran 2 Uji validitas dan reliabilitas

Reliability Statistics

Cronbach's

Alpha N of Items

.940 24

Hasil uji validitas

Pertanyaan Korelasi Rank Spearman Sig. (2 tailed) Kognitif

Halal 0.792** 0.000

Saling menguntungkan 0.745** 0.000

Syariat Islam 0.765** 0.000

Keamanan 0.867** 0.000

Kualitas 0.944** 0.000

Tingkat Kemahalan -0.294 0.115

Kepercayaan 0.809** 0.000

Afektif

Halal 0.763** 0.000

Saling menguntungkan 0.873** 0.000

Syariat Islam 0.765** 0.000

Keamanan 0.908** 0.000

Kualitas 0.937** 0.000

Tingkat Kemahalan -0.294 0.115

Kepercayaan 0.804** 0.000

Konatif

Halal 0.792**

Saling menguntungkan 0.859** 0,000

Syariat Islam 0.765** 0,000

Keamanan 0.904** 0,000

Kualitas 0.890** 0,000

Tingkat Kemahalan -0.294 0.115

Kepercayaan 0.840** 0,000

Pernyataan Korelasi Rank Spearman Sig. (2 tailed) KEYAKINAN

Menerapkan Syariat Islam 0.620** 0.000

Lebih aman dan bebas riba 0.600** 0.000

Tidak saling merugikan 0.558** 0.001

** Berpengaruh nyata pada level 1% Hasil uji reabilitas

27 Lampiran 3 Hasil analisis regresi logistik

Case Processing Summary

Unweighted Casesa N Percent

Selected Cases Included in Analysis 60 100.0

Missing Cases 0 .0

Total 60 100.0

Unselected Cases 0 .0

Total 60 100.0

a. If weight is in effect, see classification table for the total number of cases.

Dependent Variable Encoding

Original Value Internal Value

Tidak 0

Ya 1

Categorical Variables Codings

Frequency

Parameter coding (1)

tingkat premi tidak murah 6 1.000

murah 54 .000

asuransi lain ya 18 1.000

tidak 42 .000

Block 0: Beginning Block

Iteration Historya,b,c

Iteration -2 Log likelihood

Coefficients Constant

Step 0 1 65.358 -1.067

2 65.193 -1.186

3 65.193 -1.190

4 65.193 -1.190

a. Constant is included in the model. b. Initial -2 Log Likelihood: 65.193

28

a. Constant is included in the model. b. The cut value is .500

Variables in the Equation

B S.E. Wald df Sig. Exp(B)

Step 0 Constant -1.190 .305 15.189 1 .000 .304

Variables not in the Equationa

Score df Sig.

a. Residual Chi-Squares are not computed because of redundancies.

Block 1: Method = Enter

b. Constant is included in the model. c. Initial -2 Log Likelihood: 65.193

29 Lanjutan Lampiran 3

Omnibus Tests of Model Coefficients

Chi-square df Sig.

Step 1 Step 17.870 5 .003

Block 17.870 5 .003

Model 17.870 5 .003

Model Summary

Step -2 Log likelihood

Cox & Snell R Square

Nagelkerke R Square

1 47.323a .258 .389

a. Estimation terminated at iteration number 6 because parameter estimates changed by less than .001.

Hosmer and Lemeshow Test

Step Chi-square Df Sig.

1 6.619 8 .578

Contingency Table for Hosmer and Lemeshow Test

kesediaan membayar = tidak kesediaan membayar = ya

Total

Observed Expected Observed Expected

Step 1 1 8 7.746 0 .254 8

2 5 4.776 0 .224 5

3 6 5.632 0 .368 6

4 6 5.523 0 .477 6

5 5 5.281 1 .719 6

6 6 4.963 0 1.037 6

7 3 4.602 3 1.398 6

8 3 3.676 3 2.324 6

9 2 2.655 4 3.345 6

30

Lanjutan Lampiran 3

Classification Tablea

Observed

Predicted kesediaan membayar

Percentage Correct

tidak ya

Step 1 kesediaan membayar

Tidak 43 3 93.5

Ya 8 6 42.9

Overall Percentage 81.7

a. The cut value is .500

Variables in the Equation

B S.E. Wald df Sig. Exp(B)

Step 1a ALain(1) 1.746 .749 5.437 1 .020 5.733

TkP(1) 2.263 1.143 3.924 1 .048 9.617

Didik 1.331 .735 3.279 1 .070 3.783

Tg .504 .510 .975 1 .324 1.655

Premi .000 .000 .528 1 .468 1.000

Constant -6.895 2.745 6.310 1 .012 .001

a. Variable(s) entered on step 1: ALain, TkP, Didik, Tg, Premi.

Correlation Matrix

Constant ALain(1) TkP(1) Didik Tg Premi

Step 1 Constant 1.000 -.154 -.307 -.657 -.668 -.126

ALain(1) -.154 1.000 -.031 .038 .065 -.180

TkP(1) -.307 -.031 1.000 .404 -.011 -.098

Didik -.657 .038 .404 1.000 -.034 -.200

Tg -.668 .065 -.011 -.034 1.000 .051

31

RIWAYAT HIDUP

Penulis dilahirkan di Bogor pada tanggal 27 Oktober 1991. Penulis merupakan anak kedua dari lima bersaudara dari pasangan Suroto dan Maya Handayani.

Penulis menyelesaikan pendidikan dasar di Sekolah Dasar Negeri Pekayon 012 Pagi Jakarta Timur, selanjutnya di Sekolah Menengah Pertama Negeri 91 Jakarta Timur, kemudian melanjutkan di Sekolah Menengah Atas Negeri 106 Jakarta Timur pada program IPA. Pada tahun 2009 penulis diterima masuk di Institut Pertanian Bogor dengan Jurusan Manajemen, Fakultas Ekonomi dan Manajemen melalui jalur masuk Undangan Seleksi Masuk IPB (USMI).

Selama menempuh pendidikan IPB, penulis aktif dalam berbagai organisasi kemahasiswaan. Pada tahun 2010 penulis diterima sebagai staff Direktorat Production, Operation, and Business (POB) Centre Of Manajemen (COM@), kemudian penulis menjabat sebagai Dewan Komisaris COM@ Departemen Manajemen FEM IPB periode 2011-2012. Pada tahun 2011 penulis juga menjabat sebagai Ketua Ikatan Alumni SMA 106 di IPB.

Penulis juga aktif di berbagai kepanitiaan dalam kegiatan kemahasiswaan yang diselenggarakan oleh Badan Eksekutif Mahasiswa (BEM) FEM IPB dan Centre of