TUGAS AKHIR

EVALUASI KELAYAKAN INVESTASI PROYEK PERUMAHAN ( Studi kasus : Proyek Pembangunan Perumahan Griya Pekerja Sejahtera

Sorong Papua Barat )

Disusun oleh : PANDU ARIOKO PUTRA

20120110141

JURUSAN TEKNIK SIPIL FAKULTAS TEKNIK

i

TUGAS AKHIR

EVALUASI KELAYAKAN INVESTASI PROYEK PERUMAHAN ( Studi kasus : Proyek Pembangunan Perumahan Griya Pekerja Sejahtera

Sorong Papua Barat )

Disusun oleh : PANDU ARIOKO PUTRA

20120110141

JURUSAN TEKNIK SIPIL FAKULTAS TEKNIK

ii

KATA PENGANTAR

Puji syukur penuyusun ucapkan ke hadirat Allah SWT atas rahmat dan

karunia-Nya, sehingga penuyusun dapat melaksanakan dan menyelesaikan

penuyusunan laporan Tugas Akhir ini sebagaimana mestinya. Sholawat serta

salam penyusun ucapkan kepada Nabi Muhammad SAW, keluarga serta

sahabat-sahabatnya yang telah membawa kita dari zaman kebodohan menuju zaman yang

penuh ilmu pengetahuan seperti sekarang ini. Laporan ini disusun sebagai salah

satu persyaratan studi dalam menempuh pendidikan jenjang S-1 di Fakultas

Teknik Jurusan Teknik Sipil Universitas Muhammadiyah Yogyakarta.

Penyusun menyampaikan banyak terima kasih kepada pihak-pihak yang

telah membantu memberikan bimbingan, dukungan, kritik dan saran sehingga

Tugas Akhir ini dapat terselesaikan dengan baik, diantaranya :

1. Bapak Jaza‟ul Ikhsan, ST., MT., Ph.D., selaku Dekan Fakultas Teknik

Universitas Muhammadiyah Yogyakarta.

2. Ibu Ir. Anita Widianti, MT., selaku Ketua Program Studi Teknik Sipil

Fakultas Teknik universitas Muhammadiyah Yogyakrta.

3. Bapak Ir. H. Mandiyo priyo, MT., selaku Dosen Pembimbing yang telah

memberikan pengarahan, bimbingan, dan koreksi dalam pembuatan

laporan ini.

4. Bapak Yoga Aprianto Harsoyo, ST., M.Eng selaku Dosen Penguji I Tugas

Akhir.

5. Ibu Ir. Anita Widianti, MT., selaku Dosen Penguji II Tugas Akhir.

6. Bapak H. Juni Triatmoko, SE., selaku Direktur PT. Bogowonto Multi

Karya yang telah mendukung penelitian ini dengan memberikan data

iii

7. Bapak/Ibu Dosen Pengajar Jurusan Teknik Sipil Fakultas Teknik

Universitas Muhammadiayah Yogyakarta atas ilmu yang telah diberikan

kepada penyusun, dan semoga dapat bermanfaat serta menjadi amal

jariyah bagi kita semua.

8. Seluruh Staff Tata Usaha, Karyawan dan Laboran Jurusan Teknik Sipil

Fakultas Teknik Universitas Muhammadiyah Yogyakarta

9. Kedua Orang Tua tercinta yang selalu memberi do‟a, motivasi, dan

dukungan baik secara moral maupun materiil.

10.Sahabat sekaligus saudara dan pembimbing tugas akhir saya Siswoko Adi

Saputro, ST., yang tanpa kenal lelah mendukung saya sepenuhnya

sehingga saya bisa menempuh pendidikan S-1 ini tepat pada waktunya.

11.Teman-teman Teknik Sipil 2012Universitas Muhammadiyah Yogyakarta

yang telah memberikan saran, nasehat, bantuan, dukungan, dan semangat

untuk menyelesaikan Tugas Akhir.

12.Kepada semua pihak yang terlibat dalam penyusunan Tugas Akhir ini

yang tidak dapat penyusun ungkapkan satu persatu, terima kasih atas bantuan, dukungan, dan do‟anya.

Penyususn menyadari bahwa laporan Tugas Akhir ini masih jauh dari

sempurna, untuk itu diharapkan adanya kritik dan saran yang membangun agar

dapat menyempurnakan laporan ini.Akhir kata, semoga laporan ini dapat

digunakan sebagai bahan kajian studi dalam bidang Teknik Sipil dan bermanfaat

terutama bagi kelanjutan studi penuyusun, Aamiin.

Yogyakarta, 12 Agustus 2016

iv

DAFTAR ISI

Hal.

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... Error! Bookmark not defined.

KATA PENGANTAR ... i

DAFTAR ISI ... iv

INTISARI ... Error! Bookmark not defined.

BAB I PENDAHULUAN ... Error! Bookmark not defined.

A. Latar Belakang ... Error! Bookmark not defined.

B. Rumusan Masalah ... Error! Bookmark not defined.

C. Tujuan ... Error! Bookmark not defined.

D. Ruang Lingkup ... Error! Bookmark not defined.

E. Manfaat Penelitian ... Error! Bookmark not defined.

F. Keaslian ... Error! Bookmark not defined.

BAB II TINJAUAN PUSTAKA ... Error! Bookmark not defined.

A. Perumahan ... Error! Bookmark not defined.

B. Investasi... Error! Bookmark not defined.

C. Hasil Penelitian Lain ... Error! Bookmark not defined.

BAB III LANDASAN TEORI ... Error! Bookmark not defined.

A. Metode Kelayakan Investasi ... Error! Bookmark not defined.

B. Break Event Point ... Error! Bookmark not defined.

C. Net Present Value (NPV) ... Error! Bookmark not defined.

D. Internal Rate of Return (IRR) ... Error! Bookmark not defined.

E. Payback Period (PP) ... Error! Bookmark not defined.

F. Profitability Index (PI) ... Error! Bookmark not defined.

BAB IV METODE PENELITIAN ... Error! Bookmark not defined.

A. Bagan Alir ... Error! Bookmark not defined.

B. Identifikasi Data ... Error! Bookmark not defined.

C. Lokasi Penelitian ... Error! Bookmark not defined.

D. Teknik Analisis Data ... Error! Bookmark not defined.

BAB V HASIL DAN PEMBAHASAN ... Error! Bookmark not defined.

A. Data Lapangan ... Error! Bookmark not defined.

v

C. Pembahasan ... Error! Bookmark not defined.

BAB VI ... Error! Bookmark not defined.

A. Kesimpulan ... Error! Bookmark not defined.

B. Saran ... Error! Bookmark not defined.

DAFTAR PUSTAKA

vi

DAFTAR TABEL

Hal.

Tabel 3.1 Arus Kas Pertahun ... Error! Bookmark not defined.

Tabel 3.2 Arus Kas dengan Tingkat Suku Bunga 15% ... Error! Bookmark not

defined.

Tabel 3.3 Arus Kas Pertahun ... Error! Bookmark not defined.

Tabel 3.4 Nilai PV dan Nilai Investasi Awal dengan Tingkat Suku Bunga 13%

dan 12% ... Error! Bookmark not defined.

Tabel 5.8 Rencana Jumlah Pengeluaran Pada Tahun 2014 s/d 2016 ... Error!

Bookmark not defined.

Tabel 5.9 Rencana Jumlah Pendapatan Pada Tahun 2014 s/d 2016 ... Error!

Bookmark not defined.

Tabel 5.10 Realisasi Jumlah Pengeluaran Pada Tahun 2014 s/d 2016 ... Error!

Bookmark not defined.

Tabel 5.11 Realisasi Jumlah Pendapatan Pada Tahun 2014 s/d 2016... Error!

Bookmark not defined.

Tabel 5.12 Nilai Sekarang Pendapatan Perusahaan Tahun 2014 – 2016 ... Error!

Bookmark not defined.

Tabel 5.13 Nilai Sekarang Pengeluaran Perusahaan Tahun 2014 – 2016 ... Error!

Bookmark not defined.

Tabel 5.14 Nilai Sekarang Pendapatan Perusahaan Tahun 2014 – 2016 ... Error!

Bookmark not defined.

Tabel 5.15 Nilai Sekarang Pengeluaran Perusahaan Tahun 2014 – 2016 ... Error!

Bookmark not defined.

Tabel 5.16 Nilai Pendapatan Pada Tingkat Suku Bunga 6% Error! Bookmark not

defined.

Tabel 5.17 Nilai Pengeluaran Pada Tingkat Suku Bunga 6% ... Error! Bookmark

not defined.

Tabel 5.18 Nilai Pendapatan Pada Tingkat Suku Bunga 7% Error! Bookmark not

defined.

Tabel 5.19 Nilai Pengeluaran Pada Tingkat Suku Bunga 7% ... Error! Bookmark

not defined.

Tabel 5.20 Nilai Pendapatan Pada Tingkat Suku Bunga 6% Error! Bookmark not

defined.

Tabel 5.21 Nilai Pengeluaran Pada Tingkat Suku Bunga 6% ... Error! Bookmark

vii

Tabel 5.22 Nilai Pendapatan Pada Tingkat Suku Bunga 7% Error! Bookmark not

defined.

Tabel 5.23 Nilai Pengeluaran Pada Tingkat Suku Bunga 7% ... Error! Bookmark

not defined.

Tabel 5.24 Periode Pengembalian Tanpa Diskonto ... Error! Bookmark not

defined.

Tabel 5.25 Periode Pengembalian dengan Diskonto... Error! Bookmark not

defined.

Tabel 5.26 Periode Pengembalian Tanpa Diskonto ... Error! Bookmark not

defined.

Tabel 5.27 Periode Pengembalian Dengan Diskonto ... Error! Bookmark not

defined.

Tabel 5.28 Arus Kas Perbulan ... Error! Bookmark not defined.

Tabel 5.29 Arus kas Perbulan ... Error! Bookmark not defined.

DAFTAR GAMBAR

Hal.

Gambar 3.1 Break Event Point (BEP) (Riyanto, 1996) ... Error! Bookmark not

defined.

Gambar 4.1 Bagan Alir Penelitian ... Error! Bookmark not defined.

Gambar 5.1 Grafik Hubungan Antara Pendapatan dan Pengeluaran (Rencana)

... Error! Bookmark not defined.

Gambar 5.2 Grafik Hubungan Antara Pendapatan dan Pengeluaran (Realisasi)

ix

INTISARI

Pembangunan perumahan di era modern saat ini menjadi bisnis yang menjanjikan melihat kebutuhan akan tempat tinggal semakin meningkat karena tingkat pertumbuhan penduduk yang dari waktu ke waktu semakin tinggi. Sebuah bisnis seperti halnya bisnis perumahan tentunya akan menarik banyak investor jika bisnis yang dijalankan menjanjikan laba yang cukup tinggi. Dalam suatu proyek pembangunan perumahan tentunya memiliki rencana awal dari mulai awal pembebasan lahan sampai akhirnya proses pembangunan dan pemasaran rumah. Cukup menarik tidaknya proyek pembangunan perumahan untuk mendapatkan investasi dari investor, ditentukan dari strategi yang disusun oleh pemilik proyek (owner) dalam pelaksanaan proyeknya. Untuk mengevaluasi dan memberikan rekomendasi kepada investor terkait kelayakan proyek perumahan yang akan di dukung dengan investasinya, maka diperlukan analisis melalui metode tertentu untuk melihat sebarapa layak proyek perumahan tersebut untuk di support. Dalam studi ini peneliti mencoba mengevaluasi proyek pembangunan perumahan yang dilakukan di wilayah Kota Sorong, Papua dengan beberapa metode diantaranya metode Break Event Point (BEP), Net Present Value (NPV), Internal Rate of Return (IRR), Payback Period (PP) dan Profitability Index (PI). Proyek Perumahan yang dikaji yaitu Perumahan Griya Pekerja Sejahtera dan data proyek didapatkan dari PT Bogowonto Multi Karya. Evaluasi kelayakan dianalisis pada data rencana dan realisasi. Berdasarkan analisis menggunakan kelima metode di atas, didapatkan hasil pada Rencana Anggaran Biaya (RAB), keuntungan yang direncanakan perusahaan sebesar Rp 2.008.600.000 dan Realisasi Biaya keuntungan yang diperoleh perusahaan sebesar Rp 2.900.500.000. Hasil analisis metode BEP (Break Event Point) rencana terjadi pada 12 Desember 2015 dengan total pendapatan yang diperoleh Rp 16.901.605.710, sedangkan BEP realisasi 8 hari lebih awal yaitu pada 4 Desember 2015 dengan total pendapatan perusahaan Rp 18.173.037.215. Net Present Value (NPV) rencana diperoleh sebesar Rp 1.770.551.614 dan NPV realisasinya sebesar Rp 2.192.094.720. Hasil tersebut menunjukan nilai NPV > 0 dan proyek ini layak untuk dilaksanakan. Metode Internal Rate of Return (IRR) rencana dan realisasi didapatkan nilai masing-masing sebesar 6,74% dan 6,84%. Angka tersebut menunjukan bahwa investasi proyek perumahan layak diterima dan dilaksanakan, karena nilai IRR > MARR (Minimum Attractive Rate of Return). Hasil analisis metode Payback Period (PP) lamanya waktu yang direncanakan untuk mengembalikan biaya investasi terjadi pada tanggal 3 Maret 2016 dan periode pengembalian dengan memperhatikan tingkat suku bunga bank terjadi 1 April 2016 sedangkan dalam pelaksanaannya, lama waktu yang diperlukan untuk mengembalikan biaya investasi dengan metode ini terjadi pada 26 Maret 2016 dan periode pengembalian dengan memperhatikan tingkat suku bunga bank juga terjadi pada 26 Maret 2016. Besarnya tingkat keuntungan atau profit yang direncanakan menggunakan metode Profitability Index (PI) yang direncanakan perusahaan adalah 0,984 dan realisasi besarnya tingkat keuntungan perusahaan sebesar 1,134. Hal ini menunjukan bahwa proyek ini diterima dan layak untuk dilaksanakan.

1

BAB I

PENDAHULUAN

A. Latar Belakang

Peningkatan jumlah penduduk yang semakin tinggi di Kota Sorong,

menyebabkan perlunya adanya penanganan khusus untuk memenuhi kebutuhan

rumah tinggal yang semakin meningkat juga. Salah satu alternatif yang dapat

dilakukan untuk memenuhi kebutuhan tempat tinggal yaitu dengan adanya

pembangunan perumahan.

Kemampuan masyarakat yang berbeda – beda membuat pengembang (dalam

hal ini PT. Bogowonto Multi Karya) berinvestasi dalam menyediakan perumahan

yang terjangkau oleh masyarakat khususnya masyarakat golongan ekonomi

menengah kebawah.

Bisnis perumahan merupakan usaha yang dilakukan oleh pengembang

dengan tujuan untuk memperoleh keuntungan atas investasi yang ditanamkan.

Dalam pengembangan bisnis perumahan ini, ada dua fungsi yang harus

dilaksanakan oleh pengembang, yaitu fungsi bisnis dan fungsi teknis. Fungsi

bisnis mempunyai arti bahwa setiap pengeluaran akan memenuhi setiap

pendapatan ataupun keuntungan, demikian pula sebaliknya. Fungsi teknis berarti

pengembang harus membangun rumah-rumah beserta fasilitasnya bagi konsumen.

Kedua fungsi tersebut saling berinteraksi dalam mencapai tujuan, yaitu

keuntungan yang diinginkan kedua fungsi tersebut berkaitan sangat erat, karena

kelancaran fungsi teknis akan mendukung kelancaran fungsi bisnis, misalnya

pembangunan yang tepat waktu (teknis), akan memperoleh pendapatan dari hasil

penjualan rumah tersebut sesuai dengan jadwal yang direncanakan (bisnis),

demikian pula sebaliknya.

Proyek investasi umumnya memerlukan dana yang cukup besar dan

2

perlu dilakukan studi kelayakan yang berhati – hati agar jangan sampai proyek

tersebut setelah terlanjur menginvestasikan dana yang sangat besar, ternyata

proyek tersebut tidak menguntungkan. Sebelum dilaksanakan proyek tersebut

perlu dilakukan suatu analisa kelayakan untuk mengetahui tingkat kelayakan dan

analisa investasi untuk memperoleh keuntungan, sehingga dapat diketahui tingkat

kelayakan dari investasi tersebut. Analisis tersebut dilakukan dengan

memperhatikan aliran dana (arus kas) dalam proses perencanaan, pelaksanaan,

hingga pemasarannya.

Kriteria dalam penilaian investasi untuk mengetahui kelayakan dari suatu

proyek infrastruktur dapat menggunakan beberapa metode, diantaranya adalah

metode Break Event Point (BEP), Net Present Value (NPV), Benefit Cost Ratio

(BCR), Internal Rate of Return (IRR), Payback Period (PP), Profitability Index

(PI), Tingkat Pengembalian Investasi (TPI), dan Tingkat Pengembalian Modal

Sendiri (TPMS).

B. Rumusan Masalah

Suatu proyek dinilai berhasil penyelenggaraannya jika memenuhi 5 (lima)

tolak ukur yang diisyaratkan yaitu tepat waktu, tepat kualitas, tertib administrasi

dan keuangan, serta memperoleh profit yang wajar. Lima tolak ukur diatas akan

dapat terealisasi apabila tersedia dana atau investasi yang cukup. (Dagi, 2011).

Dalam pelaksanaannya, suatu investasi (proyek perumahan) tentunya ada

beberapa hal yang harus dipertimbangkan, karena mempengaruhi kelayakan dan

keuntungan investasi ini kedepannya. Adapun rumusan masalah dalam penelitian

ini adalah :

1. Bagaimana aliran keuangan (cash flow) pada proyek pembangunan

Perumahan Griya Pekerja Sejahtera Sorong Papua Barat?

2. Bagaimana memperkirakan tingkat kelayakan investasi pada proyek

pembangunan perumahan Griya Pekerja Sejahtera Sorong Papua Barat dengan

3

Internal Rate of Return (IRR), Payback Period (PP), dan Profitability Index

(PI)?

C. Tujuan

Tujuan dari penelitian ini adalah :

1. Mengetahui aliran keuangan (cash flow) pada proyek pembangunan

Perumahan Griya Pekerja Sejahtera Sorong Papua Barat.

2. Memperkirakan tingkat kelayakan investasi pada proyek pembangunan

perumahan Griya Pekerja Sejahtera Sorong Papua Barat dengan menggunakan

metode Break Event Point (BEP), Net Present Value (NPV), Internal Rate of

Return (IRR), Payback Period (PP), dan Profitability Index (PI).

D. Ruang Lingkup

Pembahasan dalam penelitian ini memiliki ruang lingkup yang dibatasi

namun tidak mengurangi sasaran penelitian agar pembahasannya lebih terarah.

Ruang lingkupnya adalah sebagai berikut:

3. Penelitian ini hanya membahas aspek ekonomi dari segi investasinya.

4. Evaluasi ekonomi didasarkan pada kriteria penilaian kelayakan investasi yang

meliputi : Break Event Point (BEP), Net Present Value (NPV), Internal Rate

of Return (IRR), Payback Period (PP), dan Profitability Index (PI).

5. Data yang digunakan diperoleh dari PT. Bogowonto Multi Karya selaku

pengembang dari pembangunan proyek perumahan Griya Pekerja Sejahtera

Sorong Papua Barat.

E. Manfaat Penelitian

Beberapa manfaat yang diharapkan dapat diperoleh dari penelitian yang

dilakukan adalah :

6. Bagi para akademisi

Penelitian ini diharapkan dapat memberikan manfaat berupa pengalaman

4

khususnya di bidang konstruksi terhadap suatu investasi jangka panjang

sehingga bisa diketahui tingkat kelayakan investasi tersebut.

2. Bagi perusahaan atau investor

Penelitian ini diharapkan akan dapat memberi informasi/masukan kepada

investor, yaitu membantu pengambilan keputusan dengan mempertimbangkan

resiko pada suatu proyek investasi perumahan.

F. Keaslian

Penelitian ini berupa kelayakan investasi perumahan yang pernah dilakukan

oleh beberapa peneliti lain, namun perbedaan penelitian ini dengan penelitian

5

BAB II

TINJAUAN PUSTAKA

A. Perumahan

Hakekat pembangunan nasional adalah pembangunan manusia Indonesia

seluruhnya dan pembangunan seluruh masyarakat Indonesia berdasarkan

Pancasila dan Undang-Undang Dasar 1945. Salah satu bentuk dari pembangunan

nasional yaitu pembangunan jangka panjang yang dilaksanakan secara bertahap,

dimana setiap tujuan dari setiap tahap pembangunan adalah meningkatkan taraf

hidup dan kesejahteraan seluruh rakyat serta meletakkan dasar yang kuat untuk

pembangunan tahap berikutnya.

Salah satu segi dari bentuk pembangunan nasional adalah mengusahakan

agar rakyat dapat menempati rumah dengan layak. Bermukim pada hakekatnya

adalah hidup bersama dan untuk itu fungsi rumah dalam kehidupan manusia

adalah sebagai tempat tinggal dan diperlukan masyarakat untuk memasyarakatkan

dirinya. Dilihat dari proses bermukim, rumah adalah pusat kegiatan budaya

manusia untuk mencapai tujuan dan kesempurnaan hidup.

Perumahan merupakan kebutuhan pokok disamping sandang dan pangan.

Karena itu untuk memenuhi kebutuhan atas perumahan yang meningkat

bersamaan dengan semakin bertambahnya penduduk, diperlukan penanganan

dengan perencanaan yang seksama, diikut sertakan dana dan daya yang ada dalam

masyarakat. Pada dasarnya pembangunan perumahan merupakan tanggung jawab

dari masyarakat itu sendiri, dalam hal ini pemerintah akan memberikan dorongan

dan bantuan untuk mencapai tujuab tersebut, serta menciptakan iklim yang

memadai bagi perusahaan swasta yang bergerak dalam bidang perumahan.

Adapun tujuan dari pembangunan perumahan dan pemukiman adalah agar setiap

orang dapat menempati perumahan yang sehat, untuk mendukung kelangsungan

6

nyaman, dan tentram dalam keselarasan dan keseimbangan. Untuk mewujudkan

antara lain sistem pembiayaan, kemampuan manajerial, serta peningkatan peran

serta masyarakat (Fahrudin, 2004). Menurut Fahrudin (2004) beberapa jenis

perumahan adalah sebagai berikut :

1. Rumah sederhana adalah rumah yang dibangun diatas tanah dengan luas

kavling antara 54m² sampai 200m² dan pembangunan per m² tidak melebihi

dari harga satuan per meter² tertinggi untuk pembangunan perumahan dinas

pemerintah kelas C sampai A yang berlaku.

2. Rumah menengah adalah rumah yang dibangun diatas tanah dengan luas

kavling antara 200 m² sampai 600 m² dan pembangunan per m² sama dengan

harga satuan per m² teringgi untuk pembangunan perumahan dinas pemerintah

kelas C sampai A yang berlaku.

3. Rumah mewah adalah rumah yang dibangun diatas tanah dengan luas kavling

antara 600 m² sampai 2000 m² dan biaya pembangunan per m² diatas harga

satuan per m² tertinggi untuk pembangunan perumahan dinas pemerintah kelas

A yang berlaku.

Dalam hal luas kavling atau harga satuan pembangunan per m²

masing-masing memenuhi kriteria yang berlainan, sebagaimana yang dimaksudkan dalam

butir 1, maka kualitas ditentukan sesuai kriteria yang tertinggi.

B. Investasi

Investasi adalah penanaman atau pengeluaran modal perusahaan untuk

membeli barang atau perlengkapan produksi untuk menambah kemampuan

memproduksi barang dan jasa yang tersedia dalam perekonimian. Pertambahan

jumlah barang dan modal ini memungkinkan perekonomian tersebut

menghasilkan lebih banyak barang dan jasa di masa yang akan datang (Sadono,

2006). Adapun faktor – faktor utama yang menentukan tingkat investasi adalah :

1. Estimasi tingkat keuntungan yang akan diperoleh.

2. Suku bunga.

7

4. Perkembangan teknologi

5. Dinamika tingkat pendapatan nasional

Ada 3 (tiga) tipe pengeluaran investasi, yaitu:

1. Investasi dalam barang tetap (business fixed investment) yang melingkupi

peralatan dan struktur dimana dunia usaha membelinya untuk dipergunakan

dalam produksi.

2. Investasi perumahan (residential investment) melingkupi perumahan baru

dimana orang membelinya untuk ditempati atau pemilik modal membeli

untuk disewakan.

3. Investasi inventori (inventory investment) meliputi bahan baku dan bahan

penolong, barang jadi dan barang setengah jadi (Herlambang, 2001).

Perananan investasi terhadap kapasitas produksi nasional memang sangat

besar, karena investasi merupakan penggerak perekonomian, baik untuk

penambahan faktor produksi maupun berupa peningkatan kualitas faktor produksi.

Investasi ini nantinya akan memperbesar pengeluaran masyarakat melalui

peningkatan pendapatan masyarakat dengan bekerja multilier effect. Faktor

produksi akan mengalami penyusutan, sehingga akan mengurangi produktivitas

dari faktor-faktor produksi tersebut. Agar tidak terjadi penurunan produktivitas

(kapasitas) nasional harus diimbangi dengan investasi baru yang lebih besar dari

penyusutan faktor-faktor produksi. Akhirnya perekonomian masyarakat (nasional)

akan berkembang secara dinamis dengan naiknya investasi yang lebih besar dari

penyusutan faktor produksi tersebut. Bila penambahan investasi lebih kecil dari

penyusutan faktor-faktor produksi, maka terjadi stagnasi perekonomian untuk

dapat berkembang (Nasution, 1996).

Proses investasi yaitu mempertemukan penawar (mereka yang memiliki

dana yang lebih) dengan peminta (mereka yang membutuhkan dana). Penawar dan

peminta dipertemukan bersama melalui lembaga finansial. Terkadang mereka

berhubungan langsung, seperti pada transaksi kekayaan.

Lembaga finansial seperti bank, biasanya menerima tabungan dan

kemudian meminjamkannya. Pasar finansial adalah forum dimana penawar dan

8

pasar tersebut merupakan hasil dari keseimbangan antara kekuatan penawaran dan

permintaan. Peserta dalam investasi adalah pemerintah, perusahaan, dan individu.

C. Hasil Penelitian Lain

Beberapa hasil penelitian sejenis yang dibahas oleh peneliti sebelumnya

antara lain:

1. Penelitian Herbudiman dkk (2007) mengambil topik “Analisa Kelayakan

Investasi Pada Rumah Sakit X di Cimahi”. Dalam penelitian ini

menggunakan data kunjungan pasien Rumah Sakit „X‟ selama 48 bulan,

sehingga akan diperoleh sebuah fungsi yang digunakan untuk meramal

jumlah pasien setiap bulan selama 15 tahun ke depan. Langkah – langkah

pada analisis ini adalah :

a. Perhitungan biaya pendapatan Rumah Sakit dalam periode 15 tahun

mendatang terhitung sejak Rumah Sakit mulai beroperasi, dilakukan

menggunakan hasil ramalan yang telah dihitung untuk 15 tahun

mendatang.

b. Pembuatan laporan laba rugi menentukan jumlah pajak yang harus dibayar

oleh Rumah Sakit dan hasil akhir dari laporan laba rugi adalah pendapatan

bersih Rumah Sakit setelah pajak.

c. Penyusunan arus kas bertujuan untuk mengetahui net cash flow atau arus

kas bersih Rumah Sakit dalam periode 15 tahun mendatang. Arus kas

bersih digunakan untuk menganallisa kelayakan investasi dari Rumah Sakit „X‟.

d. Analisis kelayakan pada Rumah Sakit „X‟ menggunakan metode NPV,

IRR, Payback Period, dan Benefit Cost Ratio.

Kesimpulan dari hasil analisis kelayakan investasi yang dilakukan pada Rumah Sakit „X‟ Cimahi ini adalah pembangunan Rumah Sakit „X‟ merupakan investasi yang layak. Hal ini dapat dilihat dari:

a. Net Present Value (NPV) : Rp 6.187.604,321 > 0. Dengan NPV > 0

9

b. Internal Rate of Return (IRR) = 9,75%, dengan IRR = 9,75% > MARR

(Minimum Attractive Rate of Return) = 7%, maka dapat dikatakan bahwa

investasi pada Rumah Sakit „X‟ layak dilaksanakan.

c. Payback Period (jangka waktu pengembalian investasi) adalah 9 tahun 3

bulan. Jangka waktu pengembalian yang cukup cepat tersebut, maka

proyek dapat dikatakan layak untuk dapat dilaksanakan.

d. Benefit Cost Ratio (BCR), didapat B/C = 1,31 > 1, maka proyek layak

untuk dilaksanakan.

2. Analisa Investasi Proyek Perumahan taman Sidorejo Kabupaten Sidorejo.

Langkah – langkah pada analisis ini adalah:

a. Membuat urban analisa

b. Membuat analisa pasar yang didalamnya menganalisa pasar makro.

c. Membuat analisa mikro yang terdiri dari neighborhood analysis, site

analysis, survey kompetisi, peramalan pendapatan dan pengeluaran

strategi pemasaran dan rencana manajemen.

d. Merencanakan sumber dana

e. Memutuskan tentang desain dan kontraktor.

f. Menganalisa pesaing (kompetitor)

g. Menganalisa keuangan, dalam menganalisis keuangan menggunakan

metode NPV, IRR, BEP, dan Analisis Sensitifitas

Kesimpulan dari hasil analisis kelayakan investasi yang dilakukan pada

Perumahan Sidorejo merupakan investasi yang layak. Hal ini dapat dilihat dari

Net Present Value (NPV) : Rp 1.564.822.401 > 0 dan Anallisa BEP diperoleh

10

BAB III

LANDASAN TEORI

A. Metode Kelayakan Investasi

Evaluasi terhadap kelayakan ekonomi proyek didasarkan pada 2 (dua) konsep

analisa, yaitu analisa ekonomi dan analisa finansial. Analisa ekomoni bertujuan

untuk menentukan apakah proyek yang direncanakan layak atau tidak untuk

dilaksanakan. Analisa ekonomi proyek memperhatikan hasil total, produktivitas

atau keuntungan yang diperoleh dari semua sumber yang dipakai dalam proyek

untuk proyek dan semua golongan yang menerima hasil proyek tersebut.

Analisa finansial bertujuan untuk melihat dampak investasi terhadap

peningkatan pendapat antara rencana pembangunan proyek dan realisasi setelah

proyek dilaksanakan. Analisa finansial proyek memperhatikan hasil modal saham

(equality capital) yang diinvestasikan. Analisa finansial berperan penting dalam

memperkirakan rangsangan (incentive) bagi mereka yang turut serta dalam

mensukseskan pelaksanaan proyek.

Sesuai dengan sifatnya yang komersial, investor baik institusional maupun

perseorangan menginginkan adanya timbal balik yang memadai dari setiap rupiah

modal yang telah diinvestasikan. Dengan demikian keputusan finansial harus

dilandaskan pada analisis kelayakan finansial yang cukup mendalam. Hal ini

sangat relevan bila dikaitkan dengan sifat dan karakteristik resiko investasi

infrastruktur swasta yang sangat spesifik, yang berbeda dengan industri lainnya

(Wibowo, 2008).

Kriteria penilaian investasi untuk mengetahui kelayakan investasi suatu

proyek infrastruktur menggunakan beberapa metode, antara lain :

11

Break Event Point (BEP) adalah suatu titik atau keadaan dimana perusahaan

dalam operasinya tidak memperoleh keuntungan dan menderita kerugian.

Pada keadaan terssebut keuntungan atau kerugian sama dengan 0 (nol).

2. Metode Net Present Value (NPV)

Metode Net Present Value (NPV) menghitung selisih antara nilai sekarang

investasi dengan nilai sekarang penerimaan kas bersih di masa yang akan

datang. Untuk menghitung nilai sekarang perlu ditentukan dahulu tingkat

bunga yang relevan. Apabila nilai sekarang penerimaan kas bersih di masa

yang akan datang lebih besar dari nilai sekarang investasi, maka proyek

dikatakan menguntungkan dan dapat diterima sedangkan apabila nilai kas

penerimaan lebih kecil dari nilai investasi maka proyek ditolak atau tidak

diterima (Salvatore,1996).

3. Metode Benefit Cost Ratio (BCR)

Metode Benefit Cost Ratio (BCR) merupakan perbandingan antara nilai

sekarang arus manfaat yang bernilai positif dengan nilai sekarang arus

manfaat yang bernilai negatif. Apabila nilai BCR lebih besar dari 1 (satu),

maka proyek dapat diterima dan jika nilai BCR lebih kecil dari 1 (satu),

maka proyek tidak layak untuk dilanjutkan.

4. Metode Internal Rate of Return (IRR)

Metode Internal Rate of Return (IRR) merupakan tingkat bunga yang

menyamakan nilai sekarang aliran kas masuk dengan nilai investasi. IRR

yang dinyatakan memberi keuntungan apabila lebih besar dari tingkat bunga

yang relevan (Salvatorre, 1996).

5. Metode Payback Period (PP)

Metode Payback Period (PP) dapat diartikan lamanya waktu yang

dibutuhkan untuk mengembalikan biaya investasi. Metode Payback Period

(PP) mencoba mengukur seberapa cepat investasi bisa kembali. Satuan hasil

dari Payback Period (PP) ukan persentase, tetapi satuan waktu. Apabila

Payback Period (PP) ini lebih pendek dari yang diisyaratkan, maka proyek

dikatakan menguntungkan. Sedangkan Payback Period (PP) ini lebih lama

12

metode ini adalah diabaikannya nilai waktu uang dan diabaikannya aliran

kas setelah periode Payback (Kadariah, 1996).

6. Metode Profitability Index (PI)

Merupakan perbandingan antara nilai sekarang penerimaan bersih di masa

yang akan datang dengan nilai investasi proyek. Proyek dikatakan

menguntungkan bila nilai Profitability Index (PI) lebih besar dari 1.

Sebaliknya bila nilai kurang dari satu maka proyek kurang menguntungkan.

Metode Profitability Index (PI) berguna mengetahui besarnya tingkat profit

atau keuntungan suatu perusahaan sebagai indikator kemampuan

manajemen dalam mengelola usahanya (Salvatore, 1996).

7. Metode TPI (Tingkat Pengembalian Investasi)

Tingkat Pengembalian Investasi yaitu perbandingan jumlah nilai sekarang

keuntungan bersih terhadap nilai sekarang investasi total. Tujuan dari

Tingkat Pengembalian Investasi adalah untuk mengukur tingkat penghasilan

bersih yang diperoleh dari investasi total suatu proyek.

8. Metode TPMS (Tingkat Pengembalian Modal Sendiri)

Tingkat Pengembalian Modal Sendiri merupakan pengukuran dari

penghasilan yang tersedia atas modal yang diinvestasikan di dalam proyek

B. Break Event Point

Titik impas (Break Event Point, BEP) adalah titik dimana total biaya

produksi sama dengan pendapatan. Titik impas menunjukkan bahwa tingkat

produksi telah menghasilkan pendapatan yang sama besarnya dengan biaya

produksi yang dikeluarkan. Pada metode BEP akan diketahui kapan terjadi titik

impas pengembalian modal yang telah dikeluarkan dalam proyek.

Titik impas diperoleh apabila total biaya produksi yang dikeluarkan (total

cost = TC) sama dengan total pendapatan (total revenue = TR) seperti

13

Total Cost (TC) = Total Revenue (TR) ... ... ... ... ... ... ... ... ... ... ... ... ... ... .(1)

Grafik hubungan antara total produksi (total cost = TC) dengan

pendapatan (total revenue = TR) hingga terjadi Break Event Point (BEP) disajikan

pada Gambar 3.1.

Gambar 3.1 Break Event Point (BEP) (Riyanto, 1996)

Keterangan :

BEP (Break Event Point) = titik impas

Total Revenue (TR) = total pendapatan

Total Cost (TC) = total produksi

C. Net Present Value (NPV)

Metode Net Present Value (NPV) digunakan untuk menghitung selisih

antara nilai sekarang investasi dengan nilai sekarang penerimaan kas bersih di

masa yang akan datang lebih besar dari nilai investasi proyek dikatakan layak

(feasible) dan apabila NPV yang didapatkan mempunyai nilai kas penerimaan

yang lebih kecil dari nilai investasi maka proyek tersebut tidak layak. Secara

matematis rumus menghitung nilai NPV adalah sebagai berikut :

TR

Daerah Untung TC

BEP (TR=TC)

Daerah rugi

14

∑ ...(2)

Dengan :

NPV = Net Present Value

CF1 = Arus kas pada tahun ke-1

IO = Pengeluaran awal

k = Biaya modal/tingkat bunga

n = Umur proyek

t = 1,2,3,4 dst

Pada metode NPV, tolak ukur yang digunakan adalah sebagai berikut :

NPV > 0, proyek menguntungkan dan layak dilanjutkan.

NPV < 0, proyek tidak layak diusahakan.

NPV = 0, netral atau berada pada Break Event Point (BEP).

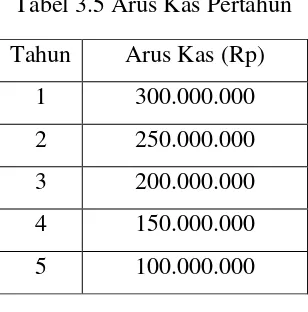

Contoh kasus menggunaka metode Net Present Value (NPV) :

Suatu perusahaan sedang mempertimbangkan usulan proyek investasi sebesar Rp

700.000.000 dengan tingkat pengembalian yang disyaratkan sebesar 15%. Adapun

perkiraan arus kas pertahun disajikan pada Tabel 3.1.

Tabel 3.1 Arus Kas Pertahun

Tahun Arus Kas (Rp)

1 300.000.000

2 250.000.000

3 200.000.000

4 150.000.000

5 100.000.000

Dengan menggunakan metode Net Present Value (NPV), tabel perhitungan arus

15

Tabel 3.2 Arus Kas dengan Tingkat Suku Bunga 15%

Tahun

(a)

Arus Kas (Rp)

(b)

Tingkat Bunga

(c)

Nilai sekarang

(d) = (b) x (c)

1 300.000.000 0,8696 260.880.000

2 250.000.000 0,7561 189.025.000

3 200.000.000 0,6575 131.500.000

4 150.000.000 0,5718 87.770.000

5 100.000.000 0,4972 49.720.000

Total Nilai Investasi (PV) 716.895.000

Investasi Awal (OI) 700.000.000

Nilai Sekarang Bersih (NPV) 16.895.000

Kesimpulan dari contoh kasus di atas adalah nilai NPV yang diperoleh

adalah positif sebesar Rp 16.895.000 maka usulan proyek investasi ini layak

diterima.

D. Internal Rate of Return (IRR)

Metode Internal Rate of Return (IRR) merupakan metode untuk mengukur

tingkat pengembalian hasil internal. IRR merupakan tingkat bunga antara aliran

kas keluar dengan aliran kas masuk yang diharapkan. Metode ini

memperhitungkan nilai waktu uang, jadi arus kas didiskontokan atas dasar biaya

modal dan tingkat suku bunga. Rumus yang digunakan sama dengan nilai

sekarang bersih atau Net Present Value (NPV), perbedaannya adalah dalam

metode tingkat kembali investasi atau Internal Rate of Return (IRR) nilai i

(bunga) tidak diketahui dan harus dicar dengan cara trial and error.

Persamaan untuk menghitung IRR adalah sebagai berikut :

16

Maka nilai IRR dapat diperkirakan dengan formula sebagai berikut :

...(4)

dengan :

IRR = tingkat pengembalian internal

NPV1 = nilai sekarang bersih pada discount rate i1

NPV2 = nilai sekarang bersih pada discount rate i2

i1 = discount rate percobaan pertama

i2 = discount rate percobaan kedua

Berdasarkan metode IRR, tolak ukur yang digunakan adalah sebagai berikut :

IRR ≥ MARR, maka proyek investasi diterima.

IRR < MARR, maka proyek investasi ditolak.

Mandiyo Priyo (2012) mendeskripsikan bahwa Minimum Attractive Rat of

Return (MARR) adalah kebijakan yang diputuskan oleh manajemen puncak dari

organisasi melalui berbagai pertimbangan antara lain :

1. Jumlah uang yang tersedia untuk investasi dan sumber serta biaya dari

dana ini (misalnya: dana sendiri atau dana pinjaman).

2. Jumlah proyek – proyek layak yang tersedia untuk investasi dan

tujuannya (misalnya: apakah akan mempertahankan operasi saat ini atau

meningkatkan operasi saat ini).

3. Jumlah resiko yang dirasakan sehubungan dengan kesempatan investasi

yang tersedia untuk perusahaan dan perkiraan biaya untuk menjalankan proyek

selama rencana jangka pendek dibandingkan dengan rencana jangka panjang.

4. Tipe-tipe organisasi yang terlibat (misalnya : pemerintahan, umum atau

industri yang bersaing).

Pada investasi proyek dilakukan dengan jalan pemilihan salah satu atau

beberapa alternatif proyek, maka yang dipilih adalah proyek yang menghasilkan

IRR terbesar. Cara menghitung usulan investasi dengan metode IRR, dilakukan

dengan trial and error atas menghitung NPV1 dan NPV2. Selisih antara i1 dan i2

17

IRR, perhitungan dengan IRR yang sebenarnya semakin besar. Prosedur

perhitungan IRR dilakukan sebagai berikut :

1. Menentukan discount rate sembarang dan menghitung nilai sekarang (NPV)

dari proyek investasi yang akan dicari IRR-nya dengan menggunakan

discount rate tersebut.

2. Apabila discount rate tersebut menghasilkan NPV positif atau negatif yang

terlalu besar, maka besarnya discount rate ditambah atau dikurangi sehingga

menghasilkan NPV positif atau negatif yang mendekati angka 0 (nol).

3. Dari hasil perhitungan NPV positif atau negatif yang mendekati 0 (nol),

sehingga bisa ditentukan i1 dan i2, i1 dianggap sebagai discount rate positif

yang menghasilkan NPV positif dan i2 sebagai discount rate yang

menghasilkan NPV negatif, dan

4. Dari hasil perhitungan NPV dengan discount rate i1 da i2 di atas

menggunakan formula IRR, maka IRR proyek yang dihitung dapat

ditemukan.

Contoh kasus menggunakan metode Internal Rate of Return (IRR) :

Sebuah perusahaan sedang mempertimbangkan usulan proyek investasi

sebesar Rp 112.500.000 dengan tingkat pengembalian yang disyaratkan 15%.

Tabel perkiraan arus kas pertahun dapat dilihat pada Tabel 3.3.

Tabel 3.3 Arus Kas Pertahun

Tahun Arus Kas (Rp)

1 45.000.000

2 37.500.000

3 30.000.000

4 22.500.000

18

Dengan menggunakan metode Internal Rate of Return (IRR), tabel perhitungan

arus kas tingkat suku bunga 13% dan 12% dapat dilihat pada Tabel 3.4.

Tabel 3.4 Nilai PV dan Nilai Investasi Awal dengan Tingkat Suku Bunga 13%

dan 12%

Tahun

(a)

Arus Kas

(Rp)

(b)

Tingkat

Bunga

(c)

Nilai sekarang

(d) = (b) x (c)

Tingkat

Bunga

12%

Nilai

Sekarang

(f) = (b) x (c)

1 45.000.000 0,885 39.825.000 0,8929 40.180.500

2 37.500.000 0,7831 29.366.250 0,7972 29.895.000

3 30.000.000 0,6931 20.793.000 0,7118 21.354.000

4 22.500.000 0,6133 13.799.250 0,6536 14.301.000

5 15.000.000 0,5428 8.142.000 0,5674 8.511.000

Total Nilai Investasi (PV) 111.925.500 114.241.500

Investasi Awal (OI) 112.500.000 112.500.000

Nilai Sekarang Bersih (NPV) -574.500 1.741.500

Hasil Present Value (PV)

1. 13% = -574.500

2. 12% = 1.741.500

Perhitungan interpolasi

Tingkat suku bunga 13%

Rp 114.241.500 – Rp 111.925.500 = Rp 2.316.000

Rp 111.925.500 – Rp 112.500.000 = Rp 574.500

Tingkat suku bunga 12%

Rp 114.241.500 – Rp 111.025.500 = Rp 2.316.000

Rp 114.241.500 – Rp 112.500.000 = Rp 1.741.500.000

Mencari nilai IRR

1. Basis 12%

19 IRR = 12% + 0,75%

IRR = 12,75%

IRR = 13% + (Rp -574.000 / Rp 2.316.000) x 1%

IRR = 13% + (-0,248%)

IRR = 12,57%

Kesimpulan dari contoh kasus di atas adalah nilai IRR yang diperoleh

adalah lebih kecil dari 15%, maka usulan proyek investasi ini ditolak.

E. Payback Period (PP)

Payback Period (PP) dapat diartikan lamanya waktu yang dibutuhkan

untuk mengembalikan biaya investasi. Menurut Arifin dan Fauzi (1999), Payback

Period (PP) adalah metode dalam menentukan jangka waktu yang dibutuhkan

dalam menutupi unitial invesment dari suatu proyek dengan menggunakan cash

inflow yang dihasilkan proyek tersebut. Semakin pendek Payback Period (PP)

dari periode yang diisyaratkan perusahaan, maka proyek investasi tersebut dapat

dikatakan layak. Dari definisi di atas, Payback Period (PP) dapat dicari

menggunakan 2 (dua) cara, yaitu :

1. Rumus peirode pengembalian apabila cash flow dari proyek investasi sama

setiap tahun.

Payback Period

...(5)

Contoh kasus dengan arus kas setiap tahun jumlahnya sama :

Usulan proyek investasi sebesar Rp 450.000.000 umurnya diperkirakan 5

tahun tanpa nilai sisa. Arus kas pertahun yang dihasilkan selama umur proyek Rp

150.000.000 dan umur proyek yang disyaratkan 4 tahun.

Perhitungan periode pengembalian dengan arus kas pertahun jumlahnya sama

sebagai berikut :

Payback Period

20

Kesimpulan yang diperoleh dari perhitungan di atas adalah periode

pengembalian 3 tahun lebih kecil dari yang disyaratkan, maka usulan proyek

investasi diterima.

2. Rumus periode pengembalian apabila cash flow dari proyek investasi berbeda

setiap tahun.

Payback Period

...(6)

dengan :

n = tahun terakhir dimana jumlah arus kas masih belum bisa menutup

investasi mula-mula

a = jumlah investasi mula-mula

b = jumlah kumulatif arus kas pada tahun ke – n

c = jumlah kumulatif arus kas pada tahun ke n + 1

Contoh kasus dengan arus kas setiap tahun jumlahnya berbeda :

Suatu usulan proyek investasi senilai Rp 600.000.000 dengan umur

ekonomis 5 tahun. Syarat periode pengembalian 2 tahun tabel perkiraan arus kas

pertahun dapat dilihat pada Tabel 3.5.

Tabel 3.5 Arus Kas Pertahun

Tahun Arus Kas (Rp)

1 300.000.000

2 250.000.000

3 200.000.000

4 150.000.000

5 100.000.000

Tabel 3.6 Arus kas Kumulatif Pertahun

Tahun Arus Kas (Rp) Arus Kas Kumulatif

(Rp)

1 300.000.000 300.000.000

21

3 200.000.000 750.000.000

4 150.000.000 900.000.000

5 100.000.000 1.000.000.000

Perhitungan periode pengembalian dengan arus kas pertahun jumlahnya berbeda

sebagai berikut :

Payback Period –

Kesimpulan yang diperoleh dari perhitungan di atas adalah periode

pengembalian lebih dari yang disyaratkan, maka usulan proyek investasi ditolak.

Dengan perhitungan yang mudah dan sederhana, bisa ditentukan lamanya waktu

pengembalian dana investasi dengan metode Payback Period (PP) adalah dapat

digunakan sebagai alat pertimbangan resiko karena semakin pendek periode

pengembaliannya, maka semakin kecil resiko kerugiannya. Kelemahan dari

metode ini adalah tidak memperhatikan nilai waktu dari uang, nilai sisa dari

investasi dan arus kas setelah periode pengembalian tercapai.

F. Profitability Index (PI)

Metode Profitability Index (PI) merupakan perbandingan antara nilai

sekarang penerimaan bersih di masa yang akan datang dengan nilai investasi.

Proyek dikatakan menguntungkan bila nilai Profitability Index (PI) lebih besar

daripada 1 (satu) dan apabila nilai kurang dari satu maka proyek kurang

menguntungkan. Evaluasi Profitability Index (PI) berguna untuk mengetahui

besarnya tingkat profit atau keuntungan suatu perusahaan sebagai indikator

kemampuan manajemen dalam mengelola usahanya. (Salvatore, 1996)

Perbandingan antara present value of cash flow dengan initial invesment.

Secara matematis rumus menghitung nilai PI adalah sebagai berikut :

Profitability Index =

…………(7)

Penilaian proyek investasi dengan metode Profitability Index (PI) tolak ukur yang

22

PI > 1, Proyek investasi layak

PI < 1, Proyek investasi tidak layak.

PI = 1, Penilaian kelayakan diteruskan dengan analisis IRR.

Contoh kasus dengan menggunakan metode Profitability Index (PI) :

Suatu perusahaan sedang mempertimbangkan usulan proyek investasi

sebesar Rp 700.000.000 dengan tingkat pengembalian yang disyaratkan sebesar

15%. Tabel perkiraan arus kas pertahun dapat dilihat pada Tabel 3.7.

Dengan menggunakan metode Profitability Index (PI), langkah perhitungan

adalah sebagai berikut :

Profitability Index =

= 1, 024

Kesimpulan dari perhitungan di atas adalah PI = 1,024 > 1, maka usulan

23

BAB IV

METODE PENELITIAN

A. Bagan Alir

Mulai

Identifikasi Masalah

Survei Pendahulaun - Literatur

- Proyek

Penetapan Topik

Penentuan Tujuan

Persetujuan Pembimbing

Data Primer :

1. Pengamatan langsung di lapangan

2. Wawancara (interview)

Data Sekunder :

1. Gambar denah perumahan 2. Rencana Anggaran Biaya (RAB)

3. Time Schedule 4. Jadwal Pemasaran

Modal Jadwal Waktu Investasi Nilai Akhir Investasi

Pembahasan

Kesimpulan

Selesai

Tidak

Ya

Masa Persiapan

Pelaksanaan Peneltian

24

Gambar 4.1 Bagan Alir Penelitian

B. Identifikasi Data

Data-data yang digunakan untuk evaluasi investasi pembangunan

perumahan. Metode pengumpulan data yang digunakan untuk mendapatkan data

yang diperlukan dibagi menjadi 2 (dua) jenis yaitu data primer dan data sekunder :

1. Data primer

Merupakan penelitian yang dilakukan secara langsung terhadap objek yang

akan diteliti. Data tersebut diperoleh dari :

a. Wawancara (interview)

Wawancara yaitu mengadakan tanya jawab dengan orang-orang atau

bagian yang dapat memberikan keterangan antara lain pengumpulan

data-data langsung dari catatan dokumen proyek berlandaskan pada tujuan

penelitian.

b. Observasi

Observasi yaitu melakukan pengamatan langsung di lapaingan pada objek

yang diamati.

2. Data Sekunder

Merupakan data yang diperoleh dari proyek pembangunan perumahan

Griya Pekerja Sejahtera berupa data historis mengenai :

a. Gambar daerah perumahan (Site Plan) untuk masing-masing tipe.

b. Data RAB setiap tipe rumah (Tipe 36/70, Tipe36/90, Tipe 45/72, Tipe

54/72)

c. Rencana proyek yang terdiri atas : Rencana Anggaran Biaya (RAB),

jadwal pelaksanaan setiap jenis pekerjaan, dan jadwal pemasaran.

d. Realisasi proyek yang terdiri atas : Realisasi Biaya, jadwal pelaksanaan

25

C. Lokasi Penelitian

Data yang digunakan untuk penelitian ini diperoleh dari sumber data dan

survey yang dilakukan di base camp PT. Bogowonto Multi Karya yang terletak di

Kel. Giwu - Distrik Klaurung - Kota Sorong - Papua Barat.

D. Teknik Analisis Data

Pada tahap ini dilakukan evaluasi terhadap data-data yang telah

dikumpulkan. Evaluasi pada penelitian ini menggunakan analisis ekonomi

finansial. Kriteria penilaian investasi untuk mengetahui kelayakan finansial suatu

proyek infrastruktur menggunakan metode Break Even Point (BEP), Net Present

Value (NPV), Internal Rate of Return (IRR), Payback Period (PP), dan

26

BAB V

HASIL DAN PEMBAHASAN

Data Lapangan

Data umum dan data teknis didapatkan dari Proyek Pembangunan

RUMAH GRIYA PEKERJA SEJAHTERA Kota Sorong Papua Barat pada awal

penelitian. Data tersebut adalah :

1. Nama : Proyek Pembangunan Perumahan Griya Pekerja

Sejahtera

2. Lokasi Proyek : Kel. Giwu – Distrik Klaurung – Kota Sorong -

Papua Barat

3. Luas Tanah Rencana : 15.000 m²

4. Jumlah Rencana Hunian : 114 Unit

5. Kontraktor Umum : PT. Bogowonto Multi karya

6. Jenis Bangunan : Rumah berlantai dasar

7. Spesifikasi Bangunan

a. Tipe : Tipe 36/70, Tipe36/90, Tipe 45/72, Tipe 54/72

b. Pondasi : Pondasi Batu Gunung, Pondasi Batu Kosong

c. Lantai : Keramik

d. Rangka Atap : Kayu kelas 2

e. Penutup Atap : Spandek 0,25 mm

f. Kusen : Kayu kelas 1

g. Plafond : tripleks t. 6mm

h. Sanitair : INA

i. Air :Sumur Bor

j. Daya Listrik :PLN 1300 Watt

k. Jalan Lingkungan : Sirtu

27

tempat ibadah, pos keamanan, gapura

1. Rencana

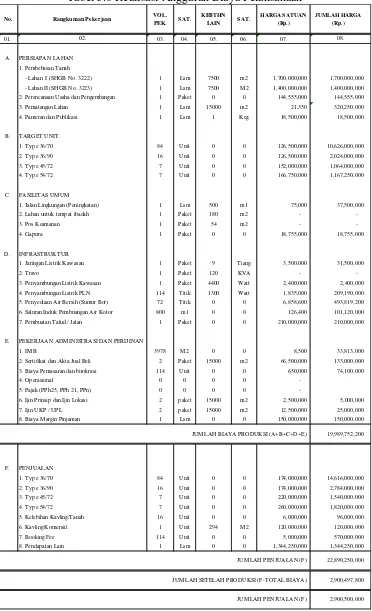

Dalam proyek konstruksi perlu adanya suatu perencanaan yang baik dalam

rangka mencapai tujuan yang diharapkan. Perencanaan tersebut antara lain

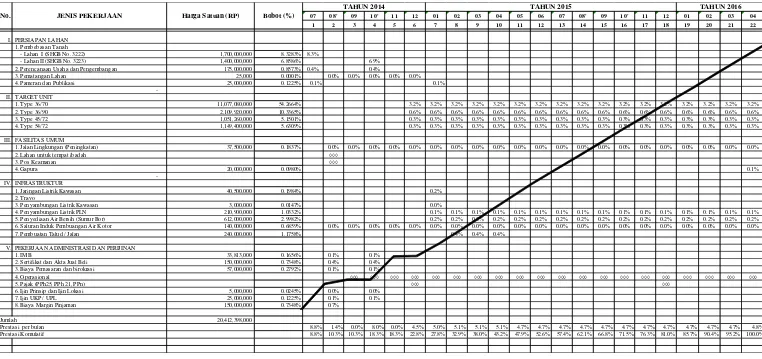

pembuatan time schedule, Rencana Anggara Biaya (RAB), dan rencana

tahapan pemasaran.

a. Time Schedule

Time Schedule dibuat untuk menentukan urutan pekerjaan agar seusai

dengan kebutuhan dan kemampuan yang ada, sehingga pelaksanaan berjalan

dengan lancar dan mendeteksi keterlambatan pelaksanaan pekerjaan dan

apabila terjadi keterlambatan dapat dicegah sedini mungkin agar tidak

mengganggu kelancaran pekerja lainnya. Adanya perencanaan time

schedule dapat dilihat pada Tabel 5.1.

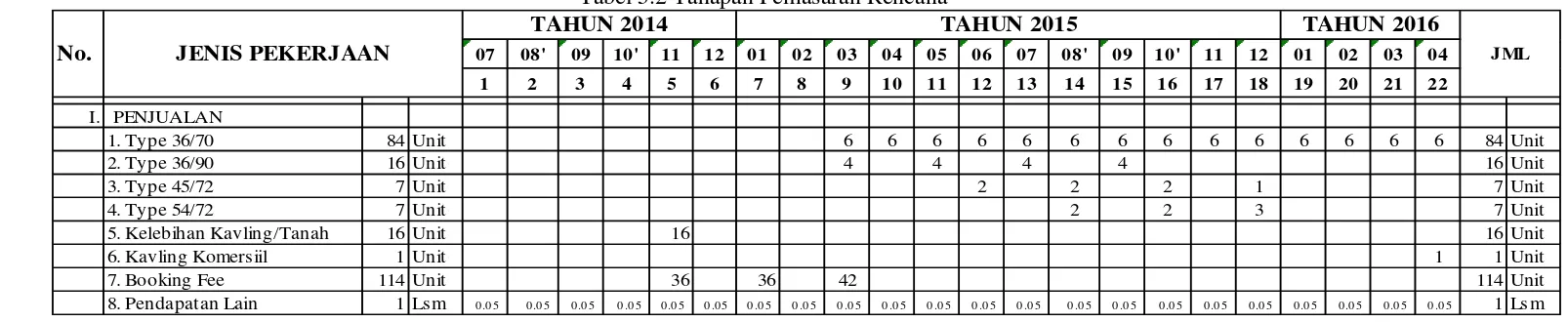

b. Tahapan Pemasaran

Pada proyek perumahan perlu merencanakan jadwal tahapan pemasaran,

sehingga penjualan rumah per unit dapat dicapai sesuai target yang

direncanakan. Tahapan pemasaran perumahan dapat dilihat pada Tabel 5.2.

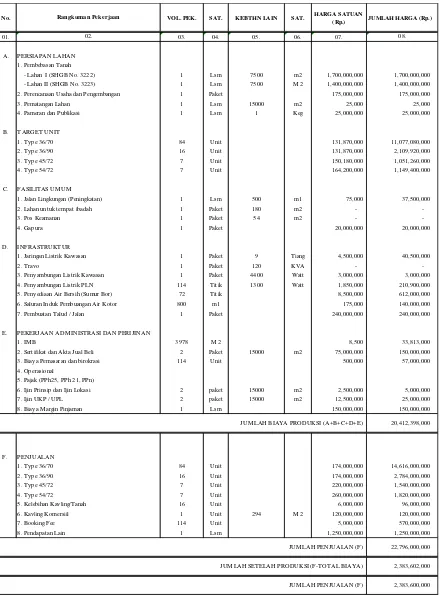

c. Rencana Anggaran Biaya

Rencana Anggaran Biaya (RAB) untuk jangka waktu pendek,

mencegah dan jangka pangjang memerlukan perkiraan biaya yang akan

perusahaan keluarkan selama periode tertentu. Pembiayaan yang layak

untuk setiap pengeluaran disesuaikan dengan kegiatan dan keadaan finansial

28

0.0000% 8.8% 10.3% 10.3% 18.3% 18.3% 22.8% 27.8% 32.9% 38.0% 43.2% 47.9% 52.6% 57.4% 62.1% 66.8% 71.5% 76.3% 81.0% 85.7% 90.4% 95.2% 100.0%

29

Tabel 5.2 Tahapan Pemasaran Rencana

07 08' 09 10' 11 12 01 02 03 04 05 06 07 08' 09 10' 11 12 01 02 03 04

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22

I. PENJUALAN

1. Type 36/70 84 Unit 6 6 6 6 6 6 6 6 6 6 6 6 6 6 84 Unit

2. Type 36/90 16 Unit 4 4 4 4 16 Unit

3. Type 45/72 7 Unit 2 2 2 1 7 Unit

4. Type 54/72 7 Unit 2 2 3 7 Unit

5. Kelebihan Kavling/Tanah 16 Unit 16 16 Unit

6. Kavling Komersiil 1 Unit 1 1 Unit

7. Booking Fee 114 Unit 36 36 42 114 Unit

8. Pendapatan Lain 1 Lsm 0 .0 5 0 .0 5 0 .0 5 0 .0 5 0 .0 5 0 .0 5 0 .0 5 0 .0 5 0 .0 5 0 .0 5 0 .0 5 0 .0 5 0 .0 5 0 .0 5 0 .0 5 0 .0 5 0 .0 5 0 .0 5 0 .0 5 0 .0 5 0 .0 5 0 .0 5 1 Lsm

TAHUN 2016

JML

No.

TAHUN 2014 TAHUN 2015

31

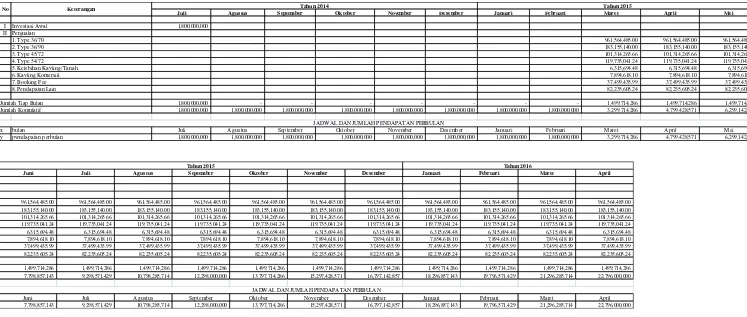

2. Realisasi

Dalam kenyataan di lapangan sering kali realisasi pelaksanaan mengalami

pergeseran dari yang telah direncanakan. Hal ini sangat mungkin terjadi dan

wajar, tetapi perusahaan harus dapat mempertanggung jawabkan sesuai dengan

kewajaran teknis dan ekonomis. Dengan demikian bisa menjadi tolak ukur

suatu perusahaan dalam mengelola operasional pelaksaan proyek dengan

kemampuan proyek dalam melaksanakan dan mencapai sasaran berdasarkan

rencana yang dibuat.

a. Time Schedule

Berdasarkan time schedule yang telah dibuat pada tahap perencanaan,

dalam pelaksanaannya time schedule mengalami kemunduran waktu yang

disebabkan oleh beberapa masalah antara lain ketersediaan material yang

terbatas, keterlambatan material yang tiba di lokasi proyek dan jumlah

pekerja yang tidak memadai, sehingga berpengaruh pada jadwal

pelaksanaan lain. Time schedule pada dilihat pada tabel 5.4

b. Tahapan Pemasaran

Jadwal pemasaran dapat dilihat pada tabel 5.5

c. Realisasi Biaya

Realisasi biaya atau Rencana Anggaran Pelaksanaan (RAP) digunakan

untuk memonitor dan mengevaluasi pengelolaan operasional sebagai hasil

33

Tabel 5.5 Tahapan Pemasaran Realisasi

07 08' 09 10' 11 12 01 02 03 04 05 06 07 08' 09 10' 11 12 01 02 03 04

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22

I. PENJUALAN

1. Type 36/70 84 Unit 8 4 4 12 4 2 12 4 4 8 2 4 8 8 84 Unit

2. Type 36/90 16 Unit 2 2 2 2 2 2 2 2 16 Unit

3. Type 45/72 7 Unit 2 3 1 1 7 Unit

4. Type 54/72 7 Unit 1 1 2 2 1 7 Unit

5. Kelebihan Kavling/Tanah 16 Unit 8 6 2 16 Unit

6. Kavling Komersiil 1 Unit 1 1 Unit

7. Booking Fee 114 Unit 48 50 16 114 Unit

8. Pendapatan Lain 1 Lsm # REF! # REF! # REF! # REF! # REF! # REF! 1 Lsm

TAHUN 2016 TAHUN 2015

TAHUN 2014

JML

35

Analisis Data

1. Metode Break Event Point (BEP)

a. Rencana

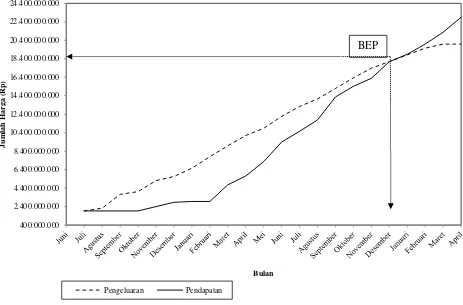

Jumlah pendapatan dan pengeluaran (Net Cash Flow) perusahaan

dapat dilihat pada Tabel 5.7. dan Tabel 5.8. dan grafik hubungan antara

pendapatan dan pengeluaran dapat dilihat pada Gambar 5.1

Gambar 5.1 Grafik Hubungan Antara Pendapatan dan Pengeluaran (Rencana)

Perhitungan Interpolasi Break Event Point (BEP)

Diketahui : TR (Y1) = Rp 16.282.857.143

TC (Y1) = Rp16.532.243.844

TR (Y2) = Rp17.911.142.857

TC (Y2) = Rp 17.497.283.945

X1 = Desember (bulan ke-18)

X2 = Januari (bulan ke-19)

1.000.000.000 3.000.000.000 5.000.000.000 7.000.000.000 9.000.000.000 11.000.000.000 13.000.000.000 15.000.000.000 17.000.000.000 19.000.000.000 21.000.000.000 23.000.000.000

J

u

m

la

h

B

ia

y

a

(

R

p

)

Bulan

Pengeluaran Pendapatan

39 Persamaan 1 (Pendapatan):

=

=

=

……… (1)

Persamaan II (Pengeluaran)

=

=

=

……… (2)

Dari persamaan 1 dan 2 :

hari ke-12

Nilai dimasukkan ke persamaan (1)

Koordinat (X,Y) adalah (12 ; 16.901.605.710)

Dari hasil perhitungan interpolasi di atas, perusahaan mengalami BEP

(Break Event Point) rencana pada tanggal 12 Desember 2015 dengan total

40

b. Realisasi

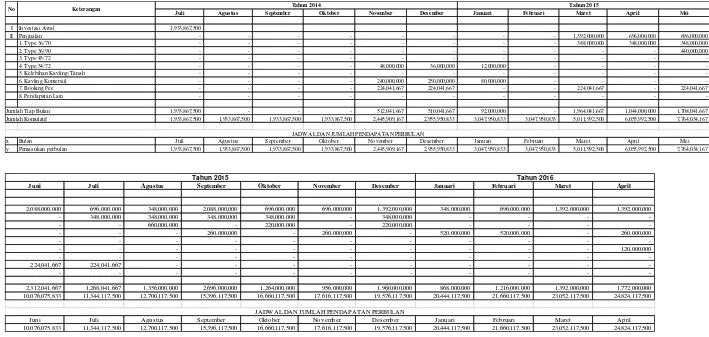

Jumlah pendapatan dan pengeluaran (Net Cash Flow) perusahaan dapat

dillihat pada Tabel 5.9, dan Tabel 5.10, dan grafik hubungan antara pendapatan

dan pengeluaran dapat dilihat pada gambar 5.2.

Gambar 5.2 Grafik Hubungan Antara Pendapatan dan Pengeluaran (Realisasi)

Perhitungan interpolasi Break Event Point (BEP)

Diketahui : TR (Y ) = Rp18.085.623.779

TC (Y ) = Rp 18.093.489.697

TR (Y ) = Rp18.880.291.378

TC (Y ) = Rp 18.819.106.867

X1 = Desember (bulan ke-18)

X2 = Januari (bulan ke-19)

400.000.000 2.400.000.000 4.400.000.000 6.400.000.000 8.400.000.000 10.400.000.000 12.400.000.000 14.400.000.000 16.400.000.000 18.400.000.000 20.400.000.000 22.400.000.000 24.400.000.000

J

u

m

la

h

Ha

r

g

a

(

R

p

)

Bulan

Pengeluaran Pendapatan

44 Persamaan 1 (Pendapatan):

=

=

=

……….. (1)

Persamaan II (Pengeluaran)

=

=

=

……… (2)

Dari persamaan I dan II :

hari ke-4

Nilai dimasukkan ke persamaan (1)

Koordinat (X,Y) adalah (4 ; 18.173.037.215)

Dari hasil perhitungan interpolasi di atas, perusahaan mengalami BEP

(Break Event Point) rencana pada tanggal 4 Desember 2015 dengan total

45

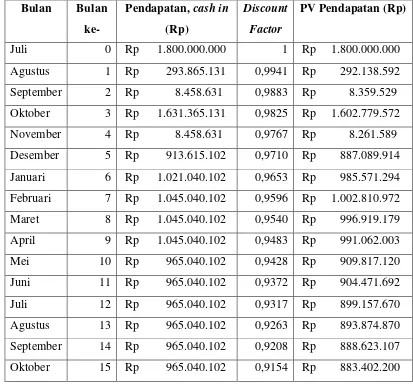

2. Metode Net Present Value (NPV)

a. Rencana

Hasil perhitungan Net Present Value (NPV) dari total pendapatan dan

pengeluaran rencana perusahaan periode tahun 2014 - 2016, selengkapnya

disajikan pada Tabel 5.11 dan Tabel 5.12. Berdasarkan kedua tabel diatas dapat

dilakukan perhitungan NPV sebagai berikut :

NPV = PV Pendapatan – PV Pengeluaran

= Rp 20.935.042.382 – Rp 19.164.490.768

= Rp 1.770.551.614

Dari hasil perhitungan NPV di atas, didapatkan NPV rencana perusahaan

adalah positif Rp 1.770.551.614 Hal tersebut berarti nilai investasi rencana

perusahaan telah kembali seluruhnya dan perusahaan memperoleh keuntungan

sebesar Rp 1.770.551.614

Tabel 5.11 Nilai Sekarang Pendapatan Perusahaan Tahun 2014 – 2016

Bulan Bulan ke-

Pendapatan, cash in

(Rp)

Discount

Factor

PV Pendapatan (Rp)

Juli 0 Rp - 1 Rp -

Agustus 1 Rp - 0,9941 Rp -

September 2 Rp - 0,9883 Rp -

Oktober 3 Rp - 0,9825 Rp -

November 4 Rp - 0,9767 Rp -

Desember 5 Rp - 0,9710 Rp -

Januari 6 Rp - 0,9653 Rp -

Februari 7 Rp - 0,9596 Rp -

Maret 8 Rp 1.628.285.714 0,9540 Rp 1.553.308.103

April 9 Rp 1.628.285.714 0,9483 Rp 1.544.181.988

Mei 10 Rp 1.628.285.714 0,9428 Rp 1.535.109.490

Juni 11 Rp 1.628.285.714 0,9372 Rp 1.526.090.297

46

Agustus 13 Rp 1.628.285.714 0,9263 Rp 1.508.210.569

September 14 Rp 1.628.285.714 0,9208 Rp 1.499.349.414

Oktober 15 Rp 1.628.285.714 0,9154 Rp 1.490.540.321

November 16 Rp 1.628.285.714 0,9100 Rp 1.481.782.983

Desember 17 Rp 1.628.285.714 0,9047 Rp 1.473.077.098

Januari 18 Rp 1.628.285.714 0,8994 Rp 1.464.422.361

Februari 19 Rp 1.628.285.714 0,8941 Rp 1.455.818.474

Maret 20 Rp 1.628.285.714 0,8888 Rp 1.447.265.137

April 21 Rp 1.628.285.714 0,8836 Rp 1.438.762.054

Jumlah Rp 20.935.042.382

Tabel 5.12 Nilai Sekarang Pengeluaran Perusahaan Tahun 2014 – 2016

Bulan Bulan ke-

Pendapatan, cash in

(Rp)

Discount

Factor

PV Pendapatan (Rp)

Juli 0 Rp 1.800.000.000 1 Rp 1.800.000.000

Agustus 1 Rp 293.865.131 0,9941 Rp 292.138.592

September 2 Rp 8.458.631 0,9883 Rp 8.359.529

Oktober 3 Rp 1.631.365.131 0,9825 Rp 1.602.779.572

November 4 Rp 8.458.631 0,9767 Rp 8.261.589

Desember 5 Rp 913.615.102 0,9710 Rp 887.089.914

Januari 6 Rp 1.021.040.102 0,9653 Rp 985.571.294

Februari 7 Rp 1.045.040.102 0,9596 Rp 1.002.810.972

Maret 8 Rp 1.045.040.102 0,9540 Rp 996.919.179

April 9 Rp 1.045.040.102 0,9483 Rp 991.062.003

Mei 10 Rp 965.040.102 0,9428 Rp 909.817.120

Juni 11 Rp 965.040.102 0,9372 Rp 904.471.692

Juli 12 Rp 965.040.102 0,9317 Rp 899.157.670

Agustus 13 Rp 965.040.102 0,9263 Rp 893.874.870

September 14 Rp 965.040.102 0,9208 Rp 888.623.107

47

November 16 Rp 965.040.102 0,9100 Rp 878.211.967

Desember 17 Rp 965.040.102 0,9047 Rp 873.052.229

Januari 18 Rp 965.040.102 0,8994 Rp 867.922.805

Februari 19 Rp 965.040.102 0,8941 Rp 862.823.518

Maret 20 Rp 965.040.102 0,8888 Rp 857.754.191

April 21 Rp 985.040.102 0,8836 Rp 870.386.755

Jumlah Rp 19.164.490.768

Realisasi

Hasil perhitungan Net Present Value (NPV) dari total pendapatan dan

pengeluaraan realisasi perusahaan periode tahun 2014-2016, selengkapnya

disajikan pada Tabel 5.13 dan Tabel 5.14. Berdasarkan kedua tabel diatas dapat

dilakukan perhitungan NPV sebagai berikut :

NPV = PV Pendapatan – PV Pengeluaran

= Rp 21.116.134.037 – Rp 18.924.039.318

= Rp 2.192.094.720

Dari hasil perhitungan NPV di atas, didapatkan NPV realisasi perusahaan

adalah positif Rp 2.192.094.720. Hal tersebut berarti nilai investasi perusahaan

telah kembali seluruhnya dan perusahaan memperoleh keuntungan sebesar Rp

2.192.094.720.

Tabel 5.13 Nilai Sekarang Pendapatan Perusahaan Tahun 2014 – 2016

Bulan Bulan ke-

Pendapatan, cash in

(Rp)

Discount

Factor

PV Pendapatan (Rp)

Juli 0 Rp - 1 Rp -

Agustus 1 Rp - 0,9941 Rp -

September 2 Rp - 0,9883 Rp -

Oktober 3 Rp - 0,9825 Rp -

November 4 Rp 512.041.667 0,9767 Rp 500.113.756

48

Januari 6 Rp 92.000.000 0,9653 Rp 88.804.112

Februari 7 Rp - 0,9596 Rp -

Maret 8 Rp 1.964.041.667 0,9540 Rp 1.873.603.514

April 9 Rp 1.044.000.000 0,9483 Rp 990.075.624

Mei 10 Rp 1.708.041.667 0,9428 Rp 1.610.301.527

Juni 11 Rp 2.312.041.667 0,9372 Rp 2.166.931.959

Juli 12 Rp 1.268.041.667 0,9317 Rp 1.181.473.587

Agustus 13 Rp 1.356.000.000 0,9263 Rp 1.256.004.099

September 14 Rp 2.696.000.000 0,9208 Rp 2.482.516.419

Oktober 15 Rp 1.264.000.000 0,9154 Rp 1.157.071.482

November 16 Rp 956.000.000 0,9100 Rp 869.985.236

Desember 17 Rp 1.960.000.000 0,9047 Rp 1.773.172.292

Januari 18 Rp 868.000.000 0,8994 Rp 780.648.383

Februari 19 Rp 1.216.000.000 0,8941 Rp 1.087.201.865

Maret 20 Rp 1.392.000.000 0,8888 Rp 1.237.247.894

April 21 Rp 1.772.000.000 0,8836 Rp 1.565.748.773

Jumlah Rp 21.116.134.037

Tabel 5.14 Nilai Sekarang Pengeluaran Perusahaan Tahun 2014 – 2016

Bulan Bulan ke-

Pendapatan, cash in

(Rp)

Discount

Factor

PV Pendapatan (Rp)

Juli 0 Rp 1.933.867.500 1 Rp 1.933.867.500

Agustus 1 Rp 299.741.667 0,9941 Rp 297.980.601

September 2 Rp 1.489.285.167 0,9883 Rp 1.471.836.649

Oktober 3 Rp 299.741.667 0,9825 Rp 294.489.450

November 4 Rp 1.194.950.612 0,9767 Rp 1.167.114.470

Desember 5 Rp 441.152.434 0,9710 Rp 428.344.359

Januari 6 Rp 899.033.252 0,9653 Rp 867.802.708

Februari 7 Rp 1.247.506.247 0,9596 Rp 1.197.095.642