SKRIPSI

FAKTOR-FAKTOR YANG MEMPENGARUHI PERUSAHAAN DALAM MELAKUKAN AUDITOR SWITCHING PADA PERUSAHAAN PERTAMBANGAN

YANG TERDAFTAR DI BURSA EFEK INDONESIA OLEH:

LAILA AZMI 100503036

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya bahwa

skripsi saya yang berjudul “ FAKTOR-FAKTOR YANG MEMPENGARUHI PERUSAHAAN

DALAM AUDITOR SWITCHNG PADA PERUSAHAAN PERTAMBANGAN YANG

TERDAFTAR DI BURSA EFEK INDONESIA” adalah benar hasil karya tulis saya sendiri yang

disusun sebagai tugas akademik guna menyelesaikan akademik pada Fakultas Ekonomi dan

Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, atau yang

saya kutip dari hasil karya orang lain telah mendapat izin dan dituliskan sumbernya secara jelas

sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi saya,

saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Juli 2014

Yang membuat pernyataan,

ABSTRAK

FAKTOR-FAKTOR YANG MEMPENGARUHI PERUSAHAAN DALAM AUDITOR SWITCHNG PADA PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR DI BURSA

EFEK INDONESIA

Isu independensi auditor, saat ini menempati posisi utama dalam literatur pengauditan, namun di bagian lain, isu ini juga yang paling sering menimbulkan perdebatan mengenai rotasi auditor. Hal ini terkait dengan tindakan perusahaan untuk melakukan auditor switching. Beberapa penelitian terdahulu mengenai auditor switching menunjukkan hasil yang berbeda-beda. Maka, perlu dilakukan penelitian ulang untuk mencoba memverifikasi teori tentang

auditor switching.

Penelitian ini memiliki tujuan untuk mendapatkan bukti empiris mengenai faktor- faktor yang mempengaruhi perusahaan pertambangan dalam melakukan auditor switching. Variabel-variabel yang digunakan di dalam penelitian ini adalah: opini audit (OPINI), pergantian manajemen (CEO), audit tenure (TNRE), ukuran klien (LnTA), financial distress

(Z), dan auditor switching (SWTCH).

Populasi penelitian ini adalah perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia pada tahun 2010-2012 dan diproses sesuai kriteria untuk menjadi sampel dalam penelitian ini. Sampel dipilih menggunakan metode purposive sampling diperoleh 16 perusahaan yang menjadi sampel tiap tahun dengan total sampel pengujian 48 perusahaan. Pengujian hipotesis ini dilakukan dengan metode regresi logistik, dengan menggunakan SPSS ver.20, hasil penelitian menunjukkan bahwa opini auditor dan audit tenure berpengaruh secara signifikan terhadap auditor switching. Sedangkan variabel-variabel lain yang diteliti di dalam penelitian ini seperti ukuran klien, pergantian manajemen, dan financial distress tidak terbukti berpengaruh signifikan terhadap auditor switching.

ABSTRACT

The factors that influence Companies to do

Auditor switching to the mining Companies in Indonesia Stock Exchange

Auditor independence issue occupied first position in auditing literature. On the other side, this issue often triggers debate regarding auditor switching. This is related with company action to do auditor switching. Some of past research regarding auditor switching, shows different results. Because of that, another research needs to be done to verify theory of auditor switching.

The purpose of this research is to find empirical evidences about the factors that influence mining companies which are listed in Indonesia Stock Exchange (IDX) to do auditor switching. Variables that are used in the research are audit opinion (OPINI), the change of management (CEO), audit tenure (TNRE), the client’s size (LnTA), Financial Distress (Z)and auditor switching (SWTCH).

The population of this research was the mining companies that was listed on IDX in the year 2010-2012 and had processed according to criteria become samples in this research.

The sample as selected using purposive sampling methods be found 16 companies per year, total 48 companies are being sampled. Testing this hypothesis was conducted using logistic regression, by using SPSS ver.20, the results showed that the auditor's opinion and audit tenure significantly influence the auditor switching . While other variables examined in this research such as the size of the client , the change of management and financial distress are not shown to significantly influence the auditor switching .

KATA PENGANTAR

Puji dan syukur penulis panjatkan ke hadirat Allah Subhanahu wa ta ‘alla atas segala

rahmat dan karuniaNya sehingga penulis dapat menyelesaikan skripsi yang berjudul

“Faktor-faktor yang Mempengaruhi Perusahaan dalam Melakukan Auditor Switching pada Perusahaan

Pertambangan yang Terdaftar di Bursa Efek Indonesia”. Teristimewa untuk kedua orang tua saya

yang sangat saya kagumi dan cintai Kompol H. Amri SH,MH dan Hj.Nurhidayani yang tidak

pernah lelah memberikan kasih sayang, doa, nasehat serta semangat yang tulus hingga saat ini.

Pada kesempatan ini penulis juga ingin mengucapkan terimakasih dan penghargaan yang tulus

kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac., Ak., CA selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak selaku Ketua Departemen

Akuntansi dan bapak Drs. Hotmal Ja’far, MM., Ak selaku Sekretaris Departemen

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi S-1 Akuntansi dan

Ibu Dra. Mutia Ismail, MM., Ak selaku Sekretaris Program Studi S-1 Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Chairul Nazwar, MSi, Ak selaku Dosen Pembimbing saya yang telah

meluangkan waktu untuk memberikan bimbingan, pengarahan, dan perbaikan dalam

menyelesaikan skripsi ini. Dan Bapak Drs. Arifin Hamzah, MM., Ak selaku Dosen

Pembanding/ Penguji yang telah membantu penulis dalam memberikan saran dan

5. Untuk saudara-saudaraku tersayang, Siti Mirzani Hafsari,SH dan M.Irfan

Alqohirie,SE, Halimatussa’diyah, M.Ichsan Kurniawan, Nurul Khairiyah, Zafran

Ibrahim Alqohirie, Bosvin Abdalla Tmb. Kalian selalu memberikan doa, semangat

serta kasih sayang yang tulus selama ini. Untuk sahabat-sahabatku, Shabrina Tri

Asti Nst., Riri Noviyanti, Rania Oktavia Nasda, Winda Pratiwi, Ulfa Fatmala, Ezza,

Putri dan Reta, Naomi, Irene, Dian, Susanti, Yusnita, Vicky, Ridho, dan Rizky, Dini

Kristi, Siska,Wulan,Dzaky Hanif terima kasih buat semua yang sudah kita lalui

bersama, baik semangat, canda maupun tawa selama ini.

6. Dan untuk adik-adik angakatan 2011 serta semua sahabat seperjuangan angkatan

2010, keluarga, Seluruh Pegawai FEB USU dan pihak lain yang tidak dapat

disebutkan satu-persatu, terima kasih atas segala bantuan yang telah diberikan

selama ini.

Penulis menyadari bahwa skripsi ini juga masih banyak terdapat kekurangan.

Untuk itu, penulis mengharapkan kritik dan saran dalam penyempurnaan skripsi ini.

Semoga skripsi ini dapat bermanfaat untuk kita semua.

Medan, Juli 2014

Penulis,

DAFTAR ISI

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN ... 1

BAB II TINJAUAN PUSTAKA ... 9

2.1 Tinjauan Teoritis ... 9

2.1.1 Peraturan Menteri Keuangan Nomor 17/PMK.01/2008 ... 9

2.1.2 Auditor Switching. ... 10

2.1.3 Perusahaan Pertambangan ... 13

2.2 Faktor-faktor yang mempengaruhi perusahaan auditor switching ... 15

2.2.1 Opini Audit ... 15

2.2.2 Pergantian Manajemen. ... 17

2.2.3 Audit Tenure.... 18

2.2.4 Ukuran Klien ... 19

2.2.5 Financial Distress ... 19

2.3 Tinjauan Penelitian Terdahulu ... 20

2.4 Kerangka Konseptual dan Hipotesis Penelitian ... 22

2.4.1 Kerangka Konseptual ... 23

2.4.2 Hipotesis Penelitian ... 23

2.4.2.1 Opini Audit ... 24

2.4.2.2 Pergantian Manajemen ... 24

2.4.2.3 Audit tenure ... 25

2.4.2.4 Ukuran Klien ... 25

2.4.2.5 Financial Distress ... 26

BAB III METODE PENELITIAN ... 27

3.1 Jenis Penelitian ... 27

3.3 Batasan Penelitian ... 27

3.4 Populasi dan Sampel Penelitian ... 28

3.5 Jenis dan Sumber Data ... 31

3.6 Metode Pengumpulan Data ... 31

3.7 Definisi Operasional Variabel ... 32

3.7.1 Variabel Dependen: Auditor Switching ... 32

3.7.2 Variabel Independen ... 33

3.7.2.1 Opini Audit ... 33

3.7.2.2 Pergantian Manajemen... 33

3.7.2.3 Audit Tenure... 34

3.7.2.4 Ukuran Klien ... 34

3.7.2.5 Financial Distress ... 35

3.8 Teknis Analisis Data ... 37

3.8.1 Pengujian Data Penelitian ... 37

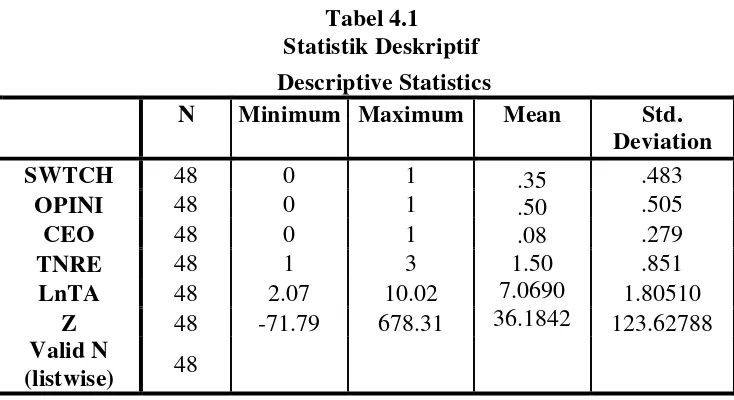

3.8.1.1 Statistik Deskriptif ... 37

3.8.1.2 Uji Multikolinieritas... 38

3.8.2 Pengujian Model Regresi Logistik ... 38

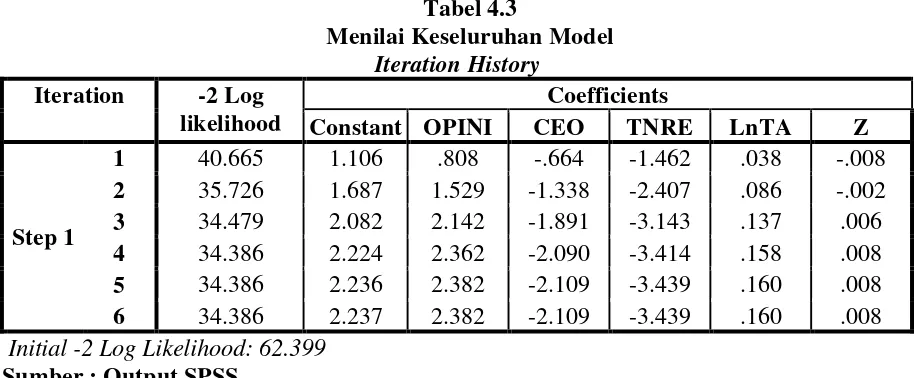

3.8.2.1 Menilai Keseluruhan Model (Overall Model Fit) ... 38

3.8.2.2 Menguji Kelayakan Model Regresi ... 39

3.8.2.3 Matriks Klasifikasi ... 40

3.8.2.4 Omnibus Test of Model Coefficient ... 40

3.8.2.5 Koefisien Determinasi (Nagelkerke’s R Square) ... 40

3.8.3 Pengujian Hipotesis Penelitian ... 41

3.8.3.1 Model Regresi LogistikYang Terbentuk ... 41

BAB IV HASIL DAN PEMBAHASAN ... 43

4.1 Deskripsi dan Objek Penelitian ... 43

4.2 Analisis Data ... 43

4.2.1 Pengujian Data Penelitian ... 44

4.2.1.1 Statistik Deskriptif ... 44

4.2.1.2 Uji Multikolinieritas ... 45

4.2.2 Pengujian Model Regresi Logistik ... 46

4.2.2.1 Menilai Keseluruhan Model (Overall Model Fit) ... 46

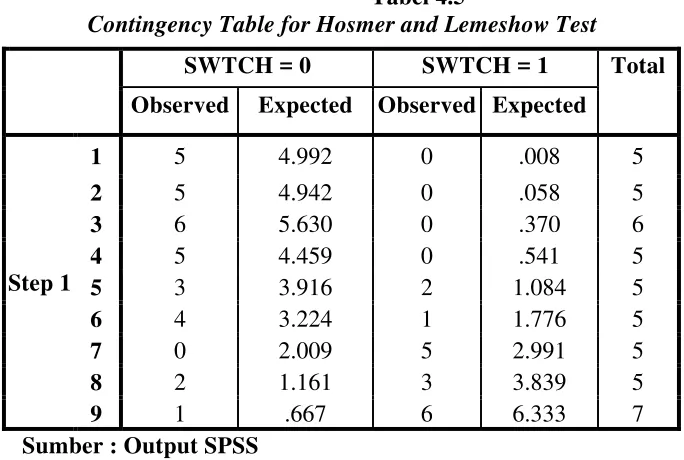

4.2.2.2 Menguji Kelayakan Model Regresi ... 47

4.2.2.3 Matriks Klasifikasi ... 48

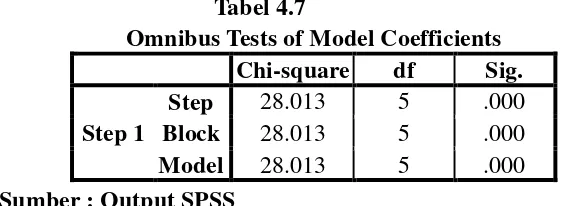

4.2.2.4 Omnibus Test of Model Coefficient (Menguji secara simultan) . 49 4.2.2.5 Koefisien Determinasi (Nagelkerke’s R Square) ... 50

4.2.3 Pengujian Hipotesis Penelitian ... 50

4.2.3.1 Model Regresi LogistikYang Terbentuk ... 51

4.3 Interpretasi Hasil ... 51

4.3.1 Pengaruh opini audit terhadap auditor switching ... 52

4.3.2 Pengaruh pergantian manajemen terhadap auditor switching ... 52

4.3.3 Pengaruh audit tenure terhadap auditor switching ... 52

4.3.4 Pengaruh ukuran klien terhadap auditor switching ... 53

BAB V PENUTUP... 55

5.1 Kesimpulan ... 55

5.2 Keterbatasan ... 56

5.3 Saran ... 56

DAFTAR PUSTAKA ... 57

DAFTAR TABEL

No. Judul Halaman

Tabel 2.1 Penelitian Terdahulu ... 21

Tabel 3.1 Proses Seleksi Sampel ... 29

Tabel 3.2 Proses Seleksi Sampel berdasarkan subsektor ... 30

Tabel 3.3 Daftar Nama Sampel ... 30

Tabel 3.4 Tabel Operasional Variabel ... 36

Tabel 4.1 Statistik Deskriptif ... 45

Tabel 4.2 Uji Multikoliniearitas ... 45

Tabel 4.3 Menilai keseluruhan model (overall model fit) ... 46

Tabel 4.4 Hosmer and Lemeshow’s Goodness of Fit Test ... 47

Tabel 4.5 Contingency Table for Hosmer and Lemeshow Test ... 47

Tabel 4.6 Matriks Klasifikasi ... 49

Tabel 4.7 Omnibus Test of Model Coefficients (Menguji secara Simultan) ... 49

Tabel 4.8 Koefisien Determinasi ... 50

Tabel 4.9 Model Regresi Logistik yang terbentuk ... 51

DAFTAR GAMBAR

No. Judul Halaman

DAFTAR LAMPIRAN

No. Judul Halaman

Lampiran 1 Daftar Populasi Perusahaan Pertambangan (Subsektor Batu-bara) ... 59

Lampiran 2 Subsektor Logam & Mineral ... 61

Lampiran 3 Subsektor Minyak, Gas &Bumi dan Subsektor Batu- batuan ... 62

Lampiran 4 Jadwal Penelitian ... 63

Lampiran 5 Daftar Oprasional Variabel Dependen (Auditor Switching) ... 64

Lampiran 6 Variabel Independen 1.Opini Audit ... 65

Lampiran 7 2. Pergantian Manajemen ... 66

Lampiran 8 3. Audit Tenure ... 67

Lampiran 9 4. Ukuran Klien ... 68

Lampiran 10 5. Financial Distress ... 69

Lampiran 11 Hasil Olahan Data SPSS ... 70

Lampiran 12 Iteration History ... 71

Lampiran 13 Contingency Table for Hosmer and Lemeshow Test ... 72

ABSTRAK

FAKTOR-FAKTOR YANG MEMPENGARUHI PERUSAHAAN DALAM AUDITOR SWITCHNG PADA PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR DI BURSA

EFEK INDONESIA

Isu independensi auditor, saat ini menempati posisi utama dalam literatur pengauditan, namun di bagian lain, isu ini juga yang paling sering menimbulkan perdebatan mengenai rotasi auditor. Hal ini terkait dengan tindakan perusahaan untuk melakukan auditor switching. Beberapa penelitian terdahulu mengenai auditor switching menunjukkan hasil yang berbeda-beda. Maka, perlu dilakukan penelitian ulang untuk mencoba memverifikasi teori tentang

auditor switching.

Penelitian ini memiliki tujuan untuk mendapatkan bukti empiris mengenai faktor- faktor yang mempengaruhi perusahaan pertambangan dalam melakukan auditor switching. Variabel-variabel yang digunakan di dalam penelitian ini adalah: opini audit (OPINI), pergantian manajemen (CEO), audit tenure (TNRE), ukuran klien (LnTA), financial distress

(Z), dan auditor switching (SWTCH).

Populasi penelitian ini adalah perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia pada tahun 2010-2012 dan diproses sesuai kriteria untuk menjadi sampel dalam penelitian ini. Sampel dipilih menggunakan metode purposive sampling diperoleh 16 perusahaan yang menjadi sampel tiap tahun dengan total sampel pengujian 48 perusahaan. Pengujian hipotesis ini dilakukan dengan metode regresi logistik, dengan menggunakan SPSS ver.20, hasil penelitian menunjukkan bahwa opini auditor dan audit tenure berpengaruh secara signifikan terhadap auditor switching. Sedangkan variabel-variabel lain yang diteliti di dalam penelitian ini seperti ukuran klien, pergantian manajemen, dan financial distress tidak terbukti berpengaruh signifikan terhadap auditor switching.

ABSTRACT

The factors that influence Companies to do

Auditor switching to the mining Companies in Indonesia Stock Exchange

Auditor independence issue occupied first position in auditing literature. On the other side, this issue often triggers debate regarding auditor switching. This is related with company action to do auditor switching. Some of past research regarding auditor switching, shows different results. Because of that, another research needs to be done to verify theory of auditor switching.

The purpose of this research is to find empirical evidences about the factors that influence mining companies which are listed in Indonesia Stock Exchange (IDX) to do auditor switching. Variables that are used in the research are audit opinion (OPINI), the change of management (CEO), audit tenure (TNRE), the client’s size (LnTA), Financial Distress (Z)and auditor switching (SWTCH).

The population of this research was the mining companies that was listed on IDX in the year 2010-2012 and had processed according to criteria become samples in this research.

The sample as selected using purposive sampling methods be found 16 companies per year, total 48 companies are being sampled. Testing this hypothesis was conducted using logistic regression, by using SPSS ver.20, the results showed that the auditor's opinion and audit tenure significantly influence the auditor switching . While other variables examined in this research such as the size of the client , the change of management and financial distress are not shown to significantly influence the auditor switching .

BAB I

PENDAHULUAN

1.1 Latar Belakang

Dunia perbisnisan pastilah memiliki data keuangan (transaksi) perusahaan kemudian

dikelompokkan di setiap akhir periode akuntansi perusahaan dan akhirnya menjadi sebuah

laporan keuangan. Laporan ini dibuat berisikan informasi keuangan sebagai pengambilan

keputusan oleh pihak internal maupun eksternal suatu perusahaan. Oleh karena itu, pihak

manajemen berkepentingan menyajikan laporan keuangan yang dapat dipercaya dan dapat

menggambarkan prestasi kinerja perusahaan. Maka dibutuhkannya seorang Akuntan Publik (AP)

sebagai pemeriksa laporan keuangan tersebut agar pihak eksternal atau sebagai pihak pengguna

laporan keuangan dapat mempercayai keakuratan laporan keuangan tersebut sebagai dasar

pengambilan keputusan yang tepat. Pengertian Akuntan Publik menurut Zulen (2013) adalah :

Akuntan yang telah memperoleh izin dari Menteri Keuangan untuk memberikan jasa yaitu mengurangi potensi ketidakwajaran dalam penyajian laporan keuangan dan menengahi kedua belah pihak (manajemen dan pemilik) yang mempunyai kepentingan yang berbeda, yaitu dengan cara menyatakan pendapat tentang kewajaran dalam semua hal yang material, posisi keuangan, hasil usaha, perubahan ekuitas, dan arus kas sesuai dengan Standar Akuntansi Keuangan di Indonesia. Ketentuan mengenai Akuntan Publik di Indonesia diatur dalam Peraturan Menteri Keuangan Nomor 17/PMK.01/2008. Setiap Akuntan Publik wajib menjadi anggota Institut Akuntan Publik Indonesia (IAPI), asosiasi profesi yang diakui oleh pemerintah.

Banyaknya perusahaan baru yang bermunculan, maka semakin banyak pula jasa akuntan

publik yang dibutuhkan. Karena itu, Kantor Akuntan Publik (KAP) saling bersaing satu dengan

lainnya untuk mendapatkan klien (perusahaan) dengan berusaha memberikan jasa audit sebaik

mungkin. Untuk menilai kewajaran dari laporan keuangan perusahaan tersebut, sikap

auditor dalam menjalankan profesinya. Kepercayaan klien akan menurun jika terdapat bukti

bahwa sikap independensi yang dimiliki oleh auditor adalah palsu, dan secara tidak langsung

menyebabkan seluruh perusahaan berargumen bahwa semua Akuntan Publik tidak independen.

Untuk diakui pihak lain sebagai pihak yang independen, seorang auditor harus tidak memiliki

kewajiban dengan kliennya sebelum melaksanakan jasanya. Secara umum menurut Mulyadi

(2002) ada 3 aspek independensi auditor yaitu:

Independence in fact (independensi dalam fakta) yaitu auditor harus mempunyai kejujuran dan objektifitas yang tinggi sesuai dengan kenyataan. Independence in appearance

(independensi dalam penampilan) yaitu pandangan pihak lain terhadap diri auditor sehubungan dengan pelaksanaan audit. Independence in competence (independen sesuai keahliannya) artinya keahlian seorang auditor menentukan independensinya.

Salah satu ancaman independensi auditor adalah audit tenure berkepanjangan. Panjangnya

masa audit di perusahaan, memungkinkan auditor untuk membangun “hubungan nyaman” atau

hubungan kekeluargaan yang kuat dengan klien mereka, yang dapat mengancam independensi

auditor. Sebab itu audit tenure yang berkepanjangan dengan klien sebagai salah satu ancaman

pada independensi auditor. Oleh karena itu, untuk menjaga kepercayaan publik dalam fungsi

audit dan untuk melindungi objektivitas auditor, seorang auditor dilarang memiliki hubungan

pribadi dengan klien mereka yang dapat menimbulkan ketidak independensian. Salah satu

anjuran adalah memiliki rotasi wajib auditor, menurut American Institute of Certified Public

Accountant (AICPA) dalam Wijayanti (2010) “karena dapat meningkatkan kemampuan auditor

dalam melindungi publik melalui peningkatan kewaspadaan untuk setiap kemungkinan

ketidaklayakan, peningkatan kualitas pelayanan dan mencegah hubungan yang lebih dekat

dengan klien”.

Indonesia adalah salah satu negara yang telah mengatur kewajiban rotasi auditor atau

Nomor 359/KMK.06/2003 pasal 2 tentang “Jasa Akuntan Publik” (perubahan atas Keputusan

Menteri Keuangan Nomor 423/KMK.06/2002) peraturan ini menyatakan “bahwa pemberian jasa

audit umum atas laporan keuangan dari suatu entitas dapat dilakukan oleh Kantor Akuntan

Publik (KAP) paling lama untuk 5 (lima) tahun buku berturut-turut dan oleh seorang akuntan

publik paling lama untuk 3 (tiga) tahun buku berturut-turut”. Peraturan tersebut kemudian

diperbaharui dengan dikeluarkannya Peraturan Menteri Keuangan Republik Indonesia Nomor

17/PMK.01/2008 tentang “Jasa Akuntan Publik” yaitu “Pemberian jasa audit umum menjadi 6

(enam) tahun berturut-turut oleh kantor akuntan dan 3 (tiga) tahun berturut-turut oleh akuntan

publik kepada satu klien yang sama (pasal 3 ayat 1), akuntan publik (AP) dan kantor akuntan

(KAP) boleh menerima kembali penugasan setelah satu tahun buku tidak memberikan jasa audit

kepada klien tersebut (pasal 3 ayat 2 dan 3)”. Maka penelitian ini membahas penyebab sebuah

perusahaan mengganti auditor atau KAP secara sukarela (Voluntary) bukan karena peraturan

wajib oleh pemerintah (Mandatory).

Ada beberapa kasus yang terjadi di Indonesia yang melanggar kode etik profesionalisme

seorang auditor atau Akuntan Publik. Beberapa kasus tersebut berakhir dengan diberikannya

hukuman, baik berupa hukuman tindak pidana maupun berupa pembekuan izin akuntan publik

(AP). Berdasarkan www.djlk.depkeu.go.id dalam Zulen (2013) Salah satu contohnya adalah :

Pembekuan izin akuntan publik (AP) yang dilakukan oleh Menteri Keuangan kepada Thomas Iguna karena yang bersangkutan telah melakukan pelanggaran terhdap Standar Auditing (SA) – Standar Profesional Akuntan Publik (SPAP) dalam pelaksanaan audit atas laporan keuangan PT. Bank Global International Tbk. Selain itu, Menteri Keuangan juga membekukan izin Akuntan Publik Drs. Joseph Susilo selama 24 bulan karena tidak mematuhi kode etik dan standar yang berlaku dalam audit atas laporan keuangan Bank Asiatic.

Salah satu contoh kasus diluar Indonesia yang berhubungan dengan independensi, telah

Publik Arthur Andersen. Harga saham perusahaan Enron menurun dan akhirnya mengalami

kebangkrutan setelah diketahui bahwa laba yang diungkapkan selama ini merupakan manipulasi.

KAP Arthur Andersen tidak mampu menjaga independensi yang dimilikinya sehingga

menyebabkan KAP tersebut menjadi pihak yang menanggung akibatnya. Selain bertugas sebagai

auditor, KAP Arthur Andersen juga berperan dalam memberikan jasa akuntansi. Hal ini

menyebabkan independensi KAP Arthur Andersen terganggu karena terjadi hubungan financial

terhadap perusahaan. Akibat peristiwa tersebut, KAP Arthur Anderson akhirnya ditutup. Banyak

hal kasus seperti Enron dan Thomas Iguna yang belum terdengar isunya, tetapi pastilah ada

kasus-kasus yang menyerupai, diluar dari jangkauan peneliti yang nantinya dapat dianalisa oleh

peneliti selanjutnya.

Maka berdasarkan semua isu tersebut, penelitian ini memberikan keterangan atas

penyebab switching pada independensi auditor di Indonesia khususnya pada periode dan objek

penelitian yang terkini. Banyak peneliti yang telah menguji faktor-faktor auditor switching ini

dan memiliki hasil empiris yang berbeda-beda namun ada pula yang sama, beberapa diantaranya

adalah penelitian Sihombing Mutiara (2012) dengan objek penelitian perusahaan manufaktur,

menggunakan variabel independen ukuran KAP, ukuran klien, tingkat pertumbuhan klien,

financial distress, audit tenure, dewan komisaris, opini audit, dengan hasil empiris variabel audit

tenure signifikan. Kemudian Wijayanti (2010) dengan menggunakan objek penelitian

manufaktur, menggunakan variabel independen hampir menyerupai Sihombing Mutiara (2012)

yaitu ukuan KAP, ukuran klien, tingkat pertumbuhan klien, pergantian manajemen, opini audit,

audit fee, financial distress, dengan hasil empiris variabel audit fee dan ukuran KAP yang

signifikan, dan Astrini (2013) juga menggunakan objek perusahaan manufaktur, menggunakan

audit tenure, dengan hasil empiris variabel audit tenure yang signifikan sama hal nya dengan

penelitian Sihombing Mutiara (2012).

Penelitian ini merupakan replikasi dari penelitian terdahulu yaitu Zulen (2013) dengan

objek penelitian perusahaan jasa, variabel dependennya adalah auditor switching dan variabel

independennya opini audit, pergantian manajemen, ukuran auditor, ukuran klien, financial

distress, dengan hasil empiris ukuran auditor dan ukuran klien yang signifikan. Pada dasarnya

penelitian ini menggunakan variabel independen yang sama dengan perbedaan pada tahun dan

objek penelitian, Sebab adanya perbedaan waktu dan jenis perusahaan dapat membedakan hasil

dari penelitian tersebut. Maka peneliti memutuskan menggunakan 5 (lima) variabel independen

sesuai peneliti terdahulu yaitu: Opini audit, pergantian manajemen, audit tenure, ukuran klien,

financial distress. Masing-masing variabel ini akan dijelaskan di pembahasan selanjutnya.

Dengan hal itu, membuat peneliti tertarik untuk menganalisis penyebab terjadinya auditor

switching, maka adapun judul penelitian ini adalah:

“Faktor-faktor yang Mempengaruhi Perusahaan dalam Melakukan Auditor Switching pada Perusahaan Pertambangan yang Terdaftar di Bursa Efek Indonesia”

1.2 Rumusan Masalah

Berdasarkan uraian yang telah disebutkan diatas, maka rumusan masalah dalam

penelitian ini adalah :

Apakah opini audit, pergantian manajemen, audit tenure, ukuran klien, dan financial

distress berpengaruh secara parsial maupun simultan terhadap auditor switching pada

1.3 Tujuan dan Manfaat Penelitian

Berdasarakan rumusan masalah diatas adapun tujuan dan manfaat penelitian ini adalah :

1.3.1 Tujuan Penelitian

Maksud dan tujuan dalam penelitian ini adalah:

Untuk memperoleh bukti empiris apakah opini audit, pergantian manajemen, audit

tenure, ukuran klien dan financial distress berpengaruh secara parsial maupun simultan

terhadap auditor switching pada perusahaan pertambangan di Indonesia.

1.3.2 Manfaat Penelitian

Hasil Penelitian ini diharapkan memberikan manfaat, antara lain bagi:

1. Bagi Profesi Akuntan Publik

Menjadi bahan informasi pada profesi akuntan publik tentang auditor switching yang

dilakukan perusahaan-perusahaan di objek penelitian ini.

2. Bagi Akademisi

Hasil dari penelitian ini diharapkan dapat memberikan pendapat dan wawasan terkini

terhadap pekembangan pengauditan khususnya mengenai auditor switching.

3. Bagi Pemerintah

Penelitian ini diharapkan sebagai informasi untuk membuat undang-undang agar

peraturan yang lama dapat diperbaharui menjadi lebih baik lagi dengan adanya penelitian

4. Bagi Peneliti Selanjutnya

Penelitian ini sebagai sumber referensi dan informasi untuk memungkinkan penelitian

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

Dibawah ini, akan dijelaskan teori-teori yang melandasi penelitian ini, mulai dari

Peraturan Menteri Keuangan Nomor 17/PMK.01/2008 pasal 3 tentang “Jasa Akuntan Publik”,

Auditor Switching, Penjelasan mengenai perusahaan pertambangan.

2.1.1 Peraturan Menteri Keuangan Nomor 17/PMK.01/2008 pasal 3 tentang “Jasa Akuntan Publik”

Di Indonesia, ada peraturan yang mengatur tentang kewajiban rotasi auditor (mandatory

auditor switching). Peraturan sebelum diperbaharui adalah Keputusan Menteri Keuangan

Republik Indonesia Nomor 359/KMK.06/2003 pasal 2 tentang “Jasa Akuntan Publik”.

Peraturan tersebut menjelaskan bahwa pemberian jasa audit umum atas laporan keuangan dari

suatu entitas dapat dilakukan oleh KAP paling lama untuk 5 (lima) tahun buku berturut-turut

dan oleh seorang akuntan publik paling lama untuk 3 (tiga) tahun buku berturut-turut.

Peraturan setelah diperbaharui dengan Peraturan Menteri Keuangan Nomor 17/PMK.01/2008

pasal 3 tentang “Jasa Akuntan Publik”. Peraturan tersebut berbunyi:

1. Pemberian jasa audit umum atas laporan keuangan dari suatu entitas sebagaimana

dimaksud dalam Pasal 2 ayat (1) huruf a dilakukan oleh KAP paling lama untuk 6 (enam)

tahun buku berturut-turut dan oleh seorang Akuntan Publik paling lama untuk 3 (tiga)

2. Akuntan Publik sebagaimana dimaksud pada ayat (1) dapat menerima kembali penugasan

audit umum untuk klien sebagaimana dimaksud pada ayat (1) setelah 1 (satu) tahun buku

tidak memberikan jasa audit umum atas laporan keuangan klien tersebut.

3. Jasa audit umum atas laporan keuangan dapat diberikan kembali kepada klien yang sama

melalui KAP sebagaimana dimaksud pada ayat (1) setelah 1 (satu) tahun buku tidak

diberikan melalui KAP tersebut.

4. Dalam hal KAP yang telah menyelenggarakan audit umum atas laporan keuangan dari

suatu entitas melakukan perubahan komposisi Akuntan Publiknya, maka terhadap KAP

tersebut tetap diberlakukan ketentuan sebagaimana dimaksud pada ayat (1).

5. Pendirian atau perubahan nama KAP yang komposisi Akuntan Publiknya 50% atau lebih

berasal dari KAP yang telah menyelenggarakan audit umum atas laporan keuangan dari

suatu entitas, diberlakukan sebagai kelanjutan KAP asal Akuntan Publik yang

bersangkutan dan tetap diberlakukan pembatasan penyelenggaraan audit umum atas

laporan keuangan sebagaimana dimaksud pada ayat (1).

2.1.2 Auditor Switching

Laporan keuangan perusahaan akan diaudit oleh auditor independen yang memberikan

jasanya, pengertian auditing menurut Mulyadi (2002) adalah:

Dalam proses pengauditan, menurut Agoes (2004) seorang auditor independen memiliki

Standar Auditing yang telah ditetapkan dan disahkan oleh Institut Akuntan Publik Indonesia,

yaitu sebagai berikut:

1. Standar umum

a. Audit harus dilaksanakan oleh seorang atau lebih yang memiliki keahlian dan pelatihan teknis yang cukup sebagai auditor.

b. Dalam semua hal yang berhubungan dengan perikatan, independensi dalam sikap mental harus dipertahankan oleh auditor.

c. Dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib menggunankan kemahiran profesionalnya dengan cermat dan seksama.

2. Standar pekerjaan lapangan

a. Pekerjaan harus direncanakan sebaik-baiknya dan jika digunakan asisten harus disupervisi dengan semestinya.

b. Pemahaman memadai atas pengendalian internal harus diperoleh untuk merencanakan audit dan menentukan sifat, saat, dan lingkup pengujian yang akan dilakukan.

c. Bukti audit kompeten yang cukup harus diperoleh melalui inspeksi, pengamatan, permintaan keterangan, dan konfirmasi sebagai dasar memadai untuk menyatakan pendapat atas laporan keuangan yang diaudit.

3. Standar pelaporan

a. Laporan auditor harus menyatakan apakah laporan keuangan telah sesuai dengan Standar Akuntansi Keuangan di Indonesia.

b. Laporan auditor harus menunjukkan atau menyatakan, jika ada, ketidakkonsistenan penerapan prinsip akuntansi dalam penyusunan laporan keuangan periode berjalan dibandingkan dengan penerapan prinsip akuntansi tersebut dalam periode sebelumnya.

c. Pengungkapan informatif dalam laporan keuangan harus dipandang memadai kecuali dinyatakan lain dalam laporan auditor.

d. Laporan auditor harus memuat suatu pernyataan pendapat mengenai laporan keuangan secara keseluruhan atau suatu asersi bahwa pernyataan demikian tidak dapat diberikan. Jika pendapat secara keseluruhan tidak dapat diberikan, maka alasannya harus dinyatakan. Dalam hal nama auditor dikaitkan dengan laporan keuangan, maka laporan auditor harus memuat petunjuk yang jelas mengenai sifat pekerjaan audit yang dilaksanakan, jika ada, dan tingkat tanggung jawab yang dipikul oleh auditor.

Seperti yang telah dijelaskan sebelumnya mandatory auditor switching merupakan

perpindahan Kantor Akuntan Publik (KAP) oleh perusahaan klien dengan adanya peraturan yang

dibuat pemerintah yaitu Peraturan Menteri Keuangan Nomor 17/PMK.01/2008 pasal 3 tentang

apabila lingkungan perusahaan telah berubah, hal tersebut membuat perusahaan ingin mencari

auditor yang lebih efektif dalam melaksanakan jasa auditnya.

Ketika klien mencari auditor yang baru, maka pada saat itu informasi yang dimiliki oleh

klien lebih besar dibandingkan dengan informasi yang dimiliki auditor karena klien pasti

memilih auditor yang kemungkinan besar akan lebih mudah untuk sepakat tentang praktek

akuntansi mereka. Sementara itu, auditor kemungkinan tidak memiliki informasi yang lengkap

tentang kliennya. Jika auditor bersedia menerima klien baru, maka hal ini dapat disebabkan

karena auditor telah mengetahui informasi tentang klien baru tersebut atau auditor menerima

klien baru untuk alasan lain, seperti alasan keuangan. Maka jelas bahwa dalam pergantian

auditor seperti hal tersebut disebut voluntary auditor switching (pergantian auditor secara

sukarela), perhatian pada alasan mengapa klien mengganti auditor, dan mengapa auditor bersedia

menerima klien baru.

Perusahaan juga melakukan voluntary auditor switching pada saat industri yang sama

sedang bersaing dalam mempekerjakan auditor yang mempunyai reputasi tinggi, hal itu

dilakukan untuk menaikkan nilai perusahaan di mata pengguna laporan keuangan. Menurut

General Accounting Office (GAO), (2003) dalam Zulen (2013) “menyatakan bahwa untuk

memberi manfaat pada cara pandang baru (fresh look), perusahaan menunjuk KAP baru untuk

melakukan jasa audit atas laporan keuangan mereka”. Maka, sangat jelas voluntary auditor

switching layak untuk dianalisa karena mengapa perusahaan mengganti audiornya disaat masa

2.1.3 Perusahaan Pertambangan

Setiap perusahaan pasti memiliki laporan keuangan begitu juga dengan perusahaan

pertambangan di Indonesia. Menurut Perrnyataan Standar Akuntansi Keuangan (PSAK) (2009)

yang dikeluarkan oleh Ikatan Akuntan Indonesia (IAI) adalah ”laporan keuangan bertujuan untuk

menyediakan informasi tentang posisi keuangan, kinerja, serta arus kas perusahaan yang

bermanfaat bagi sebagian besar pengguna laporan keuangan untuk dasar pengambilan keputusan.

Laporan keuangan juga dapat menunjukkan pertanggungjawaban manajemen atas sumber daya

yang dipercayakan kepadanya”. Menurut PSAK No.1 (Revisi 2009) yang berbasis International

Financial Reporting Standard (IFRS) No.1 (2001) dikeluarkan oleh International Accounting

Standard Board (IASB), Laporan keuangan yang lengkap meliputi:

1. Statement of financial position, yaitu laporan yang dapat menggambarkan posisi keuangan dari suatu kesatuan usaha yang menunjukkan aset, utang, dan ekuitas atau modal pada suatu periode tertentu.

2. Statement of comprehensive income, yaitu laporan yang menggambarkan ikhtisar dari seluruh pendapatan serta beban dari suatu entitas usaha pada suatu periode tertentu.

3. Statement of changes in equity, yaitu laporan yang menggambarkan perubahan modal dari suatu entitas usaha yang menunjukkan laba komprehensif dan investasi kepada pemilik pada suatu periode tertentu.

4. Statement of cash flow, yaitu laporan yang menggambarkan rincian dari seluruh penerimaan dan pengeluaran yang dilakukan oleh suatu entitas usaha baik yang berasal dari kegiatan operasi, kegiatan investasi, dan kegiatan pembiayaan pada suatu periode tertentu.

5. Notes to financial statement, yaitu catatan atas laporan yang menggambarkan informasi yang tidak dapat diungkapkan dalam keempat laporan diatas, yang mengungkapkan seluruh prinsip, prosedur, metode, dan teknik yang diterapkan dalam penyusunan laporan keuangan suatu entitas usaha pada periode tertentu.

Perusahaan pertambangan adalah salah satu sektor perusahaan yang tercatat di Bursa Efek

Indonesia (BEI), yang termasuk kedalam sektor utama (industri penghasil bahan baku).

Perusahaan pertambangan memiliki 38 perusahaan yang listing dan memiliki 4 subsektor yaitu

subsektor batu-bara memiliki 21 perusahaan, subsektor logam & mineral memiliki 8 perusahaan,

perusahaan yang tercatat di BEI selama periode penelitian ini. Perusahaan pertambangan adalah

suatu organisasi yang terbentuk melakukan usaha hasil olahan dalam bumi (tambang) dapat

berupa batu-bara, logam & mineral, batu-batuan, minyak, gas & bumi yang hasilnya akan

menjadi bahan baku kemudian diolah menjadi barang ekonomi. Sedangkan definisi menurut

Undang-Undang Republik Indonesia Nomor 4 Tahun 2009 tentang Pertambangan :

Pertambangan adalah sebagian atau seluruh tahapan kegiatan dalam rangka penelitian, pengelolaan dan pengusahaan mineral atau batu-bara yang meliputi penyelidikan umum, eksplorasi, studi kelayakan, konstruksi, penambangan, pengolahan dan pemurnian, pengangkutan dan penjualan, serta kegiatan pascatambang. Usaha Pertambangan adalah kegiatan dalam rangka pengusahaan mineral atau batubara yang meliputi tahapan kegiatan penyelidikan umum, eksplorasi, studi kelayakan, konstruksi, penambangan, pengolahan dan pemurnian, pengangkutan dan penjualan, serta pasca tambang.

2.2 Faktor-Faktor yang Mempengaruhi Perusahaan Melakukan Auditor Switching

Dibawah ini akan dijelaskan faktor-faktor yang mempengaruhi auditor switching, yaitu :

2.2.1 Opini Audit

Opini audit merupakan pernyataan atas suatu asersi yang dikeluarkan oleh auditor atas

kewajaran laporan keuangan klien apakah sesuai dengan Standar Audit dan temuan auditor.

Opini audit dibuat didalam suatu laporan auditor. Laporan auditor bentuk baku berisi tentang

suatu pernyataan bahwa laporan keuangan disajikan secara wajar dalam semua hal yang material,

posisi keuangan suatu entitas, hasil usaha, dan arus kas sesuai dengan standar akuntansi

keuangan yang ditetapkan di Indonesia. Menurut Mulyadi (2002), ada 5 (lima) tipe pendapat

audit, yaitu:

2. Pendapat wajar tanpa pengecualian dengan bahasa penjelasan (unqualified opinion report with explanatory language), diberikan auditor jika terdapat hal-hal yang memerlukan bahasa penjelasan (misalnya perubahan metode depresiasi), namun laporan keuangan tetap menyajikan secara wajar posisi keuangan, dan hasil usaha perusahaan klien.

3. Pendapat wajar dengan pengecualian (qualified audit opinion), diberikan oleh auditor jika laporan keuangan yang disajikan klien adalah wajar, namun ketika mengaudit, auditor menemukan kondisi lingkup audit dibatasi oleh klien, auditor tidak dapat melaksanakan prosedur audit penting atau tidak dapat memperoleh informasi penting karena kondisi-kondisi yang berada di luar kekuasaan klien maupun auditor, laporan keuangan tidak disusun sesuai dengan Prinsip Akuntansi Berlaku Umum (PABU), atau Prinsip Akuntansi Berlaku Umum (PABU) yang tidak diterapkan secara konsisten dalam penyusunan laporan keuangan.

4. Pendapat tidak wajar (adverse opinion report), diberikan auditor jika laporan keuangan klien tidak disusun berdasarkan Prinsip Akuntansi Berlaku Umum (PABU) sehingga tidak menyajikan secara wajar posisi keuangan, hasil usaha, perubahan ekuitas, dan arus kas perusahaan klien.

5. Auditor menyatakan tidak memberikan pendapat (disclaimer of opinion report), karena auditor tidak cukup memperoleh bukti mengenai kewajaran laporan keuangan auditan. Ketika auditor tidak dapat memberikan opini sebagaimana yang diharapkan perusahaan, maka perusahaan akan berpindah kepada auditor lain atau bahkan KAP lain yang mungkin dapat memberikan opini audit yang sesuai dengan yang diharapkan perusahaan.

Menurut Standar Profesional Akuntan Publik (SPAP) (2001), unsur-unsur pokok laporan

auditor bentuk baku yang diinginkan oleh perusahaan adalah sebagai berikut:

1. Suatu judul yang memuat kata independen.

2. Suatu pernyataan bahwa laporan keuangan yang disebutkan dalam laporan

3. Suatu pernyataan bahwa laporan keuangan adalah tanggung jawab manajemen perusahaan dan tanggung jawab auditor terletak pada pendapat atas laporan keuangan berdasarkan atas auditnya.

4. Suatu pernyataan bahwa audit dilaksanakan berdasarkan standar auditing yang ditetapkan Institut Akuntan Publik Indonesia.

5. Suatu pernyataan bahwa standar auditing tersebut mengharuskan auditor merencanakan dan melaksanakan auditnya agar memperoleh keyakinan memadai bahwa laporan keuangan bebas dari salah saji material.

6. Suatu pernyataan bahwa audit meliputi:

a. Pemeriksaan (examination), atas dasar pengujian, bukti-bukti yang mendukung jumlah-jumlah dan pengungkapan dalam laporan keuangan.

b. Penentuan prinsip-prinsip akuntansi yang digunakan dan estimasiestimasi signifikan yang dibuat manajemen.

c. Penilaian penyajian laporan keuangan secara keseluruhan

8. Suatu pendapat mengenai apakah laporan keuangan menyajikan secara wajar, dalam semua hal yang material, posisi keuangan perusahaan pada tanggal laporan posisi keuangan (neraca) dan hasil usaha dan arus kas untuk periode yang berakhir pada tanggal tersebut sesuai dengan Standar Akuntansi Keuangan di Indonesia.

Fungsi audit adalah untuk menyatakan pendapat tentang kewajaran, dalam semua hal yang

material, posisi keuangan sesuai dengan Standar Akuntansi Keuangan di Indonesia. Saat

manajemen dan auditor tidak dapat mencapai kesepakatan, konflik dapat saja terjadi. Auditor

yang takut mengambil resiko, memilih untuk mundur dari audit daripada menuruti permintaan

manajemen. Sebaliknya manajemen yang berpikir tentang dampak auditor yang mengajukan

pendapat yang tidak sesuai keinginan, memilih untuk mengganti auditor dengan auditor dari

KAP lain yang lebih memahami kondisi perusahaan.

2.2.2 Pergantian Manajemen

Manajemen dapat berupa para pejabat perusahaan, pengawas perusahaan, dan orang-orang

penting yang berada dalam suatu perusahaan. Pergantian manajemen merupakan pergantian

direksi suatu perusahaan. Pergantian manajemen biasanya disebabkan karena keputusan dari

Rapat Umum Pemegang Saham (RUPS). Keputusan pergantian manajemen juga bisa disebabkan

oleh keinginan manajemen pribadi yang ingin berhenti. Apabila perusahaan melakukan

pergantian manajemen, maka akan menimbulkan adanya perubahan dalam kebijakan perusahaan

dalam berbagai bidang salah satunya dapat merotasi auditornya disebabkan oleh segala

pemikiran direksi yang baru.

2.2.3 Audit Tenure

dibedakan atas dasar pihak mana yang menjadi fokus perhatian. Ketika klien mengganti

auditornya saat tidak ada aturan yang mengharuskan pergantian dilakukan, yang terjadi adalah

salah satu dari dua hal: auditor mengundurkan diri atau auditor dipecat oleh klien. Manapun di

antara keduanya yang terjadi, perhatian adalah pada alasan mengapa peristiwa itu terjadi dan ke

mana klien tersebut akan berpindah.

Jika alasan pergantian tersebut adalah karena ketidaksepakatan atas praktek akuntansi

tertentu, maka diasumsikan klien akan pindah ke auditor dengan kesepakatan. Jadi, fokus

perhatian peneliti adalah pada klien. Sebaliknya, ketika pergantian auditor terjadi karena

peraturan yang membatasi tenure, maka perhatian utama beralih kepada auditor, tidak lagi

kepada klien. Berbeda dengan pergantian sukarela yang dapat terjadi karena konflik antara klien

dengan auditor, pada pergantian secara wajib yang terjadi adalah pemisahan paksa oleh peraturan

seperti Peraturan Menteri Keuangan Nomor 17/PMK.01/2008 pasal 3 tentang “Jasa Akuntan

Publik” yang telah dijelaskan sebelumnya.

2.2.4 Ukuran Klien

Ukuran perusahaan klien merupakan suatu ukuran yang mengklasifikasikan besar

kecilnya perusahaan yang berhubungan dengan financial perusahaan. Nilai aktiva menunjukkan

seberapa besar kekayaan yang dimiliki perusahaan dalam melakukan kegiatan operasionalnya.

Nilai penjualan menunjukkan perputaran uang yang dihasilkan oleh perusahaan. Nilai modal

menunjukkan seberapa besar perusahaan dikenal oleh masyarakat. Menurut Januarti dan

Fitrianisari (2008) dalam Zulen (2013) mengatakan “Perusahaan dengan skala besar dengan

pertumbuhan yang positif memberikan suatu tanda kemakmuran bahwa kemungkinan untuk

berdasarkan ukuran perusahaan tersebut, mereka dapat memilih auditor sesuai keinginan mereka

dan terjadinya rotasi audit”.

2.2.5 Financial Distress

Penelitian yang dilakukan oleh Hofer (1980) dan Whitaker (1999) dalam Zulen (2013)

dan wijayanti (2010) mendefinisikan “financial distress sebagai suatu kondisi perusahaan

mengalami laba bersih (net income) negatif selama beberapa tahun. Kerugian utama perusahaan

yang mempunyai tingkat hutang yang lebih tinggi adalah peningkatan resiko kesulitan keuangan,

dan akhirnya likuidasi”. Hal ini mungkin mempunyai pengaruh merugikan bagi pemilik ekuitas

dan hutang menurut Net,el Africa, (2002) dalam Zulen (2013) akibat kesulitan keuangan sebagai

berikut:

1. Resiko biaya kesulitan keuangan mempunyai dampak negatif terhadap nilai perusahaan yang mengoffset nilai pembebasan pajak (tax relief) atas peningkatan level hutang.

2. Jika pun manajer perusahaan menghindarkan likuidasi ketika kesulitan, hubungannya dengan supplier, pelanggan, pekerja, dan kreditor menjadi rusak parah.

3. Suplier penyedia barang dan jasa secara kredit mungkin lebih berhati-hati atau bahkan menghentikan pasokan sama sekali, jika mereka yakin tidak ada kesempatan peningkatan perusahaan dalam beberapa bulan.

4. Pelanggan mungkin mengembangkan hubungan dengan suplier mereka,dan merencanakan sendiri produksi mereka dengan andaian ada keberlanjutan dari hubungan tersebut. Adanya keraguan tentang longevity perusahaan tidak menjamin kontrak yang baik. Pelanggan umumnya menginginkan jaminan bahwa perusahaan cukup stabil untuk menepati janji.

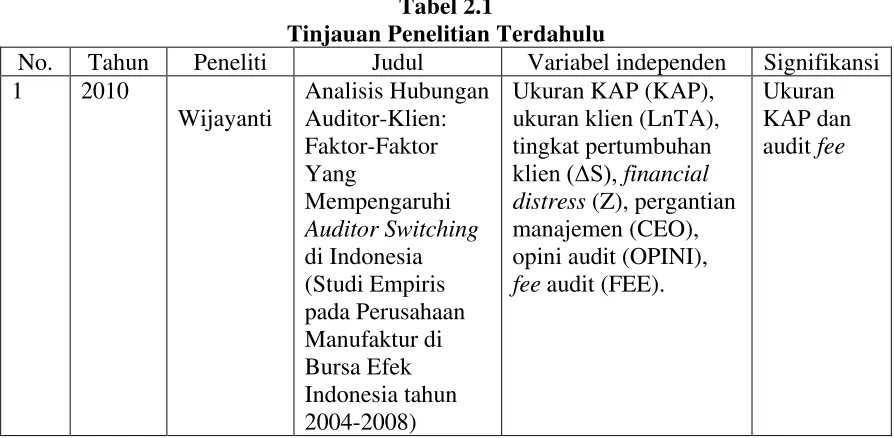

2.3 Tinjauan Penelitian Terdahulu

Seperti yang telah dijelaskan sebelumnya bahwa penelitian Wijayanti (2010)

menggunakn variabel independennya berupa ukuran KAP, ukuran klien (LnTA), tingkat

pertumbuhan klien (ΔS), financial distress (Z), pergantian manajemen (CEO), opini audit

penelitian Sihombing Mutiara (2012) menggunkan variabel independen ukuran KAP, ukuran

perusahaan klien, tingkat pertumbuhan perusahaan klien, financial distress, audit tenure, dewan

komisaris dan jenis opini audit, maka variabel yang berpengaruh hanya audit tenure saja. Dan

untuk Astrini (2013) menggunakan variabel independen reputasi auditor, pergantian manajemen,

financial distress, opini akuntan, audit tenure, dan auditor switching secara voluntary, variabel

independen yang berpengaruh hanya variabel audit tenure saja sama seperti penelitian

Sihombing Mutiara (2012). Peneliti yang terakhir adalah Zulen (2013) menggunakan variabel

independen opini audit (OPINI), pergantian manajemen (CEO), reputasi auditor (KAP), ukuran

klien (LnTA), kesulitan keuangan (Z), dan yang mempunyai pengaruh terhadap auditor

switching adalah reputasi auditor dengan ukuran klien. Dari keempat penelitian terdahulu di atas

peneliti berharap mempunyai hasil yang berbeda dengan peneliti sebelumnya. Ringkasan dari

penelitian terdahulu dapat dilihat di tabel 2.1 dibawah ini :

Tabel 2.1

Tinjauan Penelitian Terdahulu

No. Tahun Peneliti Judul Variabel independen Signifikansi 1 2010

2 2012 Sihombing

Auditor Switching (Studi Pada audit tenure, dewan komisaris dan jenis

financial distress, opini akuntan, audit tenure, dan auditor switching

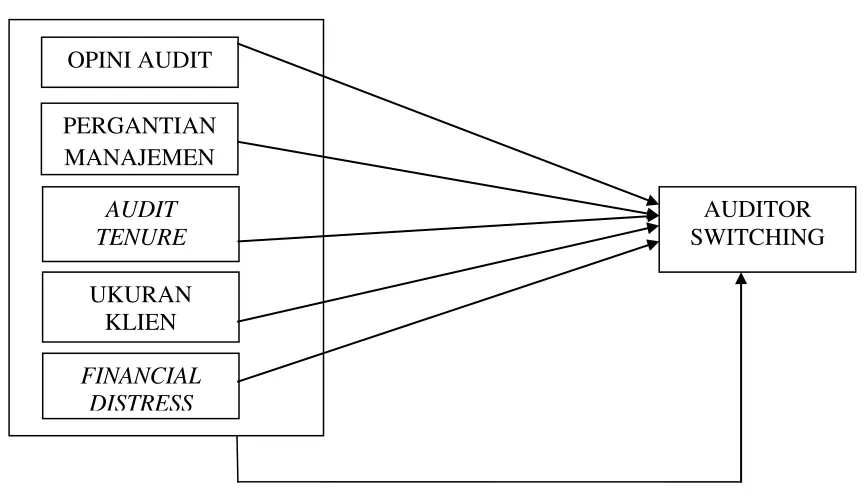

2.4 Kerangka Konseptual dan Hipotesis Penelitian

Berdasarkan Penjelasan mengenai masing-masing faktor-faktor yang mempengaruhi

auditor switching, maka kerangka konseptual dan hipotesis penelitian ini adalah :

2.4.1 Kerangka Konseptual

Kerangka konseptual merupakan sebuah gambar atau bagan yang menggambarkan

keseluruhan variabel dan hipotesis suatu penelitian. Dari seluruh variabel yang telah dijelaskan

sebelumnya, maka bentuk dari kerangka konseptual dalam penelitian ini adalah :

Bentuk Kerangka Konseptual

Gambar 2.4.1

OPINI AUDIT

PERGANTIAN MANAJEMEN

AUDIT TENURE

UKURAN KLIEN

FINANCIAL DISTRESS

2.4.2 Hipotesis Penelitian

Dari gambar kerangka konseptual di atas dapat dijelaskan dibawah ini melalui hipotesis

penelitian ini. Yaitu sebagai berikut :

2.4.2.1 Opini Audit

Manajemen akan mengakhiri hubungan mereka dengan auditor jika opini yang tidak

diharapkan oleh perusahaan atas laporan keuangannya dikeluarkan oleh auditor mereka. Menurut

Chow dan Rice (1982) dalam Zulen (2013) mendapatkan bukti empiris bahwa “perusahaan

cenderung berpindah KAP setelah menerima qualified opinion atas laporan keuangannya”.

Semakin besar keinginan auditor untuk menerbitkan opini selain opini wajar tanpa pengecualian

kepada perusahaan kliennya, semakin besar pula kecenderungan perusahaan tersebut untuk

melakukan auditor switching. Maka, hipotesis yang dapat dibentuk adalah :

H1: Opini audit berpengaruh secara parsial terhadap auditor switching pada perusahaan pertambangan di Indonesia.

2.4.2.2 Pergantian Manajemen

Manajemen menuntut auditor untuk dapat memenuhi tuntutan pertumbuhan perusahaan

yang cepat. Menurut Zulen (2013) dan Wijayanti (2010) menyatakan bahwa “perusahaan yang

melakukan pergantian manajemen akan mengganti KAP mereka karena manajemen akan

mencari KAP yang sesuai dengan keinginan perusahaan”. Jadi hipotesis kedua dinyatakan

sebagai berikut:

2.4.2.3 Audit Tenure

Audit tenure adalah masa perikatan audit dari Kantor Akuntan Publik (KAP) dalam

memberikan jasa audit terhadap kliennya. Lamanya audit tenure dengan klien akan berdampak

buruk terhadap independennya seorang auditor . Menurut Sihombing Mutiara (2012)

menyatakan bahwa :

Seorang partner yang memperoleh penugasan audit lebih dari lima tahun pada klien tertentu dianggap terlalu lama sehingga dimungkinkan memiliki pengaruh yang negatif terhadap independensi auditor. Karena semakin lama hubungan auditor dengan klien akan menyebabkan timbulnya ikatan emosional yang cukup kuat dan jika hal ini terjadi, maka seorang auditor yang seharusnya bersikap independen dalam memberikan opininya menjadi cenderung tidak independen.

Karena adanya peraturan Mentri Keuangan yang mengatur mengenai panjangnya masa audit di

dalam perusahaan, kemungkinan perusahaan akan mengganti auditornya. Maka hipotesisnya

adalah :

H3: Bahwa audit tenure berpengaruh secara parsial terhadap auditor switching pada perusahaan pertambangan di Indonesia.

2.4.2.4 Ukuran Klien

Menurut Watts dan Zimmerman (1986) dalam Wijayanti (2010) “Perusahaan akan cenderung melakukan auditor switching apabila kantor akuntan publik tidak dapat mengurangi

agency cost atas perusahaan mereka”. Dari pendapat di atas pada penelitian terdahulu

menjelaskan ukuran klien yang lebih kecil, cenderung melakukan auditor switching sebab

semakin kecil ukuran perusahaan tersebut, akan merotasi auditnya dengan ukuran auditor yang

kecil pula. Maka harus ada kesesuaian jika tidak terdapat kesesuaian antara ukuran perusahaan

H4 : Bahwa ukuran klien berpengaruh secara parsial terhadap auditor switching pada perusahaan pertambangan di Indonesia.

2.4.2.5 Financial Distress

Kondisi keuangan perusahaan merupakan gambaran atas kinerja dari perusahaan. Kondisi

keuangan perusahaan klien memiliki peran penting terhadap pengambilan keputusan dalam

mempertahankan perusahaan audit, dan menyebabkan klien berpindah ke auditor lain, karena

perusahaan membutuhkan auditor yang mampu memberikan penilaian laporan keuangan sesuai

keinginan perusahaan tersebut. Maka hipotesnya dalam hal ini adalah :

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Sifat penelitian yang digunakan dalam penelitian ini adalah Expost Facto dengan jenis

kausal yaitu bertujuan menemukan penyebab perilaku variabel independen terhadap variabel

dependen.

3.2 Lokasi Penelitian

Penelitian ini dilakukan dengan menggunakan data-data sekunder yang diakses dari

website Bursa Efek Indonesia (BEI) dan website objek penelitian dimulai dari bulan Desember

2013 sampai dengan penelitian skripsi ini diselesaikan.

3.3 Batasan Penelitian

1. Data yang digunakan dalam penelitian ini merupakan data dari tahun 2010-2012.

Penggunaan data pada tahun 2010-2012 berkaitan dengan laporan keuangan perusahaan

yang telah diaudit (audited) dan dipublikasikan.

2. Perusahaan yang diteliti adalah pertambangan yang terdaftar (listing) di Bursa Efek

Indonesia (BEI) dan tidak mengalami delisting.

3. Faktor-faktor yang diteliti adalah opini audit, pergantian manajemen,

audit tenure, ukuran klien, dan financial distress.

4. Hubungan diukur berdasarkan variabel-variabel independen dan dependen yang selanjutnya

5. Data yang diperlukan tesedia.

3.4 Populasi dan Sampel Penelitian

Populasi merupakan keseluruhan objek yang ditentukan oleh peneliti, sedangkan sampel

adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut setelah

mengalami proses seleksi dari batasan dan kriteria yang ditentukan oleh peneliti, yang kemudian

sampel tersebut dianalisis oleh peneliti. Populasi dalam penelitian ini adalah perusahaan

pertambangan yang terdaftar di BEI pada periode waktu 2010-2012. Alasan penggunaan sampel

pada tahun 2010-2012 adalah untuk memberikan gambaran keuangan terkini dari setiap

perusahaan. Dasar penentuan sampel dalam penelitian ini adalah sampel yang memiliki

kelengkapan data yang dibutuhkan. Metode pengumpulan sampel yang digunakan adalah

purposive method yang merupakan metode pengumpulan sampel berdasarkan tujuan penelitian.

Kriteria sampel yang digunakan adalah :

1. Perusahaan pertambangan yang terdaftar (listing) di BEI pada tahun 2010-2012.

2. Tidak diaudit oleh KAP yang sama selama periode penelitian, ini bertujuan untuk menghindari

adanya auditor switching secara mandatory (wajib) dengan kata lain, perusahaan

pertambangan selama periode penelitian harus ada yang berpindah untuk mengetahui

perpindahan auditor tanpa ada paksaan dari pemerintah (wajib).

3. Laporan keuangan perusahaan yang telah di audit pada periode penelitian yang berisikan (Total

aset, Market Value Equity, aset lancar, Earning before interest tax, Utang lancar, TL (total

liabilities), Nama CEO, Opini audit yang diberikan pada periode penelitian).

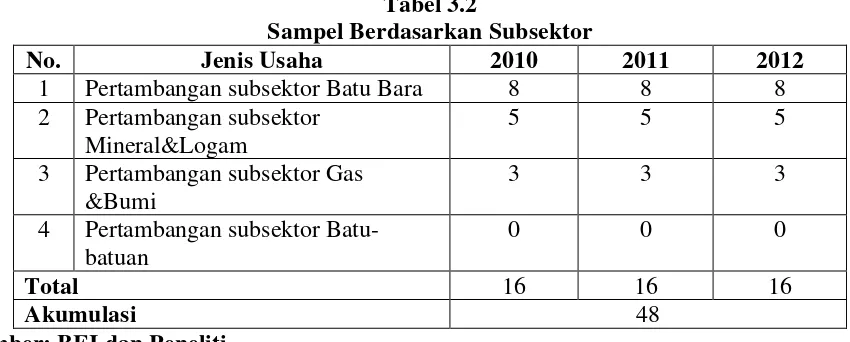

Jumlah perusahaan yang listing di Bursa Efek Indonesia (BEI) selama periode 2010-2012

Berdasarkan data yang diperoleh dari Bursa Efek Indonesia (BEI), perusahaan yang terdaftar di

BEI pada tahun 2010-2012 yang dijadikan sampel penelitian adalah sebanyak 16 perusahaan.

Sedangkan total pengamatan yang dijadikan sampel penelitian ini adalah sebanyak 48

pengamatan. Proses seleksi sampel berdasarkan kriteria yang telah ditetapkan dijelaskan pada

tabel 3.1 dan ringkasan sampel berdasarkan subsektor yang akan diteliti, dijelaskan di tabel 3.2,

dan 3.3 merupakan nama-nama sampel yang telah melalui proses seleksi, yaitu sebagai berikut:

Tabel 3.1

Proses Seleksi Sampel

Jumlah Perusahaan yang listing di BEI tahun 2010-2012 38

Jumlah pengamatan selama tahun 2010-2012 114

Laporan keuangan yang tidak tersedia pada periode penelitian disebabkan IPO (Initial Public Offering) perusahaan mulai pada periode penelitian 2011

(24)

Perusahaan yang tidak melakukan perpindahan KAP (42)

Jumlah pengamatan sampel 48

Tahun pengamatan 3

Jumlah sampel total selama periode penelitian 16

Sumber : Peneliti

Tabel 3.2

Sampel Berdasarkan Subsektor

No. Jenis Usaha 2010 2011 2012

1 Pertambangan subsektor Batu Bara 8 8 8

2 Pertambangan subsektor Mineral&Logam

5 5 5

3 Pertambangan subsektor Gas &Bumi

3 3 3

4 Pertambangan subsektor Batu-batuan

0 0 0

Total 16 16 16

Akumulasi 48

Tabel 3.3 Daftar Nama Sampel

NO. KODE NAMA PERUSAHAAN NAMA AKUNTAN PUBLIK

1 BRAU PT.Berau Coal Energy Tbk. Tanudiredja,Wibisana&Rekan 2 GTBO PT. Garda Tujuh Buana Tbk Doli, Bambang Sudarmadji 3 ATPK PT.ATPK Resources Tbk Fedinand &ONG

4 KKGI PT.ResourceAlam Indonesiia Tbk

Purwantono,Suherman &Surja

5 SMMT PT.Golden Eagle Energy Tbk Achmad,Rasyid,Hisbullah &Jerry 6 PKPK PT.Perdana Karya Perkasa

Tbk.

Tanudiredja,Wibisana&Rekan

7 MYOH PT.Samindo Resources Tbk Junaedi,Chairul,Subyakto

8 PTBA PT.Tambang Batubara Bukit Asam(Persero) Tbk.

Tanudiredja,Wibisana&Rekan

9 CITA PT.Cita Mineral Investindo Tbk

Tjahjadi,Pradhono,Teramihardja

10 CKRA PT.Citra Kebun Raya Agri Tbk

Johan Malonda Mustika&Rekan

11 DKFT PT.Central Omega Resources Tbk.

Mulyamin ,Sensi Suryanto&Lianny

12 INCO PT. Vale Indonesia Tbk. Tanudiredja,Wibisana&Rekan 13 PSAB PT. J Resources Asia Pasifik

Tbk.

Mulyamin ,Sensi Suryanto&Lianny

14 RUIS PT.Radiant Utama Interinsco Tbk

Aryanto,Amir,Jusuf,Mawar,Saproso

15 ARTI PT.Ratu Prabu Energi Tbk. Achmad, Rasyid,Hisbullah &Jerry 16 ELSA PT.Elnusa Tbk. Tanudiredja,Wibisana&Rekan

Sumber : BEI dan Peneliti

3.5 Jenis dan Sumber Data

Penelitian ini menggunakan data sekunder berupa laporan keuangan auditan perusahaan

pertambangan tahun 2010-2012 yang diperoleh dari dari situs resmi BEI di

3.6 Metode Pengumpulan Data

Pengumpulan data yang dilakukan adalah menggunakan metode pengumpulan data

berhubungan dengan masalah yang akan diteliti. Pengumpulan data dilakukan dengan 2 tahap,

pertama dengan melakukan studi pustaka yaitu dengan mengumpulkan informasi-informasi dari

buku-buku, jurnal akuntansi, dan sumber lainnya yang berhubungan dengan penelitian. Kedua,

mengumpulkan data sekunder dengan mengakses situs-situs resmi yang berisi laporan keuangan

perusahaan pertambangan selama tahun 2010-2012 yang telah diaudit oleh akuntan publik

dengan cara mengunduh dari situs Bursa Efek Indonesia dan data sekunder lainnya dari situs

internet.

3.7 Definisi Operasional Variabel

Penelitian ini bertujuan untuk menguji faktor-faktor yang mempengaruhi perusahaan

pertambangan yang terdaftar di BEI dalam melakukan praktek auditor switching. Sebab itu,

perlu dilakukan pengujian hipotesis yang telah diajukan. Pengujian hipotesis dilakukan menurut

metode penelitian dan analisis yang dirancang sesuai dengan variabel-variabel yang diteliti agar

mendapatkan hasil yang akurat.

3.7.1 Variabel Dependen : Auditor Switching

Variabel dependen atau variabel terikat merupakan variabel yang dipengaruhi atau yang

menjadi akibat karena adanya variabel bebas. Disebut variabel terikat karena variabel ini

dipengaruhi oleh variabel bebas/variabel independen. Dalam penelitian ini variabel dependen

yang digunakan adalah auditor switching. Auditor switching merupakan perpindahan auditor

atau Kantor Akuntan Publik (KAP) yang dilakukan oleh perusahaan klien, Variabel ini

merupakan variabel dummy (variabel yang digunakan untuk mengkuantitatifkan variabel yang

bersifat kualitatif), jika perusahaan melakukan auditor switching maka diberi kode 1 dan jika

Maksud dari auditor switching adalah pergantian KAP oleh klien yang dilakukan di luar

peraturan jasa akuntan publik yang telah ditetapkan oleh pemerintah Indonesia. Untuk sampel

perusahaan pertambangan tahun 2010-2012, sesuai Peraturan Menteri Keuangan No

17/PMK.01/2008 yaitu pemberian jasa audit umum atas laporan keuangan entitas dilakukan oleh

KAP paling lama 6 (enam) tahun buku berturut-turut. Dalam penelitian ini yang menjadi

perhatian utama dalam proses switching adalah KAP yang berarti bukan afiliasi KAP ataupun

partner KAP. Jadi apabila partner atau afiliasi KAP berubah, tidak dikatakan sebagai auditor

switching.

3.7.2 Variabel Independen

Variabel independen (bebas) adalah variabel yang mempengaruhi atau yang menjadi

sebab perubahannya atau timbulnya variabel dependen (terikat). Dinamakan sebagai variabel

bebas, karena bebas dalam mempengaruhi variabel lain. Variabel independen yang digunakan di

dalam penelitian ini adalah opini audit, pergantian manajemen, audit tenure, ukuran klien, dan

financialdistress.

3.7.2.1 Opini Audit

Opini audit merupakan pernyataan atas suatu asersi yang dikeluarkan oleh auditor atas

kewajaran laporan keuangan klien yang dilaksanakan sesuai dengan standar audit dan temuan

auditor. Variabel opini audit menggunakan variabel dummy. Menurut Damayanti dan Sudarma,

(2007) dalam Zulen (2013). Jika auditor menyatakan opini selain wajar tanpa pengecualian

(unqualified) kepada perusahaan klien maka diberikan nilai 1. Sedangkan jika auditor

menyatakan opini wajar tanpa pengecualian (unqualified) kepada perusahaan klien, maka

3.7.2.2 Pergantian Manajemen

Penelitian ini untuk mengukur variabel pergantian manajemen adalah pergantian direksi

suatu perusahaan dengan mengganti direktur utama ataupun CEO suatu perusahaan yang akan

menimbulkan adanya perubahan dalam kebijakan perusahaan. Menurut Rizkilah (2013) “cara

operasional Variabel ini merupakan variabel dummy, jika perusahaan melakukan pergantian

manajemen akan diberi kode 1 dan jika tidak maka diberi kode 0”.

3.7.2.3 Audit Tenure

Audit tenure adalah panjangnya masa perikatan audit dari Kantor Akuntan Publik (KAP)

dalam memberikan jasa audit terhadap kliennya. Ketentuan mengenai audit tenure telah

dijelaskan dalam Keputusan Menteri Keuangan Republik Indonesia Nomor 359/KMK.06/2003

pasal 2 dan Keputusan Menteri Keuangan Republik Indonesia Nomor 359/KMK.06/2008 pasal

3. Menurut Nabila (2011) “Variabel audit tenure dihitung dengan menjumlah total panjang masa

perikatan audit sebelum auditor berpindah”.

3.7.2.4 Ukuran Klien

Ukuran klien merupakan besarnya ukuran sebuah perusahaan yang diukur berdasarkan

total aset. Semakin besar total aset sebuah perusahaan menggambarkan bahwa ukuran

perusahaan tersebut besar, begitu juga sebaliknya. Dalam penelitian ini, ukuran klien diukur

dengan menggunakan total asset. Apabila semakin besar ukuran perusahaan auditee (dilihat dari

total asset), risiko audit untuk perusahaan ini akan semakin tinggi. Auditee size dapat dihitung

“Variabel ukuran klien dalam penelitian ini dihitung dengan melakukan logaritma natural atas

total aset perusahaan”.

3.7.2.5 Financial Distress

Pada penelitian ini, kondisi keuangan perusahaan klien adalah kondisi keuangan

perusahaan yang sedang mengalami kesulitan, dapat. Menurut Nasser et al (2006) dalam Zulen

(2013) dan Wijayanti (2010) mengatakan “cara yang paling tepat untuk memprediksi kesulitan

keuangan perusahaann dengan Altman Z score, yang merupakan prediktor terbaik untuk

mengukur status kesulitan keuangan perusahaan dalam studi akademis”. Adapun pengukuran

financial distress dengan menggunakan Altman Z score sebagai berikut:

Z =

0.71

����

+

0.84

����

+

3.10

������

+ 0.42

�����

+ 0.998

� ��Keterangan :

WC = working capital (current asset - current liabilities)

TA = total asset

RE = retained earning

EBIT = earning before interest tax

MVE = market value of equity (Closing price x Outstanding Shares)

TL = total liabilities

S = net sales

Skor :

Z > 2,99 : zona aman

1.80 < Z < 2.99 : zona “abu-abu”

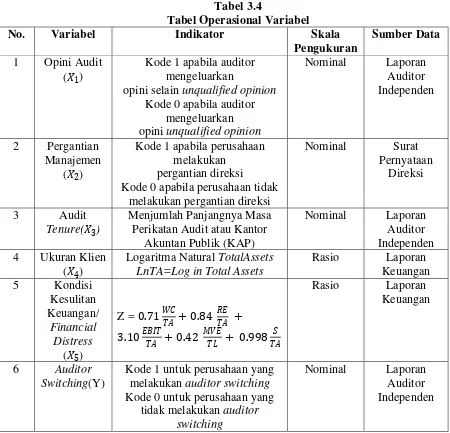

Berdasarkan penjelasan definisi operasional variabel diatas dapat disimpulkan melalui tabel 3.4

dibawah ini :

Tabel 3.4

Tabel Operasional Variabel

No. Variabel Indikator Skala

Pengukuran

Sumber Data

1 Opini Audit (�1)

Kode 1 apabila auditor mengeluarkan

opini selain unqualified opinion

Kode 0 apabila auditor mengeluarkan

Kode 1 apabila perusahaan melakukan

pergantian direksi

Kode 0 apabila perusahaan tidak melakukan pergantian direksi Perikatan Audit atau Kantor

Akuntan Publik (KAP)

Logaritma Natural TotalAssets LnTA=Log in Total Assets

Kode 1 untuk perusahaan yang melakukan auditor switching

Kode 0 untuk perusahaan yang tidak melakukan auditor

switching

Nominal Laporan Auditor Independen

Sumber : Penelitian

3.8 Teknis Analisis Data

Untuk menguji hipotesis yang diajukan dalam penelitian ini, digunakan metode analisis

regresi logistik. Metode analisis ini digunakan untuk mengetahui bagaimana variabel dependen

manajemen, audit tenure, ukuran klien, financial distress). Alasan penggunaan metode analisis

regresi logistik ini karena variabel dependen yang digunakan bersifat dikotomi (melakukan

auditor switching atau tidak melakukan auditor switching). Maka Teknik analisis regresi logistik

ini terdiri dari :

3.8.1 Pengujian Data

Pengujian data ini untuk menguji apakah data penelitian ini sesuai dengan kemungkinan

yang terjadi. Ini diuji dengan menggunakan dua cara yaitu :

3.8.1.1 Statistik Deskriptif

Statistik deskriptif digunakan untuk memberikan deskripsi suatu data yang dilihat dari

rata-rata (mean), standar deviasi (standard deviation), dan maksimum minimum. Mean

digunakan untuk memperkirakan besar rata-rata populasi yang diperkirakan dari sampel. Standar

deviasi digunakan untuk menilai penyebaran rata-rata dari sampel. Maksimum-minimum

digunakan untuk melihat nilai minimum dan maksimum dari populasi. Hal ini perlu dilakukan

untuk melihat gambaran keseluruhan dari sampel yang berhasil dikumpulkan dan memenuhi

syarat untuk dijadikan sampel penelitian.

3.8.1.2 Uji Multikolinieritas

Model regresi logistik tidak memerlukan uji asumsi klasik, sebab variabel terikat dari

penelitian ini bersifat dikotomi. Namun hanya uji multikolinieritas yang digunakan dalam regresi

logistik ini karena lebih mudah untuk dimengerti daripada mengunakan data outliers (membuang

data yang menyimpang). Dengan menggunakan uji multikolinieritas ini pengaplikasiannya

adalah dengan melihat matrik korelasi antar variabel independen, tidak adanya gejala korelasi