POLA

MODIFIKASI

PENERAPAI\I

MOI}EL GRAMEEN

BANIK

DI INI}ONESIA

SKRIPSI

Diajukan untuk Memenuhi Persyaratan Memperoleh Gelar Sarj an&Ekonomi Syariah (S.E.SV)

Oleh:

rITRI

SAGANTHA

NIM:

1l10046100123KONSENTRASI PERBAI\IKAN

SYARIAII

PROGRAM

STUDI

MUAMALAT

(EKONOMI ISLAM)

f,'AKULTAS SYARIAH

DAI\IHUKUM

I]NIVERSITAS ISLAM

ITEGERI

SYARIF

I{IDAYATT'LLAH

JAKARTA

SKRIPSI

Iliajukan untuk

Memenuhi

Persy aratnnMemperoleh

Gelar Sarjana Ekonomi Syariah

tS.E.Sy)Oleh:

FITRI SAGANTHA

NIM:

1110046100 123Dr.

EuisM.

Ag

NIP.

19710701 8032

002KONSENTRASI PERBANKAN SYARIAH

pRocRAM

STUDI

MUAMALAT

(EKONOMI ISLAM)

FAKULTAS SYARIAH

DAI\I

HT'KUM

T'I\nVtrRSITAS

ISLAM

I\TEGERISYARIT HIDAYATULLAH JAKARTA

PENGESAHAN

PAI{ITIA

UJIAN

Slaipsi berjudul

"POLA MODIFIKASI

PENERAPAN

MODEL

GRAMEEN

BAI\IK

DI INDONESIA'telah

diujikan dalam Sidang Munaqasyah Fakultas Syariah dan Hukum Universitas Islam NegeriOf$

Syarif Hidayatullah Jakarta pada tanggal 26 Agustus 2014. Skripsiini

telah diterima sebagai salah satu syarat memperoleh gelar Sarjana Ekonomi Syariah (S.E.Sy) pada Program Studi Muamalat @konomi Islam)Jakarta 26 Agustus 2014 Mengesahkan

Dekan Fakultas Syariah dan Hukum

PANITIA UJIAN MI}NAQASYAH

1.

Kefua2. Sekretaris

3. Pembimbing

4. Penguji

I

5. Penguji

II

t

NIP.

1 968081299903 I 014: Abdurrauf.

M.A

NIP.

197312t5200501 1 002: Dr. Euis

Amalia M. As

NIP.

t97 10701 1998032002:

A.M

HasanAtri.M.A

NIP.

197 51201200501 I 005: Djaka Badrarlay?" S.,Ag. M..E

NIP.

1977053020070 1 1 008.

Phil.

JMMuslimin. M.A.

persyaratan memperoleh gelar

stata

I

di

Universitas IslamNegeri

([IIN)

Syarif

HidayatullahJakarta-2.

Semua sunrber yang saya gunakan dalam penulisanini

telah saya canfumkan sesuaidengan ketentuan

yang

berlaku^

di

Universitas

Islam Negeri

Of$

Syarif

Hidayatullah Jakarta"

3.

Jika

dikemudianhari

terbukti

bahwakarya

ini

bukanhasil

lraryaasli

saya atau merupakanhasiljiplakandari karyaorang lain, makasayabersediamenerima sanksi yang berlaku di Universitas Islam Negeri(Utr{)

Syarif Hidayatullah Jakarta.Jakarta, 26 Agustus 20 1 4

ABSTRAK

Fitri

Sagantha.NIM

111004610023 PolaModifikasi

PenerapanModel

GrameenBank

di

Indonesia.

Konsentrasi PerbankanSyariah, Program

Studi

Muamalat, Fakultas Syariah dan Hukum, Universitas Islam Negeri Syarif Hidayatullah, Jakarta,1435H12014,

jumlahhalamanxii

+ 75 halaman+ 21 Lampiran.Penelitian

ini

bertujuan untuk menganalisis bagaimana polamodifikasi

model GrameenBank

di

Indonesia, apa saja aspek-aspekyang dimodifikasi

dari

model Grameen Bank yang diadopsi oleh Lembaga KeuanganMikro

di

Indonesia dan apa saja persoalan atau kendala yang dihadapi dalam penerapan model GrameenBank

.Jenis

penelitian

ini

adalahpenelitian

kualitatif. Teknik

pengumpulan data melaluiLibrary

Research denganteknik

penaritan sanrpelyutu

Purposive Sampling,teknik

analisis data

dengan melakukan analisisulang

terhadappenelitian yang ada

dan melakukan analisis kendala-kendala.Hasil

penelitian

ini

menuqiukkan bahwapola modifikasi

penerapan model GrameenBank

di

Indonesiatidak

jauh

berbeda denganmodel

Grameen Bank. Sedangkan aspek-aspekyang

dimodifikasi

meliputi

konsep solidaritas, perubahanisi

ikrar,

perubahanftrma

tahapan,lama

pelaksanaanLatihan

Wajib

Kumpu(LWK),

pola

pencairankedit,

lama

masa angsurandan

perubahan sistem bunga menjadi sistem biaya administrasi dan akad. Kendala-kendala yang dihadapi meliputi kendala internal dan eksterral.Kata

Kunci

: PolaModifikasi,

Model Grameen Bank, Lembaga KeuanganMikro

Pembimbing

: Dr. Euis Amalia,M.Ag

SWT

yang telah

melimpatrkan segala rahmat-Nya sehingga

penulis

dapatmenyelesaikan

kewajiban studinya. Shalawat serta salam

senantiasa tercurahkan kepada pembawa amanah, tauladan umat, Nabi Muhammad SAW.Penulis menyadari sepenuhnya batrwa penyusunan skripsi

ini

tidak terlepas daribantuan berbagai

pihak,

baik

moril

maupun

materiil. OIeh

karena

itu,

dalam kesempatanini

penulis secara ingin mengucapkan terimakasih tak terhingga kepada :1. Bapak

Dr.

Phil.

JM Muslimin,

MA

Selaku Dekan Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta.2.

BapakAh.

Azharuddin

Lathif,

M.

Ag,

MH

selakuKetua Prodi

Muamalat, dan Bapak AbdurRauf,M.A

selaku sekretaris Prodi Muamalat.3.

Ibu

Dr.

EuisAmalia,

M. Ag

selaku Dosen Pembimbing yang telatr berkenan dan membantu meluangkan waktunya, untuk memberikan bimbingan dan arahan kepada penulis dalam menyelesaikan skripsiini

dengan baik.4.

BapakA.M

HasanAli

dan Bapak DjakanuAr*uya

selaku dosen penguji yang telah rnemberikan saran dan masukan yang bermanfaat kepada penulis.5.

Seluruh Bapak/Ibu dosen Fakultas Syariahdan Hukum

yangtelah

memberikan pengetahuan yang sangat bermanfaat bagi penulis selama masa masa perkuliahan6.

Pimpinan

dan staf

PerpustakanFakultas

dan

PerpustakaanUtama

yang

telah memberikan fasilitas kepada penulis untuk mengadakan studi perpustakaan.7.

Kedua orang

tua

Penulis,

ayahandaParobi

dan

ibunda Sismawati atas

segala dukungannyabaik

moril

maupunmateriil,

serta doa yang tiada hentinya kepada penulis. Terima Kasih tak terhingga untuk kalian. Skripsi ini kupersembahkan untuk ayahanda dan ibundaku tersayang.Terima Kasih kepada Keluarga Besar Ceknang dan Keluarga Besar Mansur

Alie.

Khususnya kepada OmZulkifli

yang membantu penulis memberikan semangat dan bimbingan,untuk

Ka

Putrayang telah

dengan sabar menemanipenulis

kesanakemari mencari

bahan-batranyang

dibutuhkan

penulis

dan

Ka

Yudha

atasbimbingan gratis skripsinya.

Terima kasih kepada sahabatku

Siti

Nazilah

Luthfiati,

Oni

Tri

Lestari danHilda

Nurdianti,

yang telah menemanipenulis

selama masa perkuliahan sampai masa-masa terselesainyaskripsi

ini,

yang

telah

sabar mendengarkankeluhan,

dan memberikan terus dorongan semangat. Terimakasih atas persahabatankita

selamaini,

berharap persahabatan kitaini

terusterjalin

sampai menjadi nenek-nenek lincah ompong dan kematian memisahkan kita.Terima kasih kepada teman-teman PS C 2010 yang memberikan semffigatmenuntut

ilmu

bersama selama berkuliah di Fakultas Syariah dan Hukum.For

My

Mirror,

SG

Hunter, yang

telah

membantu, bersedia

antar-jemputkemanapun dalam kondisi apapun dan sabar menghadapi penulis dalam mood baik maupun

jelek.

Terima kasih untuk kenangan indah yang telah diberikan.8.

9.

10.

11.

skripsi

ini.

Akhirnya, penulis

mengucapkanterima kasih

kepada semuapihak,

semoga kebaikan dan bantuan kalian menjadi amal ibadah dan dibalas dengan kebaikan olehAllah

SWT. Semoga skripsiini

dapat bermanfaat bagi pembaca dan semua pihak yang memerlukannya.Jakarta, 26 Agustus 20L4

Penulis

DATTAR

ISI

LEMBAR

PENGESAHAN

...iiiKATA

PENGANTAR...

...vtDAFTAR GAMBAR...

BAB

I

PENDAHULUAN

A.

LatarBelakang..

...1B. Identifikasi, Pembatasan dan Perumusan

Masalah....

...3C. Tujuan dan Manfaat

Penelitian.

...5D. Metode

Penelitian.

...6E.

SistematikaPenu1isan...

...7BAB

II

KAJIAI{

KEPUSTAKA.A^IIA.

LANDASAN

TEORITIS Lembaga KeuanganMikro...

...8Sistem Grameen

Bank...

...11a.

Latar Belakang GrameenBank....

...12b.

Definisi

Grameen8ank...

...13c.

Filosofi

GrameenBank...

...15d.

Karakteristik GrameenBank...

...16e.

MekanismePembayaran

...181.

)

3.

GrameenSyariah.

...26B.

REVIEW

STUDITERDAHULU..

.,..27

BAB

III

HASIL PEI\IELITIAI\

A.

Gambaran Umum Data Penelitian1.

Populasi

...292. Sampel.

...30

B.

DataPenelitian

...31

BAB

IV

ANALISIS

HASIL PENELITIAN

A. Analisis Aspek-aspek yang

di

Modifikasi.

.. . . ..53B. Analisis

PolaModifikasi

Grameen Bankdi

Indonesia..

...59

C. Analisis Kendala Penerapan Model Grameen

Bank.

......67

BAB

V KESIMPULAN

A.

Kesimpulan.

...74DAFTAR

PUSTAKA

...76

DAFTAR

TABEL

Tabel

2.1

Perbedaan Grameen BankI

dan Grameen BankII

Tabel2.2

Perbedaan Grameen Bank dengan Grameen SyariahTabel

4.1

PolaModifikasi

Grameen Bank [image:11.612.47.529.162.734.2]Gambar

4.1

Tahapan Penyaluran Pinjaman Grameen BankBAB I

PENDAHULUAN

A.

Latar BelakangKeberhasilan sistem Bank Grameen yang diprakarsai oleh Muhammad Yunus telah membawa perubahan

dalam

hal

menanggulangi kemiskinan, perkembangan kreditmikro

dan lembaga microfinance. Keberhasilan grilmeen bank membantu masyarakatmiskin

di

Bangladesh mendorongkeinginan

dari

berbagai Negarauntuk

mencoba menerapkan model bankini.

Grameen bank banyakdikunjungi

pejabat atau delegasi dari berbaguNegara Asia Pasifik,Afrika,

bahkan Negara-negara kaya seperti Amerika dan Kanada untuk mempelajari model Grameen Bankini

serta saling bertukarfikiran

tentang pelaksanaan kredit mikro bagi orangmiskin.l

Sekarang dilebih dari 100 Negara didunia telah mencoba mengadopsi sistemini

termasuk Negara Indonesia.2Kemunculan Konsep Grameen

Bank

mulai

dikenal

di

Indonesia sejalan dengan banyaknya perusahaanyang

ingin

mendukungkomitmen

pemerintahan Indonesia dalam mensukseskan8 tujuan

Millenium

Goals khususnya padabutir

satu dan tiga yaitu memberantas kemiskinan ekstrim dan kelaparan serta mensetarakan gender dan memberdayakan perempuan.3Di

Indonesia beberapa lembaga keuanganmikro

telahlKhusnul Ashar, "Efisiensi dan Kesinambungan Finansial Lembaga Kredit Mikro Non Bank", Journal Of Indonesian Economics Vol 2,no.2 (Oktober 2008) : h.190

2www.komida.org.id diakses pada tanggal 31 januari 2Al4

3Mega Indah Cinderakasih, "Program Pemberdayaan Perempuan Ba]ffie Microfinance (Sebuah Studi Penerapan Grameen Bank di Indonesia)", (Skripsi Sl Fakultas Ilmu Sosial dan Politik,

Ventura yang berawal dari bentuk yayasan pada tatrun 20A3, Koperasi

Baytul Ikhtiar

pada tahun 2008 yang secara resmi menjadi koperasi, Bakrie Microfinance pada tahun 2010, YayasanMitra

Karya Malang pada tahun lgg3,Tazf<ra Microfinance, KoperasiMitra

Dhuafa pada tahun 2005 dan banyak lembaga microfinonce lainnya.Kemunculan dan perkembangan model Grameen ini juga menarik peneliti-peneliti

untuk melihat

danmeneliti

seperti apakah konsepyang

diadopsidan

diselaraskan dengankondisi

masyarakat dan perekonomian Indonesia, bagaimana pengaplikasianmodel

grameenini,

bagaimanaimplikasinya. Penelitian

ini

dilakukan

diberbagai lembaga microfinance baik konvensional ataupun syariah, dalam bentuk karyailmiah

sepertijurnal,

skripsi, tesis dan bentuk-bentuk lainnya guna memberikan suatu gagasanbaru. Dari tahun ke tahun terus dilakukan penelitian tentang model Grameen Bank

ini.

Namun,

dari

penelitian-penelitian tersebut,penulis

melihat

bahwa

penelitian-penelitianini

yang menghasilkan tulisan yang fokusnya dianggapmirip

yaitu berfokus padaaplikasi

sistem gftrmeen bank yang diadopsioleh

lembaga-lembaga keuanganpenelitian

ini,

apa saja aspek-aspek yangdimodifikasi

dari model Grameen Bankini

yang dilakukan oleh

lembaga-lembaga keuanganmikro

khususnyadi

Indonesia sehingga bisaditarik

kesimpulan sebuahpola. Oleh

karenaitu

penulis mengangkatjudul

:

"PoIa

Modifikasi

Model

GrameenBank di Indonesia".

B.

Identifikasi MasalahSuatu model atau sistem yang diadopsi tentu tidak dapat selalu dipraktekkan secara

seratus persen s{rmae

hal

ini

karena adanya perbedaan-perbedaan. Perbedaanini

bisa berbentuk perbedaankondisi

sosial masyarakat,kondisi

perekonomian pengadopsi dalamhal

ini

Negarayaitu

Negara Indonesia, kebijakan pemerintah dan perbedaan lainnya. Perlu dilakukanmodifikasi-modifikasi

beberapa aspek yang dirasakan sesuaisehingga model

ini

dapat diterapkan. Dalam modelmodifikasi

khususnya modifikasisistem

GrameenBank

di

lndonesi4

penulis

mencobamengidentifikasi

beberapa masalah-masalah yang muncul yang akanditeliti

sesuai dengan batasan kemampuan peneliti. Masalah yang dapat diidentifikasi peneliti adalah sebagai berikut :1.

Bagaimana penerapan model Grameen Bank di Indonesia?2.

Apa saja kendala dalam penerapan model Grameen Bank?3.

Bagaimana pola pengadopsian model Grameen Bank?4.

Bagaimana pola modifikasi model Grameen Bank?diteliti

oleh penulis. Penulis membatasi permasalahan diantaranya :1.

Membatasi padapola modifikasi model

GrameenBank yang

dilakukan

olehlembaga keuangan

mikro.

2.

Objek

penelitian terbatas pada lembaga-lembaga KeuanganMikro

di

Indonesiayang telah mengadopsi model Grameen Bank

ini

yang telahditeliti.

3.

Aspek-aspek apa saja yangdimodifikasi

dari model Grameen Bankini.

4.

Analisis ulang terhadap penelitian-penelitian pada skripsi dan tesis yang telah adatentang penerapan model Grameen Bank.

D.

Perumusan MasalatrDari pembatasan masalah diatas, penulis merumuskan masalah, sebagai berikut:

l.

Bagaimana pola modifikasi model Grameen Bankdi

tndonesia?2.

Apa saja aspek-aspek yangdimodifikasi

dari model Grameen Bank yang diadopsioleh Lembaga Keuangan

Mikro

di

Indonesia?3.

Apa

saja persoalan dan kendala yang dihadapi dalam penerapan model GrameenE.

Tujuan dan Manfaat Penelitian1.

Tujuan PenelitianTujuan dari penelitian

ini

adalah :a.

Untuk

mengetahui bagaimanapola modifikasi model

GrameenBank

di

Indonesia.

b.

Melihat

aspek-aspek apa sajayang

dimodifikasi

dalam

mengadopsi modelGrameen Bank.

c.

Melihat

persoalan-

persoalan yang terdapat pada lembaga-

lembaga terkaitdalam menerapkan model Grameen Bank.

2.

Manfaat Penelitiana.

Manfaat TeoritisPenelitian

ini

diharapkan menjadi penelitian pelengkap ataupun penutup untukpenelitian-penelitian

yang

telah

ada

sebelumnya

yang

membahas

tentang penerapan atau pengadopsian model Grameen Bank.b.

Manfaat PraktisPenelitian

ini

diharapkan dapat memperluas khazanahkeilmuan

baik

bagipenulis

maupun

masyarakat khususnyatentang

model

GrameenBank

yang berkembangdi

Indonesia,melihat

seperti apa modelmodifikasi

yang diterapkanmenggambarkan

data informasi

berdasarkan

pada

fbktanya

yang

diperoleh dilapangan.aPenelitian

ini

merupakanpenelitian

kualitatif, yakni

penelitian

yang menghasilkan deskripsi berupa kata-kata atau lisan dari fenomena yang diteliti.s2.

Data PenelitianData yang digunakan adalah data sekunder, merupakan data yang diperoleh dari lembaga atau institusi tertentu. Data yang tersedia, dalam berbagai bentuk baik berupa

jurnal

yang diterbitkan oleh

lembaga pendidikan ataujurnal

yang diterbitkan

olehmedia

masq hasil

seminar, skripsi, tesis, dan bentuk lainnya. Dalam penelitianini,

penulis membatasi data penelitian pada skripsi dan tesis.3.

Teknik Pengumpulan DataPenelitian

ini

dilalerkan

dengan menggunakanLibrary

Researchdengan

caramengunpulkan

data berdasarkandokumen

berupa laporanpenelitian

yang

sudatrdilakukan oleh peneliti-peneliti lain terkait tema.

4.

Teknik Penarikan SampelTeknik yang digpnakan dalam penarikan sampel adalah Purposive Sampling,hanya

sarnpel yang memuat tentang penerapan atau adopsi atavimplementasi model Grameen Bank.

a Suharsimi Ari Kunto, Manajemen PenelitiaA (Jakarta: PT Rineka Cipta,1993) h.309

5.

Teknik Analisis DataDalam menganalisis data yang diperoleh, penulis menganalisis ulang terhadap data penelitian yang tersedia.

G.

Sistematika PenulisanBAB

I

:PENDAHULUAN

Pada bab

ini

akan dijelaskan latar belakang,identifikasi

masalah, perumusan masalah, pembatasan masalah,tujuan dan

manfaatpenelitian, dan

sistematika penulisan.BAB

II

:KAJIAN

KEPUSTAKAAN

Pada bab

ini

akan disajikan teori-teori terkait dengan penelitianini

diantaranyateori

Lembaga KeuanganMikro

dan

Sistem

GrameenBank

serta membahas Review Studi Terdahulu.BAB

III

:HASIL

PENELITIAN

Pada bab

ini,

penulis memaparkan hasil penelitian, sesuai yang menjadi fokus peneliti.BAB

IV

:ANALISIS

HASIL PENELITIAN

Pada bab

ini

dibahas mengenai bagaimanakah pola modifikasi model GrameenBank

di

Indonesi4

aspek-aspek apa sajayang dimodifikasi

dan kendala yang dihadapi dalam penerapan model.BAB V

:KESIMPULAN

A.

Landasan Teori1.

Lembaga KeuanganMikro

Menurut

KamusEkonomi,

Lembaga Keuangan adalah lembagayang

bergerak dalam bidang keuangan terutama berusaha menarik serta menyalurkan dana dari dan ke masyarakat.6Menurut Kasmir,

Lembaga Keuangan adalah setiap perusahaanyang

bergerak dibidangkeuangan, menghimpundana, menyalurkandan4 ataukedua-duanya.Artinya

setiap kegiatan yang berhubungan dengan lembaga keuangan selalu berkaitan dengan keuangan,baik

kegiatannya hanya menghimpun dana atau hanya menyalurkan danaatau

kedua-duanyamenghimpun

dan

menyalurkan.TDalam praktiknya,

lembaga keuangan dibagi menjadi dua lembaga, yaitu Lembaga Keuangan Bank dan Lembaga Keuangan lainnya (Pembiayaan).*Y*g

tergolong kedalam lembaga keuangan bukanbank ialah

terutama Lembaga

Pembiayaan(sewa guna

usaha,

modal

ventura, pembiayaan konsumen,jasa

anjakpiukng

dankartu plastik),

perusahaan asuransi, perusahaan dana pensiun, perusahaan pegadaian dan pasar modal.essudarsono dan Elius, Kamus Ekonomi : (Jang dan Bank(Iakarta: PT Rineka Cipta,2}A7) TMuhammad Sholahudin dan Lukman Hakim, Lembaga Ekonomi don Keuangan Syariah Kontemporer, (Surakarta : Muhammadiyah University Press,2008, cet pertama)

sKasmir, Bank dan Lembaga Keuangan lainrrya, (Jakarta : PT Raja Grafindo Persalq2002, edisi keenam)

Menurut Ketut

Rindjin,

Lembaga Keuangan adalah semua badan yang melalui kegiatan-kegiatannyadibidang

keuangan,menarik uang

dari

dan

menyalurkannya kedalam masyarakat.l0 Sedangkan Lembaga KeuanganMikro

merupakan lembaga yang melakukan kegiatan penyediaanjasa keuangan kepada pengusaha kecil danmikro

serta masyarakat berpenghasilan rendah yang tidak terlayani oleh Lembaga Keuangan formal dan yang telah berorientasi pasar untuk tujuanbisnis.ll

Asian

DevelopmentBank,

mendefinisikan

Lembaga KeuanganMikro

adalah Lembaga yang menyediakan jasa penyimpanan, kredit, pembayaran berbagai transaksi jasa, serta pengiriman uang yangditujukan bagi

masyarakatmiskin

dan pengusahamikro.

SedangkanbentukLKM

berupa: (1) Lembaga formal misalnya Bank Desa dan Koperasi, (2) Lembaga non-formal yaitu organisasi non-pemerintah, dan(3)

Sumber-sumber informal misalnya pelepas uang. 12Bank Indonesia membagi

LKM

menjadi dua kategori yaituLKM

berwujud bank danLKM

nonbank.LKM

berwujud bank adalahBRI Unit

Desa Bank

PerkreditanRakyat (BPR), dan

BadanKredit

Desa(BKD).

SedangkanLKM

nonbank adalahKoperasi

Simpan

Pinjam,

Unit

Simpan

Pinjam (USP),

Lembaga

Dana

Kredit

Perdesaan(LDKP), BMT,

Kelompok Swadaya Masyarakat(KSM)

dan kredit union.10 Ketut Rindjin, Pengantar Perbankan dan Lembaga Keuangan Bukan Bank (lakarta:PT

Gramedia Pustaka Utama,2000) h.13 rrRudjito, o'Peran

Lembaga Keuangan Milao dalam Otonomi Daerah Guna Menggerakkan Ekonomi Rakyat dan Menanggulangi Kemiskinan : Studi Kasus : Bank Rakyat Indonesia (BRI):,

artikel diakses pada tanggal 8 Maret 2014

12 Asian Development Bank *Fighting poverly in Asia and The Pasific"

2.

Sistem Grameen Banka.

Latar Belakang Grameen BankGrameen Bank lahir dari prakarsa Professor Muhammad Yunus kepala program

di

Universitas Chittagong

mengadakanpenelitian, tentang kemungkinan

merancang adanya sebuah sistemkredit

layanan perbankan yang menjangkau daerah pedesaan.Keprihatinan

ini

terlahir

sebagaidari

adanyakrisis

yang melanda Bangladesh padatahun

1974, dimana Bangladesh pada saatitu

mengalami bencana kelaparan, orang-orang kurus bermunculandi

ibu kota dan terminal-terminal dan menewaskan 1,5juta

orang. Bangladesh, salah satu Negara termiskin didunia, sebuah Negara kecil di benua India dengan populasi 130

juta

dengan produk nasional bruto (GNP) perkapita sekitar $300 dantingkat

melek hurufrrya hanya 38 persen bagi mereka yang umurnya lebihdari

15 tahun.r3The Grameen Project, dimana Grameen dalam bahasa Bangla yang berarti Desa, merupakan proyek bentukan Muhammad Yunus

di

Desa Jobra. Yunus menjalankan sistem bagi hasil yang disebut PertanianTiga

Pihak, membiayai bahan bakar pompa artesis,bibit

tanaman unggul, pupuk,insektisid4

dan pengetahuan teknis. Sedangkanpihak

kedua adalahsi

buruh

tani

dan

pihak

ketiga

adalahpemilik

lahan.

Yunusmenyadari akan

keberadaanpara

pekerja

perempuarlyang mengirik

gabah

dari batangnya, selama 10jam

demi 40 sen dolar, halini

dikarenakanbanyaknya dari kaumr3Evaristus, Mainsah dkk. "Taking capitalism to the poot'', chazpnweb journal of

tl

perempuan

miskin

desayang ditinggal

meninggal ataupun ditelantarkan suaminya. Suatuketika

Yunus berkesempatan bertemudi

Jobra dengan Sufia Begum, seorang wanita 21 tahun yang putus asa untuk mendukungdirinya

sendiri, ia meminjam darirentenir

sebesar25

sen dengansuku bunga

tinggi

mendekati 10

persen perhari, digunakanuntuk

membuatkursi dari

anyaman bambu, sebagai syarat pinjaman dia menjual kembali ke rentenir tersebut denganhargajauh di

bawahnilai

pasar dimana posisiini

biasanya disebut sistem tjott.'nKondisi

tersebutmembuat

Yunus berinisiatif

untuk

menggabungkan korban-korbanrentenir,

dimanatotal

jumlah

pinjamannya27

dollar

dania

mengeluarkan uangnyasendiri untuk

melunasi utang-utang tersebut dandisinilah

cikal

bakal

ideuntuk

membuat suatu Bankuntuk

orangmiskin yaitu

Grameen Bank. Usulan untuk membantu memberikankredit

kepada orangmiskin

tidaklah mudah, karena manajer bank yang berada disamping universitas menganggap bahwa orang miskin tidak layak untuk mendapatkan kredit pinjaman, sehingga sebagai jaminannya adalah MuhammadYunus sendiri,

sampai padatahun

1983beliau

membuatbank sendiri

yaitu

Bank Grameen.l5t4ClA, Worldfactbook s.v 2003 "Bangladesh"

, diakses pada 8 Maret 2014 dari http : //www. cia. gov/cialpubl i cati ons/factbook/

b.

Definisi

Grameen BankGrameen Bankmenurut Suharto dalam Mega Indah (2012)"Grameen Bank adalah suatu lembaga perkreditan bagi orang-orang termiskin didaerah pedesaan agar mereka dapat membentuk permodalan atau kekayaan dan sumber pendapatan", sistem kredit ini diberikan kepada seseorang anggota kelompok atau nasabah yang terdiri dari

orang-orang

miskin

didaerah pedesaanuntuk

usahaproduktif

yang

dapat menghasilkan pekerjaanmandiri

guna

menghasilkan pendapatan.l6 Pengertianlainnya,

Grameen Bank adalah sebuah organisasi nirlaba yangdimiliki

oleh peminjam dimanajumlah

pinjamanmulai dari $

35 dan rata-rata$

200, tergantung pada kebutuhan peminjam dan tingkat kredit (ditentukan oleh pinjaman sebelumnya).riTahun 2001 Grameen mengkonversikan metode operasinya ke versi baru bemama Grameen Generalised System atau Grameen Bank

II

sedangkan versi lamanya disebut Grameen Classic System. Programini

dirancang padaApril

2000 dengan partisipasiaktif

dari seluruh 12.000 Anggota staf dengan perpindahan yang sangat hati-hati dan padaApril

2002 Ctrameen BankII

berjalan. Bank Grameen membedakan suku bunga pinjaman untuk4

golongan : 20 persen untuk pinjaman menghasilkan 1ab4 8 persen untuk pinjaman rumah tangg4 5 persen untuk mahasiswa dan 0 persen (tanpa bunga) unfuk pengemis.lsl6Mega Indah Cinderakasih, Program Pemberdayaan Perempuan Baltrie Microfinance(Sebuah Studi Penerapan Grameen Bank di Indonesia), h.50

rTMainsah, Taking Capitalism to the Poor, h.4

13

Berikut

adalah

perbedaanproduk

prnjaman

dalam Sistem

GrameenKlasik

(Grameen Bank D dengan Sistem Generalisasi Grameen (Grameen BankII)

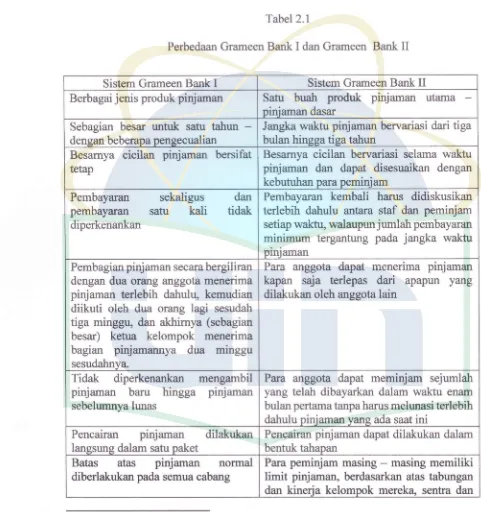

:leTabel2.1

Perbedaan Grameen Bank

I

dan Grameen BankII

xe M.Nurul Alam dan Dr.Mike Getubig, Program Pendirian dan Pelal$anaan Program

Kredit Milero dengan Metode Grameen Bank : Berdasarkan Praktek Grameen Bank dan Pengalaman Grameen Trust dan Para Mitra Grameen Foundation,

h.l0l

Sistem Grameen Bank

I

Sistem Grameen BankII

Berbagai jenis produk pinjamanSatu buah produk

pinjaman

utamaoiniaman dasar Sebagian besar

untuk

satu tahun

*

densan beberaoa oensecualian

Jangka waktu pinjaman bervariasi dari tiga bulan hinssa tisa tahun

Besarnya

cicilan pinjaman

bersifat tetapBesarnya

cicilan

bervariasi selama waktupinjaman dan

dapat

disesuaikan dengan kebutuhan oara DeminiamPembayaran

sekaligus

danpembayaran

satu kali

tidakdiperkenankan

Pembayaran

kembali harus

didiskusikanterlebih dahulu

antarastaf

dan peminjam setiap waktu, walaupun j umlah pembayaranminimum

tergantung padajangka

waktu oiniamanPembagian pinjaman secara bergiliran dengan dua orang anggota menerima

pinjaman terlebih dahulu,

kemudiandiikuti

oleh

dua orang

lagi

sesudahtiga minggu,

dan akhirnya (sebagianbesar)

ketua

kelompok

menerimabagian

pinjamannya

dua

minggu sesudahnya.Para

anggota dapat menerima

pinjamankapan saja terlepas

dari

apapun

yang dilakukan oleh anggotalain

Tidak

diperkenankan

mengambilpinjaman

baru

hingga

pinjaman sebelumnya lunasPara anggota dapat

meminjam

sejumlah yang telah dibayarkan dalamwaktu

enam bulan pertama tanpa harus melunasi terlebih dahulu piniaman yans ada saatini

Pencairan

pinjaman

dilakukan lanssuns dalam satu oaketPencairan pinjaman dapat dilakukan dalam bentuk tahaoan

Batas

atas

pinjaman

normaldiberlahkan

pada semua cabang [image:25.612.51.532.155.667.2]cabang, maka iumlah

ini

dapat ditambahTidak

ada

peraturan

yang

kakumengenai

pengurangan

batas

ataspinjaman

Batas

atas

pinjaman dapat

diturunkanberdasarkan

atas

kinerja

peminjam(misalnya

:

absen pada pertemuan sentra atau pembayaran cicilan)Bagian

dari

prnjaman

(5%) diwaj ibkan untuk disetorkan kedalamrekening

tabungan

wajib

(DanaKelompok)

yang diatur

oleh kelompokTidak

ada potongandari

pinjaman

mulai tahun 2007Keluarga

bertanggung

jawab

ataspinjaman

dari

peminjam

yangmeninggal

dunia

dan

peminjamwanita

bertanggungiawab

ataspinjaman yang tersisa apabila terjadi kematian pasangan

Dengan

memberikan

kontribusi

padarekening tabungan khusus

memberikan kesempatanpada

para peminjam

untuk memastikan bahwapinjaman

yang tersisa akan dilunasi setelah kematian mereka, dan tambahankontribusi

akan memungkinkanpeminjam

wanita

untuk

membayarpinjaman

mereka

jika

terjadi

kematianDasansan

Peminjam menjadi penunggak

jika

ia

tidak

dapat melunasi pinjaman dalam waktu 52 mingguPeminjam menjadi

penunggakjika

tidak mampu membayarcicilan

pinjaman

yang telah disepakati dalam waktu 6 bulan dalam piniaman dasarPeminjam

tidak

akan

menjadipenunggak

jika

gagal

dalammelakukan

setoran

tepat

waktu kedalam rekening tabunsanPeminjam

yang

gagal

melahrkan

empatkali

pembayaran secara

berturut-turutterhadap setoran

bulanan

GPS

akan dianesao oenunssakPeminjam

tidak

mampu

meminjamdengan

menggunakan

tabungan sebagai iaminanPeminjam bebas melalcukan

pinjaman berdasarkan atas tabunganPennnggak dapatmeminjam dari dana kelompok

Penunggak

tidak

dapat meminjam

dari rekening tabungan hingga semua tunggakan terlunasiTidak ada program khusus bagi kaum hardcore poor

Program khusus dengan persyaratan lebih mudah dan fleksibel, persyaratan tabungan

dan persyaratan pembavaran basi oensemis

Dana

pencairan

bagi

cabang

bankyang baru

dipinjam

dari kantor pusat dengan tingkat suku bunga 15%Berbagai cabang baru dapat membayar

diri

sendiri dari

permulaan

dengan15

c.

Filosofi

Grameen BankFilosofi

Grameen Bank sendiri didasarkan pada :20l)

Kaum miskinmemiliki

keahlian yang tidak digunakan atau sedikit digunakan.2)

Kemiskinan

tidak

diciptakan oleh kaum

miskin,

tetapi

oleh

kebijakan

danlembaga yang mengecualikan mereka dari kesempatan.

3)

Kegiatan amal bukanlah solusi

masalahkemiskinan.

Hal

itu

menciptakanketergantungan dari pada kemandirian.

4)

Menjadi

wirausaha adalah cara tercepat dan termudahuntuk

lapangan kerjabagi kaum miskin.

5)

Kaum

perempwur

memiliki

kecenderungantinggi

untuk

jatuh

kedalamkemiskinan

dan yang

paling

menderita karenanya,tetapi

merekamemiliki

dampak langsung bagi keluarga.d.

Karakteristik Grameen BankKarakteristik program Grameen Bank

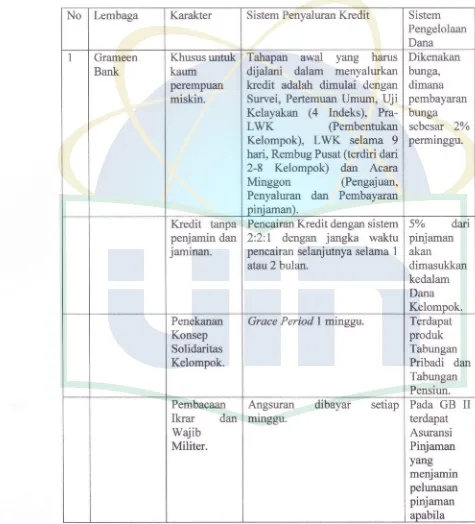

terdiri

dari :1)

Prinsip-prinsip pi4jaman dalam program Grameen Bank antara lain:a)

Kredit

dipinjamkan tanpa jaminan dan penjamin.b)

Dikenakan administrasi.c)

Kredit

dihapuskanjika

anggota meninggal dunia.2otrrlNurul Alam dan Mike Getubig, Progrom Pendirian dan Peluksanaan Program Kredit

2) Syarat-Syarat pinjaman dalam Grameen Bank

terdiri

dari :a)

Diprioritaskan kaum

perempu€ulmiskin

di

pedesaan sebagai penerimakredit.

Karena selamaini

kaum perempuumtidak

memiliki

akses terhadap kredit.b)

Memiliki

usahac)

Anggota harus memenuhiuji

kelayakan.Tatacarapinjaman dalam program Grameen Bank antara

lain

:a)

Mengajukan usulan.b)

Iftedit

dibagikan setelah calon anggotamengikuti

LatihanWajib Kumpul

(LwK).

c)

Kredit

diberikan secara perorangan dan harus tergabung dalam kelompok(satu kelompok

terdiri

dari 5 orang).d)

Kredit

diberikan

dengansistem

2:2:1, yakni

pada

pertemuan minggu(minggu

pertama)

dua

peminjam

dari

satu kelompok

mendapatkanpinjamannya. Setelah

dua peminjam

pertama membayar

dan

dilihat

perkembangan pembayarannya selama satu bulan atau dua bulan, baru duapeminjam

selanjutnya mendapatkan pinjaman, dan yangterakhir

adalahsatu peminjam.

Penentuansiapa

yang

mendapatkanpinjaman

diawal berdasarkan kesepakatan atau musyawarah antar anggota kelompok, namun biasanya pinjaman terakhir diberikan kepada ketua kelompok.L7

0

Adanya

pertemuan diadakansetiap

minggu dan dihadiri oleh

seluruhanggota.

g)

Pada setiap minggu, setiap anggota harus memberi hormat dan melal<ukanupacara

militer.

h)

Pada awal setiap minggu anggota Grameen Bank harus mengucapkanikrar

sejumlah 16

item

agarikrar

GrameenBank

tersebut tertanamkuat

oleh anggota Grameen Bank. Adapunisi

ikrarnya adalah :(1)

Kami

akan selalupatuh

pada4

prinsip

GrameenBank

yaituDisiplin,

Kebersamaan, Tekun danKerja

Keras dalam setiap langkah hidup kami.(2)

Kami akan berusaha meningkatkan kemakmuran keluarga kami.(3)

Kami tidak

akan tinggal dirumah yang

rusak,

kami

akanmemperbaiki rumah dan bekerja keras untuk membangun rumah baru

sesegera mungkin.

(4)

Kami

akan

menanam sayuran sepanjangtahun,

kami

dapatmakan sebagian sayur dan kelebihan panen akan kami

jual.

(5)

Selamamusim

tan€rrn,kami

akan

rnenanarn berbagaibibit

sebanyak mungkin.

(6)

Kami

akan merencanakan keluarga kecil, kami akan membatasipengeluaran, kami akan memelihara kesehatan kami.

(7)

Kami

akan selalu mendidik anak-anak kami dan lingkungannya(8)

Kami

akan mendirikan dan menggunakan lubang kakus.(9)

Kami

akan meminum air yang sudah dimasak.(10)

Kami

tidak boleh meminta mahar untuk putra kami dan janganmemberi mahar untuk putri kami, dan tidak melakukan pernikahan dini.

(11)

Kami

harus bersikapadil

danjujur

terhadap sesama, demikianpula jangan membiarkan orang

lain

bersikaptidak adil

dan tidakjujur

terhadap kami.(12)

Kami wajib

secarakolektif

melakukan investasilebih

besar,melalui tabungan yang lebih besar.

(13)

Kami harus siap untuk saling membantu antar teman.(14)

Setiap pelanggarandisiplin, wajib

kembali

ditegakkan, kamiwajib ambil bagian

aktif

dalam aktifitas sosial.i)

Pembayaran angsuran dilakukan dimana staf lembagayang

mendatangirumah anggota (peminjam) bukan anggota yang mengantar

ke

lembaga sehinggamudah

bagi

peminjam

untuk

menjalankan usaha dirumah, dibandingkan mereka harus datang ke lembaga.j)

anggota tidak diperbolehkan mengangsur secara doublee.

Mekanisme Pembayaran :Mekanisme pembayaran kembali dibuat sebagai

berikut

:2119

1)

Masa pinjarnan satu tahun.2)

Cicilan dibayar setrap minggu.3)

Pembayaran kembali satu minggu setelatr pinjaman dikucurkan.4)

Besarcicilan

sebanyak2

persendari

total

prnjarnanperminggu

selama 50minggu.

5)

Pembayaranbunga sebesarZtakaperrringgu

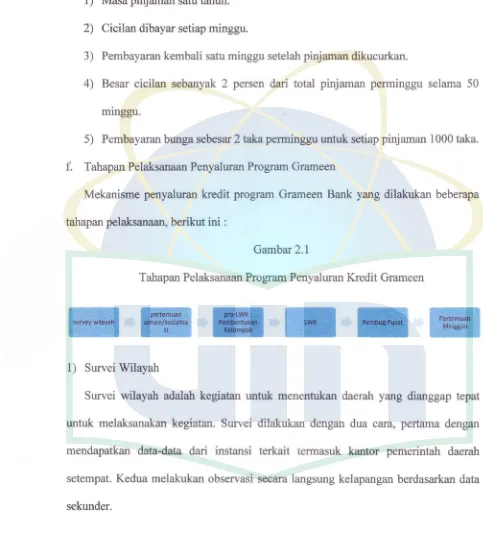

untuk setiap pinjaman 1000 taka.f.

Tahapan Pelaksanaan Penyaluran Program Grameen [image:31.612.48.531.119.665.2]Mekanisme penyaluran

laedit

program Grameen Bank yang dilakukan beberapa tahapanpelaksanaan, berikutini

:Gambar 2.1

Tahapan Pelaksanaan Program Penyaluran

Kredit

GrameenI*I*IuI*I*I

l)

Survei WilayahHal

yang menjadiindikator

dalam kegiatan surveiini

adalahjumlah

penduduk,jenis

usaha penduduk, saranadan

prasarana pendukung sertatopografi

wilayah.Kriteria

yang dipergunakan untuk menentukan lokasi operasi progftrm diantaranya :a)

Desa/Kampung dengan 20 persen atau lebih rumah tangga tergolong pendudukmiskin.

b)

Desa/Kampung penduduk golongan miskinmemiliki

usaha kecil.c)

Desa tersebut tidak dalam/sedang terlibat dalam progftrm kredit formal (Bank)atau pembiayaan lainnya yang bermasalah.

d)

Desa/Kampungyang

dipilih

mudah transportasinya(minimal

dapatdilalui

motor).

2)

Pertemuan UmumPertemuan umum adalah rapat umum yang dilaksanakan

di

Desa yang sebelumnya telah diadakan survei dan telah dinyatakan sebagai wilayah yang sesuai dengan kriteria. Pertemuan umum adalah kegiatan sosialisasi program kepada para peserta/undanganyang

terdiri

dari

aparat daerah setempat,tokoh

masyarakat,tokoh

agama, dan masyarakatdesa

calon

anggota

progam.

Pertemuanini

bertujuan

memberikaninformasi

secara tepat dan benar mengenai program, sekaligus sebagai media bagi calon anggotauntuk

mendaftarkandiri

sebagai anggota, setelah mereka memahami keuntungan yang didapat. Beberapa materi yang disampaikan adalah sebagai berikut :a)

Memperkenalkan organisasi:

domisili, pendiri,

lakr

belakang,misi

dan lainlain.

2t

Syarat- syarat pinj aman. Tata cara peminjaman.

3)

Uji

KelayakanProses

ini

berupa wawancarayang

dilakukan

oleh

Petugas Lapangan untuk mengetahui keadaan sosial ekonomi calon anggota. Kegiatanuji

kelayakanini

dibatasi pada4 indikator pokok, yaitu indeks rumah, indeks pendapatan, indeks asset dan indeks tanah.a)

Indeks Rumah/IRIndeks rumah diperlukan karena

mencerminkanstatus sosial ekonomi

calon nasabah,ciri-ciri

rumah diantaranya status rumah, luas tanah,jenis

atap rumah,jenis

dinding

rumah, sanitasi danair

danlain-lain

yang menjadi dasar penialaian indeks rumah.b)

Indeks Pendapatan/IPPendapatan

yang

dimaksud

adalahjumlah

penghasilanyang

perhari/perbulandalam

suatukeluarga atau

perorangan. Perhitungandilakukan

terhadap besarnya pendapatan utama, pendapatan bersih lainnya, pendapatan perkapita, biaya operasional dan tersisa.c)

Indeks Asset/IAIndeks

ini

memperhitungkannilai

nominal berbagai aset yangdimiliki

oleh calon peminjam dan mendukung dalam kegiatan usaha yang dijalankan,nilai

ditentukan atasdasar harga

sekarang

(harga

beli

-

akumulasi

penyusutan).Aset

yang

dapatdiperhitungkan adalah berupa kepemilikan atas berbagai alat transportasi, alat rumah tangga, hasil garapan, dan lainnya.

d)

Indeks Tanah/ITIndeks

tanah adalahmaksimum pemilikan

tanahcalon

anggota.Ukuran

yang digunakan memakai indeks maksimum, berbeda dengan lembaga keuanganlain

yang memakai indeksminimal.

Seluruh data yang diperoleh menjadi acuan apakah calon anggota layak mendapatkan pinjaman atau tidak.4)

Pra-Latihan WajibKumpul

Tahapan selanjutnya adalah

pra-LWK,

dimana petugas lapang mengumpulkan calon peserta yang telah dinyatakan lulusuji

kelayakan untuk membentuk kelompok.Dalam

pembentukankelompok, calon

peserta dipersilahkan

untuk

menentukankelompok

masing-masing sesuai keinginancalon

anggota.Kelompok

terdiri

dari

5orang,

kecilnya kelompok

diharapkan akanlebih

mendekatkan anggota satu sama lainnya dan akan dapat menangkap informasi yang lebih baik daripada kelompok yang besar.Kelompok

harus dibentuk sendirioleh

anggotanya, sebab solidaritas didalamkelompok akan lebih kuat

apabila mereka

membenhrknyasendiri. Dalam

satukelompok

tidak

diperkenankan adanya hubungan ibu-anak atau hubungan saudara kandung dan para anggota kelompok tersebutmemiliki

rumah yang saling berdekatan atautinggal

dalam satu

desadalam lingkungan yang berjarak radius

300

meter.Kelompok

berfrrngsi sebagai perekat. Konsep solidaritaskelompok

merupakanciri

23

5)

LatihanWajib Kumpul

(LWK)

Kegiatan LWKadalahkegiatan latihanuntuk semuacalonnasabah sebagai jaminan

bahwa calon nasabah mengerti prinsip dan prosedur bantuan kredit yang dilaksanakan.

Pelatihan

ini

dilakukan

selama

t

hari

berturut-turut ditempat khusus. LWK

dimaksudkanuntuk

menanamkan padadiri

calon

anggotauntuk

:

meningkatkan keinginan berprestasi, memperbaiki tingkat hidup kesejahteraan dan hargadiri.

Dalam kegiatanini,

diangkat materi-materi berupavisi misi

program,tujuan

dan kegunaanLWK,

peraturan dan sanksi, prosedur mendapatkan dan mengembalikan pinjaman, hak dan kewajiban sebagai anggota, pembentukan kelompok, konsolidasi kelompok danuj ian pengesahan kelompok.

6)

Minggon

Minggon

adalah kegiatan pertemuankelompok

I

minggu sekali yang dihadiri

petugas lapangan.Minggon dilakukan

berdasarkan keputusan rembug pusat (yaitu kumpulan 2-8 kelompok). Dalam kegiatan minggon dilaksanakan beberapa kegiatan yangmeliputi

:a)

Pengajuankredit,

prosedur

dimana

pemohon

mendapatkankredit

yangdiajukan baik bagi peminjam lama maupun peminjam baru.

b)

Pencairankredit,

proses dimana

penyerahandana

yang disetujui

untukc)

Pengembaliancicilan

pinjaman,

proses

dimana

penerimaan

uang

yangmerupakan pinjaman yang diterima,

jumlah

angsuran setiap minggunya telah ditetapkan berdasarkanjumlah

pinjaman yang didapat.d)

Transaksi tabungan, adalah

penerimaan

tabungan

dari

nasabah

yangbersangkutan menyerahkan atau mengambil dana tabungannya.

e)

Pembinaan anggota, adalah kegiatan penyuluhan yang ditujukan bagi kemajuanusaha yang dijalankan para nasabah.

g.

Produk-produk Grameen Bank :1)

Produk PinjamanPinjaman

ini

terbagi menjadi

beberapajenis

pinjaman

yaitu

pinjaman

dasar,pinjaman pendidikan, pinjaman perumahan dan pinjaman usaha.

2)

Produk Tabungan dan Dana PensiunTabungan berfungsi sebagai alat penyelamat bagi para anggota ketika mengalami kondisi yang memprihatinkan, selain

itu

sebagai aset bagi para nasabahnya. Grameen Bank menawarkan beberapajenis

produk tabungan dengantingkat

suku bunga yang menarikuntuk

anggotanya. Setiap anggota Grameenwajib memiliki

dua rekening tabungan,yaitu

rekening

tabunganpribadi

dan

skema tabungan pensiun.Berikut

berbagai jenis tabungan Bank Grameen :a)

TabunganPribadi25

b)

TabunganPensiunperiode pada tabungan

ini

arrtaralima hingga sepuluh tahun dengan bunga yang lebih tinggi.c)

Tabungan Asuransi Pinjaman (LISF)LISF

adalah produk dimana peminjam memberikankontribusi

atas sejumlahuang

berdasarkanbesarnya

pinjaman

yang

memberikan perlindungan

ataspinjaman yang ada

jikaterjadi

kematian atau adanya keadaan lain.3)

Asuransi JiwaPara keluarga anggota dari peminjam Grameen Bank yang meninggal dunia setiap tahunnya menerima dana manfaat asuransi

jiwa

dengan jumlah keseluruhan 8 juta taka(U$

119.000-U$ 148.000). Setiap keluarga menerima sedikitnyasekitar

1.500 taka tergantung berapa lama almarhum menjadi anggota peminjamdi

Grameen Bank.3.

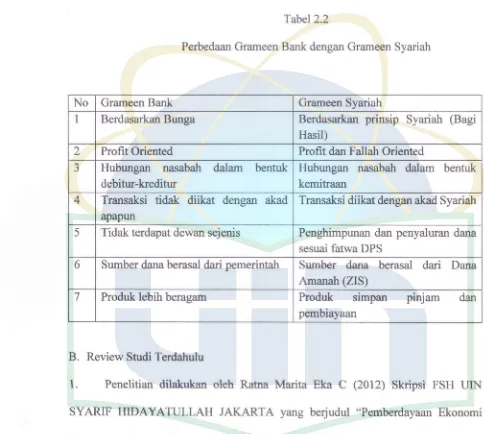

Grameen SyariahGrameen

syariah

merupakanpola

pemberdayaan masyarakatmiskin

melaluipelayanan simpan

pinjam,

pembiayaan,pendidikan

dan

pendampingan melalui pengorganisasian perempuuxl secaraberkelompok yang terorganisir

dari

keluargaGrameen Bank dan Amanah Ikhtiar Malaysia.22 Perbedaan Grameen dengan Grameen Syariah diantaranya :

Tabel2.2

Perbedaan Grameen Bank dengan Grameen Syariah

B.

Review Studi Terdahulu1.

Penelitian

dilalokan oleh

Ratna

Marita Eka

C

(2012) Skripsi FSH UIN

SYARIF

HIDAYATULLAH JAKARTA yang

berjudul

"Pemberdayaan Ekonomi Perempuan Sistem Grameen(Studi

padaPT

MBK

Ventura dan Koperasi

BaytulIkhtiar)".

Penelitianini

membahas tentang model pemberdayium yang dilakukan olehz2Ratih Ratnasmi, "Pola Grameen Syariah untuk Pemberdayaan Ekonomi Masyarakat Berbasis Rumah Tangga" , (Skripsi Sl Fakultas Syariah dan Hukum, UIN Syarif Hidayatullah, 2010), h.72

No

Grameen Bank Grameen SyariahI Berdasarkan Bunga Berdasarkan

prinsip

Syariah

(Bagi Hasil)2 Profit Oriented Profit dan Fallah Oriented

J

Hubungan nasabah

dalam

bentuk debitur-krediturHubungan nasabah

dalam

bentuk kemitraan4

Transaksi

tidak diikat

dengan

akad apapunTransaksi diikat dengan akad Syariah

5 Tidak terdapat dewan sejenis Penghimpunan dan penyaluran dana

sesuai fatwa DPS

6 Sumber dana berasal dari pemerintah

Sumber

dana berasal

dari

Dana Amanah (ZIS) [image:38.612.47.531.156.590.2]27

kedua lembaga tersebut yang sama-sama menggunakan sistem Grameen

Bank

sertamelihat

kelebihan

dan

kekurangan

masing-masing

lembaga tersebut.

Hasil penelitiannyaterlihat bahwakedua lembaga sama-samamenggunakan sistemtanggung renteng untuk meminimalisasi tunggakan pembiayaan sesuai dengan Grameen Bank, ftrmun terdapat beberapa perbedaan teknis di kedua lembaga tersebut.2.

Penelitian dilakukan oleh Mega Indah Cinderakasih (2012) Skripsi FISIPUI

yang

berjudul

o'Program Pemberdayaan PerempuanBakrie

Microfinance

(SebuahStudi

PenerapanModel

Grameen

Bank

di

Indonesia)."

Hasil

penelitian ini

memperlihatkan

bahwa prinsip-prinsip prnjarnan Grameen

Bank dan

BakrieMicrofinance kurang

lebih

sama,Bakrie

Microfinance

mengadopsi secara penuh tahapan dan tata cara yang digunakan Grameen Bank, hanya saja Bakrie memasukkannilai-nilai

korporasidi

dalam pelaksanaannya.3.

Penelitian dilakukan olehRahmanNidi

Burhan yang berjudul "Grameen Banksebagai Upaya Penanggulangan Kemiskinan (Studi Kasus Penerapan Grameen Bank oleh BPR Prasahabat

di

Desa Cibarusah, Kabupaten Bekasi,Mei-Juli

2004)"

(TesisFISIP

UI).

Hasil

penelitian menunjukkan bahwa metode grameen bank pada BPR Prasahabat sebagai upaya penanggulangan kemiskinanmemiliki

berbagai kelemahan, diantaranyabelum

sepenuhnya menyenflrh masyarakat, cenderunglebih

bemuansa ekonomi, pemanfaatannya tidak menyebar, dan BPR hanya berfungsi sebagai penyalursemata.

4.

Penelitian dilakukan

oleh Enny

Syafrida Marpaung,

Ma'mun

Sarma danGrameen

Bank

Terhadap Peningkatan Pendapatan UsahaKecil

Masyarakat Pesisiroleh

Koperasi Lembaga

Ekonomi

PengembanganPesisir

Mikro

Mitra Mina

di KabupatenTuban". Hasil

penelitian adalah proses pemberiankredit melalui

sistem GrameenBank yang

dilaksanakanoleh Koperasi LEPP-M3

digambarkan padabeberapa tahapan.

Penerapanpemberian

kredit

mikro

sistem

Grameen juga

memberikan manfaat bagi keluargamiskin di

wilayah pesisir, baik manfaat ekonomi maupun sosial masyarakat. Dan kredit mikro pola Grameen Bank yang dilakukan oleh Koperasiini

membawa peningkatan pendapatan nyataterhadap usaha kecil.5.

Penelitian dilakukanoleh

Dwi

IndahKartika

(TesisUI)

pada Agustus 2008hingga Juni 2009

di

KoperasiMitra

UsahaMandiri

cabang Jatirangas. Penelitianini

berjudul

o'Pemberdayaan Perempuanmelalui

PengelolaanKredit

Mikro

Sistem Grameen Bank oleh KoperasiMitra

UsahaMandiri

cabang Jatirangas (Studi kasusdi

3

desa : Barubug, Situdam , dan Jatiwangi Kecamatan Jatisari Kabupaten Karawang JawaBarat)". Hasil

penelitian menggambarkan bahwa perempuan anggotaKMUM

Cabang Jatirangas, Karawang dapat dikatakan berdaya

jika

: a. usaha yang dijalankanmengalami kemajuan;

b.

berkembangnyajenis

usaha

menjadi beragam;

c.bertambahnya aset yang

dimiliki; d.

semakin menigkatnya kesejahteraan komunitas yang tergabung sebagai anggotaKMUM

Cabang Jatirangas Karawang.29

A.

[image:42.612.51.534.90.577.2]1.

Gambaran Umum Data Penelitian Populasi

Populasi dalam penelitian

ini

adalah penelitian yang telah dilakukan olehpenulis-penulis

sebelumnyayang

membahastentang

Grameen

Bank.

Hasil

penelitian-penelitian

terdahuluyang

ditemukanoleh penulis,

dirasakancukup

banyak dalam berbagai bentuk, terdapat dalam bentukjurnal,

artikel, hasil seminar, skripsi, tesis dan disertasi. Karena keberagaman bentukini,

penulis membatasi padahasil

penelitian yang berbentuk skripsi dan tesis terkait tema Grameen Bank. Populasi yang digunakan dalam penelitian ini berjumlah 18. Halini

dikarenakan keterbatasan baik yangdimiliki

olehkondisi

internal penulis sepertitidak

dapat mencakup seluruhskripsi

dan tesis pada banyak universitas maupunkondisi

eksternal seperti terbatasnya data denganberbagai

kata kunci terkait tema

GrameenBank yang

ditemukan

oleh

penulis dilapangan, karena hanya beberapa trniversitasyang

sudahmelakukan

penelitian bertema Grameen Bank, masalah lainnya adalah seperti universitas tidak lagi memuat koleksi lama dantidak

cukup banyak skripsi dan tesis yang sudahdi

publikasi dalam media internet baik skripsi penuh ataupun bagran abstrak.2.

SampelSampel yang digunakan penulis berjumlah 15 buah dengan 10 skripsi dan 5 tesis

dari

18 datayangtersedia.l0

skripsiterdiri

dadUIN

Syarif Hidayatullah sebanyak 431

penelitian,

Universitas Indonesia sebanyak

1

penelitian,

Universitas

Brawijayasebanyak

I

penelitian, STEI Tazkiasebanyak 2 penelitian, dan Institut Pertanian Bogor sebanyak 2 penelitian. Sedangkan 5 tesisterdiri

dari Universitas Indonesia sebanyak 3penelitian, dan

Institut

PertanianBogor

sebanyak2

penelitian.

Teknik

penarikan sampel adalah Purposive Samplingyaitu

sampelyang

dipilih

berdasarkankriteriq

yaitu

hanya

skripsi dan tesis yang

memuat/mengangkatpermasalahan

tentang penerapanatau

implementasi atau adopsi

model

GrameenBank oleh

Lembaga Keuangandi

Indonesia.B.

Data PenelitianLima belas (15) data tersebut terdapat 10 lembaga yang

diteliti,

lembaga-lembaga tersebut adalah sebagai berikut :No

Nama Lembaga Badan Hukum TahunPendirian

I Karya Usaha

Mandin

Yayasan 19892 Koperasi Bavtul

Ikhtiar

Koperasir999

J

Mitra

Karya Malane Yayasant993

4 PT

Mitra

Bisnis Keluarga Ventura Perseroan Terbatas 20035

Baytut Tamkin

TazkiaMadani/Koperasi

PemberdayaanTazkia

Koperasi 2008

6

Karya

Masyarakat

Mandiri

Dompet Dhuafa

Yayasan 2011

7 BPR Parasahabat

Bank

Perkreditan Rakvatt999

8

Mitra

UsahaMandin

Koperasi 199s9 LEPP

Mikro Mitra Mina

Koperasi 2004Sepuluh lembaga

ini

menerapkan dan mengadopsimodel

GrameenBank

sebagaiberikut:

1.

Karya

UsahaMandiri

Dua

penelitian

membahas lembagaKarya

Usaha

Mandiri

(KUM).

Hasilnya tahapan pelaksanaan dan model Grameen Bank yang diadopsi oleh lembagaini, milik

skripsi IkaAnggi

Wiasti (2008) tidak jauh berbeda dengan tahapan pelaksanaan yang dijelaskan dalamskripsi

milik

Dyah

Christi

(1992).

Penelitianmilik

Dyah

Christi merupakan penelitian yang dilakukan lebih awal dari penelitian Ika Anggi Wiasti yaitu padatahun

1992,yang

berbeda denganpenelitian

sebelumnya adalahdari

model penerapan Grameen Bank yang dilakukan olehKUM

pada tahun 1992 menggunakanbiaya

administrasi sebesar 3,33 Yo sedangkan penelitian yang dilalcukanIka

Anggi

Wiasti pada tahun 2008 memakai biaya administrasi sebesar 30% per tahun.KUM juga

memberikan

pinjaman

kepada kepada

kaum

laki-laki miskin

meskipun

begitu mayoritasdan prioritas tetap kaum

peremprxm.Model

operasionalKUM

sebagai berikut:a.

Proses PenyaluranKredit

Survei Lokasi

Tahapan pertama adalah Petugas Lapangan mengumpulkan data mengenai daerah

33

keseluruhan seperti penduduk, perekonomian, dan budaya yang sesuai dengan tujuan

KUM.

Pertemuan Umum (PU)

Pertemuan yang melibatkan

tokoh

masyarakat, pemerintahan,tokoh

agama dan calon anggota dilaksanakanuntuk

memberikaninformasi

awal mengenaiKUM

dan mengidentifikasi ketertarikan calon anggota untuk bergabung.Materi

yang dijelaskan adalah tujuan umum, sasaran, syarat-syarat keanggotan.b.

Uji

KelayakanDilaksanakan

melalui

wawancarauntuk

memperoleh data dasarcalon

anggota mengenai keadaan rumah, aset yangdimiliki,

jumlah

anggota keluarga tanggungan, pekerjaan dan pendapatan nasabah.c.

KumpulanKumpulan adalah sekelompok anggota

terdiri

ataslima

orangterdiri

dari tempattinggal

yang

berdekatan,usia

relatif

sama(maksimum 50 tahun),

tidak

memiliki

hubungan darah, tingkat pendidikan sederajat, status sosial ekonomi tidak jauh berbedadan

sanggupmengikuti

LWK

serta ketentuannya.Kumpulan

ini

terbentuk dengan terlebih dahulu menyaring penunggak potensial, karena anggotatidak

mengharapkan adanya ganjalan dalam menjalankan kegiatan usahanya. Setelah terkumpulminimal

10d.

LatihanWajib

Kumpul(LWK)

[image:46.612.47.531.176.648.2]LWK

dilakukan selama lima hari (sehari satujam)

berturut-turut pada tempat dan waktu yang bersama-sama ditentukan. Selama lima hari calon anggota akan diberikan gambaran mengenai persyaratan dan tata cara pinjamanKUM,

pemilihan ketua dan sekretaris kumpulan, penentuan anggotayang

akan memperoleh pinjaman terlebih dahulu (2-2-l),menentukan nama kumpulan, serta menghafal ikrar. Jika anggota tidak mengikuti sehari saja maka dianggap mengundurkandiri.

e.

Ujian Pengesahan Kumpulan(UPK)

Bertujuan untuk

mengetahui

kepahamancalon

anggota mengenai

hak

dan kewajiban, proses prnjaman dan tabungan,fungsi kelompok dan kumpulan. UPK

diadakan pada hari kelima dalamLWK.

f.

Rembug Pusat (RP)RP

adalah federasi

dari

beberapakumpulan (dua

sampai enam

kumpulan). Penyerahan uang pinjaman kepadapeminjam dilakukan

dalamRP

dan disaksikan anggota.RP

mengadakan rapatsekali

setiapminggu

pada tempat danwaktu

yang ditentukan bersama. Anggota akan memilih ketua dan sekretaris kumpulan yang berhak menjadi ketua danwakil

ketua RP. Semua kegiatanKUM

dilaksanakan pada rapat RP.Pada pertemuan rembug selalu diawali dan

diakhiri

dengan pembacaanikrar

1)

Pengajuan Pinjaman35

usulan pinjaman untuk mendapatkan persetujuan dari semua anggota kumpulan dan Rembug Pusat

2)

Penyerahan PinjamanDalam penyaluran

kredit

Grameen dikenalistilah

2-2-1. Peminjam dikenakan biaya administrasi satu tahun sebesar 30% dan setengah tahun 22,50 . Pembayaranbiaya

administrasi dimasukkan kedalam angsuran mingguan. 5o/o da",i pinjaman akan dimasukkan kedalam dana kelompok.3)

Pembayaran angsuranBatas pengembalian pinjaman ada dua pilihan, yang pertama adalah 50 minggu dengan tenggang

waktu

angsuran2

minggu terhitung

sejakpinjaman

diterima untuk masa pengembalian satu tahundan25

minggu atar25

kali

angsuran sejak angsuran pertama untuk masa pengembaliaan setengah tahun.2.

IIPK Ikhtiar/Koperasi Baytul

lKhtiar

a.

PersiapanAwal

1)

Assesment WilayahKoperasi

BAIK

menggunakanmetode

CHI

(Chaspoor

House Index)

untuk mengukur tingkat kemiskinan disuatu daerah. Metodeini

melihat bagaimana ruta-rata kondisi rumah yang ada disuatu wilayah. Apabila keadaan rata-rata perumahan di suatu wilayah banyak yang semi pennanen atau non-pennanen, maka KoperasiBAIK

mulai masuk ke daerah tersebut.2)

Sosialisasi MasyarakatDilalokan

dengan cara staf-staf lapangan melihat apakah ada lembagalain

yangsudah melakukan pembiayaan dan menemui tokoh masyarakat untuk menjelaskan hal-hal yang akan dilakukan atau melalui sosialisasi langsung ke masyarakat.

3)

Uji

KelayakanNasabahSecara umum,

pihak

koperasiBAIK

telahmemiliki

gambaran siapa saja orang-orang yang menjadi sasaftln program. Pihak koperasi baik mengunjungi rumah calon anggota satu persatu,ymg

dilihat

adalah kondisifisik

rumah anggota. Selain itu, juga mendata ekonomi rumah tangg4 dan pendapatan anggota. Prosesini

dilakukan melalui wawancara.4)

LatihanWajib

Kelompok37

5)

Pembentukan KelompokDalam satu kelompok

terdiri

dari lima

orang

anggota.

Anggota

diberikan kebebasandalam

memilih sendiri

kelompok,

tetapi dalam

satu

kelompok

tidak

diperbolehkan hubungan keluarga satu baris.6)

Kebijakan Kumpulan/MajelisSemua kegiatan

dilakukan

di

majelis,

berikut

adalah kebijakanyang

ada pada pertemuan majelis : '3a)

Pertemuan dilaksanakan sekali setiap pekan.b)

Lokasi pertemuan ditentukan kelompok berdasarkan hasil musyawarah.c)

Kegiatan pertemuanmeliputi

:Setoran (angsuran, tabungan kelompok, tabungan sukarela dan infak).

Penarikan (Tabungan sukarela, tabungan

wajib

kalau

adayang keluar

dari keanggotaan).Pengaj uan piqi aman pembiayaan. Dropping/pencairan pinj aman.

Pendampingan

d)

Satu majelisterdiri

dari dua sampai dengan empat kelompok, yangdipimpin

oleh satu ketua majelis.

23 Ratna Marita Eka C, "Pemberdayaan Ekonomi Perempuan Sistem Grameen (Studi pada PT

e)

Keanggotaan akan gugur apabila mengundurkandiri/keluar

atau dikeluarkanoleh anggota majelis lain dengan kesepakatan bersama.

7)

Pencairan dan pembayaranpembiayaar

Koperasi

BAIK

menggunakan pola 2-2-1.Junlah

pembiayaan pertama diberikan sebesarRp.

300.000-Rp 500.000,tiap

anggota mendapatkanjumlah

pembiayaan berbeda-bedapada kisaran

tersebut. Pembayarancicilan

pembiayaan selama 50minggu.

Pembayarancicilan dimulai

setelah ada kesepakatan berapamargin

danjumlah

cicilan

yang disepakati. KoperasiBAIK

menggunakan sistem grace period.Dan dengan sistem Tanggung Renteng

8)

Pendamping KelompokKoperasi

BAIK

mengadakan pelatihan koperasi bagi anggota, atau bekerja sama denganpihak luar,

mengadakan pertemuanblok,

memberikanmateri

bagaimana anggota dapat mengorganisir sebuah acara. KoperasiBAIK

hanya menjadi fasilitator,dari

acara tersebut koperasiBAIK

melihat

siapa saja yangaktif

dan mungkin dapatdiajak

ikut

serta dalamaktifitas

organisasiuntuk mengikuti

pelatihan dan menjadi anggota koperasi.3.

Mitra

Karya Malang

Model

GrameenBank

yang diadopsioleh

Mitra

Karya Malang

adalah sebagai berikut:a.

Uji

Kelayakan NasabahPertama-tama dilahrkan observasi untuk memperoleh informasi dan peta yang jelas

39

tahap ini untuk memperoleh daftar nama kepala keluarga, sebaran lokasi rumah tangga, calon-calon anggota binaan yang mempunyai karakter baik menurut key

person,

darr rumahnya saling berdekatan.Selar{utnya dari daftar tersebut dilalcukan sosialisasi kepada masyarakat potensial

mengenai

progftrm bantuan pinjaman

lunak.

Sesudahsosialisasi

berlangsung, selanjutnya staf lapang melakukanuji

kelayakan dengan cara berkunjung dari rumah ke rumah calon anggota potensial dengan tahapan sebagai berikut :l)

Langkah awal dilakukan observasi tampilanfisik

rumah, status kepemilikan rumahdan luas relatifnya dan adanya penilaian yang dilalrukan yaitu menilai pendapatan dan

nilai

aset.2)

Kemudiandilahrkan

wawancara dengan fokus berikutini

:Pertama, menanyakan pendapatan keluarga dan pendapatan per kapita dalam satu bulan. Pendapatan dihitung melalui pengukuran terhadap pendapatan

istri

dan

suami perbulan. Pendapatan rata-rata perkapita rumah tangga dihitung dengancara

menjumlahkan seluruh pendapatansuami

istri

dibagi

denganjumlah

anggota rumah tangga yang ada.Kedua,

nilai

aset.Nilai

aset dihitung dengan cara menjumlahkan taksirannilai

atau harga

dari

beberapa macam barang yang ada(meliputi

nilai

rumah dan pekarangan, warung atautoko,

perhiasan emas, temak, peralatan elektronik,o

Ketiga,

menyangkut

moral

atau

kejujuran informasi

dari

berbagai

pihaktermasuk tetangga serta terfua

di

daerah setempat.3)

Apabila

indeks terpenuhi,

berarti calon

tersebuttermasuk

miskin dan

layakmendapat bantuan

kredit produktif

bila

calon

mempunyai

usahaharian

atau bermaksudmemulai

usaha.Untuk

itu

dilakukan interview

mendalam, dan dariproses kesemua

inilah

akan didapati calon

anggota

peremprxm-perempuantergolong

miskin

dengan pendapatanRp

18.000-Rp20.000

per hari,

tinggal diperdesaan dengan luas tanah dan bangunan kurangdari

15 meter persegi, tidakmemiliki

hewan peliharaan dan parabot elektroniklain

kecualitelevisi

dan radio, mempunyai pekerjaan non-pertanian dengan penghasilan perhari dan memperolehizin

suami.b.

Pembentukan Kelompok BinaanMereka kemudian dikelompokkan masing-masing

terdiri

ataslima

orang dengan kriteria : (a) Rumah saling berdekatan, (b)Kondisi sosial ekonominya sederajat, dan (c) tidak mempunyai hubungan ibu-anak atau saudara kandung.c.

Pelaksanaan LatihanWajib Kumpul

(LWK)

dilaksanakan satujam

sehari selamajangka waktu minimal tiga hari.

d.

Pelaksanaan Rembug Pusat (Pertemuan Mingguan)Rembug Pusat

terdiri

dari kumpulan 2-5 kelompok, pertemuan mingguan secara4L

minggu sejak pembahasan di kelompok sampai disalurkannya kredit tersebut. Prosedur realisasi pinjaman pada Yayasan

Mitra

Karya adalah 2-2-1. Ada dua jenis pinjamandi

YayasanMitra

Karya yaitu pinjaman tipe 50 minggu (dengan biaya administrasi 30% pertahun darijumlah pokok

pinjaman) dan pinjamantipe

25 minggu (dengan biayaadministrasi 20%

pertahundari

jwnlah

pokok

pinjaman).Bagi anggotayang

telah mendapat pinjaman, mereka dikenakan ketentuan potongan5%

sebagai simpananpokok.

Selainitu

anggotajuga

wajib memiliki

tabunganwajib

dan tabungan daruratyang

ditabung setiap

minggu

pada

saat mengangsurpinjaman

sebagai tabunganpribadi.

Semua tabungan dimasukkan kedalam rekening yang dinamakan rekeningdana kelompok. Jika salah satu anggota mengundurkan

diri,

ia berhak menarik seluruh tabungan mingguannyatetapi

tidak

dapatmenarik

simpananpokok

5oZ, simpananpokok

dapatditarik

apabila kelompok bubar atau anggota tersebut keluar dan sudahada penggantinya. Pembayaran angsuran boleh dilakukan double atau kelipatan, tetapi kelipatan paling banyak 5 kali. Setiap anggota mempunyai kewajiban tanggung renteng membayar angsuran salah seorang yang tidak mengangsur.

4.

PT

MBK Ventura

PT.

MBK

Ventura hanya menyediakan satu jenis produk yaitu modal kerja dasar.Modal kerja

ini

dikenakanbagi hasil

tanpajaminan.

Terdapat beberapa tahapan kegiatan dengan sistem Grameen Bank yang dilakukan oleh PT.Mitra

Bisnis Keluargaa.

b.

Persiapan

Awal

Uji

Kelayakan NasabahMBK

Ventura menggunakan tiga ukuran penilaian secara berurutan, yaitu :1)

Indeks Rumah dengan Metode CASHPORDalam penilaian indeks rumah dengan metode cashpor yang menjadi syarat utama bagi calon nasabah adalah rumah tersebut harus

milik

sendiri. Apabila rumah yang ditempati adalahmilik

orangtuanya

maka orang tua harus mengetahui dan menerima program yang ada.2)

Estimasi pendapatan sektor informal dengan metode GaneshaYayasan Ganesha menciptakan tabel berfungsi mengukur pendapatan ruta-rata.

Dicatat

semua anggota keluargayang mengirim atau