PERNYATAAN

Dengan ini, saya menyatakan bahwa skripsi yang berjudul :

PENERAPAN METODE GROSS MARGIN RETURN ON INVESTMENT (GMROI) DALAM MENENTUKAN NILAI BALIK PERSEDIAAN BARANG PADA PT.PRIMA INDAH SANITON MEDAN

Adalah benar nilai hasil karya sendiri dan judul dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level Program S-1 Departemen Akuntansi Ekstensi Fakultas Ekonomi Univeritas Sumatera Utara. Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas, benar apa adanya. Dan apabila dikemudian hari pernyataan ini tidak benar, Saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Juni 2009 Yang membuat pernyatan

Merina

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Tuhan Yang Maha Esa atas kasih Karunia dan anugerah-Nya yang memberikan pengetahuan, kekuatan, kesehatan, dan kesempatan kepada penulis sehingga mampu menyelesaikan penulisan skripsi ini dengan judul “ Penerapan Metode Gross Margin Return on Investment (GMROI) Dalam Menentukan Nilai Balik Persedian Barang Pada PT. Prima Indah Saniton Medan”. Skripsi ini disusun guna memenuhi syarat untuk memperoleh gelar sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, yang disebabkan adanya keterbatasan kemampuan, pengalaman, dan pengetahuan penulis baik materi, teknik penyusunan,maupun hasil analisisnya. Oleh karena itu dengan hati terbuka penulis menerima setiap saran dan kritik dari pembaca untuk penyempurnaan pada masa yang akan datang.

Adapun skripsi ini dapat diselesaikan hanya dengan bimbingan dan dorongan dari berbagai pihak secara langsung maupun tidak langsung. Dalam kesempatan ini penulis menyampaikan rasa terima kasih atas segala dukungan, tenaga, pemikiran, materi, semangat, dan juga Doa dari semua pihak yang membantu selama penulis menjalani masa perkuliahan dan penyusunan skripsi ini kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, MEc selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Zainal AT. Silangit, Ak selaku Dosen Pembimbing yang telah meluangkan waktu dan pemikirannya dalam mengarahkan dan membimbing penulis dalam menyelesaikan skripsi ini.

4. Bapak Drs. Syahrul Rambe, MM, Ak dan Bapak DR. Syafruddin Ginting, MAFIS, Ak selaku Dosen Pembanding/Penguji I & II, dan seluruh staf pengajar dan pegawai di fakultas Ekonomi universitas Sumatera Utara yang telah mendidik dan membimbing serta membantu penulis selama masa perkuliahan.

5. Untuk kedua orangtuaku tercinta yang tidak berhenti memberikan cintanya serta Saudara-saudaraku yang selalu memberikan semangat, dorongan, dan doa kepada penulis.

6. Sahabat-sahabatku yang selalu menberikan motivasi, semangat dan keceriaan bagi penulis selama ini.

Akhirnya dengan kerendahan hati penulis mengharapkan semoga skripsi ini dapat memberikan manfaat bagi kita semua, khususnya bagi mahasiswa program studi Akuntansi.

Medan, 01 Juni 2009 Penulis,

ABSTRAK

PT. Prima Indah Saniton Medan adalah perusahaan yang bergerak di bidang distribusi dan penjualan keramik dengan berbagai merek, seperti Granito, Asia Tile dan lainnya. Dalam kegiatan operasionalnya, perusahaan memerlukan suatu alat/metode yang dapat digunakan untuk mengukur hasil investasi/nilai balik yang dihasilkan oleh masing-masing barang yang terdapat pada perusahaan, sehingga dapat membantu pimpinan untuk mengambil keputusan. Masalah yang dihadapi perusahaan dalam penentuan nilai balik persediaan barang adalah sulit mengetahui nilai balik dari masing-masing persediaan barang yang dimiliki perusahaan, sehingga perusahaan tidak dapat mengambil keputusan yang tepat untuk menghentikan investasi persediaan barang tersebut atau menambah jumlah pemasukan barang.

Hasil yang diperoleh dari penelitian ini adalah PT. Prima Indah Saniton Medan perlu menerapkan metode GMROI dalam menentukan nilai balik persediaan barang, sehingga dapat mempermudah perusahaan dalam mengambil keputusan untuk menghentikan investasi persediaan barang tersebut atau menambah jumlah pemasukan barang.

ABSTRACT

Pt.Prima Indah Saniton Medan is active in distribution and selling various brands of ceramics such are granite, asia tile an other brands. In operational activities, company needs an equipment/method that is usefull to measure the investment result/the return value which is produced by each goods in the company, that able to support the leader to take a decision. Matter that is faced by company in determining the return value of goods’ stock is difficult to know the return value of each stock of company, which is affecting the company become unable to take the right decision to postpone the investment of goods stock or adding the quantity of incoming goods.

As the result achieved from this research is Pt.Prima Indah saniton Medan need to implement the GMROI method in determining the return value of goods stock so that company easier in taking the decision to postpone the investment of goods stock or adding the quantity of incoming goods.

DAFTAR ISI

Halaman

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK... ... v

DAFTAR ISI ... vii

DAFTAR GAMBAR ... viii

DAFTAR TABEL ... ix

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 3

C. Tujuan dan Manfaat Penelitian... 3

D. Kerangka Konseptual ... 4

BAB II TINJAUAN PUSTAKA A. Persediaan Barang ... 6

B. Metode Penilaian Persediaan Barang ... 25

C. Nilai Balik Persediaan Barang ... 27

BAB III METODE PENELITIAN

A. Desain Penelitian ... 31

B. Jenis Data ... 31

C. Teknik Pengumpulan Data ... 31

D. Metode Analisa Data ... 32

E. Lokasi dan Jadwal Penelitian ... 32

BAB IV HASIL PENELITIAN A. Data Penelitian ... 33

1. Sejarah Singkat PT. Prima Indah Saniton Medan 33

2. Struktur Organisasi PT. Prima Indah Saniton Medan 34

B. Analisis Hasil Penelitian ... 37

1. Penentuan Nilai Balik Persediaan Barang pada PT. Prima Indah Saniton Medan ... 37

2. Analisis Hasil Penentuan Nilai Balik Persediaan Barang pada PT. Prima Indah Saniton Medan ... 38

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 43

B. Saran ... 44

DAFTAR PUSTAKA

ABSTRAK

PT. Prima Indah Saniton Medan adalah perusahaan yang bergerak di bidang distribusi dan penjualan keramik dengan berbagai merek, seperti Granito, Asia Tile dan lainnya. Dalam kegiatan operasionalnya, perusahaan memerlukan suatu alat/metode yang dapat digunakan untuk mengukur hasil investasi/nilai balik yang dihasilkan oleh masing-masing barang yang terdapat pada perusahaan, sehingga dapat membantu pimpinan untuk mengambil keputusan. Masalah yang dihadapi perusahaan dalam penentuan nilai balik persediaan barang adalah sulit mengetahui nilai balik dari masing-masing persediaan barang yang dimiliki perusahaan, sehingga perusahaan tidak dapat mengambil keputusan yang tepat untuk menghentikan investasi persediaan barang tersebut atau menambah jumlah pemasukan barang.

Hasil yang diperoleh dari penelitian ini adalah PT. Prima Indah Saniton Medan perlu menerapkan metode GMROI dalam menentukan nilai balik persediaan barang, sehingga dapat mempermudah perusahaan dalam mengambil keputusan untuk menghentikan investasi persediaan barang tersebut atau menambah jumlah pemasukan barang.

ABSTRACT

Pt.Prima Indah Saniton Medan is active in distribution and selling various brands of ceramics such are granite, asia tile an other brands. In operational activities, company needs an equipment/method that is usefull to measure the investment result/the return value which is produced by each goods in the company, that able to support the leader to take a decision. Matter that is faced by company in determining the return value of goods’ stock is difficult to know the return value of each stock of company, which is affecting the company become unable to take the right decision to postpone the investment of goods stock or adding the quantity of incoming goods.

As the result achieved from this research is Pt.Prima Indah saniton Medan need to implement the GMROI method in determining the return value of goods stock so that company easier in taking the decision to postpone the investment of goods stock or adding the quantity of incoming goods.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pada saat ini, semakin banyak masyarakat yang membeli produk ke perusahaan dan mulai meninggalkan toko konvensional. Kalau diamati, maka saat ini telah terjadi pergeseran keinginan konsumen untuk berkunjung ke perusahaan, dengan alasan kelengkapan produk yang ada dan harga yang lebih murah.

Bisnis eceran ini menjadi semakin menarik karena menghasilkan omset yang besar, sehingga menjanjikan sumber cash flow yang menggiurkan. Disamping itu, bisnis eceran juga menjanjikan kemampuan distribusi dan menjual secara dinamis serta mempunyai potensi menjadi bisnis yang besar. Prospek bisnis eceran dengan potensi yang ada menjadi semakin baik, yang menyebabkan saat ini banyak perusahaan memperluas pangsa pasarnya dengan membuka cabang-cabang, tidak hanya terbatas di kota-kota besar melainkan sudah merebak ke kota-kota kecil setingkat kecamatan, tentunya dengan skala yang kecil tetapi pada dasarnya menyediakan kebutuhan sehari-hari masyarakat sekitar denan produk yang cukup lengkap.

pengecer dalam menentukan nilai balik persediaan barang pada bisnis eceran adalah GMROI (Gross Margin Return On Investment). GMROI merupakan salah satu alat ukur yang digunakan untuk menentukan seberapa hasil yang diperoleh perusahaan dari persediaan barang yang terdapat dalam perusahaan.

PT. Prima Indah Saniton Medan adalah perusahaan yang bergerak di bidang distribusi dan penjualan keramik dengan berbagai merek, seperti Granito, Asia Tile dan lainnya. Dalam kegiatan operasionalnya, perusahaan memerlukan suatu alat/metode yang dapat digunakan untuk mengukur hasil investasi/nilai balik yang dihasilkan oleh masing-masing barang yang terdapat pada perusahaan, sehingga dapat membantu pimpinan untuk mengambil keputusan, seperti menghentikan investasi persediaan barang tersebut, menambah jumlah pemasukan barang dan lainnya.

Berdasarkan uraian tersebut diatas, penulis tertarik untuk mengadakan penelitian mengenai masalah ini pada PT. Prima Indah Saniton Medan dan menuliskannya dalam sebuah skripsi dengan judul “Penerapan Metode Gross

Margin Return On Investment (GMROI) Dalam Menentukan Nilai Balik

Persediaan Barang Pada PT. Prima Indah Saniton Medan.”

B. Perumusan Masalah

1. Bagaimanakah cara/prosedur kerja perusahaan dalam menentukan nilai balik persediaan barang?

2. Apakah investasi persediaan barang yang terdapat dalam perusahaan mengalami keuntungan atau kerugian?

C. Tujuan dan Manfaat Penelitian

Tujuan penulis melakukan penelitian adalah :

1. Untuk mengetahui bagaimana cara/prosedur kerja perusahaan dalam menentukan nilai balik persediaan barang.

2. Agar dapat menganalisa nilai balik yang dihasilkan pada investasi persediaan barang yang terdapat pada perusahaan.

Manfaat penulis melakukan penelitian adalah :

1. Bagi penulis, untuk menambah pengalaman dan wawasan mengenai prosedur kerja metode GMROI dalam menentukan nilai balik persediaan barang.

2. Bagi perusahaan, yakni sebagai bahan pertimbangan atau masukan atas praktek yang telah dilaksanakan perusahaan selama ini dengan teori-teori dan perkembangan ilmu pengetahuan yang ada, khususnya mengenai nilai balik yang diperoleh pada investasi persediaan barang yang dilakukan perusahaan.

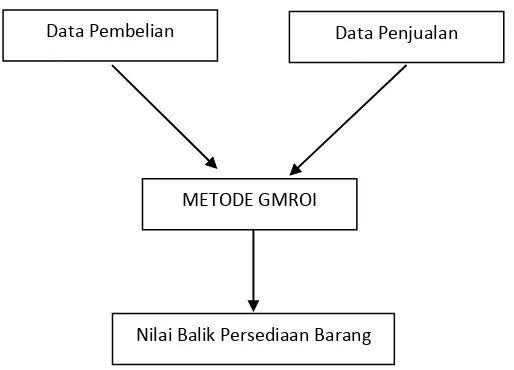

D. Kerangka Konseptual

Adapun kerangka konseptual perusahaan dalam menentukan nilai balik persediaan barang seperti berikut:

Gambar 1. Kerangka Konseptual Perusahaan dalam Penentuan Nilai Balik Persediaan Barang

Data Pembelian Data Penjualan

METODE GMROI

BAB II

TINJAUAN PUSATAKA

A. Persediaan Barang

Menurut C. Wigati Retno Astuti dan Cornelio Purwantini (2002:58), pengertian persediaan barang adalah “semua barang yang dimiliki perusahaan pada saat tertentu dengan tujuan untuk dijual atau dikonsumsikan dalam siklus operasi normal perusahaan”.

Menurut Zulian Yamit (2001:2):

Persediaan barang adalah suatu aktiva yang meliputi barang–barang milik perusahaan dengan maksud untuk dijual dalam suatu periode usaha, atau persediaan barang–barang yang masih dalam pengerjaan/proses produksi, ataupun persediaan barang baku yang menunggu penggunaannya dalam suatu proses produksi.

Persediaan merupakan sebagai suatu aktiva yang meliputi barang–barang milik perusahaan dengan maksud untuk dijual dalam suatu periode usaha yang normal atau persediaan barang–barang yang masih dalam pengerjaan/proses produksi, ataupun persediaan bahan baku yang menunggu pengunaaannya dalam suatu proses produksi. Jadi persediaan merupakan bahan–bahan, parts yang disediakan dan bahan–bahan dalam proses yang terdapat dalam perusahaan untuk proses produksi, serta barang–barang jadi atau produk yang disediakan untuk memenuhi permintaan dari konsumen atau langganan setiap waktu.

ekonomis. Persediaan memungkinkan produk–produk dihasilkan pada tempat yang jauh dari pelanggan atau sumber bahan mentah. Dengan adanya persediaan, produksi tidak perlu dilakukan khusus buat konsumsi atau sebaliknya tidak perlu konsumsi didesak supaya sesuai dengan kepentingan produksi.

Menurut Richardus Eko Indrajit dan Richardus Djokopranoto, manajemen persediaan adalah:

Kegiatan yang berhubungan dengan perencanaan, pelaksanaaan dan pengawasan penentuan kebutuhan material sedemikian rupa sehingga di satu pihak kebutuhan operasi dapat dipenuhi pada waktunya dan di lain pihak investasi persediaan material dapat ditekan secara optimal.

Adapun alasan dilakukannya persediaan oleh suatu perusahaan pabrik adalah karena :

1. Dibutuhkannya waktu untuk menyelesaikan operasi produksi untuk memindahkan produk dari suatu tingkat ke tingkat yang lain, yang disebut persediaan dalam proses dan pemindahan.

2. Alasan organisasi, untuk memungkinkan satu unit atau bagian membuat skedul operasinya secara bebas, tidak tergantung dari yang lainnya.

Sedangkan persediaan yang diadakan mulai dari bentuk bahan mentah sampai dengan barang jadi, antara lain berguna untuk dapat :

1. Menghilangkan resiko keterlambatan datangnya barang atau bahan– bahan yang dibutuhkan perusahaan.

3. Untuk menumpuk bahan–bahan yang dihasilkan secara musiman sehingga dapat digunakan bila bahan itu tidak ada dalam pasaran.

4. Mempertahankan stabilitas operasi perusahaan atau menjamin kelancaran arus produksi.

5. Mencapai penggunaan mesin yang optimal.

6. Memberikan pelayanan (service) kepada pelanggan dengan sebaik– baiknya dimana keinginan pelanggan pada suatu waktu dapat dipenuhi atau memberikan jaminan tetap tersediaanya barang jadi tersebut.

7. Membuat pengadaan atau produksi tidak perlu sesuai dengan penggunaan atau penjualannya.

Dari pengertian diatas dapat diketahui bahwa persediaan sangat penting artinya bagi suatu perusahaan karena berfungsi menghubungkan antara operasi yang berurutan dalam pembuatan suatu barang dan menyampaikannya kepada konsumen. Hal ini berarti dengan adanya persediaan memungkinkan terlaksananya operasi produksi, karena faktor waktu antara operasi itu dapat dihilangkan sama sekali, walaupun sebenarnya dapat diminimumkan, persediaan dapat diminimumkan dengan mengadakan perencanaan produksi yang lebih baik, serta organisasi bagian produksi yang lebih efisien.

Dalam manajemen persediaan, barang-barang dapat dibagi menurut beberapa sudut pandang atau pendekatan antara lain :

1. Menurut posisi barang didalam urutan pengerjaan produk,yaitu: a. Persediaan bahan baku (Raw Materials Stock)

sumber alam ataupun dibeli dari supplier atau perusahaan yang menghasilkan bahan baku bagi perusahaan pabrik yang menggunakannya. Bahan baku diperlukan oleh pabrik untuk dioleh, setelah melalui beberapa proses diharapkan menjadi barang jadi (finished goods).

b. Persediaan bagian produk atau parts yang dibeli (Purchased Parts/Components Stock)

Persediaan bagian produk atau parts yang dibeli adalah persediaan barang-barang yang terdiri dari parts yang diterima dari perusahaan lain, yang dapat secara langsung diassembling dengan parts lain, tanpa melalui proses produksi sebelumnya. Jadi bentuk barang yag merupakan parts ini tidak mengalami perubahan dalam produksi.

c. Persediaan bahan–bahan pembantu atau barang–barang pelengkapan (Supplies Stock)

Persediaan bahan–bahan pembantu atau barang–barang pelengkapan dalah persediaan bahan–bahan yang diperlukan dalam proses produksi untuk membantu berhasilnya produksi atau yang digunakan dalam bekerjanya suatu perusahaan, tetapi tidak merupakan bagian atau komponen dari barang jadi.

d. Persediaan barang setengah jadi atau barang dalam proses (Work in Process /Progress Stock)

e. Persediaan barang jadi (Finished Goods Stock)

Persediaan barang jadi dalah persediaan barang–barang yang telah selesai diproses atau diolah dalam pabrik dan siap dijual kepada pelanggan atau perusahaan lain.

2. Menurut jenis,yaitu:

a. Barang umum (general materials)

Barang jenis ini biasanya macamnya cukup banyak, pemakaiannya tidak tergantung dari peralatan, harganya relatif lebih kecil dan penentuan kebutuhannya relatif lebih gampang.

b. Suku cadang (spareparts)

Barang jenis ini macamnya sangat banyak, pemakaiannya tergantung dari peralatan, harganya biasanya lebih mahal dan penentuan kebutuhannya lebih sulit.

3. Menurut harga,yaitu:

a. Barang berharga tinggi (high value items)

Barang ini biasanya berjumlah sekitar hanya 10% dari jumlah item persediaan, namun jumlah nilainya mewakili sekitar 70% dari seluruh nilai persediaan, dan oleh sebab itu memerlukan tingkat pengawasan yang sangat tinggi.

b. Barang berharga menengah (medium value items)

c. Barang berharga rendah (low value items)

Berlawanan dengan barang berharga tinggi, jenis barang ini biasanya berjumlah kira-kira 70% dari seluruh pos persediaan, namun nilai harganya hanya mewakili 10% saja dari seluruh nilai barang persediaan, sehingga hanya memerlukan tingkat pengawasan rendah.

4. Menurut frekuensi penggunaan,yaitu:

a. Barang yang cepat pemakaiannya atau pergerakannya (fast moving items) Barang ini frekuensi penggunaannya dalam 1 tahun lebih dari sekian bulan tertentu, misalnya lebih dari 4 bulan, sehingga barang jenis ini memerlukan frekuensi perhitungan pemesanan kembali yang lebih sering.

b. Barang lambat pemakaiannya atau pergerakannya (slow moving items)

Barang yang frekuensi penggunaannya dalam 1 tahun kurang dari sekian bulan tertentu, misalnya dibawah 4 bulan, sehingga barang jenis ini memerlukan frekuensi perhitungan pemesanan kembali yang tidak sering.

5. Menurut tujuan penggunaan,yaitu:

a. Barang pemeliharaan, perbaikan dan operasi (MRO materials)

Barang ini sifatnya habis pakai, digunakan untuk keperluan pemeliharaan, perbaikan, atau reparasi dan operasi, dan kalau pada suatu saat persediaan habis, operasi masih dapat berjalan sementara.

b. Barang program (program materials)

6. Menurut jenis anggaran,yaitu: a. Barang operasi

Barang yang digunakan untuk keperluan operasi biasa, yang dianggarkan dalam anggaran operasi, dan apabila digunakan akan dibukukan sebagai biaya, dan proses persetujuan anggaran biasanya lebih cepat dan sederhana.

b. Barang investasi (capital materials)

Barang yang biasanya berbentuk peralatan dan digunakan untuk penambahan, perluasan, atau pembangunan proyek, atau sebagai aset perusahaan, dianggarakan dalam anggaran investasi, bukan dalam anggaran produksi, dan dibukukan dalam akun aset perusahaan, sedangkan biayanya dihitung dengan metode penyusutan sesuai dengan metode perhitungan yang telah ditentukan, dan proses persetujuan anggaran biasanya lebih sulit dan lama.

7. Menurut cara pembukuan perusahaan,yaitu: a. Barang persediaan (stock items)

Jenis barang dimana setibanya barang dibukukan dalam akun “persediaan barang perusahaan” dan barangnya sendiri disimpan di gudang persediaan. Setelah barang tersebut digunakan oleh suatu bagian, baru dibebankan pada akun bagian yang bersangkutan. Penggunaan barang ini berulang-ulang, sehingga memang perlu disediakan di gudang.

b. Barang dibebankan langsung (direct charged materials)

8. Menurut hubungannya dengan produksi,yaitu: a. Barang langsung (direct marterials)

Jenis barang yang langsung digunakan dalam produksi, yang akan menjadi bagian dari produk akhir. Jadi, bahan mentah, bahan penolong, bahan setengah jadi, barang jadi dan barang komoditas termasuk dalam kategori ini.

b. Barang tidak langsung (indirect marterials)

Jenis barang yang tidak ada hubungannya dengan proses produksi, namun diperlukan untuk memelihara mesin dan fasilitas yang digunakan untuk proses produksi. Yang masuk dalam kategori ini adalah barang MRO (suku cadang dan barang umum) dan barang proyek.

Adapun biaya-biaya yang terlibat dalam persediaan yaitu:

1. Biaya pemesanan

Biaya pemesanan adalah biaya-biaya untuk menempatkan dan menerima pesanan, seperti biaya pemrosesan pesanan, biaya asuransi untuk pengiriman serta biaya pembongkaran.

2. Biaya persiapan

3. Biaya penyimpanan

Biaya penyimpanan adalah biaya-biaya untuk menyimpan persediaan, seperti asuransi, pajak persediaan, keuangan, biaya peluang dari dana yang terkait dalam persediaan, biaya penanganan dan ruang penyimpanan persediaan.

Dalam manajemen persediaan, kebutuhan perdana adalah perhitungan kebutuhan barang umum atau suku cadang yang pertama kali dilakukan, sejak suatu peralatan dibeli atau suatu fasilitas atau pabrik dibangun. Sedangkan pemesanan perdana adalah pemesanan untuk pembelian yang pertama kali dilakukan sebagai akibat dari kebutuhan perdana tersebut.Pada umumnya, pemesanan perdana ini meliputi tiga kelompok barang yang meliputi pula tiga jenis kebutuhan perdana yaitu:

1. Barang Persiapan (Commissioning Materials)

Barang yang diperlukan untuk melengkapi dan menyiapkan suatu peralatan atau pabrik agar siap mulai bekerja. Keperluan barang ini dapat diambilkan dari persediaan barang perdana, asalkan kalau dipakai, harus segera diganti (dipesan kembali).

2. Barang Perdana (Initial Materials)

Semua kebutuhan barang yang digunakan untuk menjaga agar operasi perdana suatu perlengkapan atau pabrik selama masa percobaan dapat berjalan dengan lancar dan untuk keperluan selama tahun pertama operasinya.

3. Barang untuk Operasi Normal (Normal Operation Materials)

Selanjutnya, sesudah dilakukan pemesanan perdana, maka perlu dilakukan pemesanan untuk mengisi persediaan kembali, karena sebagian dari persediaan sudah digunakan untuk mengganti barang yang rusak. Pengisian kembali atau pemesanan kembali ini tetap harus memperhatikan prinsip pengendalian persediaan yaitu penentuan jumlah dan jenis barang yang disimpan dalam persediaan haruslah sedemikian rupa sehingga operasi perusahaan tidak terganggu, tetapi di lain pihak sekaligus harus selalu menjaga agar biaya investasi yang timbul dari penyediaan barang tersebut seminimal mungkin.

Dengan menentukan pemesaan kembali tersebut, ada 4 sistem yang umunya digunakan dengan beberapa variasi yaitu

1. Sistem tinjauan terus-menerus (Perpetual Review System)

Dalam sistem ini peninjauan dilakukan terus menerus yang berarti setiap kali perlu dipesan, maka harus dipesan. Perhitungan kapan perlu dipesan adalah apabila adalah jumlah persediaan sudah mencapai jumlah/tingkat tertentu. Jumlah tertentu ini disebut titik pemesanan kembali atau reorder point. Namun, pendekatan dengan menggunakan titik pemesanan kembali ini tidak hanya digunakan dalam sistem ini, tetapi juga digunakan dalam sistem jumlah tetap. Dalam sistem ini, yang bersifat tetap adalah “titik pemesanan kembali” tersebut. 2. Sistem tinjauan periodik (Periodic Review system)

setiap waktu tertentu harus dihitung kembali. Proses perhitungan pemesanan kembali ini tidak berarti harus memesan kembali, tetapi menghitung kembali. Jadi ada 3 kemungkinan yaitu memesan kembali, tidak memesan lagi karena persediaan amsih banyak, atau membatalkan pesanan yang masih berjalan karena persediaan masih banyak.

3. Sistem jumlah tetap

Dalam sistem ini yang menonjol adalah bahwa setiap kali memesan, jumlah yang dipesan selalu sama, dana apabila harga satuannya sama, maka harga yang dipesan juga sama.

4. Sistem tepat waktu

Dalam sistem ini andalannya pada konsep tepat waktu, yang merupakan bagian dari manajemen tepat waktu, yang diberlakukan pada semua kegiatan yang berhubungan dengan produksi, yaitu tepat waktu pemesanan, tepat waktu pembelian, tepat waktu kedatangan barang, tepat waktu produksi, tepat waktu pengiriman penjualan, dan sebagainya.

Dalam manajemen persediaan, sistem yang dikembangkan untuk pengisian kembali persediaan didasarkan atas berbagai kondisi kebutuhan atau permintaan barang.

Atas dasar ini, secara garis besar sistem yang kembangkan dibedakan atas: 1. Sistem permintaan independen

independen, model-model perhitungan jumlah pemesanan kembali antara lain adalah:

a. Sistem pemesanan tetap

Dalam sistem ini, untuk setiap kali pemesanan, jumlah yang dipesan selalu bersifat tetap. Model yang paling populer adalah model EOQ (Economic Order Quantity)

b. Sistem produksi tumpukan

Sistem ini berorientasi pada produksi barang dalam tumpukan tertentu. Model yang cukup populer adalah formula EPQ (Economic Production Quantity). c. Sistem periodik tetap

Sistem ini digunakan untuk perhitungan atau tinjauan pemesanan kembali persediaan barang berdasarkan jadwal waktu yang tetap. Adapun model yang lebih populer yaitu EOI (Economic Order Interval).

d. Sistem minimum-maksimum

Dalam sistem ini, menganut paham bahwa sebaiknya diusahakan suatu jumlah persediaan minimum untuk menjamin kelangsungan operasi perusahaan, namum perlu juga ditetapkan jumlah maksimum untuk menjamin tidak tertumpuknya barang secara tidak terkendali. Ini sesuai dengan prinsip manajemen persediaan

2. Sistem permintaan dependen

komponen atau barang yang lebih kecil. Model pemesanan kembali yang paling terkenal dalam sistem ini adalah MRP (Material Requirement Planning).

3. Sistem permintaan dengan ciri tersendiri

Dalam sistem ini, permintaan barang walaupun ada sifat kepastiannya, namum jumlah, waktu dan frekuensi pemakainnya mempunyai pola tersendiri, yang berubah-ubah dan suatu kurun waktu tertentu pula, kadang-kadang teratur dan kadang-kadang tidak teratur.

Dalam manajemen persediaan tidak terlepas dari kegiatan pembelian dan penjualan.

Menurut Moekijat (2001:245), pembelian adalah: “suatu kegiatan yang meliputi penentuan barang-barang apa yang akan dibeli, bila, berapa banyak, dimana dan bagaimana suatu barang akan dibeli serta dengan harga berapa barang tersebut dapat dibeli.:

Pembelian yang terjadi di dalam perusahaan dagang biasanya adalah pembelian barang dagangan. Pembelian yang terjadi dapat secara langsung atau melalui perantara yaitu dengan adanya agen. Melalui agen ini pembeli membeli barangnya. Agen ini yang langsung berhubungan dengan penjualnya.

Sistem pembelian terdiri dari:

1. Sistem pembelian tunai, yaitu pembelian barang yang pembayarannya dilakukan langsung sewaktu penyerahan barang.

Menurut Zaki Baridwan (2001:175), fungsi-fungsi yang terkait dalam pembelian yaitu :

1. Fungsi gudang

Fungsi ini bertanggung jawab untuk mengajukan permintaan pembelian sesuai dengan posisi persediaan yang ada di gudang dan untuk menyimpan barang yang telah diterima oleh fungsi penerimaan.

2. Fungsi pembelian

Fungsi ini bertanggung jawab untuk memperoleh informasi mengenai harga barang, menentukan supplier yang dipilih dalam pengadaan barang dan mengeluarkan order pembelian kepada supplier yang dipilih.

3. Fungsi penerimaan

Fungsi ini bertanggung jawab untuk melakukan pemeriksaan terhadap jenis, mutu dan kuantitas barang yang diterima dari supplier guna menentukan dapat atau tidaknya barang tersebut di terima oleh perusahaan.

4. Fungsi akuntansi

Prinsip- prinsip internal control dalam pembelian yaitu :

1. Diadakan pemisahan fungsi yang jelas untuk pihak-pihak yang : a. Meminta pembelian

b. Melakukan pembelian c. Menerima barang d. Menyimpan barang

e. Mencatat terjadinya pembelian dan timbulnya hutang f. Mengeluarkan uang untuk membayar pembelian (hutang)

2. Setiap pembelian harus didasarkan pada permintaan pembelian dan dengan harga yang bersaing serta kuantitas yang optimal.

3. Bagian pembelian harus mengikuti pengiriman barang-barang dari penjual untuk memastikan ketepatan waktunya.

4. Barang-barang hanya akan diterima apabila sesuai dengan spesifikasi dalam order pembelian

5. Faktur pembelian diperiksa kebenarannya sebelum disetujui untuk dibayar.

6. Distribusi debit dari barang-barang atau jasa yang dibeli harus dilakukan dengan benar sehingga laporan-laporan untuk pimpinan datanya dapat dipercaya.

Menurut Zaki Baridwan (2001:10):

Bagian-bagian yang terkait dalam prosedur penjualan yaitu: 1. Bagian pesanan penjualan

Dalam perusahaan kecil, fungsi pesanan penjualan dapat dipegang oleh seorang karyawan dalam bagian penjualan. Tetapi dalam perusahaan besar bagian pesanan penjualan merupakan bagian yang berdiri di bawah bagian penjualan. Untuk keadaan tersebut, bagian pesanan penjualan mempunyai fungsi sebagai berikut: a. Mengawasi semua pesanan yang diterima.

b. Memeriksa surat pesanan yang diterima dari langganan atau salesman dan melengkapi informasi yang kurang yang berhubungan dengan spesifikasi produk dan tanggal pengiriman.

c. Meminta persetujuan penjualan kredit dari bagian kredit.

d. Menentukan tanggal pengiriman. Apabila gudangnya lebih dari satu, tentukan dari gudang mana akan dilakukan pengiriman.

e. Membuat surat perintah pengiriman dan back orders beserta tembusan-tembusannya.

f. Membuat catatan mengenai pesanan-pesanan yang diterima dan mengikuti pengirimannya sehingga dapat diketahui pesanan-pesanan mana yang belum dipenuhi.

g. Mengadakan hubungan dengan pembeli mengenai barang-barang yang dikembalikan oleh pembeli, membuat catatan dan mengeluarkan bukti memorial untuk bagian piutang.

2. Bagian kredit

Agar dapat memberikan persetujuan,bagian kredit menggunakan catatan yang dibuat oleh bagian piutang untuk tiap-tiap langganan mengenai sejarah kreditnya,jumlah maksimum dan ketepatan waktu pembayarannya. Persetujuan dari bagian kredit biasanya ditunjukkan dalam formulir surat perintah pengiriman yang diterima dari bagian pesanan penjualan.

3. Bagian gudang

Dalam hubungannya dengan penjualan, bagian gudang bertugas untuk menyiapkan barang seperti yang tercantum dalam surat perintah. Barang-barang ini diserahkan ke bagian pengiriman untuk dibungkus dan dikirimkan ke pembeli. 4. Bagian pengiriman

Bagian pengiriman bertugas untuk mengirim barang-barang pada pembeli. Pengiriman ini hanya boleh dilakukan apabila ada surat perintah pengiriman yang sah. Selain itu bagian pengiriman juga bertugas mengirimkan kembali barang-barang kepada penjual yang keadaannya tidak sesuai dengan yang dipesan. Pengembalian barang ini dilakukan apabila ada debit memo untuk retur pembelian.

5. Bagian billing

Tugas bagian pembuatan faktur adalah:

B. Metode Penilaian Persediaan Barang

Menurut Sophar Lumbantoruan (2001:1967), terdapat beberapa metode penilaian persediaan barang yang sering digunakan yaitu:

1. Harga perolehan rata-rata (Average)

Metode ini didasarkan pada anggapan bahwa barang yang tersedia untuk dijual seolah-olah homogen. Misalnya terdapat data transaksi sebagai berikut :

Keterangan Unit Harga/Unit Total Harga Perolehan

1/1 Persediaan awal 80 Rp 15 Rp 1,200

14/1 Pembelian 90 Rp 20 Rp 1,800

15/1 Pembelian 120 Rp 22

290 Rp 5,640

Rp 2,640

Dalam metode Rata-Rata (Average), nilai rata-rata yang didapat adalah Rp 19,45 yang didapat dari perhitungan Rp 5,640/290 unit. Jika misalnya ada 200 unit yang terjual, maka nilai persediaan akhir dari metode Rata-Rata (Average) adalah:

Barang tersedia untuk dijual (290 unit) = Rp. 5,640

Harga Pokok barang yang dijual (200xRp.19,45) = Rp. 3,890

Persediaan Akhir = Rp. 1,750

-

2. FIFO (First In First Out)

pertama dibeli. Misalnya, barang yang tersedia untuk dijual sebanyak 290 unit, akan dijual sebanyak 200 unit, maka nilai persediaan akhir adalah:

Tanggal Unit Harga Pokok/Unit Total Harga Pokok

1/1 80 Rp 15 Rp 1,200

14/1 90 Rp 20 Rp 1,800

15/1 30 Rp 22

200 Rp 3,660

Rp 660

Maka nilai persediaan akhir dari metode FIFO (First In First Out) adalah:

Barang tersedia untuk dijual = Rp. 5,640

Harga Pokok Penjualan = Rp. 3,660

Persediaan Akhir = Rp. 1,980 -

3. LIFO (Last In First Out)

Tanggal Unit Harga Pokok/Unit Total Harga Pokok

15/1 120 Rp 22 Rp 2,640

14/1 80 Rp 20 Rp 1,600

200 Rp 4,240

+

Maka nilai persediaan akhir dari metode LIFO (Last In First Out) adalah:

Barang tersedia untuk dijual = Rp. 5,640

Harga Pokok Penjualan = Rp. 4,240

Persediaan Akhir = Rp. 1,400 -

C. Nilai Balik Persediaan Barang

Menurut Hansen dan Mowen (2005:120), pengertian nilai balik persediaan barang yaitu: “Ukuran kinerja yang paling lazim bagi suatu pusat investasi.”

Menurut Mulyadi (2001:284), investasi merupakan “pengaitan sumber-sumber dalam jangka panjang untuk menghasilkan laba di masa yang akan datang”

D. Penerapan Metode Gross Margin Return On Investment (GMROI) Untuk Menentukan Nilai Balik

Menurut Muhammad Fakhruddin (2001:159):

of investment yang mengkombinasikan antara efek profit margin dengan perputaran persediaan dalam suatu indikator pengukuran investasi.

GMROI-rate dihitung dari perkalian antara perputaran persediaan dengan cost markon rate. Cost markon rate adalah persentase yang menunjukkan berapa besar harga pokok suatu jenis persediaan harus dinaikkan untuk mencapai harga jualnya.

Perputaran merupakan suatu ukuran lain yang dihitung dengan membagi Secara sistematis, cost markon rate dapat dihitung dengan rumus:

Cost markon rate = Harga Jual per Unit – HPP per unit Harga Pokok Penjualan (HPP)

x 100%

Harga pokok penjualan adalah seluruh biaya yang dikeluarkan untuk memperoleh barang yang dijual atau harga perolehan dari barang yang dijual.

Ada dua manfaat dari harga pokok penjualan yaitu: 1. Sebagai patokan untuk menentukan harga jual.

2. Untuk mengetahui laba yang diinginkan perusahaan.

Untuk memperjelas penentuan nilai balik persediaan barang dengan metode GMROI, maka dibuat contoh sederhana yaitu:

1. Penentuan nilai perputaran persediaan, yaitu:

Perputaran Persediaan = Volume Penjualan/Jumlah Persediaan = 1,000/125

= 8

Untuk mencari nilai perputaran persediaan diambilah data volume penjualan sebesar 1000 unit dibagi jumlah persediaan sebesar 125 unit dan mendapat hasil sebesar 8 unit.

2. Penentuan nilai cost markon rate, yaitu:

Cost markon Rate = Harga Jual per Unit – HPP per unit

Harga Pokok Penjualan (HPP)

x 100%

= (1,000-750 750

) x 100%

= 33,33%

Nilai cost markon rate dapat dicari dengan harga jual per unit sebesar 1000 unit kurang HPP sebesar 750 di bagi HPP 750 unit di kali 100% dan hasil yang di peroleh adalah 33,33%

3. Penilaian hasil investasi barang dengan metode GMROI, yaitu:

GMROI-Rate = Perputaran Persediaan x Cost Markon Rate = 8 x 33,33%

= 2.67

BAB III

METODE PENELITIAN

A. Desain Penelitian

Desain penelitian yang dilakukan adalah mengusulkan suatu penerapan metode GMROI kepada perusahaan dalam menentukan nilai balik persediaan barang.

B. Jenis Data

Jenis data yang digunakan yaitu:

1. Data primer, yaitu data yang diproses dari hasil wawancara tentang objek penelitian dan data tersebut merupakan data yang belum diolah.

2. Data sekunder, yaitu data yang diperoleh dari perusahaan dan data tersebut sudah diolah seperti sejarah singkat perusahaan, struktur organisasi dan lainnya

C. Teknik Pengumpulan Data

Dalam proses penelitian dan penulisan skripsi, penulis menggunakan tiga metode pendekatan dalam pengumpulan data dan keterangan yang berkaitan dengan judul skripsi, yaitu:

2. Teknik observasi, yaitu mengadakan pengamatan langsung cara perusahaan dalam menentukan nilai balik persediaan barang.

D. Metode Analisa Data

Metode analisa data yang digunakan adalah metode yang membandingkan sebelum dan sesudah penerapan metode GMROI bagi perusahaan.

E. Lokasi dan Jadwal Penelitian

BAB IV

HASIL PENELITIAN

A. Data Penelitian

Data penelitian yang dilakukan meliputi sejarah singkat PT. Prima Indah Saniton Medan dan struktur organisasi PT. Prima Indah Saniton Medan.

1. Sejarah Singkat PT. Prima Indah Saniton Medan

PT. Prima Indah Saniton Medan didirikan dan memulai aktivitas kerja pada tanggal 02 September 1989 oleh Bapak Sunardi, Bapak Aswan, dan Bapak Herman. Lokasi kantor perusahaan ini beralamat di jalan Gatot Subroto No. 73 C Medan.

PT. Prima Indah Saniton Medan adalah perusahaan yang bergerak di bidang distribusi dan penjualan keramik dengan berbagai merek, seperti Granito, Asia Tile dan lainnya. Perusahaan bekerja sama dengan Metro Decoration Australia. Pemasaran dilakukan kepada konsumen langsung, maupun toko–toko keramik di Medan, Binjai dan Jakarta.

Untuk kelancaran kegiatan perusahaan membagi tugas–tugas karyawannya sehingga kegiatan perusahaan dapat berjalan dengan teratur dan baik. Selain itu permintaan konsumen juga dapat dipenuhi dengan baik. Setiap karyawan bertanggung jawab atas tugasnya masing–masing.

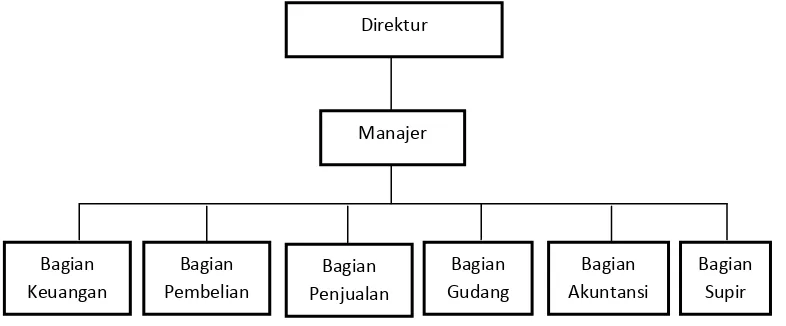

2. Struktur Organisasi PT. Prima Indah Saniton Medan

Di dalam rangka untuk mencapai tujuan perusahaan dengan baik, maka batas wewenang dan tanggung jawab dalam melaksanakan kegiatan dari setiap karyawan dalam perusahaan diperlukan suatu struktur organisasi. Sehingga dapat di ketahui dengan jelas uraian tugas masing-masing koordinasi yang diperlukan sekaligus mengetahui posisi setiap karyawan yang bersangkutan.

PT. Prima Indah Saniton Medan menganut struktur organisasi garis, dimana karyawan mempunyai tugas dan wewenang masing-masing dan bertanggung jawab pada tugas mereka masing-masing.

GAMBAR 1.

STRUKTUR ORGANISASI PT. PRIMA INDAH SANITON MEDAN

Sumber : PT. Prima Indah Saniton Medan

Adapun pembagian kerja dan uraian tugas dalam struktur organisasi tersebut dapat dijabarkan sebagai berikut :

1. Direktur

a. Memimpin dan menjalankan perusahaan sesuai dengan tujuan perusahaan b. Membuat rencana anggaran perusahaan.

c. Menerima laporan hasil kerja karyawan 2. Manajer

a. Mengkoordinasi laporan–laporan yang diperlukan untuk pertanggungjawaban kepada pimpinan perusahaan.

b. Mengatasi masalah-masalah yang dihadapi oleh perusahaan c. Menyusun rencana kerja.

3. Bagian Keuangan

a. Menerima setoran pelunasan piutang dari bagian kolektor.

b. Membantu bagian penjualan dalam memeriksa saldo piutang customer. c. Membuat laporan jatuh tempo piutang.

d. Bertanggung jawab atas penerimaan dan pengeluaran kas perusahaan. e. Membuat laporan kas harian

f. Memeriksa rekening di bank 4. Bagian Pembelian

a. Memilih supplier yang sesuai dengan perusahaan. b. Melakukan pemesanan barang

c. Melakukan transaksi pembelian dengan supplier. d. Membuat laporan pembelian.

5. Bagian Penjualan

a. Menerima pesanan pembelian dari customer

b. Memberikan informasi barang yang akan dijual kepada customer. c. Mencatat data customer yang akan membeli.

d. Melakukan transaksi penjualan dengan customer. e. Membuat laporan penjualan

6. Bagian Gudang

a. Mengeluarkan barang yang dibeli oleh customer b. Memasukkan barang yang dibeli dari supplier.

7. Bagian Akuntansi

a. Mencatat transaksi perusahaan

b. Menentukan harga pokok penjualan barang. c. Menentukan nilai balik persediaan barang. 8. Bagian Supir

a. Merawat keadaan mobil.

b. Mengantar barang yang dibeli customer c. Bertanggung jawab atas mobil inventaris

B. Analisis Hasil Penelitian

1. Penentuan Nilai Balik Persediaan Barang pada PT. Prima Indah Saniton

Medan

PT. Prima Indah Saniton Medan sebagai perusahaan dagang yang bergerak di bidang distribusi dan penjualan keramik, perlu menerapkan metode GMROI dalam menentukan nilai balik persediaan barang. Hal ini disebabkan:

1. Banyaknya persediaan barang perusahaan dengan berbagai tipe dan variasi harga. 2. Sulitnya perusahaan dalam mengetahui nilai balik yang dihasilkan dari

masing-masing persediaan barang.

3. Nilai balik atau pengembalian atas investasi persediaan barang merupakan ukuran kinerja yang paling lazim bagi suatu pusat investasi.

penentuan nilai balik persediaan barang bukanlah hal seperti itu, dimana penentuan nilai balik persediaan barang melibatkan perputaran persediaan barang, cost markon rate, nilai harga pokok penjualan dan nilai GMROI. Perputaran persediaan merupakan posisi persediaan dan kelayakan ukuran persediaan yang dapat dievaluasi atau perputaran transaksi pada persediaan barang tersebut. Selain itu, perusahaan harus mengetahui berapa harga pokok suatu barang perlu dinaikkan agar mencapai harga jual. (Cost Markon Rate)

2. Analisis Hasil Penentuan Nilai Balik Persediaan Barang pada PT. Prima Indah

Saniton Medan

Untuk menganalisa prosedur penerapan metode GMROI dalam menentukan nilai balik persediaan barang, maka akan diambil data persediaan dan transaksi penjualan perusahaan dari bulan Januari 2007 sd Mei 2007 untuk persediaan keramik merek Granito ukuran 30x30.

Adapun data persediaan keramik ini di bulan Mei 2007 seperti pada Tabel 1. berikut:

Tabel 1.

Data Persediaan Keramik

Harga Beli Harga Jual Jumlah Beli Jumlah Jual Sisa Stok

35.000 50.000 6.000 5.592 408

Adapun data penjualan keramik ini seperti pada Tabel 2. berikut:

Tabel 2.

Data Penjualan Keramik

Januari 2007 Februari 2007 Maret 2007 April 2007 Mei 2007 Total

1.200 1.225 1.105 1.012 1.050 5.592

Sumber : PT. Prima Indah Saniton Medan

Adapun prosedur penerapan metode GMROI dalam menentukan nilai balik persediaan barang ini yaitu:

1. Menghitung nilai perputaran persediaan barang dengan cara: Perputaran Persediaan = Volume Penjualan/Stok Akhir

= 5.592/408

= 13.7

= 14 (dibulatkan)

2. Menghitung harga pokok penjualan (HPP), dengan cara:

HPP = (Jumlah Beli x Harga Beli) – (Stok Akhir x Harga Beli) = (6.000 x 35.000) – (408 x 35.000)

Maka HPP per unit = HPP / Jumlah Jual = Rp. 35.000

3. Menentukan nilai cost markon rate, dengan cara:

Cost markon Rate = Harga Jual per Unit – HPP per unit

HPP per Unit

x 100%

Cost markon Rate = 50.000 – 35.000

35.000

x 100%

Cost markon Rate = 42,86%

4. Menentukan nilai balik persediaan barang tersebut, dengan cara: GMROI-Rate = Perputaran Persediaan x Cost Markon Rate

= 14 x 42,86% = 6

Setelah dilakukan analisa prosedur penetapan metode GMROI dalam menentukan nilai balik persediaan barang di atas, maka dapat dilakukan evaluasi hasil penentuan nilai balik persediaan barang, yaitu:

1. Berdasarkan hasil analisis di atas, maka dapat disimpulkan bahwa setiap Rp. 1 dana yang diinvestasikan pada persediaan keramik ini akan menghasilkan Rp. 6 untuk perusahaan.

3. Nilai balik bukanlah suatu laba yang diperoleh perusahaan per hari/bulan/tahun, melainkan suatu penilaian atas investasi persediaan barang yang dilakukan perusahaan.

4. Semakin tinggi nilai balik yang dihasilkan, maka investasi pada persediaan barang tersebut semakin membawa dampak positif atau keuntungan bagi perusahaan.

5. Jika nilai balik yang diperoleh minus, menandakan bahwa investasi persediaan barang yang dilakukan perusahaan tidak mengalami dampak positif atau keuntungan bagi perusahaan.

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan uraian-uraian dan hipotesa-hipotesa yang telah dijelaskan sebelumnya, maka kesimpulan yang dapat diberikan penulis adalah sebagai berikut:

1. Metode GMROI merupakan suatu analisis pengembalian investasi persediaan barang yang selama ini perusahaan lakukan dimana dapat digunakan pimpinan perusahaan dalam mengambil keputusan untuk tetap mensuplai barang atau menghentikan suplai barang tersebut.

2. Hasil analisa penentuan nilai balik persediaan barang pada keramik merek Granito adalah sebesar Rp. 6, dimana mempunyai arti bahwa setiap Rp. 1 dana yang diinvestasikan pada persediaan barang ini akan menghasilkan Rp. 6 untuk perusahaan.

3. Nilai balik bukanlah suatu laba yang diperoleh perusahaan per hari/bulan/tahun, melainkan suatu penilaian atas investasi persediaan barang yang dilakukan perusahaan.

B. Saran

Berdasarkan kesimpulan diatas, maka penulis memberikan beberapa saran guna memecahkan persoalan yang dihadapi PT. Prima Indah Saniton Medan, yang juga mungkin berguna bagi semua pihak. Adapun saran-saran yang penulis kemukakan terhadap perusahaan tersebut adalah:

1. Perusahaan perlu menerapkan metode GMROI dalam penentuan nilai balik persediaan barang. Hal ini disebabkan banyaknya persediaan barang perusahaan dengan berbagai tipe dan variasi harga serta sulitnya perusahaan dalam mengetahui nilai balik yang dihasilkan dari masing-masing persediaan barang. 2. Dengan adanya analisis penentuan nilai balik persediaan barang, maka dapat membantu

DAFTAR PUSTAKA

Baridwan , Zaki, 2001, Si st em Akunt ansi , Edisi Kelim a, BP FE-Yo gyakart a.

Fakhruddin, Muhammad, 2001, Analisis Bisnis Terpadu, Edisi-1, Cetakan Ke-1, Elex Media Komputindo, Jakarta.

Fees, W.R., 2005, Akuntansi Dasar, Ahli Bahasa Agus Maulana, Edisi ke-1, Salemba Empat, Jakarta.

Jurusan Akuntansi, Fakultas Ekonomi USU, 2007, Buku Petunjuk Teknis Penulisan Proposal Penelitian dan Penulisan Skripsi, Dosen-Dosen Jurusan Akuntansi, Medan.

Lumbantoruan, Sophian, 2001, Akuntansi Pajak, PT. Gramedia Widiasarana Indonesia, Jakarta.

McLeod JR, R., And Schell G, 2001, Sistem Informasi Manajemen, Edisi-8, INDEKS, Jakarta.

M u l ya di , Aku n t a n s i Ma n a j eme n , 2 00 1, E d i s i 3, S al em ba Em p at , J ak a rt a.

Purwantini, Cornelio, 2002, Akuntansi Keuangan, KANISIUS, Yogyakarta.

Simora, Henry, 2001, Akuntansi Basis Pengambilan Keputusan Bisnis, Salemba Empat, Jakarta.

Suthanta, Eddy, 2003, Sistem Informasi Manajemen, Cetakan-1, Andi, Yogyakarta.

Wicaksono, Yamit, 2006, Pengambilan Keputusan Bisnis, Edisi-1, Cetakan Ke-5, Elex Media Komputindo, Jakarta.