Evaluation of Financial Statements Report Based on the Government Accounting Standards

(Studies in the Department of Public Works Tulang Bawang District)

Aria Ganesya

ABSTRACT

The financial statements of a tool that is used to demonstrate achievement of the performance and accountability in the execution of a work unit. Department of Public Works Tulang Bawang District is accounting entity reports financial management area. The study aimed to evaluate the financial statements with regard components and qualitative character of the financial statements based on Government Regulation No. 71 of 2010 concerning the Government Accounting Standards.

Government Regulation No. 71 of 2010 of the Government Accounting Standards recording accounting transactions using the cash to the accrual basis, but based on the evaluation conducted by the author, the purpose of financial reporting, and the elements contained therein are not fully able to meet the qualitative characteristics of a financial statement. Therefore, in the preparation and presentation of financial statements, the Department of Public Works still needs development and improvement on the constraints that arise due to running processes, including the placement and development of human resources, financial applications update area, as well as systems and accounting procedures.

Evaluasi Penyusunan Laporan Pengelolaan Keuangan Daerah Berdasarkan Standar Akuntansi Pemerintah

(Studi Pada Dinas Pekerjaan Umum Kabupaten Tulang Bawang)

Aria Ganesya

ABSTRAK

Laporan keuangan menjadi alat yang digunakan untuk menunjukkan capaian kinerja dan pelaksanaan pertanggungjawaban dalam suatu satuan kerja. Dinas Pekerjaan Umum Kabupaten Tulang Bawang merupakan entitas akuntansi yang membuat laporan pengelolaan keuangan daerah. Penelitian bertujuan mengevaluasi laporan keuangan dengan memperhatikan komponen dan karakter kualitatif dari laporan keuangan berdasarkan pada Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan.

Pemerintah Nomor 71 tahun 2010 tentang Standar Akuntansi Pemerintahan dengan menggunakan pencatatan transaksi akuntansi basis kas menuju akrual, namun berdasarkan evaluasi yang dilakukan penulis, tujuan pelaporan keuangan, dan unsur-unsur yang terkandung didalamnya tidak seluruhnya dapat memenuhi karakteristik kualitatif dari sebuah laporan keuangan. Oleh sebab itu, dalam penyusunan dan penyajian laporan keuangan, Dinas Pekerjaan Umum masih perlu pengembangan dan pembenahan pada kendala-kendala yang muncul seiring dengan proses yang berjalan, diantaranya penempatan dan pengembangan sumber daya manusia, pemutakhiran aplikasi keuangan daerah, serta sistem dan prosedur akuntansi.

EVALUASI PENYUSUNAN LAPORAN PENGELOLAAN KEUANGAN DAERAH BERDASARKAN STANDAR AKUNTANSI PEMERINTAH

(Studi pada Dinas Pekerjaan Umum Kabupaten Tulang Bawang)

Oleh

ARIA GANESYA

Tesis

Sebagian Salah Satu Syarat Mencapai Gelar Magister Ilmu Pemerintahan

Pada

Program Pascasarjana Magister Ilmu Pemerintahan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Lampung

PROGRAM PASCASARJANA ILMU PEMERINTAHAN FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS LAMPUNG BANDAR LAMPUNG

RIWAYAT HIDUP

Penulis dilahirkan di Pringsewu pada tanggal 28 Januari 1979, buah cinta dari pasangan Bapak Ir. H. Zulkifli Bastari dan Ibunda Dra. Hj. Murtiah Bachri, sebagai anak kedua dari lima bersaudara.

Jenjang pendidikan penulis dimulai Sekolah Dasar Budi Bhakti Persit, Tanjung Karang dan lulus pada tahun 1990, Sekolah Menegah Pertama Negeri (SMPN) 2 Tanjung Karang dan lulus pada 1993, Sekolah Menengah Atas Negeri (SMAN) 2 Tanjung Karang dan lulus pada tahun1996.

Penulis meraih gelar Sarjana Teknik pada Fakultas Teknik Jurusan Teknik Sipil Universitas Lampung dan diselesaikan pada tahun 2001. Kemudian pada tahun yang sama Penulis melanjutkan pendidikan Pasca Sarjana pada program Magister Teknik Sipil Universitas Katholik Parahyangan Bandung dan lulus tahun 2004.

PERSEMBAHAN

Kupersembahkan karya ini kepada :

1.

Kedua Orang Tuaku Terkasih,

2.

Istriku Tercinta,

SANWACANA

Alhamdulillahirobbil’alamin…..

Puji syukur kehadirat Allah SWT yang tiada hentinya memberikan karunia dan rahmat yang tidak terbatas kepada seluruh mahluk yang ada di alam semesta. Penulis sangat bersyukur tesis ini dapat diselesaikan sebagai syarat untuk mencapai gelar Magister Ilmu Pemerintahan (MIP) di Fakultas Ilmu Sosial dan Ilmu Politik Universitas Lampung.

Pada kesempatan ini penulis ingin menyampaikan rasa terima kasih kepada pihak-pihak yang telah membantu baik atas bimbingan, bantuan pemikiran, semangat, dorongan, maupun doa dan kasih sayang yang tak terbatas selama proses penyusunan tesis ini, kepada :

1. Bapak Prof. Dr. Ir. Sugeng P. Harianto, MS., selaku Rektor Universitas Lampung;

2. Bapak Prof. Dr. Ir. Abdul Kadir Salam, MS., selaku Direktur Program Pascasarjana Universitas Lampung;

Lampung;

5. Bapak Drs. Yana Ekana PS, M.Si., selaku Pembimbing Akademik dan selaku pembimbing pembantu, yang tidak bosan memberikan semangat serta terus mengingatkan akan kewajiban menyelesaikan tesis tepat waktu. 6. Bapak Dr. Syarief Makhya, M.Si., selaku Pembahas dan Penguji Utama,

yang telah memberikan masukan, saran, kritikan, dan bimbingan dalam penyusunan tesis ini;

7. Bapak Dr. Bambang Utoyo, M.Si., selaku Pembimbing Utama yang telah dengan sabar meluangkan waktu dan pikirannya, serta berbagi pengetahuan;

8. Seluruh dosen MIP yang telah berbagi ilmu dan pengalaman selama penulis menempuh pendidikan;

9. Teristimewa kedua Orang Tuaku terkasih, semoga anakmu ini dapat memberi sedikit kebahagiaan dan kebanggaan padamu Ayah dan Ibu, terimakasih atas tiap tetes keringat dan doa yang terangkai tiap saat; 10.Kakak dan Adik-adikku tersayang, Ayuk Febri, Tama, Bayu dan Pandu

terima kasih atas dukungan kalian selama ini:

nya...maafkan ayah bila selama menuntut ilmu dan menyelesaikan tesis ini banyak membuat waktu kita bersama hilang,....semoga kalian bisa sedikit berbangga pada ayah.

13.Staf administrasi MIP FISIP, Lukman, Nurma, terimakasih atas bantuannya selama saya menjadi mahasiswa MIP Unila;

14.Rekan-rekan MIP Angkatan 2010, antara lain Ainul Hudzni, Stefi, Romi, Susan, Dewi, Tias, Arif, Dicky Ch, Dicky Yr, Ketut, Bang Rodi, Redy, Nazar, Reza, Fethario, Dodi dan lain lain yang tidak disebutkan satu persatu.

15.Semua pihak yang tidak dapat disebutkan satu persatu telah penulis kenal dan mereka yang telah memberikan arahan dan dukungan dalam memberikan pelajaran berarti dalam hidup ini.

Kiranya segala bantuan yang telah diberikan kepada penulis memperoleh balasan dari Allah SWT, akhir kata semoga yang telah penulis tuangkan dalam tulisan ini dapat berguna bagi kita semua. Amin.

Bandar Lampung, 2 Mei 2014 Penulis

DAFTAR ISI

A. Pengertian Evaluasi Pelaporan ... 16

B. Kebijakan Laporan Keuangan Pemerintah Daerah ... 17

1. Pengguna Laporan Keuangan ... 19

2. Peranan Dan Tujuan Pelaporan Keuangan ... 20

3. Komponen Laporan Keuangan ... 23

4. Dasar Hukum Laporan Keuangan ... 27

5. Asumsi Dasar. ... 28

C. Standar Akuntansi Pemerintah ... 29

1. Ruang Lingkup Standar Akuntansi Pemerintah ... 30

2. Tujuan Dan Peranan Standar Akuntansi Pemerintah ... 39

D. Hubungan Penerapan Standar Akuntansi Pemerintahan DenganPengelolaanKeuangan Daerah ... 40

E. Kerangka Pemikiran ... 44

III. METODOLOGI PENELITIAN ... 50

A. Tipe Penelitian Dan Pendekatan ... 50

2. Visi dan Misi Kabupaten Tulang Bawang... 66

B. Struktur Organisasi Dinas Pekerjaan Umum Kabupaten Tulang Bawang ... 67

c. Faktor Pendukung Dalam Penyajian Laporan Keuangan Daerah ... 72

V. HASIL PENELITIAN DAN PEMBAHASAN ... 75

A. Simpulan Penyajian Laporan Keuangan Dinas Pekerjaan Umum Kabupaten Tulang Bawang ... 75

DAFTAR TABEL

Tabel Halaman

Tabel 1. Penelitian Sebelumnya ... 43

Tabel 2. Laporan Realisasi Anggaran ... 75

Tabel 3. Neraca... 76

DAFTAR GAMBAR

Tabel Halaman

Gambar 1. Kerangka Pemikiran ... 49 Gambar 2. Dasar Basis Akuntansi... 24 Gambar 3. Struktur Dinas Pekerjaan Umum Kabupaten

DAFTAR LAMPIRAN

Lampiran 1. Surat Pengantar Izin Penelitian Lampiran 2. Surat Balasan Izin Penelitian

BAB I PENDAHULUAN

A. Latar Belakang

Desentralisasi adalah salah satu sistem administrasi pemerintahan, dalam banyak hal tidak dapat dilepaskan dari proses pertumbuhan suatu negara. Sejarah mencatat desentralisasi di Indonesia mengalami pasang naik dan surut seiring dengan perubahan politik yang melekat dan terjadi pada perjalanan kehidupan bangsa. Bird dan Vaillancourt (2000:160) mengatakan, secara konstitusi Indonesia adalah negara kesatuan yang desentralistis, namun pada prakteknya menunjukkan sistem pemerintahan yang sangat sentralistik. Ketika berhadapan dengan berbagai masalah dan krisis multidimensional, maka pemerintah melakukan reformasi total dan mengambil langkah kebijakan strategis dengan pemberian status otonomi pada kabupaten/kota dengan azaz desentralisasi.

kualitas hidup masyarakat, dan masalah pembangunan Kedua, otonomi daerah dan desentralisasi merupakan langkah strategis bangsa Indonesia untuk menyongsong era globalisasi ekonomi dengan memperkuat basis perekonomian daerah.

Otonomi daerah dapat diartikan sebagai hak, wewenang dam kewajiban yang diberikan kepada daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat menurut aspirasi masyarakat untuk meningkatkan daya guna dan hasil guna penyelenggaraan pemerintahan dalam rangka pelayanan terhadap masyarakat dan pelaksanaan pembangunan sesuai dengan peraturan perundang-undangan.

Pelaksanaan otonomi daerah selain berlandaskan pada acuan hukum, juga sebagai implementasi tuntutan globalisasi yang harus diberdayakan dengan cara memberikan daerah kewenangan yang lebih luas, lebih nyata dan bertanggung jawab, terutama dalam mengatur, memanfaatkan dan menggali sumber-sumber potensi yang ada di daerahnya masing-masing.

Penerapan sistem Good Governance dalam era reformasi, atau tata pemerintahan yang baik dengan berusaha antara lain membuat peraturan peraturan yang mendukung terlaksananya transparansi dan akuntabilitas pendelegasian wewenang dan tanggung jawab dari Pemerintah Pusat ke daerah-daerah. Tindakan pemerintah tersebut tercermin dalam sistem penyusunan anggaran belanja, dimana pemerintah pusat memberikan wewenang kepada pemerintah daerah untuk menyusun dan mengelola keuangan daerahnya sendiri. Jumlah komponen atau pun prinsip yang melandasi tata pemerintahan yang baik sangat bervariasi dari satu institusi ke institusi lain, dari satu pakar ke pakar lainnya. Namun paling tidak ada sejumlah prinsip yang dianggap sebagai prinsip-prinsip utama yang melandasi good governance, yaitu (1) Akuntabilitas, (2) Transparansi, dan (3) Partisipasi Masyarakat.

Pengelolaan keuangan daerah merupakan salah satu bagian yang mengalami perubahan mendasar dengan ditetapkannya UU Nomor 32 Tahun 2004 tentang Pemerintah Daerah dan UU Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara pemerintah pusat dan pemerintah daerah. Kedua undang undang tersebut telah memberikan kewenangan lebih luas kepada pemerintah daerah. Kewenangan dimaksud diantaranya adalah keleluasaan dalam mobilisasi sumber dana, menentukan arah tujuan dan target penggunaan anggaran.

diwajibkan menyusun laporan pertanggungjawaban yang menggunakan sistem akuntansi yang diatur oleh pemerintahan pusat dalam bentuk Undang undang dan Peraturan Pemerintah yang bersifat mengikat seluruh Pemerintah Daerah. Dalam sistem Pemerintah Daerah terdapat 2 subsistem, yaitu Satuan Kerja Pengelola Keuangan Daerah (SKPKD) dan Satuan Kerja Perangkat Daerah (SKPD). Laporan keuangan tiap SKPD merupakan sumber untuk menyusun Laporan Keuangan SKPD, oleh karena itu setiap SKPD harus menyusun Laporan Keuangan sebaik mungkin.

Semakin meningkatnya tuntutan masyarakat terhadap penyelenggaraan pemerintahan yang baik dan bersih (good governanance dan clean government). Sebagai upaya konkrit untuk mewujudkan akuntabilitas pengelolaan keuangan negara/daerah penyampaian laporan pertanggungjawaban keuangan daerah yang memenuhi prinsip tepat waktu dan dapat diandalkan (reliable) serta disusun dengan mengikuti Standar Akuntansi Pemerintahan (SAP) yang telah diterima secara umum. Hal tersebut tertuang dalam Undang Undang Republik Indonesia Nomor 17 Tahun 2003 Tentang Keuangan Negara pada pasal 32 angka (1) yang menyebutkan bahwa bentuk dan isi laporan pertanggungjawaban keuangan pelaksanaan APBN/APBD sebagaimana dimaksud disusun dan disajikan sesuai dengan Standar Akuntansi Pemerintahan (SAP).

maka SKPD diberikan alokasi dana atau anggaran agar operasional dapat berjalan. Pada akhir masa Anggaran, Kepala Daerah yang mendelegasikan sebagian kewenangannya kepada SKPD meminta masing masing Kepala SKPD untuk membuat pertanggungjawaban atas kewenangan yang sudah dilaksanakan.

Bentuk pertanggungjawaban tersebut berupa laporan keuangan, yang berupa laporan realisasi anggaran SKPD, neraca SKPD, dan catatan atas laporan Keuangan SKPD yang tertuang dalam Permendagri Nomor 13 Tahun 2006 Tentang Pedoman Pengelolaan Keuangan Daerah pada Pasal 256 angka (1), serta Peraturan Pemerintah Nomor 71 Tahun 2010 Tentang Standar Akuntansi Pemerintah.

Pemerintah Indonesia telah mencanangkan reformasi di bidang akuntansi. Salah satu reformasi yang dilakukan adalah keharusan penerapan akuntansi berbasis akrual pada setiap instansi pemerintahan, baik pemerintah pusat maupun pemerintahan daerah, yang dimulai tahun anggaran 2008. Hal ini ditegaskan dalam Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara dalam Pasal 36 ayat (1) yang berbunyi sebagai berikut: ”Ketentuan mengenai pengakuan

Pada awalnya, Pemerintah menetapkan Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan. Standar Akuntansi Pemerintahan tersebut menggunakan basis kas untuk pengakuan transaksi pendapatan, belanja dan pembiayaan, dan basis akrual untuk pengakuan aset, kewajiban, dan ekuitas dana. Keberadaan Peraturan Pemerintah Nomor 24 Tahun 2005 tersebut hanya bersifat sementara dan sejak tanggal 22 Oktober 2010 telah digantikan dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan.

Perubahan mendasar dalam Peraturan Pemerintah Nomor 71 Tahun 2010 adalah adanya perubahan basis akuntansi yaitu dari basis kas menjadi basis akrual dalam akuntansi pemerintahan. Perubahan ini selain dilakukan untuk memenuhi amanat undang undang di bidang keuangan negara juga untuk mengikuti penerapan akuntansi pemerintahan di dunia internasional yang telah mengacu pada

International Public Sector Accounting Standard (IPSAS).

Penyajian informasi keuangan pemerintah dengan menggunakan basis akrual akan menjadi informatif, terutama dalam hubungannya dengan pengukuran kinerja pemerintah terkait biaya jasa layanan, efisiensi, dan pencapaian tujuan dalam periode akuntansi tertentu, serta dapat memberikan gambaran yang utuh atas posisi keuangan pemerintah untuk tujuan pengambilan keputusan. Selain itu, laporan keuangan pemerintah yang dihasilkan dari penerapan SAP berbasis akrual dimaksudkan untuk memberikan manfaat yang lebih baik bagi para pemangku kepentingan, baik para pengguna maupun pemeriksa laporan keuangan pemerintah dibandingkan dengan biaya yang dikeluarkan. Hal ini sejalan dengan salah satu prinsip akuntansi yaitu bahwa biaya yang dikeluarkan sebanding dengan manfaat yang diperoleh.

Lingkup pengaturan Peraturan Pemerintah nomor 71 Tahun 2010 meliputi SAP berbasis akrual dan SAP berbasis kas menuju akrual. Sejak ditetapkannya peraturan pemerintah ini pada bulan oktober 2010 seluruh entitas pelaporan, baik pada pemerintah pusat maupun pada pemerintah daerah telah diwajibkan untuk melaksanakan SAP berbasis akrual namun bagi entitas pelaporan yang belum siap menerapkan SAP berbasis akrual secara penuh, pada masa ini masih diperkenankan menggunakan SAP berbasis kas menuju akrual sampai dengan tahun 2015.

17 Tahun 2003. Oleh karena itu, perubahan basis akuntasi pemerintahan di Indonesia dari basis kas menuju basis akrual dilakukan secara bertahap.

Laporan keuangan pemerintah daerah disusun untuk menyediakan informasi yang relevan mengenai posisi keuangan dan seluruh transaksi yang dilakukan oleh pemerintah daerah selama satu periode pelaporan. Laporan keuangan pemerintah daerah digunakan untuk membandingkan realisasi pendapatan dan belanja dengan anggaran yang telah ditetapkan, menilai kondisi keuangan, menilai efektivitas dan efesiensi pemerintah daerah, dan membantu menentukan ketaatannya terhadap peraturan perundang-undangan.

Pemerintah daerah mempunyai kewajiban untuk melaporkan upaya-upaya yang telah dilakukan serta hasil yang dicapai dalam pelaksanaan kegiatan secara sistematis dan terstruktur pada suatu periode pelaporan untuk kepentingan :

a. Akuntabilitas, mempertanggungjawabkan pengelolaan sumber daya serta pelaksanaan kebijakan yang dipercayakan kepada pemerintah daerah dalam mencapai tujuan yang telah ditetapkan secara periodik

b. Manajemen, membantu para pengguna laporan keuangan untuk mengevaluasi pelaksanaan kegiatan suatu pemerintah daerah dalam periode pelaporan sehingga memudahkan fungsi perencanaan, pengelolaan dan pengendalian atas seluruh aset, kewajiban, dan ekuitas dana pemerintah daerah untuk kepentingan masyarakat

hak untuk mengetahui secara terbuka dan menyeluruh atas pertanggungjawaban pemerintah daerah dalam pengelolaan sumber daya yang dipercayakan kepadanya dan ketaatannya pada peraturan perundang-undangan.

d. Keseimbangan Antargenerasi (Intergenerational equity), membantu para pengguna laporan untuk mengetahui apakah penerimaan pemerintah daerah pada periode laporan cukup untuk membiayai seluruh pengeluaran yang dialokasikan dan apakah generasi yang akan datang diasumsikan akan ikut menanggung beban pengeluaran tersebut. (Pedoman Pengelolaan Keuangan Daerah, Permendagri Nomor 13 Tahun 2006; 2006)

Menurut hasil Badan Pemeriksa Keuangan (BPK) yang dikutip pada majalah Akuntan Indonesia Edisi No.18/Tahun III/Juli 2009 “Kualitas laporan keuangan

pemerintah daerah (LKPD) terus mengalami penurunan, cenderung semakin buruk”. Selain itu Menteri Dalam Negeri yang di kutip Kompas (9/11/2011)

menilai bahwa sistem pelaporan penyelenggaran keuangan pemerintah daerah (Pemda) tidak efesien dalam hal waktu dan anggaran. Ini karena Pemda harus membuat laporan keuangan minimal lima buah yang ditunjukan ke pemerintah pusat dan DPRD dalam kurun waktu satu tahun anggaran.

Kemudian pernyataan BPK yang dikutip oleh Hapsari, dalam jurnal Peranan Standar Akuntansi Pemerintahan Dalam Pengelolaan Keuangan Daerah, Tahun 2008 “Pimpinan BPK resmi mengumumkan bahwa atas hasil pemeriksaan yang

propinsi/kabupaten/kota terdapat 3 daerah yang baik laporan keuangannya yang

berarti mendapat predikat Wajar Tanpa Pengecualian (WTP) yakni Kota

Surabaya, Kabupaten Pontianak, Kabupaten Sambas. Ada 284 daerah dengan

predikat Wajar Dengan Pengecualian (WDP),dan 19 daerah berpredikat Tak

Wajar, serta 56 daerah laporan keuangannya memperoleh predikat Disclimer”.

Terkait dengan hasil laporan keuangan di Kabupaten Tulang Bawang dari Badan Pemeriksa Keuangan (BPK) mendapatkan opini laporan keuangan Wajar Dengan Pengecualian (WDP) pada tahun 2010, yang menandakan bahwa Kabupaten Tulang Bawang, masih memiliki kekurangan dalam hal pembuatan laporan keuangan baik laporan keuangan pemerintah daerah kabupaten maupun laporan keuangan satuan kerja perangkat daerah (SKPD).

Komitmen Pemerintah Kabupaten Tulang Bawang tercermin dengan dikeluarkannya Peraturan Bupati Tulang Bawang Nomor 11 Tahun 2011, Tentang Kebijakan Akuntansi Pemerintah Kabupaten Tulang Bawang. Di dalam Peraturan Bupati ini diatur mengenai prinsip prinsip dasar akuntansi yang dibangun atas dasar kerangka konseptual yang mengacu pada Standar Akuntansi Pemerintahan.

Kabupaten Tulang Bawang sebagai salah satu daerah otonom di Provinsi Lampung telah mempunyai susunan organisasi lembaga teknis daerah yang terstruktur dalam mengendalikan pembangunan sesuai dengan tugas pokok dan fungsi masing-masing. Hal ini sesuai dengan yang tertuang dalam Peraturan Daerah Kabupaten Tulang Bawang Nomor 19 Tahun 2008 yang mengatur tentang Pembentukan Organisasi dan Tata Kerja Lembaga Teknis Daerah Kabupaten Tulang Bawang.

Dinas Pekerjaan Umum kabupaten merupakan salah satu Satuan Kerja Perangkat Daerah (SKPD) yang melaksanakan kegiatan dengan anggaran yang berasal dari APBD, sehingga Dinas Pekerjaan Umum juga melaksanakan pertanggungjawaban laporan keuangan. Dinas Pekerjaan Umum sendiri mempunyai fungsi mengimplementasikan efektivitas sistem penggunaan keuangan daerah setiap tahun anggaran dengan cara melakukan pengawasan pekerjaan dan pelaporan penggunaan keuangan daerah dengan tujuan agar pembangunan dapat terarah, terpola dan terkendali. Jika di tinjau dari pengelolaan anggaran keuangan belanja daerah Kabupaten Tulang Bawang, Dinas Pekerjaan Umum menyerap dana sekitar 66 % dana APBD Murni Tahun Anggaran 2012, serta 48 % dana yang diusulkan APBD Perubahan pada Tahun Anggaran 2012 (Sumber : Data diolah dari Rancangan Prioritas dan Plafon Anggaran Sementara APBD TA 2012 Kabupaten Tulang Bawang). Kegiatan tersebut ditambah dengan kucuran Dana Alokasi Khusus (DAK) Tahun Anggaran 2012 untuk sektor Pekerjaan Umum sebesar Rp. 13.031.705.900,- (sumber : Peraturan Menteri Keuangan Republik Indonesia Nomor 209/PMK.07/2011 Tentang Pedoman Umum dan Alokasi DAK TA. 2012). Dana dana ini terbagi dalam Infrastruktur jalan, Irigasi, Air Minum, Praspem Daerah dan sarana perdesaan.

Bawang, serta apa kelebihan dan kekurangannya dalam pelaporan keuangan. Dengan demikian hasil evaluasi diharapkan bisa menjadikan Dinas Pekerjaan Umum menjadi SKPD yang memiliki tata pemerintah yang baik dan bersih (good and clean governance).

B. Perumusan dan Batasan Masalah

Berdasarkan latar belakang masalah dimaksud, permasalahan dalam penelitian ini adalah :

1. Apakah laporan keuangan pada Dinas Pekerjaan Umum Kabupaten Tulang Bawang sudah berdasarkan Standar Akuntansi Pemerintah ?

2. Apakah kelebihan dan kekurangan laporan keuangan pada Dinas Pekerjaan Umum Kabupaten Tulang Bawang berdasarkan standar akuntansi pemerintah yang ada ?

Pada akhirnya, dari evaluasi penyajian laporan keuangan pada Dinas Pekerjaan Umum Kabupaten Tulang Bawang, penulis dapat menarik kesimpulan tentang kebijakan penggunaan Standar Akuntansi Pemerintah pada laporan keuangan, dengan mengkaji aspek komponen laporan keuangan dan komponen karakter kualitatif dari sebuah laporan keuangan daerah berdasarkan Standar Akuntansi Pemerintah.

C. Tujuan Penelitian

Tujuan dilaksanakannya penelitian ini adalah :

1. Untuk mengetahui laporan keuangan daerah pada Dinas Pekerjaan Umum Kabupaten Tulang Bawang berdasarkan Standar Akuntansi Pemerintah. 2. Untuk mengetahui kelebihan dan kekurangan laporan keuangan daerah yang

ada di Dinas Pekerjaan Umum Kabupaten Tulang Bawang berdasarkan Standar Akuntansi Pemerintah.

D. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah :

2. Penulis dapat mengevaluasi tentang kebijakan penerapan Standar Akuntansi Pemerintah di Dinas Pekerjaan Umum Kabupaten Tulang Bawang berdasarkan komponen laporan keuangan dan komponen karakter kualitatif dari sebuah laporan keuangan.

BAB II

TINJAUAN PUSTAKA

A. Pengertian Evaluasi Pelaporan

Evaluasi merupakan salah satu tingkatan di dalam proses kebijakan publik, evaluasi adalah suatu cara untuk menilai apakah suatu kebijakan atau program itu berjalan dengan baik atau tidak. Evaluasi mempunyai definisi yang beragam, William N. Dunn, memberikan arti pada istilah evaluasi bahwa:

“Secara umum istilah evaluasi dapat disamakan dengan penaksiran (appraisal), pemberian angka (rating) dan penilaian (assessment), kata-kata yang menyatakan usaha untuk menganalisis hasil kebijakan dalam arti satuan nilainya. Dalam arti yang lebih spesifik, evaluasi berkenaan dengan produksi informasi mengenai nilai atau manfaat hasil kebijakan” (Dunn, 2003:608).

Sudarwan Danim mengemukakan definisi penilaian (evaluating) adalah: “Proses pengukuran dan perbandingan dari hasil-hasil pekerjaan yang nyatanya dicapai dengan hasil-hasil yang seharusnya.

Pendapat di atas dapat diperoleh gambaran bahwa evaluasi adalah suatu kegiatan yang dilakukan untuk mengukur serta membandingkan hasil-hasil pelaksanaan kegiatan yang telah dicapai dengan hasil yang seharusnya menurut rencana. Sehingga diperoleh informasi mengenai nilai atau manfaat hasil kebijakan, serta dapat dilakukan perbaikan bila terjadi penyimpangan di dalamnya.

Dari beberapa pengertian di atas dapat disimpulkan evaluasi laporan keuangan daerah adalah kegiatan untuk mengukur dan menginterpretasikan perkembangan laporan keuangan dari tahun berjalan dan membandingkannya dengan standar akuntansi yang berlaku, dengan memperhatikan kelebihan serta kekurangan dari laporan keuangan tersebut, sehingga dapat mudah di koreksi pada tahapan penyusunan laporan tahun berikutnya.

B. Kebijakan Laporan Keuangan Pemerintah Daerah

Dalam Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan (SAP) disebutkan bahwa pengungkapan kebijakan akuntansi yang diterapkan akan membantu pembaca untuk dapat menghindari kesalahpahaman dalam membaca laporan keuangan. Pengungkapan kebijakan akuntansi dalam laporan keuangan dimaksudkan agar laporan keuangan dapat dimengerti. Pengungkapan kebijakan tersebut merupakan bagian yang tidak terpisahkan dari laporan keuangan yang sangat membantu pemakai laporan keuangan, karena kadang kadang perlakuan yang tidak tepat atau salah digunakan untuk suatu komponen laporan realisasi anggaran, neraca, laporan arus kas, atau laporan lainnya yang merupakan pengungkapan kebijakan akuntansi terpilih. Selain itu penetapan kebijakan akuntansi terpilih dimaksudkan untuk menjamin adanya keseragaman pencatatan dalam setiap transaksi akuntansi di setiap satuan kerja.

Berdasarkan Undang Undang Republik Indonesia Nomor 17 Tahun 2003 tentang Keuangan Negara, laporan pertanggungjawaban pelaksanaan Anggaran Belanja Daerah disajikan dengan standar akuntansi yang berlaku yang telah ditetapkan dengan Peraturan Pemerintah setelah mendapatkan pertimbangan dari Badan Pemeriksa Keuangan, sebagaimana tertuang pada pasal 32 ayat (2).

1. Pengguna Laporan Keuangan

Terdapat beberapa kelompok utama pengguna laporan keuangan pemerintah, namun tidak terbatas pada:

1. masyarakat;

2. wakil rakyat, lembaga pengawas, dan lembaga pemeriksa;

3. pihak yang memberi atau berperan dalam proses donasi, investasi, dan pinjaman; dan

4. pemerintah.

Informasi yang disajikan dalam laporan keuangan bertujuan umum untuk memenuhi kebutuhan informasi dari semua kelompok pengguna. Dengan demikian, laporan keuangan pemerintah tidak dirancang untuk memenuhi kebutuhan spesifik dari masing-masing kelompok pengguna. Namun demikian, berhubung laporan keuangan pemerintah berperan sebagai wujud akuntabilitas pengelolaan keuangan negara, maka komponen laporan yang disajikan setidak-tidaknya mencakup jenis laporan dan elemen informasi yang diharuskan oleh ketentuan peraturan perundang-undangan (statutory reports). Selain itu, karena pajak merupakan sumber utama pendapatan pemerintah, maka ketentuan laporan keuangan yang memenuhi kebutuhan informasi para pembayar pajak perlu mendapat perhatian.

kewajiban, bukan berdasarkan pada arus kas semata. Namun, apabila terdapat ketentuan peraturan perundang-undangan yang mengharuskan penyajian suatu laporan keuangan dengan basis kas, maka laporan keuangan dimaksud wajib disajikan demikian.

Meskipun memiliki akses terhadap detail informasi yang tercantum di dalam laporan keuangan, pemerintah wajib memperhatikan informasi yang disajikan dalam laporan keuangan untuk keperluan perencanaan, pengendalian, dan pengambilan keputusan. Selanjutnya, pemerintah dapat menentukan bentuk dan jenis informasi tambahan untuk kebutuhan sendiri di luar jenis informasi yang diatur dalam kerangka konseptual ini maupun standar-standar akuntansi yang dinyatakan lebih lanjut.

2. Peranan dan Tujuan Pelaporan Keuangan 2.1 Peranan Pelaporan Keuangan

Setiap entitas pelaporan mempunyai kewajiban untuk melaporkan upaya-upaya yang telah dilakukan serta hasil yang dicapai dalam pelaksanaan kegiatan secara sistematis dan terstruktur pada suatu periode pelaporan untuk kepentingan:

1. Akuntabilitas

Mempertanggungjawabkan pengelolaan sumber daya serta pelaksanaan kebijakan yang dipercayakan kepada entitas pelaporan dalam mencapai tujuan yang telah ditetapkan secara periodik.

2. Manajemen

Membantu para pengguna untuk mengevaluasi pelaksanaan kegiatan suatu entitas pelaporan dalam periode pelaporan sehingga memudahkan fungsi perencanaan, pengelolaan, dan pengendalian atas seluruh aset, kewajiban, dan ekuitas pemerintah untuk kepentingan masyarakat.

3. Transparansi

Memberikan informasi keuangan yang terbuka dan jujur kepada masyarakat berdasarkan pertimbangan bahwa masyarakat memiliki hak untuk mengetahui secara terbuka dan menyeluruh atas pertanggungjawaban pemerintah dalam pengelolaan sumber daya yang dipercayakan kepadanya dan ketaatannya pada peraturan perundang-undangan.

4. Keseimbangan Antargenerasi (intergenerational equity)

Membantu para pengguna dalam mengetahui kecukupan penerimaan pemerintah pada periode pelaporan untuk membiayai seluruh pengeluaran yang dialokasikan dan apakah generasi yang akan datang diasumsikan akan ikut menanggung beban pengeluaran tersebut.

Mengevaluasi kinerja entitas pelaporan, terutama dalam penggunaan sumber daya ekonomi yang dikelola pemerintah untuk mencapai kinerja yang direncanakan.

2.2 Tujuan Pelaporan Keuangan

Pelaporan keuangan pemerintah seharusnya menyajikan informasi yang bermanfaat bagi para pengguna dalam menilai akuntabilitas dan membuat keputusan baik keputusan ekonomi, sosial, maupun politik dengan:

1. Menyediakan informasi tentang sumber, alokasi dan penggunaan sumber daya keuangan;

2. Menyediakan informasi mengenai kecukupan penerimaan periode berjalan untuk membiayai seluruh pengeluaran;

3. Menyediakan informasi mengenai jumlah sumber daya ekonomi yang digunakan dalam kegiatan entitas pelaporan serta hasil-hasil yang telah dicapai;

4. Menyediakan informasi mengenai bagaimana entitas pelaporan mendanai seluruh kegiatannya dan mencukupi kebutuhan kasnya;

5. Menyediakan informasi mengenai posisi keuangan dan kondisi entitas pelaporan berkaitan dengan sumber-sumber penerimaannya, baik jangka pendek maupun jangka panjang, termasuk yang berasal dari pungutan pajak dan pinjaman;

Untuk memenuhi tujuan-tujuan tersebut, laporan keuangan menyediakan informasi mengenai sumber dan penggunaan sumber daya keuangan/ekonomi, transfer, pembiayaan, sisa lebih/kurang pelaksanaan anggaran, saldo anggaran lebih, surplus/defisit-Laporan Operasional (LO), aset, kewajiban, ekuitas, dan arus kas suatu entitas pelaporan.

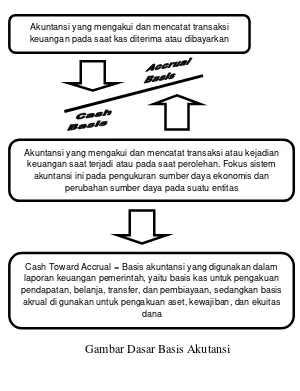

3. Komponen Laporan Keuangan Berdasarkan Basis Kas menuju Akrual Akuntansi berbasis akrual adalah suatu basis akuntansi di mana transaksi ekonomi dan peristiwa lainnya diakui, dicatat, dan disajikan dalam laporan keuangan pada saat terjadinya transaksi tersebut, tanpa memperhatikan waktu kas atau setara kas diterima atau dibayarkan. Dalam akuntansi berbasis akrual, waktu pencatatan (recording) sesuai dengan saat terjadinya arus sumber daya, sehingga dapat menyediakan informasi yang paling komprehensif karena seluruh arus sumber daya dicatat.

Akuntansi berbasis kas adalah suatu basis akuntansi dimana transaksi ekonomi dan peristiwa lainnya diakui, dicatat, dan disajikan dalam laporan keuangan pada saat terjadinya transaksi tersebut, dengan memperhatikan waktu kas atau setara kas diterima atau dibayarkan. Pada basis ini pengakuan aset diterima setelah aset tersebut sudah dipergunakan oleh entitas/Pemerintah Daerah.

a. Basis kas untuk pengakuan pendapatan, belanja dan pembiayaan dalam LRA b. Basis akrual untuk pengakuan aset, kewajiban, dan ekuitas dalam neraca

Melihat besarnya manfaat dari laporan keuangan, maka pemerintah pusat menerbitkan aturan mengenai kewajiban presiden dan gubernur/bupati/walikota untuk menyampaikan laporan pertanggung jawaban pelaksanaan APBN/APBD dan transaksi ekonomi lainnya berupa laporan keuangan yang dituangkan melalui Undang-Undang Nomor 17 Tahun 2007.

Gambar Dasar Basis Akutansi

Cash Toward Accrual = Basis akuntansi yang digunakan dalam laporan keuangan pemerintah, yaitu basis kas untuk pengakuan pendapatan, belanja, transfer, dan pembiayaan, sedangkan basis

akrual di gunakan untuk pengakuan aset, kewajiban, dan ekuitas dana

Akuntansi yang mengakui dan mencatat transaksi keuangan pada saat kas diterima atau dibayarkan

Akuntansi yang mengakui dan mencatat transaksi atau kejadian keuangan saat terjadi atau pada saat perolehan. Fokus sistem

Berdasarkan Peraturan Pemerintah Nomor 71 Tahun 2010 dan Permendagri Nomor 13 Tahun 2006, laporan keuangan Satuan Kerja Perangkat Daerah yang menggunakan basis kas menuju akrual setidaknya meliputi :

a. Laporan Realisasi Anggaran (LRA);

Berdasarkan Peraturan Pemerintah Nomor 71 Tahun 2010 dan Permendagri Nomor 13 Tahun 2006, laporan realisasi anggaran menyajikan ikhtisar sumber, alokasi dan penggunaan sumberdaya ekonomi yang dikelola oleh pemerintah pusat/daerah dalam suatu periode pelaporan, yang menggambarkan perbandingan antara anggaran dan realisasinya dalam satu periode laporan keuangan. Lebih lanjut, dalam laporan realisasi anggaran setidaknya menyajikan unsur pendapatan, belanja, transfer, surplus/defisit, pembiayaan, sisa lebih/kurang pembiayaan anggaran.

b. Neraca

Neraca menggambarkan posisi keuangan suatu entitas pelaporan mengenai asset, kewajiban, ekuitasdana pada tanggal tertentu (PP Nomor 71 Tahun 2010 dan Permendagri Nomor 13 Tahun 2006). Unsur yang mencakup neraca terdiri dari asset, kewajiban, dan ekuitas dana.

Unsur yang dicakup oleh neraca terdiri dari aset, kewajiban, dan ekuitas. Masing-masing unsur dapat dijelaskan sebagai berikut :

ekonomi dan/atau sosial di masa depan diharapkan dapat diperoleh, baik oleh pemerintah maupun masyarakat, serta dapat diukur dalam satuan uang, termasuk sumber daya nonkeuangan yang diperlukan untuk penyediaan jasa bagi masyarakat umum dan sumber-sumber daya yang dipelihara karena alasan sejarah dan budaya.

2. Kewajiban adalah utang yang timbul dari peristiwa masa lalu yang penyelesaiannya mengakibatkan aliran keluar sumber daya ekonomi pemerintah.

3. Ekuitas adalah kekayaan bersih pemerintah yang merupakan selisih antara aset dan kewajiban pemerintah.

c. Catatan atas Laporan Keuangan (CaLK)

Catatan atas laporan keuangan meliputi penjelasan naratif atau rincian dari angka yang tertera dalam laporan realisasi anggaran, neraca, dan laporan arus kas. Catatan atas laporan keuangan juga mencakup informasi kebijakan akuntansi yang dipergunakan oleh entitas pelapor dan informasi lain yang diharuskan dan dianjurkan untuk diungkapkan di dalam standar akuntansi pemerintah serta ungkapan-ungkapan yang diperlukan untuk menghasilkan penyajian laporan keuangan secara wajar. Agar dapat digunakan oleh pengguna dalam memahami dan membandingkannya dengan laporan keuangan entitas lainnya.

d. Laporan Arus Kas

Laporan Arus Kas menyajikan informasi kas sehubungan dengan aktivitas operasional, investasi aset non keuangan, pembiayaan, dan transaksi non-anggaran yang menggambarkan saldo awal, penerimaan, pengeluaran, dan saldo akhir pemerintah daerah selama periode tertentu.

Unsur dalam Laporan Arus Kas ini meliputi penerimaan kas dan pengeluaran kas. Penerimaan kas adalah semua aliran kas yang masuk ke bendahara daerah, sedangkan pengeluaran kas adalah semua aliran kas yang keluar dari bendahara daerah.

4. Dasar Hukum Pelaporan Keuangan

Pelaporan keuangan pemerintah diselenggarakan berdasarkan peraturan perundang-undangan yang mengatur keuangan pemerintah, antara lain:

1. Undang-undang Dasar Republik Indonesia 1945, khususnya bagian yang mengatur keuangan Negara; (khususnya pasal 23 ayat 1: Anggaran pendapatan dan belanja negara sebagai wujud dari pengelolaan

keuangan negara ditetapkan setiap tahun dengan undang-undang dan

dilaksanakan secara terbuka dan bertanggung jawab untuk

sebesar-besarnya kemakmuran rakyat.)

2. Undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negara; 3. Undang-undang Nomor 1 Tahun 2003 tentang Perbendaharaan Negara; 4. Undang-undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan

dan Tanggung jawab Keuangan Negara;

6. Undang-undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah;

7. Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan;

8. Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah;

9. Peraturan Menteri Dalam Negeri No. 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah;

Perda dan aturan-aturan hukum selain yang tersebut di atas, yang mengatur tentang keuangan negara, khususnya keuangan daerah.

5. Asumsi Dasar

Asumsi dasar dalam pelaporan keuangan di lingkungan pemerintah adalah anggapan yang diterima sebagai suatu kebenaran tanpa perlu dibuktikan agar standar akuntansi dapat diterapkan, yang terdiri atas:

a. Kemandirian Entitas

sumber daya dimaksud, utang-piutang yang terjadi akibat keputusan entitas, serta terlaksana atau tidak terlaksananya program yang telah ditetapkan. b. Kesinambungan Entitas

Laporan keuangan disusun dengan asumsi bahwa entitas pelaporan akan berlanjut keberadaannya. Dengan demikian, pemerintah diasumsikan tidak bermaksud melakukan likuidasi atas entitas pelaporan dalam jangka pendek. c. Asumsi Keterukuran Dalam Satuan Uang (Monetary Measurement)

Laporan keuangan entitas pelaporan harus menyajikan setiap kegiatan yang diasumsikan dapat dinilai dengan satuan uang. Hal ini diperlukan agar memungkinkan dilakukannya analisis dan pengukuran dalam akuntansi.

C. Standar Akuntansi Pemerintah

Setelah mengalami proses yang panjang, Standar Akuntansi Pemerintahan (SAP) yang telah lama dinantikan oleh berbagai pihak telah ditetapkan dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan (PP SAP). Dengan ditetapkannya PP SAP maka untuk pertama kali Indonesia memiliki standar akuntansi pemerintahan. Salah satu langkah konkrit untuk mewujudkan akuntabilitas laporan keuangan daerah adalah penyampaian laporan keuangan pemerintah yang memenuhi prinsip tepat waktu dan disusun dengan mengikuti standar akuntansi pemerintah yang telah diterima secara umum.

Standar Akuntansi Pemerintah merupakan persyaratan yang mempunyai kekuatan hukum dalam upaya meningkatkan kualitas laporan keuangan pemerintah di Indonesia. Selain itu SAP bertujuan untuk meningkatkan akuntabilitas dan keadalan pengelolaan keuangan pemerintah melalui penyusunan dan pengembangan standar akuntansi pemerintah, termasuk mendukung pelaksanaan penerapan standar tersebut.

1. Ruang Lingkup Standar Akuntansi Pemerintahan

Standar Akuntansi Pemerintahan (SAP) diterapkan di lingkup pemerintahan, yaitu pemerintahan pusat, pemerintahan daerah, dan satuan organisasi di lingkungan pemerintah pusat/daerah, jika menurut peraturan perundang-undangan satuan organisasi dimaksud wajib menyajikan laporan keuangan. Pada halaman selanjutnya, akan diuraikan poin-poin yang merupakan ruang lingkup Standar Akuntansi Pemerintahan (SAP) mengacu pada kerangka konseptual akuntansi pemerintahan menurut Peraturan Pemerintah No.71 Tahun 2010 tentang Standar Akuntansi Pemerintahan (SAP).

a. Lingkungan akuntansi pemerintahan

b. Pengguna dan kebutuhan informasi para pengguna c. Entitas pelaporan

d. Peranan dan tujuan pelaporan keuangan serta dasar hukum

e. Asumsi dasar, karakteristik kualitatif yang menentukan manfaat informasi dalam laporan keuangan, prinsip-prinsip, serta kendala informasi keuangan f. Definisi, pengakuan, dan pengukuran unsur-unsur yang membentuk laporan

Penjelasan lebih lanjut tentang poin-poin diatas tersebut, akan dijelaskan pada uraian dibawah ini :

a. Lingkungan akuntansi pemerintahan

Lingkungan operasional organisasi pemerintah berpengaruh terhadap karakteristik tujuan akuntansi dan pelaporan keuangannya. Ciri-ciri penting lingkungan pemerintahan yang perlu dipertimbangkan dalam menetapkan tujuan akuntansi dan pelaporan keuangan adalah sebagai berikut :

1. Ciri utama struktur pemerintahan dan pelayanan yang diberikan : a. Bentuk umum pemerintahan dan pemisahan kekuasaan

b. Sistem pemerintahan otonomi dan transfer pendapatan antar pemerintah c. Adanya pengaruh proses politik

d. Hubungan antara pembayaran pajak dengan pelayanan pemerintah 2. Ciri keuangan pemerintah yang penting bagi pengendalian

a. Anggaran sebagai pernyataan kebijakan politik, target fiskal, dan sebagai alat pengendalian

b. Investasi dalam asset yang tidak langsung menghasilkan pendapatan c. Kemungkinan penggunaan akuntansi dana untuk tujuan pengendalian

b. Pengguna dan kebutuhan informasi para pengguna

Terdapat beberapa kelompok utama pengguna laporan keuangan pemerintah, namun tidak terbatas pada :

a. Masyarakat

c. Pihak yang memberi atau berperan dalam proses donasi, investasi, dan pinjaman

d. Pemerintah.

Kebutuhan informasi berkaitan dengan informasi yang disajikan dalam laporan keuangan bertujuan umum untuk memenuhi kebutuhan informasi dari semua kelompok pengguna. Pemerintah wajib memperhatikan informasi yang tercantum dalam laporan keuangan pemerintah untuk keperluan perencanaan, pengendalian, dan pengambilan keputusan.

c. Entitas Pelaporan

Entitas pelaporan adalah unit pemerintahan yang terdiri dari satu atau lebih entitas akuntansi yang menurut ketentuan peraturan perundang-undangan wajib menyampaikan laporan pertanggungjawaban berupa laporan keuangan.

Dalam penetapan entitas pelaporan, perlu dipertimbangkan syarat pengelolaan, pengendalian, dan penguasaan suatu entitas pelaporan terhadap asset, yurisdiksi, tugas dan misi tertentu, dengan bentuk pertanggungjawaban dan wewenang yang terpisah dari entitas pelaporan lainnya.

d. Peranan dan tujuan pelaporan keuangan serta dasar hukum

anggaran yang telah ditetapkan, menilai kondisi keuangan, mengevaluasi efektivitas dan efisiensi suatu entitas pelaporan, dan membantu menentukan ketaatannya terhadap peraturan perundang-undangan. Adapun tujuan pelaporan keuangan pemerintah adalah menyajikan informasi yang bermanfaat bagi para pengguna dalam menilai akuntabilitas dan membuat keputusan baik keputusan ekonomi, sosial, maupun politik.

e. Asumsi dasar, karakteristik kualitatif yang menentukan manfaat informasi dalam laporan keuangan, prinsip-prinsip, serta kendala informasi akuntansi.

1. Asumsi Dasar

Asumsi dasar dalam pelaporan keuangan di lingkungan pemerintah adalah anggapan yang diterima sebagai suatu kebenaran tanpa perlu dibuktikan agar standar akuntansi dapat diterapkan, yang terdiri dari :

a. Asumsi kemandirian entitas

Asumsi ini menyatakan bahwa setiap unit organisasi dianggap sebagai unit yang mandiri dan mempunyai kewajiban untuk menyajikan laporan keuangan sehingga tidak terjadi kekacauan antar unit instansi pemerintah dalam pelaporan keuangan.salah satu indikasi terpenuhinya asumsi ini adalah adanya kewenangan entitas untuk menyusun anggaran dan melaksanakannya dengan tanggung jawab penuh.

b. Asumsi kesinambungan entitas

pemerintah diasumsikan tidak bermaksud melakukan likuidasi atas entitas pelaporan dalam jangka pendek.

c. Asumsi keterukuran dalam satuan uang

Keterukuran dalam satuan uang berarti bahwa laporan keuangan entitas pelaporan harus menyajikan setiap kegiatan yang diasumsikan dapat dinilai dengan satuan uang.

2. Karakteristik kualitatif

Karakteristik kualitatif laporan keuangan sebagaimana dijelaskan dalam Peraturan Pemerintah Nomor 71 Tahun 2010 adalah ukuran-ukuran normatif yang perlu diwujudkan dalam informasi akuntansi sehingga dapat memenuhi tujuannya. Keempat karakteristik berikut ini merupakan prasyarat normatif yang diperlukan agar laporan keuangan pemerintah dapat memenuhi kualitas yang dikehendaki :

a. Relevan :

informasi yang termuat di dalamnya dapat mempengaruhi keputusan pengguna dengan membantu mereka mengevaluasi peristiwa masa lalu atau masa kini, dan memprediksikan masa depan, serta menegaskan atau mengoreksi hasil evaluasi mereka dimasa lalu. Karakteristik relevan :

b) Memiliki manfaat prediktif (prediktif value), informasi dapat membantu pengguna untuk memprediksi masa yang akan datang berdasarkan hasil masa lalu dan kejadian masa kini.

c) Tepat waktu, informasi disajikan tepat waktu sehingga dapat berpengaruh dan berguna dalam pengambilan keputusan.

d) Lengkap, informasi akuntansi keuangan pemerintah disajikan selengkap mungkin, yaitu mencakup semua informasi akuntansi yang dapat mempengaruhi pengambilan keputusan.

b. Andal :

informasi dalam laporan keuangan bebas dari pengertian yang menyesatkan dan kesalahan material, menyajikan setiap fakta secara jujur, serta dapat diverifikasi. Karakteristik andal :

a) Penyajian jujur, informasi menggambarkan dengan jujur transaksi serta peristiwa lainnya yang seharusnya disajikan atau yang secara wajar dapat diharapkan untuk disajikan.

b) Dapat diverifikasi (verifiability), informasi yang disajikan dalam laporan keuangan dapat diuji, dan apabila pengujian dilakukan lebih dari sekali oleh pihak yang berbeda, hasilnya menunjukan simpulan yang tidak jauh berbeda.

c. Dapat dibandingkan : informasi yang termuat dalam laporan keuangan dapat dibandingkan dengan laporan keuangan sebelumnya atau laporan keuangan entitas pelaporan lain pada umumnya.

d. Dapat dipahami : informasi yang disajikan dapat dipahami oleh pengguna dan dinyatakan dalam bentuk serta istilah yang disesuaikan dengan batas pemahaman para pengguna.

Keempat karakteristik diatas yang menjadi prasyarat normatif yang diperlukan agar laporan keuangan pemerintah dapat memenuhi kualitas yang dikehendaki sesuai dengan Standar Akuntansi Pemerintah yang mengacu pada Peraturan Pemerintah Nomor 71 Tahun 2010, yaitu, relevan, andal, dapat dibandingkan, dan dapat dipahami.

3. Prinsip akuntansi dan pelaporan keuangan

Prinsip akuntansi dan pelaporan keuangan dimaksudkan sebagai ketentuan yang dipahami dan ditaati oleh pembuat standar dalam penyusunan standar akuntansi, oleh penyelenggara akuntansi dan pelaporan keuangan dalam melakukan kegiatannya, serta oleh pengguna laporan keuangan dalam memahami laporan keuangan yang disajikan. Adapun prinsip akuntansi yang digunakan dalam akuntansi dan pelaporan keuangan pemerintah adalah sebagai berikut :

a. Basis akuntansi

dalam laporan realisasi anggaran yang berarti bahwa pendapatan diakui pada saat kas diterima di rekening kas umum negara/daerah atau entitas pelaporan dan basis akrual untuk pengakuan asset, kewajiban,dan ekuitas dalam neraca yang berarti bahwa asset, kewajiban dan ekuitas dana diakui dan dicatat pada saat terjadinya transaksi, atau pada saat kejadian atau kondisi lingkungan berpengaruh pada keuangan pemerintah, tanpa memperhatikan pada saat kas atau setara kas diterima atau dibayar.

b. Prinsip nilai historis

Asset dicatat sebesar pengeluaran kas dan setara kas yang dibayar atau sebesar nilai wajar dari imbalan (consideration) untuk memperoleh asset tersebut pada saat perolehan. Kewajiban dicatat sebesar jumlah kas. c. Prinsip realisasi

Bagi pemerintah, pendapatan yang tersedia yang telah diotorisasikan melalui anggaran pemerintah selama suatu tahun fiskal akan digunakan untuk membayar hutang dan belanja dalam periode tersebut.

d. Prinsip substansi mengungguli bentuk formal

Informasi dimaksudkan untuk menyajikan dengan wajar transaksi serta peristiwa lain yang seharusnya disajikan, maka transaksi atau peristiwa lain tersebut perlu dicatat dan disajikan sesuai dengan substansi dan realitas ekonomi, dan bukan hanya aspek formalitasnya. Apabila substansi transaksi atau peristiwa lain tidak konsisten/berbeda dengan aspek formalitasnya, maka hal tersebut harus diungkapkan dengan jelas dalam catatan atas laporan keuangan.

Kegiatan akuntansi dan pelaporan keuangan entitas pelaporan perlu dibagi menjadi periode-periode pelaporan sehingga kinerja entitas dapat diukur dan posisi sumber daya yang dimilikinya dapat ditentukan.

f. Prinsip konsistensi

Perlakuan akuntansi yang sama diterapkan pada kejadian yang serupa dari periode ke periode oleh suatu entitas pelaporan (prinsip konsistensi internal). Metode akuntansi yang dipakai dapat diubah dengan syarat bahwa metode yang baru diterapkan mampu memberikan informasi yang lebih baik dibanding metode lama.

g. Prinsip pengungkapan lengkap

Laporan keuangan menyajikan secara lengkap informasi yang dibutuhkan oleh pengguna.

h. Prinsip penyajian wajar

Laporan keuangan menyajikan dengan wajar laporan realisasi anggaran, neraca, laporan arus kas, dan catatan atas laporan keuangan.

4. Kendala informasi yang relevan dan andal

Tiga hal yang menimbulkan kendala dalam informasi akuntansi dan laporan keuangan pemerintah, yaitu:

a. Materialitas

atau besarnya pos atau kesalahan yang dipertimbangkan dari keadaan khusus dimana kekurangan atau salah saji terjadi.

b. Pertimbangan biaya dan manfaat

Manfaat yang dihasilkan informasi seharusnya melebihi biaya penyusunannya. Oleh karena itu, laporan keuangan pemerintah tidak semestinya menyajikan segala informasi yang manfaatnya lebih kecil dari biaya penyusunannya.

c. Keseimbangan antar karakteristik kualitatif

Keseimbangan antar karakteristik kualitatif diperlukan untuk mencapai suatu keseimbangan yang tepat di antara berbagai tujuan normatif yang diharapkan dipenuhi oleh laporan keuangan pemerintah.

f. Definisi, pengakuan, dan pengukuran unsur-unsur yang membentuk laporan keuangan

2. Tujuan dan Peranan Standar Akuntansi Pemerintahan

Tujuan diterapkannya standar akuntansi pemerintahan adalah untuk mewujudkan transparansi dan akuntabilitas pengelolaan keuangan pemerintah baik pusat maupun daerah. Berdasarkan Peraturan Pemerintah No.71 Tahun 2010 tentang Standar Akuntansi Pemerintahan (SAP), kerangka dasar penyusunan dan penyajian laporan keuangan pemerintah digunakan sebagai acuan bagi :

2. Penyusunan laporan keuangan pemerintah untuk menanggulangi masalah akuntansi yang belum diatur dalam standar akuntansi keuangan pemerintah. 3. Aparat pengawasan fungsional yang mempunyai tugas untuk memeriksa

laporan keuangan pemerintah dalam memberikan pendapat atas laporan keuangan pemerintah.

4. Para pemakai untuk menafsirkan informasi yang disajikan dalam laporan keuangan pemerintah yang telah disusun sesuai dengan standar keuangan pemerintah.

Dari uraian diatas, maka dapat ditarik kesimpulan bahwa empat acuan dari kerangka dasar penyusunan dan penyajian laporan keuangan pemerintah merupakan bagian dari tujuan dan peranan standar akuntansi pemerintahan.

D. Hubungan Penerapan Standar Akuntansi Pemerintahan dengan Pengelolaan Keuangan Daerah

2006 yang juga tertuang dalam Peraturan Pemerintah No. 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan.

Undang-Undang Nomor 32 Tahun 2004 pasal 184 ayat 1 dan 3 tentang Pemerintahan Daerah menyatakan: “Laporan keuangan pemerintahan daerah disusun dan disajikan sesuai dengan Standar Akuntansi Pemerintahan yang ditetapkan dengan Peraturan Daerah”. (2004:132-133).

Undang-undang No.17 tahun 2003 pasal 32 tentang Keuangan Negara berbunyi : 1. Bentuk dan isi laporan pertanggungjawaban pelaksanaan APBN/APBD

disusun dan disajikan dengan Standar Akuntansi Pemerintahan;

2. Standar Akuntansi Pemerintahan sebagaimana dimaksud dalam ayat (1) disusun oleh suatu komite standar yang independen dan ditetapkan dalam peraturan pemerintah setelah terlebih dahulu mendapat pertimbangan dari Badan Pemeriksa Keuangan.

Governmental Accounting Standards Board (GASB) dalam Concepts Statement No.1 tentang Objectives of Financial Reporting menyatakan bahwa akuntabilitas merupakan dasar dari pelaporan keuangan di pemerintahan. Akuntabilitas merupakan tujuan tertinggi pelaporan keuangan pemerintah. Seperti telah dijelaskan diawal, bahwa wujud dari pengelolaan keuangan daerah adalah dengan adanya laporan keuangan.

“….Accountability requires governments to answer to the citizenry to justify the

raising of public resources andthe purposes for which they are used. Governmental Accountability is based in the belief that the citizenry has a

“right to know,” a right to receive openly declared facts that may lead to public

debate by the citizens and their elected representatives. Financial reporting

plays a major role in fulfilling government’s duty to the publicly accountable in

a democratic society (par.56).” (2002:162)

Dari beberapa definisi diatas dapat ditarik kesimpulan bahwa terdapat hubungan yang saling mempengaruhi antara Standar Akuntansi Pemerintahan dengan laporan keuangan pemerintah, hal tersebut dapat terlihat dari pernyataan diatas bahwa Standar Akuntansi Pemerintahan dibutuhkan dalam rangka pengelolaan keuangan daerah, dalam hal ini adalah penyusunan laporan pertanggungjawaban APBD berupa laporan keuangan yang setidak-tidaknya meliputi laporan realisasi anggaran, neraca, dan catatan atas laporan keuangan.

Selain uraian di di atas ada beberapa penelitian yang ada keterkaitan antara laporan keuangan daerah dengan standar akuntansi pemerintah, sebagaimana tersebut dibawah ini :

Tabel 1. Penelitian Sebelumnya

Jurnal Penelitian Judul dan Penulis Hasil Penelitian

Pengawasan, Pengendalian, dan

Otonomi daerah secara serentak telah

dilaksanakan mulai Januari 2001. Hal ini tentunya membawa perubahan besar dalam tatanan pemerintahan baik perubahan struktur maupun proses birokrasi dan kultur birokrasi. Salah satunya pengelolaan keuangan daerah berkaitan dengan kinerja pemerintah daerah. Indikasi keberhasilan otonomi daerah dan desentralisasi adalah terjadinya peningkatan

pelayanan dan kesejahteraan masyarakat

(social welfare), kehidupan demokrasi yang semakin maju, keadilan, pemerataan, serta adanya hubungan yang serasi antara pusat dan daerah serta antar daerah. Keadaan tersebut akan dapat tercapai salah satunya apabila

manajemen keuangan daerah(anggaran)

dilaksanakan dengan baik.Elemen manajemen keuangan daerah yang diperlukan untuk

mengontrol kebijakan keuangan daerah

tersebut meliputi Akuntabilitas dan

Transparansi (merupakan tujuan Standar

Akuntansi Pemerintahan).

Tinjauan Kebermanfaatan Laporan Keuangan Auditan BPK (Refleksi

Eksistensi dan Peranan BPK) oleh Andhisa Setya Hapsari. Jurnal Peranan Standar Akuntansi Pemerintahan Dalam Pengelolaan Keuangan Daerah Tanggal 13 Maret

Dari hasil penelitian atas 362 Laporan

Keuangan Pemerintah Daerah (LKPD)

diketahui ada 3 daerah yang dikategorikan

baik laporan keuangannya yaitu Kota

Surabaya, Kabupaten Pontianak dan

Kabupaten Sambas, selebihnya belum dapat dikatakan baik. Hal ini karena adanya benturan antara idealita dan realita.

Silka Hartina (2009) Skripsi : Analisis Peyajian Laporan Keuangan Daerah pada Pemkab Langkat

bahwa Pemerintah Kabupaten Langkat pada tahun 2006 dalam penyajian laporan keuangan daerah telah berpedoman pada Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintah. Keberhasilan

penyajian laporan keuangan daerah

dipengaruhi oleh faktor pendukung yaitu

sumber daya manusia dan perangkat

Permana, Irvan. 2011. Skripsi : Pengaruh Standar Akuntansi Pemerintahan pada Dinas Pemerintah Kota Bandung pada umumnya sudah dikatakan cukup baik. Namun jika dilihat dari Manajemen dalam hal ini berhubungan dengan Sumber Daya Manusia masi belum memenuhi kriteria baik, karena tidak tersedianya Sumber Daya Manusia yang memadai dalam menangani pengelolaan dan pelaporan keuangan di pemerintah dan dirasakan Kurangnya tenaga akuntan. Dan kekurangan Sumber Daya Manusia tersebut diimbangi dengan Kurangnya pemahaman tentang Standar Akuntansi Pemerintahan.

Beberapa karya ilmiah diatas mengimplikasikan kurangnya sumber daya manusia yang memadai dalam menangani pengelolaan dan pelaporan keuangan daerah dan minimnya pemahaman tentang Standar Akuntansi Pemerintah. Pada kesempatan ini, penulis akan membahas tentang komponen laporan keuangan dan penerapannya pada Dinas Pekerjaan Umum Kabupaten Tulang Bawang, serta komponen karakter kualitatif dari sebuah laporan keuangan daerah, berdasarkan Standar Akuntansi Pemerintah yang berlaku.

E. Kerangka Pemikiran

tuntutan desentralisasi, pemerintah mengeluarkan undang-undang otonomi daerah, yaitu Undang-Undang nomor 22 tahun 1999 tentang Pemerintahan Daerah dan Undang-Undang Nomor 25 tahun 1999 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah ( Mudrajat Kuncoro, 2004 : 6 ). Pada tahun 2004 karena sudah tidak sesuai dengan perkembangan keadaan, ketatanegaraan serta tuntutan penyelenggaraan otonomi daerah, Undang Undang No. 22 Tahun 1999 disempurnakan oleh Undang-Undang Nomor 32 tahun 2004 dan Undang- Undang No. 25 Tahun 1999 disempurnakan oleh Undang-Undang Nomor 33 tahun 2004.

Otonomi daerah harus disadari sebagai suatu transformasi paradigma dalam penyelenggaraan pembangunan dan pemerintahan di daerah. Pemerintah Daerah memiliki otonomi yang lebih luas untuk mengelola sumber-sumber ekonomis daerah secara mandiri dan bertanggung jawab, yang hasilnya dioerientasikan untuk meningkatkan kesejahteraan masyarakat di daerah.

Di dalam pelaksanaan Otonomi Daerah terdapat empat elemen penting yang diserahkan Pemerintah Pusat kepada Pemerintah Daerah. Ke empat elemen tersebut menurut Cheema dan Rondinelli (dalam Anita Wulandari, 2001:17), adalah Desentralisasi Politik, Desentralisasi Fiskal, Desentralisasi Administrasi dan Desentralisasi Ekonomi. Keempat elemen tersebut menjadi kewajiban daerah untuk mengelola secara efisien dan efektif. Sehingga dengan demikian akan terjadi kemampuan/kemandirian suatu daerah untuk melaksanakan fungsinya dengan dengan baik. Salah satu elemen yang diserahkan pemerintah pusat kepada pemerintah deerah adalah desentralisasi fiskal. Desentralisasi fiskal yang merupakan komponen utama dari desentralisasi pelaksanaan otonomi daerah dan menandai dimulainya babak baru dalam pembangunan daerah serta masyarakatnya dalam mengelola sumber daya / segenap potensi yang dimiliki untuk mewujudkan kesejahteraan dan kemajuan daerah.

Selanjutnya, berkaitan dengan hakekat otonomi daerah yaitu yang berkenaan dengan pelimpahan wewenang pengambilan keputusan kebijakan, pengelolaan dana publik dan pengaturan kegiatan dalam rangka penyelenggaraan pemerintahan dan pelayanan masyarakat, maka peranan data keuangan daerah sangat dibutuhkan untuk mengidentifikasikan sumber-sumber pembiayaan daerah serta jenis dan besar belanja yang harus dikeluarkan agar perencanaan keuangan dapat dilaksanakan secara efektif dan efesien.

daerah sangat menentukan berhasil tidaknya menciptakan kemandirian yang selalu didambakan. Kebebasan pengelolaan keuangan itu sendiri diiringi dengan kewajiban membuat laporan keuangan pemerintah daerah diwajibkan untuk membuatkan sebagai bentuk pertanggung jawaban terhadap pelaksanaan kegiatan di daerah yang dilakukan setiap tahun.

Laporan keuangan yang yang dibuat oleh pemerintah daerah dan satuan kerja perangkat daerah adalah sebagaimana yang diatur Permendagri 13 Tahun 2006 tentang Pengelolaan Keuangan Daerah, dimana Unsur-unsur yang terdapat dalam laporan keuangan yang kemudian akan diakui sebagai unsur laporan keuangan adalah:

a. Laporan Realisasi Anggaran (LRA); b. Neraca

c. Catatan atas Laporan Keuangan (CaLK) d. Laporan Arus Kas

Karakteristik yang menjadi prasyarat normatif yang diperlukan agar laporan keuangan pemerintah dapat memenuhi kualitas yang dikehendaki sesuai dengan Standar Akuntansi Pemerintah yang mengacu pada Peraturan Pemerintah Nomor 71 Tahun 2010, yaitu :

a. Relevan

memiliki manfaat prediktif (predictive value) yang dapat membantu pengguna untuk memprediksi masa yang akan datang berdasarkan hasil masa lalu dan kejadian masa kini. Selain itu juga informasi yang disajikan harus tepat waktu dan lengkap.

b. Andal

Informasi dalam laporan keuangan bebas dari pengertian yang menyesatkan dan kesalahan material, menyajikan setiap fakta secara jujur artinya informasi menggambarkan dengan jujur transaksi serta peristiwa lainnya yang seharusnya disajikan, dapat diverifikasi atau dengan kata lain informasi dalam laporan keuangan dapat diuji dan apabila pengujian dilakukan lebih dari sekali oleh pihak yang berbeda, hasilnya tetap menunjukan simpulan yang tidak berbeda jauh, serta diarahkan pada kebutuhan umum dan tidak berpihak pada kebutuhan pihak tertentu (netralitas).

c. Dapat dibandingkan

Informasi yang termuat dalam laporan keuangan akan lebih berguna jika dapat dibandingkan dengan laporan keuangan periode sebelumnya atau laporan keuangan entitas pelaporan lain pada umumnya.

d. Dapat dipahami

Dari uraian di atas dapat digambarkan kerangka pemikiran sebagai berikut :

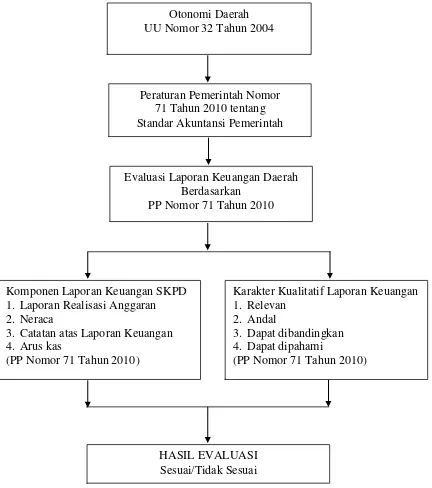

Gambar 1. Kerangka Pemikiran Evaluasi Laporan Keuangan Daerah

Berdasarkan PP Nomor 71 Tahun 2010

Otonomi Daerah UU Nomor 32 Tahun 2004

Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintah

HASIL EVALUASI Sesuai/Tidak Sesuai Komponen Laporan Keuangan SKPD

1. Laporan Realisasi Anggaran 2. Neraca

3. Catatan atas Laporan Keuangan 4. Arus kas

(PP Nomor 71 Tahun 2010)

Karakter Kualitatif Laporan Keuangan 1. Relevan

2. Andal

3. Dapat dibandingkan 4. Dapat dipahami

BAB III

METODE PENELITIAN

A. Tipe Penelitian dan Pendekatan

Tipe penelitian yang digunakan dalam penelitian ini adalah penelitian deskriftif kualitatif, yaitu penelitian yang bertujuan untuk mendeskripsikan secara terperinci mengenai fenomena-fenomena sosial tertentu yang berkenaan dengan masalah dan unit yang diteliti, yaitu berusaha menggambarkan, menganalisis masalah-masalah laporan keuangan dan mengevaluasi laporan keuangan tersebut berdasarkan Standar Akuntansi Pemerintah.

Tipe yang digunakan dalam penelitian ini adalah kualitatif. Penelitian kualitatif adalah penelitian yang dimaksud untuk memahami fenomena tentang apa yang akan dialami oleh subyek penelitian misalnya prilaku, persepsi, motivasi, tindakan, dan lain-lain, secara holistik, dan dengan cara deskripsi dalam bentuk kata-kata dan bahasa, pada suatu konteks khusus yang alamiah dan dengan memanfaatkan berbagai metode alamiah (Moleong, 2000 : 6).

Penelitian kualitatif (termasuk penelitian historis dan deskriptif) adalah penelitian yang tidak menggunakan model-model matematik, statistik atau komputer. Proses penelitian dimulai dengan menyusun asumsi dasar dan aturan berpikir yang akan digunakan dalam penelitian. Asumsi dan aturan berpikir tersebut selanjutnya diterapkan secara sistematis dalam pengumpulan dan pengolahan data untuk memberikan penjelasan dan argumentasi. Dalam penelitian kualitatif informasi yang dikumpulkan dan diolah harus tetap obyektif dan tidak dipengaruhi oleh pendapat peneliti sendiri. Penelitian kualitatif banyak diterapkan dalam penelitian historis atau deskriptif.

Masalah kuantitatif lebih umum memiliki wilayah yang luas, tingkat variasi yang kompleks namun berlokasi dipermukaan. Akan tetapi masalah-masalah kualitatif berwilayah pada ruang yang sempit dengan tingkat variasi yang rendah namun memiliki kedalaman bahasan yang tak terbatas.