TERHADAP NILAI PEMEGANG SAHAM DENGAN SET KESEMPATAN

INVESTASI SEBAGAI VARIABEL MODERATING

THE EFFECT OF FREE CASH FLOW AND FINANCING DECISIONS TO

SHAREHOLDER VALUE WITH INVESTMENT OPPORTUNITY SET AS

MODERATING VARIABEL

Oleh

BAMBANG TRI MUNANDAR

20130410470

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH YOGYAKARTA

i

THE EFFECT OF FREE CASH FLOW AND FINANCING DECISIONS TO

SHAREHOLDER VALUE WITH INVESTMENT OPPORTUNITY SET AS

MODERATING VARIABEL

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas

Ekonomi dan Bisnis Program Studi Manajemen Universitas Muhammadiyah Yogyakarta

Oleh

BAMBANG TRI MUNANDAR

20130410470

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH YOGYAKARTA

iv

Dengan ini saya,

Nama : Bambang Tri Munandar

Nomor Masiswa : 20130410470

Menyatakan bahwa skripsi dengan judul:

“

PENGARUH ALIRAN KAS

BEBAS

DAN

KEPUTUSAN

PENDANAAN

TERHADAP

NILAI

PEMEGANG SAHAM DENGAN SET KESEMPATAN INVESTASI

SEBAGAI

VARIABEL

MODERATING

”

(Studi

pada

Perusahaan

Manufaktur yang terdaftar di Bursa Efek Indonesia periode 2010-2015) tidak

terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu

perguruan tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau

pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara

tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila

ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah

ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut

dibatalkan.

Yogyakarta, 27 April 2017

Materai, 6.000,-

v

“

Raihlah ilmu, dan untuk meraih ilmu belajarlah untuk tenang dan sabar

”

-Khalifah Umar.

“

Orang-orang yang sukses telah belajar membuat diri mereka melakukan hal yang

harus dikerjakan ketika hal itu memang harus dikerjakan, entah mereka

menyukainya atau tidak”

–

Aldus Huxley.

“

Semua orang tidak perlu menjadi malu karena pernah berbuat kesalahan, selama

vi

Karya kecil ini saya persembahkan kepada almarhumah ibunda saya yang telah

melahirkan saya dan pernah membesarkan saya dengan tulus dan sepenuh hati

serta memotivasi saya agar dapat menjadi kebanggan dalam kelurga.

Terimakasih untuk kakak dan ayah saya yang telah memberi dukungan

sepenuhnya kepada saya. Terimakasih atas dukungan moral, materi, semangat

dan doa yang selalu kakak dan ayah berikan sehingga saya bisa mencapai tahap

sejauh ini. Semoga dengan tercapainya usaha ini saya dapat menjadi manusia

yang intelektual, bertanggung jawab, mandiri, dan dapat menjadi kebanggan

bagi keluarga. Tidak terhitung lagi seberapa banyak waktu yang telah kalian

berikan, materi yang telah kalian keluarkan, dorongan dan semangat yang telah

kalian ucapkan. Hanya melalu karya ini yang dapat saya persembahkan,

semoga karya ini dapat menjawab kebahagiaan untuk semuanya amin-amin

yarabal alamin.

Trimakasih untuk Nadia Primasary dan Witri Wulandari yang selalu

meluangkan setiap waktu untuk memberikan semangat dan dorongan kepada

saya, waktu-waktu tersebut sangat berharga dan tidak ternilai dan tidak dapat

dibandingkan dengan suatu materi. Karya ini tidak akan terbentuk sejauh ini

tanpa dukungan yang telah kalian berikan, terimakasih telah memberi warna

dan cerita.

Terimakasih kepada para sahabat khususnya Agam, Alvin, Arias, Basri, Dias,

Dimas, Eri, Fredy, Ilham, Ivan, Jefri, Mardiansyah, Rahmat, Septia Dwi Lestari,

Tia Dwijayanti, dan Yusuf serta para teman satu bimbingan Cici, Febi, Isti,

Nadia, Riri, Suhaemi, Tia Fahrudiana dan teman-teman lainya yang tidak bisa

xi

HALAMAN PERSETUJUAN ...

ii

HALAMAN PENGESAHAN ...

iii

HALAMAN PERNYATAAN ...

iv

MOTTO ...

v

PERSEMBAHAN ...

vi

INTISARI ...

vii

ABSTRAK ... viii

KATA PENGANTAR ...

ix

DAFTAR ISI ...

xi

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ...

xv

BAB I

PENDAHULUAN ...

1

A.

Latar Belakang Penelitian ...

1

B.

Rumusan Masalah ...

5

C.

Tujuan Penelitian ...

6

D.

Manfaat Penelitian ...

6

E.

Jenis Penelitian ...

6

BAB II

TINJAUAN PUSTAKA ...

8

A.

Landasan Teori ...

8

1.

Nilai pemegang saham ...

8

2.

Aliran kas bebas ...

9

3.

Struktur modal ...

12

4.

Keputusan investasi ...

23

5.

Set kesempatan investasi ...

24

B.

Hasil Penelitian Terdahulu dan Penurunan Hipotesis ...

28

xii

B.

Populasi Dan Sampel ...

33

C.

Teknik Pengambilan Sampel ...

33

D.

Definisi Oprasional Variabel ...

34

E.

Analisis Data dan Uji Hipotesis ...

38

1.

Statistik Deskriptif ...

38

2.

Uji Asumsi klasik ...

38

3.

Alat analisis ...

40

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ...

43

A.

Gambaran Umum Obyek/Subyek Penelitian ...

43

B.

Analisis Faktor ...

45

C.

Uji Kualitas Instrument Dan Data ...

48

1.

Analisis statistik deskriptif ...

48

2.

Uji asumsi klasik ...

49

D.

Hasil Penelitian (Uji Hipotesis) ...

53

1.

Analisis Regresi Moderasi ...

53

2.

Uji Koefisien Determinasi ...

54

3.

Uji Signifikasi Nilai F ...

55

4.

Uji Signifikasi Nilai t ...

55

E.

Pembahasan (interpretasi) ...

57

BAB V SIMPULAN, SARAN DAN KETERBATASAN PENELITIAN .

61

A.

Simpulan ...

61

xiii

LAMPIRAN 1 PENELITIAN TERDAHULU ...

65

LAMPIRAN 2 DATA ...

66

xiv

4.1. Daftar Perusahaan Manufaktur Yang Digunakan Sebagai Sampel ...

44

4.2. Proses Pemilihan Sampel ...

44

4.2. Komunalitas ...

46

4.3. Contoh Penghitungan Variabel IOS ...

46

4.4. Contoh Penghitungan Variabel IOS ...

47

4.5. Statistik Deskriptif ...

48

4.6. Uji

Multikolinieritas ...

49

4.7. Uji Heterokedastisitas Sebelum Transformasi...

50

4.8. Uji Heterokedastisitas Sesudah Transformasi ...

50

4.9. Uji Autokorelasi Sebelum Transformasi ...

51

4.10. Uji Autokorelasi Sesudah Transformasi ...

52

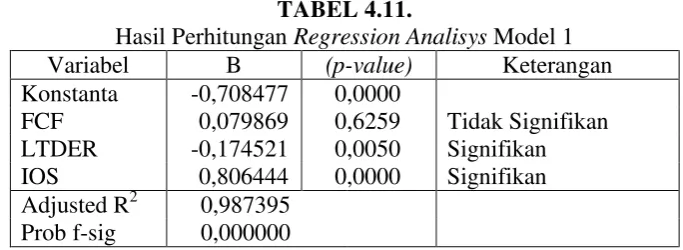

4.11. Hasil Perhitungan

Regression Analisys

Model 1 ...

53

4.12. Hasil Perhitungan

Moderate Regression Analisys

Model 2 ...

53

ii

INVESTASI SEBAGAI VARIABEL MODERATING

THE EFFECT OF FREE CASH FLOW AND FINANCING DECISIONS TO

SHAREHOLDER VALUE WITH INVESTMENT OPPORTUNITY SET AS

MODERATING VARIABEL

Diajukan Oleh

BAMBANG TRI MUNANDAR

20130410470

Telah disetujui dosen pembimbing

Pembimbing

RITA KUSUMAWATI, SE., M.Si. Tanggal 08 April , 2017

TERHADAP NILAI PEMEGANG SAHAM DENGAN SET KESEMPATAN

INVESTASI SEBAGAI VARIABEL MODERATING

THE EFFECT OF FREE CASH FLOW AND FINANCING DECISIONS TO

SHAREHOLDER VALUE WITH INVESTMENT OPPORTUNITY SET AS

MODERATING VARIABEL

Diajukan Oleh

BAMBANG TRI MUNANDAR

20130410470

Skripsi Ini Telah Dipertahankan dan Disahkan Didepan

Dewan Penguji Program Studi Manajemen Fakultas Ekonomi dan Bisinis

Universitas Muhammadiyah Yogyakarta

Tanggal, 17 April 2017

Yang terdiri dari

Wihandaru, SP. SE., M.Si

Ketua Tim Penguji

Rita Kusumawati, SE., M.Si

Alien Akmalia, SE., M.Sc

Anggota Tim Penguji Anggota Tim Penguji

Mengetahui

Dekan fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Yogyakarta

vii

Penelitian ini dilakukan untuk menganalisis pengaruh aliran kas bebas dan

keputusan pendanaan terhadap nilai pemegang saham dengan set kesempatan

investasi sebagai variabel moderasi.

Sampel pada penelitian ini yaitu laporan

keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI)

dari tahun 2010-2015.

Sebanyak 93 perusahaan diambil sebagai sampel

berdasarkan metode

purposive

sampling

(

purposive sampling method

). Teknik

analisis yang digunakan dalam penelitian ini adalah

moderated regression

analysis

(MRA) dengan menggunakan program Eviews 7.

Penelitian ini menggunakan variabel dependen nilai pemegang saham, sedangkan

variabel independennya adalah aliran kas bebas dan keputusan pendanaan serta

variabel moderasi adalah Set kesempatan investasi.

Hasil dari penelitian ini menunjukkan bahwa pada pengujian secara serentak (Uji

F), variabel aliran kas bebas, keputusan pendanaan, set kesempatan investasi,

aliran kas bebas dimoderasi dengan set kesempatan investasi dan keputusan

pendanaan dimoderasi dengan set kesempatan investasi berpengaruh signifikan

terhadap nilai pemegang saham. Pada pengujian secara parsial (Uji T), aliran kas

bebas tidak signifikan terhadap nilai pemegang saham, sedangkan keputusan

pendanaan terhadap nilai pemegang saham, aliran kas bebas terhadap nilai

pemegang saham dengan dimoderasi set kesempatan investasi dan keputusan

pendanaan terhadap nilai pemegang saham dengan dimoderasi set kesempatan

investasi menunjukkan hasil yang negatif dan signifikan.

Kata kunci :

aliran kas bebas, keputusan pendanaan, set kesempatan investasi,

viii

This study examines the relationship between free cash flow and shareholder

value moderated by contextual variabels investment opportunity set. Financial

data of manufacturing firms listed in the Indonesian Stock Exchange for the (IDX)

period from 2010 to 2015 are used. A total of 93 companies taken as a sample

based on the method of purposive sampling (purposive sampling method). The

analysis technique used is moderated regression analysis (MRA) using the

program Eviews 7.

This study used the dependent variabel is shareholder value, while the

independent variabel is free cash flow and financing decisions as well as

moderating variabel is the set of investment opportunities.

The results of this study indicate that the simultaneous testing (Test F), variabel

free cash flow, financing decisions, investment opportunity set, free cash flow

moderation with a set of investment opportunities, and funding decisions

moderation with a set of investment opportunities has a significant positive effect

on shareholder value. In a partial test (Test T), free cash flow to shareholder

value does not show significant result, while funding decisions to shareholder

value, free cash flow moderating with investment opportunity set to shareholder

value and funding decisions moderating with investment opportunity set to

shareholder value showed significant negatif results.

Keywords :

free cash flow, financing decisions, investment opportunity set, and

1

A.

Latar Belakang Pemasalahan

Sektor industri manufaktur yang semakin berkembang dari

waktu-kewaktu dengan diiringi kemajuan teknologi yang canggih menandakan

bahwa setiap perusahaan ingin melebarkan dan memperluas usahanya untuk

meningkatkan kekayaan perusahaan tersebut. Tercatat sebanyak 142

perusahaan yang bergerak pada sektor industri manufaktur oleh BEI (Bursa

Efek Indonesia) yang terdiri dari industri dasar dan kimia, industri barang

konsumsi, dan aneka industri pertahun 2015. Perusahaan-perusahaan tersebut

merupakan perusahaan yang besar dan masing-masing perusahaan tersebut

memiliki karakteristik dan ciri kas yang berbeda-beda dalam mencapai tujuan

perusahaannya. Salah satu karakteristik yang mencolok pada

perusahaan-perusahaan tersebut adalah pengambilan keputusan yang dilakukan oleh

manjemen perusahaan dalam pemenuhan modal dan pendanaannya.

Perusahaan cenderung lebih suka menggunakan dana internal

perusahaan untuk modal perusahaan ataupun pendanaan investasi barunya

dengan menggunakan saldo laba, namun apabila perusahaan memerlukan

pendanaan eksternal maka perusahaan lebih memilih menggunakan hutang,

kemudian saham preferen dan pilihan terakhir adalah penerbitan saham biasa.

Namun kenyataannya perusahaan-perusahaan yang besar sangat tidak

internal perusahaan, maka perusahaan yang besar kebanyakan akan

menerbitkan obligasi ataupun menerbitkan saham sebagai

modal

tambahaannya atau pendanaan usahanya yang bertujuan selain pemenuhan

kebutuhan pendanaan perusahaan, juga untuk manajemen resiko karena

kenyataannya perusahaan ingin berbagi resiko untuk mengurangi tingkat

resiko yang diterima oleh pihak internal perusahaan.

Saham pada suatu perusahaan dapat dimiliki oleh dua belah pihak yaitu

insider

ataupun

outsider

(kepemilikan manajerial dan institusional). Setiap

pihak ini memiliki tujuan yang berbeda untuk perusahaan, pemegang saham

akan cenderung memaksimalkan nilai saham mereka dan memaksa manajer

untuk bertindak sesuai dengan kepentingan mereka melalui pengawasan yang

mereka lakukan salah satunya yaitu melalui kreditor, karena kreditor akan

berusaha melindungi dana yang sudah mereka investasikan dalam perusahan

dan juga dapat meminimumkan biaya pengawasan (

surveillance cost

) dari

principal. Manajer juga memiliki dorongan untuk mengejar kepentingan

pribadi mereka salah satunya yaitu memaksimalkan nilai perusahaan dimana

mereka juga memiliki saham perusahaan tersebut dengan cara memanfaatkan

seluruh sumberdaya yang ada untuk memajukan perusahaan tersebut, oleh

karena itu tidak menutup kemungkinan dapat terjadi konflik dari

masing-masing pihak ini yang dikarenakan perbedaan kepentingan diantara pihak

tersebut. Konflik dari masing-masing pihak ini dapat disebabkan oleh

berbagai macam persoalan, seperti aliran kas bebas perusahaan dan keputusan

saham dengan manajer dapat dijelaskan dalam kerangka hubungan keagenan.

Suatu hubungan keagenan adalah hubungan kontraktual antara pemegang

saham sebagai prinsipal yang memberi amanah dan manajer sebagai agen

yang menjalankan amanah.

Secara teori aliran kas bebas yang tinggi mengindikasikan kinerja

perusahaan yang tinggi sehingga nilai perusahaan akan meningkat. Wardani

dan Siregar (2009) mendefinisikan aliran kas bebas sebagai kelebihan kas

yang diperlukan untuk mendanai semua proyek yang memiliki nilai bersih

sekarang positif. Aliran kas bebas merupakan keleluasaan manajer

perusahaan untuk melakukan investasi tambahan, melunasi hutang, membeli

saham

treasury

, atau menambah likuiditas perusahaan dengan begitu kinerja

perusahaan akan meningkat. Kinerja perusahaan yang tinggi akan

meningkatkan nilai pemegang saham yang diwujudkan dalam bentuk

return

yang tinggi melalui dividen, harga saham, atau laba ditahan untuk investasi di

masa yang akan datang.

Menurut Arieska dan Gunawan (2011), peningkatan pendanaan melalui

hutang merupakan salah satu alternative untuk mengurangi biaya keagenan.

Hutang dapat mengendalikan manajer untuk mengurangi tindakan

perquisites

dan kinerja perusahaan akan menjadi lebih efisien sehingga penilaian investor

terhadap perusahaan akan meningkat. Tetapi disatu sisi ternyata investor

khawatir jika peningkatan hutang yang terlalu tinggi akan menyebabkan

Perusahaan yang mempunyai aliran kas bebas dengan set kesempatan

investasi yang tinggi, maka manajernya akan menggunakan aliran kas bebas

tersebut untuk membiayai proyek dengan nilai bersih sekarang yang positif

(investasi dengan nilai positif) sehingga akan meningkatkan nilai pemegang

saham. Fama dan French (1998) dalam Arieska dan Gunawan (2011),

mengungkapkan bahwa

investasi yang dihasilkan dari

leverage

memiliki

informasi yang positif tentang perusahaan di masa yang akan datang,

selanjut-nya berdampak positif terhadap nilai perusahaan. Perusahaan yang

mempunyai dana yang besar (berasal dari

leverage

) dengan set kesempatan

investasi yang tinggi, maka manajernya akan menggunakan dana tersebut

untuk membiayai proyek dengan nilai bersih sekarang positif sehingga akan

meningkatkan nilai pemegang saham

.

Wardani dan Siregar (2009), mengasumsikan bahwa manajer pada

perusahaan yang berkualitas tinggi memiliki insentif untuk meyakinkan

investor bahwa perusahaan seharusnya menetapkan penilaian yang lebih

tinggi berdasarkan pengetahuan manajer mengenai prospek yang baik bagi

perusahaan atau peluang investasinya. Manajer memilih menggunakan

dananya untuk mendanai investasi daripada mengeluarkan biaya yang besar

untuk pembagian dividen kepada para pemegang saham sebagai sinyal

informasi bagi

outside shareholders

(Wardani dan Siregar, 2009). Dengan

kata lain, manajer memilih untuk memaksimalkan kekayaan

current

shareholders

daripada mengharapkan kekayaan

outsiders shareholders

dan

dibagikan. Oleh karena itu dapat disimpulkan bahwa peluang investasi juga

dapat dijadikan sinyal mengenai prospek perusahaan bagi

current

shareholders

. Peran manajer sebagai pengambil keputusan sangatlah penting,

manajer harus dapat mengelola dan memperkirakan proporsi pendanaan yang

sesuai dan tepat pada perusahaan dalam pemanfaatan sumber dana yang ada

dan dapat diperoleh perusahaan baik berasal dari hutang maupun saham agar

tujuan bersama perusahaan dapat tercapai.

Berdasarkan uraian latar belakang diatas, penulis tertarik untuk

melakukan penelitaian dengan judul “PENGAR

UH ALIRAN KAS BEBAS

DAN KEPUTUSAN PENDANAAN TERHADAP NILAI PEMEGANG

SAHAM DENGAN SET KESEMPATAN INVESTASI SEBAGAI

VARIABEL MODERASI”.

B.

Rumusan Masalah

Masalah dalam penelitian ini adalah:

1.

Apakah aliran kas bebas berpengaruh terhadap nilai pemegang saham?

2.

Apakah keputusan pendanaan berpengaruh terhadap nilai pemegang

saham?

3.

Apakah aliran kas bebas berpengaruh terhadap nilai pemegang saham

dengan dimoderasi oleh set kesempatan investasi?

4.

Apakah keputusan pendanaan berpengaruh terhadap nilai pemegang saham

C.

Tujuan Penelitian

1.

Untuk menguji pengaruh aliran kas bebas terhadap nilai pemegang saham

2.

Untuk menguji pengaruh keputusan pendanaan terhadap nilai pemegang

saham.

3.

Untuk menguji pengaruh aliran kas bebas terhadap nilai pemegang saham

dengan dimoderasi oleh set kesempatan investasi.

4.

Untuk menguji pengaruh keputusan pendanaan terhadap nilai pemegang

saham dengan dimoderasi oleh set kesempatan investasi.

D.

Manfaat Penelitian

1.

Secara teori, sebagai akedemisis kita dapat mendalami, mengembangkan

serta menjelaskan bagaimana suatu keputusan investasi dan pendanaan

dibentuk berdasarkan teori-teori yang berkaitan dengan hal tersebut

sehingga dapat mengembangkan penelitian ini ke arah yang lebih baik

kedepannya.

2.

Secara praktik, penelitian ini dapat digunakan oleh investor untuk menilai

dan memahami bagaimana keputusan pendanaan dalam pembentukan

struktur modal yang diambil oleh manajer tersebut, apakah sudah sesuai

dan bagus untuk keputusan bersama bagi pihak insider maupun outsider

perusahaan.

E.

Jenis Penelitian

Jenis dari penelitian ini berupa penelitian replikasi extensi dari

penelitian Arieska dan Gunawan (2011) yang berjudul Pengaruh Aliran Kas

Set Kesempatan Investasi dan Dividen Sebagai Variabel Moderasi. Perbedaan

dengan penelitian sebelumnya yaitu:

1.

Sampel yang digunakan dalam penelitian ini merupakan perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia dengan periode

tahun pengamatan yaitu dari tahun 2010 sampai dengan tahun 2015.

2.

Penghilangan dividen sebagai variabel moderasi karena variabel

tersebut kurang tepat untuk menjelaskas efek moderasi dalam

penelitian ini.

3.

Proksi yang digunakan berbeda dalam mengukur Set Kesempatan

Investasi dan keputusan pendanaan. Set Kesempatan Investasi diukur

menggunakan 3 rasio yaitu MBVA, MBVE dan PPEMVA. Dan pada

keputusan pendanaan rasio hutang yang digunakan hanya hutang

8

A.

Landasan Teori

1.

Nilai Pemegang Saham

Salah satu tujuan perusahaan adalah memaksimalkan nilai

pemegang saham. Nilai pemegang saham merupakan nilai ekuitas yang

menjadi bagian dari nilai perusahaan. Nilai pemegang saham merupakan

nilai perusahaan dikurangi dengan hutang. Tarjo (2005) menyatakan

bahwa salah satu tujuan perusahaan adalah memaksimalkan kekayaan

pemegang saham melalui dividen dan meningkatkan harga saham.

Brigham (1999) dalam Tarjo (2005) menyatakan bahwa nilai pemegang

saham adalah nilai yang diberikan oleh pelaku pasar saham terhadap

kinerja perusahaan. Nilai tersebut merupakan apresiasi pasar saham jika

harga saham diatas nilai buku per lembar saham. Sebaliknya nilai

tersebut merupakan depresiasi pasar saham jika harga saham dibawah

nilai buku per lembar saham. Harga pasar perusahaan merupakan reaksi

pasar terhadap keseluruhan kondisi perusahaan yang juga merupakan

cerminan nilai pemegang saham yang diwujudkan dalam bentuk harga

saham.

Nilai perusahaan yang dibentuk melalui indikator nilai pasar

saham, sangat dipengaruhi oleh peluang-peluang investasi dan keputusan

pertumbuhan perusahaan di masa yang akan datang, sehingga

meningkatkan harga saham sebagai indikator nilai perusahaan (signalling

theory). Peningkatan hutang diartikan oleh pihak luar tentang

kemampuan perusahaan untuk membayar kewajiban di masa yang akan

datang atau adanya risiko bisnis yang rendah, hal tersebut akan direspon

secara positif oleh pasar (Brigham, 1999 dalam Wahyudi dan Pawestri,

2006).

2.

Aliran Kas Bebas

Ross et al

.

(2004) dalam Wardani dan Siregar (2009) menyatakan

bahwa aliran kas bebas merupakan kas perusahaan yang dapat

didistribusikan kepada pemegang saham yang tidak digunakan untuk

modal kerja atau investasi pada aset tetap. Norpratiwi (2005)

mendefinisikan aliran kas bebas sebagai aliran kas yang dihasilkan

kembali kepada pemegang saham tanpa mempengaruhi tingkat

pertumbuhan perusahaan saat ini. Aliran kas bebas merupakan kelebihan

yang diperlukan untuk mendanai semua proyek yang mempunyai

net

present value

positif setelah membagi deviden (Faisal, 2004). Semakin

besar arus kas yang ada, semakin besar fleksibilitas aliran kas bebas

tersebut.

Oleh karena itu pengertian aliran kas adalah adanya dana yang

berlebih, yang seharusnya didistribusikan kepada para pemegang saham,

dan keputusan tersebut dipengaruhi oleh kebijakan manajemen. Kas

biasanya menimbulkan konflik kepentingan antara manajer dan

diinvestasikan lagi pada proyek-proyek yang dapat menghasilkan

keuntungan dimasa yang akan datang karena alternatif ini akan

meningkatkan insentif yang diterimanya.

Aliran kas bebas mencerminkan keleluasaan perusahaan dalam

melakukan investasi tambahan, melunasi hutang, membeli saham

treasury

atau menambah likuiditas. Sehingga aliran kas bebas yang tinggi

mengindikasikan kinerja perusahaan yang tinggi. Kinerja dari perusahaan

yang tinggi akan meningkatkan nilai pemegang saham yang diwujudkan

dalam bentuk

return

yang tinggi melalui dividen, harga saham, atau laba

ditahan untuk diinvestasikan di masa depan.

Yudianti (2003) membagi aliran kas bebas ke dalam dua bagian,

yaitu aliran kas bebas positif dan aliran kas bebas negatif. Menurut

Yudianti (2003), perusahaan dengan aliran kas bebas negatif diprediksi

menghadapi masalah keagenan yang dihubungkan dengan kovenan

hutang. Sedangkan, perusahaan dengan aliran kas bebas positif akan

menghadapi masalah keagenan yang dihubungkan dengan investasi dan

kebijakan distribusi. Menurutnya, perusahaan dengan aliran kas bebas

positif akan menghadapi masalah keagenan dengan investasi dan

kebijakan

distribusi. Ketika aliran kas bebas perusahaan positif, manajer

cenderung menginginkan didistribusikan untuk investasi. Namun,

pemegang saham menginginkannya untuk dibagi ke dalam bentuk

Aliran kas bebas yang tinggi akan menyebabkan manajer bertindak

sebebas-bebasnya dalam menggunakan aliran kas bebas tersebut.

Keberadaan aliran kas bebas yang tinggi dapat memicu konflik

kepentingan antara manajer dan pemegang saham. Jensen (1986)

menjelaskan bahwa aliran kas bebas yang tinggi pada perusahaan dapat

menyebabkan

overinvestment

, yaitu investasi yang melebihi ukuran

optimal dengan nilai bersih negatif. Manajer melakukan

overinvestment

untuk meningkatkan kekuasaannya dalam pengendalian sumber daya

ekonomi perusahaan.

Di sisi lain, perusahaan yang mempunyai aliran kas

bebas negatif diprediksi menghadapi masalah keagenan yang

dihubungkan dengan kovenan hutang. Pemegang saham akan melakukan

pengawasan kepada manajemen perusahaan namun demikian, apabila

biaya pengawasan tersebut dirasa terlalu tinggi, maka pemegang saham

akan meminta bantuan pihak ketiga dalam melakukan upaya pengawasan

tersebut. Bantuan pihak ketiga tersebut dapat diperoleh melalui kebijakan

hutang yang menyertakan kovenan hutang. Kegiatan pengawasan yang

dilakukan pemegang saham kepada manajemen perusahaan dengan

menggunakan bantuan kreditor lebih murah daripada pengawasan yang

dilakukan oleh pemegang saham itu sendiri.

Salah satu cara yang dilakukan pemegang saham untuk memaksa

manajemen mencari tambahan dana dari pihak luar adalah dengan

meminta pembayaran dividen yang lebih tinggi. Pembayaran dividen

mencari tambahan dana ke pihak luar agar dapat merealisasikan rencana

investasinya. Kreditor sebagai penyandang dana sangat berkepentingan

atas keamanan dana yang ditanamkan, sehingga mereka akan melakukan

pengawasan terhadap manajemen perusahaan. Adanya pengawasan yang

dilakukan kreditor ini akhirnya dapat meminimumkan biaya keagenan

bagi pemegang saham.

3.

Struktur Modal

Struktur modal merupakan sebagai pembiayaan permanen yang

terdiri dari hutang jangka panjang, saham preferen, dan modal pemegang

saham. Nilai buku dari modal pemegang saham terdiri dari saham biasa,

modal disetor atau surplus modal dan akumulasi laba ditahan. Bila

perusahaan memiliki saham preferen, maka saham tersebut akan

ditambahkan pada modal pemegang saham.

Menurut Lawrence, Gitman (2000) dalam Marsono Dan Junaeni

(2008), definisi struktur modal adalah

”Capital Structure is the mix of

long term debt and equity maintained by the firm”. Struktur modal

perusahaan menggambarkan perbandingan antara hutang jangka panjang

dan modal sendiri yang digunakan oleh perusahaan. Ada dua macam tipe

modal menurut Lawrence, Gitman (2000) yaitu modal hutang (

debt

capital

) dan modal sendiri (

equity capital

). Tetapi dalam kaitannya

dengan struktur modal, jenis modal hutang yang diperhitungkan hanya

Adapun beberapa teori lain dalam struktur modal adalah sebagai

berikut :

a.

Teori Pendekatan Tradisional

Pendekatan Tradisional berpendapat akan adanya struktur

modal yang optimal. Artinya struktur modal mempunyai pengaruh

terhadap nilai perusahaan, dimana struktur modal dapat

berubah-ubah agar bisa diperoleh nilai perusahaan yang optimal.

b.

Teori Pendekatan Modigliani dan Miller

1.

Teori MM tanpa pajak

Teori struktur modal modern yang pertama adalah teori

Modigliani dan Miller (teori MM). Mereka berpendapat bahwa

struktur modal tidak relevan atau tidak mempengaruhi nilai

perusahaan.

MM

mengajukan

beberapa

asumsi

untuk

membangun teori mereka yaitu:

a.

Tidak terdapat

agency cost.

b.

Tidak ada pajak.

c.

Investor dapat berhutang dengan tingkat suku bunga yang

sama dengan perusahaan

d.

Investor mempunyai informasi yang sama seperti manajemen

mengenai prospek perusahaan di masa depan

e.

Tidak ada biaya kebangkrutan

f.

Earning Before Interest and Taxes

(EBIT) tidak dipengaruhi

oleh penggunaan dari hutang.

h.

Jika terjadi kebangkrutan maka aset dapat dijual pada harga

pasar (

market value

).

2.

Teori MM dengan pajak.

Teori MM tanpa pajak dianggap tidak realistis dan

kemudian MM memasukkan faktor pajak ke dalam teorinya.

Pajak dibayarkan kepada pemerintah, yang berarti merupakan

aliran kas keluar. Hutang bisa digunakan untuk menghemat

pajak, karena bunga bisa dipakai sebagai pengurang pajak.

c.

Teori

Trade-off

dalam Struktur Modal

Menurut

trade-off theory

yang diungkapkan oleh Myers

(2001), “Perusahaan akan berhutang sampai pada tingkat hutang

tertentu, dimana penghematan pajak (

tax shields

) dari tambahan

hutang sama dengan biaya kesulitan keuangan (

financial distress

)”.

Biaya kesulitan keuangan (

financial distress

) adalah biaya

kebangkrutan (

bankruptcy costs

) atau reorganization, dan biaya

keagenan (

agency costs

) yang meningkat akibat dari turunnya

kredibilitas suatu perusahaan.

Trade-off theory

dalam menentukan struktur modal yang

optimal memasukkan beberapa faktor antara lain pajak, biaya

keagenan (

agency costs

) dan biaya kesulitan keuangan (

financial

distress

) tetapi tetap mempertahankan asumsi efisiensi pasar dan

pajak (

tax shields

) mencapai jumlah yang maksimal terhadap biaya

kesulitan keuangan (

costs of financial distress

).

Teori

trade-off

mempunyai implikasi bahwa manajer akan

berpikir dalam kerangka

trade-off

antara penghematan pajak dan

biaya kesulitan keuangan dalam penentuan struktur modal.

Perusahaan-perusahaan dengan tingkat profitabilitas yang tinggi

tentu

akan

berusaha

mengurangi

pajaknya

dengan

cara

meningkatkan rasio hutangnya, sehingga tambahan hutang tersebut

akan mengurangi pajak. Dalam kenyataannya jarang manajer

keuangan yang berpikir demikian. Donaldson (1961) melakukan

pengamatan terhadap perilaku struktur modal perusahaan di Amerika

Serikat. Penelitian tersebut menunjukkan bahwa

perusahaan-perusahaan dengan tingkat profitabilitas yang tinggi cenderung rasio

hutangnya rendah. Hal ini berlawanan dengan pendapat

trade-off

theory

.

Trade-off theory

tidak dapat menjelaskan korelasi negatif

antara tingkat profitabilitas dan rasio hutang.

d.

Teori

Pecking order

Menurut Myers (1984),

pecking order theory

menyatakan

bahwa ”Perusahaan dengan tingkat profitabilitas yang tinggi justru

tingkat

hutangnya

rendah,

dikarenakan

perusahaan

yang

profitabilitasnya tinggi memiliki sumber dana internal yang

berlimpah.” Dalam

pecking order theory

ini tidak terdapat struktur

modal yang optimal. Secara spesifik perusahaan mempunyai urutan

theory

dikutip oleh Smart, Megginson, dan Gitman (2004), terdapat

skenario urutan (hierarki) dalam memilih sumber pendanaan, yaitu :

1.

Perusahaan lebih memilih untuk menggunakan sumber dana dari

dalam atau pendanaan internal daripada pendanaan eksternal.

Dana internal tersebut diperoleh dari laba ditahan yang

dihasilkan dari kegiatan operasional perusahaan.

2.

Jika pendanaan eksternal diperlukan, maka perusahaan akan

memilih pertama kali mulai dari sekuritas yang paling aman,

yaitu hutang yang paling rendah risikonya, turun ke hutang yang

lebih berisiko, sekuritas hybrid seperti obligasi konversi, saham

preferen, dan yang terakhir saham biasa.

3.

Terdapat kebijakan deviden yang konstan, yaitu perusahaan

akan menetapkan jumlah pembayaran deviden yang konstan,

tidak terpengaruh seberapa besarnya perusahaan tersebut untung

atau rugi.

4.

Untuk mengantisipasi kekurangan persediaan kas karena adanya

kebijakan deviden yang konstan dan fluktuasi dari tingkat

keuntungan, serta kesempatan investasi, maka perusahaan akan

mengambil portofolio investasi yang lancar tersedia.

Pecking

order theory

tidak mengindikasikan target struktur modal.

Pecking order theory

menjelaskan urutan pendanaan. Manajer

keuangan tidak memperhitungkan tingkat hutang yang optimal.

Kebutuhan dana ditentukan oleh kebutuhan investasi.

Pecking

mempunyai tingkat keuntungan yang tinggi justru mempunyai

tingkat hutang yang kecil.

Dalam kenyataannya, terdapat perusahaan-perusahaan yang

dalam menggunakan dana untuk kebutuhan investasinya tidak sesuai

seperti skenario urutan (hierarki) yang disebutkan dalam

pecking

order theory

. Penelitian yang dilakukan oleh Singh dan Hamid

(1992) ,

Singh (1995) menyatakan bahwa “Perusahaan

-perusahaan di

negara berkembang lebih memilih untuk menerbitkan ekuitas

daripada berhutang dalam membiayai perusahaannya.” Hal

ini

berlawanan dengan

pecking order theory

yang menyatakan bahwa

perusahaan akan memilih untuk menerbitkan hutang terlebih dahulu

daripada menerbitkan saham pada saat membutuhkan pendanaan

eksternal.

e.

Teori Asimetri Informasi dan Signaling

1.

Teori Asimetri Informasi

Teori ini mengatakan bahwa pihak-pihak yang berkaitan dengan

perusahaan tidak mempunyai informasi yang sama mengenai

prospek dan resiko perusahaan. Pihak tertentu mempunyai

informasi yang lebih dari pihak lainnya. Menurut teori ini ada

asimetri informasi antara manger dengan pihak luar. Manager

mempunyai informasi yang lebih lengkap mengenai kondisi

perusahaan dibandingan pihak luar.

Mengembangkan model dimana struktur modal (penggunaan

hutang) merupakan signal yang disampaikan oleh manager ke

pasar. Jika manager mempunyai keyakinan bahwa prospek

perusahaan baik, dan karenanya ingin agar saham tersebut

meningkat, ia ingin megkomunikasikan hal tersebut kepada

investor. Manager bisa menggunakan hutang lebih banyak

sebagai signal yang lebih

credible

. Karena perusahaan yang

meningkatkan hutang bisa dipandang sebagai perusahaan yang

yakin dengan prospek perusahaan di masa mendatang. Investor

diharapkan akan menangkap signal tersebut, signal bahwa

perusahaan mempunyai prospek yang baik.

Teori sinyal juga mengasumsikan bahwa manajer pada

perusahaan yang berkualitas tinggi memiliki insentif untuk

meyakinkan investor bahwa perusahaan seharusnya menetapkan

penilaian yang lebih tinggi berdasarkan pengetahuan manajer

mengenai prospek yang baik bagi perusahaan atau peluang

investasinya (Kaaro, 2002). Manajer memilih menggunakan

dananya untuk mendanai investasi daripada mengeluarkan biaya

yang besar untuk pembagian dividen kepada para pemegang

saham sebagai sinyal informasi bagi

outside

shareholders

.

Dengan kata lain, manager memilih untuk memaksimalkan

kekayaan

current

shareholders

daripada

mengharapkan

kekayaan

outside shareholders

dan

potential shareholders

8

dan Majluf, 1984). Oleh karena itu, dapat disimpulkan bahwa

peluang investasi juga dapat dijadikan sinyal mengenai prospek

perusahaan bagi

current shareholders.

Teori sinyal ini juga mendasari dugaan bahwa

pengumuman perubahan dividen kas mempunyai kandungan

informasi yang mengakibatkan munculnya reaksi harga saham.

Teori ini menjelaskan bahwa informasi tentang dividen kas yang

dibayarkan dianggap investor sebagai sinyal prospek perusahaan

di masa mendatang. Adanya anggapan ini disebabkan terjadinya

asimetri informasi antara manajer dan investor, sehingga para

investor menggunakan kebijakan dividen sebagai sinyal tentang

prospek perusahaan. Apabila terjadi peningkatan dividen akan

dianggap sebagai sinyal positif yang berarti perusahaan

mempunyai prospek yang baik, sehingga menimbulkan reaksi

harga saham yang positif. Sebaliknya, jika terjadi penurunan

dividen akan dianggap sebagai sinyal negatif yang berarti

perusahaan mempunyai prospek yang tidak begitu baik sehingga

menimbulkan reaksi harga saham yang negatif. Akan tetapi,

peningkatan dividen dapat pula menjadi sinyal negatif bagi

investor, perusahaan yang meningkatkan pembayaran dividen

dapat pula dianggap sebagai perusahaan yang sudah tidak

berprospek pada masa mendatang. Dividen pada dasarnya

adalah aliran kas bebas yang dibagikan karena kebutuhan

mengandung arti tidak adanya investasi yang prospektif di masa

mendatang.

f.

Teori Keagenan (

Agency Approach

)

Menurut pendekatan teori ini, struktur modal disusun untuk

mengurangi konflik antar berbagai kelompok kepentingan. Konflik

antara pemegang saham dengan manager adalah konsep

free cash

flow

. Ada kecenderungan manager ingin menahan sumber daya

sehingga mempunyai kontrol atas sumber daya tersebut. Hutang bisa

dianggap sebagai cara untuk mengurangi konflik keagenan

free cash

flow

. Jika perusahaan menggunakan hutang, maka manager akan

dipaksa untuk mengeluarkan kas dari perusahaan untuk membayar

bunga

Teori keagenan mendeskripsikan hubungan antara pemegang

saham (

shareholders

) sebagai prinsipal dan manajemen sebagai

agen. Manajemen merupakan pihak yang dikontrak oleh pemegang

saham untuk bekerja demi kepentingan pemegang saham. Karena

mereka dipilih, maka pihak manejemen harus mempertanggung

jawabkan semua pekerjaannya kepada pemegang saham.

Jensen dan Meckling (1976) menjelaskan hubungan keagenan

sebagai “

agency relationship as a contract under which one or more

Hubungan keagenan merupakan suatu kontrak dimana satu

atau lebih orang (prinsipal) memerintah orang lain (agen) untuk

melakukan suatu jasa atas nama prinsipal serta memberi wewenang

kepada agen membuat keputusan yang terbaik bagi prinsipal. Jika

kedua belah pihak tersebut mempunyai tujuan yang sama untuk

memaksimumkan nilai perusahaan, maka diyakini agen akan

bertindak dengan cara yang sesuai dengan kepentingan prinsipal.

Masalah keagenan potensial terjadi apabila bagian kepemilikan

manajer atas saham perusahaan kurang dari seratus persen (Masdupi,

2005). Dengan proporsi kepemilikan yang hanya sebagian dari

perusahaan

membuat

manajer

cenderung

bertindak

untuk

kepentingan pribadi dan bukan untuk memaksimumkan perusahaan.

Inilah yang nantinya akan menyebabkan biaya keagenan (

agency

cost

). Jensen dan Meckling (1976) mendefinisikan

agency cost

sebagai jumlah dari biaya yang dikeluarkan prinsipal untuk

melakukan pengawasan terhadap agen. Hampir mustahil bagi

perusahaan untuk memiliki

zero agency cost

dalam rangka menjamin

manajer akan mengambil keputusan yang optimal dari pandangan

shareholders karena adanya perbedaan kepentingan yang besar

diantara mereka.

Menurut teori keagenan, konflik antara prinsipal dan agen

dapat dikurangi dengan mensejajarkan kepentingan antara prinsipal

dan agen. Kehadiran kepemilikan saham oleh manajerial (

insider

berpotensi timbul, karena dengan memiliki saham perusahaan

diharapkan manajer merasakan langsung manfaat dari setiap

keputusan yang diambilnya. Proses ini dinamakan dengan bonding

mechanism,

yaitu

proses

untuk

menyamakan

kepentingan

manajemen melalui program mengikat manajemen dalam modal

perusahaan.

Konflik kepentingan antara prinsipal dengan agen salah

satunya dapat timbul karena adanya kelebihan aliran kas (

excess

cash flow

). Kelebihan arus kas cenderung diinvestasikan dalam

hal-hal yang tidak ada kaitannya dengan kegiatan utama perusahaan. Ini

menyebabkan perbedaan kepentingan karena pemegang saham lebih

menyukai investasi yang berisiko tinggi yang juga menghasilkan

return

tinggi, sementara manajemen lebih memilih investasi dengan

risiko yang lebih rendah.

Menurut Bernice, Yezia. (2015) terdapat beberapa cara yang

digunakan untuk mengurangi konflik kepentingan, yaitu : a)

meningkatkan kepemilikan saham oleh manajemen (

insider

ownership

), b) meningkatkan rasio dividen terhadap laba bersih

(

earning after tax

), c) meningkatkan sumber pendanaan melalui

hutang, d) kepemilikan saham oleh institusi (

institutional holdings

).

Sedangkan dalam penelitian Masdupi (2005) dikemukakan

beberapa cara yang dapat dilakukan dalam mengurangi masalah

keagenan. Pertama, dengan meningkatkan

insider ownership

.

mensejajarkan kedudukan manajer dengan pemegang saham

sehingga bertindak sesuai dengan keinginan pemegang saham.

Dengan meningkatkan persentase kepemilikan, manajer menjadi

termotivasi untuk meningkatkan kinerja dan bertanggung jawab

meningkatkan kemakmuran pemegang saham. Kedua, dengan

pendekatan

pengawasan

eksternal

yang

dilakukan

melalui

penggunaan hutang. Penambahan hutang dalam struktur modal dapat

mengurangi penggunaan saham sehingga meminimalisasi biaya

keagenan ekuitas. Akan tetapi perusahaan memiliki kewajiban untuk

mengembalikan pinjaman dan membayarkan beban bunga secara

periodik. Selain itu penggunaan hutang yang terlalu besar juga akan

menimbulkan konflik keagenan antara

shareholders

dengan

debtholders

sehingga memunculkan biaya keagenan hutang. Ketiga,

institusional investor sebagai

monitoring agent

. Moh’d et al, (1998)

menyatakan bahwa bentuk distribusi saham dari luar (

outside

shareholders

) yaitu institusional investor dan

shareholders

dispersion

dapat mengurangi biaya keagenan ekuitas (

agency cost

).

Hal ini disebabkan karena kepemilikan merupakan sumber

kekuasaan yang dapat digunakan untuk mendukung atau menantang

keberadaan manajemen, maka konsentrasi atau penyebaran

kekuasaan menjadi suatu hal yang relevan dalam perusahaan.

4.

Keputusan investasi

Keputusan investasi mempunyai dimensi waktu jangka panjang,

baik, karena mempunyai konsekuensi berjangka panjang pula. Keputusan

investasi sering disebut sebagai capital budgeting yakni keseluruhan

proses perencanaan dan pengambilan keputusan mengenai pengeluaran

dana yang jangka waktu kembalinya dana tersebut melebihi satu tahun.

Perencanaan terhadap keputusan investasi ini sangat penting karena

beberapa hal : (Sutrisno, 2007)

a.

Dana yang dikeluarkan untuk keperluan investasi sangat besar, dan

jumlah dana yang besar tersebut tidak bisa diperoleh kembali dalam

jangka pendek atau diperoleh sekaligus.

b.

Dana yang dikeluarkan akan terikat dalam jangka panjang, sehingga

perusahaan harus menunggu selama jangka cukup lama untuk

memperoleh dana tersebut.

c.

Keputusan investasi menyangkut harapan terhadap hasil keuntungan

di masa yang akan datang. Kesalahan dalam mengadakan peramalan

akan dapat mengakibatkan terjadinya

over

atau

under investment

,

yang akhirnya akan merugikan perusahaan;

d.

Keputusan investasi jangka berjangka panjang, sehingga kesalahan

dalam pengambilan keputusan akan mempunyai akibat yang panjang

dan berat, serta kesalahan dalam keputusan ini tidak dapat diperbaiki

tanpa adanya kerugian yang besar.

5.

Set kesempatan investasi

Keputusan pendanaan berkaitan dengan pemilihan sumber dana,

baik berasal dari internal perusahaan maupun eksternal perusahaan, akan

sumber internal perusahaan adalah laba ditahan dan depresiasi,

sedangkan dana yang berasal dari eksternal perusahaan adalah dana yang

berasal dari kreditur dan peserta atau pengambil bagian di dalam

per-usahaan. Apabila perusahaan memenuhi kebutuhan pendanaan dari

penerbitan saham baru dikatakan perusahaan itu melakukan pendanaan

atau pembelanjaan modal sendiri. Dalam melaksanakan fungsi

pemenuhan kebutuhan dana dan fungsi pendanaan, manajer keuangan

selalu mencari alternatif-alternatif sumber dana untuk kemudian dianalisa

untuk memutuskan langkah terbaik dalam pendanaan perusahaan.

Hartono (1999) dalam Wardani dan Siregar (2009) mendefinisikan

set kesempatan investasi adalah tersedianya alternatif investasi di masa

yang akan datang bagi perusahaan Set kesempatan investasi dapat

didefinisikan sebagai kombinasi antara aktiva riil (

asset in place

) dengan

alternatif investasi di masa yang akan datang yang memiliki nilai bersih

sekarang positif. Set kesempatan investasi merupakan variabel yang tidak

dapat diobservasi (variabel laten), sehingga diperlakukan proksi (Hartono

2002). Menurut Kallapur dan Trombley (2000), Pagalung (2003) dalam

Wardani dan Siregar (2009), proksi set kesempatan investasi dapat

diklasifikasikan ke dalam empat tipe:

a.

Proksi Berdasarkan Harga (

Price-Based Proxies

)

Set kesempatan berdasarkan harga merupakan proksi yang

menyatakan bahwa prospek pertumbuhan perusahaan sebagian

dinyatakan dalam harga pasar. Proksi ini didasari atas suatu ide yang

dinyatakan dalam harga-harga saham, dan perusahaan yang tumbuh

akan memiliki nilai pasar yang lebih tinggi secara relatif untuk

aktiva-aktiva yang dimiliki. Set kesempatan investasi yang didasari

pada harga akan berbentuk suatu rasio sebagai suatu ukuran aktiva

yang dimiliki dan nilai pasar perusahaan. Rasio-rasio yang telah

digunakan yang berkaitan dengan proksi berdasarkan pasar antara

lain

Market to Book Value of Equity

;

Book to Market Value of

Assets

;

Tobin’s Q

;

Earning to Price Ratios

;

Ratio of Property

,

Plant

and Equipment to Firm Value

;

Ratio of Depreciation to Firm Value

;

Market Value of Equity Plus Book Value of Debt

;

Dividend Yield

;

Return on Equity

;

Non-interest Revenue to Total Revenue.

b.

Proksi Berdasarkan Investasi (

investment based poxies

)

Ide proksi set kesempatan investasi berdasarkan investasi

mengungkapkan bahwa suatu kegiatan investasi yang besar berkaitan

secara positif dengan nilai set kesempatan investasi suatu

perusahaan. Perusahaan-perusahaan yang memiliki suatu set

kesempatan investasi yang tinggi seharusnya juga memiliki suatu

tingkatan investasi yang tinggi pula dalam bentuk aktiva yang

ditempatkan atau yang diinvestasikan untuk waktu yang lama dalam

suatu perusahaan. Bentuk dari proksi ini adalah suatu rasio yang

membandingkan

suatu

pengukuran

investasi

yang

telah

diinvestasikan dalam bentuk aktiva tetap atau suatu hasil operasi

yang diproduksi dari aktiva yang telah diinvestasikan. Rasio-rasio

investasi tersebut antara lain the

Ratio of R&D to Asset

,

the Ratio of

R&D to sales

,

Ratio of Capital Expenditure to Firm value

,

Investment Intensity

,

Ratio of Capital to Book Value of Asset

,

Investment to Sales Ratio

,

Ratio of Capital Addition to Asset Book

Value

,

Investment to Earning Ratio

,

Log of Firm Value

.

c.

Proksi Berdasarkan Varian (

Variance Measures

)

Proksi set kesempatan investasi berdasarkan varian

mengungkapakan bahwa suatu opsi akan menjadi lebih bernilai jika

menggunakan variabilitas ukuran untuk memperkirakan besarnya

opsi yang tumbuh, seperti variabilitas

return

yang mendasari

peningkatan aktiva. Ukuran yang berkaitan dengan proksi

berdasarkan varian tersebut antara lain

Variance of Return

,

Asset

Beta

,

The Variance of Asset Deflated Sales

.

d.

Proksi Gabungan dari Proksi Individual

Alternatif proksi gabungan investasi dilakukan sebagai upaya

untuk mengurangi

measurement error

yang ada pada proksi

individual, sehingga akan menghasilkan pengukuran yang lebih baik

untuk set kesempatan investasi. Metode yang dapat digunakan untuk

menggabungkan beberapa proksi individual menjadi satu proksi

yang akan diuji lebih lanjut adalah dengan menggunakan analisis

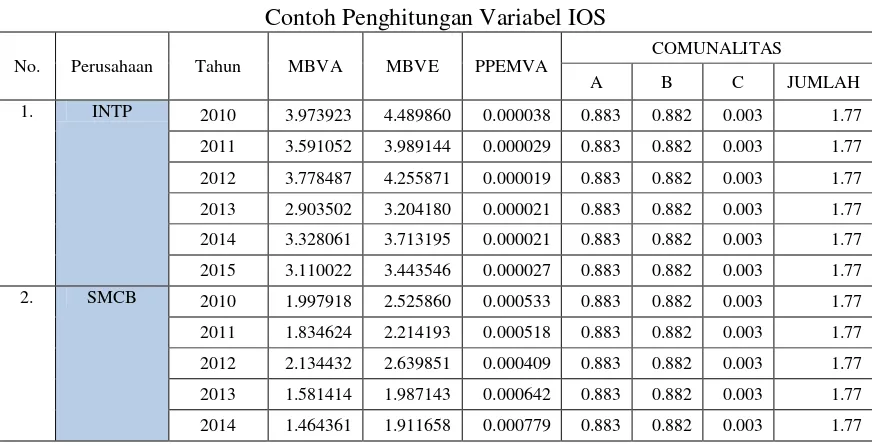

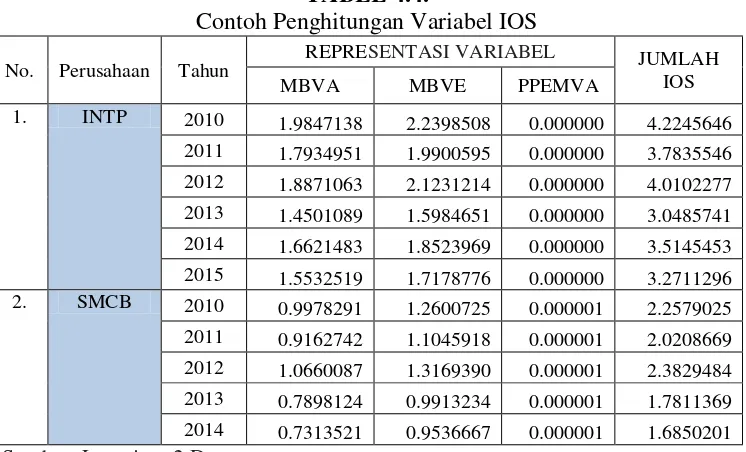

faktor. Menurut Darmadji dan Fackruddin (2001) dividen merupakan

pembagian sisa laba bersih perusahaan yang didistribusikan kepada

pemegang saham atas persetujuan RUPS (Rapat Umum Pemegang

dividend

(yang artinya setiap pemegang saham diberikan dividen

berupa uang tunai dalam jumlah tertentu untuk setiap lembar saham)

atau dapat dibagikan

stock dividend

kepada pemegang saham yang

nantinya akan menambah jumlah saham yang dimilikinya. Kebijakan

dividen adalah suatu keputusan perusahaan mengenai berapa besar

cash dividend

yang harus dibayarkan dan berapa kali dividen

tersebut dibayarkan dalam satu tahun (Arifin 2005).

B.

Hasil Penelitian Terdahulu dan Penurunan Hipotesis

1.

Penelitian yang dilakukan Yudianti (2003) dan Wardani dan Siregar

(2009), menyimpulkan adanya pengaruh positif aliran kas bebas terhadap

nilai pemegang saham yaitu karena tujuan dari organisasi komersial

adalah memaksimalkan nilai pemegang saham salah satunya yaitu

melalui kenaikan harga saham. Aliran kas bebas yang tinggi

mengindikasikan kinerja perusahaan yang tinggi. Hal tersebut dapat

digunakan sebagai signal dari manajer ke pasar karena aliran kas bebas

yang tinggi juga menggambarkan akan adanya pertumbuhan penciptaan

kas di masa depan. Kinerja dari perusahaan yang tinggi akan

meningkatkan nilai pemegang saham yang diwujudkan dalam bentuk

return

yang tinggi melalui dividen, harga saham, atau laba ditahan untuk

diinvestasikan kembali. Jadi, jika aliran kas bebas tinggi, maka nilai

pemegang saham juga akan tinggi oleh karena itu kesimpulan sementara

yang digunakan dalam penelitian ini adalah :

H1 :

Aliran kas bebas berpengaruh secara signifikan terhadap nilai

2.

Menurut teori signaling dan teori keagenan bahwa penggunaan hutang

merupakan signal yang disampaikan oleh manager terhadap pasar dimana

perusahaan tersebut memiliki kredibilitas yang baik. Karena perusahaan

yang meningkatkan hutang bisa dipandang sebagai perusahaan yang

yakin dengan prospek perusahaan di masa mendatang, Investor

diharapkan akan menangkap signal tersebut bahwa perusahaan

mempunyai prospek yang baik. Sedangkan dalam teori keagenan

menjelaskan bahwa penggunaan hutang merupakan kontrol dari principal

terhadap manajer sehingga manajer dapat sejalan dengan kepentingan

principal melalui pengawasan yang dilakukan kreditor. Penelitian yang

dilakukan Haruman (2008), Wijaya dkk. (2010), dan Abrian (2014)

menyimpulkan bahwa

financing

berpengaruh positif terhadap nilai

perusahaan karena apabila pendanaan didanai melalui hutang, maka

peningkatan nilai peusahaan terjadi akibat efek

tax deductible

, yaitu

perusahaan yang memiliki hutang akan membayar bunga pinjaman yang

dapat mengurangi penghasilan kena pajak, yang dapat memberikan

manfaat bagi pemegang saham. Jadi kesimpulan sementara dalam

penelitian ini adalah :

H2 :

Keputusan pendanaan berpengaruh secara signifikan terhadap

nilai pemegang saham.

3.

Set kesempatan investasi adalah tersedianya alternatif investasi di masa

yang akan datang bagi perusahaan, set kesempatan investasi dapat

didefinisikan sebagai kombinasi antara aktiva riil (

asset in place

) dengan

sekarang positif. Sumber dana untuk keputusan tersebut dapat berasal

dari internal dan ekternal perusahaan, sumber dana internal perusahaan

dapat berupa aliran kas bebas, laba ditahan dan depresiasi, sedangkan

dana yang berasal dari eksternal perusahaan adalah dana yang berasal

dari kreditur dan peserta atau pengambil bagian di dalam perusahaan.

Arieska dan Gunawan (2011) mengungkapkan bahwa set kesempatan

investasi dapat memoderasi pengaruh positif aliran kas bebas terhadap

nilai pemegang saham. Perusahaan yang mempunyai aliran kas bebas

dengan set kesempatan investasi yang tinggi, maka manajernya akan

menggunakan aliran kas bebas tersebut untuk membiayai proyek dengan

nilai bersih sekarang positif yang akan meningkatkan kinerja perusahaan

sekaligus memberikan signal positif kepada pihak pasar karena dari

pengambilan keputusan tersebut yang nantinya dapat meningkatkan nilai

perusahaan dan pasar akan menilai bahwa perusahaan memiliki prospek

yang baik sehingga harga saham perusahaan akan meningkat dan

berimbas kepada peningkatan nilai pemegang saham. Hasil penelitian

yang serupa yaitu penelitian yang dilakukan oleh Wardani dan Siregar

(2009), Jadi kesimpulan sementara dalam penelitian ini adalah :

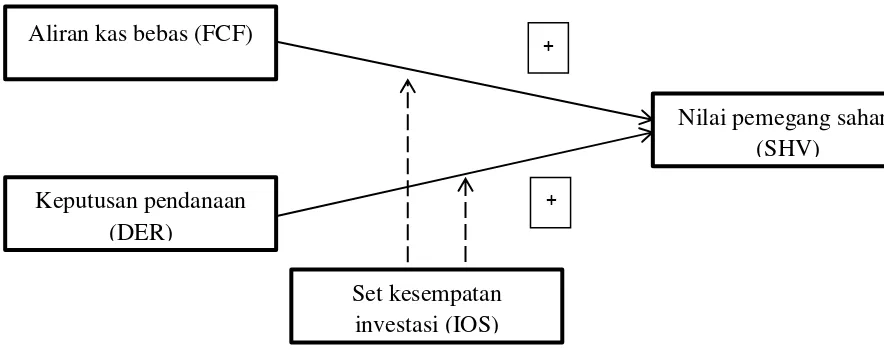

H3 : Set kesempatan investasi dapat memoderasi pengaruh aliran kas

bebas terhadap nilai pemegang saham.

4.

Set kesempatan investasi adalah tersedianya alternatif investasi di masa

yang akan datang bagi perusahaan, set kesempatan investasi dapat

didefinisikan sebagai kombinasi antara aktiva riil (

asset in place

) dengan

sekarang positif. Sumber dana untuk keputusan tersebut dapat berasal

dari internal dan ekternal perusahaan, sumber dana internal perusahaan

dapat berupa aliran kas bebas, laba ditahan dan depresiasi, sedangkan

dana yang berasal dari eksternal perusahaan adalah dana yang berasal

dari kreditur dan peserta atau pengambil bagian di dalam perusahaan.

Arieska dan Gunawan (2011) mengungkapkan set kesempatan investasi

dapat memoderasi pengaruh positif keputusan pendanaan yang berasal

dari hutang terhadap nilai pemegang saham. Perusahaan dengan set

kesempatan investasi yang tinggi, maka manajernya akan mencari segala

sumber daya yang dapat diperoleh perusahaan yaitu salah satunya dengan

menggunakan instrumen hutang jangka panjang. Dana tersebut nantinya

akan digunakan untuk membiayai proyek dengan nilai bersih sekarang

positif yang akan meningkatkan kinerja perusahaan dan sekaligus

memberikan signal positif kepada pihak pasar karena dari pengambilan

keputusan tersebut yang nantinya dapat meningkatkan nilai perusahaan

dan pasar akan menilai bahwa perusahaan memiliki prospek yang baik

sehingga harga saham perusahaan akan meningkat dan berimbas kepada

peningkatan nilai pemegang saham. Hasil penelitian yang serupa yaitu

penelitian yang dilakukan oleh Wijaya dkk. (2010), dan Arieska (2011),

jadi kesimpulan sementara dalam penelitian ini adalah :

H4 :

Set kesempatan investasi dapat memoderasi pengaruh

keputusan pendanaan terhadap nilai pemegang saham.

Berdasarkan penjelasan dari beberapa teori di atas dapat dibuat suatu

kerangka pemikiran yang dapat menjadi landasan dalam penelitian ini.

Variabel-variabel yang ada pada penelitian ini yaitu nilai pemegang saham,

aliran kas bebas, keputusan pendanaan, dan set kesempatan investasi. Teori

yang digunakan dalam kerangka penelitian ini merupakan kombinasi dari

berbagai teori dengan teori keagenan dan signaling sebagai teori dasar.

Penelitian ini mencoba menganalisis pengaruh aliran kas bebas dan keputusan

pendanaan dalam mempengaruhi nilai pemegang saham tanpa dimoderasi oleh

set kesempatan investasi dan dengan dimoderasi oleh set kesempatan

investasi. Kerangka berfikir ini dapat digambarkan dalam model penelitian

[image:46.595.107.549.425.600.2]sebagai berikut:

GAMBAR 2.1.

Model Penelitian

Aliran kas bebas (FCF)

Keputusan pendanaan

(DER)

Set kesempatan

investasi (IOS)

Nilai pemegang saham

(SHV)

+

33

A.

Objek Penelitian

Objek dari penilitian ini adalah perusahaan yang listing di Bursa Efek

Indonesia dengan periode pengamatan 2010-2015.

B.

Populasi Dan Sampel

Populasi dari data penelitian ini adalah perusahaan manufaktur yang

listing di Bursa Efek Indonesia. Penelitian ini menggunakan data sekunder,

yaitu data yang diperoleh secara tidak langsung dari sumbernya.

Pengumpulan data diperoleh dengan mengutip dari laporan keuangan tahunan

perusahaan dan ICMD (

Indonesian Capital Market Directory

) sebagai

sampel.

C.

Teknik Pengambilan Sampel

Teknik pengambilan sampel dengan menggunakan metode

non-probabilitas secara

purposive sampling,

yaitu pengambilan sampel

berdasarkan pada kriteria tertentu yang dikehendaki peneliti. Kriteria sampel

dalam penelitian ini adalah sebagai berikut:

1.

Perusahaan yang masuk kategori manufaktur yang terdaftar di Bursa

Efek Indonesia (BEI) dengan periode pengamatan 2010-2015

2.

Perusahaan yang mempublikasikan laporan keuangan dengan

menggunakan tahun buku yang berakhir pada tanggal 31 Desember.

3.

Perusahaan tidak memiliki saldo ekuitas negatif selama periode

pengamatan.

a.

Nilai Pemegang Saham (

Shareholder Value

)

Variabel dependen dalam penelitian ini adalah nilai pemegang

saham. Nilai pemegang saham terbentuk dari nilai pasar atau Market

Value Added (MVA). Hal tersebut dikarenakan MVA mengukur

perolehan ketercapaian perusahaan dalam memaksimalkan nilai

pemegang saham melalui efisiensitas alokasi dana. MVA dapat dihitung

dengan:

MVA = market value

–

capital

Dimana nilai pasar menggambarkan nilai modal pasar perusahaan, dan

capital

menggambarkan hutang dan modal yang telah diinvesstasikan ke

perusahaan. MVA adalah hutang dan modal yang telah diinvestasikan ke

perusahaan, yang berkontribusi terhadap keuangan perusahaan dengan

harapan dapat memperoleh tingkat pengembalian yang lebih tinggi atas

investasi tersebut. Pada dasarnya, MVA adalah modal pasar yang

mengestimasikan nilai ketercapaian sekarang atau

net present value

(NPV). Kemampuan MVA adalah untuk menghitung nilai pemegang

saham karena menggunakan nilai

(the degree of wealth enrichment for

the shareholders)

dan kemampuan

(the overall quality of capital

management)

dari perusahan tersebut (Hillman dan Keim, 2001).

Market value dihitung dengan cara menjumlahkan total saham

yang beredar dikali dengan harga penutupan saham

Sedangkan untuk memperoleh rasionya kita perlu membandingkan nilai

pemegang saham pada penelitian ini adalah sebagai berikut:

Keterangan :

SHV = Shareholder Value

OS = Outstanding Share

HPS = Harga Penutupan Saham

b.

Aliran Kas Bebas (Free Cash Flow)

Variabel independen dalam penelitian ini adalah aliran kas bebas

dan keputusan pendanaan. Aliran kas bebas merupakan kas perusahaan

yang dapat didistribusikan kepada pemegang saham yang tidak

digunakan untuk modal kerja atau investasi pada asset tetap. Aliran kas

bebas dalam penelitian ini diukur dengan formula yang dikemukakan

oleh Ross et al. (2000), yaitu mengurangkan aliran kas operasi dengan

pengeluaran modal dan modal kerja bersih atau

net working capital

.

Pengeluaran modal diukur dengan cara mengurangkan nilai aktiva tetap