FAKTOR PERTIMBANGAN DSN-MUI DALAM

PROSES PENETAPAN FATWA PRODUK PERBANKAN

SYARIAH INTERNASIONAL

SKRIPSI

Diajukan untuk Memenuhi Persyaratan Memperoleh

Gelar Sarjana Ekonomi Islam (S.E.I)

Oleh:

DARTO_

_

NIM. 107046100379

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI

SYARIF HIDAYATULLAH

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa :

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk

memenuhi salah satu persyaratan memperoleh gelar Strata 1 di Universitas

Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya

cantumkan sesuai dengan ketentuan yang berlaku di Universitas Islam

Negeri (UIN) Syarif Hidayatullah Jakarta.

3. Jika di kemudian hari terbukti bahwa karya ini bukan hasil karya asli saya

atau merupakan hasil jiplakan dari karya orang lain, maka saya bersedia

menerima sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif

Hidayatullah Jakarta.

Jakarta, 11 September 2011

KATA PENGANTAR

ﻟا ﷲا ﻢﺴﺑ ﻢﯿﺣ ﺮﻟا ﻦﻤﺣ ﺮ

Puji syukur atas kehadirat Allah SWT yang telah melimpahkan rahmat dan

nikmat-Nya, sehingga penulis dapat menyelesaikan skripsi ini, meskipun masih

terdapat kekurangan. Shalawat dan salam semoga tercurahkan kepada junjungan Nabi

Muhammad SAW, yang telah membimbing umatnya menuju kehidupan bahagia

fiddun yaa wal aakhirat.

Banyak kendala yang dihadapai penulis dalam penulisan skripsi ini, dan tidak

akan terselesaikan tanpa banyak tangan yang terulur memberikan bantuan. Ucapan

rasa hormat yang setinggi-tingginya dan terima kasih yang setulus-tulusnya atas

segala kepedulian mereka yang telah memberikan berbagai bentuk bantuan baik

berupa sapaan moril, kritik, masukan, dorongan semangat, maupun sumbangan

pemikiran dalam penulisan skripsi ini. Oleh karena itu dalam kesempatan ini penulis

menghaturkan terima kasih kepada :

1. Bapak Prof. Dr. H. Muhammad Amin Suma, SH, MA, MM., sebagai Dekan

Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah (UIN)

Jakarta.

2. Ibu Dr. Euis Amalia, M. Ag dan Bapak Mu’min Rauf, M.Ag, sebagai ketua dan

sekretaris Program Studi Muamalat (Ekonomi Islam).

3. Bapak Prof. Dr.H. Hasanuddin. AF. MA sebagai dosen pembimbing yang telah

bimbingan kepada penulis selama penyusunan skripsi ini, semoga Allah

membalas kebaikan bapak.

4. Bapak Drs. Noryamin Aini, M.A sebagai dosen pembimbing akademik yang

telah memberikan waktu luang untuk membimbing, mendidik, memberi ilmu

serta saran dan kritik terhadap penulis, yang sangat berarti bagi penulis dan Pak

Hendra Kholid yang telah memberikan ilmu dan membantu dalam pembuatan

skripsi ini. Semoga Allah mebalas kebaikan bapak-bapak.

5. Seluruh dosen serta segenap Civitas Akademika Fakultas Syariah dan Hukum

UIN Syarif Hidayatullah Jakarta yang telah mendidik dan memberikan ilmunya

kepada penulis, yang telah memberikan pemikirannya kepada penulis dalam

penyusunan skripsi ini.

6. Segenap pimpinan dan karyawan Perpustakaan Syariah dan Hukum dan

Perpustakaan Utama Universitas Islam Negeri Syarif Hidayatullah Jakarta, yang

telah memberikan pinjaman buku kepada penulis, sehingga dapat membantu

penulis dalam menyelesaikan skripsi ini.

7. Bapak Kanny Hidaya Y, SE, MA sebagai wakil sekretaris BPH/Deputy

Secretary-Executive Commite, dan Pak Supri sebagai staf Dewan Syariah

Nasional serta seluruh jajaran staf lainya yang telah membantu proses kelancaran

dalam memperoleh data-data yang diperlukan untuk penelitian ini.

8. Kedua orang tua saya, Bapak Mukmin (ALM), Ibu Emi (engkau adalah yang

mba-mba saya yang cantik mba Eno, mba Uul, serta Kang Udin yang telah

memberikan motifasi dan dukungannya baik dalam bentuk materil dan immateril,

9. Keponakan-keponakanku yang sangat lucu-lucu, cantik dan ganteng Nabila

Nurul Izmi, M. Habibi Khairul Azzam, dan Syaiful Amri. Yang memberikan

keceriaan tersendiri disaat kegalauan penulis dalam menyelesaikan skripsi ini.

10. Orang-orang terdekat Ella, Denok Agustina, Agung, Bambang, Umar KH

Munaji, Abdul Basit (Maslani), Nurokhman, Ayip, Kholid, Barok, Mu Lutfi,

Khaeron, Sarnadi, yang telah memberikan dukungan kepada penulis baik dalam

bentuk motivasi, saran dan kritik yang berarti bagi penulis.

11. Teman-teman KKN E-Babuy, momen saat kita KKN di Baduy, sebagai

kenangan yang takkan terlupakan bagi penulis. Kalian adalah orang-orang hebat.

12. Teman-teman seperjungan di UIN khususnya anak-anak PS07 (Efull, Syafik,

Fery, Gufron, Neily, Citra) Serta kepada seluruh pihak yang tak dapat disebutkan

satu persatu. Terima kasih atas semua bantuan yang tak akan penulis lupakan,

semoga silaturahmi kita dapat terus terjalin.

Semoga Allah SWT memberikan balasan yang berlipat ganda kepada semua

pihak atas seluruh bantuan dan amal baik yang telah diberikan kepada penulis dalam

penyusunan skripsi ini.

Jakarta, 11 September 2011

DAFTAR SKEMA

1. Skema 1 Produk Deposito – Mudharabah Muqayyadah (Murabahah) 57

2. Skema 2 Produk Deposito dan Reksadana – Mudharabah 60

3. Skema 3 Produk Tabungan dan Giro Authomatic Transfer – Mudharabah –

Wadhiah 64

4. Skema 4 Produk Car Financing – Al-Ijarah Thumma Al Bai (AITAB) 69

5. Skema 5 Produk Personal Financing – Bai Al inah 73

6. Skema 6 Produk Revolving Finance – Bai Bithaman Ajil (BBA) 78

7. Skema 7 Produk Revolving Financing – Mudharabah 81

8. Skema 8 Produk Industrial Hire Purchase – Al Ijarah Thumma Al Bai 84

9. Skema 9 Produk Export Credit Refinancing – Murabahah 88

10. Skema 10 Produk Pembiayaan Dengan Penjaminan-Semua Akad

DAFTAR ISI

HALAMAN JUDUL i

HALAMAN PERSETUJUAN PEMBIMBING ii

LEMBAR PENGESAHAN PANITIA UJIAN iii

LEMBAR PERNYATAAN iv

B. Pembatasan dan Perumusan Masalah 5

C. Tujuan dan Manfaat Penelitian 6

BAB II FATWA DAN PRODUK BANK SYARIAH

A. Fatwa 18

1. Pengertian Fatwa 18

2. Kedudukan Fatwa Dalam Hukum Islam 21

3. Metode Istinbath Dalam Berfatwa 26

B. Produk Bank Syariah 32

1. Pengertian Produk Bank Syariah 32

2. Proses Penerbitan Produk 38

BAB III DEWAN SYARIAH NASIONAL DALAM PENETAPAN FATWA

PRODUK BANK SYARIAH

A. Pengertian Dewan Syariah Nasional 43

B. Sejarah Pembentukan Dewan Syariah Nasional 44

C. Tugas dan Wewenang Dewan Syariah Nasional 45

D. Mekanisme Kerja Operasional Penetapan Fatwa DSN-MUI 48

BAB IV ANALISA DAN PEMBAHASAN

A. Dasar Pertimbangan DSN-MUI Dalam Penetapan Fatwa Produk Bank

Syariah 51

B. Kendala Dewan Syariah Nasional Dalam Berfatwa 53

C. Produk Perbankan Syariah Internasional dan Pertimbangan Dalam

Proses Penetapan Fatwa di Indonesia 54

BAB V PENUTUP

A. Kesimpulan 96

B. Saran 98

DAFTAR PUSTAKA 99

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan dunia perbankan saat ini, kian semarak dengan hadirnya sistem

perbankan yang berbasiskan syariah, dan dikenal dengan nama perbankan syariah.

Perbankan syariah sendiri adalah bank yang melaksanakan kegiatan usaha

berdasarkan prinsip syariah, yaitu aturan perjanjian berdasarkan hukum Islam antara

bank dengan pihak lain untuk penyimpanan dana atau pembiayaan kegiatan usaha,

serta kegiatan lainya yang dinyatakan sesuai dengan syariah.1

Aktivitas perbankan syariah di Indonesia sendiri di mulai sejak Majelis Ulama

Indonesia (MUI) bersama dengan intitusi lain terutama Bank Indonesia, memberikan

respon positif dan bersikap proaktif terhadap ekonomi Islam. Salah satu hasilnya

antara lain ialah kelahiran Bank Muamalat Indonesia pada tahun 1992 sebagai bank

pertama di Indonesia yang berlandaskan pada prinsip syariah dalam kegiatan

transaksinya.2

Dalam periode 1992 sampai dengan 1998, terdapat hanya satu bank umum

syariah dan 78 Bank Perkreditan Rakyat Syariah (BPRS) yang telah beroperasi. Pada

tahun 1998, dikeluarkan UU No. 10 Tahun 1998 sebagai amandemen dari UU No. 23

Tahun 1999 tentang perbankan, undang-undang tersebut memberikan landasan

1

Ascarya. Akad & Produk Bank Syariah. (jakarta: PT Raja Grafindo Persada, 2007), h. Kata pengantar.

hukum yang lebih kuat bagi keberadaan sistem perbankan syariah di Indonesia. Pada

tahun 1999 dikeluarkan UU No. 23 Tahun 1999 tentang Bank Indonesia yang

memberikan kewenangan kepada Bank Indonesia untuk dapat pula menjalankan

tugasnya berdasarkan prinsip syariah3.

Undang-undang tersebut semakin mempertegas perbankan syariah sebagai

lembaga keuangan, dan menjadikan perkembangan perbankan syariah kian

menunjukkan eksistensinya. Karena semenjak undang-undang tersebut lahir, sistem

perbankan di Indonesia menganut sistem perbankan ganda (dual banking system),

sehingga ruang gerak perbankan syariah semakin luas, yaitu seperti dalam bentuk

bank umum syariah (full fledged Islamic bank), unit usaha syariah (bank

konvensional yang membuka cabang syariah), dan office channeling (gerai syariah di

kantor bank konvensional).4

Pesatnya perkembangan perbankan syariah sendiri juga didukung dengan

produk-produk perbankan syariah yang menawarkan kemaslahatan, karena tidak

menggunakan sistem riba didalamnnya seperti yang dilakukan oleh perbankan

konvensional. Pengakajian setiap produk yang terdapat pada pebankan syariah

penting dilakukan, karena sebelum dipasarkan kemasyarakat produk-produk tersebut

harus benar-benar murni sesuai syariat Islam yang sudah terbukti kebenaranya,

3Adrian Sutedi. Perbankan Syariah; Tinjauan dan Beberapa Segi Hukum (Bogor: Ghalia Indonesia 2009), h. v

disamping bersumber langsung dari Al-Qur’an juga ketetapan Nabi SAW, yang

mencerminkan penerapan aturan, prinsip, dan perintah Allah dalam Alquran.5

Pada tahun 1999 MUI membentuk Dewan Syariah Nasional (DSN), lembaga ini

beranggotakan para ahli hukum Islam (fuqaha) dan praktisi ekonomi, terutama sektor

keuangan baik bank maupun non bank, berfungsi untuk melaksanakan tugas-tugas

MUI dalam mendorong dan memajukan ekonomi umat disamping itu lembaga ini pun

bertugas menggali, mengkaji, dan merumuskan nilai dan prinsip-prinsip hukum Islam

(syari’ah) untuk dijadikan pedoman dalam kegiatan transaksi di lembaga-lembaga

keuangan syari’ah, serta mengawasi pelaksanaan dan implementasinya6.

Produk dan jasa keuangan syariah yang ditawarkan bank syariah di Indonesia

cukup bervariasi, namun hal tersebut perlu adanya inovasi maupun pengembangan

produk-produk bank syariah, agar bank syariah lebih maju lagi. Sejalan dengan ini

menurut M. Nur Rianto Al Arif dalam bukunya “Dasar-dasar Pemasaran Bank

Syariah” menyebutkan bahwa strategi pengembangan produk perbankan merupakan

usaha meningkatkan jumlah nasabah dengan cara mengembangkan atau

memperkenalkan produk-produk baru perbankan.7

Namun produk bank syariah yang ada di Indonesia masih minim, hal ini

diungkapkan oleh Direktur Direktorat Perbankan Syariah Mulya E. Siregar Bahwa

sebanyak 46 produk bank syariah masih terganjal di Dewan Syariah Nasional, produk

5Mervyn K. Lewis & Latifa M. Algaoud. Perbankan Syariah (Prinsip, praktik & prospek). (Jakarta: PT Serambi Ilmu Semesta, 2007), h. 33

6 Dewan Syariah Nasional Majelis Ulama Indonesia. Himpunan FatwaDewan Syari’ah Nasional, h. xiv

tersebut belum mendapatkan fatwa halal untuk diperdagangkan di industri perbankan

syariah.8

“Hal itu menghambat bank-bank syariah untuk memasarkan inovasi produk

perbankan syariah kepada masyarakat masyarat,” papar Mulya E. Siregar di Gedung

Bank Indonesia. Pihaknya, sudah mengajukan produk-produk tersebut sejak akhir

2009 ke DSN. Namun belum juga dibahas, ia menuturkan, DSN mempunyai

wewenang untuk menetapkan fatwa, sehingga produk-produk yang akan dipasarkan

di perbankan syariah harus mendapatkan fatwa. “Selama ini, perbankan syariah sulit

tumbuh karena belum ada inovasi produk-produk baru,” timpalnya.9

Produk yang diajukan oleh Lembaga Keuangan Syariah melalui BI tersebut

merupakan produk-produk perbankan syariah yang termasuk pada produk perbankan

syariah international. Dimana produk-produk tersebut berasal dari negara-negara

yang menerapkan bank syariah, seperti Malaysia, Yordania, Sudan, Pakistan dan lain

sebagainya, untuk dikaji dan diterapkan di perbankan syariah Indonesia.

DSN-MUI selaku pihak yang mempunyai otoritas untuk menfatwakan produk

bank syariah tentu saja mempunyai alasan tersendiri, kenapa produk-produk bank

syariah belum difatwakan. latar belakang atau faktor apa yang menyebabkan produk

8

Herdaru Purnomo, BI: 46 Produk Bank Syariah Belum Dihalalkan DSN, artikel diakses pada tanggal 24 Juli 2011 dari http://finance.detik.com/read/2010/12/03/140514/1508445/5/bi-46-produk-bank-syariah-belum-dihalalkan-dsn

bank syariah Internasional belum difatwakan oleh Dewan Syariah ini, akan penulis

tuangkan dalam penelitian skripsi yang berjudul Faktor Pertimbangan DSN-MUI

Dalam Proses Penetapan Fatwa Produk Perbankan Syariah International

.

B. Pembatasan dan Perumusan Masalah

Agar permasalahan dalam penelitian skripsi ini tidak meluas serta menjaga

kemungkinan penyimpangan dalam penelitian skripsi ini, maka penulis akan

membatasi pembahasan hanya dalam ruang lingkup Faktor Pertimbangan

DSN-MUI Dalam Proses Penetapan Fatwa Produk Perbankan Syariah International

.

Dari produk perbankan syariah internasional tersebut, hanya sepuluh produk dari

Malaysia saja yang penulis angkat untuk dianalisis. Produk tersebut terdiri dari tiga

produk penghimpunan dana dan tujuh produk penyaluran dana.

Berdasarkan latar belakang tersebut, penulis ingin mencermati

persoalan-persoalan diatas dengan merumuskan beberapa pertanyaan sebagai berikut:

1. Apa Dasar Pertimbangan DSN-MUI dalam penetapan fatwa produk bank

syariah?

2. Apakah Terdapat Kendala Dalam Proses Pelaksanaan Fatwa Produk Bank

Syariah?

3. Bagaimanakah Pertimbangan DSN-MUI Dalam Proses Penetapan Fatwa

C. Tujuan dan Manfaat Penelitian

Sejalan dengan latar belakang masalah, pembatasan dan perumusan masalah,

maka skripsi ini bertujuan untuk menjawab perumusan masalah berikut ini:

1. Apa Dasar Pertimbangan DSN-MUI dalam penetapan fatwa produk bank

syariah?

2. Apakah Terdapat Kendala Dalam Proses Pelaksanaan Fatwa Produk Bank

Syariah?

3. Bagaimanakah Pertimbangan DSN-MUI Dalam Proses Penetapan Fatwa

Produk Bank Syariah Internasional?

Adapun manfaat dari penelitian skripsi ini diantaranya adalah sebagai berikut:

1. Bagi penulis, memperoleh pengetahuan yang bersifat fakta yang terjadi dalam

praktek proses pengambilan keputusan atau proses penetapan fatwa di

DSN-MUI yang ada saat ini, serta menambah pengetahuan dan motifasi penulis untuk

terus mengembangkan pengetahuan tentang produk perbankan syariah.

2. Bagi akademisi, penelitian ini diharapkan dapat memberikan kontribusi

keilmuan pengetahuan dan sebagai partisipasi serta dukungan dalam

pengembangan ekonomi syariah.

3. Bagi DSN-MUI, dari hasil penelitian ini diharapkan menjadi bahan pertimbangan

dan evaluasi untuk mengembangkan ekonomi syariah yang lebih baik lagi.

4. Bagi Universitas Islam Negeri Syarif Hidayatullah khususnya fakultas syariah

kepustakaan fakultas syariah dan hukum, Universitas Islam Negeri Syarif

Hidayatullah.

D. Kerangka Pemikiran

Istilah “bank” berasal dari kata Italia banco yang berarti “kepingan papan tempat

duduk”, sejenis “meja”. Kemudian penggunanya diperluas untuk menunjukkan

“meja” tempat penukaran uang, yang digunakan oleh para pemberi pinjaman dan para

pedagang valuta di Eropa, pada abad pertengahan itu memamerkan uang mereka, dari

sinilah awal mula timbulnya perkataan bank.10

Sistem perbankan Islam berbeda dengan sistem perbankan konvensional, karena

sistem keuangan dan perbankan Islam adalah merupakan subsistem dari suatu sistem

ekonomi yang cakupanya lebih luas. Oleh karena itu, perbankan Islam tidak hanya

dituntut untuk menghasilkan profit secara komersial, namun dituntut secara

sungguh-sungguh menampilkan realisasi nilai-nilai syariah.11

Setiap lembaga perbankan terutama perbankan syariah memiliki produk-produk

untuk setiap transaksi, baik berupa produk pendanaan, penghimpunan maupun produk

dalam bidang jasa. Produk-produk bank syariah mempunyai kemiripan tetapi tidak

sama dengan produk perbankan konvensional karena adanya pelarangan riba, gharar

dan maysir. Oleh karena itu, produk-produk penghimpunan, pembiayaan, maupun

10 Dr. Muhammad Muslehuddin,Ph.d. Sitem Perbankan Dalam Islam (jakarta: PT Asdi Mahasatya), h.1

jasa pada bank syariah harus menghindari unsur-unsur yang dilarang tersebut.

Didalam perbankan konvensional mengenal adanya riba, sedangkan riba secara fiqh

dikategorikan sebagai bunga dan bunga itu haram12.

Dewan Syariah Nasional (DSN) adalah merupakan lembaga yang

beranggotakan para ahli hukum Islam (fuqaha) serta ahli dan praktisi ekonomi,

terutama sektor keuangan baik bank maupun non bank, berfungsi untuk

melaksanakan tugas-tugas MUI dalam mendorong dan memajukan ekonomi umat

disamping itu lembaga ini pun bertugas menggali, mengkaji, dan merumuskan nilai

dan prinsip-prinsip hukum Islam (syari’ah) untuk dijadikan pedoman dalam kegiatan

transaksi di lembaga-lembaga keuangan syari’ah, serta mengawasi pelaksanaan dan

implementasinya.13

Produk-probuk bank syariah diajukkan oleh Lembaga Keuangan Syariah melalui

Bank Indonesia, Kemudian Bank Indonesia mengajukkan fatwa kepada Dewan

Syariah Nasional, setelah produk tersebut diterima dan ditetapkan fatwa, maka

produk tersebut siap untuk dipasarkan di perbankan syariah di Indonesia. Tapi jika

belum mendapatkan fatwa dari DSN, maka produk tersebut tidak dapat dipasarkan di

perbankan syariah Indonesia. Produk bank bisa saja mengadopsi dari beberapa negara

yang telah menerapkan perbankan syariah. Namun produk yang diterapkan di suatu

12 Adiwarman A Karim. Bank Islam; Analisis Fiqih dan Keuangan (Jakarta: PT Raja Grafindo Persada , 2007), h. 22

negara belum tentu bisa diterapkan pada negara lain. Banyak faktor yang perlu

dipertimbangkan, agar produk-p Penggalian

Produk bank syariah tersebut tidak hanya sesuai syariah saja melainkan harus

sesuai juga dengan kondisi pada suatu negara tersebut. Hal ini bertujuan agar

produk-produk bank syariah bisa diterapkan dan tidak bertentangan dengan norma/aturan

yang sudah ada sebelumnya. Secara sederhana, alur produk perbankan syariah untuk

diterapkan di Indonesia, digambarkan dalam skema sebagai berikut:

Mengajukkan Produk

Produk Dipasarkan Mengajukkan Fatwa

Pertimbangan & Penetapan fatwa Lembaga

Keuangan Syariah Bank Indonesia

DSN-MUI Produk Perbankan

Syariah Internasional

E. Review Studi Terdahulu

Berdasarkan telaah yang dilakukan, penulis mendapatkan beberapa kepustakaan.

sebagai bahan acuan dalam penulisan skripsi ini. Adapun hasil kajian kepustakaan

terdahulu, penulis mendapatkan beberapa kepustakaan yang akan memaparkan

penelitian yang sudah dilakukan, sehingga menjadi jelas bagaimana penelitian ini

relevan dan penting untuk dilakukan, dan berikut pemaparanya:

No Aspek Perbandingan Studi Terdahulu

1. a.Nama/Judul/bentuk

b. pendekatan teori

c. Fokus

d. Jenis Penelitian

Novita Ekayanti “Optimalisasi Dewan Pengawas

Syariah Dalam Pengembangan Produk ” Skripsi.

Pengembangan produk menurut george dalam judulnya

adalah pengembangan sistematik sebuah produk untuk

tidak terlambat oleh perusahaan citarasa konsumen,

lewat pengembangan produk perusahaan mampu

menawarkan produk

Penelitian ini fokus membahas tentang peran dewan

pengawas syariah dalam pengembangan produk.

Metode yang digunakan adalah deskriptif analisis

e. Waktu/Tempat Penelitian skripsi ini dilakukan pada tahun 2009

dengan studi kasus di bank DKI Syariah

2. a.Nama/Judul/bentuk

b. Pendekatan Teori

c. Fokus

d. Metode Penelitian

e. Tempat/tahun

Fitri Barkah “Mekanisme Kerja Dewan Pengawas

Syariah (DPS) Dalam Menentukan Produk Baru Bank

Syariah” Skripsi.

Pelaksanaan sistem ekonomi syariah di Indonesia

memerlukan sosialisasi, dan ulama memiliki peran

utama dalam sosialisasi tersebut, disamping kualitas

keilmuan juga sebagai penggerak dan motivator

masyarakat.

Fokus membahas DPS dalam mementukan roduk baru

bank syariah, juga jasa atau kegiatan usaha yang

dilakukan oleh Bank Permata syariah.

Metode yang digunanakan adalah metode kualitatif

dengan pendekatan deskriptif.

Penelitian ini dilakukan di Bank Permata syariag

3. a.Nama/Judul/Bentuk

b.pendekatan Teori

c. Fokus

d. Metode Penelitian

e. Waktu/Tempat

Rahmani Timorita Yulianti, “Pola Ijtihad Fatwa

Dewan Syariah Nasional MUI Tentang Produk

Perbankan Syariah” Jurnal ekonomi Islam Universitas

Islam Indonesia.

Fatwa sebagai salah satu produk pemikiran hukum

Islam, erat sekali hubungannya dengan

persoalan-persoalan kemasyarakatan. Oleh karena itu fatwa

Dewan Syari’ah Nasioanl MUI pada dasarnya adalah

hasil interaksi antara si pemikir hukum dengan

lingkungannya

Jurnal ini fokus membahas mengenai pola ijtihad fatwa

DSN-MUI tentang produk perbankan syraiah dan

faktor yang melatarbelakangi penetapan fatwa

DSN-MUI tentang produk perbankan syariah

Metode yang digunakan adalah deskriptif analisis

dengan jenis data kualitatif.

Penelitian ini dilakukan pada tahun 2007 dan di tempat

Studi Ekonomi Islam FIAI UII dan Reseacher pada

Berdasarkan review studi terdahulu di atas, Novita Ekayanti “Optimalisasi

Dewan Pengawas Syariah Dalam Pengembangan Produk ” dalam Skripsinya

membahas mengenai Dewan Pengawas Syariah dalam Pengembangan Produk, Fitri

Barkah “Mekanisme Kerja Dewan Pengawas Syariah (DPS) Dalam Menentukan

Produk Baru Bank Syariah” dalam skripsinya membahas bagaimana mekanisme dari

Dewan Pengawas Syariah dalam menentukan produk baru yang akan diterapakan

pada bank syariah, dan Rahmani Timorita Yulianti, “Pola Ijtihad Fatwa Dewan

Syariah Nasional MUI Tentang Produk Perbankan Syariah” dalam jurnalnya

membahas tentang pola ijtihad dalam berfatwa dan latarbelakang penetapan fatwa.

Yang menjadi pembeda dari skripsi ini adalah penulis mengangkat faktor

pertimbangan DSN-MUI Dalam Proses Penetapan Fatwa Produk Perbankan Syariah

Internasional. Judul tersebut layak diangkat sebagai skripsi karena menganalisis

produk-produk baru yang diperoleh dari negara lain seperti Malaysia, Yordania,

Pakistan, UEA. Untuk diterapkan di perbankan syariah Indonesia.

F. METODE PENELITIAN

1. Metode Pengumpulan Data

a. Penelitian Kepustakaan (library Research)

Tehnik pengumpulan data dimana peneliti melakukan kunjungan langsung

ke beberapa perpustakaan untuk mendapatkan beberapa sumber tertulis, baik

dari buku-buku, media massa maupun media elektronik dan sumber tertulis

b. Penelitian Lapangan (Field Research)

1. Interview: agar mendapatkan hasil yang valid, maka penulis melakukan

suatu metode penelitian berupa wawancara dengan pihak-pihak yang

terlibat dalam penelitian.

2. Dokumentasi: dalam hal ini, penulis mendapatkan dan mengumpulkan

data berdasarkan laporan yang didapat dari lembaga yang diteliti dan

laporan lainya yang berkaitan dengan masalah yang diangkat.

2. Metode Penyajian Data dan Analisis Data

Teknik pengumpulan data yang digunakan dalam skripsi ini adalah

dengan cara dokumentasi, yaitu teknik pengumpulan data yang didukung dari

data-data kepustakaan yang berkaitan dengan analisis faktor-faktor Keputusan

DSN-MUI dalam menfatwakan produk bank syariah, karya ilmiah, majalah,

artikel atau data-data tertulis lainya. Sedangkan metode analisis yang

digunakan adalah metode deskriptif analisis yaitu dengan pola pikir dedukatif

yang menjelaskan tentang hal-hal yang bersifat umum berkaitan dengan tema

yang diangkat. Menurut whitney (1960), metode deskriptif adalah pencarian

fakta dengan interprestasi yang tepat.14

Adapun sumber data yang diperoleh oleh peneliti dalam skripsi ini,

melalui:

14

a. Data primer

Untuk mendapatkan data dan hasil yang valid, maka dalam penulisan

skripsi ini, penulis terjun kelapangan dan melakukan wawancara langsung

dengan narasumber.

b. Data sekunder

Adapun data yang digunakan diperoleh dari program studi muamalat

mengenai tema-tema skripsi, serta literatur-literatur kepustakaan seperti

buku-buku dan sumber lainya yang berkaitan dengan materi penulisan

skripsi ini.

G. Metode Penulisan

Adapun teknik penulisan yang digunakan, penulis merujuk pada buku pedoman

penulisan skripsi Fakultas Syariah dan Hukum UIN Syarif Hidayatullah jakarta, yang

telah diterbitkan oleh Fakultas Syariah dan Hukum tahun 2007.

H. Sistematika Penulisan

Untuk mendapatkan hasil penulisan yang terstruktur dan sesuai dengan kaidah

BAB I : PENDAHULUAN

Bab ini terdiri dari latar belakang masalah, pembatasan dan

perumusan masalah, tujuan dan manfaat penelitian, kerangkan

pemikiran, revieuw studi terdahulu, metode penelitian, metode

penulisan dan sistematika penulisan.

BAB II : TINJAUAN TEORITIS

Pada bab ini merupakan tinjauan teoritis yang menjadi dasar

pemikiran penelitian ini. Secara rinci bab ini menjelaskan tentang

fatwa dan produk bak syariah, fatwa (pengertian fatwa, kedudukan

fatwa dalam hukum Islam, dan metode istinbath dalam berfatwa),

produk bank syariah (pengertian produk bank syariah, proses

penerbitan produk dan macam-macam produk bank syariah).

BAB III : GAMBARAN UMUM MENGENAI OBJEK PENELITIAN

Dalam bab ini menjelaskan sekilas tentang gambaran umum Dewan

Syariah Nasional yaitu pengertian Dewan Syariah Nasional, sejarah

pembetukan Dewan Syariah Nasional, tugas dan wewenang Dewan

Syariah Nasional serta mekanisme kerja operasioanl penetapan

BAB IV : ANALISA DAN PEMBAHASAN

Pada bab ini penulis membahas mengenai dasar pertimbangan

DSN-MUI dalam penetapan fatwa produk bank syariah, kendala

DSN-MUI dalam berfatwa, produk perbankan syariah internasional

dan pertimbangan fatwa di Indonesia.

BAB V : PENUTUP

Pada bab ini penulis membuat kesimpulan dari pembahasan yang

telah diuraikan pada bab-bab sebelumnya dan memberikan

saran-saran yang kiranya bermanfaat bagi pihak-pihak yang

berkepentingan dan terkait dalam dengan permasalahan yang

BAB II

Fatwa dan Produk Bank Syariah

A. Fatwa

1. Pengertian Fatwa

Secara pengertian kata fatwa berasal dari bahasa Arab al-fatwa. Dalam

bahasa Indonesia fatwa dimaknai sebagai petuah, nasihat atau jawaban atas

pertanyaan yang berkaitan dengan hukum. Sedangkan fatwa dalam ilmu fiqh dan

ushul fiqh berarti pendapat yang dikemukakan seorang mujtahid atau faqih

sebagai jawaban yang diajukan peminta fatwa dalam suatu kasus yang sifatnya

tidak mengikat. Pihak yang meminta fatwa tersebut bersifat pribadi, kelompok

atau masyarakat. Fatwa yang dikemukakan mujtahid atau mufti tersebut tidak

mempunyai daya ikat. Pihak yang memberi fatwa dalam istilah fiqh dan ushul

fiqh disebut mufti sedangkan pihak yang menerima fatwa disebut mustafti.15

Sedangkan secara terminologis, sebagaimana dikemukakan oleh

Zamakhsyari: (w. 538 H) fatwa adalah penjelasan hukum syara tentang suatu

masalah atas pertanyaan seseorang atau kelompok. Menurut as-Syatibi, fatwa

dalam arti al-iftaa berarti keterangan-keterangan tentang hukum syara’ yang

tidak mengikat untuk diikuti. Menurut Yusuf Qardawi, fatwa adalah

menerangkan hukum syara dalam suatu persoalan sebagai jawaban atas

pertanyaan yang diajukan oleh peminta fatwa (mustafti) baik secara perorangan

atau kolektif.16

Berdasarkan beberapa keterangan diatas, Amir Syarifudin memberikan

hakikat dan ciri-ciri tertentu dari berfatwa, yaitu:

1. Berfatwa adalah usaha memberikan jawaban.

2. Jawaban yang diberikan adalah tentang hukum syara melalui proses ijtiihad.

3. Yang menjawab adalah yang ahli dalam bidang yang dijawab.

4. Jawaban diberikan pada yang belum tahu jawabanya.17

Dan dari beberapa pendapat mengenai fatwa, Ma’ruf Amin juga

menyimpulkan dalam bukunya “Fatwa dalam Hukum Islam” bahwa, fatwa

memiliki dua sifat utama. Pertama, fatwa bersifat responsif. Fatwa merupakan

penjelasan tentang hukum syara yang diperoleh melalui hasil ijtihad yang

dilakukan setelah muncul suatu pertanyaan yang diajukan oleh peminta fatwa.

Kedua, fatwa bersifat opsional ‘ikhtiariyah’ (pilihan yang tidak mengikat secara

legal, meskipun mengikat secara moral bagi mustafti (pihak yang meminta

fatwa), sedangkan bagi selain mustafti bersifat ‘i’lamiyah’ atau informatif yang

lebih dari sekedar wacana. Mereka terbuka mengambil fatwa yang sama atau

meminta fatwa kepada mufti yang lain. Jika ada lebih dari satu fatwa mengenai

suatu masalah yang sama maka umat boleh memilih mana yang lebih

16 Ma’ruf Amin, Fatwa dalam Sistem Hukum Islam (Jakarta: Elsas, 2008), h. 20

memberikan qana’ah (penerima/kepuasan) secara argumentatif atau secara batin.

Hal ini disebabkan bahwa fatwa tidaklah mengikat sebagaimana putusan

pengadilan (qadha).18

Pada umumnya fatwa dikeluarkan sebagai jawaban atas pertanyaan yang

merupakan permasalahan atau kasus yang telah terjadi. Dalam kaitan ini, seorang

mufti boleh menolak memberikan fatwa atas pertanyaan tentang peristiwa yang

belum terjadi. Namun demikian seorang mufti tetap disunnahkan untuk

menjawab pertanyaan seperti itu, sebagai langkah hati-hati agar tidak termasuk

orang yang menyembunyikan ilmu.19

Penjelasan tentang pengertian fatwa tersebut, sekaligus menjelaskan rukun

dari fatwa, yaitu: pertama, usaha memberikan penjelasan yang disebut ifta.

Kedua, orang yang menyampaikan jawaban hukum kepada yang telah mufti;

ketiga, orang yang meminta penjelasan hukum kepada yang telah mengetahuinya

disebabkan oleh ketidaktahuanya tentang hukum suatu kejadian (kasus) yang

telah terjadi, orang disini disebut mustafti; keempat, materi jawaban hukum syara

yang disampaikan oleh mufti yang disebut fatwa.20

18 Ma’ruf Amin, Fatwa dalam Sistem Hukum Islam, (Jakarta: Elsas, 2008), h. 20 19Ibid., h.20

2. Kedudukan Fatwa Dalam Hukum Islam

Fatwa menempati kedudukan penting dalam hukum Islam, karena ia

merupakan pendapat yang dikemukakan oleh ahli hukum Islam tentang

kedudukan hukum suatu masalah baru yang muncul dikalangan masyarakat.

Ketika muncul masalah, suatu masalah baru yang belum ada ketentuan

hukumnya secara eksplisit (tegas), baik dalam al-Qur’an, sunnah, ijma’ maupun

pendapat-pendapat fuqaha terdahulu, maka fatwa merupakan satu-satunya

institusi normatif yang berkompeten menjawab atau menetapkan kedudukan

hukum masalah tersebut.

Mengingat betapa penting keberadaan fatwa bagi orang awam dalam

menjalankan amal ibadahnya, maka setiap orang yang telah memenuhi syarat

untuk mengeluarkan fatwa tidak boleh menolak bila dimintai fatwa. Dalam hal

ini al-Imam an-Nawawi menyebutkan beberapa hal yang perlu diperhatikan

kaitanya dengan hukum berfatwa:21

Pertama, berfatwa hukumnya adalah fardhu kifayah. Dimana jika ada

seseorang atau pihak yang menanyakan hukum suatu masalah maka wajib bagi

orang yang mempunyai kompetensi berfatwa untuk menjawabnya. Jika ada orang

lain yang juga mempunyai kemampuan berfatwa, maka menjawab hukum suatu

masalah yang dipertanyakan hukumnya fardhu kifayah.

Kedua, jika suatu fatwa telah dikeluarkan akan tetapi oleh karena suatu hal

fatwa tersebut dirasa tidak sesuai, maka bagi pihak yang mengeluarkan fatwa

(mufti) harus memberitahukan orang yang meminta fatwa (mustafti) bahwa fatwa

yang dileluarkan terdahulu tidak sesuai.

Ketiga, haram hukumnya bagi seorang mufti untuk terlalu mudah

mengeluarkan fatwa, dan jika diketahui seperti itu maka haram bagi mustafti

untuk meminta fatwa kepadanya. Kedudukan fatwa bagi peminta fatwa adalah

merupakan penuntun dalam menjalankan amal ibadahnya.

Keempat, seorang mufti ketika menetapkan fatwa harus stabil psikis dan

fisiknya, sehingga bisa berfikir jernih dan menjaga kenetralanya dalam

menetapkan hukum suatu masalah.

Kelima, seorang mufti dilarang menjadikan fatwa sebagai sumber

penghasilan untuk kepentingan dirinya.

Keenam, bagi mufti yang dalam menetapkan fatwa merujuk pendapat ulama

mazhab tertentu, maka harus didasarkan atas pendapat ulama yang terdapat

dalam kitab-kitab fiqih yang diakui.

Ketujuh, jika seorang mufti telah menetapkan fatwa tentang hukum suatu

maslalah kemudian dilain waktu ada pihak lain yang menanyakan masalah yang

dalil-dalil dan argumentasinya, maka boleh baginya mengeluarkan fatwa seperti fatwa

yang pertama.

Kedelapan, ketetapan fatwa harus jelas dan dapat langsung dilaksanakan

oleh peminta fatwa (mustafti), karena hal seperti itulah yang dibutuhkan oleh

mustafti dengan meminta fatwa.

Dan Ulama ushul fiqh mengemukakan persyaratan yang harus dipenuhi

seorang mufti agar fatwanya dapat dipertanggung jawabkan. Persyaratan tersebut

adalah: (1) Bligh, Berakal dan Merdeka; (2) Adil dan (3) memenuhi persyaratan

seorang mujtahid atau memiliki kapasitas keilmuan untuk memberikan fatwa.

Berdasarkan persyaratan ini, seorang mufti tidak harus seorang laki-laki.

Wanitapun boleh menjadi nufti asal memenuhi persyaratan diatas. Adapun yang

dimaksudkan dengan adil menurut Imam al-Ghazali ahli ushul dari kalangan

ulama Syafi’i adalah seseorang yang istiqamah dalam agamanya yang

memelihara kehormatan pribadiinya. Syarat ini sangat diperlukan karena mufti

merupakan panutan bagi masyarakat, bak dari segi fatwa yang dikeluarkanya

maupun dari segi kepribadianya.

Terkait dengan sarat adil bagi mufti, ulama uhul fiqh juga mengemukakan

implikasi dari syarat ini. Menurut mereka, ada tiga hal yang harus diperhatikan

Pertama, Setiap fatwanya harus senantiasa dilandasi dalil. Apabila fatwanya

itu diambil dari pendapat para mujtahid terdahulu, maka ia harus memilih

pendapat yang terkuat dalilnya dan lebih pada berorientasi pada kemaslahatan.

Kedua, apabila mufti tersebut memiliki apasitas ilmiah untuk mengistibath

hukum maka ia harus menggali hukum dari nash dengan mempertimbangkan

berbagai realitas yang ada. Ketiga, fatwa itu tidak mengikuti kehendak

al-Mustafti tetapi memprtimbangkan umat manusia.22

a. Fatwa Sahabat

Sahabat adalah orang yang selalu berada dalam majelis Rasulullah SAW

dan selalu mengikutinya juga meriwayatkan hadis dari beliau. Yang termasuk

golongan ini seperti al-Khulafa al-Rasyidun, Abdullah ibn Mas’ud Anas ibn

Malik, zaid ibn Tsabit, Abu Hurairah. Setelah Nabi SAW wafat, banyak

timbul peristiwa baru dan kejadian yang memerlukan adanya petunjuk atau

fatwa syara’ dari para sahabat yang mengetahui sumber-sumber hukum Islam.

Fatwa-fatwa yang mereka berikan itu, oleh sebagian ulama dijadikan hujjah

dan sebagai sumber hukum karena fatwa-fatwa mereka tidak keluar dari

sunnah Nabi.

Para sahabat sebagai pengganti rasulullah SAW dalam menangani dan

menyelesaikan seluruh problematika umat Islam, memberi fatwa tentang suatu

yang belum ada ketetapan hukumnya karena keistimewaan dan kredibilitas

pribadi yang dimilikinya. Mereka telah lama bergaul dengan Nabi Muhammad

SAW, menghafal al-Qur’an dan sunnah dari beliau, mereka turut menyaksikan

kejadian-kejadian yang melatarbelakangi turun ayat-ayat al-Qur’an dan

mengetahui sebab-sebab proses lahirnya sunnah. Untuk itu fatwa sahabat

mempunyai pengaruh terhadap perkembangan hukum Islam, yaitu: pertama,

sahabat melakukan penelaahan terhadap al-Qur’an dan sunnah dalam

menyelesaikan suatu kasus, apabila tidak didapatkan dalam al-Qur’an dan

sunnah, mereka melakukan ijtihad. Ijtihad dalam melakukan penyelesaian

kasus disebut fatwa, yaitu suatu pendapat yang muncul karena adanya

peristiwa yang terjadi. Kedua, sahabat telah menentukan thuruq al-istinbath

(metode penelitian) dalam menyelasaikan kasus yang dihadapi.23

b. Fatwa Para Imam Mujtahid

Dalam penetapan hukum para imam mujtahid memiliki pendapat yang

berbeda-beda hingga akhirnya mereka mempunyai mazhab-mazhab fiqh

tertentu. Perbedaan pengetahuan tentang sumber hukum khususnya sunnah

sangat berpengaruh terhadap hasil ijtihad (fatwa) seorang mujtahid. Pada masa

ini, ijtihad banyak digunakan dalam mengistinbath hukum terhadap suatu

masalah yang belum ada ketetapan hukumnya.

Fatwa para imam mujtahid berpengaruh dalam penetapan hukum Islam

karena membantu umat Islam dalam memahami al-Qur’an dan tafsirnya,

sunnah atau hadits dan fiqh sebab mereka mengambil dan menerima pelajaran

dari para tabi’in, tabi’u al tabi’in dan sahabat. Selain itu, para imam mujtahid

menggunakan metode istinath yang dapat diakui dan diteruskan oleh generasi

selanjutnya dalam mengistinbath hukum terhadap suatu masalah yang belum

ada ketetapan hukumnya. Di samping juga fatwa para imam mujtahid dapat

dijadikan sebagai pedoman dalam beribadah dan beramal khususnya bagi

mereka yang tidak mampu berijtihad.24

3. Metode Istinbath Dalam Berfatwa

Keberadaan metode dalam penetapan fatwa adalah sangat penting, sehingga

dalam setiap proses penetapan fatwa harus mengikuti metode tersebut. Sebuah

fatwa yang ditetapkan tanpa mempergunakan metodologi, keputusan hukum

yang dihasilkanya kurang mempunyai argumentasi yang kokoh. Oleh karenanya,

implementasi metode (manhaj) dalam setiap proses penetapan fatwa merupakan

suatu keniscayaan.

Metode/kaidah istinbath yang dijadikan pedoman dalam penetapan fatwa

adalah sebagai berikut:

24Tesis Fahruroji, “Fatwa Dewan Syariah Nasional entang Murabahah (Suatu Analisa

1. Metode Bayani (Analisa Kebahasaan)

Metode ini dipergunakan untuk menjelaskan teks al-Qur’an dan

as-sunnah dalam menetapkan hukum dengan menggunakan analisis

kebahasaan. Yang dimaksud dengan kaidah kebahasaan adalah

kaidah-kaidah yang dirumuskan oleh para ahli bahasa dan kemudian diadopsi oleh

para ulama ushul untuk melakukan pemahaman terhadap makna lafadz

sebagai hasil analisa induktif dari tradisi kebahasaan bangsa Arab sendiri.

Pembahasan metode bayani ini dalam kajian ushul fiqh mencakup:

a. Analisa berdasarkan segi makna lafaz (bi i’tibar al-lafdz lil-ma’na).

b. Analisa berdasarkan segi pemakaian makna (bi i’tibar isti’mal al-lafdz

lil-ma’na).

c. Analisa berdasarkan segi terang dan samarnya makna (bi i’tibar dalalah

al-lafz ala al-ma’na bi hasab zuhur al-ma’n wal khafaih).

d. Analisa berdasarkan segi penunjukan lafaz kepada makna menurut

maksud pencipta nash (bi i’tibar kaifiyah dalalah lafz ala

al-ma’na).25

Dari segi makna lafaz, ada suatu lafaz yang ditempatkan untuk

menunjukkan suatu makna tertentu (khas) dan umum (‘am), ada lafaz yang

mengacu pada satu makna (muradif), dan ada pula lafaz jama’ yang

mecakup satuan-satuan yang banyak akan tetapi tidak mencakup seluruh

satuan yang dimasukkan kedalamnya (jama’ munakkar).

Dari segi pemakaian arti, ada lafaz yang menunjuk kepada pengertian

asli (al-baqiqah) dan ada pula yang menunjuk pengertian lain yang bukan

makna asli, karena ada satu indikasi yang mengendaki demikian (majaz),

selain itu pula ada lafadz yang mengaku pada pengertiian yang jelas

karena pengertian tersebut lazim dipakai (sharih), dan ada pula lafadz yang

samar maksudnya karena baru diketahui ketika ada indikasi lain yang

membantu untuk mengetahui maknanya (kinayah).

Dari segi terang dan samarnya makan, ada lafadz yang petunjuk

maknanya jelas tanpa memerlukan lafadz lain untuk menjelaskanya

(wadhih ad-dalalah) dan ada pula yang tidak jelas petunjuk maknanya

kecuali ada lafadz lain yang membantu untuk menjelaskanya (khafi

ad-dalalah). Dari segi penunjukkan lafadz pada makana menurut maksud

pencipta nash, ada lafadz yang petunjuk teksnya mengacu pada makna

implisit (al-mafhum).

Selain itu termasuk dalam metode ini adalah tata cara penyelesaian

dalil-dalil yang secara lahiriah terlihat bertentangan (ta’arud al adillah),

yang mencakup: kompromi antara nash-nash yang berlawanan (al-jamu’u

wa al-Taufiq), mengamalkan dalil yang lebih kuat dan menegaskan yang

lebih lemah (tarjih), mengahapus ketentuan dalil yang datangnya lebih dulu

(naskh-mansukh), atau tidak mengamalkan kedua dalil tersebut dan

2. Metode Ta’lili

Metode ini digunakan untuk menggali dan menetapkan hukum

terhadap suatu kejadian yang tidak ditemukan dalilnya tersurat dalam nash

baik secara qath’i maupun dzanni, dan tidak juga dengan ijma’ yang

menetapkan hukumnya, namun hukumnya tersirat dalam dalil yang ada.

Istinbath seperti ini ditujukkan untuk menetapkan hukum suatu peristiwa

dengan merujuk kepada kejadian yang telah ada hukumnya, karena antara

dua peristiwa itu terdapat kesamaan illat hukum. Dalam hal ini mufti

menetapkan hukum suatu peristiwa berdasarkan kejadian yang telah ada

nashnya, intinbath jenis ini dilakukan melalui metode qiyas dan istihsan.

Penalaran yang dipakai berusaha malihat apa yang melatarbelakangi

suatu ketentuan hukum dalam al-qur’an dan al-hadis. Dengan kata lain apa

yang menjadi illat dari suatu peraturan. Menurut ulama semua ketentuan

hukum mengandung illat, karena tidak mungkin Tuhan memberikan

peraturan tanpa tujuan dan maksud yang baik.

Berdasarkan kegunaan praktisnya, illat dapat dibedakan kepada tiga

kategori, yaitu illat tasyri’i, illat qiyasi dan illat istihasni. Illat tasyri’i ialah

illat yang digunakan untuk menentukan apakah hukum yang dipahami dari

nash tersebut memang harus tetap seperti apa adanya, atau boleh diubah

kepada yang lainya. Dengan kata lain, berhubung diketahui illat penafsiran

peraturan tersebut maka para ulama berani mentakwilkan makna sesuai

dari pemahaman sebelumnya atau berbeda dengan arti harfiyahnya. Dalam

illat tasyri’i ini tidak dipersoalkan ada qiyas atau tidak, karena penekanan

kajianya adalah pada masalah itu sendiri. Kalau illat tersebut ingin

diberlakukan pada masalah lain, maka fungsinya berubah menjadi illat

qiyasi.

Illat qiyasi ialah illat yang dipergunakan untuk memberlakukan suatu

ketentuan nash pada masalah lain yang secara zahir tidak dicakupnya.

Dengan kata lain, illat ini dipergunakan untuk menjawab pertanyaan

apakah nash yang mengatur masalah x juga berlaku unuk masalah y (yang

secara harfiyah tidak dicakupnya, namun diantara kedua masalah tersebut

terdapat kesamaan sifat). Sifat yang sama inilah yang disebut illat.

Illat istihsani yaitu illat pengecualian maksudnya mungkin saja ada

pertimbangan khusus yang menyebabkan illat tasyri’i tadi tidak dapat

berlaku terhadap masalah yang seharusnya ia cakup, atau begitu juga qiyas

tidak dapat diterapkan karena ada pertimbangan khusus yang menyebabkan

dikecualikan. Dengan demikian illat kategori ini mungkin ditemukan

sebagai pengecualian dari yang pertama, sebagaimana mungkin juga

pengecualian dari kategori kedua.

yang membedakan ketiga pengelompokkan illat ini hanyalah

3. Metode Istishlahi

Metode ini digunakan untuk menggali, menemukan, dan merumuskan

hukum syara’ dengan cara menerapkan hukum kulli untuk peristiwa yang

ketentuan hukumnya tidak terdapat dalam nash baik qathi’ maupun zhanni,

dan tidak memungkinkan mencari kaitanya dengan nash yang ada, belum

diputuskan dengan ijma’, dan tidak memungkinkan dengan qiyas atau

istihsan.

Jadi dasar pegangan ijtihad bentuk ini hanyalah jiwa hukum syara’

yang bertujuan untuk mewujudkan kemaslahatan manusia baik dalam

bentuk mendatangkan manfaat (jalb al-manfa’at) ataupun menolak

kerusakan (dar u al-mafasid) dalam rangka memelihara agama, kehidupan,

akal, keturunan dan harta.

Lebih jauh para ulama telah membuat tiga kategori kemaslahatan yang

menjadi sarana semua perintah dan larangan Allah SWT, yaitu dharuriyyat,

hajiyat, tahsiniyat.

Penalaran yang dipakai menggunakan ayat-ayat atau hadis-hadis yang

mengandung konsep umum sebagai dalil atau sandaranya. Misalnya

ayat-ayat yang menyuruh berlaku adil, tidak boleh mencelakakan diri sendiri

maupun orang lain dsb. Biasanya penalaran ini dilakukan kalau masalah

yang akan diidentifikasi tersebut tidak dapat dikembalikan kepada sesuatu

ayat atau hadis tertentu secara khusus. Dengan kata lain tidak ada

aturan untuk membuat SIM (surat ijin mengemudi) tidak ada bandinganya

dengan sunnah nabi. Tetapi mengatur masalah baru tersebut, baik

menerima atau menolaknya adalah perlu karena menyangkut hajat dan

kepentingan orang banyak.

Cara kerjanya, ayat dan hadis tersebut diganbungkan satu sama lain,

sehingga kesimpulanya adalah merupakan sebuah “prinsip umum”. Prinsip

umum ini didedukasikan pada persoalan-persoalan yang ingin diselesaikan

tadi.

B. Produk Bank Syariah

Kegiatan usaha Perbankan Syariah lalu diterjemahkan menjadi Produk

Perbankan Syariah. berkaitan dengan hal diatas, maka bank Indonesia telah

mengeluarkan PBI No. 10/17/PBI/2008 tentang Produk Bank Syariah dan Unit Usaha

Syariah,26 yang mengatur proses kelahiran produk Perbankan Syariah.

1. Pengertian Produk Bank Syariah

Mulyadi dan Jonny Setyawan menyatakan bahwa istilah “produk” sering

sekali diidentikan dengan sebuah produk yang sifatnya nyata, tetapi pada

sesungguhnya jasa dan ide juga termasuk bagian dari produk itu sendiri.

Dipandang dari sudut customer, produk yang dihasilkan oleh produsen tidak

lebih dari sekedar alat berwujud untuk mendapatkan jasa yang dapat

menghasilkan value bagi customer setelah melalui use proses (yang secara

keseluruhan melalui tahap-tahap lengkap: fire, acquire, transport, store, use,

dispose of, stop). Dengan demikian, dipandang dari sudut customer. Suatu

produk merupakan “a bundle of service” yang berfungsi untuk memenuhi

kebutuhan atau keinginan dan harapan customer.27

Produk-produk bank syariah muncul karena didasari oleh operasionalisasi

fungsi bank syariah (Baraba, 2000). Dalam menjalankan operasinya bank syariah

memiliki empat fungsi sebagai berikut:28

a. Sebagai penerima amanah untuk melakukan investasi dana-dana yang

dipercayakan oleh pemegang rekening investasi/deposan atas prinsip bagi

hasil sesuai dengan kebijakan investasi bank;

b. Sebagai pengelola investasi atas dana yang dimiliki pemilik dana/shahibul

mal sesuai dengan arahan investasi yang dikehendaki oleh pemilik dana;

c. Sebagai penyedia jasa lau lintas pembayaran dan jasa-jasa lainya sepanjang

tidak bertentangan dengan prinsip syariah; dan

d. Sebagai pengelola fungsi sosial.

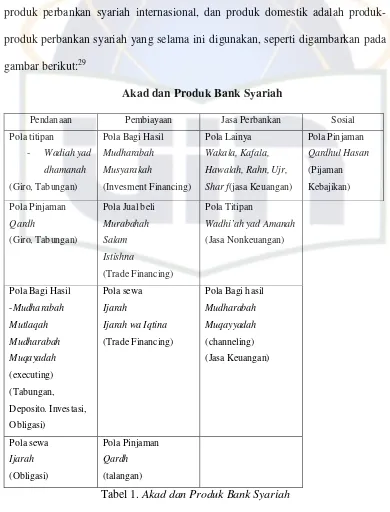

Dari keempat fungsi operasional tersebut kemudian diturunkan menjadi

produk-produk bank syariah, yang secara garis besar dapat dikelompokkan

kedalam produk pendanaan, produk pembiayaan, produk jasa perbankan, dan

27

Mulyadi & Jonny Setiyawan, Sistem Perencanaan dan Pengendalian Manajemen,

(Jakarta: Salemba Empat, 2001), h.272

28

produk kegiatan sosial dan produk-produk perbankan syariah terkodifikasi

menjadi dua yaitu kodifikasi produk bank syariah domestik dan kodifikasi

produk perbankan syariah internasional, dan produk domestik adalah

produk-produk perbankan syariah yang selama ini digunakan, seperti digambarkan pada

gambar berikut:29

Akad dan Produk Bank Syariah

Pendanaan Pembiayaan Jasa Perbankan Sosial

Pola titipan

Tabel 1. Akad dan Produk Bank Syariah

29

Dan sedangkan produk internasional adalah produk-produk perbankan syariah

yang diambil dari berbagai negara yang menerapkan perbankan syariah/Islam

dalam sistem perbankan di negaranya, seperti Malaysia, Yordania, Sudan,

Bahrain, Pakistan dan lain sebagainya. Produk perbankan syariah internasional

ini terdiri dari produk penghimpunan dana, produk penyaluan dana dan produk

jasa, dan berikut produk-produknya:

A. Produk Penghimpunan dana terdiri dari 8 (delapan) produk:

1. Deposito - mudharabah muqayyadah – murabahah dari Malaysia;

2. Deposito - mudharabah muqayyadah - komoditi murabahah dari

Malaysia;

3. Deposito dan reksadana - mudharabah, Deposito – musyarakah dari

Malaysia;

4. Deposito Unrestricted Recurring Investment – mudharabah Uni Emirat

Arab (UEA);

5. Deposito – Wakalah bil Ujrah dari Uni Emirat Arab (UEA);

6. Giro – Wadhiah dan Qard dari Uni Emirat Arab, Pakistan, Inggris, dan

Bahrain;

7. Tabungan dan Giro Automatic Transfer – Mudharabah dan wadhiah}

dari Malaysia.

B. Produk Penyaluran Dana terdiri dari 30 (tiga puluh) produk:

2. Home Financing – BBA (Ba’i Bithaman Ajil) dari Malaysia;

3. Home Financing – Musyarakah Mutanaqishah dan Ijara dari UEA,

Inggris, dan Pakistan;

4. Islamic Card – Bai Al Inah dari Malaysia;

5. Islamic Card – Tawaruq dari Saudi Arabia;

6. Personal Financing – Ba’i Al Inah dari Malaysia;

7. Personal Financing – Murabahah dari Bahrain. Inggris, UEA, Saudi

Arabia;

8. Personal Financing – Tawaruq dari UEA, Saudi Arabia;

9. Agriculture Implements Investment – Shirkatul Melk (Ijarah, Ba’i)

dari Bangladesh;

10.Micro Industries Investment – Shirkatul Melk (Ijarah, Ba’i);

11.Islamic Overdraft (Cash Line facility) – BBA dan Ba’i Al Inah;

12.Cash Line Facility – Ba’i Bithaman Ajil dari Bahrain;

13.Revolviing Financing – Ba’i Bithaman Ajil (BBA) dai Malaysia;

14.Revolving Financing – Mudharabah dari Malaysia;

15.Term Financing Fixed and Variable Rate – Ba’i Bithaman Ajil (BBA)

dari Malaysia;

16.Industrial Hire Purchase – Al Ijarah Thumma Al Bai’ dari Malaysia;

17.Hire Purchase – Shirkatul Melk dari Bangladesh;

19.Working Capital and erm Financing – Tawaruq dari Inggris, Bahrain,

dan saudi Arabia;

20.Export Credit Refinancing – Bai’ Dayn dari Malaysia;

21.Export Credit Refinancing – Murabahah dari Malaysia;

22.Export Credit Refinancing – Murabahah dan Bai’ Dayn dari Malaysia;

23.Export Refinancing – Musyarakah dari Uni Emirat Arab;

24.Forward Rate Agreement – Murabahah dari Malaysia;

25.Islamic Profit Rate Swap – Murabahah dari Malaysia;

26.Islamic Treasurry Instrument – Salam Pararel dari Saudi Arabia;

27.Sukuk Investment – Wakalah Bil Ujrah dari Arab Saudi;

28.Pembiayaan dengan penjaminan – semua akad pembiayaan syariah

dari Malaysia;

29.Share Financing – Murabahah (Trading) dari Malaysia dan UEA;

30.Share Financing – Murabahah (Investment) dari UEA.

C. Produk Jasa terdiri dari 8 (delapan) produk:

1. Escrow Account – Wakalah Bil Ujrah dari UEA;

2. Shipping Guarantee – Kafalah dari Malaysia;

3. Documentary Credit – wakalah Bil Ujrah dari Malaysia;

4. Bill Collection Outward – Wakalah Bil Ujrah dari Malaysia;

5. Bill Collection Inward – Wakalah Bil Ujrrah dari Malaysia;

6. Islamic Will (surat wasiat) – Wakalah Bil Ujrah dari Malaysia;

8. Islamic Trust – Wakalah Bil Ujrah dari malaysia.

2. Proses Penerbitan Produk30

Bank wajib melaporkan rencana pengeluaran produk baru kepada Bank

Indonesia (Pasal 2 ayat 1 PBI No. 10/17/PBI/2008). Laporan rencana

pengeluaran produk baru harus disampaikan paling lambat 15 (lima belas) hari

sebelum produk baru dimaksud dikeluarkan (pasal 3 ayat 1 PBI No.

10/17/PBI/2008). Bank Indonesia memberikan penegasan atas laporan itu paling

lambat 15 (lima belas) hari sejak seluruh persyaratan dipenuhi dan dokumen

pelaporan diterima secara lengkap (pasal 3 ayat 2 PBI No. 10/17/PBI/2008).

Bank dilarang mengeluarkan produk baru dalam jangka waktu 15 (lima

belas) hari itu, apabila belum memperoleh penegasan tidak keberatan dari Bank

Indonesia (pasal 3 ayat 3 PBI No. 10/17/PBI/2008). Apabila dalam jangka waktu

15 (lia belas) hari setelah seluruh persyaratan dipenuhi dan dokumen pelaporan

diterima secara lengkap. Bank Indonesia tidak memberikan penegasan, maka

bank dapat mengeluarkan produk baru dimaksud (pasal 3 ayat 4 PBI No.

10/17/PBI/2008).

Bank Indonesia memberikan persetujuan atau penolakan atas permohonan

rencana pengeluaran produk baru paling lamabat 15 (lima belas) hari sejak

seluruh persyaratan dipenuhi dan dokumen pelaporan diterima secara lengkap

(pasal 4 PBI No. 10/17/PBI/2008).

30 Zubairi Hasan, Undang-Undang Perbankan Syariah- Titik Temu Hukum Islam dan

Bank wajib melaporkan realisasi pengeluaran produk baru paling lambat 10

(sepuluh) hari setelah produk baru dimaksud dikeluarkan (pasal 5 PBI No.

10/17/PBI/2008). Bank wajib memberikan penjelasan kepada Bank Indonesia

atas produk baru yang wajib mendapatkan persetujuan Bank Indonesia (pasal 6

ayat 1 PBI No. 10/17/PBI/2008). Bank Indonesia dapat meminta kepada bank

untuk memberikan penjelasan atas: a. Produk baru wajib dilaporkan kepada bank

Indonesia; b. Produk yang telah dikeluarkan; c. Produk non bank yang

dipasarkan oleh bank pasal 6 ayat 2 PBI No. 10/17/PBI/2008.

3. Macam-macam Produk Bank Syariah

Tidak dipungkiri lagi, bahwa produk perbankan syariah berperan dalam

perkembangan perbankan syariah di Indonesia. Karena produk perbankan syariah

ini menjadi pembeda antara bank syariah dengan bank konvensiaonal, karena

produk bank syariah menawarkan kemaslahatan bagi setiap orang, karena tidak

tidak ada unsur gharar, maysir dan riba. Contohnya bunga yang diterapkan oleh

bank konvensional.

Sejalan dengan itu, seperti Peraturan Bank Indonesia tentang produk bank

syariah adalah bahwasanya transaksi dalam bank syariah tidak boleh

mengandung unsur gharar, maysir, riba, zalim, risywah, barang haram dan

maksiat. Dalam penjelasan pasal 2 ayat (3) Peraturan Bank Indonesia Nomor

melaksanakan kegiatan usaha berdasarkan prinsip syariah, dijelaskan sebagai

berikut;31

1. Gharar adalah transaksi dengan objek yang tidak jelas, mengandung tipuan

dari salah satu pihak sehingga pihak lain dirugikan.

2. Maysir adalah transaksi yang mengandung unsur perjudian,

untung-untungan, atau spekulatif yang tinggi.

3. Riba adalah transaksi dengan pengambilan tambahan, baik dalam transaksi

jual-beli maupun simpan pinjam secara batil atau bertentangan dengan ajaran

Islam.

4. Zalim adalah tindakan atau perbuatan yang mengakibatkan kerugian dan

penderitaan pihak lain.

5. Risywah adalah tindakan suap dalam bentuk uang, fasilitas, atau betuk

lainya yang melanggar hukum sebagai upaya mendapatkan fasilitas atau

kemudahan dalam bertransaksi.

6. Barang haram dan maksiat adalah barang atau fasilitas yang dilarang

dimanfaatkan atau digunakan menurut hukum Islam.

Menurut Muhammad Syafi’i Antonio, prinsip-prinsip dalam dunia bank

syariah ruang lingkup usaha perbankan syariah yaitu:

1. Prinsip bagi hasil

Secara umum dapat dilakukan dalam empat akad utama, yaiutu:

a. Al-Musyarakah (partnership, project fianancing participation)

b. Al-Mudharabah (trust financing, trust investment)

c. Al-Muzara’ah (harvest-yield profit sharing)

d. Al-Musaqah (plantation management fee based on certain portion of yield)

Tetapi prinsip yang paling sering dipakai adalah musyarakah dan mudharabah

2. Prinsip jual beli

Ada tiga jual beli yang telah banyak dikembangkan sebagai sandaran pokok

dalam pembiayaan dalam perbankan syariah dari sekian banyak jenis jual beli,

yaitu:

a. Al-muarabah (deffered payment sale)

b. As-salam (in-front payment sale)

c. Al-istishna (purchase by order of manufacture)

3. Prinsip sewa

a. Al-ijarah (operational lease) seperti halnya bank menyewakan traktordan

alat produk lainya kepada nasabah

b. Al-ijarah muntahia bit-tamlik (financial lease with purchase option)

4. Prinsip jasa (fee based services)

BAB III

Dewan Syariah Dalam Penetapan Fatwa Produk Bank Syariah

A. Pengertian Dewan Syariah Nasional

Berdasarkan surat keputusan dewan Pimpinan Majelis Ulama Indonesia tentang

susunan Pengurus Dewan Syariah Nasional MUI No: Kep-98/MUI/III/2001, maka

pengertian, kedudukan, tugas dan wewenang DSN-MUI sudah tercantum dan diatur

didalamnya.

Dewan Syariah Nasional adalah dewan yang dibentuk oleh MUI yang bertugas

menangani masalah-masalah yang berhubungan dengan aktivitas lembaga keuangan

syariah. DSN merupakan bagian dari Majelis Ulama Indonesia (MUI) yang bertugas

mengembangakan penerapan nilai-nilai syariah dalam kegiatan perekonomian pada

umumnya dan sektor keuangan pada khususnya, termasuk usaha bank, asuransi dan

reksadana. DSN merupakan satu-satunya lembaga yang mempunyai kewenangan

untuk mengeluarkan fatwa atau jenis-jenis kegiatan, produk dan jasa keuangan

syariah serta mengawasi penerapan fatwa dimaksud oleh lembaga-lembaga keuangan

syariah di Indonesia.32

Sedangkan Kedudukan Dewan Syariah Nasional adalah otoritas syariah tertinggi,

yang merupakan lembaga independen dalam mengeluarkan fatwa yang berhubungan

dengan semua masalah Syariah agama Islam, baik masalah ibadah maupun

muamalah, termasuk masalah ekonomi, keuangan dan perbankan.33. Statusnya

membantu pihak terkait, seperti Departemen Keuangan, Bank Indonesia dan lain-lain

dalam menyususn peraturan/ketentuan untuk lembaga keuangan syariah. dan anggota

DSN terdiri dari para Ulama, praktisi, dan para pakar dalam bidang yang terkait

dengan muamalah syariah, serta anggota DSN ditunjuk dan diangkat oleh MUI

dengan masa bakti sama dengan periode masa bakti pengurus MUI pusat yakni lima

tahun.34

Visi Dewan Syariah Nasional adalah “memasyarakatkan ekonomi syariah dan

mensyariatkan ekonomi masyarakat” sedangkan misi Dewan Syariah Nasional

adalah “menumbuhkembangkan ekonomi syariah dan lembaga keuangan atau bisnis

syariah untuk kesejahteraan umat dan bangsa”.

B. Sejarah Pembentukan Dewan Syariah Nasional

Dengan semakin berkembangnya lembaga-lembaga keuangan syariah di tanah air

akhir-akhir ini dan adanya Dewan Pengawas Syariah pada setiap lembaga keuangan,

dipandang perlu didirikan lembaga Dewan syariah Nasional yang akan menampung

berbagai masalah/kasus yang memerlukan fatwa agar diperoleh kesamaan dalam

penangananya dari masing-masing Dewan Pengawas Syariah yang ada dilembaga

keuangan syariah.

Pembentukan Dewan Syariah Nasional merupakan langkah efisiensi dan

koordinasi para ulama dalam menanggapi isu-isu yang berhubungan dengan masalah

ekonomi/keuangan. Dewan Syariah Nasional diharapkan dapat berfungsi untuk

mendorong penerapan ajaran Islam dalam kehidupan ekonomi.

DSN-MUI dibentuk oleh Majelis Ulama Indonesia (MUI) pada tahun 1998 dan

dikukuhkan oleh SK Dewan Pimpinan MUI No. Kep-754/MUI/II/1999. Dewan ini

bertugas dan memiliki kewenangan untuk memastikan kesesuaian antara produk, jasa

dan kegiatan usaha lembaga keuangan syariah dengan prinsip syariah.35

Adapun latar belakang pembentukan DSN antara lain:

1. Untuk mewujudkan aspirasi umat Islam dalam mendorong penerapan ajaran

Islam dalam bidang perekonomian keuangan;

2. Terciptanya koordinasi dan langkah yang efisien para ulama dalam

mengahdapi isu-isu yang berkaitan dengan masalah ekonomi/keuangan;

3. Menanggapi munculnnya kasus-kasus di bank syariah sehingga diperoleh

dengan Dewan Pengawas Syariah (DPS) di masing-masing bank syariah.

C. Tugas dan Wewenang Dewan Syariah Nasional

Dewan syariah, mempunyai peran yang sangat besar dalam menentukan ekistensi

atau menjamian ke-Islaman keuangan syariah diseluruh dunia. Di Indonesia, tugas ini

dijalankan oleh Dewan Syariah Nasional (DSN).

Dalam pedoman dasar DSN-MUI dijelaskan bahwa yang dimaksud dengan

Dewan Syariah Nasional adalah Dewan yang dibentuk oleh Majelis Ulama Indonesia

untuk memenuhi masalah-masalah yang berhubungan denagn aktifitas lembaga

keuangan syariah. menurut MUI (SK MUI No, Kep.754/II/1999) dewan ini bertugas

sebagai berikut: pertama Menumbuh-kembangkan penerapan nilai-nilai syariah

dalam kegiatan perekonomian pada umumnya dan keuangan pada khususnya, kedua

mengeluarkan fatwa atas jenis-jenis kegiatan keuangan, ketiga mengeluarkan fatwa

atas produk dan jasa keuangan syariah, keempat mengawasi penerapan fatwa yang

telah dikeluarkan.36

Selain itu DSN-MUI mempunyai tugas untuk mempublikasikan penerapan

ekonomi Islam kepada masyarakat melalui fatwa-fatwanya sebagai pedoman

pelaksanaan bagi para pelaku ekonomi Islam serta mengawasi produk-produk

lembaga keuangan syariah agar sesuai dengan syariah Islam. Untuk keperluan

pengawasan tersebut, Dewan Syariah Nasional membuat garis panduan Syariah yang

bersumber dari hukum-hukum Islam yang menjadi dasar dalam pengawasan dan

pengembangan produk-produk yang akan dikeluarkan oleh lembaga keuangan

syariah.37

Selain itu Dewan Syariah Nasional berwenang: pertama, mengeluarkan fatwa

yang mengikat Dewan Pengawas Syariah dimasing-masing lembaga keuangan

36 Adrian Sutedi, S.H., M.H. Perbankan Syariah-Tinjauan dan Beberapapa Segi Hukum, (Ghalia Indonesia, 2009), h.147.