i ANALISIS PENGARUH ECONOMIC VALUE ADDED (EVA), RESIDUAL INCOME (RI), EARNINGS DAN OPERATING CASH

FLOW (OCF) TERHADAP RETURN SAHAM

“STUDI PADA PERUSAHAAN LQ-45 YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI), ANALISIS DATA TAHUN 2003-2007”

DISUSUN OLEH : ABDUL KHOER

(204081002245)

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ii ANALISIS PENGARUH ECONOMIC VALUE ADDED (EVA), RESIDUAL INCOME (RI), EARNINGS DAN OPERATING CASH

FLOW (OCF) TERHADAP RETURN SAHAM

Skripsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Oleh : Abdul Khoer NIM: 204081002245

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Prof, Dr Ahmad Rodoni MM Titi Dewi Warninda, SE, Msi NIP. 150317955 NIP. 150368746

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

iii ANALISIS PENGARUH ECONOMIC VALUE ADDED (EVA), RESIDUAL INCOME (RI), EARNINGS DAN OPERATING CASH

FLOW (OCF) TERHADAP RETURN SAHAM

Skripsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Oleh : Abdul Khoer NIM: 204081002245

Di bawah Bimbingan

Pembimbing I Pembimbing II

Prof, Dr Ahmad Rodoni MM Titi Dewi Warninda, SE, Msi NIP. 150317955 NIP. 150368746

Penguji Ahli

iv Hari ini Rabu Tanggal 13 Agustus Tahun Dua Ribu Delapan telah dilakukan Ujian Komprehensif atas nama Abdul Khoer NIM : 204081002245 dengan judul skripsi ”ANALISIS PENGARUH ECONOMIC VALUE ADDED (EVA), RESIDUAL INCOME (RI), EARNINGS DAN OPERATING CASH

FLOW (OCF) TERHADAP RETURN SAHAM”. Memperhatikan

penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Manajemen Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 13 Agustus 2008

Penguji Ujian Komprehensif

Prof, Dr Ahmad Rodoni MM Drs. Herni Ali HT,MM Ketua Sekretaris

v

DAFTAR RIWAYAT HIDUP

A.

DATA PRIBADI

1. Nama : Abdul Khoer

2. Tempat / Tanggal Lahir : Jakarta, 30 Oktober 1986

3. Alamat : Jl. Ibnu Sina III No 42 Rt 05/008 Ciputat Tangerang ( 15419 )

4. No Telepon Rumah : 021 – 92131384 5. No Handphone : +62856 – 97270217

6. Agama : Islam

7. Kewarganegaraan : Indonesia

B.

DATA PENDIDIKAN

1. Tahun 1992-1998 Madrasah Ibtidaiyah Pembangunan Jakarta Selatan 2. Tahun 1998-2001 SLTPN 240 Jakarta Jakarta Selatan 3. Tahun 2001-2004 SMUN 46 Jakarta Jakarta Selatan 4. Tahun 2004-2008 FEIS Manajemen UIN Jakarta

C.

DATA PENGALAMAN ORGANISASI

1. Tahun 2004 : Divisi Keamanan. Acara peringatan Isra Mi’raj (SMU 46 JAKARTA)

2. Tahun 2004 : Anggota ROHIS 46 JAKARTA 3. Tahun 2006 : Anggota Karang Taruna Rt.05

D.

DATA PENGALAMAN KERJA

Tahun 2007 : Job Training / Magang bagian Administrasi PT Asuransi Takaful Umum (selama 3 bulan)

vi ABSTRACT

This research has purposes : (1). To analyze the effect partial between Economic Value Added, Residual Income, Earnings and Operating Cash Flow upon the stock return which is registered in the Indonesian Stock Exchange. (2). To analyze the effect simultan’s between Economic Value Added, Residual Income, Earnings and Operating Cash Flow upon this stock return which is registered in the Indonesian Stock Exchange. (3). To Analyze the most dominant independent variable upon the stock return. This research is using the analysis of bifilar liniear regression to watch how big the contribution of each free variable in effecting the stock return. The Hypothesizes of this research are Economic Value Added, Residual Income, Operating Cash Flow which have significant effects upon the stock return. The research is using the secondary data which come from Indonesian Stock Exchange. The samples are all of registered companies in the Indonesian Stock Exchange, category LQ45 from 2003 – 2007, from the previous research we can find that Economic Value and Earnings is the most dominant analysis variable. But, on the current research, find that Economic Value Added and Residual Income is the most dominant analysis variable.

Keywords: Economic Value Added, Residual Income, Earning, Operating Cash

vii

ABSTRAK

Penelitian ini memiliki tujuan: (1) Menganalisa pengaruh economic value added, residual income, earnings dan Operatig Cash Flow terhadap return saham yang terdaftar di Bursa Efek Indonesia (2) Menganalisa pengaruh secara simultan antara economic value added, residual income, earnings dan Operatig Cash Flow

terhadap return saham yang terdaftar di Bursa Efek Indonesia dan (3) Menganalisa variabel independen mana yang paling dominan terhadap return

saham. Penelitian ini menggunakan analisa regresi linier berganda untuk melihat besar kontribusi masing-masing variabel bebas dalam mempengaruhi return

saham. Hipotesis penelitian ini adalah Economic Value Added, Residual Income,

Earnings dan Operating Cash Flow mempunyai pengaruh signifikan terhadap

return saham. Data yang digunakan dalam penelitian ini menggunakan data

skunder yang diperoleh dari Bursa Efek Indonesia. Pemilihan sampel pada penelitian ini adalah semua perusahaan yang terdaftar di Bursa Efek Indonesia yang masuk kategori LQ-45 mulai dari tahun 2003 s/d tahun 2007. Pada penelitian sebelumnya ditemukan hasil analisa variabel yang paling dominan adalah Economic Value Added dan Earnings. Tetapi, pada penelitian saat ini, ditemukan hasil analisa variabel yang paling dominan adalah Economic Value Added dan Residual Income.

viii

KATA PENGANTAR

Alhamdulillah, puji dan syukur saya panjatkan kehadirat Allah SWT, atas segala rahmat dan hidayahnya, sehingga saya dapat menyelesaikan skripsi ini sesuai dengan apa yang saya harapkan. skripsi ini disusun sebagai suatu syarat untuk mencapai tahap kelulusan dalam proses perkuliahan, mudah-mudahan menjadi karya yang spektakuler.

Tujuan dari penyusunan skripsi ini adalah agar dapat mengenal lebih jauh mengenai analisis pemilihan investasi yang baik berdasarkan kinerja perusahaan, dalam hal ini saya menganalisa pada perusahaan LQ 45 yang berada di BEI.

Dengan selesainya penyusunan skripsi ini, saya tidak lupa menyampaikan telima kasih yang sebesar-besarnya kepada pihak-pihak yang telah mendukung dalam penyusunan skripsi saya ini, antara lain kepada :

1. Orang tua saya, yang telah membesarkan saya dan mendoakan serta memberikan dukungan yang sangat besar terhadap saya, sehingga tersusunya skripsi yang menjadi persyratan mencapai suatu kelulusan. 2. Prof.Dr. Komaruddin Hidayat, MA, selaku Rektor Universitas Islam

Negeri (UIN) Jakarta

3. Prof.Dr. Abdul Hamid, Ms, selaku Dekan Fakultas Ekonomi dan ilmu sosial

ix 5. Prof. Dr. Ahmad Rodoni, MM, selaku dosen pembimbing I yang telah

memberikan masukan dan bimbingan dengan kesabaran dan ketabahanya. 6. Titi Dewi Warninda, SE, Msi., selaku dosen pembimbing II yang telah

memberikan masukan dalam proses penyusunan skripsi saya dengan sabar dan penuh keikhlasan.

7. Seluruh dosen yang berada di Fakultas Ekonomi Dan Ilmu Sosial khususnya jurusan manajemen yang memiliki peran yang sangat besar bagi saya dalam proses perkuliahan.

8. Mbak ani yang udah melayani saya dan teman-teman dalam proses pendaftaran

9. Seluruh staf akademik Fakultas Ekonomi Dan Ilmu Sosial yang telah bekerja dengan baik melayani para mahasiswa, semoga amalnya diterima Allah SWT

10.Kawan-kawanku di Manajemen B yang telah membantu saya, sehingga tersusunya skripsi. Terus berjuang raih mimpi-mimpimu dengan semangat yang tinggi….!

11.Kawan-kawanku di Mananajemen keuangan, jangan kau tunggu mimpi-mimpi-mu, sambut mimpi-mu dengan kobaran semangat

x 13.Keluarganya Mbak Rani (ibu wati/ibunya mbak rani, ana/adenya mbak

rani, bapaknya mbak rani) yang telah menerima saya dan teman-teman untuk belajar kompre di rumahnya semoga menjadi keluarga yang selalu dilindungi Allah SWT dan dibalas semua kebaikanya dengan kebaikan yang lebih baik lagi

14.“Pa Dosen” (samaran) yang ada di kostan ustman, yang telah memberikan semangat dan pencerahan kepada saya, sehingga menimbulkan semangat ketika saya mengikuti ujian kompre “U are The Best”

15.Ka Istiqomah SE, selaku orang yang telah membantu saya dalam pengolahan data, maaf kalo dah sering ganggu aktifitasnya, semoga Allah SWT membalas kebaikanya

16.Dika Nofalista. SE, yang telah membimbing saya untuk pengolahan data pada program SPSS, tetap semangat ya….!

17.Kawan-kawanku yang telah membantu, baik secara materil maupun secara moril, semoga amalnya diterima Allah SWT

18.My btother and my sister, yang udah membantu saya dalam proses tersusunya skripsi saya

19.Kawan-kawanku dalam dunia komunikasi, makasih atas do’anya 20.Pihak-pihak lain, yang saya tidak dapat sebutkan namanya satu persatu

xi persembahan terbaik bagi para dosen-dosen yang berada di Fakultas Ekonomi Dan Ilmu Sosial.

Demikianlah kata pengantar dari saya dan sebagai suatu intropeksi dalam diri, saya mohon maaf atas kekuranganya. Dan kekurangan hanya terdapat pada diri saya, karena kebenaran hanya milik Allah SWT saya ucapkan terima kasih.

Jakarta, Oktober 2008

xii

DAFTAR ISI

Halaman Sampul Dalam ... i

Halaman Pengesahan Skripsi ... ii

Halaman Pengesahan Ujian Kompre ... iii

Daftar Riwayat Hidup ... iv

Abstract... v

Abstrak... vi

Kata Pengantar ... vii

Daftar Isi ... xii

Daftar Tabel ... xiv

Daftar Gambar ... xv

Daftar Lampiran ... xvi

BAB I Pendahuluan ... 1

A. Latar Belakang Masalah ... 1

B. Identifikasi Masalah ... 9

C. Pembatasan Masalah ... 9

C. Perumusan Masalah ... 10

D. Tujuan Dan Manfaat Penelitian... 10

BAB II Tinjauan Pustaka ... 13

A. Pengeretian Manajemen Keuangan... 13

B. Definisi Dan Tujuan Investasi ... 15

C. Pengertian Dan Instrumen Pasar Modal ... 17

xiii

E. Faktor-Faktor Yang Mempengaruhi Return Saham ... 22

F. EVA (Economic Value Added)... 22

G. Earnings... 26

H. Residual Income... 27

I. Operating Cash Flow... 28

J. Penelitian Terdahulu... 28

K. Kerangka Pemikiran... 30

L. Hipotesis Penelitian ... 31

BAB III Metodologi Penelitian ... 32

A. Ruang Lingkup Penelitian... 32

B. Metode Penentuan Sample... 32

C. Metode Pengumpulan Data ... 32

D. Metode Analisis Data ... 33

E. Operasional Variabel Penelitian ... 38

BAB IV Penemuan Dan Pembahasan ... 41

A. Gambaran Umum Objek Penelitian ... 41

B. Sejarah Objek Penelitian ... 53

C. Hasil Dan Pembahasan ... 54

D. Interpretasi... 63

BAB V Kesimpulan Dan Implikasi ... 66

A. Kesimpulan ... 66

B. Saran Dan Implikasi ... 67

xiv

DAFTAR TABEL

Nomor Keterangan Hal

4.1 Deskripsi Data 55

4.2 Hasil Pengujian Multikoloniaritas 57

4.3 Hasil Uji Autokolerasi 58

4.4 Uji Hipotesis 59

4.5 Uji ANOVA 61

xv

DAFTAR GAMBAR

Nomor Keterangan Hal

2.1 Kerangka Pemikiran 30

4.1 Struktur Pasar Modal Indonesia 45

4.2 Grafik Normalitas Data 56

xvi

DAFTAR LAMPIRAN

Nomor Keterangan Hal

xvii

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan pasar modal meningkat secara terus-menerus, ini disebabkan karena pemerintah membuat suatu peraturan berupa paket kebijakan (PAKDES, 1988), yang di dalamnya berisi mengenai pengembangan pasar modal, agar nantinya diharapkan meningkatnya jumlah investor yang menanamkan modalnya di dalam pasar modal. Yang kemudian akan digunakan sebagai modal untuk menjalankan perusahaan. Dana tersebut sangat dibutuhkan bagi perusahaan yang kekurangan dana. Perubahan keadaan perekonomian negara menyebabkan ketidakstabilan perusahaan dalam menjalankan kegiatan usahanya. Banyak sekali pengaruh yang disebabkan karena keadaan negara yang stabil. Maka suatu perusahaan harus dapat menciptakan suatu kinerja yang efektif dan secara efisien agar terciptanya keuntungan yang optimal seperti yang diinginkan setiap perusahaan. Sehingga perusahaan dapat menghadapi tingkat pertumbuhan ekonomi yang rendah dan persaingan global yang semakin ketat dan padat.

xviii untuk mencari laba atau profit dan memperkaya diri agar mencapai suatu kemakmuran. Dalam teori manajemen keuangan modern, menyatakan bahwa tujuan utama suatu perusahaan adalah untuk memaksimalkan kekayaan para pemegang saham. Dan dengan memaksimalkan harga saham dan berupaya meningkatkan tingkat pengembalian dari modal/asset yang ditanamkan atau yang diinvestasikan.

Suatu perusahaan, akan mencapai tujuan utamanya jika perusahaan dapat menciptakan kinerja yang baik. Dan untuk menciptakan kinerja yang baik memerlukan pengelolaan secara teliti dan lebih akurat secara terus-menerus. Dan dapat melihat gejala-gejala yang kurang baik dalam kinerja perusahaan, sehingga gejala-gejala yang kurang baik dapat diperbaiki.

xix saham juga dapat menjadi alat untuk menilai sejauh apa perusahaan telah meningkat dan mencapai kesuksesan. Karena jika perusahaan memiliki saham yang banyak, berarti suatu perusahaan telah memiliki profit yang banyak dan tidak adanya kendala dalam proses produksinya. Karena saham akan diinvestasikan jika perusahaan telah memiliki simpanan dana. Jadi tidak mungkin jika produksi tidak terlaksana mereka akan menanamkan saham.

Naik atau turunya harga saham suatu perusahaan banyak dipengaruhi oleh banyak faktor, seperti kinerja perusahaan, resiko (sensitivitas) saham, deviden perusahaan, tingkat suku bunga, penawaran, permintaan, laju inflasi, kebijaksanaan pemerintah dan kondisi perekonomian, politik, sosial budaya, dan pertahanan keamanan. Inflasi merupakan faktor yang cukup kuat dalam pengaruhnya terhadap naik turunya harga saham. Naik atau turunya harga saham lebih di dominasi oleh keadaan makro suatu negara. Seperti yang disebutkan sebelumnya inflasi, inflasi merupakan salah satu keadaan makro yang berada pada suatu negara. Inflasi merupakan ancaman yang cukup nyata bagi keadaan perekonomian suatu negara bahkan seluruh aspek akan mengalami keruntuhan secara menyeluruh.

xx mempengaruhi harga dari suatu saham. Dan dalam suatu saham return adalah menjadi faktor utama bagi seorang investor untuk menanamkan sahamnya di suatu perusahaan.

Alat analisis suatu saham dalam pasar modal telah banyak berkembang salah satu alat analisis yang pada saat ini berkembang adalah EVA, yaitu suatu alat analisis yang melihat berdasarkan nilai tambah dari perusahaan berdasarkan kinerja keuangan. Bahkan menjadi suatu alat analisis yang dapat mempengaruhi return suatu saham.

Alat analisis suatu saham yang paling baik dan akurat menurut stewart adalah EVA, tetapi dalam penelitian ini akan membuktikan apakah penelitian sebelumnya yang menyatakan EVA adalah faktor yang mempengaruhi return masih terdapat tingkat kesamaan yang menyatakan EVA lah yang menjadi alat analisis yang tepat pada saat ini.

Pada jurnal tahun 2004 menurut Pradono dalam penelitianya bahwa EVA bukanlah faktor dominan, dan yang menjadi faktor dominannya adalah

earnings dan arus kas. Analisa itu di analisa dengan merubah perusahaan dan tahun penelitian dengan tidak menambah variabel. Tetapi dalam penelitian ini saya akan mencoba dengan menambah variabel, merubah tahun penelitian dan sektor usaha yang lain. Dan akan menganalisa apakah variabel yang baru dapat mempengaruhi return setelah kedua penelitian terdahulu berbeda pendapat.

xxi bahwa pengakuan pendapatan terjadi pada saat transfer of title, tanpa memperdulikan apakah perusahaan sudah atau belum menerima pembayaran tunai (accrualbasis). Biaya yang berkaitan langsung dengan pendapatan akan diakui pada periode yang sama dengan pengakuan pendapatan. Biaya lain yang tidak berkaitan langsung dengan pendapatan akan diakui pada periode terjadinya (Pradono, 2004).

Residual Income yang positif menunjukan kelebihan laba dari yang

dibutuhkan oleh kreditur dan pemilik modal, yang berarti merupakan wealth

bagi residual claimants, yaitu pemegang saham. Sebaliknya, residual income

yang negatif berarti penurunan wealth pemegang saham.

Arus kas operasi (Operating Cash Flow) bagi para pemilik perusahaan digunakan sebagai alat yang bermanfaat untuk menganalisa kinerja dan prestasi dari suatu manjemen. Karena berdasarkan laporan arus kas dapat diketahui semua pengeluaran dan penerimaan kas selama satu periode. Maka dengan mengetahui pengeluaran dan pendapatan akan timbul keinginan para investor untuk menanamkan sahamnya di suatu perusahaan, maka akan meningkatkan harga saham yang akan meningkatkan return bagi pemegang saham.

xxii mengalami kerugian atau bahkan kebangkrutan, maka hak kreditur akan didahulukan sementara nilai saham akan menurun drastis. Jadi dengan demikian nilai saham merupakan indeks yang tepat untuk mengukur efektivitas perusahaan, sehingga seringkali dikatakan memaksimumkan nilai perusahaan juga berarti memaksimumkan kekayaan pemegang saham.

Return merupakan penghasilan yang diterima dari suatu investasi ditambah dengan perubahan harga pasar, yang biasanya dinyatakan sebagai presentase dari harga pasar awal dari suatu investasi (James c, Van horne, 2001 : 144). Pengertian lain menyatakan bahwa return adalah suatu harapan keuntungan di masa yang akan datang tersebut merupakan kompensasi atas waktu dan resiko yang terkait dengan investasi. Pada dasarnya return memiliki dua komponen yang dapat menaikan atau menurunkan, yaitu berdasarkan cash yang diterima dari cash dan berdasarkan keuntungan atau kerugian dari suatu investasi “ This return will usually have two component. First, you may receive some cash directly while you own the investment. This called the

income component of your return. Second, the value of the asset your

purchase will often change inthis case. You have a capital gain or capital loss

on your investment” (Ross, Westernfield, Jordan, 2007 : 382))

xxiii atau turunnya return suatu saham agar dalam memilih suatu investasi dengan tepat dan tanggap.

Variabel-variabel yang dapat mempengaruhi suatu return saham cukup banyak dan memiliki keterikatan teori yang berbeda-beda dan analisa yang berbeda pula maka perlu adanya suatu analisa lebih teliti lagi untuk menghasilkan penelitian yang lebih baik lagi. Dalam menganalisa suatu return

kita dapat melihat berdasarkan perusahaan yang akan kita analisa dan bagaimana prospek dari perusahaan tersebut dalam penambahan tingkat

return. Dalam penelitian ini, akan menganalisa perusahaan yang masuk ke

dalam katagori indeks LQ-45.

Perusahaan yang terdaftar di LQ-45 adalah perusahaan yang memiliki kriteria yang cukup baik di antara perusahaan di sektor lainya, bahkan salah satu perusahaan LQ-45 yang selalu masuk daftar LQ-45 yaitu PT.TELKOM telah meraih perusahaan dengan tingkat EVA terbaik, bahkan dapat menaikan tingkat return. Ini terbukti bahwa EVA adalah suatu metode yang cukup baik dalam menilai suatu kinerja perusahaan yang di temukan oleh stewart. Karena dalam prinsipnya EVA menggunakan perhitungan selisih antara return on net

asset (RONA) dan WACC (Weighted Average Cost of Capital). Dalam

penelitianya stewart menyatakan bahwa dengan nilai EVA yang positif akan meningkatkan kinerja keuangan suatu perusahaan yang akan menghasilkan return yang cukup baik bagi para investor.

xxiv return, dalam penelitian Lehman Brothers (27 Nopember 2006) pada PT.TELKOM, ternyata dengan pengukuran EVA kita dapat melihat bahwa

return meningkat dari Rp.10.150 menjadi 11.400, ini membuktikan EVA

adalah metode yang tepat dalam menganalisa kinerja keuangan.

Indeks LQ-45 adalah suatu indeks saham yang terdaftar di BEJ yang terdiri dari 45 perusahaan dan indeks LQ-45 adalah suatu indeks saham yang perusahaannya memiliki kategori dengan likuditas yang tinggi dan memiliki tingkat resiko yang kecil. Dengan keadaan seperti itu maka akan menyebabkan banyaknya investor yang menanamkan sahamnya di perusahaan yang masuk ke dalam kategori indeks LQ-45. Adapun kategori perusahaan yang masuk ke dalam indeks LQ-45 yaitu,

1. Masuk dalam Top 60 dari total saham di pasar regular 2. Masuk dalam rangking berdasarkan kapitalisasi pasar 3. Telah tercatat minimal 3 bulan

4. Kondisi keuangan perusahaan, prospek pertumbuhan perusahaan, frekuensi dan jumlah transaksi di pasar regular.

xxv 1. Pada penelitian terdahulu berjudul ”Pengaruh EVA, Earnings, Residual

Income, Arus Kas Operasi terhadap return yang di terima pemegang

saham”, sedangkan dalam penelitian ini akan merubah variabel dependen menjadi ”return saham”.

2. Pada penelitian terdahulu menganalisa perusahaan yang berada pada sektor ”manufaktur”, sedangkan pada penelitian ini menganalisa perusahaan yang masuk kategori ”indeks LQ-45”.

3. Pada penelitian ini akan menganalisa pada periode menggunakan data tahunan yang berawal dari tahun 2003-2007.

B. Identifikasi Masalah

Analisa return saham bagi investor adalah suatu yang sangat dibutuhkan sebagai pendapatan penanaman modal/saham yang akan diterima investor. Tingkat return merupakan suatu pilihan bagi para investor untuk menanamkan modalnya. Tingkat return suatu saham banyak dipengaruhi oleh berbagai faktor, adapun faktor yang mempengaruhi naik turunya tingkat

return dipengaruhi oleh ROI, ROA, Beta (β), EVA, Earnings, Residual Income,

Operating Cash Flow, dll. Dalam penelitian ini, akan menganalisa ”Apakah

ada pengaruh EVA, Earnings, Residual Income Dan Operating Cash Flow

terhadap Return Saham” dan dari kelima variabel bebas (EVA, Residual

Income, Earnings Dan Operating Cash Flow) apakah terdapat variabel bebas

yang paling dominan pengaruhnya terhadap return saham. Untuk membuktikan dengan penelitian terdahulu.

xxvi Analisa mengenai variabel yang mempengaruhi return cukup banyak dan perlu analisa keuangan perusahaan. Dan dalam analisa return dilihat berdasarkan faktor-faktor yang mempengaruhi naik turunya tingkat return. Adapun faktor-faktor yang mempengaruhi return saham berdasarkan penelitian-penelitian sebelumnya yang dilakukan oleh ahli keuangan terdapat banyak faktor yang mempengaruhi return saham berdasarkan penelitian-penelitian sebelumnya yang dilakukan ahli keuangan terdapat banyak faktor yang mempengaruhi return saham, diantarnya EVA, Residual Income, Earnings, Operating Cash Flow, ROA, ROI, Tingkat Profitabilitas, dll.

Analisa return saham cukup banyak variabel yang mempengaruhinya, dan banyak pula analisa lainya tentang perhitungan return saham. Dalam penelitian ini peneliti akan membatasi masalah dengan menganalisa ”Pengaruh EVA, Residual Income, Earnings Dan Operating Cash Flow

terhadap return”. Dan ”variabel bebas yang paling signifikan terhadap

variabel terikat”.

D. Perumusan Masalah

Berdasarkan penelitian yang telah dibahas maka permasalahanya adalah sebagai berikut :

a. Apakah ada pengaruh secara parsial antara Economic Value Added,

Residual Income, Earnings Dan Operating Cash Flow terhadap return

xxvii b. Apakah ada pegaruh secara simultan antara Economic Value Added,

Residual Income, Earnings Dan Operating Cash Flow terhadap return

saham.

c. Manakah variabel yang paling berpengaruh antara variabel dependent

dengan variabel independent

E. Tujuan Penelitian dan Manfaat Penelitian

1. Tujuan Penelitian

a. Menganalisis apakah ada pengaruh secara parsial antara Economic Value Added, Residual Income, Earnings Dan Operating Cash Flow

terhadap return saham.

b. Menganalisis apakah ada pengaruh secara simultan antara Economic Value Added, Residual Income, Earnings Dan Operating Cash Flow

terhadap return saham.

c. Menganalisis variabel independen mana yang paling berpengaruh terhadap return saham.

2. Manfaat Investor

Penelitian ini diharapkan dapat bermanfaat bagi :

a. Perusahaan/Investor

xxviii menganalisa faktor yang paling dominan pengaruhnya terhadap return saham.

b. Bagi Peneliti

Bagi peneliti adalah untuk menambah penetahuan dan pengalaman serta menerapkan ilmu yang telah diperoleh dengan keadaan langsung di lapangan. Dan bagaimana menganalisa suatu masalah dengan berbagai metode yang telah dapatkan selama saya mengikuti

c. Bagi Peneliti

Bagi peneliti adalah untuk menambah pengetahuan dan pengalaman serta menerapkan ilmu yang telah diperoleh dengan keadaan langsung di lapangan. Dan bagaimana menganalisa suatu masalah dengan berbagai metode yang telah saya dapatkan selama saya mengikuti proses perkuliahan.

d. Bagi Akademik

xxix

BAB II

TINJAUAN PUSTAKA

A. Pengertian Manajemen Keuangan

Manajemen keuangan di setiap perusahaan merupakan salah satu bagian yang penting dan tidak dapat dianggap hal yang biasa. Tujuan utama dari manajemen keuangan adalah memaksimalkan nilai perusahaan dan memaksimalkan laba dengan tingkat efisiensi dan efektifitas yang tinggi. Di dalam perusahaan manajemen keuangan digunakan untuk pengelolaan perusahaan berdasarkan modal yang ada. (Puji Astuti, 2004) menyatakan bahwa secara umum manajemen keuangan dapat diartikan sebagai manajemen untuk fungsi-fungsi keuangan oleh sebab itu manajemen keuangan disuatu perusahaan diangap penting dibandingkan aspek yang lainnya.

Sebelum kita mengetahui lebih lanjut mengenai masalah saham dan keuangan kita terlebih dahulu mengetahui pengertian dari manajemen keuangan menurut para ahli keuangan yang terdapat di dalam buku karangan Tandelilin, 2001. Adapun pengertianya adalah sebagai berikut :

1. Menurut agus Sartono (1998 : 8)

xxx 2. Menurut Weston dan Thomas (1955 : 5)

Manajemen keuangan dapat dirumuskan dari segi tanggung jawab para manajer keuangan, meskipun tugas dan tanggung jawabnya berbeda-beda pada setiap perusahaan. Namun tugas pokok manajemen keuangan antara lain menyangkut pengambilan suatu keputusan tentang penambahan modal, pembagian kegiatan usaha dan pembagian deviden pada berbagai perusahaan.

Dari berbagai pendapat para ahli, maka dapat diambil kesimpulan bahwa manajemen keuangan merupakan suatu kegiatan dalam memperoleh dana yang dialokasikan untuk kepentingan perusahaan yang digunakan secara efisien dan efektif dan memerlukan suatu pengambilan keputusan oleh para manajer dengan tepat dan cepat.

Pada umumnya, setiap perusahaan manajemen keuanganya tidak sama tetapi pada prinsipnya terdapat fungsi utama seorang manajer keuangan, antara lain :

a. Keputusan alokasi dana (investasi), menentukan investasi apa saja yang baik bagi perusahaan untuk mencapai laba yang optimal

b. Pengambilan keputusan pembelanjaan atau pembiayaan investasi, bagaimana seorang manajer mengambil suatu keputusan tentang pembelanjaan kegiatan perusahaan yang optimal

xxxi Tujuan manajemen keuangan menurut Weston dan Thomas adalah merencanakan untuk memperoleh, dan menggunakan dana guna memaksimalkan nilai perusahaan. Seorang manajer keuangan harus bekerja sama dengan para manajer lainya yang ikut bekerja sama dengan manajer lain yang ikut bertanggung jawab atas kegiatan-kegiatan perencanaan strategis yang umum.

B. Definisi Dan Tujuan Investasi

Definisi mengenai investasi cukup banyak dari para ahli, di mana pada dasarnya tiap para ahli mendefinisikan mengenai saham adalah suatu tabungan yang akan meningkat di masa dating. Menurut sumber buku yang dikarang oleh “Dr. Eduardus Tandelilin, M.B.A” seorang dosen “Fakultas Ekonomi Universitas Gajah Mada Yogyakarta” dalam bukunya yang berjudul “Analisis Investasi Dan Manajemen Portofolio” beliau mengatakan Investasi adalah komitmen atas sejumlah dana atau sumberdaya lainya yang dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan di masa datang. Seorang investor memiliki suatu saham saat ini memiliki harapan memperoleh suatu keuntungan dari kenaikan harga saham ataupun deviden yang akan meningkat di masa depan.

Pihak-pihak yang melakukan kegiatan investasi disebut dengan “investor”. Investor pada umumnya digolongkan menjadi dua, yaitu :

xxxii b. Investor Institusional (Instittutional investor), terdiri dari

perusahaan-perusahaan asuransi, lembaga penyimpanan dana (bank dan lembaga simpan-pinjam), lembaga dana pensiun, maupun perusahaan investasi.

Investasi juga mempelajari bagaimana mengelola kesejahteraan investor, kesejahteraan dalam konteks ini adalah kesejahteraan yang bersifat moneter, yang dilihat berdasarkan jumlah pendapatan yang dimiliki saat ini dan nilai saat ini pendapatan di masa datang.

Tujuan orang melakukan investasi adalah untuk menghasilkan sejumlah uang, tujuan tersebut merupakan salah satunya. Tetapi tujuan yang paling luas adalah untuk meningkatkan kesejahteraan investor. Kesejahteraan dalam hal ini adalah kesejahteraan moneter, yang bisa diukur dengan penjumlahan pendapatan saat ini ditambah nilai saat ini pendapatan masa datang.

Secara lebih khusus lagi, ada beberapa alasan mengapa seseorang melakukan investasi, antara lain adalah :

a. Untuk mendapatkan kehidupan yang layak di masa datang

xxxiii b. Mengurangi tekanan inflasi

Dengan melakukan investasi dalam pemilikan perusahaan atau obyek lain, seseorang dapat menghindarkan diri dari risiko penurunan nilai kekayaan atau hak miliknya akibat adanya pengaruh inflasi.

c. Dorongan untuk menghemat pajak

Beberapa negara di dunia banyak melakukan kebijakan yang bersifat mendorong tumbuhnya investasi di masyarakat melalui pemberian fasilitas perpajakan kepada masyarakat yang melakukan investasi pada bidang-bidang usaha tertentu.

C. Pengertian Dan Instrumen Pasar modal

Menurut “Dr. Eduardus Tandelilin, M.B.A” dalam bukunya yang berjudul “Analisis Investasi Dan Manajemen Portofolio”, Pasar modal adalah pertemuan antara pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan dana dengan cara memperjualbelikan sekuritas. Dengan demikian, pasar modal juga dapat diartikan sebagai pasar untuk memperjualbelikan sekuritas yang umumnya memiliki umur lebih dari satu tahu, seperti saham dan obligasi. Sedangkan tempat di mana terjadinya jual beli sekuritas disebut dengan bursa efek. Di Indonesia terdapat dua bursa efek, yaitu bursa efek Jakarta (BEJ) dan bursa efek Surabaya (BES).

xxxiv terciptanya alokasi dana yang efisien, karena dengan adanya pasar modal maka pihak yang kelebihan dana (investor) dapat memilih alternative investasi yang memberikan return yang paling optimal.

Beberapa sekuritas yang umumnya diperdagangkan di pasar modal antara lain adalah saham, obligasi, reksadana, dan instrument derivative. Masing-masing sekuritas tersebut memberikan return dan resiko yang berbeda-beda.

1. Saham

Saham merupakan surat bukti bahwa kepemilikan atas aset-aset perusahaan yang menerbitkan saham. Saham dapat dibedakan menjadi saham preferen dan saham biasa.

a. Saham Preferen, saham yang mempunyai kombinasi karakteristik gabungan dari obligasi maupun saham biasa, karena saham preferen memberikan pendapatan yang tetap seperti halnya obligasi, dan juga mendapatkan hak kepemilikan seperti pada saham biasa.

xxxv 2. Obligasi

Obligasi merupakan sekuritas yang memberikan pandapatan dalam jumlah tetap kepada pemiliknya. Seandainya investor ingin menjual obligasi sebelum jatuh tempo, maka penentuan harga pasar obligasi tersebut akan tergantung pada tingkat bunga yang berlaku saat ini.

Pembayaran bunga obligasi ditentukan oleh seberapa besar kupon yang ditetapkan oleh penerbit obligasi, tetapi ada satu jenis obligasi yang tidak memberikan kupon, atau disebut dengan zero coupon bond. Pada jenis obligasi ini, penerbit tidak memberikan pembayaran bunga tetap, tetapi pembeli akan membayar dengan harga kurang dari nilai par yang telah ditetapkan (harga diskon), dan pada saat jatuh tempo akan menerima sejumlah nilai par (tanpa diskon). Potongan harga pada saat pembelian obligasi itulah yang merupakan tingkat keuntungan bagi pembeli.

3. Reksadana

Reksadana adalah sertifikat yang menjelaskan bahwa pemiliknya menitipkan sejumlah dana kepada perusahaan reksadana, untuk digunakan sebagai modal berinvestasi baik di pasar modal maupun di pasar uang.

xxxvi reksadana tersebut selama reksadana tersebut masih aktif. Dengan demikian investor dapat menjual kembali reksadana yang telah dibeli atau perusahaan reksadana dapat membeli kembali reksadana yang telah dijual. 4. Instrumen Derivatif

Instrumen derivatif merupakan sekuritas yang nilainya adalah turunan dari suatu sekuritas lain, sehingga nilai instrument derivatif tergantung dari harga sekuritas lain yang ditetapkan sebagi patokan.

D. Return Saham

Return adalah suatu tingkat pengembalian saham yang diharapkan bagi para investor, dan merupakan suatu harapan bagi investor setelah melakukan investasi. Return adalah suatu harapan keuntungan di masa yang akan datang tersebut merupakan kompensasi atas waktu dan resiko yang terkait dengan investasi yang dilakukan (Tandelilin, 2001 : 47).

Pengembalian suatu investasi adalah harapan yang diinginkan bagi investor, maka bagi investor return adalah alasan bagi investor untuk menanamkan modalnya. Dan bagi investor tingkat resiko suatu saham sangat dijauhi, karena sangat berpengaruh pada tingkat pengembalian sham. Maka bagi para investor harus mengetahui faktor apa saja yang menjadi pengaruh naik turunya suatu return saham, dan harus memiliki pengetahuan dalam menghindari resiko yang terjadi.

E. Faktor-faktor Yang Mempengaruhi Return Saham

xxxvii seorang Investor dalam menginvestasikan saham harus dapat mengetahui factor-faktor apa saja yang dapat mempengaruhi return saham. Banyak factor yang mempengaruhi return saham. Bagi seorang pemodal informasi mengenai naik turunya harga saham sangat dibutuhkan, karena seorang pemodal dapat mengetahui bagaimana menghitung tingkat keuntungan (return) yang akan diterima. Seorang pemodal juga harus mengetahui seberapa besar β atau resiko yang akan muncul ketika akan melakukan investasi. Resiko dan return saham dapat diukur dengan metode CAPM dan SIM. Tetapi dalam menghitung return dan resiko harus memiliki informasi yang cukup akurat dan cepat, sehingga dapat mengambil suatu keputusan yang tepat untuk menentukan investasi.

Menurut Maorish Kandel dalam teorinya menyatakan bahwa harga saham bersifat uncretable (tidak dapat di prediksi) atau biasa disebut random walk (acak/tidak beraturan), maka harga saham hanya dapat diperkirakan saja berdasarkan berdasarkan harga saham masa lalu, dan hanya dapat dilihat berdasarkan naik turunya harga saham berdasarkan kekuatanya. Dan dapat dihitung dengan menggunakan metode regresi linier sederhana yang dapat menghitung saham di masa lalu.

Return saham tidak hanya dipengaruhi oleh tingkat resiko (β) tetapi terdapat beberapa faktor lain yang dapat mempengaruhi return saham. Dan faktor tersebut adalah faktor yang cukup mempengaruhi tingkat return dari suatu saham. Yang menjadi faktor tersebut adalah seperti EVA (Economic

xxxviii

Ratio (DER), dan Beta Saham. Faktor tersebut adalah hanya sebagian faktor

yang mempengaruhi return dari suatu saham, banyak faktor lain yang dapat menjadi acuan dalam penentuan return suatu perusahaan.

F. EVA (Economic Value Added)

Metode EVA pertama kali dikembangkan oleh stewart & Stren, yaitu seorang analis keuangan dari perusahaan Stern Stewart & Co pada tahun 1993. Di indonesia metode EVA dikenal dengan sebutan NITAMI ( Nilai Tambah Ekonomi). NITAMI/EVA adalah metode manajemen keuangan untuk mengukur laba ekonomi dalam suatu perusahaan yang menyatakan bahwa kesejahteraan hanya dapat tercipta manakala perusahaan mampu memenuhi semua biaya operasi dan biaya modal.

EVA merupakan tujuan perusahaan untuk meningkatkan nilai tambah dari modala yang ditanamkan pemegang saham dalam operasi perusahaan. Oleh karena itu EVA merupakan selisih laba operasi setelah pajak (Net Operation Profit After Tax/NOPAT) dengan biaya modal (Cost of Capital)

1. Manfaat EVA

Terdapat manfaat yang didapat perusahaan dalam menggunakan EVA sebagai alat ukur kinerja dan nilai tambah perusahaan. Menurut pendapat beberapa sumber manfaat EVA adalah.

Menurut Erie Febrian, 2005

xxxix dengan menggunakan perusahaan sejenis atau menganalisa kecenderungan (trend)

b. Hasil perhitungan EVA mendorong pengalokasian dana perusahaan untuk investasi dengan biaya modal yang rendah

Menurut Pradono, 2004

a. EVA dapat digunakan sebagai penilaian kinerja keuangan perusahaan karena penilaian kinerja tersebut difokuskan pada penciptaan nilai b. EVA akan menyebabkan perusahaan lebih memperhatikan kebijakan

struktur modal

c. EVA membuat manajemen berpikir dan bertindak seperti halnya pemegang saham

d. EVA dapat digunakan untuk mengidentifikasi kegiatan atau proyek yang memberikan pengembalian lebih tinggi daripada biaya-biaya modalnya.

2. Keunggulan Dan Kelemahan EVA

Terdapat beberapa pendapat menenai keunggulan dan kekurangan dari EVA, salah satu keunggulan EVA adalah dapat digunakan sebagai alat penciptaan nilai adapun keunggulan lain

KEUNGGULAN EVA

Menurut Erie Febrian, 2005 : 6

xl b. konsep EVA adalah alat perusahaan dalam mengukur harapan yang

dilihat dari segi ekonomis dalam pengukuranya yaitu dengan memperhatikan harapan para penyandang dana secara adil di mana derajat keadilan dinyatakan dengan ukuran tertimbang dari struktur modal yang ada dan berpedoman pada nilai pasar dan bukan pada nilai buku.

c. Perhitungan EVA dapat dipergunakan secara mandiri tanpa memerlukan data pembanding seperti standar industri atau data perusahaan lain sebagai konsep penilaian

d. Konsep EVA dapat digunakan sebagai dasar penilaian pemberian bonus pada karyawan terutama pada divisi yang memberikan EVA lebih sehingga dapat dikatakan bahwa EVA menjalankan stakeholders satisfaction concepts

e. Pengaplikasian EVA yang mudah menunjukkan bahwa konsep tersebut merupakan ukuran praktis, mudah dihitung dan mudah digunakan sehingga merupakan salah satu bahan pertimbangan dalam mempercepat pengambilan keputusan bisnis.

Menurut McDaniel, Gadkari dan Fiksel 2000

a. EVA tidak dibatasi oleh prinsip akuntansi yang berlaku umum. Pengguna EVA bisa menyesuaikan dengan kondisi spesifik,

xli c. Struktur EVA yang relatif sederhana membuatnya bias digunakan oleh bagian engineering, environmental dan personil lain sebagai alat yang umum untuk mengkomunikasikan aspek yang berbeda dari kinerja keuangan.

KELEMAHAN EVA

Menurut Mirza, 1997

a. EVA hanya mengukur hasil akhir (result), konsep ini tidak mengukur aktivitas-aktivitas penentu

b. EVA terlalu bertumpu pada keyakinan bahwa investor sangat mengandalkan pendekatan fundamental dalam mengkaji dan mengambil keputusan untuk menjual atau membeli saham tertentu padahal faktor-faktor lain terkadang justru lebih dominan.

Menurut Pradono, 2004

a. Sebagai ukuran kinerja masa lampau EVA tidak mampu memprediksi dampak strategi yang kini diterapkan untuk masa depan perusahaan b. Sifat pengukurannya merupakan potret jangka pendek, sehingga

manajemen cenderung enggan berinvestasi jangka panjang, karena bias mengakibatkan penurunan nilai EVA dalam periode yang bersangkutan. Hal ini bisa mengakibatkan turunnya daya saing perusahaan di masa depan

xlii dapat menurunkan biaya dan meningkatkan intensitas aktiva tetapi akan kehilangan kesempatan menciptakan tambahan nilai, yaitu strategi pertumbuhan pendapatan jangka panjang melalui investasi pelanggan, inovasi, perbaikan proses, teknologi informasi dan kemampuan karyawan

d. Tidak cocok diterapkan pada industri tertentu. Penggunaan EVA untuk engevaluasi kinerja keuangan mungkin tidak tepat untuk beberapaperusahaan, isalkan perusahaan dengan tingkat pertumbuhan yang tinggi seperti ada sektor teknologi.

e. Tidak bisa diterapkan pada saat inflasi, mengindikasikan bagaimana inflasi akan engakibatkan distorsi pada EVA dan menunjukkan bahwa EVA tidak dapat digunakan selama periode inflasi untuk mengestimasi profitabilitas aktual

f. Memerlukan tambahan biaya, penggunaan EVA mungkin akan meningkatkan auditing fees dan bisa menimbulkan potentiallitigation costs.

G. Earnings

Earnings merupakan suatu analisis keuangan yang sering digunakan

sebagai ukuran kinerja perusahaan. Sebuah perusahaan yang memiliki kinerja keuangan yang baik dapat diukur melalui perolehan earnings setiap tahunya, apalagi jika dari tahun ke tahun earnings yang diperoleh oleh perusahaan emiten mengalami kenaikan (Indah Kurniawati, 2006). Sehingga dengan

xliii perusahaan emiten. Hal itu akan menarik bagi para investor yang akan menanamkan modalnya pada perusahaan tersebut.

Bagi investor memiliki keyakinan bahwa dengan earnings yang positif akan menyebabkan harga saham akan menjadi tinggi, sehingga dengan tingginya harga saham maka akan meningkatkan tingkat return dari saham tersebut. Hal tersebut terbukti dengan analisa yang dilakukan Beza dan Na’im, 1998. Yang menemukan hasil penelitianya bahwa pengumuman earnings

secara statistik signifikan mempengaruhi perdagangan saham perusahaan pada saat sepuluh hari sebelumnya dan sesudah pengumuman earnings.

H. Residual Income (RI)

Residual income mengukur kinerja operasi perusahaan (net operating

profit after tax/NOPAT) dikurangi dengan beban atas semua hutang dan

modal yang diinvestasikan: RI = NOPAT – (k * Capital), dimana k adalah biaya modal perusahaan (weighted average cost of capital) dan capital adalah aktiva yang diinvestasikan dalam aktivitas operasi yang berkelanjutan (going concern). Residual income yang positif menunjukkan kelebihan laba dari yang dibutuhkan oleh kreditur dan pemilik modal, yang berarti merupakan wealth

bagi residual claimants, yaitu pemegang saham. Sebaliknya, residual income

yang negatif berarti penurunan wealth pemegang saham (Pradono, 2004).

xliv

I. Operating Cash Flow (OCF)

Operating Cash Flow bagi para pemilik perusahaan digunakan sebagai

alat yang bemanfaat untuk menganalisa kinerja dan prestasi dari suatu manajemen. Karena berdasarkan laporan arus kas dapat diketahui semua pengeluaran dan penerimaan kas selama satu periode.

Arus kas adalah salah satu analisa keuangan yang lebih baik daripada

earnings, karena selain dapat menganalisa kinerja arus kas juga dapat

digunakan sebagai alat dalam strategi investasi. Menurut stewart arus kas tidak dapat mengukur kinerja secara tepat dan akurat, dan yang paling akurat adalah berdasrkan EVA, di mana terdapat keunggulan dalam menilai kinerja maupun dalam pengukuranya.

J. Penelitian Terdahulu

Penelitian suatu masalah terdapat beberapa cara untuk menganalisa suatu masalah. Pada penelitian ini, peneliti menggunakan metode dengan menganalisa penelitian sebelumnya yang berasal dari beberapa jurnal dan sumber pustaka dari berbagai tempat. Pada penelitian sebelumnya peneliti mendapatkan beberapa jurnal yang saling berhubungan, dan memiliki kemiripan teori yang jelas.

Jurnal pertama yang peneliti dapatkan adalah mengenai pengaruh EVA,

Earnings, Residual Income, Dan Arus Kas Opeasi terhadap return yang

xlv menganalisa dari keempat variabel bebas tersebut apakah terdapat variabel yang paling dominan mempengaruhi return yang diterima pemegang saham, setelah analisa dari jurnal itu maka ditemukan bahwa variabel bebas yang paling dominan adalah EVA dan Earnings.

Pada jurnal ke dua menjelaskan bagaimana pengaruh variabel bebas yang sama tapi peneliti merubah tahun penelitian dan sektor perusahaanya. Tapi pada jurnal kedua bertentangan dengan jurnal pertama. Yang menyatakan bahwa dari variabel bebas tersebut yang paling berpengaruh adalah arus kas dan earnings, bahkan EVA memiliki tingkat signifikasi yang paling kecil. Ini membuktikan adanya perubahan teori yang cukup jauh akibat dari perubahan tahun penelitian dan sektor yang diteliti.

Dan berdasarkan sumber lain yang dianalisa oleh (Istiqomah, 2007) yang menganalisa dengan variabel yang sama pula dan merubah tahun penelitian dengan sektor yang berbeda pula. Tetapi hasil penelitian menyatakan sama dengan teori yang ada yaitu variabel yang paling dominan adalah EVA dan Earnings.

xlvi para investor dalam menganalisa keadaan return saham dengan tujuan menghasilkan keuntungan yang lebih baik lagi.

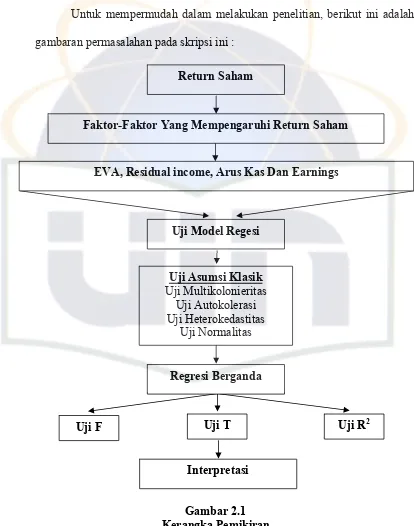

K. Kerangka Pemikiran

Untuk mempermudah dalam melakukan penelitian, berikut ini adalah gambaran permasalahan pada skripsi ini :

Gambar 2.1 Kerangka Pemikiran

Uji Asumsi Klasik

Uji Multikolonieritas Uji Autokolerasi Uji Heterokedastitas

Uji Normalitas

Uji Model Regesi

EVA, Residual income, Arus Kas Dan Earnings Faktor-Faktor Yang Mempengaruhi Return Saham

Return Saham

Regresi Berganda

Uji F Uji T Uji R2

xlvii

L. Hipotesis Penelitian

a. H0 : b1 = 0 EVA tidak mempunyai pengaruh yang signifikan terhadap return yang diterima pemegang saham

H1 : b1 ≠ 0 EVA mempunyai pengaruh secara parsial terhadap return yang diterima pemegang saham

b. H0 : b2 = 0 Residual Income tidak mempunyai pengaruh yang signifikan terhadap return yang diterima pemegang saham

H1 : b2 ≠ 0 Residual Income mempunyai pengaruh secara parsial terhadap

return yang diterima pemegang saham

c. H0 : b3 = 0 Earnings tidak mempunyai pengaruh secara parsial terhadap return

yang diterima pemegang saham

H1: b3 ≠ 0 Earnings mempunyai pengaruh secara parsial terhadap return yang diterima pemegang saham

d. H0 : b4 = 0 Arus Kas Operasi tidak mempunyai pengaruh secara parsial terhadap return yang diterima pemegang saham

H1 : b4 ≠ 0 Arus Kas Operasi mempunyai pengaruh secara parsial terhadap

return yang diterima pemegang saham

e. H0 : b1, b2, b3, b4 = 0 Economic Value Added, Residual Income, Earnings Dan

Arus Kas Operasi tidak terdapat pengaruh secara simultan terhadap return

saham.

H1 : b1, b2, b3, b4, b5, ≠ 0 Economic Value Added, Residual Income, Earnings

Dan Arus Kas Operasi terdapat pengaruh secara simultan terhadap return

xlviii

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Dalam penyusunan penulisan skripsi ini melakukan penelitian pada perusahaan yang berada di BEI. Dan semua data diperoleh dari situs Bursa Efek Indonesia (BEI) yang berlokasi di Jalan Sudirman. Data penelitian bersumber dari perusahaan yang ada di bursa efek indonesia.

B. Metode Penentuan Sampel

Populasi penelitian adalah perusahaan yang terdaftar di Bursa Efek Indonesia (BEI). Perusahaan yang akan diteliti adalah perusahaan yang telah masuk ke dalam perusahaan LQ 45. adapun sampel ditentukan berdasarkan data perusahaan yang telah memiliki pendapatan yang cukup tinggi dan perusahaan yang memiliki tingkat resiko saham yang rendah. Dan merupakan perusahaan-perusahaan yang dalam penelitian-penelitian sebelumnya memiliki tingkat signifikan yang baik terhadap return saham.

C. Metode Pengumpulan data

Data dikumpulkan dari beberapa studi pustaka berupa data skunder, selain itu terdapat sumber-sumber lain yang berupa jurnal ilmiah, buku-buku, skripsi-skripsi terdahulu yang dipilih berdasarkan skripsi-skripsi yang memiliki kualitas yang cukup baik.

xlix variable-variabel akan diteliti. Adapun data tersebut berasal dari data perusahaan yang telah tersedia di BEI.

D. Metode Analisis Data

Metode yang digunakan untuk menganalisis proposal ini adalah menggunakan model analisis regresi, dengan beberapa pengujian data yang berasal dari BEI. Variabel-variabel yang terdiri dari variabel terikat (Y) dan variabel bebas (X). Variabel terikat terdiri dari satu variabel, yaitu “Return Saham”, dan Variabel bebas yang terdiri dari lima variabel (EVA, Residual

Income, Earnings Dan Operating Cash Flow). Dari variabel-variabel tersebut

akan diteliti suatu analisa apakah adanya pengaruh variabel X terhadap Variabel Y dalam analisis regresi. Dalam analisis akan menggunakan alat analisis berupa suatu software SPSS.16, yaitu suatu software yang berfungsi untuk menganalisa data dengan perhitungan statistik baik untuk statistik parametik maupun non-parametrik.

Y : Return

X1 : EVA (Economic Value Added)

X2 : Residual Income

X3 : Earnings

X4 : Operating Cash Flow

εi : Standard Error

l

1. Pengujian Data

Dalam pengujian data terdiri dari dua pengujian, yaitu :

a. Uji Hipotesis

1) Persamaan Regresi Berganda

Persamaan regresi ini bertujuan untuk memprediksi besarnya keterikatan dengan menggunakan data variabel bebas yang sudah diketahui besarnya (singgih santoso, 2002 :163)

2) Uji t

Uji t digunakan untuk menguji hipotesa yaitu untuk menguji signifikasi pengaruh masing-masing variabel indenpenden secara parsial terhadap variabel dependen

Hipotesis :

Ho : Koefisien regresi tidak signifikan Hi : Koefisien regresi signifikan

Kriteria Pengujian :

Jika probabilita < 0,05 maka Ho ditolak Jika probabilita > 0,05 maka Ho diterima

3) Uji f

Uji ini digunakan untuk mengetahui apakah model regresi dapat digunakan untuk mempengaruhi variabel bebas secara simultan atau tidak.

Hipotesis :

li Hi : Model regresi dapat digunakan

Kriteria Pengujian :

Jika probabilita < 0,05 maka Ho ditolak Jika probabilita > 0,05 maka Ho diterima

b. Uji Asumsi Klasik

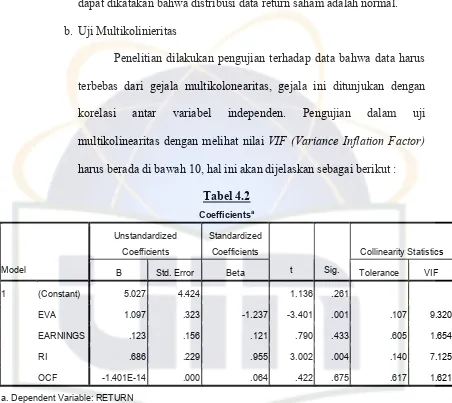

1) Uji Multikoloniaritas

Uji multikoloniaritas bertujuan untuk menguji apakah model regresi ditemukan adanya kolerasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Jika variabel independen berkorelasi maka variabel-variabel ini tidak ortogonal (Prof.Dr.H.Imam Ghozali,.M.Com,Akt, 2005). Nilai cutoff yang umum dipakai untuk menunjukan adanya multikoloniaritas adalah nilai Tolerance < 0,10 atau sama dengan nilai VIF > 10.

2) Uji Autokolerasi

lii a) Uji Durbin – Watson

Uji durbin Watson hanya digunakan untuk autokorelasi tingkat satu (first order autocorrelation) dan mensyaratkan adanya intercept (konstanta) dalam model regresi dan tidak ada variabel lagi di antara variabel independen hipotesis yang akan diuji adalah :

H0 : tidak ada autokorelasi (r = 0) HA : ada autokorelasi (r ≠ 0)

3) Uji Normalitas

Uji normalitas digunakan untuk melakukan pengujian apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Dalam uji normalitas terdapat dua cara untuk medeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisis grafik dan uji statistik (Prof.Dr.H. Imam ghazali, M.Com, Akt)

a) Analisa Grafik

Salah satu cara termudah untuk melihat normalitas residual adalah dengan melihat histogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal.

b) Uji Statistik

liii statistik sederhana dapat dilakukan dengan melihat nilai kurtosis dan skewness dari residual.

Pada prinsipnya normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau dengan melihat histogram dari residualnya. Adapun dasar pengambilan keputusan :

• Jika data menyebar disekitar garis diagonal dan mengikuti arah

garis diagonal atau grafik histogramnya menunjukan pola distribusi normal, maka model regresi memenuhi asumsi nirmalitas.

• Jika data menyebar jauh dari diagonal dan/atau tidak mengikuti

arah garis diagonal atau grafik histogram tidak menunjukan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

4) Uji Heterokodastisitas

liv a) Jika ada pola tertentu, seperti titik yang ada membentuk pola

tertentu teratur (bergelombang, melebar, kemudian menyempit), maka telah terjadi heteroskedasitas.

b) Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

E. Operasional Variabel Penelitian

1. Pengukuran Economic Value Added (EVA)

Terdapat beberapa pendekatan yang digunakan untuk mengukur EVA, tergantung dari struktur modal dari perusahaan. Apabila perusahaan hanya menggunakan modal sendiri maka secara matematis dapat dihitung.

Di mana :

NOPAT : Net Operating Profit After Tax

ie : Opportunity Cos of Equity

E : Total Equity

*Apabila dalam struktur perusahaan terdiri dari hutang dan modal sendiri, secara matematis EVA dirumuskan.

Di mana :

NOPAT : Net Operating Profit After Tax EVA = NOPAT – (ie x E)

lv WACC : Weigthted Average Cost of Capital

TA : Total Asset

2. Pengukuran Residual Income (RI)

Residual Income adalah suatu pengukuran kinerja perusahaan (NOPAT) dikurangi dengan beban atas semua hutang dan modal yang diinvestasikan, adapun rumus dari residual income (RI).

RI : Residual Income

NOPAT : Net Operating Profit After Tax

WACC : Weigthted Average Cost of Capital

Capital : Aktiva yang diinvestasikan

3. Pengukuran Earnings

Earnings merupakan suatu analisis keuangan yang seing kali digunakan

sebagai ukuran kinerja perusahaan. Sebuah perusahaan yang memiliki kinerja keuangan yang baik dapat diukur melalui perolehan earnings setiap tahun, apalagi jika dari tahun ke tahun earnings diperoleh oleh perusahaan emiten mengalami kenaikan (Indah Kurniawati, 2006). Earnings sama halnya dengan laba suatu perusahaan dapat dilihat berdasarkan laporan laba/rugi dalam suatu perusahaan.

4. Pengukuran Operating Cash Flow

Operating Cash Flow (arus kas bersih) adalah suatu analisis keuangan

yang lebih baik daripada earnings, karena selain dapat menganalisa kinerja, arus kas juga dapat digunakan sebagai alat dalam strategi

lvii

BAB IV

ANALISIS DAN PEMBAHASAN

A.Gambaran Umum Objek Penelitian

1. Sejarah Pasar Modal di Indonesia

Secara historis, pasar modal telah hadir jauh sebelum Indonesia merdeka. Pasar modal atau bursa efek telah hadir sejak jaman kolonial Belanda dan tepatnya pada tahun 1912 di Batavia. Pasar modal ketika itu didirikan oleh pemerintah Hindia Belanda untuk kepentingan pemerintah kolonial atau VOC.

Meskipun pasar modal telah ada sejak tahun 1912, perkembangan dan pertumbuhan pasar modal tidak berjalan seperti yang diharapkan, bahkan pada beberapa periode kegiatan pasar modal mengalami kevakuman. Hal tersebut disebabkan oleh beberapa faktor seperti perang dunia ke I dan II, perpindahan kekuasaan dari pemerintah kolonial kepada pemerintah Republik Indonesia, dan berbagai kondisi yang menyebabkan operasi bursa efek tidak dapat berjalan sebagimana mestinya.

Pemerintah Republik Indonesia mengaktifkan kembali pasar modal pada tahun 1977, dan beberapa tahun kemudian pasar modal mengalami pertumbuhan seiring dengan berbagai insentif dan regulasi yang dikeluarkan pemerintah.

lviii a. 14 Desember 1912 : Bursa Efek pertama di Indonesia dibentuk di Batavia

oleh Pemerintah Hindia Belanda.

b. 1914 – 1918 : Bursa Efek di Batavia ditutup selama Perang DuniaI c. 1925 – 1942 : Bursa Efek di Jakarta dibuka kembali bersama dengan

Bursa Efek di Semarang dan Surabaya

d. Awal tahun 1939 : Karena isu politik (Perang Dunia II) Bursa Efek di Semarang dan Surabaya ditutup.

e. 1942 – 1952 : Bursa Efek di Jakarta ditutup kembali selama Perang Dunia II

f. 1952 : Bursa Efek di Jakarta diaktifkan kembali dengan UU Darurat Pasar Modal 1952, yang dikeluarkan oleh Menteri kehakiman (Lukman Wiradinata) dan Menteri keuangan (Prof.DR. Sumitro Djojohadikusumo). Instrumen yang diperdagangkan: Obligasi Pemerintah RI (1950)

g. 1956 : Program nasionalisasi perusahaan Belanda. Bursa Efek semakin tidak aktif.

h. 1956 – 1977 : Perdagangan di Bursa Efek vakum.

lix j. 1977 – 1987 : Perdagangan di Bursa Efek sangat lesu. Jumlah emiten

hingga 1987 baru mencapai 24. Masyarakat lebih memilih instrumen perbankan dibandingkan instrumen Pasar Modal.

k. 1987 : Ditandai dengan hadirnya Paket Desember 1987 (PAKDES 87) yang memberikan kemudahan bagi perusahaan untuk melakukan Penawaran Umum dan investor asing menanamkan modal di Indonesia. l. 1988 – 1990 : Paket deregulasi dibidang Perbankan dan Pasar Modal

diluncurkan. Pintu BEJ terbuka untuk asing. Aktivitas bursa terlihat meningkat.

m.2 Juni 1988 : Bursa Paralel Indonesia (BPI) mulai beroperasi dan dikelola oleh Persatuan Perdagangan Uang dan Efek (PPUE), sedangkan organisasinya terdiri dari broker dan dealer.

n. Desember 1988 : Pemerintah mengeluarkan Paket Desember 88 (PAKDES 88) yang memberikan kemudahan perusahaan untuk go public dan beberapa kebijakan lain yang positif bagi pertumbuhan pasar modal. o. 16 Juni 1989 : Bursa Efek Surabaya (BES) mulai beroperasi dan dikelola

oleh Perseroan Terbatas milik swasta yaitu PT Bursa Efek Surabaya. p. 13 Juli 1992 : Swastanisasi BEJ. BAPEPAM berubah menjadi Badan

Pengawas Pasar Modal. Tanggal ini diperingati sebagai HUT BEJ.

lx r. 10 November 1995 : Pemerintah mengeluarkan Undang –Undang No. 8

Tahun 1995 tentang Pasar Modal. Undang-Undang ini mulai diberlakukan mulai Januari 1996.

s. 1995 : Bursa Paralel Indonesia merger dengan Bursa Efek Surabaya. t. 2000 : Sistem Perdagangan Tanpa Warkat (scripless trading) mulai

diaplikasikan di pasar modal Indonesia.

u. 2002 : BEJ mulai mengaplikasikan sistem perdagangan jarak jauh (remote trading).

v. 2007 : Penggabungan Bursa Efek Surabaya (BES) ke Bursa Efek Jakarta (BEJ) dan berubah nama menjadi Bursa Efek Indonesia (BEI).

2. Bursa Efek Indonesia (BEI)

Penggabungan Bursa Efek Jakarta (BEJ) dengan Bursa Efek Surabaya (BES) menjadi Bursa Efek Indonesia (BEI) paling lambat 30 November 2007. Selanjutnya BEI mulai aktif 1 Desember 2007. di mana Bursa Efek Surabaya melebur ke dalam Bursa Efek Jakarta.

lxi ditempati oleh direksi-direksi kedua bursa. Direksi tersebut akan melanjutkan tugas sampai RUPS 2009 dilakukan.

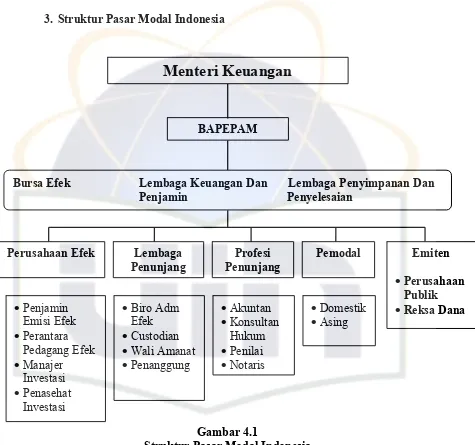

3. Struktur Pasar Modal Indonesia

Gambar 4.1

Struktur Pasar Modal Indonesia

4. Lembaga-lembaga yang terlibat di Bursa Efek Indonesia

Sebagai suatu bisnis yang berdampak sosial yang sangat luas, Bursa Efek Jakarta melibatkan benyak lembaga masing-masing pihak mempunyai peranan dan fungsi yang berbeda dan saling menunjang kepentingan pihak lainnya. Pihak-pihak dan saling kegiatan di Bursa Efek jakarta adalah :

BAPEPAM

Bursa Efek Lembaga Keuangan Dan Lembaga Penyimpanan Dan Penjamin Penyelesaian

Perusahaan Efek Lembaga

lxii

a. Perusahaan yang go publik (Emiten)

Adalah perusahaan yang melakukan emisi atau yang telah melakukan penawaran dalam surat berharga. Pihak ini membutuhkan dana guna membelanjai operasi rencana investasi.

b. Perusahaan Efek

Adalah perusahaan yang telah memperoleh izin usaha untuk beberapa kegiatan seperti penjamin emisi efek, perantara pedagang efek, manager investasi atau penasehat investasi.

c. Lembaga kliring dan penyelesaian penyimpanan

Adalah suatu lembaga yang menyelenggarakan kliring dan penyelesaian transaksi yang terjadi di bursa efek, penyimpanan efek serta penitipan harta untuk pihak lain.

d. Perusahaan Reksa dana

Adalah pihak yang kegiatan umumya melakukan investasi, investasi kembali (reinvestasi).

e. Lembaga Penunjang

lxiii menanggung kembali jumlah pokok atau bunga emisi obligasi atau sekuritas kredit dalam hal emiten cidera janji.

Sedangkan Biro Administrasi Efek (BAE) yang semula berperan penting dalam regristrasi saham, setelah scripless berperan memelihara investasi hingga memantau peroleh deviden investor, penawaran perdana (IPO), atau corporate action lainnya. Dan saat ini pencatatan semua daham investor beralih ke Kustodian Sentral Efek Indonesia (KSEI).

f. Profesi Penunjang

Terdiri dari akuntan publik, notaris, perusahaan penilai

(appraisal) dan konsultan hukum. Akuntan publik adalah pihak yang

memiliki keahlian dalam bidang akuntansi dan pemeriksa akuntan (auditing). Fungsi akuntan adalah memberi pendapat atas kewajaran laporan keuangan emiten atau calon emiten. Notaris adalah pejabat yang berwenang membuat akte otentik sebagaimana dimaksudkan dalam Staad Glad 1860 No. 3 tentang pengaturan jabatab notaris.

lxiv segi hukum. Tugasnya antara lain meneliti akte pendirian, izin usaha dan lain-lain.

g. Pemodal (Investor)

Adalah pihak perorangan maupun lembaga yang menanamkan modalnya dalam efek-efek yang diperdagangkan.

h. Badan Pengawas Pasar Modal (BAPEPAM)

Badan Pengawas Pasar Modal (BAPEPAM) merupakan lembaga pemerintah yang mempunyai tugas sebagai berikut :

1) Memonitor dan mengatur surat pasar dimana sekuritas-sekuritas dapat diterbitkan dan diperdagangkan secara teratur, wajar dan efisien dengan maksud untuk melinduingi kepentingan para pemodal dan masyarakat.

2) Mengawasi dan memonitor pertukaran sekuritas, clearing, settlement dan lembaga-lembaga penyimpanan reksa dana, perusahaan sekuritas dan para pialang, berbagai lembaga pendukung pasar modal dan para profesional.

3) Untuk memberikan rekomendasi tentangt pasar modal kepada Menteri Keuangan.

lxv

5. Mekanisme Perdagangan

a. Sistem Perdagangan Bursa Efek Indonesia

Perdagangan di Bursa Efek Indonesia (BEI) terpusat di lantai perdagangan di Indonesia Stock Exchange Building, Jl. Jenderal Sudirman Kav 52 – 53 Jakarta 12190, hingga saat ini, instrumen-instrumen yang diperdagangkan di Bursa Efek Indonesia (BEI) adalah saham, bukti right, warant, obligasi dan obligasi konversi. Sejak 22 Mei 1995. sistem perdagangan di Bursa Efek Jakarta (BEJ) sudah menggunakan komputer. Sistem yang tergolong paling modern yaitu Jakarta Automated Trading System (JATS), sedangkan kegiatan administratif dan manajemen Bursa Efek Indonesia terpusat di lantai empat gedung yang sama.

b. Sistem pasar : digerakkan oleh Order dan Lelang Terbuka

Bursa Efek Jakarta menganut sistem order – driven market atau pasar yang digerakkan oleh order-order dari pialang dengan sistem lelang secara terus-menerus. Pembeli atau penjual, yang hendak melakukan transaksi harus menghubungi perusahaan pialang. Perusahaan pialang membeli dan menjual efek dilantai bursa atas perintah atau permintaan (order) investor. Akan tetapi, perusahaan pialang melakukan jual efek untuk dan atas nama perusahaan itu sendiri sebagai bagian dari investasi portofolio.

lxvi Orang-orang yang bertindak di perusahaan pialang tersebut disebut Wakil Perantara Perdagangan Efek (WPPE). Dengan menggunakan Jakarta Automated Trading (JATS), order-order tersebut diolah oleh komputer yang akan melakukan matcing dengan mempertimbangkan prioritas harga dan prioritas waktu. Dengan demikian sistem perdagangan di bursa Efek Jakarta adalah sistem lelang secara terbuka yang berlangsung terus menerus selama jam bursa. Hingga saat ini, seluruh order dari perusahaan pialang memang harus dimasukkan ke dalam sistem melalui terminal yang ada di lantai bursa. Bursa Efek Indonesia telah menerapkan akses jarak jauh atau remote trading access untuk Jakarta Automated Trading System (JATS) sehingga seluruh perusahaan pialang bisa langsung melakukan perdagangan dari luar lantai bursa, bahkan dari luar Jakarta.

1) Penyelesaian Transaksi

lxvii dilakukan melalui PT. Kliring Penjamin Efek Indonesia (KPEI) dan Kustodian Sentral Efek Indonesia (KSEI).

2) Sistem Otomasi Perdagangan

Otomasi sistem perdgangan atau Jakarta Automated Trading System (JATS) dimulai tanggal 22 Mei 1995. awalnya, Bursa Efek Jakarta menyediakan 444 unit trader work sistem di lantai perdagangan bursa. Pada bulan Mei 2000, Bursa Efek Indonesia melakukan perluasan lantai dengan 360 terminal di lantai 5 gedung bursa, perluasan ini dilakuakn untuk sementara. Terminal-terminal yang dinamakan Trader Work System atau booth dihubungkan dengan mesin utama perdagangkan (Trading Engine) melalui jakarta Stock Exchange Network.

Pada tahap poertama, implementasi Jakarta Automated Trading System (JATS) lebih dipusatkan pada sistem konversi dari manual ke sistem komputerisasi. Pengembangan implementasi Jakarta Automated Trading System (JATS) terdiri dari beberapa tahap, antara lain :

a) Implementasi perdagangan tanpa warant (scriless trading) yang terintegrasi dengan sistem kliring dan penjaminan (clearing and guarante system) PT. Kliring dan Penjaminan Indonesia.

lxviii mengantisipasi kebutuhan anggota bursa terhadap fasilitas perdagangan pada pertengahan tahun 2000.

c) Pengembangan sistem perdagangan jarak jauh (remote trading). Dengan menggunakan fasilitas ini anggota bursa dapat secara langsung mengakses Jakarta Automated Trading System (JATS) dari kantornya, kantor pusat maupun kantor cabang.

3) Biaya Transaksi

Untuk membeli atau menjual saham, investor diwajibkan membayar biaya transaksi kepada perusahaan pialang berdasarkan kesepakatan. Dalam peraturan Bursa Efek Indonesia, biaya komisi setinggi-tingginya 1 % dari total nilai transaksi (beli atau jual). Sementara itu, pialang diwajibkan membayar biaya transaksi sebesar 0,04 % dari total nilai transaksi di bursa.

Perusahaan pilang diwajibkan membayar biaya-biaya sebagai berikut :

a) Untuk transaksi saham dan right dikenakan sebesar 0,04 % dari kumulatif nilai transaksi setiap bulan dan 0,01 % dari biaya tersebut oleh PT. Kliring Penjamin efek (KPEI) dan sisanya 0,015 % untuk biaya operasional bursa dan 0,006 % untuk PT. Kustodian Sentral Efek Indonesia (KSEI).