WIYONO. Penambahan Modul Port Disbursenlent Program Akuntansi Platinum pada PT Berlian Laju Tanker (Cz~stomization of Platinunl Accounting Program for Port Disbursement at

PT

Berlian Laju Tanker). Dibimbimg oleh SRI NURDIATI dan ABDURRAUF RAMBE.Kapal asing yang masuk ke pelabuhan Indonesia hams menunjuk pernsalaan Indonesia sebagai -~ - ~ - agent. ~iasanya agent menunjuk lagi sub agent bila ia tidak mempunyai cabang di pelabuhan tersebut. Bisnis ini disebut port disbursement (PD) clan pemilik kapal disebut principal. Dalam bisnis ini p i l a agent kadang mempunyai hutang terhadap principal, kadang mempunyai piutang. Progra~n aplikasi yang ada di PT Berlian Laju Tanker (Platinunr) belum &pat menangani bisnis ini, sehit~gga perlu dibuat suatu modul barn.

Program akuntansi Platinzmr terdiri dari tiga modul: buku besar, hutang, dan pilltang. Platinum menyediakan progmm Plafinunz Basic untuk menambah atau mengedit form. Menu Platinzrm dapat ditambah dengan mudah dengan mengedit file berekstensi "mdf' dan "prf". Platinum juga menyediakan fasilitas ActiveXAutoination sehingga &pat diakses dari berbagai program seperti Visual Basic maupun Platinunl Basic.

i'

,'

PENAMBAHAN MODUL PORT

DISBURSEMENT

PROGRAM

AKUNTANSI

PLATINUM

PADA PT BERLIAN LAJU TANKER

WIYONO

JURUSAN E M U KOMPUTER

FAKULTAS MATEMATIKA DAN E M U PENGETAHUAN ALAM

INSTITUT PERTANIAN BOGOR

BOGOR

i'

,'

PENAMBAHAN MODUL PORT

DISBURSEMENT

PROGRAM

AKUNTANSI

PLATINUM

PADA PT BERLIAN LAJU TANKER

WIYONO

JURUSAN E M U KOMPUTER

FAKULTAS MATEMATIKA DAN E M U PENGETAHUAN ALAM

INSTITUT PERTANIAN BOGOR

BOGOR

WIYONO. Penambahan Modul Port Disbursenlent Program Akuntansi Platinum pada PT Berlian Laju Tanker (Cz~stomization of Platinunl Accounting Program for Port Disbursement at

PT

Berlian Laju Tanker). Dibimbimg oleh SRI NURDIATI dan ABDURRAUF RAMBE.Kapal asing yang masuk ke pelabuhan Indonesia hams menunjuk pernsalaan Indonesia sebagai -~ - ~ - agent. ~iasanya agent menunjuk lagi sub agent bila ia tidak mempunyai cabang di pelabuhan tersebut. Bisnis ini disebut port disbursement (PD) clan pemilik kapal disebut principal. Dalam bisnis ini p i l a agent kadang mempunyai hutang terhadap principal, kadang mempunyai piutang. Progra~n aplikasi yang ada di PT Berlian Laju Tanker (Platinunr) belum &pat menangani bisnis ini, sehit~gga perlu dibuat suatu modul barn.

Program akuntansi Platinzmr terdiri dari tiga modul: buku besar, hutang, dan pilltang. Platinum menyediakan progmm Plafinunz Basic untuk menambah atau mengedit form. Menu Platinzrm dapat ditambah dengan mudah dengan mengedit file berekstensi "mdf' dan "prf". Platinum juga menyediakan fasilitas ActiveXAutoination sehingga &pat diakses dari berbagai program seperti Visual Basic maupun Platinunl Basic.

PENAMBAHAN MODUL

PORT DISBURSEMENT

P R O G U M

AKUNTANSI

PLATINUM

PADA PT BERLIAN LAJU TANKER

WIYONO

Skipsi

sebagai salah satu syarat untuk memperoleh gelar Sa jana Sains

pads

Jurusan nmu Kon~puter

JURUSAN ILMU KOMPUTER

FAKULTAS MATEMATIKA DAN ILMU PENGETAmAN ALAM

INSTITUT PERTANIAN BOGOR

BOGOR

Judul : Penambahan Modul Port Disbrrrsentent Program Akuntansi Platinzrnl pada PT Berlian Laju Tanker

Nama : Wiyono

N

I M : GO6310147Menyetujui,

. Sri Nurdiati. M.Sc.

&

f'

Pembirnbing Ih

RIWAYAT HIDW

Penulis dilahirkan di Malang pada tanggal 22 Febmari 1976 sebagai anak kedua dari lima bersaudara,

anak dari pasangan Harijanto dan Andayani.

Penulis mengenyam pendidikan dasar hingga SMA di Kolese Santo Yusup Malang. Setelah lulus SMA

PRAKATA

Penulis mengucapkm syukur atas penyertaan Tuhan selama pengejaan m a ilmiah ini. Penulis memulai karya tulis yang berjudnl Penambahan Modul Port Disbursement h o g n m

Akuntansi

Platinunz padaPT

Berlian Laju Tanker, pada bulan Agustus 1998; bersamaan dengan dimulainya proyek penambahan ini di perusaham tersebut.Terinu kasih penulis ucapkan kepada berbagai pihak yang telah membantu penyelesaian karya ilmiah ini, terutama Ibu

Ir.

Sri Nurdiati, M.Sc. dan Bapak Dr.Ir.

Abdurrauf Rambe, M.St. selaku peinbimbing Bapak Prasodjo Rahardjo dan Bapak Rudijanto Halim dari PT Berlian Laju Tanker yang telah mempercayakan proyek penambahan ini kepada penulis dan membantu penulis dalam menganalisis bisnis port disbursernent dan mendesain penambahan modulnya, serta Bapak Markns Karjadi dariPT

Intellisys Tripntama yang n~engajar penulis cara menggunakan Platinum dan Microso/? SQL. Penulis juga mengucapkan terima kasih kepada semua teman baik di Jakarta maupun di Bogor, teman-teman Riau 18, Ingrid Maryane yang selalu mendampingi d m mendorong penulis untuk menyelesaikan karya tulis ini pada waktunya, dan papa, mama, serta seluruh keluarga penulis tercinta di Malang.Seinoga karya ilmiah ini &pat bermanfaat.

DAFTAR IS1

Halaman

...

DAFTAR G M A R...

Vlll...

DAFTAR LAMPIRAN .. ... .......

... .....,,....

. . .

. . . . .. . .

.

viiiPENDAHULUAN 1

1 1

ANALISIS SISTEM

...

3...

3 Penjumalan Aktivitas P.. .. . ... ...

.

.

. . .

G

...

7PERANCANGAN SISTEM

...

... .. ... ... .......

..

. . . . . .. . . .

.... . .

..

. . .

8 Lingkungan Modul PD...

8E17tily-Relafionsl?ip Diagra171

Alur Program P

1MPLEMENTASI SISTEM

Keleb'ihan dan Kekurangan.. ... ...

.... ...

.....

... ......

...

11KESIMPULAN DAN SARAN 12

DAFTAR GAMBAR

Halaman

1. Hubungan antar modul di dalam Platinuni dan dengal program ka 5

6

3. Penambahan

...

..

... ....84. Alur data dari Platin~mnz hingga menjadi laporan yang dihasilkan C ~ ~ s t a l Infa. ...

...

.. .

..... . .. ... ... ... . .

8DAFTAR LAMPIRAN

Halaman 1. Contoh peugaruh suatu kejadian terhadap perubahan account dalam buku besar yang sesuai dengan

PENDAHULUAN

TujuanL i t a r Belakang

Salah satu pelnicu perkembangan komputer yang begitu pesat adalah kebutuhan dari dunia biSniS untuk perhitungan-perhitungan yang benllang dan ~nemerlukan ketelitian yang tinggi. Salah satu penerapan komputer yang sering dibutuhkan adalah pada bidang akuntansi. Dengan komputerisasi, perusahaan dapat ~nelakukan penjumalan, pemindahbukuan, dan penyusunan laporan keuangan dengan lebili cepat dan akunt. Semua perusahaan yang berbentuk perseroan terbatas, termasuk PT Berlian Laju Tanker (BLT), diwajibkan membukukan semua aktivitas pemsahaaunya.

BLT adalah pemsahaan jasa pengangkutan bahan kimia cair. BLT selain mencari order muatan, juga menawarkan jasa pengurusan ijin masuk pelabuhan Indonesia bagi kapal-kapal asing, yang ditangani departemen keagentu~. Biasanya pemilik kapal @rincipaI) menghuhgi departemen keagenan untuk menanyakan besar uang jasa Uee) dan uang muka yang hams disetor. Kemudian departemen ini mengl~ubw~gi agen lapangan (sub agent) dan menginmkan uang muka. Setelall pengurusan sebuah kapal selesai, sub agent mengirimkan laporan pengeluaran kepada departemen keagenan. BLT menlbuat lapomn ke principal yang berisi rincian pengeluaran dan saldo "tabungan" principal.

BLT memiliki program akuntansi Platinum yang mempunyai modul bliku besar (general ledger

-

GL), modul piutang (account receivable-

AR), dan tnodul hutang (account payable-

AP). BLT lnempunyai program kas (cash bank, CB) yang digunakat~ oleh departemen keuangan. Bisnis pengurusan perilinan kapal yang disebut di atas (untuk scltuijutnya discbut port disbursenrent-

PD), ti& sesuai untuk dimasnkkan atau diolah dengan modul AP maupun AR. Penjumalan langwlg ke dalanl buku besar tidak dipilih karena tidak ada fasilitas-fasilitas yang nlemudahkan departemen akut~tansi yang mengurus PD untuk n~emeriksa perkembangan suatu booking atau principal. Oleh karelu itu, pada program Platinum ini diperlukan penambahan modul (custoniization) yang &pat menampwig bisnis PD tersebut.Tujuan pembuatan karya ilmiah ini adalah membuat modul PD, wituk ditamballkan pada program Platinuni yang sudah di& BLT, sesnai dengan keinginan pengguna d e n p i memanfaatkan sumber daya yang

a&.

Modul yang dibuat diusahakan terintegrasi dengan modul yang sudah ada, yaitu: program kas, buku besar, modul piutang,dan

modul hutang.Manfaat dari modul ini adalah BLT dapat lebih mudah mengelola bisnis port disbursement.

TINJAUAN PUSTAKA

Bab ini melnuat secara singkat pemalunun akuntansi. Selain itu juga akan dijelaskan perlwiya sistem pemrosesan data bagi sebuah perusahaan, dan konsep basis data yang akan digunakan dalam pengembangan sistem ini.

Akuntansi

Akuntansi adalah suatu sistem yang mengukw aktivitas-aktivitas bisnis, memproses informasi tersebut ke &lam bentuk laporan-laporan, dan mengkomunikasikannya kepada para pengambil keputusan (Homgren & Harrison 1992). Sederhananya, akuntansi hams dapat memberilcui informasi kepada pihak manajemen tentang laba mgi perusahan, kapasitas produksi suatu pabrik, penjualan suatu produlg dan sebagainya; sehingga pihak manajemen &pat membuat keputusan dengan baik.

Daftar Hitung (account)

Alat pengikhtisaran yang paling dasar &lam akuntansi adalah daftar hitung yang disebut juga perkiraan, rokoninp, atau account. Sctiap transaksi perusalman dicatat dalam account tertentu. Secara mum account dikelompokhan menjadi: aktiva, kewajiban, clan ekuitas pemilik. Ketiganya membentuk persamaan akuntansi (Homgren & Hamson 1992):

biasanya bempa hutang; sedangkan ekuitas pemilik biasanya berupa modal, pengambilan pribadi, pendapatq dan beban atau pengeluaran. Contoh account dapat dilihat di Lampiran 1.

Account kas dip%& menjadi account bank, kas besar maupun kas kecil. Account pintang hutang dibuat nntuk setiap badan usaha. Pendapatan dan pengeluaran juga dibagi menjadi beberap account. Jumlah dan shukhu account (chart of account) perusahaan yang satu berbeda dengan perusahaan yang laiq disesnaikan dengan kebutuhan informasi internal pihak rnanajemen pemsahaan.

Biasanya account mempunyai nomor dan deslaipsi. Pemberian nomor account mengikuti struktur tertentu, sehingga mudah dikelompokkan sesuai dengan jenis transaksi; misalnya aktiva diberi nomor 01-xxxx, kewajiban 02-xxxx, dan eknitas pemilik 03-xxxx.

Jurnal dan Buku Besar

Dalam praktek akuntansi, pencatatan transaksi pertama kali d i l a k r h dalam buku jumal.

Akuntansi didasarkan atas sistetn pencatatan berganda, yang artinya setiap transaksi akan mempengamhi setidak-tidaknya terlmdap dua account. Satu account akan didebit dan account lainnya akan &edit, sehingga memenuhi persamaan akuntansi di atas.

Setiap account mempunyai dua sisi, sisi debit dan sisi kredit. Sisi debit biasanya disebnt sisi kiri, dan sisi kredit diingat sebagai sisi W, sesuai dengan posisi persamaan akuntansi yang tersebut di atas.

Selnua penambalm akan dicatat pada satu sisi, dan semua pengurangan dicatat pada sisi yang lain. Penambahan aktiva dicatat pada sisi debit. Penambahan kewajiban dan ekuitas pemilii dicatat pada sisi kredit.

Bulcu besar (general ledger) berguna untuk m c l i t k s a r nilai tiap account. Setelah transaksi dicatat pada jurnal, pemi11dal1bukuan dilakukan untuk menlinddkm jumlal~ dari jurnal ke account yang sesuai dalam bukn besar. Cara untuk memeriksa ketepatan pemindahbukuan ini adalah dengan membuat neraca sisa. Neraca sisa adalah daftar dari seluruh account dengan nilai sisanya, dimana total debit hams sama dengan total kredit. Dengan komputerisasi, pengujian ini dapat dilakukan setiap saat dengan cepat dan tepat. Akuntansi Berbasis Akrnal

Ada dua macam basis akuntansi, yaitu basis akrual dan basis kas. Dalan akuntasi berbasis

akrual, pengaruh dari suatu kejadian usaha langsung diamati pada saat tejadinya, tanpa memperhatikan apakah uang kas sudal~ dikexima atau dikeluarkan Sedangkan

ddam

akuntansi berbasis kas, tmnsaksi tidak akan dicatat jika belum a& uang kas yang diterima atau dikeluarkan.Standar akuntansi keuangan yang berlaku di Indonesia a W h l t a n s i berbasis

alaual.

Misalnya dalam perusahaan jasa, pendapatan akan dicatat saat perusahaan memberikan jasa kepada pelanggan, walaupun jasa tersebut diberikan secara kredit. Pencatatan &lam jumal akan mendebit account piutang dan akan mengkredit pendapatan. Baru setelah menerima pembayaran, pemsahaan mencatat junlal yang menglaedit piutang tersebut dan mendebit account kas. Horngren & Hanison (1992) mengatakan ballwa akuntansi berbasis alaual lebih mencenninkan kondisi perusahaan yang sesungguhnya clan menguknr kem~tungan usaha leb'ih tepat. Contoh transaksi akrual dan kas dapat dilihat pada Lampiran 2.Sistem Pemrosesan Data

Pemrosesan data menumt McLeod (1993) adalah manipulasi atau trandormasi dari simbol- simbl seperti angka dan huruf, dengan tujuan untuk menambah kegunaannya. Sistem pemrosesan data adalah salah satu subsistem dari sistem informasi berbasis komputer (SIBK)

dan

merupakan sumber data bagi subsistem SIBK yang lain, yaitu: sistem informasi manajemen, sistem pendukung keputusan, office automation, dan sistem pkar.Sistem pemrosesan data tidak selalu mengandalkan komputer, tetapi merupakan kombinasi dari prosedur manual

dm

komputer. Sistem pemrosesan data mempunyai e m p t tugas utama, yaitu: mengumpulkan data, mengolah data, menyimpan data, dan mempersiapkan doknmen.Sistem akuntansi &pat dikategorikan dalam sistem pemrosesan data. Pada awal perkembangannya, komputer sebagian besar digunakan untuk memroses data akuntansi, yang disebut electronic dataprocessing (EDP). Menumt McLeod (1993) ada beberapa karakteristik sistem akuntansi yang membedakannya dengan subsistem SIBK yang lain :

pihak ~nanajemen perusaham membutuhkan siste~n akuntansi sebagai alat kontrol.

2. Siste~n akuntansi tnengikuli prosedur yang cnkup baku.

3. Sistem h t a n s i menangani data yang detil, sehingga dapat dilakukan audit Pail, yaitu kronologis aktivitas dapat ditelusuri dari awal 11ingga akhir, dan juga sebalhya dari akhir hingga awal.

4. Sistem akuntansi mengolah transaksi masa lalu, temtama bila menggunakan proses batch. Proses batch adalah n~engutnpulkax beberap transaksi dan mengolahnya sekaligus.

5. Sistem akuntansi menyediakan infonnasi sederhana untuk memecahkan masalah. Contolmya adalah laporan akuntansi dalam bentuk incorne statenzent dan balance sheet.

Konsep Basis Data

Entitas menurut Kendall & KendaU (1988) adalal~ 0bjek atau kejadian. Entitas mempunyai ahibut-a@ibut yang menjelaskan ciri entitas tersebut. Antar entitas saling berelasi, yang dapat digambarkan sebagai Entify-Relationship Diagranz

(E-R Diagranz). Data sebuah entitas biasanya dicatat dalan sebuah tabel.

Struktur data relasional terdiri atas tabel-tabel dua dimensi yang saling berelasi. Dalatn W u r ini tabel yang mewakili sebuah entitas dipecah- pecah lagi ~nenjadi beberapa tabel agar tidak te rjadi redundancy serta mudah pemeliharaannya.

Baris tabel disebut record dan kolom tabel disebut field. View dapat dibuat untuk men~perlihatkan data yang diinginkan dari beberapa tabel. Key adalal~ satu atau beberapafield yang digunakan untuk identifikasi sebuah record. Key yang terdiri atas sebuah field disebut primary key, sedangkan yang terdiri atas beberapa field disebut concatenated key. Secondav key adalah Jeld yang juga n~erupakan prirnary k y pada tabel

lain.

Bahan dan Lingkup Bahasan Bahan

Program yang diperlukan dalam pengembangan modul PD adalah sebagai berikut: 1. Platinun~ server dan client, terutama modul

buku besar dan menu jurnal.

2. Microsofl SQL Server sebagai program basis data progran~ Platinunz.

3 . Windows NT Server, diperlukan sebagai siste~n operasi program Platinum server c&n Microsofl SQL Server.

4 . Platinum Basic atau Platinum Workbench, sebagai bal~asa penuogrman yang digunakan 5 . Windows 95 atau 98, diperlukan sebagai sistem

operasi program Platinunr client d a n ~ l a t i n u n ~ Basic.

6 . Crystal Info, sebagai program untuk tne~nbuat laporan.

Lingkup pembahasan

Karya tulis

ini

ingin memberikan gambaran modul PD yang dibuat untuk BLT. Gambaran kejadian yang menyangkut bisnisnya ditekankan pada apa yang terjadi di departemen akuntansi. Logika pemrogrmnannya akan dicanhunkan &lam lamp@ jnga disertakan contoh kode programnya.Dalan~ proses pengembangan modul PD, dipelajari cara keja modul-modul Platinuni yang ada, seperti bagaimana sistem penyimpanan jurnal modul GL, bagaimana sistem multi currency bekerja, dan hubungan antara modul

AP

dan AR dengan modul GL. Caranya adalali dengan mencobanya langslmg, atau membacanya di buku dokumentasi.ANALISIS SISTEM

Siklus hidup pengembangan sistem (systenl design li$e cycle) tneliputi tahap analisis, desain, implementasi, dan pemelihaman sistem.

Bisnis PortDisbursemetit (PD)

Setelah terjadi persetujuan, principal menguimkan uang muka (advance) kepada BLT. BLT mengurus surat-surat pada departemen pemerintah yang terkait, ketnudian mengirim uang muka kepada sub agent yang akan akan digunakan untuk membayar keperluan kapal principal. Pengeluaran yang biasanya terjadi di pelabuhan adalah untuk menyewa kapal tun& dan mengisi bahan bakar.

Setelah kapal meninggalkan pelabuhan, sub agent membuat perincian pengeluaran yang disebut statement of disbursement (SOD). Dalam SOD dicantumkat~fee untuk sub agent dan biaya administrasi seperti telepon dan fotokopi. Sub agent fee dan biaya adnkustrasi antara BLT dengan sub agent ditanggung oleh BLT sebagai pengelwan, sedang biaya administrasi yang dikeluarkan untuk principal dikebankan kepada principal. BLT menghitung biaya administrasi yang teiah dikeluarkan untuk principal. Setiap transaksi dengan principal, BLT membuat debit / credit note, dan setelah pengurusan kapal selesai dibuat statenlent of account (SOA).

Debit note @N) adalah surat pemberitahuan kepada suatu pemsahaan bal~wa te rjadi pendebitan atas account pemsahaan tersebut pa& buku besar perusahaan yang mengeluarkan DN, sedangkan credit note (CN) untuk sebalhya. Pa& saat principal periama kali mengirimkan uaug muka, BLT akan mencatamya sebagai hutang BLT pada principal yang diletakkan di sisi kredit pada buku besar dengan mengeluarkan credit note. Pengeluarat~ yang dilakukan untuk principal dan fee keagenan akan mengurangi hutang tersebut,

sehingga dicatat pada sisi debit pa& buku besar dan dibuatkan debit note

ON).

Dari kumpulan DNICN ini akan dibuat SOA yang menyatakan status hutang piutang BLT terladap principal.Alur proses bisnis PD dapat dilihat di Lampiran 3. Pemesanan (booking) oleh principal sering mencakup beberapa pelabuhan dalam satu nomor pelayarau (voyage), yang disebut calling. Jadi dalam sebuah booking &pat terjadi beberapa calling sekaligus. Untuk setiap calling BLT menunjuk satu sub agent.

Setiap aktivitas &lam perusalaan perlu dijumal pada buku besar, termasuk aktivitas yang berhubungan dengan port disbursement ini. Aktivitns-aktivitas yang terjadi adalah sebagai berikut :

1. Ketika terjadi kontrak booking antara BLT dengan sub agent, BLT menjumal pengeluaran sub agent fee secara akrual. Jumal yang dilakukan adalah mendebit account pengeluaran sub agent fee dan mengkredit account accrued sub agent fee. Dan sesuai konsep konservatisme p e n e r h m ~ agency fee tidak dicatat secara akrual. Konsep konservatisme menyebutkan, bila terdapat bebkrapa altematif dalam melaporkan suatu hasil, maka hasil yang terburuk yang

akan

dilaporkan (Homgren & Harrison 1992). 2. BLT menerima idriman uang muka dariprincipal. Jumal yang dibuat adalah account kas pa&- sisi debit dan account uang muka principal pada sisi kredit, seolah-clah BLT mempunyai hutang kepada principal atau lebih tepat principal mempunyai tabm~gan di BLT. 3. BLT mengirimkan uang muka kepada sub

agent. Transaski dijurnal pada account uang muka untuksub agent di sisi debit dan account kas di sisi kredit.

4. Saat BLT menerima SOD dari sub agent, sub agent fee yang tadinya masih akrual perlu diakui sebagai pengeluaran yang sebenamya

( a m ) ,

dengan cara mendebit account accrued sub agentfee dan mengkredit account uang muka untuk sub agent. Sedang biaya- biaya lain dalam SOD dibebankan langsung kepada principal dengan can mengkredit account uang muka principal. Pada sisi debimya adalah account uang muka untuk sub agent.5. Setelah penyrusan keagenan selesai, BLT n~embuat jurnal untuk membebat~kan fee keagenan kepada principal yang mendebit account uang muka principal dau n~engkredit account pendapatanfee keagenaa

6. BLT menghitung biaya administrasi yang dikeluarkan untuk kepentingan principal. Biaya adminismsi biasanya meliputi biaya telpon, fax, dan perjalanan. Untuk menghitru~g biaya telpon suatu calling, departemen keagenan mencatat lama percakapan dan memperkirakan besar biayanya. Penghitungan biaya fax juga demildan. Kedua biaya ini

akan

dijurnal di sisi kredit account beban telpon danfax untuk mengurangi catatan pengeluaran telpon dan fax yang ditanggung BLT, sedangkan biaya perjalanan dijumal di sisi kredit account has. Sisi debit untuk semua biaya adalah account uang mukaprincipal. 7. Kadang-kadang principal meminta BLT untuk

tiket untuk awak kapal. Aktivitas

ini

perlu dijumal pada account prepayment untukprincipal di sisi,debit dan pa& account hutang kepada pemasok di sisi kredit.

8. BLT n~engambil keunhmgan atas jasa pen~belian tersebut, sehit~gga nilai yang dibebankau ke principal lebih besar daripada yang dibayarkan ke pemasok. Keunhmgan

ini

dijumal pada account gain on. lumal dibuat pada account uang muka principal di sisi debit; pada account gain on PD dan account prepayment untukprincipol di sisi kredit. 9. Setelah menerima pertanggungjawaban subagent yang bempa SOD, kelebihan atau kelcumgan uang muka yang telah diberikan akan dianggap piutang jika kelebihan; atau hutang jika h a n g . Perlu ada jurnal yang meng-nol-kan account uang muka untuk sub agent dan menan~bahkannya di sisi debit untuk

account piutang kepada sub agent atau di sisi kredit untuk account hutang kepada sub agent.

10. Setelah petnbuatan DNICN

dan

SOA untuk principal, kelebihan account uang mukaprincipal perlu di-nol-kan dan dipindah- bukukan pada account l~utang atau piutang kepada principal.

11.Pelunasan hutang piutang yang dilakukan

principal maupun sub agent akan dibuat jumal yang nletnpengamhi account hutang piutang

dan account kas atau bank.

Untuk ilustrasi yang lebih jelas dapat dilihat pa& Lampiran 4.

Kebutuhan akm Modul PD Platinum

Plotinunr adalah program akuntansi yang berbasis Windows dan menggunakan database Microsoft SQL. Kelebihannya antara lain:

1. Tanggal disimpan &lam bentuk bilangan bulat

(JuNan date), sehingga tnengatasi kendala sistem penanggalan dua digit untuk tahu11. 2. Platinum mempunyai sistem multi currency

dalam arti &pat menangani pembukuan dalatn beberapa mata uang.

3. Platinum &pat melakukan pembukuan antar pemallilan dan konsolidasi buku besar dari

beberapa perusallaan.

4. Platinum terbagi dalam modul-modul yang salu~g terintegrasi.

Modul Buku Besar. Semua transaksi di suatu pemsahaan harus dicatat &lam modul ini. Dari jumal-jumal yang disimpan dalam buku hew ini

dihasilkan neraca dan laporan rugi laba pemsahaan. Dalam modul ini tersimpan chart of account (COA). Pembentukan COA memerlukan analisis dan pemahamat~ akan bisnis suatu perusahaan secara mendalanb karena dari COA yang terstruldur dengan baik akan mudah d i h a s h laporan yang sangat membantu pihak manajemen dalam mengambil keputusan.

Modul Hutnng. Modul

ini

digunakan bila pemsahaan mernesan b m g kepada pemasok. Modul ini mencatat kapan barang diterin~a, kapan pembayaran hams dilakukan, siapa yang benvenang mencetak cek, berapa besar hutang perusahaan pa& pemasok tertentu,dan

melakukan jurnal ke buku besar.Modul Piutang. Proses pada modul ini bemula dari tagihan (invoice) perusahaan kepada pengguna jasa. Modul ini mencatat kapan penerimaan sehmsnya te jadi, menghitung kelebihan batas waktu pen~bayaran (aging), juga mengatur kewenangan pengguna yang membuat tagihan.

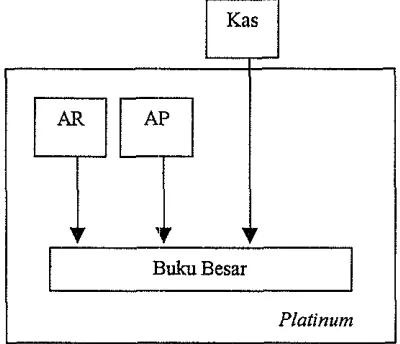

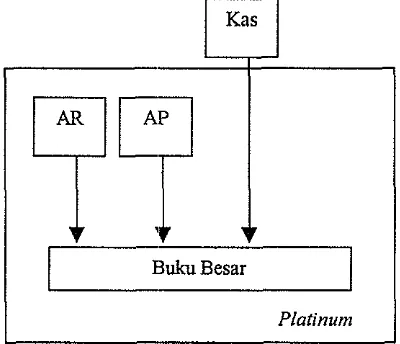

[image:15.556.300.500.357.529.2]Platinum

Gambar 1. Hubungan antar n~odul di dalam

Plotinunr

dan

dengan program kas, Program KasProgram ini membantu departemen keuangan mencatat penerimaan &I pengeluarau uang perusaham, mencatat aktivitas keuangan di bebempa bank, membantu membuat perkhan keuangan (cash pow), tnembantu peke jaan yang berhubungan dengan bon sementara dan kas kecil.

akan dipertanggungiawabkan setelah ada bukti pembayaran dengan membuat voucher pengeli~aran. Swat kas kecil adalah permintaan pengelinran uang dalam jumlah kecil. Surat kas kecil tidak dijurnal secara langsung hanya dicatat dalam program kas. Setelah terkumpul beberapa swat kas kecil dibuat voucher pengelurnan untuk dijunlal ke dalam buku besar.

Perlunya Modul PD

Bisnis PD (Port Disbursement) tidak sesuai untuk dicatat &lam modul piutang maupun modul hutang, kare~la saldo principal maupun sub agent kadang-kadang di debit (BLT mempunyai piutang) dan kadang-kadang di kredit (BLT mempunyai hutang). Seda~~gkan modul piutang selalu mengandahn BLT mempunyai piutang (debit) pa& pelanggan dan proses dimulai dari pembuatan tagihan (invoice). Modul l~utang juga mengandaikan BLT mempunyai hutang wedit) yang 11ms dibayar kepada pemasok sebagai akibat pelnbelian secara bedit rnisalnya. Oleh karena itu, bisnis PD perlu dibuatkan modul yang tersendiri. Kebutuhan Pengguna

Harapan-harapan penggutla terhadap modul PD:

1. Pengguna &pat mengetahni trru~saksi a p saja yang sudah dicatat untuk suatu booking dan mana yang belum ditagillkan kepdaprincipal. 2. Modul dapat menghasilkan lapom1 berkala

departemen keagenan. Laporan ini pa& sistem lama dibuat oleh departemen keagenan dan dipakai oleh departemen a b t a n s i untuk lnengetahui booking yang telah terjadi.

3. Modul d a p t m e n g l n s h ~ debit / credit note (DNICN) &I statement of account (SOA)

untuk p~incipal. DNJCN adalah surat yang menyatakan penambaban atau pengurangan piutang terhadap principal. Sedangkan SOA adalal~ snrat penlyataan jnmlah piutang atau hutang pada suatuprincipal.

4. Modul &pat menghasilkan laporan posisi hutang piutang BLT terhadap principal nlaupun sub agent.

5. Data yang telal~ dimasukkan dalam modul PD dapat secara automatis dijurnal ke dalam buku besar.

Fleksibilitas. Harapan pengguna juga menyangkut fleksibilitas sistem PD. Misalnya &lam pembuatan debit / credit note @N/CN), keinginanprincipal atas struktur DNJCN beragam. Ada yang ingin agar beberapa transaksi dijadikau

satu DNJCN, tetapi ada juga yang menghendaki st& yang lain. Pengguna menglnrapkan dapat memilib transaksi mana saja yang akan

dicantumkan pada DNJCN yang sedang dibuat. Fasilitas pembuatan DNJCN dan SOA juga akan dipalcai untuk bisnis lain, dimana posisi BLT terhadap suatu perusaham kadang-kadang berupa hutang dan kadang-kadang bempa piutang.

Perubahan Sistem Keterbatasan Sistem Lama

Sistem lama mengguuakan perangkat lunak buatan Computer Associates dan komputer mini IBM ASJ400. Keletnahan utama versi yang sekarang dipakai adalah tidak &pat melewati tal~un 2000. Ke1etn:hn lainnya yaitu jumlah digit yang terbatas. Kebutuhan BLT melebihi digit yang dapat disediakan Platinuni dapat secara fleksibel mengubah damn digitnya untuk mengatasi kebutuhan jumlah digit yang bembah.

Modul PD pada Sistem Lama

Pada sistem lama semua transaksi PD dijurnal ke dalam buku bear terlebii dahulu,

b m

ken~udian d i p u r n ke tabel lain. Modul PD iui lmya berfungsi membuat report berupa DNICN dan SOA dari tabel tersebut.

Keleinal~an-kelen-I modul PD lama: 1. Modul tidak n~enat~dai transaksi mana saja

yang sudah dibuat DNJCN-nya. Modul juga tidak menandai booking atau calling nlana yang belum tejadi pelunasazi (settlenteni). 2. Tmmksi dibukukan hanya dalam rupiah,

sedangkan penagihan kepada principal biasanya &lam US dollar. Dalam ha1 ini pengguna merubah nilai transaksi dan menglutung keuntungan atau kemgian selisib kursnya.

Gambar 2. Transaksi bisnis PD dijumal pada buku besar (GL) dan kemudian ditransfer ke modul GL untuk pernbuatan laporan. Struktur Acmunt Baru

Untuk bisnis port disbursenrent, pada sistem lama iuasing-masing principal, kapal, dan sub agent mempunyai account tersendiri. Hal ini memudahkan melibat transaksi apa saja yang telah dijurnal untuk suatu principal. Sedangkan pa& sistem baru, accozrnt tersebut akan digabungkan menjadi saty karena keterangan detilnya sudah ada di n~odul PD.

Perbedaan Proses Penjurnalan

Proses penjumalan sistem barn yang berbeda dengan sistem lama adalah sebagai berikut: 1. Sub agentfee diakui secara akrual.

2. Hutang dan piutang principal maupun sub agent dijurnal pa& account terpisah, sedangkan pa& sistem l a m dijumal di satu account.

3 . Hanya saldo uang nluka principal yang dipindahbukukan ke account hutang atau piutang principal; sedangkan pada sistem lama pengakuan hutang piutang principal dilakukan dengan rnemindahbuhkm semua transaksi dari account uang muka principal ke account hutang piutangprincipal

4. Pengiritnan uang muka kepada sub agent belum diakui sebagai hutang piutang. Transaksi ini dijurnal pa& account uang muka sub agent dan setelah pengurusan selesai baru dipindah- bukukat~ ke account hutang atau piutang sub agent sedangkan pada sisteu~ lama transaksi dengan sub agent langsung dijumal pada account hutang piutang sttb agent.

Mata Uang

Sistem sebelumnya menggunakan satu mata uaug saja, yaitu rupiah. Platinum menggunakan sistem nrulti currency, yaitu selnua lransaksi akan dijurnal sesuai dengan mata uang yang benar- benar digunakan dalam transaksi. Platinum yang akan menghituug selisih kurs, laporun dalun home currency (misalnya rupiah), nlaupun operational currency (misalnya US dollar).

Peralilm data dari sistem lama untuk pengisian saldo awal pa& sistem barn idealnya menggunakan mata uang transaksi dan kursnya. Hal ini menjadi masalah karena dokumentasi mengenai data tersebut tidak mudah dicari. Salah satu pemecahannya adalah menggunakan kurs rata-rata.

Plrdinum Basic

Platinunr Basic dan Visual Basic. Keduanya merupakan bahasa pernograman visual yang bersifat event-driven, mempunyai control veld),

dan properties. Kelebihan

Platinum menyediakan Platinum Basic (PB) agar pengguna &pat melakukan modifikasi pa& Platinum. Platinunl juga menyediakan fasilitas ActiveXAutomation, yaitu objek di Platinunz &pat

dikenali dan digerukkan oleh PB maupun Visual Basic, sehingga mengubah nilai dan menjalankan kejadian-kejadiannya dapat dilahkan dengan mudah. Contoh pengkodean yang mengacu pada Platinum (1998a) &pat dilihat pada Lampiran 5.

Bahasa yang digunakan PB adalah Visual Basic versi lama buabu~ perusahaan Mistic River sebelum dibeli dan dikembangk;u~ oleh perusahaan Microsoft, Sama det~gan Visual Basic buatan Microsoft (VBM), PB juga terdiri atas objek (form, controo dan kejadian. Bedanya, form yang dihasilkan PB harus dijalankan dalam lingkungan Platinum.

Kelebihan PB adalah tersedianya fasilitas yang memudahkan pengguna menghubungkan program yang dibuat dengan basis data dan mengisikan kolom-kolom sebuah tabel atau view. Juga a& beberapa fasilitas (yang disebut properti tambalm) yang dapat lnenggantikan pernograman sederhana. Salah satunya adalah unfuk menampilkan data satu header banyak detail dengan mudah (Platinum 1994a). Hak akses setiap menu &pat diatur clengan mudah.

Dalam Platinum a& fasilitas zoom yang berguna untuk menampilkan nilai-nilai yang akan diisikan pada sebuah kotak teks. Dengan properti tambahan yang tersedia di PB, sebuah kotak teks dapat dibuat menjadiforeign key.

Kekurangan PB adalah pa& fasilitas debugging, yang masih banyak mmampilkan pesan-pesan yang kurang membantu pernogram untuk menemukan kesalahannya. Program buatan Platinum disembunyikan dengan lcata "default proc". Penambahan program hanya &pat dilakukan sebelum atau sesudah program asal tersebut, sehingga kejadian pa& program asal tidak &pat dikontrol. Kekurangan lainnya adalah tidak ada bagian module (seperti dalam Visual Basic) yang biasa diguuakan untuk menyimpan global variabel dan prosedur yang sering digunakan.

PERANCANGAN SISTEM

Modul PD dirancalg detlgatl berpedoman pada alur penjumalan yatlg telah disebutkatl pada fase a~alisis,

d m

melihat kebutuhan pengguna dan output yang dilmpkan. Bahasa petnrograman yang digunakan adalah Platinum Basic.Lingkungan Modul PD Platinum

Modul PD dibuat dengan menambahkannya pada menu modul buku besar, sehingga hanya dapat dijalankan dalam lingkungan aplikasi Platinum. Sama seperti modul hutang dan piutmg, modul ini juga membuat j m l di buku besar. Untuk m e m u d a l h sistem nrulfi currency-nya, modul PD menganbil nilai transaksi dalam mata uang asing

dari

modul buku besar.Program kas direnca~akan metnasukkan nilai transaksi yang berhubuugan dengan bisnis PD ke dalam modul PD, seperti: penenmaan uang muka dari principal, pengiriman uang muka kepada sub agent, dan pembayaran seftlenrenf. Program kas membuat j m l di buku besar.

Modul PD ini dapat dikatakan independen secara desaiu. karena m a d l datanya dapat dilakukan secara langsung pada form transaksi yang terdapat di modui PD dau laporan yang diperlukan dapat dihasilkan cukup dari tabel-tabel yang dibangun di modul PD.

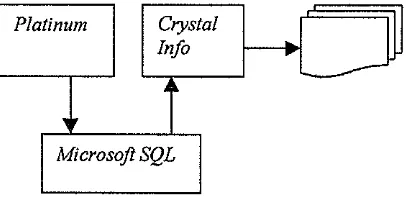

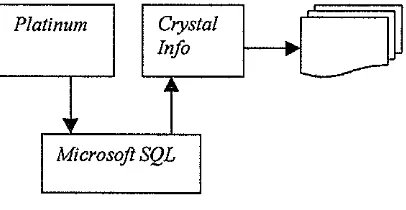

Crystal Info

Platinum menyediakan program report script untuk membuat laporan Selain itu, Platinurn juga menyediakan program dari pihak luar Cryslal Info yang lebih mudall penggunaannya. Cryslal Info adalah program pembuat laporan yang &pat mengakses data dari aplikasi yang menyediakan ODBC (open database connectivity).

Report script &pat diletakkan d a h n menu Platinum, sedangkan Crystal Info adalah aplikasi yang be jalan sendiri,. tidak terganhulg- pada Platinum. Modul PD menggunakan Crystal Info untuk membuat laporan seperti DNICN atau SOA.

[image:18.550.299.502.350.455.2]Dengan menggunakan Crysfal Info, pembuatan laporan menjadi lebih mudah karena bersifat visual. Crystal Info juga &pat menerima parameter dari pengguna untuk menampilkan data dengal ktiteria tertentu misalnya, dapat menglusilkan laporan dalam format excel, sehingga dapat dimodifikasi oleh pengguna,

dan

dapat menjadwal petnbuatan laporan. Hak akses pengguna juga dapat diatur dari program ini.Gambar 4. Alur data dari Plutinunr hingga menjadi laporatt yang dihasilkan Crysal Info. Platinum

Entity-Relotionship Diagram Crystal

Info

Entitas yang dirancang untuk modul PD adalah sebagai berikut :

1. Principal, mempunyai atribut alamat dau account untuk penjurnalan ke buku besar. Nama tabel yang dibuat untuk mencatat entitas ini adalah "pdprin".

2. Kapal, terdiri atas nama dan keterangamya. Na~na tabelnya adalah "pdvessel".

3 . Sub agent, terdiri atas alamat, pelabuhan, dan account untuk penjurnalan ke buku besar. Gambar 3. P e n a m b b ~ tnodul PD pada Platinum Namatabelnya "pdsag".

dau hubuugannya dengan tnodul lain. 4. Entitas pemesanan (booking), ineliputi semua keterangan yang diperolel~ departemen keagenan termasuk nama principal, nama kapal, dan nomor pejalanan (voyage number).

1

Satu pemesanan &pat terdiri atas beberapa calling, yang mempunyai atribut: nama

pelabuhan, sub agent, dan keterangat~ lainnya. Booking dicatat &lam tabel "pdbookin" dan keterangan untuk calling dishpan &lam tabel "pdbookdt". Hubungan tabel "pdbooldn" dan tabel "pdbookdt" adalah lmbungan satu ke banyak.

5. SOD, berisi keterangan biaya pelabuhan yang dikixim ole11 sub agent. Tabel untuk menyimpan keterangan suatu SOD adalah "pdsod", sedangkan isi SOD disimpan dalam tabel "pdsoddt".

6. J d memorial, berisi keterangan biaya administrasi yang dibebankan kepada principal. Keterangan pada bagian atas fomz nremorial disimpan dalam take1 "pdmemo", sedangkan detil isinya disimpan dalam tabel "pdmemodt".

7. Jumal PD, m e r u m entitas yang mencatat semua transaksi pa& modul PD. Entitas ini

memuat nomor booking, nomor calling,

nama

principal, nama kapal, nolnor perjalanan, nama sub agent, jenis transaksi, mata uang, kurs, notnor jumal buku besar, dan lain-lain Nama tabelnya adalah "pdjm". Record tabel ini yang dipakai &lam menyusun DNICN.

8. Entitas DNICN, mempunyai hubungan satu ke banyak jurnal PD. Header DNICN dishpan &lam tabel "pdnote" &I detil isinya dishpan

dalam tabel "pdnotedt". Dalanl tabel "pdnotedt" termuat nomor jumal PD sebagai foreign key.

9. Entitas SOA, mempunyai hubungan satu

ke

banyak deugan entitas DNICN. Entitas SOA terdiri atas tabel "pdsoa" untuk menyimpan data header dan tabel "pdsoadt" untuk menyimpan data detil. Dalam tabel "pdsoadt" tennuat nomor DNICN sebagai foreign key. Program basis data yang digunakan adnlah Mtcrosofl SQL 6.5, yang mempunyai ketentuan nama tabel maksimal 8 karakter. Relasi antar tabel dan atributnya &pat dilihat pada Lampiran 6.Alur Program PD

Setiap aktivitas yang berhubungan dengan PD, dibuat jurnal &lam modul PD yang disimpln dalam tabel "pdjm", kemudian di-posting ke modul buku besar. Jumal PD diperlukan karena dalam buku besar aktivitas beberapa principal tercampur &lam satu account. Dalam jumal PD selain dicatat nomor booking dan calling, juga dicatat nama principal, nama kapal, nomor

perjalanan, dan nama sub agent. Tabel "pdjm" dapat dilihat pada Lampiran 6.

Berikut

akan

dijelaskiu~ alur program untuk masing-masing aktivitas dalam bisnis PD. Jugaakan

dijelaskan hubungan modul PD dengan modul lain yang terkait.Booking. Dalan~ modul PD ada tampilan untuk mencatat keterangan booking yang diperlukan untuk pembuatan laporan berkala departemen keagenan. Perlu ditandai mana booking yang nlasih aktif (outstanding), sehingga booking dapat ditampilkatl yang aktif saja misalnya, sesuai kein@m pengguna. Fornz booking ini nlengisi tabel "pdbookin" dan "pdbookdt".

Pengakuan fee sub aged. Setelah BLT mengada!an kontrak dengan sub agent untuk menangani sebuah kapa1,fee untuk sub agent perlu diakui secara akxual. Pada tampilan booking perlu diberi tanda yang menyatakan bahwa sudah ada kontrak dengan sub agent. Begitu tonlbol ditekan akan terbentuk dua jurnal PD.

Uang Muka dari Principal. Departemen keagenan meminta principal untuk mengirim uang mu& yang ditujnkan untuk nomor booking

-

calling tertentu, agar departemen keuangan yang menerima pmgiriman uang ini dapat langsung mencocokkan dengan catatan pemesanannya. Departemen keagenan sebelumnya dapat memberitahukan besar uang muka yang diminta kepada departemen keuangan, sehingga &pat dibuat prediksi kas.Pengiriman uang biasanya dilalolkan dengan Iransfer. Departemen keuangan mencatatnya dalam program kas, yang nlembuat jumal dalanl buku besar dan memasukkan data ke dalam modul PD.

Uang Muka Kcpada Sub Agent. Departemen keagenan membuat voucher pengeluaran dengan program kas, yang juga membuat jwnal dalam buku besar dan memasukkan data ke dalam nlodul PD. Data di modul PD yang berasal dari modul lain seperti program kas ini dibuat tidak &pat dimodifikasi agar data tetap s h h n kecuali pengguna dengan level tertelitu. BLT membuat credit note untuk mengkonfimasi pene~llaan uang muka ini.

note. DNlCN untuk aktivitas ini sering digabung dengan penerimaan uang muka dariprincipal.

Pembebanan Fee Keagenan. Fee keage~m dapat dibebankan langsung kepada principal setelah ada SOD dari sub agent atau setelah kapi keluar

dari

pelabuhan. Penjunialan dapat dilakukan langsung secara automatis setelah penjurnalan SOD atau dibuatkan tombol kl1usus.Pembebanan Biaya Administrasi. Perincian biaya telpo~i dan fax dicatat &lam suatu tabel, hmya totalnya yang dijurnal. Account biaya telpon dan fax &pat dibuat defiult karena tetap. Dari transaksi ini akan dibuat jumal di modul PD dan jurnal di buku besar. Fornr pengisian biaya telpon dibuat untuk setiap calling. Biaya p e r j a l m ~ dicatat melalui form transaksi umum.

Pembelian Untuk Principal. Pembelian yatig dilakukan untuk kepentingan principal

dilakukan

deligin modul hutang, yang menjumal ke buku besar dan memamlhn data ke modul PD. Modul PD yang akan mendebit account uang muka principal. Oleh karena itu, di modul hutang perlu ada kode tertentu yang m e n a n d a h bahwa transaksi yang dilakukan adalah untuk kepentingan principal. Nomor kode principal diambil dari modul PD.Pembebanan Kepada Rincipal. Data yang didapat dari modul hutang harus termasuk nomor account prepayment untuk principal karena account ini akan &edit kembali menjadi noI. Dalarn modul PD perlu disediakan kolom khusus untuk meugid nilai gain on &euntungan dari selisih pelnbelian dan pembebanan)

Pengakuan Hutang Piutang Terhadap Sub Agent. Saat keagenan di suatu pelabuha~~ selesai

daa sub agent sudah inengirimkiur SOD, sisa atau kekumigan uang muka sub agent untuk booldng

-

calling ini dipiidal~bukuka~i ke account hutang atau occount piutang terhadap sub agent.Pengakuan Hutang Piutang Terhadap Principal. Setelall semua aktivitas yang dilakukan

untuk principal dibuatkan DNICN dan SOA, sisa atau kekurangan uang m ~ d a principal juga perlu dipindahbukukan ke accotrnt hutane. atau account

pelunasan suatu booking yang dicatat &lam modul kas langsuig dijumal p d a account hutang piutang principal. Sedangkan pelurnan perlu dicatat di dalam SOA yang saldo awalnya bemilai sebelum ditambah atau dilmangi oleh nilai pelunasan. Contoh pembuatan SOA &pat dilihat pa& Lampiran 7.

Pelunasan Hutang Piutang. Setelah terjadi hutang piutang akan tejadi pelunasan. Untuk lneucatat transaksi ini perlu diketahui pelunasan tersebut untuk nomor booking

-

caging yang tnana.IMPLEMENTASI SISTEM

Fase implementasi meliputi konfrgurasi sistem, p e r a l i i dari sistem lama, dan fase paralel.

Konfigurasi Sistem

Implen~entasi modul PD sangat tergantung pada in~plemeutasi Platinum, karena modul PD akan ditatnbahkan pada modul buku besar. Versi software Platinum yang digunakan adalah versi 4.2 yang dokumentasinya dapat dibaca di Platinum (1998b)

Server. Platinum server di-install pada basis data Microsoft SQL 6.5 di atas sistem operasi Windows

NT

4.0. Processor yang disarankan adalah Intel atau Alpha.Client. Sistem operasi yang digunakan saat ini adalah Windows NT Workstation atau Windows 95 dan 98. Disarankau menggunakan processor Intel Pentiun~ 133 ke atas dan RAM mininlal32Mb.

Jaringan. Jaringal diperlukan karena Platinum menggutiakan konsep client-server. Soflwae jaringat1 yang dapat digunaka~i adalali Microsoft Windows NT atau Novell Netware. hotokol jaringan yang dapat digunakan adalah IPXLSPX yang diguuakan pa& jaringan Novell, nunzedpipes yang biasa digunakan untuk p e m k m n data antar dua proses aplikasi, dan TCPllP yang diguuwkm untuk komputer yang diberi IF' address.

Modifikasi PIotnum

-

p<utang terhadapprincipal.

Penambahan modul p d a Platinum cukup Saldo alval sebuah SOA didapat dari dari SOA mudah karena file untuk n,enunya dibuat sebelumnya. Saldo awal ini tidak diambil dari transparan, yaitu dengan membuat macro

yang berekstensi "mdf' (menu definition) yang merupakan file teks. Form yang dibuat dengan Platinum Basic dikumpulkan dalam satu file berekstensi odd. Setiap form mempunyai nomor dan m a yang unik yang dipkai sebagai identitas. File odd apa saja yang digunakan ole11 sebuah modul Platinlim disebutkan pada file yang berekstensi "pfl (profile).

Platinunt Basic dapat menjalankan sintaks SQL dan stored procedure yang diletakkan pa& basis data Microsofl SQL (F'latinntn, 1994b). Keunggulan penggunaan stored procedure adalah pengolahan data di server. Hanya hasilnya saja

. . .

yang d&nmkan ke client, sehingga proses dapat be rjalan sangat cepat. Contoh file "mdf", file "prf", dan storedprocedure &pat dilihat di Lampiran 8.PengaIihan Data dari Sistem Lama Pada dasarnya penambahan modul PD &pat dilakukan setelah implementasi buku besar Platinum. Data awal yang perlu di-copy

dari

modul b u h besat ke modul PD adalah saldo hutang piutang principal dan sub agent, ditambah transaksi yang masih belum selesai pengurusaunya. Utltuk memeriksa hasil pe~tgalihan data ini, implementasi ~nodul PD dilaksanakau setelah buku besar Platinum di-posting, yang biasanya dilakukan pada akhir periode. Hal ini dilakukan karena buku besar hanya menampilkan laporan dari data yang sudah di-posting.Fase Paralel

Pada awal implementasi nlodul PD, sistem lama juga masih dijdankan. Secara periodik lapomn modul PD yang baru akan dibandit~gkan dengan laporan PD yang dihasilkan sistem lama.

Kelebihan dan Kekurangan

Modul yang dibuat diusahakan mendekati keinginan pengguna, tetapi yang terpenting fungsi- fungsi utama dapt dijdanku~. Ada juga beberapa kekurangan yang aka11 diperbaiki setelah modul diimplementasi, karena keterbataw waktu yang tersedia.

Kelebihan

1. Semua tramaksi dicatat dalam tabel "pdjm", beserta nomor bookng, calling, dan nomor DNICN. Dengan d e d a t l &pat diketahui transaksi-transaksi suatu booking yang belum dibuat DNICN-nya.

2. Dalam pembuatan DNICN, pengguna d a p t bebas memilih aktiviras yang dicatat &lam PD jumal. Begitu juga &lam pembuatan SOA yang bebas memilih DNICN yang

akan

dimuat. 3 . M o w PD menlanfaatkan kemampnan Ach'veX yang &pat s c a m automatis metnbuat jumal di modul buku besar.4. Dalam sistem yang bam kelebihan atau k e h g a n uang mukaprincipal dan sub agent

akan

dimasukkan ke &lam account hutang piutang, sehingga kewajiban atau hak pemsabaan lebih jelas. Pembuatan lapom keuangan pun ntenjadi lebih tepat.5. Fleksibilitas, yaitu jika ada alur bisnis yang barn, maka dapat langsung dibuat jumal PD lalu di-posting ke buku besar.

6 Disediakan tabel defauN account untukposting ke buku besar agar mempercepat pekerjaan. Dejbulf account juga dapt diberikan untuk setiapprincipal dan sub agent.

7. Relasi antar tabel dibuat di program basis data,

sehingga nleskipun ada kesalahan &lam pemrogramannya, program basis data yallg

aka1 memeriksa integritas datanya.

8. Setiap PD jumal yang dibuat ada nama penggunanya untuk keperluan pert;ulggung- jawaban.

Kekurangan

1. Pada tabel "pdjm" kode principal, kode sub agent, dan nomor pejalanan ditulis kembali (redundant).

2. Setiap jurnal TD yang telah di-posting ke buku besar tidak &pat dibatalkan (di-undo) secara automatis.

3. Kode yang m e ~ ~ u ~ j u k default account tidak dapat diubah karena dipahai &lam pemwwnan.

4. Analisis transaksi dibuat dalam format laporan yang tidak interaktif

5. Implementmi modut PD tidak dikerjakm secara automatis. Bila basis datanya di-upgrade atau dipindahka~~ ke server

lab

makn ada fasilitas, misalnya zoom, yang harus dibuat kembali.Platinunt Basic

dan

- mengurangi fleksibilitas program, terutanla jika bisnis yang tidak ada nomor booking ingin menggunakan fasilitas pembuatan DNICN dari modul PD.KESIMPULAN

DAN

SARAN

Kesimpulan

Penambahan modul PD pa& Platinunr per111 dilakukan karena bisnis PD di BLT tidak tepat untuk ditampnng pada lnodul yang ada. Modul PD yang dirancang &pat memenuhi kebutuhan pengguna.

Untuk penambahan ini digunakan bahasa pcmrograman Platinunr Basic dcngan memanfaatkan fasilitas yang tersedia. Penambahan ini juga sangat dibantu oleh kemampuan AcliveX Autonration yang disediakan Platintrm.

Pada dasarnya Platinum memang didesain untuk dimodifikasi. Hal ini ditnnjukkan dengan tersedianya banyak fasilitas bantu

dan

doktunentasi yang cuknp ba& s e l ~ g g a tnen~udahkan penambahanfornr barndan

menu.Terdapat perbedaan proses penjumalan antara sistem lan~a dan sistem ban^. Stnrktur account yang digunakan disenlpumakan agar pihak manajenlen dapat melihat kondisi perusahaan dengan lebih baik.

Modul PD yang dihasilkan dapat memenuhi harapan pengguna dan telah memennhi tujuan yang diinginkan.

Saran

Modul PD &pat dikembangkan mengambil sistem mzrlti czrrrency langsnng pada Platinunr, sehingga tidak tergantnng pa& n~odul bukn besar.

Modul PD ini dirancang wtuk bisnis

BLT

sebagai agent. Modul ini &pat diken~bangkan untuk bisnis dengan BLT sebagai pemilik kapal yang menunjuk suatu agentuntuk

mengurus kapal mnilik BLT.Selain itu &pat dijajaki kenungkinan sistem pakar penentuan uang muka yang harns dikirifnkan principal, juga desain web yang interaktif dengan pelru~ggan (dalarn hal ini a&lahprincipa().

DAPTAR PUSTAKA

Horngren, C. T. & W. T. Harrison, Jr. 1992. Akuntansi.

Buku

Satu. Terje~nahan Setio Anggoro Dewo, et al. Salen~ba Empat, Jakarta. Kendall, Kenneth E. & Julie E. Kendall. 1988.Systems Analysis and Design. Prentice Hall, New Jersey.

McLeod, R Jr. 1993. Managenrent Infornration System. A Shrdy of Conzputer-based Information Systerrrs. Ed, ke-5. Macmillan, New York.

Platinum Software Corporation. 1994a. Platinum SQL. Introducfion lo the 14sunl Forms Designer. Inine, California.

Platinum Software Corporation. 1994b. Platinum SQL. Introduction to Platinunt Basic. Itvine, California.

Platinum Software Corporation. 1998a. Language Reference. Irvine, California. Platinum Software Corporation. 1998b. Pre-

release Guide. Itvine, California.

14

Con*& pen8& kejadian terhadap pembahm account

&tun

b h kar ya,,g wsuai dengan persamaan akuntansiBedhi

ini

a w d l Contoh Wlan kejadim yang dialami sebuah p e m s h yangmlu4-1

dalanl bvlv besar.lo pen-

k s

Rp 2.100.000,- untuk keper1wPribadi RP 22.000.000,-pa~gambilan pribadi

kas Rp 2.100.000,-

Lampiran 2. Contoh perbandingan transaksi yang berbasis alaual dan transaksi yang berbasis kas

Misalkan suatu perusahaan ~nembuat laporan keuangan secara rutin setiap tanggal 25. Pemsahaan tersebut biasanya membayar gaji pegawai sebesar Rp 1.000.000,- setiap tanggal 28. Jika perusahaan n~enerapkan akuntansi berbasis akrual, maka pada tanggal 25 akan dicatat beban gaji karena pemsahaan sudah menggunakan jasa pegawai. Account beban gaji akan didebit dan account hutang perusahaan pada pegawai akan &edit.

Kemudian pada tanggal 28 perusaluan baru mengeluarkan kas untuk membayar gaji pegawai, maka account hutang akan didebit sehingga kembali no1 &I account kas

akan

dikredit sehingga berkurang sesuai dengan gaji yang dibayarkan kepada pegawai.Lampiran 3. Alur bisnisport disbursentent (PD)

I

penawar& kepada BLT----/--,

penamran kepada strb --+bI

agency fee

dan

sub agent fee 5. PrincipalI

6. BLT mengirimkane-

principal dan membuat

lebih,

dan

kepada sub agent4. BLT mengajukan perkiraan biaya port

disbursentent dan

4--

3. Sub agent

Lainpiran 4. Contoh penjumalai aktivitas bisnis PD No

I I I

Transaksi danAccount Debit

accrued sub agent fee

Kredit

100 1

1

100uang muka principal

BLT nienentukan sub agent uituk suatu call (pelabuhai) pengeluaran sub agentfee

1

1.0004

5

I

uang mukaprincipal biaya telepon 23

1

BLT mengirim nang muka kepada srrb aaentI

I

I

pendapatanfee keagenan-

uang muka un& sub age;71kas

BLT menerima SOD dari szrb age171 accrued sub agent fee

uang mukaprincipal uang muka untuk srrb agent

BLT membebankan fee keagenan kepadaprincipal uang mukaprincipal

1

150 BLT menerima kiriman uang nruka dari principalkas

6

/

BLT membebankan biaya adiilinistrasi kepadaprincipal1

I

7

8

uang muka untuk sub agent liutang kepada sub agent

jika uang muka nntuk sub agent inasili lebih piutang kepada sub agent

1.000 800 100 800 150 9 800 900 biaya fax

BLT mengadakan pembelian untuk principal prepaynlent untukprb7cipal

Iutang kepada pemasok

-

BLT Inembebankan peiiibelian kepada principal ditaiubah gain on (keuntungan)uang muka untukpri17cipal prepaynrent untuk principal ~ -~

gain on PD

Pengakuan liutang piutang terhadap sub agent jika uang muka untuk sub agent kura~g :

1

uang muka nntuk srrb a ~ e n t500

550 500

10

piutang kepada principal uang muka untuk principal

jika uang muka untukprincipal inasih lebili : uang inuka untukprincipal

llutang kepadaprincipal

125

500

Pengakuan hutang piutang terliadap principal jika uang lnuka untukprirzcipal kurang :

750

X X X

750

/

No/

Transaksi dan AccozrnlI

DebitI

KreditPelunasan hutang piutang terhadap prirtcipal BLT inempunyai piutang kepadaprincipal

kas

piutang kepada principal

BLT lnelnpunyai hutang kepadaprincipal hutann keoada ~rincipal - .

.

kas

Pelunasan hutang piutang terhadap strb agent : BLT lnelllplulyai piutang kepada sitb ageill

kas

piutang lcepada sirb agent

BLT inelnpunyai llutang kepada srrb age171 hutang kepada sitb agei7l

X X X

Lampiran 4. (Lanjutan)

Accorrnt Aktiva Account Pasiva Account Rugi Laba

P i u t a ~ ke da rinci a1

pq=2i\

Piutang kepada sub agent

Hutang kepada principal

Gain on PD

50 (8)

Pre

a nlent untuk rinci a1 Hutan ke a& inasokv,vi

Biaya telepon

125 (6)

Biaya fax

Lampiran 5. Contoh pengkodean r n e n g m ~ fasilitas ActiveXAaton~afion.

Private Sub LoadTE-Click ( )

Dim glapp As Object Dim gltrx-form As Object Dim retcode as integer On Error GoTo exitapp

'Set an ActiveX object variable to the SQL GL Application Set glapp = Createobject ("GL.Basicr')

While glapp.IsReady = False DoEvents

Wend

'Load the GL Transaction Entry Form glapp. RunMacro "GLTrxMacro ( )

",

1'Load the GL Company Definition Form

glapp. RunMacro "GLCompanyDefinitionMacro ( )

",

1 'Activate the Transaction Entry Formretcode = glapp.ActivateForm("Transaction-Entry")

'Set the ActiveX object variable to the active Form object Set gltrx-form = glapp.CurForm0

Exit Sub exitapp:

MsgBox "ActiveX Error: ' & Err.Description, 48

Note code GL j~trnal nunrber

PD jurnal

note code

(1>

PD jlrrnal DNICN

SOA

GL j~rrnal number

GL jurnal

Penjelasan lanbang:

I

I

= entitasa

= atributLampiran 7. Contoh pengakuan hutang piutang terhadapprincipal setelah pembuatan statetnent of acco~int ( S O N

Contoh aktivitas yang te jadi adalal~ sebagai berikut :

tgl2 Januari terima uang mnuka dariprincipal X untuk booking A 50.000 tgl4 Jru~uari terima uang muka dari principal X untuk booking B 25.000 tgl10 Jaluari pembebanan kepadapnncipal X untuk booking A 40.000 tgl14 Januari settlement kepadapnncipalX untuk booking A 10.000 tgl15 Januari pembebamlan kepadaprincipal X untuk booking B 30.000 1. Pada tanggal 10 Janimi BLT membuat SOA no. 1 untuk booking A sebagai berikut :

SOA no 1 debit

uang 111uka 50.000

beban PD 40.000

saldo akhir 10.000

2. Pada tanggal 14 Januari dicatat tTansaksi pengelwan kas untuk memnbayar hutang kepadaprincipalx Jurnal perlu dibuat untuk memindahkan sisa uang muka ke accotrnt hutang kepada principal sebagai berikut :

account

Biasanya pembuatan debit note dan SOA untuk transaksi di atas dibuat pada closing booking berikutnya.

debit

I

kreditaccount

I

debitI

kredit3. Pa& tanggal 15 Januari BLT men~buat SOA no. 2 untuk booking B sebagai berikut : kas

hutang kepadaprincipal uang mnukaprincipal hutru~g kepada principal

Jurnal perlu dibuat untuk memindahkan sisa uang muka ke account piutang kepada principal sebagai berikut :

10.000

SOA no 2 saldo awal

settletnent booking A wmg muka

beban PD saldo akhir

total

10.000

10.000 10.000

debit

10.000

32.000

42.000

account

kredit 10.000

25.000

7.000 42.000

debit

I

kredit uang mukaprincipalpiutang kepada principal 7.000

Lampiran 7. (Lanjutan)

Berikut perkembangan account-account PD :

iutan ada rind a/

Lampinn 8. Contolt file "mdf' dan file "PIP pada Platirm dan sforedprocedure pada Mfcrosoj SQL Contoh file "mdF'

AddMenu( MenuBar, -1, "&Filev, "File management, printers, exit" ) AddItem( File, -1, "&Neww, FileNew, "New item" )

AddItem( File, -1, "&Savew, Filesave, "Save" )

AddItem( File, -1, "CI&ose", Fileclose, "Close active window" )

AddItem(File, -1, "&Addi', FileAdd, "Add" )

Adatem( File, -1, "&Deleten, FileDelete, "Delete" ) AddItem( File, -I,,)

AddItem(File, -1, "N&extV, FileNext, "Next record" ) AddItem( File, -1, "PreZdous", FilePrev, "Previous record" )

---Port Dish Menu

AddMenu( MenuBar, -1, "Port&Disb", "Port Disbursemet~t" )

Addtern( PortDisb, -1, "Booking", "OpenForm(8008,0)", "Book all penawam" )

AddItem(PoaDisb, -1, "Booking for Acct", "OpenForm(8010,0)", "Book all p e n a w m " ) AddItem(PortDisb, -1, "SOD", "OpenFom1(8013,0)", "SOD form" )

AddItem( PortDisb, -1, "Debit I Credit Note", "Ope1iEonn(8022,0)", "Create Debit Note I Credit Note" ) Adatem( PortDisb, -1, "SOA", "OpenFom(8019,0)", "Statement of Account" )

AddItent( PortDisb, -I,,)

AddItern(PortDisb, -1, "Memorial Journal", "Ope1iEorm(8016,0)", "Memorial Journal" ) AddItem( PortDisb, -1, "PD Journal", "OpenFom(8006,0)", "Pd Journal" )

Contoh file "prf" [oddEiles]

o d ~ = ~ ~ ~ ~ d , a ~ ~ ~ ~ ~ ~ a ~ p b ~ ~ , a ~ ~ s e c , ~ ~ ~ ~ ~ , ~ , g l ~ ~ , a ~ p r e p , a ~ m c , ~ p d r e p appodd=appcore.odd

appbat=appbat.odd appsec=appsec.odd appgl=appgl.odd glodd=gl.odd glrpt=gIrep,rt.odd gldrill=gldriU.odd apprep=apprep.odd appmc=app~nc.odd

pd=c:\plhvbnch\vfd\custom\portrtdisSodd pdrep=c:\platinum\report-l\pdrep.odd HeIpOn=l

[colors] ColorOn=l

Lampiran 8. (Lanjutan)

Contob storedprocedure create procedure pdjmbal-sp @bookingid varchar(l6), @calling smallint,

@principal-code varclur(l2) , @vessel-code varclmr(8), @subagent-code varchar(l2), @account_group varchar(30) , @debit-total float OUTPUT, @credit-total float OUTPUT,

@principal-code-ont varchar(l2) OUTPUT, @account~group~out varchar(30) OUTPUT as

if @calling = 0 begin

select @debit-total = sum(debit), @credit-total= sum(credit),

@principal-code-out =@principal-code, @account~group~out = @account-goup h.om pdjm

where

booking-id like @booking-id

+

'%'andprincipal-code like @principal-code

+

'%' and vessel-code like @vessel-code+

'%' and subagent-code like @subagent-code+

'%' and accountgroup like @accountgroup+

'%' endelse begin

select @debit-total = sum(debit), @credit_total= sum(credit),

@principal-code-out =@principal-code, @account_group~out = @account-group from pdjm

where

booking-id like @booking-id

+

'%' and calling = @callingandprincipal-code like @principal-code

+

'%' and vessel-code like @~~essel-code+

'%' and subagenf-code like @subagent-code+

'%' and accounfgroup like @accountgroup+

'%' endGO

14

Con*& pen8& kejadian terhadap pembahm account

&tun

b h kar ya,,g wsuai dengan persamaan akuntansiBedhi

ini

a w d l Contoh Wlan kejadim yang dialami sebuah p e m s h yangmlu4-1

dalanl bvlv besar.lo pen-

k s

Rp 2.100.000,- untuk keper1wPribadi RP 22.000.000,-pa~gambilan pribadi

kas Rp 2.100.000,-

Lampiran 2. Contoh perbandingan transaksi yang berbasis alaual dan transaksi yang berbasis kas

Misalkan suatu perusahaan ~nembuat laporan keuangan secara rutin setiap tanggal 25. Pemsahaan tersebut biasanya membayar gaji pegawai sebesar Rp 1.000.000,- setiap tanggal 28. Jika perusahaan n~enerapkan akuntansi berbasis akrual, maka pada tanggal 25 akan dicatat beban gaji karena pemsahaan sudah menggunakan jasa pegawai. Account beban gaji akan didebit dan account hutang perusahaan pada pegawai akan &edit.

Kemudian pada tanggal 28 perusaluan baru mengeluarkan kas untuk membayar gaji pegawai, maka account hutang akan didebit sehingga kembali no1 &I account kas

akan

dikredit sehingga berkurang sesuai dengan gaji yang dibayarkan kepada pegawai.Lampiran 3. Alur bisnisport disbursentent (PD)

I

penawar& kepada BLT----/--,

penamran kepada strb --+bI

agency fee

dan

sub agent fee 5. PrincipalI

6. BLT mengirimkane-

principal dan membuat

lebih,

dan

kepada sub agent4. BLT mengajukan perkiraan biaya port

disbursentent dan

4--

3. Sub agent

Lainpiran 4. Contoh penjumalai aktivitas bisnis PD No

I I I

Transaksi danAccount Debit

accrued sub agent fee

Kredit

100 1

1

100uang muka principal

BLT nienentukan sub agent uituk suatu call (pelabuhai) pengeluaran sub agentfee

1

1.0004

5

I

uang mukaprincipal biaya telepon 23

1

BLT mengirim nang muka kepada srrb aaentI

I

I

pendapatanfee keagenan-

uang muka un& sub age;71kas

BLT menerima SOD dari szrb age171 accrued sub agent fee

uang mukaprincipal uang muka untuk srrb agent