ANALISIS PORTO

PENGEMBA

(Kasus : CV Bu

DEP

FAKULTAS

INSTI

TOFOLIO INVESTASI DAN STRATE

BANGAN TANAMAN HIAS TROPIS

Bunga Indah Farm Sukabumi, Jawa Barat)

SKRIPSI

OKY PRATAMA H34086065

EPARTEMEN AGRIBISNIS

AS EKONOMI DAN MANAJEMEN

STITUT PERTANIAN BOGOR

BOGOR 2011

1

RINGKASAN

OKY PRATAMA. Analisis Portofolio Investasi dan Strategi Pengembangan Tanaman Hias Tropis (Kasus : CV Bunga Indah Farm Sukabumi, Jawa Barat). Skripsi. Departemen Agribisnis, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor (Di bawah bimbingan MUHAMMAD FIRDAUS)

Sektor pertanian terdiri dari beberapa subsektor yaitu, tanaman pangan, perkebunan, peternakan dan hortikultura. Hortikultura merupakan subsektor yang mempunyai prospek baik dimasa mendatang sehingga dapat diandalkan untuk memajukan perekonomian Indonesia. Saat ini komoditas hortikultura secara nasional mampu memberikan sumbangan Produk Domestik Bruto (PDB) sebesar 89,075 miliar rupiah di tahun 2009. Hortikultura meliputi sayuran, buah-buahan, biofarmaka dan tanaman hias. PDB tanaman hias mengalami pertumbuhan sebesar 6,005 persen di tahun 2009. Pertumbuhan produksi tanaman hias terbesar terjadi pada tanaman hias Dracaena sebesar 46,20 persen di tahun 2009. Salah satu daerah sentra produksi tanaman hias Dracaena di Indonesia yaitu Jawa Barat sebesar 84,86 persen di tahun 2007 dari total produksi nasional. Kabupaten Sukabumi merupakan salah satu daerah sentra produksi tanaman hias Dracaena di Jawa barat. Sukabumi mempunyai tujuh eksportir bunga Dracaena, namun tiga diantaranya sudah bangkrut, dan empat masih berkembang salah satunya CV Bunga Indah Farm (CV BIF). CV BIF merupakan perusahaan yang terbesar dibandingkan dengan perusahaan eksportir sejenis lainnya dengan rata-rata ekspor per bulan

Terdapat empat jenis bunga tropis unggulan yang diusahakan oleh CV BIF diantaranya Dracaena fragrans, Dracaena sandariana, Dracaena compacta, dan Polycias. Dalam menjalankan usahanya CV BIF menghadapi permasalahan fluktuasi produksi. Fluktuasi produksi yang dihadapi perusahaan adalah serangan hama dan penyakit tanaman, perubahan cuaca, kurangnya keterampilan tenaga kerja, dan pertumbuhan tanaman yang tidak merata saat adaptasi (stagnasi). Adanya indikasi fluktuasi produksi yang terjadi akan mengakibatkan penurunan persentasi produksi yang akan berdampak pada pendapatan yang diperoleh CV BIF. Selain itu, permintaan akan tanaman hias tropis di Indonesia cenderung tinggi. Pada dasarnya, permintaan tersebut tidak dapat sepenuhnya tercukupi oleh produsen-produsen atau perusahaan yang bergerak di bidang tanaman hias tropis orientasi ekspor, dikarenakan sebagian besar perusahaan masih mengandalkan para pemasok yang mengumpulkan tanaman hias atau bahan baku dari masyarakat sekitar yang belum terjamin kualitas dan kuantitasnya, begitu pula yang dihadapi oleh CV BIF dalam menjalankan usahanya.

Berdasarkan uraian permasalahan yang dihadapi, maka tujuan dari penelitian ini adalah: (1) Menganalisis fluktuasi pendapatan CV BIF dalam produksi tanaman hias. (2) Analisis portofolio investasi yang dijalankan oleh CV BIF. (3) Menganalisis alternatif strategi yang paling sesuai bagi pengembangan masing-masing usaha tanaman hias tropis pada CV BIF

2 (BCG). Analisis strategi pengembangan melalui tiga tahap analisis strategi yaitu tahap pertama (input) menggunakan analisis Matriks Evaluasi Faktor Internal (EFI) dan Matriks Evaluasi Faktor Eksternal (EFE). Tahap kedua (pencocokan) menggunakan matriks IE (Matriks Internal Eksternal). Tahap keputusan menggunakan satu macam teknik yaitu Quantitatif Strategic Planning Matrix (QSPM).

Berdasarkan hasil analisis deskriptif diperoleh sumber fluktuasi produksi yang dihadapi CV BIF adalah serangan hama dan penyakit, tingkat pertumbuhan tanaman, keterampilan tenaga kerja, dan peruban cuaca. Hasil analisis fluktuasi produksi diperoleh Dracaena fragrans dengan nilai Coefficient Variance 0.76766 yang artinya setiap satu satuan yang dihasilkan maka fluktuaasi produksi yang dihadapi sebesar 0.76766. Semakin besar Coefficient Variance maka semakin tinggi tingkat fluktuasi produksi yang dihadapi. Berdasarkan informasi diatas telihat bahwa tanaman hias Dracaena fragrans memiliki fluktuasi produksi lebih tinggi berdasarkan pendapatan bersih dibandingkan dengan ketiga jenis tanaman hias yang lainnya (Dracaena sandariana, Dracaena compacta, dan Polycias). Dengan demikian penerimaan yang diterima perusahaan dari tanaman hias Dracaena fragrans relatif lebih kecil.

Berdasarkan hasil analisis portofolio investasi diperoleh Polycias dan Dracaena fragrans dianggap sebagai Bintang, dimana posisi bintang mempunyai pangsa pasar yang relatip tinggi dan tingkat pertumbuhan industri tinggi sehingga harus memperoleh investasi yang substansial untuk memmpertahankan atau memperkuat posisi dominan mereka. Divisi Dracaena compacta sebagai Tanda Tanya, dimana pada tanda Tanya mempunyai pangsa pasar yang relatif rendah namun bersaing dalam industri yang tinggi sehingga membutuhkan dana relative lebih besar. Sedangkan divisi Drasaena sandariana sebagai Sapi Perah Kas, dimana pada posisi sapi perah kas memiliki pangsa pasar relatif tinggi tetap bersaing di industri yang pertumbuhannya rendah.

Altertatif strategi prioritas yang dihasilkan dari QSPM yang mempunyai nilai TAS tertinggi berada pada strategi mengembangkan pasar ke area geografi yang baru melalui kegiatan-kegiatan pameran, khususnya pameran internasional serta mempromosikan tanaman hias melalui jejaring internet ke area geografi yang baru seperti Arab Saudi, Jepang, Singapur, dan Malaysia.

3

ANALISIS PORTOFOLIO INVESTASI DAN STRATEGI

PENGEMBANGAN TANAMAN HIAS TROPIS

(Kasus : CV Bunga Indah Farm Sukabumi, Jawa Barat)OKY PRATAMA H34086065

Skripsi ini merupakan salah satu syarat untuk Memperoleh gelar Sarjana Ekonomi pada

Departemen Agribisnis

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

4 Judul Proposal : Analisis Portofolio Investasi dan Strategi Pengembangan

Tanaman Hias Tropis (Kasus : CV Bunga Indah Farm, Sukabumi, Jawa Barat)

Nama : Oky Pratama

NRP : H34086065

Disetujui, Pembimbing

Muhammad Firdaus, PhD

NIP. 1973105 199702 1 001

Diketahui

Ketua Departemen Agribisnis Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Dr. Ir. Nunung Kusnadi, MS

NIP. 19580908 19403 1 002

5

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul “Analisis Portofolio Investasi dan Strategi Pengembangan Tanaman Hias Tropis (Kasus : CV Bunga Indah Farm, Sukabumi, Jawa Barat)” adalah karya saya sendiri dan belum diajukan dalam bentuk apapun kepada perguruan tinggi manapun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam bentuk daftar pustaka di bagian akhir skripsi ini.

Bogor, Juni 2011

6

RIWAYAT HIDUP

Penulis dilahirkan di Perkebunan Dolok Estate, Kecamatan Limapuluh, Kabupaten Kisaran, Sumatra Utara pada tanggal 23 Oktober 1986. Penulis adalah anak pertama dari tiga bersaudara dari pasangan Bapak Suparman dan Ibunda Mintayani Sukaningsih.

7

KATA PENGANTAR

Puji sykur kepada Tuhan Yang Maha Esa atas segala berkat dan karuniaNya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis Portofolio dan Strategi Pengembangan Usaha Bunga Tropis pada (Kasus : CV Bunga Indah Farm, Sukabumi, Jawa Barat)”

Penelitian ini bertujuan fluktuasi pendapatan CV BIF dalam produksi tanaman hias, menganalisis portofolio investasi yang dijalankan oleh CV BIF, serta menganalisis alternatif strategi yang paling sesuai bagi pengembangan masing-masing usaha tanaman hias tropis pada CV BIF.

Namun demikian, sangat disadari masih terdapat kekurangan karena keterbatasan dan kendala yang dihadapi. Untuk itu, penulis mengharapkan saran dan kritik membangun ke arah peyempurnaan pada skripsi ini sehingga dapat bermanfaat bagi semua pihak.

8

UCAPAN TERIMAKASIH

Penyelesaian skripsi ini juga tidak terlepas dari bantuan berbagai pihak. Sebagai bentuk rasa syukur Kepada Allah SWT, penulis ingin menyampaikan terima kasih dan penghargaan kepada :

1. Muhammad Firdaus, PhD selaku dosen pembimbing atas bimbingan, arahan, waktu, dan kesabaran yang telah diberikan kepada penulis selama penyusunan skripsi ini.

2. Dr.Ir. Heni K.S Daryanto, Mec selaku dosen penguji utama pada ujian sidang penulis yang telah meluangkan waktunya serta memberikan kritik dan saran demi perbaikan skripsi ini.

3. Ir. Narni Farmayanti, MSc selaku dosen penguji dari wakil Departemen Agribisnis yang telah meluangkan waktunya serta memberikan kritik dan saran demi perbaikan skripsi ini

4. Tintin Sarianti, SP, MM selaku dosen evaluator pada kolokium yang telah memberikan saran dan masukan dalam skripsi ini.

5. Orangtua dan keluarga tercinta untuk setiap dukungan, cinta kasih dan doa yang diberikan. Papa, Mama, Ana, dan Immam, semoga ini menjadi persembahan yang terbaik.

6. Pihak CV Bunga Indah Farm (BIF), Bapak Wahyudin selaku pimpinan perusahaan, Bapak Erick selaku manajer, dan staf serta seluruh karyawan CV BIF atas waktu, kesempatan, informasi, dan dukungan yang diberikan. 7. Dr. Ir. Nunung Kusnadi, MS yang telah menjadi pembimbing akademik dan

seluruh dosen serta staf Departeman Agribisnis.

8. Teman-teman seperjuangan dan teman-teman Ekstensi Agribisnis angkatan 4, 5, 6, dan 7 atas semangat dan sharing selama kuliah hingga penulisan skripsi, serta seluruh pihak yang tidak dapat disebut satu per satu, terimakasih atas bantuannya.

10

6.1.1. Identifikasi Sumber-Sumber Fluktuasi Produksi ... 44

6.1.2. Analisis Fluktuasi Produksi ... 47

7.1.2 Analisis Lingkungan Eketernal Perusahaan ... 64

7.1.2.1 Sosial ... 64

11

DAFTAR TABEL

Nomor Halaman

1. Pertumbuhan Volume Ekspor Komoditi

Pertanian Indonesia 2007-2008 ... 1

2. Nilai PDB Hortikultura Berdasarkan Harga Berlaku pada Tahun 2007-2009 ... 2

3. Perkembangan Produksi Tanaman Hias di Indonesia Periode 2004-2009 ... 2

4. Persentase Kontribusi Produksi Tanaman Hias Jawa Barat Terhadap Produksi Nasional ... 3

5. Daerah Sentra Tanaman Hias di Provinsi Jawa Barat ... 4

6. Jumlah Rata-Rata Melakukan Ekspor per Bulan Setiap Eksportir Tanaman hias Tropis di Sukabumi ... 4

7. Produksi Awal, Produksi Akhir dan Persentase keberhasilan Produksi Dracaena fragrans, Dracaena sandariana, Dracaena compacta, dan Polycias yang Diusahakan oleh CV BIF ... 6

8. Matriks Portofolio BCG (Boston Consulting Group) ... 32

9. Penilaian Bobot Faktor Strategi Internal Perusahaan ... 33

10. Penilaian Bobot Faktor Strategi Eksternal Perusahaan ... 34

11. Matriks Evaluasi Faktor Internal (EFI) ... 35

12. Matriks Evaluasi Faktor Eksternal (EFE) ... 36

13. Analisis Quantitative Strategic Planning Matriks (QSPM) ... 37

14. Jenis dan Varietas Komoditas yang Diusahakan Oleh CV BIF ... 39

15. Produksi, Peluang, dan Pendapatan CV Bunga Indah Farm pada Tanaman Hias Dracaena fragrans, Dracaen sandariana, Dracaena compacta, dan Polycias ... 48

16. Penilaian Expected Return Tanaman Hias Polycias, Dracaena fragrans, Dracaena sandariana, dan Dracaena compacta ... 49

12 18. Perbandingan Persentasi Pertumbuhan Industri dan

Posisi Pangsa Pasar Relatif ... 51

19. Jumlah Tanaman, Total Biaya, Pendapatan, dan Laba yang Diperoleh CV Bunga Indah Farm ... 57

20. Jumlah Pencari Kerja yang Telah Ditempatkan Per Tahun Menurut Tingkat Pendidikan di Kabupaten Sukabumi ... 66

21. Daftar Pemasok Bahan Baku Utama CV Bunga Indah Farm ... 69

22. Matriks EFI pada CV Bunga Indah Farm ... 78

23. Matriks EFE pada CV Bunga Indah Farm ... 79

24. Urutan Strategi Prioritas dari Analisis QSPM ... 88

13

DAFTAR GAMBAR

Nomor Halaman

1. Jumlah Ekspor Masing-Masing Tanaman Hias

CV Bunga Indah Farm 2005-2010 ... 7

2. Model Manajemen Strategis ... 20

3. Kerangka Kerja Analisis Perumusan Strategi ... 22

4. Kerangka Pemikiran Operasional ... 26

5. Matriks BCG (Boston Consulting Group) ... 32

6. Matriks Internal Eksternal (IE) ... 37

7. Struktur Organisasi CV Bunga Indah Farm ... 40

8. Matriks Portofolio Boston Consulting Group (BCG) ... 52

9. Proses Produksi Tanaman Hias CV Bunga Indah Farm ... 60

14

DAFTAR LAMPIRAN

Nomor Halaman

1. Rangkuman Penelitian Terdahulu ... 90

2. Daftar Pasokan Bahan Baku Utama pada CV Bunga Indah Farm ... 91

3. Harga Bahan Baku Utama pada CV Bunga Indah Farm ... 92

4. Daftar Pasokan Bahan Baku Pembantu pada CV Bunga Indah Farm ... 94

5. Daftar Harga Produk CV Bunga Indah Farm ... 96

6. Daftar Inventaris CV Bunga Indah Farm ... 98

7. Daftar Tenaga Kerja CV Bunga Indah Farm ... 98

8. Analisis Pendapatan Bunga Polycias ... 99

9. Analisis Pendapatan Bunga Dracaena compacta ... 100

10. Analisis Pendapatan Bunga Dracaena sandariana ... 101

11. Analisis Pendapatan Bunga Dracaena fragrans ... 102

12. Jumlah produksi, Hasil Produksi, dan Persentasi Keberhasilan Bunga Dracaena fragrans, Dracaean sandarian,Dracaena compacta, dan Polycias... 103

13. Produksi , Penerimaan, Biaya Produksi dan Pendapatan Bunga Dracaena fragrans, Dracaea sandarian, Dracaena compacta, dan Polycias ... 104

14. Analisis Fluktuasi Produksi Tanaman Hias Dracaena fragrans ... 105

15. Analisis Fluktuasi Produksi Tanaman Hias Polycias ... 106

15 20. Kuisioner Penelitian Pemberian Bobot Terhadap

Faktor Strategis Internal dan Eksterna Usaha

Tanaman Hias Tropis pada CV Bunga Indah Farm ... 115 21. Hasil Pengisian Kuisioner ... 118 22. Hasil Analisis Evaluasi Faktor Internal (EFI)

dan Evaluasi Faktor Eksternal (EFE) ... 123 23. Hasil Analisis QSPM ... 124 24. Foto dan Gambar ... 124

16

I

PENDAHULUAN

1.6 Latar Belakang

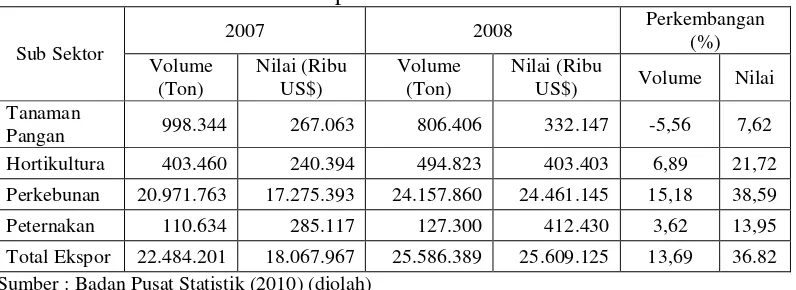

Sektor pertanian terdiri dari beberapa subsektor yaitu, tanaman pangan, perkebunan, peternakan, dan hortikultura. Peluang pasar pertanian cukup besar, baik peluang pasar domestik maupun internasional. Perkembangan volume ekspor pertanian cenderung mengalami peningkatan setiap tahun. Perkembangan volume ekspor sektor pertanian dari tahun 2007 hingga tahun 2008 (Tabel 1).

Tabel 1. Pertumbuhan Volume Ekspor Komoditi Pertanian Indonesia 2007-2008

Sub Sektor

Hortikultura 403.460 240.394 494.823 403.403 6,89 21,72 Perkebunan 20.971.763 17.275.393 24.157.860 24.461.145 15,18 38,59 Peternakan 110.634 285.117 127.300 412.430 3,62 13,95 Total Ekspor 22.484.201 18.067.967 25.586.389 25.609.125 13,69 36.82 Sumber : Badan Pusat Statistik (2010) (diolah)

Tabel 1 menunjukkan peningkatan volume ekspor dari tahun 2007 hingga tahun 2008 sebesar 13,69 persen. Peningkatan pertumbuhan volume ekspor yang tertinggi terjadi pada subsektor perkebunan yaitu 15,18 persen. Sedangkan penurunan volume ekspor terendah terjadi pada subsektor tanaman pangan yaitu -5,56 persen. Penurunan ekspor tanaman pangan disebabkan terjadinya perubahan cuaca yang ekstrim dan bencana alam sehingga banyak tanaman pangan yang gagal panen. Berbeda dengan subsektor hortikultura dan peternakan, pertumbuhan volume ekspor subsektor hortikultura sebesar 6,89 persen lebih tinggi dibandingkan volume ekspor subsektor peternakan sebesar 3,62 persen. Hal ini mengidentifikasikan bahwa subsektor hortikultura merupakan subsektor yang mempunyai prospek baik, sehingga dapat diandalkan untuk memajukan perekonomian Indonesia.

buah-17 buahan, obat-obatan (biofarmaka) dan tanaman hias. Produk Domestik Bruto hortikultura dari tahun 2007 hingga tahun 2009 (Tabel 2).

Tabel 2. Nilai PDB* Hortikultura Berdasarkan Harga Berlaku pada Tahun 2007-2009

Komoditas

Nilai PDB (dalam milyar rupiah) Pertumbuhan (%)

* = Hasil kajian Ditjen Hortikultura ** = Angka Ramalan

Sumber : Direktorat Jendral Hortikultura (2010) (diolah)

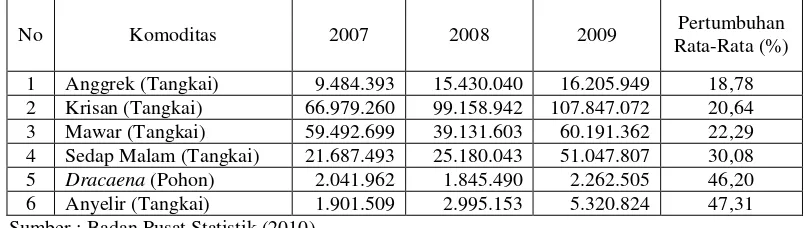

Tabel 2 menunjukkan perkembangan PDB hortikultura dari tahun 2007 hingga tahun 2008. Tahun 2008 kontribusi subsektor hortikultura terhadap PDB nasional mengalami peningkatan sebesar 80.292 miliar rupiah. Pada tahun 2009 diramalkan jumlahnya terus meningkat sebesar 89.057 milyar rupiah. Salah satu produk hortikultura yang memberikan kontribusi pada PDB nasional adalah tanaman hias (florikultur). Tanaman hias menempati urutan ketiga dalam menyumbang PDB hortikultura. Peningkatan PDB tanaman hias disebabkan terjadinya peningkatan produksi tanaman hias. Perkembangan tanaman hias dipengaruhi oleh preferensi konsumen yang cepat berubah. Preferensi konsumen mempengaruhi produsen-produsen tanaman hias dalam mengembangkan tanaman hias yang diusahakan. Perkembangan produksi tanaman hias di Indonesia tahun 2007 hingga tahun 2009 (Tabel. 3).

Tabel 3. Perkembangan Produksi Tanaman Hias di Indonesia Periode 2007-2009

No Komoditas 2007 2008 2009 Pertumbuhan

18 Tabel 3 menunjukkan bahwa produksi komoditas tanaman hias berfluktuasi dari tahun 2007 hingga tahun 2009 berfluktuasi. Salah satu tanaman hias yang mengalami peningkatan produksi terbesar terjadi pada komoditas Dracaena sebesar 46,20 persen. Dracaena merupakan salah satu komoditas unggulan yang menjadi prioritas pengembangan tanaman hias yang berorentasi ekspor oleh Ditjen Hortikultura dan Direktorat Budidaya tanaman hias. Dracaena merupakan tanaman hias daerah tropis. Di Indonesia beberapa jenis Dracaena masih dianggap sebagai tanaman liar atau tanaman pekarangan yang kondisinya kurang terpelihara sehingga tidak terlihat keidahannya. Salah satu provinsi penghasil tanaman Dracaena terbesar di Indonesia yaitu provinsi Jawa Barat. Propinsi Jawa Barat pada tahun 2007 menyumbang 84,86 persen untuk tanaman hias Dracaena (Dinas Pertanian Propinsi Jawa Barat, 2008). Persentase kontribusi tanaman hias Jawa Barat terhadap produksi nasional tahun 2007 (Tabel 4).

Tabel 4. Persentase Kontribusi Produksi Tanaman Hias Jawa Barat Terhadap Produksi Nasional Tahun 2007

No Komoditi Nasional Jawa Barat Persentase

1 Anggrek (tangkai) 9.484.393 1.659.396 17,50

2 Anthurium (tangkai) 2.198.990 923.869 42,01

3 Anyelir (tangkai) 1.901.509 1.153.341 60,65

4 Gerbera (tangkai) 4.931.441 4.535.535 91,97

5 Gladiol (tangkai) 11.271.385 8.753.909 77,66

6 Krisan (tangkai) 66.979.260 47.090.861 70,31

7 Mawar 59.492.699 7.291.597 12,26

8 Sedap Malam (Tangkai) 21.687.493 7.719.360 35,59

10 Dracaena (batang) 2.041.962 1.732.853 84,86

11 Palem (pohon) 1.171.768 351.706 30,01

Sumber : http://diperta.jabarprov.go.id(2008)

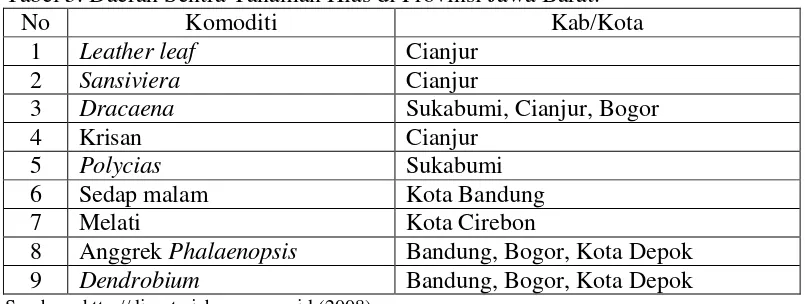

19 Tabel 5. Daerah Sentra Tanaman Hias di Provinsi Jawa Barat.

No Komoditi Kab/Kota

1 Leather leaf Cianjur

2 Sansiviera Cianjur

3 Dracaena Sukabumi, Cianjur, Bogor

4 Krisan Cianjur

5 Polycias Sukabumi

6 Sedap malam Kota Bandung

7 Melati Kota Cirebon

8 Anggrek Phalaenopsis Bandung, Bogor, Kota Depok 9 Dendrobium Bandung, Bogor, Kota Depok

Sumber : http://diperta.jabarprov.go.id(2008)

Tabel 5 menjelaskan Sukabumi merupakan daerah sentra produksi tanaman hias Dracaena. Sukabumi mempunyai tujuh eksportir tanaman hias Dracaena, namun tiga diantaranya sudah bangkrut, dan empat masih berkembang salah satunya CV Bunga Indah Farm (CV BIF). CV BIF merupakan satu-satunya eksportir tanaman hias tropis yang dimiliki oleh warga negara Indonesia. Diantara empat perusahaan sejenis CV BIF merupakan perusahaan yang terbesar. Hal tersebut dapat terlihat dari jumlah rata-rata perusahaan eksportir tanaman hias sejenis melakukan ekspor. Tabel 8 menjelaskan jumlah rata-rata melakukan ekspor per bulan untuk setiap eksportir bunga di Sukabumi.

Tabel 6. Jumlah Rata-Rata Melakukan Ekspor per Bulan untuk Eksportir Bunga Tropis di Sukabumi

Nama Perusahaan Rata-Rata Ekspor per Bulan

20

1.7 Perumusan Masalah

CV BIF merupakan salah satu perusahaan agribisnis yang bergerak di bidang tanaman hias tropis yang berorientasi ekspor. CV BIF berlokasi di kota Sukabumi yang mempunyai potensi dalam pengembangan tanaman hias tropis di daerah Jawa Barat. Komoditas Dracaena yang diusahakan oleh CV BIF sebanyak lima jenis, diantaranya Dracaena sandariana, Dracaena fragrans, Dracaena compacta, Dracaena godseffiana, dan Dracaena angustifiola. Selain Dracaena, masih terdapat tiga komoditas yang diusahakan CV BIF yaitu tanaman hias Polyscias, Alocasia, dan Sansivieria. Dari delapan jenis tanaman hias tropis yang diusahakan oleh CV BIF tidak semuanya menjadi tanaman hias unggulan. Terdapat empat jenis tanaman hias yang menjadi unggulan CV BIF yaitu Dracaena fragrans, Dracaena sandariana, Dracaena compacta, dan Polycias. Keempat jenis tanaman hias tersebut menjadi unggulan CV BIF karena permintaan konsumen yang tinggi setiap tahun dan preferensi konsumen cukup baik terhadap keempat jenis tanaman hias tersebut.

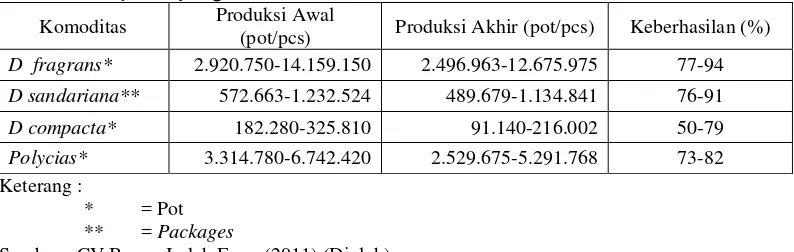

21 Sumber fluktuasi produksi yang dihadapi CV BIF disebabkan perubahan cuaca yang tidak stabil, serangan hama dan penyakit, pertumbuhan tanaman tidak merata, dan keterampilan tenaga kerja. Sumber-sumber fluktuasi produksi yang dihadapi CV BIF mempengaruhi produksi yang dilakukan, sehingga terdapat perbedaan jumlah tanaman hias yang diproduksi diawal dan akhir. Jumlah produksi, hasil produksi dan persentase keberhasilan tanaman hias Dracaena fragrans, Dracaena sandariana, Dracaena compacta, dan Polycias yang diusahakan oleh CV BIF (Tabel 7).

Tabel 7. Jumlah Produksi, Hasil Produksi, dan Persentase Keberhasilan Tanaman Dracaena fragrans, Dracaena sandariana, Dracaena compacta, dan Polycias yang diusahakan oleh CV BIF

Komoditas Produksi Awal

(pot/pcs) Produksi Akhir (pot/pcs) Keberhasilan (%)

D fragrans* 2.920.750-14.159.150 2.496.963-12.675.975 77-94

D sandariana** 572.663-1.232.524 489.679-1.134.841 76-91

D compacta* 182.280-325.810 91.140-216.002 50-79

Polycias* 3.314.780-6.742.420 2.529.675-5.291.768 73-82 Keterang :

* = Pot ** = Packages

Sumber : CV Bunga Indah Farm (2011) (Diolah)

Tabel 7 memperlihatkan bahwa terdapat variasi persentase keberhasilan produksi tanaman hias yang diusahakan oleh CV BIF. Adanya variasi persentase keberhasilan produksi menunjukkan terjadinya fluktuasi dalam usaha produksi tanaman hias yang diusahakan CV BIF. Diversifikasi berbagai komoditas tanaman hias yang dilakukan oleh CV BIF merupakan strategi yang digunakan oleh CV BIF untuk menghadapi adanya fluktuasi produksi yang terjadi. Adanya fluktuasi produksi tersebut berimplikasi terhadap penurunan pendapatan yang diperoleh perusahaan.

22 sendiri-sendiri dan sering terjadi persaingan tidak sehat antara eksportir serta kurangnya kekuatan dalam membangun usaha tanaman hias1.

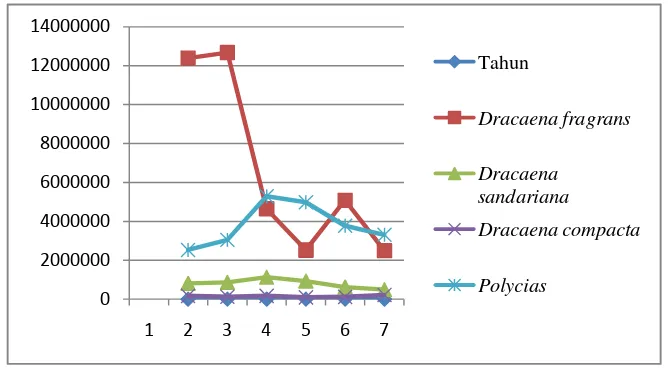

Jumlah ekspor yang dilakukan oleh CV BIF tidak tetap (fluktuatif). Hal tersebut dikarenakan ekspor yang dilakukan perusahaan tergantung pada permintaan dari pembeli luar negeri dan ketersediaan bahan baku berupa tanaman hias yang berasal dari pemasok dan petani yang merupakan bentukan dan binaan perusahaan. Dari Gambar 1 dapat diketahui kecenderungan jumlah ekspor masing-masing tanaman hias yang diusahakan CV BIF relatif menurun dari tahun 2005 hingga tahun 2010. Hal tersebut disebabkan jumlah pasokan bahan yang semakin berkurang dari tahun ketahun. Fluktuasi permintaan ekspor sangat berpengaruh terhadap ketersediaan bahan baku utama yang ada dan penyediaan bahan baku utama dari pemasok serta perencanaan tenaga kerja yang dibutuhkan dalam proses produksi. Hal tersebut dikarenakan perlakukan untuk setiap varietas dalam proses produksi berbeda-beda.

Gambar 1 : Jumlah Ekspor Masing-Masing Tanaman Hias CV Bunga Indah Farm 2005-2010

Sumber : CV Bunga Indah Farm (2010) (Diolah)

Adanya fluktuasi produksi yang terjadi akan berdampak pada penurunan pendapatan yang diperoleh CV BIF. Oleh sebab itu perlu dilakukan penghitungan analisis fluktuasi produksi yang tepat untuk diterapkan pada CV BIF. Selain itu,

1

Direktorat Jendral Hortikultura. 2008. Penandatanganan Deklarasi kerjasama Pengembanan Tanaman Hias Orentasi Ekspor. http://www.hortikultura.deptan.go.id/index.php? option =com_content&task=vie&id=191&Itemid=214 [25 November 2010]

23 perusahaan belum mampu memanfaatkan sumberdaya yang dimiliki untuk mengatasi persainggan yang ada, serta dengan pasar yang terbuka lebar perusahaan harusnya mampu berbuat lebih daripada yang telah dilakukan sebelumnya. Oleh karena itu, dibutuhkan strategi untuk mengatasi persaingan bisnis serta permasalahan yang menyangkut produksi dan ekspor, sehingga kajian mengenai analisis portofolio investasi dan strategi pengembangan untuk masing-masing tanaman hias tropis menjadi sangat diperlukan. Berdasarkan uraian tersebut, masalah yang dapat dikemukakan dalam penelitian ini adalah sebagai berikut :

1. Bagaimana pengaruh fluktuasi produksi tanaman hias tropis terhadap pendapatan yang diperoleh CV BIF?

2. Bagaimana portofolio investasi yang dijalankan oleh CV BIF?

3. Bagaimana alternatif strategi yang paling sesuai bagi pengembangan masing-masing tanaman hias tropis yang diusahakan CV BIF?

1.8 Tujuan Penelitian

Berdasarkan uraian permasalahan yang dihadapi, maka tujuan dari penelitian ini adalah :

1. Menganalisis fluktuasi pendapatan CV BIF dalam produksi tanaman hias 2. Menganalisis portofolio investasi yang dijalankan oleh CV BIF

3. Menganalisis alternatif strategi yang paling sesuai bagi pengembangan masing-masing usaha tanaman hias tropis pada CV BIF.

1.9 Manfaat Penelitian

Hasil dari penelitian ini diharapkan mampu memberikan manfaat dan kontribusi bagi pihak-pihak terkait, seperti:

1. Bagi perusahaan, penelitian ini diharapkan berguna sebagai masukan dalam mengambil kebijakan analisis protofolio investasi dan strategi pengembangan. 2. Bagi pembaca, penelitian ini diharapkan dapat memberikan informasi sebagai

bahan acuan dan bahan perbandingan mengenai manajemen strategi untuk penelitian selanjutnya.

24

1.10Ruang Lingkup Penelitian

1. Produk yang dikaji dan diteliti pada penelitian ini adalah bunga Polycias, Dracaena sandariana, Dracaena fragran, dan Dracaena compacta yang diusahakan oleh CV BIF.

2. Data yang digunakan adalah data primer dan data skunder. Data primer berupa hasil wawancara, kuisioner, dan diskusi langsung kepada pihak perusahaan. Sedangkan data sekunder yaitu berupa data harga jual, harga bahan baku, dan data produksi.

3. Lingkup kajian dalam penelitian ini terdapat dua topik diantaranya (1) analisis portofolio investasi, (2) strategi pengembangan bagi masing-masing tanaman hias unggulan yang diusahakan oleh CV BIF.

(1) Lingkup dari analisis portofolio investasi yaitu menganalisi fluktuasi produksi melalui pendekatan variance, standard deviation, dan coefficien variation. Selanjutnya dilakukan analisis portofolio investasi untuk masing-masing tanaman hias dengan menggunakan analisisi BCG (Boston Cunsulting Group) agar portofolio bisnis yang dilakukan perusahan seimbang dan menghasilkan dana yang lebih besar dari dana yang dikeluarkan.

25

II TINJAUAN PUSTAKA

2.4 Bunga Dracaena

Dracaena merupakan tanaman daerah tropis. Ciri-ciri Dracaena yaitu memiliki daun meruncing seperti pedang atau oval dan lancip di ujungnya, sering kali dengan corak warna yang bergradasi, yang berkelompok di ujung batangnya. Tanaman ini jarang sekali memproduksi bunganya yang kecil dan berwarna putih kehijauan2. Terdapat enam tipe bunga Dracaena, diantaranya yaitu

1) Dracaena sandariana (suji) :

Daun berwarna hijau keabuan, tidak terlalu menyebar, ketinggian maksimum 2-3 kaki. Varietas Boriquensis mempunyai tepi daun warna hijau muda.

2) Dracaena fragans (hanjuang) :

Tanaman terlihat solid pada bagian ujung atas memiliki kumpulan daun mengkilat yang berbentuk mahkota, daun lebar dengan panjang daun sekitar empat inci. Varietas Lindenii dan Victoria mempunyai warna tepi daun hijau, tengah kuning.

3) Dracaena angustifiola (suji belut) :

Suji belut (Dracaena angustifiola) merupakan tumbuhan perdu tahunan yang daunnya dimanfaatkan orang sebagai pewarna hijau alami untuk makanan. Selain dimanfaatkan sebagai pewarna, biasanya ditanam dipekarangan karena bentuknya indah dan bunganya yang menyebarkan aroma wangi, terutama pada sore hari (Anggraeni, 2010)

4) Dracaena godseffiana (bambu jepang) :

Di Indonesia, beberapa jenis Dracaena masih dianggap tanaman liar atau tanaman yang kondisinya kurang terpelihara sehingga tidak terlihat keindahannya. Dracaena banyak digunakan untuk menghiasi rumah moderen. Bambu jepang mempunyai banyak cabang, tinggi tanaman bisa mencapai dua kaki. Daun memiliki bintik-bintik dengan berbagai warna. Tanaman bambu jepang memiliki bunga yang berwarna putih, kuning ataupun merah. Memiliki kelopak bunga

2

Kumpulan Artikel-artikel Indonesia. 2008. Kelompok Dracaena.

26 berjumlah lima, daun mahkota berbentuk seperti terompet berwarna putih (Anggraeni, 2010)

5) Dracaena compacta (pohon kompakta) :

Termasuk kelompok Dracaena yang besar, namun bila ditanam tingginya hanya mencapai empat kaki. Daun berwarna hijau, dengan tepi daun merah bila memperoleh cahaya yang cukup. Pada daun yang sudah tua, daun akan melengkung ke arah bawah.

6) Dracaena reflexa (song of india) :

Tanaman Dracaena reflexa (song of India) mempunyai batang yang lemah dan agak sulit tumbuh, membutuhkan kelembaban udara tinggi, tipe Variegata mempunyai tepi daun kuning.

2.5 Bunga Polycias (Kedondong Cina)

Menurut Ditjen Hortikultura (2009), Polycias merupakan salah satu tumbuhan tropis. Tanaman ini banyak tumbuh di Indonesia, namun tidak dikenal sebagai tanaman hias. Masyarakat mengenalnya sebagai tanaman pagar yang dapat dimanfaatkan sebagai tanaman sayuran atau lalapan.

Berbeda dengan masyarakat dari daerah sub tropis, mereka mengenal Polycias sebagai tanaman hias yang banyak dipajang untuk menghiasi halaman rumah maupun ruangan-rumah dan perkantoran. Bila musim dingin, tanaman mudah rusak, tanaman ini hanya tumbuh baik di daerah tropis dengan penyiraman matahari sepanjang tahun. Kondisi seperti ini mendorong permintaan ekspor dari luar negeri, seperti dari Korea yang semakin meningkat dari tahun ke tahun.

Tanaman Polycias di Indonesia umumnya belum dibudidayakan secara intensif. Kondisi seperti ini cukup menyulitkan untuk mendapatkan pasokan yang berkualitas dan kontinyu, sehingga kuota permintaan ekspor sering tidak terpenuhi. Untuk memenuhi permintaan ekspor yang semakin meningkat dengan kualitas baik, perlu adanya pembudidayaan secara intensif.

27 Sebagai tanaman hias, tanaman ini mempunyai nilai artistik dan daya jual yang tinggi di luar negeri, terutama di Korea dan China.

2.6 Penelitian Terdahulu

Penelitian dengan topik portofolio dan strategi pengembangan telah banyak dilakukan. Kebanyakan penelitian mengenai topik portofolio mengarah kepada risiko, diantaranya Firmansyah (2009) dan Wisdya (2009). Komoditas yang diteliti oleh Wisdya (2009) yaitu Anggrek Phalaenopsis pada PT Ekakarya Graha Flora. Sedangkan Firmansyah (2009) meneliti tentang risiko tanaman sayuran organik.

Alat analisis yang digunakan oleh Firmansyah (2009) dan Wisdya (2009) sama-sama menggunakan pendekatan Standard Deviation, Variance dan Coefficient Variation. Namun yang berbeda adalah analisis portofolio yang digunakan oleh kedua peneliti tersebut. Wisdya menggunakan analisis portofolio karena pada perusahaan anggrek tersebut memiliki dua teknik budidaya yaitu seedling dan mericlone, sedangkan Firmansyah (2009) menggunakan portofolio dalam analisis yang pada pemasaran sayuran organik karena terdapat empat komoditas yang diteliti yaitu brokoli, wortel, tomat, dan jagung.

Pada tahap upaya mengatasi risiko yang dilakukan Wisdya (2009) dilakukan dengan pengembangan diversifikasi pada lahan yang ada. Dengan adanya diversifikasi, maka kegagalan pada salah satu kegiatan usahatani masih dapat ditutupi dari kegiatan usahatani lainnya. Sedangkan Firmansyah (2009) perusahaan dapat memilih produk-produk mana yang harus memiliki perhatian lebih dari perusahaan. Perusahaan dapat memberikan perhatian lebih terhadap produk yang mampu mengurangi risiko yang lebih tinggi.

Sedangkan penelitian mengenai strategi pengembanan usaha telah cukup banyak dilakukan. Penelitian tersebut dilakukan terhadap objek yang berbeda, namun dengan tujuan dan alat analisis yang hampir sama. Pada umumnya tujuan peneliti-peneliti tersebut dalam mengkaji strategi pengembangan adalah untuk (1) mengidentifikasi faktor-faktor internal dan eksternal suatu perusahaan/industri, dan (2) memformulasikan strategi untuk perusahaan/industri yang diteliti.

28 (2008), dan Anggraeni (2010). Alat analisis Strategi pengembangan pada penelitian ini hampir sama Yuliati (2009) yaitu menggunakan Internal Factor Evaluation (IFE) dan Eksternal Factor Evaluation (EFE) untuk meringkas informasi yang diperoleh sebagai dasar merumuskan strategi, matriks Internal dan Eksternal (IE) untuk menghasilkan alternatif strategi yang layak, dan QSPM untuk mengevaluasi strategi yang dapat dilaksanakan secara objektif, berdasarkan faktor-faktor internal dan eksternal yang telah diidentifikasi pada matrix IFE dan EFE sebelumnya.

Penelitian Wijayanti (2009) dan Anggraeni (2010) hampir sama alat analisis yang digunakan dengan yang digunakan oleh Yuliati (2009). Alat analisis yang digunakan oleh Wijayanti (2009) adalah Internal Factor Evaluation (IFE), Eksternal Factor Evaluation (EFE), matriks Internal dan Eksternal (IE), dan QSPM. Sedangkan pada penelitian Anggraeni (2010) menambahkannya dengan matriks SPACE. Tujuan dari keempat peneliti tersebut hampir sama yaitu sama-sama ingin (1) mengidentifikasi faktor-faktor internal dan eksternal yang menjadi kekuatan dan kelemahan, dan (2) Merumuskan alternatif strategi untuk perusahaan/industri yang diteliti. Namun pada penelitian Yuliati (2009) menambahkan tujuannya yaitu menganalisis posisi strategi bersaing perusahaan saat ini berdasarkan faktor internal dan eksternal yang mempengaruhi.

Berdasarkan empat penelitian terdahulu yang berhubungan dengan strategi pengembangan. Terdapat persamaan dan perbedaan dengan penelitian yang akan dilakukan baik dari segi tujuan dan alat analisis yang dilakukan, jenis komoditas atau objek yang diteliti juga berbeda untuk masing-masing peneliti. Seperti, Yuliati (2009) meneliti tentang pengembangan usaha pembenihan udang, Wijayanti (2009) meneliti tentang pengembangan usaha sayuran organik, Utami (2008) meneliti tentang pengembangan agribisnis anggrek, dan Anggraeni (2010) meneliti tentang strategi pengembangan usaha tanaman hias tropis di CV BIF.

30

III KERANGKA PEMIKIRAN

3.1.Kerangka Pemikiran Teoritisi

3.1.1. Konsep Investasi

Menurut Haming dan Basalamah (2010), investasi secara umum diartikan sebagai keputusan mengeluarkan dana pada saat sekarang ini untuk membeli aktiva rill (tanah, rumah, mobil, dan sebagainya) atau aktiva keuangan (saham, obligasi, reksadana, wesel, dan sebagainya) dengan tujuan untuk mendapatkan penghasilan yang lebih besar dimasa yang akan datang. Secara khusus Haming dan Basalamah (2010) mendifinisikan investasi sebagai pengeluaran untuk mengadakan barang modal pada saat sekarang dengan tujuan untuk mengahasilkan keluarang barang atau jasa agar dapat diperoleh manfaat yang lebih besar dimasa yang akan datang, selama dua tahun atau lebih.

Menurut Samsul (2006), investor dapat melakukan investasi baik dalam sekor rill maupun sektor keuangan. Sektor rill adalah sektor yang pendiriannya bersifat nyata dalam bentuk fisik seperti bidang manufaktur, properti, perbankan, perkebunan, peternakan, pertambangan, dan lainnya. Investasi dalam sektor keuangan adalah investasi dalam bentuk instrumen keuangan seperti saham, obligasi, dan Surat Berharga Pasar Uang (SPBU) yang diterbitkan oleh perusahaan maupun Negara.

31 bersedia menanggung risko yang tinggi pula. Salah satunya yaitu kemudahan untuk membentu portofolio investasi. Artinya, pemodal dapat dengan mudah menyebar (melakukan diversifikasi) investasinya pada berbagai kesempatan investasi.

Dari beberapa sumber risiko yang ada, dalam pengusahaan bunga hias tropis pada CV BIF yang paling umum dihadapi adalah risiko produksi dan risiko pasar. Risiko produksi disebabkan adanya fluktuasi produksi pada usaha tanaman hias di CV BIF. Fluktuasi produksi tersebut menimbulkan pendapatan yang diperoleh CV BIF tidak menentu.

3.1.7 Pengukuran Fluktuasi Produksi

Pengukuran Fluktuasi produksi dapat menggunakan Variance, Strandar Deviation dan Coefficient Variance (Elton dan Gruber, 1995). Ketiga ukuran tersebut berkaitan satu sama lain dan nilai variance sebagai penentu ukuran yang lainnya. Standard deviation yang merupakan akar kuadrat dari variance sedangkan coefficient variation merupakan rasio dari standard deviation dengan nilai expected return dari suatu kegiatan usaha. Return yang diperoleh dapat berupa pendapatan, produksi atau harga.

Penilaian fluktuasi produksi dengan menggunakan nilai variance dan standard deviation merupakan ukuran yang absolut dan tidak mempertimbangkan risiko dalam hubungannya dengan hasil yang diharapkan (expected return). Jika nilai variance dan standard deviation digunakan untuk mengambil keputusan dalam penilaian fluktuasi produksi yang dihadapi pada kegiatan usaha maka dikhawatirkan akan terjadi keputusan yang kurang tepat.

32 ukuran yang sama yaitu besarnya fluktuasi produksi untuk setiap return. Return yang diperoleh dapat berupa pendapatan, produksi atau harga.

3.1.8 Portofolio

Menurut Husnan (1998), istilah portofolio dalam manajemen strategis dan pemasaran digunakan untuk menunjukkan sekumpulan produk, proyek, layanan jasa atau merek yang ditawarkan untuk dijual oleh suatu perusahaan. Sebuah perusahaan dapat menggunakan aneka teknik analisis termasuk Boston Consulting Group (BCG), analisis margin kontribusi, analisis G.E multifator, Quality Function Deployment (QFD) dan Singgle-Index Portofolio dalam mengembangkan portofolionya. Setiap perusahaan senantiassa berupaya untuk meraih algoritma optimisasi portofolio adalah berdasarkan pada teori portofolio modern atau juga disebut Modern Portofolio Theory (MPT), dan yang paling sering digunakan adalah metode optimasi perbedaan makna (mean-variance optimization) dimana alokasi portofolio adalah menunjukkan guna memaksimalkan keuntungan dengan cara menekan risiko

Pada penelitian ini analisis yang digunakan untuk portofolio investasi adalah matriks BCG. Matriks BCG didasarkan pada pemikiran dasar bahwa suatu perusahaan harus memiliki portofolio bisnis yang seimbang, yang menghasilkan dana lebih besar daripada yang digunakannya. Perannya ditentukan oleh dua faktor, yaitu (1) market growth rate (persentasi pertumbuhan pasar yang ditunjukkan pada sumbu vertikal), (2) relative market share (kekuatan pangsa pasar yang ditunjukkan pada sumbu horizontal) (Purwanto, 2007).

Kontribusi Matriks BCG adalah mendorong manajemen perusahaan untuk membuat formulasi strategi yang saling berhubungan dan kerjasama antar produks atau antar divisi yang ada, sehingga tingkat keseimbangan arus kas dapat tercapai, walaupun tingkat pertumbuhan pasar berbeda. Dengan demikian, tujuan perusahaan dapat tercapai karena didukung oleh arus dana yang positif bagi perkembangan perusahaan dimasa depan

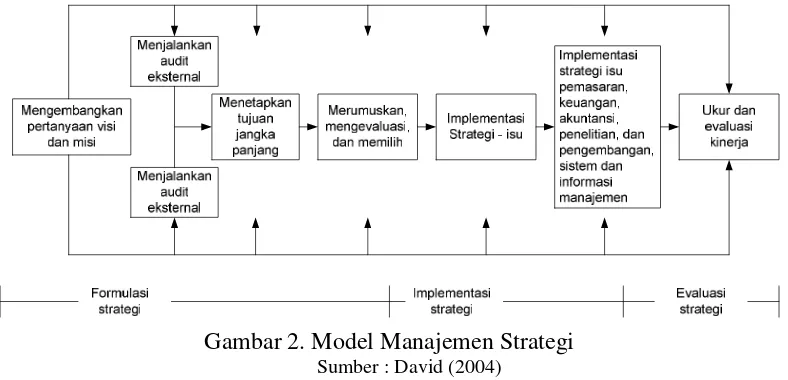

3.1.9 Konsep Manajemen Strategis

33 keputusan lintas fungsi yang memungkinkan organisasi dapat mencapai tujuannya. Manajemen strategis berfokus pada pengintegrasian manajemen, pemasaran, keuangan/akuntansi, produksi/operasi, penelitian dan pengembangan, serta system informasi komputer untuk mencapai keberhasilan organisasi. Proses manajemen strategis terdiri atas tiga tahapan yaitu formulasi strategi, implementasi strategi, dan evaluasi strategi. Pada penelitian ini, tahapan manajemen strategis yang dilakukan adalah tahap formulasi strategi.

Pada tahapan pertama yaitu formusasi strategi, aktivitas yang dilakukan meliputi mengembangkan visi dan misi, mengidentifikasi peluang dan ancaman eksternal perusahaan, menentukan kekuatan dan kelemahan internal, menetapkan tujuan jangka panjang, merumuskan alternatif strategi, dan memilih strategi tertentu yang akan dilaksanakan. Keputusan formulasi strategi mengikat organisasi terhadap produk, pasar, sumber daya, dan teknologi yang spesifik untuk periode waktu yang panjang.

Pada tahapan yang kedua yaitu implementasi strategi, perusahaan disyaratkan untuk menetapkan tujuan tahunan, membuat kebijakan, memotivasi karyawan, dan mengalokasikan sumberdaya senghingga strategi yang telah diformulasikan dapat dijalankan. Implementasi strategi meliputi aktivitas mengembangkan budaya yang mendukung strategi, menciptakan struktur organisasi yang efektif yang mengarahkan usaha pemasaran, menyiapkan anggaran, mengembangkan dan memberdayakan sistem informasi, dan menghubungkan kinerja karyawan dengan kinerja organisasi. Implementasi strategi sering juga disebut sebagai tahap pelaksanaan dalam manajemen strategis. Melaksakan strategi berarti memobilisasi karyawan dan manajer untuk menempatkan strategi yang telah diformulasikan menjadi tindakan. Tahap implementasi strategi merupakan tahapan yang paling rumit dalam manajemen strategis (David 2004). Hal ini dikarenakan implementasi strategi membutuhkan disiplin pribadi, komitmen, dan pengorbanan. Keberhasilan implementasi strategi bergantung pada kemampuan manajer untuk memotivasi karyawan.

34 eksternal dan internal yang menjadi dasar strategi saat ini, (2) mengukur kinerja, dan (3) mengambil tindakan korektif

Evaluasi strategi merupkan alat utama untuk mendapatkan informasi mengenai kapan strategi tidak berjalan sesuai harapan. Semua strategi dapat dimodifikasi dimasa mendatang karena faktor internal dan eksternal secara konstan berubah. Model manajemen strategi dapat dilihat pada gambar 2.

Gambar 2. Model Manajemen Strategi

Sumber : David (2004)

3.1.10 Klasifikasi Strategi

Menurut teori manajemen strategis, strategi perusahaan antara lain dapat diklasifikasikan berdasarkan jenis perusahaan dan tingkat tugas. Strategi yang dimaksud adalah strategi generik yang dijaberkan menjadi strategi utama/induk. Strategi-strategi utama merupakan strategi yang lebih operasional yang merupakan tindak lanjut dari strategi generik. Menurut david (2004), strategi generik dengan jabaran strategi utamanya adalah sebagai berikut :

35 meningkatkan pengawasan terhadap para pesaing perusahaan walaupun harus dengan memilikinya.

2) Strategi Intensif (Intensive Strategies) : strategi intensif memiliki tiga macam strategi utama, yaitu strategi penetrasi pasar (Market Penetration), pengembangan pasar (Market Development), dan pengembangan produk (Product Development). Strategi penetrasi pasar berusaha untuk meningkatkan market share suatu produk atau jasa melalui usaha-usaha pemasaran yang lebih besar. Strategi pengembangan pasar bertujuan untuk memperkenalkan produk atau jasa yang ada sekarang ke daerah-daerah yang secara geografis merupakan daerah baru. Strategi pengembangan produk bertujuan agar perusahaan dapat meningkatkan penjualan dengan cara meningkatkan atau memodifikasi produk atau jasa yang ada sekarang.

3) Strategi Diversifikasi (Diversification Strategies) : strategi diversifikasi memiliki tiga macam strategi utama yang terdiri dari Concentric Diversification, Horizontal Diversification, dan Conglomerate Diversification. Concentric Diversification Strategy dapat dilaksanakan dengan cara menambah produk atau jasa baru tetapi masih saling berhubungan. Horizontal Diversification Strategy dilakukan dengan menambah produk atau jasa pelayanan yang baru tetapi tidak saling berhubungan untuk ditawarkan kepada konsumen yang ada sekarang. Conglomerate Diversivication Strategy dilakukan dengan menambahkan produk atau jasa yang tidak saling berhubungan.

36

3.1.11 Kerangka Kerja Merumuskan Srategi

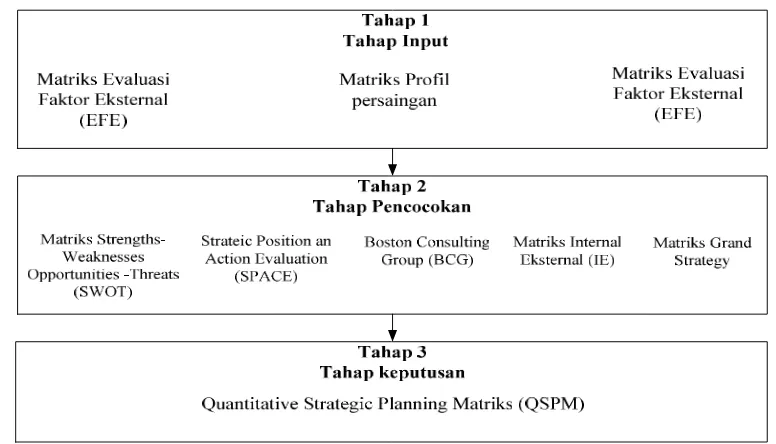

Proses perumusan strategi merupakan suatu rangkaian aktivitas yang membutuhkan perhatian serius. Penggalian informasi dari pihak-pihak yang berkompeten diperusahaan merupakan langkah pertama dan menjadi kunci untuk menghasilkan strategi yang sesuai dengan kondisi lingkungan perusahaan. Proses penyusunan perencanaan strategis melalui tiga tahap analisis yaitu tahap input, tahap pencocokan, dan tahap pengambilan keputusan.

Gambar 3. Kerangka Kerja Analisis Penumusan Strategi Sumber : David (2004)

37 tari relatif dari strategi alternatif dan oleh karena itu menjadi dasar sasaran untuk memilih strategi spesifik (David, 2004).

Beberapa analisis yang dilakukan untuk portofolio pada penelitian ini yaitu : tahap input menggunakan analisis Matriks Evaluasi Faktor Internal (EFI), dan Matriks Evaluasi Faktor Eksternal (EFE); tahap pencocokan menggunakan analisis matriks BCG (Boston Consulting Group), dan matriks IE (Matriks Internal Eksternal); tahap 3 menggunakan satu macam teknik yaitu Quantitatif Strategic Planning Matrix (QSPM).

3.1.6.1. Matriks Evaluasi Faktor Internal (EFI)

Matriks EFI digunakan untuk mengetahui faktor-faktor internal perusahaan berkaitan dengan kekuatan dan kelemahan yang dianggap penting. Data dan informasi aspek internal perusahaan dapat digali dari beberapa fungsional perusahaan, misalnya dari aspek manajemen, keuangan, SDM, pemasaran, sistem informasi, dan produksi/operasi (Umar, 2008)

3.1.6.2. Matriks Evaluasi Faktor Eksternal (EFE)

Matriks EFE digunakan untuk mengevaluasi faktor-faktor eksternal perusahaan. Data eksternal dikumpulkan untuk menganalisis hal-hal menyangkut persoalan ekonomi, sosial, budaya, demografi, lingkungan, politik, pemerintah, hukum, teknologi, persaingan dipasar industri dimana perusahaan berada, serta data eksternal relevan lainnya. Hal ini penting karena faktor eksternal berpengaruh secara langsung maupun tidak langsung terhadap perusahaan (Umar, 2008).

3.1.6.3. Matriks Internal-Eksternal (IE)

38 BCG dan matriks IE secara bersama-sama dalam rangka memformulasikan strategi-strategi alternatif. Mereka menilai kondisi perusahaan saat ini melalui dua matriks tersebut dan mengembangkannya untuk memproyeksikan bisnisnya dimasa mendatang (Umar, 2008)

3.1.6.4. Analisis QSPM (Quantitative Stragegic Planning Matriks)

QSPM adalah alat yang direkomendasikan bagi para ahli strategi untuk melakukan evaluasi pilihan strategi alternatif secara objektif, berdasarkan key success factors internal-eksternal yang telah diidentifikasi sebelumnya. Jadi, secara konseptual, tujuan QSPM adalah untuk menetapkan kemenarikan relatif (relative attractiveness) dari strategi-strategi yang bervariasi yang telah dipilih, untuk menentukan strategi mana yang dianggap paling baik untuk diimplementasikan (Umar, 2008)

3.2 Kerangka Pemikiran Oprasional

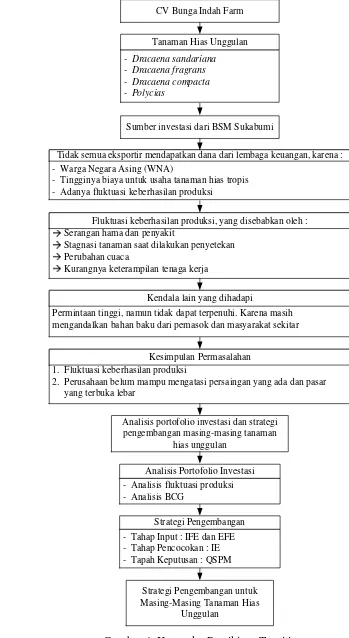

CV BIF merupakan perusahaan yang bergerak dalam bidang agribisnis tanaman hias tropis yang berorientasi ekspor. Tanaman hias utama yang diusahakan oleh CV BIF adalah Dracaena sandariana, Dracaena fragrans, Dracaena compacta, dan Polycias. Selama tahun 2000 sampai dengan tahun 2008 dalam menjalankan usahanya CV BIF masih menyewa lahan dari masyarakat sekitar. Namun, pada tahun 2009 CV BIF mendapatkan modal untuk investasi dari bank Syariah Mandiri cabang Sukabumi. Namun tidak semua perusahaan yang bergera dalam usaha tanaman hias tropis mendapatkan dana dari lembaga keuangan. Hal tersebut, selain perusahaan lainnya dimiliki oleh warga negara asing juga untuk menjalankan usaha tanaman hias tropis membutuhkan biaya yang lebih besar, serta adanya fluktuasi produksi dalam menjalankan usaha tanaman hias tropis.

39 mengandalkan pemasok yang mengumpulkan tanaman hias atau bahan baku dari masyarakat sekitar yang belum terjamin kualitasnya.

Berdasarkan permasalahan tersebut, adanya indikasi fluktuasi produksi yang terjadi pada usaha tanaman hias tropis akan berdampak pada penurunan pendapatan yang diperoleh oleh perusahaan. Selain itu, perusahaan belum mampu memanfaatkan sumberdaya yang dimiliki untuk mengatasi persainggan yang ada, serta dengan pasar yang terbuka lebar perusahaan harusnya mampu berbuat lebih daripada yang telah dilakukan sebelumnya. Oleh karena itu, dibutuhkan strategi untuk mengatasi persaingan bisnis serta permasalahan yang menyangkut produksi dan ekspor, sehingga kajian mengenai analisis portofolio investasi dan strategi pengembangan untuk masing-masing tanaman hias tropis menjadi sangat diperlukan.

Fluktuasi produksi yang dihadapi oleh sebuah usaha dapat dianalisis dengan mengukur tingkat penyimpangan terhadap return dari suatu usaha. Return didapat dari rata-rata pendapatan bersih yang diterima dari total periode pengamatan. Analisis fluktuasi produksi melalui pendekatan metode Variance, Standard Deviation dan Coefficient Variance. Sedangkan untuk menganalisis portofolio investasi digunakan analisis Boston Consulting Groups (BCG)

40

Fluktuasi keberhasilan produksi, yang disebabkan oleh : - Warga Negara Asing (WNA)

- Tingginya biaya untuk usaha tanaman hias tropis - Adanya fluktuasi keberhasilan produksi

Tidak semua eksportir mendapatkan dana dari lembaga keuangan, karena :

Permintaan tinggi, namun tidak dapat terpenuhi. Karena masih mengandalkan bahan baku dari pemasok dan masyarakat sekitar

Kendala lain yang dihadapi

1. Fluktuasi keberhasilan produksi

41

IV. METODE PENELITIAN

4.6 Lokasi dan Waktu Penelitian

Pengumpulan data dilaksanakan pada akhir bulan Januari sampai Maret 2011 di CV BIF yang berlokasi di Desa Pasirhalang, Kecamatan Sukaraja, Kabupaten Sukabumi, Jawa Barat. Pemilihan lokasi dilakukan dengan sengaja (purposive) dengan pertimbangan perusahaan merupakan salah satu perusahaan florikultura yang terbesar dan bisa bertahan dalam menjalankan usahanya di Sukabumi. Kegiatan yang berlangsung meliputi pengumpulan data melalui pengamatan langsung (observasi), kuisioner, dan wawancara untuk keperluan pengolahan data.

4.7 Jenis dan Sumber Data

Jenis data yang dikumpulkan adalah data primer dan data sekunder. Data primer diperoleh melalui hasil pengamatan langsung (observasi), kuisioner dan wawancara dengan pihak perusahaan yaitu manajer, humas, dan bagian produksi serta ketua kelompok tani yang ada di CV BIF.

Sumber data sekunder diperoleh dari pihak perusahaan berupa data produksi, harga bibit tanaman hias, harga jual tanaman hias dan data terkait yang mendukung penelitian. Data yang digunakan untuk menganalisis fluktuasi produksi merupakan data tahunan dari tahun 2005 hingga tahun 2010. Data sekunder lainnya diperoleh dari buku, skripsi serta data-data instansi terkait yang mendukung penelitian ini seperti Badan Pusat Statistik (BPS), Departemen Pertanian, Ditjen Hortikultura, internet dan literatur yang relevan.

4.8 Metode Pengolahan Data

42 strategi yaitu tahap input mengunakan matriks Evaluasi Faktor Internal (EFI) dan Matriks Evaluasi Faktor Eksternal (EFE), tahap pencocokan menggunakan matriks Internal-Eksternal (IE) dan tahap keputusan menggunakan Quantitative Strategic Planning Matrix (QSPM). Analisis kuantitatif dilakukan dengan menggunakan software Microsoft Excel.

4.9 Analisis Portofolio Investasi

Analisis Portofolio investasi dilakukan dengan menganalisis sumber-sumber fluktuasi produksi dan tingkat risiko dari masing-masing tanaman hias tropis yang diusahakan oleh CV BIF dengan menggunakan pendekatan Variance, Standard Deviation, dan Coefficient Variation. Setelah itu portofolio investasi dengan menggunakan matriks BCG.

4.4.1. Analisis Fluktuasi Produksi

Analisis fluktuasi produksi yang dilakukan yaitu mengidentifikasi sumber-sumber fluktuasi produksi yang terjadi pada tanaman hias yang di usahakan CV BIF, serta menghitung nilai fluktuasi produksi masing-masing tanaman hias yang diusahakan CV BIF. Dalam analisisi ini hanya melihat sumber-sumber fluktuasi produksi dan seberapa besar fluktuasi produksi untuk seluruh jenis tanaman hias unggulan yang diusahakan CV BIF. Sedangkan pada penilaian terhadap fluktuasi produksi dilakukan terhadap masing-masing jenis tanaman hias unggulan yang diusahakan CV BIF

43

疠l 1Pij 1……… (1)

Dalam menganalisis fluktuasi produksi dilakukan analisis mengenai faktor-faktor eksternal yang tidak dapat dikendalikan oleh pelaku usaha. Faktor-faktor eksternal yang dimaksud antara lain Faktor-faktor iklim dan cuaca, peristiwa alam seperti bencana alam yang mempengaruhi produksi dan serangan hama penyakit. Analisis terhadap faktor eksternal ini dilakukan dengan melihat dari seberapa besar kemungkinan terjadinya (probabilitas kejadian) dari faktor-faktor eksternal yang dianalisis dan seberapa besar kerugian yang disebabkannya. Semakin besar probabilitas kejadian eksternal yang merugikan maka semakin besar pula tingkat risiko yang mungkin dihadapi oleh pelaku usaha. Pengukuran probabilitas pada setiap kejadian diperoleh dari frekuensi setiap kejadian yang dibagi dengan jumlah periode waktu proses produksi dalam satu tahun. Secara matematis probabilitas dapat dituliskan sebagai berikut (Elton dan Gruber, 1995) :

P = ……… (2)

Keterangan:

F = frekuensi kejadian

T = periode waktu proses produksi

Penyelesaian pengambilan keputusan yang mengandung fluktuasi produksi dapat dilakukan dengan menggunakan Expected Return. Expected Return merupakan total dari penjumlahan nilai-nilai yang diharapkan terjadi berdasarkan peluang masing-masing dari suatu kejadian yang tidak pasti. Expected Return dapat dituliskan secara matematis sebagai berikut (Elton dan Gruber, 1995):

Ri Pi.Ri

Keterangan:

∑嫠l = Expected Return dari komoditas

Pi = Peluang dari suatu kejadian 1,2, dan 3 (1= kondisi tertinggi, 2= kondisi normal, 3= kondisi terendah)

Ri = Return

44 Pengukuran sejauh mana fluktuasi produksi yang dihadapi perusahaan dalam menjalankan usahanya terhadap hasil atau pendapatan yang diperoleh perusahaan dilakukan dengan pendekatan sebagai berikut:

a. Variance

Pengukuran variance dari return merupakan penjumlahan selisih kuadrat dari return dengan Expected Return dikalikan dengan peluang dari setiap kejadian. Nilai variance dapat ditulis dengan rumus matematis sebagai berikut (Elton dan Gruber, 1995):

痀 丘l) 嫠l) 嫠l

Keterangan:

痀2 = Variance dari Return

Pij = Peluang dari suatu kejadian 1,2 dan 3 (1= kondisi tertinggi, 2 = kondisi normal, 3= kondisi terendah, j= kejadian)

Rij= Return

Ri = Expected Return

Semakin kecil nilai variance maka semakin kecil penyimpangan yang berarti semakin kecil fluktuasi produksi yang dihadapi perusahaan dalam melakukan suatu usaha tersebut.

b. Standard Deviation

Pengukuran Standard Deviation dapat diukur dari akar kuadrat dari nilai variance. Semakin kecil nilai dari Standard Deviation maka semakin rendah fluktuasi produksi yang dihadapi dalam menjalankan suatu usaha. Rumus Standard Deviation adalah:

痀 √痀 ……….. (5)

Keterangan:

痀2 Variance

痀 Standard Deviation

c. Coefficient Variation

45 dihadapi. Coefficient Variation dapat dirumuskan secara matematis sebagai berikut:

�ɣ

…..……… (6)

Keterangan:

CV = Coefficient Variation 痀 = Standard Deviation

Ri = Expected Return

4.4.2. Analisis Matriks Boston Consulting Group (BCG)

Matriks BCG secara grafis menggambarkan perbedaan antar divisi dalam hal posisi pangsa pasar relatif dan tingkat pertumbuhan industri. Matriks BCG memungkinkan sebuah organisasi multidivisional mengelola portofolio bisnisnya dengan cara mengamati posisi pangsa pasar relatif dan tingkat pertumbuhan industri dari setiap divisi relatif terhadap semua divisi lain di dalam organisasi.

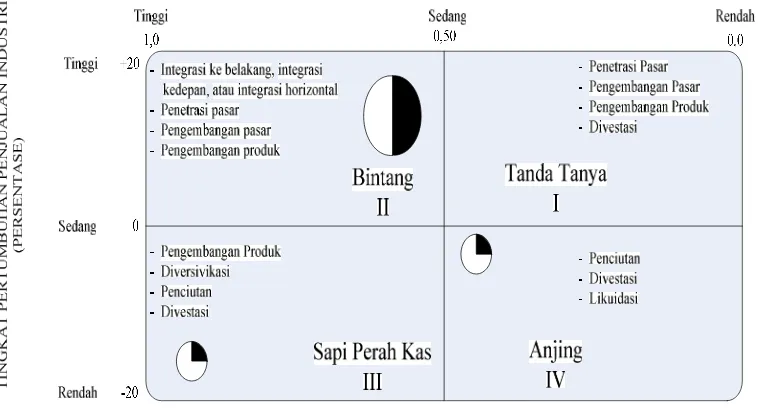

Posisi pangsa pasar relatif pada penelitian ini diperoleh dari hasil wawan cara dengan pihak perusahaan. Pangsa pasar relatif diletakkan pada sumbu X di BCG Matriks. Titik tengah dari sumbu X bernilai 0,5. Sumbu Y dipakai untuk tingkat pertumbuhan penjualan industri dalam persentase antara -20 sampai +20 persen, dengan 0,0 yang menjadi titik tengah. Angka-angka pada sumbu X dan Y diatas sering digunakan.

Matriks BCG ditampilkan pada Gambar 1. Setiap lingkaran menunjukkan divisi yang berbeda. Ukuran lingkaran berkaitan dengan proporsi pendapatan (revenue) perusahaan yang dihasilkan oleh unit bisnis itu, sedangkan potongan kuenya mengindikasikan proporsi laba (profit) perusahaan yang dihasilkan divisi tersebut. Divisi yang terletak di kuadran I matriks BCG dinamakan “tanda tanya”, yang terletak di kuadaran II dinamakan “bintang”, yang terletak dikuadran III dinamakan “sapi perah kas” dan divisi yang terletak di kuadran IV dinamakan “anjing” dengan penjelasan sebagai berikut (David, 2004) :

46 (Question Marks) karena organisasi harus memutuskan apakah hendak memperkuat bisnis dengan strategi yang intensif (penetrasi pasar, pengembangan pasar, atau pengembangan produk).

2) Bintang : bisnis-bisnis di kuadran II (bintang atau star) menggambarkan peluang pertumbuhan dan profitabilitas jangka panjang terbaik organisasi. Divisi dengan pangsa pasar relatif yang tinggi dan tingkat pertumbuhan industri yang tinggi harus memperoleh investasi yang substansial untuk mempertahankan atau memperkuat posisi dominan mereka. Integrasi ke belakang, integrasi ke depan, dan integrasi horizontal, penetrasi pasar, pengembangan pasar, serta pengembangan produk merupakan starategi yang sesuai untuk dipertimbangkan oleh berbagai divisi tersebut.

3) Sapi perah kas : divisi-divisi yang berada di kuadran III memiliki posisi pangsa pasar relatif yang tinggi tetapi bersaing di industri dengan tingkat pertumbuhan rendah. Dinamakan sapi perah kas (cash cows) karena divisi menghasilkan kas melebihi kebutuhannya dan sering “diperah”. Banyak yang menjadi sapi perah kas saat ini yang sebelumnya merupakan bintang. Divisi-divisi sapi perah harus dikelola untuk mempertahankan posisi kuatnya selama mungkin. Pengembangan produk bisa menjadi strategi yang menarik bagi sapi perah kas.

47 Gambar 5. Matriks BCG (Boston Consulting Group)

Sumber : David (2004)

Langkah-langkah yang dilakukan untuk penentuan matriks portofolio BCG dalam penelitian ini sebagai beriktut.

1) Mengidentifikasi kondisi perusahaan terutama pangsa pasar dan rata-rata pertumbuhan industrinya.

2) Pangsa pasar relatif diperoleh berdasarkan wawancara dengan pihak perusahaan untuk setiap strategi bisnis unit perusahaan sumbu X.

3) Menghitung tingkat pertumbuhan (penjualan) selama lima tahun terakhir setiap tanaman hias sumbu Y.

4) Memplotkan pada kuadran dengan kordinat sumbu X dan sumbu Y. 5) Menentukan strategi yang sesuai.

Tabel 8. Matriks Portofolio BCG (Boston Consulting Group)

Divisi Pendapatan Pendapatan

(%) Laba

Laba (%)

Pangsa Pasar (%)

Tingkat Pertumbuhan

(%)

1 2 3 ..

48

4.5.Analisis Strategi Pengembangan

Analisis strategi pengembangan dilakukan kepada empat tanaman hias unggulan yang diusahakan oleh CV BIF. Dalam menganalisis lingkungan internal dan lingkungan eksternal digunakan variabel yang sama. Hal tersebut dikarenakan keempat tanaman hias unggulan CV BIF mempunyai karakteristik yang sama. Akan tetapi, dalam penilaian Evaluasi Faktor Internal (EFI) dan Evaluasi Faktor Eksternal, Boston Cunsulting Group (BCG), matriks Internal-Eksternal (IE), dan Quantitative Strategic Planning Matrix (QSPM) untuk masing-masing tanaman hias berbeda. Hal tersebut dilakukan untuk membedakan masing-masing tanaman hias. Selain itu, walaupun keepat tanaman hias tersebut mempunyai variabel yang sama baik internal maupun eksternal akan tetapi bobot atau nilainya berbeda-beda.

4.5.1. Matriks Internal Factor Evaluation (IFE)

Matriks IFE digunakan untuk meringkas dan mengevaluasi kekuatan dan kelemahan utama dalam perusahaan, sehingga diketahui faktor-fakor internal perusahaan. Alat analisis pada tahap ini bertujuan untuk mengkuantifikasi subjektivitas selama tahap awal proses formulasi strategi. Bentuk penilaian pembobotan untuk matrik IFE dapat dilihat pada tabel 9.

Tabel 9. Penilaian Bobot Faktor Strategi Internal Perusahaan

Faktor Strategi Internal A B C D ... Total

A

B

C

D

...

Total

Sumber : David, 2004

4.5.2. Matriks External Factor Evaluation (EFE)

49 Tabel 10. Penilaian Bobot Faktor Strategi Eksternal Perusahaan

Faktor Strategi Eksternal A B C D ... Total

A

B

C

D

...

Total

Sumber : David, 2004

Penentuan bobot dilakukan dengan cara mengajukan identifikasi faktor-faktor strategis internal dan eksternal yang telah dirumuskan bersama kepada pihak perusahaan. Penentuan bobot dilakukan dengan menggunakan metode Paired Comparison. Metode ini digunakan untuk memberikan penilaian terhadap bobot setiap faktor penentu internal dan eksternal perusahaan. Untuk menentukan bobot setiap variabel digunakan skala 1,2 dan 3. Skala yang digunakan untuk pengisian kolom adalah :

1 = jika indikator horizontal kurang penting daripada indikator vertikal 2 = jika indikator horizontal sama penting daripada indikator vertikal 3 = jika indikator horizontal lebih penting daripada indikator vertikal

Bobot setiap variabel diperoleh dengan menentukan nilai setiapa variabel terhadap jumlah nilai keseluruhan variabel dengan menggunakan rumus faktor :

ai = Xi / ∑l 1 l

Keterangan :

ai = bobot variabel ke – i Xi = nilai variabel ke – i i = 1, 2, 3,…., n n = jumlah variabel

Langkah-langkah yang harus dilakukan dalam membentuk matriks IFE dan EFE (Rangkut, 2004) adalah :

1) Menentukan beberapa faktor internal yang menjadi kekuatan dan kelemahan serta faktor-faktor strategi yang menjadi peluang dan ancaman, kemudian menempatkannya pada kolom pertama

50 didasarkan atas tingkat kepenting relatif faktor tersebut bagi kesuksesan perusahaan. Total bobot yang diberikan harus sama dengan satu.

3) Memberikan rating 1 sampai 4 pada kolom tiga untuk menunjukkan efektifitas perusahaan dalam merespon faktor-faktor tersebut. Untuk matriks IFE untuk faktor yang bersifat positif yaitu dengan skala 1 = kelemahan yang kecil, 2 = kelemahan yang besar, 3 = kekuatan yang kecil, 4 = kekuatan yang besar. Sedangkan untuk matriks EFE untuk faktor peluang yang bersifat positif yaitu dengan skala 1 = ancaman kecil, 2 = ancaman besar, 3 = peluang kecil, 4 = peluang besar.

4) Mengalikan bobot dengan rating untuk mendapatkan skor pembobotan untuk memperoleh total skor pembobotan.

5) Jumlah skor pembobotan pada kolom empat untuk memperoleh total skor pembobotan bagi perussahaan yang bersangkutan.Nilai total ini menunjukkan bagaimana perusahaan tertentu bereaksi terhadap faktor-faktor strategi internalnya. Skor total ini dapat digunakan untuk membandingkan perusahaan lainnya dalam kelompok perusahaan yang sama. Matriks IFE dan EFE diilustrasikan pada tabel 11 dan tabel 12.

Tabel 11. Matriks Evaluasi Faktor Internal (IFE)

Faktor-Faktor Strategis Internal

Bobot (Xi)

Rating (Yi)

Skor Pembobotan (Xi.Yi

Kekuatan -

-

Kelemahan -

-

Total ∑ Xi = 1,0 ∑(Xi.Yi)

51 Tabel 12. Matriks Evaluasi Faktor Eksternal (EFE)

Faktor-Faktor Strategis

Matriks Internal Eksternal (IE) menempatkan berbagai divisi dalam perusahaan kedalam sembilan sel seperti yang diilustrasikan dalam gambar 4. Matriks IE didasarkan pada dua dimensi kunci yaitu total nilai IFE yang diberi bobot pada sumbu X dan total nilai pada matriks EFE yang diberi bobot pada sumbu Y. Pada sumbu X matriks IE, total nilai pada matriks IFE yang diberi bobot 1,0 sampai 1,99 menunjukkan posisi internal yang lemah ; nilai dari 2,0 sampai 2,99 dianggap sedang ; dan nilai dari 3,0 samapai 4,0 dianggap kuat. Pada sumbu Y total nilai pada matriks EFE yang diberi bobot 1,0 sampai 1,99 menunjukkan posisi eksternal yang rendah ; nilai dari 2,0 sampai 2,99 dianggap sedan ; dan nilai dari 3,0 sampai 4,0 dianggap tinggi.

52 Gambar 6. Matriks Internal Eksternal (IE)

Sumber : David (2004)

4.5.4. Analisis Quntitative Strategic Planning Matiks (QSPM)

Penyusunan strategi terakhir adalah dengan menentukan prioritas strategi yang akan dilaksanakan pertama kali oleh perusahaan. Matriks ini menggunakan input dari analisis tahap 1 (matriks EFE dan IFE) dan hasil mencocokan tahap II (matriks IE dan Matriks SWOT) untuk memutuskan sasaran diantara strategi rekomendasi, artinya tahap II menyediakan informasi yang diperlukan dalam menentukan QSPM. Hal ini dapat dilihat pada Tabel 13.

Tabel 13. Matriks Perencanaan Strategik kuantitatif (QSPM)

Faktor - Faktor

Kunci Bobot

Aternatif Strategi

Strategi 1 Strategi 2 Strategi ...

AS TAS AS TAS AS TAS

Eksternal :

* Peluang

* Ancaman

Internal

* Kekuatan

* Kelemaha

Jumlah Total Nilai

Sumber : David (2004)