Indonesian Capital market), Penerbit : Mediasoft Indonesia, Jakarta. Brigham, F. Eugene, 2008.Manajemen Keuangan, Penerbit: Erlangga, Jakarta. Erlina dan Mulyani, Sri, 2007,.Metodologi Penelitian Bisnis untuk Akuntansi dan

Manajemen,Penerbit: USU Press, Medan.

Ghozali, Imam, 2005. Aplikasi Analisis Multivariate dengan Program SPSS, Penerbit: Universitas Diponegoro, Diponegoro

Hani, Safrida, 2012. Teknik Analisis Laporan Keuangan, Penerbit: In Media, Jakarta

Harahap, 2010. Analisis Kritis Atas Laporan Keuangan. Penerbit: Erlangga, Jakarta

Horne dan Wachoviz, 2008.Essentials of Financial Management, Dasar-dasar Manajemen Keuangan. Buku 1. Edisi 11. Penerbit : Salemba Empat, Jakarta.

Kasmir. 2008.Analisis Laporan Keuangan, Penerbit : Salemba Empat, Jakarta. Khodijah. 2006.Manajemen Keuangan. Penerbit: Erlangga, Jakarta.

Priatna, Ratma Budi, 2010. Manajemen Keuangan. Edisi Kesembilan. Penerbit: Erlangga, Jakarta.

Riyanto, Bambang, 2007.Dasar–Dasar Pembelanjaan Perusahaan, Yogyakarta : BPFE –UGM.

Sawir, Agnes, 2010. Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan.Penerbit: Erlangga, Jakarta

Sudana, 2011.Prinsip-Prinsip Manajemen Keuangan, Penerbit : Salemba Empat, Jakarta.

Sujarweni, Wiratma, 2010. Metodologi Penelitian, Penerbit: Salemba Empat, Jakarta

Syamsuddin, Lukman, 2007. Manajemen Keuangan Perusahaan. Edisi Baru. Penerbit : PT. RajaGrafindo Persada, Jakarta.

3.1. Pendekatan Penelitian

Pada penelitian ini, peneliti melakukan penelitian dengan menggunakan pendekatan penelitian yaitu pendekatan asosiatif. Penelitian asosiatif merupakan penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih. Penelitian ini mempunyai tingkatan yang tertinggi bila dibandingkan dengan penelitian deskriptif dan komparatif. Dengan penelitian ini maka dapat dibangun suatu teori yang dapat berfungsi untuk menjelaskan, meramalkan dan mengontrol suatu gejala. (Sugiyono, 2010: 11).

3.2. Definisi Operasional Variabel

Defenisi operasional adalah petunjuk bagaimana suatu variabel diukur atau untuk mengetahui baik buruknya suatu penelitian dan untuk mempermudah pemahaman dalam membahas penelitian. Defenisi operasional dalam penelitian ini sebagai berikut:

1. Debt To Equity Ratio sebagai variabel bebas (X1)

dimana Debt to equity Ratio (DER) digunakan untuk mengukur tingkat

leverage (penggunaan utang) terhadap total shareholder’s equity yang dimiliki perusahaan. Menurut Ang (1997) debt to equity ratio digunakan untuk mengukur tingkat leverage (penggunaan hutang terhadap total

perbandingan yang terdapat antara kekayaan bersih dan jumlah seluruh utang perusahaan. Rasio ini diperoleh dengan membagi kekayan bersih terhadap seluruh utang baik yang sedang berjalan maupun utang jangka panjang

2. Profitabilitas sebagai variabel bebas (X2) dimana

profitabilitas diukur dengan menggunakan return on asset (ROA) dan return on equity (ROE). Indikator yang digunakan untuk mengukur tingkat profitabilitas dalam penelitian ini adalah return on asset (ROA). Rasio ini menunjukkan berapa besar laba bersih diperoleh perusahaan bila diukur dari nilai aktiva.

3. Ukuran perusahaansebagai variabel bebas (X3) yang

merupakan ukuran perusahaan merupakan ukuran atau besarnya asset yang dimiliki perusahaan. Indikator yang digunakan untuk mengukur ukuran perusahaan dalam penelitian ini adalah ditunjukkan dari total aktiva.

4. Ketepatan waktu pelaporan keuangan merupakan

3.3. Tempat dan Waktu Penelitian 1. Tempat Penelitian

Penelitian ini menggunakan data empiris yang dilaksanakan melalui tempat / media perantara dengan melakukan browsing pada situs resmi Bursa Efek Indonesia mengenai perusahaan otomotif yang terdaftar di Bursa Efek Indonesia periode 2010-2014 yaituwww.idx.co.id..

2. Waktu Penelitian

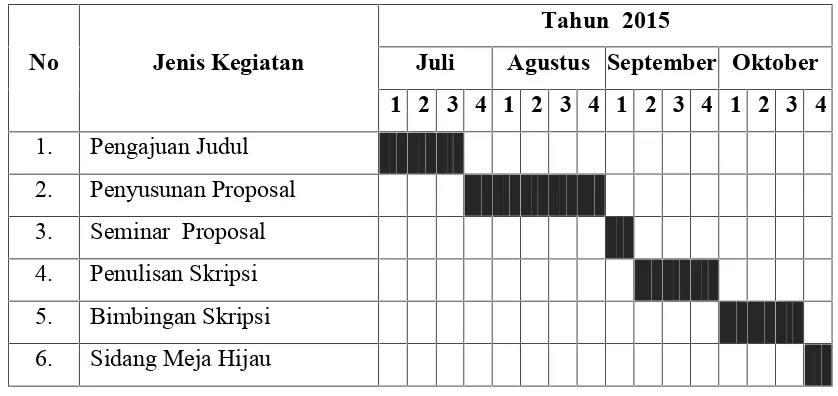

Adapun waktu penelitian direncanakan pada bulan Juli2015 sampai bulan Oktober 2015. Untuk lebih jelasnya dapat dilihat dalam tabelberikut ini:

Tabel 3-1

Rincian dan Waktu Penelitian

No Jenis Kegiatan

Tahun 2015

Juli Agustus September Oktober 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1. Pengajuan Judul

2. Penyusunan Proposal 3. Seminar Proposal 4. Penulisan Skripsi 5. Bimbingan Skripsi 6. Sidang Meja Hijau

Populasi adalah keseluruhan jumlah yang terdiri atas obyek atau subjek yang mempunyai karakteristik dan kualitas tertentu yang ditetapkan oleh peneliti untuk diteliti dan kemudian ditarik kesimpulannya.( wiratna sujarweni, 2010: 65). Adapun populasi dalam penelitian ini adalah perusahaan yang bergerak dalam bidang otomotif yang terdaftar di Bursa Efek Indonesia periode waktu 2010- 2014yang berjumlah 23 perusahaan. 2. Sampel Penelitian

Sampel adalah bagian populasi yang digunakan untuk memperkirakan karakteristik populasi (Erlina dan Sri Mulyani, 2007: 74). Sampel penelitian ini adalah perusahaan- perusahaan yang terdaftar di BEI yang dipilih dengan menngunakan beberapa kriteria tertentu. Adapun kriteria dalam penentuan sampel ini adalah:

1. Perusahaan otomotif tersebut tidak mengalami delisting pada tahun 2010- 2014,

2. Menerbitkan dan mempublikasikan laporan keuangan yang lengkap dan audited selama tahun 2010- 2014

3. Tidak mengalami kerugian selama pelaporan keuangan tahun penelitian 2010- 2014.

Tabel III-2

13 PRAS PT. Prima Alloy Steel Universal,Tbk √ √ -

-14 SMSM PT. Selamat Sempurna, Tbk √ √ √ 5

15 PLCI PT. Polychem Indonesia, Tbk √ √ -

-16 SUGI PT. Sugih Energy, Tbk √ √ √ 6

17 ASTI PT. Astra International, Tbk √ √ √ 7

18 TURI PT. Tunas Ridean, Tbk √ √ -

-19 CNOG PT. Central Omega, Tbk √ - -

-20 UNTR PT. United Tractors, Tbk √ √ √ 8

21 CNMP PT. Citra Nusaphala, Tbk √ - -

-22 RODA PT. Royal Oak Asia, Tbk √ √ -

-23 IMAS PT. Indomobil Sukses Internasional,Tbk √ - -

Berdasarkan kriteria yang ada pada teknik penentuan sampel tersebut, maka sampel yang memenuhi kriteria dalam penelitian ini adalah 9 sampel perusahaan otomotif yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2010- 2014yang dapat dilihat pada tabel berikut :

Tabel III-3 Sampel Penelitian

NO NAMA PERUSAHAAN

1 PT. Astra Otoparts, Tbk

2 PT. Multi Prima Sejahtera, Tbk 3 PT. Gajah Tunggal, Tbk

4 PT. Goodyear Indonesia, Tbk

5 PT. Nipress, Tbk 6 PT. Indospring, Tbk

7 PT. Multistrada Arah Sarana Tbk 8 PT. Prima Alloy Steel Universal,Tbk 9 PT. Selamat Sempurna, Tbk

Sumber : Data Diolah.

3.5. Teknik Pengumpulan Data

3.6. Teknik Analisis Data 1. Statistik Deskriptif

Statistik deskriptif, yaitu metode statistik yang digunakan untuk mengumpulkan, meringkas, menyajikan dan mengdeskriptifkan data sehingga dapat memberikan informasi yang berguna.Data yang disajikan dalam statistika deskriptif biasanya dalam bentuk ukuran pemusatan data (mean, median, dan modus), ukuran penyebaran data (standar deviasi dan varians), tabel, serta grafik (histogram, pie dan bar) (Muhammad Nisfiannoor, 2009: 4). Adapun variabel yang akan diteliti dengan statistik deskriptif dalam penelitian ini adalah Debt to Equity Ratio(DER), Return On Assets (ROA) dan total aktivaterhadapketepatan waktu pelaporan keuangan.

2. Uji Asumsi Klasik

Pengujian asumsi klasik untuk mengetahui model penelitian layak atau tidak, maka harus memenuhi syarat asumsi klasik yaitu :

a. Uji Normalitas Residual

Uji normalitas residual digunakan untuk menguji apakah dalam sebuah model regresi, variabel bebas, variabel terikat, atau keduanya mempunyai distribusi normal atau tidak. Model yang paling baik adalah distribusi data normal atau mendekati normal (Imam Ghozali, 2005: 86). Uji ini dilakukan melalui analisis Kolmogorov Smirnov.

Uji ini digunakan untuk mengetahui apakah dalam model sebuah regresi ditemukan adanya korelasi variabel bebas. Jika terjadi korelasi, maka dikatakan terdapat masalah multikolinearitas. Model regresi yang baik seharusnya tidak terjadi korelasi antara variabel bebas. Uji ini menggunakan kriteria Variance Inflation Factor (VIF) dengan ketentuan bila VIF > 5 terdapat masalah multikolinearitas yang serius sebaliknya bila VIF < 5 tidak terdapat masalah multikolinearitas yang serius (Imam Ghozali, 2005: 86).

c.Uji Heteroskedastisitas

Uji ini dilakukan untuk mengetahui apakah dalam sebuah model regresi, terjadi ketidaksamaan varians dari residual suatu pengamatan ke pengamatan lain tetap, maka disebut homokedastisitas (Imam Ghozali, 2005: 87). Model regresi yang baik adalah tidak terjadi heteroskedastisitas. Uji ini dapat menggunakan Uji Gletjser Test.

d. Uji Autokorelasi

Uji ini dilakukan dengan menggunakan analisis Durbin Watson (DW) test. Pengambilan keputusan pada asumsi ini memerlukan dua nilai bantu yang diperoleh dari tabel Durbin Watson, yaitu nilai dl dan du untuk K = jumlah variabel bebas dan n = jumlah sampel.

Jika nilai DW berada diantara nilai du hingga (4-du), berarti asumsi tidak terjadi autokorelasi terpenuhi. Adapun kriteria dalam penentuan autokorelasi adalah sebagai berikut :

2. Jika Du < Dw < 4-Du maka tidak terjadi autokorelasi (Non Autokorelasi). 3. Jika Dl < Dw < Du atau 4-Du < Dw < 4-Dl maka status autokorelasi

tidak dapat dijelaskan (inconclusive).

3. Analisis Regresi Berganda

Metode analisis data yang digunakan dalam penelitian ini adalah metode Analisis Regresi Berganda dengan menggunakan rumus :

Y = a +b1X1+ b2X2+ b3X3 +e

Keterangan :

Y = Ketepatan waktu pelaporan keuangan. X1 =Debt To Equity Ratio

X2 = Profitabilitas (Return On Asset)

X3 = Ukuran perusahaan

a = Konstanta

b1,2 = Koefisien Regresi

e = Epsilon atau variabel pengganggu

Pengujian model regresi berganda ini digunakan untuk mengetahui pengaruh positif atau negatif dari masing-masing variabel bebas X1,

X2dan X3terhadap variabel terikat Y.

4. Pengujian Hipotesis

Pengujian ini dilakukan untuk menguji setiap variabel bebas (X) apakah mempunyai pengaruh yang signifikan terhadap variabel terikat (Y), bentuk pengujian :

H0 : X1, X2= 0, tidak terdapat pengaruh yang signifikan dari variabel

bebas (X1, X2dan X3) terhadap variabel terikat (Y).

H1 : X1, X2 ≠ 0, terdapat pengaruh yang signifikan dari variabel

bebas (X1, X2dan X3) terhadap variabel terikat (Y).

Selanjutnya dilakukan uji signifikan dengan membandingkan tingkat signifikansi (alpha) 5% dengan derajat kebebasan df = (n-k) dari thitungyang diperoleh dengan kriteria sebagai berikut :

Jika thitung≥ ttabel, maka H0ditolak

Jika thitung≤ ttabel, maka H0diterima

b. Secara Simultan dengan menggunakan Uji F

Pengujian ini dilakukan untuk mengetahui apakah adapengaruh debt to equity ratio, profitabilitas dan ukuran perusahaansecara bersama-sama terhadapketepatan waktu pelaporan keuanganpada perusahaan otomotif yang ada di Bursa Efek Indonesia, bentuk pengujian :

H0 : X1, X2dan X3= 0, tidak terdapat pengaruh debt to equity ratio,

profitabilitas dan ukuran perusahaan secara bersama-sama terhadapketepatan waktu pelaporan keuanganpada perusahaan otomotifyang ada di Bursa Efek Indonesia.

H1 : X1, X2dan X3 ≠ 0, terdapat pengaruh debt to equity ratio,

terhadapketepatan waktu pelaporan keuanganpada perusahaan otomotif yang ada di Bursa Efek Indonesia.

Nilai Fhitung nantinya akan dibandingkan dengan nilai Ftabel dengan

tingkat signifikansi (alpha) 5% dengan derajat kebebasan df = (n-k) dari Fhitungyang diperoleh dengan kriteria sebagai berikut :

Jika Fhitung> Ftabel, maka H0ditolak

Jika Fhitung< Ftabel, maka H0diterima

5. Uji Koefisien Determinasi (R2)

Koefisien Determinasi (R2) menunjukkan besarnya presentase

pengaruh semua variabel bebas terhadap variabel terikat. Pengaruh semua variabel bebas (secara simultan) didalam model regresi terhadap nilai variabel terikat dapat diketahui dengan analisis varians. Alat statistik yang dapat digunakan adalah Analysis of Variance (ANOVA). Hasil perhitungan R2yaitu diantara nol dan satu dengan ketentuan. Nilai R2yang

semakin kecil (mendekati nol) berarti semakin kecil pengaruh semua variabel bebas terhadap nilai variabel terikat atau semakin kecil kemampuan model dalam menjelaskan perubahan nilai variabel terikat. Sebaliknya, nilai R2yang semakin besar (mendekati satu) berarti semakin

Koefisien Determinasi, untuk melihat besarnya kontribusi pengaruh variabel bebas dan variabel terikat dapat dihitung dengan rumus:

4.1.Hasil Penelitian

Dari pengumpulan data yang dilakukan, maka diperoleh data-data tentang

debt to equity ratio, profitabilitas yang diukur dengan ROA dan ukuran perusahaan yang diukur dengan total aktiva pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia dari tahun 2010 sampai tahun 2014.

4.1.1.Debt to Equity RatioPerusahaan Otomotif yang Terdaftar di BEI

Adapun data tentang debt to equity ratio pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia dari tahun 2010 sampai tahun 2014.dapat dilihat pada tabel berikut :

Tabel IV-1

DataDebt To Equity RatioPerusahaan Otomotif yang Terdaftar di Bursa Efek Indonesia

Tahun 2010 Sampai Dengan Tahun 2014

No Kode

Perusahaan

Debt To Equity Ratio

2010 2011 2012 2013 2014

1 AUTO 0,38 0,47 0,62 0,32 0,44

2 LPIN 0,41 0,33 0,28 0,37 1,35

3 GJTL 1,94 1,61 1,35 1,68 1,63

4 GDYR 1,76 1,77 1,35 0,98 1,28

5 NIPS 1,48 1,28 1,69 1,45 2,38

6 INDS 2,39 0,80 0,46 0,25 0,29

7 MASA 0,74 0,87 1,68 0,68 0,68

8 PRAS 2,33 2,45 1,06 0,96 1,25

9 SMSM 0,96 0,70 0,76 0,69 0,53

Berdasarkan data tersebut di atas maka dapat diketahui bahwa nilai DER terendah ada pada PT. Indospring, Tbksebesar 0,25 pada tahun 2013 dan nilai DER tertinggi ada pada PT. Prima Alloy Steel Universal, Tbksebesar 2,45 pada tahun 2011.

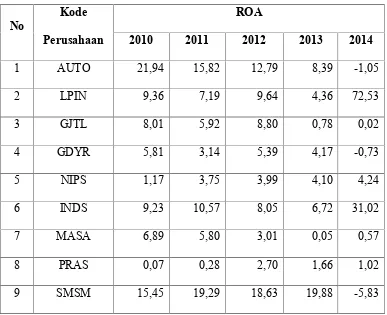

4.1.2.Return On AssetsPerusahaan Otomotif yang Terdaftar di BEI

Adapun data tentang return on assetspada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia dari tahun 2010 sampai tahun 2014. dapat dilihat pada tabel berikut :

Tabel IV-2

Data ROAPerusahaan Otomotif yang Terdaftar di Bursa Efek Indonesia Tahun 2010 Sampai Dengan Tahun 2014

No Kode

Perusahaan

ROA

2010 2011 2012 2013 2014

1 AUTO 21,94 15,82 12,79 8,39 -1,05

2 LPIN 9,36 7,19 9,64 4,36 72,53

3 GJTL 8,01 5,92 8,80 0,78 0,02

4 GDYR 5,81 3,14 5,39 4,17 -0,73

5 NIPS 1,17 3,75 3,99 4,10 4,24

6 INDS 9,23 10,57 8,05 6,72 31,02

7 MASA 6,89 5,80 3,01 0,05 0,57

8 PRAS 0,07 0,28 2,70 1,66 1,02

9 SMSM 15,45 19,29 18,63 19,88 -5,83

Berdasarkan data tersebut di atas maka dapat diketahui bahwa jumlah ROA terendah ada pada PT. Multistrada Arah Sarana, Tbk sebesar 0,05pada tahun 2013 dan jumlah ROA tertinggi ada pada PT. Astra Otoparts, Tbksebesar 21,94pada tahun 2010.

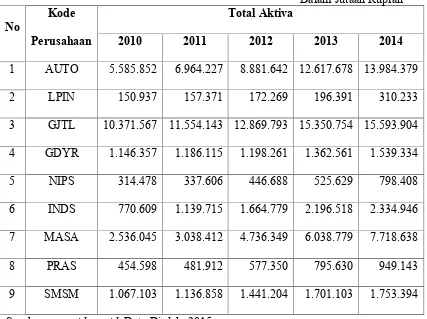

4.1.3. Total AktivaPerusahaan Otomotif yang Terdaftar di BEI

Adapun data tentang total aktiva pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia dari tahun 2010 sampai tahun 2014. dapat dilihat pada tabel berikut :

Tabel IV-3

Data Total AktivaPerusahaan Otomotif yang Terdaftar di Bursa Efek Indonesia Tahun 2010 Sampai Dengan Tahun 2014

Dalam Jutaan Rupiah

No Kode

Perusahaan

Total Aktiva

2010 2011 2012 2013 2014

1 AUTO 5.585.852 6.964.227 8.881.642 12.617.678 13.984.379

2 LPIN 150.937 157.371 172.269 196.391 310.233

3 GJTL 10.371.567 11.554.143 12.869.793 15.350.754 15.593.904

4 GDYR 1.146.357 1.186.115 1.198.261 1.362.561 1.539.334

5 NIPS 314.478 337.606 446.688 525.629 798.408

6 INDS 770.609 1.139.715 1.664.779 2.196.518 2.334.946

7 MASA 2.536.045 3.038.412 4.736.349 6.038.779 7.718.638

8 PRAS 454.598 481.912 577.350 795.630 949.143

Berdasarkan data tersebut di atas maka dapat diketahui bahwa jumlah total aktiva terendah ada pada PT. Multi Prima Sejahtera, Tbk sebesar Rp. 150.937.000.000 pada tahun 2010 dan jumlah total aktiva tertinggi ada pada PT. Gajah Tunggal, Tbk sebesar Rp. 15.350.754.000.000pada tahun 2013.

4.1.4. Ketepatan Waktu Pelaporan KeuanganPerusahaan Otomotif yang Terdaftar di BEI

Adapun data tentang ketepatan waktu pelaporan keuangan pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia dari tahun 2010 sampai tahun 2014. dapat dilihat pada tabel berikut :

Tabel IV-4

Data Ketepatan Waktu Pelaporan KeuanganPerusahaan Otomotif yang Terdaftar di Bursa Efek Indonesia

Tahun 2010 Sampai Dengan Tahun 2014 (Tepat Waktu = 1 dan Tidak Tepat Waktu = 2)

No Kode

Perusahaan

Keteptan Waktu Pelaporan Keuangan

2010 2011 2012 2013 2014

1 AUTO 2 2 2 2 2

2 LPIN 1 2 2 2 2

3 GJTL 1 2 1 2 1

4 GDYR 2 2 2 2 2

5 NIPS 1 2 2 2 2

6 INDS 2 2 2 2 2

7 MASA 1 1 2 2 2

8 PRAS 1 1 2 2 2

9 SMSM 1 1 1 2 2

Berdasarkan data tersebut di atas maka dapat diketahui bahwayang selalu tepat waktu dalam melaporkan keuangannya yaitu PT. Astra Otoparts Tbk,PT. Goodyear Indonesia, Tbkdan PT. Indospring, Tbk. Sedangkan perusahaan lainnya pernah tidak tepat waktu dalam melaporkan keuangannya.

4.2. Pembahasan

4.2.1. Statistik Deskriptif

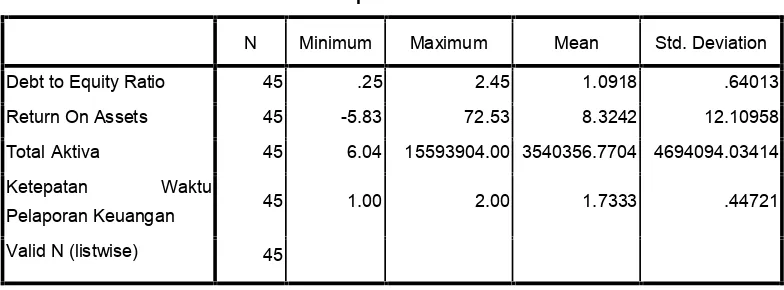

Analisis data dilakukan dengan bantuan program SPSS versi 16 dimana dalam penghitungannya harus dilakukan input data yaitu ketepatan waktu pelaporan keuangan, debt to equity ratio, profitabilitas dan ukuran perusahaan pada perusahaan otomotif. Setelah input data dilakukan maka selanjutnya dilakukananalisis data secara deskriptif mengenai kondisi masing-masing variabel penelitian.

Statistik deskriptif digunakan untuk memberikan gambaran atau deskriptif suatu data yang dilihat dari nilai rata-rata (mean), nilai minimum, nilai maksimum dan standar deviasi.

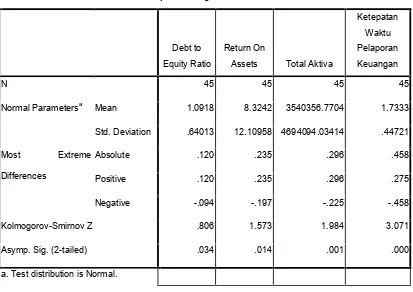

Tabel IV-5

Output Pengujian Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Debt to Equity Ratio 45 .25 2.45 1.0918 .64013

Return On Assets 45 -5.83 72.53 8.3242 12.10958

Total Aktiva 45 6.04 15593904.00 3540356.7704 4694094.03414 Ketepatan Waktu

Pelaporan Keuangan 45 1.00 2.00 1.7333 .44721

Valid N (listwise) 45

Berdasarkan tabel di atas dapat diuraikan hasil statistik deskriptif data sebagai berikut :

1. Variabel DER mempunyai rata-rata sebesar1.0918. DER merupakan rasio yang digunakan untuk mengukur tingkat leverage (penggunaan utang) terhadap totalshareholder’s equityyang dimiliki perusahaan.

2. Variabel ROA mempunyai rata-rata sebesar8.3242. ROA merupakan rasio yang digunakan untuk mengukur seberapa besar laba bersih diperoleh perusahaan bila dibandingkandengan nilai aktiva.

3. Variabel total aktiva mempunyai rata-rata sebesar Rp.3.540.356,7704. adapuntotal aktivamerupakan jumalh seluruh harta yang dimiliki perusahaan baik aktiva tetap maupun aktiva lancar.

4. Variabel ketepatan waktu pelaporan keuangan mempunyai rata-rata sebesar 1.7333, hal ini menunjukkan bahwa pelaporan keuangan pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia periode 2010-2014 sebagian tepat waktu dan sebagian lagi tidak tepat waktu. Ketepatan waktu pelaporan keuanganmerupakan rentang waktu antara penyajian informasi keuangan yang diinginkan dengan frekuensi pelaporan informasi keuangan.

4.2.2. Uji Asumsi Klasik a. Uji Normalitas Data

membentuk satu garis lurus diagonal maka distribusi data adalah normalberikut adalah hasil uji normalitas dengan menggunakan diagram.

Tabel IV-6 Uji Normalitas Data

One-Sample Kolmogorov-Smirnov Test

Debt to Equity Ratio

Return On

Assets Total Aktiva

Ketepatan Waktu Pelaporan Keuangan

N 45 45 45 45

Normal Parametersa Mean 1.0918 8.3242 3540356.7704 1.7333 Std. Deviation .64013 12.10958 4694094.03414 .44721 Most Extreme

Differences

Absolute .120 .235 .296 .458

Positive .120 .235 .296 .275

Negative -.094 -.197 -.225 -.458

Kolmogorov-Smirnov Z .806 1.573 1.984 3.071

Asymp. Sig. (2-tailed) .034 .014 .001 .000

a. Test distribution is Normal.

Sumber : Data Diolah, 2015

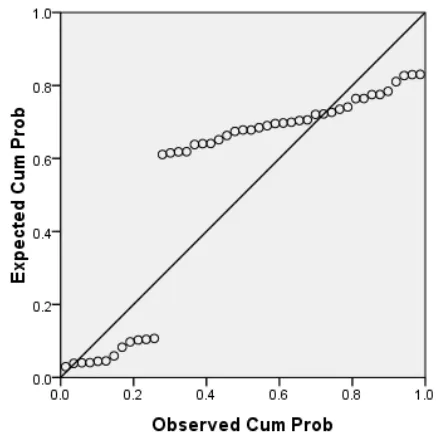

Gambar IV-1

Output SPSS Normal P-Plot

Sumber : Data Diolah, 2015

Pada gambar IV-1 Normal P-Plot menunjukkan bahwa distribusi data cenderung mendekati garis distribusi normal, distribusi data tersebut tidak menceng ke kiri atau menceng ke kanan, berarti data tersebut mempunyai pola seperti distribusi normal, artinya data tersebut sudah layak untuk dijadikan bahan dalam penelitian.

b. Uji Heteroskedastisitas

Gambar IV-2

Output SPSS Grafik Histogram

Sumber : Data Diolah, 2015

Dari grafik Histogram di atas diketahui bahwa titik-titik yang dihasilkan membentuk suatu pola grafik tertentu, sebaran data membentuk suatu grafik yang memiliki titik berpencar. Hasil pengujian ini menunjukkan bahwa model regresi ini bebas dari masalah heteroskedastisitas, dengan perkataan lain: variabel-variabel yang akan diuji dalam penelitian ini bersifat homoskedastis.

c Uji Multikolinearitas

menunjukkan adanya multikolonieritas adalah nilai Tolerance < 0.10 atau sama dengan nilai VIF ≤ 10”. Dengan kata lain data yang baik dapat dilihat apabila memiliki nilai Tolerance lebih kecil dari 0,10 dan nilai VIF lebih kecil dari 10 dan apabila nilai Tolerance dan VIF tidak sesuai dengan ketentuan tersebut maka data penelitian mengandung multikolinearitas yang berarti tidak layak digunakan sebagai data penelitian. Berikut adalah hasil uji multikolinearitas dari output SPSS yang dilakukan.

Tabel IV-7 Uji Multikolinearitas

Coefficientsa

Model ToleranceColinearity StatisticsVIF 1 (Constant)

Debt to Equity Ratio .968 1.033

Return On Assets .955 1.047

Total Aktiva .986 1.014

a. Dependent Variable: Ketepatan Waktu Pelaporan Keuangan

Sumber : Hasil Penelitian, 2015 (data diolah)

Hasil uji multikolinearitas menunjukkan nilai tolerance > 0,10 dan nilai VIF < 10 untuk variabel penelitian komunikasiserta motivasi, hal ini menunjukkan bahwa tidak ada multikolinearitas dalam model regresi sehingga data dikatakan baik dan dapat digunakan untuk pengujianselanjutnya.

d. Uji Autokorelasi

variabel bebas dan n = jumlah sampel. Jika nilai DW berada diantara nilai du hingga (4-du), berarti asumsi tidak terjadi autokorelasi terpenuhi.

Adapun kriteria dalam penentuan autokorelasi adalah sebagai berikut : 4. Jika Dw < Dl atau Dw > 4-Dl maka terdapat autokorelasi.

5. Jika Dl < Dw < Du atau 4-Du < Dw < 4-Dl maka status autokorelasi tidak dapat dijelaskan (inconclusive).

6. Jika Du < Dw < 4-Du maka tidak terjadi autokorelasi (Non Autokorelasi). Tabel IV-8 digunakan untuk melihat nilai Durbin Watson yang didapat dengan menggunakan bantuan SPSS Versi 16. Tabel DW menunjukkan bahwa dengan n = 45, K = 2, maka akan diperoleh nilai dl = 1.486 dan du = 1.488 dan 4-du = (4 – 1,688) =2,812.

Tabel IV-8 Uji Autokorelasi

Model Summaryb

Mode

l R R Square Adjusted RSquare Std. Error of theEstimate

Change Statistics

Durbin-Watson R Square

Change Change df1F df2 ChangeSig. F 1

.215a .046 -.024 .45250 .046 .660 3 41 .582 1.729

a. Predictors: (Constant), Total Aktiva, Debt to Equity Ratio, Return On Assets

b. Dependent Variable: Ketepatan Waktu Pelaporan Keuangan

Sumber : Data Diolah, 2015

autokorelasi (Non Autokorelasi). Penulis menetapkan bahwa model layak digunakan setelah asumsi klasik terpenuhi.

4.2.3. Uji Analisis RegresiBerganda

Adapun regresi berganda yang dipergunakan dalam penelitian ini untuk mengetahui pengaruh variabel bebas yang dalam hal ini DER, ROA dan total aktiva secara serentak terhadap variabel terikat yaitu ketepatan waktu pelaporan keuangan.

Equity Ratio -.142 .108 -.203 -1.312 .197 .968 1.033

Return On

Assets -7.167 .006 -.019 -.124 .902 .955 1.047

Total Aktiva -7.405 .000 -.078 -.506 .616 .986 1.014

a Dependent Variable: Ketepatan Waktu Pelaporan Keuangan

Sumber : Data Diolah, 2015

Berdasarkan pada tabel IV-9dapat dilihat koefisien untuk persamaan regresi dari penelitian ini, yang dapat disusun dalam persamaan matematis sebagai berikut :

Y =1,921 - 0,142 X1+ 7,067 X2+ 7,405 X3

a. Angka konstanta sebesar1,921menunjukkan bahwaketepatan waktu pelaporan keuanganakan bernilai 1,921jika semua variabel independen dianggap konstan.

b. Variabel DER memiliki nilai koefisien sebesar -0,142. Hal ini menggambarkan bahwa jika variabel DER naik satu satuan, dengan asumsi variabel lain tetap maka akan menurunkanketepatan waktu pelaporan keuangansebesar 0,142.

c. Variabel ROA memiliki nilai koefisien sebesar 7,067. Hal ini menggambarkan bahwa jika variabel total ROAsatu satuan, dengan asumsi variabel lain tetap maka akan meningkatkanketepatan waktu pelaporan keuangannsebesar 7,067. d. Variabel total aktivamemiliki nilai koefisien sebesar 7,405. Hal ini

menggambarkan bahwa jika variabel total aktivanaik satu satuan, dengan asumsi variabel lain tetap maka akan meningkatkan ketepatan waktu pelaporan keuangansebesar 7,405.

4.2.4. UjiHipotesis Secara Parsial(Uji-tVariabel X1, X2, X3dan Y)

Tabel IV.10

Equity Ratio -.142 .108 -.203 -1.312 .197 .968 1.033

Return On

Assets -7.167 .006 -.019 -.124 .902 .955 1.047

Total Aktiva -7.405 .000 -.078 -.506 .616 .986 1.014

a Dependent Variable: Ketepatan Waktu Pelaporan Keuangan

Sumber : Data Diolah, 2015

a) Berdasarkan Tabel IV.10 tersebut menunjukkan keterkaitan antara debt to equity ratio (X1) terhadap variable ketepatan waktu pelaporan keuangan (Y), dimana diketahui nilai thitungvariabel DER

sebesar -1,312. Nilai thitung tersebut selanjutnya dibandingkan

dengan nilai ttabel. Dengan jumlah n = 45 berdasarkan tingkat

kesalahan 0,05 dan dk = n – 2 diperoleh ttabelsebesar 2,021. Dari

hasil yang disajikan tersebut diketahui bahwa thitung<ttabel yaitu

-1,312 <2,021maka H0diterima dan Haditolak, yang artinya variabel

DER (X1)tidak memiliki pengaruh yang nyata (signifikan) dengan variabel ketepatan waktu pelaporan keuangan (Y).

b) Tabel IV.10 tersebut juga menunjukkan keterkaitan antara return on assets (X2) terhadap variable ketepatan waktu pelaporan keuangan (Y), dimana nilai thitungvariabel ROAsebesar-7,167. Nilai

jumlah n = 45 berdasarkan tingkat kesalahan 0,05 dan dk = n – 2

diperoleh ttabel sebesar 2,212. Dari hasil yang disajikan tersebut

diketahui bahwa thitung<ttabel yaitu -7,167 <2,021maka H0diterima

dan Haditolak, yang artinya variabel ROA (X2)tidak memiliki

pengaruh yang nyata (signifikan) dengan variabel ketepatan waktu pelaporan keuangan(Y).

c) Tabel IV.10 tersebut juga menunjukkan keterkaitan antara total aktiva (X3) terhadap variable ketepatan waktu pelaporan keuangan (Y), dimana nilai thitungvariabel total aktivasebesar-0,506. Nilai

thitung tersebut selanjutnyadibandingkan dengan nilai ttabel. Dengan

jumlah n = 45 berdasarkan tingkat kesalahan 0,05 dan dk = n – 2

diperoleh ttabel sebesar 2,212. Dari hasil yang disajikan tersebut

diketahui bahwa thitung<ttabel yaitu -0,506 <2,021maka H0diterima

dan Haditolak, yang artinya variabel total aktiva (X3)tidak

memiliki pengaruh yang nyata (signifikan) dengan variabel ketepatan waktu pelaporan keuangan(Y).

4.2.5. Uji F Variabel X1, X2, X3dan Y( Simultan)

Tabel IV.11

Hasil Output Uji F Variabel X1, X2, X3dan Y

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression .405 3 .135 .660 .582a

Residual 8.395 41 .205

Total 8.800 44

a. Predictors: (Constant), Total Aktiva, Debt to Equity Ratio, Return On Assets b. Dependent Variable: Ketepatan Waktu Pelaporan Keuangan

Sumber : Hasil Penelitian, data diolah, 2015

Berdasarkan Tabel IV.11 diketahui harga Fhitung = 0,660. Harga Fhitung

tersebut selanjutnya dibandingkan ttabeldengan jumlah n = 45 berdasarkan tingkat

kesalahan 0,05 dan dk = n – 2 diperoleh Ftabel sebesar 3,85. Dari hasil yang

disajikan tersebut diketahui bahwa 0,660 < 3,85 maka H0diterima dan Haditolak,

artinya variabel DER (X1), ROA (X2) dan total aktiva (Y)secara serentak tidak memiliki pengaruh yang nyata (signifikan) dengan variabel ketepatan waktu pelaporan keuangan(Y).

4.2.6. Pengujian Determinasi (R2) Variabel X

1, X2, X3dan Y

Tabel IV.12

Hasil Output Uji Determinasi Variabel X1, X2, X3dan Y

Model Summaryb

Mode

l R R Square Adjusted RSquare the EstimateStd. Error of

Change Statistics

Durbin-Watson R Square

Change Change df1F df2 ChangeSig. F 1

.215a .046 -.024 .45250 .046 .660 3 41 .582 1.729

a. Predictors: (Constant), Total Aktiva, Debt to Equity Ratio, Return On Assets b. Dependent Variable: Ketepatan Waktu Pelaporan Keuangan

Sumber : Hasil Penelitian, data diolah, 2015

Untuk mengetahui seberapa besar persentase hubungan variabel X1DER,

variabel X2 ROA dan variabel X2total aktivaterhadap variabel Y ketepatan waktu

5.1. Kesimpulan

Berdasarkan uraian-uraian yang telah dipaparkan penulis pada bab-bab terdahulu, maka dapat diambil kesimpulan sebagai berikut :

1. Berdasarkan uji parsial Tabel Coefficient diketahui thitung<ttabelyaitu -1,312

<2,021maka H0diterima dan Haditolak, yang artinya variabel DER (X1)

tidak memiliki pengaruh yang nyata (signifikan) dengan variabel ketepatan waktu pelaporan keuangan (Y) perusahaan otomotif yang terdaftar di Bursa Efek Indonesia.

2. Berdasarkan uji parsial Tabel Coefficient diketahui thitung<ttabelyaitu -7,167

<2,021maka H0diterima dan Haditolak, yang artinya variabel ROA (X2)

tidak memiliki pengaruh yang nyata (signifikan) dengan variabel ketepatan waktu pelaporan keuangan (Y) perusahaan otomotif yang terdaftar di Bursa Efek Indonesia.

3. Berdasarkan uji parsial Tabel Coefficient diketahui thitung<ttabel yaitu

-0,506 <2,021maka H0diterima dan Haditolak, yang artinya variabel total

aktiva (X3) tidak memiliki pengaruh yang nyata (signifikan) dengan variabel ketepatan waktu pelaporan keuangan (Y) perusahaan otomotif yang terdaftar di Bursa Efek Indonesia.

4. Berdasarkan uji simultan Tabel Anova diketahui Fhitung<Ftabelatau 0,660 <

(X2) dan total aktiva (X3) secara serentak tidak memiliki pengaruh yang nyata (signifikan) dengan variabel ketepatan waktu pelaporan keuangan (Y) perusahaan otomotif yang terdaftar di Bursa Efek Indonesia.

5. Berdasarkan Tabel Model Summary diketahui besar persentase pengaruh DER (X1), ROA (X2) dan total aktiva (X3)terhadap ketepatan waktu pelaporan keuangan(Y) perusahaan otomotif yang terdaftar di Bursa Efek Indonesia sebesar 0,046 atau 4,6 % sedangkan sisanya dipengaruhi oleh faktor lain yang tidak diteliti seperti harga saham, laba bersih, modal dan sebagainya

5.2. Saran

Bertitik tolak dari pembahasan dan kesimpulan yang telah dikemukakan dalam penulisan skripsi ini maka penulis mencoba memberikan saran sebagai berikut :

1. Kepada peneliti yang akan melakukan penelitian dengan topik penelitian yang sama, hendaknya dapat menambahkan variabel lain diluar variabel yang ada pada penelitian ini.

2. Pihak perusahaan diharapkan dapat melaporkan informasi keuangan dengan tepat waktu karena sangat dibutuhkan oleh para investor.

2.1. Uraian Teoritis 2.1.1. Laporan Keuangan

1. Pengertian dan Arti pentingnya Laporan Keuangan

Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan lengkap terdiri dari neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara, misalnya laporan ekuitas atau laporan arus dana). Catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. Menurut Syafrida Hani (2010: 15) bahwa “Laporan keuangan adalah hasil akhir proses akuntansi .Setiap transaksi yang dapat diukur dengan nilai uang, dicatat dan diolah sedemikian rupa, disajikan dalam nilai uang”. 2. Tujuan Laporan Keuangan

Menurut Harahap (2010: 105) bahwa “Laporan keuangan menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu. Adapun jenis laporan keuangan yang lazim dikenal adalah: neraca atau laporan laba/rugi, atau hasil usaha, laporan arus kas, laporan perubahan posisi keuangan”.

3. Komponen Laporan Keuangan

Menurut Harahap (2010: 106) komponen laporan keuangan terdiri dari:

a. Daftar neraca yang menggambarkan posisi keuangan perusahaan pada suatu tanggal tertentu

b. Perhitungan Laba/rugi yang mnggambarkan jumlah hasil, biaya dan Laba/Rugi perusahaan pada satu periode tertentu c. Laporan Sumber dan penggunaan dana. Disini dimuat

sumber dan pengeluaran perusahaan selama satu periode d. Laporan Arus kas

e. Laporan Harga pokok produksi yang menggambarkan berapa dan unsu apa yang diperhitungkan dalam harga pokok produksi suatu barang

f. Laporan laba ditahan, menjelaskan posisi laba ditahan yang tidak dibagikan kepada pemilik saham

g. Laporan perubahan modal, menjelaskan perubahan posisi modal baik saham dalam PT atau modal dalam perusahaan perseroan

h. Laporan kegiatan keuangan, Laporan ini menggambarkan transaksi laporan keuangan perusahaan yang memengaruhi kas atau ekuivalen kas.

Berikut penjelasannya. 1). Neraca(Balance Sheet)

bagian yang dipinjam dari kreditor untuk suatu jangka waktu tertentu. Komponen neraca sendiri dapat dikelompokkan menjadi tiga kelompok yaitu: aktiva atau harta, hutang dan modal.

2). Laporan Laba Rugi(Profit and Loss Statement)

Laporan Laba Rugi adalah laporan mengenai kemajuan perusahaan. Pada dasarnya laporan laba rugi memberitahu apa yang diperoleh perusahaan tahun ini, apakah laba atau rugi dan berapa banyak laba/keuntungan atau kerugiannya. Laporan ini menggambarkan kemajuan usaha suatu perusahaan selama satu periode tertentu atau selama satu tahun buku. Komponen dari perhitungan laba rugi adalah Penjualan, Harga Pokok Penjualan, Beban Usaha, Pendapatan dan beban lain-lain serta Pajak penghasilan.

3).Laporan Perubahan Posisi Keuangan(The Statement Changes In Financial) Adalah catatan yang melaporkan perubahan posisi keuangan yang biasanya disajikan dalam Laporan Arus Dana atau Laporan Sumber dan Penggunaan Dana (Funs Flow Statement) yang melaporkan sumber (dari mana dana diperoleh) dan penggunaan dana (kemana dana dipakai) atau disajikan dalam Laporan Arus Kas (Cash Flow Statement) yang melaporkan perubahan posisi keuangan berbasis kas, yaitu suatu ringkasan kas yang diterima dan dikeluarkan perusahaan dalam suatu periode.

Merupakan suatu ikhtisar yang memuat penjelasan mengenai kebijakan-kebijakan akutansi yang mempengaruhi posisi keuangan dan hasil usaha perusahaan.Catatan atas laporan keuangan merupakan bagian yang tak terpisahkan atau bagian integral dari suatu laporan keuangan perusahaan.

Alasannya adalah karena laporan keuangan itu sendiri singkat dan padat, sebab itu tak mungkin menyajikan semua informasi penting yang berhubungan dengan suatu rekening tertentu.Karena itu penjelasan yang tidak bisa diringkas dijelaskan secara lebih terinci pada Catatan Atas Laporan Keuangan yang merupakan penjelasan tertulis mengenai aspek-aspek penting dari berbagai item.

4. Sifat dan Keterbatasan Laporan Keuangan

Beberapa sifat dan keterbatasan laporan keuangan (Syafrida hani, 2012: 15) adalah:

1. Laporan keuangan yang dibuat secara periodic pada dasarnya merupakan laporan yang dibuat antara waktu tertentu yang sifatnya sementara;

2. Laporan keuangan menunjukkan angka yang kelihatannya bersifat pasti dan tepat, tetapi dasar penyusunannya dengan standart nilai yang mungkin berbeda atau berubah-ubah;

3. Laporan keuangan tidak dapat mencerminkan berbagai faktor yang dapat mempengaruhi posisi atau keadaan keuangan perusahaan;

4. Laporan Keuangan bersifat historis yang merupakan laporan kejadian-kejadian di masa lalu atau yang telah lewat;

5. Laporan Keuangan itu bersifat umum, dan bukan untuk memenuhi keperluan tiap-tiap pemakai;

7. Laporan keuangan lebih menekankan keadaan yang sebenarnya dilihat dari sudut ekonomi daripada berpegang pada formilnya; dan

8. Laporan keuangan dengan menggunakan istilah-istilah teknis, sering terdapat istilah-isilah yang umum tetapi diberi pengertian yang khusus.

Berdasarkan pendapat di atas diketahui bahwa sifat dan keterbatasan laporan keuangan diantaranya yaitu laporan keuangan bersifat historis, umum, melaporkan informasi material, bersifat konservatif, menekankan pada makna ekonomis, menggunakan istilah-istilah teknis,menimbulkan variasi dalam pengukuran sumber-sumber ekonomis dan bersifat kualitatif dan fakta.

5. Pengguna Laporan Keuangan

Menurut Standar Akuntansi Keuangan (2010: 2) pemakai laporan keuangan meliputi investor sekarang dan investor potensial, karyawan, pemberi pinjaman, pemasok dan kreditor usaha lainnya, pelanggan, pemerintah serta lembaga-lembaganya, dan masyarakat.Mereka menggunakan laporan keuangan untuk memenuhi beberapa kebutuhan informasi yang berbeda. Beberapa kebutuhan ini meliputi :

1. Investor

2. Karyawan

Karyawan dan kelompok-kelompok yang mewakili mereka tertarik pada informasi mengenai stabilitas dan profitabilitas perusahaan.Mereka juga tertarik dengan informasi yang memungkinkan mereka untuk menilai kemampuan perusahaan dalam memberikan balas jasa, manfaat pensiun, dan kesempatan kerja.

3. Pemberi pinjaman

Pemberi pinjaman tertarik dengan informasi keuangan yang memungkinkan mereka untuk memutuskan apakah pinjaman serta bunganya dapat dibayar pada saat jatuh tempo.

4. Pemasok dan Kreditor usaha lainnya

Pemasok dan kreditor usaha lainnya tertarik dengan informasi yang memungkinkan mereka untuk memutuskan apakah jumlah yang terhutang akan dibayar pada saat jatuh tempo. Kreditor usaha berkepentingan pada perusahaan dalam tenggang waktu yang lebih pendek daripada pemberi pinjaman kecuali kalau sebagai pelanggan utama mereka tergantung pada kelangsungan hidup perusahaan.

5. Pelanggan

6. Pemerintah

Pemerintah dan berbagai lembaga yang berbeda dibawah kekuasaannya bekepentingan dengan alokasi sumber daya dank arena itu berkepentingan dengan aktivitas perusahaan.Mereka juga membutuhkan informasi untuk mengatur aktivitas perusahaan, menetapkan kebijakan pajak dan sebagai dasar untuk menyusun statistik pendapatan nasional dan statistik lainnya. 7. Masyarkat

Peusahaan mempengaruhi anggota masyarakat dalam berbagai cara. Misalnya, perusahaan dapat memberikan kontribusi berarti pada perekonomian nasional, termasuk jumlah orang yang dipekerjakan dan perlindungan kepada penanam modal domestic.Laporan keuangan dapat membantu masyarakat dengan menyediakan informasi kecenderungan (trend) dan perkembangan terakhir kemakmuran perusahaan serta rangkaian aktivitasnya.

2.1.2. Ketepatan Waktu (Timeliness)

harus disampaikan sedini mungkin untuk dapat digunakan sebagai dasar untuk membantu dalam pengambilan keputusan-keputusan ekonomi dan untuk menghindari tertundanya pengambilan keputusan tersebut”. Ketepatan waktu tidak menjamin relevansi, tetapi relevansi informasi tidak dimunkinkan jika laporan keuangan tidak tepat waktu.

Menurut Mc Gee (2007),“Salah satu cara untuk mengukur transparansi dan kualitas pelaporan keuangan adalah ketepatan waktu”. Rentang waktu antara tanggal laporan keuangan perusahaan dan tanggal ketika informasi keuangan diumumkan ke publik berhubungan dengan kualitas informasi keuangan yang dilaporkan.

Berdasarkan Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan Standar Akuntansi Keuangan, laporan keuangan harus memenuhi empat karakteristik kualitatif yang merupakan ciri khas yang membuat informasi laporan keuangan berguna bagi para pemakainya.Keempat karakteristik tersebut yaitu dapat dipahami, relevan, andal, dan dapat diperbandingkan.Untuk mendapatkan informasi yang relevan tersebut, terdapat beberapa kendala, salah satunya adalah kendala ketepatan waktu.

selanjutnya informasi akuntansi yang dilakukan secepat mungkin untuk menjamin tersedianya informasi sekarang di tangan pemakai. Ketepatan waktu juga menunjukkan bahwa laporan keuangan harus disajikan pada kurun waktu yang teratur yang memperlihatkan perubahan keadaan perusahaan yang pada gilirannya mungkin akan mempengaruhi prediksi dan keputusan pemakai.

Dyer dan Mc Hugh (1975) dalam Hilmi dan Ali (2008:198) menggunakan tiga kriteria keterlambatan untuk melihat ketepatan waktu dalam penelitiannya:

1. Preliminary lag: interval jumlah hari antara tanggal laporan keuangan sampai penerimaan laporan akhir preleminary oleh bursa,

2. Auditor’s report lag: interval jumlah hari antara tanggal laporan keuangan sampai tanggal laporan auditor di tanda tangani,

3. Total lag: interval jumlah hari antara tanggal laporan keuangan sampai tanggal penerimaan laporan dipublikasikan oleh bursa.

2.1.3. Profitabilitas

Profitabilitas merupakan hasil bersih dari sejumlah kebijakan dan keputusan perusahaan.Rasio profitabilitas mengukur seberapa besar kemampuan perusahaan dalam menghasilkan keuntungan.Profitabilitas merupakan faktor yang seharusnya mendapat perhatian penting karena untuk dapat melangsungkan hidupnya, suatu perusahaan harus berada dalam keadaan yang menguntungkan (profitable). Tanpa adanya keuntungan (profit), maka akan sulit bagi perusahaan untuk menarik modal dari kas. Dalam melakukan analisis perusahaan, di samping melihat laporan keuangan perusahaan, juga harus dilakukan dengan melakukan analisis rasio keuangan. Rasio profitabilitas terbagi menjadi dua jenis rasio, yaitu:

1) Rasio profitabilitas yang terkait dengan penjualan 2) Rasio yang berkaitan dengan investasi

Agnes sawir (hal 17 ), profitabilitas merupakan hasil akhir bersih dari berbagai kebijakan dan keputusan manajemen. Rasio kemampulabaan akan memberikan jawaban akhir tentang efektivitas manajemen perusahaan, rasio ini memberi gambaran tentang tingkat efektivitas pengelolaan perusahaan. Profitabilitas ini diukur dengan membandingkan laba yang diperoleh perusahaan dengan sejumlah perkiraan yang menjadi tolok ukur keberhasilan perusahaan seperti aktiva perusahaan, penjualan dan investasi, sehingga dapat diketahui efektivitas pengelolaan keuangan dan aktiva dalam perusahaan. Menurut Harahap (2007: 303) bahwa :

menggambarkan kemampuan perusahaan menghasilkan laba disebut juga Operating Ratio.

ROA yang digunakan diukur dengan membagi laba bersih (Net Income After Tax) dengan total aktiva (Average Total Asset), dapat dirumuskan sebagai berikut :

ROA = NET INCOME AFTER TAX X 100 AVERAGE TOTAL ASSET

2.1.4.Debt to Equity Ratio(DER)

Debt to equity ratio dikenal juga sebagai rasiofinancial leverage. Menurut Harahap (hal 303) bahwa :

Debt to equity ratio digunakan umtuk menggambarkan sampai sejauhmana modal pemilik dapat menutupi utang-utang kepada pihak luar.Semakin kecil rasio ini semakin baik.Rasio ini disebut juga rasio laverage. Untuk keamanan ihak luar rasio terbaik jika jumlah modal lebih besar dari jumlah utang atau minimal sama. Namun bagi pemegang saham atau manajemen rasio leverage ini sebaiknya besar.

Tingginya rasio debt to equity mencerminkan tingginya rIsiko perusahaan.Tingginya risiko ini menunjukkan adanya kemungkinan bahwa perusahaan tersebut tidak bisa melunasi kewajiban atau hutangnya baik berupa pokok ataupun bunganya.

Debt to equity ratio merupakan perbandingan antara hutang-hutang dan ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri, perusahaan untuk memenuhi seluruh kewajibannya. Rasio ini dapat dihitung denan rumus, yaitu:

2.1.5. Ukuran Perusahaan

1. Pengertian Ukuran Perusahaan

Menurut (Ferry dan Jones, 1979 dalam Panjaitan, 2014, hal. 84) bahwa : Ukuran perusahaan adalah suatu skala dimana dapat diklasifikasikan besar kecilnya perusahaan menurut berbagai cara, antara lain: total aktiva, penjualan, log size, nilai pasar saham, kapitalisasi pasar, dan lain-lain yang semuanya berkorelasi tinggi. Semakin besar total aktiva, penjualan, log size, nilai pasar saham, dan kapitalisasi pasar maka semakin besar pula ukuran perusahaan tersebut.

Pada dasarnya ukuran perusahaan hanya terbagi dalam tiga kategori yaitu perusahaan besar (large firm), perusahaan menengah (medium-size), dan perusahaan kecil (small firm).Sedangkan menurut Yusuf dan Soraya (2004: 168) bahwa“Ukuran perusahaan merupakan ukuran atau besarnya asset yang dimiliki perusahaan, ditunjukan oleh natural logaritma dari total aktiva”.

Ariyanto (2002:164) menjelaskan bahwa “Besar kecilnya ukuran suatu perusahaan akan berpengaruh terhadap struktur modal, semakin besar perusahaan maka akan semakin besar pula dana yang dibutuhkan perusahaan untuk melakukan investasi”. Semakin besarukuran suatu perusahaan, maka kecenderungan menggunakan modal asing juga semakin besar. Hal ini disebabkan karena perusahaan besar membutuhkan dana yang besar pula untuk menunjang operasionalnya, dan salah satu alternatif pemenuhannya adalah dengan modal asing apabila modal sendiri tidak mencukupi.

a. Pertama, ukuran perusahaan dapat menentukan tingkat kemudahan perusahaan memperoleh dana dari pasar modal. Perusahaan kecil umumnya kekurangan akses ke pasar modal yang terorganisir, baik untuk obligasi maupun saham. Meskipun mereka memiliki akses, biaya peluncuran dari penjualan sejumlah kecil sekuritas dapat menjadi penghambat. Jika penerbitan sekuritas dapat dilakukan, sekuritas perusahaan kecil mungkin kurang dapat dipasarkan sehingga membutuhkan penentuan harga sedemikian rupa agar investor mendapatkan hasil yang memberikan return lebih tinggi secara signifikan.

b. Kedua, ukuran perusahaan menentukan kekuatan tawar-menawar dalam kontrak keuangan. Perusahaan besar biasanya dapat memilih pendanaan dari berbagai bentuk hutang, termasuk penawaran spesial yang lebih menguntungkan dibandingkan yang ditawarkan perusahaan kecil. Semakin besar jumlah uang yang digunakan, semakin besar kemungkinan kemungkinan pembuatan kontrakyang dirancang sesuai dengan preferensi kedua pihak sebagai ganti dari penggunaan kontrak standar hutang.

c. Ketiga, ada kemungkinan pengaruh skala dalam biaya dan return membuat perusahaan yang lebih besar dapat memperoleh lebih banyak laba. Pada akhirnya, ukuran perusahaan diikuti oleh karakteristik lain yang mempengaruhi struktur keuangan. Karakteristik lain tersebut seperti perusahaan sering tidak mempunyai staf khusus, tidak menggunakan rencana keuangan, dan tidak mengembangkan sistem akuntansi mereka menjadi suatu sistem manajemen.

2. Faktor–faktor yang Mempengaruhi Ukuran Perusahaan

Ukuran perusahaan sangat berpengaruh pada tiga faktor utama, yaitu : a. Besarnya total aktiva

b. Besarnya hasil penjualan c. Besarnya kapitalisasi pasar

Namun disamping faktor utama diatas, ukuran perusahaan pun dapat ditentukan oleh faktor tenaga kerja, nilai pasar saham, log size, dan lain-lain yang semuanya berkorelasi tinggi.Variabel ukuran perusahaan diukur dengan Logaritma Natural (Ln) dari total aktiva. Hal ini dikarenakan besarnya total aktiva masing-masing perusahaan berbeda bahkan mempunyai selisih yang besar, sehingga dapat menyebabkan nilai yang ekstrim. Untuk menghindari adanya data yang tidak normal tersebut maka data total aktiva perlu di Ln kan. Logaritma Natural sendiri adalah logaritma yang berbasis e adalah 2,7182818….yang terdefinisikan untuk semua bilangan real positif x dan dapat juga didefinisikan untuk bilangan kompleks yang bukan nol.

Ukuran perusahaan akan mempengaruhi struktur pendanaan perusahaan. Hal ini menyebabkan kecenderungan perusahaan memerlukan dana yang lebih besar dibandingkan perusahaan yang lebih kecil. Kebutuhan akan pendanaan yang lebih besar memiliki kecenderungan bahwa perusahaan menginginkan pertumbuhan dalam laba.

tergesernya control dari pihak dominan terhadap perusahaan yang bersangkutan”. Sebaliknya perusahaan yang kecil di mana sahamnya hanya tersebar di lingkungan kecil, penambahan jumlahsaham akan mempunyai pengaruh yang besar terhadap kemungkinan hilangnya control pihak dominan terhadap perusahaan yang bersangkutan. Dengan demikian maka pada perusahaan yang besar di mana sahamnya tersebar sangat luas akan lebih berani mengeluarkan saham baru dalam memenuhi kebutuhannya untuk membiayai pertumbuhan penjualan dibandingkan dengan perusahaan yang kecil.

Ukuran perusahaan adalah suatu skala atau nilai dimana perusahaan dapat diklasifikasikan besar kecilnya berdasarkan total aktiva, log size, nilai saham, dan lain sebagainya.Ukuran perusahaan dapat dinyatakan dalam total aktiva, penjualan dan kapitalisasi pasar.Jika semakin besar total aktiva, penjualan dan kapitalisasi pasarnya maka semakin besar pula ukuran perusahaan tersebut. Ketiga variabel tersebut dapat digunakan untuk menentukan ukuran perusahaan karena dapat mewakili seberapa besar ukuran perusahaan tersebut, misal semakin besar aktiva maka akan semakin banyak modal yang ditanam, semakin banyak penjualan maka semakin banyak perputaran uang dan semakin besar kapitalisasi pasar maka akan semakin besar pula perusahaan itu dikenal dalam masyarakat.

eksternal. Pendanaan eksternal ini dapat diperoleh dari penerbitan saham, penerbitan obligasi dan hutang, sehingga dalam rangka pemenuhan kebutuhan pendanaan tersebut perusahaan akan lebih meningkatkan kualitas implementasi corporate governance dalam menjalankan perusahaan.

Perusahaan yang lebih besar memiliki akses yang lebih besar untuk mendapat sumber pendanaan dari berbagai sumber sehingga untuk memperoleh pinjaman dari kreditur pun akan lebih mudah karena perusahaan dengan ukuran besar memiliki profitabilitas lebih besar untuk memenangkan persaingan atau bertahan dalam industry. Pada sisi lain, perusahaan dengan skala kecil lebih fleksibel dalam menghadapi ketidakpastian, karena perusahaan kecil lebih cepat bereaksi terhadap perubahan yang mendadak. Adapun perhitungan ukuran perusahaan menurut Yusuf dan Soraya (2004:130) adalah sebagai berikut :

Ukuran Perusahaan =Ln. Total Aktiva

2.2. Penelitian Terdahulu

Hasil penelitian terdahulu sehubungan dengan pengaruh laba bersihterhadap harga saham akan disajikan pada tabel berikut :

Tabel 2.1 Penelitian Terdahulu Peneliti Judul

ketepatan

terhadap ketepatan waktu pelaporan keuangan perusahaan.

Sedangkan firm size, insider ownership concentration untuk tahun 2000, Debt to equity ratio, profitability, outsider ownership concentration, dan tahun 2002 tidak berpengaruh secara signifikan terhadap ketepatan waktu pelaporan keuangan perusahaan.

Ukuran perusahaan, umur perusahaan, dan kompleksitas operasi tidak memiliki pengaruh yang signifikan terhadap ketepatan waktu. Sedangkan profitabilitas dan item extra ordinary memiliki pengaruh yang signifikan terhadap penyampaian laporan keuangan perusahaan.

terhadap

kepemilikan publik dan reputasi KAP berpengaruh signifikan terhadap ketepatan waktu penyampaian laporan keuangan perusahaan.

Sedangkan likuiditas, leverage keuangan dan opini auditor tidak memiliki pengaruh terhadap ketepatan waktu penyampaian laporan keuangan kepemilikan secara signifikan berpengaruh pada ketepatan waktu penyampaian laporan keuangan perusahaan.

Sedangkan debt to equity ratio, kualitas pergantian auditor tidak berpenngaruh pada ketepatan waktu penyampaian laporan keuangan perusahaan.

Laba (rugi), umur perusahaan dan likuiditas berpengaruh negatif terhadap ketepatan waktu. Ukuran perusahaan berpengaruh positif tetapi tidak signifikan terhadap ketepatan waktu.

Perbankan reputasi KAP dan struktur kepemilikan internal berpengaruh signifikan terhadap ketepatan waktu publikasi laporan keuangan. Sedangkan ukuran perusahaan dan opini auditor tidak memiliki pengaruh yang signifikan terhadap ketepatan waktu publikasi laporan keuangan.

2.3. Kerangka Konseptual

Gambar 2.1 Kerangka Konseptual

Salah satu cara untuk mengukur transparansi dan kualitas pelaporan keuangan adalah ketepatan waktu. Adapun faktor-faktor yang mempengaruhi keterapan waktu pelaporan keuangan meliputi Debt to equity ratio,profitabilitas dan ukuran perusahaan.Debt to equity ratio merupakan perbandingan antara hutang-hutang dan ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri, perusahaan untuk memenuhi seluruh kewajibannya.Profitabilitas merupakan rasio yang mengukur seberapa besar kemampuan perusahaan dalam menghasilkan keuntungan yang dalam hal ini diukur dengan rasioReturn On Asset(ROA). Sedangkan ukuran perusahaan adalah suatu skala dimana dapat diklasifikasikan besar kecilnya perusahaan menurut berbagai cara, antara lain: total aktiva, penjualan, log size, nilai pasar saham, kapitalisasi pasar, dan lain-lain yang semuanya berkorelasi tinggi.

2.4. Hipotesis Penelitian Debt to equity ratio

(X1)

Profitabilitas (X2)

Ketepatan waktu pelaporan keuangan perusahaan

(Y) Ukuran perusahaan

Hipotesis adalah penjelasan sementara yang harus diuji kebenarannya mengenai masalah yang diteliti.Adapun hipotesis dalam penelitian ini adalah :

1. Ada pengaruhdebt to equity ratiosecara signifikan terhadap ketepatan waktu pelaporan laporan keuangan.

2. Ada pengaruh profitabilitas secara signifikan terhadap ketepatan waktu pelaporan laporan keuangan.

3. Ada pengaruhukuran perusahaansecara signifikan terhadap ketepatan waktu pelaporan laporan keuangan.

1.1. Latar Belakang Masalah

Salah satu sumber informasi penting dalam bisnis investasi di pasarmodal adalah laporan keuangan yang disediakan setiap perusahaan go public.Laporan keuangan disusun dengan maksud untuk menyajikan laporankemajuan perusahaan secara periodik. Manajemen perlu mengetahuibagaimana perkembangan keadaan investasi dalam perusahaan dan hasil-hasilyang di capai dalam jangka waktu yang diamati. Dalam konsep akuntansiIslam laporan keuangan tidak hanya berfokus pada kepentingan decisionmaking saja tetapi juga dititikberatkan untuk pertanggungjawaban.Dengan kata lain, laporan keuangan yang relevan dan handal dapat berperanmeminimalisir konflik-konflik kepentingan antara perusahaan denganpemegang saham dan dapat meningkatkan nilai perusahaan maupun nilaipemegang saham.

sebagai sebuah informasi akan bermanfaat apabila informasi yangdikandungnya disediakan tepat waktu bagi pembuat keputusan sebeluminformasi tersebut kehilangan kemampuannya dalam mempengaruhipengambilan keputusan. Jika terdapat penundaan yang tidak semestinyadalam laporan keuangan, maka informasi yang dihasilkan akan kehilanganrelevansinya.

Semakin cepat informasi diungkapkan, maka akan semakin relevaninformasi tersebut bagi para pengguna laporan keuangan. Penggunalaporan keuangan sangat membutuhkan informasi yang tepat waktu untukmemungkinkan mereka dapat dengan segera melakukan analisis danmembuat keputusan tentang modal yang sudah, atau akan diinvestasikanpada perusahaan. Profesi akuntansi pun mengakui akan kebutuhan terhadapketepatan waktu penyampaian laporan keuangan. Tanggung jawab iniditunjukkan dalam pekerjaan akuntan yang selalu berusaha bekerja lebihprofesional agar tepat waktu dalam menyajikan laporan keuangan.Tuntutan akan kepatuhan terhadap ketepatan waktu dalampenyampaian laporan keuangan publik di Indonesia telah diatur dalamUU No. 8 tahun 1995 tentang pasar modal, diterangkan dengan jelasuntuk menyampaikan dan mengumumkan laporan yang berisi informasiberkala tentang kegiatan usaha dan keadaan keuangan perusahaan publik.

tersebut”.Ketepatan waktu tidak menjamin relevansi, tetapi relevansi informasi tidak dimungkinkan jika laporan keuangan tidak tepat waktu.

“Debt to equity ratio merupakan perbandingan antara hutang-hutang dan ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri, perusahaan untuk memenuhi seluruh kewajibannya” (Syamsuddin, 2007 : 164). “Profitabilitasmerupakan rasio yang mengukur seberapa besar kemampuan perusahaan dalam menghasilkan keuntungan yang dalam hal ini diukur dengan rasioReturn On Asset(ROA)” (Priatna, 2010 : 97)..

“Ukuran perusahaan adalah suatu skala dimana dapat diklasifikasikan besar kecilnya perusahaan menurut berbagai cara, antara lain: total aktiva, penjualan, log size, nilai pasar saham, kapitalisasi pasar, dan lain-lain yang semuanya berkorelasi tinggi”(Priatna, 2010: 84). Semakin besar total aktiva, penjualan, log size, nilai pasar saham, dan kapitalisasi pasar maka semakin besar pula ukuran perusahaan. Pada dasarnya ukuran perusahaan hanya terbagi dalam tiga kategori yaitu perusahaan besar (large firm), perusahaan menengah (medium-size), dan perusahaan kecil (small firm).Sedangkan menurut Yusuf dan Soraya (2014) Vol. 7, No.1, “Ukuran perusahaan merupakan ukuran atau besarnya asset yang dimiliki perusahaan, ditunjukan oleh natural logaritma dari total aktiva”.

Indonesia,khususnya perusahaan otomotifberdasarkan data keuangan tahun 2010 sampai tahun 2013. Adapun faktor-faktor yang akan diujikembali adalah debt to equity ratio,profitabilitas dan ukuran perusahaan yang dapat dilihat pada tabel berikut:

Tabel I-1 Data Penelitian

Dalam Jutaan Rupiah

Kode

Perusahaan Keterangan 2010 2011 2012 2013 2014

AUTO DERROA 21,940,38 15,820,47 12,790,62 0,328,39 -1,050,44 Total aktiva 5.585.852 6.964.227 8.881.642 12.617.678 13.984.379 LPIN DERROA 0,419,36 0,337,19 0,289,64 0,374,36 72,531,35

Total aktiva 150.937 157.371 172.269 196.391 310.233 GJTL DERROA 1,948,01 1,615,92 1,358,80 1,680,78 1,630,02

Total aktiva 10.371.567 11.554.143 12.869.793 15.350.754 15.593.904 GDYR DERROA 1,765,81 1,773,14 1,355,39 0,984,17 -0,731,28

Total aktiva 1.146.357 1.186.115 1.198.261 1.362.561 1.539.334 NIPS DERROA 1,481,17 1,283,75 1,693,99 1,454,10 2,384,24

Total aktiva 314.478 337.606 446.688 525.629 798.408 INDS DERROA 2,399,23 10,570,80 0,468,05 0,256,72 31,020,29

Total aktiva 770.609 1.139.715 1.664.779 2.196.518 2.334.946 MASA DERROA 0,746,89 0,875,80 1,683,01 0,680,05 0,680,57

Total aktiva 2.536.045 3.038.412 4.736.349 6.038.779 7.718.638 PRAS DERROA 2,330,07 2,450,28 1,062,70 0,961,66 1,251,02

Total aktiva 454.598 481.912 577.350 795.630 949.143 SMSM DERROA 15,450,96 19,290,70 18,630,76 19,880,69 -5,830,53

Total aktiva 1.067.103 1.136.858 1.441.204 1.701.103 1.753.394 Sumber : Data Diolah,idx.co.id, 2015.

diperlukannya ketepatan waktu dalam pelaporan keuangan yang merupakan informasi terpenting bagi investor yang berkeinginan untuk menanamkan investasinya di perusahaan yang berukuran besar.

Berdasarkan beberapa penelitian diketahui ada beberapa faktor diduga berpengaruh terhadap ketepatan waktupenyampaian laporan keuangan perusahaan, hal ini dijelaskan oleh Christiawan (2012: 164) bahwa “Beberapa faktor yang mempengaruhi ketepatan waktupenyampaian laporan keuangan diantaranya profitability, debt to equity, ukuran perusahaan, kepemilikan pihak dalam,kualitas auditor dan pergantian auditor”.Sementara itu dari beberapa peneliti terdahulumenemukan fenomena yang menunjukkan hasil penelitian yang berbeda. Respati (2011) meneliti tentang faktor-faktor yangberpengaruh terhadap ketepatan waktu pelaporan keuangan: studi empiris diBursa Efek Indonesia, menemukan bahwa profitability dan kepemilikan pihakluar yang terkonsentrasi berpengaruh signifikan terhadap ketepatan waktu.Sementara itudebt to equity, ukuran perusahaan, kepemilikan pihak dalamsecara signifikan tidak berpengaruh terhadap ketepatan waktu pelaporankeuangan perusahaan di BEI.

Penelitian Abdul Kadir (2011) mengenai faktor-faktor yang berpengaruh terhadapketepatan waktu pelaporan keuangan studi empiris pada perusahaanmanufaktur di Bursa Efek Jakarta, menunjukkan bahwa ukuran perusahaan,profitabilitas, rasio gear, pos-pos luar biasa, umur perusahaan secara statistiktidak berpengaruh signifikan terhadap ketepatan waktu penyampaian laporankeuangan. Sementara itu, kepemilikan manajerial dan kepemilikaninstitusional secara statistik berpengaruh signifikan terhadap ketepatan waktupenyampaian laporan keuangan.

Menurut hasil penelitian Respati dan Dwiyanti mengenai profitabilitasyang mempunyai pengaruh signifikan terhadap ketepatan waktu pelaporankeuangan bertentangan dengan hasil penelitian Saleh dan Kadir yangmenyatakan bahwa profitabilitas tidak berpengaruh signifikan terhadapketepatan waktu pelaporan keuangan. Sementara itu, penelitian Dwiyantimenyatakan bahwa struktur kepemilikan berpengaruh signifikan bertentangandengan penelitian Saleh dan Kadir yang menyatakan bahwa strukturkepemilikan tidak berpengaruh signifikan terhadap ketepatan waktupelaporan keuangan.

terhadap ketepatan waktu penyampaian laporankeuangan.Beberapa penelitian terdahulu tersebut menunjukkan adanya fenomena mengenai perbedaan kesimpulan tentang pengaruh debt to equity ratio, profitabilitas dan ukuran perusahaan yang dilakukan oleh peneliti sebelumnya.

Berdasarkan uraian di atas peneliti tertarik untuk menulis skripsi dengan judul : “Faktor-faktor yang Mempengaruhi Ketepatan Waktu Pelaporan Keuangan Perusahaan Otomotif yang Terdaftar di BEI”.

1.2. Perumusan Masalah

Berdasarkan latar belakang yang telah dijelaskan sebelumnya, peneliti merumuskan masalah penelitian sebagai berikut :

1. Apakahdebt to equity ratiosecara signifikan berpengaruh terhadap ketepatan waktu pelaporan laporan keuangan?

2. Apakah profitabilitas secara signifikan berpengaruh terhadap ketepatan waktu pelaporan laporan keuangan?

3. Apakah ukuran perusahaan secara signifikan berpengaruh terhadap ketepatan waktu pelaporan laporan keuangan?

1.3. Tujuan Penelitian

Sesuai dengan rumusan masalah di atas, maka tujuan dari penelitian ini adalah:

1. Untuk menganalisis pengaruh debt to equity ratio terhadap ketepatan waktu pelaporan keuangan pada perusahaan otomotif yang terdaftar di BEI.

2. Untuk menganalisis pengaruh profitabilitasterhadap ketepatan waktu pelaporan keuangan pada perusahaan otomotif yang terdaftar di BEI

3. Untuk menganalisis tentangpengaruh ukuran perusahaanterhadap ketepatan waktu pelaporan keuangan pada perusahaan otomotif yang terdaftar di BEI. 4. Untuk menganalisis pengaruh debt to equity ratio, profitabilitas dan ukuran

perusahaanterhadap ketepatan waktu pelaporan keuangan pada perusahaan otomotif yang terdaftar di BEI

1.4. Manfaat Penelitian

Manfaat yang diharapkan dari pelaksanaan penelitian ini adalah: 1. Bagi peneliti

Dapat bermanfaat untuk menambah wawasan dan sebagai pembanding bagi yang akan melakukan penelitian yang sama di masa yang akan datang.

2. Bagi pihak yang berkepentingan

Dapat bermanfaat bagi praktisi, perusahaan, analisis keuangan, investor dan masyarakat sebagai pedoman menilai informasi keuangan yang berkualitas. 3. Bagi Peneliti Selanjutnya

PELAPORAN KEUANGAN PERUSAHAAN OTOMOTIF YANG TERDAFTAR DI BEI

Penelitian ini bertujuan untuk mengetahui dan menganalisis fakto-faktor yang berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan perusahaan otomotif yang terdaftar di Bursa Efek Indonesia (BEI). Faktor-faktor yang diuji dalam penelitian ini adalah debt to equity ratio, profitabilitas, dan ukuran perusahaan sebagai variabel independen sedangkan ketepatan waktu sebagai variabel dependen.

Sampel penelitian ini terdiri dari 9 perusahaan yang terdaftar dalam Bursa Efek Indonesia (BEI) dan menyampaikan laporan keuangan ke Bapepam dalam periode 2010-2014 yang diambil dengan menggunakan metode purposive sampling. Data yang digunakan dalam penelitian ini adalah data sekunder. Alat analisis yang digunakan adalah uji hipotesis dengan menggunakan regresi logistik pada tingkat signifikan 5%.

Hasil pengujian hipotesis menunjukkan bahwa debt to equity ratio, dan profitabilitas berpenngaruh positif namun tidak signifikan terhadap ketepatan waktu pelaporan keuangan, sedangkan ukuran perusahaan berpengaruh positif dan signifikan terhadap ketepatan waktu pelaporan keuangan.

AUTOMOTIVE COMPONIES LISTED IN BEI

This study aims to identify and analyze the factors that affect the timeliness of the automotive company’s financial statement listed in the Indonesia Stock Exchange (IDX). The factors examined in this study is the debt to equity ratio, profitability, and company size as an independent variable while punctually as the dependent variable.

The research sample consist of 9 companies listed in the Indonesia Stock Exchange (IDX) and submit financial reports to Bapepam in the period 2010-2014 that selected by using purposive sampling method. The data used in this study is secondary data. The analysis tools is hypothesis testing using logistic regression at the 5% significane level.

The result of hypothesis testing showed that debt to equity ratio, and profitability is positive but not significant effect on the timeliness of financial reporting, whlie the company size have a positive and significant impact on the timeliness of financial reporting.