1 1.1 Latar Belakang Laporan Kerja Praktek

Berdirinya BPRS di Indonesia selain didasari oleh tuntutan bermuamalah

secara Islam yang merupakan keinginan kuat dari sebagain besar umat Islam di

Indonesia, juga sebagai langkah aktif dalam rangka restrukturisasi perekonomian

Indonesia yang dituangkan dalam berbagai paket kebijakan keuangan dan

moneter.

BPRS berdasarkan Undang-Undang No. 10 Tahun 1998 adalah bank yang

melaksanakan kegiatan usaha secara umum berdasarkan prinsip syariah yang

dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

Kegiatan-kegiatan usaha yang dapat dilakukan oleh BPRS adalah penghimpunan

dana dari masyarakat dalam bentuk simpanan dan memberikan pembiayaan

(kredit) serta penempatan dana sesuai dengan ketentuan Bank Indonesia.

(Muhamad, 2010: 133).

Bank syariah bank yang beroperasi dengan tidak mengandalkan bunga.

Bank merupakan lembaga keuangan yang berfungsi sebagai penghimpunan danan

(funding) untuk disalurkan (financing) kepada orang atau lembaga yang

membutuhkannya dengan sistem bagi hasil. Sistem perbankan ini secara garis

menjamin keseimbangan (balance), menekankan sifat saling percaya (trust) dan

saling tolong menolong antara kedua belah pihak. (Ali Yafie,2009:220)

Bagi Hasil merupakan sebuah bentuk pengembalian dari kontrak investasi,

berdasarkan suatu periode tertentu dengan karakteristiknya yang tidak tetap dan

tidak pasti besar kecilnya perolehan tersebut. Karena perolehan itu sendiri

bergantung pada hasil usaha yang telah terjadi. Perbankan syariah pada umumnya

mengaplikasikannya dengan menggunakan sistem profit sharing maupun revenue

sharing tergantung kepada kebijakan masing-masing bank untuk memilih salah satu dari sistem yang ada. Bank-bank syariah yang ada di Indonesia saat ini

semuanya menggunakan perhitungan bagi hasil atas dasar revenue sharing untuk mendistribusikan bagi hasil kepada para pemilik dana . (Siti Zayyini,2012)

Pola bagi hasil atau syirkah terdiri dua model. Model pertama, dimana

kerjasama antara dua pihak atau lebih dimana salah satu pihak menyediakan

seluruh (100%) dana/modal sementara pihak lain mengelola modal dan hasil

usaha dibagi menurut rasio kesepakatan diawal, akad ini dinamakan mudharabah

(trustee profit sharing). Dan apabila dua orang lebih bersepakat untuk sama-sama mengeluarkan modal dalam suatu usaha serta ikut andil dalam manajerial usaha

bersama, resiko dan keuntungan ditanggung bersama sesuai dengan kesepakatan,

akad ini dinamakan musyarakah. Pola ini merupakan akad bank syariah yang utama dan paling penting yang disepakati oleh ulama. (M. Syafi’i

Prinsip bagi hasil merupakan karakteristik umum dan landasan dasar bagi

operasional bank islam secara keseluruhan. Namun disisi aktiva, mekanisme bagi

hasil dalam bentuk produk-produk pembiayaan usaha ternyata belum memberikan

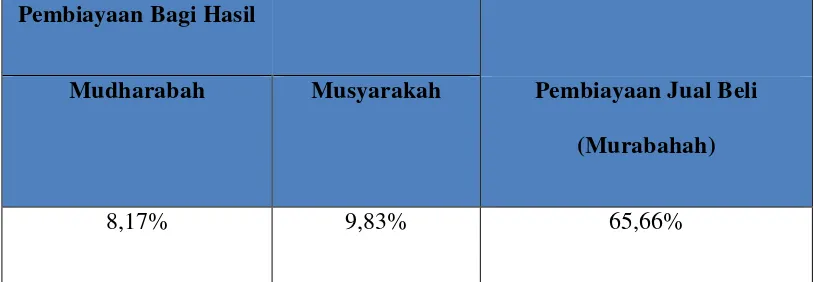

hasil yang berarti bagi tingkat pendapatan bank syariah. Dapat dilihat pada tabel

berikut :

Tabel 1.1

Pembiayaan Bank-Bank Syariah Dunia dari Total Pembiayaan

Pembiayaan Bagi Hasil

Mudharabah Musyarakah Pembiayaan Jual Beli (Murabahah)

8,17% 9,83% 65,66%

Sumber : IAIB (International Association of Islamic Bank)

Dari tabel diatas terbukti belum banyaknya akad yang berbasis bagi

hasil (mudharabah) dan (musyarakah), padahal kedua akad ini merupakan

pembeda yang sangat jelas antara bank syariah dan bank konvensional. Diantara

penyebab masih rendahnya pembiayaan berbasis bagi hasil dibandingkan dengan

akad pembiayaan yang berbasis jual beli dan sewa, adalah karena ketidaksiapan

masyarakat/nasabah dalam hal pencatatan usaha yang cukup lengkap dan

kelemahan SDM BPRS dalam hal analisa dan pembinaan usaha nasabah. (Gatot

Bedasarkan uraian latar belakang di atas, maka penulis ingin bermaksud

untuk mengetahui tentang pembiayaan musyarakah pada BPRS Amanah

Rabbaniah dan penulis mengambil judul“TINJAUAN PELAKSANAAN SISTEM PEMBIAYAAN BAGI HASIL PADA BANK SYARIAH BPRS AMANAH”

1.2 Tujuan Laporan Kerja Praktek

Berdasarkan latar belakang yang telah diuraikan di atas, maka yang akan

dibahas sebagai gambaran penulis untuk pembahasan adalah sebagai berikut:

1. Bagaimana prosedur sistem pembiyaan bagi hasil di BPRS Amanah

Rabbaniah?

2. Apa saja hambatan dalam prosedur pembiayaan bagi hasil yang diperoleh oleh

BPRS Amanah Rabbaniah?

3. Apa saja upaya yang telah dilakukan BPRS Amanah Rabbaniah dalam

mengatasi hambatan yang terjadi pada prosedur pembiayaan musyarakah?

1.3 Kegunaan Kerja Praktek

Penelitian ini diharapkan berguna bagi perusahaanadapun manfaat yang

ingin diperoleh penulis apabila tujuan penelitian dapat dicapai adalah sebagai

1.3.1 Kegunaan Praktis

Penelitian ini diharapkan berguna bagi perusahaan dan bisa melahirkan

sumber daya yang ahli dan profesional dibidangnya, terutama aspek syariahnya di

BPRS Amanah Rabbaniah, dan mampu memberikan kontribusi terhadap

pengemban ekonomi islam bagi praktisi sebagai pertimbangan dalam memberikan

pembiayaan yang berbasis bagi hasil. Dan diharapkan penelitian ini menjadi

pijakan dalam pengembangan bank syariah dimasa yang akan datang.

1.3.2 Kegunaan Akademisi

Untuk melahirkan akademisi yang ahli dan profesional, untuk memajukan

semua pihak baik itu eksternal dan internal, selain itu agar mampu memberikan

yang terbaik untuk masa depannya. Penulis berharap hasil penelitian ini menarik

minat peneliti lain, khususnya dikalangan mahasiswa fakultas ekonomi di

UNIKOM, dan untuk mengembangkan penelitian lanjutan tentang masalah yang

sama atau serupa. Dari hasil penelitian itu dapat dilakukan generalisasi yang lebih

profesional. Apabila hal itu dapat dicapai, maka akan memberi sumbangan yang

cukup berarti bagi pengembangan pengetahuan ilmiah di bidang akuntansi

1.4Tempat dan Waktu Pelaksanaan Kerja Praktek

1.4.1 Tempat Kerja Praktek

Adapun pelaksanaan Praktek Kerja lapangan (PKL) dilaksanakan di BPRS

Amanah Rabbaniah beralamat di Jln Raya Timur No.52 Banjaran Kab.

Bandung.Kegiatan Praktek Kerja Lapangan (PKL) dilaksanakan selam 1 (satu)

bulan, yaitu dimulai pada tanggal 03 Agustus s.d. 03 September 2015.

1.4.2 Waktu Pelaksanaan Kerja Praktek

Praktek ini diadakan setiap hari Senin sampai dengan Jum’at dan dimulai pada pukul 07.45 WIB sampai dengan 16.00 WIB. Penulis melaksanakan kerja

praktek selama 1 bulan, mulai dari tanggal 03 Agustus 2015 sampai dengan 04

8 2.1 Sejarah Singkat Perusahaan

Menyadari bahwa pertumbuhan perbankan Syariah nasional yang relatif

cepat, terutama setelah dikeluarkannya UU Nomor 10 Tahun 1998 tentang

perubahan UU Nomor 7 Tahun 1992 tentang perbankan, telah mendorong untuk

meningkatkan kemampuan dalam jasa keuangan. Hal ini bertujuan untuk mencapai tingkat profesialisme yang mengacu pada “ prudential banking“.

Selama periode krisis ekonomi, bank syariah masih dapat menunjukan

kinerja yang relative lebih baik dibandingkan dengan lembaga perbankan

konvensional. Hal ini dapat dilihat dari relative lebih rendahnya penyaluran

pembiayaan bermasalah pada Bank syariah dan tidak terjadinya negative spread dalam kegiatan operasionalnya.

PT. Bank Syariah Amanah Rabbaniah saat ini hadir untuk menjawab

keragu-raguan di masyarakat dan sekaligus sebagai wujud dari kegiatan ekonomi

yang berbasis syariah. Dengan menggunakan sistem syariah, Insya Allah bank

Syariah Amanah Rabbaniah dapat memberikan kontribusinya dalam

pengembangan ekonomi Islam dan terciptanya pertumbuhan ekonomi yang

berkeadilan.

Bank Syariah Amanah Rabbaniah lahir sebagai penjabaran dari hasil

keputusan Muktamar Persatuan Islam tahun 1990 di Garut.Sebagai langkah awal

yang bergerak intern jam’iyah dalam rangka membantu beberapa pengusaha dalam bidang permodalan dengan sistem bagi hasil.

Pada tahun 1990, pimpinan pusat Persatuan Islam yang diwakili oleh

bidang Garapan Sosial Ekonomi melakukan beberapa pertemuan dengan para

pemarkasa dari PT. BPR Syariah Dana Mardhatillah dan PT. BPR Syariah Berkah

Amal Sejahtera untuk mendirikan bank syariah. Dari sinilah muncul nama Bank

Perkereditan Rakyat Syariah (BPRS) Amanah Rabbaniah.

Bank Syariah Amanah Rabaniah didirikan pada tanggal 19 September

1991 dengan akta pendirian Nomor 27 tanggal 9 Juli 1990 oleh notaris Masri

Husen, SH. Dan telah diumumkan dalam berita Negara RI Nomor 68 tanggal 25

Agustus 1991, lembaran berita Negara Nomor 2658 tahun 1991 serta berdasarkan

izin operasional Menteri Keuangan RI melalui surat keputusan Menteri Keuangan

RI Nomor: KEP.281/KM.13/1991 tentang pemberian izin usaha PT. Bank

Perkereditan Rakyat Syariah Amanah Rabbaniah, tepat tanggal 24 Oktober 1991

PT. Bank Syariah Amanah Rabbaniah resmi beroperasi.

Bank syariah Amanah Rabbaniah merupakan jasa lembaga keuangan yang

beroperasi dengan sistem syariah, hadir untuk membantu dan berkerjasama

dengan masyarakat luas dalam meningkatkan tarap hidup masyarakat melalui jasa

keuangan.

a. Deskripsi Kelembagaan BPRS Amanah Rabbaniah

Nama Bank : Bank Perkereditan Rakyat Syariah (BPRS) Amanah Rabbaniah.

a) Alamat Kantor: Jl. Raya Timur No. 52 (pengkolan) Banjaran Kab. Bandung

40377 Tlp. (022) 5940131 Fax.(022) 5949230.

b) Alamat Kas : Jl. Raya Bojongsoang No. 95 Kab. Bandung 40288 Tlp. (022)

7501456 Fax.(022) 7501808.

Bentuk Badan Hukum : Perseroan Terbatas (PT)

a). Akta pendirian No. 27 Tanggal 9 Juli 1990 oleh Notaris Masri Husen, SH. Dan

telah diumumkan dalam berita Negara RI No. 68 tanggal 23 Agustus 1991.

Lembaran berita Negara No. 2658 tahun 1991.

b). Surat Keputusan Menteri Keuangan RI No. KEP.281/KM.13/1991 tentang

pemberian Izin Usaha PT. Bank Perkereditan Rakyat Amanah Rabbaniah.

c). Akta ini telah mengalami perubahan dan perbaikan dan penyesuaian anggaran

dasar dengan Undang-Undang No. 1/1995, yaitu Akta nomor 19 tanggal 31

Januari 2000 oleh Notaris Masri Husen, SH telah mendapatkan pengesahan dari

Menkumdang dan HAN RI No: C-20942 HT.01.04.TH 2001 tanggal 9 November

2001.

d). Dan perubahan anggaran dasar terakhirnya yaitu Akta No. 11 tanggal 12

Februari 2002 oleh Notaris Sofiyanti Harris Kartasasmita, SH, dan telah

mendapatkan pengesahan Menkeh dan HAM RI No: C-13712 HT.01.04 TH 2003

tanggal 17 Juni 2003.

Nomor Pokok Wajib Pajak : 1.448.4521.421

Bank Koresponden :

a. Bank Danamon Capem Kopo Sayati No. AC Atas Nama: PT. BPR Amanah

b. Bank Muamalat cabang Bandung No. 101.00016.05. An. BPRS Amanah

Rabbaniah, PT.

c. Bank Permata Syariah Cabang Buah Batu No. 377.100.6522 An. BPRS

Amanah Rabbaniah, PT.

d. Bank Jabar Banten Capem Dayeuh Kolot No. 071.309230.001 An. BPRS

Amanah Rabbaniah, PT.

Visi, Misi dan Tujuan perusahaan:

1). Sebagai mitra usaha pelaku ekonomi menengah dan kecil secara selektif

dengan mengutamakan syariah dan kualitas layanan dalam rangka mencapai hasil

optimal bagi semua pihak.

2). Menjadi lembaga keuangan syariah yang menghasilkan produk jasa perbankan

terbaik dan menjadi pilihan pertama bagi nasabah dalam kegiatan ekonomi

dengan orientasi pengembangan usaha kecil.

Tujuan operasionalisasi BPRS Amanah Rabbaniah adalah:

(a). Mensejahterakan ekonomi umat Islam terutama kelompok masyarakat

ekonomi lemah yang pada umumnya di daerah pedesaan.

(b). Menambah lapangan kerja terutama tingkat kecamatan, sehingga dapat

mengurangi arus urbanisasi.

(c). Menambah ukuwah Islamiyah melalui kegiatan ekonomi dalam rangka

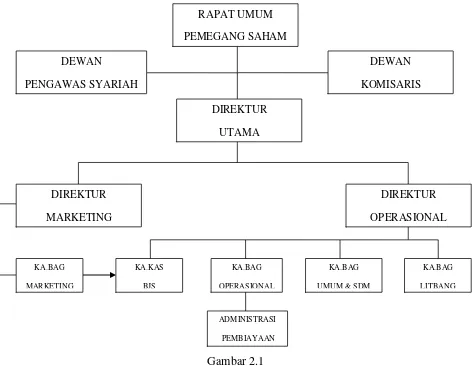

2.2 Struktur Organisasi Perusahaan

STUKTUR ORGANISASI

PT. BPRS AMANAH RABBANIAH

Gambar 2.1

(Struktur Organisasi sumber BPRS Amanah Rabbaniah)

2.2.1 Susunan Pemegang Saham :

Sampai dengan tahun 2009 pemegang saham pemegang saham PT. BPR Syariah

Amanah Rabbaniah berjumlah 44 orang yang terdiri dari 20.000 lembar saham

atau senilai Rp. 2.000.000.000,- (dua milyar rupiah).

1.) PP. Persatuan Islam (Prof. DR.H. Maman Abdurrahman, MA)

2.) Ir. Eka Fuadi, MBA.M.Sc

3.) Ir.H. Wadi Taufik, MM.

4.) Drs.H.Farid Wajidi Tahin, MM

5.) Ir. Ahmad Riskawa, MSc.

6.) H.Bambang Setyo, MSc

7.) Ir. H. Rosyid Abdurrahman

8.) Ir. H.M. Iwan Purwana

9.) H.MD. Idad Soemarta

10.) Pemilik lainnya

2.2.2 Susunan Pengurus :

1.) DEWAN PENGAWAS SYARIAH :

Ketua : KH. Aceng Zakaria (Anggota Dewan Hisbah PP Persis)

Anggota : DR.H. Ahmad Hasan Ridwan, M.Ag

2.) DEWAN KOMISARIS :

Komisaris Utama : Drs.H. Farid Wajidi Tahin, MM.

Komisaris : Dr.H. Irfan Safrudin, M.Ag

3.) DIREKSI :

Direktur Utama : Dra. Sri Puspitadewi

Direktur Marketing : Siswanto Sejati, SE.

2.3 Uraian Kegiatan Perusahaan

Di dalam struktur organisasi BPRS Amanah Rabbaniah yang telah

terampir bahwa terlahir kesatuan komando melalui pelimpahan wewenang yang

berlangsung secara vertikal dan sepenuhnya dikeluarkan oleh Dewan komisaris

kepada ketua bidang tertentu. Adapun uraian tugasnya adalah sebagai berikut:

1.) Dewan Pengawas Syariah

Bertugas sebagai operasional dan produk-produknya agar sesuai dengan

ketentuan syariat, melakukan sosialisasi kepada masyarakat tentang BPRS

secara khusus dan ekonomi Islam secara lebih luas, dan mengajarkan serta

menumbuhkembangkan nilai-nilai Islam pada BPRS atau lembaga keuangan

lainnya. Dewan pengawas syariah berfungsi sebagai penasihat dan pemberi

saran kepada direksi mengenai hal-hal yang terkait dengan aspek syariah,

sebagai wakil dan mediator antara bank dengan Dewan Syariah Nasional dalam

mengkomunikasikan usul dan saran dalam pengembangan produk dan jasa bank

yang memerlukan kajian fatwa dari Dewan Syariah Nasional.

2.) Dewan Komisaris

Bertugas dalam mengelola likuiditas perusahaan (bank) dan menetapkan

semua kebijakan perusahaan yang dipimpinnya.Dewan komisaris berfungsi

sebagai penanggung jawab manajemen bank dan manajemen operasional secara

3.) Direktur Utama

Direktur perusahaan (bank) bertugas mengelola dan mengawasi secara

langsung pada seluruh bagian kegiatan operasional bank.Direktur berfungsi

sebagai pimpinan dan sekaligus sebagai pelaksana kebijakan dari rapat umum

pemegang saham perusahaan.

4.) Direktur Marketing

Membuat, merumuskan, menyusun, menetapkan konsep dan rencana

umum perusahaan, mengarahkan dan memberikan kebijakan/keputusan atas

segala rancang bangun dan implementasi manajemen pemasaran, penjualan dan

promosi ke arah pertumbuhan dan perkembangan perusahaan dan mengarahkan

karyawan untuk meningkatkan seluruh sumber daya yang ada secara optimal bagi

kepentingan perusahaan.

5.) Direktur Operasional

Bertanggung jawab untuk memastikan organisasi berjalan sebaik mungkin

dalam memberikan pelayanan dan memenuhi harapan para pelanggan dan klien

dengan cara yang efektif dan efisien. Inti tugas Direktur Operasional adalah

bagaimana membuat perusahaan bisa mendapatkan keuntungan yang lebih banyak

dengan biaya yang lebih rendah.

6.) Kepala Bagian Marketing

Melakukan koordinasi kerja dan pembagian/pendelegasian tugas serta

kerja yang lebih baik serta melakukan perencanaan strategi pemasaran hasil

produksi yang terpadu dan efisien dengan memperhatikan sumber daya

perusahaan.

7.) Kepala Bagian Operasional

Memonitor dan mengontrol terlaksananya operasional Bank yaitu

menjalankan fungsi kepemimpinan pada bagian operasional serta menyusun

rencana kerja atau anggaran dibidang operasional untuk melaksanakan program

kerja berdasarkan rencana anggaran kantor.

8.) Kepala Bagian Umum & SDM

Mengkoordinasi kegiatan pengelolaan kepegawaian, pengembangan SDM

serta pengelolaan rumah tangga kantor, pemeliharaan/perbaikan peralatan sarana

dan kebersihan di lingkungan kantor pusat sehingga perumusan perencanaan dan

peberdayaan pegawai (man power planning) sesuai dengan kebutuhan perusahaan.

9.) Kepala Bagian Litbang

Melakukan penelitian dan pengembangan analisa pemasaran secara umum

untuk membantu penelitian, promosi serta pengembangan perusahaan, lalu

menerbitkan laporan-laporan dari penerbit lainnya mengenai aktivitas perusahaan,

dalam rangka aktivitas penelitian dan pengembangan perusahaan serta bisa juga

memberikan saran-saran atau pertimbangan kepada Direksi sesuai dengan hirarki

10.) Administrasi Pembiayaan

Mempersiapkan proses pencairan pembiayaan lalu mempersiapkan proses

pelepasan jaminan, penutupan asuransi dan membantu klaim asuransi, laporan

SID (eksternal), Laporan jatuh tempo pembiayaan, TBO, jth tempo asuransi dan

jaminan, laporan realisasi pencairan, laporan back to back, laporan FPN, laporan

monitoring KJPP, laporan BMPK dan rekap hasil komite. Melayani permintaan

BI Checking Melakukan penyimpanan dokumen dan data Mengupdate FPN

kolektibilitas dan dilaporkan kepada divisi terkait.

2.4 Kegiatan Perusahaan

Sebagai lembaga keuangan syariah pada dasarnya Bank Perkreditan

Rakyat Syariah (BPRS) dapat memberikan jasa-jasa keuangan yang serupa

dengan bank-bank umum syariah. Namun demikian, sesuai UU Perbankan No. 10

tahun 1998, BPR Syariah hanya dapat melaksanakan usaha-usaha sebagai berikut:

1. Menghimpun dana dari masyarakat dalam bentuk simpanan yang meliputi: 2. Tabungan berdsarkan prinsip wadiah atau mudharabah.

3. Deposito berjangka berdasarkan prinsip mudharabah.

2.4.1 Melakukan penyaluran dana melalui:

2.4.1.1Transaksi jual-beli berdasarkan prinsip:

a.) Mudharabah

Akad kerjasama antara dua pihak yaitu (modal 100% dari bank) pihak

pertama sebagai penyedia modal atau dana untuk suatu usaha (shahibul maal) dan

pihak kedua yang bertanggung jawab atas pengelolaan dana/manajemen usaha.

b.) Istishna

Akad jual beli dalam bentuk pemesanan pembuatan barang tertentu

dengan kriteria dan persyaratan tertentu yang disepakati antara pemesan/pembeli

dan penjual/pembuat.

c.) Ijarah

Akad penyaluran dana untuk pemindahan hak guna (manfaat) atas suatu

barang dalam waktu tertentu dengan pembayaran sewa (ujrah), antara perusahaan pembiayaan sebagai pemberi sewa (mu’ajjir) dengan penyewa (musta’jir) tanpa

didikuti pengalihan kepemilikan barang itu sendiri

d.) Salam

Transaksi atau akad jual beli dimana barang yang diperjualbelikan belum

ada ketika transaksi dilakukan, dan pembeli melakukan pembayaran dimuka

2.4.1.2 Jual beli lainnya.

a). Mudharabah

Merupakan jenis pembiayaan dengan pola modal sepenuhnya dari

Bank. Dalam pengelolaan usaha pihak bank tidak terlibat, tetapi mitra usaha

telah memiliki keahlian dan pengalaman serta mempunyai karakter baik. Hasil

usaha diperhitungkan dengan pola bagi hasil

b). Musyarakah

Merupakan jenis pembiayaan dengan pola penyertaan modal kedalam

suatu usaha yang dikelola bersama dengan pola berbagi hasil. Dimana pihak

bank ikut terlibat ke dalam manajemen dalam mengelola usahanya.Setiap bank

bermitra, maka mitranya telah memiliki keahlian.Pengalaman dan karakteristik

baik serta usahanya telah berjalan.

2.4.1.3 Bagi hasil lainnya

a) Rahn

(Gadai), merupakan produk layanan jasa perbankan syariah, di mana

bank menerima titipan atas harta milik si peminjam sebagai jaminan yang

diterima.

b) Qardh.

Penyediaan dana atau tagihan yang dapat dipersamakan dengan

meminjamkan yang mewajibkan peminjam melunasi hutangnya setelah jangka

waktu tertentu.

Melakukan kegiatan lain yang lazim dilakukan BPR Syariah sepanjang disetujui

oleh Dewan Syariah Nasional.

Dibanding bank umum syariah, kegiatan operasional yang dapat dilakukan

BPR Syariah lebih terbatas. Sebagaimana diatur dalam SK Direktur BI No.

32/36/KEP/DIR/1999, BPR Syariah tidak diijinkan untuk menerima dana

simpanan dalam bentuk giro sekalipun hal itu dilakukan dalam bentuk wadiah.8

Begitu juga BPR syariah dilarang untuk:

1. Melakukan kegiatan usaha dalam valuta asing.

2. Melakukan penyertaan modal.

21 3.1 Landasan Teori

3.1.1 Pengertian Sistem

Sistem adalah setiap sesuatu terdiri dari obyek-obyek, atau unsur-unsur,

atau komponen-komponen yang bertata kaitan dan bertata hubungan satu sama

lain, sedemikian rupa sehingga unsur-unsur tersebut merupakan satu kesatuan

pemrosesan atau pengolahan yang tertentu. (Moekijat dalam Prasojo, 2011:152)

Sistem adalah kumpulan elemen yang saling berhubungan dan saling

berinteraksi dalam satu kesatuan untuk menjalankan suatu proses pencapaian

suatu tujuan utama. (Sutarman, 2010:5)

Dari definisi diatas dapat saya simpulkan bahwa Sistem adalah

unsur-unsur elemen yang saling berhubungan dan berinteraksi menjadi satu kesatuan

untuk mencapai suatu tujuan.

3.1.2 Pengertian Pembiayaan

Pembiayaan adalah penyediaan uang atau tagihan yang dapat

dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam

meminjam antara bank dan/atau lembaga keuangan lainnya dengan pihak lain

yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu

Pembiayaan merupakan aktivitas bank syariah dalam menyalurkan

dananya kepada pihak nasabah yang membutuhkan dana. Pembiayaan sangat

bermanfaat bagi bank syariah, nasabah, dan pemerintah. Pembiayaan memberikan

hasil yang paling besar di antara penyaluran dana lainnya yang dilakukan oleh

bank syariah. Sebelum menyalurkan dana melalui pembiayaan, bank syariah perlu

melakukan analisis pembiayaan yang mendalam. Sifat pembiayaan bukan

merupakan utang piutang, tetapi merupakan investasi yang diberikan bank kepada

nasabah dalam melakukan usaha. (Ismail,2011:103)

Dari definisi diatas dapat saya simpulkan bahwa Pembiayaan adalah

aktivitas bank dalam menyalurkan dan menyediakan dana kepada nasabah yang

membutuhkan dana, berdasarkan persetujuan atau kesepakatan antara bank

dengan pihak lain.

3.1.3 Pengertian Bagi Hasil

Bagi hasil merupakan suatu bentuk skema pembiayaan alternatif, yang

memiliki karakteristik yang sangat berbeda dibandingkan bunga. Sesuai dengan

namanya, skema ini berupa pembagian atas hasil usaha yang dibiayai dengan

kredit/pembiayaan. Skema bagi hasil dapat diaplikasikan baik pada pembiayaan

langsung maupun pada pembiayaan melalui bank syariah (dalam bentuk

pembiayaan mudharabah dan musyarakah). Dalam berkontrak bagi hasil, perlu

didesain suatu skema bagi hasil yang optimal, yakni yang secara efisien dapat

mendorong entrepreneur (debitur) untuk melakukan upaya terbaiknya dan dapat

Bagi hasil dalam Undang-undang nomor 2 Tahun 1960 tentang perjanjian bagi hasil, diatur dalam pasal 1 huruf c, yang berbunyi “perjanjian bagi hasil ialah

perjanjian dengan nama apapun juga yang diadakan antara pemilik pada satu fihak

dan seseorang atau badan hukum pada lain fihak yang dalam undang-undang ini

disebut "penggarap" berdasarkan perjanjian mana penggarap diperkenankan oleh

pemilik tersebut untuk menyelenggarakan usaha pertanian diatas tanah pemilik,

dengan pembagian hasilnya antara kedua belah fihak. Dalam hukum agraria

nasional, pada dasarnya tidak mengenal dan memperbolehkan bagi hasil ini.

(Widhihandoko,2014:45)

Dari definisi diatas dapat saya simpulkan bahwa Bagi Hasil adalah suatu

bentuk pembiayaan alternatif yang memiliki karakteristik dan ciri khas yang

sangat berbeda dibanding bunga.

3.1.4 Pengertian Mudharabah

Mudharabah adalah akad kerjasama antara dua pihak dimana pihak

pertama (shahibul maal) menyediakan seluruh modal, sedangkan pihak lain (mudharib) menjadi pengelola, dimana keuntungan usaha dibagi dalam bentuk prosentase (nisbah) sesuai kesepakatan, sedangkan apabila rugi ditanggung oleh

pemilik modal selama kerugian itu bukan akibat kelalaian si pengelola, apabila

kerugian itu diakibatkan oleh kelalaian si pengelola maka si pengelola harus

bertanggung jawab atas kerugian tersebut. (M. Syafi’i Antonio,2009:99)

Mudharabah adalah akad antara dua pemilik modal (harta) dengan

pengelolaan modal tersebut, dengan syarat bahwa keuntungan diperoleh dua belah

Dari definisi diatas dapat saya simpulkan bahwa Mudharabah adalah suatu

akad antara dua belah pihak antara (shahibul maal) penyedia modal dan

(mudharib) pengelola, keuntungan dibagi dalam jumlah kesepakatan atau persentase.

3.1.5 Pengertian Musyarakah

Musyarakah adalah akad kerjasama antara dua pihak atau lebih untuk

suatu usaha tertentu dimana masing-masing pihak memberikan kontrubusi dana,

dengan kesepakatan bahwa keuntungan dan resiko ditanggung bersama sesuai kesepakatan. (M.syafi’i Antonio,2009:90)

Musyarakah adalah bentuk kerjasama dua orang atau lebih dengan

pembagian keuntungan secara bagi hasil. Menurut Dewan Syariah Nasional MUI

dan PSAK Np. 106 mendefinisikan musyarakah sebagai akad kerjasama antara

dua pihak atau lebih untuk suatu usaha tertentu, dimana masing – masing pihak

memberikan kontribusi dana dengan ketentuan dibagi berdasarkan kesepakatan

sedangkan kerugian berdasarkan kontribusi dana. Para mitra bersama – sama menyediakan dana untuk mendanai suatu usaha tertentu dalam masyarakat, baik

usaha yang sudah berjalan maupun yang baru. Investasi musyarakah dapat dalam

bentuk kas, setara kas atau asset non kas. (Dewan Syariah Nasional MUI dan

PSAK Np.106,2011)

Dari definisi diatas dapat saya simpulkan bahwa Musyarakah adalah

bentuk akad kerjasama antara dua orang atau lebih dimana masing-masing pihak

3.1.6 Teori Prosedur Pembiayaan Bagi Hasil

Bagi hasil menurut terminologi asing dikenal dengan profit sharing. Profit

sharing dalam kamus ekonomi diartikan dengan pembagian laba. Scara definitif profit sharing diartikan: “ distribusi beberapa bagian dari laba paa para pegawai dari suatu perusahaan” (Muhammad. 2010:18). Hal ini dapat berbentuk suatu

bonus uang tunai tahunan yang didasarkan pada laba yang diperoleh pada

tahun-tahun sebelumnya, atau dapat berbentuk pembayaran mingguan atau bulanan.

Kerjasama para pihak dengan sistem bagi hasil harus dilaksanakan dengan

transparan dan adil. Hal ini disebabkan untuk mengetahui tingkat bagi hasil pada

periode tertentu itu tidak dapat dijalankan kecuali harus ada laporan keuangan

atau pengakuan yang terpercaya. Pada tahap perjanjian kerjasama ini disetujui

oleh para pihak, maka semua aspek yang berkaitan dengan usaha harus disepakati

dalam kontrak, agar antar pihak dapat saling mengingatkan. (Muhammad Ridwan,

2010:120).

3.1.6.1 Landasan Syariah Mudharabah

Al-Qur’an

“…dan orang-orang yang berjalan di muka bumi mencari sebagian

karunia Allah…” (al-Muzzammil: 20)

“apabila telah ditunaikan shalat, Maka bertebaranlah kamu di muka

bumi; dan carilah karunia Allah…” (al-Jumuah: 10)

“tidak ada dosa bagimu untuk mencari karunia (rezki hasil perniagaan)

Al-Hadist

“Abbas bin Abdul Muthallib jika menyerahkan harta sebagai

mudharabah, ia mensyaratkan kepada mudharib-nya agar tidak mengarungi

lautan dan tidak menuruni lembah, serta tidak membeli hewan ternak. Jika persyaratan itu dilanggar, ia (mudharib) harus menanggung resikonya. Ketika persyaratan yang ditetapkan Abbas itu didengar Rasulullah, beliau

membenarkannya” (HR. Thabrani dari Ibnu Abbas).

3.1.6.2 Landasan Syariah Musyarakah 1. Al-Qur’an

“…Maka mereka bersekutu dalam yang sepertiga…” (an-Nisa’: 12)

“…Dan Sesungguhnya kebanyakan dari orang-orang yang berserikat itu sebahagian mereka berbuat zalim kepada sebahagian yang lain, kecuali

orang-orang yang beriman dan mengerjakan amal yang saleh…” (Shaad: 24)

2. Al-Hadist

“Allah swt. berfirman: ‘Aku adalah pihak ketiga dari dua orang yang

bersyarikat selama salah satu pihak tidak mengkhianati pihak yang lain. Jika salah

satu pihak telah berkhianat, Aku keluar dari mereka.” (HR. Abu Daud, yang

3.2 Hasil Pelaksanaan Dan Pembahasan Kerja Praktek 3.2.1 Hasil Pelaksanaan Kerja Praktek

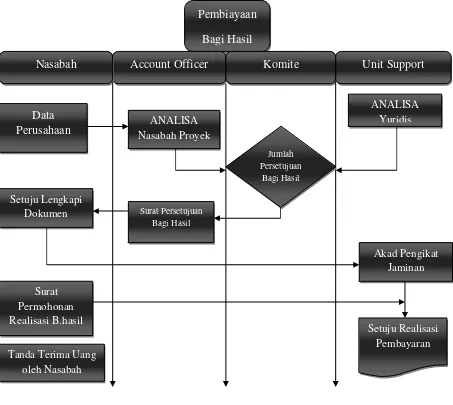

3.2.1.1 Prosedur Pembiayaan Bagi Hasil

Dalam prosedur pembiayaan bagi hasil bank melibatkan beberapa pihak

untuk bisa menjalankan pembiayaan bagi hasil ini. Dan dibawah ini ada beberapa

tahapan-tahapan analisi dan evaluasi pembiayaan untuk dapat merealisasikan

terjadi pembiayaan bagi hasil yaitu:

1. Pengajuan permohonan diajukan secara tertulisdengan mengisi formulir Surat

Keterangan Permohonan Pemiayaan (SKPP).

2. Syarat-syarat pembiayaan yang dikeluarkan oleh Bank Amanah Rabbaniah

adalah sebagai berikut :

a.) Usaha nasabah telah sesuai dengan pasar sasaran yang telah ditetapkan.

b.) Usaha nasabah tidak termasuk dalam jenis usaha pemberiaan kredit yang

perlu dihindari yang bersifat spekulatif atau yang mempunyai resiko tinggi.

c.) Tidak melampaui batas maksimum pembiayaan.

3. Terjadi analisi nasabah melakukan konfirmasi kepada Account Officer untuk memenuhi data-data perusahaan.

4.Setelah data-data perusahaan dilengkapi selanjut nya penganalisaan proyek

nasabah melalui account officer apakah diproses lebih lanjut atau tidak.

5. Account Officer dengan pihak komite melakukan jumlah persetujuan bagi hasil dengan bantuan analisa yuridis dari pihak unit support.

6. Komite mengembalikan dokumen persetujuan bagi hasil kepada account

7. Account Officer memproses lebih lanjut dan menyerahkan dokumen persetujuan kepada nasabah, dan nasabah menyetujui.

8. Nasabah melengkapi semua dokumen-dokumen persetujuan.

9. Nasabah mengirim dokumen kepada unit support.

10. Nasabah juga mengirim surat permohonan realisasi bagi hasil kepada pihak

unit support.

11. Setelah dokumen dan permohonan di accept oleh unit soppurt maka

selanjutnya nasabah membacakan akad pengikat jaminan.

12.Setelah pembacaan akad selesai keluar surat persetujuan realisasi pembayaran

untuk perjajian pembagian keuntungan.

Gambar diagram flowchart atas Prosedur Akad Pembiayaan yang berbasis bagi

hasil di BPRS Amanah Rabbaniah.

Gambar 3.1

Flowchart Akad yang berbasis Bagi Hasil di BPRS Amanah Rabbaniah

3.2.1.2 Hambatan Pembiyaan Bagi Hasil

Masih rendah nya peminat masyarakat/nasabah terhadap produk yang di

jalankan oleh Bank Amanah Rabbaniah yaitu Pembiayaan yang berbasis bagi

hasil (mudharabah) dan (musyarakah) padahal kedua produk tersebut adalah

wadah masyarakat/nasabah untuk berwirausaha dan menghindari bunga yang

marak dilakukan oleh Bank konvensional. (Gatot Bertam, kepala bagian umum

dan SDM)

3.2.1.3 Upaya Yang Dilakukan BPRS Amanah Rabbaniah

Salah satu upaya yang dilakukan oleh bank dalam rangka memasarkan

akad mudaharabah/musyarakah adalah dengan memilih nasabah yang lokasi

usahanya dekat dengan lokasi bank, sehingga memudahkan pembinaan bank, serta

memilih nasabah yang telah teruji karakter dan kemampuannya dengan dengan

akad berbasis jual beli dan sewa. Sehingga independensi bagi hasil serta fluktuasi

yang terjadi dalam pembiayaan bagi hasil tidak menjadi hambatan masyarakat

untuk melakukan akad yang berbasis bagi hasil.

3.2.2 Pembahasan Kerja Praktek

3.2.2.1 Prosedur Pelaksanaan Bagi Hasil

Setiap tahapan proses pembiayaan yang dilakukan oleh bank Amanah

Rabbaniah sudah sesuai dengan melakukan prinsip kehati-hatian. Hal ini

disebabkan karena pembiayaan bagi hasil merupakan salah satu produk Amanah

mempengaruhi kepentingan masayarakat, penyimpan dana dan para pengguna jasa

perbankan lainnya, walaupun dilaksanakan berdasarkan prinsip syariah. Prinsip

kehati-hatian termasuk dalam melakukan peninjauan langsung kelapangan atas

kelayakan usaha.

3.2.2.2 Hambatan Pelaksanaan Bagi hasil

Masih rendahnya tingkat kejujuran nasabah dalam memberikan

laporan-laporan hasil yang diperoleh dalam usaha yang dijalankan sehingga terjadi

asymetric Information. Kondisi ini menyebabkan pihak perbankan menetapkan berbagai kebijakan terkait dengan pembiayaan bagi hasil agar dapat

mengantisifasi terjadinya kerugian dengan memberikan syarat agar ada jaminan

bagi mereka yang meminta pembiayaan yang berbasis bagi hasil. Implikasi dari

adanya jaminan menyebabkan semakin minimnya tingkat permintaan pembiyaan

bagi hasil kepada Bank Amanah Rabbaniah.

3.2.2.3 Upaya Perhitungan Bagi Hasil

Pengelola bank syariah harus berhati-hati dalam melakukan pelaksanaan

bagi hasil dan bank mau tidak mau harus membuat kebijaksanaan menambah

porsi pendapatan nasabah, sebab jika kondisi bank belum sehat kebijakan bank ini

akan semakin memperburuk kondisi bank itu sendiri dan permintaan pembiayaan

32 BAB IV

KESIMPULAN DAN SARAN

4.1 Kesimpulan

Dari keseluruhan tentang Tinjauan Pelaksanaan sistem pembiayaan bagi

hasil, penulis dapat menarik kesimpulan di dukung dengan teori-teori antara lain

sebagai berikut :

1. Dilakukan nya analisis dan prosedur otoritas terhadap permohonan

pembiayaan serta adanya dokumen dan catatan yang cukup dalam proses

aplikasi pembiayaan bagi hasil ini, prosedur aplikasi pembiayaan bagi hasil di

Bank Amanah Rabbaniah telah sesuai dan menerapkan prinsip kehati-hatian,

ini dapat dilihat dari adanya pemisahan tugas yang memadai.

2. Hambatan atau permasalahan yang timbul di bank Amanah Rabbaniah masih

kurang berkontribusi nya dengan baik akad bagi hasil, penyebab masih

rendahnya bagi hasil ini dikarenakan kurang kepercayaan bank terhadap

nasabah dan kelemahan SDM BPRS dalam hal analisa dan pembinaan

nasabah.

2. Upaya yang telah dilakukan oleh bank amanah rabbaniah dalam

meningkatkan pembiayaan bagi hasil dengan meningkatkan kepercayaan

yang tinggi kepada nasabah agar peningkatan kuantitas nasabah mudah untuk

4.2 Saran

Penulis disini memberikan saran, dan semoga dapat bermanfaat bagi pihak

yang terkait di Bank Amanah Rabbaniah.

1. Bank amanah rabbaniah harus meningkatkan kembali produk usaha asli bank

syariah yaitu Pembiayaan Bisnis, khusus nya pembiayaan yang berbasis bagi

hasil. Agar pendapatan perusahaan yang tersalur pada seluruh pembiayaan

dapat berjalan stabil tidak hanya mengandalkan pembiyaan jual beli saja.

2. Saran dalam hambatan ini adalah bank lebih baik memasarkan akad bagi hasil

ini adalah strategi pertama dengan memilih lokasi usahanya dekat dengan

lokasi bank, sehinga memudahkan pembinaan bank tersebut dan menarik

perhatian masyarakat setempat.

3. Upaya yang telah dilakukan oleh bank amanah rabbaniah sudah baik dalam

meningkatkan pembiayaan bagi hasil tapi disini bank harusnya melakukan

sosialisasi dan edukasi bank syariah kepada masyarakat sehingga masyarakat

tahu dan mau menggunakan bank syariah sebagai bagian dari aktifitas

ekonominya. Adapun media yang dapat digunakan yang dirasakan cukup

efektif adalah dalam bentuk pengajian kepada tokoh masyarakat dan tokoh

agama sebagai key person di tengah maayarakat. Sebagai lembaga yang relative baru, maka proses adopsi inovasi kepada masyarakat wajib dilakukan

Diajukan Untuk Memenuhi Syarat Program Strata 1 Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia

Oleh : RONNY SAPTA

21112126

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

iv DAFTAR ISI

LEMBAR PENGESAHAN

SURAT PERNYATAAN PUBLIKASI

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN 1.1Latar Belakang ... 1

1.2Tujuan Laporan Kerja Praktek ... 4

1.3Kegunaan Kerja Praktek ... 4

1.3.1 Kegunaan Praktis... 5

1.3.2 Kegunaan Akademis ... 5

1.4Tempat dan Waktu Pelaksanaan Kerja Praktek ... 6

1.4.1 Tempat Kerja Praktek... 6

v BAB II GAMBARAN UMUM PERUSAHAAN

2.1 Sejarah Singkat Perusahaan ... 8

2.2 Struktur Organisasi... 12

2.2.1 Susunan Pemegang Saham ... 12

2.2.2 Susunan Pengurus ... 13

2.3 Uraian Tugas Perusahaan ... 14

2.4 Kegiatan Perusahaan ... 17

BAB III PELAKSANAAN KERJA PRAKTEK 3.1 Landasan Teori... 21

3.1.1 Pengertian Sistem... 21

3.1.2 Pengertian Pembiayaan ... 21

3.1.3 Pengertian Bagi Hasil ... 22

3.1.4 Pengertian Mudharabah ... 23

3.1.5 Pengertian Musyarakah ... 23

3.1.5 Teori Pembiayaan Bagi Hasil ... 25

3.2 Hasil Pelaksanaan Dan Pembahasan Kerja Praktek... 27

3.2.1 Hasil Pelaksanaan Kerja Prakek ... 27

3.2.1.1 Prosedur Pembiayaan Bagi Hasil ... 24

3.2.1.2 Hambatan Pembiayaan Bagi Hasil ... 30

3.2.1.3 Upaya yang dilakukan Amanah Rabbaniah ... 30

vi

3.2.2.1 Prosedur Pelaksanaan Bagi Hasil ... 28

3.2.2.2 Hambatan Pelaksanaan Bagi Hasil ... 31

3.2.2.3 Upaya Perhitungan Bagi Hasil ... 31

BAB IV KESIMPULAN DAN SARAN 4.1 Kesimpulan ... 32

4.2 Saran ... 33

DAFTAR PUSTAKA ... 34

LAMPIRAN ... 35

Gema Instansi.

Ascarya. 2011. Akad & Produk Bank Syariah. Cet. III. Jakarta: Rajawali Pers.

Naja, Daeng. 2011. Akad Bank Syariah. Yogyakarta: Pustaka Yustisia.

Hasanudin. Maulana dan Jaih Mubarok. 2012. Perkembangan Akad Musyarakah,

Cet. I. Jakarta: Kencana

Indonesia. Fatwa Dewan Syari’ah Nasional tentang Pembiayaan Musyarakah &

Mudharabah, No.08/DSN-MUI/IV/2000

35

NIM : 21112126

JenisKelamin : Laki-laki

NamaLengkap : Ronny Sapta

Tempat, TanggalLahir : Garut, 08 Agustus 1994

Agama : Islam

Kewarganegaraan : Indonesia

Status : Belum Nikah

Fakultas : Ekonomi

Program Studi : Akuntansi

Alamat : Kp.Bojong Asem Kec. Arjasari Kab.Bandung

RT/RW 01/02 Kel.Lebakwangi,

Kec.Arjasari Kab Bandung

No. HP : 089667576030/081320989900

E-mail : [email protected]

2. RIWAYAT PENDIDIKAN

1999–2000 : TK. Al-Musadadhyah Garut

2000– 2006 : SDN 1 Banjaran 2006– 2009 : SMPN 1 Banjaran

i Assalaamu’alaikum wr,wb

Puji dan syukur penulis panjatkan ke hadirat Illahi Robbi, Shalawat serta

salam semoga tetap pada Nabi Besar Muhammad SAW, keluarga, sahabat serta

hambanya yang beriman dan beramal shaleh. Karena atas izin dan kehendakNya,

serta dengan didasari segala usaha dan daya yang sesuai dengan kemampuan penulis,

akhirnya penulis dapat menyelesaikan laporan Kerja Praktek dengan judul

”TINJAUAN PELAKSANAAN SISTEM PEMBIAYAAN BAGI HASIL PADA

BANK SYARIAH BPRS AMANAH RABBANIAH.”

Dengan tidak mengurangi rasa syukur penulis sungguh menyadari bahwa

dalam penyusunan usulan penelitian ini masih jauh dari kesempurnaan dan tersaji

dalam kesahajaan, semata-mata tersaji karena keterbatasan dan ketidak mampuan

penulis, serta masih terdapat kekurangan – kekurangan baik dalam hal penggunaan bahasa, penyampaian materi maupun pengetahuan yang penulis miliki.

Menyadari hal tersebut, penulis sangat mengharapkan saran dan kritik dari

semua pihak yang sifatnya membangun sebagai bahan masukan yang bermanfaat

demi perbaikan dan peningkatan diri dalam bidang ilmu pengetahuan dimasa yang

akan datang.

Selama melakukan penyusunan usulan penelitian ini, penulis memperoleh

ii

Ucapan terimakasih ini penulis haturkan kepada:

1. Allah SWT yang telah memberikan kelancaran dan kemudahan sehingga penulis

bisa menyelesaikan usulan penelitian ini

2. H. Dr.Ir Eddy Suryanto Soegoto selaku Rektor UNIKOM

3. Prof. Dr. Hj. Dwi Kartini, SE., Spec.Lic selaku Dekan Fakultas Ekonomi

UNIKOM.

4. Dr. Siti Kurnia Rahayu, SE.,MAk.,AK.,CA selaku Ketua Program Studi

Akuntansi UNIKOM.

5. Ony Widilestariningtyas, SE., M.Si.,Ak selaku Dosen Wali.

6. Adi Rachmanto, S.Kom, M.Kom selaku Pembimbing Akademik

7. Seluruh dosen dan staf UNIKOM khususnya Program Studi Akuntansi fakultas

ekonomi.

8. Bapak Chrisna Aditya selaku pembimbing di perusahaan.

9. Bapak Gatot Bertram selaku Kepala bagian Umum dan SDM BPRS Amanah

Rabbaniah.

10.Kedua Orang Tua tercinta, Bapak dan Ibu atas Do’a dan Dukungannya yang

iii

12.Seluruh pihak yang telah membantu penulis dalam menyelesaikan laporan kerja

praktek.

Akhir kata, dengan tersusunnya usulan penelitian ini semoga dapat

bermanfaat khususnya bagi penulis yang menyusun laporan ini, umumnya bagi

semua yang masih dalam tahap belajar.

Bandung, Desember 2015

Penulis