i

ANALISIS KELAYAKAN USAHA

PRODUKSI SUSU STERILISASI

(Studi Kasus

: Produk Susu Sterilisasi ‘Fresh Time’

KPSBU Jawa Barat)

SKRIPSI

DESSY NATALIA H34063102

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

Business Feasibility Analysis of Sterilized Milk Production (Case : Sterilized Milk

Product ‘Fresh Time’ from KPSBU Jawa Barat)

Dessy Natalia H34063102

Milk is one of agricultural commodity which have good prospect to be developed. It caused of national milk consumption doesn’t have fulfilled by the national milk production, increasing of income, population of Indonesia, the habitual changes of animal consumption, the realized of nutrition need, and the change of citizen lifestyle. But, the member’s income of cow farmer cooperation as supporter of national milk production has tend to stabile, while production cost (especially for concentrate food) has tend to increase by years. It cause milk quality doesn’t improve and bargaining position of farmer is getting weaker. One of cooperation which has biggest milk production is KPSBU Jawa Barat. In 2009, there is quota regulatory which cause some of milk from cooperation is dumped. One thing that do to prevent the dump of milk is make a production subcontract with PT ISAM. Whereas, if cooperation had their own milk factory, the cooperation would have more benefit for itself and the members. To compare which more feasible from sterilized milk production between make a production subcontract with PT ISAM with have own milk factory, so the business feasible analysis from nonfinancial and financial aspect is need to do. Nonfinancial aspect is consist of market, technical production, management, legal, social, economy and environmental aspect. Financial aspect are analyzed by using criteria such as NPV, IRR, Net B/C and payback period. The analysis was also conducted to determine the change of some variables. The result of nonfinancial aspect of the analysis states that the market, technical production, management, legal, social, economy and environmental aspect of all scenario is feasible. On the financial aspect criteria, there is two scenario which feasible

(scenario I and III), while the scenario II is not feasible because it hasn’t fulfilled the

ii RINGKASAN

DESSY NATALIA. Analisis Kelayakan Finansial Usaha Produksi Susu Sterilisasi (Studi Kasus pada Produk Susu Sterilisasi Fresh Time KPSBU Jawa Barat). Skripsi. Departemen Agribisnis, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor (Di bawah bimbingan NETTI TINAPRILLA).

Penelitian ini dilatarbelakangi adanya permasalahan yang dihadapi oleh Koperasi Peternak Sapi Bandung Utara (KPSBU) Jawa Barat, salah satunya kebijakan-kebijakan yang dikeluarkan oleh pemerintah pusat belum mampu meningkatkan kekuatan tawar koperasi sapi perah dibandingkan Industri Pengolahan Susu (IPS). Hal ini terlihat dari cenderung stabilnya harga susu segar dibandingkan dengan harga susu dunia, padahal biaya produksi (terutama pakan konsentrat) semakin meningkat. Hal ini menyebabkan peternak harus mengalokasikan pendapatannya yang cenderung stabil untuk biaya pakan konsentrat yang semakin meningkat, dengan tujuan menjaga kualitas susu segarnya. Permasalahan lainnya adalah pada April 2009, Frisian Flag Indonesia (FFI) memberlakukan pembatasan kuota pembelian susu peternak lokal yang langsung dirasakan dampaknya oleh KPSBU Jawa Barat. Sebanyak 16 ton susu segar hasil produksi koperasi terpaksa terbuang karena tidak dapat dipasok ke FFI. Dengan adanya kelebihan susu yang tidak terserap oleh IPS tersebut tentunya dapat menyebabkan kerugian pada peternak dan KPSBU bila terbuang sia-sia.

Salah satu jalan keluar dari permasalahan-permasalahan tersebut adalah mengolah susu segar menjadi produk olahan susu oleh koperasi. Pada April 2010, koperasi mulai memproduksi susu sterilisasi Fresh Time dengan melakukan subkontrak produksi dengan PT Industri Susu Alam Murni (PT ISAM) milik GKSI Jawa Barat. Hal ini dilakukan karena ketidaksiapan koperasi untuk melakukan investasi pendirian pabrik dan pembelian mesin-mesin pengolahan susu. Padahal jika memiliki pabrik, diduga bahwa KPSBU Jawa Barat akan lebih mandiri dan dapat melakukan pengolahan susunya sendiri dengan kuantitas yang jauh lebih banyak, sehingga dapat meningkatkan nilai dari susu segar produksi para peternak. Hal ini pun sesuai dengan rencana manajemen untuk melakukan pengembangan usaha koperasi dengan mendirikan pabrik pengolahan susu.

Karena terdapat beberapa alternatif dalam memproduksi susu sterilisasi Fresh Time, maka dibutuhkan analisis kelayakan usaha untuk mengetahui alternatif produksi manakah yang layak untuk dilaksanakan dan direkomendasikan kepada koperasi. Tujuan dari penelitian ini adalah (1) menganalisis kelayakan dari ketiga skenario usaha produksi susu sterilisasi Fresh Time ditinjau dari aspek pasar, teknis, manajemen, hukum, sosial, ekonomi dan lingkungan; (2) menganalisis kelayakan dari ketiga skenario usaha produksi susu sterilisasi Fresh Time layak ditinjau dari aspek finansial; (3) menganalisis sensitivitas kelayakan usaha produksi susu sterilisasi Fresh Time jika terjadi penurunan harga output susu sterilisasi dan kenaikan biaya produksi; dan (4) mengetahui skenario yang dapat menjadi rekomendasi terbaik bagi KPSBU.

iii KPSBU Jawa Barat, PT ISAM dan lembaga pemerintahan yang terkait serta melakukan penelusuran dari berbagai literatur. Pengolahan data menggunakan analisis kualitatif untuk aspek-aspek nonfinansial dan analisis kuantitatif untuk aspek-aspek finansial.

Hasil dari penelitian ini adalah berdasarkan aspek nonfinansial, yaitu aspek pasar, teknis, manajemen, hukum, sosial, ekonomi dan lingkungan ketiga skenario layak untuk dilaksanakan. Sedangkan berdasarkan aspek finansial, skenario yang layak untuk dilaksanakan berdasarkan persyaratan kriteria investasi adalah skenario I dengan NPV sebesar Rp 971.916.314,00; IRR sebesar 49 persen, Net B/C sebesar 4,98 dan payback periode selama 3 tahun 1 bulan 22 hari. Berdasarkan analisis switching value, memperlihatkan bahwa pada skenario I, jika harga output menurun lebih dari 9 persen, harga susu segar naik lebih dari 38,86 persen dan biaya subkontrak produksi naik lebih dari 15,31 persen maka usaha produksi susu sterilisasi Fresh Time pada skenario I tidak layak lagi untuk dilaksanakan.

iv

ANALISIS KELAYAKAN USAHA

PRODUKSI SUSU STERILISASI

(Studi Kasus : Produk Susu Sterilisasi ‘Fresh Time’

KPSBU Jawa Barat)

DESSY NATALIA H34063102

Skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada

Departemen Agribisnis

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

v Judul Skripsi : Analisis Kelayakan Finansial Produksi Susu Sterilisasi (Studi

Kasus : Produk Susu Sterilisasi ‘Fresh Time’ KPSBU Jawa Barat)

Nama : Dessy Natalia NIM : H34063102

Menyetujui, Pembimbing

Ir. Netti Tinaprilla, MM NIP. 19690410 199512 2 001

Mengetahui

Ketua Departemen Agribisnis Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Dr. Ir. Nunung Kusnadi, MS NIP. 19580908 198403 1 002

vi PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul “Analisis Kelayakan Usaha Produksi Susu Sterilisasi (Studi Kasus : Produk Susu Sterilisasi ‘Fresh Time’ KPSBU Jawa Barat)” adalah karya sendiri dan belum diajukan dalam bentuk apapun kepada perguruan tinggi manapun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam bentuk daftar pustaka di bagian akhir skripsi ini.

Bogor, Agustus 2010

vii RIWAYAT HIDUP

Penulis dilahirkan di Bandung pada tanggal 23 Desember 1988. Penulis adalah putri kedua dari tiga bersaudara dari pasangan Bapak Dede Karel Engel dan Ibu Yetti Setiawati.

Penulis menyelesaikan pendidikan dasar di SD Santo Agustinus Bandung pada tahun 2000 dan pendidikan menengah pertama diselesaikan pada tahun 2003 di SLTPN 14 Bandung. Pendidikan lanjutan menengah atas di SMUN 3 Bandung diselesaikan pada tahun 2006.

Penulis diterima pada Institut Pertanian Bogor melalui jalur Seleksi Penerimaan Mahasiswa Baru (SPMB) pada tahun 2006 dan diterima pada Departemen Agribisnis, Fakultas Ekonomi dan Manajemen pada Agustus 2007.

viii KATA PENGANTAR

Puji syukur kepada Tuhan Yang Maha Esa atas segala berkat dan karuniaNya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis Kelayakan Usaha Produksi Susu Sterilisasi (Studi Kasus : Produksi Susu Sterilisasi ‘Fresh Time’KPSBU Jawa Barat)”.

Penelitian ini bertujuan menganalisis kelayakan usaha dari beberapa alternatif produksi susu sterilisasi Fresh Time yang dapat dilakukan oleh KPSBU Jawa Barat dan rencana pengembangan usaha koperasi dengan membangun pabrik pengolahan susu.

Namun penulis menyadari bahwa masih terdapat kekurangan karena keterbatasan dan kendala yang dihadapi. Untuk itu, penulis mengharapkan saran dan kritik yang membangun ke arah penyempurnaan pada skripsi ini sehingga dapat bermanfaat bagi semua pihak.

Bogor, Agustus 2010

ix UCAPAN TERIMA KASIH

Segala puji bagi Allah, Tuhan semesta alam. Sebagai bentuk rasa syukur kepada Allah Yang Maha Pengasih dan Maha Penyayang, penulis ingin menyampaikan terima kasih dan penghargaan kepada :

1. Mama, Papa, Oma (alm), saudara-saudara penulis (Tita, Adel dan Lendy), Marvin, Marvel, Nane serta keluarga besar penulis untuk setiap cinta, doa, dan dukungan yang tak hentinya kepada penulis. Semoga skripsi ini dapat menjadi persembahan dan tanda bakti yang terbaik.

2. Ir. Netti Tinaprilla, MM selaku dosen pembimbing atas bimbingan, arahan, waktu, kesabaran dan semangat yang telah diberikan kepada penulis selama penyusunan skripsi ini.

3. Eva Yolynda Aviny, SP. MM selaku dosen penguji utama pada ujian sidang penulis yang telah meluangkan waktunya serta memberikan kritik dan saran demi perbaikan skripsi ini.

4. Rahmat Yanuar, SP. MSi selaku dosen penguji komisi pendidikan atas saran dan masukan yang diberikan demi perbaikan skripsi ini.

5. Ir. Anita Ristianingrum, MSi selaku pembimbing akademik atas waktu dan bimbingannya kepada penulis selama penulis berada di Departemen Agribisnis.

6. Seluruh dosen dan staf Departemen Agribisnis, terutama Pak Nunung, Bu Dwi, Bu Ida, Teh Dian, dan Pak Yusuf, atas bimbingan dan bantuannya kepada penulis.

7. Pihak KPSBU Jawa Barat (Bapak Jajang, Bapak Darojat, Mas Hilman, Bapak Budhi), pihak PT ISAM (Bapak Yusuf, Bapak Widyatmoko dan petugas keamanan), pihak Direktorat Jenderal Peternakan (bapak dan ibu di bagian data statistik), Dinas Perindustrian serta Dinas Peternakan Jawa Barat atas kebaikan hati, waktu, kesempatan, informasi dan dukungan yang diberikan selama penelitian.

8. Kak Rhesa Ardiansyah yang bersedia menjadi pembahas dalam seminar hasil penelitian, atas saran dan masukan yang diberikan.

x 10.Tanoto Foundation, khususnya Pak Chandra dan Mbak Fika, yang telah memberikan dukungan kepada penulis selama menjalani studi di Departemen Agribisnis.

11.Seluruh sahabat di Agribisnis 43, 42 dan 44, Agis, Ella, Syura, Achmad, Ine, Fani, Ovy, Uji, Triana, Tita, Jiban, Dewi, Kristy, Gangga, Rozak, Aries, Faisal, Widy, Mawar, Adam, Bank Iif, Dhida, Fath, Firza, Via, Bunbun, Izil, Mila, Ivan, Rekso, Selly dan lain-lain, atas inspirasi, bantuan dan kebersamaan selama ini hingga nanti. Amin.

12.Teman-teman seperjuangan di B22 TPB IPB angkatan 43, asrama putri A1 Lorong 5 (Shinicha, Delina), Pamaung IPB (Imam, Ferdin, Bichu, a’Gilang, Asep, dkk), teman-teman di aktivitas kemahasiswaan dan keluarga besar KPA 3 atas pengalaman-pengalaman dan kebersamaannya selama ini.

13.Saudari-saudari di Pondok Amazon (Teh Cici, Pietz, Uul, Dince, Ophie, Kuntil, Bakti, Fika, Achi) dan Pondok Ixora (Erchan, Mbak Hap, Bu Medan, Dewi, Mbak Astrid, Mbak Mamah, Mbak Wiwin, Dania, Mpus, dan Pak Bukit) yang selalu membantu setiap saat. Terima kasih.

xi

2.2.1 Pengaruh dari Pengolahan Hasil Produksi Pertanian yang Dilakukan Koperasi ... 11

2.2.2 Analisis Kelayakan Usaha dengan Menggunakan Dua Skenario ... 13

3.1.2.5 Aspek Sosial, Ekonomi dan Lingkungan ... 22

3.1.3 Aspek Finansial ... 22

3.1.4 Analisis Nilai Pengganti (Switching Value Analysis) ... 24

5.1. Sejarah Koperasi Peternak Sapi Bandung Utara (KPSBU) Jawa Barat ... 37

xii

Sapi Bandung Utara(KPSBU) Jawa Barat ... 38

5.4. Struktur Organisasi dan Manajemen Koperasi Peternak Sapi Bandung Utara (KPSBU) Jawa Barat . 39 5.5. Aktivitas Koperasi Peternak Sapi Bandung Utara (KPSBU) Jawa Barat ... 42

VI ASPEK NONFINANSIAL ... 46

6.1. Aspek Pasar ... 46

6.1.1 Potensi Pasar ... 46

6.1.2 Strategi Pemasaran ... 50

6.1.2.1 Segmentasi, Target dan Posisi Produk di Pasar ... 50

7.1.2 Analisis Arus Pengeluaran (Outflow) Skenario I ... 71

7.2.2 Analisis Arus Pengeluaran (Outflow) Skenario II ... 81

7.2.3 Analisis Finansial pada Skenario II ... 87

xiii 7.3.1 Analisis Arus Penerimaan (Inflow)

Skenario III ... 89

7.3.2 Analisis Arus Pengeluaran (Outflow) Skenario III ... 90

7.3.3 Analisis Finansial pada Skenario III ... 97

7.4. Analisis Perbandingan Usaha Produksi Susu Sterilisasi Fresh Time ... 98

VIII KESIMPULAN DAN SARAN ... 101

8.1. Kesimpulan ... 101

8.2. Saran ... 102

DAFTAR PUSTAKA ... 103

xiv DAFTAR TABEL

Nomor Halaman

1. Jumlah Sapi Perah, Produksi dan Konsumsi Susu di Indonesia

(2001-2008) ... 3 2. Perbandingan Usaha KPSBU Jawa Barat tahun 2006-2008 ... 4 3. Perkembangan Harga Susu Dalam Negeri dengan Harga

Susu Impor Setara dengan Susu Segar (1999-2008) ... 6 4. Jenis, Contoh dan Sumber Data yang Digunakan dalam

Penelitian ... 30 5. Keanggotaan KPSBU Jawa Barat, Tahun 2006-2008 ... 40 6. Susunan Pengurus KPSBU Jawa Barat, Tahun 2006-2011 ... 40 7. Susunan Pengawas KPSBU Jawa Barat, Tahun 2006-2011 .. 41 8. Perbandingan Produksi SSDN dengan Konsumsi Susu

Nasional Tahun 2001-2008 ... 47 9. Proyeksi Umur menurut Kategori Kelompok Umur di Jawa

Barat tahun 2005 – 2010 ... 48 10. Pengeluaran untuk Telur dan Susu perkapita dalam Sebulan

untuk Masing-masing Golongan Pengeluaran perkapita

Sebulan Tahun 2009 ... 48 11. Peningkatan Jumlah Penduduk di Jawa Barat Tahun 2005

-2008) ... 49 12. Uraian Biaya Investasi, Nilai Sisa dan Penyusutan Skenario I 72 13. Biaya Reinvestasi pada Skenario I Tahun Ke-11 ... 72 14. Hasil Analisis Finansial Usaha Produksi Susu Sterilisasi

Fresh Time dengan Melakukan Subkontrak Produksi ... 78 15. Hasil Analisis Switching value pada Skenario I ... 80 16. Hasil Analisis Finansial Usaha Produksi Susu Sterilisasi

Fresh Time Skenario II ... 88 17. Hasil Analisis Finansial Usaha Produksi Susu Sterilisasi

xv DAFTAR GAMBAR

Nomor Halaman

1. Kerangka Pemikiran Operasional ... 28 2. Saluran 1 Distribusi Susu sterilisasi Fresh Time KPSBU

Jawa Barat ... 53 3. Saluran 2 Distribusi Susu sterilisasi Fresh Time KPSBU

Jawa Barat ... 53 4. Layout Usaha Pabrik Pengolahan Susu ... 62

xvi DAFTAR LAMPIRAN

Nomor Halaman

1. Produksi Susu Segar Perprovinsi (Ton) ... 105

2. Produksi Susu Segar di Jawa Barat tahun 2009 ... 106

3. Kuesioner Penelitian ... 107

4. Struktur Organisasi dan Manajemen Koperasi Peternak Susu Bandung Utara (KPSBU) Jawa Barat, Tahun 2006-2011 ... 113

5. Diagram Alir Proses Produksi Susu Sterilisasi ... 114

6. Usulan Struktur Organisasi pada Pabrik Pengolahan Susu (Skenario II dan III) ... 115

7. Spesifikasi Pekerjaan dari Manajemen Pabrik Pengolahan Susu ... 116

8. Gaji Tenaga Kerja ... 119

9. Uraian Penerimaan Tahunan Skenario I ... 120

10. Uraian Biaya Tetap Tahunan Skenario I ... 121

11. Uraian Biaya Variabel Tahunan Skenario I ... 122

12. Proyeksi Laba Rugi Skenario I ... 123

13. Cash Flow Skenario I ... 124

14. Analisis Switching Value Skenario I jika Terjadi Penurunan Harga Output Sebesar 9,00010827331693 Persen 125

15. Analisis Switching Value Skenario I jika Terjadi Kenaikan Harga Susu Segar Sebesar 38,86536361731 Persen ... 126

16. Analisis Switching Value Skenario I jika Terjadi Kenaikan Biaya Subkontrak Produksi Sebesar 15,3124330888278 Persen ……….. 127

17. Uraian Penerimaan Tahunan Skenario II ……… 128

18. Biaya Investasi pada Skenario II pada Tahun Ke-1 ... 129

19. Biaya Reinvestasi pada Skenario II pada Tahun Ke-11 ... 130

20. Biaya Penyusutan Barang Investasi Skenario II ... 131

xvii

22. Biaya Variabel Tahunan Skenario II (Rp. 1.000) ………… 133

23. Proyeksi Laba Rugi Skenario II ……….. 134

24. Cash Flow Skenario II ... 135

25. Uraian Volume Produksi Harian untuk Masing-masing Jenis Output Pabrik Pengolahan Susu Skenario III ... 137

26. Uraian Penerimaan Tahunan Skenario III dari Penjualan Susu Sterilisasi ………. 138

27. Uraian Penerimaan Tahunan Skenario III dari Penjualan Susu Pasteurisasi ……… 139

28. Uraian Penerimaan Tahunan Skenario III dari Penjualan Yoghurt ……….. 140

29. Uraian Total Penerimaan Tahunan Skenario III ………… 141

30. Biaya Investasi pada Skenario III pada Tahun Ke-1 ……. 142

31. Biaya Reinvestasi pada Skenario III Tahun Ke-11 ……… 143

32. Biaya Penyusutan Barang Investasi Skenario II ………… 144

33. Uraian Biaya Tetap Tahunan Skenario III ……… 145

34. Pembayaran Pinjaman ……… 146

35. Uraian Biaya Variabel Tahunan Skenario III ……… 147

36. Proyeksi Laba Rugi Skenario III ………... 150

1

I PENDAHULUAN

1.1. Latar Belakang

Koperasi primer adalah koperasi yang anggotanya menghasilkan satu atau lebih komoditi. Salah satu contoh koperasi primer yang memproduksi komoditi pertanian adalah koperasi peternak sapi perah yang memproduksi susu segar. Jenis koperasi ini dapat tumbuh secara lebih kokoh dibandingkan koperasi komoditi pertanian lainnya. Salah satu alasannya adalah karena sebagian besar kelompok peternak sapi perah ini memiliki tingkat aglomorasi yang tinggi, yaitu cenderung berkelompok pada suatu daerah atau wilayah sehingga membentuk suatu daerah khusus yaitu ‘daerah kelompok peternak sapi perah’1

. Hal tersebut mengakibatkan kebutuhan para peternak, untuk membentuk organisasi yang dapat memenuhi kebutuhan bersama melalui unit usaha yang dimiliki dan dikelola bersama, dapat terpenuhi dalam sebuah koperasi peternak sapi perah. Koperasi peternak sapi perah ini dapat menjadi mediator antara peternak dengan Industri Pengolahan Susu (IPS) dalam menentukan posisi tawar peternak untuk menetapkan waktu penjualan, jumlah penjualan susu dan harga yang akan diterima peternak sehingga diharapkan dapat meningkatkan pendapatan dan kesejahteraan dari para peternak dan memudahkan dalam pemenuhan kebutuhan susu nasional.

Pada tahun 1949, koperasi-koperasi peternak di Indonesia mendirikan sebuah wadah bernaung bernama Gabungan Petani Peternak Sapi Indonesia Pangalengan (GAPPSIP). Namun pada tahun 1961 GAPPSIP membubarkan diri karena tidak mampu menghadapi labilnya perekonomian Indonesia. Akan tetapi, karena pemerintah merasa sangat penting untuk membentuk suatu organisasi sebagai wadah bersatunya seluruh koperasi peternak sapi di Indonesia, maka pada tahun 1978 dibentuklah Badan Koordinasi Koperasi Susu Indonesia (BKKSI). Selanjutnya pada tahun 1979 BKKSI dibubarkan dan digantikan oleh Gabungan Koperasi Susu Indonesia (GKSI) sebagai koperasi sekunder persusuan sampai saat ini.

Adanya GKSI ini menjadi satu kekuatan yang dimiliki oleh para peternak sapi perah karena susu produksi peternak dapat dipastikan terserap pasar. Hal ini

1

2

terkait dengan salah satu peran GKSI yaitu sebagai satu-satunya lembaga yang menjadi fasilitator penjualan susu peternak sapi perah ke IPS dengan kualitas yang baik dan volume stabil serta harga yang disepakati oleh kedua belah pihak2. GKSI memiliki beberapa pabrik pengolahan susu atau milk treatment. Salah satu pabrik yang dimiliki oleh GKSI adalah PT Industri Susu Alam Murni (PT ISAM) di Bandung, Jawa Barat. Pabrik ini mengolah susu dari para peternak sapi perah yang disalurkan melalui koperasi-koperasi primer. PT ISAM ini juga bekerja sama dengan beberapa perusahaan lain untuk mengolah susu dalam pemenuhan kebutuhan susu di masyarakat. Koperasi-koperasi primer anggota GKSI pun memiliki kesempatan untuk melakukan pengolahan susu di PT ISAM dengan cara melakukan subkontrak produksi. Dengan keberadaan PT ISAM ini, diharapkan mampu menyediakan dan mendistribusikan produk-produk olahan susu untuk memenuhi kebutuhan masyarakat serta dapat mensejahterakan masyarakat baik di pihak peternak maupun masyarakat konsumen pada umumnya3.

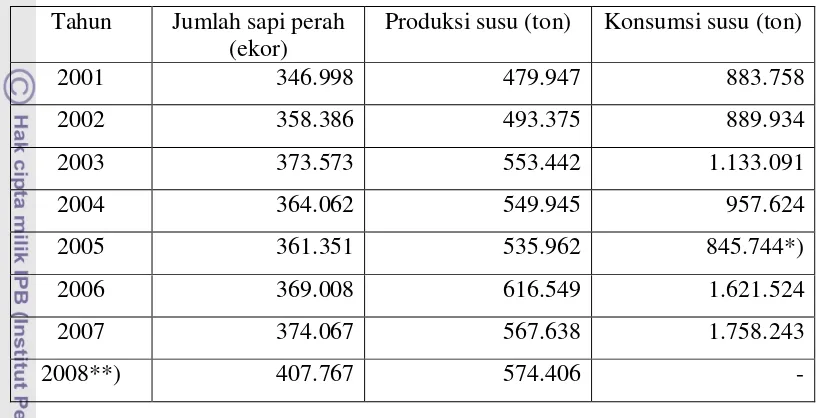

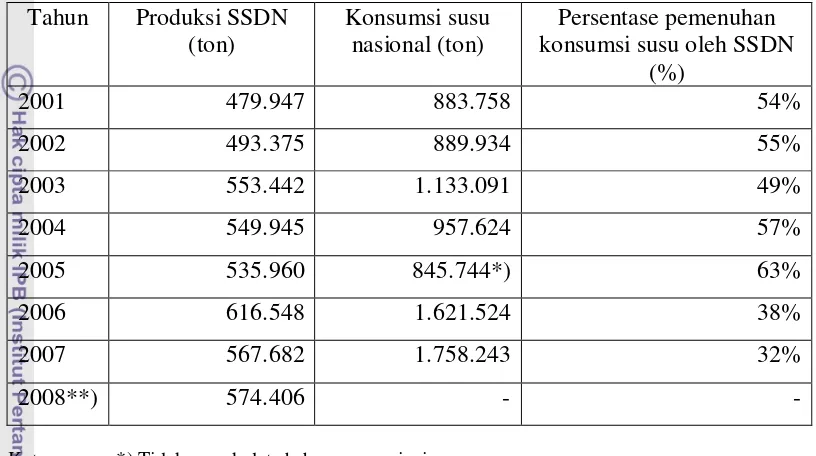

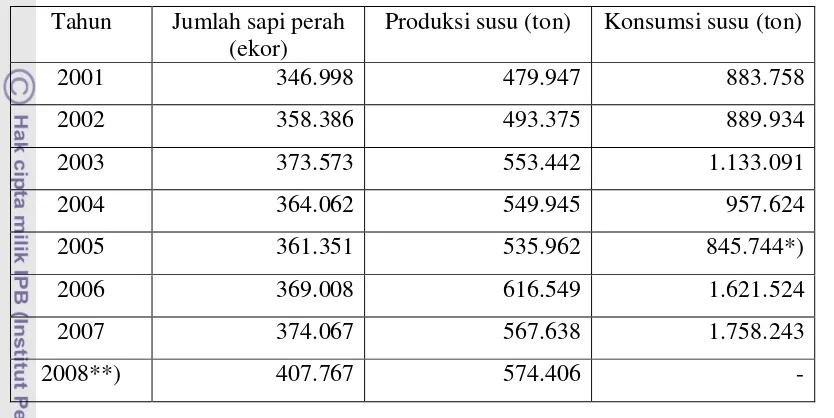

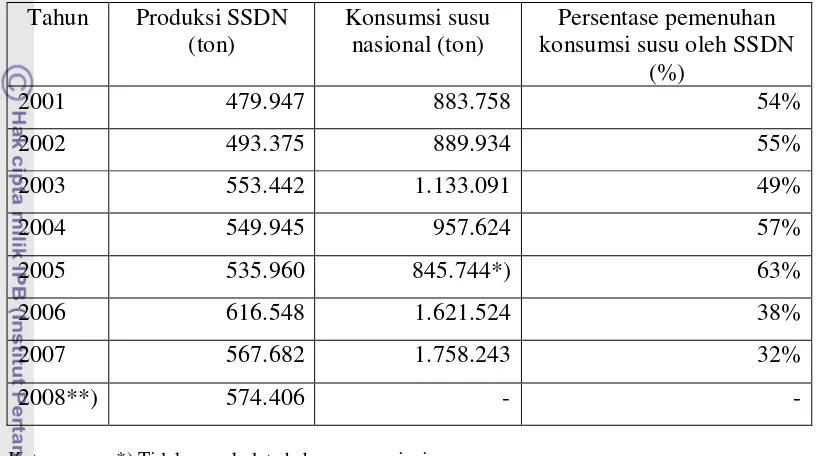

Saat ini, koperasi peternak sapi perah di Indonesia memerlukan pengembangan usaha yang terlihat dari belum terpenuhinya kebutuhan konsumsi susu nasional oleh produksi susu nasional, yang sebagian besar diproduksi oleh koperasi peternak sapi perah, seperti yang terlihat pada Tabel 1. Pada tahun 2007 saja, dari konsumsi susu nasional sebesar 1.758.243 ton, hanya 567.638 ton yang dapat dipenuhi oleh produksi susu nasional dan sisanya dipenuhi oleh susu impor. Seiring dengan peningkatan konsumsi susu nasional tersebut, maka IPS menutupi kekurangan bahan baku susu lokal dengan melakukan impor susu yang berbentuk Skim Milk Powder (SMP) dan Anhydrous Milk Fat (AMF).

Alasan lainnya adalah pendapatan masyarakat dan jumlah penduduk Indonesia yang semakin meningkat setiap tahunnya serta perubahan pola konsumsi hewani yang didorong oleh arus urbanisasi, kesadaran gizi serta perubahan gaya hidup masyarakat yang berdampak kepada meningkatnya permintaan susu nasional (Delgado et al. dalam Priyanti dan Saptati 2009). Kedua alasan inilah yang menyebabkan diperlukannya suatu usaha untuk

2

Kompas. 26 Februari 2009. GKSI Jadi Pemasok Tunggal IPS. http://cetak.kompas.com [16 Februari 2010]

3

3

mengembangkan persusuan nasional terutama dari tingkat koperasi peternak sapi perah dan anggota peternaknya.

Tabel 1. Jumlah Sapi Perah, Produksi dan Konsumsi Susu di Indonesia (2001-2008)

Tahun Jumlah sapi perah (ekor)

Produksi susu (ton) Konsumsi susu (ton)

2001 346.998 479.947 883.758

2002 358.386 493.375 889.934

2003 373.573 553.442 1.133.091

2004 364.062 549.945 957.624

2005 361.351 535.962 845.744*)

2006 369.008 616.549 1.621.524

2007 374.067 567.638 1.758.243

2008**) 407.767 574.406 -

Keterangan : *) Tidak masuk data beberapa provinsi **) Angka sementara

Sumber : Direktorat Jenderal Peternakan (2010)

Salah satu sentra produksi susu di Indonesia adalah Provinsi Jawa Barat, yang merupakan penghasil susu segar peringkat kedua setelah Jawa Timur. Pada tahun 2009, produksi susu segar di Jawa Barat mencapai 236.473 ton susu segar dari 679.331 ton keseluruhan produksi susu segar di Indonesia, seperti yang terlihat pada Lampiran 1 (Direktorat Jenderal Peternakan 2010). Salah satu penyumbang susu dari Jawa Barat adalah kelompok peternak yang berasal dari daerah Kabupaten Bandung Utara dan Barat yang tergabung dalam Koperasi Peternak Sapi Bandung Utara (KPSBU) Jawa Barat. KPSBU, yang memproduksi susu segar sebanyak 40.312.703 liter sepanjang tahun 2008 (Laporan Tahunan KPSBU 2009), merupakan penyumbang terbesar dari produksi susu di Jawa Barat (Lampiran 2).

4

dan produksi susu per hari sebanyak 135.000 liter. Berkat kerja keras anggota dan pengurus koperasi dalam mempertahankan kualitas dan kuantitas susu segarnya serta kualitas manajemen koperasi yang baik, KPSBU mendapatkan Indonesia Cooperative Award (ICA) dari Kementrian Negara Koperasi dan UKM pada tahun 2006 sebagai peringkat kelima dari sepuluh koperasi terbaik di Indonesia. Seperti koperasi peternak sapi pada umumnya, KPSBU juga mengadakan kerja sama dengan IPS dalam memasarkan produk susu segarnya. Kerja sama KPSBU dengan IPS dimulai sejak tahun 70-an yaitu dengan melakukan pemasaran susu segar setiap harinya kepada Frisian Flag Indonesia (FFI).

Tabel 2. Perbandingan Usaha KPSBU Jawa Barat tahun 2006-2008

Uraian Tahun

83.031.192.015,08 110.943.931.706,48 146.857.476.375,85 Penjualan

117.134.295.594,83 154.404.484.891,12 208.523.854.049,14

SHU 1.204.348.905,93 1.210.334.633,52 1.215.907.038,16 Sumber : Laporan Tahunan KPSBU (2009)

5

olahan yoghurt serta keunggulan lainnya yang terdapat pada Tabel 2. Keunggulan-keunggulan tersebut dapat menjadi kekuatan koperasi dalam menghadapi peluang besar tingginya permintaan susu nasional yang belum dapat dipenuhi oleh produksi susu dalam negeri.

1.2. Perumusan Masalah

Salah satu pihak yang memiliki pengaruh besar terhadap agribisnis persusuan adalah pemerintah yang ditunjukkan dengan adanya beberapa kebijakan yang berdampak pada kondisi persusuan di Indonesia. Salah satu kebijakan pemerintah yang menyangkut kondisi persusuan Indonesia adalah dikeluarkannya Surat Keputusan Bersama (SKB) Tiga Menteri (Menteri Pertanian, Menteri Perindustrian dan Menteri Perdagangan dan Koperasi) pada tahun 1983. Dalam SKB tersebut IPS diwajibkan menyerap susu segar dalam negeri sebagai pendamping dari susu impor untuk bahan baku industrinya. Proporsi penyerapan susu segar dalam negeri ditetapkan dalam bentuk rasio susu yaitu perbandingan antara pemakaian susu segar dalam negeri dan susu impor yang harus dibuktikan dalam bentuk ”bukti serap” atau lebih dikenal dengan BUSEP. Tujuan dari BUSEP adalah untuk melindungi peternak dalam negeri dari persaingan terhadap susu impor. Namun kebijakan BUSEP ini menjadi tidak berlaku dengan adanya Inpres No. 4 Tahun 1998, sehingga susu impor menjadi komoditi yang bebas masuk ke dalam negeri. Dalam hal pemasaran susu dari peternak dalam negeri, keberadaan Inpres No. 4/1998 ini mengakibatkan posisi IPS menjadi jauh lebih kuat dibandingkan peternak karena IPS mempunyai pilihan untuk memenuhi bahan baku yang dibutuhkan yaitu susu segar dari dalam negeri maupun dari impor. Kebijakan pemerintah lainnya untuk melindungi peternak lokal adalah dengan menetapkan bea masuk bahan baku susu dan produk susu sesuai SK Menteri Keuangan No. 573 tahun 2000 sebesar lima persen.

Namun, kebijakan-kebijakan pemerintah tersebut ternyata belum mampu memperkuat posisi tawar koperasi dan peternak dibandingkan IPS. Hal ini terlihat dari relatif stagnannya harga susu segar yang diterima oleh peternak dalam negeri4

4

6

dan kondisi peternak yang tidak mampu bersaing dengan susu impor karena harga dan kualitas yang lebih baik dibandingkan peternak dalam negeri.

Tabel 3. Perkembangan Harga Susu Dalam Negeri dengan Harga Susu Impor Setara dengan Susu Segar (1999-2008)

Tahun Harga Susu Impor Setara Susu Segar

(Rp/l)

Harga Susu Dalam Negeri (Rp/l)

Rasio Harga Susu Dalam Negeri terhadap Impor

1999 1.882 1.000 0,53

2000 2.279 1.137 0,50

2001 2.399 1.411 0,59

2002 1.725 1.562 0,91

2003 2.139 1.612 0,75

2004 2.668 1.647 0,62

2005 2.792 1.756 0,63

2006 2.916 1.988 0,68

2007 5.764 2.431 0,42

2008 5.196 3.200 0,62

Sumber : Priyanti dan Saptati (2009)

Pada Tabel 3 terlihat bahwa harga susu segar dalam negeri selalu berada di bawah harga impor setara susu segar. Pada tahun 2006 hingga 2007 harga susu dunia meningkat hingga rata-rata tertinggi 74 persen dibandingkan harga biasanya. Pada saat harga susu dunia meningkat cukup tinggi, harga susu segar dalam negeri tidak mengalami peningkatan yang terlalu tinggi, bahkan rasionya terhadap harga susu impor setara susu segar hanya mencapai 0,42 saja.

Seharusnya kenaikan harga susu di pasar internasional dapat meningkatkan bargaining power dan tingkat kompetitif dari susu segar dalam negeri. Namun yang terjadi adalah adanya kesenjangan harga susu segar yang relatif besar di tingkat IPS dan peternak dikarenakan posisi tawar peternak atau dalam hal ini koperasi peternak sapi terhadap IPS yang rendah.

7

terpenuhinya kebutuhan sapi perah akan pakan konsentrat yang mengalami kenaikan harga seiring dengan kenaikan harga susu segar. Peningkatan mutu pakan konsentrat ini sangat berpengaruh pada kuantitas dan kualitas susu yang dihasilkan, sehingga bila kualitas susu meningkat harga susu segar pun dapat turut meningkat (Priyanti dan Saptati 2009). Dengan adanya permasalahan ini, peternak tidak mampu merasakan peningkatan harga susu segar karena harus mengalokasikannya terhadap harga konsentrat yang juga mengalami kenaikan.

Berbagai kebijakan pemerintah dan harga susu yang cenderung stagnan pun turut dirasakan oleh KPSBU Jawa Barat, terutama karena posisi tawar yang lemah terhadap IPS yang membeli hampir 91 persen produksi susu KPSBU perharinya. Harga susu segar KPSBU ditentukan oleh hasil uji lab milik FFI sehingga dalam hal ini KPSBU berperan sebagai price taker dan mengalami kestagnanan harga susu yang selalu diiringi dengan kenaikan biaya produksi sapi perah. Hal tersebut mengakibatkan cenderung stabilnya pendapatan peternak sedangkan biaya produksi terutama pakan konsentrat semakin meningkat.

Permasalahan lainnya adalah pada bulan April 2009 sejumlah IPS, termasuk FFI, memberlakukan kuota pembelian susu peternak lokal. Hal ini berdampak negatif terhadap peternak, termasuk KPSBU. KPSBU terpaksa membuang susu yang tidak terserap IPS sebanyak 16 ton per hari. Kondisi ini dikarenakan IPS tidak memberi waktu kepada KPSBU untuk mencari pembeli lain yang dapat menerima pasokan susu dari koperasi5. Dengan adanya kelebihan susu yang tidak terserap oleh IPS tersebut tentunya dapat menyebabkan kerugian pada peternak dan KPSBU bila terbuang sia-sia.

Dari permasalahan-permasalahan tersebut, dibutuhkan suatu jalan keluar untuk memanfaatkan jumlah susu yang tidak terserap oleh FFI dan untuk meningkatkan pendapatan KPSBU yang akan berdampak pada pendapatan peternak agar sesuai dengan tujuan koperasi yaitu meningkatkan kesejahteraan anggotanya. Salah satu cara untuk meningkatkan pendapatan tersebut adalah dengan menciptakan nilai tambah dari susu segar produksi KPSBU. Pada tahun 2008, KPSBU mulai mengolah susu segar produksinya menjadi produk olahan yoghurt. Setiap harinya KPSBU memproduksi yoghurt bermerek Fresh Time

5

8

sebanyak 0,30 persen dari jumlah total susu yang diproduksi. Namun, terdapat beberapa kendala dalam produksi yoghurt ini, seperti yang tercantum di dalam Laporan Tahunan KPSBU Jawa Barat tahun 2008, yaitu realisasi pendapatan produksi yoghurt hanya tercapai 58,79 persen dari rencana tahunan (Rp 637.362.288,46 dari rencana pendapatan Rp 1.084.089.000), pemantauan yang kurang terhadap distribusi yoghurt pada sejumlah pedagang di daerah Bandung, pengendalian yang kurang optimal terhadap yoghurt yang rusak dan hal ini akan merusak image dari yoghurt produksi KPSBU Jawa Barat. Karena terdapat beberapa kendala yang ada dalam produksi yoghurt inilah maka pihak manajemen KPSBU melakukan pengolahan susu segar menjadi produk olahan baru, yaitu susu sterilisasi dengan merek yang sama, Fresh Time. Susu sterilisasi dipilih karena perizinan yang tidak memakan waktu lama, proses pembuatan yang relatif mudah dan daya tahan susu yang dapat bertahan jauh lebih lama dibandingkan yoghurt dalam kondisi suhu ruangan normal sehingga tidak memerlukan biaya penyimpanan yang cukup besar serta pasar yang lebih luas untuk produk susu sterilisasi

9

melakukan pengembangan usaha koperasi dengan cara mendirikan pabrik pengolahan susu.

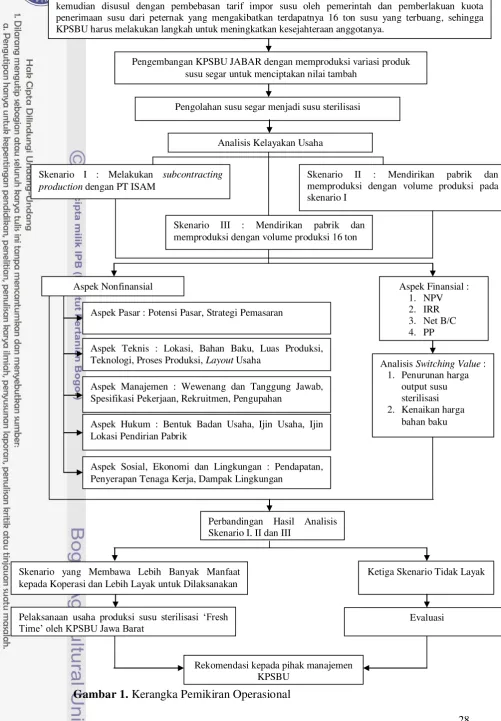

Karena terdapat beberapa alternatif dalam memproduksi susu sterilisasi Fresh Time maka dibutuhkan suatu analisis kelayakan dari alternatif-alternatif tersebut untuk mengetahui alternatif manakah yang layak untuk direkomendasikan kepada KPSBU Jawa Barat dalam melakukan produksi susu sterilisasi Fresh Time sehingga dapat menghasilkan manfaat terbesar bagi koperasi dan anggotanya. Dalam melakukan analisis kelayakan usaha produksi susu sterilisasi ini, terdapat tiga skenario yang dianalisis yaitu : (1) KPSBU melakukan subkontrak produksi (subcontracting production) dengan PT Industri Susu Alam Murni (PT ISAM) milik GKSI untuk memproduksi susu sterilisasi, dan hanya mengeluarkan biaya sewa produksi, transportasi dan menambah sedikit sumber daya manusia dalam proses transportasi bahan baku susu segar dan bahan baku tambahan lainnya dari KPSBU ke lokasi pabrik PT ISAM; (2) KPSBU memproduksi susu sterilisasi dengan mendirikan pabrik sendiri, melakukan pembelian mesin-mesin dan peralatan, dan menambah jumlah sumber daya manusia yang dibutuhkan dalam produksi susu sterilisasi, namun masih berproduksi dengan volume produksi yang sama dengan skenario pertama; dan (3) KPSBU memproduksi susu sterilisasi dengan mendirikan pabrik sendiri, melakukan pembelian mesin-mesin dan peralatan, dan menambah jumlah sumber daya manusia yang dibutuhkan dalam produksi susu, dan mengolah seluruh susu yang tidak dapat dipasok kepada FFI untuk dijadikan produk-produk olahan susu.

Dari uraian tersebut, permasalahan yang akan dikaji dalam penelitian ini adalah :

1. Apakah ketiga skenario usaha produksi susu sterilisasi Fresh Time oleh KPSBU Jawa Barat layak bila ditinjau dari aspek pasar, teknis, manajemen, hukum, sosial, ekonomi dan lingkungan?

2. Apakah secara finansial ketiga skenario usaha produksi susu sterilisasi Fresh Time oleh KPSBU Jawa Barat layak untuk dilaksanakan?

10

4. Setelah dilakukan analisis kelayakan, skenario manakah yang lebih layak untuk dilaksanakan dan memberikan lebih banyak manfaat kepada KPSBU Jawa Barat?

1.3. Tujuan

Adapun tujuan dari penelitian ini adalah :

1. Menganalisis kelayakan dari tiga skenario usaha produksi susu sterilisasi Fresh Time oleh KPSBU Jawa Barat ditinjau dari aspek pasar, teknis, manajemen, hukum, sosial, ekonomi dan lingkungan.

2. Menganalisis kelayakan dari tiga skenario usaha produksi susu sterilisasi Fresh Time oleh KPSBU Jawa Barat ditinjau dari aspek finansial.

3. Menganalisis dampak yang terjadi apabila penurunan harga output susu sterilisasi dan harga bahan baku pada usaha produksi susu sterilisasi Fresh Time oleh KPSBU.

4. Mengetahui skenario manakah yang lebih layak untuk dilaksanakan dan memberikan lebih banyak manfaat kepada KPSBU Jawa Barat.

1.4. Manfaat

Penelitian ini diharapkan dapat memberikan manfaat bagi berbagai pihak yang berkepentingan :

1. Pengambil keputusan pada KPSBU Jawa Barat sebagai bahan masukan dalam melakukan perencanaan usaha.

2. Pelaku usaha, pengambil keputusan maupun segenap pemerhati yang berkecimpung di bidang yang sama atau sejenis sebagai bahan masukan.

11

II TINJAUAN PUSTAKA

2.1. Susu Sterilisasi

Salah satu jenis olahan susu yang dapat dijumpai di pasaran Indonesia adalah susu sterilisasi. Susu sterilisasi adalah salah satu contoh hasil pengolahan susu yang dapat menyebabkan susu segar dapat bertahan lebih lama. Suhu yang digunakan untuk memanaskan susu berada di atas suhu yang diperlukan untuk membuat susu pasteurisasi dan di bawah suhu susu UHT yaitu sekitar 100 – 140 ° Celcius dalam waktu yang sangat pendek yaitu kurang lebih 1 – 4 detik saja (Saleh 2004). Apabila proses pasteurisasi hanya bertujuan untuk membunuh bakteri patogen (bakteri yang dapat menimbulkan penyakit pada manusia, hewan dan tumbuhan), sterilisasi susu bertujuan untuk membunuh semua bakteri, baik bakteri patogen maupun bakteri nonpatogen. Alat yang digunakan untuk sterilisasi antara lain otoklav (untuk kapasitas kecil) dan retrot (untuk kapasitas besar). Metode yang digunakan dalam pembuatan susu sterilisasi ada tiga yaitu :

1. One stage (autoclave) dengan suhu 110 – 120 ° C selama 10 – 40 menit. 2. Two stage (UHT) dengan suhu 135 – 155 ° C selama 2 – 5 detik.

3. Continuous sterilisasi yaitu dengan melakukan kedua metode di atas.

Umumnya susu ini dijual dalam bentuk cair dalam kemasan kardus, botol plastik atau kaleng. Kelebihan yang dimiliki oleh susu sterilisasi adalah meskipun menggunakan panas yang tinggi, kerusakan gizinya terbilang rendah karena proses pemanasan berlangsung singkat. Selain itu, susu sterilisasi pun dapat bertahan lebih lama dibandingkan dengan susu segar, susu pasteurisasi ataupun yoghurt. Namun, susu sterilisasi juga memiliki kekurangan dibandingkan susu pasteurisasi yaitu hilangnya citarasa segar seperti yang terdapat pada susu pasteurisasi.

2.2. Penelitian Terdahulu

2.2.1 Pengaruh dari Pengolahan Hasil Produksi Pertanian yang Dilakukan Koperasi

12

sendiri dan memasarkannya. KPS Bogor sebaiknya mengolah susu murni dari peternak-peternaknya menjadi susu pasteurisasi. Hal ini dapat dilakukan untuk menambah pendapatan koperasi dan meningkatkan kesejahteraan peternak anggotanya. Hal ini juga didukung dengan alat-alat produksi yang telah dimiliki oleh koperasi namun tidak digunakan karena memerlukan perbaikan.

Hafsah (2007) meneliti Koperasi Warga Sejahtera yang merupakan satu-satunya koperasi yang bergerak pada industri sutera alam di Kabupaten Ciamis. Koperasi ini bergerak dari sektor hulu ke sektor hilir dalam industri persuteraan alam. Berdasarkan penelitian yang dilakukannya, diketahui bahwa industri sutera alam akan semakin menguntungkan pada sektor hilir, artinya nilai tambah yang dihasilkan akan semakin besar. Nilai tambah yang besar terlihat dari harga jual kain sutera yang cukup tinggi yaitu sekitar Rp 100.000 – Rp 115.000 permeter untuk kain sutera putihan atau dobby, sedangkan untuk kain sutera yang diwarnai atau bermotif berkisar antara Rp 120.000 – Rp 200.000 permeter. Hal ini dapat dibandingkan dengan harga jual bahan bakunya yaitu kokon dan benang sutera. Pada pengolahan kain sutera yang efisien, berlaku rasio perbandingan 1 : 10 artinya satu kilogram benang sutera dapat menghasilkan sepuluh meter kain. Benang sutera dihasilkan dari sepuluh kilogram kokon. Jika harga kokon saat ini Rp 25.000 perkilogram, dan harga benang Rp 350,00 perkilogram, maka nilai tambah pengolahan kain sutera lebih dari 50 persen.

Oleh karena itulah industri persuteraan alam memiliki prospek yang cerah untuk dikembangkan. Selain itu, nilai tambah yang besar akan dapat memberikan imbalan kesejahteraan yang besar bagi para pekerjanya dan anggota Koperasi Warga Sejahtera.

13

2.2.2 Analisis Kelayakan Usaha dengan Menggunakan Dua Skenario

Oktafiyani (2009) melakukan penelitian mengenai pembuatan kerupuk rambak. Terdapat dua skenario yang digunakan pada penelitian ini yaitu analisis kelayakan usaha pembuatan kerupuk rambak dengan menggunakan bahan baku kulit sapi dan analisis kelayakan usaha pembuatan kerupuk rambak dengan menggunakan bahan baku kulit kerbau. Hal yang melatarbelakangi adanya dua skenario ini adalah karena bahan baku kulit kerbau relatif lebih mahal jika dibandingkan dengan kulit sapi. Oleh karena itu perlu dilakukan analisis bagaimana pengaruh penggunaan bahan baku kulit kerbau sebagai input produksi kerupuk rambak terhadap kelayakan usaha. Hal ini dikarenakan dengan menggunakan bahan baku yang lebih mahal maka harga pokok penjualan yang didapat akan lebih tinggi. Produk kerupuk rambak dijual pada tingkat harga yang sama sehingga akan mengurangi tingkat keuntungan yang diperoleh oleh pengusaha yang menggunakan bahan baku kulit kerbau.

Berdasarkan penelitian dan analisis yang dilakukan, kedua skenario ternyata layak untuk dilaksanakan jika dilihat dari aspek nonfinansial, yaitu pasar, teknis, hukum, manajemen, dan aspek sosial ekonomi lingkungan. Hasil dari analisis kelayakan finansial pada usaha pembuatan kerupuk rambak baku kulit sapi layak untuk diusahakan dengan nilai NPV sebesar Rp 271.883.775,00; IRR sebesar 67,81 persen; Net B/C sebesar 5,09 dan payback period selama 2,83 tahun. Sedangkan hasil analisis finansial pada usaha pembuatan kerupuk rambak kulit kerbau juga layak untuk diusahakan dengan nilai NPV sebesar Rp 89.836.856,00; IRR sebesar 27,48 persen; Net B/C sebesar 2,16 dan payback period sebesar 5,30 tahun.

Setelah dilakukan analisis perbandingan usaha, diketahui bahwa usaha pembuatan kerupuk rambak dengan bahan baku kulit sapi lebih layak diusahakan dibandingkan dengan usaha yang menggunakan bahan baku kulit kerbau. Keuntungan yang diperoleh pada usaha pembuatan kerupuk rambak yang menggunakan bahan baku kulit sapi pun lebih tinggi dibandingkan dengan usaha pembuatan kerupuk rambak yang menggunakan bahan baku kulit kerbau.

14

menggunakan modal sendiri dan analisis kelayakan usaha penggemukan sapi potong dengan menggunakan modal pinjaman dari bank. Hasil analisis finansial usaha penggemukan sapi potong dengan menggunakan modal sendiri (discount factor 7 persen) menghasilkan NPV sebesar Rp 4.473.018.300,00; IRR sebesar 37 persen; Net B/C sebesar 2,92, dan payback period selama 3,5 tahun. Sedangkan hasil analisis finansial usaha penggemukan sapi potong dengan menggunakan modal pinjaman dari bank (discount factor 13 persen) menghasilkan NPV sebesar Rp/ 186.799.039,00; IRR sebesar 15 persen; Net B/C sebesar 1,07 dan payback period selama 8,2 tahun. Kedua hasil analisis kelayakan usaha tersebut layak untuk diusahakan, namun skenario I, yaitu usaha penggemukan sapi potong dengan menggunakan modal sendiri lebih layak untuk dijalankan karena hasil analisis kriteria investasi yang dimiliki oleh skenario I lebih besar dibandingkan hasil analisis kriteria investasi pada skenario II.

Musarofah (2009) melakukan penelitian mengenai usaha pengolahan nugget ikan. Terdapat dua skenario yang digunakan pada penelitian ini yaitu pengusahaan nugget dengan kapasitas saat ini yaitu sebanyak 747 kemasan perhari dan pengusahaan dengan peningkatan kapasitas produksi menjadi 1.747 kemasan perhari. Adanya dua skenario ini karena perusahaan memiliki rencana untuk melakukan pengembangan usaha dengan peningkatan kapasitas produksi dan memerlukan sejumlah investasi seperti lahan, bangunan dan peralatan produksi yang lebih besar, sehingga diperlukan analisis kelayakan usaha untuk mengetahui kelayakan usaha yang sedang berjalan saat ini dan kelayakan pengembangan usaha yang akan dilakukan. Hasil analisis nonfinansial dari kedua skenario adalah layak untuk dilaksanakan. Hasil analisis finansial dari pengusahaan nugget dengan kapasitas saat ini adalah NPV sebesar Rp 128.253.816,00; IRR sebesar 89 persen; Net B/C sebesar 5,08 dan payback period sebesar 2,15 tahun. Sedangkan hasil analisis finansial dari pengusahaan nugget dengan peningkatan kapasitas produksi menjadi 1.747 kemasan perhari adalah NPV sebesar Rp 309.706.718; IRR sebesar 98 persen; Net B/C sebesar 6,00 dan payback period sebesar 2,53 tahun.

15

menjadi 1.747 kemasan perhari) lebih menguntungkan karena pengembangan usaha tersebut dapat memberikan keuntungan berupa keleluasaan tempat produksi, peningkatan citra perusahaan dan peningkatan keuntungan secara finansial yang lebih besar bagi pemilik. Selain itu adanya pengembangan usaha juga dapat meningkatkan kesejahteraan masyarakat sekitar melalui penyerapan tenaga kerja yang lebih banyak, penyerapan bahan baku yang lebih besar, dan terpenuhinya permintaan produk.

16

III KERANGKA PEMIKIRAN

3.1. Kerangka Pemikiran Teoritis

3.1.1 Studi Kelayakan Bisnis

Menurut Ibrahim (2003), studi kelayakan bisnis adalah kegiatan untuk menilai sejauh mana manfaat yang dapat diperoleh dari suatu kegiatan usaha/proyek. Studi kelayakan merupakan bahan pertimbangan dalam mengambil suatu keputusan, apakah menerima atau menolak dari suatu gagasan usaha/proyek yang direncanakan. Pengertian layak menurut Ibrahim (2003) adalah kemungkinan dari gagasan usaha/proyek yang akan dilaksanakan memberikan manfaat (benefit), baik dalam arti financial benefit maupun dalam arti social benefit.

Menurut Umar (2007), studi kelayakan bisnis adalah suatu kajian yang cukup mendalam dan komprehensif untuk mengetahui apakah usaha yang akan dilakukan itu layak atau tidak layak. Hal tersebut sangatlah penting untuk dilakukan sebelum melakukan pengembangan usaha. Sedangkan menurut Sofyan (2003), studi kelayakan bisnis merupakan suatu konsep yang dikembangkan dari konsep manajemen keuangan, terutama ditujukan dalam rangka mencari atau menemukan inovasi baru dalam perusahaan.

17

3.1.2 Aspek Nonfinansial

3.1.2.1 Aspek Pasar

Definisi pasar secara umum adalah permintaan yang dibuat oleh sekelompok pembeli potensial terhadap suatu barang dan jasa. Sedangkan pengertian pasar yang lebih spesifik dari sudut pandang pemasaran adalah pasar terdiri dari semua pelanggan potensial yang memiliki kebutuhan atau keinginan tertentu yang mungkin bersedia dan sanggup untuk melibatkan diri dalam proses petukaran guna memuaskan kebutuhan atau keinginan tersebut. Sehingga besarnya pasar tergantung pada jumlah orang yang memiliki kebutuhan, mempunyai sumber daya yang diminati orang/pihak lain dan bersedia menawarkan sumber daya tersebut untuk ditukar supaya dapat memenuhi keinginan mereka.

Dalam memberikan petunjuk tentang bagaimana mencapai dan melayani para pembeli secara lebih efektif maka seorang pengusaha harus mengetahui perilaku pasar konsumen yaitu dengan mempelajari empat faktor utama yang mempengaruhi preferensi konsumen yaitu budaya, sosial, pribadi, dan psikologis. Hal ini juga mempengaruhi bagaimana menciptakan daya saing produk yang dimiliki agar tetap terjaga eksistensinya di pasaran, dilihat begitu banyak pesaing dengan produk sejenis.

Agar dapat bersaing dengan pesaing-pesaing di pasar, maka sebuah perusahaan harus menerapkan suatu strategi pemasaran. Menurut Dharmmesta (2008), strategi pemasaran adalah suatu rencana yang diutamakan untuk mencapai tujuan perusahaan, yaitu memberikan kepuasan kepada konsumen dan masyarakat lain dalam pertukarannya untuk mendapatkan laba atau perbandingan antara penghasilan dan biaya yang menguntungkan, yang berdasarkan kebutuhan dan keinginan konsumen. Sedangkan menurut Husnan dan Muhammad (2005), yang dimaksudkan dengan strategi pemasaran adalah berbagai usaha yang perlu dilakukan oleh calon investor dalam mempengaruhi keputusan konsumen untuk melakukan pembelian hasil produksinya.

18

sekelompok konsumen atau pelanggan yang secara khusus menjadi sasaran usaha pemasaran bagi sebuah perusahaan (Djatmiko 2009). Dalam menerapkan pasar sasaran terdapat tiga langkah pokok yang harus diperhatikan yaitu segmentasi pasar, penetapan pasar sasaran dan penempatan produk atau segmentation, targeting dan postioning (STP).

Segmentasi pasar adalah mengidentifikasi dan membentuk kelompok pembeli yang berbeda yang mungkin meminta produk dan/atau bauran pemasaran tersendiri. Segmentasi pasar menunjukkan usaha untuk meningkatkan ketepatan penetapan sasaran dari suatu perusahaan. Terdapat empat variabel utama dalam melakukan segmentasi pasar konsumen yaitu aspek geografis, aspek demografis, aspek psikografis, dan aspek perilaku (Kotler 1994). Penetapan pasar sasaran adalah kegiatan yang berisi penilaian serta pemilihan satu atau lebih segmen pasar yang akan dimasuki suatu perusahaan. Sedangkan penempatan produk adalah tindakan merancang produk dan bauran pemasaran agar tercipta kesan tertentu di ingatan konsumen (Djatmiko 2009).

Bauran pemasaran adalah sejumlah variabel pemasaran yang terkontrol oleh perusahaan dan digunakan oleh perusahaan untuk mencapai target pasar yang telah ditetapkan dan memberikan kepuasan pada konsumen. Unsur dari bauran pemasaran yang sering disebut sebagai 4P yaitu product (produk), place (saluran distribusi), people (promosi) dan price (harga).

3.1.2.2 Aspek Teknis

19

yang menunjang proses produksi tersebut. Pada penelitian ini, aspek teknis yang dianalisis meliputi :

1. Lokasi proyek. Faktor-faktor utama yang mempengaruhi pemilihan lokasi di antaranya adalah ketersediaan bahan baku, letak pasar yang dituju, tenaga listrik dan air, suplai tenaga kerja, fasilitas transportasi, hukum dan peraturan yang berlaku, iklim dan keadaan tanah, sikap masyarakat dan rencana untuk perluasan usaha.

2. Bahan Baku

Beberapa hal yang perlu diketahui mengenai bahan baku produksi adalah jumlah kebutuhan bahan baku selama satu periode (tahun) dan selama usia investasi; kelayakan harga bahan baku, baik sekarang maupun pada masa dating; kapasitas, kualitas dan kontinuitas sumber bahan baku; dan biaya-biaya pendahuluan yang diperlukan sebelum bahan baku siap diproses, misalnya biaya pengangkutan dan lain-lain (Nurmalina et al. 2009).

3. Luas Produksi

Luas produksi adalah jumlah produk yang seharusnya diproduksi untuk mencapai keuntungan yang optimal (Nurmalina et al 2009). Menurut Husnan (2005), luas produksi ditentukan oleh kemungkinan market share yang dapat diraih dengan mempertimbangkan kapasitas teknis dari peralatan yang dimiliki.

Beberapa faktor yang perlu diperhatikan dalam penentuan luas produksi adalah batasan permintaan yang telah diketahui terlebih dahulu dalam perhitungan market share; tersedianya kapasitas mesin-mesin yang dalam hal ini dibatasi oleh kapasitas teknis atau kapasitas ekonomis, jumlah dan kemampuan tenaga keja pengelola proses produksi; kemampuan finansial dan manajemen perusahaan; dan kemungkinan adanya perubahan teknologi produksi di masa yang akan datang yang dapat meningkatkan tingkat efisiensi produksi sehingga memungkinkan meningkatkan produksi.

4. Teknologi yang Digunakan

20

dipilih dengan bahan mentah yang digunakan, keberhasilan penggunaan jenis tekologi tersebut tersebut di tempat lain yang memiliki ciri-ciri mendekati lokasi proyek, kemampuan pengetahuan penduduk (tenaga kerja) setempat dan kemungkinan perkembangannya serta pertimbangan kemungkinan adanya teknologi lanjutan sebagai salinan teknologi yang akan dipilih sebagai akibat keusangan.

5. Proses Produksi

Proses produksi adalah suatu cara, metode dan teknik untuk menciptakan atau menambah kegunaan suatu barang atau jasa dengan menggunakan sumber-sumber (tenaga kerja, mesin, bahan-bahan dan dana) yang ada. Adapun jenis proses produksi secara garis besar dapat dibagi menjadi dua bagian yaitu proses produksi terus menerus dan proses produksi yang terputus-putus. 6. Layout bangunan

Layout merupakan proses penentuan bentuk dan penempatan fasilitas-fasilitas yang dimiliki suatu perusahaan. Dengan demikian pengertian layout mencakup layout site (layout lahan lokasi proyek), layout pabrik, layout bangunan bukan pabrik dan fasilitas-fasilitasnya. Dalam layout pabrik terdapat dua tipe utama, yaitu layout fungsional (layout process) dan layout produk (layout garis).

3.1.2.3 Aspek Manajemen

Analisis aspek manajemen memfokuskan pada kondisi internal perusahaan, yaitu para pengelola usaha dan struktur organisasi yang ada. Usaha yang dijalankan akan berhasil apabila dijalankan oleh orang-orang yang profesional mulai dari merencanakan, melaksanakan sampai dengan mengendalikannya agar tidak terjadi penyimpangan. Demikian pula dengan struktur organisasi yang dipilih harus sesuai dengan bentuk dan tujuan proyeknya (Kasmir dan Jakfar 2006).

21

dapat dimulai dari perencanaan SDM, analisis pekerjaan, rekrutmen, seleksi, orientasi sampai pada pemutusan hubungan kerja.

Untuk meneliti perencanaan SDM dibutuhkan data, data yang dibutuhkan antara lain mengenai jumlah tipe pekerja diberbagai kategori pekerjaan, golongan dan tingkat upah. Hal-hal yang akan dianalisis adalah jenis pekerjaan, waktu pelaksanaan tiap jenis kegiatan, tenaga pelaksana, peralatan, anggaran, keterampilan SDM dan kesiapan organisasi. Hasil studi mengenai SDM hendaknya memberikan informasi dalam hal mampu membedakan antara merencanakan SDM dalam pembangunan proyek bisnis dan SDM dalam implementasi bisnis rutin. Menentukan kelayakan tiap unsur MSDM, seperti beberapa jumlah karyawan yang dibutuhkan, penentuan deskripsi pekerjaan yang jelas, penentuan kebijakan pelaksanaan rekrutment-seleksi-orientasi, penentuan produktivitas, rencana pelatihan dan pengembangan, penentuan prestasi kerja, kompensasi, perencanaan karier, keselamatan dan kesehatan kerja dan mekanisme PHK.

3.1.2.4 Aspek Hukum

Aspek hukum mengkaji tentang legalitas usulan proyek yang akan dibangun dan dioperasikan. Ini berarti setiap proyek yang akan didirikan dan dibangun di wilayah tertentu harus memenuhi hukum dan tata peraturan yang berlaku di wilayah tersebut (Suratman 2002). Aspek teknis yang diteliti adalah : 1. Bentuk Badan Usaha

Bentuk badan usaha merupakan wujud secara legal atas status dari usaha yang didirikan. Bentuk-bentuk badan usaha meliputi : PT, CV, Perseorangan, Koperasi dan lain-lain.

2. Ijin Usaha

Ijin usaha merupakan wujud pengesahan secara legal/formal dari pemerintah setempat atas jenis/kegiatan usaha yang akan dijalankan.

3. Ijin Lokasi Pendirian Proyek

22

3.1.2.5 Aspek Sosial, Ekonomi dan Lingkungan

Analisis terhadap aspek sosial ekonomi dan lingkungan merupakan suatu analisis yang berkenaan dengan implikasi sosial yang lebih luas dari investasi yang diusulkan, dimana pertimbangan-pertimbangan sosial tersebut harus dipikirkan secara cermat agar dapat menentukan ketanggapan suatu proyek terhadap keadaan sosial yang terjadi (Gittinger 1986). Contoh pengaruh proyek terhadap kondisi sosial ekonomi dan lingkungan di antaranya adalah perluasan kesempatan kerja, peningkatan pendapatan petani, serta dampak limbah proyek terhadap lingkungan sekitar.

3.1.3 Analisis Finansial

Menurut Kasmir dan Jakfar (2006) analisis dalam aspek finansial dilakukan untuk menilai biaya-biaya apa saja yang akan dihitung dan seberapa besar biaya-biaya yang akan dikeluarkan. Dilanjutkan dengan meneliti seberapa besar pendapatan yang akan diterima jika usaha benar-benar dijalankan. Analisis ini meliputi lama pengembalian investasi yang ditanamkan, sumber pembiayaan proyek dan tingkat suku bunga yang berlaku sehingga jika dihitung dengan formula penilaian investasi akan sangat menguntungkan. Hal-hal yang mendapatkan perhatian dalam penelitian aspek ini antara lain :

1. Biaya kebutuhan investasi

Investasi dilakukan dalam berbagai bentuk yang digunakan untuk membeli aset-aset yang dibutuhkan proyek tersebut. Aset-aset ini biasanya berupa aset tetap yang dibutuhkan perusahaan mulai dari pendirian hingga dapat dioperasikan. Oleh karena itu, dalam melakukan investasi dibutuhkan biaya kebutuhan investasi yang digunakan untuk membeli berbagai kebutuhan yang berkaitan dengan investasi tersebut. Biaya kebutuhan investasi biasanya disesuaikan dengan jenis proyek yang akan dijalankan. Secara umum komponen biaya kebutuhan investasi terdiri dari biaya prainvestasi, biaya pembelian aktiva tetap dan biaya operasional (Kasmir dan Jakfar 2006). 2. Sumber-sumber dana

23

keduanya tergantung dari jumlah modal yang dibutuhkan dan kebijakan pemilik usaha (Kasmir dan Jakfar 2006). Pada dasarnya pemilihan sumber dana bertujuan untuk memilih sumber dana yang pada akhirnya bisa memberikan kombinasi dengan biaya terendah, dan tidak menimbulkan kesulitan likuiditas bagi usaha atau perusahaan yang mensponsori usaha tersebut. Sumber-sumber dana yang utama terdiri dari modal sendiri yang disetor oleh pemilik perusahaan, penerbitan saham biasa atau saham preferen di pasar modal, obligasi yang diterbitkan oleh perusahaan dan dijual di pasar modal, kredit bank, leasing (sewa guna) dari lembaga keuangan nonbank dan project finance.

3. Aliran kas (cash flow)

Cash flow merupakan arus kas atau aliran kas yang ada di perusahaan dalam suatu periode tertentu. Cash flow menggambarkan berapa uang yang masuk (cash in) ke perusahaan dan jenis pemasukan tersebut. Cash flow juga menggambarkan berapa uang yang keluar (cash out) serta jenis-jenis biaya yang dikeluarkan (Kasmir dan Jakfar 2006). Aliran kas penting digunakan dalam akuntansi karena laba dalam pengertian akuntansi tidak sama dengan kas masuk bersih, dan yang relevan bagi para investor adalah kas bukan laba. Aliran kas yang berhubungan dengan suatu usaha dapat dikelompokkan dalam tiga bagian, yaitu aliran kas permulaan (initial cash flow), aliran kas operasional (operational cash flow) dan aliran kas terminal (terminal cash flow). Pengeluaran-pengeluaran untuk investasi pada awal periode merupakan initial cash flow. Aliran kas yang diperoleh pada waktu proyek berakhir disebut terminal cash flow. Pada umumnya, initial cash flow bernilai negatif, operational dan terminal cash flow umumnya bernilai positif. Aliran-aliran kas ini harus dinyatakan dengan dasar setelah pajak (Husnan dan Muhammad 2005)

24

penilaian kelayakan suatu proyek hendaknya digunakan beberapa metode sekaligus agar dapat memberikan hasil yang lebih sempurna. Adapun kriteria yang biasa digunakan antara lain :

1. Net Present Value (NPV)

Net Present Value (NPV) merupakan nilai sekarang dari selisih antara manfaat (benefit) dengan biaya (cost) pada tingkat suku bunga tertentu. Apabila hasil perhitungan NPV lebih besar dari nol (NPV > 0), dapat dikatakan usaha tersebut

feasible atau layak untuk dilaksanakan dan jika lebih kecil dari nol (NPV < 0) maka

tidak layak untuk dilaksanakan. Sedangkan jika hasil perhitungan NPV sama dengan

nol (NPV = 0) berarti usaha tersebut berada dalam keadaan Break Event Point (BEP)

dimana TR = TC dalam bentuk present value.

2. Internal Rate of Return (IRR)

Internal Rate of Return (IRR) adalah suatu tingkat discount rate yang menghasilkan

NPV sama dengan nol (NPV = 0). Jadi, jika hasil perhitungan IRR lebih besar dari

discount rate yang digunakan, maka dapat dikatakan usaha tersebut feasible, bila

sama dengan discount rate yang digunakan berarti pulang pokok dan di bawah

discount rate yang digunakan usaha tersebut tidak feasible.

3. Net Benefit Cost Ratio (Net B/C)

Net Benefit Cost Ratio (Net B/C) merupakan perbandingan antara net benefit yang

telah didiscount positif (+) dengan net benefit yang telah didiscount negatif (-). Jika

nilai Net B/C lebih besar dari 1 (satu) berarti gagasan usaha tersebut layak untuk

dilaksanakan. Untuk Net B/C sama dengan 1 (satu) berarti cash in flows sama dengan

cash out flows, dalam present value disebut dengan Break Event Point (BEP), yaitu

total cost sama dengan total revenue. Sedangkan jika nilai Net B/C kurang dari 1

(satu) maka usaha tersebut tidak layak untuk dilaksanakan.

4. Payback Periode (PP)

Payback Periode (PP) merupakan suatu periode yang diperlukan untuk menutup kembali pengeluaan investasi dengan menggunakan aliran kas. 3.1.4 Analisis Nilai Pengganti (Switching Value Analysis)

25

perubahan komponen outflow (peningkatan harga input atau peningkatan biaya produksi) yang masih dapat ditoleransi agar bisnis masih tetap layak. Perhitungan ini mengacu kepada berapa besar perubahan terjadi sampai dengan NPV sama dengan nol (NPV = 0).

Perbedaan mendasar antara analisis sensitivitas dengan switching value adalah pada analisis sensitivitas besarnya perubahan sudah diketahui secara empirik bagaimana dampaknya terhadap hasil kelayakan. Sedangkan pada perhitungan switching value justru perubahan tersebut dicari. Bila melebihi switching value tersebut, maka bisnis tidak layak atau NPV < 0.

Analisis switching value dilakukan dengan menghitung secara coba-coba perubahan maksimum yang boleh terjadi akibat perubahan di dalam komponen inflow atau outflow (Nurmalina et al 2009).

3.2. Kerangka Pemikiran Operasional

26

Seperti halnya koperasi pada umumnya, KPSBU memiliki tujuan untuk meningkatkan kesejahteraan anggotanya melalui usaha-usaha yang dilakukannya. Dengan adanya kelebihan susu sebanyak 16 ton yang tidak terserap oleh IPS tersebut tentunya dapat menyebabkan kerugian bila terbuang sia-sia. Sehingga KPSBU mengeluarkan kebijakan untuk mengolah sebagian dari hasil produksi susunya dan dijual langsung pada konsumen. Dengan mengolah susu sapi segar menjadi berbagai macam produk, diharapkan akan mengurangi ketergantungan KPSBU kepada IPS serta menciptakan nilai tambah pada susu sapi segar yang dapat menambah keuntungan usaha koperasi. Produk olahan susu yang telah diproduksi oleh KPSBU adalah yoghurt dengan merek Fresh Time. Akan tetapi, menurut pihak manajemen, yoghurt tersebut memiliki kelemahan-kelemahan terutama masa berlaku produk yang tidak panjang, sehingga KPSBU berencana untuk membuat suatu produk olahan susu yang dapat bertahan lebih lama dan tetap memiliki gizi yang baik, yaitu susu sterilisasi. Namun, KPSBU masih memiliki keterbatasan dana untuk membuat pabrik pengolahan sendiri sehingga KPSBU melakukan subkontrak produk dengan PT Industri Susu Alam Murni (PT ISAM) milik Gabungan Koperasi Susu Indonesia (GKSI) untuk memproduksi susu sterilisasi Fresh Time. Padahal, dengan memiliki pabrik sendiri diduga akan memberikan manfaat yang jauh lebih besar karena dapat mengolah lebih banyak susu segar menjadi produk olahan susu. Pendirian pabrik tersebut juga sesuai dengan rencana manajemen untuk melakukan pengembangan usaha koperasi dengan pendirian pabrik pengolahan susu.

27

pembelian mesin-mesin dan peralatan, dan menambah jumlah sumber daya manusia yang dibutuhkan dalam produksi susu sterilisasi, namun masih berproduksi dengan volume produksi yang sama dengan skenario pertama; dan (3) KPSBU memproduksi susu sterilisasi dengan mendirikan pabrik sendiri, melakukan pembelian mesin-mesin dan peralatan, dan menambah jumlah sumber daya manusia yang dibutuhkan dalam produksi susu, dan mengolah seluruh susu yang tidak dapat dipasok kepada FFI untuk dijadikan produk-produk olahan susu.

Penelitian ini akan menganalisis skenario manakah yang lebih layak untuk dilaksanakan oleh koperasi saat ini. Apakah koperasi lebih baik memproduksi susu sterilisasi Fresh Time dengan cara melakukan subkontrak produksi atau mendirikan pabrik sendiri, jika diasumsikan koperasi memproduksi susu sebanyak 2 ton perhari dengan frekuensi dua kali seminggu sesuai dengan kesepakatan dengan PT ISAM. Ataukah lebih layak untuk mendirikan pabrik sendiri dan mengolah 16 ton susu yang tidak dapat dipasok lagi pada FFI.

28

Gambar 1. Kerangka Pemikiran Operasional

KPSBU Jabar memiliki produktivitas susu segar yang sangat besar perharinya yaitu 135.000 liter. Sekitar 91% dari total produksi tersebut dipasarkan pada IPS, namun harga yang diterima cenderung stagnan kemudian disusul dengan pembebasan tarif impor susu oleh pemerintah dan pemberlakuan kuota penerimaan susu dari peternak yang mengakibatkan terdapatnya 16 ton susu yang terbuang, sehingga KPSBU harus melakukan langkah untuk meningkatkan kesejahteraan anggotanya.

Pengolahan susu segar menjadi susu sterilisasi

Analisis Kelayakan Usaha

Pengembangan KPSBU JABAR dengan memproduksi variasi produk susu segar untuk menciptakan nilai tambah

Skenario I : Melakukan subcontracting production dengan PT ISAM

Skenario II : Mendirikan pabrik dan memproduksi dengan volume produksi pada skenario I

Skenario III : Mendirikan pabrik dan memproduksi dengan volume produksi 16 ton

Aspek Nonfinansial Aspek Finansial :

1. NPV 2. IRR 3. Net B/C 4. PP Aspek Pasar : Potensi Pasar, Strategi Pemasaran

Aspek Teknis : Lokasi, Bahan Baku, Luas Produksi, Teknologi, Proses Produksi, Layout Usaha

Aspek Manajemen : Wewenang dan Tanggung Jawab, Spesifikasi Pekerjaan, Rekruitmen, Pengupahan

Aspek Sosial, Ekonomi dan Lingkungan : Pendapatan, Penyerapan Tenaga Kerja, Dampak Lingkungan

Analisis Switching Value : 1. Penurunan harga

Perbandingan Hasil Analisis Skenario I, II dan III

Ketiga Skenario Tidak Layak Skenario yang Membawa Lebih Banyak Manfaat

kepada Koperasi dan Lebih Layak untuk Dilaksanakan

Pelaksanaan usaha produksi susu sterilisasi ‘Fresh

Time’ oleh KPSBU Jawa Barat Evaluasi

29

IV METODE PENELITIAN

4.1. Lokasi dan Waktu Penelitian

Penelitian mengambil tempat di kantor administratif Koperasi Peternak Sapi Bandung Utara (KPSBU) Jawa Barat yang berlokasi di Kompleks Pasar Baru Lembang Jalan Kayu Ambon nomor 23, Pasar Panorama, Lembang, Bandung, Jawa Barat dan pabrik susu PT Industri Susu Alam Murni yang berlokasi di Jalan Rumah Sakit nomor 114, Ujung Berung Bandung, Jawa Barat. Kegiatan penelitian dan pengumpulan data dilakukan pada bulan April hingga Mei 2010.

Tempat penelitian ditentukan dengan menggunakan metode purposive sampling yaitu pengambilan sampel dengan menggunakan pertimbangan-pertimbangan tertentu. Pertimbangan yang digunakan dalam menentukan lokasi adalah KPSBU Jawa Barat merupakan sentra produksi susu segar terbesar di Jawa Barat.

4.2. Data dan Instrumentasi

Data yang digunakan dalam penelitian ini adalah data primer dan data sekunder, baik yang bersifat kuantitatif maupun kualitatif. Data primer yang digunakan adalah data yang diperoleh dengan observasi langsung di tempat penelitian, hasil wawancara dengan responden yang merupakan pihak pengurus dari KPSBU Jawa Barat yang merupakan pengambil keputusan dalam KPSBU Jawa Barat, pihak pengelola PT Industri Susu Alam Murni (PT ISAM), serta hasil wawancara dengan petugas dari dinas pemerintahan yang terkait.

Data sekunder yang digunakan adalah data BPS, Dirjen Peternakan, Laporan Tahunan ke-37 tahun 2008 KPSBU Jawa Barat, serta berbagai literatur baik berupa buku maupun hasil penelitian sebelumnya. Instrumentasi atau alat pengumpul data yang digunakan dalam penelitian ini adalah daftar pertanyaan, alat perekam, dan alat pencatat.

4.3. Metode Pengumpulan Data