Addina Marizka : Analisis Kinerja Pengelolaan Anggaran Pendapatan Dan Belanja Daerah Pemerintah Kota Medan, 2010.

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PROPOSAL SKRIPSI

ANALISIS KINERJA PENGELOLAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH PEMERINTAH KOTA MEDAN

Oleh

NAMA : ADDINA MARIZKA NIM : 050503054

JURUSAN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Addina Marizka : Analisis Kinerja Pengelolaan Anggaran Pendapatan Dan Belanja Daerah Pemerintah Kota Medan, 2010.

PERNYATAAN

Dengan ini Saya menyatakan bahwa Skripsi yang berjudul:

"Analisis Kinerja Pengelolaan Anggaran Pendapatan dan Belanja Daerah Pemerintah Kota Medan".

Adalah benar hasil karya sendiri dan judul dimaksud belum pernah dimuat,

dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level Program S1 Reguler Departemen Akuntansi Fakultas Ekonomi Universitas Sumatra Utara.

Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas benar apa adanya dan apabila dikemudian hari pernyataan ini tidak benar, Saya

bersedia menerima sanksi yang ditetapkan oleh Universitas.

Medan, 15 Juli 2009 Yang membuat pernyataan

Addina Marizka : Analisis Kinerja Pengelolaan Anggaran Pendapatan Dan Belanja Daerah Pemerintah Kota Medan, 2010.

KATA PENGANTAR

Alhamdulillahirabbil'alamiin, segala puji dan syukur penulis haturkan kepada Allah SWT yang telah memberikan pertolongan yang tiada terhingga, sehingga penyusunan skripsi ini selesai dengan baik. Skripsi ini disusun untuk memenuhi

salah satu syarat guna memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatra Utara.

Adapun judul skripsi ini yaitu : "Analisis Kinerja Pengelolaan Anggaran Pendapatan dan Belanja Daerah Pemerintah Kota Medan". Dalam menyelesaikan penyusunan skripsi ini, penulis dibantu oleh berbagai pihak yang

telah meluangkan waktu dan tenaga, pikiran, serta dukungannya baik secara moril dan materil. Terima kasih kepada kedua orang tua saya yang terkasih dan tercinta

Ayahanda Bustanuddin dan Ibunda Siti Murgana serta kakak Kiki dan Adik-adik saya Zikri dan Sylmi yang telah memberikan dukun gan moril dan materil, nasehat, semangat serta doanya kepada penulis. Dalam kesempatan ini penulis

juga ingin menyampaikan rasa terimakasih yang tiada terhingga kepada yang terhormat :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatra Utara.

2. Bapak Drs. Arifin Akhmad, M.Si, Ak dan Bapak Fahmi Natigor, SE, M.Acc,

Addina Marizka : Analisis Kinerja Pengelolaan Anggaran Pendapatan Dan Belanja Daerah Pemerintah Kota Medan, 2010.

3. Bapak Drs. Arifin Lubis, MM, Ak , selaku Dosen Pembimbing yang telah banyak membantu dan memberikan pengarahan kepada penulis dalam proses

penyusunan dan penyelesaian skripsi ini.

4. Ibu Dra. Salbiah, M.Si, Ak dan Bapak Drs. Zainul Bahri Torong, M.Si, Ak, selaku Pembanding I dan Pembanding II yang telah membantu penulis melalui

saran dan kritik yang diberikan demi kesempurnaan skripsi ini.

5. Pemerintah Kota Medan khususnya Bagian Balitbang dan Sub Bagian

Anggaran terutama kepada Bapak Ansari Lubis beserta staf serta kepada Dinas Pendapatan Daerah khususnya kepada Bapak Edi, Bapak Ilham ,Kak Imah, dan Ibu Berta beserta seluruh staf yang telah membantu penulis dalam

mendapatkan data-data guna menyelesaikan skripsi ini.

6. Seluruh pihak yang telah banyak membantu penulis mulai awal proses

penyusunan hingga selesainya skripsi ini yang tidak dapat penulis sebutkan satu persatu.

Penulis menyadari bahwa masih terdapat kekurangan-kekurangan dalam

penyusunan dan penulisan skripsi ini. Untuk itu, penulis mengharapkan kritik dan saran yang membangun bagi kesempurnaan skripsi ini dikemudian hari. Penulis

berharap semoga skripsi ini bermanfaat bagi ilmu pengetahuan di bidang akuntansi.

Medan, 15 Juli 2009 Penulis,

Addina Marizka : Analisis Kinerja Pengelolaan Anggaran Pendapatan Dan Belanja Daerah Pemerintah Kota Medan, 2010.

ABSTRAK

Penelitian ini bertujuan untuk mengetahui tingkat kinerja pengelolaan Anggaran Pendapatan dan Belanja Daerah (APBD) yang meliputi pendapatan, belanja dan pembiayaan Pemerintah Kota Medan. Penggunaan data dalam menganalisis adalah anggaran pendapatan dan realisasi pendapatan; anggaran belanja dan realisasi belanja; serta anggaran pembiayaan dan realisasi pembiayaan Pemerintah Kota Medan pada tahun 2003 sampai dengan tahun 2007. Teknik analisis yang digunakan yaitu menggunakan pendekatan kualitatif dengan menggunakan rasio keuangan yang meliputi analisis varian (selisih) anggaran pendapatan dan belanja, pertumbuhan pendapatan dan belanja daerah, derajat desentralisasi, kemandirian daerah, efektifitas dan efisiensi pajak daerah, efisiensi belanja, kontribusi Badan Usaha Milik Daerah (BUMD), perkembangan SILPA. Hasil dari penelitian menunjukkan bahwa Pemerintah Kota Medan dalam merealisasikan pajak daerah pada tahun 2003 sampai 2007 dapat dikatakan efektif dan efisien; dan pertumbuhan pendapatan menunjukkan pertumbuhan yang positif. Pada tahun 2003 sampai 2007 Pemerintah Kota Medan masih tergantung pada pemerintah pusat sehingga penyelenggaraan desentralisasi masih rendah. Dalam merealisasikan anggaran belanja dapat dikatakan efisien dan pertumbuhan belanja menunjukkan pertumbuhan yang positif yang diimbangi dengan pertumbuhan pendapatan. Pada pembiayaan, adanya perkembangan SILPA yang bersaldo positif menunjukkan kesehatan fiskal.

Addina Marizka : Analisis Kinerja Pengelolaan Anggaran Pendapatan Dan Belanja Daerah Pemerintah Kota Medan, 2010.

ABSTRACT

This research is aimed to get to know the management performance Budget revenue and expence local (APBD) which involves revenue, spending and expenses North Sumatra Government. There are several data used in order to analyze this issue such as, revenue budget and realization budget; spending and realization spending; expence and realization spending North Sumatra Government on 2003 up to 2007. The technical analysis used is by using qualitative approach in which apply financial ratio including the variant analysis, revenue growth, government spending, decentralization degree, state independency, effectiveness and efficiency of and government tax, spending efficiency, BUMD contribution, SILPA growth,. Based on this research may result in the effectiveness and efficiency of government tax in 2003 up to 2007, and the revenue growth shows the positive flutuations in the growth. In 2003 until 2007 North Sumatra Government was still dependent on the central government therefore it resulted on the low decentralization process. In order to realize the spending budget we may see there is an efficient element regarding with the spending growth itself. In funding, SILPA's growth intentionally shows the positive fiscal health.

Addina Marizka : Analisis Kinerja Pengelolaan Anggaran Pendapatan Dan Belanja Daerah Pemerintah Kota Medan, 2010.

DAFTAR ISI SKRIPSI

PERNYATAAN………... i

KATA PENGANTAR………...ii

ABSTRAK...iv

ABSTRACT...v

DAFTAR ISI...vi

DAFTAR TABEL...vii

DAFTAR TABEL...viii

DAFTAR GAMBAR... .ix

DAFTAR LAMPIRAN...x

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah...1

B. Perumusan Masalah...5

C. Tujuan Penelitian...5

D. Manfaat Penelitian...5

BAB II TINJAUAN PUSTAKA ... ....7

A. Tinjauan Teoritis...7

1. Keuangan Daerah...7

a. Pengertian dan Ruang Lingkup Keuangan Daerah...7

b. Pengelolaan Keuangan Daerah...8

2. Anggaran Pendapatan dan Belanja Daerah (APBD)...9

a. Pengertian APBD...9

b. Proses Penyususnan APBD...10

c. Penyusunan Kebijakan Umum APBD KUA)...14

Addina Marizka : Analisis Kinerja Pengelolaan Anggaran Pendapatan Dan Belanja Daerah Pemerintah Kota Medan, 2010.

3. Kinerja Anggaran Pendapatan dan Belanja Daerah (APBD) ... 27

B. Tinjauan Penelitian Terdahulu... 33

C. Kerangka Konseptual Penelitian... 34

BAB III METODE PENELITIAN ... 35

A. Jenis Penelitian ... 35

B. Jenis dan Sumber Data ... 35

C. Metode Analisis Data ... 35

D. Lokasi dan Jadwal Penelitian ... 38

BAB IV ANALISIS HASIL PENELITIAN DAN PEMBAHASAN ... 40

A. Gambaran Umum Kota Medan ... 40

B. Gambaran Perekonomian dan Keuangan Daerah Kota Medan ... 45

C. Perhitungan dan Analisis Kinerja Pengelolaan APBD ... 50

1. Analisis Kinerja Pendapatan ... 50

2. Analisis Kinerja Belanja ... 55

3. Analisis Pembiayaan ... 60

BAB V KESIMPULAN DAN SARAN ... 61

A. Kesimpulan ... 61

B. Keterbatasan Penelitian ... 62

C. Saran... 63

DAFTAR PUSTAKA ... 67

Addina Marizka : Analisis Kinerja Pengelolaan Anggaran Pendapatan Dan Belanja Daerah Pemerintah Kota Medan, 2010.

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2 Tinjauan Penelitian Terdahulu ... 33

Tabel 3 Lokasi dan Jadwal Penelitian ... 38

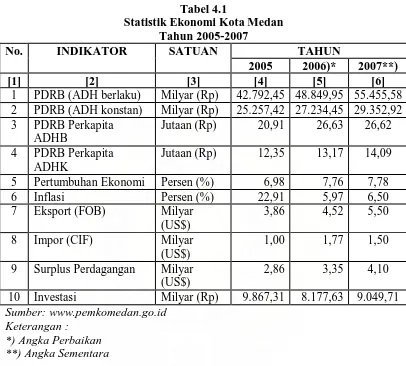

Tabel 4.1 Statistik Ekonomi Kota Medan Tahun 2005-2007 ... 47

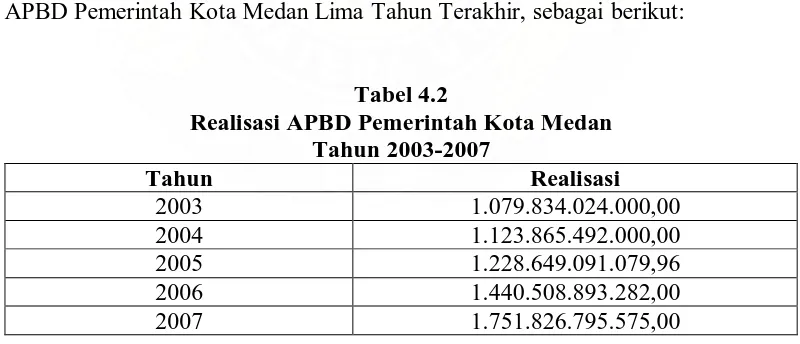

Tabel 4.2 Realisasi APBD Pemerintah Kota Medan Tahun 2003-2007 ... 49

Tabel 4.3 Pertumbuhan Pendapatan Tahun 2003-2007 ... 51

Tabel 4.4 Derajat Desentaralisasi Tahun 2003-2007 ... 52

Tabel 4.5 Kemandirian Keuangan Tahun 2003-2007 ... 53

Tabel 4.6 Efektivitas Pajak Daerah Tahun 2003-2007 ... 54

Tabel 4.7 Efisiensi Pajak Daerah Tahun 2003-2007 ... 54

Tabel 4.8 Derajat Kontribusi BUMD Tahun 2003-2007 ... 55

Tabel 4.9 Pertumbuhan Belanja Tahun 2003-2007 ... 56

Tabel 4.10 Belanja Rutin dan Belanja Pembangunan Tahun 2003 ... 57

Tabel 4.11 Belanja Operasi dan Belanja Modal Tahun 2004-2006 ... 58

Tabel 4.12 Belanja Langsung dan Belanja Tidak Langsung Tahun 2007 ... 59

Addina Marizka : Analisis Kinerja Pengelolaan Anggaran Pendapatan Dan Belanja Daerah Pemerintah Kota Medan, 2010.

DAFTAR GAMBAR

Nomor Judul Hal Gambar 2.1 Alur Proses dan Jadwal Penyusunan APBD ... 10 Gambar 2.2 Proses Penyusunan APBD(Permendagri No.13 Tahun 2006) ... 13

Gambar 2.3 Konversi Kepmendagri No29/2002 ke Permendagri No13/2006 .. 22 Gambar 2.4 Kerangka Konseptual Penelitian ... 34

Addina Marizka : Analisis Kinerja Pengelolaan Anggaran Pendapatan Dan Belanja Daerah Pemerintah Kota Medan, 2010.

DAFTAR LAMPIRAN

Nomor Judul Lampiran 1 Bagan Organisasi Sekretariat Daerah Pemerintah Kota Medan Lampiran 2 Bagan Organisasi Dinas Pendapatan Daerah

Addina Marizka : Analisis Kinerja Pengelolaan Anggaran Pendapatan Dan Belanja Daerah Pemerintah Kota Medan, 2010.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Otonomi Daerah merupakan upaya pemberdayaan daerah dalam pengambilan keputusan daerah secara lebih leluasa dan bertanggung jawab untuk mengelola sumber daya yang dimiliki sesuai dengan kepentingan, prioritas, dan potensi

daerah sendiri. Tujuan otonomi daerah adalah untuk mempercepat pertumbuhan ekonomi dan pembangunan daerah, mengurangi kesenjangan antara daerah dan meningkatkan kualitas pelayanan publik agar lebih efesien dan responsif terhadap

kebutuhan, potensi maupun karateristik didaerah masing-masing. Otonomi daerah menghasilkan dampak yang beragam bagi perekonomian daerah juga berpotensi

menimbulkan resiko fiskal.

Dalam pelaksanaan otonomi daerah, kewenangan yang luas, utuh dan bulat yang meliputi perencanaan, pelaksanaan, pengawasan, pengendalian dan evaluasi

pada semua aspek pemerintahan ini, pada akhirnya harus dipertanggungjawabkan kepada pemberi wewenang dan masyarakat. Dalam rangka pertanggungjawaban

publik, Pemerintah Daerah harus melakukan optimalisasi anggaran yang dilakukan secara ekonomi, efisiensi, dan efektivitas (value for money) untuk meningkatkan kesejahteraan masyarakat. Oleh sebab itu, APBD yang pada

hakikatnya merupakan penjabaran kuantitatif dari tujuan dan sasaran pemerintah daerah serta tugas pokok dan fungsi unit kerja harus disusun dalam struktur yang

Addina Marizka : Analisis Kinerja Pengelolaan Anggaran Pendapatan Dan Belanja Daerah Pemerintah Kota Medan, 2010.

mampu memberikan gambaran yang jelas tentang tuntutan besarnya pembiayaan atas berbagai sasaran yang hendak dicapai, tugas-tugas dan fungsi pokok sesuai

dengan kondisi, potensi, aspirasi dan kebutuhan riil di masyarakat untuk suatu tahun tertentu. Dengan demikian alokasi dana yang digunakan untuk membiayai berbagai program dan kegiatan dapat memberikan manfaat yang benar-benar

dirasakan masyarakat dan pelayanan yang berorientasi pada kepentingan publik (PP No 58 Tahun 2005).

Setelah diberlakukannya otonomi daerah, pemerintah mengeluarkan peraturan perundang-undangan. Beberapa peraturan perundang-undangan yang dikeluarkan antara lain:

1. Peraturan Pemerintah No.104 tahun 2000 tentang dana Perimbangan.

2. Peraturan Pemerintah No.105 Tahun 2000 tentang Pengelolaan dan

Pertanggungjawaban Keuangan Daerah.

3. Peraturan Pemerintah Nomor 107 Tahun 2000 tentang Pinjaman Daerah.

4. Peraturan Pemerintah Nomor 108 Tahun 2000 tentang Tata Cara Pertanggungjawaban Kepala Daerah.

5. Kepemendagri No.29 Tahun 2002 tentang Pedoman Pengurusan,

Pertanggungjawaban dan Pengawasan Keuangan Keuangan daerah serta Tata Cara Penyusunan APBD, Pelaksanaan Tata Usaha Keuangan Daerah dan

Penyusunan Perhitungan APBD.

Addina Marizka : Analisis Kinerja Pengelolaan Anggaran Pendapatan Dan Belanja Daerah Pemerintah Kota Medan, 2010.

Kemudian pemerintah juga mengeluarkan paket peraturan perundangan di bidang keuangan negara/daerah beserta peraturan-peraturan turunannya yang

merupakan revisi dan penyempurnaan dari UU yang sebelumnya dikeluarkan yaitu UU No.17 tahun 2003 tentang Keuangan Negara, UU No. 1 tahun 2004 tentang Perbendaharaan Negara dan UU No. 15 tahun 2004 tentang

Pemeriksanaan Pengelolaan dan Tanggung Jawab Keuangan Negara, UU No. 32 dan 33 tahun 2004, yang telah membuat perubahan mendasar dalam

penyelenggaraan pemerintahan dan pengelolaan keuangan, khususnya Perencanaan dan Anggaran Pemerintah Daerah dan Pemerintah Pusat.

Dalam rangka mengimplementasikan perundang-undangan bidang keuangan negara telah dikeluarkan berbagai aturan pelaksanaan dalam bentuk peraturan pemerintah (PP), antara lain, PP No. 24 tahun 2004 tentang Standar Akuntansi

Pemerintahan, dan lain-lain. Khusus berkenaan dengan pengelolaan keuangan/anggaran daerah dikeluarkan Peraturan Pemerintah No 58 tahun 2005

tentang Pengelolaan Keuangan Daerah. Sebagai tindak lanjut PP No. 58 tahun 2005, Menteri Dalam Negeri telah mengeluarkan Permendagri No 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah, dan terakhir telah direvisi

dengan Permendagri No. 59/2007 tentang Perubahan Atas Permendagri No. 13/2006 tentang Pedoman Pengelolaan Keuangan Daerah. Peraturan ini khusus

Addina Marizka : Analisis Kinerja Pengelolaan Anggaran Pendapatan Dan Belanja Daerah Pemerintah Kota Medan, 2010.

Dalam pelaksanaan otonomi daerah dan desentralisasi fiskal, kinerja pemerintah sangat penting untuk dilihat dan diukur. Keberhasilan suatu

pemerintahan di era otonomi daerah dapat dilihat dari berbagai ukuran kinerja yang telah dicapainya. Pengelolaan anggaran berdasarkan kinerja ini memberikan gambaran yang lebih khusus terkait dengan kemampuan suatu daerah untuk selalu

menggali potensi daerah guna meningkatkan anggaran pendapatan, yang akan berdampak pada kemampuan pembiayaan penyelenggaraan pemerintahan dan

kegiatan pembangunan daerah. Dalam anggaran berbasis kinerja secara struktur meliputi anggaran pendapatan, anggaran belanja dan pembiayaan. Penekanan pada belanja daerah menjadi titik perhatian terutama sisi belanja membutuhkan

kinerja yang lebih baik, transparan dan tepat sasaran.

Kota Medan sebagai salah satu kota di Sumatra Utara memiliki banyak potensi yang dapat digali untuk dapat dijadikan sumber pendapatan dari berbagai sektor. Perekonomian Kota Medan digerakkan oleh sektor tersier dan sekunder

secara dominan yaitu sektor perdagangan/hotel/restoran, telekomunikasi dan transportasi, dan industri pengolahan yang dapat meningkatkan PAD. Namun pada kenyataannya sumber penerimaan/pendapatan terbesar Kota Medan adalah

Dana Perimbangan dari Pemerintah Pusat dan PAD-nya masih sangat kecil.

Addina Marizka : Analisis Kinerja Pengelolaan Anggaran Pendapatan Dan Belanja Daerah Pemerintah Kota Medan, 2010.

B. Perumusan Masalah.

Berdasarkan pada uraian latar belakang diatas, maka dalam hal ini penulis membuat perumusan masalah yaitu sebagai berikut:

1. Bagaimanakah kinerja pengelolaan anggaran pendapatan Kota Medan berdasarkan selama periode 2003-2007?

2. Bagaimana kemampuan kinerja anggaran belanja dan pembiayaan berdasarkan selama periode 2003-2007?

C. Tujuan Penelitian

Tujuan penelitian ini adalah:

1. Untuk mengetahui dan menganalisis kinerja anggaran pendapatan Kota Medan selama periode 2003-2007.

2. Untuk mengetahui dan menganalisis kinerja anggaran belanja dan pembiayaan Kota Medan selama periode 2003-2007.

D. Manfaat Penelitian

Manfaat Penelitian ini yaitu:

1. Bagi ilmu pengetahuan, diharapkan dapat memberikan referensi dalam bidang ilmu keuangan khususnya mengenai pengukuran kinerja pengelolaan anggaran pendapatan dan belanja daerah.

Addina Marizka : Analisis Kinerja Pengelolaan Anggaran Pendapatan Dan Belanja Daerah Pemerintah Kota Medan, 2010.

3. Bagi pemerintah daerah dalam hal ini Bagian Keuangan Kota Medan diharapkan dapat memberikan sumbangan pikiran di dalam menentukan

Addina Marizka : Analisis Kinerja Pengelolaan Anggaran Pendapatan Dan Belanja Daerah Pemerintah Kota Medan, 2010.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Keuangan Daerah.

a. Pengertian dan Ruang Lingkup Keuangan Daerah.

Dalam arti sempit, keuangan daerah yakni terbatas pada hal-hal yang berkaitan dengan APBD. Oleh sebab itu keuangan daerah identik dengan APBD. Menurut

Mamesah dalam Halim (2004: 18), Keuangan Daerah dapat diartikan sebagai "semua hak dan kewajiban pemerintah yang dapat dinilai dengan uang, demikian pula segala sesuatu baik berupa uang maupun barang yang dapat dijadikan

kekayaan daerah yang lebih tinggi serta pihak-pihak lain sesuai peraturan perundangan yang berlaku".

Berdasarkan PP Nomor 58 Tahun 2005, "Keuangan Daerah adalah semua hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintah daerah yang dapat dinilai dengan uang termasuk didalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban tersebut". Hak dan kewajiban daerah tesebut perlu dikelola dalam suatu sistem pengelolaan keuangan daerah. Pengelolaan keuangan daerah merupakan subsistem dari sistem pengelolaan keuangan negara dan merupakan elemen pokok dalam penyelenggaraan pemerintah daerah.

Menurut Halim (2004:20), "Ruang lingkup keuangan daerah terdiri dari

Addina Marizka : Analisis Kinerja Pengelolaan Anggaran Pendapatan Dan Belanja Daerah Pemerintah Kota Medan, 2010.

barang-barang inventaris milik daerah. Sedangkan keuangan daerah yang dipisahkan meliputi Badan Usaha Milik (BUMD)".

b. Pengelolaan Keuangan Daerah

Dalam ketentuan umum pada PP Nomor 58 Tahun 2005, "Pengelolaan keuangan daerah adalah keseluruhan kegiatan yang meliputi perencanaan,

pelaksanaan, penatausahaan, pelaporan dan pertanggungjawaban, pengawasan daerah". Pengelolaan keuangan daerah dalam hal ini mengandung beberapa

kepengurusan di mana kepengurusan umum atau yang sering disebut pengurusan administrasi dan kepengurusan khusus atau juga sering disebut pengurusan bendaharawan. Dalam pengelolaan anggaran/keuangan daerah harus mengikut i

prinsip-prinsip pokok anggaran sektor publik. Pada Permendagri No. 26 Tahun 2006 tentang Pedoman Penyusunan APBD Tahun Anggaran 2007 menyatakan

bahwa "APBD harus disusun dengan memperhatikan prinsip-prinsip pokok anggaran sektor publik, sebagai berikut: (a) Partisipasi Masyarakat, (b) Transparansi dan Akuntabilitas Anggaran, (c) Disiplin Anggaran, (d) Keadilan

Anggaran, (e) Efisiensi dan Efektivitas Anggaran, dan (f) Taat Asas".

Dengan adanya reformasi keuangan daerah terjadi perubahan mendasar

pengelolaan keuangan daerah/anggaran daerah (APBD) yaitu perubahan dari

Traditional Budgeting ke Performance Budgeting, sebagaimana yang

dikemukakan oleh Yuwono dkk, (2005: 63-64):

Addina Marizka : Analisis Kinerja Pengelolaan Anggaran Pendapatan Dan Belanja Daerah Pemerintah Kota Medan, 2010.

pencapaian hasil kinerja. Kinerja tersebut harus mencerminkan efisiensi dan efektivitas pelayanan publik, yang berarti harus berorientasi pada kepentingan publik.

2. Anggaran Pendapatan dan Belanja Daerah (APBD) a. Pengertian APBD

Pada Permendagri Nomor 13 Tahun 2006, "APBD merupakan dasar

pengelolaan keuangan daerah dalam masa 1 (satu) tahun anggaran terhitung 1 januari sampai 31 Desember". Sedangkan , menurut Bastian (2006:189), "APBD

merupakan pengejawantahan rencana kerja Pemda dalam bentuk satuan uang untuk kurun waktu satu tahun tahunan dan berorientasi pada tujuan kesejahteraan publik".

Menurut Freeman dalam Nordiawan (2006: 48), "Anggaran adalah sebuah proses yang dilakukan oleh organisasi sektor publik untuk mengalokasikan

sumber daya yang dimilikinya ke dalam kebutuhan-kebutuhan yang tidak terbatas". Pengertian tersebut mengungkap peran strategis anggaran dalam pengelolaan kekayaan sebuah organisasi publik. Peran penting anggaran dalam

organisasi sektor publik menurut Nordiawan (2006: 47), "peranan penting anggaran dalam sektor publik berasal dari kegunaannya dalam menentukan

estimasi pendapatan atau jumlah tagihan atas jasa yang diberikan".

Sementara itu, menurut Mardiasmo (2005; 61), "Anggaran sektor publik merupakan instrumen akuntabilitas atas pengelolaan dana publik dan pelaksanaan

program-program yang dibiayai dari uang publik Penganggaran sektor publik terkait dalam proses penentuan jumlah alokasi dana untuk tiap-tiap program dan

Addina Marizka : Analisis Kinerja Pengelolaan Anggaran Pendapatan Dan Belanja Daerah Pemerintah Kota Medan, 2010.

b. Proses Penyusunan APBD

Proses penyusunan anggaran diawali dengan penetapan tujuan, target dan

kebijakan. kesamaan persepsi antar berbagai pihak tentang apa yang akan dicapai dan keterkaitan tujuan dengan berbagai program yang akan dilakukan, sangat krusial bagi kesuksesan anggaran. Di tahap ini, proses distribusi sumber daya

mulai dilakukan. Pencapaian konsensus alokasi sumber daya menjadi pintu pembuka bagi pelaksanaan anggaran. Proses panjang dari penentuan tujuan ke

pelaksanaan anggaran seringkali melewati tahap yang melelahkan, sehingga perhatian terhadap tahap penilaian dan evaluasi sering diabaikan. Kondisi inilah yang nampaknya secara praktis sering terjadi (Bastian, 2006a: 188).

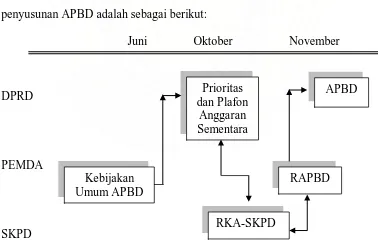

Menurut Undang-undang Nomor 17/2003, skema alur proses dan jadwal penyusunan APBD adalah sebagai berikut:

Juni Oktober November

DPRD

PEMDA

SKPD

Gambar 2.1 Alur Proses dan Jadwal Penyusunan APBD

Sumber : Mohammad Adhim, 2008.

Prioritas dan Plafon

Anggaran Sementara

Kebijakan Umum APBD

RAPBD APBD

Addina Marizka : Analisis Kinerja Pengelolaan Anggaran Pendapatan Dan Belanja Daerah Pemerintah Kota Medan, 2010.

Dari gambar diatas dapat dilihat proses penyusunan APBD dimulai dengan Pemerintah Daerah menyampaikan Kebijakan Umum APBD tahun anggaran

berikutnya sejalan dengan Rencana Pemerintah Daerah sebagai landasan penyusunan RAPBD kepada DPRD selambat-lambatnya pertengahan Juni tahun berjalan. Selanjutnya DPRD membahas kebijakan umum APBD yang diajukan

oleh Pemerintah Daerah dalam pembicaraan pendahuluan RAPBD tahun anggaran berikutnya. Berdasarkan Kebijakan Umum APBD yang telah disepakati dengan

DPRD, Pemerintah Daerah bersama DPRD membahas prioritas danplafon anggaran sementara untuk dijadikan acuan bagi setiap Satuan Kerja Perangkat Daerah.

Berdasarkan Kebijakan Umum APBD, strategi dan plafon sementara yang telah ditetapkan pemerintah dan DPRD, Kepala Satuan Kerja Perangkat Daerah

selaku pengguna anggaran menyusun Rencana Kerja dan Anggaran Satuan Kerja Perangkat Daerah (RKA-SKPD) tahun berikutnya dengan pendekatan berdasarkan kinerja yang akan dicapai. Rencana kerja dan anggaran disertai

dengan perkiraan belanja untuk tahun berikutnya setelah tahun anggaran yang sudah disusun. Rencana kerja dan anggaran selanjutnya disampaikan kepada

DPRD untuk dibahas dalam pembicaraan pendahuluan RAPBD. Hasil pembahasan rencana kerja dan anggaran disampaikan kepada pejabat pengelola keuangan daerah sebagai bahan penyusunan Rencana Peraturan Daeraha tentang

Addina Marizka : Analisis Kinerja Pengelolaan Anggaran Pendapatan Dan Belanja Daerah Pemerintah Kota Medan, 2010.

lebih lanjut mengenai penyusunan Rencana Kerja dan Anggaran Satuan Kerja Perangkat Daerah dengan Peraturan Daerah.

Setelah dokumen Rancangan Perda mengenai APBD tersusun, Pemerintah Daerah mengajukan Rancangan Peraturan Daerah tentang APBD tersebut disertai penjelasan dan dokumen-dokumen pendukungnya kepada DPRD pada minggu

pertama bulan Oktober. Pembahasan Rancangan Peraturan Daerah tentang APBD antara Pemerintah Daerah dan DPRD dilakukan sesuai dengan undang-undang

yang mengatur susunan dan kedudukan DPRD. Dalam pembahasan Perda RAPBD, DPRD dapat mengajukan usul yang mengakibatkan perubahan jumlah penerimaan dan pengeluaran dalam Rancangan Peraturan Daerah tentang APBD.

Berdasarakan Pasal 186 UU Nomor 32/2004, rancangan Perda Kabupaten/Kota tentang APBD yang telah disetujui bersama dan rancangan Peraturan

Bupati/Walikota tentang Penjabaran APBD sebelum ditetapkan oleh Bupati/Walikota dalam jangka waktu paling lama 3 (tiga) hari disampaikan kepada Gubernur untuk dievaluasi. Hasil evaluasi disampaikan oleh Gubernur

kepada Bupati/Walikota paling lama 15 (lima belas) hari terhitung sejak diterimanya rancangan Perda Kabupaten/Kota dan rancangan Peraturan

Bupati/Walikota tentang Perjabaran APBD.

Pengambilan keputusan mengenai Rancangan Peraturan Daerah tentang APBD dilakukan oleh DPRD selambat-lambatnya satu bulan sebelum tahun

anggaran yang bersangkutan dilaksanakan. APBD yang disetujui oleh DPRD terinci sampai dengan unit organisasi, fungsi, program, kegiatan dan jenis belanja.

Addina Marizka : Analisis Kinerja Pengelolaan Anggaran Pendapatan Dan Belanja Daerah Pemerintah Kota Medan, 2010.

Pemerintah Daerah, maka untuk membiayai keperluan setiap bulan Pemerintah Daerah dapat melaksanakan pengeluaran setinggi-tingginya sebesar angka APBD

tahun anggaran sebelumnya.

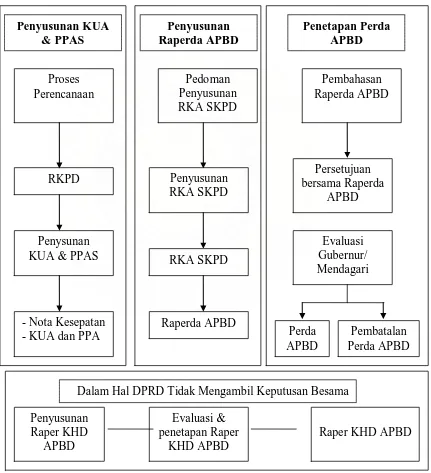

Sementara itu, Proses penyusunan APBD berdasarkan Permendagri Nomor 13 Tahun dapat dilihat pada gambar dibawah ini:

Gambar 2.2 Proses Penyusunan APBD (Permendagri Nomor 13 tahun 2006)

Sumber: Mohammad Adhim , 2008

Addina Marizka : Analisis Kinerja Pengelolaan Anggaran Pendapatan Dan Belanja Daerah Pemerintah Kota Medan, 2010.

c. Penyusunan Kebijakan Umum APBD (KUA)

Kepala daerah berdasarkan RKPD dan pedoman penyusunan APBD yang telah ditetapkan Menteri Dalam Negeri setiap tahun menyusun rancangan Kebijakan Umum APBD. Kebijakan Umum APBD yang selanjutnya disingkat KUA adalah dokumen yang memuat kebijakan bidang pendapatan, belanja, dan

pendanaannya serta asumsi yang mendasari untuk periode 1 (satu) tahun.

Formulasi kebijakan anggaran harus memuat kejelasan mengenai tujuan dan sasaran akan dicapai di tahun mendatang dan sekaligus juga, harus menjadi acuan bagi proses pertanggaungjawaban (LPJ) kinerja keuangan daerah pada akhir tahun anggaran. Sedangkan pada perencanaan operasional anggaran, karena bersifat

teknis, proses ini diserahkan kepada pemerintah daerah.

Penyusunan Kebijkan Umum APBD termasuk kategori formulasi kebijakan anggaran yang menjadi acuan dalam perencanaan operasional anggaran. Formulasi kebijkan anggaran berkaitan dengan analisis fiscal, sementara perencanaan operasional anggaran lebih ditekankan pada alokasi sumber daya

yang tersedia pada pemeriintah daerah.

Berdasarkan pendekatan kinerja, APBD disusun berdasarkan pada sasaran tertentu yang hendak dicapai dalam satu tahun anggaran. Oleh karena itu, dalam rangka menyiapkan rancangan APBD, pemerintah daerah bersama-sama DPRD menyusun KUA yang memuat petunjuk dan ketentuan-ketentuan umum yang

disepakati sebaagai pedoman dalam penyusunan APBD. Kebijakan anggaran yang dimuat dalam KUA selanjutnya menjadi dasar untuk penilaian kinerja keuangan

Addina Marizka : Analisis Kinerja Pengelolaan Anggaran Pendapatan Dan Belanja Daerah Pemerintah Kota Medan, 2010.

Penyusunan KUA merupakan bagian dari upaya pencapaian visi, misi, tujuan, dan sasaran yang telah ditetapkan dalam rencana strategis daerah (Renstra).

Sementara, tingkat pencapaian atau kinerja pelayanan yang telah direncanakan dalam satu tahun anggaran pada dasarnya, merupakan tahapan dan perkembangan dari kinerja pelayanan yang diharapkan dalam rencana jangka menengah dan

rencana jangka panjang.

Mekanisme Penyusunan Kebijakan Umum APBD termuat dalam PP Nomor

58 Tahun 2005 Pasal 34 memiliki mekanisme sebagai berikut:

1. Kepala daerah berdasarkan RKPD menyusun rancangan kebijakan umum APBD

2. Penyusunan rancangan kebijakan umum APBD tersebut berpedoman pada pedoman penyusunan APBD yang ditetapkan oleh Menteri Dalam Negeri

setiap tahun

3. Kemudian Kepala Daerah menyampaikan kebijakan umum APBD tahun anggaran berikutnya tersebut sebagai landasan penyusunan RAPBD

kepada DPRD selambat-lambatnya bulan Juni tahun anggaran berjalan. Secara teknis, proses penyusunan KUA adalah sebagai berikut:

1. Rancangan KUA memuat target pencapaian kinerja yang terukur dari setiap urusan pemerintah daerah yang disertai dengan proyeksi pendapatan daerah, alokasi belanja daerah, sumber dan pengguanaan pendanaan ynag

disertai dengan asumsi yang mendasari.

2. Rancangan KUA tersebut disusun oleh PPKD bersama pejabat perencana

Addina Marizka : Analisis Kinerja Pengelolaan Anggaran Pendapatan Dan Belanja Daerah Pemerintah Kota Medan, 2010.

diordinasikan oleh sekretaris daerah yang selanjutnya disebut tim anggaran pemerintah daerah.

3. Rancangan KUA yang telah disusun disampaikan oleh sekretaris daerah selaku coordinator kepada kepala daerah paling lambat pada awal bulan Juni.

4. Rancangan kebijakan umum APBD disampaikan kepala daerah kepada DPRD selambat-lambatnya petengahan Juni tahun anggaran berjalan

untuk dibahas dalam pembicaraan pendahuluan RAPBD tahun anggaran berikutnya.

5. Rancangan kebijakan umum APBD yang telah dibahas kepala daerah

bersama DPRD dalam pembicaraan pendahuluan RAPBD untuk selanjutnya disepakati menjadi KUA.

d. Klasifikasi APBD

Adapun struktur APBD berdasarkan Kepmendagri Nomor 13 Tahun 2006 terdiri dari 3 bagian yaitu Pendapatan daerah, Belanja Daerah, dan Pembiayaan

Daerah".

1. Pendapatan Daerah

Pendapatan yang dianggarkan dalam APBD meliputi semua penerimaan uang melalui rekening kas umum daerah, yang menambah ekuitas dana, merupakan hak daerah dalam satu tahun anggaran dan tidak perlu dibayar kembali

Addina Marizka : Analisis Kinerja Pengelolaan Anggaran Pendapatan Dan Belanja Daerah Pemerintah Kota Medan, 2010.

1. Pendapatan Asli Daerah

Kelompok Pendapatan Asli Daerah dibagi menurut jenis pendapatan yang

terdiri atas: a. Pajak Daerah b. Retribusi Daerah

c. Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan; dan d. Lain-Lain Pendapatan Asli Daerah yang Sah.

Jenis pajak daerah dan retribusi daerah dirinci menurut obyek pendapatan sesuai dengan undang-undang tentang pajak daerah dan retribusi daerah yaitu undang-undang Nomor 34 Tahun 2000 tentang perubahan Atas Undang-undang

Nomor 18 Tahun 1997 tentang pajak daerah dan retribusi daerah juncko Peraturan Pemerintah Nomor 65 Tahun 2001 dan Kepmendagri Nomor 35 tentang

pajak daerah dan Peraturan Pemerintah Nomor 66 Tahun 2001 tentang retribusi daerah.

Jenis hasil pengelolaan kekayaan daerah yang dipisahkan sebagaimana dirinci

menurut obyek pendapatan yang mencakup:

bagian laba atas penyertaan modal pada perusahaan milik daerah/BUMD;

bagian laba atas penyertaan modal pada perusahaan milik

pemerintah/BUMN; dan

bagian laba atas penyertaan modal pada perusahaan milik swasta atau

kelompok usaha masyarakat.

Jenis Lain-Lain Pendapatan Asli Daerah yang sah dirinci menurut obyek

Addina Marizka : Analisis Kinerja Pengelolaan Anggaran Pendapatan Dan Belanja Daerah Pemerintah Kota Medan, 2010.

hasil penjualan kekayaan daerah yang tidak dipisahkan; jasa giro;

pendapatan bunga;

penerimaan atas tuntutan ganti kerugian daerah;

penerimaan komisi, potongan ataupun bentuk lain sebagai akibat dari

penjualan dan/atau pengadaan barang dan/atau jasa oleh daerah;

penerimaan keuntungan dari selisih nilai tukar rupiah terhadap mata uang

asing;

pendapatan denda atas keterlambatan pelaksanaan pekerjaan; pendapatan denda pajak;

pendapatan denda retribusi;

pendapatan hasil eksekusi atas jaminan; pendapatan dari pengembalian;

fasilitas sosial dan fasilitas umum;

pendapatan dari penyelenggaraan pendidikan dan pelatihan; dan pendapatan dari angsuran/cicilan penjualan.

2. Dana Perimbangan

Dana Perimbangan dibagi menurut jenis pendapatan yang terdiri atas: a. Dana Bagi Hasil

Jenis dana bagi hasil dirinci menurut objek pendapatan yang mencakup: Bagi Hasil Pajak

Addina Marizka : Analisis Kinerja Pengelolaan Anggaran Pendapatan Dan Belanja Daerah Pemerintah Kota Medan, 2010.

b. Dana Alokasi Umum; dan c. Dana Alokasi Khusus.

3. Lain-Lain Pendapatan Daerah Yang Sah

Lain-Lain Pendapatan Daerah Yang Sah dibagi menurut jenis pendapatan yang mencakup:

Hibah berasal dari pemerintah, pemerintah daerah lainnya, badan/lembaga/

organisasi swasta dalam negeri, kelompok masyarakat/perorangan, dan

lembaga luar negeri yang tidak mengikat.

Dana Darurat dari pemerintah dalam rangka penanggulangan

korban/kerusakan akibat bencana alam;

Dana Bagi Hasil Pajak dari provinsi kepada kabupaten/kota;

Dana penyesuaian dan dana otonomi khusus yang ditetapkan oleh

pemerintah; dan

Bantuan keuangan dari provinsi atau dari pemerintah daerah lainnya.

2. Belanja Daerah

Belanja daerah merupakan semua kewajiban daerah yang diakui sebagai pengurang nilai kekayaan bersih dalam periode tahun anggaran yang

bersangkutan. Berdasarkan Kepmendagri Nomor 29 Tahun 2002 Belanja terdiri dari:

1. Belanja Aparatur Daerah

2. Belanja Pelayanan Publik.

3. Belanja Bagi Hasil dan Bantuan Keuangan.

Addina Marizka : Analisis Kinerja Pengelolaan Anggaran Pendapatan Dan Belanja Daerah Pemerintah Kota Medan, 2010.

Masing-masing Belanja Aparatur Daerah dan Belanja Pelayanan Publik dirinci menurut Kelompok Belanja yang meliputi Belanja Administrasi Umum,

Belanja Operasi dan Pemeliharaan serta Belanja Modal. Belanja Tidak Tersangka dianggarkan untuk pengeluaran penanganan bencana alam, bencana sosial atau pengeluaran lainnya yang sangat diperlukan dalam rangka penyelenggaraan

kewenangan pemerintahan daerah, yaitu:

a. pengeluaran-pengeluaran yang sangat dibutuhkan untuk penyediaan sarana

dan

b. prasarana langsung dengan pelayanan masyarakat, yang anggarannya tidak tersedia dalam Tahun Anggaran yang bersangkutan; dan

c. pengembalian atas kelebihan penerimaan yang terjadi dalam Tahun Anggaran yang telah ditutup dengan didukung bukti-bukti yang sah.

Belanja Bagi Hasil dan Bantuan Keuangan dianggarkan untuk pengeluaran dengan kriteria sebagai.berikut:

a. Tidak menerima secara langsung imbal barang dan jasa seperti lazimnya yang

terjadi dalam transaksi pembelian dan penjualan;

b. Tidak mengharapkan akan diterima kembali dimasa yang akan datang seperti

lazimnya suatu piutang;

c. Tidak mengharapkan adanya hasil seperti lazimnya suatu penyertaan modal atau investasi.

Addina Marizka : Analisis Kinerja Pengelolaan Anggaran Pendapatan Dan Belanja Daerah Pemerintah Kota Medan, 2010.

a. Belanja Tidak Langsung

Belanja tidak langsung merupakan belanja yang dianggarkan tidak terkait

secara langsung dengan pelaksanaan program dan kegiatan. Kelompok belanja tidak langsung dibagi menurut jenis belanja yang terdiri dari:

belanja pegawai; bunga;

subsidi; hibah;

bantuan sosial; belanja bagi basil; bantuan keuangan; dan belanja tidak terduga.

b. Belanja Langsung.

Belanja langsung merupakan belanja yang dianggarkan terkait secara langsung dengan pelaksanaan program dan kegiatan. Kelompok belanja langsung

dibagi menurut jenis belanja yang terdiri dari:

belanja pegawai, dimaksudkan untuk pengeluaran honorarium/upah dalam

melaksanakan program dan kegiatan pemerintah daerah; belanja barang dan jasa; dan

belanja modal.

Addina Marizka : Analisis Kinerja Pengelolaan Anggaran Pendapatan Dan Belanja Daerah Pemerintah Kota Medan, 2010.

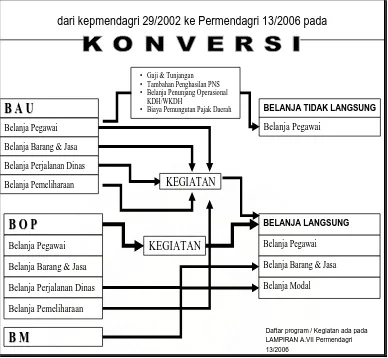

dari kepmendagri 29/2002 ke Permendagri 13/2006 pada

B A U

Daftar program / Kegiatan ada pada LAMPIRAN A.VII Permendagri

Gambar 2.3 Konversi Kepmendagri No.29/2002 ke Permendagri No.13/2006

Sumber: Rusman R. Manik, Presentation Reformasi Anggaran Daerah, 2009

3. Pembiayaan

Pembiayaan disediakan untuk menganggarkan setiap penerimaan yang

perlu dibayar kembali dan/atau pengeluaran yang akan diterima kembali, baik pada tahun anggaran yang bersangkutan maupun pada tahun-tahun anggaran

berikutnya, yang terdiri atas:

a. Penerimaan pembiayaan, yang mencakup:

Addina Marizka : Analisis Kinerja Pengelolaan Anggaran Pendapatan Dan Belanja Daerah Pemerintah Kota Medan, 2010.

Sisa lebih perhitungan anggaran tahun lalu merupakan selisih lebih antara realisasi pendapatan dengan belanja daerah yang dalam APBD induk dianggarkan

berdasarkan estimasi. Sedangkan realisasi SILPA dianggarkan dalam perubahan APBD sesuai dengan yang ditetapkan dalam peraturan daerah tentang penetapan perhitungan APBD tahun sebelumnya.

Sisa lebih perhitungan tahun lalu mencakup sisa dana untuk mendanai kegiatan lanjutan, Uang pihak ketiga yang belum terselesaikan, pelampauan

target pendapatan daerah, penerimaan dan pengeluaran lainnya yang belum terselesaikan sampai tahun anggaran berikutnya.

2). Pencairan Dana Cadangan

Pemerintah daerah dapat membentuk dana cadangan guna mendanai kegiatan yang penyediaan dananya tidak dapat sekaligus/sepenuhnya dibebankan dalam

satu tahun anggaran. Pembentukan dana cadangan dianggarkan pada pengeluaran pembiayaan dalam tahun anggaran yang berkenaan ditetapkan dengan peraturan daerah dan ditempatkan di rekening sendiri. Pencairan dana cadangan digunakan

untuk menganggarkan pencairan dana cadangan dari rekening dana cadangan ke rekening kas umum daerah dalam tahun anggaran berkenaan. Jumlah yang

dianggarkan yaitu sesuai dengan jumlah yang telah ditetapkan dalam peraturan daerah tentang pembentukan dana cadangan berkenaan.

3). Penerimaan Pinjaman dan Obligasi

Penerimaan pinjaman dan obligasi digunakan untuk menganggarkan semua transaksi yang mengakibatkan daerah menerima sejumlah uang dari semua pihak

Addina Marizka : Analisis Kinerja Pengelolaan Anggaran Pendapatan Dan Belanja Daerah Pemerintah Kota Medan, 2010.

Penerimaan pinjaman dan obligasi yang dianggarkan disesuaikan dengan rencana penarikan pinjaman dalam tahun anggaran sesuai dengan perjanjian pinjaman.

4). Hasil Penjualan Aktiva Daerah yang Dipisahkan

Penerimaan hasil penjualan aktiva daerah yang dipisahkan digunakan untuk menganggarkan hasil penjualan kekayaan daerah yang dipisahkan dapat berupa

penjualan perusahaan milik daerah/ BUMD, penjualan aktiva milik pemerintah daerah yang dikerjasamakan dengan pihak ketiga, atau hasil divestasi penyertaan

modal pemerintah daerah.

5) Penerimaan Kembali Pemberian Pinjaman

Penerimaan kembali pemberian pinjaman digunakan untuk menganggarkan

posisi penerimaan kembali pinjaman yang diberikan kepada pemerintah pusat dan/atau pemerintah daerah lainnya.

6). Penerimaan Piutang Daerah

b. Pengeluaran Pembiayaan, mencakup:

1). Pembentukkan Dana digunakan untuk menganggarkan dana yang disisihkan

untuk dicadangkan dalam tahun anggaran 2006 yang akan ditransfer ke rekening dana cadangan dari rekening kas umum daerah. Jumlah yang

Addina Marizka : Analisis Kinerja Pengelolaan Anggaran Pendapatan Dan Belanja Daerah Pemerintah Kota Medan, 2010.

2). Investasi (Penanaman Modal) Pemerintah Daerah

Investasi pemerintah daerah digunakan untuk menganggarkan kekayaan

pemerintah daerah yang diinvestasikan baik dalam jangka pendek maupun jangka panjang.

a). Investasi jangka pendek, mencakup deposito berjangka waktu 3 (tiga) bulan

sampai dengan 12 (duabelas) bulan yang dapat diperpanjang secara otomatis, pembelian Surat Utang Negara (SUN), Sertifikat Bank Indonesia (SBI) dan

Surat Perbendaharaan Negara (SPN).

b) Investasi jangka terdiri dari investasi permanen dan non permanen antara lain surat berharga yang dibeli pemerintah daerah dalam rangka mengendalikan

suatu badan usaha, misalnya pembelian surat berharga untuk menambah kepemilikan modal saham pada suatu badan usaha, surat berharga yang dibeli

pemerintah daerah untuk tujuan menjaga hubungan baik dalam dan luar negeri, surat berharga yang tidak dimaksudkan untuk dicairkan dalam memenuhi kebutuhan kas jangka pendek.

3). Pembayaran Pokok Utang yang Jatuh Tempo

Pembayaran Pokok Utang digunakan untuk menganggarkan pembayaran

kewajiban atas pokok utang yang dihitung berdasarkan perjanjian pinjaman jangka pendek, jangka menengah, dan jangka panjang.

4). Pemberian Pinjaman Daerah.

c. Sisa Lebih Pendanaan Anggaran Tahun Berjalan.

a). Sisa lebih pembiayaan tahun anggaran berjalan digunakan untuk

Addina Marizka : Analisis Kinerja Pengelolaan Anggaran Pendapatan Dan Belanja Daerah Pemerintah Kota Medan, 2010.

APBD. Pembiyaan netto merupakan selisih antara penerimaan pendanaan dengan pengeluaran pendanaan yang harus dapat menutup defisit anggaran

yang direncanakan.

b). Jumlah yang dianggarkan pada sisa lebih pendanaan anggaran tahun berjalan pada APBD induk merupakan angka estimasi berhubung jumlah selisih lebih

perhitungan anggaran pada tahun lalu yang juga masih angka estimasi.

c). Dalam perubahan APBD tahun berjalan, sisa lebih pendanaan anggaran tahun

berjalan tersebut dianggarkan sepenuhnya untuk mendanai program dan kegiatan penyelenggaraan pemerintahan daerah sehingga jumlahnya menjadi sama dengan nol.

Pencapaian prioritas sasaran dari program yang telah disepakati dan ditandatangani bersama antara kepala daerah dengan DPRD sebagaimana

dituangkan dalam nota kesepakatan arah kebijakan umum/kebijakan umum APBD.

Rancangan peraturan daerah tentang APBD dan rancangan peraturan Kepala

Daerah tetang penjabaran APBD ditetapkan oleh Kepala Daerah menjadi peraturan daerah tentang APBD dan peraturan kepala daerah tentang penjabaran

APBD setelah terlebih dahulu dievaluasi oleh Menteri Dalam Negeri bagi Provinsi dan oleh Gubernur bagi Kabupaten/Kota.

Penetapan rancangan peraturan daerah tentang APBD dan rancangan

peraturan kepala daerah tentang penjabaran APBD menjadi peraturan daerah tentang APBD dan peraturan Kepala Daerah tentang penjabran APBD dilakukan

Addina Marizka : Analisis Kinerja Pengelolaan Anggaran Pendapatan Dan Belanja Daerah Pemerintah Kota Medan, 2010.

telah ditetapkan pada angka 2 di atas tidak mengambil keputusan, kepala daerah melaksanakan pengeluaran setinggi-tingginya sebesar angka APBD Tahun lalu

untuk membiayai keperluan setiap bulan yang disusun dalam rancangan peraturan Kepala Daerah tentang APBD. Pengeluaran setinggi-tingginya untuk keperluan setiap bulan tersebut di atas diprioritaskan untuk:

1. Belanja yang bersifat mengikat, yaitu belanja yang dibutuhkan secara terus-menerus dan harus dialokasikan dalam jumlah yang cukup untuk keperluan

setiap bulan dalam tahun anggaran berjalan, seperti belanja pegawai serta belanja barang dan jasa.

2. Belanja yang bersifat wajib yaitu belanja untuk terjaminnya kelangsungan

pemenuhan pendanaan pelayanan dasar masyarakat, antara lain pendidikan dan kesehatan dan/atau melaksanakan kewajiban kepada pihak ketiga.

3. Kinerja Anggaran Pendapatan dan Belanja Daerah (APBD)

Menurut Bastian (2006:274), "Kinerja adalah gambaran pencapaian pelaksanaan suatu kegiatan/ program/kebijakan dalam mewujudkan sasaran,

tujuan, misi, dan visi organisasi". Indikator kinerja adalah ukuran kuntitatif dan kualitatif yang menggambarkan tingkat pencapaian suatu sasaran atau tujuan yang

telah ditetapkan, dengan memeperhitungkan indikator masukan (input), keluaran (output), hasil, manfaat, dan dampak.

Analisis kinerja anggaran dapat dilakukan dalam empat bagian yaitu

Addina Marizka : Analisis Kinerja Pengelolaan Anggaran Pendapatan Dan Belanja Daerah Pemerintah Kota Medan, 2010.

1) Analisis Kinerja Pendapatan

Analisis terhadap kinerja pendapatan daerah secara umum terlihat dari

realisasi pendapatan dengan anggarannya. Apabila realisasi melampaui anggaran (target) maka kinerjanya dapat dinilai baik. Penilaian kinerja pendapatan pada dasarnya tidak cukup hanya melihat apakah realisasi pendapatan daerah telah

melampaui target anggaran, namun perlu dilihat lebih lanjut komponen pendapatan apa yang paling berpengaruh.

Berdasarkan Laporan Realisasi Anggaran, kita dapat melakukan analisis pendapatan daerah dengan cara:

1. Analisis Varians (Selisih) Anggaran Pendapatan

Analisis varians anggaran pendapatan dilakukan dengan cara menghitung selisih antara realisasi pendapatan dengan yang dianggarkan. Biasanya selisih

anggaran sudah diinformasikan dalam Laporan Realisasi Anggaran yang disajikan oleh pemerintah daerah. Informasi selisih anggaran tersebut sangat membantu pengguna laporan dalam memahami dan menganalisis kinerja pendapatan.

Pada prinsipnya, anggaran pendapatan merupakan batas minimal jumlah pendapatan yang ditargetkan harus diperoleh oleh pemerintah daerah. Pemerintah

daerah dikatakan memiliki kinerja pendapatan yang baik apabila mampu memperoleh pendapatan yang melebihi jumlah yang dianggarkan (target anggaran). Sebaliknya apabila realsasi pendapatan dibawah jumlah yang

dianggarkan, maka hal itu dinilai kurang baik. Apabila target pendapatan dapat dicapai bahkan terlampaui, maka hal itu tidak terlalu mengejutkan karena memang

Addina Marizka : Analisis Kinerja Pengelolaan Anggaran Pendapatan Dan Belanja Daerah Pemerintah Kota Medan, 2010.

diharapkan (favourable variance), sedangkan selisih kurang merupakan selisih yang tidak diharapkan (unfavourable variance).

2. Analisis Rasio Pertumbuhan Pendapatan

Analisis pertumbuhan bermanfaat untuk mengetahui apakah pemerintah daerah dalam tahun anggaran bersangkutan atau selama beberapa periode

anggaran, kinerja anggarannya mengalami pertumbuhan pendapatan secara positif ataukah negatif. Tentunya diharapkan pertumbuhan pendapatan tersebut positif

dan kecenderungannya (trend) meningkat. Sebaliknya jika terjadi pertumbuhan yang negatif, maka hal itu menunjukkan terjadi penurunan kinerja pendapatan. Pertumbuhan pendapatan daerah diharapkan dapat mengimbangi laju inflasi.

Selain mempertimbangkan faktor inflasi, penetapan target pertumbuhan pendapatan juga harus mempertimbangkan asumsi anggaran yang lain, misalnya

kurs rupiah, harga minyak, dan sebagainya. 3. Analisis Rasio Keuangan

a. Rasio Derajat Desentralisasi

Rasio ini menunjukka n kewenangan dan tanggung jawab yang diberikan pemerintah pusat kepada pemerintah daerah untuk menggali dan mengelola

pendapatan. Semakin tinggi kontribusi PAD, maka semakin tinggi kemampuan pemerintah daerah dalam penyelenggaraan desentralisasi.

b. Rasio Kemandirian Keuangan Daerah

Rasio ini menunjukkan kemampuan pemerintah daerah dalam membiayai

Addina Marizka : Analisis Kinerja Pengelolaan Anggaran Pendapatan Dan Belanja Daerah Pemerintah Kota Medan, 2010.

diperlukan daerah. Semakin tinggi angka rasio ini menunjukka n pemerintah daerah semakin tinggi kemandirian keuangan daerahnya.

c. Rasio Efektivitas dan Efisiensi Pajak Daerah

Rasio efektivitas pajak daerah menunjukkan kemampuan pemerintah daerah dalam mengumpulkan pajak daerah sesuai dengan jumlah penerimaan pajak

daerah yang ditargetkan. Rasio efektivitas pajak daerah dianggap baik apabila rasio ini mencapai angka minimal 1 atau 100%.Sama halnya dengan analisis

efisiensi PAD, untuk dapat menghitung rasio efisiensi pajak daerah dipelukan data tentang biaya pemungutan pajak.

d. Derajat Kontribusi BUMD

Rasio ini bermanfaat untuk mengetahui tingkat kontribusi perusahaan daerah dalam mendukung pendapatan daerah.

2) Analisis Kinerja Belanja

Analisis belanja daerah sangat penting dilakukan untuk mengevaluasi apakah pemerintah daerah telah menggunakan APBD secara ekonomis, efisien, dan

efektif (value for money). Sejauh mana pemerintah daerah telah melakukan efisiensi anggaran, menghindari pengeluaran yang tidak perlu dan pengeluaran

yang tidak tepat sasaran. Kinerja anggaran belanja daerah dinilai baik apabila realisasi belanja lebih rendah dari jumlah yang dianggarkan, yang hal itu menunjukkan adanya efisiensi anggaran. Dalam hal belanja daerah penting juga

dianalisis keserasian belanja karena hal ini tekait dengan fungsi anggaran sebagai alat distribusi, alokasi, dan stabilisasi.

Addina Marizka : Analisis Kinerja Pengelolaan Anggaran Pendapatan Dan Belanja Daerah Pemerintah Kota Medan, 2010.

1. Analisis Varians Belanja

Analisis varians merupakan analisis terhadap perbedaan atau selisih antara

realisasi belanja dengan anggaran. Berdasarkan Laporan Realisasi Anggaran yang disajikan, pembaca laporan dapat mengetahui secara langsung besarnya varians anggaran belanja dengan realisasinya yang bisa dinyatakan dalam bentuk niali

nominalnya atau persentasenya. Kinerja pemerintah daerah dinilai baik apabila jika realisasi belanja lebih besar dari jumlah yang dianggarkan, maka hal itu

mengindikasikan adanya kinerja anggaran yang kurang baik. 2. Analisis Pertumbuhan Belanja

Analisis pertumbuhan belanja bermanfaat untuk mengetahui pertumbuhan

belanja dari tahun ke tahun positif atau negatif . Pada umumnya belanja memiliki kecenderungan untuk selalu naik. Alasan kenaikan belanja biasanya dikaitkan

dengan penyesuaian terhadap inflasi, perubahan kurs rupiah, perubahan jumlah cakupan layanan, dan penyesuaian faktor makro ekonomi. Pertumbuhan belanja harus diikuti dengan pertumbuhan pendapatan yang seimbang.

3. Analisis Keserasian Belanja

Rasio ini menggambarkan bagaimana pemerintah daerah memprioritaskan

alokasi dananya pada belanja secara optimal. Semkin tinggi persentase dana yang dialokasikan untuk belanja yang digunakan untuk menyediakan sarana dan prasarana ekonomi masyarakat cenderung semakin kecil. Analisis keserasian

belanja antara lain berupa :

a. Analisis Belanja Rutin dan belanja Pembangunan terhadap Total Belanja

Addina Marizka : Analisis Kinerja Pengelolaan Anggaran Pendapatan Dan Belanja Daerah Pemerintah Kota Medan, 2010.

c. Analisis Belanja Modal terhadap Total Belanja

d. Analisis Belanja Langsung dan Belanja Tidak Langsung 4. Analisis Efisiensi Belanja

Rasio efisiensi belanja ini digunakan untuk mengukur tingkat penghematan anggaran yang dilakukan pemerintah. Angka yang dihasilkan dari rasio efisiensi

ini tidak bersifat absolut, tetapi relatif. Artinya tidak ada standar baku yang dianggap baik untuk rasio ini. Kita hanya dapat mengatakan bahwa tahun ini

belanja pemerintah daerah relatif lebih efisien dibanding tahun lalu. Pemerintah daerah dinilai telah melakukan efisiensi anggaran jika rasio efisiensinya kurang dari 100% . Sebaliknya jika melebihi 100% maka mengindikasikan terjadinya

pemborosan anggaran. 3) Analisis Pembiayaan

Analisis Pembiayaan dilakukan untuk pola anggaran pemerintah daerah. Selain itu juga dapat digunakan untuk membaca kebijakan anggaran pemerintah daerah. Salah satu pos yang paling urgen dalam pembiayaan ini adalah Sisa Lebih

Perhitungan Anggaran (SILPA). Makin besarnya SILPA yang diperoleh dari suatu anggaran dapat dijadikan salah satu indikator kurang tepatnya penyajian suatu

rencana anggaran.

Dengan melihat kinerja pendapatan, kinerja belanja dan kinerja pembiayaan, maka dapat dinilai kinerja anggaran (APBD) secara umum. Jika semua kinerja

Addina Marizka : Analisis Kinerja Pengelolaan Anggaran Pendapatan Dan Belanja Daerah Pemerintah Kota Medan, 2010.

B. Tinjauan Penelitian Terdahulu

Tabel 2

Tinjauan Penelitian Terdahulu

No Peneliti Judul Penelitian Hasil Peneltian

Addina Marizka : Analisis Kinerja Pengelolaan Anggaran Pendapatan Dan Belanja Daerah Pemerintah Kota yang juaga positif positif

C. Kerangka Konseptual Penelitian

Gambar 2.4 Kerangka Konseptual Penelitian

Laporan Realisasi APBD/Laporan Pertanggungjawaban

Addina Marizka : Analisis Kinerja Pengelolaan Anggaran Pendapatan Dan Belanja Daerah Pemerintah Kota Medan, 2010.

BAB III

METODE PENELITIAN A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian deskriptif. Menurut Erlina (2007:64), "Penelitian deskriptif adalah penelitian terhadap fenomena atau

populasi tertentu yang diperoleh oleh peneliti dari subjek beberapa individu, organisasional, industri atau perspektif lain." Menurut Sugiyono (2007:11),

Penelitian deskriptif adalah penelitian yang dilakuka n untuk mengetahui nilai variabel mandiri, baik satu variabel atau lebih independen tanpa membuat perbandingan atau menghubungkan variabel lain.

B. Jenis dan Sumber Data

Data yang dikumpulkan dan digunakan untuk mendukung penulisan adalah

data sekunder. Data sekunder dalam penelitian ini adalah data yang diperoleh dari dokumen-dokumen resmi serta sumber-sumber lainnya berupa data runtut waktu (time series) yaitu APBD dan Laporan Realisasi APBD Pemerintah Kota Medan

Tahun 2003-2007.

C. Metode Analisis Data

Metode yang digunakan untuk menganalisis penelitian ini adalah metode dengan pendekatan kualitatif yaitu analisis deskriptif yang didasarkan pada penggambaran yang mendukung analisa tersebut, analisis ini menekankan pada pemahaman mengenai masalah-masalah dalam kehidupan sosial berdasarkan kondisi realitas atau natural setting yang holistis, kompleks, dan rinci yang sifatnya menjelaskan secara uraian atau dalam bentuk kalimat.

Addina Marizka : Analisis Kinerja Pengelolaan Anggaran Pendapatan Dan Belanja Daerah Pemerintah Kota Medan, 2010.

1) Analisis Kinerja Pendapatan

Dalam melakukan analisis pendapatan dapat dilakukan dalam bentuk rasio dengan menggunakan rumus:

1. Analisis Varians (Selisih) Pendapatan 2. Analisis Pertumbuhan Pendapatan

3. Analisis Rasio Keuangan a. Rasio Derajat Desentralisasi b.

b. Rasio Kemandirian Keuangan

c. Rasio Efektivitas dan Efisiensi Pajak Daerah

Sedangkan untuk rumus rasio efisiensi adalah :

Derajat Kontribusi PAD = Penerimaan Bagian Laba BUMD

x 100 % Penerimaan PAD

Pertumbuhan PAD Tahun t = PAD Tahun t – PAD Tahun t-1

x 100% PAD Tahun t-1

Derajat Desentaralisasi = Pendapatan Asli Daerah

Addina Marizka : Analisis Kinerja Pengelolaan Anggaran Pendapatan Dan Belanja Daerah Pemerintah Kota Medan, 2010.

2) Analisis Kinerja Belanja

1. Analisis Varians (Selisih Belanja) 2. Analisis Pertumbuhan Belanja

3. Analisis Keserasian Belanja

a. Analisis Belanja Rutin dan Pembangunan terhadap Total Belanja

b. Analisis Belanja Operasi terhadap Total Belanja dan Belanja Modal terhadap Total Belanja

c. Analisis Belanja Langsung dan Tidak Langsung terhadap Total Belanja

Sementara itu, rasio belanja tidak langsung dirumuskan sebagai berikut: Pertumbuhan PAD Tahun t = Belanja Tahun t – Belanja Tahun t-1

Rasio Belanja Operasi terhadap Total Belanja = Total Belanja Operasi x100%

Total Belanja

Rasio Belanja Modal terhadap Total Belanja = Total Belanja Modal

x100% Total Belanja

Rasio Belanja Pembangunan terhadap Belanja = Total Belanja Rutin

Addina Marizka : Analisis Kinerja Pengelolaan Anggaran Pendapatan Dan Belanja Daerah Pemerintah Kota Medan, 2010.

4. Rasio Efisiensi Belanja

D. Lokasi dan Jadwal Penelitian.

Penelitian ini dilakukan pada instansi pemerintah daerah yang berkompeten

dalam pengelolaan keuangan daerah antara lain, Dinas Pendapatan Daerah yang teletak di Jalan A. H Nasution, Kantor Pemerintah Kota Medan (Bagian Keuangan) yang terletak di Jalan Raden Saleh Medan. Penelitian ini seperti

jadwal berikut:

Tabel 3

Lokasi dan Jadwal Penelitian

Tahapan Penelitian Februari Maret April Mei Juni

Pengajuan Proposal V

Pencarian Data Awal V

Penyelesaian Proposal V

Penyerahan Proposal Pada Pembimbing V

Bimbingan dan Perbaikan Proposal V

Seminar Proposal V

Pengumpulan dan Pengolahan Data V V

Analisis Data V

Rasio Belanja Tidak Langsung = = Total Belanja Tidak Langsung terhadap Total Belanja x 100% Total Belanja

Rasio Efisiensi Belanja = Realisasi Belanja

x 100 % Anggaran Belanja

Addina Marizka : Analisis Kinerja Pengelolaan Anggaran Pendapatan Dan Belanja Daerah Pemerintah Kota Medan, 2010.

Bimbingan Skripsi V V

Addina Marizka : Analisis Kinerja Pengelolaan Anggaran Pendapatan Dan Belanja Daerah Pemerintah Kota Medan, 2010.

BAB IV

ANALISIS HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Kota Medan

Keberadaan Kota Medan dimulai dari dibangunnya Kampung Medan Puteri tahun 1590 oleh Guru Patimpus, berkembang menjadi Kesultanan Deli pada tahun 1669 yang diproklamirkan oleh Tuanku Perungit yang memisahkan diri dari

Kesultanan Aceh. Perkembangan Kota Medan selanjutnya ditandai dengan perpindahan ibukota Residen Sumatera Timur dari Bengkalis ke Medan, tahun 1887, sebelum akhirnya statusnya diubah menjadi Gubernemen yang dipimpin

oleh seorang Gubernur pada tahun 1915. Secara historis, perkembangan kota medan sejak awal memposisikannya menjadi jalur lalu lintas perdagangan.

Posisinya yang terletak di dekat pertemuan Sungai Deli dan Babura, serta adanya Kebijakan Sultan Deli yang mengembangkan perkebunan tembakau dalam awal perkembanganya, telah mendorong berkembangnya Kota Medan sebagai Pusat

Perdagangan (ekspor-impor) sejak masa lalu. Sedang dijadikanya Medan sebagai ibuko ta Deli juga telah mendorong kota Medan berkembang menjadi pusat

pemerintahan. Sampai saat ini, di samping merupakan salah satu daerah Kota, juga sekaligus ibukota Propinsi Sumatera Utara.

Addina Marizka : Analisis Kinerja Pengelolaan Anggaran Pendapatan Dan Belanja Daerah Pemerintah Kota Medan, 2010.

Kelurahan. Maklumat Walikota Medan dikeluarkan menyusul keluarnya Keputusan Gubernur Sumatera Utara Nomor 66/III/PSU tanggal 21 September

1951, agar daerah Kota Medan diperluas menjadi tiga kali lipat. Melaui Peraturan Pemerintah Republik Indonesia Nomor 22 Tahun 1973 Kota Medan kemudian mengalami pemekaran wilayah menjadi 26.510 Ha yang terdiri

dari 11 Kecamatan dengan 116 Kelurahan. Berdasarkan luas administrasi yang sama maka melalui Surat Persetujuan Menteri Dalam Negeri Nomor

140/2271/PUOD, tanggal 5 Mei 1986, Kota Medan melakukan pemekaran Kelurahan menjadi 144 Kelurahan. Perkembangan terakhir berdasarkan Surat Keputusan Gubernur KDH Tingkat I Sumatera Utara Nomor 140.22/2772.K/1996

tanggal 30 September 1996 tentang pendefitipan 7 Kelurahan di Kotamadya Daerah Tingkat II Medan berdasarkan Peraturan Pemerintah Republik Indonesia

Nomor 35 tahun 1992 tentang Pembentukan Beberapa Kecamatan di Kotamadya Daerah Tingkat II Medan, secara administrasi Kota Medan dimekarkan kembali, dibagi atas 21 Kecamatan yang mencakup 151 Kelurahan. Berdasarkan

perkembangan administratif ini, Kota Medan kemudian tumbuh secara geografis, demografis dan sosial ekonomis.

Secara geografis, Kota Medan memiliki kedudukan strategis sebab berbatasan langsung dengan Selat Malaka di bagian Utara, sehingga relatif dekat dengan

kota-kota / negara yang lebih maju seperti Pulau Penang Malaysia, Singapura dan lain-lain. Kota Medan hampir secara keseluruhan berbatasan dengan Daerah Kabupaten Deli Serdang, yaitu sebelah Barat, Selatan dan Timur. Kabupaten Deli

Addina Marizka : Analisis Kinerja Pengelolaan Anggaran Pendapatan Dan Belanja Daerah Pemerintah Kota Medan, 2010.

(SDA), khususnya di bidang perkebunan dan kehutanan. Karenanya secara geografis kota Medan didukung oleh daerah-daerah yang kaya Sumber daya alam

seperti Deli Serdang , Labuhan Batu, Simalungun, Tapanuli Utara, Tapanuli Selatan, Mandailing Natal, Karo, Binjai dan lain-lain. Kondisi ini menjadikan kota Medan secara ekonomi mampu mengembangkan berbagai kerjasama dan

kemitraan yang sejajar, saling menguntungkan, saling memperkuat dengan

daerah-daerah sekitarnya.

Secara demografis Kota Medan diperkirakan memiliki pangsa pasar barang/jasa yang relatif besar. Jumlah penduduk Kota Medan mengalami

peningkatan dari 2,036 juta jiwa pada tahun 2005 menjadi 2,067 juta jiwa pada tahun 2006 dan 2,083 juta jiwa pada tahun 2007. Dari tahun ke tahun laju pertumbuhan mengalami peningkatan dari 1,50 persen pada tahun 2005

meningkta menjadi 1,53 persen pada tahun 2006, dan menurun kembali menjadi

0,77 persen pada tahun 2007.

Secara ekonomis, struktur ekonomi Kota Medan didominasi sektor tertier dan sekunder. Berdasarkan perbandingan peranan dan kontribusi antar lapangan usaha terhadap PDRB pada kondisi harga berlaku tahun 2005-2007 menunjukkan, pada

tahun 2005 sektor tertier memberikan sumbangan sebesar 70,03 persen, sektor sekunder sebesar 26,91 persen dan sektor primer sebesar 3,06 persen. Lapangan

Addina Marizka : Analisis Kinerja Pengelolaan Anggaran Pendapatan Dan Belanja Daerah Pemerintah Kota Medan, 2010.

mengalami perubahan berarti bila dibandingkan dengan kondisi tahun 2006. Sektor tertier memberikan sumbangan sebesar 68,70 persen, sekunder sebesar

28,37 persen dan primer sebesar 2,93 persen. Masing-masing lapangan usaha yang dominan yaitu perdagangan, hotel dan restoran sebesar 25,98 persen, sektor transportasi dan telekomunikasi sebesar 18,65 persen, industri jasa pengolahan

sebesar 16,58 persen dan jasa keuangan 13,41 persen. Demikian juga pada tahun 2007, sektor tertier mendominasi perekonomian Kota

Medan, yaitu sebesar 69,21 persen, disusul sektor sekunder sebesar 27,93 persen dan sektor primer sebesar 2,86 persen. Masing masing lapangan usaha yang dominan memberikan kontribusi sebesar 25,44 persen dari lapangan usaha

perdagangan/hotel/restoran, lapangan usaha transportasi/telekomunikasi sebesar

19,02 persen dan lapangan usaha industri pengolahan sebesar 16,28 persen.

Secara sosial, kondisi sosial yang terbagi atas pendidikan, kesehatan, kemiskinan, keamanan dan ketertiban, agama dan lainnya merupakan faktor

penunjang dan penghambat bagi pertumbuhan ekonomi Kota Medan. Kemiskinan merupakan salah satu masalah utama pengembangan kota yang sifatnya kompleks dan multi dimensional yang fenomenanya di pengaruhi oleh berbagai faktor yang

saling berkaitan, antara lain : tingkat pendapatan, kesehatan, pendidikan, lokasi,

gender dan kondisi lingkungan.

Addina Marizka : Analisis Kinerja Pengelolaan Anggaran Pendapatan Dan Belanja Daerah Pemerintah Kota Medan, 2010.

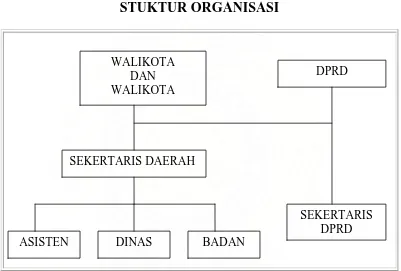

daerah. Adanya pemerintahan daerah berkonsekuensi adanya Pemerintah Daerah. Pemerintah Daerah Kota Medan adalah Walikota Medan beserta perangkat daerah

otonom yang lain sebagai unsur penyelenggara pemerintah daerah. Secara garis besar struktur organisasi Pemerintah Kota Medan, dapat digambarkan sebagai

berikut:

STUKTUR ORGANISASI

Gambar 4 Stuktur Organisasi Pemerintah Kota Medan

Sumber : www.pemkomedan.go.id

Fungsi Pemerintah Kota Medan pada dasarnya dapat dibagi ke dalam lima (5) sifat, yaitu : ( 1) Pemberian pelayanan, (2) Fungsi pengaturan (penetapan perda), (3) Fungsi pembangunan, (4) Fungsi perwakilan (dengan berinteraksi dengan

Pemerintah Propinsi /Pusat), (5) Fungsi koordinasi dan perencanaan pembangunan kota. Dalam kaitannya dengan penyelenggaraan desentralisasi dan

WALIKOTA DAN WALIKOTA

SEKERTARIS DAERAH

DPRD

SEKERTARIS DPRD

Addina Marizka : Analisis Kinerja Pengelolaan Anggaran Pendapatan Dan Belanja Daerah Pemerintah Kota Medan, 2010.

otonomi daerah, Pemerintah Kota Medan menyelenggarakan 2 (dua) bidang

urusan yaitu :

1) Urusan pemerintahan teknis yang pelaksanaannya diselenggarakan oleh Dinas-Dinas Daerah.

2) Urusan Pemerintahan Umum, yang terdiri dari:

• Kewenangan mengatur yang diselenggarakan bersama-sama dengan

DPRD dan Badan Legislatif Kota Medan.

• Kewenangan yang bersifat mengatur ( segala sesuatu yang dicakup dalam

kekuasaan melaksanakan kesejahteraan umum), yang diselenggarakan oleh Walikota/Wakil Walikota, sebagai pimpinan tertinggi Badan Eksekutif

Kota Medan.

Berdasarkan fungsi dan kewenagan tersebut, Walikota Medan membawahi (Pimpinan Eksekutif Tertinggi) seluruh Instansi pelaksana Eksekutif Kota

Medan.

B. Gambaran Perekonomian dan Keuangan Daerah Kota Medan

Struktur ekonomi kota Medan adalah semi industri lokal. Secara keseluruhan, pada tahun 2006 sektor tersier memberikan kontribusi terbesar yaitu 68,70 % terhadap PDRB dan sektor skunder memberikan kontribusi terhadap PDRB

sebesar 28,31% dan sektor primer hanya memberikan kontribusi sebesar 2,97%. Lapangan usaha yang memberikan kontribusi cukup besar terhadap pembentukan