Efek Indonesia Tahun 2013-2015)

THE INFLUENCE OF REPUTATION AUDITOR, PROFITABILITY,

UNDERPRICING, DIVIDEND POLICY, CORPORATION SIZE AND OWNERSHIP RETENTION WITH MANAGERIAL OWNERSHIP AND INSTITUSIONAL

OWNERSHIP AS MODERATING

(Studies on Initial Public Offering Companies Listed in Indonesian Stock Exchange Year 2013-2015)

Oleh

HENDRA RAMADHANI

20130420358

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH YOGYAKARTA

i

Efek Indonesia Tahun 2013-2015)

THE INFLUENCE OF REPUTATION AUDITOR, PROFITABILITY,

UNDERPRICING, DIVIDEND POLICY, CORPORATION SIZE AND OWNERSHIP RETENTION WITH MANAGERIAL OWNERSHIP AND INSTITUSIONAL

OWNERSHIP AS MODERATING

(Studies on Initial Public Offering Companies Listed in Indonesian Stock Exchange Year 2013-2015)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh

Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Universitas Muhammadiyah Yogyakarta

Oleh

HENDRA RAMADHANI

20130420358

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH YOGYAKARTA

iii

“Jika kamu bertaqwa, Allah akan membimbingmu”.

(QS. Al-Baqarah: 282)

jika kamu bersungguh-sungguh, kesungguhan itu untuk kebaikanmu sendiri”

(QS. Al-Ankabut 6)

“Allah cinta kepada orang-orang yang berserah diri”

(QS. Ali-Imron 152)

“Selalu ada Allah untuk orang yang sabar”

(QS. Al-Anfal 66)

“jadikan berbuat baik seperti perlombaan untuk mendapatkan semangat”

(QS. Al-Baqarah 148)

“Barangsiapa ingin mutiara, harus berani terjun di lautan yang dalam”

(Ir. Soekarno)

“Sesuatu mungkin mendatangi mereka yang mau menunggu, namun hanya didapatkan oleh

mereka yang bersemangat mengejarnya”

(Abraham Lincoln)

“jika kita beranian untuk memulai, kita juga beranian untuk sukses”

iv

mengucapkan terimakasih atas bantuan mereka baik dari segi waktu dan pikirannya. Oleh karena itu, ucapan terimakasih ini saya haturkan kepada:

Allah SWT yang selalu memberikan kesehatan, kemudahan dan serta nikmatnya sehingga saya dapat menyelesaikan gelar sarjana dengan waktu yang tepat. Terimakasih ya Allah atas berkat dan rahmat Engkau sehingga hamba dapat menyelesaikan studi di Universitas Muhammadya Yogyakarta sesuai dengan target yang diinginkan.

Bapak dan ibu tercinta, terimakasih karena sudah selalu mendoakanku, mendukung setiap pilihanku, memberikan semangat, membimbingku, serta selalu memberikan kasih sayang yang tidak terbatas. Aku akan selalu berusaha untuk membahagiakan bapak ibu, dan aku akan berusaha menjadi anak yang berbakti kepada bapak ibu.

Kakak tersayang, terimakasih sudah selalu membantu disetiap kesulitanku, memberikan doa dan dukungan serta mendorongku agar menjadi orang yang lebih baik.

Mamah Erni Suryandari, terimakasih banyak atas segala bimbingan dan wejangan yang sudah ibu berikan kepadaku sehingga skripsiku dapat selesai dengan tepat waktu dan sukses dengan hasil yang memuaskan.

Untuk Belas Suci Rahmawti, terimakasih atas semua waktu yang telah diluangkan untuk bersama dan selalu memberikan semangat, bantuan, dan doa agar dapat lulus bareng. Untuk sahabatku Risky, Ical, Wahyu, Jery, Hari, dan Satria terimakasih sudah selalu

menemaniku, susah seneng kita lewatin bersama, selalu menghiburku, memberiku semangat, dan selalu membantuku.

Untuk temen-temenk bimbingan Totok, Andre, Yogi, Rizal, Rocky, Tia, Viky, Nina, Inung, Nindy, Putri, dan Dewi terimakasih sudah memberikan sudah bersama-sama memberikan semangat dan dukungan agar bias lulus bareng.

Untuk temen-temen KKNers 32, terimakasih atas doa dan dukungannya.

v

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PERNYATAAN ... iii

INTISARI ...iv

ABSTRAK... v

DAFTAR ISI ...vi

DAFTAR TABEL ...ix

DAFTAR GAMBAR ...xi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Rumusan masalah ... 5

C. Tujuan Penelitian ... 6

D. Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA ... 9

A. Landasan Teori ... 9

1. Teori Agensi ... 6

2. Signaling Theory ... 9

3. Reputasi Auditor ... 10

4. Profitabilitas ... 11

5. Underpricing ... 12

6. Kebijakan Dividen ... 13

7. Ukuran Perusahaan ... 15

vi

B. Hipotesis ... 20

C. Model Penelitian... 31

BAB III METODA PENELITIAN ... 32

A.Objek Penelitian ... 32

B.Jenis Data ... 32

C.Teknik Pengambilan Data... 32

D.Jenis dan Teknik Perolehan Data ... 33

E.Definisi dan Pengukuran Variabel ... 33

F.Analisis Data ... 38

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 43

A. Gambaran Umum Subyek Penelitian ... 43

B. Uji Kualitas Instrumen dan Data ... 44

C. Hasil Penelitian (Uji Hipotesis)... 54

D. Pembahasan (Interpretasi) ... 63

BAB V SIMPULAN, SARAN DAN KETERBATASAN PENELITIAN ... 72

A. Simpulan ... 72

B. Saran ... 73

C. Keterbatasan Penelitian... 73 DAFTAR PUSTAKA

vii

4.2. Uji Statistik Deskriptif ... 44

4.3. Uji Normalitas Regresi Model I ... 46

4.4. Uji Normalitas Regresi Model II ... 47

4.5. Uji Normalitas Regresi Model III ... 47

4.6. Uji Multikolinearitas Regresi Model I ... 48

4.7. Uji Multikolinearitas Regresi Model II ... 49

4.8. Uji Multikolinearitas Regresi Model III... 49

4.9. Uji Heteroskedastisitas Regresi Model I ... 50

4.10. Uji Heteroskedastisitas Regresi Model II ... 51

4.11. Uji Heteroskedastisitas Regresi Model III ... 51

4.12. Uji Autokorelasi Regresi Model I ... 52

4.13. Uji Autokorelasi Regresi Model II ... 53

4.14. Uji Autokorelasi Regresi Model III ... 53

4.15. Uji Koefisien Determinasi Regresi Model I ... 54

4.16. Uji Koefisien Determinasi Regresi Model II... 55

viii

4.20. Uji Nilai F Regresi Model III ... 57

4.21. Uji Parsial (Uji Nilai t) Model I ... 58

4.22. Uji Parsial (Uji Nilai t) Model II ... 60

4.23. Uji Parsial (Uji Nilai t) Model III ... 61

saham yang masih dipertahankan oleh pemilik lama perusahaan (Ownership Retention) terhadap nilai perusahaan dan pengaruh moderasi variabel kepemilikan manajerial dan variabel kepemilikan institusional dalam hubungan antara proporsi saham yang masih dipertahankan oleh pemilik lama (Ownership Retention) dengan nilai perusahaan setelah penawaran umum perdana. Sampel dalam penelitian ini adalah 69 perusahaan yang melakukan IPO (initial public offering) yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2013 sampai 2015 sebagai sampel penelitian berdasarkan metode purposive sampling.

Data yang digunakan dalam penelitian ini yaitu data sekunder berupa laporan keuangan prospectus, Fact book, dan referensi lain yang mendukung penelitian ini. Teknis analisis data menggunakan uji asumsi klasik: uji normalitas, uji heteroskedastisitas, uji multikolinearitas, dan uji autokorelasi. Uji hipotesis menggunakan analisis regresi berganda.

Hasil penelitian ini menunjukkan bahawa: Underpricing dan proporsi kepemilikan saham yang masih dipertahankan oleh pemilik lama perusahaan berpengaruh positif terhadap nilai perusahaan. Reputasi auditor, profitabilitas, kebijakan dividen, dan ukuran perusahaan tidak berpengaruh terhadap nilai perusahaan. Kepemilikan smanajerial dan institusional tidak memoderasi hubungan antara proporsi kepemilikan saham yang masih dipertahankan oleh pemilik lama perusahaan dengan nilai perusahaan.

on the value of the firm and the moderating influence of managerial ownership and institusional ownership variables on the relationship between the proportion of retained ownership with value of the firm after the initial public offering. The samples of this research were 69 corporations that run IPO (Initial Public Offering) and are listed in Indonesian Stock Exchange (IDX) from 2013 to 2015. The research samples used purposive sampling method.

The data used in this research are secondary data which consist of prospectus financial report, fact book, and other supporting references. The data analysis technique was classical assumption test: normality test, heteroscedaticity test, multicollinearity test, and autocorrelation test. The hypothesis test used multiple regression analysis.

The result of this research shows that: the proportion of shares ownership that is still owned by old owners and underpricing has a positive influence to the corporation’s value. Auditor’s reputation, profitability, dividend policy, corporations size not influence on value of the firm. Managerial and institusional ownership do not moderate the relationship between the proportions of shares ownership which are still owned by old owners with corporations value.

1

A. Latar Belakang

Pada masa kini setiap perusahaan bertujuan untuk memaksimalkan nilai perusahaan, selain itu juga berkeinginan untuk memperluas usahanya, yaitu dengan cara melakukan ekspansi yang membutuhkan dana yang cukup besar. Untuk memenuhi dana yang cukup besar ini, seringkali dana yang diambil dari dalam perusahaan tidak mencukupi. Seiring dengan perkembangan perekonomian dan teknologi, beberapa perusahaan untuk mengembangkan usahanya melakukan berbagai cara diantaranya adalah dengan melakukan hutang atau dengan menambah jumlah kepemilikan saham dengan menerbitkan saham dan menjualnya. Menurut Tandelilin, (2001) dan Hasibuan, (2010) dengan adanya pasar modal menambah pilihan sumber dana bagi para investor serta menambah pilihan investasi. investasi merupakan komitmen atas sejumlah dana yang dilakukan sekarang yang bertujuan untuk memperoleh keuntungan di masa yang akan datang. saham suatu perusahaan yang pertama kali dilepas untuk ditawarkan atau dijual kepada masyarakat / publik disebut Initial Public Offering (IPO).

ini dapat terjadi disebabkan oleh adanya asimetri informasi yang tinggi, seperti pada saat perusahaan akan melaksanakan IPO. Untuk memperkecil adanya asimetri informasi, seharusnya investor diberikan sinyal tentang prospek perusahaan oleh pemilik lama perusahaan.

Harga saham pada IPO ditentukan berdasarkan kesepakatan antara perusahaan emiten dengan underwriter. Sedangkan harga saham di pasar sekunder ditentukan oleh mekanisme pasar. Menurut Prastyowati, (2006) menjelaskan bahwa

underpriced adalah hasil dari ketidakpastian harga saham pada pasar sekunder. Kemungkinan terjadinya underpricing pada harga saham IPO lebih rendah dibandingkan dengan harga saham yang terjadi pada pasar sekunder.

Menurut Ardiansyah (2007) mengungkapkan bahwa underpricing

disebabkan oleh adanya ketidaksamaan informasi yang terjadi antara emiten dan

KAP yang memiliki reputasi yang berkualitas dipilih oleh Perusahaan yang akan melakukan IPO. Yasa, (2008) mengungkapkan bahwa reputasi tinggi yang dimiliki investment banker akan menggunakan auditor yang mempunyai reputasi tinggi pula. Reputasi yang dimiliki Investment banker dan auditor akan mengurangi

underpricing. Widiastuty dan Febrianto (2010) menggunakan reputasi auditor sebagai proksi kualitas auditor dalam penelitiannya. Penelitian lain yang dilakukan oleh Yasa, (2008) tidak berhasil menemukan hubungan antara kualitas auditor dengan initial return. Namun, hasil penelitian tersebut mengungkapkan adanya hubungan yang signifikan antara umur perusahaan dengan initial return.

kebijakan dividen terbaik serta dapat menentukan kapan mereka akan membagikan dividen atau menahan laba. Bila manajer dapat memilih keputusan yang tepat, maka hal tersebut dapat menaikkan nilai perusahaan.

Ukuran perusahaan dianggap mampu mempengaruhi nilai perusahaan. Karena semakin besar ukuran atau skala perusahaan maka akan semakin mudah pula perusahaan memperoleh sumber pendanaan baik yang bersifat internal maupun eksternal. Selain itu ukuran perusahaan juga dapat mencerminka tingkat produktifitas bahwa pasar akan lebih mengapresiasikan perusahaan besar daripada perusahaan kecil. Menurut Sujoko (2007) ukuran perusahaan yang besar menunjukkan perusahaan mengalami perkembangan, sehingga investor akan merespon positif dan nilai perusahaan akan meningkat.

Struktur kepemilikan (kepemilikan manajerial dan kepemilikan institusional) oleh beberapa peneliti dipercaya mampu mempengaruhi jalannya perusahaan yang pada akhirnya berpengaruh pada kinerja perusahaan dalam mencapai tujuan perusahaan yaitu maksimalisasi nilai perusahaan. Hal ini disebabkan oleh karena adanya kontrol yang mereka miliki (Wahyudi dan Pawestri, 2006).

Penelitian ini merupakan replikasi dari penelitian yang dilakukan oleh

Halim (2012) dengan judul “pengaruh ownership retention, reputasi auditor,

profitabilitas, underpricing, terhadap nilai perusahaan dengan kepemilikan manajerial dan institusional sebagai variabel pemoderasi”. Perbedaan penelitian ini dengan penelitian sebelumnya meliputi dua perbedaan. Perbedaan yang pertama yaitu menambahkan variabel independen kebijakan dividen dan ukuran perusahaan. Perbedaan yang kedua yaitu terletak pada periode penelitian. Dalam penelitian ini, peneliti menggunakan periode penelitian 2013-2015. Dengan menggunakan periode penelitian tersebut diharapkan hasil penelitian lebih mencerminkan keadaan terkini.

Berdasarkan latar belakang tersebut dan berbagai macam hasil penelitian-penelitian terdahulu maka penelitian-penelitian akan melakukan penelitian-penelitian dengan judul “PENGARUH REPUTASI AUDITOR, PROFITABILITAS,

UNDERPRICING, KEBIJAKAN DIVIDEN, UKURAN PERUSAHAAN,

OWNERSHIP RETENTION DENGAN KEPEMILIKAN MANAJERIAL

DAN INSTITUSIONAL SEBAGAI VARIABEL PEMODERASI

TERHADAP NILAI PERUSAHAAN”.

B. Rumusan Masalah

Berdasarkan latar belakang masalah dan penelitian-penelitian sebelumnya, rumusan masalah untuk penelitan ini adalah:

3. Apakah underpricing berpengaruh terhadap nilai perusahaan? 4. Apakah kebijakan dividen berpengaruh terhadap nilai perusahaan? 5. Apakah ukuruan perusahaan berpengaruh terhadap nilai perusahaan?

6. Apakah proporsi kepemilikan saham yang masih dipertahankan oleh pemilik lama (ownership retention) berpengaruh terhadap nilai perusahaan?

7. Apakah kepemilikan manajerial memoderasi hubungan antara ownership retention dengan nilai perusahaan?

8. Apakah kepemilikan institusional memoderasi hubungan antara ownership retention dengan nilai perusahaan?

C. Tujuan Penelitian

Sesuai dengan perumusan masalah diatas, maka tujuan utama dari penelitian ini adalah:

1. Untuk membuktikan secara empiris reputasi auditor berpengaruh terhadap nilai perusahaan.

2. Untuk membuktikan secara empiris profitabilitas berpengaruh terhadap nilai perusahaan.

3. Untuk membuktikan secara empiris underpricing berpengaruh terhadap nilai perusahaan.

4. Untuk membuktikan secara empiris kebijakan dividen berpengaruh terhadap nilai perusahaan.

6. Untuk membuktikan secara empiris proporsi kepemilikan saham yang masih dipertahankan oleh pemilik lama (ownership retention) berpengaruh terhadap nilai perusahaan.

7. Untuk membuktikan secara empiris kepemilikan manajerial memoderasi hubungan antara ownership retention dengan nilai perusahaan.

8. Untuk membuktikan secara empiris kepemilikan institusional memoderasi hubungan antara ownership retention dengan nilai perusahaan.

D. Manfaat Penelitian

1. Manfaat Teoritis

Manfaat teoritis merupakan manfaat hasil penelitian dalam rangka pengembangan ilmu pengetahuan. Hasil dari penelitian ini diharapkan dapat memberikan sumbangan yang berarti dalam pengembangan ilmu ekonomi, khususnya pada bidang ilmu manajemen keuangan. Hasil penelitian ini juga diharapkan dapat menjadi bahan referensi dan perbandingan untuk penelitian-penelitian selanjutnya yang berkaitan dengan kebijakan keuangan terhadap nilai perusahaan.

2. Manfaat Praktis

a. Bagi Pihak Perusahaan / Manajemen

Hasil penelitian ini diharapkan dapat digunakan sebagai referensi untuk pengambilan kebijakan oleh manajemen perusahaan mengenai kebijakan keuangan dalam laporan keuangan yang disajikan.

b. Bagi Calon Investor

9

BAB II

TINJAUAN PUSTAKA

A. Landasan Theory

1. Agency Theory

Teori agensi merupakan teori yang digunakan untuk menjelaskan hubungan antara pihak agen dan principal yang dibangun agar tujuan perushaan dapat tercapai dengan maksimal. Jensen dan Meckling (1976) mendefinisikan hubungan agensi sebagai kontrak antara satu orang atau lebih (principal) dengan menyewa orang lain (agen) untuk melakukan sejumlah jasa atas kepentingan mereka yang melibatkan penyerahan wewenang terhadap pengambilan keputusan kepada agen. Dalam perusahaan yang menerbitkan saham ke public, pihak principal adalah pemilik perusahaan yaitu masyarakat luas yang memiliki saham di perusahaan dan yang disebut sebagai agen yaitu manajer perusahaan.

2. Signaling Theory

bisnis pada hakikatnya menyajikan keterangan, catatan atau gambaran, baik untuk keadaan masa lalu, saat ini maupun masa yang akan datang bagi kelangsungan hidup perusahaan dan bagaimana efeknya terhadap perusahaan.

Signaling theory menjelaskan mengapa perusahaan mempunyai dorongan untuk memberikan informasi keuangan kepada pihak eksternal. Dorongan perusahaan untuk memberikan informasi laporan keuangan. Pada pihak eksternal. Dorongan perusahaan untuk memberikan informasi karena terdapat asimetri informasi antara perusahaan dan pihak luar dimana perusahaan mengetahui lebih banyak tentang perusahaan dan prospek yang akan datang dari pihak luar (investor dan kreditur). Kurangnya informasi bagi pihak luar mengenai perusahaan menyebabkan mereka melindungi diri mereka dengan memberikan harga yang rendah untuk perusahaan. Perusahaan dapat meningkatkan nilai perusahaan dengan mengurangi tingkat asimetri informasi tersebut. Salah satu caranya bias dilakukan dengan memberikan sinyal positif dari pihak luar.

3. Reputasi auditor

Laporan keuangan merupakan salah satu sumber informasi yang digunakan oleh investor atau calon investor dan underwriter untuk menilai perusahaan yang akan go public. Salah satu syarat dalam proses go public

perushaan yang melakukan pemeriksaan laporan keuangan perusahaan sebagai calon emiten.

Auditor yang mempunyai reputasi tinggi, akan memberikan tingkat kepercayaan yang lebih besar akan kebenaran informasi dalam laporan keuangan. Jadi auditor merupakan orang yang berkompeten dan independen dalam memberikan pendapat tentang kewajaran laporan keuangan perusahaan yang di audit (Ekajaya, 2009). Pemakaian auditor yang berrkualitas akan diinterpretasikan oleh investor, bahwa emiten mempunyai informasi yang tidak menyesatkan mengenai prospeknya dimasa datang sehingga meningkatkan niali perusahaan.

4. Profitabilitas

Menurut Suwardjono (2005) profitabilitas atau laba secara konseptual mempunyai berbagai karakteristik antara lain sebagai berikut:

a. Kenaikan kemakmuran (wealth atau well-offness) yang dimiliki oleh suatu entitas. Entitas dapat berupa individual atau kelompok, badan, institusi, lembaga, atau perusahaan.

b. Perubahan dapat dinikmati, didistribusi, atau ditarik oleh entitas yang memiliki kemakmuran asalkan kemakmuran awal dipertahankan.

c. Perubahan yang terjadi dalam kurun waktu (periode) sehingga harus diidentifikasi antara kemakmuran awal dan kemakmuran akhir.

intern, laporan metode-metode akuntansi, dan laporan auditor. Dari pendapat tersebut menjadi dasar dari penelitian ini untuk melihat reaksi pasar atas nilai perusahaan dari pengumuman laba yang dilakukan oleh perusahaan.

Indikator nilai perusahaan dapat dilihat dari perusahaan yang menerbitkan saham dipasar modal yaitu harga saham yang ditransaksikan di bursa. Laba yang tidak menjelaskan mengenai kondisi yang sesungguhnya maka informasi ini kan menyesatkan bagi pengguna laporan. Jika laba seperti ini digunakan oleh investor untuk membentuk nilai pasar perusahaan, maka laba tidak dapat menunjukkan nilai pasar perusahaan yang sebenarnya. laopran Laba digunakan oleh para investor untuk menganalisis saham yang diterbitkan emiten. (Boediono, 2005).

5. Underpricing

Harga saham setelah penawaran mempunyai dua kemungkinan yaitu

overpricing atau underpricing. Overpricing ketika harga saham perdana lebih besar dari harga yang terjadi pada saat saham tersebut mulai diperdagangkan. Sebaliknya, jiaka harga saham perdana lebih kecil dari harga yang terjadi pada saham tersebut mulai diperdagangkan di pasar sekunder disebut underpricing

(Kusuma, 2001). Jika underpricing terjadi maka investor akan memperoleh

initial return positif.

Menurut Hasibuan (2010) underpricing merupakan keadaan ketika harga penawaran saham perdana lebih murah dibandingkan dengan harga saham di pasar sekunder. Menentukan harga penawaran saham perdana disepakati oleh

dari permintaan dan penawaran yang terjadi di pasar. Perusahaan yang mengalami underpricing pada saat IPO mempunyai peluang untuk mempunyai harga saham yang lebih tinggi di masa depan.

Menurut Wijayanti (2008) underpricing adalah ketidakpastian harga yang dipengaruhi karena terjadinya asimatri informasi anatara investor yang tidak mempunyai informasi dengan pihak yang mempunyai informasi lebih banyak.

6. Kebijkan Dividen

Kebijakan deviden sering dianggap sebagai signal bagi investor dalam menilai baik buruknya perusahaan, hal ini disebabkan karena kebijakan deviden dapat membawa pengaruh terhadap harga saham perusahaan. Terdapat beberapa pandangan mengenai pengaruh kebijakan dividen terhadap nilai perusahaan:

a. Pandangan 1: Kebijakan dividen tak relevan

b. Pandangan 2: Kebijakan dividen yang relevan

Brigham & Joel F Houston (2007:480) mengatakan dividen lebih pasti daripada perolehan modal, disebut juga dengan teori bird in the hand, yaitu kepercayaan bahwa pendapatan dividen mempunyai nilai lebih tinggi daripada capital gains, teori ini mengasumsikan bahwa pendapatan deividen lebih pasti dibandingkan dengan pendapatan modal.

c. Efek informasi (information content, or signaling hypothesis)

Signal is an action taken by a firm’s management that provides clues to

investors about how management views the firm’s prospects, Weston dan

Brigham (2005:199). Sedangkan pengertian information content adalah teori yang menyatakan bahwa investor menganggap perubahan dividen sebagai pertanda bagi perkiraan manajemen atas laba. Information assymetry merupakan perbedaan kemampuan mengakses informasi antara manajemen dan investor yang bisa mengakibatkan harga saham lebih rendah daripada yang akan terjadi pada kondisi pasti.

d. Clientele effect

7. Ukuran Perusahaan

Menurut Analisa (2011) ukuran perusahaan mempunyai pengaruh yang berbeda terhadap nialai perusahaan. Dalam hal ini ukuran perusahaan dilihat dari total asset yang dimiliki perusahaan, yang dapat digunakan untuk operasi perusahaan. Jika perusahaan mempunyai asset yang besar maka menejemen akan lebih leluasa dalam menggunakan asset perusahaan tersebut. Dari sini pemilik asset khawatir dengan kebebasan yang dimiliki oleh manajemen tersebut. Jumlah asset yang besar akan menurun nilai perusahaan bila dilihat dari segi pemilik perusahaan. Sedangkan bila dilihat dari sisi manajemen dengan kemudahan yang dimiliki dalam mengendalikan perusahaan akan meningkatkan nilai perusahaan.

Menurut Heru (2013) ukuran perusahaan merupakan ukuran yang menunjukkan besar kecilnya suatu perusahaan yang biasanya ditandai dengan berbagai ukuran diantaranya total penjualan, total asset, log size, jumlah pegawai, nilai pasar perusahaan, dan nilai buku perusahaan.

8. Kepemilikan Saham yang Masih Dipertahankan oleh Pemilik Lama

(Ownership Retention)

Menurut Prasetyowati (2006) kepemilikan saham didefinisikan sebagai proporsi jumlah saham yang masih ditahan oleh pemegang saham lama (pemilik perusahaan yang menghantarkan perusahaan go public) setelah listing di Bursa Efek. Menurut Widarjo dkk (2010) persentase penyertaan saham pemilik lama yang masih dipertahankan oleh pemilik lama setelah perusahaan melakukan IPO merupakan indicator yang digunakan untuk mengatahui kepemilikan saham yang masih dipertahankan oleh pemilik lama.

Widarjo dkk (2010) menyatakan bahwa retensi kepemilikan sebagai sinyal arus kas dimasa yang akan datang. Hasil penelitian tersebut mempunyai makna bahwa semakin tinggi tingkat saham yang masih dipertahankan oleh pemilik lama perusahaan atau semakin sedikit tingkat saham yang dijual pada masyarakat maka peluang teriptanya return saham setelah IPO akan semakin besar. Hal ini disebabkan karena tingginya tingkat kepemilikan saham oleh pemilik lama maka pemilik lama tersebut akan lebih berhati-hati dalam mengelola perusahaannya, baik dalam hal kebijakan opersional, investasi dan pendanaan (Widarjo dkk., 2010).

9. Kepemilikan Manajerial

kepemilikan perusahaan pada satu orang maka kendali akan menjadi semakin kuat dan cenderung menekan konflik keagenan.

Kepemilikan manajerial merupakan isu penting dalam teori keagenan sejak dipublikasikan oleh Jensen dan Meckling (1976) yang menyatakan bahwa semakin besar proporsi kepemilikan manajemen dalam suatu perusahaan maka manajemen akan berupaya lebih giat untuk memenuhi kepentingan pemegang saham yang juga adalah dirinya sendiri.

Pemahaman terhadap kepemilikan perusahaan sangat penting karena berkaitan dengan pengendalian operasional perusahaan. Dari sudut pandang teori akuntansi, manajemen laba sangat ditentukan oleh motivasi manajer perusahaan. Motivasi yang berbeda akan menghasilkan besaran manajemen laba yang berbeda, seperti antara manajer yang juga sekaligus sebagai pemegang saham dan manajer yang tidak sebagai pemegang saham. Hal ini sesuai dengan sistem pengelolaan perusahaan dalam dua kriteria:

a. Perusahaan dipimpin oleh manajer dan pemilik (owner-manager). b. Perusahaan yang dipimpin oleh manajer dan non pemilik (non owners

manager).

memiliki kemampuan untuk mengurangi insentif para manajer yang mementingkan diri sendiri melalui tingkat pengawasan yang intens (Boediono, 2005).

10. Kepemilikan Institusional

Kepemilikan institutional adalah saham perusahaan yang dimiliki oleh institusi atau lembaga (perusahaan asuransi, bank, perusahaan investasi dan kepemilikan institusi lain) (Midiastuty dan Machfoedz, 2003).

Terdapat dua pendapat yang bertentangan menyangkut kepemilikan institusional pendapat pertama, yaitu berdasar pada pandangan bahwa kepemilikan institusional adalah pemilik sementara yang biasa terfokus pada

current earning sehingga manajer terpaksa melakukan tindakan

meningkatkan laba. Pendapat kedua yaitu kepemilikan institusional adalah

shophisiticated sehingga dapat melakukan fungsi monitoring secara lebih efektif dan tidak mudah di perdaya atau percaya dengan tindakan manipulasi oleh manajer.

Kepemilikan institusional memiliki kemampuan untuk mengendalikan pihak manajemen melalui proses monitoring secara efektif sehingga mengurangi tindakan manajemen melakukan manajemen laba (Ujiyanto, 2007). Melalui mekanisme kepemilikan institusional, efektivitas pengelolaan sumber daya perusahaan oleh manajemen dapat diketahui dari informasi yang dihasilkan melalui reaksi pasar atas pengumuman laba.

kemungkinan berpengaruh terhadap akrualisasi sesuai kepentingan pihak manajemen (Buediono, 2005).

11. Nilai Perusahaan

Tujuan utama dari suatu perusahaan di masa yang akan datang selain untuk memaksimalkan laba yaitu untuk mengoptimalakan nilai perusahaan (Wahyudi dan Pawestri, 2006). Semakin tinggi nilai perusahaan menggambarkan semakin sejahtera juga pemiliknya. Wahyudi dan Pawestri (2006) menjelaskan bahwa untuk untuk memaksimalkan nilai perusahaan tidak hanya memperhatikan ekuitas saja, melainkan juga semua klaim keuangan seperti hutang, waran, atau saham preferen.

Menurut Sialagan dan Machfoedz (2006) menyatakan bahwa nilai perusahaan akan tercermin dari kualitas perusahaannya, apabila kualitas suatu perusahaan tinggi maka akan timbul feedback terhadap nilai perusahaan yang akan diperoleh. Nilai perusahaan dapat dilihat dari tingkat harga sahamnya. Nilai pasar perusahaan merupakan harga pasar saham perusahaan yang terbentuk anatara pembeli dan penjual disaat terjadinya transaksi.

nilai perusahaan, maka kesejateraan pemilik akan meningkat, dan ini merupakan tugas dari para manajer sebagai agen yang diberikan kepercayaan oleh para pemilik perusahaan untuk menjalankan perusahaannya.

Menurut Wijaya (2010) Nilai perusahaan merupakan presepsi investor terhadap tingkat keberhasilan perusahaan yang sering kali dikaitkan dengan harga saham, nilai perusahaan sangat berperan dalam memproyeksikan kinerja perusahaan sehingga dapat mempengaruhi investor dan calon investor terhadap perusahaan. Nilai perusahaan merupakan hal yang sangat penting untuk diperhatikan oleh para investor. Kemakmuran para pemegang saham atau para investor dapat tercerminkan melalui nilai perusahaan, dengan kata lain niali perusahaan juga merupakan pengukuran untuk menilai suatu kinerja manajer keuangan. Menurut Husnan (2008) nilai perusahaan merupakan harga yang tersedia untuk dibeli oleh para calon pembeli apabila akan dijual karena dari situ dapat dilihat sejauh mana prospek perusahaan tersebut.

B. HIPOTESIS

1. Reputasi Auditor dan Nilai Perusahaan

kredibilitas laporan keuangan. Independensi dan kualitas auditor akan berdampak terhadap laporan keuangan yang diaudit (Widyaningdyah, 2001). KAP ternama mempunyai dorongan yang kuat untuk menjaga independensi mereka, dan berusaha melaporkan informasi selengkap mungkin kepada pemegang saham dan pihak-pihak yang berkepentingan lainnya. Dengan tingginya tingkat independensi dan kompetensi dari auditor, maka akan meningkatkan kredibilitas dari laporan keuangan. Dengan meningkatnya kredibilitas dari laporan keuangan maka diharapkan akan berpengaruh terhadap harga saham perusahaan, sehingga akan meningkatkan nilai perusahaan.

Ali dan Hartono, (2003); Widarjo (2010) menyatakan bahwa kualitas aktual audit tidak dapat diamati, sehingga auditor berusaha untuk mengkomunikasikan kualitas mereka melalui sinyal. Salah satu caranya seperti reputasi atau brand names. Adviser yang professional (auditor dan underwriter

yang mempunyai reputasi tinggi) dapat digunakan sebagai tanda atau petunjuk terhadap kualitas perusahaan emiten (Holland dan Horton, 1993; Yasa, 2008).Widarjo (2010) menyatakan bahwa reputasi auditor tidak terbukti dapat mempengaruhi nilai perusahaan setelah penawaran umum saham perdana, namun secara simultan reputasi auditor terbukti berpengaruh positif terhadap nilai perusahaan setelah penawaran umum saham perdana. Kemudian menurut Halim (2012) menyatakan bahwa reputasi auditor berpengaruh positif terhadap nilai perusahaan setelah penawaran umum perdana. Berdasarkan penelitian tersebut maka dapat ditarik hipotesis sebagai berikut:

2. Profitabilitas dan Nilai Perusahaan

Solihin, (2004) menyatakan bahwa setiap pengumuman yang berhubungan dengan laba merupakan salah satu pengumuman yang dapat mempengaruhi harga sekuritas. Pengumuman ini bisa berupa laporan tahunan awal, laporan tahunan detail, laporan interim, laporan perubahan metodemetode akuntansi, dan laporan auditor. Pendapat Solihin tersebut menjadi dasar dari penelitian ini untuk melihat reaksi pasar atas nilai perusahaan dari pengumuman laba baik yang dilakukan oleh perusahaan.

Nilai pasar perusahaan dapat dipahami sebagai laba agregasi perusahaan yangdiharapkan di masa yang akan datang dan nilai buku ekuitas perusahaan yangdiharapkan di masa yang akan datang. Orang dapat mengidentifikasi keadaan dalam hal laba yang diharapkan di masa yang akan datang (diskala berdasarkan inversi dari risk freerisk) untuk menentukan nilai perusahaan. Dalam kasus seperti ini, laba yang diharapkan di masa yang akan datang tersebut memberikan informasi yang cukup untuk menghitung present value

Sholihin (2004) melakukan penelitian yang bertujuan untuk menguji pengaruh laba sebelum pajak terhadap nilai perusahaan dengan hasil laba sebelum pajak secarapositif signifikan berpengaruh dalam meningkatkan nilai perusahaan. Kumalahadi, (2003) menemukan suatu pola bahwa kenaikan laba berkorelasi positif dengan pertumbuhan dan berkorelasi negatif dengan resiko. Menurut Halim (2012) menyatkan bahwa profitabilitas berpengaruh positif terhadap nilai perusahaan setelah penawaran umum perdana. Berdasarkan uraian tersebut dapat diambil hipotesis sebagai berikut:

� : Profitabilitas berpengaruh positif terhadap nilai perusahaan.

3. Underpricing dan Nilai Perusahaan

Ada dua kemungkinan yang terjadi terhadap harga saham setelah penawaran. Harga saham perdana lebih besar dari harga yang terjadi pada saat saham tersebut mulai diperdagangkan. Kondisi harga saham tersebut disebut sebagai overpricing. Sebaliknya harga saham bisa juga mengalami

underpricing. Kondisi ini terjadi bila harga saham perdanalebih kecil dari harga yang terjadi pada saatsaham tersebut mulai diperdagangkan di pasar sekunder (Firth dan Smith, 1992; Kusuma, 2001).

Grinblat dan Hwang (1989), menyatakan bahwa untuk mengatasi

berarti nilai perusahaan pun akan meningkat. Hal ini dikarenakan harga saham merupakan proksi dari nilai perusahaan. Karena harga saham merupakan harga yang tersedia dibayar investor untuk memiliki saham perusahaan tersebut.

Hartono (2005) menguji retensi underpricing sebagai variabel yang mempengaruhi nilai perusahaan. Hasil dari penelitian ini yaitu underpricing

berpengaruh positif nilai perusahaan setelah IPO. Prastyowati (2006) melakukan penelitian yang menyatakan bahwa perusahaan-perusahaan yang melakukan IPO ternyata mengalami underpriced (hasil dari ketidakpastian harga saham pada pasarsekunder). Halim (2012) menyatakan bahwa

underpricing berpengaruh positif terhadap nilai perusahaan. Berdasarkan hasil penelitianpenelitian tersebut, maka hipotesis selanjutnya dalam penelitian ini adalah:

� : Underpricing berpengaruh positif terhadap nilai perusahaan

4. Kebijakan Dividen dan Nilai Perusahaan

Fama dan French (1998) menyatakan bahwa investasi yang dihasilkan dari kebijakandividen memiliki informasi yang positif tentang perusahaan di masa yang akan datang, dan berdampak positif terhadap nilai perusahaan. Menurut penelitian Pamungkas (2013) menyatakan bahwa kebijakan dividen berpengaruh positif terhadap nilai perusahaan. Berdasarkan penjelasan di atas dirumuskan hipotesis sebagai berikut:

� : Kebijakan dividen berpengaruh positif terhadap nilai perusahaan.

5. Ukuran Perusahaan dan Nilai Perusahaan

Menurut Analisa (2011), ukuran perusahaan mempunyai pengaruh yang berbeda terhadap nilai perusahaan suatu perusahaan. Dalam hal ukuran perusahaan dilihat dari total assets yang dimiliki oleh perusahaan, yang dapat dipergunakan untuk kegiatan operasi perusahaan. Jika perusahaan memiliki

total asset yang besar, pihak manajemen lebih leluasa dalam

mempergunakan aset yang ada di perusahaan tersebut. Kebebasan yang dimiliki manajemen ini sebanding dengan kekhawatiran yang dilakukan oleh pemilik atas asetnya. Jumlah asset yang besar akan menurunkan nilai perusahaan jika dinilai dari sisi pemilik perusahaan. Akan tetapi jika dilihat dari sisi manajemen, kemudahan yang dimilikinya dalam mengendalikan perusahaan akan meningkatkan nilai perusahaan. Menurut Penelitian Pamungkas (2013) menyatakan bahwa ukuran perusahaan berpengaruh positif terhadap nilai perusahaan. Berdasarkan penjelasan di atas dirumuskan hipotesis sebagai berikut:

� : Ukuran prusahaan berpengaruh positif terhadap nilai perusahaan.

6. Kepemilikan Saham yang Masih Dipertahankan oleh Pemilik Lama

(Ownership Retention) dan Nilai Perusahaan

perusahaan. Tingginya saham yang dimiliki oleh pemilik lama perusahaan maka mereka akan lebih berhati-hati dalam mengelola perusahaan, baik dalam hal kebijakan operasional, investasi, dan pendanaan. Kinerja perusahaan akan meningkat dan resiko juga akan berkurang dengan kehati-hatian pemilik tersebut, sehingga akan meningkatkan nilai perusahaan. Penelitian Hartono (2006) mendapatkan hasil bahwa proporsi kepemilikan saham yang masih dipertahankan oleh pemilik lama merupakan sinyal positif nilai perusahaan setelah penawaran umum perdana.

Hartono, (2006) menyatakan bahwa di bawah kondisi normal pemilik lama secara monotonik meningkatkan retensi kepemilikannya. Widarjo (2010) dalampenelitiannya menyatakan bahwa tingkat kepemilikan saham yang masih dimiliki oleh pemilik lama berpengaruh positif terhadap nilai perusahaan. Halim (2012) dalam penelitiannya menyatakan bahwa

ownership retention berpengaruh positif terhadap nilai perusahaan. Berdasarkan penelitian-penelitian tersebut maka dapat diturunkan hipotesis pertama dalam penelitian ini adalah sebagai berikut:

7. Ownership Retention, Kepemilikan Manajerial dan Nilai Perusahaan

Penelitian Jensen dan Meckeling (1976) menyatakan Kinerja manajer dalam menjalankan operasional perusahaan dipengaruhi oleh beasarnya saham yang dimiliki oleh seorang manajer, karena bila laba perusahaan meningkat maka insentif yang diterima oleh manajer pun akan meningkat. Sebaliknya, biaya keagenan akan meningkat bila kepemilikan manajer menurun. Hal tersebut dikarenakan adanya tindakan manajer yang tidak memberikan banyak manfaat bagi perusahaan. Sumber-sumber perusahaan digunakan oleh manajer demi kepentingannya sendiri.

Animah dan Ramadhani (2010) menyatakan bahwa terdapat kesejajaran antara kepentingan manajer dan pemegang saham pada saat manajer memiliki saham perusahaan dalam jumlah yang besar. Menurut Wahyudi dan Pawestri (2006) Kepemilikan manajerial diukur sesuai dengan proporsi kepemilikan saham yang dimiliki oleh manajerial.

Animah dan Ramadhani, (2010) menghasilkan suatu kesimpulan penelitian yaitu kepemilikan manajerial berpengaruh positif terhadap nilai perusahaan. Hasil ini juga didukung oleh Widarjo (2010) dan Hartono (2006). Kemudian Penelitian Halim (2012) Kepemilikan manajerial tidak memoderasi hubungan antara ownership retention dengan nilai perusahaan. Dari penjelasan tersebut dapat ditarik suatu hipotesis, yaitu:

� : Kepemilikan manajerial memoderasi hubungan antara ownership

retention dengan nilai perusahaan.

8. Ownership Retention, Kepemilikan Institusional dan Nilai Perusahaan

Institusi sebagai pemilik saham dianggap lebih mampu dalam mendeteksi kesalahan yang terjadi. Menurut Wahyudi dan Pawestri, (2006) kepemilikan institusional diukur sesuai dengan proporsi kepemilikan saham yang dimiliki oleh pemilik institusi dan kepemilikan oleh blockholder. Widarjo (2010) menyatakan bahwa kepemilikan institusional merupakan keadaandimana institusi memiliki saham dalam suatu perusahaan.

Barclay dan Holderness (1990) serta Widarjo (2010) menemukan bahwa ada pengaruh positif signifikan antara tingkat kepemilikan institusional terhadap nilai perusahaan. Dalam penelitian Wahyudi dan Pawestri, (2006) menunjukkan bahwa struktur kepemilikan institusional tidak berpengaruh terhadap keputusan keuangan maupun nilai perusahaan. Hartono (2006) telah membuktikan bahwa kepemilikan institusional memoderasi hubungan antara proporsi kepemilikan saham yang masih dipertahankan oleh pemilik lama dengan nilai perusahaan setelah penawaran umum perdana. Tetapi hasil penelitian Widarjo (2010) bertentangan dengan Hartono (2006). Kemudian penelitian Halim (2012) menyatakan bahwa kepemilikan institusional tidak memoderasi hubungan antara ownership retention dengan nilai perusahaan. Dari uraian tersebut dapat dirumuskan hipotesissebagai berikut:

� : Kepemilikan institusional memoderasi hubungan antara

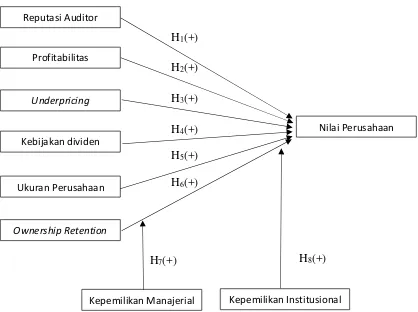

C. Model Penelitian

Variabel Independen Variabel Dependen

Variabel Moderasi

Gambar 2.1

Model Penelitian

Reputasi Auditor

Profitabilitas

Underpricing

Kepemilikan Institusional Kepemilikan Manajerial

Kebijakan dividen

Ukuran Perusahaan

Ownership Retention

Nilai Perusahaan H2(+)

H1(+)

H3(+)

H5(+)

H6(+)

H4(+)

H8(+)

32

BAB III

METODE PENELITIAN

A. Objek Penelitian

Populasi penelitian yang digunakan yaitu semua perusahaan yang melakukan penawaran umum perdana dan terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2013 sampai dengan tahun 2015.

B. Jenis Data

Penelitian ini menggunakan data sekunder yaitu data yang diperoleh secara tidak langsung dari objek penelitian yang bersumber dari data base Bursa Efek Indonesia (BEI). Jenis data yang dikumpulkan adalah data prospek perusahaan yang dipublikasikan dan data harga saham pada penutupan hari pertama di pasar sekunder.

C. Teknik Pengambilan Sampel

D. Jenis dan Teknik Perolehan Data

Teknik pengumpulan data dengan menggunakan metode dokumentasi yaitu pengumpulan data dengan menggunakan metode-metode atau catatan laporan tertulis dari peristiwa yang telah lalu yang didapat dari perusahaan yang terkait, selanjutnya dilakukan dengan cara menyalin data-data yang dibutuhkan dalam penelitian yang sedang dilakukan atau kutipan langsung dari berbagai sumber.

E. Definisi dan Pengukuran Variabel

1. Variabel independen:

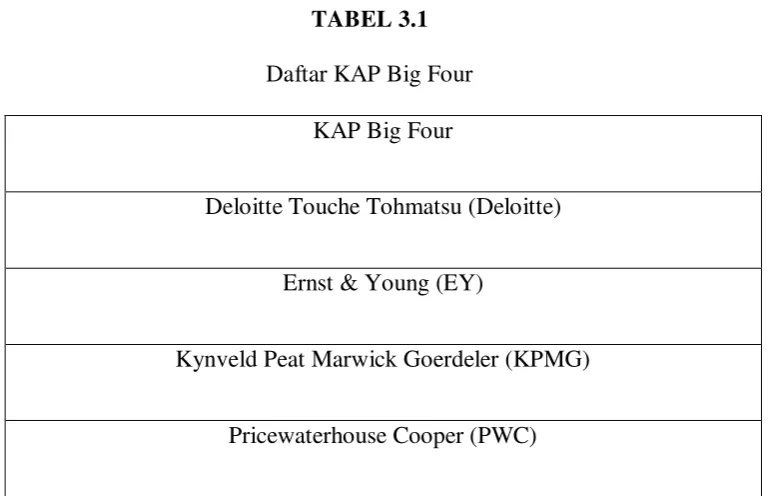

a. Reputasi Auditor(Audit)

Reputasi auditor adalah nama baik Kantor Akuntan Publik (KAP) yang telah mendapatkan izin dari Menteri Keuangan sebagai wadah bagi akuntan public dalam memberikan jasa informasinya (Keputusan Menteri Keuangan RI No.859/KMK.01/1987). Reputasi auditor adalah variabel

dummy yang diukur berdasarkan reputasi kantor akuntan publik yang mengaudit perusahaan. Dalam penelitian ini KAP yang menggunakan KAP

TABEL 3.1

Daftar KAP Big Four KAP Big Four

Deloitte Touche Tohmatsu (Deloitte)

Ernst & Young (EY)

Kynveld Peat Marwick Goerdeler (KPMG)

Pricewaterhouse Cooper (PWC)

Sumber: Tampubolon 2010

b. Profitabilitas (LABA)

Profitabilitas adalah ukuran yang sering kali digunakan untuk menilai berhasil atau tidaknya manajemen suatu perusahaan. Rasio Profitabilitas digunakan untuk mengukur efektivitas manajemen perusahaan secara keseluruhan yang ditunjukan dengan besarnya laba yang diperoleh perusahaan. Profitabilitas diproksi dengan Return OnAsset

(ROA). ROA merefleksikan seberapa banyak perusahaan telah memperoleh hasil atau seluruh sumber daya keuangan yang ditanamkan oleh perusahaan (Munawir, 2002; Sudarma, 2010).

= Dividen Per Share� � ℎ�

c. Underpricing (UP)

Underpricing adalah harga saham perdana lebih kecil dari harga yang terjadi pada saham tersebut mulai diperdagangkan di pasar sekunder, sebuah fenomena Initial Public Offering (IPO) yang sering terjadi di pasar modal dan telah dibuktikan oleh para peneliti di berbagai negara. Variabel

underpricing dihitung dengan menggunakan initial return dengan menghitung selisih antara harga penawaran umum perdana dengan harga jual di pasar sekunder pada penutupan hari pertama. Menurut Yolana dan Martani, 2005; Hasibuan (2010), initial return dapat dihitung dengan:

Initial Return = � �� −� ��� �� � %

Keterangan:

Closing Price adalah harga penutupan saham pada hari pertama di bursa efek.

Offering Price adalah harga yang ditawarkanoleh emiten saat penjualan perdana di pasar primer.

d. Kebijakan dividen (DPR)

q=

��+

��+

e. Ukuran perusahaan (size)Ukuran perusahaan adalah ukuran sumber daya perusahaan yang akan memberikan nilai manfaat ekonomis dimasa yang akan datang untuk perusahaan. Dalam penelitian ini dinyatakan dengan total aktiva, maka makin besar total aktiva perusahaan maka akan semakin besar pula ukuran perusahaan itu. Data mengenai total aktiva nilainya sangat besar jika dibandingkan dengan data pada variabel yang lain, sehingga agar setara dengan data lainnya maka ukuran perusahaan diproksikan dengan Log of Total Assets.

f. Ownership Retention (RTT)

Ownership retention adalah tingkat kepemilikan saham yang masih dimiliki oleh pemilik lama. Dalam penelitian ini tingkat kepemilikan saham yang masih dimiliki oleh pemilik lama diukur menggunakan persentase jumlah saham yang dimiliki pemilik lama + persentase jumlah saham yang ditempatkan dan disetor penuh setelah IPO

2. Variabel Dependen:

a. Nilai Perusahaan(LNV)

Nilai perusahaan adalah kondisi tertentu yang telah dicapai oleh suatu perusahaan sebagai gambaran dari kepercayaan masyarakat terhadap perusahaan setelah melalui proses kegiatan selama beberapa tahun. Nilai pasar perusahaan pada hari pertama di pasar sekunder (initial market value).

Nilai perusahaan diukur dengan menggunakan Tobin’s Q yang dihitung

Keterangan:

EMV : Nilai pasar ekuitas (EMV= closing price x jumlah saham beredar) D : Total utang

EBV : Total aktiva

3. Variabel Moderasi

a. Kepemilikan Manajerial (MNGR)

Kepemilikan Manajerial adalah saham yang dimiliki oleh manajer. Dalam penelitian ini, kepemilikan saham oleh manajer merupakan variabel

dummy. Angka 1 untuk manajer yang memiliki saham pada perusahaan yang dipimpinnya dan angka 0 untuk manajer tidak memiliki saham pada perusahaan yang dipimpinnya.

b. Kepemilikan Institusional (INST)

F. Analisis Data

1. Uji Statistik Deskriptif

Statistik deskriptif memberikan informasi atau penjelasan mengenai nilaimaksimum, nilai minimum, nilai rata-rata (mean), dan standar deviasi dari sampel penelitian.

2. Uji Asumsi Klasik a. Uji Normalitas

Uji normalitas data digunakan untuk menguji apakah residual memiliki distribusi yang normal. Pada penelitian ini uji Kolmogorov Smirnov

digunakan untuk menguji normalitas data. Data dapat dikatakan berdistribusi normal jika nilai sig >� (0,05), (Ghozali, 2006).

b. Uji Multikolinieritas

Uji multikolinieritas digunakan untuk menguji apakah dalam persamaan regresi yang disusun ditemukan adanya korelasi antar variabel independen. Model regresi yang tidak bebas multikolinieritas dapat mengakibatkan nilai-nilai t yang tidak signifikan, arah yang salah pada koefisien-koefisien regresi. Model regresi tidak mengandung multikolinieritas jika nilai VIF < 10 dan

Tolerance> 0,1, (Ghozali, 2006).

c. Uji Autokorelasi

dapat dilakukan dengan uji Durbin Watson. Model regresi tidak mengandung autokorelasi jika du<dw< 4 –du, (Ghozali, 2006).

d. Uji Heteroskedastisitas

Uji heteroskedastisitas digunakan untuk menguji apakah dalam persamaan regresi terdapat ketidaksamaan varian residual dari satu pengamatan ke pengamatan yang lain. Apabila varian residual dari satu pengamatan ke pengamatan lain konstan, maka dapat disebut sebagai homoskedastisitas. Tetapi apabila varian residual dari satu pengamatan ke pengamatan lain tidak konstan, maka disebut heteroskedastisitas. Uji heteroskedastisitas dapat dilakukan dengan berbagai cara, Model regresi tidak mengandung heteroskedastisitas jika nilai sig > 0,05, (Ghozali, 2006).

3. Uji Hipotesis dan Analisis data

Pendekatan yang digunakan dalam penelitian ini adalah model regresi linear berganda (model I) untuk H1-H6 karena lebih dari satu variabel independen.

Penelitian ini juga menggunakan uji selisih mutlak (model II dan III) untuk H7

dan H8 karena satu atau lebih variabel independen mempengaruhi variabel

dependen melalui moderasi. Uji selisih mutlak merupakan aplikasi khusus regresi liear berganda dimana didalam persamaan mengandung ekspektasi sebelumnya berhubungan dengan kombinasi antara X1 dan X2 dan berpengaruh terhadap Y.

Model I:

RTT : Proporsi saham yang masih dipertahankan oleh pemilik lama AUDIT : Reputasi auditor

LABA : Profitabilitas UP : Underpricing

OR* MNGR: Selisih mutlak Ownership retention dengan Kepemilikan manajerial

OR*INST : Selisih mutlak Ownership retention dengan Kepemilikan institusional

e : Koefisien error

4. Hasil Penelitian (Uji Hipotesis)

1. Uji nilai F (Uji Serentak)

bersama-sama terhadap variabel terikat. Uji F dilakukan dengan membandingkan nilai sig F dengan α (0,05). Jika sig F < α (0,05), maka terdapat pengaruh secara bersama-sama variabel independen terhadap variabel dependen, (Ghozali, 2006).

2. Uji Nilai t

Uji t digunakan untuk menguji secara parsial atau secara individual apakah terdapat pengaruh hubungan antara variabel. Hipotesis diterima jika

nilai sig < α (0,05) dan koefisien regresi searah dengan hipotesis (Ghozali,

2006).

3. Uji Selisih mutlak

Uji selisih mutlak bertujuan untuk menguji variabel pemoderasi dalam memoderasi variabel independen terhadap variabel dependen. Suatu variabel dikatakan sebagai variabel pemoderasi jika nilai sig < α (0.05), dan koefisien regresi searah dengan hipotesis, (Ghozali, 2006).

4. Koefisien Determinasi (Adjusted R²)

43

A. Gambaran Umum Objek Penelitian

Hasil penelitian sampel pada perusahaan yang melakukan penawaran saham perdana yang terdaftar di Bursa Efek Indonesia periode tahun 2013-2015 diperoleh jumlah sampel sebanyak 69 perusahaan. Proses pemilihan sampel disajikan pada table berikut:

Tabel 4.1

Prosedur Pemilihan Sampel

No. Kriteria Perusahaan jumlah

1 Perusahaan yang melakukan penawaran umum perdana di BEI pada tahun 2013-2015

69

2 Perusahaan yang menggunakan mata uang dolar sebagai mata uang pelaporan

8

3 Perusahaan yang tidak mempunyai kelengkapan data terkait dengan variabel penelitian

3

4 Total sampel 58

5 Data Outlier 12

6 Jumlah data sampel dalam 3 tahun pengamatan 46 Sumber: Data diolah peneliti

data menjadi 58 perusahaan, kemudian data yang terkena outlier 6 sehingga diperoleh jumlah data akhir yang diolah sebanyak 46 perusahaan.

B. Uji Kualitas dan Instruman Data

1. Uji Statistik Deskriptif

Penyajian statistik deskriptif terdiri dari perhitungan mean, standar deviasi, maksimum dan minimum dimaksudkan untuk memberikan gambaran profil dari data penelitian.

Tabel 4.2

Uji Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation AUDIT 46 0,00 1,00 .356 .48216 LABA 46 -0.645 0.205 0.793 0.3305 UP 46 -0.1330 0.8807 .4579 1.612 DPR 46 .00000 0,313 0.139 0.345 SIZE 46 1042000 299478576654 1951587000 78389822764 RTT 46 0,131 0,999 0.785 0.539 MNGR 46 .00 1.00 .7826 .41703 INST 46 .00 1.00 .8913 .31470 Valid N (listwise) 46

Sumber: Hasil olah data, 2016

Tabel 4.2 menunjukkan bahwa pengamatan dalam penelitian ini sebanyak 46 sampel, adapun hasil statistik deskriptif sebagai berikut:

big four dan sekitar 65% perusahaan tidak menggunakan jasa auditor KAP big four

standar deviasi sebesar 0,48216.

b. Variabel profitabilitas (LABA) memiliki nilai minimum sebesar -0,6459 atau sebesar -64% yang dimilikioleh PT Bank Harda International Tbk (BBHI) artinya perusahaan tersebut mengalami kerugian karena mempunyai nilai ROA negative sehingga laba yang dihasilkan sangat rendah, sedangkan nilai maksimum sebesar 0,20569 atau sebesar 20% yang dimiliki oleh PT Arita Prima Indonesia Tbk (APII) menunjukkan bahwa dari total aktiva yang digunakan untuk melakukan operasi perusahaan tersebut mampu memberikan laba untuk perusahaan. Nilai rata-rata (mean) sebesar 0,79350 atau sebesar 79%, dan standar deviasi sebesar 0,3305.

c. Variabel underpricing (UP) memiliki nilai minimum sebesar -0,1330 atau sebesar -13% yang artinya bahwa PT Bank Agris Tbk (AGRS) melakukan tingkat

Underpricing yang rendah dan dapat dikatan melakukan penjualan saham diatas nilai harga pasar. nilai maksimum sebesar 0,88070 atau sebesar 88% yang artinya bahwa PT Impack Pratama Industri Tbk (IMPC) melakukan tingkat Underpricing

yang tinggi dan dapat dikatakan melakukan penjualan saham dibawah harga pasar. Nilai rata-rata (mean) sebesar 0,4579 atau 45%, dan standar deviasi sebesar 1,6126561.

bentuk dividen. Nilai rata-rata (mean) sebesar 0,539 atau 53%. Nilai standar deviasi sebesar 0,345.

e. Variabel ukuran perusahaan (SIZE) memiliki nilai minimum sebesar sekitar 1 milyar Pada PT Cipaganti Citra Graha Tbk (CPGT) yang artinya perusahaan tersebut mempunyai total asset yang rendah, sedangkan nilai maksimum sebesar sekitar 299 milyar pada PT Arita Prima Indonesia Tbk (APII) yang artinya perusahaan mempunyai total asset yang sangat besar. Nilai rata-rata sebesar 1951587000 dan standar devisasi 78389822764.

f. Variabel ownership retention (RTT) memiliki nilai minimum sebesar 0,131 atau 13% PT Bank Yudha Bhakti Tbk (BBYB) mempunyai saham yang masih dipertahankan oleh pemilik lama perusahaan yang rendah, sedangkan nilai maksimum sebesar 0,99 atau 99% PT Indonesia Pondasi Raya Tbk (IDPR) mempunayi saham yang masih dipertahankan oleh pemilik lama perusahaan yang tinggi. Nilai rata-rata (mean) sebesar 0,785. Nilai standar deviasi sebesar 0,539.

g. Variabel kepemilikan manajerial (MNGR) memiliki nilai minimum sebesar 0,00 dan nilai maksimum sebesar 1,00. Nilai rata-rata (mean) sebesar 0,7826 atau 78% artinya banyak perusahaan yang sahamnya dimiliki oleh manajer perusahaan. Hanya sekitar 22% perusahaan saja yang sahamnya bukan merupakan milik manajer perusahaan. Nilai standar deviasi sebesar 0,41703.

11% perusahaan saja yang sahamnya bukan merupakan milik institusi. Nilai standar deviasi sebesar 0,31470.

2. Analisis Uji Asumsi Klasik

a. Uji Normalitas

Adapun hasil uji normalitas data menggnakan One-Sample Kolmogorov-Smirnov (KS) tampak pada table 4.3 sebagai berikut:

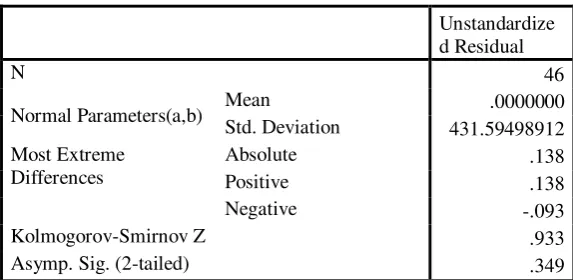

Tabel 4.3

Uji Normalitas Regresi Model I One-Sample Kolmogorov-Smirnov Test

Unstandardize d Residual

N 46

Normal Parameters(a,b) Mean .0000000

Std. Deviation 431.59498912

Asymp. Sig. (2-tailed) .349

Sumber: Hasil olah data, 2016

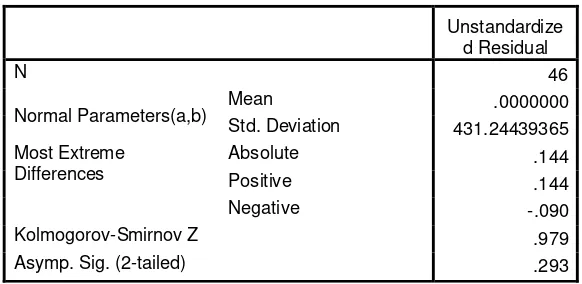

Tabel 4.4

Uji Normalitas Regresi Model II One-Sample Kolmogorov-Smirnov Test

Sumber: Hasil olah data, 2016

Hasil uji normalitas regresi model II dapat dilihat dari Tabel 4.4 bahwa nilai asymp.sig (2-tailed) sebesar 0,293 > α (0,05), maka hasil ini menunjukkan bahwa variable berdistribusi normal sehingga dapat digunakan sebagai penelitian.

Tabel 4.5

Uji Normalitas Regresi Model III One-Sample Kolmogorov-Smirnov Test

Sumber: Hasil olah data, 2016

Unstandardize d Residual

N 46

Normal Parameters(a,b) Mean .0000000 Std. Deviation 431.24439365 Asymp. Sig. (2-tailed) .293

Unstandardize d Residual

N 46

Hasi luji normalitas regresi model III dapat dilihat dari Tabel 4.5 bahwa nilai asymp.sig (2-tailed) sebesar 0,361> α (0,05), maka hasil ini menunjukkan bahwa variable berdistribusi normal sehingga dapat digunakan sebagai penelitian.

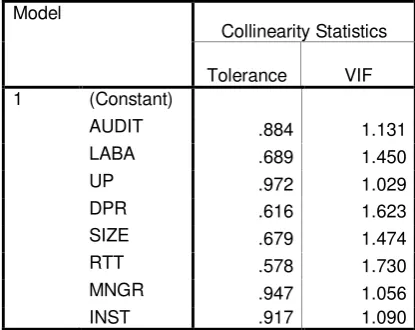

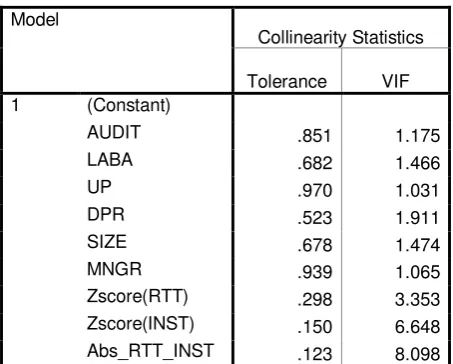

b. Uji Multikolineraritas

Uji multikolinieritas dapat dilihat dari nilai tolerance atau VIF pada tabel 4.6. Model regresi akan bebas dari multikolinearitas jika nilai

tolerance > 0,10 atau jika VIF < 10. Adapun hasil uji multikolinearitas adalah sebagai berikut:

Tabel 4.6

Uji Multikolinearitas Regresi Model I

Sumber: Hasil olah data, 2016

Dari tabel 4.6 hasil uji normalitas regresi model I menunjukkan bahwa diperoleh nilai tolerance semua variabel > 0,10 dan nilai VIF < 10, maka model regresi tersebut tidak mengalami multikolinearitas.

Tabel 4.7

Uji Multikolinearitas Regresi Model II

Coefficients(a)

Sumber: Hasil olah data, 2016

Dari tabel 4.7 hasil uji normalitas regresi model II menunjukkan bahwa diperoleh nilai tolerance semua variabel > 0,10 dan nilai VIF < 10, maka model regresi tersebut tidak mengalami multikolinearitas.

Tabel 4.8

Uji Multikolinearitas Regresi Model III

Dari tabel 4.8 hasil uji normalitas regresi model III menunjukkan bahwa diperoleh nilai tolerance semua variabel > 0,10 dan nilai VIF < 10, maka model regresi tersebut tidak mengalami multikolinearitas.

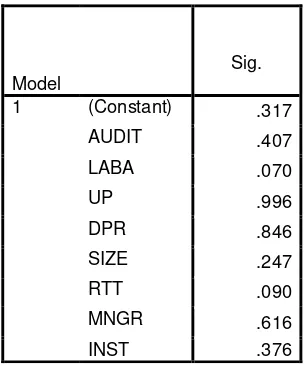

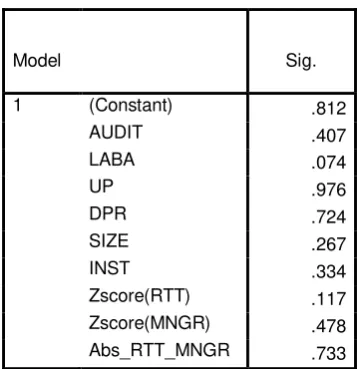

c. Uji Heteroskedastisitas

Tabel 4.9

Uji Heteroskedastisitas Regresi Model I

Sumber: Hasil olah data, 2016

Tabel 4.9 uji heteroskedastisitas regresi model I menggunakan Uji

Glejser diperoleh hasil bahwa semua variabel independen mempunyai nilai signifikansi > 0,05, jadi dapat disimpulkan regresi model I dengan uji Glejser tersebut tidak terdapat gejala heteroskedastisitas.

Model

Sig.

1 (Constant) .317 AUDIT .407 LABA .070

UP .996

Tabel 4.10

Uji Heteroskedastisitas Model II

Sumber: Hasil olah data, 2016

Tabel 4.10 uji heteroskedastisitas regresi model II menggunakan Uji

Glejser diperoleh hasil bahwa semua variabel independen mempunyai nilai signifikansi > 0,05, jadi dapat disimpulkan regresi model II dengan uji Glejser tersebut tidak terdapat gejala heteroskedastisitas.

Tabel 4.11

Uji Heteroskedastisitas Model III

Sumber: Hasil olah data, 2016

Tabel 4.11 uji heteroskedastisitas regresi model III menggunakan Uji Glejser diperoleh hasil bahwa semua variabel independen mempunyai nilai signifikansi > 0,05, jadi dapat disimpulkan regresi model III dengan uji Glejser tersebut tidak terdapat gejala heteroskedastisitas.

d. Uji Autokorelasi

Uji autokorelasi menggunakan uji Durbin-Watson (DW test). Adapun hasil uji autokorelasi adalah sebagai berikut:

Tabel 4.12

Uji Autokorelasi Regresi Model I

Sumber: Hasil olah data, 2016

Berdasarkan table 4.12 uji autokorelasi regresi model I didaptkan hasil bahwa nilai Durbin-Watson sebesar 1,797. Sedangkan pada tabel Durbin_Watson dengan signifikansi 0,05 dan jumlah data (n) = 46, jumlah variabel (k) = 6 diperoleh DL sebesar (1,29756) DU sebesar (1,774). Nilai DW terletak antara DU < DW < 4-DU (1,774< 1,797<4-1,774). Dapat disimpulkan bahwa pada penelitian ini tidak terjadi autokorelasi.

Model R Square

Std. Error of

Tabel 4.13

Uji Autokorelasi Regresi Model II

Model R Square

Std. Error of

the Estimate Durbin-Watson 1 .149 580.28154 1.788

Sumber: Hasil olah data, 2016

Berdasarkan table 4.13 uji autokorelasi regresi model II didaptkan hasil bahwa nilai Durbin-Watson sebesar 1,788. Sedangkan pada tabel Durbin_Watson dengan signifikansi 0,05 dan jumlah data (n) = 46, jumlah variabel (k) = 6 diperoleh DL sebesar (1,29756) DU sebesar (1,774). Nilai DW terletak antara DU < DW < 4-DU (1,774< 1,788<4-1,774). Dapat disimpulkan bahwa pada penelitian ini tidak terjadi autokorelasi.

Tabel 4.14

Uji Autokorelasi Regresi Model III Model Summary(b)

Sumber: Hasil olah data, 2016

Berdasarkan table 4.13 uji autokorelasi regresi model III didaptkan hasil bahwa nilai Durbin-Watson sebesar 1,791. Sedangkan pada tabel Durbin_Watson dengan signifikansi 0,05 dan jumlah data (n) = 46, jumlah variabel (k) = 6 diperoleh DL sebesar (1,29756) DU sebesar (1,774). Nilai DW terletak antara DU < DW < 4-DU (1,774<

1,791<4-Model R Square

Std. Error of

1,774). Dapat disimpulkan bahwa pada penelitian ini tidak terjadi autokorelasi.

C. Hasil Penelitian (Uji Hipotesis)

1. Koefisien Determinasi (Adjusted R2)

Uji kefisien determinasi digunakan untuk menguji kemampuan variabel independen dalam dalam menjelaskan variasi perubahan variabel dependen. Adapun hasil uji koefisien determinasi adalah sebai berikut:

Tabel 4.15

Uji Koefisien Determinasi Regresi Model I

Sumber: Hasil olah data, 2016

Berdasarkan tabel 4.15 uji koefisien determinasi regresi model I diperoleh hasil besarnya kefisien determinasi (Adjusted R2) 0,243 atau

24,3%, hal ini menunjukkan bahwa Reputasi auditor, profitabilitas,

underpricing, Kebijakan dividen, dan Ownership retention memiliki pengaruh hanya sebesar 24,3% terhadap nilai perusahaan, sedangkan 75,7% dipengaruhi oleh variabel lain diluar model penelitian.

Model R R Square

Adjusted R Square

Tabel 4.16

Uji Koefisien Determinasi Regresi Model II

Sumber: Hasil olah data, 2016

Berdasarkan tabel 4.16 uji koefisien determinasi regresi model II diperoleh hasil besarnya kefisien determinasi (Adjusted R2) 0,223 atau

22,3%, hal ini menunjukkan bahwa Ownership retention, Kepemilikan manajerial dan selisih mutlak antara Owneship retention dengan Kepemilikan manajerial memiliki pengaruh hanya sebesar 22,3% terhadap nilai perusahaan, sedangkan 77,7% dipengaruhi oleh variabel lain diluar model penelitian.

Tabel 4.17

Uji Koefisien Determinasi Regresi Model III

Sumber: Hasil olah data, 2016

atau 23,2%, hal ini menunjukkan bahawa Ownership retention, Kepemilikan institusional dan selisih mutlak antara Owneship retention dengan Kepemilikan institusional memiliki pengaruh hanya sebesar 23,2% terhadap nilai perusahaan, sedangkan 76,8% dipengaruhi oleh variabel lain diluar model penelitian.

2. Uji Signifikansi Simultan (Uji Nilai F)

Tabel 4.18

Uji Nilai F Regresi Model I

Sumber: Hasil olah data, 2016

Berdasarkan tabel 4.18 nilai F regresi model I diperoleh hasil bahwa nilai F sebesar 2,803dengan nilai signifikansi F sebesar 0,016 < α (0,05).

Jadi, variabel independen (Reputasi Auditor, profitabilitas, Underpricing,

Kebijakan Dividen, Ukuran Perusahaan, Ownership Retention, Kepemilikan Manajerial dan Kepemilikan Konstitusional) berpengaruh simultan atau secara bersamam-sama terhadap variabel dependen yaitu Nilai Perusahaan. Model

Sum of

Squares df Mean Square F Sig. 1 Regression 5079320.6

72 8 634915.084 2.803 .016(a) Residual 8382340.5

59 37 226549.745 Total 13461661.

Tabel 4.19

Berdasarkan tabel 4.19 nilai F regresi model II diperoleh hasil bahwa nilai F sebesar 2,803dengan nilai signifikansi F sebesar 0,028 < α (0,05).

Jadi, variabel independen (Ownership Retention, Kepemilikan Manajerial dan selisih mutlak antara Ownership Retention dengan Kepemilikan manajerial) berpengaruh simultan atau secara bersamam-sama terhadap variabel dependen yaitu Nilai Perusahaan.

Tabel 4.20

LNV = 1142,606 - 47,323 AUDIT – 0,000000981 LABA + 145,877 UP + 0,814 DPR – 171, 865 SIZE + 12,971 RTT +60,568 MNGR + 11,819 INST Berdasarkan tabel 4.20 nilai F regresi model III diperoleh hasil bahwa

nilai F sebesar 2,803dengan nilai signifikansi F sebesar 0,024 < α (0,05).

Jadi, variabel independen (Ownership Retention, Kepemilikan Konstitusional dan selisih mutlak antara Onership Retention dengan Kepemilikan Konstitusional) berpengaruh simultan atau secara bersamam-sama terhadap variabel dependen yaitu Nilai Perusahaan.

3. Uji Parsial (Uji nilai t)

Tabel 4.21

Uji Parsial (Uji Nilai t) Model I

Sumber: Hasil olah data, 2016