Oleh Sri Sumiyastuti

20133030007

PROGRAM STUDI AKUNTANSI TERAPAN

PROGRAM VOKASI UNIVERSITAS MUHAMMADIYAH YOGYAKARTA

ii

“Barang siapa meringankan beban orang yang dalam kesulitan,

maka Allah SWT akan meringankan bebannya

di dunia dan Akhirat.” (HR. MUSLIM)

“Kegagalan hanya terjadi bila kita menyerah dan malas, tetap berusaha, berdoa dan serahkan hasilnya

iii

Segala puji bagi Allah SWT yang telah memberikan karunia, kemudahan, dan hidayah-Nya, sehingga penulis dapat menyelesaikan penyusunan tugas akhir dengan judul: “Analisis Pelaksanaan Pembiayaan Mudharabah DiBaitul maal wat tamwil Surya Parama Arta”.

Tugas akhir ini disusun untuk memenuhi salah satu persyaratan dalam memperoleh gelar Diploma pada Fakultas Vokasi Universitas Muhammadiyah Yogyakarta. Penulis mengambil topik ini dengan harapan dapat memberikan masukan sebagai bahan pertimbangan bagi para nasabah dalam menentukan dan memilih lembaga keuangan syariah sebagai tempat menyimpan uang dan melakukan pembiayaan.

Penyelesaian tugas akhir ini tidak terlepas dari bimbingan dan dukungan berbagai pihak. Oleh karena itu, pada kesempatan ini penulis mengucapkan terimakasih yang sebanyak-banyaknya kepada:

1. Bapak Dr. Sukamta, S.T., M.T., selaku Direktur Program Vokasi Universitas Muhammadiyah Yogyakarta.

v

HALAMAN JUDUL i

HALAMAN PENGESAHAN DOSEN PEMBIMBING ii

HALAMAN PENGESAHAN DOSEN PENGUJI iii

MOTTO iv

LEMBAR PERNYATAAN v

INTISARI vi

ABSTRACT vii

KATA PENGANTAR viii

DAFTAR ISI x

DAFTAR TABEL xii

DAFTAR GAMBAR xiii

DAFTAR LAMPIRAN xiv

BAB 1 PENDAHULUAN 1

A. Latar Belakang 1

B. Rumusan Masalah 5

C. Batasan Masalah 5

D. Tujuan Penelitian 6

E. Manfaat Penelitian 6

F. Metode Penelitian 7

BAB II TINJAUAN PUSTAKA 10

A. Landasan teori 10

1. Koperasi Jasa Keuangan Syariah

Baitul maal wat tamwil 10

2. Status Hukum BMT 11

3. Modal BMT 12

4. Prinsip Operasi BMT 13

5. Pembiayaan Syariah 14

6. Mudharabah 16

7. Fatwa DSN-MUI No. 07/DSN-MUI/IV/2000

vi

1. Sejarah Berdirinya BMT Surya Parama Arta 33 2. Visi Misi Dan Tujuan BMT Surya Parama Arta 36 3. Struktur Organisasi BMT Surya Parama Arta 37

B. Produk Yang Dikembangkan 45

1. Produk Penghimpunan Dana (Funding) 45 2. Produk Penyaluran Dana (Financing) 50

BAB IV HASIL DAN PEMBAHASAN 54

A. Analisis Pelaksanaan Pembiayaan Mudharabah

di Baitul maal wat tamwil Surya Parama Arta 54 1. Prosedur Pembiayaan di BMT

Surya Parama Arta 54

2. Kesesuaian Pelaksanaan Pembiayaan Dengan

Fatwa DSN-MUI No. 07/DSN/MUI/IV/2000 59 B. Resiko Dan Kendala Pembiayaan Mudharabah

di BMT Surya Parama Arta 62

1. Resiko Pembiayaan 62

2. Kendala Pembiayaan 63

BAB V KESIMPULAN DAN SARAN 64

A. Kesimpulan 64

B. Saran 65

vii

Tabel 4.1 Kesesuaian Penerapan Pembiayaan Mudharabah di BMT SPA Dengan Fatwa

viii

ix

Lampiran 2. Buku Simpanan BMT Surya Parama Arta Lampiran 3. Kartu Simpanan Pokok

Lampiran 4. Slip Setoran Simpanan Lampiran 5. Slip pengambilan

Lampiran 6. Formulir permohonan pembiayaan Lampiran 7. Memorandum Komite Pembiayaan Pusat Lampiran 8. Surat Persetujuan Prinsip Pembiayaan (SP3) Lampiran 9. Akad Pembiayaan Mudharabah

Lampiran 10. Slip Realisasi Pembiayaan

kendala pembiayaan mudharabah di BMT Surya Parama Arta.

Pelaksanaan pembiayaan mudharabah dinilai berdasarkan Fatwa DSN-MUI No. 07/DSN/DSN-MUI/IV/2000 tentang mudharabah. Jenis penelitian yang dilakukan oleh penulis menggunakan metode deskriptif analisis yaitu menganalisis suatu hasil penelitian berdasarkan fakta yang tampak di BMT.

Berdasarkan penelitian yang telah dilakukan, hasilnya menunjukkan bahwa pelaksanaan pembiayaan di BMT Surya Parama Arta sudah baik, namun masih ada beberapa hal yang dalam pelaksanaannya masih belum sesuai dengan fatwa yaitu dalam hal tata cara pengembalian dana. BMT harus mengingatkan terlebih dahulu pada nasabah atau mengecek di lapangan apabila masa kontrak mudharabah sudah mau habis. Seharusnya tata cara pengembalian dana harus dilakukan kesepakatan dengan nasabah terlebih dahulu, tidak langsung menetapkan pengembalian dana diakhir pada saat jatuh tempo.

financing in BMT Surya Parama Arta.

Implementation of financing assessed based DSN-MUI No. 07/ DSN/ MUI/ IV/ 2000 about mudharabah. This type of research conducted by the author uses descriptive analysis method which analyzes a result of research based on the facts that appear in the BMT.

Based on research that has been conducted, the results showed that the implementation of the financing in BMT Parama Arta Surya has been good, but there are still some things in practice are still not in accordance with the fatwa, namely in terms of procedures for refunds. BMT should be warned in advance to the customer or to check in the field when the period of the mudharabahcontract was about to completed. Supposedly procedures for refunds must be made an agreement with the customer first, not directly assign a refund at the end of maturity.

1

A. Latar Belakang

Sistem keuangan syariah merupakan subsistem dari sistem ekonomi syariah. Ekonomi syariah merupakan bagian dari sistem ekonomi Islam secara keseluruhan. Dengan demikian, sistem keuangan syariah merupakan cerminan dari nilai-nilai Islam atau syariah dalam bidang ekonomi (Sjahdeini, 2014). Salah satu upaya untuk merealisasikan nilai-nilai ekonomi Islam dalam aktivitas masyarakat antara lain mendirikan lembaga-lembaga keuangan yang beroperasi berdasarkan syariah Islam. Berbagai lembaga keuangan syariah seperti perbankan, asuransi, pegadaian, pasar modal, baitul maal wat tamwil akan memiliki pengaruh besar dalam aktivitas perekonomian masyarakat, yaitu mendorong dan mempercepat kemajuan ekonomi masyarakat.

dan As-Sunnah. “... maka keberadaan fatwa ulama terkait dengan penerapan ekonomi syariah Islam (muamalah) yang diwakili oleh Dewan Syariah Nasional (DSN) yang berada di bawah payung Majelis Ulama Indonesia (MUI) yang beranggotakan para ahli fiqih dan praktisi ekonomi adalah penting adanya” (Firdaus, 2005).

Baitulmaal wat Tamwil (BMT) adalah lembaga keuangan terpadu yang isinya berintikan bayt al-mal wa al-tamwil dengan kegiatan mengembangkan usaha-usaha produktif dan investasi dalam meningkatkan kualitas kegiatan ekonomi pengusaha kecil dengan antara lain mendorong kegiatan menabung dan menunjang pembiayaan kegiatan ekonominya.

Selain itu menurut Yunadi (2016) jenis kegiatan BMT yaitu mengumpulkan dana dari berbagai sumber seperti zakat, infaq, shodaqoh dan lain-lain untuk disalurkan kepada yang berhak menerima dan melaksanakan kegiatan produktif dalam rangka menciptakan nilai tambah baru dan mendorong pertumbuhan ekonomi yang bersumber daya manusia. BMT juga merupakan lembaga keuangan syariah berbadan hukum koperasi. Oleh karena berbadan hukum koperasi, maka BMT harus tunduk pada Undang-undang Nomor 17 Tahun 2012 tentang Perkoperasian UU no. 1 tahun 2013 tentang Lembaga Keuangan Mikro (LKM) (Wigati, 2014).

sebagai sarana untuk pemberdayaan ekonomi kelas bawah yang beroperasi berdasarkan prinsip syariah. Pada waktu pendirian dilakukan penghimpunan dana dari para pendiri sebesar Rp 100.000, sehingga dana terkumpul Rp 5.000.000 dari 50 orang. Lembaga keuangan syariah ini memperoleh Badan Hukum dari Departemen Koperasi dengan No. 12/BH/KDK/.12-4/X/1998 tanggal 24 Oktober 1998.

BMT Surya Parama Arta melakukan penghimpunan dana dan kemudian disalurkan dalam bentuk pembiayaan kepada pengusaha kecil dengan sistem bagi hasil. Dengan begitu BMT dapat membantu pelaksanaan pembangunan dan pemerataan kesejahteraan rakyat. Banyak jenis pembiayaan yang disediakan oleh BMT diantaranya mudharabah, musyarakah, murabahah, salam, ishtisna’ dan lain sebagainya. Salah satu pembiayaan yang berbasis kemitraan adalah mudharabah. Fatwa DSN-MUI No. 07/DSN/DSN-MUI/IV/2000 mendefinisikan mudharabah adalah akad kerja sama dalam suatu usaha antara dua pihak di mana pihak pertama (malik, shahibu al-mal, LKS) menyediakan seluruh modal, sedang pihak kedua (‘amil, mudharib, nasabah) bertindak selaku pengelola, dan keuntungan usaha dibagi di antara mereka sesuai kesepakatan yang dituangkan dalam kontrak (Sjahdeini, 2014).

(revenue sharing) maupun bagi untung (profit sharing) sebagai dasar perhitungan bagi hasil (Yaya et al. 2014). Dalam melaksanakan kegiatan pembiayaan mudharabah, BMT Surya Parama Arta menggunakan prinsip revenue sharing.

B. Rumusan Masalah

Berdasarkan latar belakang tersebut, maka rumusan masalah yang akan dibahas dalam penelitian ini adalah

1. Menganalisis apakah pelaksanaan pembiayaan mudharabah di BMT Surya Parama Arta telah sesuai dengan Prinsip Syariah yaitu Fatwa DSN-MUI No. 07/DSN/MUI/IV/2000 tentang mudharabah.

2. Mengetahui resiko dan kendala pembiayaan mudharabah di BMT Surya Parama Arta.

C. Batasan Masalah

D. Tujuan Penelitian

Berdasarkan rumusan masalah dan batasan masalah tersebut di atas maka tujuan penelitian ini adalah

1. Mengetahui analisis pelaksanaan pembiayaan mudharabah di BMT Surya Parama Arta.

2. Mengetahui resiko dan kendala pembiayaan mudharabah di BMT Surya Parama Arta.

E. Manfaat Penelitian

Diharapkan penelitian ini dapat memberikan manfaat ataupun kegunaan bagi semua pihak yang membutuhkan. Manfaat yang dapat diperoleh antara lain :

1. Secara Teoritis

Penelitian ini diharapkan dapat memberikan wawasan baru bagi peneliti tentang pelaksanaan pembiayaan mudharabah yang baik sesuai dengan Prinsip Syariah sehingga bisa menjadi pertimbangan untuk beralih ke perbankan syariah agar terhindar dari riba.

2. Secara Praktis

produk-produk pembiayaan syariah yang sesuai dengan Prinsip Syariah serta tidak mengandung gharar, maysir, riba, zalim dan tidak haram.

F. Metode Penelitian 1. Objek Penelitian

Objek pada penelitian ini adalah BMT Surya Parama Arta yang merupakan salah satu lembaga keuangan syariah yang beroperasi sekaligus dengan dua sistem yaitu sistem bisnis dan sistem operasional yang beralamat di Jalan Wates Km. 17, Ruko Sentolo Indah No. 09, Sentolo, Kulon Progo, Yogyakarta.

2. Sumber Data

Adapun sumber data yang diperlukan adalah : a. Sumber Primer

Menurut Sugiyono (2014) sumber primer adalah sumber data yang langsung memberikan data kepada pengumpul data. Sehingga data primer dalam penelitian ini adalah data yang diperoleh langsung oleh penulis dari BMT Surya Parama Arta. b. Sumber Sekunder

3. Metode Pengumpulan Data

Metode yang penulis gunakan untuk mengumpulkan data adalah menggunakan tiga metode, yaitu:

a. Observasi

Adalah teknik pengumpulan data yang bersifat langsung, dimana peneliti langsung mengamati kinerja yang ada pada perusahaan, sehingga bisa diketahui prosedur pelaksanaan pembiayan mudharabah kepada nasabah di BMT Surya Parama Arta dan dapat mengetahui informasi-informasi apa saja yang akan diidentifikasi.

b. Wawancara

Adalah teknik pengumpulan data yang dilakukan dengan cara mengajukan pertanyaan secara langsung kepada staf pekerja yang ada, sesuai dengan penelitian yang dilakukan.

c. Studi Kepustakaan

4. Metode Analisis Data

10

A. Landasan Teori

1. Koperasi Jasa Keuangan Syariah Baitul maal wat tamwil

Koperasi syariah yang lebih dikenal dengan nama KJKS (Koperasi Jasa Keuangan Syariah) dan UJKS (Unit Jasa Keuangan Syariah) berkembang di tengah perkembangan masyarakat yang mulai sadar dan membutuhkan pengelolaan sistem ekonomi berbasis syariah.

Menurut Sofiani (2016) Koperasi syariah di Indonesia sering disebut dengan Baitul Maal Wa At-Tamwil atau BMT, karena dalam realitasnya Koperasi Syariah banyak yang berasal dari konversi Baitul Maal Wa At-Tamwil. Namun, ada perbedaan antara KJKS/UJKS Koperasi dengan BMT, yaitu koperasi syariah hanya menjalankan sistem koperasi simpan pinjam Syariah. Sedangkan pada BMT terdapat 2 (dua) yaitu Baitul Maal berarti Lembaga Zakat dan At-Tamwil berarti Lembaga Keuangan (Syariah).

ekonomi pengusaha mikro serta menerima titipan zakat, infaq dan shodaqoh serta menjalankannya dengan amanah. Pada Umumnya BMT usaha difokuskan untuk membantu para pedagang maupun pengusaha kecil.

2. Status Hukum BMT

Baitul maal wat tamwil dapat dikelompokkan menjadi tiga bila dilihat dari status badan hukumnya, yaitu:

a. Baitul maal wat tamwil yang berbadan hukum koperasi dalam bentuk Koperasi Jasa Keuangan Syariah dan tunduk pada Undang-Undang No. 25 Tahun 1992 tentang Perkoperasian.

b. Baitul maal wat tamwil sebagai badan usaha milik yayasan dan tunduk pada Undang- Undang No. 25 Tahun 1992 tentang Koperasi sekaligus pada Undang- Undang No. 28 Tahun 2004 tentang Perubahan Atas Undang-Undang No. 16 Tahun 2001 tentang Yayasan.

3. Modal BMT

a. Simpanan Pokok Khusus (SPK)

Simpanan pokok khusus yaitu simpanan yang merupakan modal awal untuk mendirikan BMT. Jumlah tidak terbatas yaitu terserah penyimpan akan menyimpan beberapa menurut kemampuannya. Jumlah kepemilikan tidak dipengaruhi hak suara dalam rapat. SPK ditarik dari masyarakat sehubungan dengan adanya pendirian BMT tersebut.

b. Simpanan Pokok (SP)

Simpanan pokok yaitu simpanan yang menjadi bukti keanggotaan BMT, biasanya besarnya sama setiap anggota dan dapat diangsur. Anggota yang telah melunasi SP dianggap sebagai anggota penuh dengan segala hak dan kewajibannya, sedangkan yang belum melunasi biasanya dicatat sebagai calon anggota. c. Simpanan Wajib (SW)

Simpanan wajib yaitu kewajiban yang harus dibayar oleh setiap anggota sesuai dengan periode waktu yang telah ditetapkan. Penentuan periode ini dapat disesuaikan dengan kesanggupan anggota masing-masing.

d. Simpanan Sukarela

e. Jasa

Jasa yaitu produk BMT (sebagai jasa keuangan). Anggota yang telah memenuhi persyaratan dapat memperoleh pelayanan jasa keuangan dengan memberi fee kepada BMT.

f. Wadiah

Wadiah yaitu titipan umum yang ada di BMT dan umumnya disimpan dalam dana sosial seperti zakat, infaq dan sebagainya.

4. Prinsip Operasi BMT

Menurut Sudarsono (2013), BMT menjalankan usahanya menggunakan prinsip-prinsip antara lain:

a. Prinsip Bagi Hasil antara lain dengan produk Mudharabah, Al-Musyarakah, Al-Muzara’ah dan Al-Musaqah

b. Sistem jual beli antara lain dengan produk Bai’ al-Murabahah, Bai’ as-Salam, Bai’ al-Istishna dan Bai’ Bitssaman Ajil.

c. Sistem non-profit

5. Pembiayaan Syariah

a. Pengertian Pembiayaan Syariah

Pembiayaan dalam bank konvensional diartikan dengan penjaman kredit kepada nasabah. Pembiayaan adalah penyediaan dana dari lembaga keuangan kepada nasabah baik sepenuhnya atau sebagian untuk memenuhi pihak-pihak yang membutuhkan tambahan dana (Antonio, 2001). Menurut Rahmawati dan Rokhman (2016) pembiayaan adalah pemberian fasilitas penyediaan dana untuk mendukung investasi yang telah direncanakan berdasarkan kesepakatan antara pihak yang membiayai dengan pihak yang dibiayai dan mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut dalam jangka waktu tertentu dengan imbalan atau bagi hasil.

Dalam UU No 21 Tahun 2008 Tentang Perbankan Syariah pasal 1 ayat (2) menyebutkan pengertian pembiayaan sebagai berikut:

1) Transaksi bagi hasil dalam bentuk mudharabah dan musyarakah.

2) Transaksi sewa-menyewa dalam bentuk ijarah atau sewa beli dalam bentuk ijarah muntahiyah bittamlik.

4) Transaksi pinjam meminjam dalam bentuk piutang qardh. 5) Transaksi sewa menyewa jasa dalam bentuk ijarah untuk

transaksi multijasa. b. Fungsi Pembiayaan Syariah

Muhammad (2005) menyebutkan beberapa fungsi pembiayaan diantaranya:

1) Meningkatkan kualitas hidup masyarakat dengan usaha yang mandiri.

2) Membantu mengurangi masalah kemiskinan dengan melalui adanya pembiayaan.

3) Untuk membantu masyarakat agar tidak bergantung pada bank konvensional.

c. Jenis-jenis pembiayaan

Zulva (2015) mengklasifikasikan pembiayaan menjadi beberapa aspek yaitu:

1) Menurut tujuan

a) Pembiayaan modal kerja, yaitu pembiayaan yang modalnya untuk mengembangan usaha.

2) Pembiayaan menurut jangka waktu.

a) Pembiayaan jangka pendek, yaitu pembiayaan yang dilakukan satu bulan sampai dengan satu tahun.

b) Pembiayaan jangka menengah, yaitu pembiayaan yang dilakukan satu tahun sampai dengan lima tahun.

c) Pembiayaan dengan jangka waktu panjang, yaitu pembiayaan yang dilakukan lebih dari lima tahun.

3) Pembiayaan menurut sifat penggunaanya.

a) Pembiayaan produktif, yaitu pembiayaan untuk memenuhi kebutuhan produksi atau untuk peningkatan usaha, baik usaha produksi, perdagangan, maupun investasi.

b) Pembiayaan konsumtif, yaitu pembiayaan yang digunakan untuk memenuhi kebutuhan konsumtif atau untuk memenuhi kebutuhan.

6. Mudharabah

a. Pengertian Mudharabah

atau nasabah) yang bertindak selaku pengelola dana dengan membagi keuntungan usaha sesuai dengan kesepakatan yang dituangkan dalam akad, sedangkan kerugian ditanggung sepenuhnya oleh bank syariah kecuali jika pihak kedua melakukan kesalahan yang disengaja, lalai, atau menyalahi perjanjian.

Mudharabah menurut (Mardani, 2014) adalah kerja sama usaha antara dua pihak dimana pihak pertama (shahibul mal) menyediakan seluruh modal, sedangkan pihak lainnya menjadi pengelola (mudharib). Keuntungan dibagi menurut kesepakatan, sedangkan kerugian ditanggung berdasar kesepakatan, namun jika disebabkan kecurangan atau kelalaian pengelola, maka pengelola harus bertanggung jawab atas kerugian tersebut.

sebesar-besarnya asalkan telah disepakati bersama dan tidak bertentangan dengan ketentuan perundang-undangan negara dan aturan syariah (Fadhila, 2015).

b. Landasan syariah 1) Al-Qur’an

“...dan dari orang-orang yang berjalan di muka bumi mencari sebagian karunia Allah SWT...” (Al-Muzzamil: 20)

“apabila telah ditunaikan shalat maka bertebaranlah kamu di muka bumi dan carilah karunia Allah SWT...(Al-Jumuah 10)

2) Al-Hadist

“Dari Shalih bin Suhaib RA bahwa Rasulullah Bersabda: tiga hal yang di dalamnya terdapat kebaikan: jual-beli secara tanggung, Muqaradhah (Mudharabah), dan mencampur Gandum dengan Gandum untuk keperluan rumah bukan untuk dijual”

c. Rukun dan Syarat Mudharabah

Adapun Rukun mudharabah antara lain:

1) Pihak yang berakad

2) Objek yang diakadkan a) Modal

b) Kegiatan usaha c) keuntungan 3) Sighat atau akad

a) Serah b) Terima

Sedangkan Syarat mudharabah antara lain:

1) Pihak yang berakad, kedua belah pihak harus mempunyai kemampuan dan kemauan untuk kerjasama mudharabah. 2) Objek yang diakadkan

a) Harus dinyatakan dalam jumlah atau nominal yang jelas. b) Jenis pekerjaan yang dibiayai dan jangka waktu kerjasama

pengelolaan dananya.

c) Nisbah (porsi) pembagian keuntungan telah disepakati bersama dan tata cara pembayarannya.

3) Sighat atau akad

a) Pihak-pihak yang berakad harus jelas dan disebutkan. b) Materi akad yang berkaitan dengan modal kegiatan usaha

dan telah disepakati bersama saat perjanjian (akad).

tidak mendapatkan keuntungan dari usaha yang telah dilakukan).

d) Untuk memperkecil resiko terjadinya kerugian usaha, pemilik modal dapat menyertakan persyaratan kepada pengelola dalam menjalankan usahanya dan harus disepakati secara bersama.

d. Skema Mudharabah

Mekanisme skema mudharabah menurut Ngajiya (2015) yaitu:

1) Bank sebagai pemilik modal menyediakan dana untuk menjalankan usaha atau proyek

2) Pengusaha menyediakan proyek dan keahlian untuk menjalankan usaha dengan dana yang disediakan

3) Keuntungan dibagikan berdasarkan nisbah yang telah disepakati bersama.

Sedangkan alur pembiayaan mudharabah menurut Yaya et al. (2014) yaitu:

diadakan penandatanganan kontrak mudharabah di hadapan notaris jika uji kelayakan dianggap layak.

2) Pemilik modal memberikan modalnya dan nasabah mulai mengelola usaha yang telah disepakati.

3) Keuntungan dari hasil usaha dibagi antara kedua belah pihak sesuai dengan porsi yang telah disepakati. Seandainya terjadi kerugian yang disebabkan kelalaian nasabah maka nasabah yang menanggung kerugian, tetapi jika kerugian tidak disebabkan kelalaian nasabah maka kerugian sepenuhnya ditanggung pemilik modal.

4) Pemilik modal dan nasabah menerima porsi bagi hasil masing-masing berdasarkan metode perhitungan yang telah disepakati. 5) Pemilik modal menerima pengembalian modal dari nasabah.

Jika modal telah dikembalikan sepenuhnya, maka usaha menjadi milik nasabah sepenuhnya.

e. Keunggulan Mudharabah

Sula (2004) mengemukakan beberapa keunggulan dari konsep al-Mudharabah yaitu:

1) Pemberi dana tidak berkewajiban membayar bagi hasil kepada nasabah secara tetap.

3) Pemberi dana akan lebih selektif dan hati-hati mencari usaha yang benar-benar halal, aman, dan menguntungkan.

4) Pemberi dana akan menagih nasabah dengan jumlah bunga tetap berapapun keuntungan yang dihasilkan nasabah, sekalipun merugi dan terjadi krisis ekonomi.

7. Fatwa DSN-MUI No. 07/DSN-MUI/IV/2000 tentang Pembiayaan Mudharabah

Pertama: Ketentuan Pembiayaan

a. Pembiayaan mudharabah adalah pembiayaan yang disalurkan oleh LKS kepada pihak lain untuk suatu usaha yang produktif.

b. Dalam pembiayaan ini LKS sebagai shahibul mal (pemilik dana) membiayai 100 % kebutuhan suatu proyek (usaha), sedangkan pengusaha (nasabah) bertindak sebagai mudharib atau pengelola usaha.

c. Jangka waktu usaha, tata cara pengembalian dana, dan pembagian keuntungan ditentukan berdasarkan kesepakatan kedua belah pihak (LKS dengan pengusaha).

e. Jumlah dana pembiayaan harus dinyatakan dengan jelas dalam bentuk tunai dan bukan piutang.

f. LKS sebagai penyedia dana menanggung semua kerugian akibat dari mudharabah kecuali jika mudharib melakukan kesalahan yang disengaja, lalai, atau menyalahi aturan perjanjian.

g. Pada prinsipnya, dalam pembiayaan mudharabah tidak ada jaminan, namun agar mudharib tidak melakukan penyimpangan, LKS dapat meminta jaminan dari mudharib atau pihak ketiga. Jaminan ini hanya dapat dicairkan apabila mudharib terbukti melakukan pelanggaran terhadap hal-hal yang telah disepakati bersama dalam akad.

h. Kriteria pengusaha, prosedur pembiayaan, dan mekanisme pembagian keuntungan diatur LKS dengan memperhatikan fatwa DSN.

i. Biaya operasional dibebankan kepada mudharib.

j. Dalam hal penyandang dana (LKS) tidak melakukan kewajiban atau melakukan pelanggaran terhadap kesepakatan, mudharib berhak mendapat ganti rugi atau biaya yang telah dikeluarkan.

Kedua: Rukun dan Syarat Pembiayaan

a. Penyedia dana dan pengelola dana harus cakap hukum

1) Penawaran dan penerimaan harus secara eksplisit menunjukkan tujuan kontrak (akad).

2) Penerimaan dari penawaran dilakukan pada saat kontrak. 3) Akad dituangkan secara tertulis melalui korespondensi, atau

dengan menggunakan cara-cara komunikasi modern.

c. Modal ialah sejumlah uang dan/atau aset yng diberikan oleh penyedia dana kepada mudharib untuk tujuan usaha dengan syarat sebagai berikut:

1) Modal harus diketahui jumlah dan jenisnya.

2) Modal dapat berbentuk uang atau barang yang dinilai. Jika modal diberikan dalam bentuk aset, maka aset tersebut harus dinilai pada waktu akad.

3) Modal tidak dapat berbentuk piutang dan harus dibayarkan kepada mudharib, baik secara bertahap maupun tidak, dan sesuai dengan kesepakatan dalam akad.

d. Keuntungan mudharabah adalah jumlah yang didapat sebagai kelebihan dari modal. Syarat keuntungan yang harus dipenuhi yaitu:

1) Harus diperuntukkan bagi kedua belah pihak dan tidak boleh disyaratkan untuk satu pihak.

keuntungan sesuai kesepakatan. Perubahan nisbah harus berdasarkan kesepakatan.

3) Penyedia dana menanggung semua kerugian akibat dari mudharabah, dan pengelola tidak boleh menanggung kerugian apapun kecuali diakibatkan dari kesalahan disengaja, kalalaian, atau pelanggaran kesepakatan.

e. Kegiatan usaha oleh mudharib sebagai perimbangan modal yang disediakan oleh penyedia dana harus memperhatikan hal-hal berikut:

1) Kegiatan usaha adalah hak eksekutif mudharib tanpa campur tangan penyedia dana, tetapi penyedia mempunyai hak untuk melakukan pengawasan.

2) Penyedia dana tidak boleh mempersempit tindakan pengelola sedemikian rupa yang dapat menghalangi tercapainya tujuan mudharabah yaitu keuntungan.

3) Pengelola tidak boleh menyalahi hukum syariat Islam dalam tindakannya yang berhubungan dengan mudharabah, dan harus mematuhi kebiasaan yang berlaku dalam aktivitas itu.

Ketiga: Beberapa ketentuan hukum pembiayaan a. Mudharabah boleh dibatasi pada periode tertentu.

c. Pada dasarnya, dalam mudharabah tidak ada ganti rugi karena akad ini bersifat amanah, kecuali akibat dari kesalahan disengajaan, kelalaaian, atau pelanggaran kesepakatan.

d. Jika salah satu pihak tidak menunaikan kewajibannya atau jika terjadi perselisihan di antara kedua belah pihak, maka penyelesaiannya dilakukan melalui Badan Arbitrase Nasional setelah tidak tercapai kesepakatan melalui musyawarah.

8. Bagi Hasil

Berdasarkan Fatwa Dewan Syari’ah Nasional No: 15/DSN-MUI/IX/2000 Tentang Prinsip Distribusi Hasil Usaha Dalam Lembaga Keuangan Syariah menyatakan bahwa:

a. Bahwa pembagian hasil usaha di antara para pihak (mitra) dalam suatu bentuk usaha kerjasama boleh didasarkan pada prinsip Bagi Untung (Profit sharing), yakni bagi hasil yang dihitung dari pendapatan setelah dikurangi biaya pengelolaan dana, dan boleh pula didasarkan pada prinsip Bagi Hasil (Revenue sharing), yakni bagi hasil yang dihitung dari total pendapatan pengelolaan dana dan masing-masing memiliki kelebihan dan kekurangan.

c. Pada dasarnya, LKS boleh menggunakan prinsip Bagi Hasil (Revenue sharing) maupun Bagi Untung (Profit sharing) dalam pembagian hasil usaha dengan nasabahnya.

d. Dilihat dari segi kemaslahatan saat ini, pembagian hasil usaha sebaiknya digunakan prinsip Bagi Hasil (Revenue sharing). e. Penetapan prinsip pembagian hasil usaha yang dipilih harus

disepakati dalam akad.

Naf’an (2014) mengemukakan mekanisme perhitungan bagi hasil dapat dilakukan dengan dua macam pendekatan, yaitu:

a. Profit sharing

Dalam prinsip ini dibuat laporan laba rugi yang berbeda yaitu:

1) Laporan hasil usaha (bank sebagai mudharib)

Dalam laporan dihitung pendapatan dikurangi dengan biaya pengelolaan dana, keuntungan akan dibagikan sebagai bagi hasil. Berikut mekanismenya:

a) Pendapatan operasi utama

Pendapatan operasi utama berasal dari hasil penyaluran dana melauli prinsip bagi hasil, prinsip jual-beli dan prinsip ijarah.

b) Beban mudharabah

Beban yang dikeluarkan selama pengelolaan harus dirinci. LKS harus memisahkan beban yang dibebankan LKS dan yang menjadi beban pengelolaan dana mudharabah. Nasabah harus mengetahui dengan jelas beban yang digunakan sebgai pengurang pendapatan tersebut. Pendapatan yang didistribusikan adalah setelah dikurangi dengan beban-beban.

c) Laba/ rugi mudharabah

2) Laporan laba/rugi LKS

Selain membuat laporan hasil usaha mudharabah, LKS juga membuat laporan laba rugi pertanggungjawaban sebagai lembaga keuangan. Mekanisme yang berlaku adalah sebagai berikut :

a) Pendapatan LKS sebagai mudharib

Adalah pendapatan atas penyaluran dana yang akan menjadi milik LKS.

b) Pendapatan operasi lainnya c) Beban operasi

Seluruh beban yang dikeluarkan LKS sebagai lembaga keuangan.

b. Revenue sharing

Mekanisme distribusi hasil usaha dengan prinsip revenue sharing:

1) Pendapatan operasi utama

Pendapatan dari penyaluran dana nasabah yang diinvestasikan ke dalam usaha-usaha. Penyaluran dana tersebut dapat menggunakan prinsip antara lain:

a) Jual beli antara lain murabahah, istisna, istisna pararel, salam dan salam pararel.

b) Bagi hasil antara lain mudharabah dan musyarakah c) Ujrah antara lain ijarah dan ijarah muntahiya

bittamlik.

Dalam prinsip revenue sharing, besarnya pendapatan yang akan di bagi adalah pendapatan tanpa dikurangi beban-beban.

2) Hak pihak ketiga atas bagi hasil investasi tidak terikat 3) Pendapatan operasi lainnya

4) Beban operasi

Beban-beban yang dikeluarkan LKS ditanggung sendiri, baik beban untuk kepentingan LKS ataupun untuk pengelolaan dana nasabah. Sehingga dalam prinsip ini pendapatan yang akan didistibusikan tidak dikurangi dengan beban yang dikeluarkan.

Beberapa hal yang terkait dengan perhitungan bagi hasil pembiayaan mudharabah adalah sebagai berikut (Ridwan, 2004): a. Saldo pembiayaan.

b. Jangka waktu pengembalian.

c. Sistem pengembalian, apakah mengangsur atau ditangguhkan. d. Hasil usaha.

e. Nisbah bagi hasil.

f. Proyeksi pendapatan dari calon peminjam. Berdasarkan pengalaman usaha sebelumnya, proyeksi ini lebih mudah diketahui. g. Realisasi pendapatan yang sesungguhnya. Berdasarkan laporan

B. Hasil Penelitian Terdahulu

Hasil penelitian Zulva (2015) menyatakan bahwa penerapan akad mudharabah di BMT An-nawawi Purworejo dapat dikatakan bagus dikarenakan Akad yang diterapkan benar-benar terealisasi yaitu dibidang pembiayaan, ini diterapkan saat berlangsungnya nasabah ingin mengadakan transaksi dengan pihak BMT An-nawawi Purworejo yaitu dengan cara 5 C studi kelayakan usaha .

Penelitian lain juga dilakukan Ngajiya (2015) menyatakan bahwa penerapan pembiayaan mudharabah di BMT-BMT Kabupaten Kulon Progo masih kurang sesuai dengan ketentuan yang telah ditetapkan Dewan Syariah. Kurangnya SDI yang berkompeten dan sikap kehati-hatian yang masih dipegang kuat oleh BMT menjadi permasalahan atau kendala dalam penerapan pembiayaan mudharabah.

33

A. Objek Penelitian dan Data

1. Sejarah Berdirinya BMT Surya Parama Arta

Usaha kecil mempunyai peranan yang sangat strategis karena jumlahnya yang lebih besar jika dibandingkan dengan pengusaha besar. Di samping itu pengusaha kecil meyerap tenaga yang banyak sehingga membuka peluang kerja yang lebih luas.

Pengembangan usaha kecil banyak mengalami kendala terutama masalah permodalan dan sistem manajemen bank-bank besar tidak mau memberi pinjaman modal kepada pengusaha kecil karena secara ekonomi pengusaha kecil tidak menguntungkan, serta secara administratif kurang lengkap terutama pada pengusaha kecil di sektor informal. Akibatnya banyak pengusaha kecil yang sebenarnya potensial tidak dapat berkembang karena kekurangan modal dan manajemen yang lemah. Akhirnya banyak pengusaha kecil yang lari pada bank plecit atau rentenir, karena memberi pinjaman dengan prosedur yang sangat mudah walaupun bunganya sangat tinggi.

meningkatkan standar kehidupan yang layak dan sejahtera dari sisi penerima pinjaman.

Hal tersebut yang dialami masyarakat khususnya para pedagang dan pengusaha kecil di wilayah kecamatan Sentolo terutama para pedagang yang ada di pasar Sentolo Kulon Progo. Oleh karena itulah maka pada tanggal 23 November 1997 didirikan Baitulmaal wat Tamwil (BMT) Surya Parama Arta sebagai alternatif yang akan dijadikan sebagai sarana untuk pemberdayaan ekonomi kelas bawah yang beroperasi berdasarkan prinsip syariah. Keputusan ini diambil karena bedasarkan adanya praktik rentenir dan lintah darat serta bank plecit yang sangat memberatkan itu justru menjadi alternatif yang sebagian besar dipilih oleh para pedagang di pasar Sentolo tersebut, selain itu juga berdasarkan latar belakang dan permasalahan kesenjangan ekonomi umat serta adanya dukungan dari para tokoh masyarakat, ulama, cendekiawan dan intelektual setempat untuk peduli dalam memberdayakan umat dan mengentaskan kemiskinan.

Baitulmaal wat TamwilSurya Parama Arta sebagaimana telah diketahui merupakan sebuah lembaga keuangan syariah yang beroperasi dengan dua sistem sekaligus, yaitu sistem bisnis dan sistem sosial. Sebagai sebuah lembaga keuangan syariah, BMT Surya Parama Arta melakukan penarikan dan penghimpunan dana masyarakat atau anggota dalam bentuk simpanan (tabungan) dan simpanan berjangka (deposito), kemudian disalurkan dalam bentuk pembiayaan kepada pengusaha kecil, dengan sistem bagi hasil.

Sasaran penghimpunan dana adalah masyarakat golongan menengah atas. Tetapi kelompok lapisan bawah tetap diarahkan untuk menabung sesuai dengan kemampuannya, sedangkan sasaran utama penyaluran pembiayaan adalah para pedagang dan pengusaha kecil. Pola pengembalian dana meliputi pasaran, mingguan serta bulanan. Sedangkan dari sisi sosial dimaksudkan untuk meningkatkan kesadaran masyarakat tentang tanggung jawabnya terhadap sesama manusia, memberi wawasan tentang etika bisnis serta bantuan sosial, seperti beasiswa anak asuh, bantuan kesehatan dan bantuan bagi anak yatim. Usaha ini dilakukan dengan menghimpun dana zakat, infaq, dan shadaqoh (ZIS), serta sumbangan sosial lainnya untuk disalurkan sesuai dengan urutan kebutuhan anggota dan masyarakat.

Identitas Lembaga

c. Badan Hukum : Koperasi Jasa Keuangan Syariah No. 12/BH/KDK.12-4/X/1997

d. NPWP : 01.852.563.4-544.000 e. TDP : 12.04.2.64.00002 f. Alamat

Kantor Pusat : Jl. Wates Km. 17, Ruko Sentolo Indah No. 09, Sentolo, Kulon Progo.

Kantor Pelayanan : Jl. Wates Km. 11 (depan PLN Sedayu), Yogyakarta

2. Visi Misi Dan Tujuan BMT Surya Parama Arta a. Visi BMT

Visi BMT Surya Parama Arta adalah “Menjadi lembaga keuangan syariah yang mandiri, amanah, dan profesional serta unggul dibidangnya dalam rangka memberdayakan ekonimi umat”. b. Misi BMT

Misi BMT Surya Parama Arta adalah menerapkan prinsip-prinsip ekonomi syariah dalam kegiatan ekonomi, memberdayakan pengusaha kecil bawah dan kecil, serta membina kepedulian aghniya(orang yang mampu atau kelebihan harta) kepada dhu’afa(orang yang patut dibantu aghniya) secara berpola dan berkesinambungan menuju peningkatan kualitas kehidupan umat. c. Tujuan BMT Surya Parama Arta

2) Menghindarkan sistem ekonomi dan keuangan dari unsur ribawi.

3) Menggali dan memberdayakan potensi umat dengan pola bagi hasil.

4) Meningkatkan kesejahteraan anggota dan masyarakat.

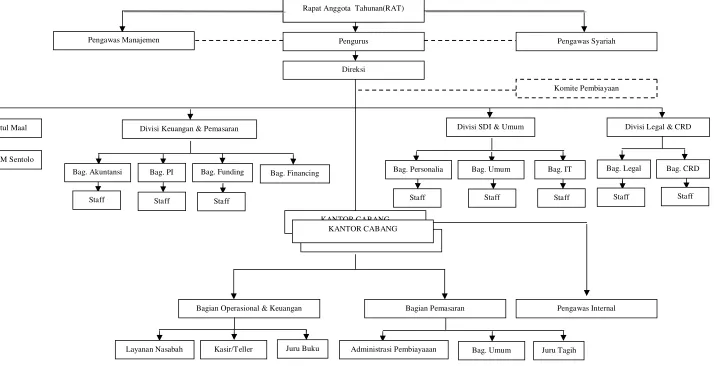

3. Struktur OrganisasiBMT Surya Parama Arta

Struktur organisasi sangatlah penting dalam rangka membantu setiap tindakan dan usaha suatu perusahaan untuk mencapai suatu tujuan. Tujuan itu sendiri biasanya tidak terlepas dari rencana yang telah diprogramkan. Struktur organisasi merupakan penentuan pekerjaan-pekerjaan pada setiap karyawan, departemen-departemen dan penentuan hubungan dari setiap lininya.

Pemilihan struktur organisasi yang tepat pada perusahaan sangat menentukan baik tidaknya manajemen yang ada. Struktur organisasi yang baik adalah yang dapat memisahkan fungsi, tanggung jawab dan wewenang yang jelas.

memiliki struktur organisasi yang ditujukan guna efisiensi dan efektifitas dari setiap karyawan dan unit kerja. Adapun struktur organisasi pada BMT Surya Parama Arta Kulon Progo yang dimaksud dapat dilihat pada gambar 1 berikut ini.

Rapat Anggota Tahunan(RAT)

Pengawas Syariah Pengawas Manajemen Pengurus

Direksi

Komite Pembiayaan

Divisi Legal & CRD Divisi SDI & Umum

Bag. CRD Bag. Legal

Bag. IT Bag. Umum

Bag. Personalia Divisi Keuangan & Pemasaran

Divisi Baitul Maal Lazismu PCM Sentolo

Bag. Funding Bag. PI

Bag. Akuntansi Bag. Financing

Staff Staff

Staff Staff Staff Staff Staff Staff KANTOR CABANG

Pengawas Internal Bagian Pemasaran

Bagian Operasional & Keuangan

[image:54.842.63.777.142.508.2]Juru Tagih Bag. Umum Administrasi Pembiayaaan Juru Buku Kasir/Teller Layanan Nasabah KANTOR CABANG KANTOR CABANG Gambar 3.1

Struktur Organisasi BMT Surya Parama Arta

Job Description

a. Rapat Anggota Tahunan (RAT)

RAT merupakan kekuasaan tertinggi yaitu kegiatan pelaporan pertanggungjawaban pengurus BMT kepada anggotanya (pendiri) mengenai pelaksanaan operasional selama satu tahun berjalan (tutup buku). Rangkaian pembahasan kegiatan RAT antara lain :

1) Menetapkan Anggaran Dasar (AD), Anggaran Rumah Tangga (ART) dan peraturan khusus.

2) Menetapkan kebijaksanaan umum, manajemen dan usaha BMT 3) Memilih, mengangkat dan memberhentikan pengurus dan

pengawas.

4) Menetapkan rencana kerja, rencana anggaran dan belanja BMT. 5) Mengesahkan laporan pengurus.

6) Mengesahkan laporan pengawas.

7) Menetapkan pembagian Sisa Hasil Usaha (SHU). b. Pengawas

2) Mengaudit laporan keuangan meliputi penilaian prinsip akuntansi dan estimasi signifikan yang diterapkan oleh manajemen, serta penilaian terhadap penyajian laporan keuangan secara keseluruhan.

3) Menilai dan mengawasi secara mendalam mengenai kegiatan organisasi khususnya dari aspek syariahnya agar tidak menyimpang dari koridor syariah.

c. Pengurus

1) Dipilih dari rapat anggota.

2) Bertanggung jawab kepada rapat anggota.

3) Bersinergi dengan pengelola, mengajukan rencana kerja serta rencana pendapatan dan anggaran belanja BMT.

4) Melaksanakan rencana kerja yang sudah ditetapkan dalam Rapat Anggota Tahunan.

d. Manajer

1) Sebagai penanggung jawab pelaksanaan harian kegiatan BMT. 2) Koordinator seluruh pengelola.

e. Bagian akuntansi

f. Bagian Account Officer

1) Memastikan seluruh pengajuan pembiayaan telah diproses sesuai dengan proses yang sebenarnya.

2) Melakukan analisis pembiayaan apakah telah dilakukan dengan tepat dan lengkap sesuai dengan apa yang dipresentasikan dalam rapat komite.

3) Terselesaikannya pembiayaan bermasalah.

4) Melihat peluang dan potensi pasar yang ada dalam upaya pengembangan pasar.

5) Melakukan penanganan atas angsuran pembiayaan yang dijemput ke lokasi.

g. Bagian marketing

1) Memasarkan BMT Surya Parama Arta

2) Memasarkan produk BMT Surya Parama Arta 3) Merekrut nasabah baru

4) Melakukan analisis terhadap Repayment Capasity. h. Bagian Teller / CSO

1) Melayani nasabah

2) Menghitung kas masuk dan kas keluar 3) Membuat buku nasabah

4) Menfile aplikasi pembukuan deposito

i. Anggota

1) Mengikuti rapat anggota tahunan 2) Mengetahui laporan keuangan 3) Mendapatkan bagi hasil

Baitulmaal wat Tamwil Surya Parama Arta memiliki tiga orang pengurus, dua orang pengawas dan tiga belas orang pengelola. Dengan rincian sebagai berikut :

Pengawas Manajemen : Drs. H. Harowi Muhyati, M.Si Pengawas Syariah : Ngalim, BA

PENGURUS

Ketua : Ir. H. Mustain

Sekretaris : H. Mujiman, S.Ag Bendahara : Daim, S.Pd PENGELOLA

Kantor Pusat

Manajer : Ngajiya

Bagian Akuntansi : Edi Kuswanta, SE Bagian Administrasi : Nur Laila Jamil, A.md

Account Officer : Kartana, A.md

Bagian Marketing dan lapangan : Utie Rahmawati, Sp Zainal Arifin, S.Ag Muradi

Bagian Teller/CSO : Galih Nurwianti Widianingtyas, S.Pt

Kantor Cabang

Wakil Manajer (Kepala Kas) : Sujari

Bagian Marketing dan Lapangan : Tri Lestari, S.Pt Achmad Nugroho Bagian Teller/CSO : Dian Aswardani, S.Pt

Sumber daya insani atau sering disebut dengan karyawan merupakan unsur utama dalam menjalankan aktivitas BMT untuk mewujudkan visi dan misinya serta BMT akan terus mengembangkan SDI tersebut baik dari segi kualitas maupun kuantitas.

B. Produk Yang Dikembangkan

1. Produk Penghimpunan Dana (Funding)

Dalam rangka memberikan pelayanan yang terbaik bagi nasabah atau masyarakat, BMT mengambangkan produk penghimpunan dana ke dalam beberapa hal antara lain :

a. Layanan Simpanan 1) Simpanan Wadiah

Simpanan wadiah yaitu penitipan dana masyarakat di BMT untuk tujuan pembayaran dan penarikannya dapat dilakukan setiap saat, hanyalah merupakan dana titipan nasabah bukan dana yang dapat diinvestasikan. Simpanan wadiah dikenakan biaya administrasi, namun oleh karena dana yang dititipkan selama mengendap di BMT diperkenankan diputar oleh BMT, maka kepada penyimpan dana dapat dibagikan semacam bonus atau imbalan sesuai dengan jumlah dana yang ikut berperan di dalam pembentukan laba dan rugi BMT.

a) WadiahAmanah

mendapatkan upah sebagai balas jasa atas usaha untuk menjaga, memelihara dan mengamankan barang titipan tersebut sampai diambil kembali oleh pemiliknya. Barang-barang tersebut berupa surat-surat berharga, sertifikat dan lain-lainnya.

b) WadiahDhomanah

Produk ini bersifat tabungan yang dapat diambil setiap saat dan dapat dimanfaatkan oleh pihak BMT selama dana tersebut mengendap di BMT sebagi pihak yang dititipi dan dikembalikan alam bentuk mata uang yang tidak sama, asal nilainya sama. Sebagai imbalan dari titipan yang dimanfaatkan nasabah dapat menerima jasanya dalam bentuk bonus. Bonus ini tidak boleh diperjanjikan sebelumnya dan merupakan hak penuh BMT untuk memberikannya atau tidak.

2) Simpanan Mudharabah

jenis simpanan yang berakad mudharabah dikembangkan kedalam berbagai variasi simpanan, seperti:

a) Simpanan Haji

Simpanan haji adalah simpanan yang dimaksudkan untuk persiapan ibadah haji. Penyetorannya dapat dilakukan dengan cara harian maupun mingguan dengan waktu pengembaliannya pada saat pelaksanaan ibadah haji tiba.

b) Simpanan Idul Qurban

Simpanan idul qurban digunakan khusus untuk pelaksanaan ibadah qurban ataupun aqiqoh. Simpanan ini penyetorannya dapat dilakukan harian maupun mingguan, sedangkan pengembaliannya hanya pada waktu hari raya qurban atau pada saat aqiqoh.

c) Simpanan Pendidikan

d) Simpanan walimah (Tawal)

Simpanan walimah digunakan untuk keperluan pernikahan atau walimahan, khitanan dan semacamnya. Penyetorannya dapat dilakukan secara harian maupun mingguan, dan pengembalian simpanan pada saat menjelang walimah atau sejenisnya berdasarkan kesepakatan sebelumnya.

e) Simpanan masa depan

Simpanan untuk persiapan jangka panjang yang disetor secara rutin setiap 1 bulan, 3 bulan, 6 bulan atau 12 bulan yang digunakan sebagai sarana investasi secara syar’i oleh BMT dan akan mendapatkan bagi hasil setiap akhir bulan serta hanya dapat diambil sesuai jangka waktu yang disepakati.

f) Deposito Mudharabah

b. Keunggulan Layanan 1) Amanah

Produk yang dikelola dengan amanah dan sesuai prinsip syariah.

2) Bagi hasil kompetitif

Produk simpanan dengan nisbah yang proporsional mampu memberikan bagi hasil yang kompetitif.

3) Modern dan cepat

Memakai softwaresistem perbankan yang modern. Komputerisasi yang diterapkan memungkinkan untuk mengetahui saldo tabungan hanya melalui telepon.

4) Antar jemput

Nasabah tidak perlu keluar rumah karena ada jasa layanan antar jemput tanpa tambahan biaya apapun.

5) Ketentuan Umun Simpanan

a) Mengisi formulir yang telah disediakan

2. Produk Penyaluran Dana (Financing)

Baitulmaal wat Tamwil bukanlah sekedar lembaga keuangan non bank yang bersifat sosial. BMT juga sebagai lembaga bisnis dalam rangka memperbaiki perekonomian umat. Sesuai dengan hal itu, maka dana yang dikumpulkan dari anggota penyimpan (orang yang mampu atau kelebihan harta) harus disalurkan dalam bentuk pembiayaan kepada anggota lain (orang yang membutuhkan modal).

Pembiayaan adalah suatu fasilitas yang diberikan BMT kepada anggotanya untuk menggunakan dana yang telah dikumpulkan oleh BMT dari anggotanya. Orientasi pembiayaan yang diberikan BMT adalah untuk mengembangkan dan atau untuk meningkatkan pendapatan anggota dan BMT. Sasaran pembiayaan ini adalah semua sektor ekonomi seperti perdagangan, pertanian, industri rumah tangga, kerajinan dan jasa.

Baitulmaal wat Tamwil Surya Parama Arta mengembangkan jenis pembiayaan dengan mengacu pada dua jenis akad, yaitu akad syirkah dan jual beli.

a. Layanan Pembiayaan

1) Pembiayaan musyarakah

Merupakan pembiayaan modal investasi dengan sistem BMT dan nasabah patungan dalam penyertaan modal dan dengan pembagian keuntungan berdasarkan perjanjian sebelumnya yang telah disepakati, demikian juga dengan kerugian akan ditanggung bersama-sama sesuai dengan perjanjian yang telah disepakati.

2) Pembiayaan mudharabah (MDA)

Perjanjian antara BMT dan nasabah, dimana BMT menyediakan dana untuk modal kerja sedangkan peminjam berupaya mengelola dana tersebut untuk mengembangkan usahanya. Jenis usaha yang dimungkinkan untuk diberikan pembiayaan adalah usaha-usaha kecil seperti pertanian, industri rumah tangga dan perdagangan.

3) Pembiayaan murabahah

bertransaksi langsung dengan supplier. Dengan melakukan transaksi dengan BMT (sebagai lembaga keuangan), maka nasabah dapat melakukan jual beli dengan pembayaran tangguh atau diangsur.

4) Peminjaman al-qirdhul hasan

Pinjaman dengan akad ibadah. Perjanjian pinjam meminjam uang antara pihak BMT dengan anggotanya, dimana BMT tidak boleh mensyaratkan sesuatu. Hanya anggota yang dianggap layak yang dapat diberikan pinjaman ini. Kegiatan yang dimungkinkan untuk diberi pinjaman ini adalah kegiatan anggota yang terdesak dalam melakukan kewajiban-kewajiban non-usaha atau pengusaha yang menginginkan usahanya bangkit kembali yang oleh karena ketidakmampuannya untuk melunasi kewajiban usahanya.

5) Ijarah

6) Hiwalah

Hiwalah merupakan produk BMT yang bersifat jasa yaitu pengalihan tanggung jawab pembayaran hutang dari nasabah kepada pihak lain.

7) Penghimpunan Dana Zakat Infaq Shodaqoh (ZIS)

Penghimpunan dana sosial ZIS merupan salah satu produk yang harus ada karena BMT Surya Parama Arta merupakan lembaga keuangan yang tidak hanya mencari keuntungan tetapi juga memberikan pelayanan sosial berupa menerima dana dari aghniya dan menyalurkannya kepada kaum dhu’afa yang membutuhkan sesuai engan misi BMT pada saat ini.

b. Persyaratan Umum Pembiayaan

1) Menjadi anggota BMT Surya Parama Arta

2) Mengisi formulir permohonan pembiayaan yang disediakan 3) Foto copy KTP suami atau istri

4) Foto copy KK atau C1 5) Foto copy akta nikah

54

A. Analisis Pelaksanaan Pembiayaan Mudharabah di Baitul maal wat tamwil Surya Parama Arta.

1. Prosedur Pembiayaan di BMT Surya Parama Arta a. Menjadi anggota BMT Surya Parama Arta

Nasabah yang belum terdaftar atau belum menjadi anggota BMT harus terlebih dahulu menjadi anggota BMT dengan persyaratan sebagai berikut:

1) Mengisi formulir yang telah disediakan

Nasabah datang ke kantor BMT untuk menjadi anggota baru dan terlebih dahulu mengisi formulir permohonan sebagai salah satu persyaratan.

2) Melampirkan foto copy identitas diri (KTP/SIM/KTM)

3) Membayar iuran atau donasi anggota sebesar Rp 5.000,00

Nasabah menyerahkan uang sebesar Rp 5.000,00 yang merupakan simpanan pokok untuk menjadi anggota dan selanjutnya nasabah akan menerima kartu simpanan pokok beserta buku simpanan dari BMT.

b. Mengisi formulir permohonan pembiayaan yang disediakan yang mencakup data pemohon, rencana penggunaan dana pembiayaan, data keuangan dan data usaha, dengan melampirkan:

1) Foto copy KTP suami atau istri 2) Foto copy KK atau C1

3) Foto copy akta nikah

4) Foto copy rekening listrik atau telepon 5) Slip gaji bagi karyawan swasta atau PNS c. Wawancara dan Survei

mempengaruhi BMT dikarenakan jika nasabah gagal usaha, maka BMT akan menanggung beban penurunan pendapatan. Penurunan pendapatan ini berakibat pada menurunnya bagi hasil yang dibagikan kepada penyimpan dana di BMT.

d. Melakukan kesepakatan tentang pembiayaan mudharabah

Dalam pelaksanaan pembiayaan mudharabah, BMT Surya Parama Atra dan nasabah harus melakukan kesepakatan atas usaha yang akan dilaksanakan dari rencana sampai proses pembagian keuntungan agar tidak terjadi kerugian yang merugikan salah satu pihak. Kegiatan usaha dilakukan oleh nasabah tanpa campur tangan dari BMT, tetapi dalam hal ini BMT tetap mempunyai hak untuk melakukan pengawasan. Keadilan, kepercayaan harus ada dalam akad. Oleh karena itu beberapa hal yang harus disepakati oleh kedua pihak antara lain:

1) Penetapan Pola Bagi Hasil

biaya, kemungkinan nasabah akan membatalkan pembiayaan atau bahkan nasabah tidak mengambil pembiayaan di BMT. Keuntungan diperuntukkan untuk kedua belah pihak, oleh karena itu kesepakatan persentase (nisbah) dari keuntungan dituangkan dalam akad. Sedangkan kerugian ditanggung pemilik dana sepenuhnya selagi kerugian itu tidak disengaja diperbuat oleh pengelola dana. Akad mudharabah bersifat amanah sehingga tidak ada ganti rugi kecuali akibat pelanggaran kesepakatan atau kelalaian.

2) Penetapan Nisbah

Untuk menetapkan nisbah, BMT tetap berdasar kesepakatan bersama nasabah. Dalam menetapkan nisbah, terlebih dahulu BMT harus menganalisis usaha yang akan dibiayai, baru setelah itu menentukan besarnya nisbah yang dikendaki. Kesepakatan nisbah yang ada biasanya 60%: 40% ada juga yang 50%: 50%, tergantung prospek usaha yang dibiayai.

3) Tata Cara Pengembalian Dana

4) Jangka Waktu Usaha

Terkait dengan jangka waktu usaha, BMT mempunyai beberapa jangka waktu pembiayaan dan fleksibel pada nasabah tergantung kemampuan mengembalikan.

5) Penyediaan Jaminan (Agunan)

Untuk meminimalisasi resiko pada pembiayaan mudharabah, sebelum menyetujuinya BMT melakukan survei dan penilaian kelayakan usaha nasabah. Hal ini dilakukan supaya jika muncul resiko dapat teratasi. Karena dana sepenuhnya dari BMT maka BMT meminta jaminan dari nasabah untuk memperkuat akad perjanjian sehingga muncul rasa tanggungjawab untuk mengembalikan dana.

e. Ijab dan Qabul

2. Kesesuaian Pelaksanaan Pembiayaan Dengan Fatwa DSN-MUI No. 07/DSN/MUI/IV/2000

a. Ketentuan pembiayaan

1) Dalam pembiayaan mudharabah ini BMT Surya Parama Arta sebagai pemilik dana membiayai 100% kebutuhan usaha yang dilakukan pengelola sesuai kesepakatan dan sesuai dengan syariah. BMT mengawasi usaha yang dilakukan tanpa ikut campur dalam manajemen. BMT juga menanggung kerugian kecuali bukan akibat dari kesengajaan. Hal ini telah sesuai dengan fatwa.

3) Biaya operasional dibebankan kepada pengelola dana dan BMT juga meminta jaminan dari pengelola. Hal ini juga sesuai dengan fatwa.

4) Prosedur pembiayaan yang dilaksanakan BMT sudah sesuai. Mekanisme pembagian keuntungan BMT didasarkan pada Fatwa DSN No: 15/DSN-MUI/IX/2000 Tentang Prinsip Distribusi Hasil Usaha Dalam Lembaga Keuangan Syariah yaitu dengan revenue sharing.

b. Rukun dan Syarat Pembiayaan

Pernyataan ijab dan qobul, syarat kontrak (akad), syarat-syarat modal, syarat-syarat keuntungan yang harus dipenuhi seperti yang tertera dalam Fatwa DSN-MUI No. 07/DSN/MUI/IV/2000 telah dilaksanakan dan disesuaikan oleh BMT Surya Parama Arta. Begitu juga dengan syarat kegiatan usaha yang akan dilaksanakan pengelola dana juga telah sesuai dengan fatwa mudharabah.

Tabel 4.1

Kesesuaian Penerapan Pembiayaan Mudharabah di BMT SPA Dengan Fatwa DSN-MUI No. 07/DSN/MUI/IV/2000

No Indikator Hasil Standar Keterangan 1 Penetapan Pola

Bagi Hasil

Revenue sharing

Revenue sharing atau profit sharing

Sesuai

2 Penetapan Nisbah Berdasar kesepakatan bersama nasabah

Kesepakatan Sesuai

3 Tata Cara

Pengembalian Dana Mengingatkan pada nasabah atau mengecek di lapangan saat masa kontrak habis Kesepakatan di awal Kurang sesuai

4 Jangka Waktu Usaha Kesepakatan atau fleksibel pada nasabah tergantung kemampuan mengembalikan

kesepakatan Sesuai

B. Resiko Dan Kendala Pembiayaan Mudharabah Di BMT Surya Parama Arta

1. Resiko Pembiayaan

Resiko yang timbul dari adanya pembiayaan mudharabah ini antara lain:

a. Ketakutan BMT untuk memberikan pembiayaan dengan jumlah besar dikarenakan resiko yang timbul juga besar.

b. Penggunaan dana oleh nasabah yang tidak sesuai dengan kesepakatan dalam akad.

c. Kurangnya kehati-hatian nasabah atau lalai dalam menjalankan usaha.

d. Bank mempunyai kewajiban menanggung kerugian yang timbul dari usaha nasabah, bukan merupakan kelalaian dari nasabah. e. Ketidakmampuan nasabah mengembalikan kewajiban pembiayaan

pada saat jatuh tempo.

2. Kendala Pembiayaan

Adapun kendala dalam pembiayaan mudharabah ini antara lain:

a. Kurangnya pengawasan yang dilakukan BMT terhadap pelaksanaan usaha nasabah.

b. Kurangnya Sumber Daya Insani (SDI) yang ditugaskan untuk mengawasi pelaksanaan usaha.

c. Tidak banyak sumber daya insani BMT yang mumpuni dalam bidang syariah dikarenakan banyak SDI yang berasal dari lulusan di luar bidang syariah.

64

A. Kesimpulan

Berdasarkan pembahasan analisis prosedur pembiayaan mudharabah di BMT Surya Parama Arta dapat diambil kesimpulan bahwa prosedur pembiayaan di BMT sudah baik, namun masih ada penerapan pembiayaan yang belum sesuai dengan Fatwa DSN-MUI No. 07/DSN/MUI/IV/2000 yaitu pada tata cara pengembalian dana. BMT harus mengingatkan terlebih dahulu pada nasabah atau mengecek di lapangan apabila masa kontrak mudharabah sudah mau habis. Seharusnya tata cara pengembalian dana harus dilakukan kesepakatan dengan nasabah terlebih dahulu. Dengan begitu, nasabah akan dengan sedirinya menyadari bahwa nasabah mempunyai kewajiban yang harus dibayar tanpa terlebih dahulu harus diingatkan. Penerapan lain yaitu dalam penetapan pola bagi hasil, penetapan nisbah, jangka waktu usaha, penyediaan jaminan (agunan) sudah sesuai dengan fatwa DSN-MUI.

menyampaikan hasil dan ketidakmampuan nasabah mengembalikan modal tepat waktu.

Dalam melaksanakan pembiayaan mudharabah, BMT juga masih mempunyai kendala diantaranya Ketakutan BMT untuk memberikan pembiayaan dengan jumlah besar dikarenakan resiko yang timbul juga besar, yang diikuti dengan ketidakmampuan nasabah dalam memberikan laporan hasil secara berkala kepada BMT. Selain itu, SDI yang ada kurang mumpuni juga membuat berkurangnya pengawasan yang dilakukan kepada usaha nasabah.

B. Saran

Sehubungan dengan hasil penyusunan ini, terdapat beberapa saran yang ingin disampaikan penulis, diantaranya:

1. Sebaiknya dalam pemberian pembiayaan harus lebih selektif lagi supaya resiko kerugian yang timbul dapat diminimalisasi.

2. Dalam pengrekrutan SDI yang baru, diutamakan yang memadai atau yang berkompeten dalam hal syariah atau juga memberikan pelatihan-pelatihan tentang syariah kepada SDI.

Antonio, Muhammad Syafi’i. 2001. Islamic Banking Bank Syariah dari Teori ke Praktek. Jakarta: Gema Insani Press.

Aziz, A. 2016. Manajemen Risiko Pembiayaan Mudharabah Pada Lembaga Keuangan Syariah. Al Amwal, 6(1).

Danupranata, Gita. 2013. Manajemen Perbankan Syariah. Jakarta: Salemba Empat.

Fadhila, N. 2015. Analisis Pembiayaan Mudharabah dan Murabahah Terhadap Laba Bank Syariah Mandiri. Jurnal Riset Akuntansi & Bisnis, 15(1). Firdaus, Muhammad., et al. 2005. Fatwa-Fatwa Ekonomi Syariah Kontemporer.

Jakarta: Renaisan.

Muhammad. 2005. Manajemen Dana Bank Syariah. Yogyakarta: Ekonisia. Mardani. 2014. Hukum Bisnis Syariah. Jakarta: Prenadamedia Group.

Naf’an. 2014. Pembiayaan Musyarakah dan Mudharabah. Yogyakarta: Graha Ilmu.

Ngajiya. 2015. Evaluasi Penerapan Akad Pembiayaan Mudharabah Pada Baitulmaal Wat Tamwil di Kabupaten Kulon Progo. Skripsi, Sekolah Tinggi Ekonomi Islam.

Rahmawati, F. A., & Rokhman, W. 2016. Analisis Faktor Yang Mempengaruhi Penetapan Margin Pada Pembiayaan Murabahah di BMT Se-Kabupaten Jepara. Equilibrium: Jurnal Ekonomi Syariah, 3(2).

Ridwan, Muhammad. 2004. Manajemen Baitul Maal Wat Tamwil (BMT). Yogyakarta: UII Press.

Sjahdeini, Sutan Remy. 2014. Perbankan Syariah Produk-Produk dan Aspek-Aspek Hukumnya. Jakarta: Prenadamedia Group.

Sofiani, T. 2016. Konstruksi Norma Hukum Koperasi Syariah dalam Kerangka Sistem Hukum Koperasi Nasional. Jurnal Hukum Islam, 1(1).

Sudarsono, Heri. 2013. Bank dan Lembaga Keuangan Syariah Deskripsi dan Ilustrasi. Yogyakarta: Ekonisia.

Bmt Mu’amalah Syari’ah Tebuireng Jombang. Skripsi, Universitas Diponegoro.

Yaya, Rizal., et al. 2014. Akuntansi Perbankan Syariah Teori dan Praktik Kontemporer. Jakarta: Salemba Empat.

Yunadi, A. 2016. Analisis Faktor-Faktor Yang Mempengaruhi Permintaan Pembiayaan Mudharabah Pada Bmt Hidayah Umat Yogyakarta 2013. JESI (Jurnal Ekonomi Syariah Indonesia), 3(1).