DETERMINAN PUBLIKASI LAPORAN KEUANGAN PEMERINTAH DAERAH MELALUI INTERNET

( Studi pada Pemerintah Daerah Tingkat Provinsi di Indonesia Tahun 2013-2014)

DETERMINANTS OF PUBLICATION LOCAL GOVERNMENT FINANCIAL REPORT THROUH INTERNET

( Study on Provincial Local Government in Indonesia in 2013-2014)

SKRIPSI

Oleh

EVIE DWI OKTAVIANI 20130420357

FAKULTAS EKONOMI DAN BISNIS

i

DETERMINAN PUBLIKASI LAPORAN KEUANGAN PEMERINTAH DAERAH MELALUI INTERNET

( Studi pada Pemerintah Daerah Tingkat Provinsi di Indonesia Tahun 2013-2014)

DETERMINANTS OF PUBLICATION LOCAL GOVERNMENT FINANCIAL REPORT THROUH INTERNET

( Study on Provincial Local Government in Indonesia in 2013-2014)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan Untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi Dan Bisnis Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Oleh

EVIE DWI OKTAVIANI 20130420357

FAKULTAS EKONOMI DAN BISNIS

iv PERNYATAAN Dengan ini saya,

Nama : Evie Dwi Oktaviani

Nomor mahasiswa : 20130420357

Menyatakan bahwa skripsi ini dengan judul:“DETERMINAN PUBLIKASI LAORAN KEUANGAN PEMERINTAH DAERAH MELALUI INTERNET” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 24 Maret 2017

v Motto

“Maka sesungguhnya bersama kesulitan ada kemudahan. Sesungguhnya bersama kesulitan ada kemudahan. Maka apabila engkau telah selesai (dari sesuatu urusan), tetaplah bekerja keras (untuk urusan yang lain). Dan hanya kepada Tuhanmulah engkau berharap.” (QS. Al-Insyirah,6-8) Barang siapa bersungguh-sungguh, sesungguhnya kesungguhannya itu adalah untuk

vi

PERSEMBAHAN

Alhamdulillah, saya bersyukur kepada Allah SWT yang telah mempermudah dan menjaga segala urusan saya

Skripsi ini saya persembahkan untuk kedua orang tua tercinta yang selalu mendukung serta memeberikan nasihat tanpa lelah.

Mas Taufik dan Mbak Vita yang selalu memberikan semangat agar terus berjuang.

xi DAFTAR ISI

HALAMAN JUDUL ……….. i

HALAMAN PERSETUJUAN DOSEN PEMBIMBING………... ii

HALAMAN PENGESAHAN ……… iii

BAB II TIJNAUAN PUSTAKA……… 10

A. Landasan Teori………... 10

1. Teori Stewardship……… 10

2. Teori Sinyal………. 11

3. Akuntabilitas Publik……… 13

4. Pengungkapan Laporan Keuangan……….. 16

5. Pelaporan Keuangan Melalui Internet………. 16

B. Pengembangan Hipotesis……… 19

1. Kompetisi Politik………. 19

2. Leverage ………. 20

3. Ukuran Pemda ……… 21

4. Opini Audit ………. 22

5. Komplesitas Pemda ……… 23

6. Sumber Daya Manusia ……… 24

7. Gaya Kepemimpinan ……….. 25

C. Model Penelitian ……… 27

D. Penelitian Terdahulu ……….. 28

xii

A. Populasi dan Sampel ………... 30

B. Jenis dan Sumber Data ………... 30

C. Operasional Variabel ………. 31

1. Publikasi Laporan Keuangan Daerah ………. 31

2. Kompetisi Politik ……… 31

3. Leverage ………. 32

4. Ukuran Pemda ………... 32

5. Opini Audit ………... 33

6. Kompleksitas Pemda ……….. 33

7. Sumber Daya Manusia ……… 34

8. Gaya Kepemimpinan ………... 34

D. Persamaan Regresi ………. 35

E. Uji Kualitas Data dan Hipotesis ………. 35

1. Uji Kualitas Data ……… 35

a. Uji Normalitas ………. 35

b. Uji Multikolinieritas ……… 35

c. Uji Autokorelasi ……….. 36

d. Uji Heteroskedastisitas ……… 37

2. Uji Hipotesis ………... 37

a. Koefisien Determinasi ………... 37

b. Uji Statistik F ………... 37

c. Uji Statistik t ……… 38

3. Alat Uji ………... 38

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ………... 39

A. Gambaran Umum Objek Penelitian ………... 39

1. Karakteristik Data ………... 39

2. Uji Statistik Deskriptif ……… 40

B. Uji Kualitas Data ………... 42

1. Uji Multikolinieritas ………... 42

2. Uji Normalitas ……… 43

3. Uji Heteroskedastisitas ………... 44

4. Uji Autokorelasi ………. 45

C. Uji Hipotesis ……….. 46

1. Uji Koefisien Determinasi ……….. 46

2. Uji Statistik F ………... 46

3. Uji Statistik t ………... 47

xiii

1. Kompetisi Politik ……… 52

2. Leverage ………. 53

3. Ukuran Pemda………. 54

4. Opini Audit ………... 55

5. Kompleksitas Pemda ……….. 56

6. Sumber Daya Manusia ……….... 57

7. Gaya Kepemimpinan ……….. 58

BAB V PENUTUP ………. 60

A. Kesimpulan ……… 60

B. Implikasi Penelitian ………... 61

C. Keterbatasan dan Saran Penelitian ……… 62

DAFTAR PUSTAKA ……… 64

xiv

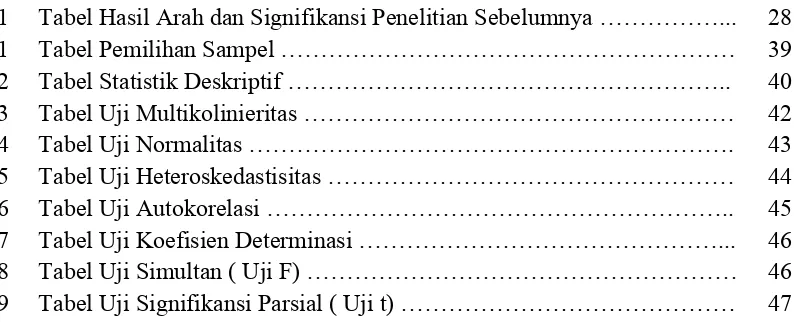

DAFTAR TABEL

2.1 Tabel Hasil Arah dan Signifikansi Penelitian Sebelumnya ………... 28

4.1 Tabel Pemilihan Sampel ……… 39

4.2 Tabel Statistik Deskriptif ……….. 40

4.3 Tabel Uji Multikolinieritas ……… 42

4.4 Tabel Uji Normalitas ………. 43

4.5 Tabel Uji Heteroskedastisitas ……… 44

4.6 Tabel Uji Autokorelasi ……….. 45

4.7 Tabel Uji Koefisien Determinasi ………... 46

4.8 Tabel Uji Simultan ( Uji F) ……… 46

vii INTISARI

Skripsi ini membahas pengaruh Kompetisi politik, rasio Pembiayaan Utang (leverage), pemda ukuran, opini audit, kompleksitas pemda, sumber daya manusia dan gaya kepemimpinan terhadap publikasi Laporan Keuangan Pemerintah Daerah (LKPD) melalui internet di Indonesia. Setelah dikeluarkannya Instruksi Mendagri Nomor 188.52 / 1797 / SJ Tahun 2012 tentang Transparansi Pengelolaan Anggaran Daerah, pemerintah daerah dituntut untuk transparan dengan publikasi Laporan Keuangan di internet. Hal ini sesuai dengan Teori stewardship yang menyatakan bahwa asimetri information antara Pemerintah Daerah (steward) dengan 'masyarakat (principal) dapat dipangkas dengan pengelolaan keuangan yang transparan dan akuntable. Sampel dari penelitian ini adalah 34 Pemerintah Daerah Tingkat provinsi yang dipilih dengan metode sampel jenuh dan dianalisis menggunakan regresi berganda. Hasil Penelitian ini menunjukkan bahwa Kompetisi Politik dan Sumber Daya Manusia berpengaruh terhadap publikasi laporan keuangan pemerintah daerah melalui internet. Penelitian ini juga membuktikan bahwa leverage, ukuran pemda, opini audit, kompleksitas pemda dan gaya kepemimpinan tidak berpengaruh terhadap publikasi Laporan Keuangan Pemerintah Daerah melalui internet. Bagi pemerintah daerah diharapkan untuk lebih memperhatikan pengungkapan Laporan Keuangan melalui internet.

viii Abstrak

This study discusses the influence of political competition, leverage, local government size, the audit opinion, complexity of the local government, human resources and leadership style to the publication of Local Government Financial Report (LKPD) through internet in Indonesia. Following the Instruction of Minister of Home Affairs Number 188.52 / 1797 / SJ of 2012 on Transparency of Local Budget Management, local governments are required to be transparent with the publication of the financial statements on the Internet. This is consistent with the stewardship theory which states that the asymmetry information between the Local Government (steward) and community (principal) can be trimmed with financial management that is transparent and accountable. Samples from this study are 34 provincial local governments selected by saturated sample method and analyzed using multiple regression. The results of this study prove that the Political Competition and Human Resources have influence on publication of Local Government Financial Report through Internet The study also proved that leverage, the size of government, the audit opinion, the complexity of government and leadership style does not affect the publication of Local Government Financial Report through internet. For local government is expected to pay more attention to the disclosure of financial statements through the internet.

1 BAB I

PENDAHULUAN

A. Latar Belakang

Adanya masalah ekonomi dan hilangnya kepercayaan publik terhadap pemerintah menuntut pemerintah untuk meningkatkan akuntabilitas dan transparansi (Soepriyanto & Aristiani, 2011). Berlakunya Undang-Undang No. 22 Tahun 1999 yang kemudian direvisi menjadi Undang-Undang No.32 Tahun 2004 tentang Pemerintah daerah menjadi titik dimana Indonesia memasuki era otonomi daerah dan desentralisasi fiskal (Mahmud & Waliyyani, 2015). Otonomi daerah didefinisikan sebagai pemberian sebagian urusan dari pemerintah pusat kepada pemerintah daerah serta pemberian kewenangan dalam memperoleh sumber dana yang dimanfaatkan untuk mendanai urusan kepemerintahannya (Yusuf, 2014). Adanya otonomi daerah dan desentralisasi fiskal diwujudkan dengan akuntabilitas dan transparansi keuangan pemerintah (Mahmud & Waliyyani, 2015).

2

Untuk meningkatkan akuntabilitas, pemerintah harus menyajikan laporan keuangan yang memuat informasi yang dibutuhkan oleh pengguna laporan keuangan. Pemerintah yang tidak menyajikan informasi mengenai pendanaan serta sumber daya dalam penyelenggaraan pemerintahannya masih diragukan tingkat akuntabilitasnya (Sadjiarto, 2000). Transparansi pemerintah merupakan kemampuan pemerintah dalam rangka penyediaan informasi yang dapat dengan mudah diakses oleh masyarakat. Tujuan dari transparansi adalah untuk menjaga hubungan baik antara pemerintah dan masyarakat (Trisnawati &Ahmad, 2014).

3

Penggunaan website resmi pemda oleh pemerintah daerah di Indonesia meningkat seiring dikeluarkannya Instruksi Presiden Nomor 6 tahun 2001 tentang Pengembangan dan Pendayagunaan Telematika di Indonesia yang didukung dengan Instruksi Presiden Nomor 3 tahun 2003 mengenai Kebijakan dan Strategi Nasional Pengembangan E-Government (Martani, Fitriasari, & Annisa, 2013). Selanjutnya dalam Peraturan Pemerintah No 56 tahun 2005 pasal 13 disebutkan bahwa penyajian informasi keuangan daerah dilakukan melalui situs resmi pemerintah daerah.

Saat ini seluruh pemerintah daerah di Indonesia telah memiliki website resmi masing-masing.Website tersebut umumnya berisi informasi mengenai daerah, hingga pemanfaatan fasilitas website untuk kegiatan pelayanan masyarakat, pengenalan peraturan dan media komunikasi (Puspita dan Martani, 2012). Menurut Dharma Jaya dan Sisdyani (2014) penyampaian informasi khususnya informasi keuangan dengan menggunakan internet mampu meningkatkan citra positif instansi pemerintah di mata publik.

4

(2) Ringkasan RKA PPKD, (3) Rancangan Perda APBD, (4) Rancangan Perda Perubahan APBD, (5) Perda APBD, (6) Perda Perubahan APBD, (7) Ringkasan DPA SKPD, (8) Ringkasan DPA PPKD, (8) Ringkasan DPA PPKD, (9) LRA SKPD, (10) LRA PPKD, (11) LKPD yang telah diaudit dan (12) Opini BPK.

Namun berdasarkan temuan dari Pusat Telaah Informasi Regional (PATTIRO) pada tahun 2014 ditemukan tiga temuan penting mengenai implementasi Instruksi Mendagri yaitu: masih banyaknya pemda yang tidak patuh terhadap Instruksi Mendagri, adanya penolakan untuk melakukan pemutakhiran data serta permintaan informasi non publik (http://pattiro.org). Hal ini menunjukkan bahwa implementasi dari Instruksi Mendagri Nomor 188.52/1797/SJ masih belum optimal. Berdasarkan temuan dari (PATTIRO) pada tahun 2014 hanya 28% dari total 434 pemda yang mematuhi Instruksi Mendagri, sedangkan sisanya 72% tidak mematuhi instruksi mendagri tersebut.

5

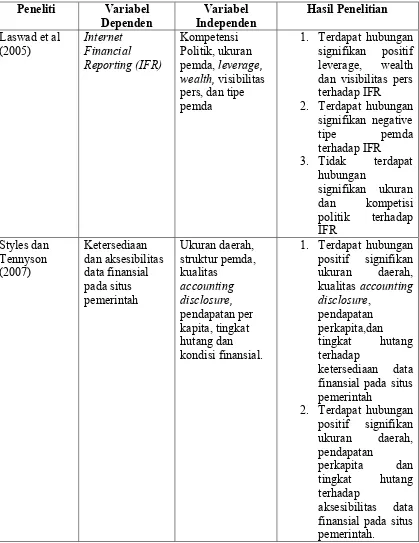

Penelitian mengenai faktor-faktor yang memengaruhi pengungkapan laporan keuangan melalui internet (Internet financial Report/IFR) telah banyak dilakukan baik di Indonesia maupun di luar negeri antara lain penelitian Laswad, et al., (2005) ; Styles & Tennyson (2007) ; Puspita & Martiani (2010); Trisnawati & Achmad (2014), dll namun hasil penelitian sebelumnya masih belum konsisten.

Penelitian Laswad et all (2005) menunjukkan bahwa Leverage, kekayaan pemerintahan daerah, visibilitas pers memiliki hubungan positif dengan praktik IFR. Sedangkan tipe council berhubungan negatif dengan praktik IFR (Internet Financial Report)di New Zealand.

Penelitian Styles & Tennyson (2007) menunjukkan bahwa ukuran, kualitas pengungkapan laporan keuangan, pendapatan per kapita berhubungan positif signifikan terhadap ketersediaan data finansial pada situs pemerintah Amerika Serikat.Sedangkan ukuran, pendapatan perkapita, tingkat hutang serta kondisi finansial berpengaruh terhadap aksesibilitas data finansial pada situs pemerintah di Amerika Serikat.

6

Sedangkan Trisnawati& Ahmad (2014) yang bertujuan untuk menguji hubungan kompetisi politik, rasio pembiayaan (leverage), ukuran pemerintah daerah, kekayaan pemda, tipe pemda serta opini audit terhadap publikasi laporan keuangan pemerintah daerah melalui internet. Penelitian tersebut membuktikan bahwa kompetisi politik, leverage, ukuran pemerintah daerah, serta kekayaan pemerintah daerah memengaruhi tingkat publikasi laporan keuangan pemerintah daerah melalui internet. Sedangkan tipe pemda dan opini audit tidak berpengaruh terhadap publikasi laporan keuangan pemerintah daerah melalui internet. Berkaitan dengan belum konsistennya hasil penelitian terdahulu peneliti tertarik ingin meneliti kembali pengaruh faktor-faktor yang mempengaruhi pengungkapan melalui internet (Internet Financial Report).

Berdasarkan uraian latar belakang diatas, peneliti tertarik untuk melakukan penelitian dengan judul “DETERMINAN PUBLIKASI LAPORAN KEUANGAN PEMERINTAH DAERAH (LKPD) MELALUI INTERNET “.

7

Selanjutnya peneliti menambah rentang waktu penelitian menjadi 2 tahun yaitu 2013-2014. Sebagian besar penelitian sebelumnya hanya meneliti selama satu tahun saja. Penelitian dimulai dari tahun 2013 bertujuan untuk mengukur seberapa efektif Instruksi Mendagri Nomor 188.52/1797/S satu tahun setelah peraturan tersebut dikeluarkan.Peneliti juga menambahkan variabel independen baru yaitu sumber daya manusia (SDM) dan Gaya Kepemimpinan.

B. Rumusan Masalah

1. Bagaimana kompetisi politik berpengaruh terhadap publikasi laporan keuangan melalui internet oleh pemerintah daerah?

2. Bagaimana rasio pembiayaan utang (leverage) berpengaruh terhadap publikasi laporan keuangan melalui internet oleh pemerintah daerah? 3. Bagaimana ukuran pemda berpengaruh terhadap publikasi laporan

keuangan melalui internet olehpemerintah daerah?

4. Bagaimana opini audit berpengaruh terhadap publikasi laporan keuangan melalui internet oleh pemerintah daerah?

5. Bagaimana kompleksitas pemda berpengaruh terhadap publikasi laporan keuangan melalui internet oleh pemerintah daerah?

6. Bagaimana sumber daya manusia (SDM) berpengaruh terhadap publikasi laporan keuangan melalui internet oleh pemerintah daerah? 7. Bagaimana gaya kepemimpinan berpengaruh positif terhadap

8

C. Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah yang telah diuraikan, maka penelitian ini bertujuan untuk membuktikan secara empiris:

1. Pengaruh kompetisi politik terhadap publikasi laporan keuangan di internet oleh pemerintah daerah.

2. Pengaruh rasio pembiayaan utang (leverage) terhadap publikasi laporan keuangan di internet oleh pemerintah daerah.

3. Pengaruh ukuran pemda terhadap publikasi laporan keuangan di internet oleh pemerintah daerah.

4. Pengaruh opini audit terhadap publikasi laporan keuangan di internet oleh pemerintah daerah.

5. Pengaruh kompleksitas pemda terhadap publikasi laporan keuangan di internet oleh pemerintah daerah.

6. Pengaruh sumber daya manusia (SDM) terhadap publikasi laporan keuangan di internet oleh pemerintah daerah.

9

D. Manfaat Penelitian

Penelitian ini diharapkan memberi kegunaan bagi: 1. Pemerintah

Diharapkan dapat memberikan motivasi bagi pihak pemerintah daerah untuk memanfaatkan internet khususnya website pemda sebagai media untuk melakukan pengungkapan laporan keuangan.

2. Pemakai laporan keuangan pemerintah daerah

Diharapkan pemakai laporan keuangan pemerintah khususnya masyarakat mampu menilai akuntabilitas dan transparansi keuangan negara.

3. Akademisi

Diharapkan menjadi masukan, literatur dan referensi untuk menambah wawasan dan pengetahuan. Kemudian, penelitian ini diharapkan dapat dikembangkan oleh penelitian-penelitian selanjutnya.

E. Batasan Penelitian

Agar penulisan penelitian ini tidak menyimpang dan mengembang dari tujuan yang semula direncanakan sehingga mempermudah mendapatkan data dan informasi yang diperlukan, maka penulis menetapkan batasan-batasan yaitu :

ϭϬ

BAB II TINJAUAN PUSTAKA

A. Landasan Teori

1. Teori Stewardship

Teori stewardship berkembang akibat adanya ketidakpuasan dan keeogisan serta adanya bentrokan antara principal dan agent dalam teori keagenan (agency theory) (Schillemans, 2013). Davis, Schoorman and Donaldson (1997:22) menyatakan bahwa teori stewardship mendefinisikan situasi di mana manajer tidak termotivasi oleh tujuan individu, melainkan

sebagai pengelola yang motivasinya selaras dengan tujuan principal mereka.

Ketika ada perbedaan antara kepentingan pemilik dan steward maka steward akan berusaha untuk bekerja sama daripada melawan. Teori ini

mengindikasikan adanya hubungan yang kuat antara kesuksesan sebuah

organisasi dan kepuasan pemilik organisasi, sehingga manajer akan mengikuti

tujuan dari pemilik organisasi (Raharjo, 2007).

Perbedaan utama antara agency theory dan stewardship theory terletak pada motivasi agen. Dalam agency theory fokus motivasi adalah motivasi eksternal yaitu komoditas yang bisa dipertukarkan dan diukur menggunakan

ϭϭ

(Raharjo,2007). Stewardship theory berusaha untuk memahami kualitas pelayanan yang baik yang harus dimilliki sehingga mengubah perspektif

tentang hubungan antara “principal” dan “agent”(Schillemans, 2013).

Berdasarkan penelitian dari Rashidpour dan Mazaheri (2013) dalam

Susanto, Yusuf & Rachmawati (2015) menyimpulkan bahwa berkaitan

dengan manajemen lembaga atau organisasi sektor publik, teori stewardship

lebih sesuai digunakan dibandingkan teori keagenan (agency theory). Dalam

teori stewardship rakyat berperan sebagai “principal” sedangkan pemeintah berperan sebagai “steward”.Menurut teori stewardship pemerintah dianggap

telah bekerja atas dasar motivasi pengabdian dan pelayanan terhadap rakyat

(Susanto, Yusuf & Rachmawati l, 2015).

Rakyat secara langsung akan menyelenggarakan pengawasan terhadap

kinerja pemerintah sehingga membutuhkan informasi yang dapat mendukung

proses pengawasan terhadap kinerja pemerintah. Oleh sebab itu pemerintah

wajib mengungkapkan laporan keuangan sesuai dengan peraturan yang

berlaku (Mahmud & Waliyyani, 2015).

2. Teori Sinyal (Signaling Theory)

Mengutip dari Spence (2002) dalam Connelly, Certo, Ireland, & Reutzel

ϭϮ

mengenai kinerja manajemen dalam mewujudkan keinginan pemilik.

Manajemen akan mengungkapkan informasi yang mampu meningkatkan

tingkat kredibilitas serta kesuksesan perusahaan meskipun informasi tersebut

tidak termasuk dalam informasi yang diwajibkan. Salah satu contoh sinyal

positif adalah pengungkapan secara sukarela (Nuswandari, 2009).

Menurut Wolk et al (2001) yang dikutip dari Jama’an (2008) berdasarkan

singnaling theoryalasan mengapa perusahaan terdorong untuk menyampaikan informasi dalam laporan keuangan kepada pihak eksternal karena adanya

asimetri informasi. Asimetri informasi merupakan adanya perbedaan jumlah

informasi yang dimiliki oleh perusahaan dan pihak luar. Perusahaan sebagai

agent dianggap memiliki informasi yang lebih mengenai kinerja serta prospek perusahaan apabila dibandingkan dengan pihak luar (investor/kreditor)

sebagai principal. Pemberian sinyal baik terhadap pihak luar merupakan cara yang dapat digunakan untuk mengurangi asimetri informasi.

Berdasarkan teori sinyal (signaling theory) pemerintah sebagai penerima

mandat/amanah dari rakyat akan berusaha untuk memberikan sinyal yang baik

agar rakyat selalu mendukung kinerja pemerintah. Laporan keuangan yang

berkualitas, peningkatan sistem pengendalian internal, kelengkapan dalam

pengungkapan, penjelasan detail dalam website merupakan bentuk nyata

pemberian sinyal baik kepada rakyat. Dalam mengurangi asimetri informasi

antara pemda dan masyarakat dapat dilakukan dengan memberikan sinyal baik

ϭϯ

3. Akuntabilitas Publik

Menurut Mardiasmo (2004) yang dikutip dalam Yahya (2006)

menyebutkan bahwa akuntabilitas publik dapat didefinisikan sebagai

pengungkapan dan pemberiaan informasi atas kegiatan dan kinerja

keuangan daerah kepada pihak-pihak yang memiliki kepentingan.

Pemberian informasi dan pengungkapan tersebut dilakukan agar dapat

terpenuhinya hak-hak publik yang terdiri dari hak untuk tahu (right to know),hak untuk diberi informasi (right to be kept information), serta hak untuk didengar dan mendengar aspirasi (right to be heard and to be

listened to).

Menurut Oxford Dictionary (2003) yang dikutip dari Fatemi &

Behmanesh (2012) akuntabilitas publik didefinisikan sebagai kewajiban

seseorang untuk menggambarkan dan memberikan alasan yang logis

tentang tindakan yang dilakukan. Dengan kata lain akuntabilitas publik

merupakan kewajiban bagi orang yang melaksanakannya untuk

memberikan penjelasan yang memuaskan guna memenuhi tanggung

jawab atas apa yang telah dikerjakannya dan menyediakan laporan yang

diperlukan.

Dalam Sadjiarto (2000) disebutkan bahwa akuntabilitas dapat dilihat

1

1. Sumber Daya Keuangan

2. Ketaatan terhadap peraturan hukum dan administratif

3. Efisiensi dan keekonomisan suatu program

4. Keberhasilan program pemerintah dalam mencapai tujuan, manfaat

dan efektivitas

Sedangkan dalam aspek fungsional akuntabilitas meliputi lima tahap

yaitu:

1. Probity and legality accountability, pertanggungjawaban atas pemakaian dana yang telah sesuai dengan anggaran dan peraturan

undang-undang yang berlaku (compliance)

2. Process accountability, meliputi prosedur untuk pelaksanaan kegiatan yang terdiri dari proses planning, allocating dan managing.

3. Perfomance accountability, apakah program atau kegiatan yang dilaksanakan telah memenuhi kriteria efisien (efficient and economy).

4. Program accountability, berfokus pada penetapan serta pencapaian tujuan (outcomes & effectiveness)

1

Dalam aspek sistem akuntabilitas, terdapat beberapa ciri-ciri system

akuntabilitas yaitu:

1. Fokus pada hasil

2. Penggunaan beberapa indikator untuk mengukur kinerja

3. Menghasilkan informasi yang dapat digunakan untuk membuat

keputusan atas suatu program atau kegiatan

4. Memberikan data yang bersifat konsisten

5. Melaporkan dan mempublikasikan hasil secara teratur

Menurut Mardiasmo (2004) yang dikutip dari Yahya (2006) menyebutkan

bahwa terdapat dua macam akuntabilitas yaitu akuntabilitas internal dan

akuntabilitas eksternal. Akuntabilitas internal merupakan bentuk

pertanggungjawaban kepada pihak internal yang memiliki kepentingan

misalnya pihak legislatif atau pejabat pengelola keuangan

negara.Akuntabilitas ekternal merupakan bentuk pertanggungjawaban kepada

pihak luar misalnya inverstor, kreditor dan pembayar pajak.

Akuntabilitas dalam pemerintahan yang berpedoman pada demokrasi

mengakui bahwa kedaulatan tertinggi berada ditangan rakyat. Pemerintah

wajib menyampaikan laporan pertanggungjawaban kepada rakyar atas semua

kegiatan yang dilaksanakan, sebab pemerintah dalam mengatur dan

1

Kepala Daerah diwajibkan untuk memberikan laporan

pertanggungjawaban kepada DPRD sebagai lembaga legislatif yang

berkedudukan sebagai wakil rakyat yang sudah diberikan amanah untuk

mengawasi pengelolaan sumber daya daerah pada setiap akhir anggaran

maupun akhir periode kepemerintahan. Laporan keuangan pemerintah daerah

merupakan bentuk dari akuntabilitas pemerintah (Yahya, 2006).

4. Pengungkapan Laporan Keuangan

a. Pengungkapan wajib (Mandatory Disclosure)

Pengungkapan wajib merupakan pengungkapan atau penyajian

informasi yang sesuai dengan aturan yang dikeluarkan oleh standar

akuntansi atau peraturan pihak terkait (Suwardjono, 2013: 583)

b. Pengungkapan Sukarela (Voluntary Disclosure)

Pengungkapan Sukarela merupakan pengungkapan atau penyajian

informasi yang diluar apa yang diwajibkan oleh standar akuntansi atau

pihak terkait (Suwardjono, 2013: 583)

5. Pelaporan Keuangan melalui Internet

Perkembangan pelaporan keuangan melalui internet merupakan

perkembangan dari perkembangan praktik akuntansi sekalipun praktik

tersebut tidak didasari dengan standar pengungkapan informasi keuangan

1

karena adanya perbedaan wilayah serta mampu meningkatkan frekuensi

penyajian informasi kepada publik secara cepat (Almilia, 2008).

Pemerintah telah mulai memanfaatkan fasilitas internet untuk

menyampaikan informasi kepada publik. Menurut Mardiasmo (2009) semakin

cepat pengungkapan laporan keuangan maka semakin baik untuk membantu

dalam pengambilan keputusan (Rahman & Budiatmanto, 2013).

Pengungkapan laporan keuangan yang dilakukan menggunakan internet

termasuk dalam pengungkapan sukarela (voluntary disclosure).

Berdasarkan Peraturan Pemerintah Republik Indonesia Nomor 56

Tahun 2005 pasal 3 mengenai Sistem Informasi Keuangan Daerah

menyatakan bahwa informasi terkait keuangan daerah yang disampaikan

harus mencukupi kriteria relevan, akurat serta dapat dipertanggungjawabkan.

Kriteria tersebut tidak terlepas dari prinsip akuntabilitas dan transparansi

dalam pelaporan keuangan. Menurut Mardiasmo (2009) dalam Rahman &

Budiatmanto (2013) menyatakan bahwa akuntabilitas publik terbagi menjadi

dua yaitu akuntabilitas vertikal (vertical accountability) dan akuntabilitas horisontal (horizontal accountability). Akuntabilitas vertikal adalah pertanggungjawaban yang disampaikan kepada pihak yang memiliki

kekuasaan lebih tinggi sedangkan akuntabilitas horizontal adalah

pertanggungjawaban yang disampaikan kepada masyarakat. Selanjutnya

ϭϴ

penyelenggaraan Sistem Informasi Keuangan Daerah adalah menyajikan

informasi keuangan daerah secara terbuka kepada masyarakat.

Instruksi Menteri Dalam Negeri (Mendagri) Nomor 188.52/1797/SJ

Tahun 2012 mengenai Transparansi Pengelolaan Anggaran Daerah (TPAD)

menyebutkan bahwa pemerintah daerah wajib menyajikan informasi keuangan

melalui website resminya masing-masing. Poin – poin yang harus

disampaikan adalah:

1. Ringkasan RKA SKPD

2. Ringkasan RKP PPKD

3. Rancangan Perda APBD

4. Rancangan Perda Perubahan APBD

5. Perda APBD

6. Perda Perubahan APBD

7. Ringkasan DPA SKPD

8. Ringkasan DPA PPKD

9. LRA SKPD

10. LRA PPKD

11. LKPD yang telah diaudit

ϭϵ

B. Pengembangan Hipotesis

1. Kompetisi Politik

Menurut Barber (1983); Evans dan Patton (1987) dalam Laswad

(2005) tingginya tingkat persaingan politik meningkatkan biaya jangka

panjang bagi pejabat terpilih untuk memenuhi janji-janji pra-pemilu, dan

memotivasi pemegang jabatan untuk menanggung biaya monitoring

(monitoring cost) yang tinggi. Adanya kompetisi politik yang tinggi dalam

pemda memunculkan pengawasan yang lebih besar baik dari saingan

politik maupun masyarakat (Trisnawati & Achmad, 2014).

Kompetisi politik yang tinggi mendorong pejabat pemegang

kekuasaaan pada saat itu untuk mempublikasikan laporan keuangan

sebagai bentuk akuntabilitas publik. Semakin tinggi kompetisi politik akan

membuat pemerintah beralih menggunakan internet sebagai media untuk

mempublikasikan laporan keuangan karena keunggulan dari segi biaya

dan aksesibilitasnya (Andriani, 2015).

Penelitian Trisnawati & Achmad (2014), Rahman et al (2013)

menyatakan bahwa kempetisi politik dalam suatu pemda memengaruhi

publikasi laporan keuangan pemerintah daerah melalui website.

Sedangkan menurut Sinaga (2011) menyatakan bahwa tidak terdapat

pengaruh secara positif dan signifikan kompetisi politik terhadap

pengungkapan laporan keuangan pemerintah daerah melalui internet. Dari

ϮϬ

H1 : Kompetisi politik berpengaruh positif terhadap publikasi

laporan keuangan pemerintah daerah (LKPD) melalui internet.

2. Rasio Pembiayaan Utang (Leverage)

Leverage menunjukkan seberapa besar jumlah aset milik pemerintah

yang didanai menggunakan dana pinjaman dari pihak lain (Sinaga &

Probowo, 2011). Semakin tinggi leverage maka perusahaan akan

meningkatkan pengungkapan kepada stakeholder baik secara tradisional

maupun menggunakan media informasi seperti website (Jensen and

Meckling, 1976 dalam Almilia, 2008)

Besarnya leverage suatu pemda mengindikasikan bahwa pemda

tersebut dalam melaksanakan pembangunan daerahnya memiliki

ketergantungan dana dari pemberi pinjaman (Hudoyo, 2014). Leverage

yang tinggi akan meningkatkan tingkat pengawasan serta jumlah

informasi yang dibutuhkan oleh pemberi pinjaman dana (Trisnawati &

Achmad, 2014). Pemerintah akan berusaha memenuhi kebutuhan dari

pemberi pinjaman dengan semakin banyak mempublikasikan laporan

keuangannya. Kemudian untuk menekan biaya pemerintah akan memilih

media yang murah namun tetap efisien. Internet merupakan media yang

murah dan memberi kemudahan dalam pengaksesan laporan keuangan

pemerintah. Sehingga leverage yang tinggi akan semakin meningkatkan

Ϯϭ

Penelitian Trisnawati & Achmad (2014), Rahman & Budiatmanto

(2013) menyatakan bahwa rasio pembiayaan utang (leverage)

memengaruhi pelaporan keuangan melalui internet. Sedangkan penelitian

Sinaga (2011), Hudoyo & Mahmud (2014) menunjukkan bahwa tidak

terdapat pengaruh leverage terhadap pelaporan keuangan melalui internet.

Dari uraian diatas peneliti membuat hipotesis yaitu :

H2 : Leverage berpengaruh positif terhadap publikasi laporan

keuangan pemerintah daerah (LKPD) melalui internet

3. Ukuran Pemda (Size)

Ukuran organisasi yang semakin besar mengindikasikan bahwa

organisasi tersebut memiliki lebih banyak aturan dan ketentuan

(Suhardjanto dan Yulianingtyas, 2011). Suatu pemda yang memiliki

ukuran yang besar akan lebih dituntut mengenai keterbukaan atas

pengelolaan laporan keuangannya sebagai bukti atas akuntabilitas publik

(Setyaningrum & Syafitri, 2012). Pemda yang besar akan

mempublikasikan laporan keuangan menggunakan media internet karena

memiliki tata kelola keuangan yang lebih rumit sehingga tingkat

pengawasan juga akan semakin tinggi (Trisnawati & Achmad, 2014).

Penelitian Medina (2012) menunjukkan bahwa semakin besar aset

yang dimiliki oleh suatu pemda maka pemda tersebut akan menyajikan

informasi terkait keuangan daerahnya pada situs resminya. Sedangkan

ϮϮ

memengaruhi pelaporan keuangan melalui internet. Dari uraian diatas

peneliti membuat hipotesis :

H3 : Ukuran pemda berpengaruh positif terhadap publikasi laporan

keuangan pemerintah daerah (LKPD) mlalui internet.

4. Opini Audit

Opini BPK dapat menjadi indikator yang digunakan untuk menilai

tingkat akuntabilitas entitas pemerintah, sehingga dapat menaikan atau

menurunkan tingkat kepercayaan pemangku kepentingan (Marfiana &

Kurniasih, 2013). Pemda dengan opini WTP (Wajar Tanpa Pengecualian)

akan mempublikasikan laporan keuangannya menggunakan media internet

untuk mengisyaratkan bahwa pemda telah melakukan pengelolaan

keuangan secara baik serta dapat dipertanggungjawabkan (Trisnawati &

Achmad, 2014).

Penelitian Hilmi dan Martani (2012) yang menyatakan bahwa tingkat

penyimpangan memiliki pengaruh positif terhadap tingkat pengungkapan

laporan keuangan.Penelitian Trisnawati & Achmad (2014) menyimpulkan

bahwa opini audit yang didapat suatu pemda tidak memiliki pengaruh

langsung terhadap publikasi laporan keuangan melalui internet. Dari

uraian diatas peneliti membuat hipotesis yaitu :

H4 : Opini audit berpengaruh positif terhadap publikasi laporan

Ϯϯ

5. Kompleksitas Pemda

Kompleksitas pemda diukur berdasarkan jumlah penduduk (Puspita,

2012). Populasi penduduk yang semakin besar membuat pemerintah

menanggung tanggung jawab yang besar untuk mememenuhi pelayanan

publik (Pratama, Werastuti, & Sujana, 2015). Menurut Ingram yang

dikutip dari Hilmi (2010) semakin kompleks pemerintahan akan

memotivasi pemerintah untuk melakukan publikasi laporan keuangan.

Semakin kompleks populasi dalam suatu pemda akan meningkatkan

pengawasan dari masyarakat terkait dengan kinerja pemda. Semakin besar

penduduk maka pemerintah terdorong untuk mengungkapkan laporan

keuangan sebagai bentuk pelayanan publik dan sebagai bentuk

akuntabilitas publik. Semakin besar jumlah penduduk mendorong

pemerintah daerah untuk mengungkapkan laporan keuangan yang mudah

untuk diakses tanpa mengeluarkan banyak biaya.Internet merupakan

media yang mudah diakses dan murah.

Penelitian Puspita (2012) menunjukkan bahwa kompeksitas pemda

berpengaruh positif terhadap pengungkapan laporan keuangan pemda.

Penelitian Andriani (2015) menunjukkan bahwa jumlah penduduk tidak

terbukti signifikan mempengaruhi tingkat Pengungkaan informasi non

keuangan dalam website. Dari uraian diatas maka peneliti membuat

Ϯϰ

H5 : Kompleksitas pemda berpengaruh positif terhadap publikasi

laporan keuangan pemerintah daerah (LKPD) melalui internet.

6. Sumber Daya Manusia

Manajemen sumber daya manusia didefinisikan sebagai aktivitas yang

dapat meningkatkan partisipasi sumber daya manusia untuk mencapai

tujuan organisasi yang dapat dipertanggung jawabkan secara sosial

maupun secara etis (Hariandja, 2002). Kompetensi sumber daya manusia

merupakan karakteristik pegawai negeri sipil yang meliputi pengetahuan,

keterampilan serta perilaku yang dibutuhkan untuk melaksanakan

tugasnya (Andini & Yusrawati, 2013). Kapasitas sumber daya manusia di

instansi pemerintah masih belum memadai untuk memenuhi keandalan

dan ketepatwaktuan laporan keuangan diihat bila dilihat dari banyaknya

permasalahan yang terjadi pada laporan keuangan pemerintah (Andriani,

2012).

Semakin baik kualitas sumber daya manusia dalam instansi

pemerintahan akan meningkatkan kinerja pemerintah dalam melakukan

pelayanan publik terhadap masyarakat. Salah satu bentuk pelayanan

publik adalah mengungkapkan kinerja yang dicapai melalui laporan

keuangan. Agar laporan keuangan dapat sampai kepada masyarakat

dengan biaya yang murah dan efisien pemerintah akan memilih internet

sebagai media publikasi laporan keuangan. Selain itu, peningkatan

Ϯϱ

pegawai semakin baik sehingga mampu untuk mengikuti perkembangan

teknologi.

Semakin tinggi kualitas sumber daya manusia maka tingkat

pengungkapan laporan keuangan melalui internet juga semakin tinggi.

Sumber Daya Manusia diukur berdasarkan Indeks Pembangunan Manusia

(IPM).IPM dibentuk oleh 3 (tiga) dimensi yaitu umur panjang dan hidup

sehat, pengetahuan dan standar hidup layak (www.bps.go.id).

Penelitian Ariesta (2013) dan Andriani (2012) membuktikan bahwa

kualitas sumber daya manusia berpengaruh secara signifikan terhadap

keterandalan dan ketepatwaktuan pelaporan keuangan pemerintah daerah.

Penelitian Andini & Yusrawati (2013) membuktikan bahwa kompetensi

sumber daya manusia berpengaruh terhadap kualitas laporan keuangan

daerah. Dari uraian diatas maka peneliti membuat hipotesis:

H6 : Sumber daya manusia berpengaruh positif terhadap publikasi

laporan keuangan pemerintah daerah (LKPD) melalui internet.

7. Gaya Kepemimpinan

Kepemimpinan publik memiliki pengaruh dalam upaya meningkatkan

kinerja organisasi sektor publik dan serta dalam mencapai tujuan

organisasi (Gani, 2007). Laporan Keuangan Pemerintah Daerah (LKPD)

merupakan bentuk pertanggungjawaban kepala daerah kepada DPRD

maupun masyarakat terkait dengan pelaksanaan APBD (Pradipa, Dwija &

2

kinerja pemerintah yang baik dan bertanggung jawab. Menurut Akbar

(2015) gaya kepemimpinan transformasional berpengaruh positif terhadap

kinerja pegawai bila dibandingkan dengan gaya kepemimpinan

transaksional. Dengan gaya kepemimpinan transformasional pegawai akan

bekerja lebih baik dalam melakukan pelayanan publik dimana diwujudkan

dalam transparansi laporan keuangan pemerintah daerah (LKPD). Bentuk

transparansi LKPD salah satunya dilakukan dengan melakukan publikasi

menggunakan media internet dimana internet merupakan media yang

terjangkau dan mudah untuk diakses.

Penelitian Akbar (2015) menyatakan bahwa gaya kepemimpinan

trasformasional berpengaruh positif terhadap kinerja pegawai. Sedangkan

penelitian Ratnamiasih (2015) menyatakan bahwa menunjukkan

kepemimpinan transaksional lebih berperan dalam meningkatkan kinerja

pegawai Bappeda Kota Bandung. Dari uraian diatas peneliti membuat

hipotesis :

H7 : Gaya kepemimpinan transformasional berpengaruh positif

terhadap publikasi laporan keuangan pemerintah daerah (LKPD) melalui

2

C. Model Penelitian

+ Kompetisi Politik

(H1)

Leverage (H2)

Ukuran Pemda (H3)

Opini Audit (H4)

Kompleksitas Pemda (H5)

Sumber Daya Manusia (H6)

Publikasi Laporan Keuangan Melalui Internet +

+

+

+

+ Gaya Kepemimpinan

(H7)

2

D. Penelitian Terdahulu

Tabel 2.1 Hasil Arah dan Signifikansi Penelitian Sebelumnya Peneliti Variabel

Dependen IndependenVariabel Hasil Penelitian Laswad et al

(2005) Internet Financial Reporting (IFR)

1. Terdapat hubungan signifikan positif leverage, wealth dan visibilitas pers terhadap IFR

2. Terdapat hubungan signifikan negative

1. Terdapat hubungan positif signifikan

2

Peneliti Variabel

Dependen IndependenVariabel Hasil Penelitian Trisnawati &

Ahmad (2014) Publikasi laporan keuangan pemda melalui internet

1. Kompetisi politik, leverage, ukuran

Reporting (IFR) Kompetisi Politik, Ukuran Pemda, Rasio Pembiayaan Utang (leverage), Kekayaan Pemda, Tipe Pemda, Opini Audit

30 BAB III

METODE PENELITIAN

A. Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh pemerintah daerah di

Indonesia pada tahun 2013-2014. Sampel dalam penelitian ini adalah

pemerintah daerah tingkat provinsi di Indonesia berjumlah 34 povinsi.

B. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini merupakan data

sekunder. Untuk variabel dependen yaitu publikasi laporan keuangan

pemda melalui internet diperoleh dari website masing-masing pemerintah

daerah provinsi. Alamat website pemda diperoleh dari situs

www.kemendagri.go.id. Untuk data jumlah anggota DPRD didapatkan

dari website masing-masing pemda dan website Komisi Pemilihan Umum

(KPU) www.kpu.go.id/. Untuk data populasi penduduk diperoleh melalui

situs www.kemendagri.go.id dan situs Badan Pusat Statistik (BPS)

www.bps.go.id. Opini audit diperoleh dari IHPS BPK. Sedangkan data

Indeks Pembangunan Manusia (IPM) diperoleh dari Badan Pusat Statistik

(BPS). Data mengenai gaya kepemimpinan diperoleh dari masing-masing

website pemda.

31

SKOR = ௨ ௬ ௗ௨௦

்௧ ெ௨௨௧ ூ௦௧௨௦ ௌ

ݔ

100

C. Operasional Variabel1. Publikasi Laporan Keuangan Pemerintah Daerah

Variabel dependen merupakan variabel yang menjadi fokus utama

peneliti (Sekaran dan Bougie, 2013). Variabel dependen dalam

penelitian ini adalah indeks pengungkapan laporan keuangan daerah

melalui website pemda. Indeks pengungkapan diukur berdasarkan

Instruksi Mendagri 188.52/1797/SJ tahun 2012. Pengungkapan laporan

keuangan meliputi Ringkasan RKA SKPD, Ringkasan RKA PPKD,

Rancangan Perda APBD, Rancangan Perda Perubahan APBD, Perda

APBD, Perda Perubahan APBD, Ringkasan DPA SKPD, Ringkasan

DPA PPKD, LRA SKPD, LRA PPKD, LKPD yang telah diaudit dan

Opini BPK atas LKPD. Indeks skoring pada penelitian ini mengacu

pada penelitian Nosihana, A & Yaya, R (2016) dengan modifikasi.

Berikut indeks skoring:

2. Kompetisi Politik

Variabel independen merupakan sesuatu yang dapat mempengaruhi

variabel dependen (Sekaran dan Bougie, 2013). Kompetisi politik

merupakan persaingan yang terjadi diantara para kandidat untuk

memperoleh suara terbanyak dari pemilih (Andriani, 2015).

32

dilakukan oleh Trisnawati & Achmad (2014). Berikut pengukuran

kompetisi politik :

3. Leverage

Leverage didefinisikan sebagai pinjaman dari kreditur yang

digunakan untuk menigkatkan pendapatan suatu perusahaan (Hudoyo

& Mahmud, 2014). Penelitian ini mengacu pada penelitian yang

dilakukan oleh Rahman & Budiatmanto (2013). Rumus perhitungan

leverageadalah :

4. Ukuran Pemda (Size)

Size dalam penelitian ini diproksikan dengan total aset yang

dimiliki oleh pemda. Pengukuran total asset mengacu pada penelitian

Trisnawati dan Achmad (2014) yang mengukur ukuran pemda (size)

melalui logaritma natural (Ln) total asset. ܭ݉݁ݐ݅ݏ݅ ݈ܲ݅ݐ݅݇=

ܬݑ݈݉ܽℎܽ݊݃݃ݐܽ ݀݁ݓܽ݊ ܽݎݐܽ݅ ݊݊ ݁݊݀ݑ݇ݑ݊݃ ݈݇݁ܽܽ ݀ܽ݁ݎܽℎ ݐݐ݈ܽ ܽ݊݃݃ݐܽ ݀݁ݓܽ݊ ݈݀ܽܽ݉ ݏݑܽݐݑ ݁݉݀ܽ

Leverage =்௧௪ௗ ்௧௦௧ௗ

33

5. Opini Audit

Opini audit terdiri dari opini Wajar Tanpa Pengecualian (WTP),

Wajar Dengan Pengecualian (WDP), Tidak Memberikan Pendapat

(TMP) dan Tidak Wajar (TW). Opini dalam laporan keuangan

pemerintah diberikan oleh Badan Pemeriksa Keuangan (BPK). Dalam

penelitian ini opini audit diukur dengan variabel dummy yaitu apabila

mendapat opini Wajar Tanpa Pengecualian (WTP) diberi nilai 1 (satu)

sedangkan jika mendapat opini Wajar Dengan Pengecualian (WDP),

Tidak Memberikan Pendapat (TMP), dan Tidak Wajar (TW) diberi

nilai 0 (nol). Pengukuran didasarkan pada penelitian Trisnawati dan

Achmad (2014).

6. Kompleksitas Pemda

Kompleksitas pemda dalam penelitian ini diukur dengan populasi

penduduk. Penelitian Puspita (2012) digunakan sebagai acuan untuk

mengukur kompleksitas pemda. Mengutip dari Rudiyanto &

Purwanugraha (2015) berdasarkan pasal 28 ayat 2 UU No. 33 Tahun

2004, populasi penduduk menunjukkan besarnya kebutuhan

penyediaan jasa publik pada masing-masing daerah.

34

7. Sumber Daya Manusia (SDM)

Sumber daya manusia diukur dengan Indeks Pembangunan

Manusia (IPM). Indeks Pembangunan Manusia (IPM) mencerminkan

bagaimana penduduk mampu mengakses hasil pembangunan dalam

memperoleh pendapatan, kesehatan, pendidikan dan sebagainya.IPM

dibentukoleh 3 (tiga) dimensi yaitu umur panjang dan hidup sehat,

pengetahuan dan standar hidup layak (www.bps.go.id).

8. Gaya Kepemimpinan

Gaya Kepemimpinan diukur dengan menggunakan variabel

dummy yaitu jika kepala daerah memiliki gaya kepemimpinan yang

transformative maka diberi nilai 1 sedangkan kepala daerah yang tidak

memiliki gaya kepemimpinan transformative diberi nilai 0. Menurut

Robbins (2008) dalam Ratnamiasih (2014) kriteria pemimpin

transformatif meliputi:

1. Kharismatik

2. Inspirasi

3. Stimulasi

4. Pertimbangan Individual

Dalam penelitian ini data mengenai gaya kepemimpinan diperoleh

melalui website masing-masing pemda dan diukur berdasarkan

penghargaan yang diterima oleh kepala daerah. Penghargaan tersebut

merupakan penghargaan yang diterima terkait dengan kinerja kepala

35

D. Persamaan Regresi

SWEB = α + β1POL + β2LEV + β3Size + β4 DOPI + β5KOM +

β6SDM + β7GP + e

Keterangan :

SWEB : Skoring Publikasi Laporan Keuangan Pemerintah Daerah melalui Internet

α : Konstanta

POL : Kompetisi Politik

LEV : Leverage

SIZE : Ukuran Pemda DOPI : Dummy opini audit KOM : Kompleksitas Pemda SDM : Sumber Daya Manusia

GP : Gaya Kepemimpinan

e : error

E. Uji Kualitas Data dan Hipotesis

1. Uji Kualitas Data

a. Uji Normalitas

Uji Normalitas dilakukan untuk menguji bahwa data yang

terkumpul berdistribusi normal atau diperoleh dari populasi

normal. Data dikatakan berdistribusi normal jika nilai signifikansi

lebih besar dari nilai alpha(α). (Nazaruddin & Basuki, 2015:101)

b. Uji Multikolinieritas

Multikolinieritas ialah adanya hubungan yang sangat tinggi

antar independen satu dengan independen lainnya yang

mengakibatkan tidak diketahuinya independen mana yang

36

diasumsikan tidak mengandung multikolinieritas jika Variance

Inflation Factors (VIF) < 10 dan Tolerance > 0,1.

c. Uji Autokorelasi

Menurut Gujarati (2009) dalam Medina (2012) Uji

autokorelasi digunakan jika data yang dianalisis berupa data time

series. Pengujian Autokorelasi dilakukan untuk menguji ada

tidaknya penyimpangan korelasi antar residual pada pengamatan

satu dengan pengamatan lainnya. Syarat untuk bebas autokorelasi

adalah dengan uji Durbin Watson (DW) dengan ketentuan :

1. Apabila nilai d lebih kecil dari dL atau lebih besardari

(4-dL) maka H0 ditolak, artinya model mengandung

autokorelasi.

2. Apabila nilai d berada diantara dU dan (4-dU), maka H0

diterima sehingga model tidak mengandung

autokorelasi.

3. Apabila nilai d berada antara dL dan dU atau diantara

(4-dU) dan (4-dL), maka kesimpulan yang dihasilkan

masih bersifat tidak pasti (Nazaruddin & Basuki,

37

d. Uji Heteroskedastisitas

Uji Heteroskedastisitas dilakukan untuk menguji ada

tidaknya penyimpangan dari kriteria–criteria asumsi klasik pada

model regresi. Model regresi harus bebas dari heteroskedastisitas

(Nazaruddin &Basuki, 2015:10).

2. Uji Hipotesis

a. Koefisien Determinasi

Koefisien determinasi digunakan untuk mengetahui

seberapa besar variabel independen mampu menjelaskan variasi

dalam variabel dependen. Nilai koefisien determinasi berada

diantara angka 1 dan 0, apabila nilainya semakin mendekati angka

1 maka variasi dalam variabel dependen yang dijelaskan oleh

variabel independen semakin besar. Penelian ini menggunakan

lebih dari 2 variabel independen, sehingga penelitin ini

menggunakan nilai Adjusted R Square (Ghozali, 2001 ).

b. Uji Statistik F

Uji statistik F dilakukan untuk menguji apakah variabel

independen secara simultan berpengaruh terhadap variabel

dependen. Kriteria pengujan adalah apabila nilai sig pada uji

38

c. Uji Statistik t

Uji statistik t dilakukan untuk menguji secara individual

pengaruh antara variabel independen terhadap variabel dependen

(Ghozali, 2001). Hipotesis diterima apabila nilai signifikansi pada

uji statistik lebih kecil atau kurangdari (<) alpha (α) 0,05dan arah

hasil sama dengan arah hipotesis.

3. Alat Uji

Penelitian ini menggunakan SPSS 22 untuk menguji pengaruh

variabel independen terhadap variabel dependen. Untuk menguji

pengaruh variabel independen terhadap variabel dependen dilakukan

39

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

Pada bab ini akan diuraikan mengenai deskripsi data, pengujian hipotesis serta

pembahasan mengenai penelitian yang telah dilakukan. Dalam penelitian ini

pengujian dilakukan dengan model regressionSPSS 22.

A. Gambaran Umum Objek Penelitian

1. Karakteristik Data

Objek penelitian yang digunakan dalam penelitian ini adalah pemerintah

daerah tingkat provinsi yang mempunyai website resmi pada periode

2013-2014 beserta laporan keuangan pemerintah daerah (LKPD) yang telah diaudit

oleh BPK. Teknik pengambilan sampel dalam penelitian ini adalah dengan

menggunakan teknik sample jenuh dimana semua anggota populasi

dipergunakan sebagai sampel penelitian.

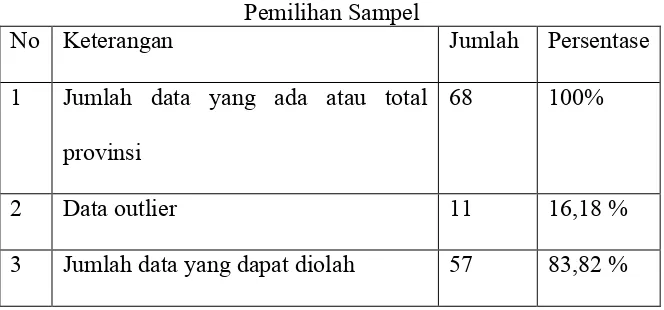

Tabel 4.1 Pemilihan Sampel

No Keterangan Jumlah Persentase

1 Jumlah data yang ada atau total

provinsi

68 100%

2 Data outlier 11 16,18 %

40

Berdasarkan tabel 4.1, jumlah pemerintah daerah provinsi untuk tahun

2013-2014 sebanyak 68 provinsi. Pada penelitian ini terdapat 11 data outlier.

Outlier merupakan pengamatan yang mempunyai simpangan yang cukup jauh

dari rata-rata. Pada penelitian ini data outlier dihilangkan karena mamiliki

nilai Z-score> 2,5 atau <-2,5. Hal ini sesuai dengan kriteria penentuan outlier

dalam Nazaruddin & Basuki (2015:87) dimana jumlah sampel ≤ 80, maka

yang termasuk outlier adalah pengamatan dengan nilai Z- score> 2,5 atau <

-2,5. Oleh karena itu, dalam penelitian ini data yang dapat diolah menjadi 57

data.

2. Uji Statistik Deskriptif

Uji statistik deskriptif ini digunakan untuk menentukan gambaran

mengenai data yang telah terkumpul. Dalam penelitian ini analisis statistic

deskriptif yang digunakan adalah nilai rata-rata (mean), nilai maksimum, nilai

minimum dan standar deviasi.

internet 57 0,00 100,00 39,61 32,41

Kompetisi Politik 57 0,26 1,00 0,62 0,18

Leverage 57 0,64 263,51 53,50 45,25

Ukuran Pemda 57 27,77 31,24 29,72 0,85

Opini Audit 57 0 1 0,63 0,48

Kompleksitas Pemda 57 13,91 17,64 15,31 1,00 Sumber Daya Manusia 57 61,53 73,82 67,63 2,79

41

Tabel 4.2 memberikan gambaran mengenai statistik deskriptif dari

masing-masing variabel khususnya untuk rata-rata, maksimum, minimum,

standar deviasi serta jumlah pengamatan. Jumlah pengamatan dalam

penelitian yaitu sebanyak 57 sampel. Publikasi melalui internet memiliki

jumlah data sebanyak 57 dan memiliki nilai minimum yaitu sebesar 0,00,

nilai maksimum 100,00 serta rata-rata 39,61 dengan standar deviasi 32,41.

Variabel Kompetisi Politik memiliki nilai minimum 0,26. Nilai

maksimum 1,00 dimana kompetisi politik meruapakan salah satu variabel

yang memiliki nilai maksimum terendah dari variabel lainnya, rata-rata 0,62

dengan standar deviasi 0,18. Variabel leverage memiliki nilai minimum

0,64 dan nilai maksimum 263,51. Nilai rata-rata variabel leverage adalah

53,50 dengan standar deviasi 45,25.

Variabel ukuran pemerintah memiliki nilai minimum 27,77. Nilai

maksimum 41,24, rata-rata 29,72 serta standar deviasi 0,85. Variabel opini

audit memiliki nilai minimum 0 dan nilai maksimum 1. Nilai rata-rata

variabel opini audit adalah 0,63 dengan standar deviasi 0,49. Variabel

kompleksitas pemda memiliki nilai minimum 13,91 dan nilai maksimum

17,64. Nilai rata-rata variabel populasi penduduk adalah 15,31 dengan standar

42

Variabel Indeks Pembangunan Manusia (IPM) memiliki nilai

minimum 61,53. Nilai maksimum 78,82, rata-rata 67,63 dengan standar

deviasi 2,79. Variabel Gaya Kepemimpinan memiliki nilai minimum 0. Nilai

maksimum 1, rata-rata 0,47 serta standar deviasi 0,50.

B. Uji Kualitas Data

1. Uji Multikolinieritas

Suatu model regresi dikatakan baik apabila dalam model regresi

tersebut tidak terdapat korelasi antar variabel independen. Untuk menguji

adanya korelasi antar variabel independen perlu dilakukan uji

multikolinieritas. Pendeteksian multikolinieritas dapat dilihat dari nilai

Variance Inflation Factors (VIF) dan Tolerance. Kriteria pengujian yaitu

apabila nilai VIF < 10 dan Tolerance > 0,1, maka tidak terdapat

multikolinieritas antar variabel independen.

Tabel 4.3 Uji Multikolinieritas

No Model Colinearity Statistics

Tolerance VIF

1 Kompetisi Politik 0,826 1,211

2 Leverage 0,876 1,141

3 Ukuran Pemda 0,251 3,979

4 Opini Audit 0,834 1,199

5 Kompleksitas Pemda 0,302 3,307

6 Sumber Daya Alam 0,644 1,552

43

Hasil pengujian menunjukkan bahwa tidak terdapat korelasi antar

variabel independen, dimana nilai VIF dari seluruh variabel independen

< 10 dan nilai tolerance > 0,1. Sehingga dapat disimpulkan bahwa tidak

terdapat indikasi multikolinieritas antar variabel dalam penelitian ini.

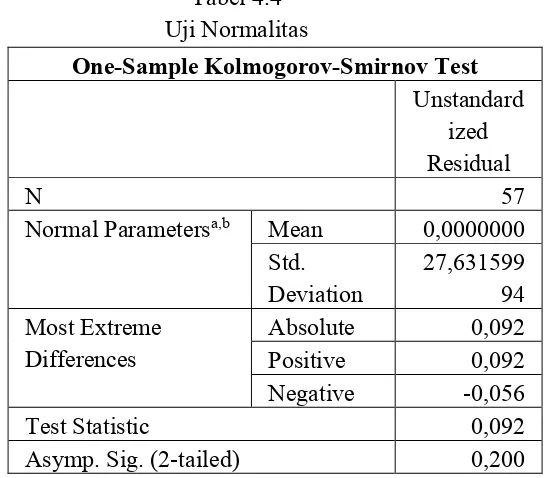

2. Uji Normalitas

Uji Normalitas digunakan untuk menentukan data yang telah

dikumpulkan berdistribusi normal atau dapat dikatakan bahwa data

diambil dari populasi normal. Untuk menguji normalitas data dapat

dilakukan Uji Kolmogorov Smirnov. Kriteria pengujiannya yaitu jika nilai

sig lebih besar dari α (0,05) maka dapat disimpulkan bahwa residual

44

Hasil pengujian data menunjukkan bahwa nilai Asymp. Sig (2-tailed)

lebih besar (>) dari α (0,05). Sehingga dapat disimpulkan bahwa residual

data dalam penelitian ini berdistribusi normal.

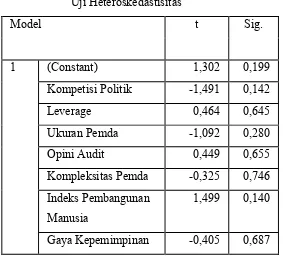

3. Uji Heteroskedastisitas

Untuk menguji adanya penyimpangan dari kriteria asumsi klasik pada

suatu model regresi perlu dilakukan uji heteroskedastisitas. Untuk menguji

heteroskedastisitas dilakukan dengan Uji Glejser, dimana kriteria

pengujiannya adalah nilai signifikansi > α (0,05).

Tabel 4.5 Uji Heteroskedastisitas

Model t Sig.

1 (Constant) 1,302 0,199

Kompetisi Politik -1,491 0,142

Leverage 0,464 0,645

Ukuran Pemda -1,092 0,280

Opini Audit 0,449 0,655

Kompleksitas Pemda -0,325 0,746

Indeks Pembangunan

Manusia

1,499 0,140

45

Hasil pengujian data dalam penelitian ini menunjukkan bahwa nilai

signifikansi dari seluruh variabel berada diatas α (0,05). Sehingga dapat

disimpulkan bahwa dalam penelitian ini tidak ditemukan indikasi

heteroskedastisitas.

4. Uji Autokorelasi

Uji Autokorelasi digunakan untuk mengetahui ada atau tidaknya

penyimpangan asumsi klasik yakni korelasi antar residual pada satu

pengamatan dengan pengamatan lainnya. Metode pengujian yang

digunakan adalah dengan uji Durbin Watson (uji DW). Kriteria pengujian

adalah dU < d < (4-dU).

Tabel 4.6 Uji Autokorelasi

Hasil pengujian menunjukkan bahwa nilai Durbin Watson adalah

1,822. Berdasarkan table statistic Durbin Watson nilai dU adalah 1,8111

dan dL adalah 1,3500. Niali dari dU< dw < (4-dU), sehingga dapat

disimpulkan bahwa residual tidak mengandung autokorelasi. Model R R Square Adjusted

R Square

Std. Error of the Estimate

Durbin-Watson

46

C. Uji Hipotesis

1. Uji Koefisien Determinan

Tabel 4.7

Uji Koefisien Determinasi

Uji koefisien determinan dilakukan untuk melihat kemampuan

variabel independen dalam menjelaskan variasi perubahan dari variabel

dependen. Hasil pengujian menunjukan bahwa nilai Adjusted R Square

adalah 0,170, artinya variabel independen yang diteliti mampu

menjelaskan 17 % variabel dependen, sedangkan sisanya 93 % dijelaskan

oleh variabel lain yang tidak diteliti.

2. Uji Statistik F (UJi Simultan)

Uji F digunakan untuk melihat apakah seluruh variabel independen

secara bersama-sama memiliki pengaruh yang bermakna terhadap variabel

dependen.

1 0,523 0,274 0,170 29,539

Model Sum of

Squares

df Mean

Square

F Sig

Regresion 16101,211 7 2300,173 2,636 0,021

Residual 42756,298 49 872,578

47

Hasil pengujian menunjukan bahwa nilai sig adalah 0,021 dimana nilai

ini lebih kecil dari (α) 0,05. Sehingga dapat disimpulkan bahwa seluruh

variabel independen secara bersama-sama berpengaruh terhadap variabel

dependen.

(Constant) -200,561 166,100 -1,207 0,233

Kompetisi Politik 49,308 23,524 0,281 2,096 0,041

Leverage 0,092 0,093 0,128 0,987 0,329

Ukuran Pemda -6, 486 9,205 -0,171 -0,705 0,484

Opini Audit 9,221 8,883 0,138 1,038 0,304

Komplesksitas Pemda 2,258 7,124 0,070 0,317 0,753

SDM 5,234 1,759 0,451 2,976 0,005

Gaya Kepemimpinan 6,400 8,974 0,099 0,713 0,479

Berdasarkan hasil perhitungan pada tabel 4.9 maka diperoleh persamaan

regresi sebagai berikut :

SWEB = -200,561 + 49,308 (POL) + 0,092 (LEV) – 6,486 (Ln_Size)

+ 9,221 (DOPI) + 2,258 (Ln_KOM) + 5,234 (SDM) + 6,400

48

1) Nilai konstanta sebesar -200,561 menunjukkan bahwa kompetisi politik,

leverage, ukuran pemda, opini audit, kompleksitas pemda, sumber daya

manusia dan gaya kepemimpinan terhadap publikasi LKPD melalui

internet konstan maka nilai publikasi LKPD diinternet sebesar 200,561.

2) Nilai koefisien regresi variabel kompetisi politik adalah positif sebesar

49,308, artinya setiap peningkatan sebesar 1 persen akan diikuti degan

kenaikan publikasi LKPD di internet sebesar 49,308.

3) Nilai koefisien regresi variabel leverage adalah positif sebesar 0,092,

artinya setiap peningkatan sebesar 1 persen akan diikuti degan kenaikan

publikasi LKPD di internet sebesar 0,092.

4) Nilai koefisien regresi variabel ukuran pemda adalah negatif sebesar

6,486, artinya setiap peningkatan sebesar 1 persen akan diikuti degan

penurunan publikasi LKPD di internet sebesar 6,486.

5) Nilai koefisien regresi variabel opini audit adalah positif sebesar 9,221,

artinya setiap peningkatan sebesar 1 persen akan diikuti dengan kenaikan

publikasi LKPD di internet sebesar 9,221.

6) Nilai koefisien regresi variabel kompleksitas pemda adalah positif sebesar

2,258, artinya setiap peningkatan sebesar 1 persen akan diikuti degan

kenaikan publikasi LKPD di internet sebesar 2,258.

7) Nilai koefisien regresi variabel sumber daya manusia adalah positif

sebesar 5,234, artinya setiap peningkatan sebesar 1 persen akan diikuti

49

8) Nilai koefisien regresi variabel gaya kepemimpinan adalah positif sebesar

6,400, artinya setiap peningkatan sebesar 1 persen akan diikuti degan

kenaikan publikasi LKPD di internet sebesar 6,400.

4. Hasil Pengujian Hipotesis (H1)

Berdasarkan hasil pengujian terlihat bahwa variabel kompetisi politik

memiliki nilai signifikansi (0,041) <α (0,05) dengan nilai koefisien positif

yaitu sebesar 49,308. Dengan demikian variabel kompetisi politik

berpengaruh positif terhadap publikasi laporan keuangan pemerintah

daerah (LKPD) melalui internet. Maka, dapat disimpulkan bahwa H1

Diterima.

5. Hasil Pengujian Hipotesis ( H2)

Variabel leverage terhadap publikasi laporan keuangan pemerintah

daerah melalui internet memiliki nilai signifikansi (0,392) > α (0,05)

dengan nilai koefisien 0,092. Hal ini menunjukkan bahwa variabel

leverage berpengaruh positif tetapi tidak signifikan terhadap publikasi

laporan keuangan pemerintah daerah (LKPD) melalui internet. Maka,

dapat disimpulkan bahwa H2Ditolak.

6. Hasil Pengujian Hipotesis (H3)

Variabel ukuran pemda dalam penelitian ini menggunakan perhitungan

Natural Logaritma total asset pemda memiliki nilai signifikansi (0,484) >

α (0,05) dan memiliki nilai koefisien negatif (-6,486). Hal ini

50

laporan keuangan pemerintah daerah (LKPD) melalui internet, sehingga

dapat disimpulkan bahwa H3ditolak.

7. Hasil Pengujian Hipotesis (H4)

Hasil regresi menunjukkan bahwa variabel opini audit terhadap

publikasi laporan keuangan pemerintah daerah (LKPD) melalui internet

yang menggunakan variabel dummy memiliki nilai koefisien positif 9,221

dengan nilai signifikansi (0,304) > α (0,05). Hal tersebut menunjukkan

bahwa opini dari audit berpengaruh positif tetapi tidak signifikan terhadap

publikasi laporan keuangan pemerintah daerah (LKPD) melalui internet.

Sehingga dapat disimpulkan bahwa H4Ditolak.

8. Hasil Pengujian Hipotesis (H5)

Variabel kompleksitas pemda dalam penelitian ini menggunakan

perhitungan Natural Logaritma jumlah penduduk memiliki nilai

signifikansi (0,753) > α (0,05) dan memiliki nilai koefisien positif yaitu

2,258. Hal ini menunjukkan bahwa kompleksitas pemda berpengaruh

positif tetapi tidak signifikan terhadap publikasi laporan keuangan

pemerintah daerah (LKPD) melalui internet, sehingga dapat disimpulkan

bahwa H5Ditolak.

9. Hasil Pengujian Hipotesis (H6)

Hasil regresi menunjukkan bahwa variabel sumber daya manusia

(SDM) terhadap publikasi laporan keuangan pemerintah daerah (LKPD)

51

signifikansi (0,005) < α (0,05). Hal tersebut menunjukkan bahwa sumber

daya manusia (SDM) berpengaruh positif dan signifikan terhadap

publikasi laporan keuangan pemerintah daerah (LKPD) melalui internet.

Sehingga dapat disimpulkan bahwa H6Diterima.

10. Hasil Pengujian Hipotesis (H7)

Hasil regresi menunjukkan bahwa variabel gaya kepemimpinan

terhadap publikasi laporan keuangan pemerintah daerah (LKPD) melalui

internet yang diukur dengan variabel dummy memiliki nilai koefisien

positif 6,400 dengan nilai signifikansi (0, 479) > α (0,05). Hal tersebut

menunjukkan bahwa gaya kepemimpinan berpengaruh positif tetapi tidak

signifikan terhadap publikasi laporan keuangan pemerintah daerah

(LKPD) melalui internet. Sehingga dapat disimpulkan bahwa H7Ditolak.

D. Pembahasan

Penelitian ini bertujuan untuk menguji pengaruh dari kompetisi

politik, leverage, ukuran pemda, opini audit, kompleksitas pemda, sumber

daya manusia dan tipe kepemimpinan terhadap publikasi laporan

keuangan pemerintah daerah (LKPD) melalui internet. Berdasarkan

pengujian yang telah dilakukan menunjukkan bahwa variabel kompetisi

politik dan sumber daya manusia berpengaruh positif terhadap publikasi

laporan keuangan pemerintah daerah (LKPD) melalui internet. Sedangkan

variabel leverage, kompleksitas pemda, opini audit dan tipe

52

publikasi laporan keuangan pemerintah daerah (LKPD) melalui internet.

Variabel ukuran pemda tidak berpengaruh terhadap publikasi laporan

keuangan pemerintah daerah (LKPD) melalui internet.

1. Pengaruh Kompetisi Politik terhadap Publikasi Laporan

Keuangan Pemerintah Daerah (LKPD) melalui internet.

Berdasarkan hasil pengujian variabel kompetisi politik

berpengaruh positif dan signifikan terhadap publikasi laporan

keuangan pemerintah daerah melalui internet. Hasil ini sesuai dengan

penelitian yang dilakukan oleh Trisnawati & Ahmad (2014) yang

menyatakan bahwa kempetisi politik dalam suatu pemda memengaruhi

publikasi laporan keuangan pemerintah daerah melalui website. Hasil

ini juga sesuai dengan penelitian Nosihana, A., & Yaya, R. (2016)

yang menyatakan bahwa kompetisi politik yang tinggi berpengaruh

dalam mendorong pemda lebih transparan dalam memberikan laporan

keuangan melalui website.

Semakin tinggi tingkat kompetisi politik dalam suatu

pemerintahan daerah, mendorong pemerintah untuk mempublikasikan

laporan keuangannya melalui internet. Berdasarkan teori akuntabilitas

publik, pemerintah berkewajiban untuk memberikan penjelasan yang

memuaskan guna memenuhi tanggung jawab atas apa yang telah

dikerjakannya dan menyediakan laporan yang diperlukan. Internet