UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STRATA – 1 MEDAN

ANALISIS FAKTOR SYARIAH, PROMOSI, DAN KUALITAS

PRODUK YANG MEMPENGARUHI NASABAH DALAM

MEMILIH JASA BANK SYARIAH PADA PT. BANK

MUAMALAT INDONESIA, Tbk. CABANG MEDAN

DRAFT SKRIPSI

FAUZIAH RAHMAH 050502042 MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

ABSTRAK

Fauziah Rahmah (2009). Analisis Faktor Syariah, promosi, dan Kualitas Produk Yang Mempengaruhi nasabah dalam Memilih Jasa Bank Syariah. Di bawah bimbingan Ibu Dr. Yeni Absah, SE, Msi, Ibu Prof. Dr. Ritha F Dalimunthe, SE, Msi selaku ketua Departemen Manajemen dan Ibu Dra. Nisrul Irawati, MBA selaku Sekretaris Departemen Manajemen Universitas Sumatera Utara sekaligus selaku Dosen Penguji I. Ibu Yulinda, SE, Msi selaku dosen Penguji II.

Penelitian ini bertujuan untuk mengetahui faktor syariah, promosi, dan kualitas produk berpengaruh positif dan signifikan terhadap nasabah dalam memilih jasa bank syariah.

Metode penelitian yang digunakan adalah metode analisis deskriptif, uji validitas dan reabilitas, dan analisis regresi linear berganda.

Hasil penelitian menunjukkan bahwa faktor syariah dan promosi berpengaruh secara positif dan tidak signifikan terhadap keputusan nasabah dalam memilih jasa bank syariah. Sedangkan faktor kualitas produk berpengaruh secara positif dan signifikan terhadap keputusan nasabah dalam memilih jasa bank syariah.

Data yang digunakan adalah data primer dan sekunder. Penelitian menggunakan 93 orang resonden sebagai sampel yang diambil melalui metode purposive sampling.

KATA PENGANTAR

Bismillahirrahmanirrahim.

Penulis memanjatkan puji dan syukur kehadirat Allah SWT karena atas berkah, rahmat dan hidayah-NYA sehingga penulis dapat menyelesaikan skripsi ini.

Skripsi ini merupakan tugas akhir penulis sebagai salah satu syarat guna menyelesaikan Program Studi S-1 pada Fakultas Ekonomi Universitas Sumatera Utara dengan memilih judul : Analisis Faktor Syariah, Promosi, Dan Kualitas Produk Yang Mempengaruhi Nasabah Dalam Memilih Jasa Bank Syariah Pada PT. Bank Muamalat Indonesia, Tbk Cabang Medan.

Penulis memperoleh bantuan dari berbagai pihak, baik dalam bentuk sumbangan pikiran, tenaga, motivasi dan waktu yang tidak terukur dalam menyelesaikan skripsi ini. Oleh karena itu, dengan segala kerendahan hati penulis menyampaikan terima kasih kepada :

1. Bapak Drs. John Tafbu Ritonga, M. Ec, Dekan Fakultas Ekonomi Universitas Sumatera Utara yang telah banyak melakukan pembaharuan dan terobosan di berbagai bidang hingga memajukan Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Nisrul Irawati, MBA, Sekretaris Departemen Manajemen sekaligus Dosen Penguji I yang telah meluangkan waktu dan memberikan kritik dan saran demi kesempurnaan skripsi ini.

4. Ibu DR. Yeni Absah, SE, MSi, sebagai Dosen Pembimbing yang telah meluangkan waktu dan memberikan sumbangan pikiran serta memotivasi dalam penulisan skripsi ini.

5. Ibu Yulinda, S.E., M.Si., sebagai Dosen Penguji II yang telah meluangkan waktu dan memberikan kritik dan saran demi kesempurnaan skripsi ini. 6. Seluruh Dosen Departemen Manajemen Fakultas Ekonomi yang telah

banyak mendidik mahasiswa/i dengan penuh dedikasi, loyalitas dan profesionalitas guna membentuk mahasiswa/i yang berkarakter sehingga siap untuk menyongsong masa depan.

7. Karyawan/wati Fakultas Ekonomi yang telah banyak membantu para mahasiswa/i dalam memperlancar jalannya kegiatan belajar mengajar di kampus.

8. Kepada seluruh pegawai PT. Bank Muamalat Indonesia, Tbk Cabang Medan yang telah membantu penulis selama melakukan penelitian dan mengumpulkan data.

dan adikku Khairunnisa, jangan lupa balas jasa orang tua ya. Semoga Allah memberkahi dan mengumpulkan kita dalam jannah-Nya.

10.Kepada Suamiku tercinta Fauzan Hadi, SE yang selalu sabar dan ikhlas menemani dan memotivasi adinda dalam menyelesaikan studi ini. Terima kasih atas percikan cinta yang selama ini diberikan. Juga buat orang tuaku di Brandan Ibu dan babah yang telah memberi motivasi dan doa untuk ananda, semoga Allah memberkahi dan mengumpulkan kita dalam jannah-Nya.

11.Kepada teman-teman seperguruanku Putri, Endang, Kak Ayu, Kak Inur yang selalu mengiringi setiap langkahku dengan doa. Semoga kita tetap Istiqomah. Sahabat-sahabatku di kampus yang selalu berbahagia dan bersemangat, grup basecamp assyajaah kepada Desefty, Yeni, Aida, Fhitri, Resty, Nia, yang telah bersedia menjadi teman yang ada dalam suka dan duka, semoga ukuwah kita tetap terjaga. Junior yang kusayangi Annur, Nisa, Henny, Ina yang telah memberi motivasi, semoga Allah selalu menyayangi kita dan selalu memberi kekuatan di jalan dakwah. Juga kepada semua teman di Departemen Manajemen yang telah bersama-sama berjuang, khususnya stambuk 2005 yang tidak dapat disebutkan namanya satu persatu yang telah membantu selama perkuliahan dan penulisan skripsi ini.

Penulis tidak henti-hentinya bersyukur kepada Allah SWT karena atas ridho-Nya skripsi ini dapat diselesaikan dan semoga segala kebaikan yang telah diberikan kepada Penulis dibalas oleh Allah SWT. Amin.

Wassalamualaikum. Wr. Wb.

Medan, Mei 2009 Penulis

DAFTAR ISI

2.2 Lembaga Penyelesai Sengketa ... 21

2.3 Struktur Organisasi ... 23

2.4 Bisnis dan Usaha Yang Dibiayai ... 24

2.5 Lingkungan Kerja dan Corporate Culture ... 23

C. Pemasaran Bank ... 23

1. Pengertian Pemasaran, Jasa, Bank dan Nasabah ... 23

1.1 Pengertian Pemasaran ... 23

1.2 Pengertian Jasa ... 24

1.3 Pengertian Bank ... 25

1.4 Pengertian Nasabah ... 26

D. Model Perilaku Konsumen ... 26

1. Faktor-Faktor Yang Mempengaruhi Perilaku Konsumen ... 28

a. Faktor Kebudayaan ... 28

b. Faktor Sosial ... 28

c. Faktor Pribadi ... 30

d. Faktor Psikologis ... 31

2. Tahap-Tahap dalam Proses Pengambilan Keputusan . 31 a. Pengenalan Masalah ... 32

g. Tindakan-Tindakan Sesudah Pembelian ... 35

BAB III GAMBARAN UMUM PERUSAHAAN ... 36

A. Latar Belakang Pendirian ... 36

B. Visi dan Misi ... 38

C. Struktur Organisasi ... 39

D. Produk-Produk Bank Muamalat Indonesia ... 41

1. Produk Bagi Penyimpan Dana ... 41

B. Uji Validitas dan Reliabilitas. ... 58

B. Saran ... 69

DAFTAR PUSTAKA ... vi

DAFTAR TABEL

No Halaman

Tabel 1.1 Perkembangan Kelembagaan Perbankan Syariah ... 3

Tabel 1.2 Komposisi Dana Pihak Ketiga ... 3

Tabel 1.3 Perkembangan Jenis-Jenis Pembiayaan ... 4

Tabel 1.4 Operasional Variabel ... 9

Tabel 1.5 Instrumen Skala Likert ... 10

Tabel 3.1 Pembagian Tugas Manajemen PT. BMI, Tbk... 40

Tabel 3.2 Persyaratan Umum Pemb. Mudharabah... 48

Tabel 3.3 Persyaratan Umum Pemb. Musyarakah ... 49

Tabel 4.1 Karakteristik Responden Berdasarkan Jenis Kelamin ... 51

Tabel 4.2 Karakteristik Responden Berdasarkan Agama ... 51

Tabel 4.3 Karakteristik Responden Berdasarkan Usia ... 52

Tabel 4.4 Karakteristik Responden Berdasarkan Pekerjaan ... 52

Tabel 4.5 Karakteristik Responden Berdasarkan Pendapatan per bulan ... 53

Tabel 4.6 Distribusi pendapatan respoden terhadap variabel Syariah (Agama) ... 54

Tabel 4.7 Distribusi pendapatan respoden terhadap variabel Promosi ... 56

Tabel 4.8 Distribusi pendapatan respoden terhadap variabel Kualitas Produk ... 57

Tabel 4.9 Distribusi pendapatan respoden terhadap variabel Keputusan Nasabah dalam Memilih Jasa Bank Syariah... 58

Tabel 4.10 Validitas Instrumen (Uji I) ... 60

Tabel 4.11 Validitas Instrumen (Uji II) ... 61

Tabel 4.12 Reliability Statistics ... 62

Tabel 4.13Pengujian Godness of Fit ... 63

Tabel 4.14 Uji regresi secara bersama-sama (Uji F) ... 64

DAFTAR GAMBAR

No Halaman

Gambar 1.1 Kerangka Konseptual ... 5

Gambar 2.1 Pengambilan Keputusan ... 32

Gambar 3.1 Visualisasi Visi dan Misi PT. BMI, Tbk ... 38

ABSTRAK

Fauziah Rahmah (2009). Analisis Faktor Syariah, promosi, dan Kualitas Produk Yang Mempengaruhi nasabah dalam Memilih Jasa Bank Syariah. Di bawah bimbingan Ibu Dr. Yeni Absah, SE, Msi, Ibu Prof. Dr. Ritha F Dalimunthe, SE, Msi selaku ketua Departemen Manajemen dan Ibu Dra. Nisrul Irawati, MBA selaku Sekretaris Departemen Manajemen Universitas Sumatera Utara sekaligus selaku Dosen Penguji I. Ibu Yulinda, SE, Msi selaku dosen Penguji II.

Penelitian ini bertujuan untuk mengetahui faktor syariah, promosi, dan kualitas produk berpengaruh positif dan signifikan terhadap nasabah dalam memilih jasa bank syariah.

Metode penelitian yang digunakan adalah metode analisis deskriptif, uji validitas dan reabilitas, dan analisis regresi linear berganda.

Hasil penelitian menunjukkan bahwa faktor syariah dan promosi berpengaruh secara positif dan tidak signifikan terhadap keputusan nasabah dalam memilih jasa bank syariah. Sedangkan faktor kualitas produk berpengaruh secara positif dan signifikan terhadap keputusan nasabah dalam memilih jasa bank syariah.

Data yang digunakan adalah data primer dan sekunder. Penelitian menggunakan 93 orang resonden sebagai sampel yang diambil melalui metode purposive sampling.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Badan atau orang yang mempunyai rekening simpanan atau pinjaman pada bank disebut nasabah. Berdasarkan pengamatan dan penelitian di lapangan, motif seseorang menjadi nasabah bank syariah bukan semata-mata karena sesuai dengan agama yang dianutnya .

Nasabah dalam memilih jasa bank syariah memiliki beberapa tipikal pertama, nasabah yang menggunakan ajaran-ajaran agama dengan keyakinan penuh. Nasabah yang mengerjakan atau memanfaatkan sesuatu selalu dilandasi dengan dasar-dasar hukum agama yang jelas. Tipikal nasabah seperti ini memilih lembaga yang diyakininya sesuai dengan Syariah. Bank yang paling “murni” Syariah merupakan pilihan utama nasabah.

Tipikal-tipikal yang telah dipaparkan oleh Gamal memperlihatkan bahwa sebenarnya ada beberapa faktor yang mempengaruhi nasabah dalam memilih jasa bank syariah yaitu selain faktor syariah termasuk juga stategi- strategi bauran pemasarannya. Yaitu paduan dari strategi produk, harga, saluran distribusi dan

promosi.

Tujuan awal berdirinya bank syariah memiliki kaitan dengan salah satu tipikal yang telah dijelaskan oleh Gamal. Tujuan utama dari pendirian lembaga keuangan syariah ini adalah tiada lain sebagai upaya kaum muslimin untuk mendasari segenap aspek kehidupan ekonominya berlandaskan syariah Islam. (Antonio, 2001: 18). Dari sini terlihat adanya keterikatan (hubungan) secara religius antara berdirinya bank syariah dengan tujuan untuk memfasilitasi mayoritas umat Islam dalam segenap aspek kehidupan ekonominya, agar sesuai dengan syariah Islam. Fenomena ini diperkuat pula dengan adanya fatwa yang dikeluarkan oleh Komisi Fatwa Majelis Ulama Indonesia (MUI) berkaitan dengan dilarangnya sistem bunga dalam segala praktik bisnis, termasuk bisnis industri perbankan.

Promosi memiliki arti penting yaitu kemampuan menggugah minat setiap

orang yang melihatnya hingga tergerak untuk melakukan pembelian. Promosi

yang dilakukan meliputi sosialisasi perbankan syariah, kualitas produk – produk jasa perbankan syariah serta image building sebagai lembaga perbankan yang profesional dan terpercaya yang memiliki keunggulan tersendiri dibanding perbankan konvensional (Republika, 2009).

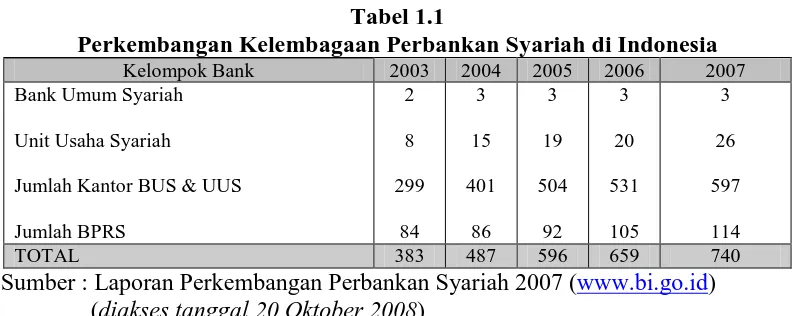

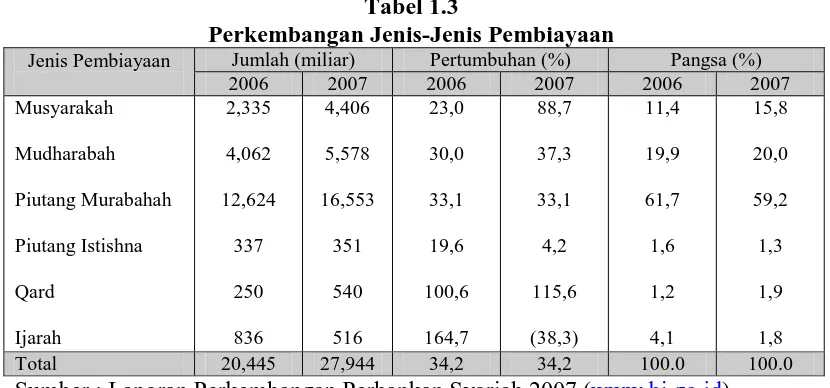

dan perkembangannya bisa dilihat dari semakin banyaknya jaringan kantor, aset, banyaknya bank-bank syariah yang berdiri (berstatus penuh atau hanya unit usaha syariah dari bank konvensional), Dana Pihak Ketiga (DPK) yang berhasil dihimpun oleh perbankan syariah dan pembiayaan yang meningkat, sebagaimana yang terlihat pada Tabel 1.1 s.d 1.3.

Tabel 1.1

Perkembangan Kelembagaan Perbankan Syariah di Indonesia

Kelompok Bank 2003 2004 2005 2006 2007

Bank Umum Syariah

Unit Usaha Syariah

Jumlah Kantor BUS & UUS

Jumlah BPRS

Sumber : Laporan Perkembangan Perbankan Syaria (diakses tanggal 20 Oktober 2008)

Tabel 1.2

Komposisi Dana Pihak Ketiga

Jenis Dana Jumlah (miliar) Pertumbuhan (%) Pangsa (%)

2006 2007 2006 2007 2006 2007

Simpanan Wadiah : Giro

Investasi Mudharabah : Tabungan

Tabel 1.3

Perkembangan Jenis-Jenis Pembiayaan

Jenis Pembiayaan Jumlah (miliar) Pertumbuhan (%) Pangsa (%)

2006 2007 2006 2007 2006 2007

Sumber : Laporan Perkembangan Perbankan Syaria (diakses tanggal 20 Oktober 2008)

Peneliti memilih PT. Bank Muamalat Indonesia, Tbk cabang Medan sebagai tempat penelitian, karena bank ini merupakan bank syariah yang pertama beroperasi di Indonesia. Bank Muamalat Indonesia memiliki citra yang sangat khas dalam kegiatan operasional perbankannya menerapkan syariah Islam.

Berdasarkan uraian pada latar belakang, peneliti merasa tertarik melakukan penelitian dengan judul: “Analisis Faktor Syariah, Promosi, Dan

Kualitas Produk Yang Mempengaruhi Nasabah Dalam Memilih Jasa Bank

Syariah Pada PT. Bank Muamalat Indonesia, Tbk Cabang Medan

B. Perumusan Masalah

C. KERANGKA KONSEPTUAL

Keputusan pembelian dari konsumen sangat dipengaruhi oleh faktor kebudayaan, sosial, pribadi, dan psikologi dari konsumen. Selain itu juga dipengaruhi oleh beberapa rangsangan pemasaran seperti unsur-unsur di dalam bauran pemasaran, yaitu produk, harga distribusi, dan promosi serta rangsangan lainnya seperti perekonomian, teknologi, politik dan budaya. Sebagian besar adalah faktor-faktor yang tidak dapat dikendalikan oleh pemasar, tetapi harus benar-benar diperhitungkan (Setiadi, 2005:11)

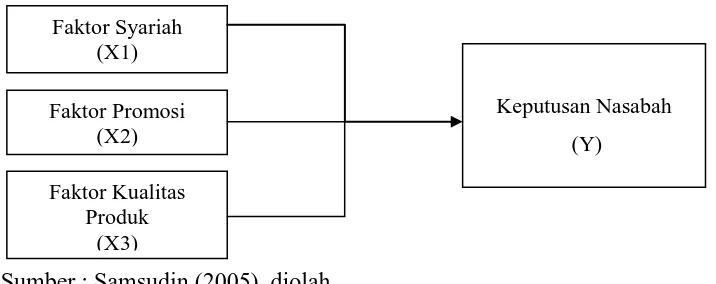

Faktor-faktor yang mempengaruhi pemasaran kemudian dikelompokkan oleh Samsudin (2005) di dalam penelitiannya yang berjudul “Mengapa Nasabah Memilih Menggunakan Jasa Bank Syariah ? (Studi Kasus Pada Bank Syariah Mandiri Cabang Thamrin)”, menjadi beberapa faktor yang dipertimbangkan oleh nasabah dalam membuat keputusan untuk memilih jasa perbankan yang akan digunakannya. Kerangka konseptual di dalam penelitian ini dapat dilihat pada gambar 1.1

Sumb

Sumber : Samsudin (2005), diolah

Gambar 1.1: Kerangka Konseptual Analisis faktor syariah, promosi, kualitas produk dalam memilih jasa bank syariah

Keputusan Nasabah (Y)

Faktor Syariah (X1) Faktor Promosi

(X2) Faktor Kualitas

D. Hipotesis

Faktor Syariah, Promosi, dan Kualitas Produk berpengaruh terhadap nasabah dalam memilih jasa bank syariah.

E. Tujuan Dan Manfaat Penelitian

1. Tujuan Penelitian

Untuk mengetahui dan menganalisis faktor Syariah, Promosi, dan Kualitas Produk yang berpengaruh positif dan signifikan terhadap nasabah dalam memilih jasa bank syariah .

2. Manfaat Penelitian

Penelitian ini bermanfaat bagi: 1. Bagi Perusahaan

Sebagai bahan masukan bagi PT Bank Muamalat Indonesia, Tbk Cabang Medan yang berguna untuk pengembangan perusahaan.

2. Bagi Penulis

Penelitian ini bermanfaat untuk menambah wawasan dan memperdalam pengetahuan penulis mengenai faktor Syariah, Promosi, dan Kualitas Produk yang mempengaruhi nasabah dalam memilih jasa bank Syariah.

3. Bagi Peneliti Selanjutnya

Sebagai bahan perbandingan dan masukan bagi pihak lain yang akan

meneliti masalah yang sama di masa mendatang.

F. Metode Penelitian

Batasan operasional dalam penelitian ini adalah :

a. Varibel Independen (X) terdiri dari Faktor Syariah (X1), Faktor Promosi (X2), dan Faktor Kualitas Produk (X3).

b. Variabel Dependen (Y) yaitu Keputusan Nasabah

2. Definisi Operasional Variabel.

Dalam penelitian ini, ada dua variabel penelitian :

a. Variabel bebas, yaitu variabel yang nilainya tidak tergantung pada variabel lain. Adapun yang menjadi variabel bebas dari penelitian ini adalah :

1. Variabel Syariah (X1)

Variabel Syariah merupakan faktor-faktor yang berkaitan dengan pertimbangan keagamaan, seperti adanya larangan riba, sistem bagi hasil yang lebh adil dan menentramkan, adanya prinsip-prinsip syariah dalam setiap praktik transaksi perbankan, investasi yang halal dan baik, dan juga keinginan ikut serta dalam memajukan ekonomi syariah Islam. Skala pengukurannya adalah Skala Likert.

2. Variabel Promosi (X2)

Merupakan faktor-faktor yang berkaitan dengan adanya promosi, dorongan dari pihak lain (keluarga, teman, dan lainnya), serta sosialisasi bank syariah oleh beberapa kalangan umat Islam (Ustadz atau Ulama). Skala pengukurannya adalah Skala Likert.

3. Variabel Kualitas Produk (X3)

transaksi serta fitur–fitur yang terdapat di dalam produk. Adapun promosi ini berkaitan dengan produknya beragam, menarik dan inovatif. Selain itu juga prosentase nisbah bagi hasil produk, kemudahan-kemudahan produk dalam melakukan transaksi, dan fitur-fitur pendukung yang terdapat dalam produk. Skala pengukurannya adalah Skala Likert.

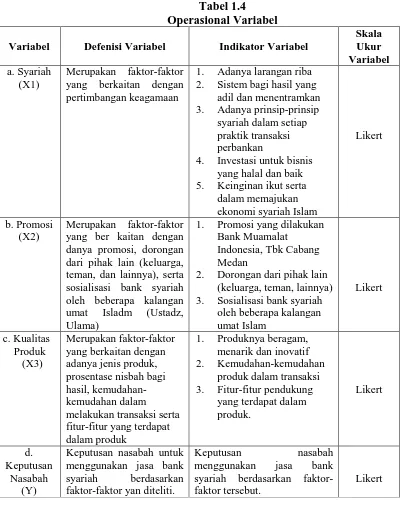

Tabel 1.4 Operasional Variabel

Variabel Defenisi Variabel Indikator Variabel

Skala yang berkaitan dengan pertimbangan keagamaan

1. Adanya larangan riba 2. Sistem bagi hasil yang

adil dan menentramkan 3. Adanya prinsip-prinsip

syariah dalam setiap praktik transaksi perbankan

4. Investasi untuk bisnis yang halal dan baik 5. Keinginan ikut serta

dalam memajukan ekonomi syariah Islam

Likert

b. Promosi (X2)

Merupakan faktor-faktor yang ber kaitan dengan danya promosi, dorongan dari pihak lain (keluarga, teman, dan lainnya), serta sosialisasi bank syariah oleh beberapa kalangan umat Isladm (Ustadz, Ulama)

1. Promosi yang dilakukan Bank Muamalat

Indonesia, Tbk Cabang Medan

2. Dorongan dari pihak lain (keluarga, teman, lainnya) 3. Sosialisasi bank syariah

oleh beberapa kalangan umat Islam yang berkaitan dengan adanya jenis produk, prosentase nisbah bagi hasil, kemudahan-kemudahan dalam melakukan transaksi serta fitur-fitur yang terdapat dalam produk

1. Produknya beragam, menarik dan inovatif 2. Kemudahan-kemudahan

produk dalam transaksi 3. Fitur-fitur pendukung

yang terdapat dalam produk.

Keputusan nasabah untuk menggunakan jasa bank syariah berdasarkan faktor-faktor yan diteliti.

Keputusan nasabah menggunakan jasa bank

syariah berdasarkan faktor-faktor tersebut.

Likert

3. Pengukuran Variabel

tentang fenomena sosial (Sugiyono, 2005:83). Dalam melakukan penelitian terhadap variabel-variabel yang akan diuji, pada setiap jawaban akan diberi sekor. Skala Likert menggunakan lima tingkatan jawaban yang dapat berbentuk sebagaimana tertera pada Tabel 1.5.

Tabel 1.5 Instrumen Skala Likert

Sumber : Sugiyono, 2005:88

4. Tempat dan Waktu Penelitian

Lokasi penelitian yaitu PT. Bank Muamalat Medan Jl. Gajah Mada No. 21 Medan. Waktu penelitian pada Bulan Januari – Maret 2009.

5. Populasi dan Sampel

Populasi dalam penelitian adalah seluruh nasabah Bank Muamalat Indonesia Cabang Jalan Gajah Mada yang berjumlah + 3500 orang (per Maret 2008).

Pemilihan sampel dilakukan melalui teknik purposive sampling. Kriteria sample yaitu berumur minimal 17 tahun yang merupakan nasabah funding (menabung) untuk tabungan share-e dan yang telah menabung selama minimal 2 tahun. Adapun untuk menentukan jumlah sample yang diambil, penulis digunakan rumus Slovin dan Sevilla (dalam Ginting, 2008 : 132) sebagai berikut

PERNYATAAN BOBOT

Sangat Setuju 5

Setuju 4

Ragu-ragu 3

N n = ———– N.e² + 1

Dimana: n = ukuran sampel N = ukuran populasi

e = taraf kesalahan yaitu 10% atau 0,1

Sehingga jumlah sampel adalah: 3500 n =

(3500 x 0,1²) + 1 n = 92,7 atau 93orang

6. Jenis dan Sumber Data

Jenis data yang digunakan peneliti adalah data primer dan sekunder. Menurut Kuncoro (2003:127), definisi masing-masing data, yaitu:

a. Data Primer

Data Primer adalah data yang diperoleh secara langsung dengan survey lapangan yang menggunakan semua metode pengumpulan data original. Dalam penelitian ini, data primer diperoleh dari kuesioner berisi tentang variabel–variabel penelitian.

a. Data sekunder

Data Sekunder adalah data yang telah dikumpulkan oleh lembaga pengumpulan data dan dipublikasikan kepada masyarakat pengguna data. Data yang diambil peneliti berupa artikel tentang Bank Syariah dan buku-buku pengetahuan yang mendukung penelitian ini.

7. Teknik dan Pengumpulan Data

a. Kuesioner, yaitu pengumpulan data dengan cara mengajukan pertanyaan melalui daftar pertanyaan pada responden yang terpilih menjadi sampel penelitian.

b. Wawancara

Pengumpulan data dengan cara melakukan wawancara langsung kepada nasabah dan pihak-pihak terkait di Bank Muamalat, Tbk Cab. Medan.

c. Studi Dokumentasi, yaitu mengumpulkan data dan informasi dari buku-buku, jurnal, dan informasi dari internet yang berkaitan dengan penelitian.

8. Metode Analisis Data

a. Metode Analisis Deskriptif

Metode yang dilakukan untuk menafsirkan data dan keterangan yang diperoleh dengan jalan mengumpulkan, menyusun, dan mengklasifikasikan data yang diperoleh yang selanjutnya dianalisis sehingga diperoleh gambaran yang jelas mengenai masalah diteliti. b. Uji Validitas dan Reliabilitas

korelasinya positif dan r > 0,361 maka butir pertanyaan tersebut dinyatakan valid (Ginting, 2007: 176)

Reliabel artinya data yang diperoleh dari hasil pertanyaan konsisten bila digunakan peneliti lain untuk mengukur objek yang sama. Bila nilai Cronbach Alpha > 0.60 maka variabel dinyatakan reliabel (Dalam Ginting, 2007: 176)

Uji validitas dan reliabilitas ini menggunakan aplikasi Software SPSS 13.00 for Wndows untuk memperoleh hasil yang terarah.

c. Analisis Regresi Linear Berganda

Metode analisis regresi linear berganda berfungsi untuk mengetahui pengaruh/hubungan variabel bebas dengan variabel terikat. Pengolahan data akan dilakukan dengan menggunakan alat bantu aplikasi Software SPSS 13.00 for Wndows.

Formulasi yang digunakan adalah: Y=β0+β1X1+β2X2+β3X3+e

Dimana:

Y = Nasabah dalam memilih a = Konstanta

β1-β3= Koefisien regresi X1 = Faktor Syariah X2 = Faktor Promosi

Pengujian hipotesis sebagai berikut: 1) Pengujian Godness of Fit ( R2)

Identifikasi Determinan (R2) berfungsi untuk mengetahui signifikansi variabel maka harus dicari koefisien determinasi (R2). Koefisien determinan menunjukkan besarnya kontribusi variabel independen terhadap variabel dependen. Semakin besar nilai koefisien determinasi, maka semakin baik kemampuan variabel independen menerangkan variabel dependen. Jika determinasi (R2) semakin besar (mendekati satu), maka dapat dikatakan bahwa pengaruh variabel independen adalah besar terhadap variabel dependen. Hal ini berarti, model yang digunakan semakin kuat untuk menerangkan pengaryh variabel independen yang diteliti terhadap variabel dependen.

2) Uji Serempak/ Simultan (Uji F) atau ANOVA

Uji-F (uji serentak) adalah untuk melihat apakah variabel independen secara bersama-sama (serentak) berpengaruh secara positif dan signifikan terhadap variabel dependen. Melalui uji statistik dengan langkah-langkah sebagai berikut:

H0 : b1=b2=b3=b4=b5=b6=0

Artinya secara bersam-sama (serentak) tidak terdapat pengaruh yang positif dan signifikan dari variabel independen terhadap variabel dependen.

Ha: b1≠b2≠b3≠b4≠b5≠b6≠0

Artinya secara bersama-sama (serentak terdapat pengaruh yang positif dan signifikan dari variabel independen terhadap variabel dependen.

Kriteria Pengambilan Keputusan (KPK)

H0 diterima, apabila F-hitung < F-tabel pada α = 5% Ha diterima, apabila F-hitung > F-tabel pada α = 5% 3) Uji-t (uji parsial)

Melalui uji-t (uji parsial) dengan menggunakan langkah-langkah sebagai berikut:

H0 : bi = 0

Artinya secara parsial terdapat pengaruh yang positif dan signifikan dari variabel independen terhadap variabel dependen. Kriteria Pengambilan Keputusan (KPK)

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Samsudin (2005), didalam penelitiannya yang berjudul “Mengapa

Nasabah Memilih Menggunakan Jasa Bank Syariah ? (Studi Kasus Pada Bank

Syariah Mandiri Cabang Thamrin) menyimpulkan bahwa faktor yang paling

mempengaruhi keputusan nasabah untuk menabung di Bank Syariah Mandiri

adalah “faktor fasilitas dan pelayanan”. Di dalam penelitian tersebut, teknik

analisis yang digunakan adalah analisis validitas dan reliabilitas, analisis

deskriptif, analisis faktor, dan analisis cross tabulation chi square, pada tingkat

signifikansi α = 5%. Samsudin telah melakukan penelitian tentang Mengapa

Nasabah Memilih Menggunakan Jasa Bank Syariah , yang intinya adalah

faktor-faktor apa saja yang mempengaruhi nasabah memilih jasa bank syariah. Hal ini

merupakan persamaan antara penelitian ini dan penelitian yang telah dilakukan

oleh Samsudin Tetapi penelitian ini memiliki beberapa perbedaan dalam metode

analisis data yang digunakan. Samsudin meneliti dengan menggunakan metode

.analisis faktor, dan analisis cross tabulation chi square, pada tingkat signifikansi

α = 5%. Sedangkan penelitian ini menggunakan metode analisis regresi berganda

dan uji hipotesis yang terdiri dari uji t, uji f, dan identifikasi determinan.

Pratama (2007) dengan judul “Analisis Faktor-Faktor Yang

Mempengaruhi Keputusan Nasabah Untuk Menggunakan Jasa Bank Syariah”

menyimpulkan bahwa faktor yang paling dominan mempengaruhi keputusan

dan sosialisasi. Dalam penelitian tersebut metode yang digunakan adalah uji validitas dan reliabilitas, analisis deskriptif, dan analisis regresi linear berganda. Pratama telah melakukan penelitian tentang faktor-faktor yang mempengaruhi keputusan nasabah memilih jasa bank syariah, hal ini merupakan persamaan antara penelitian ini dan penelitian yang telah dilakukan oleh Pratama. Tetapi diantara kedua penelitian ini memiliki perbedaan yaitu faktor-faktor sebagai variabel yang diteliti. Pratama meneliti itu menggunakan enam faktor sebagai variabel, yaitu Faktor Syariah, Fasilitas dan Pelayanan, Merek, Manajemen dan Keamanan Dana Simpanan, Produk, Lokasi dan Tempat (Gedung), Promosi, Dorongan, Sosialisasi. Sedangkan dalam penelitian ini menggunakan tiga variabel sebagai faktor , yaitu Faktor Syariah, Promosi, dan Kualitas Produk.

A. Bank Syariah

1. Pengertian Bank Syariah

Menurut ensiklopedi Islam, Bank Islam adalah lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa-jasa dalam lau lintas pembayaran serta peredaran uang yang pengoperasiannya disesuaikan dengan prinsip-prinsip Syariat Islam. (Ensiklopedi Islam, 2000:231). Berdasrkan rumusan tersebut, Bank Islam berarti bank yang tata cara beroperasinya didasarkan pada tata cara bermu’amalh secara Islam, yakni mengacu kepada ketentuan-ketentuan Al-Qur’an dan Sunnah.

hukum-hukum amaliyah berikut ini : “ dan hukum-hukum-hukum-hukum mu’amalah seperti perjanjian-perjanjian (‘Uqud), pengaturan-pengaturan (Tasharrufat), hukuman-hukan (‘Uqubat), kejahatan-kejahatan (Jinayat) dan selainnya yang tidak termasuk ibadah, dan tujuan dari hukum-hukum mu’amalah ini adalah untuk mengatur hubungan manusia dengan manusia, baik sebagai individu, kelompok ataupun masyarakat, maka hukum-hukum selain hukum ibadah di dalam istilah syar’i disebut sebagai hukum mu’amalah, adapun di dalam istilah modern, hukum-hukum mu’amalah berjenis-jenis sesuai dengan apa yang berkaitan dengannya dan apa ditujuannya, yaitu:

1. Ahkam Al-Ahwal Asy-Syakhsiyyah 2. Al-Ahkam Al-Madaniyyah

3. Al-Ahkam Al-Jina’iyyah 4. Al-Ahkam Al-Murafa’at 5. Al-Ahkam Ad-Dusturiyyah 6. Al-Ahkam Ad-Dauliyyah

7. Al-Ahkam Al-Iqtishodiyyah Wal Maliyyah.” (Khallaf, 2000:34)

Bank syariah di dalam operasionalisasinya harus mengikuti dan berpedoman kepada praktek-praktek usaha yang dilakukan di zaman Rasulullah SAW, bentuk-bentuk usaha yang telah ada sebelumnya tetapi tidak dilarang oleh Rasulullah atau bentuk-bentuk usaha baru sebagai hasil ijtihad para ulama / cendikiawan muslim yang tidak menyimpang dari ketentuan Al-Qur’an dan Hadits. (Sumitro, 1997:6)

2. Perbedaan Bank Syariah Dan Bank Konvensional

Bank konvensional dan bank syariah dalam beberapa hal memiliki persamaan terutama dalam sisi teknis penerimaan uang, mekanisme transfer, teknologi komputer yang digunakan, syarat-syarat yang umum memperoleh pembiayaan seperti KTP, NPWP, proposal, laporan keuangan dan sebagainya. Akan tetapi, terdapat banyak perbedaan mendasar diantara keduanya. Perbedaan itu menyangkut aspek legal, struktur organisasi, usaha yang dibiayai, dan lingkungan kerja (Antonio, 2001:29)

2.1 Akad Dan Aspek Legalitas

Setiap akad dalam perbankan syariah, baik dalam hal barang, pelaku transaksi, maupun ketentuan lainnya, harus memenuhi ketentuan akad, seperti hal-hal berikut ini :

Rukun (Al-Jazairi, 2003:279) :

1. Penjual, penjual haruslah punya hak kepemilikan atas barang yang dijualnya atau dia diizinkan oleh pemilik barang untuk menjualnya serta berakal dan tidak bodoh.

3. Barang, barang yang diperjualbelikan haruslah barang yang mubah, suci, dapat diserahkan, dan diketahui oleh pembeli meski hanya sifatnya.

4. Akad, yaitu ijab dan qabul dengan ucapan.

5. Kesepakatan/Ridho, tidak sah jual beli tanpa ridho/sepakat dua belah pihak, berdasarkan sabda Rasulullah :

“ Hanyalah jual beli itu dengan kesepakatan “. (Diriwayatkan oleh Ibn Majah nomor 2185, dihasankan oleh Syaikh Abu Bakar Jabir Al-Jazairi (Minhajul Muslim, 2003:279) dan dishahihkan oleh Al-Imam Al-Albani dalam kitab Irwaa-ul Ghalil no. 1283.)

Syarat :

Diantara beberapa syarat didalam transaksi sebagai berikut :

1. Syarat bagi subyek transaksi, disyaratkan subyek transaksi berakal dan mumayyiz (dapat membedakan), maka tidak sah transaksi yang dilakukan oleh orang gila, orang yang sedang mabuk, dan anak kecil yang belum mumayyiz. 2. Syarat bagi obyek transaksi, disyaratkan bagi obyek transaksi enam hal : suci

zatnya, memiliki manfaat, dimiliki oleh subyek transaksi, dapat diserahkan, diketahui kondisinya, wujud barang dimiliki. (Sabiq, 2006:840-841, diringkas).

22. Lembaga Penyelesaian Sengketa

Lembaga yang mengatur hukum dan atau berdasarkan prinsip syariah di Indonesia dikenal dengan nama Badan Arbitrase Muamalh Indonesia atau BAMUI yang didirikan secara bersama oleh kejaksaan Agung Republik Indonesia dan Majelis Ulama Indonesia.

2.3 Struktur Organisasi

Bank syariah dapat memiliki struktur yang sama dengan bank konvensional, misalnya dalam hal komisaris dan direksi, tetapi unsur yang amat membedakan antara bank syariah dan bank konvensional adalah keharusan adanya Dewan Pengawas Syariah yang bertugas mengawasi operasional bank dan produk-produknya agar sesuai dengan garis-garis syariah.

Dewan Pengawas Syariah biasanya diletakkan pada posisi setingkat Dewan Komisaris pada setiap bank. Hal ini umtuk menjamn efektivitas dari setiap opini yang diberikan oleh Dewan Pengawas Syariah. Karena itu biasanya penetapan anggota Dewan Pengawas Syariah dilakukan oleh Rapat Umum pemegang Saham, setelah para anggota Dewan Pengawas Syariah itu mendapat rekomendasi Dewan Syariah Nasional.

2.4. Bisnis Dan Usaha Yang Dibiayai

Pada industri perbankan syariah, bisnis dan usaha yang dilaksanakan tidak terlepas dari saringan Syariah. Karena itu, bank syariah tidak akan mungkin membiyai usaha yang terkandung di dalamnya hal-hal yang diharamkan.

Sesuatu pembiayaan tidak akan disetujui oleh perbankan syariah sebekum dipastikan beberapa hal pokok, diantaranya sebagai berikut:

1. Status hukum obyek pembiayaan (halal atau haram).

3. Keterkaitan proyek dengan [erbuatan mesum/asusila. 4. Keterkaitan proyek dengan perjudian

5. Keterkaitan industri senjata ilegal dan pengembangan senjata pemusnahan massal

6. Kemungkinan proyek tersebut merusak syiar islam, baik secara langsung maupun tidak langsung.

2.5 Lingkungan Kerja Dan Corporate Culture

Sebuah bank syariah selayaknya memiliki lingkungan kerja yang sejalan dengan syariah. Dalam hal etika, misalnya sifat amanah dan shiddiq, harus melandasi setiap karyawan sehingga tercermin integritas eksekutif muslim yang baik. Di samping itu, karyawan bank syariah harus skillfull dan profesional (fathanah), dan mampu melakukan tugas secara teamwork di mana informasi merata di seluruh fungsional organisasi (tabligh). Demikian pula dalam hal reward dan punishment, diperlukan prinsip keadilan yang sesuai dengan syariah.

Selain itu, cara berpakaian dan tingkah laku dari para karyawan merupakan cerminan bahwa para karyawan bekerja dalam sebuah lembaga keuangan yang membawa nama besar Islam, sehingga tidak ada aurat yang terbuka dan tingkah laku yang kasar. Demikian pula dalam menghadapi nasabah, akhlak harus senantiasa terjaga.

B. Pemasaran Bank

1. Pengertian Pemasaran, Jasa, Bank, dan Nasabah 1.1. Pengertian Pemasaran

“Marketing is a social and managerial process by which individuals and group obtain what they need and want trough creating and exchanging products and value with others”. (Kotler & Armstrong , 2001:6)

b. Warren J. Keegan

“Marketing is the process of focusing the resources and objectives of an organization on environtmental oppurtunities and needs”. (Keegan, 2002:2)

1.2. Pengertian Jasa

Tjiptono mengutarakan ada lima karakteristik utama jasa bagi pembeli pertamanya (Tjiptono, 2003: 3)

1. Intangibility (tidak berwujud)

Jasa berbeda dengan barang. Bila barang merupakan suatu objek, alat, atau benda; maka jasa adalah suatu perbuatan, tindakan, pengalaman, proses, kinerja (performance), atau usaha. Oleh sebab itu, jasa tidak dapat dilihat, dirasa, atau diraba sebelum dibeli dan dikonsumsi. Bagi para pelanggan, ketidakpastian dalam pembelian jasa relatif tinggi karena terbatasnya search qualities, yakni karakteristik fisik yang dapat dievaluasi pembeli sebelum pembelian dilakukan. Untuk jasa, kualitas apa dan bagaimana yang akan diterima konsumen, umumnya tidak diketahui sebelum jasa bersangkutan dikonsumsi.

2. Inseparability (tidak dapat dipisahkan)

3. Variabilit / Heterogeneity (Berubah-ubah)

Jasa bersifat variabel karena merupakan non-standarized output, artinya banyak variasi bentuk, kualitas, dan jenis tergantung kepada siapa, kapan dan dimana jasa tersebut diproduksi dan konsumsinya yang cendrung tidak konsisten dalam hal sikap dan perilakunya.

4. Perishability (Tidak tahan lama)

Jasa tidak tahan lam dan tidak dapat disimpan. Kursi pesawat yang kosong, kamar hotel yang tidak dapat dihuni, atau kapasitas jalur telepon yang tidak dimanfaatkan akan berlalu begitu daja karena tidak bisa disimpan.

5. Lack of Ownership

Lack of Ownership merupakan perbedaan antara jasa dan barang. Pada pembelian barang, konsumen memiliki hak penuh atas penggunaan dan manfaat produk yang dibelinya, mereka bisa mengkonsumsi, menyimpan dan menjualnya. Di lain pihak, pada pembelian jasa, pelanggan mungkin hanya memiliki akses personel atas suatu jasa untuk jangka waktu terbatas (misalnya kamar hotel, bioskop, jasa penerbangan dan pendidikan).

1.3. Pengertian Bank

1.4 Pengertian Nasabah

Menurut Kamus Perbankan, nasabah adalah orang atau badan yang mempunyai rekening simpanan atau pinjaman pada bank. (Saladin, 1994:7)

2. Bauran Pemasaran (Marketing Mix)

Bauran Pemasaran merupakan alat bagi marketer yang terdiri dari berbagai elemen suatu progran pemasaran yang perlu dipertimbangkan agar implementasi strategi pemasaran dan positioning yang ditetapkan dapat berjalan sukses. Bauran pemasaran pada produk barang yang kita kenal selama ini berbeda dengan bauran pemasaran untuk produk jasa. Hal ini karena karakteristik jasa yang berbeda dengan barang. Bauran pemasaran untuk barang mencakup 4P : Product, Price, Place, dan Promotion. Sedangkan untuk jasa, keempat hal tersebut masih dirasa kurang mencukupi. Para ahli pemasaran menambahkan tiga unsur lagi : people, process, dan costumer service. Ketiga hal ini terkait dengan sifat jasa dimana produksi/ operasi hingga konsumsi merupakan suatu rangkaian yang tidak dapat dipisahkan dan mengikutsertakan konsumen, pemasaran dan pemberi jasa secara langsung, dengan kata lain, terjadi interaksi langsung antara keduanya (meski tidak untuk semua jenis jasa). Sebagai suatu bauran, elemen-elemen tersebut saling mempengaruhi satu sama lain sehingga bila salah satu tidak tepat pengorganisasiannya akan mempengaruhi strategi pemasaran secara keseluruhan. (Lupiyoadi, 2001:58)

C. Model Prilaku Konsumen

kesadaran pembelian. Karakteristik dan pengambilan keputusan pembeli menghasilkan keputusan pembelian tertentu. Tugas manajer adalah memahami apa yang terjadi dalam kesadaran pembelian antara datangnya stimuli luar dan keputusan pembelian. Rangsangan pemasaran (marketing stimuli) terdiri dari: 1. Produk (product) yaitu apa yang secara tepat diminati oleh konsumen, baik

kualitas maupun kuantitasnya.

2. Harga (price) yaitu seberapa besar harga sebagai pengorbanan konsumen dalam memperoleh manfaat produk yang diinginkan.

3. Distribusi (place) yaitu bagaimana pendistribusian barang sehingga produk dapat sampai ketangan konsumen dengan mudah.

4. Promosi (promotion) yaitu pesan-pesan yang dikomunikasikan sehingga keunggulan produk yang dapat disampaikan kepada konsumen.

Rangsangan marketing tersebut di atas dilengkapi dengan rangsangan lain-lain:

1. Ekonomi: daya beli yang tersedia dalam suatu perekonomian bergantung pada pendapatan, yang tingkat distribusinya berbeda0beda.

2. Teknologi: yang paling kuat membentuk hidup manusia dapat memberikan dampak positif dan negatif, termasuk dalam proses pemasaran.

3. Politik dan hukum dapat mempengaruhi kondisi dan stabilitas masyarakt yang mempunyai dampak terhadap rangsangan keputusan pembelian.

1. Faktor-faktor yang mempengaruhi perilaku konsumen

Menurut Setiadi (2005:11), faktor-faktor yang mempengaruhi perilaku konsumen adalah:

a. Faktor Kebudayaan 1) Kebudayaan

Kebudayaan merupakan faktor penetu yang paling besar dari keinginan dan perilaku seseorang. Bila makhluk-makhluk lainnya bertindak berdasarkan naluri, maka perilaku manusia umumnya dipelajari. Seorang anak yang sedang tumbuh mendapatkan seperangkat nilai, persepsi preferensi, dan prilaku melalui suatu proses sosialisasi yang melibatkan keluarga dan lembaga-lembaga sosial penting lainnya.

2) Sub Budaya

Setiap kebudayaan terdiri dari sub-sub budaya yang lebih kecil yang memberikan identifikasi dan sosialisasi yang lebih spesifik untuk para anggotanya. Sub-sub budaya dapat dibedakan menjadi empat jenis: kelompok nasionalisme, kelompok keagamaan, kelompok ras, area geografis.

3) Kelas Sosial

Kelas-kelas sosial adalah kelompok-kelompok yang relatif homogen dan bertahan lama dalam suatu masyarakat, yang tersusun secara hierarki dan keanggotaannya mempunyai nilai, minat, dan perilaku yang serupa.

b. Faktor-Faktor Sosial 1) Kelompok Referensi

perilaku seseorang. Beberapa diantaranya adalah kelompok-kelompok primer, yang dengan adanya interaksi yang cukup berkesinambungan. Kelompok yang seseorang ingin menjadi anggotanya disebut kelompok aspirasi. Sebuah kelompok disosiatif (memisahkan diri) adalah sebuah kelompok yang nilai atau perilakunya tidak disukai oleh individu.

Para pemasar berusaha mengidentifikasikan kelompok-kelompok referensi dari konsumen sasaran mereka. Orang umumnya sangat dipengatuhi oleh kelompok referensi mereka pada tiga cara. Pertama, kelompok referensi memperlihatkan pada seseorang perilaku dan gaya hidup baru. Kedua, mereka juga mempengaruhi sikap dan konsep jati diri seseorang karena orang tersebut umumnya ingin “menyesuaikan diri”. Ketiga, mereka menciptakan tekanan untuk menyesuaikan diri yang dapat mempengaruhi pilihan produk dan merek seseorang.

2) Keluarga

Dapat dibedakan antara keluarga daalm kehidupan pembeli, yang pertama adalah: keluarga orientasi, yang merupakan orang tua seseorang. Keluarga prokreasi, yaitu pasangan hidup dan anak-anak seseorang. Keluarga merupakan organisasi pembeli dan konsumen yang paling penting dalam suatu masyarakat dan telah diteliti secara intensif.

3) Peran dan Status

c. Faktor Pribadi

1) Umum dan tahapan dalam siklus hidup

Konsumsi seseorang juga dibentuk oleh tahapan siklus hidup keluarga. Beberapa penelitian trakhir telah mengidentifikasikan tahapan-tahapan dalam hidup psikologis. Orang-orang dewasa biasanya mengalami perubahan atau transformasi tertentu pada saat mereka menjalani hidupnya.

2) Pekerjaan

Para pemasar berusaha mengidentifikasikan kelompok-kelompok pekerja yang memiliki minat di atas rata-rata terhadap produk dan jasa tertentu.

3) Keadaaan Ekonomi

Keadaan ekonomi seseorang adalah terdiri dari pendapatan yang dibelanjakan (tingkatnya, stabilitasnya, dan polanya), tabungan dan hartanya (termasuk persentase yang mudah dijadikan uang), kemampuan untuk meminjam dan sikap terhadap mengeluarkan lawan menabung.

4) Gaya Hidup

Pola hidup di dunia yang diekspresikan oleh kegiatan, minat dan pendapat seseorang. Gaya hidup menggambarkan seseorang secara keseluruhan yang berinteraksi dengan lingkungan. Gaya hidup juga mencerminkan sesuatu di balik kelas sosial seseorang.

5) Kepribadian dan Konsep Diri

d. Faktor Psikologis

1) Motivasi

Beberapa kebutuhan bersifat biogenik. Kebutuhan ini timbul dari suatu keadaan fisiologis tertentu seperti rasa lapar, rasa haus, rasa tidak nyaman. Sedangkan kebutuhan-kebutuhan lain bersifat psikogenik yaitu kebutuhan yang timbul dari keadan fisiologis tertentu, seperti kebutuhan untuk diakui, kebutuhan harga diri atau kebutuhan diterima.

2) Persepsi

Sebagai proses dalam memilih, mengorganisasikan, mengartikan masukan informasi untuk menciptakan suatu gambaran yang berarti dari dunia. Orang dapat memiliki persepsi yang berbeda dari objek yang sama karena adanya tiga proses persepsi, yaitu perhatian yang selektif, gangguan yang selektif, mengingat kembali yang selektif. Faktor-faktor persepsi ini yaitu perhatian, gangguan, dan mengingat kembali yang selektif berarti bahwa para pemasar harus bekerja keras agar pesan yang disampaikan diterima.

3) Proses Belajar

Proses belajar menjelaskan perubahan dalam perilaku seseorang yang timbul dari pengalaman.

4) Kepercayaan dan Sikap

Kepercayaan adalah suatu gagasan deskriptif yang dimiliki seseorang terhadap sesuatu.

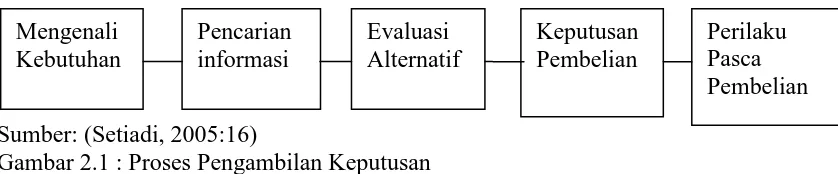

2. Tahap-tahap dalam proses Pengambilan Keputusan

alternatif, keputusan-keputusan pembelian, dan perilaku sesudah pembelian, keseluruhan dapat terlihat pada gambar berikut:

Sumber: (Setiadi, 2005:16)

Gambar 2.1 : Proses Pengambilan Keputusan

Secara rinci tahap-tahap tersebut dapat diuraikan sebagai berikut: a. Pengenalan Masalah

Proses membeli diawali saat pembeli menyadari adanya masalah kebutuhan. Pembeli menyadari tersdapt perbedaan antara kondisi yang sesunghnya dengan kondisi yang diinginkannya. Kebutuhan ini dapat disebabkan oleh rangsangan internal dalam kasusu pertama dari kebutuhan normal seseorang, yaitu rasa lapar, dahaga, atau seks meningkat hingga tingkat tertentu dan berubah menjadi dorongan. Suatu kebutuhan dapat juga timbul karenadisebabkan rangsangan eksternal, seperti seseorang yang melewati warung bakso dan mencium aroma bakso sehingga dapat merangsang rasa lapar.

b. Pencarian Informasi

Seorang konsumen yang mulai timbul minatnya akan terdorong untuk mencari informasi yang lebih banyak. Dapat dibedakan dua tingkat yaitu keadan tingkat pencarian informasi yang sedang-sedang saja yang disebut perhatian yang meningkat. Pencarian informasi secara aktif di mana ia mencari bahan-bahan bacaan, menelpon teman-temannya, dan melakukan kegiatan-kegiatan mencvari ubtuk mempelajai yang lain. Umumnya jumlah aktivitas pencarian konsumen

akan meningkat bersamaan dengan konsumen berpindah dari situasi pemecahan masalah yang terbatas kepemecahan masalah yang ekstensif.

Salah satu faktor kunci bagi pemasar adalah sumber-sumber informasi utama yang dipertimbangkan oleh konsumen dan berpengaruh relatif dari masing-,asing sumber terhadap keputusan membeli. Sumber-sumber informasi konsumen dapat dikelompokkan menjadi empat kelompok yaitu:

1. Sumber pribadi: keluarga, teman, tetangga, kenalan.

2. Sumber komersial: iklan, tenaga penjualan, penyalur, kemasan dan pameran. 3. Sumber umun: media massa, organisasi konsumen.

4. Sumber pengalaman: pernah menangani, menguji, menggunakan produk. c. Evaluasi Alternatif

Ada beberapa proses evaluasi konsumen yang bersifat kognitif, yaitu permasalahan memandang konsumen sebagai pembentuk penilaian terhadap produk terutama berdasarkan pada pertimbangan yang sadar dan rasional. Konsumen mungkin mengembangkan seperangkat kepercayaan merek tentang dimana setiap merek berbeda pada ciri-ciri masing-masing kepercayaan merek menimbulkan citra merek.

d. Keputusan Membeli

negatif orang lain tersebut terhadap alternative pilihan konsumen dan (2) Motivasi konsumen untuk menuruti keinginan orang lain tersebu. Semakin tinggi intensitas sikap negative orang lain tersebut akan semakin dekat hubungan orang tersebut dengan konsumen, maka semakin besar kemungkinan konsumen akan menyesuaikan tujuan pembeliannya.

Tujuan pembelian dipengaruhi juga oleh faktor-faktor keadaan yang tidak terduga. Konsumen membentuk tujuan pembelian berdasarkan faktor-faktor seperti: pendapatan keluarga yang diharapkan, harga yang diharapkan, dan manfaat produk yang diharapkan. Pada saat konsumen ingin bertindak, faktor-faktor keadaan yang tidak terduga mungkin timbul dan mengubah tujuan membeli.

e. Perilaku Sesudah Pembelian

Sesudah pembelian terhadap suatu produk yang dilakukan konsumen akan mengalami beberapa tingkat ketidakpuasan. Konsumen tersebut juga akan terlibat dalam tindakan-tindakan sesudah pembelian dan penggunaan produk yang akan menarik minat pemasar. Pekerjaan pemasar tidak akan berakhir pada saat suatu produk dibeli, tetapi akan terus berlangsung hingga periode sesudah pembelian.

f. Kepuasan Sesudah Pembelian

merupakan fungsi dari dekatnya antara harapan dari pembeli tentang produk dan kemampuan dari produk tersebut.

g. Tindakan-tindakan Sesudah Pembelian

Kepuasan atau ketidakpuasan konsumen pada suatu produk akan mempengaruhi tingkah laku berikutnya. Jika konsumen merasa puas, maka ia akan memperlihatkan kemungkinan yang lebih tinggi untuk membeli produk itu lagi. Konsumen yang tidak puas akan mengambil satu atau dua tindakan. Mereka mungkin akan mengurangi ketidakcocokannya dengan meninggalakn atau mengembalikannya dengan mencari informasi yang mungkin mengkonfirmasikan produk tersebut sebagai bernilai tinggi (menghindari informasi yang mengkonfirmasikan produk tersebut sebagai bernilai rendah).

BAB III

A. Latar Belakang Pendirian Bank Muamalat Indonesia

PT Bank Muamalat Indonesia Tbk didirikan pada tahun 1991, diprakarsai oleh Majelis Ulama Indonesia (MUI) dan Pemerintah Indonesia, dan memulai kegiatan operasinya pada bulan Mei 1992. Dengan dukungan nyata dari eksponen Ikatan Cendekiawan Muslim se-Indonesia (ICMI) dan beberapa pengusaha Muslim, pendirian Bank Muamalat juga menerima dukungan masyarakat, terbukti dari komitmen pembelian saham Perseroan senilai Rp 84 miliar pada saat penandatanganan akta pendirian Perseroan. Selanjutnya, pada acara silaturahmi peringatan pendirian tersebut di Istana Bogor, diperoleh tambahan komitmen dari masyarakat Jawa Barat yang turut menanam modal senilai Rp 106 miliar.

Pada tanggal 27 Oktober 1994, hanya dua tahun setelah didirikan, Bank Muamalat berhasil menyandang predikat sebagai Bank Devisa. Pengakuan ini semakin memperkokoh posisi Perseroan sebagai bank syariah pertama dan terkemuka di Indonesia dengan beragam jasa maupun produk yang terus dikembangkan.

Suatu upaya memperkuat permodalannya, Bank Muamalat mencari pemodal yang potensial, dan ditanggapi secara positif oleh Islamic Development Bank (IDB) yang berkedudukan di Jeddah, Arab Saudi. Pada RUPS tanggal 21 Juni 1999, IDB secara resmi menjadi salah satu pemegang saham Bank Muamalat. Oleh karenanya, kurun waktu antara tahun 1999 dan 2002 merupakan masa-masa yang penuh tantangan sekaligus keberhasilan bagi Bank Muamalat. Dalam kurun waktu tersebut, Bank Muamalat berhasil membalikkan kondisi dari rugi menjadi laba berkat upaya dan dedikasi setiap Kru Muamalat, ditunjang oleh kepemimpinan yang kuat, strategi pengembangan usaha yang tepat, serta ketaatan terhadap pelaksanaan perbankan syariah secara murni.

Hingga akhir tahun 2004, Bank Muamalat tetap merupakan bank syariah terkemuka di Indonesia dengan jumlah aktiva sebesar Rp 5,2 triliun, modal pemegang saham sebesar Rp 269,7 miliar serta perolehan laba bersih sebesar Rp 48,4 miliar pada tahun 2004.

B. Visi Dan Misi

Visi

Menjadi bank syariah utama di Indonesia, dominan di pasar spiritual, dikagumi di pasar rasional.

Misi

Menjadi ROLE MODEL Lembaga Keuangan Syariah dunia dengan penekanan pada semangat kewirausahaan, keunggulan manajemen dan orientasi investasi yang inovatif untuk memaksimumkan nilai bagi stakeholder.

Sumber :

diakses tanggal 20 Oktober 2008

Gambar 3.1: Visualisasi Visi dan Misi Bank Muamalat Indonesia

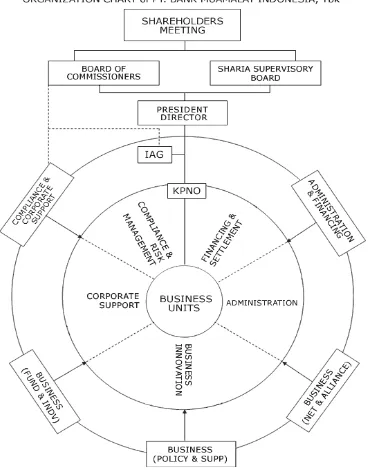

Berikut ini adalah struktur organisasi PT. Bank Muamalat Indonesia, Tbk yang ditetapkan ditetapkan di Jakarta, 26 September 2006 M / 03 Ramadhan 1427 H.

Sumber : diakses tanggal 20 Oktober 2008

Gambar 3.2: Struktur Organisasi PT. Bank Muamalat Indonesia, Tbk

Tabel 3.1

INTERNAL AUDIT GROUP

- Resident Auditor

- Administration and Information Technology System

- Data Control

- Financing and Treasury

- Monitoring and Audit Analysis

CORPORATE SUPPORT

- Corporate Secretary

- Communication and Public Relation - Corporate Legal and Investor Relation - Protocolair and Internal Relation - Corporate Planning

ADMINISTRATION

- MIS and Tax

- Personnel Administration and Logistic - Information and Technology

- Technical Support and Data Center - Operation Supervision and SOP

FINANCING & SETTLEMENT

- Financing Supervision & SOP - F.I and Sharia Financial Institution - Financing Product Development

BUSINESS UNITS

- Operational Head Office

- Coordinating Branches and Branches Office - DPLK

BUSINESS INNOVATION

- System Development and SOP

- Product Development and Maintenance - Treasury

- Network Alliance (POS, Da'i Muamalat, Pegadaian)

- Shar-E and Gerai Optimizing

- Virtual Banking Operations (Call Center and Card Center)

Sumber : diakses tanggal 20 Oktober 2008

1. Produk Bagi Penyimpan Dana (Shahibul Maal)

a. Tabungan Ummat

Keuntungan dan Fasilitas :

1. Kartu ATM : akses di lebih dari 8.800 Jaringan ATM BCA dan ATM Bersama diseluruh Indonesia 24 jam non-stop.

2. Sebagai Kartu Debit untuk berbelanja di 18.000 merchant berlogo Debit BCA. 3. Bagi hasil sangat menarik, otomatis ditambahkan di rekening tabungan setiap

bulan.

4. Online real time di seluruh outlet.

5. Fasilitas Phone Banking 24 jam : informasi saldo, histori transaksi, ubah PIN, pemindahbukuan antar rekening, pembayaran ZIS, dll.

6. Fasilitas pembayaran zakat otomatis.

7. Fasilitas pembayaran otomatis (autodebet) tagihan bulanan Anda (telepon, listrik, HP, dll).

Persyaratan :

1. Setoran awal Rp. 500.000,-.

2. Setoran lanjutan minimal Rp. 250.000,- 3. Copy identitas diri.

4. Biaya pencetakan kartu Rp. 7.500,-

5. Bebas biaya administrasi bulanan (kecuali saldo @ 2.000.000,- dikenakan biaya Rp. 5.000,-/bulan).

Keuntungan dan Fasilitas :

1. Reward yang diundi untuk Pelajar Berprestasi.

2. Kartu ATM : akses di lebih dari 8.800 jaringan ATM BCA dan ATM Bersama diseluruh Indonesia 24 jam non stop.

3. Sebagai Kartu Debit untuk berbelanja di 18.000 merchant berlogo Debit BCA. 4. Bagi hasil sangat menarik, otomatis ditambahkan di rekening tabungan setiap

bulan.

5. Online real time di seluruh outlet.

6. Fasilitas Phone Banking 24 jam : informasi saldo, histori transaksi, ubah PIN, pemindahbukuan antar rekening, pembayaran ZIS, dll.

Persyaratan :

1. Setoran awal Rp. 50.000,-

2. Setoran lanjutan minimal Rp. 25.000,- 3. Copy identitas diri.

4. Biaya bulanan Rp. 1.000,-

c. Shar-E

Shar-E adalah investasi syariah yang dikemas khusus dalam bentuk paket perdana seharga Rp. 125.000.- dan dapat diperoleh di Kantor-Kantor Pos Online di seluruh Indonesia.

Mengapa Shar-E?

2. Everywhere : cukup membeli paket Shar-E di kantor pos online terdekat di seluruh Indonesia. Selanjutnya Anda dapat melakukan penyetoran tabungan investasi Anda melalui seluruh kantor pos online.

3. Extraordinary : setiap bulan Anda memperoleh bagi hasil murni syariah yang akan ditambahkan ke rekening Anda setiap bulannya.

Fasilitas :

1. Kartu ATM : penarikan tunai di lebih dari 8.800 jaringan ATM BCA dan ATM Bersama diseluruh Indonesia 24 jam non stop.

2. Sebagai Kartu Debit untuk berbelanja di 18.000 merchant berlogo Debit BCA. 3. Fasilitas Phone Banking 24 jam ; informasi saldo, histori transaksi, rubah PIN,

pemindahbukuan antar rekening, pembayaran ZIS, dll. 4. Fasilitas pembayaran zakat otomatis.

5. Fasilitas pembayaran otomatis (autodebet) tagihan bulanan Anda (telepon, listrik, HP, dll).

Persyaratan :

1. Membeli paket perdana Shar-E seharga Rp. 125.000,-. 2. Mengisi Formulir aplikasi pernbelian Shar-E.

3. Menyerahkan copy identitas diri.

d. Tabungan Haji Arafah

Keistimewaan Tabungan Haji Arafah :

2. Terencana, tahun keberangkatan dan besarnya setoran tabungan dapat direncanakan sesuai kemampuan Anda. Semakin matang persiapan Anda karena direncanakan jauh sebelumnya, semakin ringan biata perjalanan haji yang akan dibayarkan.

3. Terjamin, Bank Muamalat on-line dengan Siskohat Departemen Agama sehingga memberi kepastian untuk memperoleh quota/porsi keberangkatan haji.

4. Aman, khusus untuk nasabah yang memiliki saldo efektif minimal lima juta rupiah akan memperoleh perlindungan Asuransi Syariah yang memberi jaminan terpenuhinya BPIH kepada Ahli Waris.

Persyaratan :

Mengisi formulir pembukaan rekening dan membayar setoran awal minimal sebesar Rp. 500.000,-.

e. Giro Wadiah

Dengan sistem wadiah Bank tidak berkewajiban, namun diperbolehkan, untuk memberikan bonus kepada nasabah.

Keuntungan dan Fasilitas : 1. Online real time di seluruh outlet.

2. Kartu ATM : akses di lebih dari 8.800 Jaringan ATM BCA dan ATM Bersama diseluruh Indonesia 24 jam non-stop dan berbelanja di merchant-merchant berlogo Debit BCA.

Persyaratan :

1. Nasabah perorangan : Setoran awal minimal Rp. 500.000,- atau USD 500, mengisi formulir pembukaan, melampirkan copy identitas diri dan NPWP. 2. Nasabah perusahaan : setoran awal minimal Rp. 1.000.000,- atau USD 1000,

mengisi formulir pembukaan dan melampirkan copy NPWP dan TDP dan Surat Ijin Perusahaan.

f. Deposito Mudhrabah

Keuntungan :

1. Memperoleh bagi hasil yang sangat menarik setiap bulan. 2. Investasi disalurkan untuk pembiayaan usaha produktifyang hal

Fasilitas :

1. Jangka waktu 1,3,6, dan 12 bulan.

2. Dapat diperpanjang secara otomatis (Automatic Roll Over) pada saat jatuh tempo.

3. Dapat digunakan sebagai jaminan pembiayaan atau untuk referensi Bank Muamalat.

Persyaratan :

1. Nasabah Perorangan : Jumlah deposito minimal Rp. 1.000.000,- atau USD 500, mengisi formulir pembukaan deposito, melampirkan copy identitas diri dan NPWP.

2. Nasabah Perusahaan : Jumlah deposito minimal Rp. 1.000.000,- atau USD 500, mengisi formulir pembukaan deposito dan melampirkan copy NPWP dan TDP dan Surat Ijin Usaha Perdagangan (SIUP).

Keuntungan :

1. Memperoleh bagi hasil yang sangat menarik setiap bulan.

2. Investasi disalurkan untuk pembiayaan usaha produktif yang halal. Fasilitas :

1. Jangka waktu 6 dan 12 bulan.

2. Dapat diperpanjang secara otomatis (Automatic Roll Over) pada saat jatuh tempo.

3. Dapat digunakan sebagai jaminan pembiayaan atau untuk referensi Bank Muamalat.

Fasilitas Asuransi Jiwa :

1. Deposito dalam valuta rupiah minimal senilai Rp. 2.000.000,- akan memperoleh fasilitas asuransi syariah senilai deposito atau maksimal Rp. 50 juta.

2. Deposito dalam valuta US Dollar minimal senilai USD 500 akan memperoleh fasilitas asuransi syariah senilai deposito atau maksimal senilai Rp. 50 juta.

Persyaratan :

Nasabah Perorangan : mengisi formulir pembukaan deposito dan melampirkan copy identitas diri

h. Dana Pensiun Lembaga Keuangan (DPLK) Muamalat

Dana Pensiun Lembaga Keuangan (DPLK) Muamalat, merupakan Badan

Hukum yang menyelanggarakan Program Pensiun, yaitu suatu program yang

Keuntungan :

1. Bagi Perorangan : Sebagai jaminan kesinambungan penghasilan dan kesejahteraan di hari tua bagi diri sendiri dan keluarga.

2. Bagi Perusahaan : Perusahaan memberikan kesinambungan penghasilan karyawannya setelah berhenti dari bekerja dan dengan mengikutsertakan karyawan suatu perusahaan pada DPLK Muamalat, akan memberikan rasa “aman” bagi masa depan karyawan, sehingga ada ketenangan baik saat karyawan masih aktif bekerja maupun pada purna tugas.

Syarat Kepesertaan : 1. Peorangan.

2. Usia minimal 18 tahun atau sudah menikah. 3. Iuran minimal Rp. 20.000,- per bulan.

4. Menyertakan foto copy KTP/SIM/Paspor dan Kartu Keluarga. 5. Biaya pendaftaran Rp. 10.000,-

2. Produk Bagi Pengelola Dana (Mudharib)

a. Piutang Murabahah

b. Piutang Istishna’

Fasilitas penyaluran dana untuk pengadaan objek / barang investasi yang diberikan berdasarkan pesanan Anda.

c. Pembiayaan Mudharabah

Pembiayaan dalam bentuk modal/dana yang diberikan oleh Bank untuk Anda kelola dalam usaha yang telah disepakati bersama. Selanjutnya dalam pembiayaan ini Anda dan Bank sepakat untuk berbagi hasil atas pendapatan usaha tersebut. Resiko kerugian ditanggung penuh oleh pihak Bank kecuali kerugian yang diakibatkan oleh kesalahan pengelolaan, kelalaian dan penyimpangan pihak nasabah seperti penyelewengan, kecurangan dan penyalahgunaan.

Jenis usaha yang dapat dibiayai antara lain perdagangan, industri/manufacturing, usaha atas dasar kontrak, dan lain-lain berupa modal kerja dan investasi

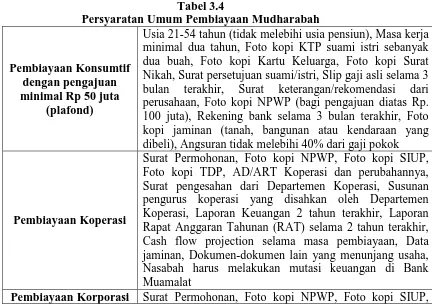

Tabel 3.4

Persyaratan Umum Pembiayaan Mudharabah

Pembiayaan Konsumtif dengan pengajuan minimal Rp 50 juta

(plafond)

Usia 21-54 tahun (tidak melebihi usia pensiun), Masa kerja minimal dua tahun, Foto kopi KTP suami istri sebanyak dua buah, Foto kopi Kartu Keluarga, Foto kopi Surat Nikah, Surat persetujuan suami/istri, Slip gaji asli selama 3 bulan terakhir, Surat keterangan/rekomendasi dari perusahaan, Foto kopi NPWP (bagi pengajuan diatas Rp. 100 juta), Rekening bank selama 3 bulan terakhir, Foto kopi jaminan (tanah, bangunan atau kendaraan yang dibeli), Angsuran tidak melebihi 40% dari gaji pokok

Pembiayaan Koperasi

Surat Permohonan, Foto kopi NPWP, Foto kopi SIUP, Foto kopi TDP, AD/ART Koperasi dan perubahannya, Surat pengesahan dari Departemen Koperasi, Susunan pengurus koperasi yang disahkan oleh Departemen Koperasi, Laporan Keuangan 2 tahun terakhir, Laporan Rapat Anggaran Tahunan (RAT) selama 2 tahun terakhir, Cash flow projection selama masa pembiayaan, Data jaminan, Dokumen-dokumen lain yang menunjang usaha, Nasabah harus melakukan mutasi keuangan di Bank Muamalat

(PT/CV) Foto kopi TDP dan kelengkapan izin usaha lainnya, Foto kopi KTP Direksi, Company Profile, Akta pendirian dan perubahannya, Surat pengesahan dari Departemen Kehakiman, Foto kopi rekening koran 3 bulan terakhir, Laporan Keuangan 2 tahun terakhir, Cash flow projection selama masa pembiayaan, Data jaminan, Dokumen-dokumen lain yang menunjang usaha, Nasabah harus melakukan mutasi keuangan di Bank Muamalat

Sumber : diakses tanggal 20 Oktober 2008

d. Pembiayaan Musyarakah

Pembiayaan Musyarakah adalah kerjasama perkongsian yang dilakukan antara Anda dan Bank Muamalat dalam suatu usaha dimana masing-masing pihak berdasarkan kesepakatan memberikan kontribusi sesuai dengan kesepakatan bersama berdasarkan porsi dana yang ditanamkan.

Jenis usaha yang dapat dibiayai antara lain perdagangan, industri/manufacturing, usaha atas dasar kontrak dan lain-lain.

Tabel 3.5

Persyaratan Umum Pembiayaan Musyarakah

Pembiayaan Konsumtif dengan pengajuan minimal Rp 50 juta

(plafond)

Usia 21-54 tahun (tidak melebihi usia pensiun), Masa kerja minimal dua tahun, Foto kopi KTP suami istri sebanyak dua buah, Foto kopi Kartu Keluarga, Foto kopi Surat Nikah, Surat persetujuan suami/istri, Slip gaji asli selama 3 bulan terakhir, Surat keterangan/rekomendasi dari perusahaan, Foto kopi NPWP (bagi pengajuan diatas Rp. 100 juta), Rekening bank selama 3 bulan terakhir, Foto kopi jaminan (tanah, bangunan atau kendaraan yang dibeli), Angsuran tidak melebihi 40% dari gaji pokok

Pembiayaan Koperasi

Surat Permohonan, Foto kopi NPWP, Foto kopi SIUP, Foto kopi TDP, AD/ART Koperasi dan perubahannya, Surat pengesahan dari Departemen Koperasi, Susunan pengurus koperasi yang disahkan oleh Departemen Koperasi, Laporan Keuangan 2 tahun terakhir, Laporan Rapat Anggaran Tahunan (RAT) selama 2 tahun terakhir, Cash flow projection selama masa pembiayaan, Data jaminan, Dokumen-dokumen lain yang menunjang usaha, Nasabah harus melakukan mutasi keuangan di Bank Muamalat

Pembiayaan Korporasi (PT/CV)

KTP Direksi, Company Profile, Akta pendirian dan perubahannya, Surat pengesahan dari Departemen Kehakiman, Foto kopi rekening koran 3 bulan terakhir, Laporan Keuangan 2 tahun terakhir, Cash flow projection selama masa pembiayaan, Data jaminan, Dokumen-dokumen lain yang menunjang usaha, Nasabah harus melakukan mutasi keuangan di Bank Muamalat

Sumber : diakses tanggal 20 Oktober 2008

e. Rahn (Gadai Syariah)

Bekerja sama dengan Perum Pegadaian membentuk Unit Layanan Gadai Syariah (ULGS). Rahn (Gadai Syariah) adalah perjanjian penyerahan barang atau harta Anda sebagai jaminan berdasarkan hukum gadai berupa emas/perhiasan/kendaraan. Anda hanya cukup mengisi dan menandatangani Surat Bukti Rahn, serta kemudian dana segarpun dapat segera Anda terima dengan jumlah maksimal 90% dari nilai taksir terhadap barang yang diserahkan.

BAB IV

ANALISIS DAN EVALUASI

A. Analisis Deskriptif

Instrument yang digunakan dalam penelitian ini adalah kuesioner, jumlah pernyataan berupa 13 butir pernyataan untuk variabel X dan 3 butir pernyataan untuk variabel Y, jumlah seluru pernyataan adalah 16 butir.

Kuesioner yang disebarkan kepada responden berupa pernyataan-pernyataan mengenai faktor syariah, promosi, kualiatas produk (variable X) dan keputusan nasabah (variable Y). Responden dalam penelitian ini adalah nasabah funding Bank Muamalat Indonesia Cabang Medan. Berikut ini diperlihatkan data karakteristik responden yang dilihat dari beberapa segi :

1. Jenis Kelamin Responden Tabel 4.1

Jenis Kelamin Responden

Jenis Kelamin Frekuensi Persentase

Pria 51 54,8 %

Wanita 42 45,2 %

Total 93 100 %

Sumber : Hasil Penelitian, (29 Maret 2009) (Data Diolah)

Tabel 4.1 menunjukkan bahwa mayoritas responden adalah pria yaitu sebanyak 51 orang, sedangkan wanita sebanyak 42 orang.

2. Agama Responden

Tabel 4.2 Agama Responden

Agama Frekuensi Presentase

Islam 78 83,9%

Kristen 8 8,6 %

Budha 4 4,3 %

Hindu 3 3.2 %

Total 93 100 %

Tabel 4.2 menunjukkan bahwa mayoritas responden beragama Islam, yaitu sebanyak 78 orang, beragama Kristen sebanyak 8 orang, beragama Budha sebanyak 4 orang, dan beragama Hindu sebanyak 3 orang.

3. Usia Responden

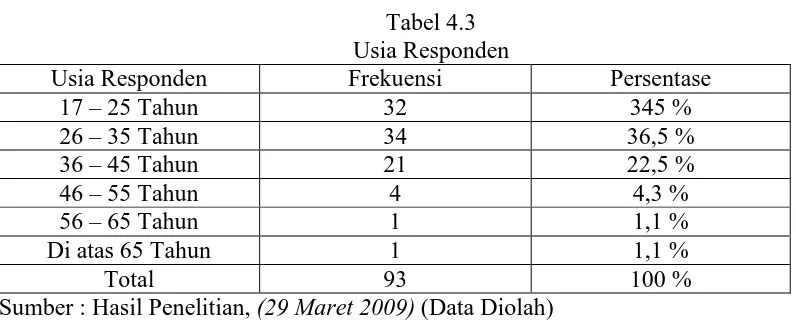

Tabel 4.3 Usia Responden

Usia Responden Frekuensi Persentase

17 – 25 Tahun 32 345 %

Sumber : Hasil Penelitian, (29 Maret 2009) (Data Diolah)

Tabel 4.3 menunjukkan bahwa mayoritas responden berusia 26 – 35 tahun, yaitu sebanyak 34 orang, usia 17 – 25 tahun sebanyak 32 orang, usia 36 – 45 tahun sebanyak 21 orang, usia 46 – 55 tahun sebanyak 4 orang, usia 56 – 65 tahun sebanyak 1 orang, dan usia di atas 65 tahun sebanyak 1 orang.

4. Pekerjaan Responden

Tabel 4.4 Pekerjaan Responden

Pekerjaan Responden Frekuensi Persentase

Pelajar/Mahasiswa 23 24,7 %

Pegawai Negeri Sipil/Militer 14 15,0 %

Pegawai Swasta 33 35,5 %

Pengusaha 13 14,0 %

Pensiunan 2 2,1 %

Lainnya 8 8,7 %

Total 93 100 %

Sumber : Hasil Penelitian, (29 Maret 2009) (Data Diolah)

negeri sipil/militer sebanyak 14 orang, pengusaha sebanyak 13 orang, pensiunan 2 orang, dan selainnya sebanyak 8 orang.

5. Pendapatan Responden Perbulan

Tabel 4.5

Pendapatan Responden Per Bulan

Pendapatan Responden Frekuensi Persentase

Di bawah Rp 500.000,- 11 11,8 %

Rp 500.000 – Rp 1.499.999 11 11,8 %

Rp 1.500.000 – Rp 2.499.999 40 43,01 %

Rp 2.500.000 – Rp 3.499.999 21 22,6 %

Rp 3.500.000 – Rp 4.499.999 4 4,3 %

Rp 4.500.000 – Rp 5.499.999 2 2,1 %

Di atas Rp 5.500.00 4 4,3 %

Total 93 100 %

Sumber : Hasil Penelitian, (29 Maret 2009) (Data Diolah)

Tabel 4.5 menunjukkan bahwa mayoritas responden berpendapatan perbulan sebesar Rp 1.500.000 – Rp 2.499.999, yaitu sebanyak 40 orang, Rp 2.500.000 – 3.499.999 berpendapatan sebanyak 21 orang, berpendapatan di bawah Rp 500.000 sebanyak 11 orang, Rp 500.000 – Rp 1.499.999 berpendapatan sebanyak 11 orang, berpendapatan Rp 3.500.000 – Rp 4.499.999 sebanyak 4 orang, berpendapatan Rp 4.500.000 – Rp 5.499.999 sebanyak 2 orang, dan berpendapatan di atas Rp 5.500.000 sebanyak 4 orang.

Pada penelitian ini akan dijelaskan secara deskriptif hasil dari penelitian faktor-faktor yang mempengaruhi keputusan nasabah untuk menggunakan jasa bank syariah (studi kasus pada Bank Muamalat Indonesia Cabang Medan) dengan tanggapan responden sebagai berikut :

Sangat Setuju (SS) Setuju (S)

Ragu-ragu (RG) Tidak Setuju (TS)

Sangat Tidak Setuju (STS)

1. Faktor Syariah (Agama) Sebagai Variabel X1

Tanggapan nasabah funding pada Bank Muamalat Indonesia, Tbk Cabang Medan terhadap variabel syariah (agama)

Tabel 4.6

Distribusi Pendapat Responden Terhadap Variabel Syariah (Agama)

Item Sumber : Pengolahan Data Primer (29 Maret 2009)

Berdasarkan Tabel 4.6, dapat dilihat bahwa :