ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KEBIJAKAN HUTANG PADA PERUSAHAANAUTOMOTIVE AND ALLIED PRODUCT

YANG TERDAFTAR DI BEI

Oleh

TIARA GIANINA

Tujuan penelitian ini adalah untuk menyediakan bukti empiris apakah risiko bisnis (business risk), profitabilitas, dan ukuran perusahaan (firm size) mempengaruhi kebijakan hutang perusahaan. Kebijakan hutang perusahaan merupakan variabel dependen yang diproksikan dengandebt to asset ratio(DAR). Risiko bisnis (business risk), profitabilitas, dan ukuran perusahaan (firm size) merupakan variabel independen. Risiko bisnis diproksikan denganbusiness risk(RISK), profitabilitas diproksikan denganreturn on asset(ROA), ukuran perusahaan diproksikan dengan (SIZE).

Populasi dalam penelitian ini adalah seluruh perusahaanautomotive and allied productyang terdaftar di Bursa Efek Indonesia (BEI) periode 2007-2011. Pemilihan sampel penelitian didasarkan padapurposive samplingdengan tujuan untuk

mendapatkan sampel yang representatif. Sampel yang diperoleh 17 perusahaan. Hasil penelitian menunjukkan bahwa (1) risiko bisnis (business risk) tidak signifikan berpengaruh negatif terhadap kebijakan hutang perusahaan, (2) profitabilitas secara signifikan berpengaruh negatif terhadap kebijakan hutang perusahaan, (3) ukuran perusahaan (firm size) tidak signifikan berpengaruh positif terhadap kebijakan hutang perusahaan.

ANALYSIS OF INFLUENCE FACTORS OF DEBT POLICY FOR

AUTOMOTIVE COMPANY AND ALLIED PRODUCT WHICH LISTED IN BEI

By :

TIARA GIANINA

The purpose of this study is to provide empirical evidence of whether the business risk, profitability, and firm size influence the policy of the company's debts. Corporate debt policy is dependent variable is proxied by the debt-to-assets ratio (DAR). Business risk, profitability, and firm size is the independent variable. Business risk is proxied by the business risk (RISK), profitability is proxied by the return on assets (ROA), firm size is proxied by SIZE.

The population in this study are all automotive companies and allied products that are listed in the Indonesia Stock Exchange (IDX) year period 2007-2011. The selection of the study sample was based on purposive sampling in order to obtain a representative sample. Samples were obtained by 17 companies.

The results showed that (1) the business risk was not significantly negatively affect corporate debt policy, (2) profitability significantly negatively affect corporate debt policy, (3) firm size are not significantly positive effect on policy corporate debt.

BAB I PENDAHULUAN

1.1. Latar Belakang Penelitian

Dewasa ini keberlangsungan perusahaan-perusahaan di Indonesia terlihat tidak menentu dikarenakan kondisi ekonomi global cenderung tidak stabil. Apalagi dengan adanya krisis ekonomi yang dampaknya sampai saat ini masih belum berakhir, tentu saja sangat menghambat perkembangan dunia usaha. Perusahaan menjadi kesulitan untuk dapat terus tumbuh dan berkembang dalam upaya pencapaian kemakmuran pemilik atau para pemegang saham yaitu dengan cara memaksimumkan nilai perusahaan. Hal ini menggambarkan betapa ketatnya persaingan dunia bisnis di era globalisasi saat ini yang dalam hal ini menuntut perusahaan untuk berproduksi secara efesien agar memiliki daya saing

dibandingkan perusahaan lainnya.

Agar bisa bertahan dan terus berkembang, perusahaan harus pandai mengelola fungsi manajemen keuangan perusahaan. Ini dikarenakan pengelolaan keuangan perusahaan berpengaruh dalam operasi dan perkembangan perusahaan di masa yang akan datang. Dalam mengelola fungsi keuangan, unsur yang perlu

perusahaan untuk beroperasi dan mengembangkan usahanya. Hal ini berkaitan dengan berbagai pilihan kebijakanfinancialyang dihadapi perusahaan dalam menentukan kebijakan hutangnya.

Sumber pendanaan sebuah perusahaan dapat dipenuhi melalui sumber dana internal dan sumber dana eksternal. Sumber dana perusahaan yang berasal dari internal berasal dari laba ditahan. Sedangkan dana yang diperoleh dari sumber eksternal berasal dari para kreditur dan pemilik (investor). Menurut Myers dan Majluf (1984) dalam Aristasari (2006), perusahaan mempunyai kecenderungan untuk menentukan pemilihan sumber pendanaan yaitu denganinternal equity dahulu. Apabilainternal equitydianggap tidak mencukupi baru menggunakan external finance. Penggunaanexternal financesendiri pertama-tama

menggunakan hutang (debt financing), apabila hutang tidak mencukupi baru kemudian perusahaan menggunakanexternal equity financingyaitu dengan menerbitkan saham.

Pemenuhan kebutuhan dana dari sumber dana eksternal berarti menambah jumlah hutang perusahaan yang sekaligus akan menimbulkan kewajiban bagi perusahaan untuk membayar pada waktu yang akan datang yaitu pokok hutang ditambah bunga. Salah satu pertimbangan dalam rangka pemenuhan kebutuhan dana adalah keinginan dari pemilik modal sendiri (pemegang saham) untuk dapat tetap

saham baru akan mempengaruhi perimbangan kekuasaan pemegang saham lama terhadap perusahaan (Sembiring, 2008 dalam Amendhi, 2011).

Kebijakan hutang merupakan kebijakan pendanaan perusahaan yang bersumber dari eksternal. Sebagian perusahaan menganggap bahwa penggunaan hutang dirasa lebih aman daripada menerbitkan saham baru. Babu dan Jain (1998) dalam Muliyanti (2010) menyatakan bahwa terdapat beberapa alasan mengapa

perusahaan lebih menyukai menggunakan hutang daripada saham baru yaitu adanya manfaat pajak atas pembayaran bunga, biaya transaksi pengeluaran hutang lebih murah daripada biaya transaksi emisi saham baru, lebih mudah mendapatkan pendanaan hutang daripada pendanaan saham dan kontrol manajemen lebih besar adanya hutang baru daripada saham baru.

yang diberikan perusahaan atas kemampuannya memenuhi kewajiban di masa mendatang.

Namun menuruttrade off theory(Brigham dan Houston, 2001), semakin tinggi hutang maka semakin tinggi beban kebangkrutan yang ditanggung perusahaan. Penambahan hutang akan meningkatkan tingkat risiko atas arus pendapatan perusahaan. Semakin besar hutang, semakin besar pula kemungkinan terjadinya perusahaan tidak mampu membayar kewajiban tetap berupa bunga dan pokoknya. Risiko kebangkrutan akan semakin tinggi karena bunga akan meningkat lebih tinggi daripada penghematan pajak. Oleh karena itu, perusahaan harus sangat hati-hati dalam menentukan kebijakan hutangnya karena peningkatan penggunaan hutang akan menurunkan nilai perusahaannya (Sujoko dan Soebiantoro, 2007 dalam Muliyanti, 2010).

Menurut Mamduh (2004) terdapat beberapa faktor yang memiliki pengaruh terhadap kebijakan hutang yaitunon-debt tax shield, struktur aset, profitabilitas, risiko bisnis, ukuran perusahaan, dan kondisi internal perusahaan.

kegiatan operasinya akan menghindari untuk menggunakan hutang yang tinggi dalam mendanai asetnya. Hal ini dikarenakan perusahaan tidak akan

meningkatkan risiko yang berkaitan dengan kesulitan dalam pengembalian hutangnya (Mamduh, 2004).

Menurut hasil penelitian yang dilakukan Junaidi (2006) dalam Yeniatie dan Destriana (2010), hubungan antara risiko bisnis dan hutang berlawanan arah. Risiko bisnis memiliki pengaruh negatif terhadap kebijakan hutang perusahaan. Perusahaan dengan risiko bisnis yang tinggi cenderung akan menghindari penggunaan hutang dalam mendanai perusahaan karena dengan menggunakan hutang, risiko likuiditas (kebangkrutan) perusahaan akan semakin meningkat.

Hasil penelitian-penelitian tentang risiko bisnis dengan kebijakan hutang masih menunjukkan hasil yang tidak konsisten. Penelitian yang dilakukan oleh

Mutamimah (2003) serta Lopez dan Francisco (2008) menunjukkan bahwa risiko bisnis tidak signifikan berpengaruh terhadap kebijakan penggunaan hutang. Sementara penelitian Fidyati (2003) menunjukkan hasil bahwa risiko bisnis berpengaruh signifikan terhadap kebijakan hutang (Muliyanti, 2010). Sejalan dengan hasil tersebut, hasil penelitian yang dilakukan Junaidi (2006) dalam Yeniatie dan Destriana (2010) menyatakan bahwa hubungan antara risiko bisnis dan hutang berlawanan arah. Risiko bisnis memiliki pengaruh negatif terhadap kebijakan hutang perusahaan.

Semakin tinggi tingkat keuntungan (profitabilitas) yang diperoleh perusahaan maka akan semakin kecil penggunaan hutang yang digunakan dalam pendanaan perusahaan karena perusahaan dapat menggunakaninternal financingterlebih dahulu yang diperoleh dari laba ditahan. Dengan kata lain, semakinprofitable suatu perusahaan, maka semakin tinggi pula kemampuan perusahaan untuk mendanai kebutuhan investasi dari sumber internal seperti laba ditahan (retained earning).

Profitabilitas mendeskripsikan kemampuan perusahaan untuk memperoleh laba dari kegiatan bisnis yang dilakukannya. Kemampuan perusahaan dalam

memperoleh laba tersebut erat hubungannya dengan penjualan, total aset maupun modal sendiri yang dimiliki perusahaan. Brigham dan Houston (2001)

mengatakan bahwa perusahaan dengan tingkat pengembalian yang tinggi atas investasi menggunakan hutang yang relatif kecil. Tingkat pengembalian (profitabilitas) yang tinggi memungkinkan untuk membiayai sebagian besar kebutuhan pendanaan dengan dana yang dihasilkan secara internal. Dalam penelitian ini pengukuran terhadap profitabilitas diproksikan denganreturn on asset ratio(ROA) yaitu membandingkan laba setelah pajak dengan total aset.

Hasil penelitian tentang profitabilitas dengan kebijakan hutang juga masih menunjukkan hasil yang tidak konsisten. Hasil penelitian Yeniatie dan Destriana (2010) menunjukkan bahwa profitabilitas berpengaruh negatif terhadap kebijakan hutang perusahaan. Hasil ini konsisten dengan penelitian sebelumnya yang dilakukan oleh Harjanti dan Tandelilin (2007) dan penelitian Faisal (2000). Namun hasil yang berbeda diperoleh Aristasari (2006) dan Amendhi (2011) yang menyimpulkan bahwa profitabilitas tidak berpengaruh terhadap kebijakan hutang. Dalam penelitian Aristasari (2006) dikatakan bahwa hal tersebut menunjukkan jika perusahaan mempunyai tingkat keuntungan yang tinggi maka perusahaan tersebut tidak cenderung menggunakan hutang dalam jumlah yang besar.

Pertimbangan akan kebijakan hutang yang akan diambil perusahaan juga

berkaitan dengan ukuran sebuah perusahaan. Ukuran perusahaan menggambarkan besar kecilnya suatu perusahaan yang dapat dinyatakan dengan total aset atau total penjualan bersih. Ukuran perusahaan secara langsung mencerminkan tinggi rendahnya aktivitas operasi suatu perusahaan. Pada umumnya semakin besar suatu perusahaan maka akan semakin besar pula aktivitasnya. Dengan demikian, ukuran perusahaan juga dapat dikaitkan dengan besarnya kekayaan yang dimiliki oleh perusahaan. Menurut Homaifar dan Zietz et.al (1994) dalam Muliyanti (2010), ukuran perusahaan merupakan salah satu hal yang dipertimbangkan perusahaan dalam menentukan kebijakan hutangnya. Perusahaan besar memiliki keuntungan aktivitas serta lebih dikenal oleh publik dibandingkan dengan perusahaan kecil sehingga kebutuhan hutang perusahaan yang besar akan lebih tinggi dari

dengan demikian perusahaan semakin mudah mendapatkan pinjaman karena semakin dipercaya oleh kreditur. Oleh karena itu, semakin besar ukuran perusahaan, aset yang didanai dengan hutang akan semakin besar pula. Lebih lanjut, penelitian yang dilakukan Pithaloka (2006) menyatakan bahwa ukuran perusahaan berpengaruh positif terhadap tingkat penggunaan hutang perusahaan.

Hasil penelitian mengenai ukuran perusahaan dengan kebijakan hutang juga menunjukkan hasil yang belum konsisten. Penelitian yang dilakukan Homaifar dan Zietz et.al, (1994); Lopez dan Francisco (2008) menunjukkan hasil yang seragam, dalam hal ini ukuran perusahaan berpengaruh secara positif signifikan terhadap kebijakan hutang perusahaan. Penelitian yang dilakukan di Indonesia oleh Euis dan Taswan (2002); Santika dan Kusuma (2002); Fidyati (2003); serta Sujoko dan Soebiantoro (2007) juga memberikan hasil yang serupa. Namun, penelitian yang dilakukan oleh Ozkan (2001) menunjukkan hasil yang berbeda yaitu ukuran perusahaan berpengaruh negatif tidak signifikan terhadap kebijakan hutang perusahaan. Penelitian Bhaduri (2002) dan Mutamimah (2003) juga menunjukkan hasil yang tidak signifikan antara ukuran perusahaan dengan

kebijakan hutang perusahaan. Sedangkan penelitian Ramlall (2009) bahwa ukuran perusahaan berpengaruh negatif signifikan terhadap kebijakan hutang.

mencapai keuntungan yang optimal. Dengan demikian tujuan pihak manajemen perusahaan untuk memaksimumkan kemakmuran pemegang saham (pemilik) dapat tercapai sehingga keberlangsungan usaha (going concern) perusahaan dapat diwujudkan.

Berdasarkan uraian yang telah dijelaskan di atas, maka penulis tertarik untuk melakukan penelitian dengan judul

“AnalisisFaktor-Faktor yang Mempengaruhi Kebijakan Hutang pada Perusahaan yang Terdaftar di Bursa Efek Indonesia”

1.2. Perumusan Masalah

Berdasarkan uraian yang telah dijelaskan di atas, maka perumusan masalah yang dapat diangkat dalam penelitian ini adalah:

1. Apakah risiko bisnis (business risk) mempengaruhi kebijakan hutang perusahaan?

2. Apakah profitabilitas mempengaruhi kebijakan hutang perusahaan?

3. Apakah ukuran perusahaaan (size) mempengaruhi kebijakan hutang perusahaan?

1.3. Batasan Masalah Penelitian

Untuk memfokuskan penelitian agar masalah yang diteliti memiliki ruang lingkup dan arah yang jelas, maka peneliti memberikan batasan masalah sebagai berikut:

2. Variabel yang mempengaruhi kebijakan hutang yang digunakan dalam penelitian ini adalah risiko bisnis, profitabilitas, dan ukuran perusahaan. 3. Kebijakan Hutang dalam penelitian ini diukur menggunakandebt to assets

ratio(DAR) yaitu dengan membagi total hutang dengan total aset. Rasio ini menunjukkan seberapa besar aset yang dibiayai dengan hutang perusahaan.

4. Penelitian ini merupakan replikasi dari penelitian sebelumnya yang dilakukan oleh Yeniatie dan Destriana (2010) dengan judul Faktor-Faktor yang Mempengaruhi Kebijakan Hutang pada Perusahaan Non Keuangan yang Terdaftar di Bursa Efek Indonesia. Penelitian Yeniatie dan Destriana menggunakan kepemilikan manajerial, kepemilikan institusional,

kebijakan deviden, struktur aset, profitabilitas, pertumbuhan perusahaan, dan risiko bisnis sebagai faktor-faktor yang mempengaruhi kebijakan hutang perusahaan. Perbedaan penelitian ini dengan penelitian sebelumnya terletak pada variabel penelitiannya yang dalam hal ini variabel hanya difokuskan pada risiko bisnis, profitabilitas dan ukuran perusahaan sebagai variabel-variabel yang mempengaruhi kebijakan hutang. Selain itu,

penelitian ini juga menggunakan sektorAutomotive and Allied Product yang terdaftar di BEI sebagai objek penelitiannya.

1.4. Tujuan Penelitian dan Manfaat Penelitian 1.4.1. Tujuan Penelitian

Tujuan penelitian ini adalah:

2. Untuk menyediakan bukti empiris apakah profitabilitas mempengaruhi kebijakan hutang perusahaan.

3. Untuk menyediakan bukti empiris apakah ukuran perusahaaan (size) mempengaruhi kebijakan hutang perusahaan.

1.4.2. Manfaat Penelitian

Manfaat yang diharapkan dapat diperoleh dari hasil penelitian ini adalah: 1. Bagi peneliti, sebagai sarana dalam memahami, menambah dan

mengaplikasikan pengetahuan teoritis yang telah dipelajari. 2. Bagi para investor, pemegang saham, dan pihak-pihak yang

berkepentingan terhadap perusahaan diharapkan informasi yang berhasil dikumpulkan dalam penelitian ini dapat digunakan sebagai bahan

pertimbangan dalam melakukan keputusan investasi.

3. Bagi perusahaan, untuk memberikan masukan dalam hal perusahaan melakukan kebijakan hutang,serta gambaran bahwa perubahan kinerja yang terjadi senantiasa dipantau oleh pihak-pihak yang berkepentingan. 4. Bagi pihak-pihak yang berkepentingan terhadap pasar modal Indonesia

BAB II

KAJIAN PUSTAKA

2.1. Kebijakan Hutang

Dalam mendanai kegiatan operasionalnya, perusahaan memiliki dua alternatif pendanaan yaitu pendanaan internal dan pendanaan eksternal yang dalam hal ini kebijakan hutang termasuk sebagai kebijakan pendanaan perusahaan yang bersumber dari eksternal. Kebijakan hutang adalah kebijakan yang diambil oleh pihak manajemen dalam rangka memperoleh sumber pembiayaan bagi perusahaan sehingga dapat digunakan untuk membiayai aktivitas operasional perusahaan. Selain itu kebijakan hutang perusahaan juga berfungsi sebagai alat monitoring terhadap tindakan manajer yang dilakukan dalam pengelolaan perusahaan.

Menurut Mamduh (2004) terdapat beberapa faktor yang memiliki pengaruh terhadap kebijakan hutang, antara lain:

1. NDT (Non-Debt Tax Shield)

Manfaat dari penggunaan hutang adalah bunga hutang yang dapat

dana pensiun. Dengan demikian, perusahaan dengan NDT tinggi tidak perlu menggunakan hutang yang tinggi.

2. Struktur Aset

Besarnya aset tetap suatu perusahaan dapat menentukan besarnya penggunaan hutang. Perusahaan yang memiliki aset tetap dalam jumlah besar dapat menggunakan hutang dalam jumlah besar karena aset tersebut dapat digunakan sebagai jaminan pinjaman.

3. Profitabilitas

Perusahaan dengan tingkat pengembalian yang tinggi atas investasinya akan menggunakan hutang yang relatif kecil. Laba ditahannya yang tinggi sudah memadai membiayai sebagian besar kebutuhan pendanaan.

4. Risiko Bisnis

Perusahaan yang memiliki risiko bisnis yang tinggi akan menggunakan hutang yang lebih kecil untuk menghindari risiko kebangkrutan.

5. Ukuran Perusahaan

Perusahaan yang besar cenderung terdiversifikasi sehingga menurunkan risiko kebangkrutan. Di samping itu, perusahaan yang besar lebih mudah dalam mendapatkan pendanaan eksternal.

6. Kondisi Internal Perusahaan

Kondisi internal perusahaan menentukan kebijakan penggunaan hutang dalam suatu perusahaan.

rasio hutang melewati standar ini, maka biaya akan meningkat dengan cepat, dan hal tersebut akan mempengaruhi stuktur modal perusahaan. Perusahaan yang menggunakan semakin banyak hutang maka akan meningkatkan beban bunga dan pokok pinjaman yang harus dibayar. Hal ini memperbesar kemungkinan

perusahaan menghadapidefault, yaitu tidak dapat memenuhi kewajiban pembayaran hutang pada waktunya akibat kewajiban yang semakin besar (Pithaloka, 2009).

2.1.1. Pengertian Hutang

FASB, sebagai bagian dari studi kerangka kerja konseptualnya mendefinisikan hutang sebagai kemungkinan pengorbanan masa depan atas manfaat ekonomi yang muncul dari kewajiban saat ini entitas tertentu untuk mentranfer aktiva atau menyediakan jasa kepada entitas lainnya di masa depan sebagai hasil dari

transaksi atau kejadian masa lalu (Kieso et al, 2001).

Menurut Kieso et al (2001), hutang memiliki 3 karakteristik utama yaitu:

1. Merupakan kewajiban saat ini yang memerlukan penyelesaian dengan kemungkinan transfer masa depan atau penggunaan kas, barang, atau jasa.

2. Merupakan kewajiban yang tidak dapat dihindari.

3. Transaksi atau kejadian lainnya yang menciptakan kewajiban itu harus telah terjadi.

Chairiri, 2007 dalam Pithaloka, 2009). Karena kewajiban melibatkan pengeluaran aktiva atau jasa di masa depan, maka salah satu karakteristik yang paling penting adalah tanggal di mana kewajiban itu harus dibayarkan. Kewajiban yang jatuh tempo saat ini harus diselesaikan secara tepat waktu dan dalam kegiatan bisnis yang biasa jika operasi akan dilanjutkan. Kewajiban dengan tanggal jatuh tempo yang lebih lama bukan merupakan klaim atas sumber daya perusahaan saat ini dan karena itu, berada dalam kategori yang sedikit berbeda.

2.1.2. Hutang Lancar

Hutang lancar adalah kewajiban yang likuidasinya diperkirakan secara layak memerlukan penggunaan sumber daya yang ada yang diklasifikasikan sebagai aktiva lancar atau penciptaan kewajiban lancar lain (Kieso et al, 2001).

Menurut Pithaloka (2009), hutang lancar merupakan hutang yang diharapkan akan dilunasi dalam waktu 1 tahun atau satu siklus operasi normal perusahaan dengan menggunakan sumber-sumber aktiva lancar atau dengan menimbulkan hutang jangka pendek yang baru. Siklus operasi adalah periode waktu yang diperlukan antara akuisisi barang dan jasa yang terlibat dalam proses manufaktur serta realisasi kas akhir yang dihasilkan dari penjualan dan penagihan selanjutnya.

Terdapat banyak jenis hutang lancar yang berbeda. Menurut Kieso et al (2001), hutang lancar tersebut meliputi:

a. Hutang usaha atau dagang yaitu merupakan saldo yang terhutang

b. Wesel bayar yaitu janji tertulis untuk membayar sejumlah uang tertentu pada suatu tanggal tertentu di masa depan dan dapat berasal dari

pembelian , pembiayaan, atau transaksi lainnya.

c. Jatuh tempo berjalan hutang jangka panjang yaitu bagian dari hutang jangka panjang yang jatuh tempo dalam waktu fiskal berikutnya.

d. Kewajiban jangka pendaek yang diharapkan didanai kembali.

e. Hutang deviden yaitu jumlah yang terhutang oleh perusahaan kepada pemegang sahamnya sebagai hasil dari otorisasi dewan direksi.

f. Deposito yang dapat dikembalikan.

g. Pendapatan diterima di muka.

h. Hutang pajak penjualan.

i. Hutang pajak properti.

j. Hutang pajak penghasilan.

2.1.3. Hutang Jangka Panjang

Hutang jangka panjang terdiri dari pengorbana manfaat ekonomi yang sangat mungkin di masa depan akibat kewajiban sekarang yang tidak dibayarkan dalam satu tahun atau satu siklus operasi perusahaan, mana yang lebih lama (Kieso et al, 2001). Hutang obligasi, wesel bayar jangka panjang, hutang hipotik, kewajiban pensiun, dan kewajibanleasemerupakan contoh-contoh hutang jangka panjang.

Menurut Pithaloka (2009), hutang jangka panjang merupakan hutang yang jangka waktu pembayarannya lebih dari satu tahun sejak tanggal neraca dan sumber-sumber untuk melunasi hutang jangka panjang adalah sumber-sumber bukan dari kelompok aktiva lancar.

2.2. Teori Kebijakan Hutang 2.2.1. Trade off Theory

Teori ini mengarah pada kondisi di mana perusahaan akan menyeimbangkan manfaat dari pendanaan dengan hutang (perlakuan pajak yang menguntungkan) dengan suku bunga dan biaya kebangkrutan yang lebih tinggi. Menurut Brigham dan Houston (2010) teoriTrade offmengungkapkan beberapa hal yaitu:

1. Kenyataan bahwa bunga merupakan beban yang dapat dikurangkan telah mengakibatkan hutang lebih murah daripada saham biasa dan saham preferen. Akibatnya, pemerintah membayar sebagian dari biaya modalyang bersumber dari hutang atau dengan kata lain, hutang memberikan perlindungan manfaat pajak.

2. Dalam kenyataannya, jarang ada perusahaan yang menggunakan hutang 100 persen. Salah satu alasannya adalah kenyataan bahwa pemegang saham mendapat keuntungan dari pajak keuntungan modal yang lebih rendah. Lebih penting lagi, perusahaan membatasi penggunaan hutang untuk menekan biaya-biaya yang berkaitan dengan kebangkrutan.

2.2.2. Pecking Order Theory

Pecking Order Theoryyang pertama kali ditemukan oleh Myers dan Majluf (1984) mengatakan bahwa perusahaan lebih cenderung memilih pendanaan yang berasal dari internal dari pada eksternal perusahaan. Penggunaan dana internal lebih didahulukan dibandingkan dengan penggunaan dana yang bersumber dari eksternal. Urut-urutan yang dikemukakan oleh teori ini dalam hal pendanaan adalah pertama laba ditahan diikuti dengan penggunaan hutang dan yang terakhir adalah penerbitan ekuitas baru (Myers dan Majluf, 1984 dalam Susetyo, 2006).

Teori ini menetapkan suatu urutan keputusan pendanaan yang dalam hal ini para manajer pertama kali akan memilih untuk menggunakan laba ditahan, hutang dan penerbitan saham sebagai pilihan terakhir (Mamduh, 2004). Penggunaan hutang lebih disukai karena biaya yang dikeluarkan untuk hutang lebih murah

dibandingkan dengan biaya penerbitan saham.

Menurut Brealey dan Myers (1991) dalam Muliyanti (2010), urutan pendanaan menurut teoripecking orderadalah sebagai berikut :

1. Perusahaan lebih menyukaiinternal financing(dana internal). Dana internal tersebut diperoleh dari laba yang dihasilkan dari kegiatan perusahaan.

2. Perusahaan menyesuaikan targetdividen payout ratioterhadap peluang investasi mereka, sementara mereka menghindari perubahan dividen secara drastis.

internal melebihi kebutuhan investasi namun terkadang kurang dari kebutuhan investasi.

4. Apabila pendanaan eksternal diperlukan, pertama-tama perusahaan akan menerbitkan sekuritas yang paling aman, yaitu mulai dari penerbitan hutangconvertible bond, dan alternatif paling akhir adalah saham.

Hipotesispecking ordermenggambarkan sebuah hierarki dalam pencarian dana perusahaan yang dalam hal ini perusahaan lebih memilih menggunakaninternal equityuntuk mengimplementasikannya sebagai peluang pertumbuhan. Apabila perusahaan membutuhkan dana eksternal, maka perusahaan akan lebih memilih hutang sebelum external equity(Myers, 1984 dalam Yeniatie dan Destriana, 2010).Internal equitydiperoleh dari laba ditahan dan depresiasi. Hutang diperoleh dari kreditur, sedangkanexternal equitydiperoleh karena perusahaan menerbitkan saham baru.

2.2.3. Signaling Theory

Sinyal adalah suatu tindakan yang diambil oleh manajemen perusahaan yang memberikan petunjuk bagi investor tentang bagaimana manajemen memandang prospek perusahaan. Perusahaan dengan prospek yang menguntungkan akan mencoba menghindari penjualan saham dan mengusahakan modal baru dengan cara-cara lain seperti dengan menggunakan hutang. Perusahaan dengan prospek yang kurang menguntungkan akan cenderung untuk menjual sahamnya (Brigham dan Houston, 2001).

memandang prospek perusahaan tersebut suram. Apabila suatu perusahaan menawarkan penjualan saham baru lebih sering dari biasanya, maka harga sahamnya akan menurun, karena menerbitkan saham baru berarti memberikan isyarat negatif yang kemudian dapat menekan harga saham sekalipun prospek perusahaan cerah.

Ross (1977) dalam Muliyanti (2010) mengembangkan model tentang penggunaan hutang merupakan sinyal yang disampaikan oleh manajer ke pasar. Apabila manajer mempunyai keyakinan bahwa prospek perusahaan baik, dan ingin agar harga saham meningkat, perusahaan ingin mengkomunikasikan hal tersebut ke investor. Manajer dapat menggunakan hutang lebih banyak, sebagai sinyal yang lebih dapat dipercaya. Hal ini karena perusahaan yang meningkatkan hutang bisa dipandang sebagai perusahaan yang yakin dengan prospek perusahaan di masa mendatang. Dasar pertimbangannya adalah penambahan hutang menyebabkan keterbatasan arus kas dan meningkatnya biaya-biaya beban keuangan sehingga manajer hanya akan menerbitkan hutang baru yang lebih banyak apabila mereka yakin perusahaan kelak dapat memenuhi kewajibannya. Investor diharapkan akan menangkap sinyal bahwa perusahaan mempunyai prospek yang baik. Dengan demikian hutang merupakan tanda atau sinyal positif.

2.3. Risiko Bisnis (Business Risk)

yang tidak menguntungkan. Risiko bisnis adalah ketidakpastian yang dihadapi perusahaan dalam menjalankan kegiatan bisnisnya.

Risiko bisnis antar perusahaan dalam industri yang sama adalah berbeda-beda serta dapat berubah sewaktu-waktu. Suatu perusahaan dikatakan memiliki risiko bisnis yang tinggi apabila perusahaan tersebut memiliki volatilitas pendapatan yang tinggi sehingga mempunyai probabilitas kebangkrutan yang tinggi. Risiko bisnis dalam perusahaan akan meningkat jika menggunakan hutang yang tinggi. Hal ini juga akan meningkatkan kemungkinan kebangrutan. Hasil penelitian membuktikan bahwa perusahaan dengan risiko yang tinggi seharusnya menggunakan hutang yang lebih sedikit untuk menghindari kemungkinan kebangrutan.

Risiko bisnis dalam perusahaan dipengaruhi oleh beberapa faktor. Menurut

Brigham dan Houston (2001), faktor-faktor tersebut dipengaruhi oleh karakteristik masing-masing industri, namun pada tingkat tertentu perusahaan dapat

mengendalikannya.

Adapun faktor-faktor yang mempengaruhi risiko bisnis antara lain: 1. Variabilitas permintaan

Risiko bisnis akan semakin kecil apabila permintaan atas produk perusahaan semakin konstan yang dalam hal ini hal-hal lainnya tetap. 2. Variabilitas harga jual

3. Variabilitas harga input

Perusahaan yang memperoleh input dengan harga yang sangat tidak pasti juga menghadapi risiko bisnis yang tinggi.

4. Kemampuan untuk menyesuaikan harga output terhadap perubahan harga input.

Sejumlah perusahaan menghadapi kesulitan dalam meningkatkan harga produknya apabila biaya input meningkat. Semakin besar kemampuan perusahaan untuk menyesuaikan harga output (produk), semakin kecil risiko bisnisnya. Kemampuan ini sangat diperlukan perusahaan ketika tingkat inflasi tinggi.

5. Proporsi biaya tetap

Risiko bisnis akan meningkat ketika sebagian besar biaya perusahaan merupakan biaya tetap. Hal ini terjadi ketika permintaan menurun, namun biaya tetap yang ditanggung perusahaan tidak menurun.

2.4. Profitabilitas

Profitabilitas adalah kemampuan perusahaan untuk memperoleh laba dari kegiatan bisnis yang dilakukannya. Dalam penelitian ini pengukuran terhadap profitabilitas diproksikan denganreturn on asset ratio(ROA) yaitu membandingkan laba setelah pajak dengan total aset.

Menurut Myers dan Majluf (1984), hubungan antara profitabilitas dengan pemakaian hutang oleh suatu perusahaan diprediksi bernilai negatif karena perusahaan dengan tingkat profitabilitas yang tinggi cenderung memilih

yang tinggi memungkinkan mereka untuk membiayai sebagian besar kebutuhan pendanaan dengan dana yang dihasilkan secara internal (Soesan, 2006).

Perusahaan dengan tingkat pengembalian yang tinggi atas investasi menggunakan hutang yang relatif kecil. Tingkat pengembalian yang tinggi memungkinkan untuk membiayai sebagian besar kebutuhan pendanaan dengan dana yang dihasilkan secara internal (Brigham dan Houston, 2001).

2.5. Ukuran Perusahaan

Ukuran perusahaan menggambarkan besar kecilnya suatu perusahaan yang dapat dinyatakan dengan total aset atau total penjualan bersih. Dengan kata lain, semakin besar total aset maupun penjualan sebuah perusahaan maka semakin besar pula ukuran suatu perusahaan tersebut. Hasil dari beberapa penelitian menyimpulkan bahwa ukuran perusahaan menjadi faktor penting dalam penentu kebijakan utang perusahaan dan banyak penelitian menemukan bahwa perusahaan yang besar lebih banyak menggunakan utang daripada perusahaan kecil.

Suatu perusahaan yang besar dan mapan akan lebih mudah untuk ke pasar modal. Kemudahan untuk ke pasar modal maka berarti fleksibilitas bagi

perusahaan besar lebih tinggi serta kemampuan untuk mendapatkan dana dalam jangka pendek juga lebih besar daripada perusahaan kecil (Weston dan Bringham, 2000).

aktivitasnya. Dengan demikian, ukuran perusahaan juga dapat dikaitkan dengan besarnya kekayaan yang dimiliki oleh perusahaan.

Jadi ukuran perusahaan adalah besaran yang dapat dilihat dari besarnya penjualan atau total aset, yang perhitungannya dapat dilakukan dengan nilai logaritma natural total penjualan atau total aset. Nilai tersebut dikonversikan ke bentuk logaritma dimaksudkan agar nilainya sama dengan variabel lainnya. Perusahaan besar yangwell-establishedakan lebih mudah memperoleh pendanaan baik oleh kreditur maupun di pasar modal. Dalam penelitian ini, pengukuran terhadap ukuran perusahaan diproksikan dengan nilai logaritma natural dari total penjualan.

2.6. Tinjauan Penelitian Terdahulu

Beberapa penelitian yang terkait dengan penelitian ini pernah dilakukan oleh para peneliti sebelumnya yaitu sebagai berikut:

1. Yeniatie dan Niken Destriana (2010) melakukan penelitian mengenai faktor-faktor yang mempengaruhi kebijakan hutang pada perusahaan non keuangan yang terdaftar di Bursa Efek Indonesia menyimpulkan bahwa kepemilikan institusional, struktur aset, profitabilitas, pertumbuhan perusahaan mempengaruhi kebijakan hutang perusahaan namun kepemilikan manajerial, kebijakan deviden, risiko bisnis tidak mempengaruhi kebijakan hutang perusahaan.

2. Penelitian Sunarsih (2004) mengenai analisis simultanitas kebijakan hutang dan kebijakan maturitas hutang serta faktor-faktor yang

tax shield, sedangkan variabelinvestment opportunitydan efek signaling tidak signifikan. Variabel yang memiliki pengaruh yang signifikan terhadap kebijakan maturitas hutang adalahfirm size,efek signaling dan asset maturity, sedangkan variabelinvestment opportunitytidak signifikan.

3. Penelitian yang dilakukan Mulianti (2010) melakukan penelitian mengenai analisis faktor-faktor yang mempengaruhi kebijakan hutang dan

pengaruhnya terhadap nilai perusahaan. Hasil penelitian tersebut menyimpulkan bahwa ukuran perusahaan dan risiko bisnis memiliki pengaruh yang signifikan terhadap kebijakan hutang perusahaan, sedangkan likuiditas perusahaan tidak mempunyai pengaruh signifikan. Lalu lebih lanjut dalam hasil penelitiannya menyimpulkan bahwa kebijakan hutang perusahaan mempunyai pengaruh signifikan terhadap nilai perusahaan.

2.7. Pengembangan Hipotesis

Hasil penelitian yang dilakukan oleh Mulyanti (2010) mengemukakan bahwa semakin tinggi risiko yang dihadapi maka perusahaan akan cenderung untuk menggunakan hutang yang sedikit. Risiko bisnis berpengaruh negatif terhadap kebijakan hutang perusahaan. Hasil ini didukung oleh penelitian Fidyati (2003) menunjukkan hasil bahwa risiko bisnis juga berpengaruh negatif signifikan terhadap kebijakan hutang (Muliyanti, 2010).

Berbeda dengan hasil sebelumnya, penelitian yang dilakukan oleh Mutamimah (2003) serta Lopez dan Francisco (2008) menunjukkan bahwa risiko bisnis tidak signifikan berpengaruh terhadap kebijakan penggunaan hutang perusahaan. Hasil ini juga diperkuat oleh Yeniatie dan Destriana (2010) yang menyimpulkan bahwa risiko bisnis tidak berpengaruh terhadap kebijakan hutang. Dalam penelitiannya mereka menyatakan bahwa hal ini disebabkan risiko bisnis perusahaan merupakan suatu keadaan yang sulit untuk diukur atau ditentukan secara pasti.

Berdasarkan uraian diatas maka hipotesis pertama dirumuskan sebagai berikut: Ha1: Risiko bisnis berpengaruh negatif terhadap kebijakan hutang perusahaan

Profitabilitas merefleksikan laba untuk pendanaan investasi. Berdasarkanpecking order theory, pilihan pertama dalam pendanaan adalah dengan menggunakan laba

ditahan, baru kemudian menggunakan hutang dan ekuitas. Oleh karena itu terdapat hubungan negatif antara profitabilitas perusahaan dengan hutang (Masdupi, 2005 dalam Yeniatie dan Destriana, 2010).

Semakin tinggi tingkat profitabilitas sebuah perusahaan maka akan semakin kecil penggunaan hutang yang digunakan dalam pendanaan perusahaan karena

ditahan terlebih dahulu. Namun jika kebutuhan dana belum tercukupi, perusahaan baru menggunakan hutang.

Hasil penelitian Yeniatie dan Destriana (2010) menunjukkan bahwa profitabilitas berpengaruh negatif terhadap kebijakan hutang perusahaan. Hasil ini konsisten dengan penelitian sebelumnya yang dilakukan oleh Harjanti dan Tandelilin (2007) dan penelitian Faisal (2000).

Namun hasil yang berbeda diperoleh Aristasari (2006) yang menyimpulkan bahwa profitabilitas tidak berpengaruh terhadap kebijakan hutang dengan arah hubungan yang positif. Dalam penelitiannya dikatakan bahwa hal tersebut menunjukkan jika perusahaan mempunyai tingkat keuntungan yang tinggi maka perusahaan tersebut tidak cenderung menggunakan hutang dalam jumlah yang besar. Hasil ini didukung oleh Amendhi (2011) yang menyimpulkan bahwa profitabilitas tidak berpengaruh secara signifikan terhadap kebijakan hutang. Dikatakannya bahwa perusahaan denganprofittinggi akan mudah mendapatkan pinjaman, sebab kreditor menilai perusahaan tersebut akan mampu melunasi hutang sesuai tempo apabila melihatprofit(keuntungan) perusahaan yang tinggi.

Berdasarkan uraian diatas maka hipotesis kedua dirumuskan sebagai berikut: Ha2: Profitabilitas berpengaruh negatif terhadap kebijakan hutang perusahaan

perusahaan yang besar akan lebih tinggi dari perusahaan kecil. Selain itu, semakin besar ukuran perusahaan maka perusahaan semakin transparan dalam

mengungkapkan kinerja perusahaan kepada pihak luar, dengan demikian perusahaan semakin mudah mendapatkan pinjaman karena semakin dipercaya oleh kreditur (Muliyanti, 2010).

Hasil penelitian yang dilakukan Homaifar dan Zietz et al (1994), Lopez dan Francisco (2008) menunjukkan hasil yang seragam yang dalam hal ini ukuran perusahaan berpengaruh secara positif signifikan terhadap tingkat hutang perusahaan. Hal ini juga didukung oleh hasil penelitian yang ada di Indonesia yaitu penelitian Euis dan Taswan (2002), Nisa Fidyati (2003), Santika dan Kusuma (2002) serta Muliyanti (2010).

Namun, penelitian yang dilakukan oleh Ozkan (2001) menunjukkan hasil yang berbeda yaitu ukuran perusahaan berpengaruh negatif tidak signifikan terhadap kebijakan hutang perusahaan. Sejalan dengan hasil tersebut, penelitian Bhaduri (2002) dan Mutamimah (2003) juga menunjukkan hasil yang tidak signifikan antara ukuran perusahaan dengan kebijakan hutang perusahaan.

Berdasarkan uraian diatas maka hipotesis kedua dirumuskan sebagai berikut: Ha3: Ukuran perusahaan berpengaruh positif terhadap kebijakan hutang

BAB III

METODE PENELITIAN

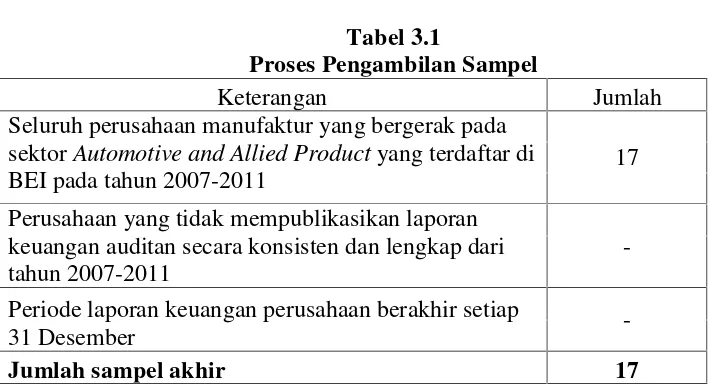

3.1. Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2007-2011. Pemilihan sampel penelitian didasarkan padapurposive samplingdengan tujuan untuk mendapatkan sampel yang

representatif sesuai dengan kriteria yang telah ditentukan. Adapun sampel yang dipilih dalam penelitian ini dengan kriteria-kriteria sebagai berikut:

1. Seluruh perusahaan manufaktur yang bergerak pada sektorAutomotive and Allied Productyang terdaftar di BEI pada tahun 2007-2011.

2. Perusahaan menyediakan kepada publik laporan keuangan auditan secara konsisten dan lengkap dari tahun 2007-2011.

3. Periode laporan keuangan perusahaan berakhir setiap 31 Desember.

(debtholders) berhak memperoleh informasi penting terutama yang menyangkut dengan kinerja perusahaan yang terkait dengan pengelolaan dananya. Selain itu, pada sektor ini umumnya perusahaan membutuhkan modal kerja yang besar dan nilai total aset perusahaan-perusahaan tersebut umumnya di atas 100 Milyar (Yudhira, 2008).

3.2. Teknik Pengambilan Sampel

Tabel 3.1

Proses Pengambilan Sampel

Keterangan Jumlah

Seluruh perusahaan manufaktur yang bergerak pada sektorAutomotive and Allied Productyang terdaftar di BEI pada tahun 2007-2011

17 Perusahaan yang tidak mempublikasikan laporan

keuangan auditan secara konsisten dan lengkap dari tahun 2007-2011

-Periode laporan keuangan perusahaan berakhir setiap

31 Desember

-Jumlah sampel akhir 17

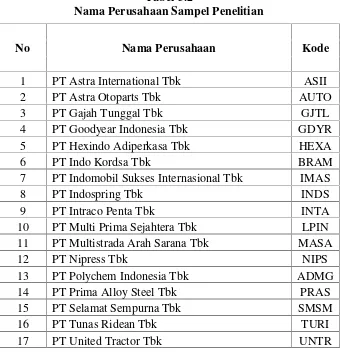

Tabel 3.2

Nama Perusahaan Sampel Penelitian

No Nama Perusahaan Kode

1 PT Astra International Tbk ASII

2 PT Astra Otoparts Tbk AUTO

3 PT Gajah Tunggal Tbk GJTL

4 PT Goodyear Indonesia Tbk GDYR

5 PT Hexindo Adiperkasa Tbk HEXA

6 PT Indo Kordsa Tbk BRAM

7 PT Indomobil Sukses Internasional Tbk IMAS

8 PT Indospring Tbk INDS

9 PT Intraco Penta Tbk INTA

10 PT Multi Prima Sejahtera Tbk LPIN 11 PT Multistrada Arah Sarana Tbk MASA

12 PT Nipress Tbk NIPS

13 PT Polychem Indonesia Tbk ADMG

14 PT Prima Alloy Steel Tbk PRAS

15 PT Selamat Sempurna Tbk SMSM

16 PT Tunas Ridean Tbk TURI

17 PT United Tractor Tbk UNTR

Dari data perusahaan yang didapat tersebut maka total keseluruhan sampel adalah sebanyak 68 sampel (17 perusahaan x 4 tahun). Untuk variabel bebas (Risiko Bisnis, Profitabilitas, dan Ukuran Perusahaan) menggunakan data tahun 2007-2010 (4 tahun) sedangkan untuk variabel terikat (Kebijakan Hutang)

menggunakan data tahun 2008-2011.

3.3. Jenis dan Sumber Data

(-)

(-)

(+)

historis yang telah tersusun dalam arsip yang telah dipublikasikan dan tidak dipublikasikan. Data sekunder yang digunakan dalam penelitian ini adalah laporan keuangan tahunan perusahaan sampel yang diperoleh dari:

1. Indonesian Capital Market Directory (ICMD),untuk mendapatkan data laporan keuangan tahunan perusahaan industri manufaktur yang bergerak pada sektorAutomotive and Allied Productdari tahun 2007-2011.

2. WebsiteBEI (www.idx.co.id) , untuk mendapatkan data laporan keuangan tahunan perusahaan sampel dari tahun 2007-2011. Data ini diperoleh dari homepageIDX, untuk mendapatkansoft copylaporan keuangan dan annual reportyang didapat dari menuissuer, financial report.

3.4. Model Penelitian

Berdasarkan uraian-uraian yang telah dikemukakan pada bab-bab sebelumnya sebagai dasar yang digunakan untuk merumuskan hipotesis berikut ini

digambarkan model penelitian yang tersaji dalam gambar dibawah ini

Gambar 1. Model Penelitian Profitabilitas

Business Risk

Ukuran Perusahaan

3.5. Definisi Operasional Variabel a. Variabel Dependen

Variabel dependen atau variabel terikat adalah variabel yang nilainya dipengaruhi oleh variabel independen. Dalam penelitian ini, variabel dependen adalah kebijakan hutang yang diproksikan dengandebt to asset ratio(DAR) dengan membagi total hutang dengan total aset yang

menunjukkan seberapa besar aset yang dibiayai dengan hutang

perusahaan. Pemilihan proksi ini merujuk pada penelitian sebelumnya yang dilakukan oleh Saumitra (2002) dan Muliyanti (2010).

Debt to Asset Ratio(DAR) =

Menurut Brigham dan Houston (2001), rasioleveragedapat diukur dari total utang (debt to asset ratio) yang dalam hal ini menunjukkan

kemampuan perusahaan untuk membayar bunga (times interest earned) dan kemampuan melunasi kewajiban (principal). Total utang mencakup, baik utang lancar maupun utang jangka panjang. Kreditur lebih menyukai rasio utang yang rendah karena semakin rendah rasio ini, maka semakin besar perlindungan terhadap kerugian kreditur dalam peristiwa likuidasi. Di sisi lain, pemegang saham akan menginginkanleverageyang lebih besar karena akan dapat meningkatkan laba yang diharapkan.

b. Variabel Independen

Variabel independen atau variabel bebas adalah variabel yang menjadi sebab terjadinya atau terpengaruhnya variabel dependen. Dalam Penelitian ini terdapat 3 variabel independen yang digunakan:

1. Risiko Bisnis (Business Risk)

Risiko bisnis adalah ketidakpastian yang dihadapi perusahaan dalam menjalankan kegiatan bisnisnya. Suatu perusahaan dikatakan memiliki risiko bisnis yang tinggi apabila perusahaan tersebut memiliki volatilitas pendapatan yang tinggi sehingga mempunyai probabilitas kebangkrutan yang tinggi.

Risiko bisnis pada penelitian ini diproksikan denganvolatilityseperti pada penelitian yang dilakukan oleh Titman dan Wessel (1988). Lebih lanjut Titman dan Wessel (1988) menyatakan bahwa banyak penulis yang telah mengusulkan bahwa tingkat optimal hutang perusahaan adalah sebuah fungsi penurunan dari volatilitas pendapatan. Mereka hanya dapat memasukkan satu indikator volatilitas yang tidak secara langsung berpengaruh terhadap tingkat penggunaan hutang perusahaan.

Volatilitydiukur mengunakan deviasi standar dari persentase perubahan operating income(OI) (Titman dan Wessel, 1988). Deviasi standar(σ) merupakan ukuran dispersi (penyebaran) dan merupakan ukuran secara statistik dari risiko yang dalam hal ini semakin besar nilai deviasi standar maka semakin besar risikonya (Imam, 2007 dalam Muliyanti, 2010).

Proksi ini diukur selama 4 tahun terakhir mulai periode (t-3) hingga periode (t). Risiko Bisnis (RISK) diformulasikan sebagai berikut:

Perusahaan dengan risiko bisnis yang tinggi cenderung akan

menghindari penggunaan hutang dalam mendanai perusahaan karena dengan menggunakan hutang, risiko likuidasi perusahaan akan semakin meningkat (Junaidi, 2006).

2. Profitabilitas

Profitabilitas adalah kemampuan perusahaan dalam memperoleh laba atau dengan kata lain tingkat keuntungan bersih yang mampu dihasilkan perusahaan dalam menjalankan operasinya. Proksi profitabilitas yang digunakan dalam penelitian ini adalahReturn On Asset(ROA).

ROA =

Return On Asset merupakan rasio yang menunjukkan hasil pengembalian (return) atas jumlah aset yang digunakan dalam perusahaan. ROA juga merupakan suatu ukuran tentang efektifitas manajemen dalam mengelola seluruh asetnya. Hasil pengembalian atas aset (ROA) menunjukkan produktivitas dari seluruh aset yang dimiliki perusahaan. Sebab ROA memperbandingkan laba yang didapat setelah bunga dan pajak dengan seluruh aset yang dimiliki perusahaan.

3. Ukuran Perusahaan

Variabel ini menunjukkan berapaassetatau kekayaan. Ukuran perusahaan menjadi salah satu variabel yang dianggap dapat

mempengaruhi keputusan perusahaan dalam memilih bentuk pendanaan. Ukuran (size) perusahaan bisa diukur dengan menggunakan total aset, penjualan, atau modal dari perusahaan tersebut. Salah satu tolok ukur

yang menunjukkan besar kecilnya perusahaan adalah ukuran total penjualan (sales) dari perusahaan tersebut. Perusahaan dengan ukuran yang besar mempunyai risiko kebangkrutan yang lebih kecil

dibandingkan dengan perusahaan dengan ukuran yang lebih kecil (Amendhi, 2011).

Dalam penelitian ini, pengukuran terhadap ukuran perusahaan (Firm Size) mengacu pada penelitian Ozkan (2001) dan Muliyanti (2010) yaitu

diproksikan dengan nilai logaritma natural dari penjualan (LnSales).

SIZE= LnSales

Menurut Theresia dan Tandelilin (2007) dalam Muliyanti (2010), penggunaan logaritma natural karena mengingat besarnya total

penjualan perusahaan yang berbeda-beda sehingga agar hasilnya tidak menimbulkan bias. Selain itu dimaksudkan untuk mengurangi fluktuasi data yang berlebih sehingga akan dapat mengurangiskewness of

3.6. Alat Analisis Data

Data diolah menggunakan analisis regresi linear berganda (multiple regression) dengan menggunakan SPSS 17. Sebelum dilakukan regresi, variabel-variabel yang digunakan dalam penelitian ini diuji terlebih dahulu dengan uji asumsi klasik yang terdiri dari uji normalitas, multikoliniearitas, heteroskedastisitas, dan

autokorelasi.

Analisis regresi dipilih karena penelitian ini dirancang untuk menentukan variabel independen yang mempunyai pengaruh terhadap variabel dependen. Model yang dimaksud adalah sebagai berikut:

DAR =α + β1 RISK + β2 ROA+β3 SIZE + e

Keterangan:

DAR :Debt to Asset Ratiomerupakan proksi dari Kebijakan Hutang

α :interceptatau koefisien konstanta

β1; β2; β3 : koefisien regresi variabel RISK, ROA, dan SIZE RISK :Business Riskmerupakan proksi dari Risiko Bisnis ROA :Return on Assetmerupakan proksi dari Profitabilitas SIZE :Firm Sizemerupakan proksi dari Ukuran Perusahaan

e :error

3.6.1. Uji Asumsi Klasik

dan autokorelasi. Uji asumsi klasik penting dilakukan untuk menghasilkan estimator yang linier tidak bias dengan varian yang minimum (Best Linier Unbiased Estimator= BLUE), yang berarti model regresi tidak mengandung masalah.

Dalam menggunakan model peramalan, ada beberapa asumsi yang mendasari model peramalan tersebut, antara lain:

1. Uji Asumsi Normalitas

Uji asumsi normalitas bertujuan untuk menguji apakah dalam model regresi, variable pengganggu atau residual memiliki distribusi normal. Model regresi yang baik memiliki distribusi normal atau mendekati normal.Seperti diketahui bahwa uji t dan F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Apabila asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk jumlah sampel kecil. Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisis grafik dan uji statistik. Dalam hal ini uji grafik yaitu dengan melihat grafik histogram yang

2. Uji Multikolinieritas

Uji multikolinearitas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel bebas. Dalam model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel bebas. Untuk melihat apakah ada kolinearitas dalam penelitian ini, maka akan dilihat darivariance inflation factormultikolinearitas (VIF). Nilai VIF yang diperkenankan adalah 10, jika nilai VIF lebih dari 10 maka dapat dikatakan terjadi multikolinearita, yaitu terjadi hubungan yang cukup besar antara variabel-variabel bebas, dan angka tolerance mempunyai angka >0,10, maka variabel tersebut tidak mempunyai masalah multikolinearitas dengan variabel bebas lainnya.

3. Uji Heteroskedastisitas

pencar, dilakukan pula Uji Glejser untuk melihat apakah regresi mengalami gangguan heteroskedastisitas.

Uji Glejser dilakukan dengan meregresi nilaiabsolute residualterhadap variabel independen, yang dihitung dengan rumus sebagai berikut (Gujarati dalam Muliyanti, 2010):

[Ut] = βXi +vi

Xi : variabel independen yang diperkirakan mempunyai hubungan erat denganvariance (δi2)

vi : unsur kesalahan

Setelah mengabsolutkan nilai residual, kemudian meregresikannya (AbsUt) sebagai variabel dependen dan variabel lain sebagai variabel independen sehingga persamaan regresi menjadi :

AbsUt = b1 RISK + b2 ROA + b3 TA + b4 SIZE

Model regresi dikatakan bebas dari gangguan heteroskedastisitas jika variabel-variabel independen di atas menunjukkan nilai yang tidak signifikan (α= 5%).

4. Uji Autokorelasi

mensyaratkan adanya intercept (konstanta) dalam model regresi dan tidak ada variabel lag diantara variabel independen.

Tabel 3.3. Kriteria Autokorelasi Durbin-Watson

3.6.2. Pengujian Hipotesis

Dalam melakukan uji hipotesis, yang dilakukan adalah menghitung besarnya masing-masing variabel independen dari setiap perusahaan. Setelah data variabel dependen dan independen tersedia, dilakukan uji asumsi klasik untuk melihat apakah data layak untuk regresi. Untuk memutuskan apakah hipotesis diterima atau tidak, maka digunakan uji t dan uji F.

a. Uji t

Uji t digunakan untuk menguji pengaruh masing-masing variabelindependent terhadap variabeldependent. Pengujian ini dilakukan dengan uji-t pada tingkat keyakinan 95% dengan ketentuan sebagai berikut:

• apabila p-value > 0,05, maka Ha ditolak

Artinya secara individual variabel independen tidak berpengaruh signifikan terhadap variabel dependen.

• apabila p-value < 0,05, maka Ha diterima

Hipotesis Nol Keputusan Jika

Artinya secara individual masing- masing variabel independen berpengaruh signifikan terhadap variabel dependen.

b. Uji F

Uji F digunakan untuk menguji apakah variabel independen (RISK, ROA, TA, dan SIZE) secara bersama-sama (simultan) berpengaruh secara signifikan terhadap variabel dependen (DAR). Atau untuk mengetahui apakah model regresi dapat digunakan untuk memprediksi variabel dependen atau tidak.

Jika nilai signifikan (α) diatas 5% berarti secara bersama-sama variabel independent tidak mempunyai pengaruh terhadap variabel dependen. Jika nilai signifikan (α) kurang dari 5% berarti secara bersama-sama variabel dependen

mempunyai pengaruh terhadap variabel independen. Analisis ini juga bisa dilihat dengan membandingkan antara F tabel dengan F hitung . Jika F tabel > F hitung maka Ho diterima dan Ha ditolak, dan jika F hitung > F tabel maka Ha diterima dan Ho ditolak (Amendhi, 2011).

BAB V

SIMPULAN DAN SARAN

5.1. Simpulan

Tujuan penelitian ini adalah untuk memperoleh bukti empiris mengenai pengaruh risiko bisnis (business risk), profitabilitas, dan ukuran perusahaan (firm size) terhadap kebijakan hutang perusahaan.

Berdasarkan hasil pengujian yang dilakukan, diperoleh beberapa simpulan sebagai berikut:

1. Berdasarkan hasil pengujian terhadap hipotesis pertama, penelitian ini menyimpulkan bahwa risiko bisnis (business risk) tidak signifikan berpengaruh negatif terhadap kebijakan hutang perusahaan. Hal ini dikarenakan pada tahun 2008 terjadi krisi ekonomi global yang membuat perusahaan-perusahaan mengalami tingkat risiko bisnis yang tinggi, agar bisa bertahan dan terus berkembang maka perusahaan harus tetap

yang menyimpulkan bahwa risiko bisnis tidak mempengaruhi kebijakan hutang perusahaan. Hasil ini juga didukung oleh hasil penelitian

Mutamimah (2003) serta Lopez dan Francisco (2008) yang dalam hal ini hasil penelitian keduanya menunjukkan bahwa risiko bisnis tidak

signifikan berpengaruh terhadap kebijakan penggunaan hutang.

2. Berdasarkan hasil pengujian terhadap hipotesis kedua, penelitian ini menyimpulkan bahwa profitabilita secara signifikan berpengaruh negatif terhadap kebijakan hutang perusahaan. Hasil ini dikarenakan keputusan perusahaan dalam memilih pendanaannya melalui hutang akan semakin rendah apabila tingkat profitabilitas perusahaan semakin tinggi.

Perusahaan akan lebih cenderung menggunakan laba ditahan dalam menyediakan dana untuk kegiatan operasinya. Hasil penelitian ini sejalan dengan hasil penelitian yang dilakukan oleh Yeniatie dan Destriana (2010) yang menunjukkan bahwa profitabilitas berpengaruh negatif terhadap kebijakan hutang perusahaan. Hasil ini konsisten juga konsisten dengan penelitian sebelumnya yang dilakukan oleh Harjanti dan Tandelilin (2007) dan penelitian Faisal (2000).

pendanaan dari internal yaitu laba ditahan daripada menggunakan hutang. Hasil penelitian ini sejalan dengan hasil penelitian Bhaduri (2002) dan Mutamimah (2003) yang dalam hasil penelitiannya menyimpulkan bahwa ukuruan perusahaan berpengaruh tidak signifikan terhadap kebijakan hutang perusahaan.

5.2. Keterbatasan

Terdapat beberapa keterbatasan dalam melakukan penelitian ini, yaitu: 1. Pemilihan sampel penelitian ini hanya menggunakan perusahaan

manufaktur yang bergerak pada sektorAutomotive and Allied Productsaja sehingga belum dapat digunakan untuk menggeneralisasi hasil penelitian untuk sektor selain sektor tersebut.

2. Untuk variabel yang mempengaruhi kebijakan hutang perusahaan hanya menggunakan 3 variabel, yaitu risiko bisnis, profitabilitas,dan ukuran perusahaan. Padahal masih banyak variabel yang dapat digunakan dan mempengaruhi kebijakan hutang, dan dimana hal ini akan digunakan sebagai alat pengambilan keputusan bagi investor and kreditur.

5.3. Saran

1. Penelitian selanjutnya hendaknya memperluas penelitian dengan cara memperpanjang periode penelitian dengan menambah tahun amatan dan juga memperbanyak jumlah sampel untuk penelitian yang akan datang. 2. Variabel-variabel yang diteliti untuk penelitian selanjutnya diharapkan

Gedung Meneng Bandar Lampung

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KEBIJAKAN HUTANG PADA PERUSAHAANAUTOOTIVE AND

ALLIED PRODUCTYANG TERDAFTAR DI BEI (Skripsi)

OLEH

Nama : Tiara Gianina

NPM : 0851031059

Jurusan : Akuntansi Reguler

Pembimbing I : Dr. Einde Evana, S.E.,M.Si.,Akt

Pembimbing II : Retno Yuni Nur Susilowati, S.E.,M.Sc.,Akt

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

Halaman

DAFTAR ISI ... i

DAFTAR TABEL ... iii

DAFTAR LAMPIRAN ... iv

I. PENDAHULUAN 1.1. Latar Belakang Penelitian ... 1

1.2. Perumusan Masalah ... 9

1.3. Batasan Masalah ... 9

1.4. Tujuan Penelitian dan Manfaat Penelitian ... 10

1.4.1. Tujuan Penelitian ... 10

1.4.2. Manfaat Penelitian ... 11

II. KAJIAN PUSTAKA 2.1. Kebijakan Hutang ... 12

2.1.1. Pengertian Hutang ... 14

2.1.2. Hutang Lancar ... 15

2.1.3. Hutang Jangka Panjang ... 17

2.2. Teori Kebijakan Hutang ... 18

2.2.1. Trade off Theory ... 18

2.2.2. Pecking Order Theory ... 19

2.2.3. Signaling Theory ... 20

2.3. Risiko Bisnis (Business Risk) ... 21

2.4. Profitabilitas ... 23

2.5. Ukuran Perusahaan ... 24

2.6. Tinjauan Penelitian Terdahulu ... 25

2.7. Pengembangan Hipotesis ... 26

III. METODE PENELITIAN 3.1. Populasi dan Sampel ... 30

3.2. Teknik Pengembalian Sampel ... 31

3.3. Jenis dan Sumber Data ... 32

3.4. Model Penelitian ... 33

3.5. Definisi Operasional Variabel ... 34

a. Variabel Dependen ... 34

b. Variabel Independen ... 34

1. Risiko Bisnis (Business Risk) ... 35

2. Profitabilitas ... 36

2. Uji Multikolinieritas ... 40

3. Uji Heteroskedastisitas ... 40

4. Uji Autokorelasi ... 41

3.6.2. Pengujian Hipotesis ... 42

a. Uji t ... 42

b. Uji f ... 43

IV. ANALISIS DAN PEMBAHASAN 4.1. Statistik Deskriptif ... 44

4.2. Uji Asumsi Klasik... 47

a. Uji Normalitas ... 47

b. Uji Multikolinearitas ... 48

c. Uji Autokorelasi ... 49

d. Uji Heteroskedastisitas ... 50

4.3.Goodnes of Fit Test ... 52

4.4. Uji F test ... 53

4.5. Pengujian Hipotesis ... 55

4.5.1. Uji Regresi Linear Berganda ... 55

4.5.2. Pengujian Hipotesis Pertama ... 57

4.5.3. Pengujian Hipotesis Kedua ... 58

4.5.4. Pengujian Hipotesis Ketiga ... 59

V. SIMPULAN DAN SARAN 5.1. Simpulan ... 62

5.2. Keterbatasan ... 64

5.3. Saran ... 64 DAFTAR PUSTAKA

.

Adrianto dan Wibowo, B.2007. Pengujian TeoriPecking OrderPada Perusahaan-Perusahaan Non Keuangan LQ45 Periode 2001-2005.Manajemen Usahawan Indonesia, Vol. 12, Hal. 45-53.

Amendhi, Suci. 2011. Pengaruh Struktur Aktiva, Profitabilitas, Ukuran Perusahaan Terhadap Kebijakan Hutang (pendekatanPecking Order Theory).Skripsi. Universitas Lampung.

Aristasari, Gina. 2006. Analisis Faktor-Faktor yang Mempengaruhi Kebijakan LeveragePerusahaan.Skripsi. Universitas Islam Indonesia.

Bhaduri, Saumitra.2002. Determinants of Corporate Borrowing: Some Evidence from the Indian Corporate Structure.Journal of Economics and Finance. Summer, Vol. 2, No. 2, pp.200-215.

Brigham, Eugene F. and Houston. 2007.Manajemen Keuangan, Edisi 11. Erlangga: Jakarta.

Euis dan Taswan. 2002. Pengaruh Kebijakan Hutang Terhadap Nilai Perusahaan Serta Beberapa Faktor Yang Mempengaruhinya.Jurnal Bisnis dan Ekonomi. Fidyati, Nisa. 2003. Faktor-Faktor yang Mempengaruhi Kebijakan Hutang

Perusahaan.Jurnal Ekonomi Manajemen dan Akuntansi, Vol. 1, No.1, Hal. 17-34.

Harjanti, Tri, Theresia dan Eduardus, Tandelilin. 2007. PengaruhFirm Size,Tangible Assets,Growth,Oportunity,Profitability, danBusiness Riskpada Struktur Modal Perusahaan Manufaktur di Indonesia: Studi Kasus di BEJ.Jurnal Ekonomi dan Bisnis, Vol. 1, No. 1, Maret, Hal. 1-10.

Kieso et al. 2011. AkuntansiIntermediate. Edisi 14. Jakarta: Erlangga.

Lopez, Jose and Fransisco Sogorb. 2008. Testing Trade-Off and Pecking Order Theories Financing SMEs.Small Business Economics. Vol. 31, pp 117-136. Mamduh. 2004.Manajemen Keuangan Edisi 1. Yogyakarta: BPFE Yogyakarta. Masdupi, Erni. 2005. Analisis Dampak Struktur Kepemilikan pada Kebijakan Hutang

dalam Mengontrol Konflik Keagenan.Jurnal Ekonomi dan Bisnis Indonesia, Vol. 20, No. 1, Hal. 57-59.

Muliyanti, Fitri Mega. 2010. Analisis Faktor-Faktor yang Mempengaruhi Kebijakan Hutang dan Pengaruhnya terhadap Nilai Perusahaan.Tesis. Universitas

Diponegoro.

Mutamimah. 2003. Analisis Struktur Modal Pada Perusahaan-PerusahaanNon Finansial YangGo PublicDi Pasar Modal Indonesia.Jurnal Bisnis Strategi. Vol. 11 Juli. pp 71-60.

Ozkan, Aydin. 2001. Determinants of Capital Structure and Adjusment to Long Run Target: Evidence from UK Company Panel Data.Journal of Business Finance & Accounting28 (1) & (2), January/ March.

Pithaloka, Nina Diah. 2009. Pengaruh Faktor-Faktor Intern Perusahaan terhadap Kebijakan hutang: Dengan PendekatanPecking Order Theory.Skripsi. Universitas Lampung.

Ramlall, Indranain. 2009. Determinants of Capital Structure Among Non-Quoted Mauritian Firms Under Specificity of Leverage: Looking for a Modified Pecking Order Theory.International Research Journal of Finance and Economics- Issue 31. pp. 83-92.

Santika dan Kusuma Ratnawati. 2002. Pengaruh Struktur Modal, Faktor Internal, dan Faktor Eksternal Terhadap Nilai Perusahaan Industri Yang Masuk Bursa Efek Jakarta.Jurnal Bisnis Strategi. Vol. 10 Desember.pp27-47.

Sujoko dan Soebiantoro. 2007. Pengaruh Struktur Kepemilikan Saham,Leverage, Faktor Intern Dan Faktor Ekstern Terhadap Nilai Perusahaan.Jurnal

Soesan, Fitriah. 2006. Analisis Faktor-Faktor yang Mempengaruhi Struktur Modal pada Perusahaan Asuransi yangGo Publicdi Bursa Efek Jakarta (BEJ) Tahun 2001-2004.Skripsi. Universitas Islam Indonesia.

Tim Penyusun. 2009. Format Penulisan Karya Ilmiah Universitas Lampung. Universitas Lampung. Bandarlampung.

Titman, Sheridan and Wessels, Roberto. 1988. The Determinants of Capital Structure Choice.Journal of Finance. Vol. 43, No.1. pp 1-19.

Yudhira, Ahmad. 2008. PengaruhEconomic Value Added,Residual Income,Earning danCash Flow OperationterhadapStock Returnpada Perusahaan Manufaktur di Bursa Efek Jakarta Tahun 2001-2006.Tesis. Universitas Sumatera Utara Yeniatie dan Destriana, Nicken. 2010. Faktor-Faktor yang Mempengaruhi Kebijakan

Tabel Halaman

Tabel 3.1. Proses Pengambilan Sampel ... 31

Tabel 3.2. Nama Peusahaan Sampel Penelitian ... 32

Tabel 3.3. Kriteria Autokorelasi Durbin-Watson ... 42

Tabel 4.1. Hasil Uji Statistik Deskriptif ... 44

Tabel 4.2. One-Sample Kolmogorov-Smirnov Test ... 48

Tabel 4.3. Simpulan Hasil Uji Multikolinieritas ... 49

Tabel 4.4. Interpretasi Hasil Autokorelasi Durbin Watson ... 50

Tabel 4.5. Hasil Uji Glejser ... 51

Tabel 4.6. Hasil UjiGoodnes of fit ... 53

Tabel 4.9. Hasil FTest ... 54

Tabel 4.7. Hasil Uji Regresi Linier Berganda ... 55

1. Tim Penguji

Ketua :Dr. Einde Evana, S.E., M.Si., Akt ..

Sekretaris :Retno Yuni Nur S., S.E., M.Si. Akt ..

Penguji Utama :Drs. A. Zubaidi Indra, M.M., C.P.A. …………...

2. Dekan Fakultas Ekonomi

Prof. Dr. Satria Bangsawan, S.E., M.Si.

NIP. 19610904 198703 1 001

Nama Mahasiswa : Tiara Gianina Nomor Pokok Mahasiswa : 0851031059 Program Studi : Akuntansi

Fakultas : Ekonomi dan Bisnis

MENYETUJUI

1. Komisi Pembimbing

Dr. Einde Evana, S.E.,M.Si,Akt. Retno Yuni Nur S., S.E.,M.Sc.,Akt NIP. 19560620 198603 1 003 NIP. 19780603 200604 2 001

2. Ketua Jurusan

“Setiap manusia mempunyai jatah gagal, habiskan jatah gagal itu dan

raihlah kesuksesan”

Bismillahirohmannirrohim.

Alhamdulillah, puji dan syukur kehadirat Allah SWT, karena berkat rahmat dan hidayah-Nya skripsi ini dapat terselesaikan dengan baik. Skripsi dengan judul

“Analisis Faktor-Faktor yang Mempengaruhi Kebijakan Hutang pada Perusahaan Automotive and Allied Productyang Terdaftar di BEI”disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi di

Universitas Lampung.

Penyelesaian skripsi ini tidak lepas dari bantuan, bimbingan dan dukungan dari berbagai pihak, maka pada kesempatan ini penulis mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Satria Bangsawan, S.E., M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung.

2. Bapak Dr. Einde Evana, S.E., M.Si., Akt., selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung serta pembimbing utama, dan Ibu Retno Yuni Nur Susilowati, S.E., M.Sc., Akt. selaku pendamping, yang telah memberikan waktu untuk memberi bimbingan, masukan, saran, kritik, semangat serta dukungannya dalam proses penyelesaian skripsi ini. 3. Bapak Drs. A. Zubaidi Indra, M.M., C.P.A. selaku penguji utama, Terima

kasih atas semua bimbingan, motivasi, kritik dan saran yang telah diberikan dalam proses penyelesaian skripsi ini.

telah diberikan selama ini.

6. Seluruh staf dan karyawan Fakultas Ekonomi dan Bisnis Universitas Lampung, terutama jurusan Akuntansi; Pak Sobari, Mbak Sri, Mas Leman, Mas Edi dan Mas Yana. Terima kasih atas semua bantuannya.

7. Mama yang di surga dan Papa tersayang yang selalu memberikan perhatian, semangat, do’a dan restu dalam setiap sujudnya sehingga penulis dapat menyelesaikan skripsi ini dengan baik.

8. Kakakku Dina Meilani, Deva Lianita, Reza Aditya, Luthvie Arifin, Julian Rakhmad yang telah memberikan semangat serta dukungan untuk segera menyelesaikan skripsi ini, ponakanku yang lucu Luna dan Qila yang selalu membuat penulis selalu tersenyum dan sepupuku iyya, sari, susi riri, susi yanti dan semua yg tidak bisa disebutkan satu-persatu, makasih untuk

dukungan dan do’anya hingga penulis menyelesaikan skripsinya.

9. Gilang Ramadhan yang selama empat tahun ini mendampingi, mendukung, dan memotivasi penulis untuk selalu berjuamg dalam keadaan apapun.I just wanna say ‘Love you, Love you, Love you.’

never die guys, I love you all.

12. Rekan-rekan mahasiswa Akuntansi : Hanna, Susan, Winda, Citralisa, Marizka, Shofaa, Santi, Trihatmanti, Nelly, Soffa, Siti, Jenny, Fatimah, Agnes, Wendra, Rangga, Bimo, Nanda, Gerry Anugerah, Aryo, Bery, Lukman Ridho, Sabik, Adit serta rekan-rekan yang tidak dapat disebutkan satu per satu, semangat dan sukses untuk kalian semua.

13. Bang Rudi Winanda, Kak Muhammad Muliazia Iqbal, Kak Mirham, Kak Ferdi, kak Dodo yang telah menjadi tempat bertanya apabila penulis mengalami kesulitan dan terimakasih atas motivasi yang diberikan.

14. Teman-teman KKN Tematik 2011 Desa Sungai Langka : teteh, tya, mone, jume, irene, dewi, kak cut, kak dudu, indra. Semua pihak yang tidak dapat disebutkan satu persatu yang telah memberikan bantuan, semangat dan doa dalam proses penyelesaian skripsi ini.

Akhir kata, penulis menyadari bahwa skripsi ini memiliki kekurangan dan jauh dari sempurna. Namun, penulis berharap semoga keberadaan skripsi ini dapat bermanfaat sebagai sumber informasi maupun literatur bagi penulisan karya-karya ilmiah berikutnya.

Bandar Lampung, 20 November 2012 Penulis,