FUNGS

FAKUL

SI TRANSF

UANG BER

LTAS MAT

IN

ANSFER HUB

BEREDAR

FEB RIN

DEPARTE

TEMATIKA

INSTITUT P

BUNGAN

AR DAN TING

INA HANDA

EMEN STAT

A DAN ILM

PERTANIA

BOGOR

2010

AN PERUBA

TINGKAT INF

DAYANI

ATISTIKA

MU PENGET

IAN BOGOR

BAHAN JUM

T INFLASI

ETAHUAN A

R

UMLAH

RINGKASAN

FEB RINA HANDAYANI. Fungsi Transfer Hubungan Jumlah Uang Beredar dan Tingkat Inflasi. Dibimbing oleh MOHAMMAD MASJKUR dan YENNI ANGRAINI.

Inflasi merupakan salah satu bentuk penyakit ekonomi yang sering dialami oleh hampir semua negara. Dalam perekonomian Indonesia, permasalahan tingkat inflasi merupakan indikator ekonomi makro yang sangat penting karena jika tidak segera diatasi, tingkat inflasi mempunyai dampak negatif yang parah terhadap perekonomian. Menurut Teori Kuantitas Uang, adanya perubahan jumlah uang beredar akan mempengaruhi perubahan tingkat harga yang biasa disebut tingkat inflasi. Model fungsi transfer yang merupakan suatu model peramalan deret waktu berganda yang menggabungkan beberapa karakteristik model-model ARIMA satu peubah dengan beberapa karakteristik analisis regresi digunakan untuk mengetahui hubungan perubahan jumlah uang beredar dan tingkat inflasi. Hasil penelitian menunjukkan bahwa model fungsi transfer lebih baik untuk peramalan tingkat inflasi bulanan dibandingkan dengan model ARIMA. Dari model fungsi transfer yang diperoleh dapat diketahui bahwa tingkat inflasi dipengaruhi oleh tingkat inflasi satu bulan, dua belas bulan, dan tiga belas bulan sebelumnya serta dipengaruhi oleh perubahan jumlah uang beredar satu bulan, dua bulan, tiga belas bulan, dan empat belas bulan sebelumnya. Selain itu, hasil peramalan dengan model fungsi transfer juga sudah mendekati data aktualnya. Hal ini terlihat dari nilai MAPE dan MAD yang relatif kecil, yaitu masing-masing sebesar 9.65% dan 0.34. Sedangkan dengan model ARIMA didapatkan nilai MAPE dan MAD masing-masing sebesar 100.51% dan 3.25.

FUNGSI TRANSFER HUBUNGAN PERUBAHAN JUMLAH

UANG BEREDAR DAN TINGKAT INFLASI

FEB RINA HANDAYANI

Skripsi

sebagai salah satu syarat untuk memperoleh gelar

Sarjana Statistika pada

Departemen Statistika

DEPARTEMEN STATISTIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

INSTITUT PERTANIAN BOGOR

Judul : Fungsi Transfer Hubungan Perubahan Jumlah Uang Beredar dan Tingkat

Inflasi

Nama : Feb Rina Handayani

NRP : G14061567

Menyetujui :

Pembimbing I,

Ir. Mohammad Masjkur, M.S

NIP : 196106081986011002

Pembimbing II,

Yenni Angraini, S.Si, M.Si

NIP : 197805112007012001

Mengetahui :

Plh. Ketua Departemen Statistika

Fakultas Matematika dan Ilmu Pengetahuan Alam IPB

Dr. Ir. I Made Sumertajaya, M.Si

NIP : 196807021994021001

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT atas segala berkah dan rahmat-Nya sehingga penulis dapat menyelesaikan karya ilmiah ini. Karya ilmiah ini berjudul ”Fungsi Transfer Hubungan Perubahan Jumlah Uang Beredar dan Tingkat Inflasi”. Karya ilmiah ini penulis susun sebagai salah satu syarat untuk mendapatkan gelar Sarjana Statistika pada Departemen Statistika, Fakultas Matematika dan Ilmu Pengetahuan Alam, Institut Pertanian Bogor.

Penulis menyampaikan terimakasih kepada Bapak Ir. Mohammad Masjkur, M.S dan Ibu Yenni Angraini, S.Si, M.Si selaku dosen pembimbing yang telah memberikan bimbingan, masukan dan arahan selama penulisan karya ilmiah ini. Ucapan terimakasih juga disampaikan kepada kedua orang tua dan seluruh keluarga yang telah memberikan doa, kasih sayang serta dorongan yang tulus baik moril maupun materiil. Tak lupa ucapan terimakasih juga penulis sampaikan untuk teman-teman Statistika 43 atas kebersamaannya, ka Erwin yang telah menjadi teman diskusi tentang metode penelitian ini, dan ka Doddy yang telah memberikan masukan-masukan serta dukungannya. Semoga karya ilmiah ini dapat memberikan manfaat.

Bogor, November 2010

RIWAYAT HIDUP

Penulis dilahirkan di Bogor pada tanggal 24 Februari 1988 dari pasangan Bapak Suherman dan Ibu Sri Mulyati (Alm). Penulis merupakan anak kedua dari tiga bersaudara.

Tahun 2000 penulis lulus dari SD Negeri Cantang Jaya, kemudian melanjutkan studi di SLTP Negeri 5 Bogor hingga tahun 2003. Selanjutnya, penulis menyelesaikan pendidikannya di SMA Negeri 2 Bogor dan lulus pada tahun 2006. Pada tahun yang sama penulis diterima di Institut Pertanian Bogor melalui Undangan Seleksi Masuk IPB (USMI). Setelah satu tahun menjalani perkuliahan di TPB, pada tahun 2007 penulis diterima sebagai mahasiswa Departemen Statistika, FMIPA IPB dengan mayor Statistika dan minor Ekonomi dan Studi Pembangunan.

Selama mengikuti perkuliahan, penulis berkesempatan menjadi Asisten Dosen Mata Kuliah Metode Statistika dan Mata Kuliah Perancangan Percobaan I pada tahun ajaran 2008/2009. Penulis juga aktif dalam organisasi kemahasiswaan Himpunan Profesi Gamma Sigma Beta (GSB), yaitu sebagai pengurus di Department Survey and Research. Selain itu, penulis juga aktif dalam kegiatan kepanitiaan seperti Pesta Sains 2008, Statistika Ria 2008, Welcome Ceremony Statistics

DAFTAR ISI

Halaman

DAFTAR GAMBAR ... vii

DAFTAR TABEL ... vii

DAFTAR LAMPIRAN ... viii

PENDAHULUAN ... 1

Latar Belakang ... 1

Tujuan ... 1

TINJAUAN PUSTAKA ... 1

Kestasioneran Data Deret Waktu ... 1

Proses Regresi Diri ... 1

Proses Rataan Bergerak ... 2

ARIMA (p,d,q) ... 2

Kriteria Pemilihan Model ... 2

Model Fungsi Transfer ... 2

METODOLOGI ... 5

Data ... 5

Metode ... 5

HASIL DAN PEMBAHASAN ... 5

Eksplorasi Data ... 5

Mempersiapkan Deret Input dan Deret Output (Penstasioneran Data) ... 5

Identifikasi Model ARIMA ... 6

Prewhitening Deret Input dan Deret Output ... 7

Menghitung Korelasi Silang ... 7

Identifikasi Awal Model Fungsi Transfer ... 7

Identifikasi Model Sisaan ... 7

Identifikasi Akhir Parameter Model Fungsi Transfer ... 7

Peramalan ... 8

SIMPULAN ... 8

Simpulan ... 8

Saran ... 9

DAFTAR PUSTAKA ... 9

DAFTAR TABEL

Halaman

1 Hasil Uji Dickey-Fuller ... 6

2 Nilai AIC dan SBC Kandidat Model ARIMA Deret Input ... 6

3 Nilai AIC dan SBC Kandidat Model ARIMA Deret Output ... 7

4 Nilai AIC dan SBC Kandidat Model Fungsi Transfer ... 7

5 Perbandingan Hasil Peramalan Model Fungsi Transfer, ARIMA, dan Data Aktual ... 8

DAFTAR GAMBAR Halaman 1 Plot Perubahan Jumlah Uang Beredar (%) ... 5

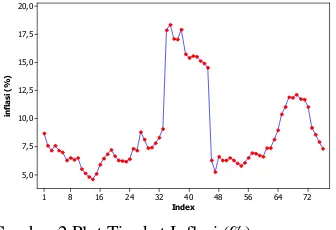

2 Plot Tingkat Inflasi (%) ... 5

3 Plot Deret Input Stasioner ... 5

4 Plot Deret Output Stasioner ... 6

5 Plot ACF Deret Input Stasioner ... 6

6 Plot PACF Deret Input Stasioner ... 6

7 Plot ACF Deret Output Stasioner ... 6

DAFTAR LAMPIRAN

Halaman

1 Plot ACF dan PACF Data Asli Perubahan Jumlah Uang Beredar dan Tingkat Inflasi ... 11

2 Pendugaan Paremeter ARIMA (0,1,0)(1,0,0)12 Deret Input ... 11

3 Pendugaan Paremeter ARIMA (0,1,0)(0,0,1)12 Deret Output ... 12

4 Korelasi Silang antara t dan t ... 12

5 Pendugaan Parameter Model Fungsi Transfer b=1, s=0, dan r=0 ... 13

6 Plot ACF dan PACF Deret Sisaan Model Fungsi Transfer b=1, s=0, dan r=0 ... 13

7 Pendugaan Parameter Model Fungsi Transfer b=1, s=0, dan r=1 ... 14

8 Plot ACF dan PACF Deret Sisaan Model Fungsi Transfer b=1, s=0, dan r=1 ... 14

9 Kombinasi Model Fungsi Transfer dengan Model Sisaan ... 15

10 Hasil Pendugaan Model Fungsi Transfer Akhir ... 15

11 Plot ACF dan PACF Sisaan Model Fungsi Transfer Akhir ... 16

12 Statistik uji Box Pierce untuk Menguji Kebebasan Sisaan Model Fungsi Transfer ... 16

13 Statistik uji Box Pierce untuk Menguji Kebebasan Antara Input dan Sisaan Model Fungsi Transfer ... 16

1

PENDAHULUAN

Latar Belakang

Di tengah perkembangan perekonomian yang terjadi, inflasi tetap menjadi perhatian utama pemerintah karena inflasi merupakan penyakit ekonomi yang tidak bisa diabaikan. Kestabilan inflasi merupakan prasyarat bagi pertumbuhan ekonomi yang berkesinambungan yang pada akhirnya memberikan manfaat bagi peningkatan kesejahteraan masyarakat. Oleh karena itu inflasi sering menjadi target kebijakan pemerintah. Inflasi yang tinggi begitu penting untuk diperhatikan mengingat dampaknya bagi perekonomian yang bisa menimbulkan ketidakstabilan, pertumbuhan ekonomi yang lambat dan pengangguran yang senantiasa meningkat. Berkenaan dengan hal tersebut, upaya mengendalikan inflasi agar stabil begitu penting untuk dilakukan.

Perubahan jumlah uang beredar yang tinggi sering menjadi penyebab tingginya tingkat inflasi. Naiknya jumlah uang beredar akan menaikkan permintaan agregat yang pada akhirnya jika tidak diikuti oleh pertumbuhan di sektor riil akan menyebabkan naiknya tingkat harga, yang biasa disebut dengan inflasi. Penjelasan yang menggambarkan bagaimana tingkat harga ditentukan dan berubah seiring dengan perubahan jumlah uang beredar disebut Teori Kuantitas Uang. Oleh karena itu, Bank Indonesia sebagai bank sentral yang mengawasi jumlah uang beredar memiliki kendali tertinggi atas tingkat inflasi. Jika Bank Indonesia mempertahankan jumlah uang yang beredar tetap stabil, maka tingkat harga akan stabil. Begitupun sebaliknya jika Bank Indonesia meningkatkan jumlah uang yang beredar dengan cepat, tingkat harga akan meningkat dengan cepat (Mankiw 2000).

Peramalan tingkat inflasi dapat dimodelkan dengan model ARIMA. Akan tetapi jika informasi mengenai perubahan jumlah uang beredar tersedia, maka dapat digunakan model fungsi transfer. Model fungsi transfer adalah suatu model peramalan deret waktu berganda yang menggabungkan beberapa karakteristik model-model ARIMA satu peubah dengan beberapa karakteristik analisis regresi. Model fungsi transfer diharapkan dapat menjelaskan pengaruh perubahan jumlah uang beredar terhadap tingkat inflasi sehingga dapat dijadikan suatu kebijakan moneter untuk pencapaian target inflasi yang akan datang.

Tujuan

Tujuan dari penelitian ini adalah :

1. Membuat model fungsi transfer yang menjelaskan hubungan antara perubahan jumlah uang beredar dengan tingkat inflasi bulanan.

2. Membandingkan hasil peramalan model fungsi transfer dengan model ARIMA.

TINJAUAN PUSTAKA

Kestasioneran Data Deret Waktu

Model umum deret waktu yang stasioner ( ) dapat dituliskan sebagai berikut :

dengan merupakan ingar putih (white noise) yaitu barisan peubah acak yang saling bebas dan memiliki sebaran identik dengan

, , dan

(Wei 1990). Model umum deret waktu tersebut mencakup model-model yang lebih khusus, seperti proses Rataan Bergerak (Moving Average), proses Regresi Diri (Autoregressive) serta proses campuran antara keduanya (Autoregressive-Moving Average).

Data deret waktu dikatakan stasioner jika fluktuasi data berada di sekitar nilai tengah dan ragam yang relatif konstan untuk seluruh periode waktu. Pemeriksaan kestasioneran data dapat dilihat dari plot data terhadap waktu dan plot korelasi dirinya (ACF). Selain itu, salah satu uji akar unit yang biasa digunakan untuk menguji kestasioneran suatu data deret waktu adalah uji Dickey-Fuller.

Persamaan yang digunakan pada uji Dickey-Fuller ialah sebagai berikut:

dengan dan diduga melalui metode kudrat terkecil.

Hipotesis yang diuji yaitu : H0 : ( tidak stasioner)

H1 : ( stasioner)

Statistik uji yang digunakan yaitu :

!"#$! %

Jika nilai t-hit < nilai kritis dalam Tabel

Dickey-Fuller, maka keputusan yang diambil adalah menolak H0 yang berarti data deret

waktu sudah stasioner (Enders 2004).

Proses Regresi Diri

2

diri berordo p atau AR(p) memiliki persamaan sebagai berikut :

& & &' ' dengan & adalah koefisien AR pada ordo

ke-i. Proses regresi diri dapat juga dimodelkan sebagai berikut :

& (

dengan & ( & ( &'(' (Montgomery 1990).

Proses Rataan Bergerak

Proses rataan bergerak (Moving Average) merupakan suatu proses dimana koefisien pada model umum deret waktu tidak stasioner tidak bernilai nol. Proses rataan bergerak berordo q atau MA(q) dapat dimodelkan sebagai berikut :

) ) )* *

dengan ) adalah koefisien MA pada ordo

ke-i. Selain model tersebut, proses rataan bergerak dapat dimodelkan sebagai berikut :

) (

dengan ) ( ) ( )*(* . (Montgomery 1990).

ARIMA (p,d,q)

Autoregressive integrated moving average

(ARIMA) adalah model yang mampu menjelaskan data deret waktu yang tidak stasioner. ARIMA merupakan gabungan antara model autoregressive (AR) berordo-p

dan model moving average (MA) berordo-q

yang mengalami pembedaan ordo ke-d

(Montgomery 1990). Model umum ARIMA (p,d,q) adalah sebagai berikut :

& & &' '

) ) )* *

dimana adalah nilai pengamatan pada waktu ke-t, +i adalah koefisien AR pada ordo

ke-i, )i adalah koefisien MA pada ordo ke-i,

dan adalah sisaan pada waktu ke-t.

Model ARIMA dapat juga dimodelkan sebagai berikut :

&' ( ,- )* ( dengan :

,- = operator pembedaan dengan derajat pembeda d

,"""" """ (

B = operator backshift

&' ( & ( &'('

)* ( ) ( )*(*

Memasukkan faktor musiman (S) ke dalam model akan dapat mereduksi besarnya sisaan yang disebabkan oleh faktor musiman. Bentuk umum dari model campuran dengan faktor musiman adalah :

ARIMA (p,d,q)(P,D,Q)S

dengan ordo p, d, dan q menunjukkan bagian yang tidak musiman dari model, sedangkan ordo P, D, dan Q menunjukkan bagian musiman dari model, serta S adalah periode musiman.

Kriteria Pemilihan Model

Schwarz’s Bayesian Criterion (SBC) atau disebut juga Bayesian Information Criterion

(BIC) digunakan sebagai kriteria untuk memilih model. SBC merupakan kriteria pemilihan model berdasarkan fungsi kemungkinan maksimum. SBC didefinisikan sebagai :

n ln . + M ln n

dengan . adalah penduga dari , M banyaknya parameter dalam model, dan n banyaknya sisaan yang dapat dihitung dari suatu deret. Model terbaik adalah model dengan nilai SBC minimum.

SBC dibentuk untuk menyeleksi model dan memilih nilai parameter yang sebenarnya setepat mungkin. Sementara Akaike Information Criterion (AIC) cenderung memilih model dengan parameter lebih banyak dari SBC, dimana AIC dapat didefinisikan sebagai :

n ln + 2M.

Untuk data yang besar SBC lebih baik serta lebih konsisten (Wei 1990).

Model Fungsi Transfer

3

antara deret input dan deret output menggunakan korelasi silang (Makridakis et al. 1983).

/0 1 "2./0 1 "3%/0 1 /%0 Dimana :

3/0 1

4 5 6 5 7

8 9 :

; <

":= >?< ">= @ 1 A

8 9 >

;?<

">= :?< ":= @ 1" "

B

%/ "8 9 : ":= ;

"

%0 "8 9 > ">= ;

Model fungsi transfer memiliki bentuk umum seperti berikut :

"C (D ( E F "8

Dimana :

1. yt dan xt merupakan deret waktu yang

stasioner.

2. b adalah angka yang melambangkan periode sebelum deret input (xt) memulai

untuk mempengaruhi deret output (yt).

3. C ( "C "C ( C ( "G "CH(H Nilai s mengindikasikan berapa lama deret output (yt) mulai dipengaruhi oleh nilai yang

baru dari deret input (xt).

4. D ( " "D ( D ( "G "DI(I Nilai r mengindikasikan berapa lama deret output berhubungan dengan nilai yang terdahulu dari deret output itu sendiri.

5. nt merupakan komponen galat pada waktu

ke-t.

Komponen galat (nt) diasumsikan dapat

dimodelkan dengan proses ARIMA (p,d,q), sehingga model kombinasi fungsi transfer :

"C (D ( E F "J () (

) ( " ") ( ) ( "G ")*(*

J ( " "J ( J ( "G "J'(' dengan b,r,s,p,q adalah konstanta, p adalah ordo dari proses autoregressive, q adalah ordo dari proses moving average, merupakan sisaan pada waktu ke-t.

Prosedur pembentukan model fungsi transfer meliputi tahapan-tahapan berikut :

1. Identifikasi Bentuk Model Fungsi Transfer

1.1. Mempersiapkan deret input dan output

Tahap ini mengidentifikasikan apakah deret input dan output sudah stasioner baik dalam rataan maupun dalam ragam. Jika data tidak stasioner maka dilakukan pembedaan dan transformasi untuk menghilangkan ketidakstasioneran.

1.2. Prewhitening deret input

Tahap prewhitening deret input merupakan proses transformasi deret yang berkorelasi menuju perilaku white noise yang tidak berkorelasi. Proses prewhitening ini menggunakan model ARIMA untuk deret input. Oleh karena itu, sebelum proses

prewhitening, dibangun terlebih dahulu model ARIMA bagi xt (Makridakis et al. 1983).

Misalkan jika deret input xt dimodelkan

sebagai proses ARIMA (p,0,q), maka deret ini memiliki model :

J' ( E )* ( K

dengan K merupakan sisaan acak. Dengan demikian deret input yang telah mengalami

prewhitening (K adalah :

K J)' ( E

* (

1.3. Prewhitening deret output

Fungsi transfer merupakan proses pemetaan xt terhadap yt. Sehingga apabila

diterapkan suatu proses prewhitening terhadap

xt, maka transformasi yang sama juga harus

diterapkan terhadap yt agar dapat

mempertahankan integritas hubungan fungsional (Makridakis et al. 1983). Sehingga deret output yang telah ditransformasi (L) adalah:

L J)' (

* (

1.4. Perhitungan korelasi silang antara deret input dan deret output yang telah di prewhitening.

Fungsi korelasi silang antara K dan L pada lag ke-k adalah :

2.MN 1 "3%MN 1

M%N O 1 O P O PQO G

4

adalah simpangan baku deret K, dan %N adalah simpangan baku deret L.

1.5. Menentukan nilai b,r,s

Konstanta b, r, dan s ditentukan berdasarkan pola fungsi korelasi silang antara K dan L. Cara menentukan b, r, dan s adalah sebagai berikut ;

a. Korelasi silang berbeda nyata dengan nol untuk pertama kalinya pada lag ke-b. b. Untuk s dilihat dari lag berikutnya yang

mempunyai pola yang jelas atau lama input mempengaruhi output setelah nyata yang pertama.

c. Nilai r mengindikasikan berapa lama deret output berhubungan dengan nilai yang terdahulu dari deret output itu sendiri. Nilai r dilihat dari plot korelasi diri output.

1.6. Pendugaan awal parameter dan

Penduga awal parameter fungsi transfer yaitu RS R O "R O G O RI dan TU " T O T O G TH dicari dengan memanfaatkan persamaan berikut ini (Box et al. 2008) :

V O W X

V "R V "R V RI V I T ""; W X

V "R V "R V RI V I TV F ; W X O G O X Y

V "R V "R V RI V I" ; W Z X Y

dengan

< " MN%1 %N M

Pendugaan awal ini digunakan sebagai nilai awal pada algoritma pendugaan akhir nonlinier parameter dan deret sisaan .

2. Pendugaan Akhir Parameter Model Fungsi Transfer

Pendugaan awal parameter merupakan nilai awal pada algoritma pendugaan kuadrat terkecil nonlinier untuk membentuk penduga akhir parameter model yang dilakukan secara iteratif. Proses diulang sampai kekonvergenan tercapai. Pendugaan kuadrat terkecil nonlinier untuk menduga parameter diperoleh dengan meminimumkan :

% DO CO &O )[X 9

;

\

dengan t0 adalah maksimum{p + r + 1, b + p +

s + 1}(Wei 1990).

3. Diagnostik Model Fungsi Transfer

Pemeriksaan kesesuaian model dilakukan dengan melihat perilaku sisaan ( dan korelasi silang antara dan ] (sisaan dan input). Keacakan sisaan serta tidak adanya nilai korelasi silang antara dan ] yang berbeda nyata dengan nol menunjukkan model sudah sesuai.

Uji statistik Q Box-Pierce dapat diaplikasikan untuk menguji kebebasan sisaan dan tidak adanya korelasi antara input dan sisaan. Sisaan saling bebas jika :

^ _ 9 1

`

<

"""""""@ """"""_ 8 a b

lebih kecil dari nilai dengan derajat bebas

K – p – q, dengan n adalah jumlah pengamatan, K lag maksimum yang diamati,

u adalah Max(r, s+b), dan 1 adalah autokorelasi untuk lag ke-k. Dengan cara yang sama, korelasi silang mengindikasikan tidak adanya pola antara input dan sisaan jika

^ _ 9 M 1

`

<

"""""""@ """"""_ 8 a b

lebih kecil dari nilai dengan derajat bebas

K + 1 - (r+s+1) (Montgomery 1990).

4. Peramalan

Peramalan dihitung dengan menggunakan persamaan :

DI ( &'( &' ( CH ( E F DI( )* ( dengan memasukkan nilai-nilai parameter fungsi transfer dan nilai deret input dan output yang didapat dari langkah-langkah sebelumnya.

Setelah melakukan peramalan, ketepatan peramalan dapat dicari dengan menghitung

Mean Absolute Percentage Error (MAPE), dengan rumus sebagai berikut :

cdef gE

h E g

;

8 "i"

atau dengan mencari nilai Mean Absolute Deviation (MAD) dengan rumus sebagai berikut :

jkl ; [E8 h [

dimana xt adalah pengamatan pada waktu ke-t

dan ft adalah ramalan pada waktu ke-t.

5

METODOLOGI

Data

Data yang digunakan dalam penelitian ini seluruhnya merupakan data sekunder negara Indonesia dalam bentuk bulanan yang diperoleh dari laporan bulanan Bank Indonesia dalam periode waktu antara bulan Januari 2003 sampai dengan bulan Mei 2010. Data bulan Januari 2003 sampai dengan April 2009 digunakan untuk membangun model fungsi transfer. Sedangkan data bulan Mei 2009 sampai dengan Mei 2010 digunakan untuk validasi model.

Metode

Tahap-tahap yang dilakukan dalam penelitian ini adalah :

1. Eksplorasi data perubahan jumlah uang beredar dan data tingkat inflasi.

2. Mempersiapkan deret input (perubahan jumlah uang beredar) dan deret output (tingkat inflasi) dengan penstasioneran data.

3. Identifikasi model ARIMA untuk deret input dan output.

4. Prewhitening deret input dan deret output. 5. Menghitung korelasi silang antara deret

input dengan deret output.

6. Identifikasi awal model fungsi transfer. 7. Identifikasi awal model sisaan.

8. Menentukan model kombinasi fungsi transfer.

9. Meramalkan tingkat inflasi dengan menggunakan model terbaik.

10.Membandingkan hasil peramalan model fungsi transfer dengan model ARIMA.

HASIL DAN PEMBAHASAN

Eksplorasi Data

Gambar 1 Plot Perubahan Jumlah Uang Beredar (%).

Berdasarkan pada Gambar 1, dapat diketahui bahwa perubahan jumlah uang beredar berfluktuasi pada setiap bulannya.

Pada bulan Januari 2003 perubahan jumlah uang beredar berada pada angka 4.3%. Pada awal tahun 2005 perubahan jumlah uang beredar mengalami peningkatan hingga mencapai angka 12.2% di bulan April 2005 dan cenderung terus meningkat hingga tahun 2009.

Gambar 2 menunjukkan pola data deret waktu untuk tingkat inflasi. Mulai Januari 2003 sampai September 2005, tingkat inflasi cenderung stabil. Kemudian mengalami kenaikan tajam pada bulan Oktober 2005 hingga mencapai angka 18%. November 2005 tingkat inflasi mencapai 18.38 %. Tingkat inflasi ini merupakan tingkat inflasi paling tinggi selama kurun waktu 7 tahun sejak tahun 2003 hingga tahun 2009. Kenaikan tingkat inflasi pada saat itu dipengaruhi oleh kebijakan pemerintahan Indonesia mengurangi subsidi BBM dan menaikkan harga BBM di dalam negeri. Tingginya angka inflasi ini terus terjadi di tiap periode, yang pada akhirnya menurun tajam di bulan Oktober 2006. Kemudian tingkat inflasi cenderung stabil dan mengalami kenaikan kembali pada pertengahan tahun 2008. Namun hal ini tidak berlangsung lama karena tingkat inflasi terdorong turun kembali.

Gambar 2 Plot Tingkat Inflasi (%)

Mempersiapkan Deret Input dan DeretOutput (Penstasioneran Data)

Gambar 3 Plot Deret Input Stasioner.

6

satu kali telah dapat menghasilkan deret input maupun deret output yang stasioner (Gambar 3 dan 4).

Gambar 4 Plot Deret Output Stasioner.

Kestasioneran juga dapat diuji dengan menggunakan uji Dickey-Fuller. Hasil pengujian dalam tabel 1 menunjukkan bahwa d(0) atau data sebelum pembedaan dari deret input dan deret output belum stasioner. Hal ini terlihat dari nilai t hitung yang lebih besar dari nilai kritis atau p-value yang lebih besar dari taraf nyata pengujian ( = 5%). Pada saat d(1) atau data dengan pembedaan satu kali, terlihat bahwa deret input dan deret output sudah stasioner.

Tabel 1 Uji Dickey-Fuller

Deret d(0) d(1) t- hit Nilai

kritis

t-hit Nilai kritis Output -2.16 -2.90 -7.33 -2.90 (0.22) (0.05) (0.00) (0.05) Input -0.90 -2.91 -4.24 -2.91

(0.78) (0.05) (0.00) (0.05)

Identifikasi Model ARIMA

Identifikasi model ARIMA dilakukan dengan memperhatikan beberapa nilai awal dari korelasi diri dan korelasi diri parsialnya yang berbeda nyata dengan nol, serta pola dari plot ACF dan PACF.

Perubahan Jumlah Uang Beredar

Plot ACF dari deret input yang stasioner, nyata pada lag 12 sedangkan plot PACF nyata pada lag 3 dan 12 (Gambar 5 dan 6). Tabel 2 menunjukkan bahwa model ARIMA (0,1,0)(1,0,0)12 merupakan model terbaik karena memiliki nilai AIC dan SBC terkecil dibandingkan dengan model ARIMA lainnya dan seluruh koefisien parameternya nyata (Lampiran 2). Selain itu, pengujian Box-Pierce menunjukkan bahwa sisaan tidak saling berkorelasi. Sehingga model ARIMA untuk deret input yang diperoleh adalah :

mno( ,:

Gambar 5 Plot ACF Deret Input Stasioner.

Gambar 6 Plot PACF Deret Input Stasioner.

Tabel 2 Nilai AIC dan SBC Kandidat Model ARIMA Deret Input

Model AIC SBC

ARIMA (0,1,0)(1,0,0)12

259.37 261.68

ARIMA (0,1,0)(0,0,1)12

262.95 265.27

ARIMA* (0,1,0)(2,0,0)12

261.26 265.89

ARIMA (0,1,0)(0,0,2)12

260.04 264.67

Ket : (*) parameter 2 tidak signifikan.

Tingkat Inflasi

Gambar 7 dan 8 merupakan plot ACF dan PACF deret output yang telah stasioner.

Gambar 7 Plot ACF Deret Output Stasioner.

Box-7

Pierce menunjukkan bahwa sisaan tidak saling berkorelasi. Sehingga model ARIMA tingkat inflasi yang diperoleh adalh sebagai berikut :

,> mpn(

Gambar 8 Plot PACF Deret Output Stasioner.

Tabel 3 Nilai AIC dan SBC Kandidat Model ARIMA Deret Output

Model AIC SBC ARIMA

(0,1,0)(1,0,0)12

260.45 262.76

ARIMA (0,1,0)(0,0,1)12

241.96 244.28

ARIMA* (0,1,0)(1,0,1)12

243.94 248.57

ARIMA (0,1,0)(2,0,0)12

245.17 249.79

ARIMA* (0,1,0)(0,0,2)12

243.94 248.57

Ket : (*) salah satu parameter tidak signifikan.

Prewhitening Deret Input dan Deret

Output

Tahap prewhitening dilakukan berdasarkan model ARIMA untuk data perubahan jumlah uang beredar (deret input). Dalam tahap ini digunakan unsur white noise

model tersebut. Dengan demikian model

Prewhitening untuk deret input adalah :

t = (1+0.69 B12), Xt

Proses prewhitening pada deret output juga mengikuti model prewhitening untuk deret input, sehingga model prewhitening untuk deret output adalah :

t = (1+0.69 B12),Yt

Menghitung Korelasi Silang

Deret input dan deret output yang telah melalui proses prewhitening untuk memperoleh t dan t dihitung korelasi

silangnya. Korelasi silang menunjukkan hubungan antara perubahan jumlah uang beredar dengan tingkat inflasi. Dari pola korelasi silang yang dihasilkan akan

digunakan untuk identifikasi model fungsi transfer (b, r, s). Hasil korelasi silang antara t

dan t dapat dilihat pada Lampiran 4.

Identifikasi Awal Model Fungsi Transfer

Identifikasi awal model fungsi transfer dilakukan dengan melihat pola korelasi silang antara t dan t. Untuk nilai b ditentukan

berdasarkan lag yang nyata pertama kali pada pola korelasi silangnya, sehingga nilai b=1. Selanjutnya untuk mendapatkan nilai s dilihat berapa lama nilai input mempengaruhi output setelah nyata yang pertama. Sedangkan untuk nilai r dapat dilihat berdasarkan plot korelasi diri output stasioner yang menunjukkan lag

yang nyata setelah nyata yang pertama. Berdasarkan keterangan di atas, identifikasi awal model fungsi transfer memilki nilai b=1,

s=0, dan r=0. Pengujian parameter untuk model tersebut dapat dilihat pada Lampiran 5. Sehingga identifikasi awal model fungsi transfer sebagai berikut :

,> mQq,: 8

Identifikasi Model Sisaan

Model yang didapatkan dari identifikasi awal model fungsi transfer, yaitu :

,> mQq,: 8

Sehingga untuk memperoleh nilai nt adalah : 8 ,> mQq,:

Identifikasi awal model fungsi transfer menghasilkan plot ACF dan PACF sisaan pada Lampiran 6.

Identifikasi Akhir Parameter Model Fungsi Transfer

Untuk mendapatkan model yang terbaik dilakukan pemeriksaan kandidat model lainnya (Tabel 4).

Tabel 4 Nilai AIC dan SBC Kandidat Model Fungsi Transfer

No Nilai b,s,r

AIC SBC

1 (1,0,0) 264.28 266.55 2 (1,0,1) 259.98 264.48 3 (1,1,0)* 262.41 266.90 4 (1,1,1)* 263.67 270.41

Ket : (*) salah satu parameter tidak signifikan.

8

diikutsertakan dalam identifikasi akhir model fungsi transfer. Sisaan dari model fungsi transfer dengan nilai b=1, s=0, dan r=1 memiliki plot ACF dan PACF yang dapat dilihat pada Lampiran 8. Sehingga identifikasi akhir model fungsi transfer dilakukan dengan mengkombinasikan model awal dengan sisaannya (Lampiran 9).

Dengan pertimbangan uji parameter, korelasi diri sisaan, dan korelasi antara deret input dan sisaan, maka ditetapkan bahwa model akhir yang diperoleh adalah model fungsi transfer dengan nilai b=1, s=0, dan r=0 dengan model sisaan ARIMA(0,0,0)(1,0,0)12. Hasil pendugaan akhir model fungsi transfer dapat dilihat pada Lampiran 10. Plot ACF dan PACF sisaan akhir (Lampiran 11) yang tidak berbeda nyata dengan nol serta nilai korelasi diri sisaan (Lampiran 12) mengindikasikan bahwa sisaan model ini saling bebas. Nilai korelasi antara input dan sisaan juga tidak berbeda nyata dengan nol pada taraf nyata 5% (Lampiran 13) sehingga asumsi kebebasan antara input dan sisaan terpenuhi. Dari pengujian parameter, didapatkan model akhir fungsi transfer adalah sebagai berikut :

,> mQq,: mr(

atau juga dapat dimodelkan sebagai berikut : > > mr> mr> s mQq:

mQq: m r: s m r: t

"

Model fungsi transfer ini memiliki makna bahwa tingkat inflasi dipengaruhi oleh tingkat inflasi satu bulan, dua belas bulan, dan tiga belas bulan sebelumnya serta dipengaruhi oleh perubahan jumlah uang beredar satu bulan, dua bulan, tiga belas bulan, dan empat belas bulan sebelumnya.

Peramalan

Perbandingan hasil peramalan dengan model fungsi transfer, model ARIMA tingkat inflasi dan data aktual dapat dilihat pada Tabel 5. Nilai MAPE dan MAD hasil peramalan dengan model fungsi transfer masing-masing sebesar 9.65% dan 0.34 sedangkan pada model ARIMA masing-masing sebesar 100.51 dan 3.25. Berdasarkan Tabel 5 diketahui bahwa hasil peramalan model fungsi transfer lebih mendekati data aktual dibandingkan dengan model ARIMA tingkat inflasi. Perbedaan hasil ramalan ini disebabkan karena pada model ARIMA tingkat inflasi hanya didasarkan pada satu pengamatan

periode tertentu dan tidak ada unsur perubahan jumlah uang beredar sebagai faktor yang mempengaruhi tingkat inflasi. Oleh karena itu, model fungsi transfer lebih baik untuk peramalan tingkat inflasi bulanan.

Tabel 5 Perbandingan Hasil Peramalan Fungsi Transfer, ARIMA dan Data Aktual. Bulan Peramalan Aktual

Transfer ARIMA

Mei-09 6.32 6.45 6.04

Jun-09 5.57 6.05 3.65

Jul-09 2.86 5.21 2.71

Agust-09 2.50 4.50 2.75

Sep-09 2.91 4.48 2.83

Okt-09 2.36 5.25 2.57

Nop-09 2.26 6.22 2.41

Des-09 2.76 6.73 2.78

Jan-10 3.51 7.75 3.72

Feb-10 3.89 8.24 3.81

Mar-10 3.84 8.47 3.43

Apr-10 4.26 8.59 3.91

Mei-10 4.47 8.59 4.16

MAPE 9.65% 100.51% MAD 0.34 3.25

Selain itu, plot bersama antara data aktual, model fungsi transfer dan model ARIMA tingkat inflasi pada Lampiran 14 menunjukkan bahwa pola data aktual lebih mirip dengan pola model fungsi transfer dibandingkan dengan pola ARIMA tingkat inflasi. MAPE dan MAD data keseluruhan dari model fungsi transfer masing-masing sebesar 8.72% dan 0.67. Sedangkan MAPE dan MAD data keseluruhan dari model ARIMA tingkat inflasi masing-masing sebesar 20.67% dan 0.99.

SIMPULAN DAN SARAN

Simpulan

Hasil penelitian menunjukkan bahwa model fungsi transfer yang diperoleh lebih baik untuk peramalan tingkat inflasi bulanan dibandingkan dengan model ARIMA. Model fungsi transfer yang didapatkan adalah sebagai berikut :

> > mr> mr> s mQq:

mQq: m r: s m r: t

9

Model fungsi transfer ini memiliki makna bahwa tingkat inflasi dipengaruhi oleh tingkat inflasi satu bulan, dua belas bulan, dan tiga belas bulan sebelumnya serta dipengaruhi oleh perubahan jumlah uang beredar satu bulan, dua bulan, tiga belas bulan, dan empat belas bulan sebelumnya.

Saran

Penulis menyarankan untuk menggunakan fungsi transfer multi input untuk peramalan tingkat inflasi bulanan dengan menambahkan deret input lain sebagai faktor-faktor yang mempengaruhi tingkat inflasi. Selain itu penulis menyarankan untuk mengkaji kembali hubungan tingkat inflasi dan faktor-faktor lain yang mempengaruhinya dengan menggunakan metode deret waktu lainnya seperti metode VAR. Tidak terlepas kemungkinan diperoleh model baru yang lebih mampu menjelaskan hubungan tingkat inflasi dengan faktor-faktor yang mempengaruhinya.

DAFTAR PUSTAKA

Bowerman BL, Richard T.O’Connell. 1993.

Forecasting and Time Series : an applied approach. 3rd edition. California : Wadsworth.

Box GEP, GM Jenkins, GC Reinsel. 2008.

Time Series Analysis : Forecasting and Control. 4th edition. Canada : John Wiley and Sons, Inc.

Enders W. 2004. Applied Econometric Time Series. 2nd edition. USA : John Wiley and

Sons, Inc.

Mankiw NG. 2000. Teori Makroekonomi. Jakarta : Erlangga.

Makridakis S, SC Wheelwright, VE McGee. 1983. Forecasting : Methods and Applications. 2nd edition. Singapore : McGraw-Hill, Inc.

Montgomery DC, LA Johnson, JS Gardiner. 1990. Forecasting and Time Series Analysis. 2nd edition. Singapore : McGraw-Hill, Inc.

Prasetyo EI. 2009. Analisis Hubungan Curah Hujan dan Produksi Kelapa Sawit dengan Model Fungsi Transfer [skripsi]. Departemen Statistika IPB, Bogor.

10

11

Lampiran 1. Plot ACF dan PACF Data Asli Perubahan Jumlah Uang Beredar dan Tingkat Inflasi

! " # $ %

! " # $ %

Lampiran 2. Pendugaan Paremeter ARIMA (0,1,0)(1,0,0)12 Deret Input

Pendugaan -0.69 Galat baku 0.11

t-hitung -6.05 Nilai-p <.0001 Lag 12 AIC 259.37 SBC 261.68

Pemeriksaan Korelasi Diri Sisaan

lag Khi-Kuadrat db Nilai-p Korelasi Diri

12

Lampiran 3. Pendugaan Paremeter ARIMA (0,1,0)(0,0,1)12 Deret Output

u Pendugaan 0.86 Galat baku 0.08

t-hitung 11.22 Nilai-p <.0001 Lag 12 AIC 241.96 SBC 244.28

Pemeriksaan Korelasi Diri Sisaan

lag Khi-Kuadrat db Nilai-p Korelasi Diri

6 2.35 5 0.80 0.05 -0.07 -0.10 -0.01 -0.11 0.01 12 4.91 11 0.94 0.10 -0.11 0.01 -0.03 -0.07 0.01 18 7.99 17 0.97 -0.15 -0.05 0.01 -0.01 -0.01 0.08 24 10.58 23 0.99 -0.04 -0.15 0.00 -0.01 -0.03 0.00

13

Lampiran 5. Pendugaan Parameter Model Fungsi Transfer b=1, s=0, dan r=0. C

Pendugaan 0.23 Galat baku 0.11 t-hitung 2.08 Nilai-p 0.04 lag 0 AIC 264.28 SBC 266.55

Lampiran 6. Plot ACF dan PACF Deret Sisaan Model Fungsi Transfer b=1, s=0, dan r=0.

14

Lampiran 7. Pendugaan Parameter Model Fungsi Transfer b=1, s=0, dan r=1.

C D

Pendugaan 0.28 0.67 Galat baku 0.11 0.19 t-hitung 2.64 3.43 Nilai-p 0.01 0.00 lag 0 1 AIC 259.99 SBC 264.48

Lampiran 8. Plot ACF dan PACF Deret Sisaan Model Fungsi Transfer b=1, s=0, dan r=1.

15

Lampiran 9. Kombinasi Model Fungsi Transfer dengan Model Sisaan

Nilai b.r.s Model sisaan parameter AIC SBC

(1.0.0) ARIMA(0.0.0)(1.0.0)12 vw(-0.50)

xy(0.23)

247.32 251.84

ARIMA(0.0.0)(0.0.1)12 (0.87) C (0.12)*

231.34 235.86

ARIMA(0.0.0)(1.0.0)5 (-0.27) C (0.27)

261.26 265.26

ARIMA(0.0.0)(0.0.1)5

(0.24)* C (0.26)

261.97 266.49

(1.1.0) ARIMA(0.0.0)(1.0.0)12 (-0.49) C (0.27) D (0.05)*

244.67 251.41

ARIMA(0.0.0)(0.0.1)12 (0.86) C (0.12)* D (0.40)*

231.07 237.81

ARIMA(0.0.0)(1.0.0)5 (-0.35) C (0.35) D (0.64)

253.76 260.50

ARIMA(0.0.0)(0.0.1)5 (0.27) C (0.32) D (0.64)

255.82 262.57

Ket : (*) Parameter tidak signifikan

Lampiran 10. Hasil Pendugaan Model Fungsi Transfer Akhir. C

Pendugaan -0.50 0.23 Galat baku 0.11 0.12

16

Lampiran 11. Plot ACF dan PACF Sisaan Model Fungsi Transfer Akhir.

" $ "#

Lampiran 12. Statistik uji Box Pierce untuk Menguji Kebebasan Sisaan Model Fungsi Transfer

Pemeriksaan Korelasi Diri Sisaan

lag Khi-kuadrat db Nilai-p Korelasi Diri

6 5.37 5 0.37 0.10 -0.06 0.10 0.06 -0.19 -0.09 12 9.84 11 0.55 0.16 -0.11 -0.04 0.03 -0.05 -0.10 18 11.39 17 0.84 -0.11 0.01 -0.05 0.01 0.01 0.04 24 20.36 23 0.62 0.05 -0.08 -0.08 -0.04 -0.06 -0.25

Lampiran 13. Statistik uji Box Pierce untuk Menguji Kebebasan Antara Input dan Sisaan Model Fungsi Transfer

Pemeriksaan Korelasi Diri antara Sisaan dan Input lag Khi-kuadrat db Nilai-p Korelasi Diri

17

Lampiran 14. Plot Bersama Data Aktual, Model Fungsi Transfer, dan Model ARIMA

Fungsi Transfer

MAPE = 8.72%

MAD = 0.67

ARIMA

MAPE = 20.67%

MAD = 0.99