UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

MEKANISME PEMBIAYAAN MURABAHAH FLEXI SYARIAH DI BNI SYARIAH CABANG MEDAN

TUGAS AKHIR

Diajukan Oleh:

YOKI AMRIZA 112101163

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Alhamdulillah, puji dan syukur penulis ucapkan kehadirat Allah SWT

yang telah melimpahkan rahmat dan karunia-Nya kepada penulis sehingga penulis

dapat menyelesaikan Tugas Akhir yang berjudul: “MEKANISME PEMBIAYAAN MURABAHAH FLEXI SYARIAH DI BNI SYARIAH CABANG MEDAN” dengan lancar tanpa kendala yang berarti. Shalawat serta salam hadiahkan kepada Nabi Muhammad SAW sebagai pembawa rahmat,

petunjuk serta nikmat kepada manusia, yang telah membawa manusia dari alam

kegelapan kealam yang benderang seperti saat ini. Semoga kita mendapat syafa’at

di akhirat kelak.

Penulis menyadari tanpa petunjuk dan bimbingan Dosen serta bimbingan

dari berbagai pihak maka sulit bagi penulis untuk menyelesaikan tugas akhir ini.

Untuk itu dengan segala kerendahan hati penulis mengucapkan terima kasih

kepada mereka yang telah memberikan bantuan kepada penulis, khususnya

kepada :

1. Kedua orang tua penulis. Ayahanda Amran Sinulingga dan Ibunda tercinta

Herniza, terima kasih atas kasih sayang, perhatian, dan doanya yang tak

henti-hentinya selalu dipanjatkan untuk penulis agar diberi kemudahan dalam

menyelesaikan tugas akhir ini.

2. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Yeni Absah, SE, M.Si selaku Ketua Program Studi DIII Manajemen

Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Ibu Dra. Setri Hiyanti Siregar M.Si selaku Dosen Pembimbing. Terima kasih

atas segala arahan dan bimbingannya selama ini dan selalu meluangkan waktu

ditengah-tengah kesibukannya untuk membimbing penulis dalam

menyelesaikan tugas akhir ini. Semoga Allah SWT memberikan jutaan

kebaikan dunia dan akhirat. Aamiin.

5. Seluruh dosen-dosen dan staf karyawan Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara, yang telah memberikan pengetahuannya kepada

6. PT. Bank BNI Syariah Cabang Medan, sebagai tempat penelitian terutama Ibu

Maya yang telah memberikan informasi tentang produk pembiayaan

Murabahah Flexi Syariah.

7. Untuk sahabat-sahabat dekatku Daru, Majid, Roni, Sananta, Wahyu yang setia

menemaniku disaat suka dan duka serta bersama-sama saling memberikan

motivasi untuk mengakhiri tugas akhir dengan sempurna, dan atas semua

support serta doanya.

8. Untuk teman-teman terbaikku Ichwana, Fikri, Marcus, Fariz, Ferdy, yang setia

menemaniku disaat suka dan duka serta bersama-sama saling memberikan

motivasi untuk mengakhiri tugas akhir dengan sempurna, dan atas semua

support serta doanya.

9. Untuk semua teman-teman seperjuangan DIII Manajemen Keuangan

Angkatan 2011. Karena kalianlah aku bisa termotivasi untuk menyelesaikan

tugas akhir ini, semoga keberkahan selalu bersama kita dan tetap menjaga

silahturahmi sampai akhir cerita kehidupan ini.

Dalam penulisan tugas akhir ini, penulis menyadari masih banyak kekurangan

dikarenakan pengetahuan penulis yang terbatas, karena itu kritik dan saran penulis

harapkan untuk memperbaikinya.

Akhir kata penulis berharap tugas akhir ini dapat bermanfaat bagi penulis pada

khususnya dan bagi para pembaca pada umumnya.

Medan, 14 Juli 2014

Penulis,

DAFTAR ISI

Halaman

KATA PENGANTAR i

DAFTAR ISI iii

DAFTAR TABEL v

DAFTAR GAMBAR vi

BAB I PENDAHULUAN A. Latar Belakang 1

B. Rumusan Masalah 4

C. Tujuan Penelitian 4

D. Manfaat Penelitian 4

E. Sistematika Penulisan 5

BAB II PROFIL PERUSAHAAN A. Sejarah Singkat Berdirinya BNI Syariah 6

B. Visi dan Misi BNI Syariah 8

C. Tujuan BNI Syariah 8

D. Keunggulan BNI Syariah 9

E. Logo BNI Syariah 10

F. Produk-Produk BNI Syariah 11

G. Struktur Organisasi BNI Syariah Cabang Medan 17

BAB III PEMBAHASAN

A. Defenisi Murabahah 25

B. Pokok Permasalahan 33

1. Pengertian Pembiayaan Murabahah Flxi Syariah 33

2. Keunggulan BNI Flexi Syariah 34

3. Mekanisme Dan Prosedur Pembiayaan 34

C. Kebijakan Pembiayaan Flexi Syariah BNI Syariah 44

1. Kriteria Dan Maksimum Pembiayaan 45

2. Agunan Dan Pengikat Jaminan 45

3. Simulasi Perhitungan Angsuran Pembiayaan dan Margin 46

4. Analisa Data Pembiayaan Flexi Syariah di BNI Syariah

Cabang Medan 48

BAB IV KESIMPULAN DAN SARAN

A. Kesimpulan 49

B. Saran 50

DAFTAR TABEL

Halaman

DAFTAR GAMBAR

Halaman

Gambar 2.1 Logo Perusahaan 10

Gambar 2.2 Struktur Organisasi BNI Syariah Cabang Medan 19

A. Latar Belakang

Dalam dunia perbankan di Indonesia saat ini, perbankan syariah sudah

tidak lagi dianggap sebagai tamu asing. Hal ini dibuktikan dengan semakin

banyaknya bank yang menerapkan dual banking system dimana bank-bank

yang sudah menerapkan sistem perbankan konvensional membentuk

unit-unit perbankan syariah dengan menerapkan sistem perbankan syariah.

Bahkan kini, ada beberapa bank asing yang beroperasi di Indonesia juga

berencana untuk membuka kantor layanan syariah sebagai strategi

bersaing dalam pasar yang terbuka. Dengan demikian, keberadaan sistem

perbankan syariah ini melengkapi keberadaan sistem perbankan

konvensional yang sudah diterima oleh kalangan masyarakat.

Menurut Undang-undang No.21 Pasal 1 ayat (1) tahun 2008 tentang

perbankan syariah atau dalam istilah internasional dikenal sebagai Islamic

banking atau perbankan tanpa bunga (interest-free banking) adalah

“Segala sesuatu yang menyangkut tentang bank syariah dan unit usaha

syariah, mencakup kelembagaan, kegiatan usaha, serta cara dan proses

dalam melaksanakan kegiatan usahanya”.

Menurut Rivai dan Arifin (2010 : 32) fungsi bank syariah secara garis

besar tidak berbeda dengan bank konvensional, yakni sama-sama sebagai

lembaga intermediasi (intermediary institution) yang menghimpun dana

2

masyarakat yang membutuhkannya dalam bentuk fasilitas pembiayaan.

Perbedaan pokoknya terletak dalam perlakuan dan jenis keuntungan yang

diambil bank dari transaksi-transaksi yang dilakukannya. Bila bank

konvensional mendasarkan keuntungannya dari pengambilan bunga, maka

bank syariah dari apa yang disebut sebagai imbalan, baik berupa jasa

(fee-base income) maupun mark-up atau profit margin, serta bagi hasil (loss

and profit sharing).

Disamping dilibatkannya hukum islam dan pembebasan transaksi dari

mekanisme bunga (interest free), posisi unik lainnya dari bank syariah

dibandingkan dengan bank konvensional adalah diperbolehkannya bank

syariah melakukan kegiatan-kegiatan usaha yang bersifat multi-finance

dan perdagangan (trading). Hal ini berkenaan dengan sifat dasar transaksi

bank syariah yang merupakan investasi dan jual beli serta sangat

beragamnya pelaksanaan pembiayaan yang dapat dilakukan bank syariah,

seperti pembiayaan dengan prinsip bagi hasil (mudharabah), pembiayaan

berdasarkan prinsip usaha patungan (musyarakah), jual beli barang dengan

memperoleh keuntungan (murabahah), atau pembiayaan barang modal

berdasarkan prinsip sewa (ijarah). Sehingga masyarakat yang

membutuhkan pendanaan dapat memilih pembiayaan yang prinsipnya

sesuai dengan apa yang menjadi keinginan dan tujuannya (Rivai dan

Arifin, 2010:32).

Keberadaan bank syariah, baik yang beroperasi secara stand-online

maupun sebagai unit-unit operasional dari bank-bank konvensional,

semakin beragam. Masyarakat dapat memilih dan menentukan apakah

akan menggunakan jasa perbankan konvensional atau perbankan syariah

berdasarkan pertimbangan bisnis yang rasional.

Pembiayaan murabahah merupakan pembiayaan yang banyak

digunakan oleh bank-bank syariah karena memiliki tingkat resiko yang

lebih kecil serta proses dan prakteknya lebih mudah dibandingkan dengan

pembiayaan yang lainnya. Pada pembiayaan berakad Murabahah (jual

beli), BNI syariah lebih mengedepankan produk pembiayaan Griya iB

Hasanah (fasilitas pembiayaan konsumtif untuk membeli, membangun,

merenovasi rumah/ruko), pembiayaan OTO iB Hasanah (pembiayaan

kendaraan bermotor) dan pembiayaan Flexi Syariah (pembiayaan khusus

pegawai perusahaan/lembaga/instansi yang bekerjasama dengan BNI

Syariah). BNI Syariah Cabang Medan berupaya meningkatkan fasilitas

dari produk-produk pembiayaan yang dimilikinya yang salah satunya yaitu

Pembiayaan Flexi Syariah (BNI Syariah, 2014).

Pembiayaan Murabahah Flexi Syariah adalah fasilitas pembiayaan

konsumtif bagi pegawai/karyawan perusahaan/lembaga/instansi yang

bekerjasama dengan BNI Syariah dengan fixed income yang diberikan atas

dasar akad murabahah (jual beli) untuk pembelian barang, miasalnya

emas, barang elektronik dll. Dalam kerjasama ini perusahaan melakukan

pendebetan gaji untuk kepentingan angsuran pegawai (BNI Syariah, 2014).

Dari uraian diatas, penulis merasa tertarik untuk mengkaji bagaimana

pembiayaan murabahah yang merupakan penyaluran dana yang

4

Flexi Syariah. Oleh karena itu, penulis membahas dalam bentuk tugas

akhir dengan judul “MEKANISME PEMBIAYAAN MURABAHAH FLEXI SYARIAH DI BNI SYARIAH CABANG MEDAN”.

B. Rumusan Masalah

Berdasarkan latar belakang yang telah penulis kemukakan, maka dapat

diambil rumusan masalah sebagai berikut :

1. Bagaimana mekanisme dan prosedur pembiayaan murabahah

Flexi Syariah di BNI Syariah Cabang Medan?

C. Tujuan Penelitian

Beberapa tujuan yang diharapkan bisa dicapai dalam penelitian Tugas

Akhir ini adalah sebagai berikut :

1. Untuk mengetahui bagaimana mekanisme pembiayaan Flexi Syariah di

BNI Syariah Cabang Medan.

2. Untuk mengetahui prosedur dan syarat akad - akad pembiayaan Flexi

Syariah di BNI Syariah Cabang Medan.

D. Manfaat Penelitian

1. Bagi perusahaan, dapat dijadikan koreksi pada BNI Syariah Cabang

Medan serta diharapkan agar dapat dijadikan referensi untuk

melakukan pengembangan produk bagi produsen dengan

meningkatkan minat nasabah agar nasabah percaya dan merasa puas

dalam menggunakan produk Flexi Syariah.

2. Bagi peneliti selanjutnya, sebagai bahan masukan untuk

3. Bagi Penulis, untuk menambah wawasan dan pengetahuan penulis

mengenai Mekanisme Pembiayaan Murabahah Flexi Syariah pada BNI

Syariah Cabang Medan.

E. Sistematika Penulisan

BAB I : PENDAHULUAN

Memuat latar belakang masalah, rumusan masalah, tujuan

penelitian, manfaat penelitian, metode penelitian dan

sistematika penulisan.

BAB II : PROFIL PERUSAHAAN

Pada bab ini diuraikan tentang sejarah berdirinya Bank

BNI Syariah Cabang Medan, Visi dan Misi, Struktur

Organisasi, dan Produk-produk Bank BNI Syariah Cabang

Medan.

BAB III : PEMBAHASAN

Pada bab ini diuraikan tentang definisi murabahah,

mekanisme pembiayaan murabahah di BNI Syariah

Cabang Medan.

BAB IV : KESIMPULAN DAN SARAN

Bab ini merupakan bab akhir dalam Tugas Akhir ini. Di

dalam bab ini penulis akan menarik kesimpulan dari

permasalahan yang dibuat dan akan memberikan

saran-saran tentang hal-hal yang perlu disampaikan.

BAB II

PROFIL PERUSAHAAN

A. Sejarah Singkat Berdirinya BNI Syariah

Prinsip Syariah dengan tiga pilarnya yaitu adil, transparan, dan maslahat

mampu menjawab kebutuhan mayarakat terhadap sistem perbankan yang lebih

adil. Dengan berlandaskan pada Undang-Undang No. 10 Tahun 1998, pada

tanggal 29 April 2000 didirikan Unit Usaha Syariah (UUS) BNI dengan 5

kantor cabang di Yogyakarta, Malang, Pekalongan, Jepara, dan Banjarmasin.

Selanjutnya UUS BNI terus berkembang menjadi 28 Kantor Cabang dan 31

Kantor Cabang Pembantu, termasuk di Medan saat ini terdapat satu Kantor

Cabang dan tiga Kantor Cabang Pembantu.

Di dalam Corporate Plan UUS BNI tahun 2000 ditetapkan bahwa status

UUS bersifat temporer dan akan dilakukan spin off tahun 2009. Rencana

tersebut terlaksana pada tanggal 19 Juni 2010 dengan beroperasinya BNI

Syariah sebagai Bank Umum Syariah (BUS). Realisasi waktu spin off bulan

Juni 2010 tidak terlepas dari faktor eksternal berupa aspek regulasi yang

kondusif yaitu dengan diterbitkannya UU No. 19 tahun 2008 tentang Surat

Berharga Syariah Negara (SBSN) dan UU No. 21 tahun 2008 tentang

Perbankan Syariah. Disamping itu, komitmen Pemerintah terhadap

pengembangan perbankan syariah semakin kuat dan kesadaran terhadap

Sampai dengan September 2013 jumlah cabang BNI Syariah mencapai 64

Kantor Cabang, 161 Kantor Cabang Pembantu, 17 Kantor Kas, 22 Mobil

Layanan Gerak, dan 16 Payment Point.

BNI Syariah Cabang Medan merupakan cabang yang ke- 11 dan didirikan

pada tanggal 15 Agustus 2002 yang diresmikan oleh Agoest Soebhakti,

Direktur Ritel Bank Negara Indonesia.

BNI Syariah adalah satu dari beberapa cara Bank BNI untuk melayani

masyarakat yang menginginkan sistem perbankan yang berdasarkan prinsip

syariah dalam rangka mewujudkan Bank BNI sebagai Universal Banking,

BNI Syariah merupakan unit tersendiri yang secara struktural tidak

terpisahkan dengan unit – unit lain di Bank BNI dan bergerak khusus di

perbankan syariah. Namun demikian dalam operasional pembukaannya sama

sekali terpisah dengan Bank BNI yang melakukan kegiatan umum, tanpa

mengurangi fasilitas pelayanan yang ada di Bank BNI.

Alasan pembukaan Cabang Syariah yaitu :

1. Menyediakan layanan perbankan yang lengkap untuk mewujudkan

BNI sebagai Universal Banking.

2. Berdasarkan data Majelis Ulama Indonesia (MUI), sebanyak 30%

masyarakat Indonesia menolak sistem bunga.

3. Landasan operasional Perbankan Syariah sudah kuat.

4. Berdasarkan hasil survei, respon dan kepercayaan masyarakat yang

8

B. Visi dan Misi BNI Syariah

Visi BNI Syariah adalah “Menjadi bank syariah pilihan masyarakat yang unggul dalam layanan dan kinerja”

Misi BNI Syariah :

Memberikan kontribusi positif kepada masyarakat dan peduli pada kelestarian

lingkungan.

1. Memberikan solusi bagi masyarakat untuk kebutuhan jasa perbankan

syariah.

2. Memberikan nilai investasi yang optimal bagi investor.

3. Menciptakan wahana terbaik sebagai tempat kebanggaan untuk berkarya

dan berprestasi bagi pegawai sebagai perwujudan ibadah.

4. Menjadi acuan tata kelola perusahaan yang amanah.

C. Tujuan BNI Syariah

Tujuan dari BNI Syariah Cabang Medan adalah untuk menampung

keinginan masyarakat yang ingin mengguankan Bank Syariah serta untuk

mempercepat pengembangan kegiatan usaha Syariah dengan memanfaatkan

jaringan Bank BNI Syariah Cabang Medan. Dalam rangka menjadi Universal

Banking maka perlu mengakomodir kebutuhan masyarakat yang ingin

menyalurkan keuangannya melalui Perbankan Syariah serta sebagai alternatif

dalam menghadapi krisis yang mungkin timbul di kemudian hari, mengingat

usaha berdasarkan prinsip Syariah tidak terkena negatif spread yaitu tingkat

D. KeunggulanBNISyariah

1. Dual Sistem Bank: BNI Syariah saat ini didukung oleh sistem

informasi teknologi yang modern dan jaringan transaksi yang sangat

luas di seluruh Indonesia dengan memanfaatkan jaringan kantor cabang

BNI.

2. Memiliki beragam fitur dan fasilitas: Sebagai suatu unit usaha dari PT

Bank Negara Indonesia (persero) Tbk, BNI Syariah didukung dengan

teknologi dan jaringan yang unggul sebagai bagian dari Bank

coverage nasional bahkan internasional.

3. Syariah Chanelling Outlet (SCO): cabang-cabang BNI Konvensional

yang bersinergi dengan BNI Syariah untuk memberikan layanan

pembukaan rekening syariah.

4. Tersedia dalam IDR dan USD.

5. Kartu ATM BNI Syariah penarikannya dapat dilakukan di ATM BNI,

ATM LINK, ATM Bersama, serta ATM Cirrus.

6. Fasilitas Phone Banking 24 jam.

7. Fasilitas Giro On Line untuk Giro IDR.

8. Layanan e- Banking di BNI ATM, Mobile Banking, SMS Banking,

10

E. Logo BNI Syariah

Gambar 2.1 Logo Perusahaan

Sumber . PT Bank BNI Syariah Kantor Cabang Medan Adapun deskripsi dari Logo BNI Syariah adalah sebagai berikut :

Huruf BNI

Huruf “ BNI “ dibuat dalam warna turquoise baru,untuk mencerminkan

kekuatan, otoritas, kekokohan, keunikan dan citra yang lebih modern. Huruf

tersebut dibuat secara khusus untuk menghasilkan struktur yang orisinal dan

unik.

Simbol “ 46 “

Angka “46 “ merupakan simbolisasi tanggal kelahiran BNI, sekaligus

mencerminkan warisan sebagai bank pertama di Indonesia. Dalam logo ini,

angka “ 46 “ diletakkan secara diagonal menembus kotak berwarna jingga

untuk menggambarkan BNI baru yang modern.

Palet Warna

Palet warna korporat telah didesain ulang, namun tetap mempertahankan

warna korporat yang lama, yakni turquoise dan jingga. Warna turquoise

yang digunakan pada logo baru ini lebih gelap, kuat mencerminkan citra

yang lebih stabil dan kokoh. Warna jingga yang baru lebih cerah dan kuat,

Logo “46” dan “BNI” mencerminkan tampilan yang modern dan dinamis.

Sedangkan penggunaan warna korporat baru memperkuat identitas tersebut.

Hal ini akan membantu BNI melakukan diferensiasi di pasar perbankan

melalui identitas yang unik, segar dan modern.

Tulisan Syariah

Tulisan Syariah pada logo ini melambangkan Asas yang dipakai asas Islam

dan memberikan perbedaan yang dapat menarik minat nasabah dalam

menabung.

F. Produk - Produk BNI Syariah

BNI Syariah menghadirkan produk-produk yang menjawab kebutuhan

nasabah, mulai dari individu, usaha kecil, hingga institusi, dilengkapi dengan

kemudahan, fleksibilitas dan fasilitas untuk kenyamanan dan kemudahan

nasabah. Apapun segala kebutuhan nasabah mulai dari produk pendanaan,

produk pembiayaan, produk investasi, produk simpanan,dan jasa-jasa

perbankan lainya sesuai prinsip syariah yang dijalankan secara profesional di

bawah pengawasan Dewan Pengawas Syariah dan Bank Indonesia.

1. Produk Pendanaan

a. Tabungan iB Haji Hasanah

Tabungan iB Haji Hasanah adalah bentuk investasi dana untuk

perencanaan haji yang dikelola berdasarkan prinsip syariah dengan

akad Mudharabah dengan sistem setoran bebas atau bulanan,

bermanfaat sebagai sarana pembayaran Biaya Penyelenggaraan

12

b. Tabungan iB Hasanah

Tabungan iB Hasanah adalah bentuk investasi dana yang dikelola

berdasarkan prinsip syariah dengan akad Mudharabah atau

simpanan dana yang menggunakan akad Wadiah yang memberikan

berbagai fasilitas serta kemudahan bagi nasabah dalam mata uang

Rupiah.

c. Tabungan iB Prima Hasanah

Tabungan iB Prima Hasanah adalah bentuk investasi dana yang

dikelola berdasarkan prinsip syariah dengan akad Mudharabah

yang memberikan berbagai fasilitas serta kemudahan bagi nasabah

segmen high networth individuals secara perorangan dalam mata

uang Rupiah dan bagi hasil yang lebih kompetitif.

d. Tabungan iB Tapenas Hasanah

Tabungan iB Tapenas Hasanah adalah tabungan yang dikelola

berdasarkan prinsip mudharabah merupakan tabungan berjangka,

didesain untuk membantu perencanaan masa depan nasabah yang

dilengkapi dengan asuransi jiwa bebas premi.

e. Tabungan iB Bisnis Hasanah

Tabungan iB Bisnis Hasanah adalah tabungan dengan prinsip

mudharabah untuk usaha kecil atau usaha perorangan dengan

mutasi rekening yanglebih detail dalam buku tabungan dilengkapi

f. TabunganKu iB

TabunganKu iB adalahproduk simpanan dana dari Bank Indonesia

yang dikelola sesuai dengan prinsip syariah dengan akad Wadiah

dalam mata uang Rupiah untuk meningkatkan kesadaran menabung

masyarakat.

g. Deposito iB Hasanah

Deposito iB Hasanah (BNI Syariah Deposito) adalah investasi

berjangka yang dikelola berdasarkan prinsip syariah yang ditujukan

bagi nasabah perorangan dan perusahaan, dengan menggunakan

prinsip mudharabah.

h. Giro iB Hasanah

Giro iB Hasanah (BNI Syariah Giro) adalahtitipan dana dari pihak

ketiga yang dikelola berdasarkan prinsip syariah dengan akad

wadiah yang penarikannya dapat dilakukan setiap saat dengan

menggunakan Cek, Bilyet Giro, sarana perintah pembayaran

lainnya atau dengan pemindahbukuan.

2. Produk Pembiayaan a. Flexi Syariah

Adalah fasilitas pembiayaan konsumtif bagi pegawai/karyawan

perusahaan/lembaga/instansi yang bekerjasama dengan BNI

Syariah dengan fixed income yang diberikan atas dasar akad

murabahah (jual beli) untuk pembelian barang, misalnya emas,

kendaraan, barang elektronik dll. Dalam kerjasama ini perusahaan

14

b. iB Hasanah Card

Kartu pembiayaan yang berfungsi seperti kartu kredit berdasarkan

prinsip syariah yaitu dengan sistem perhitungan biaya bersifat fix,

adil, transparan, dan kompetitif tanpa perhitungan bunga.

c. Pembiayaan Griya iB Hasanah

Fasilitas pembiayaan konsumtif dengan akad murabahah (jual beli)

untuk membeli, membangun, merenovasi rumah/ruko ataupun

untuk membeli kapling siap bangun (KSB) dengan system

angsuran tetap hingga akhir masa pembiayaan sehingga

memudahkan nasabah mengelola keuangannya.

d. Pembiayaan Haji iB Hasanah

Fasilitas pengurusan pendaftaran ibadah haji melalui penyediaan

talangan setoran awal untuk mendapatkan nomor porsi sesuai biaya

penyelenggaraan ibadah haji (BPIH) yang diatur kementrian agama

dengan menggunakan akad ijarah.

e. Rahn Emas iB Hasanah

Merupakan solusi bagi nasabah yang membutuhkan dana cepat

dengan system penjaminan berupa emas di dukung administrasi

dan proses persetujuan yang mudah.

f. Multijasa iB Hasanah

Merupakan fasilitas pembiayaan dengan prinsip ijarah diberikan

kepada individu untuk kebutuhan jasa dengan jaminan fixed asset

g. Multiguna iB Hasanah

Fasilitas pembiayaan konsumtif bagi karyawan perusahaan/

lembaga/ instansi atau professional berlandaskan akad murabahah

untuk pembelian barang dengan agunan berupa fixed asset.

h. CCF iB Hasanah

CCF iB Hasanah adalah pembiayaan yang dijamin dengan cash,

yaitu dijamin dengan Simpanan dalam bentuk Deposito, Giro, dan

Tabungan yang diterbitkan BNI Syariah.

i. Wirausaha iB Hasanah

Fasilitas pembiayaan produktif berlandaskan akad murabahah,

musyarakah atau mudharabah yang dianjurkan untuk memenuhi

kebutuhan pembiayaan usaha produktif (modal kerja dan investasi)

bagi UKM (usaha kecil dan menengah) sesuai prinsip syariah.

j. Tunas Usaha iB Hasanah

Fasilitas pembiayaan modal kerja dan atau investasi berlandaskan

akad murabahah yang diberikan untuk usaha produktif yang

feasible namun belum bankable dengan prinsip syariah.

k. Linkage Program iB Hasanah

Adalah fasilitas pembiayaan dimana BNI Syariah sebagai pemilik

dana menyalurkan pembiayaan dengan pola executing kepada

Lembaga Keuangan Syariah (LKS) (BMT, BPRS, KJKS, dll)

untuk diteruskan ke end user (pengusaha mikro, kecil, dan

menengah syariah). Kerjasama dengan LKS dapat dilakukan secara

16

l. Kopker / Kopeg iB Hasanh

Adalah fasilitas pembiayaan mudharabah produktif dimana BNI

Syariah sebagai pemilik dana menyalurkan pembiayaan dengan

pola executing kepada Koperasi Karyawan (Kopkar)/Koperasi

Pegawai (kopeg) untuk disalurkan secara prinsip syariah ke end

user/pegawai.

m. Usaha Kecil iB Hasanah

Fasilitas pembiayaan syariah berlandaskan akad murabahah,

musyarakah, mudharabah yang digunakan untuk tujuan produktif

berdasarkan prinsip-prinsip pembiayaan syariah.

n. Usaha Besar iB Hasanah

Adalah pembiayaan syariah yang digunakan untuk tujuan produktif

kepada pengusaha berbadan hokum skala menengah dan besar

dalam mata uang rupiahmaupun valas.

o. Sindikasi iB Hasanah

Adalah pembiayaan yang diberikan oleh dua atau lebih Lembaga

Keuangan untuk membiaya suatu proyek/usaha dengan

syarat-syarat dan ketentuan yang sama, menggunakan dokumen yang

sama dan di administrasikan oleh agen yang sama pula.

p. Multifinance iB Hasanah

Adalah penyaluran pembiayaan langsung dengan pola executing

kepada multifinance untuk usahanya di bidang perusahaan

3. Produk Jasa Dan Layanan a. Payroll Gaji

Adalah layanan pembayaran gaji yang dilakukan oleh BNI Syariah

atas dasar perintah dari perusahaan pembayar gaji untuk mendebet

rekeningnya ke rekening karyawannya.

b. Cash Management

Adalah jasa pengelolaan seluruh rekening seperti corporate

internet banking yang dapat digunakan oleh perusahaan/ lembaga/

instansi.

c. Payment Center

Adalah kerjasama BNI Syariah dengan perusahaan dalam hal jasa

penerimaan pembiayaan untuk kepentingan perusahaan. Jasa ini

dapat digunakan untuk penerimaan pembayaran uang kuliah/

tagihan listrik dan sebagainya.

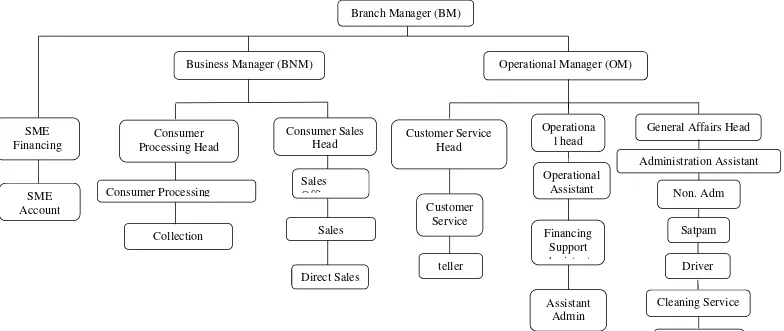

G. Struktur Organisasi BNI Syariah Cabang Medan

Struktur Organisasi adalah kerangka dasar yang mempersatukan

fungsi-fungsi suatu perusahaan yanng mengakibatkan timbulnya hubungan-hubungan

antara personil yang melaksanakan fungsi atau tugas masing-masing. Selain

itu, struktur organisasi juga merupakan gambaran tentang pembagian bidang

kegiatan dan pendelegasian tugas dan wewenang.

Tujuan dari struktur organisasi perusahaan adalah untuk mempermudah

pembentukan dan penetapan orang-orang atau personil-personil dari suatu

18

sehingga tujuan perusahaan dapat dicapai dan tercipta keseluruhan yang baik

dalam lingkungan kerja suatu perusahaan.

Struktur organisasi diharapkan dapat memberikan gambaran pembagian

tugas, wewenang, dan tanggung jawab. Untuk menggerakkan organisasi

tersebut dibutuhkan personil yang memegang jabatan tertentu dalam suatu

organisasi, dimana masing-masing personil diberi tugas, wewenang, dan

tanggung jawab sesuai dengan jabatannya.

Adapun struktur organisasi BNI Syariah Cabang Medan adalah Sebagai

STRUKTUR ORGANISASI

PT BANK BNI SYARIAH KANTOR CABANG MEDAN

Branch Manager (BM)

Operational Manager (OM) Business Manager (BNM)

Consumer

General Affairs Head

Satpam

Account Customer

H. Uraian Pekerjaan

Adapun tugas dan wewenang dari masing-masing jabatan di BNI Syariah

cabang Medan berdasarkan struktur organisasi di atas adalah sebagai berikut :

1. Branch Manager

a. Menetapkan rencana kerja dan anggaran, sasaran usaha, tujuan yang

akan dicapai, strategi dan rencana program pelaksanaan.

b. Penyelia (mengarahkan, mengendalikan dan mengawasi) secara

langsung unit-unit kerja menurut bidang tugasnya (pelayanan nasabah,

pengembangan dan pengendalian usaha serta pengelolaan operasional

dan administrasi) di area/wilayah kerjanya sejalan dengan sistem dan

prosedur yang berlaku.

c. Memasaran produk dan jasa-jasa BNI Syariah kepada nasabah serta

menggali calon nasabah potensial dalam ranga meningatkan bisnis dan

menguasai pangsa pasar di daerah kerjanya.

2. Operational Manager

a. Memberi dukungan kepada pemimpin cabang syariah dan bekerjasama

dalam hal :

a. Menyusun rencana kerja dan anggaran, sasaran usaha dan penetapan

target pelayanan dan tujuan-tujuan lain yang akan dicapai.

b. Mengorganisasikan serta mengelola SDM yang ada di unit front office

dan back office.

d. Penyediaan informasi dan pelayanan transaksi giro wadiah, tabungan

mudharabah, deposito mudharabah dan produk BNI Syariah lainnya

kepada nasabah.

e. Memberikan jasa pelayanan BNI Syariah kepada nasabah.

f. Pelayanan semua jenis transaksi kas tunai dan pemindahan.

b. Menyelia (mengarahkan, mengendalikan dan mengawasi) secara

langsung seluruh unit-unit operasional yang berada di bawahnya

sejalan dengan prosedur dan kebijakan yang ditetapkan.

c. Memastikan berjalannya program-program peningkatan budaya

pelayanan (service culture enhancement).

3. Business Manager

a. Merumuskan strategi pemasaran cabang.

b. Memastikan tercapainya target pembiayaan cabang.

c. Memastikan tercapainya target pendanaan cabang.

d. Memastikan tercapainya target fee based income cabang.

e. Memastikan kelayakan nota analisa pembiayaan.

f. Memastikan kualitas aktiva produktif dalam kondisi terkendali dan

pelaksanaan pengawalan terhadap seluruh nasabah cabang.

g. Memastikan penyelamatan seluruh pembiayaan bermasalah di cabang.

h. Memastikan ketepatan pembiayaan seluruh kewajiban nasabah cabang.

i. Memastika implementasi standar pelayanan prima terhadap nasabah

22

4. Customer Service Head

a. Menyelia langsung seluruh kegiatan pelayanan yang dilakukan asisten

pelayanan nasabah antara lain meliputi:

1. Pembukaan dan pengelolaan rekening, transaksi produk jasa dalam

maupun luar negeri, penerbitan BNI card, phone plus, serta melayani

transaksi pencairan deposito dan lain-lain.

2. Melakukan refferel dan crosselling kepada walk in customer serta

mengarahkan nasabah untuk menggunakan saluran berbiaya rendah

(ATM, phone plus) kepada nasabah yang akan datang.

b. Bertanggung jawab untuk mengontrol dan memecahkan permasalahan

yang ada, mengelola kepegawaian di unit yang dikelolanya, memeriksa

pelaporan-pelaporan yang dibuat unitnya.

c. Mengupayakan berjalannya program-program peningkatan budaya

pelayanan (service culture enhancement).

5. General Affairs Head

a. Menyelia seluruh pegawai di unit administrasi keuangan dan umum untuk

memberikan pelayanan terbaik dalam pengelolaan administrasi keuangan

dan umum cabang syari’ah dalam usaha:

1. Mengelola sistem otomasi di KCM (Kantor Cabang Medan) dan

Cabang Pembantu syariah.

2. Mengelola kebenaran dan sistem transaksi keuangan cabang syariah

dan cabang pembantu syariah.

3. Mengelola laporan harian sistem kantor cabang syariah dan cabang

4. Mengendalikan transaksi kantor cabang syariah dan cabang pembantu

syariah.

5. Mengelola laporan kantor cabang pembantu syariah.

b. Menyelia langsung seluruh kegiatan pengelolaan administrasi

kepegawaian, kebutuhan logistik, akomodasi, transportasi dan

penyelenggaraan administrasi umum dan kearsipan.

c. Mendukung dan mensupport berjalannya program-programpeningkatan

budaya pelayanan (service culture enhancement).

6. Operational Head

a. Menyelia langsung pegawai di unit administrasi domestik dan kliring dan

melaksanakan kegiatan meliputi: Mengelola transaksi kliring termasuk

KU/inkaso dalam negeri, Melaksanakan entry transaksi keuangan secara

kliring/pemindahan ke dalam sistem, Mengelola daftar hitam/nasabah

penarik cek kosong, Mengelola komunikasi cabang, Menyelesaikan

transaksi daftar pos terbuka (DPT) rupiah.

b. Mendukung dan mensupport berjalannya program-program peningkatan

budaya pelayanan (service culture enhancement).

7. Consumer Sales Head

a. Menyelia langsung kegiatan:

1. Memasarkan produk dan jasa perbankan kepada nasabah/calon

nasabah.

2. Mengelola permohonan pembiayaan ritel (produktif, konsumtif).

3. pemantauan nasabah dan kolektibilitas.

4. Mengelola kualitas portepel pembiayaan dan penyelesaian

24

5. Melayani dan mengembangkan hubungan dengan nasabah non ritel.

6. Melakukan penelitian potensi ekonomi daerah dan menyusun peta

bisnis.

b. Mendukung dan mensupport berjalannya program-program peningkatan

PEMBAHASAN

A. Defenisi Murabahah

Murabahah adalah akad jual beli atas barang tertentu, dimana penjual

menyebutkan dengan jelas barang yang diperjual belikan, termasuk harga

pembelian barang kepada pembeli, kemudian ia mensyaratkan atasnya laba

atau keuntungan dalam jumlah tertentu. Pengertian lain murabahah adalah

jual beli barang pada harga asal dengan tambahan keuntungan yang

disepakati. (Muhammad, 2009:57)

Dalam murabahah, penjual harus memberitahu harga produk yang ia

beli dan menentukan suatu tingkat keuntungan sebagai tambahannya.

Murabahah dapat dilakukan untuk pembelian secara pemesanan dan

biasa disebut sebagai murabahah kepada pemesan pembelian (KPP).

(Muhammad, 2009:57)

1. FatwaDSNTentangKetentuanMurabahah

Pembiayaan murabahah telah diatur dalam Fatwa DSN No.

04/DSN- MUI/IV/2000. Dalam fatwa tersebut disebutkan

ketentuan umum mengenai murabahah, yaitu sebagai berikut:

a. Bank dan nasabah harus melakukan akad murabahah yang bebas

riba.

b. Barang yang diperjual belikan tidak diharamkan oleh syari’at

26

c. Bank membiayai sebagian atau seluruh harga pembelian

barang yang telah disepakati kualifikasinya.

d. Bank membeli barang yang diperlukan nasabah atas nama

bank sendiri, dan pembelian ini harus sah dan bebas riba.

e. Bank harus menyampaikan semua hal yang berkaitan

dengan pembelian, misalnya jika pembelian dilakukan secara

utang.

f. Bank kemudian menjual barang tersebut kepada nasabah

(pemesan) dengan harga jual senilai harga plus

keuntungannya. Dalam kaitan ini bank harus memberitahu

secara jujur harga pokok barang kepada nasabah berikut

biaya yang diperlukan.

g. Nasabah membayar harga barang yang telah disepakati

tersebut pada jangka waktu tertentu yang telah disepakati.

h. Untuk mencegah terjadinya penyalahgunaan atau kerusakan akad

tersebut, pihak bank dapat mengadakan perjanjian khusus dengan

nasabah.

i. Jika bank hendak mewakilkan kepada nasabah untuk membeli

barang kepada pihak ketiga, akad jual beli murabahah harus

dilakukan setelah barang, secara prinsip menjadi milik bank.

Aturan yang dikenakan kepada nasabah dalam murabahah

ini dalam fatwa adalah sebagai berikut:

a. Nasabah mengajukan permohonan dan perjanjian pembelian

b. Jika bank menerima permohonan tersebut ia harus membeli

terlebih dahulu assetyang dipesannya secara sah dengan

pedagang.

c. Bank kemudian menawarkan asset tersebut kepada nasabah dan

nasabah harus menerima (membeli)-nya sesuai dengan

perjanjian yang telah disepakatinya, karena secara hukum

perjanjian tersebut mengikat; kemudian kedua belah pihak harus

membuat kontrak jual beli.

d. Dalam jual beli ini bank dibolehkan meminta nasabah untuk

membayar uang muka saat menandatangani kesepakatan awal

pemesanan.

e. Jika nasabah kemudian menolak membeli barang tersebut, biaya

riil bank harus dibayar dari uang muka tersebut.

f. Jika nilai uang muka kurang dari kerugian yang harus

ditanggung oleh bank, bank dapat meminta kembali sisa

kerugiannya kepada nasabah.

g. Jika uang muka memakai kontrak ‘urbun sebagai alternatif

dari uang muka, maka: (1) jika nasabah memutuskan untuk

membeli barang tersebut, ia tinggal membayar sisa harga; atau

(2) jika nasabah batal membeli, uang muka menjadi milik bank

maksimal sebesar kerugian yang ditanggung oleh bank

akibat pembatalan tersebut; dan jika uang muka tidak

mencukupi, nasabah wajib melunasi kekurangannya.

28

2. RukunMurabahah a. Penjual (Ba’i)

Penjual merupakan seseorang yang menyediakan alat

komoditas atau barang yang akan dijual belikan, kepada

konsumen atau nasabah.

b. Pembeli (Musytari)

Pembeli merupakan, seseorang yang membutuhkan barang untuk

digunakan, dan bisa didapat ketika melakukan transaksi dengan

penjual.

c. Objek Jual Beli (Mabi’)

Adanya barang yang akan diperjual belikan merupakan

salah satu unsure terpenting demi suksesnya transaksi. Contoh:

alat komoditas transportasi, alat kebutuhan rumah tangga dan

lain lain.

d. Harga (Tsaman)

Harga merupakan unsur terpenting dalam jual beli karena

merupakan suatu nilai tukar dari barang yang akan atau sudah

dijual.

e. Ijab Qabul

Para ulama fiqih sepakat menyatakan bahwa unsur utama dari

jual beli adalah kerelaan kedua belah pihak, kedua belah pihak

dapat dilihat dari ijab qobul yang dilangsungkan. Menurut

mereka ijab dan qabul perlu diungkapkan secara jelas dan

akad jual beli, akad sewa, dan akad nikah. (Karim, 2001:94)

3. SyaratBa’IAl-Murabahah

a. Penjual memberitahu biaya modal kepada nasabah.

Bank harus memberitahu secara jujur berkaitan dengan harga

pokok pembiayaan dan harga pokok barang kepada nasabah

berikut biaya yang diperlukan.

b. Kontrak pertama harus sah sesuai dengan rukun yang ditetapkan.

c. Kontrak harus bebas dari riba.

Transaksi yang dilandaskan dengan hukum Islam merupakan

syarat utama dalam pembiayaan diperbankan syari’ah. Usaha

yang halal merupakan satu satunya transaksi yang dilakukan

bank islam.

d. Penjual harus menjelaskan pada pembeli bila terjadi cacat atas

barang sesuai pembelian. Maka bank harus menjelaskan

kualitas barang yang akan diperjual belikan, baik dari segi

fisik dan kelayakan nilai suatu barang agar mendapat kepuasan

pembelian yang dilakukan oleh nasabah.

e. Penjual harus menyampaikan semua hal yang berkaitan

dengan pembelian, misalnya jika pembelian dilakukan secara

utang.

f. Secara prinsip, jika syarat dalam (a), (d), (e) tidak dipenuhi,

pembeli memiliki pilihan:

1. Melanjutkan pembelian seperti apa adanya.

30

atas barang yang dijual.

3. Membatalkan kontrak.

Jual beli secara al-murabahah diatas hanya untuk barang atau

produk yang telah dikuasai atau dimiliki oleh penjual pada

waktu negosiasi dan berkontrak. Bila produk tersebut tidak

dimiliki oleh penjual, sistem yang digunakan adalah murabahah

kepada pemesan pembelian (murabahah KPP). Hal ini dinamakan

demikian karena si penjual semata-mata mengadakan barang

untuk memenuhi kebutuhan si pembeli yang memesannya (Hasan,

1991:35).

4. Murabahahdalamperbankan Islam

Bank-bank Islam umumnya mengadopsi murabahah untuk

memberikan pembiayaan jangka pendek kepada para nasabah

guna pembelian barang meskipun mungkin nasabah tidak memiliki

uang untuk membayar pada saat itu. Murabahah, sebagaimana yang

digunakan dalam perbankan Islam, prinsipnya didasarkan pada dua

elemen pokok yaitu terkait dan kesepakatan atas labanya (mark up).

Dengan demikian, ciri-ciri mendasar yang dapat disimpulkan

pada kontrak murabahah (jual beli dengan pembayaran tunda) ini

adalah sebagai berikut :

a. Pihak pembeli harus memiliki pengetahuan tentang harga awal

dari barang yang dijual pihak bank, biaya-biaya terkait dengannya

dan batas laba (mark-up) yang ditetapkan dalam bentuk

b. Obyek yang diperjual-belikan adalah berupa barang atau

komoditas dan harus dibayar dengan uang.

c. Obyek yang diperjual-belikan harus ada dan dimiliki oleh pihak

penjual atau wakilnya dan dapat diserahkan secara langsung.

d. Pembayaran yang dilakukan oleh pihak pembeli dapat

ditangguhkan (angsuran). (Muhammad, 2004:93)

Sejumlah alasan diajukan untuk menjelaskan popularitas

murabahah dalam operasi investasi perbankan Islam yaitu:

a. Murabahah adalah suatu mekanisme ivestasi jangka pendek,

menggunakan sistem Profit and Lost Sharing (PLS), dan proses

cukup mudah.

b. Mark-up dalam murabahah dapat ditetapkan sedemikian rupa

sehingga memastikan bahwa bank dapat memperoleh keuntungan

yang sebanding dengan keuntungan bank-bank yang berbasis

bunga yang menjadi saingan bank-bank Islam.

c. Murabahah menjauhkan ketidakpastian yang ada pada pendapatan

32

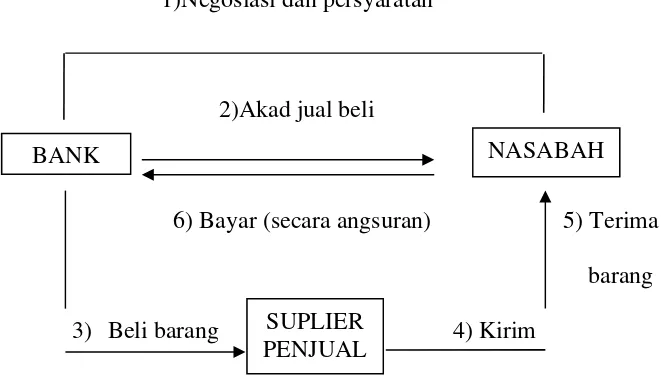

5. SkemaAplikasiPembiayaanMurabahah

Secara umum aplikasi pembiayaan murabahah dapat

digambarkan sebagai berikut :

Gambar 3.1

Skema Aplikasi Pembiayaan Murabahah 1)Negosiasi dan persyaratan

2)Akad jual beli

6) Bayar (secara angsuran) 5) Terima

barang

3) Beli barang 4) Kirim

Sumber. BNI Syariah Cabang Medan 2014 Keterangan:

1) Bank bertindak sebagai penjual sementara nasabah sebagai

pembeli. Harga jual adalah harga beli Bank dari produsen

ditambah keuntungan. Kedua pihak harus menyepakati harga jual

dan jangka waktu pembayaran.

2) Harga jual dicantumkan dalam akad jual beli dan jika telah

disepakati tidak dapat berubah selama berlaku akad.

3) Bank Syariah memesan barang yang telah dipesan nasabah

kepada pemasok atau penjual utama.

4) Setelah barang dipesan, supplier mengirimkan barang kepada

nasabah. BANK

SUPLIER PENJUAL

5) Nasabah menerima pesanan barang dan dokumen yang diperlukan

dari supplier.

6) Nasabah melakukan pembayaran pembelian barang kepada

bank sesuai kesepakatan. Dalam perbankan, murabahah

lazimnya dilakukan dengan cara pembayaran cicilan.

B. Pokok Permasalahan

1. Pengertian Pembiayaan Murabahah BNI Flexi Syariah

Pembiayaan murabahah BNI Flexi Syariah adalah pembiayaan

konsumtif bagi pegawai suatu perusahaan/lembaga/instansi untuk

pembelian berbagai barang yang tidak bertentangan dengan

undang-undang/hukum yang berlaku serta tidak termasuk kategori

yang diharamkan dalam syariat Islam dengan maksimal

pembiayaan mencapai Rp. 30 juta.

Sasaran pembiayaan ini adalah untuk pegawai atau karyawan

aktif ruang pasar pembiayaan konsumtif skala kecil yang masih

potensial yaitu:

a. Pegawai Negeri, Pegawai BUMN/BUMD, Anggota TNI/Polri.

b. Pegawai Multinasional Warga Negara RI.

c. Pegawai Perusahaan Swasta Dalam Negeri.

Yang gajinya disalurkan melalui BNI Syariah atau telah menjadi

nasabah tabungan syariah plus, dan nasabah tersebut telah memiliki

masa kerja minimal 3 tahun. Tujuan dari Pembiayaan murabahah

34

a. Untuk meningkatkan peranan BNI Syariah dalam pemberian di

segmen kecil.

b. Untuk meningkatkan pemasaran produk Tabungan Syariah Plus.

c. Untuk meningkatkan pelayanan pemberian pembiayaan skala kecil

dengan prosedur yang lebih sederhana tanpa menghilangkan prinsip

kehati-hatian. (Brosur pembiayaan Flexi BNI Syariah)

2. Keunggulan BNI Flexi Syariah

a. Rasa tentram dan tenang karena dengan pembiayaan syariah

terhindar dari transaksi yang ribawi.

b. Selama masa pembiayaan besarnya angsuran tetap dan tidak

berubah sampai lunas.

c. Proses persetujuan yang mudah dan relatif cepat.

d. Pembayaran angsuran melalui debet rekening secara otomatis dan

dapat dilakukan diseluruh kantor cabang BNI.

e. Jangka waktu pembiayaan sampai dengan 5 tahun.

f. Maksimum pembiayaan sampai Rp. 30 juta

g. Tarif bersaing.

3. Mekanisme dan Prosedur Pembiayaan

Mekanisme permohonan pembiayaan murabahah BNI Flexi Syariah

dapatdilakukan dengan cara: nasabah pemohon pembiayaan yang

merupakan pegawai salah satu perusahaan yang bekerjasama dengan

BNI Syariah Cabang Medan mengisi formulir aplikasi dengan

melampirkan dokumen persyaratan yang telah ditetapkan oleh BNI

kebenaran data nasabah pemohon, dan menentukan apakah

permohonan nasabah tersebut disetujui atau tidak.

a. Persyaratan Pembiayaan

1) Pemohon berstatus Pegawai Negeri, Pegawai BUMN/BUMD,

anggota TNI/POLRI, Pegawai Perusahaan Multinasional

Dalam Negeri dan Pegawai Swasta Dalam Negeri.

2) Pemohon minimal berusia 21 tahun.

3) Mempunyai masa kerja 3 tahun (sebagai pegawai tetap) di

tempat terakhir, khusus pegawai BNI masa kerja minimal 2

tahun.

4) Mempunyai sumber pembayaran pembiayaan tetap (bukan

merupakan penghasilan dari pemanfaatan obyek pembiayaan)

serta mampu mengangsur.

5) Penerima pembiayaan murabahah flexi syariah sudah menjadi

pemegang rekening Tabungan pada BNI Syariah dan atau bank

lain minimal 3 bulan dengan saldo rata-rata perbulan Rp.

500.000.

6) Mengajukan permohonan dengan mengisi formulir serta

wawancara langsung, dengan melampirkan

dokumen-dokumen:

a. Pas foto terbaru pemohon dan suami/istri*) ukuran 4x6 (1

lembar).

b. Foto kopi Kartu Tanda Penduduk (KTP) pemohon dan

36

c. Foto kopi Kartu Keluarga (KK).

d. Foto kopi Surat Nikah*).

e. Surat pernyataan persetujuan dari suami/istri pemohon*).

f. Menyerahkan Slip Gaji terakhir dan atau bukti penghasilan

pemohon dan suami/istri*).

g. Surat kuasa memotong/menyalurkan gaji (dari pemohon

kepada bendaharawan di instansi tempat pemohon bekerja.

h. Surat pernyataan bedaharawan bersedia memotong/

menyalurkan gaji pemohon melalui rekening Tabungan

Syariah Plus di BNI Syariah.

i. Surat keterangan Masa Kerja dari atasan.

j. Asli SK pengangkatan pegawai awal atau akhir atau kartu

Taspen (bagi Pegawai Negeri, Pegawai BUMN/BUMD,

anggota TNI/POLRI).

k. Asli Surat Keterangan Bekerja dari instansi tempat

pemohon bekerja (bagi pegawai swasta) serta pernyataan

penyaluran gaji pemohon ke BNI Syariah (bagi pegawai

swasta yang tidak memiliki perjanjian kerjasama dengan

BNIS).

l. Asli Ijazah terakhir (untuk pegawai di luar pegawai

negeri/TNI/POLRI).

m. Ket *) Bagi nasabah pembiayaan yang sudah menikah.

(Buku pedoman pembiayaan (BPP) flexi Syariah BNI

b. Analisa pembiayaan

1. Calon nasabah mengisi Formulir Aplikasi permohonan yang

telah disediakan dengan melampirkan dokumen/data

persyaratan administrasi (sebagaimana telah dijelaskan dalam

persyaratan pembiayaan poin 6).

2. Petugas Cabang melakukan pemeriksaan atas kelengkapan dan

kebenaran pengisian datanya serta meminta informasi dari BI

(BI checking).

3. Cabang syariah agar meneliti secara seksama kontinuitas

perusahaan tempat pemohon bekerja, mengingat pembiayaan

Flexi Syariah berjangka hingga maksimal 5 tahun.

4. Verifikasi kebenaran data pemohon dan informasi lainnya

harus dilakukan secara menyeluruh, terutama mengenai:

a. Kesanggupan bendaharawan di instansi/perusahaan tempat

kerja pemohon.

b. Penghasilan tetap atau gaji bersih pemohon pada

bendaharawan instansi/perusahaan tempa pemohon bekerja

maupun suami/istri pemohon bekerja.

c. Sumber pembayaran (angsuran), untuk mengetahui apakah

angsuran berasal dari hasil aktivitas usaha atau penghasilan

pemohon (Buku pedoman pembiayaan (BPP) flexi Syariah

38

c. Persetujuan Pembiayaan

1. Akad Pembiayaan (menggunakan format Akad Pembiayaan

Murabahah yang berlaku).

2. Keputusan Pembiayaan

Penyampaian keputusan pemberian pembiayaan Flexi Syariah

diatur sebagai berikut:

a. Surat keputusan pembiayaan (SKP) disampaikan kepada

pemohon dalam rangkap 2 (dua).

b. Pemohon mengembalikan copy surat persetujuan

pembiayaan Flexi Syari’ah yang telah ditandatangani

sebagai tanda persetujuan yang besangkutan.

c. Apabila permohonan pembiayaan ditolak, agar

pemberitahuan disampaikan secara tertulis dengan

mengemukakan alasan yang sebaik-baiknya

d. Memutuskan Pembiayaan (sesuai ketentuan kewenangan

memutus pembiayaan yang berlaku di BNI Syariah.

(Wawancara dengan pegawai BNI Syariah Cabang Medan)

d. Proses Pencairan Pembiayaan

Pemberian pembiayaan dilakukan hanya atas dasar permohonan

dari calon nasabah. Apabila suatu permohonan pembiayaan

diterima oleh BNI Syariah memenuhi syarat, sehingga dapat

disetujui fasilitas pembiayaan atau tidak memenuhi syarat sehingga

harus diperlakuakan sedemikian rupa sehingga harus diperlakukan

1. Yang dilakukan nasabah

a. Calon nasabah menyampaikan maksudnya kepada BNI

Syariah dengan mengisi surat permohonan pembiayaan

serta melengkapi syarat-syarat yang diperlukan.

b. Calon debitur menanda tangani formulir permohonan

pembiayaan yang telah diisi, kemudian menyerahkan

kepada BNI Syariah.

2. Yang dilakukan BNI Syariah

a. Petugas Administrasi

1. Menyiapkan formulir permohonan pembiayaan untuk

diisi oleh calon nasabah.

2. Menerima formulir permohonan pembiayaan yang

sudah ditandatangani oleh calon nasabah.

3. Mencatat permohonan tersebut kedalam buku regristrasi

permohonan pembiayaan berdasarkan urutan tanggal

diterimanya serta memberikan nomor registernya pada

formulir permohonan pembiayaan tersebut.

4. Meneruskan permohonan tersebut kepada Staff

Pembiayaan Kabid. Pembiayaan atau Direksi untuk

proses lebih lanjut.

b. Staff Pembiayaan

1. Meneliti kebenaran pengisian formulir permohonan

pembiayaan.

40

3. Melakukan penelitian/survey terhadap usaha dan

jaminan calon nasabah yang akan dibantu

pembiayaannya untuk mendapatkan kepastian tentang

segala sesuatunya mengenai pembiayaan tersebut.

4. Membuat rekomendasi, sebagai laporan kepada komite

pembiayaan apakah permohonan pembiayaan tersebut

dapat diterima atau tidak.

5. Apabila ditolak, maka Staf Pembiayaan akan

memberikan informasi kepada calon nasabah, disertai

alasan penolakan setelah dicatat dalam buku register.

6. Apabila diterima, dituliskan dalam rekomendasian

tersebut:

a. Jumlah yang disetujui yang dapat diberikan

b. Jangka waktu

c. Jaminan

d. Dan lain-lain yang dianggap perlu

7. Meneruskan rekomendasi kepada komite pembiayaan

untuk persetujuannya.

c. Kepala Bidang Pembiayaan dan Pemasaran

1. Meneliti kebenaran pengisian formulir permohonan

pembiayaan.

2. Memaraf buku register tanda pemeriksaannya

3. Melakukan penelitian terhadap usaha dan jaminan

mendapatkan kepastian tentang segala sesuatunya

mengenai pembiayaan tersebut.

4. Membuat rekomendasi, sebagai laporan kepada komite

pembiayaan apakah permohonan pembiayaan tersebut

dapat diterima atau tidak.

5. Apabila ditolak, maka Kepala Bidang Pembiayaan akan

memberikan informasi kepada calon nasabah, disertai

alas an penolakan setelah dicatat dalam buku register.

6. Apabila diterima, dituliskan dalam rekomendasian

tersebut:

a. Jumlah yang disetujui yang dapat diberikan

b. Jangka waktu

c. Jaminan

d. Dan lain-lain yang dianggap perlu

7. Meneruskan rekomendasi kepada direktur atas

persetujuannya sesuai dengan batas wewenang

persetujuan pembiayaan.

d. Direktur

1. Terima berkas permohonan pembiayaan beserta laporan

dari komite pembiayaan dan rekomendasi/usulannya.

Periksa kebenaran laporan yang dibuat komite

pembiayaan untuk kepastian data nasabah yang akan

42

2. Jika:

Disetujui : Paraf memorandum pembiayaan tersebut

pada kolom yang tersedia.

Ditolak : Paraf memorandum pembiayaan tersebut

pada kolom yang tersedia.

a. Memutuskan pembiayaan sesuai batas wewenangnya.

b. Teruskan kepada petugas administrasi untuk proses

lebih lanjut.

e. Direktur Utama

1. Terima berkas permohonan pembiayaan beserta laporan

dari komite pembiayaan dan rekomendasi/usulannya.

2. Periksa kebenaran laporan yang dibuat komite

pembiayaan untuk kepastian data nasabah yang akan

dibiayai tersebut.

3. Jika:

Disetujui : Paraf memorandum pembiayaan tersebut

pada kolom yang tersedia.

Ditolak : Paraf memorandum pembiayaan tersebut

pada kolom yang tersedia.

4. Memutuskan pembiayaan sesuai batas wewenangnya.

5. Teruskan kepada petugas administrasi untuk proses

f. Dewan Komisaris

1. Terima berkas permohonan pembiayaan beserta laporan

dari komite pembiayaan dan rekomendasi/usulannya.

2. Periksa kebenaran laporan yang dibuat komite

pembiayaan untuk kepastian data nasabah yang akan

dibiayai tersebut.

3. Jika:

Disetujui : Paraf memorandum pembiayaan tersebut

pada kolom yang tersedia.

Ditolak : Paraf memorandum pembiayaan tersebut pada

kolom yang tersedia.

4. Teruskan surat persetujuan/penolakannya tersebut

kepada Direksi untuk ditindak lanjuti.

g. Petugas Administrasi

1. Terima persetujuan atau penolakan pembiayaan dari

komite pembiayaan.

2. Catat dalam buku register pembiayaan, tanda

persetujuan atau penolakan pembiayaan yang

bersangkutan.

3. Beritahukan kepada Staf Pembiayaan untuk diteruskan

kepada nasabah, persetujuan/penolakan pembiayaan

tersebut.

4. Lakukan posting kedalam data nasabah dan master file

44

tersebut sesuai data permohonan dan persetujuan

pembiayaan.

5. Siapkan :

a. Tanda terima pemberian pembiayaan

b. Kartu rekening/angsuran pembiayaan

c. Surat-surat lain yang berhubungan dengan

pembiayaan

6. Apabila calon nasabah datang untuk melakukan

penarikan, maka dapat dilakukan setelah

menandatangani surat akad pembiayaan dan surat-surat

lainnya yang diperlukan.

h. Teller

1. Terima berkas-berkas atas penarikan dana pembiayaan

dari petugas administrasi.

2. Melakukan pembayaran atas penarikan dana

pembiayaan, setelah diterima informasi tersebut dari

petugas administrasi.

C. Kebijakan Pembiayaan Flexi Syariah BNI Syariah

Kebijakan Pembiayaan Flexi Syariah diambil dengan memperhatikan

beberapa poin yang harus ditekankan agar pembiayaan ini sesuai dengan

kesanggupan nasabah dan sesuai dengan operasional BNI Syariah serta

nasabah mendapatkan kepuasan atas produk pembiayaan yang ditawarkan

1. Kriteria dan Maksimum Pembiayaan Kriteria Pembiayaan:

Pembiayaan dikelola dengan Managemen Pembiayaan Konsumtif

apabila:

a. Penggunaannya untuk pembelian barang

b. Pengguna pembiayaan adalah perorangan

c. Tersedia data tentang sumber pembayaran/pelunasan yang jelas

Adapun maksimum pembiayaan konsumtif BNI Flexi Syariah

adalah sebesar Rp. 30 juta (Kecuali pegawai BNI dan nasabah kerja

sama dengan bonafit yang ditetapkan dengan syarat lain) dengan

batasan jumlah angsuran setiap bulan maksimum 40% dari penghasilan

(gaji/take home pay ditambah 50% penghasilan lainnya) setiap

bulannya.

2. Agunan dan Pengikat Jaminan

Untuk menjamin pemberian pembiayaan Flexi Syariah, ditetapkan

agunan sebagai berikut:

a. Surat Kuasa dari nasabah pembiayaan kepada bendaharawan untuk

memotong gaji/ hak-hak pegawai / pensiunan yang bersangkutan

dan menyetorkannya ke rekening Tabungan Syariah Plus.

b. Surat Pernyataan Kesediaan Bendaharawan untuk memotong gaji/

hak-hak pegawai / pensiunan yang bersangkutan.

c. Agunan tambahan (pilih salah satu) seperti: Asli SK pengangkatan

terakhir, Asli kartu Taspen, Asli Ijasah atau lainnya. (Wawancara

46

3. Simulasi Penghitungan Angsuran Pembiayaan dan Margin

Bagi nasabah yang memperoleh pembiayaan dengan akad murabahah

atau jual beli, besarnya margin akan tetap sampai periode pembiayaan

berakhir sehingga mempermudah nasabah dalam melakukan

perencanaan keuangan, karena besarnya angsuran tetap sampai jatuh

tempo(Http://www.BNI.co.id/20syari’ah/pembiayaan/personal/simulasi

.html).

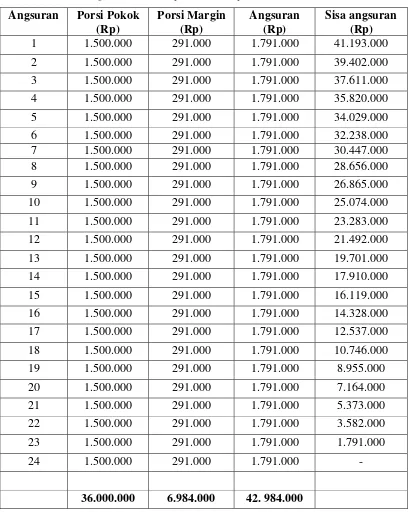

Misalnya Tuan Joko melakukan transaksi jual beli murabahah atas

kendaraan bermotor :

- Harga Perolehan Motor = Rp.

32.000.000,-- Jangka Waktu = 2 tahun

- Margin Berlaku = 9.7% pa (flat)

= 9,7/100 x 36.000.000 x 2th

= Rp. 6.984.000,-

- Harga Jual Motor = Rp. 42.984.000,-

- Simulasi Penghitungan :

Pokok Pembiayaan =Rp. 36.000.000,- + margin (Rp. 6.984.000)

= Rp. 42.984.000,-

Porsi Margin = Rp. 6.984.000,- / 24 bulan

= Rp. 291.000,- per bulan

Angsuran Perbulanan = Rp. 42.984.000,- / 24 bulan

= Rp. 1.791.000,- per bulan

Dari contoh diatas pembagian pokok dan keuntungan secara merata

Tabel 3.1

Angsuran Pembiayaan Flexi Syariah Tuan Joko Angsuran Porsi Pokok

(Rp)

1 1.500.000 291.000 1.791.000 41.193.000

2 1.500.000 291.000 1.791.000 39.402.000

3 1.500.000 291.000 1.791.000 37.611.000

4 1.500.000 291.000 1.791.000 35.820.000

5 1.500.000 291.000 1.791.000 34.029.000

6 1.500.000 291.000 1.791.000 32.238.000

7 1.500.000 291.000 1.791.000 30.447.000

8 1.500.000 291.000 1.791.000 28.656.000

9 1.500.000 291.000 1.791.000 26.865.000

10 1.500.000 291.000 1.791.000 25.074.000

11 1.500.000 291.000 1.791.000 23.283.000

12 1.500.000 291.000 1.791.000 21.492.000

13 1.500.000 291.000 1.791.000 19.701.000

14 1.500.000 291.000 1.791.000 17.910.000

15 1.500.000 291.000 1.791.000 16.119.000

16 1.500.000 291.000 1.791.000 14.328.000

17 1.500.000 291.000 1.791.000 12.537.000

18 1.500.000 291.000 1.791.000 10.746.000

19 1.500.000 291.000 1.791.000 8.955.000

20 1.500.000 291.000 1.791.000 7.164.000

21 1.500.000 291.000 1.791.000 5.373.000

22 1.500.000 291.000 1.791.000 3.582.000

23 1.500.000 291.000 1.791.000 1.791.000

24 1.500.000 291.000 1.791.000 -

36.000.000 6.984.000 42. 984.000

Sumber. BNI Syariah Cabang Medan diolah (2014)

Berdasarkan tabel 3.1 diatas dapat diketahui bahwa angsuran perbulan

tuan joko selama 24 bulan sebesar Rp. 1.791.000 atas biaya porsi pokok

48

4. Analisa Data Pembiayaan Flexi Syariah di BNI Syariah Cabang Medan

Berdasarkan data pembiayaan yang telah diuraikan dapat diambil

kesimpulan bahwa pembiayaan Flexi Syariah merupakan pembiayaan

murabahah berdasarkan pesanan dengan sifatnya mengikat dan cara

pembayaran tangguh. Dan pembiayaan tersebut dapat berjalan efektif di

BNI Syariah, terbukti dengan banyaknya nasabah yang mengajukan

pembiayaan tersebut guna memenuhi kebutuhan barang konsumtif,

seperti pembelian kendaraan bermotor, bahan bangunan, barang-barang

elektronik, peralatan rumah tangga, dan lainnya.

Data yang diperoleh per Desember 2013, sekitar 20,62% nasabah

pembiayaan telah mengajukan pembiayaan BNI Flexi Syariah. Hal

tersebut dikarenakan banyak keunggulan yang diperoleh dalam

pembiayaan tersebut, diantaranya karena selama masa pembiayaan

besarnya angsuran tetap dan tidak berubah sampai lunas, cara

pembayaran mudah, dan proses pembiayaan relatif cepat antara 1-3 hari

bila dibandingkan dengan pembiayaan lain yang ada di BNI Syariah

A. Kesimpulan

Berdasarkan pembahasan tentang mekanisme dan proses pembiayaan

murabahah Flexi Syariah pada BNI Syariah Cabang Medan dapat diambil

kesimpulan sebagai berikut:

1. Mekanisme permohonan pembiayaan murabahah Flexi Syariah

pada BNI Syariah Cabang Medan adalah nasabah pemohon

pembiayaan yang merupakan pegawai salah satu perusahaan yang

bekerjasama dengan BNI Syariah dan atau memiliki rekening

Tabungan Syariah Plus mengisi formulir aplikasi dengan

melampirkan dokumen persyaratan yang telah ditetapkan oleh BNI

Syariah, kemudian bank akan melakukan verifikasi atas

kebenaran data nasabah pemohon, dan menentukan apakah

permohonan nasabah tersebut disetujui atau tidak. Proses Pembiayaan

relatif cepat antara 1-3 hari.

2. Keunggulan dari pembiayaan murabahah Flexi Syariah pada BNI

Syariah Cabang Medan yaitu rasa tenang dan tentram karena

pembiayaan syariah terhindar dari transaksi ribawi, maksimal

pembiayaan sampai dengan Rp. 30 juta, jangka waktu pembiayaan

sampai dengan 5 tahun serta angsuran tetap sampai dengan lunas,

50

B. Saran

1. BNI Syariah Cabang Medan hendaklah mempertahankan keunggulan

yang sudah dimiliki agar tetap berada dalam keadaan baik dan tetap

diminati masyarakat.

2. Perlu adanya pelatihan atau pembekalan ilmu mengenai lembaga

keuangan syariah kepada pegawai secara berkala dan

berkesinambungan dalam rangka peningkatan mutu dan kualitas SDM

DAFTAR PUSTAKA

BNI Syariah satu tahun berdedikasi 2014.

Hasan, A, 1991. Bulughul Maraam, Bangil : CV Pustaka Tamam.

Karim, Adwarman A, 2001. Ekonomi islam suatu kajian kontemporer. Gema

Insani, Jakarta.

Muhammad, 2009. Model-model Akad Pembiayaan di Bank Sharia, UII Pres,

Yogyakarta.

Pembiayaan Flexi Syariah BNI Syariah 2014 - Buku Pedoman.

Produk Pembiayaan Flexi Syariah BNI Syariah Cabang Medan – Brosur.

Rivai, Veithzal; Ariviyan Arifin. 2010. Islamic Banking: sebuah teori, konsep,

dan aplikasi, Bumi Aksara. Jakarta.

Undang-Undang Republik Indonesia No.21 Tahun 2008 tentang Perbankan

Syariah.

Wawancara Ibu Sri Nurmayanti, Karyawan Bagian Direct Sales di BNI Syariah

Cabang Medan.

Widyaningsih, 2005. Bank Dan Asuransi Islam Di Indonesia. Prenada Media,

Jakarta.