The Influence Analysis of Managerial Ownership, Company Size, and Environmental Performance on Corporate Environmental Disclosure Through

Financial Performance as Intervening Variable

(Study On Company Listed BEI Participants In PROPER 2013-2015)

DisusunOleh : GALEH MIJIL ARDHI

20130420440

FAKULTAS EKONOMI DAN BISNIS

The Influence Analysis of Managerial Ownership, Company Size, and Environmental Performance on Corporate Environmental Disclosure Through

Financial Performance as Intervening Variable

(Study On Company Lised BEI Participants In PROPER 2013-2015)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

DisusunOleh : GALEH MIJIL ARDHI

20130420440

FAKULTAS EKONOMI DAN BISNIS

iii

ANALISIS PENGARUH MANAGERIAL OWNERSHIP, COMPANY SIZE, DANENVIRONMENTAL PERFORMANCETERHADAP CORPORATE

ENVIRONMENTAL DISCLOSURE DENGAN FINANCIAL PERFORMANCESEBAGAI VARIABEL INTERVENING (STUDI PADA PERUSAHAAN BEI PESERTA PROPER 2013-2015)

The Influence Analysis of Managerial Ownership, Company Size, and Environmental Performance on Corporate Environmental Disclosure Through

Financial Performance as Intervening Variable

(Study On Company Lised BEI Participants In PROPER 2013-2015) SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Disusun Oleh : GALEH MIJIL ARDHI

20130420440

FAKULTAS EKONOMI DAN BISNIS

iv

PERNYATAAN

Dengan ini saya,

Nama : Galeh Mijil Ardhi

Nomer Mahasiswa : 20130420440

Menyatakan bahwa skripsi ini dengan judul “Analisis Pengaruh Managerial Ownership, Company Size, dan Environmental Performance Terhadap Corporate Environmental Disclosure dengan Financial Performance sebagai Variabel Intervening” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali secara tertulis diacu dalam naskah ini disebutkan dalam daftar pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 30 Desember 2016

v

MOTTO

” Barang siapa yang menghendaki kehidupan dunia maka wajib baginya memiliki ilmu, dan barang siapa yang menghendaki kehidupan Akherat, maka wajib baginya memiliki ilmu, dan barang siapa yang menghendaki keduanya maka

wajib baginya memiliki ilmu” (HR.Turmudzi)

Anggaplah hari ini hari adalah hari kematianmu maka kerjakan dengan sebaik-baiknya.

(Glx)

“Jangan takut bermimpi, karena mimpi adalah tempat menanam benih harapan dan memetakan cita-cita”

vi

HALAMAN PERSEMBAHAN

Terimakasih saya ucapkan, kepada:

1. Allah Subhanahu wa Ta’ala yang telah memberikan rahmat dan karunianya

2. Ayahku Siyono dan Ibuku Sudarti serta Adikku Putri Cut Nadia Novianti yang selalu mendoakan dan memberi dukungan hingga aku dapat menyelesaikan pendidikan.

3. Saudara-Saudariku yang telah memberikan dukungannya, doa, dan nasehatnya yang menjadi motivasi.

4. Semua dosen yang telah memberikan bimbingan dan bekal ilmu pengetahuan yang sangat bermanfaat untuk masa depan.

5. Teman-teman Akuntansi 13, Terima kasih kalian sudah menjadi teman dan

vii

KATA PENGANTAR

Assalamu’alaikum Wr. Wb

Puji dan Syukur kepada Allah SWT atas karunia dan hidayahnya. Sholawat serta salam semoga terlimpahkan kepada junjungan kita Nabi Muhammmad SAW, begitu pula atas keluarga dan sahabatnya. Hanya karena ridho Allah, penulis dapat menyelesaikan penulisan skripsi ini dengan judul “Analisis Pengaruh Managerial Ownership, Company Size, dan

Environmental Performance Terhadap Corporate Environmental Disclosure dengan Financial Performance sebagai Variabel Intervening”.

Skripsi ini ditulis dalam upaya melengkapi syarat untuk mencapai derajat Sarjana Strata-1, dan lebih dari sesungguhnya penelitian ini merupakan rangkuman proses pembelajaran yang telah ditempuh selama masa perkuliahan. Penulis menyadari bahwa masih banyak terdapat kekurangan dalam skripsi ini, akan tetapi penulis berharap semoga dapat member pengetahuan dan manfaat bagi banyak orang. Dalam penulisan ini, penulis menyadari bahwa dalam menyusun skripsi ini, selain karena rahmat-Nya juga karena adanya bantuan dari berbagai pihak. Oleh karena itu, pada kesempatan ini, penulis menyampaikan terima kasih kepada yang terhormat :

1. Bapak Dr. Nano Prawoto, M.Si., selaku Dekan Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta.

viii

3. Ibu Dra. Arum Indrasari, M.Buss., Akt selaku Dosen Pembimbing Skripsi yang telah meluangkan waktu dan tenaga serta memberikan bimbingan dan nasehat dalam penyusunan skripsi ini.

4. Bapak, Ibu serta saudara-saudariku dan keluarga yang telah memberikan doa dan semangatnya

5. Seluruh civitas akademika Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta.

6. Semua pihak yang telah membantu dalam penyusunan skipsi ini.

Semoga segala bantuan dan masukan yang telah diberikan dapat bermanfaat bagi semua pihak. Penulis menyadari bahwa skripsi ini jauh dari kesempurnaan. Oleh karena itu, saran dan kritik yang membangun dari semua pihak sangat diharapkan. Penulis berharap semoga skripsi ini membantu dan bermanfaat bagi banyak orang.

Assalamualaikum Warohmatullohi Wabarokatuh…

Yogyakarta, 23 Desember 2016

ix

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

A.Latar Belakang Penelitian ... 1

B. Batasan Masalah ... 8

C.Rumusan Masalah Penelitian ... 8

D. Tujuan Penelitian ... 9

E. Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA ... 12

A.Landasan Teori ... 11

B.Penelitian Terdahulu ... 21

C. Hipotesis ... 22

D. Model Penelitian ... 29

BAB III METODE PENELITIAN... 30

A. Obyek/Subyek Peneliti ... 30

B.Jenis Data ... 31

C.Teknik Pengambilan Sampel ... 31

D. Teknik Pengambilan Data... 32

E. Definisi Operasional Variabel Penelitian ... 32

F. Uji Kualitas Instrumen dan Data ... 37

x

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 46

A.Gambaran Umum Obyek Penelitian ... 46

B. Uji Kualitas Instrumen ... 47

C.Hasil Penelitian (Uji Hipotesis) ... 57

D.Pembahasan ... 61

BAB V PENUTUP ... 66

A. Simpulan ... 67

B. Saran ... 69

C. Keterbatasan Penelitian ... 70

DAFTAR PUSTAKA ... 71

LAMPIRAN ... 72

A. Sampel Perusahaan ... 75

B.Pedoman Pengungkapan GRI G4 ... 77

C.Data Variabel Penelitian ... 80

D. Asumsi Klasik ... 95

xi

DAFTAR TABEL

3.1 Peringkat Kinerja Lingkungan oleh PROPER ... 34

3.2 Pengambilan Keputusan Uji Auto Korelasi ... 39

4.1 Proporsi Sampel Penelitian ... 46

4.2 Statistik Deskriptif ... 47

4.3 Hasil Uji Normalitas ... 49

4.4Hasil Uji Autokorelasi ... 51

4.5Hasil Uji Heteroskedastisitas ... 52

4.6Hasil Uji Multikolinieritas ... 53

4.7 Koefisien Determinasi Model 1 ... 54

4.8 Koefisien Determinasi Model 2 ... 55

4.9 Hasil Uji F (Simultan) ... 56

4.10 Hasil Output Regresi Sederhana Model 1 ... 57

xii

DAFTAR GAMBAR

viii

sebagai variabel bebas, dan kinerja keuangan sebagai variabel mediasi. Pengambilan data penelitian menggunakan metode purposive sampling terdiri dari 72 sampel tahun perusahaan yang mengikuti PROPER dan terdaftar di Bursa Efek Indonesia (BEI) periode 2013-2015. Analisis regresi dan analisis jalur digunakan dalam penelitian ini.

Hasil penelitian menyatakan bahwa kinerja keuangan dan ukuran perusahaan berpengaruh positif terhadap pengungkapan lingkungan. Hasil yang berbeda didapati dalam hubungan kepemilikan manajerial dan kinerja lingkungan terhadap kinerja keuangan begitu juga dengan pengaruh tidak langsung kepemilikan manajerial pada pengungkapan lingkungan melalui kinerja keuangan yang menyatakan tidak adanya pengaruh signifikan.

ix

environmental performance as independent variables, and financial performance as a mediating variable. Retrieval of data research using purposive sampling method consisted of 72 samples years that follow PROPER company and listed on the Indonesia Stock Exchange (BEI) in the period 2013-2015. Regression analysis and path analysis used in this study.

The study states that the company size and financial performance give positive effect on environmental disclosure. The different results are found in the relationship of managerial ownership and environmental performance to financial performance as well as the indirect effect of managerial ownership on the disclosure of financial performance environment through which states no significant effect.

A. Latar Belakang Penelitian

Indonesia merupakan negara yang memiliki sumber daya alam yang melimpah mulai dari laut hingga darat. Kekayaan alam yang melimpah dapat dimanfaatkan untuk meningkatkan perekonomian masyarakat diindonesia. Perusahaan dapat menggunakan sumber daya alam sebagai bahan baku produksi yang dapat meningkatkan kesejahteraan masyarakat. Namun disamping kekayaan alam yang melimpah, diindonesia memiliki banyak permasalahan mengenai lingkungan seperti bencana alam, perubahan iklim dan pencemaran lingkungan. Keberadaan industri memiliki peran andil dalam permasalahan mengenai lingkungan. Dari segi ekonomi keberadaan industri dapat memberikan manfaat kepada masyarakat dalam pemberian kesempatan kerja sedangkan dari segi sosial keberadaan industri dapat merubah nilai-nilai sosial dalam masyarakat akan tetapi dari segi ekologis keberadaan industri dapat menyebabkan pencemaran lingkungan (Oktafianti dan Rizki, 2014) .

lingkungan (Anggraini, 2006). Selain tujuan memperoleh laba, perusahaan harus memiliki tanggung jawab terhadap sosial dan lingkungan akibat dampak dari aktivitas yang dilakukan perusahaan. Dampak yang ditimbulkan dari aktivitas perusahaan salah satunya adalah terjadinya kerusakan lingkungan. Seiring dengan berkembangnya bisnis hijau (green business)membuat perusahaan mulai memikirkan dampak lingkungan dan sosial yang ditimbulkan dari aktivitasnya. Bisnis hijau (green business) merupakan segala aktivitas bisnis yang tidak menimbulkan dampak yang negatif terhadap lingkungan global, komunitas dan ekonomi masyarakat. Dengan adanya tren bisnis hijau diharapkan perusahaan dapat bertanggungjawab terhadap aktivitas yang menimbulkan dampak pada lingkungan dan sosial.

lingkungan yang kemudian hasil dari penilaian PROPER tersebut akan ditunjukkan kepada masyarakat luas. Penilaian PROPER dengan pemberian peringkat diharapkan dapat meningkatkan tanggungjawab perusahaan yang aktivitasnya berdampak pada lingkungan agar lebih transparan dalam melaporkan informasi lingkungan.

Dalam Al Qur’an yaitu surat Al-A’raf ayat 56 menjelaskan mengenai tanggung jawab pengelolaan lingkungan yang berbunyi :

Artinya:

“Dan janganlah kamu membuat kerusakan di muka bumi, sesudah (Allah)

memperbaikinya dan berdoalah kepada-Nya dengan rasa takut (tidak

akan diterima) dan harapan (akan dikabulkan). Sesungguhnya rahmat

Allah amat dekat kepada orang-orang yang berbuat baik.” (QS: Al-A'raf

Ayat: 56).

Bentuk dari pengungkapan tanggungjawab lingkungan atas aktivitas perusahaan adalah melalui corporate environmental disclosure. Corporate environmental disclosure adalah sekumpulan informasi yang berisi proses pengungkapan tanggungjawab sosial dan lingkungan kepada masyarakat sekitar akibat dari aktivitas yang dilakukan oleh perusahaan (Suratno et al. 2006). Enviromental disclosure termasuk salah satu aspek bagian dari pengungkapan CSR (Corporate Sosial Disclosure), karena pengungkapan CSR terdapat tiga macam kelompok pengungkapan yaitu pengungkapan ekonomi, pengungkapan sosial dan pengungkapan lingkungan. Kelompok pengungkapan dari CSR tersebut berkaitan dengan aktivitas yang ditimbulkan oleh perusahaan. Institusi akuntansi utama didunia menyatakan jika suatu perusahaan dalam mengungkapkan pelaporan informasi mengenai lingkungan dapat dilakukan secara terpisah terhadap pengungkapan informasi sosial maupun tergabung dalam kesatuan (AAA, 1971-1975, 1976, 1978; NAA, 1974, 1976, 1977; AICPA, 1972, 1976). Namun pada praktiknya, hingga saat ini jumlah perusahaan yang mengungkapkan informasi mengenai lingkungan masih sedikit dibandingkan dengan pengungkapan sosial (Gray, 2001).

teratur dan kurang teliti, salah satunya karena belum ada standar khusus yang mengatur mengenai format dan sistem yang disepakati secara universal terhadap pengungkapan lingkungan (Wiseman, 1982). Dipicu dengan aturan yang menyatakan bahwa pengungkapan tanggungjawab lingkungan yang bersifat sukarela sehingga membuat tidak semua perusahaan menyampaikan pengungkapan terkait dengan masalah lingkungan. hal tersebut bertentangan dengan keinginan investor yang menginginkan perusahaan dalam aktivitasnya juga melaporkan pengungkapan informasi lingkungan. Terdapat sekitar 35,7 % investor setelah dilakukan survey ternyata menginginkan adanya audit atas pengungkapan informasi lingkungan (enviromental disclosure) suatu perusahaan (Epstein dan Freedman 1994).

pemegang saham sehingga manajemen akan menselaraskan kepentingannya dengan kepentingan pemegang saham. Penelitian yang berbeda lainnya juga dilakukan oleh Suaryana dan Febriana (2010) yang menyatakan kepemilikan manajerial tidak berpengaruh terhadap pengungkapan informasi lingkungan. Manajemen yang memiliki saham perusahaan tidak berpengaruh terhadap luasnya tingkat pengungkapan informasi lingkungan.

Kinerja keuangan memiliki pengaruh terhadap tingkat pengungkapan informasi lingkungan. Dalam penelitian ini kinerja keuangan dapat dihitung dengan profitabilitas. Perusahaan yang memiliki profitabilitas tinggi akan memiliki sumber daya yang tercukupi untuk memperluas pengungkapan informasi lingkungan perusahaan. Penelitian telah dilakukan oleh Suhardjanto (2010) menyatakan bahwa profitabilitas berpengaruh positif terhadap environmental disclosure.Penelitian tersebut bertentangan dengan penelitian yang dilakukan oleh Oktafianti dan Rizki (2014) yang menyatakan adanya pengaruh negatif kinerja keuangan terhadap pengungkapan informasi keuangan.

sosial perusahaan. Penelitian telah dilakukan oleh Oktafianti dan Rizki (2014) yang menyatakan terdapat pengaruh positif ukuran perusahaan terhadap pengungkapan informasi keuangan. Namun penelitian tersebut bertentangan dengan penelitian yang dilakukan oleh Zaenuddin (2007) yang menyatakan tidak adanya pengaruh yang signifikan antara ukuran perusahaan terhadap pengungkapan sosial dan lingkungan.

Environmental performance merupakan kinerja perusahaan terhadap lingkungan yang bertujuan untuk menciptakan menjaga lingkungan dengan baik (Suratno, dkk 2006). Kinerja lingkungan yang baik akan menjadi pertimbangan manajemen dalam melaporkan pengungkapan informasi keuangan. Perusahaan yang memiliki peringkat kinerja lingkungan yang baik membuat perusahaan termotivasi untuk mengungkapkan laporan pengungkapan lingkungan untuk meningkatkan image perusahaan. Penelitian telah dilakukan oleh Suratno et al (2005) yang menyatakan bahwa environmental performance berpengaruh positif terhadap enviromental disclosure.

Diana Oktafianti dan Amalia Rizki (2014). Adapun perbedaan dengan penelitian sebelumnya yaitu :

a. Dalam penelitian sebelumnya hanya menggunakan 4 variabel yang terdiri dari variabel independen yaitu Kepemilikan Manajerial, Ukuran Perusahaan dan Kinerja Keuangan dan variabel dependen yaitu Corporate Environmental Disclosure, sedangkan dalam penelitian dalam penelitian ini terdapat 5 variabel yang terdiri dari variabel independen yaitu Managerial Ownership, Company Size, dan Environmental Performance dan variabel dependen Corporate Environmental Disclosure dengan menambahkan variabel intervening yaitu Financial Performance.

b. Sampel yang digunakan dalam penelitian sebelumnya yaitu data periode 2011-2013, sedangkan dalam penelitian ini menggunakan data periode 2013-2015.

B. Batasan Masalah Penelitian

performance. Sampel yang digunakan adalah perusahaan peserta PROPER

yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2013-2015.

C. Rumusan Masalah

Berlandaskan latar belakang masalah tersebut, maka dapat disusun pertanyaan penelitian sebagai berikut :

1. Apakah managerial ownership berpengaruh positif terhadap corporate environmental disclosure?

2. Apakah managerial ownership berpengaruh positif terhadap financial performance?

3. Apakah financial performance berpengaruh positif terhadap corporate environmental disclosure?

4. Apakah managerial ownership berpengaruh positif terhadap corporate environmental disclosure melalui financial performance sebagai pemediasi.

5. Apakah company size berpengaruh terhadap positif corporate environmental disclosure?

D. Tujuan Penelitian

Berdasarkan rumusan masalah diatas, maka tujuan penelitian ini adalah:

1. Untuk menganalisis pengaruh positif managerial ownership terhadap corporate environmental disclosure.

2. Untuk menganalisis pengaruh positif managerial ownership terhadap financial performance.

3. untuk menganalisis pengaruh positif financial performance terhadap corporate environmental disclosure.

4. Untuk menganalisis pengaruh positif company size terhadap corporate environmental disclosure.

5. Untuk menganalisis pengaruh managerial ownership berpengaruh positif terhadap corporate environmental disclosure melalui financial performance sebagai pemediasi.

6. Untuk menganalisis pengaruh positif environmental performance terhadap corporate environmental disclosure.

E. Manfaat Penelitian

Manfaat yang dimiliki dari penelitian ini adalah :

1. Manfaat Teoritis

b. Memberikan pemahaman dan penjelasan mengenai faktor-faktor yang mempengaruhi Corporate Environmental Disclosure.

2. Manfaat Praktis

a. Memberikan manfaat bagi Peneliti yang mana untuk memperluas wawasan, khususnya dalam menerapkan ilmu pengetahuan yang berhubungan dengan kepemilikan manajerial, ukuran perusahaan, kinerja keuangan, kinerja lingkungan dan pengungkapan laporan mengenai tanggung jawab lingkungan.

b. Memberikan manfaat bagi masyarakat yang mana diharapkan penelitian ini dapat dijadikan sebagai bahan untuk melihat pertanggungjawaban terhadap lingkungan sekitar perusahaan. c. Dapat bermanfaat bagi perusahaan sebagai masukan yang

A. Landasan Teori

1. Teori Keagenan(Agency Theory)

Teori keagenan mengungkapkan adanya hubungan kepentingan antara principal dengan agen. Principal merupakan pemilik perusahaan yang berwenang untuk memberikan perintah kepada agen, sedangkan agen merupakan manajer yang menerima perintah dari principal untuk mengelola perusahaan yang dilandasi oleh adanya pengendalian perusahaan, pemisahan penanggung resiko, pemisahan kepemilikan dan pengendalian perusahaan, serta pembuatan keputusan dan pengendalian fungsi-fungsi. Manajemen dalam melakukan aktivitas harus sesuai dengan perintah dari principal, akan tetapi biasanya manajer mempunyai tujuan sendiri untuk meningkatkan nilai perusahaan sehingga sering timbul suatu masalah. Masalah keagenan dapat muncul karena adanya perbedaan kepentingan antara principal dan agen (Jensen and Meckling, 1976).

kinerja perusahaan. Pihak principal dapat menggunakan pengungkapan informasi perusahaan khususnya mengenai lingkungan dapat digunakan sebagai dasar mengukur seberapa jauh perusahaan dalam mencapai tujuan yang diharapkan. Oleh karena itu manajer harus mengungkapkan laporan mengenai aktivitas perusahaan sebagai bentuk tanggungjawab kepada pihak principal dan masyarakat luas.

Pengungkapan informasi mengenai lingkungan merupakan suatu bentuk laporan yang masih sukarela. Dalam menyelesaikan permasalahan tentang minimnya pengungkapan informasi mengenai lingkungan salah satunya dengan faktor kepemilikan manajerial. Manajemen yang memiliki kepimilikan yang tinggi didalam suatu perusahaan akan berupaya terus secara produktif untuk meningkatkan nilai perusahaan agar dapat meningkatkan citra dan image perusahaan demi kesejahteraan para pemegang saham serta keberlangsungan hidup perusahaan itu sendiri. Hal tersebut, membuat manajer termotivasi untuk terus memperluas pengungkapan informasi lingkungan kepada stakeholder untuk membentuk citra dan image yang baik bagi perusahaan terhadap masyarakat luas.

keagenan. Besarnya laba yang dimiliki oleh perusahaan akan membuat manajemen termotivasi dalam memperluas pengungkapan informasi perusahaan karena biaya pengungkapan yang dapat dipenuhi. Pengungkapan informasi yang luas suatu perusahaan akan membuat principal terpenuhi dalam informasi yang dibutuhkan.

2. Teori Legitimasi (Legitimacy Theory)

Teori legitimasi menjelaskan bahwa suatu perusahaan/ organisasi dalam menjalankan aktivitas apakah sudah sesuai dengan sistem nilai yang dimiliki oleh masyarakat dan dapat diterima oleh pihak eksternal (Deegan, 2002 dalam Oktafianti et al, 2014). Hal-hal yang mendasari dari teori legistimasi adalah “Kontrak Sosial” yang terjadi antara perusahaan/ organisasi dengan masyarakat dimana perusahaan itu sendiri yang melakukan kegiatan operasi menggunakan sumber ekonomi (Ghozali dan Chariri, 2007). Perusahaan dan masyarakat memiliki hubungan yang dapat mempengaruhi satu sama lain. Perusahaan akan mengeluarkan biaya yang tinggi jika masyarakat menolak keberadaan mereka, hal ini membuat perusahaan harus berupaya untuk mendapatkan legitimasi dari masyarakat dengan melaksanakan program-program yang bermanfaat bagi masyarakat.

yang dianut oleh perusahaan dengan masyarakat berbeda akan mengancam posisi legistimasi perusahaan tersebut. Perbedaan norma atau nilai-nilai yang dianut oleh perusahaan dan masyarakat ini disebut dengan legitimacy gap yang dapat berdampak terhadap keberlangsungan hidup suatu perusahaan. Terdapat tiga alasan terjadinya legitimacy gap (Wartici dan Mahon, 1994 dalam Ghozali dan Chariri, 2007):

1. Kinerja perusahaan yang berubah akan tetapi harapan dari masyarakat terhadap kinerja perusahaan tersebut tidak berubah. 2. Kinerja perusahaan yang tidak berubah akan tetapi harapan

masyarakat terhadap kinerja perusahaan berubah.

3. Kinerja perusahaan dengan harapan masyarakat terhadap kinerja perusahaan telah berubah kearah yang berbeda, dapat juga kearah yang sama akan tetapi waktu yang berbeda.

1987). Perusahaan yang mengungkapkan laporan mengenai informasi lingkungan sebagai wujud kepedulian terhadap lingkungan diharapkan dapat terus meningkatkan legistimasi dari masyarakat dan dapat meningkatkan keberlangsungan hidup perusahaan dalam jangka waktu yang pajang.

Teori legistimasi menjelaskan tentang hubungan kinerja lingkungan (environmental performance) dengan environmental disclosure. Perusahaan dalam mengungkapkan informasi lingkungan

cenderung mengambil poin-poin positif dibanding dengan poin negatif guna untuk meningkatkan legistimasi dari masyarakat atas keberadaan perusahaan tersebut. Salah satu poin positif yang dapat diambil perusahaan adalah penilaian kinerja lingkungan perusahaan yang merupakan anggota PROPER. perusahaan yang memiliki kinerja lingkungan tentu memiliki tingkat pengungkapan lingkungan yang baik. Dengan luasnya tingkat pengungkapan informasi lingkungan akan membuat masyarakat mengakui keberadaan perusahaan yang dapat meningkatkan legistimasi.

3. Stakeholder Theory(Teori Stakeholder)

yang digunakan untuk pengambilan keputusan. Keputusan yang diambil oleh stakeholder dapat mempengaruhi atau dipengaruhi oleh perusahaan karena stakeholder dapat menggunakan informasi atau stakeholder tidak berperan langsung dalam perusahaan (Deegan, 2004)

Teori stakeholder menjelaskan bahwa manajemen mampu melakukan aktivitas apa yang diharapkan dan dianggap penting oleh stakeholder dan mampu melaporkan informasi dari aktivitas yang telah dilakukan. Stakeholder memiliki tujuan yang dapat membantu manajer dengan menilai aktivitas-aktivitas perusahaan berdasarkan informasi yang didapat, hal tersebut membuat perusahaan terdorong untuk melaporkan informasi mengenai lingkungan. Pengungkapan informasi tentang lingkungan akan membuat perusahaan lebih baik dalam menjaga hubungannya dengan stakeholder.

4. Pengungkapan Lingkungan (Environmental Disclosure)

perusahaan menutupi informasi mengenai pengungkapan lingkungan dengan sengaja yang dapat menurunkan arus kas. Manajer perusahaan hanya akan mengungkapkan informasi perusahaan yang dianggap menguntungkan bagi perusahaan.

5. Kepemilikan Manajerial (Managerial Ownership)

Managerial ownership merupakan para pemegang saham dari pihak manajemen yang berati juga pemilik dari perusahaan yang secara aktif menjalankan perusahaan dan ikut serta dalam pengambilan keputusan (Downes dan Goodman 1999 dalam Oktafianti et al, 2014). Adanya kepemilikan saham di manajemen dapat menimbulkan pengawasan terhadap keputusan dan kebijakan yang diambil oleh manajemen perusahaan. Manajemen yang memiliki tingkat kepemilikan yang tinggi akan membuat manajemen giat dalam meningkatkan nilai perusahaan demi kepentingan dirinya sendiri. Kepemilikan manajerial akan menyatukan kepantingan antara manajer dengan pemegang saham karena kepentingan manajer akan disamakan dengan pemilik saham sehingga manajer dapat merasakan dampak dari keputusan yang diambil dalam perusahaan.

6. Kinerja Keuangan (Financial Performance)

lingkungan dapat diukur menggunakan profitabilitas, yaitu kemampuan perusahaan dalam memperoleh laba dari aktivitasnya. Perusahaan yang memiliki profitabilitas tinggi diharapkan manajemen memiliki kesempatan yang lebih banyak untuk mengungkapkan laporan mengenai aktivitas perusahaan secara luas. Pengungkapan informasi khususnya mengenai lingkungan akan memperlancar keberlangsungan hidup perusahaan dengan memberikan citra yang baik terhadap masyarakat luas.

7. Ukuran Perusahaan (Company Size)

dapat menilai perusahaan layak atau tidaknya dalam melakukan aktivitasnya.

8. Kinerja Lingkungan (Environmental Performance)

Environmental performance merupakan kinerja perusahaan terhadap lingkungan yang bertujuan untuk menciptakan menjaga lingkungan dengan baik (Suratno, dkk 2006). Untuk menilai kinerja lingkungan perusahaan diperlukan pengukuran dan pengawasan. Pengukuran dari hasil kinerja lingkungan perusahaan merupakan bagian dari sistem manajemen lingkungan. Hasil yang dapat diukur dari manajemen lingkungan adalah kinerja lingkungan, termasuk dengan aspek-aspek kontrol dalam lingkungannya.

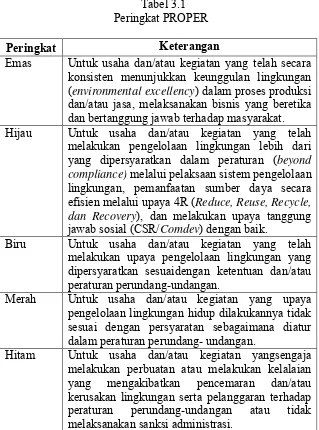

peringkat baik akan diberikan apresiasi oleh para stakeholder dan perusahaan yang masih memiliki peringkat yang buruk akan diberi tekanan dan dorongan agar perusahaan dapat melakukan evaluasi dalam pengelolaan lingkungan. Peringkat PROPER dalam perusahaan dapat dibagi menjadi 5 peringkat warna yaitu emas, hijau, biru, merah dan hitam. Peringkat warna emas merupakan yang terbaik hingga peringkat warna hitam yang terburuk.

B. Penelitian Terdahulu

Beberapa penelitian mengenai faktor-faktor yang mempengaruhi pengungkapan lingkungan telah dilakukan dengan hasil yang beragam. Berikut ini hasil dari penelitian yang relevan:

1. Penelitian tentang pengungkapan tanggungjawab pengelolaan lingkungan sebelumnya telah dilakukan oleh Oktafianti dan Rizki, 2014. Hasil dari penelitian tersebut menyatakan bahwa kepemilikan manajer dan ukuran perusahaan berpengaruh positif terhadap Corporate Environmental Disclosure sedangkan kinerja keuangan tidak berpengaruh terhadap Corporate Environmental Disclosure. 2. Penelitian tentang pengungkapan lingkungan telah dilakukan oleh

3. Penelitian tentang pengungkapan lingkungan telah dilakukan oleh Zaenuddin, 2007. Hasil dari penelitiannya tersebut menyatakan bahwa ukuran perusahaan tidak berpengaruh signifikan terhadap pengungkapan sosial dan lingkungan dan Return On Asset berpengaruh negatif terhadap pengungkapan sosial dan lingkungan. 4. Penelitian sebelumnya mengenai pengungkapan tanggungjawab

pengelolaan lingkungan telah dilakukan oleh Suhardjanto, 2010. Menyatakan bahwa tingkat profitabilitas memberi pengaruh positif terhadap tingkat pengungkapan tanggungjawab lingkungan.

C. Hipotesis

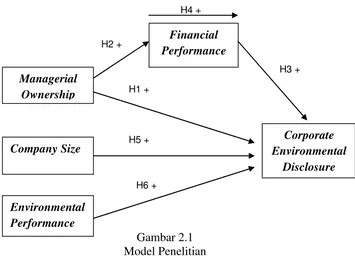

1. Pengaruh Managerial Ownership terhadap Corporate Environmental Disclosure

signifikan pada pengungkapan pengungkapan tanggung jawab sosial dan lingkungan.

Secara logis bahwa besarnya kepemilikan saham oleh manajemen pada suatu perusahaan akan memaksimalkan manajemen untuk bekerja lebih produktif dalam meningkatkan nilai perusahaan karena manajemen juga memposisikan dirinya sebagai pemegang saham. Kepemilikan manjemen yang tinggi akan mendorong manajemen untuk memperluas laporan mengenai informasi lingkungan untuk memperoleh citra dan image dari masyarakat luas.

Berdasarkan pernyataan diatas, maka dapat diajukan hipotesis penelitian sebagai berikut :

H1 : Managerial Ownershipberpengaruh positif terhadap Corporate Environmental Disclosure

2. Pengaruh Managerial Ownshipterhadap Financial Performance Kinerja keuangan akan baik jika pengelolaan manajemen terhadap suatu perusahaan juga baik. Penelitian tentang pengaruh kepemilikan manajerial dengan kinerja keuangan telah dilakukan oleh Waskito (2012) yang menyatakan bahwa kepemilikan manajerial memiliki hubungan positif terhadap kinerja keuangan.

saham, dengan demikian manajemen dalam mengambil keputusan yang bersangkutan degan perusahaan akan sangat berhati-hati karena manajemen dapat merasakan langsung dampak dari keputusan yang diambil. Manajemen akan termotivasi dalam meningkatkan kinerja perusahaan dalam meningkatkan kinerja keuangan perusahaan karena manajemen juga merasakan keuntungan dan kerugian yang ditimbulkan dari perusahaan sehingga manajemen akan memilah-milah kegiatan yang dapat memberikan keuntungan besar bagi perusahaannya dan bagi dirinya pribadi. Laba yang tinggi membuat kinerja keuangan baik.

Berdasarkan pernyataan diatas, maka dapat diajukan hipotesis penelitian sebagai berikut :

H2 : Managerial Ownershipberpengaruh positif terhadap Financial Performance

3. Pengaruh Financial Performance terhadap Corporate Environmental Disclosure

menunjukkan profitabilitas berpengaruh negatif terhadap environmental disclosure. Penelitian lain dilakukan oleh Suhardjanto (2010) menyatakan bahwa profitabilitas berpengaruh positif terhadap environmental disclosure.

Secara logis perusahaan yang memiliki kinerja keuangan yang baik akan meningkatkan profit yang akan membuat nilai perusahaan meningkat. Meningkatnya nilai perusahaan akan membuat manajemen memiliki waktu untuk memikirkan pengungkapan informasi lingkungan suatu perusahaan karena keuangan perusahaan yang sudah terpenuhi. Pengungkapan informasi lingkungan akan membuat citra perusahaan akan baik dimata masyarakat.

Berdasarkan pernyataan diatas, maka dapat diajukan hipotesis penelitian sebagai berikut :

H3 : Financial Performanceberpengaruh positif terhadap Corporate Environmental Disclosure

4. Pengaruh managerial ownership terhadap corporate environmental disclosure melalui financial performance sebagai pemediasi.

oleh Suhardjanto (2010) menyatakan bahwa profitabilitas berpengaruh positif terhadap environmental disclosure.

Hal tersebut membuktikan bahwa kepemilikan manajerial yang tinggi akan mempengaruhi manajemen semakin giat dalam meningkatkan nilai perusahaan karena manajemen memposisikan diri sebagai pemegang saham perusahaan yang merasakan dampak dari keputusan yang diambil. Manajemen dapat meningkatkan kinerja untuk mendapatkan keuntunga yang maksimal yaitu bagi perusahaan dan bagi dirinya sendiri sebagai pemegang saham sehingga semakin besar kepemilikan saham dalam manajemen akan memacu peningkatan pada kinerja keuangan perusahaan. Tingkat kinerja keuangan yang baik disuatu perusahaan tentu akan kecukupan dalam memenuhi biaya untuk melaporkan pengungkapan informasi lingkungan. Manajeman sebagai pemegang saham tentu mengerti informasi apa saja yang dibutuhkan sebagai layaknya pemegang saham lainnya. Dengan hal tersebut dapat membuat manajemen meningkatkan pengungkapan informasi lingkungan guna untuk meningkatkan citra dan image perusahaan bagi masyarakat maupun para pemegang saham untuk meningkatkan kepercayaan terhadap perusahaan tersebut.

H4 : Managerial ownership berpengaruh positif terhadap corporate environmental disclosure melalui financial performance sebagai pemediasi.

5. Pengaruh Company Size terhadap Corporate Environmental Disclosure

Company size (ukuran perusahaan) merupakan Company Size merupakan gambaran mengenai skala besar kecilnya suatu perusahaan yang dapat diukur menggunakan kapitalisasi pasar, total modal yang dapat digunakan, total aktiva yang dimiliki dan total penjualan (Yahya, 2007). Penelitian tentang pengaruh ukuran perusahaan terhadap pengungkapan lingkungan telah dilakukan oleh Oktafianti dan Rizki (2015) menyatakan bahwa ukuran perusahaan berpengaruh positif terhadap environmental disclosure. Penelitian tersebut bertentangan penelitian yang dilakukan oleh Zaenuddin (2007) yang menyatakan bahwa tidak adanya pengaruh yang signifikan antara ukuran perusahaan terhadap pengungkapan sosial dan lingkungan.

lingkungan agar tetap dipandang baik oleh masyarakat luas demi keberlangsungan hidup perusahaan.

Berdasarkan pernyataan diatas, maka dapat diajukan hipotesis penelitian sebagai berikut :

H5 : Company Size berpengaruh positif terhadap Corporate Environmental Disclosure

6. Pengaruh Environmental Performance terhadap Corporate Environmental Disclosure

Environmental performance atau kinerja lingkungan merupakan kinerja perusahaan terhadap lingkungan yang bertujuan untuk menciptakan menjaga lingkungan dengan baik (Suratno, dkk 2006). Penelitian sebelumnya telah dilakukan oleh Suratno et al(2005) yang menyatakan bahwa environmental performance berpengaruh positif terhadap enviromental disclosure.

lingkungan tentu memiliki tingkat pengungkapan ligkungan yang baik. Dengan meningkatkan pengungkapan informasi lingkungan akan meningkatkan citra perusahaan.

Berdasarkan pernyataan diatas, maka dapat diajukan hipotesis penelitian sebagai berikut :

H6 : EnvironmentalPerformance berpengaruh positif terhadap Corporate Environmental Disclosure

D. Model Penelitian

A. Objek/Subjek Penelitian

Penelitian yang dilakukan menggunakan data sekunder. Data sekunder adalah data yang didapatkan oleh peneliti secara tidak langsung yang diperoleh dari media perantara seperti dokumen atau catatan yang dicatat oleh pihak lain. Data sekunder yang digunakan dalam penelitian ini adalah yang berkaitan dengan informasi pengungkapan informasi lingkungan yaitu :

1. Laporan PROPER yang diterbitkan oleh Kementrian Lingkungan Hidup periode 2013 -2015 yang digunakan untuk mengetahui perusahaan yang memiliki dampak terhadap lingkungan.

2. Laporan tahunan perusahaan yang merupakan peserta PROPER yang terdaftar di BEI tahun 2013 -2015

3. Laporan keuangan perusahaan yang terdaftar di BEI tahun 2013 -2015.

B. Jenis Data

Data yang digunakan dalam penelitian ini merupakan data sekunder. Data Sekunder merupakan data yang diperoleh/ dikumpulkan dan disatukan oleh studi-studi sebelumnya atau yang diterbitkan oleh berbagai instansi tertentu. Data sekunder berupa sumber tidak langsung berupa data dokumentasi dan arsip-arsip resmi.

C. Tehnik Pengambilan Sampel

Populasi dalam perusahaan ini adalah seluruh perusahaan yang merupakan peserta PROPER yang terdaftar di BEI periode 2013-2015. Tehnik pemilihan sampel yang digunakan dalam penelitian ini adalah purposive sampling yaitu pemilihan sampel yang memenuhi kriteria-kriteria sebagai berikut :

1. Perusahaan yang merupakan peserta PROPER yang terdaftar di BEI periode 2013-2015.

2. Perusahaan yang mempublikasikan laporan tahunan secara lengkap.

3. Perusahaaan yang melaporkan laporan tahunan secara berturut-turut tahun 2013-2015.

D. Tehnik Pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah dokumentasi. Metode dilakukan dengan cara mencari laporan tahunan perusahaan yang diakses melalui website www.idx.co.id. Untuk memperoleh laporan PROPER yang diterbitkan oleh Kementrian Lingkungan Hidup mengenai perusahaan peserta PROPER dan peringkat PROPER dapat diakses di website www.menlh.go.id.

E. Definisi Operasional Variabel Penelitian 1. Variabel Independen

Variabel independen merupakan variabel yang mempengaruhi atau yang menjadi sebab timbulnya variabel dependen (terikat). Variabel independen yang digunakan dalam penelitian ini adalah Managerial Ownership, Company Size, dan Environmental Performance.

a. Managerial Ownership

?? ? ??? ??? ????? ???? ??? ???????????????? ????????? ? ?????? ?????????? ??? ????? ?????

b. Company size

Company size atau ukuran perusahaan menggambarkan besar kecilnya kapasitas perusahaan. Penelitian ini menggunakan logaritma natural asset untuk menghitung besarnya ukuran perusahaan yang terdaftar di BEI yang merupakan peserta PROPER periode 2013-2015. Perhitungan untuk ukuran perusahaan ditunjukkan dengan formula (Yahya, 2007).

?????? ?? ?????

Keterangan :

?????? ?????? ??????ℎ??? ???? ???????? ???? ??????????? ????????

b. Environmental Performance (Kinerja Lingkungan)

lingkungan hidup. Penilaian kinerja PROPER dapat dinilai dari peringkat yang ditunjukkan oleh warna. Terdiri lima warna yang menunjukkan peringkat dari suatu perusahaan yaitu ditunjukkan tabel berikut :

Tabel 3.1 Peringkat PROPER

Peringkat Keterangan

Emas Untuk usaha dan/atau kegiatan yang telah secara konsisten menunjukkan keunggulan lingkungan (environmental excellency) dalam proses produksi dan/atau jasa, melaksanakan bisnis yang beretika dan bertanggung jawab terhadap masyarakat. Hijau Untuk usaha dan/atau kegiatan yang telah

melakukan pengelolaan lingkungan lebih dari yang dipersyaratkan dalam peraturan (beyond compliance) melalui pelaksaan sistem pengelolaan lingkungan, pemanfaatan sumber daya secara efisien melalui upaya 4R (Reduce, Reuse, Recycle, dan Recovery), dan melakukan upaya tanggung jawab sosial (CSR/Comdev) dengan baik.

Biru Untuk usaha dan/atau kegiatan yang telah melakukan upaya pengelolaan lingkungan yang dipersyaratkan sesuaidengan ketentuan dan/atau peraturan perundang-undangan.

Merah Untuk usaha dan/atau kegiatan yang upaya pengelolaan lingkungan hidup dilakukannya tidak sesuai dengan persyaratan sebagaimana diatur dalam peraturan perundang- undangan.

Hitam Untuk usaha dan/atau kegiatan yangsengaja melakukan perbuatan atau melakukan kelalaian yang mengakibatkan pencemaran dan/atau kerusakan lingkungan serta pelanggaran terhadap peraturan perundang-undangan atau tidak melaksanakan sanksi administrasi.

indeks pengungkapan (IP) lingkungan suatu perusahaan dapat dihitung menggunakan rumus :

?? ? ??? ??? ?????????????? ??????????? ??????? ??? ??ℎ???? ??ℎ??????? ??????????

3. Variabel Intervening

Variabel intervening merupakan variabel yang dapat mempengaruhi hubungan antara variabel independen dengan variabel dependen tang dapat menjadi hubungan tidak langsung. Dalam penelitian ini menggunakan variabel intervening yaitu financial performance (Kinerja Keuangan) untuk menguji pengaruh tidak langsung antara kepemilikan manajerial dengan environmental disclosure. Kinerja keuangan yang digunakan dalan penelitian ini menggunakan ratio profitabilitas yaitu ROA yang menjadi indikator pengukuran.

a. Financial Performance (Kinerja Keuangan)

yang dimilikinya. Pengukuran ROA dapat dihitung dengan formula Brigham and Daves (2010) .

??? ? ???????? ? ????????? ?? ??? ? ?? ?????????????????????

A. Uji Kualitas Instrumen dan Data 1. Uji Statistik Deskriptif

Statistik deskriptif digunakan untuk menjalaskan karakteristik variabel penelitian dengan menganalisis data kuantitatif yang dihitung dan diolah berdasarkan perhitungan dalam variabel meliputi nilai rata-rata, simpangan baku, minimum dan maksimum. Analisis ini dilakukan untuk memberikan gambaran atau deskripsi mengenai luasnya Corporate Environmental Disclosure, kepemilikan manajerial, ukuran perusahaan, kinerja keuangan dan kinerja lingkungan

.

2. Uji Asumsi Klasik

a. Uji Normalitas

Uji normalitas digunakan untuk menentukan data yang telah dikumpulkan dapat dikatakan berdistribusi normal atau diambil dari populasi normal. Metode klasik dalam pengujian normalitas yang dapat digunakan adalah uji normal Kolmogorov. Suatu data dikatakan terdistribusi normal apabila Kolmogorov-Smirnov (K-S) menunjukan nilai signifikasi > 0,05 (Ghozali, 2006).

b. Uji Autokolerasi

Tabel 3.2

Pengambilan Keputusan Ada atau Tidaknya Autokorelasi

HIPOTESIS NOL KEPUTUSAN JIKA

Tidak ada autokorelasi positif

Tolak 0 < d < dl Tidak ada autokorelasi

positif

Tidak ada autokorelasi, positif atau negative

Diterima du < d < 4du

c. Uji Heteroskedastisitas

Uji heteroskedastisitas digunakan untuk mengetahui adanya ketidaksamaan varians dari residual untuk semua pengamatan pada model regresi. Uji heteroskedastisitas adalah untuk mengetahui adanya penyimpangan dari syarat-syarat asumsi klasik pada model regresi, dimana dalam model regresi harus dipenuhi syarat-syarat tidak adanya heteroskedastisitas.

d. Uji Multikolinearitas

Uji multikolinearitas digunakan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel independen. Pada uji ini hanya diperuntukan untuk penelitian yang memiliki variabel independen yang lebih dari satu. Uji multikolinearitas dapat dilihat dengan cara menganalisis nilai Variance- Inflation Factor (VIF). Suatu model regresi dapat menunjukan adanya multikolinearitas jika nilai Tolerance < 0,10 atau nilai VIF > 10.

B. Uji Hipotesis dan Analisis Data

Pengujian hipotesis dilakukan untuk mengetahui tingkat signifikasi pengaruh variabel independen terhadap variabel dependen. Dalam penelitian ini pengujian hipotesis dilakukan dengan melakukan Analisis Regresi, Koefisien Determinan (??), Uji F, dan Uji t.

a. Analisis Regresi Berganda

environmental performance terhadap corporate environmental disclosure.

Penelitian ini menggunakan model regresi linier berganda dengan persamaan sebagai berikut:

Persamaan :

ED = α +β1.KM+ β2.KK + β3. UP + β4. EP +ε ED : Environmental Disclosure α : Konstanta

βi : Koefisien Regresi

KM : Kepemilikan Manajerial KK : Kinerja Keuangan UK : Ukuran Perusahaan

EP : Enviromental Performance

ε : Error

b. Analisis Regresi Sederhana

Analisis regresi linier sederhana adalah menguji pengaruh hubungan satu variabel independen terhadap satu variabel dependen. Analisis regresi berganda digunakan untuk menguji pengaruh dan arah hubungan variabei independen dan variabel dependen. Dalam pengujian ini menggunakan analisis regresi sederhana untuk menguji pengaruh managerial ownershipterhadap financial performance.

Persamaan :

Path analysis digunakan untuk meguji koefisien path masing-masing variabel. Koefisien path menunjukkan pengaruh langsung dari setiap variabel. Sehingga persamaan regresinya menjadi :

Analisis jalur dalam penelitian ini meggunakan variabel

Corporate Environmental Disclosure. Analisis jalur membantu dalam

dari variabel independen terhadap variabel dependen.

Membandingkan besarnya pengaruh secara langsung dan tidak

langsung dengan melihat besarnya koefisien tersebut. Penelitian ini

menguji pengaruh langsung Managerial Ownership terhadap

Corporate Environmental Disclosure dan tidak langsung (melalui

Financial Performance). Gambar model 3.3 analisis jalur pada

penelitian ini :

Gambar 3.1 Model Analisis Jalur

d. Uji Koefisien Determinasi (??)

Koefisien determinan dinyatakan dalam ?? pada intinya untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel independen. Nilai koefisien determinan berapa diantara 0 dan 1.Nilai ?? yang kecil berarti kemampuan variabel independen dalam menjelaskan variabel terbatas. Nilai yang mendekati 1 berarti variabel independen

Financial Performance

Managerial Ownership

Corporate Environmental

memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi independen (Ghozali, 2007).

Koefisien determinasi mempunyai kelemahan yaitu bias terhadap jumlah variabel independen yang dimasukan model, maka penelitian ini menggunakan adjusted ??berkisar antara 0 dan 1. Jika nilai adjusted ??semakin mendekati 1, maka semakin baik variabel independen mempengaruhi perubahan variabel dependen.

e. Uji F ( Pengujian Koefisien Regresi Simultan )

Pengujian ini bertujuan untuk menguji signifikan pengaruh variabel independen terhadap variabel dependen secara bersamaan. Tingkat signifikasi uji F dapat dilihat dari angka signifikannya. Jika nilai sig < α (alpha), maka terdapat pengaruh secara bersama-sama (simultan) variabel independen terhadap variabel dependen. Pengujian ini menggunakan significance level 0,05 (α=5%).

f. Uji t ( Pengujian Koefisien Regresi Parsial )

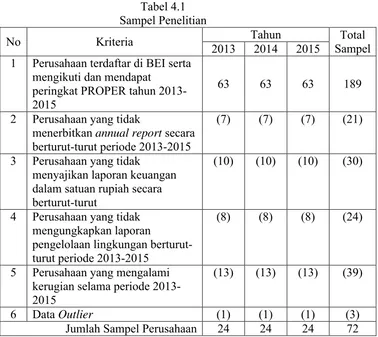

A. Gambaran Umum Objek Penelitian

Populasi yang digunakan dalam penelitian ini merupakan seluruh

perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) peserta PROPER

selama tahun 2013 sampai dengan 2015. Pengambilan sampel dalam

penelitian ini menggunakan purposive sampling dengan kriteria yang

telah ditentukan.

1 Perusahaan terdaftar di BEI serta mengikuti dan mendapat

B. Uji Kualitas Instrumen dan Data

1. Statistik Deskriptif

Analisis deskriptif digunakan untuk mendeskripsikan dan

menggambarkan kondisi data yang digunakan dalam penelitian.

Pengujian statistik deskriptif dilakukan terhadap data sampel

managerial ownership, financial performance, company size,

environmental performance dan corporate environmental disclosure

periode 2013-2015. Adapun nilai statistik deskriptif variabel

penelitian dalam tabel berikut :

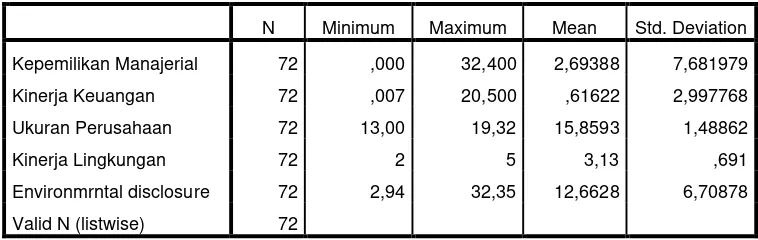

Tabel 4.2

Statistik Deskriptif Variabel Penelitian

Sumber : Hasil Olah Dat a St at ist ik Deskript if, 2016

Bedasarkan hasil uji statistik deskriptif pada tabel 4.2

menunjukkan bahwa penelitian tersebut menggunakan data sebanyak

72 tahun perusahaan. Kepemilikan manajerial yaitu sebagai variabel

independen yang didapat dari laporan keuangan perusahaan tahun

2013-2015 menunjukkan memiliki rata-rata sebesar 2,69388 dari skor N Minimum Maximum Mean Std. Deviation

Kepemilikan Manajerial 72 ,000 32,400 2,69388 7,681979 Kinerja Keuangan 72 ,007 20,500 ,61622 2,997768 Ukuran Perusahaan 72 13,00 19,32 15,8593 1,48862

Kinerja Lingkungan 72 2 5 3,13 ,691

tertinggi 32,400 dan terendah 0,000 dengan standar deviasi sebesar

7,681979.

Kinerja keuangan sebagai variabel intervening yang diukur

menggunakan ROA yang dapat dilihat dari laporan keuangan

perusahaan dari tahun 2013-2015 memiliki nilai rata-rata sebesar

0,61622. Memiliki nilai tertinggi 20,500 dan terendah 0,007 dengan

nilai standar deviasi sebesar 2,997768.

Ukuran perusahaan sebagai variabel independen didapat dari

laporan keuangan perusahaan yang menunjukkan nilai rata-rata

15,8593. Nilai tertinggi yang dimiliki sebesar 19,32 sedangkan nilai

terendah sebesar 13,00 dengan standar deviasi sebesar 1,48862.

Kinerja lingkungan sebagai variabel intervening yang didapat

dari laporan PROPER yang diterbitkan oleh Kementrian Lingkungan

Hidup tahun 2013-2015. Dari uji statistik deskriptif menunjukkan

kinerja lingkungan memiliki nilai rata-rata sebesar 3,13 dengan nilai

tertinggi 5 dan skor terendah 2 sedangkan nilai standar deviasi sebesar

0,691.

Environmental disclosure yang merupakan variabel dependen

yang dilihat dari laporan tahunan perusahaan. Pengungkapan

berpedoman pada pengungkapan GRI-G4 yang terdiri dari 34 item.

dimiliki sebesar 12,6628 dengan nilai tertinggi 32,35 dan nilai

terendah 2,94 sedangkan nilai standar deviasi sebesar 6,70878.

2. Uji Asumsi Klasik

Uji asumsi Klasik yang digunakan untuk menghindari

terjadinya estimasi yang bias, mengingat tidak pada semua data

regresi dapat diterapkan. Dalam uji asumsi klasik penelitian ini terdiri

dari uji normalitas, uji autokorelasi, uji muktikolinearitas, dan uji

heteroskedastistas.

a. Uji Normalitas

Uji normalitas digunakan untuk menentukan data yang

telah dikumpulkan dapat dikatakan berdistribusi normal atau

diambil dari populasi normal. Jika nilai sig > ? = 0,05, maka

dapat disimpulkan data berdistribusi normal.

Tabel 4.3

Uji Normalitas Data

Sumber : Hasil Olah Dat a Uji Normalit as, 2016

Dari tabel tersebut diketahui bahwa nilai Asymp Sig

(2-tailed) sebesar 0,200 lebih besar dari nilai sig yaitu 0,05 sehingga

data diolah dapat dikatakan berdistribusi normal. Hal ini

menunjukkan bahwa uji normalitas telah terpenuhi dan layak untuk

diolah untuk menentukan besarnya pengaruh managerial

ownership, financial performance, company size dan

environmental performance.

b. Uji Autokolerasi

Uji autokorelasi digunakan untuk mengetahui ada atau

tidaknya penyimpangan asumsi klasik autokorelasi yaitu korelasi

yang terjadi antara residual pada suatu pengamatan dengan

pengamatan lain pada model regresi. Metode pengujian yang

sering digunakan adalah dengan uji Durbin-Watson (uji D-W)

dengan ketentuan dU<d<4-dU. Nilai tabel Durbin-Watson dengan

menggunakan nilai sig 0,05 dengan jumlah sampel (n) = 72 dan

jumlah variabel independen (k) = 4 maka didapatkan nilai dU =

1,7366 dan nilai dL = 1,5029. Adapun output dari analisis

Tabel 4.4 Hasil Uji Autokolerasi

D

D

Dari tabel tersebut diketahui bahwa nilai Durbin-Watson

sebesar 1,884. Berdasarkan uji Autokolerasi maka dapat diketahui

bahwa model penelitian yang telah dibangun telah memenuhi

kriteria asumsi, yaitu tidak terdapat autokolerasi karena 1,7366 <

1,884 < 2,2634 menggambarkan dU < d < 4-dU sehingga uji

autokolerasi telah terpenuhi.

c. Uji Heteroskedastisitas

Uji heteroskedastisitas digunakan untuk mengetahui adanya

ketidaksamaan varians dari residual untuk semua pengamatan pada

model regresi. Uji heteroskedastisitas adalah untuk mengetahui

adanya penyimpangan dari syarat-syarat asumsi klasik pada model

regresi, dimana dalam model regresi harus dipenuhi syarat-syarat

tidak adanya heteroskedastisitas. Heteroskedastisitas dapat

dideteksi dengan melihat nilai sig pada tabel Coefficient. Jika nilai

sig lebih besar dari nilai alpha yaitu 0,05 (sig > 0,05) maka dapat

Model Summaryb

1 ,557a ,310 ,269 5,73732 1,884

a. Predictors: (Constant), Environmental Disclosure, Managerial Ownership, Financial Performance, Company Size.

dikatakan tidak terjadi Heteroskedastisitas. Adapun output tabel

1 (Constant) 2,162 4,695 ,460 ,647

Managerial Ownnership -,035 ,056 -,076 -,619 ,538

Financial Performance -,236 ,150 -,202 -1,576 ,120

Company Size ,025 ,304 ,011 ,084 ,934

Environmental

Performance ,633 ,679 ,125 ,932 ,355

Sumber : Hasil Olah Dat a Uji Heteroskedastisitas, 2016

Uji heteroskedastisitas bertujuan untuk menguji apakah

dalam model regresi terjadi ketidaksamaan varian dari residual

suatu pengamatan ke pengamatan lain. Cara untuk mendeteksi ada

atau tidaknya heterokedastisitas pada penelitian ini menggunaka uji

Gletjer.Jika nilai sig > α= 0,05 maka model terbebas dari masalah

heteroskedastisitas. Tabel 4.5 menunjukan ringkasan hasil uji

heteroskedastisitas.

Terjadinya masalah heterokedastisitas yang dihasilkan

dalam hasil uji Gletzer, apabila variabel independen mempengaruhi

secara signifikan variabel dependen yang ditunjukan dengan

signifikasi kurang dari 0,05. Tabel 4.5 diatas menunjukan model

, karena semua variabel independen yaitu Manajerial Ownership,

Financial Performance, Company Size dan Environmental

Performanceyang nilai signifikansinya di atas 0,05.

d. Uji Multikolinearitas

Uji multikolinieritas bertujuan untuk menguji apakah model

regresi ditemukan adanya kolerasi diantara variable independen.

Untuk mengetahui ada atau tidaknya multikolinieritas dilakukan

dengan menggunakan Variance Inflation Factor (VIF) dengan

dasar pengambilan keputusannya yaitu jika nilai VIF < 10 atau

nialai tolerance > 0,10 maka tidak terjadi multikolinieritas. Tabel

4.6 menunjukan ringkasan hasil uji multikolinieritas.

Tabel 4.6

Sumber : Hasil Olah Dat a Uji M ult ikolinierit as, 2016

Dari uji tersebut yang terlihat pada Tabel 4.6 diketahui

bahwa dengan environmental disclosuresebagai variable dependen

Manajerial Ownership, Financial Performance, Company Sizedan

Environmental Performance memiliki nilai tolerance > 0,10 dan

nilai VIF < 10, maka berarti bahwa model penelitian terbebas dari

masalah multikolinieritas.

C. Hasil Penelitian

1. Uji Koefisien Determinasi

Pengujian ini bertujuan untuk mengetahui seberapa jauh

kemampuan model penelitian dalam menjelaskan variasi variable

independen. Tingkat ketepatan regresi dinyatakan dalam koefisien

determinasi majemuk (Adjusted R2 Square) yang nilainya antara 0

sampai dengan 1. Nilai yang mendekati 1 artinya bahwa

variable-variabel independen mampu memberikan hampir semua informasi

yang dibutuhkan untuk memprediksi variasi variable independen.

Tabel 4.7 dan 4.8 menunjukan hasil uji koefisien determinasi

(Adjusted R2 Square).

Tabel 4.7

Hasil Uji Koefisien Determinasi (Model 1)

Model Summaryb

Sumber : Hasil Olah Dat a Uji Koefisien Det erminasi, 2016

Model R

a. Predictors: (Constant), Environmental Disclosure, Managerial Ownership, Financial Performance, Company Size.

Tabel 4.8

Hasil Uji Koefisien Determinasi (Model 2)

Model Summaryb

Sumber : Hasil Olah Dat a Uji Koefisien Det erminasi, 2016

Berdasarkan tabel 4.7 koefisien determinasi diatas besarnya

Adjusted R2 Square pada model 1 adalah 0,269. Hasil perhitungan

statistik ini menunjukkan bahwa kemampuan variabel independen

yaitu Manajerial Ownership, Financial Performance, Company Size

dan Environmental Performance mampu dalam menerangkan variasi

perubahan variable dependen yaitu environmental diclosure sebsar

26,9% sedangkan sisanya 73,1% (100% - 26,9%) dijelaskan oleh

variable lain diluar model regresi yang dianalisis.

Dari tabel 4.8 menunjukkan bahwa nilai R Square pada

model 2 sebesar 0,03 atau 3%. Dari hasil tersebut dapat disimpulkan

bahwa variabel Managerial Ownership dalam menjelaskan variabel

Financial Performance sebesar 3% dan sisanya sebesar 97% (100%

-3%) dijelaskan oleh variabel lain diluar regresi yang dianalisis.

Model R R Square

Std. Error of the

Estimate Durbin-Watson

1 ,056a ,003 3,014323 2,022

2. Uji F

Pengujian ini dilakukan bertujuan untuk menguji hipotesis

dengan variable-variabel independen yang secara simultan atau

bersama-sama memengaruhi terhadap variable dependen dalam model

regresi. Tabel 4.9 menunjukan hasil uji F sebagai berikut :

Tabel 4.9

bahwa variabel independen yaitu Manajerial Ownership, Financial

Performance, Company Size dan Environmental Performance secara

bersama-sama (simultan) mampu menjelaskan pengaruhnya terhadap

variabel dependen (Environmental Disclosure) dan persamaan regresi

yang diperoleh dapat diandalkan sehingga dapat dilanjutkan untuk

pengujian secara parsial.

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1 Regression 990,122 4 247,531 7,520 ,000b

Residual 2205,428 67 32,917

Total 3195,550 71

3. Uji Hipotesis

a. Analisis regresi model 1 (Uji t)

Analisis regresi model 1 digunakan untuk menguji

masing-masing variabel independen yaitu Managerial Ownership,

Financial Performance, Company Size dan Environmental

Performance secara signifikan berpengaruh terhadap variabel

dependen yaitu Environmental Disclosure dengan mengunakan uji

t (parsial). Uji t dilakukan untuk menguji pengaruh masing-masing

variabel Managerial Ownership, Financial Performance, Company

Size dan Environmental Performance terhadap Environmental

Disclosure. Tabel 4.10 menunjukan hasil uji t sebagai berikut

Tabel 4.10

Kepemilikan Manajerial ,086 ,091 ,099 ,951 ,345

Kinerja Keuangan ,861 ,244 ,385 3,529 ,001

Ukuran Perusahaan 1,099 ,494 ,244 2,224 ,030

Berdasarkan tabel 4.10 maka dapat diketahui persamaaan

koefisien regresi kepemilikan manajerial sebesar 0,086. Hal ini

menunjukkan arah koefisien variabel positif Nilai sig sebesar 0,345

> alpha 0,05 artinya bahwa variabel kepemilikan manajerial tidak

berpengaruh terhadap environmental disclosure.

Pada tabel 4.10 meunjukkan hasil uji t dengan besar nilai

koefisien regresi kinerja keuangan sebesar 0,861. Hal ini

menunjukkan arah koefisien variabel positif. Nilai sig sebesar

0,001 < alpha 0,05 artinya bahwa variabel kinerja keuangan

berpengaruh terhadap environmental disclosure.

Berdasarkan uji t pada tabel 4.10 menunjukkan nilai

koefisien regresi ukuran perusahaan sebesar 1,099. Hal ini

menunjukkan arah koefisien variabel positif. Nilai sig sebesar

0,030 < alpha 0,05 artinya bahwa variabel ukuran perusahaan

Berdasarkan uji t pada tabel 4.10 menunjukkan nilai

koefisien regresi kinerja lingkungan sebesar 1,327. Hal ini

menunjukkan arah koefisien variabel positif. Nilai sig sebesar

0,234 > alpha 0,05 artinya bahwa variabel kinerja lingkungan tidak

berpengaruh terhadap environmental disclosure.

b. Analisis regresi model 2 (Uji t)

Analisis regresi model 2 digunakan analisis regresi

sederhana untuk menguji variabel independen yaitu Manajerial

Ownership secara signifikan berpengaruh terhadap variabel

intervening yaitu Financial Performance dengan menggunakan uji

t (parsial). Uji t dilakukan untuk menguji pengaruh masing-masing

variabel Managerial Ownership, Financial Performance, Company

Size dan Environmental Performance terhadap Environmental

Disclosure. Tabel 4.11 menunjukan hasil uji t sebagai berikut :

Tabel 4.11

1 (Constant) ,675 ,377 1,793 ,077

Kepemilikan Manajerial -,022 ,047 -,056 -,471 ,639

Berdasarkan tabel 4.11 maka dapat diketahui persamaaan

regresi model sebagai berikut :

KK = 0,675 - 0,022 KM + ε

Keterangan :

KK : Kinerja Keuangan KM : Kepemilikan Manajerial ε : Error

Pada tabel 4.11 meunjukkan hasil uji t dengan besar nilai

koefisien regresi kepemilikan manajerial (managerial ownership)

sebesar -0,022. Hal ini menunjukkan arah koefisien variabel

negatif. Nilai sig sebesar 0,639 > alpha 0,05 artinya bahwa

variabel kepemilikan manajerial tidak berpengaruh terhadap

kinerja keuangan.

4. Analisis Jalur (Analysis Path)

Penelitian ini menggunakan analisis jalur digunakan untuk

menguji pengaruh langsung dan tidak langsung. Analisis jalur

dilakukan regresi sebanyak 2 kali. Regresi pertama dilakukan untuk

menguji pengaruh variabel independent terhadap variabel intervening.

Regresi kedua dilakukan untuk menguji pengaruh variabel independent

terhadap variabel dependent menghasilkan hipotesis ditolak sehingga

tidak memerlukan analisis path untuk membandingkan pengaruh

langsung dan tidak langsung dengan mengalikan unstandardized

Analisis pengaruh tidak langsung dilakukan regresi antara

managerial ownership terhadap Corporate Environmental Disclosure

melalui Financial Performancesebagai pemediasi, namun setelah diuji

tidak terdapat pengaruh managerial ownership terhadap Financial

Performance dengan nilai sig 0,639 > alpha 0,05 sehingga tidak

diperlukan untuk membandingkan pengaruh tidak langsung karena

salah satu hipotesis sudah tidak terjadi pengaruh.

D. Pembahasan

1. Pengaruh Managerial Ownership terhadap Corporate Environmental

Disclosure

Hipotesis pertama adalah Managerial Ownership berpengaruh

positif terhadap Corporate Environmental Disclosure. Berdasarkan

nilai pengujian yang telah dilakukan membuktikan bahwa hipotesis

pertama tidak diterima/ ditolak dengan nilai sig 0,345 > alpha 0,05.

Hal tersebut membuktikan bahwa presentase saham yang dimiliki oleh

manajemen tidak memberikan dampak pada pengungkapan

lingkungan. Semakin tinggi presentase saham yang dimiliki oleh

manajemen akan membuat kinerja mereka lebih terfokus pada

peningkatan profit yang akan bermanfaat bagi perusahaan dan

kepentingan pribadi para manajemen. Sehingga membuat manajemen

kurang memikirkan pertanggungjawaban mengenai pengelolaan