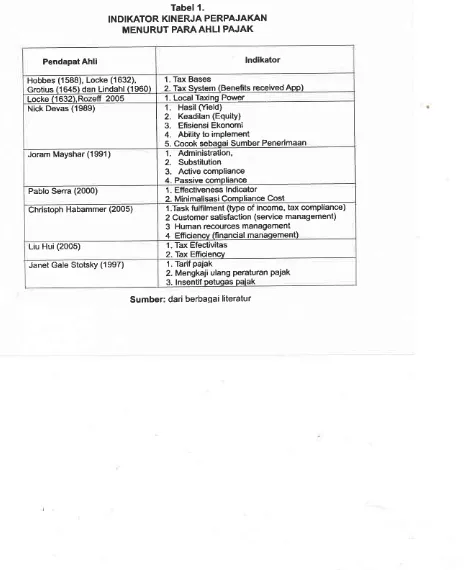

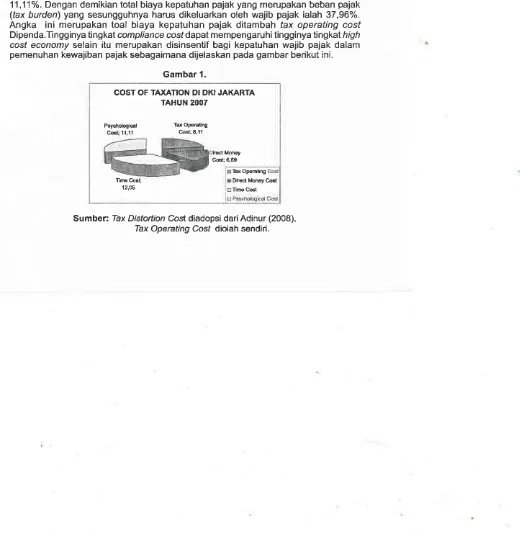

ANALISIS POTENSI PAJAK, TAX GAP DAN COMPILANCE COST SUATU USULAN UNTUK MENGUKUR KINERJA ORGANISASI PAJAK DAERAH

Teks penuh

Gambar

Dokumen terkait

Berangkat dari pertanyaan tersebut, siswa menentukan apakah prosedur yang diberikan benar atau salah, jika prosedur benar maka siswa memberikan tanda centang (

KODE 1 2 5 6 URAIAN NILAI 7 4 NILAI NILAI MUTASI NILAI BERTAMBAH BERKURANG SALDO PER 31 DESEMBER 2018 SALDO PER 1 JANUARI 2018 SAT.. KUANTITAS KUANTITAS

Dalam mewujudkan hal tersebut, telah disusun model desa hijau bebas sampah plastik yang selanjutnya diujiterap dengan (1) road show sosialisasi ke sasaran-sasaran strategis seperti

Dampak kedepannya terhadap pengelolaan sampah yakni diharapkan terdapat penyempurnaan fungsi kelembagaan yang berperan untuk mengawasi pengelolaan sampah berbasis masyarakat

Hasil penelitian menegaskan bahwa adalah mungkin untuk memprediksi perilaku konsumen organik dengan niat untuk membeli makanan organik, yang dapat dijelaskan lebih

Berdasarkan hasil penelitian peneliti menyarankan hal-hal sebagai barikut: (1) Pembelajaran interval menggunakan lagu model dapat dijadikan alternatif dalam melaksanakan

Selector X5 PAB/SINGLE digunakan untuk memilih mode PAB atau single, jika X5 dalam kondisi ON maka operasi mesin berada dalam mode PAB dimana digunakan kecepatan referensi dari

Masyarakat yang dijadikan mitra dipilih dari masyarakat desa Batu Tanam yang memiliki kebun yang ditanami buah- buahan dan bersedia untuk mengelola lebah madu dari kelompok