SKRIPSI

Diajukan Kepada Fakultas Syariah dan Hukum Untuk Memenuhi Syarat-Syarat Mencapai Gelar

Sarjana Ekonomi Syariah (S.E.Sy)

Oleh :

EKA WIDYANINGTIAS NIM. 109046100118

K O N S E N T R A S I P E R B A N K A N S Y A R I A H PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

F A K U L T A S S Y A R I A H DAN H U K U M UIN SYARIF HIDAYATULLAH JAKARTA

1. Skripsi ini merupakan hasil karya saya yang diajukan untuk memenuhi salah satu persyaratan memperoleh gelar strata 1 (S1) di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri (UIN)Syarif Hidayatullah Jakarta. 3. Jika dikemudian hari terbukti bahwa karya ini bukan hasil karya asli saya atau merupakan

hasil jiplakan dari karya orang lain, maka saya bersedia menerima sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Jakarta, 8 Mei 2014

Penulis

Eka Widyaningtias

i

EKA WIDYANINGTIAS. NIM : 109046100118. Pengaruh Sistem Pengendalian Internal, Pemanfaatan Teknologi Informasi, dan Kapasitas Auditor Internal terhadap Kualitas Laporan Keuangan Bank Pembiayaan Rakyat Syariah se-Jabodetabek. Strata Satu (1), Konsentrasi Perbankan Syariah, Program Studi Muamalat, Fakultas Syariah dan Hukum, UIN Syarif Hidayatullah Jakarta 2014.

Penelitian ini bertujuan untuk menganalisis pengaruh Sistem Pengendalian Internal, Pemanfaatan Teknologi Informasi, dan Kapasitas Auditor Internal terhadap Kualitas Laporan Keuangan Bank Pembiayaan Rakyat Syariah. Responden dalam penelitian ini adalah auditor internal, bagian akuntansi, manajer keuangan, dan karyawan lain yang berpartisipasi dalam mengetahui kualitas laporan keuangan BPRS di wilayah Jabodetabek.

Berdasarkan metode saturation sampling, total sampel dalam penelitian ini adalah 21 responden dari 8 BPRS se-Jabodetabek yang memiliki predikat “SangatBagus” dari survey yang dilakukan majalah Infobank edisi Syariah bulan September 2013. Hasil analisis menunjukkan bahwa variable Pemanfaatan Teknologi Informasi memiliki pengaruh positif dan signifikan terhadap Kualitas Laporan Keuangan BPRS se-Jabodetabek. Sedangkan variabel Sistem Pengendalian Internal dan Kapasitas Auditor Internal berpengaruh negative dan tidak signifikan terhadap Kualitas Laporan Keuangan BPRS se-Jabodetabek.

Kata Kunci : Sistem Pengendalian Internal, Pemanfaatan Teknologi Informasi, Kapasitas Auditor Internal, Kualitas Laporan Keuangan, Bank Pembiayaan Rakyat Syariah

ii

melimpahkan karunia-Nya kepada segenap umat manusia. Shalawat serta salam senantiasa tercurah kepada Nabi Besar Muhammad SAW manusia yang sempurna keimanannya, manusia yang agung akhlak dan tuturkatanya, hingga patutlah menjadi teladan seluruh umat manusia lainnya.

Alhamdulillah, penelitian yang berjudul “PENGARUH SISTEM PENGENDALIAN INTERNAL, PEMANFAATAN TEKNOLOGI INFORMASI, DAN KAPASITAS AUDITOR INTERNAL TERHADAP KUALITAS LAPORAN KEUANGAN BANK PEMBIAYAAN RAKYAT SYARIAH SE-JABODETABEK” telah dapat penulis selesaikan.

Penulisan karya ilmiah dalam bentuk skripsi ini merupakan salah satu syarat untuk menyelesaikan studi strata satu (S1) guna memperoleh gelar Sarjana Ekonomi Syariah (S.E.Sy) Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta.

iii Jakarta.

2. Ibu Dr. EuisAmalia, M.Ag selaku Ketua Program Studi Muamalat yang telah memberikan arahan dalam penelitian skripsi penulis.

3. Bapak Mu’min Rauf, M.Ag selaku Sekretaris Program Studi Muamalat yang telah banyak membantu dalam hal akademik terkait penyelesaian studi penulis.

4. Bapak Fahmi Muhammad Ahmadi, S.Ag, M.Si.dan Ibu Erika Amelia, SE, M.Si. selaku Dosen Pembimbing yang telah meluangkan waktu serta memberikan arahan dan masukan agar skripsi ini terselesaikan dengan baik.

5. Ibu Dr.Siti Hamidah Rustiana, SE, Ak, M.Si selaku penguji 1 dan Ibu Ir. Tini Anggraeni, M.Si selaku penguji 2 yang telah berkenan memberikan masukan yang bermanfaat.

6. Segenap dosen dan staff akademik Fakultas Syariah dan Hukum yang telah memberikan ilmu pengetahuan yang bermanfaat serta bantuan bagi penulis. 7. Petugas pengawas Perpustakaan Fakultas Syariah dan Hukum dan Perpustakaan

Utama UIN Syarif Hidayatullah yang telah memberikan fasilitas penyediaan literature dalam penulisan skripsi ini.

8. Seluruh responden penelitian yang telah meluangkan waktu mengisi kuesioner 9. Kedua orang tua tercinta, Ayahanda Warno dan Ibunda Ida Nuraida serta adik

iv

10. Keluarga Perbankan Syariah D angkatan 2009, sahabat TPG Asma Azzahroh, Febriany Nanci, Wiwit Widya Hendriani, dan Tya Ryandini., Lembaga Dakwah Kampus (LDK) Komda FSH dan Syahid 16, Kuliah Kerja Nyata Expresi, Ash-Shaff SMAN 2 Bekasi

11. Sahabat Isnaeni Nurullah, Yoga Braga Senna, Vianca Adjie Dwiputra dan Aisyah Darojati, yang selalu memberikan semangat mengerjakan skripsi ini.

12. Bunda Tatty Elmir dan Pak Elmir Amien serta seluruh keluarga Forum Indonesia Muda Angkatan 14 Cibubur dan Regional Depok Jakarta (Dejapu) atas aliran semangat yang tak ada henti.

13. Teman-teman dalam perjalanan di Banua Dessy Sagita Putri, Doni Herlambang, Maya Patriani Rumpe, Marcel Tirawan, Nurul Islamy, Muhammad Isyroqi El-Hakim atas liburannya yang luar biasa saat menyelesaikan skripsi ini.

14. Serta seluruh pihak yang telah berjasa namun belum mampu penulis sebutkan satu per satu. Semoga Allah SWT dengan Ridho-Nya membalas segala kebaikan dengan pahala yang berlipat ganda.

Jakarta, 8 Mei 2014

v

KATA PENGANTAR ... ii

DAFTAR ISI ... v

DAFTAR TABEL ... x

DAFTAR ILUSTRASI ... xi

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Pembatasan Masalah ... 8

C. Perumusan Masalah ... 8

D. Tujuan dan Manfaat Penelitian ... 9

E. Sistematika Penulisan ... 12

BAB II TINJAUAN PUSTAKA ... 13

A. Landasan Teori ... 13

1. Teori Auditing ... 13

2. Audit dalam Perspektif Islam ... 14

3. Sistem Pengendalian Internal ... 16

vi

4. Pemanfaatan Teknologi Informasi ... 21

5. Kapasitas Auditor Internal ... 23

a. Pengertian Auditor Internal ... 24

b. Fungsi dan Tujuan Audit Internal ... 25

c. Peran Auditor Internal ... 27

d. Faktor yang mempengaruhi kapasitas Auditor Internal ... 27

6. Laporan Keuangan ... 27

a. Pengertian Laporan Keuangan ... 27

b. Tujuan Laporan Keuangan ... 29

c. Analisis Kualitatif Laporan Keuangan Bank ... 30

B. Review Studi Terdahulu ... 32

C. Kerangka Pemikiran ... 36

D. Perumusan Hipotesis ... 37

BAB III METODE PENELITIAN ... 41

1. Jenis Penelitian ... 42

2. Populasi dan Sampel ... 43

3. Jenis dan Sumber Data Penelitian ... 44

4. Teknik Pengumpulan Data ... 44

5. Teknik Analisis Data ... 44

vii

b. Uji Reliabilitas ... 47

3. Uji Asumsi Klasik ... 48

a. Uji Multikolinieritas ... 48

b. Uji Normalitas ... 49

c. Uji Heterokedastisitas ... 50

d. Uji Autokorelasi ... 51

4. Analisis Uji Hipotesis ... 52

a. Uji Koefisien Determinasi (R2) ... 52

b. Uji F (Uji Signifikasi Simultan) ... 52

c. Uji Statistik Parsial (Uji Statistik t) ... 53

d. Uji Koefisien Regresi (Uji Analisis Linier Berganda) ... 54

5. Operasionalisasi Variabel Penelitian... 55

1. Variabel Dependen ... 55

a) Kualitas Laporan Keuangan ... 55

2. Variabel Independen ... 56

a) Sistem Pengendalian Internal ... 56

b) Pemanfaatan Teknologi Informasi ... 56

c) Kapasitas Auditor Internal ... 57

viii

1. Ruang Lingkup dan Waktu Penelitian ... 59

2. Karakteristik Profil Responden ... 60

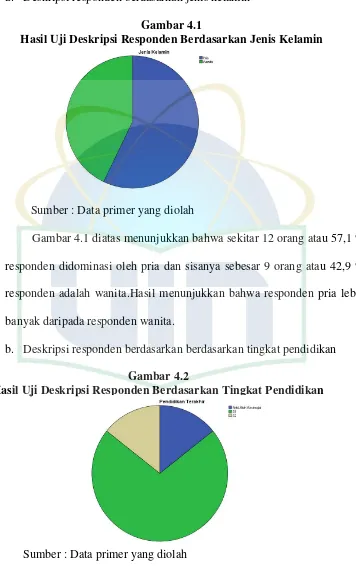

a. Deskripsi responden berdasarkan jenis kelamin ... 61

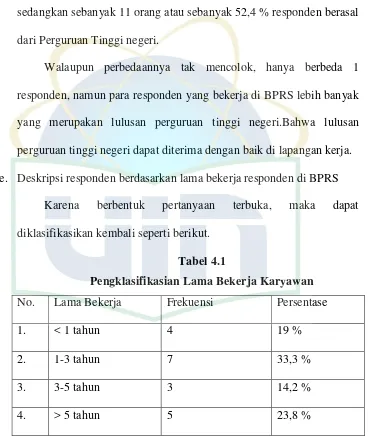

b. Deskripsi responden berdasarkan Tingkat pendidikan... 61

c. Deskripsi responden berdasarkan universitas Atau sekolah ... 62

d. Deskripsi responden berdasarkan latar belakang pendidikan ... 63

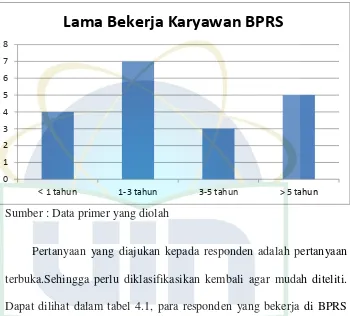

e. Deskripsi responden berdasarkan lama bekerja responden di BPRS ... 64

f. Deskripsi responden berdasarkan pelatihan yangdiikuti di BPRS ... 66

B. Hasil Uji Analisis Data... 67

1. Hasil Uji Statistik Deskriptif ... 67

2. Hasil Uji Asumsi Klasik ... 68

a. Hasil Uji Multikolonieritas ... 68

b. Hasil Uji Normalitas ... 69

ix

a. Hasil Uji Koefisien Determinasi (R2) ... 72

b. Hasil Uji Signifikansi Simultan (Uji F) ... 73

c. Uji Statistik Parsial (Uji Statistik t) ... 74

d. Uji Regresi Linier Berganda ... 82

BAB V PENUTUP ... 85

A. Kesimpulan ... 85

B. Implikasi ... 86

C. Saran ... 88

DAFTAR PUSTAKA ... 89

x

Tabel 3.1 Metode Skala dan Pengukurannya ... 45

Tabel 4.1 Pengklasifikasian Lama Bekerja Karyawan... 64

Tabel 4.2 Statistik Deskriptif ... 67

Tabel 4.3 Hasil Uji Multikolonieritas ... 68

Tabel 4.4 Hasil Uji Normalitas Menggunakan Kolmogorov-Smirnov Test ... 70

Tabel 4.5 Hasil Uji Autokorelasi... 72

Tabel 4.6 Hasil Uji Koefisien Determinasi ... 73

Tabel 4.7 Hasil Uji Statistik F variabel X dan Y ... 74

xi

Gambar 2.1 Skema Pemikiran... 36 Gambar 4.1 Hasil Uji Deskripsi Responden Berdasarkan

Jenis Kelamin ... 61 Gambar 4.2 Hasil Uji Deskripsi Responden Berdasarkan

Tingkat Pendidikan ... 61 Gambar 4.3 Hasil Uji Deskripsi Responden Berdasarkan

Asal Universitas atau Sekolah ... 62 Gambar 4.4 Hasil Uji Deskripsi Responden Berdasarkan

Latar Belakang Pendidikan ... 63 Gambar 4.5 Hasil Uji Deskripsi Responden Berdasarkan

Lama Bekerja ... 65 Gambar 4.6 Hasil Uji Deskripsi Responden Berdasarkan

Pelatihan auditor internal di BPRS ... 66 Gambar 4.7 Hasil Uji Normalitas dengan Menggunakan

1

A. Latar Belakang

Terungkapnya berbagai kasus fraud di sektor perbankan yang merugikan nasabah dan bank menunjukkan bahwa kecurangan atau fraud banyak terjadi dimana saja dan sektor perbankan termasuk rentan untuk terjadinya kecurangan. Baru-baru ini PT Bank Syariah Mandiri (BSM) tersangkut kasus fraud yang dilakukan tiga pejabat Kantor Cabang Utama Bogor, setelah pihak kepolisisan menetapkan adanya pembobolan dana lewat pembiayaan fiktif yang berjumlah 102 miliar.1 Hal ini sangat mengancam keberlangsungan perbankan terutama perbankan syariah. Hilangnya kredibilitas bank syariah di mata nasabah menjadi sebab bank harus mengantisipasi hal ini sejak dini.

Menurut Undang-Undang No. 21 tahun 2008, bank syariah adalah bank yang menjalankan kegiatan usahanya berdasarkan prinsip syariah dan menurut jenisnya terdiri atas Bank Umum Syariah dan Bank Pembiayaan Rakyat Syariah. Bank Pembiayaan Rakyat Syariah adalah Bank Syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

1

Paulus Yoga, “BSM Tersandung Fraud di Bogor” Artikel diakses pada 7 Januari 2014 dari

Dalam beberapa tahun belakangan, BPRS (Bank Pembiayaan Rakyat Syariah) mengalami peningkatan dalam pertumbuhannya.

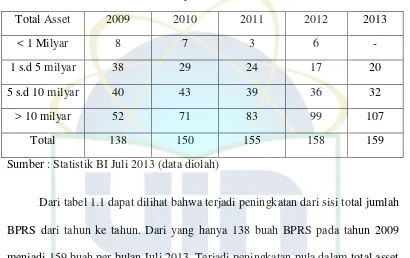

Tabel 1.1

Jumlah BPR Syariah berdasarkan total asset

Total Asset 2009 2010 2011 2012 2013

< 1 Milyar 8 7 3 6 -

1 s.d 5 milyar 38 29 24 17 20

5 s.d 10 milyar 40 43 39 36 32

> 10 milyar 52 71 83 99 107

Total 138 150 155 158 159

Sumber : Statistik BI Juli 2013 (data diolah)

Dari tabel 1.1 dapat dilihat bahwa terjadi peningkatan dari sisi total jumlah BPRS dari tahun ke tahun. Dari yang hanya 138 buah BPRS pada tahun 2009 menjadi 159 buah per bulan Juli 2013. Terjadi peningkatan pula dalam total asset BPRS. Pada tahun 2009 tercatat Rp 649.202 juta menjadi Rp 1.100.058 juta per Juli 2013, dana pihak ketiga tahun 2009 Rp 517.944 juta menjadi Rp 863.038 juta per Juli 2013, dan pembiayaan tahun 2009 Rp 131.258 juta menjadi Rp 237.030 juta per Juli 2013.2

Sebagai bagian dari perbankan yang sedang tumbuh, BPRS dituntut untuk mennjukkan performa terbaiknya untuk meningkatkan kepercayaan nasabah

2

dalam menginvestasikan dananya. Oleh karena itu, BPRS harus berhati-hati dalam menjaga keseimbangan kinerjanya dari bahaya fraud yang mengancam dunia perbankan.

Kesehatan atau kondisi keuangan bank dan non keuangan bank merupakan kepentingan semua pihak terkait, baik pemilik, pengelola (manajemen) bank, masyarakat pengguna jasa bank, OJK (Otoritas Jasa Keuangan) selaku otoritas pengawasan bank, dan pihak lainnya. Kondisi keuangan bank bank tersebut dapat digunakan oleh pihak-pihak tersebut untuk mengevaluasi kinerja bank dalam menerapkan prinsip kehati-hatian, kepatuhan terhadap ketentuan yang berlaku dan manajemen risiko.

Disinilah peran laporan keuangan yang dapat bersifat memberikan informasi kepada para pihak tersebut. Dari laporan keuangan dapat dilihat tingkat kesehatan keuangan bank dan non keuangan bank. Selain itu laporan keuangan juga digunakan oleh bank sebagai alat peningkat kredibilitas. Karena dengan menyajikan laporan tersebut kepada publik, hal tersebut akan meningkatkan kepercayaan masyarakat untuk menjadi nasabah sebuah bank.

penyajian laporan keuangan, karena masyarakat sangat membutuhkan informasi kondisi bank dimana mereka menyimpan uangnya. Oleh karena itu, masyarakat sangat membutuhkan informasi perusahaan perbankan agar dapat membandingkan, menganalisis, menyimpulkan, dan selanjutnya mengambil keputusan berkaitan dengan kondisi perusahaan perbankan dimana dana mereka disimpan.3

Laporan keuangan bank merupakan bentuk pertanggungjawaban manajemen terhadap pihak-pihak yang berkepentingan dengan kinerja bank yang dicapai selama periode tertentu. Tujuan laporan keuangan bank adalah memberikan informasi tentang posisi keuangan, kinerja, perubahan ekuitas, arus kas, dan informasi lainnya yang bermanfaat bagi pengguna laporan keuangan dalam rangka membuat keputusan ekonomi serta menunjukkan pertanggungjawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka.4

Dalam paragraf 30 KDPPLKS (Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan Syariah) yang diterbitkan oleh IAI (Ikatan Akuntan Indonesia), dinyatakan bahwa tujuan laporan keuangan menurut KDPPLKS adalah menyediakan informasi yang menyangkut kondisi keuangan, kinerja, serta perubahan posisi keuangan suatu entitas syariah yang bermanfaat bagi sejumlah

3

Suhardjono Bastian Indra, Akuntansi Perbankan, (Jakarta : Salemba Empat, 2006) h.60

4

besar pemakai dalam pengambilan keputusan ekonomi.5 Laporan keuangan bank yang memberikan informasi tersebut hendaknya memberikan informasi yang sejelas-jelasnya dan sesuai prosedur yang telah ditetapkan dalam mengakomodasi permintaan pihak-pihak terkait tentang kondisi sebuah bank.

Karakteristik Kualitatif merupakan ciri khas yang membuat informasi dalam laporan keuangan berguna bagi pemakai. Menurut KDPPLKS (Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan Syariah) Paragraf 45 sampai 63 terdapat empat karateristik kualitatatif pokok, yaitu dapat dipahami, relevan, andal, dan dapat diperbandingkan.6 Oleh karena itu, diperlukan adanya sebuah laporan keuangan yang memenuhi standar kelayakan sebagai sebuah laporan keuangan yang dapat dipercaya dan mewakili keadaan sebuah bank sehingga para pemakai laporan keuangan dapat mencapai tujuan masing-masing dalam menilai keadaan suatu bank.

Sistem Pengawasan atau Pengendalian Internal yang terdapat pada perusahaan merupakan faktor yang menentukan dapat dipercaya tidaknya laporan keuangan yang dihasilkan oleh perusahaan tersebut.7 Apalagi seperti yang telah kita lihat sekarang, bahwa bank konvensional maupun bank syariah yang sudah

5

Rizal Yaya, Akuntansi Perbankan Syariah : Teori dan Praktik Kontemporer, (Jakarta : Salemba Empat, 2009) h.84.

6

Rifqi Muhammad, Akuntansi Keuangan Syariah : Konsep dan Implementasi PSAK Syariah, (Yogyakarta : P3EI Press, 2008) h.85

7

go public, mengumumkan laporan keuangan mereka lewat media cetak, internet,

maupun media lainnya.

Adapun komponen pengendalian internal yang dijelaskan oleh COSO (The Committee of Sponsoring Organization of the Tradeway Commission)

dalam executive summary, yaitu lingkungan pengendalian, penilaian risiko, kegiatan pengendalian, informasi dan komunikasi, pemantauan.8 Hal ini berbeda di setiap instansi. Misalnya pengendalian internal di pemerintah daerah berbeda dengan pengendalian internal di bank.

Jika pengendalian internal sebuah bank lemah, maka kemungkinan terjadinya kesalahan ketidakakuratan ataupun kecurangan dalam perbankan sangat besar. Bagi akuntan publik, hal tersebut menimbulkan resiko yang besar, dalam arti resiko untuk memberikan opini tidak sesuai kenyataan. Terdapat beberapa kelemahan yang dimiliki oleh pengendalian internal. Oleh sebab itu, diperlukan beberapa evaluasi terhadapnya, yaitu dengan cara pemeriksaan internal atau audit internal.9

Selain itu, untuk dapat menghasilkan laporan keuangan yang berkualitas, maka kapasitas sumber daya manusia yang melaksanakan sistem akuntansi sangat penting, karena sistem akuntansi sebagai suatu sistem informasi membutuhkan kemampuan manusia untuk menjalankan sistem yang

8Darya Setia Nugraha, “

Pengaruh Sistem Pengendalian Internal pada Reliabilitas Laporan

Keuangan Pemerintah Provinsi Jawa Barat”, Jurnal Ekonomi Ekspansi, No.2 (November 2010) h. 261

9

ada. Khususnya dalam hal ini adalah auditor internal yang melakukan sistem pengendalian, sebelum informasi tersebut diperiksa oleh pihak eksternal.

Walaupun secara umum telah banyak diketahui manfaat yang ditawarkan oleh suatu teknologi informasi antara lain kecepatan pemrosesan transaksi dan penyiapan laporan, keakuratan perhitungan, penyimpanan data dalam jumlah besar, biaya pemrosesan yang lebih rendah, kemampuan multiproses, namun pengimplementasian teknologi informasi tidaklah murah. Terlebih jika teknologi informasi yang ada, tidak atau belum mampu dimanfaatkan secara maksimal maka implementasi teknologi menjadi sia-sia dan semakin mahal. Kendala penerapan teknologi informasi antara lain berkaitan dengan kondisi perangkat keras, perangkat lunak yang digunakan, pemutakhiran data, kondisi sumber daya manusia yang ada, dan keterbatasan dana. Kendala tersebut dimungkinkan belum optimalnya pemanfaatan teknologi informasi dalam sebuah bank. Apalagi notabene BPRS adalah bank yang daya jangkaunya memang mengarah ke kalangan menengah ke bawah dan UMKM.

diperlukan pula informasi yang berkualitas tentang keadaannya lewat laporan keuangannya.

Oleh karena itu, penulis bermaksud mengambil judul untuk penelitian

skripsi yaitu, “Pengaruh Sistem Pengendalian Internal, Pemanfaatan Teknologi Informasi, dan Kapasitas Auditor Internal terhadap Kualitas Laporan Keuangan Bank Pembiayaan Rakyat Syariah se-Jabodetabek”

B. Pembatasan Masalah

Pembatasan masalah ini dilakukan agar penelitian dan pembahasan penelitian dapat dilakukan lebih cermat, maka permasalahan penelitian dibatasi mengenai ruang lingkup sistem pengendalian internal, pemanfaatan teknologi informasi, dan kapasitas para auditor internal terhadap kualitas laporan keuangan BPRS secara khusus pada BPRS se-Jabodetabek.

C. Perumusan Masalah

1. Apakah sistem pengendalian internal berpengaruh signifikan terhadap kualitas laporan keuangan Bank Pembiayaan Rakyat Syariah?

2. Apakah pemanfaatan teknologi informasi berpengaruh signifikan terhadap kualitas laporan keuangan Bank Pembiayaan Rakyat Syariah? 3. Apakah kapasitas auditor internal berpengaruh signifikan terhadap

kualitas laporan keuangan Bank Pembiayaan Rakyat Syariah?

4. Apakah sistem pengendalian internal, pemanfaatan teknologi informasi, dan kapasitas auditor internal secara simultan berpengaruh terhadap kualitas laporan keuangan Bank Pembiayaan Rakyat Syariah?

D. Tujuan dan Manfaat Penelitian

Tujuan dari penelitian ini adalah untuk mengumpulkan bukti empiris :

1. Mengenai pengaruh sistem pengendalian internal terhadap kualitas laporan keuangan Bank Pembiayaan Rakyat Syariah

2. Mengenai pengaruh pemanfaatan teknologi informasi terhadap kualitas laporan keuangan bank pembiayaan rakyat syariah

3. Mengenai pengaruh kapasitas auditor internal terhadap kualitas laporan keuangan Bank Pembiayaan Rakyat Syariah

Penelitian ini diharapkan memiliki manfaat yang cukup besar, baik bagi penulis khusunya, masyarakat umum, maupun pemerintah. Adapun manfaat bagi penulis yaitu:

1. Penulis dapat mengembangkan kemampuan penelitiannya terhadap suatu objek penelitian.

2. Sebagai bahan penambah wawasan bagi penulis tentang pengaruh sistem pengendalian internal dan kapasitas auditor internal terhadap laporan keuangan perbankan.

Manfaat bagi masyarakat umum ialah:

1. Sebagai sumbangan pemikiran bagi khalayak umum dalam menambah wawasan.

2. Menambah kesadaran masyarakat tentang bahaya fraud yang banyak dilakukan pada perbankan.

3. Dapat dijadikan sebagai acuan penelitian di masa yang akan datang mengenai masalah yang sama dengan penambahan variabel.

Manfaat bagi BPRS ialah:

1. Mendorong BPRS agar memperkuat sistem pengendalian internalnya. 2. Apabila belum memiliki auditor internal diharapkan dapat

memberikan dorongan untuk menghadirkannya.

4. Mendorong BPRS untuk terus meningkatkan kapasitas auditor internal secara kualitas dan kuantitas dalam sistem pengendalian internalnya. Manfaat bagi auditor internal ialah:

1. Memperkaya wawasan auditor internal tentang kapasitas audit yang dilakukan pada dunia perbankan terutama BPRS

2. Mempertajam kemampuan analisis auditor internal terkait dengan permasalahan BPRS.

Manfaat bagi keilmuan (akademik) ialah :

1. Memperkaya wawasan akademisi untuk semakin perhatian dengan perbankan nasional

E. Sistematika Penulisan

Untuk mempermudah penulisan ini, maka disusun sistematika penulisan yang terdiri dari lima bab dengan rincian sebagai berikut:

BAB I Pendahuluan, yang terdiri dari latar belakang masalah, pembatasan dan perumusan masalah, tujuan dan manfaaat penelitian, dan sistematika penulisan.

BAB II Tinjauan Pustaka yang akan menguraikan tentang landasan teori auditing, pengendalian internal, auditor internal, pemanfaatan teknologi informasi, laporan keuangan, analisis kualitatif laporan keuangan, review studi terdahulu, dan kerangka pemikiran, perumusan hipotesis

BAB III Metode Penelitian yang terdiri dari ruang lingkup penelitian, teknik pengambilan data, operasional variabel penelitian, teknik analisa data, dan limitasi penelitian

BAB IV Hasil Penelitian, akan menguraikan bagaimana temuan hasil yang diperoleh dari pengolahan data yang telah dilakukan beberapa pengujian

BAB V Penutup, berisikan kesimpulan, implikasi, dan saran dari penulis

12

A. Landasan Teori 1. Teori Auditing

Auditing perlu dilakukan terhadap perusahaan atau organisasi agar setiap pihak yang berkepentingan atas informasi tentang pengendalian intern dalam laporan keuangan organisasi tersebut tidak disesatkan oleh laporan yang keliru.Dengan audit, maka para pengguna informasi dapat melihat kelemahan dan kelebihan pengendalian intern maupun laporan keuangan organisasi yang bersangkutan.

Alvin A. Arens dan James K. Loebbecke (1981) mendefinisikan audit yaitu1:

“Auditing adalah satu set prosedur yang sesuai dengan norma pemeriksaan akuntan yang memberikan informasi sehingga akuntan yang memberikan informasi sehingga akuntan dapat menyatakan suatu pendapat tentang apakah laporan keuangan yang diperiksa disajikan secara wajar sesuai dengan Prinsip Akuntansi yang berlaku”

Semula kegiatan audit dilakukan terbatas pada pemeriksaan atas laporan keuangan saja, yaitu laporan pertanggungjawaban keuangan yang disusun oleh manajemen, tujuannya adalah untuk meyakini apakah

1

laporan tersebut didukung bukti yang cukup/lengkap dan sah serta disajikan berdasarkan standar pelaporan yang berlaku.

Namun ada juga yang menyatakan bahwa auditing adalah proses sistematik untuk memperoleh dan mengevaluasi bukti secara objektif mengenai pernyataan-pernyataan tentang kegiatan dan kejadian ekonomi, dengan tujuan untuk menetapkan tingkat kesesuaian antara pernyataan-pernyataan tersebut dengan kriteria yang ditetapkan, serta menyampaikan hasil-hasilnya kepada pemakai yang berkepentingan.2

Dari kedua pengertian diatas dapat ditarik kesimpulan bahwa auditing adalah sebuah proses menyesuaikan antara bukti dan kejadian ekonomi yang bertujuan untuk memberikan informasi kepada pemakai yang berkepentingan sesuai dengan Prinsip Akuntansi yang berlaku.

2. Audit dalam Perspektif Islam

Berikut ini adalah beberapa nash Al-Qur’an dan hadits yang dapat dijadikan renungan para bankir dan praktisi keuangan.3

2

Mulyadi, Auditing, Buku 1, Edisi 6, (Jakarta : Salemba Empat, 2008) h.9 3

Artinya :“Hai orang-orang yang beriman, jika datang kepadamu orang fasik membawa suatu berita, periksalah dengan teliti agar kamu tidak menimpakan suatu musibah kepada suatu kaum tanpa mengetahui

keadaan yang menyebabkan kamu menyesal atas perbuatanmu itu”

(Al-Hujaraat : 6)

Ayat ini turun, memberikan penjelasan bagi umat manusia semuanya untuk selalu tabayyun dalam segala berita yang disampaikan oleh orang muslim maupun non muslim. Kemudian ayat ini menyuruh kita berhati-hati dalam menindakkansesuatu yang akibatnya tidak dapat diperbaiki (perkataannya banyak menimbulkan kerusakan), supaya tidak ada pihak atau kaum yang dirugikan, ditimpa musibah atau bencana yang disebabkan berita yang belum pasti kebenarannya, sehingga menyebabkan penyesalan yang terjadi. 4

Ayat tersebut mendukung proses auditing dimana kita diharuskan untuk mengecek kebenaran suatu transaksi terlebih dahulu sebelum menginterpretasikannya dalam bentuk opini audit. Karena informasi sangat menentukan mekanisme pengambilan keputusan.Suatu transaksi diibaratkan sebagai berita yang disampaikan dan harus dicek kebenarannya dari manapun datangnya berita tersebut.Sehingga transaksi yang terjadi dapat dipertanggungjawabkan dan tidak menimbulkan musibah di kemudian hari.

4

“Barangsiapa diantaramu melihat kemungkaran, hendaklah ia mengubahnya

dengan tangan (kekuasaan)-nya.Apabila tidak sanggup, dengan

ucapannya.Apabila tidak sanggup, dengan hatinya, dan itulah selemah-lemahnya iman.” (al-hadits)

Kalimat “hendaklah ia merubahnya (mencegahnya) dengan tangannya

(kekuasaannya) ; jika ia tak sanggup, maka dengan lidahnya (menasihatinya) ; dan jika tak sanggup juga, maka dengan hatinya”, maksudnya hendaklah ia mengingkari perbuatan itu dalam hatinya. Hal semacam itu tidaklah dikatakan telah merubah atau melenyapkan, tetapi itulah yang sanggup ia kerjakan. Dan

kalimat “demikian itu adalah selemah-lemah iman” maksudnya ialah –

Wallaahu a’lam– paling sedikit hasilnya (pengaruhnya).5 Konsep ini dibawa oleh auditing. Dimana ketika seorang auditor menemukan ketidakwajaran dalam suatu transaksi, yang harus dilakukannya adalah mengubahnya dan tidak mendiamkannya saja.

3. Sistem Pengendalian Internal

a. Pengertian Pengendalian Internal

Menurut AICPA (American Institute of Certified Public Accountants) yang dikutip oleh Hartadi (1987) menyebutkan sistem pengendalian intern meliputi struktur organisasi, semua metode dan ketentuan-ketentuan yang

5

terkoordinasi yang dianut dalam perusahaan untuk melindungi harta kekayaan, memeriksa ketelitian, dan seberapa jauh data akuntansi dapat dipercaya.6

Pengertian pengendalian internal menurut The Committee of Sponsoring Organization (COSO) adalah proses yang dapat dipengaruhi

manajemen dan karyawan dalam menyediakan secara layak suatu kepastian mengenai prestasi yang diperoleh secara objektif dalam penerapannya tentang bagian laporan keuangan yang dapat dipercaya, diterapkannya efisiensi dan efektivitas dalam kegiatan operasional perusahaan dan diterapkannya peraturan dan hukum yang berlaku agar ditaati oleh semua pihak.7

b. Tujuan Pengendalian Internal

Tujuan utama pengendalian internal adalah untuk mengarahkan kegiatan dalam manajemen agar dapat mengurangi terjadinya kegagalan transaksi dan mengurangi terjadinya kredit macet.Kredit mempunyai risiko yang cukup tinggi yakni terjadi kemacetan pada saat pemberian kredit, risiko kemacetan kredit pada saat jatuh tempo dapat dikurangi dengan menjalankan pengendalian intern secara efektif.

6

Bambang Hartadi, Auditing : Suatu Pedoman Pemeriksaan Akuntansi Tahap Pendahuluan, Edisi I, (Yogyakarta : BPFE, 1987) h.121

7

Dalam Pedoman Standar Sistem Pengendalian Internal bagi Bank Umum, tujuan dari pengendalian intern yang diterapkan sebuah manajemen perbankan adalah8 :

a. Kepatuhan terhadap peraturan dan perundang-undangan yang berlaku (Tujuan Kepatuhan)

Tujuan kepatuhan adalah untuk menjamin bahwa semua kegiatan usaha bank telah dilaksanakan sesuai dengan ketemtuan dan peraturan perundang-undangan yang berlaku, baik ketentuan yang dikeluarkan oleh pemerintah, otoritas pengawasan bank maupun kebijakan, ketentuan, dan prosedur intern yang ditetapkan oleh bank.

b. Tersedianya informasi keuangan dan manajemen yang benar, lengkap, dan tepat waktu (Tujuan Informasi)

Tujuan informasi adalah untuk menyediakan laporan yang benar, lengkap tepat waktu dan relevan yang diperlukan dalam rangka pengambilan keputusan yang tepat dan dapat dipertanggungjawabkan. c. Efisiensi dan efektivitas dari kegiatan usaha Bank (Tujuan

Operasional)

Tujuan Operasional dimaksudkan untuk meningkatkan efektivitas dan efisiensi dalam menggunakan aset dan sumber daya lainnya dalam rangka melindungi Bank dari risiko kerugian.

8

d. Meningkatkan efektivitas budaya risiko (risk culture) pada organisasi secara menyeluruh (Tujuan Budaya Risiko)

Tujuan Budaya Risiko dimaksudkan untuk mengidentifikasi kelemahan dan menilai penyimpangan secara dini dan menilai kembali kewajaran kebijakan dan prosedur yang ada di Bank secara berkesinambungan.

c. Komponen Sistem Pengendalian Internal

COSO atau Committee of Sponsoring Organizations of the Treatway Commission. COSO memperkenalkan adanya lima komponen pengendalian

intern yang meliputi Lingkungan Pengendalian (Control Environment), Penilaian Resiko (Risk Assesment), Prosedur Pengendalian (Control Procedure), Pemantauan (Monitoring), serta Informasi dan Komunikasi

(Information and Communication)

Berikut ini adalah penjelasan komponen tersebut menurut COSO. 9 1. Lingkungan Pengendalian

Lingkungan pengendalian suatu perusahaan mencakup seluruh sikap manajemen dan karyawan mengenai pentingnya pengendalian.Salah satu faktor yang mempengaruhi lingkungan pengendalian adalah falsafah manajemen dan siklus operasi. Manajemen harus menekankan pentingnya

9

pengendalian dan mendorong dipatuhinya kebijakan pengendalian akan menciptakan lingkungan pengendalian yang efektif.

2. Penilaian Resiko

Semua organisasi memiliki risiko, dalam kondisi apapun yang namanya risiko pasti ada dalam suatu aktivitas, baik aktivitas yang berkaitan dengan bisnis (profit dan non profit) maupun non bisnis.Suatu risiko yang telah di identifikasi dapat di analisis dan evaluasi sehingga dapat di perkirakan intensitas dan tindakan yang dapat meminimalkannya.

3. Aktivitas Pengendalian

Prosedur pengendalian ditetapkan untuk menstandarisasi proses kerja sehingga menjamin tercapainya tujuan perusahaan dan mencegah atau mendeteksi terjadinya ketidakberesan dan kesalahan.

4. Informasi dan Komunikasi

5. Pemantauan

Pemantauan terhadap sistem pengendalian intern akan menemukan kekurangan serta meningkatkan efektivitas pengendalian. Pengendalian intern dapat di monitor dengan baik dengan cara penilaian khusus atau sejalan dengan usaha manajemen. Usaha pemantauan yang terakhir dapat dilakukan dengan cara mengamati perilaku karyawan atau tanda-tanda peringatan yang diberikan oleh sistem akuntansi.

Kelima komponen ini terkait satu dengan yang lainnya, sehingga dapat memberikan kinerja sistem yang terintegrasi yang dapat merespon perubahan kondisi secara dinamis. Sistem Pengendalian Internal terjalin dengan aktifitas operasional, danakan lebih efektif apabila pengendalian dibangun ke dalam infrastruktur, untuk kemudian menjadi bagian yang paling esensial dari perusahaan.

4. Pemanfaatan Teknologi Informasi

Menurut William dan Sawyer yang dikutip oleh Ririn (2010), teknologi informasi adalah bidang pengelolaan teknologi dan mencakup berbagai bidang yang terdiri dari perangkat lunak komputer, sistem informasi, perangkat keras komputer, bahasa program, data kontruksi dan jaringan10

10

Sehingga dapat dikatakan bahwa teknologi informasi adalah segala cara atau alat yang terintegrasi yang digunakan untuk menjaring data, mengolah dan mengirimkan atau menyajikan secara elektronik menjadi informasi dalam berbagai format yang bermanfaat bagi pemakainya. Teknologi informasi khususnya teknologi komputer sangat berpotensi untuk memperbaiki performa individu dan organisasi.

Sistem informasi dan teknologi informasi merupakan hal fundamental yang harus dimiliki untuk melakukan kegiatan operasional suatu organisasi atau perusahaan tak terkecuali entitas perbankan. Menurut Rahadi seperti yang dikutip Lindawati menyebutkan bahwa saat ini sistem informasi dan teknologi informasi sudah menjadi kebutuhan dasar bagi perusahaan terutama dalam segala aspek aktifitas perusahaan. Sistem informasi dan teknologi informasi pada saat ini merupakan bagian yang tidak terpisahkan bagi dunia bisnis11.

Sistem informasi dan teknologi informasi berperan sebagai alat bantu dalam pembuatan keputusan bisnis pada berbagai fungsi maupun peringkat manajerial, karena kemampuan sistem informasi dan teknologi informasi dalam mengurangi ketidakpastian.

Penerapan sistem informasi dan teknologi informasi juga berpengaruh pada industri perbankan, dimana penerapan sistem informasi dan teknologi informasi pada industri perbankan mempunyai dampak yang luar biasa

11

mengingat industri perbankan merupakan salah satu industri yang paling tinggi tingkat ketergantungannya pada aktivitas-aktivitas pengumpulan, pemrosesan, analisa dan penyampaian laporan (informasi) yang diperlukan untuk memenuhi kebutuhan para nasabahnya. Pada umumnya tujuan pemanfaatan sistem informasi dan teknologi informasi pada industri perbankan lebih menekankan pada tingkat pengurangan kesalahan dalam memproses transaksi yang selama ini dilakukan secara manual dan memberikan informasi laporan keuangan yang akurat dan tepat waktu yang dapat digunakan oleh manajemen untuk membuat keputusan.12

Menurut Hamzah seperti dikutip oleh Celviana (2010), pemanfaatan teknologi informasi tersebut mencakup adanya : (a) pengolahan data, pengolahan informasi, sistem manajemen dan proses kerja secara elektronik dan (b) pemanfaatan kemajuan teknologi informasi agar pelayanan publik dapat diakses secara mudah dan murah oleh masyarakat di seluruh wilayah.13

5. Kapasitas Auditor Internal a. Pengertian Audit Internal

Auditor internal ialah orang atau badan yang melaksanakan aktivitas audit internal.Oleh sebab itu Auditor internal senatiasa berusaha untuk

12

Lindawati, Pemanfaatan Sistem Informasi dan Teknologi Informasi, h.57 13

menyempurnakandan melengkapi setiap kegiatan dengan penilaian langsung atas setiap bentukpengawasan untuk dapat mengikuti perkembangan dunia usaha yang semakinkompleks. Dengan demikian Audit internal muncul sebagai suatu kegiatan khususdari bidang akuntansi yang luas yang memanfaatkan metode dan teknik dasar dari penilaian.

Pengawasan keuangan negara/badan usaha dilakukan oleh auditor internal. Kegiatan audit internal adalah menguji dan menilai efektivitas dan kecukupan sistem pengendalian intern yang ada dalam organisasi. Tanpa fungsi audit internal, pimpinan kementerian negara/lembaga, dewan direksi dan atau pimpinan unit tidak memiliki sumber informasi internal yang bebas mengenai kinerja organisasi.

b. Fungsi dan Tujuan Audit Internal

Seperti telah dikemukakan bahwa Internal Auditing merupakan salah satu unsur daripada pengendalian yang dibina oleh manajemen, dengan fungsi utama adalah untuk menilai apakah pengendalian intern telah berjalan sebagaimana yang diharapkan.14

Fungsi audit intern bank sangat penting, karena peranan yang diharapkan dari fungsi tersebut untuk membantu semua tingkatan manajemen dalam mengamankan kegiatan operasional bank yang

14

melibatkan dana dari masyarakat luas. Menyadari kedudukan yang strategis dari perbankan dalam perekonomian, audit intern bank diharapkan juga mampu menjaga perkembangan bank ke arah yang dapat menunjang program pembangunandari pemerintah.

Agar dapat bekerja dan melaksanakan fungsi audit intern secara profesional, industri perbankan harus memiliki SDM audit intern yang memiliki basis kompetensi berstandar intemasional. Hal Ini dapat dicapai melalui pendidikan, pelatihan dan pemberian pengalaman dalam rangka meningkatkan kompetensi para auditor intern bank yang mencakup knowledge (pengetahuan), skills (keterampilan), dan attitude (sikap kerja).

Selain itu, aspek penting dalam menilai sampai sejauh mana kompetensi tersebut telah dicapai maka diperlukan standarisasi kompetensi dari auditor intern tersebut.Dengan adanya standarisasi kompetensi, maka bank yang memiliki SDM yang belum mencapai standar harus meningkatkan kemampuannya sehinggam emenuhi standar yang ditetapkan.15

c. Peran Auditor Internal

Seorang pemimpin perusahaan atau dalam hal ini adalah bank, tidak mungkin melaksanakan semua kegiatan operasi secara langsung sehingga dalam proses pengawasan terhadap hartanya tidak bisa dia lakukan sendiri. Oleh karena itu, manajemen harus mengawasi jalannya operasi

15

agar berjalan efektif, manajemen juga bergantung terhadap laporan-laporan dan hasil analisis yang benar.Hal ini memaksa manajemen harus melimpahkan sebagian kekuasaan kepada bawahannya namun tanggung jawab tetap berada ditangan seorang pemimpin.16

Bank Indonesia, melalui Peraturan bank Indonesia no.1/6/PBI/1999 tentang Penugasan Direktur Kepatuhan (Compliance Director) dan Penerapan Standar Pelaksanaan Fungsi Audit Intern Bank Umum, menyatakan dalam rangka menjaga dan mengamankan kegiatan usaha bank, diperlukan adanya pelaksanaan fungsi audit intern bank yang efektif.Ukuran minimal yang harus dipatuhi dan diwajibkan bagi semua bank termasuk didalamnya Bank Perkreditan Rakyat Syariah (BPRS) dalam melaksanakan fungsi audit internal adalah Standar Pelaksanaan Fungsi Audit Internal Bank (SPFAIB). Berdasarkan SPFAIB tersebut, bank wajib untuk menyusun Piagam Audit Intern (Internal Audit Charter), membentuk Satuan Kerja Audit Internal (SKAI) dan menyusun panduan audit intern. SKAI bertugas dan bertanggungjawab untuk :

a. Membantu tugas direktur utama dan dewan komisaris dalam melakukan pengawasan dengan cara menjabarkan secara operational baik perencanaan, pelaksanaan maupun pemantauan hasil audit;

16

b. Membuat analisis dan penilaian di bidang keuangan, akuntansi, operasional dan kegiatan lainnya melalui pemeriksaan langsung dan pengawasan langsung;

c. Mengidentifikasi segala kemungkinan untuk memperbaiki dan meningkatkan efisiensi penggunaan sumber daya dan dana;

d. Memberikan saran perbaikan dan informasi yang objektif tentang kegiatan yang diperiksa pada semua tingkatan manajemen.

d. Faktor yang mempengaruhi kapasitas Auditor Internal

Profesionalisme harus menjadi acuan dalam pelaksanaan fungsi Audit Intern oleh SKAI. Untuk dapat mewujudkan hal tersebut, Auditor Intern secara sendiri-sendiri ataupun bersama-sama harus mempunyai17:

a. pengetahuan yang memadai dalam bidang tugasnya yaitu pengetahuan mengenai teknis audit dan disiplin ilmu lain yang relevan dengan spesialisasinya;

b. perilaku yang independen, jujur, obyektif, tekun dan loyal, c. kemampuan mempertahankan kualitas profesionalnya melalui

pendidikan profesi lanjutan yang berkesinambungan,

d. kemampuan melaksanakan kemahiran profesionalnya secara cermat dan seksama,

17

e. kecakapan dalam berinteraksi dan berkomunikasi baik lisan maupun tertulis secara efektif.

6. Laporan Keuangan

1. Pengertian Laporan Keuangan

Laporan keuangan bank merupakan bentuk pertanggungjawaban manajemen terhadap pihak-pihak yang berkepentingan dengan kinerja bank yang dicapai selama periode tertentu.Tujuan laporan keuangan bank adalah memberikan informasi tentang posisi keuangan, kinerja, perubahan ekuitas, arus kas, dan informasi lainnya yang bermanfaat bagi pengguna laporan keuangan dalam rangka membuat keputusan ekonomi serta menunjukkan pertanggungjawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka.18

Dalam paragraf 30 KDPPLKS (Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan Syariah) yang diterbitkan oleh IAI (Ikatan Akuntan Indonesia), dinyatakan bahwa tujuan laporan keuangan menurut KDPPLKS adalah menyediakan informasi yang menyangkut kondisi keuangan, kinerja, serta perubahan posisi keuangan suatu entitas syariah yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan

18

keputusan ekonomi.19

Laporan keuangan bank yang memberikan informasi tersebut hendaknya memberikan informasi yang sejelas-jelasnya dan sesuai prosedur yang telah ditetapkan dalam mengakomodasi permintaan pihak-pihak terkait tentang kondisi sebuah bank.

2. Tujuan Laporan Keuangan

Berdasarkan pendapat Ikatan Akuntansi Indonesia (IAI), tujuan laporan keuangan adalah sebagai berikut20:

a. Menyediakan informasi yang menyangkut posisi keuangan, kinerja dan perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi. b. Laporan keuangan disusun untuk memenuhi kebutuhan bersama oleh

sebagian besar pemakainya, yang secara umum menggambarkan pengaruh keuangan dari kejadian masa lalu.

c. Laporan keuangan juga menunjukkan apa yang telah dilakukan manajemen atau pertanggungjawaban manajemen atas sumber daya yang dipercayakan kepadanya.

19

Rizal Yaya, Akuntansi Perbankan Syariah : Teori dan Praktik Kontemporer, h.84.

20

7. Analisis Kualitatif Laporan Keuangan Bank

Karakteristik kualitatif (kualitas) merupakan suatu ciri khas yang membuat informasi dalam laporan keuangan berguna bagi pemakainya.Berikut adalah karakteristik laporan keuangan dilihat dari segi kualitas berdasarkan Panduan Standar Akuntansi (PSAK)21 :

1) Dapat dipahami

Kualitas penting informasi yang ditampung dalam laporan keuangan adalah kemudahannya untuk dipahami oleh pemakainya.Pemakai diasumsikan memiliki pengetahuan yang memadai tentang aktifitas ekonomi dan bisnis, akuntansi, serta kemauan untuk mempelajari informasi dengan ketekunan yang wajar.

2) Relevan

Agar laporan keuangan bermanfaat, informasi di dalamnya harus relevan untuk memenuhi kebutuhan pemakai dalam proses pengambilan keputusan.

3) Materialitas

Informasi dipandang material kalau kelalaian untuk mencantumkan atau kesalahan dalam mencatat informasi tersebut dapat mempengaruhi keputusan ekonomi pemakai yang diambil atas dasar laporan keuangan.

4) Keandalan

21

Informasi memilki kualitas yang handal jika bebas dari pengertian yang menyesatkan, kesalahan material, dan dapat dihandalkan pemakainya.

5) Penyajian Jujur

Agar dapat diandalkan, informasi harus menggambarkan dengan jujur transaksi serta peristiwa lainnya yang seharusnya disajikan atau yang secara wajar dapat diharapkan untuk disajikan.

6) Subtansi Mengungguli Bentuk

Substansi transaksi tersebut harus mengacu kepada substansi transaksi sesuai prinsip syariah dan dalam kondisi tertentu, prinsip syariah menentukan substansi ekonomi dalam transaksi syariah.

7) Netralitas

Informasi harus diarahkan pada kebutuhan umum pemakai, tidak bergantung pada kebutuhan dan keinginan pihak tertentu.

8) Pertimbangan Sehat

Pertimbangan sehat mengandung unsur kehati-hatian pada saat melakukan prakiraan dalam kondisi ketidakpastian, sehingga aset atau penghasilan tidak dinyatakan terlalu tinggi dan kewajiban atau beban tidak dinyatakan terlalu rendah.

9) Kelengkapan

10) Dapat Dibandingkan

Pengukuran dan penyajian dampak keuangan dari transaksi dan peristiwa lain yang serupa harus dilakukan secara konsisten untuk entitas syariah tersebut, antar periode entitas syariah yang sama, untuk entitas syariah yang berbeda, maupun dengan entitas lain.

B. Review Studi Terdahulu

Adapun penelitian yang telah dilakukan sebelumnya adalah :

2. Penelitian oleh Amiyati (2012) tentang Hubungan Peran Audit Internal Terhadap Efektivitas Pengendalian Internal Pada Bank Syariah (Studi pada Bank Muamalat Indonesia, Bank Syariah Mandiri, dan Bank Mega Syariah)” dengan hasil Menunjukkan bahwa peran Audit Internal memiliki hubungan terhadap Efektivitas Pengendalian Internal. Peran Audit Internal mempunyai korelasi positif terhadap Efektivitas Pengendalian Internal, keduanya berhubungan positif dan kuat. Persamaannya sama-sama menggunakan pengendalian internal sebagai variabel. Namun penelitian ini menggunakan variabel sistem pengendalian internal sebagai variabel independen dan menambahkan pemanfaatan teknologi informasi dan kapasitas auditor internal terhadap kapasitas auditor internal serta objek penelitian di BPRS.

kapasitas auditor internal sebagai variabel independen serta objek penelitian di BPRS

4. Penelitian oleh Celviana Winidyaningrum, Rahmawati, pada Simposium Nasional Akuntansi XIII 2010 yang berjudul “Pengaruh Sumber Daya Manusia Dan PemanfaatanTeknologi Informasi Terhadap Keterandalan Dan Ketepatwaktuan Pelaporan Keuangan Pemerintah Daerah Dengan Variabel Intervening Pengendalian Intern Akuntansi (Studi Empiris di Pemda Subosukawonosraten)” dengan hasil dalam model pertama dengan analisis jalur menunjukkan pengaruh positif dari sumber daya manusia dan pemanfaatan teknologi informasi untuk pelaporan keuangan kehandalan melalui pengendalian internal akuntansi sebagai variabel intervening. Sementarahasil penelitian dalam model kedua dengan uji regresi tidak menunjukkan pengaruh yang signifikan dari sumber daya manusia dan pemanfaatanteknologi informasiuntuk ketepatan waktu pelaporan keuangan. 5. Santiadji Mustafa, Sutrisno, Rosidi (Jurnal Universitas Brawijaya 2010)

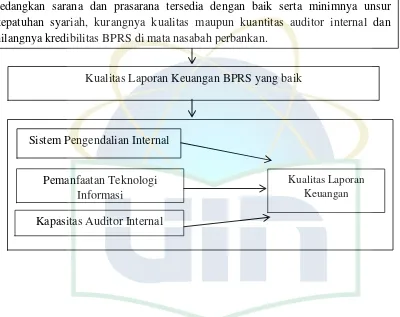

Gambar 2.1

Skema Kerangka Pemikiran

Terjadinya fraud di BPRS karena kurangnya pemanfaatan teknologi informasi sedangkan sarana dan prasarana tersedia dengan baik serta minimnya unsur kepatuhan syariah, kurangnya kualitas maupun kuantitas auditor internal dan hilangnya kredibilitas BPRS di mata nasabah perbankan.

Kualitas Laporan Keuangan BPRS yang baik

Sistem Pengendalian Internal

Pemanfaatan Teknologi Informasi

Kapasitas Auditor Internal

1. Pengaruh antara sistem pengendalian internal terhadap kualitas laporan keuangan

Kebijakan dan prosedur yang digunakan secara langsung dimaksudkan untuk mencapai sasaran dan menjamin atau menyediakan laporan keuangan yang tepat serta menjamin ditaatinya atau dipatuhinya hukum dan peraturan yang berlaku disebut pengendalian internal. Dengan kata lain, pengendalian internal terdiri atas kebijakan dan prosedur yang digunakan dalam operasi perusahaan untuk menyediakan informasi keuangan yang handal serta menjamin dipatuhinya hukum dan peraturan yang berlaku.22

Menurut Gondodiyoto, tujuan sistem pengendalian internal adalah menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi, mendorong dipatuhinya kebijakan manajemen.23 Dapat disimpulkan bahwa pengendalian internal memang bertujuan menjaga keandalan data akuntansi yang dapat mempengaruhi kualitas laporan keuangan karena sistem pengendalian internal dapat memperkecil kesalahan-kesalahan dalam penyajian data akuntansi.

22

Rosdiana Hayyuningtias, “Pengaruh Sistem Pengendalian Internal, Audit Laporan

Keuangan dan Good Corporate Governance terhadap Kualitas Laporan Keuangan”, Skripsi S1

Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta 2011 23

kualitas laporan keuangan

2. Pengaruh antara pemanfaatan teknologi informasi terhadap kualitas laporan keuangan

Peranan teknologi informasi dalam membuat laporan keuangan sangat penting.Bahkan Bank Indonesia telah mengatur penggunaannya dalam PBI nomor 9/15/2007 tentang penerapan manajemen risiko dalam penggunaan teknologi informasi oleh bank umum.Fungsi dari teknologi informasi adalah untuk keandalan hasil operasi manajemen dan mengurangi human error.Dengan bantuan teknologi informasi, diharapkan informasi

yang berupa laporan keuangan bisa dikatakan andal yang berarti laporan tersebut berkualitas.Selain itu, adanya kesalahan akibat kesalahan yang ditimbulkan sumber daya manusia bissa diminimalisir dengan adanya teknologi informasi.

memiliki hubungan dengan kulaitas laporan keuangan. Hipotesis hubungan tersebut adalah :

H2 : Pemanfaatan teknologi informasi berpengaruh positif terhadap kualitas laporan keuangan

3. Pengaruh kapasitas auditor internal terhadap kualitas laporan keuangan

Walaupun sistem akuntansi yang dibangun sudah baik tetapi sumber daya manusianya tidak memiliki kapasitas untuk melaksanakannya, maka akan menimbulkan hambatan dalam pelaksanaan fungsi akuntansi dan pemeriksaanyang ada. Akhirnya informasi akuntansi sebagai produk dari sistem akuntansi bisa jadi kualitasnya buruk. Informasi yang dihasilkan menjadi informasi yang kurang atau tidak memiliki nilai, salah satunya keterandalan.

auditor eksternal. Maka hipotesisnya sebagai berikut.

H3 : Kapasitas auditor internal berpengaruh positif terhadap kualitas laporan keuangan

4. Pengaruh sistem pengendalian internal, pemanfaatan teknologi informasi, dan kapasitas auditor internal terhadap kualitas laporan keuangan

Biasanya laporan keuangan yang diragukan karena pengendalian internal perbankan yang lemah, kurang maksimalnya pemanfaatan teknologi dan informasi serta kurangnya kapasitas auditor internal.Maka dari itu dibutuhkan suatu sinergisitas yang terdiri dari beberapa elemen agar tidak terjadi hal yang tak diinginkan.Dibutuhkan sistem pengendalian internal yang efektif, pemanfaatan teknologi informasi yang maksimal, dan kapasitas auditor internal yang baik.

Apabila auditor internal berkualitas, berperan dengan baik, pengendalian intern akan lebih baik dan dengan sendirinya kinerja organisasi akan semakin meningkat, dan bagi manajemen semua level, serta akuntan publik tugasnya akan sangat terbantu.

41

Dalam penelitian ini menggunakan metode kuantitatif. Penelitian kuantitatif yaitu suatu pendekatan penelitian yang bersifat obyektif, mencakup pengumpulan dan analisis data kuantitatif serta menggunakan metode pengujian statistik.1Selain itu, menggunakan pendekatan survey yang menggunakan kuesioner sebagai alat pengumpulan data.

Metode yang digunakan dalam penelitian ini adalah statistic nonparametricyaitu statistik yang tidak memerlukan pembuatan asumsi tentang

bentuk ditribusi dan karena itu merupakan statistik yang bebas-distribusi. Metode ini digunakan dengan kriteria 2 :

a. Apabila ukuran sampel demikian kecil sehingga distribusi statistik pengambilan sampel tidak mendekati normal

b. Apabila digunakan data peringkat atau ordinal (penelitian ini menggunakan data ordinal dengan memberikan informasi sesuatu itu dinilai dengan tidak sama sekali, tidak, cukup, baik, sangat baik. Dimana data ini tidak memetakan ukuran perbedaan)

1

Asep Hermawan, Pedoman Praktis Metodologi Penelitian Bisnis, (Jakarta: LPFE Trisakti, 2003), h.3.

2

1. Jenis Penelitian

Jenis penelitian yang digunakan pada penelitian ini adalah penelitian deskriptif yaitu penelitian yang dilakukan untuk mengetahui nilai variabel mandiri, baik satu variabel atau lebih (independen) tanpa membuat perbandingan, atau menghubungkan dengan variabel yang lain.3 Menekankan pada pengujian teori-teori melalui pengukuran variabel-variabel penelitian yaitu sistem pengendalian internal (X1), pemanfaatan teknologi informasi (X2), kapasitas auditor internal (X3) dan kualitas laporan keuangan (Y)

2. Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas obyek atau subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.4 Populasi dalam penelitian ini adalah populasi terbatas yaitu para auditor internal BPRS se-Jabodetabek. Jumlah BPRS di Jabodetabek sebanyak 17 BPRS. Namun yang sudah memiliki auditor internal hanya 6 BPRS yang masing-masing 2 auditor internal per BPRS. Objek penelitian yang digunakan dalam penelitian ini adalah BPRS (Bank Pembiayaan Rakyat Syariah) yang memiliki asset diatas 10 miliar hingga lebih dari 50 miliar dengan predikat “sangat bagus” versi Majalah

3

Sugiyono, Statistika untuk Penelitian, (Bandung: Alfabeta, 2012) h. 35

4

Infobank edisi khusus syariah tahun 2013 yang terbit September 2013 dan berada di wilayah Jabodetabek.

Metode penentuan sampel dalam penelitian ini adalah menggunakan metode saturation sampling, dimana merupakan teknik penentuan sampel bila anggota populasi digunakan sebagai sampel. Hal ini sering dilakukan bila jumlah populasi relatif kecil, kurang dari 30 orang, atau penelitian yang ingin membuat generalisasi dengan kesalahan yang sangat kecil. Istilah lain sampling jenuh adalah sensus, dimana semua anggota populasi dijadikan sebagai sampel.5Seluruh auditor yang ada di BPRS Se-Jabodetabek telah dijadikan sampel ditambahkan dengan anggota populasi yang lain.

3. Jenis dan Sumber Data Penelitian

Penelitian ini menggunakan jenis data subyek, yaitu jenis data yang berupa opini, sikap, pengalaman atau karakteristik dari seseorang atau sekelompok orang yang menjadi responden6.Adapun data yang digunakan penulis dalam penelitian ini menggunakan jenis sumber data, yaitu:

a. Data Primer

Data primer merupakan data yang diperoleh secara langsung dari sumber asli atau tidak melalui perantara. Data primer khusus dikumpulkan untuk

5

Sugiyono. Metode Penelitian Kuantitatif, Kualitatif, dan R&D. (Bandung: ALFABETA, 2011) h.61

6

menjawab pertanyaan-pertanyaan dalam penelitian.7Sumber data primer dalam penelitian ini adalah para karyawan BPRS se-Jabodetabek yang menjadi obyek penelitian.

b. Data Sekunder

Data sekunder merupakan data penelitian yang diperoleh secara tidak langsung atau melalui media perantara8.Data sekunder dalam penelitian ini yaitu buku-buku, dokumen-dokumen dari bank, surat kabar, internet dan kepustakaan lain yang berkaitan dengan pembahasan ini.

4. Teknik Pengumpulan Data

Pada penelitian ini menggunakan metode kuesioner yaitu teknik pengumpulan data dengan metode kuesioner dapat memberikan tanggung jawab kepada responden untuk membaca dan menjawab pertanyaan9 sebagai metode utama dalam mengumpulkan data.

5. Teknik Analisis Data

Teknik analisa data yang digunakan pada penelitian ini adalah uji validitas dan uji realiabilitas serta uji asumsi klasik. Dilanjutkan dengan analisis regresi linier berganda yang bertujuan menghitung besarnya pengaruh dua atau lebih

7

Nur Indiantoro dan Bambang Supomo, Metode Penelitian Bisnis.h. 146

8

Ibid. h. 147 9

variabel bebas terhadap satu variabel terikat danmemprediksi variabel terikat dengan menggunakan dua atau lebih variabel bebas10

1. Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis, dan skewness (kemelencengan distribusi)11.

Analisis statistik deskriptif digunakan untuk memberi gambaran umum mengenai demograi responden dalam penelitian dan deskripsi mengenai variabel-variabel penelitian.

2. Uji Kualitas Data a. Uji Validitas

Uji validitas digunakan untuk mengukur valid atau tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut. Penelitian ini menggunakan nilai corrected

10

Ety Rochaety dkk, Metodologi Penelitian Bisnis : Dengan Aplikasi SPSS. (Jakarta : Penerbit Mitra Wacana Media, 2007), h.138

11

Total Correlation dengan r-table, untuk degree of freedom (df) = n –

2, dalam hal ini n adalah jumlah sampel dan alpha = 0,05.12Pertanyaan pada kuesioner ini dinyatakan valid jika memenuhi kriteria r hitung> r

tabel.Corrected item-Total Scale Correlation adalah merupakan korelasi

antara skor item dengan skor total item yang merupakan hasil uji validitas instrument.Skala yang digunakan dalam penelitian ini adalah Skala Likert, atau skala lima tingkatan yaitu skala yang digunakan untuk mengukur sikap, pendapat, kondisi, dan persepsi tentang fenomena sosial.. Dalam penelitian ini pengukurannya akan digolongkan kedalam lima kategori :

Tabel 3.1

Hasil uji validitas kesioner penelitian menunjukkan variabel sistem pengendalian internal dan pemanfaatan teknologi informasi validuntuk semua butir pertanyaan dengan nilai yang lebih besar daripada r tabel 0,4438.Tabel dapat dilihat di lampiran 3.

12

Namun variabel kapasitas auditor internal tidak semua valid untuk butir pertanyaan ke-23 dengan nilai 0,440 yang lebih kecil daripada r tabel0,4438. Sehingga pertanyaan ke-23 harus dihilangkan menurut statistik.Variabel kualitas laporan keuangan pun tidak semua valid untuk butir pertanyaan ke-38 dan ke-40 dengan nilai 0,407 dan 0,337 yang lebih kecil daripada r tabel0,4438. Sehingga pertanyaan ke-38 dan ke-40 harus dihilangkan jika menurut statistik.Namun jika ditelaah ternyata pertanyaan tersebut adalah cerminan dari keadaan BPRS yang berbeda-beda sehingga tidak bisa dibilang bahwa pertanyaan tersebut tidak valid.

b. Uji Reliabilitas

Reliabilitas sebernarnya adalah alat untuk mengukur suatu kuesioner yang merupakan indikator dari variabel atau konstruk.Suatu kuesioner dikatakan reliabel atau handal jika jawaban seseorang terhadap pernyataan adalah konsisten atau stabil dari waktu ke waktu.13Uji yang digunakan adalah uji statistik Cronbach’s Alpha. Suatu variabel dikatakan reliabeljika Cronbach’s Alpha >0,70. Jika

13

nilai Cronbach’s Alpha < 0,70, maka data tersebut dikatakan tidak reliabel.14

Imam Ghozali juga mengatakan suatu kuesioner dikatakan reliabel jika jawaban seorang responden terhadap pertanyaan adalah konsisten atau stabil dari waktu ke waktu.Uji yang digunakan adalah uji statistik Cronbach’s Alpha.Suatu variabel dikatakan reliabel jika

Cronbach’s Alpha > 0,70 maka data tersebut dikatakan reliabel.15

Hasil Uji reliabilitas dengan menggunakan Cronbach’s Alpha,variabel sistem pengendalian internal hasilnya memiliki nilai

0,944, variabel pemanfaatan teknologi informasi bernilai 0,907, variabel kapasitas auditor internalhasilnya memiliki nilai 0,897, variabel kualitas laporan keuangan hasilnya memiliki nilai 0,824 sehingga butir-butir pertanyaan dari variabel sistem pengendalian internal, pemanfaatan teknologi informasi, kapasitas auditor internal dan kualitas laporan keuangan dikatakan reliabel. (lampiran 3)

3. Uji Asumsi Klasik a. Uji Multikolinieritas

Uji Multikolineritas dilakukan untuk mengetahui ada atau tidaknya hubungan (korelasi) yang signifikan di antaradua variabel

14

Sugiyono, Statistik Nonparametris untuk Penelitian, (Bandung : CV Alphabeta, 2007), h.11

15

independen dalam model regresi. Dalam penelitian ini, pengujian multikolinieritas dilakukan dengan menguji koefisien korelsi(r) antarvariabel independen yang dilihat pada matriks korelasi. Jika koefisien korelasi cukup tinggi (umumnya di atas 0,90), maka diduga ada multikolinieritas. Sebaliknya jika koefisien korelasi kurang dari 0,9 maka tidak terjadi multikolinieritas dalam model.16

b. Uji Normalitas

Salah satu asumsi dalam analisis statistika adalah data berdistribusi normal. Distribusi normal merupakan distribusi kontinu yang sangat penting dalam statistik dan banyak dipakaidalam memecahkan persoalan. Distribusi normal disebut juga distribusi Gauss.17

Uji normalitas bertujuan untuk mengukur apakah di dalam model regresi variabel independen dan variabel dependen keduanya mempunyai distribusi normal.Model regresi yang baik adalah memiliki distribusi normal atau mendekati normal.Dalam penelitian ini, uji normalitas menggunakan Normal Probability Plot (P-P Plot).Suatu variable dikatakan normal jika gambar distribusi dengan

16

Imam Ghozali, Aplikasi Multivariate dengan program IBM SPSS 19,h. 105 17

titik-titik data yang menyebar di sekitar garis diagonal, dan penyebaran titik-titik data searah mengikuti garis diagonal.18

c. Uji Heterokedastisitas

Pengujian heteroskedastisitas dilakukan untuk menguji apakah sebuah model regresi terjadi ketidaksamaan varians dari residual dari suatu pengamatan ke pengamatan yang lain. Apabila varians dari residual dari suatu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas. 19

Apabila varians dari suatu pengamatan lain tetap, maka disebut heterokedastisitas. Untuk mendeteksi ada atau tidaknya heterokedastisitas dalam model, peneliti menggunakan uji White dan untuk menentukan ada atau tidaknya heterokedastisitas dilihat dari besar atau kecilnya Obs*R Square.

H0: tidak ada heterokedastisitas Ha : ada heterokedastisitas Kriteria uji White yaitu:

a) Bila Obs*R2< 0,05 = maka H0 diterima, artinya tidak ada heterokedastisitas

18

Imam Ghozali, Aplikasi Analisis Multivariate dengan program IBM SPSS 19, h.147 19

b) Bila Obs*R2> 0,05 = maka H0ditolak, artinya ada heterokedastisitas

d. Uji Autokorelasi

Uji autokorelasi dilakukan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahn pengganggu pada periode t dengan kesalahan pada periode t1 (sebelumnya). Model regresi yang baik adalah regresi yang bebas dari autokorelasi atau tidak terjadi autokorelasi.20

Metode pengujian yang sering digunakan adalah dengan uji Durbin-Watson (Uji DW) dengan ketentuan sebagai berikut :

a. Jika d lebih kecil dari dL atau lebih besar dari (4-dL) maka hipotesis nol ditolak, yang berarti terdapat autokorelasi

b. Jika d terletak antara dU dan (4-dU), maka hipotesis nol diterima, yang berarti tidak ada autokorelasi

c. Jika d terletak antara dL dan dU atau diantara (4-dU) dan (4-dL), maka tidak menghasilkan kesimpulan yang pasti.

20

4. Analisis Uji Hipotesis

1. Uji Koefisien Determinasi (R2)

Koefisien determinasi menunjukkan seberapa besar persentase variasi variabel independen yang digunakan dalam model mampu menjelaskna variasi variabel dependen.21

Uji ini digunakan untuk menjelaskan besarnya kontribusi atau pengaruh variabel independen (sistem pengendalian internal) terhadap variabel dependen (kualitas laporan keuangan). Besarnya koefisien determinasi dilihat dari jumlah Adjusted R-Squared (R²) pada koefisien regresinya.

2. Uji F ( Uji Signifikasi Simultan)

Pengujian pengaruh variable independen secara bersama-sama (simultan) terhadap perubahan nilai variabel dependen, dilakukan melalui pengujian terhadap besarnya perubahan nilai variabel dependen yang dapat dijelaskan oleh perubahan nilai semua variabel independen, untuk itu perlu dilakukan uji F. Uji F atau ANOVA dilakukan dengan membandingkan tingkat

21