(Studi di : BMT Cengkareng Syariah Mandiri - Cengkareng dan BMT Mekar Dakwah - Serpong)

SKRIPSI

Diajukan untuk Memenuhi Persyaratan Memperoleh Gelar SaIjana Ekonomi Syariah (SE.Sy)

IIl\I QiiャiiNセセ

U I I I

Di Susun oleh : IDAH FARIDAH

107046102212

KONSENTRASIPERBANKANSYARIAH PROGRAMSTUDIMUAMALAT FAKULTAS SYARIAH DAN HUKUM

(Studi di : BMT Cengkareng Syariah Mandiri - Cengkareng dan BMT Mekar Dakwah - Serpong)

SKRIPSI

Diajukan Kepada Fakultas Syariah dan Hukum Untuk Memenuhi Persyaratan memperoleh

Gelar Sarjana Ekonomi Syariah (SE.Sy) OIeh:

Idah Faridah 107046102212

Db:erlma

Dibawah Bimbinganda": : ,

.

,. .- .

,:

g

.

Dill" IeMNセN_

..

セ ェLZBゥNjセZZZZZZFANNHセl

.._ _..

)

NIP. 197107011998032002

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM) FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH JAKARTA

DAFTAR lSI v

DAFTAR TABEL viii

BAB I PENDAHULUAN

A. Latar Belakang 1

B. Batasan dan Perumusan Masalah . 9

C. Tujuan dan Manfaat Penelitian 9

D. Kajian Pustaka 11

E. Metodelogi Penelitian 16

F. Pendekatan Penelitian : 17

G. Teknik Analisis Data 19

H. Sistematika Penulisan , 24

BAB II TINJAUAN TEORITIS TENTANG EFEKTIFITAS DANA BERGULIR SYARIAH

A. Usaha Mikro, Keeil dan Menengah (UMKM) 26

1. Pengertian Usaha Mikro, Keeil dan Menengah 26

2. Perkembangan UMKM 32

3. Regulasi terkait UMKM 33

A. Latar Belakang Masalah

Perekonomian Indonesia tidak bisa dipisahkan dari UMKM mengingat jenis usaha ini banyak menjadi tumpuan kehidupan masyarakat yaitu berkisar 99% menguasai usaha di Indonesia. Pada saat krisis ekonomi pun temyata sektor ini mampu tetap bertahan, artinya sektor UMKM mempunyai keunggulan yang sangat potensial untuk lebih

dikembangkan guna mengurangi tingkat pengangguran dan kemiskinan. Krisis ekonomi tahun 1997 telah membuktikan bahwa kelompok UMKM tahan terhadap krisis. Bersamaan dengan hal itu lembaga keuangan mikro (LKM) juga justru tumbuh pesat saat perbaukan sedang terpuruk. Daya tahan LKM terhadap krisis membuktikan, bahwa lembaga ini tidak tergantung sistem ekonomi global. LKM berjalan dengan cara sendiri. Salah satu penyebab LKM tahan krisis, dan yang menjadi ciri khasnya adalah pemanfaatan modal sosial sebagai penggerak bisinisnya. Artinya semakin inklusif lembaga keuangan semakin banyak LKM yang belmunculan. Semakin banyak LKM muncul akan semakin memperkuat sistem keuangan. Sehingga sangat cocok apabila dikatakan sebagai salah satu dimensi dalam membangun ketahanan ekonomi nasional adalah membangun LKM yang kuat.

Kehadiran LKM di pedesaan membuat lembaga ini mempunyai arti penting dan strategis dalam membangun ketahanan ekonomi nasional. Lembaga ini dapat menjadi motor penggerak perekonomian dalam skala mikro kecil. Melalui peran sebagai lembaga

menengah ke atas, tetapi ia juga mampu menjalankan fungsinya sebagai lembaga intermediasi keuangan di tataran sampai merata ke masyarakat keci!. Karena UKM sebagai sektor usaha yang dimiliki oleh masyarakat kebanyakan yang seharusnya justru banyak diberikan kesempatan untuk mendapatkan pembiayaan produktif

Tetapi pada faktanya perbankan belum mampu menjangkau kesulitan UMKM di Indonesia. Sehingga Lembaga keuangan mikro dapat menjadi faktor kritikal dalam membantu permasalahan ini serta dalam penanggulangan kemiskinan yang efektif. Peningkatan akses dan pengadaan sarana penyimpanan, pembiayaan dan asuransi yang efisien dapat membangun keberdayaan kelompok miskin dan peluang mereka untuk keluar dari kemiskinan. Seperti telah dikemukakan diatas pengembangan LKM telah diyakini merupakan faktor penting dalam membantu penanggulangan kemiskinan. Padahal pengembangan keuangan mikro dapat pula diartikan sebagai usaha mengembangkan sistem keuangan (nasional dan lokal) yang lebih sesuai dengan kondisi rakyat yang riil (people based financial system), miskin ataupun tidak. Kedua aspek tersebut terkait erat satu dengan lainnya.

Maka disinilah diperlukan kerjasama antara perbankan dengan KJKS/BMT karena agar lebih optimal dalam melaksanakan program-program penyaluran dana bagi UKM. Di samping itu pemerintah juga harus melakukan infrastruktur kebijakan terhadap perbankan dan lembaga-lembaga yang terkait dalam pengembangan UKM, terutama terhadap perbankan syariah, pemerintah bisa memberikan kewenangan penuh dan kemudahan kepada bank syariah baik dari segi regulasi atau otoritas pemerintah untuk internal bank maupun dalam segi keIjasama penyaluran dana dalam mengembangkan UKM, agar semua kebijakan pemerintah yang berkenaan dengan pengembangan UKM bisa optimal dan tersalurkan dengan merata sampai ke pelosok desa sekalipun. Dengan demikian sektor perbankan syariah sebagai lembaga keuangan yang mengemban misi bisnis (tijarah), sekaligus misi sosial (tabarru) sudah seyogyanya mampu memberikan kontribusi bagi pengembangan sektor UKM dimaksud dengan melakukan keIjasama dengan KJKS/BMT.

Melihat kondisi perekonomian saat ini, terutama permasalahan pernlodalan yang dialarni UKM maka penulis tertarik untuk menelaah dan mengkaji lebih dalam tentang seberapa besar tingkat efektifitas dana bergulir syariah tersebut bagi penguatan keuangan KJKS/BMT. Dalam hal ini penulis akan mencoba melakukan penelitian di BMT Cengkareng Syariah Mandiri dan BMT Mekar Dakwah .

a. Mengetahui seberapa besar tingkat efektifitas dan pengaruh/darnpak dari penya1uran dana bergulir syariah terhadap penguatan keuangan KJKSIBMT dalarn rangka mengatasi krisis permodalan bagi usaha kecil dan menengah. b. Mengetahui aplikasi dan imp1ementasi dana bergulir syariah ini yang

disa1urkan kepada UMKM melalui program linkagelkeIjasarna dengan KJKSIBMT.

2. Manfaat Penelitian

Penelitian ini diharapkan dapat berguna dan bermanfaat bagi penulis dan pihak-pihak lain yang berkepentingan, yaitu bagi :

I. Bagi Pemerintahan dan lembaga terkait.

Hasil penelitian ini dapat dimanfaatkan oleh praktisi dan pembuat kebijakan dalarn hal penguatan KJKS/BMT, terutarna peraturan pada bank-bank pelaksana dalarn penyaluran dana bergulir syariah ini, yang diberikan sebagai modal usaha dalarn pengembangan usaha keci1 dan menengah (UKM).

2. Penulis

a) Mengimplementasikan i1mu dan pengetahuan yang dipero1eh selarna kuliah b) Dapat mengetahui secara substantif faktor apa saja yang mempengaruhi

pengembangan usalla kecil dan menengah.

pengaruh yang kuat antara pembiayaan mikro . syariah pada BMT dengan pengembangan usaha kecil dan menengah

6. Jurnal "Evaluasi Program Program pola perkuatan dana melalui

Pengkajian Bantuan Dana pola perguliran pada dasamya adalah

Koperasi Dan Bergulir

kelembagaan suatu upaya

UkmNomor 1

Melalui KSP/USP (institutional building) yang

Tahun1-2006

Koperasi dilakukan oleh pemerintah dalam

(Pola PKPS-BBM, rangka meningkatkan kinerja usaha

Agribisnis dan UKM/anggota KSPIUSP Koperasi.

Syariah Hal lUI sekaligus lmtuk

meningkatkan kinerja KSPIUSP Koperasi sebagai lembaga intermediasi dalam program

I·

perguliran dana

akan disalurkan kembali kepada UMKM. Dalam hal data sekunder penulis juga menggunakan data-data atau bahan-bahan dari berbagai daftar referensi yang ada, seperti buku-buku, skripsi terdahulu, internet dan media lainnya yang berhubungan dengan pembahasan penelitian ini.

1. Telrnik pengumpulan data

Untuk memperoleh data dan informasi yang dibutuhkan dalam rangka mendukung penelitian ini maka teknik data yang digunakan dalam penyusunan skripsi adalah studi lapangan, dimana penulis menggunakan data yang diperoleh dari hasil survei dilapangan dengan cara :

1. Observasi, yaitu penulis mengamati secara langsung kelapangan dengan memperoleh data-data dari BMT terkait tentang mekanisme penyaluran dana bergulir syariah bagi penguatan keuangan KJKSIBMT dan optimalisasi penyaluran dana tersebut kepada UKM.

2. Wawancara, yaitu dilakukan secara langsung kepada kepala bagian yang mengelola dana bergulir syariah dan salah satu staffdi BMT, untuk mengetahui kesesuaian dan mekanisme dari penyaluran dana bergulir syariah tersebut.

G. Teknik analisis data

a. Analisis Deskriptif

tersebut dapat diketabui gambaran tingkat pengaruh efektifitas dana bergulir syariah dalam penguatan akses keuangan KJKSIBMT selama program berjalan.

Model analisis deskriptif data yang didapat akan disajikan atau digambarkan dalam bentuk tabel, diagram atau gambar, sehingga data yang diasajikan lebih mudab dipabami atau dibaca. Data kemudian dianalisis untuk mengungkapkan pokok masalab yang telab dirumuskan.

b. Mengukur tingkat efektifitas

Mencari seberapa besar pengaruh dana bergulir syariab terhadap penguatan akses keuangan KJKSIBMT yaitu dengan mengukur tingkat laba, pertumbuhan asset/aktiva, dan modal KJKSIBMT pada masa berjalannya penyaluran dana bergulir syariah tersebut.

Dalam penelitian ini terdiri dari dua variabel,9 variabel independen atau veriabel bebas adalah merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen. Sedangkan variabel yang dimaksud dengan variabel dependen atau variabel terikat adalab variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel bebas.

9 variabel adalah sesuatu yang akan menjadi objek pengamatan dalam penelitian yang

Adapun variabel yang akan dipakai dalam penelitian ini antara lain: a. Variebel bebas (independent variable)

Varibel bebas dalam penelitian ini adalah Dana Bergulir Syariah (X) yaitu program pemerintah dalam memenuhi akses permodalan bagi UMKM.

Yang tujuannya adalah "memberdayakan pengusaha mikro melalui kegiatan usaha ekonomi berbasis pola syariah".

b.Variabel terikat(dependent variable)

Variabel terikat (Y) yaitu variabel yang dipengaruhi oleh independen. Dalam penelitian ini variabel independen adalah tingkat laba/pendapatan, pertumbuhan assetlaktiva, dan modal pada KJKS/BMT.

Hipotesa

HOI :

f3

= 0 : Tidak terdapat pengaruh antara dana bergulir syariah terhadap peningkatan aktiva/asset dalam rangka penguatan akses keuangan KJKS/BMT.Hal:

f3

oj:.0 : Terdapat pengaruh antara dana bergulir syariah terhadap peningkatan aktiva/asset dalam rangka penguatan akses keuangan KJKS/BMT. Hoz :f3

= 0 : Tidak terdapat pengaruh antara dana bergulir syariah terhadapPeningkatan Pendapatan dalam rangka penguatan akses keuangan KJKS/BMT.

c. Metode Analisis Data

Dalam menguji dan menganalisis pengolahan data dalam penelitian ini adalah dengan menggunakan analisis Regresi Sederhana (Simple Regression Analiysis)

metode ini digunakan illltuk memprediksi nilai suatu variabel dependeI! berdasarkan nilai variabel-variabel independen lain. Analisis regresi juga dapat digunakan untuk melihat pengaruh variabel independen x terhadap variabel dependen y. variabel independenx sering disebut sebagai variabel prediktor, sedangkan variabel dependen y sering disebut sebagai variabel respons.'o

Untuk dua variabel, hubungan lineamya dapat dinyatakan dalam bentuk

I·· . II

persamaan Imer ymtu :

Y=a+bX

d. Pengujiml Secara Statistik

Uji hipotesa, hipotesis adalah pemyataan yang didefinisikan dengan baik mengenai karakteristik populasi.12

I. Uji Simultan (Uji F)

Untuk menjeneralisasi polulasi, maka koefisien korelasi gabungan R dan uji F dengan tujuan untuk menguji pengaruh dm'i semua variabel variabel bebas terhadap variabel tak bebas secara bersama-sama dalam hal ini adalah variabel program dana

10 Stanislaus S.Uyanto, Ph.D. Pedoman analisis Data dengan SPSS; Edisi Kedua,

(Yogyakarta: Graha Ilmu. 2006), h.205.

II M. Iqbal Hasan. Pokok-pokok materi statistik2 (Statistik Injerens!f.}.(Jakarta :PT Bumi

Aksara.2006) h.219.

bergulir syariah terhadap peningkatan laba, pertumbuhan asset/aktiva dalam rangka penguatan keuangan KJKSIBMT dalam membantu modal usaha bagi pengusaha mikro.

Dari hasil pengolahan data melaui SPSS, amak uji F dapat di ukur dari tabel

anovapada kolom sig. Apabila nilai sig <nilai@ sebesar 0.05 maha Ho ditolak, Ha diterima, yang berarti semua variabel bebas secara bersama-sama berpengaruh terhadap variabel terikatnya.

2. Koefisien determinasi majemuk ( R2)

H. SISTEMATIKA PENULISAN

Untuk lebih terarah dalam pembahasan skripsi kedepannya, penulis membuat sistematika penulisan sesuai dengan masing-masing bab. Penulis membaginya menjadi 5 (lima) bab, yang masing-masing bab terdiri dari beberapa sub bab yang merupakan penjelasan dari bab tersebut. Adapun sistematika penulisan tersebut adalah sebagai berikut:

BAB I PENDAHULUAN

Pendahuluan berisi tentang uraian tentang Latar Belakang Masalah, Pembatasan dan Perumusan Masalah, Tujuan dan Manfaat Penditian, Kajian PustakaIReview Terdahulu, Objek Penelitian, Metode Penelitian dan Sistematika Penulisan.

BAB II LANDASAN TEORI

Landasan teori berisi tentang tingkat efektivitas, definisi Dana Bergulir syariah pengeltian Usaha Kecil dan Menengah, mekanisme dalarn penyaluran serta teori-teori yang terkait dengan penelitian ini.

BAB III GAMBARAN UMUM TENTANG BMT CENGKARENG SYARIAH MANDIRI DAN MEKAR DAKWAH

1.Pengertian UMKM

Dalam membahas pengembangan usaha mikro, keeil dan menengah maka terlebih dahulu penulis akan memaparkan berbagai pendapat tentang pengertian dari masing-masing usaha agar dapat memahami dan mengerti akan kriteria dan karakteristik dari

UMK.Mtersebut.

Banyak pengertian yang mengkategorikan tentang usaha mikro, keell dan menengah maka dibawah ini akan dijelaskan beberapa pendapat para ahli dan ketentuan akan UMKM yaitu sebagai berikut :

Definisi Usaha Mikro dan Usaha Keell menurut Kementerian Koperasi dan Usaha Keeil dan Menengah Republik Indonesia antara lain! :

a. Usaha Mikro adalah usaha produktif milik keluarga atau perorangan dan memiliki hasil penjualan paling banyak Rp. 100.000.000,- (seratus juta rupiah) pertahun;

b. Usaha Keell adalah usaha produktif yang berbentuk badan usaha milik perorangan, badan usaha yang tidak berbadan hukum termasuk koperasi;

1Kernenterian koperasi dan Usaha kecH dan Menengah Republik Indonesia,lnformasi Skim

Kredit Perbankan bagi UMKMTahun 2010.h.35.

1) Bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai atau berafiliasi baik langsung maupun tidak langsung dengan usaha menengah atau besar.

2) Memiliki kekayaan bersih maksimum Rp. 200.000.000,- (dua ratus juta rupiah) tidak termasuk tanah dan bangunan tempat usaha atau memiliki hasil penjualan maksimum Rp. 1.000.000.000,- (satu miliar rupiah) pertahun.

Menurut Awalil Rizky (2008) menyatakan bahwa usaha mikro adalah usaha informal yang memiliki asset, modal, omzet yang sangat kecil. Ciri lainnya adalah jenis komoditi usahanya sering berganti, tempat usaha kurang tetap, tidak dapat dilayani oleh perbankan, dan umumnya tidak memiliki legalitas usaha. Sedangkan usaha kecil menurutnya yang usaha yang lebih baik dari pada itu, tetapi masih memiliki sebagian ciri tersebut2•

Sedangkan usaha mikro menurut SK Menteri Keuangan No. 40/KMK.06/2003 adalah usaha produktif milik keluarga atau perorangan WNI dan memiliki hasH penjualan paling banyak Rp. 100.000.000,- pertahun serta dapat mengajukan kredit kepada bank paling banyak Rp.50.000.000.00,-.3

Selain itu juga, Badan Pusat Statistik (BPS) memberikan batasan yang sederhana. Usaha kecil dan menengah difokuskan pada industri manufaktur dengan

2 Euis Amalia, Keadilan Distributif dalam Islam; Penguatan Peran LKM dan UKM di

Indonesia,hAl.

3 Euis Amalia, Keadilan Distributif dalam Islam; Penguatan Peran LKM dan UKM di

menggunakan kriteria serapan tenaga kerja. Berdasarkan kriteria BPS itu, industri skala keeil itu dieatat sebagai suatu perusabaan manufaktur yang memperkerjakan tenaga kerja antara 5-19 orang.4

Adapun yang dimaksud Usaba Menengab yang dijelaskan dalam INPRES No. 10 tabun 1999 adalab unit kegiatan yang memiliki kekayaan bersih lebih besar dari Rp, 200 juta sampai maksimal Rp 10 miliar (tidak termasuk tanab dan bangunan tempat usaha). Adapun kriteria Usaba Menengab sebagai berikut5 :

a. Memiliki kekayaan bersih lebih besar dari Rp. 200.000.000,00,- ( daua ratus juta rupiab) sampai dengan paling banyak Rp. 10.000.000,000.00,- (sepuluh miliar rupiab), tidak termasuk tanab dan bangunan tempat usaba.

b. Di samping itu, sesuai ketentuan butir 4 (empat) Inpres NoJO/1999 tentang usaba menengab, para menteri sesuai dengan ruang lingkup tugas, kewenangan dan tanggung jawab masing-masing dapat menetapkan kriteria usaba menengah sesuai dengan karakteristik -sektomya dengan ketentuan kekayaan bersih paling banyak Rp. 10.000.0000,00- (sepuluh miliar rupiab) e. Milik Warga Negara Indonesia

d. Berdiri sendiri, bukan merupakan anak perusabaan atau eabang perusabaan yang dimiliki, dikuasai atau berafiliasi, baik langsung maupun tidak langsung dengan usaha besar.

4Euis Amalia,Keadilan Distributij dalam Islam; Penguatan Peran LKM dan UKM di

Indonesia,hAS,

5Euis Amalia,Keadilan Distributij dalam Islam; Penguatan Peran LKM dan UKM di

e. Bentuk usaha orang perorangan, badan usaha yang tidak berbadan hukum dan atau badan usaha yang berbadan hukum.

Kemudian, Menurut Titik S. Partomo dan Abd. Raehman S. (2004), jika dilihat dari eiri-cirinya kriteria umum, usaha keeil dan usaha menengah pada dasarnya bisa dianggap sarna, yaitu sebagai berikut :

a. Struktur Organisasi yang sangat sederhana. b. Tanpa staf yang berlebihan.

e. Bagian keIja yang 'kendur'.

d. Memiliki hirarki manajerial yang pendek.

e. Aktivitas sedikit yang formal, dan sedikit menggunakan proses pereneanaan

f. Kurang membedakan antara pribadi dengan perusahaan.

Pengertian selanjutnya menurut Undang-Undang Nomor 20 Tahun 2008 Tentang Usaha Mikro, Kecil dan Menengah (UMKM) didefinisikan UMKM sebagai berikut6 :

I) Usaha Mikro adalah usaha produktif milik orang perorangan dan atau badan usaha perorangan yang memenuhi kriteria usaha mikro, sebagaimana di atur dalarn undang-undang ini. Kriteria usaha mikro adalah memiliki kekayaan bersih paling banyak Rp. 50.000.000,- tidak

6 Kementerian Negara Koperasi dan UKM Republik Indonesia, UMKM dalam globalisasl

tennasuk tanah dan bangunan tempat usaha; atau memiliki hasil penjualan tahunan paling banyak Rp.

300.000.000,-2) Usaha Kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau badan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian balk langsung maupun tidak langsung dari usaha menengah atau usaha besar yang memenuhi kriteria usaha kecil sebagaimana dimaksud dalarn undang-undang ini,

Kriteria usaha kecil adalah memiliki kekayaan bersih lebih dari Rp. 50.000.000,- sarnpai dengan paling banyak Rp. 500.000.000,- tidak termasuk tanah dan bangunan tempat usaha, atau memiliki hasil penjualan tahunan lebih dari Rp. 300.000.000,- sarnpai dengan paling banyak Rp.

2.500.000.000,-3) Usaha Menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha kecil atau usaha besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan sebagaimana dimaksud dalarn undang-undang ini.7

7Kementerian Negara Koperasi dan UKM Republik Indonesia, UMKM dalam globalisasi

Sehingga UMKM pun mampu tumbuh dan berkembang dengan bentuk dan pendirian yangjelas.

Persoalan ini periu mendapat perhatian tentang bentuk perusahaan karena sampai saat ini masih banyak perusahaan UMKM yang tidak mempunyai formalitas dan memenuhi aspek legalitas perusahaan. Mereka sering disebut dengan perusahaan sektor informal. Mereka ini seperti pedagang kaki lima, penjual asongan, tukang bakso, pengusaha warung tegal, industri rumah tangga dan lain sebagainya. Bagi mereka formalitas hukum tidak pemah terpikirkan. Tetapi jumlah mereka cukup banyak dan berserakan disetiap pojokjalanan.

Tentunya hal itu periu menjadi perhatian bagi pemerintah, sebab bisa saja pada kondisi tertentu mereka berbenturan dengan masalah hukum. Misalnya menimbulkan kerugian bagi konsumen, masalah pajak dan masalah hukum lainnya.

2. Perkembangan UMKM

Grafik.2.1

Persentase Perkembangan Jumlah UMKM (Juta Unit)

Sumber:Kementerian Koperasi dan UKM

Dad grafik diatas dapat dijelaskan bahwa selama kurun waktu tujuh tahun perkembangan jumlah UMKM eukup meningkat dibandingkan tahun-tahun sebelurnnya ini terbukti dengan meningkatnya jumlah UMKM dengan begitu juga bersamaan dengan berkurangnya angka pengangguran. Sebanyak satu juta usaha mikro diharapkan naik kelas menjadi usaha keeil dalam lima tahlill ke depan. Saat ini, jumlah usaha mikro keeil menengah (UMKM) sebanyak 52,7 juta. Sekitar 4 persen diantaranya sudah naik kelas menjadi pengusaha keel!. Sementara yang naik kelas dari pengusaha keeil ke menengah sebanyak 51 ribu unit, dan dad usaha menengah kebesar sekitar 12 persen.8

3. Regulasi UMKM

Dalam berbagai kebijakan yang berbentuk peraturan perundang-undangan maupun program-program kerja, pemerintah saat ini telah eukup banyak memfasilitasi untuk memajukan dan mengembangkan UMKM di Indonesia.

5. Peraturan Menteri Negara Koperasi dan UKM Republik Indonesia Nomor : 13.l/PERIM.KUKMNII/2006 Tentang Petunjuk Teknis Skim Pendanaan Komoditas Koperasi dan UKM

6. Peraturan Menteri Negara Koperasi dan UKM Republik Indonesia Nomor : 14/ PERIM.KUKMNII/2006 Tentang Petunjuk Teknis Dana Penjaminan Kredit dan Pembiayaan untuk Koperasi dan UKM

7. Peraturan Menteri Negara Koperasi dan UKM Republik Indonesia Nomor : /PERIM.KUKMNIII/2006 Tentang Pedoman Teknis Bantuan untuk teknologi tepat guna Kepada Usaha Kecil dan Menengah

8. Peraturan Menteri Negara Koperasi dan UKM Republik Indonesia Nomor : 06/PERIM.KUKM/1/2007 Tentang Petunjuk Teknis Program Pembiayaan ProduktifKoperasi dan Usaha Mikro (P3KUM) Pola Syariah

9. Peraturan Menteri Negara Koperasi dan UKM Republik Indonesia Nomor : 08/PERIM.KUKM/II/2007 Tentang Petunjuk Teknis Program Pembiayaan ProduktifKoperasi dan Usaha Mikro (P3KUM) Pola Konvensional.

Dana Bergulir Syariah. Dibawah ini akan lebih lanjut membahas tentang pengertian, mekanisme dan landasan hukum dana bergulir syariah.

B. Dana Bergulir Syariah

1. Pengertian Dana Bergulir Syariah

Dana Bergulir Syariah, selanjutnya disingkat DBS, adalah dana yang berasal dari pemerintah melalui Kementerian Koperasi dan Usaha Keeil dan, Menengah, yang digulirkan menurut prinsip bagi hasil di antara KJKSfUJKS dan atau anggota KJKSfUJKS terpilih untuk jangka waktu tertentu.lO Dana Bergulir Syariah merupakan sebuah program spektakuler bagi pemerkuatan LKMS, Dana Bergulir Syariah (DBS) yang dikoordinatori oleh Kementerian Negara Koperasi dan UKM bekerja sama dengan Bank Syariah sebagai bank pelaksana. Keabsahan program ini didasarkan atas Peraturan Menteri Negara Koperasi dan UKM RI Nomor lOlPerlM.KUKMNI/2006 tentang Petunjuk Teknis Pembiayaan Produktif Koperasi dan Usaha Mikro (P3KUM) Pola Syariah. 11 P3KUM Pola Syariah yang selanjutnya

disebut program adalah rangkaian kegiatan pemerintah untuk mengurangi kemiskinan dan memperluas kesempatan kerja; yang dilakukan dalam bentuk perkuatan permodalan Koperasi Jasa Keuangan Syariah/Unit Jasa Keuangan Syariah (KJKSfUJKS) untuk pengembangan usaha mikro degan menggunakan pola dana

JO Koperasi dan Usaha KeeH dan Menengah Republik Indonesia, Petunjuk reknis Program

Perkuatan KSPiUSP Koperasi Pola Syariah untuk Pemberdayaan Usaha Mikro dan Keeil. tahun 2004.h.7.

II Euis Amalia., Keadilan Distribut!! dalam Islam; Pengzwtan Peran LKM dan UKM di

kemitraan dengan BMT. Tentang pelaksanaan diatur dalam pasal 16 dan pasal 17 lOfPerlM.KUKMlVI/2006 berkaitan dengan tugas bank pelaksana. Bank pelaksana Dana Bergulir syariah (DBS) ditetapkan oleh Menteri Negara Koperasi dan UKM yang operasionalisasinya dapat dilakukan oleh kantor cabang. Termasuk Bank Syariah Mandiri dan Bank Muamalat Indonesia (BMI) yang merupakan bank pelaksana DBS. Bank pelaksana diprioritaskan kepada Bank Umum dengan pola syariah dan memiliki cabang didaerah. Pada dasamya bank pelaksana tersebut bertugas untuk memfasilitasi terkait administrasi dan keuangan program DBS. Bank DBS bertanggung jawab terhadap proses penyaluran dana dan pengawasannya sesuai dengan spesifikasi tugas yang telah ditetapkan. Selain itu juga bertanggung jawab terhadap pengelolaan dana yang ditempatkan pada banknya selama kegiatan program berlangsung baik yang berasal dari dana awal yang ditempatkan pemerintah maupun dana-dana simpanan milik KJKSIBMT penerima. Untuk itu bank pelaksana juga bertanggung jawab terhadap akurasi data hasil pengawasan dan monitorig.14

Satu hal yang cukup stategis dalam program DBS ini adalah adanya pendampingan. Kementerian Negara Koperasi dan UKM bekerjasama dengan asosiasi KJKS atau lembaga-lembaga yang bergerak dalam pengembangfu, lembaga keuangan mikro. Untuk itu ditunjuk sejumlah tenaga pendamping oleh bank pelaksana yang bertanggung jawab kepada bank pelaksana. Dengan adanya pendampingan ini diharapkan pelaksanaan DBS akan efektif dan berjalan sesuai dengan target dan sasaran yang ditetapkan khususnya daIam penguatan lembaga

pola executing menempatkan bank penyedia dana lebih tinggi posisi tawar-menawarnya dibandingkan bank penyalur.18

Program linkage dengan pola executing masing-masing pola dilaknkan sesuai dengan kebutuhan dilapangan dan disesuaikan dengan situasi dan kondisi kelembagaan mitra, dan ada kelebihan maupun kekurangan pada masing-masing model.19

18Bank Indonesia,Linkage Anlara Lembaga Keuangan Syariah,h. 35.

19 Euis Amalia., Keadilan Dislribulij dalam Islam; Pengualan Peran LKM dan UKM di

4) Pencatatan di BUSfUUS sebagai pembiayaan ke UMK sesuai dengan porsmya, dan pencatatan di BPRS sebagai pembiayaan ke UMK sesuai porsmya, sedangkan porsi pembiayaan dari BUSfUUS di catat direkening administratifBPRS secaraojJB/S,

5) Akad antara BUSfUUS dengan BPRS adalah musyarakah, sedangkan akad antara BPRS dengan UMK sesuai kebutuhan UMK

6) Risiko pembiayaan ditanggung bersama antara BUSfUUS dengan BPRS sesuai dengan porsinya

7) Penentuan besamya nisbah bagi hasil/margin kepada UMK yang dibiayai dilalcukan berdasarkan kesepakatan bersama denagn mempertimbangkan harga pasar untuk sektor/ bidang usaha UMK yang dibiayai

8) Distribusi pendapatan antara BUSfUUS dengan BPRS di tentukan seSUal dengan porsi nisbah yang disepakati

9) Jaminan di administrasikan oleh BPRS yang bertindak untuk diri sendiri dan atas nama BUSfUUS.

D. Kebijakan Terkait PengembanganLinkageProgram

Adapun kebijakan Bank Indonesia untuk mendorong pelaksanaan Linkage Program adalah sebagai berikut :

2. Perlakuan khusus dalam penilian kolektibilitas bagi BUK/BUSfUUS yang menggunakan polachanneling

3. Pertimbangan kemudahan pembukaanjaringan kantor cabang bagi BPRIS 4. Penyediaan fasilitas infrastruktur pendukung antara lain pelaporan BPRIS ke

BI secaraonline

5. Keikutsertaan dalam workshop setiap 6 (enam) bulan sekali yang terkait kebijakanlinkageprogram

6. Promosi BUK/BUSfUUS dan BPRIS (antara lain: pencantuman nama bank dalam website BI, pencantuman logo sebagai peserta linkage program dikantor BPRJS

7. Linkage program award untuk BUK/BUSfUUS pemberi kredit linkage

program terbesar

8. BI dan BUKJBUSfUUS menyebarkan informasi generik model linkage

program di masing-masingwebsite. E. Efektifitas

1. Pengertian efektifitas

Secara etimologi, efektifitas berasal dari kataefektifyang diattikan dengan adanya efek seperti akibatnya, pengarulmya, dampaknya, kesannya, juga biasa diattikan dengan manjur atau mujarab, dan juga dapat diattikan dengan membawa hasil serta berhasil guna misalnya usaha, tindakan, aksi, dan lain-Iain.23

23Departemen 'Pendidikan dan Kebudayaan,Kamus Besar Bahasa Indonesia, (Jakarta: Balai

pelaksanaan tugas dinilai baik atau tidak sangat tergantug pada bilamana tugas itu dise1esaikan, dan tidak terutama menjawab pectanyaan bagaimana cara pelaksanaanya dan berapa biaya yang dikeluarkan itu. Babkan ada beberapa kegiatan yang sangat menuntut efektifitas tanpa terlalu memperhitungkan efesiensi. Ambil saja misalnya, suatu negara yang sedang terlibat dalam peperangan dengan suatu negara lain yang sedang bermusuhan dengannya. Tidak jarang dalam keadaan demikian, pendekatan efektifitaslah yang dominan. Artinya, agar suatu peperangan dengan musuh itu dapat diakhiri secepat mungkin disectai oleh kemenangan, kalau mungkin dengan kemenangan yang gemilang. 25

2. Tolok Ukur Efektifitas

Pengukuran suatu efektifitas atau kineJja adalah penentuan secara periodik baik untuk efektifitas operasional suatu organisasi, bagian operasional dan karyawan berdasarkan sasaran, standar dan kriteria yang ditentukan sebelumnya.

Menurut Yowono dalam Puianingsih, pengukuran efektifitas/kineJja adalah "tindakan pengukuran yang dilakukan sebagai aktivitas dalam rantai yang ada pada perusahaan atau organisasi, yang hasil pengukurannya akan digunakan sebagai umpan balik yang akan memberikan informasi tentang presentasi pelaksanaan suatu rencana dan tingkat saat organisasi memerlukan penyesuaian atas aktivitas perencanaan atau pengendalian".

Konsep efektifitas sesungguhnya merupakan suatu konsep yang luas, mencakup berbagai faktor di dalam maupun di luar suatu organisasi. Konsep efektifitas ini oleh para ahli belum ada keseragaman pandangan, dan hal tersebut dikarenakan sudut pandang yang dilakukan dengan pendekatan disiplin ilmu yang berbeda, sehingga melahirkan konsep yang berbeda pula di dalam pengukurannya. Namun demikian, banyak juga ahli dan peneliti yang telah mengungkapkan apa dan bagaimana mengukur efektifitas itu.

"Sondang P Siagian" mengungkapkan beberapa hal yang menjadi kriteria dalam pengukuran efektifitas. Efektifitas dapat diukur dari berbagai hal, diantaranya

. 26

ymtu :

I. Kejelasan tujuan yang hendak dicapai. 2. Kejelasan strategi pencapaian tujuan.

3. Proses analisa dan perumusan kebijakan yang mantap. 4. Perencanaan yang matang.

5. Penyusunan program yang tepat.

6. Tersedianya sarana dan prasarana keJja. 7. Pelaksanaan yang efektif dan efisien.

8. Sistem pengawasan dan pengendalian yang mendidik.

Sedangkan konsep efektifitas dalam sebuah organisasi menurut John M. Ivancevich dalam bukunya "Perilaku dan Manajemen Organisasi" adalah

bergantung pada teoTi sistem namun di yakini bahwa konsep yang lain, yakni dimensi waktu, juga penting. Dua kesimpulan utama dari teoTi sistem adalah : (l) kriteria efektifitas harus mereflesikan keseluruhan input-proses-output, bukan hanya output, dan (2) kriteria efektifitas harus mereflesikan hubungan antara organisasi dan lingkungan luamya. 27

Selain mengukur tingkat efektifitas yang sudah dijelaskan sebelumnya, maka dalam mencapai efektifitas kerja atau efesiensi haruslah dipenuhi syarat-syarat sebagai berikut28:

a) Berhasil guna, yakni untuk menyatakan bahwa kegiatan telah dilaksanakan dengan tepat dalamartitarget tercapai sesuai dengan waktu yang ditetapkan. b) Ekonomis, ialah untuk menyebutkan bahwa di dalam usaha pencapaian efektif itu maka biaya, tenaga kerja material, peralatan waktu, ruangan dan lain-lain telah dipergunakan dengan setepat-tepatnya sebagaimana yang telah ditetapkan dalam perencanaan dan tidak adanya pemborosan serta penyelewengan.

c) Pelaksanaan kerja yang bertanggung jawab, yakni untuk membuktikan bahwa dalam pelaksanaan kerja sumber-sumber telah dimanfaatkan dengan setepat-tepatnya haruslah dilaksanakan dengan bertanggung jawab sesuai dengan perencanaan yang telah ditetapkan.

27 John M. Ivancevich, Robert Konopaske, Michael T. Matteson., Perilaku dan Manajemen

Organisasi, (Jakarta: Erlangga), Jilid 1 Edisi ketujuh, h.23.

28 Sujadi F.X., Organisasi dan Manajemen, Penunjang Berhasilnya Proses Manajemen,

Dengan penelitian semacam ini dan cara pengembngan organlsasl yang bersangkutan menyebabkan keadaan dibeberapa bidang lebih baik dan efektif.30

Selain itu juga terdapat beberapa ukuran yang dapat dipergunakan untuk memperkirakan efesiensi, efektifitas dan produktivitas organisasi yang menghasilkannya. Diantara beberapa ukuran itu adalah31:

1. Ukuran waktu, yaitu beberapa lama seseorang yang membutuhkan jasa tertentu untuk memperolehnya,

2. Ukuran harga dalam arti berapa besar biaya yang hams dikeluarkan untuk memperolehjasa yang dibutuhkannya itu,

3. Ukuran nilai-nilai sosial budaya dalam arti cara penghasil Jasa menyampaikan produknya kepada kliennya,

4'. Ukuran ketelitian yang menunjukan apakah jasa yang diberikan akurat atau tidak.

Dalam pembahasan mengenai tingkat pengukuran efektifitas diatas bahwa dalam menilai suatu program/tujuan dalam suatu organisasi hamslah meningkatkan daya tahan dan sekaligus meningkatkan kemampuannya untuk tumbuh dan berkembang, tidak cukup hanya memikirkan masalah-masalah efesiensi dan efektifitas tetapi juga hams pula dengan sungguh-sungguh mempertimbangkan faktor produktivitas. Yang dimaksud dengan produktivitas disini adalah kemampuan memperoleh manfaat yang sebesar-besarnya dari sarana dan prasarana yang tersedia

a. Kualitas Aktiva Produktif, konsentrasi ekspor resiko la'edit, perkembangan aktiva produktif bermasalab, dan kecukupan penyisihan penghapusan aktiva produktif (PPAP).

b. Kecukupan kebijakan prosedur, sistem kaji ulang (review) internal, sistem dokurnentasi, dan kinerja penanganan aktiva produktif bermasalab.

3. Modal

Secara tradisional modal didefinisikan sebagai sesuatu yang mewakili kepentingan pemilik dalanl suatu perusabaan.35 Sedangkan menurut Lutge mengartikan modal hanyalab dalam artian uang (geldkapital). Begitu pula Schwiedland memberikan pengertian modal dalam artian yang lebih luas, dimana modal itu meliputi baik modal dalam bentuk uang, maupun dalam bentuk barang

(sachkapitaV, misalnya mesin, barang-barang dagangan, dan lain sebagainya.36 Dalam perbankan Bank Indonesia telah menetapkan ketentuan tentang aspek-aspek permodalan. Modal bagi bank syariah terdiri dari :

1. Modal inti, dimana terdiri dari modal disetor dan cadangan tambaban modal

(disclosed reserve). Modal inti tersebut diperhitungkan dengan faktor pengurang berupa pos goodwill. Dalam perhitungan laba atau rugi tabun berjalan sebagai komponen dari cadangan tambaban modal harus dikeluarkan pengaruh perhitungan pajak tangguhan.

35Zainul Arifin,Dasar-dasar Manajemen Bank Syariah.( Jakarta: Pustaka Alvabet, 2006),

h.135.

36 Bambang Riyanto,Dasar-dasar Pembelanjaan Perusahaan, (BPFE- Yogyakarta, 2001),

2. Modal pelengkap

Modal pelengkap terdiri dari37 :

a. Selisih penilaian kembali aktiva tetap;

b. Cadangan umum dari penyisihan penghapusan aktiva produktif setinggi-tingginya 1,25% dari aktiva tertimbang menurut resiko.

c. Modal pinjarnan yang memenuhi kriteria Bank Indonesia, yaitu pinjarnan yang didukung oleh instrument atau warkat yang mempunyai ciri-ciri sebagai berikut:

I. Berdasarkan prinsip Qardh;

2. Tidak dijarnin oleh bank penerbit (issuer), dan sifatnya dipersamakan dengan modal serta telah dibayar penuh;

3. Tidak dapat dilunasi atau ditarik atas inisiatif pemilik, tanpa persetujuan Bank Indonesia;

4. Mempunyai kedudukan yang sarna dengan modal dalarn hal jurnlah kerugian bank melebihi saldo laba dan cadangan-cadangan yang termasuk modal inti, meskipun bank belum dilikuidasi.

4. Teori Penyaluran Dana Bergulir Syariah

Dalam teori ekonomi, kredit dipandang hanya sebagai alat untuk melumasi roda-roda perdagangan, bisnis dan industri. Kenyataannya, kredit menciptakan kekuatan ekonomi yang dengan cepat bembab menjadi kekuatan sosial. Ketika lembaga-Iembaga perkreditan serta perbankan membuat ketentuan yang menguntungkan sektor (kelompok) tertentu, maka sektor (kelompok) itu akan meningkat status sosial ekonominya.38

Menurut Robinson (2000) seperti dikutip Wijono (2005, halA), pinjaman dalam bentuk micro credit mempakan salah satu upaya ampuh dalam mengatasi kemiskinan. Hal tersebut didasarkan babwa pada masyarakat miskin sebenarnya terdapat perbedaan klasifikasi yang mencakup :Pertama, masyarakat yang sangat miskin (the extreme poor) yakni mereka yang tidak berpenghasilan dan tidak memiliki kegiatan produktif, kedua, masyarakat yang dikategorikan miskin namun memiliki kegiatan ekonomi (economically active working poor), dan

ketiga, masyarakat yang berpenghasilan rendab (lower income) yakni mereka yang memiliki penghasilan meskipun tidak banyak.

Kaitarrnya dengan pengembangan kredit dalam bentuk penyaluran dana bergulir syariab, maka semakin tinggi penyaluran dana yang diberikan kepada lembaga keuangan yaitu KJKS/BMT maka semakin meningkatkan knalitas keuangan bagi lembaga tersebut. Begitu juga bila dana tersebut disalurkan dengan

A. BMT CENGKARENGSYARIAHMANDIRI I. Latar Belakang Pendirian

Pada Perrnulaaan tahun 2006 merupakan ujung tonggak bersejarah bagi gerakan ekonomi umat dengan lahimya sebuah lembaga keungan mikro syariah BMT Cengkareng Syariah Mandiri. Berawal dari kesamaan visi dan misi tiga alumni muda dari tiga universitas negeri di Jakarta yang terangkum dalam cita-cita bersama untuk berkarya menggerakkan potensi umat melalui pemberdayaan ekonomi. Dimana visi dan misi tersebut didasari dengan kondisi masyarakat yang pada saat itu banyak sekali yang mengalami kesulitan dana untuk usahanya. Sehingga ketiga alumni muda inilah mendirikan BMT Cengkareng Syariah Mandiri.1

Dimulai dengan modal 50 juta dan berkantor yang sangat sederhana di pinggiran pasar, terselip didalam sebuah gang sempit ditengah pemukiman padat penduduk pada sebuah desa yang masuk dalam prigram Inpres desa tertinggal (IDT), tepatnya didaerah kapuk- Cengkreng, Jakarta Barat, melangkah dengan pasti menggerakkan ekonomi umat. Namun kesederhaan dan serba keterbatasan yang dimiliki oleh BMT CSM tidak menghalangi BMT CSM untuk selalu berbuat.

ICompany Profile BMT Cengkareng Syarlah Mandlrl, (Jakarta Bara! : BMT CSM, 2006)

[image:35.595.39.464.200.526.2]Justru kondisi tersebutlah yang mengajarkan (Learning by doing) dan menootut BMT CSM untuk selalu kreatif, inovatif dan arif dalam menjawab tantangan usaha, sehingga dari pembelajaran tersebut dihasilkan seuah system manajemen yang dapat mendukung gerak lembaga.

"... Supaya harta itu jangan beredar diantara orang-orang kaya saja diantara kamu ... " (Q.S. AI-Hasyr :7). Demikian firman Allah SWT tentang funsi dan fungsi harta, yang mendorong BMT CSM ootuk menjadi mediator investasi yang menjungjoog tinggi nilai-nilai amanah dan profesionalisme usaha antara

aghniya yang kelebihan likuiditas ( investor) dan fuqara yang gigih dalam berusaha (Inovator) namoo kekurangan likuiditas (modal). Terbukti, bahwa dalam kurun waktu yang relatif singkat (15 bulan), lebih dari 300 pengusaha mikro yang telah merasakan sentuhan BMT CSM melalui pembiayaan Muamarah (Mudah, Murah, Murni Syariah) dengan perguliran dana lebih dari 800 juta rupiah.2

BMT CSM sendiri menyadari dengan sepenuh hati bahwa fakta tersebut masih jauh dari keberhasilan, secara kualitas mauplm kuantitas, karena ini adalah sebuah proses yang tak pernah tootas. Tapi dengan dukoogan dan kepercayaan dari berbagai pihak, BMT CSM yakin lembaga "kecil" ini mampu melakukan hal yang besar dengan kesoogguhan yang besar pula tentunya.

2. Visi dan Misi BMT Cengkareng Syariah Mandiri

Visi BMT Cengkareng Syariah Mandiri adalah menjadikan BMT ini sebagai lembaga keooagan mikro syariah yang professional, amanah dan menjadi

4. Produk - produk BMT Cengkareng Syariah Mandiri a. Produk Penyimpanan(funding)

1) Pengarnan (Pengusaha Mandiri)

2) Taqarub (Tabungan aqiqah dan qurban) 3) Tunas (tabungan anak sholeh)

4) Sahara (simpanan hari raya idhul fitri dan idhul qurban)

Sahara adalah simpanan khusus untuk mempersiapkan kebutuhan keuangan yang meningkat ketika menghadap hari raya idhul fitril idhul qurban. 5) Insani (investasi syariah terkini)

Merupakan produk unggulan BMT CSM berbentuk simpanan berjangka 3, 6,9, 12, dst. Dengan pola bagi hasil, INSANI di investasikan pada UKM (usaha keeil muslim) yang halal dan produktif.

b. Produk Penyaluran Dana(Lending)

1. Murabahah

Yaitu akad jual beli barang antara mitra dengan BMT CSM dengan menyatakan harga perolehan/ harga beli/ harga pokok ditarnbah keuntungan atau margin yang disepakati kedua belah pihak. 2. Mudharabah

B. BMT MEKAR DAKWAH

1. Latar Belakang Pendirian

Ide awal pengembangan ekonomi umat dengan basis syariah dan berbentuk lembaga keuangan mikro atau Baitul Maal wat-Tamwil atau BMT. BMT Taruna Quran mulai operasi sejak November 2003. Resmi berdiri di tanggal 12 Februari 2004, dengan nama BMT Mekar Da'wah yang manajemen masih dibawah BMT Taruna Qur'an Yogyakarta. Manajemen Taruna Yogyakarta mengalami kendala yang menyebabkan di bulan Juni 2004 penanganan BMT Mekar Da'wah terpisah dari BMT Taruna Quran Yogyakarta diambil alih Komunitas Syariah Jakarta. Pembenahan manajemen dilakukan tim Counterpart Jakarta hingga mengalami perkembangan yang positif dan cukup layak dianggap sebuah lembaga keuangan mikro yang berbasis syariah Islam.3

Meskipun kondisi ekstenal dan internal di BMT Mekar Da'wah alami pasang surut dalam kinerja operasional, baik dari pergantian pengurus, pengelola dan lokasi usaha, tetapi pergantian tersebut mulai membentuk: tim kinerja BMT yang semakin solid begitu menginjak tahun 2008. Pemulihan keadaan semakin solid teljadi tahun 2009. Kinerja BMT dari sisi Baitul Tamwil teliata rapi dan di sisi Baitul Maal menunjukkan peranmlliya. BMT Mekar Da'wah di Serpong makin diakui dan dipercaya bar.kan menjadi lembaga yang mendapat tempat tersendiri.

3Company Profile BMT Mekar Dakwah- Serpong, (Tangerang SelaIan : BMT Mekar

Fungsi BMT dengan pemberdayaan ekonomi maupun sosial semakin berkembang dengan program-program kemaslahatan umat, didukung oleh lembaga-lembaga yang bersinergi dengan BMT, baik lembaga-lembaga keuangan pendidikan, sosial, pemerintahan dan lainnya. Keikutsertaan lembaga-Iembaga laindalam kegiatan yang diadakan BMT Mekar Da'wah, sesuai dengan motto kaIni "Jujur Bermitra, Prafesianal Bekerja".

2. Visidan MisiBMTMekarDakwah

Visi:

"Menjadi Lembaga Keuangan MUcro Syari 'ah yang handal karena kualitas

pelayanan dan ldnerja aperasianal terbaik bagi pengembangan UMKM

secara berkelanjutan. "

Misi:

"Mengupayakan meningkatkan taraf kehidupan dan kemampuan sasial dan

ekanami masyarakat secara berkesinambungan melalui muamalah yang

sesuai dengan prinsip syari 'ah.4

3. Produk-ProdukBMT MekarDaliWah

I. Produk Penghimpunan Dana

Produk penghimpunan dana berupa :

}o Investasi Pihak Kedua yang bersifat pemberdayaan sosial dan ekonomi }o Simpanan Pihak Ketiga yang bersifat titipan maupun berbagi hasil.

>-

Dana bersifat Zakat Infaq Shodaqah dan lainnya 2. Produk Penyaluran DanaProduk Penyaluran Dana berupa :

>-

Dana Sharity atau Dana Kebajikan>-

Dana talangan atau Pinjaman>-

Dana Bisnis yaitu Jual Beli, yakni : Murabahah>-

Dana Pemberdayaan Umat, yakni : Musyarakah dan Mudharabah 3. Produk Layanan AnggotaBentuk Produk layanan kemudahan dalam membantu pembayaran untuk tagihan seperti ; Listrik, telpon, dan bahkan dapat melayani pembelian pulsa dan transfer antar bank, semua itu dapat dilakukan secara otomatis atau

online.

4. Budayll Kerja BMT Mekar Dakwah

1. Prinsip-Prinsip Kerja BMT

>-

Selalu berusaha memegang nilai-nilai akidah yang sesuai syariah Islam>-

Selalu menjadikan Rasulullah SAW sebagai suri tauladan dalam bekerja danberperilaku

>-

Selalu berusaha berlaku jujur dan seimbang atau adil dalam menentukan suatu keputusan>-

Berlaku transparan didalam menjaga amanah sesuai syariah Islam>-

Utamakan kekompakan tim dalam bekerja2. Etika Kerja BMT

>-

Lebih banyak memberikan azas manfaat bagi kemaslahatan umat>-

Berusaha memberikan solusi yang mudah dan menyenangkan bagi semua pihak>-

Selalu berusaha menepati janji dan menjaga amanah yang diberikan>-

Segala kegiatan atau aktivitas yang dijalankan hams menambah pengetahuan yang berguna>-

Selaiu menjaga jalinan tali silaturahim dengan semua pihak>-

Menjaga niIai-nilai ibadah didalam bekerja yang sesuai syariah Islam>-

Selalu memiliki rasa kepedulian yang tinggi, baik simpati maupun empati3. Teknologi Kerja Operasional

BMT Mekar Da'wah telah menggunakan sistem komputerisasi, baik administrasi keuangan, transaksi maupun pelaporan telah berbasis teknologi informasi (TI). Dengan sistem komputerisasi tersebut akan meminimalkan resiko kesalahan manusia yang berarti menjamin adanya transparasi danaccountable. Sistem II ini, diharapkan dapat menjadi jaminan meningkatnya kualitas pelayan terhadap masyarakat makin baik hingga kepercayaan masyarakat semakin baik.5

4. Jaringan Kerja Operasional

BMT Mekar Da'wah merupakan bagian tak terpisah dari komunitas Serpong dan komunitas yang lebih besar yakni Kota Tangerang Selatan khususnya, bahkan jangkauannya se-Jabodetabek hingga lingkup nasional umumnya. Komunitas tersebut merupakan salah satu bentuk dari fungsi BMT sebagai salah satu lembaga pemberdayaan sosial maupun ekonomi. BMT 'Mekar Da'wah diharapkan dapat menjalankan fungsi-fungsinya secara baik, demi kemaslahatan umat yang sesuai dengan Syariah Islam.6

5. Posisi Kinerja Keuangan BMT Mekar Dakwah

Dalam kurun waktu 4 tahun, yaitu dari tahun 2007 sampai tahun 2010, maka dapat terlihat BMT Mekar dakwah mengalami perkembangan dan kenaikan dibandingkan dengan tahun sebelumnya ini terlihat dari posisi kinerja keuangan pada 4 (empat) tahun terakhir ini. Yaitu dengan gambaran keuangan sebagai berikut:

A. Analisa Proses Pengajuan dan Pencairau Dana Bergulir Syariah Melalui Program Liukage Antara Bank Syariah.

Dalam proses mendapatkan bantuan permodalan untuk penguatan akses keuangan KJKSIBMT, Dalam hal ini diajukan untuk membantu kesulitan modal bagi UMKM dari program-program bantuan yang telah dicanangkan Kementertian Negara Koperasi dan UKM dalam bentuk Dana Bergulir Syariah, maka baik KJKS/BMT maupun UMKM wajib memenuhi persyaratan yang telah ditetapkan dalam proses pengajuan program linkage bersama dengan bank pelaksana.

1. Proses Pengajuan dan Pencairan Dana Bergulir Syariah a. Proses Pengajuan Program Dana Bergulir Syariah

KJKSIUJKS calon peserta DBS wajib memenuhi syarta-syarat sebagai berikut':

1. KJKSIUJKS Primer tingkat KabupateniKota yang telah berbadan hukum dengan melampirkan surat keputusan badan hukum koperasi dan akte pendirian koperasi;

1 Mented Negara Koperasi dan Usaha KecH dan Menengah. Petunjuk Teknis Program

2. Koperasi Primer tingkat KabupatenJKota yang mempunyai UJKS dan telah dikelola secara terpisah dari kegiatan usaha lainnya, sesuai dengan ketentuan yang berlaku;

3. Memiliki anggota paling sedikit 25 (dua puluh lima) orang yang berstatus sebagai pengusaha mikro;

4. Belum pernah menerima perkuatan permodalan yang berasal dari program Kementerian Negara Koperasi dan Usaha kecil dan Menengah;

5. Telah melaksanakan Rapat Anggota Tahunan paling sedikit pada tahun buleu terakhir bagi koperasi yang telah berbadan hukum lebih dari 1 (satu) tahun;

6. Mengajukan proposal leepada Tim Pelaksana DBS KabupatenJKota yang berisi informasi tentang :

a. Data Kelembagaan Koperasi; b. Keragaan usaha KJKSIUJKS;

c. Laporan Keuangan Koperasi I (satu) tahun terakhir; d. Laporan Keuangan Koperasi 3 (tiga) bulan terakhir.

b. Persyaratan Pengusaha mikro perserta Program Dana bergulir Syariah

Pengusaha mikro calon peserta DBS dari KJKSIUJKS wajib memenuhi persyaratan sebagai berikut :

1. Telah terdaftar sebagai anggota koperasi yang bersangkutan minimal 3 (tiga) bulan;

3. Sedang tidak mempunyai tunggakan pinjaman kepada KJKS/ UJKS yang bersangkutan;

4. Mengajukan permohonan pembiayaan kepada KJKSIUJKS; 5. Mendapat persetujuan pembiayaan dari pengurus KJKSIUJKS.

c. Tata Cara Pencairan Dana Bergulir Syariah

Tata cam pencairan DBS bagi KJKSIUJKS yang telah ditetapkan sebagai penerima DBS, diatur sebagai berikut2 :

a) KJKSIUJKS yang ditetapkan sebagai penerima DBS wajib menandatangani naskah perjalljian dengan Tim Pelaksana DBS KabupatenIKota;

b) KJKSIUJKS wajib membuka 2 (dua) rekening tabungan penampungan DBS dikantor cabang bank pelaksana yang ditunjuk atas nama KJKSIUJKS antara lain:

1. Rekening tabungan penenmaan DBS, khusus untuk menampung transfer DBS dan angsuran pokok atas nama masillg-masing KJKSIUJKS terpilih.

2. Rekening Tabungan Penampungan bagi Hasil terdiri dari hak bank 30 % dan 10% untuk CPP. Pembukaan rekening dapat dilakukan pada saat pembayaran angsuran bagi hasil.

10. Naskah perjanjian kerja sama antara koperasi dan bank pelaksana; II. Surat Kuasa dai KJKS/RUJKS kepada Bank Pelaksana untuk

pencairan DBS.

f) Pejabat Pembuat PerikatanI Kontrak Deputi Menteri Negara Koperasi dan UKM bidang pembiayaan melakukan verifikasi kelengkapan administrasi dan menerbitkan Surat Permintaaan pembiayaan ( SPP) kepada Kuasa Pengguna Anggaran (KPA);

g) Bendahara Kementerian Negara Koperasi dan UKM meneliti kelengkapan dokumen dari masing-masing KJKSIUJKS, seianjutnya Kuasa Pengguna Anggaran. Pejabat Penguji dan penandatangan menerbitkan Surat Perintah Membayar Langsung (SPM-LS) kepada Kantor Pelayanan Perbendaharaan Negara (KPPN) setempat sesuai prosedur yang diatur dalam surat edaran Direktorat Jenderal Perbendaharaan Depatemen keuangan Republik Indonesia;

h) Atas dasar SPM-LS sebagaimana dimaksud huruf g, KPPN menerbitkan Surat Perintah Pencairan Dana (SP2D) Ul1tuk pemindahbukuan (transfer) dana dari rekenil1g Kas Negara ke rekening masing-masing KJKSI UJKS kepada kantor cabal1g Bank Pelaksana yang telah ditul1juk, dalam jumlah yang utuhIpenuh (100%) tanpa potongan pajak dan dibukukan langsung ke rekel1il1g DBS KJKSIUJKS.

l) Surat pennohonan pencairan yang direkomendasi oleh kepala Dinas Kabupaten /Kota yang membidangi koperasi atau pejabat yang mewakili

2) Daftar anggota KJKSIUJKS yang ditandatangani oleh masing-masing anggota yang mengajukan DBS;

3) Fotocopy identitas anggota KJKSIUJKS pemohon pinjaman antara lain KTP atau SIM, dan Kartu Anggota KJKSIUJKS.

j) DBS yang diterima oleh KJKSIUJKS dibukukan sebagai keajiban jangka panjang dan dialokasikan untuk membiayai usaha anggota

k) KJKSIUJKS menadatangani surat pemyataan bertanggung jawab atas penyalum dn penggunaan DBS baik yang dimanfaatkan oleh KJKSIUJKS maupun oleh anggotanya.

Dengan melihat peraturan dalam petunjuk teknis program perkuatan pennodalan yang sudah dipaparkan diatas, yaitu tentang proses pengajuan dana bergulir syariah baik bagi koperasi KJKSIUJKS maupun pengusaha mikro serta tata-cara pencairan dana, kemudian disesuaikan dengan prakteknya, maka dari sebagian besar point yang tertera sudall terpenuhi oleh BMTIKJKS, baik oleh BMT Cengkareng syariah mandiri maupun BMT Mekar Dakwah, hanya saja proses dalanl pengajuan dan penentuan sebagai KJKS penerima program, perlu menunggu proses yang cukup lama. Begitu pula Pada proses pencairan dana, penyaluran DBS ini melibatkan pihak bank pelaksana, karena bank pelaksana yang bertugas dalam administrasi pencairan danaエ・イウ・「オエcMセBBGBMGMMGMBMMMGBMBMMMM

I

UTAMAkesepakatan kedua belah pihak. Pada BMT CSM bank pelaksana dalam penyaluran program ini adalah BMI Fatmawati sedangkan untuk BMT Mekar dakwah adaIah BSM Tangerang. Aqad yang digunakan adaIah mudharabah Muthlaqah. Pola executing tersebut digunakan karena disesuaikan dengan kondisi dan sebagian besar penyaluran ini jelas dikhususkan untuk dijadikan pembiayaan kepada UMKM sehingga akad yang digunakan mudharabah3•

Maka dibawah ini adalah ketentuan perjanjian dalam pengembalian dana bergulir syariah dan jangka waktu angsuran serta akad yang berlaku selama beljaIan program sebagaimana yang telah diatur dalam petunjuk teknis program perkuatan permodalan bagi koperasi fungsional yaitu sebagai berikut4 :

1) Koperasi peserta program wajib mengembalikan pinjaman dana bergulir dalam jangka waktu 10 (sepuluh) tahun dengan kewajiban menyisihkan sebesar 10% (sepululuh perseratus) pertahun dari pokok pinjaman untuk pembayaran angsuran pokok kepada rekening pengembalian dana bergulir; 2) Selain menyisihkan untuk pembayaran angsuran pokok sebagaimana

dimaksud pada no. (1) koperasi peserta program wajib menyisihkan dana untuk pembayaran jasa, dengan perincian sebagai berikut :

a. Sebesar 1 % (satu per seratus) pertahun dari total jumlah dana bergulir yang diterimanya dibayarkan untuk jasa Bank pelaksana, selama jangka waktu sepuluh tahun;

3Wawancara dengan bapak Jupriyanto,Manager BMT Mekar Dakwah-serpong.

4 Peraturan Menteri Negara Koperasi dan UKM Republik Indonesia. Petunjuk Teknis

b. Sebesar 2% (dua per seratus) pertabun dari total jumlab dana bergulir yang diteriroanya dibayarkan untuk cadangan pembinaan internal koperasi termasukjasa audit;

c. Sebesar 3 % (tiga per seratus) pertabun dari total jumlab dana bergulir yang diterimanya dibayarkan kepada lembaga pendamping selamajangka waktu 3 (tiga) tabun sejak tanggal diterima dana bergulir.

langsung kpat usaha yang dijalani UKM untuk menjemput angsuran para pengusaha mikro, mengapa demikian, dikarenakan itu merupakan strategi BMT agar para pengusaha mikro dapat membayar angsuran dengan lanear dan sekaligus pengontrolan serta pendanlpingan BMT kepada UKM. Jika tidak seperti itu, BMT akan kalah bersaing dengan para rentenir dan bank keliling.

c.

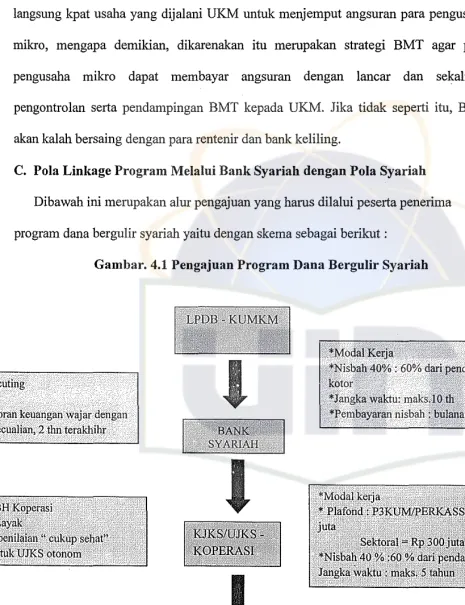

Pola Linkage Program Melalui Bank Syariah dengan Pola Syariah [image:50.595.12.478.124.729.2]Dibawah ini merupakan alur pengajuan yang hams dilalui peserta penerima program dana bergulir syariah yaitu dengan skema sebagai berikut :

Gambar. 4.1 Pengajuan Program Dana Bergulir Syariah

l

I

Sumber:Data Kementerian Negara Koperasi dan UKM

Dari skema diatas, menjelaskan tentang proses alur pengajuan DBS dengan melakukan linkage progranmle antara UJKSIKJKS dengan bank pelaksana dalam hal ini bank syariall, dimana pada awalnya KJKSIUJKS mendapatkan informasi dari kementerian Negara Koperasi dan UKM tentang program DBS, setelall itu calon peserta program mengajukan usulan langsung kepada Dinas Koperasi pusat dengan meiampirkan persyaratan-persyaratan berupa data kelembagaan, keuangan serta persyaratan lain yang sudall ditetapkan oleh Kementerian Negara Koperasi dan UKM. Setelah itu, Dinas koperasi melakukan seleksi dan penilaian kelembagaan atas pengajuan pencairan DBS yang telall diajukan. Setelall dinas koperasi menyeleksi dan telall menetapkan kelayakan akan penerimaan dana melalui deputi dan ditetapkan sebagai KJKSIUJKS penerima program DBS, maka Dinas Koperasi menunjuk bank pelaksana untuk membantu dalanl proses administrasi dalam pencairan dana. Bank pelaksana ditunjuk berdasarkan jarak wilayall dengan KJKSIBMT dengan bank pelaksana tersebut.

D. Pengawasan dan Pendampingan

Pengawasan dalam pandangan islam dilakukan untuk meluruskan yang tidak lurns, mengoreksi yang salall, dan membenarkan yang hak. Pengawasan (control)

2) Pemerintah Kabupaten lKota melalui Dinas/ Badan KabupatenIKota yang membidangi koperasi dan UKM melaksanakan monitoring dan evaluasi atas penyaluran, pemanfaatan, pengelolaan dan pengembalian dana bergulir kepada pemerintah Provinsi/ DI melalui Dinas/ Badan ProvinsiIDI yang membidangi Koperasi dan UKM setiap 3 (tiga) bulan sekali dengan tembusan kepada Menteri melalui Deputi;

3) Pemerintah provinsi/DI melalui DinaslBadan ProvinsiIDI yang membidangi Koperasi dan UKM melaksanakan monitoring dan evaluasi atas penyaluran, pemanfaatan, pengelolaan dan pengembalian dana bergulir kepada Menteri melalui Deputi setiap 3 (tiga) bulan sekali;

4) Kementerian Negara KUKM melaksanakan monitoring dan evaluasi atas penyaluran, pemanfaatan, pengelolaan dan pengembalian dana bergulir di tingkat nasional;

5) Lembaga Pengelola Dana Bergulir Koperasi dan UMKM melaksanakan monitoring dan evaluasi atas penyaluran, pemanfaatan, pengelolaan dan pengembalian dana bergulir ditingkat nasional setiap 3 (tiga) bulan sekali dengan tembusan kepada Menteri melalui deputi.

Selain pengawasan dan evaluasi maka terdapat juga pendampingan dari pihak Pelaksana Program. Tugas Tenaga pendamping program Dana Bergulir Syariah antara lain sebagai berikue :

7 Peraturan Menteri Negara Koperasi dan UKM Republik Indonesia. Petunjuk Teknis

dan fasilitator beserta dukungan dana operational guna mendampingi KJKS/BMT dalam melakukan operasional usahanya.

Maka melihat kondisi pengawasan dan pendampingan yang seperti ini perlu adanya evaluasi dan peraturan yang lebih ketat dan disiplin mengenai pengawasan dan pendampingan, baik dari segi kelembagaaanya maupun pihak-pihak yang terkait yang mendukung dalam pelaksanaan program ini, agar pelaksanaan program dapat beIjalan optimal dan efektif sesuai dengan peraturan yang telah ditetapkan.

E. Efektifitas Perubahan Asset, Pendapatan dan Modal Pada BMT Cengkareng

Syariah Mandiri dan BMT Mekar Dakwah Setelah Menerima Dana Bergulir

Syariah

Secara Umum perkembangan asset, pendapatan dan modal mengalami peningkatan setiap tahunnya baik pada BMT CSM maupun BMT Mekar Dakwah mengalami perubahan yang cukup signifikan. Untuk melihat perkembangannya dari sebelum menerima dana bergulir sampai setelah menerima dana bergulir dapat dilihat pada grafik di bawah ini.

Gambar4.2

Grafik perubahan asset, pendapatan dan modal pada BMT CSM

1,500,000,000 ,

-1,000,000,000

+

-500,000,000

+---o

_ _ _ II pembiayaaan

l!Iasset

IIpendapatan

III modal

sebelum sesudah

Sebelum Sesudah

Keterangan

Tahun 2006 Tahun 2007

pembiayaan Rp. 130.269.364 Rp.220.187.695

asset Rp.295.377.207 Rp. 392.262.383

pendapatan Rp.48.337.780 Rp. 122.906.947

modal Rp.35.038.050 Rp. 68.060.300

Sumber: Olah Data Tahun 2011

jelas bahwa pembahan yang terjadi dikarenakan adanya bantuan tambahan modal sehingga berdampak pada pembahan modal itu sendiri, asset, pendapatan dan pembiayaan, peningkatan itu teIjadi seiring dengan pengelolaan dan manajemen yang baik. Sehingga dari bantuan tersebut berpengaruh dan berdampak positif bagi kenaikan neraca keuangan.

[image:55.595.40.468.198.641.2]b. Perkembangan asset, pendapatan dan modala pada BMT Mekar Dakwah

Gambar4.3

Perkembangan asset,pendapatan dan modal pada BMT Mekar Dakwah

80000000 ,

-60000000 j

-40000000 l

-20000000

o

IIIpembiayaan

mllasset

!IIpendapatan

illmodal

sebelum sesudah

Sebelum Sesudah

Keterangan

Tahun 2007 Tahun 2008

Pembiayaan Rp.217.468.000 Rp. 253.529.800

Asset Rp.368.414.726 Rp.614.144.119

Pendapatan Rp. 83.346.602 Rp. 81.048.781

modal Rp. 54.000.000 Rp. 58.000.000

Dari grafik diatas menunjukan bahwa keadaan neraca keuangan BMT Mekar Dakwah setelah menerima bantuan dana bergulir syariah yaitu pada tahun 2008 mengalami kenaikan dari sisi pembiayaan menjadi Rp. 253,529,800.00 yang sebelunmya hanya Rp. 217,468,000.00. Asset berubah menjadi Rp. 614,144,119.00 yang sebelumnya hanya Rp. 368,414,726.00-, pada modal mengalami kenaikan menjadi Rp. 58,000,000.00- yang sebelunmya hanya Rp. 54,000,000.00. Namun berbeda pada sisi pendapatan teJjadi penurunan yang sebelunmya sebesar Rp. 83,346,602.00.- turun menjadi Rp. 81,048,781.00-. sehingga kenaikan modal, asset dan penyaluran pembiayaan belum memastikan akan berpengaruh baik pada kenaikan pendapatan. Dengan demikian, perlu adanya koreksian pada sisi manajemen kelembagaan, baik dari segi SDM maupun manajemen pengelolaan yang baik.

F. Pengujian Hipotesis

Residual 2.562E13 44 5.823E11

Total 2.224E15 45

a. Predictors: (Constant), pembrayaanDBS

b. Dependent Variable: pendapatan

[image:57.595.24.466.129.551.2]Sumber:Data diolah

Tabel menunjukan bahwa tingkat probablilitas (signifikan) 0.000 < 0.05 yang berarti signifikan. Oleh karena signifikansi level <0.05. Hal ini berarti HO ditolak dan Ha diterima atau secara statistik menyatakan bahwa variabel bebas berpengaruh terhadap variabel terikat. Dengan demikian bahwa analisis yang didapatkan menunjang hipotesa adalah bahwa dana bergulir syariah memberikan pengaruh terhadap pendapatan.

Tabel4.6

Hasil Uji F PengaruhDana Bergulir Syariah terhadapModal PadaBMTCSM

AN OVA"

Model Sum of Squares Of Mean Square F Sig.

1 Regression 5.227E16 1 5.227E16 313.720 .000'

Residual 7.331E15 44 1.666E14

Total 5.960E16 45

a. Predictors: (Constant), pemblayaanDBS

b. Dependent Variable: modal

Sumber :Data diolah

b. Vji F terhadapAsset, Pendapatan danModal padaBMT Mekar Dakwah

Tabel4.7

HasH Vji F PengaruhDana Bergulir Syariah terhadap asset Pada BMT Mekar Dakwah

ANOVA"

Model Sum of Squares D! Mean Square F Sig.

1 Regression 5.715E16 1 5.715E16 4.279 .046'

Residual 4.407E17 33 1.336E16

Total 4.979E17 34

a. Predictors: (Constant), PemblayaanDBS b. Dependent Variable: Asset

Sumber :Data diolah

Tabel menunjukan bahwa tingkat probablilitas (signifikan) 0.046 < 0.05 yang berarti signifikan. Oleh signifikansi level < 0.05. Hal ini berarti HO ditolak dan Ha diterima atau secara statistik menyatakan bahwa variabel bebas berpengaruh terhadap variabel terikat. Dengan demikian bahwa analisis yang didapatkan menunjang hipotesa adalah bahwa dana bergulir syariah memberikan pengaruh terhadap asset.

Tabel4.8

HasH Vji F PengaruhDana Berglllir Syariah terhadap Pendapatan Pada BMT Mekar Dakwah

AN OVA"

Model Sum of Squares D! Mean Square F Sig.

1 Regression 8.627E13 1 8.627E13 5.546 .025'

Residual 5.134E14 33 1.556E13

Total 5.997E14 34

a. Predictors. (Constant), PemblayaanDBS b. Dependent Variable: Pendapatan

Tabel menunjukan babwa tingkat probablilitas (signifikan) 0.025 < 0.05 yang berarti signifikan. Oleh karena signifikansi level<0.05. Hal ini berarti HO ditolak dan Ha diterima atau secara statistik menyatakan babwa variabel bebas berpengaruh terhadap variabel terikat. Dengan demikian babwa analisis yang didapatkan menunjang hipotesa adalah babwa dana bergulir syariab memberikan pengaruh terhadap pendapatan.

Tabel4.9

HasH Uji F PengaruhDana Bergulir Syariah terhadapModalPada BMT

Mekar Dakwah

AN OVA"

Model Sum of Squares Of Mean Square F Sig.

1 Regression 3.990E15 1 3.990E15 17.419 .000'

Residual 7.560E15 33 2.291E14

Total 1.155E16 34

a. Predictors. (Constant), PemblayaanDBS

b. Dependent Variable: Modal

Sumber:Data diolah

2. Vji Koefisien Determinasi (R')

Vjikoefisien determinasi bertujuan untuk mengetahui seberapa besar kemampuan variabel independen (Dana Bergulir Syariah) menjelaskan variabel dependen (Asset, Pendapatan dan Modal).

a. Vji Koefisien Determinasi (R') terhadapAsset, Pendapatan danModal pada

BMT Cengkareng Syarialt Mandiri

o e ummarv

Model R R Square Adjusted R Square Std. Error ofthe Estimate

-

1 .952a .906 .904 1.47527E8Tabe14.10

Pengaruh Dana bergulir Syariah terhadap Assetpada BMT CSM

M diS

a. Predictors. (Constant), pemblayaanDBS

Sumber :Data diolah

Nilai koefisien korelasi (R) pada tabel di atas menunjukkan korelasi (hubungan) antara variable dana bergulir syariah terhadap variable asset. Besarnya hubungan tersebut adalah 0.952 atau 95,2 % dengan kesalahan 5%. Fakta ini menunjukkan bahwa dana bergulir syariah (X) mempunyai pengaruh sebesar 95,2 % terhadap peningkatan asset. Berdasarkan aeuan interpretasi korelasi pada tabel dibawah ini, hubungall antara dana bergulir syariah terhadap asset dikatakan eukup kuat karena berada pada interval kelima.

TabeI4.11 Interval Korelasi

korelasi bahwa hubungan antara dana bergulir syariah terhadap pendapatan . dikatakan sangat kuat karena berada pada interval ke1ima.

Sedangkan nilai R Square pada table diatas menunjukan sebesar 0,988 artinya dapat dijelaskan bahwa variabel dana bergulir syariah berpengaruh sebesar 98,8 % terhadap variabel dependen pendapatan, dan sisanya 1,2 % dijelaskan oleh variabellain diluar variabel DBS seperti dana dari pihak ke-3 dan bantuan dana lainnya.

Tabe14.13

Pengaruh Dana bergulir Syariah terhadap Modal pada BMT CSM Model Summary

Model R R Square Adjusted R Square Std. Error of the Estimate

-

1 .936a .877 .874 1.29077E7a. Predictors: (Constant), pemb,ayaanDBS

Sumber :Data diolah

Nilai koefisien korelasi (R) pada tabel di atas menunjukkan korelasi (hubungan) antara variable dana bergulir syariah terhadap variable modal. Besarnya hubungan tersebut adalah 0.936 atau 93,6 % dengan kesalahan 5%. Fakta ini menunjukkan bahwa dana bergulir syariah (X) mempunyai pengaruh sebesar 93.6 % terhadap peningkatan modal. Berdasarkan acuan interpretasi korelasi bahwa hubungan antara dana bergulir syariah terhadap modal dikatakan sangat kuat karena berada pada interval kelima.

87.7 % terhadap variabel dependen modal, dan sisanya 12.3 % dijelaskan oleh variabellain diluar variabel DBS.

b. Uji Koefisien Determinasi (R') terhadap Asset, Pendapatan dan Modal pada

[image:62.595.48.463.196.520.2]BMT Mekar Dakwah

Tabel 4.14

Pengaruh Dana bergulir Syariah terhadap Asset pada BMT Mekar Dakwah

Model Summary

Model Adjusted Std. Error

R R ofthe

R Square Square Estimate

1 .339' .115 .088 1.15568E8

a. Predictors: (Constant). PemblayaanDBS

Sumber :Data diolah

Nilai koefisien korelasi (R) pada tabel di atas menunjukkan korelasi (hubungan) antara variable dana bergulir syariah terhadap variable asset. Besamya hubungan tersebut adalah 0.339 atau 33.9 % dengan kesalahan 5%. Fakta ini menunjukkan bahwa dana bergulir syariah (X) mempunyai pengaruh sebesar 33.9 % terhadap peningkatan asset. Berdasarkan acuan interpretasi korelasi bahwa hubungan antara dana bergulir syariah terhadap asset dikatakan rendah karena berada pada interval kedua.

Tabe14.16

Pengaruh Dana bergnlir Syariah terhadap Modal pada BMT Mekar Dakwah

Model Summary

Model Adjusted

R R Std. Error olthe

R Square Square Estimate

- 1 .588a .345 .326 1.51354E7

a. Predictors: (Constant), PemblayaanDBS

Surnber :Data diolah

Nilai koefisien korelasi (R) pada tabel di atas menunjukkan korelasi (hubungan) antara variable dana bergulir syariah terhadap variable modal. Besarnya hubungan tersebut adalah 0.588 atau 58.8% dengan kesalahan 5%. Fakta ini menunjukkan bahwa dana bergulir syariah (X) mempunyai pengaruh sebesar 58.8 % terhadap peningkatan modal. Berdasarkan acuan interpretasi korelasi bahwa hublmgan antara dana bergulir syariah terhadap modal dikatakan sedang karena berada pada interval ketiga.

Sedangkan nilai R Square pada table diatas menunjukan sebesar 0,345 artinya dapat dijelaskan bahwa variabel dana bergulir syariah berpengaruh sebesar 34.5 % terhadap variabel dependen modal, dan sisanya 65.5% dijelaskan oleh variabel lain diluar variabel DBS.

3. Vji Koefisien Regresi

a. Uji Koefisien Regresi terhadap Asset, Pelldapatall dan Modal pada BMT Cellgkarellg Syariah Malldiri

Tabe14.17

Pengaruh DBS terhadap Asset pada BMT CSM Coefficients"

Model Standardized

Unstandardized Coefficients Coefficients

B Std. Error Beta T Sig.

1 (Constant) 1.174E8 4.629E7 2.536 .015

pembiayaanDBS 1.009 .049 .952 20.569 .000

a. Dependent Vanable: Asset

Sumber:Data diolah

Pada table dapat dilihat persamaan regresi yaitu : Y= a+b X Persamaan tersebut memplillyai arti :

I. Konstanta sebesar 117.400.000; artinya bila X (dana bergulir syariah)= 0, maka Y1(Asset) nilainya positifIbertambah yaitu sebesar 117.400.000.

2. Dari tabe1 diatas nilai b= 1.009 yang berarti bahwa jika nilai X naik atau bertambah satu satuan maka Y akan bertambah sebesar 1.009. Jadi persamaan regresi sederhananya adalah Y= 117.400.000+1.009 X

Tabe14.18

Pengaruh DBS terhadap Pendapatan pada BMT CSM Coefficients"

Model Standardized

Unstandardized Coefficients Coefficients

B Std. Error Beta T Sig.

1 (Constant) 1265883.006 239401.402 5.288 .000

pembiayaanDBS .016 .000 .994 61.443 .000

a. Dependent Vanable: pendapatan

Pada table dapat dilihat persamaan regresi yaitu : Y= a+b X Persamaan tersebut mempunyai arti :

1. Konstanta sebesar 1265883.006; artinya bila X (dana bergulir syariah)= 0, maka Yl(pendapatan) nilainya positif/ bertambah yaitu sebesar 1265883.006.

2. Dari tabel diatas nilai b= 0,016 yang berarti bahwa jika nilai X naik I unit maka

Y akan bertambah sebesar 0.016. Jadi persamaan regresi sederhananya adalah

Y= 1265883.006+= 0.016 X,

Tabe14.19

Pengaruh DBS terhadap Modalpada BMT CSM

Coefficientsa

Model Standardized

Unstandardized Coefficients Coefficients

B Std. Error Beta T Si9·