ANALISIS SISTEM PNGENDALIAN INTERNAL FUNGSI

PENJUALAN TIKET TAMAN REKREASI

(Studi Kasus pada PT. Taman Sengkaling UNMUH)

SKRIPSI

Untuk memenuhi salah satu persyaratan

mencapai derajat Sarjana Ekonomi

Oleh :

LAILA LUTFATUN CHANIFAH

NIM : 201210170311092

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MALANG

LEMBAR PENGESAHAN

ANALISIS SISTEM PENGENDALIAN INTERNAL FUNGSI PENJUALAN TIKET TAMAN REKREASI

(Studi Kasus pada PT. Taman Sengkaing UNMUH)

Oleh

Laila Lutfatun Chanifah

201210170311092

Diterima dan Disetujui

Pada tanggal………..

Pembimbing I, Pembimbing II,

Ahmad Juanda, Dr., M.M., Ak. Adi Prasetyo, Drs. M.Si

Dekan Fakultas Ekonomi dan Bisnis, Ketua Jurusan Akuntansi,

LEMBAR PERSETUJUAN

ANALISIS SISTEM PENGENDALIAN INTERNAL FUNGSI PENJUALAN TIKET TAMAN REKREASI

(Studi Kasus pada PT. Taman Sengkaing UNMUH)

Yang disiapkan dan disusun oleh:

Nama : Laila Lutfatun Chanifah NIM : 201210170311092 Jurusan : Akuntansi

Telah dipertahankan dan di Ujikan

Pada Tanggal:……….

Penguj I, Penguji II,

Penguji III, Penguji IV,

Mengetahui,

Pembimbing I, Pembimbing II,

Ahmad Juanda, Dr., M.M., Ak. Adi Prasetyo, Drs. M.Si

Dekan Fakultas Ekonomi dan Bisnis, Ketua Jurusan Akuntansi,

SURAT PERNYATAAN KEASLIAN TULISAN

Saya yang bertandatangan dibawah ini:

Nama : Laila Lutfatun Chanifah

NIM : 201210170311092

Program Studi : Ilmu Akuntansi

Judul Skripsi : Analisis Sistem Pengendalian Internal Fungsi Penjualan Tiket

Taman Rekreasi (Studi Kasus pada PT. Taman Sengkaling

UNMUH)

Menyatakan dengan sebenar-benarnya bahwa tugas akhir ini adalah hasil karya

saya tersendiri dan bukan merupakan hasil karya orang lain, kecuali secara tertulis

dikutip dalam naskah ini dan disebutkan dalam sumber dan daftar pustaka.

Malang, 25 Januari 2016

Peneliti,

LAILA LUTFATUN CHANIFAH

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Alhamdulillah saya panjatkan kehadirat Allah SWT, atas segala rahmat,

taufik serta hidayahnya sehingga peneliti dapat menyelesaikan penyusunan skripsi

dengan judul “Analisis Sistem Pengendalian Internal Fungsi Penjualan Tiket

Taman Rekreasi (Studi Kasus pada PT. Taman Sengkaling UNMUH)”.

Shalawat beserta salam semoga tetap terlimpahkan kepada nabi

Muhammad SAW yang telah menuntun kita menuju jalan yang diridhoi Allah

SWT.

Dalam penyusunan Skripsi ini penulis mengucapkan terimakasih yang

sebesar-besarnya kepada orang-orang yang memiliki peran penting dalam

penyusunan skripsi ini, kepada:

1. Drs. H. Suwarso, ayahku tercinta yang tak henti memberikan

dukungan yang luar biasa kepada putrinya. seorang ayah yang selalu

memberikan senyum tawa dikala air mata mengiringi keputus asaan

dalam berjuang. Motifasi terbesar dalam kesuksesanku.

2. Hj. Muslichah, seorang ibu tercinta yang selalu memberikan kasih

sayang, dukungan dan do’a yang tak pernah henti untuk selalu mengiringi setiap perjuangan putrinya.

3. Sukma Wardana, kakak yang selalu ada dalam setiap suka dan duka

dalam penyusunan skripsi ini, dan orang pertama yang selalu

membantu dan mendukung dikala keputus asaan.

4. Keluarga besar yang selalu memberikan semangat yang tak henti

5. Bapak Ahmad Ahmad Juanda, Dr., M.M., Ak sekalu pembimbing I

dan bapak Adi Prasetyo, Drs. M.Si selaku Pembimbing II yang banyak

memberikan waktu, dorongan semangat, dan bimbingan dalam

penyusunan skripsi ini.

6. Pimpinan serta pengurus PT. Taman Sengkaling UNMUH yang telah

membantu dalam penyusunan skripsi ini.

7. Dra, Hj. Siti Zubaidah, MM., Ak selaku Ketua program studi akuntansi

8. Bapak dan Ibu Dosen Program Studi Akuntansi beserta teman teman

ku tercinta yang tak pernah henti memberikan dukungan, bimbingan,

dan motifasi dalam segala bentuk.

9. Drs H. Nazarudin Malik, M.Si selaku Dekan Fakultas Ekonomi

Universitas Muhammadiyah Malang.

10.Drs. Muhajir Effendy, M.AP, selaku Rektor Universitas

Muhammadiyah Malang.

Semoga ALLAH SWT selalu melindungi dan meridhoi atas segala apa

yang telah diberikan kepada penulis serta tetap menuntun kami di jalan-Nya. Dan

semoga skripsi ini dapat memberi manfaat bagi penulis khususnya dan semua

pihak pada umumnya.

Wassalamu’alaikum Wr. Wb

Malang, 25 Januari 2016

DAFTAR ISI

PERNYATAAN KEASLIAN TULISAN ... ii

DAFTAR ISI ... ... iii

D. Tujuan Penelitian ... 6

E. Manfaat Penelitian ... 7

II. TINJAUAN TEORI DAN STUDI PUSTAKA A. Tinjauan Penelitian Terdahulu ... 8

B. Kajian Teori ... 12

1. Pengertian Sistem dan Prosedur ... 12

a. Pengertian Sistem ... 12

b. Pengertian Prosedur ... 14

2. Sistem Pengendalian Internal ... 14

a. Pengertian Sistem Pengendalian Internal ... 14

b. Tujuan Sistem Pengendalian Internal ... 16

c. Unsur Sistem Pengendalian Internal ... 18

d. Lingkungan Pengendalian ... 21

3. Pengertian Penjualan ... 22

a. Pengertian Penjualan Tunai ... 22

b. Pengertian Proosedur Penjualan ... 22

c. Fungsi yang terkait ... 23

4. Pengertian Kas dan Sistem Penerimaan Kas ... 23

5. Pengendalian atas Penerimaan Kas Penjualan ... 24

B. Lokasi Penelitian ... 29

C. Jenis dan Sumber Data ... 30

D. Teknik Pengumpulan Data ... 30

E. Teknik Analisis Data ... 30

IV. HASIL PENELITIAN A. Gambaran Umum Perusahaan 1. Sejarah Singkat Perusahaan ... 33

2. Lokasi Perusahaan ... 35

3. Tujuan Perusahaan... 36

4. Visi dan Misi Perusahaan ... 37

5. Filosofi Logo PT. Taman Sengkaling UNMUH... 37

B. Penyajian Data 1. Struktur Organisasi PT. Taman Sengkaling UNMUH ... 41

2. Produk Wisata yang Ditawarkan dan Kebijakan Harga Jual PT. Taman Sengkaling UNMUH. ... 49

3. Deskripsi mekanisme pengadaan tiket PT. Taman Sengkaling UNMUH. ... 51

4. Deskripsi Mekanisme Penjualan Tiket PT. Taman Sengkaling UNMUH. ... 53

C.Analisis Data 1. Analisis struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas ... 61

2. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kaekayaan, utang pendapatan dan biaya ... 62

3. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi. ... 65

4. Karyawan yang mutunya sesuai dengan tanggung Jawabnya ... 68

D. Pembahasan 1. Analisis struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas ... 73

2. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kaekayaan, utang pendapatan dan biaya ... 73

3. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi. ... 78

DAFTAR TABEL

Tabel 1.1 Jumlah Penjualan Tiket

Tabel 4.1 Hasil Wawancara

Tabel 4.2 Jumlah Karyawan

Tabel 4.3 Pembagian Karyawan Menurut Jenjang Struktur Organisasi

Tabel 4.4 Data Karyawan Berdasarkan Tingkat Pendidikan dan Jabatan

Tabel 4.5 Daftar Harga Tiket Masuk

Tabel 4.6 Daftar Harga Tiket Tambahan

Tabel 4.7 Hasil Penjualan Tiket

Tabel 4.8 Deskripsi Pengadaan Tiket

Tabel 4.9 Data Jumlah loket

Tabel 4.10 Mekanisme Penyetoran Penjualan Tiket

Tabel 4.11 Formulir

DAFTAR GAMBAR

Gambar 4.1 Logo Taman Sengkaling UNMUH

Gambar 4.2 Struktur Organisasi

Gambar 4.3 Alur Pengadaan Tiket

Gambar 4.4 Mekanisme Penjualan Tiket Masuk Perorangan dan Member

Gambar 4.5 Mekanisme Penjualan Tiket Wahana Tambahan

Gambar 4.6 Mekanisme Penjualan Tiket Masuk Rombongan

Gambar 4.7 Flowchart Penjualan Tiket Masuk Perorangan, Mamber,

Terusan dan Tiket Tambahan (Rekomendasi 1)

Gambar 4.8 Flowchart Penjualan Tiket Masuk Rombongan (Rekomendasi 1)

Gambar 4.9 Flowchart Penjualan Tiket Masuk Perorangan, Mamber,

Terusan dan Tiket Tambahan (Rekomendasi 2)

DAFTAR LAMPIRAN

Lampiran 1 Tiket Masuk Wahana Terusan Taman Sengkaling UNMUH

Lampiran 2 Maintenance & Service Charge Tiket Wahana Terusan

Lampiran 3 Tiket Masuk Perorangan Taman Sengkaling UNMUH

Lampiran 4 Tiket Masuk Rombongan Taman Sengkaling UNMUH

Lampiran 5 Maintenance & Service Charge Tiket Masuk Perorangan dan

Rombongan

Lampiran 6 Tiket Masuk Mamber Taman Sengkaling UNMUH

Lampiran 7 Maintenance & Service Charge Tiket Masuk Mamber

Lampiran 8 Tiket Tambahan

Lampiran 15 Formulir Cash Receipt Voucher

Lampiran 16 Formulir Laporan Pendapatan Karcis Masuk

Lampiran 17 Formulir Laporan Pendapatan Lain-Lain

Lampiran 18 Cash Receipt Voucher

Lampiran 19 Cash Payment Voucher

Lampiran 20 Kwitansi fee

Lampiran 21 Formulir Penghitungan Rombongan

Lampiran 22 Akta Notaris

Lampiran 23 Akta Notaris

Lampiran 24 Order Permintaan Barang

Lampiran 25 Analisa Stok Tiket

Lampiran 26 Nota Percetakan

Lampiran 27 Surat Permintaan Porporasi DPPKA

Lampiran 28 Surat Permintaan Porporasi DPPKA

Daftar Pustaka

Aufah, Nurul. 2013. “Analisis Sistem Pengendalian Internal Penjualan Tiket Pada PO. Nikho Tour and Travel Malang”. Skripsi: Universitas Muhammadiyah Malang

Anonymous. 2015. http://www.muhammadiyah.or.id [Online]. Available at:

http://www.muhammadiyah.or.id/id/news-4316-detail-umm-resmi-miliki-taman-rekreasi-sengkaling.html [Accessed 6 January 2016]

Baridwan, Zaki. 1991. “Sistem Akuntansi”. Edisi 5. Yogyakarta: BPFE – Yogyakarta

Bodnar, George H, and William S. Hopwood. 2006. “Sistem Informasi Akuntansi”. Edisi 9. Jakarta: Salemba Empat

Downes, John. 1994. “Kamus Istilah Keuangan dan Investasi”. Jakarta: PT. Elex Media Komputindo Kelompok Gramedia

Faizah. Nur. 2013. “Analisis sistem pengendalian Intern atas persediaan Bahan Baku dalam menunjang tercapainya efektifitas oprasional pada PT. Aneka Tuna Indoesia”. Skripsi: Universitas Muhammadiyah malang

Farida, Nanik. 2014. “Analisis Sisteem Pengendalian Internal Atas Penerimaan dan Pengeuaran Kas pada CV. Saputra Karya Malang”. Skripsi: Universitas Muhammadiyah Malang

Hall, James A.2009. “Sistem Informasi Akuntansi” Edisi 4. Jakarta: Salemba Empat

Karinah. 2012. “Analisis Sistem Pengendalian Internal atas Penerimaan dan

Pengeluaran Kas pada PT Selekta Malang”. Skripsi: Universitas

Muhammadiyah Malang

Manoppo, Rannita Margareta. 2013. “Analisis Sistem Pengendalian Internal Penerimaan dan Pengeluaran Kas Pada PT. Sinar Galesong Prima

Cabang Manado”. Jurnal EMBA. Desember vol.1, no.4, hal.1007-1015

McLeod, Jr, Raymond and Gorge P. Schell. 2004 “Sistem Informasi

Manajemen”. Edisi 8. Jakarta: PT. Indeks

Mulyadi. 2001. “Sistem Akuntansi”. Edisi 3. Jakarta: PT Salemba Empat

Pakadang, Desi. 2013. “Evaluasi Penerapan Sistem Pengendalian Intern Penerimaan Kas pada Rumah Sakit Gunung Maria di Tomohon”. Jurnal EMBA. Desember vol.1, No.4, hal 213-223

Pratama, Andrie. 2010. “Analisis Sistem Pengendalian Internal Pada Penjualan

dan Penerimaan Kas (Studi Kasus di PT. Palm lampung persada) “.

Skripsi: Universitas Muhammadiyah Malang

Razy, F.N., dan Widijoko G., 2012. “Analisis Pengendalian Internal atas Siklus

Pendapatan Jasa (Studi Kasus pada Hotel Griyadi Montana Malang)”.

Jurnal Ilmiah Mahasiswa Fakultas Ekonomi dan Bisnis Universitas Brawijaya. vol. 1, no. 2.

Salim. D.A. 2014. http://swa.co.id [Online]. Available at:

http://swa.co.id/corporate/financial-report/kinerja-finansial-sektor-rekreasi-pt-jaya-ancol-tahun-2013-mendominasi-66 [Accessed 6 January 2016]

Samsul, M dan Mustofa. 1992. “Sistem Akuntansi Pendekatam Manajerial”. Edisi 2. Yogyakarta: Liberty

Sofi'i, M. 2015. http://madiunpos.com [Online]. Available at:

http://madiunpos.com/2015/01/03/pariwisata-malang-masuk-ke-wisata-air-wendit-malang-pakai-tiket-sensor-564715 [Accessed 6 January 2016] Suci, Rian Melati. 2014. ”Analisis Sistem Pengendalian Internal atas Penerimaan

dan Pengeluaran Kas Pada PDAM Kabupaten Ngawi”. Skripsi: Universitas Muhammadiyah Malang

Sugiyono. 2012. “Metode Penelitian Kuantitatif Kualitatif dan R&B”. Edisi 15. Bandung: Alfabeta

Surupati, Dolli Paulina. 2013. “Evaluasi Penerapan Sistem Peengendalian Internal Atas Penjualan dan Peenagihan Piutang Pada PT. Laris Manis Utama Cabang Manado”. Jurnal EMBA. Desember vol.1, no.4, hal.422-432

Triandi, dan Siregar. 2007. “Evaluasi Sistem Pengendalian Internal Penjualan

Terhadap Peningkatan Efektifitas Penjualan Kamar”. Jurnal Ilmiah

Ranggagading. Oktober vol.7, no.2, hal.130-137

Widjajanto, Nugroho.2001 “Sistem Informasi Akuntansi”. Edisi 2. Jakarta: Erlangga

Yunitasari, Novi. 2008. “Analisis Sistem Pengendalian Internal Tiket Penyebrangan & Penerimaan Kas Pada PT.ASDP Indonesia Ferry

(Persero) Cabang Ketapang”. Skripsi: Universitas Muhammadiyah

1

BAB I

PENDAHULUAN

A. Latar Belakang

Taman rekreasi merupakan bisnis yang bergerak dalam bidang jasa

yang menawarkan kepada masyarakat sebuah tempat berlibur. Taman rekreasi

merupakan salah satu bisnis yang berkembang pesat di era modern sekarang

ini. Terbukti dengan banyaknya taman rekreasi yang diusung sebagai ide

bisnis. Berkembangnya ide bisnis taman rekreasi selaras dengan kebutuhan

masyarakat akan hiburan ditengah tuntutan kerja yang semakin tinggi. Maka,

tidak heran taman rekreasi tidak pernah sepi pengunjung terutama pada akhir

pekan dan hari libur.

Penjualan tiket pintu gerbang dan wahana wisata menjadi penggerak

utama bagi peningkatan pendapatan pada sektor rekreasi (Salim:2014). Tiket

merupakan sebuah alat bukti pembayaran untuk dapat memasuki taman

rekreasi. Sehingga tidak heran apabila suatu taman rekreasi memberlakukan

beberapa macam tiket pilihan bagi pengunjung sebagai daya tarik pengunjung

untuk menikmati wahana yang ditawarkan. Mengingat sumber pendapatan

taman rekreasi sebagian besar didapatkan dari penjualan tiket, sudah

seharusnya penjualan tiket menjadi perhatian lebih taman rekreasi. Sehingga

diperlukan suatu pengendalian internal terhadap penjualan tiket pada taman

rekreasi, agar dalam kegiatan penjualan tiket dapat berjalan secara efektif

2

sehingga tercapainya tujuan perusahaan dan mengurangi resiko yang akan

dihadapi perusahaan.

Pengendalian internal tiket pada taman rekreasi sanggatlah penting

diperuntukkan pada bagian pelayanan pertama kepada pengunjung, yaitu

fungsi loket dalam taman rekreasi. Fungsi loket merupakan sumber pertama

dari perolehan data penjualan tiket. Selain itu, pada bagian pelayanan pertama

kepada pengunjung ini, terdapat kegiatan transaksi yang memungkinkan

pemanipulasian data yang bertujuan untuk penyelewengan. Pengendalian

internal terhadap tiket yang terdapat di taman rekreasi untuk mencegah adanya

resiko juga diperuntukkan untuk penggunjung. Resiko-resiko yang seringkali

terjadi adalah, sering kali pengunjung menerobos taman rekreasi tanpa

menggunakan tiket dan adanya tiket palsu. Hal ini juga ditegaskan oleh Sofi’i (2015) bahwa, dalam taman rekreasi masih saja terdapat banyak pengunjung

yang dapat masuk tanpa membeli tiket serta ditemukanya tiket palsu.

Pentingnya sistem pengendalian internal bagi perusahaan dijelaskan

oleh Manoppo (2013) bahwa, bukan menghindari berbagai kemungkingan

kesalahaan namun lebih kepada menekan tingkat terjadinya penyimpangan

dan kesalahan. Sistem pengendalian internal juga memberikan pihak

manajemen waktu yang cukup untuk mengantisipasi permasalahan yang

berujung kepada kerugian bagi perusahaan (Triandi & Siregar, 2007). Menurut

Samsul dan Mustofa (1992:2), timbulnya kebutuhan pengendalian internal

adalah dikarenakan masuknya orang lain yang bukan sebagai pemilik di dalam

3

Sistem pengendalian internal yang baik akan mampu menyediakan informasi

yang tepat waktu, mengamankan harta perusahaan dan merupakan suatu

sistem dan prosedur yang secara langsung atau tidak langsung dapat

meminimalkan serta mendeteksi resiko.

Mulyadi (2001:165), menjelaskan pengendalian internal memiliki

tujuan antara lain menjaga kekayaan organisasi, mengecek ketelitian dan

keandalan data akuntansi, mendorong efisiensi, mendorong dipatuhinya

kebijakan manajemen. Sistem pengendalian internal yang baik dapat dilihat

dari tanggung jawab fungsional yang dipisahkan dengan tegas, kegiatan usaha

yang melibatkan beberapa bagian dan pengawasan oleh manajemen yang

dilengkapi dengan alat-alat (Baridwan, 1998:3). Selain itu menurut Mulyadi

(2001:165) menjelaskan, sistem pengendalian internal meliputi struktur

organisasi, metode dan ukuran-ukuran yang dikoordinasikan untuk menjaga

kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi,

mendorong efesiensi dan mendorong dipatuhinya kebijakan manajemen.

Hasil penelitian terdahulu mengenai sistem pengendalian internal,

diperoleh informasi bahwa beberapa perusahaan telah menerapkan sistem

pengendalian internal yang telah dilaksanakan dengan baik. Namun dalam

beberapa peneitian memperoleh hasil, masih adanya perusahaan yang belum

melakukan sistem pengendalian internal yang sesuai dengan unsur-unsur

sistem pengendalian internal yang baik (Yunitasari,2008, Razy,2012,

Aufah,2013, Manoppo,2013, Faizah,2013, Farida,2014). Dengan demikian

4

internal sebagai penunjang pengendalian perusahaan yang sesuai dengan

unsur-unsur sistem pengendalian internal yang baik.

PT. Taman Sengkaling UNMUH merupakan perusahaan yang

bergerak dalam bidang jasa berupa taman rekreasi dan merupakan salah satu

taman rekreasi tertua yang ada di Malang. Penjualan tiket menjadi pendapatan

utama pada PT. Taman Sengkaling UNMUH, sehingga dalam oprasi

perusahaan menyediakan berbagai macam tiket yang ditawarkan kepada

pengunjung, diantaranya tiket perseorangan yang ditujukan bagi

masing-masing orang. Tiket terusan dengan fungsi selain memasuki taman rekreasi

juga dapat digunakan untuk memasuki wahana yang tersedia didalamnya.

Tiket wahana pilihan, kemudian tiket rombongan yang harganya lebih murah

daripada tiket perseorangan karena diperuntukan bagi rombongan yang ingin

memesan tiket dalam jumlah banyak.

PT. Taman Rekreasi Sengkaling kini resmi diakuisisi Universitas

muhamadiyah malang. Sekaligus sebagai pergantian nama PT. Taman

Rekreasi Sengkaling menjadi PT. Taman Sengkaling UNMUH. Menurut

Anonymous (2015), sejak diakuisisi kini tengah mengalami proses

pengembangan, sebagai unit bisnis baru yayasan Universitas Muhammadiah

Malang, yang sebelumnya dalam pengelolaan manajemen PT. Taman Bentoel

sejak tahun 2014. Namun, dari perolehan data pertama peneliti menunjukkan

jumlah penjualan tiket PT. Taman Sengkaling UNMUH mengalami

5

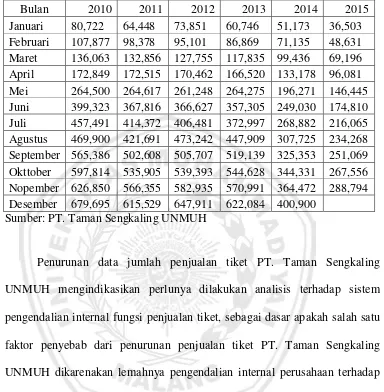

Sumber: PT. Taman Sengkaling UNMUH

Penurunan data jumlah penjualan tiket PT. Taman Sengkaling

UNMUH mengindikasikan perlunya dilakukan analisis terhadap sistem

pengendalian internal fungsi penjualan tiket, sebagai dasar apakah salah satu

faktor penyebab dari penurunan penjualan tiket PT. Taman Sengkaling

UNMUH dikarenakan lemahnya pengendalian internal perusahaan terhadap

fungsi penjualan tiket.

Mengetahui pentingnya penjualan tiket bagi taman rekreasi serta

adanya permasalahan diatas maka, penelitian terhadap fungsi penjualan tiket

di taman rekreasi sangatlah penting untuk dilakukan. Bahkan dari beberapa

sumber sepengetahuan peneliti, penelitian terhadap sistem pengendalian

internal fungsi penjualan tiket pada taman rekreasi belum banyak dilakukan,

6

pengendalian internal dalam penjualan tiket taman rekreasi dengan judul

“Analisis Sistem Pengendalian Internal Fungsi Penjualan Tiket Pada

Taman Rekreasi (Studi Kasus Pada PT. Taman Sengkaling UNMUH)”.

B. Rumusan Masalah

Berdasarkan latar belakang tersebut, maka penulis memperoleh

rumusan masalah sebagai berikut:

1. Bagaimana sistem pengendalian internal fungsi penjualan tiket pada PT.

Taman Sengkaling UNMUH?

2. Apakah sistem pengendalian internal fungsi penjualan tiket pada PT.

Taman Sengkaling UNMUH telah sesuai dengan unsur-unsur sistem

pengendalian internal?

C. Batasan Masalah

Agar penelitian ini dapat terfokuskan pada inti penelitian yang

diharapkan oleh peneliti, maka penelitian ini dibatasi pada analisis sistem

pengendalian internal fungsi penjualan tiket pada PT. Taman Sengkaling

UNMUH.

D. Tujuan Penelitian

Penelitian ini bertujuan untuk :

1. Menggambarkan dan mendeskripsikan bagaimana sistem pengendalian

7

2. Mengevaluasi sistem pengendalian internal fungsi penjualan tiket pada PT.

Taman Sengkaling UNMUH apakah telah sesuai dengan unsur-unsur

sistem pengendalian internal.

3. Memberikan solusi atas permasalahan yang terkait dengan sistem

pengendalian internal fungsi prnjualan tiket di PT. Taman Sengkaling

UNMUH.

E. Manfaat Penelitan

Hasil penelitian ini tentunya diharapkan dapat meberi manfaat:

1. Penelitian ini diharapkan dapat dijadikan sebagai pandangan bahan

evaluasi manajemen untuk mengembangkan usaha, terutama dalam sistem

pengendalian internal fungsi penjualan tiket. Dan dapat digunakan oleh

manajemen sebagai inisistif pertimbangan dalam perbaikan penyusunan

sistem peengendalian internal fungsi penjualan tiket pada PT. Taman

Sengkaling UNMUH.

2. Penelitian ini diharapkan dapat memberikan informasi dan refrensi bagi

penelitian selanjutnya, guna mengembangkan penelitian yang terdahulu

dan dapat digunakan sebagai penunjang informasi terkait penelitian

mengenai sistem pengendalian internal terlebih untuk sistem pengendalian