yang Terdaftar di Bursa Efek Indonesia)

THE INFLUENCE OF FINANCIAL RATIOS ALTMAN Z-SCORE MODEL AND OPERATING CASH FLOW PREDICTION CONDITION OF

FINANCIAL DISTRESS CORPORATE

(Case Study Of Bakrie Group Company Listed On The Indonesian Stock Exchange)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Program Strata 1

Guna Memperoleh Gelar Sarjana Ekonomi Pada Program Studi Akuntansi

Minda Driati 21110155

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS KOMPUTER INDONESIA

RIWAYAT HIDUP PENELITI

DATA PRIBADI

Nama : Minda Driati

T.T.L : Cianjur 17 Oktober 1990

Alamat : Jl. Hanjawar Pacet Kp. Parigi Rt. 03 Rw. 08 Desa. Cibodas Kec. Pacet Kab. Cianjur Provinsi Jawa Barat 43253

Jenis Kelamin : Perempuan

Agama : Islam

DATA PENDIDIKAN PENDIDIKAN FORMAL

No Jenjang Keterangan Tahun

1. SD Lulusan SD Negeri Winayaloka Pacet-Cianjur (Terakreditasi B)

Tahun 1998-2004 2. SMP Lulusan SMP N 1 Pacet (Terakreditasi A) Tahun 2004-2007 3. SMA SMA N 1 Sukaresmi (Terakreditasi A) Tahun 2007-2010 4. SARJANA Program Studi Akuntansi,

Fakultas Ekonomi,

Universitas Komputer Indonesia (UNIKOM) (Terakreditasi A)

Tahun 2010-2014

PENDIDIKAN NON FORMAL

No Kegiatan Tahun

1. Character Biulding - Bersertifikat 30-31 Oktober 2010 2. Pelatihan Pajak Terapan (BREVET A & B

TERPADU) – Bersertifikat

28 November 2012 s.d 22 Februari 2013

3. Certificate of Accurate Training & Certification –

Bersertifikat

6-8 Oktober 2012 4. Training of Accurate 4 Accounting Software –

Bersertifikat

8 Oktober 2012 5. Praktek Kerja Lapangan Mahasiswa Program Studi

Akuntansi Fakultas Ekonomi UNIKOM ke BPK - Bersertifikat

18 Februari 2013

KEGIATAN ORGANISASI

No Kegiatan Tahun

1. Seminar “Invest Now, Retire Rich”- Bersertifikat 22 Desember 2011 2. Seminar Nasional Akuntansi – Bersertifikat 20 April 2013 3. Cepat Mudah Membuat Website Online dalam 30

Menit - Bersertifikat

16-21 Juni 2014 4. Masa Gabungan Mahasiswa Akuntansi 2010-2011

(MAGMA) – Bersertifikat

ix

PERNYATAAN KEASLIAN ... ii

MOTO ... iii

ABSTRAK ... iv

ABSTRACT ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xvi

DAFTAR LAMPIRAN ... xviii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Kerja Penelitian ... 1

1.2 Identifikasi dan Rumusan Masalah ... 8

1.2.1 Identifikasi Masalah ... 8

1.2.2 Rumusan Masalah ... 9

1.3 Maksud Dan Tujuan Penelitian ... 9

1.3.1 Maksud Penelitian ... 9

1.3.2 Tujuan Penelitian ... 9

1.4 Kegunaan Penelitian ... 10

1.4.1 Kegunaan Akademis ... 10

1.4.2 Kegunaan Praktisi ... 10

1.5 Lokasi Dan Waktu Penelitian ... 11

1.5.1 Lokasi Penelitian ... 11

BAB II KAJIAN PUSTAKA, KERANGKA PENELITIAN DAN

HIPOTESIS ... 13

2.1 Kajian Pustaka ... 13

2.1.1 Pengertian Laporan Keuangan ... 13

2.1.1.1 Komponen Laporan Keuangan ... 14

2.1.1.2 Analisis Laporan Keuangan ... 15

2.1.1.3 Tujuan Analisi Laporan Keuangan ... 16

2.1.1.4 Model Analisis Rasio Keuangan ... 17

2.1.1.5 Model Altman Z-score ... 18

2.1.1.6 Kegunaan Rasio Altman Z-Score ... 19

2.1.1.7 Rasio- Rasio Keuangan Model Altman Z-Score ... 19

2.1.2 Arus Kas Operasi ... 24

2.1.2.1 Pengertian Kas ... 24

2.1.2.2 Laporan Arus Kas ... 25

2.1.2.3 Klasifikasi Laporan Arus Kas... 26

2.1.2.4 Arus Kas Operasi ... 27

2.1.2.5 Metode Laporan Arus Kas ... 28

2.1.3 Pengertian Financial Distress ... 30

2.1.3.1 Faktor-Faktor Penyebab Financial Distress ... 31

2.1.3.2 Pengelompokan Financial Distress ... 34

2.1.3.3 Indikator Financial Distress ... 35

2.1.3.4 Manfaat Financial Distress ... 36

2.2 Kerangka Penelitian ... 37

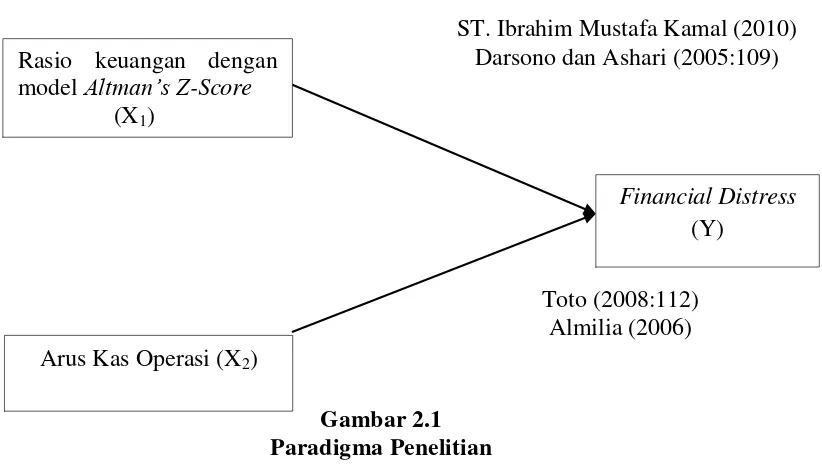

2.2.1 Hubungan Rasio Keuangan Dengan Model Altman Z-Score Terhadap Prediksi Kondisi Financial Distress Perusahaan ... 37

2.2.2 Hubungan Arus Kas Operasi Terhadap Prediksi Kondisi Financial Distress Perusahaan ... 41

2.2.3 Penelitian Sebelumnya ... 43

2.2.3.2 Kerangka Penelitian ... 47

2.3 Hipotesis ... 48

BAB III OBJEK DAN METODE PENELITIAN ... 49

3.1 Objek Penelitian ... 49

3.2 Metode Penelitian ... 49

3.2.1 Desain Penelitian... 50

3.2.2 Operasionalisasi Variabel ... 55

3.3 Sumber Data ... 58

3.4 Populasi dan Penarikan Sampel ... 59

3.4.1 Populasi ... 59

3.4.2 Sampel ... 60

3.5 Metode Pengumpulan Data ... 62

3.6 Rancangan Analisis dan Pengujian Hipotesis ... 63

3.6.1 Rancangan Analisis ... 63

3.6.2 Pengujian Hipotesis... 72

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 76

4.1 Hasil Penelitian ... 76

4.1.1 Gambaran Umum Perusahaan ... 76

4.1.1.1 Sejarah Singkat Perusahaan ... 76

4.1.1.2 Struktur Organisasi ... 79

4.1.1.3 Uraian Tugas ... 85

4.1.1.4 Aktivitas Perusahaan ... 86

4.1.2 Analisis Deskriftif ... 87

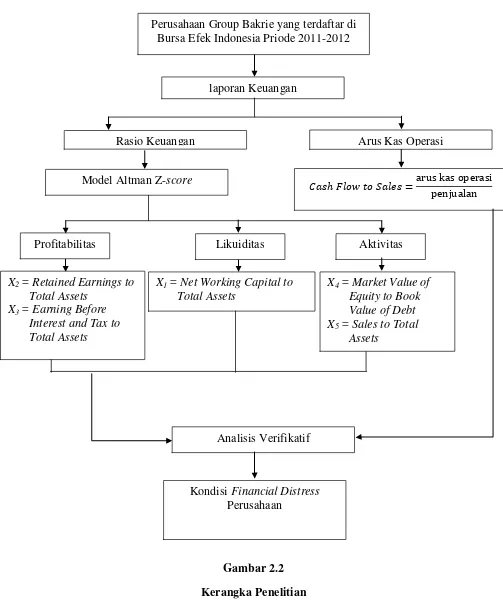

4.1.2.1 Analisis Rasio Keuangan Dengan Model Altman Z-Score Perusahaan Group Bakrie yang Terdaftar di BEI Priode 2005-2012 ... 87

4.1.2.2 Arus Kas Operasi Perusahaan

Priode 2005-2012 ... 114

4.1.2.3 Financial Distress Perusahaan Group Bakrie yang Terdaftar di BEI Priode 2005-2012 ... 117

4.1.3 Analisis Verifikatif ... 119

4.1.3.1 Pengaruh Rasio Keuangan Dengan Model Altman Z-Score Terhadap Prediksi KondisiFinancial Distress Perusahaan ... 120

4.1.3.2 Pengaruh Arus Kas Operasi Terhadap Prediksi Kondisi Finanial Distress ... 137

4.2 Pembahasan ... 142

4.2.1 Pengaruh Rasio Keuangan Dengan Model Altman Z-Score Terhadap Prediksi Kondisi Financial Distress Perusahaan ... 142

4.2.2 Pengaruh Arus Kas Operasi Terhadap Prediksi Kondisi Financial Distress Perusahaan ... 145

BAB V KESIMPULAN ... 147

5.1 Kesimpulan ... 147

5.2 Saran ... 148

DAFTAR PUSTAKA ... 155

LAMPIRAN-LAMPIRAN ... 158

150

Andi Supangat. 2007 “Statistika Dalam Kajian Deskriftif, Inferensi Dan Nonparametik” Jakarta: Prenada Media.

Asquith P., R. Gertner Dan D. Scharfstein. 1994 "Anatomy Of Financial Distress: An Examination Of Junk-Bond Issuers". Quarterly Journal Of Economics 109: 1189-1222.

Ayu Suci Ramadhani Dan Niki Lukviarman, 2009 “Perbandingan Analisis Prediksi Kebangkrutan Menggunakan Model Altman Pertama, Altman Revisi, Dan Altman Modifikasi Dengan Ukuran Dan Umur Perusahaan Sebagai Variabel Penjelas (Studi Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia)” Jurnal Siasat Bisnis Vol. 13 No. 1, April 2009 Hal: 15–28

Ardyan Mohamad 2013 “Bakrie Tak Juga Berhenti Jual Aset Untuk Bayar Utang” http://m.merdeka.com/uang/bakrie-tak-juga-berhenti-jual-aset-untuk-bayar-utang.html. Merdeka.com

Azis A. Dan G. H. Lawson. 1989 “Cash Flow Reporting And Financial Distress Models: Testing And Hypotheses.” Financial Management 19, No. 1, Spring: 55-63.

Darsono Dan Ashari. 2005 “Pedoman Praktis Memahami Laporan Keuangan”. Yogyakarta: Andi

Donald E.Kieso dan Jerry J. Weygandt “ Akuntansi Intermediate” Jakarta: Erlangga

Earl K. Stice, James D . Stice, Dan K. Fred Skousen. 2009 “ Akuntansi Keuangan

(Intermediate Accounting), Jakarta: Salemba Empat

Elly, Suhayati Dan Sri Dewi Anggadini. 2009 “Akuntansi Keuangan Edisi Pertama” : Yogyakarta. Graha Ilmu.

Evanny Indri Hapsari. 2012 “Kekuatan Rasio Keuangan Dalam Memprediksi Kondisi Financial Distress Perusahaan Manufaktur Di Bei” Jurnal Dinamika Manajemen, Jdm Vol. 3, No. 2, 2012, Pp: 101-109: Http://Journal.Unnes.Ac.Id/Nju/Index.Php/Jdm

Fajar Indra. 2012 “Bumi Resources Menuju Kebangkrutan Finansial?” Rabu, 29

Http://Nasional.Kompas.Com/Read/2012/08/29/11150115/Twitter.Com KOMPAS.Com

Fitria Wahyuningtyas. 2010 “Penggunaan Laba Dan Arus Kas Untuk Memprediksi Kondisi Financial Distress (Studi Kasus Pada Perusahaan Bukan Bank Yang Terdaftar Di Bursa Efek Indonesia Periode Tahun 2005-2008)”. Skripsi Universitas Diponegoro Semarang

Foster, George. 1986 “Financial Statement Analysis. Prentice Hall, Englewood Cliffs”, New Jersey.

Futkhatul Nur Khamidah (2012:60) “Analisis Tingkat Kesehatan Keuangan Pada Perusahaan Semen Go Public Di Bursa Efek Indonesia Among Makarti, Vol.5 No.9, Juli 2012

Gujarati, Damodar. 2003 “Ekonometrika Dasar. Terjemahan Sumarno Zain”.

Hadi S, Dan Anggraeni, A, 2008 “Pemilihan Prediktor Delisting Terbaik (Perbandingan Antara The Zmijewski Model, The Altman Model, Dan The Springate Model).” Fe Uii

Hill, N. T., S. E. Perry, Dan S. Andes. 1996 "Evaluating Firms In Financial Distress: An Event History Analysis". Journal Of Applied Business Research 12(3): 60-71.

Hofer, C. W. 1980 "Turnaround Strategies". Journal Of Business Strategy 1:19-31.

Husein, Umar. 2005 “Metodologi Penelitian”. Jakarta : Raja Garfindo

Imam Ghozali, 2007 “Aplikasi Analisis Multivivariate Dengan Program Spss.” Badan Penerbit Universitas Diponegoro. Semarang

Imam Mas’ud Dan Reva Maymi Srengga “Pengaruh Rasio Keuangan Untuk Memprediksi Financial Distress Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia” Jurnal Akuntansi Universitas Jember

Jonatan Sarwono. 2006 “Metode Penelitian Kuantitatif Dan Kualitatif”: Yogyakarta. Graha Ilmu.

Jonathan Sarwono Dan Ely Suhayati. 2010 “Riset Akuntansi Menggunakan Spss”, Yogyakarta: Graha Ilmu.

K.R Subramayam Dan John J. Wild. 2010 “Analisis Laporan Keuangan”. Jakarta: Salemba Empat.

Kasmir. 2008 “Analisis Laporan Keuangan”. Jakarta: Pt Raja Grafindo Persada

Kusnendi. 2009 “Model-model Persamaan Struktural satu dan Multigroup Sampel dengan Lisrel” Bandung: Alfabeta

Lau, A. H. 1987 "A Five State Financial Distress Prediction Model". Journal Of Accounting Research 25: 127-138.

Luciana Spica Almili. 2006 “Prediksi Kondisi Financial Distress Perusahaan Gopublic Dengan Menggunakan Analisis Multinomial Logit”. Jurnal Ekonomi Dan Bisnis Vol. Xii No. 1, Maret 2006 Issn: 0854 – 9087.

Luciana Spica Almilia, Emanuel Kristijadi. 2003 “Analisis Rasio Keuangan Untuk Memprediksi Kondisi Financial Distress Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Jakarta” Jurnal Akuntansi Dan Auditing Indonesia (Jaai). Vol. 7 No. 2, Desember 2003. Issn: 1410 – 2420.

Luciana Spica Almilia, S.E., M.Si. 2006 “Reaksi Pasar Dan Efek Intra Industri Pengumuman Financial Distress” Jurnal Ekono – Insentif (Jurnal Ilmiah Bidang Ilmu Ekonomi – Kopertis Wilayah Iv) Vol.1 No. 1, April 2006 Issn: 1907 – 0640

Luciana Spica Almilia. 2004. “Analisis Faktor-Faktor yang Mempengaruhi Kondisi Financial Distress Suatu Perusahaan yang Terdaftar di BEJ”, JRAI, Vol. 7, No.1.

Mamduh M Hanafi., Abdul Halim. 2007 “Analisis Laporan Keuangan. Edisi 3” Yogyakarta : Sekolah Tinggi Ilmu Manajemen Ypkn.

Mamduh M. Hanafi, 2008 “Manajemen Keuangan”. Edisi 1, Bpfe, Yogyakarta.

Mokhamad Iqbal Dwi Nugroho, Wisnu Mawardi. 2012 “ Analisis Prediksi

Financial Distress Dengan Menggunakan Model Altman Z-Score Modifikasi 1995 (Studi Kasus Pada Perusahaan Manufaktur Yang Go Public Di Indonesia Tahun 2008 Sampai Dengan Tahun 2010)”

Diponegoro Journal Of Management Volume 1, Nomor 1, Tahun 2012, Halaman 1/11 Http://Ejournal-S1.Undip.Ac.Id/Index.Php/Dbr

Nurul Hidayat. 2012 “Bumi Diproyeksi Bangkrut: Manajemen Masih Optimistis.

Rabu, 29 Agustus 2012, 15:25 Wib

Platt, H., Dan M. B. Platt. 2002 "Predicting Financial Distress". Journal Of Financial Service Professionals, 56: 12-15.

Ramadhani Ayu Suci. Niki Lukviarman. 2009 “Perbandingan Analisis Prediksi Kebangkrutan Menggunakan Model Altman Pertama, Altman Revisi, Dan Altman Modifikasi Dengan Ukuran Dan Umur Perusahaan Sebagai Variabel Penjelas (Studi Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia)”. Jurnal Siasat Bisnis Vol. 13 No. 1, April 2009 Hal: 15–28

Rindu Rika Gamayuni. 2011, “Analisis Ketepatan Model Altman Sebagai Alat Untuk Memprediksi Kebangkrutan (Studi Empiris Pada Perusahaan Manufaktur Di Bei)” Jurnal Ilmiah Berkala Enam Bulanan: Issn 1410 – 1831.

Riyanto Bambang. 2001 “Dasar-dasar Pembelanjaan Perusahaan” BPFE: Yogyakarta.

Rowland Bismark Fernando Pasaribu. 2008 “Penggunaan Biinary Logiit Untuk Prediiksii Fiinanciial Diistress Perusahaan Yang Tercatat Dii Bursa Efek Jakarta” Jurnal Ekonomi, Bisnis, Dan Akuntansi Ventura Vol. 11, No. 2, August 2008 (153-172). Issn: 1410 – 6418

S. Munawir. 2002 “Analisis Informasi Keuangan” Yogyakarta: Liberty Yogyakarta

Sari Atmini. 2005 “ Manfaat Laba Dan Arus Kas Untuk Memprediksi Kondisi

Financial Distress Pada Perusahaan Textile Mill Products Dan Apparel And Other Textile Products Yang Terdaftar Di Bursa Efek Jakarta” Sna Viii Solo, 15 – 16 September 2005

Sheilly Olivia Marcelinda, Hadi Paramu, Novi Puspitasari. 2014 “Analisis Akurasi Prediksi Kebangkrutan Model Altman Z-Score Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia.” E -Journal Ekonomi Bisnis Dan Akuntansi, 2014, Volume 1 (1) : 1-3

Singgih Santoso, 2002 “Spss Versi 11.5” Cetakan Kedua; Gramedia

Sjahrial Dermawan. 2007 “Pengantar Manajemen Keuangan”. Jakarta: Mitra Wamcama Media.

Sofyan Syafri Harahap. 2008 “Analisis Kritis Atas Laporan Keuangan.”. Jakarta: Rajagrafindo.

St. Ibrahim Mustafa Kamal. 2010 “Analisis Prediksi Kebangkrutan Pada Perusahaan Perbankan Go Public Di Bursa Efek Indonesia (Dengan Menggunakan Model Altman Z-Score)”. Makassar

Sugiyono. 2010 “Metode Penelitian Bisnis”. Cetakan Ke-15. Bandung: Alfabeta.

Sugiyono. 2014 “ Metode Penelitian Kombinasi (Mixed Methods)”. Bandung: Alfabeta.

Supardi Dan Sri Mastuti. 2003 “Validitas Penggunaan Z-Score Altman Untuk Menilai Kebangkrutan Pada Perusahaan Perbankan Go Publik Di Bursa Efek Jakarta.

Sutrisno M.M. 2009 “Manajemen Sumber Daya Manusia Edisi Pertama”. Yogyakarta: Ekonisia

Toto Prihadi. 2008 “Deteksi Cepat Kondisi Keuangan: 7 Analisis Rasio Keuangan.” Jakarta: Ppm

Umi Narimawati, Sri Dewi Anggadini Dan Linna Ismawati. 2010 “Penulisan Karya Ilmiah: Panduan Awal Menyusun Skripsi Dan Tugas Akhir Aplikasi”. Bandung: Genesis

Umi Narimawati. 2008 “Analisis Multifariat Untuk Penelitian Ekonomi”. Yogyakarta: Graha Ilmu.

Whitaker, R. B. 1999 "The Early Stages Of Financial Distress". Journal Of Economics And Finance, 23: 123-133.

Wibowo dan Abu Bakar Arif. 2007 “Pengantar Akuntansi II (Ikhtiar Teori dan Soal-soal)

Widi Hidayat. 2009 “Analisis Financial Distress Perusahaan Manufaktur Yang

Listed Sebagai Dampak Krisis Ekonomi Asia” Jurnal Akuntansi,

Manajemen Bisnis Dan Sektor Publik (Jambsp) Jambsp Vol.5 No. 3 – Juni 2009: 304 – 323 Issn 1829 – 9857

www.idx.co.id

Zaki, Baridwan. 2004 “Intermediate Accounting”, Edisi Kedelapan. Bpfe

vi

Puji dan syukur tidak henti-hentinya peneliti panjatkan kehadirat Allah SWT

yang telah melimpahkan Rahmat dan Hidayah-Nya sehingga peneliti dapat

menyelesaikan laporan penelitian yang berjudul “Pengaruh Rasio Keuangan

Dengan Model Altman Z-Score Dan Arus Kas Operasi Terhadap Prediksi Kondisi Financial Distress Perusahaan (Studi Kasus Pada Perusahaan Group

Bakrie yang Terdaftar di Bursa Efek Indonesia)”.

Penyusunan penelitian ini ditujukan untuk memenuhi salah satu syarat sidang

guna memperoleh gelar Sarjana Ekonomi Program Studi Akuntansi Universitas

Komputer Indonesia.

Peneliti menyadari dalam penyusunan Penelitian ini masih jauh dari kata

sempurna, karena didalamnya tidak terlepas dari berbagai kekurangan. Untuk itu

peneliti ucapkan terimakasih kepada Dr. Ony Widilestariningtyas, SE., M.Si., Ak,

selaku Dosen Pembimbing yang penuh keikhlasan dan kesabaran dalam

memberikan bimbingan, membina dan mengarahkan penulis dalam menyusun

penelitian ini.

Selama penyusunan penelitian ini peneliti banyak mendapat bantuan dari

berbagai pihak, baik itu berupa dorongan moril maupun materil. Oleh karena itu

pada kesempatan ini, dengan tulus dan dengan segala kerendahan hati peneliti

vii

Universitas Komputer Indonesia Bandung.

3. Dr. Surtikanti, SE., M.Si., Ak., selaku Ketua Program Studi Akuntansi

Fakultas Ekonomi Universitas Komputer Indonesia Bandung.

4. Wati Aris Astuti, SE., M.Si., Ak, selaku Sekretaris Program Studi

Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia Bandung.

5. Dr. Dedi Sulistyo, ST., MT dan Dian Dwinita K, SE., M.Si Selaku Penguji.

6. Gilman Pradana Nugraha, SE., M.M, selaku Kepala Kantor Bursa Efek

Indonesia Perwakilan Bandung.

7. Ayah Rizal, Mamah Yayah doa, kasih sayang dan dorongan semangat

mamah dan ayah selalu menjadi kekuatan dan motivasi bagi peneliti dalam

menyusun penelitian ini, semoga anakmu ini dapat menjadi kebanggaan

keluarga.

8. Nia, Eneng Intan Sari, Diana Napulani M. Alam Syah, Ridwa Alawi,

Zahratul SOS, dan sikecil Zidan untuk dorongan semangatnya.

9. Siti Kurnia Rahayu, SE., M.Ak., Ak., selaku Dosen Wali Kelas

Akuntansi-4 angkatan 2010.

10. Staf Dosen Pengajar yang telah banyak memberikan ilmu dan pengalaman

serta dukungan kepada peneliti selama kegiatan perkuliahan.

11. Staf Kesekretariatan Program Studi Akuntansi yang telah memberikan

viii

13. Teman-teman Akuntansi Angkatan 2010 khususnya kelas AK-4, atas

kebersamaannya.

14. Semua pihak yang ikut membantu dan terlibat dalam penyusunan laporan

Penelitian ini.

Harapan peneliti semoga apa yang disajikan dalam penelitian ini memberikan

manfaat khususnya bagi peneliti dan umumnya bagi para pembaca.

Akhir kata peneliti panjatkan do’a kepada Allah SWT, semoga amal berupa

bantuan, dorongan dan do’a yang telah diberikan kepada peneliti akan

mendapatkan balasan yang berlipat ganda.

“Amin Ya Rabbal ‘Alamin”

Bandung, 12 Agustus 2014 Peneliti,

1

1.1. Latar Belakang Penelitian

Darsono dan Ashari (2005:101), semakin terglobalisasinya perekonomian

menyebabkan persaingan antar perusahaan menjadi semakin ketat, tidak hanya

dalam suatu negara tetapi juga dengan perusahaan di negara lain. Persaingan yang

sangat ketat ini menuntut perusahaan untuk selalu memperkuat fundamental

manajemen sehingga akan mampu bersaing dengan perusahaan lain.

Ketidakmampuan mengantisipasi perkembangan global dengan memperkuat

fundamental manajemen akan mengakibatkan pengecilan dalam volume usaha

yang pada akhirnya mengakibatkan kebangkrutan perusahaan.

Rindu Rika Gamayuni (2011:1), krisis ekonomi global membawa dampak

banyak perusahaan bangkrut. Diperlukan suatu early warning system yang dapat

memprediksi kebangkrutan. Masalah prediksi kebangkrutan sudah lama dianalisis

oleh kalangan akademisi. Dasar dalam mendiagnosa kebangkrutan adalah

memonitor dan menguji kondisi finansial perusahaan dan tujuan utamanya adalah

menemukan sinyal awal kebangkrutan dan membangun usaha untuk menghindari

terjadinya kebangkrutan. Penyebab kebangkrutan dapat berasal dari faktor internal

dan eksternal. Pada masa krisis ekonomi global saat ini yang dalam hal ini terjadi

penurunan siklus ekonomi, penyebab utama kebangkrutan berasal dari faktor

eksternal yaitu inflasi, sistem pajak dan hukum, depresiasi mata uang asing dan

kurangnya pengetahuan dalam mempergunakan asset dan liabilities secara efektif.

Dengan menganalisis laporan keuangan perusahaan, menganalisis dinamika dan

trend rasio keuangan dan tingkat persaingan, maka kita dapat mengamati sinyal

awal kebangkrutan.

Darsono dan Ashari (2005:101), investor dan kreditor sebagai pihak yang

berada diluar perusahaan dituntut mengetahui perkembangan yang ada dalam

perusahaan untuk mengamankan investasi yang telah dilakukan. Ketidakmampuan

untuk membaca sinyal-sinyal kesulitan usaha akan mengakibatkan kerugian dalam

investasi yang telah dilakukan. Untuk mengatasi hal tersebut investor harus bisa

mendeteksi kemungkinan kesulitan keuangan, kesulitan keuangan adalah sinyal

dari dalam perusahaan yang berupa indikator kesulitan keuangan.

S. Munawir (2002:291), istilah kesulitan keuangan (financial distress)

digunakan untuk mencerminkan adanya permasalahan dengan likuiditas yang

tidak dapat dijawab atau diatasi tanpa harus melakukan perubahan skala operasi

atau restrukturisasi perusahaan. Pengelolaan kesulitan keuangan jangka pendek

(tidak mampu membayar kewajiban keuangan pada saat jatuh temponya) yang

tidak tepat maka akan menimbulkan permasalahan yang lebih besar yaitu menjadi

tidak solvable (jumlah utang lebih besar dari pada jumlah aktiva) dan akhirnya

mengalami kebangkrutan.

Menurut Evanny Indri Hapsari (2012:103), financial distress adalah suatu

situasi dimana arus kas operasi perusahaan tidak memadai untuk melunasi

perusahaan terpaksa melakukan tindakan perbaikan. Financial distress adalah

masalah likuiditas yang sangat parah yang tidak bisa dipecahkan tanpa perubahan

ukuran dari operasi atau struktur perusahaan. Financial distress merupakan

kondisi dimana keuangan perusahaan dalam keadaan tidak sehat atau krisis.

Financial distress terjadi sebelum kebangkrutan dan terjadi saat perusahaan

mengalami kerugian beberapa tahun. Model prediksi kebangkrutan yang

bermunculan merupakan antisipasi dan sistem peringatan dini terhadap financial

distress karena model tersebut dapat digunakan sebagai sarana untuk

mengidentifikasikan bahkan memperbaiki kondisi sebelum sampai pada kondisi

krisis atau kebangkrutan.

Luciana Spica Almilia (2003:2), model sistem peringatan untuk

mengantisipasi adanya financial distress perlu untuk dikembangkan, karena

model ini dapat digunakan sebagai sarana untuk mengidentifikasikan bahkan

memperbaiki kondisi sebelum sampai pada kondisi krisis atau kebangkrutan.

Banyak penelitian-penelitian yang telah dilakukan untuk menggambarkan

kondisi financial distress perusahaan, seperti yang dilakukan oleh Lau (1987) dan

Hill, Perry dan Andes (1996) menggunakan adanya pemberhentian tenaga kerja

atau menghilangkan pembayaran deviden; Asquith, Gertner dan Scharfstein (1994)

menggunakan interest coverage ratio untuk mendefinisikan financial distress;

Whitaker (1999) mengukur financial distress dengan cara adanya arus kas yang

lebih kecil dari utang jangka panjang saat ini;

Menurut Ayu Suci Ramadhani dan Niki Lukviarman (2009:16), Untuk

mengawasi kondisi keuangan dengan menggunakan teknik-teknik analisis laporan

keuangan. Analisis laporan keuangan merupakan alat yang penting untuk

memperoleh informasi yang berkaitan dengan posisi keuangan perusahaan serta

hasil yang telah dicapai sehubungan dengan pemilihan strategi perusahaan yang

telah diterapkan. Dengan melakukan analisis laporan keuangan perusahaan, maka

dapat diketahui kondisi dan perkembangan financial perusahaan. Selain itu, juga

dapat diketahui kelemahan serta hasil yang dianggap cukup baik dan potensi

kebangkrutan perusahaan tersebut.

Nasser & Aryati (2000) yang dikutip dalam Evanny Indri Hapsari (2012:103),

rasio keuangan bermanfaat dalam memprediksi kebangkrutan bisnis untuk periode

satu sampai lima tahun sebelum bisnis tersebut benar-benar bangkrut.

Foster (1986) dalam Luciana Spica Almilia dan Kristijadi (2003:1)

menyatakan bahwa ada empat hal yang mendorong analisis laporan keuangan

dilakukan dengan model rasio keuangan, yaitu:

1. Untuk mengendalikan pengaruh perbedaan besaran antar perusahaan atau

antar waktu.

2. Untuk membuat data menjadi lebih memenuhi asumsi alat statistik yang

digunakan.

3. Untuk mengeinvestigasi teori yang terkait dengan rasio keuangan.

4. untuk mengkaji hubungan empirik antara rasio keuangan dan estimasi atau

prediksi variabel tertentu (seperti kebangkrutan atau financial distress).

Arifin (2007), namun terdapat masalah dalam pemakaian analisis rasio karena

masing-masing rasio memiliki kegunaan dan memberikan indikasi yang berbeda

terlihat berlawanan satu sama lain. Oleh karena itu, jika hanya bergantung pada

perhitungan rasio secara individual maka para investor akan mendapat kesulitan

dan kebingungan untuk memutuskan apakah perusahaan dalam kondisi sehat atau

sebaliknya. Untuk melengkapi keterbatasan dari analisis rasio dapat dipergunakan

alat analisis yang menghubungkan beberapa rasio sekaligus untuk memprediksi

potensi kebangkrutan suatu perusahaan. Analisis ini dikenal dengan nama analisis

Z-score.

Menurut Rindu Rika Gamayuni (2011:174) Z-Score Altman terbukti dapat

memprediksi kondisi kesulitan keuangan perusahaan/ financial distress pada 2,3,

dan 4 tahun sebelum terjadinya kebangkrutan.

Fenomena yang terjadi terkait kondisi keuangan perusahaan grup Bakrie yang

dilihat dari score yang diperoleh:

Nurul Hidayat (2012), Perusahaan tambang PT Bumi Resources Tbk

diproyeksikan akan mengalami kebangkrutan finansial setelah mencatat kerugian

dan kemampuan bayar utang rendah meski manajemen optimis terhadap

operasional. Riset yang dikeluarkan Panin Sekuritas Rabu (29/8) mengindikasikan

perusahaan batu bara ini akan bangkrut karena performa keuangan yang buruk dan

tidak mampu membayar utangnya. Di saat yang sama, manajemen mengatakan

operasional baik dengan peningkatan penjualan selama semester pertama tahun ini.

Direktur Bumi Resources Dileep Srivastava (2012) menanggapi proyeksi

kebangkrutan sebagai rumor dan optimis terhadap kinerja operasional tahun

ini."Pendapatan kami naik hampir 9% dan penjualan naik lebih dari 10%

pertama 2012 mencapai 32,2 metrik ton, naik 10,2% dibandingkan 29,3 metrik

ton pada periode sama 2011. Adapun volume produksi batu bara selama paruh

pertama tahun ini tidak berbeda jauh dengan volume yang dijual yaitu sebanyak

32,5 metrik ton, naik 8,6% dari 29,9 metrik ton pada periode sama tahun lalu.

Lantas, apakah BUMI bisa dikategorikan bangkrut secara finansial?

Menurut analis Panin Sekuritas, Fajar Indra (2012), Tentu saja ada dasar

pertimbangan untuk menentukan hal itu. Indra menggunakan metode Altman

Score untuk menguji solvabilitas keuangan BUMI dari kebangkrutan finansial. Ia

menggunakan neraca semester-1 tahun 2012 BUMI sebagai bahan dasar

perhitungan. Jika koefisien Z < 1,1, maka perusahaan berada dalam zona tidak

aman atau menuju kebangkrutan. "Koefisien Z BUMI sangat kecil, yakni 0,0982

saja. Maka dapat disimpulkan bahwa BUMI saat ini berada dalam zona tidak

aman atau menuju kebangkrutan finansial," kata Indra, hari ini.

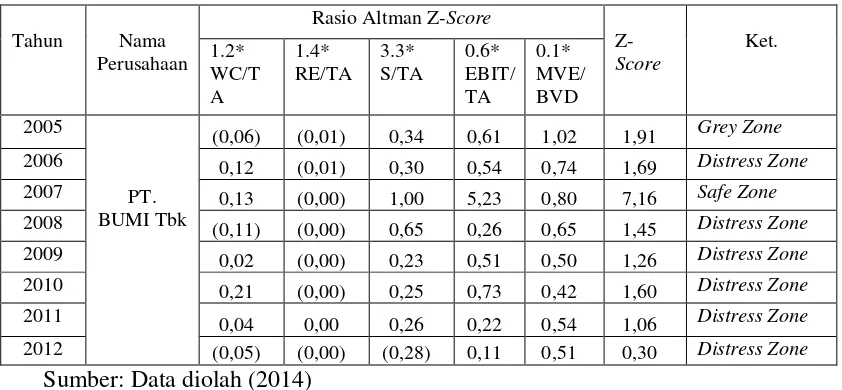

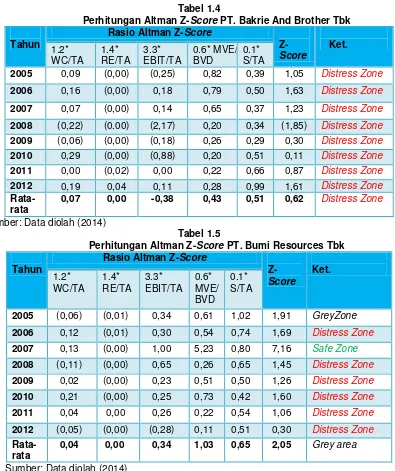

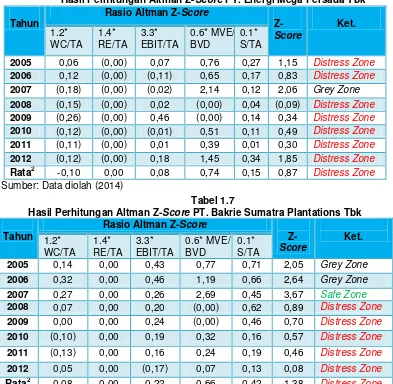

Tabel 1.1

Rasio Altman Z-Score perusahaan PT. Bumi Resources Tbk

Tahun Nama Perusahaan

Rasio Altman Z-Score

Z-Score

Ket. 1.2*

WC/T A

1.4* RE/TA

3.3* S/TA

0.6* EBIT/ TA

0.1* MVE/ BVD 2005

PT. BUMI Tbk

(0,06) (0,01) 0,34 0,61 1,02 1,91 Grey Zone 2006 0,12 (0,01) 0,30 0,54 0,74 1,69 Distress Zone

2007 0,13 (0,00) 1,00 5,23 0,80 7,16 Safe Zone

2008 (0,11) (0,00) 0,65 0,26 0,65 1,45 Distress Zone

2009 0,02 (0,00) 0,23 0,51 0,50 1,26 Distress Zone

2010 0,21 (0,00) 0,25 0,73 0,42 1,60 Distress Zone

2011 0,04 0,00 0,26 0,22 0,54 1,06 Distress Zone

Menurut Toto Prihadi (2008:112), rasio cash flow to sales merupakan alat

ukur arus kas sampai seberapa besar setiap penjualan akan menjadi arus kas

operasi yang akan menunjukkan kemampuan perusahaan menghasilkan arus kas

operasi dari penjualan untuk membiayai kebutuhan perusahaan. Apabila

perusahan mampu mencukupi kebutuhannya dan menjaga kestabilan arus kas

dengan baik maka potensi perusahaan mengalami financial distress akan semakin

kecil.

Adapun fenomena terkait arus kas terhadap financial distress pada

perusahaan group Bakrie, sebagai berikut:

Ardyan Mohamad, Novita Intan Sari (2013), sejak tahun lalu, Grup

Konglomerasi Bakrie and Brothers aktif menjual berbagai asetnya kepada investor

asing maupun dalam negeri. Penyebabnya sederhana. Bisnis mereka, terutama di

bidang pengolahan tambang jatuh, padahal beban utang untuk pengembangan

perusahaan banyak yang dalam kurs dolar. Ketika nilai tukar rupiah anjlok, utang

mereka semakin menggelembung. Tanggungan utang 10 perusahaan yang masih

dalam jaringan kepemilikan pengusaha Aburizal Bakrie itu lantas menggunung.

Lembaga Katadata menaksir total utang Bakrie tahun lalu mencapai Rp 78 triliun.

Dalam kondisi terjepit, pemasukan bisnis-bisnis Bakrie tak juga oke. Arus kas

dari kegiatan operasional seluruh perusahaan Grup Bakrie tahun lalu sebesar Rp

2,4 triliun, dan arus kas investasi Rp 2,5 triliun. Namun arus kas pendanaan minus

Rp 5,3 triliun. Dengan terpaksa, beberapa aset dan unit perusahaan pengolahan

dilepas sahamnya oleh Bakrie. Anak dan cucu perusahaan yang musti dijual untuk

South East Asian Pipe Indonesia, South East Asian Pipe, Bakrie Construction,

Bakrie Building Industries. Puncaknya, masyarakat terpana ketika perusahaan

batu bara Bumi Resources milik Bakrie yang kinerjanya sempat moncer pada

2010, dibebani utang luar biasa besar, mencapai USD 295 miliar. Gurita usaha

Bakrie, secara keseluruhan, sempat terancam bangkrut.

Berdasarkan permasalahan di atas, maka peneliti tertarik untuk melakukan

penelitian lebih lanjut yang mengkaji rasio keuangan dengan model Altman

Z-Score dan pengaruh arus kas operasi terhadap prediksi kondisi financial distress,

sehingga penelitian ini mengambil judul

“PENGARUH RASIO KEUANGAN DENGAN MODEL ALTMAN

Z-SCORE DAN ARUS KAS OPERASI TERHADAP PREDIKSI KONDISI

FINANCIAL DISTRESS PERUSAHAAN.”

1.2. Identifikasi dan Rumusan Masalah 1.2.1. Identifikasi Masalah

1. Fenomena yang terjadi pada PT. Bumi Resources Tbk dimana selama 5

tahun berturut-turut perusahaan memiliki nilai Z-Score lebih kecil dari

pada 1,88 dari tahun 2008-2012 yang mana perusahaan berpotensi

mengalami kebangkrutan, hal ini dipertegas dengan hasil riset yang

dilakukan oleh Panin Sekuritas, Fajar Indra yang menyebutkan bahwa

emiten BUMI berpotensi bangkrut dengan nilai Z-score sangat kecil,

2. Gurita usaha Bakrie secara keseluruhan sempat terancam bangkrut. bahkan

mereka tak henti-hentinya menjual berbagai asetnya kepada investor untuk menutupi hutangnya, meskipun perolehan arus kas operasi masih baik dan

bernilai positif.

1.2.2. Rumusan Masalah

1. Apakah rasio keuangan dengan model Altman Z-score berpengaruh

terhadap prediksi kondisi financial distress perusahaan.

2. Apakah arus kas operasi berpengaruh terhadap prediksi kondisi financial

distress perusahaan.

1.3. Maksud dan Tujuan Penelitian 1.3.1. Maksud Penelitian

Untuk memperoleh bukti empiris bahwa penggunaan rasio keuangan dengan

model Altman Z-score dan arus kas operasi dapat digunakan dalam memprediksi

kondisi financial distress.

1.3.2. Tujuan Penelitian

1. Untuk membuktikan apakah terdapat pengaruh antara rasio keuangan

dengan model Altman Z-score terhadap prediksi kondisi financial

distress perusahaan.

2. Untuk membuktikan apakah terdapat pengaruh antara arus kas operasi

1.4. Kegunaan Penelitian

Penelitian ini diharapkan dapat berguna untuk memberikan gambaran yang

dapat bermanfaat secara langsung maupun tidak langsung bagi berbagai pihak,

diantaranya:

1.4.1. Kegunaan Akademisi

Hasil penelitian ini diharapkan dapat menjadi bahan referensi untuk

penelitian-penelitian selanjutnya yang berkaitan dengan pengaruh rasio keuangan

dengan model Altman Z-score dan arus kas operasi terhadap prediksi kondisi

financial distress perusahaan.

1.4.2. Kegunaan Praktisi

Hasil penelitian ini diharapkan dapat diterapkan kembali untuk memecahkan

masalah spesifik yang terjadi pada penelitian ini.

a. Bagi Perusahaan

Hasil penelitian ini dapat digunakan sebagai bahan pertimbangan dan

masukan dalam merancang atau membuat kebijakan dalam mengantisipasi

kemungkinan financial distress yang mengarah pada kebangkrutan pada

masa yang akan datang.

b. Bagi Investor

Hasil penelitain ini dapat memberikan acuan pengambilan keputusan

investasi terkait dengan kondisi keuangan perusahaan yang berada pada

c. Bagi Penulis

Penelitian ini diharapkan dapat memberikan dan menambah pengetahuan,

wawasan serta gambaran aplikasi teori-teori yang diperoleh dalam proses

pembelajaran dengan penerapannya dilapangan khususnya penggunaan

rasio keuangan dengan model Altman Z-score dan arus kas operasi

terhadap prediksi kondisi financial distress perusahaan.

d. Bagi Peneliti Selanjutnys

Hasil penelitian ini diharapkan dapat menjadi sumber informasi dan

referensi dalam penelitian di bidang yang sama mengenai masalah yang

berhubungan dengan rasio keuangan dengan model Altman Z-score dan

arus kas operasi terhadap prediksi kondisi financial distress perusahaan.

1.5. Lokasi dan Waktu Penelitian 1.5.1. Lokasi Penelitian

Lokasi penelitian ini dilakukan pada perusahaan Group Bakrie yang terdaftar

di BEI. Sumber data diperoleh dari pusat informasi Pasar Modal Bursa Efek

Indonesia IDX, yang beralamat di jalan Veteran No. 10 Bandung.

1.5.2. Waktu Penelitian

Waktu penelitian dilakukan dari bulan Februari hingga bulan Agustus 2014

Tabel 1.2 Waktu Penelitian

No Keterangan Maret

2014

April 2014

Mei 2014

Juni 2014

Juli 2014

Agustu s 2014

September 2014

1 Tahapan Persiapan a. Bimbingan Dengan

Dosen Pembimbing b. Pengajuan Judul

c. Persiapan Teori

d. Menentukan Tempat Penelitian

2. Tahapan Pelaksanaan a. Pengumpulan Data

b. Penyusunan UP

c. Seminar UP

d. Revisi UP

e. Penyusunan Skripsi

f. Sidang Akhir Skripsi

g. Revisi Skripsi

3. Tahapan Pelaporan a. Penyempurnaan

Laporan Skripsi b. Pengumpulan Draft

13

2.1Kajian Pustaka

2.1.1 Pengertian Laporan Keuangan

Laporan keuangan merupakan kewajiban setiap perusahaan untuk membuat

dan melaporkan aktivitas atau kinerja yang telah dicapai perusahaan pada satu

priode tertentu dan sesuai dengan standar umum yang telah ditetapkan oleh

Standar Akuntansi Keuangan (SAK).

Berikut beberapa pendapat para ahli mengenai pengertian laporan keuangan:

Menurut Sofyan Syafri Harahap (2009:105)adalah sebagai berikut:

“Laporan keuangan menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu, adapun jenis laporan keuangan yang lazim dikenal adalah neraca atau laporan laba rugi atau hasil usaha, laporan arus kas, laporan perubahan posisi keuangan.”

Menurut Zaki Baridwan (2004:17),

“Laporan keuangan merupakan ringkasan dari suatu proses pencatatan,

merupakan suatu ringkasan dari transaksi-transaksi keuangan yang terjadi

selama tahun buku yang bersangkutan.”

Berdasarkan definisi diatas dapat disimpulkan bahwa laporan keuangan

adalah ringkasan dari semua proses pencatatan dari transaksi-transaksi keuangan

yang terjadi selama tahun buku yang bersangkutan dan pertanggungjawaban

2.1.1.1Komponen Laporan Keuangan

Unsur-unsur laporan keuangan berdasarkan SAK ETAP adalah Neraca,

Laporan Laba Rugi, Laporan Perubahan Ekuitas, Laporan Laba Rugi dan Saldo

Laba, Laporan Arus Kas, dan Catatan atas Laporan Keuangan.

Menurut Ely Suhayati dan Sri Dewi Anggadini (2009:14), menyebutkan

bahwa laporan keuangan terdiri atas:

1. Neraca

Adalah daftar aktiva, kewajiban dan modal perusahaan pada suatu saat

tertentu, misalnya pada akhir bulan atau akhir tahun.

2. Perhitungan Rugi-Laba

Adalah ikhtisar pendapatan dan biaya untuk suatu jangka waktu

tertentu, misalnya satu bulan atau satu tahun.

3. Laporan Perubahan Ekuitas

Adalah ikhtisar tentang perubahan ekuitas, yang terjadi selama jangka

waktu tertentu, misalnya satu bulan atau satu tahun.

4. Laporan Arus Kas

Adalah laporan tentang perputaran kas yaitu dipakai untuk membiayai

kegiatan-kegiatan perusahaan melalui kas.

5. Catatan atas Laporan Keuangan

Catatan atas laporan keuangan harus disajikan secara sistematis. Setiap

pos dalam neraca, laporan laba-rugi dan laporan arus kas harus

berkaitan dengan informasi yang terdapat dalam catatan atas laporan

keuangan.

Dapat disimpulkan bahwa secara umum ada empat bentuk laporan

keuangan pokok yang dihasilkan perusahaan yaitu laporan neraca, laporan laba

penjelasan dari laporan yang disajikan maka diungkapkan (disclosure) dalam

catatan atas laporan akuntansi.

2.1.1.2Analisis Laporan Keuangan

Analisa laporan keuangan pada dasarnya adalah mengkonversikan atau

merubah data yang berasal dari laporan keuangan menjadi informasi yang lebih

beragam, lebih jelas dan akurat bagi pihak-pihak yang memerlukan laporan

keuangan untuk pengambilan keputusan.

Berikut beberapa pengetian analisis laporan keuangan menurut beberapa ahli:

Menurut Sofyan Syafri Harahap (2009: 1)

“Menganalisis laporan keuangan berarti mengali lebih banyak informasi

yang dikandung suatu laporan keuangan.”

Menurut K.R Subramayam dan John J. Wild yang diterjemahkan oleh Dewi

Yanti (2012:3),

“Analisis laporan keuangan merupakan bagian tidak terpisahkan dan

bagian penting dari analisis bisnis yang lebih luas.”

Menurut Sutrisno, M.M (2009:212),

“Analisis laporan keuangan merupakan cerminan dari prestasi manajemen pada suatu priode tertentu. Dengan melihat laporan keuangan suatu perusahaan kita bisa melihat laporan keuangan, belum bisa mencerminkan prestasi yang sebenarnya.”

Dari teori yang dikemukakan diatas dapat disimpulkan bahwa analisis laporan

membantu mengevaluasi posisi keuangan dan hasil operasi perusahaan pada masa

sekarang dan masa lalu, dengan tujuan untuk menentukan estimasi dan prediksi

yang paling mungkin mengenai kondisi dan kinerja perusahaan pada masa

mendatang.

2.1.1.3Tujuan Analisi Laporan Keuangan

Tujuan analisis laporan keuangan merupakan bagian yang terpenting dari

analisis bisnis yang lebih luas karena dapat memeberikan sinyal awal bagaimana

kondisi perusahaan.

Berikut beberapa pengertian mengenai tujuan analisis laporan keuangan

menurut beberapa ahli, diantranya:

Menurut Kasmir (2008:66), tujuan pokok analisis keuangan adalah

“Memprediksi kinerja perusahaan pada periode-periode yang akan datang.

Laporan ini biasanya memberikan indikator-indikator bagaimana kondisi

perusahaan pada periode-periode berikutnya.”

Menurut Bernstein (1983) yang dikutip dalam Sofyan Syafri Harahap

(2009:197) ,

“Tujuan dari Analisis Laporan keuangan adalah sebagai berikut: a. Screening.

b. Forecasting.

c. Diagnosis.

Berikut Penjelasannya:

a. Screening, analisis dilakukan dengan melihat secara analisis laporan

keuangan dengan tujuan untuk memilih kemungkinan investasi atau

merger.

b. Forecasting, analisis dilakukan untuk meramalkan kondisi keuangan

perusahaan di masa yang akan datang.

c. Diagnosis, analisis dimaksudkan untuk melihat kemungkinan adanya

masalah-masalah yang terjadi baik dalam manajemen, operasi, keuangan

atau masalah lain.

d. Evaluation, analisis dilakukan untuk menilai prestasi manajemen,

operasional, efisiensi, dan lain-lain.

Dapat disimpulkan bahwa tujuan dari analisis laporan keuangan adalah untuk

mengetahui dan memprediksi kondisi keuangan suatu perusahaan pada priode

tertentu.

2.1.1.4Model Analisis Rasio Keuangan

Terkadang dalam mengklasifikasikan kondisi keuangan perusahaan dengan

menggunakan perbandingan rasio keuangan secara konvensional tidak dapat

mencerminkan keadaan keuagan perusahaan secara keseluruhan dan hanya

menggambarkan beberapa objek saja, maka untuk menutupi kekurangan tersebut

ada beberapa ahli yang mencoba merumuskan model-model analisis rasio

keuangan yang dapat mengambarkan kondisi keuangan secara keseluruhan.

Menurut Sofyan Syafri Harahap (2009:21),

“Model Analisis laporan keuangan adalah sebagai beruikut:

1. Model untuk peramalan tingkat kualitas obligasi yang dijual di pasar modal yangdibuat oleh Ahmed Belkaoui disebut Belkaouis’ Bond

2. Model untuk meramalkan kebangkrutan suatu perusahaan yang dibuat oleh Altmandisebut: Altman’s Bankruptcy Prediction Model

3. Bernstein dan Maksy merumuskan model untuk meramalkan Net Cash Flow FromOperation tahun mendatang disebut Bernstein and Maksy’s Net

CashFlow Next Year Prediction Model.

4. Model untuk menilai perusahaan yang akan diambil alih (take over). Model ini dibuatoleh Ahmed Belkaoui sehingga disebut Belkaoui’s Take

Over Prediction Model.”

Dari teori yang dikemukakan diatas bahwa model tersebut merupakan

pengukuran atau penilaian terhadap kinerja keuangan perusahaan dalam jangka

waktu atau periode tertentu dan hasil penilaian tersebut dapat digunakan dalam

suatu pencapaian target yang telah ditetapkan oleh perusahaan. Dalam hal ini

penulis menggunakan model Altman Z-score untuk memprediksi financial

distress.

2.1.1.5Model Altman Z-score

Sejumlah studi telah dilakukan untuk mengetahui kegunaan analisis rasio

keuangan dalam memprediksi kegagalan perusahaan. Salah satu studi yang

dilakukan oleh Edward I. Altman. Altman mempergunakan lima jenis rasio, yaitu

Working Capital to Total Assets, Retained Earning to Total Assets, Earning

Before Interest and Taxes to Total Assets, Market Value of Equity to Book Value

of Total Debt dan Sales to Total Assets dalam memprediksi kebangkrutan

perusahaan.“

Menurut Supardi dan Sri Mastuti (2003:73), Altman Z-score adalah:

“Skor yang ditentukan dari hitungan standar kali nisbah-nisbah keuangan

Adapun pengertian Altman Bankrupty Prediction Model menurut Sofyan

Syafri Harahap (2008:394), adalah:

“Model ini memberikan rumus untuk menilai kapan perusahaan akan bangkrut. Dengan menggunakan rumus yang diisi (interplasi) dengan rasio keuangan maka akan diketahui angka tertentu yang ada menjadi bahan untuk memprediksi kapan kemungkinan perusahaan akan bangkrut.”

Berdasarkan pada pengertian diatas dapat disimpulkan bahwa analisis

Z-Score merupakan suatu persamaan yang dapat memprediksikan tingkat

kebangkrutan atau tingkat kesehatan dan kinerja keuangan perusahaan.

2.1.1.6Kegunaan Rasio Altman Z-Score

Menurut K.R Subramanyam dan John J. Wild (2009:569) kegunaan Altman

Z-score adalah:

“There is no evidence to suggest computation of a Z-Score is a better mean of analyzing long term solvency that is the integrated use of the the analysis tools described in this book. Rather, we assert the use of financial ratios as prediction of distress is the best in complementary our rigorous analysis of financial statements evidence does suggest the Zscore is a useful screening, monitoring and attention-directing device.”

Berdasarkan pernyataan diatas bahwa Altman Z-score merupakan suatu

formula yang digunakan untuk menilai kinerja keuangan, pengawasan kinerja

keuangan dan dasar pengambilan keputusan.

2.1.1.7Rasio- Rasio Keuangan Model Altman Z-Score

Dalam penelitian empiris, kesulitan keuangan sulit untuk didefiniskan.

Kesulitan semacam itu bisa diartikan mulai dari kesulitan likuiditas yang

kebangkrutan, yang merupakan kesulitan keuangan yang paling berat.

Penelitian-penelitian empiris biasanya menggunakan pernyataan kebangkrutan sebagai

definisi kebangkrutan.

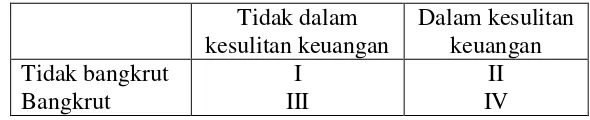

[image:37.595.162.457.270.330.2]Empat kategori kondisi keuangan perusahaan:

Tabel 2.1

Kategori kondisi keuangan perusahaan

Tidak dalam kesulitan keuangan

Dalam kesulitan keuangan Tidak bangkrut

Bangkrut

I III

II IV Sumber: Mamduh M. Hanafi (2008:263)

Penjelasannya:

1. Pada situasi I, situasi keuangan cukup jelas, dalam hal ini perusahaan

tidak mempunyai kesulitan keuangan dan tidak mengalami

kebangkrutan.

2. Pada situasi II, perusahaan mengalami kesulitan tetapi berhasil

mengatasi masalah tersebut dan karena itu tidak bangkrut.

3. Pada situasi III, perusahaan sebenarnya tidak mengalami kesulitan

keuangan. Tetapi karena suatu hal, misal karena ingin mengatasi

tekanan dari pekerja perusahaan tersebut memutuskan untuk

menyatakan kebangkrutan.

4. Pada situasi IV, perusahaan mengalami kesulitan keuangan dan karena itu akan bangkrut.”

Menurut Adnan M dan Taufik Mm (2005:189),

“Variabel-variabel atau rasio keuangan yang digunakan dalam Altman Z-score adalah:

1. X1= Net Working Capital to Total Assets

2. X2 = Retained Earnings to Total Assets

3. X3 = Earning Before Interest and Tax to Total Assets

4. X4 = Market Value of Equity to Book Value of Debt

Berikut Penjelasannya:

1. X1= Net Working Capital to Total Assets

Rasio ini menunjukan kemampuan perusahaan untuk menghasilkan

modal kerja bersih dari keseluruhan total aktiva yang dimilikinya.

Rasio ini dihitung dengan membagi modal kerja bersih dengan total

aktiva. Modal kerja bersih diperoleh dengan cara aktiva lancar

dikurangi dengan kewajiban lancar. Modal kerja bersih yang negatif

kemungkinan besar akan menghadapi masalah dalam menutupi

kewajiban jangka pendeknya karena tidak tersedianya aktiva lancar

yang cukup untuk menutupi kewajiban tersebut. Sebaliknya,

perusahaan dengan modal kerja bersih yang bernilai positif jarang

sekali menghadapi kesulitan dalam melunasi kewajibannya.

2. X2 = Retained Earnings to Total Assets

Rasio ini menunjukkan kemampuan perusahaan untuk menghasilkan

laba ditahan dari total aktiva perusahaan. Laba ditahan merupakan laba

yang tidak dibagikan kepada para pemegang saham. Dengan kata lain,

laba ditahan menunjukkan berapa banyak pendapatan perusahaan yang

tidak dibayarkan dalam bentuk dividen kepada para pemegang saham.

Laba ditahan menunjukkan klaim terhadap aktiva, bukan aktiva per

ekuitas pemegang saham. Laba ditahan terjadi karena pemegang saham

biasa mengizinkan perusahaan untuk menginvestasikan kembali laba

ditahan yang dilaporkan dalam neraca bukan merupakan kas dan tidak

tersedia’ untuk pembayaran dividen atau yang lain.

3. X3 = Earning Before Interest and Tax to Total Assets

Rasio ini menunjukkan kemampuan perusahaan untuk menghasilkan

laba dari aktiva perusahaan, sebelum pembayaran bunga dan pajak.

4. X4 = Market Value of Equity to Book Value of Debt

Rasio ini menunjukkan kemampuan perusahaan untuk memenuhi

kewajiban-kewajiban dari nilai pasar modal sendiri (saham biasa).

Nilai pasar ekuitas sendiri diperoleh dengan mengalikan jumlah lembar

saham biasa yang beredar dengan harga pasar per lembar saham biasa.

Nilai buku hutang diperoleh dengan menjumlahkan kewajiban lancar

dengan kewajiban jangka panjang.

5. X5 = Sales to Total Assets

Rasio ini menunjukkan apakah perusahaan menghasilkan volume

bisnis yang cukup dibandingkan investasi dalam total aktivanya. Rasio

ini mencerminkan efisiensi manajemen dalam menggunakan

keseluruhan aktiva perusahaan untuk menghasilkan penjualan dan

Menurut Darsono dan Ashari (2005:105), secara matematis persamaan

Altman Z-score ini bisa dirumuskan sebagai berikut:

Hasil perhitungan nilai Z-Score bisa dijelaskan dengan tabel sebagai berikut:

Tabel 2.2

Titik cut-off yang dilaporkan Altman Titik cut-off Dengan Nilai

Pasar

Dengan Nilai Buku

Safe Zone, jika Z 2,99 2,90

Grey Zone, jika Z 1,81-299 1,20-2,90

Distress Zone, jika Z 1,81 1,20

Sumber : M. Mamduh Hanafi, dan Abdul Halim (2007 : 275)

Menurut Riyanto (2001:330),

“Rasio – rasio inilah yang akan digunakan dalam menganalisa laporan keuangan sebuah perusahaan untuk kemudian mendeteksi kemungkinan terjadinya kebangkrutan pada perusahaan tersebut. Dalam manajemen keuangan, rasio-rasio yang digunakan dalam metode Altman ini dapat dikelompokkan dalam tiga kelompok besar yaitu:

1. Rasio Likuiditas yang terdiri dari X1.

2. Rasio Profitabilitas yang terdiri dari X2 dan X3. 3. Rasio Aktivitas yang terdiri dari X4 dan X5.”

Dari teori yang ditemukan oleh Altman Z-Score dapat bermanfaat bagi

perusahaan untuk memperoleh peringatan awal kebangkrutan pada kelanjutan

usahanya. Semakin awal suatu perusahaan memperoleh peringatan kebangkrutan,

semakin baik bagi pihak manajemen karena pihak manajemen bisa melakukan

perbaikan-perbaikan dan dapat memberikan gambaran dan harapan yang mantap

terhadap nilai masa depan perusahaan tersebut. Agar perusahaan tetap berjalan

dengan baik dapat melakukan analisis Z-Score untuk menilai bagaimana

perusahaan mereka pada masa sekarang dan bagaimana perusahaan mereka

2.1.2 Arus Kas Operasi

Setiap perusahaan memberikan informasi arus kas sebagai dasar untuk

menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas dan

menilai kemampuan perusahaan untuk mengelola dana dan keuangan tersebut.

2.1.2.1Pengertian Kas

Dalam setiap perusahaan pasti memiliki kas sebagai alat yang paling likuid

dan biasanya digunakan untuk hal-hal yang dilakukan dalam jangka pendek.

Berikut beberapa pengertian kas menurut beberapa ahli:

Menurut K.R Subramanyam dan John J. Wild dialih bahasakan oleh Dewi

Yanti (2012:273),

“Kas adalah aset yang paling likuid, mencakup mata uang, deposito dana,

money orders dan cek.”

Pengertian kas menurut Sofyan Syafri Harahap (2009 : 258),

“Kas adalah uang dan surat berharga lainnya yang dapat diuangkan setiap saat serta surat berharga lainnya yang sangat lancar yang memenuhi syarat sebagai berikut:

1. Setiap saat dapat ditukar menjadi kas. 2. Tanggal jatuh temponya sangat dekat.

3. Kecil resiko perubahan nilai yang disebabkan perubahan tingkat harga.”

Sedangkan pengertian Aktivitas Operasinya itu sendiri adalah:

Menurut K.R Subramanyam dan John J. Wild dialih bahasakan oleh Dewi

Yanti (2012:22),

Dari pengertian diatas dapat disimpulkan bahwa kas merupakan aset yang

paling likuid dan mudah untuk digunakan setiap saat dalam menjalankan operasi

perusahaan.

2.1.2.2 Laporan Arus Kas

Laporan arus kas adalah laporan mengenai arus masuk dan keluarnya kas,

didalam laporan arus kas disajikan laporan arus kas atas operasi, investasi dan

pendanaan.

Berikut beberapa pengertian mengenai laporan arus kas menurut beberapa

ahli:

Menurut Sofyan Syafri Harahap (2009: 257), adalah sebagai berikut:

“Laporan arus kas memberikan informasi yang relevan tentang penerimaan dan pengeluaran kas suatu perusahaan pada suatu periode tertentu, dengan mengaklasifikasikan transaksi pada kegiatan: operasi, pembiayaan dan investasi.”

Sedangkan pengertian laporan arus kas menurut Wibowo (2007:134) dan Abu

Bakar Arif adalah sebagai berikut:

“Laporan arus kas merupakan suatu laporan yang menyediakan informasi mengenai penerimaan kas dan pengeluaran kas oleh suatu entitas selama periode tertentu serta menjelaskan dampak aktivitas operasi, investasi dan pendanaan perusahaan terhadap arus kas selama satu periode akuntansi.”

Dari beberapa definisi diatas, dapat disimpulkan bahwa laporan arus kas

merupakan laporan yang menunjukan perubahan posisi nilai kas yang berasal dari

2.1.2.3 Klasifikasi Laporan Arus Kas

Menurut S. Munawir ( 2002:117-121 ),

“Pengelompokan arus kas dibagi menjadi tiga kategori yaitu : 1. Aktivitas Operasi

2. Aktivitas Investasi 3. Aktivitas Pendanaan.”

Berikut penjelasannya:

1. Aktivitas Operasi

Seluruh transaksi penerimaan kas yang berkaitan dengan pendapatan

penjualan dan kas keluar yang berkaitan dengan biaya operasi, termasuk

pembayaran kepada pemasok barang atau jasa, pembayaran upah, bunga

dan pajak.

2. Aktivitas Investasi

Aktivitas investasi meliputi perolehan aktiva jangka panjang termasuk

pembelian surat berharga yang tidak setara dengan kas dan pinjaman uang

serta kebalikannya yaitu penjualan aktiva jangka panjang dan pelunasan

pinjaman.

3. Aktivitas Pendanaan

Aktivitas pendanaan meliputi aktivitas peminjaman uang yang meliputi

utang hipotik, utang obligasi dan bentuk utang jangka panjang lainnya dan

emisi saham baru, pembayaran kembali pinjaman jangka panjang,

pembayaran deviden kepada pemegang saham, dan penggunaan kas

2.1.2.4Arus Kas Operasi

Dalam PSAK No. 2 paragraf 13 (IAI : 2009) dinyatakan bahwa jumlah arus

kas yang berasal dari aktivitas operasi merupakan indikator yang menentukan

apakah dari operasinya perusahaan dapat menghasilkan arus kas yang cukup

untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan,

membayar deviden dan melakukan investasi baru tanpa mengandalkan pada

sumberpendanaan dari luar.

Menurut Sofyan Syafri Harahap (2009:259),

“Semua transaksi yang berkaitan dengan laba yang dilaporkan dalam laporan laba/rugi dikelompokan dalam golongan ini.” Di sini dikelompokan transaksi kas yang berhubungan dengan perolehan fasilitas investasi dan nonkas lainnya yang digunakan perusahaan.”

Pada umumnya arus kas tersebut berasal dari transaksi dan peristiwa lain

yang mempengaruhi penentapan laba atau rugi bersih. Beberapa contoh arus kas

dari aktivitas operasi menurut PSAK No. 2 paragraf 14 (IAI: 2009) adalah:

a. penerimaan kas dari penjualan barang dan jasa.

b. penerimaan kas dari royalty, fees, komisi dan pendapatan lain.

c. pembayaran kas kepada pemasok barang dan jasa.

Selanjutnya Toto Prihadi (2008:103), menyatakan

“Rasio arus kas cukup dominan dalam pengukuran kebangkrutan dan

financial distress. Hal ini dikarenakan ketika perusahaan mulai bermasalah dengan pembayaran utang, maka arus kas menjadi dominan sebagai alat ukurnya. Arus kas merupakan laporan yang memberikan informasi yang relevan mengenai penerimaan dan pengeluaran kas dalam periode waktu tertentu.”

Toto Prihadi (2008:108), menyatakan

penjualan akan menjadi arus kas operasi. Semakin besar angka cash flow to sales maka semakin banyak kas yang dihasilkan oleh perusahaan.

Menurut Toto Prihadi (2008:112), rasio cash flow to sales diukur dengan rumus berikut:

Cash Flow to Sales = Arus Kas Operasi

Penjualan

2.1.1.5Metode Laporan Arus Kas

Dalam penyajian laporan arus kas perlu ketelitian dalam penginputan data

berdasarkan pada bagian-bagiannya dan untuk dapat menginput dan melaporkan

laporan arus kas sesuai dengan kriteria, maka terdapat dua metode yang dapat

digunakan, yaitu metode langsung dan tidak langsung.

Berikut beberapa pendapat para ahli mengenai metode laporan arus kas:

Menurut Earl K. Stice, James D . Stice dan K. Fred Skousen yang

diterjemahkan oleh Ali Akbar (2009:289),

“Ada dua metode yang dapat digunakan untuk menghitung dan melaporkan jumlah arus kas bersih dari aktivitas operasi, aktivitas investasi dan aktivitas pendanaan yaitu :

1) Metode Langsung

2) Metode Tidak Langsung.” Berikut Penjelasannya

1) Metode langsung

Pada dasarnya adalah pemeriksaan kembali setiap pos (atau akun) laporan

laba rugi dengan tujuan melaporkan seberapa banyak kas yang diterima

melakukan metode langsung adalah mengurutkan secara sistematis daftar

pos-pos dilaporan laba rugi dan menghitung berapa banyak kas yang

terkait dengan setiap pos.

3) Metode tidak langsung

Dengan metode tidak langsung, laporan arus kas dimulai dengan laba

bersih, yang memasukkan pengaruh bersih dari seluruh laporan laba rugi,

dan kemudian melaporkan penyesuaian yang diperlukan untuk mengubah

seluruh akun laporan laba rugi menjadi angka-angka arus Kas. Hanya

penyesuaian saja yang dilaporkan. Seperti halnya dengan metode langsung,

cara terbaik untuk menampilkan metode tidak langsung adalah dengan

melihat laporan laba rugi akun demi akunnya.

2.1.3 Pengertian Financial Distress:

Kondisi financial distress suatu perusahaan didefinisikan sebagai kondisi

dimana hasil operasi perusahaan tidak cukup untuk memenuhi kewajiban

perusahaan. Financial distress adalah konsep luas yang terdiri dari beberapa

situasi di mana suatu perusahaan menghadapi masalah kesulitan keuangan. Istilah

umum untuk menggambarkan situasi tersebut adalah kebangkrutan, kegagalan,

ketidakmampuan melunasi hutang dan default. Ketidakmampuan melunasi hutang

menunjukkan kinerja negatif dan menunjukkan adanya masalah likuiditas. Default

berarti suatu perusahaan melanggar perjanjian dengan kreditur dan dapat

Berikut beberapa pendapat para ahli mengenai pengertian financial distress:

Menurut Darsono dan Ashari (2005:101),

“Kesulitan keuangan dapat diartikan sebagai ketidakmampuan perusahaan untuk membayar kewajiban keuangannya pada saat jatuh tempo yang menyebabkan kebangkrutan perusahaan.”

Menurut Foster (1986),

“kesulitan keuangan menunjukan adanya masalah likuiditas yang parah yang tidak dapat dipecahkan tanpa melalui penjadwalan kembali secra besar-besaran terhadap operasi dan struktur perusahaan.”

Menurut Plat dan Plat dalam Luciana Spica Almilia (2004),

“Financial distress merupakan tahap penurunan kondisi keuangan yang terjadi sebelum terjadinya kebangkrutan ataupun likuidasi dan kriteria perusahaan yang mengalami financial distress adalah : (1) beberapa tahun memperoleh laba bersih operasi negatif; (2) menghentikan pembayaran deviden; dan (3) mengalami restrukturisasi besar atau penghentian usaha.”

Menurut Mamduh M Hanafi dan Abdul Halim (2007:278),

“Financial distress dapat digambarkan dari dua titik ekstrem yaitu kesulitan likuiditas jangka pendek sampai insolvabel. Kesulitan keuangan jangka pendek biasanya bersifat jangka pendek, tetapi bisa berkembang menjadi parah. Indikator kesulitan keuangan dapat dilihat dari analisis aliran kas, analisis strategi perusahaan, dan laporan keuangan perusahaan.”

Menurut Sjahrial Dermawan (2007:453),

“Definisi Financial Distress dapat diperluas dengan kaitannya dengan kebangkrutan. Kebangkrutan yang didefinisikan dalam Balck’s Law Dirictionary sebagai berikut: ”ketidak mampuan untuk membayar utang

seseorang:suatu kondisi yang demikian dari aktiva dan kewajiban seorang perempuan atau laki-laki dimana yang terdahulu yang telah membuat dengan segera tersedia tidak cukup untuk membuang nya lebih lanjut.”

Dari definisi diatas dapat disimpulkan bahwa financial distress adalah

sebelum terjadinya kebangkrutan ataupun likuidasi, yang ditandai dengan

beberapa indikator yang mengarah pada kebangkrutan.

2.1.3.1Faktor Penyebab Kebangkrutan

Faktor-faktor penyebab terjadinya kebangkrutan dapat terjadi pada

beberapa faktor internal dan faktor eksternal. Faktor internal adalah faktor yang

berasal dari bagian internal manajemen perusahaan. Sedangkan faktor

eksternal bisa berasal dari faktor luar yang berhubungan langsung dengan operasi

perusahaan atau faktor perekonomian secara makro

Menurut Darsono dan Ashari (2005:104), mendeskripsikan bahwa secara

garis besar penyebab kebangkrutan bisa dibagi menjadi dua faktor, yaitu faktor

internal dan faktor eksternal. Faktor internal yang bisa menyebabkan

kebangkrutan perusahaan meliputi:

1. Manajemen yang tidak efisien akan mengakibatkan kerugian

terus-menerus

yang pada akhirnya menyebabkan perusahaan tidak dapat membayar kewa

jibannya.Ketidakefisien ini diakibatkan oleh pemborosan dalam biaya,

kurangnyaketerampilan dan keahlian manajemen.

2. Ketidakseimbangan dalam modal yang dimiliki dengan jumlah

piutang-hutang yangdimiliki. Hutang yang terlalu besar akan mengakibatkan biaya

bunga yang besarsehingga memperkecil laba bahkan bisa menyebabkan

kerugian. Putang yang terlalu besar juga akan merugikan karena aktiva

3. Adanya kecurangan yang dilakukan oleh manajemen perusahaan

bisamengakibatkan kebangkrutan. Kecurangan ini akan mengakibatkan

kerugian bagi perusahaan yang pada akhirnya membangkrutan perusahaan.

Kecurangan ini bisa berbentuk manajemen yang korup ataupun

memberikan informasi yang salah pada pemegang saham atau investor.

Sedangkan faktor eksternal yang bisa mengakibatkan kebangkrutan berasal

dari faktor yang berhubungan langsung dengan perusahaan meliputi:

Faktor-faktor eksternal yang bisa mengakibatkan kebangkrutan adalah:

1. Pelanggan, perubahan dalam keinginan pelanggan yang tidak diantisipasi

oleh perusahaan yang mengakibatkan pelanggan lari sehingga terjadi

penurunan dalam pendapatan. Untuk menjaga hal tersebut perusahaan

harus selalu mengantisipasi kebutuhan pelanggan dengan menciptakan

produk yang sesuai dengan kebutuhan pelanggan.

2. Supplier, kesulitan bahan baku karena supplier tidak dapat memasok lagi

kebutuhan bahan baku yang digunakan untuk produksi. Untuk

mengantisipasi hal tersebut perusahaan harus selalu menjalin hubungan

baik dengan supplier dan tidak menggantungkan kebutuhan bahan baku

pada satu pemasok sehingga risiko kekurangan bahan baku dapat diatasi.

3. Debitor, faktor debitor juga harus diantisipasi untuk menjaga agar debitor

tidak melakukan kecurangan dengan mengemplang hutang. Terlalu banyak

piutang yang diberikan debitor dengan jangka waktu pengembalian yang

lama akan mengakibatkan banyak aktiva menganggur yang tidak

bagi perusahaan. Untuk mengantisipasi hal tersebut, perusahaan harus

selalu memonitor piutang yang dimiliki dan keadaan debitor supaya bisa

melakukan perlindungan dini terhadap aktiva perusahaan.

4. Kreditor, hubungan yang tidak harmonis dengan kreditor juga bisa

berakibat fatal terhadap kelangsungan hidup perusahaan. Apalagi dalam

undang-undang no.4 tahun 1998, kreditor bisa memailitkan perusahaan.

Untuk mengantisipasi hal tersebut, perusahaan harus bisa mengelola

hutangnya dengan baik dan juga membina hubungan baik dengan kreditor.

5. Persaingan bisnis yang semakin ketat menuntut perusahaan agar selalu

memperbaiki diri sehingga bisa bersaing dengan perusahaan lain dalam

memenuhi kebutuhan pelanggan. Semakin ketatnya menuntut perusahaan

agar selalu memperbaiki produk yang dihasilkan, memberikan nilai

tambah yang lebih baik bagi pelanggan.

6. Pemerintah, kondisi perekonomian secara global juga harus selalu

diantisipasi oleh perusahaan. Dengan semakin terpadunya perekonomian

dengan Negara-negara lain, perkembangan perekonomian global juga

harus diantisipasi oleh perusahaan.

Dari teori yang dikemukakan diatas maka faktor penyebab kebangkrutan

adalah faktor yang mempengaruhi terjadinya suatu kebangkrutan yang dialami

oleh perusahaan yang kondisi keuangannya tidak sehat, baik itu faktor ekonomi,

2.1.3.2Pengelompokan Financial Distress

Kebangkrutan sebagai suatu kegagalan yang terjadi pada sebuah perusahaan

didefinisikan dalam beberapa pengertian.

Menurut Martin dalam Fahkrurozie (2007: 15) yaitu:

1. Kegagalan Ekonomi (Economic Distressed)

Kegagalan dalam ekonomi artinya bahwa perusahaan kehilangan

uang atau pendapatan perusahaan tidak mampu menutupi biayanya sendiri,

ini berarti tingkat labanya lebih kecil dari biaya modal atau nilia sekarang

dari arus kas perusahaan lebih kecil dari kewajibannya. Kegagalan terjadi

bila arus kas sebenarnya dari perusahaan tersebut jauh dibawah arus kas

yang diharapkan.

2. Kegagalan keuangan (Financial Distressed)