ii Skripsi

Diajukan kepada Fakultas Syariah dan Hukum untuk Memenuhi Persyaratan Memperoleh Gelar

Sarjana Ekonomi Islam (SE.Sy)

Oleh:

LIA NUR AULIA

NIM. 1111046100152

Di bawah bimbingan:

Arif Fauzan, SE., MM

KONSENTRASI PERBANKAN SYARIAH PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM UNIVERSITAS UIN SYARIF HIDAYATULLAH

iv

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi salah satu persyaratan memperoleh gelar strata 1 di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

3. Jika dikemudian hari terbukti bahwa karya ini bukan hasil karya asli saya atau merupakan hasil jiplakan dari karya orang lain, maka saya bersedia menerima sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Jakarta, Mei 2015

v

Perbankan Syariah, Program Studi Muamalat, Fakultas Syariah dan Hukum, Universitas UIN Syarif Hidayatullah Jakarta. 2015.

Bank Syariah merupakan lembaga keuangan syariah, yang salah satu tujuannya adalah untuk mendapatkan laba. Semakin tinggi laba yang dicapai perusahaan, mengindikasikan semakin baik kinerja perusahaan. Faktor-faktor yang mempengaruhi laba Bank Syariah diantaranya yaitu Pembiayaan dan NPF. Bank Syariah Mandiri (BSM) sebagai salah satu lembaga keuangan syariah memiliki portofolio pembiayaan, salah satu nya yaitu pembiayaan UMKM. Dalam penelitian ini akan diketahui pengaruh antara pembiayaan UMKM dan NPF terhadap Laba Operasional Bank Syariah Mandiri dengan teknik analisis regresi linear berganda. Data yang digunakan adalah data primer berupa wawancara langsung dengan pihak terkait dan data sekunder berupa laporan keuangan triwulan periode 2008-2014 dan dokumen-dokumen terkait. Hasil penelitian diketahui bahwa variabel UMKM dan NPF berpengaruh secara simultan terhadap Laba yaitu sebesar 47,4 %. Secara parsial, variabel UMKM memiliki pengaruh yang positif signifikan terhadap laba sebesar 0,597 atau sebesar 59,7 %. Sedangkan variabel NPF memiliki pengaruh yang negatif signifikan terhadap laba dengan pengaruh sebesar - 0,609 atau sebesar - 60,9 %. Kata Kunci: Laba Operasional, Pembiayaan UMKM, NPF

vi

Alhamdulillahirobbil’alamin, segala puji dan syukur penulis panjatkan

kehadirat Allah SWT yang telah memberikan berbagai macam nikmatnya, terutama nikmat sehat wal’afiat sehingga penulis mampu menyelesaikan skripsi yang berjudul

“Pengaruh Pembiayaan Sektor UMKM dan NPF terhadap Laba Operasional

PT Bank Syariah Mandiri Pusat”. Sholawat serta salam senantiasa tercurahkan

keharibaan Nabi Besar Muhammad SAW yang telah membawa kepada zaman yang terang benderang.

Skripsi ini merupakan hasil dari perjuangan penulis guna memenuhi salah satu syarat meraih gelar Sarjana Ekonomi Syari’ah (SE.Sy) pada Fakultas Syariah

dan Hukum, Program Studi Muamalat, Konsentrasi Perbankan Syariah Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Selama proses penulisan skripsi ini, penulis ini tidaklah terlepas dari segala bantuan, bimbingan dan motivasi dari berbagai pihak. Oleh karena itu, pada kesempatan ini penulis mengucapkan terimakasih yang sebesar-besarnya kepada:

vii

waktu luang, bimbingan dan motivasi serta doa kepada penulis selama penyusunan skripsi ini, semoga Allah membalas kebaikan Bapak.

4. PT Bank Syariah Mandiri Pusat khususnya Micro Banking Group yang telah mengizinkan penulis melakukan penelitian serta bersedia memberikan berbagai macam data yang diperlukan oleh penulis dalam penyusunan skripsi ini.

5. Pimpinan dan staff Perpustakaan Fakultas Syariah dan Hukum UIN Syarif

Hidayatullah Jakarta serta Pimpinan dan staff Perpustakaan Utama UIN Syarif Hidayatullah Jakarta yang telah membantu menyediakan fasilitas perpustakaan. 6. Bidik Misi Departemen Agama, yang telah memberikan beasiswa khususnya

kepada penulis sehingga penulis dapat mengenyam pendidikan di Perguruan Tinggi Negeri.

7. Bapak dan Ibu dosen yang telah memberikan berbagai bekal ilmu yang sangat bermanfaat selama masa perkuliahan.

8. Kedua orang tuaku tercinta, H.A.Nawawi dan Hj.Nurhayati yang telah memberikan segala dukungan baik moril maupun materil serta doa yang tak pernah putus untuk anak-anaknya.

viii

2011, Syahliah, Siti Nurhayati, Siti Nurhotimah dan sahabat satu atap (Ma’had Putri), Rasma Juansari Tantri, Afinanisa Iksan, Munawarotul Kiptiah yang selalu memberikan semangat dan waktunya dalam menemani penulis menyelesaikan skripsi ini.

11. Sahabat-sahabat sedari dulu hingga sekarang, Fakhrani Ahliyah, Mega Rizkiah, Indah Nurwashilah, Astuti yang tak pernah bosan menemani dan mensupport penulis selama ini.

12. Seluruh pihak yang tidak dapat disebutkan namanya satu persatu yang telah membantu penulis dalam menyelesaikan skripsi ini. Semoga Allah membalas segala kebaikan yang telah dilakukan.

Akhirnya, penulis berharap skripsi ini dapat menambah khasanah ilmu pengetahuan dan memberikan manfaat serta dapat menjadi amal ibadah bagi penulis. Semoga Allah senantiasa memberikan rahmat untuk kita semua. Amin.

Jakarta, 08 Mei 2015

ix

ABSTRAKSI ………...……….…… v

KATA PENGANTAR ……….. vi

DAFTAR ISI ………...…………. ix

DAFTAR TABEL ……… xi

DAFTAR GAMBAR ……….………….. xii

BAB I PENDAHULUAN A. Latar Belakang Masalah ………...…...…….. 1

B. Identifikasi Masalah ………..……….. 6

C. Pembatasan Masalah ………..………. 7

D. Perumusan Masalah ………..……... 7

E. Tujuan dan Manfaat Penelitian ………..………. 7

F. Review Studi Terdahulu ………..………... 9

G. Kerangka Pemikiran ……….... 11

H. Variabel Penelitian ………... 12

I. Pernyataan Hipotesis ………... 13

J. Sistematika Penulisan ……….. 13

BAB II LANDASAN TEORI A. Pembiayaan 1. Gambaran Umum Pembiayaan ………... 15

2. Jenis Pembiayaan ……….……….. 17

3. Proses Pemberian Pembiayaan ………... 18

B. Pembiayaan UMKM 1. Gambaran Umum UMKM ………. 19

2. Peraturan Pemerintah tentang Pembiayaan UMKM ……….. 23

x

3. Konsep Laba Operasional ………... 35

BAB III METODE PENELITIAN A. Tempat dan Waktu Penelitian ……….. 37

B. Metode Penelitian 1. Jenis Penelitian ……….. 37

2. Pendekatan Penelitian ……… 38

C. Jenis dan Sumber Data ………. 38

D. Variabel Penelitian ……… 39

E. Teknik Pengumpulan Data ……….… 40

F. Teknik Analisis Data ………... 41

BAB IV ANALISIS HASIL PENELITIAN A. Gambaran Umum PT Bank Syariah Mandiri ……….. 48

B. Pengaruh pembiayaan sektor UMKM terhadap Laba Operasional Bank Syariah Mandiri ………... 51

C. Pengaruh Non Performing Financing (NPF) terhadap Laba Operasional Bank Syariah Mandiri ……….. 52

D. Pengaruh UMKM dan NPF secara Bersama-sama terhadap Laba Operasional ………. 53

BAB V PENUTUP A. Kesimpulan ……….. 59

B. Saran ……… 60

DAFTAR PUSTAKA ……….. 61

xi

Tabel 2.2. Kriteria Kualitas Pembiayaan ……… 27

Tabel 3.1. Koefisien Determinasi ………... 47

Tabel 4.1. Hasil Uji Korelasi Laba & UMKM ……….. 51

Tabel 4.2. Hasil Uji t UMKM ………. 51

Tabel 4.3. Hasil Uji Korelasi Laba & NPF ………. 52

Tabel 4.4. Hasil Uji t NPF ……….. 53

Tabel 4.5. Hasil Uji Multikolinearitas ……… 54

Tabel 4.6. Hasil Uji Autokorelasi ………... 55

Tabel 4.7. Hasil Uji F UMKM dan NPF ……… 56

xii

Gambar 1.1. Kerangka Pemikiran Teoritis ………. 12

Gambar 4.1. Skema Pembiayaan UMKM secara Langsung ……….. 50

Gambar 4.2. Skema Pembiayaan UMKM secara Linkage ………. 50

Gambar 4.3. Hasil Uji Normalitas ……….. 54

1 A. Latar Belakang Masalah

Perbankan syariah hingga saat ini terus mengalami perkembangan yang signifikan. Perbankan syariah juga masih mampu mempertahankan eksistensi dan perkembangannya dalam menghadapi situasi perekonomian yang masih dalam tahap pemulihan akibat krisis global. Hal ini terlihat dari peningkatan jumlah kantor BUS dan UUS hingga Oktober 2013 yaitu mencapai 23 % dari jumlah kantor pada tahun sebelumnya.1

Meningkatnya jumlah bank dan kantor perbankan syariah yang beroperasi di Indonesia ini memberikan dampak yang positif bagi perkembangan industri perbankan syariah. Peningkatan ini memberikan kemudahan bagi masyarakat yang kelebihan dana (surplus) untuk menginvestasikan dana nya di bank syariah dan juga memudahkan bank itu sendiri untuk menyalurkan pembiayaan kepada masyarakat yang kekurangan dana (defisit). Hal ini sesuai dengan fungsi bank sebagai lembaga intermediasi yang menghubungkan antara pihak yang memiliki kelebihan dana dengan pihak yang kekurangan dana.2

1

Bank Indonesia. Outlook Perbankan Syariah 2014. (Jakarta: BI, 2014). Diakses pada 2 Oktober 2014 dari

http://www.bi.go.id/id/ruang-media/siaran-pers/Documents/BIOutlookPerbankanSyariah2014.pdf 2

Bank syariah merupakan lembaga keuangan syariah, yang berorientasi pada laba (profit). Laba bukan hanya untuk kepentingan pemilik atau pendiri, tetapi juga sangat penting untuk pengembangan usaha bank syariah. Laba bank syariah terutama diperoleh dari selisih antara pendapatan atas penanaman dana dan biaya-biaya yang dikeluarkan pada periode tertentu.3

Laba merupakan ukuran kinerja dari suatu perusahaan. Pertumbuhan laba yang baik mencerminkan bahwa kinerja perusahaan juga baik. Oleh karena laba merupakan ukuran kinerja dari suatu perusahaan, maka semakin tinggi laba yang dicapai perusahaan, mengindikasikan semakin baik kinerja perusahaan. Perolehan laba yang maksimal akan didapatkan jika bank memaksimalkan pembiayaannya secara efektif dan efisien.4

Pembiayaan adalah salah satu tugas pokok bank syariah. Menurut ketentuan Bank Indonesia, pembiayaan adalah penyediaan dana dan atau tagihan berdasarkan akad mudharabah dan atau musyarakah dan atau pembiayaan

lainnya berdasarkan prinsip bagi hasil

.

5Dalam pelaksanaan pembiayaan, bank syariah harus memenuhi aspek syariah dan aspek ekonomi. Artinya, dalam setiap realisasi pembiayaan kepada nasabah, bank syariah harus tetap berpedoman pada syariat Islam (antara lain tidak mengandung unsur maysir, gharar, dan riba serta bidang usahanya halal), di

3

Muhammad. Manajemen Dana Bank Syariah. (Jakarta: Rajawali Pers, 2014). h. 133 4

Ibid. h.133 5

samping tetap mempertimbangkan perolehan keuntungan baik bagi bank syariah maupun nasabah itu sendiri.6

Penyaluran pembiayaan yang besar berpengaruh positif terhadap perolehan laba. Hal ini dapat dijelaskan karena dengan semakin besar menyalurkan pembiayaan maka bank syariah dapat memperoleh pendapatan baik itu didapat dari perolehan bagi hasil, margin penjualan atau pendapatan jasa yang pada akhirnya akan meningkatkan laba bank syariah.7

Bank-bank syariah tengah gencar memberikan pembiayaan ke sektor ritel khususnya sektor UMKM. Hal ini terlihat dari tingginya porsi pembiayaan yang diberikan oleh beberapa bank syariah per 2014, diantaranya yaitu Bank Bukopin Syariah pada tahun 2014 memberikan porsi pembiayaan ke sektor UMKM yaitu sebesar 80% dari total pembiayaan atau sebesar 2,9 triliun. BNI Syariah sebesar 44% dari total pembiayaan Rp. 13,4 triliun dan 38%-40% dari total pembiayaan pada Panin Bank Syariah.8

Bank Syariah Mandiri (BSM) dalam hal ini juga turut memberikan kontribusinya dalam menyalurkan pembiayaan secara individu maupun kelompok yang kekurangan dana. Sebagai bank syariah terbesar di Indonesia, BSM terus

6

Muhammad. Manajemen Dana Bank Syariah. (Jakarta: Rajawali Pers, 2014), h. 314. 7

Tri Joko Purwanto, “Analisis Besarnya Pengaruh Pembiayaan, Financing To Deposit Ratio (Fdr) Dan Rasio Non Performing Financing (Npf) Terhadap Laba Bank Syariah (Studi Kasus Pt. Bank Muamalat Indonesia, Tbk)”. (Bogor: Skripsi IPB, 2011). Diakses pada 17 Juli 2014 dari http://repository.ipb.ac.id/bitstream/handle/123456789/47725/H11tpu.pdf?sequence=1.

8

berupaya mendorong kemandirian masyarakat. Salah satu upaya yang dilakukan adalah dengan menyalurkan pembiayaan ke sektor UMKM.9

Pembiayaan UMKM yang tercatat oleh perseroan per akhir 2012 mencapai Rp32,79 triliun, atau sebesar 73,3% dari total pembiayaan sebesar Rp44,76 triliun. Pada akhir 2011, posisi pembiayaan UMKM sebesar Rp26,78 triliun, sebesar 72,9% dari total pembiayaan Rp36,73 triliun. Pertumbuhan pembiayaan UMKM sendiri sebesar 22,45% dalam setahunan, yang juga dikontribusi pembiayaan di segmen mikro. 10

Salah satu penyebab cukup besarnya presentase pembiayaan bank syariah terhadap UMKM diduga karena bank syariah lebih mengutamakan kelayakan usaha (proyek) ketimbang nilai agunan.11 Selain itu, UMKM juga memiliki pengaruh yang signifikan bagi pencapaian program pemerintah dalam hal mengurangi pengangguran dan mengentaskan kemiskinan. Pembiayaan ini juga berpengaruh terhadap perolehan laba operasional bank syariah. Pernyataan ini di dukung oleh penelitian Iman dan Adi bahwasanya pembiayaan UMKM mempunyai pengaruh positif terhadap peningkatan laba operasional bank syariah.

Selain memperhatikan pembiayaan yang disalurkan, bank juga harus memperhatikan kualitas pembiayaan. Kualitas pembiayaan dapat dilihat dari NPF

9

Bank Syariah Mandiri: BSM Masih Fokus ke UMKM. (Jakarta: BSM, 20012). Artikel Diakses pada 29 November 2014 dari http://www.syariahmandiri.co.id/2012/08/bsm-masih-fokus-ke-umkm/

10

Berita BSM, BSM Patok Porsi Pembiayaan UMKM Jadi 75%. (Jakarta: BSM, 2013). Artikel Diakses tanggal 9 September 2014 dari http://www.syariahmandiri.co.id/2013/04/bsm-patok-porsi-pembiayaan-umkm-jadi-75/.

11

bank syariah tersebut. NPF mencerminkan risiko pembiayaan, semakin tinggi rasio ini, menunjukkan kualitas pembiayaan bank syariah semakin buruk. Pengelolaan pembiayaan sangat diperlukan oleh bank, mengingat fungsi pembiayaan sebagai penyumbang pendapatan terbesar bagi bank syariah.

Bertambahnya NPF akan mengakibatkan hilangnya kesempatan untuk memperoleh pendapatan dari pembiayaan yang diberikan sehingga mempengaruhi perolehan laba. Hal ini didukung oleh penelitian Tri Joko yang menyatakan bahwa NPF berpengaruh negatif signifikan terhadap laba.

Permasalahan yang terjadi saat ini, NPF perbankan syariah termasuk BSM turut mengalami kenaikan yang cukup tinggi. NPF di Bank Syariah Mandiri mencapai 3,90% pada triwulan kedua tahun 2014. Rasio NPF tersebut lebih tinggi jika dibandingkan dengan kondisi pada triwulan pertama tahun 2014 yang berada pada level 2,65 %.12

Kenaikan NPF di BSM ini bukan semata-mata karena tingginya pembiayaan yang diberikan pada sektor UMKM. Jika dibandingkan, pembiayaan UMKM paling tinggi ada pada triwulan kedua tahun 2013 dan NPF nya hanya mencapai 1,1%. Hal ini berbanding terbalik pada saat pembiayaan UMKM turun pada tahun 2014, NPF di BSM naik mencapai 4,23%.13

Oleh karena itu, tingginya NPF di BSM bukan hanya karena pembiayaan sektor UMKM, tetapi dipengaruhi oleh beberapa faktor lainnya, salah satunya

12

Bank Syariah Mandiri. Laporan Keuangan Triwulan 2014. (Jakarta: BSM, 2014) 13

yaitu adanya kasus fraud (kecurangan) pada tahun 2013. Selain itu, tingginya NPF juga disebabkan oleh kondisi ekonomi global dan nasional. Hal ini turut memberikan efek bagi sektor-sektor usaha yang dibiayai oleh BSM.

Pertumbuhan penyaluran pembiayaan ke sektor UMKM merupakan prestasi luar biasa yang dicapai BSM. Tetapi tingginya pembiayaan tersebut juga diikuti tingginya tingkat NPF dalam tiga tahun terakhir. Apakah terdapat pengaruh antara kedua variabel tersebut terhadap laba di BSM? Berdasarkan permasalahan tersebut, maka penulis tertarik untuk melakukan sebuah penelitian

yang berjudul: “PENGARUH PEMBIAYAAN SEKTOR UMKM DAN NON

PERFORMING FINANCING (NPF) TERHADAP LABA OPERASIONAL PT

BANK SYARIAH MANDIRI PUSAT”

B. Identifikasi Masalah

Sebelum dirumuskan masalah penelitian perlu dibuat identifikasi masalah. Berikut ini dikemukakan masalah-masalah yang ada pada objek yang diteliti, antara lain :

1. Laba bank syariah dalam tiga tahun terakhir mengalami penurunan.

2. Tingkat NPF (Non Performing Financing) di bank syariah cukup tinggi dalam tiga tahun terakhir. Rata-rata NPF bank syariah mencapai 4 % untuk NPF net

C. Pembatasan Masalah

Berdasarkan latar belakang dan identifikasi masalah yang telah dideskripsikan, maka penulis membatasi permasalahan pada:

1. Faktor yang mempengaruhi laba operasional yang diteliti yaitu hanya pembiayaan UMKM dan NPF khususnya di Bank Syariah Mandiri Pusat. 2. NPF yang digunakan dalam penelitian ini yaitu NPF Gross dan periode

penelitian ini yaitu tahun 2008-2014

D. Perumusan Masalah

Berdasarkan pembatasan masalah dan latar belakang di atas, maka untuk mempermudah pembahasan penulis, merumuskan masalah sebagai berikut: 1. Apakah terdapat pengaruh pembiayaan sektor UMKM terhadap laba

operasional Bank Syariah Mandiri?

2. Apakah terdapat pengaruh Non Performing Financing (NPF) terhadap laba

operasional Bank Syariah Mandiri?

3. Apakah pembiayaan sektor UMKM dan NPF secara bersama-sama

berpengaruh terhadap laba operasional Bank Syariah Mandiri?

E. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

a. Mengetahui dan menganalisis apakah terdapat pengaruh pembiayaan

b. Mengetahui dan menganalisis apakah terdapat pengaruh NPF terhadap laba operasional Bank Syariah Mandiri.

c. Mengetahui dan menganalisis apakah pembiayaan sektor UMKM dan NPF

berpengaruh secara bersama-sama terhadap laba operasional Bank Syariah Mandiri

2. Manfaat Penelitian

Beberapa manfaat yang dapat diperoleh dari hasil penelitian ini adalah : a. Bagi Perusahaan, sebagai bahan pertimbangan bagi perusahaan untuk

menentukan kebijakan terhadap pembiayaan khususnya pembiayaan sektor UMKM dan dapat menjadi dasar penilaian yang obyektif dalam rangka meningkatkan laba operasional melalui langkah yang telah ditetapkan. b. Bagi Ilmu Pengetahuan, untuk menambah khazanah intelektual bagi

perkembangan perbankan syariah, khususnya dalam pengaruh pembiayaan sektor UMKM dan NPF terhadap laba operasional bank syariah. Dapat pula dijadikan literatur untuk mengadakan penelitian lebih lanjut mengenai pembiayaan dan npf serta laba operasional.

untuk dapat mengidentifikasi, menganalisis, dan mengevaluasi antara teori yang diberikan dengan praktek dilapangan.

F. REVIEW STUDI TERDAHULU14

Tabel 1.1

Review Studi Terdahulu

14

Fakultas Syariah dan Hukum, Pedoman Penulisan Skripsi (Jakarta: Pusat Peningkatan dan Jaminan Mutu ( PPJM ) Fakultas Syariah dan Hukum UIN Syarif Hidayatullah, 2012), h.93.

No

Penelitian ini bertujuan untuk mengetahui pengaruh penyaluran kredit usaha mikro kecil menengah (UMKM) dan pendapatan operasional terhadap laba operasional pada PT. Bank Jabar Banten, Tbk. Metode penelitian yang digunakan adalah metode deskriptif dengan pendekatan studi kasus.

Hasilnya, kredit UMKM berpengaruh positif tidak signifikan terhadap pendapatan operasional. Pengaruh penyaluran kredit UMKM terhadap laba operasional secara parsial berpengaruh positif tidak signifikan terhadap laba operasional. Pengaruh pendapatan operasional terhadap laba operasional berpengaruh signifikan terhadap laba operasional. Pengaruh penyaluran kredit UMKM dan pendapatan operasional terhadap laba operasional secara simultan berpengaruh signifikan terhadap laba operasional.

Penelitian ini bertujuan untuk mengetahui pengaruh Non Performing Financing (NPF) pembiayaan murabahah dan pertumbuhan margin murabahah terhadap pertumbuhan laba operasional pada bank umum syariah di Indonesia pada periode 2005-2009. Penelitian ini menggunakan metode

Bisnis/ Universitas

penelitian analisis inferensial. Data penelitian diambil dari laporan keuangan tiga bank umum syariah yang dilibatkan pada penelitian ini. Data dikumpulkan dengan teknik purposive sampling secara cross sectional dan time series.

Kesimpulan dari penelitian ini adalah pertama, pengaruh Non Performing Financing (NPF) pembiayaan murabahah terhadap pertumbuhan margin murabahah menunjukan hubungan yang berada pada tingkat sedang (r = -0,412) dengan signifikasi hubungan sebesar 17,0%. Kedua, pengaruh pertumbuhan margin murabahah terhadap pertumbuhan laba operasional menunjukkan hubungan yang sangat kuat (r = 0,995) dengan signifikasi hubungan sebesar 99,0%. Ketiga, pengaruh Non Performing Financing (NPF) pembiayaan murabahah terhadap pertumbuhan laba operasional menunjukan hubungan yang berada pada tingkat rendah (r = -0,372) dengan signifikasi

Tujuan dari penelitian ini yaitu untuk menjelaskan pengaruh NPF, DPK dan inflasi terhadap jumlah pembiayaan yang disalurkan pada sektor UKM. Penelitian ini merupakan jenis penelitian kausal komparatif. Teknik pengumulan data yang digunakan yaitu teknik dokumentasi. Teknik analisa data yang digunakan yaitu uji asumsi klasik, analisis regresi linear berganda, uji R square, uji F dan uji t.

Kesimpulannya bahwa secara simultan variabel NPF, DPK dan inflasi berpengaruh terhadap pembiayaan UKM. Secara parsial, DPK berpengaruh positif signifikan terhadap penyaluran pembiayaan UKM. NPF berpengaruh negative terhadap pembiayaan UKM. Sedangkan inflasi tidak berpengaruh terhadap pembiayaan UKM. Hasil koefisien determinasi (R square) menunjukan 98,6%, dimana variabel Y dapat dijelaskan oleh ketiga variabel X. Sedangkan 1,4% Y dipengaruhi oleh faktor lainnya.

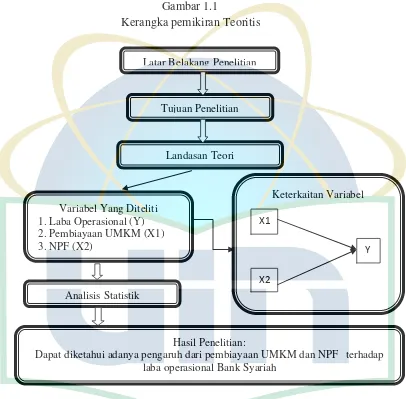

G. Kerangka Pemikiran

Pembiayaan sektor UMKM di bank syariah hingga saat ini masih terus mengalami peningkatan. Peningkatan ini tentunya bukan tanpa alasan, sebagai lembaga yang berorientasi pada profit senantiasa terus meningkatkan pembiayaannya untuk meningkatkan laba. Akan tetapi, bank syariah juga harus memperhatikan kualitas pembiayaan itu sendiri. Kualitas pembiayaan dapat

4. Tri Joko Purwanto/

Penelitian ini bertujuan untuk: (1) Menganalisis pengaruh total dana pihak ketiga, pembiayaan, FDR dan NPF terhadap laba bank syariah, (2) Menganalisis pengaruh pembiayaan terhadap Non Performing Financing. Model dalam penelitian ini terdiri dari dua model regresi linier sederhana dan satu model regresi linier berganda, yaitu: (1). Pengaruh Dana Pihak Ketiga terhadap Laba, (2) Pengaruh pembiayaan, Financing to Deposit Ratio dan Non Performing Financing terhadap Laba, (3) Pengaruh Pembiayaan terhadap Rasio Non Performing Financing.

1. Laba = -40271 + 0,0328 Dana Pihak Ketiga 2. Laba = 29659 + 0,0327 Pembiayaan – 401 FDR –

4000 NPF

dilihat dengan rasio NPF. Semakin rendah rasio ini maka kesempatan bank untuk mendapatkan laba dari pembiayaannya akan semakin tinggi.

Gambar 1.1

Kerangka pemikiran Teoritis

H. Variabel Penelitian

Berdasarkan kerangka pemikiran di atas, maka variabel dalam penelitian ini yaitu:

1. Variebel dependent : Laba Operasional (Y)

2. Variebel Independent : Pembiayaan UMKM (X1), NPF (X2) Landasan Teori

Tujuan Penelitian Latar Belakang Penelitian

Analisis Statistik

Keterkaitan Variabel Variabel Yang Diteliti

1. Laba Operasional (Y) 2. Pembiayaan UMKM (X1) 3. NPF (X2)

Hasil Penelitian:

Dapat diketahui adanya pengaruh dari pembiayaan UMKM dan NPF terhadap laba operasional Bank Syariah

X1

11

X2

I. Pernyataan Hipotesis

Berdasarkan teori yang telah ada serta beberapa literature review terdahulu, maka penulis merumuskan hipotesis pengaruh pembiayaan UMKM dan NPF terhadap laba operasional bank syariah sebagai berikut:

H1 : Terdapat pengaruh positif antara pembiayaan sektor UMKM dan laba operasional Bank Syariah Mandiri

H2 : Terdapat pengaruh negatif antara NPF dan laba operasional Bank Syariah Mandiri.

H3 : Terdapat pengaruh secara bersama-sama antara pembiayaan UMKM dan NPF terhadap Laba Operasional Bank Syariah Mandiri.

J. Sistematika Penulisan

Untuk keserasian dan ketertiban pembahasan, serta untuk mempermudah analisa materi pada skripsi ini, maka penulis menjelaskan dalam sistematika penulisan. Secara garis besar, skripsi ini terdiri dari lima bab yang dibagi didalam sub bab dan setiap sub bab mempunyai pembatasan masing-masing yang akan saling berkaitan antara satu dengan yang lainnya, yaitu sebagai berikut :

BAB I PENDAHULUAN

dan manfaat penelitian, hipotesis penelitian, review terdahulu dan sistematika penulisan.

BAB II LANDASAN TEORI

Bab ini menguraikan tentang teori-teori yang berkaitan dengan pembahasan penulisan skripsi ini, khusunya mengenai variabel-variabel yang terkait di dalam penelitian ini yaitu pembiayaan sektor UMKM, NPF dan laba operasional.

BAB III METODE PENELITIAN

Dalam bab ini, penulis menguraikan lebih rinci mengenai variable dalam penelitian, lokasi dan waktu penelitian, pengumpulan dan pengolahan data, serta teknik analisis yang digunakan dalam penelitian ini.

BAB IV HASIL DAN PEMBAHASAN

Pada bab ini berisi uraian secara rinci mengenai semua temuan-temuan yang dihasilkan dalam penelitian dan mendeskripsikan hasil yang diperoleh secara teoritik dan statistik berdasarkan pada analisa kuantitatif.

BAB V PENUTUP

15

A. Pembiayaan

1. Gambaran Umum Pembiayaan

Bank syariah merupakan lembaga keuangan yang memiliki fungsi intermediari, yaitu menghimpun dana masyarakat dan menyalurkannya dalam bentuk pembiayaan kepada kelompok masyarakat yang memerlukan. Seperti bank konvensional, salah satu aktivitas bank syariah yang dominan adalah penyaluran pembiayaan kepada masyarakat. Penyaluran pembiayaan menjadi bagian yang sangat penting bagi bisnis bank karena menunjukkan keberpihakan bank pada kemajuan ekonomi masyarakat.

Pembiayaan di bank syariah atau disebut kredit di bank konvensional, pada dasarnya merupakan sebuah kesepakatan bank dengan nasabah yang memerlukan dana untuk membiayai kegiatan atau aktivitas tertentu. Kesepakatan penyaluran pembiayaan bank kepada nasabah tersebut dapat dibedakan berdasarkan akad yang digunakan. Akad pembiayaan bisa berupa akad jual beli, akad penanaman modal atau investasi, akad sewa/sewa-beli, dan akad lain-lain. Ada juga akad pinjam meminjam uang tanpa tambahan atas pokok atau bunga.1

1

Pengenaan tambahan pengembalian berupa bunga pada pokok pinjaman terjadi pada kredit bank konvensional. Pada bank syariah, tambahan pengembalian berupa tambahan tidak terjadi. Dalam pelaksanaan pembiayaan, Bank Syariah harus memenuhi aspek syariah dan aspek ekonomi. Artinya, dalam setiap realisasi pembiayaan kepada nasabah, bank syariah harus tetap berpedoman pada syariat Islam (antara lain tidak mengandung unsur maysir, gharar, dan riba serta bidang usahanya halal), di samping tetap mempertimbangkan perolehan keuntungan baik bagi bank syariah maupun nasabah itu sendiri.2

Bank syariah melandasi kegiatan penyaluran pembiayaan dengan Al-Qur’an dan Hadits. Allah berfirman di dalam Q.S Al Maidah 5 : 2 yang

berbunyi sebagai berikut

لع ا نو عتو

ٰ قَّلاو ربلا

ناودعلاو مثإلا لع ا نو عت لو ۖ

هَللا ا قَتاو ۚ

قعلا ديدش هَللا َنإ ۖ

[

٢:٥

]

Yang artinya berbunyi sebagai berikut, “Dan tolong-menolonglah kamu

dalam (mengerjakan) kebajikan dan takwa, dan jangan tolong-menolong dalam berbuat dosa dan pelanggaran. Dan bertakwalah kamu kepada Allah, sesungguhnya Allah amat berat siksa-Nya “

2

Hadits riwayat Ibnu Majah dari Shuhaib:

“Nabi bersabda, „Ada tiga hal yang mengandung berkah: jual beli tidak

secara tunai, muqaradhah (mudharabah), dan mencampur gandum dengan

jewawut untuk keperluan rumah tangga, bukan untuk dijual.’”

Kaidah Fiqih:

Pada dasarnya segala bentuk muamalat boleh dilakukan, kecuali ada dalil yang mengharamkan.

2. Jenis Pembiayaan

Secara umum, jenis pembiayaan berdasarkan tujuan penggunaan dapat dibedakan menjadi:3

a. Pembiayaan Konsumtif, yaitu pembiayaan yang diberikan kepada nasabah yang dipergunakan untuk menbiayai barang-barang konsumtif. Pembiayaan ini umumnya untuk perorangan, seperti untuk pembelian rumah tinggal, pembelian mobil untuk keperluan pribadi. Pembayaran kembali pembiayaan, berupa angsuran, berasal dari gaji atau pendapatan lainnya, bukan dari objek yang dibiayainya.

Jenis pembiayaan yang termasuk dalam jenis pembiayaan konsumtif, antara lain:

1.) Pembiayaan Perumahan

3

2.) Pembiayaan Mobil 3.) Pembiayaan Multiguna 4.) Kartu Pembiayaan

b. Pembiayaan Komersial, yaitu pembiayaan yang diberikan kepada

perorangan atau badan usaha yang dipergunakan untuk membiayai suatu kegiatan usaha tertentu. Pembayaran kembali pembiayaan komersial berasal dari hasil usaha yang dibiayai.

Pembiayaan yang termasuk dalam jenis pembiayaan komersial yaitu: 1.) Pembiayaan Mikro

2.) Pembiayaan Usaha Kecil 3.) Pembiayaan Usaha Menengah 4.) Pembiayaan Korporasi

3. Proses Pemberian Pembiayaan

Berdasarkan Undang-Undang Republik Indonesia Nomor 21 Tahun 2008 tentang Perbankan Syariah, khususnya pasal 23 perihal Kelayakan Penyaluran Dana (Pemberian Pembiayaan), ditegaskan bahwa:

Bank Syariah dan/atau UUS harus mempunyai keyakinan atas

Untuk memperoleh keyakinan sebagaimana dimaksud pada butir di

atas, Bank Syariah dan/atau UUS wajib melakukan penilaian yang seksama terhadap watak, kemampuan, modal, agunan, dan prospek usaha dari calon Nasabah Penerima Fasilitas.

Proses pemberian pembiayaan yang baik dapat membantu meminimalkan concentration risk. Untuk menghasilkan keputusan pembiayaan yang baik, seluruh tahap dalam proses pemberian pembiayaan harus dilalui, seperti:4

- Memahami bisnis dan industri; - Mewawancarai nasabah;

- Melakukan analisis pembiayaan, termasuk analisis keuangan nasabah; - Melakukan negosiasi;

- Menyusun struktur pembiayaan sesuai dengan kebutuhan nasabah; - Melakukan dokumentasi secara layak;

- Melakukan monitoring pembiayaan dengan baik.

B. Pembiayaan Usaha Mikro, Kecil dan Menengah (UMKM)

1. Gambaran Umum UMKM

UMKM merupakan salah satu industri yang terus berkembang di Indonesia. Industri adalah suatu usaha atau kegiatan pengolahan bahan

4

mentah atau barang setengah jadi menjadi barang jadi yang memiliki nilai tambah untuk mendapatkan keuntungan. Industri ini terbagi menjadi 3 kelompok, yaitu industri mikro dan kecil, industri menengah dan industri besar.5 Pengertian UMKM dan karakteristiknya yaitu:

a. Usaha Mikro

Berdasarkan Pasal 1 butir 1 Undang-Undang No. 20 Tahun 2008 tentang usaha mikro, kecil, menengah adalah usaha produktif milik orang perorangan dan/atau badan usaha perorangan yang memenuhi kriteria Usaha Mikro yaitu:6

1.) Memiliki kekayaan bersih paling banyak Rp. 50.000.000,00 (lima puluh juta rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau

2.) Memiliki hasil penjualan tahunan paling banyak Rp. 300.000.000,00 (tiga ratus juta rupiah)

b. Usaha Kecil

Berdasarkan Pasal 1 butir 2, usaha kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang

5

Kementrian Koperasi dan UMKM, PERKEMBANGAN DATA USAHA MIKRO, KECIL, MENENGAH (UMKM) DAN USAHA BESAR (UB)TAHUN 2011 – 2012. (Jakarta: DEPKOP, 2012). Diakses pada 9 Juli 2014 dari

http://www.depkop.go.id/phocadownload/data_umkm/sandingan_data_umkm_2011-2012-new.pdf. 6

perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari Usaha Menengah atau Usaha Besar yang memenuhi kriteria Usaha Kecil yaitu:7

1) Memiliki kekayaan bersih lebih dari Rp. 50.000.000,00 (lima puluh

juta rupiah) sampai dengan paling banyak Rp. 500.000.000,00 (lima ratus juta rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau

2) Memiliki hasil penjualan tahunan lebih dari Rp. 300.000.000,00 (tiga ratus juta rupiah) sampai dengan paling banyak Rp. 2.500.000.000,00 (dua milyar lima ratus juta rupiah). c. Usaha Menengah

Berdasarkan Pasal 1 butir 3, usaha menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dengan Usaha Kecil atau Usaha Besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan yaitu:8

1) Memiliki kekayaan bersih lebih dari Rp. 500.000.000 (lima ratus juta rupiah) sampai dengan paling banyak Rp. 10.000.000.000

7

Ibid. Pasal 6 butir 2 8

(sepuluh milyar rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau

2) Memiliki hasil penjualan tahunan lebih dari Rp. 2.500.000.000,00 (dua milyar lima ratus juta rupiah) sampai dengan paling banyak Rp. 50.000.000.000,00 (lima puluh milyar rupiah).

UMKM erat kaitannya dengan ekonomi rakyat. Ekonomi rakyat merupakan kegiatan yang bertumpu pada sektor riil, yang mampu menyerap potensi dan sumber daya yang ada dan tersedia di masyarakat setempat secara swadaya, dan hasilnya ditunjukan untuk kemakmuran seluruh anggota masyarakat, bukan untuk orang seorang atau kelompok tertentu. Selain itu, UMKM itu sendiri juga memiliki pengaruh yang sangat signifikan bagi pencapaian program pemerintah dalam hal mengurangi pengangguran dan mengentaskan kemiskinan.9

Meskipun demikian, UMKM masih memiliki banyak kendala, diantaranya yaitu akses pembiayaan bagi sebagian besar UMKM di seluruh Indonesia.10 Keterbatasan akses pembiayaan ini menyebabkan sebagian besar industri UMKM di Indonesia hanya mengandalkan modal yang dimiliki sendiri. Berikut adalah alokasi sumber modal yang dimiliki oleh industri UMKM di Indonesia baik dari modal sendiri maupun modal pinjaman..

9

Muhammad. Bank Syariah dan Prospek Pengembangan UKM. (Yogyakarta: Graha Ilmu, 2005). h. 135

10

Tabel 2.111

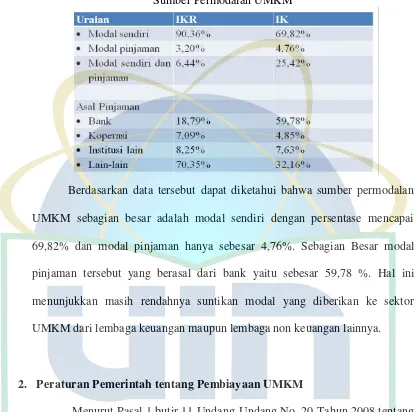

Sumber Permodalan UMKM

Berdasarkan data tersebut dapat diketahui bahwa sumber permodalan UMKM sebagian besar adalah modal sendiri dengan persentase mencapai 69,82% dan modal pinjaman hanya sebesar 4,76%. Sebagian Besar modal pinjaman tersebut yang berasal dari bank yaitu sebesar 59,78 %. Hal ini menunjukkan masih rendahnya suntikan modal yang diberikan ke sektor UMKM dari lembaga keuangan maupun lembaga non keuangan lainnya.

2. Peraturan Pemerintah tentang Pembiayaan UMKM

Menurut Pasal 1 butir 11 Undang-Undang No. 20 Tahun 2008 tentang usaha mikro, kecil, menengah yang dimaksud pembiayaan adalah penyediaan dana oleh Pemerintah, Pemerintah Daerah, Dunia Usaha, dan masyarakat melalui bank, koperasi, dan lembaga keuangan bukan bank, untuk

11

mengembangkan dan memperkuat permodalan usaha mikro, kecil, dan menengah.

Perkreditan atau pembiayaan perbankan yang selama ini harus dihadapi UMKM yaitu:12 1) Prosedur dan persyaratan perbankan yang terlalu rumit sehingga pinjaman yang diperoleh tidak sesuai kebutuhan baik dalam hal jumlah maupun waktu; 2) Kebanyakan perbankan masih menempatkan agunan material sebagai salah satu persyaratan dan cenderung mengesampingkan kelayakan usaha; 3) Tingkat bunga yang dibebankan dirasakan masih tinggi; 4) Kurangnya pembinaan, khususnya dalam manajemen keuangan, seperti perencanaan keuangan, penyusunan proposal dan lain sebagainya, sehingga meskipun dimasa lalu pemerintah telah memberikan berbagai skim kredit bagi UMKM tetap saja skim-skim kredit tersebut tidak terjangkau.

Namun, sejalan dengan telah berkembangnya industri perbankan, dan perbaikan ekonomi Indonesia pada era Presiden SBY, maka penguatan kredit untuk sektor UMKM menjadi fokus perhatian pemerintah. BI pada tanggal 2 April 2007 akhirnya mengeluarkan Peraturan Bank Indonesia (PBI), yang intinya memperlonggar dan mempermudah sejumlah persyaratan kredit perbankan bagi UKM.

12

Selain itu, BI juga juga membuat peraturan nomor 14/22/PBI/2012. Peraturan tersebut mengatur tentang pemberian kredit atau pembiayaan oleh Bank Umum. Salah satu peraturan tersebut yaitu adanya kewajiban setiap Bank Umum untuk memberikan pembiayaan kepada UMKM minimal 20% dari total pembiayaan yang diberikan. Hal ini tentu memberikan angin segar bagi para pelaku usaha mikro, kecil dan menengah (UMKM) untuk mendapatkan suntikan modal untuk memperluas usahanya.

C. Non Performing Financing (NPF)

1. Kualitas Pembiayaan dan NPF

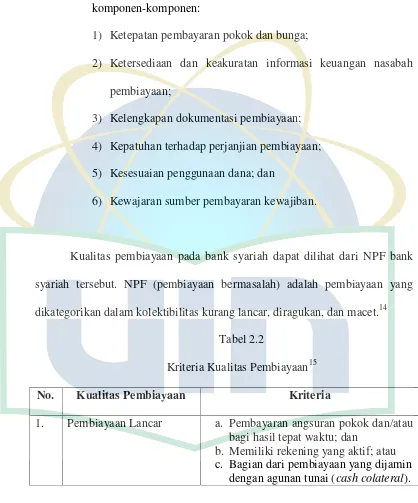

Salah satu ukuran keberhasilan penyaluran pembiayaan adalah kolektibilitas (kualitas pembiayaan), yaitu tingkat pengembalian atau pembayaran kembali pembiayaan oleh nasabah. Tingkat kelancaran pembayaran ini menentukan kualitas suatu pembiayaan. Kualitas pembiayaan juga ditentukan oleh prospek usaha serta kinerja usaha dari nasabah pembiayaan yang bersangkutan.

Kualitas pembiayaan daoat ditentukan berdasarkan 3 parameter:13 a. Prospek Usaha

Penilaian prospek usaha meliputi penilaian terhadap komponen-komponen berikut:

1) Potensi pertumbuhan usaha;

2) Kondisi pasar dan posisi nasabah pembiayaan dalam persaingan;

3) Kualitas manajemen dan permasalahan tenaga kerja; 4) Dukungan dari grup atau afiliasi; dan

5) Upaya yang dilakukan oleh nasabah pembiayaan dalam rangka memelihara lingkungan hidup.

b. Kinerja Nasabah Pembiayaan

Penilaian kinerja (performance) nasabah pembiayaan meliput penilaian terhadap komponen-komponen:

1) Perolehan laba; 2) Struktur permodalan; 3) Arus kas; dan

4) Sensitivitas terhadap risiko pasar. c. Kemampuan Membayar

13

Penilaian kemampuan membayar meliputi penilaian terhadap komponen-komponen:

1) Ketepatan pembayaran pokok dan bunga;

2) Ketersediaan dan keakuratan informasi keuangan nasabah

pembiayaan;

3) Kelengkapan dokumentasi pembiayaan; 4) Kepatuhan terhadap perjanjian pembiayaan; 5) Kesesuaian penggunaan dana; dan

6) Kewajaran sumber pembayaran kewajiban.

Kualitas pembiayaan pada bank syariah dapat dilihat dari NPF bank syariah tersebut. NPF (pembiayaan bermasalah) adalah pembiayaan yang dikategorikan dalam kolektibilitas kurang lancar, diragukan, dan macet.14

Tabel 2.2

Kriteria Kualitas Pembiayaan15

No. Kualitas Pembiayaan Kriteria

1. Pembiayaan Lancar a. Pembayaran angsuran pokok dan/atau bagi hasil tepat waktu; dan

b. Memiliki rekening yang aktif; atau c. Bagian dari pembiayaan yang dijamin

dengan agunan tunai (cash colateral).

14

Muhammad. Manajemen Dana Bank Syariah. (Jakarta: Rajawali Pers, 2014). h. 359 15

Bank Indonesia. Surat Edaran Bank Indonesia No.13/10/DPbs. (Jakarta: BI, 2011). Diakses pada 11 Mei 2015 dari

2. Perhatian Khusus a. Terdapat tunggakan angsuran pokok dan/atau bagi hasil yang belum melampui Sembilan puluh hari: atau b. Kadang-kadang terjadi cerukan; atau c. Mutasi rekening relative aktif; atau d. Jarang terjadi pelanggaran terhadap

kontrak yang diperjanjikan; atau e. Didukung oleh pinjaman baru

3. Kurang Lancar a. Terdapat tunggakan angsuran pokok dan/atau bagi hasil; atau

b. Sering terjadi cerukan; atau c. Frekuensi mutasi rekeningrelatif

rendah

d. Terjadi pelanggaran terhadap kontrak yang diperjanjikan lebih dari

Sembilan puluh hari; atau

e. Terdapat indikasi masalah keuangan yang dihadapi debitur; atau

f. Dokumentasi pinjaman yang lemah 4. Diragukan a. Terdapat tunggakan angsuran pokok

dan/atau bagi hasil; atau b. Terdapat cerukan yang bersifat

permanen; atau

c. Terdapat wanprestasi lebih dari 180 hari atau

d. Terdapat kapitalisasi bunga; atau e. Dokumentasi hukum yang lemah baik

untuk perjanjian pembiayaan maupun pengikatan jaminan.

5. Macet a. Terdapat tunggakan angsuran pokok dan/atau bagi hasil; atau

b. Kerugian operasional ditutup dengan pinjaman baru; atau

c. Dari segi hukummaupun kondisi pasar, jaminan tidak dapat dicairkan pada nilai wajar

pembiayaan yang menyebabkan kelambatan dalam pengembalian atau diperlukan tindakan yuridis dalam pengembalian atau kemungkinan potensial

loss. Beberapa hal yang menyebabkan timbulnya pembiayaan bermasalah, antara lain:16

- Analisis keuangan yang kurang baik; - Struktur pembiayaan yang kurang tepat; - Support dan dokumentasi yang buruk; - Monitoring yang kurang baik;

- Analisis penjamin yang kurang memadai.

Dari sisi nasabah, beberapa hal yang menyebabkan pembiayaan menjadi bermasalah, antara lain:

- Prosuk dan jasa yang buruk; - Kontrol keuangan yang buruk;

- Faktor eksternal, seperti bencana, ekonomi, persaingan, dan

teknologi.

NPF (pembiayaan bermasalah) mencerminkan risiko pembiayaan, semakin tinggi rasio ini, menunjukkan kualitas pembiayaan bank syariah semakin buruk. Dengan semakin tingginya NPF akan mengakibatkan

16

hilangnya kesempatan untuk memperoleh pendapatan dari pembiayaan yang diberikan sehingga mempengaruhi perolehan laba.

2. Jenis-Jenis NPF

a. Non Performing Financing Gross (NPF Gross)17

Adalah perbandingan antara pembiayaan bermasalah dengan total pembiayaan dengan formula sebagai berikut:

NPF Gross = Pembiayaan Bermasalah Total Pembiayaan

- Pembiayaan adalah Pembiayaan sebagaimana diatur dalam ketentuan Bank Indonesia mengenai kualitas aset bank umum.

- Pembiayaan bermasalah adalah pembiayaan dengan kualitas kurang lancar, diragukan, dan macet, dan dihitung berdasarkan nilai tercatat dalam neraca secara gross (belum dikurangi CKPN).

- Total pembiayaan dihitung berdasarkan nilai tercatat dalam neraca secara gross (belum dikurangi CKPN).

- Angka rasio dihitung per posisi (tidak disetahunkan). b. Non Performing Financing Net (NPF Net)18

Adalah perbandingan antara pembiayaan bermasalah setelah dikurangi CKPN terhadap total kredit dengan formula sebagai berikut:

17

Ikatan Bankir Indonesia. Memahami Bisnis Bank Syariah. (Jakarta: PT Gramedia Pustaka Utama, 2014). h. 284

18

NPF Net = Pembiayaan Bermasalah – CKPN Pembiayaan Bermasalah Total Pembiayaan

- Pembiayaan adalah pembiayaan sebagaimana diatur dalam ketentuan Bank Indonesia mengenai kualitas asset bank umum.

- Pembiayaan bermasalah adalah pembiayaan dengan kualitas kurang lancar, diragukan, dan macet, dan dihitung berdasarkan nilai tercatat dalam neraca.

- CKPN Pembiayaan adalah cadangan yang wajib dibentuk bank sesuai

ketentuan dalam PSAK mengenai instrumen keuangan dan PAPI, yang mencakup CKPN pembiayaan secara individual dan kolektif.

- Total pembiayaan dihitung berdasarkan nilai tercatat dalam neraca

secara gross (belum dikurangi CKPN).

- Angka rasio dihitung per posisi (tidak disetahunkan).

NPF Net sebuah bank di atas 5 % (lima persen), bank tersebut dianggap mempunyai risiko pembiayaan yang tinggi.19

D. Laba Operasional

1. Pengertian Laba

Setiap pendirian suatu organisasi memiliki tujuan. Begitu juga dengan sebuah perusahaan. Tujuan dari didirikannya sebuah perusahaan oleh pemilik perusahaan adalah untuk menciptakan dan memaksimalkan laba. Termasuk di dalamnya adalah pendirian sebuah bank, baik itu bank konvensional maupun bank syariah. Laba bukan hanya untuk kepentingan pemilik atau pendiri, tetapi juga sangat penting untuk pengembangan usaha bank syariah.

Soemarso SR. mendefinisikan laba sebagai selisih lebih pendapatan atas biaya-biaya yang terjadi sehubungan dengan usaha untuk memperoleh pendapatan tersebut.20 Laba atau rugi merupakan hasil perhitungan secara periodik. Laba/rugi ini belum merupakan laba/rugi yang sebenarnya. Laba/rugi yang sebenarnya baru dapat diketahui apabila perusahaan menghentikan kegiatannya dan dilikuidasikan. Tetapi, tentu saja, manajemen dan pihak-pihak lain yang berkepentingan tidak akan sabar apabila untuk mengetahui laba/rugi harus menanti sampai perussahaan dilikuidasi. Bahkan mereka ingin mengetahui tanda-tanda bahaya terhadap kelangsungan hidup

19

Ikatan Bankir Indonesia. Mengelola Bank Syariah. (Jakarta: PT Gramedia Pustaka Utama, 2014). h. 37

20

perusahaan itu sedini mungkin, sehingga dapat mengambil tindakan. Oleh karena itu, laba dihitung secara berkala, biasanya dilakukan setahun sekali.

Menurut Uhammas Gade dan Said Khaerul Wasif, laba yang diperoleh perusahaan adalah selisih antara pendapatan dan biaya.21 Jadi pendapatan dan biaya merupakan elemen-elemen yang dipergunakan untuk mencari besarnya laba.

Berdasarkan kedua pengertian tersebut dapat disimpulkan bahwasanya laba merupakan kelebihan pendapatan atau penghasilan atas beban atau biaya yang dikeluarkan untuk menghasilkan barang dan jasa (biaya total yang melekat dalam kegiatan produksi dan penyerahan barang / jasa).

2. Pertumbuhan Laba

Pada dasarnya, perusahaan beroperasi adalah dengan harapan agar memperoleh laba pada tingkat tertentu yang sudah ditetapkan sebagai tujuan yang harus dicapai. Laba sebagaimana dilaporkan dalam laporan keuangan telah menjadi kriteria utama yang paling penting bagi para stakeholder dalam menilai kemampuan perusahaan untuk mendapatkan laba dalam mencapai tujuannya.

Pertumbuhan laba perusahaan yang baik mencerminkan bahwa kinerja perusahaan juga baik. Oleh karena laba merupakan ukuran kinerja dari suatu perusahaan, maka semakin tinggi laba yang dicapai perusahaan,

21

mengindikasikan semakin baik kinerja perusahaan. Dengan demikian apabila rasio keuangan perusahaan baik, maka pertumbuhan laba perusahaan juga baik.22

Pertumbuhan laba dipengaruhi oleh perubahan komponen-komponen dalam laporan keuangan. Pertumbuhan laba yang disebabkan oleh perubahan komponen laporan keuangan misalnya perubahan penjualan, perubahan harga pokok penjualan, perubahan beban operasi, perubahan beban bunga, perubahan pajak penghasilan, adanya perubahan dalam pos-pos luar biasa, dan lain-lain.

Laba bank syariah terutama diperoleh dari selisih antara pendapatan atas penanaman dana dan biaya-biaya yang dikeluarkan selama periode tertentu. Untuk dapat memperoleh hasil yang optimal, bank syariah di tuntut untuk melakukan pengelolaan dananya secara efisien dan efektif, baik atas dana-dana yang dikumpulkan dari masyarakat (Dana Pihak Ketiga), serta dana modal pemilik/pendiri bank syariah maupun atas pemanfaatan atau penanaman dana tersebut.23

22

Tri Joko Purwanto, “Analisis Besarnya Pengaruh Pembiayaan, Financing to Deposit Ratio (Fdr) dan Rasio Non Performing Financing (NPF) terhadap Laba Bank Syariah (Studi Kasus Pt. Bank Muamalat Indonesia, Tbk)”. (Bogor: Skripsi IPB, 2011).

23

3. Konsep Laba Operasional

Pada dasarnya, pendapatan dan biaya merupakan elemen-elemen yang dipergunakan untuk mencari besarnya laba. Elemen-elemen ini dikelompokkan untuk memberikan pengukuran laba yang berbeda-beda, yaitu:24

a. Laba Bruto

Laba bruto merupakan selisih antara pendapatan dari penjualan dengan harga pokok penjualan.

b. Laba usaha (Laba Operasi)

Laba usaha merupakan selisih antara laba bruto dengan beban usaha.

c. Laba sebelum pajak

Merupakan hasil penambahan laba usaha dengan pendapatan lain-lain dan dikurangi dengan beban-beban, pos luar biasa dan pengaruh kumulatif dari perubahan prinsip akuntansi.

d. Laba Bersih

Laba bersih adalah laba setelah dikurangi pajak penghasilan.

24

Muhammad Gade. Teori Akuntansi. (Jakarta: Almahira, 2005). h. 16. Penjualan - Harga Pokok Penjualan = Laba Bruto

Laba Bruto - Beban Usaha = Laba Usaha

Laba Usaha + Pendapatan Lain-lain – Beban lain-lain = Laba Sebeum Pajak

Perhitungan laba rugi perusahaan, dilakukan dengan membandingkan antara pendapatan dalam suatu periode tertentu dengan biaya-biaya untuk memperoleh pendapatan tersebut. Selisih dari pendapatan dan biaya-biaya akan merupakan laba atau rugi untuk periode tersebut. Jika terjadi selisih lebih pendapatan atas biaya-biaya yang terjadi berarti perusahaan mendapatan laba, jika terjadi selisih kurang pendapatan atas biaya-biaya yang terjadi maka perusahaan menderita kerugian.

Berdasarkan beberapa jenis laba tersebut, dalam hal ini laba usaha dianggap bersifat masa kini (current) dan berulang. Temuan-temuan riset menunjukkan bahwa, sebagai peramal laba yang akan datang, laba usaha lebih unggul dari pada laba bersih.25 Selain itu, laba yang sering digunakan sebagai pengukur kemampuan perusahaan dalam menjalankan kegiatan utamanya adalah laba usaha. Karena laba usaha merupakan keuntungan yang benar-benar hanya di dapat dari kegiatan utama perusahaan. Laba usaha sering juga disebut dengan laba operasi.

Niswonger dan Fees mengemukakan pendapatnya bahwa laba dari operasi atau laba operasi adalah kelebihan laba kotor terhadap total beban operasi. Laba usaha dihasilkan dari selisih antara pendapatan dikurangi dengan biaya-biaya tentunya pendapatan disini jumlahnya lebih besar dari pada biaya yang dikeluarkan sehingga selisihnya merupakan laba.

25

37

A. Tempat dan Waktu Penelitian

1. Tempat penelitian

Penelitian ini dilaksanakan di PT Bank Mandiri Syariah, Wisma Mandiri I, Jl. MH. Thamrin No. 5 Jakarta 10340 – Indonesia. Tempat penelitian ini dipilih karena Bank Mandiri Syariah (BSM) merupakan salah satu bank syariah terbesar di Indonesia dan dalam hal pembiayaan UMKM, BSM juga merupakan salah satu bank syariah yang memberikan pembiayaan sektor UMKM cukup besar.

2. Waktu Penelitian

Penelitian dilaksanakan pada bulan Maret 2015. Sebelum penelitian dimulai, peneliti mengawali dengan wawancara untuk menemukan permasalahan yang dihadapi dalam proses penelitian.

B. Metode Penelitian

1. Jenis Penelitian

teori-teori melalui variabel-variabel penelitian dalam angka dan melalui analisis data dengan menggunakan statistik atau permodelan matematis.1 Karakteristik khusus dari penelitian kuantitatif yaitu merupakan penelitian yang membuktikan hipotesis, meneliti sesuatu yang telah terjadi, dan penelitian ini bersifat deduktif.

2. Pendekatan Penelitian

Adapun jenis pendekatan penelitian ini adalah pendekatan kausalitas. Penelitian kausalitas adalah suatu penelitian yang bersifat sebab akibat.2 Dalam hal ini terdapat variabel independent (variabel yang mempengaruhi) dan variabel dependent (dipengaruhi).

C. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini berjenis data kuantitatif berupa data rasio dan berdasarkan sumbernya penelitian ini menggunakan data primer dan data sekunder.

1. Data Primer

Data Primer adalah data yang diperoleh dari responden secara langsung yang dikumpulkan melalui survey lapangan. Data primer dalam penelitian ini yaitu

1

Singgih Santoso. Buku Latihan SPSS Statistik Parametrik. (Jakarta: PT. Elek Media Komutindo, 2004). h. 34

2

data yang diperoleh secara langsung dari PT Bank Syariah Mandiri melalui wawancara dengan pihak Micro Banking Group.

2. Data Sekunder

Data sekunder adalah data yang diperoleh secara tidak langsung baik dari buku literatur, arsip - arsip laporan keuangan dan dokumen-dokumen pembiayaan UMKM yang dimiliki oleh instansi bersangkutan.

D. Variabel Penelitian

Variabel penelitian pada dasarnya adalah segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya.3 Jadi yang dimaksud dengan variabel penelitian dalam penelitian ini adalah segala sesuatu yang dianggap sebagai objek penelitian yang ditetapkan dan dipelajari sehingga memperoleh informasi untuk menarik kesimpulan.

Menurut hubungan antara satu variabel dengan variabel yang lain maka macam-macam variabel dalam penelitian ini dapat dibedakan menjadi:4

1. Variabel Independent

Variabel ini sering disebut sebagai variabel stimulus, predictor, antecedent.

Dalam bahasa Indonesia sering disebut sebagai variabel bebas. Variabel bebas

3

Ibid. h. 38 4

adalah merupakan variabel yang mempengaruhi atau yang menjadi penyebab perubahannya atau timbulnya variabel dependen (terikat). Variabel bebas (X) pada penelitian ini yaitu pembiayaan UMKM (X1) dan NPF (X2).

2. Variabel Dependent

Variabel ini sering disebut sebagai variabel output, kriteria, konsekuen. Dalam bahasa Indonesia sering disebut sebagai variabel terikat. Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas. Variabel terikat (Y) pada penelitian ini adalah Laba Operasional.

E. Teknik Pengumpulan Data

Teknik pengumpulan data pada penelitian ini meliputi :

1. Library Research yaitu kajian pustaka mencapai pemahaman yang komperhensif mengenai konsep yang akan dikaji. Bahan yang digunakan untuk kajian pustaka ini adalah buku-buku, makalah, dan penelitian terdahulu yang relevan untuk mengetahui teori yang mendukung dengan pembiayaan UMKM, NPF dan Laba Operasional.

Bapak Jumbadi. Wawancara yang dilakukan oleh penulis adalah wawancara tidak terstruktur, dimana penulis hanya menanyakan hal-hal secara garis besar yang berkaitan dengan permasalahan yang akan diteliti. Penulis menggunakan teknik wawancara guna mengetahui informasi secara mendalam yang berkaitan dengan pembiayaan UMKM di PT Bank Syariah Mandiri periode 2008-2014.

F. Teknik Analisis Data

Penelitian ini menggunakan metode analisis statistik. Sedangkan teknik yang digunakan adalah analisis regresi berganda. Regresi berganda bertujuan menghitung besarnya pengaruh dua atau lebih variabel bebas terhadap satu variable terikat dan memprediksi variable terikat dengan menggunakan dua atau lebih variabel bebas.5

Model regresi linier berganda dalam penelitian ini yaitu: Y =

Dimana:

Y : Laba Operasional α : konstanta (intercept) βi : slope

5

X : Pembiayaan UMKM

X : NPF

e : Besaran nilai residu (standar eror)

Untuk model regresi linier, ada beberapa pengujian yang harus dilakukan, di antaranya yaitu:

1. Uji Asumsi Klasik a. Uji Normalitas

Uji Normalitas merupakan salah satu uji mendasar yang dilakukan sebelum melakukan analisis data lebih lanjut atau lebih dalam, data yang normal sering dijadikan landasan dalam beberapa uji statistik. Data yang mempunyai distribusi yang normal berarti mempunyai sebaran yang normal pula. Dengan profit data semacam ini maka data tersebut dianggap bisa mewakili populasi.

b. Uji Multikolinearitas

Uji multikolinearitas adalah uji untuk melihat apakah terdapat hubungan linear yang sempurna diantara variabel-variabel bebas dalam model regresi.6 Salah satu cara untuk melihat apakah terdapat multikolinearitas pada model regresi yaitu dapat dilihat dari nilai variance inflation factor

(VIF). Jika nilai VIF masing-masing variabel bebas memiliki nilai lebih besar dari 10 maka model regresi memiliki multikolinearitas sehingga menjadi tidak valid. Selain dilihat dari nilai VIF, multikolinearitas juga dapat dilihat dari nilai tolerance nya. Suatu variabel jika memiliki nilai

tolerance kurang dari 0,10 maka variabel tersebut memiliki masalah multikolinearitas.

c. Uji Heterokedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam sebuah model regresi terjadi ketidaksamaan varian dari residual untuk peubah bebas yang diketahui. Jika varian dari residual untuk peubah yang diketahui tetap, disebut dengan homokedastisitas. Jika varian berbeda disebut heterokedastisitas.

Untuk melihat apakah pada model regresi terdapat heteroskedastisitas dilihat dari sebaran titik-titik yang tersebar pada output perhitungan dengan perangkat lunak minitab. Sebaran titik-titik yang tidak membentuk

6

pola tertentu namun tersebar di atas dan di bawah nol menunjukan bahwa model regresi tidak mengalami masalah heteroskedastisitas.

d. Uji Autokorelasi

Penaksiran model regresi linear memilki asumsi bahwa tidak terdapat korelasi serial atau autokorelasi. Autokorelasi atau korelasi serial kemungkinan terjadi pada data time series. Model regresi yang baik tidak memperkenankan terjadinya autokorelasi. Akibat dari terjadinya autokorelasi adalah pengujian dalam uji F menjadi tidak valid dan jika diterapkan akan memberikan kesimpulan yang menyesatkan pada tingkat signifikansi dan koefisien regresi yang ditaksir.

Cara untuk melihat apakah terdapat autokorelasi atau tidak yaitu dengan DW test atau uji Durbin Watson dengan ketentuan sebagai berikut:

1) Jika d lebih kecil dari dL atau lebih besar dari (4-dL) maka hopotesis nol ditolak, yang berarti terdapat autokorelasi.

2) Jika d terletak antara dU dan (4-dU), maka hipotesis nol diterima, yang

berarti tidak ada autokorelasi.

3) Jika d terletak antara dL dan dU atau diantara (4-dU) dan (4-dL), maka

tidak menghasilkan kesimpulan yang pasti.

2. Uji Hipotesis a. Uji F

Untuk menguji pengaruh peubah bebas terhadap peubah tak bebas secara simultan dapat diuji dengan menggunakan uji F. Penggunaan uji F dalam menguji pengaruh peubah bebas secara simultan sering disebut analisis ragam. Pengujian secara simultan dimaksudkan melihat pengaruh peubah bebas secara bersama-sama terhadap peubah tak bebas. Nilai F hitung hasil regresi dibandingkan dengan nilai F pada tabel. Jika F hitung > F tabel maka berarti terdapat pengaruh yang signifikan secara parsial, dan sebaliknya jika F hitung < F tabel maka tidak terdapat pengaruh yang signifikan secara parsial. Hal tersebut juga berlaku untuk Uji t.

b. Uji t

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independent secara individual dalam menerangkan variabel

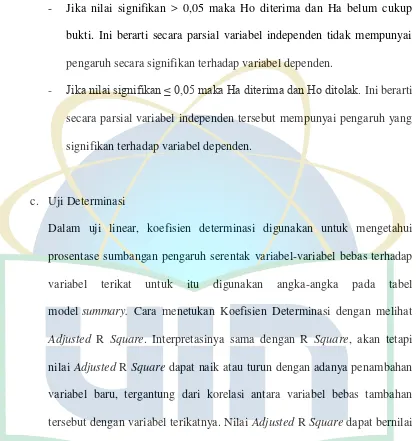

- Jika nilai signifikan > 0,05 maka Ho diterima dan Ha belum cukup bukti. Ini berarti secara parsial variabel independen tidak mempunyai pengaruh secara signifikan terhadap variabel dependen.

- Jika nilai signifikan ≤ 0,05 maka Ha diterima dan Ho ditolak. Ini berarti secara parsial variabel independen tersebut mempunyai pengaruh yang signifikan terhadap variabel dependen.

c. Uji Determinasi

Dalam uji linear, koefisien determinasi digunakan untuk mengetahui prosentase sumbangan pengaruh serentak variabel-variabel bebas terhadap variabel terikat untuk itu digunakan angka-angka pada tabel model summary. Cara menetukan Koefisien Determinasi dengan melihat

Dasar pengambilan keputusan:

Tabel 3.1 Koefisien Determinasi

Jika perhitungannya semakin mendekati nilai 100% maka model tersebut semakin baik, karena perubahan pada variabel-variabel independen yang dimaksud memang benar-benar memberikan pengaruh atau kontribusi terhadap perubahan yang terjadi pada variabel dependen.

48

A. Gambaran Umum PT Bank Mandiri Syariah

1. Sejarah dan Profil PT Bank Mandiri Syariah

Bank Syariah Mandiri (BSM) merupakan salah satu bank syariah terbesar di Indonesia. BSM didirikan pada 25 Oktober 1999 dan secara resmi mulai beroperasi sejak Senin tanggal 25 Rajab 1420 H atau tanggal 1 November 1999. PT Bank Syariah Mandiri hadir, tampil dan tumbuh sebagai bank yang mampu memadukan idealisme usaha dengan nilai-nilai rohani, yang melandasi kegiatan operasionalnya. Harmoni antara idealisme usaha dan nilai-nilai rohani inilah yang menjadi salah satu keunggulan Bank Syariah Mandiri dalam kiprahnya di perbankan Indonesia. BSM hadir untuk bersama membangun Indonesia menuju Indonesia yang lebih baik.

Bank Syariah Mandiri hingga saat ini telah memiliki 864 kantor yang tersebar di 33 provinsi di seluruh Indonesia. Dengan 921 ATM Syariah Mandiri, ATM Prima 74.050 unit, dan Malaysia Electronic Payment System

nasabahnya dalam melakukan berbagai macam transaksi. Dilihat dari visi dan misi nya, BSM memfokuskan pada penghimpunan dana murah dan mengutamakan penyaluran pembiayaan pada segmen UMKM.

2. Pembiayaan UMKM di Bank Syariah Mandiri1

UMKM adalah usaha yang sangat strategis dan penting di Indonesia, dengan potensi yang sangat besar dengan jumlah pelaku usaha sebesar 48,85 juta usaha. Bagi BSM, pembiayaan di sektor UMKM cukup menarik karena menjanjikan yield yang tinggi. Marjin merupakan magnet yang menarik, karena bisnis bank pada umumnya bertujuan untuk mendapatkan marjin.

BSM juga melihat, di samping pasar yang masih luas, pembiayaan UMKM adalah pembiayaan dengan plafond yang tidak terlalu besar. Artinya bank tidak menaruh risiko yang begitu besar. Hal ini terlihat dari rendahnya prosentase NPF terhadap UMKM yang hanya mencapai 7,4 % dari total pembiayaan UMKM.

Di mata perbankan, saat ini sektor UMKM sedang menjadi bintang dan primadona. Hal ini dikarenakan UMKM dianggap tahan terhadap gunjangan krisis, bank-bank pun berebut membiayai sektor ini. Sektor ini dianggap seksi karena pembiayaan di sektor ini bisa mendatangkan yield yang tinggi. Marjin yang begitu besar menjadikan bank-bank berlomba berebut masuk ke sektor ini.

1

BSM memfokuskan pembiayaan ke sektor UMKM ini dengan dua model, yaitu:

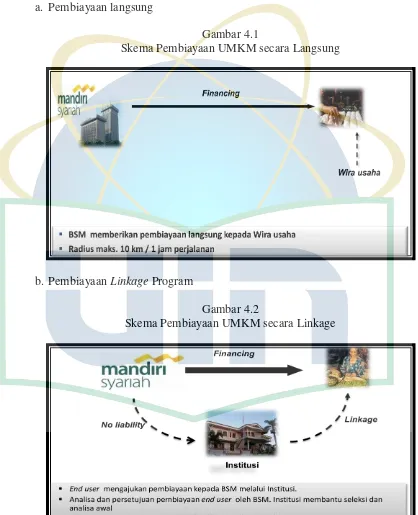

a. Pembiayaan langsung

Gambar 4.1

Skema Pembiayaan UMKM secara Langsung

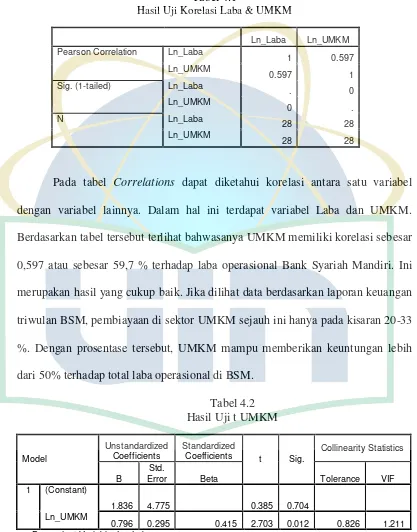

b. Pembiayaan Linkage Program

Gambar 4.2

B. Pengaruh Pembiayaan UMKM terhadap Laba Operasional

Tabel 4.1

Hasil Uji Korelasi Laba & UMKM

Ln_Laba Ln_UMKM

Pada tabel Correlations dapat diketahui korelasi antara satu variabel dengan variabel lainnya. Dalam hal ini terdapat variabel Laba dan UMKM. Berdasarkan tabel tersebut terlihat bahwasanya UMKM memiliki korelasi sebesar 0,597 atau sebesar 59,7 % terhadap laba operasional Bank Syariah Mandiri. Ini merupakan hasil yang cukup baik. Jika dilihat data berdasarkan laporan keuangan triwulan BSM, pembiayaan di sektor UMKM sejauh ini hanya pada kisaran 20-33 %. Dengan prosentase tersebut, UMKM mampu memberikan keuntungan lebih dari 50% terhadap total laba operasional di BSM.

Tabel 4.2

Coefficients t Sig. Collinearity Statistics

Pada tabel tersebut, terlihat bahwasanya variabel UMKM memiliki tingkat signifikansi sebesar 0,012 < 0,05 dan t hitung sebesar 2,703 > t tabel sebesar 2,052. Jika t hitung > t tabel maka Ho ditolak dan H1 diterima. Sedangkan jika dilihat berdasarkan nilai koefisiennya, variabel UMKM memiliki nilai positif yaitu sebesar 0,796. Kedua hal ini membuktikan bahwa UMKM memiliki pengaruh yang positif dan signifikan terhadap laba operasional.

C. Pengaruh NPF terhadap Laba Operasional

Tabel 4.3

Hasil Uji Korelasi Laba & NPF

Ln_Laba Ln_NPF

Pearson Correlation Ln_Laba

1 -0.609

Ln_NPF

-0.609 1

Sig. (1-tailed) Ln_Laba . 0

Ln_NPF

0 .

N Ln_Laba 28 28

Ln_NPF

28 28

Tabel 4.4 Hasil Uji t NPF

Model Unstandardized Coefficients Standardized Coefficients t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant)

1.836 4.775

0.385 0.704

Ln_NPF

-1.024 0.361 -0.436 -2.837 0.009 0.826 1.211

a. Dependent Variable: Ln_Laba

Pada tabel coefficients dapat diketahui bahwasanya nilai sig. NPF adalah sebesar 0,009 < 0,05 dan t hitung sebesar 2,837 > t tabel yaitu sebesar 2,052. Jika t hitung > t tabel maka dapat disimpulkan bahwasanya H0 di tolak dan H2 diterima. Selain itu, nilai Beta dari variabel NPF adalah – 1,024 atau sebesar 102,4 %. Hal ini menunjukkan bahwa variabel NPF memiliki pengaruh yang negatif signifikan terhadap laba operasional.

D. Pengaruh UMKM dan NPF secara Bersama-sama terhadap Laba

Operasional

1. Uji Normalitas

Oleh karena itu sebelum melakukan penelitian lebih lanjut, langkah awal yang dilakukan adalah uji normalitas.

Gambar 4.3 Hasil Uji Normalitas

Berdasarkan tabel normal QQ Plots dapat diketahui bahwasanya plot-plot mengikuti dan mendekati garis fit line. Oleh karena itu dapat dikatakan bahwa variabel mendekati distribusi normal.