I. PENDAHULUAN

1.1. Latar Belakang

Hampir seluruh kegiatan manusia senantiasa diarahkan pada kondisi waktu

yang akan datang, dimana keberadaannya tidak dapat diketahui secara pasti. Hal

yang juga terjadi pada kegiatan perusahaan. Semua perusahaan beroperasi dalam

suasana ketidakpastian. Terlepas dari kenyataan ini, keputusan harus diambil

dimana dampaknya baru dirasakan oleh perusahaan dimasa yang akan datang.

Untuk meminimalkan ketidakpastian itu dapat dilakukan dengan metode atau

pendekatan peramalan (forecasting). Menurut Hanke et, al. (2003), tebakan ilmiah mengenai masa depan lebih bernilai bagi perusahaan di bandingkan dengan

tebakan non-ilmiah. Tebakan ilmiah yaitu peramalan yang berdasarkan

metode-metode manipulasi data secara logis yang dihasilkan dari kejadian-kejadian masa

lalu. Dengan pendekatan peramalan dapat diidentifikasikan pola-pola yang dapat

digunakan untuk meramalkan kondisi pada waktu yang akan datang, sehingga dari

hasil peramalan itu, eksekutif perusahaan dapat membuat perencanaan yang

diperlukan untuk dilaksanakan pada masa yang akan datang.

Peramalan dan perencanaan merupakan hal-hal yang berkaitan dengan masa

yang akan datang. Mata rantai proses manajemen adalah peramalan perencanaan

dan pembuatan keputusan.Walaupun hasil dari peramalan tidak pernah secara

mutlak tepat, akan tetapi peran peramalan diperlukan untuk pertimbangan dalam

pengambilan keputusan, karena dengan melakukan peramalan para perencana dan

pengambil keputusan dapat mempertimbangkan alternatif-alternatif yang lebih

luas daripada tanpa peramalan. Peramalan penjualan sangat penting dalam

mengkaji situasi dan kondisi pada masa depan dan dapat digunakan untuk

memperkirakan apa yang akan terjadi di masa mendatang. Dengan melihat pada

kondisi data di masa sekarang hal ini diperlukan untuk dapat melaksanakan

kebijaksanaan yang akan di ambil perlu melakukan perkiraan akan kesempatan

atau peluang yang ada.

Berdasarkan definisi dan kegunaan yang telah dijabarkan, maka PT S-IK

Indonesia yang merupakan perusahaan yang bergerak dalam bidang manufaktur

bahan baku plastik), perlu menerapkan peramalan penjualan dengan menggunakan

pendekatan peramalan yang ada guna untuk mendapatkan suatu perencanaan yang

baik untuk mencapai target yang ingin dicapai oleh perusahaan serta

meningkatkan kualitas dan kuantitas penjualannya. Selama ini PT S-IK Indonesia

dalam menerapkan peramalan penjualannya masih menggunakan metode

kualitatif, yakni metode peramalan berdasarkan intuisi atau pertimbangan seorang

manajer dalam pengambilan keputusan. Dimana dalam hal ini, PT S-IK Indonesia

hanya menggunakan informasi-informasi yang ada untuk meramalkan kondisi

penjualannya di masa yang akan datang. Informasi itu diperolehnya dari setiap

konsumen yang menggunakan bahan baku plastik yang di olah oleh PT S-IK

Indonesia. Oleh karena itu melalui penelitian ini peneliti berusaha untuk

memberikan sebuah usulan atau alternatif peramalan penjualan dengan

menggunakan pendekatan peramalan kointegrasi. Dimana pendekatan ini

perhitungannya berdasarkan analisis hubungan numerik dari data-data

sebelumnya.

PT S-IK Indonesia dalam kegiatan operasionalnya mengolah delapan jenis

bahan baku plastik, meliputi PP (Polypropylene), ABS (Acrylonitrile Butadiene Stryrene), PS (Polystyrene), PMMA (Polymethyl methacrylate), PE (Polyethylene), POM (Polyacetal / Polyoxymethylene), PA (Polyamide) dan PC (Polycarbonate). Masing-masing bahan baku plastik tersebut memiliki kegunaan yang berbeda-beda sesuai dengan karakteristik yang terkandung di dalamnya. PT

S-IK Indonesia sangat mengedepankan kualitas produk yang dihasilkan guna

untuk mempertahankan konsumen yang menggunakan produk-produk tersebut.

Bahan baku plastik yang akan diramalkan pada penelitian kali ini adalah

hanya mengambil tiga sampel bahan baku plastik yang terdapat pada PT S-IK

Indonesia yaitu ABS (Acrylonitrile Butadiene Stryrene), PP (Polypropylene) dan PS (Polystyrene). Bahan baku plastik berjenis ABS dan PS ini kegunaannya hampir sama akan tetapi tidak luput dari karakteristik yang di kandung di

dalamnya yaitu cenderung digunakan untuk menghasilkan produk-produk

elektronik seperti casing atau rangka dari produk elektronik. Sedangkan bahan baku plastik berjenis PP cenderung digunakan untuk menghasilkan produk-produk

Karena konsumen dari PT S-IK Indonesia rata-rata perusahaan yang bergerak

dalam bidang elektronik dan otomotif, maka ketiga bahan baku plastik tersebut

lebih sering di pesan oleh konsumen dengan kata lain ketiga bahan baku plastik

tersebut merupakan bahan baku plastik utama pada PT S-IK Indonesia.

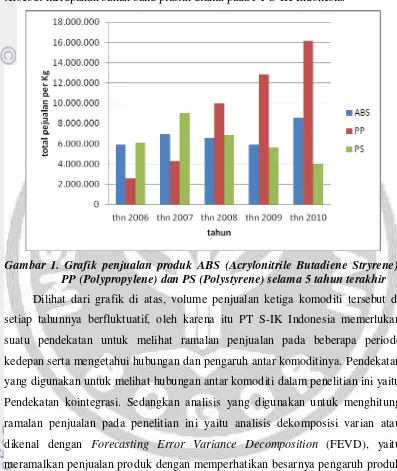

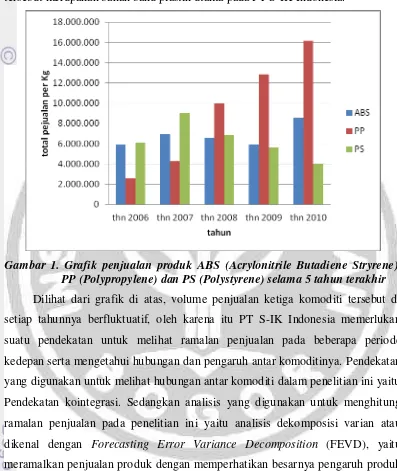

Gambar 1. Grafik penjualan produk ABS (Acrylonitrile Butadiene Stryrene), PP (Polypropylene) dan PS (Polystyrene) selama 5 tahun terakhir

Dilihat dari grafik di atas, volume penjualan ketiga komoditi tersebut di

setiap tahunnya berfluktuatif, oleh karena itu PT S-IK Indonesia memerlukan

suatu pendekatan untuk melihat ramalan penjualan pada beberapa periode

kedepan serta mengetahui hubungan dan pengaruh antar komoditinya. Pendekatan

yang digunakan untuk melihat hubungan antar komoditi dalam penelitian ini yaitu

Pendekatan kointegrasi. Sedangkan analisis yang digunakan untuk menghitung

ramalan penjualan pada penelitian ini yaitu analisis dekomposisi varian atau

dikenal dengan Forecasting Error Variance Decomposition (FEVD), yaitu meramalkan penjualan produk dengan memperhatikan besarnya pengaruh produk

tertentu terhadap produk lainnya. Hasil peramalan dapat dijadikan gambaran dan

acuan oleh PT S-IK Indonesia dalam hal mengontrol penjualan dari ketiga

1.2. Perumusan Masalah

Berdasarkan latar belakang pada penelitian ini, maka permasalahan yang di

bahas yaitu sebagai berikut:

1. Menganalisis bagaimana hubungan kointegrasi antar ketiga komoditas ABS

(Acrylonitrile Butadiene Stryrene), PP (Polypropylene) dan PS (Polystyrene)?

2. Bagaimana peramalan penjualan ABS, PP dan PS untuk satu tahun ke

depan?

1.3. Tujuan Penelitian

Berdasarkan permasalahan yang telah dirumuskan, maka penelitian ini

bertujuan untuk:

1. Menganalisis hubungan kointegrasi antara ketiga komoditas yaitu ABS

(Acrylonitrile Butadiene Stryrene), PP (Polypropilene) dan PS (Polystyrene).

2. Menganalisis peramalan penjualan satu tahun ke depan dari komoditas

ABS, PP dan PS.

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan informasi dan masukan bagi

berbagai pihak yang berkepentingan, diantaranya:

1. Bagi PT. S-IK Indonesia, dapat dijadikan sebagai bahan pertimbangan

dalam mengambil suatu keputusan dan dapat mengetahui proyeksi

peramalan penjualan serta pengaruh dan hubungan antar produk terutama

pada komoditas ABS, PP dan PS untuk periode selanjutnya.

2. Bagi peneliti lain, dapat dijadikan referensi bagi pihak perpustakaan sebagai

bahan bacaan bagi mahasiswa yang membutuhkan untuk lebih memahami

pengaplikasian metode peramalan dengan menggunakan metode

kointegrasi.

3. Bagi penulis, membantu penulis untuk melatih menganalisa suatu

permasalahan serta mengaplikasikannya dalam penelitian ini berdasarkan

1.5. Ruang Lingkup

Ruang lingkup pada penelitian ini dibatasi hanya menganalisis peramalan

penjualan tiga komoditas yaitu ABS (Acrylonitrile Butadiene Stryrene), PP (Polypropylene) dan PS (Polystyrene) dengan menggunakan metode kointegrasi. Data yang digunakan pada penelitian ini diambil dari tahun 2006 sampai 2010

II. TINJAUAN PUSTAKA

2.1. Plastik

Plastik merupakan bahan yang terbentuk dari produk polimerisasi sintetik

atau semi-sintetik yang mempunyai sifat-sifat unik dan luar biasa. Polimer sendiri

adalah rantai berulang dari atom yang panjang, terbentuk dari pengikat yang

berupa molekul identik yang disebut monomer. Jika monomernya sejenis disebut

homopolimer, dan jika monomernya berbeda akan menghasilkan kopolimer.

Proses polimerisasi yang menghasilkan polimer berantai lurus mempunyai tingkat

polimerisasi yang rendah dan kerangka dasar yang mengikat antar atom karbon

dan ikatan antar rantai lebih besar daripada rantai hidrogen. Bahan yang

dihasilkan dengan tingkat polimerisasi rendah bersifat kaku dan keras (Mujiarto,

2005). Plastik merupakan polimer rantai panjang atom mengikat satu sama lain.

Rantai ini membentuk banyak unit molekul berulang, atau monomer. Plastik yang

umum terdiri dari polimer karbon saja atau dengan oksigen, nitrogen, chlorine

atau belerang di tulang belakang.

Bahan baku pembuatan plastik adalah minyak dan gas sebagai sumber

alami. Dalam perkembangannya minyak dan gas ini mulai digantikan oleh

bahan-bahan sintetis sehingga dapat diperoleh sifat-sifat plastik yang diinginkan dengan

cara kopolimerisasi, laminasi, dan ekstruksi. Polimer alam yang telah kita kenal

antara lain: selulosa, protein, karet alam dan sejenisnya. Pada awal mula

perkembangannya polimer alam hanya digunakan untuk membuat perkakas dan

senjata, tetapi keadaan ini hanya bertahan hingga akhir abad 19 dan selanjutnya

manusia mulai memodifikasi polimer menjadi plastik. Plastik yang pertama kali

dibuat secara komersial adalah nitroselulosa. Material plastik ini telah

berkembang pesat dan sekarang mempunyai peranan yang sangat penting

dibidang elektronika, pertanian, tekstil, transportasi, furniture, konstruksi,

kemasan kosmetik, mainan anak-anak dan produk-produk industri lainnya.

Untuk membuat barang-barang plastik agar mempunyai sifat-sifat seperti

yang dikehendaki, maka dalam proses pembuatannya selain bahan baku utama

diperlukan juga bahan tambahan aditif. Penggunaan bahan tambahan ini beraneka

dihasilkan. Berdasarkan fungsinya maka bahan tambahan atau bahan pembantu

proses dapat dikelompokkan menjadi: bahan pelunak (plasticsizer), bahan penstabil (stabilizer), bahan pelumas (lubricant), bahan pengisi (filler), pewarna (colorant), antistatic agent, blowing agent, flame. Bahan aditif yang ditambahkan tersebut disebut komponen non-plastik yang berupa senyawa anorganik yang

memiliki berat molekul rendah. Bahan aditif dapat berfungsi sebagai pewarna,

antioksidan, penyerap sinar UV, anti lekat, dll.

Secara garis besar, plastik dapat dikelompokkan menjadi dua golongan,

yaitu: plastik thermoplast dan plastik thermoset. Plastik thermoplast adalah plastik

yang dapat dicetak berulang-ulang dengan adanya panas. Yang termasuk plastik

thermoplast antara lain : PE, PP, PS, ABS, SAN, nylon, PET, BPT, Polyacetal

(POM), PC dll. Sedangkan palstik thermoset adalah plastik yang apabila telah

mengalami kondisi tertentu tidak dapat dicetak kembali karena bangun

polimernya berbentuk jaringan tiga dimensi. Yang termasuk plastic thermoset

adalah PU (Poly Urethene), UF (Urea Formaldehyde), MF (Melamine Formaldehyde), polyester, epoksi dll.

Penggunaannya tidak saja untuk keperluan rumah tangga, tetapi juga meluas

kepada kemasan, bangunan dan konstruksi, alat-alat elektronika dan

telekomunikasi, alat-alat listrik, alat-alat kantor dan sekolah, alat-alat kedokteran,

sandang dan dekorasi, transportasi dan mainan anak-anak. Plastik sering dipakai

dalam bentuk barang-barang yang bersifat dipakai buang, seperti lapisan

pengemas, namun ditemukannya juga pemakaianya dalam bahan-bahan yang

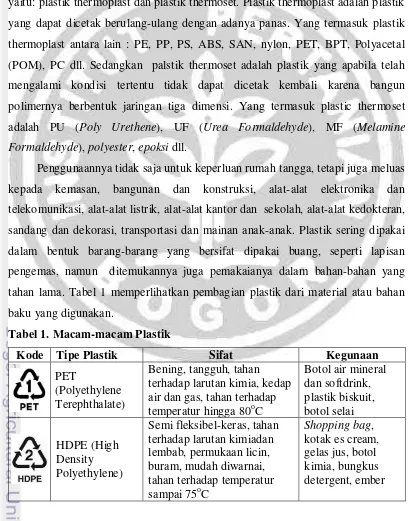

tahan lama. Tabel 1 memperlihatkan pembagian plastik dari material atau bahan

baku yang digunakan.

Tabel 1. Macam-macam Plastik

Kode Tipe Plastik Sifat Kegunaan

PET

(Polyethylene Terephthalate)

Bening, tangguh, tahan terhadap larutan kimia, kedap air dan gas, tahan terhadap temperatur hingga 80oC

Botol air mineral dan softdrink, plastik biskuit, botol selai HDPE (High Density Polyethylene)

Semi fleksibel-keras, tahan terhadap larutan kimiadan lembab, permukaan licin, buram, mudah diwarnai, tahan terhadap temperatur sampai 75oC

Lanjutan Tabel 1. Macam-macam Plastik

Kode Tipe Plastik Sifat Kegunaan

PVC (Polyvinyl chloride)

PVC U (Unplasticised) : Kuat, tangguh, tahan terhadap temperatur hingga 80oC

Kotak komestik, pipa air – fitting, pelapis tembok (dempul) PVC P (Plasticised):

Fleksibel, tidak tahan larutan kimia

Selang air, sol sepatu, kantong darah, tubing, wire insulation, tali jam

LDPE (Low Density Polyethylene)

Lunak, fleksibel, permukaan licin, bening, gampang tergores, tahan temperatur hingga 70oC

Plastik pembungkus nasi, plastik sampah, tempat sampah, selang irigasi, wrapping PP (Polypropylene)

Keras – fleksibel, permukaan licin, bening/jernih, tahan terhadap larutan kimia, tahan temperatur hingga 140oC

Serbaguna, wadah untuk pemanasan microwaves, kotak makanan, botol isi ulang, tube

PS (Polystyrene)

Clear, seperti gelas, kaku, buram/ berwarna, tahan temperatur hingga 95oC, tidak tahan terhadap larutan kimia

CD case, plastic cutlery (sendok garpu, pisau)

Other

Pada dasarnya, item ini merupakan kombinasi dari jenis-jenis plastik yang ada, contoh: SAN, ABS, PC SAN: Styrene Acrylonitrile ABS: Acrylonitrile Butadiene Styrene PC: Polycarbonate Part kendaraan, casing monitor, botol minuman, botol kecap, packaging

Sumber: http://www.plastics.org.nz

2.2. Bahan Baku Plastik Thermoplast

POLYPROPYLENE (PP)

Polypropylene merupakan polimer kristalin yang dihasilkan dari proses

POLYSTIRENE (PS)

Polistirene adalah hasil polimerisasi dari monomer-monomer stirena,

dimana monomer stirena-nya didapat dari hasil proses dehidroge nisasi dari etil

benzene (dengan bantuan katalis), sedangkan etil benzene-nya sendiri merupakan

hasil reaksi antara etilena dengan benzene (dengan bantuan katalis).

ACRYLONITRILE BUTADIENE STYRENE (ABS)

Acrylonitrile butadiene styrene (akrilonitril butadiene stirena, ABS)

termasuk kelompok engineering thermoplastic yang berisi 3 monomer pembentuk. Akrilonitril bersifat tahan terhadap bahan kimia dan stabil terhadap

panas. Butadiene memberi perbaikan terhadap sifat ketahanan pukul dan sifat liat

(toughness). Sedangkan stirena menjamin kekakuan (rigidity) dan mudah diproses. Beberapa grade ABS ada juga yang mempunyai karakteristik yang

bervariasi, dari kilap tinggi sampai rendah dan dari yang mempunyai impact resistance tinggi sampai rendah. Berbagai sifat lebih lanjut juga dapat diperoleh dengan penambahan aditif sehingga diperoleh grade ABS yang bersifat

menghambat nyala api, transparan, tahan panas tinggi, tahan terhadap sinar UV,

dll.

POLYVINYL CHLORIDE (PVC)

Polyvinyl chloride (PVC) merupakan hasil polimerisasi monomer vinil klorida dengan bantuan katalis. Pemilihan katalis tergantung pada jenis proses

polimerisasi yang digunakan.

POLYACETAL ATAU POLYOXYMETHYLENE (POM)

Polyacetal merupakan salah satu engineering plastic yang penting yang banyak digunakan di bidang eletronik, bangunan dan sector alat-alat tehnik. Ada 2

tipe poliasetal yaitu homopolimer dan kopolimer. Asetal homopolimer merupakan

polimer kristalin yang dibuat dari formaldehida. Resin ini secara tehnis disebut

polioksi metilena (POM). Asetal homopolimer dapat dicampur daengan aditif

seperti: antioksidan, lubrikan, filler, pewarna, UV stabilizer, dll. Resin ini aslinya

berwarna putih buram.

POLYCARBONATE (PC)

Polycarbonate merupakan engineering plastic yang dibuat dari reaksi

mempunyai sifat-sifat: jernih seperti air, impact strength-nya sangat bagus, ketahanan terhadap pengaruh cuaca bagus, suhu penggunaannya tinggi, mudah

diproses, flameabilitasnya rendah.

POLIAMIDA (NYLON)

Nylon merupakan istilah yang digunakan terhadap poliamida yang

mempunyai sifat-sifat dapat dibentuk serat, film dan plastik. Struktur nylon

ditunjukkan oleh gugus amida yang berkaitan dengan unit hidrokarbon ulangan

yang panjangnya berbeda-beda dalam suatu polimer.

POLYETHYLENE PEREPHTALATE (PET)

Polyethylene terephtalate yang sering disebut PET dibuat dari glikol (EG)

dan terephtalic acid (TPA) atau dimetyl ester atau asam terepthalat (DMT)

Sifat-sifat PET: PET merupakan keluarga polyester seperti halnya PC. Polymer PET

dapat diberi penguat fiber glass, atau filler mineral. PET film bersifat jernih, kuat,

liat, dimensinya stabil, tahan nyala api, tidak beracun, permeabilitas terhadap gas,

aroma maupun air rendah.

2.3. Teori Peramalan

Menurut Heizer dan Render (2006), peramalan (forecasting) adalah seni dan ilmu untuk memperkirakan kejadian dimasa depan. Hal ini dapat dilakukan

dengan melibatkan pengambilan data masa lalu dan mendapatkannya ke masa

yang akan datang dengan suatu bentuk model matematis. Bisa juga merupakan

prediksi intuisi yang bersifat subjektif. Atau bisa juga dengan menggunakan

kombinasi model matematis yang sesuai dengan pertimbangan yang baik dari

seorang manajer.

Aktivitas peramalan merupakan suatu fungsi bisnis yang berusaha

memperkirakan penjualan dan penggunaan produk sehingga produk-produk itu

dapat dibuat dalam kuantitas yang tepat. Dengan demikian peramalan merupakan

suatu dugaan terhadap permintaan yang akan datang berdasarkan pada beberapa

variable peramal, sering berdasarkan data deret waktu historis (Vincent, 2001).

Menurut Hanke et, al. (2003), tebakan ilmiah mengenai masa depan lebih bernilai bagi perusahaan di bandingkan dengan tebakan non-ilmiah. Tebakan

ilmiah yaitu peramalan yang berdasarkan metode-metode manipulasi data secara

peramalan diawali dengan pengeksplorasian pola data pada masa lalu guna

mengembangkan model yang sesuai dengan pola data itu dengan menggunakan

asumsi bahwa pola data pada masa lalu itu akan berulang lagi pada waktu yang

akan datang. Hasil pengolahan data masa lalu akan menjadi tolak ukur perusahaan

untuk membuat perencanaan langkah langkah yang akan diambil oleh perusahaan.

Tujuan peramalan adalah mengurangi rentang ketidakpastian dimana

pendapat pribadi (judgement) manajemen yang harus diambil. Tujuan ini mengarah kepada dua aturan utama yang harus diperhatikan pada proses

peramalan:

1. Peramalan harus secara teknik benar dan menghasilkan peramalan cukup

akurat dalam memenuhi kebutuhan perusahaan.

2. Prosedur peramalan dan hasilnya harus secara efektif disajikan kepada

manajemen sehingga peramalan dapat dipakai dalam proses pengambilan

keputusan demi keuntungan perusahaan dan hasilnya juga harus dijustifikasi

berbasis biaya manfaat.

Pertimbangan yang terakhir seringkali disalah-artikan dan dapat membuat

frustasi forecaster (peramal) professional. Namun jika ramalan akan digunakan

untuk keuntungan perusahaan, maka mereka yang mempunyai wewenang harus

memanfaatkannya.

2.4. Pendekatan dalam Peramalan

Menurut Heizer dan Render (2006), terdapat pendekatan umum peramalan,

yaitu analisis kuantitatif dan analisis kualitatif. Peramalan kuantitatif (quantitative forecast) menggunakan model matematis yang beragam dengan data masa lalu dan variable sebab akibat untuk meramalkan permintaan. Peramalan subjektif atau

kualitatif (qualitative forecast) menggabungkan faktor seperti intuisi, emosi, pengalaman pribadi, dan sistem ilai pengambil keputusan untuk meramal.

Menurut Gujarati (2003), ada lima pendekatan dalam peramalan ekonomi

berbasis data runtut waktu. Kelima pendekatan tersebut adalah:

1. Exponential smoothing method

Merupakan prosedur yang berkesinambungan merevisi ramalan dalam hal

lampau deret secara menurun (eksponensial). Pemulusan eksponensial

sederhana menyediakan rata-rata bergerak tertimbang secara eksponensial

semua nilai pengamatan yang lalu.

2. Single-equation regression method

Metode ini disebut juga analisis regresi sederhana yaitu hanya memiliki satu

variabel dependen dan satu variabel independen.

3. Simultaneous-equation regression model

Metode ini disebut juga analisis regresi berganda yaitu melibatkan

penggunaan lebih dari satu variabel bebas dalam prediksi variabel terikat.

4. Autoregressive integrated moving average (ARIMA) model

Model ARIMA berasal dari gabungan antara AR (autoregression) dan MA

(Moving Average) yang sudah didiferen. Konsep ini mendasar pada asumsi

bahwa “data speak for themselves”, karena nilai data pada masa sekarang

dipengaruhi oleh nilai data pada masa-masa sebelumnya.

5. Vector Auto Regression (VAR)

Vector Auto Regression (VAR) merupakan alat analisis atau metode statistik yang bisa digunakan baik untuk memproyeksikan sistem variabelvariabel

runtut waktu maupun untuk menganalisis dampak dinamis dari faktor

gangguan yang terdapat dalam sistem variabel tersebut. Selain itu, VAR

Analisis juga merupakan alat analisis yang sangat berguna, baik di dalam

memahami adanya hubungan timbal balik (interrelationship) antara variabel-variabel ekonomi maupun di dalam pembentukan model ekonomi

berstruktur.

2.5. Peramalan Penjualan

Peramalan penjualan sangat penting dalam mengkaji situasi dan kondisi

pada masa depan dan dapat digunakan untuk memperkirakan apa yang akan

terjadi di masa mendatang. Dengan melihat pada kondisi data di masa sekarang

hal ini diperlukan untuk dapat melaksanakan kebijaksanaan yang akan di ambil

perlu melakukan perkiraan akan kesempatan atau peluang yang ada.

dihasilkan dengan informasi dari berbagai sumber. Paling sedikit, perkiraan

penjualan untuk tahun depan akan mencerminkan:

1. Kecenderungan penjualan masa lalu yang diharapkan akan terulang lagi

pada tahun berikutnya

2. Pengaruh setiap peristiwa apapun yang mungkin secara material

mempengaruhi kecenderungan itu.

2.6. Kointegrasi

Regresi dari dua variabel yang non-stasioner akan menyebabkan terjadinya

spurios regression sehingga proses diferensiasi harus terlebih dahulu dilakukan (Engle dan Granger, 1987). Tetapi, proses ini justru akan menghilangkan

hubungan jangka panjang yang mungkin terdapat dalam variabel-variabel time series yang diteliti dan hanya memberikan hubungan jangka pendek time series.

Disinilah penting nya proses kointegrasi dimana konsep ini membantu

memberikan informasi mengenai hubungan jangka panjang yang ada dengan

menggunakan time series non-stasioner.

Dengan kata lain konsep ini mengatakan bahwa apabila terdapat dua atau

lebih time series yang tidak stasioner (mempunyai unit roots) dan terintegrasi pada orde yang sama serta residunya bersifat stasioner sehingga tidak ada korelasi

seri di dalamnya (white nose), maka time series tersebut dinamakan terkointegrasi. Didalam konsep kointegrasi ini terdapat beberapa hal penting yang perlu

diperhatikan, yaitu (Enders, 2004):

1. Kointegrasi merupakan kombinasi linear dari dua atau lebih dari time series

yang tidak stasioner. Vektor kointegrasi dari kombinasi linear tersebut tidak

unik karena dengan suatu konstanta yang tidak nol (λ), maka λβ juga benar

sebagai vektor kointegrasi. Oleh karena itu, biasanya salah satu besaran

digunakan untuk normalisasi vektor kointegrasi dengan menetapkan

koefisiennya menjadi satu.

2. Semua variabel harus terintegrasi pada orde yang sama. Tetapi tidak semua

variabel yang terintegrasi pada orde yang sama terkointegrasi.

3. Bila vektor mempunyai n komponen, maka akan ada n-1 vektor

vektor kointegrasi ini dinamakan peringkat kointegrasi (cointegration rank), biasanya dilambagkan dengan r.

Sifat penting yang terdapat dalam variabel-variabel yang terkointegrasi

adalah perjalanan waktu variabel-variabel tersebut dipengaruhi oleh perubahan

atas hubungan keseimbangan jangka panjangnya. Dengan kata lain,

variabel-variabel non-stasioner yang terintegrasi pada orde yang sama dan terkointegrasi

akan menjadi stasioner dalam jangka panjang (Enders, 2004).

2.7. Vector Auto Regression (VAR)

Vector Auto Regression atau yang lebih dikenal dengan VAR adalah suatu sistem persamaan yang memperlihatkan setiap peubah sebagai fungsi linear dari

konstanta dan nilai lag dari peubah itu sendiri serta nilai lag dari peubah lain yang ada di dalam sistem (Agung, 2009). Jadi, peubah penjelas dalam VAR meliputi

nilai lag seluruh peubah tak bebas dalam sistem.

Model ini dikembangkan oleh Cristoper Sims pada tahun 1980. Model ini

dasarnya hampir sama dengan model untuk menguji Granger’s Causality. Model

VAR adalah model a-theory terhadap teori ekonomi. Namun demikian model ini sangat berguna dalam menentukan tingkat eksogenitas suatu variabel ekonomi

dalam sebuah sistem ekonomi dimana terjadi saling ketergantungan antar variabel

dalam ekonomi (Enders, 2004). Model ini juga menjadi dasar mnculnya metode

co-integrasi Johansen yang sangat baik dalam menjelaskan perilaku variabel dalam perekonomian.

Keunggulan dari metode VAR antara lain sebagai berikut (Gujarati, 2003):

1. Metode ini sederhana, tanpa harus membedakan mana variabel endogen dan

variabel eksogen;

2. Estimasinya sederhana, dimana metode OLS biasa dapat diaplikasikan pada

tiap-tiap persamaan secara terpisah;

3. Karena bekerja berdasarkan data, metode VAR terbebas dari berbagai

batasan teori ekonomi yang sering muncul termasuk gejala perbedaan semu

(spurious variabel endogenity dan exogenity) di dalam model ekonometrik

konvensional terutama pada persamaan simultan, sehingga menghindari

4. Hasil pemikiran (forecast) yang diperoleh dengan menggunakan metode ini

dalam banyak kasus lebih bagus dibandingkan dengan hasil yang didapat

dengan menggunakan model persamaan simultan yang kompleks sekalipun.

Selain itu, analisis VAR juga merupakan alat analisis yang sangat berguna,

baik di dalam memahami adanya hubungan timbal balik (interrelationship) antara variabel-variabel ekonomi, maupun di dalam pembentukan model

ekonomi berstruktur.

Sekalipun model VAR banyak memiliki kelebihan, namun model ini tetap

mempunyai sisi lemah. Ada beberapa kelemahan yang dimiliki model tersebut

antara lain :

1. Model VAR bersifat a-theory karena tidak memanfaatkan informasi atau

teori terdahulu. Oleh karena itu model VAR sering disebut model yang tidak

struktural.

2. Model VAR tidak cocok untuk menganalisis kebijakan karena tujuan utama

model ini adalah untuk peramalan

3. Pemilihan banyaknya lag yang digunakan dalam persamaan juga dapat

menimbulkan permasalahan. Misalnya kita mempunyai tiga variabel bebas

dengan masing-masing lag sebanyak delapan. Hal tersebut berarti kita harus

mengestimasi paling sedikit 24 parameter. Untuk kepentingan tersebut, kita

harus mempunyai data atau pengamatan yang relatif banyak.

4. Semua variabel dalam VAR harus stasioner, jika tidak stasioner, maka harus

ditransformasi terlebih dahulu.

5. Interpretasi koefisien yang didapat berdasarkan model VAR tidak mudah.

2.8. Analisis Vector Error Correction Model (VECM)

VECM adalah suatu analisis untuk melakukan rekonsiliasi perilaku peubah

ekonomi jangka panjang dan peubah ekonomi jangka pendek (Gujarati 1995).

Untuk itu, peubah-peubah di dalam VECM memiliki spesifikasi hubungan jangka

panjang atau kointegrasi. Hubungan dinamis jangka pendek antar peubah dalam

sistem dipengaruhi oleh deviasi/penyimpangan dari keseimbangan jangka

panjang. Model VECM berguna untuk mengukur kecepatan deviasi kembali ke

VECM mempunyai hubungan kointegrasi yang dibangun melalui spesifikasi

perilaku jangka panjang dari variabel-variabel endogen untuk menuju (converge) ke hubungan jangka panjangnya, serta memungkinkan dilakukan penyesuaian

jangka pendek secara dinamik. Sebagai contoh, digunakan sistem dua variabel

yang memiliki suatu persamaan kointegrasi tanpa turunan dalam bentuk lag

(Subagjo, 2005).

2.9. Impulse Response Function (IRF)

Impulse resnponse function (IRF) adalah metode yang digunakan untuk menentukan respon suatu variabel endogen terhadap guncangan (shocks) variabel tertentu. IRF menunjukkan respon dari setiap variabel endogen sepanjang waktu

terhadap guncangan dari variabel itu sendiri dan variabel endogen lainnya. IRF

juga mengidentifikasikan suatu guncangan pada suatu variabel endogen sehingga

dapat menetukan bagaimana suatu perubahan yang tidak diharapkan dalam

variabel mempengaruhi variabel lainnya sepanjang waktu.

Hasil IRF sangat sensitif terhadap pengurutan (ordering) variabel yang digunakan dalam perhitungan.pengurutan variabel yang didasarkan pada

faktorisasi chelosky dilakukan dengan catatan variabel yang memiliki nilai prediksi terhadap variabel lain yang diletakkan di depan berdampingan satu sama

lainnya. Sedangkan, variabel yang tidak memiliki nilai prediksi terhadap variabel

lain diletakkan paling belakang, kemudian variabel lainnya diletakkan di antara

kedua variabel tersebut berdasarkan nilai matriks korelasi yang menyatakan

tingkat korelasi paling besar. Selain itu, IRF juga digunakan untuk mengetahui

berapa lama pengaruh shock dari satu variabel terhadap variabel lain tersebut tejadi. IRF juga bertujuan untuk mengisolasi suatu guncangan agar lebih spesifik

artinya variabel ekonomi hanya dipengaruhi oleh guncangantertentu saja. Apabila

hal tersebut tidak dilakukan maka guncangan spesifik tersebut tidak dapat

diketahui dan yang dapat diketahui adalah guncangan secara umum.

2.10. Forecast Error Variance Decompisition (FEVD)

komponen-komponen shock atau menjadi variabel innovation, dengan asumsi bahwa variabel-variabel innovation tidak saling berkorelasi. Kemudian, variance decompotition akan memberikan informasi mengenai proporsi dari pergerakan pengaruh shock pada sebuah variabel terhadap shock variabel yang lain pada periode saat ini dan periode ke depan. Forecast error variance decompotition

menggambarkan proporsi pergerakan dari σy(n)2 terhadap shock dari suatu variabel kepada variabel lainnya (Enders, 2004).

Metode yang dapat dilakukan untuk melihat bagaimana perubahan dalam

suatu variabel yang ditunjukkan oleh perubahan error variance dipengaruhi oleh

variabel-variabel lainnya adalah FEVD. Metode ini mencirikan suatu struktur

dinamis dalam model VAR. Dimana dalam metode ini dapat dilihat kekuatan dan

kelemahan masing-masing variabel dalam mempengaruhi variabel lainnya dalam

kurun waktu yang panjang.

FEVD mencirikan ragam dari peramalan galat menjadi

komponen-komponen yang dapat dihubungkan dengan setiap variabel endogen dalam model.

Dengan menghitung persentase kuadrat prediksi galat k-tahap ke depan dari

sebuah variabel akibat inovasi dalam variabel-variabel lain, maka akan dapat

dilihat seberapa besar perbedaan antara error variance sebelum dan sesudah

terjadinya shock yang berasal dari dirinya sendiri maupun dari variabel lain

2.11. Penelitian Terdahulu

Pratama (2009) dalam skripsinya yang berjudul Integrasi Pasar Obligasi

Negara Di Antara Negara-negara ASEAN+6. Dalam penelitian ini model yang

digunakan adalah model analisis Vector Autoregression (VAR). Model VAR ini memiliki analisis lanjutan yaitu impulse response finction (IRF) dan forecasting error variance decomposition (FEVD). Dimana peneliti ingin menganalisis hubungan pasar obligasi diantara negara-negara ASEAN+6. Kesimpulan yang

telah di dapat yaitu berdasarkan hasil analisis VECM, pada analisis IRF terlihat

bahwa adanya hubungan di antara pasar obligasi negara-negara ASEAN+6. Hal

ini dijelaskan dengan adanya respon yang dapat dilihat berupa fluktuasi yield

yang terjadi dalam jangka pendek akibat guncangan yng terjadi dalam pasar

obligasi negara-negara ASEAN+6. Hal ini merupakan hubungan yang dinamis di

untuk kawasan ASEAN+6 maupun dengan Amerika Serikat diketahui bahwa

negara yang dominan dalam mempengaruhi fluktuasi yield obligasi negara dari

negara-negara ASEAN+6 maupun Amerika Serikat adalah Australia. Dari hasil

analisis IRF dan FEVD juga diketahui bahwa hubungan yang terjadi di antara

masing-masing pasar obligasi negara ASEAN+6 adalah relatif sangat lemah.

Julivanto (2009) dalam skripsinya yang berjudul Dinamika Ekspor Karet Alam

Indonesia. Dalam penelitiannya dinamika ekspor karet alam Indonesia dianalisis

dengan menggunakan metode analisis Vector Autoregression (VAR) dan Vector Error Correction Model (VECM) yang menyimpulkan bahwa faktor-faktor yang mempengaruhi volume ekspor karet alam Indonesia adalah produksi karet alam

Indonesia, harga karet alam Indonesia, harga minyak mentah dunia, dan nilai

tukar Rupiah terhadap Dollar. Guncangan terhadap variabel produksi karet alam

paling mempengaruhi volume ekspor karet, hal ini dapat dilihat ketika terjadi

guncangan respon volume ekspor karet terhadap variabel tersebut paling

signifikan. Volume ekspor karet alam Indonesia sangat dipengaruhi oleh produksi

karet alam Indonesia. Pada jangka pendek volume ekspor karet alam Indonesia

dipengaruhi oleh volume ekspor dan produksi karet alam Indonesia. Namun pada

jangka panjang volume ekspor karet alam lebih besar dipengaruhi oleh produksi

karet alam Indonesia sebesar 56 persen. Variabel produksi karet alam pada

kenyataannya jarang mengalami guncangan karena sifat tanaman karet yang

merupakan tanaman tahunan. Variabel lain yang sering mengalami guncangan

seperti harga karet dan harga minyak mentah tidak memiliki pengaruh yang

signifikan terhadap volume ekspor karet alam Indonesia. Dan dinamika ekspor

karet Indonesia tidak terlalu besar pengaruhnya terhadap perubahan volume

III. METODE PENELITIAN

3.1. Kerangka Pemikiran Penelitian

Perusahaan merupakan suatu badan hukum yang memiliki suatu tujuan yang

ingin dicapai salah satunya yaitu mendapatkan keuntungan. Untuk mencapai

tujuan tersebut maka perusahaan harus memiliki target tertentu sebagai sasaran

perusahaan untuk mencapai kelangsungan hidup dan pertumbuhan yang semakin

baik dari waktu ke waktu. Target yang ingin dicapai tersebut dirumuskan dalam

suatu perencanaan berdasarkan kondisi perusahaan yang ada. Untuk mendapatkan

suatu perencanaan yang baik, dibutuhkan suatu prediksi terhadap keadaan masa

depan yang disebut peramalan. Hasil peramalan tidak pernah secara mutlak tepat,

akan tetapi peran peramalan diperlukan untuk pertimbangan dalam pengambilan

keputusan karena dengan melakukan peramalan para perencana dan pengambil

keputusan dapat mempertimbangkan alternatif-alternatif yang lebih luas daripada

tanpa peramalan.

Mengetahui hubungan dan pengaruh antar setiap komoditi adalah salah satu

permasalahan yang perlu dikaji dan diteliti selain mengetahui hasil ramalannya.

Dengan melakukan analisis kointegrasi, perusahaan dapat mengetahui hubungan

dan pengaruh satu komoditas terhadap komoditas lainnya, sehingga perusahaan

dapat mengontrol penjualan setiap komoditasnya. Peramalan penjualan dengan

melihat hubungan dan pengaruh antar komoditas dibutuhkan bagi perusahaan

untuk membantu perusahaan sebagai bahan pertimbangan dalam pengambilan

keputusan dan untuk merencanakan langkah-langkah selanjutnya dalam rangka

meningkatkan kualitas dan kuantitas penjualannya.

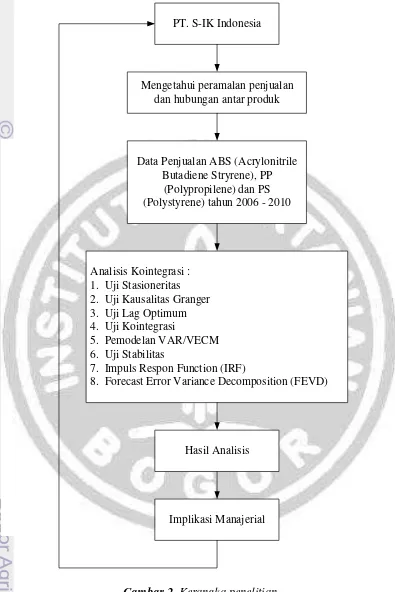

PT. S-IK Indonesia

Mengetahui peramalan penjualan dan hubungan antar produk

Data Penjualan ABS (Acrylonitrile Butadiene Stryrene), PP

(Polypropilene) dan PS (Polystyrene) tahun 2006 - 2010

Analisis Kointegrasi : 1. Uji Stasioneritas 2. Uji Kausalitas Granger 3. Uji Lag Optimum 4. Uji Kointegrasi

5. Pemodelan VAR/VECM 6. Uji Stabilitas

7. Impuls Respon Function (IRF)

8. Forecast Error Variance Decomposition (FEVD)

Hasil Analisis

Implikasi Manajerial

3.2. Lokasi dan Waktu Penelitian

Penelitian ini dilaksanakan di PT S-IK Indonesia yang berlokasi di Ejip

Industrial Park Plot 4L, Cikarang Selatan Bekasi 17550 Indonesia. Waktu

penelitian ini dimulai pada bulan Januari 2011 sampai dengan bulan Maret 2011.

3.3. Metode Pengumpulan Data

Informasi dan pengumpulan data yang dikumpulkan meliputi data primer

dan sekunder. Data primer diperoleh dari hasil wawancara dengan pihak PT S-IK

Indonesia. Sedangkan data sekunder diperoleh dari laporan internal perusahaan

(data penjualan produk ABS, PP dan PS dari tahun 2006 hingga tahun 2010), baik

itu berupa laporan penjualan bulanan dan tahunan serta data pelengkap dari data

primer yang dikumpulkan dari literatur-literatur, studi pustaka, internet dan tulisan

yang berkaitan dengan peramalan penjualan dan kointegrasi.

3.4. Pengolahan dan Analisis Data

Data yang dikumpulkan kemudian diolah dan dianalisis sehingga mampu

memberikan gambaran dan penjelasan terhadap permasalahan dalam penelitian

ini. Model yang digunakan adalah model analisis Vector Error Correction Model

(VECM). Data penjualan kemudian ditabulasikan dengan bantuan program

komputer Microsoft Excel 2007, Eviews 6, dan Minitab 16.

Pengolahan data pada penelitian ini yang pertama kali dilakukan yaitu uji

stasioneritas data. Hal ini sangat penting untuk mengetahui apakah data-data yang

digunakan dalam penelitian ini stasioner atau tidak serta mengetahui derajat

kestasioneran dari data tersebut. Dalam metode VAR/VECM derajat

kestasioneran dari suatu data sangat mempengaruhi penggunaan dari metode VAR

atau metode VECM pada tahap selanjutnya. Apabila semua data stasioner pada

tingkat level maka metode VAR yang digunakan, tetapi jika data yang digunakan

tidak semuanya stasioner pada tingkat level maka metode VECM yang digunakan.

Untuk memastikannya perlu dilakukan pengujian pada tingkat first difference. Besar kemungkinan terjadi hubungan kointegrasi antara variabel-variabel yang

tidak stasioner pada tingkat level namun stasioner pada tingkat first difference, sehingga perlu dilakukan uji kointegrasi untuk memastikan adanya hubungan

dapat dimanfaatkan untuk mengetahui hubungan jangka panjang dengan

menggunakan metode VECM. Selanjutnya dapat memanfaatkan alat analisa yang

terdapat dalam metode VAR/VECM seperti Granger Causality Test, Forecast Error Variance Decomposition (FEVD), dan analisis Impuls Respon Function

(IRF).

3.4.1.Uji Stasioneritas Data

Data time series pada umumnya bersifat skokastik atau memiliki tren yang tidak stasioner artinya data tersebut mengandung akar unit. Untuk dapat

mengestimasi suatu model menggunakan data tersebut maka langkah pertama

yang harus dilakukan yaitu uji stasioneritas data atau dikenal dengan unit root test. Apabila data yang digunakan mengandung akar unit maka akan sulit untuk mengestimasi suatu model dengan menggunakan data tersebut karena tren data

tersebut cenderung berfluktuasi tidak disekitar nilai rata-ratanya. Maka dapat

disimpulkan bahwa data yang stasioner akan cenderung untuk mendekati nilai

rata-ratanya dan berfluktuasi di sekitar nilai rata-ratanya (Gujarati, 2003). Uji akar

unit dalam penelitian ini akan dilakukan dengan menggunakan Augmented Dickey Fuller (ADF).

Keputusan hasil uji ADF ditentukan dengan melihat nilai statistik yang

dibandingkan dengan nilai kritikal McKinnon, pada tingkat kritis yang telah

ditentukan, 1 persen, 5 persen, atau 10 persen, maka H0 diterima yang berarti data

mengandung akar unit atau tidak stasioner. Sebaliknya bila nilai statistik lebih

kecil dari pada nilai kritis McKinnon maka H0 ditolah yang mengindikasikan

bahwa data stasioner.

Pengujian Augmented Dickey-Fuller (ADF) ini memodelkan pengaruh autokorelasi pada disturbance (memasukkan lag ΔX yang menyebabkan autokorelasi ke dalam model pengujian Augmented Dickey-Fuller) sehingga uji hipotesa pada parameter yang bisa diestimasi akan lebih akurat. Bentuk umum

dari pengujian ini adalah (Enders, 2004):

= α + β + + t + ... (3.1)

Pemilihan lag dilakukan berdasarkan proses minimalisasi pengujian SIC (Schwartz Information Criterion), AIC (Akaike Information Criterion), dan atau signifikasi dari θt dan atau pengujian autokorelasi pada disturbance term (Enders, 2004).

3.4.2.Metode Pengujian Granger Causality

Uji kointegrasi bertujuan untuk menentukan apakah variabel-variabel yang

tidak stasioner mengalami kointegrasi atau tidak. Pengujian ini dilakukan dalam

rangka memperoleh hubungan jangka panjang antara variabel yang telah

memenuhi persyaratan dalam proses integrasi dimana semua variabel telah

stasioner pada derajat yang sama yaitu first difference atau I(0). Hipotesis nol yang diuji menyatakan tidak adanya kausalitas diantara variabel sedangkan

hipotesis alternatifnya menyatakan adanya hubungan kausalitas diantara variabel.

Untuk menolak atau menerima hipotesis nol, maka dapat melihat nilai

probabilitasnya yang dibandingkan dengan tingkat kepercayaan, pada penelitian

ini menggunakan nilai kritis 5 persen. Jika nilai probabilitasnya lebih besar dari 5

persen maka hipotesis nol ditolak yang artinya terdapat hubungan kausalitas pada

variabel-variabel yang diuji.

3.4.3.Pengujian Lag Optimal

Langkah penting yang harus dilakukan dalam menggunakan model

VAR/VECM adalah penentuan jumlah lag yang optimal yang digunakan dalam

model. Dalam hal ini yang akan dibentuk terlebih dahulu adalah persamaan VAR,

setelah mendapatkan lag optimal dan stabilitas VAR baru dapat dibentuk

persamaan VECM-nya. Pengujian panjang lag yang optimal dapat memanfaatkan

beberapa informasi yaitu dengan menggunakan Akaike Information Criterion

(AIC), dan Schwarz Criterion (SC). Untuk dapat menentukan lag ini, maka

langkah sebelumnya adalah menentukan nilai determinan dari kovarian residual

(|Ω|) yang dapat dihitung sebagai berikut (Eviews 6 User’s Guide):

= (det t ) ...(3.2)

Dimana p adalah angka parameter dari tiap persamaan dalam VAR.

Selanjutnya, log likelihood value dengan mengasumsikan distribusi normal

1 = - {k(1+log2π) + log|Ω|} ...(3.3)

Dimana k adalah banyaknya parameter yang diestimasi dan T adalah jumlah

observasi. Kemudian dilanjutkan dengan menggunakan nilai AIC, dan SC dipilih

nilai yang terkecil. Rumus perhitungannya dapat dilihat dibawah ini (Eviews 6

User’s Guide):

AIC -2(l/T)+2(k/T) ...(3.4)

SC -2(l/T)+k log(T)/T ...(3.5)

3.4.4.Uji Kointegrasi

Salah satu asumsi yang harus dipenuhi dalam VAR adalah semua peubah

tak bebas bersifat stasioner (Enders, 2004). Bila data tidak stasioner, maka perlu

dilakukan uji kointegrasi. Langkah uji kointegrasi dengan mengaplikasikan

metode Johansen, yang terdiri dari beberapa tahap, yaitu:

1. Menguji ordo integrasi semua variabel. Data perlu diplotkan untuk mengamati

ada tidaknya trend yang linear. Disarankan tidak mencampur variabel dengan

ordo yang berbeda.

2. Mengestimasi model dan menetapkan kondisi model. Kondisi model dapat

dilakukan dalam tiga bentuk berikut:

a. Semua elemen konstanta sama dengan nol ( =0)

b. Nilai ditetapkan

c. Nilai merupakan konstanta pada vektor kointegrasi

3. Menganalisis untuk mendapatkan vektor kointegrasi yang dinormalkan dan

koefisien penyesuaian.

4. Menghitung faktor koreksi galat untuk membantu mengidentifikasi model

struktural.

Pada Eviews 6 suatu persamaan dikategorikan berkointegrasi apabila nilai

trace statistic ataupun nilai maximum eigenvalue-nya lebih besar dari nilai kritis 5 persen. Dari uji kointegrasi dapat ditentukan jumlah persamaan yang tepat untuk

mengestimasi VECM.

Untuk menguji batasan kointegrasi, johansen mendefinisikan dua buah

matriks α dan β dimensi (nxr) dimana r merupakan peringkat dari , sehingga:

Dimana:

α = matriks bobot dari setiap vektor kointegrasi yang ada didalam n persamaan

VAR. α juga dapat dikatakan sebagai matriks parameter speed of adjusment

(Enders, 2004)

β = matriks parameter kointegrasi

Hipotesis dari metode Johansen adalah sebagai berikut (Enders, 2004): : r = 0 : 0 < r < g

: r = 0 : 0 < r < g : r = 0 : 0 < r < g

... ...

: r = g-1 : r = g

Pengujian pertama menyebutkan hipotesis nol dengan tidak adanya vektor

kointegrasi. Jika hipotesis ini gagal ditolak, dapat disimpulkan bahwa tidak ada

vektor kointegrasi dan pengujian telah diselesaikan. Namun jika hipotesis tersebut

ditolak, maka pengujian akan dilakukan terus menerus dan begitu seterusnya

sampai nilai dari r akan meningkat sampai hipotesis tersebut gagal ditolak.

3.4.5.Analisis Vector Error Correction Model (VECM)

VECM merupakan bentuk VAR yang terestriksi. Retriksi tambahan ini

harus diberikan karena keberadaan bentuk data yang tidak stasioner namun

terkointegrasi. VECM kemudian memanfaatkan informasi retriksi kointegrasi

tersebut kedalam spesifikasinya. Karena itulah VECM sering disebut sebagai

desain VAR bagi series non stasioner yang memiliki hubungan kointegrasi.

Spesifikasi VECM meretriksi hubungan jangka panjang variabel-variabel

endogen agar konvergen kedalam hubungan kointegrasinya, namun tetap

membiarkan keberadaan dinamisasi jangka pendek. Istilah kointegrasi dikenal

juga sebagai error, karena deviasi terhadap keseimbangan jangka panjang

dikoreksi secara bertahap melalui series parsial penyesuaian jangka pendek.

Model VECM disusun apabila rank kointegrasi (r) lebih besar dari nol.

Model VECM ordo p dan rank kointegrasi r dituliskan sebagai berikut:

Δ = + + Δ + ...(3.7)

Dimana:

π = αβ

α = vektor adjusment berukuran n x 1 Ф* =

Pendugaan parameter dilakukan dengan menggunakan metode

kemungkinan maksimum. Model VECM dapat dituliskan dalam model VAR

dengan menguraikan nilai diferensiasi:

Δ = ...(3.8)

3.4.6.Uji Stabilitas model

Uji stabilitas digunakan untuk melihat apakah model yang digunakan stabil

atau tidak. Estimasi harus mempunyai validitas yang tinggi sehingga hasil nya

dapat dipercaya. Hasil tersebut dapat dipercaya apabila model yang digunakan

mempunyai stabilitas. Jika model VAR yang digunakan tidak stabil, maka hasil

estimasi dengan menggunakan model VAR tidak memiliki tingkat validitas yang

tinggi.

Stabilitas dapat diartikan hasil estimasinya mendekati nol jika model

diperpanjang periode waktunya. Sebuah model dikatakan memilik validitas yang

tinggi jika inverse akar karakteristiknya mempunyai modulus kurang dari satu atau semuanya berada didalam lingkaran. Jika modulus nya kurang dari satu atau

berada dalam lingkaran, maka model cukup stabil. Namun sebaliknya, jika

modulus bernilai satu atau lebih dari satu, atau modulus kebanyakan berada diluar

lingkaran maka dapat dipastikan bahwa model tersebut kurang stabil. Jika VAR

tersebut memiliki tingkat stabilitas yang rendah atau semua inverse akar

karakteristiknya berada diluar unit circle, maka hasil dari estimasi model VAR tersebut meragukan.

3.4.7.Impulse Response Function (IRF)

Cara yang baik untuk mencirikan struktur dinamis dalam model adalah

dengan menganalisa respon dari model terhadap guncangan (Enders, 2004). Ada

dua cara dalam melakukan hal tersebut, yaitu dengan menganalisis Impulse Response Function (IRF) dan analisis Forecast Error Variance Decomposition

(FEVD). IRF dapat meneliti hubungan antar variabel dengan menunjukkan

IRF adalah suatu metode yang digunakan untuk menentukan respon suatu

variabel endogen terhadap suatu shock tertentu karena sebenarnya shock variabel

misalnya ke-i tidak hanya berpengaruh terhadap variabel ke-i itu saja tetapi ditransmisikan kepada semua variabel endogen lainnya melalui struktur dinamis

atau struktur lag dalam VAR. Oleh karena itu, IRF juga dapat mengukur pengaruh

suatu shock pada suatu waktu kepada inovasi variabel endogen pada saat tersebut

dan dimasa yang akan datang.

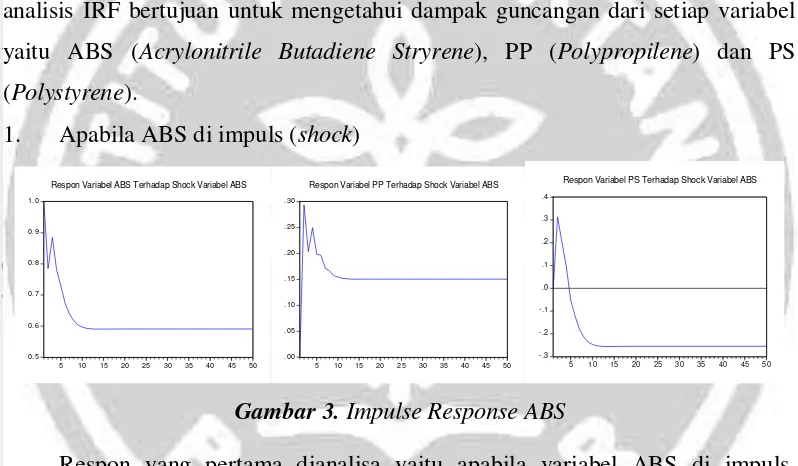

Analisis IRF (Impulse Rensponse Function) dilakukan untuk menilai respon dinamik variabel ABS (Acrylonitrile Butadiene Stryrene), PP (Polypropilene) dan PS (Polystyrene). Terhadap adanya guncangan (shock) variabel tertentu. IRF juga bertujuan untuk mengisolasi suatu guncangan agar lebih spesifik artinya suatu

variabel yang dapat dipengaruhi oleh guncangan tertentu. Apabila suatu variabel

tidak dapat dipengaruhi oleh shock, maka shock spesifik tersebut tidak dapat

diketahui melainkan shock secara umum.

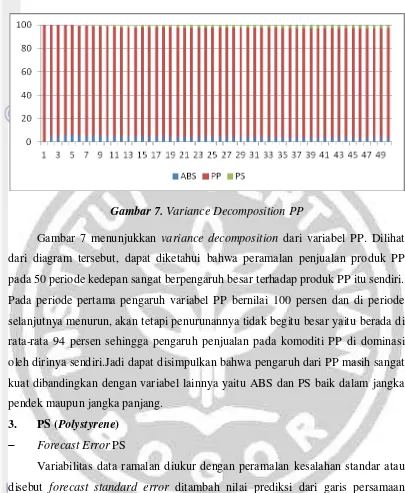

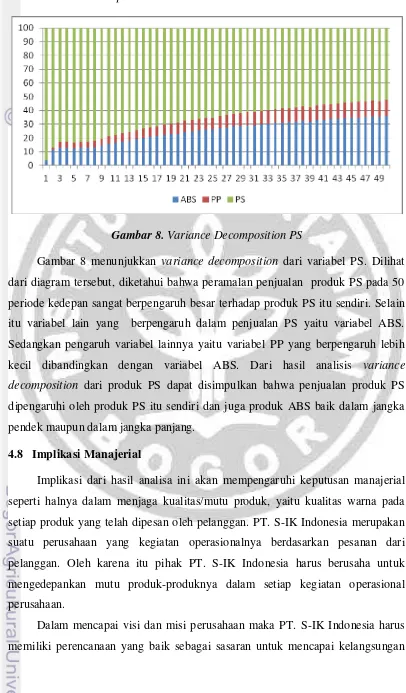

3.4.8.Forecast Error Variance Decomposition (FEVD)

Variance Decompotition atau disebut juga forecast error variance decompotition merupakan perangkat pada model VAR/VECM yang akan memisahkan variasi dari sejumlah variabel yang diestimasi menjadi

komponen-komponen shock atau menjadi variabel innovation, dengan asumsi bahwa variabel-variabel innovation tidak saling berkorelasi. Kemudian, variance decompotition akan memberikan informasi mengenai proporsi dari pergerakan pengaruh shock pada sebuah variabel terhadap shock variabel yang lain pada periode saat ini dan periode ke depan. Forecast error variance decompotition

menggambarkan proporsi pergerakan terhadap shock (guncangan) dari suatu variabel kepada variabel lainnya (Enders, 2004).

Metode ini juga dapat melihat bagaimana perubahan dalam suatu variabel

yang ditunjukkan oleh perubahan error variance dipengaruhi oleh variabel-variabel lainnya. Metode ini mencirikan suatu struktur dinamis dalam model

VAR. Dimana dalam metode ini dapat dilihat kekuatan dan kelemahan

masing-masing variabel dalam mempengaruhi variabel lainnya dalam kurun waktu yang

FEVD mencirikan ragam dari peramalan galat menjadi

komponen-komponen yang dapat dihubungkan dengan setiap variabel endogen dalam model.

Dengan menghitung persentase kuadrat prediksi galat k-tahap ke depan dari

sebuah variabel akibat inovasi dalam variabel-variabel lain, maka akan dapat

dilihat seberapa besar perbedaan antara error variance sebelum dan sesudah terjadinya shock yang berasal dari dirinya sendiri maupun dari variabel lain. Jadi melalui FEVD dapat diketahui secara pasti variabel yang memberikan kontribusi

yang paling signifikan terhadap perubahan dari variabel tertentu. Dalam analisis

IV. HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan

PT S-IK (Sanyo Inabata Kako) Indonesia adalah salah satu pemain global

yang bergerak dalam bidang Plastic Coloring and Compounding (pewarnaan dan perancangan/peracikan bahan baku plastik). Perusahaan yang berlokasi di East Jakarta Industrial Park (EJIP) No. Plot 4-L Cikarang Selatan, Bekasi 17550 ini didirikan pada tahun 1995 diatas tanah seluas 12.500 m². Luas tanah tersebut

dibagi menjadi 3 bangunan yaitu bangunan untuk kantor yang memiliki luas tanah

460 m2, bangunan untuk pabrik yang memiliki luas tanah 2.160 m2, dan bangunan

untuk gudang yang memiliki luas tanah 3.528 m2. Perusahaan ini memulai

operasinya pada bulan April tahun 1996.

Para pemegang saham (shareholder) dari PT S-IK Indonesia ini meliputi Inabata Singapore PTE.LTD., PT Inabata Indonesia, dan Sanyo Kako. Perusahaan

ini diperkuat oleh para profesional dan ekspatriat dimana terdapat 230 karyawan

yang bekerja di perusahaan tersebut, 3 diantaranya para ekpatriat dan 270 lainnya

yaitu pegawai lokal, yang memiliki dedikasi tinggi terutama untuk menghasilkan

produk dengan standar kualitas internasional.

PT S-IK Indonesia sangat mengedepankan kualitas produk yang dihasilkan.

Perusahaan ini telah memperoleh sertifikat dari International Organization for Standardization (ISO) yaitu sertifikat ISO 9001: 2000 yang berkaitan dengan kualitas produk. Selain sertifikat tersebut, PT. S-IK Indonesia juga telah

memperoleh sertifikat penjaminan mutu (quality assurance) lainnya yaitu sebagai berikut:

ISO 9001: 2000 CERTIFICATE NO : ID08/1200

ISO 14001: 2004 CERTIFICATE NO : ID08/1201

TS 16949: 2002 CERTIFICATE IATF : 0078111

TS 16949: 2002 CERTIFICATE NO : ID09/1248

PT. S-IK Indonesia telah menerima sertifikasi ISO 9001: 2000 pada tahun

2000, sertifikasi ISO 14001: 2004 diterima pada tahun 2002, dan sertifikasi ISO

TS 16949:2002 diterima pada tahun 2009. Sertifikasi ISO tersebut diperoleh dari

terus menerus. Setiap satu tahun sekali diadakan satu sampai dua kali audit

internal dari PT. S-IK Indonesia itu sendiri.

Adapun konsumen utama yang menggunakan produk yang dihasilkan oleh

PT S-IK Indonesia. Berikut adalah nama-nama perusahaan yang menjadi

konsumen utama PT S-IK Indonesia diantaranya:

1. PT Indonesia Epson Industry

2. PT JVC Electronics Indonesia

3. PT Panasonic Shikoku Electronics Indonesia

4. PT Jalco Electronics Indonesia

5. PT Samsung Electronic Indonesia

6. PT Indomobil Suzuki

7. PT Ichikoh Indonesia

8. PT Toso Industry Indonesia

9. PT Filtech Indonesia

10. PT KMK Plastic Indonesia

11. PT Sanyo Jaya Components Indonesia

12. PT Summitplast Interbenua

13. PT Indonesia Stanley Electric

14. Dll.

4.2. Visi dan Misi Perusahaan

Visi dari PT S-IK Indonesia yaitu “berkesinambungan meningkatkan

pelayanan kepada pelanggan dan masyarakat melalui layanan global dan berupaya

memenuhi perubahan kebutuhan mereka”. Sedangkan misi perusahaan dituangkan

dalam manajemen filosofi dan kode etik berikut ini:

1. Manajemen Filosofi:

Dengan "cinta dan menghargai orang-orang" sebagai nilai-nilai inti, kami

berkomitmen untuk menjadi "Perusahaan yang Baik" yang selalu dapat

dipercaya.

2. Kode etik:

Kami berkomitmen untuk terus meningkatkan nilai perusahaan Inabata &

Co, Ltd. Tidak hanya untuk para pemegang saham, mitra bisnis dan

karyawan kami, tetapi untuk semua stakeholder. - Mematuhi Hukum dan Aturan (Compliance)

Kami berkomitmen untuk mematuhi hukum dan semua aturan masyarakat.

Kami akan berusaha untuk menjaga manajemen kami yang transparan dan

terbuka kepada masyarakat, melalui pengungkapan yang tepat dan tepat

waktu.

- Bisnis (Business)

Sadar akan semangat Inabata & Co.’s sejak pertama dirintis, kami

berkomitmen untuk bekerja secara global menggabungkan target dan

strategi yang diartikulasikan dengan jelas, kecepatan, dan kemampuan

perencanaan khusus, serta keahlian yang unik dan multifungsi.

- Orang-orang (People)

Kami berkomitmen untuk menciptakan tradisi, dengan mereka yang

berintegritas pantang menyerah, berkewarganegaraan yang baik, punya

kepercayaan, dan semangat kemerdekaan.

- Budaya Perusahaan (Corporate culture)

Kami berkomitmen untuk memelihara budaya perusahaan yang menghargai

kreativitas dan keragaman, memberikan kesempatan bagi semua untuk

mencapai mimpi dengan kebahagiaan dan mendapatkan evaluasi yang adil

terhadap kinerja mereka - terlepas dari kebangsaan, jenis kelamin, usia, atau

kapan mereka bergabung dengan perusahaan.

- Lingkungan dan Masyarakat (Environment and community)

Kami sebagai warga perusahaan yang baik, dipesankan untuk melestarikan

lingkungan, lebih jauh turut berkontribusi untuk kemakmuran masyarakat

setempat.

4.3. Perkembangan Perusahaan

Berikut adalah perkembangan PT S-IK Indonesia yaitu sejak didirikan pada

tahun 1995 yang dimulai dengan proses perataan tanah hingga kondisi saat ini

pelebur plastik). Secara runtut perkembangan PT S-IK Indonesia digambarkan

dalam tabel 2.

Tabel 2. Perkembangan perusahaan

No. Bulan dan Tahun Keterangan

1. Oktober 1995 proses perataan tanah

2. Mei 1996 Penyelesaian pemasangan blending

3. April 1996 Dimulainya produksi dengan 3 mesin extruder

4. Nopember 1998 Rangka pembangunan warehouse

5. Maret 2011 sudah memiliki 14 mesin extruder

4.4. Fasilitas Produksi yang Dimiliki PT. S-IK Indonesia

Untuk dapat memproduksi produk dengan kualitas yang sesuai dengan

standar internasional, maka PT. S-IK Indonesia memperlengkapi perusahaannya

dengan fasilitas produksi yang cukup, baik dari segi jumlah maupun teknologi

serta senantiasa mengupdate peralatan yang dimiliki dengan teknologi terkini sehingga dapat meningkatkan daya saing produk yang dihasilkan (competitive advantage). Fasilitas produksi yang dimiliki perusahaan berupa mesin extruder,

blender, middle hopper dan lainnya. Sedangkan fasilitas untuk pemeriksaan berupa Injection Molding Machine, Physical Test, dan Attached Facilities. Untuk lebih lengkapnya pada tabel-tabel (Lampiran 1) disajikan data mengenai daftar

fasilitas produksi dan inspeksi yang dimiliki oleh PT. S-IK Indonesia.

4.5. Produk-Produk Perusahaan

Berikut adalah produk-produk yang terdapat pada PT S-IK Indonesia:

1. PP (Polypropilene), bahan baku plastik berjenis PP ini cenderung digunakan untuk menghasilkan produk-produk otomotif dan peralatan rumah tangga,

misalnya dashboard mobil, bemper mobil, tupperware, dll.

2. ABS (Acrylonitrile Butadiene Stryrene), bahan baku plastik berjenis ABS ini cenderung digunakan sebagai rangka/casing peralatan elektronik,

3. PS (Polystyrene), jenis plastik PS ini cenderung digunakan untuk kemasan sabun, kemasan makanan, cangkir yang siap untuk di buang, piring, tempat /

kotak CD dan kaset.

4. PMMA (Polymethyl methacrylate), jenis plastik PMMA ini biasanya digunakan sebagai lensa kontak, kaca jendela (jenis kaca jendela yang sudah

dikenal terdiri dari beberapa merek dagang di seluruh dunia, misalnya :

Perspex, Oroglas, Plexiglas) dan penutup lampu belakang mobil.

5. PE (Polyethylene), merupakan plastik jenis termoplastik yang digunakan secara luas oleh konsumen produk sebagai kantong plastik mencakup tas

supermarket, botol plastik, dll.

6. POM (Polyacetal/Polyoxymethylene), plastik jenis ini sering digunakan sebagai material pengganti metal terutama gear, bushing, dan sliding

elements.

7. PA (Polyamide), juga dikenal dengan nama nylon. jenis plastik PA ini biasanya digunakan sebagai pipa atau pancuran ledeng, bingkai jendela dan

lantai.

8. PC (Polycarbonate), jenis plastik PC ini biasanya digunakan sebagai compact disc, kacamata, perisai, jendela pengaman, lampu lalu lintas dan

lensa.

4.6. Struktur Organisasi

Adanya struktur organisasi ini adalah untuk memberikan penjelasan

mengenai tugas dan tanggung jawab departemen-departemen yang terdapat pada

PT S-IK Indonesia.

1. President Director: merupakan pengelola perusahaan juga sebagai pemilik PT S-IK Indonesia.

2. Factory Manajer: merupakan pimpinan pabrik yang mengelola kebijakan di pabrik, penanggung jawab utama atas jalannya dan tercapai tujuan

perusahaan di pabrik. Tugas dan wewenang dari manajer pabrik yaitu:

mengkoordinir seluruh kegiatan di pabrik, mengkoordinir tugas-tugas

asisten, membuat laporan rutin mengenai keadaan pabrik secara keseluruhan

setiap bulan. Tanggung jawab: Manager Factory dalam menjalankan

3. Logistic Departement: memiliki wewenang dan bertanggung jawab untuk mengendalikan kegiatan logistik, bertanggung jawab mengendalikan

jalannya kegiatan di gudang, bertanggung jawab untuk memantau dan

menentukan jadwal pengiriman dan pengiriman untuk tujuan ekspor,

bertanggung jawab untuk membuat laporan persediaan barang jadi,

bertanggung jawab untuk menyediakan bahan baku untuk persiapan

produksi.

4. General Affair Departement: bertanggung jawab untuk mengatur jadwal jalannya perusahaan, bertanggung jawab untuk mengelola pabrik,

bertanggung jawab untuk mengatur dan mengontrol karyawan, bertanggung

jawab untuk mengontrol bagian pasokan perusahaan.

5. Production Departement: bertanggung jawab terhadap President Director khususnya hal-hal yang bersifat produksi, bertanggung jawab dalam

pengendalian pemeliharaan mesin-mesin produksi, bertanggung jawab

menyampaikan laporan hasil produksi kepada President Director.

6. Quality Control departement: bertanggung jawab untuk mengendalikan proses produksi dan kualitas produk, bertanggung jawab untuk menjaga

prosedur standarisasi, bertanggung jawab untuk implementasi sistem dan

meningkatkan system, bertanggung jawab untuk jadwal mengontrol

pencocokan warna, Bertanggung jawab untuk memeriksa barang jadi dan

bahan baku.

7. Commercial: bertanggung jawab untuk mengambil tindakan yang tepat dalam segala hal yang berkaitan dengan pengendalian internal, bertanggung

jawab untuk menjaga hubungan antara pelanggan dan perusahaan,

bertanggung jawab untuk mengontrol semua dukungan bahan baku,

bertanggung jawab untuk mengelola pesanan, mengendalikan tanggal

pengiriman bahan baku plastik.

8. Account and Financial: bertanggung jawab atas kelangsungan pekerjaan sehari-hari di bidang akuntansi atau keuangan, bertanggung jawab untuk

memelihara prosedur sistem akuntansi keuangan, bertanggung jawab untuk

mengendalikan jadwal pembayaran untuk pemasok, berwenang untuk

4.7. Hasil analisis

4.7.1 Uji Stasioneritas

Stasioneritas merupakan syarat utama bagi data agar dapat diolah dan

digunakan bagi penelitian ini. Uji ini dilakukan untuk menganalisis apakah data

yang digunakan stasioner atau tidak sesuai dengan bentuk tren deterministik yang

dikandung oleh setiap variabel. Data yang tidak stasioner adalah data yang

mengandung akar unit sehingga dapat menghasilkan regresi palsu (spurious

regression), yaitu regresi yang menggambarkan hubungan dua variabel atau lebih

yang nampaknya signifikan secara statistik padahal kenyataannya tidak stasioner

atau tidak sebesar regresi yang dihasilkan tersebut. Pengujian stasionesitas dalam

penelitian ini didasarkan pada uji ADF (Augmented Dickey Fuller).

Pengujian stasioneritas data perlu dilakukan karena data yang tidak stasioner

tidak dapat dimasukkan kedalam model VAR melainkan dimasukkan ke dalam

model VECM (Vector Error Correction Model). Pemeriksaaan kestasioneran data time series pada setiap varabel dalam tingkat level dengan menggunakan uji ADF

dapat dilihat dalam Tabel 3.

Tabel 3. Hasil Uji Unit Root pada Level

Variabel Nilai ADF

Nilai Kritis

MacKinnon Kerterangan 5%

ABS -2.725301 -2.911730 Tidak stasioner PP -2.337352 -3.489228 Tidak stasioner PS -2.897658 -2.911730 Tidak stasioner

Berdasarkan hasil tabel di atas maka dapat dilihat bahwa data dari variabel

ABS (Acrylonitrile Butadiene Stryrene), PP (Polypropilene), dan PS (Polystyrene) tidak stasioner. Hal ini dapat diketahui dari nilai kritis MacKinnon pada taraf

nyata 5 persen lebih besar daripada nilai ADF. Karena hasil pengujian

stasioneritas untuk masing-masing data (Tabel 3) menunjukkan bahwa

variabel-variabel yang digunakan dalam penelitian ini tidak stasioner, maka pengujian akar

unit perlu dilanjutkan pada tingkat first difference. Hasil pengujian first difference

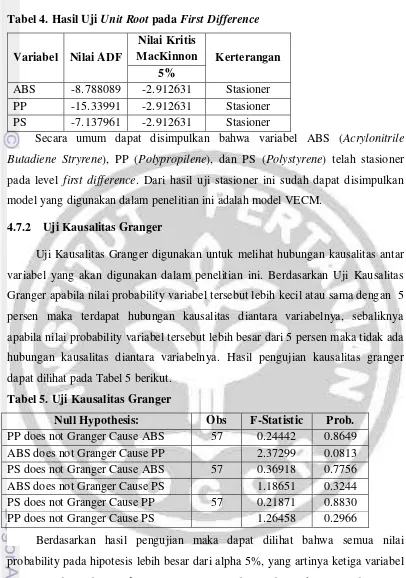

Tabel 4. Hasil Uji Unit Root pada First Difference

Variabel Nilai ADF

Nilai Kritis

MacKinnon Kerterangan 5%

ABS -8.788089 -2.912631 Stasioner PP -15.33991 -2.912631 Stasioner PS -7.137961 -2.912631 Stasioner

Secara umum dapat disimpulkan bahwa variabel ABS (Acrylonitrile Butadiene Stryrene), PP (Polypropilene), dan PS (Polystyrene) telah stasioner pada level first difference. Dari hasil uji stasioner ini sudah dapat disimpulkan model yang digunakan dalam penelitian ini adalah model VECM.

4.7.2 Uji Kausalitas Granger

Uji Kausalitas Granger digunakan untuk melihat hubungan kausalitas antar

variabel yang akan digunakan dalam penelitian ini. Berdasarkan Uji Kausalitas

Granger apabila nilai probability variabel tersebut lebih kecil atau sama dengan 5

persen maka terdapat hubungan kausalitas diantara variabelnya, sebaliknya

apabila nilai probability variabel tersebut lebih besar dari 5 persen maka tidak ada

hubungan kausalitas diantara variabelnya. Hasil pengujian kausalitas granger

dapat dilihat pada Tabel 5 berikut.

Tabel 5. Uji Kausalitas Granger

Null Hypothesis: Obs F-Statistic Prob.

PP does not Granger Cause ABS 57 0.24442 0.8649 ABS does not Granger Cause PP 2.37299 0.0813 PS does not Granger Cause ABS 57 0.36918 0.7756 ABS does not Granger Cause PS 1.18651 0.3244 PS does not Granger Cause PP 57 0.21871 0.8830 PP does not Granger Cause PS 1.26458 0.2966

Berdasarkan hasil pengujian maka dapat dilihat bahwa semua nilai

probability pada hipotesis lebih besar dari alpha 5%, yang artinya ketiga variabel

4.7.3 Penentuan Lag Optimal

Pengujian selanjutnya yaitu menentukan jumlah lag optimal yang akan

digunakan dalam variabel yang akan dianalisis. Penentuan lag optimal yang

digunakan dengan beberapa pendekatan antara lain Likelihood Ratio (LR), Final Prediction Error (FPE), Akaike Information Criterion (AIC), dan Schwarz Criterion (SC). Hasil pengujian lag optimal dapat dilihat pada Tabel 6 berikut. Tabel 6. Penentuan Lag Optimal

Lag LogL LR FPE AIC SC HQ

0 -113.5871 NA 0.011183 4.020246 4.126821 4.061759 1 -16.14339 181.4470 0.000530 0.970462 1.396760 1.136514 2 2.709548 33.15517* 0.000378* 0.630705* 1.376728* 0.921296*

Berdasarkan hasil penentuan lag optimal di atas maka dapat dilihat bahwa

lag yang optimal berada pada lag ke dua. Hal ini diketahui dari semua kriteria

memberikan panjang lag yang sama yaitu pada lag ke dua.

4.7.4 Uji Kointegrasi

Uji koin