PADA RUMAH SAKIT SITI KHODIJAH SEPANJANG SIDOARJO

Oleh :

Nama : Tuti Alwiyah Saimima NIM : 96.41010.4141

Program : S1 (Strata Satu)

Jurusan : Manajemen Informatika

SEKOLAH TINGGI

MANAJEMEN INFORMATIKA & TEKNIK KOMPUTER SURABAYA

Halaman

ABSTRAKSI ... vi

KATA PENGANTAR ... viii

DAFTAR ISI ...

x

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

BAB I

PENDAHULUAN ...

1

1.1

Latar Belakang Masalah ...

1

1.2

Perumusan Masalah ...

2

1.3

Batasan Masalah ...

2

1.4

Tujuan ...

3

1.5

Metodologi Penelitian ...

3

1.6

Sistematika Penulisan ...

5

BAB II

LANDASAN TEORI ...

7

2.1

Sistem ...

7

2.2

Sistem Informasi ...

8

2.3

Akuntansi ...

8

2.4

Sistem Informasi Akuntansi ... 10

2.5

Analisa Biaya ... 11

2.6

Laporan Keuangan ... 12

2.7

Konsep Perancangan Sistem ... 16

3.1

Analisa sistem ... 27

3.2

Perancangan sistem ... 31

3.3

Prosedur Pengujian Sistem ... 57

BAB IV

IMPLEMENTASI DAN EVALUASI ... 58

4.1

Implementasi Sistem ... 58

4.2

Evaluasi ... 68

BAB V

PENUTUP ... 70

5.1

Kesimpulan ... 70

5.2

Saran ... 71

DAFTAR PUSTAKA ... 72

Halaman

Tabel 3.1 Struktur Tabel Operator ... 41

Tabel 3.2 Struktur Tabel Accounts... 41

Tabel 3.3 Struktur Tabel Category ... 42

Tabel 3.4 Struktur Tabel SettAccount ... 42

Tabel 3.5 Struktur Tabel Pasien ... 43

Tabel 3.6 Struktur Tabel Jenis Biaya ... 43

Tabel 3.7 Struktur Tabel Supplier ... 43

Tabel 3.8 Struktur Tabel Barang ... 44

Tabel 3.9 Struktur Tabel Budget ... 44

Tabel 3.10 Struktur Tabel Master Transaksi Layanan ... 44

Tabel 3.11 Struktur Tabel Detil Transaksi Layanan ... 45

Tabel 3.12 Struktur Tabel Master Transaksi Logistik ... 45

Tabel 3.13 Struktur Tabel Detil Transaksi Logistik ... 46

Tabel 3.14 Struktur Tabel Master Jurnal ... 46

Tabel 3.15 Struktur Tabel Detil Jurnal ... 47

Tabel 3.16 Struktur Tabel MTransaksi... 47

Tabel 3.20 Data Pengurus Ormawa ... 45

Tabel 3.21 Data Pelanggaran Mahasiswa... 46

Tabel 3.22 Data Prestasi Mahasiswa ... 46

Tabel 3.23 Data Beasiswa Yang Diajukan ... 46

Tabel 3.24 Data Mahasiswa Pengaju Dan Penerima Beasiswa... 47

Tabel 3.25 Data Master Absensi Kegiatan ... 47

Tabel 3.26 Data Detil Kehadiran Mahasiswa ... 48

Tabel 3.27 Menyimpan data kelulusan mahasiswa ... 48

Tabel 3.28 Data Usulan Mahasiswa ... 49

Tabel 3.29 Data Prioritas Lokal Kriteria ... 49

Tabel 3.30 Data Prioritas Global ... 50

Tabel 4.1 Hasil Pengujian Proses Jadwal kegiatan Ormawa... 26

Tabel 4.2 Hasil Pengujian Proses Pelanggaran ... 38

Tabel 4.3 Hasil Pengujian Proses Prestasi... 39

Tabel 4.4 Hasil pengajuan Proses Pengajuan Beasiswa ... 39

Tabel 4.5 Hasil pengajuan Proses penerima Beasiswa... 40

Halaman

Gambar 2.1

Proses / Siklus Akuntansi ...

9

Gambar 2.2

Konektifitas Basis Data Bodland Delphi ... 25

Gambar 3.1

Alur Sistem Administrasi (Cash-In) RS. Siti Khodijah ... 28

Gambar 3.2

Alur Sistem Administrasi (Cash-Out) RS. Siti Khodijah ... 29

Gambar 3.3

Alur Sistem Administrasi Terkomputerisasi RS. Siti Khodijah . 30

Gambar 3.4

Diagram Berjenjang Sistem Informasi Akuntansi ... 33

Gambar 3.5

Diagram Konteks Sistem Informasi Akuntansi ... 34

Gambar 3.6

DFD Level 1 Sub Proses Sistem Informasi Akuntansi ... 35

Gambar 3.7

DFD Level 2 Sub Proses Maintenance Chart of Account ... 36

Gambar 3.8

DFD Level 2 Sub Proses Arus Kas Keuangan Operasional ... 36

Gambar 3.9

DFD Level 2 Sub Proses Arus Kas Masuk dan Keluar ... 37

Gambar 3.10 DFD Level 2 Sub Proses Entry Jurnal Akuntansi ... 38

Gambar 3.11 DFD Level 2 Sub Proses Penyesuaian (Adjustment) ... 38

Gambar 3.12 DFD Level 2 Sub Proses Pembuatan Laporan ... 39

Gambar 3.13 ER-Diagram Sistem Informasi Akuntansi ... 40

Gambar 3.14 Bagan Menu Aplikasi Sistem Informasi Akuntansi ... 49

Gambar 3.15 Rancangan Dialog Layar Data Pasien ... 50

Gambar 3.16 Rancangan Dialog Layar Jenis Biaya Layanan ... 50

Gambar 3.17 Rancangan Dialog Layar Data Supplier ... 51

Gambar 3.18 Rancangan Dialog Layar Data Barang Logistik ... 51

Gambar 3.21 Rancangan Dialog Layar Transaksi Layanan Pasien ... 53

Gambar 3.22 Rancangan Dialog Layar Transaksi Logistik ... 53

Gambar 3.23 Rancangan Dialog Layar Transaksi Keuangan ... 54

Gambar 3.24 Rancangan Dialog Layar Pengisian Jurnal Akuntansi ... 54

Gambar 3.25 Rancangan Keluaran Daftar Jurnal Transaksi ... 55

Gambar 3.26 Rancangan Keluaran Laporan Arus Kas ... 55

Gambar 3.27 Rancangan Keluaran Kartu Buku Besar ... 56

Gambar 3.28 Rancangan Keluaran Laporan Neraca ... 56

Gambar 3.29 Rancangan Keluaran Laba (Rugi) ... 56

Gambar 3.30 Rancangan Keluaran Laporan Analisa Rasio ... 57

Gambar 4.1

Form Utama Accounting@Pluz (Menu Master) ... 60

Gambar 4.2

Form Login User Accounting@Pluz ... 61

Gambar 4.3

Form Master Manajemen User ... 62

Gambar 4.4

Form Transaksi Operasional (Layanan Pasien) ... 65

Gambar 4.5

Form Transaksi Keuangan (Transaksi Cash-In) ... 66

Gambar 4.6

Form Pengarahan Rekening Akuntansi ... 67

1

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Sistem Informasi Akuntansi merupakan bagian yang terpenting dari

seluruh informasi yang diperlukan oleh suatu perusahaan. Informasi Akuntansi

yang dimaksud terutama yang berhubungan dengan data keuangan perusahaan.

Agar data keuangan yang ada dapat dimanfaatkan baik oleh pihak manajemen

maupun pihak di luar perusahaan, maka data tersebut perlu disusun dalam

bentuk-bentuk yang sesuai. Untuk dapat menghasilkan informasi dalam bentuk-bentuk yang

sesuai, maka diperlukan suatu sistem yang mengatur arus dan pengelolaan data

akuntansi dalam perusahaan. Hal ini sangat penting untuk menciptakan efisiensi

dalam kinerja manajemen suatu perusahaan.

Secara umum dapat dikatakan bahwa informasi yang objektif akan

mendukung efisiensi. Demikian pula informasi akuntansi, apabila disajikan

dengan bertolak pada sistem yang andal tentu akan menghasilkan informasi yang

objektif. Oleh sebab itu, penugasan penyusunan sistem informasi akuntansi

hendaknya selalu dilaksanakan dengan satu tujuan, yaitu agar informasi yang

dihasilkannya adalah informasi yang objektif.

Sistem informasi akuntansi adalah susunan berbagai formulir, catatan,

peralatan, termasuk komputer dan perlengkapannya serta alat komunikasi, tenaga

pelaksananya dan laporan yang terkoordinasikan secara erat yang dirancang untuk

mentransformasikan data keuangan menjadi informasi yang dibutuhkan

Jadi inti dari penyusunan informasi akuntansi adalah untuk menyajikan

informasi akuntansi bagi manajemen. Dalam kaitannya dengan Sistem Informasi

Akuntansi pada RS. Sitti Khadijah Sidoarjo ini, data akuntansi yang diolah

mencakup sistem Cash in dan Cash Out. Yang mana hampir semua lini dalam

sistem administrasi Cash In dan Cash Out masih mengalami kelemahan dalam

internal kontrolnya. Salah satu sebab yang paling dominan adalah tidak dibuatnya

rencana Cashflow Rumah Sakit. secara periodik dan berkesinambungan sehingga

tidak muncul target-target Cash In dan batasan Cash Out yang jelas. Untuk

mengatasi hal ini maka dibuat suatu sistem yang lebih efektif dengan menyusun

Cashflow bulanan. Nantinya sistem ini akan menghasilkan informasi yang akan

disajikan dalam bentuk laporan keuangan.

Dengan adanya Aplikasi Sistem Informasi Akuntansi pada RS. Sitti

Khadijah Sidoarjo ini diharapkan dapat membantu dan mempermudah serta

meningkatkan kinerja dan efektifitas kerja dari bagian administrasi keuangan.

1.2. Perumusan Masalah

Berdasarkan latar belakang diatas masalah yang dihadapi adalah

Bagaimana merancang suatu Sistem Informasi Akuntansi pada RS. Sitti Khadijah

Sidoarjo agar lebih efektif melalui suatu sistem yang lebih efektif.

1.3. Pembatasan Masalah

Batasan masalah dalam penyusunan Aplikasi Sistem Informasi Akuntansi

berbasis komputer pada RS. Sitti Khadijah Sidoarjo yaitu sebagai berikut :

1. Sistem dibangun dengan menggunakan aplikasi perangkat lunak Borland

2. Dibatasi pada sistem Cash In flow yang meliputi karcis, poli umum/UGD,

BKIA, poli gigi, poli spesialis, lab/radiologi, apotik, rawat inap, OK, dan

piutang. Sedangkan Cash Out flow mencakup supplier, gaji dan visite

dokter.

1.4. Tujuan

Adapun tujuan yang ingin dicapai Tugas Akhir ini adalah:

1. Untuk membuat Sistem Informasi Akuntansi pada RS. Sitti Khadijah

Sidoarjo yang berbasis komputer yang dapat mengolah data serta

menghasilkan informasi yang disajikan dalam bentuk laporan keuangan.

2. Untuk membuat Sistem Informasi Akuntansi yang meliputi sistem Cash In

dan Cash Out, serta laporan keuangan yang terdiri atas laporan rugi laba,

neraca, serta analisis rasio yang nantinya diharapkan dapat bermanfaat

bagi manajemen dalam pengambilan keputusan.

3. Untuk membuat analisa biaya dan perbandingan anggaran dengan

realisasi.

1.5. Metodologi Penelitian

Dalam menyelesaikan masalah diatas penulis menggunakan metode

dalam meneliti masalah yang dihadapi. Adapun metode yang digunakan adalah:

1. Model yang diambil/digunakan

Model yang digunakan dalam pembuatan sistem ini yaitu pengembangan

proyek. Dengan cara mengumpulkan informasi, pencarian data dan

pengolahan data yang dilakukan dengan cara merancang data base dan

informasi yang nantinya disajikan dalam bentuk laporan keuangan. Dari

pengolahan data tersebut juga di buat analisa biaya dan perbandingan

anggaran.

2. Prosedur penelitian

Pada bagian ini Prosedur yang dilakukan yaitu Menganalisis dan merancang

system. Menganalisis terhadap semua masalah, dan merancang sistem serta

basis data. Perancangan basis data disusun dengan membuat Data Flow

Diagram (DFD), Entity Realational Diagram (ERD), dan pembuatan Basis

Data. Tool-tool yang digunakan untuk pembuatan Data Base dan

merancang Sistem adalah Power Designer, Microsoft Access 2000, Borland

Delphi Client/Server.

3. Evaluasi

Melakukan pengujian terhadap program yang dibuat dengan :

a. Desain Uji Coba dan Subyek Coba

Uji coba dilakukan oleh bagian keuangan. Dan sistem ini akan

diterapkan pada bagian keuangan pada Rumah Sakit.

b. Desain Uji Coba dan Subyek Coba

Jenis Data dan Instrumen Pengumpul Data

Instrumen pengumpulan data yaitu dengan cara pencarian informasi dan

melakukan wawancara. guna meningkatkan efektivitas dan efisiensi

c. Analisis Hasil Uji Coba

Melakukan pengujian terhadap program yang akan dibuat. Apabila

masih ada kekurangan dan kesalahan pada rancangan program yang

dibuat, akan dilakukan perbaikan terhadap program tersebut

1.6. Sistematika Penulisan Tugas Akhir

Sistematika yang digunakan dalam penyusunan tugas akhir ini adalah :

BAB I : PENDAHULUAN

Membahas latar belakang yang menjadi dasar pertimbangan

timbulnya permasalahan, permasalahan yang disoroti, batas

permasalahan, tujuan pembuatan tugas akhir serta sistematika

pembahasan dalam buku tugas akhir ini.

BAB II : LANDASAN TEORI/KAJIAN PUSTAKA

Membahas tentang teori-teori yang mendaari perancangan dan

pembuatan dari aplikasi ini yaitu teori tentang sistem informasi,

akuntansi, laporan keuangan, analisa biaya, DBMS, Microsoft

Access, Borland Delphi Client/Server.

BAB III : PERMASALAHAN

Membahasa metode penelitian yang digunakan untuk

memecahkan masalah serta bagaimana implementasi dari metode

tersebut. Metode yang digunakan adalah analisa sistem,

perancangan sistem teridiri dari dari pembuatan sistem flow,

bagan berjenjang, data flow diagram, entiry relation diagram,

BAB IV : IMPLEMENTASI DAN PENGUJIAN

Membahas tentang hardware dan software yang dibutuhkan

dalam pembuatan sistem, implementasi dari sistem informasi dir

Rumah Sakit Siti Khodijah yang telah dibuat, dimana didalamnya

terdapat penjelasan penggunaan prorgam serta prosedur

pengujian sistem.

BAB V : PENUTUP

Pada bab ini merupakan bab yang berisi tentang kesimpulan dan

saran dari perancangan sistem informasi akuntansi pada rumah

7

LANDASAN TEORI/KAJIAN PUSTAKA

2.1. Sistem

Sistem diartikan sebagai suatu kesatuan yang terdiri dari interaksi

elemen-elemen (dikatakan subsistem) yang berusaha mencapai tujuan tertentu.

Dari pengertian tersebut para ahli berpendapat bahwa sistem terdiri dari struktur

dan proses. Struktur suatu sistem adalah elemen-elemen yang membentuk sistem,

sedang proses adalah bekerjanya elemen-elemen tersebut untuk mencapai tujuan

sistem.

Pada dasarnya sesuatu dapat disebut sistem apabila memenuhi dua syarat

yang pertama adalah memiliki bagian-bagian yang saling berinteraksi yang

dimaksud untuk mencapai suatu tujuan tertentu. Bagian-bagian itu disebut

subsistem. Sedangkan syarat yang kedua adalah suatu sitem harus memiliki tiga

unsur, yaitu input, proses, dan output.

Definisi sistem menurut Moscove di dalam buku Sistem Informasi

Akuntansi karangan Drs. Zaki Baridwan,M.Sc.,Akuntan : Suatu sistem adalah

entity (kesatuan) yang terdiri dari bagian-bagian yang saling berhubungan (disebut

subsistem) yang bertujuan untuk mencapai tujuan-tujuan tertentu.

Sedangkan menurut Murdick di dalam buku Sistem Informasi

Akuntansi karangan Drs.Zaki Baridwan, M.Sc.,Akuntan : Suatu sistem adalah

Definisi sistem menurut Cole/Neuschel masih didalam buku yang sama

Sistem Informasi Akuntansi : Sistem adalah suatu kerangka dari

prosedur-prosedur yang berhubungan yang disusun sesuai dengan suatu skema yang

menyeluruh (terintegrasikan) untuk melaksanakan suatu kegiatan atau fungsi

utama dari perusahaan.

2.2. Sistem Informasi

Sistem informasi adalah kumpulan data-data yang saling berhubungan

dan terkait yang dapat memberikan informasi yang berguna bagi pengambilan

keputusan untuk mencapai tujuan. Informasi diproses menjadi data-data yang

berguna. Dimana pemrosesan informasi merupakan aktivitas utama dalam

masyarakat.

2.3. Akuntansi

Banyak pakar Akuntansi yang memberikan pengertian Akuntansi, namun

pada dasarnya pengertian tersebut mengacu pada dua hal, yaitu kegunaan dan

aktivitasnya. Pengertian yang menekankan kegunaan: Akuntansi adalah suatu

disiplin yang memberikan informasi pokok mengenai pelaksanaan yang efisien

dan evaluasi aktivitas suatu organisasi ( Ronald J. Thacker, 1979 ).

Ditinjau dari sudut pemakainya, akuntansi dapat didefinisikan sebagai

suatu disiplin yang menyediakan informasi yang diperlukan untuk melaksanakan

kegiatan secara efisien dan mengevaluasi kegiatan-kegiatan suatu organisasi,

informasi akuntansi diperlukan untuk :

1. Perencanaan, pengendalian, dan pembuatan keputusan yang efektif oleh

2. Pelaporan pertanggungjawaban organisasi kepada para investor, kreditur,

agen, pemerintah dan lainnya.

Sedangkan pengertian yang menekankan aktivitas: Akuntansi adalah

suatu aktivitas mengumpulkan, menganalisa, mengklasifikasikan, mencatat,

mengikhtisarkan dan melaporkan hasil-hasil dari aktivitas ekonomi perusahaan

sebagai informasi ( Ronald J. Thacker, 1979 ).

1 2 3

2a

3a

Gambar 2.1. Proses / siklus akuntansi

Keterangan :

1. Mencatat, yakni mencatat bukti transaksi ke dalam jurnal.

2. Penggolongan, yakni menggolongkan transaksi yang telah dicatat dalam

jurnal kedalam rekening-rekening buku besar

2a. Untuk transaksi-transaksi tertentu perlu dibuatkan buku besar pembantu

sebagai rincian dari buku besar, yang berfungsi sebagai kontrol.

3. Mengukur dan melaporkan, yakni mengukur dan melaporkan dari

masing-masing buku besar ke dalam laporan keuangan.

Transaksi Jurnal Buku Besar

Laporan Keuangan

Buku Besar Pembantu

3a. Dalam mengukur dan melaporkan mungkin perlu membuat neraca lajur

untuk memudahkan penyusunan laporan keuangan.

2.4. Sistem Informasi Akuntansi

Sistem informasi akuntansi merupakan sub sistem informasi yang paling

besar dalam organisasi perusahaan. Informasi meluas bila semua anggota

organisasi berpartisipasi dalam berbagai cara pada pembentukan data transaksi

dan semua manjaer memanfaatkan informasi keuangan sesuai kebutuhannya.

Dengan demikian sistem informasi akuntansi dapat didefinisikan sebagai

kumpulan manusia dan sumber-sumber modal di dalam suatu organisasi yang

bertanggung jawab untuk penyiapan informasi keuangan dan juga informasi yang

diperoleh dari pengumpulan dan pengolahan data transaksi.

Sistem informasi akuntansi juga dapat di definisikan sebagai susunan

berbagai formulir, catatan, peralatan termasuk komputer dan perlengkapannya

serta alat komunikasi, tenaga pelaksananya, dan laporan yang terkoordinasikan

secara erat yang didisain untuk mentransformasikan data keuangan menjadi

informasi yang dibutuhkan manajemen.

Definisi yang lain diberikan oleh Barry E. Cushing di dalam bukunya

Sistem Informasi Akuntansi dan Organisasi Perusahaan, sebagai berikut : Sistem

informasi akuntansi adalah suatu set sumber daya manusia dan modal dalam suatu

organisasi, yang bertugas untuk menyiapkan informasi keuangan dan juga

informasi yang diperoleh dari kegiatan pengumpulan dan pengolahan data

2.5. Analisa Biaya

Beberapa biaya berubah jumlahnya secara langsung dengan adanya

perubahan kegiatan produksi, sementara biaya-biaya lainnya relatif tidak

terpengaruh. Supaya manajemen dapat merencanakan kegiatan perusahan dengan

baik dan dapat mengendalikan biaya dengan efektif, maka manajemen harus

mengerti hubungan antara biaya dan perubahan kegiatan.

Keberhasilan dalam perencanaan dan pengendalian biaya tergantung

pada pemahaman yang menyeluruh mengenai hubungan antara terjadinya biaya

dan kegiatan bisnis. Telaah dan analisa yang cermat, yang mempengaruhi

kegiatan bisnis terhadap biaya pada umumnya akan menghasilkan penggolongan

setiap jenis pengeluaran kedalam biaya tetap, variabel, atau semi variabel.

2.5.1. Biaya Tetap

Biaya tetap didefinisikan sebagai biaya yang tidak berubah jumlahnya

walaupun kegiatan bisnis meningkat atau menurun. Meskipun beberapa jenis

biaya tampak tetap, namun dalam jangka panjang semua biaya adalah

variabel.Contoh biaya tetap meliputi biaya pengawasan, penyusutan, sewa,

asuransi kekayaan, dan pajak bumi dan bangunan. Jika semua kegiatan bisnis

menurun sampai nol dan tidak ada prospek bagi kegiatan tersebut untuk

meningkat, perusahaan akan melakukan likuidasi dengan demikian perusahaan

menghindari semua biaya.

Beberapa pengeluaran tertentu harus digolongkan sebagai biaya tetap

hanya dalam rentang kegiatan yang terbatas. Beberapa pengeluaran mendapatkan

Biaya-biaya tetap, dalam jumlah sama apabila aktivitas bertambah atau

berkurang. Klasifikasi dari suatu biaya tetap, hanya berlaku atas dasar asumsi

bahwasanya keadaan-keadaan yang mendasari tetap tidak berubah.

2.5.2. Biaya Variabel

Biaya variabel meningkat secara proporsional dengan peningkatan

kegiatan dan menurun secara proposional dengan penurunan kegiatan. Biaya

variabel dapat langsung diidentifikasikan dengan kegiatan yang mengakibatkan

adanya biaya tersebut. Biaya variabel meliputi biaya bahan langsung, pekerja

langsung, bahan penolong tertentu, pekerja tidak langsung,biaya karena perkakas

yang mudah rusak, biaya pengerjaan ulang, dan biaya yang karena kerusakan yang

normal.

Dalam prakteknya, hubungan antara kegiatan bisnis dan biaya variabel

yang ditimbulkannya biasanya dianggap seakan-akan bersifat linear, yaitu total

biaya variabel dianggap meningkat dalam jumlah yang konstan untuk peningkatan

setiap unit kegiatan.

2.5.3. Biaya Semivariabel

Biaya semivariabel memiliki kedua sifat, baik tetap maupun variabel.

Contoh biaya ini meliputi bahan bakar, perlengkapan tertentu, pemeliharaan

pekerja tidak langsung tertentu, asuransi jiwa karyawan secara berkelompok,

biaya pensiun, pajak atas upah, dan perjalanan serta hiburan.

2.6. Laporan Keuangan

Mereka yang mempunyai kepentingan terhadap perkembangan suatu

dan kondisi keuangan suatu perusahaan akan dapat diketahui dari laporan

keuangan perusahaan yang bersangkutan, yang terdiri dari Neraca, Laporan

Perhitungan Laba Rugi serta laporan keuangan lainnya. Dengan mengadakan

analisa terhadap pos-pos neraca akan dapat diketahui atau akan dapat diperoleh

gambaran tentang posisi keuangannya, sedangkan analisa terhadap laporan laba

rugi akan memberikan gambaran tentang hasil atau perkembangan usaha

perusahaan yang bersangkutan.

Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang

dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau

aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data

atau aktivitas perusahaan tersebut.

Laporan keuangan menurut Myer dalam bukunya Financial Statement

Analysis, laporan keuangan adalah “dua daftar yang disusun oleh Akuntan pada

akhir periode untuk suatu perusahaan. Kedua daftar itu adalah daftar neraca atau

posisi keuangan dan daftar pendapatan atau laba-rugi”.

Laporan keuangan dipersiapkan atau dibuat dengan maksud untuk

memberikan gambaran atau laporan kemajuan ( Progress Report ) secara periodik

yang dilakukan oleh pihak manajemen yang bersangkutan. Jadi laporan keuangan

adalah bersifat historis serta menyeluruh dan sebagai suatu progress report laporan

keuangan terdiri dari data-data yang merupakan hasil dari suatu kombinasi antara :

Fakta yang telah dicatat, prinsip-prinsip dan kebiasaan-kebiasaan di dalam

akuntansi serta pendapat pribadi. Disamping itu laporan keuangan akan dapat

a. Mengukur tingkat biaya dari berbagai kegiatan perusahaan

b. Untuk menentukan atau mengukur efisiensi tiap-tiap bagian, serta untuk

menentukan derajat keuntungan yang dapat dicapai oleh perusahaan yang

bersangkutan.

c. Untuk menilai dan mengukur hasil kerja tiap-tiap imdividu yang telah diserahi

wewenang dan tanggung jawab.

d. Untuk menentukan perlu tidaknya digunakan kebijaksanaan atau prosedur

yang baru untuk mencapai hasil yang lebih baik.

2.6.1 Neraca

Neraca adalah laporan yang sistematis tentang aktiva, hutang serta modal

dari suatu perusahaan pada suatu saat tertentu. Jadi tujuannya adalah untuk

menunjukkan posisi keuangan suatu perusahaan pada tanggal tertentu, biasanya

pada waktu buku-buku ditutup dan ditentukan sisanya pada suatu akhir tahun

fiskal atau tahun kalender. Sehingga neraca sering disebut balance sheet. Dengan

demikian neraca terdiri dari tiga bagian utama yaitu aktiva, hutang dan modal.

A. Aktiva

Dalam pengertian aktiva tidak terbatas pada kekayaan perusahaan yang

berwujud saja, tetapi juga termasuk pengeluaran-pengeluaran yang belum

dialokasikan atau biaya yang masih harus dialokasikan pada penghasilan yang

B. Hutang

Hutang adalah semua kewajiban keuangan perusahaan kepada pihak lain

yang belum terpenuhi, dimana hutang ini merupakan sumber dana atau modal

perusahaan yang berasal dari kreditor.

C. Modal

Modal adalah merupakan hak atau bagian yang dimiliki oleh pemilik

perusahaan yang ditunjukkan dalam pos modal (modal saham), surplus, dan laba

yang ditahan. Atau kelebihan nilai aktiva yang dimiliki oleh perusahaan terhadap

seluruh hutang-hutangnya.

2.6.2. Laporan Laba-Rugi

Seperti diketahui laporan laba rugi merupakan suatu laporan yang

sistematis tentang penghasilan, biaya, laba rugi yang diperoleh oleh suatu

perusahaan selama periode tertentu. Walaupun belum ada keseragaman tentang

laporan laba rugi bagi tiap-tiap perusahaan, namun prinsip-prinsip yang umumnya

diterapkan adalah sebagai berikut :

1. Bagian yang pertama menunjukkan penghasilan yang diperoleh dari usaha

pokok perusahaan ( memberikan service ) diikuti dengan harga pokok dari

barang atau service yang dijual, sehingga diperoleh laba kotor.

2. Bagian kedua menunjukkan biaya-biaya operasional yang terdiri dari biaya

penjualan dan biaya umum atau administrasi ( operating expenses ).

3. Bagian ketiga menunjukkan hasil-hasil yang diperoleh diluar operasi

usaha pokok perusahaan ( Non operating atau financial income dan

expenses).

4. Bagian keempat menunjukkan laba atau rugi yang insidentil ( extra

ordinary gain or loss ) sehingga akhirnya diperoleh laba bersih sebelum

pajak pendapatan.

2.7. Konsep Perancangan Sistem

2.7.1. Document FlowChart (System Flow)

System Flow berfungsi untuk menggambarkan aliran suatu dokumen dari

suatu sistem dengan menggunakan simbol-simbol standar. Beberapa simbol dalam

System Flow antara lain :

1. Terminal

Simbol ini untuk menggambarkan kondisi awal maupun akhir suatu sistem

komputer.

2. Document

Digunakan untuk menggambarkan semua jenis dokumen yang merupakan

formulir yang digunakan untuk merekam data terjadinya suatu transaksi.

Contoh dokumen yang digambarkan oleh simbol ini adalah Faktur Penjualan,

3. Notes

Simbol ini digunakan untuk menggambarkan catatan-catatan yang digunakan

untuk mencatat data yang direkam sebelumnya didalam dokumen / formulir.

4. On-Page Connector

Simbol ini digunakan untuk menghubungkan suatu simbol di suatu halaman

dengan simbol yang lain pada halaman yang sama.

5. Off-Page Connector

Simbol ini digunakan untuk menghubungkan suatu simbol di suatu halaman

dengan simbol yang lain pada halaman yang lain.

6. Manual Activity

Digunakan untuk menggambarkan atau menguraikan secara singkat kegiatan

manual, seperti menerima order dari pembeli.

Merupakan simbol untuk menunjukkan tempat penyimpanan dokumen, yang

dokumennya akan diambil kembali dari arsip tersebut di masa yang akan

datang untuk keperluan pengolahan lebih lanjut.

8. Permanent Archives

Untuk menggambarkan arsip permanen yang merupakan tempat penyimpanan

dokumen yang tidak akan diproses lagi dalam suatu sistem yang bersangkutan.

9. On-line Computer Process

Simbol ini digunakan untuk menggambarkan pengolahan data dengan

komputer secara on-line.

10.Keying (typing, verifying)

Simbol ini menggambarkan pemasukan data ke dalam komputer melalui

on-line terminal.

11.On-line Storage

Simbol ini menggambarkan arsip komputer yang berbentuk on-line (didalam

12.Decision

Simbol ini menggambarkan keputusan yang harus dibuat dalam proses

pengolahan data. Keputusan yang dibuat ditulis di dalam memori.

13.Flowline

Merupakan arah proses pengolahan data.

2.7.2. Data Flow Diagram (DFD)

DFD berfungsi untuk menggambarkan atau merepresentasikan proses

aliran data yang terjadi didalam sistem dari tingkat yang tertinggi sampai yang

terendah, yang memungkinkan kita untuk melakukan dekomposisi, mempartisi,

atau membagi sistem kedalam bagian-bagian yang lebih kecil dan yang lebih

sederhana. Beberapa simbol dalam DFD antara lain :

1. External Entity (Kesatuan Luar)

Merupakan kesatuan di lingkungan luar sistem yang dapat berupa orang,

organisasi atau sistem lainnya yang berada dilingkungan luarnya yang akan

memberikan input atau menerima output dari sistem. No

Yes

2. Process (Proses)

Proses adalah kegiatan atau kerja yang dilakukan oleh orang, mesin atau

komputer dari hasil suatu arus data yang masuk kedalam proses untuk

menghasilkan arus data yang keluar dari proses. Suatu proses harus memiliki

input dan output.

3. Data Stores (penyimpanan data)

Penyimpanan data dapat berupa suatu file atau database didalam sistem

komputer, arsip atau catatan manual, kotak tempat data di meja seseorang,

agenda atau buku.

4. Data Flow (Arus data)

Arus data menunjukan arus dari data yang dapat berupa masukan atau

keluaran untuk proses.

2.7.3. Entity-Relationship Diagram (ER Diagram)

ERD digunakan untuk menginterpretasikan, menentukan dan

mendokumentasikan kebutuhan-kebutuhan untuk sistem pemrosesan database. DataFlow

DataFlow DataFlow 0

Process

0

Process

ERD menyediakan bentuk untuk menunjukkan struktur keseluruhan kebutuhan

data dari pemakai. Adapun elemen-elemen dari ERD ini adalah:

1. Entitas, adalah sesuatu yang dapat diidentifikasikan di dalam lingkungan kerja

pemakai, sesuatu yang penting bagi pemakai dari sistem yang akan

dikembangkan. Contoh dari entitas adalah Pelanggan.

2. Atribut, entitas memiliki atribut yang berfungsi untuk menjelaskan

karakteristik dari entitas. Contoh dari atribut adalah NomorPelangan,

NamaPelanggan, AlamatPelanggan.

3. Pengindentifikasi, data-data entitas memiliki nama yang berfungsi untuk

mengidentifikasikan mereka. Misalnya data Pelanggan memiliki

NomorPelanggan, Pegawai memiliki NomorIndukPegawai. Sebuah

indentifikasi dapat bersifat unik atau tidak unik.

4. Hubungan atau Relasi berfungsi untuk menunjukkan hubungan suatu entitas

dengan entitas yang lain. Hubungan ini boleh memiliki atribut. Banyaknya

entitas dalam suatu relasi menunjukkan tingkat dari relasi bersangkutan, yang

banyak digunakan dalam aplikasi-aplikasi adalah model yang menggunakan

relasi tingkat 2 atau yang disebut dengan hubungan biner. Hubungan biner ini

memiliki tiga tipe yaitu hubungan biner satu ke satu (One to One

Relationship), hubungan biner satu ke banyak (One to Many Relationship) dan

hubungan biner banyak ke banyak (Many to Many Relationship).

2.7.4. Database Relasional dan Normalisasi

Database merupakan media menyimpan informasi di dalam komputer

yang berupa tabel-tabel yang saling terhubung satu sama lainnya. Pada database

informasi, record merupakan kelompok dari beberapa field yang menjadikan satu

informasi.

Dalam pelaksanaan teknis penyimpanan suatu basis data kedalam media

penyimpanan komputer, diperlukan suatu aturan-aturan yang sistematis. Proses

pelaksanaan aturan-aturan tersebut disebut sebagai Normalisasi. Beberapa aturan

dalam Normalisasi antara lain :

1. Non Multi-Value Attribute (1NF), artinya atribut-atribut dalam suatu table

tidak boleh mengandung lebih dari satu nilai.

2. Full Functional Dependancy (2NF), artinya setiap Non Primary Key atribut

harus bergantung fungsi secara penuh terhadap Primary Key atribut.

3. Non Transitive Dependancy (3NF), artinya setiap Non Primary Key atribut

tidak boleh mengandung ketergantungan ke atribut yang lain.

4. Boyce Codd Normal Form (BCNF), artinya setiap atribut yang mengandung

ketergantungan ke atribut lain harus merupakan Key yang paling sederhana.

2.8. Pengembangan Sistem Informasi 2.8.1. DataBase Management System (DBMS)

DBMS berfungsi sebagai sistem perangkat lunak yang dirancang untuk

membantu pemakai dalam melakukan kontrol, mengambil, dan menyimpan data.

dalam DBMS, pendefinisian data dari data ini disampaikan ke DBMS melalui

Data Definition Language (DDL) yang meliputi pendefinisian struktur, tipe, dan

batasan-batasan (constraint). Dan untuk proses manipulasi data digunakan Data

Manipulation Language (DML). Beberapa keuntungan penggunaan DBMS yaitu:

1. Dengan manajemen data, pengaturan akses, penggunaan dan pengamanan

2. Pengendalian redundansi dan inkonsistensi data serta kemudahan dalam

mengakses data pada sistem basis data yang memiliki relasi-relasi kompleks.

3. Multi User dan pembatasan akses (security).

4. DBMS dapat mengurangi kerancuan data melalui pengendalian serta definisi

data secara terpusat.

5. Tersedianya fasilitas backup dan recovery.

6. DBMS mengurangi biaya pengembangan dan pemeliharaan program.

2.8.2. Power Designer

Power Designer merupakan suatu paket Tools untuk perancangan atau

desain sistem informasi yang dikeluarkan oleh Sybase Incorporation. Salah satu

kelebihan Power Designer adalah dapat meng-generate sebuah sistem informasi

dari bentuk Diagram Alur Data (DFD) kemudian ke Diagram Relasi Entitas

(ER-Diagram), Diagram Database dan akhirnya menjadi suatu Aplikasi yang berbasis

Power ++, Power Builder, Visual Basic, Delphi, maupun berbasis Web serta

kemampuan untuk menggunakan berbagai macam Back-End Database seperti

Sybase, Oracle, Informix, MS. SQL Server, DB2, atau InterBase. Paket Power

Designer terdiri :

1. MetaWorks

2. ProcessAnalyst

3. DataArchitect

2.8.3. Microsoft Access 2000

Microsoft Acces 2000 merupakan salah satu program pengolah database

yang canggih, yang digunakan untuk mengolah berbagai jenis data dengan

pengoperasian yang mudah.

Access 2000 merupakan pengembangan dari Access versi sebelumnya,

banyak kemudahan yang dapat diperoleh jika bekerja dengan Access 2000,

diantaranya dapat melakukan proses penyortiran, pengaturan data, pembuatan

label data serta pembuatan laporan.

Beberapa hal baru apabila bekerja dengan Microsoft Access 2000 diantaranya :

a. Database window toolbar untuk mempercepat proses pembuatan, penataan

dan pengolahan objek database.

b. Fasilitas grup untuk mengelompokkan objek di dalam database

c. Menampilkan sub data pada objek table, query dan form.

d. Dan masih banyak lagi fasilitas yang dapat diperoleh apabila bekerja dengan

Microsoft Access 2000.

Cara menjalankan Access dengan mengklik icon Microsoft Access.

Setelah muncul tampilan Microsoft Access, selanjutnya dapat dibuat file baru atau

membuka file yang telah ada sesuai dengan ke-3 pilihan yang disediakan oleh

dialog awal seperti gambar, yaitu : Blank database, database wizard, dan opening

existing database. Jika diaktifkan pilihan database, setelah itu mengklik tombol

OK, maka akan muncul dialog penentuan nama dan lokasi penyimpanan database.

Kemudian tekan tombol create yang hasilnya akan terbentuk file database, dan

2.8.4. Borland Delphi Client / Server

Borland Delphi merupakan sebuah Rapid Application Development

(RAD) dan tools pengembangan aplikasi database. Delphi menggabungkan

kekuatan Compiler 3GL dengan kemudahan dan kecepatan pengembangan dari

bahasa 4GL. Dengan berbasis Objek Pascal serta kemampuan Linker-nya dalam

mengoptimasi segmen-segmen, Delphi dapat mengurangi ukuran File Eksekusi

(.EXEs) hasil kompilasi hingga 30% dengan kecepatan eksekusi 10 hingga 20 kali

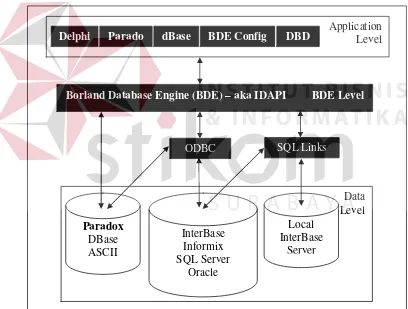

[image:32.612.105.513.290.599.2]lebih cepat dibanding dengan Kode Interpreter.

Gambar 2.2. Konektifitas Basis Data Borland Delphi

Dengan Aksesibilitas yang tinggi terhadap segala jenis database, Delphi

dapat mengakses database baik dari keluarga PC (Paradox, MS. Access, Oracle, Application

Level

Parado dBase BDE Config DBD Delphi

Borland Database Engine (BDE) – aka IDAPI BDE Level

Data Level

Paradox

DBase ASCII

InterBase Informix SQL Server

Oracle

Local InterBase

Server

MS. SQL Server, dll) maupun Mini Computer (AS/400). Dengan dukungan Akses

melalui ODBC dan kemampuan untuk pembuatan Aplikasi Terdistribusi dengan

pemanfaatan teknologi yang ada (COM, DCOM, CORBA, MIDAS) serta

kemudahan dalam penulisan kode Assembler untuk pengaksesan langsung (Direct

Access) Microprocessor membuktikan bahwa Borland Delphi sangat tangguh

BAB III

PERANCANGAN SISTEM

3.1.

Analisa Sistem

Sebagaimana hal yang menjadi pokok permasalahan mengenai sistem

CashFlow

pada RS. Sitti Khodijah Sidoarjo yang diangkat dalam topik skripsi ini,

hampir semua lini dalam sistem administrasi Cash-In dan Cash-Out masih mengalami

kelemahan dalam internal kontrolnya. Dengan kondisi seperti ini instansi terkait yang

dalam hal ini adalah RS. Sitti Khodijah tidak memiliki target-target keuangan yang

jelas. Hal ini juga berpengaruh pada tingkat efisiensi dalam kinerja manajemen.

Secara lebih rinci sistem administrasi

CashFlow

yang menjadi topik bahasan diatas

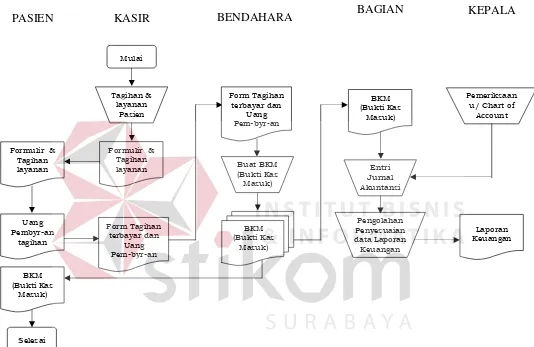

Gambar 3.1. Alur Sistem Administrasi (Cash-In) RS. Sitti Khadijah

KASIR

BAGIAN

KEPALA

PASIEN

BENDAHARA

!! "

#" $

% &

' " #"

$

" " #"

$

" #"

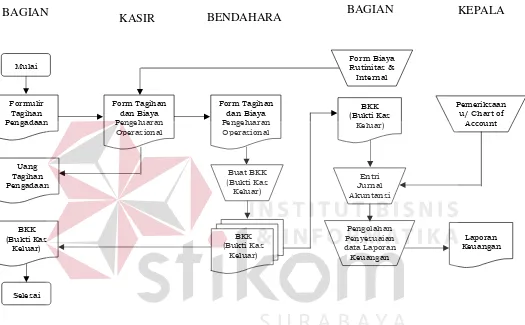

Gambar 3.2. Alur Sistem Administrasi (Cash-Out) RS. Sitti Khadijah

KASIR

BENDAHARA

BAGIAN

KEPALA

BAGIAN

!!

' " #"

$

" (

)

" #"

$

% & "

*

" " #"

$

" #"

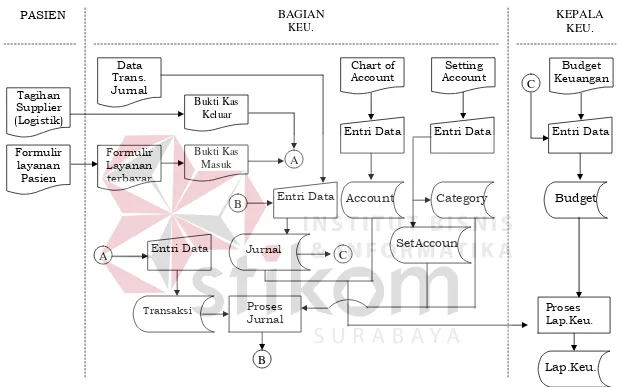

Gambar 3.3. Alur Sistem Administrasi Terkomputerisasi RS. Sitti Khadijah

BAGIAN

KEU.

"

"

% +

C

,

,

, ,

!!

' !!

% + % +

!!

' !!

&

B

KEPALA

KEU.

')%-% +

C

B

& +

, &

% +

A

Bukti Kas Keluar '

# $

Bukti Kas

3.2.

Perancangan Sistem

3.2.1.

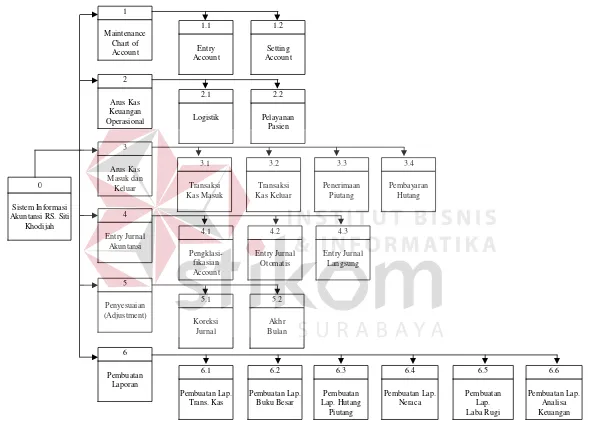

Diagram Berjenjang

Setelah mempelajari dan menganalisa permasalahan yang telah dijelaskan /

diuraikan di atas, maka dapat disimpulkan bahwa Entitas-entitas yang terlibat dalam

Sistem Informasi Akuntansi pada RS. Sitti Khodijah tersebut adalah :

1.

Manajemen, sebagai bentuk pelaporan analisa dan keuangan instansi.

2.

Bagian Keuangan, bagian yang bertugas meng-entry dan mengatur data

keuangan kedalam sistem komputer.

3.

Administrator, berhubungan dengan bagian yang bertugas meng-administrasi /

mengelola data keuangan terkomputerisasi secara berkala.

4.

Pasien, merupakan bagian yang berperan terjadinya aktifitas operasioanal

maupun transaksi keuangan.

5.

Supplier, berhubungan dengan pihak yang memberikan pasokan logistik /

persediaan yang berhubungan dengan operasional RS. Siti Khodijah.

Selanjutnya dari entitas-entitas tersebut berhubungan melalui beberapa

proses. Setiap proses memiliki fungsi masing-masing yang dapat saling berhubungan

untuk membentuk suatu sistem. Proses-proses atau Sub Sistem tersebut dapat

dijelaskan sebagai berikut :

1.

Sub Sistem Maintenance Chart of Account

2.

Sub Sistem Arus Keuangan Operasional

Sub Sistem ini menangani pemasukan data transaksi operasional yang

meliputi Layanan Pasien, Transaksi Keluar Masuk Logistik / Barang.

3.

Sub Sistem Arus Kas Masuk dan Keluar

Sub Sistem ini menangani pemasukan data transaksi Kas dan Keuangan yang

meliputi Kas Masuk, Kas Keluar, Piutang, dan Hutang, dan Pengisian Jurnal.

4.

Sub Sistem Entry Jurnal Akuntansi

Sub Sistem ini menangani pemasukan data transaksi Jurnal, baik yang bersifat

umum maupun yang berasal dari data pada sub sistem Arus Kas Masuk dan

Keluar.

5.

Sub Sistem Penyesuaian (Adjustment)

Sub Sistem ini menangani administrasi pengolahan data keuangan yang

meliputi koreksi jurnal maupun administrasi proses akhir bulan.

6.

Sub Sistem Pembuatan Laporan

Sub Sistem ini menangani Sistem yang berhubungan dengan modul Laporan

sebagai representasi data maupun analisa.

Hubungan beberapa proses dalam Sistem Informasi Akuntansi pada RS. Sitti

Gambar 3.4. Diagram Berjenjang Sistem Informasi Akuntansi RS. Siti Khodijah

Maintenance Chart of Account 1 Arus Kas Masuk dan Keluar 3 Arus Kas Keuangan Operasional 2 Entry Jurnal Akuntansi 4 Penyesuaian (Adjustment) 5 Pembuatan Laporan 6 Sistem Informasi3.2.2.

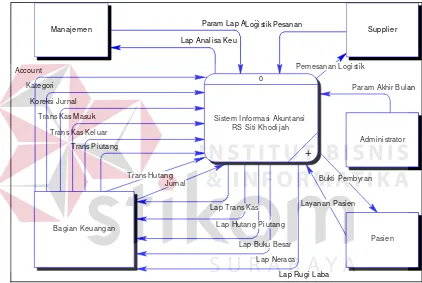

Diagram Alur Data / Data-Flow Diagram

Dalam perancangan atau pembuatan Diagram Alur Data atau

Data Flow

Diagram

(DFD) pada Sistem Informasi Akuntansi ini digunakan software

ProcessAnalyst

dari paket Tool Disain Sistem

Power Designer 6.

Secara umum

[image:41.612.104.526.228.511.2]Diagram Alur Data tersebut dapat digambarkan sebagai berikut :

Gambar 3.5. Diagram Konteks Sistem Informasi Akuntansi

JurnalTrans Hutang Trans Piutang

Trans Kas Keluar T rans Kas Masuk Koreksi Jurnal

Param Akhir Bulan Kategori

Account

Param Lap Analisa

Lap Analisa Keu

Lap Rugi Laba Lap Neraca

Lap Buku Besar Lap Hutang Piutang Lap Trans Kas

Logistik Pesanan

Pemesanan Logistik

Layanan Pasien Bukti Pembyran 0

Sistem Informasi Akuntansi RS Siti Khodijah

+ Manajemen

Bagian Keuangan

Administrator

Gambar3.6. DFD Level 1 Sub Proses Sistem Informasi Akuntansi

Data DLayananData MLayanan

Data DLogistik Data MLogistik

Data Arus Keu

[Layanan Pasien] [Bukti Pembyran] [Pemesanan Logistik] [Logistik Pesanan] Data Account Data Account Kode Account Data Account Data Account Data Budget Data Budget Data DJurnal Data MJurnal Data DHutang Data MHutang Data DPiutang Data MPiutang Data DKasKeluar Data MKasKeluar Data DKasMasuk Data MKasMasuk

Data Lap Analisa Data Lap RL

Data Lap BS Data Lap GL Data Lap HP

Data Lap KB Actual Data DJurnal Data MJurnal Kode Account CatName Kode Account Data Budget Data DJurnal Data MJurnal Data SettAccount CatName Data Budget Data Budget Data Account

Data Trans Arus Kas

[Trans Kas Keluar]

[Jurnal]

[Lap Neraca] [Lap Rugi Laba] [Lap Hutang Piutang]

[Lap Buku Besar] [Trans Hutang]

[Trans Piutang] [Trans Kas Masuk]

[Koreksi Jurnal] [Account]

[Kategori]

[Param Akhir Bulan]

[Param Lap Analisa] [Lap Trans Kas]

[Lap Analisa Keu] 1 Proses Maintenance Chart of Account + 3

Proses Arus Kas Masuk dan Keluar

+

4

Proses Entry Jurnal Akuntansi + 5 Proses Penyesuaian (Adjustment) + 6 Proses Pembuatan Laporan + Bagian Keuangan Manajemen Administrator 1 Accounts 2 Budget 3 Category 4 SettAccount 5 MKasMasu k 6 DKasMasu k 7 MKasKeluar 8 DKasKeluar 9 MPiutang 10 DPiutang 11 MHutang 12 DHutang 13 MJurnalEntry 14 DJurnalEntry 2 Budget 13 MJurnalEntry 14 DJurnalEntry 1 Accounts 3 Category 4 SettAccount 2 Budget

15 Lap Trans Kas Bank

16 Lap Hutang Piutang 17 Lap Buku

Besar

18 Lap Neraca

19 Lap Rugi Laba

20 Lap Analisa 13 MJurnalEntry 14 DJurnalEntry 2 Budget 1 Accounts 1 Accounts Supplier Pasien 2

Gambar 3.7. DFD Level 2 Sub Proses Maintenance Chart of Account

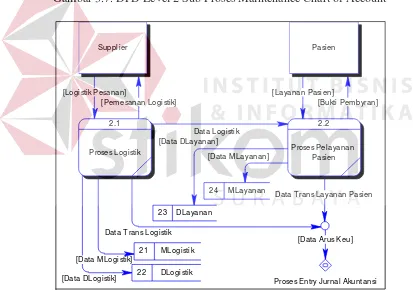

Gambar 3.8. DFD Level 2 Sub Proses Arus Kas Keu Operasional

[Account] [Kategori] [Data Account] [Data Budget] [Data Budget] [CatName] [Data SettAccount] [Kode Account] 1.1 Proses Entry Account 1.2 Proses Setting Account Bagian Keuangan 1 Accounts 2 Budget 3 Category 4 SettAccount [Data MLayanan] [Data DLayanan] [Data DLogistik] [Data MLogistik]

Data Trans Logistik

Data Trans Layanan Pasien

[Data Arus Keu] [Layanan Pasien] [Bukti Pembyran] [Pemesanan Logistik] Data Logistik [Logistik Pesanan] Supplier Pasien

Gambar 3.9. DFD Level 2 Sub Proses Arus Kas Masuk dan Keluar

[Data DHutang] [Data MHutang] [Data MPiutang] [Data DPiutang] [Data DKasKeluar] [Data MKasKeluar] [Data DKasMasuk] [Data MKasMasuk]Data T rans Kas Keluar Data Trans Hutang

Data Trans Piutang

Data Trans Kas Masuk

[Data Trans Arus Kas]

[T rans Piutang] [Trans Hutang]

[Trans Kas Keluar] [T rans Kas Masuk]

3.1

Proses Transaksi Kas Masuk

3.2

Proses T ransaksi Kas Keluar 3.3 Proses Penerimaan Piutang 3.4 Proses Pembayaran Hutang Bagian Keuangan

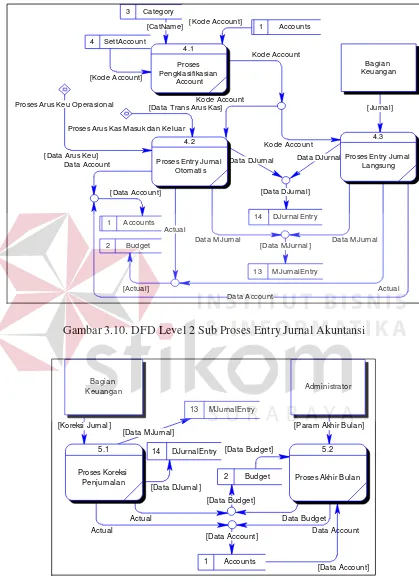

Gambar 3.10. DFD Level 2 Sub Proses Entry Jurnal Akuntansi

Gambar 3.11. DFD Level 2 Sub Proses Penyesuaian (Adjustment)

[Data Arus Keu][Jurnal ] [Data T rans Arus Kas]

Kode Account

Kode Account Kode Account

[CatName] [Kode Account]

[Kode Account]

[Data MJurnal ] [Data DJurnal]

[Actual]

Data MJurnal Data MJurnal

Data DJurnal Data DJurnal

Actual Actual [Data Account] Data Account Data Account 4.1 Proses Pengklasifi kasi an

Account

4.2

Proses Entry Jurnal Otomatis

4.3

Proses Entry Jurnal Langsung

Bagian Keuangan

Proses Arus Kas Masuk dan Kel uar

1 Accounts 3 Category

4 SettAccount

13 MJurnal Entry 14 DJurnal Entry

2 Budget

1 Accounts Proses Arus Keu Operasional

Data Account Actual [Data Account] [Data Account] Data Budget Actual [Data Budget] [Data Budget] [Data MJurnal] [Data DJurnal]

[Param Akhir Bulan] [Koreksi Jurnal]

5.1

Proses Koreksi Penjurnalan

5.2

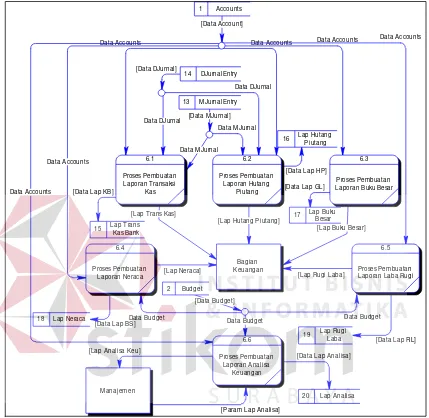

Gambar 3.12. DFD Level 2 Sub Proses Pembuatan Laporan

[Lap Analisa Keu][Lap Buku Besar]

[Param Lap Analisa] [Lap Trans Kas]

[Lap Neraca]

[Lap Hutang Piutang]

[Lap Rugi Laba] [Data Lap KB]

[Data Lap HP]

[Data Lap RL] [Data Lap GL]

[Data Lap Analisa] [Data Lap BS]

[Data Budget]

Data Budget

Data Budget Data Budget [Data MJurnal] Data MJurnal Data MJurnal [Data DJurnal] Data DJurnal Data DJurnal [Data Account] Data Accounts

Data Accounts Data Accounts

Data Accounts Data Accounts Data Accounts 6.1 Proses Pembuatan Laporan Transaksi Kas 6.2 Proses Pembuatan Laporan Hutang Piutang 6.3 Proses Pembuatan Laporan Buku Besar

6.4

Proses Pembuatan Laporan Neraca

6.5

Proses Pembuatan Laporan Laba Rugi

6.6 Proses Pembuatan Laporan Analisa Keuangan Manajemen Bagian Keuangan 13 MJurnalEntry 14 DJurnalEntry 2 Budget 15 Lap Trans Kas Bank

16 Lap Hutang Piutang

17 Lap Buku Besar

18 Lap Neraca

19 Lap Rugi Laba

3.2.3.

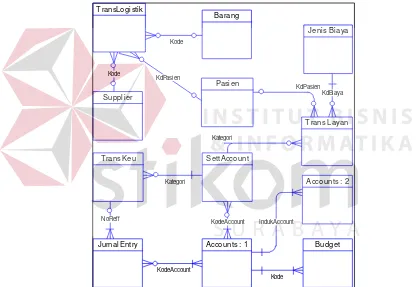

Diagram Relasi Entitas / ER Diagram

Diagram Relasi antar Entitas atau biasa disebut ER-Diagram memberikan

gambaran mengenai Struktur Basis Data secara keseluruhan sebagai relasi atau

hubungan dari setiap Entitas, yang tidak bergantung pada software yang

mendefinisikan struktur penyimpanan-nya secara fisik. Perancangan ER-Diagram

[image:47.612.100.517.264.551.2]Sistem Informasi Akuntansi ini adalah sebagai berikut :

Gambar 3.13. ER-Diagram Sistem informasi Akuntansi

KdPasien Kode

KdPasien Kode

KdBiaya

Kategori

IndukAccount

Kode KodeAccount

KodeAccount NoReff

Kategori

Accounts : 1 Budget

JurnalEntry

Accounts : 2 SettAccount

Trans Keu

Trans Layan Barang

Pasien

Jenis Biaya TransLogistik

3.2.4.

Struktur Basis Data

Struktur tabel-tabel basis data sistem yang dihasilkan dari analisa dan disain

tersebut diatas adalah sebagai berikut :

1.

Tabel Operator

Fungsi : Tabel ini berisi daftar user, yaitu orang-orang yang diberi

kewenangan untuk menjalankan sistem aplikasi SIA.

Tabel 3.1. Struktur Tabel Operator

No

Nama Kolom

Key

Tipe Data

Panjang

Keterangan

1

Kd_Oprt

PK

TEXT

8

Kode User /

Operator

2

Nm_Oprt

TEXT

30

Nama User /

Operator

3

Psw_Oprt

TEXT

15

Kata Kunci Kode User /

Operator

4

Lvl_Oprt

TEXT

1

Tingkatan User /

Operator

2.

Tabel Accounts

Fungsi : Tabel ini berisi data master rekening keuangan (chart of account).

Tabel 3.2. Struktur Tabel Accounts

No

Nama Kolom

Key

Tipe Data

Panjang

Keterangan

1

Kode

PK

TEXT

15

Kode Rekening

Akuntansi

2

IndukAccount

FK

TEXT

15

Induk / Master Rek.

Akuntansi

3

Nama

TEXT

45

Nama Rekening

Akuntansi

4

Kelmp

TEXT

15

Kelompok Rek.

Akuntansi

5

JenisAccount

TEXT

25

Jenis Rekening

Akuntansi

No

Nama Kolom

Key

Tipe Data

Panjang

Keterangan

7

Status

TEXT

1

Status (Header/Detail)

dari Rek. Akuntansi

8

MemoAccount

TEXT

100

Keterangan data Rek.

Akuntansi

9

Debet

CURRENCY

Auto

Nilai Debet dari Trans.

Jurnal Rek. Akuntansi

10 Kredit

CURRENCY

Auto

Nilai Kredit dari Trans.

Jurnal Rek. Akuntansi

11 TtlAktual

CURRENCY

Auto

Ttl. Nilai Aktual dari

Rekening Akuntansi

12 TtlBudget

CURRENCY

Auto

Ttl. Nilai Budget dari

Rekening Akuntansi

3.

Tabel Category

Fungsi : Tabel ini berisi data master Setting Account.

Tabel 3.3. Struktur Tabel Category

No

Nama Kolom

Key

Tipe Data

Panjang

Keterangan

1

Kategori

PK

TEXT

30

Kategori Setting Rek.

Akuntansi

4.

Tabel SettAccount

Fungsi : Tabel ini berisi data Setting Account sebagai penghubung antara

Proses Jurnal Transaksi dengan Rekening Akuntansi.

Tabel 3.4. Struktur Tabel SettAccount

No

Nama Kolom

Key

Tipe Data

Panjang

Keterangan

1

Kategori

PK

TEXT

30

Kategori Setting Rek.

Akuntansi

2

KodeAccount

PK

TEXT

30

Kode Rekening

Akuntansi

3

Mutasi

TEXT

6

Posisi mutasi Kode

[image:49.612.105.528.92.476.2]5.

Tabel Pasien

Fungsi : Tabel ini berisi data master Pasien.

Tabel 3.5. Struktur Tabel Pasien

No

Nama Kolom

Key

Tipe Data

Panjang

Keterangan

1

Kode

PK

TEXT

10

Kode Pasien

2

Nama

TEXT

30

Nama Pasien

3

WaliKontak

TEXT

30

Nama Wali Pasien

4

Alamat

TEXT

100

Alamat Pasien

5

Kota

TEXT

25

Kota Alamat Pasien

6

Telp

TEXT

15

Telp Pasien

7

TglMasuk

DATE

Auto

Tgl. Masuk Pasien

6.

Jenis Biaya

Fungsi : Tabel ini berisi data master Jenis Biaya Layanan.

Tabel 3.6. Struktur Tabel Jenis Biaya

No

Nama Kolom

Key

Tipe Data

Panjang

Keterangan

1

Kode

PK

TEXT

15

Kode Jenis Layanan

2

Nama

TEXT

35

Nama Jenis Layanan

5

Harga

CURRENCY

Auto

Harga / Jenis Layanan

7.

Supplier

[image:50.612.104.530.142.543.2]Fungsi : Tabel ini berisi data master Supplier.

Tabel 3.7. Struktur Tabel Supplier

No

Nama Kolom

Key

Tipe Data

Panjang

Keterangan

1

Kode

PK

TEXT

10

Kode Supplier

2

Nama

TEXT

30

Nama Supplier

3

Alamat

TEXT

100

Alamat Supplier

4

Kota

TEXT

25

Kota Alamat Supplier

5

Telp

TEXT

15

Telp Supplier

6

Fax

TEXT

15

Fax Supplier

8.

Inventory

[image:51.612.101.531.145.556.2]Fungsi : Tabel ini berisi data master Barang Logistik.

Tabel 3.8. Struktur Tabel Barang

No

Nama Kolom

Key

Tipe Data

Panjang

Keterangan

1

Kode

PK

TEXT

15

Kode Barang

2

Nama

TEXT

35

Nama Barang

3

Kelmp

TEXT

1

Kelompok Barang

4

Kemasan

TEXT

10

Kemasan Barang

5

HargaJual

CURRENCY

Auto

HargaJual Barang

9.

Tabel Budget

Fungsi : Tabel ini berisi data yang digunakan untuk pengolahan data

Keuangan / Akuntansi untuk pembuatan Laporan Keuangan.

Tabel 3.9. Struktur Tabel Budget

No

Nama Kolom

Key

Tipe Data

Panjang

Keterangan

1

Kode

PK

TEXT

30

Kategori Setting Rek.

Akuntansi

2

Bulan

TEXT

15

Periode Bulan Laporan

Keuangan

3

Tahun

TEXT

4

Periode Tahun Laporan

Keuangan

4

Aktual

CURRENCY

Auto

Nilai Realisasi dr Rek.

Akuntansi per Periode

5

Budget

CURRENCY

Auto

Nilai Anggaran dr Rek.

Akuntansi per Periode

10.

Tabel Mlayanan

Fungsi : Tabel ini berisi informasi mengenai Master Transaksi Layanan.

Tabel 3.10. Struktur Tabel Master Transaksi Layanan

No

Nama Kolom

Key

Tipe Data

Panjang

Keterangan

1

NoReff

PK

TEXT

15

Kode Surat Referensi /

Bukti Transaksi

No

Nama Kolom

Key

Tipe Data

Panjang

Keterangan

3

Dokter

TEXT

50

Nama Dokter

4

TglOpname

DATE

Auto

Tanggal Pasien Opname

5

TglKeluar

DATE

Auto

Tanggal Pasien Keluar

6

Kategori

TEXT

30

Kategori Setting Rek.

Akuntansi Penjurnalan

7

Total

CURRENCY

Auto

Total Nilai Transaksi

8

Status

LOGICAL

Auto

Status Transaksi

9

Keterangan

TEXT

45

Keterangan data

Transaksi

11.

Tabel Dlayanan

Fungsi : Tabel ini berisi data mengenai Detil Transaksi Layanan.

Tabel 3.11. Struktur Tabel Detil Transaksi Layanan

No

Nama Kolom

Key

Tipe Data

Panjang

Keterangan

1

NoReff

PK

TEXT

30

Kode Surat Referensi /

Bukti Transaksi.

2

KdBiaya

PK

TEXT

2

Kode Jenis Layanan

3

Nilai

CURRENCY

Auto

Nilai Jenis Layanan

4

Keterangan

TEXT

50

Keterangan transaksi

12.

Tabel Mlogistik

Fungsi : Tabel ini berisi informasi mengenai Master Transaksi Logsitik.

Tabel 3.12. Struktur Tabel Master Transaksi Logistik

No

Nama Kolom

Key

Tipe Data

Panjang

Keterangan

1

NoReff

PK

TEXT

15

Kode Surat Referensi /

Bukti Transaksi

2

Subjek

TEXT

10

Data (Supplier/Pasien)

3

Jenis

TEXT

1

Nama Dokter

4

Tanggal

DATE

Auto

Tanggal transaksi

5

Kategori

TEXT

30

Kategori Setting Rek.

Akuntansi Penjurnalan

6

Total

CURRENCY

Auto

Total Nilai Transaksi

7

Status

LOGICAL

Auto

Status Transaksi

8

Keterangan

TEXT

45

Keterangan data

13.

Tabel Dlogistik

Fungsi : Tabel ini berisi data mengenai Detil Transaksi Logistik.

Tabel 3.13. Struktur Tabel Detil Transaksi Logistik

No

Nama Kolom

Key

Tipe Data

Panjang

Keterangan

1

NoReff

PK

TEXT

30

Kode Surat Referensi /

Bukti Transaksi.

2

KdBarang

PK

TEXT

15

Kode Barang

3

Qty

NUMBER

Auto

Kuantitas / item barang

4

Harga

CURRENCY

Auto

Harga item barang

5

Disc

NUMBER

Auto

Potongan (dlm persen)

6

Keterangan

TEXT

50

Keterangan transaksi

14.

Tabel MasterJurnal

Fungsi : Tabel ini berisi informasi mengenai Master Jurnal Akuntansi.

Tabel 3.14. Struktur Tabel MasterJurnal

No

Nama Kolom

Key

Tipe Data

Panjang

Keterangan

1

Kode

PK

TEXT

30

Kode pengenal

Transaksi Jurnal

2

NoReff

TEXT

15

Kode Surat Referensi /

Bukti Transaksi Keu.

3

Tanggal

DATE/TIME

Auto

Periode / Tanggal

Transaksi Jurnal

4

TotalDebet

CURRENCY

Auto

Total Nilai Debet

Transaksi Jurnal

5

TotalKredit

CURRENCY

Auto

Total Nilai Kredit

Transaksi Jurnal

6

Keterangan

TEXT

45

Keterangan data

Transaksi Jurnal

15.

Tabel DetilJurnal

[image:53.612.100.527.155.576.2]Tabel 3.15. Struktur Tabel DetilJurnal

No

Nama Kolom

Key

Tipe Data

Panjang

Keterangan

1

Kode

PK

TEXT

30

Kode pengenal

Transaksi Jurnal

2

KodeAccount

PK

TEXT

15

Kode Surat Referensi /

Bukti Transaksi Keu.

3

Debet

CURRENCY

Auto

Nilai Debet Detil

Transaksi Jurnal

4

Kredit

CURRENCY

Auto

Nilai Kredit Detil

Transaksi Jurnal

5

KetDetil

TEXT

25

Keterangan data entri

Detil Jurnal Akuntansi

16.

Tabel MTransaksi

Fungsi : Tabel ini berisi informasi mengenai Master Transaksi Keuangan.

Tabel 3.16. Struktur Tabel MTransaksi

No

Nama Kolom

Key

Tipe Data

Panjang

Keterangan

1

NoReff

PK

TEXT

15

Kode Surat Referensi /

Bukti Transaksi Keu.

2

Tanggal

DATE/TIME

Auto

Periode / Tanggal

Transaksi Keuangan

3

Posisi

TEXT

6

Posisi (Debet / Kredit )

data Trans. Keuangan

4

Kelmp

TEXT

5

Kelompok Transaksi

Keuangan

5

Jenis

TEXT

15

Jenis Transaksi

Keuangan

6

Kategori

TEXT

30

Kategori Setting Rek.

Akuntansi Penjurnalan

7

Subjek

TEXT

50

Data Subjek terkait

dalam Trans. Keuangan

8

Total

CURRENCY

Auto

Total Nilai Transaksi

Keuangan

9

Keterangan

TEXT

45

Keterangan data

Transaksi Keuangan

17.

Tabel DTransaksi

[image:54.612.103.530.262.639.2]Tabel 3.17. Struktur Tabel DTransaksi

No

Nama Kolom

Key

Tipe Data

Panjang

Keterangan

1

NoReff

PK

TEXT

30

Kode Surat Referensi /

Bukti Transaksi Keu.

2

NoDetil

PK

NUMBER

2

No urut data Trans.

Keuangan

3

Obyek

TEXT

25

Data Obyek / Item

Transaksi Keuangan

4

Nilai

CURRENCY

Auto

Nilai Item Detil pada

Transaksi Jurnal

5

Keterangan

TEXT

50

Keterangan data entri

Detil Jurnal Akuntansi

3.2.5.

Desain Masukan Keluaran

A.

Bagan Menu

Sistem pengaksesan form aplikasi dalam Sistem Informasi Akuntansi ini

Gambar 3.14. Bagan Menu Aplikasi Sistem Informasi Akuntansi

. - ) '%(

UBAH PASSWORD

. - ) %()*+% )

" / -.. )

*.)-*.*

- &% %- '%( %()*+%

% (

(*'%' / ()

-(*'%' "

'/

'/ *

*( - ( ' '

& (- ( -' ')

( " "%' ( *( - -%(

*( - " #( .)$

- )' ( ')* (% )' ')

( -', ' '

( -', ' % (

%-%() - ) -.

% " 0 ( - / -.

%-.)') - & (- -.' -.

')%-&%-)' ") 0

' )%(

" ( -. *.)' )

(% %-)-. - -')

%-. ( / - (% %-)-. -.. ( - (% %-)-.

0 - -

')%-( -' ') *"

B.

Rancangan Masukan

Rancangan Dialog Layar dimaksudkan untuk membantu dalam pembuatan

atau disain

Interface

dalam rangka pengimplementasian sistem kedalam bentuk

program. Rancangan dialog layar atau

form

yang dapat diimplementasikan

berdasarkan analisa diatas antara lain :

1.

Pasien

P

P

a

a

s

s

i

i

e

e

n

n

E

E

n

n

t

t

r

r

i

i

E

E

d

d

i

i

t

t

H

H

a

a

p

p

u

u

s

s

Kode

: <Kode>

Kota

: <Kota>

Nama

: <Nama>

Telp

: <Telp>

Nama Wali

: <WaliKontak>

Tgl.Masuk

: <TglMasuk>

Alamat

: <Alamat>

[image:57.612.103.513.215.689.2]S

S

e

e

l

l

e

e

s

s

a

a

i

i

Gambar 3.15. Rancangan Dialog Layar Data Pasien

2.

Jenis Biaya

J

J

e

e

n

n

i

i

s

s

B

B

i

i

a

a

y

y

a

a

E

E

n

n

t

t

r

r

i

i

E

E

d

d

i

i

t

t

H

H

a

a

p

p

u

u

s

s

Kode

: <Kode>

Nama

: <Nama>

Harga

: <Harga>

S

S

e

e

l

l

e

e

s

s

a

a

i

i

3.

Supplier

S

S

u

u

p

p

p

p

l

l

i

i

e

e

r

r

E

E

n

n

t

t

r

r

i

i

E

E

d

d

i

i

t

t

H

H

a

a

p

p

u

u

s

s

Kode

: <Kode>

Kota

: <Kota>

Nama

: <Nama>

Telp

: <Telp>

Kontak

: <Kontak>

Fax

: <Fax>

Alamat

: <Alamat>

[image:58.612.102.515.95.635.2]S

S

e

e

l

l

e

e

s

s

a

a

i

i

Gambar 3.17. Rancangan Dialog Layar Data Supplier

4.

Barang Logistik

B

B

a

a

r

r

a

a

n

n

g

g

E

E

n

n

t

t

r

r

i

i

E

E

d

d

i

i

t

t

H

H

a

a

p

p

u

u

s

s

Kode

: <Kode>

Nama

: <Nama>

Kelompok

: <Kelmp>

Kemasan

: <Kemasan>

Harga

: <Harga>

S

S

e

e

l

l

e

e

s

s

a

a

i

i

5.

Rekening Akuntansi

R

R

e

e

k

k

e

e

n

n

i

i

n

n

g

g

A

A

k

k

u

u

n

n

t

t

a

a

n

n

s