ANALI

DENG

PADA LE

P

UN

ISIS POT

GAN MET

EMBAGA

YANG T

PROGRAM

DEPART

FAKU

NIVERSIT

SKRIP

TENSI FIN

TODE AL

A KEUAN

TERDAF

OLEH

SOPIA

080503

M STUD

TEMEN A

ULTAS E

TAS SUM

MEDA

2013

PSI

NANCIAL

LTMAN

NGAN BU

FTAR DI B

H

AN

030

I AKUNT

AKUNTA

EKONOM

MATERA

AN

3

L DISTRE

Z- SCOR

UKAN BA

BEI 2008

TANSI

ANSI

MI

UTARA

ESS

RE

LEMBAR PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Analisis Potensi Financial Distress dengan Metode Altman Z- score Pada Lembaga Keuangan Bukan Bank yang Terdaftar di BEI 2008 - 2012" adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau ditulis sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 16 Juli 2013

Sopian

ABSTRAK

ANALISIS POTENSI FINANCIAL DISTRESS DENGAN METODE ALTMAN Z- SCORE PADA LEMBAGA KEUANGAN BUKAN BANK

YANG TERDAFTAR DI BEI 2008 – 2012

Penelitian ini bertujuan untuk menganalisis kebenaran bahwa rasio keuangan Altman Z-score modifikasi mampu mempengaruhi financial distress pada Lembaga Keuangan Bukan Bank yang terdaftar di BEI tahun 2008 sampai 2012. Rasio keuangan yang digunakan adalah Net Working Capital to Total Assets, Retained Earning to Total Assets, EBIT to Total Assets dan Book Value of Equity to Total Liabilities sebagai variabel independen dan Finacial Distress sebagai variabel dependen. Sebanyak 24 sampel yang diambil dengan metode purpose sampling diolah dengan menggunakan statistik deskriptif dengan menggunakan program spss versi 18.0.

Hasil penelitian ini adalah sebanyak 79 % atau 19 perusahaan dikategorikan sehat, dan hanya 8,33 % atau 2 perusahaan yang dikategorikan financial distress. Sisanya yaitu 3 perusahaan dikategorikan grey area. Setelah menjalankan langkah konseptual, keempat rasio keuangan tersebut berpengaruh positif terhadap finacial distress baik secara parsial maupun secara simultan.

ABSTRACT

ANALYSIS POTENTIAL OF FINANCIAL DISTRESS WITH ALTMAN Z- SCORE'S METHOD

IN NON- BANK FINANCIAL INSTITUTION THAT REGISTERED IN BEI 2008 – 2012

This research aimed to analyse truth that Altman z-score's ratio finance modification able to impact financial distress in Non-Bank Financial Institution that registered in BEI year 2008 to 2012. Ratio finance used is Net Working Capital to Total Assets, Retained Earning to Total Assets, EBIT to Total Assets and Book Value of Equity to Total Liabilities as independent variable and Finacial Distress as dependent variable. As much 24 sample taken with purpose sampling method cultivated by using descriptive statistic by using spss program version 18.0.

This result research is totalled 79 % or 19 company categorized healthy, and only 8,33 % or 2 company that categorized by financial distress. The rest namely 3 company categorized by grey area. After run conceptual move, fourth ratio finance effectuate positive to good finacial distress by partial as well as by simultaneous.

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah melimpahkan rahmat dan nikmat-Nya, serta memberikan kemudahan bagi penulis dalam menyelesaikan skripsi sehingga tersusunlah skripsi yang berjudul “ANALISIS POTENSI FINANCIAL DISTRESS DENGAN METODE ALTMAN Z- SCORE PADA LEMBAGA KEUANGAN BUKAN BANK YANG TERDAFTAR DI BEI 2008 – 2012”. Skripsi ini disusun sebagai salah satu syarat untuk menyelesaikan pendidikan program sarjana (S1) di Fakultas Ekonomi Universitas Sumatera Utara.

Dalam penyusunan skripsi ini, penulis telah mendapatkan banyak bantuan

dan bimbingan dari berbagai pihak. Oleh karena itu, pada kesempatan ini penulis

menyampaikan ucapan terima kasih kepada:

1. Bapak Prof.Dr. H.Azhar Maksum, MEc., Ak selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Bapak Dr.H. Syafruddin Ginting Sugihen, Mafis., Ak selaku Ketua

Departemen S-1 Akuntansi dan Bapak Drs. Hotmal Ja’far, M.M., Ak

selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas

Sumatera Utara.

3. Bapak Drs. Firman Syarif M.Si., Ak. Selaku Ketua Program Studi

S1-Akuntansi dan Ibu Dra. Mutia Ismail , M.M., Ak selaku Sekretaris

Program Studi S1 Akuntansi.

4. Ibu Risanty, SE,M.SI, Ak. selaku Dosen Pembimbing dan Ibu Dra. Mutia

5. Kedua orangtua penulis yaitu ayahanda Idham dan ibunda Maswannur

dan Saudara-saudaraku tersayang serta teman-teman seperjuangan.

Terimakasih yang tak pernah cukup penulis ucapkan untuk segala kasih

sayang, do’a, pengorbanan, serta dukungan selama ini selalu diberikan.

6. Terkhusus kepada teman-teman di Masjid Nurul Hidayah serta Jema’ah

yang juga ikut mendoakan. Semoga kita semuanya sukses, penuh cinta,

dan mendapat pertolongan Allah selalu.

Penulis tahu bahwa skripsi ini masih memiliki kekurangan. Oleh karena

itu, kritik dan saran yang membangun sangat penulis harapkan sebagai masukan

yang berharga. Semoga skripsi ini dapat bermanfaat bagi pembaca dan semua

pihak yang berkepentingan.

Medan, 16 Juli 2013

Penulis

DAFTAR ISI

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1Latar Belakang ... 1

1.2Perumusan Masalah ... 6

1.3Tujuan Penelitian ... 8

1.4Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA 2.1Tinjauan Teoritis ... 10

2.1.1 Prediksi ... 10

2.1.1.1Pengertian prediksi ... 10

2.1.1.2Kendala-kendala dalam membuat Prediksi ... 10

2.1.1.3Efektivitas prediksi ... 11

2.1.1.4Manfaat prediksi ... 12

2.1.1.5Metode prediksi ... 12

2.1.2 Financial Distress ... 13

2.1.2.1Pengertian finacial distress ... 13

2.1.2.2Indikator Terjadinya financial Distress ... 15

2.1.2.3Faktor-faktor Penyebab financial Distress ... 16

2.1.3 Metode Altman Z-score ... 18

2.1.3.1Model Altman Lama (1968) ... 18

2.1.3.2Model Altman Z-score Baru (1995) . 24 2.1.3.3Model Altman untuk Lembaga Keuangan ... 28

2.1.4 Lembaga Keuangan Bukan Bank ... 29

2.1.5 Bursa Efek Indonesia ... 31

2.1.5.2Misi ... 31

2.1.5.3Sejarah ... 32

2.2Kerangaka Konseptual ... 34

2.2.1 Hubungan Antara Net Working Capital to Total Assets dengan FinancialDistress ... 36

2.2.2 Hubungan Antara Retained Earning to Total Assets dengan Financial Distress ... 36

2.2.3 Hubungan Antara Earning Before Interest and Tax to Total Assets dengan Financial Distress ... 36

2.2.4 Hubungan Antara Book Value of Equity to Total Liability dengan Financial Distress ... 37

2.3Hipotesis... ... 37

2.4Penelitian Terdahulu ... 38

BAB III METODE PENELITIAN 3.1Desain Penelitian ... 42

3.2Populasi dan Sampel Penelitian ... 42

3.3Jenis Data dan Sumber Data ... 46

3.3.1 Jenis data ... 46

3.3.2 Sumber data ... 46

3.4Teknik Pengumpulan Data ... 47

3.5Variabel Penelitian ... 47

3.6Teknik Analisis Data ... 48

3.6.1 Pengujian Asumsi Klasik ... 48

3.6.1.1Uji Normalitas ... 48

3.6.1.2Uji Multikolinearitas ... 48

3.6.1.3Uji Heteroskedastisitas ... 48

3.6.1.4Uji Autokorelasi ... 49

3.6.2 Pengujian Hipotesis ... 49

3.6.2.1Analisis Altman Z-score ... 49

3.6.2.2Koefisien Determinasi (R)... 49

3.6.2.3Uji-t ... 49

3.6.2.4Uji-F ... 49

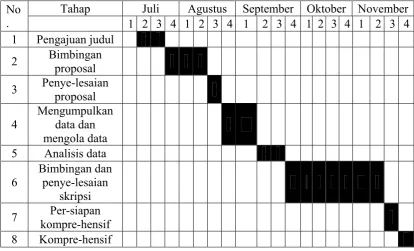

3.7Jadwal Penelitian ... 51

BAB IV HASIL DAN PEMBAHASAN 4.1 Data Penelitian ... 52

4.2Analisis dan Hasil Penelitian ... 55

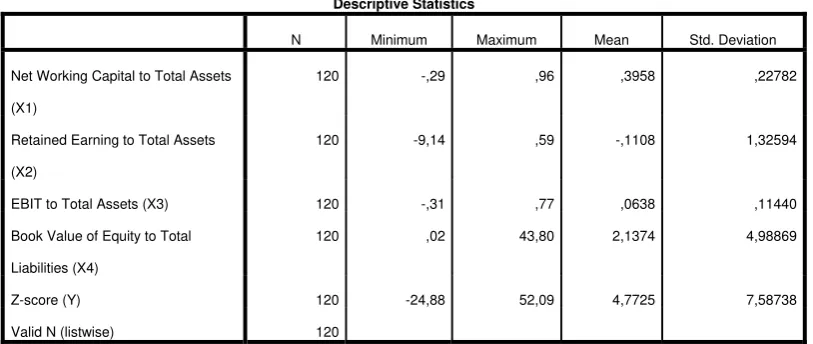

4.2.1 Analisis Statistik Deskriptif ... 55

4.2.2 Uji Asumsi Klasik ... 57

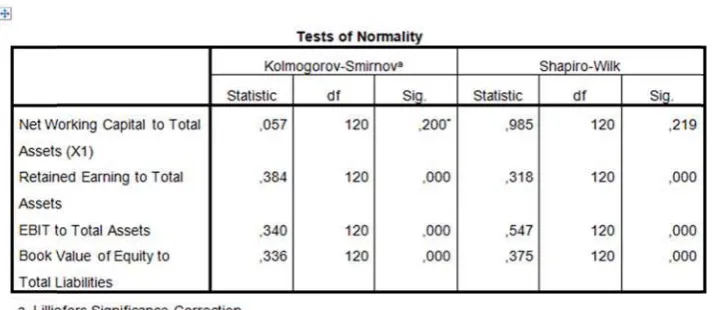

4.2.2.1Uji Normalitas Data ... 57

4.2.2.2Uji Multikolinearitas ... 61

4.2.2.3Uji Heteroskedastisitas ... 63

4.2.3 Pengujian Hipotesis ... 67

4.2.3.1Analisis Altman Z-score ... 67

4.2.3.2Koefisien Determinasi (R) ... 68

4.2.3.3Uji-F ... 70

4.2.3.4Uji-t ... 72

4.3Pembahasan Hasil Penelitian ... 76

BAB V KESIMPULAN DAN SARAN 5.1Kesimpulan ... 79

5.2Keterbatasan Penelitian ... 81

5.3Saran... ... 82

DAFTAR PUSTAKA ... 83

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Sejarah Perkembangan Bursa Efek Indonesia 33

2.2 Penelitian Terdahulu 38

3.2 Perusahaan Asuransi 43

3.3 Perusahaan Lembaga Pembiayaan 43

3.4 Perusahaan Efek 44

3.5 Subsektor Lainnya 45

3.6 Teknik Pengambilan Sampel 45

3.7 Jadwal Penelitian 51

4.1 Nama-nama perusahaan beserta nilai Z-score 53 4.2 Hasil Statistik Deskriptif 55

4.3 Uji Normalitas 57

4.4 Uju Multikolinearitas 61

4.5 Kriteria Pengambilan Keputusan Uji Autokorelasi 64 4.6 Uji Autokorelasi Durbin-Watson 65 4.7 Uji Autokorelasi The Run Test 66 4.8 Hasil penilaian Z-score untuk sampel 67 4.9 Nilai Koefisien Determinasi 68

4.10 Uji Simultan (F-Test) 71

4.11 Uji Signifikan Parsial ( T-Test) 73

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka konseptual 35

3.1 Langkah-langkah metode analisis 50

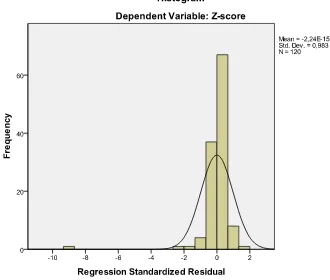

4.1 Grafik Histogram 58

4.2 Grafik Normal P-P Plot 59

DAFTAR LAMPIRAN

No.

Lampiran Judul Halaman

1 Daftar Populasi dan Sampel Lembaga Keuangan Bukan Bank Tahun 2008-2012

85

2 Data Asli dari 24 perusahaan terpilih beserta rasio dan tahun

86

3 Tabel Z 89

4 Tabl distrbusi T 90

5 Tabl distribusi (F) 93

6 Hasil Statistik Deskriptif 94

7 Uji Normalitas 94

8 Histogram 96

9 Normal p-p plot of regresion standardized residual 96

10 Uji Multikolinearitas 96

11 Grafik Scatter Plot 97

12 Uji Autokorelasi Durbin-Watson 97 13 Uji Autokorelasi The Run Test 98 14 Nilai Koefisien Determinan (R) 98

15 Uji Simultan (F-Test) 99

ABSTRAK

ANALISIS POTENSI FINANCIAL DISTRESS DENGAN METODE ALTMAN Z- SCORE PADA LEMBAGA KEUANGAN BUKAN BANK

YANG TERDAFTAR DI BEI 2008 – 2012

Penelitian ini bertujuan untuk menganalisis kebenaran bahwa rasio keuangan Altman Z-score modifikasi mampu mempengaruhi financial distress pada Lembaga Keuangan Bukan Bank yang terdaftar di BEI tahun 2008 sampai 2012. Rasio keuangan yang digunakan adalah Net Working Capital to Total Assets, Retained Earning to Total Assets, EBIT to Total Assets dan Book Value of Equity to Total Liabilities sebagai variabel independen dan Finacial Distress sebagai variabel dependen. Sebanyak 24 sampel yang diambil dengan metode purpose sampling diolah dengan menggunakan statistik deskriptif dengan menggunakan program spss versi 18.0.

Hasil penelitian ini adalah sebanyak 79 % atau 19 perusahaan dikategorikan sehat, dan hanya 8,33 % atau 2 perusahaan yang dikategorikan financial distress. Sisanya yaitu 3 perusahaan dikategorikan grey area. Setelah menjalankan langkah konseptual, keempat rasio keuangan tersebut berpengaruh positif terhadap finacial distress baik secara parsial maupun secara simultan.

ABSTRACT

ANALYSIS POTENTIAL OF FINANCIAL DISTRESS WITH ALTMAN Z- SCORE'S METHOD

IN NON- BANK FINANCIAL INSTITUTION THAT REGISTERED IN BEI 2008 – 2012

This research aimed to analyse truth that Altman z-score's ratio finance modification able to impact financial distress in Non-Bank Financial Institution that registered in BEI year 2008 to 2012. Ratio finance used is Net Working Capital to Total Assets, Retained Earning to Total Assets, EBIT to Total Assets and Book Value of Equity to Total Liabilities as independent variable and Finacial Distress as dependent variable. As much 24 sample taken with purpose sampling method cultivated by using descriptive statistic by using spss program version 18.0.

This result research is totalled 79 % or 19 company categorized healthy, and only 8,33 % or 2 company that categorized by financial distress. The rest namely 3 company categorized by grey area. After run conceptual move, fourth ratio finance effectuate positive to good finacial distress by partial as well as by simultaneous.

BAB 1 PENDAHULUAN

1.1Latar Belakang Masalah

Kemajuan ilmu pengetahuan dan teknologi membuat persaingan yang

sengit antara perusahaan. Banyak inovasi-inovasi baru yang ditemukan agar

perusahaan dapat bertahan. Perusahaan yang tidak mampu untuk bersaing dan

tidak dapat menemukan inovasi-inovasi baru akan tereliminasi dari lingkungan

industrinya dan mengalami kebangkrutan. Agar kelangsungan hidup suatu

perusahaan tetap terjaga, maka pihak manajemen harus dapat mempertahankan

atau terlebih lagi memacu peningkatan kinerjanya. Kinerja keuangan dan kondisi

perusahaan diinterpretasikan dalam laporan keuangan. Laporan keuangan itu

berguna bagi bankir, kreditor, pemilik, dan pihak-pihak lain yang berkepentingan

dalam menganalisis serta mengimpretasikan kinerja keuangan dan kondisi

perusahaan (Warren, 2005 : 28).

Laporan keuangan juga berguna untuk menunjukan seberapa besar

persahaan tersebut akan mengalami kesehatan dan seberapa besar pula berpotensi

bangkrut. Jika ternyata perusahaan mengalami liquidasi dan semua asset yang

ada telah terjual, namun belum mampu melunasi kewajibannya maka kondisinya

akan memburuk. Kondisi keuangan seperti inilah yang disebut kondisi financial

justru bertambah serta kewajiban terpenuhi, maka kondisinya akan membaik.

Kondisi keuangan seperti inilah yang disebut kondisi financial healthy

Untuk menentukan apakah terjadi kondisi financial distress atau financial

healthy, dapat menggunakan metode Altman Z-score. Metode Altman Z-Score

sendiri merupakan sebuah alat prediksi financial distress yang dibuat oleh Dr.

Edward I. Altman pada tahun 1968. Metode ini menggunakan rasio-rasio tertentu

dalam rangka memprediksi resiko financial distress sebuah perusahaan. Z-Score

adalah skor yang diberikan pada tiap-tiap variabel yang di analisis. Jika skor yang

diberikan besar, maka kemungkinan besar variabel yang memiliki koefisien itu

berpengaruh besar.

Ada lima rasio yang digunakan sebagai indikator yaitu Net Working

capital to Total Assets, Retained Earning to Total Assets, EBIT to Total Assets,

Market Value Equity to Total Liabilities, dan Sales to Total Assets. Kelima rasio

tersebut dikombinasikan menjadi model prediksi dengan teknik statistik yaitu

analisis diskriminan yang digunakan untuk memprediksi financial distress

perusahaan dengan metode Altman Z-Score.

Metode ini terus berkembang dan telah mengalami revisi dengan

mengubah beberapa variabel dalam formula Z-Score nya. Alasannya adalah untuk

menutupi kekurangan dan juga menambah tingkat akurasi yang lebih baik sesuai

dengan jenis perusahaan yang diteliti.

Beberapa peneliti mengukur financial distress dengan cara yang

berbeda-beda, seperti S. Christina Sheela meneliti kesehatan perusahaan farmasi dengan

mengalami financial distress apabila nilai Z-score dibawah 1,8. Bhusan Perdeshi

et all. (2012) melihat financial distress dengan satu tolok ukur juga yaitu bahwa

perusahaan dikatakan mengalami financial distress apabila persuahaan tersebut

memilikki nilai Z lebih kecil daripada 1,1. Perusahaan yang diteliti adalah Indian

Airline. Selain itu, menurut Dagmar CAMSKA (2012) menggunakan model

Altman untuk meneliti perusahaan keuangan dengan menetapkan tolok ukur

bahwa perusahaan dikatakan mengalami financial distress apabila persuahaan

tersebut memiliki nilai Z lebih kecil daripada 1, 23.

Namun terdapat masalah dalam pemakaian sampel yang digunakan.

Masing-masing peneliti hanya meneliti pada beberapa perusahaan saja. Sementara

untuk mendapatkan keakuratan hasil, diperlukan banyak tahun dan banyak sampel

serta penggunaan rasio yang cocok. Artinya, rasio tersebut harus tepat digunakan

untuk meneliti perusahaan yang berbeda dan pada waktu yang berbeda pula.

Banyak peneliti-peneliti terdahulu yang ingin membuktikan kebenaran

teori Altman Z-Score original (1968). Fauziah Kumala Sari (2011) meneliti bank

dengan metode Altman Z- score dan ingin mengetahui seberapa besar pengaruh

variabel-variabel Altman terhadap harga saham pada perusahaan perbankan.

Dengan menguji secara asumsi klasik, maka diperoleh hasil bahwa ada hubungan

yang signifikan antara variabal-variabel Altman Z- score pada harga saham

tersebut.

Yosafat M. Tarigan (2011) meneliti bank dengan metode Altman Z- score

dan ingin mengetahui apakah variabel-variabel Altman mampu memprediksi

variabel-variabel Altman terhadap harga saham pada perusahaan perbankan. Dengan

menguji secara asumsi klasik, maka diperoleh hasil yang berbeda dengan Fauziah

Kumala Sari yaitu bahwa tidak ada hubungan yang signifikan antara

variabal-variabel Altman Z- score pada harga saham tersebut.

Tommy D. Saragih (2011) meneliti pada 9 perusahaan farmasi. Hasilnya

adalah terdapat 2 perusahaan bangkrup pada tahun 2005, 1 perusahaan bangkrup

pada tahun 2006, 2 perusahaan bangkrup pada tahun 2007, 2 perusahaan bangkrup

pada tahun 2008. Untuk yang rawan bangkrup 2 perusahaan pada tahun

2005-2007, dan 1 perusahaan pada tahun 2008 tidak bangkrup.

Harry J.K.P. Sibarani (2008) menggunakan lima variabel bebasnya yaitu

rasio Net Working Capital to Total Assets (X1), Retained Earning to Total Assets

(X2), Earning Before Interest and Tax to Total Assets (X3), Book Value of Equity

to Total Liability (X4), dan Sales to Total Assets (X5). Fungsi diskriminan yang

dihasilkan adalah Z = 0,717 X1 + 0,847 X2 + 3,108 X3 + 0,42 X4 + 0,988 X5.

Harry meneliti perusahaan makanan dan minuman dan menghasilkan tidak ada

perbedaan yang nyata dari yang diprediksi dengan yang diamati.

Chintya Zulfi Arhanu Sari (2010) dan Tika Lestari (2009), meneliti bank

dengan menggunakan metode CAMEL dan menghasilkan tidak ada pengaruh

yang signifikan dalam memprediksi kebangkrutan.

Berdasarkan perbedaan-perbedaan dan fenomena-fenomena yang terjadi

pada penelitian yang dilakukan oleh Edward I. Altman (1968), Tommy D Saragih

(2008, Harry JKP Sibarani (2008), Chintya Zulfi Arhanu Sari (2010) dan Tika

1995 untuk membuktikan apakah benar rasio-rasio keuangan model Altman

Z-Score modifikasi 1995 berpengaruh signifikan terhadap kondisi financial distress

dengan menggunakan analisis diskriminan. Kemudian, pada penelitian terdahulu

hanya menggunakan sampel perusahaan manufaktur, textil dan garmen, bank, dan

perusahaan makanan dan minuman. Peneliti terdahulu belum meneliti masalah

asuransi, lembaga pembiayaan, leasing, dan lainnya yang tergolong ke dalam

lembaga keuangan bukan bank. Padahal peran lembaga keuangan bukan bank juga

menjalankan fungsi intermediasi antara pihak yang kelebihan dana dan yang

kekurangan dana, mempermudah akses masyarakat untuk melakukan kegiatan

perekonomian, serta menjadi sarana penghubung antara masyarakat agar dapat

lebih dekat dengan kegiatan perekonomian.

Disamping itu masih terdapat permasalahan yang dihadapai bank umum

seperti penyediakan layanan masyarakat di daerah pelosok, kegiatan

perekonomian hanya akan bersentral di perkotaan, kurangnya sosialisasi lembaga

keuangan kepada masyarakat, serta minimnya pengetahuan masyarakat terhadap

bank, serta BPR masih menerapkan suku bunga yang tinggi hingga memberatkan

nasabah.

Hadirnya lembaga keuangan bukan bank membuat masalah tersebut

menjadi ringan karena lembaga keuangan bukan bank dapat mencapai daerah

terpencil, prosedur yang mudah dan tingkat bunga yang rendah. Sehingga para

nasabah banyak yang menggunakan jasa lembaga tersebut dan telah terbukti

dengan terdaftarnya banyak lembaga keuangan bukan bank yang terdaftar di BEI.

dan ada pula yang masuk ke BEI. Masuk dan keluar BEI tidaklah mudah

melainkan apabila lembaga tersebut sehat atau mengalami financial distress.

Oleh sebab itu peneliti akan berupaya meneliti penelitian tentang lembaga

keuangan bukan bank dengan judul :“Analisis Potensi Financial Distress dengan Metode Altman Z-score Pada Lembaga Keuangan Bukan Bank yang Terdaftar di BEI 2008 - 2012 ”.

1.2 Perumusan Masalah

Fenomena-fenomena seperti yang diungkapkan dalam latar belakang

sebelumnya menunjukkan bahwa rasio-rasio keuangan Net Working Capital to

Total Assets, Retained Earning to Total Assets, Earning Before Interest and Tax

to Total Assets, Book Value of Equity to Total Liability, dan Sales to Total Assets

berpengaruh positif dan penting bagi financialdistress.

Namun untuk rasio yang digunakan cukup dengan empat rasio keuangan

yaitu dengan meniadakan rasio Sales to Total Assets karena perusahaan yang

diteliti adalah perusahan jasa keuangan yang tidak memiliki pengaruh penjualan

yang terlalu besar.

Berdasarkan fenomena-fenomena itu, maka muncul pertanyaan yang akan

dijawab dalam penelitian ini yakni sebagai berikut :

1. Apakah rasio Net Working Capital to Total Assets berpengaruh positif

terhadap financial distress?

2. Apakah rasio Retained Earning to Total Assets berpengaruh positif

3. Apakah rasio Earning Before Interest and Tax to Total Assets

berpengaruh positif terhadap financial distress?

4. Apakah rasio Book Value of Equity to Total Liability berpengaruh positif

terhadap financial distress?

5. Apakah rasio Net Working Capital to Total Assets, Retained Earning to

Total Assets, Earning Before Interest and Tax to Total Assets, dan Book

Value of Equity to Total Liability, secara bersama-sama berpengaruh

positif terhadap financial distress?

1.3 Tujuan Penelititan

Tujuan yang ingin dicapai dalam penelitian ini adalah untuk :

1. Menganalisis pengaruh rasio Net Working Capital to Total Assets terhadap

financial distress.

2. Menganalisis pengaruh rasio Retained Earning to Total Assets terhadap

financial distress.

3. Menganalisis pengaruh rasio Earning Before Interes and Tax to Total

Assets terhadap financial distress.

4. Menganalisis pengaruh rasio Book Value of Equity to Total Liability

terhadap financial distress.

5. Menganalisis pengaruh rasio Net Working Capital to Total Assets,

Retained Earning to Total Assets, Earning Before Interest and Tax to

Total Assets, dan Book Value of Equity to Total Liability, terhadap

1.4 Manfaat Penelitian

Secara umum dengan adanya hasil penelitian ini diharapkan dapat

memberikan informasi untuk pihak-pihak yang berkepentingan seperti :

1. Bagi peneliti sendiri

Untuk menambah ilmu pengetahuan tentang financial distress suatu

perusahaan terutama pada lembaga keuangan bukan bank yang

pertumbuhannya sangat banyak pada masa sekarang ini.

2. Manajemen perusahaan

Sebagai pedoman dan acuan untuk meningkatkan semangat dan motivasi

dalam meningkatkan kinerja perusahaan. Perusahaan yang dijadikan

sampel atau perusahaan yang sama dapat melihat kondisi perusahaannya

saat ini dan dapat mengambil keputusan setelah melihat hasil peenelitian

ini.

3. Kreditor dan Investor

Sebagai bahan pertimbangan untuk melakukan tindakan antisipasi

terhadap kemungkinan terburuk sebelum mengambil keputusan untuk

berinvestasi pada perusahaan.

4. Auditor

Sebagai salah satu acuan untuk mengevaluasi apakah ada keraguan yang

mendasar atas kemampuan klien mereka untuk tetap beroperasi (going

5. Peneliti selanjutnya

Hasil penelitian ini dapat dijadikan sebagai bahan perbandingan dalam

mengkaji masalah yang sama sehingga segala kekurangan yang ada pada

penelitian ini dapat diperbaiki dan disempurnakan pada penelitian yang

BAB II

TINJAUAN PUSTAKA

2.1Tinjauan Teoritis 2.1.1 Prediksi

2.1.1.1 Pengertian Prediksi

Pengertian Prediksi adalah sama dengan ramalan atau

perkiraan. Menurut Kamus Besar Bahasa Indonesia, prediksi

adalah hasil dari kegiatan memprediksi atau meramal atau

memperkirakan. Prediksi bisa berdasarkan metode ilmiah

ataupun subjektif belaka. Kesimpulannya pengertian prediksi

secara istilah akan sangat tergantung pada konteks atau

permasalahannya. Berbeda dengan pengertian prediksi secara

bahasa yang berarti ramalan atau perkiraaan yang sudah menjadi

pengertian yang baku.

2.1.1.2 Kendala–kendala Dalam Membuat Prediksi

Ada beberapa kendala yang membuat prediksi menjadi

terhambat, yaitu:

1. Waktu yang diperlukan untuk melakukan persiapan

melakukan peramalan.

2. Kurangnya data yang relevan, baik dari sumber internal

3. Kualitas data-data yang tersedia.

4. Fasilitas pengolahan data dan tenaga ahli.

Jenis kendala yang disebut pertama, kedua dan ketiga akan

berpengaruh pada kualitas data, sedang kendala yang disebut

terakhir lebih banyak bergantung pada kebijakan pengalokasian

dana untuk kepentingan forecasting.

2.1.1.3 Efektivitas Prediksi

Efektivitas sistem peramalan dalam membantu organisasi

dapat dievaluasi berdasarkan empat kriteria berikut:

1. Accuracy. Ini merupakan aspek terpenting dari forecast,

karena perbedaan antara aktual dan forecast berarti biaya.

2. Stability vs Responsiveness. Artinya forecast harus mampu

mengkover kompleksitas dan ketidakpastian lingkungan

baik yang disebabkan oleh long term growth trend maupun

seasonal influences.

3. Objectivity. Kadang-kadang kondisi yang diramalkan tidak

ada kaitannya dengan data historis yang digunakan dalam

forecasting.

4. Timing. Agar sistem forecasting dapat efektif, maka forecast

5. Benefit to Cost Ratio. Merupakan rasio yang dapat dijadikan

sebagai kriteria tunggal bagi perlu tidaknya sistem

forecasting dalam perusahaan.

2.1.1.4 Manfaat Prediksi

Manfaat prediksi adalah :

1. Mengetahui kondisi masa mendatang.

2. Perencanaan produksi, pemasaran, keuangan, dan lain-lain.

3. Keperluan investasi pada sebuah perusahaan

2.1.1.5Metode Prediksi

1. Analisis Trend

Analisis trend terdiri dari Metode tangan bebas (freehand

method) , Metode setengah rata-rata (semi average method),

Metode Moving Average (Rata-rata Bergerak), Metode

kuadrat terkecil (least square method), Metode Kuadratis,

dan Trend Eksponensial.

2. Analisis Variasi Musim

Variasi musim terkait dengan perubahan atau fluktuasi

dalam musim-musim atau bulan tertentu dalam 1 tahun.

3. Analisis Variasi Siklus

Dihitung dengan rumus :

Di mana CI adalah Indeks Siklus.

4. Variasi Yang Tidak Tetap (Irreguler)

Yaitu gerakan yang tidak teratur sama sekali.

2.1.2 Financial Distress

2.1.2.1 Pengertian Financial Distress

Financial distress atau bangkrut adalah suatu masalah besar

bagi perusahaan, karena dengan timbulnya kebangkrutan

perusahaan tidak bisa melanjutkan aktivitas produksinya. Pada

zaman dahulu orang-orang mengistilahkan bangkrut itu apabila

“besar pasak dari pada tiang”, artinya besar pengeluaran dari

pemasukan. Kebangkrutan sangat erat kaitannya dengan

kepailitan. Pailit ialah orang yang berhutang yang telah sampai

tempo membayarnya dan hutangnya lebih banyak dari hartanya

(H M Arsyad Thalib Lubis, 1979: 112).

Salah satu aspek pentingnya analisis terhadap laporan

keuangan dari sebuah perusahaan adalah untuk meramal

kontinuitas atau kelangsungan hidup perusahaan. Prediksi akan

kontinuitas perusahaan sangat penting bagi manajemen dan

pemilik perusahaan untuk mengantisipasi kemungkinan adanya

potensi kebangkrutan, karena kebangkrutan berarti menyangkut

terjadinya biaya-biaya, baik biaya langsung maupun biaya tidak

perusahaan dalam menjalankan operasi perusahaan untuk

menghasilkan laba. Kebangkrutan juga sering disebut likuiditas

perusahaan atau penutupan perusahaan atau insolvabilitas.

Kebangkrutan sebagai kegagalan didefinisikan dalam beberapa

arti (Martin et.al, 1995 : 376) :

1. Kegagalan ekonomi (economic failure)

Kegagalan dalam arti ekonomi biasanya berarti bahwa perusahaan kehilangan uang atau pendapatan perusahaan tidak menutup biayanya sendiri, ini berarti tingkat labanya lebih kecil dari biaya modal atau nilai sekarang dari arus kas perusahaan lebih kecil dari kewajiban. Kegagalan terjadi bila arus kas sebenarnya dari perusahaan tersebut jatuh di bawah arus kas yang diharapkan. Bahkan kegagalan dapat juga berarti bahwa pendapatan atas biayahistoris dari investasinya lebih kecil daripada biaya modal perusahaan.

2. Kegagalan keuangan (financial failure)

Kegagalan keuangan bisa diartikan sebagai insolvensi yang membedakan antara dasar arus kas dan dasar saham. Insolvensi atas dasar arus kas ada dua bentuk :

1. Insolvensi teknis (tecnical insolvency)

2. Insolvensi dalam pengertian kebangkrutan

Dalam pengertian ini kebangkrutan didefinisikan dalam ukuran sebagai kekayaan bersih negatif dalam neraca konvensional atau nilai sekarang dari arus kas yang diharapkan lebih kecil dari kewajiban. Likuidasi merupakan suatu proses yang berakhir pada pembubaran perusahaan sebagai suatu perusahaan. Likuidasi lebih menekankan pada aspek status yuridis perusahaan sebagai suatu badan hukum dengan segala hak-hak dan kewajiban. Likuidasi atau pembubaran perusahaan senantiasa berakibat penutupan usaha akan tetapi likuidasi tidak selalu berarti perusahaan bangkrut.

2.1.2.2 Indikator Terjadinya Kebangkrutan

Sebelum pada akhirnya pada suatu perusahaan dinyatakan

bangkrut, biasanya ditandai oleh berbagai situasi atau keadaan

khususnya yang berhubungan dengan efektivitas dan efisiensi

operasinya. Indikator yang harus diperhatikan para manajer,

seperti yang dikemukakan oleh Harnanto (1984) bahwa :

1. Penurunan volume penjualan karena adanya perubahan selera atau permintaan konsumen.

2. Kenaikan biaya produksi.

3. Tingkat persaingan yang semakin ketat. 4. Kegagalan melakukan ekspansi.

5. Ketidakefektifan dalam melaksanakan fungsi pengumpulan piutang.

6. Kurang adanya dukungan atau fasilitas perbankan (kredit).

7. Tingginya tingkat ketergantungan terhadap piutang.

Suatu perusahaan yang mengandalkan hutang di dalam

menghadapi kegiatan operasi dan kegiatan investasinya akan

perusahaan mengalami penurunan hasil operasi, maka

perusahaan tersebut akan mendapatkan kesulitan untuk

menyelesaikan pekerjaannya. Selain itu, indikator yang dapat

diamati oleh pihak ekstern antara lain :

1. Penurunan deviden yang dibagikan kepada para pemegang

saham.

2. Terjadinya penurunan laba yang terus-menerus, bahkan

sampai terjadinya kerugian.

3. Ditutup atau dijualnya satu atau lebih unit usaha

4. Terjadinya pemecatan pegawai.

5. Pengunduran diri eksekutif puncak.

6. Harga saham yang terus menerus turun di pasar modal.

2.1.2.3Faktor-Faktor Penyebab Kebangkrutan

Tidak mudah untuk menentukan secara pasti mengenai

faktor-faktor yang menyebabkan terjadinya suatu kebangkrutan

pada suatu perusahaan. Sejauh ini terdapat konsesus bahwa

sumber kegagalan disebabkan oleh ketidakmampuan

manajemen perusahaan. Ketidakmampuan manajemen dapat

diartikan dalam berbagai pengertian. Secara garis besar

faktor-faktor penyebab terjadinya kebangkrutan dibagi menjadi tiga

1. Sistem Perekonomian

Dalam sistem perekonomian dimana roda perekonomian lebih banyak dikendalikan oleh persaingan bebas, maka dunia usaha akan terbagi menjadi dua golongan, yaitu perusahaan tradisional dan perusahaan yang memanfaatkan teknologi. Kemampuan bersaing inilah yang merupakan faktor penyebab kebangkrutan, sehingga efisiensi manajemen sangat berperan dan merupakan alat penangkal yang tangguh terhadap setiap perusahaan pesaing.

2. Faktor Eksternal Perusahaan

Kesulitan dan kegagalan yang mungkin dapat menyebabkan kebangkrutan suatu perusahaan kadang-kadang berada di luar jangkauan manajemen perusahaan. Berbagai faktor tersebut antara lain :

a. Persaingan bisnis yang ketat.

b. Berkurangnya permintaan terhadap produk atau jasa yang dihasilkan.

c. Turunnya harga jual terus-menerus.

d. Kecelakaan atau bencana alam yang menimpa perusahaan.

3. Faktor Internal Perusahaan

Faktor internal yang menyebabkan kebangkrutan perusahaan dapat dicegah melalui berbagai tindakan dalam perusahaan itu sendiri. Faktor-faktor internal ini biasanya merupakan hasil dari keputusan dan kebijaksanaan yang tidak tepat di masa lalu dan kegagalan manajemen untuk berbuat sesuatu pada saat yang diperlukan. Faktor-faktor yang menyebabkan kebangkrutan perusahaan secara intern adalah :

a. Terlalu besarnya kredit yang diberikan kepada debitur atau pelanggan.

b. Manajemen yang tidak efisien.

2.1.3 Metode Altman Z- score

2.1.3.1 Model Altman Lama (1968)

Altman (1968) adalah orang yang pertama yang

menerapkan Multiple Discriminant Analysis. Analisa

diskriminan ini merupakan suatu teknik statistik yang

mengidentifikasikan beberapa macam rasio keuangan yang

dianggap memiliki nilai paling penting dalam mempengaruhi

suatu kejadian, lalu mengembangkannya dalam suatu model

dengan maksud untuk memudahkan menarik kesimpulan dari

suatu kejadian. Analisa diskriminan ini kemudian

menghasilkan suatu dari beberapa pengelompokan yang

bersifat apriori atau mendasarkan teori dari kenyataan yang

sebenarnya. Dasar pemikiran Altman menggunakan analisa

diskriminan bermula dari keterbatasan analisa rasio yaitu

metodologinya pada dasarnya bersifat suatu penyimpangan

yang artinya setiap rasio diuji secara terpisah sehingga

pengaruh kombinasi dari beberapa rasio hanya didasarkan pada

pertimbangan para analis keuangan. Oleh karena itu untuk

mengatasi kekurangan dari analisa rasio maka perlu

kombinasikan berbagai rasio agar menjadi suatu model prediksi

yang berarti (Ramadhani dan Lukviarman : 2009).

penelitian untuk mengembangkan model baru untuk

memprediksikan kebangkrutan perusahaan. Model yang

dinamakan Z-score dalam bentuk aslinya adalah model linier

dengan rasio keuangan yang diberi bobot untuk

memaksimalkan kemampuan model tersebut dalam

memprediksi. Model ini pada dasarnya hendak mencari nilai

“Z” yaitu nilai yang menunjukkan kondisi perusahaan, apakah

dalam keadaan sehat atau tidak dan menunjukkan kinerja

perusahaan yang sekaligus merefleksikan prospek perusahaan

dimasa mendatang (Ramadhani dan Lukviarman : 2009).

Dalam menyusun model “Z” Altman mengambil sampel 33

perusahaan manufaktur yang bangkrut pada periode 1960

sampai 1965 dan 33 perusahaan yang tidak bangkrut dengan

lini industri dan ukuran yang sama. Dengan menggunakan data

laporan keuangan dari 1 sampai 5 tahun sebelum kebangkrutan,

Altman menyusun 22 rasio keuangan yang paling

memungkinkan dan mengelompokkannya dalam 5 kategori:

likuiditas, profitabilitas, leverage, solvabilitas dan kinerja.

Lima macam rasio dari lima variabel yang terseleksi akan di

kombinasikan bersama untuk memperoleh prediksi yang paling

akurat tentang kebangkrutan (Ramadhani dan Lukviarman :

2009). Akhirnya, Altman menghasilkan model kebangkrutan

memprediksi sebuah perusahaan publik manufaktur. Persamaan

dari model Altman pertama yaitu :

Keterangan:

Z = bankrupcy index

X1 = working capital / total asset

X2 = retained earnings / total asset

X3 = earning before interest and taxes/total asset

X4 = market value of equity / book value of total debt

X5 = sales / total asset

Nilai “Z” adalah indeks keseluruhan fungsi multiple

discriminant analysis. Menurut Altman, terdapat angka-angka

cut off nilai “Z” yang dapat menjelaskan apakah perusahaan

akan mengalami kegagalan atau tidak pada masa mendatang

dan ia membaginya ke dalam tiga kategori, yaitu:

a. Jika nilai Z < 1,8 maka termasuk perusahaan yang bangkrut.

b. Jika nilai 1,8 < Z < 2,99 maka termasuk grey area (tidak

dapat ditentukan apakah perusahaan sehat ataupun

mengalami kebangkrutan).

c. Jika nilai Z > 2,99 maka termasuk perusahaan yang tidak

bangkrut.

Rasio-rasio yang digunakan dalam model Altman original

(1968) adalah sebagai berikut :

a. Net Working Capital to Total Assets

Working capital adalah selisih lebih antara aktiva lancar

atas kewajiban lancar suatu perusahaan, sedangkan asset adalah

sumberdaya yang dimiliki perusahaan. Rasio ini menunjukkan

kemampuan perusahaan untuk menghasilkan modal kerja bersih

dari keseluruhan total aktiva yang dimilikinya. Rasio ini

dihitung dengan membagi modal kerja bersih dengan total

aktiva. Modal kerja bersih diperoleh dengan cara aktiva lancar

dikurangi dengan kewajiban lancar. Modal kerja bersih yang

negatif kemungkinan besar akan menghadapi masalah dalam

menutupi kewajiban jangka pendeknya karena tidak tersedianya

aktiva lancar yang cukup untuk menutupi kewajiban tersebut.

Sebaliknya, perusahaan dengan modal kerja bersih yang bernilai

positif jarang sekali menghadapi kesulitan dalam melunasi

kewajibannya (Endri : 2009).

Net Working Capital NWC to Total Asset =

b. Retained Earnings to Total Assets

Rasio ini menunjukkan kemampuan perusahaan untuk

menghasilkan laba ditahan dari total aktiva perusahaan. Laba

ditahan merupakan laba yang tidak dibagikan kepada para

pemegang saham. Dengan kata lain, laba ditahan menunjukkan

berapa banyak pendapatan perusahaan yang tidak dibayarkan

dalam bentuk deviden kepada para pemegang saham. Laba

ditahan menunjukkan klaim terhadap aktiva, bukan aktiva per

ekuitas pemegang saham. Laba ditahan terjadi karena pemegang

saham biasa mengizinkan perusahaan untuk menginvestasikan

kembali laba yang tidak didistribusikan sebagai deviden.

Dengan demikian, laba ditahan yang dilaporkan dalam neraca

bukan merupakan kas dan ”tidak tersedia” untuk pembayaran

deviden atau yang lain (Endri : 2009).

c. EBIT to Total Assets

Rasio ini menunjukkan kemampuan perusahaan untuk

menghasilkan laba dari aktiva perusahaan, sebelum pembayaran

bunga dan pajak (Endri: 2009).

Retained Earnings RE to Total Assets =

d. Market Value of Equity to Book Value of Debt

Rasio ini menunjukkan kemampuan perusahaan untuk

memenuhi kewajibankewajiban dari nilai pasar modal sendiri

(saham biasa). Nilai pasar ekuitas sendiri diperoleh dengan

mengalikan jumlah lembar saham biasa yang beredar dengan

harga pasar per lembar saham biasa. Nilai buku hutang

diperoleh dengan menjumlahkan kewajiban lancar dengan

kewajiban jangka panjang (Endri : 2009).

e. Sales to Total Assets

Rasio ini menunjukkan apakah perusahaan menghasilkan

volume bisnis yang cukup dibandingkan investasi dalam total

aktivanya. Rasio ini mencerminkan efisiensi manajemen dalam

menggunakan keseluruhan aktiva perusahaan untuk

menghasilkan penjualan dan mendapatkan laba (Endri : 2009). EBIT

EBIT to Total Assets = Total Assets

MVE

MVE to Book Value of Debt = Total Liability

Sales

2.1.3.2 Model Altman Z-Score Baru (1995)

Untuk mengantisipasi kelemahan dari formula asli Altman

Z-score, ada beberapa solusi yang ditawarkan. Untuk

perusahaan non-manufaktur, Altman mengeliminasi variable

X5 (sales/total asset) karena rasio ini sangat bervariatif pada

industri dengan ukuran asset yang berbeda- beda. Altman juga

memodifikasi X4 dari membandingkan Market Value of Equity

menjadi Book Value Of Equity. Berikut persamaan Z-Score

yang di modifikasi Altman dkk (1995) untuk perusahaan

non-manufaktur :

Keterangan:

“Z” = bankruptcy index

X1 = working capital/total assets

X2 = retained earnings / total assets

X3 = earning before interest and taxes/total assets

X4 = book value of equity/total liabilities

Klasifikasi perusahaan yang sehat dan bangkrut didasarkan

pada nilai Z-score model Altman Modifikasi yaitu:

a. Jika nilai ”Z” < 1,1 maka termasuk perusahaan yang

bangkrut.

“Z” = 6,56X1 + 3,26X2 + 6,72X3 + 1,05X4

b. Jika nilai 1,1 < “Z” < 2,6 maka termasuk grey area (tidak

dapat ditentukan apakah perusahaan sehat ataupun

mengalami kebangkrutan).

c. Jika nilai “Z” > 2,6 maka termasuk perusahaan yang tidak

bangkrut.

Rasio-rasio yang diguakan adalah :

a. Net Working Capital to Total Assets

Rasio ini menunjukkan kemampuan perusahaan untuk

menghasilkan modal kerja bersih dari keseluruhan total aktiva

yang dimilikinya.

b. Retained Earnings to Total Assets

Laba ditahan menunjukkan klaim terhadap aktiva,

bukan aktiva per ekuitas pemegang saham. Laba ditahan terjadi

karena pemegang saham biasa mengizinkan perusahaan untuk

menginvestasikan kembali laba yang belum didistribusikan

sebagai deviden dan tidak berbentuk kas.

Net Working Capital NWC to Total Asset =

Total Assets

Net Working Capital R E to Total Assets =

c. Earning Before Interest and Tax to Total Assets

Earning Before Interest and Tax merupakan pendapatan

sebelum ditambahkan atau dikurangi oleh bunga dan pajak.

d. Book Value of Equity to Total Liabilities

Rasio yang digunakan untuk mengukur sejauh mana

aktiva perusahaan dibiayai dari hutang. Artinya berapa

besar beban utang yang ditanggung perusahaan

dibandingkan dengan aktivanya. Dalam arti luas dikatakan

bahwa rasio ini digunakan untuk mengukur kemampuan

perusahaan untuk membayar seluruh kewajibannya, baik

jangka pendek maupun jangka panjang apabila perusahaan

dibubarkan atau dilikuidasi (Endri : 2009).

Sementara untuk perusahaan pribadi, variabelnya tetap X1,

X2, X3, X4 dan X5. Namun, koefisien untuk

variabel-variabel dan rasio menentukan X4 mengalami modifikasi. EBIT

EBIT to Total Assets = Total Assets

BVE

Berikut persamaan Z-Score yang di modifikasi Altman dkk

(1995) untuk perusahaan pribadi :

Keterangan:

Z” = bankruptcy index

X1 = working capital/total assets

X2 = retained earnings / total assets

X3 = earning before interest and taxes/total assets

X4 = market value of equity/total liabilities

X5 = sales/total assets

Klasifikasi perusahaan yang sehat dan bangkrut didasarkan

pada nilai Z-score model Altman Modifikasi yaitu:

1. Jika nilai “Z” < 1,23 maka termasuk perusahaan yang

bangkrut.

2. Jika nilai 1,23 < “Z” < 2,90 maka termasuk grey area

(tidak dapat ditentukan apakah perusahaan sehat ataupun

mengalami kebangkrutan).

3. Jika nilai “Z” > 2,90 maka termasuk perusahaan yang

tidak bangkrut.

Z” = 0.717X1 + 0,847X2 + 3,107X3 + 0,402X4 +

2.1.3.3Metode Alman Z-score untuk Lembaga Keuangan

Metode Altman yang cocok digunakan untuk

memprediksi financial distress pada lembaga keuangan adalah

metode Alman yang baru, yaitu metode yang digunakan

dalam memprediksi perusahaan non-manufaktur.

Rumusnya adalah :

Keterangan:

Z” = bankruptcy index

X1 = working capital/total assets

X2 = retained earnings / total assets

X3 = earning before interest and taxes/total assets

X4 = book value of equity/total liabilities

Klasifikasi perusahaan yang sehat dan bangkrut didasarkan

pada nilai Z-score model Altman Modifikasi yaitu:

1. Jika nilai “Z” < 1,1 maka termasuk perusahaan yang

bangkrut.

2. Jika nilai 1,1 < “Z” < 2,6 maka termasuk grey area (tidak

dapat ditentukan apakah perusahaan sehat ataupun

mengalami kebangkrutan).

3. Jika nilai “Z” > 2,6 maka termasuk perusahaan yang tidak

bangkrut.

2.1.4 Lembaga Keuangan Bukan Bank

Menurut Surat keputusan Mentri Keuangan Republik

Indonesia No. 792 Tahun 1970 tentang “Lembaga Keuangan”

berisikan : Lembaga Keuangan diberi batasan sebagai semua

badan yang kegiatannya di bidang keuangan, melakukan

penghimpunan dan penyaluran dana kepada masyarakat terutama

guna membiayai investasi perusahaan (Sigit Triandaru at al,

2006: 5). Lembaga Keuangan Bukan Bank menghimpun dana

dari masyarakat tidak dengan secara langsung seperti yang

dilakukan oleh bank. Berdasarkn Undang-undang No. 10 Tahun

1998 tentang “ Perubahan atas Undang-undang No. 7/1992

tentang Perbankan” berisikan : Lembaga Keuangan Bank terdiri

atas Bank Umum dan Bank Perkreditan Rakyat. Lembaga

Keuangan Bukan Bank dapat berupa lembaga pembiayaan

(perusahaan sewa guna usaha, perusahaan modal ventura,

perusahaan jasa anjak piutang, perusahaan pembiayaan

konsumen, perusahaan kartu kredit, perusahaan perdagangan

surat-surat berharga), usaha persuransian, dana pensiun,

pegadaian, pasar modal dan lain-lain (Sigit Triandaru at al, 2006:

1. Asuransi

Menurut Kitab Undang-undang Hukum Dagang pasal 246,

menjelaskan bahwa asuransi atau pertangungan adalah suatu

perjanjian, dengan mana seseorang penanggung mengikatkan

diri kepada seseorang tertanggung dengan menerima suatu

premi untuk memberikan penggantian kepadanya karena

suatu kerugian, kerusakan, atau kehilanngan keuntungan

yang diinginkan yang mungkin terjadi karena suatu peristiwa

tak tertentu (Sigit Triandaru at al, 2006: 177). Perusahaan

asuransi yang terdaftar di BEI sebanyak 11 perusahaan.

2. Lembaga pembiayaan

Pembiayaan konsumen adalah suatu pinjaman atau kredit

yang dibrikan oleh suatu perusahaan kepada debitor untuk

pembelian barang dan jasa yang langsung akan dikonsumsi

oleh konsumen dan bukan untuk tujuan produksi atau

ditribusi (Sigit Triandaru at al, 2006: 203). Lembaga

pembiayaan yang terdaftar di BEI sebanyak 13 perusahaan.

3. Perusahaan efek

Biasanya perusahaan ini produknya adalah pembelian dan

penjualan surat-surat berharga. Perusahaan efek yang

4. Sektor lainnya

Pada perusahaan yang termasuk sektor lainnya terdapat 7

perusahaan di BEI.

2.1.5 Bursa Efek Indonesia (BEI) 2.1.5.1Visi

Menjadi bursa yang kompetitif dengan kredibilitas

tingkat dunia.

2.1.5.2Misi

Menciptakan daya saing untuk menarik investor dan

emiten, melalui pemberdayaan Anggota Bursa dan Partisipan,

penciptaan nilai tambah, efisiensi biaya serta penerapan good

governance.

2.1.5.3Sejarah

Secara historis, pasar modal telah hadir jauh sebelum

Indonesia merdeka. Pasar modal atau bursa efek telah hadir

sejak jaman kolonial Belanda dan tepatnya pada tahun 1912 di

Batavia. Pasar modal ketika itu didirikan oleh pemerintah

Hindia Belanda untuk kepentingan pemerintah kolonial atau

VOC.

Meskipun pasar modal telah ada sejak tahun 1912,

perkembangan dan pertumbuhan pasar modal tidak berjalan

kegiatan pasar modal mengalami kevakuman. Hal tersebut

disebabkan oleh beberapa faktor seperti perang dunia ke I dan

II, perpindahan kekuasaan dari pemerintah kolonial kepada

pemerintah Republik Indonesia, dan berbagai kondisi yang

menyebabkan operasi bursa efek tidak dapat berjalan

sebagimana mestinya.

Pemerintah Republik Indonesia mengaktifkan kembali

pasar modal pada tahun 1977, dan beberapa tahun kemudian

pasar modal mengalami pertumbuhan seiring dengan berbagai

insentif dan regulasi yang dikeluarkan pemerintah. Secara

singkat, tonggak perkembangan pasar modal di Indonesia

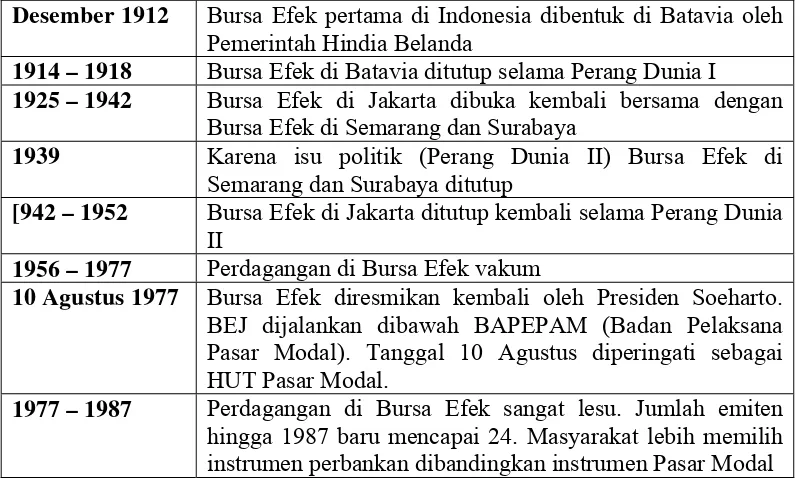

[image:46.595.113.513.499.738.2]dapat dilihat sebagai berikut:

Tabel 2.1 Sejarah Perkembangan Bursa Efek Indonesia

Desember 1912 Bursa Efek pertama di Indonesia dibentuk di Batavia oleh Pemerintah Hindia Belanda

1914 – 1918 Bursa Efek di Batavia ditutup selama Perang Dunia I

1925 – 1942 Bursa Efek di Jakarta dibuka kembali bersama dengan Bursa Efek di Semarang dan Surabaya

1939 Karena isu politik (Perang Dunia II) Bursa Efek di Semarang dan Surabaya ditutup

[942 – 1952 Bursa Efek di Jakarta ditutup kembali selama Perang Dunia II

1956 – 1977 Perdagangan di Bursa Efek vakum

10 Agustus 1977 Bursa Efek diresmikan kembali oleh Presiden Soeharto. BEJ dijalankan dibawah BAPEPAM (Badan Pelaksana Pasar Modal). Tanggal 10 Agustus diperingati sebagai HUT Pasar Modal.

Sumber : data diolah

1987 Ditandai dengan hadirnya Paket Desember 1987 (PAKDES 87) yang memberikan kemudahan bagi perusahaan untuk melakukan Penawaran Umum dan investor asing menanamkan modal di Indonesia

1988 – 1990 Paket deregulasi dibidang Perbankan dan Pasar Modal diluncurkan. Pintu BEJ terbuka untuk asing. Aktivitas bursa terlihat meningkat

2 Juni 1988 Bursa Paralel Indonesia (BPI) mulai beroperasi dan dikelola oleh Persatuan Perdagangan Uang dan Efek (PPUE), sedangkan organisasinya terdiri dari broker dan dealer

Desember 1988 Pemerintah mengeluarkan Paket Desember 88 (PAKDES 88) yang memberikan kemudahan perusahaan untuk go public dan beberapa kebijakan lain yang positif bagi pertumbuhan pasar modal

16 Juni 1989 Bursa Efek Surabaya (BES) mulai beroperasi dan dikelola oleh Perseroan Terbatas milik swasta yaitu PT Bursa Efek Surabaya

13 Juli 1992 Swastanisasi BEJ. BAPEPAM berubah menjadi Badan Pengawas Pasar Modal. Tanggal ini diperingati sebagai HUT BEJ

22 Mei 1995 Sistem Otomasi perdagangan di BEJ dilaksanakan dengan sistem computer JATS (Jakarta Automated Trading Systems)

10 November 1995

Pemerintah mengeluarkan Undang –Undang No. 8 Tahun 1995 tentang Pasar Modal. Undang-Undang ini mulai diberlakukan mulai Januari 1996

1995 Bursa Paralel Indonesia merger dengan Bursa Efek Surabaya

2000 Sistem Perdagangan Tanpa Warkat (scripless trading) mulai diaplikasikan di pasar modal Indonesia

2002 BEJ mulai mengaplikasikan sistem perdagangan jarak jauh (remote trading)

2007 Penggabungan Bursa Efek Surabaya (BES) ke Bursa Efek Jakarta (BEJ) dan berubah nama menjadi Bursa Efek Indonesia (BEI)

02 Maret 2009

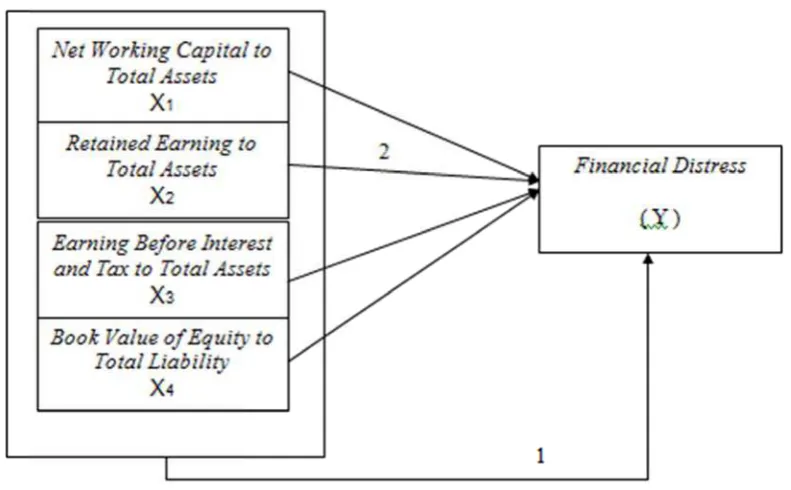

2.2 Ker dapa G indep Earn Asse posit No.1 rangka Kon Berdasark at disimpulk Gambar 2. penden yai

ning to Tot

ets (X3), B

tif dan pent

1 diterangka

nseptual

kan latar bel

kan kerangk

Gambar

1 menjelas

itu : Net W

tal Assets (

Book Value

ting bagi fi

an bahwa, p

lakang masa

ka konseptu

2.1 Kerang

skan tentan

Working Ca

(X2), Earn

of Equity

inancial dis

peneliti ing

alah dan tuj

al sebagai b

gka Konsep

ng hubung

apital to To

ing Before

to Total Li

stress (Y). P

in mengetah uan peneliti berikut: ptual an kausal otal Assets Interest an

iability (X4

Pada gamba

hui secara p

i terdahulu

antara var

(X1), Ret

nd Tax to

4) berpeng

keseluruhan yang diwakili oleh Net Working Capital to Total Assets,

Retained Earning to Total Assets, Earning Before Interest and Tax to Total

Assets, Book Value of Equity to Total Liability berpengaruh positif dan

penting bagi financial distress. Sedangkan pada No.2 menerangkan bahwa

peneliti ingin mengetahui secara pasti apakah ada hubungan secara parsial

(sendiri-sendri/individu) antara rasio keuangan berikut ini :

2.2.1 Hubungan Antara Net Working Capital to Total Assets dengan Financial Distress

Rasio ini bertujuan untuk mengukur besarnya aset liquid

apabila dibandingkan dengan keseluruhan aset yang dimiliki.

Pemikiran ini didasarkan pada pengamatan Altman terhadap

current ratio dan acid ratio yang kurang baik untuk memprediksi

financial distress suatu perusahaan.

2.2.2 Hubungan Antara Retained Earning to Total Assets dengan Financial Distress

Rasio ini bertujuan untuk mengukur apakah laba ditahan

dalam perusahaan secara kumulatif mampu untuk mengimbangi

2.2.3 Hubungan Antara Earning Before Interest and Tax to Total Assets dengan Financial Distress

Rasio ini bertujuan untuk menunjukkan kemampuan

perusahaan dalam menghasilkan laba dari aktiva perusahaan,

sebelum pembayaran bunga dan pajak.

2.2.4 Hubungan Antara Book Value of Equity to Total Liability dengan Financial Distress

Rasio ini bertujuan untuk menunjukkan kemampuan

perusahaan untuk mengukur sejauh mana aktiva perusahaan

berdasarkan nilai bukunya dibiayai dari hutang.

2.3 Hipotesis

Berdasarkan teori dan hasil penelitian terdahulu mengenai akurasi

prediksi kebangkrutan perusahaan dengan menggunakan berbagai macam

metode Altman Z-Score, maka perumusan hipotesis dalam penelitian ini

adalah sebagai berikut :

H1 = Net Working Capital to Total Assets berpengaruh positif terhadap

financial distress.

H2 = Retained Earning to Total Assets berpengaruh positif terhadap

financial distress.

H3 = Earning Before Interest and Tax to Total Assets berpengaruh

H4 = Book Value of Equity to Total Liability berpengaruh positif

terhadap financial distress.

2.4 Penelitian Terdahulu

Beberapa penelitian terdahulu telah mencoba untuk menguji hasil

analisa dari teori Altman Z-Score original (1968). Penelitian tersebut

diantaranya dilakukan oleh Edward I. Altman. Altman menggunakan 33

perusahaan pailit dan 33 perusahaan tidak pailit sebagai sampel estimasi.

Sebanyak 22 rasio keuangan dipilih sebagai variabel bebas yang

diklasifikasikan menjadi lima kategori yaitu : likuiditas, profitabilitas,

leverage, solvabilitas, dan aktivitas. Rasio dipilih berdasarkan

popularitasnya dalam literature dan potensi relevansinya dengan studi.

Fungsi diskriminan yang dihasilkan adalah Z = 0,012 X1 + 0,014 X2 +

0,033 X3 + 0,006 X4 + 0,999 X5. Dengan X1 = Modal Kerja / Total Aktiva,

X2 = Laba Ditahan / Total Aktiva, X3 = EBIT / Total Aktiva, X4 = Nilai

Pasar Saham / Nilai Buku Total Hutang, X5 = Penjualan / Total Aktiva.

Fungsi diskriminan yang dihasilkan mampu mengklasifikasikan sampel

[image:51.595.109.518.609.753.2]estimasi sebesar 95% dan sampel validasi sebesar 83%.

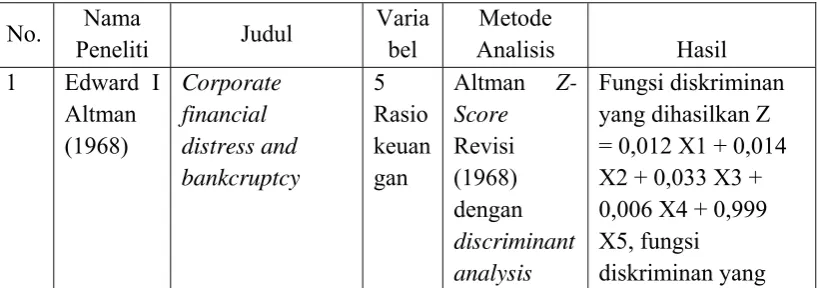

Tabel 2.2 Penelitian Terdahulu

No. Nama

Peneliti Judul

Varia bel

Metode

Analisis Hasil 1 Edward I

Altman (1968)

Corporate financial distress and bankcruptcy

5 Rasio keuan gan

Altman Z-Score Revisi (1968) dengan discriminant analysis

Fungsi diskriminan yang dihasilkan Z = 0,012 X1 + 0,014 X2 + 0,033 X3 + 0,006 X4 + 0,999 X5, fungsi

dihasilkan mampu mengklasifikasikan sampel estimasi sebesar 95% dan sampel validasi sebesar 83%. 2 Putri Nanda Siregar (2011) Penilaian tingkat kebangkrutan perusahaan dengan metode Altman Z-score pede perusahaan konsruksi

bangunan yang terdaftar di BEI 2007-2009. 5 rasio keuan gan Metode Altman Z- score Perusahaan konstruksi bangunan berpotansi mengalami kebangkrutan. 3 Tommy D Saragih (2011) Prediksi kebangkrutan perusahaan berdasarkan analisa model

Z-score Altman

peda perusahaan farmasi yang terdaftar di BEI

23 rasio keuan gan Model Pendekatan Altman dengan discriminant analysis 2 perusahaan bangkrup pada tahun

2005, 2 pada 2007, 2 pada 2008. 4 Fauziah Kumala Sari (2011) Analisis pengaruh kebangkrutan bank dengan metode Altman Z-score terhadap Harga saham perbankan di BEI

4 rasio kuan gan

Metode Altman Z- score

Ada hubungan signifikan antara variabel-variabel

Altman Z-score

5 Yosafat M. Tarigan (2011) Prediksi kebangkrutan pada perusahaan perbankan yang terdaftar di BEI

4 rasio kuan gan

Metode Altman Z- score

Tidak ada pengaruh

Z-score terhadap

dan pengaruhnya terhadap harga saham

6 Harry J.K.P. Sibarani (2008) Prediksi Kebangkrutan Perusahaan Berdasarkan Analisa Model

Z-score Altman

Pada Perusahaan Makanan dan Minnuman Yang Terdaftar di BEI.

5 rasio kuan gan

Metode Altman Z- score

Tidak ada perbedaan nyata dari yang diprediksi dengan yang diamati dan perusahaan makanan

dan minuman berpotensi bangkrup pada tahun 2007

7 Chintya Zulfi Arhanu Sari (2010) Prediksi Kebangkrutan Perusahaan Berdasarkan Analisa CAMEL Pada Bank BNI Tbk Yang Terdaftar di BEI.

5 rasio kuan gan Metode CAMEL

Bank BNI Tbk dinilai sehat tahun 2007, 2008 dan 2009

8 Tika Lestari (2009) Prediksi Kebangkrutan Perusahaan Berdasarkan Analisa CAMEL Pada Perusahaan Perbankan yang Terdaftar di BEI.

5 rasio kuan gan Metode CAMEL

Tiadak ada pengaruh yang signifikan antara Rasio CAMEL dengan kebangkrutan

9 Bhusan Pardhesi (2012)

A study of financial

solvency of Indian Airlines Companies with reference to Z-score. 5 rasio keuan gan Metode Altman Z-score

Kingfisher Airlines Ltd. Deprediksi Grey Zones, Jet Airways Ltd. Diprediksi

Distress Zones,

Spice Zet Ltd. Diprediksi Safe Zones

10 Dagmar CAMSK A (2012) Predicting corporate financial distress 5 rasio keuan Metode Altman Z-score

141 perusahaan safe

zones, 143

in the case of the European Funds

gan perusahaan distress

11 S.

Christina Sheela

Evaluating

financial health of

pharmaceutical industry in India through Z-score model

5 rasio keuan gan

Metode Altman Z-score

Cipla diprediksi too health, Dr. Reddy’s Laboratories

diprediksi too health, Ranbaxy

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Desain penelitian adalah penelitian deskritif. Stastika deskriptif adalah

metode stastika yang digunakan untuk menggambarkan atau

mendeskripsikan data yang telah dikumpulkan menjadi sebuah informasi

(Ilyda Sudardjat, 2012 : 3).

3.2 Populasi dan Sampel Penelitian

Populasi adalah sebuah kumpulan dari semua kemungkinan

orang-orang, benda-benda dan ukuran lain dari objek yang menjadi perhatian

(Ilyda Sudardjat, 2012 :3). Populasi dalam penelitian ini adalah semua

Lembaga Keuangan Bukan Bank yang terdaftar di BEI.

Sampel adalah suatu bagian dari populasi tertentu yang menjadi

perhatian (Ilyda Sudardjat, 2012:3). Bagian yang menjadi perhatian dalam

penelitian ini adalah sebanyak 24 Lembaga Keuangan Bukan Bank yang

telah memenuhi syarat-syarat penelitian ini.

Metode pengambilan sampel yang digunakan adalah purposive

sampling. Metode purposive sampling yaitu teknik pengambilan data

dengan batasan-batasan dan tujuan tertentu yang diharapkan dari penelitian

ini. Pelaksanaan pengambilan sampel secara purposive ini yaitu dengan

menentukan terlebih dahulu apa kriteria-kriteria sampel yang akan diambil.

anggota populasi menjadi sampel penelitian, sehingga teknik pengambilan

sampel secara porposive ini didasarkan pada kelengkapan laporan keuangan

yang dibutuhkan untuk memenuhi rasio-rasio yang dibutuhkan dalam

analisis model Altman Z-Score Modifikasi (1995)

Adapun syarat-syarat sebuah Lembaga Keunganan dijadikan sampel

adalah :

1. Lembaga tersebut terdaftar di BEI hingga tahun 2008-2012.

2. Perusahaan belum pernah diliquidasi.

3. Laporan keuangan yang ditampilkan mencakup laporan yang telah

diaudit dan lengkap mulai dari tahun 2008 hingga caturwulan III tahun

2012.

Berikut ini adalah daftar nama-nama perusahaan Lembaga Keuangan

Bukan Bank yang terdaftar di Bursa Efek Indonesia hingga tahun 2012 :

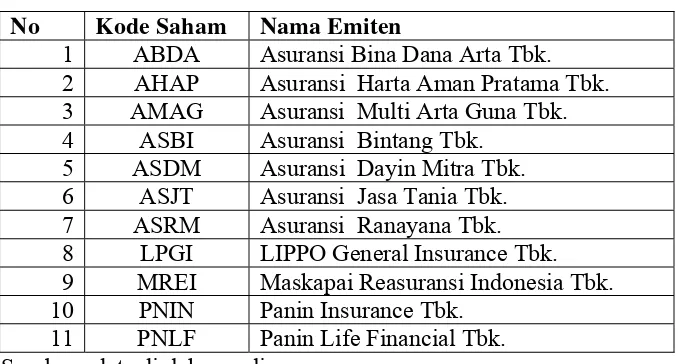

[image:56.595.149.488.522.704.2]1. Subsektor Asuransi

Tabel 3.1 Perusahaan Asuransi No Kode Saham Nama Emiten

1 ABDA Asuransi Bina Dana Arta Tbk. 2 AHAP Asuransi Harta Aman Pratama Tbk. 3 AMAG Asuransi Multi Arta Guna Tbk. 4 ASBI Asuransi Bintang Tbk.

5 ASDM Asuransi Dayin Mitra Tbk. 6 ASJT Asuransi Jasa Tania Tbk. 7 ASRM Asuransi Ranayana Tbk. 8 LPGI LIPPO General Insurance Tbk. 9 MREI Maskapai Reasuransi Indonesia Tbk. 10 PNIN Panin Insurance Tbk.

2. Subsektor pembiayaan

Tabel 3.2 Perusahaan Lembaga Pembiayaan No Kode Saham Nama Emiten

1 ADMF Adira Dinamika Multi Finance Tbk 2 BBLD Buana Finance Tbk

3 BFIN BFI Finance Indonesia Tbk 4 BPFI Batavia Prosperindo Finance Tbk 5 CFIN Clipan Finance Indonesia Tbk 6 DEFI Danasupra Erafacific Tbk 7 HDFA HD Finance Tbk

8 INCF Amstelco Indonesia Tbk

9 MFIN Mandala Multifinance Tbk 10 TIFA Tifa Finance Tbk

11 TRUS Trust Finance Indonesia Tbk 12 VRNA Verena Multi Finance Tbk

13 WOMF Wahana Ottomitra Multiartha Tbk Sumber : data diolah penulis

3. Subsektor perusahaan efek

Tabel 3.3 Perusahaan Efek No Kode Saham Nama Emiten

1 AKSI Majapahit Securities Tbk 2 HADE HD Capital Tbk

3 KREN Kresna Graha Sekurindo Tbk 4 OCAP Onix Capital Tbk

5 PANS Panin Securities Tbk

[image:57.595.149.487.447.597.2]4. Subsektor lainnya

Tabel 3.4 Subsektor Lainnya No Kode Saham Nama Emiten

1 APIC Fasific Strategic Financial Tbk 2 ARTA Arthavest Tbk

3 BCAP Bhakti Capital Indonesia Tbk 4 GSMF Equity Development Investment Tbk 5 LPPS Lippo Securities Tbk

6 MTFN Capitalinc Investment Tbk 7 SMMA Sinar Mas Multiartha Tbk Sumber : data diolah penulis

Dari populasi di atas, dapat diambil sampel sebagai berikut :

Tabel 3.5 Teknik Pengambilan Sampel

No. Nama lembaga keuangan bukan bank Kriteria Sampel

1 2 3

1 Asuransi Bina Dana Arta Tbk. √ √ √ 1 2 Asuransi Harta Aman Pratama Tbk. √ √ √ 2 3 Asuransi Multi Arta Guna Tbk. √ √ √ 3

4 Asuransi Bintang Tbk. √ √ √ 4

5 Asuransi Dayin Mitra Tbk. √ √ √ 5 6 Asuransi Jasa Tania Tbk. √ √ √ 6

7 Asuransi Ranayana Tbk. √ √ √ 7

8 LIPPO General Insurance Tbk. √ √ -

9 Maskapai Reasuransi Indonesia Tbk. √ √ √ 8

10 Panin Insurance Tbk. √ - -

11 Panin Financial Tbk. √ - -

12 Adira Dinamika Multi Finance Tbk √ √ √ 9

13 Buana Finance Tbk √ √ √ 10

14 BFI Finance Indonesia Tbk √ √ √ 11 15 Batavia Prosperindo Finance Tbk √ √ √ 12 16 Clipan Finance Indonesia Tbk √ √ -

17 Danasupra Erafacific Tbk √ - -

18 HD Finance Tbk √ - -

19 Amstelco Indonesia Tbk √ √ -

20 Mandala Multifinance Tbk √ √ √ 13

21 Tifa Finance Tbk √ - -

[image:58.595.126.510.359.754.2]26 HD Capital Tbk - - -

27 Kresna Graha Sekurindo Tbk √ √ √ 14

28 Onix Capital Tbk √ √ √ 15

29 Panin Securities Tbk √ √ √ 16

30 Panca Global Securities Tbk √ √ -

31 Reliance Securities Tbk √ √ √ 17

32 Trimegah Securities Tbk √ √ √ 18

33 Yulie Sekurindo tbk √ √ √ 19

34 Fasific Strategic Financial Tbk √ √ -

35 Arthavest Tbk √ √ √ 20

36 Bhakti Capital Indonesia Tbk √ √ √ 21 37 Equity Development Investment Tbk √ √ √ 22

38 Lippo Securities Tbk √ √ -

39 Capitalinc Investment Tbk √ √ √ 23 40 Sinar Mas Multiartha Tbk √ √ √ 24

Sumber : data diolah penulis

3.3 Jenis Data dan Sumber Data

1. Jenis Data

Jenis data dalam penelitian ini adalah data kuantitatif yang

tergolong data diskret. Data kuantitatif adalah data yang diperoleh dari

sampel atau populasi berupa data kuantitatif, data berupa angka (Ilyda

Sudardjat, 2012: 4)

2. Sumber Data

Sumber data yang dikumpulkan dari penelitian ini adalah dari

data sekunder. Data sekunder adalah data yang diperoleh dari sumber

lain yang sudah dipublikasikan (Ilyda Sudardjat, 2012: 5). Data

sekunder dapat diperoleh dari sumber data seperti BPS, Bank

Indonesia majalah, jurnal, atau melihat dari website yang ada (Ilyda

Sudardjat, 2012: 5). Oleh sebab itu, penyusun mengambil sumber

data dalam penulisan skripsi ini adalah dari berbagai sumber seperti

Sedangkan untuk sumber data yang akan diolah dalam analisis

penelitian dari situs web resmi Bursa Efek Indonesia www.idx.co.id.

3.4 Teknik Pengumpulan Data

Ada dua metode yang digunakan peneliti dalam mengumpulkan data,

yaitu :

1. Penelitian Lapangan

Kegiatan yang dilakukan dalam penelitian lapangan ini adalah

mengumpulkan data dari situs www.idx.co.id.

2. Penelitian Kepustakaan

Kegiatan yang dilakukan dalam penelitian kepustakaan ini adalah

melakukan kajian pada sumber bacaan dan berbagai penelitian

terdahulu untuk mengetahui kaitan antara penelitian yang penulis

lakukan dengan penelitian sebelumnya. Data tersebut diperlukan