MENGUKUR KINERJA KEUANGAN DENGAN MENGGUNAKAN RASIO KEUANGAN DAN ANALISIS ARUS KAS

PADA PT PERTAMINA (PERSERO)

TUGAS AKHIR

Diajukan Oleh:

AULIA JAMIL 122101147

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

Assalamualaikum Warahmatullahi Wabarakatuh.

Puji dan syukur penulis panjatkan kepada Allah SWT, atas rahmat dan ridha-Nya

kepada penulis sehingga penulis dapat menyelesaikan Tugas Akhir ini. Tugas

Akhir ini berjudul “Mengukur Kinerja Keuangan Dengan Menggunakan Rasio

Keuangan dan Analisis Arus Kas pada PT PERTAMINA (PERSERO)”, ini

dimaksudkan untuk memenuhi sebagian dari persyaratan akademik guna

menyelesaikan program studi pendidikan Diploma III Manajemen Keuangan pada

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Dalam penyusunan tugas akhir ini penulis menyadari tanpa adanya doa,

dukungan dan bantuan dari berbagai pihak, penulisan tugas akhir ini tidak akan

dapat terwujud. Oleh karena itu penulis mengucapkan terima kasih

sebesar-besarnya kepada :

1. Bapak Prof. Subhilhar, Ph.D selaku Rektor Universitas Sumatera Utara.

2.selaku Dekan Fakultas Ekonomi dan

Bisnis Universitas Sumatera Utara.

3. Ibu Dr. Yeni Absah, SE, M.Si selaku Ketua Program Studi Diploma III

Manajemen Keuangan yang telah memberikan motivasi kepada penulis.

4. Ibu Beby Kendida Hsb, SE, Msi selakudosenPembimbing Akademik yang

6. Pimpinan PT PERTAMINA (PERSERO) Marketing Operation Region I

beserta seluruh pegawai yang telah bersedia memberikan tempat Praktek Kerja

Lapangan, sehingga menambah pengetahuan penulis dalam menyusun Tugas

Akhir ini.

7. Teristimewa kepada kedua Orang Tua tercinta : Ayahanda Muhammad Jamil

dan Ibunda Salamiah yang senantiasa sabar dan bijaksana untuk memberikan

motivasi serta dorongan terlebih materi agar penulis dapat menyelesaikan

pendidikan di Perguruan Tinggi.

8. Kepada Yosmila Jamil, Taufik Jamil dan Annisa Jamil yang mana adalah

saudara-saudara tersayang, yang selalu memberikan semangat kepada penulis.

9. Kepada Saurma Serephina, Chairum Vika, M. Andhika Tri Hermawan, Nurul

Haqiqi dan seluruh sahabat yang banyak membantu juga memberikan doa dan

motivasi yang tiada ada hentinya kepada penulis agar segera menyelesaikan

tugas akhir ini.

10. Kepada keluarga AIESEC SU USU, keluarga Internasional, Tim Basket

Ekonomi Putri juga teman–teman seperjuangan Diploma III Manajemen

Keuangan atas motivasi dan dukungan untuk penulis menyelesaikan tugas

Akhir kata penulis mengucapkan banyak terima kasih, semoga Tugas Akhir ini

dapat memberikan manfaat bagi perkembangan dan menambah wawasan

pendidikan mau pun pengetahuan kita khususnya di Program Diploma III

Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

yang diharapkan dapat mempersiapkan Ahli Madya yang mempunyai kompetensi

dan penguasaan keahlian terapan tertentu.

Medan, Mei 2015

Daftar Gambar ………... vii

Daftar Lampiran………. viii

BAB I PENDAHULUAN ……….. 1

A. Latar Belakang ………... 1

B. Rumusan Masalah……….. 4

C. Tujuan Penelitian ………... 4

D. Manfaat Penelitian ………. 5

BAB II PROFIL PERUSAHAAN ……… 6

A. Sejarah PT Pertamina (Persero) ……….. 6

B. Struktur Organisasi………. 12

C. Uraian Pekerjaan………..……… 14

D. Maksud dan Tujuan Perusahaan……….. 27

E. Kinerja Terkini……… 30

BAB III PEMBAHASAN ……….. 34

A. Kinerja Keuangan…..………. 34

1. Pengertian Kinerja Keuangan….……….……… 34

2. Tujuan Kinerja Keuangan ……….. 34

3. Manfaat Penilaian Kinerja Keuangan..………... 35

B.Laporan Keuangan Perusahaan……..……….... 36

1. Pengertian Laporan Keuangan ………... 36

2. Jenis – Jenis Laporan Keuangan…..………... 37

3. LaporanKeuangan sebagai Informasi dalam Menilai Kinerja Keuangan……… 38

C. Rasio Keuangan………...…... 38

1. Pengertian Rasio Keuangan………..………. 38

2. Jenis-Jenis Rasio Keuangan………... 40

3. Perhitungan Kinerja Keuangan menggunakan Rasio Keuangan… 43 D.Analisis Arus Kas.………..………... 45

1. Pengertian Kas……… 45

2. Pengertian Laporan Arus Kas………. 47

3. Tujuan dan Manfaat Laporan Arus Kas……….. 50

4. Metode Penyajian Laporan Arus Kas………. 51

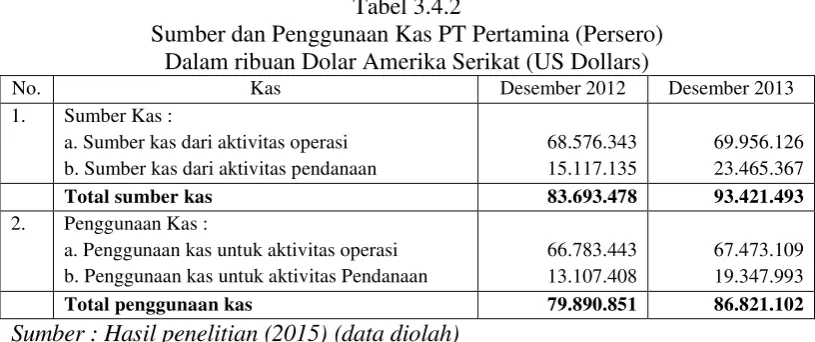

5. Analisis Sumber dan Penggunaan Kas PT Pertamina (Persero) Periode 31 Desember 2013………. 51

BAB IV KESIMPULAN ……… 57

A. Kesimpulan ………. 57

B. Saran ……… 59

3.1 Jenis-Jenis Laporan Keuangan………... 37

3.2 Jenis-Jenis Rasio Keuangan………. 40

3.3 Perhitungan Rasio Keuangan………... 43

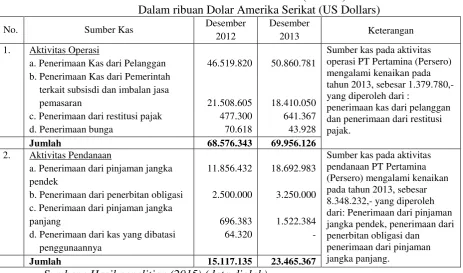

3.4 Sumber Kas PT Pertamina (Persero)……… 53

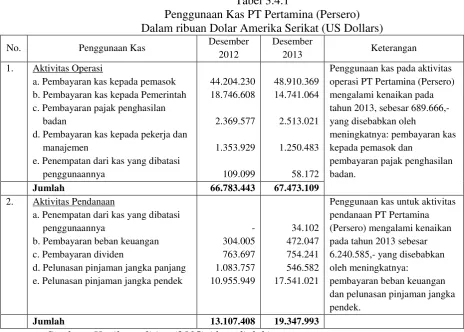

3.4.1 Penggunaan Kas PT Pertamina (Persero)……… 54

2.1 Struktur Organisasi PT Pertamina (Persero) ……… 13

1 Laporan Keuangan PT Pertamina (Persero)……… 60

2 Laporan Laba-Rugi PT Pertamina (Persero)………... 63

A. Latar Belakang

Menurut Swastha dan Sukotjo (2002:12), Perusahaan adalah suatu

organisasi produksi yang menggunakan dan mengkoordinir sumber-sumber

ekonomi untuk memuaskan kebutuhan dengan cara yang menguntungkan.

Menurut Kansil (2001:2) Perusahaan adalah setiap bentuk badan usaha yang

menjalankan setiap jenis usaha yang bersifat tetap dan terus menerus untuk tujuan

memperoleh keuntungan atau laba. Maka, dapat ditarik kesimpulan bahwa

Perusahaan merupakan organisasi atau suatu badan usaha yang memiliki tujuan

untuk memperoleh laba di setiap aktivitasnya serta meningkatkan kualitas dan

potensi perusahaannya. Untuk mencapai keuntungan juga tujuan dari perusahaan,

sebuah perusahaan harus memiliki operasional yang baik. Operasional dari sebuah

perusahaan, berpengaruh besar dalam kelangsungan hidup perusahaan tersebut.

Untuk mencapai operasional yang baik, setiap perusahaan haruslah menjaga

kinerja setiap divisi atau bagian yang dijalankan oleh karyawannya sesuai dengan

tanggung jawab masing-masing.

Keberhasilan suatu perusahaan dalam mencapai tujuan perusahaan disebut

dengan prestasi manajemen, yang berarti manajemen dalam perusahaan tersebut

beroperasi dengan baik. Perusahaan dengan operasional yang baik akan bertahan

dan terlepas dari ancaman kebangkrutan. Penilaian prestasi atau kinerja

perusahaan, yang akan digunakan sebagai bahan pertimbangan dalam mengambil

suatu keputusan baik bagi pihak internal maupun eksternal perusahaan. Untuk

pengambilan setiap keputusan, pengelola perusahaan memerlukan informasi

khususnya informasi mengenai apa yang akan terjadi di masa yang akan datang.

Informasi yang cepat dan berkesinambungan berupa informasi akuntansi dalam

bentuk laporan keuangan sangat diperlukan perusahaan untuk mengetahui

keadaan dan kinerja keuangan suatu perusahaan.

Secara sederhana, laporan keuangan merupakan ringkasan dari

transaksi-transaksi keuangan yang terjadi selama tahun buku yang bersangkutan. Laporan

keuangan bertujuan untuk menyajikan kegiatan operasional serta berhubungan

juga dengan prospek perusahaan di masa datang. Laporan keuangan yang

disajikan perusahaan akan memberikan gambaran tentang kemampuan perusahaan

dalam memaksimalkan kekayaan milik perusahaan. Laporan keuangan dilengkapi

neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat

disajikan dalam berbagai cara seperti, misalnya catatan dan laporan lain serta

materi penjelasan yang merupakan bagian integral dari laporan keuangan).

Menurut Munawir (2000:31), Laporan keuangan merupakan alat yang

sangat penting untuk memperoleh informasi sehubungan dengan posisi keuangan

dan hasil-hasil yang telah dicapai perusahaan. Dengan melihat laporan keuangan

suatu perusahaan akan tergambar didalamnya aktivitas perusahaan tersebut. Oleh

karena itu, laporan keuangan perusahaan merupakan hasil dari suatu proses

Penilaian kinerja keuangan merupakan hal yang sangat penting dilakukan

oleh perusahaan untuk mengetahui kemampuan dan kelemahaan keuangan suatu

perusahan. Penilaian kinerja keuangan suatu perusahaan adalah salah satu cara

yang dapat dilakukan oleh manajemen perusahan agar dapat memenuhi

kewajibannya terhadap tujuan yang telah ditetapkan oleh perusahaan. Kinerja

keuangan perusahaan haruslah selalu dipantau dan dievaluasi secara

kesinambungan untuk menjaga stabilitas juga meningkatkan produktivitas

perusahaan. Pengukuran kinerja keuangan adalah bentuk kualifikasi dan efisiensi

perusahaan atau keefektifan dalam pengoperasian bisnis selama periode akuntansi.

Dengan demikian, pengertian kinerja keuangan adalah suatu usaha formal

yang dilaksanakan perusahaan terhadap laporan keuangan untuk mengevaluasi

efisien dan efektivitas dari aktivitas perusahaan yang telah dilaksanakan pada

periode tertentu. Menggunakan rasio keuangan ataupun analisis arus kas

merupakan salah satu jenis alat ukur kinerja keuangan yang digunakan perusahaan

untuk menganalisis laporan keuangan yang dapat menunjukkan baik buruknya

keadaan atau posisi keuangan suatu perusahaan dari suatu periode ke periode

berikutnya.

PT PERTAMINA (PERSERO) sebagai lokomotif perekonomian negara,

merupakan perusahaan milik negara yang bergerak di bidang energi meliputi

minyak, gas serta energi baru dan terbarukan. Dalam aktivitasnya tidak terlepas

dari pencatatan setiap penerimaan dan pengeluaran kas perusahaan, maka

Dalam uraian di atas, penulis merasa tertarik unutk membahas masalah penilaian

kinerja keuangan pada PT PERTAMINA (PERSERO), sehingga dalam tugas

akhir ini penulis membuat judul mengenai “MENGUKUR KINERJA

KEUANGAN DENGAN MENGGUNAKAN RASIO KEUANGAN DAN

ANALISIS ARUS KAS PADA PT PERTAMINA (PERSERO)”.

B. Rumusan Masalah

Penilaian kinerja keuangan suatu perusahaan adalah salah satu syarat

untuk perusahaan agar dapat menjaga juga meningkatkan kualitas perusahaan

tersebut. Kinerja keuangan sebuah perusahaan juga sebagai penentu kelangsungan

kehidupan perusahaan tersebut. Maka PT PERTAMINA (PERSERO)

memerlukan pengkajian mengenai kinerja keuangan secara kesinambungan.

Berdasarkan hal tersebut, penulis menyimpulkan permasalahan dalam tugas akhir

ini ialah, “Bagaimana Kinerja Keuangan pada PT PERTAMINA (PERSERO)

dihitung dengan menggunakan rasio keuangan dan analisis arus kas?”

C. Tujuan Penelitian

Maksud dan tujuan penelitian adalah untuk mengetahui bagaimana kinerja

keuangan PT PERTAMINA (PERSERO) dihitung dengan menggunakan rasio

D. Manfaat Penelitian

Manfaat–manfaat yang diharapkan dari penelitian ini adalah :

a. Bagi Penulis

Penelitian ini diharapkan dapat memperkaya pengetahuan penulis,

khususnya dalam penilaian kinerja keuangan perusahaan.

b. Bagi Organisasi

Penelitian ini diharapkan dapat memberikan informasi berharga

bagi PT PERTAMINA (PERSERO), terutama dalam evaluasi

penilaian kinerja keuangan agar menjaga stabilitas perusahaan.

c. Bagi Peneliti lain.

Penelitian ini diharapkan bermanfaat sebagai salah satu bahan

referensi dalam melakukan penelitian yang ada kaitannya dengan

A. Sejarah Perusahaan

1. Sebelum Kemerdekaan Republik Indonesia

Pencarian dan penemuan minyak bumi di Indonesia dimulai di penghujung

abad XIX pada tahun 1871. Seseorang yang berkebangsaan Belanda yaitu Jans

Reering yang melakukan pemboran minyak bumi di lereng Gunung Cermai Jawa

Barat selama tiga tahun. Sampai dengan tahun 1875 Reering tidak membuahkan

hasil memuaskan. Tetapi, hal tersebut dianggap sebagai eksplorasi pertama

minyak bumi di nusantara.

Sebelas tahun kemudian setelah kegagalan Reering, seorang Belanda yang

bernama Aelko Jans Zijlker menemukan ladang minyak pertama di Indonesia yaitu di

sumur Telaga Said, Pangkalan Brandan, Sumatera Utara. Pemboran yang dilakukan

Zijlker pada tanggal 15 Juni 1885 itu menjadi sejarah awal produksi minyak bumi di

Indonesia. Setelah kesuksesan Zijlker,ladang-ladang minyak bumi lain ditemukan di

beberapa tempat di Indonesia. Antara lain, di Wonokromo Jawa Timur, Cepu Jawa

Tengah, Muara Enim, Talang Akar, dan Plaju di Sumatera Selatan, Sanga-sanga di

KalimantanTimur, Bunyu dan Jambi, serta Lapangan Teluk Aru di Sumatera Selatan.

Dalam kurun waktu selama 60 tahun yaitu dari tahun 1885 sampai dengan1945, tidak

kurang dari 18 perusahaan minyak asing milik bangsa Belanda, Inggris, dan Amerika

Serikat serta bala tentara Jepang berebut untuk menguasai dan menguras minyak

2. Setelah Kemerdekaan Republik Indonesia

Walaupun Indonesia telah merdeka pada tahun 1945, tetapi perjuangan

bangsa Indonesia untuk menguasai ladang-ladang minyak terus berjalan. Bangsa

asing kini bukan lagi sebagai penjajah tetapi telah berganti peran menjadi mitra

kerja. Pada bulan Januari tahun 1951 Perusahaan Tambang Minyak Republik

Indonesia (PTMRI) berdiri dengan meliputi daerah kerja Jawa Tengah dan

Sumatera Utara. Tetapi, pada tahun-tahun berikutnya terjadi pertentangan

pendapat antara kalangan pemerintah dan golongan politisi mengenai nasib

tambang minyak Sumatera Utara. Akhirnya Teuku Mohammad Hassan sebagai

Ketua Komisi Perdagangan dan Industri Dewan Perwakilan Rakyat (DPR) mulai

mempelajari masalah perminyakan di Indonesia dan pada bulan Agustus di tahun

yang sama mengeluarkan mosi DPR yang isinya :

a. Mengusulkan kepada pemerintah agar dalam jangka waktu satu bulan

membentuk komisi negara urusan pertambangan.

b. Menyarankan kepada pemerintah supaya menunda pemberian izin

konsensi dan eksploitasi menunggu hasil kerja komisi negara urusan

pertambangan.

Pada bulan April tahun 1954, pemerintah menunjuk koordinator dan memutuskan

untuk memberikan subsidi guna merehabilitasi lapangan minyak Sumatera Utara

dalam rangka mencapai target produksi satu ton per tahun. Pada tahun itu juga

lapangan minyak Sumatera Utara, Langkat dan Langsa (Aceh) digabungkan di

bawah satu perusahaan yang diberi nama Tambang Minyak Sumatera Utara

Pada tanggal 22 Juli 1957 pemerintah memutuskan untuk menyerahkan

lapangan minyak Sumatera Utara kepada Kepala Staf Angkatan Darat (KASAD).

Seluruh saham TMSU berdasarkan keputusan pemerintah, pengusahaannya

diserahkan kepada KASAD yang kemudian diubah menjadi PT Eksploitasi

Tambang Minyak Sumatera Utara (PT ETMSU).

3. Kronologis Terbentuknya PT Pertamina (Persero)

a. PN Permigan

Dengan Peraturan Pemerintah Nomor 199 Tahun 1961 (Tanggal 5 Juni

1961) Pemerintah Republik Indonesia membentuk Perusahaan Negara

Pertambangan Minyak dan Gas Nasional (PN Permigan). Peraturan

pemerintah tersebut juga menetapkan PTMRI dilebur ke dalam PN

Permigan termasuk hak dan kewajiban, perlengkapan serta kekayaan dan

usaha PTMRI ditetapkan beralih kepada PN Permigan.

b. PN Permina

Untuk menegaskan bahwa minyak bumi adalah milik nasional dan bahwa

perusahaan yang baru dibentuk itu bukan perusahaan daerah dan tidak

bersifat kedaerahan, maka diadakan pergantian nama. Sebuah nama baru

diusulkan dan sejak tanggal 10 Desember 1957 PT ETMSU diubah

menjadi PT Perusahaan Minyak Nasional (PT Permina). Pada tanggal itu

kemudian ditetapkan sebagai hari lahir perusahaan minyak nasional yang

setiap tahun diperingati oleh Pertamina. Kemudian pemerintah

mengeluarkan Peraturan Pemerintah Pengganti Undang-undang Nomor 19

tanggal 1 Juli 1961 berdasarkan Peraturan Pemerintah Nomor 198 Tahun

1961 agar PT Permina dilebur menjadi Perusahaan Negara Minyak

Nasional (PN Permina). Pada tahun 1962 PN Permina membeli aset PT

Shell Indonesia, sejak itu bangsa Indonesia memiliki kilang di Plaju dan

Balikpapan. Pada bulan Maret tahun 1966 Menteri Minyak Bumi dan Gas

telah menetapkan lima daerah eksplorasi dan produksi PN Permina, yaitu:

1. Unit I meliputi daerah Sumatera Utara dan Aceh dengan kantor

pusat di Pangkalan Berandan.

2. Unit II meliputi daerah Lampung, Bengkulu, Sumatera Selatan dan

Jambi dengan kantor pusat di Plaju.

3. Unit III meliputi daerah Jawa dan Madura dengan kantor pusat di

Jakarta.

4. Unit IV meliputi daerah Kalimantan termasuk Tarakan dan Bunyu

dengan kantor pusat Balikpapan.

5. Unit V meliputi daerah Irian Jaya, Sulawesi, Maluku, dan Nusa

Tenggara dengan kantor pusat di Sorong.

c. PN Pertamin

Perusahaan minyak Pertamin bermula dari perusahaan campuran

Nederlandsche Indische Aardolie Maatschappij (NIAM) yang didirikan pada tahun 1921, yang sahamnya dipegang pemerintah Hindia Belanda

dan BPM. Pada tanggal 1 Januari 1959 NIAM diubah namanya menjadi

Pemerintah Indonesia tidak bersedia melanjutkan usaha bersama ketika

kegiatan Permindo berakhir. Maka, perusahaan tersebut dilikuidasi dan

kekayaan yang menjadi hak pemerintah Indonesia dijadikan sebagai

bagian modal perusahaan minyak baru yaitu Perusahaan Negara

Pertambangan Minyak Indonesia (PN Pertamin). PN Pertamin ini dibentuk

dengan Peraturan Pemerintah Nomor 3 Tahun 1961 sebagai landasan

usaha pertambangan usaha PN Pertamin meliputi eksplorasi pemurnian,

pengolahan, pengangkutan dan penjualan.

d. PN Pertamina

Pada tanggal 20 Agustus 1968 berdasarkan Peraturan Pemerintah Republik

Indonesia Nomor 27 Tahun 1968 telah dibentuk “Perusahaan Negara

Pertambangan Minyak dan Gas Bumi Nasional (PN Pertamina)” yang

menampung segala kegiatan pengurusan dan perusahaan minyak dan gas

bumi dari PN Permina dan PN Pertamin. Pada tahun 1969 PN Pertamina

berhasil memiliki kilang sungai Gerong. Maksud dan tujuan penyatuan ini

adalah agar benar-benar dapat ditingkatkan baik produktivitas maupun

efektivitas serta efisiensi di bidang perminyakan nasional dalam wadah

suatu integrated oil company dengan suatu manajemen yang sempurna. e. Pertamina

Perkembangan dan kemajuan pesat yang dicapai PN Pertamina

mendorong diperlukannya dengan segera landasan kerja baru guna

Pada tanggal 15 September 1971 telah diundangkan Undang-undang

Nomor 8 Tahun 1971 mengenai Perusahaan Pertambangan Minyak dan

Gas Bumi (Undang-Undang Pertamina). Sejak itu PN Pertamina berubah

menjadi Perusahaan Pertambangan Minyak dan Gas Bumi Negara

(Pertamina). Modal Pertamina adalah kekayaan negara yang dipisahkan

dari Anggaran Pendapatan dan Belanja Negara (APBN) sebesar yang

ditanam dalam PN Pertamina sampai saat diundangkannya

Undang-undang Nomor 8 Tahun 1971.

Perjalanan rekonstruksi Pertamina sejak tahun 1994 telah menghasilkan

milestone dan yang terakhir adalah tumbuh dan berkembang menuju Pertamina baru di tahun 2010. Untuk itu setiap langkah, daya, dan upaya

rekonstruksi yang dilakukan harus membantu mewujudkan visi, misi, dan

tata nilai Pertamina yang dicita-citakan dan telah disahkan oleh Direksi

Pertamina melalui surat keputusan Direksi Nomor 120/C0000/2000-SO

pada tanggal 8 Desember 2000.

f. PT Pertamina (Persero)

Terbitnya Undang-Undang Nomor 22 Tahun 2001 adalah yang mengubah

status Badan Hukum Pertamina menjadi Persero dengan Peraturan

Pemerintah Republik Indonesia Nomor 31 Tahun 2003 yang

ditandatangani oleh Presiden Republik Indonesia pada tanggal 18 Juni

2003. Tujuan dari Perusahaan Perseroan adalah untuk mengusahakan

keuntungan berdasarkan prinsip pengelolaan perusahaan secara efektif dan

ekonomi untuk kesejahteraan dan kemakmuran rakyat. Konsekuensi lain

dari Undang-undang ini adalah bidang hilir penjualan bahan bakar minyak

(BBM) akan mengalami era liberalisasi mulai November 2005, karena

Undang-undang baru ini mengubah posisi Pertamina yang monopolistik ke

posisi persaingan bebas. Organisasi perusahaan akan berubah sesuai

dengan karakteristik sebuah holding company. Visi dan misi perusahaan semakin global, paradigma bisnis lebih mengedepan.

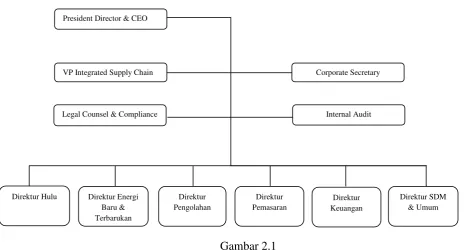

B. Struktur Organisasi

Struktur organisasi dapat dikatakan sebagai kerangka suatu hubungan

satuan-satuan organisasi yang didalamnya terdapat pejabat, tugas dan wewenang yang

masing-masing mempunyai peranan tertentu dalam kesatuan yang utuh.

Organisasi di Indonesia tumbuh cepat dengan berbagai menifestasi, oleh karena

itu setiap pemimpin perusahaan dituntut untuk dapat mengelola organisasi dengan

baik karena perkembangan zaman yang begitu cepat, pemikiran tentang kegiatan

manusia yang semakin berkembang dan meningkatkan persaingan yang semakin

tajam. Dalam keadaan seperti ini suatu organisasi memerlukan pemimpin yang

berkualitas. Adapun struktur organisasi PT Pertamina (Persero) adalah sebagai

STRUKTUR ORGANISASI

[image:22.595.63.528.247.497.2]PT Pertamina (Persero)

Gambar 2.1

Sumber : PT Pertamina (Persero) (2015)

President Director & CEO

VP Integrated Supply Chain

Direktur Energi Baru & Terbarukan

Internal Audit Corporate Secretary

Legal Counsel & Compliance

Direktur Hulu Direktur SDM

& Umum Direktur

Pemasaran Direktur

Pengolahan

C. Uraian Pekerjaan

Berikut ini penulis akan menguraikan secara garis besar tugas, sebutan

jabatan, fungsi dan tugas pokok dari setiap bagian :

1. President Director & CEO (Direktur Utama)

Tugas dan Wewenang :

a. Mengkoordinasikan dan mengendalikan kegiatan-kegiatan di

bidang administrasi keuangan, kepegawaian dan kesekretariatan.

b. Mengkoordinasikan dan mengendalikan kegiatan pengadaan dan

peralatan perlengkapan.

c. Merencanakan dan mengembangkan sumber-sumber pendapatan

serta pembelanjaan dan kekayaan perusahaan.

d. Mengendalikan uang pendapatan, hasil penagihan rekening

penggunaan air dari langganan.

e. Memimpin seluruh dewan atau komite eksekutif.

f. Menawarkan visi dan imajinasi di tingkat tertinggi (biasanya

bekerja sama dengan MD atau CEO)

g. Memimpin rapat umum, dalam hal: untuk memastikan pelaksanaan

tata-tertib; keadilan dan kesempatan bagi semua untuk

berkontribusi secara tepat; menyesuaikan alokasi waktu per item

masalah; menentukan urutan agenda; mengarahkan diskusi ke arah

konsensus; menjelaskan dan menyimpulkan tindakan dan

h. Bertindak sebagai perwakilan organisasi dalam hubungannya

dengan dunia luar.

i. Memainkan bagian terkemuka dalam menentukan komposisi dari

board dan sub-komite, sehingga tercapainya keselarasan dan

efektivitas.

1.1. Corporate Secretary (Sekretaris Perseroan)

Kedudukan dan kualifikasi :

a. Sekretaris Perseroan diangkat, diberhentikan, dan bertanggung

jawab langsung kepada Direktur Utama.

b. Sekretaris Perseroan harus memiliki kualifikasi akademis,

kompetensi yang memadai agar dapat melaksanakan tugas dan

tanggung jawabnya. Tugas dan tanggung jawab Sekretaris

Perusahaan adalah sebagai berikut :

1. Mempersiapkan penyelenggaraan RUPS;

2. Menghadiri rapat Direksi dan rapat gabungan antara

Komisaris dengan Direksi;

3. Mengelola dan menyimpan dokumen yang terkait dengan

kegiatan Perusahaan meliputi dokumen RUPS, risalah rapat

Direksi, risalah rapat gabungan antara Direksi dengan

Komisaris, dan dokumen-dokumen Perusahaan yang

4. Mencatat Daftar Khusus berkaitan dengan Direksi dan

keluarganya serta Komisaris dengan Keluarganya baik

dalam perusahaan maupun afiliasinya yang mencakup

kepemilikan saham, hubungan bisnis dan peranan lain yang

menimbulkan benturan kepentingan dan kepentingan

Perusahaan;

5. Melaporkan pelaksanaan tugas dan tanggung jawabnya

kepada Direktur Utama secara berkala;

6. Menghimpun semua informasi yang penting mengenai

Perusahaan dari setiap unit kerja;

7. Menentukan kriteria mengenai jenis dan materi informasi

yang dapat disampaikan kepada stakeholders, termasuk informasi yang dapat disampaikan sebagai public document;

8. Memelihara dan memutakhirkan informasi tentang

Perusahaan yang disampaikan kepada stakeholders, baik dalam website, buletin atau media informasi lainnya;

1.2. Legal Counsel & Compliance (Kepala Hukum Korporat)

Tugas dan tanggung jawab :

a. Memastikan seluruh rancangan, pembuatan dan pelaksanaan segala

peraturan jasa kustodian sentral : Peraturan operasional serta

perjanjian-perjanjian resmi yang telah ditetapkan oleh Perusahaan

dilakukan sesuai dengan standar dan kaidah yang benar serta

mengikuti peraturan perundangan yang berlaku.

b. Memastikan Peraturan dan Pengembilan keputusan: bahwa dalam

pengambilan keputusan, penerapan kebijakan, penanganan

kasus-kasus dengan para pelanggan, seluruh Divisi di KSEI menerapkan

ketentuan-ketentuan, prosedur dan peraturan sesuai dengan

peraturan perundang-undangan yang berlaku.

c. Penanganan Penyelesaian Perselisihan Perusahaan: menangani

penyelesaian perselisihan KSEI dengan pihak ketiga dengan

memastikan bahwa Perusahaan memegang kebenaran serta

memiliki kelengkapan dokumen-dokumen untuk penyelesaian

perselisihan sesuai dengan peraturan perundangan yang berlaku.

d. Berkoordinasi dalam pengelolaan dokumen-dokumen Peraturan:

pengelolaan dokumen-dokumen yang erat hubungannya dengan

peraturan perundangan seperti peraturan dan prosedur pengelolaan

jasa kustodian sentral, perjanjian-perjanjian dengan para pemegang

daftar pemegang saham dan dokumen-dokumen perusahaan yang

lain.

1.3. Satuan Pengawasan Internal (SPI)

Kedudukan dan Kualifikasi :

a. mempunyai kedudukan langsung di bawah Direktur Utama untuk

menjamin independensinya dari kegiatan atau unit kerja yang

diaudit.

b. Kepala SPI harus memiliki kualifikasi akademis dan

kompetensi yang memadai agar dapat melaksanakan tugas dan

tanggung jawabnya.

c. Kepala SPI diangkat dan diberhentikan oleh Direktur Utama

dengan persetujuan Komisaris.

Tugas dan Tanggung Jawab SPI :

a. Membuat strategi, kebijakan, serta rencana kegiatan pengawasan;

b. Memonitor pencapaian tujuan dan strategi pengawasan secara

keseluruhan serta melakukan kajian secara berkala;

c. Memastikan sistem pengendalian internal Perusahaan berfungsi

efektif termasuk melakukan kegiatan yang dapat mencegah

terjadinya penyimpangan serta melakukan assessment terhadap sistem tersebut secara berkala;

d. Melaksanakan fungsi pengawasan pada seluruh aktivitas usaha

yang meliputi antara lain bidang akuntansi, keuangan, sumber daya

e. Melakukan audit guna mendorong terciptanya kepatuhan baik

pekerja maupun manajemen perusahaan kepada peraturan

perundang-undangan yang berlaku;

f. Melakukan audit khusus (investigasi) untuk mengungkapkan kasus

yang mempunyai indikasi terjadinya penyalahgunaan wewenang,

penggelapan, penyelewengan, dan kecurangan (fraud);

g. Memberikan saran-saran perbaikan yang diperlukan dan informasi

yang obyektif tentang kegiatan yang diaudit kepada semua

tingkatan manajemen;

h. Memberikan konsultasi terhadap seluruh jajaran manajemen

mengenai upaya peningkatan efektivitas pengendalian internal,

peningkatan efesiensi, manajemen resiko, dan kegiatan lainnya

terkait dengan peningkatan kinerja;

i. Mendukung penetapan GCG di lingkungan perusahaan.

j. Menyiapkan dukungan data, informasi dan analisis untuk Direksi

dalam rangka penyampaian laporan Direksi kepada Komisaris.

k. Melaporkan seluruh hasil kegiatan pengawasannya langsung

kepada Direktur Utama dan memberikan tembusan kepada

2. Direktur Hulu

Direktur Hulu membawahi: Deputi Direktur Perencanaan dan Evaluasi,

Deputi Direktur Pengembangan Usaha serta General Manajer terkait

kegiatan hulu, sementara untuk Legal Consultan dan Sekretariat Direktorat

Hulu bertanggung jawab langsung kepada Direktur Hulu.

3. Direktur Energi Baru & Terbarukan

Tugas dan Tanggung Jawab :

a. Memimpin semua kegiatan dan perencanaan mengenai

pengembangan proyek-proyek infrastruktur pemanfaatan gas

domestik sekaligus jaringan pasar dan niaga gas.

b. Memimpin semua kegiatan dan perencanaan mengenai riset energi

baru dan terbarukan untuk masa depan.

c. Menggali riset untuk pengembangan pembangkit listrik tenaga gas.

d. Perencanaan, koordinasi dan pengawasan kegiatan dari riset, juga

pengembangan – pengembangan terbaru.

e. Mengatur dan mengembangkan staf langsung (yang melakukan

direct report kepadanya).

f. Bertanggung jawab atas tugas yang diberikan Direktur Utama.

4. Direktur Pengolahan

Tugas dan Tanggung Jawab :

a. Memimpin semua kegiatan dan perencanaan mengenai pengolahan

b. Menyetujui rencana kerja masing-masing bagian yang dibawahnya

dan menetapkan dalam bidangnya;

c. Memberikan keputusan untuk menyelesaikan soal prinsipil

dalam bidangnya;

d. Perencanaan, koordinasi dan pengawasan kegiatan dari Bagian

Produksi, Perawatan, Transmisi & Distribusi, Perencanaan Teknik

& Evaluasi;

e. Persiapan perencanaan dan design pekerjaan yang akan

dilaksanakan, penyusunan rencana kerja dan pelaksanaannya;

f. Pengawasan pelaksanaan konstruksi dan perbaikan perpipaan di

bawah instansi lokal;

g. Menyiapkan kontrak dengan pemborong/pelaksana pekerjaan,

pengawasan pelaksanaanya dan pemeriksaan di lapangan;

h. Pengaturan dan pengawasan distribusi air, persetujuan

pemasangan/penutupan sumber air ke langganan;

i. Mengusahakan agar semua kegiatan di bagian-bagian yang

dibawahi berjalan lancar dan mengusulkan penyesuaian terhadap

kebijaksanaan perusahaan dalam bidang distribusi,

sambungan-sambungan baru dan sebagainya sesuai dengan perkembangan dan

j. Memelihara hubungan baik dengan kalangan industri dan

pembangunan, perusahaan swasta dan Instansi Pemerintah Daerah

dan Pusat, menghadiri pertemuan umum yang menyangkut

bidangnya;

k. Melaksanakan fungsi-fungsi lain yang diberikan Direktur Utama;

l. Membuat laporan hasil pelaksanaan tugas kepada atasan;

m. Melaksanakan tugas kedinasan lain sesuai perintah atasan.

5. Direktur Keuangan

Tugas dan tanggung jawab :

a. Menetapkan rencana pendapatan dan pengeluaran jangka panjang

juga jangka pendek berdasarkan anggaran yang telah

disetujui dalam rapat Direktur Utama.

b. Mengawasi semua masalah yang menyangkut kelancaran

penyediaan keuangan dan semua dana perusahaan.

c. Mengawasi pengalokasian dana-dana yang tersedia agar sesuai

dengan taksiran kebutuhan, serta mengambil keputusan dalam

pemindahan dan dana-dana yang diperlukan.

6. Direktur SDM & Umum

Tugas dan tanggung jawab :

a. Mengkoordinasikan dan mengendalikan kegiatan-kegiatan

dibidang administrasi keuangan, kepegawaian dan kesekretariatan.

b. Mengkoordinasikan dan mengendalikan kegiatan pengadaan dan

c. Merencanakan dan mengembangkan sumber-sumber pendapatan

serta pembelanjaan dan kekayaan perusahaan.

d. Mengendalikan uang pendapatan, hasil penagihan rekening

penggunaan air dari langganan.

e. Melaksanakan tugas-tugas yang diberikan Direktur Utama.

f. Merencanakan, mengembangkan dan mengimplementasikan

strategi di bidang pengelolaan dan pengembangan SDM (termasuk

perekrutan dan pemilihan kebijakan/practices, disiplin, keluhan, konseling, upah dam pernyataannya, kontrak-kontrak, pelaihan dan

pengembangan, perencannan suksesi, moril dan motivasi, kultur

dan pengembangan, perencanaan sikap dan moral kerja,

manajemen penimbangan prestasi dan hal seputar manajemen mutu

dan lain-lain (ditambahkan selama masih relevan).

g. Menetapkan dan memelihara sistem yang sesuai untuk mengukur

aspek penting dari pengembangan SDM.

h. Memonitor, mengukur dan melaporkan tentang permasalahan,

peluang, rencana pengembangan yang berhubungan dengan SDM

dan pencapaiannya dalam skala waktu dan bentuk/format yang

sudah disepakati.

i. Mengatur dan mengembangkan staf langsung (yang melakukan

direct report kepadanya).

j. Mengelola dan mengendalikan pembelanjaan SDM per departemen

k. Bertindak sebagai penghubung (liaison) dengan para manajer

functional/manajer department yang lain agar memahami semua aspek-aspek penting dalam pengembangan SDM, dan untuk

memastikan mereka telah mendapatkan informasi yang tepat dan

mencukupi tentang sasaran, tujuan/obyektif dan

pencapaian-pencapaian dari pengembangan SDM.

l. Memelihara kesadaran dan pengetahuan tentang teori

pengembangan HR yang sesuai zaman dan metode-metode dan

menyediakan penafsiran yang pantas untuk para direktur, para

manajer dan staf di dalam organisasi.

m. Berperan untuk evaluasi dan pengembangan strategi pengelolaan

SDM dan kinerja dalam pengimplementasian strategi tersebut,

dengan bekerja sama dengan tim eksekutif.

n. Memastikan setiap aktivitas mempunyai benang merah serta

terintegrasikan dengan persyaratan-persyaratan organisasi

(organizational requirements) untuk bidang-bidang manajemen

mutu, kesehatan dan keselamatan kerja, syarat-syarat hukum,

kebijakan-kebijakan dan tugas umum kepedulian lingkungan.

o. Jika merupakan jabatan direktur formal, melaksanakan

tanggung-jawab dari seorang direktur utama/Board of Director (BOD)

menurut patokan-patokan etis dan hukum yang berlaku,

seperti yang dituangkan di dalam kebijakan direktur atau dokumen

7. Direktur Pemasaran

Tugas Perencanaan :

a. Melakukan perencanaan strategi pemasaran hasil produksi yang

terpadu dan efisien dengan memperhatikan sumber daya

perusahaan.

b. Menyusun perencanaan program kerja untuk jangka pendek dan

jangka panjang dalam menunjang terlaksananya tujuan pemasaran.

c. Merencanakan dan menganggarkan biaya pemasaran/marketing

seefisien mungkin dengan koordinasi bersama atasan.

d. Melakukan perencanaan prosedur kerja yang efektif di Bagian

Marketing sehingga dapat mendukung perkembangan perusahaan. e. Melakukan perencanaan pengembangan dan alokasi sumber daya

manusia di bagiannya, dengan melakukan koordinasi bersama

Bagian lain yang terkait sehingga tercipta efisiensi sumber daya.

Tugas Pelaksanaan :

a. Melakukan koordinasi kerja dan pembagian/pendelegasian tugas,

tanggung jawab di lingkungan internal Bagian Marketing untuk menghasilkan pola kerja yang lebih baik.

b. Melakukan koordinasi dengan Bagian lain untuk mendukung

kelancaran proses kerjadi perusahaan.

c. Menjalin relasi dan kerja sama yang baik dengan

d. Melakukan analisa penerapan prosedur yang berlaku di Bagian

Marketing sebagai bahan evaluasi atas prosedur yang sudah ada. e. Melakukan analisa laporan kondisi dan situasi pasar beserta analisa

pesaing.

f. Menetapkan kalkulasi harga jual produksi sebagai patokan harga

yang ditawarkan kepasar/pelanggan.

g. Menyusun Prosedur dan Instruksi Kerja untuk Bagian Marketing

sehingga membantu kelancaran proses kerja di bagiannya.

h. Menyampaikan laporan hasil kerja ke Marketing Manager untuk dilakukan evaluasi dan analisa.

i. Melakukan koordinasi dengan Bagian PPIC dan Produksi

sehubungan dengan perencanaan, proses dan hasil produksi.

j. Melakukan koordinasi dengan Bagian terkait untuk mendukung

kelancaran cara kerjadi Bagian Marketing.

k. Melakukan penilaian karya kepada para bawahan dengan

memberikan pembinaan dan pengarahan kepada bawahan.

l. Memantau potensi-potensi bawahan untuk dilakukan pembinaan

sehingga menjadi lebih baik.

m. Memeriksa dan atau menandatangani dokumen-dokumen/

formulir/data-data yang berkaitan dengan bidang tugas Bagian

Marketing.

n. Mengerjakan tugas – tugas yang diminta oleh atasan sehubungan

D. Maksud dan Tujuan Perusahaan

Maksud dan tujuan Perusahaan adalah sesuai Akta Perubahan Anggaran

Dasar PT Pertamina (Persero) No. 1 tanggal 1 Agustus 2012 adalah: Melakukan

usaha energi, yaitu minyak dan gas bumi, energi baru dan terbarukan, baik di

dalam maupun di luar negeri serta kegiatan lain yang terkait atau menunjang

kegiatan usaha di bidang energi, yaitu minyak dan gas bumi, energi baru dan

terbarukan.

1. Pengembangan optimalisasi sumber daya yang dimiliki Perseroan untuk

menghasilkan barang dan/atau jasa yang bermutu tinggi dan berdaya saing

kuat.

2. Meraih keuntungan guna meningkatkan nilai Perseroan dengan

menerapkan prinsip-prinsip Perseroan Terbatas.

1. Visi, Misi dan Tata Nilai Perusahaan

Visi :

Menjadi Perusahaan Energi Nasional Kelas Dunia.

Misi :

Menjalankan usaha Minyak, Gas, Serta Energi Baru Dan Terbarukan

Tata Nilai :

Pertamina menetapkan enam tata nilai perusahaan yang dapat menjadi

pedoman bagi seluruh karyawan dalam menjalankan Perusahaan. Keenam

tata nilai perusahaan Pertamina adalah sebagai berikut, 6C :

1. Clean (Bersih)

Dikelola secara profesional, menghindari benturan kepentingan, tidak

menoleransi suap, menjunjung tinggi kepercayaan dan integritas.

Berpedoman pada asas-asas tata kelola korporasi yang baik.

2. Confidence (Percaya diri)

Berperan dalam pembangunan ekonomi nasional, menjadi pelopor dalam

reformasi BUMN, dan membangun kebanggaan bangsa.

3. Commercial (Komersial)

Menciptakan nilai tambah dengan orientasi komersial, mengambil

keputusan berdasarkan prinsip-prinsip bisnis yang sehat.

4. Competitive (Kompetitif)

Mampu berkompetisi dalam skala regional maupun internasional,

mendorong pertumbuhan investasi, membangun budaya sadar biaya dan

menghargai kinerja.

5. Customer Focused (Fokus pada Pelanggan)

Berorientasi pada kepentingan pelanggan dan berkomitmen untuk

6. Capable (Berkemampuan)

Dikelola oleh pemimpin dan pekerja yang profesional dan memiliki talenta

dan penguasaan teknis tinggi, berkomitmen dalam membangun

kemampuan riset dan pengembangan.

[image:38.595.113.288.272.408.2]2. Logo Perusahaan

Gambar 2.2 Logo PT Pertamina (Persero)

Pada 10 Desember 2005, sebagai bagian dari upaya menghadapi

persaingan bisnis, PT Pertamina (Persero) mengubah logo dari lambang kuda laut

menjadi anak panah dengan tiga warna dasar hijau-biru-merah. Logo baru yang

diakui sekarang mempunyai makna tersendiri bagi perusahaan, yaitu :

1. Elemen logo membentuk huruf P yang secara keseluruhan merupakan

representasi bentuk panah, dimaksudkan sebagai PERTAMINA yang bergerak

maju dan progresif.

2. Warna-warna yang berani menunjukkan langkah besar yang diambil

PERTAMINA dan aspirasi perusahaan akan masa depan yang lebih positif dan

a. Biru mencerminkan: Andal, dapat dipercaya dan bertanggungjawab.

b. Hijau mencerminkan: Sumber daya energi yang berwawasan

lingkungan.

c. Merah mencerminkan: Keuletan dan ketegasan serta keberanian dalam

menghadapi berbagai macam kesulitan.

E. Kinerja Terkini

Kegiatan Pertamina dalam menyelenggarakan usaha di bidang energi dan

petrokimia, terbagi ke dalam dua sektor, yaitu Hulu dan Hilir, serta ditunjang oleh

kegiatan kegiatan anak-anak perusahaan dan perusahaan petungan. Kegiatan

usaha Pertamina Hulu meliputi eksplorasi dan produksi minyak, gas dan panas

bumi. Untuk kegiatan eksplorasi dan produksi minyak dan gas dilakukan di

beberapa wilayah Indonesia maupun di luar negeri. Perusahaan di dalam negeri

dikerjakan oleh Pertamina Hulu dan melalui kegiatan kerjasama dengan mitra

sedangkan untuk pengusahaan di luat negeri dilakukan melalui aliansi strategis

bersama dengan mitra. Berbeda dengan kegiatan usaha di bidang minyak dan gas

bumi, kegiatan eksplorasi dan produksi panas bumi masih dilakukan di dalam

negeri. Untuk medukung kegiatan intinya, Pertamian Hulu juga memiliki usaha di

bidang pemboran minyak dan gas.

Kegiatan eksplorasi ditujukan untuk mendapatkan penemuan cadangan

migas baru sebagai pengganti hidrokarbon yang telah diproduksikan. Upaya ini

dan konsep kemitraan dengan pihak ketiga. Pola kemitraan dalam bidang minyak

dan gas berupa JOB-EOR (Joint Operation Body for Enhanced Oil Recovery),

JOB-PSC (Joint Operating Body for Production Sharing Contract), TAC (Technical Assistance Contract), BOB (Badan Operasi Bersama), Penyertaan berupa IP (Indonesian Participation) dan PPI (Pertamina Participating Interest), serta proyek pinjaman; sedangkan pengusahaan panas bumi berbentuk JOC (Joint Operating Contract).

Pengusahaan minyak dan gas melalui operasi sendiri dilakukan di 7 (tujuh)

Daerah Operasi Hulu (DOH). Ketujuh daerah operasi tersebut adalah:

1. DOH Nanggroe Aceh Darussalam (NAD) Sumatera Bagian Utara yang

berpusat di Rantau Parapat,

2. DOH Sumatera Bagian Tengah berpusat di Jambi,

3. DOH Sumatera Bagian Selatan berpusat di Prabumulih,

4. DOH Jawa Bagian Timur berpusat di Cepu,

5. DOH Jawa Bagian Barat berpusat di Cirebon,

6. DOH Kalimantan berpusat di Balikpapan

7. DOH Papua berpusat di Sorong.

Pengusahaan bidang panas bumi dilakukan di 4 (empat) area panas bumi dengan

total kapisitas terpasang sebesar 402 MW. Keempat area panas bumi tersebut

1. Area Komajang – Jawa Barat (200 MW),

2. Lahendong – Sulawesi Utara (80MW),

3. Sibayak – Sumatera Utara (12MW),

4. Ulubelu – Lampung (110MW).

Sampai akhir tahun 2004 jumlah kontrak pengusahaan migas bersama dengan

mitra sebanyak 92 kontrak yang terdiri dari 6 JOB-EOR, 15 JOB-PSC, 44 TAC,

27 IP/PPI (termasuk BOB-CPP) dan 5 proyek loan. Sedangkan untuk bidang

panas bumi terdapat 8 JOC.

Dalam hal pengembangan usaha, Pertamina telah mulai mengembangkan

usahanya baik di dalam dan di luar negeri melalui aliansi strategis dengan mitra.

Pertamina juga memiliki usaha yang prospektif di bidang jasa pemboran minyak

dan gas melalui Pertamina Drilling Services (PDS) yang memiliki 7 rig pemboran.

Dalam kegiatan transmisi gas, Pertamina memiliki jaringan pipa gas dengan

panjang total 3800 km dan 64 stasiun kompresor.

Kegiatan usaha Pertamina Hilir meliputi pengilahan, pemasaran & niaga

dan perkapalan serta distribusi produk Hilir baik di dalam maupun keluar negeri

yang berasal dari kilang Pertamina maupun impor yang didukung oleh sarana

transportasi darat dan laut. Usaha hilir merupakan integrasi Usaha Pengolahan,

Usaha Pemasaran, Usaha Niaga dan Usaha Perkapalan.

Bidang Pengolahan mempunyai 7 (tujuh) unit kilang dengan kapasitas total

1.041,20 Ribu Barel. Beberapa kilang minyak terintegrasi dengan kilang

juga mempunyai kilang LNG di Arun dan di Bontang. Kilang LNG Arun dengan

6 train dan kilang LNG Badak di Bontang dengan 8 train. Kapasitas LNG Arun

sebesar 12,5 Juta Ton sedangkan LNG Badak 18,5 Juta Ton per tahun.

Beberapa kilang tersebut juga menghasilkan LPG, seperti di Pangkalan Berandan,

Dumai, Musi, Cilacap, Balikpapan, Balongan dan Mundu. Kilang Cilacap adalah

satu-satunya penghasil lube base oil dengan HVI-60, HVI-95, HVI-160 S, dan HVI-650. Produksi lube base oil ini disalurkan ke Lube Oil Blending Plant

1. Pengertian Kinerja Keuangan

Menurut Ikatan Akuntansi Indonesia (2000 : 332) istilah kinerja seringkali

dikaitkan dengan kondisi keuangan perusahaan yang harus dicapai setiap

perusahaan. Kinerja merupakan hal penting yang harus dimiliki setiap perusahaan.

Menurut Sugiyarso dan Winarni (2005 : 111), Kinerja adalah tingkat pencapaian

dan tujuan perusahaan, tingkat pencapaian misi perusahaan, tingkat pencapaian

pelaksanaan tugas secara aktual. Kinerja juga dapat diartikan sebagai prestasi

yang dicapai perusahaan dalam suatu periode tertentu yang mencerminkan tingkat

kesehatan perusahaan tersebut.

Berdasarkan pendapat beberapa ahli di atas, maka dapat diartikan Kinerja

Keuangan adalah suatu kegiatan yang dilakukan perusahaan dalam mengukur

prestasi perusahaan dan menggunakan modal secara efektif dan efesien demi

tercapainya tujuan perusahaan.

2. Tujuan Kinerja Perusahaan

Tujuan penilaian kinerja perusahaan menurut Munawir (2000:31), adalah

sebagai berikut :

1. Untuk mengetahui tingkat likuiditas, yaitu kemampuan perusahaan

untuk memperoleh kewajiban keuangannya yang harus segera

dipenuhi atau kemampuan perusahaan untuk memenuhi

2. Untuk mengetahui tingkat solvabilitas, yaitu kemampuan

perusahaan untuk memenuhi kewajiban keuangannya apabila

perusahaan tersebut dilikuidasi baik kewajiban keuangan jangka

pendek maupun jangka panjang.

3. Untuk mengetahui tingkat rentabilitas atau profitabilitas, yaitu

menunjukkan kemampuan perusahaan untuk menghasilkan laba

selama periode tertentu.

4. Untuk mengetahui tingkat stabilitas usaha, yaitu kemampuan

perusahaan untuk melakukan usahanya dengan stabil, yang diukur

dengan mempertimbangkan kemampuan perusahaan untuk

membayar beban bunga atas hutang-hutangnya termasuk

membayar kembali pokok hutangnya tepat pada waktunya serta

kemampuan membayar deviden secara teratur kepada para

pemegang saham tanpa mengalami hambatan atau krisis keuangan.

3. Manfaat Penilaian Kinerja Keuangan

Menurut Sucipto (2003) penilaian kinerja keuangan dimanfaatkan oleh

manajemen untuk hal-hal sebagai berikut :

1. Mengelola operasi organisasi secara efektif dan efesien melalui

pemotivasian karyawan maksimum.

2. Membantu pengambilan keputusan yang bersangkutan dengan karyawan

3. Mengidentifikasi kebutuhan pelatihan dan pengembangan karyawan, juga

menyediakan kriteria seleksi dan evaluasi program pelatihan karyawan.

4. Menyediakan umpan balik bagi karyawan mengenai bagaimana atasan

mereka menilai kinerja mereka.

5. Menyediakan suatu dasar bagi distribusi penghargaan.

B. Laporan Keuangan Perusahaan

1. Pengertian Laporan Keuangan

Laporan keuangan adalah catatan informasi keuangan suatu perusahaan

pada suatu periode akuntansi yang dapat digunakan untuk menggambarkan kinerja

perusahaan tersebut.

Menurut Ikatan Akuntansi Indonesia yang tertulis dalam Standar

Akuntansi Keuangan/SAK (2004:4), tujuan laporan keuangan adalah

menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta

perubahan posisi keuangan suatu perusahaan yang dapat dijadikan sebagai bahan

pertimbangan perusahaan dan beberapa pihak untuk mengambil keputusan.

Menurut Bodie & Merton (2000), laporan keuangan mempunyai fungsi

ekonomi, yaitu menyediakan tentang status perusahaan, laporan keuangan akan

memberikan cara yang tepat untuk mempersiapkan target kinerja yang akan

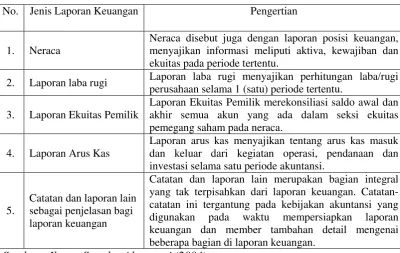

2. Jenis-Jenis Laporan Keuangan

Menurut Ikatan Akuntansi Indonesia (2004:2) dalam bukunya yang berjudul

“Standar Akuntansi Keuangan” menyatakan bahwa Laporan yang lengkap

biasany’a meliputi Neraca, Laporan laba Rugi, Laporan Perubahan Posisi

Keuangan, catatan dan laporan lain serta materi penjelasan yang merupakan

bagian integral dari laporan keuangan. Berikut dijelaskan mengenai jenis-jenis

[image:46.595.111.512.344.597.2]dari Laporan Keuangan, yaitu :

Tabel 3.1

Jenis – jenis laporan keuangan

No. Jenis Laporan Keuangan Pengertian

1. Neraca

Neraca disebut juga dengan laporan posisi keuangan, menyajikan informasi meliputi aktiva, kewajiban dan ekuitas pada periode tertentu.

2. Laporan laba rugi Laporan laba rugi menyajikan perhitungan laba/rugi perusahaan selama 1 (satu) periode tertentu.

3. Laporan Ekuitas Pemilik

Laporan Ekuitas Pemilik merekonsiliasi saldo awal dan akhir semua akun yang ada dalam seksi ekuitas pemegang saham pada neraca.

4. Laporan Arus Kas

Laporan arus kas menyajikan tentang arus kas masuk dan keluar dari kegiatan operasi, pendanaan dan investasi selama satu periode akuntansi.

5.

Catatan dan laporan lain sebagai penjelasan bagi laporan keuangan

Catatan dan laporan lain merupakan bagian integral yang tak terpisahkan dari laporan keuangan. Catatan-catatan ini tergantung pada kebijakan akuntansi yang digunakan pada waktu mempersiapkan laporan keuangan dan member tambahan detail mengenai beberapa bagian di laporan keuangan.

3. Laporan Keuangan sebagai Informasi dalam Menilai Kinerja Keuangan

Kinerja perusahaan yang baik adalah perusahaan yang hasil kerjanya di

atas perusahaan pesaingnya atau di atas rata-rata perusahaan sejenis. Menurut

Darsono dan Ashari (2005 : 5) laporan keuangan yang disusun dan disajikan

kepada semua pihak yang berkepentingan dengan eksistensi suatu perusahaan,

pada hakikatnya merupakan alat komunikasi. Artinya laporan keuangan itu adalah

suatu alat yang penting yang digunakan untuk mengkomunikasikan informasi

keuangan dari suatu perusahaan dan kegiatan-kegiatannya kepada mereka yang

berkepentingan dengan perusahaan tersebut.

Salah satu kegunaan dari laporan keuangan adalah untuk menyediakan

informasi kinerja keuangan perusahaan yang sangat berperan penting dalam

penentuan keputusan dan pengavaluasian atas pencapaian perusahaan tersebut.

Kinerja keuangan suatu perusahaan dapat disajikan dengan beberapa perhitungan,

salah satunya adalah dengan rasio keuangan dan analisis arus kas.

C. Rasio Keuangan

1. Pengertian Rasio Keuangan

Untuk dapat memperoleh gambaran tentang perkembangan keuangan

suatu perusahaan perlu diadakan interprestasi atau analisa terhadap data keuangan

dari suatu perusahaan, dan data keuangan tersebut tercermin dalam laporan

keuangan. Menurut Simamora (2002:357), analisis rasio merupakan cara penting

komponen-Rasio Keuangan adalah alat analisis keuangan perusahaan untuk menilai

kinerja suatu perusahaan berdasarkan perbandingan data keuangan yang terdapat

pada pos laporan keuangan. Rasio menggambarkan suatu hubungan atau

perimbangan antara suatu jumlah tertentu dengan jumlah yang lain.

Menurut Sawir (2009:6), Rasio keuangan merupakan salah satu alat untuk menilai

kinerja dan kondisi keuangan perusahaan. Menurut Harahap (2008:298), Rasio

keuangan adalah angka yang diperoleh dari hasil perbandingan dari satu pos

laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan

dan signifikan (berarti). Analisis rasio mempunyai keunggulan dan keterbatasan.

Keunggulan analisis rasio, sebagai berikut :

1. Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah

dibaca dan ditafsirkan.

2. Rasio merupakan pengganti yang lebih sederhana dari informasi yang

disajikan laporan keuangan yang sangat rinci dan rumit.

3. Mengetahui posisi perubahan di tengah industri lain.

4. Sangat bermanfaat untuk bahan mengisi model-model pengambilan

keputusan dan model proteksi.

5. Memudahkan untuk membandingkan perusahaan dengan perusahaan lain

atau melihat perkembangan perusahaan secara periodik.

Keterbatasan analisis rasio adalah :

1. Kesulitan dalam memilih rasio yang tepat yang dapat digunakan untuk

kepentingan pemakainya.

2. Keterbatasan yang dimiliki akuntansi atau laporan keuangan juga menjadi

keterbatasan teknik.

3. Jika data untuk menghitung rasio tidak tersedia maka akan menimbulkan

kesulitan untuk menghitung rasio.

4. Sulit jika data yang tersedia tidak sinkron.

5. Jika dua perusahaan dibandingkan bisa saja teknik dan standar akuntansi

yang dipakai tidak sama.

2. Jenis - Jenis Rasio Keuangan

Menurut Harmono (2009:106) jenis-jenis rasio keuangan adalah sebagai

[image:49.595.89.527.499.698.2]berikut :

Tabel 3.2

Jenis – Jenis Rasio Keuangan

No. Jenis – jenis Rasio

Keuangan Rumus Pengertian

1. Rasio Likuiditas. - Rasio yang mengukur kemampuan

perusahaan memenuhi kewajiban jangka pendek pada saat jatuh tempo dengan menggunakan aktiva lancar yang tersedia.

a. Current Ratio ������������ = aktiva lancar hutang lancar

Rasio yang menunjukkan sejauh mana aktiva lancar yang dimiliki perusahaan untuk menutupi kewajiban-kewajiban jangka pendeknya.

b. Cash Ratio ���ℎ�����

= kas + efek hutang lancar

Rasio yang menggambarkan

No. Jenis–Jenis Rasio

Keuangan Rumus Pengertian

c. Quick Ratio ����������

=aktiva lancar−persediaan utang lancar

Rasio yang menunjukkan kemampuan aktiva lancar yang paling likuid mampu menutup hutang lancar.

2. Rasio Solvabilitas - Rasioyang mengukur kemampuan

perusahaan untuk memenuhi semua kewajiban nya apabila perusahaan dilikuidasi.

a. Total Debt to Asset Ratio

��������������������� =total hutang

total aktivax100%

Rasio ini untuk mengukur kemampuan perusahaan dalam menjamin hutang-hutangnya dengan menggunakan aktiva yang dimilikinya.

b. Total Debt to Equity Ratio

���������������������� = total hutang

modal sendirix100%

Rasio ini untuk mengukur seberapa besar perusahaan dibelanjai oleh pihak kreditur. Semakin besar rasio ini berarti semakin besar dana yang di ambil dari luar

3. Rasio Profitabilitas

- Profitabilitas merupakan pencerminan

efisiensi suatu perusahaan di dalam menggunakan modal kerja, maka cara menggunakan tingkat profitabilitas untuk ukuran efisiensi suatu perusahaan merupakan cara baik. a.Return On

Investment

������������������ =laba bersih setelah pajak

total aktiva x100%

Merupakan ukuran kemampuan perusahaan dengan menghasilkan laba yang diperoleh dari kekayaan (aktiva) perusahaan

b. Return on Equity

��������������

= laba bersh setelah pajak

ekuitas pemegang sahamx100%

Rasio ini digunakan untuk mengukur kemampuan modal sendiri untuk menghasilkan

keuntungan bagi seluruh pemegang saham, baik saham biasa maupun saham preferen.

c. Gross Profit Margin

Gross Profit Margin :

penjualan−harga pokok penjualan penjualan

Rasio ini menunjukkan seberapa laba kotor yang diperoleh perusahaan unutk seluruh penjualannya. Semakin besar nilai rasionya, maka semakin besar laba kotor yang diperoleh perusahaan.

d. Net Profit Margin

Net Profit Margin :

Laba setelah bunga dan pajak

penjualan x100

Sumber : Harmono (2009)

No. Jenis - jenis Rasio keuangan

Sumber Pengertian

4. Rasio Aktivitas - Rasio yang digunakan untuk

mengukur efektivitas perusahaan dalam menggunakan aktiva yang dimiliki dalam memperoleh penghasilan.

a. Total Asset Turn Over

=

������������������ Penjualan Netto

Total aktiva

Rasio yang menggambarkan tingkat perputaran aktiva diukur dari volume penjualan.

b. Working Capital Turn Over

Penjualan

Aktiva lancar−utang lancar

Working Capital Turn Over : Rasio yang mengukur aktivitas bisnis terhadap kelebihan aktiva lancar atas kewajiban lancar serta menunjukkan banyaknya penjualan yang dapat diperoleh perusahaan untuk modal kerja.

c. Fixed Assets

Turn Over Penjualan

Aktiva Tetap

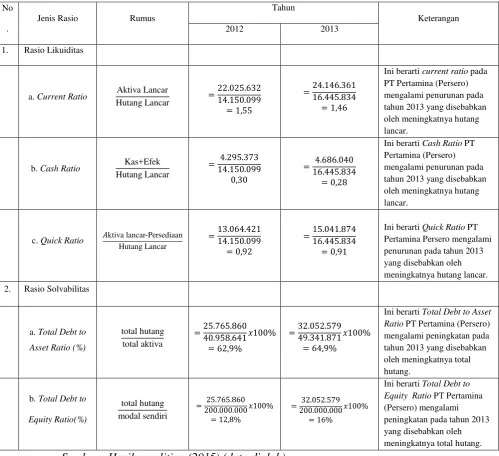

3. Perhitungan Kinerja Keuangan menggunakan Rasio Keuangan

Berikut, perhitungan rasio keuangan yang telah dihitung dengan menggunakan

[image:52.595.52.552.262.718.2]laporan keuangan dan laporan laba rugi PT Pertamina (Persero) (data telampir) :

Tabel 3.3

Perhitungan Rasio Keuangan

No .

Jenis Rasio Rumus

Tahun

Keterangan

2012 2013

1. Rasio Likuiditas

a. Current Ratio Aktiva Lancar

Hutang Lancar =

22.025.632 14.150.099 = 1,55 =24.146.361 16.445.834 = 1,46

Ini berarti current ratio pada PT Pertamina (Persero) mengalami penurunan pada tahun 2013 yang disebabkan oleh meningkatnya hutang lancar.

b. Cash Ratio Kas+Efek

Hutang Lancar = 4.295.373 14.150.099 0,30 = 4.686.040 16.445.834 = 0,28

Ini berarti Cash Ratio PT Pertamina (Persero) mengalami penurunan pada tahun 2013 yang disebabkan oleh meningkatnya hutang lancar.

c. Quick Ratio �ktiva lancar-Persediaan Hutang Lancar =13.064.421 14.150.099 = 0,92 =15.041.874 16.445.834 = 0,91

Ini berarti Quick Ratio PT Pertamina Persero mengalami penurunan pada tahun 2013 yang disebabkan oleh meningkatnya hutang lancar. 2. Rasio Solvabilitas

a. Total Debt to Asset Ratio (%)

total hutang total aktiva

=25.765.860 40.958.641 = 62,9%

�100% =32.052.579 49.341.871 = 64,9%

�100%

Ini berarti Total Debt to Asset Ratio PT Pertamina (Persero) mengalami peningkatan pada tahun 2013 yang disebabkan oleh meningkatnya total hutang.

b. Total Debt to Equity Ratio(%) total hutang modal sendiri = 25.765.860 200.000.000 = 12,8%

�100% = 32.052.579 200.000.000

= 16%

�100%

Ini berarti Total Debt to Equity Ratio PT Pertamina (Persero) mengalami peningkatan pada tahun 2013 yang disebabkan oleh meningkatnya total hutang.

No. Jenis Rasio Rumus

Tahun

Keterangan

2012 2013

3. Rasio Profitabilitas

a. Return on Investment

laba bersih setelah pajak total aktiva

= 2.765.710 40.958.641�100%

= 6,75%

= 3.067.055 49.341.871�100%

= 6,21%

Ini berarti Return on Investment PT Pertamina (Persero) mengalami penurunan pada tahun 2013 yang disebabkan oleh meningkatnya laba bersih bersih setelah pajak yang diperoleh perusahaan.

b. Return on Equity (%)

laba bersih setelah pajak ekuitas pemegang saham

= 2.765.710 15.115.738

= 18,29%

�100% = 3.067.055 17.213.213

= 17,81% �100%

Ini berarti Return on Equity PT Pertamina (Persero) mengalami penurunan pada tahun 2013 yang disebabkan oleh meningkatnya laba bersih bersih setelah pajak yang diperoleh perusahaan juga meningkatnya ekuitas pemegang saham.

c. Gross Profit Margin (%)

Penjualan-harga pokok penjualan Penjualan

=70.924.4406.936.266

= 9,78%

� 100% =71.102.1026.999.251 = 9,84%

�100%

Ini berarti Gross Profit Margin PT Pertamina (Persero) mengalami peningkatan pada tahun 2013 yang disebabkan oleh meningkatnya penjualan. d. Net Profit

Margin (%)

Laba bersih setelah pajak Penjualan

=70.924.4402.765.710

= 3,9%

�100% =71.102.1023.067.055 = 4,31%

�100%

Ini berarti Net Profit Margin PT Pertamina (Persero) mengalami peningkatan pada tahun 2013 yang disebabkan oleh meningkatnya penjualan. 4. Rasio Aktivitas

a. Total Asset Turn Over Penjualan Netto Jumlah aktiva =70.924.440 40.958.641 = 1,73 =71.102.102 49.341.871 = 1,44

Ini berarti Total Aseet Turn Over PT Pertamina (Persero) mengalami penurunan pada tahun 2013 yang disebabkan oleh meningkatnya penjualan. b. Working

Capital Turn

Over

Penjualan

Aktiva lancar-utang lancar =

70.924.440 7.875.533 = 9 =71.102.102 7.700.527 = 9,23

Ini berarti Working Capital Turn Over PT Pertamina (Persero) mengalami peningkatan pada tahun 2013 yang disebabkan oleh meningkatnya penjualan. c. Fixed Assets

Turn Over

Penjualan

Aktiva Tetap =

70.924.440 7.927.593 = 8,94 =71.102.102 9.187.367 = 7,73

D. Analisis Arus Kas

1. Pengertian Kas

Kas merupakan bagian dari aktiva lancar atau current assets, contoh dari kas diantaranya uang kertas, uang logam, dan sejenisnya yang dapat dimanfaatkan

sebagai alat tukar yang memiliki dasar pengukuran akuntansi. Manajemen kas

yang baik sangat diperlukan untuk mengontrol hal-hal yang bisa saja merugikan

perusahaan. Ini dikarenakan, kas adalah aset yang memiliki resiko paling tinggi

dan paling lancar (likuid), merupakan salah satu unsure modal kerja yang paling

tinggi likuiditasnya. Surat berharga merupakan investasi jangka pendek yang

bersifat temporal, bila perusahaan memerlukan kas dengan segera dapat dijual

atau diubah dalam bentuk kas.

Maka kas dapat diartikan sebagai alat pembayaran yang digunakan oleh

perusahaan untuk membiayai kegitan umum atau operasional perusahaan.

Menurut Harahap (2010:258), kas adalah uang dan surat berharga lainnya yang

dapat diuangkan setiap saat serta surat berharga lainnya yang sangat lancar yang

memenuhi syarat sebagai berikut :

1. Setiap saat dapat ditukar menjadi kas.

2. Tanggal jatuh temponya sangat dekat.

Pengendalian kas, dapat dilihat sebagai berikut :

1. Perencanaan untuk arus kas – cash budget. 2. Pengendalian dari penerimaan arus kas.

3. Pengendalian dari pengeluaran arus kas.

4. Melakukan rekonsiliasi bank.

5. Penerapan sistem dana tetap kas kecil.

Prosedur penerimaan kas, adalah sebagai berikut :

1. Adanya pembagian tugas, petugas yang menyimpan, menerima dan

mencatat penerimaan uang.

2. Laporan kas dibuat setiap hari, untuk perusahaan kecil pembuatan laporan

kas dibuat oleh pemilik perusahaan

3. Uang langsung disetorkan ke bank setelah uang diterima.

Prosedur pengeluaran kas, adalah sebagai berikut :

1. Segala pengeluaran menggunakan cek. Sedangkan pengeluaran yang

jumlahnya kecil melalui kas kecil.

2. Segala pengeluaran kas harus mendapat persetujuan dari pihak yang

berwenang.

3. Dibentuk kas kecil dengan pengawasan yang ketat

4. Penulisan cek harus didukung dengan bukti yang otentik, akurat atau

5. Adanya pembagian tugas, antara yang menyetujui pengeluaran kas,

menyimpan uang kas, mengeluarkan uang kas dan yang melakukan

pencatatan atas pengeluaran kas.

2. Pengertian Laporan Arus Kas

Menurut PSAK No. 2 (2002:5), arus kas adalah arus kas masuk dan arus

keluar kas atau setara kas. Laporan arus kas merupakan revisi dari mana uang kas

diperoleh perusahaan dan bagaimana mereka membelanjakannya. Laporan arus

kas merupakan ringkasan dari penerimaan dan pengeluaran kas perusahaan selama

periode tertentu (biasanya satu tahun buku). Laporan arus kas (cash flow) mengandung dua jenis aliran/arus kas, yaitu:

1. Cash Inflow

Cash inflow adalah arus kas yang terjadi dari kegiatan transaksi yang melahirkan keuntungan kas (penerimaan kas). Arus kas masuk (cash inflow), terdiri dari :

a. Hasil penjualan produk/jasa perusahaan.

b. Penagihan piutang dari penjualan kredit.

c. Penjualan aktiva tetap yang ada.

d. Penerimaan investasi dari pemilik atau saham bila perseroan

terbatas.

e. Pinjaman/hutang dari pihak lain

2. Cash out flow

Cash out flow adalah arus kas yang terjadi dari kegiatan transaksi yang mengakibatkan beban pengeluaran kas. Arus kas keluar (cash out flow) terdiri dari :

a. Pengeluaran biaya bahan baku, tenaga kerja langsung dan biaya

pabrik lain-lain.

b. Pengeluaran biaya administrasi umum dan administrasi penjualan.

c. Pembelian aktiva tetap.

d. Pembayaran hutang-hutang perusahaan.

e. Pembayaran kembali investasi dari pemilik perusahaan.

f. Pembayaran sewa, pajak, deviden, bunga dan pengeluaran

lain-lain.

Laporan arus kas ini memberikan informasi yang relevan tentang

penerimaan dan pengeluaran kas dari perusahaan dari suatu periode tertentu,

dengan mengklasifikasikan transaksi berdasarkan pada kegiatan operasi, investasi

dan pendanaan. Menurut PSAK No. 2 (2002:9), laporan arus kas harus

melaporkan arus kas selama periode tertentu yang diklasifikasikan menurut

aktivitas operasi, investasi dan pendanaan.

1. Aktivitas Operasi

Aktivitas operasi menimbulkan pendapatan dan beban dari operasi utama

suatu perusahaan. Karena itu, aktivitas operasi mempengaruhi laporan laba

Arus masuk kas terbesar dari operasi berasal dari pengumpulan kas dari

langganan. Arus masuk kas terbesar dari operasi berasal dari pengumpulan

kas dari langganan. Arus masuk kas kas yang kurang penting adalah

penerimaan bunga atas pinjaman dan dividen atas investasi saham. Arus

keluar kas operasi meliputi pembayaran terhadap pemasok dan karyawan,

serta pembayaran bunga dan pajak.

2. Aktivitas Investasi

Aktivitas Investasi meningkatkan dan menurunkan aktiva jangka panjang

yang digunakan perusahaan untuk melakukan kegiatannya. Pembelian atau

penjualan aktiva tetap seperti tanah, gedung atau peralatan merupakan

investasi dalam saham atau obligasi dari perusahaan lain. Pada laporan

arus kas kegiatan investasi mencakup lebih dari sekedar pembelian dan

penjualan aktiva yang digolongkan sebagai investasi di neraca. Pemberian

pinjaman juga merupakan suatu kegiatan investasi karena pinjaman

menciptakan piutang kepada peminjam. Pelunasan pinjaman tersebut juga

dilaporkan sebagai kegiatan investasi pada laporan arus kas.

3. Aktivitas Pendanaan

Aktivitas pendanaan meliputi kegiatan untuk memperoleh kas dari investor

dan kreditor yang diperlukan untuk menjalankan dan melanjutkan kegiatan

perusahaan. Kegiatan pendanaan mencakup pengeluaran saham,

peminjaman uang dengan mengeluarkan wesel bayar dan pinjaman

obligasi, penjualan saham pebendaharaan, dan pembayaran terhadap

3. Tujuan dan Manfaat Laporan Arus Kas

Tujuan utama dari laporan arus kas adalah memberikan informasi

mengenai penerimaan dan pengeluaran kas suatu perusahaan selama satu periode,

juga memberikan informasi atas dasar mengenai aktivitas operasi, investasi dan

pendanaan. Menurut Harahap (2006:257) selain mempunyai tujuan, laporan arus

kas juga bermanfaat untuk :

1. Menilai kemampuan perusahaan menghasilkan, merencanakan,

mengontrol arus kas masuk dan arus kas keluar pada masa lalu.

2. Menilai kemampuan keadaaan arus kas masuk dan arus kas keluar, arus

kas bersih perusahaan termasuk kemampuan membayar deviden di masa

yang akan datang.

3. Menyajikan informasi bagi investor, kreditur, memproyeksikan return dari

sumber kekayaan perusahaan.

4. Menilai kemampuan perusahaan untuk memasukkan kas ke perusahaan

untuk memasukkan kas ke perusahaan di masa yang akan datang.

5. Menilai alasan perbedaan antara laba bersih dibandingkan dengan

penerimaaan dan pengeluaran kas.

6. Menilai pengaruh investasi baik secara kas maupun bukan kas dan

transaksi lainnya terhadap posisi keuangan perusahaan selama satu periode

4. Metode Penyajian Laporan Arus Kas

Dalam penyajian laporan arus kas, terdapat dua metode, yaitu :

1. Metode Langsung

Yaitu dengan cara arus kas dari kegiatan operasional dirinci

menjadi arus kas masuk dan arus kas keluar. Arus kas masuk dan

keluar dirinci lebih lanjut dalam beberapa jenis penerimaan atau

pengeluaran kas.

2. Metode Tidak Langsung

Yaitu dengan cara arus kas dari opersional ditentukan dengan cara

mengoreksi laba bersi