PENGARUH INFORMASI AKUNTANSI DAN INFORMASI NON

AKUNTANSI TERHADAP KEPUTUSAN PEMBERIAN

FASILITAS KREDIT MODAL INVESTASI DENGAN

PENGALAMAN SEBAGAI VARIABEL

MODERATING PADA BANK

BUKOPIN CABANG MEDAN

TESIS

Oleh

Tia Novira Sucipto

097017028/Akt

SEKOLAH PASCA SARJANA

UNIVERSITAS SUMATERA UTARA

PENGARUH INFORMASI AKUNTANSI DAN INFORMASI NON

AKUNTANSI TERHADAP KEPUTUSAN PEMBERIAN

FASILITAS KREDIT MODAL INVESTASI DENGAN

PENGALAMAN SEBAGAI VARIABEL

MODERATING PADA BANK

BUKOPIN CABANG MEDAN

TESIS

Diajukan Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Magister Sains

Dalam Program Studi Akuntansi

Pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

TIA NOVIRA SUCIPTO

097017028/Akt

SEKOLAH PASCA SARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH INFORMASI AKUNTANSI DAN INFORMASI NON AKUNTANSI TERHADAP KEPUTUSAN PEMBERIAN FASILITAS KREDIT MODAL INVESTASI DENGAN

PENGALAMAN SEBAGAI VARIABEL MODERATING PADA BANK BUKOPIN CABANG MEDAN

Nama Mahasiswa : Tia Novira Sucipto Nomor Pokok : 097017028

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing,

(Prof.Dr.Ade Fatma Lubis, MAFIS, MBA, CPA) Ketua

(Iskandar Muda, M. Si.,Ak.) Anggota

Ketua Program Studi, Direktur,

(Prof.Dr.Ade Fatma Lubis, MAFIS, MBA, CPA) (Prof. Dr. Ir. A. Rahim Matondang, MSIE)

Telah diuji pada

Tanggal : 15 Agustus 2011

Panitia Penguji Tesis :

Ketua : Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA Anggota : 1. Iskandar Muda, M.Si., Ak.

2. Drs. Rasdianto, MA, Ak. 3. Drs. Idhar Yahya, MBA, Ak.

PERNYATAAN

Dengan ini saya menyatakan tesis yang berjudul : “Pengaruh Informasi Akuntansi dan Informasi Non Akuntansi Terhadap Keputusan Pemberian Fasilitas Kredit Modal Investasi dengan Pengalaman sebagai Variabel Moderating Pada Bank Bukopin Cabang Medan”

Adalah benar hasil kerja saya sendiri dan belum dipublikasikan oleh siapapun sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan secara benar dan jelas.

Medan, 15 Agustus 2011 Yang membuat pernyataan :

(Tia Novira Sucipto)

PENGARUH INFORMASI AKUNTANSI DAN INFORMASI NON AKUNTANSI TERHADAP KEPUTUSAN

PEMBERIAN FASILITAS KREDIT MODAL INVESTASI DENGAN VARIABEL

MODERATING PADA BANK BUKOPIN CABANG MEDAN

ABSTRAK

Tujuan penelitian ini adalah untuk menganalisis informasi akuntansi dan informasi non akuntansi terhadap keputusan pemberian fasilitas kredit modal investasi dengan pengalaman sebagai variabel moderating pada Bank Bukopin Cabang Medan.

Populasi yang digunakan dalam penelitian ini adalah seluruh permohonan kredit yang dimohonkan kepada Bank Bukopin Cabang Medan selama periode tahun 2010 berjumlah 150 debitur. Sampel penelitian diambil dengan menggunakan metode

purposive sampling sehingga menghasilkan 136 perusahaan. Metode analisis yang digunakan adalah analisis regresi linier berganda dengan uji residual.

Hasil pengujian hipotesis pertama secara simultan menunjukkan semua variabel independen berpengaruh terhadap keputusan pemberian fasilitas kredit modal investasi. Sedangkan secara parsial hanya variabel likuiditas, posisi kas, struktur modal, kelayakan usaha, perputaran piutang, profit margin, dan reputasi bisnis yang berpengaruh terhadap keputusan pemberian fasilitas kredit modal investasi. Perputaran persediaan, skala usaha, jaminan kredit, pendidikan debitur, dan diversifikasi usaha tidak berpengaruh terhadap keputusan pemberian fasilitas kredit modal investasi. Pengujian hipotesis kedua diperoleh hasil bahwa adanya pengalaman sebagai variabel moderating berpengaruh signifikan pada kelayakan usaha sehingga semakin memperkuat hubungan variabel tersebut dengan keputusan pemberian fasilitas kredit modal investasi. Akan tetapi tidak berpengaruh signifikan pada variabel likuiditas, posisi kas, struktur modal, perputaran piutang, perputaran persediaan, skala usaha, profit margin, jaminan kredit, reputasi bisnis, pendidikan debitur, dan diversifikasi usaha sehingga semakin memperlemah hubungan variabel tersebut dengan keputusan pemberian fasilitas kredit modal investasi.

THE FACTORS OF ACCOUNTING INFORMATION AND NON ACCOUNTING INFORMATION ON THE DECISION OF GRANT CREDIT FACILITIES CAPITAL TO INVESTMENT WITH EXPERIENCE AS A MODERATING

VARIABLES IN THE BUKOPIN BANK BRANCH IN MEDAN

ABSTRACT

The purpose of this study was to analyze the factors of accounting information and non accounting information on the decision of grant credit facilities capital to investment with experience as a moderating variables in the Bukopin Bank branch in Medan.

The population used in this study are all the companies applied for credit application in 2010 amounted to 150 debtors. The research sample was taken by using purposive sampling method resulting in 136 companies. The method of analysis used is multiple linear regression analysis with residual test.

The first hypothesis simultaneously shows all the independent variables affect on the decision of grant credit facilities capital to investment with significant value. While only partial of current ratio, cash ratio, debt to equity ratio, time interest earned ratio, accounts receivable turnover, profit margin, and business reputation variables that influence the decision of grant credit facilities capital to investment. Inventory turnover, assets turnover, credit guarantee, debtor education, and business diversification did not affect on the decision of grant credit facilities capital to investment. Testing the second hypothesis showed that the existence of experience as a moderating variables have a significant effect on time interest earned ratio variables thus further strengthening their relationship with the decision of grant credit facilities capital to investment. However, no significant effect on current ratio, cash ratio, debt to equity ratio, accounts receivable turnover, inventory turnover, assets turnover, profit margin, credit guarantee, business reputation, debtor education, and business diversification variables thus further weakened their relationship with the decision of grant credit facilities capital to investment.

KATA PENGANTAR

Bismillahirrahmanirrahiim Alhamdulillahirabbil’alamiin, dengan segala kerendahan hati, penulis mengucapkan puja dan puji syukur kehadirat Allah SWT Yang Maha Pengasih, Maha Penyayang, Maha Sempurna, dan Maha Pemberi Petunjuk atas segala rahmat dan karunia-Nya yang telah diberikan kepada penulis sehingga penulisan tesis ini dapat diselesaikan. Shalawat beriring dalam senantiasa terlimpah kepada Rasulullah SAW, keluarga, para sahabat, dan orang-orang beriman yang mengikuti sunnahnya.

Dalam penyusunan tesis ini, penulis menyadari bahwa masih ada kekurangan baik dari segi isi maupun cara penyajiannya. Hal ini disebabkan karena keterbatasan kemampuan penulisan miliki. Namun demikian, penulis akan tetap berusaha untuk memperbaiki diri lebih baik lagi di masa yang akan datang.

Penulis telah mendapatkan bantuan dan bimbingan baik berupa moril maupun materil dari berbagai pihak dalam penyelesaian tesis ini. Maka pada kesempatan ini, penulis menyampaikan rasa terimakasih dan penghargaan yang sebesar-besarnya kepada semua pihak yang terlibat dan turut membantu penulis dalam menyelesaikan tesis ini terutama kepada :

mengikuti dan menyelesaikan pendidikan magister di Universitas Sumatera Utara.

2. Bapak Prof. Dr. Ir. A. Rahim Matondang, MSIE, selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara atas kesempatan yang diberikan untuk mengikuti dan menyelesaikan pendidikan magister di Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA selaku Ketua Program Studi Magister Akuntansi atas kesempatan yang diberikan untuk mengikuti dan menyelesaikan pendidikan magister di Universitas Sumatera Utara.

4. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA dan Bapak Iskandar Muda, M.Si., Ak. selaku ketua dan anggota komisi pembimbing yang telah memberikan banyak saran dan masukan dalam penulisan tesis ini.

5. Bapak Drs. Rasdianto, MA, Ak., Bapak Drs. Idhar Yahya, MBA, Ak., dan Ibu Dra. Tapi Anda Sari Lubis, M.Si., Ak. selaku tim penguji tesis atas saran dan masukan untuk kesempurnaan penulisan tesis ini.

6. Seluruh staf pengajar Program Magister Akuntansi atas segala ilmu dan pengetahun yang telah diberikan.

7. Seluruh staf administrasi Program Magister Akuntansi.

9. Rasa hormat yang tiada terhingga saya persembahkan kepada Ferry Dika Wardhana Erwan, SE, SH. atas dorongan moril yang tiada hentinya kepada penulis sehingga tesis ini dapat terselesaikan dengan baik.

10.Seluruh staf analisis kredit Bank Bukopin Cabang Medan yang telah meluangkan waktu untuk menjawab daftar pertanyaan pada penelitian ini.

11.Teman-teman selama pendidikan Santi, Roswita, Sahata, Ardin, Rahima, Ruswan, Minda, Rianti, Vina, Eki, Siti, Ivo, Eva serta seluruh teman-teman Stambuk 2009 yang tidak bisa saya sebutkan satu persatu, terima kasih atas dukungan dan bantuannya.

Akhirnya penulis mengharapkan kiranya tesis ini merupakan usaha yang diridhoi oleh Allah SWT dan merupakan hasil yang bermanfaat bagi kita semua dan bagi penulis sendiri. Amin Ya Rabbal’alamin.

Medan, 15 Agustus 2011 Penulis,

RIWAYAT HIDUP

Nama : Tia Novira Sucipto

Tempat/Tanggal Lahir : Medan/20 November 1985

Agama : Islam

Status : Belum Menikah

Orang tua :

Alamat : Komp. Citra Wisata Blok 8 No. 12A, Medan Johor Pendidikan

Staf PT. Exelcomindo (2007-2008)

DAFTAR ISI

Halaman

ABSTRAK ......i

ABSTRACT ... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Rumusan Masalah Penelitian ... 4

1.3. Tujuan Penelitian ... 5

1.4. Manfaat Penelitian ... 5

1.5. Originalitas ... 6

BAB II TINJAUAN PUSTAKA ... 8

2.1. Landasan Teori ... 8

2.1.1. Informasi Akuntansi ... 8

2.1.4. Pengertian Kredit Modal Investasi ... 13

2.1.5. Prinsip-Prinsip Pemberian Fasilitas Kredit Modal Investasi ... 14

2.1.6. Manfaat Pemberian Fasilitas Kredit Modal Investasi ... 14

2.1.7. Resiko Fasilitas Kredit Modal Investasi ... 16

2.2. Review Peneliti Terdahulu/Theoritical Maping ... 16

BAB III KERANGKA KONSEP DAN HIPOTESIS ... 20

3.1. Kerangka Konsep ... 20

3.2. Hipotesis ... 24

BAB IV METODE PENELITIAN ... 25

4.1. Jenis Penelitian ... 25

4.2. Lokasi Penelitian ... 25

4.3. Populasi dan Sampel ... 25

4.4. Metode Pengumpulan Data ... 26

4.5. Definisi Operasional dan Metode Pengukuran Variabel ... 27

4.5.1. Variabel Informasi Akuntansi ... 28

4.5.2. Variabel Informasi Non Akuntansi ... 30

4.5.3. Variabel Pengalaman ... 31

4.6.1. Pengujian Asumsi Klasik ... 35

4.6.2. Pengujian Hipotesis ... 37

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 42

5.1. Deskriptif Data Penelitian ... 42

5.2. Hasil Pengujian Normalitas Model Pertama ... 44

5.3. Hasil Pengujian Multikolinearitas Model Pertama ... 45

5.4. Hasil Pengujian Heteroskedastisitas Model Pertama ... 46

5.5 Hasil Pengujian Hipotesis Pertama ... 48

5.6. Hasil Pengujian Hipotesis Kedua ... 53

5.7. Pembahasan ... 57

BAB VI KESIMPULAN DAN SARAN ... 68

6.1. Kesimpulan ... 68

6.2. Keterbatasan Penelitian ... 69

6.3. Saran ... 70

DAFTAR TABEL

No. Judul Halaman

2.1. Review Peneliti Terdahulu ... 19 4.1. Sampel Permohonan Kredit Investasi ... 26 4.2.

5.1.

Definisi Operasional dan Pengukuran Variabel ... Deskriptif Data Penelitian Hipotesis Pertama ………..

33 42 5.2. Hasil Pengujian Normalitas Model Pertama dengan Uji One Sample

Kolmograv-Smirnov………

45

5.3. Tabel ToleranceandVariance Inflation Factor... 46 5.4. Tabel Uji Glejser……… 48

5.5. Hasil Analisis Pengaruh Informasi Akuntansi, Non Akuntansi terhadap Keputusan Pemberian Fasilitas Kredit Modal Investasi secara Simultan ………...

49

5.6. Hasil Analisis Pengaruh Informasi Akuntansi, Non Akuntansi terhadap Keputusan Pemberian Fasilitas Kredit Modal Investasi secara Parsial ...

50

5.7. Hasil Pengujian Pengaruh Informasi Akuntansi, Non Akuntansi terhadap Pengalaman ………

54

DAFTAR GAMBAR

No. Judul Halaman

3.1. 5.1. 5.2.

Kerangka Konsep …………... Normal P-P Plot Residual Model Pertama………

Scatterplot Uji Heteroskedastisitas Model Pertama………..

DAFTAR LAMPIRAN

No. Lampiran Judul

Lampiran 1 Populasi Data Penelitian Lampiran 2

Lampiran 3 Lampiran 4

Sampel Data Penelitian Daftar Pertanyaan Penelitian

Deskriptif Data Penelitian Hipotesis Pertama Lampiran 5 Hasil Uji Asumsi Klasik

Lampiran 6 Hasil Uji Hipotesis

PENGARUH INFORMASI AKUNTANSI DAN INFORMASI NON AKUNTANSI TERHADAP KEPUTUSAN

PEMBERIAN FASILITAS KREDIT MODAL INVESTASI DENGAN VARIABEL

MODERATING PADA BANK BUKOPIN CABANG MEDAN

ABSTRAK

Tujuan penelitian ini adalah untuk menganalisis informasi akuntansi dan informasi non akuntansi terhadap keputusan pemberian fasilitas kredit modal investasi dengan pengalaman sebagai variabel moderating pada Bank Bukopin Cabang Medan.

Populasi yang digunakan dalam penelitian ini adalah seluruh permohonan kredit yang dimohonkan kepada Bank Bukopin Cabang Medan selama periode tahun 2010 berjumlah 150 debitur. Sampel penelitian diambil dengan menggunakan metode

purposive sampling sehingga menghasilkan 136 perusahaan. Metode analisis yang digunakan adalah analisis regresi linier berganda dengan uji residual.

Hasil pengujian hipotesis pertama secara simultan menunjukkan semua variabel independen berpengaruh terhadap keputusan pemberian fasilitas kredit modal investasi. Sedangkan secara parsial hanya variabel likuiditas, posisi kas, struktur modal, kelayakan usaha, perputaran piutang, profit margin, dan reputasi bisnis yang berpengaruh terhadap keputusan pemberian fasilitas kredit modal investasi. Perputaran persediaan, skala usaha, jaminan kredit, pendidikan debitur, dan diversifikasi usaha tidak berpengaruh terhadap keputusan pemberian fasilitas kredit modal investasi. Pengujian hipotesis kedua diperoleh hasil bahwa adanya pengalaman sebagai variabel moderating berpengaruh signifikan pada kelayakan usaha sehingga semakin memperkuat hubungan variabel tersebut dengan keputusan pemberian fasilitas kredit modal investasi. Akan tetapi tidak berpengaruh signifikan pada variabel likuiditas, posisi kas, struktur modal, perputaran piutang, perputaran persediaan, skala usaha, profit margin, jaminan kredit, reputasi bisnis, pendidikan debitur, dan diversifikasi usaha sehingga semakin memperlemah hubungan variabel tersebut dengan keputusan pemberian fasilitas kredit modal investasi.

THE FACTORS OF ACCOUNTING INFORMATION AND NON ACCOUNTING INFORMATION ON THE DECISION OF GRANT CREDIT FACILITIES CAPITAL TO INVESTMENT WITH EXPERIENCE AS A MODERATING

VARIABLES IN THE BUKOPIN BANK BRANCH IN MEDAN

ABSTRACT

The purpose of this study was to analyze the factors of accounting information and non accounting information on the decision of grant credit facilities capital to investment with experience as a moderating variables in the Bukopin Bank branch in Medan.

The population used in this study are all the companies applied for credit application in 2010 amounted to 150 debtors. The research sample was taken by using purposive sampling method resulting in 136 companies. The method of analysis used is multiple linear regression analysis with residual test.

The first hypothesis simultaneously shows all the independent variables affect on the decision of grant credit facilities capital to investment with significant value. While only partial of current ratio, cash ratio, debt to equity ratio, time interest earned ratio, accounts receivable turnover, profit margin, and business reputation variables that influence the decision of grant credit facilities capital to investment. Inventory turnover, assets turnover, credit guarantee, debtor education, and business diversification did not affect on the decision of grant credit facilities capital to investment. Testing the second hypothesis showed that the existence of experience as a moderating variables have a significant effect on time interest earned ratio variables thus further strengthening their relationship with the decision of grant credit facilities capital to investment. However, no significant effect on current ratio, cash ratio, debt to equity ratio, accounts receivable turnover, inventory turnover, assets turnover, profit margin, credit guarantee, business reputation, debtor education, and business diversification variables thus further weakened their relationship with the decision of grant credit facilities capital to investment.

BAB I

PENDAHULUAN

1.1. Latar Belakang Penelitian

Industri jasa perbankan memiliki kegiatan usaha yang dapat dikelompokkan ke dalam bisnis utama dan bisnis penunjang. Bisnis utama suatu bank adalah menghimpun dana masyarakat, berupa simpanan giro, tabungan dan deposito untuk disalurkan kembali kepada perusahaan yang membutuhkannya, yaitu dalam bentuk penyaluran kredit. Sedangkan yang merupakan bisnis penunjang suatu bank meliputi kegiatan yang dapat memperlancar lalu lintas pembayaran, seperti : kliring, inkaso dan transfer. (Sutojo,2000).

Resiko kredit akan timbul apabila kredit yang diberikan kepada debitur ternyata dikemudian hari menjadi macet. Termasuk ke dalam resiko jenis ini adalah adanya kemacetan pembayaran oleh perusahaan yang dijamin oleh bank kepada pihak lain, sehingga pihak lain mengadakan klaim pembayaran kepada bank atas piutangnya kepada perusahaan yang dijamin.

Resiko likuiditas akan timbul apabila bank tidak mampu mengembalikan dana yang dihimpun ketika diminta kembali oleh para pemilik dana yang menyimpankan uangnya di bank. Hal ini pernah dialami oleh Bank Century pada tahun 2009, dimana kondisi keuangan Bank Century tidak cukup untuk menutupi kewajibannya kepada para nasabah yang ingin menarik uang simpanannya, sehingga bank tersebut dinyatakan kalah kliring oleh Bank Indonesia dan izinnya dibekukan oleh pemerintah. Fakta tersebut memberi gambaran bahwa setiap saat bank tidak terlepas dari kesulitan likuiditas, terlebih bila dana yang disalurkan kepada debitur berasal dari jenis tabungan yang oleh pemiliknya setiap saat dapat ditarik. (Rimsky,2002).

kredit makro yaitu kredit yang diberikan dalam jumlah lebih dari 50 juta dengan jangka waktu minimal 2 tahun, contoh kredit investasi.

Evaluasi kredit secara kualitatif merupakan unsur ketaatan terhadap peraturan dan perundang-undangan yang berlaku seperti : jaminan kredit, reputasi bisnis, pendidikan debitur, diversifikasi usaha. Evaluasi ini merupakan evaluasi terhadap informasi non akuntansi. Sedangkan evaluasi kuantitatif merupakan proses penilaian terhadap laporan keuangan. Laporan keuangan tersebut dapat berupa laporan masa lalu, sekarang maupun masa yang akan datang. Laporan keuangan calon debitur tersebut dianalisis dengan menggunakan teknik rasio keuangan seperti : likuiditas, posisi kas, struktur modal, kelayakan usaha, perputaran piutang, perputaran persediaan, skala usaha, profit margin. Evaluasi ini merupakan evaluasi terhadap informasi akuntansi. Selain itu adanya pengalaman karena pengalaman debitur mempengaruhi kemampuan dan daya tahan perusahaan terhadap berbagai masalah yang dihadapi. Penilaian ini penting untuk mengetahui tentang kondisi perusahaan dari aspek keuangan, sebagai dasar pengambilan keputusan kredit.

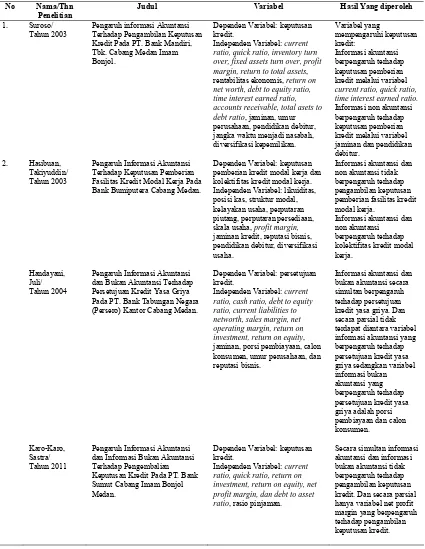

Hasibuan (2003) melakukan penelitian tentang pengaruh informasi akuntansi terhadap keputusan pemberian fasilitas kredit modal kerja pada Bank Bumiputera Cabang Medan, menghasilkan kesimpulan informasi akuntansi dan non akuntansi tidak berpengaruh terhadap pengambilan keputusan pemberian fasilitas kredit modal kerja dan informasi akuntansi dan non akuntansi berpengaruh terhadap kolektibilitas kredit modal kerja. Selanjutnya Handayani (2004) melakukan penelitian tentang pengaruh informasi akuntansi dan bukan akuntansi terhadap persetujuan kredit yasa griya pada PT. Bank Tabungan Negara (Persero) Kantor Cabang Medan, menghasilkan keputusan informasi akuntansi dan bukan akuntansi secara simultan berpengaruh terhadap persetujuan kredit yasa griya. Dan secara parsial tidak terdapat diantara variabel informasi akuntansi yang berpengaruh terhadap keputusan yasa griya sedangkan variabel informasi bukan akuntansi yang berpengaruh terhadap persetujuan kredit yasa griya adalah porsi pembiayaan dan calon konsumen. Selanjutnya Karo-Karo (2011) melakukan penelitian tentang pengaruh informasi akuntansi dan informasi bukan akuntansi terhadap pengambilan keputusan kredit pada PT. Bank Sumut Cabang Imam Bonjol Medan, menghasilkan keputusan secara simultan informasi akuntansi dan informasi bukan akuntansi tidak berpengaruh terhadap pengambilan keputusan kredit. Dan secara parsial hanya variabel net profit margin yang berpengaruh terhadap pengambilan keputusan kredit.

Fasilitas Kredit Modal Investasi dengan Pengalaman sebagai Variabel Moderating Pada Bank Bukopin Cabang Medan.

1.2. Rumusan Masalah Penelitian

Berdasarkan uraian pada latar belakang penelitian maka rumusan masalah penelitian adalah sebagai berikut :

1. Apakah informasi akuntansi dan informasi non akuntansi berpengaruh secara simultan dan parsial terhadap keputusan pemberian fasilitas kredit modal investasi pada Bank Bukopin Cabang Medan ?

2. Apakah informasi akuntansi dan informasi non akuntansi berpengaruh secara simultan dan parsial terhadap keputusan pemberian fasilitas kredit modal investasi dengan pengalaman sebagai variabel moderating pada Bank Bukopin Cabang Medan ?

1.3. Tujuan Penelitian

Penelitian ini bertujuan :

2. Untuk menganalisis apakah ada pengaruh secara simultan dan parsial informasi akuntansi dan informasi non akuntansi terhadap keputusan pemberian fasilitas kredit modal investasi dengan pengalaman sebagai variabel moderating pada Bank Bukopin Cabang Medan.

1.4. Manfaat Penelitian

Penelitian ini bermanfaat :

1. Dapat memberikan gambaran perlu atau tidaknya penggunaan informasi akuntansi dan informasi non akuntansi terhadap pengambilan keputusan pemberian fasilitas kredit modal investasi dengan pengalaman sebagai variabel moderating pada Bank Bukopin Cabang Medan.

2. Sebagai bahan masukan dan pertimbangan bagi manajemen Bank Bukopin Cabang Medan untuk menetapkan kebijakan selanjutnya sebagai persyaratan pengajuan, perpanjangan fasilitas kredit modal investasi.

1.5. Originalitas

Penelitian ini merupakan replikasi dari penelitian sebelumnya yaitu Hasibuan (2003) meneliti pengaruh informasi akuntansi terhadap keputusan pemberian fasilitas kredit modal kerja. Variabel informasi akuntansi pada penelitian Hasibuan adalah likuiditas, posisi kas, struktur modal, kelayakan usaha, perputaran piutang, perputaran persediaan, skala usaha, profit margin. Variabel informasi non akuntansi pada penelitian Hasibuan adalah jaminan kredit, reputasi bisnis, pendidikan debitur, diversifikasi usaha. Yang membedakan penelitian ini adalah bahwa peneliti menganalisis tentang kredit modal investasi karena peneliti ingin mengetahui pemberian fasilitas kredit dalam jangka panjang sedangkan penelitian terdahulu menganalisis tentang kredit modal kerja karena beliau ingin mengetahui pemberian fasilitas kredit dalam jangka pendek.

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

Bab ini akan menjelaskan tinjauan teori baik itu definisi, konsep atau hasil penelitian ilmiah yang berkaitan dengan informasi akuntansi, informasi non akuntansi, pengalaman, kredit modal investasi, prinsip-prinsip pemberian fasilitas kredit modal investasi, manfaat pemberian fasilitas kredit modal investasi dan resiko fasilitas kredit modal investasi.

2.1.1. Informasi Akuntansi

Wilkinson (2000), mengutip dari Accounting Principle Board Statement

laporan laba rugi, laporan arus kas, laporan perubahan ekuitas, catatan laporan keuangan.

Pihak yang berkepentingan terhadap laporan keuangan suatu badan usaha atau unit organisasi dapat dibedakan kedalam dua kelompok yaitu pihak internal dan eksternal badan usaha atau unit organisasi. Pihak internal adalah mereka yang berhubungan langsung dengan operasi perusahaan misalnya manajemen perusahaan, karyawan. Pihak internal memanfaatkan laporan keuangan untuk pengambilan keputusan dengan tujuan untuk mengendalikan badan usaha atau unit organisasi. Pihak eksternal antara lain pemberi pinjaman (kreditur), pemerintah, dll. Pihak eksternal memanfaatkan laporan keuangan untuk pengambilan keputusan dengan tujuan untuk melakukan analisis dan evaluasi kinerja badan usaha atau unit organisasi.

Ikatan Akuntan Indonesia, Standar Akuntansi Keuangan (2002) unsur laporan keuangan meliputi :

a. Aktiva. b. Kewajiban. c. Ekuitas.

d. Penghasilan (income). e. Beban (expenses).

a. Neraca, menggambarkan posisi keuangan perusahaan dipengaruhi oleh sumber daya yang dikendalikan, struktur keuangan, likuiditas, dan kemampuan beradaptasi terhadap lingkungan yang selalu mengalami perubahan.

b. Laporan laba rugi, menggambarkan jumlah hasil, biaya dan laba rugi suatu badan usaha atau unit organisasi pada suatu periode tertentu.

c. Laporan arus kas, menggambarkan dan memuat sumber dan penggunaan kas suatu badan usaha atau unit organisasi selama satu periode tertentu.

d. Laporan perubahan ekuitas, menggambarkan dan memuat perubahan ekuitas suatu badan usaha yang terjadi selama satu periode tertentu.

e. Catatan Laporan Keuangan, laporan keuangan dapat dipahami oleh pembaca secara luas, tidak terbatas hanya untuk pembaca tertentu ataupun manajemen entitas pelaporan.

Warren, Reeve, Fess (2005) informasi akuntansi yang mempengaruhi pemberian fasilitas kredit modal investasi meliputi :

a. Likuiditas, menggambarkan kemampuan perusahaan untuk dapat menyelesaikan kewajiban.

b. Posisi Kas, menggambarkan kemampuan perusahaan untuk menjaga alat yang mendukung operasional harian.

c. Struktur Modal, menggambarkan berapa besar modal sendiri yang dimiliki calon debitur untuk mendukung operasional perusahaan.

e. Perputaran Piutang, menggambarkan likuiditas piutang dengan penjualan. f. Perputaran Persediaan, menggambarkan likuiditas persediaan dengan penjualan. g. Skala Usaha, menggambarkan potensi usaha.

h. Profit Margin, menggambarkan kemampuan perusahaan yang dikelola calon debitur menghasilkan laba bersih.

Suwardjono (2003) tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi, laporan keuangan juga menunjukkan apa yang telah dipertanggung jawabkan manajemen atas sumber daya yang dipercayakan kepadanya.

Suwardjono (2003) laporan keuangan yang disajikan manajemen memiliki keterbatasan, sehingga pihak yang berkepentingan terhadap laporan keuangan tidak tersesatkan dalam pengambilan keputusan. Keterbatasan laporan keuangan meliputi :

a. Laporan keuangan bersifat historis. b. Laporan keuangan bersifat umum.

c. Proses penyusunan laporan keuangan tidak luput dari taksiran dan pertimbangan. d. Akuntansi hanya melaporkan informasi yang material.

e. Laporan keuangan bersifat konservatif dalam menghadapi ketidakpastian. f. Laporan keuangan lebih menekankan pada nilai ekonomis.

i. Informasi yang bersifat kualitatif dan fakta yang tidak dikuantifikasikan umumnya diabaikan.

2.1.2. Informasi Non Akuntansi

Selain informasi akuntansi yang mempengaruhi pemberian kredit, informasi non akuntansi dapat mempengaruhi pemberian kredit kepada calon debitur. Hasibuan (2003). Informasi non akuntansi dapat dijelaskan sebagai berikut:

a. Jaminan, merupakan nilai yang bersifat fisik maupun non fisik, nilai jaminan hendaknya melebihi jumlah fasilitas yang diberikan.

b. Reputasi Bisnis, merupakan kemauan calon debitur untuk mengembalikan fasilitas kredit modal kerja yang telah diterimanya.

c. Pendidikan debitur, merupakan kemampuan menganalisis keadaan ekonomi dan memecahkan permasalahan yang dihadapi dalam menjalankan usaha.

d. Diversifikasi Usaha, merupakan jenis usaha yang dikelola calon debitur.

2.1.3. Pengalaman

Pengalaman manajemen perusahaan mengelola akan mempengaruhi kemampuan dan daya tahan perusahaan terhadap berbagai masalah yang dihadapi, semakin berpengalaman manajemen mengelola usaha akan lebih baik dalam mengelola usaha.

2.1.4. Pengertian Kredit Modal Investasi

Kredit berasal dari kata credere yang artinya kepercayaan. Setiap pelaku ekonomi yang menikmati kredit adalah orang yang dipercaya oleh kreditur, tentunya setelah melalui proses penilaian atas kemampuan dan niat baiknya.

Menurut undang-undang No. 6 tahun 2009 tentang perbankan, kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak debitur untuk melunasi hutangnya setelah jangka waktu dengan pemberian bunga.

kembali sejumlah dana pada masa yang akan datang yaitu suatu kondisi yang dihadapkan pada ketidakpastian.

Kredit modal investasi adalah pemberian sejumlah kas dalam jangka panjang untuk membiayai kebutuhan modal investasi usaha atau proyek, sehingga aktivitas usaha atau proyek berjalan dengan lancar dan sesuai dengan harapan. (Kasmir,2002).

2.1.5. Prinsip-Prinsip Pemberian Fasilitas Kredit Modal Investasi

Prinsip-prinsip pemberian fasilitas kredit modal investasi merupakan suatu cara untuk melakukan penelaahan yang mendalam terhadap kondisi calon debitur yang meliputi penganalisisan terhadap character, capacity, capital, collateral and condition of economic. Kasmir (2002) menjelaskan sebagai berikut :

a. Character, untuk memberi keyakinan kepada bank bahwa, sifat atau watak dari calon debitur benar-benar dapat dipercaya.

b. Capacity, untuk melihat kemampuan calon debitur dalam menyelesaikan fasilitas kredit yang dikaitkan dengan kemampuan mengelola usaha dalam menghasilkan keuntungan.

d. Collateral, merupakan jaminan yang diberikan calon debitur baik bersifat fisik maupun bukan fisik.

e. Condition of economic, dalam menilai pemberian fasilitas kredit hendaknya juga menilai kondisi ekonomi sekarang dan akan datang sesuai dengan sektor ekonomi yang akan dibiayai.

2.1.6. Manfaat Pemberian Fasilitas Kredit Modal Investasi

usaha akan berkembang terus sesuai keinginan pemilik, kesejahteraan pemilik, manajemen dan karyawan semakin membaik.

Manfaat tidak langsung bagi pemerintah berupa sarana untuk memacu pertumbuhan ekonomi, penciptaan lapangan pekerjaan atau mengurangi tingkat pengangguran, sarana sumber penerimaan negara. Memperhatikan kondisi tersebut maka pemerintah sangat berkepentingan terhadap pertumbuhan dan kesehatan bank.

Manfaat bagi masyarakat menempatkan dananya akan merasa lebih aman karena usaha bank yang sehat dan dapat membayar dana beserta bunga yang ditempatkan pada bank. (Kasmir,2002).

2.1.7. Resiko Fasilitas Kredit Modal Investasi

Resiko adalah penyimpangan hasil pengembalian dari yang diharapkan, untuk mengurangi resiko dapat dilakukan dengan cara :

a. Pembatasan kredit. b. Efisiensi.

c. Diversifikasi. d. Credit structuring.

Resiko politik dan keamanan yaitu berkaitan erat dengan kondisi stabilitas politik dan keamanan di suatu daerah atau negara. (Kasmir,2002).

2.2. Review Peneliti Terdahulu/Theoritical Maping

profit margin, jaminan kredit, reputasi bisnis, pendidikan debitur, diversifikasi usaha. Menghasilkan kesimpulan informasi akuntansi dan non akuntansi tidak berpengaruh terhadap pengambilan keputusan pemberian fasilitas kredit modal kerja dan informasi akuntansi dan non akuntansi berpengaruh terhadap kolektibilitas kredit modal kerja. Selanjutnya Handayani (2004) melakukan penelitian tentang pengaruh informasi akuntansi dan bukan akuntansi terhadap persetujuan kredit yasa griya pada PT. Bank Tabungan Negara (Persero) Kantor Cabang Medan. Variabel yang digunakan adalah

current ratio, cash ratio, debt to equity ratio, current liabilities to networth, sales margin, net operating margin, return on investment, return on equity, jaminan, porsi pembiayaan, calon konsumen, umur perusahaan, dan reputasi bisnis. Menghasilkan keputusan informasi akuntansi dan bukan akuntansi secara simultan berpengaruh terhadap persetujuan kredit yasa griya. Dan secara parsial tidak terdapat diantara variabel informasi akuntansi yang berpengaruh terhadap keputusan yasa griya sedangkan variabel informasi bukan akuntansi yang berpengaruh terhadap persetujuan kredit yasa griya adalah porsi pembiayaan dan calon konsumen. Selanjutnya Karo-Karo (2011) melakukan penelitian tentang pengaruh informasi akuntansi dan informasi bukan akuntansi terhadap pengambilan keputusan kredit pada PT. Bank Sumut Cabang Imam Bonjol Medan. Variabel yang digunakan adalah

Tabel 2.1. Review Peneliti Terdahulu/Theoritical Maping

No Nama/Thn Penelitian

Judul Variabel Hasil Yang diperoleh

1. Suroso/ Tahun 2003

Pengaruh informasi Akuntansi Terhadap Pengambilan Keputusan Kredit Pada PT. Bank Mandiri, Tbk. Cabang Medan Imam Bonjol.

Dependen Variabel: keputusan kredit.

Independen Variabel: current ratio, quick ratio, inventory turn over, fixed assets turn over, profit margin, return to total assets, rentabilitas ekonomis, return on net worth, debt to equity ratio, time interest earned ratio, accounts receivable, total asets to debt ratio, jaminan, umur perusahaan, pendidikan debitur, jangka waktu menjadi nasabah, diversifikasi kepemilikan.

Variabel yang current ratio, quick ratio, time interest earned ratio. Informasi non akuntansi berpengaruh terhadap Fasilitas Kredit Modal Kerja Pada Bank Bumiputera Cabang Medan.

Dependen Variabel: keputusan pemberian kredit modal kerja dan kolektifitas kredit modal kerja. Independen Variabel: likuiditas, posisi kas, struktur modal, kelayakan usaha, perputaran piutang, perputaran persediaan, skala usaha, profit margin, jaminan kredit, reputasi bisnis, pendidikan debitur, diversifikasi dan Bukan Akuntansi Terhadap Persetujuan Kredit Yasa Griya Pada PT. Bank Tabungan Negara (Persero) Kantor Cabang Medan.

Dependen Variabel: persetujuan kredit.

Independen Variabel: current ratio, cash ratio, debt to equity ratio, current liabilities to networth, sales margin, net operating margin, return on investment, return on equity, jaminan, porsi pembiayaan, calon konsumen, umur perusahaan, dan reputasi bisnis.

Informasi akuntansi dan bukan akuntansi secara simultan berpengaruh terhadap persetujuan kredit yasa griya. Dan secara parsial tidak dan Informasi Bukan Akuntansi Terhadap Pengembalian Keputusan Kredit Pada PT. Bank Sumut Cabang Imam Bonjol Medan.

Dependen Variabel: keputusan kredit.

Independen Variabel: current ratio, quick ratio, return on investment, return on equity, net profit margin, dan debt to asset ratio, rasio pinjaman.

BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.1. Kerangka Konsep

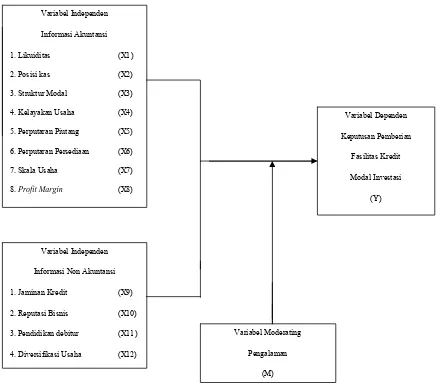

Kerangka konsep dari penelitian ini dapat dilihat pada gambar berikut :

Keputusan pemberian fasilitas kredit modal investasi (Y) berarti pemberian sejumlah kas dalam jangka panjang untuk membiayai kebutuhan modal investasi usaha atau proyek, sehingga aktivitas usaha atau proyek berjalan dengan lancer dan sesuai dengan harapan.

Likuiditas (X1) hubungannya dengan keputusan pemberian fasilitas kredit modal investasi adalah jika likuiditas perusahaan baik berarti perusahaan tersebut mampu membayarkan hutangnya kepada bank, begitu juga sebaliknya.

Posisi kas (X2) hubungannya dengan keputusan pemberian fasilitas kredit modal investasi adalah jika kas perusahaan besar berarti perusahaan tersebut mendapatkan keuntungan jika perusahaan mendapatkan keuntungan maka perusahaan itu bisa membayar hutangnya kepada bank sehingga bank bisa memberikan pinjaman kepada perusahaan tersebut, begitu juga sebaliknya.

Struktur modal (X3) hubungannya dengan keputusan pemberian fasilitas kredit modal investasi adalah jika modal perusahaan besar maka perusahaan tersebut mampu untuk mengembangkan usahanya. Jika usahanya semakin berkembang maka perusahaan tersebut akan mendapatkan keuntungan sehingga perusahaan tersebut mampu membayar hutangnya kepada bank, begitu juga sebaliknya.

Perputaran piutang (X5) hubungannya dengan keputusan pemberian fasilitas kredit modal investasi adalah jika perputaran piutang baik maka jalannya perusahaan akan lancar. Jika perusahaan lancar maka perusahaan mendapatkan keuntungan sehingga perusahaan tersebut bisa membayar hutangnya kepada bank, begitu juga sebaliknya.

Perputaran persediaan (X6) hubungannya dengan keputusan pemberian fasilitas kredit modal investasi adalah jika perputaran persediaan baik maka operasi perusahaan akan berjalan lancar. Jika operasi perusahaan lancar maka perusahaan mendapatkan keuntungan sehingga perusahaan mampu membayar hutang kepada bank, begitu juga sebaliknya.

Skala usaha (X7) hubungannya dengan keputusan pemberian fasilitas kredit modal investasi adalah jika skala usaha baik maka pendapatan perusahaan akan meningkat sehingga perusahaan mampu membayar hutang kepada bank, begitu juga sebaliknya.

Profit margin (X8) hubungannya dengan keputusan pemberian fasilitas kredit modal investasi adalah jika profit margin besar maka perusahaan mampu membayar hutang kepada bank, begitu juga sebaliknya.

bank akan mencairkan jaminan debitur dengan nilai yang tinggi, begitu juga sebaliknya.

Reputasi bisnis (X10) hubungannya dengan keputusan pemberian fasilitas kredit modal investasi adalah jika reputasi bisnis baik maka perusahaan akan mampu mengembalikan hutangnya kepada bank karena perusahaan tersebut tidak ingin nama perusahaan jelek di mata pihak lain, begitu juga sebaliknya.

Pendidikan debitur (X11) hubungannya dengan keputusan pemberian fasilitas kredit modal investasi adalah jika pendidikan debitur tinggi maka debitur akan mampu untuk mengelola perusahaan sehingga perusahaan akan mendapatkan keuntungan sehingga perusahaan mampu membayarkan hutangnya kepada bank, begitu juga sebaliknya.

Diversifikasi usaha (X12) hubungannya dengan keputusan pemberian fasilitas kredit modal investasi adalah jika badan usaha yang dikelola debitur banyak maka kelangsungan hidup perusahaan akan berjalan baik sehingga perusahaan akan mendapatkan keuntungan sehingga perusahaan mampu membayar hutangnya kepada bank, begitu juga sebaliknya.

mendapatkan keuntungan sehingga perusahaan tersebut mampu membayarkan hutangnya kepada bank, begitu juga sebaliknya.

3.2. Hipotesis Penelitian

Sebagai jawaban sementara dari permasalahan yang telah dikemukakan di atas, dengan ini diajukan hipotesis penelitian sebagai berikut :

3. Informasi akuntansi dan informasi non akuntansi berpengaruh secara simultan dan parsial terhadap keputusan pemberian fasilitas kredit modal investasi pada Bank Bukopin Cabang Medan.

4. Informasi akuntansi dan informasi non akuntansi berpengaruh secara simultan dan parsial terhadap keputusan pemberian fasilitas kredit modal investasi dengan pengalaman sebagai variabel moderating pada Bank Bukopin Cabang Medan.

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Penelitian ini dapat dikatakan sebagai penelitian kausal (causal), yaitu untuk melihat

hubungan beberapa variabel yang belum pasti, desain kausal berguna untuk menganalisis

bagaimana suatu variabel mempengaruhi variabel lain. Peneliti menggunakan desain

penelitian ini untuk mengetahui apakah informasi akuntansi dan informasi non akuntansi

sebagai variabel independen dan pengalaman sebagai variabel moderating berpengaruh

terhadap keputusan pemberian fasilitas kredit modal investasi sebagai variabel dependen.

4.2. Lokasi Penelitian

Penelitian ini dilakukan di Bank Bukopin Cabang Medan berlokasi di Jalan Gajah

Mada Nomor 23B karena berdasarkan hasil pengamatan di kantor inilah bagian kredit modal

investasi berada.

4.3. Populasi dan Sampel

Populasi penelitian adalah seluruh permohonan kredit modal investasi yang

dimohonkan kepada Bank Bukopin Cabang Medan. Berdasarkan data yang diperoleh dari

Bank Bukopin Cabang Medan, dapat diketahui jumlah permohonan kredit selama periode

tahun 2010 berjumlah 150 debitur. Teknik pengambilan sampel yang digunakan adalah

Purposive Sampling (Judgement) yaitu berdasarkan kriteria tertentu.

Adapun kriterianya sebagai berikut :

1. Perusahaan yang memberikan laporan keuangan 2 tahun terakhir.

2. Permohonan kredit modal investasi diperuntukkan untuk barang/jasa yang produktif.

Tabel 4.1. Sampel Permohonan Kredit Investasi

No. Keterangan Jumlah

1. Jumlah permohonan kredit investasi. 150

2. Jumlah populasi yang terkoreksi oleh kriteria perusahaan yang memberikan laporan keuangan 2 tahun terakhir dan permohonan kredit modal investasi diperuntukkan untuk barang/jasa yang produktif.

(14)

Jumlah Sampel 136

4.4. Metode Pengumpulan Data

Pengumpulan data merupakan prosedur yang sistematis dan standar untuk

memperoleh data yang diperlukan. Dalam penelitian ini, data dikumpulkan dengan

mendatangi kantor Bank Bukopin Cabang Medan. Data yang menjadi objek penelitian adalah

informasi akuntansi, informasi non akuntansi dan pengalaman sebagai variabel moderating

dari debitur yang menjadi sampel, dan telah memperoleh kredit pada tahun 2010. Data ini

merupakan data crossection sehingga masalah autokorelasi relatif jarang terjadi karena

gangguan pada observasi yang berbeda berasal dari individu, kelompok yang berbeda.

Dalam penelitian ini tidak terdapat responden, hal ini dikarenakan data yang diambil

adalah sekunder yaitu data yang berasal dari file masing-masing debitur. Peneliti meminta

file masing-masing debitur ke dalam format daftar pertanyaan yang telah peneliti siapkan.

Sehubungan dengan keterbatasan waktu analisis kredit untuk bertemu secara langsung

dengan si peneliti dan untuk memperlancar proses penelitian, peneliti meninggalkan lembar

daftar pertanyaan, untuk diisi pada waktu luang dan tidak mengganggu aktivitas rutinnya,

dengan cara menjawab setiap daftar pertanyaan secara jujur berdasarkan data debitur. Setelah

beberapa hari kemudian peneliti mendatangi kantor Bank Bukopin Cabang Medan untuk

mengambil daftar pertanyaan yang telah diisi.

4.5. Definisi Operasional dan Metode Pengukuran Variabel

Penelitian ini dilakukan untuk melihat pengaruh informasi akuntansi dan informasi

non akuntansi terhadap keputusan pemberian fasilitas kredit modal investasi dengan

pengalaman sebagai variabel moderating pada Bank Bukopin Cabang Medan. Keputusan

pemberian fasilitas kredit modal investasi merupakan variabel dependen sedangkan informasi

akuntansi, informasi non akuntansi merupakan variabel independen dan pengalaman sebagai

variabel moderating.

4.5.1. Variabel Informasi Akuntansi

Informasi akuntansi adalah laporan keuangan yang diserahkan calon debitur, meliputi

neraca, laporan laba rugi, laporan perubahan posisi keuangan, laporan perubahan modal,

catatan dan materi penjelasan yang merupakan bagian yang integral dari laporan keuangan.

a. Likuiditas

Kemampuan perusahaan untuk dapat menyelesaikan kewajiban segera termasuk dan

tidak terbatas hanya kewajiban membayar bunga dan pokok fasilitas dana termasuk

kemampuan perusahaan untuk membayar kewajiban lainnya kepada para kreditur

perusahaan. Indikatornya current ratio membandingkan aktiva lancar dengan kewajiban

lancar. Skala pengukuran yang digunakan adalah rasio.

b. Posisi Kas

Kemampuan perusahaan untuk menjaga alat yg mendukung operasional harian.

Indikatornya cash ratio membandingkan aktiva lancar kecuali persediaan dengan

kewajiban lancar. Skala pengukuran yang digunakan adalah rasio.

c. Struktur Modal

Melihat berapa besar modal sendiri yang dimiliki calon debitur untuk mendukung

operasional perusahaan yaitu membandingkan jumlah utang dengan jumlah modal sendiri

disebut debt to equity ratio. Skala pengukuran yang digunakan adalah rasio.

d. Kelayakan Usaha

Indikatornya time interest earned ratio, kemampuan perusahaan menghasilkan laba

sebelum pajak dan bunga untuk dapat membayar kewajiban bunga pinjaman yaitu

membandingkan laba sebelum pajak dan bunga pinjaman dengan jumlah bunga

pinjaman. Skala pengukuran yang digunakan adalah rasio.

e. Perputaran Piutang

Kemampuan perusahaan untuk mengelola piutang dan kas dengan baik. Indikatornya

rata-f. Perputaran Persediaan

Kemampuan perusahaan untuk mengelola persediaan dan kas dengan baik. Indikatornya

inventory turn over ratio membandingkan harga pokok penjualan dengan persediaan

rata-rata. Skala pengukuran yang digunakan adalah ratio.

g. Skala Usaha

Indikatornya assets turn over ratio membandingkan penjualan bersih dengan jumlah

aktiva yang dimiliki menunjukkan kemampuan dana yang tertanam dalam keseluruhan

aktiva untuk menghasilkan pendapatan. Skala pengukuran yang digunakan adalah rasio.

h. Profit Margin

Kemampuan perusahaan yang dikelola calon debitur menghasilkan laba bersih,

membandingkan laba bersih dengan penjualan disebut indikatornya net profit margin.

Skala pengukuran yang digunakan adalah rasio.

4.5.2. Variabel Informasi Non Akuntansi

Variabel informasi non akuntansi yang perlu dilakukan analisis yaitu :

e. Jaminan

Apabila kredit yang diberikan sudah tidak dimungkinkan kembali dari hasil usaha atau

proyek yang dibiayai. Maka jalan terakhir penyelesaian kedit melalui pencairan jaminan.

Indikatornya membandingkan fasilitas kredit modal investasi yang diberikan dengan nilai

f. Reputasi Bisnis

Pribadi yang berkarakter baik akan berusaha untuk mengembalikan fasilitas kredit modal

kerja yang diterima dengan cara wajar. Indikatornya berapa lama debitur menjadi

nasabah bank yaitu membandingkan lama debitur menjadi nasabah dengan jangka waktu

fasilitas kredit modal kerja yang diberikan. Skala pengukuran yang digunakan adalah

rasio.

g. Pendidikan debitur

Kemampuan manajerial debitur dalam mengelola perusahaan dapat diketahui melalui

latar belakang pendidikan, semakin tinggi pendidikan akan mampu menganalisis

fenomena keadaan ekonomi dan memecahkan permasalahan yang dihadapi dalam

menjalankan usaha. Indikatornya membandingkan jenjang pendidikan formal debitur

dengan pendidikan strata satu sebagai tolak ukur kemampuan seseorang memecahkan

permasalahan dan kematangan berpikir secara sehat. Skala pengukuran yang digunakan

adalah rasio.

h. Diversifikasi Usaha

Semakin banyak pemilik badan usaha yang dikelola calon debitur akan semakin baik

kelangsungan hidup perusahaan. Indikatornya berapa banyak jenis usaha yang dikelola

debitur dibandingkan dengan jumlah sektor usaha yang ada. Skala pengukuran yang

4.5.3. Variabel Pengalaman

Variabel pengalaman merupakan variabel moderating. Pengalaman manajemen

perusahaan mengelola akan mempengaruhi kemampuan dan daya tahan perusahaan terhadap

berbagai masalah yang dihadapi, semakin berpengalaman manajemen mengelola usaha akan

lebih baik dalam mengelola usaha. Indikatornya membandingkan berapa lama manajemen

mengelola usaha dengan 15 tahun sebagai dasar pijakan usaha established. Skala pengukuran

yang digunakan adalah rasio.

4.5.4. Variabel Keputusan Pemberian Fasilitas Kredit Modal Investasi

Variabel keputusan pemberian fasilitas kredit modal investasi merupakan variabel

dependen. Pengukuran variabel dependen mempergunakan skala rasio yaitu perbandingan

jumlah keputusan kredit yang disetujui dengan jumlah kredit yang di mohon kepada Bank

Bukopin Cabang Medan.

Definisi operasional terdiri dari variabel independen yaitu informasi akuntansi seperti

likuiditas, posisi kas, struktur modal, kelayakan usaha, perputaran piutang, perputaran

persediaan, skala usaha, profit margin dan informasi non akuntansi seperti jaminan, reputasi

bisnis, pendidikan debitur, diversifikasi usaha. Variabel dependen yaitu keputusan pemberian

fasilitas kredit modal investasi. Variabel moderating yaitu pengalaman. Untuk lebih jelasnya

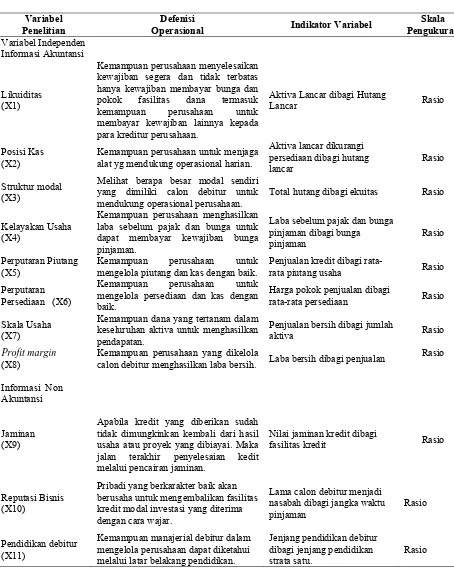

Tabel 4.2. Definisi Operasional dan Pengukuran Variabel

Variabel Penelitian

Defenisi

Operasional Indikator Variabel

Skala kewajiban segera dan tidak terbatas hanya kewajiban membayar bunga dan pokok fasilitas dana termasuk kemampuan perusahaan untuk membayar kewajiban lainnya kepada para kreditur perusahaan.

Aktiva Lancar dibagi Hutang

Lancar Rasio

Posisi Kas (X2)

Kemampuan perusahaan untuk menjaga alat yg mendukung operasional harian.

Aktiva lancar dikurangi

Melihat berapa besar modal sendiri yang dimiliki calon debitur untuk mendukung operasional perusahaan.

Total hutang dibagi ekuitas Rasio

Kelayakan Usaha (X4)

Kemampuan perusahaan menghasilkan laba sebelum pajak dan bunga untuk dapat membayar kewajiban bunga pinjaman.

Laba sebelum pajak dan bunga pinjaman dibagi bunga mengelola piutang dan kas dengan baik.

Penjualan kredit dibagi

rata-rata piutang usaha Rasio

Perputaran Persediaan (X6)

Kemampuan perusahaan untuk mengelola persediaan dan kas dengan baik.

Harga pokok penjualan dibagi

rata-rata persediaan Rasio

Skala Usaha (X7)

Kemampuan dana yang tertanam dalam keseluruhan aktiva untuk menghasilkan pendapatan.

Penjualan bersih dibagi jumlah

aktiva Rasio

Profit margin (X8)

Kemampuan perusahaan yang dikelola

calon debitur menghasilkan laba bersih. Laba bersih dibagi penjualan

Rasio

Informasi Non Akuntansi

Jaminan (X9)

Apabila kredit yang diberikan sudah tidak dimungkinkan kembali dari hasil usaha atau proyek yang dibiayai. Maka jalan terakhir penyelesaian kedit melalui pencairan jaminan.

Nilai jaminan kredit dibagi

fasilitas kredit Rasio

Reputasi Bisnis (X10)

Pribadi yang berkarakter baik akan berusaha untuk mengembalikan fasilitas kredit modal investasi yang diterima dengan cara wajar.

Lama calon debitur menjadi nasabah dibagi jangka waktu pinjaman

Rasio

Pendidikan debitur Kemampuan manajerial debitur dalam mengelola perusahaan dapat diketahui

Jenjang pendidikan debitur

Variabel Penelitian

Defenisi

Operasional Indikator Variabel

Skala Pengukuran

Diversifikasi Usaha (X12)

Semakin banyak pemilik badan usaha yang dikelola calon debitur akan semakin baik kelangsungan hidup perusahaan.

Jumlah sektor usaha yang dikelola dibagi sektor usaha yang ada

Pemberian sejumlah kas dalam jangka panjang untuk membiayai kebutuhan modal investasi usaha atau proyek, sehingga aktivitas usaha atau proyek berjalan dengan lancar dan sesuai dengan harapan.

Perbandingan antara fasilitas kredit yang disetujui dengan jumlah yang memohon calon debitur

Rasio

Variabel Moderating Pengalaman (M)

Pengalaman pimpinan calon debitur mengelola usaha, watak dan itikad baik debitur dalam mengelola usaha.

Jumlah tahun debitur mengelola usaha dibagi 15 tahun sebagai dasar pijkan usaha established.

4.6. Metode Analisis Data

4.6.1. Pengujian Asumsi Klasik

Sebelum dilakukan pengujian hipotesis maka terlebih dahulu dilakukan pengujian

asumsi klasik terhadap data penelitian yang terdiri dari pengujian normalitas data,

multikolinearitas, dan heteroskedastisitas.

1. Uji Normalitas Data

Sugiyono (2009) pengujian normalitas ini akan dilakukan dengan uji statistic non

parametric Kolmogrov-Smirnov (K-S). Untuk melihat apakah suatu data memenuhi

asumsi normalitas, maka kriteria pengujiannya adalah sebagai berikut:

Jika angka signifikansi > 0,05 maka data memenuhi asumsi normalitas.

Jika angka signifikansi < 0,05 maka data tidak memenuhi asumsi normalitas.

2. Uji Multikolinearitas

Sugiyono (2009) pengujian multikolinearitas pada penelitian ini dilakukan dengan uji

collenierity statistic. Untuk dapat melakukan uji multikolinearitas maka harus diketahui

terlebih dahulu Variance Inflation Factor (VIF). Pedoman pengambilan keputusan pada

pengujian ini adalah sebagai berikut :

Jika Variance Inflation Factor (FIV) > 10 maka artinya terdapat multikolinearitas

diantara variabel bebas.

Jika Variance Inflation Factor (FIV) < 10 maka tidak terdapat multikolinearitas

3. Uji Heteroskedastisitas

Sugiyono (2009) uji heteroskedastisitas bertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang

lain.

Model regresi yang baik adalah yang homokedastisitas atau tidak terjadi

heteroskedastisitas. Deteksi dapat dilakukan dengan menggunakan uji metode grafis yaitu

dengan melihat ada tidaknya pola tertentu yang tergambar pada scatterplot.

Dasar pengambilan keputusan adalah jika ada pola tertentu yang teratur (bergelombang,

melebar kemudian menyempit) maka telah terjadi heteroskedastisitas. Jika tidak ada pola

yang jelas serta tidak menyebar diatas dan dibawah angka 0 pada sumbu Y, maka tidak

terjadi heteroskedastisitas.

Selain uji metode grafis juga dilakukan uji statistik dengan menggunakan uji glejser yang

bertujuan untuk mengetahui jika variabel independen signifikan secara statistik

mempengaruhi variabel dependen, maka terjadi heteroskedastisitas. Apabila tidak ada

variabel independen yang signifikan secara statistik mempengaruhi variabel dependen

nilai absolut Ut (AbsUt) dapat disimpulkan model regresi tidak terjadi

heteroskedastisitas. Hal ini terlihat dari angka signifikansinya > 0,05.

4.6.2. Pengujian Hipotesis

Setelah dilakukan uji asumsi klasik terhadap data, selanjutnya dilakukan uji

hipotesis. Adapun alat uji yang digunakan untuk membuktikan hipotesis adalah sebagai

1. Hipotesis Pertama :

Y1 = a + b1X1 + b2X2 + b3X3 +…………b12X12 + ε

Dimana :

Y1 = Keputusan Pemberian Fasilitas Kredit Modal Investasi

a = Konstanta

b = Koefisien garis regresi masing-masing Xi,i = 1, 2, 3,………12 X1 = Likuiditas

X2 = Posisi Kas X3 = Struktur Modal X4 = Kelayakan Usaha X5 = Perputaran Piutang X6 = Perputaran Persediaan X7 = Skala Usaha

X8 = Profit Margin

X9 = Jaminan Kredit

X10 = Reputasi Bisnis

X11 = Pendidikan Debitur

X12 = Diversifikasi Usaha

ε = Error

Hipotesis pertama diuji dengan menggunakan uji statistik regresi linier berganda

dengan bantuan SPSS.

1. Uji F

Sugiyono (2009) pengujian terhadap koefisien regresi secara bersama-sama atau simultan untuk melihat pengaruh dari seluruh variabel bebas terhadap variabel terikat.

Melakukan perhitungan dengan rumus untuk memperoleh nilai F yang dibandingkan dengan F dengan tingkat resiko (level of significant) 95% (α = 0,05).

hitung

tabel

Kriteria pengujian :

Fhitung > Ftabel = H0ditolak artinya terdapat pengaruh yang signifikan

Fhitung < Ftabel = H0diterima artinya tidak terdapat pengaruh yang signifikan

2. Uji t

Sugiyono (2009) uji statistik ini akan menguji apakah variabel bebas (X¡) berpengaruh signifikan atau tidak terhadap variabel terikat (Y).

Merumuskan hipotesis null dan hipotesis alternative.

Melakukan perhitungan dengan rumus untuk memperoleh nilai t yang kemudian dibandingkan dengan t pada tingkat keyakinan 95% (α = 0,05).

hitung

tabel

Kriteria pengujian :

thitung > ttabel = H0ditolak artinya terdapat pengaruh yang signifikan

thitung < ttabel = H0diterima artinya tidak terdapat pengaruh yang signifikan

2. Hipotesis Kedua :

dari penyimpangan hubungan linier antara variabel independen. Ketidakcocokan ditunjukkan oleh nilai residual di dalam regresi. Dalam hal ini jika terjadi kecocokkan antara variabel independen dengan variabel moderating (nilai residual kecil atau nol) yaitu nilai variabel independen tinggi dan nilai variabel moderating tinggi maka nilai variabel dependen juga tinggi. Sebaliknya jika terjadi ketidakcocokan antara variabel independen dengan variabel moderating (nilai residual besar) yaitu nilai variabel independen tinggi dan nilai variabel moderating rendah, maka nilai variabel dependen akan rendah.

Hipotesis kedua adalah komponen rasio keuangan yang terdiri dari informasi akuntansi dan informasi non akuntansi berpengaruh terhadap keputusan pemberian fasilitas kredit modal investasi dengan pengalaman sebagai variabel moderating pada Bank Bukopin Cabang Medan. Sedangkan untuk pengujian hipotesis kedua digunakan analisis regresi dengan uji residual. Pengujian residual ini untuk menguji hipotesis yang menggunakan variabel moderating. Pengujian variabel moderating bisa dilakukan dengan tiga cara yaitu uji interaksi, uji nilai selisih mutlak, dan uji residual (Ghozali, 2009). Uji interaksi dan uji nilai selisih mutlak memiliki kecenderungan akan terjadi multikolinearitas tinggi antar variabel independen. Multikolinearitas akan menyalahi asumsi klasik sehingga metode analisis data yang digunakan untuk menguji hipotesis dalam penelitian ini adalah uji residual.

M = a + b1X1 + b2X2 + ... b12X12 + ε (a)

Y2 = a + b1X1 + b2X2 + ... b12X12 + b13M-X1 + b14M-X2 + ... (b)

b24M-X12 + ε

Dimana :

Y2 = Keputusan Pemberian Fasilitas Kredit Modal Investasi a = Konstanta

b = Koefisien garis regresi masing-masing Xi,i = 1, 2, 3,….24 X1 = Likuiditas

X2 = Posisi Kas X3 = Struktur Modal X4 = Kelayakan Usaha X5 = Perputaran Piutang X6 = Perputaran Persediaan X7 = Skala Usaha

X8 = Profit Margin

X9 = Jaminan Kredit X10 = Reputasi Bisnis X11 = Pendidikan Debitur X12 = Diversifikasi Usaha

X18/abs6 = abs(M-X6)=Pengalaman memoderasi perputaran persediaan X19/abs7 = abs(M-X7)= Pengalaman memoderasi skala usaha

X20/abs8 = abs(M-X8)= Pengalaman memoderasi profit margin

X21/abs9 = abs(M-X9)= Pengalaman memoderasi jaminan kredit X22/abs10= abs(M-X10)=Pengalaman memoderasi reputasi bisnis

X23/abs11= abs(M-X11)=Pengalaman memoderasi pendidikan debitur X24/abs12= abs(M-X12)= Pengalaman memoderasi diversifikasiusaha

M = Pengalaman (sebagai variabel moderating)

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

5.1. Deskriptif Data Penelitian

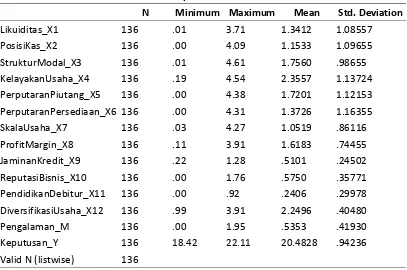

Tabel 5.1. Deskriptif Data Penelitian Hipotesis Pertama

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Likuiditas_X1 136 .01 3.71 1.3412 1.08557

PosisiKas_X2 136 .00 4.09 1.1533 1.09655

StrukturModal_X3 136 .01 4.61 1.7560 .98655

KelayakanUsaha_X4 136 .19 4.54 2.3557 1.13724

PerputaranPiutang_X5 136 .00 4.38 1.7201 1.12153

PerputaranPersediaan_X6 136 .00 4.31 1.3726 1.16355

SkalaUsaha_X7 136 .03 4.27 1.0519 .86116

ProfitMargin_X8 136 .11 3.91 1.6183 .74455

JaminanKredit_X9 136 .22 1.28 .5101 .24502

ReputasiBisnis_X10 136 .00 1.76 .5750 .35771

PendidikanDebitur_X11 136 .00 .92 .2406 .29978

DiversifikasiUsaha_X12 136 .99 3.91 2.2496 .40480

Pengalaman_M 136 .00 1.95 .5353 .41930

Dari Tabel 5.1. dapat dilihat jumlah sampel dalam penelitian ini sebanyak 136 perusahaan. Nilai minimum, maksimum, rata-rata, dan standar deviasi dari masing-masing variabel secara rinci dapat dilihat pada tabel tersebut.

maksimum 4,61 nilai rata-rata 1,7560 dan nilai standar deviasi 0,98655; kelayakan usaha memiliki nilai minimum 0,19 nilai maksimum 4,54 nilai rata-rata 2,3557 dan nilai standar deviasi 1,13724; perputaran piutang memiliki nilai minimum 0,00 nilai maksimum 4,38 nilai rata-rata 1,7201 dan nilai standar deviasi 1,12153; perputaran persediaan memiliki nilai minimum 0,00 nilai maksimum 4,31 nilai rata-rata 1,3726 dan nilai standar deviasi 1,16355; skala usaha memiliki nilai minimum 0,03 nilai maksimum 4,27 nilai rata-rata 1,0519 dan nilai standar deviasi 0,86116; profit margin

memiliki nilai minimum 0,11 nilai maksimum 3,91 nilai rata-rata 1,6183 dan nilai standar deviasi 0,74455; jaminan kredit memiliki nilai minimum 0,22 nilai maksimum 1,28 nilai rata-rata 0,5101 dan nilai standar deviasi 0,24502; reputasi bisnis memiliki nilai minimum 0,00 nilai maksimum 1,76 nilai rata-rata 0,5750 dan nilai standar deviasi 0,35771; pendidikan debitur memiliki nilai minimum 0,00 nilai maksimum 0,92 nilai rata-rata 0,2406 dan nilai standar deviasi 0,29978; diversifikasi usaha memiliki nilai minimum 0,99 nilai maksimum 3,91 nilai rata-rata 2,2496 dan nilai standar deviasi 0,40480; pengalaman memiliki nilai minimum 0,00 nilai maksimum 1,95 nilai rata-rata 0,5353 dan nilai standar deviasi 0,41930; keputusan memiliki nilai minimum 18,42 nilai maksimum 22,11 nilai rata-rata 20,4828 dan nilai standar deviasi 0,94236.

deskriptif yang hanya memberikan gambaran awal terhadap penelitian yang dilakukan.

5.2. Hasil pengujian Normalitas Model Pertama

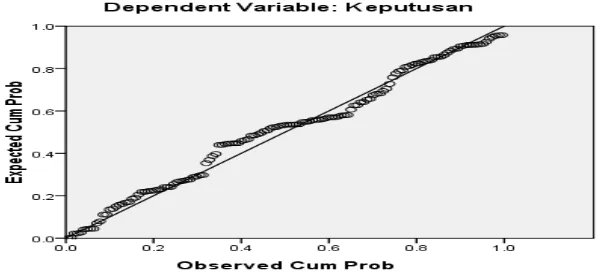

Pengujian Normalitas dilakukan untuk melihat apakah nilai residual yang diperoleh dari model mengikuti distribusi normal atau tidak. Hasil pengujian menunjukkan residual berdistribusi normal. Hal ini dapat dilihat dari grafik normal P-P Plot pada Gambar 5.1.

Gambar 5.1. Normal P-P Plot Residual Model Pertama

Sumber : Hasil Analisa Data, Lampiran 5

normal. Uji normalitas juga dapat dilihat dengan menggunakan uji statistik yaitu uji

one sample kolmogorov-smirnov seperti Tabel 5.2.

Tabel 5.2. Hasil pengujian Normalitas Model Pertama dengan Uji One Sample Kolmogorov-Smirnov

One‐Sample Kolmogorov‐Smirnov Test

Unstandardized

Residual

N 136

Mean .0000000

Normal Parametersa,,b

Std. Deviation .68729641

Absolute .091

Positive .062

Most Extreme Differences

Negative ‐.091

5.3. Hasil Pengujian Multikolonieritas Model Pertama

Untuk menentukan adanya multikolonieritas dapat diketahui dengan melihat

variance inflation factor dan nilai tolerance yang diperoleh. Dari hasil pengujian diperoleh nilai variance inflation factor yang lebih kecil dari 10 dan nilai tolerance

yang lebih besar dari 0,10 sehinggan disimpulkan bahwa tidak terjadi multikolonieritas. Nilai variance inflation factor dan tolerance untuk masing-masing variabel dapat dilihat pada Tabel 5.3.

Tabel 5.3. Tolerance and Variance Inflation Factor

Coefficientsa

Likuiditas_X1 .220 4.543

PosisiKas_X2 .318 3.148

StrukturModal_X3 .538 1.858

KelayakanUsaha_X4 .510 1.962

PerputaranPiutang_X5 .470 2.129

PerputaranPersediaan_X6 .383 2.609

SkalaUsaha_X7 .446 2.241

ProfitMargin_X8 .386 2.594

JaminanKredit_X9 .538 1.859

ReputasiBisnis_X10 .509 1.965

PendidikanDebitur_X11 .625 1.600 1

DiversifikasiUsaha_X12 .456 2.195 a. Dependent Variable: Keputusan_Y

5.4. Hasil Pengujian Heteroskedastisitas Model Pertama

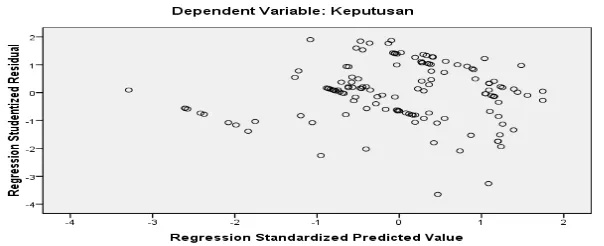

Model regresi yang baik adalah yang homokedastisitas atau tidak terjadi heteroskedastisitas. Deteksi dapat dilakukan dengan menggunakan uji metode grafis yaitu dengan melihat ada tidaknya pola tertentu yang tergambar pada scatterplot.

Dasar pengambilan keputusan adalah jika ada pola tertentu yang teratur (bergelombang, melebar kemudian menyempit) maka telah terjadi heteroskedastisitas. Jika tidak ada pola yang jelas serta tidak menyebar diatas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Hasil pengujian menunjukkan di dalam model tidak terjadi heteroskedastisitas. Hal ini dapat dilihat dari Gambar 5.2. di mana titik-titik menyebar secara acak dan tidak membentuk suatu pola tertentu.

Selain itu juga menggunakan uji statistik yaitu uji glejser yang bertujuan untuk mengetahui jika variabel independen signifikan secara statistik mempengaruhi variabel dependen, maka terjadi heteroskedastisitas. Apabila tidak ada variabel independen yang signifikan secara statistik mempengaruhi variabel dependen nilai absolut Ut (AbsUt) dapat disimpulkan model regresi tidak terjadi heteroskedastisitas. Hasil pengujian menunjukkan didalam model tidak terjadi heteroskedastisitas. Hal ini dapat dilihat dari Tabel 5.4. dimana angka signifikansinya > 0,05.

Tabel 5.4. Tabel Uji Glejser

Coefficientsa

PerputaranPersediaan_X6 .051 .052 .135 .979 .330

SkalaUsaha_X7 ‐.090 .065 ‐.177 ‐1.385 .169

ProfitMargin_X8 .024 .081 .042 .303 .762

JaminanKredit_X9 .278 .208 .156 1.339 .183

ReputasiBisnis_X10 .147 .146 .121 1.006 .316

PendidikanDebitur_X11 .216 .158 .149 1.373 .172

1

DiversifikasiUsaha_X12 .080 .137 .074 .584 .561

a. Dependent Variable: AbsUt

Sumber : Hasil Analisa Data, Lampiran 5