P

PENENTU

UAN BES

Y

(FAT-SE

INS

SARNYA P

YANG BE

T-TAILED

ADR

EKOLAH

STITUT P

PREMI U

EREKOR

RISK DIS

RINA LON

H PASCAS

ERTANIA

BOGOR

2009

UNTUK SE

GEMUK

STRIBUTI

NY

SARJANA

AN BOGO

EBARAN

ION)

A

OR

PERNYATAAN MENGENAI TESIS DAN

SUMBER INFORMASI

Dengan ini saya menyatakan bahwa tesis Penentuan Besarnya Premi untuk Sebaran Risiko yang Berekor Gemuk (Fat-Tailed Risk Distribution) adalah karya saya dengan arahan komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun yang tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir tesis ini.

Supervised by I GUSTI PUTU PURNABA and DONNY CITRA LESMANA. This thesis is concerned with premium calculation when insurance claims are governed by fat-tailed distribution. First, using the theory of risk aversion, a new premium principle, i.e. the power principle, is discussed, analogous to the exponential principle for thin-tailed. Thin-tailed claims premium are determined largely by the first two moments of the claim distribution. Second, applied to claims arising from Pareto distributions, the total premium is shown to be the ratio of the two largest expected claims, for which the ratio of the actual claims is an unbiased as well as a consistent estimator. Third, considering uncertainty about the value of the tail-fatness index, premium calculation when insurance claims are governed by fat-tailed distribution is determined by tail index models with Beta family transformation. Finally, to illustrate the theory, the calculation of possible premium for US hurricane data is applied using Mathematica Software.

RINGKASAN

ADRINA LONY. Penentuan Besarnya Premi untuk Sebaran Risiko yang Berekor Gemuk (Fat-Tailed Risk Distribution). Dibimbing oleh I GUSTI PUTU PURNABA dan DONNY CITRA LESMANA

Penentuan besarnya premi merupakan bagian yang penting. Jika besarnya premi terlalu rendah, maka akan mengakibatkan kerugian bagi perusahaan asuransi. Sebaliknya, jika terlalu tinggi maka akan kalah dalam persaingan antar perusahaan asuransi dalam mencari nasabah.

Asumsi sementara bahwa perusahaan asuransi dihadapkan pada terjadinya klaim dalam periode waktu tertentu yang besarnya tidak dapat ditentukan. Klaim yang nilainya lebih kecil dari suatu nilai yang ditetapkan sebagai nilai risiko (value-at-risk) tidak akan menjadi masalah untuk perusahaan asuransi, tetapi yang akan menjadi masalah adalah jika muncul klaim yang besar di mana nilainya melebihi nilai yang ditetapkan dan dapat mengakibatkan kebangkrutan pada perusahaan asuransi. Klaim yang besar teridentifikasi pada ekor sebaran. Ekor sebaran mempunyai beberapa karakteristik, misalnya dapat digunakan untuk menentukan besarnya premi pada perusahaan asuransi.

Permasalahan berikutnya adalah jika sebaran klaim memiliki ekor sebaran yang gemuk (fat-tailed), yaitu ekor sebaran turun secara lambat konvergen ke nol. Implikasinya adalah peluang terjadinya nilai ekstrem akan lebih besar daripada pemodelan dengan sebaran normal. Contohnya pada asuransi hidup, jika pada suatu saat terjadi bencana alam dengan peluang kematian yang tinggi mengakibatkan meningkatnya klaim yang besar diajukan nasabah ke perusahaan asuransi, sehingga perusahaan asuransi mengalami kerugian. Dalam hal ini penentuan besarnya premi perlu mempertimbangkan sebaran klaim.

Dalam penelitian ini difokuskan pada penentuan besarnya premi yang memiliki sebaran berekor gemuk dengan indeks ekor yang tidak pasti. Sebagai perbandingan ditentukan besarnya premi dari sebaran yang berekor kurus dengan menggunakan besarnya klaim untuk individu dan akumulasi klaim tahunan. Selanjutnya ditentukan besarnya premi yang memiliki sebaran berekor gemuk dengan menggunakan sebaran Pareto. Pada penentuan besarnya premi dari sebaran Pareto terlebih dahulu ditentukan model untuk klaim yang besar dengan indeks ekor yang tidak pasti. Kemudian ditentukan besarnya premi dengan indeks ekor yang tidak pasti. Pada tahap akhir, dengan menggunakan Software Mathematica dilakukan penghitungan besarnya premi sebagai contoh hasil penghitungan numerik dari data badai di Amerika Serikat pada tahun 1970-2002.

sampai dengan 23.412 agar perusahaan tidak mengalami kerugian karena klaim terbesar adalah 19.875.

PENENTUAN BESARNYA PREMI UNTUK SEBARAN RISIKO

YANG BEREKOR GEMUK

(FAT-TAILED RISK DISTRIBUTION)

ADRINA LONY

Tesis

sebagai salah satu syarat untuk memperoleh gelar Magister Sains pada

Program Studi Matematika Terapan

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

@ Hak Cipta milik IPB, tahun 2009

Hak Cipta dilindungi Undang-Undang

1. Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumbernya.

a. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik, atau tinjauan suatu masalah.

b. Pengutipan tidak merugikan kepentingan yang wajar Institut Pertanian Bogor.

NRP : G551070321

Disetujui Komisi Pembimbing

Dr. Ir. I Gusti Putu Purnaba, DEA. Donny Citra Lesmana, S.Si., M.Fin.Math

Ketua Anggota

Diketahui

Ketua Program Studi Dekan Sekolah Pascasarjana IPB Matematika Terapan

Dr. Ir. Endar H. Nugrahani, M.S. Prof. Dr. Ir. Khairil A. Notodiputro, M.S.

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah SWT atas segala karuniaNya sehingga tesis ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan Januari 2009 ini ialah besarnya premi, dengan judul Penentuan Besarnya Premi untuk Sebaran Risiko Berekor Gemuk (Fat-Tailed Risk Distribution).

Karya ilmiah ini tidak akan mungkin terselesaikan tanpa adanya dorongan, bantuan dan kritikan membangun dari berbagai pihak. Terimakasih penulis ucapkan kepada Dr. Ir. I Gusti Putu Purnaba, DEA dan Donny Citra Lesmana, S.Si, M.Fin.Math selaku ketua dan anggota Komisi Pembimbing serta Dr. Ir. I Wayan Mangku, M.Sc selaku penguji yang banyak memberikan saran.

Terima kasih juga penulis sampaikan kepada rekan-rekan kelompok belajar penulis: Ayu Tsurayya, Deliana Hastuti Chaniago, Dwianti Marthalena, Eviliyanida serta Santiarini Hidayah yang telah banyak membantu selama proses belajar hingga terselesaikannya tesis ini. Di samping itu, penghargaan penulis sampaikan kepada Departemen Agama Republik Indonesia yang telah memberikan beasiswa pendidikan pascasarjana. Ungkapan terima kasih juga disampaikan kepada suami, anak-anak, ibu-bapak juga umi serta seluruh keluarga, atas segala doa dan kasih sayangnya.

Semoga tesis ini bermanfaat.

Bogor, Juli 2009

dari bapak Nazahar Abdullah dan ibu Asra Darimi. Penulis merupakan puteri ketiga dari enam bersaudara.

Tahun 1989 penulis lulus dari SMA IV Angkat Candung Bukittinggi Sumatera Barat, dan pada tahun yang sama masuk Universitas Muhammadiyah Sumatera Utara. Penulis memilih Jurusan Pendidikan Matematika pada Fakultas Pendidikan Matematika dan Ilmu Pengetahuan Alam dan selesai pada tahun 1994.

Kesempatan untuk melanjutkan ke program magister pada program studi Matematika Terapan Departemen Matematika IPB diperoleh pada tahun 2007. Beasiswa pendidikan pascasarjana diperoleh dari Departemen Agama Republik Indonesia.

DAFTAR ISI

Halaman

DAFTAR TABEL ………... xi

DAFTAR GAMBAR ………... xii

DAFTAR LAMPIRAN ………... xiii

I PENDAHULUAN ……… 1

1.1. Latar Belakang Masalah ……….………...…… 1

1.2. Tujuan Penelitian ………... 2

1.3. Ruang Lingkup Penelitian ………. 2

1.4. Sistematika Pembahasan ……… 3

II LANDASAN TEORI ……… 4

2.1. Ruang Contoh, Kejadian dan Peluang ………... 4

2.2. Peubah Acak dan Fungsi Sebaran ………. 5

2.3. Momen dan Momen Pusat ………. 8

2.4. Nilai Harapan dan Ragam Peubah Acak …..………. 11

2.5. Fungsi Utilitas (Utility Function) ……….. 12

2.6. Ukuran Risiko ……… 13

2.7. Akumulasi Klaim Tahunan ……… 13

2.8. Statistik Tataan (Order Statistics) ………. 14

III PENENTUAN PREMI UNTUK SEBARAN RISIKO BEREKOR KURUS DAN SEBARAN RISIKO BEREKOR GEMUK …………. 16

3.1. Penentuan Besarnya Premi dari Sebaran Risiko Berekor Kurus (Thin-Tailed Risk) ……….. 16

3.2. Risiko dari Sebaran Berekor Gemuk (Fat-Tailed Risk) ………… 19

3.3. Penentuan Premi dari Sebaran Berekor Gemuk ……… 24

IV PENENTUAN BESARNYA PREMI KETIKA INDEKS EKOR GEMUK TIDAK PASTI ………. 28

4.1. Besarnya Indeks pada Sebaran Berekor Gemuk ………. 28

4.2. Model untuk Klaim yang Besar dengan Indeks Ekor yang Tidak Pasti ……… 30

V PENGHITUNGAN PREMI ………..……… 39

5.1. Pendugaan Indeks Ekor dari Perbandingan Nilai Ekstrem ……… 40

5.2. Perbandingan dari Nilai Ekstrem Aktual dan Rho Penduga ... 41

5.3. Premi untuk Nilai Ekstrem ……… 43

5.4.Analisis Hasil Penghitungan ……….…..… 47

VI SIMPULAN DAN SARAN …..………... 49

5.1. Simpulan ………..……….. 49

5.2. Saran ……….. 50

DAFTAR PUSTAKA ………... 51

DAFTAR TABEL

Halaman 1 Tabel data badai ………..……….…………...……. 39 2 Tabel rho aktual ………...……….. 40 3 Tabel perbandingan nilai ekstrem aktual ……….…... 41 4 Tabel perbandingan nilai harapan untuk nilai ekstrem dengan 0,72 . 42 5 Tabel premi untuk nilai ekstrem yang terbesar menggunakan nilai

ekstrem kedua ……….. 43

6 Tabel bentuk perbandingan besarnya premi untuk indeks ekor yang pasti ………... 44 7 Tabel premi real untuk nilai ekstrem yang lain ……….………... 44 8 Tabel premi aktual untuk nilai ekstrem yang terbesar ………..………… 45 9 Tabel bentuk perbandingan besarnya premi aktual dari indeks ekor

yang tidak pasti ………....………... 45 10 Tabel premi real untuk nilai ekstrem yang lain ……….…………... 46 11 Tabel total premi aktual dan premi dengan 0,70 0,74

DAFTAR GAMBAR

Halaman 1 Grafik fungsi kepekatan peluang peubah acak Pareto ………... 21 2 Grafik fungsi sebaran peluang peubah acak Pareto ... 21 3 Grafik histogram dari data badai U.S pada tahun 1970-2002 ... 40 4 Grafik histogram dari perbandingan nilai ekstrem aktual dan nilai

harapan untuk nilai ekstrem dengan 0,72... 42 5 Grafik histogram dari premi dengan indeks ekor untuk

DAFTAR LAMPIRAN

Halaman 1 Pembuktian fungsi pembangkit momen untuk sebaran normal ~ , 52 2 Program grafik fungsi kepekatan peluang dan fungsi sebaran peluang ... 54 3 Program Penentuan Besarnya Premi ……….……...….…. 55 3.1. Program grafik histogram dari data ……..………...…………...…... 55 3.2. Program penentuan rho aktual , pendugaan dan MAD ……. 56 3.3. Program perbandingan dari nilai ekstrem aktual dan rho penduga

………. 57

3.4. Program grafik histogram dari nilai aktual dan perbandingan nilai harapan ………... 57 3.5. Program penentuan besarnya premi untuk nilai ekstrem dengan 0,70 0,74………...…... 58

1.1. Latar Belakang Masalah

Djojosoedarso (1999) dalam bukunya ”Prinsip-prinsip Manajemen Risiko dan Asuransi”, mendefinisikan asuransi sebagai transaksi pertanggungan yang melibatkan dua pihak, yaitu tertanggung dan penanggung. Perusahaan asuransi mengeluarkan polis yang berisi kesepakatan antara pihak tertanggung dan penanggung, dan menjanjikan akan membayar pemiliknya jika terjadi kerugian sepanjang waktu kontrak belum berakhir. Besarnya pembayaran terhadap klaim disebut kerugian, sedangkan untuk hal tersebut tertanggung diwajibkan membayar premi.

Penentuan besarnya premi merupakan bagian yang penting. Jika besarnya premi terlalu rendah, maka akan mengakibatkan kerugian bagi perusahaan asuransi. Sebaliknya, jika terlalu tinggi maka akan kalah dalam persaingan antar perusahaan asuransi dalam mencari nasabah.

Menurut Grandell (1997) sebaran Poisson dapat digunakan dalam masalah asuransi terutama untuk model proses klaim. Salah satu contohnya pada asuransi kendaraan bermotor, kejadian seperti kecelakaan yang terjadi dalam waktu berbeda-beda yang merupakan kejadian acak. Klaim yang datang tidak dapat diprediksi dan biasanya kecelakaan sifatnya relatif jarang, jika dibandingkan dengan jumlah yang diasuransikan. Ini dapat digambarkan dengan perusahaan asuransi yang memiliki nasabah yang sangat banyak dan peluang kecelakaannya kecil maka sebarannya akan konvergen ke sebaran Poisson (θ). Dengan demikian proses terjadinya klaim merupakan kejadian acak yang memiliki sebaran tertentu, salah satunya adalah sebaran Poisson (θ).

2

perusahaan asuransi. Klaim yang besar teridentifikasi pada ekor sebaran. Ekor sebaran mempunyai beberapa karakteristik, misalnya dapat digunakan untuk menentukan besarnya premi pada perusahaan asuransi.

Permasalahan berikutnya adalah jika sebaran klaim memiliki ekor sebaran yang gemuk (fat-tailed), yaitu ekor sebaran turun secara lambat konvergen ke nol. Implikasinya adalah peluang terjadinya nilai ekstrem akan lebih besar daripada pemodelan dengan sebaran normal. Contohnya pada asuransi hidup, jika pada suatu saat terjadi bencana alam dengan peluang kematian yang tinggi mengakibatkan meningkatnya klaim yang besar diajukan nasabah ke perusahaan asuransi, sehingga perusahaan asuransi mengalami kerugian. Dalam hal ini penentuan besarnya premi perlu mempertimbangkan sebaran klaim.

Coles dan Tawn (1996) telah melakukan penelitian untuk teori nilai ekstrem dengan data curah hujan. Hill (1994) membuat sebuah model untuk mencari nilai ekstrem dengan metode Bayesian. Pada penelitian ini ditentukan besarnya premi dari data yang memiliki ekor sebaran gemuk yang tidak pasti ( tail-fatness uncertainty).

1.2. Tujuan Penelitian

Adapun tujuan penelitian ini adalah sebagai berikut:

1. Menentukan besarnya premi untuk klaim yang sebarannya berekor kurus. 2. Menentukan besarnya premi untuk klaim yang sebarannya berekor gemuk,

khususnya sebaran Pareto.

3. Menentukan besarnya premi untuk klaim yang sebarannya berekor gemuk dengan indeks ekor yang tidak pasti.

4. Menentukan besarnya premi apabila besarnya klaim sebelumnya diketahui dengan penghitungan numerik.

1.3. Ruang Lingkup Penelitian

Ruang lingkup penelitian ini adalah sebagai berikut:

1. Besarnya premi untuk klaim individu dan akumulasi klaim tahunan yang sebarannya berekor kurus.

3. Besarnya premi dari sebaran yang berekor gemuk khususnya sebaran Pareto. 4. Model dari fungsi kepekatan peluang untuk klaim yang besar dengan indeks

ekor yang tidak pasti.

5. Besarnya premi dengan indeks ekor yang tidak pasti. 6. Program komputasi dengan Software Mathematica.

1.4. Sistematika Pembahasan

Dalam memahami penentuan besarnya premi untuk sebaran besarnya klaim yang berekor kurus (thin tailed) dan yang berekor gemuk (fat tailed), dibahas beberapa konsep dasar, yaitu: ruang contoh, kejadian dan peluang, peubah acak dan fungsi sebaran, momen dan momen pusat, nilai harapan dan ragam peubah acak, fungsi utilitas, ukuran risiko, akumulasi klaim tahunan, dan statisik tataan. Konsep dasar ini disajikan dalam Bab II.

4

BAB II

LANDASAN TEORI

Teori yang ditulis dalam bab ini merupakan beberapa landasan yang digunakan untuk menganalisis sebaran besarnya klaim yang berekor kurus (thin tailed) dan yang berekor gemuk (fat tailed) untuk menentukan besarnya premi.

2.1. Ruang Contoh, Kejadian dan Peluang

Suatu percobaan yang dapat diulang dalam kondisi yang sama, yang hasilnya tidak dapat diprediksi dengan tepat tetapi bisa diketahui semua kemungkinan hasil yang muncul disebut percobaan acak.

Definisi 1 (Ruang contoh)

Ruang contoh adalah himpunan semua hasil yang mungkin dari suatu percobaan

acak, dan dinotasikan dengan Ω.

(Grimmett dan Stirzaker 2001)

Definisi 2 (Kejadian)

Kejadian adalah suatu himpunan bagian dari ruang contoh Ω.

(Grimmett dan Stirzaker 2001)

Definisi 3 (Medan- )

Medan- adalah himpunan yang anggotanya merupakan himpunan bagian dari

Ω yang memenuhi syarat-syarat berikut:

a. .

b. Jika maka .

c. Jika , , … maka .

(Grimmett dan Stirzaker 2001)

Definisi 4 (Ukuran peluang)

Ukuran peluang P pada ruang ukuran Ω, adalah fungsi P 0, yang

a. P 0, P Ω .

b. Jika , , … adalah himpunan anggota-anggota yang saling lepas, yaitu

, untuk setiap , dengan maka:

P P .

(Grimmett dan Stirzaker 2001)

Tripel Ω, , P disebut dengan ruang peluang.

Definisi 5 (Kejadian saling bebas)

Kejadian A dan B dikatakan saling bebas jika:

P P P .

Secara umum, himpunan kejadian ; dikatakan saling bebas jika:

P P .

untuk setiap himpunan bagian J dari I.

(Grimmett dan Stirzaker 2001)

2.2.Peubah Acak dan Fungsi Sebaran

Definisi 6 (Peubah acak)

Misalkan Ω adalah ruang contoh pada sebuah percobaan acak. Fungsi bernilai real

Ω adalah peubah acak jika untuk setiap interval Ι , Ω: Ω I

adalah sebuah kejadian.

(Ghahramani 2005)

Definisi 7 (Fungsi sebaran)

Jika X adalah peubah acak maka fungsi F yang terdefinisi dalam sebagai

P disebut fungsi sebaran (distribution function) dari X.

6

Definisi 8 (Peubah acak diskret)

Peubah acak X disebut peubah acak diskret jika himpunan semua kemungkinan

nilai , , … dari peubah acak tersebut merupakan himpunan tercacah.

(Grimmett dan Stirzaker 2001)

Teorema 2.1(Sifat-sifatfungsi sebaran peubah acak diskret)

Misalkan X adalah peubah acak diskret dan F adalah fungsi sebarannya. Maka F memenuhi sifat:

(i) F fungsi takturun, jika maka . ii lim .

iii lim 0.

(iv) F adalah kontinu kanan, untuk setiap , . Jika

adalah suatu barisan menurun pada yang konvergen ke-t,

maka lim .

Bukti: lihat Ghahramani 2005 halaman 144.

Definisi 9 (Fungsi massa peluang peubah acak diskret)

Fungsi massa peluang p pada peubah acak diskret X dengan himpunan nilai yang

mungkin , , , … adalah suatu fungsi dari ke yang memenuhi:

(i) 0, jik ∉ , , , … .

(ii) P dan 0, ,2, , … .

iii .

(Ghahramani 2005)

Definisi 10 (Peubah acak kontinu)

Peubah acak X dikatakan kontinu jika terdapat fungsi sehingga fungsi

sebaran P dapat dinyatakan sebagai:

dengan : 0, ∞ adalah fungsi yang terintegralkan. Fungsi disebut fungsi kepekatan peluang (probability density function) dari X.

(Grimmett dan Stirzaker 2001)

Teorema 2.2(Hubungan fungsi sebaran dan fungsi kepekatan peluang pada peubah acak kontinu)

Jika f adalah fungsi kepekatan peluang dari peubah acak X yang kontinu dengan

fungsi sebaran F, maka f harus memenuhi:

i .

ii .

iii P 0.

iv P P P P

.

Bukti: lihat Ghahramani 2005 halaman 232.

Definisi 11 (Sebaran Poisson)

Suatu peubah acak X dikatakan menyebar Poisson dengan parameter λ, jika

memiliki fungsi kerapatan peluang:

; λ ! , 0, ,2, …

dengan λ 0.

(Hogg et al. 2005)

Definisi 12 (Sebaran eksponensial)

Suatu peubah acak X dikatakan menyebar eksponensial dengan parameter , jika

X memiliki fungsi kepekatan peluang:

; , 0 dan 0.

8

Definsi 13 (Sebaran Beta)

Suatu peubah acak X dikatakan menyebar beta dengan parameter , , jika

memiliki fungsi kepekatan peluang:

; , , , 0, 0

dengan

, .

, adalah sebuah fungsi yang kaitannya dengan fungsi gamma sebagai

berikut:

, ΓΓ Γ .

(Ghahramani 2005)

Definsi 14 (Sebaran Gamma)

Suatu peubah acak X dikatakan menyebar gamma dengan parameter , , jika

memiliki fungsi kepekatan peluang:

; , Γ , 0, 0

dengan sebuah fungsi yang digunakan dalam sebaran gamma adalah fungsi gamma yang didefinisikan sebagai berikut:

Γ .

(Ghahramani 2005)

2.3. Momen dan Momen Pusat

Definisi 15 (Momen)

(i) Jika X adalah peubah acak diskret dengan fungsi massa peluang , maka

momen ke-k dari X didefinisikan sebagai:

asalkan jumlah di atas konvergen. Jika jumlah di atas divergen, maka momen ke-k dari peubah acak X tidak ada.

(ii)Jika X adalah peubah acak kontinu dengan fungsi kepekatan peluang , maka

momen ke-k dari X didefinisikan sebagai:

asalkan integral di atas konvergen. Jika integral di atas divergen, maka momen ke-k dari peubah acak X tidak ada.

(Ross 2007) Momen pertama dari suatu peubah acak X disebut nilai harapan (expected value) dari X, dan dilambangkan dengan E(X).

Definisi 16 (Momen pusat)

Momen pusat ke-k dari suatu peubah acak X didefinisikan sebagai momen ke-k

dari peubah acak , yaitu .

(Ross 2007) Momen pusat pertama adalah nol. Momen pusat ke-2 dari X disebut ragam

(variance) dari X, dan dinotasikan dengan atau .

Definisi 17 (Fungsi pembangkit momen)

Fungsi pembangkit momen (moment generating function) dari suatu peubah acak X didefinisikan sebagai:

2.

untuk t sehingga nilai harapan di atas ada.

(Ross 2007)

Teorema 2.3(Sifat dari fungsi pembangkit momen)

Jika fungsi pembangkit momen ∞, maka momen ke-k dari peubah acak

X dapat diperoleh dengan cara menentukan turunan ke-k dari fungsi pembangkit

momen untuk nilai t = 0. Jadi,

10

Bukti:

Dengan menggunakan fungsi pembangkit momen pada persamaan (2.1), yaitu: . 2.2 Turunan pertama dari persamaan (2.2), yaitu:

2. dengan mengambil t = 0 maka persamaan (2.3), diperoleh:

0 . 2.4 Turunan kedua dari persamaan (2.2), yaitu:

2.

subsitusi persamaan (2.3) ke persamaan (2.5), diperoleh:

2. dengan mengambil t = 0 maka persamaan (2.6), diperoleh:

0 . 2.7 Secara umum untuk turunan ke-k dari persamaan (2.2), yaitu:

2. dengan mengambil t = 0 maka persamaan (2.6), menjadi:

2.4. Nilai Harapan dan Ragam Peubah Acak

Definisi 18 (Nilai harapan peubah acak diskret)

Misalkan X adalah peubah acak diskret dengan himpunan nilai yang mungkin

adalah A. Jika adalah fungsi massa peluang dari X, maka nilai harapan

(expected value) dari peubah acak X didefinisikan sebagai:

dan dikatakan ada jika ∑ konvergen mutlak.

(Ghahramani 2005)

Definisi 19 (Simpangan baku dan ragam peubah acak diskret)

Misalkan X adalah peubah acak diskret dengan himpunan nilai yang mungkin

adalah A, adalah fungsi massa peluang dari X dan adalah nilai

harapan dari X, maka dan masing-masing adalah simpangan baku

(standard deviation) dan ragam (variance) dari X dan didefinisikan sebagai:

dan

.

(Ghahramani 2005)

Definisi 20 (Nilai harapan pada peubah acak kontinu)

Jika X adalah peubah acak kontinu dengan f sebagai fungsi kepekatan peluang, maka nilai harapan dari X didefinisikan sebagai:

.

12

Definisi 21 (Simpangan baku dan ragam dari peubah acak kontinu)

Jika X adalah peubah acak kontinu, maka dan

masing-masing adalah simpangan baku dan ragam dari X yang didefinisikan sebagai:

dan

.

(Ghahramani 2005)

2.5. Fungsi Utilitas (Utility Function)

Menurut Dickson (2005) fungsi utilitas yang dinotasikan dengan U(w)

adalah sebuah fungsi yang nilainya terukur dengan w adalah nilai kekayaan.

Definisi 22 (Fungsi utilitas eksponensial (Exponential Utility Function))

Misalkan w adalah nilai kekayaan. Fungsi kekayaan eksponensial didefinisikan

sebagai:

, 0 dan s 0 2. dengan

0 2. 0 dan

" 0 2. (Bowers et al. 1997)

Teorema 2.4 (Prinsip kesetimbangan (Zero Utility Principle))

Misalkan U(w) adalah fungsi utilitas dengan 0 dan " 0 . X

adalah besarnya klaim. Fungsi prinsip kesetimbangan dari besarnya premi minimum P adalah:

2.6. Ukuran Risiko

Definisi 23 (Risiko absolut yang dihindari (Absolute Risk Aversion))

Misalkan U(w) adalah fungsi utilitas dengan 0 dan " 0 . Dan w

ada adalah nilai kekayaan. Risiko absolut yang dihindaridinotasikan sebagai ,

didefinisikan sebagai:

" .

(Arrow 1971)

Definisi 24 (Risiko relatif yang dihindari (Relative Risk Aversion))

Misalkan U(w) adalah fungsi utilitas dengan 0 dan " 0 . Dan w

ada adalah nilai kekayaan. Risiko relatif yang dihindari dinotasikan sebagai ,

didefinisikan sebagai:

" .

(Arrow 1971)

2.7. Akumulasi Klaim Tahunan

Definisi 25 (Akumulasi klaim tahunan (Annual Aggregate Klaim))

Misalkan adalah besarnya klaim ke-i, yang merupakan peubah acak kontinu

yang saling bebas dan identik untuk , dan N adalah banyaknya klaim yang

bebas dari . Akumulasi klaim tahunan didefinisikan sebagai:

. 2. (Bowers et al. 1997)

Dalam aplikasi asuransi, diasumsikan mengikuti sebaran Poisson atau

sebaran binomial negatif.

Untuk menentukan fungsi pembangkit momen dari akumulasi klaim ∑

adalah sebagai berikut:

.

14

Dengan . | ∑ |

∑ | 2.

karena saling bebas, sehingga persamaan (2.15) menjadi

∑ | ∑

… 2. dan memiliki sebaran yang identik sehingga persamaan (2.16) menjadi:

. |

dari Definisi 17 di ketahui bahwa adalah fungsi pembangkit

momen dari X sehingga:

. | .

Jadi fungsi pembangkit momen dari ∑ adalah:

E 2. 7

.

2.8. Statistik Tataan (Order Statistics)

Definisi 26 (Statistik Tataan (Order Statistics))

Misalkan , , … , adalah peubah acak kontinu yang saling bebas dan

sebarannya identik. Fungsi sebaran dan fungsi kepekatannya dinotasikan dengan F dan f. Misalkan adalah nilai yang paling kecil pada , , … , ,

adalah nilai yang paling kecil kedua, adalah nilai yang paling kecil ketiga,

dan secara umum adalah nilai yang paling kecil ke- k pada

, , … , . Maka disebut statistik tataan ke k, dan , , … ,

adalah statistik tataan dari , , … , .

Teorema 2.5 (Hubungan fungsi sebaran dan fungsi kepekatan pada statistik tataan)

Misalkan , , … , adalah statistik tataan dari peubah acak kontinu

, , … , yang yang saling bebas dan sebarannya identik dengan fungsi

sebaran dan fungsi kepekatan dinotasikan dengan F dan f. Maka dan adalah

fungsi sebaran dan fungsi kepekatan peluang dari , yaitu:

, ∞ ∞

dan

!

! ! , ∞ ∞.

dengan k = 1, 2, 3, …n

BAB III

PENENTUAN PREMI UNTUK SEBARAN RISIKO BEREKOR

KURUS DAN SEBARAN RISIKO BEREKOR GEMUK

3.1.Penentuan Besarnya Premi dari Sebaran Risiko Berekor Kurus ( Thin-Tailed Risk)

Dalam menentukan besarnya premi, perusahaan asuransi harus memperhatikan sebaran klaim. Klaim yang nilainya lebih besar dari suatu nilai yang ditetapkan sebagai nilai risiko (value-at-risk) berada pada ekor sebaran. Ekor sebaran yang turun secara cepat konvergen ke nol atau luasnya cepat mencapai satu disebut sebaran berekor kurus (thin-tailed).

Pada kasus berikut akan dicari besarnya premi untuk klaim individu dan untuk akumulasi klaim tahunan, jika besarnya klaim merupakan sebaran yang berekor kurus.

3.1.1. Besarnya Premi untuk Klaim Individu

Untuk menghindari risiko kerugian, maka dalam menentukan besarnya premi P dari besarnya klaim X dengan sebaran berekor kurus (thin-tailed), digunakan prinsip kesetimbangan dan fungsi utilitas eksponensial.

Prinsip kesetimbangan adalah:

. dan fungsi utilitas eksponensial adalah:

. .2 Dengan menyubstitusi persamaan (3.2) ke persamaan (3.1), diperoleh:

. . Kedua ruas dari persamaan (3.3) dikalikan (-1), sehingga diperoleh besarnya premi P dari besarnya klaim X dengan sebaran berekor kurus adalah:

, 0. .4

Jika besarnya klaim menyebar normal , , maka dengan menggunakan persamaan (3.4) dan fungsi pembangkit momen, diperoleh besarnya premi.

Fungsi pembangkit momen dari sebaran normal adalah:

2 . . Bukti: lihat Lampiran 1.

Dengan menyubstitusi persamaan (3.5) ke persamaan (3.4), diperoleh besarnya premi dari sebaran normal adalah:

2

2

2 , . dengan , , secara berurutan merupakan fungsi pembangkit momen, nilai rata-rata (mean) dan varian dari X. Parameter s adalah ukuran penghindaran risiko absolut (constant absolute risk aversion) dari penjamin asuransi.

3.1.2. Besarnya Premi untuk Akumulasi Klaim Tahunan

Untuk menentukan besarnya premi dengan menggunakan prinsip eksponensial dari akumulasi klaim tahunan pada persamaan (2.13), terlebih dahulu ditentukan nilai harapan dan ragam dari ∑ .

Dari fungsi pembangkit momen pada persamaan (2.17) yaitu:

.7 dapat ditentukan nilai harapan dengan terlebih dahulu mencari turunan pertamanya, yaitu:

18

0 0 0

. . Karena 0 maka:

. . 0 Turunan kedua dari persamaan (3.7) adalah:

" .

. Untuk 0 maka persamaan (3.11) menjadi:

0

. . 2

Karena 0 maka:

. . Sedangkan ragamnya adalah:

. . 4 Subsitusi persamaan (3.13) dan persamaan (3.10) ke persamaan (3.14), diperoleh:

. . Dengan menyubsitusi persamaan (3.10) dan persamaan (3.15) ke persamaan (3.6), maka diperoleh besarnya premi dengan menggunakan prinsip eksponensial dari akumulasi klaim tahunan, yaitu:

2 . .

eksponensial yang terletak pada kuadran III untuk w < 0 dan u < 0. Penentuan premi dapat ditentukan dengan aturan fungsi harga. Gay (2005) mendefinisikan fungsi harga sebagai berikut:

. . 7 Dengan menggunakan fungsi harga pada persamaan (3.17), dapat ditentukan aturan fungsi harga (pricing rule) untuk besarnya premi sebagai berikut:

. . Dengan menyubstitusi persamaan (3.4) ke persamaan (3.18), diperoleh aturan fungsi harga, yaitu:

. .

3.2. Risiko dari Sebaran Berekor Gemuk (Fat-Tailed Risk)

Misalkan adalah besarnya klaim individu, maka fungsi dari ekor sebaran yang didefinisikan oleh Gay (2005) adalah:

, untuk 0 , 0 . .20 Persamaan (3.20) merupakan sebaran yang berekor gemuk (fat-tailed distribution), jika suatu fungsi yang berubah secara lambat ketika ∞ yang memenuhi

lim .2

dengan 0 dan cukup besar.

20

. .22

Untuk menentukan fungsi sebarannya digunakan Definisi 10 sebagai berikut:

. .2

Subsitusi persamaan (3.22) ke persamaan (3.23) diperoleh:

∞

. .24

Misalkan: .

Batas atas: ∞ ∞ ∞. Batas bawah: . Sehingga persamaan (3.24) menjadi:

lim∞

lim∞

lim∞

lim∞ lim∞

0

. .2

[image:37.612.154.459.230.404.2]Sehingga persamaan (3.25) merupakan fungsi sebaran peluang untuk peubah acak yang menyebar Pareto.

[image:37.612.186.455.437.635.2]Gambar 3.1 dan 3.2 adalah grafik sebagai ilustrasi perilaku dari fungsi kepekatan dan fungsi sebaran peluang untuk peubah acak yang menyebar Pareto dengan parameter dan .

Gambar 3.1 Grafik fungsi kepekatan peluang peubah acak yang menyebar Pareto

( dan .

Gambar 3.2 Grafik fungsi sebaran peluang peubah acak yang menyebar Pareto

( dan .

Program: lihat Lampiran 2.

0 1 2 3 4

0.0 0.2 0.4 0.6 0.8

v

f

0 1 2 3 4

0.5 0.6 0.7 0.8 0.9 1.0

v

22

Dengan mentransformasi V =Xλ pada persamaan (3.25) maka fungsi sebaran untuk X adalah:

, 0, 0 . .2 Dengan menggunakan turunan pertama dari persamaan (3.26) diperoleh fungsi kepekatan peluangnya sebagai berikut:

. .27

Untuk membuktikan bahwa sebaran Pareto merupakan sebaran berekor gemuk, maka harus memenuhi persamaan (3.21). Pada persamaan (3.25) diganti klaim v dengan klaim x, maka persamaan (3.25) menjadi:

. .2

Dengan menyubstitusi persamaan (3.28) ke persamaan (3.20) diperoleh:

. .2

Dari persamaan (3.29), dapat ditentukan persamaan:

, 0. . 0

Subsitusi persamaan (3.29) dan persamaan (3.30) ke persamaan (3.21) diperoleh:

lim

–

lim –

lim – . .

Pembilang dan penyebut dari persamaan (3.31) dibagi dengan x yang memiliki pangkat tertinggi pada penyebut. Pada persamaan (3.31), x yang memiliki pangkat tertinggi adalah x, sehingga:

lim lim

–

lim

–

lim lim

lim lim

–

. . 2

Karena lim 0, maka persamaan (3.32) menjadi:

lim 00 –

– .

Persamaan (3.26) merupakan sebaran berekor gemuk jika memenuhi persamaan (3.21). Dengan menyubstitusi persamaan (3.26) ke persamaan (3.20) diperoleh :

. .

Dari persamaan (3.33), dapat ditentukan persamaan:

24

Subsitusi persamaan (3.33) dan persamaan (3.34) ke persamaan (3.21), sehingga diperoleh:

lim lim

lim

–

lim – . .

Pembilang dan penyebut dari persamaan (3.35) dibagi dengan x yang memiliki pangkat tertinggi pada penyebut. Pada persamaan (3.35), x yang memiliki pangkat tertinggi adalah x, sehingga:

lim lim

–

lim

–

lim lim

lim lim

–

. .

Karena lim 0, maka persamaan (3.36) menjadi:

lim 00 –

– .

3.3. Penentuan Premi dari Sebaran Berekor Gemuk

3.3.1. Prinsip Kuasa (The Power Principle)

, 0 . . 7

Dengan menyubstitusi persamaan (3.37) ke persamaan (3.19), diperoleh . . Untuk setiap peubah acak X, dengan adalah momen ke-k dari X dan

dan , maka persamaan (3.38) menjadi:

. . Subsitusi persamaan (3.37) ke persamaan (3.39) diperoleh:

. .40

Kedua ruas dari persamaan (3.40) dipangkatkan , sehingga diperoleh besarnya premi untuk risiko sebaran berekor gemuk dengan menggunakan prinsip kuasa dengan parameter adalah:

. .4

3.3.2. Besarnya Premi dari Sebaran Pareto

Fungsi sebaran yang mensyaratkan mencapai level suatu batasan nilai risiko dengan parameter , disebut sebagai sebaran Pareto. Sebaran Pareto dapat digunakan untuk menentukan besarnya premi pada sebaran berekor gemuk. Salah satunya sebaran Pareto pada persamaan (3.25).

Dari persamaan (3.40) besarnya premi dari sebaran Pareto untuk klaim adalah:

. .42

Dengan mengganti klaim v dengan klaim x, maka persamaan (3.25) menjadi

λ , 0 , 0 . .4 Turunan pertama dari persamaan (3.43) adalah:

. .44

26

. .4

Misalkan:

.

Batas atas: ∞ ∞. Batas bawah: 0 . Sehingga persamaan (3.45) menjadi:

lim

lim

lim

lim

lim

lim lim

0

. .4

Kedua ruas pada persamaan (3.46) dipangkatkan , sehingga diperoleh:

. .47

Dengan menyubstitusi sebagai nilai jaminan asuransi untuk risiko klaim dari sebaran indeks ekor (tail-index) pada persamaan (3.47), maka diperoleh besarnya premi dengan sebaran Pareto adalah:

BAB IV

PENENTUAN BESARNYA PREMI KETIKA INDEKS EKOR

GEMUK TIDAK PASTI

4.1. Besarnya Indeks pada Sebaran Berekor Gemuk

Persamaan (2.13), merupakan model untuk klaim yang besar. Jika bentuk sebaran klaim di ekor terlalu mendatar, mengakibatkan ragam dari klaim tersebut tak terbatas. Agar ragam menjadi terbatas maka haruslah indeks kegemukan pada persamaan (3.20), (3.21) dan (3.26) tidak lebih dari 2 (atau . Sehingga sebaran dari klaim turun secara lambat dan konvergen ke nol.

Menurut Gay (2005) statistik tataan (ekstrem) yang terbesar dari sebaran yang berekor gemuk tidak mempunyai momen kedua, sedangkan statistik tataan lainnya (ekstrem) memiliki momen kedua. Jika klaim X tanpa momen kedua, maka indeks sebenarnya sulit diduga pada range , karena indeks ekor gemuk akan turun secara lambat dan konvergen ke nol.

Untuk klaim X pada persamaan Pareto (3.25), nilai harapannya adalah: . 4.

Dari Definisi 20 dan persamaan (3.44) disubsitusi ke persamaan (4.1), maka diperoleh:

. 4.2

Misalkan:

.

Sehingga persamaan (4.2) menjadi:

lim

lim

lim

lim

lim lim

0

. 4.

Pembilang dan penyebut pada persamaan (4.3) dikali dengan , diperoleh:

. 4.4

Subsitusi ke persamaan (4.4) diperoleh:

. 4.

Karena dan tidak pernah diketahui secara tepat, maka penentuan besarnya premi untuk yang berada dalam , sulit ditentukan, tetapi dapat diduga dengan fungsi kepekatan peluang yang dimodelkan. Jika maka sebarannya memiliki ekor sebaran yang kurus. Sehingga tidak boleh kurang dari

30

4.2. Model untuk Klaim yang Besar dengan Indeks Ekor yang Tidak Pasti Bentuk fungsi persamaan (3.48) dapat didefinisikan dalam transformasi beta dengan yang dibatasi oleh dengan fungsi kepekatan peluang untuk transformasi beta sebagai berikut:

, 0 , . 4.

Persamaan (4.6) merupakan model dari fungsi kepekatan peluang untuk klaim yang besar dengan indeks ekor yang tidak pasti dalam .

4.3. Besarnya Premi dengan Indeks Ekor yang Tidak Pasti

Untuk menentukan besarnya premi , pada klaim , yaitu dengan menentukan nilai harapan dari , yaitu:

, . 4.7 Dengan menggunakan Definisi 20, substitusi persamaan (4.6) ke persamaan (4.7) sehingga diperoleh:

,

. 4.

Misalkan:

.

Batas atas: .

Batas atas: 0 0.

Sehingga persamaan (4.6) menjadi:

,

4.

Misalkan:

. Sehingga persamaan (4.9) menjadi:

, . 4. 0

Substitusi Definisi 13 ke persamaan (4.10), diperoleh

, , 4. atau

, , . 4. 2 Persamaan (4.12) disebut juga dengan besarnya premi untuk indeks ekor yang yang tidak pasti.

4.4. Pendugaan terhadap Indeks Ekor dari Perbandingan Nilai Ekstrem Sebelum menentukan pendugaan terhadap indeks ekor , maka terlebih dahulu ditentukan statistik tataan (Teorema 2.5) dari fungsi kepekatan peluang sebaran Pareto pada persamaan (3.26), yaitu:

!

! !

!

! !

!

! !

!

! !

32

!

! !

!

! !

. 4. Karena Γ !, maka persamaan (4.13) dapat dinyatakan sebagai berikut:

Γ

Γ Γ !

.

Γ Γ !

Γ

. 4. 4

Substitusi Definisi 13 ke persamaan (4.14) diperoleh:

, . 4.

Persamaan (4.15) merupakan fungsi kepekatan peluang statistik tataan dari persamaan Pareto. Selanjutnya, nilai harapan dari klaim untuk statistik tataan adalah:

, 4.

dengan fungsi kepekatan peluang statistik tataan diperoleh dengan cara mengganti statistik tataan pada persamaan (4.15) sehingga diperoleh

, . 4. 7 Kemudian persamaan (4.17) disubstitusi ke persamaan (4.16) sehingga diperoleh

,

Misalkan:

.

Batas atas: ∞ lim

lim 0.

Batas bawah: 0 0 . Sehingga persamaan (4.18) menjadi:

, . 4.

Karena maka perrsamaan (4.19) menjadi:

,

,

,

, . 4.20

Subsitusi ke persamaan (4.20) diperoleh:

, . 4.2

Dari Definisi 13, diperoleh:

,

34

Γ Γ

Γ

Γ Γ

Γ

Γ Γ

Γ

Γ

Γ Γ

Γ Γ

Γ . 4.2

Kemudian nilai harapan dari klaim untuk statistik tataan adalah:

, 4.24

dengan fungsi kepekatan peluang statistik tataan diperoleh dengan cara mengganti statistik tataan pada persamaan (4.15) sehingga diperoleh

, .

4.2 Selanjutnya substitusikan persamaan (4.25) ke persamaan (4.24) sehingga diperoleh:

,

, .

4.2

Misalkan:

.

lim 0.

Batas bawah: 0 0 . Sehingga persamaan (4.26) menjadi:

, .

,

,

,

,

,

, . 4.27 Selanjutnya dengan mengubah fungsi beta menjadi fungsi gamma pada Definisi 13, maka persamaan (4.27) menjadi:

Γ Γ

Γ

Γ Γ

Γ

Γ Γ

Γ

Γ

Γ Γ

Γ Γ

Γ Γ . 4.2 Dari persamaan (4.23) dan (4.28) maka perbandingan nilai harapan dari dua statistik tataan (ekstrem) Pareto terbesar adalah:

Γ Γ

Γ

Γ Γ

36

Γ Γ

Γ

Γ Γ

Γ Γ

Γ Γ

Γ

k Γ Γ

Γ , . 4.2 Persamaan (4.29) dapat digunakan untuk menduga indeks ekor yang tidak pasti, yaitu:

Untuk k=1 ,

ΓΓ Γ ρ

2 ρ! ! !

0 !ρ ! !

ρ

ρ .

Untuk k=2 2 2,

2Γ 2 ΓΓ 2 ρ

2 2 !ρ ! !

2 ρ 22 ! !

2 ρ2 ρ

ρ

2 ρ

ρ2 ρ .

Untuk k=3 ,

ΓΓ Γ ρ

4 ρ! ! !

ρ 2 2 ! ρ ! !

ρ 2 ρ2 ρ

ρ 2 2 ρ ρ

ρ ρ

2 ρ

ρ 2ρ ρ .

Sehingga untuk k = m diperoleh: ρ

m

ρ

m … ρ

, .

4.5 Bentuk Perbandingan dari Besarnya Premi untuk Indeks Ekor yang Tidak Pasti

Dengan menggunakan statistik tataan, maka k = [v], yaitu integer dari v sehingga bentuk perbandingan besarnya premi untuk indeks ekor yang tidak pasti dari persamaan (4.12) menjadi:

38

4. 0

BAB V

PENGHITUNGAN PREMI

Untuk memberikan gambaran yang lebih jelas tentang besarnya premi untuk sebaran risiko yang berekor gemuk, maka dalam bab ini diberikan aplikasi dari penentuan besarnya premi dengan menggunakan data badai di Amerika Serikat pada tahun 1970 sampai dengan 2002.

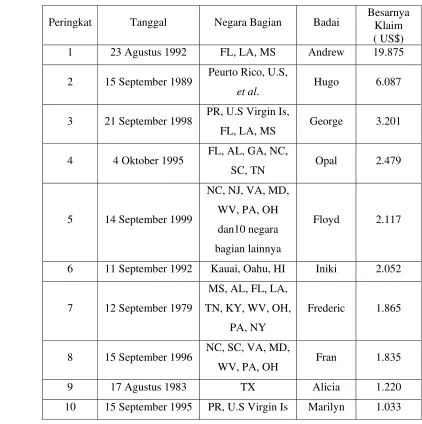

Tabel 1 Data badai

Peringkat Tanggal Negara Bagian Badai Besarnya Klaim ( US$) 1 23 Agustus 1992 FL, LA, MS Andrew 19.875 2 15 September 1989 Peurto Rico, U.S,

et al. Hugo 6.087

3 21 September 1998 PR, U.S Virgin Is,

FL, LA, MS George 3.201

4 4 Oktober 1995 FL, AL, GA, NC,

SC, TN Opal 2.479

5 14 September 1999

NC, NJ, VA, MD, WV, PA, OH dan10 negara bagian lainnya

Floyd 2.117

6 11 September 1992 Kauai, Oahu, HI Iniki 2.052

7 12 September 1979

MS, AL, FL, LA, TN, KY, WV, OH,

PA, NY

Frederic 1.865

8 15 September 1996 NC, SC, VA, MD,

WV, PA, OH Fran 1.835

9 17 Agustus 1983 TX Alicia 1.220

40

[image:56.612.153.487.107.300.2]Data dari Tabel akan disajikan dalam grafik histogram sebagai berikut:

Gambar 5.1 Grafik histogram dari data badai U.S pada tahun 1970-2002 Program: lihat Lampiran 3 sub 3.1.

Penentuan besar premi untuk sebaran risiko yang berekor gemuk, mempunyai beberapa tahap. Tahap pertama yaitu menentukan rho aktual untuk mendapatkan dugaan rho dari perbandingan nilai ekstrem, kemudian tahap kedua adalah perbandingan dari nilai ekstrem aktual dan dugaan rho. Tahap terakhir adalah menentukan premi untuk nilai ekstrem.

5.1 Pendugaan Indeks Ekor dari Perbandingan Nilai Ekstrem

Tahap pertama yang dilakukan dalam penentuan besar premi untuk sebaran risiko yang berekor gemuk adalah menentukan rho aktual dengan menggunakan persamaan (4.29). yang diperoleh tertera pada Tabel 2.

[image:56.612.261.378.567.710.2]Rata-rata dari adalah dugaan rho . Sehingga diperoleh 0,720 dan rata-rata nilai mutlak penyimpangan (MAD) adalah 0,0221.

Program: lihat lampiran 3 sub 3.2.

Dengan menggunakan , maka akan diperoleh rentang nilai penjamin asuransi ). Untuk batas bawah diperoleh dari - MAD, sedangkan untuk batas atas diperoleh dari + MAD. Sehingga diperoleh rentang adalah: 0,70 sampai dengan 0,74 dengan kenaikan 0,01.

5.2 Perbandingan dari Nilai Ekstrem Aktual dan Nilai Ekstrem Dugaan rho

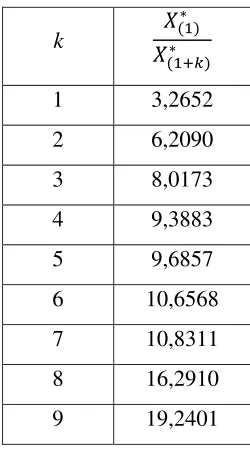

[image:57.612.256.381.363.590.2]Dengan menggunakan perbandingan nilai ekstrem aktual , maka diperoleh nilai ekstrem aktual yang ada pada Tabel 3.

Tabel 3 Perbandingan nilai ekstrem aktual k

1 3,2652 2 6,2090 3 8,0173 4 9,3883 5 9,6857 6 10,6568 7 10,8311 8 16,2910 9 19,2401

42

Tabel 4 Perbandingan nilai harapan untuk nilai ekstrem dengan 0,72

K

1 3,5714 2 5,5804 3 7,3426 4 8,9544 5 10,4607 6 11,8872 7 13,2500 8 14,5605 9 15,8266

Program: lihat Lampiran 3 sub 3.3.

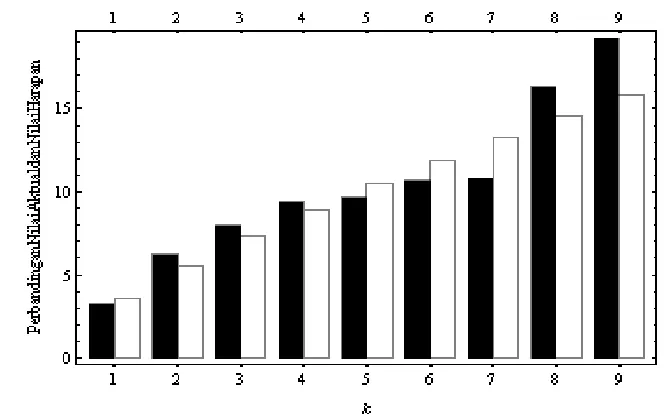

[image:58.612.150.482.387.594.2]Data dari Tabel 3 dan Tabel 4 disajikan dalam grafik histogram pada Gambar 5.2

Gambar 5.2 Grafik Histogram Perbandingan nilai ekstrem aktual dan nilai harapan untuk nilai ekstrem dengan 0,72

5.3 Premi untuk Nilai Ekstrem

Jika pada suatu saat banyak klaim yang besar diajukan nasabah ke perusahaan asuransi, maka perusahaan asuransi dapat mengalami kerugian yang mengakibatkan kebangkrutan. Jadi perusahaan asuransi perlu mengambil kebijakan dalam memilih untuk menentukan besarnya premi pada klaim yang besar (nilai ekstrem). Untuk menentukan besarnya premi dari nilai ekstrem yang terbesar, digunakan nilai ekstrem yang kedua terbesar setelah ditata terlebih dahulu yaitu sebesar / , dan bentuk perbandingan besarnya premi untuk indeks ekor yang tidak pasti ditentukan dengan menggunakan persamaan (4.30). Selanjutnya ditentukan besarnya premi untuk nilai ekstrem yang lain dengan menggunakan besarnya premi untuk nilai ekstrem yang terbesar dibandingkan dengan bentuk perbandingan besarnya premi untuk indeks ekor yang tidak pasti.

Dari dugaan rho sebelumnya, besarnya premi untuk klaim yang besar dengan menggunakan rentang antara 0,70 sampai dengan 0,74 dengan kenaikan 0,01, menggunakan nilai ekstrem kedua .0 7, disajikan dalam Tabel 5. Bentuk perbandingan besarnya premi untuk indeks ekor yang tidak pasti disajikan dalam tabel 6. Sedangkan besarnya premi untuk nilai ekstrem yang lainnya disajikan dalam Tabel 7.

Tabel 5 Premi untuk nilai ekstrem yang terbesar menggunakan nilai ekstrem kedua .0 7 untuk

Indeks Ekor Premi 0,70 20.290

0,7 20.990

0,72 21.739

0,7 22.544

44

Tabel 6 Bentuk perbandingan besarnya premi untuk indeks ekor yang tidak pasti ,

Premi untuk k

Indeks Ekor

0,70 0,7 0,72 0,7 0,74

1 3,3333 3,4483 3,5714 3,7037 3,8462 2 5,1282 5,3462 5,5804 5,8326 6,1050 3 6,6890 7,0037 7,3426 7,7083 8,1040 4 8,1078 8,5152 8,9544 9,4291 9,9434

5 9,4277 9,9244 10,4607 11,0411 11,6708

[image:60.612.117.513.399.612.2]6 10,6729 11,2564 11,8872 12,5705 13,3127 7 11,8588 12,5270 13,2500 14,0341 14,8864 8 12,9959 13,7471 14,5605 15,4433 16,4038 9 14,0919 14,9244 15,8266 16,8064 17,8734

Tabel 7 Premi real untuk nilai ekstrem yang lain dari perbandingan dengan Tabel5 Premi

untuk k

Indeks Ekor

0,70 0,7 0,72 0,7 0,74

1 6.087 6.087 6.087 6.087 6.087 2 3.956,55 3.926,12 3.895,68 3.865,25 3.834,81 3 3.033,36 2.996,93 2.960,72 2.924,70 2.888,89 4 2.902,52 2.464,98 2.427,79 2.390,94 2.354,45 5 2.152,17 2.114,95 2.078,19 2.041,87 2.005,99 6 1.901,08 1.864,68 1.828,80 1.793,44 1.758,58 7 1.710,97 1.675,55 1.640,70 1.606,41 1.572,68 8 1.561,26 1.526,85 1.493,04 1.459,82 1.427,20 9 1.439,83 1.406,39 1.373,59 1.341,42 1.309,85

Program: lihat Lampiran 3 sub 3.5.

ditentukan dengan menggunakan persamaan (4.30) disajikan pada Tabel 9 Selanjutnya ditentukan besarnya premi untuk nilai ekstrem yang lain dengan menggunakan besarnya premi untuk nilai ekstrem yang terbesar digunakan nilai ekstrem kedua dibandingkan dengan bentuk perbandingan besarnya premi untuk indeks ekor yang tidak pasti yang disajikan pada Tabel 10.

Tabel 8 Premi aktual untuk nilai ekstrem yang terbesar menggunakan nilai ekstrem kedua .0 7 untuk aktual

Indeks Ekor 0, 7 Premi 19.872,7

Tabel 9 Bentuk perbandingan besarnya premi aktual dari indeks ekor yang tidak pasti ,

Indeks Ekor Premi

0,6937 3,2645

0,7436 6,2085

0,7379 8,0182

0,7292 9,3897

0,7053 9,6863

46

[image:62.612.227.412.108.332.2]Tabel 10 Premi real untuk nilai ekstrem yang lain dari perbandingan dengan Tabel 9

Indeks Ekor

Premi

0,6937 6.087,00 0,7436 3.200,90 0,7379 2.478,44 0,7292 2.116,43 0,7053 2.051,63 0,6997 1.864,92 0,6830 1.834,43 0,7389 1.219,63 0,7517 1.032,51 Program: lihat Lampiran 3 sub 3.6.

[image:62.612.147.493.369.590.2]Dari Tabel 5 ,7, 8, 10 dibuat histogram sebagai berikut:

Gambar 5.3 Grafik Histogram dari Premi dengan indeks ekor untuk 0,70 0,74 kenaikan 0,01 dan nilai aktual

Total premi dapat dilihat pada Tabel 11 sebagai berikut:

Tabel 11 Total Premi Aktual dan premi dengan 0,70 0,74 kenaikan 0,01

Program: lihat Lampiran 3 sub 3.8.

5.4 Analisis Hasil Penghitungan

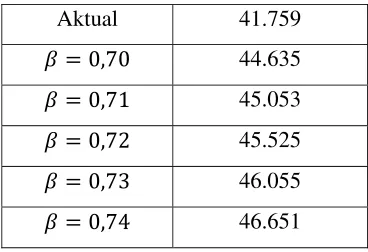

Tabel 1 menunjukkan urutan 10 klaim terbesar yang terjadi di Amerika pada tahun 1970 sampai dengan 2002. Data pada Tabel 1 disajikan dalam bentuk diagram seperti pada Gambar 5.2. Dari Tabel 1 diperoleh aktual merupakan suatu nilai yang menyatakan tingkat kegemukan dari suatu indeks ekor sebaran. Nilai yang diperoleh sudah sesuai dengan yang diharapkan, yaitu berkisar antara 0,5 sampai dengan 1 seperti pada Tabel 2. Selanjutnya dari Tabel 2 diperoleh = 0,72 sehingga dapat diperoleh rentang nilai penjamin asuransi , dari nilai di antara 0,70 sampai dengan 0,74.

Nilai ekstrem aktual dengan nilai harapan untuk tidak menunjukkan perbedaan yang signifikan, seperti pada Tabel 3 dan Tabel 4. Hal ini menunjukkan bahwa persamaan (4.29) dengan menggunakan sebaran Pareto sudah sesuai untuk menentukan .

Hasil perhitungan premi untuk klaim yang terbesar dengan menggunakan rentang di antara 0,70 sampai dengan 0,74 dengan kenaikan 0,01, digunakan pada nilai ekstrem kedua disajikan dalam Tabel 5. Berdasarkan hasil pada Tabel 5, besarnya premi yang dapat digunakan perusahaan asuransi untuk klaim terbesar adalah berkisar antara 20.290 sampai dengan 23.412 agar perusahaan tidak

Aktual 41.759

0,70 44.635

0,7 45.053

0,72 45.525

0,7 46.055

48

mengalami kerugian, karena klaim yang terbesar adalah 19.875. Bentuk perbandingan dari besarnya premi dari indeks ekor yang tidak pasti disajikan pada Tabel 6 yang menunjukkan bahwa perbandingan besarnya premi yang diperoleh semakin besar.

BAB VI

SIMPULAN DAN SARAN

6.1 Simpulan

Berdasarkan uraian pada Bab III, IV, dan V dapat disimpulkan bahwa: 1. Penentuan besarnya premi untuk klaim yang sebarannya berekor kurus dapat

digunakan prinsip eksponensial. Besarnya premi untuk klaim individu adalah:

, 0

dan besarnya premi untuk akumulasi klaim tahunan adalah:

2 .

2. Penentuan besarnya premi untuk klaim yang sebarannya berekor gemuk, khususnya sebaran Pareto dapat digunakan Prinsip kuasa. Besarnya premi adalah

.

3. Pendugaan indeks ekor yang tidak pasti ditentukan dengan menggunakan fungsi kepekatan peluang transformasi beta yang dimodelkan, kemudian besarnya premi dari klaim yang sebarannya berekor gemuk dengan indeks yang tidak pasti ditentukan dengan model tersebut.

50

6.2 Saran

Dengan memperhatikan hasil penelitian ini disarankan untuk diadakan penelitian lanjutan tentang penentuan besarnya premi untuk klaim yang sebarannya berekor gemuk dengan menggunakan sebaran yang lain, seperti sebaran Frechet dan Weibull.

Arrow KJ. 1971. Theory of Risk Avaersion in Essay on the theory of risk bearing. 90-120. Chicago: Markham.

Bowers NL, Gerber HU, Hickman JC, Jones DA, Nesbitt CJ. 1997. Actuarial Mathematics . New York: The Society of Actuaries.

Coles SG, Tawn JA. 1996. Bayesian methods in extreme value modelling; a review and new developments. International Statistical Riview. 64. 119-136. Dickson DCM. 2005. Insurance Risk and Ruin. Cambridge: Cambridge

University.

Djojoseodarso S. 1999. Prinsip-prinsip Manajemen Risiko dan Asuransi. Jakarta: PT.Salemba Empat.

Gay R. 2004. The Power Principle And Tail-Fatness Uncertainty.Working Paper

Series. (WP01/04). [terhubung berkala].

http://www.buseco.monash.edu.au/depts./ebs/pubs/wpapers/.

Gay R. 2005. Premium Calculation For Fat-Tailed Risk. Astin Buletin. 35(1): 163-188.[terhubung berkala]. http:// www.casact.org

/library/journals/vol35no1/113.pdf. [7-11-2007].

Ghahramani S. 2005. Fundamentals of Probability. Ed ke-3. New Jersey: Prentice Hall,Inc.

Grandell J. 1997. Mixed Poisson Prosesses. New York: Chapman and Hall/CRC Statistics and Mathematics.

Grimmet GR, Stirzaker DR. 2001. Probability and Random Process. Ed ke-3. .Oxford: University Press.

Hill BM. 1994. Bayesian forecasting of extreme values in an exchangeable sequence. Journal of Research of the National Institute of Standards and Technology. 99. 521-538.

Hogg RV, Mc Kean JW, Craig AT. 2005. Introduction to Mathematical Statistic. Ed Ke-6. New Jersey: Prentice Hall,Inc.

Ross SM. 2007. Introduction to ProbabilityModels. Burlington: Elsevier, Inc.

Lampiran 1

Bukti fungsi pembangkit momen untuk sebaran normal ~ , Dari persamaan (2.1):

Fungsi kepekatan peluang untuk distribusi normal adalah

√2 exp 2 2 Subsitusi persamaan (2) ke persamaan (1), sehingga:

√2 exp 2

√2 exp 2

√2 exp 2

2 √2 exp 2 2 √2 exp 2 2 2 2 √2 exp 2 2 2 √2 exp 2 2

Dengan melengkapi bentuk kuadrat dalam eksponen diperoleh:

2 2 Sehingga: √2 2 2 √2 2 2 2 2

53

2

√2 2

Misalkan:

. Batas:

∞ ∞ ∞

∞ ∞ ∞.

Jadi fungsi pembangkit momen untuk sebaran normal adalah:

2

√2 2

2

2

dengan

Sebaran Pareto

Fungsi Kepekatan Peluang f[v_]:=3/(1+v)4

(*Grafik Fungsi Kepekatan Peluang*)

Plot[f[v],{v,0,4},Frame→True,FrameLabel→{v,f},AxesStyl e→Directive[Black,10],GridLines→Automatic,PlotStyle→{{ Thickness[0.008],Black}}]

(*Fungsi Sebaran*) F[v_]:=1-(1+v)-3

(*Grafik Fungsi Sebaran*)

Plot[F[v],{v,0,4},Frame→True,FrameLabel→{v,F},AxesStyle→Dir ective[Black,10],GridLines→Automatic,PlotStyle→{{Thickness[ 0.008],Black}}]

Lampiran 3 Program Penentuan Besarnya Premi

3.1

Program Grafik Histogram dari Data

Needs "BarCharts`"BarChart 7 , 0 7, 20 ,247 ,2 7,20 2, , , 220, 0 , BarStyle Black, BarSpacing .2 , Frame True,

FrameLabel Peringkat, BesarnyaKlaim

3.2 Program

Penentuan Rho Aktual (

ρ

) ,Pendugaan Rho ( ) dan

MAD

Aktual Clear[n,ρ,P]

data={19.875, 6.087, 3.201, 2.479, 2.117, 2.052, 1.865, 1.835, 1.220, 1.033};

f[a_]:=Product[(1-ρ/n)-1

,{n,1,a}]

Solve[ / f[1],ρ]

Solve[ / ==f[2],ρ]

Solve[ / f[3],ρ]

Solve[ / f[4],ρ]

Solve[ / f[5],ρ]

Solve[ / f[6],ρ]

Solve[ / f[7],ρ]

Solve[ / f[8],ρ]

Solve[ / 0f[9],ρ]

{{ρ→0.693736}}

{{ρ→0.743618},{ρ→2.25638}}

{{ρ→0.737878},{ρ→2.63106 -0.441264 ™},{ρ→2.63106 +0.441264

™}}

{{ρ→0.729171},{ρ→2.5 -0.797393 ™},{ρ→2.5 +0.797393

™},{ρ→4.27083}}

{{ρ→0.705288},{ρ→2.33304 -1.02494 ™},{ρ→2.33304 +1.02494

™},{ρ→4.81431 -0.564725 ™},{ρ→4.81431 +0.564725 ™}}

{{ρ→0.699714},{ρ→2.18378 -1.13059 ™},{ρ→2.18378 +1.13059

™},{ρ→4.81622 -1.13059 ™},{ρ→4.81622 +1.13059

{{ρ→0.738869},{ρ→2.00343 -1.1336 ™},{ρ→2.00343 +1.1336

™},{ρ→4.5 -1.74405 ™},{ρ→4.5 +1.74405 ™},{ρ→6.99657 -1.1336 ™},{ρ→6.99657 +1.1336 ™},{ρ→8.26113}}

{{ρ→0.751645},{ρ→1.93965 -1.12618 ™},{ρ→1.93965 +1.12618

™},{ρ→4.32657 -1.92115 ™},{ρ→4.32657 +1.92115

™},{ρ→6.95741 -1.63844 ™},{ρ→6.95741 +1.63844

™},{ρ→8.90055 -0.495614 ™},{ρ→8.90055 +0.495614 ™}}

Pendugaan

Mean[{0.6937358490566038`,0.7436183453129169,0.737878088 27172`,0.7291708202131858`,0.7052876494987481`,0.6997139 274415333`,0.6829632718593486`,0.7388691698655779`,0.751 6448798224845`}]

(*Mean Absoluts Deviation (MAD)*)

MeanDeviation Abs 0. 7 4 0 0 ,0.74 4 2 ,0.7 7 7 0 27 72,

0.72 70 202 ,

0.70 2 7 4 4 74 ,0. 7 2744 ,0. 2 27 4 ,0.7 77 ,

0.7 44 7 224 4

Output:

0.72032

3.3 Program Perbandingan dari Nilai Ekstrem Aktual dan Rho

Penduga ( )

data . 7 , .0 7, .20 ,2.47 ,2. 7,2.0 2, . , . , .22, .0 ;

NilaiAktual NA[k_]:= /

Table[NA[k],{k,1,9}]

(*Perbandingan Nilai Harapan*)

beta[a_,b_]:= Gamma[a] Gamma[b]/Gamma[a+b]

p[k_]:=(k) beta[k,1-β]

Table[p[k],{k,1,9}]

{3.26516,6.209,8.01735,9.38829,9.68567,10.6568,10.8311,16.291 ,19.2401}

. 7 42 7 42 7 , . 0 7 42 7 42,7. 42 7 7 22, . 4 2 7 ,

0.4 0700 7440 22, . 7 0 4 2 2, .2 00 2 70 , 4. 04 07220 77 ,

. 2 774 2

3.4

Program Grafik Histogram dari Nilai Aktual dan

Perbandingan Nilai Harapan

Needs["BarCharts`"]

BarChart[{{3.2651552488910793`,6.208997188378631`,8.017345703 912868`,9.388285309400095`,9.685672514619883`,10.656836461126 005`,10.831062670299728`,16.29098360655738`,19.24007744433688 7`},{3.571428571428571`,5.580357142857142`,7.342575187969922` ,8.954359985329173`,10.460700917440622`,11.887160133455252`,1 3.25001925703611`,14.56046072201773`,15.826587741323618`}}, BarStyle→{Black,White},BarSpacing→0.8,Frame→True,FrameLabel

→{k,PerbandinganNilaiHarapandanNilaiAktual}]

[image:74.612.123.439.427.643.2]

data={19875, 6087, 3201, 2479, 2117, 2052, 1865, 1835, 1220, 1033};

β={0.70, 0.71, 0.72, 0.73, 0.74}; P1= /(1-β)

(* Bentuk perbandingan besarnya premi untuk indeks ekor yang tidak pasti*)

P[k_]:=(k-1) beta[k-1,1-β]

MatrixForm[Table[P[k],{k,2,10}]]

(* Premi untuk nilai ekstrem yang lain dengan perbandingan*)

Premi[k_]:=P1/P[k]

MatrixForm[Table[Premi[k],{k,2,10}]]

{20290.,20989.7,21739.3,22544.4,23411.5}

(\[NoBreak]{

{3.33333, 3.44828, 3.57143, 3.7037, 3.84615}, {5.12821, 5.34616, 5.58036, 5.8326, 6.10501}, {6.68896, 7.00371, 7.34258, 7.70829, 8.10399}, {8.10783, 8.51515, 8.95436, 9.4291, 9.94355}, {9.42771, 9.92441, 10.4607, 11.0411, 11.6708}, {10.6729, 11.2564, 11.8872, 12.5705, 13.3127}, {11.8588, 12.527, 13.25, 14.0341, 14.8864}, {12.9959, 13.7471, 14.5605, 15.4433, 16.4038}, {14.0919, 14.9244, 15.8266, 16.8064, 17.8734}

}

(\[NoBreak]{

{6087., 6087., 6087., 6087., 6087.},

{3956.55, 3926.12, 3895.68, 3865.25, 3834.81}, {3033.36, 2996.93, 2960.72, 2924.7, 2888.89}, {2502.52, 2464.98, 2427.79, 2390.94, 2354.45}, {2152.17, 2114.95, 2078.19, 2041.87, 2005.99}, {1901.08, 1864.68, 1828.8, 1793.44, 1758.58}, {1710.97, 1675.55, 1640.7, 1606.41, 1572.68}, {1561.26, 1526.85, 1493.04, 1459.82, 1427.2}, {1439.83, 1406.39, 1373.59, 1341.42, 1309.85}

}

3.6

Program Penentuan Besarnya Premi Aktual untuk Nilai

Ekstrem

data={19875, 6087, 3201, 2479, 2117, 2052, 1865, 1835, 1220, 1033};

β=0.6937;

PA dataޭ ޮ/

Bentuk perbandingan besarnya premiaktual untuk nilai ekstrem yang lain

beta[a_,b_]:= Gamma[a] Gamma[b]/Gamma[a+b]

β={0.6937, 0.7436, 0.7379, 0.7292, 0.7053, 0.6997, 0.6830, 0.7389, 0.7517};

PA[k_]:=k beta[k,1-β]

MatrixForm[{{β=0.6937, PA[1]},{β=0.7436, PA[2]},{β=0.7379, PA[3]},{β=0.7292, PA[4]},{β=0.7053, PA[5]},{β=0.6997, PA[6]},{β= 0.6830, PA[7]},{β=0.7389, PA[8]},{β=0.7517, PA[9]}}]

Besarnya premi aktual untuk nilai ekstrem yang lain

MatrixForm 0. 7, PA /PA , 0.74 , PA /PA 2 ,

0.7 7 , PA /PA , 0.72 2, PA /PA 4 ,

0.70 , PA /PA , 0. 7, PA /PA ,

0. , PA /PA 7 , 0.7 , PA /PA ,

0.7 7, PA /PA

Needs["BarCharts`"]

BarChart[{{19872.7,6087,3200.9,2478.44,2116.43,2051.63,1864.9 2,1834.43,1219.63,1032.51},{20290,6087,3956.55,3033.36,2902.5 2,2152.17,1901.08,1710.97,1561.26,1439.83},{20990,6087,3926.1 2,2996.93,2464.98,2114.95,1864.68,1675.55,1526.85,1406.39},{2 1739,6087,3895.68,2960.72,2427.79,2078.

19,1828.80,1640.70,1493.04,1373.59},{

22544,6087,3865.25,2924.70,2390.94,2041.87,1793.44,1606.41,14 59.82,1341.42},{23412,6087,3834.81,2888.89,2354.45,2005.99,17 58.58,1572.68,1427.20,1309.85}},BarStyle→{Black,White},BarSp acing→0.3,Frame→True,FrameLabel→{k,PremiuntukNilaiEkstrem}]

3.8 Program

Total

Premi

Clear[k,β,ρ,P, T,PA]

beta[a_,b_]:= Gamma[a] Gamma[b]/Gamma[a+b]

data={19875, 6087, 3201, 2479, 2117, 2052, 1865, 1835, 1220, 1033};

β={0.70, 0.71, 0.72, 0.73, 0.74}; P1= /(1-β);

Premi[k_]:=P1/p[k]

MatrixForm[Table[Premi[k],{k,2,10}]];

(* TOTAL PREMI UNTUK 10 TH*)

T[p_]:= +Sum[ ,{i,2,10}]

MatrixForm[{T[1],T[2],T[3],T[4],T[5]},TableDirections→R ow]

(*Premi Aktual*)

ρ={0.6937, 0.7436, 0.7379, 0.7292, 0.7053, 0.6997, 0.6830, 0.7389, 0.7517};

PA1= /(1-0.6937); PA[k_]:=k beta[k,1-ρ] PAktual[k_]:=PA1/Pr[k]

ρ=0.6937; pr1=PA1/PA[1];

ρ=0.7436;pr2=PA1/PA[2];

ρ=0.7379;pr3=PA1/ PA[3];

ρ=0.7292;pr4=PA1/ PA[4];

ρ=0.7053; pr5=PA1/PA[5];

ρ=0.6997;pr6=PA1/ PA[6];

ρ= 0.6830;pr7=PA1/ PA[7];

ρ=0.7389; pr8=PA1/PA[8];

ρ=0.7517;pr9= PA1/PA[9];

TPAktual=PA1+pr1+pr2+pr3+pr4+pr5+pr6+pr7+pr8+pr9

{{44634.7, 45053.1, 45524.8, 46055.3, 46651.} }

P

PENENTU

UAN BES

Y

(FAT-SE

INS

SARNYA P

YANG BE

T-TAILED

ADR

EKOLAH

STITUT P

PREMI U

EREKOR

RISK DIS

RINA LON

H PASCAS

ERTANIA

BOGOR

2009

UNTUK SE

GEMUK

STRIBUTI

NY

SARJANA

AN BOGO

EBARAN

ION)

A

OR

PERNYATAAN MENGENAI TESIS DAN

SUMBER INFORMASI

Dengan ini saya menyatakan bahwa tesis Penentuan Besarnya Premi untuk Sebaran Risiko yang Berekor Gemuk (Fat-Tailed Risk Distribution) adalah karya saya dengan arahan komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun yang tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir tesis ini.

Supervised by I GUSTI PUTU PURNABA and DONNY CITRA LESMANA. This thesis is concerned with premium calculation when insurance claims are governed by fat-tailed distribution. First, using the theory of risk aversion, a new premium principle, i.e. the power principle, is discussed, analogous to the exponential principle for thin-tailed. Thin-tailed claims premium are determined largely by the first two moments of the claim distribution. Second, applied to claims arising from Pareto distributions, the total premium is shown to be the ratio of the two largest expected claims, for which the ratio

![Table[p[k],{k,1,9}]](https://thumb-ap.123doks.com/thumbv2/123dok/633024.350123/74.612.123.439.427.643/table-p-k-k.webp)