ABSTRAK

ANALISIS PENGARUHEARNINGS MANAGEMENTTERHADAP

CORPORATE SOCIAL RESPONSIBILITY DISCLOSUREDENGAN KEPEMILIKAN MANAJERIAL SEBAGAI VARIABEL MODERASI

OLEH

M. Satria Putra

Penelitian ini menguji pengaruhearnings managementterhadapcorporate social responsibility disclosuredengan dimoderasi oleh kepemilikan manajerial.

Variabel independen dalam penelitian iniearnings managementyang di ukur dengandiscretionary accrual(DAC). Variabel dependen dalam penelitian ini adalahcorporate social responsibility disclosureyang diukur dengan indeks pengungkapan CSR berdasarkanGlobal Reporting Initiative(GRI). Penelitian ini juga menggunakan variabel moderasi kepemilikan manajerial.

Tekniksamplingdilakukan dengan metodepurposive samplingpada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia pada periode 2009-2013. Teknik analisis data dilakukan dengan metode analisis regresi linear berganda dengan menggunakan alat bantu program SPSS 21.

Hasil penelitian ini menunjukan bahwaearnings managementberpengaruh positif terhadapcorporate social responsibility disclosuredan penelitian ini dapat

memberikan bukti bahwa kepemilikan manajerial dapat memoderasi hubungan antaraearnings managementdancorporate social responsibility disclosure. Temuan penelitian ini mengindikasikan bahwa CSR merupakan bagian dari strategi manajer untuk menarik dukungan daristakeholders.Keberadaan dan peran kepemilikan manajerial pada tindakancorporateberperan penting dalam menekan tindakan manajemen laba yang dilakukan oleh manajer.

ABSTRACK

THE EFFECT OF EARNINGS MANAGEMENT TOWARD THE CORPORATE SOCIAL RESPONSIBILITY DISCLOSURE IN OWNERSHIP MANAGERIAL AS A MODERATED VARIABLE

By M. Satria Putra

This study explored the effect of earnings management on the corporate social responsibility disclosure in being moderated by ownership managerial.

Independent variable in this study was earnings management measured by discretionary accrual(DAC). Dependent variable in this study was corporate social responsibility disclosure measured by the indeks of CSR disclosure. This study also used moderated variabel of the ownership managerial.

Sampling was done by purposive sampling method in Manufacturing Company listed on the Indonesia Stock Exchange in 2009-2013. This research was done by multiple linear regression analysis with SPSS 21.

The results showed that earnings management had positive effect toward

corporate social responsibility disclosure and this study could give evidence that ownership manajerial can moderate the relationship between earnings

management and corporate social responsibility disclosure. The findings of this study showed that CSR was a part of the managerial strategy for the support of stakeholders. The existence and role of ownership manajerial in corporate actions had an important role to in reducing earnings management actions taken by manager.

ANALISIS PENGARUHEARNINGS MANAGEMENT TERHADAP CORPORATE SOCIAL RESPONSIBILITY DISCLOSURE DENGAN KEPEMILIKAN MANAJERIAL SEBAGAI VARIABEL MODERASI

Oleh

M. SATRIA PUTRA

Skripsi

Sebagai salah satu syarat untuk mencapai gelar SARJANA EKONOMI

Pada Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

RIWAYAT HIDUP

Penulis dilahirkan di Kota Metro pada tanggal 21 November 1992 sebagai anak kelima dari lima bersaudara, dari pasangan Bapak Arsyad dan Ibu Yusnani.

Pendidikan Taman Kanak-kanak (TK) diselesaikan di TK Perwanida Kota Metro, pada tahun 1998, Sekolah Dasar (SD) diselesaikan di SD Negeri 1 Metro,

Sekolah Menengah Pertama (SMP) diselesaikan di SMP Negeri 1 Metro pada tahun 2007, dan Sekolah Menengah Atas diselesaikan di SMA Negeri 1 Metro, pada tahun 2010.

Selanjutnya penulis terdaftar sebagai mahasiswa Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung melalui jalur Ujian Masuk Lokal (UML) pada tahun 2010. Penulis aktif di berbagai kegiatan organisasi

diantaranya sebagai Anggota Biasa Himpunan Mahasiswa Islam (HMI) Cabang Bandarlampung Komisariat Ekonomi Unila, sebagai Kepala Biro Bursa Efek Indonesia Unit Kegiatan Mahasiswa Fakultas (UKMF) Kelompok Studi Pasar Modal (KSPM) Universitas Lampung periode 2011-2012, sebagai Ketua Umum Himpunan Mahasiswa Akuntansi (HIMAKTA) Universitas Lampung periode 2012-2013, sebagai anggota aktif Ikatan Mahasiswa Akuntansi Indonesia (IMAI), sebagai Badan Pimpinan Nasional Ikatan Mahasiswa Akuntansi Indonesia

PERSEMBAHAN

Dengan mengucapkan syukur alhamdulillah kepada Allah SWT yang telah banyak memberikan nikmat, baik nikmat sehat nikmat iman dan menjadikan segala sesuatu yang sulit ini menjadi mudah. Sholawat serta salam semoga terlimpahkan kepada nabi Muhammad SAW, keluargannya, para sahabat dan kepada orang-orang yang senantiasa mengikuti sunnah beliau.

Saya persembahkan karya ini untuk orang-orang yang selalu mendukung sehingga saya bisa menyelesaikan pendidikan strata 1 di Universitas Lampung. Teruntuk kelurga ayah, ibu, adik (ayah Arsyad, Ibu Yusnani, kakak Frans Kurniawan, Fitria Eliza, Putri Puspita Sari dan Fratiwi Lara Ayu) yang selalu memberikan do’a,

perhatian, kasih sayang dan dukungan hingga saat ini.

MOTO

Manusia yang terbaik ialah manusia yang bermanfaat bagi

manusia lainnya.

Sesungguhnya dibalik kesulitan selalu ada kemudahan

(QS Al-Insyiraah 94:5-6)

Perjuangan seseorang akan banyak berarti jika dimulai dari diri sendiri dan

dilandaskan dengan keikhlasan

Nabi Muhammad SAW

Bukan dengan apa kau dikenang, tetapi dengan cara apa kau

dikenang

(Crazycrew)

Tidak ada yang bisa membuatmu jatuh, bangkit, dan terbang tinggi

selain dirimu sendiri. Rendah hatilah dalam berproses. Rendah hati tidak

akan membuatmu rendah diri.

SANWACANA

Bissmillahirahmanirrahim

Segala puji dan syukur penulis panjatkan Kehadirat Allah SWT dan shalawat serta salam selalu tercurahkan kepada Rasulullah Muhammad SAW, keluarganya beserta sahabatnya dan orang-orang yang senantiasa mengikuti sunnah beliau. Alhamdulillah atas Kehendak-Nya penulis dapat menyelesaikan penulisan skripsi yang berjudul“Analisis PengaruhEarnings ManagementTerhadapCorporate Social Responsibility DisclosureDengan Kepemilikan Manajerial Sebagai Variabel Moderasi”sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung.

Terselesaikannya skripsi ini tak lepas dari bantuan, dukungan dan bimbingan berbagai pihak baik moril maupun materil. Untuk itu dalam kesempatan ini dengan segala kerendahan hati penulis menyampaikan rasa hormat dan terima kasih yang tulus kepada:

1. Bapak Prof. Dr. Hi. Satria Bangsawan, S.E., M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung.

3. Ibu Yuztitya Asmaranti, S.E., M.Si., Akt selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung

4. Ibu Yenni Agustina, S.E., M.Sc., Akt selaku Pembimbing Akademik penulis atas kesediaanya membantu, mengarahkan dan memberi masukan selama penulis menempuh pendidikan S1 di Fakultas Ekonomi dan Bisnis Universitas Lampung.

5. Ibu Dr. Lindrianasari S.E., M.Si., Akt selaku Pembimbing I (satu) yang telah meluangkan waktu dan fikirannya serta memberikan kritik, saran, masukan dan semangat untuk penulis sehingga dapat menyelesaikan skripsi ini. 6. Bapak Pigo Nauli, S.E., M.Sc. selaku Pembimbing II (dua) yang telah

meluangkan waktu dan fikirannya serta memberikan kritik, saran, masukan dan semangat untuk penulis sehingga dapat menyelesaikan skripsi.

7. Bapak Yuliansyah S.E., M.S.A., Ph.D., Akt selaku Pembahas yang telah memberikan kritik, saran dan masukan yang membangun terhadap skripsi ini. 8. Seluruh Dosen beserta seluruh staf karyawan Fakultas Ekonomi dan Bisnis

Universitas Lampung yang telah memberikan ilmu pengetahuan dan juga pembelajaran berharga bagi penulis selama menempuh program pendidikan S1. Khususnya untuk staf karyawan di jurusan Akuntansi pak Sobari, mbak Sri, mpok, mas Yana, mas Yono, mas Leman, yang telah banyak membantu selama proses pengerjaan skripsi dan selalu berbagi canda tawa sehari-hari. 9. Ayahandaku terhebat, ayah Arsyad yang tiada henti memimpin keluarga.

10. Ibundaku tercinta, Ibu Yusnani yang selalu memberikan kasih sayang yang tiada terkira. Satu-satunya malaikat yang tidak pernah lelah dan bosan untuk selalu ada menemani dan mendidik perjalananku dari awal dilahirkan hingga sekarang. Semoga Allah SWT selalu memberikan kesehatan dan kebahagiaan kepada ibu.

11. Untuk Hilda Septriani yang telah bersedia mendampingi penulis dari awal pembuatan skripsi hingga selesai. Terima kasih atas waktu, do’a, dan

motivasi yang diberikan, kebersamaanmu sangat berharga bagi penulis. Semoga kebersamaanmu memiliki akhir yang bahagia.

12. Untuk Tim Super HIMAKTA periode 2012-2013 yang sudah seperti keluarga disaat senang, sedih, gundah, dan sulit. Merupakan keluarga terhebat dalam berproses. Terimakasih Citra, Ira, Yesi, Febi, Ivonna, Andriani, Mahmud, Iqbal, Ana, Ani, Aulia, Aau, Teja, Irvia, dan Ajiz. Terkhusus untuk Citra yang telah menjadi Sekretaris Umum terhebat yang pernah saya temui.

13. Kanda-kandaku Sigit Catur Rohadi, S.E. dan Havs Salih Guntur Ibrahim, S.E. yang telah memberikan bimbingan baik tentang organisasi maupun

bagaimana cara berakademisi. Yang tiada henti memberi pengalaman dan wawasan yang sangat berharga dan tidak bisa ternilai prosesnya. Benar-benar menjadi dua orang kakak yang sangat saya hormati.

Faisal Hafiz, Diki Saputra, Apri Mafilindo dan M. Reza Pratama yang telah memberikan suka dan duka kepada penulis di kota kita tercinta.

15. Sahabat-sahabatku, ganteng-gantengCrazycrew,Mahmud Rianto, Sidiq Teja Purna, Indana Lazulfa Anas, Surya Prasetya Trihatmaja, Mohamad Hendrik Saputra, Oksano Pilanada, Ari Meidiansyah, Ben Marshall, Rizal Ramdona, Ryan Tri Laksono, dan Fadli Midun atas persahabatan kita selama empat tahun terakhir.

16. Keluarga Besar DKDSBH Agustia Wirandika, M Wanhar AP, Irfan Roza, Erlian Fitrah B, M Firaz Zakiy, Dicky Andika, M Frassyda Pratama, Aryo Narabewa, Apri Fajar, Ferindo Saputra, Rifki Yusnandar dan Debol.

17. Teman-teman akuntansi angkatan 2010 Nevia Oktiana, Ira Daniyati, Mareta Lailatul Kadarsih, Rossy Tri Andini, Yesi Satria, Rere, Yogi, Marwanto, Jirry, Ade Rio, Iga, Arlenti, Andriani, Apri, Ayu Jufika, Elza, Endang, Esty, Tina , Jenny, Fadli, Feni, Feri, Fina, Firas, Indra, Rizal, Jane, Marlina, Novia, Mei Riski, Firsty Gustianrana, Ega, Eka, Eca, Nurul, Rica, Saron, Latifa, Yoga, Yuda, Pungki, Jevri, Defriansyah, Iqbal, Dianti, Didik, Yobel, Wela, Ivonna, Santo, Ferry, Dila, Sisi, Ipeh, Aryo, Herlina, Tiwi, Bebeu, Irvia, Rossy, Fina, Arlenti, Ayu, Eka, Marlina, Meki, Dwi Wulandari),dan teman-teman seperjuangan lainnya yang tidak bisa disebutkan satu persatu.

18. Keluarga besar KKN Desa Sukajadi, Lampung Tengah (Lutfi, Maul, Dede, Marisa, Ari, Tania, Dewi, Haikal, Sintia, Melinda, Memed, dan Azahri) terimakasih atas kebersamaan 40 hari yang tak terlupakan;

19. Almamaterku tercinta.

Penulis menyadari meskipun telah berusaha semaksimal mungkin skripsi ini masih jauh dari sempurna dan masih banyak terdapat kesalahan serta kekurangan. Untuk itu penulis mengharapkan kritik dan saran yang bersifat membangun, serta penulis sangat mengharapkan skripsi ini dapat memberikan manfaat bagi penulis khususnya dan pembaca pada umumnya.

Bandarlampung, 10 Juli 2015

Penulis

DAFTAR ISI

Halaman DAFTAR ISI

DAFTAR TABEL DAFTAR GAMBAR DAFTAR LAMPIRAN

I. PENDAHULUAN

1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 4

1.3 Tujuan dan Kegunaan Penelitian ... 5

1.3.1 Tujuan Penelitian ... 5

1.3.2 Manfaat Penelitian ... 5

II. TINJAUAN PUSTAKA 2.1 Landasan Teori ... 7

2.1.1 Teori Keagenan ... 7

2.1.2 Teori Legitimasi ... 8

2.1.3Corporate Social Responsibility Disclosure ... 8

2.1.4Earnings Management ... 9

2.1.5 Kepemilikan Manajerial ... 11

2.2 Penelitian Terdahulu ... 12

2.3 Kerangka Pemikiran ... 13

2.4.1 PengaruhEarnings ManagementTerhadap Pengungkapan CSR 14 2.4.2 Peran Kepemilikan Manajerial Dalam Memoderasi Pengaruh

Earnings ManagementTerhadap Pengungkapan CSR ... 16

III. METODE PENELITIAN 3.1 Definisi Operasional dan Pengukuran Variabel Penelitian ... 17

3.1.1 Variabel Penelitian ... 17

3.1.1.1 Variabel Dependen ... 17

3.1.1.2 Variabel Independen ... 19

3.1.1.3 Variabel Moderasi ... 20

3.2 Jenis dan Sumber Data ... 20

3.3 Populasi dan Sampel ... 21

3.4 Metode Analisis Data ... 22

3.4.1 Analisis Statistik deskriptif ... 22

3.4.2 Uji Asumsi Klasik ... 22

3.4.2.1 Uji Normalitas ... 22

3.4.2.2 Uji Multikolinearitas ... 23

3.4.2.3 Uji Autokorelasi ... 24

3.4.2.4 Uji Heteroskedastisitas ... 24

3.5 Pengujian Hipotesis ... 25

4.2 Statistik Deskriptif Variabel Penelitian ... 28

4.3 Uji Asumsi Klasik ... 30

4.3.1 Uji Normalitas ... 30

4.3.2 Uji Multikolinearitas ... 32

4.3.3 Uji Autokorelasi ... 32

4.3.4 Uji Heteroskedastisitas ... 33

4.4 Uji Hipotesis ... 35

4.4.1 Uji Koefisien Determinasi ... 35

4.4.2 Uji ANOVA ... 36

4.4.3 Uji Hipotesis ... 37

4.5 Pembahasan ... 38

4.5.1 PengaruhEarnings ManagementTerhadap Pengungkapan CSR . 38 4.5.2 Peran Kepemilikan Manajerial Dalam Memoderasi Pengaruh Earnings ManagementTerhadap Pengungkapan CSR ... 39

V. SIMPULAN DAN SARAN 5.1 Simpulan... 40

5.2 Keterbatasan Penelitian ... 41

5.3 Saran ... 41

DAFTAR TABEL

Tabel Halaman

2.1 Ringkasan dan Tinjauan Hasil Penelitian Terdahulu ... 12

4.1 Hasil Uji Statistik Deskriptif... 28

4.2 Hasil Uji Normalitas ... 31

4.3 Hasil Uji Multikolinearitas... 32

4.4 Hasil Uji Autokorelasi ... 33

4.5 Hasil Uji Heteroskedastisitas ... 35

4.6 Hasil Uji Koefisien Determinasi ... 36

4.7 Hasil Uji ANOVA ... 37

DAFTAR LAMPIRAN

Lampiran 1 Daftar Nama Perusahaan Sampel

Lampiran 2 Indikator Pengungkapan CSR Perusahaan Berdasarkan GRI Lampiran 3 Data Pengamatan Tahun 2009

Lampiran 4 Data Pengamatan Tahun 2010 Lampiran 5 Data Pengamatan Tahun 2011 Lampiran 6 Data Pengamatan Tahun 2012 Lampiran 7 Data Pengamatan Tahun 2013 Lampiran 8 Hasil Uji Statistik Deskriptif Lampiran 9 Hasil Uji Normalitas

Lampiran 10 Hasil Uji Multikolinearitas Lampiran 11 Hasil Uji Autokorelasi Lampiran 12 Hasil Uji Heteroskedastisitas Lampiran 13 Hasil Uji Koefisien Determinasi Lampiran 14 Hasil Uji ANOVA

DAFTAR GAMBAR

1

BAB I PENDAHULUAN

1.1 Latar Belakang

Laporan keuangan merupakan alat yang digunakan parastakeholderuntuk mengetahui kondisi perusahaan. Laporan keuangan juga merupakan alat pertanggungjawaban manajemen atas kinerjanya dalam mengelola perusahaan tidak hanya kepadastockholderseperti investor dan kreditur, tetapi juga stakeholderseperti karyawan, masyarakat, pelanggan, dan pemerintah yang digunakan untuk mengambil keputusan ekonomi.

Begitu penting dan berharganya keberadaan laporan keuangan dalam

menunjukkan kinerja perusahaan, maka banyak dari manajemen perusahaan yang berusaha untuk menyesatkan investor dan menutupi kondisi yang terjadi dalam perusahaannya. Hal inilah yang biasa disebut dengan manajemen laba.

Manajemen laba sebenarnya telah diatur dalam standar laporan keuangan. Perusahaan diperkenankan untuk melakukan manajemen laba. Namun,

manajemen laba yang dilakukan demi keuntungan pribadi manajemen perusahaan telah merubah manajemen laba itu sendiri menjadi sebuah tindak kecurangan akuntansi.

2

informasi tentang strategi dan operasi bisnis yang dikelolanya, kepentingan manajer yang tidak selaras dengan investor, dan tidak sempurnanya aturan akuntansi dan audit.

Untuk menghindari kecurigaan daristakeholderatas tindakan manajemen laba yang telah dilakukan oleh manajemen, mereka membuat suatu kebijakan yang dapat menarik dukunganstakeholdermelalui praktekcorporate social

responsibility(CSR). Menurut Castelo and Lima, (2006 dalam Haryudanto, 2011) praktik CSR berkaitan dengan pertanggungjawaban moral yang dilakukan

perusahaan terhadap lingkungan internal dan eksternal perusahaan seperti perlindungan terhadap lingkungan, manajemen sumber daya manusia, kesehatan dan keamanan bekerja, relasi dengan komunitas lokal, dan menjaga hubungan dengan pemasok dan pelanggan.

Dengan mengadakan kegiatan CSR, perusahaan ingin menunjukkan reputasi yang positif kepada parastakeholder. Selain reputasi positif kepada masyarakat luas, perusahaan juga melakukan pengungkapan atas CSR sebagai alat untuk

mengamankan kedudukan dan juga mengalihkan perhatianstakeholderatas praktek manajemen laba yang dilakukan oleh manajemen.

Dalam penelitian yang dilakukan oleh Oktafia (2013) manajemen laba

mempunyai pengaruh yang positif terhadap pengungkapan tangung jawab sosial yang dilakukan oleh perusahaan yang terdaftar di Kompas 100. Ini berarti bahwa saham-saham terpilih yang dipublikasikan oleh Koran Kompas tersebut

terindikasi melakukan manajemen laba pada laporan keuangnnya dan

3

laba yang dilakukan oleh perusahaan. Selain Oktafia, penelitian yang dilakukan oleh Amal (2011) juga menunjukkan bahwa manajemen laba juga berpengaruh positif terhadap pengungkapan tanggung jawab sosial dan lingkungan. Penelitian ini meneliti pada perusahaan manufaktur yang terdapat di Bursa Efek Indonesia. Hal ini juga serupa seperti penelitian Oktafia (2013) bahwa manajemen laba dilakukan oleh manajemen perusahaan dan mereka melakukan pengungkapan CSR untuk menutupinya. Namun berbeda dengan dua penelitian tersebut, penelitian yang dilakukan oleh Purnawati (2012), Haryudanto (2011), dan Handayani (2012) yang meneliti perusahaan manufaktur dan non keuangan yang terdapat di Bursa Efek Indonesia, tidak menemukan pengaruh yang signifikan antara manajemen laba dengan pengungkapan CSR yang dilakukan oleh manajemen.

Dari penelitian terdahulu, menunjukan bahwa penelitian pengaruhearnings managementterhadap pengungkapan CSR belum konklusif. Sehingga menurut peneliti diperlukannya variabel pemoderasi dengan tujuan untuk dapat

memperkuat atau bahkan memperlemah pengaruh dariearnings management terhadap pengungkapan CSR. Dengan demikian, diharapkan hasil penelitian ini dapat lebih membuktikan pengaruh antar variabel independen terhadap variabel dependennya.

4

Variabel-variabel yang digunakan dalam penelitian ini adalah CSRdisclosure yang diproksikan dengan indeks CSR (ICSR) menggunakanGlobal Reporting Inisiative(GRI) dan untuk manajemen laba diproksikandiscretionary accrual (DAC) menggunakan modelmodifiedJones. Selain itu, peneliti juga

menggunakan kepemilikan manajerial sebagai variabel moderasi. Kepemilikan manajerial diproksikan dengan mengukur persentase kepemilikan saham oleh manajer.

1.2 Rumusan Masalah

Pada saat perusahaan mengungkapkan tanggung jawab sosialnya, tentu saja ada maksud untuk menarik simpati dan dukungan dari parastakeholder.Dukungan tersebut, berguna untuk keberlangsungan perusahaannya agar para pemegang saham tetap mempercayakan investasinya pada perusahaan dan juga

mempercayakan pengelolaannya pada manajemen perusahaan. Namun hal itu juga dapat berarti bahwa manajemen dengan sengaja melaporkan atau mengungkapkan CSR-nya untuk menutupi manajemen laba yang dilakukan.

Berdasarkan pada hal tersebut, maka peneliti rumusan masalah dari penelitian ini adalah :

1. Apakahearnings managementberpengaruh terhadapcorporate social responsibility disclosure.

2. Apakah kepemilikan manajerial akan dapat memperkuat atau justru

5

1.3 Tujuan dan Kegunaan Penelitian 1.3.1 Tujuan Penelitian

Tujuan yang ingin dicapai dari penelitian ini adalah melihat pengaruhearnings managementterhadapcorporate social responsibility disclosurepada perusahaan manufaktur yang terdaftar di BEI pada tahun 2009-2013. Dan juga untuk melihat pengaruh kepemilikan manajerial terhadapearnings managementdancorporate social responsibility disclosure.

1.3.2 Manfaat Penelitian

Hasil dari penelitian ini diharapkan dapat memberikan manfaat baik manfaat teoritis maupun manfaat praktisi. Manfaat teoriritis dan praktis diuraikan sebagai berikut:

1. Manfaat Teoritis

Hasil penelitian ini diharapkan dapat memberikan manfaat secara teoritis yaitu: 1. Menambah studi literatur mengenai perbedaan hasil penelitian yang mengenai

manajemen laba terhadap pengungkapan CSR dengan kepemilikan manajerial sebagai variabel moderasi.

2. Menambah wawasan dan menjadi sumber acuan untuk penelitian selanjutnya yang berkaitan dengan manajemen laba, kepemilikan manajerial dan

pengungkapan CSR.

2. Manfaat Praktis

6

7

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Teori Keagenan (Agency Theory)

Teori ini pertama kali dicetuskan oleh Jensen dan Meckling (1976) yang

menyatakan bahwa teori keagenan merupakan teori ketidaksamaan kepentingan antara prinsipal dan agen. Teori agensi mendasarkan hubungan kontrak antara pemegang saham atau pemilik serta manajemen atau manajer. Menurut teori ini, hubungan antara pemilik dan manajer pada hakekatnya sukar tercipta karena adanya kepentingan yang saling bertentangan.

Dalam teori keagenan (agency theory), hubungan agensi muncul ketika satu orang atau lebih (prinsipal) memperkerjakan orang lain (agen) untuk memberikan suatu jasa dan kemudian mendelegasikan wewenang pengambilan keputusan kepada agen tersebut. Hubungan antara prinsipal dan agen dapat mengarah pada kondisi ketidakseimbangan informasi (asymmetrical information) karena agen berada pada posisi yang memiliki informasi yang lebih banyak tentang perusahaan dibandingkan dengan prinsipal. Dengan asumsi bahwa individu-individu

bertindak untuk memaksimalkan kepentingan diri sendiri, maka dengan informasi asimetri yang dimilikinya akan mendorong agen untuk menyembunyikan

8

tersebut, agen dapat mempengaruhi angka-angka akuntansi yang disajikan dalam laporan keuangan dengan cara melakukan manajemen laba. Salamaet al.(2010 dalam Purnawati, 2012) mengungkapkan bahwa selain mekanismecorporate governanceyang digunakan untuk mengurangi konflik kepentingan yang terjadi antara principal dan agen, perusahaan dapat menggunakan metode pengungkapan sukarela, salah satunya pengungkapancorporate social responsibilityini.

2.1.2 Teori Legitimasi(Legitimacy Theory)

Ghozali dan Chariri, (2007 dalam Purnawati, 2012) menyatakan bahwa teori legitimasi dilandasi oleh adanya suatu kontrak sosial yang terjadi antara

perusahaan dengan masyarakat, dimana perusahaan beroperasi dan menggunakan sumber ekonomi. Menurut Guthrie dan parker, (1989 dalam Purnawati, 2012) teori legitimasi menjelaskan bahwa sebuah organisasi dalam melakukan kegiatan operasionalnya harus menunjukkan perilaku konsisten dengan nilai sosial. Melakukan aktivitas dan pengungkapan CSR merupakan salah satu cara untuk mempengaruhi persepsi masyarakat terhadap kegiatan operasional yang dilakukan perusahaan.

2.1.3 Corporate Social Responsibility Disclosure

Tanggung jawab sosial perusahaan atauCorporate Social Responsibility(CSR) adalah suatu konsep yang mengatakan bahwa organisasi memiliki tanggung jawab terhadap seluruh pemangku kepentingannya, seperti konsumen, karyawan,

9

atau pemegang saham, tetapi juga kepada parastakeholder(Fahrizqi, 2010). Dengan melaksanakan konsep CSR ini, diharapkan terciptanya hubungan yang harmonis antara manajemen denganstakeholder.

Pengungkapan CSR merupakan bagian dari pengungkapan yang bersifat mandatory. hal tersebut dapat dilihat dari ketentuan Undang-Undang Perseroan

Terbatas Nomor 40 Tahun 2007 pasal 66 ayat (2) yang menjelaskan bahwa selain menyampaikan laporan keuangan, perusahaan juga diwajibkan melaporkan pelaksanaan tanggung jawab sosial dna lingkungan. Berdasarkan pada survey yang dilakukan oleh Ernst dan Ernst, (1998 dalam Fahrizqi, 2010) menemukan bahwa pengungkapan dikatakan berkaitan dengan isu sosial dan lingkungan jika pengungkapan tersebut berisi informasi yang dapat dikategorikan ke dalam kelompok berikut:

1. Lingkungan 2. Energi

3. Praktik bisnis yang wajar 4. Sumber daya manusia 5. Keterlibatan masyarakat 6. Produk yang dihasilkan 7. Pengungkapan lainnya

2.1.4 Earnings Management(EM)

Menurut Fischer dan Rozenzwig, (1995 dalam haryanto, 2012)earnings

10

mempunyai hubungan dengan kenaikan atau penurunan profitabilitas perusahaan dalam jangka panjang. Manajemen laba sebenarnya telah diatur, namun

manajemen perusahaan yang melakukan manajemen laba untuk kepentingan diri sendiri, itu telah termasuk dalam tidak kecurangan. Tindakan yang dilakukan oleh perusahaan untuk melakukan manajemen laba akan membuat kepercayaan para stakeholderakan menurun. Dampak dari penurunan kepercayaan parastakeholder ini tentu akan berakibat pada keberlangsungan masyarakat.

Pengungkapan CSR disinyalir menjadi salah satu cara manajemen untuk menutupi manajemen laba yang dilakukannya. Dalam penelitian yang dilakukan Oktafia (2013) manajemen laba berpengaruh positif terhadap CSRdisclosure. Hal ini membuktikan bahwa pengungkapan CSR yang dilakukan oleh perusahaan adalah untuk menutupi manajemen laba yang mereka lakukan.

11

penjualan kredit pada periode kejadian merupakan hasil manipulasi laba. Hal ini didasarkan pada alasan bahwa lebih mudah memanipulasi laba dengan pengakuan pendapatan dari penjualan kredit daripada mengubah pengakuan pendapatan dari penjualan kas.

2.1.5 Kepemilikan Manajerial

Dari sudut pandang teori akuntansi, manajemen laba sangat ditentukan oleh motivasi manajer perusahaan. Motivasi yang berbeda akan menghasilkan besaran manajemen laba yang berbeda, seperti antara manajer yang juga sekaligus sebagai pemegang saham dan manajer yang tidak sebagai pemegang saham. Hal ini sesuai dengan system pengelolaan perusahaan dalam dua kriteria: (1) perusahaan

12

Salah satu elemencorporate governanceyang mempengaruhi insentif bagi

manajemen untuk melaksanakan kepentingan terbaik dari pemegang saham adalah pemilikan saham oleh manajemen.

Kepemilikan manajerial didefinisikan sebagai persentase saham yang dimiliki oleh manajemen yang secara aktif ikut dalam pengambilan keputusan perusahaan yang meliputi komisaris dan direksi (Midiastuty dan Machfoedz, 2003). Menurut Shleifer dan Vishny, (1986 dalam Siallagan dan Mahfoedz, 2006)kepemilikan saham yang besar dari segi ekonomisnya memiliki insentif untuk memonitor. Hal ini dapat terjadi karena dengan memberikan saham kepada manajemen maka manajemen sekaligus merupakan pemilik perusahaan sehingga akan bertindak demi kepentingan perusahaan, untuk itu kepemilikan manajerial dipandang sebagai alat untuk menyatukan kepentingan manajemen dengan pemilik. Dengan demikian kepemilikan manajerial bisa memperngaruhi tindak manajemen laba yang akan dilakukan oleh manajer.

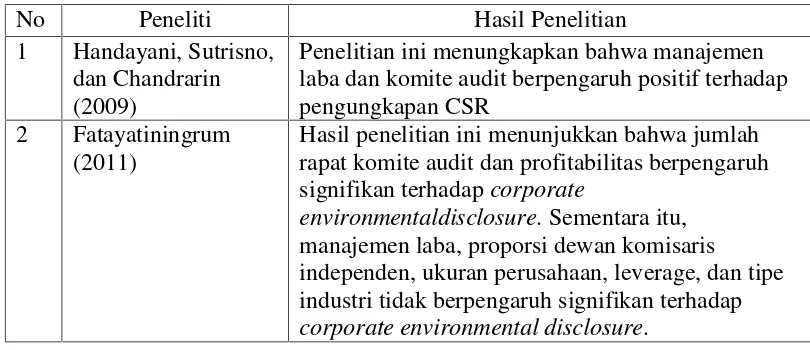

2.2 Penelitian Terdahulu

Tabel 2.1. Ringkasan Tinjauan Hasil Penelitian Terdahulu

No Peneliti Hasil Penelitian

1 Handayani, Sutrisno, dan Chandrarin (2009)

Penelitian ini menungkapkan bahwa manajemen laba dan komite audit berpengaruh positif terhadap pengungkapan CSR

2 Fatayatiningrum (2011)

Hasil penelitian ini menunjukkan bahwa jumlah rapat komite audit dan profitabilitas berpengaruh signifikan terhadapcorporate

environmentaldisclosure. Sementara itu, manajemen laba, proporsi dewan komisaris

13

3 Haryudanto (2011) Peneliti mengungkapkan bahwa manajemen laba tidak memiliki pengaruh dengan pengungkapan CSR dan nilai perusahaan

4 Amal (2011) Peneliti menemukan bahwa variable manajemen laba, kempemilikan manajerial, profitabilitas dan ukuran perusahaan berpengaruh terhadap

pengungkapan CSR

5 Purnawati (2012) Penelitian ini tidak menemukan hasil yang signifikan antara manajemen laba dan CSR disclosure.Sedangkan jumlah rapat komite audit memiliki pengaruh yang signifikan terhadap manajemen laba dan pengungkapan CSR 6 Handayani (2012) Menemukan bahwa manajemen laba tidak

berpengaruh signifikan terhadap pengungkapan CSR

7 Oktafia (2013) Penelitian ini menemukan bahwa manajemen laba berpengaruh positif terhadap pengungkapan CSR dan juga bahwa komite audit dapat memoderasi hubungan antara manajemen laba dan CSR disclosure

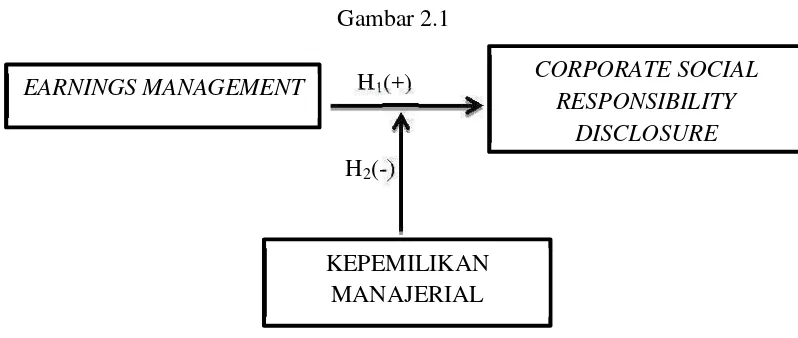

2.3 Kerangka Pemikiran

14

Berdasarkan uraian yang telah dikemukakan, maka variabel yang terkait dalam penelitian ini dapat dirumuskan melalui suatu kerangka pemikiran sebagai berikut:

Gambar 2.1

H1(+)

H2(-)

Sumber: Data penelitian

2.4 Pengembangan Hipotesis

2.4 1 PengaruhEarnings ManagementTerhadap Pengungkapan CSR Earnings management(EM) merupakan perilaku oportunistik yang dilakukan oleh pihak adanya asimetri informasi serta perbedaan kepentingan antara manajemen untuk memanipulasi laporan keuangan perusahaan. Dalam teori keagenan dijelaskan bahwa perilaku oportunistik tersebut berawal dari manajer dan pihak eksternal. Manajer melakukan praktik tersebut untuk memaksimalkan keuntungan perusahaan, yang pada akhirnya akan meningkatkan keuntungan dan kesejahteraan pribadi.

EARNINGS MANAGEMENT

KEPEMILIKAN MANAJERIAL

CORPORATE SOCIAL RESPONSIBILITY

15

Teori keagenan menjelaskan bahwa perusahaan dapat menggunakan metode yang berbeda seperti rencana kompensasi atau pengungkapan sukarela untuk

mengurangi konflik kepentingan antara manajer dan pemegang saham (Salamaet al., 2010). Aktivitas CSR yang diungkapkan oleh perusahaan mampu

melegitimasi aktivitas perusahaan dimata masyarakat (Ghozali dan Chariri, 2007). Semakin banyak item CSR yang diungkapkan perusahaan secara sukarela akan semakin banyak keuntungan yang diperoleh. Pengungkapan CSR dapat

memberikan tranparansi atas dampak kegiatan operasional perusahaan maupun kontribusi yang telah diberikan kepada masyarakat maupunstakeholderlainnya.

16

bahwa terdapat pengaruh positif dari perilakuearnings managementterhadap CSRdisclosure. Dari uraian di atas hipotesis yang diajukan adalah:

H1 :Earnings managementberpengaruh positif terhadapcorporate social responsibility disclosure.

2.4.2 Peran Kepemilikan Manajerial Dalam Memoderasi Pengaruh Manajemen Laba Terhadap Pengungkapan CSR

Kepemlikian Manajerial adalah kepemilikan saham oleh manajer dalam suatu perusahaan. Manajer yang memiliki saham perusahaan memiliki tanggung jawab dalam mengelola perusahaan dengan baik karena manajer merupakan salah satu pemilik perusahaan. Dengan demikian kepemilikan saham oleh manajer akan mampu mempengaruhi tindakan manajer yaitu memperkuat atau memperlemah hubungan dari manajemen laba yang dilakukan manajer terhadap pengungkapan CSR perusahaan. Dan akan membuktikan apakah CSR yang diungkapkan benar–

benar sesuai apa yang dilakukan perusahaan ataukah hanya menutupi tindakan manajemen laba yang dilakukan oleh perusahaan. Dari uraian diatas maka hipotesis kedua yang diajukan adalah:

17

BAB III

METODE PENELITIAN

3.1 Definisi Operasional dan Pengukuran Variabel Penelitian

Penelitian ini menggunakan variabel dependen, variabel independen, dan variabel moderasi. Manajemen laba sebagai variabel independen dan pengungkapan CSR sebagai variabel dependen, serta sebagai variabel moderasi adalah kepemilikan manajerial.

3.1.1 Variabel Penelitian 3.1.1.1 Variabel Dependen

Variabel dependen atau variabel terikat adalah variabel yang dijelaskan atau dipengaruhi oleh variabel bebas dalam suatu penelitian. Variabel dependen dalam penelitian ini adalah CSR.

CSR adalah pengungkapan informasi yang berkaitan dengan lingkungan di dalam laporan tahunan perusahaan. CSR diukur menggunakanCorporate Social

18

Dalam GRI versi G4guidelines, informasi CSR dikelompokkan ke dalam enam kategori, yaitu: aspek ekonomi, kinerja lingkungan, praktek tenaga kerja dan pekerjaan yang layak, hak asasi manusia, kinerja masyarakat, dan tanggung jawab produk. Kategori-kategori tersebut terbagi dalam 79itempengungkapan.

Pengukuran CSRI ini dilakukan melaluicontent analysisdalam mengukurvariety dari CSRI. Pendekatan ini pada dasarnya menggunakanpendekatan dikotomi, yaitu setiap kategori informasi pengungkapan CSR dalam instrumen penelitian diberi skor 1 jika kategori informasi yang diungkapkan ada dalam laporan tahunan, dan nilai 0 jika kategori informasi tidak diungkapkan di dalam laporan tahunan. Selanjutnya, skor dari setiap kategori informasiSustainability Report dijumlahkan untuk memperoleh keseluruhan skor untuk setiap perusahaan. Pengukuran dengan menggunakan rumus sebagai berikut:

=

Keterangan :

CSRIy :Corporate Social Responsibility Indeks perusahaan y,

XKy : Total daridummy variable: 1 = jika kategoriSustainability Reportk Diungkapkan: 0 = jika kategoriSustainability Reportk tidak

diungkapkan.

19

3.1.1.2 Variabel Independen

Variabel independen atau variabel bebas adalah variabel yang mempengaruhi atau menjelaskan sebuah penelitian. Variabel independen dalam penelitian ini adalah earnings management(manajemen laba). Manajemen laba diproksikan dengan discretionary accrual(DAC) yang dihitung dengan menggunakanmodelmodified Jones tahun1991.

1. Menghitung total akrual dengan menggunakan pendekatan aliran kas yaitu: TACCit = NIit–CFOit

Dimana:

TACCit: total akrual perusahaan i tahun t

NIit : laba bersih kas dari aktivitas operasi perusahaan i periode ke-t CFOit: aliran kas dari aktivitas operasi perusahaan I periode ke-t 2. Menentukan koefisian dari regresi total akrual

= 1 + + +

Dimana:

TACCit: total akrual perusahaan i tahun t

TAit-1: total aset perusahaan i pada akhit tahun t-1

∆REVit: perubahan laba perusahaan i pada tahun t

∆RECit: perubahan piutang bersih perusahaan i tahun t PPEit:property, plant and equipmentperusahaan i tahun t 3. Menentukannondiscretionary accrual

Regresi yang dilakukan di nomor 2 menghasilkan koefisian β1, β2, β3, dan β4.

20

= 1 + + +

Dimana:

NDACCit:nondiscretionary accrualperusahaan i tahun t e: error

4. Menentukandiscretionary accrual

Setelah didapatkan akrual nondiskresioner, kemudiandiscretionary accrual bias dihitung dengan menggunakan total akrual dengannondiscretionary accrual

DACCit = (TACCit/TAit-1)–NDACCit

Dimana: DACCit:discretionary accrualperusahaan i tahun t

3.1.1.3 Variabel Moderasi

Variabel moderasi adalah variabel yang digunakan dengan tujuan memperkuat atau memperlemah hubungan langsung antara variabel independen terhadap variabel dependen. Dalam penelitian ini kepemilikan manajerial merupakan variabel pemoderasinya.

Kepemilikan manajerial = % saham yang dimiliki oleh manajer, dewan direksi dan komisaris / Total jumlah saham yang beredar.

3.2 Jenis dan Sumber data

21

yang diperoleh dari situs Bursa Efek Indonesia (www.idx.co.id) dan dari website Perusahaan.

3.3 Populasi dan Sampel 3.3.1 Populasi

Populasi dalam penelitian ini adalah seluruh perusahaanmanufakturyang terdaftar di Bursa Efek Indonesia tahun 2009-2013.

3.3.2 Sampel

Adapun metode pengambilan sampel yang digunakan dalam penelitian ini adalah metode pemilihan sampel berdasarkan pertimbangan (Judgement Sampling). Metode ini menurut Indriantoro dan Supomo (1999: 131) merupakan bagian dari pemilihan sampel bertujuan (purposive sampling) yang bagian dari metode pemilihan sampel nonprobabilitas. Adapun pertimbangan peneliti dalam menentukan sampel adalah sebagai berikut:

1. Perusahaan manufaktur yang terdaftar di BEI untuk tahun 2009-2013.

2. Menyediakan laporan tahunanatau laporan keberlanjutan lengkap selama tahun 2009-2013.

3. Ada pengungkapan CSR dalam laporan tahunan secara berturut-turut selama tahun 2009-2013.

22

3.4 Metode Analisis Data

Dalam penelitiaan ini akan digunakan beberapa pengujian data untuk menguji dan mengolah data. Pengujian yang dilakukan antara lain adalah statistik deskriptif, uji asumsi klasik, dan uji hipotesis.

3.4.1 Analisis Statistik Deskriptif

Analisis statistik deskriptif merupakan teknik deskriptif yang memberikan gambaran informasi mengenai data yang dimiliki dan tidak bermaksud untuk menguji hipotesis. Analisis ini hanya digunakan untuk menyajikan dan

menganalisis data disertai dengan perhitungan agar dapat memperjelas keadaan atau karakteristik data yang bersangkutan. Pengukuran yang digunakan statistik deskriptif meliputi jumlah sampel, nilai minimum, nilai maksimum, nilai rata-rata (mean) dan deviasi standar(Ghozali, 2011).

3.4.2 Uji Asumsi Klasik

Tujuan pengujian asumsi klasik adalah untuk memberikan kepastian bahwa persamaan regresi yang didapatkan memiliki ketepatan dalam estimasi, tidak bias dan konsisten.

3.4.2.1 Uji Normalitas

23

distribusi normal. Distribusi dikatakan normal, jika garis yang menggambarkan data sesungguhnya mengikuti garis diagonalnya. Selain itu, untuk memastikan kehandalan hasil uji normalitas dalam penelitian ini, digunakan sebuah uji statistik non-parametrik, yaituone sampleKolmogorov-Smirnov (K-S). Data dikatakan terdistribusi normal, jika nilaiAsymp Siglebih dari 0,05 (Ghozali, 2011).

3.4.2.2 Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel independen (Ghozali, 2011). Model regresi yang baik seharusnya tidak terjadi korelasi di antara independen. Jika variabel

independen saling korelasi, maka variabel-variabel ini tidakorthogonal. Variabel orthogonaladalah variabel independen yang nilai korelasi antar sesama variabel sama dengan nol. Untuk mendeteksi ada atau tidaknya multikolinearitas di dalam model, peneliti akan melihatTolerencedanVariance Inflation Factors(VIF) dengan alat bantu programStatistical Product and Service Solution(SPSS).

24

3.4.2.3 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linier memiliki korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Model regresi yang baik adalah regresi yang bebas dari autokorelasi (Ghozali, 2011).

Dalam penelitian ini uji autokorelasi dilakukan denganRun Test.Run Test

digunakan untuk menguji apakah antar residual terdapat korelasi yang tinggi. Jika antar residual tidak terdapat hubungan korelasi, maka dapat dikatakan bahwa residual acak atau random (Ghozali, 2011). Suatu model dinyatakan bebas

autokorelasi dalam ujiRun Testapabila tingkat signifikansi residual yang diuji berada di atas tingkat probabilitas 5%.

3.4.2.4 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaanvariancedari residual satu pengamatan ke pengamatan yang lain. Jikavariancedari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut

25

Untuk mendeteksi ada atau tidaknya heteroskedastisitas, dapat dilakukan dengan melihat ada atau tidaknya pola tertentu pada grafikscatterplotantara SRESID dan ZPRED. Sumbu Y adalah Y yang telah diprediksi dan sumbu X adalah residual (Y prediksi–Y sesungguhnya) yang telah di-studentize. Selain itu untuk

mendeteksi ada atau tidaknya heteroskedastisitas dalam penelitian ini, dilakukan uji glejser dengan meregresikan nilai absolut residual terhadap variabel

independen (Gujarati, 2003 dalam Ghozali, 2011).

3.5 Pengujian Hipotesis

Pengujian hipotesis dilakukan dengan analisis regresi berganda dilakukan untuk mengetahui pengaruh antarvariabel terikat dan variabel bebas. Pengujian masing-masing hipotesis dilakukan dengan menguji masing-masing masing-masing koefisien regresi dengan uji t. Model regresi berganda ditunjukkan oleh persamaan berikut ini, Analisis regresi linear berganda(multiple regression analysis).

Y =a + ß1X1 + ß2X2 + ß3X1X2 + e Keterangan :

Y=Corporate social responsibility disclosure a=Konstanta

ß1 - ß3=Koefisien Regresi X1=Earnings management X2= Kepemilikan manajerial

26

ß1, ß2, dan ß3 merupakan koefisien regresi yang menunjukkan angka peningkatan atau penurunan variabel terikat yang didasarkan pada variabel bebas. Arah hubungan dari koefisien regresi tersebut menandakan arah hubungan antara variabel bebas dengan variabel terikat.

Uji interaksi atau sering disebut denganModerated Regression Analysis(MRA) merupakan aplikasi khusus regresi berganda linear dimana dalam persamaan regresinya mengandung unsur interaksi (perkalian dua atau lebih variabel independen) (Ghozali, 2006). Variabel perkalian antaraearnings management (X1) dan kepemilikan manajerial (X2) merupakan variabel moderating oleh karena menggambarkan pengaruh moderating variabel kepemilikan manajerial (X2) terhadap hubunganearnings management(X1) dan kepemilikan manajerial (Y).

Kriteria pengujiannya adalah seperti berikut ini:

1. H0diterima dan Ha ditolak yaitu apabilaρ value< 0.05 atau bila nilai

signifikansi lebih dari nilaialpha0.05 berarti model regresi dalam penelitian ini tidak layak(fit)untuk digunakan dalam penelitian.

2. H0ditolak dan Ha diterima yaitu apabilaρ value> 0.05 atau bila nilai

signifikansi kurang dari nilaialpha0.05 berarti model regresi dalam penelitian ini layak(fit)untuk digunakan dalam penelitian.

Kemudian dilakukan pengujian ketepatan perkiraan (R2). Koefisien determinasi (R²) pada dasarnya mengukur seberapa jauh kemampuan model dalam

27

0

BAB V

SIMPULAN DAN SARAN 5.1 Simpulan

Penelitian ini dilakukan untuk menguji pengaruh manajemen laba terhadap pengungkapan CSR dengan kepemilikan manajerial sebagai variabel moderasi. Ukuran manajemen laba menggunakandiscretionary accrual(DAC) yang dihitung dengan menggunakan modelmodifiedJones tahun1991 dan ukuran pengungkapan CSR menggunakanCorporate Social Responsibility Index(CSRI) dimana instrumen yang digunakan mengacu pada pada instrumenGlobal

Reporting Initiative (GRI).Variabel moderasi pada penelitian ini menggunakan kepemilikan manajerial yaitu persentase kepemilikan saham oleh manajer dari keseluruhan saham perusahaan. Kepemilikan manajerial digunakan untuk

memperkuat atau memperlemah pengaruh variabel independen terhadap variabel dependen. Penelitian ini menggunakan regresi berganda sebagai alat analisis hipotesis. Berdasarkan hasil pengujian hipotesis, maka dapat disimpulkan sebagai berikut:

✁1

akan semakin baik pula pengungkapan CSR perusahaan. Hasil ini juga membuktikan bahwa pengungkapan CSR perusahaan merupakan untuk menutupi tindakan manajemen laba yang dilakukan manajer.

2. Variabel kepemilikan manajerial memiliki pengaruh terhadap hubungan manajemen laba dan pengungkapan CSR dengan tingkat signifikansi sebesar 0,050. Dengan demikian hasil penelitian ini mendukung hipotesis 2. Dengan hasil t hitung yang negatif, membuktikan bahwa kepemilikan manajerial mampu menekan hubungan manajemen laba terhadap pengungkapan CSR sehingga pengungkapan CSR perusahaan benar benar dapat diungkapkan dengan sebenarnya.

5.2 Keterbatasan Penelitian

Adapun keterbatasan dalam penelitian ini adalah sebagi berikut:

1. Populasi dalam penelitian ini hanya terbatas pada satu jenis perusahaan yaitu perusahaan manufaktur. Hal ini mengakibatkan penelitian ini tidak bisa digeneralisasi untuk semua jenis perusahaan.

2. Penelitian ini hanya menggunakan variabel moderasi saja dalam meneliti pengaruh variabel independen terhadap variabel dependen.

5.3 Saran

Peneliti memiliki beberapa saran yang dapat menjadi pertimbangan bagi penelitian-penelitian selanjutnya, yaitu:

✂2

2. Penelitian selanjutnya disarankan untuk menggunakan variabel kontrol untuk dapat menghasilkan penelitian yang lebih baik.

DAFTAR PUSTAKA

Amal, Muhammad Ihlashul. 2011.Pengaruh Manajemen Laba, Kepemilikan Manajerial, Ukuran Perusahaan, dan Profitabilitas terhadap

Pengungkapan Tanggung Jawab Sosial dan Lingkungan: Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di BEI tahun 2008-2009). Skripsi Fakultas Ekonomi dan Bisnis Universitas Diponegoro. Semarang.

Boediono, Gideon SB. 2005.Kualitas Laba : Studi Pengaruh Mekanisme Corporate Governance dan Dampak Manajemen Laba Dengan Menggunakan Analisis Jalur. Makalah SNA VIII.

Duwi. 2011.Uji Autokorelasi.Diakses dari http://duwiconsultant.blogspot. com/2011/11/uji-autokorelasi.html pada tanggal 3 November 2013.

Duwi. 2011.Uji Heteroskedastisitas. Diakses dari http://duwiconsultant.blogspot. com/2011/11/uji-heteroskedastisitas.html pada tanggal 3 November 2013.

Fahrizqi, Anggara. 2010.Faktor-Faktor yang Mempengaruhi Pengungkapan CSR dalam Laporan Tahunan Perusahaan: Studi Empiris pada Perusahaan Manufaktur yang Terdaftar dalam BEI.Skripsi Fakultas Ekonomi dan Bisnis Universitas Diponegoro. Semarang.

Fatayatiningrum, Desie. 2011.Analisis Pengaruh Manajemen Laba dan Mekanisme Corporate Governance terhadap Corporate Environmental Dsiclosure: Studi Empiris pada Perusahaan yang Terdaftar di BEI tahun 2008-2009.Skripsi Fakultas Ekonomi dan Bisnis Universitas Diponegoro. Semarang.

Ghozali, Imam. 2011.Aplikasi Analisis Multivariate dengan Program IBM SPSS19.Badan Penerbit Universitas Diponegoro: Semarang.

Handajani, Lilik., Sutrisno, dan Grahita Chandrarin. 2009.The Effect of Earning Management and Corporate Governance Mechanism to Corporate Social Responsibility Disclosure: Study at Public Companies in Indonesia Stock Exchange.SNA 12 Palembang.

Terdaftar di BEI tahun 2008-2010.Skripsi Fakultas Ilmu Sosial dan Ilmu Politik Universitas Indonesia. Jakarta.

Haniffa, R.M., dan T. E. Cooke. 2005.The Impact of Culture and Governance on Corporate Social Reporting. Journal of Accounting and Public Policy,24, 391-430.

Haryanto. 2012.Pengertian Manajemen Laba.Diakses dari

http://ilmuakuntansi.web.id/pengertian-manajemen-laba/ pada tanggal 3 November 2013.

Haryudanto, Danang. 2011.Pengaruh Manajemen Laba terhadap Corporate Social Responsibility dan Nilai Perusahaan.Skripsi Fakultas Ekonomi dan Bisnis Universitas Diponegoro. Semarang.

Hidayat, Anwar. 2013.Uji Normalitas. Diakses dari

http://statistikian.blogspot.com/2013/01/uji-normalitas.html pada tanggal 3 November 2013.

Jensen, M. and Meckling, W.,1976, “Theory of the Firm: Managerial Behavior Agency Cost, and Ownership Structure”, Journal of Finance Economics 3, pp. 305-360.

Indriantoro, Nur dan Bambang Supomo. 1999.Metodologi Penelitian Bisnis. Yogyakarta: BPFE.

Jogiyanto. 2010.Metodologi Penelitian Bisnis: Salah Kaprah dan Pengalaman-Pengalaman. Yogyakarta: BPFE

Oktafia, Yufenti. 2013.Pengaruh Manajemen Laba terhadap Pengungkapan Tanggung Jawab Sosial Perusahaan dengan Corporate Governance sebagai Variabel Moderasi.Jurnal Ilmiah Akuntansi dan Humanika Vol.2 No. 2.

Siallagan, Hamonangan dan Mas. Ud. Machfoedz. 2006. MekanismeCorporate Governance, Kualitas Laba dan Nilai Perusahaan. Artikel Simposium Nasional Akuntansi

(SNA) IX,Padang.

Wikipedia. 2013.Tanggung Jawab Sosial Perusahaan.Diakses dari