IN INDONESIA

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Program Studi Ilmu Ekonomi Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Yogyakarta

Oleh

REZA SEPTIA WIJAYA 20130430113

FAKULTAS EKONOMI DAN BISNIS

IN INDONESIA

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Program Studi Ilmu Ekonomi Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Yogyakarta

Oleh

REZA SEPTIA WIJAYA 20130430113

FAKULTAS EKONOMI DAN BISNIS

i

BUILDING AN EARLY WARNING SYSTEM OF DEBT CRISIS

IN INDONESIA

Diajukan oleh Reza Septia Wijaya

20130430113

Telah disetujui Dosen Pembimbing Pembimbing

ii

MEMBANGUN SISTEM DETEKSI DINI KRISIS UTANG DI INDONESIA

BUILDING AN EARLY WARNING SYSTEM OF DEBT CRISIS IN

INDONESIA

Diajukan oleh Reza Septia WIjaya

20130430113

Skripsi ini telah Dipertahankan dan Disahkan di depan

Dewan Penguji Program Studi Ilmu Ekonomi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta

Tanggal 25 Maret 2017 Yang terdiri dari

Dr. Endah Saptutyningsih. SE.,M.Si. Ketua Tim Penguji

Dr. Imamudddin Yuliadi. SE.,M.Si.. Dimas Bagus Wiranatakusuma, SE.,M.Ec. Anggota Tim Penguji Anggota Tim Penguji

Mengetahui

Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta

iii Dengan ini saya,

Nama : Reza Septia Wijaya

NIM : 20130430113

Menyatakan bahwa skripsi ini dengan judul: “MEMBANGUN SISTEM DETEKSI DINI

KRISIS UTANG DI INDONESIA” tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam daftar pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 25 Maret 2017

iv

“Berbadan sehat karena rajin olahraga. Berotak cerdas karena rajin belajar. Berakhlak mulia karena rajin ibadah.” (Ridwan Kamil)

“Anak lelaki tak boleh dihiraukan panjang, hidupnya ialah untuk berjuang. Kalau perahunya

telah dikayuhkan ke tengah, dia tak boleh surut meski bagaimana besar gelombang, biarkan kemudi patah, biarkan layar robek, itu lebih mulia, daripada membalik haluan pulang.” (Buya

Hamka)

“Bila kau tak tahan lelahnya menuntut ilmu, maka kau harus tahan menanggung perihnya kebodohan” – Abu Abdillah Muhammad bin Idris As-Syafi’I Al-Muttalibi Al-Qurashi R.A

(Imam As-Syafi’I R.A)

“Menuntut ilmu adalah taqwa, menyampaikan ilmu adalah ibadah, mengulang-ngulang adalah dzikir, mencari ilmu adalah jihad.” (Imam Al-Ghazali)

“Bermimpilah setinggi langit jika engkau jatuh, engkau akan jatuh diantara bintang-bintang”

(IR.Soekarno)

v

Puji syukur kepada Allah SWT atas karunia dan kemudahan yang telah Engkau berikan. Dengan ungkapan rasa yang sangat bahagia, ku persembahkan skripsi ini kepada:

1. Kepada kedua orang tua ku, saya ucapkan banyak terima kasih atas segalanya yang sudah diberikan selama ini khususnya dalam hal kesabaran dalam membimbing saya dan membesarkan saya dengan penuh kasih sayang, persembahan ini mungkin hanya sebagian kecil yang bisa saya berikan. Terima kasih selalu mendoakan, memberikan yang terbaik dan selalu mendukung apa yang ingin saya cita-citakan. Semoga saya bisa berguna bagi bangsa dan keluarga khususnya.

vi

Penelitian ini bertujuan untuk membangun sistem deteksi dini krisis utang di Indonesia periode bulan Januari 2004 hingga bulan Mei 2016. Tulisan ini menggunakan indeks krisis utang untuk menentukan periode krisis sebagai rata-rata tertimbang dari tiga indikator, rasio utang terhadap PDB, rasio ekspor-impor, dan external spread. Dalam hal pemulihan ekonomi, variabel-variabel makroekonomi perlu dipantau. Jadi, kita dapat membenarkan apakah indikator mampu merespon sinyal tepat atau hanya sinyal palsu. Oleh karena itu, tulisan ini berupaya menerapkan model leading indikator sebagai dasar pemulihan ekonomi yang mempengaruhi krisis utang sebagai masalah yang terjadi. Penelitian ini bermaksud menyampaikan penyebab krisis utang yang didasarkan pada perilaku indikator yang diamati.

Berdasarkan penelitian yang telah dilakukan, maka diperoleh kesimpulan sebagai berikut: krisis utang yang menimpa Indonesia terjadi dalam 4 episode yaitu tahun 2005, 2007, 2008, dan 2013. Komponen penyusunan leading indicator yang dianggap terbaik adalah cadangan devisa dan suku bunga riil. Untuk menghindari terjadinya krisis utang, pemerintah perlu melakukan debt rescheduling, debt swap, dan debt cutting. Saran-saran yang perlu diperhatikan oleh pemerintah terkait variabel diatas yaitu: untuk variabel cadangan devisa, pemerintah perlu memperhatikan tingkat cadangan devisa yaitu dengan mengembangkan ekspor mengurangi jumlah utang. Untuk variabel suku bunga riil, koordinasi secara intensif dengan otoritas fiskal menjadi hal penting. Aspek permintaan seperti kontrol pada permintaan atas aset-aset domestik, perubahan pada suku bunga domestik dan asing yang akan datang.

vii

This research aimed at building an early warning system of debt crisis in Indonesia from January 2004 to May 2016. The research used debt crisis index to determine crisis period as measured average from three indicators, the ratio of debt towards PDB, export-import ratio, and external spread. In the case of economy recovery, macroeconomy variables needed to be monitored. Therefore, we could judge whether the indicators were able to respon the right signal or it was only a false signal. Because of that, the research only applied leading indicator model as the basic of economy recovery that influenced debt crisis as the existed problem. The research aimed at informing the cause of debt crisis that was based on the behaviour of the observed indicators.

Based on the reasearch conducted, the conclusion was: debt crisis that hit Indonesia occured in 4 episodes those were in 2005, 2007, 2008, and 2013. The arrangement components that were considered good were foreign exchange reserve and real interest rate. In order to avoid debt crisis, the government needed to do debt rescheduling, debt swap, and debt cutting. The suggestions that the government needed to pay attention to were related to the above variables: for foreign exchange reserve, the government needed to pay attention to the rate of foreign exchange reserve by increasing export and decrease the amount of debt. For real interest rate, an intensive coordination with fiscal authority became very important. Demand aspect such as demand on domestic aspects, the change in the coming foreign and domestic interest rate.

viii

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT, karena berkah limpahan rahmat, hidayah, dan inayah-Nya telah memberikan kemudahan dalam penulisan untuk menyelesaikan skripsi ini dengan baik. Tak lupa shalawat serta salam semoga selalu tercurahkan pada baginda Nabi besar Muhammad SAW.

Penyusunan skripsi yang berjudul “MEMBANGUN SISTEM DETEKSI DINI KRISIS UTANG DI INDONESIA”, ini bertujuan untuk memenuhi salah satu persyaratan dalam

memperoleh gelar sarjana pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta. Penyelesaian penulisan skripsi ini tidak terlepas dari bimbingan dan dukungan dari segala pihak, maka dari itu pada kesempatan ini penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Ayah dan Ibu serta saudara-saudaraku yang senantiasa memberikan dukungan dan perhatian kepada penulis hingga dapat menyelesaikan studi.

2. Bapak Dr. Gunawan Budiyanto selaku Rektor Universitas Muhammadiyah Yogyakarta.

3. Bapak Dr. Nano Prawoto SE., M.si. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta.

4. Bapak Dr. Imamuddin Yuliadi SE., M.Si. selaku Ketua Program Studi Ilmu Ekonomi Universitas Muhammadiyah Yogyakarta.

ix

pihak yang telah memberikan motivasi, dukungan, bantuan, kemudahan, dan semangat dalam proses penyelesaian karya tulis (skripsi) ini yang tidak dapat penulis sebutkan satu persatu.

Semua bantuan yang diberikan kepada penulis semoga mendapat karunia dari Allah SWT. Penulis menyadari masih banyak kekurangan dalam skripsi ini. Oleh karena itu, penulis mengharapkan kritik serta saran dan pengembangan penelitian selanjutnya sangat diperlukan untuk kedalaman karya tulis dengan topik ini.

Wassalamu’alaikum Wr.Wb.

Yogyakarta, 25 Maret 2017

x

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... i

HALAMAN PENGESAHAN ...ii

HALAMAN PERNYATAAN ... iii

HALAMAN MOTTO DAN PERSEMBAHAN ... v

INTISARI ... vi

D. Tujuan Penelitian ... 10

E. Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA ... 12

A. Landasan Teori... 12

1. Teori keynesian utang publik ... 12

2. Post keynesian utang publik... 13

3. Teori debt overhang dan laffer curve ... 13

4. Teori dual-analysis-gap ... 14

B. Landasan Konsep ... 15

1. Definisi krisis utang ... 15

2. Krisis utang dalam arti luas... 16

3. Krisis utang menurut IMF ... 17

4. Definisi krisis utang secara komprehensif ... 17

5. Leading indicators ... 18

6. Penelitian terdahulu ... 19

7. Kerangka pemikiran ... 26

8. Hipotesis ... 32

BAB III METODE PENELITIAN ... 34

A. Objek Penelitian ... 34

B. Jenis Data dan Sumber Data ... 34

C. Definisi Operasional ... 35

D. Metode Penelitian ... 39

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 46

A. Analisis Pendekatan Sinyal ... 46

B. Event Yang Terjadi Dalam Perekonomian Indonesia Selama Periode Krisis ... 48

1. Krisis mini 2005 ... 48

2. Krisis keuangan 2008 ... 51

xi

2. Kinerja variabel tingkat pertumbuhan PDB ... 61

3. Kinerja variabel tingkat pertumbuhan ekspor ... 62

4. Kinerja variabel pembayaran bunga utang ... 63

5. Kinerja variabel suku bunga riil ... 64

6. Kinerja variabel cadangan devisa ... 65

D. Implikasi Kebijakan Penanganan Krisis Utang Di Indonesia ... 66

BAB V KESIMPULAN, SARAN, DAN KETERBATASAN PENELITIAN ... 72

A. Kesimpulan ... 72

B. Saran ... 73

C. Keterbatasan Penelitian ... 74

DAFTAR PUSTAKA ... 75

xii

DAFTAR

TABEL

2.1 Variabel yang Digunakan dalam Penelitian ... 30

3.1 Kontigensi Realisasi Krisis dan Model Prediksi (Sinyal) ... 43

4.1 Periode Krisis Utang di Indonesia 2004M01-2016M05 ... 48

xiii

1.1 Realisasi Anggaran Pendapatan Belanja Negara (APBN)

selama Periode Tahun 2008 Hingga 2015 ... 3

1.2 Posisi Surat Berharga Negara (SBN) Menurut Kepemilikan Bukan Penduduk (Bank Asing) Periode Tahun 2010 Hingga 2014 (dalam Milliar RP) ... 4

1.3 Jumlah Rasio Utang Terhadap PDB Periode Tahun 2009 Hingga 2013 ... 5

1.4 Posisi Utang Luar Negeri Pemerintah Indonesia Periode 2010 Hingga 2015 (dalam juta USD) ... 6

1.5 Posisi Utang luar Negeri Indonesia Sektor Swasta Periode 2005 Hingga 2015 (dalam juta USD) ... 7

2.1 Kerangka Pemikiran... 29

3.1 Jumlah Utang Selama Periode 2006 Hingga 2016 ... 35

4.1 Indeks Krisis Utang (IKU) dan Batas Ambang Maksimum (threshold) ... 47

4.2 Pergerakan Variabel Tingkat Inflasi ... 60

4.3 Pergerakan Variabel Tingkat Pertumbuhan PDB ... 61

4.4 Pergerakan Variabel Tingkat Pertumbuhan Ekspor ... 62

4.5 Pergerakan Variabel Pembayaran Bunga Utang ... 63

4.6 Pergerakan Variabel Suku Bunga Riil ... 64

ii

MEMBANGUN SISTEM DETEKSI DINI KRISIS UTANG DI INDONESIA

BUILDING AN EARLY WARNING SYSTEM OF DEBT CRISIS IN

INDONESIA

Diajukan oleh Reza Septia WIjaya

20130430113

Skripsi ini telah Dipertahankan dan Disahkan di depan

Dewan Penguji Program Studi Ilmu Ekonomi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta

Tanggal 25 Maret 2017 Yang terdiri dari

Dr. Endah Saptutyningsih. SE.,M.Si. Ketua Tim Penguji

Dr. Imamudddin Yuliadi. SE.,M.Si.. Dimas Bagus Wiranatakusuma, SE.,M.Ec. Anggota Tim Penguji Anggota Tim Penguji

Mengetahui

Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta

vi

Penelitian ini bertujuan untuk membangun sistem deteksi dini krisis utang di Indonesia periode bulan Januari 2004 hingga bulan Mei 2016. Tulisan ini menggunakan indeks krisis utang untuk menentukan periode krisis sebagai rata-rata tertimbang dari tiga indikator, rasio utang terhadap PDB, rasio ekspor-impor, dan external spread. Dalam hal pemulihan ekonomi, variabel-variabel makroekonomi perlu dipantau. Jadi, kita dapat membenarkan apakah indikator mampu merespon sinyal tepat atau hanya sinyal palsu. Oleh karena itu, tulisan ini berupaya menerapkan model leading indikator sebagai dasar pemulihan ekonomi yang mempengaruhi krisis utang sebagai masalah yang terjadi. Penelitian ini bermaksud menyampaikan penyebab krisis utang yang didasarkan pada perilaku indikator yang diamati.

Berdasarkan penelitian yang telah dilakukan, maka diperoleh kesimpulan sebagai berikut: krisis utang yang menimpa Indonesia terjadi dalam 4 episode yaitu tahun 2005, 2007, 2008, dan 2013. Komponen penyusunan leading indicator yang dianggap terbaik adalah cadangan devisa dan suku bunga riil. Untuk menghindari terjadinya krisis utang, pemerintah perlu melakukan debt rescheduling, debt swap, dan debt cutting. Saran-saran yang perlu diperhatikan oleh pemerintah terkait variabel diatas yaitu: untuk variabel cadangan devisa, pemerintah perlu memperhatikan tingkat cadangan devisa yaitu dengan mengembangkan ekspor mengurangi jumlah utang. Untuk variabel suku bunga riil, koordinasi secara intensif dengan otoritas fiskal menjadi hal penting. Aspek permintaan seperti kontrol pada permintaan atas aset-aset domestik, perubahan pada suku bunga domestik dan asing yang akan datang.

vii

This research aimed at building an early warning system of debt crisis in Indonesia from January 2004 to May 2016. The research used debt crisis index to determine crisis period as measured average from three indicators, the ratio of debt towards PDB, export-import ratio, and external spread. In the case of economy recovery, macroeconomy variables needed to be monitored. Therefore, we could judge whether the indicators were able to respon the right signal or it was only a false signal. Because of that, the research only applied leading indicator model as the basic of economy recovery that influenced debt crisis as the existed problem. The research aimed at informing the cause of debt crisis that was based on the behaviour of the observed indicators.

Based on the reasearch conducted, the conclusion was: debt crisis that hit Indonesia occured in 4 episodes those were in 2005, 2007, 2008, and 2013. The arrangement components that were considered good were foreign exchange reserve and real interest rate. In order to avoid debt crisis, the government needed to do debt rescheduling, debt swap, and debt cutting. The suggestions that the government needed to pay attention to were related to the above variables: for foreign exchange reserve, the government needed to pay attention to the rate of foreign exchange reserve by increasing export and decrease the amount of debt. For real interest rate, an intensive coordination with fiscal authority became very important. Demand aspect such as demand on domestic aspects, the change in the coming foreign and domestic interest rate.

1

BAB I

PENDAHULUAN

A. Latar Belakang

gagal bayar. Hal ini terjadi karena tidak adanya kontrol yang ketat dari pemerintah terhadap alokasi penggunaan utang luar negeri di negara tersebut. Dalam peraturan

Maastricht Treaty ( Undang-Undang Dasar Anggota Uni Eropa) menyatakan bahwa defisit APBN negara-negara UE dibatasi yaitu maksimum 3 persen dari PDB (Produk domestik bruto) nya. Namun, defisit APBN Yunani mencapai 13,6 persen dari PDB melebihi batas ketentuan yang sudah ditetapkan. Defisit APBN yang dialami Yunani selanjutnya dibiayai dari dana obligasi pemerintah sehingga menyebabkan rasio utang luar negeri Yunani terhadap PDB membengkak yang mencapai 172 persen dari PDB per Juni 2011. Padahal ketentuan yang tercantum dalam Maastricht Treaty menyatakan bahwa negara-negara UE harus memiliki total utang luar negeri maksimum 60 persen dari PDB nya. (Quẻrẻ dan Boone, 2010).

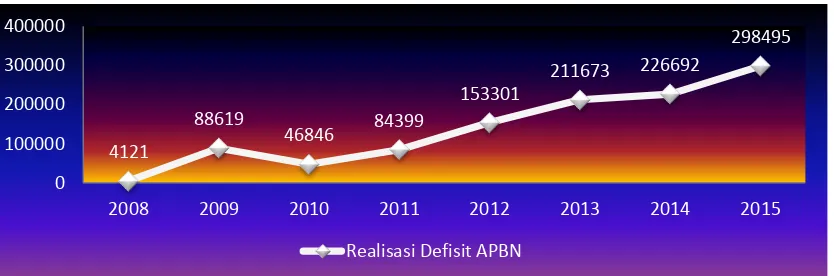

mengalami budget deficit, yakni menurut Rahardja dan Manurung (2004) budget deficit adalah anggaran yang memang direncakan untuk defisit karena pengeluaran pemerintah yang direncanakan lebih besar dari pada penerimaan pemerintah (G>T) untuk memenuhi tujuan bernegara. Oleh karena itu, dalam sistem anggaran defisit yang dianut Indonesia saat ini untuk menutupi sumber pembiayaan defisit anggaran pendapatan belanja negara (APBN) Indonesia ditutupi baik dari pembiayaan dalam negeri maupun luar negeri yang antara lain merupakan pinjaman negara. Adapun realisasi defisit anggaran yang dialami Indonesia selama periode 2008 hingga 2015 dapat dilihat pada gambar 1.1.

GAMBAR 1.1

Realisasi Anggaran Pendapatan Belanja Negara (APBN) Indonesia Selama Periode Tahun 2008 Hingga 2015

Gambar 1.1 menunjukkan bahwa realisasi defisit APBN selama periode 2008 hingga 2015 menunjukkan trend yang cenderung meningkat.

Surat Utang Negara merupakan salahsatu instrument sebagai sumber utama pembiayaan anggaran yang berasal dari utang, yang sebagian besar berasal dari penerbitan Surat Berharga Negara (SBN) yang termasuk jenis Surat Utang Negara.

4121

88619

46846 84399

153301

211673 226692

298495

0 100000 200000 300000 400000

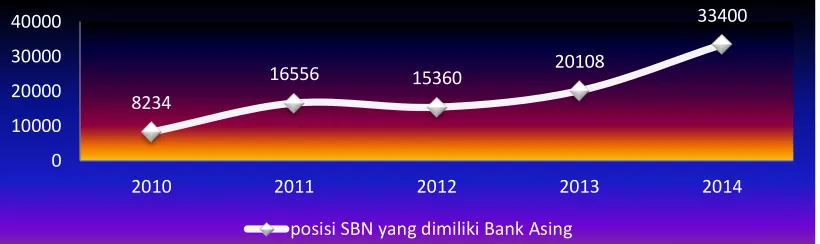

Sementara itu, sumber pembiayaan luar negeri ditetapkan sebagai pelengkap. Di dalam Surat Berharga Negara ini kita dapat melihat data posisi kepemilikan asing pada gambar 1.2.

GAMBAR 1.2

Posisi Surat Berharga Negara (SBN) Menurut Kepemilikan Bukan Penduduk (Bank Asing) Periode Tahun 2010 Hingga 2014 (dalam Milliar RP)

Gambar 1.2 menunjukkan bahwa kepemilikan asing mengalami trend yang terus meningkat dari tahun ke tahun selama periode 2010 hingga 2014 (kecuali pada tahun 2012 yang mengalami penurunan). Data ini mengindikasikan bahwa ketergantungan pemerintah terhadap pihak asing semakin meningkat dalam rangka menutupi pendanaan defisit anggaran yang terjadi. Porsi kepemilikan asing yang terus meningkat perlu diwaspadai karena dapat mengindikasikan bahwa semakin meningkatnya porsi kepemilikan asing berdampak pada jumlah utang luar negeri pemerintah yang semakin besar. Oleh karena itu, perlu adanya pembatasan atas penerbitan SBN dan kepemilikan asing terhadap SBN agar tidak memicu semakin besarnya jumlah utang luar negeri pemerintah karena dikhawatirkan di masa mendatang , pemerintah akan terjerat ke dalam krisis utang yang akan menimbulkan

8234

16556 15360 20108

33400

0 10000 20000 30000 40000

2010 2011 2012 2013 2014

shock (goncangan) terhadap stabilitas keuangan dan menghantam sendi-sendi perekonomian Indonesia.

Sumber :Bank Indonesia (2013)

GAMBAR 1.3

Jumlah Ratio Utang Terhadap PDB Periode Tahun 2009 Hingga 2013

GAMBAR 1.4

Posisi Utang Luar Negeri Pemerintah Indonesia Periode 2010 Hingga 2015 (dalam juta USD)

Gambar 1.4 menunjukkan bahwa selama periode tahun 2010 hingga 2015, posisi utang luar negeri pemerintah menunjukkan trend yang terus meningkat. Indikator ini mengindikasikan bahwa kondisi keuangan pemerintah semakin menunjukkan ketergantungan yang semakin besar terhadap pembiayaan dari negara-negara kreditor (Pihak Asing). Jika ketergantungan yang semakin kuat berlanjut dalam periode waktu yang lama, maka tidak menutup kemungkinan dimasa yang akan datang pemerintah akan terjerat krisis utang.

106860 112427 116187 114294 123806

137746

0 50000 100000 150000

GAMBAR 1.5

Posisi Utang Luar Negeri Indonesia Sektor Swasta Periode 2005 Hingga 2015 (dalam juta USD)

Gambar 1.5 menunjukkan bahwa selama periode tahun 2005 hingga 2015 posisi utang luar negeri Indonesia swasta menunjukkan trend yang terus meningkat. Bahkan, pada tahun 2015 posisi utang luar negeri Indonesia sektor swasta mencapai nilai tertinggi yaitu 167.731 juta USD. Peningkatan tajam utang luar negeri sektor swasta tanpa diiringi peningkatan produktivitas sektor riil dalam negeri saat ini, perlu diwaspadai dan dimonitor dengan ketat untuk menghindari berulangnya krisis ekonomi 1997. (Patillo et al dalam Riyadi, 2012) Karena dalam jangka panjang dikhawatirkan sektor swasta akan mengalami ketidakmampuan membayar utang luar negeri tersebut yang akan berdampak pada guncangan perekenomian.

Krisis utang adalah ketika sebuah negara mengalami kegagalan dalam membayar kewajiban eksternal (utang luar negeri). Tapi ini tidak terjadi dalam waktu yang singkat karena ada banyak tanda-tanda peringatan. Krisis utang disebabkan oleh faktor-faktor umum, seperti perkembangan ekonomi makro yang kurang menguntungkan, memburuknya kondisi pembiayaan eksternal (misalnya penurunan

54321 56813 60565 68480 73606 83789

106732 126245

142561 164035 167731

0 100000 200000

tiba-tiba dalam arus modal atau meningkat tajamnya biaya) atau peningkatan tingkat penghindaran resiko investor internasional. (Ciarlone dan Trebeschi, 2005)

Ciarlone dan Trebeschi (2005) mendefinisikan krisis utang terjadi ketika peristiwa-peristiwa atau kondisi berikut terjadi: pertama, ketika negara menyatakan moratorium pembayaran utang; kedua, ketika negara mengalami default pada pembayaran pokok dan / atau bunga pada kewajiban eksternal yang jumahnya lebih besar dari 5 persen rasio total utang selama setahun; ketiga, ketika negara memiliki tunggakan pembayaran bunga utang dan / atau modal kepada kewajiban eksternal terhadap negara kreditor dan komersial lebih dari 5 persen dari total utang eksternal selama setahun; keempat, ketika negara telah menandatangani sebuah restrukturisasi atau perjanjian rescheduling dengan negara kreditor atau komersial; kelima, ketika negara menerima bantuan dari IMF, itu dianggap signifikan jika melebihi 100 persen dari kuotanya.

pertumbuhan PDB, dan suku bunga riil adalah beberapa variabel penting yang banyak digunakan dalam literatur sistem peringatan dini.

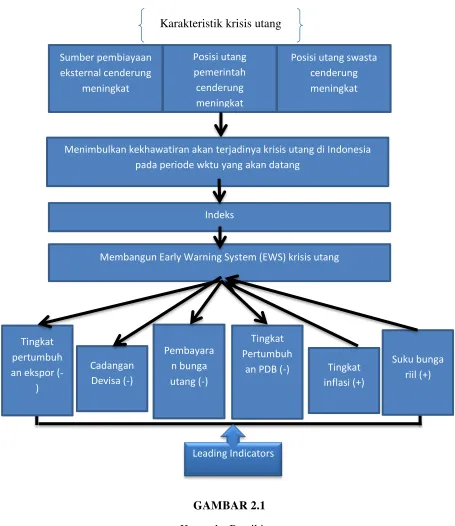

Berdasarkan uraian latar belakang diatas, perlu adanya Early Warning System (Sistem deteksi dini) yang dapat menandai kemungkinan terjadinya krisis utang di Indonesia. Terdapat dua fungsi dalam Early Warning System. Yang pertama adalah mengantisipasi terjadinya krisis utang dan yang kedua mengantisipasi adanya dampak akibat krisis utang. Fungsi pertama adalah sebagai alat pertimbangan pemerintah untuk mengambil kebijakan-kebijakan antisipatif agar krisis dapat dihindari. Fungsi kedua adalah dalam pasca krisis Early Warning System berperan sebagai dasar pertimbangan merumuskan dan melaksanakan kebijakan penanggulangan agar krisis tidak menyebar. Sehubungan dengan itu, maka penulis tertarik untuk mengambil penelian dengan judul “MEMBANGUN SISTEM

DETEKSI DINI KRISIS UTANG DI INDONESIA”

B. Batasan Masalah

Krisis keuangan terbagi menjadi 3, yaitu krisis perbankan, krisis nilai tukar, dan krisis utang. Agar pembahasan tidak menyimpang dari yang diharapkan maka peneliti membatasi pembahasan dalam penelitian ini, yaitu terfokus pada krisis utang.

C. Rumusan Masalah

Dengan demikian fase boom ekonomi akan terjadi ketika pasar obligasi pemerintah melewati ambang batas dan suku bunga melebihi ambang batas tertentu. Semakin tinggi negara mengalami default maka semakin besar kontribusi terhadap resiko sistemik. Karena resiko sistemik terjadi akibat efek domino dari ekonomi shock dan kegagalan dalam pengelolaan struktur keuangan negara. Oleh karena itu, sangatlah penting untuk membangun sistem deteksi dini krisis utang di Indonesia. Hal ini dimaksudkan untuk menjadi bahan pertimbangan dalam menentukan arah kebijakan ekonomi yang tepat supaya terhindari dari krisis utang yang mungkin saja akan melanda Indonesia pada waktu mendatang.

Dalam penelitian ini penulis menitikberatkan pentingnya suatu sistem deteksi dini terhadap krisis utang di Indonesia. Berdasarkan hal tersebut, maka permasalahan dalam penelitian ini dapat dirumuskan sebagai berikut:

1. Bagaimana cara membuat indeks krisis utang di Indonesia ?

2. Apa saja indikator-indikator yang dapat menjadi leading indicators terjadinya krisis utang di Indonesia ?

D. Tujuan Penelitian

Adapun tujuan dalam penelitian ini sebagai berikut:

1. Untuk menentukan indeks krisis utang di Indonesia.

2. Untuk menentukan indikator-indikator yang dapat menjadi leading indicators

a. Apakah tingkat pertumbuhan ekspor dapat menjadi leading indicators ? b. Apakah cadangan devisa dapat menjadi leading indicators ?

c. Apakah pembayaran bunga utang dapat menjadi leading indicarors ? d. Apakah tingkat pertumbuhan PDB dapat menjadi leading indicators ? e. Apakah suku bunga riil dapat menjadi leading indicators ?

E. Manfaat Penelitian

Manfaat Penelitian ini adalah sebagai berikut:

12

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

Konsep penelitian ini dilakukan untuk membangun sistem deteksi dini krisis utang di Indonesia. Tujuannya untuk mencegah kemungkinan terjadinya krisis utang yang melanda Indonesia pada waktu mendatang. Dasar teori dan konsep dalam penelitian ini adalah variabel yang saling berkaitan antara variabel utang pemerintah dan variabel-variabel makroekonomi lainnya, diantaranya:

1. Teori Keynesian utang publik

Keynes berpandangan bahwa meningkatnya utang publik melalui beberapa pengaruh akan menaikkan pendapatan nasional. Hal itu dikaitkan dengan defisit pembiayaan dan pemerintah yang berwenang meminjam untuk semua tujuan. Sehingga permintaan efektif dalam ekonomi meningkat, lalu mengakibatkan peningkatan pekerjaan dan output. Ia tidak menarik setiap pemisah antara pengeluaran produktif dan tidak produktif seperti klasik. Menurut Keynes konsumsi adalah sesuatu yang diinginkan sebagai pinjaman untuk investasi di barang produktif karena pengeluaran konsumsi diinduksi investasi akan meningkat.

tertentu pinjaman umum. Efek ekonomi utang publik harus dinilai dalam sifat pengeluaran utang dan dalam hal mendapatkan potensi penghasilan. Teori modern memberikan pentingnya beban bersih utang publik. Teori ini lebih lanjut menyatakan bahwa aliran tambahan pendapatan yang dihasilkan oleh peningkatan utang dibiayai pembayaran pajak untuk melayani utang tersebut. Terkadang pengangguran dan peningkatan utang publik berkontribusi terhadap arus modal untuk negara maupun sebaliknya. Selain itu, teori modern juga menyatakan bahwa pinjaman umum mempromosikan pengembangan sumber-sumber yang lebih dan lebih dilembagakan tabungan seperti bank, saham, pasar modal dan perusahaan asuransi. Masyarakat luas juga dapat berinvestasi dalam obligasi pemerintah, karena pertumbuhan utang publik tabungan mereka. J. M. Buchanan berpendapat teori modern utang publik sebagai "Ortodoks baru", yang menurutnya didasarkan pada tiga asumsi dasar: 1) penciptaan utang publik tidak melibatkan setiap pengalihan beban nyata yang utama bagi generasi masa depan. 2) analogi antara utang swasta dan utang publik salah dan 3) ada perbedaan tajam dan penting antara utang dalam negeri dan utang luar negeri.

2. Post Keynesian utang publik

publik bukan beban pada ekonomi dan tidak peduli ketika pembayaran tidak bisa bergeser ke generasi masa depan. Kemudian J. E. Meade dan R. A. Musgrave, juga sepakat untuk ide Buchanan. Buchanan telah mencoba untuk membuktikan bahwa dalam kasus yang paling umum adalah: 1) beban nyata utang publik bergeser ke generasi masa depan. 2) analisis antara utang publik dan utang swasta yang mempunyai fundamental bagus dan 3) utang luar negeri dan utang dalam negeri yang pada dasarnya setara.

3. Teori debt overhang & laffer curve

Teori yang menjelaskan bahwa tingkat akumulasi ULN yang tinggi dapat menghambat pertumbuhan ekonomi suatu negara dikemukakan oleh beberapa teori, yaitu:

a. Teori debt overhang menggambarkan bahwa semakin besar akumulasi utang suatu negara, maka akan semakin menurun kemampuan membayar kembali utang tersebut.

b. Laffer curve menggambarkan efek akumulasi utang terhadap pertumbuhan PDB. Menurut teori ini, utang memang diperlukan pada tingkat yang wajar dan penambahan utang akan memberikan dampak positif terhadap pertumbuhan ekonomi sampai pada suatu titik atau limit tertentu.

4. Teori dual-analysis-gap

yang mencerminkan besarnya tambahan modal (devisa) yang diperlukan diluar kemampuan negara yang diperoleh dari hasil ekspornya.

B. Landasan Konsep

1. Definisi krisis utang

Krisis utang didefinisikan sebagai kemungkinan terjadinya default. Fernandez et al (2012) dalam Jedidi (2013) memberikan definisi konsep krisis utang menurut Standard & poor’s (S & P). S & P mendefinisikan krisis utang ketika negara debitur

tidak mampu memenuhi kewajiban pembayaran dan tidak mampu memenuhi pengembalian pokok dan bunga pada saat jatuh tempo. S & P mempertimbangkan bahwa: 1) obligasi mata uang lokal, utang luar negeri pemerintah akan dianggap

default ketika pembayaran utang mengalami jatuh tempo atau ketika ada pertukaran utang di bawah kondisi yang kurang menguntungkan. 2) untuk pinjaman bank, ketika pembayaran layanan utang tidak dilakukan pada tanggal jatuh tempo pembayaran atau ketika reschedule dari bunga yang diterima dari kreditor dibawah kondisi yang lebih menguntungkan daripada isu-isu yang asli.

Krisis utang dapat terjadi jika sebuah negara mengalami ketidakmampuan membayar atau bangkrut (Manasse et al., 2009). Perbedaan teoritis antara gagasan tentang “illiquidity”dan “kebangkrutan” relatif sederhana: peminjam yang tidak

pendapatan masa depan lebih besar atau sama dengan saham utang saat ini. Dengan kata lain, illiquidity adalah ketidakmampuan sementara untuk membayar utang sementara solvabilitas dijamin dalam jangka panjang. Akibatnya, likuiditas mengukur seperti rasio utang jangka pendek untuk cadangan atau M2 disertakan dalam analisis kelayakan kredit dari peminjam.

2. Krisis utang dalam arti luas

Peter (2002) dalam Jedidi (2013) mendefinisikan krisis utang sebagai perubahan dalam tingkat tunggakan utang dan jumlah yang di reschedule. Dengan kata lain, itu mendefinisikan ambang default dalam hal peningkatan dalam saham tunggakan. Negara kreditor dalam ekonomi muncul dianggap berada dalam default

pada utang luar negeri jika tiga kondisi berikut ini terpenuhi:

a. Peningkatan stok total jangka panjang tunggakan utang ( yaitu bunga dan pokoknya) untuk kreditor resmi dan pribadi adalah lebih dari 2 persen dari total utang eksternal.

b. Jumlah utang jangka panjang di reschedule setiap tahunnya melebihi 2,5 persen dari total utang eksternal.

telah membayar sebagian dari utang, tetapi persediaan tunggakan masih di atas ambang batas tetap dalam definisi.

3. Krisis utang menurut IMF

Manasse, et al., (2003) mendefinisikan sebuah negara yang termasuk dalam krisis utang ketika diklasifikasikan sebagai default oleh Standar & Poor’s atau jika

menerima besar pinjaman dari IMF dan pinjaman tersebut melebihi 100 persen dari kuota. Menurut Standar & Poor’s kondisi default terjadi jika pemerintah gagal

membayar utang atau bunga dari kewajiban eksternal pada saat jatuh tempo, termasuk exchange offers, debt equity swaps (pertukaran utang dengan saham), dan

buy backs for cash.

4. Definisi krisis utang secara komprehensif

Definisi krisis utang menurut Macfadden et al., (1985), Hajivassiliou (1989,1994) mencakup tiga unsur. Memang, negara menghadapi masalah pembayaran utang pada tahun tertentu jika salah satu dari tiga kondisi terjadi: 1) negara melakukan reschedule utang dengan kreditor pribadi atau pejabat; 2) ketika dukungan keuangan dari IMF melebihi 125 persen dari kuota negara; 3) tunggakan pada bunga dan pokoknya melebihi 0,1 persen dan 1 persen masing-masing dari total utang eksternal.

McFadden (1985) dan Hajivassiliou (1989) menentukan model krisis utang yang mana permintaan pinjaman eksternal tergantung pada cadangan devisa yang bersih, saldo rekening dan layanan utang. Model ini menyarankan bahwa reschedule

terjadi ketika permintaan kredit baru di negara-negara miskin dan berkembang melampaui pasokan kredit baru di negara maju. Jadi, jika kurva dari penawaran dan permintaan berpotongan di bawah tingkat suku bunga, suatu negara bisa meminjam untuk layanan utang. Para penulis mencatat bahwa kebiasaan pembayaran utang sebelumnya merupakan determinan penting sebenarnya perilaku peminjam.

5. Leading indicators

Leading Economic Indicator (LEI) adalah sejumlah indikator ekonomi yang berfungsi untuk memprediksi keadaan ekonomi di masa yang akan datang. Tujuan

dengan frekuensi yang tinggi, umumnya berupa data bulanan dengan frekuensi dan time series yang panjang. Oleh karena itu, penggunaannya masih sangat terbatas untuk penelitian yang dilakukan di negara berkembang. Hal ini disebabkan karena ketersediaan data di negara berkembang pada umumnya masih belum terdokumentasi dengan baik.

6. Penelitian terdahulu

Terdapat begitu banyak penelitian yang dilakukan dari waktu ke waktu untuk membangun sebuah sistem peringatan dini di berbagai negara mengenai kemungkinan terjadinya krisis utang.

asing dari negara. Dalam kesimpulannya bahwa EWS yang ideal harus mampu mengintegrasikan dua aspek. Dalam hal ini, informasi yang tepat waktu pada variabel ekonomi makro yang relevan dibutuhkan bersamaan dengan data pasar yang dapat diandalkan dan kuat. Dengan data ekonomi makro yang banyak dan satu set yang lebih luas dari negara-negara yang mempunyai data keuangan yang lengkap, lebih lanjut penelitian dapat dilakukan dengan tujuan untuk lebih mengintegrasikan dua aspek EWS untuk krisis utang.

b. Fuertes dan Kalotychou (2007) meneliti suatu model EWS dengan judul “Optimal design of early warning system for sovereign debt crises” di negara-negara OECD

Untuk keperluan pembentukan early warning system yang akurat, maka dalam penelitian ini dilakukan pemilihan variabel-variabel terbaik. Pemilihan variabel tersebut didasarkan pada pendekatan LOGIT-M dan K-Clustering sehingga diperoleh 10 variabel terpilih, yaitu sebagai berikut:

1) Votalitas pertumbuhan ekspor dan rasio neraca perdagangan terhadap PDB (menjadi sinyal bagi aktivitas ekonomi eksternal).

2) Rasio total utang luar negeri tehadap PDB, rasio official debt terhadap total debt, dan rasio kredit IMF terhadap ekspor (menjadi sinyal bagi aktivitas

external credit exposure).

3) Credit to private sector/PDB, pertumbuhan PDB, votalitas pertumbuhan PDB, dan nilai tukar riil (menjadi sinyal untuk menggambarkan kondisi domestik).

4) Trade / PDB (menjadi sinyal mata rantai perekonomian global).

c. Riyadi (2012) dalam penelitiannya memperoleh 6 kandidat yang menjadi leading indicators dan 8 kandidat coincident indicators dalam rangka penyusunan sistem deteksi dini kemungkinan terjadinya krisis utang di Indonesia. Penyusunan

composite leading debt index dilakukan secara trial and error dengan mengombinasikan berbagai kemungkinan variabel kandidat hingga diperoleh bentuk

leading debt index yang terbaik dalam memprediksi beban utang luar negeri Indonesia pada periode waktu mendatang. Sama halnya dengan penyusunan

mengombinasian berbagai kemungkinan variabel kandidat hingga diperoleh bentuk

coincident debt index yang terbaik dalam menggambarkan beban utang luar negeri Indonesia pada periode saat ini. Komponen penyusunan leading debt index yang dianggap terbaik adalah variabel suku bunga LIBOR (54%), laju inflasi jepang (42%), dan variabel M2/Cadangan Devisa (2%) serta nominal effective exchange rate

(2%), sedangkan komponen penyusunan coincident debt index terbaik adalah interest rate spread (59%), suku bunga simpanan rupiah berjangka 6 bulan di bank umum (23%), suku bunga pinjaman untuk modal kerja (rupiah) berjangka 6 bulan di bank umum (10%) dan SBI 1 bulan (8%). Melalui penggunaan instrumen Leading Debt Index kemungkinan terjadinya krisis utang di Indonesia dapat diprediksi 11 bulan sebelumnya. Dengan demikian, untuk menghindari terjadinya krisis utang pemerintah dapat melakukan debt rescheduling, debt swap dan debt cutting. Sedangkan dalam penggunaan instrument lagging debt index memberikan sinyal bahwa dampak krisis utang di Indonesia akan menimbulkan efek dalam kurun waktu 13 bulan pasca terjadinya krisis tersebut. Dalam rangka meredam shock yang dialami masyarakat akibat dampak krisis utang yang terjadi maka pemerintah mengimplementasikan kebijakan berupa penyaluran dana bantuan sosial agar tingkat kesejahteraan tetap terjaga.

mengembangkan EWS. Hasil penelitian menunjukkan bahwa utang pemerintah pusat bruto / PDB, total utang eksternal kotor / PDB, valuta cadangan asing, dan impor PDB mewakili indikator paling konsisten dalam menentukan peringatan awal krisis utang. Hasil penelitian menunjukkan bahwa PCA adalah alat yang berguna untuk menjelaskan karakteristik ekonomi dari negara-negara yang mengalami masalah serius. Berdasarkan PCA, penelitian ini dibangun dengan indeks komposit keuangan dan ekonomi makro. Indeks ini dikelompokkan dalam kerangka tunggal regresi dan didasarkan pada sejumlah variabel dan memerlukan prosedur penting dalam 3 langkah.

f. Lukkezen, Romagosa, & Hugo (2014) mengatakan terjadinya krisis utang memerlukan dua elemen: negara yang rentan terhadap krisis utang dan kejutan negatif tak terduga yang memicu krisis. Berdasarkan pengalaman krisis baru, dan menurut berbagai komponen sistem indikator (SEI) terdiri dari tiga kategori utama: guncangan internal, guncangan eksternal, dan guncangan perbankan. Guncangan internal berkaitan dengan kejadian tak terduga dalam perekonomian domestik, seperti isu-isu politik (misalnya kemerosotan PDB dibuat oleh kerusuhan politik atau perang sipil), bencana alam (pemerintah memerlukan pengeluaran yang tak terduga) atau kejadian negatif fiskal (tiba-tiba pengurangan pendapatan pemerintah) atau peningkatan pengeluaran publik, sebagai contoh diciptakan oleh kebutuhan untuk membiayai dana pensiun dalam kesulitan.Guncangan eksternal internasional adalah kejadian tak terduga yang secara langsung mempengaruhi negara tertentu, misalnya: tiba-tiba penurunan permintaan ekspor, pengiriman uang, efek langsung dari resesi global atau tiba-tiba berhentinya arus modal asing. Akhirnya, kategori ketiga yaitu guncangan perbankan termasuk krisis perbankan nasional dan krisis internasional yang menyebar ke sistem keuangan lokal. Indikator peringatan dini SEI mengidentifikasi memicu peristiwa restrukturisasi utang saling terkait. Negara-negara dengan SEI “bendera merah” harus menjadi fokus utama dari perhatian ketika

ukuran sampel berfokus pada votalitas makroekonomi. Hasil penelitian indikator memiliki nilai berikut : 55 persen untuk Argentina, 45 persen untuk Turki, 25 persen untuk Brasil, dan 10 persen untuk Afrika selatan. Hasil ini menunjukkan kerentanan masalah utang di Argentina dan Turki, dan Brasil memiliki beberapa resiko mendekati hal tersebut. Mekanismenya Argentina dan Turki akan menerima bendera merah dan Brazil menerima bendera kuning. Kemudian setelah peristiwa tersebut, kerentanan utang harus dikaji di dua negara yang masuk kategori tersebut.

g. Wahyudi (2014) mengembangkan pendekatan ekonometrika dengan model logit. Dalam hasil penelitiannya terhadap terjadinya krisis mata uang di Indonesia tahun 1996-2009 yaitu, variabel harga minyak dunia signifikan berpengaruh terhadap probabilitas terjadinya krisis dengan menggunakan nilai ambang batas (arbitrary threeshold) sebesar 1,5 kali standar deviasi di atas nilai tengah ISP. Sementara, variabel tingkat inflasi siginifikan berpengaruh terhadap probabilitas terjadinya krisis dengan menggunakan nilai ambang batas (arbitrary threshold) sebesar 1kali standar deviasi di atas nilai tengah ISP. Nilai indeks yang digunakan (ISP) mampu mengindentifikasi beberapa periode krisis mata uang yang terjadi di Indonesia. Diantaranya adalah tahun 1996-1997 dan periode 2005 dengan menggunakan ambang batas 1,5 kali standar deviasi diatas nilai tengah ISP. Namun, ketika menggunakan ambang batas 1 kali standar deviasi diatas nilai tengah ISP, periode yang teridentifikasi adalah tahun 1996-1999, 2005-2006, serta periode tahun 2008. 8. Boonman, Jacobs, & Kuper (2013) telah melakukan penelitian dengan judul

optimal maka digunakan kurva karakteristik operasi receiver (ROC). Untuk menghitung indeks krisis utang menggunakan 3 indikator, yaitu rasio utang terhadap PDB, tingkat bunga eksternal, dan rasio antara ekspor-impor. Penelitian ini menggunakan 2 aplikasi: 1) menyelidiki hubungan antara krisis utang dan siklus bisnis di Amerika latin. 2) membangun sebuah indeks yang serupa untuk 5 negara-negara Eropa.

7. Kerangka pemikiran

Dari berbagai literatur yang ada, penelitian ini mendefinisikan krisis utang adalah ketika sebuah negara tidak mampu melunasi bunga dan kewajiban utama sehingga menyebabkan kondisi gagal bayar. Kondisi utang di Indonesia menimbulkan rasa kekhawatiran mengenai kemungkinan terjadinya krisis utang di Indonesia. Kondisi tersebut diantaranya dapat di lihat dari defisit anggaran, utang pemerintah, utang swasta, dan rasio utang terhadap PDB yang mengalami trend

meningkat tiap tahunnya. Penelitian ini bertujuan untuk menentukan indeks terjadinya krisis utang di Indonesia dan membangun suatu sistem deteksi dini yang dapat mengukur kemungkinan terjadinya krisis utang di Indonesia secara akurat. Untuk menentukan alat deteksi dini tersebut, penelitian ini menggunakan pendekatan

leading indicators. Sehingga nantinya ditemukan variabel-variabel ekonomi yang dapat mendeteksi krisis utang di Indonesia.

sebagai indikator untuk mendeteksi krisis utang. Hal ini juga masuk akal untuk mengasumsikan bahwa tingkat tinggi ekspor membuat kemungkinan bahwa negara memiliki besar tunggakan utang atau perlu untuk reschedule atau restrukturisasi utang mereka. Dengan kata lain, tingkat pertumbuhan ekspor barang dan jasa yang tinggi akan meningkatkan pendapatan devisa dan cadangan untuk memenuhi kewajiban utang.

Menurut Akbar (2015) Indikator cadangan devisa mengukur sejauh mana tersedia untuk layanan utang. Misalnya dalam masa krisis, saham dari cadangan umumnya memburuk karena keseimbangan pembayaran yang lemah. Rasio yang lebih rendah dari cadangan terhadap PDB merupakan indikasi bahwa negara mungkin menemukan kesulitan untuk layanan utang.

Indikator pembayaran bunga utang luar negeri. Pembayaran total bunga adalah jumlah bunga yang sebenarnya dibayarkan dalam mata uang, barang, atau layanan utang jangka panjang, bunga yang dibayarkan utang jangka pendek, dan biaya kepada IMF. Ketika sebuah negara memiliki porsi yang relatif tinggi pembayaran bunga relatif terhadap ekspor, sebagian besar pendapatan ekspor akan dialokasikan untuk pembayaran utang, mengurangi posisi keuangan negara. (Akbar, 2015)

akan mengurangi daya saing negara sehingga secara bersamaan mengurangi ekspor. Cadangan asing apabila habis akan mengakibatkan tunggakan utang besar atau

reschedule atau restrukturisasi utang. Berkaitan dengan pertumbuhan PDB, asumsi yang mendasari untuk menyertakan variabel ini adalah bahwa dalam massa pertumbuhan PDB yang kuat,perluasan barang dan jasa yang diproduksi di dalam negeri bisa meningkatkan permintaan agregat. Dalam situasi ini, pasokan ekspor barang dan jasa akan berpotensi meningkat, sedangkan impor mengalami penurunan.

The current account dan keseimbangan posisi pembayaran yang kuat akan bermanfaat untuk kemampuan negara untuk layanan utang. Untuk tingkat suku bunga yang nyata, ini menunjukkan sejauh mana negara rentan terhadap kenaikan tingkat suku bunga yang dibebankan oleh kreditor pribadi, terutama bank. Pada saat positif, tingkat suku bunga nyata akan tinggi. Hal itu mengakibatkan peningkatan kewajiban pembayaran. Dalam kasus tersebut akan memaksa negara debitur untuk

Berdasarkan alur pemikiran seperti yang diuraikan diatas, maka kerangka pemikiran penelitian ini dapat dideskripsikan sebagai berikut:

GAMBAR 2.1

Menimbulkan kekhawatiran akan terjadinya krisis utang di Indonesia

pada periode wktu yang akan datang

Indeks

Membangun Early Warning System (EWS) krisis utang

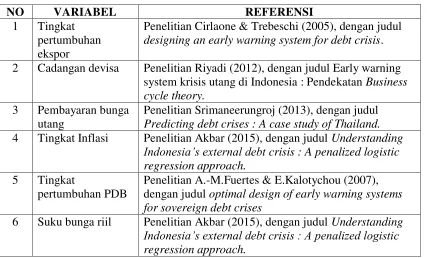

Tabel 2.1

Variabel Yang Digunakan Dalam Penelitian

NO VARIABEL REFERENSI

1 Tingkat pertumbuhan ekspor

Penelitian Cirlaone & Trebeschi (2005), dengan judul

designing an early warning system for debt crisis. 2 Cadangan devisa Penelitian Riyadi (2012), dengan judul Early warning

system krisis utang di Indonesia : Pendekatan Business cycle theory.

3 Pembayaran bunga utang

Penelitian Srimaneerungroj (2013), dengan judul

Predicting debt crises : A case study of Thailand.

4 Tingkat Inflasi Penelitian Akbar (2015), dengan judul Understanding Indonesia’s external debt crisis : A penalized logistic regression approach.

5 Tingkat

pertumbuhan PDB

Penelitian A.-M.Fuertes & E.Kalotychou (2007), dengan judul optimal design of early warning systems for sovereign debt crises

6 Suku bunga riil Penelitian Akbar (2015), dengan judul Understanding Indonesia’s external debt crisis : A penalized logistic regression approach.

Sumber : Berbagai Sumber

a. Tingkat pertumbuhan ekspor yang tinggi akan meningkatkan pendapatan cadangan devisa untuk memenuhi kewajiban utang. Maka tingkat pertumbuhan ekspor berpengaruh negatif terhadap krisis utang.

c. Ketika sebuah negara memiliki porsi yang relatif tinggi pembayaran bunga utang luar negeri terhadap ekspor, maka besar pendapatan ekspor akan dialokasikan untuk pembayaran utang, mengurangi posisi keuangan negara. Maka ketika pembayaran bunga utang luar negeri tinggi berpengaruh negatif terhadap krisis utang.

d. Ketika inflasi meningkat maka akan mengurangi daya saing negara sehingga secara bersamaan mengurangi ekspor. Dengan demikian inflasi dapat mempengaruhi ketersediaan valuta asing. Apabila cadangan asing habis akan mengakibatkan tunggakan utang besar atau reschedule / restrukturisasi utang. Maka tingkat inflasi berpengaruh positif terhadap krisis utang.

e. Massa tingkat pertumbuhan PDB yang kuat akan menyebabkan barang dan jasa yang diproduksi dalam negeri bisa meningkatkan permintaan agregat. Dalam situasi ini, pasokan ekspor barang dan jasa akan berpotensi meningkat, sedangkan impor akan mengalami penurunan. Sehingga tingkat pertumbuhan PDB berpengaruh negatif terhadap krisis utang karena keseimbangan posisi pembayaran yang kuat akan bermanfaat terhadap kemampuan negara untuk layanan utang.

8. Hipotesis

a. Variabel tingkat pertumbuhan ekspor diduga memiliki kemampuan sebagai leading indicators untuk mendeteksi krisis utang di Indonesia. Ketika tingkat pertumbuhan ekspor (+) kondisi utang membaik dan ketika tingkat pertumbuhan ekspor (-) kondisi utang memburuk.

b. Variabel cadangan devisa diduga memiliki kemampuan sebagai leading indicators untuk mendeteksi krisis utang di Indonesia. Ketika Posisi Cadangan devisa (+) kondisi utang membaik dan ketika cadangan devisa (-) kondisi utang memburuk,

c. Variabel pembayaran bunga utang diduga memiliki kemampuan sebagai

leading indicators untuk mendeteksi krisis utang di Indonesia. Ketika pembayaran bunga utang (+) kondisi utang membaik dan ketika pembayaran bunga utang (-) kondisi utang memburuk.

d. Variabel tingkat inflasi diduga memiliki kemampuan sebagai leading indicators untuk mendeteksi krisis utang di Indonesia. Ketika tingkat inflasi (+) kondisi utang memburuk dan ketika tingkat inflasi (-) kondisi utang membaik.

e. Variabel tingkat pertumbuhan PDB diduga memiliki kemampuan sebagai

34

BAB III

METODE PENELITIAN

A. Objek Penelitian

Objek dalam penelitian ini adalah krisis utang di Indonesia pada tahun 2004M01 hingga 2016M05. Subjek penelitian yang dipakai adalah rasio utang terhadap PDB, rasio ekspor-impor, external spread, tingkat pertumbuhan ekspor, cadangan devisa, pembayaran bunga utang, tingkat inflasi, tingkat pertumbuhan PDB, Suku bunga riil. Variabel ekonomi ini digunakan sebagai reference series karena mampu memberikan penilaian tepat atas tingkat solvabilitas suatu negara, sehingga dapat menggambarkan tingkat indebtness suatu negara.

B. Jenis Data dan Sumber Data

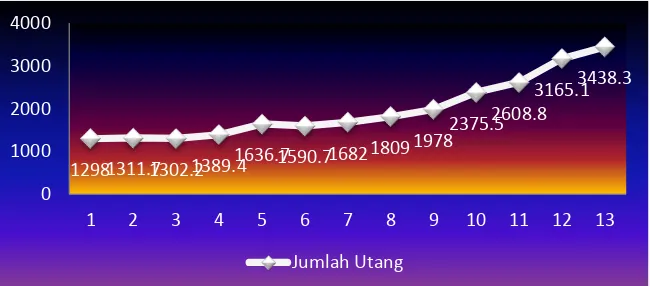

karena pada tahun tersebut juga jumlah utang di Indonesia mengalami trend peningkatan hingga saat ini. Pada tahun 2004 jumlah utang diangka Rp. 1298 triliun dan ditahun 2016 jumlah utang meningkat hingga Rp. 3438 triliun.

GAMBAR 3.1

Jumlah Utang Selama Periode 2006 Hingga 2016

Data pada penelitian ini diperoleh dari lembaga publikasi data yaitu:

1. Bank Indonesia (BI).

2. Badan Pusat Statistika (BPS).

3. Kementerian Keuangan (Kemenkeu).

C. Definisi Operasional

Dalam penelitian ini menggunakan variabel yang dapat menggambarkan krisis utang di Indonesia yang berlandaskan pada penelitian terdahulu dan teori yang umum dipakai untuk meneliti krisis utang yaitu:

1298 1311.7 1302.2 1389.4 1636.7 1590.7 1682 1809

1978 2375.5 2608.8

3165.1 3438.3

0 1000 2000 3000 4000

1. Rasio ekspor dan impor adalah perbandingan antara total nilai ekspor dan impor barang dan jasa pada kurun waktu tertentu, dinyatakan dalam persentasi. Rumus mencari rasio ekspor dan impor adalah:

2. External spread, external spread (tingkat suku bunga bank) adalah untuk menentukan besarnya pendapatan pokok suatu bank yang dilihat dari selisih antara suku bunga domestik (BI Rate) dan suku bunga eksternal (LIBOR) . Rumus mencari external spread adalah:

3. Inflasi, inflasi adalah perubahan dari indeks Harga Konsumen (IHK). Inflasi dalam penelitian ini dihitung secara tahunan (y-o-y), yaitu perubahan antara IHK pada suatu periode terhadap IHK pada periode yang sama tahun sebelumnya. Penghitungan perubahan IHK (y-o-y) dihitung dengan rumus sebagai berikut:

Dimana:

: IHK periode bulan ke-t.

inilah yang disebut inflasi (jika perubahannya positif atau

meningkat) atau deflasi (jika perubahannya negatif atau menurun).

4. Suku Bunga Riil, suku bunga merupakan tingkat tambahan nilai yang ditetapkan oleh lembaga keuangan. Terdapat dua macam suku bunga yaitu suku bunga nominal dan suku bunga riil. Suku bunga riil didapat dari pengurangan antara suku bunga nominal dikurangi inflasi. Hasil pengurangan ini lah suku bunga riil dan menjadi alasan menggunakan variabel ini karena dapat mengindikasikan seberapa besar tingkat suku bunga yang sebenarnya pada perekonomian.

5. Posisi cadangan devisa, cadangan devisa merupakan posisi aktiva luar negeri pemerintah dan bank-bank devisa yang harus dipelihara untuk keperluan transaksi internasional. Data posisi cadangan devisa diambil dari Statistik Ekonomi dan Keuangan Indonesia (SEKI) BI. Rumus mencari cadangan devisa yaitu:

.

6. Pembayaran bunga utang, besarnya pembayaran bunga utang telah ditetapkan berdasarkan kesepakatan utang yang sebelumnya telah ditandatangani maupun yang baru ditandatangani dan tentunya berdasarkan pula pada utang-utang luar negeri yang masih belum dilunasi oleh negara. Data pembayaran bunga utang diambil dari laporan kemenkeu RI. Rumus untuk menghitung pembayaran bunga utang yaitu:

PBU DN = Pembayaran bunga utang dalam negeri.

PBU LN = Pembayaran bunga utang luar negeri.

7. Debt to GDP Ratio adalah rasio total utang luar negeri terhadap Produk Domestik (PDB) suatu negara. Rasio utang terhadap PDB ini didapat dari pembagian antara jumlah utang dibagi PDB. Hasil pembagian inilah rasio utang terhadap PDB dan variabel ini dipilih karena dapat mengetahui seberapa besar jumlah utang disuatu negara. Rumus mencari rasio utang terhadap PDB yaitu:

secara menyeluruh dan riil dengan ketentuan harga pada tahun dasar yang telah ditentukan. Rumus mencari PDB:

9. Tingkat pertumbuhan ekspor, ekspor adalah aktivitas perdagangan internasional yang dapat mendorong suatu negara menjadi bertumbuh untuk kemajuan perekonomian bangsa. Ekspor merupakan jumlah barang dan jasa yang dijual oleh suatu negara ke negara lain, termasuk barang-barang, asuransi, dan jasa-jasa pada tahun tertentu. Pertumbuhan ekspor dihitung dari persentase kenaikan total ekspor pada periode sebelumnya.

Keterangan:

= Total ekspor periode m.

= Total ekspor periode sebelumnya.

Semua variabel yang digunakan merupakan data dalam bentuk bulanan pada periode tahun 2004M01 hingga 2016M05.

D. Metode Penelitian

1. Model nonparametik dengan pendekatan sinyal (signal approach)

berbeda dan sistematis apabila akan terjadi krisis atau sering disebut dengan model pendekatan sinyal (signal approach model). Sinyal tersebut akan terlihat ketika indikator-indikator yang digunakan melampaui ambang batas yang dapat menyebabkan krisis. Dalam penelitian ini ambang batas tiap indikator dihitung dari nilai rata-rata dan 1.3 (satu) standar deviasi. Indikator-indikator ekonomi yang telah dihitung dalam suatu indeks komposit digunakan untuk memprediksi kemungkinan terjadinya krisis dalam periode waktu sampai 24 bulan ke depan.

2. Menentukan periode krisis utang

Pada bagian ini, khusus pada krisis utang terlebih dahulu akan digambarkan definisi yang jelas mengenai apa yang dimaksud dengan krisis utang dengan menggunakan indeks krisis utang (IKU) yang menunjukkan perhitungan besarnya nilai indeks. Berdasarkan Boonman et al., (2013), definisi indeks krisis utang yaitu rata-rata tertimbang dari tiga indikator, rasio utang terhadap PDB (disimbolkan dengan a) , Rasio ekspor dan impor (b) dan external spread (c), dengan standar deviasi 1.3 , 1.7 , 2.0 maka indeks krisis utang (IKU) didefinisikan:

………..(1)

: Indeks komposit utang.

: Rasio utang terhadap PDB.

: External spread.

: Standar deviasi.

: Suku bunga domestik.

: Suku bunga eksternal.

Untuk membangun indeks krisis utang (IKU) kita perlu memilih indikator, bobot dan threeshold sama dengan pembangunan indeks tekanan pasar asing untuk krisis mata uang atau indeks tekanan pasar uang untuk krisis perbankan. Perekonomian dikatakan krisis jika IKU melebihi rata-ratanya ditambah dengan standar deviasi yang ditentukan, katakanlah sebesar m. Dalam penelitian yang dilakukan kali ini besarnya m ditentukan sama dengan 1,3 mengacu pada penelitian sebelumnya Gunadi et al., (2013) dan sesuai dengan penelitian yang dilakukan oleh Lestano et al., (2003). Jika IKU merupakan rata-rata dari indeks IKU dan IKU menunjukkan standar deviasi dari indeks IKU-nya, maka secara formal dikatakan krisis utang (debt crisis) jika didefinisikan dengan

{

………...……… (2)

3. Menentukan indikator yang mempunyai peran penting terjadinya krisis

seharusnya memasukkan berbagai indikator ekonomi yang luas. Sebagian besar penelitian, mmasukkan berbagai indikator ekonomi seperti yang pernah dilakukan oleh Kaminsky et al., (1998), Kusuma (2009) dan Boonman et al., (2013). Indikator yang digunakan dalam penelitian ini dapat disimpulkan sebagai berikut:

a. Pendekatan “sinyal!” untuk mengukur kinerja indikator

Setelah indikator yang digunakan untuk memprediksi krisis ditentukan, sekarang akan dilakukan penentuan sinyal terjadinya krisis dari indikator di atas. Masing-masing indikator indikator akan dianalisis secara terpisah dengan pendekatan

univariate untuk memprediksi terjadinya krisis. Masing-masing indikator akan dilihat apakah mengalami deviasi dari perilaku “normal” melebihi pagu ketentuannya

(beyond the treshold). Jika indikator melewati batas pagu ketentuannya maka dikatakan ada isu sinyal (to issue a signal) terjadinya krisis. Definisi sinyal, seperti yang dilakukan oleh Heun dan Schlink (2004), yaitu sebagai berikut. Jika X dinotasikan untuk menunjukkan vektor ke-14 indikator di atas, maka Xt, j adalah nilai indikator j pada periode t. Sehingga, sinyal untuk indikator j didefinisikan dengan

{

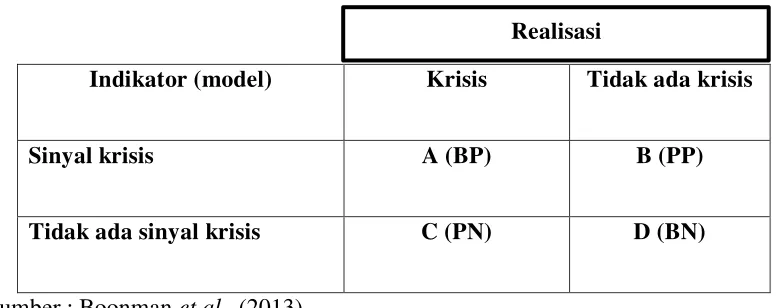

Tabel 3.1

Kontigensi Realisasi Krisis dan Model Prediksi (Sinyal)

Indikator (model) Krisis Tidak ada krisis

Sinyal krisis A (BP) B (PP)

Tidak ada sinyal krisis C (PN) D (BN)

Sumber : Boonman et al., (2013)

A = Kategori pengamatan dimana model sinyal krisis yang benar-benar

terjadi: sinyal baik (BP: benar positif)

B = Kategori pengamatan dimana model sinyal krisis yang tidak mengalami

gangguan (tidak terjadi krisis dalam kurun waktu 24 bulan): sinyal palsu (PP: positif palsu)

C = Kategori pengamatan dimana model tidak menunjukkan sinyal untuk

krisis, namun dalam kurun waktu 24 bulan berikutnya terjadi krisis. (PN: palsu negatif)

D = Kategori pengamatan dimana model tidak menunjukkan sinyal untuk

krisis dan dalam kurun waktu 24 bulan berikutnya tidak terjadi krisis. (BN: benar negatif)

Pemodelan krisis setelah menentukan aturan signaling windows dan

threshold krisis, maka dilanjutkan dengan menyusun model, dengan leading indicator yang memiliki probabilitas >50 persen yang akan diolah dalam estimasi model logit. Hal ini merupakan langkah kedua untuk melihat konsistensi dari variable-variabel yang memiliki probabilitas terjadinya krisis, sehingga pada akhirnya diperoleh leading indicator yang berpengaruh kuat mendorong terjadinya krisis utang di Indonesia. Pengukuran kinerja indikator ini sangat konsisten dalam beberapa penelitian yang dilakukan, misalnya oleh Kaminsky dan reinhart (1999); Kaminsky, Lazondo dan Reinhart (1998); Edison (2000); Goldstein, Kaminsky dan Reinhart (2000). Beberapa penelitian yang dilakukan ternyata menunjukkan bahwa peringkat masing-masing indicator tidak berubah banyak jika diukur dengan pengukuran kinerja yang berbeda. Namun demikian, dalam penelitian ini pengukuran kinerja indikator yang digunakan dipusatkan pada:

1. Proportion of Obs. Correctly Called =

merupakan probabilitas seluruh pengamatan yang menunjukkan tepat dalam memperingatkan krisis.

2. Noise to signal ratio. Rasio ini didefinisikan dengan noise – to – signal – ratio =

mengukur / membandingkan jumlah sinyal yang salah (kesalahan tipe 2) terhadap jumlah sinyal benar (kesalahan tipe 1), sehingga semakin kecil NTS, maka semakin baik untuk digunakan sebagai indikator.

3. Proportion of crises correctly called, =

sinyal dapat memberikan respon terjadinya krisis secara tepat. Sehingga semakin besar respon benar dalam peringatan krisis, maka semakin baik sebagai indicator system peringatan dini.

4. Proportion of false alarms of total alarms,

merupakan ukuran yang menunjukkan besar atau jumlah false alarm dalam dominasi terhadap total alarm. Sehingga semakin kecil % false alarm, semakin baik indeks komposit indicator sebagai system peringatan dini.

5. Proportion Prob. Of crisis given an alarm (Pc) =

, merupakan ukuran probabilitas terjadinya krisis ketika sinyal dikeluarkan. Semakin tinggi peluang terjadinya krisis saat sinyal muncul, semakin baik indeks komposit indikator sebagai sistem peringatan dini.

6. Proportion Prob. Of crisis given no alarm =

72

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Analisis Pendekatan Sinyal

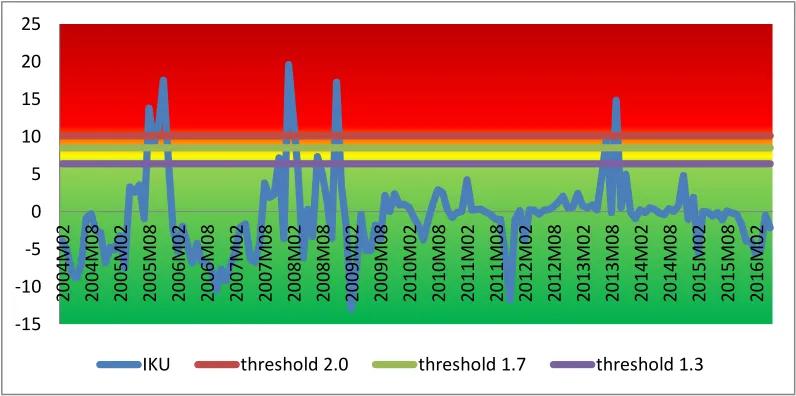

Untuk membangun indeks krisis utang (IKU), penelitian ini menggunakan

standar deviasi sebesar 1.3, penggunaan standar deviasi ini berdasarkan model yang

dikembangkan oleh Bank Indonesia dan penelitian sebelumnya yang dilakukan oleh

Gunadi et al., (2013). Untuk penentuan standar deviasi ini tidak ada aturan baku.

Namun, dalam penelitian ini penggunaan standar deviasi sebesar 1,3 digunakan

karena pada posisi ini adalah posisi yang optimal dibandingkan dengan yang lain.

Karena apabila standar deviasi terlalu tinggi maka akan kesulitan menangkap

sinyal-sinyal krisis yang bisa saja berbahaya dan apabila standar deviasinya terlalu kecil

maka akan banyak menangkap sinyal-sinyal krisis yang palsu. Selain menggunakan

standar deviasi 1,3, penulis juga melakukan percobaan menggunakan standar deviasi

sebesar 1,7 dan 2,0 yang tertinggi. Berikut adalah chart hasil analisis pendekatan

GAMBAR 4.1

Indek Krisis Utang (IKU) dan Batas Ambang Maksimum (Threshold)

Kondisi utang dikatakan krisis ketika nilai dari IKU pada periode tertentu lebih tinggi dari nilai rata-rata IKU ditambah dengan standar deviasi yang telah ditentukan sebelumnya yaitu 1,3. Selain nilai standar deviasi 1,3, juga ditambahkan standar deviasi dengan nilai 1,7 dan 2,0 gunanya adalah untuk melihat periode krisis dari semua standar deviasi tersebut. Gambar diatas menunjukkan bahwa kondisi utang pada tahun 2005, 2008, dan 2013 memiliki kondisi yang yang buruk.

-15

TABEL 4.1

Periode Krisis Utang Di Indonesia Tahun 2004M01-2016M05

Pendekatan Bulan-bulan krisis

2005 Agustus (8), November (11)

2007 November (11)

2008 Februari (2), Agustus (8), November (11) 2013 Mei (5), Agustus (8)

B. Event Yang Terjadi dalam Perekonomian Indonesia Selama Periode Krisis

Event analisis merupakan suatu kajian analisis berdasarkan waktu mengenai beberapa berita system perekonomian dan keuangan di Indonesia sejak tahun 2004 hingga 2016. Event yang tercatat merupakan event yang secara eksplisit mempengaruhi sistem keuangan khususnya krisis utang di Indonesia secara signifikan.

1. Krisis mini 2005

fiskal yang diharapkan dapat mendorong pertumbuhan ekonomi terkendala secara teknis dengan penerapan ketentuan baru dalam tata kelola keuangan Pemerintah, khususnya keterlambatan pengesahan daftar isian pelaksanaan anggaran (DIPA). Beratnya persaingan untuk meningkatkan ekspor dan terganggunya neraca pembayaran serta penurunan cadangan devisa dan APBN akibat dampak kenaikan harga BBM telah membuat beban utang semakin meningkat sehingga menimbulkan peningkatan kewajiban pembayaran dalam mempengaruhi krisis utang (LPI, 2005).

2. Krisis keuangan 2008

Salahsatu krisis besar yang terdeteksi dalam penelitian ini adalah krisis ekonomi global yang mempengaruhi sistem keuangan di Indonesia yang terjadi pada tahun 2008. Krisis terdeteksi melewati threshold pada bulan November 2007 yang menjadi awal mula krisis keuangan 2008. Pada semester II tahun 2007 terjadi tekanan terbesar terhadap system keuangan lebih banyak ditimbulkan oleh gejolak lingkungan eksternal. Hal itu terutama terlihat dari semakin bergejolaknya pasar keuangan global. Bahkan, bursa saham global semakin sering terkoreksi secara signifikan yang dipicu oleh meningkatnya ketidakpastian dan menurunnya kepercayaan di antara sesama pelaku bisnis di pasar keuangan dunia sebagai dampak lanjutan krisis subprime mortgrate.