ABSTRAK

ANALISIS PERTANGGUNGJAWABAN PIDANA PENGGELAPAN KENDARAAN BERMOTOR SEBAGAI JAMINAN FIDUSIA

OLEH MADE APRIANA

Penggelapan kendaraan bermotor sebagai Jaminan Fidusia merupakan pelanggaran dari sistem jual beli kendaraan bermotor melalui cara kredit yang dibiayai oleh perusahaan pembiayaan. Kendaraan bermotor sebagai Jaminan Fidusia dilindungi oleh Undang-Undang Nomor 42 Tahun 1999 Jaminan Fidusia, yang mengatur mengenai kepentingan hukum baik kreditur maupun debitur dalam perjanjian jual beli kendaraan bermotor yang berisi ketentuan-ketentuan dalam proses perjanjian kredit, namun dalam beberapa kasus pada perusahaan pembiayaan yaitu PT. Mandala Multifinance perbuatan konsumen yang menggelapkan kendaraan bermotor tidak dapat dilaporkan secara pidana atas kerugian pihak lessor. Hal ini menimbulkan permasalahan dalam skripsi ini yaitu bagaimanakah pertanggungjawaban pidana penggelapan kendaraan bermotor sebagai Jaminan Fidusia dan mengapa penggelapan kendaraan bermotor sebagai Jaminan Fidusia pada PT. Mandala Multifinance tidak dapat dipidana.

sehubungan dengan penggunaan dan pengalihan benda yang menjadi objek Jaminan Fidusia diancam dengan Pasal 36 UU Jaminan Fidusia yang mengatur :

“Pemberi Fidusia yang mengalihkan, menggadaikan, atau menyewakan benda

yang menjadi objek Jaminan Fidusia sebagaimana dimaksud dalam Pasal 23 Ayat (2) yang dilakukan tanpa persetujuan tertulis terlebih dahulu dari Penerima Fidusia, dipidana dengan pidana penjara paling lama 2 (dua) tahun dan denda paling banyak Rp 50.000.000,-(lima puluh juta) rupiah”. Selain Pasal 36 UUJF Jika pelaku memenuhi unsur-unsur penggelapan dalam KUHP diancan dengan Pasal 372 KUHP yang mengatur “barang siapa dengan sengaja dan dengan melawan hukum memiliki barang sesuatu yang seluruhnya atau sebagian adalah kepunyaan orang lain, tetapi berada dalam kekuasaanya bukan karena kejahatan, diancam karena penggelapan, dengan pidana penjara paling lama empat tahun

atau pidana denda paling banyak sembilan ratus rupiah”. Dalam praktek alasan tidak dapat dipidana karena pihak PT. Mandala Multifinance tidak mendaftarkan benda Jaminan Fidusia yaitu sepeda motor. Benda yang dijaminkan dengan Jaminan Fidusia dibuktikan dengan akta notaris. akta notaris di sini merupakan syarat materiil berlakunya ketentuan-ketentuan Undang-Undang Fidusia atas perjanjian penjaminan fidusia.

ANALISIS PERTANGGUNGJAWABAN PIDANA PENGGELAPAN KENDARAAN BERMOTOR SEBAGAI JAMINAN FIDUSIA

(Studi Kasus Di PT. Mandala Multifinance Bandar Jaya) ( Skripsi )

Oleh : MADE APRIANA

FAKULTAS HUKUM

UNIVERSITAS LAMPUNG

DAFTAR ISI

I. PENDAHULUAN Halaman

A. Latar Belakang Masalah ... 1

B. Permasalahan dan Ruang Lingkup ... 7

C. Tujuan dan Kegunaan Penelitian ... 7

D. Kerangka Teoritis dan Konseptual ... 8

E. Sistematika Penulisan ... 14

II. TINJAUAN PUSTAKA A. Penggelapan ... 16

B. Pertanggung Jawaban Pidana ... 20

C. Jaminan Fidusia ... 27

1. Pengertian Jaminan Fidusia ... 27

2. Sifat dan ruang lingkup fidusia ... 29

III. METODE PENELITIAN A. Pendekatan Masalah ... 35

B. Sumber dan Jenis Data ... 36

C. Penentuan Populasi dan Sampel ... 37

D. Prosedur Pengumpulan dan Pengolahan Data ... 38

E. Analisis Data ... 40

VI. HASIL PENELITIAN DAN PEMBAHASAN A. Karakteristik responden ... 41

B. Pertanggungjawaban pidana pelaku penggelapan sepeda motor sebagai jaminan fidusia ... 43

B. Saran ... 59

Judul Skripsi : PERTANGGUNGJAWABAN PIDANA PENGGELAPAN KENDARAAN BERMOTOR SEBAGAI JAMINAN FIDUSIA STUDI KASUS PADA PT. MANDALA MULTIFINANCE CABANG BANDAR JAYA. Nama Mahasiswa : Made Apriana

Npm : 0912011189 Bagian : Hukum Pidana Fakultas : Hukum

MENYUTUJUI 1.Komisi Pebimbing

Dr. Maroni, S.H.,M.H. Eko Raharjo S.H.,M.H. NIP 196003101987031002 NIP 196104061989031003

2. Ketua Bagian Hukum Pidana

MENGESAHKAN

1. Tim Penguji

Ketua : Dr. Maroni, S.H., M.H. ...

Sekretaris/Anggota : Eko Raharjo, S.H., M.H. ...

Penguji Utama : Firganefi, S.H., M.H. ...

2. Pejabat Dekan Fakultas Hukum

Dr. Heryandi S.H., M.S. NIP 196211091987031003

MOTTO

“JUJUR SAMA DENGAN NILAI HARGA DIRI PADA SESEORANG JIKA SESEORANG TIDAK MEMILIKI KEJUJURAN SAMA DENGAN NOL TIDAK MEMILIKI HARGA DIRI JADI SEMAKIN MANUSIA JUJUR SEMAKIN TINGGI

PERSEMBAHAN

Kupersembahkan Skripsi ini kepada:

Ayah dan Ibu tercinta ayah Nyoman Sudi dan ibu Ketut Sudarti Yang telah membesarkanku, mengajarkanku banyak hal dan senantiasa

mendoakan keberhasilanku.

Seluruh keluarga besarku yang telah lama menantikan keberhasilanku dan selalu menasehatiku agar menjadi lebih baik dan membanggakan keluarga. sahabat dan teman-teman angkatan 2009 yang selalu senantiasa memberikan

semangat, doa dan dukungan yang khusus pada penulis.

RIWAYAT HIDUP

Penulis dilahirkan di Qurnia Mataram, kecamatan Seputih

Mataram, Kabupaten Lampung Tengah pada tanggal 18

April 1991, merupakan putra dari pasangan Bapak Nyoman

Sudi dan ibu Ketut Sudarti.

Penulis menempuh Pendidikan Taman Kanak-kanak pada TK. Saverius di Fajar

Mataram diselesaikan pada tahun 1997, Sekolah Dasar Negeri 2 Qurnia Mataram,

Seputih Mataram diselesaikan pada tahun 2003, Sekolah Menegah Pertama

Negeri 2 Seputih Mataram Lampung tengah diselesaikan pada tahun 2006 dan

melanjutkan pada tingkat Sekolah Menengah Atas Gajah Mada Bandar Lampung

diselesaikan pada tahun 2009, pada tahun 2009 penulis diterima sebagai

Mahasiswa Fakultas Hukum Universitas Lampung melalui jalur SNMPTN. Pada

tahun 2012 penulis mengikuti kuliah kerja nyata (KKN) di Desa Suka Jaya

Punduh Kecamatan Punduh Pidada Kabupaten pesawaran, penulis juga aktif

SAN WACANA

Astungkare, segala puji dan syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa, sebab hanya dengan kehendaknya maka penulis dapat menyelesaikan skripsi yang berjudul: “Pertanggungjawaban pidana penggelapan kendaraan bermotor sebagai jaminan fidusia studi kasus pada PT. Mandala Multifinance cabang Bandar Jaya”, sebagai salah satu syarat untuk memperoleh gelar Sarjana Hukum pada Fakultas Hukum Universitas Lampung.

Penulis menyadari sepenuhnya bahwa selama proses penyusunan sampai dengan terselesaikannya skripsi ini, penulis mendapatkan bantuan dan bimbingan dari berbagai pihak. Oleh karena itu, dalam kesempatan ini penulis menyampaikan terima kasih kepada:

1. Bapak Dr. Heryandi, S.H.,M.S selaku Dekan Fakultas Hukum Universitas Lampung.

2. Ibu Diah Gustiniati, S.H.,M.H selaku Ketua Bagian Hukum Pidana Fakultas Hukum Universitas Lampung.

3. Bapak Dr. Maroni, S.H.,M.H selaku Pembimbing I atas bimbingan dan saran yang diberikan selama proses penyusunan skripsi.

6. Ibu Rini Fatonah, S.H.,M.H selaku Pembahas II, atas masukan dan saran yang diberikan selama proses penyusunan skripsi.

7. Seluruh Dosen Fakultas Hukum Universitas Lampung yang telah memberikan ilmu kepada penulis selama menempuh studi.

8. Seluruh staf dan karyawan Fakultas Hukum Universitas Lampung Yang telah memberikan bantuan kepada penulis selama menempuh studi.

9. Kepala Cabang PT. Mandala Multifinance Bapak Herdiansyah, S.E.,M.M. dan staf karyawan, yang telah memberikan izin untuk melakukan Research di PT. Mandala Mutifinance Bandar Jaya.

10. Seluruh Keluarga Besarku Bape, Meme, serta kakaku Wayan Firgus Susanti dan adiku Nyoman Lusiani yang telah sabar memberikan semangat, dukungan dan doa kepada penulis dalam menyelesaikan skripsi ini.

11. Sahabat-sahabat seperjuangan dari pakte Made Pujawan, Ketut Mahardika Ade Saputra, Komang Pujiana, Wayan Darmawan, terimakasih kepada kalian atas kebersamaan, semangat dan dukunganya.

12. Saudara dan teman, I Gede Bram Sista, Wayan Feri, Made Sudirman, Wayan Bambang, Made Desi, Ni Ketut Leni, Wayan Satrya, Made Adi, Nyoman Febro dan masih banyak lagi yang tidak bisa disebutkan satu persatu, yang secara langsung turut membantu dalam proses pembuatan skripsi ini.

studi serta dorongan dan motivasi yang diberikan dalam penyelesaian skripsi ini.

14. Teman-teman di UKM Hindu Universitas Lampung, Bli dedi, Bli Sudi, Bli Karye, Bli Sat, Wayan Fery Sanjaya, Kadek Kember, Komang Kember, Wayan Andi, Ni Made Dwi, dan masih banyak yang lainya, maaf karena tidak dapat menyebutkan satu persatu, terima kasih atas bimbingan dan kebersamaan kalian.

15. Anak-anak kosan kopi Aziz, Yoga, Renaldi, Putu, Bayu, Renggo, Dian, Bli Wayan, Kosan puri arta bali Dewa, Asep, Prasidha, Tresna, Wangse, Kadek, Desta, Teja, Bayu, Nade, Didik, Ayup, Ipam terimakasih atas kebersamaan dan pemandanganya;

Penulis berdoa semoga kebaikan dan amal baik yang telah diberikan akan mendapatkan balasan pahala dari sisi tuhan, dan akhirnya penulis berharap semoga skripsi ini dapat bermanfaat.

Bandar Lampung,08 Mei 2013 Penulis,

I. PENDAHULUAN

A.Latar Belakang

Membeli dengan cara kredit sudah merupakan hal yang sangat biasa di masyarakat, khususnya kredit sepeda motor. Setiap orang dapat mengajukan kredit kepemilikan sepeda motor dengan sangat mudah dan murah, ditunjang lagi semakin banyaknya perusahaan pembiayaan. Pada saat ini justru terjadi kondisi surplus/over supply, perusahaan pembiayaan mengalami kelebihan dana untuk dibelanjakan, yang terjadi perusahaan pembiayaan berlomba-lomba untuk mendapatkan konsumen dengan berbagai cara, salah satunya dengan program uang muka yang sangat murah, angsuran yang bersaing dengan harapan dapat menambah volume penjualan, dalam hal ini bertambahnya jumlah konsumen yang mengajukan kredit sepeda motor.

Leasing sebagai suatu cara dimana perusahaan bisa menggunakan suatu aktiva tanpa harus membelinya, dengan kata lain leasing merupakan suatu bentuk penyewaan dengan jangka waktu tertentu.1 Selanjutnya leasing juga didefinisikan sebagai kegiatan pembiayaan dalam bentuk penyediaan barang modal baik secara sewa guna usaha dengan hak opsi (finance lease) maupun sewa guna usaha tanpa hak opsi (operating lease), untuk digunakan oleh lessee selama jangka waktu tertentu berdasarkan pembayaran secara berkala.

Sewa beli adalah: “persetujuan antara pihak penjual barang dengan penyewa, dimana penyewa berhak menggunakan barang yang bersangkutan untuk jangka waktu yang disepakati bersama dengan pembayaran berkala yang ditetapkan oleh penjual barang”. 2

Berbeda dengan pembelian dengan cara tunai, pembelian secara kredit lebih banyak melibatkan pihak. Pada pembelian dengan cara kredit selain pihak konsumen dan dealer ada pihak yang sangat menentukan dalam proses kredit yaitu pihak perusahaan pembiayaan.

Tanpa adanya perusahaan pembiayaan sebagai pihak ketiga, sulit untuk konsumen dapat memperoleh kredit langsung dari pihak dealer, karena biasanya dealer tidak mempunyai dana yang cukup untuk memberikan dana kredit, walaupun ada beberapa dealer mempunyai atau memberikan jasa kredit kepada konsumen secara langsung tanpa adanya campur tangan pihak ketiga (avalis )3

1

Suad Husnan. Manajemen Keuangan Teori dan Penerapan. Edisi Ketiga. Buku Satu. Yogyakarta: BPFE, hlm. 35.

2

Dahlan Siamat. 1995. Manajemen Lembaga Keuangan. Cetakan Pertama. Jakarta:Intermedia. Jakarta, hkm. 49

3

Salah satu perusahaan finance lease adalah PT. Mandala Multifinance tujuan dari perusahaan adalah mendirikan dan menjalankan usaha-usaha di bidang lembaga pembiayaan yakni kegiatan pembiayaan dalam bentuk penyediaan dana atau barang modal. Untuk mencapai maksud dan tujuan tersebut, perseroan dapat melaksanakan kegiatan usaha di bidang keuangan, yaitu sewa guna usaha, kartu kredit, anjak piutang, dan pembiayaan konsumen.

Perseroan bergerak cukup lama di bidang pembiayaan konsumen, sejak tahun 1997 sampai dengan sekarang, perusahaan memfokuskan diri pada pembiayaan konsumen, khususnya pembiayaan sepeda motor dengan merek Jepang. Fokus usaha ini diputuskan setelah melihat perkembangan kebutuhan masyarakat Indonesia terhadap kendaraan roda dua ini. Kebutuhan tersebut terus meningkat seiring dengan berkembangnya waktu.

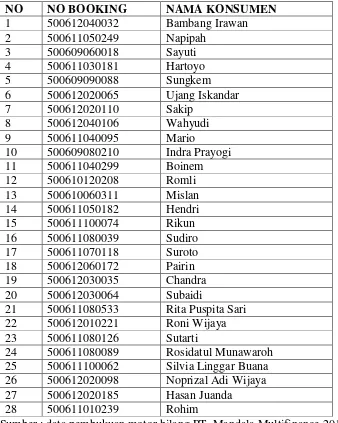

Tabel 1. nama konsumen PT. Mandala Multifinace yang motornya hilang atau digelapkan.

NO NO BOOKING NAMA KONSUMEN

1 500612040032 Bambang Irawan 2 500611050249 Napipah

3 500609060018 Sayuti 4 500611030181 Hartoyo 5 500609090088 Sungkem 6 500612020065 Ujang Iskandar 7 500612020110 Sakip

8 500612040106 Wahyudi 9 500611040095 Mario

10 500609080210 Indra Prayogi 11 500611040299 Boinem

21 500611080533 Rita Puspita Sari 22 500612010221 Roni Wijaya 23 500611080126 Sutarti

24 500611080089 Rosidatul Munawaroh 25 500611100062 Silvia Linggar Buana 26 500612020098 Noprizal Adi Wijaya 27 500612020185 Hasan Juanda

28 500611010239 Rohim

Sumber : data pembukuan motor hilang PT. Mandala Multifinance 2012

Konsumen yang ada pada tabel di atas dalam prakteknya bermacam-macam modus yang dilakukan dalam menghilangkan motor seperti menjual kembali motor yang masih dalam masa angsuran, menggadaikan motor untuk mendapatkan uang pinjaman, memberikan kendaraan motor tersebut kepada pihak lain dengan alasan untuk menitipkan sementara waktu. Sedangkan proses pelunasan angsuran tidak dilakukan lagi oleh pihak konsumen PT. Mandala Multifinance.

Upaya pelaporan kepada pihak kepolisian atas perilaku konsumen pembeli motor yang menghilang dengan kendaraan bermotornya yang masih dalam masa angsuran sama sekali tidak mendapatkan tanggapan dari pihak kepolisian karena tidak adanya alat bukti sebagai penyidikan.

Ketentuan Pasal 372 KUHP menentukan sebagai berikut: Barang siapa dengan sengaja dan melawan hukum memiliki barang sesuatu yang seluruhnya atau sebagian adalah kepunyaan orang lain tetapi yang ada dalam kekuasaannya bukan karena kejahatan diancam karena penggelapan, dengan pidana penjara paling lama empat tahun atau pidana denda paling banyak sembilan ratus rupiah.

Ketentuan Pasal 372 KUHP diawali dengan kata barangsiapa yang ditujukan kepada pelaku tindak pidana penggelapan. Tindak pidana penggelapan sebagaimana pasal 372 KUHP tersebut di atas di dalamnya mengandung unsur-unsur tindak pidana sebagai berikut:

a. Unsur subyektif : dengan sengaja; b. Unsur obyektif :

- Menguasai secara melawan hukum; - Suatu benda;

- Sebagian atau seluruhnya kepunyaan orang lain; - Berada padanya bukan karena kejahatan 4

Perusahaan pembiayaan sepeda motor seperti ini maupun konsumen dilindungi kepentingan hukumnya oleh Undang-Undang Republik Indonesia NO. 42 Tahun 1999 Tentang Jaminan Fidusia yaitu hak jaminan atas benda bergerak baik yang berwujud maupun tidak berwujud dan benda tidak bergerak khususnya bangunan yang tidak dapat dibebani hak tanggungan sebagaimana dimaksud dalam Undang-Undang Nomor 4 Tahun 1996 tentang Hak Tanggungan yang tetap berada dalam penguasaan Pemberi Fidusia, sebagai agunan bagi pelunasan utang tertentu, yang memberikan kedudukan yang diutamakan kepada Penerima Fidusia terhadap kreditor lainnya.

Berdasarkan latar belakang di atas, penulis tertarik untuk menulis skripsi tentang “Pertanggungjawaban Pidana Penggelapan Kendaraan Bermotor Sebagai Jaminan

Fidusia Studi Kasus Pada PT. Mandala Multifinance Cabang Bandar Jaya”.

4

B.Permasalahan Dan Ruang lingkup 1. Pemasalahan

Berdasarkan latar belakang yang telah diuraikan di atas, maka rumusan masalah yang akan dibahas dalam penulisan skripsi ini sebagai berikut:

1) Bagaimanakah bentuk pertanggungjawaban pidana penggelapan kendaraan bermotor sebagai Jaminan Fidusia?

2) Mengapakah penggelapan kendaraan bermotor pada PT. Mandala Multifinance tidak dapat dipidanakan?

2. Ruang Lingkup

Agar penulisan ini tidak terlalu meluas, maka penulis membatasi ruang lingkup pembahasan skripsi ini pada ruang lingkup hukum pidana dengan pertanggungjawaban hukum pidana penggelapan kendaraan bermotor sebagai Jaminan Fidusia pada PT. Mandala Multifinance cabang Bandar Jaya.

C.Tujuan Dan Kegunaan Penulisan 1. Tujuan Penulisan

a. Untuk mengetahui pertanggungjawaban pidana penggelapan kendaraan bermotor sebagai Jaminan Fidusia.

2. Kegunaan Penulisan

Hasil penulisan ini diharapkan untuk;

a. Secara teoritis, penulisan ini bermanfaat untuk menambah pengetahuan dan memberikan sumbangan pemikiran bagi penegakan hukum pidana terhadap pertanggungjawaban pidana jual beli kendaraan bermotor sebagai jaminan fidusia.

b. Secara praktis, penulisan ini berguna sebagai bahan masukan bagi para pihak yang berkepentingan untuk menegakan supremasi hukum.

D.Kerangka Teoritis Dan Konseptual 1. Kerangka Teoritis

Kerangka teoritis adalah konsep-konsep yang merupakan abstraksi dari hasil pemikiran atau kerangka acuan yang pada dasarnya bertujuan untuk mengadakan identifikasi terhadap dimensi-dimensi sosial yang dianggap relevan oleh peneliti.

Pada dasarnya dalam konsepsi teori hukum pidana, yang sering dan terus dibicarakan yaitu mengenai Tindak pidana, pertanggungjawaban pidana dan pemidanaa. dari ketiga aspek tersebut dikembangkan ilmu hukum pidana baik terkait dengan kebijakan pemidanaan (political criminal) yang tidaklah semata-mata berfungsi menakut-nakuti atau mengancam para pelanggar, akan tetapi pemidanaan harus dapat mendidik dan memperbaiki pembuat delik5. aspek penting dari hukum pidana yang dibicarakan dalam tulisan ini ialah mengenai pertanggungjawaban pidana (criminal liability).

5

Sebelum sampai kepada syarat-syarat untuk dapat dipertanggungjawabkan subjek hukum atas tindak pidana, perlu juga dijelaskan mengenai actus reus menyangkut perbuatan yang melawan hukum, dan juga means rea mencakup unsur-unsur pembuat delik6. selanjutnya untuk dapat dipertanggungjawabkan subjek hukum atas tindak pidana yang dilakukan yaitu sebagai berikut :

1. Adanya unsur kesengajaan (dolus) atau kelalaian (culpa).

adanya unsur kesengajaan atau kelalaian merupakan salah satu syarat untuk dapat dipertanggungjawab-nya pembuat delik. perlu diingat bahwa sebagaian besar penulis hukum pidana menagatakan bahwa "sengaja" itu suatu pengertian yang tidak berwarna, artinya tidak perlu pembuat mengetahui bahwa perbuatannya itu dilarang oleh undang-undang. mengenai tentang kelalaian undang-undang tidak memberi defenisi apakah kelalaian itu, hanya memori penjelasan (memorie van Teolichting) mengatakan, bahwa kelalaian (culpa) terletak antara sengaja dan kebetulan. bagaimana pun juga culpa itu dipandang lebih ringan dibanding dengan sengaja. Untuk kesengajaan kemudian dibagi kembali menjadi, yaitu :

a. Sengaja sebagai maksud (opzetals oogmark).

b. Sengaja dengan kesadaran kepastian (opzermet bewosthbeid van zekerheid of noodzakelijkheid).

c. Sengaja dengan kesadaran kemungkinan sekali terjadi (opzet metwaarschijnlijk heids bewustijn).

6

Untuk kelalaian, Van Hamel membagi culpa atas dua jenis, yaitu :

a. Kurang melihat kedepan yang perlu (jika terdakwa tidak membayangkan secara tepat atau samasekali tidak membayangkan akibat yang akan terjadi).

b. Kurang hati-hati yang perlu (misalnya ia menarik picu pistol karena mengira tidak ada isinya)7.

2. Tidak adanya alasan peniadaan pidana

Tidak adanya alasan peniadaan pidana merupakan syarat untuk dapat dipertanggungjawabkannya pembuat delik. jika terdapat alasan terhadap peniadaan pidana maka pembuat delik tidak dapat dipertanggungjawabkan atas perbuatan-nya. adapaun yang merupakan alasan peniadaan pidana, yaitu sebagai berikut :

a. Keadaan darurat (Pasal 48 KUHP)

b. Pembelaan terpaksa (Pasal 49 ayat 1 KUHP)

c. Menjalankan peraturan perundang-undangan (Pasal 50 KUHP). d. Menjalankan perintah jabatan yang sah (Pasal 51 ayat 1 KUHP) e. Tidak mampu bertanggungjawab (Pasal 44 KUHP)

f. Daya paksa (Pasal 48 KUHP)

g. Pembelaan terpaksa melampaui batas Pasal 49 (ayat 2 KUHP) h. Menjalankan perintah jabatan yang sah Pasal 51 (ayat 2 KUHP)

Sebagaimana diketahui, alasan peniadaan pidana tersebut ada yang berupa alasan pembenar dan juga berupa alasan pemaaf. untuk huruf a sampai dengan

7

d tersebut merupakan alasan pembenar. dan untuk huruf e sampai dengan huruf h adalah merupakan alasan pemaaf.

3. Melawan Hukum

Melawan hukum itu sendiri banyak pengertiannya. melawan hukum bisa juga diartikan sebagai tanpa hak sendiri (zonder eigen recht), ada juga yang mengartikan bertentangan dengan hak orang lain (tegen eens anders recht), dan juga ada yang mengartikan dengan, bertentangan dengan hukum objektif (tegen het objectieve recht). yang jelas, Melawan hukum merupakan bagian inti (bestanddeel) delik, artinya adalah secara jelas dirumuskan dalam rumusan delik. dalam perjalannya melawan hukum dapat dibagi kedalam :

a. Melawan hukum formil yaitu perbuatan yang bertentangan dengan undang- undang.

b. Melawan hukum Materiil yaitu perbuatan perbuatan yang tercela dan bertentangan dengan rasa keadilan masyarakat. melawan hukum materil dibagi kembali kedalam :

1. Melawan hukum dalam fungsi negatif yaitu meski perbuatan memenuhi unsur tindak pidana tetapi tidak bertentangan dengan rasa keadilan masyarakat, maka perbuatan itu tidak dipidana.

Pengertian Fidusia menurut UU Nomor 42 Tahun 1999 tentang Jaminan Fidusia (UUJF) adalah pengalihan hak kepemilikan suatu benda atas dasar kepercayaan dengan ketentuan bahwa benda yang hak kepemilikannya dialihkan tersebut tetap dalam penguasaan pemilik benda. Jaminan Fidusia adalah hak jaminan atas benda bergerak baik yang berwujud maupun yang tidak bewujud dan benda tidak bergerak khususnya Bangunan yang tidak dapat dibebani hak tanggungan sebagaimana dimaksud dalam Undang-undang Nomor 4 Tahun 1996 tentang Hak tanggungan yang tetap berada dalam penguasaan Pemberi Fidusia, sebagai agunan bagi pelunasan uang tertentu, yang memberikan kedudukan yang diutamakan kepada Penerima Fidusia terhadap kreditor lainnya. Jaminan Fidusia merupakan perjanjian ikutan dari suatu perjanjian pokok bukan kewajiban bagi para pihak untuk memenuhi suatu prestasi.

Fidusia ulang oleh Pemberi Fidusia, baik debitor maupun penjamin pihak ketiga, tidak dimungkinkan atas Benda yang menjadi objek Jaminan Fidusia karena hak kepemilikan atas Benda tersebut telah beralih kepada Penerima Fidusia. Pengalihan hak atas piutang dalam ketentuan ini, dikenal dengan istilah cessie yakni pengalihan piutang yang dilakukan dengan akta otentik atau akta di bawah tangan. Dengan adanya cessie ini, maka segala hak dan kewajiban Penerima Fidusia lama beralih kepada Penerima Fidusia baru dan pengalihan hak atas piutang tersebut diberitahukan kepada Pemberi Fidusia.

2. Konseptual

telah dijalankan lebih lanjut dari konsep-konsep tertentu. Untuk memudahkan dalam pembahasan dan untuk menghindari kesalah pahaman terhadap pembahasan dan pokok permasalahan dalam skripsi ini, maka akan dikemukakan beberapa konsep yang bertujuan untuk menjelaskan istilah-istilah yang akan dijadikan pegangan dalam memahami skripsi ini yaitu sebagai berikut;

a. Analisis adalah upaya penelitian hukum terhadap suatu peristiwa atau keadaan yang sebenarnya.8

b. Pertanggungjawaban pidana adalah pertanggungjawaban orang terhadap tindak pidana yang dilakukanya.9

c. Penggelapan adalah barang siapa dengan sengaja dan dengan melawan hukum memiliki barang yang sama sekali atau sebagian kepunyaan orang lain dan berada dalam kekuasaanya bukan karena kejahatan dipidana karena penggelapan.

d. Jaminan fidusia adalah hak jaminan atas benda bergerak baik yang berwujud maupun tidak berwujud dan benda tidak bergerak khususnya bangunan yang tidak dapat dibebani hak tanggungan sebagaimana di maksud dalam Undang-undang Nomor 4 tahun 1996 tentang Hak Tanggungan yang tetap berada dalam penguasaan Pemberi Fidusia, sebagai agunan bagi pelunasan utang tertentu, yang memberikan kedudukan yang diutamakan kepada Penerima Fidusia terhadap kreditor lainya.

8

Kamus Besar Bahasa indonesia, 1991:13.

9

E.Sistemanika Penulisan

Sistematika penulisan ini memuat uraian keseluruhan yang akan di sajikan dengan tujuan agar pembaca dapat dengan mudah memahami dan memperoleh gambaran menyeluruh tentang skripsi ini, sistematika skripsi ini adalah sebagai berikut; I. PENDAHULUAN

Merupakan bab yang isisnya memuat latar belakang, permasalahan dan ruang lingkup, tujuan penulisan, kerangka teoritis dan konseptual serta sistematika penulisan.

II.TINJAUAN PUSTAKA

Dalam bab ini akan diuraikan secara teoritis tindak pidana, pidana dalam jamina fidusia, unsur-unsur pidana.

III. METODE PENELITIAN

Merupakan bab yang berisikan uraian metode yang di gunakan dalam skripsi ini, yang meliputi pendekatan masalah, data dan jenis data, metode pengumpulan dan pengolahan data serta analisis data.

IV. HASIL PENELITIAN DAN PEMBAHASAN

Dalam bab ini di paparkan dari hasil pembahasan mengenai Apakah jual beli kendaraan bermotor jaminan fidusia sebagai perbuatan pidana, dan bagaimana pertanggung jawaban pidana pelaku jual beli kendaraan bermotor jaminan fidusia. V. PENUTUP

II.TINJAUAN PUSTAKA

A.Penggelapan

Mengenai tindak pidana penggelapan diatur dalam Bab XXIV Pasal 372 KUHP sampai pasal 377 KUHP dalam bentuk pokoknya disebutkan sebagai berikut :

“Barang siapa dengan sengaja dan dengan melawan hukum memiliki barang

yang sama sekali atau sebagian kepunyaan orang lain dan berada dalam kekuasaannya bukan karena kejahatan, dipidana karena penggelapan, dengan pidana selama-lamanya empat tahun atau denda sebesar-besarnya

Sembilan ratus rupiah.”

Lamintang memiliki pendapat tentang arti penggelapan yang pada dasarnya sama dengan uraian Pasal 372 KUHP. Menurut Lamintang, tindak pidana penggelapan adalah penyalahgunaan hak atau penyalahgunaan kepercayaan oleh seorang yang mana kepercayaan tersebut diperolehnya tanpa adanya unsur melawan hukum.10

Menurut Lamintang, dengan penyebutan penyalahgunaan hak atau penyalahgunaan kepercayaan akan memberikan kemudahan bagi setiap orang untuk mengetahui perbuatan apa sebenarnya yang dilarang dan diancam pidana dalam ketentuan tersebut.

Agar dapat mengetahui lebih jelas apa yang dimaksud dengan tindak pidana penggelapan dengan berdasarkan Pasal 372, menurut Tongat bahwa tindak pidana dalam bentuk pokok mempunyai unsur sebagai berikut :

10

2. Sesuatu barang.

3. Seluruhnya atau sebagian adalah milik orang lain.

4. Yang berada dalam kekuasaannya bukan karena kejahatan. 5. Secara melawan hukum.

b. Unsur-unsur subjektif yaitu dengan sengaja.

Berikut ini Tongat menjelaskan unsur-unsur tersebut di atas: 1. Mengaku sebagai milik sendiri

Unsur memiliki dalam rumusan pasal ini merupakan terjemahan dari Zich toeeigenen sebenarnya memiliki makna yang luas dari sekedar memiliki. Oleh beberapa sarjana istilah tersebut disebut dengan menguasai.

2. Sesuatu barang

Makna barang sekarang ini telah mengalami perkembangan yang pada awalnya merujuk pada pengertian barang atau benda bergerak dan berwujud misalnya, radio, televisi, uang dan lain sebagainya termasuk binatang, yang dalam perkembangannya pengertian barang atau benda tidak hanya terbatas pada benda bergerak atau tidak berwujud.

3. Seluruh atau sebagian adalah milik orang lain

ada meskipun itu hanya sebagian yang dimiliki oleh orang lain. 4. Berada dalam kekuasaannya bukan karena kejahatan

Hal pertama yang harus dibahas dalam ini adalah maksud dari menguasai. Dalam tindak pidana pencurian, menguasai termasuk sebagai unsur subjektif sedangkan dalam penggelapan, hal ini termasuk unsur objektif. Dalam pencurian, menguasai merupakan tujuan dari pelakunya sehingga unsur menguasai tidak perlu terlaksana pada saat perbuatan yang dilarang. Dalam hal ini, maksud pelakulah yang harus dibuktikan. Sedangkan dalam penggelapan, menguasai bukan merupakan tujuan pelaku sehingga perbuatan menguasai dalam penggelapan harus ada pada pelaku.

Dalam tindak pidana penggelapan, perbuatan menguasai bukan karena kejahatan, bukan merupakan ciri pokok. Unsur ini merupakan pembeda dengan pidana pencurian.

5. Secara melawan hukum

istilah, termasuk di dalamnya dengan maksud. Persoalannya apakah kesengajaan atau maksud itu ditujukan pada apa? Dalam hal ini kesengajaan atau maksud itu ditujukan untuk menguntungkan diri sendiri atau orang lain. Berikut jenis-jenis penggelapan berdasarkan Bab XXIV Pasal 372 sampai dengan 377 KUHP.

1. Penggelapan biasa

Yang dinamakan penggelapan biasa adalah penggelapan yang diatur dalam Pasal 372 yang unsur-unsurnya telah disebutkan di atas.

2. Penggelapan ringan

Pengelapan ringan adalah penggelapan yang diatur dalam Pasal 373 dimana yang digelapkan itu bukan hewan dan harganya tidak lebih dari 250,-

3. Penggelapan dengan pemberatan

Penggelapan dengan pemberatan yakni penggelapan yang dilakukan oleh orang yang memegang barang itu berhubungan dengan pekerjaannya atau jabatannya atau karena ia mendapat upah (Pasal 374 KUHP)

4. Penggelapan dalam kalangan keluarga

teorekenbaardheid atau criminal responsibility yang menjurus kepada pemidanaan petindak dengan maksud untuk menentukan apakah seseorang terdakwa atau tersangka dipertanggung jawabkan atas suatu tindakan pidana yang terjadi atau tidak11.

Dalam Pasal 34 Naskah Rancangan KUHP Baru (1991/1992) dirumuskan bahwa pertanggungjawaban pidana adalah diteruskannya celaan yang objektif pada tindak pidana berdasarkan ketentuan hukum yang berlaku12. Secara subjektif kepada pembuat yang memenuhi syarat-syarat dalam undang-undang (pidana) untuk dapat dikenai pidana karena perbuatannya itu. Sedangkan, syarat untuk adanya pertanggungjawaban pidana atau dikenakannya suatu pidana, maka harus ada unsur kesalahan berupa kesengajaan atau kealpaan.

Pasal 27 konsep KUHP 1982/1983 mengatakan pertanggungjawaban pidana adalah diteruskannya celaan yang objektif ada pada tindakan berdasarkan hukum yang berlaku, secara subjektif kepada pembuat yang memenuhi syarat-syarat undang-undang yang dapat dikenai pidana karena perbuatannya itu.13 Konsep Rancangan KUHP Baru Tahun 2004/2005, di dalam Pasal 34 memberikan definisi pertanggungjawaban pidana sebagai berikut: Pertanggungjawaban pidana ialah diteruskannya celaan yang objektif yang ada

11

http://saifudiendjsh.blogspot.com/2009/08/pertanggungjawaban-pidana.html

12

Hamzah Hatrik, Asas Pertanggungjawaban Korporasi Dalam Hukum Pidana Indonesia,

Jakarta:Raja Grafindo, 1996, hal 11

13

Pada penjelasannya dikemukakan: Tindak pidana tidak berdiri sendiri, itu baru bermakna manakala terdapat pertanggungjawaban pidana. Ini berarti setiap orang yang melakukan tindak pidana tidak dengan sendirinya harus dipidana. Untuk dapat dipidana harus ada pertanggungjawaban pidana. Pertanggungjawaban pidana lahir dengan diteruskannya celaan yang objektif terhadap perbuatan yang dinyatakan sebagai tindak pidana yang berlaku, dan secara subjektif kepada pembuat tindak pidana yang memenuhi persyaratan untuk dapat dikenai pidana karena perbuatannya14.

Pada bahasa Belanda, istilah pertanggungjawaban pidana menurut Pompee terdapat padanan katanya, yaitu aansprakelijk, verantwoordelijk, dan toerekenbaar15. Orangnya yang aansprakelijk atau verantwoordelijk, sedangkan toerekenbaar bukanlah orangnya, tetapi perbuatan yang dipertanggungjawaban kepada orang. Biasa pengarang lain memakai istilah toerekeningsvatbaar. Pompee keberatan atas pemakaian istilah yang terakhir, karena bukan orangnya tetapi perbuatan yang toerekeningsvatbaar. Kebijakan menetapkan suatu sistem pertanggungjawaban pidana sebagai salah satu kebijakan kriminal merupakan persoalan pemilihan dari berbagai alternatif.

14

Naskah Rancangan KUHP Baru Buku I dan II Tahun 2004/2005 (penjelasan).

15

bijaksana sesuai dengan keadaan dan perkembangan masyarakat Sehubungan dengan masalah tersebut di atas maka Romli Atmasasmita menyatakan sebagai berikut :

“Berbicara tentang konsep liability atau “pertanggungjawaban” dilihat dari segi falsafat hukum, seorang filosof besar dalam bidang hukum pada abad ke-20, Roscou Pound, dalam An Introduction to the Philosophy of Law, telah mengemukakan pendapatnya ”I …. Use the simple word “liability” for the situation whereby one exact legally and other is legally subjected to the exaction”.16

Bertitik tolak pada rumusan tentang pertanggungjawaban atau liability tersebut diatas, Pound membahasnya dari sudut pandang filosofis dan sistem hukum secara timbal balik. Secara sistematis, Pound lebih jauh menguraikan perkembangan konsepsi liability. Teori pertama, menurut Pound, bahwa liability diartikan sebagai suatu kewajiban untuk membayar pembalasan yang akan diterima pelaku dari seseorang yang telah dirugikan.

Sejalan dengan semakin efektifnya perlindungan undang-undang terhadap kepentingan masyarakat akan suatu kedamaian dan ketertiban, dan adanya keyakinan bahwa pembalasan sebagai suatu alat penangkal, maka pembayaran ganti rugi bergeser kedudukannya, semula sebagai suatu hak istimewa kemudian menjadi suatu kewajiban. Ukuran ganti rugi tersebu tidak lagi dari nilai suatu pembalasan yang harus dibeli, melainkan dari sudut kerugian atau penderitaan yang ditimbulkan oleh perbuatan pelaku yang bersangkutan.

16

Pembicaraan mengenai pertanggungjawaban pidana tidak dapat dilepaskan dari pembicaraan mengenai perbuatan pidana. Orang tidak mungkin dipertanggungjawabkan untuk dipidana, apabila ia tidak melakukan tindak pidana. Para penulis sering menggambarkan bahwa dalam menjatuhkan pidana unsur tindak pidana dan pertanggungjawaban pidana harus dipenuhi. Gambaran itu dapat dilihat dalam bentuk skema berikut:

TINDAK PIDANA + PERTANGGUNGJAWABAN = PIDANA

Unsur tindak pidana dan kesalahan (kesengajaan) adalah unsur yang sentral dalam hukum pidana. Unsur perbuatan pidana terletak dalam lapangan objektif yang diikuti oleh unsur sifat melawan hukum, sedangkan unsur pertanggungjawaban pidana merupakan unsur subjektif yang terdiri dari kemampuan bertanggung jawab dan adanya kesalahan (kesengajaan dan kealpaan).

2. Sistem Pertanggungjawaban Pidana dalam KUHP

3. Sistem Pertanggungjawaban Pidana di Luar KUHP

Untuk mengetahui kebijakan legislatif dalam menetapkan sistem pertanggungjawaban pidana di luar KUHP, Seperti contoh dalam perundang-undangan dibawah ini :

a. UU No. 7 Drt. Tahun 1955 tentang Tindak Pidana Ekonomi; b. UU No. 22 Tahun 1997 tentang Narkotika;

c. UU No. 5 Tahun 1997 tentang Psikotropika;

d. UU No.23 Tahun 1997 tentang Pengelolaan Lingkungan Hidup.

Undang-undang tersebut sengaja dipilih khusus yang menyimpang dari ketentuan KUHP dan KUHAP yang bersifat umum, terutama mengenai subjek delik dan pertanggungjawaban pidana, serta proses beracara di pengadilan.

Dari masing-masing undang-undang tersebut dapat dianalisis kecenderungan legislatif dalam menetapkan sistem pertanggungjawaban pidana sesuai dengan perkembangan sosial ekonomi Masyarakat yang berdampak pada perkembangan kejahatan.

Baik negara-negara civil law maupun common law, umumnya pertanggungjawaban pidana dirumuskan secara negatif. Hal ini berarti dalam hukum pidana Indonesia, sebagaimana civil law system lainnya, undang-undang justru merumuskan keadaan-keadaan yang dapat menyebabkan pembuat tidak dipertanggungjawabkan17. Perumusan pertanggungjawaban pidana secara negatif

17

Perumusan negatif tersebut berhubungan dengan fungsi represif hukum pidana. Dalam hal ini, dipertanggungjawabkannya seseorang dalam hukum pidana berarti dipidana. Dengan demikian, konsep pertanggungjawaban pidana merupakan syarat-syarat yang diperlukan untuk mengenakan pidana terhadap seorang pembuat tindak pidana18.

Pertanggungjawaban pidana dapat dihubungkan dengan fungsi preventif hukum pidana. Pada konsep tersebut harus terbuka kemungkinan untuk sedini mungkin pembuat menyadari sepenuhnya konsekuensi hukum perbuatannya. Dengan demikian, konsekuensi atas tindak pidana merupakan risiko yang sejak awal dipahami oleh pembuat.

Pertanggungjawaban pidana adalah pertanggungjawaban orang terhadap tindak pidana yang dilakukannya. Tegasnya, yang dipertanggungjawabkan orang itu adalah tindak pidana yang dilakukannya. terjadinya pertanggungjawaban pidana karena telah ada tindak pidana yang dilakukan oleh seseorang. Pertanggungjawaban pidana pada hakikatnya merupakan suatu mekanisme yang dibangun oleh hukum pidana untuk berekasi terhadap pelanggaran atas kesepakatan menolak suatu perbuatan tertentu.

Dapat dikatakan bahwa orang tidak mungkin dipertanggungjawabkan dan dijatuhi pidana jika ia tidak melakukan tindak pidana. Tetapi meskipun ia telah melakukan tindak pidana, tidak pula selalu ia akan dijatuhi pidana. Pembuat suatu tindak

18

hal yang merupakan masalah pertanggungjawaban pidana.

C. Jaminan Fidusia

1. Pengertian Jaminan Fidusia

Pengertian Fidusia menurut UU Nomor 42 tahun 1999 tentang Jaminan Fidusia (UUJF) adalah pengalihan hak kepemilikan suatu benda atas dasar kepercayaan dengan ketentuan bahwa benda yang hak kepemilikannya dialihkan tersebut tetap dalam penguasaan pemilik benda. Jaminan Fidusia adalah hak jaminan atas benda bergerak baik yang berwujud maupun yang tidak bewujud dan benda tidak bergerak khususnya Bangunan yang tidak dapat dibebani hak tanggungan sebagaimana dimaksud dalam Undang-undang Nomor 4 Tahun 1996 tentang Hak Tanggungan yang tetap berada dalam penguasaan Pemberi Fidusia, sebagai agunan bagi pelunasan uang tertentu, yang memberikan kedudukan yang diutamakan kepada Penerima Fidusia terhadap kreditor lainnya. Jaminan Fidusia merupakan perjanjian ikutan dari suatu perjanjian pokok bukan kewajiban bagi para pihak untuk memenuhi suatu prestasi.

Ketentuan ini mengakui prinsip droit de suite yang telah merupakan bagian dari peraturan perundangundangan yang berlaku dalam kaitannya dengan hak mutlak atas kebendaan in rem. Ketentuan ini menegaskan kembali bahwa Pemberi Fidusia dapat mengalihkan benda persediaan yang menjadi objek Jaminan Fidusia. Namun demikian untuk menjaga kepentingan Penerima Fidusia, maka Benda yang dialihkan tersebut wajib diganti dengan objek yang setara. Yang dimaksud dengan mengalihkan antara lain termasuk menjual atau menyewakan dalam rangka kegiatan usahanya.

Maksud dengan setara tidak hanya nialinya tetapi iuga jenisnya. maksud dengan cidera janji adalah tidak memenuhi prestasi, baik yang berdasarkan perjanjian pokok, perjanjian Jaminan Fidusia, maupun perjanjian jaminan lainnya. maksud dengan harga pasar adalah harga yang wajar yang berlaku di pasar pada saat penjualan Benda tersebut, sehingga tidak mengesankan adanya penipuan dari pihak Pemberi Fidusia dalam melakukan penjualan Benda tersebut.

Ketentuan Pasal 1 ayat (2) Undang-undang Nomor 42 Tahun 1999 tentang Jaminan Fidusia menyatakan bahwa :

“Jaminan fidusia adalah hak jaminan atas benda bergerak baik yang

berwujud maupun yang tidak berwujud dan benda tidak bergerak yang tidak dapat dibebani hak tanggungan sebagaimana dimaksud dalam Undang-undang Nomor 4 Tahun 1996 tentang Hak Tanggungan yang tetap berada dalam penguasaan pemberi fidusia, sebagai agunan bagi pelunasan hutang tertentu, yang memberikan kedududkan yang diutamakan kepada penerima

fidusia terhadap kreditur lainnya.”

Hal ini berarti UUJF secara tegas menyatakan bahwa jaminan fidusia adalah jaminan kebendaan (zakelijke zekerheid) yang memberikan kedudukan yang diutamakan kepada penerima fidusia, yaitu hak didahulukan terhadap kreditur lainnya dan hak ini tidak hapus karena adanya kepailitan atau likuidasi. Hak Jaminan kebendaan atas benda bergerak dapat dibedakan dalam dua jenis yaitu gadai dan fidusia. Mengenai hak jaminan fidusia terjadi dalam proses sebagai berikut:19

1. Janji untuk menyerahkan benda bergerak sebagai jaminan fidusia apabila debitur cedera janji yang dicantumkan dalam perjanjian pinjam meminjam uang (perjanjian kredit).

2. Perjanjian pemberian jaminan fidusia yang dituangkan dalam akta jaminan. 3. Pendaftaran fidusia pada kantor pendaftaran fidusia.

Dengan demikian selama jaminan fidusia ini tunduk pada pendaftaran, maka jaminan fidusia ini merupakan jaminan kebendaan dan bukan perjanjian obligatoir yang melahirkan perjanjian yang bersifat perorangan (persoonlijke). Pasal 4 UUJF juga secara tegas menyatakan bahwa jaminan fidusia merupakan perjanjian asseccoir dari suatu perjanjian pokok yang mewajibkan kepada para pihak untuk

19

asseccoir, perjanjian fidusia memiliki sifat sebagai berikut : 1. Sifat ketergantungan terhadap perjanjian pokok;

2. Keabsahannya semata-mata ditentukan oleh sah atau tidaknya perjanjian pokok;

3. Sebagai perjanjian bersyarat, maka hanya dapat dilaksanakan apabila yang disyaratkan dalam perjanjian pokok telah atau tidak dipenuhi.

b. Ruang lingkup Jaminan Fidusia

Sebelum lahirnya Undang-undang Nomor 42 Tahun 1999 tentang Jaminan Fidusia pada umumnya benda yang menjadi objek jaminan adalah benda bergerak yang terdiri dari benda persediaan (inventory), benda dagangan, piutang, peralatan mesin, dan kendaraan bermotor.

yang bertujuan untuk membebani dengan jaminan fidusia, yang kemudian ditegaskan kembali dalam Pasal 3 UUJF yang menyatakan dengan tegas bahwa UUJF tidak berlaku terhadap :

a) Hak Tanggungan yang berkaitang dengan tanah dan bangunan sepanjang peraturan perundangan yang berlaku menentukan jaminan atas benda-benda tersebut wajib didaftar. Namun demikian bangunan di atas milik orang lain yang tidak dapat dibebani hak tanggungan dapat dijadikan objek jaminan fidusia;

b) Hipotik atas kapal yang terdaftar dengan isi kotor berukuran 20 (dua puluh) M3 atau lebih;

c) Hipotik atas pesawat terbang; dan d) Gadai.

3. Objek Jaminan Fidusia

Objek jaminan Fidusia adalah berdasarkan ketentuan ini, bangunan di atas tanah milik orang lain yang tidak dapat di bebani Hak Tanggungan berdasarkan Undang-Undang No. 4 tahun 1996 tentang Hak Tanggungan dapat dijadikan objek Jaminan Fidusia. Dengan keluarnya UUJF dapat saja Jaminan Fidusia diberikan terhadap bangunan yang tidak bisa dijaminkan melalui Hak Tanggungan.

undang-Jaminan Fidusia, perjanjian tersebut tunduk pada UUJF.

Pada umumnya benda yang menjadi objek Jaminan Fidusia itu benda bergerak yang terdiri atas benda dalam persediaan, benda dagangan, piutang, peralatan mesin dan kendaraan bermotor. Dengan kata lain objek jaminan fidusia terbatas pada kebendaan bergerak. Guna memenuhi kebutuhan masyarakat yang terus berkembang, menurut Undang-Undang Jaminan Fidusia objek Jaminan Fidusia diberikan pengertian yang luas, yaitu :

1. Benda bergerak yang berwujud; 2. Benda bergerak yang tidak berwujud;

3. Benda bergerak, yang tidak dapat dibebani dengan Hak Tanggungan.

Dalam pasal 1 angka 4 UUJF diberikan perumusan batasan yang dimaksud dengan benda yang menjadi objek Jaminan Fidusia, sebagai berikut:

“Benda adalah segala sesuatu yang dapat dimiliki dan dialihkan, baik yang

berwujud maupun yang tidak berwujud, yang terdaftar maupun yang tidak terdaftar, yang bergerak maupaun yang tidak bergerak yang tidak dapat disebani Hak Tanggungan atau Hipotek”

c. Benda atas benda tidak berwujud, termasuk piutang; d. Dapat atas benda yang terdaftar;

e. Dapat atas benda yang tidak terdaftar; f. Benda bergerak;

g. Benda tidak bergerak yang tidak dapat dibebani dengan Hak Tanggungan; h. Benda tidak bergerak yang tidak dapat dibebani dengan Hipotek.

Dengan kata lain, objek Jaminan Fidusia itu berupa :

a) Benda bergerak yang berwujud; b) Benda bergerak yang tidak berwujud; c) Benda bergerak yang tidak terdaftar; d) Benda bergerak yang tidak terdaftar;

e) Benda tidak bergerak tertentu, yang tidak dapat dibebani dengan Hak Tanggungan;

f) Benda tidak bergerak tertentu, yang tidak dapat dibebani dengan Hipotek; g) Benda tersebut harus dapat dimiliki dan dialihkan.

4. Subjek Jaminan Fidusia.

Penerima fidusia tidak bisa lain daripada kreditur yang bisa lebih dari satu dalam rangka pembayaran kredit konsorsium. Jadi syarat pihak pemberi fidusia adalah pemilik benda yang dibebani fidusia, sehingga berwenang mengalihkan hak kepemilikan benda tersebut. Akan tetapi, apabila benda yang menjadi objek jaminan fidusia itu benda bergerak yang tidak terdaftar menurut UU seperti barang-barang perhiasan, akan sangat sulit bagi pemerima fidusia untuk menyelidiki apakah pemberi fidusia benar-benar sebagai pemilik atas benda itu, karena Pasal 1977 BW menentukan barang siapa yang menguasai kebendaan bergerak, ia di anggap sebagai pemilik.20

20

III.METODE PENELITIAN

A.Pendekatan Masalah

Sebagai pedoman penulis untuk mempelajari, menganalisis dan memahami serta membahas permasalahan dalam skripsi ini, maka di tempuh langkah-langkah dengan menggunakan metode-metode ilmiah sebagai berikut :

1. Pendekatan Yuridis Normatif

Pendekatan Yuridis Normatif yaitu penelitian yang dilakukan dengan cara mempelajari bahan-bahan pustaka yang berupa literature dan perundang-undangan yang berkaitan dengan permasalahan yang akan dibahas, dalam hal ini adalah yang berkaitan dengan pertanggungjawaban pidana penggelapan kendaraan bermotor sebagai jaminan fidusia.

2. Pendekatan Yuridis Empiris

B. Sumber dan Jenis Data

Data yang akan digunakan di dalam penelitian ini meliputi data sekunder dan data primer, yaitu :

1. Data Sekunder

Data sekunder adalah data yang dipergunakan dalam menjawab permasalahan yang ada dalam penelitian ini melalui studi kepustakaan. Data sekunder merupakan data utama yang digunakan dalam penulisan ini. Penulis dalam penelitian ini menggunakan 3 (tiga) bahan hukum sebagai berikut:

a. Bahan hukum primer

Bahan hukum primer adalah bahan hukum yang bersifat mengikat berupa peraturan perundang-undangan. Dalam penelitian ini digunakan bahan hukum sebagai berikut :

1) Undang-Undang Nomor 42 Tahun 1999 Jaminan Fidusia.

2) Kitab Undang-Undang Hukum Pidana (KUHP).

b. Bahan hukum sekunder

c. Bahan hukum tersier

Bahan hukum tersier antara lain berupa bahan-bahan yang dapat menunjang bahan hukum primer dan sekunder. Dalam penelitian ini digunakan bahan hukum seperti Kamus Besar Bahasa Indonesia.

2. Data Primer

Data primer adalah data yang diperoleh dari hasil penelitian dilapangan secara langsung pada obyek penelitian yang dilakukan di PT. Mandala Finance, Bandar jaya. yang digunakan sebagai data penunjang bagi penulis untuk penulisan dalam penelitian ini.

C. Penentuan Populasi dan Sampel

Populasi adalah sejumlah manusia atau unit yang mempunyai ciri-ciri atau karakteristik yang sama.21 Populasi merupakan keseluruhan objek penelitian atau objek yang akan diteliti. Dari pengertian di atas peneliti menyimpulkan bahwa populasi adalah keseluruhan objek yang akan di teliti atau diselidiki. Populasi dalam penelitian ini adalah Staf PT. Mandala Multifinance.

Sampel merupakan bagian dari populasi yang akan diteliti atau sebagian jumlah dari karakteristik yang di miliki oleh populasi. Sampel dalam penelitian ini adalah responden yang terlihat dalam penggelapan sepeda motor jaminan fidusia yang akan di teliti tersebut.

a. Staf PT. Mandala Multifinance : 2 orang

b. Konsumen pembeli motor pada PT. Mandala Multifinance : 2 orang

c. Dosen fakultas Hukum Perdata Unila : 1 orang

d. Dosen Fakultas Hukum Pidana Unila : 1 orang

Jumlah Responden : 6 orang

D. Prosedur Pengumpulan dan Pengolahan Data

1. Prosedur Pengumpulan Data

a. Studi Kepustakaan

Studi kepustakaan adalah mengumpulkan data yang dilakukan dengan cara membaca, mengutip, mencatat dan memahami berbagai literatur yang ada hubungannya dengan materi penelitian, berupa buku-buku, peraturan perundang-undangan, majalah-majalah serta dokumen lain yang berhubungan dengan masalah yang dibahas.

b. Studi Lapangan

c. Prosedur Pengolahan Data

Data yang terkumpul, diolah melalui pengolahan data dengan tahap-tahap sebagai berikut:

1. Identifikasi

Identifikasi data yaitu mencari dan menetapkan data yang berhubungan dengan penggelapan kendaraan bermotor sebagai jaminan fidusia.

2. Editing

Editing yaitu meneliti kembali data yang diperoleh dari keterangan para responden maupun dari kepustakaan, hal ini perlu untuk mengetahui apakah data tersebut sudah cukup dan dapat dilakukan untuk proses selanjutnya. Semua data yang diperoleh kemudian disesuaikan dengan permasalahan yang ada dalam penulisan ini, editing dilakukan pada data yang sudah terkumpul diseleksi dan diambil data yang diperlukan.

3. Klasifikasi Data

Klasifikasi data yaitu menyusun data yang diperoleh menurut kelompok yang telah ditentukan secara sistematis sehingga data tersebut siap untuk dianalisis.

4. Penyusunan Data

5. Penarikan Kesimpulan

Penarikan kesimpulan yaitu langkah selanjutnya setelah data tersusun secara sistematis, kemudian dilanjutkan dengan penarikan suatu kesimpulan yang bersifat umum dari data yang bersifat khusus.

E.Analisis Data

V. PENUTUP

A.Simpulan

Berdasarkan hasil penelitian dan disesuaikan dengan permasalahan yang telah dibahas mengenai analisis pertanggungjawaban pidana pelaku penggelapan sepeda motor sebagai Jaminan Fidusia, maka dapat diambil kesimpulan sebagaimana berikut dibawah ini :

1. Pertanggungjawaban pidana terhadap pelaku penggelapan kendaraan bermotor sebagai Jaminan Fidusia dengan cara menggadaikan, mengalihkan, menjual kembali kendaraan bermotor yaitu tanggung jawab dan resiko berada ditangan Pemberi Fidusia. Penerima Fidusia dibebaskan dari tanggung jawab dan resiko yang timbul, baik dari hubungan kontraktual maupun dari perbuatan melawan hukum berkaitan dengan penggunaan dan pengalihan benda yang menjadi objek Jaminan Fidusia. Pelaku penggelapan diancam dengan Pasal 36 UU Jaminan Fidusia :

“Pemberi Fidusia yang mengalihkan, menggadaikan, atau menyewakan

benda yang menjadi objek Jaminan Fidusia sebagaimana dimaksud dalam Pasal 23 Ayat (2) yang dilakukan tanpa persetujuan tertulis terlebih dahulu dari Penerima Fidusia, dipidana dengan pidana penjara paling lama 2 (dua) tahun dan denda paling banyak Rp 50.000.000,-(lima

puluh juta) rupiah”.

sengaja dan dengan melawan hukum memiliki barang sesuatu yang seluruhnya atau sebagian adalah kepunyaan orang lain, tetapi berada dalam kekuasaanya bukan karena kejahatan, diancam karena penggelapan, dengan pidana penjara paling lama empat tahun atau pidana denda paling banyak sembilan ratus

rupiah”.

2. Penyebab kasus penggelapan kendaraan bermotor oleh konsumen pembeli motor pada PT. Mandala Multifinance tidak dapat ditindak pidana, dalam perjanjian jual beli secara kredit pihak PT. Mandala Multifinance tidak mendaftarkan benda Jaminan Fidusia yaitu sepeda motor untuk:

a. Memberikan kepastian hukum pada para pihak yang berkepentingan, terutama terhadap kreditor lain mengenai benda yang dibebani dengan Jaminan Fidusia;

b. Melahirkan ikatan Jaminan Fidusia bagi kreditor (penerima fidusia);

c. Memberikan hak yang didahulukan (preferen) kepada kreditor (penerima fidusia) terhadap kreditor lain, berhubung pemberi fidusia tetap menguasai benda yang menjadi objek Jaminan Fidusia berdasarkan kepercayaan; d. Memenuhi asas publisitas.

Benda yang dijaminkan dengan Jaminan Fidusia dibuktikan dengan akta notaris. akta notaris di sini merupakan syarat materiil berlakunya ketentuan-ketentuan Undang-Undang Fidusia atas perjanjian penjaminan fidusia.

B.Saran

1. Dalam kasus ini pihak lessor harus mengetahui bahwa dalam perjanjian jual beli sepeda motor ini dilindungi oleh Undang-Undang Fidusia yang mengatur mengenai objek jaminan yaitu sepeda motor baik secara perdata maupun ketentuan pidana. Diharapkan dengan ini angka kerugian pada pihak lessor akibat penggelapan sepeda motor berkurang dengan pengetahuan tentang Jaminan Fidusia.

DAFTAR PUSTAKA Tiada Pertanggung Jawaban Pidana Tanpa Kesalahan, Cetakan Kedua, Kencana, Jakarta.

Djoko Prakoso, 1987, Pembaharuan Hukum Pidana Di Indonesia. Yogyakarta: Liberty.

Dahlan Siamat. 1995. Manajemen Lembaga Keuangan. Cetakan Pertama. Jakarta:Intermedia. Jakarta.

Gunawan Wijaya dan Ahmad Yani, 2000, Jaminan Fidusia, Rajawali Press, Jakarta.

Hamzah Hatrik, 1996. Asas Pertanggungjawaban Korporasi Dalam Hukum Pidana Indonesia, Jakarta:Raja Grafindo.

Lamintang. 1989. Delik-delik Khusus Kejahatan-kejahatan Terhadap Harta Kekayaan. Bandung: Sinar Baruh.

M. Sholehuddin, 2004, Sistem Sanksi Dalam Hukum Pidana (Ide Dasar Double Track System & Implementasinya), Penerbit Rajawali Pers, Jakarta.

Moeljatno. 2009. Asas-Asas Hukum Pidana, Cetakan Kedelapan, Edisi Revisi. Jakarta: Rineka Cipta.

... 1983. Perbuatan Pidana Dan Pertanggungjawaban Pidana, Bina Aksara, Jakarta.

Romli Atmasasmita, 1989, Asas-asas Perbandingan Hukum Pidana, Cetakan Pertama Jakarta: Yayasan LBH.

Satu. Yogyakarta.

Sugandhi. 1980. KUHP dengan Penjelasannya. Surabaya:Usaha Nasional. Usman, Rachmadi. 2009. Hukum Jaminan Keperdataan. Jakarta: Sinar

Grafika.

Data Pembukuan Motor Yang Digelapkan Tahun 2012. PT. Mandala Multifinance.

Kamus Besar Bahasa indonesia.

B.Perundang-Undangan

Kitab Undang-Undang Hukum Pidana. 2000. Jakarta: Sinar Grafika. Undang-undang Nomor 42 tahun 1999, Jaminan Fidusia.

Naskah Rancangan KUHP Baru Buku I dan II Tahun 2004/2005 (penjelasan).

C.Internet

http://saifudiendjsh.blogspot.com/2009/08/pertanggungjawaban-pidana.html