UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

PENGARUH PELAYANAN BCA BIZZ TERHADAP

TINGKAT TABUNGAN PADA PT. BANK CENTRAL ASIA

CABANG PEMBANTU PUSAT PASAR MEDAN.

SKRIPSI

Diajukan Oleh :

FATIMAH SOFIANI

050523051

EKONOMI PEMBANGUNAN

Guna Memenuhi Salah Satu Syarat

Untuk Memperoleh Gelar

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

PENANGGUNG JAWAB SKRIPSI

Nama : Fatimah Sofiani NIM : 050523051

Departemen : Ekonomi Pembangunan Konsentrasi : Perbankan

Judul Skripsi : Pengaruh Pelayanan BCA Bizz Terhadap Tingkat Tabungan Pada PT. Bank Central Asia Cabang Pembantu Pusat Pasar Medan.

Tanggal,……….

Pembimbing

ABSTRAK

Skripsi ini berjudul “Pengaruh Pelayanan BCA Bizz Terhadap Tingkat Tabungan Pada PT. BCA Capem Pusat Pasar Medan”. Tujuan penelitian ini adalah : untuk mengetahui tingkat kepuasan nasabah BCA Bizz dan pengaruh dari pelayanan tersebut terhadap tingkat tabungan pada PT. BCA Capem Pusat Pasar Medan. Didalam kegiatan memperoleh data maupun keterangan yang diperlukan dalam penyusunan skripsi ini, penulis menggunakan desain penelitian studi deskriptif dengan menggunakan data primer dan data sekunder. Pengumpulan data dilakukan dengan teknik wawancara, kuesioner dan dokumentasi. Yang menjadi responden adalah para nasabah BCA Bizz Capem Pusat Pasar Medan sebanyak 50 orang. Jumlah tersebut merupakan 11% dari total populasi yang ada.

DAFTAR ISI

Halaman

ABSTRAK………..i

KATA PENGANTAR...ii

DAFTAR ISI ... iii

DAFTAR GAMBAR... v

DAFTAR TABEL... ...vi

BAB I PENDAHULUAN 1.1 Latar belakang….………...1

1.2 Perumusan Masalah ...4

1.3 Tujuan Penelitian………...4

1.4 Manfaat Penelit………..4

BAB II TELAAH PUSTAKA 2.1 Pengertian Bank………6

2.2 Pengertian Tabungan………..….11

2.3 Kepuasan Pelanggan dan Kualitas Pelayanan ………...12

BAB III METODE PENELITIAN 3.1 Ruang Lingkup Penelitian……….20

3.2 Lokasi Penelitian………20

3.3 Jenis dan Sumber Data ……….20

3.4 Tehnik Penarikan Sampel………..21

3.5 Tehnik Pengumpulan Data……….22

BAB IV HASIL DAN PEMBAHASAN

4.1 Deskripsi Objek Penelitian………..25

4.2 Layanan BCA Bizz………..34

4.3 Analisa Keadaan Responden………40

4.4 Penyajian dan Analisa Data………..42

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ………60

5.2 Saran ……….61

DAFTAR PUSTAKA KUISIONER

SURAT RISET

BAB I

PENDAHULUAN

1.1Latar Belakang

Persaingan global pada saat ini sudah merupakan fenomena yang tak terhindarkan dalam dunia industri, yang ditandai dengan perubahan-perubahan yang serba cepat dibidang komunikasi, informasi dan teknologi. Dalam era komunikasi, informasi dan teknologi ini baik kegiatan manufaktur maupun jasa sangat membutuhkan kemampuan baru agar perusahaan dapat berhasil secara kompetitif. Perbubahan dunia yang begitu cepat telah memaksa produsen berfikir keras agar tetap eksis didunianya. Begitu pula dengan teknologi informasi dan telekomunikasi yang berkembang dalam hitungan detik.

Salah satu cara agar penjualan jasa suatu perbankan lebih unggul dibandingkan para pesaingnya adalah memberikan pelayanan yang berkualitas dan bermutu,yang memenuhi tingkat kepentingan pelanggan terhadap jasa yang mereka terima. Pelanggan memilih pemberi jasa berdasarkan peringkat kepentingan dan setelah menikmati jasa tersebut cendrung akan membandingkan dengan yang mereka harapkan.

Bila jasa yang mereka nikmati berada jauh dibawah jasa yang mereka harapkan, para pelanggan akan meninggalkan pemberi jasa tersebut. Sebaliknya, jasa yang mereka nikmati memenuhi atau melebihi tingkat kepentingan, mereka akan cendrung memakai kembali produk dan jasa tersebut. Selain itu pelanggan juga membutuhkan komitmen dan kesungguhan petugas dalam melayani pelanggan , sikap tanggap dan peduli, jaminan, informasi terbaru dan sikap petugas dalam memberikan layanan.

Dalam hal ini PT. BCA mengembangkan layanan BCA bizz sebagai delivery channel yang ditujukan khusus untuk segmen nasabah bisnis atau pedagang individu disentra perdagangan. Layanan BCA bizz ini memberikan kemudahan-kemudahan bagi pedagang dalam melakukan transaksi perbankannya. Dalam pemberian layanan tersebut diatas PT BCA memiliki beberapa syarat dan ketentuan yang harus dipenuhi oleh nasabah yang salah satunya adalah memiliki rekening tabungan dicabang yang memiliki layanan BCA bizz tersebut.

PT. BCA capem pusat pasar yang terletak disentra perdagangan merupakan salah satu cabang BCA yang telah memiliki layanan BCA bizz yang ditujukan untuk para pelaku bisnis atau pedagang yang ada disekitarnya.

Meskipun layanan ini merupakan kemudahan-kemudahan yang diberikan kepada nasabahnya tanpa dipungut biaya namun tidak semua nasabah PT BCA Capem Pusat Pasar mempergunakan fasilitas ini. Masih ada nasabah yang tetap menggunakan rekening tabungan lamanya untuk bertransaksi, mereka enggan untuk mengalihkannya ke rekening BCA Capem Pusat Pasar.

1.2Perumusan Masalah

Berdasarkan latar belakang diatas dapat dirumuskan masalah sebagai berikut:

1. Bagaimana pelayanan BCA bizz yang diberikan dapat mempengaruhi kepuasan pelanggan.

2. Bagaimana pengaruh layanan BCA bizz terhadap tingkat tabungan pada PT BCA capem Pusat Pasar Medan.

1.3 Tujuan Penelitian

Penelitian dilaksanakan dengan tujuan sebagai berikut:

1. Untuk mengetahui penilaian dan harapan pelanggan terhadap pelayanan BCA Bizz yang telah diberikan PT BCA Capem Pusat Pasar Meda

2. Untuk mengetahui pengaruh dari layanan BCA Bizz terhadap tingkat tabungan pada PT BCA Capem Pusat Pasar Medan.

1.4 Manfaat Penelitian

Adapun manfaat yang penulis harapkan dari penelitian ini adalah sebagai berikut:

2. Bagi penulis, penelitian ini merupakan kesempatan dalam menerapkan ilmu yang diperoleh serta menambah wawasan ilmiah.

BAB II

URAIAN TEORITIS

2.1Pengertian Bank dan Perbankan

Pengertian Bank dari berbagai sudut pandang (Kasmir, 2003). Bank secara sederhana dapat diartikan sebagai:

Lembaga Keuangan yang kegiatan utamanya adalah menghimpun dana dari

masyarakat dan menyalurkan kembali dana tersebut ke masyarakat serta

memberikan jasa Bank lainnya.

Sedangkan pengertian lembaga keuangan adalah:

Setiap perusahaan yang bergerak di bidang keuangan di mana kegiatannya

baik hanya menghimpun dana, atau hanya menyalurkan dana atau

kedua-keduanya mneghimpun dan menyalurkan dana.

Selanjutnya pengertian dari perbankan adalah segala sesuatu yang menyangkut tentang bank mencakup kelembagaan , kegiatan usaha, serta cara proses dalam melaksanakan kegiatan (Muljono, 1994).

Kemudian pengertian Bank menurut Undang- Undang RI nomor 10 tahun 1998 tanggal 10 November 1998 tentang perbankan adalah :

Badan usaha yang menghimpun dana dari masyarakat dalam bentuk

simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan

atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat

Dengan demikian bahwa Bank merupakan perusahaan yang bergerak dalam bidang keuangan, artinya usaha perbankan selalu berkaitan masalah bidang keuangan. Jadi dapat disimpulkan bahwa usaha perbankan meliputi tiga kegiatan utama yaitu:

1. Menghimpun dana 2. menyalurkan dana dan

3. memberikan jasa bank lainnya

Kegiatan menghimpun dan menyalurkan dana merupakan kegiatan pokok perbankan. Sedangkan kegiatan memberikan jasa-jasa Bank lainnya hanyalah merupakan pendukung dari kedua kegiatan di atas.

Pengertian menghimpun dana maksudnya adalah mengumpulkan atau mencari dana (uang) dengan cara membeli dari masyarakat luas dalam bentuk simpanan giro, tabungan dan deposito. Pembelian dana dari masyarakat ini dilakukan oleh Bank dengan cara memasang berbagai strategi agar masyarakat mau menanamkan dananya. Jenis simpanan yang dapat dipilih oleh masyarakat adalah simpanan giro, tabungan, sertifikat deposito serta deposito berjangka di mana masing-masing jenis simpanan yang ada memiliki kelebihan dan keuntungan tersendiri. Kegiatan penghimpunan dana ini sering disebut dengan istilah funding.

cendra mata, hadiah, pelayanan atau balas jasa lainnya. Semakin beragam dan menguntungkan balas jasa yang diberikan akan menambah minat masyarakat untuk menyimpan uangnya. Oleh karena itu pihak perbankan harus memberikan berbagai rangsangan dan kepercayaan sehingga masyarakat berminat untuk menanamkan dananya di bank.

Selanjutnya pengertian menyalurkan dana adalah melemparkan kembali dana yang diperoleh lewat simpanan giro, tabungan dan deposito ke masyarakat dalam bentuk pinjaman (kredit) bagi Bank yang berdasarkan prinsip konvensional atau pembiayaan bagi Bank yang berdasarkan prinsip syariah. Kegiatan penyaluran dana ini juga dikenal dalam perbankan dengan istilah Lending. Dalam pemberian kredit disamping dikenakan bunga Bank juga mengenakan jasa pinjaman kepada penerima kredit (debitur) dalam bentuk biaya administrasi serta biaya provisi dan komisi. Sedangkan bagi Bank yang berdasarkan prinsip syariah berdasarkan bagi hasil atau penyertaan modal.

Besar kecilnya bunga kredit sangat dipengaruhi oleh besar kecilnya bunga simpanan. Semakin besar atau semakin mahal bunga simpanan, maka semakin besar pula bunga pinjaman dan juga sebaliknya. Disamping bunga simpanan pengaruh besar kecil bunga pinjaman juga dipengaruhi oleh keuntungan yang diambil, biaya operasi yang dikeluarkan, cadangan resiko kredit macet, pajak serta pengaruh lainnya.

Bank dikenal dengan istilah spread based. Jika suatu Bank mengalami suatu kerugian dari selisih bunga, dimana suku bunga simpanan lebih besar dari suku bunga kredit, maka istilah ini dikenal dengan nama negatif spread.

Pada dasarnya Bank dapat dibedakan menurut

1. Bentuk Hukum (Pasal 21 UU No. 7 Tahun 1992)

a. Perusahaan Daerah b. Perusahaan Persero c. Perseroan Terbatas d. Koperasi

Khusus bentuk hukum BPR dapat berupa salah satu dari a. Perusahaan Daerah

b. Perseroan Terbatas c. Koperasi

d. Bentuk lain yang ditetapkan dengan Peraturan Pemerintah (PP)

2. Berdasarkan Kepemilikan

Khusus kepemilikan BPR hanya dapat milik dari: a. Pemerintah Daerah

b. Swasta c. Koperasi

3. Sistem Operasional

a. Konvensional b. Syariah

4. Sistem Perbankan Yang dianut

a. Unit Banking System

b. Correspondent Banking System

5. Kemampuan Menciptakan Uang

a. Bank Primer b. Bank Skunder

6. Status/ Wilayah Kerja

a. Bank Non- Devisa b. Bank Devisa

7. Fungsi

2.2

. Pengertian Tabungan

Pengertian tabungan menurut undang-undang perbankan no 10 tahun 1998 adalah “ Simpanan yang penarikannya hanya dapat dilakukan menurut

syarat – syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan

cek, bilyet giro dan atau alat lainnya yang dipersamakan dengan itu.”

Ada beberapa alat penarikan tabungan, hal ini tergantung Bank masing- masing mau menggunakan sarana yang mereka inginkan. Alat ini dapat digunakan sendiri- sendiri atau secara bersamaan.

Alat yang dimaksud adalah :

1. Buku Tabungan

Yaitu buku yang dipegang oleh nasabah dimana tabungan, penarikan, penyetoran dan pembebanan – pembebanan lainnya yang mungkin terjadi. Buku ini digunakan pada saat penyetoran dan penarikan sehingga langsung dapat menambahi ataupun mengurangi saldo yang ada dibuku tabungan tersebut

2. Slip Penyetoran

Merupakan formulir penyetoran dimana nasabah cukup menulis nama, nomor rekening, jumlah uang serta tanda tangan nasabah untuk menyetor sejumlah uang. Slip ini biasanya digunakan bersamaan dengan buku tabungan.

3. Slip Penarikan

4. Kartu Yang Terbuat Dari Plastik

Yaitu sejenis kartu kredit yang terbuat dari plastik yang dapat digunakan untuk menarik sejumlah uang dari tabungannya yang dapat dilakukan di mesin ATM (Automatic Teller Machine). Mesin ATM ini biasanya terletak tersebar ditempat –tempat yang strategis.

2.3

Kepuasan Pelanggan dan Kualitas PelayananKepuasan adalah tingkat perasaan seseorang setelah membandingkan kinerja atau hasil yang dirasakan dibandingkan dengan harapannya (Susanto, 2000).

Kepuasan merupakan suatu nilai perasan seseorang apakah memuaskan atau mengecewakan yang dihasilkan oleh suatu proses membandingkan keberadaan atau penampilan suatu produk diminati terhadap nilai-nilai yang diharapkan.

Kotler dan Amstrong (1999) menyatakan bahwa kepuasan pelanggan (customer satisfaction) adalah suatu tingkatan dimana perkiraan kinerja produk /

jasa sesuai dengan harapan pembeli.

Selanjutnya menurut Gerson (2001) menyatakan bahwa kepuasan pelanggan adalah perasaan yang dimiliki oleh pelanggan jika kebutuhannya secara nyata atau hanya anggapan terpenuhi atau melebihi harapannya.

“ Kepuasan pelanggan yaitu bila sebuah produk atau jasa memenuhi atau

melampaui harapan konsumen, biasanya pelanggan merasa puas.”

“ Satisfaction is a person’s feeling of pleasure or disappointment resulting

from comparing a product’s perceived performance ( or outcome ) in relation to

his or her expectations.”

Konsep pemasaran dari pemasaran social menekankan pentingnya kepuasan pelanggan dalam menunjang keberhasilan organisasi untuk mewujudkan tujuannya. Secara sederhana, tingkat kepuasaan seorang pelanggan terhadap produk tertentu merupakan hasil dari perbandingan yang dilakukan oleh pelanggan bersangkutan atas tingkat manfaat yang dipersepsikan (perceived) telah diterimanya setelah mengkonsumsi atau menggunakan produk dan tingkat manfaat yang diharapkan (expected) sebelum pembelian. Jika persepsi sama atau lebih besar dibandingkan harapan, maka pelanggan akan puas. Sebaliknya jika ekspektasi tidak terpenuhi maka yang terjadi adalah ketidakpuasan. Pengalaman kepuasan yang dirasakan berulang kali akam menaikkan tingkat kepuasan keseluruhan dan memudahkan pelanggan untuk menyusun ekspetasi yang jelas dimasa datang. Secara garis besar, kepuasan pelanggan memberikan dua manfaat utama bagi perusahaan, yaitu berupa loyalitas pelanggan dan gethok tular (word of

Pembelian Ulang

Loyalitas Pelanggan

Gethok Tular Positif

Gambar 2.1 Manfaat Kepuasan Nasabah

Dalam rangka menciptakan kepuasan pelanggan, produk yang ditawarkan organisasi harus berkualitas. Istilah kualitas sendiri mengandung berbagai macam penafsiran. Secara sederhana, kualitas bias diartikan sebagai produk yang bebas cacat. Namun, defenisi berbasis manufaktur ini kurang relevan untuk sektor jasa. Oleh sebab itu, pemahaman mengenai kualitas kemudian diperluas menjadi “

fitness for use “dab conformance to requirements.” Kualitas mencerminkan

semua dimensi penawaran produk yang menghasilkan manfaat (benefits) bagi pelanggan. Istilah nilai (value) seringkali digunakan untuk mengacu pada kualitas relatif suatu produk dikaitkan dengan harga produk bersangkutan.

Menurut American Society For Quality Control (Lupiyoady, 2001),

Kualitas adalah keseluruhan ciri-ciri dan karakteristik-karakteristik dari suatu produk atau jasa dalam hal kemampuan untuk memenuhi kebutuhan-kebutuhan yang telah ditentukan atau bersifat laten.

Kepuasan Pelanggan

(word of mouth)

Penjualan Silang

Kualitas jasa berpusat pada upaya pemenuhan kebutuhan dan keinginan pelanggan serta ketepatan penyampaiannya untuk mengimbangi harapan pelanggan. Dalam suatu perusahaan kualitas pelayanan merupakan suatu komponen penting dari persepsi konsumen. Dalam kasus pelayanan murni, kualitas pelayanan akan merupakan elemen yang dominan dalam evaluasi konsumen.

Sedangkan pelayanan menurut kamus umum bahasa Indonesia, karya WJS Poerwadarminta (1985) adalah menolong menyediakan segala apa yang diperlukan orang lain seperti tamu atau pembeli. Di bidang manajemen, beberapa pakar menguraikannnya secara beragam yang dioleh dari kata “SERVICE” , diantaranya adalah sebagai berikut:

• Self Awareness & Self Esteem yakni menanamkan kesadaran diri bahwa

melayani adalah tugasnya dan melaksanakannya dengan menjaga martabat diri dan pihak lain yang dilayani.

• Empathy & Enthuasiasm yakni mengetengahkan empati dan melayani

pelanggan dengan penuh kegairahan

• Reform yakni selalu memperbaiki pelayanan

• Vision & Victory yakni berpandangan ke masa depan dan memberikan

layanan yang baik untuk memenangkan semua pihak.

• Initiative & Impressive yakni memberikan layanan dengan penuh inisiatif

dan mengesankan pihak yang dilayani.

• Care & Cooperative yakni menunjukkan perhatian kepada konsumen dan

• Empowerment & Evaluation yakni memberdayakan diri secara terarah

dan selalu mengevaluasi setiap tindakan yang telah dilakukan.

Dari uraian masing-masing kata diatas, maka dalam pelayanan (service) ada beberapa pedoman yang harus dipenuhi antara lain : kesadaran untuk melayani, empati kepada pelanggan, selalu memperbaiki pelayanan, berpandangan ke masa depan, penuh inisiatif, menunjukkan perhatian dan selalu melakukan evaluasi

Berdasarkan uraian diatas dalam hal kualitas, pelayanan minimal memiliki lima dimensi yaitu : Tangible, Reliability, Responsiveness, Assurance dan

Empathy. Uraiannya sebagai berikut:

1. Tangible (Tampilan Fisik) yakni adanya penampakan berupa fasilitas-

fasilitas penunjang, petugas ataupun sarana komunikasi yang menyertai produk tersebut.

- Fasilitas - Karyawan

- Material komunikasi dan peralatan

Karena suatu service tidak bisa dilihat, tidak bisa dicium dan tidak bisa diraba, maka aspek tangible menjadi penting sebagai ukuran terhadap pelayanan. Pelanggan akan menggunakan indera penglihatan untuk menilai suatu kualitas pelayanan.

pelayanan kepada pelanggannya. Dimensi ini sangat penting bagi pelanggan dari berbagai industri jasa. Ada dua aspek dari dimensi ini. pertama adalah kemampuan perusahaan untuk memberikan pelayanan seperti yang dijanjikan. Kedua, adalah seberapa jauh suatu perusahaan mampu memberikan pelayanan yang akurat atau tidak ada eror. Dalam industri manufaktur dikenal konsep “zero defect”, yaitu budaya untuk membuat produk tidak ada cacatnya

- Tepat Waktu

- Bebas Kesalahan dan akurat - Kemauan dan kejujuran pegawai - Adil dalam pelayanan

3. Responsiveness (tanggap) adalah adanya keinginan untuk menolong

konsumen dan menyediakan kecepatan dan ketepatan pelayanan. Harapan pelanggan terhadap kecepatan pelayanan hampir dapat dipastikan akan berubah yang kecendrungannya naik dari waktu ke waktu. Dalam bahasa ekonomi waktu adalah “scarce resources”. Karena itu waktu sama dengan uang yang harus digunakan secara bijak. Itulah sebabnya pelanggan merasa tidak puas apabila waktunya terbuang secara percuma karena dia sudah kehilangan kesempatan lain untuk memperoleh sumber ekonomi. Pelanggan bersedia untuk mengorbankan atau membayar pelayanan yang lebih mahal untuk setiap waktu yang dapat dihemat.

- Memiliki pengetahuan dan ketrampilan

4. Assurance (dapat dipertanggung jawabkan) adalah adanya pengetahuan dari

karyawan dalam menanamkan kepercayaan atas produk tersebut. Ada empat aspek dari dimensi ini yakni : keramahan, kompetensi, kredibilitas, dan keamanan. Keramahan adalah salah satu aspek kualitas pelayanan yang paling mudah diukur. Salah satu bentuk konkretnya adalah bersikap sopan dan murah senyum. Aspek kompetensi maksudnya adalah setiap karyawan perusahaan harus memiliki pengetahuan yang baik terhadap suatu produk sehingga tidak kelihatan bodoh ketika ditanya pelanggan. Kredibilitas adalah sejauh mana perusahaan memiliki reputasi yang baik sehingga pelanggan mempunyai keyakinan untuk menggunakan produk perusahaan. Sedangkan keamanan dalam hal ini adalah pelanggan harus mempunyai rasa aman dalam melakukan transaksi. Aman karena perusahaan jujur dalam bertransaksi.

- Ramah - Akrab - Aman

- Dapat dipercaya - Mampu berkomunikasi

5. Empathy adalah adanya perhatian secara individual dari perusahaan terhadap

- Mau mendengar - Mau menghubungi

- Memahami kebutuhan dan keinginan konsumen.

BAB III

METODE PENELITIAN

Metode penelitian adalah langkah dan prosedur yang akan dilakukan dalam pengumpulan data atau informasi empiris guna memecahkan permasalahan dan menguji hipotesa penelitian. Dalam mengumpulkan data yang diperlukan untuk menyusun skripsi ini penulis menggunakan metode penelitian sebagai berikut:

3.1 Ruang Lingkup Penelitian

Penelitian ini dilakukan pada PT. Bank Central Asia kantor Cabang Pembantu Pusat Pasar Medan. Penelitian ini memusatkan pembahasan pada pengaruh pelayanan BCA Bizz terhadap tingkat tabungan pada PT. Bank Central Asia Capem Pusat Pasar Medan.

3.2 Lokasi Penelitian

Penelitian ini dilakukan pada PT. Bank Central Asia kantor Cabang Pembantu Pusat Pasar Medan yang terletak di Jalan MT. Haryono No. 359 Medan.

3.2 Jenis dan Sumber Data

atau informasi-informasi yang diperlukan untuk mengkaji kebenaran akan masalah yang menjadi objek penelitian. Adapun jenis data yang digunakan adalah:

1. Data Primer

Data diperoleh langsung melalui wawancara dan daftar pertanyaan dari nasabah BCA bizz PT. Bank Central Asia Cabang Pembantu Pusat Pasar Medan dengan jumlah sampel sebanyak 50 orang nasabah BCA Bizz.

2. Data Skunder

Data diperoleh dari data yang berasal dari sumber-sumber yang dapat menjadi data pendukung seperti dokumen, brosur-brosur dan majalah yang berhubungan dengan penelitian ini.

3.3 Teknik Penarikan Sampel

Menurut Arikunto (2001) menyatakan bahwa sampel yaitu untuk sekedar mengincar apabila subjeknya besar dapat ditarik antara 10-15% atau 20 – 25% atau lebih. Sebaliknya jika jumlah subjeknya kecil atau kurang dari 100 orang maka lebih baik diambil semuanya sehingga penelitiannya merupakan penelitian populasi.

3.4 Teknik Pengumpulan Data

Metode pengumpulan data pada penelitian ini dilakukan sebagai berikut:

1. Data Primer

a. Pengamatan (observasi)

Dalam observasi ini, peneliti terlibat langsung dengan kegiatan yang sedang diamati atau yang digunakan sebagai sumber penelitian. Dimana dalam penelitian ini penulis mengamati langsung proses pelayanan terhadap pelanggan.

b. Wawancara (interview)

Dalam penelitian ini penulis juga mengumpulkan data melalui wawancara langsung dengan pelanggan dan staf yang melayani layanan BCA Bizz.

c. Daftar pertanyaan (quisioner)

Dalam penelitian ini juga digunakan kuisioner sebagai alat mengumpulkan data yang mana kuisioner diberikan langsung kepada pelanggan.

2. Data Sekunder

3.5 Teknik Analisis Data

Teknik analisis data yang digunakan di dalam penelitian ini adalah dengan menggunakan metode deskriptif yakni suatu metode penganalisaan yang bersifat memberi penjelasan tentang suatu permasalahan berdasarkan data – data dan keterangan- keterangan yang kemudian dipapaparkan secara jelas dan sistematis. Dalam hal ini digunakan skala 5 tingkat (skala likert) yang terdiri dari Tidak Memuaskan (TM), Kurang Memuaskan (KM), Cukup Memuaskan (CM), Memuaskan (M), Sangat Memuaskan (SM). Kelima penilaian ini diberi bobot sebagai berikut:

a. Jawaban Tidak Memuaskan (TM) diberi bobot 1 b.Jawaban Kurang Memuaskan (KM) diberi bobot 2 c.Jawaban Cukup Memuaskan (CM) diberi bobot 3 d.Jawaban Memuaskan (M) diberi bobot 4

e.Jawaban Sangat Memuaskan diberi bobot 5

Setelah data terkumpul setiap item dihitung persentasenya yakni dengan cara sebagai berikut:

Nilai Interpretasi (%) =

Y X

x 100%

Dimana: x = merupakan penjumlahan dari setiap jawaban responden yang dikalikan dengan bobotnya masing-masing

Adapun kriteria dari nilai interprestasi adalah sebagai berikut: Angka 0% - 20% = Sangat Tidak Puas

Angka 21% - 40% = Tidak Puas Angka 41% - 60% = Cukup Puas Angka 61% - 80% = Puas

BAB IV

HASIL DAN PEMBAHASAN

4.1. Deskripsi Objek Penelitian

1. Gambaran Umum PT. Bank Central Asia,Tbk.

PT. BCA didirikan pada tanggal 21 februari 1957 di pusat perniagaan Jakarta, berdasarkan akte notaris Raden Mas Suprapto nomor 32 tanggal 12 oktober 1956. Pada saat itu bentuk hukumnya adalah N.V yang bergerak dibidang jasa perbankan.

Sejak awal pertumbuhannya perusahaan dapat dikatakan cukup mantap, sesuai dengan kondisi pada saat itu dan terus berkembang dengan perlahan tapi pasti

Pada tahun-tahun berikutnya, perusahaan mengalami serangkai perkembangan. Perkembangan besar terjadi pada tahun 1974, yang disebut juga era perkembangan perusahaan. Pada saat itu perusahaan menjalin kerjasama dengan lembaga-lembaga keuangan terkemuka yaitu: The Long Term Credit Bank of Japan (LTCB), The Royal Bank of Scotland, Jardine Flening & co.Ltd, dan

Chemical Bank International of San Fransisco membentuk sebuah lembaga

keuangan bukan bank. Kemudian pada tahun 1975 di Hongkong didirikan deposit taking company yaitu Central Asia Capital Corporation ( CACC) yang

berkembang dan menghasilkan asset yang cukup membanggakan.

provinsi. Tujuannya adalah untuk membentuk sebuah jaringan operasi (operating network) yang lebih luas sehingga jumlah nasabah semakin besar dan assetpun

semakin membengkak.

Perkembangan pusat terjadi selama decade 1980-an, khususnya pada tahun 1981 perusahaan semakin berkembang dengan terbentuknya suatu usaha leasing yang melibatkan beberapa perusahaan asing yaitu Japan Leasing Corporation dan Long Term Credit Bank Of Japan (LTCB). Tahun 1985 perusahaan untuk pertama

kalinya mendapat izin mendirikan kantor cabang di New York dan Hongkong. Ini menjadikan perusahaan sebagai bank swasta Indonesia pertama yang mempunyai kantor cabang diluar negeri dan berperan sebagai internasional banking kemudian menyusul cabang Nassau dan Bahan dibuka tahun 1986 serta cabang kedua di New York tahun 1987.

Pada tahun 1987 perusahaan menjadi bank pertama di Asia Tenggara yang mendapat kepercayaan dari Visa International untuk mengeluarkan Travellers Cheques yang dapat diterima di seluruh dunia. Pada tahun ini juga perusahaan

mengeluarkan produk barunya yang berupa kartu ATM (Automatic Telller Machine), yang memungkinkan nasabah untuk mengambil uangnya di mesin

ATM yang tersebar dilokasi-lokasi strategis di Indonesia.

yang banyak diminati ini, perusahaan berhasil menghimpun dana masyarakat yang besar dan terus meningkat sejalan dengan dikembangkannya berbagai program berhadiah dan fasilitas lainnya.

Pada tahun 1991 didirikannya cabang ketiga di New York, sehingga pada saat ini jarigan kantor di luar negeri berkembang menjadi 6 kantor, yang didukung pula oleh kantor perwakilan di Singapore dan Inggris.

Proses perkembangan diiringi dengan penerapan berbagai teknologi canggih melalui kerjasama dengan PT. Perintis Sejahtera dengan menggunakan Satelit Palapa yang disebut LINC (Leading Intergrated Network Communication) yang

ditunjang oleh teknologi VSAT ( Very Small Apperture Terminal) yang

memungkinkan komunikasi antar cabang menjadi semakin baik. Dengan pengunaan sistem komunikasi eksklusif melalui satelit telah memungkinkan 120 kantor cabang on-line, pada tahun berikutnya jaringan komunikasi dapat

menjangkau 200 kantor cabang dengan system LINC yang mengirimkan data melalui satelit Palapa ke Kantor Pusat. Sistem operasional telah ditingkatkan pula dengan penggunaan computer baru, mainframe IBMI ES/9000 dan computer tandem. Pada tahun yang sama jumlah bank koresponden perusahaan meningkat

hingga kini mencapai 1279 bank.

Tahun 1994 perusahaam mulai menerapkan suatu sistem kerja Intergrated Banking System (IBS), yang memudahkan nasabah untuk dapat melakukan

Pada tahun 2003 akhir perusahaan menjadi pilihan utama masyarakat dalam penyediaan jasa perbankan transaksi yang universal di Indonesia. Selain

meningkatkan fasilitas pelayanannya perusahaan juga mengembangkan jasa transaksi pembayaran, menambah manfaat penggunaan kartu paspor BCA (kartu ATM) yang menggabungkan fungsi kartu ATM, kartu debit dan kartu tunai dalam sebuah kartu. Perusahaan juga meningkatkan hubungan dengan para merchant penerima paspor BCA, melalui penawaran program insentif maupun promosi khusus yang dikaitkan dengan transaksi pembelanjaan kartu paspor BCA tersebut.

Inovasi lainnya dalam peningkatan pelayanan perbankan perusahaan membuka layanan BCA Bizz singkatan dari BCA Bisnis yang mencakup 8 kantor cabang diberbagai pusat bisnis Jakarta. Sasaran BCA Bizz adalah pemilik usaha atau wirausahawan yang memerlukan layanan perbankan khusus yang dapat menghemat waktu bagi nasabahnya agar dapat mencurahkan perhatiannya kepada usahanya. Tahun 2004 layanan ini berkembang didaerah lainnya seperti Bandung, Surabaya dan Medan.

Tidak hanya sampai disitu perusahaan tidak pernah berhenti untuk memberikan pelayanan terbaiknya kepada nasabah. Dalam rangka merayakan HUT Emasnya pada tahun 2007 , perusahaan menghadirkan fasilitas layanan terbaru Weekend Banking yakni layanan yang beroperasi pada hari sabtu dan

mingggu yang terletak di mal-mal atau pusat perbelanjaaan. Adanya perubahan gaya hidup/ lifestyle terutama masyarakat perkotaan yang menjadikan mal atau

termasuk melakukan transaksi perbankan. Dengan salah satu alasan tersebut perusahaan menghadirkan layanan tersebut.

Untuk kedepannya perusahaan akan selalu terus berpacu dengan fasilitas dan produk pelayanannya demi mewujudkan harapan masyarakar luas dan menjadi bagian dari kemajuan negara Indonesia.

2. Struktur Organisasi PT. Bank Central Asia, Tbk

Pengertian bentuk organisasi adalah suatu gambaran yang menerangkan pembagian tugas dan tangung jawab dari personil dalamrangka melaksanakan usahanya agar supaya dapat mencapai tujuan yang telah ditetapkan lebih dahulu. Struktur organisasi dibentuk menurut kebutuhan. Dengan demikian struktur organisasi adalah relatif dan fleksibel sehingga dapat berubah dari waktu ke waktu. Berikut adalah bagan dari struktur organisasi PT Bank Central Asia , Tbk.

Gambar 4.1 Struktur Organisasi PT.Bank Cental Asia Cabang Pembantu Pusat Pasar Medan

Pimpinan Cabang Pembantu

Kepala Bagian Layanan Kepala

Bagian

Teller

Teller Customer

3. Bidang Usaha PT. Bank Central Asia, Tbk

Seperti pada umumnya bank-bank komersial, kegiatan usaha bank BCA adalah menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kembali kepada masyarakat dalam bentuk kredit. Disamping itu bank BCA juga memberikan berbagai bentuk pelayanan jasa-jasa perbankan. Adapun transaksi-transaksi yang dapat dilakukan di bank BCA adalah:

A..Operasional Dalam Negeri meliputi:

1) Kliring, adalah perhitungan utang piutang antara para peserta secara terpusat disatu tempat (lembaga kliring) dengan cara saling menyerahkan dan menerima warkat-warkat kliring yang telah ditetapkan untuk dapat diperhitungkan.

2) Rekening listrik, adalah kerjasama antara BCA dan PLN dalam penagihan rekening listrik dari pelanggan PLN, baik penerimaan secara tunai ( Payment Point) maupun dengan pemindahbukuan.

3) Rekening telepon, adalah pembayaran rekening telepon/telex, yang merupakan fasilitas yang diberikan kepada nasabah dalam melunasi tagihan pihak perumtel.

4) Pajak, adalah layanan yang diberikan oleh BCA kepada para nasabah sesuai dengan SK Menteri Keuangan No. S 35/MK.03/1991. BCA ditunjuk sebagai bank coordinator kas Negara untuk penerimaan pajak

5) Kartu kredit adalah kartu yang dikeluarkan oleh bank BCA (BCA

Card Center) yang memberikan hak kepada pemegang kartu kredit

untuk memperoleh barang/ jasa dalam batas nilai tertentu menurut persyaratan yang ditetapkan.

6) Safe Deposit Box adalah suatu sistem pelayanan bank kepada

masyarakat dalam bentuk penyewaan box dengan ukuran tertentu

untuk menyimpan barang-barang berharga jangka waktu tertentu. 7) Kiriman uang masuk yakni kiriman uang yang diterima oleh kantor

wilayah pembayaran dari kantor wilayah pengiriman (pemberi perintah).

8) Kiriman uang keluar yakni kiriman uang yang diterima oleh kantor wilayah pengiriman kepada bank/kantor wilayah pembayar.

9) Inkaso masuk adalah penerimaan warkat (BG, Cek atau Wesel) dari bank penagih yang berdomisili di kota yang berbeda dengan maksud untuk melaksanakan penagihan kepada penarik warkat.

10) Inkaso keluar adalah penagihan warkat yang dikirim oleh bank atau kantor cabang tertagih dikota yang berbeda.

11) Tahapan (Tabungan Hari Depan) adalah jenis pelayanan tabungan yang diselenggarakan oleh BCA.

13) Deposito berjangka adalah simpanan pihak ketiga pada bank yang penarikannya hanya dapat dilakukan dalam jangka waktu tertentu menurut perjanjian.

14) Sertifikat Deposito adalah simpanan berjangka atas pembawa yang diterbitkan oleh bank dan dapat diperjualbelikan / dipindahtangankan kepada pihak ketiga.

15) Rekening Koran adalah catatan yang dibuat oleh pihak-pihak yang bersangkutan untuk mencatat transaksi – transaksi yang terjadi antara kedua belah pihak.

B. Operasional Luar Negeri meliputi:

1) Giro Valas adalah simpanan pihak ketiga kepada bank dalam mata uang asing yang penarikannya dapat dilakukan setiap saat dengan menggunakan letter of authorization.

2) Bank note adalah uang kertas asing yang diperdagangkan.

3) Inkaso luar negeri adalah menagihkan warkat dalam mata uang asing kepada bank tertarik diluar negeri (diluar wilayah kliring Indonesia) 4) Deposito Valas adalah simpanan pihak ketiga dalam bentuk mata uang

asing pada bank selama jangka waktu yang telah ditentukan

5) Travelers cheques disebut juga cek perjalanan adalah suatu alat

pembayaran atas nama pembeli yang berfungsi sebagai pengganti uang tunai. Travelers Cheques ini dapat ditukarkan dengan uang tunai dan

C. Kredit Umum meliputi :

1) Kredit Lokal /KL yakni kredit jangka pendek yang diberikan untuk keperluan tambahan modal kerja usaha produktif dimana nasabah bebas melakukan penarikan dan penyetoran dalam batas maksimum kredit dan jangka waktu yang telah ditentukan.

2) Time Loan / TL yakni kredit jangka pendek yang diberikan sekaligus

dalam jumlah pasti dengan menggunakan surat aksep kepada nasabah yang sedang menghadapi kebutuhan dana mendadak dan mendesak. 3) Trust Receipt / TR yakni kredit jangka pendek (untuk usaha produktif)

yang diberikan kepada debitur BCA yang membuka sight L/C melalui

BCA untuk keperluan penebusan dokumen impor.

4) Kredit Ekspor/ KE yakni modal kerja yang diberikan kepada eksportir/ pemasok untuk membiayai kegiatan produksi, pengumpulan dana atau penyiapan barang dalam rangka ekspor.

5) Installment Loan yakni pinjaman jangka pendek atau menengah untuk

pembiayaan modal kerja dari usaha-usaha yang produktif yang penarikannya sekaligus tetapi pembayaran kembali/ pengembalian pokok dan bunganya secara angsuran

6) Kredit Investasi BCA / KI BCA adalah kredit investasi yang dibiayai oleh BCA yang penarikannya dapat dilakukan sekaligus atau bertahap dan dilunasi dengan cara mengangsur.

7) Kredit Investasi Two Step Loan yakni merupakan kredit jangka

pembiayaan investasi pendirian proyek baru atau perluasan usaha dimana sumber dananya berasal dari pinjaman.

8) Bank Garansi yakni suatu jaminan dalam jumlah tertentu yang dikeluarkan oleh bank atas permintaan nasabahnya untuk keperluan penerimaan jaminan bank dalam rangka suatu perjanjian yang dibuat pihak nasabah (yang dijamin) dengan penerimaan jaminan bank.

9) L/C (L etter of Credit) Line yakni suatu jaminan pembayaran kepada

eksportir/ penjual yang dikeluarkan oleh bank atas permintaan importir/ pembeli dimana bank akan memberikan jaminan pembayaran atas suatu transaksi berdasarkan penyerahan dokumen sesuai dengan syarat dan kondisi L/C tersebut.

10)Kredit Kendaraan Bermotor yakni pinjaman yang diberikan guna keperluan pembelian kenderaan bermotor dalam kondisi baru untuk keperluan pribadi (tidak untuk angkutan barang/ penumpang / keperluan usaha).

11)Kredit Kepemilikan/ Perbaikan Rumah (KPPR) yakni pinjaman jangka panjang dengan tujuan untuk membiayai pembelian rumah untuk dihuni sendiri, perbaikan/ renovasi rumah atau pembelian ruko.

4.2 Layanan BCA Bizz

1. Pengertian BCA Bizz

BCA Bizz merupakan layanan delivery channel yang terletak disentra

BCA Bizz pertama dibuka di Pusat Perdagangan Grosir Pasar Pagi Mangga Dua Jakarta 16 Desember 2002.

BCA Bizz adalah suatu bentuk layanan khusus yang diberikan oleh pihak bank kepada nasabah individual bisnis atau segmen pedagang terpilih. BCA Bizz memberikan kemudahan-kemudahan bagi pedagang yang memiliki kesibukan yang padat sehingga tidak dapat meninggalkan usahanya untuk menyelesaikan transaksi perbankannya . Nasabah BCA Bizz juga dapat memberikan kuasanya kepada orang kepercayaannya dalam menyelesaikan transaksi perbankannya. Dalam hal ini kuasa tersebut telah tercantum sebelumnya pada saat pengisian formulir nasabah BCA Bizz. BCA Bizz Cabang Pembantu Pusat Pasar dibuka pada tanggal 21 April 2004.

Secara singkat BCA Bizz itu adalah

• Terletak di sentra bisnis perdagangan

• Merupakan delivery channel

• Khusus bagi pebisnis

• Ditujukan bagi pelaku bisnis yang membutuhkan layanan transaksi perbankan demi menunjang kelancaran bisnis.

untuk melayani nasabah umum. Lebih jelasnya ruangan yang disediakan berbeda dengan nasabah yang bukan anggota BCA Bizz (nasabah umum). Adapun layanan yang dioperasikan pada BCA Bizz adalah

A. Layanan Umum, seperti

• Pembukaan rekening, dalam hal ini pembukaan rekening tahapan, giro maupun deposito

• Transaksi ke rekening baik setoran, tarikan, pemindahbukuan, kliring dan ingkaso

• Pencetakan mutasi rekening

• Layanan jasa seperti KU (Kiriman Uang), OR dan setoran pajak

B. Layanan Khusus

Dalam pemberian layanan khusus ini hanya dapat dilakukan di cabang BCA Bizz tempat pertama kali nasabah direkrut (selanjutnya disebut BCA Bizz asal). Layanan ini mencakup:

mengkonfirmasi terlebih dahulu kepada pemilik rekening sebelum dilaksanakan transaksinya.

• Pemindahbukuan tanpa bukti kepemilikan, dalam hal ini maksudnya bahwa transaksi pemindahbukuan dapat dilakukan oleh orang/ kuasa yang tercantum pada daftar keanggotaan Bizz yang mana dalam pelaksanaannya tidak perlu membawa kartu paspor dan buku tabungan.

• Pick up dan Delivery uang tunai

Pick up dan Delivery diatas maksudnya adalah bahwa nasabah

tidak perlu repot-repot untuk membawa uangnya dan menanggung resiko yang besar menuju ke bank ditempat keramaian dengan membawa sejumlah uang untuk disetorkan ke rekeningnya, melainkan cukup hanya dengan menelfon ke kantor BCA bizz dan meminta untuk dijemput setorannya.

Setelah petugas datang sesuai jadwal yang disepakati, nasabah hanya tinggal menitipkan secure bag yang berisi transaksi perbankan

kepada petugas. Dalam hal ini petugas tidak menyelasaikan transaksi tersebut ditempat bahkan petugas tidak mengetahui transaksi yang ada didalamnya.

Namun nasabah tidak perlu khawatir dengan keamanan uang dan slip-slip penting lainnya yang ada didalam bag tersebut. Pada saat secure bag diserahkan maka secure bag diproteksi dengan segel sekali

pakai. Lalu secure bag akan dibuka disatu ruangan khusus yang

Kegiatan tersebut dilakukan dan diproses oleh seorang petugas BCA Bizz yang akan diawasi oleh seorang saksi. Setelah transaksi selesai dilaksanakan bukti falidasi atau slip setorannya akan diantarkan pada sore harinya. Layanan ini dilakukan dengan menggunakan jasa pihak ketiga dan dikawal oleh satu hingga dua orang petugas keamanan.

• Drop Bag

Yakni layanan yang diberikan kepada nasabah BCA Bizz yang mana nasabah ataupun kuasanya hadir ke bank dan melakukan transaksi setoran, pemindahbukuan ataupun giro tetapi ingin segera selesai transaksinya dan tidak mau mengantri di counter teller.

Dalam hal ini BCA Bizz memberikan layanan Drop Bag yang mana nasabah atau wakilnya bias menempatkan uangnya dan slip-slip transaksinya kedalam secure bag dan meninggalkannya di counter Drop Bag di gerai BCA Bizz. Pelaksanaan dan penyelasaian

transaksinya sama dengan layanan pick up diatas bedanya kalau Drop Bag mereka langsung datang ke Counter yang jam pelayanannya juga

berbeda dengan jam pelayanan nasabah umum

• Setoran Titipan hari Sabtu

Setoran titipan ini akan dibukukan pada hari senin paginya. Tujuannya diberikan fasilitas setoran titipan hari sabtu ini adalah agar nasabah tidak perlu repot- repot membawa pulang uang dan membawanya kembali hari senin untuk meyelesaikan transaksi perbankannya. Terlebih-lebih apabila rekan bisnis membayarkan uang dalam jumlah besar yang akhirnya menjadikan ketidaknyamanan dalam perjalanan dari tempat usaha menuju kerumah.

• Layanan lainnya seperti penukaran uang kecil yang sering dibutuhkan oleh pengusaha, serta permintaan mesin gesek EDC(Electronic Data Capture)

2. Syarat dan Ketentuan BCA Bizz

Untuk menjadi anggota BCA Bizz ada beberapa syarat dan ketentuan yang harus dipenuhi oleh nasabah yakni:

a) Mengisi formulir keanggotaan BCA Bizz b) Mengisi kartu specimen tanda tangan

c) Membaca dan menandatangani formulir Ketentuan dan Syarat

d) Menyerahkan pas photo sebanyak 2 lembar termasuk wakil yang ditunjuk e) Menunjuk dua orang wakil (jika nasabah menginginkan)

pemberian layanan ini nasbah tidak dikenakan biaya untuk mendapatkan fasilitas layanan yang ada.

4.3.Analisa Keadaan Responden

Penelitian dilakukan pada nasabah BCA Bizz pada PT. BCA Cabang Pembantu Pusat Pasar Medan dengan mengumpulkan berbagai data tentang keadaan responden yang diindentifikasi berdasarkan umur, lama usaha dan lama menjadi nasabah BCA Bizz . Lalu data tersebut diklasifikasikan kemudian dilakukan penghitungan terhadap masing – masing klasifikasi tersebut dan ditentukan berapa besar persentasenya.

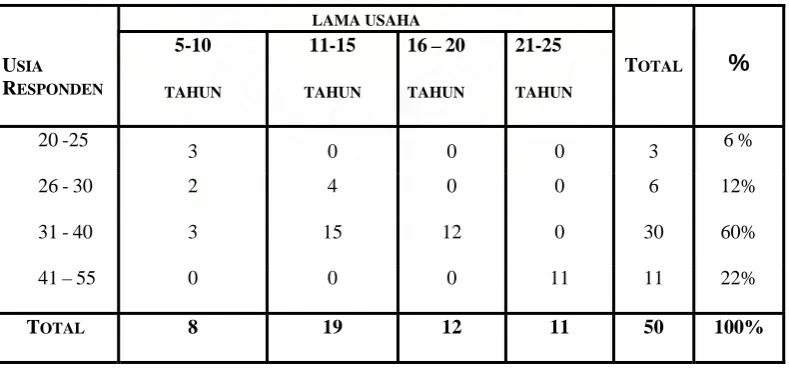

Tabel 4.1. Keadaan Responden berdasarkan Usia dan Lama Usaha

LAMA USAHA

SUMBER :DATA OLAHAN BERDASARKAN KUISIONER

sebanyak 11 orang (22%) dan yang terakhir dengan lama usaha 5-10 tahun sebanyak 8 Orang (16%). Sementara itu, terlihat bahwa kelompok usia 31-40 tahun memiliki porsi terbanyak yaitu 30 orang (60%) diikuti oleh kelompok umur 41–55 tahun sebanyak 11 orang (22%), yang berumur 26 – 30 tahun sebanyak 6 orang (12%), selanjutnya yang berumur 20-25 tahun sebanyak 3 orang (6%) responden. Berdasarkan analisa tersebut dapat disimpulkan bahwa gambaran responden penelitian terbanyak memiliki lama usaha 11-15 tahun dengan jenjang usia berkisar 31 hingga 40 tahun.

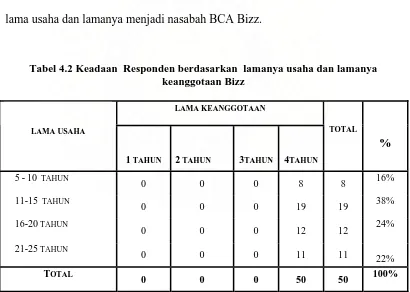

Selanjutnya akan diberikan gambaran tentang keadaan responden berdasarkan lama usaha dan lamanya menjadi nasabah BCA Bizz.

Tabel 4.2 Keadaan Responden berdasarkan lamanya usaha dan lamanya keanggotaan Bizz

Sumber : Data olahan berdasarkan Kuesioner

19 orang (38%), lama usaha 16–20 tahun sebanyak 12 orang (24%), lama usaha 21–25 tahun sebanyak 11 orang (22%) dan yang terakhir dengan lama usaha 5-10 tahun sebanyak 8 Orang (16%) namun keadaan responden berdasarkan lamanya menjadi anggota BCA Bizz tidak terlihat adanya perbedaan semua responden telah menjadi anggota BCA Bizz selama 4 tahun. Dalam hal ini peneliti memiliki maksud agar dapat melihat peningkatan jumlah tabungan dari 50 responden dengan lama keanggotaan yang sama yakni 4 tahun

4.4.Penyajian Dan Analisis Data

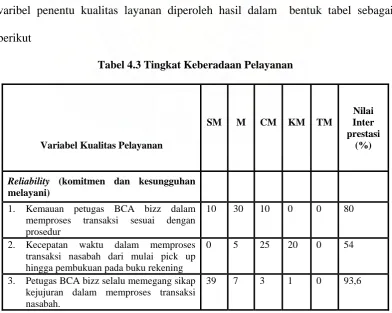

Dalam menganalisis tingkat kepuasan nasabah terhadap layanan BCA Bizz dengan menggunakan kuisioner terhadap 50 orang nasabah dan sesuai dengan varibel penentu kualitas layanan diperoleh hasil dalam bentuk tabel sebagai berikut

Tabel 4.3 Tingkat Keberadaan Pelayanan

Variabel Kualitas Pelayanan

Reliability (komitmen dan kesungguhan

melayani)

1. Kemauan petugas BCA bizz dalam

memproses transaksi sesuai dengan prosedur

10 30 10 0 0 80

2. Kecepatan waktu dalam memproses

transaksi nasabah dari mulai pick up hingga pembukuan pada buku rekening

0 5 25 20 0 54

3. Petugas BCA bizz selalu memegang sikap

kejujuran dalam memproses transaksi nasabah.

4. Sewaktu memberikan pelayanan petugas BCA bizz bersikap sama dan adil kepada semua nasabah terutama dalam hal antrian

35 10 5 0 0 92

Responsiveness (sikap tanggap dan peduli

memberikan pelayanan)

5. Ketanggapan dan kesungguhan petugas

BCA bizz dalam menyelesaikan masalah nasabah

12 28 8 2 0 80

6. Petugas menguasai dan mengetahui aturan

yang berhubungan dengan BCA bizz

15 30 5 0 0 84

7. Petugas memiliki ketrampilan dalam

bidang keuangan khususnya dalam menghitung uang nasabah

40 8 2 0 0 95,2

8. Petugas BCA bizz selalu bersedia

membantu nasabah.

25 20 3 2 0 87,2

Assurance (kepastian jaminan bank)

9. Dalam memberikan pelayanan petugas

BCA bizz selalu bersikap ramah dan sopan kepada nasabah.

45 5 0 0 0 90

10. Pada saat memproses transaksi petugas

senantiasa berkomunikasi dengan baik kepada nasabah

20 28 2 0 0 87,2

11. Petugas BCA bizz dalam memberikan

pelayanan dapat menumbuhkan kepercayaan nasabah

3 18 20 9 0 66

12. Petugas BCA bizz selalu memberikan

konfirmasi kepada nasabah saat memproses transaksi non tunai yang diberikan kepada kuasanya

1 39 10 0 0 68,8

13. Pelayanan BCA bizz memberikan rasa

aman nasabah dalam melaksanakan transaksi di counter

27 20 3 0 0 89,6

Empathy (memberikan informasi terbaru

dalam pelayanan)

14. Petugas BCA bizz selalu memberikan

informasi terbaru tentang produk dan pelayanannya.

15. Dalam memberikan pelayanan petugas BCA bizz selalu menyebut nama nasabah.

48 2 0 0 0 91,2

16. Pelayanan BCA bizz selalu memenuhi

keinginan nasabah

3 28 8 7 4 58,4

Tangible (sikap nyata dalam memberikan

pelayanan)

17. Penampilan Petugas BCA bizz selalu rapi

dan bersih

26 18 6 0 0 88

18. Formulir dan slip yang dibutuhkan

nasabah untuk melakukan transaksi selalu tersedia dan mudah diperoleh

9 30 11 0 0 66,8

19. Ruangan BCA bizz yang bersih dan

nyaman

21 23 6 0 0 86

20. Kecukupan jumlah Petugas BCA bizz

dalam memproses transaksi nasabah

0 0 10 25 20 44

Sumber : Data olahan berdasarkan kuisioner

Berdasarkan data diatas dapat diketahui sebagai berikut:

1. Pada dimensi reliability, variabel pertama yakni kemauan petugas dalam

dan 92%. Pada kedua variabel tersebut terlihat nasabah sudah merasa sangat puas terhadap pelayanan yang diberikan.

2. Pada dimensi responsiveness dapat terlihat variabel kelima (ketanggapan dan

kesungguhan petugas dalam menyelesaikan masalah nasabah) memiliki nilai interprestasi sebesar 80%. Dalam pelayanan ini nasabah merasa puas dengan pelayanan yang diberikan. Begitu juga dengan variabel keenam, tujuh dan delapan (pengetahuan petugas pada produk yang diberikan, ketrampilan petugas dalam menghitung uang serta variabel kesediaan petugas dalam membantu nasabah) merupakan pelayanan yang sangat memuaskan bagi nasabah, hal ini terlihat dari masing- masing nilai interprestasi yang tinggi dari variabel tersebut 84%, 95,2% dan 87,2%.

3. Pada dimensi assurance terlihat masih ada variabel-variabel yang perlu

ditingkatkan lagi dalam pelayanannya. Meskipun pada variabel sembilan, sepuluh dan variabel tiga belas (keramahan dan kesopanan petugas, komunikasi yang baik serta rasa aman dalam proses transaksi di counter) memiliki nilai interprestasi sangat tinggi yakni masing-masing 90%, 87,2% dan 89,6% yang berarti nasabah sangat puas terhadap pelayanan yang diberikan. Namun variabel sebelas dan dua belas (pelayanan yang dapat menumbuhkan kepercayaan dan konfirmasi kepada nasabah) memiliki nilai interpretasi rendah sebesar 66% dan 68,8% meskipun sudah berada pada tingkat puas.

4. Pada dimensi empathy, variabel empat belas (petugas selalu memberikan

sebesar 71,6%, dapat diketahui bahwa nasabah sudah puas dalam pelayanan yang diberikan namun masih perlu ditingkatkan lagi pelayanannya. Pada variabel lima belas (petugas selalu menyebut nama nasabah) memiliki nilai interprestasi yang tinggi yakni sebesar 91,2% yang berarti nasabah sangat puas dalam pelayanan ini. Akan tetapi pada variabel enam belas (pelayanan selalu memenuhi keinginan nasbah) nilai interprestasi sangat rendah yakni 58,4%. Pada variabel tersebut masih perlu ditingkatkan lagi pelayanannya.

5. Pada dimensi tangibles, variabel tujuh belas (penampilan petugas yang rapi

dan bersih) memiliki nilai interprestasi sebesar 88% yang berarti nasabah sangat puas dengan pelayanan tersebut. Begitu juga dengan variabel sembilan belas (ruangan yang bersih dan nyaman) dengan nilai interprestasi sebesar 86% pelayanan yang diberikan telah memberikan kepuasan kepada nasabahnya. Namun pada variabel delapan belas (ketersediaan dan kemudahan memperoleh slip transaksi) masih perlu ditingkatkan lagi pelayanannya. Hal ini terlihat dari nilai interprestasi yang masih rendah yakni 66,8%. Pada dimensi ini juga terlihat nilai interprestasi yang sangat rendah yakni pada variabel dua puluh (kecukupan jumlah petugas) sebesar 44%. Dalam hal ini variabel tersebut sangat perlu diperhatikan karena pelayanan tersebut hanya berada pada tingkat cukup memuaskan nasabah.

yang terbanyak rata-rata berada pada range 81% - 100% yakni sangat memuaskan. Namun dari data tersebut juga dapat diketahui bahwa masih ada variabel-variabel pelayanan yang perlu ditingkatkan bahkan perlu mendapat perhatian khusus dalam pemberiannya kepada nasabah.

Untuk menjawab permasalahan berikutnya yakni mengenai peranan layanan BCA Bizz ini terhadap tingkat tabungan pada PT. BCA Capem Pusat Pasar Medan dapat dilihat dari tabel berikut:

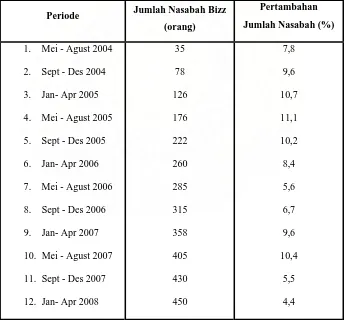

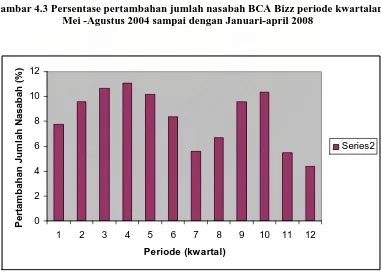

Tabel 4.4 Jumlah Nasabah Bizz dan Persentase Pertambahan Jumlah Nasabah Periode Kwartalan Mei-Agustus 2004 sampai dengan Januari-April 2008

Periode Jumlah Nasabah Bizz

(orang)

Gambar 4.2 Jumlah Nasabah BCA Bizz periode kwartalan Mei -Agustus 2004 sampai dengan Januari-april 2008

0

Gambar 4.3 Persentase pertambahan jumlah nasabah BCA Bizz periode kwartalan Mei -Agustus 2004 sampai dengan Januari-april 2008

Dari data yang terdapat pada tabel 4.4 dan gambar 4.2 dan 4.3 diatas terlihat pertambahan jumlah nasabah tabungan BCA Bizz Capem Pusat Pasar Medan dari waktu ke waktu, baik secara jumlahnya nasabahnya (orang) maupun secara persentasenya.

Pertambahan jumlah nasabah secara jumlah orangnya meningkat secara terus menerus. Akan tetapi pertambahan jumlah nasabah tersebut secara persentase tidak terlihat meningkat terus menerus, terjadi fluktuasi yang berubah dari waktu kewaktu. Terlihat pada periode waktu September sampai dengan Desember 2005 persentase pertambahan jumlah nasabah menurun dari 11,1 % hingga 10,2% artinya meskipun terjadi pertambahan jumlah nasabah BCA Bizz, namun pertambahan tersebut tidak lebih besar atau sama dengan pertambahan periode waktu sebelumnya. Penurunan nasabah secara persentase terus terjadi sampai dengan periode September hingga desember 2006

Selanjutnya pada periode waktu januari sampai april 2007 terlihat persentase pertambahan jumlah nasabah meningkat kembali dari 6,7 % hingga 9,6 % dan terjadi penurunan kembali dan sangat tajam pada periode September hingga desember 2007 sebesar 5,5 %

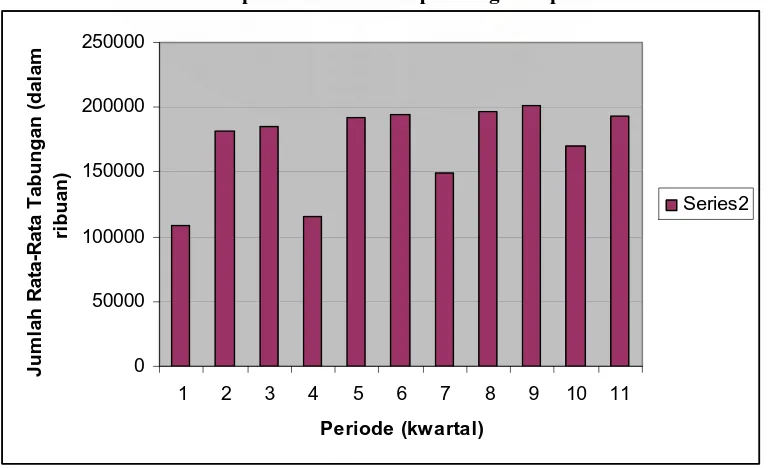

Tabel 4.5 Jumlah rata-rata tabungan 50 nasabah responden periode kwartalan selama September 2004 sampai dengan April 2008

Periode Jumlah Rata-Rata Tabungan

(dalam ribuan)

Sumber: Data nasabah BCA Bizz PT. BCA Cabang Pembantu Pusat Pasar Medan

Gambar 4.3 Jumlah rata-rata tabungan 50 nasabah responden periode kwartalan selama September 2004 sampai dengan April 2008

Dari tabel 4.5 dan gambar 4.3 diatas terlihat dari 50 orang nasabah responden

jumlah rata-rata tabungan selama menjadi nasabah BCA Bizz Capem Pusat Pasar Medan

mengalami peningkatan. Namun pada periode tertentu jumlah rata-rata tabungan 50

nasabah responden tersebut mengalami penurunan. Pada periode September 2005 -

Desember 2005 terlihat penurunan jumlah rata-rata tabungan dari 185.000.000 hingga

115.960.000 namun diperiode berikutnya terjadi peningkatan kembali hingga 194.120.00

pada periode Mei 2006- Agustus 2006.

Penurunan jumlah rata-rata tabungan kembali terjadi pada periode September

2006- Desember 2006 yakni sebesar 149.720.000 yang selanjutnya kembali meningkat

hingga titik tertinggi yakni sebesar 200.980.000. Pada periode berikutnya jumlah rata-rata

tabungan 50 nasabah responden kembali mengalami penurunan sebesar 170.240.000 dan

kembali meningkat sebesar 193.740.000.

BAB V

KESIMPULAN DAN SARAN

5.1. KESIMPULAN

Dari hasil analisis data maka dapat disimpulkan bahwa :

1. Pelayanan BCA Bizz dapat mempengaruhi kepuasan pelanggan pada tingkat sangat memuaskan. Kesadaran petugas untuk melayani, empati kepada nasabah selalu memperbaiki pelayanan, berpandangan ke masa depan, penuh inisiatif, menunjukkan perhatian dan selalu melakukan evaluasi menjadikan pelayanan BCA Bizz mampu memenuhi keinginan dan harapan nasabahnya.

2. Kepuasan nasabah dalam memperoleh layanan BCA Bizz ini sangat mempengaruhi tingkat tabungan yang ada pada PT. BCA Cabang Pembantu Pusat Pasar Medan. Nasabah merasa terbantu dalam melaksanakan aktivitas perbankannya yang merupakan bagian dari aktivitas bisnisnya. Tanpa perlu meninggalkan aktivitas bisnisnya dan mendapatkan layanan secara gratis dengan hanya membuka tabungan menjadikan nasabah tidak berfikir dua kali untuk menjadi nasabah BCA Bizz. Hal demikian menjadikan jumlah nasabah tabungan pada PT BCA Capem Pusat Pasar Medan mengalami peningkatan

nasabah BCA Bizz yang mengalami peningkatan dari periode awal masuk hingga sekarang. Meskipun tidak terjadi peningkatan secara terus menerus setiap periodenya bukan menunjukkan terjadinya penurunan tingkat pelayanan yang telah diberikan melainkan dikarenakan sifat dari dunia bisnis yang memiliki musim-musim serta faktor-faktor tertentu dalam perolehan pendapatannya serta dana yang dapat disimpan.

5.2. Saran

Berdasarkan kesimpulan yang ada maka dapat dikemukakan beberapa saran yang kiranya dapat bermanfaat bagi peningkatan perusahaan dalam hal ini PT BCA Bizz Capem Pusat Pasar Medan.

1. Dalam meningkatkan pelayanan hendaknya perusahaan memberikan training-traning secara berkala kepada setiap petugasnya, baik dalam hal pengetahuan, penampilan maupun motivasi-motivasi lainnya yang dapat menjadikan layanan berkembang lebih baik

2. Meningkatkan sarana dan prasarana yang dapat menunjang pengembangan pelayanan dari BCA Bizz seperti pertambahan mesin hitung uang, pertambahan karyawan dan sebagainya.

DAFTAR PUSTAKA

Arikunto, Suharsemi, 2001, Prosedur Penelitian: Suatu Pendekatan Praktek,

PT. Rineka Cipta, Jakarta.

Bank Central Asia . 2004. Layanan Bca Bizz PT. Bank Central Asia, Kantor Pusat Jakarta

Kasmir, 2003, Manajemen Perbankan, PT. Raja Grafindo Persada, Jakarta

2002, Bank dan Lembaga Keuangan Lainnya, PT. Raja Grafindo Persada, Jakarta

Riduwan, 2005, Skala Pengukuran Variabel- Variabel Penelitian, CV ALFABETA Bandung.

Subagyo, P Joko , 1997, Metode Penelitian Dalam Teori dan Praktek, PT. Rineka Cipta, Jakarta

Supranta, J, 2004, Pengukuran Tingkat Kepuasan Pelanggan : Untuk

Menaikkan Pangsa Pasar, Rineka Cipta, Jakarta.

Suyatno, Thomas, 1988, Kelembagaan Perbankan , PT Gramedia , Jakarta

Simamora, Bilson, 2004, Riset Pemasaran, PT. Gramedia Pustaka Umum, Jakarta.

PETUNJUK PENGISIAN :

Berilah tanda (√) pada pilihan penilaian Anda, khusus pada isian penilaian, skala penilaian adalah sebagai berikut :

1 : Tidak Memuaskan (TM) 1. Kemauan petugas BCA bizz dalam memproses transaksi sesuai dengan prosedur

2.

Kecepatan waktu dalam memproses transaksi nasabah dari mulai pick up hingga pembukuan pada buku rekening

3.

Petugas BCA bizz selalu memegang sikap kejujuran dalam memproses transaksi nasabah.

4.

Sewaktu memberikan pelayanan petugas BCA bizz bersikap sama dan adil kepada semua nasabah terutama dalam hal antrian

5. Ketanggapan dan kesungguhan petugas BCA bizz dalam menyelesaikan masalah nasabah 6. Petugas menguasai dan mengetahui aturan yang

berhubungan dengan BCA bizz 7.

Petugas memiliki ketrampilan dalam bidang keuangan khususnya dalam menghitung uang nasabah

8. Petugas BCA bizz selalu bersedia membantu nasabah.

9.

Dalam memberikan pelayanan petugas BCA bizz selalu bersikap ramah dan sopan kepada nasabah.

10.

11. Petugas BCA bizz dalam memberikan pelayanan dapat menumbuhkan kepercayaan nasabah

12.

Petugas BCA bizz selalu memberikan konfirmasi kepada nasabah saat memproses transaksi non tunai yang diberikan kepada kuasanya

13.

Pelayanan BCA bizz memberikan rasa aman nasabah dalam melaksanakan transaksi di counter

14. Petugas BCA bizz selalu memberikan informasi terbaru tentang produk dan pelayanannya.

15. Dalam memberikan pelayanan petugas BCA bizz selalu menyebut nama nasabah.

16.

Pelayanan BCA bizz selalu memenuhi keinginan nasabah

17. Penampilan Petugas BCA bizz selalu rapi dan bersih

18.

Formulir dan slip yang dibutuhkan nasabah untuk melakukan transaksi selalu tersedia dan mudah diperoleh

19. Ruangan BCA bizz yang bersih dan nyaman

20.