SKRIPSI

PENGARUH SOLVABILITAS, STRUKTUR HUTANG, DAN KEMAMPUAN OPERASI TERHADAP RESIKO KEUANGAN PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK

INDONESIA TAHUN 2009-2011

OLEH

WULAN GASELLA PUTRI RITONGA 090503275

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “PENGARUH SOLVABILITAS, STRUKTUR HUTANG, DAN KEMAMPUAN OPERASI TERHADAP RESIKO KEUANGAN PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2009-2011” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila dikemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 13 Januari 2014 Yang Membuat Pernyataan,

NIM : 090503275

ABSTRAK

PENGARUH SOLVABILITAS, STRUKTUR HUTANG, DAN KEMAMPUAN OPERASI TERHADAP RESIKO KEUANGAN PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

TAHUN 2009-2011

Tujuan penelitian ini adalah untuk untuk mengetahui dan menganalisis bagaimana pengaruh solvabilitas, sruktur hutang, dan kemampuan operasi terhadap resiko keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia sejak tahun 2009 sampai dengan tahun 2011. Penelitian ini juga bertujuan untuk mengetahui tolak ukur mana yang mempunyai pengaruh yang paling signifikan terhadap resiko keuangan.

Data yang digunakan adalah laporan keuangan dari masing-masing perusahaan sampel, yang dipublikasikan melalui website www.idx.co.id dan Indonesia Capital Market Directory (ICMD). Metode analisis yang digunakan dalam penelitian ini adalah metode kuantatif, dengan pengujian asumsi klasik, analisis statistik yaitu analisis Regresi dengan Menggunakan Model Pooled Least Square, Regresi dengan Menggunakan Model Fixed Effect. Metode pengambilan sampel yang digunakan adalah puposive sampling. Variabel penelitian ini adalah Solvabilitas variabel X1, Struktur hutang variabel X2, Kemampuan operasi variabel X3, Resiko keuangan sebagai Y dengan total sampel per tahun sebanyak 27 perusahaan.

Hasil penelitian ini adalah solvabilitas, struktur hutang, dan kemampuan operasi variabel independen berpengaruh signifikan terhadap resiko keuangan secara bersama-sama. Dan secara parsial hasil penelitian ini menunjukkan bahwa solvabilitas, struktur hutang dan kemampuan operasi tidak berpengaruh terhadap resiko keuangan perusahaan manufaktur yang terdaftar di BEI.

ABSTRACT

ANALYSIS OF THE SOLVENCY, DEBT SRTUCTURE, OPERATION ABILITY ON FINANCIAL RISK

The purpose of this research is to know and analyze how solvency, debt structure, and operation ability influence the financial risk manufacturing companies listed on the Indonesia Stock Exchange from 2009 to 2011. The study also aims to determine the benchmarks which have the most significant effect on financial risk.

Data that used in this research is financial statements from each company, publized through website www.idx.co.id and Indonesian Capital Market Directory ( ICMD ). The method of analysis used in this study is kuantatif method, the classical assumption testing, statistical analysis of the regression analysis with Model Using Pooled Least Square Regression Using the Fixed Effect Model. The sampling method used was puposive sampling. The variables of this study solvency variables X1, debt structure variable X2, operation ability variable X3, Y financial risk as the total samples per year by 27 companies.

This research, this study is solvency, debt structure, and operation ability independent variables significantly influence financial risk together. And the partial results of this study indicate that the solvency, debt structure and operation ability no effect on financial risk manufacturing companies listed on the Stock Exchange.

KATA PENGANTAR

Puji syukur kehadirat Allah SWT Yang Maha Mendengar lagi Maha Melihat dan atas segala limpahan rahmat, taufik, serta hidayah-Nya sehingga karya tulis yang berbentuk skripsi ini dapat diselesaikan sesuai dengan waktu yang telah direncanakan. Skripsi ini berjudul “ Pengaruh solvabilitas, struktur hutang, dan kemampuan operasi terhadap Resiko Keuangan pada Perusahaan Manufaktur yang terdaftar Di Bursa Efek Indonesia”. Penyusunan skripsi ini adalah merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Departemen Akuntansi, Universitas Sumatera Utara.

Dalam proses penelitian ini, telah banyak menerima bimbingan, saran, motivasi dan doa dari berbagai pihak selama penulisan skripsi ini. Khususnya kedua orang tua, Sahlul Ritonga dan Ibunda Henisah. Oleh karena itu, pada kesempatan ini penulis menyampaikan terimakasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak., dan Bapak Drs. Hotmal Jafar, MM, Ak., selaku Ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Iskandar Muda, SE, M.Si, Ak. selaku dosen pembimbing yang telah banyak meluangkan waktu dalam memberikan petunjuk, pengarahan, dan bimbingan dari awal hingga selesainya skripsi ini dan Ibu Dra. Sri Mulyani, M.B.A., Ak. selaku dosen pembaca yang telah membantu penulis dalam memberikan saran dan kritik yang membangun demi kesempurnaan skripsi ini.

5. Teman-teman di Fakultas Ekonomi angkatan 2009 serta seluruh staf pengajar, staf departemen akuntansi, dan staf administrasi Fakultas Ekonomi Universitas Sumatera Utara yang tidak dapat disebutkan satu persatu.

Penulis menyadari bahwa skripsi ini jauh dari kesempurnaan yang disebabkan keterbatasan penulis dalam pengetahuan dan pengulasan skripsi. Oleh karena itu, penulis mengharapkan saran yang membangun sehingga skripsi ini dapat dijadikan acuan dalam penulisan karya-karya ilmiah selanjutnya. Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi para pembaca.

Medan, 13 Januari 2014

Penulis,

DAFTAR ISI

BAB I PENDAHULUAN 1.1Latar Belakang Masalah ... 1

1.2Perumusan Masalah ... 5

1.3Tujuan dan Manfaat Penelitian……… 5

1.3.1. Tujuan Penelitian ... 5

1.3.2. Manfaat Penelitian ……….. 6

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori ... 7

2.1.1. Pengertian Laporan Keuangan ... 7

2.1.2. Analisis Laporan Keuangan………. 10

2.1.3. Analisis Rasio Keuangan ………... 11

2.1.3.1. Pengertian Rasio Keuangan………... 14

2.1.3.2. Penggolongan Rasio Keuangan…………. 16

2.1.4. Resiko Keuangan ... 20

2.1.4.1. Defenisi Resiko ………. 20

2.1.4.2. Macam-Macam Perilaku Investor………. 25

2.2 Tinjauan Penelitian Terdahulu. ... 26

2.3 Kerangka Pemikiran Teoritis dan Perumusan Hipotesis.. 28

2.3.1. Kerangka Pemikiran Teoritis ... 28

2.3.2. Perumusan Hipotesis ……….. ... 28

BAB III METODE PENELITIAN 3.1Variabel Penelitian dan Defenisi Operasional Variabel ... 29

3.1.1. Variabel Penelitian ... 29

3.1.2. Defenisi Operasional Variabel ……… 29

3.6.1.3. Pendekatan Efek Acak Random ... 38 BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Hasil Penelitian ... 47

4.1.1. Deskripsi Data Penelitian ... 47

4.1.2. Statistik Deskripsi ... 47

4.1.3. Pengujian Model ... 49

4.1.3.1. Pooled Least Squared vs Fixed Effect ... 51

4.1.3.2. Fixed Effect vs Random Effect ... 53

4.1.4. Pengujian Asumsi Klasik ... 55

4.1.4.1. Uji Heteroskedastisitas ... 56

4.1.4.2. Uji Autokorelasi ... 57

4.1.4.3. Uji Normalitas ... 58

4.1.4.4. Uji Multikolinearitas ... 60

4.1.5. Pengujian Hipotesis ... 61

4.1.5.1. Uji Koefisian Determinasi (R2) ... 61

4.1.5.2. Uji Signifikan Simultan (F-test) ... 61

4.1.5.3. Uji Signifikan Parsial (t-test) ... 62

4.2.Pembahasan Hasil Penelitian ... 64

4.2.1. Solvabilitas ... 65

4.2.2. Struktur Hutang ... 66

4.2.3. Kemampuan Operasi………... . 67

BAB V KESIMPULAN DAN SARAN 5.1Kesimpulan ... 68

5.2Keterbatasan Penelitian.…. ... 69

5.3Saran ... 70

DAFTAR PUSTAKA ... 71

DAFTAR TABEL

Tabel 2.1 Tinjauan Penelitian Terdahulu ... 26

Tabel 3.1 Definisi Operasional dan Pengukuran Variabel Penelitian………….. 31

Tabel 3.2 Sampel Penelitian ... 34

Tabel 4.1 Statistik Deskriptif Variabel... 48

Tabel 4.2 Hasil Regresi Menggunakan Model Pooled Least ... 50

Tabel 4.3 Hasil Regresi Menggunakan Model Fixed Effect ... 51

Tabel 4.4 Komponen Perhitungan Chow Test ... 52

Tabel 4.5 Hasil Regresi Menggunakan Model Random Effect ... 53

Tabel 4.6 Hasil Regresi Menggunakan Haussman Test... 55

Tabel 4.7 Hasil Regresi Model Fixed Effect Menggunakan White test ... 56

DAFTAR GAMBAR

DAFTAR LAMPIRAN

Lampiran i Daftar Populasi dan Sampel Perusahaan Manufaktur Lampiran iii Current ratio

Lampiran iv Debt structure ratio Lampiran v Total assets turnover ratio Lampiran vi Financial Risk

ABSTRAK

PENGARUH SOLVABILITAS, STRUKTUR HUTANG, DAN KEMAMPUAN OPERASI TERHADAP RESIKO KEUANGAN PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

TAHUN 2009-2011

Tujuan penelitian ini adalah untuk untuk mengetahui dan menganalisis bagaimana pengaruh solvabilitas, sruktur hutang, dan kemampuan operasi terhadap resiko keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia sejak tahun 2009 sampai dengan tahun 2011. Penelitian ini juga bertujuan untuk mengetahui tolak ukur mana yang mempunyai pengaruh yang paling signifikan terhadap resiko keuangan.

Data yang digunakan adalah laporan keuangan dari masing-masing perusahaan sampel, yang dipublikasikan melalui website www.idx.co.id dan Indonesia Capital Market Directory (ICMD). Metode analisis yang digunakan dalam penelitian ini adalah metode kuantatif, dengan pengujian asumsi klasik, analisis statistik yaitu analisis Regresi dengan Menggunakan Model Pooled Least Square, Regresi dengan Menggunakan Model Fixed Effect. Metode pengambilan sampel yang digunakan adalah puposive sampling. Variabel penelitian ini adalah Solvabilitas variabel X1, Struktur hutang variabel X2, Kemampuan operasi variabel X3, Resiko keuangan sebagai Y dengan total sampel per tahun sebanyak 27 perusahaan.

Hasil penelitian ini adalah solvabilitas, struktur hutang, dan kemampuan operasi variabel independen berpengaruh signifikan terhadap resiko keuangan secara bersama-sama. Dan secara parsial hasil penelitian ini menunjukkan bahwa solvabilitas, struktur hutang dan kemampuan operasi tidak berpengaruh terhadap resiko keuangan perusahaan manufaktur yang terdaftar di BEI.

ABSTRACT

ANALYSIS OF THE SOLVENCY, DEBT SRTUCTURE, OPERATION ABILITY ON FINANCIAL RISK

The purpose of this research is to know and analyze how solvency, debt structure, and operation ability influence the financial risk manufacturing companies listed on the Indonesia Stock Exchange from 2009 to 2011. The study also aims to determine the benchmarks which have the most significant effect on financial risk.

Data that used in this research is financial statements from each company, publized through website www.idx.co.id and Indonesian Capital Market Directory ( ICMD ). The method of analysis used in this study is kuantatif method, the classical assumption testing, statistical analysis of the regression analysis with Model Using Pooled Least Square Regression Using the Fixed Effect Model. The sampling method used was puposive sampling. The variables of this study solvency variables X1, debt structure variable X2, operation ability variable X3, Y financial risk as the total samples per year by 27 companies.

This research, this study is solvency, debt structure, and operation ability independent variables significantly influence financial risk together. And the partial results of this study indicate that the solvency, debt structure and operation ability no effect on financial risk manufacturing companies listed on the Stock Exchange.

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Laporan keuangan merupakan salah satu informasi penting untuk menilai prospek investasi di masa yang akan datang. Menurut Faisal (2001) tujuan perusahaan dalam teori perusahaan modern adalah memaksimalkan kesejahteraan pemegang saham. Tujuan operasionalnya yaitu meningkatkan nilai kekayaan pemegang saham. Salah satu informasi yang dibutuhkan investor adalah informasi laporan keuangan atau laporan keuangan tahunan. Paling sedikit satu kali dalam setahun perusahaan publik berkewajiban menerbitkan laporan keuangan tahunan kepada investor yang ada di bursa. Laporan keuangan tahunan tersebut dapat digunakan oleh pihak-pihak yang berkepentingan antara lain: komisaris, manajer, pemilik (shareholders), karyawan, masyarakat, investor, dan pemerintah.

Kenyataan yang dihadapi oleh setiap pemodal adalah bahwa di dalam menginvestasikan adanya pemodal selalu dihadapkan pada ketidakpastian yang lazim disebut risiko. Dalam keadaan ini pemodal hanya dapat memperkirakan seberapa besar keuntungan yang diharapkan dan seberapa jauh kemungkinan hasil yang sebenarnya akan menyimpang dari hasil yang diharapkan. Di Indonesia, nampaknya belum ada tingkat bunga yang bebas risiko resiko secara murni. Tingkat bunga Sertifikasi Bank Indonesia (SBI) yang biasanya digunakan sebagai acuan tingkat bunga bebas risiko sebenarnya juga mengandung risiko walaupun lebih kecil risikonya dibanding tingkat bunga deposito bank-bank komersial. Apalagi dalam keadaan perekonomian yang kurang menguntungkan. Risiko dalam perusahaan tidak bisa dihindari. Kita hanya dapat mengelola bagaimana agar risko tersebut sekecil mungkin mempengaruhi keputusan perusahaan. Risiko yang terjadi di perusahaan ada yang dapt dikelola atau diatasi oleh perusahaan, terdapat pula risiko yang tidak dapat diatasi oleh perusahaan.

mempengaruhi harga saham perusahaan yang bersangkutan. Secara konseptual, operasionalisasi suatu perusahaan mengandung risiko bisnis. Jika perusahaan menggunakan hutang, maka risiko ini akan dibebankan utamanya pada pemegang saham biasa.

Menurut Fabozzi (2004:135) risiko bisnis ialah risiko dimana arus kas penerbit obligasi tidak seimbang karena kondisi ekonomi yang tidak baik, sehingga perusahaan mengalami kesulitan dalam memenuhi biaya operasinya (misalnya pembayaran gaji karyawan daan pemasok). Sementara itu risiko keuangan lebih diartikan sebagai risiko dimana arus kas penerbit obligasi tidak mencukupi untuk memenuhi kewajiban keuangannya. Kewajiban ini meliputi pembayaran hutang dan bunga.

Kinerja perusahaan dapat dinilai dari rasio-rasio keuangannya, dengan melihat rasio-rasio keuangan yang menggambarkan tentang baik atau buruknya suatu keadaan atau posisi keuangan suatu perusahaan terutama apabila angka rasio tersebut dibandingkan dengan angka rasio pembanding yang digunakan sebagai standar. Ternyata apabila rasio tersebut lebih rendah daripada rasio pembanding maka hal tersebut dapat memberikan gambaran keadaan atau posisi keuangan perusahaan tersebut dalam keadaan tidak baik.

solvabilitas, likuiditas, dan profitabilitas yang terdapat dalam laporan keuangan perusahaan dapat dipakai sebagai dasar pengambilan keputusan ekonomi karena informasi tersebut menunjukkan kinerja perusahaan dari segi keuangannya. Menurut Lukman (2007) analisis laporan keuangan yang meliputi perhitungan dan interpretasi rasio diperlukan untuk dapat memahami informasi tentang laporan keuangan. Rasio yang dimaksud adalah suatu angka yang menunjukkan hubungan antara satu unsur dengan unsur lainnya dalam laporan keuangan.

Rasio keuangan dapat digunakan sebagai dasar pembuatan keputusan, serta untuk membandingkan kinerja perusahaan yang satu dengan yang lainnya. Dari sisi eksternal, rasio keuangan digunakan untuk menentukan pembelian atau penjualan saham suatu perusahaan, pemberian pinjaman serta untuk memprediksi kekuatan keuangan perusahaan di masa mendatang. Analisis rasio keuangan didasarkan pada data keuangan historis yang tujuan utamanya memberikan suatu indikasi kinerja perusahaan yang akan datang.

1.2. Perumusan Masalah

Permasalahan yang akan dibahas di penelitian ini adalah;

1. Apakah rasio solvabilitas mempunyai pengaruh yang signifikan terhadap resiko keuangan pada perusahaan manufaktur?

2. Apakah rasio struktur utang mempunyai pengaruh yang signifikan terhadap resiko keuangan pada perusahaan manufaktur?

3. Apakah rasio kemampuan operasi mempunyai pengaruh yang signifikan terhadap resiko keuangan pada perusahaan manufaktur?

1.3. Tujuan dan Manfaat Penelitian

1.3.1. Tujuan Penelitian

Secara garis besar tujuan penelitian ini adalah:

1. Untuk memberikan bukti empiris bahwa ada pengaruh yang signifikan solvabilitas terhadap resiko keuangan pada perusahaan manufaktur.

2. Untuk memberikan bukti empiris bahwa ada pengaruh yang signifikan struktur utang terhadap resiko keuangan pada perusahaan manufaktur.

1.3.2. Manfaat Penelitian

Dari penelitian yang penulis lakukan ini diharapkan dapat memberikan manfaat dan kegunaan baik bagi perusahaan, penulis maupun bagi pihak-pihak yang membutuhkan.

1. Bagi Pendidikan Akuntansi

Penelitian ini diharapkan dapat menambah bukti empiris dari penelitian-penelitian sebelumnya dan menambah kepustakaan di bidang akuntansi keuangan. Dan tentunya dapat memberikan sumbangan terhadap ilmu pengetahuan khususnya di bidang akuntansi.

2. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat memberikan manfaat kepada pihak investor (kreditor dan pihak lain) dalam mengambil kebijakan untuk membuat keputusan dan memberikan masukan mengenai pengaruh solvabilitas, struktur hutang, dan kemampuan operasi terhadap resiko keuangan.

3. Bagi Penelitian Selanjutnya

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1. Pengertian Laporan Keuangan

Laporan keuangan merupakan ikhtisar mengenai keadaan keuangan suatu perusahaan pada suatu periode tertentu. Secara umum ada empat bentuk laporan keuangan yang pokok yang dihasilkan perusahaan yaitu laporan neraca, laporan laba rugi, laporan perubahan modal, dan laporan aliran kas. Dari keempat laporan tersebut hanya 2 macam yang umum digunakan untuk analisis, yaitu laporan neraca, dan laporan laba rugi. Hal ini disebabkan laporan perubahan modal dan laporan aliran kas pada akhirnya akan diikhtisarkan pada laporan neraca dan laporan laba rugi.

Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Menurut Ikatan Akuntan Indonesia (2004:2) laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara misalnya, sebagai laporan arus kas, atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan.

a. Neraca

Merupakan laporan yang menunjukkan keadaan keuangan suatu perusahaan pada periode tertentu yang tersusun secara sistematis dimana aktiva-aktiva diklasifikasikan menurut tingkat likuiditas sedangkan kewajiban menurut jatuh tempo dan ekuitas menurut kekekalan. Neraca menunjukkan posisi keuangan berupa aktiva (harta), kewajiban (utang), dan modal perusahaan (ekuitas). Artinya neraca dapat dibuat untuk mengetahui kondisi (jumlah dan jenis) harta, utang, dan modal perusahaan. Maksud pada tanggal tertentu adalah neraca dibuat dalam waktu tertentu setiap saat dibutuhkan, namun neraca dibuat biasanya akhir tahun atau kuartal.

b. Laporan Perhitungan Laba Rugi

dari jumlah pendapatan dan biaya ini kita sebut laba atau rugi. Jika jumlah pendapatan lebih besar dari jumlah biaya, dikatakan perusahaan dalam kondisi laba (untung). Namun, jika sebaliknya, yaitu jumlah pendapatan lebih kecil dari jumlah biaya, perusahaan dalam kondisi rugi. Komponen ainnya yang ada dalam laporan laba rugi adalah pajak dan laba per lembar saham.

c. Laporan Perubahan Modal

Merupakan laporan mengikhtisarkan seluruh perubahan ekuitas pemilik yang terjadi selama periode tertentu, misalnya sebulan atau setahun. Informasi yang diberikan dalam laporan perubahan modal meliputi:

• Jenis-jenis dan jumlah modal yang ada saat ini • Jumlah rupiah tiap jenis modal

• Jumlah rupiah modal yang berubah • Sebab-sebab berubahnya modal

• Jumlah rupiah modal sesudah perubahan d. Laporan Arus Kas

Merupakan laporan tentang arus kas masuk dan arus keluar atau setara kas yang menyajikan arus kas selama periode tertentu dan diklasifikasikan menurut operasi, investasi, dan pendanaan. Laporan ini memberikan informasi tentang penjelasan yang dianggap perlu atas laporan keuangan yang ada sehingga menjadi jelas sebab penyebabnya.

Ikhtisar yang memuat kebijakan-kebijakan akuntansi yang penting yang dianut perusahaan yang mempengaruhi posisi keuangan dan hasil usaha perusahaan.

2.1.2. Analisis Laporan Keuangan

Salah satu cara untuk melakukan analisis Laporan Keuangan adalah dengan menggunakan rasio-rasio keuangan (financial ratio analysis). Rasio-rasio keuangan yang diperoleh dari angka-angka dalam Laporan Keuangan dapat menggambarkan aspek kinerja keuangan perusahaan. Laporan keuangan yang disusun oleh suatu perusahaan itu pada pokoknya ditujukan kepada pihak – pihak diluar perusahaan, sehingga yang bersangkutan dapat menggunakannya sebagai dasar pengambilan keputusan mengenai perusahaan tadi.

Bagi pemegang saham (pemilik perusahaan), laporan keuangan penting untuk melihat posisi “Rentabilitas atau Profitabilitas” yaitu kemampuan Manajemen Perusahaan untuk menghasilkan Laba. Bagi kreditur laporan keuangan mempunyai kegunaan untuk melihat posisi likuiditas perusahaan, yaitu kemampuan perusahaan untuk memenuhi kewajiban – kewajiban jangka pendeknya. Bagi penguasa negara (pemerintah) laporan keuangan perusahaan mempunyai kegunaan untuk menentukan besarnya pajak perseroan (penghasilan) yang akan ditarik. Bagi manajemen perusahaan yang bersangkutan, laporan keuangan mempunyai kegunaan untuk menilai hasil kerja manajemen, baik dipandang dari sudut likuiditas, solvabilitas, profitabilitas, maupun aktivitas. Bagi karyawan, laporan keuangan mempunyai kegunaan untuk perbaikan nasib hidupnya.

2.1.3. Analisis Rasio Keuangan

dibandingkan dengan angka rasio pembanding yang digunakan sebagai standar.

Laporan Keuangan adalah dengan menggunakan rasio-rasio keuangan (financial ratio analysis). Rasio-rasio keuangan yang diperoleh dari angka-angka dalam Laporan Keuangan dapat menggambarkan aspek kinerja keuangan perusahaan.

Penelitian mengenai rasio-rasio keuangan telah banyak dilakukan, misalnya tentang kemampuan rasio keuangan melakukan prediksi kinerja Perusahaan di masa yang akan datang. Menurut Beaver (1966) meneliti bahwa rasio keuangan dapat digunakan untuk melakukan prediksi kegagalan perusahaan. Namun demikian ternyata faktor waktu observasi juga memegang peranan penting, kekuatan prediksi akan berbeda jika waktu observasinya dilakukan pada kisaran lebih pendek dan kisaran lebih panjang (O’Connor,1973).

Menurut Fabozzi (2004) rasio keuangan dapat diklasifikasikan sesuai dengan karakteristik dalam empat cara berikut:

1. Sebagai rasio cakupan (coverage ratio). Coverage ratio mengukur kemampuan perusahaan untuk menutupi kewajiban keuangan tertentu. Penyebutnya dapat berupa kewajiban apapun, seperti bunga atau sewa, dan pembilangnya adalah jumlah dana yang tersedia untuk memenuhi kewajiban itu.

daya tersebut dapat berupa total aset, aktiva tetap, inventaris, atau investasi lainnya.

3. Sebagai rasio perputaran (turnover ratio). Turnover ratio mengukur berapa efektif perusahaan mengelola asetnya.

4. Sebagai sebuah komponen persentase (component percentage). Component percentage mengukur rasio dalam satu jumlah akun tertentu dengan akun lainnya dalam Laporan Keuangan, seperti penjualan dibandingkan dengan laba kotornya, atau penjualan dengan laba bersih, sehingga akan dihasilkan suatu presentase perbandingan antara keduanya.

Rasio yang terbentuk dapat digunakan untuk melakukan evaluasi atas lima aspek dari kinerja operasi dan kondisi keuangan, yaitu pengembalian investasi (return on invesment), likuiditas, profitabilitas, aktivitas, dan pengungkit keuangan (financial leverage). Menurut Gitman (2002) rasio keuangan dapat dibagi menjadi lima kategori dasar: likuiditas (liquidity), aktivitas (activity), hutang (debt) dan pemenuhan (coverage ratio), profitabilitas (profitability), dan rasio pasar modal (market ratio). Likuiditas, aktivitas, dan rasio hutang digunakan dalam mengukur risiko. Rasio profitabilitas mengukur pengembalian, dan rasio pasar mencakup baik risiko maupun pengembalian

2.1.3.1. Pengertian Rasio Keuangan

jumlah tertentu dengan jumlah yang lain. Menurut Bambang (2001:329) rasio sebenarnya hanyalah alat yang dinyatakan dalam arithmetical terms yang dapat digunakan untuk menjelaskan hubungan antara dua macam data finansial. Rasio keuangan merupakan suatu informasi yang menggambarkan hubungan antara berbagai macam akun (accounts) dari laporan keuangan yang mencerminkan keadaan keuangan serta hasil operasional perusahaan. Sedangkan studi yang berfungsi untuk mempelajari rasio keuangan tersebut disebut analisa rasio keuangan (financial ratios analysis). Menurut Robert (1997:23) Financial ratio analysis ini dapat dibagi atas dua jenis berdasarkan variate yang digunakan dalam analisa, yaitu:

a. Unvariate Ratio Analysis

Unvariate ratio analysis merupakan analisa rasio keuangan yang menggunakan satu variate didalam melakukan analisa (profit margin ratio, return on assets, return on equity, dan sebagainya)

b. Multivariate Ratio Analysis

1) Membandingkan rasio sekarang (present ratio) dengan rasio-rasio dari waktu yang lalu (ratio historis) atau dengan rasio-rasio yang diperkirakan untuk waktu-waktu yang akan datang dari perusahaan yang sama.

2) Membandingkan rasio-rasio dari suatu perusahaan (rasio perusahaan/ company ratio) dengan rasio-rasio semacam dari perusahaan lain yang sejenis atau industri (rasio industry / rasio rata-rata / rasio standar) untuk waktu yang sama.

2.1.3.2. Penggolongan Rasio Keuangan

Untuk menganalisis laporan keuangan tersebut diperlukan suatu alat analisis yaitu rasio keuangan. Menurut Munawir (2000:68), angka rasio dapat dibedakan menjadi tiga menurut sumber datanya, antara lain:

a. Rasio-rasio neraca (balance sheet ratio)

Adalah semua rasio yang semua datanya diambil atau bersumber pada neraca lainnya (misalnya: current ratio, acid test ratio).

b. Rasio-rasio Laporan laba rugi (income statement ratio)

Ialah semua angka rasio yang penyusunan datanya berasal dari neraca dan data lainnya dari laporan laba rugi (misalnya: inventory turnover, account receivable turnover, sales to fixed assets, dan sebagainya).

Sedangkan menurut Robert (1997:38) rasio keuangan dapat dikelompokkan menjadi lima jenis berdasarkan ruang lingkup atau tujuan yang ingin dicapai,yaitu:

1) Rasio Likuiditas (Liquidity Ratios)

Rasio ini menyatakan kemampuan perusahaan jangka pendek untuk memenuhi obligasi (kewajiban) yang jatuh tempo. Rasio likuiditas ini terdiri dari: current ratio (rasio lancar), quick ratio, dan net working capital.

2) Rasio Aktivitas (Activity Ratios)

Rasio ini menunjukkan kemampuan serta efisiensi perusahaan didalam memanfaatkan harta-harta yang dimilikinya. Rasio aktivitas ini terdiri dari: total asset turnover, fixed asset turnover, accounts receivable turnover, inventory turnover, average collection period (day’s sales inaccounts receivable) dan day’s sales in inventory.

3) Rasio Rentabilitas/Profitabilitas (Profitability Ratios)

gross profit margin, net profit margin, operating return on assets, return on assets, return on equity, dan operating ratio. 4) Rasio Solvabilitas (Solvency Ratios)

Rasio ini menunjukkan kemampuan perusahaan untuk memenuhi kewajiban jangka panjangnya. Rasio ini juga disebut leverage ratios, karena merupakan rasio pengungkit yaitu menggunakan uang pinjaman (debt) untuk memperoleh keuntungan. Rasio leverage ini terdiri dari: debt ratio,debt to equity ratio, debt to total asset ratio, long-term debt to equity ratio,long-term debt to capitalization ratio, times interest earned, cash flow interest coverage, cash flow to net income, dan cash return on sales.

5) Rasio Pasar (Market Ratios)

Rasio ini menunjukkan informasi penting perusahaan yang diungkapkan dalam basis per saham. Rasio pasar ini terdiri dari: dividend yield, dividend pershare, earning per share, dividend payout ratio, price earning ratio, book value per share, dan price to book value.

Dari rasio-rasio tersebut, yang berkaitan langsung dengan kepentingan analisis kinerja perusahaan dalam penelitian ini meliputi:

Total Debt to Total Asset Ratio

diketahui. Rasio ini menunjukkan berapa bagian dari keseluruhan aktiva yang dibelanjai oleh hutang jatuh tempo. Semakin tinggi rasio ini semakin tinggi resiko keuangan perusahaan. Rumus yang digunakan ialah:

Rasio Total Hutang terhadap Total Aktiva = Total hutang x 100%

Total aktiva Debt Structure Ratio

Rasio struktur hutang adalah rasio yang menunjukkan informasi kepada investor mengenai tanggal jatuh tempo hutang perusahaan mengenai kemampuan seberapa cepat perusahaan melunasi hutangnya dan apakah ia mampu melakukannya. Pemantauan struktur utang perusahaan melibatkan pencatatan yang akurat dan pelaporan dana pinjaman. Untuk memposting penerimaan dana pinjaman, pemegang buku perusahaan membebani rekening kas dan kredit rekening hutang pinjaman. Untuk mencatat pembayaran utang, pembukuan membebani rekening hutang pinjaman (untuk membawa rekening kembali ke nol) dan akun beban bunga, mengkredit rekening kas.

Rasio struktur hutang = Kewajiban lancar x 100% Kewajiban tak lancar

Total assets turnover ratio

aktiva. Pada umumnya, semakin tinggi perputaran aktiva semakin efisien penggunaan aktiva tersebut. Kalau perputaran lambat, menunjukkan bahwa asset yang dimiliki terlalu besar dibandingkan dengan kemampuan untuk menjual.

Rasio perputaran total aktiva = Penjualan x 100% Total aktiva

2.1.4. Resiko Keuangan (Financial Risk)

2.1.4.1. Defenisi Resiko

Resiko adalah suatu kesempatan terjadinya kerugian keuangan atau variabilitas dari return yang dikaitkan dengan asset tertentu. Pengertian resiko (risk) secara umum adalah sebagai probabilitas atau kemungkinan atas terjadinya perbedaan antara tingkat pengembalian aktual dari suatu investasi dengan tingkat pengembalian yang diharapkan. Menurut pendapat Jones (2002 :127) risiko dapat dibedakan menjadi dua macam, yaitu :

2. Risiko tidak sistematis (unsystematic risk), yakni risiko yang melekat pada investasi tertentu karena kondisi yang unik dari perusahaan. Risiko ini dapat dikurangi dengan mengadakan diversifikasi. Termasuk dalam risiko ini adalah risiko keuangan dan risiko bisnis. Risiko ini juga disebut diversifiable risk.

a. Risiko bisnis adalah resiko yang timbul dari sifat jenis usaha yang dijalankan oleh perusahaan. Resiko ini berakibat pada arus kas perusahaan. Faktor-faktor yang mempengaruhi resiko bisnis antara lain variabilitas perusahaan, variabilitas harga jual, variabilitas biaya input, kemampuan menyesuaikan harga output untuk menyesuaikan biaya input, ekposur oleh biaya asing, dan komposisi biaya tetap / leverage.

perusahaan tersebut dilikuidasi. Risiko keuangan tercermin dalam faktor-faktor seperti leverage neraca, transaksi off-balance sheet, kewajiban kontrak, jatuh tempo pembayaran utang, likuiditas, dan hal yang lainnya yang mengurangi fleksibilitas keuangan. Perusahaan yang mengandalkan pada pihak eksternal untuk pembiayaan berisiko lebih besar daripada yang menggunakan dana sendiri yang dihasilkan secara internal.

c. Risiko nilai tukar atau risiko mata uang adalah suatu bent yang muncul karena perubaha terhadap mata uang yang lain. Suat memiliki risiko ini jika tidak menerapkanhedging). Risiko nilai tukar yang terkait dengan instrumen mata uang asing penting diperhatikan dalam investasi asing. Risiko ini muncul karena perbedaan nyata, yang akan mengakibatkan perbed

d. Risiko suku bunga adalah

kewajiban adalah suatu nama yang umum digunakan untuk rangkaian lengkap teknik-teknik yang digunakan untuk mengelola risiko dalam suatu kerangka kerj

e. Risiko likuiditas adal

dapat terpapar terhadap risiko likuiditas jika pasar yang diikutinya mengalami penurunan likuiditas.

2.1.5. Macam-Macam Perilaku Investor

Ada 3 (tiga) perilaku/ sikap investor dalam menghadapi resiko yaitu :

1. Risk – Indifferent

Sikap terhadap resiko yang tidak melakukan perubahan return untuk setiap kenaikan resiko. Manager yang mempunyai sikap seperti ini tidak akan merubah walaupun resiko meningkat dari x1 ke x2.

2. Risk –averse

Sikap terhadap resiko yang mengharap kenaikan return untuk setiap kenaikan resiko.

3. Risk – seeking

2.2. Tinjauan Penelitian Terdahulu

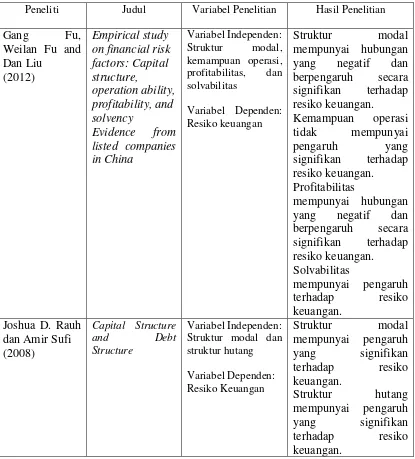

Pada penelitian sebelumnya bertolak belakang yang dilakukan oleh Gang Fu, Weilan Fu and Dan Liu (2012) tentang “Empirical study on financial risk factors: Capital structure, operation ability, profitability, and solvency. Evidence from listed companies in China” ditemukan bahwa:

a. Struktur modal mempunyai hubungan yang negatif dan berpengaruh secara signifikan terhadap resiko keuangan.

b. Kemampuan operasi tidak mempunyai pengaruh yang signifikan terhadap resiko keuangan.

c. Profitabilitas mempunyai hubungan yang negatif dan berpengaruh secara signifikan terhadap resiko keuangan.

d. Solvabilitas mempunyai pengaruh terhadap resiko keuangan.

Pada penelitian sebelumnya yang dilakukan oleh Joshua D. Rauh dan Amir Sufi (2008) tentang “Capital Structure and Debt Structure” ditemukan bahwa :

a. Struktur modal mempunyai pengaruh yang signifikan terhadap resiko keuangan.

b. Struktur hutang mempunyai pengaruh yang signifikan terhadap resiko keuangan.

Penelitian yang dilakukan oleh Soren Svendsen (2003) tentang “The debt ratio and risk “ ditemukan bahwa:

b. Capital structure berpengaruh pada resiko keuangan. c. ROE tidak berpengaruh pada resiko keuangan.

Tabel 2.1

Tinjauan Penelitian Terdahulu

Peneliti Judul Variabel Penelitian Hasil Penelitian

Soren Svendsen

Capital structure

berpengaruh pada resiko keuangan.

ROE tidak berpengaruh pada resiko keuangan.

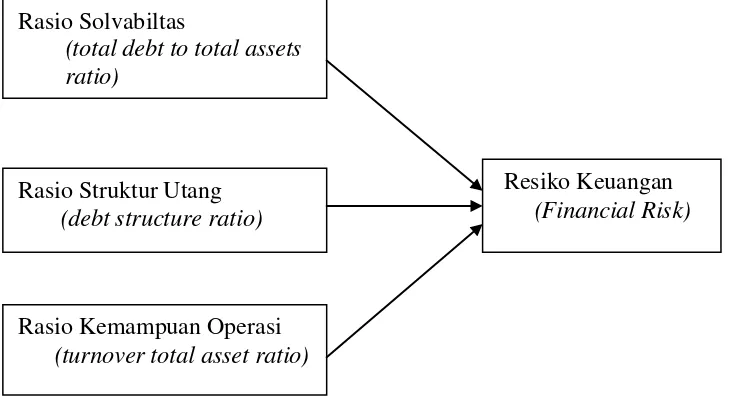

2.3. Kerangka Pemikiran Teoritis dan Perumusan Hipotesis

2.3.1. Kerangka Pemikiran Teoritis

Berdasarkan latar belakang permasalahan, perumusan masalah, tujuan penelitian, dan landasan teori yang telah dikemukakan di atas maka kerangka pemikiran teoritis yang diajukan adalah sebagai berikut:

Gambar 2.1

Kerangka Pemikiran Teoritis

Pengaruh Solvabilitas, Struktur Hutang, dan Kemampuan Operasi Terhadap Resiko Keuangan

Rasio Solvabiltas

2.3.2. Perumusan Hipotesis

Hipotesis adalah suatu pernyataan yang kedudukannya belum sekuat proporsisi atau dalil serta masih dibuktikan kebenarannya, hipotesis yang diajukan dalam penelitian ini adalah :

H1: Resiko keuangan mempengaruhi solvabilitas secara negatif pada perusahaan manufaktur yang terdapat di Bursa Efek Indonesia

H2. Resiko keuangan mempengaruhi struktur hutang secara positif pada perusahaan manufaktur yang terdapat di Bursa Efek Indonesia

BAB III

METODOLOGI PENELITIAN

3.1. Variabel Penelitian dan Defenisi Operasional Variabel

3.1.1.Variabel Penelitian

Menurut Arikunto (1998:91) variabel penelitian yaitu obyek penelitian atau apa yang menjadi titik perhatian suatu penelitian. Dalam penelitian ini variabel yang ada adalah variabel bebas yaitu rasio keuangan dan variabel terikat yaitu resiko keuangan. Variabel bebas dalam penelitian ini terdiri dari:

a. Total Debt to Total Assets Ratio (X1) b. Debt Structure Ratio (X2)

c. Total assets turnover (X3)

3.1.2. Defenisi Operasional

•Defenisi operasional dari variabel terikat (dependent variable) yaitu resiko keuangan (financial risk). Resiko keuangan merupakan hasil langsung dari keputusan pendananaan perusahaan. Risiko ini timbul karena perusahaan yang menerbitkan saham tidak dapat memenuhi kewajiban finansialnya dalam keadaan ekonomi yang memburuk yang dapat diformalisasikan sebagai berikut:

•Defenisi operasional dari variabel bebas (independent variable) yang terdiri dari total debt to total assets ratio, debt structure ratio, total assets turnover ratio; defenisi dari masing-masing variabel tersebut adalah sebagai berikut:

a. Rasio Solvabilitas

Rasio Solvabilitas merupakan suatu indikator untuk mengukur perbandingan dana yang disediakan oleh pemilik perusahaan dengan dana yang berasal dar kreditor perusahaan (dibelanjai dari hutang). Rasio solvabilitas yang digunakan adalah:

Total debt to total assets ratio yaitu perbandingan antara total hutang dengan total aktiva. Rumusnya dapat diformulasikan sebagai berikut: Total debt to total assets ratio = Total Hutang x 100%

Total Aktiva b. Rasio Struktur Hutang

Rasio Struktur hutang merupakan suatu indikator untuk mengetahui seberapa cepat perusahaan harus melunasi hutangnya dan apakah perusahaan memiliki cukup dana untuk melunasinya.

Rasio struktur hutang yang digunakan adalah:

Debt structure ratio yaitu perbandingan antara kewajiban lancar dengan kewajiban tak lancar. Rumusnya adalah :

c. Rasio Kemampuan Operasi

Rasio kemampuan operasi merupakan suatu indikator untuk mengukur seberapa efektif suatu perusahaan menggunakan sumber dayanya. Melalui perbandingan antara pendapatan sumber daya yang digunakan untuk menghasilkannya, adalah mungkin untuk menentukan efisiensi operasi. Rasio kemampuan operasi yang digunakan adalah:

Total assets turnover ratio yaitu perbandingan antara penjualan dengan total asset. Rumusnya adalah:

Total assets turnover ratio = Penjualan x 100% Total asset

3.2. Skala Pengukuran Variabel

Berikut adalah tabel yang menyajikan tentang definisi operasional dan skala pengukuran variabel yang diteliti:

Tabel 3.1

Definisi Operasional dan Pengukuran Variabel Penelitian

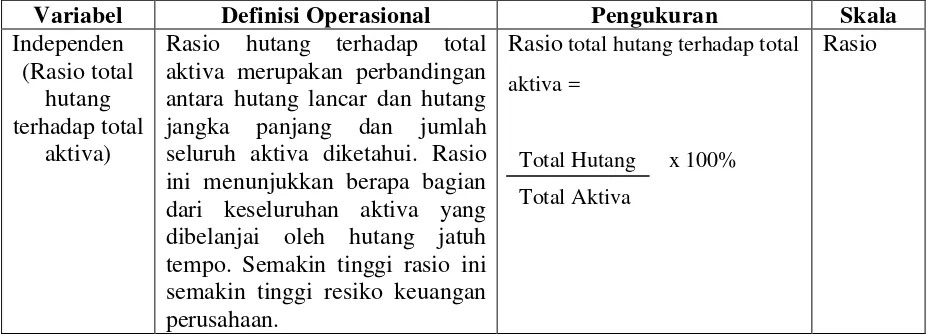

Variabel Definisi Operasional Pengukuran Skala

Independen (Rasio total

hutang terhadap total

aktiva)

Rasio hutang terhadap total aktiva merupakan perbandingan antara hutang lancar dan hutang jangka panjang dan jumlah seluruh aktiva diketahui. Rasio ini menunjukkan berapa bagian dari keseluruhan aktiva yang dibelanjai oleh hutang jatuh tempo. Semakin tinggi rasio ini semakin tinggi resiko keuangan perusahaan.

Rasio total hutang terhadap total aktiva=

Total Hutang x 100%

Total Aktiva

Independen (Rasio struktur hutang)

Rasio struktur hutang merupakan suatu indikator untuk mengetahui seberapa cepat perusahaan harus melunasi hutangnya dan apakah perusahaan memiliki cukup dana untuk melunasinya. Semakin pendek jangka waktu kewajiban finansial, semakin besar

kemungkinan harus memperpanjang semakin besar

biaya perpanjangan yang harus dikeluarkan, dan kemungkinan

Rasio perputaran total aktiva mengukur efisiensi perusahaan dalam pemakaian total aktivanya untuk menghasilkan penjualan.

Rasio perputaran total aktiva= Penjualan x 100% tambahan risiko yang ditanggung oleh pemegang saham sebagai akibat penggunaan leverage keuangan. Artinya jika makin besar penggunaan sekuritas yang berbiaya tetap dengan persentase bunga tertentu (hutang dan saham preferen), maka pemegang saham biasa akan menanggung seluruh risiko bisnis, sehingga risiko terhadap turunnya nilai saham ditanggung oleh pemegang saham akan berlipat dua jika dibandingkan kondisi awal.

Sumber: Hasil Olahan Peneliti (2014)

3.3 Populasi dan Sampel

Menurut Sugiyono (2004) populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik yang ditetapkan oleh peneliti untuk dipelajari, kemudian ditarik kesimpulannya. Populasi dalam penelitian ini adalah perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2009 sampai dengan 2011 yaitu sebanyak 34 perusahaan. Dimana perusahaan tersebut memiliki laporan keuangan yang lengkap dan dipublikasikan didalam Indonesian Capital Market Directory (ICMD) dan juga dipublikasikan di

Menurut Erlina (2007) sampel adalah bagian dari populasi yang digunakan untuk memperkirakan karakteristik populasi. Penarikan sampel yang dilakukan oleh peneliti adalah dengan menggunakn teknik sampling yaitu non probability sampling dengan menggunakan metode purposive sampling. Menurut Sugiyono (2004) purposive sampling adalah teknik penentuan sampel dengan menggunakan kriteria atau pertimbangan tertentu.

Kriteria (pertimbangan) pengambilan sampel yang digunakan oleh peneliti adalah sebagai berikut :

2. Perusahaan yang menerbitkan dan mempublikasikan laporan keuangan selama periode pengamatan.

Berdasarkan jumlah populasi sebanyak 34 perusahaan, diperoleh sebanyak 30 perusahaan yang telah diseleksi berdasarkan kriteria penarikan sampel.

3.4 Jenis dan Sumber Data

Data dalam penelitian ini menggunakan data sekunder. Menurut Umar (2003 : 60) data sekunder merupakan data primer yang telah diolah lebih lanjut, misalnya dalam bentuk tabel, grafik, diagram, gambar, dan sebagainya sehingga lebih informatif jika digunakan oleh pihak lain. Data tersebut diperoleh dari situs laporan keuangan perusahaan pada tahun 2009-2011. Menurut sifatnya data dalam penelitian ini termasuk dalam jenis data kuantitatif. Menurut Hadi (2006), “Data kuantitatif adalah data yang berupa angka atau besaran tertentu yang sifatnya pasti.”

a. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini dilakukan dengan studi dokumentasi yaitu dengan mempelajari, mengklasifikasikan, dan menganalisis data sekunder berupa catatan-catatan, laporan keuangan, maupun informasi lainnya yang terkait dengan lingkup penelitian ini.

b. Metode Analisis Data

hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variable mempengaruhi variabel lainnya (Umar, 2003:30). Keseluruhan data yang telah dikumpul dianalisis untuk dapat memberikan jawaban dari masalah yang dibahas dalam penelitian ini.

Dalam menganalisis data, peneliti menggunakan program Software Eviews 6.1. Metode analisis data yang digunakan dalam penelitian ini adalah teknik analisis regresi berganda (Multiple Regression). Model regresi berganda atas variabel-variabel penelitian ini dapat disusun dengan fungsi atau persamaan sebagai berikut:

Y = α + b1 X1+ b2 X2+ ����

Keterangan :

Y = Resiko Keuangan α = Konstanta

βi = Koefisien regresi X1 = Solvabitas

X2 =Struktur hutang X3 = Kemampuan operasi

e = Tingkat kesalahan variabel pengganggu (error)

3.6.1 Pengujian Model

least square), pendekatan efek tetap (fixed effect approach) dan pendekatan efek acak (random effect approach).

3.6.1.1 Pendekatan kuadrat terkecil (pooled least square

approach)

Pendekatan ini menggabungkan data cross section dan data time series dalam bentuk pool data. Kemudian data tersebut diregresikan dengan metode OLS. Pendekatan ini adalah pendekatan yang paling sederhana dimana kita tidak dapat melihat perbedaan antar individu dan perbedaan antar waktu karena intercept maupun slope dari persamaan tersebut sama. Secara matematis, model pendekatan ini dinyatakan sebagai berikut (Nachrowi dan Usman, 2006) :

��,�= α + β��,�+ ��,� ; i = 1,2,...,N ; t = 1,2,...,T 3.6.1.2Pendekatan efek tetap (fixed effect approach)

yang memungkinkan adanya intercept yang tidak konstan. Hal ini juga dikenal sebagai proses generalisasi pada pendekatan fixed effect, yakni dengan cara memasukkan variabel boneka (dummy variabel) kedalam persamaan regresi. Hal yang perlu dipertimbangkan adalah bahwa dengan ditambahkannya variabel boneka maka degree of freedom akan semakin berkurang dan semakin mengecil sehingga nantinya akan mempengaruhi efisiensi dari parameter yang di estimasi.

Secara matematis, model fixed effect dinyatakan sebagai berikut (Nachrowi dan Usman, 2006) :

��� = �+����+�2�2�+�3�3�+⋯+�����+�2���+�2��2

+�3��3+⋯+ �����+ ���

Dimana:

��� = Variabel terikat untuk individu ke-i dan waktu ke-t

���= Variabel bebas untuk individu ke-i dan waktu ke-t

���= Variabel boneka (dummy) dimana ���=1 ; untuk individu i ; i =1,2,...,N dan bernilai 0 untuk lainnya

��� = Variabel boneka (dummy) dimana ���=1 ; untuk periode t ; t =1,2,...,T dan bernilai 0 untuk lainnya.

3.6.1.3. Pendekatan efek acak (random effect approach)

dan Hidayat, 2010). Pendekatan ini menyatakan bahwa perbedaan antar waktu dan antar individu dimasukkan ke dalam komponen error pada persamaan persamaan regresi. Error dalam pendekatan ini terbagi menjadi error untuk komponen individu, error komponen waktu dan error gabungan. Model ini mengasumsikan bahwa intercept dari individual effect terdistribusi secara acak dengan rata-rata yang konstan, error secara individual tidak saling berkorelasi, begitu pula halnya dengan error gabungannya. Pendekatan ini dapat menghemat penggunaan degree of freedom sehingga parameter yang menjadi hasil estimasi menjadi lebih efisien.

Secara matematis, model fixed effect dinyatakan sebagai berikut (Nachrowi dan Usman, 2006):

��� =�+����+��� ; ��� = �� +��+��� Dimana:

�� =komponenerror cross-section

�� =komponenerror time-series

���=komponenerror gabungan

dipilih adalah model yang paling dominan menjelaskan hasil dari penelitian ini. Pengujian tersebut meliputi:

1. Uji Chow (Chow Test)

Uji Chow atau disebut juga dengan uji F–Statistic adalah pengujian yang dilakukan untuk mengetahui apakah model yang digunakan berbentuk Pooled Least Square atau Fixed Effect. Hipotesis dari Chow Test atau F–Statistic adalah sebagai berikut:

�0 = Model Pooled Least Square

�1 = Model Fixed Effect

Dengan dasar penolakan hipotesis nol (�0) adalah F–Statistic dengan rumus Chow sebagai berikut :

����= (���� − ����)/(� −1)

����/(�� − � − �)

Dimana:

RRSS = Restricted Residual Sum Square (Sum of Square Residual dari estimasi data panel menggunakan Pooled Least Square)

URSS = Unrestricted Residual Sum Square (Sum of Square Residual dari estimasi data panel menggunakan Fixed Effect)

Pengujian ini mengikuti distribusi F–Statistic dimana jika F– Statistic (nilai Chow) lebih besar dari F tabel maka Ho ditolak yang berarti model yang digunakan adalah model Fixed Effect.

2. Uji Haussman (Haussman test).

Haussman test adalah suatu uji statistik yang menjadi dasar pertimbangan dalam menentukan pemilihan model yang akan digunakan, apakah menggunakan model fixed effect atau model random effect. Hipotesis dari pengujian ini adalah sebagai berikut :

�0 = Random effect model

�1 = Fixed model effect

Pertimbangan statistik chi-square dipergunakan untuk menetukan penolakan terhadap hipotesis nol (H0) dimana jika probabilitas Haussman

lebih kecil dari α (hasil Haussman test signifikan) maka H0 ditolak dan

model fixed effect digunakan.

3.6.2 Pengujian Asumsi Klasik

Untuk menentukan ketepatan model, perlu dilakukan pengujian atas beberapa asumsi dari ordinary least squares (OLS) sehingga asumsi BLUE (Best Linear Unbiased Estimator) dapat terpenuhi, secara rinci dapat dijelaskan sebagai berikut :

3.6.2.1.Uji Heteroskedastisitas

ketidaksamaan varians dari residual satu pengamatan ke pengamatan lainnya. Jika varian dari residual satu pengamatan yang lain tetap maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas (Erlina, 2008). Model regresi yang baik adalah homoskedastisitas atau tidak terjadi heteroskedastisitas. Untuk mengidentifikasi adanya heteroskedastisitas, maka dilakukan uji White. Dengan menggunakan tingkat α = 5%, maka terdapat ketentuan sebagai berikut:

• Jika Obs*R-Square< 0.05, maka terdapat masalah heteroskedastisitas

• Jika Obs*R-Square > 0.05, maka tidak terdapat masalah heteroskedastisitas

3.6.2.2.Uji Autokorelasi

Autokorelasi merupakan korelasi antar anggota sampel yang diurutkan berdasarkan waktu. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lain Autokorelasi menyatakan adanya kondisi yang berurutanantara gangguan atau distribusi yang masuk dalam regresi. Metode regresi yang baik adalah tidak terdapat autokolerasi. Pengujian autokorelasi dilakukan dengan menggunakan uji Durbin-Watson. Kriteria untuk penilaian terjadinya autokorelasi adalah:

• angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi.

• angka D-W di atas +2 sampai 5 berarti ada autokorelasi negatif.

3.6.2.3.Uji Normalitas

Asumsi dalam OLS adalah nilai rata – rata dari faktor pengganggu adalah nol. Untuk menguji apakah normal atau tidaknya faktor penganggu maka perlu dilakukan uji normalitas dengan menggunakan Jarque – Bera Test (J-B test). Apabila angka probability > 0,05 maka data berdistribusi normal, sebaliknya apabila angka probability < 0,05 maka data tidak berdistribusi normal.

3.6.2.4.Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi mempunyai korelasi antar variabel bebas. Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Untuk mengidentifikasi masalah multikolinearitas dalam estimasi regresi terdapat beberapa gejala yang harus diperhatikan, yaitu sebagai berikut (Pratomo dan Hidayat, 2010) :

• Nilai R2 yang tinggi namun standar error dan tingkat signifikansi masing-masing variabel rendah.

3.6.3 Pengujian Hipotesis Penelitian

Untuk menganalisis besarnya pengaruh variabel independen terhadap variabel dependen, penelitian ini menggunakan persamaan regresi linear berganda. Pengujian hipotesis secara statistik yang digunakan meliputi uji koefisien determinasi (R2), uji signifikansi simultan (F-test) dan uji signifikansi parsial (T-test).

3.6.3.1.Uji Koefisien Determinasi (R2)

Uji koefisien determinasi digunakan untuk mengukur proporsi atau persentase sumbangan variabel independen yang diteliti terhadap variasi naik turunnya variabel dependen atau dengan kata lain untuk menguji goodness-fit dari model regresi. Nilai R2 koefisien determinasi berkisar antara 0 sampai 1 (0 ≤ R2 ≤ 1). Nilai R2 dikatakan baik jika di atas 0,5 karena nilai R2 berkisar antara 0 sampai 1. Nilai R2 sama dengan nol (R2=0) menunjukkan tidak adanya pengaruh antara variabel independen terhadap variabel dependen. Bila R2 semakin besar mendekati 1 menunjukkan semakin kuat pengaruh variabel independen terhadap variabel dependen dan bila R2 semakin kecil mendekati nol menunjukkan semakin kecil pengaruh variabel independen terhadap variabel dependen.

Uji signifikan simultan atau uji statistik ”F” berfungsi untuk menguji apakah koefisien regresi signifikan. Uji ini digunakan untuk menunjukkan apakah semua variabel independen yang dimasukan dalam model mempunyai pengaruh secara bersamka– sama terhadap variabel dependen. Uji ini digunakan untuk menguji pengaruh secara simultan variabel independen yaitu terhadap solvabilitas, struktur hutang, kemampuan operasi variabel dependen yaitu resiko keuangan. Bentuk pengujiannya adalah sebagai berikut:

Ho : b1 = b2 = 0, artinya variabel independen secara simultan tidak berpengaruh terhadap resiko keuangan

Ha :b1 ≠ b2 ≠ 0, artinya variabel independen secara simultan berpengaruh terhadap resiko keuangan

Kriteria pengambilan keputusan untuk menguji hipotesis dengan uji F, adalah sebagai berikut:

• Quick Look : bila nilai F lebih besar dari 4 atau jika ρ-value< 0,05 maka Ho dapat ditolak dan Ha diterima pada derajat kepercayaan

5%.

• Membandingkan nilai F hasil perhitungan dengan nilai F menurut tabel. Bila nilai Fhitung lebih besar daripada nilai Ftabel (F*>Ft),

maka Ho ditolak dan Ha diterima.

Uji statistik ”t” atau uji signifikan parameter individual atau uji parsial yaitu untuk menunjukan seberapa jauh pengaruh satu variabel penjelas atau independen secara individual dalam menerangkan variasi variabel dependen (Ghozali, 2005 : 84). Uji ini digunakan untuk menguji pengaruh secara parsial variabel independen yaitu solvabilitas, struktur hutang, kemampuan operasi terhadap variabel dependen yaitu resiko keuangan. Bentuk pengujiannya adalah sebagai berikut:

Ho : b1, b2, = 0, artinya solvabilitas, struktur hutang, kemampuan operasi secara parsial tidak berpengaruh terhadap resiko keuangan. Ha :b1, b2, ≠ 0, artinya solvabilitas, struktur hutang, kemampuan operasi secara parsial berpengaruh terhadap resiko keuangan.

Kriteria pengambilan keputusan untuk menguji hipotesis dengan uji t adalah sebagai berikut:

• Quick Look : bila probabilitas (p-value)< 0,05, dengan derajat kepercayaannya (α) sebesar 5%, maka Ho dapat ditolak dan Ha

diterima.

• Membandingkan nilai statistik t dengan titik kritis menurut tabel. Bila nilai thitung lebih tinggi daripada nilai ttabel (t*> tt) ,

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian

4.1.1 Deskripsi Data Penelitian

Jenis data yang digunakan merupakan data sekunder berupa data laporan keuangan publikasi bank yang diperoleh dari situs Bursa Efek

Indonesia yaitu

berjumlah 27 perusahaan dari 34 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama periode 2009 - 2011 sehingga diperoleh sampel berjumlah 81 observasi (27 perusahaan × 3 tahun).

4.1.2 Statistik Deskriptif

Statistik deskriptif ini memberikan gambaran mengenai nilai rata-rata (mean), standar deviasi, nilai minimum dan nilai maksimum data yang digunakan dalam penelitian.

Tabel 4.1

Statistik Deskriptif Variabel Penelitian

RESIKO

Output tampilan Eviews menunjukkan jumlah observasi dalam penelitian (N) adalah sebanyak 81 observasi. Dari 81 observasi terhadap sampel dapat diketahui bahwa variabel dependen adalah resiko keuangan mempunyai nilai rata-rata 0,38%. Nilai standar deviasi untuk resiko keuangan sebesar 0,41%, nilai terendah adalah 0,004% dan nilai tertinggi sebesar 2,32%. Hal ini menunjukkan bahwa perusahaan – perusahaan yang menjadi sampel penelitian ini mempunyai nilai resiko keuangan yang positif dan yang nilai resiko keuangan positif yang berarti ada perusahaan yang mempunyai laba positif selama periode penelitian.

Variabel independen yang pertama yaitu solvabilitas mempunyai nilai rata-rata 0,42% yang menunjukkan bahwa rata-rata perusahaan yang menjadi sampel penelitian telah memenuhi aturan perusahaan mengenai kesehatan perusahaan dimana solvabilitas < 5%. Nilai standar deviasi untuk solvabilitas sebesar 0,21% nilai terendah adalah 0,09% dan nilai tertinggi sebesar 0,88%. Hal ini menunjukkan bahwa perusahaan-perusahaan yang menjadi sampel penelitian ini mempunyai nilai solvabilitas yang positif atau tidak ada satu pun sampel yang memiliki nilai solvabilitas negatif. Dalam penelitian ini, seluruh sampel yang diamati mempunyai nilai total laba yang lebih besar daripada total kerugian yang bermasalah dan yang timbul.

struktur hutang cukup baik berkisar antara > 5% . Nilai standar deviasi untuk struktur hutang sebesar 15,3%, nilai terendah adalah 0,13% dan nilai tertinggi sebesar 74,10%. Hal ini menunjukkan bahwa perusahaan-perusahaan yang menjadi sampel penelitian ini mempunyai nilai struktur hutang yang positif atau tidak ada satu pun sampel yang memiliki nilai struktur hutang negatif.

Variabel independen yang ketiga yaitu kemampuan operasi mempunyai nilai rata-rata 1,25% yang menunjukkan bahwa rata-rata perusahaan yang menjadi sampel penelitian sudah memenuhi ketentuan perusahaan dimana kemampuan operasi cukup baik berkisar antara < 5% . Nilai standar deviasi untuk kemampuan operasi sebesar 0,49%, nilai terendah adalah 0,49% dan nilai tertinggi sebesar 2,72%. Hal ini menunjukkan bahwa perusahaan-perusahaan yang menjadi sampel penelitian ini mempunyai nilai kemampuan operasi yang positif atau tidak ada satu pun sampel yang memiliki nilai kemampuan operasi negatif.

4.1.3 Pengujian Model

Dalam menentukan model yang akan digunakan dalam penelitian ini, perlu dilakukan beberapa pengujian terkait pemilihan model yaitu Chow Test dan Haussman Test

4.1.3.1 Pooled Least Square VS Fixed Effect (Chow Test)

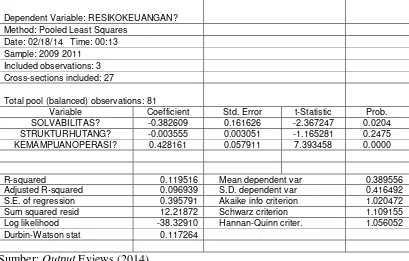

Chow Test merupakan uji pertama terkait pemilihan model data panel untuk menentukan apakah model yang digunakan berbentuk Pooled Least Square atau Fixed Effect. Berikut merupakan output regresi menggunakan model Pooled Least square.

Tabel 4.2

Hasil Regresi dengan Menggunakan Model Pooled Least Square

Dependent Variable: RESIKOKEUANGAN? Method: Pooled Least Squares

Date: 02/18/14 Time: 00:13 Sample: 2009 2011

Included observations: 3 Cross-sections included: 27

Total pool (balanced) observations: 81

Variable Coefficient Std. Error t-Statistic Prob. SOLVABILITAS? -0.382609 0.161626 -2.367247 0.0204 STRUKTURHUTANG? -0.003555 0.003051 -1.165281 0.2475 KEMAMPUANOPERASI? 0.428161 0.057911 7.393458 0.0000

R-squared 0.119516 Mean dependent var 0.389556

Adjusted R-squared 0.096939 S.D. dependent var 0.416492 S.E. of regression 0.395791 Akaike info criterion 1.020472 Sum squared resid 12.21872 Schwarz criterion 1.109155 Log likelihood -38.32910 Hannan-Quinn criter. 1.056052 Durbin-Watson stat 0.117264

Sumber: Output Eviews (2014)

dengan variabel dependen. Berikut merupakan output regresi menggunakan model Fixed Effect.

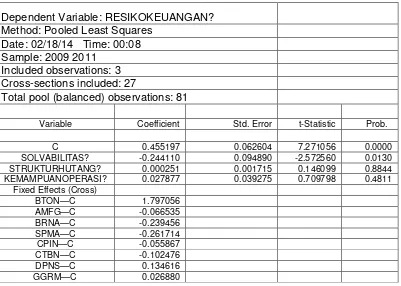

Tabel 4.3

Hasil Regresi dengan Menggunakan Model Fixed Effect

Dependent Variable: RESIKOKEUANGAN? Method: Pooled Least Squares

Date: 02/18/14 Time: 00:08 Sample: 2009 2011

Included observations: 3 Cross-sections included: 27

Total pool (balanced) observations: 81

Variable Coefficient Std. Error t-Statistic Prob.

C 0.455197 0.062604 7.271056 0.0000

SOLVABILITAS? -0.244110 0.094890 -2.572560 0.0130 STRUKTURHUTANG? 0.000251 0.001715 0.146099 0.8844 KEMAMPUANOPERASI? 0.027877 0.039275 0.709798 0.4811

Cross-section fixed (dummy variables)

R-squared 0.986358 Mean dependent var 0.389556 Adjusted R-squared 0.978601 S.D. dependent var 0.416492 S.E. of regression 0.060927 Akaike info criterion -2.480173 Sum squared resid 0.189315 Schwarz criterion -1.593340 Log likelihood 130.4470 Hannan-Quinn criter. -2.124364 F-statistic 127.1527 Durbin-Watson stat 2.623265 Prob(F-statistic) 0.000000

Sumber :Output Eviews (2014)

Dari tabel diatas dapat dilihat bahwa ada dua variabel yang probabilitasnya terlihat signifikan. Nilai R2 sebesar 0,986358 lebih besar dibandingkan nilai R2 model Pooled Least Square dengan nilai Durbin-Watson 2,623265. Indikator yang digunakan dalam pengujian ini adalah F- Statistic seperti yang telah dijelaskan pada bab sebelumnya, dengan perhitungan sebagai berikut:

Tabel 4.4

Komponen Perhitungan Chow Test

Restricted Residual Sum Square (RRSS) 12.21872 Unrestricted Residual Sum Square (URSS ) 0.189315

Jumlah data Cross Section (N) 27

Jumlah data Time Series (T) 3

Jumlah variabel penjelas (K) 4

Sumber: Output Eviews-Diolah Peneliti (2014)

Dengan rumus berikut ini (Chow Test):

����= (���� − ����)/(� −1)

����/(�� − � − �)

dengan F tabel (F-hit > F-tabel) sehingga diperoleh kesimpulan H0 ditolak

dimana hipotesis dari pengujian ini adalah : �0 = Model Pooled Least Square

�1 = Model Fixed Effect

Berdasarkan hasil tersebut, dapat ditetapkan bahwa model yang dipilih adalah model Fixed Effect.

4.1.3.2. Fixed Effect vs Random Effect (Haussman Test)

Berdasarkan hasil uji Chow Test dihasilkan keputusan untuk menggunakan model Fixed Effect. Pengujian selanjutnya yang perlu dilakukan adalah Haussman Test untuk menentukan pemilihan model antara model Fixed effect dan Random Effect. Berikut merupakan hasil regresi dengan menggunakan model Random Effect.

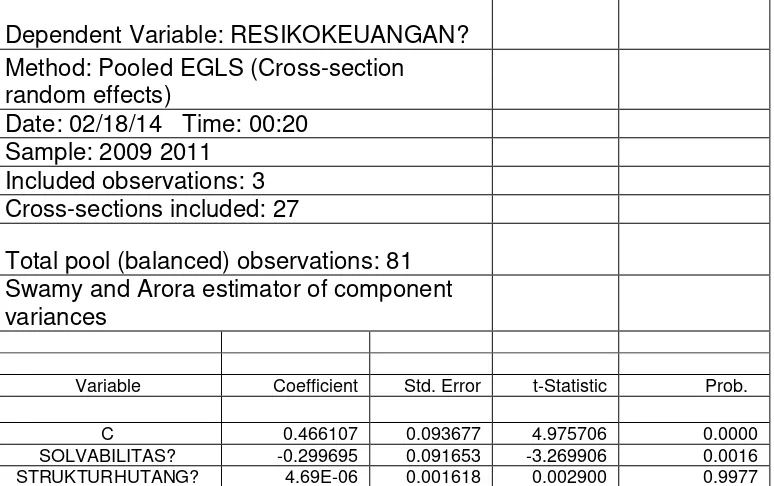

Tabel 4.5

Hasil Regresi dengan Menggunakan Model Random Effect

Dependent Variable: RESIKOKEUANGAN? Method: Pooled EGLS (Cross-section random effects)

Date: 02/18/14 Time: 00:20 Sample: 2009 2011

Included observations: 3 Cross-sections included: 27

Total pool (balanced) observations: 81 Swamy and Arora estimator of component variances

Variable Coefficient Std. Error t-Statistic Prob.

C 0.466107 0.093677 4.975706 0.0000

KEMAMPUANOPERASI? 0.039465 0.038056 1.037030 0.3030

Cross-section random 0.371415 0.9738

Idiosyncratic random 0.060927 0.0262

Weighted Statistics

R-squared 0.124361 Mean dependent var 0.036730 Adjusted R-squared 0.090245 S.D. dependent var 0.064837 S.E. of regression 0.061842 Sum squared resid 0.294485 F-statistic 3.645245 Durbin-Watson stat 1.742356 Prob(F-statistic) 0.016248

Unweighted Statistics

R-squared 0.146203 Mean dependent var 0.389556 Sum squared resid 11.84838 Durbin-Watson stat 0.043305

Sumber: Output Eviews (2014)

Dari tabel diatas dapat dilihat bahwa ada dua variabel yang

dibandingkan nilai R2 model Fixed Effect dengan nilai Durbin-Watson 1,742356. Untuk menentukan model mana yang akan digunakan, kita dapat melihat hasil Haussman Test.

Tabel 4.6

Hasil Regresi dengan Haussman Test

Correlated Random Effects - Hausman Test Pool: Untitled

Test cross-section random effects

Test Summary Chi-Sq. Statistic Chi-Sq. d.f. Prob.

Cross-section random 5.331787 3 0.1491

Sumber: Output Eviews-Diolah Peneliti (2014)

Berdasarkan hasil Haussman Test diatas, diketahui bahwa probabilitas dari Chi Square statistiknya adalah sebesar 0,1491. Pada bab sebelumnya telah dijelaskan bahwa hipotesis dari pengujian ini adalah: �0 = Random Effect Model

�1 = Fixed Effect Model

Dengan tingkat keyakinan 95% (α = 0,05), probabilitas Haussman Test lebih kecil dibandingkan dengan α. Sehingga diperoleh kesimpulan bahwa �0 diterima atau dengan kata lain, model yang digunakan dalam penelitian ini adalah model Random Effect.

4.1.4 Pengujian Asumsi Klasik

4.1.4.1 Uji Heteroskedastisitas

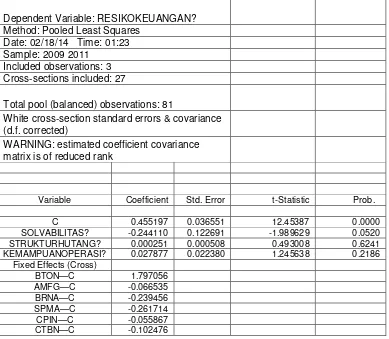

Mengingat bahwa data pada model ini termasuk berupa data cross section, maka tentunya ada kecurigaan bahwa terdapat masalah heteroskedastisitas pada model ini. Masalah heteroskedastistas dapat diatasi dengan mudah menggunakan bantuan program Eviews 6.1 dengan memilih White cross-section pada menu option pada saat melakukan estimasi (estimation). Dengan kembali mengestimasi model menggunakan langkah-langkah tersebut, maka hasil output regresi akan terbebas dari heteroskedastisitas yaitu sebagai berikut :

Tabel 4.7

Hasil regresi model Fixed Effect menggunakan White Test

Dependent Variable: RESIKOKEUANGAN? Method: Pooled Least Squares

Date: 02/18/14 Time: 01:23 Sample: 2009 2011

Included observations: 3 Cross-sections included: 27

Total pool (balanced) observations: 81

White cross-section standard errors & covariance (d.f. corrected)

WARNING: estimated coefficient covariance matrix is of reduced rank

Variable Coefficient Std. Error t-Statistic Prob.

C 0.455197 0.036551 12.45387 0.0000

SOLVABILITAS? -0.244110 0.122691 -1.989629 0.0520 STRUKTURHUTANG? 0.000251 0.000508 0.493008 0.6241 KEMAMPUANOPERASI? 0.027877 0.022380 1.245638 0.2186

DPNS—C 0.134616

Cross-section fixed (dummy variables)

R-squared 0.986358 Mean dependent var 0.389556 Adjusted R-squared 0.978601 S.D. dependent var 0.416492 S.E. of regression 0.060927 Akaike info criterion -2.480173 Sum squared resid 0.189315 Schwarz criterion -1.593340 Log likelihood 130.4470 Hannan-Quinn criter. -2.124364 F-statistic 127.1527 Durbin-Watson stat 2.623265 Prob(F-statistic) 0.000000

Sumber: Output Eviews (2014)

Dari output diatas, diketahui bahwa setelah dikonstankannya residual, ternyata tidak memberikan perbedaan pada koefisien regresi, namun standar error dan nilai probabilitas variabel mengalami perubahan.

4.1.4.2. Uji Autokorelasi

mengenai permasalahan autokorelasi yang terjadi dengan melihat nilai D-W statistik. Dalam penelitian ini, terlihat bahwa D-W pada output estimasi pada tabel 4-7 adalah sebesar 2,623265, Angka ini berada pada kisaran +2 sampai dengan 5. Hal ini mengindikasikan bahwa terjadi autokorelasi negatif pada model tersebut.

4.1.4.3. Uji Normalitas

Asumsi dalam OLS adalah nilai rata – rata dari faktor pengganggu adalah nol. Untuk menguji apakah normal atau tidaknya faktor penganggu maka perlu dilakukan uji normalitas dengan menggunakan Jarque – Bera Test (J-B test).

Tabel 4.8

Hasil regresi model Fixed Effect untuk Uji Normalitas

Dependent Variable: RESIKOKEUANGAN? Method: Pooled Least Squares

Date: 02/18/14 Time: 00:08 Sample: 2009 2011

Included observations: 3 Cross-sections included: 27

Total pool (balanced) observations: 81

Variable Coefficient Std. Error t-Statistic Prob.

C 0.455197 0.062604 7.271056 0.0000

SOLVABILITAS? -0.244110 0.094890 -2.572560 0.0130 STRUKTURHUTANG? 0.000251 0.001715 0.146099 0.8844 KEMAMPUANOPERASI? 0.027877 0.039275 0.709798 0.4811