ABSTRAK

PENGARUH PRICE TO EARNING RATIO DAN DEBT TO EQUITY RATIO TERHADAP HARGA SAHAM SEKTOR

PERTANIAN LQ45 TAHUN 2010-2011

Oleh

Desti Utari Kadi

Pasar modal merupakan bursa yang merupakan sarana untuk mempertemukan penawaran dan permintaan dana jangka panjang dalam bentuk efek dan saham. Investor yang menanamkan dananya di pasar modal mengharapkan suatu tingkat pengembalian (rate of return) sedangkan di dalam pilihan investasi terdapat adanya faktor – faktor risiko. Investasi diartikan sebagai suatu kegiatan menanamkan modal baik dalam uang maupun benda pada suatu objek dengan tujuan memperoleh keuntungan. Diantara surat-surat berharga yang

diperdagangkan di pasar modal, saham yang paling banyak digunakan untuk menarik dana dari masyarakat. Dalam berinvestasi seorang investor harus mempertimbangkan tingkat resiko suatu investasi yang menjadi dasar dalam mengambil keputusan investasi.

fundamental debt to equity ratio (DER) tidak berpengaruh terhadap harga saham pertanian. Faktor fundamental yang terdiri dari PER saham dan DER memiliki pengaruh signifikan terhadap harga saham perusahaan pertanian. Secara parsial, hanya PER saham yang memiliki pengaruh signifikan terhadap harga saham pertanian. Hasil penelitian diketahui bahwa faktor fundamental PER saham berpengaruh secara dominan terhadap harga saham.

ABSTRACT

THE INFLUENCE OF PRICE TO EARNINGS RATIO AND DEBT TO EQUITY RATIO ON STOCK PRICE SECTOR

LQ 45 AGRICULTURE IN 2010-2011

Desti Utari Kadi

Capital Market is the exchangethatis a means tobring togethersupply and demand forlong term funds in the form of securities and stocks. Investors who invest their funds in the capital market expecta rate of return, while in the investment choices are the risk factors. Investmentis defined as an activity to invest either in money of an object with the purpose to obtain profits. Among the securities traded on the capital market, shares of the most widely used to attractive funds from the public. In investing, investor should considering the rate of risk an investment is

becomes the basis for making investment decisions.

PENGARUH PRICE TO EARNING RATIO DAN DEBT TO EQUITY RATIO TERHADAP HARGA SAHAM SEKTOR

PERTANIAN LQ45 TAHUN 2010-2011

Oleh

DESTI UTARI KADI

Skripsi

Sebagai Salah Satu Syarat Untuk Mencapai Gelar SARJANA EKONOMI

Pada

Jurusan Manajemen Fakultas Ekonomi dan Bisnis

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

RIWAYAT HIDUP

Penulis bernama Desti Utari Kadi dilahirkan di Bandar Lampung, pada tanggal 26 Desember 1988. Merupakan putrid ketiga dari tiga bersaudara, buah cinta dari pasangan Drs. Kadi Asroni (Alm) dan Leti Herawati, S.Pd.

Pendidikan yang ditempuh oleh penulis yaitu pendidikan Sekolah Dasar di SD Al-Kautsar Bandar Lampung pada tahun 1995-2001. Pendidikan lanjut tingkat pertama oleh penulis pada tahun 2001-2004 di SMP Al-Kautsar Bandar Lampung. Jenjang pendidikan tingkat atas penulis ditempuh di SMAN 9 Bandar Lampung sejak tahun 2004-2007.

Di tahun 2007, penulis terdaftar sebagai mahasiswa Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Lampung melalui jalur SMPTN.

PERSEMBAHAN

Alhamdulillah, Segala Puji hanya bagi Allah SWT. Kupersembahkan karya ini kepada :

“Bapak (Almarhum) dan Ibu tercinta yang selalu mendoakan, membimbing, mendukung langkahku, serta memberikan yang terbaik untukku dengan kasih sayangnya yang tulus”.

“Kedua kakak kandungku yang senantiasa memberikan semangat, motivasi dan kasih sayang tulus mereka dalam hidupku”.

“Serta untuk sahabat dan teman-temanku semuanya yang telah mendukung dan membantu untuk menyelesaikan karya ini”.

MOTO

“Manjadda Wajadda”

(Siapa yang bersungguh-sungguh pasti akan mendapatkan hasilnya)

“Believe what you believed”

(Percaya dengan apa yang kamu yakini) ~ Desti Utari Kadi

“Mindset is Doa, Perjuangan adalah Seni”

SANWACANA

Puji syukur kehadirat Allah SWT, karena atas rahmat, karunia serta hidayah-Nya skripsi ini dapat terselesaikan. Skripsi ini masih jauh dari kesempurnaan, untuk itu penulis mohon maaf atas segala kekurangannya.

Skripsi dengan judul “Pengaruh Price To Earning Ratio dan Debt To Equity Ratio Terhadap Harga Saham Sektor Pertanian LQ45 Tahun 2010-2011” ini adalah salah satu syarat untuk memperoleh gelar Sarjana Ekonomi di Universitas Lampung.

Dalam kesempatan ini penulis mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. H. Satria Bangsawan, S.E., M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung.

2. Ibu Hj. Aida Sari, S.E., M.Si., selaku Ketua Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Lampung.

3. Ibu Yuningsih, S.E., M.M., selaku Sekretaris Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Lampung.

4. Bapak M. Syatibi Ch, S.E., selaku Pembimbing Utama atas kesediaannya memberikan waktu, pengetahuan, bimbingan, saran serta kritik dalam proses penyelesaian skripsi ini. 5. Bapak Rinaldi Bursan, S.E., M.Si., selaku Pembimbing Pendamping atas kesediannya

memberikan waktu, pengetahuan, bimbingan, saran, kritik, semangat, motivasi dan sebagai tempat sharing dalam proses penyelesaian skripsi.

6. Bapak Iban Sofyan, S.E., M.M., selaku Penguji Utama pada ujian skripsi, atas kesediaannya dalam memberikan pengarahan dan pengetahuan dalam proses

7. Bapak Afri Achmad, S.E., selaku Pembimbing Akademik atas kesediannya selama ini memberikan bimbingan, kritik dan saran dalam proses kuliah.

8. Seluruh Dosen yang telah mewariskan ilmunya dengan penuh kesabaran dan keikhlasan serta membimbing penulis selama masa kuliah.

9. Orang tua tercinta, Bapak Drs. Kadi Asroni (Alm) dan Ibu Leti Herawati S,Pd. atas kasih sayang, pengertian, kesabaran, pengorbanan, perhatian, cinta kasih, bimbingan dan doa yang tulus dalam setiap sujudmu. Semoga Allah membalas semuanya dengan cinta dan kasih sayang-Nya. Amin Ya Allah.

10.Kedua kakak kandung tercinta Winni Septiyasari, S.Si dan Putri Nuritawati, S.Pd atas kasih sayang, dukungan, semangat, motivasi dan doa yang tulus untuk adik bungsu ini. Semoga Allah membalas dengan cinta dan kasih saying-Nya. Amin Ya allah.

11.Keempat keponakanku Syafira Ellysia, Khansa Iffah Anindita, Syauqi Fajar Azka dan Muhammad Ihsan atas senyum, canda, tangis dan kebahagiaan yang selalu menjadi penyemangat penulis.

12.Sahabat sekaligus kakak yang senantiasa menjadi guru, motivasi, penyemangat, inspirasi dalam hidup penulis yaitu Ir. Sukur Nababan, Ir. Roy P. Manik, H. Ali Zainal Abidin, H. Sayyid Muhammad, M.Iqbal Assegaff, Husien Alkaff, Abdullah Rizky, Amir Alkaff, Andri Hadinata, Eros Kinska Apriliano Victoria serta teman-teman lainnya yang tidak bisa disebutkan satu persatu. Terimakasih

Akhir kata semoga Allah SWT membalas amal kebaikan mereka, serta melimpahkan rahmat-Nya kepada kita semua dan penulis berharap skripsi yang sederhana ini dapat bermanfaat untuk kita semua.

Bandar lampung, 25 Februari 2015

i DAFTAR ISI

Halaman ABSTRAK

DAFTAR ISI ... i

DAFTAR TABEL ... iv

DAFTAR GAMBAR ... v

DAFTAR LAMPIRAN ... vi

I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 8

1.3 Ruang Lingkup ... 9

1.4 Tujuan Penelitian ... 9

1.5 Manfaat Pemikiran ... 10

1.6 Kerangka Pemikiran ... 10

1.7 Hipotesis ... 12

II TINJAUAN PUSTAKA 2.1 Landasan Teori ... 13

2.1.1 Pengertian Investasi ... 13

2.1.2 Tujuan Investasi ... 14

ii

2.2 Pasar Modal ... 15

2.2.1 Pengertian Pasar Modal ... 15

2.2.2 Fungsi Pasar Modal ... 16

2.2.3 Tujuan Pasar Modal ... 17

2.2.4 Manfaat Pasar Modal ... 17

2.3 Saham ... 18

2.3.1 Pengertian Saham ... 18

2.3.2 Jenis-jenis Saham ... 19

2.3.3 Harga Saham ... 20

2.4 Risiko (Risk)... 21

2.4.1 Pengertian Risiko ... 21

2.4.2 Sumber-Sumber Risiko ... 22

2.4.3 Jenis-Jenis Risiko ... 22

2.4.4 Cara Mengukur Risiko ... 23

2.4.5 Tingkat Pengembalian (Return) ... 23

2.4.6 Required Rate of Return ... 24

2.4.7 Beta ... 24

2.4.8 Diversifikasi ... 25

2.4.9 Portofolio Saham... 25

2.4.10 Capital Asset Pricing Model (CAPM) ... 26

III METODOLOGI PENELITIAN 3.1 Jenis Data ... 30

3.2 Metode Pengumpulan Data ... 30

iii

3.2.2 Penelitian Lapangan ... 30

3.3 Objek Penelitian ... 31

3.4 Metode Analisis Data ... 31

IV ANALISIS DAN PEMBAHASAN 4.1 Deskripsi Data Penelitian ... 34

4.2 Analisis Pengaruh ... 38

4.3 Uji Serempak (Uji F) ... 39

4.4 Hasil Uji Parsial (Uji T) ... 40

4.5 Pembahasan ... 41

V SIMPULAN DAN SARAN 5.1 Simpulan ... 44

5.2 Saran ... 44 DAFTAR PUSTAKA

DAFTAR TABEL

Tabel Halaman

1.1 Data IHSG BEI dan Tingkat Suku Bunga SBI Tahun 2011-2012 ... 5

1.2 IHSG dan Indeks Sektoral, BEI 2012 ... 6

1.3 Perkembangan Indeks Harga Saham Gabungan Dan Indeks Sektor Pertanian BEI 2012 ... 7

1.4 Daftar Nama Perusahaan – Perusahaan Sektor Pertanian ... 9

4.1 Deskriptif Data Penelitian ... 34

4.2 PER, DER dan Harga Saham ... 36

4.3 Perkembangan PER, DER, dan Harga Saham ... 36

4.4 Hasil Uji Hipotesis ... 38

4.5 Hasil Uji F ... 39

DAFTAR LAMPIRAN

v DAFTAR GAMBAR

Gambar Halaman

1

I. PENDAHULUAN

1.1Latar Belakang

Pasar modal adalah bursa yang merupakan sarana untuk mempertemukan penawaran dan permintaan dana jangka panjang dalam bentuk efek dan saham. Fungsi dari bursa efek di Indonesia adalah menciptakan pasar secara terus-menerus bagi efek yang telah diperdagangkan.

Pengertian pasar modal menurut Tjiptono Darmadji dan Hendy M. Fakhruddin (2000 : 1) :

Pasar modal (capital market) merupakan pasar untuk berbagai instrumen keuangan jangka panjang yang bisa diperjualbelikan, baik dalam bentuk hutang maupun modal sendiri.

Salah satu sumber dana yang dapat digunakan perusahaan untuk membiayai kegiatan operasi adalah dengan melakukan penjualan saham biasa (common stock) kepada masyarakat luas melalui pasar modal yang disebut go-public. Dengan mencatat saham pada Bursa Efek Indonesia (BEI), perusahaan banyak

memperoleh nilai tambah antara lain perusahaan dapat lebih leluasa berekspansi dengan dana murah tanpa bunga yang biasa diperoleh dari pasar modal

2

Para pengusaha akan berkesempatan mendapatkan dana segar dari go-public perusahaannya dan para investor dapat menyalurkan dananya pada saham–saham yang go-public, sehingga dapat turut memiliki perusahaan dan mendapatkan keuntungan dari capital gain dan deviden di pasar modal. Dalam melaksanakan proses penanaman modal melalui kegiatan jual-beli saham yang ditawarkan oleh perusahaan, seorang investor akan mengharapkan adanya suatu tingkat

pengembalian (rate of return) atas saham yang dibelinya.

Tingkat pengembalian dapat diperoleh melalui pembagian deviden dan capital gain yaitu selisih dari harga pada waktu membeli dan menjual saham tersebut. Selain dihadapkan pada tingkat pengembalian, seorang investor juga menghadapi risiko dari sejumlah modal yang ditanamkan dalam suatu sekuritas atau saham tertentu. Sebagai pemodal yang rasional seorang investor akan mengharapkan pengembalian yang besar atas investasi yang memiliki risiko tinggi. Adapun risiko yang dihadapi oleh investor yaitu, risiko sistematis dan risiko tidak

3

Pendekatan portopolio untuk mengukur risiko ada Model Penetapan Harga Aktiva Modal atau Capital Asset Pricing Model (CAPM) yang dapat mengembangkan lebih lanjut sebuah teori tentang hubungan antara risiko suatu harta dengan tingkat pengembalian yang dikehendaki. Teori CAPM umumnya digunakan untuk

mendukung pilihaninvestasi di pasar modal. CAPM merupakan model untuk menetapkan harga suatu aset. Model ini didasarkan pada kondisi equilibrium, dalam keadaan equilibrium tingkat keuntungan yang disyaratkan oleh pemodal untuk suatu saham akan dipengaruhi oleh risiko saham tersebut. Di sini risiko bukan lagi diartikan sebagai deviasi standar tingkat keuntungan, tetapi diukur dengan beta (Husnan,1994:143).

Perumusan CAPM memiliki implikasi penting dalam penentuan harga suatu aset, harga suatu aset akan ditentukan oleh risiko sistematisnya. Semakin besar nilai beta, maka investor akan menetapkan tingkat keuntungan yang semakin besar pula. Jadi CAPM merupakan teori yang menjelaskan penetapan atas harga yang mengandung risiko dalam keseimbangan pasar. Model ini menjelaskan hubungan antara risiko dengan tingkat keuntungan serta menentukan ukuran risiko yang relevan bagi setiap aset.

Asumsi – Asumsi yang digunakan dalam penelitian ini adalah :

1. Keadaan ekonomi dimasa mendatang paling tidak sama dengan kondisi perekonomian saat penelitian.

2. Investor bersikap rasional, artinya investor membeli saham yang aktif diperdagangkan dan untuk jangka waktu panjang.

4

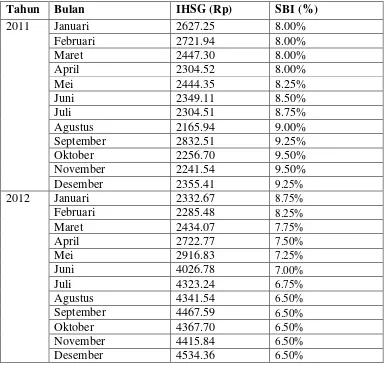

Data IHSG BEI mengalami penurunan dari tahun 2010. IHSG terendah terjadi pada bulan November 2010 sebesar 2241.54 dan tertinggi pada bulan Februari 2010sebesar 2721.94. Sedangkan tingkat suku bunga SBI tetap stabil yaitu sebesar 8,00%.

5

Tabel 1.1 Data IHSG BEI (Bulanan) dan Tingkat Suku Bunga SBI Tahun 2011 –2012

Tahun Bulan IHSG (Rp) SBI (%)

2011 Januari 2627.25 8.00%

Februari 2721.94 8.00%

Maret 2447.30 8.00%

April 2304.52 8.00%

Mei 2444.35 8.25%

Juni 2349.11 8.50%

Juli 2304.51 8.75%

Agustus 2165.94 9.00%

September 2832.51 9.25%

Oktober 2256.70 9.50%

November 2241.54 9.50%

Desember 2355.41 9.25%

2012 Januari 2332.67 8.75%

Februari 2285.48 8.25%

Maret 2434.07 7.75%

April 2722.77 7.50%

Mei 2916.83 7.25%

Juni 4026.78 7.00%

Juli 4323.24 6.75%

Agustus 4341.54 6.50%

September 4467.59 6.50%

Oktober 4367.70 6.50%

November 4415.84 6.50%

Desember 4534.36 6.50%

Sumber : http://www.bi.go.id/2012

6

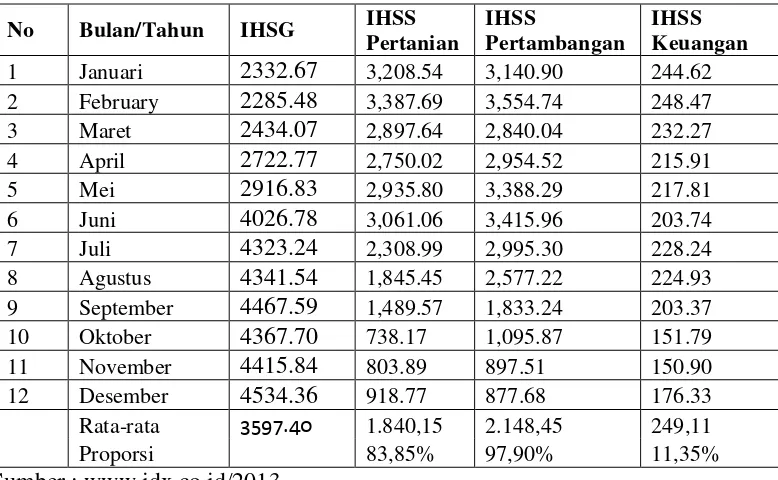

Keadaan ini perlu dibandingkan dengan indeks sektoral pada masing-masing sektor. Sektor yang dipilih adalah sektor agribisnis, pertambangan dan keuangan. Pemilihan ketiga sektor ini didasari oleh nilai kapitalisasi saham sektor ini merupakan 3 terbesar dalam Bursa Efek Indonesia (Laporan Bulan BEI, Juni 2012; 23). Kapitalisasi market sektor Agribisnis sebesar Rp. 857 triliun, kapitalisasi pasar pertambangan sebesar Rp, 752 trilun dan sektor keuangan memiliki kapatalisasi pasar sebesar Rp. 456 trilun (Laporan Bulan BEI, Juni 2012; 23). Tabel berikut ini menyajikan data indeks harga saham gabungan dan indek ketiga sektor.

Tabel 1.2 IHSG dan Indeks Sektoral, BEI 2012

No Bulan/Tahun IHSG IHSS

Pertanian

IHSS

Pertambangan

IHSS Keuangan

1 Januari 2332.67 3,208.54 3,140.90 244.62

2 February 2285.48 3,387.69 3,554.74 248.47

3 Maret 2434.07 2,897.64 2,840.04 232.27

4 April 2722.77 2,750.02 2,954.52 215.91

5 Mei 2916.83 2,935.80 3,388.29 217.81

6 Juni 4026.78 3,061.06 3,415.96 203.74

7 Juli 4323.24 2,308.99 2,995.30 228.24

8 Agustus 4341.54 1,845.45 2,577.22 224.93

9 September 4467.59 1,489.57 1,833.24 203.37

10 Oktober 4367.70 738.17 1,095.87 151.79

11 November 4415.84 803.89 897.51 150.90

12 Desember 4534.36 918.77 877.68 176.33

Rata-rata 3597.40 1.840,15 2.148,45 249,11

Proporsi 83,85% 97,90% 11,35%

Sumber : www.idx.co.id/2013

7

membawa indikasi bahwa ketiga sektor ini memegang peranan penting dalam menggerakan bursa.

Tabel 1.3 Perkembangan Indeks Harga Saham Gabungan Dan Indeks Sektor

Pertanian BEI 2012

Tahun Indeks Harga Perkembangan Indeks Harga Saham (%)

IHSG AGRI AALI BISI LSIP SGRO UNSP

2010 4,74 7,84 5,43 2,19 8,07 9,33 14,03

2011 5,74 5,37 6,71 3,12 9,98 7,55 10,06

2012 8,38 11,38 3,95 1,36 0,17 4,98 10.22

Sumber : www.idx.co.id/2012

Berdasarkan Tabel 1.3 terlihat selama tahun 2010 IHSG mengalami peningkatan sebesar 4,74% dan diikuti dengan peningkatan indeks pertanian sebesar 7,84 %. Keadaan ini terjadi juga dengan seluruh harga saham perusahaan dalam sektor pertanian yang rata-rata mengalami penurunan sebesar 8,00 %. Penurunan harga tertinggi terjadi pada saham UNSP sebesar 14,03% dan penurunan terendah terjadi pada saham AALI yaitu sebesar 5,43%. Hanya saham BISI yang mengalami kenaikan harga terkecil selama tahun 2012 sebesar 1,36%.

Tahun 2011 IHSG mengalami perkembangan positif sebesar 5,74% seiring

dengan perkembangan indeks pertanian yang mengalami kenaikan sebesar 5,37%. Pada tahun 2011 seluruh saham mengalami perkembangan yang positif, tertinggi terjadi pada saham UNSP sebesar 10,06% dan kenaikan terendah pada saham BISI terjadi kenaikan sebesar 3.12%.

8

selama kurun waktu yang sama mengalami penurunan harga. Kenaikan harga tertinggi terjadi pada UNSP sebesar 10,22% dan terendah pada harga saham LSIP sebesar 0,17%.

Jika dilihat dari data tabel di atas harga saham perusahaan pada sektor pertanian, pertambangan dan keuangan mengalami fluktuasi, sedangkan tingkat suku bunga SBI selama kurun waktu 2012 mengalami penurunan dan cendrung stabil diangka 6,5%. Maka berdasarkan hal tersebut maka penulis tertarik untuk menulis tesis

dengan judul : “Pengaruh Price To Earning Ratio dan Debt To Equity Ratio

Terhadap Harga Saham Sektor Pertanian LQ 45 Tahun 2010-2011”.

1.2Rumusan Masalah

Investor yang menanamkan dananya di pasar modal mengharapkan suatu tingkat pengembalian (rate of return) sedangkan di dalam pilihan investasi terdapat adanya faktor – faktor risiko. Oleh karena itu pada saat membuat keputusan, investor tidak hanya dihadapkan pada berbagai pilihan investasi saham, investor juga mempertimbangkan saham yang mempunyai tingkat pengembalian yang besar dengan risiko tertentu untuk menilai kelayakan dari saham – saham yang ingin dibelinya.

9

penurunan harga yang terjadi disektor pertanian lebih besar dari penurunan IHSG selama kurun waktu 2011.Berdasarkan hal tersebut maka permasalahan yang dapat diidentifikasi disini adalah :

1. Bagaimana pengaruh DER terhadap harga saham sektor pertanian. 2. Bagaimana pengaruh PER terhadap harga saham sektor pertanian.

1.3Ruang Lingkup

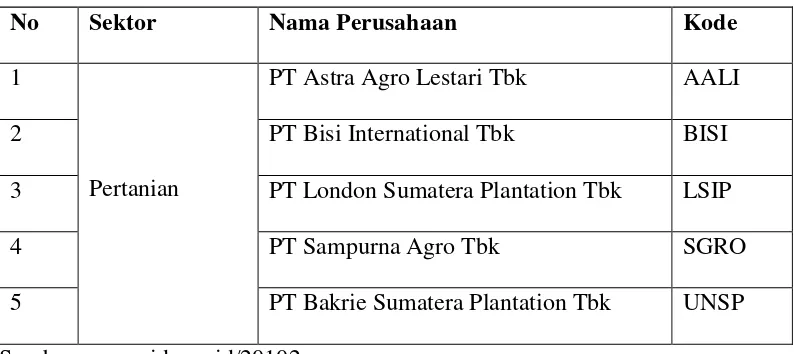

Ruang lingkup penelitian ini adalah perusahaan - perusahaan yang terdapat dalam sektor pertanian, pertambangan dan keuangan yang masuk dalam perhitungan Indeks LQ-45. Berikut ini adalah daftar perusahan – perusahaan tersebut

Tabel 1.4 Daftar Nama Perusahaan – Perusahaan Sektor Pertanian,

No Sektor Nama Perusahaan Kode

1

Pertanian

PT Astra Agro Lestari Tbk AALI

2 PT Bisi International Tbk BISI

3 PT London Sumatera Plantation Tbk LSIP

4 PT Sampurna Agro Tbk SGRO

5 PT Bakrie Sumatera Plantation Tbk UNSP

Sumber : www.idx.co.id/20102

1.4 Tujuan

Penelitian ini bertujuan untuk mengethaui :

10

1.5Manfaat

Manfaat yang diharapkan dari penelitian ini antara lain, yaitu :

a. Memberikan gambaran sebagai bahan pertimbangan bagi para investor, pemegang saham dan pihak lain dalam mengambil keputusan menentukan pilihan investasi.

b. Untuk menambah pengetahuan bagi penulis dalam memperaktekan teori investasi di pasar modal.

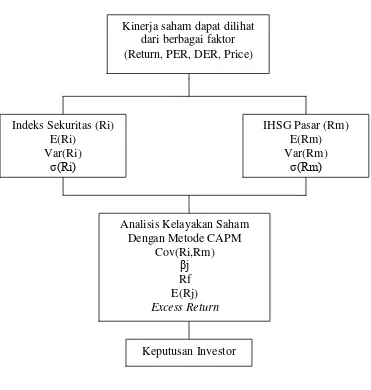

1.6Kerangka Pemikiran

Harga saham yang diperdagangkan di pasar modal selalu fluktuatif. Banyak faktor yang bisa mempengaruhi fluktuasi harga saham tersebut seperti kondisi

fundamental perusahaan, suku bunga, inflasi, kebijakan moneter, pajak, politik, sentimen pasar bahkan rumor atau isu. Semua faktor tersebut dapat

mempengaruhi kekuatan permintaan dan penawaran terhadap saham di pasar. Dari sisi permintaan, investor akan mempertimbangkan tingkat pengembalian dan risiko dari saham yang ingin diinvestasikannya.

11

gainmerupakan selisih antara harga beli dan harga jual. Capital gain terbentuk dengan adanya aktivitas perdagangan saham di pasar sekunder, sedangkan capitallossmerupakan kebalikan dari capital gain, yaitu suatu kondisi dimana investor menjual saham lebih rendah dari harga beli.Capital gain atau capital loss dari saham merupakan risiko yang harus dihadapi oleh investor. Deviden

merupakan sumber pendapatan yang diperoleh investor yang menginvestasikan dananya dalam bentuk saham.

Risiko adalah kemungkinan penyimpangan tingkat keuntungan yang

12

Gambar Kerangka Pemikiran Penelitian

1.7 Hipotesis

Hipotesis sebagai jawaban sementara atas permasalahan yang diajukan diatas sebagai berikut :

Price to earning ratio (PER) dan Debt to Equity Ratio (DER) berpengaruh terhadap harga saham perusahaan pertanian LQ 45.

Indeks Sekuritas (Ri) E(Ri)

Var(Ri)

σ(Ri)

IHSG Pasar (Rm) E(Rm) Var(Rm)

σ(Rm)

Analisis Kelayakan Saham Dengan Metode CAPM

Cov(Ri,Rm)

βj

Rf E(Rj) Excess Return

Keputusan Investor Kinerja saham dapat dilihat

13

II. TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Pengertian Investasi

Menurut Sharpe et.al (1997:1) : “Investasi dalam pengertian luas, berarti

pengorbanan dollar sekarang. Dua berbeda atribut biasanya dilibatkan : waktu dan risiko. Pengorbanan berlangsung pada saat ini dan yakin. Penghargaan dan

kepentingan biasanya tidak ada kepastian”.

Investasi dapat juga diartikan sebagai suatu kegiatan menanamkan modal baik dalam uang maupun benda pada suatu objek dengan tujuan memperoleh

keuntungan selama periode tertentu. Keputusan investasi adalah suatu keputusan yang sangat penting dalam berinvestasi, dimana untuk memperoleh suatu

keuntungan kita harus berhadapan dengan risiko, oleh sebab itu investor harus mengevaluasi hubungan antara tingkat pengembalian dan risiko.

14

memberikan kerugian. Hal ini menunjukkan bahwa investasi mengandung risiko, seorang investor harus bersedia menanggung risiko karena mengharapkan

keuntungan yang diperoleh dari investasi tersebut.

Setiap investor memiliki tujuan tertentu yang dicapai melalui berbagai keputusan investasi yang telah diambil. Secara umum motif utama yang menjadi dasar kuat dalam berinvestasi adalah keinginan untuk memperoleh kentungan sebesar-besarnya. Empat sasaran yang ingin dicapai oleh seorang investor adalah keamanan, pendapatan, pertumbuhan dan spekulasi. Setiap investor memiliki sasaran tersendiri yang berbeda dengan investor lain.

2.1.2 Tujuan Investasi

Ada beberapa alasan orang melakukan investasi yaitu :

Untuk mendapatkan kehidupan yang lebih layak dimasa yang akan datang, seorang yang bijaksana akan berpikir bagaimana untuk meningkatkan taraf hidupnya dari waktu ke waktu.

a. Mengurangi tekanan inflasi. Dengan melakukan investasi dalam perusahaan atau objek lain, seseorang dapat menghindarkan diri agar kekayaannya atau harta miliknya tidak merosot nilainya karena inflasi. b. Dorongan untuk menghemat pajak. Melalui fasilitas perpajakan dibidang

15

2.1.3 Jenis – Jenis Investasi

Investasi dibedakan menjadi tiga kelompok (Sharpe et.al,1997) :

a. Investasi dalam aktiva finansial (financial asset) dan aktiva riil (real asset). Aktiva finansial adalah yang ditanamkan oleh investor kedalam bentuk tabungan atau surat berharga. Aktiva riil adalah bentuk investasi yang ditanamkan investor dalam bentuk kekayaan riil.

b. Investasi langsung dan tidak langsung. Investasi langsung adalah investasi dimana investor langsung memperoleh atas surat berharga atau kekayaaan. Investasi tidak langsung adalah investasi yang dilakukan dalam suatu portofolio atau suatu kelompok surat berharga.

c. Investasi jangka panjang dang jangka pendek. Investasi jangka panjang adalah investasi dengan masa jatuh tempo yang lebih dari satu tahun atau tidak mengenal adanya jatuh tempo. Investasi jangka pendek adalah investasi dengan masa jatuh tempo kurang atau sama dengan satu tahun.

2.2 Pasar Modal

2.2.1 Pengertian Pasar Modal

16

2.2.2 Fungsi Pasar Modal

Secara makro pasar modal mempunyai fungsi sebagai berikut :

a. Sebagai salah satu alternatif pembiayaan investasi untuk pembangunan nasional, baik yang dilakukan oleh sektor swasta maupun pemerintah. b. Sebagai salah satu instrumen moneter, yaitu pelaksanaan open market

policy.

c. Sebagai salah satu sarana untuk mengikutsertakan pemodal kecil dalam kegiatan pembangunan disektor swasta maupun pemerintah.

Sedangkan secara mikro, pasar modal mempunyai fungsi sebagai berikut : a. Untuk menyehatkan struktur permodalan perusahaan.

b. Dalam situasi tertentu, go-public dapat dijadikan sebagai salah satu cara untuk menaikkan nilai perusahaan.

c. Sebagai sarana bagi para pengusaha untuk mewujudkan kemampuannya dalam membangun bisnisnya melalui merger dan akuisisi.

Ditinjau dari pihak-pihak yang berkepentingan, pasar modal mempunyai fungsi sebagai berikut :

a. Bagi Pemerintah, pasar modal merupakan wahana untuk memobilisasi dana dalam negeri maupun luar negeri. Kehadiran pasar modal juga selaras dengan azas demokrasi, yaitu meningkatkan peran serta masyarakat dalam pembangunan dan meratakan hasil- hasil pembangunan. Dana dari

masyarakat tersebut selanjutnya akan dialokasikan ke sektor yang

17

b. Bagi dunia usaha, pasar modal merupakan alternatif untuk memperoleh dana segar. Alternatif ini dapat dimanfaatkan untuk memperbaiki struktur modal perusahaan (menghindarkan dari debt to equity ratio yang tinggi) dan meningkatkan nilai perusahaan sehingga dapat menekan biaya modal karena dana yang diperoleh dari pasar modal merupakan dana murah. c. Bagi investor, pasar modal merupaan salah satu tempat penyaluran dana,

selain deposito berjangka dan tabungan. Kehadiran pasar modal akan memperbanyak pilihan investasi sehingga kesempatan untuk memilih yang sesuai dengan preferensi investor akan semakin banyak.

2.2.3 Tujuan Pasar Modal

Menurut keputusan Presiden no. 52 tahun 1976, keberadaan pasar modal bertujuan untuk :

a. Mempercepat proses perluasan pengikutsertaan masyarakat dalam pemilikan saham-saham perusahaan swasta, guna menuju pemerataan pendapatan masyarakat.

b. Untuk lebih menggairahkan partisipasi masyarakat dalam mengerahkan dan menghimpun dana yang digunakan secara produktif dalam

pembiayaan pembangunan nasional.

2.2.4 Manfaat Pasar Modal

18

a. Memberikan suatu pasar yang berkelanjutan.

b. Mewujudkan dan mempublikasikan harga surat berharga yang wajar. c. Membantu perusahaan meningkatkan modal baru.

2.3 Saham

2.3.1 Pengertian Saham

Dari surat-surat berharga yang diperdagangkan di pasar modal, saham adalah yang paling dikenal masyarakat dan diantara emiten (perusahaan yang menerbitkan surat berharga) saham juga yang paling banyak digunakan untuk menarik dana dari masyarakat, khususnya saham biasa (common stock). Secara sederhana, dapat didefinisikan sebagai tanda penyertaan atau kepemilikan seseorang atau badan dalam suatu perusahaan. Wujud saham adalah selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemilik perusahaan yang menerbitkan kertas tersebut.

Pengertian saham menurut Kamus Istilah Akuntansi yaitu :

Saham adalah sebuah pemilikan bunga dalam sebuah perusahaan , dana bersama, perseroan terbatas dan sebagainya.

19

2.3.2 Jenis-Jenis Saham

Terdapat 2 macam saham, meliputi :

a. Saham Biasa (common stock), saham biasa merupakan bukti tanda kepemilikan atas suatu perusahaan. Deviden yang diterima tidak tetap, tergantung pada keputusan Rapat Umum Pemegang Saham (RUPS). Pemilik saham biasanya memiliki hak memilih (vote) dalam RUPS. b. Saham preferen (prefered stock), saham preferen adalah saham yang akan

menerima deviden dalam jumlah tetap. Biasanya pemilik saham ini tidak mempunyai hak dalam RUPS.

jenis saham bila dilihat menurut tingkatan dalam perdagangan saham meliputi : a. Saham Utilitas, saham ini merupakan saham yang dikeluarkan oleh

perusahaan yang menyelenggarakan kegiatan usaha dibidang sarana dan prasarana umum, misalnya telekomunikasi, listrik, energi dan yang berkaitan dengan kepentingan umum lainnya.

b. Saham Blue Chip, saham yang dikategorikan dalam jenis ini adalah saham perusahaan-perusahaan besar yang sudah sangat mapan.

c. Saham Emerging Growth, merupakan saham dari perusahaan baru mulai berkembangan dan baru memasuki pasar untuk produk jasa yang

dihasilkan. Risiko pemodal di perusahaan ini lebih besar karena dapat saja dalam prakteknya perusahaan seperti ini tidak mampu mengembangkan diri dan mengalami kematian.

20

yang besar di masa depan. Perusahaan ini mempunyai pertumbuhan yang baik tetapi finansialnya kurang sehingga memerlukan investor yang relatif besar untuk mendukung pertumbuhan bisnisnya.

e. Saham Penny, merupakan saham perusahaan yang baru memulai usahanya dan tentunya memerlukan dana yang sangat besar untuk menjalankan bisnisnya. Pemodal yang memiliki saham perusahaan ini harus siap menerima risiko kehilangan seluruh investasinya.

2.3.3 Harga Saham

Pengertian harga saham menurut Jogiyanto (2000 : 8) adalah : “Harga saham yang

terjadi di pasar bursa pada saat tertentu yang ditentukan oleh pelaku pasar dan ditentukan oleh permintaan dan penawaran saham yang bersangkutan di pasar

bursa”.

Faktor-faktor yang mempengaruhi harga saham menurut Weston dan Brigham (1998 : 26) yaitu :

a. Interest Rate (Tingkat Bunga). Tingkat bunga mempengaruhi harga saham dengan cara :

● Mempengaruhi persaingan di pasar modal antara saham obligasi

21

● Mempengaruhi laba perusahaan. Hal ini terjadi karena bunga adalah

biaya, semakin tinggi suku bunga semakin rendah laba perusahaan dan suku bunga mempengaruhi kegiatan ekonomi maka akan mempengaruhi laba perusahaan.

b. Risk and Return. Apabila tingkat risiko dari laba yang diharapkan

perusahaan meningkat maka akan mempengaruhi harga saham perusahaan. Semakin tinggi risiko semakin besar tingkat pengembalian yang

diharapkan investor. Hal ini akan mempengaruhi sikap para investor terhadap tingkat harga saham yang diharapkan.

2.4 Risiko (Risk)

2.4.1 Pengertian Risiko

Dalam berinvestasi seorang investor harus mempertimbangkan tingkat resiko suatu investasi yang menjadi dasar dalam mengambil keputusan investasi.

Menurut Sartono (1998 : 147) : “Resiko berarti probabilitas tidak tercapainya

tingkat keuntungan yang diharapkan”. Menurut Husnan (1998 : 52) : “Resiko

adalah kemungkinan tingkat keuntungan yang diperoleh menyimpang dari tingkat

keuntungan yang diharapkan”.

22

2.4.2 Sumber – Sumber Risiko

Sumber – sumber risiko secara fundamental menurut Reilly dan Brown (2000 : 19) adalah sebagai berikut :

a. Risiko Bisnis. Risiko bisnis adalah ketidakpastian dari aliran pendapatan yang disebabkan karena keadaan bisnis perusahaan tersebut.

b. Risiko Finansial. Risiko Finansial adalah ketidakpastian yang timbul akibat struktur pendanaan investasi dari suatu perusahaan.

c. Risiko Likuiditas. Risiko Likuiditas adalah ketidakpastian yang ditimbulkan karena mambeli atau menjual suatu investasi di pasar sekunder.

d. Risiko Nilai Tukar. Risiko Nilai Tukar adalah ketidakpastian tingkat pengembalian kepada investor yang memiliki sekuritas dalam bentuk mata uang asing.

e. Risiko Negara atau Risiko Politik. Risiko ini merupakan ketidakpastian tingkat pengembalian investasi yang disebabkan karena kemungkinan perubahan keadaaan politik atau ekonomi suatu negara.

2.4.3 Jenis – Jenis Risiko

Menurut Halim (2003:39) jenis – jenis risiko yaitu :

a. Risiko Sistematis . Merupakan risiko yang tidak dapat dihilangkan dengan melakukan diversifikasi karena fluktuasi risiko ini dipengaruhi oleh faktor

23

b. Risiko Tidak Sistematis. Merupakan risiko yang dapat dihilangkan atau dikurangkan dengan melakukan diversifikasi karena risiko ini hanya ada dalam satu perusahaan atau industri tertentu.

2.4.4 Cara Mengukur Risiko

Menurut Husnan (1998:53) : “Ukuran penyebaran untuk mengetahui seberapa

jauh kemungkinan nilai yang akan kita peroleh menyimpang dari nilai yang

diharapkan”. Dapat dirumuskan sebagai berikut :

Var(Ri) = E[(Ri – Ri]2

σ(Ri) = √Var(Ri)

Dimana : Ri : Hasil pengembaliansekuritas saham Ri : Rata-rata

Var(Ri) : varian sekuritas saham

σ(Ri) : deviasi standar atau risiko pasar

2.4.5 Tingkat Pengembalian (Return)

Return didefinisikan sebagai hasil yang diperoleh dari investasi. Di Indonesia, Indeks Harga Saham Gabungan (IHSG) merupakan indeks yang dapat digunakan sebagai dasar tingkat perhitungan tingkat pengembalian pasar modal. Secara sistematis tingkat pengembalian pasar dapat dihitung berdasarkan rumus : Rm = IHSGt – 1

24

Dimana : Rm : Hasil pengembalian pasar

IHSGt : Indeks harga saham gabungan atau pasar periode t

IHSGt-1 : Indeks harga saham gabungan atau pasar periode t-1 (awal)

2.4.6 Required Rate of Return

Required Rate of Return adalah tingkat pengembalian yang diharapkan oleh seorang investor yang menginvestasikan modalnya (Weston and Copeland, 2001), dirumuskan :

E(Rj) = Rf + [ E(Rm) – Rf ] βj

Dimana : E(Rj) : Hasil pengembalian yang diharapkan pada saham i Rf : Tingkat suku bunga bebas risiko

E(Rm) : Tingkat pengembalian indeks pasar yang diharapkan

βj : beta saham i

2.4.7 Beta

Beta merupakan suatu ukuran yang populer didalam mengukur tingkat risiko suatu sekuritas dalam hubungannya dengan pasar. Beta digunakan untuk mengukur risiko pasar (Suad Husnan,1998) yang dirumuskan :

βj = Cov(Ri,Rm)

Var(Rm)

Dimana : βj : beta

25

Perubahan return pasar menggunakan IHSG, misalnya IHSG BEI. Jika β = 1,

maka berarti return sekuritas bergerak searah dengan return pasar dan kenaikan

return sekuritas tersebut sebanding atau sama dengan kenaikan return pasar. Jika β

> 1, berarti kenaikan return sekuritas lebih tinggi dari kenaikan return pasar, jadi saham sekuritas ini disebut aggressuve stock. Jika β < 1, berarti kenaikan return sekuritas tersebut lebih rendah dari kenaikan return pasar, jadi saham sekuritas ini disebut defensive stock (Iban sofyan,2006)

2.4.8 Diversifikasi

Cara yang digunakan investor dalam usahanya untuk memperkecil risiko investasi adalah dengan melakukan diversifikasi. Diversifikasi dengan melakukan

pembelian saham dalam bentuk portopolio yang merupakan kombinasi dari saham- saham adalah merupakan salah satu cara untuk mengurangi risiko sekaligus melakukan penyebaran risiko.

2.4.9 Portofolio Saham

Portopolio tidak lain adalah sekumpulan kesempatan untuk melakukan investasi. Pembentukan portopolio ini bertujuan untuk mendiversifikasikan atau mengurangi fluktuasi expected return investor, oleh karenanya return yang diperoleh dari masing – masing saham cenderung akan saling mengkompensasi. Dengan kata lain, suatu saham mungkin memberikan return yang rendah, namun saham yang lain memberikan return yang tinggi sehingga manfaat portopolio untuk

26

2.4.10 Capital Asset Pricing Model (CAPM)

CAPM adalah suatu model untuk mendapatkan harga suatu aset yang

menggunakan beta untuk menghubungkan risiko dan return secara bersama – sama. Semakin besar beta, semakin tinggi resiko dan semakin besar premi resiko sehingga semakin besar pula tingkat keuntungan yang disyaratkan. CAPM berfungsi untuk menjelaskan tingkah laku dari harga-harga sekuritas dan memberikan mekanisme bagi investor untuk menilai pengaruh suatu sekuritas yang dipilih terhadap risiko dan return portofolio mereka dalam suatu

keseimbangan pasar. CAPM memberikan tolak ukur dari surat berharga yaitu hasil yang diisyaratkan dari suatu portofolio.

Persamaan CAPM :

E(Rj) = Rf + [ E(Rm) – Rf ] βj

Dimana : E(Rj) : Hasil pengembalian yang diharapkan pada saham i Rf : Tingkat suku bunga bebas risiko

E(Rm) : Tingkat pengembalian indeks pasar yang diharapkan

βj : beta saham i

Asumsi – asumsi yang melandasi model CAPM (Suad Husnan, 1988 : 88) yaitu : a. Investor bergantung pada dua faktor dalam pembuatan keputusannya yaitu

pengembalian (return) dan risiko (variance).

b. Investor berpikiran rasional, cenderung menghindari risiko dan memilih metode diversifikasi portofolio Markowitz.

27

d. Investor memiliki pengharapan yang sama terhadap aktiva.

e. Ada investasi bebas risiko dan investor dapat meminjam dan memberikan pinjaman pada tingkat suku bunga bebas risiko.

f. Pasar modal memiliki persaingan sempurna dan tidak ada biaya transaksi maupun pungutan lain.

Dalam operasinya model CAPM dibedakan menjadi dua (Weston and Copeland, 2001) yaitu :

a. Garis Pasar Modal atau Capital Market Line (CML),asumsi yang

terpenting dalam CML adalah bahwa CML menggambarkan harga pasar dari suatu risiko yang nantinya akan digunakan oleh semua investor dalam ketidakpastian. Investor akan memiliki dua kesempatan untuk melakukan investasi yaitu pada saat aset bebas risiko atau pada portofolio M yang mengandung risiko. Portofolio M adalah portofolio pasar yang terdiri dari semua kesempatan untuk melakukan investasi yang mengandung risiko dan efisien.

Persamaan CML :

CML = E(Rp) = Rf + E(Rm) – Rf σ(Rp) σ(Rm)

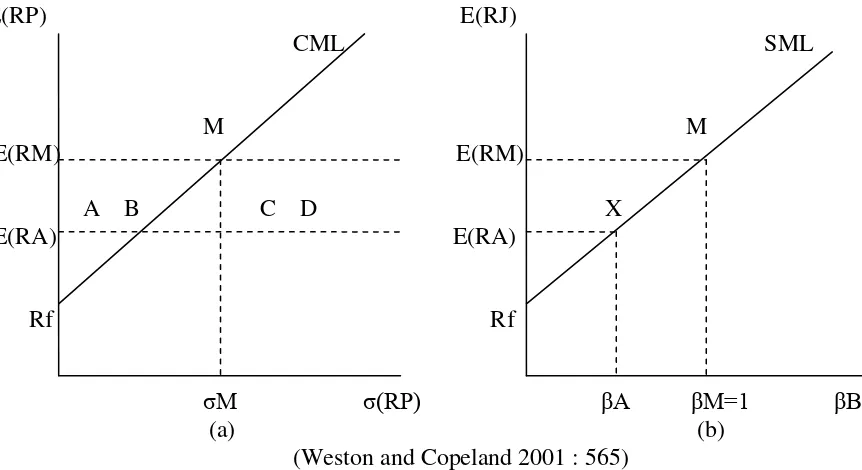

b. Garis Pasar Surat Berharga atau Security Market Line (SML), dalam konsep CAPM tingkat risiko surat berharga dapat diukur dengan menggunakan koefisien beta dan hubungan antara risiko dan tingkat pengembalian. Secara individu dapat dinyatakan dalam garis Pasar Surat Berharga atau Security Market Line.

28

[image:47.595.84.515.167.402.2]SML = E(Rj) = Rf + [ E(Rm) – Rf ] βj

Grafik ini menunjukan perbandingan antara CML dan SML

E(RP) E(RJ) CML SML

M M E(RM) E(RM)

A B C D X E(RA) E(RA)

Rf Rf

σM σ(RP) βA βM=1 βBJ (a) (b)

(Weston and Copeland 2001 : 565)

Keadaan keseimbangan (ekuilibrium) semua surat berharga haruslah diberi nilai sehingga bisa tampak pada garis SML. Misalnya saja harta A,B,C dan D pada panel (a) memiliki varian berbeda walaupun memiliki hasil yang diharapkan sama yaitu E(RA), sedangkan pada panel (b) atau SML keempat harta itu digabungkan menjadi satu dilambangkan dengan X. Semua memiliki tingkat risiko yang tidak terdiversifikasi dalam tingkat yang sama dan hasil yang sama pula. Kenyataannya mereka memiliki tingkat risiko keseluruhan yang berlainan tidaklah relevan. Hal ini disebabkan karena jumlah risiko mengandung satu komponen yang bisa didiversifikasitidak diberi harga dalam keseimbangan pasar.

29

portofolio pasar karena terletak pada CML. Akan tetapi SML bisa dimanfaatkan untuk menjelaskan tingkat pengembalian yang diperlukan dari semua surat

berharga, baik efisien maupun tidak. SML merupakan hubungan yang khas antara

risiko yang tidak didiversifikasi (diukur dengan β) dengan hasil pengembalian

yang diharapkan. Jadi kalau dapat dihitung dengan tepat beta dari suatu surat berharga, maka dapat diperkirakan tingkat hasil pengembalian yang disesuaikan dengan risiko pada keadaan equilibrium.

Manfaat Model CAPM (Weston and Copeland, 2011) :

a. Umumnya dipakai oleh investor untuk mendukung pilihan suatu investasi yang optimal di bursa modal.

b. Memberikan pendekatan intuitif untuk memikirkan tingkat pengembalian yang seharusnya diinginkan investor atas suatu investasi, dengan risiko sistematik atau risiko pasar tertentu.

c. Membantu menghitung risiko yang tidak terdiversifikasi dari suatu portofolio tunggal yang terdiversifikasi dengan baik.

d. Membantu untuk mengeliminir risiko suatu investasi baik risiko sistematis maupun risiko tidak sistematis sehingga model ini cocok untuk

30

III. METODOLOGI PENELITIAN

3.1 Jenis Data

Jenis data yang dipergunakan dalam penelitian ini meliputi :

1. Data Primer, yaitu data hasil penelitian lapangan yang sumbernya didapat dengan cara melakukan pengumpulan data dari pusat referensi Pasar Modal BEI.

2. Data Sekunder, yaitu data hasil penelitian kepustakaan yang sumbernya diperoleh melalui buku – buku literatur dan website yang relevan dengan pokok bahasan.

3.2 Metode Pengumpulan Data

3.2.1 Penelitian Pustaka

Penelitian pustaka dilakukan dengan cara mempelajari dan mengkaji literatur – literatur yang berisi teori – teori yang berkaitan dengan penulisan tesis.

3.2.2 Penelitian Lapangan

31

3.3 Objek Penelitian

Objek penelitian ini terdiri dari perusahaan - perusahaan yang terdapat dalam sektor pertanian, pertambangan dan keuangan yang masuk dalam perhitungan Indeks LQ-45sebagaimana tertera pada Tabel 4.

3.4 Metode Analisis Data

Metode yang digunakan untuk menganalisis data adalah metode kuantitatif, yang meliputi :

a. Menghitung Expected Return, Variance dan Standar Deviasi/risiko dari pasar.

• Rm = IHSGt – 1

IHSGt-1

• E(Rm) = Σ Rm

n

• Var(Rm) = E[(Rm – E(Rm)]2

• σ(Rm) = √Var(Rm)

Keterangan :

Rm : Hasil pengembalian pasar

IHSGt : Indeks harga saham gabungan atau pasar priode t IHSGt-1 : Indeks harga pasar periode sebelumnya (t-1) E(Rm) : Tingkat pengembalian pasar yang diharapkan Var(Rm) : Varian pasar

σ(Rm) : Deviasi standaratau risiko pasar

32

b. Menghitung besarnya return dan risiko saham sekuritas

• Ri = HSit – 1 HSit-1 • Ri = Σ Ri

n

• Var(Ri) = E[(Ri – Ri )2

• σ(Ri) = √Var(Ri)

Keterangan :

Ri : Hasil pengembalian sekuritas saham (realisasi) HSit : Harga saham sekuritas priode t

HSit-1 : Harga saham sekuritas periode sebelumnya (t-1) Ri : Rata – rata

Var(Ri) : Varian sekuritas

σ(Ri) : Standar deviasi atau risiko sekuritas

n : Jumlah periode waktu

c. Menentukan Covariance antara pasar dengan masing-masing saham Cov(Ri,Rm) = [Rm – Rm] [Ri – Ri]

d. Menentukan besarnya systematic risk atau beta dari saham yang dianalisa

βj = Cov(Ri,Rm)

Var(Rm)

33

Keterangan :

E(Rj) : Hasil pengembalian yang diharapkan pada saham i Rf : Tingkat suku bunga bebas risiko

E(Rm) : Tingkat pengembalian indeks pasar yang diharapkan

βj : beta saham i

Cov(Ri,Rm) : Kovarian antara return pasar dengan sekuritas

f. Menentukan Kelayakan suatu saham berdasarkan konsep abnormal return Excess Return = Ri – E(Rj)

44

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan pembahasan terhadap hasil penelitian, maka dapat diambil kesimpulan sebagai berikut :

1. Faktor fundamental yang terdiri dari PER saham dan DER memiliki pengaruh signifikan terhadap harga saham perusahaan pertanian di Bursa Efek Jakarta. Hal ini menunjukkan bahwa pola pergerakan harga saham dapat dipengaruhi oleh faktor fundamental dan risiko sistematik secara bersama-sama.

2. Secara parsial, hanya PER saham yang memiliki pengaruh signifikan terhadap harga saham pertanian di Bursa Efek Jakarta. Hal ini

menunjukkan bahwa faktor fundamental PER saham berpengaruh secara dominan terhadap harga saham.

5.2 Saran

Dari hasil penelitian dan kesimpulan yang dikemukakan di atas, maka di sarankan sebagai berikut :

1. Para investor dalam berinvestasi saham di sektor pertanian hendaknya

45

karena PER saham mengindikasikan imbal hasil yang akan diperoleh oleh investor pada suatu jangka investasi tertentu.

DAFTAR PUSTAKA

Arthur J. Keown, David F. Scott, Jr., John D. Martin, J. William Petty. 2001.Dasar-dasar Manajemen Keuangan Edisi Ketujuh. Terjemahan Chaerul.D. Djakman, SE Akt, MBA. Penerbit salemba Empat, Jakarta.

Dajan, Anto. 1986. Pengantar Metode Statistik. Jilid 2. LP3ES, Jakarta.

Darmadji, Tjiptono dan Hendy M. Fakhruddin. 2000. Pasar Modal Di Indonesia Pendekatan Tanya Jawab. Salemba Empat, Jakarta.

Frank J. Fabozzi. 1999. Manajemen Investasi. Penerbit Salemba Empat, Jakarta. Halim, Abdul. 2003. Analisis Investasi. Penerbit Salemba Empat, Jakarta.

Husnan, Suad MBA. 1998. Dasar-dasar Teori Portofolio dan Analisis Sekuritas.Penerbit AMP YKPN, Yogyakarta.

Jogiyanto H. M. 2000. Teori Portofolio dan Analisis Sekuritas. BPFE, Yogyakarta

Jogiyanto H. M. 2003. Teori Portofolio dan Analisis Investasi, Edisi Ketiga. BPFE, Yogyakarta

Reilly, Frank K, dan Keith C. Brown. 2000. Investment Analysis and Protofolio Management.The Drylen Press, Florida.

Sartono, Agus. 1998. Manajemen Keuangan. BPFE, Yogyakarta.

Sharpe, William and Bailey, Jeffrey.1997. Investasi. PT. Prenhalindo, Jakarta.

Sjahrial, Dermawan. 2010. Manajemen Keuangan, Edisi Keempat. Mitra Wacana Media, Jakarta. Sofyan, Iban. 2006. Manajemen Keuangan Lanjutan. Penerbit Lamda Sain, Bandar Lampung. Sitompul, Asril. 1996. Pasar Modal : Penawaran Umum dan Permasalahan.PT. Citra Airya

Bakti, Bandung.

Weston, J. Fred and Copeland, E. Thomas. 2011. Manajemen Keuangan Edisi Kesembilan (Revisi). Terjemahan Drs. A. Jaka Wasana MSM danIr. Kirbrandoko MSM. Penerbit Binarupa Aksara, Jakarta.

, http://www.bi.go.id

, http://www.finance.yahoo.com

, http://www.google.com

DAFTAR PUSTAKA

Arthur J. Keown, David F. Scott, Jr., John D. Martin, J. William Petty. 2001.Dasar-dasar Manajemen Keuangan Edisi Ketujuh. Terjemahan Chaerul.D. Djakman, SE Akt, MBA. Penerbit salemba Empat, Jakarta.

Dajan, Anto. 1986. Pengantar Metode Statistik. Jilid 2. LP3ES, Jakarta.

Darmadji, Tjiptono dan Hendy M. Fakhruddin. 2000. Pasar Modal Di Indonesia Pendekatan Tanya Jawab. Salemba Empat, Jakarta.

Frank J. Fabozzi. 1999. Manajemen Investasi. Penerbit Salemba Empat, Jakarta. Halim, Abdul. 2003. Analisis Investasi. Penerbit Salemba Empat, Jakarta.

Husnan, Suad MBA. 1998. Dasar-dasar Teori Portofolio dan Analisis Sekuritas.Penerbit AMP YKPN, Yogyakarta.

Jogiyanto H. M. 2000. Teori Portofolio dan Analisis Sekuritas. BPFE, Yogyakarta

Jogiyanto H. M. 2003. Teori Portofolio dan Analisis Investasi, Edisi Ketiga. BPFE, Yogyakarta

Reilly, Frank K, dan Keith C. Brown. 2000. Investment Analysis and Protofolio Management.The Drylen Press, Florida.

Sartono, Agus. 1998. Manajemen Keuangan. BPFE, Yogyakarta.

Sharpe, William and Bailey, Jeffrey.1997. Investasi. PT. Prenhalindo, Jakarta.

Sjahrial, Dermawan. 2010. Manajemen Keuangan, Edisi Keempat. Mitra Wacana Media, Jakarta. Sofyan, Iban. 2006. Manajemen Keuangan Lanjutan. Penerbit Lamda Sain, Bandar Lampung. Sitompul, Asril. 1996. Pasar Modal : Penawaran Umum dan Permasalahan.PT. Citra Airya

Bakti, Bandung.

Weston, J. Fred and Copeland, E. Thomas. 2011. Manajemen Keuangan Edisi Kesembilan (Revisi). Terjemahan Drs. A. Jaka Wasana MSM danIr. Kirbrandoko MSM. Penerbit Binarupa Aksara, Jakarta.

, http://www.bi.go.id

, http://www.finance.yahoo.com

, http://www.google.com