ANALISIS KINERJA KEUANGAN

KOPERASI WANITA SERBA USAHA SETIA BUDI WANITA

KOTA MALANG

SKRIPSI

Oleh: Dara Eginda 201010160311170

UNIVERSITAS MUHAMMADIYAH MALANG

FAKULTAS EKONOMI DAN BISNIS

ANALISIS KINERJA KEUANGAN

KOPERASI WANITA SERBA USAHA SETIA BUDI WANITA

KOTA MALANG

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajad Sarjana Ekonomi

Oleh: Dara Eginda 201010160311170

UNIVERSITAS MUHAMMADIYAH MALANG

FAKULTAS EKONOMI DAN BISNIS

SURAT PERNYATAAN

Yang bertanda tangan di bawah ini Nama : Dara Eginda NIM : 201010160311170 Jurusan : Manajemen

Fakultas : Ekonomi dan Bisnis

Universitas Muhammadiyah Malang

Dengan ini menyatakan yang sebenar-benarnya bahwa:

1. Tugas akhir dengan judul “Analisis Kinerja Keuangan Koperasi Wanita Serba

Usaha Setia Budi Wanita Kota Malang” adalah hasil karya saya, dalam

naskah tugas akhir ini tidak terdapat karya ilmiah yang pernah diajukan oleh orang lain untuk memperoleh gelar akademik di suatu perguruan tinggi, dan tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan orang lain, baik sebagian ataupun keseluruhan, kecuali yang secara tertulis dikutip dalam naskah ini disebutkan dalam sumber kutipan dan daftar pustaka.

2. Apabila ternyata dalam tugas akhir ini dapat dibuktikan unsur-unsur PLAGIASI saya bersedia TUGAS AKHIR INI DIGUGURKAN dan GELAR AKADEMIK YANG TELAH SAYA PEROLEH DIBATALKAN. Serta diproses sesuai dengan ketentuan hukum yang berlaku.

3. Tugas akhir ini dapat dijadikan sumber pustaka yang merupakan HAK BEBAS ROYALTI NON EKSKLUSIF.

Demikian pernyataan saya buat dengan sebenar-benarnya untuk digunakan sebagaimana mestinya.

Malang, 12 April 2014 Yang menyatakan,

Analisis Kinerja Keuangan

Koperasi Wanita Serba Usaha Setia Budi Wanita Kota Malang

ABSTRAKSI

Tujuan penelitian adalah untuk mengetahui Kinerja Keuangan Koperasi Wanita Serba Usaha Setia Budi Wanita di kota Malang Provinsi Jawa Timur dengan menggunakan Peraturan Menteri Koperasi tahun 2009 no.14.

Alat analisis yang digunakan untuk mengukur kinerja keuangan Koperasi Wanita Serba Usaha Setia Budi Wanita adalah dengan menggunakan Peraturan Menteri Koperasi tahun 2009 no.14 dan menggunakan pendekatan cross section

dan time series.

Hasil penelitian berdasarkan pendekatan cross section menunjukkan bahwa kinerja keuangan koperasi berdasarkan peraturan menteri koperasi memiliki skor sebesar 63,45 pada tahun 2010, pada tahun 2011 skor yang diperoleh sebesar 62,45 dan pada tahun 2012 memiliki skor 69,45. Hal ini menunjukkan kondisi koperasi cukup sehat.

Berdasarkan pendekatan time series dilihat dari aspek permodalan kondisi koperasi selama 3 tahun mengalami kondisi meningkat, aspek kualitas aktiva produktif mengalami kondisi fluktuasi yang cenderung meningkat, dan untuk aspek manajemen, efisiensi, likuiditas, kemandirian dan pertumbuhan dan jatidiri koperasi tidak mengalami perubahan. Secara keseluruhan kondisi koperasi cukup sehat dan mengalami kondisi yang fluktuasi cenderung meningkat.

Analysis Financial Performance of

Woman Cooperation Multi Effort Setia Budi Wanita Malang City

ABSTRACT

The purpose of the study was to know financial performance of Woman Cooperation Multi Effort Setia Budi Wanita Malang City East Java Province use cooperation department regulation 2009 no.14 .

The analytical tools used for financial performance of Woman Cooperation Multi Effort Setia Budi Wanita is to cooperation department regulation 2009 no.14 and approach with cross section and time series.

The results of cross section approach indicate financial performance of cooperation that use cooperation department regulation have the score 63,45 in 2010, in 2011 the score is 62,45 and in 2012 have score 69,45. In this case show that cooperation condition is enough healthy

Based on the results of time series approach from financial capital aspect condition of cooperation during 3 years experience rise condition, quality assets productive aspect have fluctuation inclined rise and for management, efficient, liquidity, independent and growth, and cooperation self no change experience. According to totality cooperation condition is enough healthy and have fluctuation inclined rise.

Keywords: financial performance, woman cooperation, cooperation department

Karya Ilmiah ini kutujukan kepada

Mama, Adik, Tante dan keluarga tercinta

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Puji syukur penulis panjatkan kehadirat Allah SWT. yang telah melimpahkan rahmat serta hidayat-Nya sehingga penulis dapat menyelesaikan skripsi ini tepat pada waktunya.

Skripsi yang berjudul ”Analisis Kinerja Keuangan Koperasi Wanita Serba Usaha Setia Budi Wanita Kota Malang” disusun untuk memenuhi serta melengkapi syarat memperoleh gelar Kesarjanaan di bidang Ekonomi, program studi Manajemen pada Universitas Muhammadiyah Malang.

Dalam penyusunan skripsi ini penulis berusaha memberi sebaik mungkin namun demikian, penulis menyadari akan kemampuan dan keterbatasan pengetahuan serta pengalaman penulis. Skripsi ini tidak akan terselesaikan tanpa adanya bantuan serta dukungan dari berbagai pihak. Untuk itu penulis mengucapkan terima kasih kepada yang terhormat:

1. Dr. H. Muhadjir Effendy, M.AP, selaku Rektor Universitas Muhammadiyah Malang.

2. Dr. H. Nazaruddin Malik, SE, M.Si, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang.

3. Dr. Marsudi, MM, selaku Ketua Jurusan Manajemen Universitas Muhammadiyah Malang.

5. Dra. Erna Retna Rahadjeng, MM selaku Dosen Pembimbing I dan Drs. Wiyono, MM selaku Dosen Pembimbing II yang telah sudi meluangkan waktuya untuk mengoreksi serta memberikan petunjuk yang bermanfaat guna penyusunan skripsi.

6. Seluruh dosen Jurusan Manajemen, Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang yang telah memberikan ilmu dan pengetahuan selama mengajar di kelas Manajemen, khususnya kelas D dan konsentrasi keuangan.

7. Para pengurus, karyawan dan karyawati Koperasi Wanita Serba Usaha Setia Budi Wanita Kota Malang yang telah banyak membantu penulis dalam menyediakan data-data yang diperlukan serta memberikan wawasan baru. 8. Keluarga penulis yang selalu mendukung penulis dalam segala hal baik doa,

spirit, kasih sayang dan materi, kalian segalanya bagi penulis.

9. Semua rekan yang tidak dapat penulis sebutkan satu per satu yang telah membantu terselesaikannya skripsi ini, terima kasih.

Akhirnya segala amal baik yang telah mereka berikan kepada penulis semoga mendapat balasan dari Allah SWT. dan penulis berharap semoga skripsi ini bermanfaat bagi pengembangan ilmu pengetahuan.

Wassalamualaikum Wr. Wb.

Malang, April 2014

DAFTAR ISI

Halaman

ABSTRAK ... i

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I. PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Penelitian ... 5

C. Batasan Penelitian ... 6

D. Tujuan dan Manfaat ... 7

BAB II. TINJAUAN PUSTAKA A. Penelitian Terdahulu ... 8

B. Tinjauan Teori ... 9

1. Penilaian Kinerja Keuangan ... 9

2. Penilaian Kinerja Keuangan Koperasi ... 11

3. Indikator Penilaian Kinerja Keuangan Koperasi ... 12

BAB III. METODE PENELITIAN

A. Lokasi Penelitian ... 17

B. Jenis dan Sifat Penelitian ... 17

C. Jenis dan Sumber Data ... 17

D. Definisi Operasional Variabel ... 18

E. Teknik pengumpulan Data ... 23

F. Teknik Analisis Data ... 23

BAB IV. HASIL PENELITIAN DAN ANALISA DATA A. Hasil Penelitian ... 35

1. Sejarah Singkat Koperasi ... 35

2. Lokasi Koperasi ... 39

3. Unit Usaha ... 39

4. Jenis Simpanan ... 40

5. Jenis Pinjaman ... 40

6. Pelayanan kepada Anggota Non Usaha ... 42

B. Analisis Data ... 43

1. Permodalan ... 43

2. Kualitas aktiva Produktif ... 46

3. Manajemen ... 50

4. Efisiensi ... 53

5. Likuiditas ... 55

6. Kemandirian dan Pertumbuhan ... 57

C. Pembahasan Hasil analisa Data ... 62 1. Pendekatan cross section ... 62 2. Pendekatan time series ... 68 BAB V. KESIMPULAN DAN SARAN

DAFTAR TABEL

Halaman Tabel 1.1 Perkembangan Total Pendapatan, Laba Bersih, dan Dana

pembagian SHU pada KopWan SU Setia Budi Wanita kota

Malang dari tahun 2007-2012 ... 3

Tabel 3.1 Penetapan predikat koperasi... 24

Tabel 3.2 Penentuan skor rasio modal sendiri terhadap total asset ... 25

Tabel 3.3 Penentuan skor rasio modal sendiri terhadap pinjaman diberikan berisiko ... 26

Tabel 3.4 Penentuan skor rasio kecukupan modal sendiri ... 26

Tabel 3.5 Penentuan skor rasio volume pinajamn pada anggota terhadap volume pinajaman diberikan ... 27

Tabel 3.6 Penentuan skor rasio risiko pinjaman bermasalah terhadap pinjaman yang diberikan ... 27

Tabel 3.7 Penentuan skor rasio cadangan risiko terhadap pinjaman bermasalah ... 28

Tabel 3.8 Penentuan skor rasio pinjaman yang berisiko terhadap pinjaman yang diberikan ... 28

Tabel 3.9 Penentuan skor Manajemen umum ... 29

Tabel 3.10 Penentuan skor Kelembagaan ... 29

Tabel 3.11 Penentuan skor Manajemen permodalan ... 29

Tabel 3.13 Penentuan skor Manajemen likuiditas ... 30

Tabel 3.14 Penentuan skor rasio beban operasi anggota terhadap partisipasi bruto ... 30

Tabel 3.15 Penentuan skor rasio beban usaha terhadap SHU kotor ... 31

Tabel 3.16 Penentuan skor rasio efisiensi pelayanan ... 31

Tabel 3.17 Penentuan skor rasio kas ... 31

Tabel 3.18 Penentuan skor rasio pinjaman yang diberikan terhadap dana yang diterima ... 32

Tabel 3.19 Penentuan skor rasio modal sendiri terhadapa total asset ... 32

Tabel 3.20 Penentuan skor rasio rentabilitas modal sendiri... 32

Tabel 3.21 Penentuan skor rasio kemandirian operasional pelayanan... 33

Tabel 3.22 Penentuan skor rasio partisipasi bruto ... 33

Tabel 3.23 Penentuan skor rasio promosi ekonomi anggota (PEA) ... 33

Tabel 4.1 Hasil perhitungan rasio modal sendiri terhadap total asset ... 43

Tabel 4.2 Hasil perhitungan rasio modal sendiri terhadap pinjaman diberikan yang berisiko ... 44

Tabel 4.3 Hasil perhitungan rasio kecukupan modal sendiri ... 45

Tabel 4.4 Hasil perhitungan rasio volume pinjaman pada anggota terhadap volume pinjaman yang diberikan ... 46

Tabel 4.5 Hasil perhitungan rasio risiko pinjaman bermasalah terhadap pinjaman yang diberikan ... 47

Tabel 4.7 Hasil perhitungan rasio pinjaman yang berisiko terhadap pinjaman yang diberikan ... 49 Tabel 4.8 Hasil perhitungan skor manajemen umum ... 50 Tabel 4.9 Hasil perhitungan skor kelembagaan ... 51 Tabel 4.10 Hasil perhitungan skor manajemen permodalan ... 51 Tabel 4.11 Hasil perhitungan skor manajemen aktiva ... 52 Tabel 4.12 Hasil perhitungan skor manajemen likuiditas ... 52 Tabel 4.13 Hasil perhitungan rasio beban operasi anggota terhadap

partisipasi bruto ... 53 Tabel 4.14 Hasil perhitungan rasio beban usaha terhadap SHU kotor ... 54 Tabel 4.15 Hasil perhitungan rasio efisiensi pelayanan ... 55 Tabel 4.16 Hasil perhitungan rasio kas ... 56 Tabel 4.17 Hasil perhitungan rasio pinjaman yang diberikan terhadap dana

yang diterima ... 57 Tabel 4.18 Hasil perhitungan rasio rentabilitas asset ... 58 Tabel 4.19 Hasil perhitungan rasio rentabilitas modal sendiri ... 59 Tabel 4.20 Hasil perhitungan rasio kemandirian operasional pelayanan ... 60 Tabel 4.21 Hasil perhitungan rasio partisipasi bruto ... 61 Tabel 4.22 Hasil perhitungan rasio promosi ekonomi anggota... 62 Tabel 4.23 Hasil perhitungan total skor kesehatan koperasi wanita serba

usaha Setia Budi Wanita kota Malang tahun 2010 ... 64 Tabel 4.24 Hasil perhitungan total skor kesehatan koperasi wanita serba

DAFTAR GAMBAR

DAFTAR LAMPIRAN

Lampiran 1. Hasil perhitungan rasio permodalan

2. Hasil perhitungan rasio kualitas aktiva produktif 3. Hasil perhitungan manajemen

4. Hasil perhitungan rasio Efisiensi 5. Hasil perhitungan rasio Likuiditas

6. Hasil perhitungan rasio Kemandirian dan Pertumbuhan 7. Hasil perhitungan rasio Jatidiri koperasi

DAFTAR PUSTAKA

Arikunto, Suharsimi. 2010. Prosedur Penelitian Study Pendekatan Praktik Edisi Revisi Enam. PT. Rineka Cipta, Jakarta.

Fahmi, Irfan. 2011. Analisis Kinerja Keuangan: Panduan Bagi Akademisi, Manajer, dan Investor Untuk Menilai dan Menganalisis Bisnis Dari Aspek Keuangan. LFABETA, Bandung.

Himpuni, Okwan. 2008. Analisis Kinerja Koperasi Unit Desa (KUD) Sumber Alam Kecamatan Dramaga Kabupaten Bogor Provinsi Jawa Barat.

Skripsi. Program Sarjana Agribisnis Penyelenggaraan Khusus Departemen Agribisnis. Fakultas Ekonomi dan Manajemen. IPB. Bogor.

Joel G, Siegel. Kamus Istilah Akuntansi. 2000. PT. Elex Komputindo. Jakarta. Kementrian Koperasi dan UKM. 2009. Pedoman Penilaian Kesehatan

Koperasi. Kantor Menteri Negara Koperasi dan Usaha Kecil Menengah. Jakarta.

Munawir, S. 2004. Analisis Laporan Keuangan. Liberty. Yogyakarta.

Nurussobah. 2008. Analisa Kinerja Keuangan Koperasi Wanita Serba Usaha (KOPWAN-SU) Setia Budi Wanita Malang (Periode 2004-2006).

Skripsi. Jurusan Manajemen. Fakultas Ekonomi. Universitas Muhammadiyah Malang.

Rudianto. 2010. Akuntansi Koperasi. Erlangga. Jakarta.

1 BAB I PENDAHULUAN

A. Latar Belakang

Pembangunan yang ditujukan kepada Koperasi dan UMKM diharapkan menghantarkan penataan struktur pelaku ekonomi nasional lebih padu dan seimbang, baik dalam skala usaha, strata dan sektoral, sehingga berkembang struktur pelaku ekonomi nasional yang kokoh dan mandiri. Keberadaan Koperasi dan UMKM terbukti merupakan pelaku usaha yang mandiri, kukuh dan fleksibel, dalam kondisi normal maupun krisis sekalipun, menjadi jantung ekonomi rakyat, dan pelopor tumbuhnya ekonomi kerakyatan. (Rencana Strategis Kementerian Koperasi dan UKM Periode Tahun 2010-2014).

2

Koperasi wanita dibentuk atas dasar kesamaan persepsi dan kebutuhan kaum hawa dengan melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasarkan atas asas kekeluargaan. Pada masa yang akan dating peran koperasi di Indonesia diperkirakan akan tetap bahkan semakin penting terutama dalam kaitannya untuk menjadi wadah pengembangan ekonomi rakyat, namun demikian koperasi juga akan menghadapi tantangan yang semakin berat dari segi zaman dan tuntutan para anggotanya.

Pentingnya penilaian kinerja bagi koperasi adalah untuk mengukur seberapa besar tingkat kesehatan koperasi, mengetahui keadaan atau prospek koperasi di masa mendatang yang lebih baik. Analisis kinerja juga digunakan untuk mengevaluasi kinerja atau keberhasilan pengurus dalam mengelola koperasi. Salah satu tanda sebuah koperasi dikatakan memiliki kinerja yang baik dilihat dari jumlah Sisa Hasil Usaha (SHU) yang dibagikan kepada para anggotanya Manfaat penilaian kinerja koperasi adalah untuk mencapai pengelolaan kegiatan operasi yang efektif dan efisien, membantu pengambilan keputusan, mengidentifikasikan kebutuhan koperasi, menyediakan umpan balik bagi seluruh komponen yang berkepentingan dengan koperasi serta membantu merencanakan kegiatan operasional koperasi pada periode berikutnya.

3

KPPK , untuk itu diharapkan mampu mensejahterakan masyarakat di sekitarnya yang sudah menjadi anggota. Koperasi Wanita Serba Usaha Setia Budi Wanita kota Malang mulai dirintis pada tahun 1954 dan terletak di jalan Trunojoyo 76 Malang dan akan memiliki gedung baru di jalan Raden Intan – Arjosari Malang.

Koperasi ini sempat mengalami kejatuhan pada tahun 1982 karena

miss management sehingga selama tahun 1982 hingga 1986 koperasi wanita serba usaha Setia Budi Wanita lumpuh total (sbw-malang.net), sedangkan sejak tahun 2007 mengalami peningkatan hingga terjadi penurunan pada tahun 2009 kemudian pada tahun 2010 hingga 2012 mengalami peningkatan, sehingga diperlukan suatu analisis dari laporan keuangan untuk mengetahui sampai sejauh mana tingkat kesehatan kinerja koperasi.

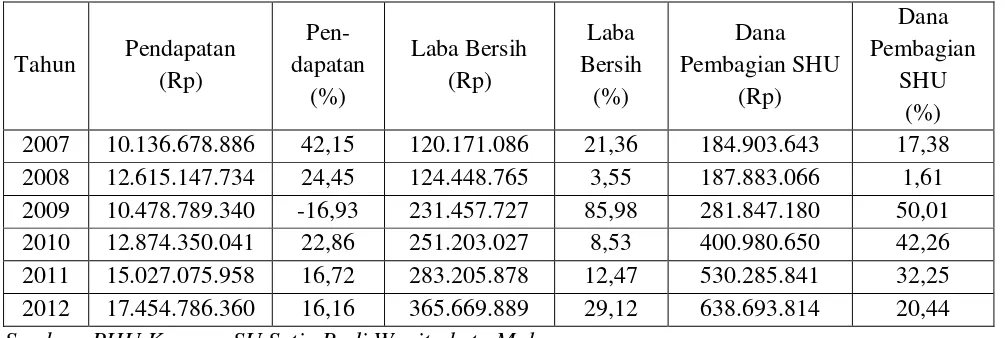

Tabel 1.1 Perkembangan Total Pendapatan, Laba Bersih dan Dana Pembagian SHU pada KopWan SU Setia Budi Wanita kota Malang dari tahun 2007-2012.

Tahun Pendapatan 2007 10.136.678.886 42,15 120.171.086 21,36 184.903.643 17,38 2008 12.615.147.734 24,45 124.448.765 3,55 187.883.066 1,61 2009 10.478.789.340 -16,93 231.457.727 85,98 281.847.180 50,01 2010 12.874.350.041 22,86 251.203.027 8,53 400.980.650 42,26 2011 15.027.075.958 16,72 283.205.878 12,47 530.285.841 32,25 2012 17.454.786.360 16,16 365.669.889 29,12 638.693.814 20,44

Sumber: PHU Kopwan SU Setia Budi Wanita kota Malang

4

tetapi memiliki laba bersih dan dana pembagian SHU yang terus meningkat. Pada tahun 2009 penurunan pendapatan menimbulkan laba bersih yang jauh lebih besar dari tahun sebelumnya. Sepanjang periode 2010 hingga 2012, pendapatan yang meningkat diiringi dengan meningkatnya laba bersih dan dana pembagian SHU.

Sepanjang periode tahun 2007-2012, Koperasi Wanita Serba Usaha Setia Budi Wanita Kota Malang pada tahun 2007 memiliki perkembangan pendapatan tertinggi sebesar 42,15% dan perkembangan pendapatan terendah terjadi pada tahun 2009 yaitu sebesar -16,93% namun memiliki perkembangan laba bersih yang tertinggi sebesar 85,98% dan diiringi dana pembagian SHU yang tertinggi sebesar 50,01%. Pada tahun 2010 hingga tahun 2012 perkembangan pendapatan mengalami penurunan diiringi perkembangan dana pembagian SHU namun terjadi perkembangan laba bersih setiap tahunnya. Hali ini menyebabkan terdapat beberapa permasalahan yang dihadapi oleh KopWan SU Setia Budi Wanita kota Malang dalam melakukan kegiatan usahanya, adapun permasalahan tersebut adalah kinerja KopWan SU Setia Budi Wanita kota Malang baik dari segi financial maupun non financial.

5

Analisis kinerja ini bertujuan untuk memberikan pedoman kepada pengurus serta anggota koperasi agar dapat melakukan kegiatan berdasarkan prinsip koperasi secara profesional, kehati-hatian dan kesehatan, sehingga dapat meningkatkan kepercayaan dan memberikan manfaat yang sebesar-besarnya kepada anggota khususnya dan masyarakat pada umumnya. Manfaat analisis ini juga bermanfaat bagi pengurus KopWan SU Setia Budi Wanita khususnya dan koperasi-koperasi lain pada umumnya dalam mengevaluasi hasil RAT selama satu periode dan mengetahui kesehatan koperasi.

Atas dasar uraian tersebut, maka penting untuk melakukan analisis kinerja keuangan agar dapat memantau dan mengevaluasi kinerja koperasi selama ini dan kemudian untuk diperbaiki dan meningkatkan serta mempertahankan kinerja koperasi. Oleh karena itu peneliti tertarik untuk

melakukan penelitian dengan judul : “ANALISIS KINERJA KEUANGAN

KOPERASI WANITA SERBA USAHA SETIA BUDI WANITA KOTA

MALANG.”

B. Rumusan Penelitian

6

C. Batasan Penelitian

Berdasarkan rumusan penelitian di atas, diperlukan adanya batasan penelitian agar tidak terlalu melebar dan supaya penelitian yang diteliti lebih fokus. Adapun batasan penelitiannya sebagai berikut:

1. Penelitian ini hanya meneliti kinerja keuangan koperasi wanita serba usaha Setia Budi Wanita kota Malang tahun 2010-2012 menggunakan peraturan menteri koperasi dan UKM tahun 2009 no.14.

2. Penelitian ini menganalisis kinerja keuangan koperasi wanita serba usaha Setia Budi Wanita kota Malang dengan peraturan menteri koperasi dan UKM tahun 2009 no.14 dengan pendekatan Time Series.

D. Tujuan dan Manfaat 1. Tujuan Penelitian

Tujuan peneitian ini adalah untuk mengetahui Kinerja Keuangan Koperasi Wanita Serba Usaha Setia Budi Wanita di kota Malang Provinsi Jawa Timur dengan menggunakan Peraturan Menteri Koperasi tahun 2009 no.14.

2. Manfaat Penelitian

7

b. Untuk para anggota koperasi khususnya anggota Koperasi Wanita Serba Usaha Setia Budi Wanita, dapat memberikan informasi dan saran serta dijadikan salah satu cara untuk memajukan serta meningkatkan kesejahteraan koperasi.

8 BAB II

TINJAUAN PUSTAKA

A. Penelitian Terdahulu

Hasil penelitian yang dilakukan oleh Nurussobah (2008) di Koperasi Serba Usaha Setia Budi Wanita Malang pada periode 2004-2006 menggunakan pendekatan time series. Kesimpulannya adalah dilihat dari rasio likuiditas hasilnya baik, dari rasio solvabilitas adalah kurang baik, dari rasio equity terhadap hutang adalah kurang baik dan dari rasio profitabilitas kinerja keuangan dikatakan kurang baik. Disarankan untuk meningkatkan profitabilitasnya dengan diiringi menurunnya hutang koperasi.

Kelemahan dari penelitian tersebut adalah penelitian ini menganalisa kinerja keuangan koperasi menggunakan analisa rasio, padahal menteri koperasi dan UKM telah mengeluarkan peraturan untuk mengetahui kinerja keuangan sutau koperasi hingga diperbaharui saat ini. Adapun persamaan dari penelitian ini adalah lokasi penelitian yang sama berada pada koperasi wanita serba usaha Setia Budi Wanita Kota Malang. Perbedaan dengan penelitian ini adalah alat anallisis yang digunakan.

9

penelitian tersebut adalah penelitian ini juga tidak menggunakan peraturan menteri koperasi dan UKM yang telah ditetapkan walaupun BSC mencakup keseluruhan. Adapun persamaan dari penelitian ini adalah persamaan objek yaitu koperasi serba usaha dan perbedaan dengan penelitian ini adalah alat analisisnya.

B. Tinjauan Teori

1. Penilaian kinerja keuangan

Laporan keuangan merupakan alat untuk mempertanggung-jawabkan kepada para pemilik atas kepercayaan yang telah diberikan kepada manajemen (Munawir, 2004:3). Penilaian atau pengukuran kinerja merupakan salah satu faktor yang penting dalam perusahaan. Selain digunakan untuk menilai keberhasilan perusahaan, pengukuran kinerja juga dapat digunakan sebagai dasar untuk menentukan sistem imbalan, perencanaan organisasi dan pengembangan perusahaan. Kinerja perusahaan adalah suatu analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan telah melaksanakan dengan menggunakan aturan-aturan pelaksanaan keuangan secara baik dan benar (Fahmi, 2011:2)

10

Kinerja keuangan koperasi dikatakan baik apabila koperasi telah menberikan gambaran yang jelas mengenai kondisi keuangan koperasi selama periode tertentu dengan menggunakan alat analisa yang berupa rasio keuangan.

Rasio adalah menggambarkan suatu hubungan atau pertimbangan antara suatu jumlah tertentu dengan jumlah yang lain dan dengan menggunakan alat analisa perubahan rasio inidapat menjelaskan atau memberikan gambaran kepada penganalisa tentang baik dan buruknya keadaan atau posisi keuangan suatu perusahaan terutama apabila angka rasio tersebut dibandingkan dengan angka rasio pembanding yang digunakan sebagai standard (Munawir, 2004:64).

Laporan akuntansi pertanggung jawaban kepada berbagai tingkat manajemen dalam koperasi dapat dibagi menjadi (Rudianto,2010:216):

1. Laporan pelaksanaan tanggung jawab, yaitu laporan yang merupakan laporan langsung gugat (accountable)

11

2. Penilaian kinerja keuangan koperasi

Salah satu pendekatan untuk melihat kualitas kemampuan koperasi adalah Klasifikasi Koperasi. Klasifikasi adalah suatu penilaian kinerja melalui sistem penilaian yang objektif dan transparan dengan kriteria dan persyaratan yang jelas dan dilakukan dalam satu periode. Klasifikasi koperasi adalah kegiatan untuk menilai dan atau kinerja sesuatu koperasi dalam suatu periode tertentu, dengan menggunakan kriteria dan atau standar penilaian yang ditetapkan oleh Kementrian Koperasi dan Usaha Kecil Menengah (Kementrian Koperasi dan UKM, 2003). Penilaian kinerja koperasi ini dilaksanakan berdasarkan Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia Nomor: 14/Per/M.KUKM/XII/2009 tentang Pedoman Penilaian Kesehatan Koperasi Simpan Pinjam dan Unit Simpan Pinjam Koperasi.

Penilaian kinerja koperasi tersebut di atas didasarkan pada prinsip pengukuran kinerja koperasi yaitu mengacu pada tujuh jati diri koperasi, realible (ada konsistensi dalam pengukuran), dan valid

12

3. Indikator penilaian kinerja keuangan koperasi

Berdasarkan Peraturan Menteri Negara Koperasi dan UKM RI Nomor: 14/Per/M.KUKM/IV/2009, maka indikator yang digunakan untuk menilai kinerja koperasi pada suatu periode tertentu adalah sebagai berikut:

1. Permodalan, penilaian yang mencerminkan prinsip ini adalah: a. Rasio Modal Sendiri terhadap total aset.

�

100%

Modal sendiri KSP adalah jumlah dari simpanan pokok, simpanan wajib, dan simpanan lain yang memiliki karakteristik sama dengan simpanan wajib, hibah, cadangan yang disisihkan dari Sisa hasil Usaha dan dalam kaitannya dengan penilaian kesehatan dapat ditambah dengan maksimal 50% modal penyertaan.

13

b. Rasio Modal Sendiri terhadap Pinjaman diberikan yang berisiko.

�

� 100%

Pinjaman yang diberikan berisiko adalah dana yang dipinjamkan oleh KSP dan atau USP kepada peminjam yang tidak mempunyai agunan yag memadai dan atau jaminan dari penjamin atau avalis yang dapat diandalkan atas pinjaman yang diberikan.

c. Rasio kecukupan Modal Sendiri.

� �

� � 100%

Modal Sendiri Tertimbang adalah hasil perkalian nilai nominal modal sendiri yang ada dalam neraca dengan boborisiko masing-masing komponen modal sendiri. ATMR (Aktiva Tertimbang Menurut Risiko) adalah hasil perkalian nilai nominal aktiva yang ada dalam neraca dengan bobot risiko masing-masing komponen aktiva.

2. Kualitas Aktiva Produktif, penilaian yang mencerminkan prinsip ini adalah:

a. Rasio Volume Pinjaman pada anggota terhadap volume pinjaman diberikan.

��

14

b. Rasio Risiko Pinjaman Bermasalah terhadap Pinjaman yang diberikan.

ℎ

� 100%

Pinjaman bermasalah adalah hasil penjumlahan dari 50% dari pinjaman yang diberikan yang kurang lancar, 75% dari pinjaman yang diberikan yang diragukan dan 100% dari pinjaman yang diberikan yang macet.

c. Rasio Cadangan Risiko terhadap Pinjaman Bermasalah. �

ℎ 100%

d. Rasio Pinjaman yang berisiko terhadap pinjaman yang diberikan.

�

� 100%

3. Manajemen, penilaian yang mencerminkan prinsip ini adalah: a. Manajemen Umum.

b. Kelembagaan.

c. Manajemen Permodalan. d. Manajemen Aktiva. e. Manajemen Likuiditas.

4. Efisiensi, subtansi penilaian yang digunakan adalah:

15

b. Rasio beban usaha terhadap SHU kotor. ℎ

� 100%

c. Rasio efisiensi pelayanan.

100%

5. Likuiditas, penilaian yang mencerminkan prinsip ini adalah: a. Rasio Kas.

+

100%

b. Rasio pinjaman yang diberikan terhadap dana yang diterima. �

� 100%

6. Kemandirian dan Pertumbuhan, subtansi penilaian adalah : a. Rentabilitas Aset.

7. Jatidiri Koperasi, subtansi penilaian adalah: a. Rasio partisipasi bruto.

16

b. Rasio promosi ekonomi anggota. ���

+ 100%

C. Kerangka Pikir

Gambar 3.1 Kerangka Pikir

Kinerja suatu koperasi dapat diketahui sehat atau tidak melalui analisis laporan keuangan koperasi tersebut dengan menggunakan Peraturan Menteri Negara Koperasi dan UKM RI Nomor: 14/Per/M.KUKM/IV/2009 dimana dari hasil analisis selama tahun 2010-2012 itu ditinjau dengan pendekatan time series. Kinerja Koperasi Wanita Serba Usaha Setia Budi