AUDIT TATA KELOLA TEKNOLOGI INFORMASI

TERHADAP PROSES BISNIS INTERNAL

BERBASIS STATCAP CERDAS MENGGUNAKAN COBIT 4.1

(Studi Kasus : Badan Pusat Statistik (BPS) Provinsi Jawa Barat)

Oleh :

Fikri Aditya Tri Andikaputra 57 101 11 066

TESIS

Untuk memenuhi salah satu syarat ujian guna memperoleh gelar Magister Sistem Informasi

FAKULTAS PASCASARJANA

vi

DAFTAR ISI

ABSTRAK ... Error! Bookmark not defined.

ABSTRACT ... Error! Bookmark not defined.

KATA PENGANTAR ... Error! Bookmark not defined.

DAFTAR ISI ... 1

DAFTAR GAMBAR ... Error! Bookmark not defined.

DAFTAR TABEL... Error! Bookmark not defined.

BAB I PENDAHULUAN ... Error! Bookmark not defined.

1.1 Latar Belakang ... Error! Bookmark not defined.

1.2 Identifikasi Masalah ... Error! Bookmark not defined.

1.3 Tujuan Penelitian ... Error! Bookmark not defined.

1.4 Manfaat Penelitian ... Error! Bookmark not defined.

1.5 Pembatasan Masalah dan Asumsi ... Error! Bookmark not defined.

1.6 Sistematika Penulisan ... Error! Bookmark not defined.

BAB II TINJAUAN PUSTAKA ... Error! Bookmark not defined.

2.1 Penelitian Terkait ... Error! Bookmark not defined.

2.2 Keterkaitan dengan Penelitian Terkait ... Error! Bookmark not defined.

2.3 Landasan Teori ... Error! Bookmark not defined.

2.3.1 Audit Sistem dan Teknologi Informasi .. Error! Bookmark not defined.

2.3.2 Statcap CERDAS ... Error! Bookmark not defined.

2.3.3 Prinsip Dasar Tata Kelola TI di Institusi Pemerintah

vi

………...Error!

Bookmark not defined.

2.3.4 Model Tata Kelola TI di Institusi Pemerintah ... Error! Bookmark not

defined.

2.4 Balanced Scorecard ... Error! Bookmark not defined.

2.4.1 Perspektif Proses Bisnis Internal Balanced Scorecard ... Error!

Bookmark not defined.

2.5 Tujuan Bisnis ... Error! Bookmark not defined.

2.6 COBIT (Control Objectives for Information and related Technology) .. Error!

Bookmark not defined.

2.7 Audit Teknologi Informasi dari Perspektif Proses bisnis internal Balanced

Scorecard ... Error! Bookmark not defined.

BAB III OBJEK DAN METODOLOGI PENELITIAN .... Error! Bookmark not

defined.

3.1 Sejarah BPS (Badan Pusat Statistik) ... Error! Bookmark not defined.

3.2 Tentang Badan Pusat Statistik (BPS) Propinsi Jawa BaratError! Bookmark

not defined.

3.3 Bidang Pekerjaan dan Tujuan Perusahaan .... Error! Bookmark not defined.

3.4 Visi Dan Misi ... Error! Bookmark not defined.

3.4.1 Visi ... Error! Bookmark not defined.

3.4.2 Misi... Error! Bookmark not defined.

3.5 Struktur Organisasi ... Error! Bookmark not defined.

vi

3.6 Model Pengembangan ... Error! Bookmark not defined.

3.7 Teknik Analisa Data... Error! Bookmark not defined.

3.7.1 Analisa Kecukupan Control Proses TI Terpilih Error! Bookmark not

defined.

3.7.2 Kompilasi Temuan dan Impact Analysis ... Error! Bookmark not

defined.

3.7.3 Rekomendasi Perbaikan ... Error! Bookmark not defined.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... Error! Bookmark not

defined.

4.1 Tata Kelola Teknologi Informasi Badan Pusat StatistikError! Bookmark

not defined.

4.1.1 Struktur dan Peran Tata Kelola Teknologi Informasi BPS ... Error!

Bookmark not defined.

4.1.2 Tata Kelola Teknolgi Informasi BPS Propinsi Jawa Barat ... Error!

Bookmark not defined.

4.2 Scooping Tata Kelola Teknologi Informasi ... Error! Bookmark not defined.

4.2.1 Identifikasi Proses TI Terpilih... Error! Bookmark not defined.

4.3 Analisis ... Error! Bookmark not defined.

4.3.1 Perhitungan Maturity Proses – Proses TI Terpilih ... Error! Bookmark

not defined.

4.3.2 Analisa Kecukupan Kontrol Proses TI Tepilih . Error! Bookmark not

defined.

vi

BAB V KESIMPULAN DAN SARAN ... Error! Bookmark not defined.

5.1 Kesimpulan ... Error! Bookmark not defined.

5.2 Saran ... Error! Bookmark not defined.

DAFTAR PUSTAKA

DAFTAR PUSTAKA

Gondodiyoto, S., 2007, Audit Sistem Informasi: Pendekatan Cobit, Edisi Revisi, Mitra Wacana Media, Jakarta.

Indrajit, R. E., 2004, Kajian Strategis Cost Benefit Teknologi Informasi, Penerbit Andi, Yogyakarta.

Information Technology Governance Institute, 2007, COBIT 4.1: Framework, Control Objective, Management Guidelines, Maturity Models, IT Governance Institute. Rolling Meadows.

Information Technology Governance Institute, 2008, Understanding How Business Goals Drive IT Goals, IT Governance Institute. Rolling Meadows.

Kaplan, R., dan Norton, D., 1996, Balanced Scorecard: Menerapkan Strategi Menjadi Aksi, Erlangga, Jakarta.

McLeod, R., dan Schell, G. P., 2004, Management Information System, 9th Ed., Pearson Prentice Hall, New Jersey, Terjemahan, Heri Yulianto, 2007, Sistem Informasi Manajemen, Indeks, Jakarta.

Panji, M. D., 2002, Analisis Kinerja Direktorat Jendral Pendidikan Tinggi dengan Pendekatan Balanced Scorecard, Tesis, Program Pasca Sarjana, Program Studi Ilmu Administrasi, Fakultas Ilmi Sosial dan Ilmu Politik, Universitas Indonesia, Jakarta.

Peraturan Kepala Badan Pusat Statistik Nomor 7 Tahun 2008 Tentang Organisasi Dan Tata Kerja Badan Pusat Statistik

Peraturan Kepala Badan Pusat Statistik Nomor Tahun 2010 Tentang Rencana Strategis Badan Pusat Statistik Tahun 2010 – 2014 Edisi Pertama & Review Kedua.

Peraturan Menteri Komunikasi dan Informatika No.

41/PER/MEN.KOMINFO/11/2007 tentang Panduan Umum Tata Kelola Teknologi Informasi dan Komunikasi Nasional.

Purnama, Fitra Jaya, 2012, Penyusunan Tata Kelola Teknologi Informasi Untuk Pemerintahan Kabupaten Bengkalis, Program Studi Magister Teknik elektro Bidang Khusus Chief Information Officer (CIO) Institut Teknologi Bandung,Bandung.

Rencana Kinerja Tahunan Badan Pusat Statistik Tahun Anggaran 2013.

Sarno, R., 2009, Audit Sistem & Teknologi Informasi, ITS Press, Surabaya.

Sarno, R., 2009, Strategi Sukses Bisnis dengan Teknologi Informasi Berbasis Balanced Scorecard & COBIT, ITS Press, Surabaya.

Sayekti, R., 2007, Evaluasi dan Analisis Penerapan Balanced Scorecard pada NK Indonesia, Tesis, Program Pasca Sarjana, Program Studi Magister Manajemen, Fakultas Ekonomi, Universitas Indonesia, Jakarta.

v

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT, atas berkah rahmat serta hidayah-Nya maka penulis dapat menyelesaikan penelitian dan penyusunan tesis ini sebagai salah satu syarat untuk mencapai gelar Magister di Program Studi Magister Sistem Informasi Universitas Komputer Indonesia.

Pada kesempatan ini penulis ingin mengucapkan terima kasih dan penghargaan yang setinggi – tingginya atas segala bantuan dan kerjasama yang diberikan oleh semua pihak sehingga penulis dapt menyelesaikan penelitian dan penyusunan tesis ini. Ucapan ini penulis haturkan kepada :

1. Dr. Eng Ana Hadiana, selaku pembimbing yang telah memberikan banyak saran, bimbingan serta bantuannya dalam proses penyusunan tesis ini.

2. Direktur dan Sekretaris Pasca Sarjana serta Staf Sekretariat Pasca Sarjana Universitas Komputer Indonesia yang telah membantu dalam kelancaran pengerjaan tesis ini.

3. Pimpinan, Jajaran Manajemen dan Staf di lingkungan Badan Pusat Statistik (BPS) Propinsi Jawa Barat yang telah memberikan ijin dan bantuan selama pengerjaan tesis ini.

4. Kedua orang tua penulis yang tidak putusnya memberikan doa dan semangat untuk meraih pendidikan setinggi - tingginya

5. Seluruh rekan – rekan mahasiswa/I Pasca Sarjana Magister Sistem informasi program BU.

6. Semua pihak yang tidak bisa disebutkan satu per satu yang telah membantu penyusunan tesis ini.

Semoga tesis ini dengan segala kekurangannya dapat bermanfaat bagi pribadi, masyarakat dan ilmu pengetahuan. Akhir kata penulis mengucapkan rasa terima kasih yang sebesar – besarnya.

DAFTAR

RIWAYAT HIDUP

BIODATA PRIBADI

Nama Fikri Aditya Tri Andikaputra

Tempat & Tanggal Lahir Bandung, 4 Maret 1989

Umur 24 Tahun

Jenis Kelamin Pria

Alamat Jalan Terusan Cikajang Raya 2 Blok E- 1 Rt.01/Rw.15 Kel. Sukamiskin Kec. Arcamanik Bandung 40293. Jawa Barat.

Nomor Kontak 0852 200 88 5 22 / 022 87243726

2007 - September 2011 Universitas Komputer Indonesia Program Studi Strata 1 Sistem Informasi /Manajemen Informatika

Fakultas Teknik dan Ilmu Komputer (IPK 3.57 Skala 0 – 4 )

PENGALAMAN KERJA &

ORGANISASI

Juni – September 2010 Junior Staf PT PLN (PERSERO) Unit Produksi Citarum Unit Inventory.

Januari 2012 – November 2013 Internal Control Supporting Staf finance pada Yayasan Balai Perguruan Putri Pusat Bandung.

Juli 2013 – Oktober 2013 Publication, Concept & Documentation. Pusat Studi Tata Kelola IT (PSTK3IT) Unikom

November 2013 - 2014 Dosen Luar Biasa di Program Studi Sistem Informasi Universitas Komputer Indonesia, Bandung.

Mata kuliah binaan:

Software Terapan (Aplikasi Perkantoran) Pemrograman Web 1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Keberadaan organisasi baik itu sektor swasta maupun lembaga

pemerintahan ketika melaksanakan perencanaan dan operasional Teknologi

Informasi yang akan diterapkannya mengeluarkan berbagai sumber daya yang

tidak sedikit, baik itu dalam bentuk sumber daya financial, waktu, fisik dan juga

sumber daya lainnya. Selain itu keberadaan Teknologi Informasi mengalami

perkembangan dan keterkaitan peranan antar operasionalnya didalam menjalankan

organisasi, dimana bukan hanya sebagai penunjang dari operasional yang bersifat

strategis dalam pengambilan keputusan, akan tetapi konsep operasional

pendukung (proses bisnis internal) menjadikannya sebagai salah satu komponen

penting dalam menunjang keberhasilan operasional strategis.

Diperlukan kecepatan dan ketepatan informasi ketika berbagai masalah

berikut tingkat kompleksitasnya perlu diolah agar bisa mendapatkan solusi yang

diperlukan secara efektif, efisien dan sistemik bagi setiap masalah. Seperti yang

pada umumnya dipahami, peranan teknologi informasi diperlukan untuk

mendapatkan informasi yang cepat dan tepat.

Teknologi Informasi saat ini menjadi bagian yang tak terpisahkan dan

terintegrasi dengan tujuan bisnis organisasi (Sarno, 2009). Bagaimana teknologi

organisasi tersebut telah mencapai visi, misi ataupun tujuan strategisnya (Sarno,

2009).

Badan Pusat Statistik (BPS) Propinsi Jawa Barat sebagai Lembaga/ Badan

pemerintah milik negara non departemen yang memanfaatkan peranan teknologi

informasi dalam proses operasional bisnis strategis dan operasional pendukung

internalnya, telah menetapkan keberadaan program reformasi birokrasi STATCAP

CERDAS sebagai aspek strategis, dimana dalamnya memuat poin mengenai

peningkatan ICT sebagai salah satu komponennya. Seiring berjalannya program

tersebut, pihak lembaga belum mengetahui keberadaan dan kedudukan posisi TI

yang telah tercapai dikarenakan tidak adanya suatu acuan dan pedoman yang lebih

khusus mengenai pengukuran dan pengidentifikasian kecukupan control yang

harus dipenuhi. Untuk mengetahui sejauh mana peranan teknologi informasi telah

mampu merepresentasikan tujuan bisnis organisasinya, perlu dilakukan evaluasi

pengelolaan teknologi informasi melalui kegiatan audit teknologi informasi di

Badan Pusat Statistik (BPS) Propinsi Jawa Barat sebagai sebuah miniatur fungsi

dari Badan Pusat Statistik Republik Indonesia.

Dalam melakukan audit, diperlukan sebuah standar yang bisa membantu

agar terjadi pengukuran yang valid dan realable. Dalam penelitian ini, standar

yang digunakan adalah COBIT 4.1 dengan mengacu pada Balanced Scorecard.

Standar COBIT (Control Objectives for Information and related Technology)

dipilih karena kerangka kerja COBIT memberikan gambaran paling detail

mengenai strategi dan kontrol dalam pengaturan proses teknologi informasi yang

2009). Dalam standar COBIT juga terdapat perhitungan nilai Maturity Level yang

merepresentasikan tingkat keselarasan tujuan teknologi informasi dan tujuan

bisnis organisasi.

Sedangkan Balanced Scorecard merupakan kartu skor yang digunakan

untuk mengukur kinerja dengan memperhatikan keseimbangan antara faktor

keuangan dan non-keuangan baik jangka pendek maupun jangka panjang serta

kondisi internal maupun eksternal (Sarno, 2009). Pengukuran Balanced Scorecard

memperhatikan 4 perspektif yang saling berkaitan satu dengan yang lain, yaitu:

perspektif keuangan, perspektif pelanggan, perspektif proses bisnis internal,

perspektif pembelajaran dan pertumbuhan. Oleh karena penerapan teknologi

informasi di Badan Pusat Statistik (BPS) Propinsi Jawa Barat dikelola dan

diimplementasikan berdasarkan kebijakan internal lembaga yang ditentukan oleh

panduan Lembaga Pusat dengan maksud meningkatkan kualitas proses yang ada,

maka pengukuran keselarasan tersebut dilakukan berdasarkan perspektif proses

bisnis internalBalanced Scorecard.

Dari penelitian ini, diharapkan dapat diketahui sejauh mana peranan

teknologi informasi dapat merepresentasikan tujuan bisnis Badan Pusat Statistik

(BPS) Propinsi Jawa Barat. Sehingga berdasarkan temuan-temuan dari

pelaksaanan audit, menghasilkan rekomendasi yang dapat digunakan Badan Pusat

Statistik (BPS) Propinsi Jawa Barat sebagai sebuah miniatur fungsi dari Badan

Pusat Statistik Republik Indonesia, sehingga dapat dijadikan referensi untuk

dapat mendukung tujuan bisnis lembaga dengan lebih baik dalam hal ini proses

pendukung bisnis lembaga.

1.2 Identifikasi Masalah

Berdasarkan latar belakang masalah yang telah diuraikan diatas, dapat

ditarik suatu pengidentifikasian masalah sebagai berikut :

1. Melakukan analisa bagaimana proses tata kelola teknologi informasi

Badan Pusat Statistik Propinsi Jawa Barat yang sedang dan sudah berjalan

selama ini.

2. Badan Pusat Statistik Propinsi Jawa Barat belum mempunyai pedoman

dalam melakukan penilaian atau audit terhadap tata kelola teknologi

informasi yang telah diimplementasi di lembaganya yang sejalan dengan

keberadaan STATCAP CERDAS.

1.3 Tujuan Penelitian

Tujuan dari dilakukannya penelitian ini, diantaranya yaitu :

1. Mengetahui tingkat kematangan tata kelola teknologi informasi Badan

Pusat Statistik Propinsi Jawa Barat yang mengacu kepada standard

framework COBIT.

2. Melakukan analisa kecukupan kontrol terhadap proses-proses TI yang

3. Memberikan rekomendasi perbaikan untuk meningkatkan dan

memperbaiki kecukupan kontrol tata kelola teknologi informasi Badan

Pusat Statistik Propinsi Jawa Barat.

1.4 Manfaat Penelitian

Manfaat yang diharapkan dari dari penelitian ini adalah :

1. Mendapatkan gambaran tentang pengelolaan Teknologi Informasi yang ada di

Badan Pusat Statistik (BPS) Propinsi Jawa Barat yang diperoleh dari tingkat

kematangan/maturity, sehingga dapat diketahui apakah peningkatan ICT

berdasarkan STATCAP CERDAS telah terpenuhi..

2. Mendapatkan acuan untuk melakukan perbaikan dan menganalisis kembali

antara kebijakan dan strategi organisasi dengan pengelolaan TI yang ada di

organisasi.

3. Memberikan rekomendasi dan usulan kepada pihak manajemen instansi

dalam pengelolaan Teknologi Informasisehingga Badan Pusat Statistik (BPS)

Propinsi Jawa Barat memiliki kemampuan yang kompetitif dengan

memanfaatkan penggunaan TI tidak hanya dari sisi bisnis strategis namun

dari sisi internal proses bisnis pendukung.

1.5 Pembatasan Masalah dan Asumsi

Beberapa batasan yang digunakan dalam pelaksanaan penelitian ini

1. Pengukuran keselarasan antara tujuan teknologi informasi dan tujuan bisnis

Badan Pusat Statistik (BPS) Propinsi Jawa Barat dilakukan melalui audit

teknologi informasi.

2. Pemetaan ruang lingkup audit menggunakan pendekatan perspektif proses

bisnis internal Balanced Scorecard dengan mengacu pada standar COBIT

4.1. yang dikeluarkan oleh ITGI (Information Technology Governance

Institute) sebagai badan atau institusi yang mengatur tata kelola TI.

3. Tingkat keselarasan tujuan teknologi informasi dan tujuan bisnis organisasi

direpresentasikan oleh nilai Maturity Level. Dimana Penentuan nilai tingkat

kematangan/maturity berdasarkan hasil wawancara, observasi, dan

penyebaran kuisioner kepada pemangku kepentingan di Badan Pusat

Statistik (BPS) Propinsi Jawa Barat menggunakan COBIT 4.1 - Process

Maturity Assessment Tools.

1.6 Sistematika Penulisan

Dalam Bab ini akan menjelaskan mengenai dasar teori-dasar teori yang

mendukung dan memiliki hubungan dengan pelaksanaan penelitian tesis ini.

Penelitian ini akan disajikan dengan sistematika penulisan sebagai

berikut :

Bab I Pendahuluan

Bab ini akan menyajikan mengenai latar belakang yang mendasari

penelitian, manfaat penelitian, batasan masalah, dan sistematika

penulisan.

Bab II Dasar Teori/Tinjauan Pustaka

Bab ini akan menguraikan tentang kajian literatur mengenai teori,

kajian strategis, maupun penelitian terdahulu yang dilakukan yang

mendasari penelitian ini.

Bab III Objek dan Metodologi Penelitian

Bab ini akan menyajikan mengenai objek penelitian yang menjadi

kajian serta menguaraikan langkah-langkah yang dilakukan oleh

penulis dalam melakukan penelitian ini.

Bab IV Hasil Penelitian dan Pembahasan

Dalam bab ini penulis akan membahas mengenai hasil penelitian

yang telah dilakukan beserta analisa hasil penelitian yang

diperoleh.

Bab V Kesimpulan dan Saran

Bab ini berisi kesimpulan dan saran yang didapatkan dari hasil

BAB II

TINJAUAN PUSTAKA

2.1 Penelitian Terkait

Sebagai tinnjauan pustaka untuk melakukan penelitian, terdapat penelitian

terkait yang berhubungan dengan penelitian tesis ini, diantaranya yaitu :

Penelitian terkait yang pernah dilakukan berdasarkan pendekatan dan

analisis dengan menggunakan metode deskriptif yang selanjutnya dilakukan

analisis dengan menggunakan framework COBIT, sebagai tool analisis. Resume

dari hasil penelitian diperoleh, bahwa Penyusunan tata kelola TI untuk Pemerintah

Kabupaten Bengkalis ini terdiri dari beberapa langkah yang diawali dengan

menumbuhkan kesadaran manajemen tentang pentingnya tata kelola TI melalui

diskusi, maupun seminar sehari. Selanjutnya dilakukan identifikasi kondisi TI

terkait kepemimpinan, struktur organisasi dan proses TI melalui wawancara

terhadap para pimpinan, serta pengumpulan dan pengkajian dokumen yang ada.

Hasil dari identifikasi kondisi TI tersebut, maka dapat diidentifikasi proses-proses

TI yang ada di Pemerintah Kabupaten Bengkalis. Proses-proses TI tersebut

kemudian dipetakan ke prosesproses TI yang didefinisikan dalam COBIT.

Langkah berikutnya mengukur nilai dan resiko TI. Pengukuran nilai TI

dilakukan dengan cara menanyakan tentang pentingnya setiap proses TI yang ada

dalam COBIT kepada Pimpinan Pemerintah Kabupaten Bengkalis sedangkan

pengukuran resiko dilakukan dengan memeriksa keberadaan kontrol untuk setiap

Bengkalis maka tahap berikutnya adalah mengukur tingkat kematangan dari

proses-proses TI tersebut.

Dari hasil penyusunan tata kelola TI didapat bahwa Pemerintah Kabupaten

Bengkalis perlu menetapkan Kepala Bagian PDE sebagai Chief Information

Officer (CIO); membentuk komite strategi TI yang terdiri dari: Bupati, Sekretaris

daerah, Kepala dinas/badan/kantor/bagian, Camat, CIO, dan anggota ahli (bila

diperlukan); serta membentuk komite pengarah TI yang terdiri dari: Bupati,

Sekretaris daerah, Pimpinan dari unit yang terkait proyek TI, Bagian Hukum,

CIO, dan anggota ahli (bila dibutuhkan).

2.2 Keterkaitan dengan Penelitian Terkait

Pada dasarnya penelitian mengenai audit sistem informasi dan proses tata

kelola teknologi informasi IT Governance, baik dalam ruang lingkup usaha kecil,

menengah maupun usaha dengan berbagai bidang yaitu untuk menentukan apakah

sistem informasi dapat melindungi aset dan teknologi informasi yang ada telah

memelihara integritas data sehingga keduanya dapat diarahkan pada pencapaian

tujuan bisnis secara efektif, dimana poin pentingnya yaitu penyelarasan antara

strategi dari sebuah bisnis dengan tujuan teknologi informasi yang akan

digunakan sebagai sumber daya pendukung dalam jalannya proses bisnis yang

berlangsung dalam organisasi atau perusahaan tersebut.

Persamaan dari beberapa penelitian sebelumnya yaitu, dilihat dari standard

framework yang digunakan adalah COBIT, dimana Cobit ini digunakan baik dari

audit sistem dan teknologi informasi. Perbedaan mendasar dari beberapa

penelitian sebelumnya yaitu dilihat dari bagaimana penetuan ruang lingkup tujuan

bisnis, tujuan teknologi informasi dan proses teknologi informasi yang akan

digunakan untuk penelitian ditentukan. Mekanisme penentuan proses teknologi

informasi tersebut disesuaikan dengan kebutuhan dan karakteristik objek

penelitian.

Dalam penelitian ini akan mengambil contoh lain dalam penentuan proses

dan komponen tata kelola, dengan menggunakan BSC (Balanced Scorecard)

sebagai tool tambahan dan penentuan proses domain COBIT berdasarkan survei

ITGI (The IT Governance Institute, Understanding How Business Goal Drive IT

Goals, 2008). Survei pendahuluan yang dilakukan oleh ITGI, diterapkan terhadap

perusahaan – perusahaan berbagai skala ukuran dan aspek bidang usaha.

2.3 Landasan Teori

2.3.1 Audit Sistem dan Teknologi Informasi

Menurut Ron Weber, audit sistem dan teknologi informasi merupakan

proses pengumpulan dan pengevaluasian bukti (evidence) untuk menentukan

apakah sistem informasi dapat melindungi aset dan teknologi informasi yang ada

telah memelihara integritas data sehingga keduanya dapat diarahkan pada

pencapaian tujuan bisnis secara efektif dengan menggunakan sumber daya secara

efektif dan efisien (Sayana, 2002, dalam Sarno, 2009). Dengan demikian,

Aktivitas audit perlu dilakukan untuk mengukur dan memastikan kesesuaian

standar yang berlaku pada suatu organisasi, sehingga perbaikan dapat dilakukan

dengan lebih terarah dalam kerangka perbaikan berkelanjutan (Sarno, 2009).

Berdasarkan pengertian yang telah diuraikan dapat disimpulkan bahwa

tujuan dari audit sistem dan teknologi informasi adalah untuk mengetahui apakah

pengelolaan sistem dan teknologi informasi telah:

1. Asset safeguard,mampu melindungi aset sistem dan teknologi informasi.

2. Data integrity, mampu menjamin integritas data.

3. Effectivity, dalam pengelolaannya untuk mencapai tujuan bisnis organisasi

telah berjalan secara efektif (benar, konsisten, dapat dipercaya dan tepat

waktu).

4. Efficiency, dalam pengelolaannya untuk mencapai tujuan bisnis organisasi

telah menggunakan sumber daya organisasi secara efisien (optimal).

Secara umum dalam proses pelaksanaan audit terdapat beberapa fase, yaitu

(Imanuel, 2010, Dewi, 2010,):

1. Perencanaan audit dengan merumuskan langkah-langkah yang sistematis.

2. Pengumpulan bukti-bukti dan menilainya.

3. Analisis dan evaluasi temuan terhadap aturan yang sudah ditetapkan.

4. Penyusunan laporan akhir hasil dari pemeriksaan.

2.3.2 Statcap – CERDAS (Reformasi Birokrasi BPS)

STATCAP CERDAS merupakan kepanjangan dari Statistical Capability

Building Change and Reform for Development of Statistics atau Perubahan dan

Reformasi Pengembangan Statistik. Merupakan program lima tahun untuk

Proyek STATCAP CERDAS mempunyai target untuk meningkatkan system

perstatistikan Indonesia yang sekaligus meningkatkan kualitas data statistic yang

dihasilkan BPS dan meningkatkan kepercayaan masyarakat akan keakuratan data

statistic yang dihasilkan BPS sehingga dapat memenuhi kebutuhan masyarakat

akan data statistic yang berkualitas melalui keterlibatan yang lebih baik.

STATCAP CERDAS dilakukan melalui meningkatkan sumber daya manusia

yang dimiliki BPS. Terdapat empat pilar utama reformasi birokrasi yang harus

dibangun untuk meningkatkan kualitas data statistic, yakni

1. Peningkatan kualitas data ;

2. Pembinaan dan peningkatan kualitas sumber daya manusia. ;

3. Peningkatan ICT (information, communication and technology), serta

penunjang sarana kerja baik sumber daya teknologi maupun sumber daya

manusia yang diperlukan.

4. Penguatan kelembagaan dan hubungan dengan sumber data dan pengguna

data.

Untuk mendukung suksesnya proyek STATCAP CERDAS, Bank dunia memberikan sejumlah dana untuk memulai proyek “Memperkuat Sistem

Perstatistikan Indonesia” ini. BPS juga mengundang konsultan untuk membantu

BPS dalam membuat perencanaan strategis untuk memperkuat system

perstatistikan Indonesia. Proyek ini akan didukung perbaikan infrastruktur

(teknologi informasi dan komunikasi) dan pengembangan sumber daya manusia

Sejalan dengan Pedoman Umum Reformasi Birokrasi yang diterbitkan

Menteri Pemberdayaan Aparatur Negara, pilar kedua (pembinaan dan peningkatan

kualitas sumber daya manusia), dan keempat (penguatan kelembagaan dan

hubungn dengan sumber data dan pengguna data) dalam Statcap CERDAS

merupakan program utama reformasi birokrasi. Sedangkan pilar ketiga (penguatan

Teknologi Informasi dan komunikasi serta sarana kerja) merupakan pilar

penunjang dan pilar pertama (peningkatan kualitas data ) adalah buah dari pilar -

pilar lainnya. Dengan reformasi Birokrasi, peningkatan kualitas data statistik dan

pelayanan kepada pengguna data akan meningkat. Oleh sebab itu maka area

reformasi birokrasi di BPS berdasarkan urutan prioritas adalah :

1. Penataan organisasi (institusional development);

2. Penyempurnaan proses bisnis (business process improvement);

3. Pemberdayaan SDM (human resources empowerment);

4. Penguatan TIK serta sarana kerja;

5. Penguatan pengawasan internal dan akuntabilitas kinerja; dan

6. Peningkatan kualitas data dan pelayanan kepada pengguna data.

Untuk menciptakan insan statistik yang kompeten dan professional, perlu

adanaya dukungan pemanfaatan teknologi informasi mutakhir untuk kemajuan

perstatistikan Indonesia kedepannya, walaupun keberadan penguatan TIK serta

sarana kerja berada dalam urutan prioritas ke-empat, akan tetapi keberadaanya

tetap menjadi prioritas utama. Dalam penerapannya penguatan TIK dan sarananya

ini harus mampu untuk menjawab kebutuhan dari BPS sendiri. Dalam menjawab

seharusnya tujuan teknologi informasi tersebut harus sejalan dengan aspek

strategis yang telah ditetapkan oleh BPS.

Kajian yang dilakukan tidak hanya dilakukan terhadap keberadaan teknologi

informasi yang menunjang kegiatan strategis saja, akan tetapi proses kegiatan

pendukungpun harus mendapatkan perhatian agar tercipatanya keselarasan antara

kegiatan strategis dan kegiatan pendukung. Untuk mengetahui sejauh mana

penerapan dan proses tata kelola teknologi informasi dalam kegiatan pendukung

pada BPS propinsi Jawa Barat, dilakukan audit tata kelola sistem dan teknologi

informasi terhadap proses bisnis internal, sehingga dapat diketahui sejauh mana

penerapan dan proses tata kelola teknologi informasi selama program reformasi

birokrasi Statcap CERDAS dilaksanakan.

2.3.3 Prinsip Prinsip Dasar Tata Kelola TI di Institusi Pemerintah

Bagian ini menjelaskan lima prinsip dasar yang menjadi pondasi bangunan

Tata Kelola IT Nasional. Prinsip ini mendasari model dan tingkat kedalaman

implementasi model (Peraturan Pemerintah - No.

41/PER/MEN.KOMINFO/11/2007).

1. Prinsip 1 – Perencanaan TI yang sinergis dan konvergen di level internal

institusi dan nasional;

2. Prinsip 2 – Penetapan kepemimpinan dan tanggung jawab TI yang jelas di

level internal institusi dan nasional;

4. Prinsip 4 – Memastikan operasi TI berjalan dengan baik, kapan pun

dibutuhkan;

5. Prinsip 5 – Memastikan terjadinya perbaikan berkesinambungan (continuous

improvement) dengan memperhatikan faktor manajemen perubahan

organisasi dan sumber daya manusia;

2.3.4 Model Tata Kelola TI di Institusi Pemerintah

Model Tata Kelola TI Nasional difokuskan pada pengelolaan

proses-proses TI melalui mekanime pengarahan dan monitoring & evaluasi (Model

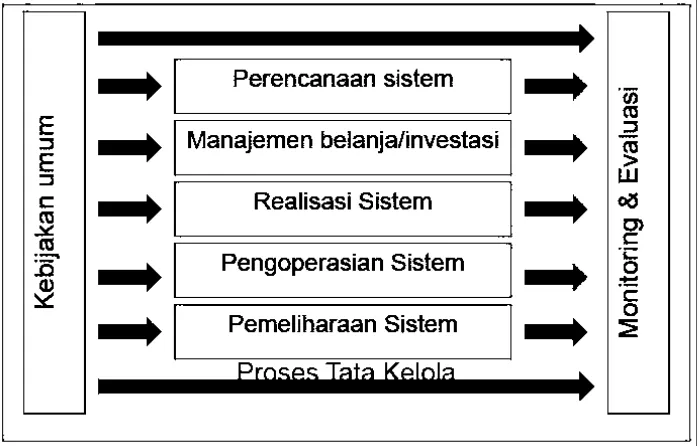

keseluruhan Tata Kelola TI Nasional dapat dilihat pada gambar 2.1 berikut :

Gambar 2.1. Model Tata Kelola TI Nasional

Dari gambar diatas, model tata kelola TI Nasional dapat dibagi menjadi

dua bagian utama (Peraturan Pemerintah - No.41/PER/MEN.KOMINFO/11/2007)

yaitu :

1) Struktur dan Peran Tata Kelola

Yaitu entitas apa saja yang berperan dalam pengelolaan proses-proses TI dan

bagaimana pemetaan perannya dalam pengelolaan proses-proses TI tersebut.

Struktur dan peran tata kelola ini mendasari seluruh proses tata kelola TI.

2) Proses Tata Kelola

Yaitu proses-proses yang ditujukan untuk memastikan bahwa tujuan-tuuan

utama tata kelola dapat tercapai, terkait dengan pencapaian tujuan organisasi,

pengelolaan sumber daya, dan manajemen risiko.

a. Mekanisme Proses Tata Kelola

1) Kebijakan Umum : Kebijakan umum ditetapkan untuk memberikan

tujuan dan batasan-batasan atas proses TI bagaimana sebuah proses TI

dilakukan untuk memenuhi kebijakan yang ditetapkan.

2) Monitoring & Evaluasi : Monitoring & evaluasi ditetapkan untuk

memastikan adanya umpan balik atas pengelolaan TIK, yaitu berupa

ketercapaian kinerja yang diharapkan. Untuk mendapatkan deskripsi

kinerja setiap proses TIK digunakan indikator keberhasilan. Indikator

keberhasilan inilah yang akan dapat digunakan oleh manajemen atau

auditor, untuk mengetahui apakah proses TIK telah dilakukan dengan

b. Lingkup Proses Tata Kelola

1) Perencanaan Sistem, proses ini menangani identifikasi kebutuhan

organisasi dan formulasi inisiatif-inisiatif TI apa saja yang dapat

memenuhi kebutuhan organisasi tersebut.

2) Manajemen Belanja/Investasi, proses ini menangani pengelolaan

investasi/belanja TI.

3) Realisasi Sistem, proses ini menangani pemilihan, penetapan,

pengembangan/akuisisi sistem TI, serta manajemen proyek TI.

4) Pengoperasian Sistem, proses ini menangani operasi TI yang

memberikan jaminan tingkat layanan dan keamanan sistem TI yang

dioperasikan.

5) Pemeliharaan Sistem, proses ini menangani pemeliharaan aset-aset TI

untuk mendukung pengoperasian sistem yang optimal.

2.4 Balanced Scorecard

Balanced Scorecard didefinisikan sebagai “suatu alat manajemen kinerja

(performance manegement tool) yang dapat membantu organisasi untuk

menerjemahkan visi dan strategi ke dalam aksi dengan memanfaatkan sekumpulan

indikator finansial dan non-finansial yang kesemuanya terjalin dalam suatu

hubungan sebab akibat” (Kaplan, R, 2007). Menurut Sarno (2009), Balanced

Scorecard merupakan kartu skor yang digunakan untuk mengukur kinerja dengan

memperhatikan keseimbangan antara faktor keuangan dan non-keuangan baik

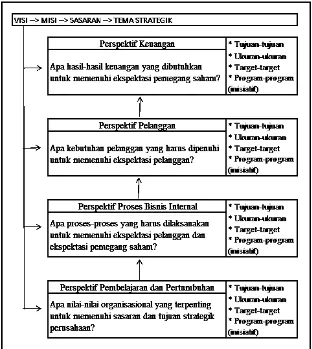

Kaplan dan Norton (2007) memberikan kesimpulan bahwa pengukuran

kinerja secara umum dapat dilakukan dengan memperhatikan empat perspektif,

yaitu: perspektif keuangan, perspektif pelanggan, perspektif proses bisnis internal

dan perspektif pembelajaran dan pertumbuhan. Keterkaitan satu dengan yang lain

dari keempat perspektif tersebut digambarkan dengan cause-effect relationship

diagram berikut:

Fungsi Balanced Scorecard menurut Sayekti (2007) adalah:

1. Sebagai sistem pengukuran kinerja yang melihat organisasi secara

keseluruhan melalui empat perspektif.

2. Sebagai sistem manajemen strategik yang menyelaraskan antara tujuan

jangka pendek dengan strategi tujuan jangka panjang.

3. Sebagai sarana komunikasi bagi perusahaan dengan menerjemahkan strategi

kedalam tindakan-tindakan yang seharusnya diambil oleh organisasi.

2.4.1 Perspektif Proses Bisnis Internal Balanced Scorecard

Perspektif proses bisnis internal merupakan salah satu dari empat

perspektif yang ada dalam Balanced Scorecard. Fokus dalam perspektif ini adalah

proses internal yang seharusnya dilakukan oleh manajemen organisasi, berkaitan

dengan penciptaan produk/jasa untuk menarik dan mempertahankan pelanggan

sekaligus untuk memberikan peningkatan nilai bagi pemegang saham (Sarno,

2009). Proses tersebut dapat dilakukan melalui evaluasi terhadap apa yang

diharapkan pelanggan sesuai dengan kebutuhan bisnisnya pada proses internal

organisasi, seperti: kualitas produk/jasa yang dihasilkan, waktu respon maupun

pengenalan produk.

Untuk peningkatan proses bisnis internal, Kaplan dan Norton (1996,

dalam Sarno, 2009) membagi proses pokok bisnis/internal menjadi tiga fase:

1. Proses inovasi (Innovation Process).

Terdiri dari dua aktivitas yang saling berkelanjutan yakni identifikasi pasar

kemudian diiringi dengan penciptaan usulan produk/jasa. Pada fase ini,

mendatang serta mengembangkan solusi baru untuk kebutuhan pelanggan

tersebut.

2. Proses operasional (Operational Process).

Terdiri dari aktivitas pembuatan dan penyampaian produk/jasa yang menitik

beratkan pada efisiensi proses, konsistensi serta ketepatan waktu hingga

diterima oleh pelanggan. Pengukuran kinerja pada fase ini dilakukan pada

tiga dimensi: waktu, kualitas proses dan biaya proses.

3. Proses pelayanan purna jual (Postsale Service Process).

Fase ini merupakan bagian yang berpengaruh langsung terhadap kepuasan

pelanggan. Aktivitas yang dilakukan pada fase ini berupa pemberian layanan

kepada pelanggan, seperti: garansi, penyelesaian masalah yang timbul pada

pelanggan, reparasi dan lain-lain.

2.5 Tujuan Bisnis

Menurut McLeod (2004), tujuan bisnis dapat tercapai apabila dijalankan

dengan menggunakan strategi bisnis yang tepat. Strategi dapat didefinisikan

sebagai suatu rangkaian kegiatan yang terintegrasi dan ditujukan untuk

meningkatkan faktor-faktor yang menentukan tujuan dan kemampuan organisasi.

COBIT mendefinisikan tujuan bisnis terkait dengan aktivitas teknologi

informasi yang umumnya ada di perusahaan. Pada kerangka kerja COBIT hanya

menjelaskan tujuan-tujuan bisnis yang berkaitan dengan proses teknologi

informasi (Sarno, 2009). Demi memudahkan proses kontrol, COBIT

seperti terlihat dalam tabel 2.1 (ITGI, COBIT 4.1, 2007). Perusahaan/organisasi

mungkin tidak memiliki semua tujuan bisnis seperti yang dikelompokkan dalam

tabel tersebut. Dalam penyusunan tujuan bisnis, perusahaan dapat memilih yang

sesuai dengan karakteristik organisasinya masing-masing. Pemilihan tujuan bisnis

dapat dilakukan dengan mendefinisikan proses bisnis utama maupun bisnis

pendukung organisasi terlebih dahulu. Pada table 2.1. Terdapat tanda centang

yang merupakan sepuluh tujuan bisnis paling penting berdasarkan hasil survei

ITGI (The IT Governance Institute, Understanding How Business Goal Drive IT

Goals, 2008). Survei dilakukan terhadap perusahaan – perusahaan berbagai skala

ukuran dari sector keuangan, manufaktur, farmasi, pemerintahan, jasa layanan TI,

telekomunikasi dan media, kesehatan, retail, distribusi, dan transportasi di

berbagai belahan dunia.

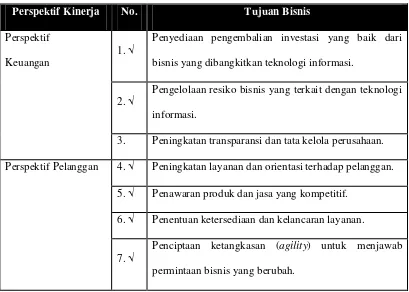

Tabel 2.1. Tujuan Bisnis Dalam COBIT

Perspektif Kinerja No. Tujuan Bisnis

Perspektif

Keuangan

1. √

Penyediaan pengembalian investasi yang baik dari

bisnis yang dibangkitkan teknologi informasi.

2. √

Pengelolaan resiko bisnis yang terkait dengan teknologi

informasi.

3. Peningkatan transparansi dan tata kelola perusahaan.

Perspektif Pelanggan 4. √ Peningkatan layanan dan orientasi terhadap pelanggan.

5. √ Penawaran produk dan jasa yang kompetitif.

6. √ Penentuan ketersediaan dan kelancaran layanan.

7. √

Penciptaan ketangkasan (agility) untuk menjawab

8. Pencapaian optimasi biaya dari penyampaian layanan.

9. √

Perolehan informasi yang bermanfaat dan handal untuk

pembuatan keputusan strategis.

Perspektif

Proses Bisnis/ Internal 10. √

Peningkatan dan pemeliharaan fungsionalitas proses

bisnis.

11. Penurunan biaya proses.

12. √

Penyediaan kepatutan terhadap hukum eksternal,

regulasi dan kontrak.

13. Penyediaan kepatutan terhadap kebijakan internal.

14. Pengelolaan perubahan bisnis.

15.

Peningkatan dan pengelolaan produktivitas operasional

dan staf.

Perspektif

Pembelajaran &

Pertumbuhan

16. √ Pengelolaan inovasi produk dan bisnis.

17. √

Perolehan dan pemeliharaan karyawan yang cakap dan

termotivasi.

2.6 COBIT (Control Objectives for Information and related Technology) IT Governance adalah sistem yang mengatur dan mengendalikan seluruh

proses teknologi informasi perusahaan/organisasi yang strukturnya akan

menetapkan pendistribusian hak dan tanggung jawab antara pihak-pihak yang

terlibat juga berisikan peraturan serta strategi yang ditetapkan perusahaan/

Information System Audit and Control Association (ISACA)

memperkenalkan sebuah kerangka untuk mengelola IT Governance di sebuah

perusahaan yang dikenal dengan nama COBIT (Indrajit, 2004).

Karakteristik utama kerangka kerja COBIT menurut (Surendro, 2004)

adalah pengelompokkan aktivitas teknologi informasi dalam empat domain, yaitu

Plan and Organise (PO), Acquire and Implement (AI), Deliver and Support (DS)

serta Monitor and Evaluate (ME). Domain PO menyediakan arahan untuk

mewujudkan solusi penyampaian (AI) dan penyampaian jasa (DS). AI

menyediakan solusi dan menyalurkannya untuk dapat diubah menjadi jasa.

Sementara DS menerima solusi tersebut dan membuatnya lebih bermanfaat bagi

pengguna akhir. Sedangkan ME memonitor seluruh proses untuk kepastian bahwa

arahan yang diberikan telah diikuti.

Secara jelas, COBIT membagi proses pengelolaan teknologi informasi

menjadi empat domain utama dengan total tiga puluh empat proses teknologi

informasi. Masing-masing domain dalam COBIT mempunyai beberapa rincian

sebagai berikut (Sarno, 2009):

1. Plan and Oganise (PO)

Membahas mengenai strategi, taktik, dan pengidentifikasian teknologi

informasi dalam mendukung tercapainya tujuan bisnis. Domain PO ini terdiri

dari 10 (sepuluh) proses teknologi informasi seperti terlihat pada tabel 2.2

Tabel 2.2. Proses Teknologi Informasi dalam Domain PO

PO1 Mendefinisikan rencana strategis TI

PO3 Menentukan arahan teknologi

PO4 Mendefinisikan proses TI, organisasi dan keterhubungannya

PO5 Mengelola investasi TI

PO6 Mengkomunikasikan tujuan dan arahan manajemen

PO7 Mengelola sumber daya TI

PO8 Mengelola kualitas

PO9 Menaksir dan mengelola resiko TI

PO10 Mengelola proyek

2. Acquire and Implement (AI)

Pada domain Acquire and Implement sebuah solusi teknologi informasi perlu

diidentifikasikan, dikembangkan, diimplementasikan dan diintegrasikan ke

dalam proses bisnis. Domain AI ini terdiri dari 7 (tujuh) proses teknologi

informasi seperti terlihat pada tabel Tabel 2.3.

Tabel 2.3. Proses Teknologi Informasi dalam Domain AI

AI1 Mengidentifikasi solusi otomatis

AI2 Memperoleh dan memelihara software aplikasi

AI3 Memperoleh dan memelihara infrastruktur teknologi

AI4 Memungkinkan operasional dan penggunaan

AI5 Memenuhi sumber daya TI

AI6 Mengelola perubahan

3. Deliver and Support (DS)

Domain ini fokus pada aspek penyampaian teknologi informasi terhadap

dukungan dan layanan teknologi informasi mencakup dukungan dan layanan

teknologi informasi pada bisnis, mulai dari penanganan keamanan dan

kesinambungan, dukungan bagi pengguna serta manajemen data. Domain DS

ini terdiri dari 13 (tiga belas) proses teknologi informasi seperti terlihat pada

tabel Tabel 2.4.

Tabel 2.4. Proses Teknologi Informasi dalam Domain DS

DS1 Mendefinisikan dan mengelola tingkat layanan

DS2 Mengelola layanan pihak ketiga

DS3 Mengelola kinerja dan kapasitas

DS4 Memastikan layanan yang berkelanjutan

DS5 Memastikan keamanan sistem

DS6 Mengidentifikasikan dan mengalokasikan biaya

DS7 Mendidik dan melatih pengguna

DS8 Mengelola service desk dan insiden

DS9 Mengelola konfigurasi

DS10 Mengelola permasalahan

DS11 Mengelola data

DS12 Mengelola lingkungan fisik

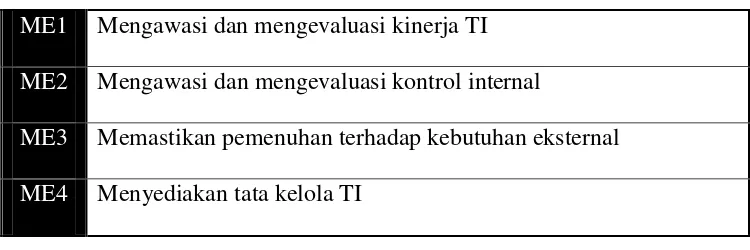

4. Monitor and Evaluate (ME)

Pada domain ini akan ditekankan kepada pentingnya semua proses teknologi

informasi perlu diakses secara berkala untuk menjaga kualitas dan kesesuaian

dengan standar yang telah ditetapkan. Domain ME ini terdiri dari 4 (empat)

proses teknologi informasi seperti terlihat pada tabel 2.5.

Tabel 2.5. Proses Teknologi Informasi dalam Domain ME

ME1 Mengawasi dan mengevaluasi kinerja TI

ME2 Mengawasi dan mengevaluasi kontrol internal

ME3 Memastikan pemenuhan terhadap kebutuhan eksternal

ME4 Menyediakan tata kelola TI

ITGI (Information Technology Governance Institue, 2007) memberikan

pemetaan tujuan teknologi informasi dan tujuan bisnis berdasarkan standar

COBIT menjadi 28 tujuan teknologi informasi dan 17 tujuan bisnis.

Tabel 2.6. Tujuan Teknologi Informasi dalam COBIT No. Tujuan Teknologi Informasi

1.√ Respon terhadap kebutuhan bisnis yang selaras dengan strategi bisnis.

2.√ Respon terhadap kebutuhan tata kelola yang sesuai dengan arahan direksi.

3.√ Kepastian akan kepuasan pengguna akhir dengan penawaran dan

tingkatan layanan.

4. Pengoptimasian dari penggunaan informasi.

5. Penciptaan teknologi informasi yang tangkas (IT Agility).

No. Tujuan Teknologi Informasi

diterjemahkan dalam solusi otomatis yang efektif dan efisien.

7. Perolehan dan pemeliharaan sistem aplikasi yang standar dan terintegrasi.

8. Perolehan dan pemeliharaan infrastruktur teknologi informasi yang

strandar dan terintegrasi.

9. Perolehan dan pemeliharaan kemampuran teknologi informasi sebagai

respon terhadap strategi teknologi informasi.

10. Jaminan akan kepuasan yang saling menguntungkan dengan pihak ketiga.

11. Jaminan akan konsistensi terhadap integrasi aplikasi ke dalam proses

bisnis.

12. Jaminan transparansi dan pemahaman terhadap biaya teknologi informasi,

keuntungan, strategi, kebijakan dan tingkatan layanan.

13. Jaminan akan penggunaan dan kinerja dari aplikasi serta solusi teknologi

yang sesuai.

14.√ Kemampuan memberikan penjelasan dan perlindungan terhadap aset-aset

teknologi informasi.

15. Pengoptimasian infrastruktur, sumber daya dan kemampuan teknologi

informasi.

16. Pengurangan terhadap ketidaklengkapan dan pengolahan kembali dari

solusi dan penyampaian layanan.

17. Perlindungan terhadap pencapaian sasaran teknologi informasi.

No. Tujuan Teknologi Informasi

dan sumber daya teknologi informasi.

19. Jaminan bahwa informasi yang kritis dan rahasia disembunyikan dari

pihak-pihak yang tidak berkepentingan.

20. Kepastian bahwa transaksi bisnis yang secara otomatis dan pertukaran

informasi dapat dipercaya.

21. Jaminan bahwa layanan dan infrastruktur teknologi informasi dapat

sepatutnya mengatasi dan memulihkan kegagalan karena eror, serangan

yang disengaja maupun bencana alam.

22. Kepastian akan minimnya dampak bisnis dalam kejadian gangguan

layanan atau perubahan teknologi informasi.

23.√ Jaminan bahwa layanan teknologi informasi yang tersedia sesuai dengan

yang dibutuhkan.

24.√ Peningkatan terhadap efisiensi biaya teknologi informasi dan

kontribusinya terhadap keuntungan bisnis.

25.√ Penyampaian rencangan tepat waku dan sesuai dengan kualitas standar

maupun anggaran biaya.

26.√ Pemeliharaan terhadap integritas informasi dan pemrosesan infrastruktur.

27.√ Kepastian bahwa teknologi informasi selaras degan regulasi dan hukum

yang berlaku.

28. Jaminan bahwa teknologi informasi dapat menunjukkan kualitas layanan

No. Tujuan Teknologi Informasi

terhadap perubahan di masa mendatang.

ITGI (Information Technology Governance Institue, 2007) memberikan

pemetaan tujuan teknologi informasi dan tujuan bisnis berdasarkan standar

COBIT menjadi 28 tujuan teknologi informasi dan 17 tujuan bisnis.

Tabel 2.7. Penyelerasan Tujuan Bisnis dan Tujuan Teknologi Informasi berdasarkan COBIT

No. Tujuan Bisnis

Tujuan Teknologi

Informasi

1. √

Penyediaan pengembalian investasi yang baik

dari bisnis yang dibangkitkan teknologi

informasi.

24

√

2. √

Pengelolaan resiko bisnis yang terkait dengan

teknologi informasi.

Peningkatan transparansi dan tata kelola

perusahaan.

2 18

4. √

Peningkatan layanan dan orientasi terhadap

pelanggan.

Penawaran produk dan jasa yang kompetitif. 5 24

√

6. √

Penentuan ketersediaan dan kelancaran layanan. 10 16 22 23

√

7. √

Penciptaan ketangkasan (agility) untuk

menjawab permintaan bisnis yang berubah.

1

√

5 25

8.

Pencapaian optimasi biaya dari penyampaian

layanan.

7 8 10 24

9. √

Perolehan informasi yang bermanfaat dan

handal untuk pembuatan keputusan strategis.

2

Pengelolaan inovasi produk dan bisnis. 5 25

√

28

17.

Perolehan dan pemeliharaan karyawan yang

cakap dan termotivasi.

9

(Sarno, 2009)

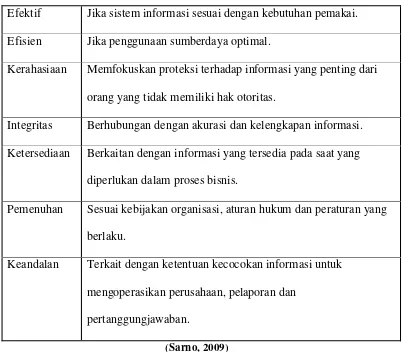

Suatu organisasi dapat dianggap sukses membangun teknologi informasi

dalam suatu kerangka sistem informasi yang lengkap apabila telah memenuhi

kriteria ukuran informasi (Gondodiyoto, 2007). Kriteria ukuran informasi

Tabel 2.8. Kriteria Ukuran Informasi berdasarkan COBIT

Efektif Jika sistem informasi sesuai dengan kebutuhan pemakai.

Efisien Jika penggunaan sumberdaya optimal.

Kerahasiaan Memfokuskan proteksi terhadap informasi yang penting dari

orang yang tidak memiliki hak otoritas.

Integritas Berhubungan dengan akurasi dan kelengkapan informasi.

Ketersediaan Berkaitan dengan informasi yang tersedia pada saat yang

diperlukan dalam proses bisnis.

Pemenuhan Sesuai kebijakan organisasi, aturan hukum dan peraturan yang

berlaku.

Keandalan Terkait dengan ketentuan kecocokan informasi untuk

mengoperasikan perusahaan, pelaporan dan

pertanggungjawaban.

(Sarno, 2009)

Pengukuran informasi melalui audit teknologi informasi dengan mengacu

pada contoh yang baik (best prastice) berdasarkan kerangka kerja COBIT (Sarno,

2009) adalah:

1. Penentuan Ruang Lingkup dan Tujuan Audit Teknologi Informasi

Langkah awal yang harus dilakukan adalah menentukan ruang lingkup dari

audit yang akan dilakukan. Ruang lingkup yang dimaksud adalah area, fungsi

dan unit organisasi yang akan diaudit mencakup sistem secara spesifik, fungsi

2. Pengumpulan Bukti

Bukti (evidence) merupakan informasi apapun yang digunakan oleh auditor

untuk menentukan apakah data yang diaudit sesuai dengan kriteria atau tujuan

audit. Pencarian bukti dalam pelaksaan audit teknologi informasi terhadap

proses teknologi informasi yang ada dalam suatu organisasi disesuaikan

mengacu pada standar proses teknologi informasi yang didefinisikan dalam

COBIT. Bukti audit tersebut digunakan untuk melaksanakan uji kepatutan

sehingga didapatkan temuan (findings) sebagai kepatutan terhadap standar

yang berlaku.

3. Pelaksanaan Uji Kepatutan

Setelah bukti-bukti dikumpulkan, selanjutnya dilakukan pelaksaan audit. Uji

kepatutan (compliance test) dilakukan dengan menguji kepatutan proses

teknologi informasi dengan melihat kepatutan proses yang berlangsung

terhadap standar dan regulasi yang berlaku. Dari pelaksaan uji kepatutan ini

akan menghasilkan temuan-temuan yang nantinya digunakan sebagai bahan

penyusunan rekomendasi dalam laporn audit.

4. Penentuan Tingkat Kedewasaan

Tingkat kedewasaan merupakan representasi kedewasaan proses teknologi

informasi yang berlangsung pada suatu organisasi. Nilai tingkat kedewasaan

akan menunjukkan level kedewasaan proses teknologi informasi dengan

didapatkan nilai tingkat kedewasaan untuk setiap level, dilakukan perhitungan

untuk nilai tingkat kedewasaan secara keseluruhan.

Sebelum hasil audit dikomunikasikan, diperlukan suatu diskusi untuk

mendapatkan kesepahaman terhadap hasil temuan dan mengembangkan

rekomendasi untuk memperbaiki hasil tersebut. Langkah-langkah yang dilakukan

dalam penyusunan rekomendasi (Sarno, 2009).

1. Penentuan Hasil Audit Teknologi Informasi

Penentuan hasil audit dilakukan dengan mengevaluasi hasil audit yang

didapatkan untuk mengembangkan opini audit. Opini-opini berdasarkan hasil

temuan tersebut digunakan sebagai landasan penyusunan rekomendasi hasil

audit. Rekomendasi yang disusun oleh auditor dikomunikasikan kepada pihak

manajemen yang berkepentingan untuk mendapatkan kesepakatan hasil audit.

Setelah diperoleh kesepakatan, langkah selanjutnya adalah penyusunan

laporan hasil audit.

2. Penyusunan Laporan Hasil Audit Teknologi Infomasi

Laporan audit merupakan hasil akhir dari pelaksanaan audit teknologi

informasi yang berisikan temuan dan rekomendasi kepada manajemen.

Format laporan bervariasi di setiap organisasi sehingga tidak ada format baku

dalam penyusunannya. Laporan yang dibuat seharusnya seimbang dalam

mendeskripsikan isu negatif dari temuan dan pernyataan konstruktif positif

yang berkaitan dengan peningkatan proses yang sudah dijalankan dan kontrol

2.7 Audit Teknologi Informasi dari Perspektif Proses bisnis internalBalanced

Scorecard

Audit teknologi informasi dilakukan dengan tujuan untuk mengukur apakah

informasi yang ada sudah dikelola dengan baik sehingga dapat diketahui seberapa

besar peranan teknologi informasi dalam mendukung pencapaian tujuan bisnis

organisasi. Dengan demikian dapat disimpulkan bahwa audit teknologi informasi

dilakukan dalam rangka untuk mengukur sehingga dapat diketahui tingkat

keselarasan antara tujuan teknologi informasi dan tujuan bisnis organisasi.

COBIT memberikan kemudahan untuk memahami keterkaitan antara tujuan

bisnis dan teknologi informasi. Pemetaan terhadap kedua tujuan tersebut sudah

tersedia dan dapat dijadikan acuan bagi perusahaan/organisasi dalam

menerjemahkan tujuan bisnis ke dalam tujuan teknologi informasi. Pemetaan

tujuan bisnis dan tujuan teknologi informasi dari perspektif proses bisnis internal

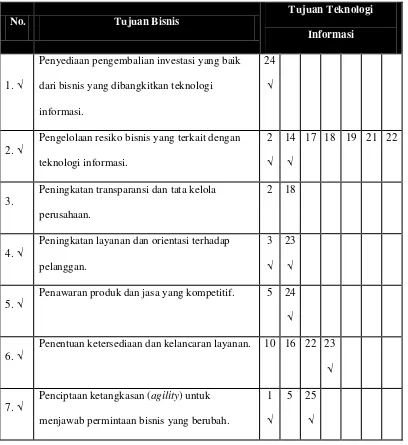

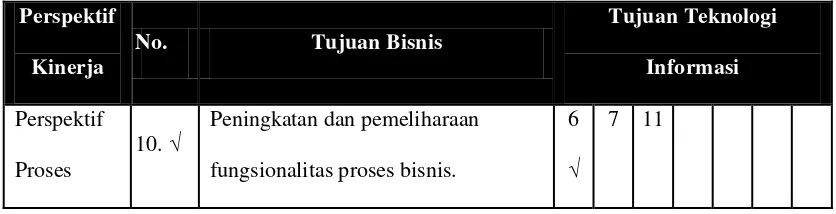

dapat dilihat dalam tabel 2.9. (ITGI, COBIT 4.1, 2007).

Tabel 2.9. Pemetaan Tujuan Bisnis dan Tujuan Teknologi Informasi dari Perspektif Proses bisnis internalBalanced Scorecard

Perspektif

Kinerja

No. Tujuan Bisnis

Tujuan Teknologi

Informasi

Perspektif 10. √

Peningkatan dan pemeliharaan 6

√

Bisnis/

Berdasarkan hasil survei ITGI (The IT Governance Institute,

Understanding How Business Goals Drive IT Goals, 2008) terhadap

perusahaan-perusahaan dunia, terdapat sepuluh tujuan bisnis dan sepuluh tujuan teknologi

informasi terpenting (Sarno, 2009). Berdasarkan hasil survei tersebut, didapatkan

pemetaan tujuan bisnis dan tujuan teknologi informasi dari perspektif proses

bisnis internal.

Tabel 2.10. Pemetaan Tujuan Bisnis dan Tujuan Teknologi Informasi dari Perspektif Proses bisnis internal Berdasarkan Survei (Breakdown).

Bisnis/

Kerangka kerja COBIT tidak hanya menyediakan pemetaan antara tujuan

bisnis dengan tujuan teknologi informasi, namun juga menjelaskan kerangka kerja

keterkaitan antara tujuan teknologi informasi dengan proses teknologi informasi.

Setiap tujuan teknologi informasi dapat terdiri dari beberapa proses teknologi

informasi yang terkait, demikian juga sebaliknya setiap proses teknologi informasi

dapat digunakan untuk memenuhi beberapa tujuan teknologi informasi. Pemetaan

antara tujuan teknologi informasi dan proses teknologi informasi dari perspektif

proses bisnis internal dalam kerangka kerja COBIT dapat dilihat dalam tabel 2.11.

Tabel 2.11. Pemetaan Tujuan Teknologi Informasi dan Proses Teknologi Informasi dari Perspektif Proses bisnis internal Berdasarkan Survei

Tujuan Teknologi Informasi Proses Teknologi Informasi

2.

Respon terhadap kebutuhan tata kelola yang sesuai

dengan arahan direksi.

PO1 PO4 PO10 ME1 ME3

6.

Pendefinisian bagaimana kebutuhan fungsional

bisnis dan kontrol diterjemahkan dalam solusi

otomatis yang efektif dan efisien.

AI1 AI2 AI6

26.

Pemeliharaan terhadap integritas informasi dan

pemrosesan infrastruktur.

AI6 DS5

27.

Kepastian bahwa teknologi informasi selaras degan

regulasi dan hukum yang berlaku.

DS11 ME2 ME3 ME4

BAB III

OBJEK DAN METODOLOGI PENELITIAN

1.1 Sejarah BPS (Badan Pusat Statistik)

Badan Pusat Statistik merupakan Lembaga Pemerintah Non-Departemen

yang bertanggung jawab langsung kepada Presiden. Sebelumnya, BPS merupakan

Biro Pusat Statistik, yang dibentuk berdasarkan UU Nomor 6 Tahun 1960 tentang

Sensus dan UU Nomer 7 Tahun 1960 tentang Statistik. Sebagai pengganti kedua

UU tersebut ditetapkan UU Nomor 16 Tahun 1997 tentang Statistik. Berdasarkan

UU ini yang ditindaklanjuti dengan peraturan perundangan dibawahnya, secara

formal nama Biro Pusat Statistik diganti menjadi Badan Pusat Statistik. Materi

yang merupakan muatan baru dalam UU Nomor 16 Tahun 1997, antara lain :

a. Jenis statistik berdasarkan tujuan pemanfaatannya terdiri atas statistik dasar yang sepenuhnya diselenggarakan oleh BPS, statistik sektoral yang

dilaksanakan oleh instansi Pemerintah secara mandiri atau bersama dengan

BPS, serta statistik khusus yang diselenggarakan oleh lembaga, organisasi,

perorangan, dan atau unsur masyarakat lainnya secara mandiri atau bersama

dengan BPS.

b. Hasil statistik yang diselenggarakan oleh BPS diumumkan dalam Berita Resmi Statistik (BRS) secara teratur dan transparan agar masyarakat dengan

c. Sistem Statistik Nasional yang andal, efektif, dan efisien.

d. Dibentuknya Forum Masyarakat Statistik sebagai wadah untuk menampung

aspirasi masyarakat statistik, yang bertugas memberikan saran dan

pertimbangan kepada BPS.

Pada tanggal 26 September 1997 dengan Undang-undang No. 16 tahun

1997 tentang Statistik, Biro Pusat Statistik diubah menjadi “Badan Pusat Statistik”

dan sekaligus tanggal 26 September ditetapkan sebagai “HARI STATISTIK”.

Tahun 1998, ditetapkan Keputusan Presiden No. 86 tahun 1998 tentang Badan

Pusat Statistik. Berdasarkan KEPPRES tersebut Perwakilan BPS di daerah adalah

instansi vertical dengan nama BPS Propinsi, BPS Kabupaten dan BPS

Kotamadya.

Tahun 2001, ditetapkan Keputusan Presiden No. 103 tahun 2001 tentang

Kedudukan, Tugas, Fungsi, Kewenangan, Susunan Organisasi dan Tata Kerja

Lembaga Pemerintah non Departemen (LPND). Salah satu LPND adalah Badan

Pusat Statistik. Pada tahun 2001, ditetapkan Kepala Badan Pusat Statistik No. 121

tahun 2001 tentang Organisasi dan Tata Kerja Perwakilan BPS di daerah.

Perwakilan BPS di daerah terdiri dari BPS Propinsi dan BPS Kabupaten/Kota.

Berdasarkan Keputusan Kepala BPS No. 121 tahun 2001 organisasi BPS Propinsi

terdiri dari Kepala, Bagian Tata Usaha, Bidang Statistik Sosial, Bidang Statistik

Produksi, Bidang Statistik Distribusi, Bidang Neraca Wilayah dan Analisis

Statistik, Bidang Integrasi Pengolahan dan Diseminasi Statistik dan Kelompok

1.2 Tentang Badan Pusat Statistik (BPS) Propinsi Jawa Barat

Badan Pusat Statistik Propinsi Jawa Barat (BPS JABAR) bertempat di Jl.

PHH. Mustofa No.43 Bandung. BPS Propinsi Jawa barat dipimpin oleh Kepala

BPS Propinsi Jawa Barat yang dalam pelaksanaan tugas dan fungsinya

dikoordinasikan oleh Bupati/Walikotamadya Kepala Daerah Tingkat II.

3.3 Bidang Pekerjaan dan Tujuan Perusahaan

Dalam melaksanakan tugas diatas BPS Propinsi Jawabarat

menyelenggarakan fungsi :

a. Pengumpulan pengolahan, serta evaluasi dan laporan statistik dasar yang

meliputi statistik kependudukan statistik produksi, statistik distribusi, dan

neraca wilayah.

b. Koordinasi dan kerjasama statistik dengan instansi pemerintah, swasta,

lembaga, organisasi, perseorangan atau unsur masyarakatlain.

c. Penghimpunan, pengolahan dan pengembangan rujukan statistik, serta

pemberian rekomendasi penyelenggaraan statistik kepada instansi

pemeritah di tingkat propinsi.

d. Penyiapan bahan untuk pengembangan pembakuan konsep, definisi,

klasifikasi, dan ukuran-ukuran, serta ilmu pengetahuan dan teknologi yang

mendukung penyelenggaraan statistik.

e. Pelayanan informasi statistik dan penyebarluasan hasil statistik kepada

pemerintah dan masyarakat serta upaya peningkatan sadar statistik bagi

f. Pembinaan penyelanggaraan kegiatan statistik, responden, dan pengguna

statistik.

3.4 Visi Dan Misi

Visi dan misi Badan Pusat Statistik Rencana Strategis Badan Pusat

Statistik (Renstra BPS) Tahun 2010-2014 disusun berlandaskan Undang-Undang

Nomor 16 Tahun 1997 tentang Statistik dan RPJM Nasional Tahun 2010-2014

1.4.1 Visi

“Pelopor data statistik terpercaya untuk semua (The Agent of trustworthy

statistical data for all)” Terwujudnya informasi statistik yang terpercaya dan tepat

waktu sebagai tulang punggung informasi di Jawa Barat serta menjadi bagian

sumber data untuk sistem statistik nasional

3.4.2 Misi

1. Memperkuat landasan konstitusional dan operasional lembaga statistik

untuk penyelenggaraan statistik yang efektif dan efisien.

2. Menciptakan insan statistik yang kompeten dan profesional, didukung

pemanfaatan teknologi informasi mutakhir untuk kemajuan perstatistikan

Indonesia.

3. Meningkatkan penerapan standar klasifikasi, konsep dan definisi,

pengukuran, dan kode etik statistik yang bersifat universal dalam setiap

penyelenggaraan statistik.

5. Meningkatkan koordinasi, integrasi, dan sinkronisasi kegiatan statistik

yang diselenggarakan pemerintah dan swasta, dalam kerangka Sistem

Statistik Nasional (SSN) yang efektif dan efisien.

3.5 Struktur Organisasi

Berdasarkan peraturan kepala badan pusat statistik nomor 7 tahun 2008

tentang organisasi dan tata kerja badan pusat statistik. Berikut adalah gambaran

struktur organisasi jabatan di badan pusat statistik Propinsi Jawa barat secara

umum :

JABATAN STRUKTURAL ORGANISASI BADAN PUSAT STATISTIK PROPINSI

1.5.1 Deskripsi Pekerjaan

1. Subbagian Tata Usaha meliputi :

a. Menyusun program kerja tahunan Subbagian Tata Usaha;

b. Melakukan penyiapan bahan dan penyusunan rancangan usulan

program kerja dan anggaran tahunan BPS Kabupaten/Kota baik

rutin maupun proyek dan menyampaikan ke BPS Propinsi;

c. Mengikuti program pelatihan yang diselenggarakan dalam rangka

kegiatan ketatausahaan;

d. Melakukan penyiapan, penyusunan rencana dan program, serta

pengadaan, penyaluran, penyimpanan, inventarisasi, penghapusan,

dan pemeliharaan peralatan dan perlengkapan

e. Melakukan kegiatan tata usaha kepegawaian, pengadaan dan

mutasi pegawai, pembinaan pegawai, hukum dan

perundang-undangan, organisasi dan tata laksana, kesejahteraan pegawai,

administrasi jabatan fungsional, serta penggajian;

2. Seksi Statistik Sosial meliputi:

a. menyusun program kerja tahunan Seksi Statistik Sosial;

b. melakukan penyiapan dokumen dan bahan yang diperlukan untuk

kegiatan pengumpulan statistik sosial yang mencakup kegiatan

statistik kependudukan, kesejahteraan rakyat, ketahanan sosial, serta

kegiatan statistik sosial lainnya yang ditentukan;

c. mengikuti program pelatihan yang diselenggarakan dalam rangka

d. membantu Kepala BPS Kabupaten/Kota dalam menyiapkan program

pelatihan petugas lapangan kegiatan statistik sosial;

e. melakukan pembagian dokumen dan peralatan yang diperlukan untuk

pelaksanaan lapangan kegiatan statistik sosial;

f. melakukan pembinaan, pengamatan lanjut, dan pengawasan lapangan

terhadap pelaksanaan kegiatan statistik sosial;

g. melakukan penerimaan dan pemeriksaan dokumen hasil pengumpulan

data statistik sosial;

h. melakukan pengolahan data statistik sosial sesuai dengan sistem dan

program yang ditetapkan, bekerja sama dengan satuan organisasi

terkait;

3. Seksi Statistik Produksi meliputi:

a. Menyusun program kerja tahunan Seksi Statistik Produksi.

b. Melakukan penyiapan dokumen dan bahan yang diperlukan untuk

kegiatan pengumpulan statistik produksi yang mencakup kegiatan

statistik pertanian, industri, pertambangan, energi, konstruksi, serta

kegiatan statistik produksi lainnya yang ditentukan;

c. Mengikuti program pelatihan yang diselenggarakan dalam rangka

kegiatan statistik produksi;

d. Membantu Kepala BPS Kabupaten/Kota dalam menyiapkan program

pelatihan petugas lapangan;

e. Melakukan pembagian dokumen dan peralatan yang diperlukan untuk

f. Melakukan pembinaan, pengamatan lanjut, dan pengawasan lapangan

terhadap pelaksanaan kegiatan statistik produksi;

g. Melakukan penerimaan dan pemeriksaan dokumen hasil pengumpulan

data statistik produksi;

h. Melakukan pengolahan data statistik produksi sesuai dengan sistem

dan program yang ditetapkan, bekerja sama dengan satuan organisasi

terkait.

4. Seksi Statistik Distribusi meliputi :

a. Menyusun program kerja tahunan Seksi Statistik Distribusi.

b. Melakukan penyiapan dokumen dan bahan yang diperlukan untuk

kegiatan pengumpulan statistik distribusi yang mencakup kegiatan

statistik harga konsumen dan perdagangan besar, keuangan dan harga

produsen, niaga dan jasa, serta kegiatan statistik distribusi lainnya

yang ditentukan.

c. Mengikuti program pelatihan yang diselenggarakan dalam rangka

kegiatan statistik distribusi;

d. Membantu Kepala BPS Kabupaten/Kota dalam menyiapkan program

pelatihan petugas lapangan;

e. Melakukan pembagian dokumen dan peralatan yang diperlukan untuk

pelaksanaan lapangan;

f. Melakukan pembinaan, pengamatan lanjut, dan pengawasan lapangan

terhadap pelaksanaan kegiatan statistik distribusi;

g. Melakukan penerimaan dan pemeriksaan dokumen hasil pengumpulan