PREFERENSI KEPUTUSAN INVESTOR TERHADAP

ALTERNATIF PRODUK KEUANGAN SYARI’AH

ADRIANNA SYARIEFUR RAKHMAT

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI TESIS DAN SUMBER

INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa tesis saya yang berjudul “Preferensi Keputusan Investor Terhadap Alternatif Produk Keuangan Syari’ah” adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir tesis ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

RINGKASAN

ADRIANNA SYARIEFUR RAKHMAT. Preferensi Keputusan Investor Terhadap Alternatif Produk Keuangan Syari’ah. Dibimbing oleh MUHAMMAD FIRDAUS dan DEDI BUDIMAN HAKIM.

Riset tentang preferensi keputusan investor terhadap alternatif produk keuangan syari’ah menjelaskan prilaku investor mengenai faktor faktor yang mempengaruhi keputusan invetasi. Intinya bagaimana prilaku ini menjelaskan mengenai apa, kenapa, dan bagaimana berinvestasi menurut perspektif investor. Riset ini dapat membantu lembaga keuangan penyedia produk keuangan dalam menetapkan strategi untuk menarik investor agar berinvestasi secara efektif dan sesuai dengan kebutuhan maupun keinginan investor. Kebutuhan dan keinginan investor tersebut dapat dipelajari melalui proses pengambilan keputusan berinvestasi. Selain itu, hasil riset juga akan bermanfaat sebagai referensi calon investor lainnya dalam menentukan keputusan investasi.

Penelitian ini bertujuan untuk mendeskripsikan perkembangan investasi keuangan syari’ah di Indonesia, membandingkan alternatif produk keuangan syari’ah dengan produk keuangan konvensional, dan menganalisis faktor faktor yang mempengaruhi preferensi investor terhadap alternatif produk keuangan syari’ah.

Data yang digunakan adalah data primer dan data sekunder. Data primer diperoleh dari hasil survey dengan menggunakan kuesioner. Responden yang dianalisis berjumlah 87 orang, yaitu terdiri dari peserta Sekolah Pasar Modal Syari’ah (SPMS) dan non peserta SPMS di Jakarta. Sedangkan data sekunder didapat dari berbagai buku, jurnal dan website. Untuk menganalisis data yang terkumpul, analisis yang digunakan adalah; analisis deskriptif untuk memaparkan perkembangan investasi keuangan syari’ah di Indonesia dan perbandingan antara alternatif produk keuangan syari’ah dan produk keuangan konvensional. Analisis logit digunakan untuk menjelaskan faktor faktor yang mempengaruhi preferensi investasi keuangan syari’ah dibanding investasi keuangan konvensional. Berikutnya, analisis multinomial logit digunakan untuk menerangkan faktor faktor yang mempengaruhi preferensi investasi reksa dana syari’ah, deposito syari’ah, asuransi syari’ah dan dinar dibanding saham syari’ah.

Berdasarkan analisis logit, bahwa faktor yang mempengaruhi preferensi investor terhadap investasi keuangan syari’ah adalah tingkat pengetahuan, dimana semakin bertambah pengetahuan seseorang mengenai keuangan syari’ah, maka akan cenderung lebih prefer berivestasi di produk keuangan syari’ah dibanding berivestasi di produk keuangan konvensional. Memiliki pengetahuan mengenai keuangan syari’ah adalah proses awal dalam menentukan keputusan investasi. Oleh karena itu, hubungan antara tingkat pengetahuan terhadap preferensi investasi keuangan syari’ah adalah positif.

dibanding reksa dana dan asuransi syari’ah. Selanjutnya, investor dengan tingkat pendidikan yang tinggi lebih prefer berinvestasi di saham syari’ah dibanding asuransi syari’ah. Investor dengan tingkat pendidikan yang tinggi akan cenderung risk seeker dan lebih prefer berinvestasi di produk keuangan yang berisiko tinggi. Berikutnya semakin bertambah usia investor, maka akan lebih prefer berinvestasi reksa dana syari’ah dibanding saham syari’ah.

SUMMARY

ADRIANNA SYARIEFUR RAKHMAT. Investor Preference Toward Sharia Financial Products. Supervised by MUHAMMAD FIRDAUS and DEDI BUDIMAN HAKIM.

Investor Preference Toward Sharia Financial Products is a research about investor behavior which explains factors influencing investment decision. In essential, how the behavior pattern of investor describes about what, why, and how to invest. This research is useful for financial institutions to help in analyzing investor need. Investor need can be learned through investment decision process. Furthermore, this research also useful as investors reference in determining investment decision.

This research aims to describe the development of sharia financial investment in Indonesia and to compare between sharia financial products and conventional financial products, and to analyze factors influencing investor preference of sharia financial investment.

This research was based on primary and secondary data. Primary data have been obtained through a structure questionaire. The sample size was 87 and the respondents were consisted of participant and non participant of sharia capital market school in Jakarta. The secondary data have been collected from various books, journals, and websites. The sampling technique followed in this research is purposive sampling. In order to analyze the collected data, the following tools were used. Descriptive analysis is used to describe the development of sharia financial investment in Indonesia and the comparison between sharia financial products and conventional financial product. Logit analysis is used to analyze factors influencing sharia financial investment compared to conventional financial investment. Afterward, multinomial logit is used to analyze factors influencing sharia mutual fund, sharia deposit, sharia insurance, and dinar compared to sharia stock.

The result of the logit model shows that the factor influencing investor preference toward sharia financial investment is the level of knowledge. If the level of knowledge increases, then the investors will prefer to put their fund in sharia financial investment than conventional financial investment. This is because that to have a knowledge about sharia financial theory, is the initial process in determining investment decision. Therefore, the level of knowledge positively correlated with investor preference in sharia financial investment.

stock than sharia insurance. This result also suggest that age of respondent correlates with the investment preference of sharia mutual fund, which the young investor tend to have their money in sharia stock than sharia mutual fund.

© Hak Cipta Milik IPB, Tahun 2014

Hak Cipta Dilindungi Undang-Undang

Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik, atau tinjauan suatu masalah; dan pengutipan tersebut tidak merugikan kepentingan IPB

Tesis

sebagai salah satu syarat untuk memperoleh gelar Magister Sains

pada

Program Studi Ilmu Ekonomi

PREFERENSI KEPUTUSAN INVESTOR TERHADAP

ALTERNATIF PRODUK KEUANGAN SYARI’AH

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

BOGOR 2014

Judul Tesis : Preferensi Keputusan Investor Terhadap Alternatif Produk Keuangan Syari’ah

Nama : Adrianna Syariefur Rakhmat NIM : H151110081

Disetujui oleh Komisi Pembimbing

Prof Dr Muhammad Firdaus, SP, MSi Ketua

Dr Ir Dedi Budiman Hakim, MEc

Anggota

Diketahui oleh

Ketua Program Studi Ilmu Ekonomi

Dr Ir R Nunung Nuryartono, MSi

Dekan Sekolah Pascasarjana

Dr Ir Dahrul Syah, MScAgr

PRAKATA

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT atas limpahan rahmat dan karunia-Nya sehingga tesis dengan judul “Preferensi Keputusan Investor

Terhadap Alternatif Produk Keuangan Syari’ah” dapat terselesaikan dengan baik. Tesis ini merupakan salah satu syarat untuk menyelesaikan jenjang pendidikan Strata-2 dan memperoleh gelar Magister Sains (M.Si) dari Program Studi Ilmu Ekonomi di Institut Pertanian Bogor.

Pada kesempatan ini penulis menyampaikan terima kasih kepada Bapak Prof Dr Muhammad Firdaus, SP MSi selaku ketua komisi pembimbing dan Bapak Dr Ir Dedi Budiman Hakim, MEc selaku anggota komisi pembimbing atas arahan dan masukannya dalam penyusunan tesis ini. Ucapan terima kasih selanjutnya penulis sampaikan kepada Prof Dr Ir Noer Azam Achsani, MS (penguji luar komisi), Ibu Dr Lukytawati Anggraeni, SP MSi (penguji perwakilan dari program studi), dan Bapak Dr Ir R Nunung Nuryartono MSi (Ketua Program Studi Ilmu Ekonomi), dosen pengajar, pengelola program studi, serta teman-teman Ilmu Ekonomi Reguler-5.

Secara khusus, penulis menyampaikan terima kasih yang tak terkira kepada

kedua orang tua, Ahmad Suja’i Abdullah (ayah), Euis Komariah (ibu), kedua adik, Khaeruni Aisya (adik), Zharfan Ghana (adik), dan seluruh keluarga besar atas dukungan yang luar biasa, berupa moril dan materiil dari awal perkuliahan hingga penyelesaian tesis ini.

Penulis menyadari bahwa tesis ini masih jauh dari kesempurnaan, oleh karenanya dibutuhkan saran dan masukan yang konstruktif untuk perbaikan dan penyempurnaannya. Akhirnya, besar harapan penulis agar tesis ini dapat bermanfaat luas serta memberi kontribusi positif bagi dunia pendidikan dan penelitian.

DAFTAR ISI

DAFTAR TABEL vii

DAFTAR GAMBAR viii

DAFTAR LAMPIRAN viii

1 PENDAHULUAN 1

Latar Belakang 1

Permasalahan Penelitian 2

Tujuan Penelitian 4

Ruang Lingkup Penelitian 4

Manfaat Penelitian 4

2 TINJAUAN PUSTAKA 5

Teori Keuangan Syari’ah 5

Akad Akad Keuangan Syari’ah 6 Alternatif Investasi Produk Keuangan Syari’ah 11

Penelitian Terdahulu 21

Kerangka Pemikiran 23

Hipotesis Penelitian 25

3 METODE PENELITIAN 26

Metode Pengumpulan Data 26

Metode Pengambilan Sampel 26

Pengujian Kuesioner 27

Metode Analisis 28

Model Penelitian 30

Definisi Operasional 33

4 GAMBARAN UMUM 34

5 HASIL DAN PEMBAHASAN 51

Karakteristik Responden 51

Uji Validitas dan Reliabilitas 53

Preferensi Investasi Keuangan Syari’ah Berdasarkan Model Logit 54 Preferensi Investasi Keuangan Syari’ah Berdasarkan Model Multi Logit 55

Implikasi Kebijakan 60

6 SIMPULAN DAN SARAN 61

Simpulan 61

Saran 62

DAFTAR PUSTAKA 63

LAMPIRAN 66

DAFTAR TABEL

1. Perkembangan Kapitalisasi Pasar Saham Syari’ah, Sukuk, Reksa Dana Syari’ah, Deposito Syari’ah, Asuransi Syari’ah, dan Dinar di Indonesia

Tahun 2009-2012 2

2. Pangsa Pasar Investasi Keuangan Syari’ah di Indonesia Tahun 2009

-2012 2

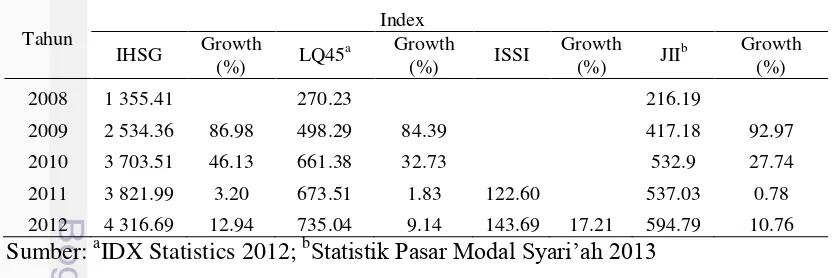

3. Perkembangan Kapitalisasi Pasar IHSG, LQ45, ISSI, dan JII tahun

2008-2012 35

4. Perkembangan Emiten IHSG dan ISSI Tahun 2008-2012 35 5. Perkembangan Indeks Saham IHSG dan ISSI Tahun 2008-2012 36 6. Perkembangan Sukuk Negara di Indonesia Tahun 2008-2012 38 7. Perkembangan Total Nilai (dalam miliar rupiah) dan Jumlah Emisi

Sukuk Korporasi dan Sukuk Outstanding di Indonesia Tahun

2002-2012 39

8. Perbandingan Jumlah Antara Reksa Dana Syari’ah dan Reksa Dana

Total di Indonesia Tahun 2008-2012 40

9. Perbandingan Nilai Aktiva Bersih (NAB) Antara Reksa Dana Syari’ah dan Reksa Dana Total di Indonesia Tahun 2008-2012 41 10. Jumlah dan Nilai Aktiva Bersih (dalam miliar rupiah) Reksa Dana

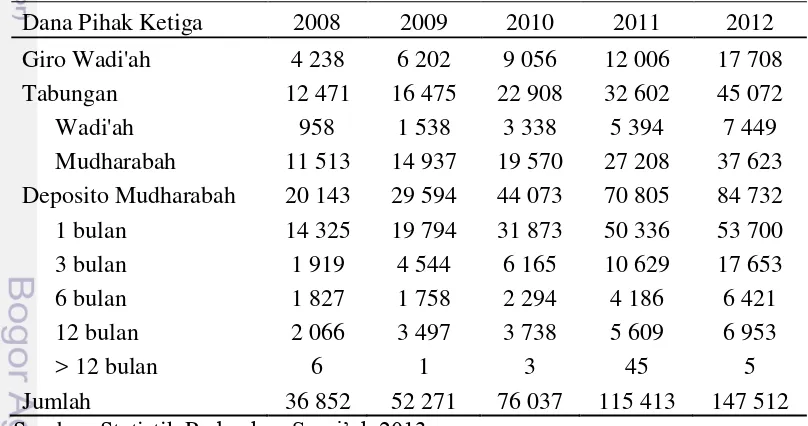

Syari’ah Berdasarkan Jenis di Indonesia Tahun 2012 41 11. Perkembangan Dana Pihak Ketiga Perbankan Syari’ah di Indonesia

Tahun 2008-2012 43

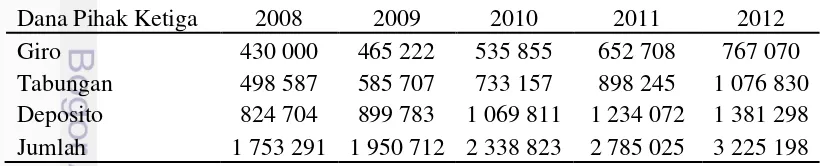

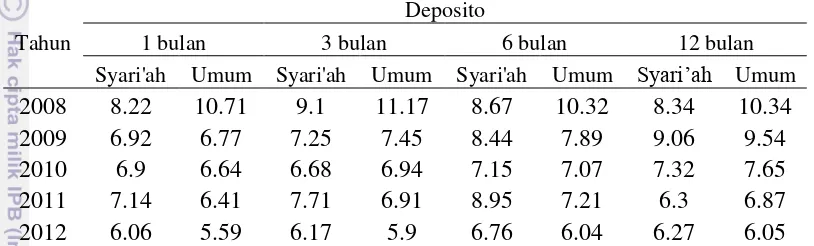

12. Perkembangan Tingkat Bagi Hasil (%) Dana Pihak Ketiga Bank Umum Syari’ah dan Unit Usaha Syari’ah di Indonesia Tahun 2008-2012 44 13. Perkembangan Dana Pihak Ketiga Perbankan Konvensional di

Indonesia tahun 2008-2012 44

14. Perkembangan Tingkat Bagi Hasil (%) dan Tingkat Suku Bunga (%) di

Indonesia tahun 2008-2012 45

15. Perkembangan Dana Pihak Ketiga Bank Umum dan Bank Syari’ah di

Aceh, DKI Jakarta dan Papua Tahun 2009-2012 45

16. Perkembangan Investasi Asuransi Syari’ah dan Nasional Tahun 200

8-2012 47

17. Perkembangan Biaya Penyelenggaraan Ibadah Haji (BPIH) di Indonesia

Dalam Rupiah dan Dinar Tahun 2008-2012 49

18 Karakteristik Responden Berdasarkan Jenis Kelamin 51

19. Karakteristik Responden Berdasarkan Usia 51

20 Karakteristik Responden Berdasarkan Tingkat Pendidikan 52 21. Karakteristik Responden Berdasarkan Tingkat Tabungan Per Bulan 52 22. Karakteristik Responden Berdasarkan Tingkat Pengeluaran Per Bulan 53

23. Uji Validitas dan Reliabilitas 54

DAFTAR GAMBAR

1. Kontrak Kontrak Dalam Keuangan Syari’ah 6

2. Kontrak Transaksional 7

3. Kontrak Intermediasi 9

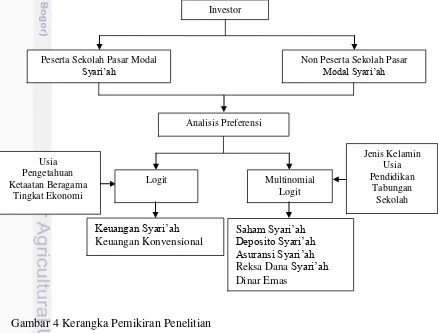

4. Kerangka Pemikiran Penelitian 24

DAFTAR LAMPIRAN

1. Omnibus Test of Model Coefficients 66

2. Model Fitting Information 66

3. Estimasi Paramter Preferensi Investor Terhadap Reksa Dana Syari’ah 66 4. Estimasi Paramter Preferensi Investor Terhadap Deposito Syari’ah 66 5. Estimasi Paramter Preferensi Investor Terhadap Asuransi Syari’ah 67 6. Estimasi Paramter Preferensi Investor Terhadap Dinar 67

1

PENDAHULUAN

Latar Belakang

Sejarah perkembangan industri keuangan syariah yang meliputi perbankan, asuransi dan pasar modal pada dasarnya merupakan suatu proses sejarah yang sangat panjang. Awalnya, penerapan prinsip syari’ah pada industri keuangan di Indonesia dipelopori oleh industri perbankan, yaitu dengan berdirinya Bank Muamalat pada November 1991 yang diprakarsai oleh Majelis Ulama Indonesia (MUI) dan Pemerintah Indonesia. Bank Muamalat mulai beroperasi pada tahun 1992, yang didukung oleh cendekiawan Muslim dan pengusaha, serta masyarakat luas. Bank Muamalat juga menjadi pelopor didirikannya industri asuransi syari’ah, yaitu PT Syarikat Takaful Indonesia tahun 1994. Dan selang 3 tahun, yaitu pada tahun 1997, PT Danareksa Investment Management mengeluarkan produk pasar modal syari’ah pertama, yaitu reksa dana syari’ah berjenis reksa dana campuran yang dinamakan Dana Reksa Syari’ah Berimbang. PT Danareksa Investment Management juga ikut andil bersama Bursa Efek Jakarta dalam peluncuran Jakarta Islamic Index (JII) pada 3 Juli 2000. JII menjadi tolak ukur kinerja (benchmark) dalam memilih portofolio saham yang halal. Selain itu JII juga memandu investor yang ingin menginvestasikan dananya secara syari’ah. Produk pasar modal syari’ah bertambah dengan kehadiran sukuk (obligasi syari’ah), dimana perkembangannya dimulai dari dikeluarkannya Fatwa Dewan Syari’ah Nasional No. 32/DSN-MUI/IX/2002 tentang obligasi syari’ah. Dalam hal ini, PT. Indosat menerbitkan obligasi syari’ah pertama dengan tingkat bagi hasil sebesar 16.75%, yaitu suatu tingkat return yang cukup tinggi dibandingkan dengan rata-rata return obligasi konvensional pada waktu itu. Selang satu tahun setelah penerbitan sukuk, pasar modal syari’ah secara institusional mulai didirikan. Pendirian tersebut dimulai dari MoU antara Bapepam dan DSN-MUI pada tanggal 14 Maret 2003. MoU menunjukkan adanya kesepahaman antara Bapepam dan DSN-MUI untuk mengembangkan pasar modal syariah di Indonesia.

2

Tabel 1 Perkembangan Kapitalisasi Pasar Saham Syari’ah, Sukuk, Reksadana Syari’ah, Deposito Syari’ah, Asuransi Syari’ah (dalam triliun rupiah) dan Nilai Dinar (dalam juta rupiah) di Indonesia Tahun 2008-2012

Tahun Saham

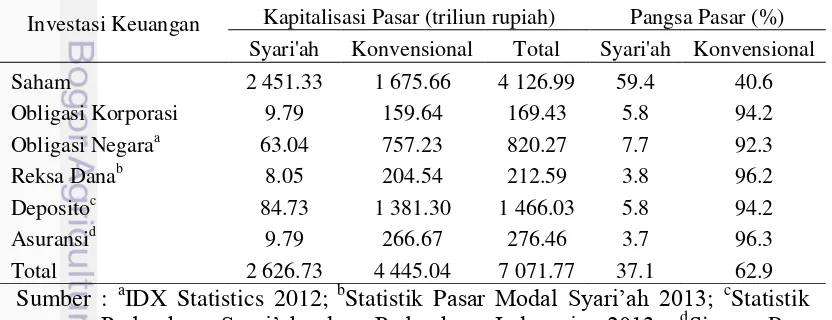

Menurut data diatas, kapitalisasi Indeks Saham Syari’ah Indonesia tahun 2012 adalah 2 451.33 triliun rupiah dengan pangsa pasar 59.4% dari kapitalisasi Indeks Harga Saham Gabungan. Selanjutnya, nilai sukuk korporasi tahun 2012 adalah 9.79 triliun rupiah dengan pangsa pasar 5.8% dari nilai obligasi korporasi nasional, dan nilai sukuk negara adalah 63.04 triliun rupiah dengan pangsa pasar 7.7% dari total nilai obligasi negara nasional. Berikutnya, Nilai Aktiva Bersih (NAB) reksa dana syari’ah tahun 2012 adalah 8.05 triliun rupiah dengan pangsa pasar 3.8% dari NAB reksa dana nasional. Berikutnya, nilai deposito syari’ah tahun 2012 adalah 84.73 triliun rupiah dengan pangsa pasar 5.8% dari pangsa pasar deposito nasional, dan nilai investasi asuransi syari’ah tahun 2012 adalah 9.79 triliun rupiah dengan pangsa pasar 3.67% dari nilai investasi asuransi nasional. Kemudian untuk dinar, dimana saat ini menjadi alternatif investasi yang aman dan menguntungkan karena nilainya yang stabil, dan bahkan terus meningkat terhadap rupiah. Perkembangan nilai dinar terhadap rupiah sejak tahun 2009 selalu meningkat diatas 15%. Persentase ini diatas tingkat bagi hasil deposito syari’ah yang berada di kisaran 6% dan 7%. Adapun secara keseluruhan, pangsa pasar investasi keuangan syari’ah tahun 2012 adalah mencapai 37.1%. Nilai tersebut timpang sekali, mengingat hanya saham syari’ah saja yang pangsa pasarnya mencapai 59%, sedangkan lainnya masih sekitar 5%.

Tabel 2 Pangsa Pasar Investasi Keuangan Syari’ah di Indonesia Tahun 2012

Investasi Keuangan Kapitalisasi Pasar (triliun rupiah) Pangsa Pasar (%) Syari'ah Konvensional Total Syari'ah Konvensional

Saham 2 451.33 1 675.66 4 126.99 59.4 40.6 Perbankan Syari’ah dan Perbankan Indonesia 2013; d

3 Perumusan Masalah

Tantangan krusial bagi setiap calon investor adalah proses pengambilan keputusan investasi. Setiap investor mempunyai pertimbangan pertimbangan khusus dalam menempatkan dananya pada setiap alternatif produk keuangan. Untuk mempertimbangkan salah satu alternatif produk keuangan syari’ah, membutuhkan berbagai informasi untuk mempermudah keputusan. Informasi mengenai keuangan syari’ah tersebut merupakan salah satu yang perlu dicermati oleh lembaga lembaga keuangan syari’ah, pemerintah, atau lembaga lembaga terkait lainnya. Informasi ini diperoleh melalui proses marketing atau program literasi terhadap masyarakat yang dapat berupa pelatihan, seminar, ataupun penelitian penelitian. Informasi seperti ini, bukan hanya mempermudah saja, namun membuat keputusan tersebut lebih efektif. Keputusan investasi yang efektif itu adalah keputusan yang sesuai dengan tujuan investasi, yaitu memaksimumkan keuntungan dan meminimumkan risiko.

Dengan semakin beragamnya alternatif produk keuangan, akan mendorong calon investor untuk mencari informasi mengenai produk produk keuangan tersebut. Dengan pengetahuan yang cukup dan akses informasi yang tepat sasaran akan berpengaruh kepada efektifitas keputusan investor. Sehingga dari banyaknya alternatif pilihan yang tersedia, investor dapat memilih produk investasi yang sesuai dengan kebutuhan, kondisi dan keinginan mereka. Sedangkan bagi para lembaga lembaga keuangan penyedia produk keuangan dihadapkan pada pengembangan produk keuangan dan penerapkan strategi yang efektif dalam menarik minat investor untuk berinvestasi.

Dilihat dari produk atau instrumennya sendiri, investasi keuangan syari’ah dapat terdiri atas saham syari’ah, sukuk, reksa dana syari’ah, deposito syari’ah, asuransi syari’ah dan dinar. Dari instrumen investasi diatas, banyak pertimbangan yang perlu diperhatikan dan dianalisis oleh investor, sehingga penempatan aset yang diinvestasikan tepat sasaran dan menguntungkan semua pihak yang terlibat. Dengan adanya berbagai macam produk keuangan syari’ah, tentunya akan membuat calon investor berfikir secara rasional dalam menempatkan asetnya pada salah satu produk diatas. Banyak faktor yang mempengaruhi preferensi calon investor dalam investasi, diantaranya adalah faktor demografi dan ekonomi. Kondisi demografi dan ekonomi calon investor memiliki pengaruh terhadap preferensi investasi alternatif produk keuangan syari’ah. Sehingga penting sekali untuk diketahui oleh lembaga keuangan agar pemasaran produk investasinya tepat sasaran.

4

tersedia dan meningkatnya pemahaman atau wawasan masyarakat, maka akan mempermudah keputusan berinvestasi terhadap produk keuangan syari’ah.

Berikutnya, hasil riset ini dapat membantu lembaga keuangan penyedia produk investasi dalam menetapkan strategi untuk menarik minat investor agar berinvestasi sesuai dengan kebutuhan maupun keinginan investor, dimana kebutuhan dan keinginan investor tersebut dapat dipelajari melalui proses pengambilan keputusan berinvestasi. Kemudian, hasil riset juga akan bermanfaat sebagai referensi dan informasi bagi calon investor lainnya dalam menentukan keputusan, karena preferensi investor terhadap produk investasi dapat dipengaruhi oleh preferensi investor sebelumnya terhadap produk investasi tersebut.

Berdasarkan uraian diatas, dapat dirumuskan beberapa permasalahan yang disajikan dalam beberapa pertanyaan berikut ini, yaitu:

1. Bagaimana perkembangan investasi keuangan syari’ah di Indonesia?

2. Bagaimana alternatif produk keuangan syari’ah dibanding produk keuangan konvensional?

3. Faktor faktor apa saja yang mempengaruhi preferensi investor terhadap alternatif produk keuangan syari’ah?

Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah, tujuan penelitian ini diantaranya:

1. Mendeskripsikan perkembangan investasi keuangan syari’ah di Indonesia. 2. Menganalisis alternatif produk keuangan syari’ah dibanding produk keuangan

konvensional.

3. Menganalisis faktor faktor yang mempengaruhi preferensi investor terhadap alternatif produk keuangan syari’ah.

Manfaat Penelitian

Selain untuk menjawab permasalahan yang diteliti, penulis juga berharap penelitian ini berguna di kemudian hari. Penelitian ini diharapkan mampu memberi nilai tambah dalam memperkaya pengetahuan mengenai preferensi investasi keuangan syari’ah, sehingga bagi calon investor sangat berguna untuk membantu menetapkan keputusan investasi terhadap produk keuangan syari’ah. Selain itu, penelitian ini bermanfaat bagi regulator jasa keuangan syari’ah dalam menetapkan strategi untuk menarik calon investor produk keuangan syari’ah.

Ruang Lingkup Penelitian

5

2

TINJAUAN PUSTAKA

Teori Keuangan Syari’ah

Keuangan syari’ah adalah bagian penting dari ekonomi syari’ah yang muncul akibat adanya larangan riba. Haramnya riba dan halalnya jual beli merepresentasikan transaksi finansial yang berdasarkan aktivitas riil. Struktur keuangan syari’ah sebenarnya hanya berbicara sekitar larangan atas pendapatan yang diperoleh dari pinjaman atau utang berbasis bunga. Riba atau umumnya dikenal sebagai bunga adalah tambahan yang diambil sebagai pembayaran dari orang yang berutang. Bunga merepresentasikan pendapatan atas transaksi yang melibatkan pertukaran uang terhadap uang dengan adanya tambahan. Keuangan syari’ah dalam hal ini melarang transaksi seperti itu, karena menghasilkan ketidakseimbangan dalam ekonomi. Seperti semua transaksi yang melibatkan pembayaran bunga yang dilarang secara mutlak, utang juga tidak bisa diperjualbelikan, dan transaksi pertukaran uang atau barang yang merepresentasikan uang seperti emas dan perak adalah harus dalam jumlah yang sama dan penyerahannya secara langsung dari tangan ke tangan.

Dalam konteks keuangan syari’ah, pinjaman dianggap hanya sebagai transaksi finansial, yaitu membiayai atau memberikan pinjaman dengan jaminan pembayaran yang utuh tanpa adanya tambahan dari peminjam. Berbeda dengan investasi, dimana dalam konteks keuangan syari’ah bukan hanya sekedar transaksi finansial, namun investasi akan menjadi bagian dari aktivitas riil. Oleh karenanya, dengan membeli obligasi yang dikeluarkan oleh pemerintah atau korporasi atau memiliki deposito di bank konvensional tidak bisa dianggap sebagai investasi. Semuanya tersebut akadnya adalah pinjaman, dan dianggap hanya sebagai transaksi finansial tanpa adanya aktivitas riil yang terlibat. Bagaimanapun juga, jika dana tadi digunakan untuk membeli barang riil atau jasa dan kemudian menjualnya dengan adanya keuntungan, maka penggunaan uang tersebut dapat diperlakukan sebagai investasi. Akan tetapi, jika uang hasil pinjaman yang berbasis bunga digunakan untuk membeli gedung atau aset riil, maka itu adalah aktivitas yang dilarang. Sama seperti membeli dan menjual dokumen finansial tidak dapat dikatakan investasi, karena tidak ada aktivitas riil yang terlibat di dalamnya.

Dalam transaksi pinjam meminjam, pertukaran harus dalam jumlah yang sama. Jika komoditas yang dipinjamkan adalah mata uang dan segala kontrak pinjaman barang yang dibuat dalam istilah uang, maka tambahan atas dana pinjaman jelas dilarang, walaupun dalam akad transaksi adalah jual beli bukan pinjaman. Oleh karenanya, jika 1 ton tepung atau 1000 dollar dipinjamkan, maka 1 ton tepung atau 1000 dollar lah yang akan dibayarkan, dan jika ada tambahan atas pinjaman tersebut, maka akan menjadi riba. Keuangan syari’ah memandang bahwa uang merepresentasikan harga, dan perdagangan dalam uang dinyatakan dalam hadits Rasulullah sebagai riba kecuali jika pertukarannya adalah dari tangan ke tangan dan dalam jumlah yang sama (Ayyub, 2007).

6

melarang adanya pemisahaan ini. Risiko yang ada tidak bisa dipindahkan dan dibebankan kepada salah satu pihak, tetapi harus ditanggung dan dibagi kepada dua belah pihak (risk sharing) (Khan dan Ahmed, 2008).

Akad Akad Keuangan Syari’ah

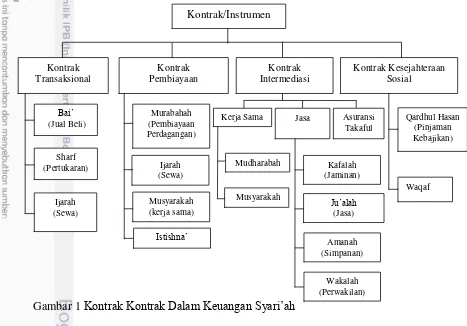

Keuangan syari’ah memiliki serangkaian akad atau kontrak inti yang berfungsi sebagai landasan bagi pendesainan instrumen keuangan yang lebih rumit dan kompleks. Sebenarnya tidak ada klasifikasi kontrak baku dalam sistem hukum Islam, tetapi dari sudut pandang bisnis dan komersial, seseorang dapat mengelompokkan kontrak tertentu sesuai dengan fungsi dan tujuannya dalam ekonomi dan sistem keuangan. Kontrak yang berhubungan dengan transaksi komersial dan bisnis dapat diklasifikasikan ke dalam empat kategori besar, yaitu kontrak transaksional, kontrak pembiayaan, kontrak intermediasi, dan kontrak kesejahteraan sosial (Iqbal dan Mirakhor, 2008).

Gambar 1 Kontrak Kontrak Dalam Keuangan Syari’ah Kontrak Transaksional

7

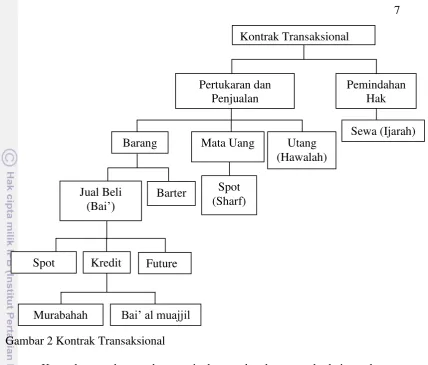

Gambar 2 Kontrak Transaksional

Kontrak pertukaran dan penjualan pada dasarnya berkaitan dengan aktivitas perdagangan sekaligus penjualan dan pembelian. Secara ringkas, akad akad dalam pertukaran dan penjualan adalah dapat diklasifikasikan menjadi akad jual beli atau bai‟, alih piutang atau hawalah, sewa atau ijarah, dan pertukaran mata uang atau sharf.

Ba’i atau Jual Beli

Untuk akad jual beli atau bai‟ sendiri adalah bermacam macam, yaitu seperti bai‟ al muajjil, bai‟ as salam, bai‟ al istishna‟, bai‟ al murabahah, dan

bai‟ al musawamah. Bai‟ al muajjil adalah akad jual beli yang memungkinkan

penjualan produk berbasis pembayaran yang ditangguhkan, baik dibayarkan secara keseluruhan ataupun dicicil. Harga produk telah disepakati antara pembeli dan penjual pada saat penjualan dan tidak boleh dimasukkan pembebanan apa pun akibat pembayaran ditangguhkan.

Bai‟ as salam adalah akad jual beli yang memungkinkan penjualan produk

berbasis pembayaran di muka dengan penyerahan barang yang ditangguhkan. Dalam transaksi ini kuantitas dan kualitas produk harus ditentukan atau dipastikan pada waktu kontrak dibuat.

Bai‟ al istishna‟ adalah akad jual beli dalam bentuk pemesanan pembuatan

barang tertentu dengan kriteria dan persyaratan tertentu yang disepakati antara pemesan dan penjual, dimana spesifikasi, cara dan jangka waktu penyerahan, serta harga aset tersebut ditentukan berdasarkan kesepakatan para pihak.

Bai‟ al murabahah, yaitu akad jual beli barang dengan menyatakan harga

perolehan dan keuntungan yang disepakati oleh penjual dan pembeli. Karena Murabahah Bai’ al muajjil

Spot Kredit Future Jual Beli

(Bai’)

Barter Spot (Sharf)

Sewa (Ijarah) Pemindahan

Hak Kontrak Transaksional

Pertukaran dan Penjualan

Barang Mata Uang Utang

8

keuntungan harus disepakati antara penjual dan pembeli, maka si penjual harus memberi tahu tentang harga pembelian barang dan menyatakan jumlah keuntungan yang ditambahkan pada biaya tersebut (Iqbal dan Mirakhor, 2008).

Bai‟ al musawamah adalah akad jual beli yang memungkinkan penjualan

produk berbasis kesepakatan harga yang wajar melalui mekanisme tawar menawar yang berkesinambungan. Akad bai‟ al musawamah digunakan pada saat melakukan transaksi efek syari’ah di mesin perdagangan Bursa Efek Indonesia (Handbook Level II Sekolah Pasar Modal Syari’ah, 2013).

Ijarah atau Sewa

Ijarah adalah akad dimana pihak yang memiliki barang atau jasa (pemberi sewa atau pemberi jasa) berjanji kepada penyewa atau pengguna jasa untuk menyerahkan hak penggunaan atau pemanfaatan atas suatu barang dan atau memberikan jasa yang dimiliki pemberi sewa atau pemberi jasa dalam waktu tertentu dengan pembayaran sewa atau upah (ujrah), tanpa diikuti dengan beralihnya hak atas pemilikan barang yang menjadi obyek ijarah (Iqbal dan Mirakhor, 2008). Adapun jika terjadi peralihan hak kepemilikan barang yang menjadi obyek ijarah, maka hal tersebut adalah dinamakan ijarah muntahiyah bit tamlik, dimana dalam hal ini terjadi perpaduan antara kontrak jual beli dan sewa atau lebih tepatnya akad sewa yang diakhiri dengan kepemilikan barang di tangan si penyewa (Antonio, 2009)

Sharf

Sharf adalah transaksi jual beli mata uang, baik antar mata uang sejenis ataupun antar mata uang berlainan jenis. Untuk jenis transaksi jual beli mata uang yang diperbolehkan adalah transaksi spot, yaitu transaksi pembelian dan penjualan valuta asing untuk penyerahan saat itu (over the counter) atau penyelesaiannya paling lambat dalam jangka dua hari. Sedangkan untuk jenis jenis transaksi valuta asing yang berbentuk forward, swap dan option1 adalah dilarang atau hukumnya haram (Sholihin, 2010).

Hawalah

Hawalah adalah akad pengalihan utang dari pihak yang berutang kepada pihak lain yang wajib menanggung (membayar)-nya. Kemudian pada tahun 2007 dikeluarkan fatwa DSN-MUI mengenai hawalah bil ujrah, yaitu hawalah dengan disertai pemberian fee atau ujrah dari orang yang berutang atau muhil kepada orang yang menanggung utang atau muhal „alaih (Sholihin, 2010)

Kontrak Pembiayaan

Kontrak pembiayaan menawarkan jalan untuk menciptakan dan memperluas kredit, memfasilitasi pembiayaan kontrak transaksional, dan

1

9 memberikan saluran untuk pembentukan capital dan mobilisasi sumber daya antara investor dan pengusaha. Ciri utama kontrak pembiayaan adalah tidak adanya kontrak utang. Kontrak pembiayaan dimaksudkan untuk pendanaan kontrak transaksional dalam bentuk trade finance atau pembiayaan perdagangan seperti bai‟ al murabahah, bai‟ as salam, dan bai‟ al istishna‟dan asset backed securities atau sekuritas berbasis aset seperti ijarah dan bai‟ al istishna. Dan juga menyediakan modal melalui equity partnership atau kemitraan dalam modal yang dapat diwujudkan dalam beberapa bentuk kemitraan seperti mudharabah dan musyarakah.

Mudharabah adalah akad kerja sama antara dua pihak atau lebih, yaitu satu pihak sebagai penyerta modal (shahib al mal) dan pihak lain sebagai penyedia tenaga dan keahlian (mudharib), keuntungan dari kerja sama tersebut akan dibagi berdasarkan nisbah yang telah disetujui sebelumnya, sedangkan kerugian yang terjadi akan ditanggung sepenuhnya oleh pihak penyedia modal, kecuali kerugian disebabkan oleh kelalaian penyedia tenaga dan keahlian. Sedangkan musyarakah, adalah akad kerja sama antara dua pihak atau lebih untuk menggabungkan modal, baik dalam bentuk uang maupun bentuk lainnya dengan tujuan memperoleh keuntungan, yang akan dibagikan sesuai dengan nisbah yang telah disepakati sebelumnya, sedangkan kerugian yang timbul akan ditanggung bersama sesuai dengan jumlah partisipasi modal masing masing (Handbook Level II Sekolah Pasar Modal Syari’ah, 2013). Adapun untuk kontrak bai‟ al

murabahah, bai‟ as salam, bai‟ al istishna‟ dan ijarah sudah dijelaskan pada

kontrak transaksional. Kontrak Intermediasi

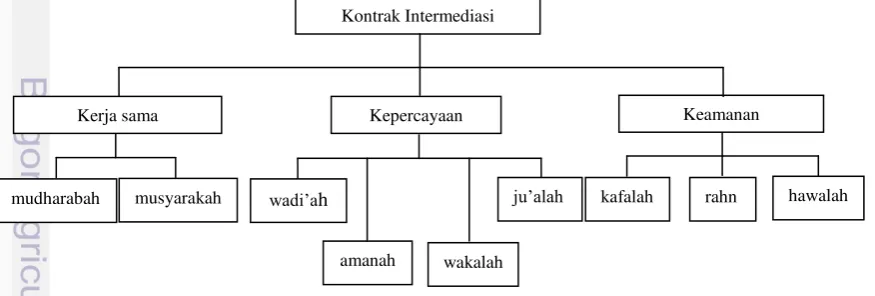

Peran kontrak intermediasi adalah untuk memfasilitasi pelaksanaan kontrak transaksional dan finansial yang efisien dan transparan. Kontrak intermediasi memberikan kepada agen ekonomi seperangkat alat untuk melaksanakan intermediasi keuangan sekaligus menawarkan jasa professional (fee based) untuk aktivitas ekonomi. Kontrak ini mencakup mudharabah (kontrak keuangan perwalian), musyarakah (penyertaan modal), kafalah (penjaminan), amanah (kepercayaan), takaful (asuransi), wakalah (agensi), ju‟alah (jasa professional).

Gambar 3 Kontrak Intermediasi

Kontrak mudharabah dan musyarakah merupakan hal penting dalam penciptaan kredit dan modal, namun kontrak lain seperti wakalah, ju‟alah,

Kerja sama Kepercayaan Keamanan

Kontrak Intermediasi

mudharabah musyarakah wadi’ah kafalah rahn hawalah amanah

ju’alah

10

wadi‟ah, kafalah, rahn, dan hawalah juga memainkan peran penting dalam

memberikan jasa ekonomi penting yang bisa ditawarkan oleh intermediator finansial. Berbagai konsep akan dibahas dalam bagian ini kecuali mudharabah dan musyarakah yang telah dibahas dalam bagian sebelumnya.

Wadi’ah

Dari segi bahasa wadi‟ah dapat diartikan sebagai meninggalkan atau meletakkan sesuatu pada orang lain untuk dipelihara dan dijaga. Secara teknis,

wadi‟ah dapat diartikan sebagai titipan murni dari satu pihak ke pihak lain, baik

individu maupun badan hukum, yang harus dijaga dan dikembalikan kapan saja si penitip kehendaki. Umumnya wadi’ah terdapat dua jenis, yaitu wadi‟ah yad al

amanah dan wadi‟ah yad adh dhamanah. Untuk wadi‟ah yad al amanah, karakteristiknya adalah bahwa barang yang dititipkan tidak boleh dimanfaatkan dan digunakan oleh penerima titipan, dimana penerima titipan hanya sebagai penerima amanah yang bertugas menjaga barang saja. Sedangkan wadi‟ah yad adh dhamanah, karakteristiknya adalah barang yang dititipkan boleh dan dapat dimanfaatkan oleh yang menerima titipan. Dan karena barang titipan tersebut menghasilkan manfaat, akan tetapi bukan menjadi keharusan bagi penerima titipan untuk memberikan hasil pemanfaatan kepada si penitip (Antonio, 2009). Wakalah

Wakalah adalah akad dimana pihak yang memberi kuasa (muwakkil) memberikan kuasa kepada pihak yang menerima kuasa (wakil) untuk melakukan tindakan atau perbuatan tertentu. Kemudian untuk kontrak wakalah yang disertai imbalan, sifatnya adalah mengikat dan tidak boleh dibatalkan secara sepihak (Sholihin, 2010).

Kafalah

Kafalah adalah akad dimana pihak penjamin (kafiil/guarantor) berjanji memberikan jaminan kepada pihak yang dijamin (makfuul „anhu/ashil/debitur) untuk memenuhi kewajiban pihak yang dijamin kepada pihak lain (makfuul lahu/kreditur). Dalam kafalah, penjamin dapat menerima imbalan (fee) sepanjang tidak memberatkan. Dan kafalah yang disertai dengan imbalan, sifatnya adalah mengikat dan tidak boleh dibatalkan secara sepihak (Sholihin, 2010).

Rahn

11

Ju’alah

Ju‟alah adalah akad yang merupakan janji atau komitmen (iltizam) untuk

memberikan imbalan (ju‟l) tertentu atas pencapaian hasil (natijah) yang ditentukan dari suatu pekerjaan. Imbalan atas ju‟alah harus ditentukan besarannya di awal dan diketahui oleh para pihak, dan harus diterima oleh pelaksana ju‟alah apabila pekerjaan tersebut terpenuhi (Sholihin, 2010).

Kontrak Kesejahteraan Sosial

Kontrak kesejahteraan sosial adalah kontrak antara individu dan masyarakat untuk memberikan kesejahteraan dan kebahagiaan bagi mereka yang kurang mampu. Walaupun fasilitasi kontrak kesejahteraan adalah diluar cakupan intermediasi, intermediasi dapat menawarkan layanan masyarakat dengan menginstusionalisasikan kontrak kesejahteraan sosial. Adapun contoh kontrak kesejahteraan sosial adalah seperti qardhul hasan atau pinjaman kebajikan dan waqaf.

Alternatif Investasi Produk Keuangan Syari’ah

Alternatif investasi produk keuangan syari’ah adalah produk investasi turunan dari aktivitas industri keuangan syari’ah. Seperti diketahui, industri keuangan syari’ah sendiri terdiri dari industri perbankan syari’ah, industri asuransi syari’ah, dan industri pasar modal syari’ah. Dari industri perbankan syari’ah, investasi yang terkait dapat berupa deposito. Kemudian dari industri takaful syari’ah adalah produk unit link syari’ah. Adapun dari industri pasar modal syari’ah, adalah saham syari’ah, sukuk, dan reksa dana syari’ah. Dan terakhir, penulis sengaja menambahkan dinar sebagai instrumen keuangan syari’ah karena saat ini sudah mulai dijadikan alternatif produk investasi.

Saham

Saham adalah surat bukti kepemilikan atas sebuah perusahaan yang melakukan penawaran umum (go public) dalam nominal atau persentase tertentu. Return dari saham diperoleh dari dividen atau bagi hasil dari keuntungan perusahaan dan capital gain atau nilai keuntungan yang didapat dari selisih positif dari harga beli dan harga jual. Selain manfaat yang bersifat finansial, stock holder juga memiliki manfaat bersifat non finansial, yaitu hak suara dalam aktivitas perusahaan.

Dalam pasar saham, sangat dikenal istilah spekulasi dimana banyak spekulan yang memanfaatkan capital gain sebagai sumber profitnya. Adapun investor yang memanfatkan pasar modal sebagai sarana untuk berinvestasi di perusahaan perusahaan Tbk, dimana mereka mendasarinya pada informasi yang terpercaya mengenai faktor faktor fundamental ekonomi dan perusahaan itu sendiri melalui kajian yang seksama. Maka kegiatan investor seperti ini disebut rational speculation (Huda dan Nasution, 2008).

12

seperti perubahan anggaran dasar dan pemilihan dewan direktur, lalu memiliki klaim yang sama atas keuntungan perusahaan. Dividen saham biasa tidak dijamin, dan sebuah perusahaan tidak menjadi ingkar janji atau default jika tidak ada pembayaran dividen.

Saham preferen berbeda dengan saham biasa karena dividen tunai dijamin, tidak meningkat kalau keuntungan naik, dan harus dibayarkan sebelum dibagikan kepada para pemegang saham biasa. Lebih dari itu saham preferen bersifat kumulatif. Saham preferen kumulatif menuntut bahwa jika ada dividen tidak dibayar, dividen tersebut harus dibayarkan terlebih dahulu sebelum dividen untuk saham biasa dibayarkan. Jika terjadi default, klaim pemegang saham preferen atas aset perusahaan lebih didahulukan dari klaim pemegang saham biasa, akan tetapi setelah pelunasan utang perusahaan. Namun pemegang saham preferen tidak memiliki hak suara dalam operasi perusahaan kecuali perusahaan menunggak dalam pembayaran dividen. Selain itu ada juga saham preferen konvertibel, yaitu saham yang dapat diubah menjadi saham biasa pada rasio yang ditetapkan sebelumnya, misalkan dua saham biasa untuk setiap saham preferen. Dengan membeli saham seperti ini, seorang investor dapat memperoleh hasil dividen yang bagus ditambah kemungkinan bahwa kalau saham biasa naik, investasi akan naik dalam nilai (Puspopranoto, 2004).

Saham Syari’ah

Menurut Fatwa Dewan Syari’ah Nasional No. 20/DSN-MUI/IV/2001, saham syari’ah adalah sertifikat yang menunjukkan kepemilikan suatu perusahaan yang diterbitkan oleh emiten yang kegiatan usaha maupun cara pengelolaannya tidak bertentangan dengan prinsip syari’ah. Penyertaan modal dilakukan pada perusahaan yang tidak melanggar prinsip syari’ah seperti perjudian, riba, memproduksi barang yang diharamkan seperti minuman beralkohol. Akad yang dilakukan dalam penyertaan modal ini biasanya menggunakan akad musyarakah dan akad mudharabah. Akad musyarakah umumnya dilakukan pada saham perusahaan privat, sedangkan akad mudharabah dilakukan pada perusahaan publik.

13

Perbedaan Antara Saham Syari’ah dan Saham Konvensional

Saham syari’ah muncul akibat kebutuhan umat muslim akan transaksi saham yang sesuai dengan norma agama. Kemunculan saham syari’ah tentunya menimbulkan perbedaan dengan saham konvensional, diantaranya adalah bahwa dalam syari’ah tidak diperkenankan saham preferen. Saham preferen cenderung tidak adil dimana pemilik saham preferen mempunyai hak mendapat bagian dari kelebihan yang dapat dibagikan sebelum dibagikan kepada pemilik saham biasa. Selain itu saham preferen juga cenderung memiliki keuntungan tetap yang dikategorikan oleh kalangan ulama sebagai riba .

Dalam saham konvensional juga ditemukan adanya praktik account margin, dimana memungkinkan pembeli untuk membeli saham dengan menggunakan leverage dan dana pinjaman dengan tingkat suku bunga yang lebih tinggi. Praktik seperti ini dikategorikan sebagai ba‟i al maksyuf, yaitu jual beli secara tunai atas efek padahal penjual tidak memiliki efeknya. Selain itu dalam praktiknya juga, margin trading menggunakan fasilitas pinjaman yang berbasis bunga atau riba. Selain itu penggunaan leverage dalam perdagangan saham akan mengeliminasi banyak pembeli dari pasar. Berkurangnya partisipan pasar akan meningkatkan biaya transaksi yang kemudian menimbulkan ketidakefisienan operasional pasar (Iqbal dan Mirakhor, 2008). Selain itu, praktik short selling yang biasa ditemukan dalam traksaksi saham konvensional juga dilarang dalam saham syari’ah. Short selling merupakan penjualan sekuritas yang tidak dimiliki oleh investor tapi dipinjam terlebih dahulu dari broker. Penjualan pendek dilakukan karena pelakunya mengestimasi dan berharap harga sekuritas akan turun. Ide penjualan pendek ini adalah jual sekarang dengan harga mahal, dan beli kalau harganya murah (Nafik, 2009). Transaksi short selling ini digolongkan ke dalam bai‟ al

ma‟dum yang dilarang dalam syari’ah, yaitu jual beli yang objeknya tidak ada

pada saat akad.

Saham yang tergolong ke dalam saham syari’ah juga harus memenuhi kriteria kriteria yang tidak ada di saham konvensional, yaitu kegiatan usahanya harus sesuai prinsip syari’ah sebagaimana dalam peraturan No.IX.A.13 tentang penerbitan efek syari’ah, rasio utang berbasis bunga dibandingkan total aset maksimal tidak lebih dari 45%, dan terakhir rasio pendapatan non halal dibandingkan total pendapatan tidak lebih dari 10% (Handbook Level II Sekolah Pasar Modal Syari’ah, 2013).

Obligasi

14

tanggal. Sebaliknya, kebanyakan obligasi pemerintah adalah serial bonds, artinya obligasi yang diterbitkan mempunyai tanggal jatuh tempo yang berbeda beda.

Obligasi pemerintah terdiri dari obligasi pemerintah daerah dan pusat. Obligasi pemerintah daerah meliputi obligasi yang diterbitkan pemerintah provinsi, kabupaten dan kotamadya. Obligasi ini terdiri dari obligasi kewajiban umum (general obligation bonds) dan obligasi pendapatan (revenue bonds). Obligasi kewajiban umum diterbitkan untuk memberikan pelayanan dasar kepada masyarakat seperti fasilitas pendidikan, pemadam kebakaran, dan kesehatan. Sedangkan obligasi pendapatan diterbitkan untuk membiayai proyek tertentu yang memberikan pendapatan, yang jika terjadi default obligasi hanya dijamin dengan pendapatan yang dihasilkan proyek. Proyek ini misalnya jalan, jembatan tol, fasilitas pelabuhan, dan asrama universitas. Sedangkan obligasi yang dikeluarkan oleh pemerintah pusat disebut treasury bond (T-bond). Obligasi pemerintah pusat meliputi tiga jenis, yaitu obligasi berjangka pendek (treasury bill atau T-bill) yang jatuh temponya kurang dari setahun, obligasi berjangka menengah (treasury note atau T-Note) berjangka waktu 1 hingga 3 tahun, dan obligasi berjangka panjang (T-bond) yang berjangka di atas 3 tahun. Obligasi yang diterbitkan pemerintah pusat ini dapat digunakan sebagai salah satu instrumen pendanaan guna membiayai kegiatan pemerintah dalam rangka menunjang APBN (Puspopranoto, 2004).

Sukuk

Menurut AAOIFI (Accounting and Auditing Organization for Islamic Finansial Institutions), sukuk merupakan sertifikat yang merepresentasikan bagian yang tidak dibagikan atas kepemilikan suatu aset berwujud atau manfaat dan jasa atau aset suatu proyek. Emiten sukuk wajib membayar pendapatan kepada pemegang sukuk berupa bagi hasil/margin/fee serta membayar kembali dana sukuk pada saat jatuh tempo (Sholihin, 2010). Bagi hasil diperoleh melalui akad mudharabah atau musyarakah, sedangkan margin/fee dapat berdasarkan akad murabahah, salam, istishna‟ dan ijarah (Huda dan Nasution, 2008).

Emiten sukuk bisa perusaham swasta, BUMN dan Negara. Sukuk yang dikeluarkan Negara adalah Surat Berharga Syariah Negara (SBSN), yaitu surat berharga negara yang diterbitkan berdasarkan prinsip syariah, sebagai bukti atas bagian penyertaan terhadap aset SBSN, baik dalam mata uang rupiah maupun valuta asing. Sementara itu ada juga sukuk negara ritel, yaitu sukuk negarayang dijual kepada individu atau orang perseorangan Warga Negara Indonesia melalui agen penjual.

15 bertindak sebagai musta‟jir (penyewa) dan dapat pula bertindak sebagai mu‟jir (pemberi sewa). Dan emiten dalam kedudukannya sebagai wakil pemegang sukuk ijarah dapat menyewa ataupun menyewakan kepada pihak lain atau dapat juga bertindak sebagai penyewa (Sholihin, 2010).

Perbedaan Antara Sukuk dan Obligasi

Perbedaan antara sukuk dan obligasi adalah bahwa representasi kepemilikan sukuk berupa penyertaan kepemilikan pada aset, sedangkan representasi kepemilikan obligasi adalah sepenuhnya berupa utang. Emiten yang menerbitkan sukuk harus disertai dengan underlying asset sebagai jaminan. Kemudian mengenai pembayaran pendapatan, pendapatan pada obligasi bersifat tetap yang berasal dari tingkat suku bunga yang dijanjikan oleh emiten setiap tahunnya. Sedangkan pembayaran pendapatan dalam sukuk sifatnya adalah fluktuatif, yaitu berupa tingkat bagi hasil yang dijanjikan oleh emiten, dan bersifat tetap, yaitu bersumber dari fee atau biaya sewa yang berlaku pada sukuk ijarah (Nafik, 2009).

Reksa Dana

Reksa dana adalah sekumpulan dana dari masyarakat yang diinvestasikan pada saham, obligasi, deposito berjangka, pasar uang, dan lainnya. Selain itu dapat didefinisikan sebagai kumpulan dana dari sejumlah investor yang dikelola oleh manajer investasi untuk diinvestasikan ke dalam portofolio efek. Efek sendiri adalah surat berharga, seperti saham, obligasi, dan pasar uang. Jadi intinya investasi pada reksa dana adalah melakukan investasi yang menyebar pada sekian instrumen investasi yang diperdagangkan di pasar keuangan.

Cara kerja reksa dana adalah, pertama, manajer investasi mengumpulkan dana dari para investor. Untuk bisa mengumpulkan dana ini, manajer investasi menerbitkan saham, yang dijual kepada investor, saham yang diterbitkan inilah yang kemudian disebut sertifikat reksa dana. Kemudian yang kedua, setelah dana terkumpul manajer investasi akan menginvestasikannya pada surat surat berharga yang dianggap paling menguntungkan. Untuk bisa mendapatkan keuntungan, manajer investasi biasanya melakukan spesialisasi, ada yang khusus melakukan investasi pada saham biasa saja, ada yang dikombinasikan dengan obligasi, atau spesialis pada obligasi saja dan yang lainnya (Widioatmojo, 2009).

Reksa Dana Berdasarkan Bentuk Hukum

16

penyertaan sebagai investor. Melalui kontrak ini manajer investasi diberi wewenang untuk mengelola portofolio kolektif dan bank kustodian diberikan wewenang untuk melaksanakan investasi penitipan dan administrasi investasi kolektif.

Reksa Dana Berdasarkan Sifat Operasional

Berdasarkan sifat operasionalnya, reksa dana dapat dibedakan menjadi reksa dana terbuka dan reksa dana tertutup. Reksa dana terbuka menjual sahamnya melalui penawaran umum untuk seterusnya dicatatkan pada bursa efek. Investor tidak dapat menjual kembali kepada reksa dana melainkan kepada investor lain melalui pasar bursa. Sementara itu reksa dana tertutup menjual saham atau unit penyertaannya secara terus menerus sepanjang ada investor yang membeli. Saham ini tidak perlu dicatatkan pada bursa efek dan nilainya berdasarkan Nilai Aktiva Bersih/Net Asset Value per saham yang dihitung oleh bank kustodian.

Reksa Dana Berdasarkan Jenis Investasi

Reksa dana menurut jenis investasi dapat dibedakan menjadi 4 macam, yaitu, reksadana pasar uang (Money Market Funds), reksa dana pendapatan tetap (Fixed Income Funds), reksa dana saham dan reksa dana campuran (Balance Funds).Reksa dana pasar uang adalah reksa dana yang melakukan investasi 100% pada efek pasar uang, yaitu efek utang yang berjangka kurang dari satu tahun, umumnya meliputi deposito, obligasi, SBI, serta efek utang lainnya. Reksa dana pasar uang adalah reksa dana dengan tingkat risiko paling rendah dan sangat cocok bagi yang ingin berinvestasi dalam jangka pendek.Reksa dana pendapatan tetap merupakan reksa dana yang melakukan investasi sekurang kurangnya 80% dari portofolio yang dikelolanya ke dalam efek bersifat utang seperti obligasi dan surat utang lainnya dan 20% diinvestasikan pada instrumen lainnya. Reksa dana jenis ini memiliki risiko yang relatif lebih besar daripada reksa dana pasar uang dengan tujuan investasi untuk menghasilkan return yang stabil.Selanjutnya reksa dana saham adalah reksa dana yang melakukan investasi sekurang kurangnya 80% dari portofolio yang dikelolanya ke dalam efek bersifat saham dan sisanya dari dana yang dikelola diinvestasikan pada instrumen lainnya. Reksa dana ini pula memiliki tingkat risiko yang lebih tinggi dan tentunya return yang lebih tinggi. Efek saham umumnya memberikan potensi hasil yang lebih tinggi berupa capital gain dan dividen. Dan terakhir, reksa dana campuran dapat melakukan investasinya baik pada efek utang maupun ekuitas dan porsi alokasi yang lebih fleksibel. Reksa dana campuran dapat diartikan reksa dana yang melakukan investasi dalam efek ekuitas dan efek utang yang perbandingannya tidak termasuk dalam kategori fixed income fund (Huda dan Nasution, 2008).

Reksa Dana Syari’ah

17 reksa dana adalah wakalah dimana investor (shohibul maal) mewakilkan dananya kepada manajer investasi (wakil shohibul maal) sebagai pihak yang diwakilkan dan akad mudharabah antara manajer investasi (sebagai wakil shahibul maal dari investor) dengan pengguna investasi sebagai mudharib (Sholihin, 2010). Sedangkan reksa dana syari’ah dalam akad mudharabah akan bertindak sebagai mudhorib yang mengelola dana/harta milik bersama dari para investor. Tetapi reksa dana syari’ah sebenarnya tidak bertindak sebagai mudharib murni karena reksa dana syari’ah menempatkan kembali dana ke dalam kegiatan emiten melalui pembelian efek syari’ah. Dalam hal ini reksa dana syari’ah berperan sebagai mudharib dan emiten juga sebagai mudharib. Oleh karena itu hubungan ini disebut sebagai ikatan mudharabah bertingkat (Soemitra, 2010).

Adapun karakteristik mudharabah dalam reksa dana adalah merupakan pembagian keuntungan antara pemodal yang diwakili oleh manajer investasi dan pengguna investasi berdasarkan proporsi yang ditentukan dalam akad. Sementara itu, risiko dibebankan kepada pemodal sebesar dana yang diberikan, namun risiko tersebut akan menjadi tanggungan manajer investasi jika memang merupakan kesalahan dan kelalaian manajer investasi. Kemudian, keuntungan yang didapat dari investasi di reksa dana syari’ah adalah dari saham dapat berupa capital gain, dividen, dan right yang merupakan hak untuk memesan efek terlebih dahulu yang diberikan oleh emiten. Kemudian dari obligasi, surat berharga pasar uang dan deposito yang sesuai syari’ah dapat berupa bagi hasil yang diterima secara periodik (Sholihin, 2010).

Perbedaan Antara Reksa Dana Syari’ah dan Reksa Dana Konvensional Perbedaan antara reksa dana syari’ah dan reksa dana konvensional adalah bahwa investasi pada reksa dana syari’ah hanya pada produk investasi keuangan syari’ah, kemudian terdapat mekanisme pembersihan harta non-halal. Sedangkan investasi pada reksa dana konvensional adalah pada seluruh produk investasi keuangan dan tidak menggunakan konsep pembersihan harta (Handbook Level II Sekolah Pasar Modal Syari’ah, 2013).

Deposito

Deposito berjangka adalah simpanan milik pihak ketiga dalam rupiah dimana penarikannya dilakukan menurut perjanjian antara pihak bank dengan deposan. Bila waktu yang ditentukan sudah habis, deposan dapat menarik deposito berjangka tersebut atau memperpanjang dengan periode yang diinginkan (Simorangkir, 2004). Adapun mengenai pendapatan yang akan kita terima oleh deposan tergantung bunga deposito yang dibayarkan tiap bulan yang dihitung dari saat tanggal penyimpanan. Pada deposito tidak diizinkan mengambil uang simpanan setiap saat. Mengambil simpanan sebelum jangka waktu berakhir/jatuh tempo akan dikenakan denda.

Jenis Jenis Deposito

18

memberitahukannya kepada pihak bank. Pemberitahuan penarikan deposito sesuai dengan perjanjian antara deposan dan bank. Semakin besar dana yang ditarik biasanya semakin lama pula jangka waktu pemberitahuan sebelumnya yang diinginkan oleh pihak bank. Tingkat bunga biasanya lebih rendah daripada tingkat bunga deposito berjangka. Deposit on call biasanya digunakan oleh nasabah yang tidak setiap saat perlu menarik dananya dan keperluan penarikan dana itu dapat diprediksi oleh nasabah dalam jangka waktu tertentu.

Kemudian untuk sertifikat deposito, pada hakikatnya sama dengan surat tanda bukti menyimpan uang pada bank dalam jangka waktu tertentu. Sertifikat deposito juga disebut sebagai deposito berjangka yang bukti simpanannya dapat diperjualbelikan. Agar simpanan ini dapat diperjualbelikan dengan mudah maka penarikan pada saat jatuh tempo dapat dilakukan atas unjuk, sehingga siapapun yang memegang bukti simpanan tersebut dapat menguangkannya pada saat jatuh tempo. Hal lain yang menjadi ciri bagi sertifikat deposito adalah bahwa pembayaran bunga dilakukan dimuka yaitu pada saat nasabah menempatkan dananya dalam bentuk deposito (Triandaru dan Budisantoso, 2007).

Dan terakhir adalah deposito automatic roll-over, yaitu jika uang yang disimpan akibat deposito sudah jatuh tempo, tetapi pinjaman pokok belum diuangkan maka akan otomatis diperhitungkan bunganya setelah jangka waktu deposito habis, sehingga uang anda tidak akan menganggur (Simorangkir, 2004).

Deposito Perbankan Syari’ah

Deposito syari’ah adalah deposito yang dijalankan berdasarkan prinsip syari’ah. Deposito pada perbankan syari’ah biasanya menggunakan akad mudharabah. Dalam hal ini, bank bertindak sebagai mudhorib (pengelola dana) sedangkan nasabah bertindak sebagai shahibul maal (pemilik dana). Sebagai mudhorib, bank dapat melakukan berbagai usaha serta mengembangkannya, termasuk akad mudharabah dengan pihak ketiga. Dari hasil pengelolalan dana mudharabah, bank syari’ah akan membagihasilkan keuntungan kepada pemilik dana sesuai nisbah yang telah disepakati dan dituangkan dalam akad pembukaan rekening. Dalam teknisnya, mudharabah adalah akad kerja sama usaha antara dua pihak dimana pihak pertama (shahibul maal) menyediakan seluruh modal, sedangkan pihak lainnya menjadi pengelola (mudharib). Dalam mengelola dana tersebut, bank tidak bertanggung jawab terhadap kerugian yang bukan disebabkan kelalaiannya. Namun, apabila yang terjadi adalah mismanagement, bank bertanggung jawab penuh atas kerugian tersebut.

Berdasarkan kewenangan yang diberikan oleh pemilik dana, terdapat dua bentuk mudharabah, yakni mudharabah muthlaqah dan mudharabah muqayyadah (Karim, 2009). Mudharabah muthlaqah sendiri sering diartikan sebagai deposito umum atau tidak terikat dan mudharabah muqayyadah dapat dimaknai sebagai deposito khusus atau terikat (Ascarya, 2008).

19 dengan tempat, cara, maupun objek investasinya. Dengan kata lain, bank syari’ah tidak bebas dalam mengelola dana deposito tersebut. Dalam menggunakan dana deposito mudharabah muqayyadah, terdapat dua metode, yaitu, cluster pool of fund dan specific project. Cluster pool of fund yaitu penggunaan dana untuk beberapa proyek dalam suatu jenis industri bisnis. Sedangkan spesific project adalah penggunaan dana untuk proyek tertentu (Karim, 2009). Aplikasinya dalam perbankan, mudharabah seperti ini biasanya diterapkan pada tabungan berjangka, yaitu tabungan yang dimaksudkan untuk tujuan khusus seperti tabungan haji, tabungan kurban. Kemudian diterapkan juga pada deposito spesial (special investment), dimana dana yang dititipkan nasabah khusus untuk bisnis tertentu, misalnya murabahah saja atau ijarah saja (Antonio, 2009).

Perbedaan Antara Deposito Bank Syari’ah dan Bank Konvensional

Perbedaan antara deposito perbankan syari’ah dengan konvensional adalah bahwa deposito syari’ah mempunyai prinsip bagi hasil, sehingga pendapatan yang akan diterima nasabah sifatnya adalah fluktuatif. Sedangkan dalam deposito konvensional, pendapatan yang akan diterima berdasarkan suku bunga, dengan demikian pendapatan yang akan diterima oleh nasabah sifatnya tetap. Kemudian perbedaan selanjutnya adalah hubungan antara nasabah. Dalam deposito syari’ah hubungan dengan nasabah adalah kemitraan, sedangkan dalam deposito konvensional adalah hubungan antara debitor dan kreditor (Antonio, 2009).

Asuransi

Berdasarkan Undang Undang No. 2 tahun 1992 tentang usaha perasuransian, asuransi merupakan perjanjian antara dua pihak atau lebih dimana pihak yang menanggung mengikatkan diri kepada tertanggung dengan menerima premi asuransi untuk memberikan penggantian kepada tertanggung karena kerugian, kerusakan, atau kehilangan keuntungan yang diharapkan, atau tanggung jawab hukum kepada pihak ketiga yang mungkin diderita tertanggung, yang timbul dari suatu peristiwa yang tidak pasti atau untuk memberikan suatu pembayaran yang didasarkan atas meninggal atau hidupnya seseorang yang dipertanggungkan (Triandaru dan Budisantoso, 2007). Kemudian, menurut pengertian otentik KUHD pasal 246, ada empat unsur yang terlibat dalam asuransi, yaitu penanggung, tertanggung, peristiwa yang tidak terduga atau diketahui sebelumnya yang dapat menimbulkan kerugian, dan kepentingan yang diasuransikan yang mungkin akan mengalami kerugian.

20

terjadinya badai, banjir, kebakaran, atau bencana lainnya, dan ketidakpastian yang berkaitan dengan manusia, yaitu yang terjadi akibat perang, pembunuhan, pencurian, dan sebagainya. Diantara ketiga jenis ketidakpastian tersebut, yang tidak bisa dipertanggungkan adalah jenis yang pertama, karena sulit diukur keparahannya (severity) (Simorangkir, 2004).

Asuransi Syari’ah

Menurut Fatwa Dewan Syari’ah Nasional No. 21/DSN-MUI/X/2001 tentang pedoman asuransi syari’ah, bahwa asuransi syari’ah adalah usaha saling melindungi dan tolong menolong diantara sejumlah orang/pihak melalui investasi dalam bentuk aset dan/atau tabarru‟ yang memberikan pola pengembalian untuk menghadapi risiko tertentu melalui akad yang sesuai syari’ah (Sholihin, 2010). Sistem asuransi syari’ah bersifat taa‟wun dan tadhamun yang bertujuan untuk menutupi kerugian atas suatu musibah oleh sekelompok tertanggung kepada orang yang tertimpa musibah tersebut. Karena sifat asuransi syari’ah itu taa‟wun, maka setiap peserta diajarkan untuk saling tolong menolong dengan menyisihkan iuran kebajikan yang disebut tabarru’. Jadi asuransi syari’ah tidak menggunakan transfer risiko dimana tertanggung harus membayar premi, tetapi lebih merupakan risk sharing atau pembagian risiko dimana para peserta saling menanggung (Soemitra, 2010). Di indonesia, asuransi syari’ah dikenal dengan istilah takaful, yang berarti saling memikul risiko antara sesama, sehingga antara satu dengan yang lainnya menjadi penanggung atas risiko yang lainnya (Sula, 2004).

Perbedaan Antara Asuransi Syari’ah dan Asuransi Konvensional

Dalam asuransi terdapat perbedaan konsep yang mendasar antara asuransi syari’ah dan konvensional, diantaranya adalah bahwa dalam syari’ah konsepnya adalah sharing of risk, dimana terjadi proses saling menanggung antara satu perserta dengan peserta lainnya. Karena itulah akad dalam syari’ah adalah tolong menolong (takafuli), bukan jual beli seperti dalam asuransi konvensional. Selanjutnya, dana yang terkumpul dari nasabah (premi) merupakan milik peserta. Perusahaan hanya sebagai pemegang amanah untuk mengelola. Sedangkan dalam asuransi konvensional, konsepnya transfer of risk, dimana terjadi transfer risiko dari tertanggung kepada penanggung. Dan karena nasabah mentransfer risiko kepada pihak asuransi, dengan demikian dana yang terkumpul dari nasabah (premi), sepenuhnya menjadi milik perusahaan dan perusahaan bebas menentukan investasinya (Sudarsono, 2007).

21 Emas (logam mulia) dan Dinar

Dinar adalah koin emas produksi PT Antam yang dicetak khusus sesuai dengan standar mata uang pada masa kekhalifahan Islam yaitu 4.25 gram dengan kadar emas 22 karat atau 91.7% emas dengan campuran 8.3% perak. Sedangkan emas batangan biasanya berkadar 24 karat dengan berat yang sangat bervariasi, bisa 1 gram, 2.5 gram, ataupun 1 kg. Dinar emas di Indonesia diperlakukan seperti halnya perhiasan/souvenir, sehingga dibebani pajak. Sedangkan emas batangan tidak dibebani pajak karena dianggap sebagai bahan baku. Dinar emas identik dengan agama Islam, sedangkan emas batangan lebih universal. Akan tetapi, nyatanya dinar adalah bukan berasal dari negara Islam, namun berasal dari kerajaan Roma. Pengidentikan tersebut dikarenakan dinar sering disebut dalam kitab suci Al Qur’an dan hadits Rasulullah.

Penelitian Terdahulu

Kantidas (2011) melakukan penelitian mengenai analisis preferensi investasi dengan judul “An Empirical Analysis on Preferred Investment Avenues Among Rural and Semi-Urban Households”. Penelitian ini didasari pada data primer dimana untuk mengumpulkannya, peneliti menggunakan metode wawancara, yaitu dengan menggunakan kuesioner yang terstruktur. Data yang didapat dianalisis dengan menggunakan uji chi square dimana hasil penelitiannya adalah bahwa pendapatan sangat berpengaruh pada keputusan investasi. Masyarakat dengan level pendapatan yang tinggi cenderung memilih investasi di saham, sedangkan untuk level pendapatan yang rendah cenderung memilih investasi di asuransi dan perbankan.

Analisis preferensi investasi juga dilakukan oleh Geetha dan Ramesh (2011). Data yang didapat adalah berupa data primer, yaitu melalui wawancara dengan menggunakan kuesioner yang terstruktur. Alat analisisnya menggunakan analisis deskriptif dan analisis persentase. Hasil penelitian yang didapat adalah bahwa tidak ada hubungan yang signifikan antara gender, usia, pekerjaan, tingkat pendidikan, tingkat pendapatan, tingkat tabungan, pendapatan tahunan dan tabungan tahunan dengan keputusan investasi, atau semuanya tidak ada yang mempunyai hubungan yang signifikan.

Harikanth dan Pragathi (2012) dalam penelitiannya menemukan bahwa investor dengan pendapatan yang tinggi cenderung berinvestasi di pasar modal meskipun risiko yang akan ditanggung lebih tinggi dibandingkan dengan produk investasi keuangan lainnya. Sedangkan untuk keamanan, investor cenderung memilih asuransi dan deposito dibanding lainnya, dan hal tersebut dimungkinkan dengan asumsi bahwa berinvestasi dipasar modal lebih berisiko dibanding asuransi dan deposito. Selanjutnya untuk investor pria banyak memilih berinvestasi di produk yang berisiko tinggi seperti saham. Responden pria dengan tingkat pendidikan yang tinggi dan berusia antara 31-40 tahun lebih memilih berinvestasi pada produk yang berisiko tinggi seperti saham. Hal tersebut menunjukkan bahwa investor pria yang berpendidikan tinggi dan berusia muda memahami betul istilah “semakin tinggi risiko semakin tinggi return”.

22

didapat dari analisis deskriptif dan inferensial adalah bahwa investor pria memiliki tingkat toleransi yang tinggi terhadap risiko, sehingga pilihan investasinya tertuju pada instrumen yang berisiko seperti saham. Kemudian, investor muda yaitu yang berusia di bawah 40 tahun adalah lebih produktif dibanding investor tua, dimana investor muda memiliki keinginan kuat untuk mengumpulkan kekayaan untuk masa depan mereka, sehingga memilih instrumen yang menjanjikan return yang tinggi seperti saham. Lalu untuk investor yang sudah menikah dan memiliki anggota keluarga yang banyak akan memilih produk dengan tingkat risiko yang rendah. Dan terakhir, yaitu investor dengan tingkat pendidikan yang tinggi dimana pengetahuan dan skill mereka sangat membantu dalam menentukan keputusan investasi, sehingga lebih percaya diri dalam berinvestasi pada instrumen yang berisiko.

Adapun penelitian yang dilakukan Hadrovic dan Ergun (2012), yaitu berdasarkan analisis regresi berganda bahwa faktor yang mempengaruhi tingkat toleransi terhadap risiko adalah tingkat pendapatan, pendidikan, dan jenis kelamin. Ketiga variabel tersebut adalah berpengaruh positif terhadap tingkat toleransi terhadap risiko. Sedangkan faktor yang mempengaruhi terhadap keputusan investasi yaitu financial commitment dan hubungannya adalah negatif. Financial commitment ini adalah variabel kategorik, yaitu 1 untuk pinjaman (loan) dan 0 untuk tidak ada pinjaman (0). Interpretasinya adalah jika investor memiliki financial commitment, maka pilihan investasinya adalah pada instrumen yang berisiko rendah.

Grable dan Lytton (1998) dalam penelitiannya yang berjudul Investor Risk Tolerance: Testing The Efficacy Of Demographics As Differentiating And Classifying Factors, adalah menggunakan analisis diskriminan untuk mengklasifikasikan individu individu kedalam kategori tingkat toleransi terhadap risiko berdasarkan kondisi demografi. Hasilnya adalah bahwa berdasarkan uji statistik F, variabel yang berpengaruh signifikan dalam membedakan tingkat toleransi terhadap risiko adalah jenis kelamin, status menikah, pekerjaan professional, pekerja mandiri, pendapatan, ras kulit putih, hitam dan hispanik. Kemudian berdasarkan nilai dari Canonical 1 dan 2 dalam analisis diskriminan bahwa jenis kelamin dan pendidikan adalah variabel yang paling berkontribusi terhadap diskriminasi individu individu ke dalam level of risk tolerance. Penjelasannya adalah bahwa laki laki memiliki tingkat toleransi terhadap risiko yang lebih tinggi dibanding perempuan. Dan individu dengan tingkat pendidikan yang lebih tinggi memiliki tingkat toleransi terhadap risiko yang lebih tinggi pula.