SKRIPSI

PENGARUH RASIO AKTIVITAS DAN LEVERAGE TERHADAP DIVIDEN PADA PERUSAHAAN MANUFAKTUR

DI BURSA EFEK INDONESIA

OLEH

ISTIQOMAH LUBIS 130521069

PROGRAM STUDI STRATA 1 MANAJEMEN EKSTENSI DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

ABSTRAK

PENGARUH RASIO AKTIVITAS DAN LEVERAGE TERHADAP DIVIDEN PADA PERUSAHAAN MANUFAKTUR

DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh rasio aktivitas yang terdiri dari Total Assets Turnover (TATO), Fixed Asset Turnover (FATO), Leverage yang terdiri dari Debt Ratio dan Debt to Equity Ratio (DER) terhadap dividen (Dividend Payout Ratio) baik secara simultan maupun secara parsial pada Perusahaan Manufaktur di Bursa Efek Indonesia. Populasi dalam penelitian ini adalah Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia. Pengumpulan data dilakukan melalui studi dokumentasi yang bersumber dari didasarkan pada kriteria tertentu yang disesuaikan dengan tujuan penelitian. Jenis penelitian yang digunakan adalah assosiatif kausal yaitu untuk mengetahui hubungan sebab akibat antara satu variabel dengan variabel yang lain. Metode analisis yang digunakan adalah Regresi Linier Berganda. Hasil penelitian menunjukkan bahwa secara simultan menunjukkan bahwa variabel Total Assets Turnover (TATO), Fixed Assets Turnover (FATO), Debt Ratio dan Debt to Equity Ratio (DER) berpengaruh signifikan terhadap Dividen (Dividend Payout Ratio) di Bursa Efek Indonesia. Sedangkan secara parsial menunjukkan bahwa variabel Total Assets Turnover (TATO) berpengaruh secara positif namun tidak signifikan terhadap Dividen (Dividend Payout Ratio), Fixed Assets Turnover (FATO) berpengaruh negatif tidak signifikan terhadap Dividen (Dividend Payout Ratio), variabel Debt Ratio berpengaruh secara negatif namun tidak signifikan terhadap Dividen (Dividend Payout Ratio), dan variabel Debt to Equity Ratio (DER) berpengaruh positif dan signifikan terhadap Dividen (Dividend Payout Ratio) pada Perusahaan anufaktur di Bursa Efek Indonesia. Nilai R Square pada model regresi adalah 0,187, yang berarti bahwa Total Assets Turnover (TATO), Fixed Assets Turnover (FATO), Debt Ratio dan Debt to Equity Ratio (DER) mempengaruhi Dividend Payout Ratio sebesar 18,7%, dan sisanya 81,3% dijelaskan oleh faktor-faktor lain yang tidak termasuk dalam model penelitian ini.

ABSTRACT

THE EFFECT OF ACTIVITIES RATIO, AND LEVERAGE ON DIVIDEND IN MANUFACTURING COMPANIES

IN INDONESIA STOCK EXCHANGE

The aim of study was to analyze the effect of activities ratio consists of Total Assets Turnover (TATO), Fixed Asset Turnover (FATO), Leverage consists of Debt Ratio and Debt to Equity Ratio (DER) on Dividend (Dividend Payout Ratio) in manufacturing companies in Indonesia stock exchange. This study used the secondary data from accordance with the objectives of the study. This study used casual associative design to determine the casual relationship between a variable to another variable. The analytical method used was Multiple Linier Regression. The results showed that Total Assets Turnover (TATO), Fixed Asset Turnover (FATO), Leverage consists of Debt Ratio and Debt to Equity Ratio (DER) simultaneously have a significant effect on Dividend Payout Ratio in manufacturing companies in Indonesia stock exchange. The partial test (t-test) showed that Total Assets Turnover (TATO) has unsignificantly positive effect on Dividend Payout Ratio, Fixed Assets Turnover (FATO) has unsignificantly negative effect on Dividend Payout Ratio, Debt Ratio has unsignificantly negative effect Dividend Payout Ratio, and Debt to Equity Ratio (DER) has significantly positive effect on Dividend Payout Ratio in manufacturing companies in Indonesia stock exchange. The R Square value of this regression model was 0,187, which means that Total Assets Turnover (TATO), Fixed Assets Turnover (FATO), Debt Ratio and Debt to Equity Ratio (DER) affect the Dividend Payout Ratio as much 18,7%, and the remaining 81,3% is explained by other factors not included in this study.

KATA PENGANTAR

Terima kasih diucapkan kepada Tuhan Yang Maha Esa yang telah

memberikan karunia-Nya berupa pengetahuan, pengalaman, hidayah serta

rahmat-Nya, karena atas anugerah-Nya penulis dapat menyelesaikan skripsi dengan

judul” Pengaruh Rasio Aktivitas dan Leverage Terhadap Dividen pada

Perusahaan Manufaktur di Bursa Efek Indonesia”. Skripsi ini disusun guna memenuhi syarat untuk memperoleh gelar Sarjana Ekonomi di Universitas

Sumatera Utara.

Dengan segenap kerendahan hati disampaikan rasa hormat dan ucapan

terima kasih kepada Ayahanda tercinta Sofyan Lubis dan Ibunda tersayang Sri

Widarti, yang senantiasa ikhlas dalam memberikan cintanya, mencurahkan kasih sayangnya, kesabaranya dalam mendidik dan membimbing dengan baik, serta

mengorbankan seluruh jiwa raga dan pikirannya baik dalam doa maupun

perbuatan dan juga untuk abang tersayang Rony Armi Lubis serta kakak

tersayang Rany Apryanti Lubis, Lily Anggrainy Lubis yang selalu memberikan

dukungan dan doanya.

Dalam penulisan proposal ini banyak memperoleh bimbingan, bantuan dan

dukungan yang berharga dari berbagai pihak baik secara materil, moril maupun

spiritual. Oleh karena itu pada kesempatan ini penulis mengucapkan terima kasih

yang setulus-tulusnya kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec., Ak., selaku Dekan Fakultas

2. Ibu Dr. Isfenti Sadalia, M.E., Ketuan Jurusan Departemen S1 Manajemen

Universitas Sumatera Utara.

3. Ibu Dra. Marhayanie, M.Si., Sekretaris Departemen S1 Manajemen

Universitas Sumatera Utara.

4. Ibu Dra. Endang Sulistya Rini, SE., M.Si, Ketua Program Studi

Manajemen Fakultas Ekonomi & Bisnis Universitas Sumatera Utara.

5. Ibu Dra. Lisa Marlina, M.Si, selaku dosen pembimbing, secara khusus

penulis sampaikan ucapan terimakasih dan penghargaan yang

setinggi-tingginya atas waktu, tenaga, bimbingan, petunjuk, serta sarana dari awal

penulisan skripsi ini hingga penulis dapat menyelesaikannya sebagaimana

mestinya.

6. Ibu Dra. Nisrul Irawati, MBA, selaku Pembaca Penilai yang telah

menyedikan waktu dan tenaga dalam penyempurnaan skripsi ini.

7. Seluruh Dosen Fakultas Ekonomi & Bisnis Universitas Sumatera Utara

Khusunya Departemen S1 Manajemen Ekstensi yang telah memberikan

bimbingan dan ilmu selama masa perkuliahan.

8. Seluruh rekan mahasiswa angkatan 2013 grub A yang selalu membantu,

menemani dalam penyelesaian skripsi, Khususnya Eva Maria BR

Perangin-angin, Kathrina MO Bakara, Titis Audiary Mufliha, Dewi

Isfahani Lubis dan Dina Anggraini.

9. Sahabat-sahabat yang selalu mendukung dan memotivasi dalam

penyelesaian proposal skripsi ini yaitu Kurnia Syahputra, Kiki Aprilla,

Dalam penulisan skripsi ini disadari bahwa skripsi ini masi jauh dari

kesempurnaan, baik isi maupun tata bahasanya. Hal ini disebabkan keterbatasan

ilmu pengetahuan dan pengalaman yang dimiliki. Untuk itu dengan segala

kerendahan hati diharapkan saran dan kritik yang sifatnya membangun demi

kesempurnaan hasil akhir dari skripsi ini di masa yang akan datang. Akhir kata,

harapannya adalah semoga skripsi ini dapat bermanfaat bagi pembaca dan

pihak-pihak yang memerlukanya.

Medan, Desember 2015

Penulis

ISTIQOMAH LUBIS

DAFTAR ISI

2.1.1 Pengertian Rasio Aktivitas ... 11

2.1.1.1 Jenis-jenis Rasio Aktivitas ... 11

2.1.2 Pengertian Leverage ... 14

2.1.2.1 Jenis-jenis Rasio Leverage ... 15

2.1.3 Pengertian Dividen ... 16

2.1.3.1 Dividend Payout Ratio (DPR) ... 17

2.1.3.2 Faktor-faktor yang Mempengaruhi Dividen ... 18

2.1.3.3 Teori-terori Dividen ... 19

2.1.3.4 Bentuk-bentuk Kebijakan Dividen ... 20

2.2 Penelitian Terdahulu ... 21

3.3 Batasan Operasional Variabel ... 35

3.4 Definisi Operasional Variabel ... 36

3.5 Populasi dan Sampel ... 39

BAB IV HASIL PENELITIAN DAN PEMBAHASAN………... .. 51

4.1 Gambaran Umum Perusahaan Manufaktur di Bursa Efek Indonesia ... 51

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 96

5.2 Saran ... 97

DAFTAR PUSTAKA ………. 98

DAFTAR TABEL

No Tabel Judul Halaman

1.1 Total DPR, TATO, FATO, Debt Ratio,dan DER pada Perusahaan Manufaktur di Bursa Efek Indonesia

Tahun 2010-2014.. ... 7

2.1 Penelitian Terdahulu ... 26

3.1 Operasionalisasi Variabel... 38

3.2 Jumlah Sampel Berdasarkan Kriteria Penarikan Sampel ... 40

3.3 Daftar Perusahaan yang Menjadi Sampel ... 40

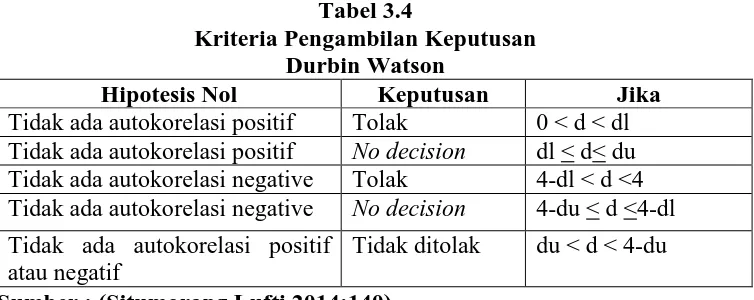

3.4 Kriteria Pengambilan Keputusan Durbin Watson... 45

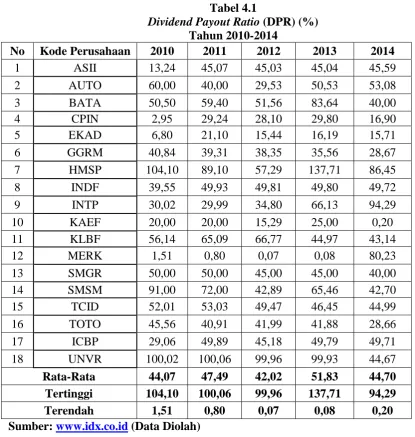

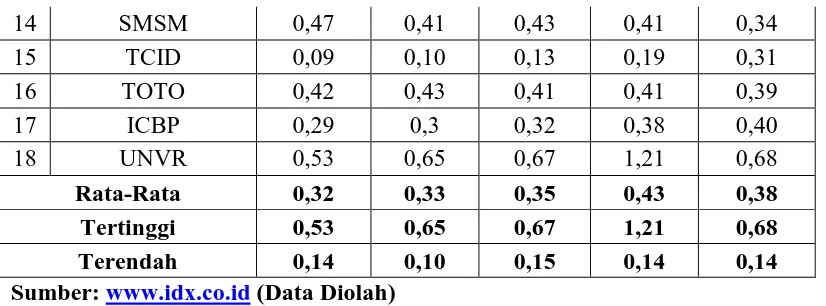

4.1 Dividend Payout Ratio (DPR) Tahun 2010-2014 ... 63

4.2 Total Assets Turover Tahun 2010-2014 ... 65

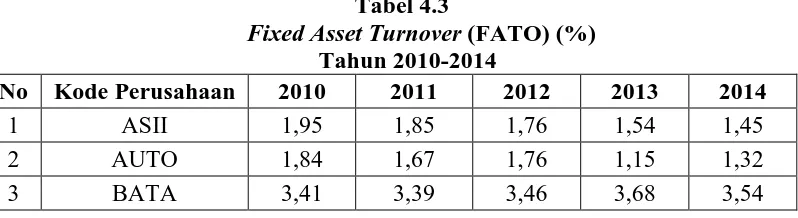

4.3 Fixed Asset Turnover Tahun 2010-2014 ... 67

4.4 Debt Ratio Tahun 2010-2014 ... 69

4.5 Debt to Equity Ratio (DER) Tahun 2010-2014 ... 71

4.6 Uji Kolmogorov-Smirnov ... 75

4.7 Uji Uji Park ... 77

4.8 Uji Run Test ... 78

4.9 Uji Durbin-Watson (DW) ... 79

4.10 Hasil Uji Multikolonieritas ... 80

4.11 Hasil Regresi Linier Berganda ... 81

4.12 Hasil Uji Simultan (Uji-F) ... 84

4.13 Hasil Uji Parsial (Uji-t) ... 86

4.14 Hubungan Antar Variabel ... 88

DAFTAR GAMBAR

No Gambar Judul Halaman

2.1 Kerangka Konseptual ... 33

4.1 Histogram ... 73

4.2 Grafik Normal Probability P.Plot ... 74

DAFTAR LAMPIRAN

No Lampiran Judul Halaman

1 Daftar Populasi dan Proses Seleksi Sampel ... 101 2 Data Dividend Payout Ratio (DPR) Perusahaan Manufaktur

yang Terdaftar Di Bursa Efek Indonesia Periode 2010-2014 .... 104 3 Data Total Assets Turnover (TATO) Perusahaan Manufaktur

yang Terdaftar Di Bursa Efek Indonesia Periode 2010-2014 .... 105 4 Data Fixed Asset Turnover (FATO) Perusahaan Manufaktur

yang Terdaftar Di Bursa Efek Indonesia Periode 2010-2014 .... 106 5 Data Debt Ratio Perusahaan Manufaktur yang Terdaftar

Di Bursa Efek Indonesia Periode 2010-2014 ... 107 6 Data Debt to Equity Ratio (DER) Perusahaan Manufaktur

ABSTRAK

PENGARUH RASIO AKTIVITAS DAN LEVERAGE TERHADAP DIVIDEN PADA PERUSAHAAN MANUFAKTUR

DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh rasio aktivitas yang terdiri dari Total Assets Turnover (TATO), Fixed Asset Turnover (FATO), Leverage yang terdiri dari Debt Ratio dan Debt to Equity Ratio (DER) terhadap dividen (Dividend Payout Ratio) baik secara simultan maupun secara parsial pada Perusahaan Manufaktur di Bursa Efek Indonesia. Populasi dalam penelitian ini adalah Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia. Pengumpulan data dilakukan melalui studi dokumentasi yang bersumber dari didasarkan pada kriteria tertentu yang disesuaikan dengan tujuan penelitian. Jenis penelitian yang digunakan adalah assosiatif kausal yaitu untuk mengetahui hubungan sebab akibat antara satu variabel dengan variabel yang lain. Metode analisis yang digunakan adalah Regresi Linier Berganda. Hasil penelitian menunjukkan bahwa secara simultan menunjukkan bahwa variabel Total Assets Turnover (TATO), Fixed Assets Turnover (FATO), Debt Ratio dan Debt to Equity Ratio (DER) berpengaruh signifikan terhadap Dividen (Dividend Payout Ratio) di Bursa Efek Indonesia. Sedangkan secara parsial menunjukkan bahwa variabel Total Assets Turnover (TATO) berpengaruh secara positif namun tidak signifikan terhadap Dividen (Dividend Payout Ratio), Fixed Assets Turnover (FATO) berpengaruh negatif tidak signifikan terhadap Dividen (Dividend Payout Ratio), variabel Debt Ratio berpengaruh secara negatif namun tidak signifikan terhadap Dividen (Dividend Payout Ratio), dan variabel Debt to Equity Ratio (DER) berpengaruh positif dan signifikan terhadap Dividen (Dividend Payout Ratio) pada Perusahaan anufaktur di Bursa Efek Indonesia. Nilai R Square pada model regresi adalah 0,187, yang berarti bahwa Total Assets Turnover (TATO), Fixed Assets Turnover (FATO), Debt Ratio dan Debt to Equity Ratio (DER) mempengaruhi Dividend Payout Ratio sebesar 18,7%, dan sisanya 81,3% dijelaskan oleh faktor-faktor lain yang tidak termasuk dalam model penelitian ini.

ABSTRACT

THE EFFECT OF ACTIVITIES RATIO, AND LEVERAGE ON DIVIDEND IN MANUFACTURING COMPANIES

IN INDONESIA STOCK EXCHANGE

The aim of study was to analyze the effect of activities ratio consists of Total Assets Turnover (TATO), Fixed Asset Turnover (FATO), Leverage consists of Debt Ratio and Debt to Equity Ratio (DER) on Dividend (Dividend Payout Ratio) in manufacturing companies in Indonesia stock exchange. This study used the secondary data from accordance with the objectives of the study. This study used casual associative design to determine the casual relationship between a variable to another variable. The analytical method used was Multiple Linier Regression. The results showed that Total Assets Turnover (TATO), Fixed Asset Turnover (FATO), Leverage consists of Debt Ratio and Debt to Equity Ratio (DER) simultaneously have a significant effect on Dividend Payout Ratio in manufacturing companies in Indonesia stock exchange. The partial test (t-test) showed that Total Assets Turnover (TATO) has unsignificantly positive effect on Dividend Payout Ratio, Fixed Assets Turnover (FATO) has unsignificantly negative effect on Dividend Payout Ratio, Debt Ratio has unsignificantly negative effect Dividend Payout Ratio, and Debt to Equity Ratio (DER) has significantly positive effect on Dividend Payout Ratio in manufacturing companies in Indonesia stock exchange. The R Square value of this regression model was 0,187, which means that Total Assets Turnover (TATO), Fixed Assets Turnover (FATO), Debt Ratio and Debt to Equity Ratio (DER) affect the Dividend Payout Ratio as much 18,7%, and the remaining 81,3% is explained by other factors not included in this study.

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Pada dasarnya setiap perusahaan membutuhkan dana yang cukup besar

untuk membiayai kegiatan operasionalnya agar dapat tumbuh dan berkembang.

Selain dana yang berasal dari dalam perusahaan, ada juga sumber pembiayaan

yang berasal dari luar, yakni dalam bentuk pinjaman atau hutang dari pihak lain.

Selain dari pinjaman, untuk memperoleh tambahan dana untuk kegiatan

operasionalnya, beberapa perusahaan yang sudah go public dapat memperolehnya

melalui penjualan saham pada investor.

Media yang digunakan perusahaan dalam menjual sahamnya kepada

publik adalah pasar modal. Dalam hal ini, pasar modal berfungsi sebagai perantara

untuk mempertemukan pemilik modal (investor) dengan pihak-pihak yang

membutuhkan dana (emiten). Pasar modal diharapkan dapat memfasilitasi

penyaluran dana dari pihak investor sebagai pemilik dana kepada pihak yang

membutuhkan dana (emiten).

Pasar modal dapat dijadikan alternatif pendanaan bagi semua sektor perusahaan di Indonesia. Salah satu alternatif pendanaan adalah melalui penerbitan

dan penjualan saham. Dengan menerbitkan dan menjual saham di pasar modal,

perusahaan memperoleh dana untuk menjalankan kegiatan operasionalnya dan di

sisi lain investor yang membeli saham perusahaan tersebut mendapat sejumlah

Salah satu cara agar para investor tertarik untuk melakukan investasi pada

suatu perusahaan adalah dengan meyakinkan para investor bahwa kondisi

perusahaan dalam keadaan baik, salah satunya melalui laporan keuangan.

Informasi yang terkandung dalam laporan keuangan perusahaan dapat mengurangi

ketidakpastian yang akan terjadi dalam melakukan investasi dan dapat digunakan

sebagai dasar pengambilan keputusan investasi.

Investor yang melakukan investasi berharap memperoleh sejumlah

keuntungan atas investasinya dalam bentuk dividen. Dividen merupakan bagian

dari keuntungan yang diperoleh suatu perusahaan yang didistribusikan kepada

para pemegang sahamnya. Dividen sudah pasti akan menambah pendapatan bagi

pemegang saham. Tingkat dividen yang semakin tinggi dibayarkan, berarti semakin

sedikit laba yang ditahan dan sebagai akibatnya ialah menghambat tingkat

pertumbuhan perusahaan. Perusahaan yang ingin menahan sebagian besar dari

pendapatannya tetap didalam perusahaan, berarti bagian dari laba yang tersedia untuk pembayaran dividen akan semakin kecil. Dividen dapat dihitung dengan dividend

payout ratio. Menurut Syahyunan (2004:86) Dividend Payout Ratio (DPR) menunjukkan besarnya laba yang dibayarkan kepada pemegang saham dalam

bentuk dividen. Semakin tingginya dividend payout ratio (DPR) yang ditetapkan

oleh perusahaan, semakin kecil dana yang tersedia untuk ditanamkan kembali

didalam perusahaan yang akan menghambat pertumbuhan perusahaan (Riyanto,

2001:266).

Penentuan kebijakan yang diambil perusahaan untuk menahan laba

ataupun membagikan laba dalam bentuk dividen tunai kepada para pemegang

mengambil kebijakan untuk menahan laba yang diperoleh dalam jumlah yang

relatif besar, maka akan berdampak pada berkurangnya jumlah dividen yang

dibagikan kepada pemegang saham sehingga kepercayaan pemegang saham

terhadap perusahaan akan menurun dan diikuti dengan menurunnya nilai

perusahaan. Namun jika perusahaan mengambil kebijakan untuk membagikan

dividen kepada pemegang saham dalam jumlah yang relatif besar, maka akan

berdampak pada berkurangnya laba ditahan yang dimiliki oleh perusahaan

sehingga akan melemahkan posisi finansial perusahaan dan mengurangi

kemampuan perusahaan untuk memanfaatkan peluang investasi dan pertumbuhan

di masa mendatang (Brigham dan Houston,2001:66).

Menurut Marlina dan Danica (2009) kebijakan dividen perusahaan

tergambar pada dividend payout ratio nya yaitu persentase laba yang dibagikan

dalam bentuk dividen tunai artinya besar kecilnya dividend payout ratio akan

mempengaruhi keputusan investasi para pemegang saham dan di sisi lain

berpengaruh pada kondisi keuangan perusahaan.

Terdapat masalah-masalah yang berkaitan dan mempengaruhi kebijakan

dividen perusahaan antara lain rasio aktivitas yang terdiri dari Total Assets

Turnover (TATO), Fixed Asset Turnover (FATO) dan Leverage yang terdiri dari Debt Ratio dan Debt to Equity Ratio (DER).

Menurut Syahyunan (2013:92), rasio aktivitas merupakan rasio yang

digunakan untuk mengetahui seberapa efektif manajemen perusahaan

Indikator rasio aktivitas yang digunakan dalam penelitian ini yaitu Total

Assets Turnover (TATO) dan Fixed Asset Turnover (FATO). Total Assets Turnover (TATO) merupakan rasio yang digunakan untuk mengukur efektivitas penggunaan dana yang tertanam pada seluruh aktiva dalam menghasilkan

penjualan (Syahyunan,2013:94).

Semakin besar TATO berarti semakin efisien penggunaan seluruh aktiva

perusahaan dalam menunjang kegiatan penjualan. Nilai TATO yang semakin

besar menandakan bahwa nilai penjualan perusahaan meningkat serta semakin

besar pula harapan untuk mendapatkan laba yang semakin besar

(Sartono,2001:78). Dengan laba yang tinggi, maka pembagian dividen juga tinggi.

Dengan demikian dapat dikatakan, jika TATO naik maka besarnya dividen yang

dibagikan kepada para pemegang saham juga akan naik. Sebaliknya, jika TATO

turun maka besarnya dividen yang dibagikan kepada para pemegang saham juga

akan turun.

Sedangkan Fixed Asset Turnover (FATO) merupakan rasio yang

digunakan untuk mengukur efektivitas penggunaan dana yang tertanam pada

aktiva tetap seperti pabrik dan peralatan, dalam menghasilkan penjualan

(Syahyunan,2013:94). Kondisi perusahaan sangat tidak menggembirakan jika

terjadi penurunan pada rasio ini. Namun, jika rasio ini tinggi, maka rasio ini

semakin baik. Artinya aktiva tetap menciptakan penjualan tinggi

(Kasmir,2012:185). Dengan tingginya FATO, maka akan menghasilkan laba yang

tinggi pula. Laba yang tinggi seharusnya diikuti pembagian dividen yang tinggi.

dibagikan kepada para pemegang saham bisa naik. Sebaliknya, jika FATO turun

maka besarnya dividen yang dibagikan kepada para pemegang saham juga bisa

turun.

Selain Rasio Aktivitas, faktor yang mempengaruhi kebijakan dividen

adalah tingkat hutang atau Leverage. Rasio Leverage biasanya digunakan untuk

mengetahui kemampuan perusahaan dalam melunasi seluruh utang-utangnya atau

dengan kata lain rasio ini dapat pula digunakan untuk mengetahui bagaimana

perusahaan mendanai kegiatan usahanya apakah lebih banyak menggunakan utang

atau ekuitas (Syahyunan,2013:92).

Apabila perusahaan memiliki rasio utang yang relatif tinggi, maka akan

berdampak pada pengembalian yang lebih tinggi. Sebaliknya perusahaan dengan

rasio utang yang rendah akan mempunyai risiko yang lebih kecil, tetapi mereka

juga memiliki kesempatan untuk meningkatkan pengembalian atas ekuitas. Oleh

karena itu, keputusan penggunaan utang mengharuskan perusahaan untuk

menyeimbangkan pengembalian yang lebih tinggi terhadap kenaikan risiko

(Brigham dan Houston,2001:86). Dengan demikian, semakin tinggi tingkat

leverage akan semakin tinggi risiko yang dihadapi, serta semakin besar tingkat return atau penghasilan bagi para pemegang saham (Syahyunan,2004:110). Hal ini akan berpengaruh terhadap pembagian dividen bagi pemegang saham.

Indikator leverage yang digunakan dalam penelitian ini yaitu Debt Ratio

dan Debt to Equity Ratio (DER). Debt Ratio adalah rasio yang digunakan untuk

mengukur jumlah aktiva perusahaan yang dibiayai oleh utang atau modal yang

(DER) adalah perbandingan utang dan ekuitas dalam pendanaan perusahaan dan

menunjukkan kemampuan modal sendiri perusahaan untuk memenuhi seluruh

kewajibannya (Syahyunan,2013:93).

Dalam penelitian ini, mengambil sampel Perusahaan Manufaktur yang

terdaftar di Bursa Efek Indonesia. Alasannya adalah sektor industri manufaktur

diminati oleh para investor karena prospek industri manufaktur di Indonesia pada

masa yang akan datang masih cukup baik. Perusahaan Manufaktur terdiri dari tiga

sektor, yaitu sektor industri dasar dan kimia, sektor aneka industri serta sektor

industri barang konsumsi yang sebagian besar dimiliki oleh swasta yang telah go

public. Alasan lain yang mendasari pemilihan sampel dalam penelitian ini yaitu untuk membandingkan besarnya dividen yang diperoleh dari masing-masing

sektor tersebut.

Berdasarkan uraian yang telah dijelaskan, terdapat variabel yang dapat

mempengaruhi dividen yaitu rasio aktivitas (Total Assets Turnover (TATO) dan

Tabel 1.1

Total DPR, TATO, FATO, Debt Ratio, dan DER Pada Perusahaan Manufaktur di Bursa Efek Indonesia Tahun 2010-2014

No Nama Perusahaan Periode

DPR

1 Indocement Tunggal

Prakasa Tbk (INTP)

2 Unilever Indonesia Tbk (UNVR)

Dari Tabel 1.1 terlihat pada Indocement Tunggal Prakasa Tbk (INTP)

yang termasuk dalam sektor dasar & kimia pada tahun 2010 sampai tahun 2014,

ketika TATO mengalami penurunan dari 0,72% menjadi 0,69%, berbanding

terbalik dengan DPR pada tahun yang sama mengalami kenaikan dari 30,02%

menjadi 94,29%. Berdasarkan fenomena tersebut, tidak sesuai dengan teori

Sartono (2001:78). Nilai TATO yang semakin besar menandakan bahwa nilai

penjualan perusahaan meningkat serta semakin besar pula harapan untuk

mendapatkan laba yang semakin besar. Dengan demikian dapat dikatakan, jika

TATO naik maka besarnya dividen yang dibagikan kepada para pemegang saham

juga naik.

Dari Tabel 1.1 terlihat pada Unilever Indonesia Tbk (UNVR) yang

termasuk dalam sektor industri barang konsumsi pada tahun 2010 sampai tahun

2014, ketika FATO mengalami kenaikan dari 3,97% menjadi 4,34%, berbanding

terbalik dengan DPR pada tahun yang sama mengalami penurunan dari 100,02%

menjadi 44,67%. Berdasarkan fenomena tersebut, tidak sesuai dengan teori

Kasmir (2012:185). Dimana kondisi perusahaan sangat tidak menggembirakan

jika terjadi penurunan pada FATO. Jika FATO turun maka besarnya dividen yang

dibagikan kepada para pemegang saham juga bisa turun.

Dari Tabel 1.1 terlihat pada Indofood CBP Sukses Makmur Tbk (ICBP)

yang termasuk dalam sektor industri barang konsumsi pada tahun 2010 sampai

tahun 2014, ketika Debt Ratio mengalami kenaikan dari 0,29% menjadi 0,40%,

sejalan dengan itu, DPR pada tahun yang sama mengalami kenaikan dari 29,06%

menjadi 49,71%. Berdasarkan fenomena tersebut, tidak sesuai dengan teori

Syahyunan (2004:110). Semakin tinggi tingkat leverage akan semakin tinggi

risiko yang dihadapi, serta semakin besar tingkat return atau penghasilan bagi

para pemegang saham. Hal ini akan berpengaruh terhadap pembagian dividen bagi

pemegang saham.

Selanjutnya dari Tabel 1.1 terlihat pada Astra Otoparts Tbk (AUTO) yang

termasuk dalam sektor aneka industri pada tahun 2010 sampai tahun 2014, ketika

DER mengalami penurunan dari 0,38% menjadi 0,42%, sejalan dengan itu, DPR

pada tahun yang sama mengalami penurunan dari 60,00% menjadi 53,08%.

Berdasarkan fenomena tersebut, tidak sesuai dengan teori Syahyunan (2004:110).

semakin besar tingkat return atau penghasilan bagi para pemegang saham. Hal ini

akan berpengaruh terhadap pembagian dividen bagi pemegang saham.

Berdasarkan latar belakang diatas, maka penulis tertarik untuk melakukan

penelitian dengan judul “Pengaruh Rasio Aktivitas dan Leverage Terhadap

Dividen pada Perusahaan Manufaktur di Bursa Efek Indonesia”. Periode waktu yang di teliti adalah mulai tahun 2010 sampai 2014.

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah yang diuraikan sebelumnya, rumusan

masalah dalam penelitian ini adalah: Apakah Total Assets Turnover (TATO),

Fixed Asset Turnover (FATO), Debt Ratio dan Debt to Equity Ratio (DER) berpengaruh signifikan terhadap Dividen pada Perusahaan Manufaktur di Bursa

Efek Indonesia?

1.3Tujuan Penelitian

Adapun tujuan dari dilaksanakannya penelitian ini adalah untuk

mengetahui pengaruh dari Total Assets Turnover (TATO), Fixed Asset Turnover

(FATO), Debt Ratio dan Debt to Equity Ratio (DER) terhadap Dividen pada

Perusahaan Manufaktur di Bursa Efek Indonesia.

1.4Manfaat Penelitian 1. Bagi perusahaan

Penelitian ini bermanfaat untuk dapat digunakan sebagai bahan pertimbangan

2. Bagi investor

Penelitian ini diharapkan dapat memberikan masukan dan kontribusi investor

sebagai dasar dalam pengambilan keputusan investasi sehubungan dengan

tingkat pengembaliannya.

3. Bagi peneliti

Penelitian ini bermanfaat untuk pengembangan ilmu pengetahuan dan

menambah wawasan dan pola pikir tentang pengaruh rasio aktivitas dan

leverage terhadap dividen pada Perusahaan Manufaktur di Bursa Efek Indonesia.

4. Bagi peneliti selanjutnya

Penelitian ini dapat menjadi bahan referensi dan dasar pengembangan

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Pengertian Rasio Aktivitas

Menurut Syahyunan (2013:92), rasio aktivitas merupakan rasio yang

digunakan untuk mengetahui seberapa efektif manajemen perusahaan

menggunakan aktiva yang dimilikinya dalam melaksanakan kegiatan perusahaan.

Jika perusahaan memiliki terlalu banyak aktiva, maka biaya modalnya akan

menjadi terlalu tinggi, dan akibatnya laba akan menurun. Di sisi lain, jika aktiva

terlalu tinggi, maka penjumlahan yang menguntungkan akan hilang (Brigham dan

Houston,2001:81).

2.1.1.1 Jenis-jenis Rasio Aktivitas

Rasio aktivitas yang dapat digunakan manajemen untuk mengambil

keputusan terdiri dari beberapa jenis. Penggunaan rasio yang diinginkan sangat

tergantung dari keinginan manajemen perusahaan. Artinya lengkap tidaknya rasio

aktivitas yang akan digunakan tergantung dari kebutuhan dan tujuan yang ingin

dicapai pihak manajemen perusahaan tersebut (Kasmir,2012:175).

Secara umum apabila rasio aktivitas yang ada digunakan, akan mampu

memperlihatkan efektivitas perusahaan secara maksimal, jika dibandingkan

dengan penggunaan hanya sebagian saja. Rasio aktivitas yang digunakan dalam

1. Total Assets Turnover (TATO)

Total Assets Turnover (TATO) merupakan rasio yang digunakan untuk mengukur efektivitas penggunaan dana yang tertanam pada seluruh aktiva

dalam menghasilkan penjualan (Syahyunan,2013:94). Sedangkan menurut

Syamsuddin (2007:62), Total Assets Turnover (TATO) adalah rasio yang

digunakan untuk menilai, seberapa jauh kontribusi sejumlah aktiva yang

dimiliki oleh perusahaan di dalam menghasilkan penjualan. Karena total

aktiva merupakan gabungan dari aktiva lancar dan aktiva tetap, maka rasio

perputaran total aktiva ini sangat dipengaruhi oleh tingkat perputaran setiap

elemen aktiva itu sendiri.

Semakin besar TATO berarti semakin efisien penggunaan seluruh aktiva

perusahaan dalam menunjang kegiatan penjualan. Nilai TATO yang semakin

besar menandakan bahwa nilai penjualan perusahaan meningkat serta

semakin besar pula harapan untuk mendapatkan laba yang semakin besar

(Sartono,2001:78). Dengan laba yang tinggi, maka pembagian dividen juga

tinggi. Dengan demikian dapat dikatakan, jika TATO naik maka besarnya

dividen yang dibagikan kepada para pemegang saham juga naik. Sebaliknya,

jika TATO turun maka besarnya dividen yang dibagikan kepada para

pemegang saham juga akan turun.

Proksi untuk menghitung Total Assets Turnover (Syahyunan,2013:94)

adalah :

Total Assest Turnover =

Asset Total

2. Fixed Asset Turnover (FATO)

Fixed Asset Turnover (FATO) merupakan rasio yang digunakan untuk mengukur efektivitas penggunaan dana yang tertanam pada aktiva tetap

seperti pabrik dan peralatan, dalam menghasilkan penjualan

(Syahyunan,2013:94). Sedangkan menurut Brigham dan Houston (2001:83),

Fixed Asset Turnover (FATO) merupakan rasio yang digunakan untuk mengukur seberapa efektif perusahaan menggunakan aktiva tetapnya dalam

mendapatkan penghasilan.

Menurut Kasmir (2012:185), Kondisi perusahaan sangat tidak

menggembirakan jika terjadi penurunan pada rasio ini. Namun, jika rasio ini

tinggi, maka rasio ini semakin baik. Artinya aktiva tetap menciptakan

penjualan tinggi (Kasmir,2012:185). Dengan tingginya FATO, maka akan

menghasilkan laba yang tinggi pula. Laba yang tinggi seharusnya diikuti

pembagian dividen yang tinggi. Dengan demikian dapat dikatakan, jika

FATO naik maka besarnya dividen yang dibagikan kepada para pemegang

saham bisa naik. Sebaliknya, jika FATO turun maka besarnya dividen yang

dibagikan kepada para pemegang saham juga bisa turun.

Proksi untuk menghitung fixed asset turnover (Syahyunan,2013:94)

adalah:

Fixed Asset Turnover =

Assets Fixed Net

Sales

2.1.2 Pengertian Leverage

Rasio Leverage biasanya digunakan untuk mengetahui kemampuan

perusahaan dalam melunasi seluruh utang-utangnya atau dengan kata lain rasio ini

dapat pula digunakan untuk mengetahui bagaimana perusahaan mendanai

kegiatan usahanya apakah lebih banyak menggunakan utang atau ekuitas

(Syahyunan,2013:92).

Menurut Brigham dan Houston (2001:84), pembiayaan dengan utang,

memiliki tiga implikasi penting: (1) memperoleh dana melalui utang membuat

pemegang saham dapat mempertahankan pengendalian atas perusahaan dengan

investasi yang terbatas, (2) kreditur melihat ekuitas atau dana yang disetor

pemilik, untuk memberikan marjin pengaman, sehingga jika pemegang saham

hanya memberikan sebagian kecil dari total pembiayaan, maka risiko perusahaan

sebagian besar ada pada kreditur, (3) jika perusahaan memperoleh pengembalian

yang lebih besar atas investasi yang dibiayai dengan dana pinjaman dibanding

pembayaran bunga, maka pengembalian atas modal pemilik akan lebih besar.

Perusahaan yang menggunakan utang, akan meningkatkan tingkat

pengembalian yang diharapkan kepada pemegang saham, dengan dua alasan: (1)

karena bunga dapat dikurangkan, maka penggunaan utang mengakibatkan tagihan

bunga yang lebih rendah dan menyisakan lebih banyak laba operasi yang tersedia

bagi investor, (2) jika tingkat pengembalian yang diharapkan atas aktiva melebihi

suku bunga utang, maka perusahaan pada umumnya dapat menggunakan utang

untuk membeli aktiva, membayar bunga utang, dan kemudian sisanya akan

relatif tinggi memiliki pengembalian yang lebih tinggi dalam situasi

perekonomian normal, tetapi mereka menghadapi risiko kerugian ketika

perekonomian berada dalam masa resesi. Sebaliknya perusahaan dengan rasio

utang yang rendah akan mempunyai risiko yang lebih kecil, tetapi mereka juga

memiliki kesempatan untuk meningkatkan pengembalian atas ekuitas. Prospek

pengembalian yang tinggi sangat diinginkan oleh investor, tetapi mereka enggan

menghadapi risiko. Oleh karena itu, keputusan penggunaan utang mengharuskan

perusahaan untuk menyeimbangkan pengembalian yang lebih tinggi terhadap

kenaikan risiko (Brigham dan Houston,2001:86). Dengan demikian, semakin

tinggi tingkat leverage akan semakin tinggi risiko yang dihadapi, serta semakin

besar tingkat return atau penghasilan bagi para pemegang saham

(Syahyunan,2004:110). Hal ini akan berpengaruh terhadap pembagian dividen

bagi pemegang saham.

2.1.2.1 Jenis-jenis Rasio Leverage

Rasio ini bertujuan untuk menganalisa pembelajaran yang dilakukan

berupa komposisi hutang dan modal serta kemampuan perusahaan untuk

membayar bunga dan beban tetap lainnya. Rasio Leverage yang digunakan dalam

penelitian ini adalah Debt Ratio dan Debt to Equity Ratio (DER).

1. Debt Ratio

Debt Ratio adalah rasio yang digunakan untuk mengukur jumlah aktiva perusahaan yang dibiayai oleh utang atau modal yang berasal dari kreditur

Proksi untuk menghitung Debt Ratio (Syahyunan,2013:93) adalah :

Debt to Equity Ratio (DER) adalah perbandingan utang dan ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri

perusahaan untuk memenuhi seluruh kewajibannya (Syahyunan,2013:93).

Proksi untuk menghitung Debt to Equity Ratio (DER) (Syahyunan,2013:93)

adalah:

Debt to Equity Ratio =

Equity

Riyanto (2001:265) menyatakan bahwa dividen merupakan aliran kas yang

dibayarkan kepada para pemegang saham. Menurut Hanafi (2004:361), dividen

merupakan kompensasi yang diterima oleh pemegang saham, disamping capital

gain. Dividen diberikan atas rekomendasi direksi perusahaan untuk mendapat persetujuan dari pemegang saham dalam RUPS (Rapat Umum Pemegang Saham).

Dividen yang dapat dibayarkan kepada para pemegang saham memiliki

beberapa jenis, tergantung pada posisi dan kemampuan perusahaan bersangkutan.

Berikut ini adalah jenis-jenis dividen menurut Warsono (2003:272) :

1. Dividen Tunai (Cash Dividend)

Dividen tunai merupakan jenis dividen yang umum digunakan oleh banyak

atau terkadang para pemegang saham menginvestasikan kembali dividen

yang diperoleh ke dalam saham biasa perusahaan.

2. Dividen Saham (Stock Dividend)

Dividen saham merupakan dividen yang dibagikan oleh perusahaan dalam

bentuk lembar saham tambahan dan tidak berbentuk uang tunai.

3. Dividen Kekayaan (Property Dividend)

Property Dividend adalah dividen yang diberikan kepada para pemegang saham dalam bentuk asset fisik, asset tersebut biasanya berupa produk yang

dihasilkan perusahaan.

Dari berbagai jenis dividen diatas, cash dividend merupakan jenis dividen

yang paling umum dan banyak digunakan oleh perusahaan.

Menurut Husnan (2001:316), perusahaan hanya dapat membagikan

dividen semakin besar jika perusahaan mampu menghasilkan laba yang semakin

besar, jika laba yang dihasilkan besarnya tetap, perusahaan tidak bisa

membagikan dividen yang makin besar karena hal ini berarti perusahaan akan

membagikan modal sendiri.

2.1.3.1Dividend Payout Ratio (DPR)

Dividend Payout Ratio (DPR) merupakan proksi untuk menghitung dividen. Menurut Syahyunan (2004:86) Dividend Payout Ratio (DPR)

menunjukkan besarnya laba yang dibayarkan kepada pemegang saham dalam

bentuk dividen. Semakin tingginya dividend payout ratio (DPR) yang ditetapkan

didalam perusahaan yang akan menghambat pertumbuhan perusahaan (Riyanto,

2001:265).

Adapun proksi untuk menghitung dividend payout ratio (DPR)

(Syahyunan,2004:86) ini adalah :

Dividend Payout Ratio =

share per Earning

share per Dividend

2.1.3.2 Faktor-faktor yang Mempengaruhi Dividen

Menurut Sudana (2011:170), ada beberapa faktor yang perlu

dipertimbangkan manajemen dalam menentukan dividend payout, antara lain:

1. Likuiditas

Dividen dapat dibayarkan dalam bentuk dividen tunai atau dividen saham.

Perusahaan hanya mampu membayar dividen tunai jika tingkat likuiditas

yang dimiliki perusahaan mencukupi. Semakin tinggi tingkat likuiditas

perusahaan, semakin besar dividen tunai yang mampu dibayar perusahaan

kepada pemegang saham, dan sebaliknya.

2. Kemampuan perusahaan untuk meminjam

Salah satu sumber dana perusahaan adalah berasal dari pinjaman.

Perusahaan dimungkinkan untuk membayar dividen yang besar, karena

perusahaan masih memiliki peluang atau kemampuan untuk memperoleh

dana dari pinjaman guna memenuhi kebutuhan dan yang diperlukan

perusahaan. Hal ini dimungkinkan karena leverage keuangan perusahaan

masih rendah, dan perusahaan masih dipercaya oleh para kreditur. Dengan

demikian, semakin besar kemampuan perusahaan untuk meminjam semakin

3. Pengendalian perusahaan.

Jika perusahaan membayar dividen yang besar, kemungkinan perusahaan

memperoleh dana dengan menjual saham baru untuk membiayai peluang

investasi yang dinilai menguntungkan. Dalam kondisi demikian kendali

pemegang saham lama atas perusahaan kemungkinan akan berkurang. Jika

pemegang saham lama tidak berjanji untuk membeli tambahan saham baru

yang diterbitkan perusahaan. Pemegang saham mungkin lebih suka

membayar dividen yang rendah dan membiayai kebutuhan dan untuk

investasi dengan laba ditahan, sehingga tidak menurunkan kendali

pemegang saham atas perusahaan.

2.1.3.3 Teori-teori Dividen

Terdapat teori dividen menurut Brigham dan Houston (2001:66) antara

lain :

1. Ketidakrelevenan Dividen

Kebijakan dividen tidak mempunyai pengaruh terhadap harga sahamnya

atau nilai perusahaan tersebut di mata investor. Nilai perusahaan dikatakan

hanya dipengaruhi oleh kemampuan perusahaan tersebut untuk

menghasilkan pendapatan dan risiko bisnisnya, tidak ada kaitannya dengan

bagian dari pendapatan tersebut yang dibagi pada pemegang saham

(dividen) maupun yang ditahan untuk pertumbuhan perusahaan.

2. Teori Bird In The Hand

Teori ini dikemukakan oleh Myron J. Gordon dan John Lintner. Gordon dan

investor kurang yakin terhadap penerimaan keuntungan modal (capital gain)

yang diperoleh dari hasil laba yang ditahan dibandingkan apabila mereka

menerima keuntungan dalam bentuk pembagian dividen. Para investor lebih

menghargai pendapatan yang diperoleh dari pembagian dividen karena

memiliki risiko yang lebih kecil.

3. Teori Perbedaan Pajak

Para investor lebih menyukai untuk menerima pembagian dividen yang

rendah dibandingkan dividen dividen yang tinggi. Teori ini berdasarkan

adanya perbedaan pajak antara dividend an capital gain, oleh karena itu para

pemegang saham atau investor lebih menyukai capital gain dari pada

dividen, karena capital gain dapat menunda pembayaran pajak. Oleh karena

itu para investor mungkin lebih suka perusahaan menahan sebagian besar

laba perusahaan.

2.1.3.4 Bentuk-bentuk Kebijakan Dividen

Menurut Sudana (2011:171), beberapa bentuk kebijakan dividen antara

lain :

1. Kebijakan Dividen Stabil

Perusahaan yang membayar dividen secara stabil dari waktu ke waktu

kemungkinan dinilai lebih baik daripada perusahaan yang membayar dividen

secara berfluktuasi. Hal ini karena perusahaan yang membayar dividen

secara stabil mencerminkan kondisi keuangan perusahaan tersebut juga

stabil dan sebaliknya, perusahaan dengan dividen tidak stabil mencerminkan

2. Kebijakan Dividen Meningkat/Flexible

Dengan kebijakan ini, perusahaan akan membayarkan dividen kepada

pemegang saham dengan jumlah yang selalu meningkat dengan

pertumbuhan yang stabil.

3. Kebijakan Dividen dengan Rasio yang Konstan

Kebijakan ini memberikan dividen yang besarnya mengikuti besarnya laba

yang diperoleh perusahaan. Semakin besar laba yang diperoleh semakin

besar dividen yang dibayarkan, demikian pula sebaliknya. Dasar yang

digunakan sering disebut Dividend Payout Ratio (DPR).

4. Kebijakan Pemberian Dividen Reguler yang Rendah ditambah Ekstra

Kebijakan pemberian dividen dengan cara ini, perusahaan menentukan

jumlah pembayaran dividen per lembar yang dibagikan kecil, kemudian

ditambahkan dengan ekstra dividen bila keuntungannya mencapai jumlah

tertentu.

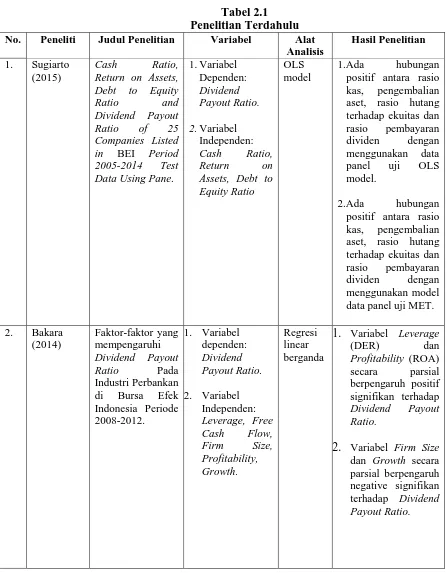

2.2Penelitian Terdahulu

1. Sugiarto (2015) melakukan penelitian dengan judul Cash Ratio, Return on

Assets, Debt to Equity Ratio and Dividend Payout Ratio of 25 Companies Listed in BEI Period 2005-2014 Test Data Using Pane. Variabel dependen yang digunakan adalah Dividend Payout Ratio, sedangkan variabel

independen terdiri dari Cash Ratio, Debt to Equity Ratio, Return on Assets.

Hasil dari penelitian tersebut adalah Ada hubungan positif antara rasio kas,

pengembalian aset, rasio hutang terhadap ekuitas dan rasio pembayaran

positif antara rasio kas, pengembalian aset, rasio hutang terhadap ekuitas

dan rasio pembayaran dividen dengan menggunakan model data panel uji

MET.

2. Bakara (2014) melakukan penelitian dengan judul faktor-faktor yang

mempengaruhi Dividend Payout Ratio Pada Industri Perbankan di Bursa

Efek Indonesia Periode 2008-2012. Variabel dependen yang digunakan

adalah Dividend Payout Ratio, sedangkan variabel independen terdiri dari

Leverage, Free Cash Flow, Firm Size, Profitability, Growth. Hasil dari penelitian tersebut adalah Leverage (DER) dan Profitability (ROA) secara

parsial berpengaruh positif signifikan terhadap Dividend Payout Ratio. Dan

variabel Firm Size dan Growth secara parsial memiliki pengaruh yang

negative signifikan terhadap Dividend Payout Ratio.

3. Mardiyati dan Nusrati (2014) melakukan penelitian dengan judul Pengaruh

Free Cash Flow, Return On Assets, Total Assets Turnover dan Sales Growth Terhadap Dividend Payout Ratio (Studi Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2008-2012).

Variabel dependen yang digunakan adalah Dividend Payout Ratio,

sedangkan variabel independen yang digunakan terdri dari Free Cash Flow,

Return On Assets, Total Assets Turnover, dan Sales Growth. Hasil penelitian menunjukkan bahwa secara parsial Free Cash Flow memiliki pengaruh yang

signifikan terhadap Dividend Payout Ratio dengan arah hubungan negatif.

terhadap Dividend Payout Ratio. Sales Growth negatif namun tidak signifikan

terhadap Dividend Payout Ratio.

4. Nurraiman (2014) melakukan penelitian dengan judul Pengaruh

Profitabilitas, Likuiditas, Leverage terhadap Dividend Payout Ratio Pada

Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. Variabel

dependen yang digunakan adalah Dividend Payout Ratio, sedangkan

variabel dependen terdiri dari Net Profit Margin (NPM), Return on Assets

(ROA), Current Ratio (CR), Debt to Assets Ratio (DAR), Debt to Equity

Ratio (DER). Hasil penelitian menunjukkan bahwa Net Profit Margin tidak berpengaruh signifikan terhadap DPR. ROA berpengaruh positif signifikan

terhadap DPR. Current Ratio berpengaruh positif signifikan terhadap DPR.

Debt to Assets Ratio tidak berpengaruh signifikan terhadap DPR. Debt to Equity Ratio tidak berpengaruh signifikan terhadap DPR.

5. Siswantini (2014) melakukan penelitian dengan judul Pengaruh Analisis

Rasio Keuangan Terhadap Kebijakan Dividen (Studi Empiris pada

Perusahaan Real Estate dan Property yang Terdaftar di Bursa Efek

Indonesia). Variabel dependen yang digunakan adalah Dividend Payout

Ratio, sedangkan variabel independen terdiri dari Return on Investment, Debt to Total Asset, Earning Per Share, dan Total Assets Turnover. Hasil penelitian menunjukan bahwa Return on Investment berpengaruh positif

terhadap Dividend Payout Ratio. Debt to Total Asset berpengaruh negatif

signifikan terhadap Dividend Payout Ratio. Earning Per Share mempunyai

Assets Turnover tidak mempunyai pengaruh yang signifikan terhadap Dividend Payout Ratio.

6. Marietta dan Sampurno (2013) melakukan penelitian dengan judul Analisi

Pengaruh Cash Ratio, Return on Assets, Growth, Firm Size, Debt to Equity

Ratio terhadap Dividend Payout Ratio (Studi pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia tahun 2008-2011). Variabel

dependen yang digunakan adalah Dividend Payout Ratio, sedangkan

variabel independen terdiri dari Cash Ratio, Return On Assets, Growth,

Firm Size, Debt to Equity Ratio. Hasil dari penelitian ini adalah variabel Return On Assets, Firm Size, Debt to Equity Ratio berpengaruh positif signifikan terhadap DPR. Sedangkan variabel Cash Ratio memiliki hasil

positif tidak signifikan dan variabel Growth berpengaruh negatif dan tidak

signifikan.

7. Marlina dan Danica (2009) melakukan penelitian dengan judul Analisis

Pengaruh Cash Positioning, Debt to Equity Ratio dan Return on Asset terhadap Dividend Payout Ratio. Variabel dependen yang digunakan adalah

kebijakan dividen (DPR), sedangkan variabel independen terdiri dari Cash

Position, Debt to Equity Ratio dan Return on Asset. Hasil penelitian tersebut adalah Cash Position berpengaruh positif signifikan terhadap kebijakan

dividen. Return on Asset berpengaruh positif signifikan terhadap kebijakan

dividen. Debt to Equity Ratio berpengaruh tidak signifikan erhadap

8. Andriyani (2008) melakukan penelitian dengan judul Analisis Pengaruh

Cash Ratio, Debt to Equity Ratio, Insider Ownership, Investment Opportunity Set (IOS), dan Profitability terhadap Kebijakan Dividen (Studi Empiris pada perusahaan Automotive di Bursa Efek Indonesia Periode

Tahun 2004-2006). Variabel dependen yang digunakan adalah kebijakan

dividen, sedangkan variabel independen terdiri dari Cash Ratio, DER,

Kepemilikan saham manajemen, IOS, ROA. Hasil penelitian tersebut adalah

secara parsial variabel Cash ratio berpengaruh signifikan terhadap variabel

DPR. Secara parsial variabel DER berpengaruh signifikan negatif terhadap

variabel DPR. Secara parsial variabel Insider Ownership tidak berpengaruh

signifikan terhadap variabel DPR. Secara parsial variabel IOS berpengaruh

signifikan positif terhadap variabel DPR. Secara parsial variabel ROA

Secara ringkas, hasil penelitian dari peneliti-peniliti terdahulu dapat

disajikan dalam Tabel 2.1 berikut ini:

Tabel 2.1 Penelitian Terdahulu No. Peneliti Judul Penelitian Variabel Alat

Analisis positif antara rasio kas, pengembalian aset, rasio hutang terhadap ekuitas dan rasio pembayaran positif antara rasio kas, pengembalian aset, rasio hutang terhadap ekuitas dan rasio pembayaran

dividen dengan

menggunakan model data panel uji MET.

No. Peneliti Judul Penelitian Variabel Alat

2. Return on Assets

berpengaruh

No. Peneliti Judul Penelitian Variabel Alat

No. Peneliti Judul Penelitian Variabel Alat

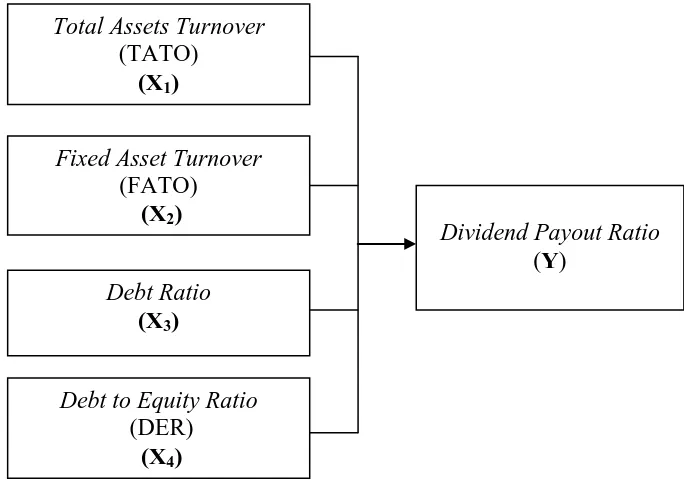

2.3Kerangka Konseptual

Dividen merupakan bagian dari keuntungan yang diperoleh suatu

perusahaan yang didistribusikan kepada para pemegang sahamnya.. Brigham dan

Houston (2001:66) menyatakan bahwa kebijakan dividen dikatakan sudah optimal

apabila kebijakan yang diambil oleh perusahaan dapat menciptakan keseimbangan

di antara dividen saat ini dan pertumbuhan di masa mendatang yang akan

memaksimalkan harga saham perusahaan. Akan tetapi hal yang juga sangat

penting dalam kebijakan dividen adalah terdapat masalah-masalah lainnya yang

berkaitan dan mempengaruhi kebijakan dividen perusahaan antara lain rasio

aktivitas yang terdiri dari Total Assets Turnover (TATO), Fixed Asset Turnover

(FATO) dan Leverage yang terdiri dari Debt Ratio dan Debt to Equity Ratio

(DER).

Indikator rasio aktivitas yang digunakan dalam penelitian ini yaitu Total

Assets Turnover (TATO) dan Fixed Asset Turnover (FATO). Total Assets Turnover (TATO) merupakan rasio yang digunakan untuk mengukur efektivitas penggunaan dana yang tertanam pada seluruh aktiva dalam menghasilkan

penjualan (Syahyunan,2013:94). Sedangkan menurut Syamsuddin (2007:62),

Total Assets Turnover (TATO) adalah rasio yang digunakan untuk menilai, seberapa jauh kontribusi sejumlah aktiva yang dimiliki oleh perusahaan di dalam

menghasilkan penjualan.

Semakin besar TATO berarti semakin efisien penggunaan seluruh aktiva

perusahaan dalam menunjang kegiatan penjualan. Nilai TATO yang semakin

besar pula harapan untuk mendapatkan laba yang semakin besar

(Sartono,2001:78). Dengan laba yang tinggi, maka pembagian dividen juga tinggi.

Dengan demikian dapat dikatakan, jika TATO naik maka besarnya dividen yang

dibagikan kepada para pemegang saham juga naik. Sebaliknya, jika TATO turun

maka besarnya dividen yang dibagikan kepada para pemegang saham juga akan

turun.

Sedangkan Fixed Asset Turnover (FATO) merupakan rasio yang

digunakan untuk mengukur efektivitas penggunaan dana yang tertanam pada

aktiva tetap seperti pabrik dan peralatan, dalam menghasilkan penjualan

(Syahyunan,2013:94). Sedangkan menurut Brigham dan Houston (2001:83),

fixed asset turnover (FATO) merupakan rasio yang digunakan untuk mengukur seberapa efektif perusahaan menggunakan aktiva tetapnya dalam mendapatkan

penghasilan. Menurut Kasmir (2012:185), kondisi perusahaan sangat tidak

menggembirakan jika terjadi penurunan pada rasio ini. Namun, jika rasio ini

tinggi, maka rasio ini semakin baik. Artinya aktiva tetap menciptakan penjualan

tinggi. Dengan tingginya FATO, maka akan menghasilkan laba yang tinggi pula.

Laba yang tinggi seharusnya diikuti pembagian dividen yang tinggi. Dengan

demikian dapat dikatakan, jika FATO naik maka besarnya dividen yang dibagikan

kepada para pemegang saham bisa naik. Sebaliknya, jika FATO turun maka

besarnya dividen yang dibagikan kepada para pemegang saham juga bisa turun.

Rasio Leverage biasanya digunakan untuk mengetahui kemampuan

perusahaan dalam melunasi seluruh utang-utangnya atau dengan kata lain rasio ini

kegiatan usahanya apakah lebih banyak menggunakan utang atau ekuitas

(Syahyunan,2013:92).

Perusahaan yang menggunakan utang, akan meningkatkan tingkat

pengembalian yang diharapkan kepada pemegang saham, dengan dua alasan: (1)

karena bunga dapat dikurangkan, maka penggunaan utang mengakibatkan tagihan

bunga yang lebih rendah dan menyisakan lebih banyak laba operasi yang tersedia

bagi investor, (2) jika tingkat pengembalian yang diharapkan atas aktiva melebihi

suku bunga utang, maka perusahaan pada umumnya dapat menggunakan utang

untuk membeli aktiva, membayar bunga utang, dan kemudian sisanya akan

menjadi bonus bagi pemegang saham. Jadi, perusahaan dengan rasio utang yang

relatif tinggi memiliki pengembalian yang lebih tinggi dalam situasi

perekonomian normal, tetapi mereka menghadapi risiko kerugian ketika

perekonomian berada dalam masa resesi. Sebaliknya perusahaan dengan rasio

utang yang rendah akan mempunyai risiko yang lebih kecil, tetapi mereka juga

memiliki kesempatan untuk meningkatkan pengembalian atas ekuitas. Prospek

pengembalian yang tinggi sangat diinginkan oleh investor, tetapi mereka enggan

menghadapi risiko. Oleh karena itu, keputusan penggunaan utang mengharuskan

perusahaan untuk menyeimbangkan pengembalian yang lebih tinggi terhadap

kenaikan risiko (Brigham dan Houston,2001:86). Dengan demikian, semakin

tinggi tingkat leverage akan semakin tinggi risiko yang dihadapi, serta semakin

besar tingkat return atau penghasilan bagi para pemegang saham

(Syahyunan,2004:110). Hal ini akan berpengaruh terhadap pembagian dividen

Indikator Leverage yang digunakan dalam penelitian ini yaitu Debt Ratio

dan Debt to Equity Ratio (DER). Debt Ratio adalah rasio yang digunakan untuk

mengukur jumlah aktiva perusahaan yang dibiayai oleh utang atau modal yang

berasal dari kreditur (Syahyunan,2013:93). Sedangkan Debt to Equity Ratio

(DER) adalah perbandingan utang dan ekuitas dalam pendanaan perusahaan dan

menunjukkan kemampuan modal sendiri perusahaan untuk memenuhi seluruh

kewajibannya (Syahyunan,2013:93).

Berdasarkan latar belakang masalah, tinjauan pustaka, dan hasil penelitian

terdahulu, maka dapat dibuat kerangka konseptual yang akan menjadi landasan

dan arahan dalam melakukan pengumpulan data serta analisisnya sebagai berikut:

Gambar 2.1 Ker angka Konseptual Sumber : Syahyunan (2013).

Dividend Payout Ratio (Y)

Total Assets Turnover (TATO)

(X1)

Debt Ratio (X3)

Debt to Equity Ratio (DER)

(X4)

Fixed Asset Turnover (FATO)

2.4Hipotesis

Berdasarkan kerangka konseptual yang telah dikemukakan di atas, maka

hipotesis dalam penelitian ini adalah : Total Assets Turnover (TATO), Fixed Asset

Turnover (FATO), Debt Ratio dan Debt to Equity Ratio (DER) berpengaruh signifikan terhadap Dividen pada Perusahaan Manufaktur di Bursa Efek

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Menurut tingkat eksplanasinya, penelitian ini tergolong kedalam penelitian

Assosiatif kausal, yakni penelitian yang menghubungkan dua variabel atau lebih untuk melihat pengaruh antar variabel melalui pengujian hipotesis pada judul

penelitian “Pengaruh Rasio Aktivitas dan Leverage terhadap Dividen Pada

Perusahaan Manufaktur di Bursa Efek Indonesia”.

3.2 Tempat dan Waktu Penelitian 1. Tempat Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia melalui situs

2. Waktu Penelitian

Penelitian ini dilakukan mulai dari bulan September 2015 sampai dengan

bulan November 2015.

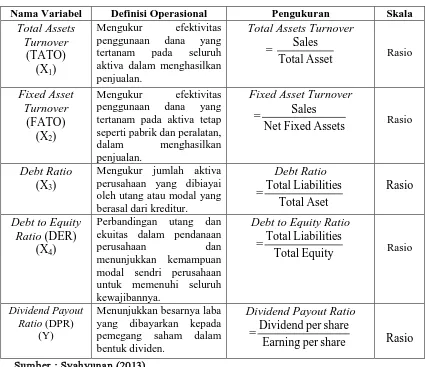

3.3 Batasan Operasional Variabel

Batasan operasional dalam penelitian ini adalah sebagai berikut :

1. Variabel yang digunakan dalam penelitian terdiri dari dua bagian, yaitu :

a. Variabel Dependen

yaitu Dividend Payout Ratio (DPR) (Y)

b. Variabel Independen

terdiri dari : Total Assets Turnover (TATO) (X1), Fixed Asset Turnover

2. Data yang digunakan dalam penelitian ini adalah data yang terdapat di IDX

Fact Book tahun 2010 sampai tahun 2014. 3.4Definisi Operasional Variabel

3.4.1 Variabel Dependen (Variabel Y) 3.4.1.1. Dividend Payout Ratio (DPR) (Y)

Menurut Syahyunan (2004:86) Dividend Payout Ratio (DPR)

menunjukkan besarnya laba yang dibayarkan kepada pemegang saham dalam

bentuk dividen. Dalam penelitian ini data yang digunakan adalah data tahun 2010

sampai 2014, yang diambil dari data yang dipublikasikan melalui website

(Syahyunan,2004:86) ini adalah :

Dividend Payout Ratio =

share per Earning

share per Dividend

3.4.2 Vriabel Independen (Variabel X) 3.4.2.1. Total Assets Turnover (TATO) (X1)

Total Assets Turnover (TATO) merupakan rasio yang digunakan untuk mengukur efektivitas penggunaan dana yang tertanam pada seluruh aktiva dalam

menghasilkan penjualan (Syahyunan,2013:94). Dalam penelitian ini data yang

digunakan adalah data tahun 2010 sampai 2014, yang diambil dari data yang

dipublikasikan melalui website

Total Assets Turnover (FATO) (Syahyunan,2013:94) adalah

Total Assest Turnover =

Asset Total

Sales

Fixed Asset Turnover (FATO) merupakan rasio yang digunakan untuk mengukur efektivitas penggunaan dana yang tertanam pada aktiva tetap seperti

pabrik dan peralatan, dalam menghasilkan penjualan. (Syahyunan,2013:94).

Dalam penelitian ini data yang digunakan adalah data tahun 2010 sampai 2014,

yang diambil dari data yang dipublikasikan melalui website

Adapun proksi untuk menghitung Fixed Asset Turnover (FATO) (Syahyunan,2013:94) adalah:

Debt Ratio adalah rasio yang digunakan untuk mengukur jumlah aktiva perusahaan yang dibiayai oleh utang atau modal yang berasal dari kreditur

(Syahyunan,2013:93). Dalam penelitian ini data yang digunakan adalah data tahun

2010 sampai 2014, yang diambil dari data yang dipublikasikan melalui website

Adapun proksi untuk menghitung Debt Ratio

(Syahyunan,2013:93) adalah :

Debt to Equity Ratio (DER) adalah perbandingan utang dan ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri perusahaan

untuk memenuhi seluruh kewajibannya (Syahyunan,2013:93). Dalam penelitian

data yang dipublikasikan melalui website

menghitung Debt to Equity Ratio (DER) (Syahyunan,2013:93) adalah:

Debt to Equity Ratio =

Equity

Sumber : Syahyunan (2013).

3.5 Populasi dan Sampel 1. Populasi

Populasi adalah wilayah generalisasi yang terdiri dari obyek/subyek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

mmepelajari dan kemudian ditarik kesimpulannya (Sugiono,2012:80). Populasi Nama Variabel Definisi Operasional Pengukuran Skala

Total Assets tertanam pada aktiva tetap seperti pabrik dan peralatan,

dalam menghasilkan oleh utang atau modal yang berasal dari kreditur.

dalam penelitian ini adalah seluruh Perusahaan Manufaktur di Bursa Efek

Indonesia pada tahun 2010 sampai 2014, yaitu sebanyak 132 perusahaan.

2. Sampel

Sampel penelitian ini diperoleh dengan metode Purposive Sampling.

Metode Purposive Sampling, dimana peneliti memilih sampel berdasarkan

penilaian terhadap beberapa karakteristik. Adapun kriteria-kriteria untuk memilih

sampel pada penelitian ini adalah sebagai berikut:

1. Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2010

sampai dengan tahun 2014.

2. Perusahaan Manufaktur yang memiliki laporan keuangan secara lengkap

sesuai dengan informasi yang diperlukan dan telah mempublikasikan laporan

keuangan yang berakhir 31 Desember 2010 sampai 31 Desember 2014.

3. Perusahaan Manufaktur yang membayar dividen secara berturut-turut dari

tahun 2010 sampai dengan tahun 2014.

Tabel 3.2

Jumlah Sampel Berdasarkan Kriteria Penarikan Sampel

No Karakteristik Perusahaan Jumlah

1 Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2010 sampai dengan tahun 2014.

132

2 Perusahaan Manufaktur yang tidak memiliki laporan keuangan secara lengkap sesuai dengan informasi yang diperlukan dan tidak mempublikasikan laporan keuangan yang berakhir 31 Desember 2010 sampai 31 Desember 2014.

(0)

3 Perusahaan Manufaktur yang tidak membayar

dividen secara berturut-turut dari tahun 2010 sampai dengan tahun 2014.

(114)

Jumlah sampel 18

Berdasarkan karakteristik penarikan kriteria sampel (n) selama periode

penelitian sebanyak 18 sampel. Peneliti menetapkan pengambilan data mulai

tahun 2010 sampai tahun 2014. Penelitian sebanyak 18 Perusahaan Manufaktur di

Bursa Efek Indonesia yang diambil dari beberapa sektor, yaitu sektor industri

dasar dan kimia, sektor aneka industri, dan sektor barang konsumsi.

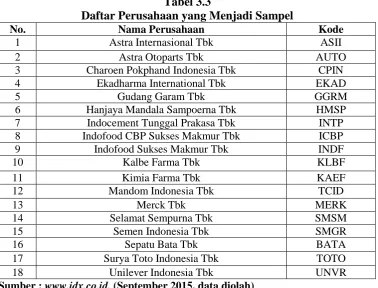

Terdapat 18 Perusahaan Manufaktur di Bursa Efek Indonesia yang

menjadi sampel penelitian yaitu dapat dilihat pada tabel berikut:

Tabel 3.3

Daftar Perusahaan yang Menjadi Sampel

No. Nama Perusahaan Kode

1 Astra Internasional Tbk ASII

2 Astra Otoparts Tbk AUTO

3 Charoen Pokphand Indonesia Tbk CPIN

4 Ekadharma International Tbk EKAD

5 Gudang Garam Tbk GGRM

6 Hanjaya Mandala Sampoerna Tbk HMSP

7 Indocement Tunggal Prakasa Tbk INTP

8 Indofood CBP Sukses Makmur Tbk ICBP

Data yang digunakan dalam penelitian ini adalah data sekunder yang

meliputi data rata-rata Total Assets Turnover (TATO), Fixed Asset Turnover

(DPR) yang didapat dari publikasi Bursa Efek Indonesia melalui situs

3.7 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dilakukan melalui studi pustaka yaitu dengan mengkaji berbagai literatur pustaka berupa literatur, jurnal,

penelitian terdahulu, dan laporan-laporan yang dipublikasikan untuk medapat

gambaran masalah yang akan diteliti serta melalui data sekunder berupa

laporan-laporan yang dipublikasikan oleh Bursa Efek Indonesia.

3.8 Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini adalah analisis

deskriptif dan analisis statistik.

3.8.1 Analisis deskriptif

Analisis deskriptif adalah suatu metode analisis dimana data-data yang

dikumpulkan, diklasifikasikan, dianalisis, dan diinterpretasikan secara objektif

sehingga memberikan informasi dan gambaran mengenai topik yang dibahas.

3.8.2 Analisis statistik

Untuk menguji hipotesis tentang kekuatan variabel independen (Total

Assets Turnover (TATO), Fixed Asset Turnover (FATO), Debt Ratio, Debt to Equity Ratio (DER) terhadap Dividend Payout Ratio (DPR). Penelitian ini menggunakan teknik analisis regresi linear berganda (Multiple Regression

Analysis Model) dengan persamaan kuadrat terkecil (Ordinary Least Square) dengan model dasar sebagai berikut:

Keterangan :

Y = Dividend Payout Ratio (DPR)

a = Konstanta

b1b2b3b4 = Koefisien regresi berganda

X1 = Total Assets Turnover (TATO)

X2 = Fixed Asset Turnover (FATO)

X3 = Debt Ratio

X4 = Debt to Equity Ratio (DER)

t = standard error

3.8.3 Pengujian Asumsi Klasik

Adapun syarat asumsi klasik yang harus dipenuhi model regresi berganda

sebelum data tersebut dianalisis adalah sebagai berikut :

1. Uji Normalitas

Tujuan uji normalitas adalah mengetahui apakah distribusi sebuah data

mengikuti atau mendekati distribusi normal, yakni distribusi data dengan bentuk

lonceng. Data yang baik adalah data yang mempunyai pola seperti distribusi

normal, yakni distribusi data tersebut tidak menceng ke kiri atau menceng ke

kanan. Untuk melihat normalitas data ini digunakan pendekatan histogram, yaitu

kemencengan suatu kurva distribusi data dapat bertanda positif (jika kurva juling

ke kanan) dan atau bertanda negatif (jika kurva juling ke kiri) dan menggunakan

pendekatan, yaitu pada scatter plot terlihat titik yang mengikuti data di sepanjang

Uji kenormalan data juga dapat dilakukan beberapa pendekatan, antara

lain:

a. Pendekatan Kolmogorv-Smirnov

Alat uji ini digunakan untuk memastikan apakah data di sepanjang garis

diagonal berdistribusi normal. Hipotesisnya sebagai berikut:

H0 = data residual berdistribusi normal

Ha = data rasidual tidak berdistribusi normal

Dengan menggunakan tingkat signifikan (�) 5%. Jika nilai Asymp.Sig (2 tailed) > taraf nyata (α), maka H0 diterima artinya data residual berdistribusi

normal. Sebaliknya jika nilai Asymp.Sig (2 tailed) < taraf nyata (α), maka Ha

diterima artinya data residual tidak berdistribusi normal.

b. Pendekatan Histogram

Untuk menguji normalitas data dapat dilihat dengan kurva normal. Kurva

normal yaitu kurva yang memiliki ciri-ciri khusus, salah satu diantaranya adalah

mean, modus, dan median pada tempat yang sama. Ukuran kemiringan puncak

kurva ke kiri atau ke kanan dikenal dengan nama “kemiringan kurva” atau

“kemencengan kurva” (skewness). Kemencengan suatu kurva distribusi data dapat

bertanda positif (arah kanan) dan bertanda negatif (arah kiri).

c. Pendekatan Grafik

Membentuk plot antara nilai-nilai teoritis (sumbu x) melawan nilai-nilai

yang didapat dari sampel (sumbu y). Apabila plot dari keduanya berbentuk linier

(didekati garis lurus), maka hal ini merupakan indikasi bahwa residual menyebar