KERJA PRAKTEK

Oleh:

Nama : Febrian Abindra Rakhman

Nim : 09.41011.0014

Program : S1 (Strata Satu)

Jurusan : Komputerisasi Akutansi

SEKOLAH TINGGI

MANAJEMEN INFORMATIKA & TEKNIK KOMPUTER SURABAYA

ix

DAFTAR ISI

Halaman

ABSTRAKSI vi

KATA PENGANTAR vii

DAFTAR ISI ix

DAFTAR GAMBAR xiii

DAFTAR TABEL xiv

DAFTAR LAMPIRAN xv

BAB I PENDAHULUAN 1

1.1 Latar Belakang 1

1.2 Rumusan Masalah 3

1.3 Batasan Masalah 3

1.4 Tujuan Analisa 4

1.5 Manfaat Analisa 4

1.6 Metodologi Analisa 5

1.7 Waktu Pelaksanaan 5

1.8 Bidang Bahasan Kegiatan 5

1.9 Sistematika Penulisan 6

BAB II TINJAUAN UMUM PERUSAHAAN 8

x

2.3 Strategi Dan Kebijakan Usaha 9

2.4 Visi Dan Misi 11

2.5 Permodalan Perusahaan 11

2.6 Kinerja 12

2.7 Produk 14

2.8 Unit Kerja 15

BAB III TINJAUAN PUSTAKA 16

3.1 Orientasi Dan Lingkup Pemasaran 16

3.1.1 Perspektif Historis Orientasi Pemasaran 19 3.1.2 Marketing dengan Orientasi Penjualan 20

3.1.3 Konsep Pemasaran 21

3.1.4 Proses Pengambilan Keputusan dan Perilaku Konsumen 25

3.1.5 Lingkup Keputusan Pembelian 26

3.1.6 Klasifikasi Keputusan Pembeli 27

3.1.6.1 Perilaku Konsumen Individual 28 3.1.6.2 Perilaku Konsumen Organisasional 30

3.1.7 Siklus Kehidupan Produk 32

3.2 SPSS (Statistical Product and Service Solution 34

3.2.1 Pengertian Variabel 35

3.2.1.1 Tipe-Tipe Variabel 36

xi

3.2.1.1.3 Hubungan Antara Variabel Bebas dan Variabel

Tergantung 37

3.2.1.1.4 Variabel Moderat (Moderate Variable) 38 3.2.1.1.5 Variabel Kontrol (Control Variable) 39 3.2.1.1.6 Variabel Perantara (Intervening Variable) 39 3.2.2 Tingkat Kepercayaan (Confidence Interval) 41 3.2.3 Tingkat Signifikansi / Probabilitas (Significance Level) 42

3.2.4 REGRESI 42

3.2.4.1 Pengertian Persamaan Regresi 42 3.2.4.2 Pengertian Regresi Linier dan Regresi Non Linier 43

3.2.5 REGRESI LINIER BERGANDA 43

3.2.5.1 Pengertian Regresi Linier Berganda 43 3.2.5.2 Persamaan Regresi Linier Berganda 43

3.3 Daya Tawar Supplier 44

3.4 Daya Tawar Pembeli 45

BAB IV IMPLEMENTASI RISET PEMASARAN PT. PERKEBUNAN

NUSANTARA XI (PERSERO) 46

4.1 Hasil Survey Di PTPN XI 46

4.2 Kerangka Berfikir 49

4.3 Hasil Analisa 51

4.4 Uji Normalitas Klasik 54

4.4.1 Uji Multikolinearitas 54

4.4.2 Uji Heterokedastisitas 55

xii

5.1 Kesimpulan 58

5.2 Saran 58

xiii

DAFTAR GAMBAR

Halaman

Gambar 3.1 Arus Kegiatan Pemasaran 17

Gambar 3.2. Konsep Pemasaran 21

Gambar 3.4 Kaitan Siklus Kehidupan Produk dan Total Profit 33

Gambar 4.2 Kerangka Berfikir 49

xiv

Halaman

Tabel 2.1. Struktur Permodalan 12

Tabel 2.2. Volume Penjualan Hasil Produksi 2009-2010 13

Tabel 2.3. Realisasi Persediaan dan Penjualan Gula dan Tetes 14

Tabel 3.3. Klasifikasi Keputusan Konsumen 28

Tabel 4.1 Hasil Survey 46

Tabel 4.4 Koefisien Determinasi R2 51

Tabel 4.5 ANOVA 52

Tabel 4.6 Coefficients 53

Tabel 4.7 Uji Multikolinearitas 55

xv

DAFTAR LAMPIRAN

Lampiran 1 Hasil Analisa

Lampiran 2 Acuan Kerja (Form KP-5, Form KP-6, Form KP-7) Lampiran 3 Kartu Bimbingan

1 BAB I

PENDAHULUAN

1.1 Latar Belakang

Pada zaman sekarang pengembangan dibidang industri yang sangat pesat dan melihat persaingan industri yang ada serta peran yang sangat penting bagi pembangunan di suatu negara, maka sangat perlu adanya kemampuan Penguasaan ilmu pengetahuan dan teknologi yang merupakan syarat mutlak untuk tercapainya pengembangan di Bidang Industri yang membutuhkan keahlian dan teknologi yang tinggi. Semua itu dapat tercapai dengan pembelajaran yang efektif dan pembinaan yang baik secara kualitatif.

Pada lingkungan perguruan tinggi merupakan tempat dalam mewujudkan hal tersebut diatas. Perguruan Tinggi diharapkan dapat menghasilkan tenaga kerja yang tidak hanya dapat mengetahui teori ilmu pengetahuan yang diberikan tapi juga dapat mengetahui serta mengimplitasikannya dalam kehidupan nyata (perusahaan).

Kerja praktek merupakan salah satu solusi pemecahannya. Dalam kurikulum pendidikan, utamanya Program Studi Komputer Akuntansi STIKOM Surabaya, mahasiswa diwajibkan menempuh kerja praktek di perusahaan/pabrik selama kurang lebih satu bulan sebagai salah satu persyaratan kelulusan.

pengaplikasian ilmu yang didapatkan. Sehingga secara tidak langsung dapat belajar tentang manajemen sesuai dengan bidang yang ditempuh.

Oleh karena pentingnya sistem manajemen dalam suatu perusahaan maka sebagai mahasiswa yang kelak akan terjun langsung ke dunia kerja yang nyata perlu sedini mungkin mengenal dan melihat langsung mekanisme dari suatu sistem manajemen yang diterapkan di perusahaan-perusahaan.

Apalagi dengan kondisi iklim persaingan dunia usaha dan industri yang kian ketat dan beragam pada masa sekarang ini di Indonesia, semakin menyadarkan kita akan arti penting bisnis dan penerapannya. Adapun strategi bisnis yang dimaksud adalah teknik sistematis dan terkoordinasi, yang dijalankan oleh perusahaan agar tetap dapat melangsungkan aktivitas produksinya, dan mampu menguasai pasar, serta menciptakan kepuasan mengkonsumsi, yang melahirkan kepercayaan dan kecintaan konsumen terhadap produk perusahaan. Apabila perusahaan telah dapat bersaing secara mental dalam artian menguasai “kemauanbeli” (willingness to buy) dari konsumen, maka usaha untuk menguasai pasar adalah langkah berikutnya yang sudah tidak sulit dan kompleks lagi.

antara pembeli dengan supplier dapat berubah sewaktu waktu sesuai dengan keadaan pasar.

Salah satu strategi tepat guna yang kerap ditempuh oleh perusahaan untuk mempertahankan eksistensinya dalam dunia bisnis dan persaingan usaha adalah dengan melakukan riset-riset dalam setiap elemen-elemen perusahaan. Demikian pula halnya dengan PT. Perkebunan Nusantara XI (Persero) yang memproduksi gula sebagai perusahaan gula yang terbilang “OldIndustries” dan di tengah persaingan ketat dalam industri gula, PT. Perkebunan Nusantara tidak hanya memasarkan produknya di Jawa Timur tetapi juga dibeberapa wilayah yang ada di Indonesia. PT. Perkebunan Nusantara XI (Persero) melalui produk gula telah bersiap untuk menjadi pemimpin pasar (market leader).

1.2 Rumusan Masalah

Adapun rumusan masalah pada Kerja Praktek ini adalah:

1. Bagaimana konsep riset pemasaran dan srategi pemasaran yang dilakukan oleh PT. Perkebunan Nusantara XI (Persero) untuk mempertahankan eksistensi pembeli dan supplier.

2. Bagaimana pengaruh harga rencana dan kuanta penjualan akan terbentuknya harga realisasi sebagai daya tawar pembeli dan supplier.

1.3 Batasan Masalah

1.4 Tujuan Analisa

1. Dapat membuat konsep riset penjualan dan pemasaran.

2. Memperoleh wawasan akan bidang pemasaran khususnya penjualan dan analisa pasar.

1.5 Manfaat Analisa

a) Manfaat bagi perusahaan

Dapat memperoleh masukan mengenai kondisi dan permasalahan yang dihadapi perusahaan.

b) Manfaat bagi mahasiswa

Mendapatkan gambaran tentang kondisi sesungguhnya dari dunia kerja dan memiliki pengalaman terlibat langsung dalam aktivitas industri informasi. Selain itu mahasiswa juga dapat melatih profesionalisme, disiplin, dan skil-skill penunjang lainnya sesuai standar dunia industri.

c) Manfaat bagi STIKOM

Mampu menghasilkan sarjana-sarjana yang handal dan memiliki pengalaman di bidangnya.

1.6 Metodologi Analisa

Agar tercapainya sistematika dari analisis maka metode kerja praktek yang dilakukan yaitu sebagai berikut :

1. Studi pustaka, yakni pengumpulan data dan keterangan yang diperoleh melalui buku-buku, tulisan-tulisan lain, data-data di departemen penjualan dan analisa pasar yang berhubungan dengan laporan kerja praktek.

2. Studi lapangan, yakni pengumpulan data dan keterangan yang diperoleh di lapangan kerja.

3. Wawancara (interview), yakni pengumpulan data dan keterangan melalui tanya jawab dengan pihak yang mengetahui mengenai Pemasaran khususnya tentang penjualan yang telah dilakukan selama periode yang terkait langsung maupun tidak di lingkungan departemen penjualan dan analisa pasar khususnya yang menangani langsung akan posisi tawar pembeli dan supplier.

1.7 Waktu Pelaksanaan

Kerja praktek ini dilaksanakan mulai dari tanggal 02 Juli 2012 s.d 09Agustus 2012.

1.8 Bidang Bahasan Kegiatan

1.9 Sistematika Penulisan

Dalam penulisan laporan dibutuhkan sistematika penulisan yang benar agar pihak yang membacanya dapat memahami isi dari laporan ini. Adapun sistematika penyusunan laporan yang dimaksud adalah sebagai berikut :

BAB I PENDAHULUAN

Pada bab I ini berisi tentang masalah yang ada saat dilakukan kerja praktek. Pada dasarnya bab I ini adalah sebuah acuan untuk memulai melakukan pembuatan laporan kerja praktek yang dibutuhkan.

BAB II TINJAUAN UMUM PERUSAHAAN

Pada bab II ini berisi tentang keadaan perusahaan secara keseluruhan, seperti vsi, misi, budaya, serta sejarah berdirinya perusahaan.

BAB III TINJAUAN PUSTAKA

Pada bab III ini berisi tentang bahan bahan apa saja yang dapat digunakan sebagai tinjauan untuk melakukan analisa masalah yang ada, seperti maksud dari bahan acuan yang diambil.

BAB IV IMPLEMENTASI RISET PEMASARAN PT. PERKEBUNAN NUSANTARA XI (PERSERO)

BAB V PENUTUP

8

TINJAUAN UMUM PERUSAHAAN

2.1 Sejarah Perusahaan

PT Perkebunan Nusantara XI (Persero) atau PTPN XI adalah badan usaha

milik negara (BUMN) agribisnis perkebunan dengan core business gula.

Perusahaan ini bahkan satu-satunya BUMN yang mengusahakan komoditas

tunggal, yakni gula, dengan kontribusi sekitar16-18% terhadap produksi nasional.

Sebagian besar bahan baku berasal dari tebu rakyat yang diusahakan para petani

sekitar melalui kemitraan dengan pabrik gula (PG).

Pendirian perusahaan sesuai Peraturan Pemerintah Republik Indonesia No.

16 Tahun 1996 tanggal 14 Pebruari 1996 dan merupakan gabungan antara PT

Perkebunan XX (Persero) dan PT Perkebunan XXIV-XXV (Persero) yang

masing-masing didirikan berdasarkan Peraturan Pemerintah Republik Indonesia

No. 6 Tahun 1972 dan No. 15 Tahun 1975. Anggaran Dasar Perusahaan Perseroan

yang dibuat berdasarkan Akte Notaris Harun Kamil SH, No. 44 tanggal 11 Maret

1996, telah dilakukan perubahan dan mendapat persetujuan sesuai Keputusan

Menteri Kehakiman dan Hak Asasi Manusia Republik Indonesia No.

C-21048HT.01.04.Th.2002 tanggal 29 Oktober 2002.

Persetujuan Perubahan Anggaran Dasar tersebut sesuai dengan format

isian Akta Notaris Model II yang tersimpan dalam database Salinan Akta Nomor

02 tanggal 02 Oktober 2002, yang dibuat oleh Notaris Sri Rahayu Hadi Prasetyo

Walaupun demikian, secara umum sebagian besar unit usaha di

lingkungan PTPN XI telah beroperasi sejak masa kolonial berkuasa di Hindia

Belanda. Kantor Pusat PTPN XI sendiri merupakan peninggalan HVA yang

dibangun pada tahun 1924 dan merupakan lambang konglomerasi industri gula

saat itu. Bentuk perusahaan berulang kali mengalami perubahan dan

restrukturisasi terakhir terjadi pada tahun 1996 bersamaan dengan penggabungan

14 PTP menjadi 14 PTPN.

2.2 Budaya Perusahaan

Sukses merupakan hasil kerjasama yang didukung prakarsa perseorangan.

Senantiasa berorentasi pada pertumbuhan dengan menciptakan dan

memanfaatkan peluang.

Mutu melandasi setiap perilaku

2.3 Strategi dan Kebijakan Usaha

Dalam upaya mewujudkan misi perusahaan tahun anggaran 2008, manajemen

menetapkan strategi korporat, strategi bisnis serta kebijakan usaha sebagai berikut

:

Strategi Korporat

Dalam upaya mencapai target dan sasaran kinerja perusahaan tahun 2008,

strategi korporat yang dipilih adalah : kombinasi stabilitas dan

pertumbuhan dengan memantapkan usaha pokok dan bukan usaha pokok

Strategi Bisnis

Memantapkan usaha pokok melalui peningkatan produktivitas dan overall

cost leadership untuk memperoleh harga pokok produksi kompetitif dan

menghasilkan produk dengan mutu sesuai permintaan pasar

Aliansi usaha untuk meningkatkan kinerja usaha pokok dan

mengembangkan usaha pendukung secara selektif

Mengembangkan sumber energi alternatif yang bersumber dari lingkungan

industri sendiri

Kebijakan Usaha

Untuk mendukung keberhasilan strategi yang dipilih, kebijakan yang

ditempuh manajemen mencakup :

a) Menerapkan prinsip-prinsip “good corporate governance” dan “code of conduct” di semua direktorat/bidang/unit usaha

b) Meningkatkan produktivitas

c) Mengembangkan kemampuan sumber daya manusia

d) Meningkatkan efektivitas dan efisiensi sumber daya

e) Meningkatkan dan menjaga mutu

f) Mengembangkan dan memperluas penjualan

2.4 Visi Dan Misi Visi Perusahaan

Menjadi perusahaan yang mampu meningkatkan kesejahteraan “stakeholders” secara berkesinambungan.

Misi Perusahaan

Menyelenggarakan usaha agribisnis, utamanya yang berbasis tebu melalui

pemanfaatan sumberdaya secara optimal dengan memperhatikan kelestarian

lingkungan.

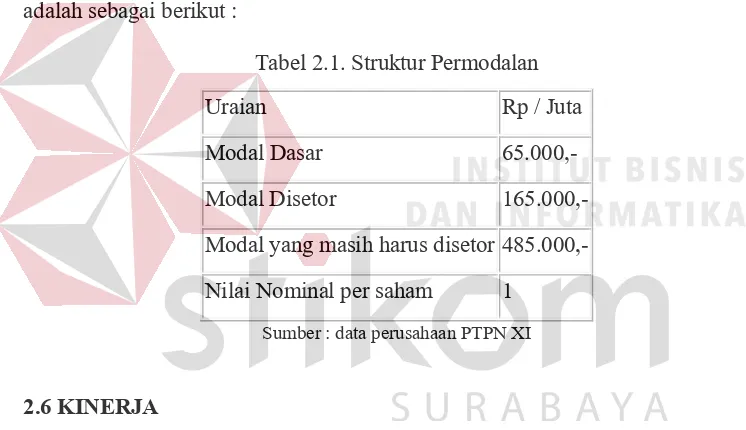

2.5 Permodalan Perusahaan

Sesuai peraturan pemerintah No.16 tahun 1996, PT. PERKEBUNAN XX

(PERSERO) dan PT. PERKEBUNAN XXIV XXV (PERSERO)

digabungkan/dilebur tanpa melakukan likuidasi dengan menjadi perseroan baru

yang bernama “PT. PERKEBUNAN NUSANTARA XI (PERSERO). Modal dari

perseroan baru ini didapatkan dari aset PT. PERKEBUNAN sera aset dari PT.

PERKEBUNAN XXIV XXV (PERSERO), tidak termasuk aset pabrik gula

palaihari di Kalimantan Selatan yang pengelolaannya diserahkan kepada

PT.PERKEBUNAN NUSANTARA XIII (PERSERO).

Dalam akte pendirian Notaris Harun Kamil, SH No. 44 tanggal 11 maret

1996 modak dasar perusahaan ditetapkan sebesar Rp. 300 milyar, dalam

perkembangannya sesuai

dengan akte Notaris Sri Rahayu Hadi Prasetyo, SH, tanggal 02 oktober 2002 yang

Manusia

Republik Indonesia No. C 21048 HT.01.04 TH 2002, modal dasar perseroan

berubah menjadi Rp. 650 Milyar

Modal disetor perusahaan sebesar Rp. 165 milyar terdiri dari : 75.000

Saham utama dengan nilai Rp. 75 milyar. 90.000 saham biasa dengan nilai Rp.

90.000 milyar.

Berdasarkan Anggaran dasar perseroan, Struktur Permodalan perusahaan

adalah sebagai berikut :

Tabel 2.1. Struktur Permodalan

Uraian Rp / Juta

Modal Dasar 65.000,-

Modal Disetor

165.000,-Modal yang masih harus disetor 485.000,-Nilai Nominal per saham 1

Sumber : data perusahaan PTPN XI

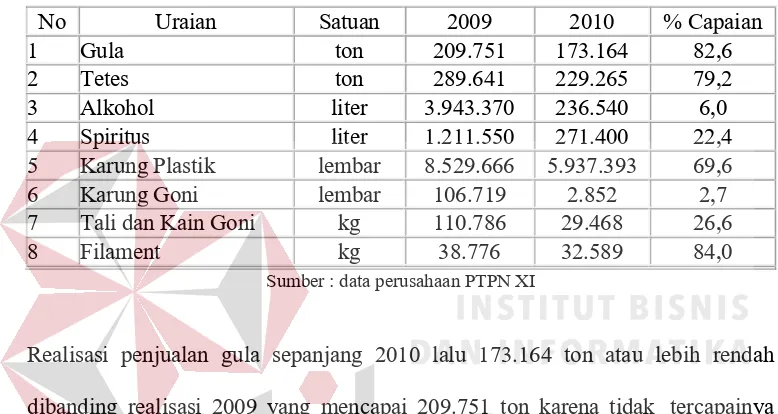

2.6 KINERJA

Gula masih merupakan sumber pendapatan utama PTPN XI. Sangat logis

bila fluktuasi perolehan gula milik PG (baik yang berasal dari tebu sendiri

maupun bagi hasil atas kemitraan dengan tebu rakyat) dan harga berdampak luas

terhadap kinerja perusahaan. Keberadaan Indonesia sebagai produsen (untuk gula

kistal putih) dan importir (gula rafinasi dan raw sugar) menjadikan perubahan sekecil apa pun pada lingkungan strategik berimbas terhadap terbentuknya harga

domestik. Para pedagang menggunakan transaksi di Bursa Berjangka London dan

Realisasi penjualan hasil produksi gula milik sendiri, tetes, alkohol,

spiritus, karung dan tali/ kain goni, karung plastik serta filament tahun 2010

dibandingkan realisasi tahun 2009 adalah sebagai berikut :

Tabel 2.2. Volume Penjualan Hasil Produksi 2009-2010

No Uraian Satuan 2009 2010 % Capaian

1 Gula ton 209.751 173.164 82,6

2 Tetes ton 289.641 229.265 79,2

3 Alkohol liter 3.943.370 236.540 6,0

4 Spiritus liter 1.211.550 271.400 22,4

5 Karung Plastik lembar 8.529.666 5.937.393 69,6

6 Karung Goni lembar 106.719 2.852 2,7

7 Tali dan Kain Goni kg 110.786 29.468 26,6

8 Filament kg 38.776 32.589 84,0

Sumber : data perusahaan PTPN XI

Realisasi penjualan gula sepanjang 2010 lalu 173.164 ton atau lebih rendah

dibanding realisasi 2009 yang mencapai 209.751 ton karena tidak tercapainya

produksi gula milik PG. Sementara penjualan tetes mencapai 229.265 ton, juga

lebih rendah dibanding realisasi 2009 yang mencapai 289.641 ton. Penjualan hasil

produksi non core business seperti alkohol, spiritus, karung plastik, dan tali/kain goni dan multifilament juga tampak lebih rendah dibanding realisasi tahun 2009.

Sebagai ilustrasi, penjualan alkohol sebesar 236.540 liter dibanding 3.943.370

liter pada aktivitas 2009. Demikian juga spiritus yang turun dari 1.211.550 liter

(2009) menjadi 271.400 liter (2010).

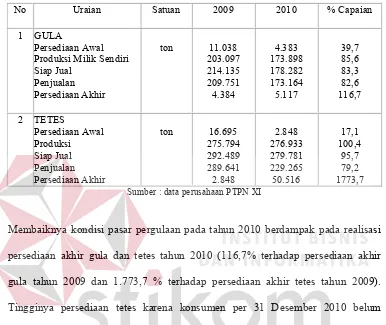

Jumlah persediaan akhir gula dan tetes 2010 dibanding 2009 dapat dilihat pada

Tabel 2.3. Realisasi Persediaan dan Penjualan Gula dan Tetes

No Uraian Satuan 2009 2010 % Capaian Sumber : data perusahaan PTPN XI

Membaiknya kondisi pasar pergulaan pada tahun 2010 berdampak pada realisasi

persediaan akhir gula dan tetes tahun 2010 (116,7% terhadap persediaan akhir

gula tahun 2009 dan 1.773,7 % terhadap persediaan akhir tetes tahun 2009).

Tingginya persediaan tetes karena konsumen per 31 Desember 2010 belum

mengambil tetes yang telah dibeli. Akibatnya perusahaan belum dapat mengakui

tetes tersebut sebagai pendapatan karena belum terjadi perpindahan resiko.

2.7 PRODUK

Gula Kristal Putih

2.8 UNIT KERJA

Bidang Penjualan dan Analisa Pasar

Penjualan produk merupakan upaya perusahaan untuk mendapatkan pendapatan

secara riil. Ketepatan waktu menjual menjadi momen paling berharga guna

mendapatkan nilai produk tertinggi yang pada gilirannya berdampak signfikan

terhadap pendapatan secara keseluruhan. Untuk bisa menjalankan fungsi

penjualan dengan baik, dengan sendirinya selain pelayanan prima dan berorientasi

terhadap kebutuhan konsumen, upaya memahami pasar mesti dilakukan melalui

sebuah analisis secara komprehensif yang di dalamnya menyangkut pula market

intelligent. Dalam praktek nyata, untuk mendapatkan harga jual gula terbaik,

PTPN XI misalnya melakukan analisis pasar yang mengacu harga gula dunia

terakhir, harga pada tingkat konsumen akhir (pasar tradisional dan swalayan), dan

harga tender beberapa perusahaan terkini.

Untuk dapat menjalankan fungsi tersebut, Bidang Penjualan dan Analisa Pasar

telah menetapkan kebijakan :

1. Mengembangkan jakur distribusi penjualan 2. Mengefektifkan sistem dan pola kerja

3. Meningkatkan efektivitas dan efiensi biaya pemasaran 4. Mengendalikan pencapaian target

16

TINJAUAN PUSTAKA

3.1 Orientasi dan Lingkup Pemasaran

Pengaruh globalisasi terhadap pola kehidupan masyarakat di berbagai belahan bumi dapat diamati dengan jelas. Isu globalisasi atau sebut saja “revolusi dingin” bermula dengan merambah-luasnya jaringan teknologi informasi. Perkembangan teknologi informasi memungkinkan masyarakat yang berada di berbagai belahan bumi dapat saling berinteraksi dan melakukan transaksi, tanpa harus terganggu dengan batas geografis. Lebih dari itu, perubahan lain terasa pada pola perilaku masyarakat dalam mebelanjakan dananya yang kini juga mulai terasa bergeser dari pola yang bersifat “konvensional” ke dalam bentuk pola konsumsi “modern”. Artinya, masyarakat kini mulai menyukai cara berbelanja yang efisien dan tidak banyak membutuhkan kertas saja. Sebagai contoh, penggunaan kartu kredit memungkinkan masyarakat khususnya mereka yang mobilitasnya tinggi untuk berbelanja dimanapun tanpa harus direpotkan dengan membawa setumpuk uang kartal. (Utomo, 1993)

tombak” bagi kehidupan organisasi khususnya dalam menghadapi perubahan lingkungan yang terjadi. Secara skematis, proses yang terjadi dalam fungsi pemasaran disajikan pada Gambar 3.1

Pengembangan strategi pemasaran dalam hal ini diarahkan untuk dapat memenuhi kebutuhan dan keinginan konsumen pada pasar yang dilayani. Upaya yang ditempuh organisasi untuk mempengaruhi pelanggan dalam membeli suatu produk paling tidak dilakukan dengan kombinasi 4 faktor. Pertama, menawarkan sesuau yang bernilai atau produk bagi konsumen baik berupa barang atau jasa. Kedua, menetapkan harga produk yang wajar, artinya penjual dan pembeli dapat saling memperoleh manfaat dari produk. Ketiga, berusaha mengkomunikasikan atau melakuka promosi atas manfaat produk yang dihasilkan kepada target pasar yang dilayani. Keempat, merancang model distribusi yang mampu menjamin ketersediaan produk diberbagai tempat dan situasi. Pada akhirnya, informasi yang diperoleh dari tindakan yang dilakukan konsumen akan dipergunakan kembali oleh pemasar sebagai umpan balik bagi perancangan strategi pemasaran berikutnya.

Orga isasi Perusahaa : Pe ge a ga Strategi Pe asara

Ko su e : Siapa ya g e eli atas dasar ke utuha

Gambar 3.1 Arus Kegiatan Pemasaran

Komponen Strategi pemasaran

1. Produk yang dapat memenuhi kebutuhan

2. Promosi yang dilakukan untuk mengkomunikasikan manfaat produk 3. Saluran distribusi yang menungkinkan ketersediaan produk pada saat

dibutuhkan

4. Harga jual yang memungkinkan proses pertukaran terjadi antara penjual dan pembeli

3.1.1 Perspektif Historis Orientasi Pemasaran

Perkembangan pemikiran pemasaran sejalan dengan perkembangan peradaban dan kemakmuran masyarakat diberbagai bangsa. Hal ini dapat terjadi, mengingat pemikiran dalam bidang pemasaran selalu melekat dalam kehidupan masyarakat yang selalu berfikir alternatif. Artinya masyarakat selalu dihadapkan pada suatu pilihan dari sumberdaya yang terbatas untuk mampu memaksimumkan kepuasan. Itu sebabnya, upaya untuk pemenuhan kepuasan terus berkembang sepanjang waktu dengan pola tertentu yang mencirikan tentang masanya. Pada masa sekarang ini, filosofi yang dipergunakan sebagai dasar perencanaan strategi pemasaran didasarkan pada pemahaman atas kebutuhan konsumen yang dikenal dengan konsep pemasaran. Pandangan yang berorientasi pada kebutuhan pasar semacam ini sebenarnya di Amerika Serikat sudah dikembangkan sejak pertengahan tahun 1950-an. Sebelum tahun-tahun itu, pemikiran tentang konsep pemasaran dirasakan masih kurang yang disebabkan oleh dua alasan. Pertama, kebanyakan produsen-pemasar masih menggunakan konsep produksi massal sebagai basis kegiatannya. Kedua, daya beli masyarakat pada masa masa itu masi relatif terbatas, sehingga kecenderungannya masyarakat membeli atas dasar pertimbangn harga murah.

3.1.2 Marketing dengan Orientasi Penjualan

Pemikiran yang dikembangkan pada era produksi telah mendorong banyak perusahaan untuk menaikkan kapasitas produksi. Permasalahan yang timbul kemudian tidak hanya terbatas tentang bagaimana memproduksi dalam jumlah banyak, tetapi bagaimana memenangkan persaingan untuk menggaet pelanggan. Dalam situasi seperti itulah orientasi penjualan muncul; yaitu suatu pemikiran untuk menekankan pada fungsi penjualan demi kellangsungan hidup perusahaan. Orientasi penjualan berkembang dalam situasi dimana konsumen tidak ingin membeli produk dalam jumlah banyak kecuali perusahaan sedikit memaksa dengan cara mempengaruhi atau memberi penawaran spesial untuk pembelian suatu produk. Titik berat kegiatan bukan pada kebutuhan konsumen tetapi pada usaha perusahaan untuk melakukan penjualan. Dengan kata lain, perusahaan akan menekankan pada upaya untuk menjual sesuatu yang dapat dibuat; dengan berbagai cara yang diperlukan bagi pencapaian tujuan itu. Keuntungan akan diperoleh dengan menaikkan volume penjualan produk perusahaan.

perusahaan mengembangkan perencanaan pemasaran dalam jangka panjang yang didasari dengan konsep pemasaran. (Utomo, 1993)

3.1.3 Konsep Pemasaran

Dalam era kompetisi yang kian tidak mengenal batas geografis, pemahaman atas kebutuhan konsumen pada pasar yang dilayani akan menentukan keberhasilan pencapaian tujuan perusahaan. Konsep pemasaran dalam hal ini berintikan bahwa seluruh kegiatan organisasi perusahaan diarahkan untuk dapat memuaskan kebutuhan dan keinginan konsumen. Menurut pandangan dalam konsep pemasaran, keuntungan bagi perusahaan akan diperoleh dengan sendirinya apabila konsumen merasa puas atas produk perusahaan; atau dengan kata ain produk itu akan terjual dengan sendirinya jika konsumen merasa terpuaskan dengan produk perusahaan.

Gambar 3.2. Konsep Pemasaran

Secara singkat ada tiga hal utama yang dijadikan pilar untuk penyangga konsep pemasaran : orientasi konsumen, integrasi kegiatan pemasaran, dan

Usaha

pe asara ya g teri tegrasi

Pe apaia tujua orga isasi elalui pe uasa ko su e Orie tasi

kejelasan tujuan yang ingin dicapai. Perusahaan yang ingin mengembangkan strategi pemasaran dengan menitikberatkan pada produk saja seringkali tidak cukup perhatian untuk mengarahkan kegiatan pemasaran pada pemenuhan kebutuhan dan keinginan konsumen. Organisasi yang demikian hanya mempertimbangkan produk sebagi “alat” utama untuk hidup dan berkembang; sehingga menjadikan perusahan kurang peka terhadap informasi pasar serta pengendalian biaya-biaya pemasaran. Walaupun produk itu sendiri cukup penting perannya dalam perancangan strategi pemasaran, namun peran mendasar konsep pemasaran sebagai filosofi yang menggabungkan baik strategi korporasi dan strategi pemasaran tidak dapat diabaikan saja.

Sedangkan integrasi kegiatan pemasaran dimaksudkan mengarahkan sumberdaya perusahaan pada satu tujuan yang sama. Ini berarti, untuk melaksanakan konsep pemasaran secara utuh, perusahaan harus mampu mengintegrasikan dan mengendalikan variabel-variabel penentu permintaan produk perusahaan untuk memuaskan kebutuhan pelanggan dan sekaligus mencapai tujuan yang ditetapkan. Variabel-variabel yang dimaksud adalah merupakan kombinasi empat hal: produk yang terdiri atas barang dan atau jasa yang ditawarkan perusahaan, harga yang ditawarkan untuk produk, komunikasi pemasaran, dan upaya penyampaian produk ke pelanggan.

solusinya. Artinya, perusahaan tidak hanya sekedar menyajikan produk yang sesuai dengan kebutuhan saja, tetapi juga menjaga loyalitas terhadap produk dan perusahaan. Kalau hal itu dilakukan, maka dua tujuan dapat dicapai sekaligus yaitu kepuasan konsumen dan pemenuhan target perusahaan. Walaupun demikian, dalam praktik, aplikasi konsep pemasaran sngat bervariasi antara satu perusahaan dengan perusahaan lain.

Variasi terjadi karena adanya perbedaan dalam besaran perusahaan, industri, matarantai perusahaan yang dilalui, dan akhirnya tipe konsumen yang dilayani.

Penerapan konsep pemasaran memang bukan merupakan kerja-semalam, artinya membutuhkan kemauan dan komitmen yang kuat dari para pelaku bisnis untuk menempatkan pelanggan sebagai sentrum kegiatannya. Integrasi dari berbagai fungsi yang semuanya menempatkan kepuasan konsumen sebagai titik tolak kegiatan merupakan suatu upaya besar bagi perusahaan untuk meraih sukses. Upaya ini bukan merupakan pekerjaan yang mudah, sebeb sampai saat ini masih banyak perusahaan yang lebih menonjolkan kemampuan masing-masing aspek fungsi bisnis yang ada. Dengan demikian perusahaan seolah-olah terkotak-kotak dalam berbagai fungsi dan tugas. Penerapan konsep pemasaran akan lebih akan sama beratnya dengan konsep majamen yang saat ini mulai berkembang yaitu konsep Rengineering.

1. Perubahan dilakukan dengan menyusun strategi dasar, artinya mempertimbangkan masak-masak bisnis apa yang ingin dijalankan dan bagaimana cara memperoleh keuntungan dari bisnis tersebut.

Reengineering adalah berkaitan dengan masalah operasional. Oleh karena itu, hanya pilihan strategi yang tepat yang dapat menunjukkan jalan bagi pencapaian tujuan.

2. Reengineering adalah proses lintas fungsi yang bertujuan untuk menghapus pengkotak-kotakan departemen dan bagian. Ini berarti reengineering harus dipimpin oleh seseoarng yang mempunyai otoritas mengawasi proses dari awal sampai akhir.

3. Memberikan pemahaman tentang arti penting reengineering pada seluruh anggota organisasi. Reengineering tidak akan berjalan apabila tidak ada rasa tanggungjawab dan urgensi dari seluruh anggota organisasi.

4. Memulai perubahan dengan melihat dari perspektif pelanggan. Proses ini sepertinya dimulai dengan mengisi apa keinginan pelanggan pada secarik kertas putih. Lembaran kosong itu kemudian diisi dengan berbagai angan-angan yang diinginkan oleh pelanggan.

5. Mengikutsertakan konsultan dalam penerapan, artinya ikut serta dalam proses perubahan yang dilaksanakan.

mampu memadukan konsep teknologi dan perubahan radikal dalam organisasi. (Utomo, 1993)

3.1.4 Proses Pengambilan Keputusan dan Perilaku Konsumen

Perencanaan dan pengembangan strategi pemasaran membutuhkan pemahaman mendasar tentang perlaku konsumen. Bentuk keputusan pembelian terhadap merek dan kelompok produk akan tergantung dari tipe konsumen yang dilayani perusahaan yaitu : konsumen akhir dan konsumen industrial atau organisasional. Pemahaman perilaku konsumen secara menyeluruh mencakup tujuh kunci yaitu : bahwa perilaku konsumen pada dasarnya adalah suatu proses yang kompleks yang mencakup berbagai aktivitas, peran, dan keterlibatan manusia, pada berbagai keadaan dari pengaruh faktor lingkungan. Berbagai hal yang terkait dengan proses pengambilan keputusan pembelian untuk kedua tipe pembeli.

rumit seperti ini. Keputusan pembelian dapat saja diambil dengan upaya minimal karena hanya mendasar diri pada kepuasan masa lalu terhadap penggunaan suatu produk. Tipe pembelian semacam ini merupakan tipe kebiasaan, yang pada akhirnya menciptakan loyalitas konsumen terhadap produk dan perusahaan. (Utomo, 1993)

3.1.5 Lingkup Keputusan Pembelian

Keputusan pembelian yang dilakukan konsumen akan mencakup pertimbangan berbagai aspek. Pada umumnya konsentrasi pemasaran lebih disarankan pada keputusan tentang pemilihan alternatif terhadap merek produk tertentu. Hal ini disebabkan strategi pemasaran seringkali dikembangkan bagi pencapaian target untuk merek produk tertentu. Walaupun demikian, ini bukan berarti bahwa keputusan pembelian akan ditentutkan oleh keputusan tentang merek individual saja. Harus juha diingat bahwa konsumen mengambal keputusan untuk membeli didasarkan atas suatu hierarkhi proses.

1. Keputusan tentang kategori produk :

Memberi rerangka yang luas dalam memahami lingkup persaingan produk.

Pengamatan terhadap trend permintan industri memungkinkan perusahaan mengidentifikasi dampaknya terhadap produk perusahaan.

2. Keputusan tentang merek produk :

Memberikan dasar bagi manajemen dalam membandingkan kekuatan dan kelemahan produk perusahaan dan produk pesaing.

Memberikan pemikiran meluncurkan produk baru untuk melayani kebutuhan yang belum terpenuhi.

3. Keputusan tentang sumber informasi :

Memberikan dasar bagi manajemen tentang bentuk produk informasi yang diperlukan untuk mempengaruhi konsumen dalam pembelian produk.

Sebagai pegangan dasar bagi manajemen dalam mengarahkan isi pesan pada terget pasar yang dilayani. (Utomo, 1993)

3.1.6 Klasifikasi Keputusan Pembeli

itu berlaku baik untuk konsumen individul maupun konsumen organisasional. Hanya saja, perbedaan keputusan yang diambil nampak dari situasi yang dihadapi oleh konsumen individual/organisasional. (Utomo, 1993)

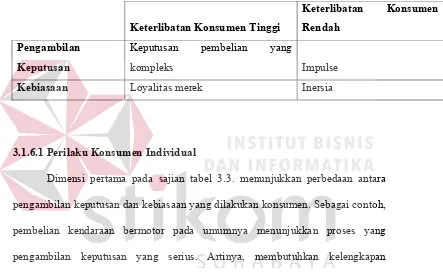

Tabel 3.3. Klasifikasi Keputusan Konsumen

Keterlibatan Konsumen Tinggi

Keterlibatan Konsumen Rendah

Pengambilan Keputusan

Keputusan pembelian yang

kompleks Impulse

Kebiasaan Loyalitas merek Inersia

3.1.6.1 Perilaku Konsumen Individual

Dimensi pertama pada sajian tabel 3.3. menunjukkan perbedaan antara pengambilan keputusan dan kebiasaan yang dilakukan konsumen. Sebagai contoh, pembelian kendaraan bermotor pada umumnya menunjukkan proses yang pengambilan keputusan yang serius. Artinya, membutuhkan kelengkapan informasi sebelum keputusan diambil. Sedangkan untuk pembelian barang-barang seperti hal sabun, shampo, dapat dikatakan tanpa membutuhkan proses pengambilan keputusan yang berbelit. Sehingga keputusan pembelian untuk produk-produk semacam itu termasuk dalam kebiasaan. Walaupun demikian, dapat terjadi pembelian parfum bagi konsumen tertentu akan banyak membutuhkan pertimbangan khusus sebelum melakukan pembelian.

atau kompleks (high-involvement purchase) karena pada umumnya produk yang dibeli mempunyai arti khusus dan biasanya terkait dengan konsep seseorang. Sedangkan dikatakan keputusan pembelian ringan (low-involement purchase) karena hampir setiap pembelian dilakukan secara rutin sehingga tidak mempunyai arti yang khusus. Pembelian produk termasuk dalam kategori ini antara lain adalah untuk pemenuhan kebutuhan bahan habis pakai sehari – hari.

Penggunaan kedua dimensi tersebut pada gilirannya menghasilkan empat alternatif keputusan konsumen. Pertama, pengambilan keputusan yang kompleks, terjadi apabila keterikatan individu cukup besar pada berbagai pertimbangan dalam proses pengambilan keputusan. Keputusan pembelian dilakukan setelah melalui rangkaian proses pencarian informasi sampai dengan evaluasi terhadap merek produk. Tipe keputusan kedua dikenal dengan loyalitas merek (brand

loyalty). Keputusan ini terjadi apabila keterikatan individu pada pertimbangan produk cukup tinggi, tetapi konsumen relatif jarang mengambil keputusan yang baru. Dengan kata lain, konsumen hanya melakukan pembelian ulang.

Akhirnya, tipe keputusan keempat terjadi apabila konsumen tdak banyak membutuhkan pertimbangan dalam menentukan pembelian produk yang disebabkan bukan karena mereka loyal terhadap produk, melainkan disebabkan inertia. Artinya, konsumen memilih dan menentukan merek produk yang relatif dapat memuaskan kebutuhannya, walaupun belum optimal; dan ini disebebkan mereka tidak ingin membuang banyak waktu dan usaha mencari alternatif. Beberapa tipikal produk yang dibeli secara inertia antara lain adalah sabun atau pembelian produk-produk tertentu yang sulit untuk dipisahkan karakteristiknya dengan jelas. Jadi, konsumen membeli produk itu karena loyalitas pada merek tetapi keinginan untuk menghindari proses keputusan yang berbelit. (Utomo, 1993)

3.1.6.2 Perilaku Konsumen Organisasional

penentuan spesifikasi produk. Sementara itu, tipe keputusan berulang dapat terjadi misalnya untuk pembelian pipa, cat, pita, dan bahan-pelumas.

Untuk pembelian barang-barang tersebut dapat dikategorikan sebagai pembelian atas dasar kebiasaan (habitual purchase). Dikatakan demikian karena loyalitas pembelian muncul oleh sebab itu adanya kepuasan atas produk, pelayanan, atau harga. Sudah barang tertentu, dalam banyak hal seringkali dijumpai tipe pembelian yang berada diantara kategori pembelian sekali dan berulang. Lebih tepat dikatakan modifikasi antara pembelian sekali dan berulang atau disebut juga sebagai modified rebuy. Modifikasi yang dimaksud dapat berupa waktu pembelian, cara pembayaran, atau bahkan pada pemasoknya.

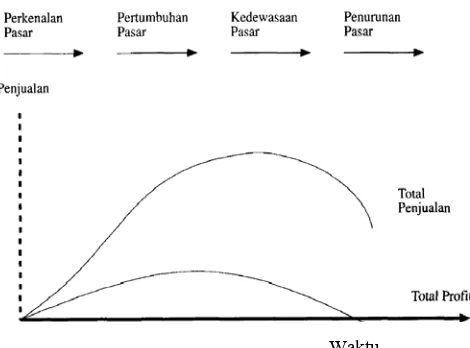

3.1.7 Siklus Kehidupan Produk

Siklus kehidupan produk adalah suatu konsepsi yang menjelaskan tentang berbagai tahapan pengembangan produk baru mulai dari awal hingga akhir. Siklus kehidupan produk dapat dibagi kedalam empat tahapan utama : 1. Pengenalan pasar, 2.pertumbuhan pasar, 3. Kedewasaan pasar. 4. Tahapan penurunan penjualan.

Kombinasi bauran pemasaran biasanya juga akan berubah sejalan dengan pergeseran tahapan dalam sikuls kehidupan produknya. Beberapa alasan yang mendasari tentang hal ini antara lain adalah bahwa sikap dan kebutuhan konsumen akan mengalami perubahan selama siklus berjalan. Kebijakan produk mungkin saja diarahkan pada target pasar yang berbeda karena perbedaan tahap yang dilalui juga berbeda; ini berakibat bentuk persaingan juga akan mulai bergeser dari yang bersifat monopoli menuju pada situasi pasar yang mengarah pada oligopoli.

Waktu

Gambar 3.4 Kaitan Siklus Kehidupan Produk dan Total Profit

Tahap perkenalan pasar, biasanya diawali dengan penjualan yang rendah karena konsumen belum mengetahui tentang adanya produk. Kebijakan promosi sangat diperlukan untuk member informasi kepada konsumen terutama tentang kelebihan penggunaan produk perusahaan. Kadangkala memang proses untuk memberitahu konsumen membutuhkan waktu yang cukup lama. Itu sebabnya tahap introduksi merupakan tahap investasi capital dengan harapan memperoleh keuntungan di masa datang.

berbagai varietas produk. Bentuk persaingan monopolistrik banyak dijumpai dalam tahap pertumbuhan.

Tahap kedewasaan pasar terjadi ketika penjualan industry mulai mengalami stagnasi dan persaingan antara perusahaan semakin tajam. Pesaing secara agresif memasuki pasar sehingga mewujudkan bentuk persaingan oligopoli. Keuntungan indsutri mulai menurun karena biaya promosi yang meningkat dan beberapa pesaing mencoba menurunkan harga untuk menarik lebih banyak konsumen. Perusahaan yang tidak efisien akan sulit untuk beroperasi dalam tahap kedewasaan pasar. Walaupun begitu, dalam tahap kedewasaan pasar masih dimungkinkan juga perusahaan baru untuk memasuki pasar yang berarti akan menambah tingkat persaingan yang ada.

Sedangkan tahap penurunan penjualan adalah merupakan saat dimana produk lama digantikan dengan produk baru. Pada tahap penurunan, persaingan harga bukan lagi cara yang ampuh untuk memperhatikan diri di pasar. Oleh karena itu perusahaan yang mempunyai kekuatan pada merek dan loyalitas pelanggan umumnya yang mampu bertahan dalam tahap penurunan. (Utomo, 1993)

3.2 SPSS (

Statistical Product and Service Solution

)

dan mentafsir keluaran secara benar. Konsep-konsep dasar itu adalah variable, skala pengukuran, tingkat kepercayaan (Confindence Interval), tingkat signifikansi / probabilitas (significance level), pengertian uji hipotesis satu sisi (one tailed) dan uji hipotesis dua sisi (two tailed), hipotesis, derajat kebebasan (degree of freedom), nilai kritis, statistik parametrik dan nonparametrik.

3.2.1 Pengertian Variabel

Beberapa pengertian mengenai variabel akan diterangkan pada bagian ini, diantaranya: Variabel didefinisikan sebagai “something that may vary or differ” (Brown, 1998:7). Definisi lain yang lebih detil mengatakan bahwa variabel “ is

simply symbol or a concept that can assume any one of a set of values” (Davis, 1998:23).

Definisi pertama menyatakan bahwa variabel ialah sesuatu yang berbeda atau bervariasi, penekanan kata sesuatu diperjelas dalam definisi kedua yaitu simbol atau konsep yang diasumsikan sebagai seperangkat nilai-nilai. Definisi abstrak tersebut akan lebih jelas bila diberi contoh sebagai berikut :

a. Hubungan antara motivasi dengan kinerja pegawai b. Pengaruh promosi terhadap minat beli sepeda motor X c. Hubungan antara kualitas produk dengan volume penjualan Contoh-contoh variabel ialah: motivasi, kinerja, promosi, minat beli, kualitas produk dan volume penjualan.

3.2.1.1 Tipe-Tipe Variabel

Pada bagian ini akan menerangkan mengenai pengertian dan contoh-contoh untuk variable bebas, tergantung, moderat, kontrol, dan variable perantara.

3.2.1.1.1 Variabel Bebas (Independent Variable)

Variabel bebas merupakan variabel stimulus atau variabel yang mempengaruhi variabel lain. Variabel bebas merupakan variabel yang variabelitasnya diukur, dimanipulasi, atau dipilih oleh peneliti untuk menentukan hubungannya dengan suatu gejala yang diobservasi.

Pada contoh di atas, promosi adalah variabel bebas yang dapat dimanipulasi dan dilihat pengaruhnya terhadap minat beli, misalnya apakah promosi yang dilakukan di televisi akan mempunyai pengaruh yang lebih kuat dibandikan dengan melalui Koran dalam kaitannya dengan minat beli konsumen terhadap sepeda motor tersebut.

3.2.1.1.2 Variabel Tergantung (Dependent Variable)

maka media tv dapat diganti dengan media koran. Jika besaran pengaruhnya berbeda maka manipulasi terhadap variabel bebas membuktikan adanya hubungan antara variabel bebas promosi dan minat beli konsumen.

3.2.1.1.3 Hubungan Antara Variabel Bebas dan Variabel Tergantung

Dalam penelitian kuantitatif pada umumnya peneliti melakukan penelitian dengan menggunakan lebih dari satu variable atau setidak-tidaknya dua variabel, yang meliputi satu variabel bebas dan satu variabel tergantung. Kedua varibel tersebut kemudian dicari hubungannya atau pengaruh dari variabel satu terhadap lainnya. Untuk memperjelas keterangan tersebut, di bawah ini akan diberikan contoh. Contoh 1

Hipotesis penelitian: Ada hubungan antara gaya kepemimpinan dengan kinerja pegawai

Variabel bebas: gaya kepemimpinan

Variabel tergantung: kinerja pegawai

Gaya kepemimpinan mempunyai hubungan dengan kinerja pegawai, misalnya gaya kepemimpinan yang sentralistis akan berdampak terhadap kinerja pegawai secara berbeda dengan gayakepemimipinan yang bersifat delegatif. Contoh 2

Hipotesa penelitian: Ada hubungan antara promosi dengan volume penjualan

Variabel bebas: promosi

Promosi mempunyai hubungan dengan ada dan tidaknya peningkatan volume penjualan di perusahaan tertentu.

3.2.1.1.4 Variabel Moderat (Moderate Variable)

Variabel moderat adalah variabel bebas kedua yang sengaja dipilih oleh peneliti untuk menentukan apakah kehadirannya berpengaruh terhadap hubungan antara variabel bebas pertama dan variabel tergantung. Variabel moderat merupakan variabel yang variabelitasnya diukur, dimanipulasi, atau dipilih oleh peneliti untuk mengetahui apakah variabel tersebut mengubah hubungan antara variabel bebas dan variabel tergantung yang sedang dikaji.

Pada kasus adanya hubungan antara promosi dengan minat beli, peneliti memilih variabel moderatnya ialah harga. Dengan dimasukannya variabel moderat harga, peneliti ingin mengetahui apakah besaran hubungan kedua variabel tersebut berubah. Jika berubah maka keberadaan variabel moderat berperan, sedang jika tidak berubah maka variabel moderat tidak mempengaruhi hubungan kedua variabel yang diteliti.

Contoh lain:

Hipotesis: Ada hubungan antara promosi di media televisi dengan meningkatnya kesadaran merek handphone Samsung di kalangan konsumen

Variabel bebas: promosi

Variabel tergantung: kesadaran merek

3.2.1.1.5 Variabel Kontrol (Control Variable)

Dalam penelitian peneliti selalu berusaha menghilangkan atau menetralkan pengaruh yang dapat menganggu hubungan antara variabel bebas dan variabel tergantung. Suatu variabel yang pengaruhnya akan dihilangkan disebut variabel kontrol. Variabel kontrol didefinisikan sebagai variabel yang variabelitasnya dikontrol oleh peneliti untuk menetralisasi pengaruhnya. Jika tidak dikontrol variabel tersebut akan mempengaruhi gejala yang sedang dikaji.

Contoh:

Hipotesis: ada pengaruh warna handphone Nokia terhadap keputusan membeli di kalangan wanita

Variabel bebas: warna

Variabel tergantung: keputusan membeli

Variabel kontrol: wanita (jenis kelamin)

Pada kasus penelitian di atas variabel kontrolnya jenis kelamin wanita. Asumsi peneliti hanya wanita saja yang terpengaruh warna handphone Nokia jika mereka ingin membelinya.

3.2.1.1.6 Variabel Perantara (Intervening Variable)

teoritis dapat mempengaruhi hubungan antara variabel bebas dan tergantung yang sedang diteliti. Oleh karena itu, variabel perantara didefinisikan sebagai variabel yang secara teoritis mempengaruhi hubungan variabel yang sedang diteliti tetapi tidak dapat dilihat, diukur, dan dimanipulasi; pengaruhnya harus disimpulkan dari pengaruh-pengaruh variabel bebas dan variabel moderat terhadap gejala yang sedang diteliti.

Contoh 1 :

Hipotesis : Jika minat pegawai terhadap tugas yang dibebankan meningkat, maka kinerja mengerjakan tugas tersebut akan semakin meningkat

Variabel bebas: minat terhadap tugas

Variabel tergantung: kinerja dalam mengerjakan tugas

Variabel perantara: pemahaman mengenai tugas

Keterangan kasus di atas adalah sebagai berikut jika seorang pegawai tertarik terhadap tugas yang diberikan oleh atasan, maka hasilnya akan baik. Besar kecilnya kinerja dipengaruhi oleh minat; sekalipun demikian hasil akhir pengerjaan tugas tersebut dipengaruhi oleh faktor pegawai mau mempelajari atau tidak terlebih dahulu tugas yang akan dikerjakan tersebut. Dengan minat yang tinggi dan pemahaman yang baik, maka kinerjanya akan semakin besar.

Contoh 2 :

Hipotesis : Layanan yang baik mempengaruhi kepuasan pelanggan

Variabel bebas: layanan yang baik

Variabel tergantung: kepuasan pelanggan

Pada umumnya layanan yang baik akan memberikan kepuasan yang tinggi terhadap pelanggan; sekalipun demikian kualitas jasa akan mempengaruhi hubungan variabel layanan dengan variabel kepuasan. Layanan baik belum tentu memberikan kepuasan kepada pelanggan jika kualitas jasanya atau produknya rendah. Misalnya sebuah toko sepatu memberikan layanan yang baik kepada pelanggannnya. Ketika seorang pembeli mengetahui bahwa sepatunya sobek pada bagian tertentu maka tingkat kepuasannya akan turun.

3.2.2 Tingkat Kepercayaan (Confidence Interval)

Tingkat kepercayaan atau disebut juga confidence interval atau risk

kita peroleh tidak mewakili nilai populasi yang sebenarnya.Tingkat kepercayaan berkisar antara 99% yang tertinggi dan 90% yang terendah. Dalam SPSS tingkat kepercayaan secara default diisi 95%.

3.2.3 Tingkat Signifikansi / Probabilitas (Significance Level)

Signifikansi atau disebut juga probabilitas merupakan tingkat ketepatan (presisi) dalam kaitannya dengan kesalahan pengambilan sampel (sampling error), merupakan jangkauan dimana nilai populasi yang tepat diperkirakan. Jangkauan ini sering diekspresikan dengan menggunakan poin-poin persentase, misalnya 1% atau 5%. Oleh karena itu jika seorang peneliti menemukan bahwa 60% pegawai perusahaan tertentu yang digunakan sebagai sampel sudah mengadopsi suatu metode bekerja yang direkomendasikan dengan tingkat ketepatan sebesar ±1%, maka peneliti tersebut dapat menyimpulkan bahwa antara 59% dan 61% dari pegawai perusahaan tersebut yang menjadi populasi sudah mengadopsi metode tersebut. Dalam SPSS signifikansi ditulis secara default sebagai 0,05 (5%).

3.2.4 REGRESI

3.2.4.1 Pengertian Persamaan Regresi

3.2.4.2 Pengertian Regresi Linier dan Regresi Non Linier

Secara umum, regresi adalah suatu metode untuk meramalkan nilai harapan yang bersyarat. Regresi dikatakan linier apabila hubungan antara peubah beas dan peubah tak bebas adalah linier, sedangkan apabila hubungan antara peubah bebas dan peubah tak bebas tidak linier, maka regresi dikatakan regresi non linier. Hubungan antara peubah bebas dan peubah tak bebas dapat dikatakan linier apabila diagram pencar data dari peubah-peubah tersebut mendekati pola garis lurus.

3.2.5 REGRESI LINIER BERGANDA

3.2.5.1Pengertian Regresi Linier Berganda

Regresi linier berganda adalah regresi yang mempunyai hubungan antara satu peubah tidak bebas Y dengan beberapa peubah lain yang bebas X1, X2, ..., Xk.

3.2.5.2Persamaan Regresi Linier Berganda

Untuk meramalkan Y, apabila semua nilai peubah bebas diketahui, dipergunakan model persamaan rgresi linier berganda. Hubungan Y dan X1, X2, ..., Xk. yang

sebenarnya adalah sebagai berikut:

Keterangan :

β0β1 β2 βk : parameter/koefisien yang akan ditaksir

€i : nilai peubah gangguan yang akan berkaitan dengan pengamatan ke-i

i : 1, 2, 3, ..., n

Apabila b0, b1, b2, ...bk adalah penduga atas β0, β1, β2, ... βk maka persamaan penaksir yang sebenarnya adalah :

Apabila dinyatakan dalam bentuk persamaan matriks, sebagai berikut :

Keterangan :

Y, β, € : vector X : matriks x

3.3 Daya Tawar Supplier

Daya tawar dari supplier digambarkan sebagai pasar input. Supplier bahan baku, komponen, tenaga kerja, dan jasa (seperti keahlian) kepada perusahaan dapat menjadi sumber kekuatan di perusahaan. Supplier dapat menolak untuk bekerja sama dengan perusahaan, atau, misalnya, muatan berlebihan harga tinggi untuk sumber daya yang unik.

Ῠi = b0+ b1Xi1 + b2Xi2 + ... + bkXik + ei

3.4 Daya Tawar Pembeli

46

IMPLEMENTASI RISET PEMASARAN PT. PERKEBUNAN

NUSANTARA XI (PERSERO)

4.1 Hasil Survey Di PTPN XI

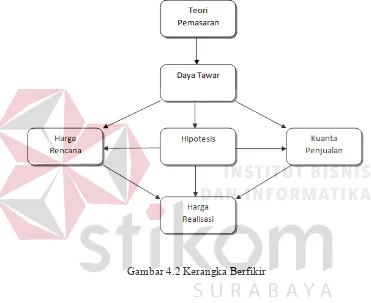

4.2 Kerangka Fikir

Kerangka berpikir dalam penelitian ini digambarkan sebagai berikut:

Gambar 4.2 Kerangka Berfikir

Dalam bagan di atas ditunjukkan bahwa penelitian ini bermula dari teori

pemasaran, SPSS (statistical product and service solution), dan hipotesis terutama yang berhubungan dengan daya tawar menawar.

Variable-variable dalam penelitian ini meliputi variable independent atau variabel

bebas (X) yang terdiri dari variabel daya tawar menawar yaitu: harga rencana (X1)

dan kuanta (X2). Variabel dependen atau variable terikat (Y) merupakan

pembentukan harga realisasi. Selanjutnya berdasarkan kerangka berpikir di atas,

Gambar 4.3 Model Hipotesis Penelitian

Harga Rencana (X1)

Kuanta(X2)

Harga Realisasi(Y)

4.3 Hasil Analisa

Hasil analisis regresi pengaruh variabel bebas (X) terhadap harga realisasi

(Y) secara simultan (Uji F) adalah sebagai berikut :

Tabel 4.4 Koefisien Determinasi R2

Model Summaryb

a. Predictors: (Constant), KUANTA, HARGA RENCANA b. Dependent Variable: HARGA REALISASI

Sumber olah data survey dengan SPSS 18

Tabel di atas adalah koefisien determinasi R2 sebesar 0,304 artinya bahwa varibel

Harga Rencana dan Kuanta mampu menjelaskan terbentuknya harga realisasi

sebesar 30,4% atau 30%. Sisanya, sebesar 70% adalah unsur lain.

Sementara itu dengan menggunakan tabel analisis Anova pada SPSS 18

Tabel 4.5 ANOVA

ANOVAb

Model Sum of

Squares Df Mean Square F Sig.

1 Regression 1,353E14 2 6,764E13 7,223 ,003a

Residual 3,091E14 33 9,366E12

Total 4,444E14 35

a. Predictors: (Constant), KUANTA, HARGA RENCANA b. Dependent Variable: HARGA REALISASI

Sumber olah data survey dengan SPSS 18

Hipotesis:

H0 : Harga rencana secara simultan berpengaruh terhadap harga realisasi. H1 : Harga rencana secara simultan tidak berpengaruh terhadap harga realisasi.

Nilai Fhitung adalah 7,223 dengan nilai signifikan 0,03 < (0,05) sehingga H0

ditolak dan H1 diterima. Artinya, variabel X1 (Harga Rencana) dan X2 (Kuanta)

secara simultan mempunyai pengaruh yang signifikan terhadap Harga Realisasi.

Hal ini sekaligus membuktikan bahwa hipotesis I yang menyatakan ada pengaruh

variabel X1 (Harga Rencana) dan X2 (Kuanta)secara signifikan terhadap Harga

Hasil analisis regresi pengaruh variabel bebas (X) terhadap harga realisasi

(Y) secara Parsial (Uji T) adalah sebagai berikut:

Tabel 4.6 Coefficients

Sumber olah data survey dengan SPSS 18

Hipotesis:

H0 : Kuanta secara simultan tidak berpengaruh terhadap harga realisasi. H2 : Kuanta secara simultan berpengaruh terhadap harga realisasi.

Dengan menggunakan tabel analisis Coeffisients hasil olahan dari SPSS 18

X2(Kuanta) adalah 0,02 < (0,05). Dengan demikian secara parsial hanya

terdapat satu variabel bebas yang berpengaruh signifikan terhadap Harga

Realisasi. Variabel tersebut adalah X2 (Kuanta) karena nilai Thitung-nya lebih kecil

dari (0,05). Dengan demikian hipotesis kedua yang menyatakan bahwa dugaan

harga rencana berpengaruh secara signifikan tehadap daya saing, tidak terbukti.

Hasil analisis tersebut di atas memenuhi persamaan regresi sebagai berikut:

Y = -2441205,072 + 0,892X1 + 72,315X2

4.4 Uji Normalitas Klasik

Digunakan untuk mengetahui apakah hasil dari uji statistik sudah

memenuhi persyaratan dari asumsi-asumsi klasik yang mendasari metode DLS,

uji Ekonometrik meliputi:

4.4.1 Uji Multikolinearitas

Uji multikolinearitas digunakan untuk mengetahui ada atau tidaknya

penyimpangan asumsi klasik multikolinearitas yaitu adanya hubungan linear antar

variabel independen dalam model regresi. Prasyarat yang harus terpenuhi dalam

model regresi adalah tidak adanya multikolinearitas. Ada beberapa metode

pengujian yang bisa digunakan diantaranya yaitu dengan melihat nilai inflation

factor (VIF) pada model regresi, dengan membandingkan nilai koefisien

determinasi individual (r2)dengan nilai determinasisecara serentak (R2), dan

dengan melihat nilai eigenvalue dan condition index. Pada pembahasan ini akan

model regresi dan membandingkan nilai koefisien determinasi individual

(r2)dengan nilai determinasisecara serentak(R2). Pada umumnya jika VIF lebih

besar dari 5, maka variabel tersebut mempunyai persoalan multikolinearitas

dengan variabel bebas lainnya.

Tabel 4.7 Uji Multikolinearitas

Variabel Bebas Tolerance VIF Hasil

Harga Rencana 0,985 1,015 Tidak tejadi multikolinearitas Kuanta 0,985 1,015 Tidak tejadi multikolinearitas

Sumber Tabel Coefisien Regresion Analysis SPSS 18

4.4.2 Uji Heterokedastisitas

Uji heteroskedastisitas digunakan untuk mengetahui ada atau tidaknya

penyimpangan asumsi klasik heteroskedastisitas yaitu adanya ketidaksamaan

varian dari residual untuk semua pengamatan pada model regresi. Prasyarat yang

harus terpenuhi dalam model regresi adalah tidak adanya gejala

heteroskedastisitas.

Tabel 4.8 Uji Heterokedastisitas

Variabel Bebas T Sig t Hasil

Harga Rencana 2,106 0,43 Tidak tejadi Heterokedastisitas Kuanta 3,400 0,02 Tidak tejadi Heterokedastisitas

Sumber Tabel Coefisien Regresion Analysis SPSS 18

4.5 Pembahasan Analisa

Perusahaan harus mempunyai daya tawar yang sesuai untuk bisa bertahan

hidup dan bereksistensi. Daya tawar perusahaan tidak lain adalah pada

beberapa faktor yang diantaranya adalah harga rencana dan kuanta penjualan.

Dalam penelitian ini, diketahui bahwa kedua faktor tersebut mampu menjelaskan

pembentukan harga realisasi sebesar 30,4%.

Melalui uji analisa statistik data yang diperoleh dari perusahaan, keduanya

secara simultan mempunyai pengaruh yang signifikan terhadap harga realisasi.

Namun secara parsial hanya satu faktor saja yang mempunyai pengaruh yang

signifikan terhadap pembentukan harga realisasi, yaitu kuanta. Dengan demikian,

dugaan bahwa harga rencana penjualan yang paling berpengaruh terhadap

pembentukan harga realisasi, dalam penelitian ini tidak terbukti.

Harga realisasi masih bergantung pada faktor kuanta penjualan. Harga

rencana, masih menjadi faktor pembantu kedua untuk menyokong harga realisasi.

Hal ini bukan berarti bisa ditarik implikasi merupakan kegagalan pembentukan

harga rencana dalam membentuk harga rencana. Namun, proses penentuan harga

rencana masih membutuhkan analisa yang sesuai dengan pasar agar dapat

digunakan untuk penyokong pembentukan harga realisasi. Hasil temuan penelitian

kali ini adalah, bahwa pada saat lelang untuk penentuan harga realisasi masih

memperhitungkan akan kualitas setiap hasil produksi gula per pabrik gula milik

PTPN XI.

PT. Perkebunan Nusantara XI (Persero) yang menjadi obyek penelitian,

masih belum mampu menemukan manfaat analisa pasar yang signifikan akan

pembentukan harga realisasi. Namun mereka juga mempunyai harapan dan

kepercayaan tinggi terhadap pembeli dan supplier (petani tebu). Artinya,

pembentukan harga realisasi yang sesuai dengan pembeli , supplier, serta pangsa pasar. Mereka hanya membutuhkan waktu untuk beradaptasi dan merasakan benar

manfaat dari analisa pasar.

PTPN XI bisa mempunyai daya tawar di lingkungannya lebih banyak

dikarenakan faktor pelayanan yang memuaskan. Partisipasi pegawai, kinerja

pegawai, memberikan kepuasan tersendiri terhadap pembeli dan supplier. Hal ini sekaligus membuktikan bahwa pelayanan yang baik dan berdedikasi tinggi

mampu memberikan sumbangan yang paling tinggi dalam membentuk daya tawar

harga realisasi.

Pelayanan masih menjadi primadona pada setiap unit yang berhubungan

dengan penjualan. Kesuksesan sebuah perusahaan baik yang bergerak dalam

dunia bisnis bergantung pada pelayanan. Dalam kasus ini, terbukti bahwa harga

rencana dan kuanta hanyalah sebatas pedoman untuk membantu menentukan

pasar namun tidak kepada kepuasan serta loyalitas pembeli untuk melakukan

transaksi pembelian gula di PTPN XI. Ia belum menjadi sumber utama

peningkatan daya tawar harga realisasi. Hal ini lebih dikarenakan bahwa

pelayanan lebih mengutamakan service dan human touching. Harga rencana yang terbentuk dari RKAP belum menjadi jawaban atas kepuasan pelanggan dalam

kasus ini. Kepuasan pelanggan hanya didapatkan ketika pelanggan mendapatkan

service atau pelayanan yang baik. Pembeli tidak menampikkan akan pentingnya

harga realisasi sebelumnya untuk membantu mereka dalam pencarian informasi

gula. Namun dalam kasus ini, pelayanan dari pegawai PTPN XI menjadi kunci

58

PENUTUP

5.1 Kesimpulan

Kesimpulan yang dapat diambil dari analisa harga pokok penjualan PT.

Perkebunan Nusantara XI (Persero) untuk mengetahui posisi tawar terhadap

pembeli dan supplier adalah sebagai berikut:

Daya tawar supplier dan pembeli pada saat lelang memiliki dua faktor

pemicu pembentuk harga realisasi, yaitu kuanta penjualan dan harga rencana. Dari

kedua faktor tersebut yang telah dilakukan analisa, kuanta penjualan sangat

berpengaruh untuk pembentukan harga realisasi.

5.2 Saran

Sebagaimana dari hasil analisa yang telah dilakukan, maka dapat ditarik

saran sebagai berikut:

1. Jumlah kuanta penjualan gula yang ada sebaiknya ditingkatkan untuk

menghasilkan peningkatan harga realisasi penjualan gula.

2. Diberlakukan human touching untuk mempertahankan eksistensi pembeli

59

Santoso, Singgih, 1999, SPSS Mengolah Data Statistik Secara Profesional, Elex

Media Komputindo, Jakarta.

Soleh dan Achmad Zanbar, 2005, Ilmu Statistika: Pendekatan Teoritis Dan

Aplikatif Disertai Contoh Penggunaan SPSS, Rekayasa Sains, Bandung.