SKRIPSI

PENGARUH KUALITAS AUDITOR DAN UKURAN KOMITE

AUDIT TERHADAP MANAJEMEN LABA STUDI EMPIRIS

PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR

DIBURSA EFEK INDONESIA

TAHUN 2009-2011

OLEH

HENNY ANGGRAINI SIPAYUNG

080503078

PROGRAM STUDI STRATA 1 AKUNTANSI

DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

DAFTAR ISI

BAB II TINJAUAN PUSTAKA 2.1. Tinjauan Teoritis ... 11

2.1.5.1. Pengertian Komite Audit ... 22

2.1.5.2. Tugas dan Tanggungjawab Komite Audit ... 23

2.2. Penelitian Terdahulu ... 24

2.3. Kerangka Konseptual ... 30

2.4. Hipotesis ... 31

BAB III METODE PENELITIAN 3.1. Jenis Penelitian ... 34

3.4.2.1. Auditor Spesialis Industri ... 38

3.4.2.2. Auditor Big Four ... 38

3.4.3.3. Ukuran Komite Audit ... 39

3.5. Skala Pengukuran Variabel ... 39

3.7. Jenis dan Sumber Data ... 42

3.8. Metode Pengumpulan Data ... 43

3.9. Teknis Analisis ... 43

3.9.1 Analisis Statistik Deskriptif ... 43

3.9.2 Analisis Statistik Inferial ... 44

3.9.3 Pengujian Hipotesis ... 45

3.9.3.1 Menilai Model Fit ... 45

3.9.3.2 Menguji Kelayakan Model Regresi ... 45

3.9.3.3 Estimasi Parameter dan Intrepretasi ... 45

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Analisis Deskriptif Penelitian ... 47

4.2. Hasil Penelitian ... 47

4.2.1. Hasil Analisis Statistik Inferensial ... 48

4.2.2. Hasil Pengujian Hipotesis ... 53

4.3. Pembahasan ... 56

4.3.1. Hubungan Auditor Spesialis Industri terhadap Manajemen Laba (Discretionary Accruals) ... 56

4.3.2. Hubungan KAP Big Four terhadap Manajemen Laba (Discretionary Accruals) ... 57

4.3.3. Hubungan Ukuran Komite Audit terhadap Manajemen Laba (Discretionary Accruals) ... 58

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 59

5.2. Keterbatasan ... 60

5.3. Saran ... 60

ABSTRACT

THE INFLUENCE QUALITY AUDITORS AND AUDIT COMMITTEE SIZE ON EARNINGS MANAGEMENT EMPIRICAL STUDY

IN MANUFACTURING COMPANIES IN INDONESIA STOCK EXCHANGE IN 2009-2011

This study aims to demonstrate the influence of the quality of auditors and audit

committee size on earnings management in manufacturing companies. This study

population, 127 manufacturing companies, with access to the data audited financial

statements and annual reports through the website www.idx.co.id. The sampling

method used is purposive sampling method, so the company obtained 18 samples for

the 3 years of observation (2009-2011) with 54 units of analysis. Data analysis

methods used were logistic regression method. Modified Jones model is used to

calculate the discretionary accruals (a proxy of earnings management).

These results indicate that the quality auditor with the auditor spesilais industry

has a negative effect and insignificantly influence earnings management, quality

auditor with the KAP big four have a positive and insignificantly influence earnings

management and audit committee size with audit committee is negative and

significantly influence earnings management.

ABSTRAK

PENGARUH KUALITAS AUDITOR DAN UKURAN KOMITE AUDIT TERHADAP MANAJEMEN LABA STUDI EMPIRIS PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DIBURSA EFEK INDONESIA

TAHUN 2009-2011

Penelitian ini bertujuan untuk menunjukkan pengaruh kualitas auditor dan ukuran

komite audit terhadap manajemen laba pada perusahaan manufaktur. Populasi

penelitian ini sebanyak 127 perusahaan manufaktur, dengan mengakses data laporan

keuangan audited dan laporan tahunan melalui website

pengambilan sampel yang digunakan adalah metode purposive sampling, sehingga diperoleh 18 perusahaan sampel untuk 3 tahun pengamatan (2009 - 2011) dengan 54

unit analisis. Metode analisis data yang digunakan adalah metode regresi logistik. Modifikasi Jones model digunakan untuk menghitung discretionary accruals (proksi dari manajemen laba).

Hasil penelitian ini menunjukkan bahwa kualitas auditor yang diproksikan dengan

auditor spesilais industri memiliki pengaruh negatif dan tidak berpengaruh terhadap

manajemen laba, kualitas auditor yang diproksikan dengan KAP big four memiliki

pangrauh positif dan tidak berpengaruh secara signifikan terhadap manajemen laba,

dan komite audit yang diproksikan dengan ukuran komite audit memiliki hubungan

negatif dan berpengaruh secara signifikan terhadap manajemen laba.

DAFTAR TABEL

No. Tabel Judul Halaman

Tabel 2.1 Tinjauan Peneliti Terdahulu ... 26

Tabel 3.1 Jadwal Penelitian ... 34

Tabel 3.2 Indikator, Skala Pengukuran, Sumber Data dan InstrumenPenelitian... 40

Tabel 3.3 Proses Seleksi Sampel Berdasarkan Kriteria ... 41

Tabel 3.4 Perusahaan yang menjadi Sampel Penelitian ... 42

Tabel 4.1 Tabel Likelihood Block 0 ... 48

Tabel 4.2 Tabel LikelihoodBlock 1 ... 49

Tabel 4.3 Tabel Hosmer and Lemeshaow Test ... 51

Tabel 4.4 Tabel Nagelkerke R Square ... 52

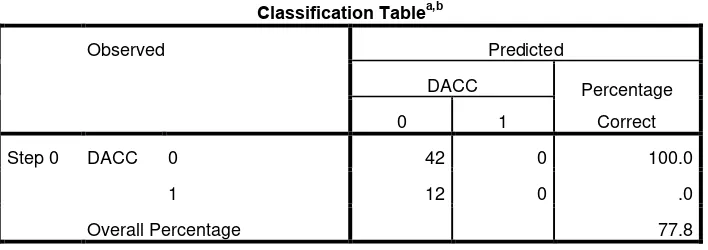

Tabel 4.5 Tabel Classification Table Prediksi ... 53

Tabel 4.6 Tabel Variables in the Equation ... 54

DAFTAR GAMBAR

No. Gambar Judul Halaman

DAFTAR LAMPIRAN

No. Gambar Judul Halaman

ABSTRACT

THE INFLUENCE QUALITY AUDITORS AND AUDIT COMMITTEE SIZE ON EARNINGS MANAGEMENT EMPIRICAL STUDY

IN MANUFACTURING COMPANIES IN INDONESIA STOCK EXCHANGE IN 2009-2011

This study aims to demonstrate the influence of the quality of auditors and audit

committee size on earnings management in manufacturing companies. This study

population, 127 manufacturing companies, with access to the data audited financial

statements and annual reports through the website www.idx.co.id. The sampling

method used is purposive sampling method, so the company obtained 18 samples for

the 3 years of observation (2009-2011) with 54 units of analysis. Data analysis

methods used were logistic regression method. Modified Jones model is used to

calculate the discretionary accruals (a proxy of earnings management).

These results indicate that the quality auditor with the auditor spesilais industry

has a negative effect and insignificantly influence earnings management, quality

auditor with the KAP big four have a positive and insignificantly influence earnings

management and audit committee size with audit committee is negative and

significantly influence earnings management.

ABSTRAK

PENGARUH KUALITAS AUDITOR DAN UKURAN KOMITE AUDIT TERHADAP MANAJEMEN LABA STUDI EMPIRIS PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DIBURSA EFEK INDONESIA

TAHUN 2009-2011

Penelitian ini bertujuan untuk menunjukkan pengaruh kualitas auditor dan ukuran

komite audit terhadap manajemen laba pada perusahaan manufaktur. Populasi

penelitian ini sebanyak 127 perusahaan manufaktur, dengan mengakses data laporan

keuangan audited dan laporan tahunan melalui website

pengambilan sampel yang digunakan adalah metode purposive sampling, sehingga diperoleh 18 perusahaan sampel untuk 3 tahun pengamatan (2009 - 2011) dengan 54

unit analisis. Metode analisis data yang digunakan adalah metode regresi logistik. Modifikasi Jones model digunakan untuk menghitung discretionary accruals (proksi dari manajemen laba).

Hasil penelitian ini menunjukkan bahwa kualitas auditor yang diproksikan dengan

auditor spesilais industri memiliki pengaruh negatif dan tidak berpengaruh terhadap

manajemen laba, kualitas auditor yang diproksikan dengan KAP big four memiliki

pangrauh positif dan tidak berpengaruh secara signifikan terhadap manajemen laba,

dan komite audit yang diproksikan dengan ukuran komite audit memiliki hubungan

negatif dan berpengaruh secara signifikan terhadap manajemen laba.

BAB I PENDAHULUAN

1.1Latar Belakang

Kegagalan auditor dalam menjalankan fungsi dan tugasnya dalam mengaudit

suatu perusahaan menyebabkan sikap skeptis pada masyarakat. Keberhasilan dan

kinerja seseoarang dalam suatu bidang pekerjaan banyak ditentukan oleh tingkat

kompetensi, profesionalisme dan komitmennya terhadap bidang yang ditekuninya

(Rahmadika, 2011:1). Terdapat beberapa perusahaan yang sudah cukup mapan yang

akhirnya jatuh karena kegagalan auditor independen dalam mengaudit laporan

keuangan perusahaannya, contoh kasus : Enron, worldcom, dan Xerox yang

memunculkan skandal dalam pelaporan keuangan dan akibatnya berdampak pada

jatuhnya nilai laba perusahaan dan munculnya mosi tidak percaya masyarakat

terhadap perusahaan tersebut.

Di Indonesia, kasus audit failure terjadi pada perusahaan Kimia Farma dan Bank

Lippo (Luhgianto 2010:3) kasus perusahaan Kimia Farma terjadi mark up terhadap

laba tahun 2011. Sedangkan laba Bank Lippo terjadi pembukuan ganda pada tahu

2002. Kasus-kasus tersebut sangat memprihatinkan karena dialami oleh

perusahaan-perusahaan yang cukup ternama pada zamannya yang mengakibatkan perusahaan-perusahaan

tersebut kehilangan kepercayaan public dan reputasi akuntan public pun menurun.

Sebagai perusahaan publik yang sebagian sahamnya dimiliki oleh masyarakat melalui

ditetapkan oleh lembaga yang berwewenang, di Indonesia lembaga ini adalah Badan

Pengawas Pasar Modal (Bapepam) (Boediono, 2005:172).

Laporan keuangan harus diterbitkan melalui media-media masa yang dapat

digunakan sebagai sumber informasi penting yang diperlukan oleh pemegang saham

khususnya dan pihak-pihak yang berkepentingan dengan perusahaan (stakeholders) pada umumnya. Karena tujuan dari laporan keuangan adalah memberikan informasi

yang diperlukan oleh pihak eksternal maupun internal yang tidak dapat secara

langsung memperoleh dari perusahaan tersebut. Oleh karena itu sangat daharapkan

agar informasi yang disampaikan dalam laporan keuangan adalah informasi yang

akurat yang dapat dipercaya.

Laporan keuangan juga merupakan wujud nyata dari tanggungjawab manajemen

kepada pihak-pihak yang membutuhkan. Parameter yang digunakan untuk mengukur

kinerja manajemen dalam laporan keuangan adalah informasi laba yang terkandung

dalam laporan Laba/Rugi (Boediono, 2005 dalam Ningsaptiti 2010:1). Dalam laporan

keuangan laporan laba rugi merupakan salah satu komponen dalam mengukur kinerja

manajemen. Menurut Statement of Financial Accounting Concept (SFAC) No.1, informasi laba merupakan indikator untuk mengukur kinerja atas

pertanggungjawaban manajemen dalam mencapai tujuan operasi yang telah

ditetapkan serta membantu pemilik untuk memperkirakan earnings power perusahaan dimasa yang akan datang (Ningsaptiti 2010:1).

Semakin pesat perkembangan suatu perusahaan maka terkadang semakin sulit

pada manajemen. Informasi laba yang disajikan dalam laporan laba rugi dapat

menjadi cara bagi manajemen untuk memaksimumkan kepuasannya secara pribadi

sehingga laba yang disajikan dapat dinaikkan dan diturunkan sesukanya. Dalam

akuntansi praktik seperti ini dikenal dengan istilah manajemen laba.

Manajemen laba adalah suatu kondisi di mana manajemen melakukan intervensi

dalam proses penyusunan laporan keuangan bagi pihak eksternal sehingga dapat

meratakan, menaikkan, dan menurunkan laba (Schiper dalam Ningsaptiti 2010:2)

sedangkan menurut (Indriani 2010:2) Manajemen laba adalah campur tangan

manajemen dalam proses pelaporan keuangan dengan tujuan untuk menguntungkan

dirinya sendiri (manajer). Secara umum memang manajemen laba adalah merupakan

tindakan yang sengaja dilakukan oleh manajer untuk kepentingan pribadinya saja,

yang akibatnya dapat merugikan perusahaan. Manajemen laba muncul sebagai

dampak masalah keagenan yang terjadi karena adanya ketidakselarasan kepentingan

antara pemegang saham (principal) dan manajemen perusahaan (agent) (Ningsaptiti 2010:3).

Ketidakselarasan informasi antara pemegang saham dan manajemen tersebutlah

yang mengakibatkan manajemen laba tersebut terjadi diperusahaan. Ketidakselarasan

informasi antara manajer dan pihak lain ini disebut dengan asimetri informasi

(information asymmetry), Ketidakselarasan informasi inilah yang mendorong manajer untuk berperilaku oportunis dalam mengungkapkan informasi-informasi

bahwa manajemen laba dapat terjadi pun karena memang manajemen terlalu bebas

sehingga control terhadap manajemen kurang dikerjakan.

Dalam prakteknya, dalam penyusunan laporan keuangan, manajemen dihadapkan

pada suatu pilihan atas asumsi, penilaian serta metode perhitungan mana yang akan

digunakan dalam penyusunan laporan keuangan. (Rahmadika 2011:4). Hal ini

disebabkan ada beragam metode dan prosedur akuntansi yang diakui dan diterima

dalam prinsip akuntansi berterima umum (generally accepted accounting principles). Sebagai contoh adalah metode FIFO, LIFO, dan rata-rata untuk menentukan harga

pokok penjualan. Perbedaan metode dan prosedur akuntansi inilah yang terkadang

dimanfaatkan oleh manajemen untuk membuat ketidakselarasan dalam laporan

keuangan sehingga para pengguna laporan keuangan akan tertipu dengan informasi

yang diterima. Oleh sebab itu upaya untuk mengurangi manajemen laba adalah upaya

untuk melakukan koreksi terhadap standart akuntansi.

Manajemen laba dapat terjadi karena penyusunan laporan keuangan

menggunakan dasar akrual. Akuntansi berbasis akrual menggunakan prosedur akrual,

deferral, pengalokasian yang bertujuan untuk menghubungkan pendapatan, biaya, keuntungan (gains), dan kerugian (losses) untuk menggambarkan kinerja perusahaan selama periode berjalan, meski kas belum diterima dan dikeluarkan (Sulystianto

dalam Rahmadika 2011:4). Salah satu cara yang dapat digunakan untuk mengukur

Untuk dapat mengembalikan kepercayaan pihak pemakai laporan keuangan yang

diantaranya adalah investor, kreditor ataupun pemakai lain sangat diharapkan kualitas

audit yang baik (Lughiatno 2010:5). Namun tidak dapat dipungkirin bahwa pada

dasarnya laporan keuangan perusahaan akan diaudit oleh auditor yang memiliki

kualitas yang berbeda-beda. (Ardiati dalam rahmadika 2011:5) mengungkapkan

bahwa audit yang berkualitas tinggi (high-quality auditing) bertindak sebagai pencegah manajemen laba yang efektif, karena reputasi manajemen akan hancur dan

nilai perusahaan akan turun apabila pelaporan yang salah ini terdeteksi dan

terungkap.Ratmono dalam (Rahmadika 2011:5) juga berpendapat bahwa auditor

yang berkualitas mampu mendeteksi tindakan manajemen laba yang dilakukan klien,

sehingga manajer akan cenderung melakukan pembatasan terhadap besarnya akrual

diskresionari. Jasa audit merupakan alat monitoring terhadap kemungkinan timbulnya konflik kepentingan antara kepentingan antara pemilik dengan manajer dan antara

pemegang saham dengan jumlah kepemilikan yang berbeda serta dapat mengurangi

asimetris informasi antara manajer dengan stakeholder perusahaan dengan memperbolehkan pihak luar untuk memeriksa validitas laporan keuangan (Jensen dan

Meckling dalam Indriani 2010:7).

Kualitas audit ini sering dikaitkan dengan Kantor Akuntan Publik (KAP), KAP

klien dari KAP kelompok big five. Penelitian Meutia tahun 2004 yang menyatakan bahwa tindakan manajemen laba terhadap hasil audit yang dilakukan oleh KAP big four lebih rendah daripada KAP non big four.

Selain diproksikan dengan ukuran KAP kualitas audit juga diproksikan dengan

KAP spesialis industry. (Craswell 1995 :5) mengungkapkan bahwa reputasi KAP

kurang bernilai ketika dalam suatu industri juga terdapat KAP spesialis industri. KAP

yang memiliki spesialisasi pada industri tertentu pasti akan memiliki pemahaman dan

pengetahuan yang lebih baik mengenai kondisi lingkungan industry tersebut.

Kebutuhan akan industry spesialization mendorong KAP untuk menspesialisasikan

diri dan mulai mengelompokkan klien berdasarkan bidang industri. Penelitian yang

dilakukan oleh Luhgiatno tidak sejalan dengan beberapa teori yang ada karena

menurut Luhgiatno kualitas auditor yang diproksikan dengan auditor big four dan auditor spesialis industry tidak mempengaruhi besar kecilnya manajemen laba dalam

suatu perusahaan. Berbeda dengan penelitian Luhgiatno, Rusmin pada tahun 2010

melakukan penelitian di Singapura mengenai hubungan antara kualitas auditor

terhadap manajemen laba. Hasilnya kualitas auditor berpengaruh signifikan terhadap

manajemen laba (discretionary accruals). Hasil penelitian ini berbeda penelitian Rahmadika tahun 2011 menemukan bahwa KAP kelompok big four dan KAP spesialis industri tidak berpengaruh terhadap manajemen laba.

Manajemen laba merupakan fenomena dalam bidang akuntansi yang masih sangat

penting untuk diteliti pada saat ini, walaupun memang sudah cukup banyak peneliti

untuk melakukan penelitian mengenai manajemen laba, karena hasil penelitian Leuz

et al. 2003 menunjukkan bahwa Indonesia berada dalam kluster negara-negara dengan perlindungan investor yang lemah, sehingga mempunyai praktik manajemen

laba yang tinggi. Sehingga perlu untuk terus meneliti kondisi perkembangan

manajemen laba di Indonesia. Penelitian ini mengacu pada penelitian Rahmadika

namun terdapat perbedaan yaitu perbedaan tahun penelitian Rahmadika meneliti

Perusahaan Manufaktur dari tahun 2007 sampai 2009 sedangkan peneliti meneliti

Perusahaan Manufaktur dari tahun 2009 sampai 2011 sehingga data yang digunakan

peneliti lebih up date, peneliti juga menambahakan variabel independen yaitu ukuran komite audit. Ukuran komite audit diangkat pada penelitian ini karena tugas dari

komite audit adalah membantu dewan komisaris untuk mengawasi pelaporan

keuangan oleh manajemen sehingga meningkatkan kredibilitas laporan keuangan.

Semakin banyak anggota komite audit suatu perusahaan maka akan semakin

meningkat fungsi pengawasan terhadap manajemen. Hal ini didukung oleh penelitian

Maharani (2011) yang menyatakan bahwa komite audit memiliki hubungan yang

negative terhadap manajemen laba (discretionary accrual). Penelitian Maharani sejalan dengan penelitian Yang and Khrisnan (2005) dalam Lin (2006) berhasil

membuktikan bahwa terdapat hubungan negatif antara antara ukuran komite audit

dengan manajemen laba (discretionary accrual). Hasil tersebut mengindikasikan bahwa semakin besar ukuran komite audit maka kualitas pelaporan keuangan

semakin terjamin. Sehingga besarnya ukuran komite audit dapat meminimalisasi

Atas uraian latar belakang tersebut maka penulis mengangkat masalah manajemen

laba untuk menjadi masalah yang akan diteliti pada penelitian ini sehingga judul yang

diangkat adalah : “ Pengaruh Kualitas Auditor dan Ukuran Komite Audit terhadap Manajemen Laba : Studi Empiris pada Perusahaan Manufaktur yang terdapat di Bursa Efek Indonesia (BEI) pada Tahun 2009-2011”.

1.2Rumusan Masalah

Uraian latar belakang di atas dapat menyimpulkan bahwa masalah yang akan

diteliti dalam penelitian ini adalah :

1. Apakah perusahaan yang diaudit oleh KAP big four dapat mempengaruhi manajemen laba (discretionary accruals) daripada Perusahaan yang diaudit oleh KAP non big four?

2. Apakah perusahaan yang diaudit oleh auditor spesialis industry dapat

mempengaruhi manajemen laba (discretionary accruals) daripada Perusahaan yang diaudit oleh auditor non spesialis industri?

3. Apkah ukuran komite audit dapat mempengaruhi manajemen laba

(discretionary accruals)?

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Tujuan penelitian perlu ditetapkan sebelum melakukan penelitian agar

sebagai dasar meneliti agar penelitian terarah. Adapun tujuan dari penelitian ini

adalah :

1. Menginvestigasi dan memperoleh bukti empiris tentang pengaruh auditor

spesialis industri terhadap praktik manajemen laba perusahaan manufaktur

yang diauditnya.

2. Menginvestigasi dan memperoleh bukti empiris tentang pengaruh auditor big

four terhadap praktik manajemen laba perusahaan manufaktur yang diauditnya.

3. Menginvestigasi dan memperoleh bukti empiris tentang pengaruh ukuran

komite audit terhadap praktik manajemen laba perusahaan manufaktur yang

diauditnya.

1.3.2 Manfaat Penelitian

1.3.2.1 Bagi Ilmu Akuntansi

Penelitian ini diharapkan dapat berguna sebagai bahan refrensi untuk

perkembangan ilmu akuntansi khususnya yang berkaitan dengan jasa audit yang

berkualitas tinggi dalam mengatasi maslah manajemen laba dalam suatu perushaan.

1.3.2.2 Bagi Investor

Penelitian ini diharapkan dapat bermanfaat bagi investor sebagai tambahan

informasi mengenai kondisi suatu perusahaan sehingga mereka dapat berhati-hati

1.3.2.3 Bagi KAP

Penelitian ini diharapkan dapat bermanfaat bagi Kantor Akuntan Publik (KAP)

sebagai bahan acuan untuk meningkatkan kualitas audit yang dilakukan sehingga

dapat mencari tahu salah saji yang material dalam suatu laporan keuangan.

1.3.2.4 Bagi Peneliti

Penelitian ini diharpkan dapat bermanfaat bagi peneliti untuk dapat menambah

BAB II

TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis

2.1.1 Teori Agency (Agency Theory)

Timbulnya praktek manajemen laba dapat dijelaskan melalui teori agency.

Konsep teori agensi adalah hubungan atau kontrak antara prinsipal dan agen.

Prinsipal mempekerjakan agen untuk melakukan tugas untuk kepentingan prinsipal,

termasuk pendelegasian otorisasi pengambilan keputusan dari prinsipal kepada agen

(Anthony dan Govindarajan 2000:41).

Pada perusahaan yang modalnya terdiri atas saham, pemegang saham bertindak

sebagai prinsipal, dan manajer sebagai agen mereka. Prinsipal mempekerjakan agen untuk melakukan tugas sesuai dengan kepentingan prinsipal, termasuk pendelegasian

otorisasi pengambilan keputusan dari prinsipal kepada agen (Anthony dan

Govindarajan, 2000:44). Dalam teori agency diasumsikan bahwa manajer (agen)

lebih banyak memiliki informasi dari pada principal. Karena pada umumnya principal

memang tidak banyak mengetahui apa yang dikerjakan oleh agen. Informasi yang

lebih sedikit yang dimiliki oleh pemegang saham dapat memicu manajer

menggunakan posisinya dalam perusahaan untuk mengelola laba yang dilaporkan

(Lobo dan Zhou dalam Rahmadika 2011:14).

Kesenjangan informasi antara agen dengan principal ini yang sering

menyebabkan konflik diantara agen dan principal karena baik agen maupun principal

Kondisi yang terjadi inilah yang disebut asimetris informasi. Asimetris informasi

merupakan suatu keadaan dimana manajer memiliki akses informasi atas prospek

perusahaan yang tidak dimiliki oleh pihak luar perusahaan (Rahmawati, dalam

Pujianingsih 2010:13). Dalam kondisi asimetris seperti ini maka sangat mudah bagi

manajer melakukan manajemen laba pada suatu perusahaan sehingga akan sangat

merugikan pemegang saham. Dalam kondisi asimetris seperti ini perlu ada orang

ketiga sebagai penengah antara maanjer dengan pemegang saham yang berperan

untuk mengontrol atau sebagai mediator yang mengawasi kinerja agen agar sesuai

dengan harapan dan keinginan principal.

Auditor merupakan pihak yang dianggap mampu menjembatani kepentingan

pihak prinsipal (shareholder) dan pihak manajer (agent) dalam mengelola keuangan perusahaan. Auditor dapat menjadi mekanisme pengendalian terhadap manajemen

agar menajemen manyajikan informasi keuangan secara andal, dan terbebas dari

praktik kecurangan akuntansi (Nuryaman dalam Rahmadika 2011:15). Tugas auditor

adalah untuk meberikan penilaian independen terhadap kewajaran laporan keuangan

perusahaan yang disajikan. Terdapat dua proksi yang dapat menggambarkan variabel

kualitas audit yaitu ukuran Kantor Akuntan Publik (KAP) dan spesialisasi industry

KAP.

Auditor yang spesialis dalam suatu industri umumnya menghasilkan audit dengan

kualitas yang lebih tinggi. Bedard dan Biggs (dalam Rahmadika 2011:15)

menemukan bahwa auditor yang berpengalaman dalam industri manufaktur lebih

dibandingkan dengan auditor yang memiliki sedikit pengalaman dalam industri

manufaktur. Oleh sebab itu auditor spesialis industry lebih berkompeten dalam

menemukan adanya manjemen laba.

Ukuran KAP akan berpengaruh terhadap kualitas audit yang dihasilkan. KAP big four menghasilkan kualitas audit yang lebih tinggi dibandingkan dengan KAP non big four (Meutia, dalam Rahmadika 2011:15). Auditor big four memiliki keahlian dan reputasi yang lebih tinggi dibandingkan dengan auditor non big four. Oleh karena itu auditor big four akan berusaha untuk memberikan kualitas terbaik mereka dalam

mempertahankan pangsa pasar, repuatsi dan kepercayaan masyarakat.

Konflik yang terjadi inilah yang menyebabkan biaya agency. Jensen dan

Meckling dalam Yohana 2010:14 mendefinisikan biaya agensi dalam tiga jenis:

1. Biaya monitoring (monitoring cost), pengeluaran biaya yang dirancang untuk mengawasi aktivitas-aktivitas yang dilakukan oleh agen.

2. Biaya bonding (bonding cost), untuk menjamin bahwa agen tidak akan bertindak yang dapat merugikan prinsipal, atau untuk meyakinkan bahwa prinsipal akan memberikan kompensasi jika agen benar-benar melakukan tindakan yang tepat.

3. Kerugian residual (residual cost), merupakan nilai uang yang ekuivalen dengan pengurangan kemakmuran yang dialami oleh prinsipal sebagai akibat dari perbedaan kepentingan.

2.1.2 Manajemen Laba

Pengertian laba (earnings) yang dianut oleh struktur akuntansi didefinisikan sebagai perbedaan antara pendapatan yang direalisasi dari transaksi yang terjadi

(Ghozali dan Chariri dalam Rahmadika 2011:16). Belkaoui (1993) yang dikutip

dalam Rahmadika 2011:16 menyebutkan bahwa laba akuntansi memiliki lima

karakteristik sebagai berikut:

1. Laba akuntansi didasarkan pada transaksi aktual terutama yang berasal dari penjualan barang atau jasa.

2. Laba akuntansi didasarkan atas postulat periodisasi dan mengacu pada kinerja perusahaan selama satu periode tertentu.

3. Laba akuntansi didasarkan pada prinsip pendapatan yang memerlukan pemahaman khusus tentang definisi, pengukuran dan pengakuan pendapatan. 4. Laba akuntansi memerlukan pengukuran tentang biaya (expenses) dalam bentuk cost history.

5. Laba akuntansi menghendaki adanya penandingan (matching) antara pendapatan dengan biaya yang relevan dan berkaitan dengan pendapatan tersebut.

Informasi laba yang disampaikan pada laopra keuangan ini sering digunakan oleh

manajemen untuk dapat memuaskan keinginnya dengan merekayasanya sesuai

dengan keinginanya dengan menggunakan kebijakan akuntansi tertentu sehingga laba

dapat dinaikkan atau diturunkan. Kondisi menaikkan dan menurunkan laba seperti

inilah yang dikenal dengan manjemen laba.

Menurut Sulistyanto dalam Yohana 2010:16, manajemen laba merupakan upaya

manajer perusahaan untuk mempengaruhi informasi dalam laporan keuangan dengan

tujuan untuk mengelabui stakeholder yang ingin mengetahui kinerja dan kondisi perusahaan. Levitt Jr (dalam Rahmadika 2011:17), mantan ketua Securities and Exchange Commission (SEC) Singapura menyatakan bahwa praktik manajemen laba memiliki dampak negatif terhadap kehandalan dan kredibilitas laporan keuangan.

laporan keuangan dan menambah bias dalam laporan keuangan, serta dapat

mengganggu para pemakai laporan keuangan dalam mempercayai angka-angka

dalam laporan keuangan tersebut (Setiawati dan Na’im dalam Rahmadika 2011:17).

Ada beberapa motivasi dari manajemen sehingga mereka dapat berlaku oportunis

dengan menaikkan atau menurunkan laba. Menurut Yohana 2010:17 motivasi

manajemen tersebut antara lain :

1. Motivasi bonus

Bonus plan hypothesis menegaskan bahwa ceteris paribus, manajer perusahaan cenderung untuk memilih prosedur-prosedur akuntansi yang menggeser earnings yang dilaporkan dari periode masa depan ke periode sekarang. Manajer melakukan manajemen laba untuk kepentingan bonusnya.

2. Motivasi kontraktual lainnya

Hipotesis debt/equity yaitu ceteris paribus, suatu perusahaan yang rasio debt/equity besar cenderung manajer perusahaan memilih prosedur-prosedur akuntansi yang menggeser earnings yang dilaporkan dari periode masa depan ke periode sekarang. Manajemen melakukan manajemen laba untuk memenuhi perjanjian utangnya agar meloloskan perusahaan dari kesulitan keuangan.

3. Motivasi politik

Perusahaan besar cenderung menggunakan metode akuntansi yang dapat mengurangi laba periodiknya dibanding perusahaan yang kecil. Hal ini dilakukan untuk memperoleh kemudahan dan fasilitas dari pemerintah.

4. Motivasi pajak

Manajer termotivasi melakukan manajemen laba karena income taxation. Karena semakin tinggi labanya maka semakin besar pajak yang dikenakannya. Sehingga manajer melakukan manajemen laba untuk mengurangi pajak tersebut.

Motivasi manajemen laba ada di sekitar pergantian CEO. Hipotesis rencana bonus menjelaskan bahwa CEO yang akan diganti melakukan pendekatan strategi untuk memaksimalisasi laba agar menaikkan bonusnya.

6. Motivasi pasar modal

Motivasi ini muncul karena informasi akuntansi digunakan secara luas oleh investor dan para analis keuangan untuk menilai saham. Dengan begitu, kondisi ini menciptakan kesempatan bagi manajer untuk memanipulasi earnings dengan cara mempengaruhi performa harga saham jangka pendek.

Pengelompokkan ini sejalan dengan tiga hipotesis utama dalam teori akuntansi

positif (postive accounting theory) yang menjadi dasar pengembangan pengujian hipotesis untuk mendeteksi manajemen laba (Watts dan Zimmerman dalam

Rahmadika 2011:19), yaitu:

1. Bonus plan hypothesis

Bonus plan hypothesis menyatakan bahwa ”managers of firms with bonus plans are more likely to use accounting methods that increase current period reported income”. Dalam bonus atau kompensasi manajerial, pemilik perusahaan berjanji bahwa manajer akan menerima sejumlah bonus jika kinerja perusahaan mencapai jumlah tertentu. Janji bonus inilah yang merupakan alasan bagi manajer untuk mengelola dan mengatur laba perusahaan pada tingkat tertentu sesuai dengan yang disyaratkan agar dapat menerima bonus.

2. Debt (equity) hypothesis

Debt (equity) hypothesis menyatakan bahwa ”the larger the firms debt to equity ratio, the more likely managers use accounting methods that increase income”. Dalam konteks perjanjian hutang, manajer akan mengelola dan mengatur laba perusahaan agar kewajiban hutang perusahaan yang seharusnya diselesaikan pada tahun tertentu dapat ditunda untuk tahun berikutnya.

3. Political cost hypothesis

profits. Hal ini disebabkan karena adanya regulasi dari pemerintah, misalnya regulasi dalam penetapan pajak. Besar kecilnya pajak tergantung pada besar kecilnya laba perusahaan. Semakin besar laba perusahaan, maka semakin besar pula pajak yang akan ditarik oleh pemerintah. Kondisi inilah yang merangsang manajer untuk mengelola dan mengatur laba perusahaan agar besarnya pajakyang dibayarkan tidak terlalu tinggi.

Menurut Scott (dalam Yohana 2010:20) pola manajemen laba dapat dilakukan dengan cara:

1. Taking a Bath

Pola ini terjadi pada saat reorganisasi termasuk pengangkatan CEO baru dengan melaporkan kerugian dalam jumlah besar. Tindakan ini diharapkan dapat meningkatkan laba di masa datang.

2. Income Minimization

Dilakukan pada saat perusahaan mengalami tingkat laba yang tinggi sehingga jika laba pada periode mendatang diperkirakan turun drastis dapat diatasi dengan mengambil laba periode sebelumnya.

3. Income Maximization

Dilakukan pada saat laba menurun. Tindakan atas income maximization bertujuan untuk melaporkan net income yang tinggi untuk tujuan bonus yang lebih besar. Pola ini dilakukan oleh perusahaan yang melakukan pelanggaran perjanjian hutang.

4. Income Smoothing

Dilakukan perusahaan dengan cara meratakan laba yang dilaporkan sehingga dapat mengurangi fluktuasi laba yang terlalu besar karena pada umumnya investor lebih menyukai laba yang relatif stabil.

Setiawan dan Na’im (dalam Rahmadika 2011:21) menyatakan teknik dan pola

manajemen laba dapat dilakukan dengan tiga teknik yaitu:

1. Memanfaatkan peluang untuk membuat estimasi akuntansi

estimasi kurun waktu depresiasi aktiva tetap atau amortisasi aktiva tak berwujud, estimasi biaya garansi, dan lain-lain.

2. Mengubah metode akuntansi

Perubahan metode akuntansi yang digunakan untuk mencatat suatu transaksi. Misalnya, merubah metode depresiasi aktiva tetap, dari metode depresiasi angka tahun ke metode depresiasi garis lurus.

3. Menggeser periode biaya atau pendapatan

Contoh rekayasa periode biaya atau pendapatan antara lain: mempercepat atau menunda pengeluaran untuk penelitian dan pengembangan sampai pada periode akuntansi berikutnya, mempercepat atau menunda pengeluaran promosi sampai periode berikutnya, mempercepat atau menunda pengiriman produk ke pelanggan, mengatur saat penjualan aktiva tetap yang sudah tidak dipakai.

2.1.3 Discretionary Accruals

Manajemen laba dapat terjadi karena penyusunan laporan keuangan

menggunakan dasar akrual. Akuntansi berbasis akrual menggunakan prosedur akrual,

deferral, pengalokasian yang bertujuan untuk menghubungkan pendapatan, biaya, keuntungan (gains), dan kerugian (losses) untuk menggambarkan kinerja perusahaan selama periode berjalan, meski kas belum diterima dan dikeluarkan (Sulistyanto

dalam Rahmadika 2011:22).

Hal ini sesuai dengan definisi akutansi berbasis akrual yang dikeluarkan oleh Financial Accounting BoardStandard (FASB) dalam Rahmadika 2011:22, yaitu :

Dalam prinsip akuntansi, manajemen diberi kebebasan untuk mengubah metode

akuntansi dan melakukan pergeseran biaya atau pendapatan, namun apabila hal ini

dilakukan untuk kepentingan diri sendiri maka hal ini yang tidak dapat dibiarkan

karena akan sangat merugikan pemegang saham. Menurut Healy (1985) dan De

Angelo (1986) yang dikutip dalam Rahmadika 2011:22 konsep model akrual

memiliki dua komponen, yaitu discretionary accruals dan non discretionary accruals. Akrual, secara teknis, merupakan perbedaan antara kas dan laba. Akrual merupakan komponen utama pembentuk laba dan akrual disusun berdasarkan

estimat‐estimat tertentu. Misalnya saja biaya depresiasi, untuk mengetahui besarnya

biaya ini kita harus mengetahui, umur manfaat estimasi, dan metode depresiasi yang

digunakan. Basis akrual mengakui penghasilan (revenue) pada saat diperoleh dan mengakui beban yang terkait dengan penghasilan tersebut pada periode yang sama,

tanpa memperhatikan saat penerimaan kas dari penghasilan yang bersangkutan.

Sedangkan basis kas adalah mengakui kas dan beban pada saat kas diterima atau

dikeluarkan (Wahyuningsih 2007:18).

Dalam penelitian ini, modified Jones model digunakan untuk menghitung besarnya discretionary accruals. Model ini banyak digunakan dalam penelitianpenelitian akuntansi karena dinilai merupakan model yang paling baik

dalam mendeteksi manajemen laba dan memberikan hasil yang paling robust (Sulistyanto dalam Rahamdika 2011:23). Model Jones berfokus pada akrual total

tertentu saja. Ini dilakukan dengan harapan bahwa akrual total akan mampu

menangkap porsi yang lebih besar dari manipulasi oleh manager daripada porsi yang

ditangkap bila menggunakan satu dua perkiraan saja. Model Jones dimodifikasi

menggunakan sisa regresi total akrual dari perubahan penjualan dan PPE (property, plant, and equipment), dimana pendapatan disesuaikan dengan perubahan piutang yang terjadi pada periode yang bersangkutan (Rahmadika 2011:23)

2.1.4 Kualitas Auditor

Menurut AAA Financial Accounting Standard Commottee 2000 dalam (Meutia

2004:3), kualitas audit ditentukan oleh dua hal, kompetensi dan independensi.

Kualitas ini mempunyai pengaruh langsung terhadap kualitas audit. Selain itu,

laporan keuangan menggunakan persepsi bahwa kualitas audit adalah suatu fungsi

untuk menggambarkan indepsndensi auditor dan keahlian auditor tersebut. Dan

menurut mulyadi dalam Rahmadika 2011:23 audit adalah suatu proses sistematik

untuk memperoleh dan mengevaluasi bukti secara objektif mengenai pernyataan

tentang kejadian ekonomi, dengan tujuan untuk menetapkan tingkat kesesuaian antara

pernyataan tersebut dengan kriteria yang telah ditetapkan. Setiap pengguna laporan

keuangan akan mengambil keputusan dari laporan keuangan yang telah diaudit oleh

auditor, untuk itu untuk menjaga kepercayaan masyarakat terhadap auditor maka

auditor diharapkan mampu untuk meminimalisasi manajemen laba yang terjadi pada

suatu perusahaan. Kemampuan untuk meminimalisasi manajemen laba tergantung

Goldman dm Barlev dalam Meutia 2004:4 menyatakan bahwa laporan auditor

mengandung kepentingan tiga kelompok yaitu: (1) manajer pemsahaan yang diandit;

(2) pemegang saham pemsahaan; dan (3) pihak ketiga atau pihak luar seperti calon

investor, kreditor dan suplier. Masing-masing kepentingan ini merupakan sumber

gangguan yang &an memberikan tekanan pada auditor untuk menghasilkan laporan

yang mungkin tidak sesuai dengan standar profesi. Lebih lanjut hal ini akan

menganggu kualitas audit.

Kualitas auditor dipandang sebagai kemampuan untuk mempertinggi kualitas

suatu laporan keuangan bagi perusahaan (Rahmadika 2011:24). Pada umumnya

kualitas auditor tergantung pada nama baik dari auditor tersebut. Masyarakat sering

menilai independensi laporan keuangan dari auditor yang mengauditnya, oleh karena

itu sangat perku bagi auditor untuk tetap menjaga nama baiknya. Pada umumnya

auditor eksternal lebih independen dari auditor internal karena auditor internal

merupakan bagian langsung perusahaan yang bisa saja dapat intervensi langsung dari

manajemen. Kualitas auditor dipandang dari seberapa detail auditor tersebut

mendapatkan kesalahan dari suatu laporan keuangan yang disajikan oleh perusahaan,

sedangkan keberanian untuk mengungkapkan keslahan adalah independensi dari

auditor tersebut.

Bartov et al. (dalam Rahmadika 2011:25) menunjukkan bahwa auditor yang berkualitas tinggi lebih menyukai untuk melaporkan kesalahan dan penyimpangan,

serta tidak bersedia untuk menerima praktik akuntansi yang dipertanyakan. Oleh

manajemen laba, sehingga manajer akan cenderung akan lebih berhati-hati dalam

melaporkan besarnya nilai discretionary accruals. Terdapat dua proksi untuk dapat menggambarkan manajemen laba yaitu auditor spesialis industry dan auditor big four. Auditor spesialis industri menggambarkan keahlian dan pengalaman audit

seorang auditor pada bidang industri tertentu yang diproksi dengan jasa audit pada

bidang industri tertentu. Auditor tersebut memiliki pengetahuan yang spesifik dan

mendalam serta berpengalaman dalam suatu bidang industri tertentu (Almutari dalam

Ningsaptiti, 2010:37). Oleh karena itu auditor spesialis industry ini memiliki kinerja

yang lebih baik dari auditor lainnya.

Selain dari pada auditor spesialis industry proksi lain yang digunakan adalah

auditor big four. Oleh karena itu sangat diharapkan bahwa auditor big four memiliki reputasi yang baik sehingga akan lebih baik dalam mengaudit suatu laporan keuangan

perusahaan. Oleh karena itu, auditor big four akan berusaha secara sungguh-sungguh mempertahankan pangsa pasar,kepercayaan masyarakat, dan reputasinya dengan cara

memberi perlindungankepada publik (Sanjaya, dalam Rahmadika 2011:25).

2.1.5 Komite Audit

2.1.5.1 Pengertian Komite Audit

Komite Audit merupakan organ pendukung Dewan Komisaris yang bekerja

secara kolektif dan berfungsi membantu Dewan Komisaris dalam melaksanakan

tugasnya. Pembentukan Komite Audit harus dilengkapi dengan Piagam Komite Audit

yang ditandatangani oleh Komisaris Utama dan Direktur Utama Perseroan. Ketua

Komisaris.Pengertian komite audit menurut Komite Nasional Kebijakan Governance

(2006) dalam Pedoman Umum Good Corporate Governance Indonesia yaitu :

“Komite audit adalah sekelompok orang yang dipilih oleh kelompok yang lebih besar untuk mengerjakan pekerjaan tertentu atau untuk melakukan tugas-tugas khusus atau sejumlah anggota dewan komisaris perusahaan klien yang bertanggungjawab untuk membantu auditor dalam mempertahankan independensinya dari manajemen.”

Keberadaan Komite Audit diatur melalui Surat Edaran Bapepam Nomor SE

03/PM/2002 (bagi perusahaan publik) dan Keputusan Menteri BUMN Nomor

KEP-103/MBU/2002 (bagi BUMN). Komite Audit terdiri dari sedikitnya tiga orang,

diketuai oleh Komisaris Independen perusahaan dengan dua orang eksternal yang

independen serta menguasai dan memiliki latar belakang akuntansi dan keuangan.

2.1.5.2 Tugas dan Tanggungjawab Komite Audit

Menurut Keputusan BAPEPAM Kep-29/PM /2004 menyatakan Komite Audit

memberikan pendapat kepada Dewan Komisaris terhadap laporan atau hal-hal yang

disampaikan olek direksi kepada Dewan Komisaris mengidentifikasi hal-hal yang

memerlukan perhatian komisaris dan melaksanakan tugas-tugas lain yang berkaitan

dengan Dewan Komisaris, antara lain meliputi :

• Melakukan penelaahan atas informasi keuangan yang akan dikeluarkan

perusahaan seperti laporan keuangan, proyeksi dan informasi keuangan

lainnya.

• Melakukan penelaahan atas ketaatan perusahaan terhadap peraturan

• Melakukan penelaahan atas pelaksanaan pemeriksaan oleh auditor internal .

• Melaporkan kepada komisaris berbagai resiko yang dihadapi perusahaan dan

pelaksanaan manajemen resiko oleh direksi.

• Melakukan penelaahan dan melaporkan kepada Komisaris atas pengaduan

yang berkaitan dengan Emiten atau Perusahaan Publik.

• Menjaga kerahasiaan dokumen, data dan informasi perusahaan.

Komite Audit berwenang untuk mengakses catatan atau informasi tentang

karyawan, dana, asset serta sumber daya perusahaan lainnya yang berkaitan dengan

pelaksanaan tugasnya. Dalam melaksanakan tugasnya Komite Audit wajib

bekerjasama dengan pihak yang melaksanakan fungsi interna audit perusahaan.

Dengan terdapatnya Komite Audit yang beranggotakan minimal 3 orang maka

diharapkan dapat mengurangi manajemen laba yang terjadi pada suatu perusahan.

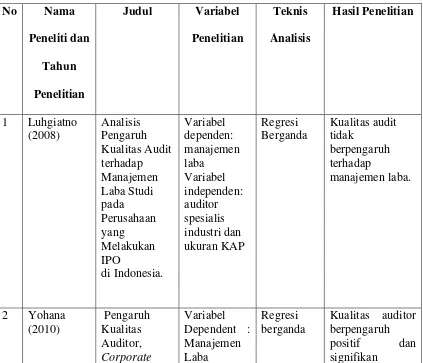

2.2 Penelitian Terdahulu

Beberapa peneliti terdahulu telah melakukan penelitian mengenai manajemen

laba tersebut yang dijadikan penulis sebagai bahan refrensi untuk literature dari

penelitian ini yaitu : Meutia (2004) menguji hubungan antara kualitas audit dengan

manajemen laba, dan hasil dari penelitian ini menunjukkan bahwa kualitas audit tidak

berpengaruh terhadap manajemen laba. Hasil penelitian Meutia berbeda dengan

Yohana (2010) meneliti tentang pengaruh Kualitas Auditor, Corporate Governance, Leverage dan Kinerja Keuangan Terhadap Manajemen Laba. Objek penelitiannya adalah perusahaan Perbankan yang terdapat di Bursa Efek Indonesia

2006-2008 yang terdiri dari 66 sampel. Hasil penelitian mengindikasikan bahwa

Kualitas auditor berpengaruh positif dan signifikan terhadap manajemen laba.

Kepemilikan manajerial berpengaruh negatif dan signifikan terhadap manajemen

laba. Kepemilikan institusional berpengaruh negatif dan signifikan terhadap

manajemen laba. Proporsi dewan komisaris independen tidak berpengaruh secara

signifikan terhadap manajemen laba. Leverage tidak memiliki pengaruh yang signifikan terhadap manajemen laba. CAR sebagai proksi dari kinerja keuangan

memiliki pengaruh yang signifikan dan berhubungan negatif.

Ningsaptiti (2010) meneliti tentang Analisi Pengaruh Ukuran Perusahaan dan

dan Mekanisme Good Governance terhadap Manajemen Laba. Objek penelitiannya

adalah perusahaan Mnaufaktur yang terdapat di Bursa Efek Indonesia pada tahun

2007-2009. Hasil penelitian mengindikasikan bahwa Ukuran perusahaan, konsentrasi

kepemilikan, kualitas audit dengan proksi spesialisasi industri KAP berpengaruh

signifikan terhadap manajemen laba, sedangkan komposisi dewan komisaris dan

komposisi komite audit tidak berpengaruh signifikan terhadap manajemen laba.

Penelitian ini mengacu pada penelitian Rahmadika (2011) yang meneliti Pengaruh

Kualitas Auditor terhadap Manajemen Laba, yang objek penenlitiannya adalah

perusahaan manufaktur tahun 2008-2009. Hasil penelitian mengindikasikan bahwa

laba. Perbedaan hasil penelitian dari beberapa peneliti tersebut yang membuat peneliti

tertarik untuk kembali mengangkat fenomena mengenai manajemen laba ini, adapaun

yang membuat penelitian ini berebda dengan penelitian sebelumnya adalah tahun

penelitian yang dilakukan peneliti yaitu dari tahun 2009-2011 pada Perusahaan

manufaktur dan menambah variabel indenpenden dengan Ukuran Komite Audit.

Tahun 2008-2009)

Sumber : Dibentuk berdasarkan Penelitian Terdahulu

2.3 Kerangka Konseptual

Dalam penelitian ini selain digunakan variabel dependen dan variabel

independen. Variabel dependen dalam penelitian ini adalah manajemen laba

sedangkan variabel independen adalah Kualitas Auditor yang doproksikan dengan

Auditor Spesialis Industri dan Auditor Big Four serta Ukuran Komite Audit, dan penelitian ini untuk melihat pengaruh dari kualitas auditor yang diproksikan dengan

Auditor Spesialis Industri dan Auditor Big Four serta Ukuran Komite Audit terhadap Manajemen Laba secara parsial dan simultan. Berikut ini adalah skema kerangka

konseptual penelitian ini.

Gambar 2.1 Kerangka Konseptual

Variabel Independen

Variabel Dependen

Sumber : Dikembangkan untuk Penelitian

Manajemen Laba

(Y) Auditor Spesialis Industri

(X1)

Auditor Big Four

(X2)

Ukuran Komite Audit

2.4Hipotesis

i. Auditor Spesialis Industri

Berdasarkan teori agensi yang mengasumsikan bahwa manusia itu selalu self-interest maka kehadiran pihak ketiga yang independen sebagai mediator hubungan antara prinsipal dan agen sangat diperlukan. Dalam hal ini adalah auditor independen.

Investor akan lebih cenderung percaya pada data akuntansi yang dihasilkan dari

kualitas audit yang tinggi (Ningsaptiti, 2010:30).

Penelitian yang dilakukan oleh Rusmin (2010) yang menemukan bahwa

perusahaan yang diaudit oleh auditor spesialis industri menghasilkan nilai

discretionary accruals yang lebih rendah dibandingkan dengan perusahaan yang diaudit oleh auditor non-spesialis industri. Dari penelitian diatas dapat disimpulkan

bahwa auditor spesialis industry memiliki kemampuan lebih dalam mendeteksi

manajemen laba dibandingkan auditor non spesialis industry. Oleh karena itu

hipotesis sementara penelitian ini adalah :

H-1 : Terdapat hubungan negatif antara Auditor Spesialis Industri dengan

Manajemen Laba (decretionary accruals).

ii. Auditor Big Four

Secara umum auditor big four memiliki kapasistas dan keahlian yang lebih

baik dan memadai dalam mengaudit suatu laporan keuangan perusahaan dan

masyarakat pun cukup mengetahui hal tersebut. Untuk itu sangat perlu bagi auditor

mereka. Chen et al. (2005) yang meneliti tentang hubungan antara kualitas auditor

dengan manajemen laba menemukan bahwa klien dari auditor non big four melaporkan nilai discretionary accruals yang lebih tinggi dari yang dilaporkan oleh klien dari auditor big four. Hasil penelitian ini sesuai dengan Rahmadika (2011) yang menyatakan bahwa KAP big four yang memiliki kualitas auditor yang tinggi di mata masyarakat dapat mencegah manajemen laba.

Oleh karena penelitian diatas maka peneliti dapat menyimpulkan sementara

bahwa auditor big four memiliki kemampuan yang lebih dari auditor non big four

dalam mendeteksi adanya manajemen laba. Maka hipotesis sementara dari penelitian

ini yaitu :

H2 : Terdapat hubungan negatif antara KAP big four dengan Manajemen Laba (Discretionary accruals).

iii. Ukuran Komite Audit

Semakin banyak anggota dari Komite Audit maka akan semakin ketat proses

pewangawas pada suatu perusahaan karena Komite Audit akan bekerja sama dengan

yang menjalankan fungsi internal control perusahaan. Menurut penelitian Maharani

2011 menyatakan terdapat hubungan negatif antara Ukuran Komite Audit dengan

Manajemen Laba.

Oleh karena penelitian diatas maka peneliti dapat menyimpulkan sementara

bahwa Ukuran Komite Audit memiliki kemampuan dalam mendeteksi adanya

H3 : Terdapat hubungan negatif antara Ukuran Komite Audit dengan

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian desain kausal. Menurut

Sugiyono (2007:30) desain kausal adalah penelitian yang bertujuan menganalisis

hubungan sebab akibat antara variabel independen (variabel yang mempengaruhi)

dan variabel dependen (variabel yang dipenagruhi).

3.2Tempat dan Waktu Penelitian

Penelitian ini dilakukan dengan cara mempelajari catatan-catatan dan

dokumen-dokumen perusahaan sesuai data yang diperlukan. Data yang diperlukan

adalah data sekunder yang didapat dari

Ujian Meja Hijau

3.3 Batasan Operasional

Adanya batasan dalam setiap penelitian diperlukan agar penelitian tersebut

tidak melebar begitu juga dengan penelitian ini terdapat batasan dalam hal data

penelitian yang digunakan. Objek penelitian ini adalah perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia (BEI) selama tahun 2009 sampai dengan tahun

2011, dan melaporkan laporan keuangan selama perode tersebut.

3.4 Definisi Operasional

Menurut Erlina (2008:57) definisi operasional adalah menjelaskan

karakteristik dari objek kedalam elemen-elemen yang dapat diobservasi yang

menyebabkan konsep dapat diukur dan dioperasionalka kedalam penenlitian. Dan

untuk menguji penelitian ini digunakan variabel dependen, variabel independen dan

variabel control.

3.4.1 Variabel Dependen

Variabel dependen disebut juga variabel terikat, variabel ini dijelaskan atau

dipengaruhi oleh variable independen. Jadi variabel dependen adalah konsekuensi

dari variabel independen (Erlian 2008:42). Variabel dependen yang digunakan dalam

Dechow dkk (dalam Rahmadika 2011:34) menyatakan bahwa model modified Jones memiliki kemampuan yang lebih baik untuk mendeteksi manajemen laba dibandingkan model Healy, De Angelo, Jones, dan model Dechow and Sloan. Model

Jones berfokus pada akrual total sebagai sumber manipulasi. Model Jones berfokus

pada akrual total sebagai sumber manipulasi. Hal ini dilakukan dengan harapan

bahwa akrual total akan mampu menangkap porsi yang lebih besar dari manipulasi

oleh manager daripada porsi yang ditangkap bila menggunakan satu dua akun saja.

Modified Jones Model ini mengestimasikan tingkat perkiraan akrual sebagai fungsi dari perbedaan antara perubahan revenue dan perubahan receivable, serta level dari property, plan, and equipment. Model tersebut dapat dituliskan sebagai berikut :

1. Menghitung nilai total accruals dengan persamaan :

Total Accruals (TAC) = laba bersih setelah pajak (net income) – arus kas operasi (cash flow from operating)

2. Menghitung nilai accruals yang diestimasi dengan persamaan regresi Ordinary Least Squares (OLS) adalah sebagai berikut :

(����

��−1) =�1�

1

��−1� + �2�

∆����

��−1 �+�3�

����

��−1�+�

Dimana :

���� = total accruals perusahaan i pada periode t

��−1 = total asset perusahaan i pada akhir tahun t-1

���� = aktiva tetap (gross property plant and equipment) perusahaan pada

periode t

3. Dengan menggunakan koefisien regresi di atas, kemudian dilakukan

perhitungan nilai non discretionary accruals (NDA) dengan persamaan :

����= �1� 1

��−1� + �2�

∆����− ∆����

��−1 �+�3�

����

��−1�

���� = non discretionary accruals perusahaan i pada periode t

� = fitted coefficient yang diperoleh dari hasil regresi pada perhitungan total accruals

∆���� = perubahan piutang perusahaan i dari tahun t-1 ke tahun t

4. Menghitung discretionary accruals (DAC)

����= � TACt

��−1� − ����

Dimana :

����= discretionary accruals perusahaan i pada periode t

3.4.2 Variabel Independen

Variabel Independen sering juga disebut variabel bebas. Variabel ini dapat

mempengaruhi perubahan dalam variabel dependen dan mempunyai hubungan yang

positif maupun negative bagi variabel dependen lainnya (Erlina 2008: 43). Variabel

3.4.2.1 Auditor Spesialis Industri

Auditor spesialis industri memiliki pengetahuan yang spesifik dan mendalam

serta berpengalaman dalam suatu bidang industri tertentu (Almutari dalam

Rahmadika 2011:36). Secara pengalaman auditor spesialis industry dianggap

memiliki kapasitas yang lebih dalam mendeteksi laporan keuangan. Spesialisasi

industri auditor diproksi dengan konsentrasi jasa auditor pada bidang tertentu.

Spesialisasi industri KAP pada penelitian ini adalah auditor yang memiliki pangsa

pasar minimal 20% dari jumlah klien yang diterima pada kelompok industri tertentu

(Chen et al., 2005; dalam Rahmadika 2011:37). Pengukuran variabel ini

menggunakan variabel dummy, nilai 1 jika perusahaan diaudit oleh auditor spesialis

industri, dan 0 jika lainnya. Variabel ini akan dilambangkan dengan SPEC di dalam

persamaan.

3.4.2.2 Auditor Big Four

Auditor Big Four adalah auditor yang memiliki keahlian dan memiliki reputasi yang tinggi dibanding auditor Non Big Four. Jika auditor ini tidak dapat mempertahankan reputasinya, maka masyarakat tidak akan memberi kepercayaan

kepada auditor Big Four sehingga auditor ini akan tiada dengan sendirinya. Ini terjadi pada KAP Arthur Andersen yang terlibat dalam kasus Enron ( Yohana 2010:43).

Pengukuran variabel ini menggunakan variabel dummy, nilai 1 jika perusahaan

diaudit oleh auditor big four, dan 0 jika diaudit oleh auditor no big four. Variabel ini akan dilambangkan dengan BIG4 di dalam persamaan.

1. KAP Purwantono, Sarwoko, dan Sandjaja yang berafiliasi dengan Ernst and Young

(E & Y);

2. KAP Haryanto Sahari & Co. yang berafiliasi dengan Pricewaterhouse Coopers

(PwC);

3. KAP Osman Bing Satrio & Co. yang berafiliasi dengan Deloitte Touche Thomatsu

(DTT);

4. KAP Siddharta, Siddharta, dan Widjaja yang berafiliasi dengan Klynveld Peat

Marwick Goerdeler (KPMG).

3.2.1.1Ukuran Komite Audit

Keberadaan Komite Audit diatur melalui Surat Edaran Bapepam Nomor SE

03/PM/2002 (bagi perusahaan publik) dan Keputusan Menteri BUMN Nomor

KEP-103/MBU/2002 (bagi BUMN). Komite Audit terdiri dari sedikitnya tiga orang,

diketuai oleh Komisaris Independen perusahaan dengan dua orang eksternal yang

independen serta menguasai dan memiliki latar belakang akuntansi dan keuangan.

Variabel ini diukur secara numeral, yaitu dilihat jumlah nominal dari anggota audit.

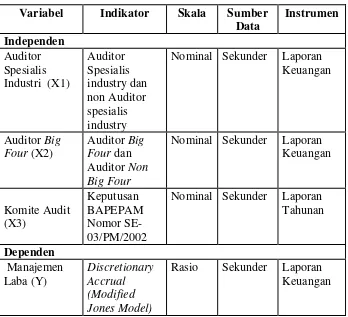

3.5 Skala Pengukuran Variabel

Tabel 3.2

Indikator, Skala Pengukuran, Sumber Data dan Instrumen Variabel Penelitian

Variabel Indikator Skala Sumber Data

Nominal Sekunder Laporan Keuangan

Nominal Sekunder Laporan Keuangan

Nominal Sekunder Laporan Tahunan

Rasio Sekunder Laporan Keuangan

3.6 Populasi dan Sampel Penelitian

Populasi yang digunakan dalam penelitian ini adalah perusahaanperusahaan

dalam industri manufaktur yang terdaftar pada Bursa Efek Indonesia (BEI).

populasi yang digunakan untuk memperkirakan karakteristik populasi. Oleh sebab

itu, sampel yang diambil dari populasi harus benar-benar representatif atau mewakili.

Jika sampel kurang representatif maka mengakibatkan nilai yang dihitung dari sampel

tidak cukup tepat untuk menduga nilai populasi sesungguhnya, (Erlina 2007:74).

Dimana dalam penelitian ini, pemilihan anggota sampel penelitian didasarkan pada

kriteria sebagai berikut :

1. Perusahaan-perusahaan yang terdaftar di BEI selama periode tahun 2009

sampai tahun 2011.

2. Perusahaan menerbitkan laporan keuangan yang telah diaudit untuk periode

yang berakhir 31 Desember.

3.Total asset perusahaan minimal Rp 5 Triliun pada tahun 2011.

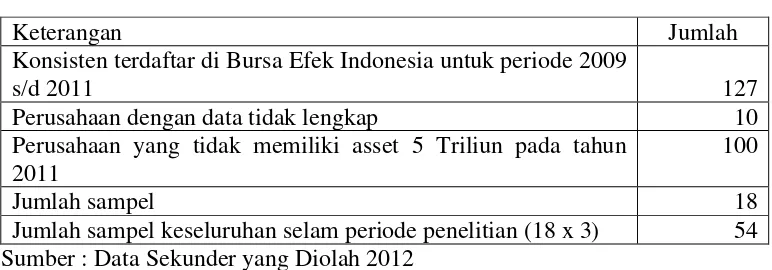

Berdasarkan karakteristik penarikan sampel diatas, maka diperoleh sampel

penelitian sebanyak 18 perusahaan.

Tabel 3.3

Proses Pengumpulan Sampel Penelitian

Keterangan Jumlah

Konsisten terdaftar di Bursa Efek Indonesia untuk periode 2009

s/d 2011 127

Perusahaan dengan data tidak lengkap 10 Perusahaan yang tidak memiliki asset 5 Triliun pada tahun

2011

100

Jumlah sampel 18

Tabel 3.4

Perusahaan yang menjadi Sampel Penelitian

NAMA PERUSAHAAN KODE

PT POLYCHEM INDONESIA TBK ADMG

PT ASTRA INTERNASIONAL TBK ASII

PT ASTRA OTOPARTS TBK AUTO

PT BARITO PACIFIC TBK BRPT

PT CHAROEN POKPHAND INDONESIA TBK CPIN

PT DELTA DUNIA MAKMUR TBK DOID

PT TITAN KIMIA NUSANTARA TBK FPNI

PT GAJAH TUNGGAL TBK GJTL

PT INDOFOOD SUKSES MAKMUR TBK INDF

PT INDORAMA SYNTHETIC TBK INDR

PT INDAH KIAT PULP & PAPER TBK INKP PT INDOCEMENT TUNGGAL PRAKARSA TBK INTP

PT JAPFA COMFEED INDONESIA TBK JPFA PT KALBE FARMA TBK (PERSERO) TBK KLBF

PT MULIA INDUSTRINDO TBK MLIA

PT MAYORA INDAH TBK MYOR

PT SEMEN GRESIK TBK SMGR

PT UNILEVER INDONESIA TBK UNVR

3.7 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Data

sekunder adalah data-data yang dikumpulkan dari sumber-sumber tercetak, dimana

data itu telah dikumpulkan oleh pihak lainnya sebelumnya (Erlina 2008:36).

telah diaudit pada perusahaan manufaktur yang terdapat di Bursa Efek Indonesia pada

Tahun 2008-2010 yang diperoleh dari

3.8 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah metode dokumentasi

dan studi pustaka. Studi pustaka dilakukan dengan mengolah literatur, artikel, jurnal,

maupun media tertulis lain yang berkaitan dengan topik pembahasan dari penelitian

ini. Sedangkan dokumentasi dilakukan dengan mengumpulkan sumber-sumber data

dokumenter seperti laporan keuangan perusahaan sesuai dengan data yang

diperlukan.

3.9 Teknis Analisis

3.9.1 Analisis Statistik Deskriptif

Analisis statistik deskriptif merupakan teknik deskriptif yang memberikan

informasi mengenai data yang dimiliki dan tidak bermaksud menguji hipotesis.

Analisis ini hanya digunakan untuk menyajikan dan menganalisis data disertai

dengan perhitungan agar dapat memperjelas keadaan atau karakteristik data yang

bersangkutan. Pengukuran yang digunakan dalam statistik deskriptif ini meliputi

3.9.2 Analisis Statistik Inferial

Analisis Statistik Inferial digunakan untuk pengujian hipotesis yang digunakan.

Pengujian hipotesis dalam peneltian ini menggunakan analisis multivariate dengan menggunakan regresi logistic, yang variabel bebasnya merupakan kombinasi antara

metric dan non metric (nominal). Regresi logistic adalah regresi yang digunakan

sejauh mana probabilitas terjadinya variabel dependen dapat diprediksi dengan

variabel independen. Pada tehnik analisis regresi logistic tidak memerlukan lagi uji

normalitas dan uji asumsi klasik pada variabel bebasnya (Ghozali 2006). Selain itu

regresi logistic juga mengabaikan heteroscedary, artinya variabel dependen tidak memerlukan masing-masing variabel independennya. Berikut adalah model regresi

yang digunakan untuk menguji hipotesis :

���� = ∝ +�1���� + �2���4 + �3������ +�

Dimana :

α = konstanta

β = koefisien variabel

DACC = nilai absolut dari discretionary accruals SPEC = auditor spesialis industri

BIG4 = auditor big four

ACSIZE = Ukuran (besarnya) komite audit

3.9.3 Uji Hipotesis

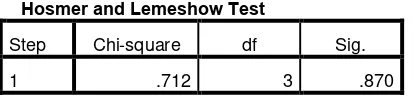

3.9.3.1 Menilai Model Fit

Tehnik yang digunakan untuk menilai model fit menggunakan Hosmer dan

Lemeshow’s Goodness of fit test. Data dikatakan memiliki model fit baik apabila

p-value Hosmer dan Lemeshow’s Goodness of fit Test lebih besar dari 0,05 yang

berarti model dapat diterima karena cocok dengan data observasinya.

3.9.3.2 Menguji Kelayakan Model Regresi

Kelayakan model regresi dinilai dengan menggunakan Hosmer and Lemeshow’s

Goodness of fit test. Adapu hasilnya jika :

• Terdapat perbedaan signifikan antara model dengan nilai observasinya

sehingga Goodness fit model tidak baik karena model tidak dapat

memprediksi nilai observasinya. Jika nilai Homer dan Lemeshow’s

Goodness of Fit Test sama dengan atau kurang dari 0,05 maka hipotesis

nol ditolak.

• Jika nilai Homer dan Lemeshow’s Goodness of Fit Test lebih besar dari

0,05 maka hipotesis nol diterima karena model mampu memprediksi nilai

observasinya.

3.9.3.3 Estimasi Parameter dan Intrepretasi

Estimasi parameter dapat dilihat melalui koefisien regresi dari tiap-tiap variabel

yang diuji menunjukkan bentuk hubungan antar variabel yang satu deangan yang

probabilitas (sign). Apabila terlihat angka signifikan lebih kecil dari 0,05 maka

koefisien regresi adalah signifikan pada tingkat 5% berarti H0 ditolak dan H1

diterima bahwa variabel bebas berpengaruh secara signifikan terhadap terjadinya

variabel terikat. Begitu pula sebaliknya, jika angka signifikan lebih besar dari 0,05

berarti H0 diterima dan H1 ditolak, yang berarti bahwa variabel bebas tidak

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN 4.1 Analisi Deskriptif Penelitian

Analisis data deskriptif digunakan untuk mengetahui karakteristik sampel yang

digunakan dan mengembangkan variabel-variabel dalam penelitian. Analisis

deskriptif meliputi jumlah sampel, nilai minimum, nilai maksimum, nilai rata-rata

(mean), standart deviasi.

Populasi yang digunakan dalam penelitian ini adalah perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia (BEI) selama periode 2009-2011. Berdasarkan criteria

yang telah ditetapkan peneliti dari 127 perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia (BEI) terdapat 54 sampel dalam peneletian ini (berdasarkan 3 tahun

penelitian Pemilihan sampel dilakukan dengan metode purposive sampling. Metode

purposive sampling diharapkan mampu mewakili populasinya dan tidak menimbulkan

bias bagi tujuan penelitian.

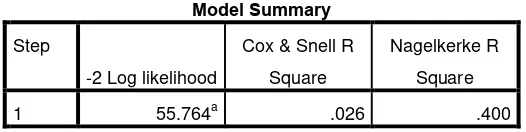

4.2 Hasil Penelitian

Metode analisi data yang digunakan dalam penelitian ini adalah analisis statistic

yang menggunakan regresi logistic. Analisis data dimulai dengan mengolah data

dengan menggunakan Microsoft excel, selanjutnya dilakukan pengujian

menggunakan regresi logistic. Pengujian analisis statistic inferensial dan pengujian

hipotesis dilakukan dengan menggunakan software program SPSS versi 18. Prosedur dimulai dengan memasukkan variabel-variabel penelitian ke program SPSS tersebut

4.2.1. Hasil Analisis Statistik Inferensial

a. Menilai Model Fit dan Keseluruhan Model (Overall Model Fit)

Langkah pertama adalah menilai overall model fit terhadap data. Hipotesis untuk menilai model fit adalah :

H0 : model yang dihipotesiskan fit dengan data Ha : model yang dihipotesiskan tidak fit dengan data

Pengujian ini dilakukan untuk mengetahui apakah model fit dengan data baik sebelum maupun sesudah variabel bebas dimasukkan kedalam model. Dari hipotesis

ini jelas bahwa kita tidak akan menolak hipotesis nol agar model fit dengan data. Likehood (L) dari model adalah probabilitas bahwa model yang dihipotesiskan

menggambarkan data input (Ghozali, 2006:232)

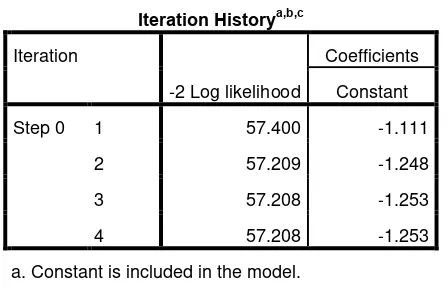

Tabel 4.1

Tabel Likelihood Block 0

Iteration Historya,b,c

Iteration

-2 Log likelihood

Coefficients

Constant

Step 0 1 57.400 -1.111

2 57.209 -1.248

3 57.208 -1.253

4 57.208 -1.253

a. Constant is included in the model.

b. Initial -2 Log Likelihood: 57.208

c. Estimation terminated at iteration number 4

because parameter estimates changed by less than

Sumber : Hasil Pengolah data Sekunder pada Lampiran (2012)

Output SPSS pada tabel 4.1 menunjukkan nilai -2 LogL pertama sebesar 57.208,

angka ini secara matematik signifikan pada alpha (α) 5% dan hipotesis nol ditolak.

Hal ini berarti bahwa hanya konstanta saja yang tidak fit dengan data (sebelum variabel bebas dimasukkan ke dalam model regresi).

Langkah selanjutnya adalah menguji keseluruhan model (overall model fit). Pengujian dilakukan dengan membandingkan nilai -2LogL (-2LL) pada awal (Block 0) dengan nilai -2LogL pada akhir (Block 1). Adanya pengurangan nilai antara -2LL awal (initial -2LL function) dengan nilai -2LL pada langkah berikutnya (-2LL akhir) menunjukkan bahwa model yang dihipotesiskan fit dengan data (Ghozali, 2006:243).

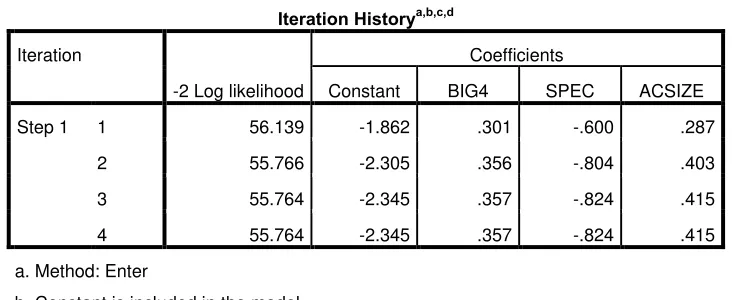

Tabel 4.2

Tabel Likelihood Block 1

Iteration Historya,b,c,d

Iteration

-2 Log likelihood

Coefficients

Constant BIG4 SPEC ACSIZE

Step 1 1 56.139 -1.862 .301 -.600 .287

2 55.766 -2.305 .356 -.804 .403

3 55.764 -2.345 .357 -.824 .415

4 55.764 -2.345 .357 -.824 .415

a. Method: Enter

b. Constant is included in the model.

c. Initial -2 Log Likelihood: 57.208

d. Estimation terminated at iteration number 4 because parameter estimates changed

by less than .001.