19

PELAKSANAAN KERJA PRAKTEK

3.1Landasan Teori

3.1.1 Pengertian Prosedur

Prosedur penting dimiliki bagi suatu organisasi agar segala sesuatu dapat dilakukan secara seragam. Pada akhirnya prosedur akan menjadi pedoman bagi suatu organisasi dalam menentukan aktivitas apa saja yang harus dilakukan untuk menjalankan suatu fungsi tertentu. Untuk lebih jelasnya mengenai pengertian prosedur menurut beberapa para ahli:

Prosedur (procedure) didefinisikan oleh Lilis Puspitawati dan Sri Dewi Anggadini (2011:23) dalam buku yang berjudul “Sistem Informasi Akuntansi” sebagai berikut:

“Serangkaian langkah/kegiatan klerikal yang tersusun secara sistematis

berdasarkan urutan-urutan yang terperinci dan harus diikuti untuk dapat

menyelesaikan suatu permasalahan”.

Menurut Mulyadi (2010:5) dalam bukunya yang berjudul “Sistem

Akuntansi” mengemukakan bahwa:

“Prosedur adalah urutan kegiatan klerikal, biasanya melibatkan beberapa

orang dalam suatu departemen atau lebih, yang dibuat untuk menjamin

Pengertian prosedur menurut M.Nafarin (2009:9) dalam buku

“Penganggaran Perusahaan” menjelaskan bahwa:

“Prosedur (Procedure) adalah urut-urutan seri tugas yang saling berkaitan

dan dibentuk guna menjamin pelaksanaan kerja yang seragam”.

Berdasarkan pendapat dari beberapa ahli mengenai prosedur, maka penulis mengambil kesimpulan bahwa prosedur adalah suatu urutan langkah-langkah pemrosesan data atau urutan kegiatan yang melibatkan beberapa orang dalam satu departemen atau lebih yang dibuat untuk menjamin penanganan secara seragam terhadap suatu transaksi perusahaan yang terjadi berulang-ulang. 3.1.2 Pengertian Penerimaan

Definisi Penerimaan menurut Husain (2004 : 65) bahwa:

“Penerimaan adalah sejumlah uang yang diterima dari penjualan

produknya kepada pedagang atau langsung kepada konsumen”.

Sedangkan menurut Syafril (2000 : 98) mengemukakan bahwa:

“Penerimaan adalah seluruh pendapatan yang diterima tanpa melihat dari

mana sumbernya, dengan besar tidak selalu sama untuk setiap kurun atau

jangka waktu tertentu”.

3.1.3 Pengertian Pendapatan

Pengertian pendapatan menurut Kieso, Warfield dan Weygantd (2011;955) adalah:

“Pendapatan adalah arus masuk bruto dari manfaat ekonomi yang timbul

dari aktivitas normal entitas selama suatu periode, jika arus masuk tersebut mengakibatkan kenaikan ekuitas yang tidak berasal dari

kontribusi penanaman modal”.

Sedangkan definisi pendapatan menurut Skousen, Stice dan Stice (2010;161) adalah:

“Pendapatan adalah arus masuk atau penyelesaian (atau kombinasi keduanya) dari pengiriman atau produksi barang, memberikan jasa atau melakukan aktivitas lain yang merupakan aktivitas utama atau aktivitas centra yang sedang berlangsung”.

Jadi, dapat disimpulkan bahwa Pendapatan adalah jumlah uang yang diterima oleh suatu perusahaan dari suatu aktivitas yang dilakukannya, dan kebanyakan aktivitas tersebut adalah aktivitas penjualan produk dan atau penjualan jasa kepada konsumen. Kata pendapatan dalam dunia bisnis bukanlah hal yang asing. Bagi investor, pendapatan tidak terlalu penting jika dibandingkan dengan keuntungan, yang merupakan jumlah uang yang akan diterima setelah dikurangi dengan pengeluaran.

3.1.4 Pengertian Siklus Pendapatan

Pengertian dari siklus pendapatan dapat dilihat dari pendapat beberapa ahli berikut ini :

Siklus pendapatan menurut Romney dan Steinbart (2005 : 5) adalah:

“ Rangkaian aktivitas bisnis dan kegiatan pemrosesan informasi terkait yang terus berulang dengan menyediakan barang dan jasa ke para pelanggan dan menagih kas sebagai pembayaran dari penjualan –

penjualan tersebut”.

Siklus pendapatan menurut Bodnar dan Hopwood (2003 : 9) adalah:

“kejadian – kejadian yang berkaitan dengan pendistribusian barang dan

jasa kepada entitas – entitas lain dan penagihan pembayaran yang

berkaitan”.

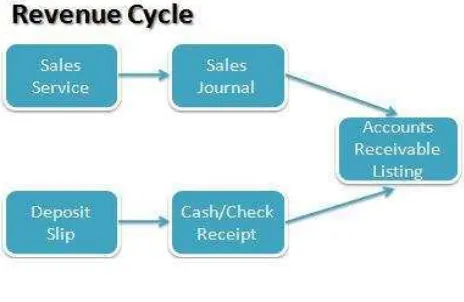

Berikut ini merupakan siklus pendapatan (Revenue Cycle) yang bersumber dari Jurnalakuntansikeuangan.com tentang siklus pendapatan penjualan dan utang pembelian.

Gambar 3.1

Keterangan Di bagian atas:

Rincian barang/jasa yang terjual, harga, termin kredit (jika penjualan kredit) dituangkan ke dalam sebuah dokumen yang disebut

“Nota Penjualan” (Sales Invoice/Invoice saja). Semua penjualan

dicatat ke dalam 2 buah daftar, yaitu: “Buku Penjualan” (Sales

Journal)dan “Daftar Piutang” (Accounts Receivable).

Di bagian bawah:

Ketika pelanggan membayar, maka perusahaan membuat slip

yang disebut dengan “Slip Setoran (deposit slip)”. Disamping

membuat slip setoran, perusahaan juga menerbitkan selembar bukti

“Penerimaan Kas/Cek” (Cash/Check Receipt) yang akan menjadi

dokumen pendukung dalam melakukan pencatatan di dalam “Buku

Kas” sebagai penambah jumlah kas, sekaligus di dalam “Daftar

Piutang (Account Receivable) sebagai pengurang nilai piutang (tagihan).

3.2 Hasil Pelaksanaan dan Pembahasan Kerja Praktek 3.2.1 Hasil Pelaksanaan Kerja Praktek

Setelah melaksanakan Kerja Praktek Di PT. AFP Dwilestari . Berikut ini adalah hasil dari Kerja Praktek :

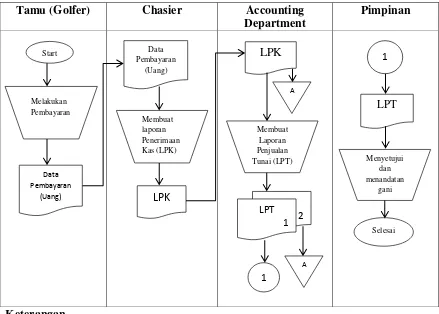

3.2.1.1 Prosedur atas Penanganan Penerimaan Pendapatan pada PT. AFP Dwilestari adalah sebagai berikut

Keterangan

LPK= Laporan Penerimaan Kas LPT= Laporan Penjualan Tunai

Gambar 3.2

Flowchart Penerimaan Pendapatan di Accounting Department PT. AFP Dwilestari Tamu (Golfer) Chasier Accounting

1. Tamu (golfer) yang merasa cocok dengan produk yang sudah dipilih melakukan pembayaran secara tunai ke Cashier, baik

itu Front Office Cashier, Proshop Cashier, Restaurant

Cashier.

2. Para Cashier menerima pembayaran tunai (kas) dari tamu

(golfer). Kemudian para Cashier membuat Laporan Penerimaan Kas (LPK) rangkap 2. Lembar 1 dikirimkan ke

Accounting Department bagian Penerimaan Pendapatan

(Revenue) yaitu General Cashier dan Lembar 2 disimpan sebagai arsip.

3. General Cashier di Accounting Department membuat Laporan

Penjualan Tunai (LPT) rangkap 2. Lembar 1 dikirimkan ke Pimpinan untuk disetujui dan ditandatangani dan Lembar 2 disimpan sebagai arsip.

3.2.1.2 Hambatan yang terjadi di PT. AFP Dwilestari Mengenai Penanganan Penerimaan Pendapatan.

Mengenai prosedur penerimaan pendapatan di PT. AFP Dwilestari ada beberapa hambatan yang dihadapi ketika proses penerimaan pendapatan terjadi. Diantaranya:

1. Tidak adanya fasilitas penukaran uang (Money Changer) bagi para tamu (golfer).

dapat mengirim tamunya untuk bermain golf dengan fasilitas kredit. Waktu pembayaran (term of payment) yang diberikan kepada travel agent dan hotel adalah 1 bulan. Akan tetapi pada kenyataannya lebih dari batas yang ditentukan.

3.2.1.3 Upaya yang telah dilakukan PT. AFP Dwilestari untuk Mengatasi Hambatan Mengenai Penanganan Penerimaan Pendapatan.

Adapun upaya yang dilakukan oleh PT. AFP Dwilestari dalam mengatasi hambtan yang terjadi adalah:

1. PT. AFP Dwilestari telah mengajukan kerjasama kepada PT. Sinar Mas Multiartha Tbk dalam pembuatan Money

Changer untuk perusahaan mereka.

2. Bagian Account Receivable melakukan penagihan kepada para tamu (golfer) yang melakukan pembayaran secara kredit dengan mengirimkan tagihan.

3.2.2 Pembahasan Kerja Praktek

3.2.2.1Prosedur atas Penanganan Penerimaan Pendapatan Perusahaan

Jika kita perhatikan sekali lagi, maka terlihat jelas bahwa ujung dari proses penjualan dan penerimaan pembayaran menuju ke satu titik yaitu: Daftar Piutang (Accounts Receivable) yang tiada lain adalah daftar tagihan. Saat perusahaan melakukan penjualan kredit, saldo dalam daftar ini akan bertambah. Sebaliknya saat menerima pembayaran, nilainya berkurang. Dalam hal ini yang bertanggung jawab melakukan pencatatan dan penagihan atas penjualan kredit adalah Accounting Department bagian Account Receivable.

Di dalam perusahaan manapun, alur proses penjualan, penerimaan

kas dan daftar piutang disebut sebagai “Siklus Pendapatan” (Revenue

Cycle). Dua dokumen terpenting dalam siklus ini adalah: nota penjualan (bukti penjualan ke pelanggan) dan slip setoran (bukti bahwa pembayaran telah di setorkan ke bank atau kas perusahaan). Jadi, yang bertanggung jawab mengenai hal ini adalah Accounting Department di Bagian

Revenue oleh General Cashier.

3.2.2.2Hambatan yang terjadi di Perusahaan ketika Menangani Penerimaan Pendapatan

Adapun hambatan yang dirasakan dalam menangani penerimaan pendapatan perusahaan adalah:

tamu (golfer) dari luar negeri yang ingin menukarkan uangnya Bagian Revenue mengambil alih dalam penukaran uang tersebut. Pada prinsipnya PT. AFP Dwilestari tidak menerima transaksi dengan mata uang selain Rupiah karena penggunaan Rupiah juga sudah diatur dalam Peraturan Bank Indonesia Nomor 17/3/PBI/2015 tentang kewajiban penggunaan rupiah di wilayah negara kesatuan Republik Indonesia.

2. pada prinsipnya PT. AFP Dwilestari tidak memberikan fasilitas kredit kepada tamu (golfer), akan tetapi pada kenyataannya ada beberapa kasus dimana pemain golf tidak bisa melakukan pembayaran pada saat itu sehingga perusahaan melakukan pembayaran secara kredit dan timbul piutang usaha bagi perusahaan tersebut.

3.2.2.3Upaya yang telah dilakukan Perusahaan dalam Menghadapi

Changer untuk perusahaan mereka. Upaya pembangunan ini

dilakukan agar tidak terjadi lagi transaksi dengan menggunakan mata uang asing. Seperti yang telah diatur dalam Peraturan Bank Indonesia Nomor 17/3/PBI/2015 tentang kewajiban penggunaan rupiah di wilayah negara kesatuan Republik Indonesia. Untuk itu, agar hambatan tersebut tidak terjadi lagi akan lebih baik jika kerja sama

2. pada prinsipnya PT. AFP Dwilestari tidak memberikan fasilitas kredit kepada tamu (golfer). Oleh karena itu Bagian Account

Receivable diminta melakukan penagihan rutin kepada para

tamu (golfer) yang melakukan pembayaran secara kredit dengan mengirimkan tagihan. Upaya ini dilakukan untuk mengurangi piutang usaha perusahaan tersebut.

31 BAB IV

KESIMPULAN DAN SARAN

4.1Kesimpulan

Setelah penulis melaksanakan Kuliah Kerja Praktek di PT. AFP Dwilestari/ Palm Springs Golf and Beach Resort, Batam. Penulis mendapatkan banyak sekali ilmu khususnya mengenai pekerjaan di perusahaan dan mendapatkan pengarahan yang sangat baik dari pembimbing yang telah meluangkan waktunya untuk mengajarkan apa yang dilakukan dalam perusahaan tersebut. Maka, penulis dapat menarik kesimpulan sebagai berikut:

1. Prosedur penanganan penerimaan pendapatan pada PT. AFP Dwilestari yang mana siklus penerimaan dan pendapatannya terdiri dari berbagai sistem yang mencatat penjualan barang/jasa, penerimaan dan mencatat transfer pembayaran dari pelanggan, membuat laporan penerimaan kas dan laporan penjualan tunai 2 rangkap kemudian mengirimkan lembar 1 hasil laporan ke pimpinan untuk di setujui dan ditandatangani lalu menyimpan lembar 2 sebagai arsip.

3. Upaya yang telah dilakukan perusahaan: perusahaan telah mengajukan kerjasama kepada PT. Sinar Mas Multiartha Tbk dalam pembangunan Money

Changer untuk perusahaan mereka, Bagian Account Receivable melakukan

penagihan kepada para tamu (golfer) yang melakukan pembayaran secara kredit dengan mengirimkan tagihan, melapor ke pihak bersangkutan untuk melakukan closing dengan remote apabila laporan keuangan tidak terintegrasi.

4.2Saran

Setelah penulis melakukan Kuliah Kerja Praktek selama satu bulan di PT. AFP Dwilestari/ Palm Springs Golf and Beach Resort, pelaksanaannya berjalan sangat baik dan lancar. Penulis juga dapat melakukan pengamatan dengan seksama di perusahaan sehingga penulis ingin memberikan saran kepada pihak perusahaan. Adapun saran tersebut adalah:

1. Dalam menjalankan prosedur penerimaan pendapatan, perusahaan telah menjalankan sesuai dengan prosedur yang telah diatur. Namun diharapkan lebih memperhatikan kecepatan dan ketepatan dalam proses pembuatan laporan penerimaan tersebut agar tidak terjadi keterlambatan.

2. Disarankan adanya komunikasi yang baik dari PT. AFP Dwilestari ketika terjadi kendala di tengah peroses khususnya dalam penanganan penerimaan pendapatan agar tidak terjadi complain dari para tamu (golfer) dan dapat saling bekerja sama guna memperlancar kegiatan tersebut.

dengan implementasi yang nyata dalam menangani penerimaan pendapatan khususnya dalam pembayaran kredit dari para tamu (golfer) yang secara rutin harus melakukan penagihan serta mempercepat pembangunan fasilitas Money

Changer untuk perusahaan demi kelancaran prosedur penanganan penerimaan

pendapatan dapat berlangsung secara efektif dan efisien.

Laporan Hasil Kerja Praktek

Diajukan Untuk Memenuhi Salah Satu Syarat Mata Kuliah Kerja Praktek Studi Strata 1

Program Studi Akuntansi

Oleh,

RAYNA RATU NINDYAS 21112258

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

vi

Halaman

LEMBAR PENGESAHAN ... i

SURAT PERNYATAAN PUBLIKASI ... ii

SURAT PERNYATAAN KEASLIAN ... iii

KATA PENGANTAR ... iv

1.1Latar Belakang Kerja Praktek ... 1

1.2Tujuan Kerja Praktek ... 3

1.3Kegunaan Kerja Praktek ... 3

1.3.1 Kegunaan Praktis ... 3

1.3.2 Kegunaan Akademis ... 4

1.4Tempat dan Waktu Pelaksanaan Kerja Praktek ... 4

1.4.1 Tempat Pelaksanaan Kerja Praktek ... 4

1.4.2 Waktu Pelaksanaan Kerja Praktek ... 4

BAB II GAMBARAN UMUM PERUSAHAAN ... 6

2.1Sejarah Singkat Perusahaan ... 6

2.1.1 Visi dan Misi Perusahaan ... 8

2.1.2 Ruang Lingkup Perusahaan ... 8

vii

2.4Kegiatan Perusahaan ... 17

BAB III PELAKSANAAN KERJA PRAKTEK ... 19

3.1Landasan Teori ... 19

3.1.1 Pengertian Prosedur ... 19

3.1.2 Pengertian Penerimaan ... 20

3.1.3 Pengertian Pendapatan ... 21

3.1.4 Pengertian Siklus Pendapatan ... 21

3.2Hasil Pelaksanaan dan Pembahasan Kerja Praktek ... 24

3.2.1 Hasil Pelaksanaan Kerja Praktek ... 24

3.2.1.1 Prosedur atas Penanganan Penerimaan Pendapatan pada PT. AFP Dwilestari ... 24

3.2.1.2 Hambatan yang terjadi di PT. AFP Dwilestari Mengenai Penangan Penerimaan Pendapatan ... 25

3.2.1.3 Upaya yang telah dilakukan PT. AFP Dwilestari untuk Mengatasi Hambatan Mengenai Penanganan Penerimaan Pendapatan ... 26

3.2.2 Pembahasan Kerja Praktek ... 26

3.2.2.1 Prosedur atas Penanganan Penerimaan Pendapatan Perusahaan ... 26

3.2.2.2 Hambatan yang terjadi di Perusahaan ketika Menangani Penerimaan Pendapatan ... 27

viii

4.2Saran ... 32

DAFTAR PUSTAKA ... 34

LAMPIRAN – LAMPIRAN ... 35

ix

Halaman Gambar 2.1 Logo Perusahaan ... 9 Gambar 2.2 Struktur Organisasi PT. AFP Dwilestari ... 10 Gambar 2.3 Struktur Organisasi Accounting Department PT. AFP Dwilestari. 11 Gambar 3.1 Bagan Siklus Penerimaan dan Pendapatan ... 22 Gambar 3.2 Flowchart Penerimaan Pendapatan di Accounting Department

x

xi

Halaman

Lampiran 1 Surat Permohonan Kerja Praktek ... 35

Lampiran 2 Surat Penerimaan Kerja Praktek ... 36

Lampiran 3 Daftar Kehadiran Mahasiswa/I Unikom ... 37

Lampiran 4 Surat Keterangan Hasil Kerja Praktek dari Perusahaan ... 38

Lampiran 5 Format Laporan Penjualan Kasir (LPK) PT. AFP Dwilestari... 39

Lampiran 6 Format Laporan Penjualan Tunai (LPT) PT. AFP Dwilestari ... 40

Lampiran 8 Berita Acara Bimbingan Kerja Praktek ... 41

34

DAFTAR PUSTAKA

Bodnar, G., H., dan Hopwood, W., S. 2003. Sistem Informasi Akuntansi. Terjemahan Amir Abadi Jusuf, dan Rudi M. Tambunan. Jakarta: Salemba Empat

Mulyadi. 2010. Sistem Akuntansi. Salemba Empat, Jakarta.

Nafarin, M. 2009. Penganggaran Perusahaan. Salemba Empat, Jakarta.

Puspitawati, Lilis dan Anggadini, Sri Dewi. 2011. Sistem Informasi Akuntansi. Graha Ilmu, Yogyakarta.

Romney, Marshall B. dan Paul John Steinbart, Paul John. 2005. Accounting

Information System-Sistem Informasi Akuntansi, Buku 2-9th Edition.

Jakarta:Salemba Empat.

Skousen, Stice dan Stice. 2010. Intermediate Accounting. Buku 17th Edition. Australia: South-Western

Kieso, Warfield dan Weygandt. 2011. Intermediate Accounting IFRS Edition. Volume Pertama. United States of America: Wilay

43

DAFTAR RIWAYAT HIDUP

I. Data Pribadi

Nama : Rayna Ratu Nindyas Tempat, Tanggal Lahir : Batam, 16 Januari 1994

Jenis Kelamin : Perempuan

Agama : Islam

Kewarganegaraan : Indonesia

Alamat : Jl. Tubagus Ismail Bawah No. 35B RT 02 RW 01 Kelurahan Lebak Gede, Kecamatan Coblong, Kota Bandung 40133

No. Handphone : +6281268775053

E-mail : raynaratunindyas@gmail.com

II. Data Pendidikan Formal dan Non Formal Formal

2012 – sekarang : Universitas Komputer Indonesia Jurusan Akuntansi

Non Formal

2014 : Pelatihan Pajak Terapan (Brevet A & B Terpadu) 2013 : Workshop Zahir Accounting

III. Pengalaman Organisasi/Magang

2015 :Kerja Praktek di PT. AFP Dwilestari Kota Batam Bagian Revenue/ General Cashier

2014-2015 :Himpunan Mahasiswa Akuntansi Unikom, Divisi Kewirausahaan

iv

Dengan mengucapkan syukur alhamdulillah kepada Allah SWT, penulis telah dapat menyelesaikan laporan kerja praktek akuntansi dengan judul

“TINJAUAN ATAS PROSEDUR PENANGANAN PENERIMAAN

PENDAPATAN PADA BAGIAN REVENUE PT. AFP DWILESTARI KOTA BATAM”. Laporan kerja praktek ini disusun untuk memenuhi salah satu syarat kelulusan mata kuliah Kerja Praktek Strata Satu di Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia Bandung.

Dalam menyelesaikan penyusunan laporan kerja praktek ini, Penulis mendapat banyak sekali bantuan dari berbagai pihak, baik secara moril, materil, doa, serta bimbingan. Oleh karena itu, pada kesempatan ini Penulis ingin mengucapkan terima kasih kepada:

1. Dr. Ir. Eddy Soeryanto Soegoto selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Hj. Dwi Kartini, SE., Spec. Lic. selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

3. Dr. Siti Kurnia Rahayu, SE., M.Ak., Ak, CA selaku Ketua Program Studi Akuntansi Universitas Komputer Indonesia.

5. PT. AFP Dwilestari yang telah memberi izin kepada penulis untuk melakukan kerja praktek.

6. Ibu Nia Kurniasih sebagai pembimbing lapangan dan Financial &

Accounting Manager di Accounting Department.

7. Seluruh Staf dan karyawan PT. AFP Dwilestari di Accounting Department yang telah membantu dan memberikan data-data kepada penulis.

8. Kedua orang tua dan saudara-saudaraku tersayang yang selalu memberikan kasih sayang serta doa kepada penulis.

9. Untuk teman-teman Ak6 yang selama ini sama-sama berjuang dan memberikan masukan-masukan yang sangat berarti bagi penulis

Penulis menyadari sepenuhnya bahwa penulisan laporan kerja praktek ini masih jauh dari sempurna. Karena itu penulis mengharapkan kritik dan saran yang membangun dari para pembaca sebagai umpan balik agar pada kesempatan yang akan datang penulis dapat memperbaikinya.

Penulis berharap semoga laporan kerja praktek ini dapat berguna bagi para pembaca dan yang memerlukannya.

Bandung, 6 Desember 2015 Penulis,

RAYNA RATU NINDYAS