ANALISIS PENENTUAN TARIF OPTIMUM AIR TANAH

BAGI GOLONGAN TARIF NIAGA BESAR

Studi Kasus di Kotamadya Jakarta Selatan

HANS HARTANTO

DEPARTEMEN EKONOMI SUMBERDAYA DAN LINGKUNGAN FAKULTAS EKONOMI DAN MANAJEMEN

RINGKASAN

HANS HARTANTO. Analisis Penentuan Tarif Optimum Air Tanah bagi Golongan Tarif Niaga Besar (Studi Kasus di Kotamadya Jakarta Selatan. Dibimbing oleh YUSMAN SYAUKAT

Meningkatnya aktivitas manusia dan pesatnya pembangunan berarti semakin besar kebutuhan manusia atas air bersih, sedangkan ketersediaan air bersih dari PAM di Jakarta hanya baru bisa memenuhi 50% dari kebutuhan. Selain itu tarif yang ditetapkan oleh PAM juga relatif lebih tinggi (Rp 1.050 sampai Rp 12.550 per m3) dibandingkan dengan tarif air tanah (Rp 333 sampai Rp 3.667 per m3), sehingga biaya yang dikeluarkan untuk mengekstraksi air tanah akan jauh lebih murah. Akibatnya banyak yang memanfaatkan air tanah untuk mendapatkan air bersih.

Pemanfaatan air bawah tanah ini berpengaruh pula pada orang lain yang memanfaatkan maupun tidak memanfaatkannya, sehingga perlu adanya biaya lingkungan dan biaya sosial dalam penetapan tarifnya. Oleh karena itu, penelitian ini membahas mengenai berapa tarif yang optimum untuk air tanah yang diestimasi dengan metode Integrated Water Pricing dan menganalisisnya berdasarkan konsep Marginal Cost Pricing.

Penelitian ini juga melihat bagaimana pola dalam penggunaan air dan faktor apa saja yang mempengaruhi penggunaan air tanah yang diidentifikasi dengan menggunakan analisis deskriptif dan analisis regresi linier berganda. Selain itu penelitian ini juga membahas berapa besar rata-rata biaya pemanfaaatan air tanah yang diestimasi dengan pendekatan biaya rata-rata.

Hasil penelitian menunjukkan sebagian besar pengguna air tanah menjadikan air tanah sebagai sumber air utama dalam pemenuhan kebutuhan sehari-hari dengan volume air tanah yang dimanfaatkan >1000m3 setiap bulannya. Selain itu terdapat pola dalam penggunaan air yang dilakukan oleh gedung perkantoran dimana sumber air utama akan lebih besar penggunaannya dibandingkan sumber air substitusinya, hal itu karena gedung perkantoran tersebut memiliki kebijakan masing-masing dalam penggunaan air, seperti adanya alasan mengenai tarif air itu sendiri dan upaya konservasi air tanah. Adapun lima faktor yang berpengaruh nyata terhadap jumlah air tanah yang digunakan oleh gedung perkantoran yaitu luas bangunan, frekuensi penggunaan air tanah, jumlah pekerja, jumlah toilet, dan jumlah mushalla atau mesjid yang ada pada gedung perkantoran tersebut.

Berdasarkan perhitungan rata-rata biaya pemanfaatan air tanah per blok tarif didapatkan nilai biaya untuk pemakaian 1-500 m3 sebesar Rp 11.981,10 per m3, pemakaian 501-1000 m3 sebesar Rp 7473,85 per m3, pemakaian 1001-2500 sebesar Rp 4.040,06 per m3, dan pemakaian diatas 2500 m3 sebesar Rp 2.702,16 per m3. Nilai inilah yang menggambarkan rata-rata biaya yang dikeluarkan saat melakukan pemanfaatan air tanah dalam waktu satu bulan.

ANALISIS PENENTUAN TARIF OPTIMUM AIR TANAH

BAGI GOLONGAN TARIF NIAGA BESAR

Studi Kasus di Kotamadya Jakarta Selatan

HANS HARTANTO

H44051832

Skripsi ini merupakan salah satu syarat untuk Memperoleh gelar Sarjana Ekonomi pada

Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor

DEPARTEMEN EKONOMI SUMBERDAYA DAN LINGKUNGAN FAKULTAS EKONOMI DAN MANAJEMEN

Judul Skripsi : ANALISIS PENENTUAN TARIF OPTIMUM AIR TANAH BAGI GOLONGAN TARIF NIAGA BESAR (Studi Kasus di Kotamadya Jakarta Selatan)

Nama : Hans Hartanto

NRP : H44051832

Menyetujui, Dosen Pembimbing

Dr.Ir.Yusman Syaukat, M.Ec NIP: 19631227 198811 1 001

Mengetahui,

Ketua Departemen Ekonomi Sumberdaya dan Lingkungan

Prof. Dr. Akhmad Fauzi, M.Sc. NIP: 19620421 198603 1 003

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI YANG BERJUDUL

“ANALISIS PENENTUAN TARIF OPTIMUM AIR TANAH BAGI GOLONGAN TARIF NIAGA BESAR (Studi Kasus di Kotamadya Jakarta Selatan)” BELUM PERNAH DIAJUKAN PADA PERGURUAN TINGGI LAIN ATAU LEMBAGA LAIN MANAPUN UNTUK TUJUAN MEMPEROLEH GELAR AKADEMIK TERTENTU. SAYA JUGA MENYATAKAN SKRIPSI

INI BENAR-BENAR HASIL KARYA SENDIRI DAN TIDAK

MENGANDUNG BAHAN-BAHAN YANG PERNAH DITULIS ATAU DITUBITKAN OLEH PIHAK LAIN KECUALI SEBAGAI BAHAN RUJUKAN YANG DINYATAKAN DALAM NASKAH.

Bogor, Agustus 2009

RIWAYAT HIDUP

Penulis bernama lengkap Hans Hartanto, dilahirkan pada 22 Maret 1987 di Bogor sebagai putra kedua dari dua berdaudara dari pasangan Mohamad Sudia dan Nurwasilah. Pada tahun 1999 penulis menyelesaikan pendidikan dasar di SDN Pengadilan 3 Bogor. Penulis menyelesaikan pendidikan menengah pertama di SMPN 5 Bogor pada tahun 2002 dan menyelesaikan pendidikan menengah atas di SMAN 2 Bogor pada tahun 2005.

Penulis diterima di Institut Pertanian Bogor melalui Undangan Seleksi Masuk IPB (USMI) tahun 2005. Pada tingkat dua di IPB, penulis diterima sebagai mahasiswa departemen Ekonomi Sumberdaya dan Lingkungan (ESL), Fakultas Ekonomi dan Manajemen.

KATA PENGANTAR

Segala puji dan syukur kepada Allah SWT yang telah memberikan rahmat, hidayah, karunia dan segala pertolongan serta kemudahan yang diberikan-Nya, hingga penulis dapat menyelesaikan skripsi ini. Shalawat serta salam senantiasa tercurah pada Rasulullah SAW beserta sahabat, keluarga dan pengikutnya hingga akhir zaman. Semoga semua langkah dan usaha dalam pembuatan skripsi ini dapat bernilai ibadah, demikian juga kepada semua pihak yang telah membantu dengan ikhlas.

Skripsi yang berjudul “Analisis Penentuan Tarif Optimum Air Tanah Bagi Golongan Tarif Niaga Besar (Studi Kasus di Kotamadya Jakarta Selatan)” ditulis untuk memenuhi persyaratan penyelesaian Program Sarjana pada Fakultas Ekonomi dan Manajemen, Departemen Ekonomi Sumberdaya dan Lingkungan, Institut Pertanian Bogor.

Penulis mengucapkan terimakasih kepada semua pihak yang telah membantu dalam proses penyusunan skripsi ini. Penulis sepenuhnya menyadari bahwa skripsi ini masih memiliki kekurangan. Oleh karena itu, diharapkan kritik dan saran untuk kesempurnaannya. Semoga skripsi ini dapat bermanfaat bagi penulis dan semua pihak yang membutuhkan.

Bogor, Agustus 2009

UCAPAN TERIMA KASIH

Segala puji dan syukur kepada Allah SWT atas segala berkat dan anugerah-Nya sehingga penulis dapat menyelesaiakan skripsi ini. Penulis mengucapkan terima kasih kepada semua pihak yang telah memberi bantuan dan dukungan serta kerjasama dalam penyusunan skripsi ini terutama kepada:

1. Dr. Ir. Yusman Syaukat, M.Ec selaku dosen pembimbing akademik dan pembimbing skripsi yang telah meluangkan waktunya untuk memberikan bimbingan, saran, dan perhatian terhadap penulis selama perkuliahan hingga terselesaikannya tugas akhir ini.

2. Dr. Ir. Ahyar Ismail, M.Agr selaku dosen penguji utama dan Adi Hadianto, SP selaku dosen penguji departemen atas kritik dan saran sebagai penyempurna skripsi ini.

3. Ayah, Mama, Deri dan Uda Arif serta Nabilah buat perhatiannya, nasihat-nasihat, doa, dukungan, segala kasih sayang dan cintanya serta semua keluarga besar yang selalu mendukung dan mendoakan.

4. Gita Irina Arief atas dukungan, waktu, perhatian, bantuan, dan kebersamaannya selama ini. Terimakasih banyak.

5. Sahabat-sahabatku, Yudi, Asri, Ratih, Kamila, Ani, Dores, Etha, Danti, Andita, Gian, Ade, Pram, Gita, Rani, dan teman-teman seperjuangan di ESL. Terimakasih untuk perhatian, bantuan, semangat serta kebersamaan.

DAFTAR ISI

2.1. Konsep Ekonomi dan Efisiensi Alokasi Sumberdaya Air ... 8

2.2. Pajak ... 12

2.2.1. Pajak untuk Mengatasi Eksternalitas Negatif ... 13

2.2.2. Pajak Lingkungan ... 14

2.3. Tarif Air Tanah ... 17

2.3.1. Pendekatan Biaya Pemanfataan Air Tanah ... 17

2.3.2. Pendekatan Pengintegrasian Harga Air (Integrated Water Pricing) ... 19

4.4.1. Identifikasi Pola Penggunaan dan Faktor-faktor yang Mempengaruhi Banyaknya Air Tanah yang Digunakan .... 29

ANALISIS PENENTUAN TARIF OPTIMUM AIR TANAH

BAGI GOLONGAN TARIF NIAGA BESAR

Studi Kasus di Kotamadya Jakarta Selatan

HANS HARTANTO

DEPARTEMEN EKONOMI SUMBERDAYA DAN LINGKUNGAN FAKULTAS EKONOMI DAN MANAJEMEN

RINGKASAN

HANS HARTANTO. Analisis Penentuan Tarif Optimum Air Tanah bagi Golongan Tarif Niaga Besar (Studi Kasus di Kotamadya Jakarta Selatan. Dibimbing oleh YUSMAN SYAUKAT

Meningkatnya aktivitas manusia dan pesatnya pembangunan berarti semakin besar kebutuhan manusia atas air bersih, sedangkan ketersediaan air bersih dari PAM di Jakarta hanya baru bisa memenuhi 50% dari kebutuhan. Selain itu tarif yang ditetapkan oleh PAM juga relatif lebih tinggi (Rp 1.050 sampai Rp 12.550 per m3) dibandingkan dengan tarif air tanah (Rp 333 sampai Rp 3.667 per m3), sehingga biaya yang dikeluarkan untuk mengekstraksi air tanah akan jauh lebih murah. Akibatnya banyak yang memanfaatkan air tanah untuk mendapatkan air bersih.

Pemanfaatan air bawah tanah ini berpengaruh pula pada orang lain yang memanfaatkan maupun tidak memanfaatkannya, sehingga perlu adanya biaya lingkungan dan biaya sosial dalam penetapan tarifnya. Oleh karena itu, penelitian ini membahas mengenai berapa tarif yang optimum untuk air tanah yang diestimasi dengan metode Integrated Water Pricing dan menganalisisnya berdasarkan konsep Marginal Cost Pricing.

Penelitian ini juga melihat bagaimana pola dalam penggunaan air dan faktor apa saja yang mempengaruhi penggunaan air tanah yang diidentifikasi dengan menggunakan analisis deskriptif dan analisis regresi linier berganda. Selain itu penelitian ini juga membahas berapa besar rata-rata biaya pemanfaaatan air tanah yang diestimasi dengan pendekatan biaya rata-rata.

Hasil penelitian menunjukkan sebagian besar pengguna air tanah menjadikan air tanah sebagai sumber air utama dalam pemenuhan kebutuhan sehari-hari dengan volume air tanah yang dimanfaatkan >1000m3 setiap bulannya. Selain itu terdapat pola dalam penggunaan air yang dilakukan oleh gedung perkantoran dimana sumber air utama akan lebih besar penggunaannya dibandingkan sumber air substitusinya, hal itu karena gedung perkantoran tersebut memiliki kebijakan masing-masing dalam penggunaan air, seperti adanya alasan mengenai tarif air itu sendiri dan upaya konservasi air tanah. Adapun lima faktor yang berpengaruh nyata terhadap jumlah air tanah yang digunakan oleh gedung perkantoran yaitu luas bangunan, frekuensi penggunaan air tanah, jumlah pekerja, jumlah toilet, dan jumlah mushalla atau mesjid yang ada pada gedung perkantoran tersebut.

Berdasarkan perhitungan rata-rata biaya pemanfaatan air tanah per blok tarif didapatkan nilai biaya untuk pemakaian 1-500 m3 sebesar Rp 11.981,10 per m3, pemakaian 501-1000 m3 sebesar Rp 7473,85 per m3, pemakaian 1001-2500 sebesar Rp 4.040,06 per m3, dan pemakaian diatas 2500 m3 sebesar Rp 2.702,16 per m3. Nilai inilah yang menggambarkan rata-rata biaya yang dikeluarkan saat melakukan pemanfaatan air tanah dalam waktu satu bulan.

ANALISIS PENENTUAN TARIF OPTIMUM AIR TANAH

BAGI GOLONGAN TARIF NIAGA BESAR

Studi Kasus di Kotamadya Jakarta Selatan

HANS HARTANTO

H44051832

Skripsi ini merupakan salah satu syarat untuk Memperoleh gelar Sarjana Ekonomi pada

Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor

DEPARTEMEN EKONOMI SUMBERDAYA DAN LINGKUNGAN FAKULTAS EKONOMI DAN MANAJEMEN

Judul Skripsi : ANALISIS PENENTUAN TARIF OPTIMUM AIR TANAH BAGI GOLONGAN TARIF NIAGA BESAR (Studi Kasus di Kotamadya Jakarta Selatan)

Nama : Hans Hartanto

NRP : H44051832

Menyetujui, Dosen Pembimbing

Dr.Ir.Yusman Syaukat, M.Ec NIP: 19631227 198811 1 001

Mengetahui,

Ketua Departemen Ekonomi Sumberdaya dan Lingkungan

Prof. Dr. Akhmad Fauzi, M.Sc. NIP: 19620421 198603 1 003

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI YANG BERJUDUL

“ANALISIS PENENTUAN TARIF OPTIMUM AIR TANAH BAGI GOLONGAN TARIF NIAGA BESAR (Studi Kasus di Kotamadya Jakarta Selatan)” BELUM PERNAH DIAJUKAN PADA PERGURUAN TINGGI LAIN ATAU LEMBAGA LAIN MANAPUN UNTUK TUJUAN MEMPEROLEH GELAR AKADEMIK TERTENTU. SAYA JUGA MENYATAKAN SKRIPSI

INI BENAR-BENAR HASIL KARYA SENDIRI DAN TIDAK

MENGANDUNG BAHAN-BAHAN YANG PERNAH DITULIS ATAU DITUBITKAN OLEH PIHAK LAIN KECUALI SEBAGAI BAHAN RUJUKAN YANG DINYATAKAN DALAM NASKAH.

Bogor, Agustus 2009

RIWAYAT HIDUP

Penulis bernama lengkap Hans Hartanto, dilahirkan pada 22 Maret 1987 di Bogor sebagai putra kedua dari dua berdaudara dari pasangan Mohamad Sudia dan Nurwasilah. Pada tahun 1999 penulis menyelesaikan pendidikan dasar di SDN Pengadilan 3 Bogor. Penulis menyelesaikan pendidikan menengah pertama di SMPN 5 Bogor pada tahun 2002 dan menyelesaikan pendidikan menengah atas di SMAN 2 Bogor pada tahun 2005.

Penulis diterima di Institut Pertanian Bogor melalui Undangan Seleksi Masuk IPB (USMI) tahun 2005. Pada tingkat dua di IPB, penulis diterima sebagai mahasiswa departemen Ekonomi Sumberdaya dan Lingkungan (ESL), Fakultas Ekonomi dan Manajemen.

KATA PENGANTAR

Segala puji dan syukur kepada Allah SWT yang telah memberikan rahmat, hidayah, karunia dan segala pertolongan serta kemudahan yang diberikan-Nya, hingga penulis dapat menyelesaikan skripsi ini. Shalawat serta salam senantiasa tercurah pada Rasulullah SAW beserta sahabat, keluarga dan pengikutnya hingga akhir zaman. Semoga semua langkah dan usaha dalam pembuatan skripsi ini dapat bernilai ibadah, demikian juga kepada semua pihak yang telah membantu dengan ikhlas.

Skripsi yang berjudul “Analisis Penentuan Tarif Optimum Air Tanah Bagi Golongan Tarif Niaga Besar (Studi Kasus di Kotamadya Jakarta Selatan)” ditulis untuk memenuhi persyaratan penyelesaian Program Sarjana pada Fakultas Ekonomi dan Manajemen, Departemen Ekonomi Sumberdaya dan Lingkungan, Institut Pertanian Bogor.

Penulis mengucapkan terimakasih kepada semua pihak yang telah membantu dalam proses penyusunan skripsi ini. Penulis sepenuhnya menyadari bahwa skripsi ini masih memiliki kekurangan. Oleh karena itu, diharapkan kritik dan saran untuk kesempurnaannya. Semoga skripsi ini dapat bermanfaat bagi penulis dan semua pihak yang membutuhkan.

Bogor, Agustus 2009

UCAPAN TERIMA KASIH

Segala puji dan syukur kepada Allah SWT atas segala berkat dan anugerah-Nya sehingga penulis dapat menyelesaiakan skripsi ini. Penulis mengucapkan terima kasih kepada semua pihak yang telah memberi bantuan dan dukungan serta kerjasama dalam penyusunan skripsi ini terutama kepada:

1. Dr. Ir. Yusman Syaukat, M.Ec selaku dosen pembimbing akademik dan pembimbing skripsi yang telah meluangkan waktunya untuk memberikan bimbingan, saran, dan perhatian terhadap penulis selama perkuliahan hingga terselesaikannya tugas akhir ini.

2. Dr. Ir. Ahyar Ismail, M.Agr selaku dosen penguji utama dan Adi Hadianto, SP selaku dosen penguji departemen atas kritik dan saran sebagai penyempurna skripsi ini.

3. Ayah, Mama, Deri dan Uda Arif serta Nabilah buat perhatiannya, nasihat-nasihat, doa, dukungan, segala kasih sayang dan cintanya serta semua keluarga besar yang selalu mendukung dan mendoakan.

4. Gita Irina Arief atas dukungan, waktu, perhatian, bantuan, dan kebersamaannya selama ini. Terimakasih banyak.

5. Sahabat-sahabatku, Yudi, Asri, Ratih, Kamila, Ani, Dores, Etha, Danti, Andita, Gian, Ade, Pram, Gita, Rani, dan teman-teman seperjuangan di ESL. Terimakasih untuk perhatian, bantuan, semangat serta kebersamaan.

DAFTAR ISI

2.1. Konsep Ekonomi dan Efisiensi Alokasi Sumberdaya Air ... 8

2.2. Pajak ... 12

2.2.1. Pajak untuk Mengatasi Eksternalitas Negatif ... 13

2.2.2. Pajak Lingkungan ... 14

2.3. Tarif Air Tanah ... 17

2.3.1. Pendekatan Biaya Pemanfataan Air Tanah ... 17

2.3.2. Pendekatan Pengintegrasian Harga Air (Integrated Water Pricing) ... 19

4.4.1. Identifikasi Pola Penggunaan dan Faktor-faktor yang Mempengaruhi Banyaknya Air Tanah yang Digunakan .... 29

4.4.2. Estimasi Rata-rata Biaya Pemanfaatan Air Tanah ... 36

4.4.3. Estimasi Tarif Optimum ... 36

4.5. Definisi Operasional ... 38

V. GAMBARAN UMUM LOKASI PENELITIAN ... 39

5.1. Kondisi Geografis ... 39

5.2. Kondisi Hidrologi ... 43

5.3. Karakteristik Responden ... 44

VI. HASIL DAN PEMBAHASAN ... 51

6.1. Identifikasi Pola Penggunaan Air ... 51

6.2. Fungsi Penggunaan Air Tanah ... 54

6.2.1. Pengujian Hipotesis ... 54

6.2.1.1. Uji Parsial (Uji Statistik t) ... 56

6.2.1.2. Uji Simultan (Uji Statistik F) ... 57

6.2.2. Faktor-faktor yang Mempengaruhi Fungsi Penggunaan Air Tanah ... 58

6.2.2.1. Variabel yang Berpengaruh Signifikan Terhadap Jumlah Air Tanah yang Digunakan ... 58

6.2.2.2. Variabel yang Tidak Berpengaruh Signifikan Terhadap Jumlah Air Tanah yang Digunakan ... 60

6.3. Estimasi Rata-rata Biaya Pemanfaatan Air Tanah ... 62

6.4. Estimasi Tarif Retribusi Optimum Air Tanah ... 64

VII. KESIMPULAN DAN SARAN ... 68

7.1. Kesimpulan ... 68

7.2. Saran ... 69

VIII. DAFTAR PUSTAKA ... 70

DAFTAR TABEL

Nomor Halaman

1. Jumlah Pelanggan Air Bawah Tanah Sesuai dengan Golongan Tarif

Tahun 2004 – 2008 ... 3 2. Jumlah Pelanggan Air Tanah dan Pemakaian Air Tanah per Wilayah

Tahun 2008 ... 3 3. Jumlah Pelanggan dan Volume Air yang Digunakan per Golongan Tarif

DAFTAR GAMBAR

Nomor Halaman

DAFTAR LAMPIRAN

Nomor Halaman

I. PENDAHULUAN 1.1. Latar Belakang

Air merupakan kebutuhan yang sangat penting dalam kehidupan makhluk hidup terutama manusia. Tanpa air, manusia tidak mungkin bisa bertahan hidup. Air banyak digunakan dalam kehidupan sehari-hari, seperti untuk kegiatan konsumsi, sanitasi, rekreasi, dan lain sebagainya.

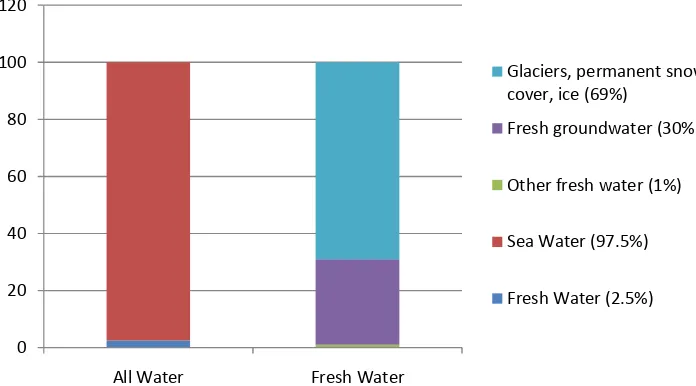

Berdasarkan keseluruhan air yang ada di bumi ini, hanya 2,5% air yang dapat dimanfaatkan untuk kehidupan sehari-hari dalam bentuk air tawar (fresh water), selebihnya sekitar 97,5% berupa air laut. 2,5% air tawar yang tersedia tersebut, 69% terdapat dalam bentuk glaciers, lapisan salju, dan es, 30%-nya terdapat dalam air tanah (groundwater), sedangkan selebihnya sekitar satu persen berupa air yang ada di danau, sungai, dan air lainnya yang ada di dalam tanah (Gambar 1).

Sumber : Formas 2004

Gambar 1. Ketersediaan Air di Bumi 0

20 40 60 80 100 120

All Water Fresh Water

Glaciers, permanent snow cover, ice (69%)

Fresh groundwater (30%)

Other fresh water (1%)

Sea Water (97.5%)

Pengelolaan terhadap air permukaan seperti air sungai dan danau telah banyak dilakukan hampir di seluruh dunia sebagai upaya pemenuhan kebutuhan akan air bersih. Selain itu berbagai teknologi telah diciptakan untuk dapat memperoleh air bersih dari dalam tanah (groundwater).

Meningkatnya aktivitas manusia dan pesatnya pembangunan terutama di kota-kota besar di Indonesia turut berpengaruh pada ketersediaan air, dimana jumlah air relatif tetap sedangkan jumlah permintaan air terus mengalami peningkatan. Hal ini akan menyebabkan sumberdaya air akan mengalami kelangkaan.

DKI Jakarta sebagai pusat pemerintahan dan bisnis di Indonesia telah menarik perhatian warga Indonesia untuk melakukan aktivitas di kota tersebut. Tingginya aktivitas manusia meningkatkan kebutuhan atas air bersih untuk kebutuhan sehari-hari. PAM selaku penyedia layanan air bersih di Jakarta hanya mampu memenuhi 50% dari kebutuhan. Dampaknya, 50% lagi air bersih yang dibutuhkan di dapat melalui pemompaan air tanah1.

Pemanfaatan air tanah banyak dilakukan terutama oleh gedung-gedung perkantoran, hotel, mal, dan lainnya yang melakukan penyedotan air tanah pada sumur dalam (>40 meter). Dari tahun ke tahun, kebutuhan akan penggunaan air bawah tanah relatif meningkat. Seperti tampak pada Tabel 1, terdapat kecenderungan terjadinya penambahan jumlah pelanggan dari tiap golongan tarifnya, terutama golongan tarif niaga besar yang mengalami penambahan jumlah pelanggan terbesar yaitu sebanyak 276 pelanggan sejak tahun 2004 sampai tahun 2008.

1

Tabel 1. Jumlah Pelanggan Air Bawah Tanah Sesuai dengan Golongan Tarif

Sumber : Badan Pengelolaan Lingkungan Hidup Daerah Prov. DKI Jakarta 2009

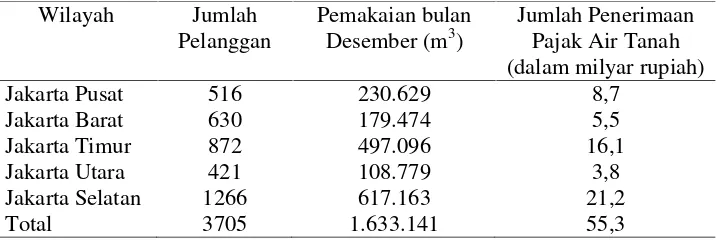

Berdasarkan keseluruhan wilayah di Provinsi DKI Jakarta, wilayah yang memiliki jumlah pelanggan air tanah pada tahun 2008 yaitu Kotamadya Jakarta Selatan. Berdasarkan Tabel 2, jumlah pelanggan air tanah di wilayah Kotamadya Jakarta Selatan mencapai 1266 pelanggan dengan jumlah pemakaian pada bulan terakhir (Desember 2008) mencapai 617.163 m3.

Tabel 2. Jumlah Pelanggan Air Bawah Tanah dan Pemakaian Air Tanah per Wilayah Tahun 2008

Wilayah Jumlah Pelanggan Pemakaian bulan Desember 2008 (m3)

Jakarta Pusat 516 230.629

Jakarta Barat 630 179.474

Jakarta Timur 872 497.096

Jakarta Utara 421 108.779

Jakarta Selatan 1266 617.163

Total 3705 1.633.141

Sumber : Badan Pengelolaan Lingkungan Hidup Daerah Prov. DKI Jakarta 2009

yang akan berujung pada kelangkaan sumberdaya air bawah tanah di daerah DKI Jakarta.

Selain itu dampak lain dari eksploitasi air tanah yang berlebihan yaitu akan merusak tatanan hidrogeologi yang hasilnya dapat menyebabkan terjadi penurunan permukaan tanah. Ditambah lagi, eksploitasi air tanah juga memberikan dampak pada pencemaran atas air tanah itu sendiri, dimana untuk membuat air tanah itu menjadi bersih kembali memerlukan biaya yang sangat mahal, upaya yang cukup sulit, dan waktu yang relatif lama.

1.2. Perumusan Masalah

Semakin banyaknya aktivitas manusia dan pesatnya pembangunan berarti semakin besar juga kebutuhan manusia atas air bersih, sedangkan ketersediaan air bersih dari PAM di Jakarta hanya baru bisa memenuhi 50% dari kebutuhan. Akibatnya banyak yang memanfaatkan pemompaan air tanah untuk mendapatkan air bersih.

Harga tarif air bawah tanah sumur dalam yang ditetapkan oleh pemerintah lewat SK Gubernur DKI Jakarta No 4554/1999, berkisar antara Rp 333 sampai Rp 3.667 per meter kubiknya. Selain itu berdasarkan PP No. 65 tahun 2001 tentang Pajak Daerah, pengguna air bawah tanah hanya dikenakan 20% dari nilai perolehan airnya, artinya wajib pajak air bawah tanah sumur dalam memperoleh keringanan sampai 80% dari tarif yang berlaku2, sehingga cenderung mendorong perilaku untuk memanfaatkan air bawah tanah secara besar-besaran karena biaya yang mereka keluarkan jika melakukan ekstraksi air tanah akan jauh lebih murah.

2

Meningkatnya kebutuhan akan air bersih, turut mendorong bertambahnya jumlah pelanggan air tanah. Dari tahun ke tahun, kebutuhan akan penggunaan air bawah tanah relatif meningkat, terutama pada pada golongan niaga besar yang mengalami penambahan jumlah sumur sebanyak 276 titik sejak tahun 2004 sampai tahun 2008. Pengguna air tanah di tiap wilayah yang ada di DKI Jakarta jumlahnya sangat beragam, Kotamadya Jakarta Selatan menjadi wilayah dengan jumlah pelanggan terbanyak yaitu 1266 dari 3705 pelanggan dengan jumlah air yang dipakai mencapai 617.163 m3. Sehubungan hal-hal tersebut, maka timbul pertanyaan bagaimana pola penggunaan air tanah yang dilakukan oleh pelanggan golongan niaga besar di wilayah Kotamadya Jakarta Selatan, faktor-faktor apa saja yang mempengaruhi penggunaan air tanah dan berapa rata-rata biaya yang dikeluarkan untuk memanfaatkan air tanah.

1.3. Tujuan

Berdasarkan perumusan masalah di atas, maka tujuan penelitian ini adalah: 1) Mengidentifikasi pola penggunaan air tanah oleh golongan niaga besar

khususnya sub golongan 4g (Perseroan terbatas, Badan Usaha Milik Negara, dan Badan Usaha Milik Daerah) di wilayah Kotamadya Jakarta Selatan dan faktor-faktor yang mempengaruhi banyaknya air tanah yang digunakan. 2) Mengestimasi rata-rata biaya yang dikeluarkan untuk melakukan ekstraksi air

tanah sumur dalam.

3) Mengestimasi nilai tarif optimum atas air tanah dan menganalisisnya berdasarkan konsep marginal cost pricing.

1.4.Ruang Lingkup

Ruang lingkup penelitian ini adalah membahas mengenai pola penggunaan dan rata-rata biaya ekstraksi air bawah tanah sumur dalam oleh pelanggan golongan 4g (Perseroan Terbatas, Badan Usaha Milik Negara, dan Badan Usaha Milik Daerah) yang berada di wilayah Jakarta yang difokuskan pada jenis usaha perkantoran. Serta analisis tarif air tanah yang optimum berdasarkan konsep marginal cost pricing yang terdiri dari marginal production cost, marginal user cost, dan marginal environmental cost.

1.5.Kegunaan Penelitian a. Bagi Penulis

b. Bagi Badan Pengelola Lingkungan Hidup Daerah (BPLHD) Provinsi DKI Jakarta

Penelitian ini diharapkan memberikan informasi dan masukan dalam rangka penetapan tarif optimum air bawah tanah sumur dalam serta sebagai pertimbangan dalam membuat kebijakan yang terkait dengan pemanfaatan air bawah tanah sumur dalam.

c. Bagi Penelitian Selanjutnya

II. TINJAUAN PUSTAKA 2.1. Konsep Ekonomi dan Efisiensi Alokasi Sumberdaya Air

Air sebagai komoditas ekonomi berhubungan dengan hak-hak kepemilikan dalam pengelolaan terhadap sumberdaya tersebut. Menurut Tietenberg (1984) syarat sumberdaya dapat dikelola secara efisien yaitu jika kepemilikan terhadap sumberdaya itu dibangun atas sistem property right yang efisien, dengan karekteristiknya sebagai berikut:

1) Universality, semua sumberdaya adalah dimiliki secara pribadi (private owned) dan seluruh hak-haknya dirinci dengan lengkap dan jelas.

2) Exclusivity, semua keuntungan dan biaya yang dibutuhkan sebagai akibat dari pemilikan dan pemanfaatan sumberdaya harus dimiliki hanya oleh pemilik tersebut baik secara langsung maupun tidak langsung dalam transaksi atau penjualan ke pihak lain.

3) Transferability, seluruh hak kepemilikan itu bisa dipindahtangankan dari satu pemilik ke pihak lainnya dengan transaksi yang bebas dan jelas.

4) Enforceability, hak kepemilikan tersebut harus aman dari perampasan atau pengambilalihan secara tidak baik dari pihak lain.

tanah yang menganggap bahwa keberlangsungan sumberdaya air antar generasi (alokasi sepanjang masa) merupakan bagian yang terpenting. (Tietenberg, 2001).

Menurut Tietenberg (2001) indikator bagi efisiensi alokasi sumberdaya air permukaan meliputi dua hal pokok, yaitu menyeimbangkan alokasi diantara penggunaan yang saling bersaing dan variabilitas aliran air permukaan dari waktu ke waktu yang harus memenuhi kebutuhan. Menurut pengertian ini, sumberdaya air harus dialokasikan seefisien mungkin sehingga seluruh pengguna memperoleh marginal net benefit yang sama. Jika manfaat bersih marjinal tersebut tidak sama, maka akan sering terjadi kenaikan manfaat bersih yang rendah ke penggunaan yang dinilai memberikan manfaat bersih yang lebih tinggi.

Pada efisiensi alokasi air bawah tanah, efisiensi diarahkan pada pengalokasian yang optimal antar generasi. Pengambilan air bawah tanah akan dibatasi oleh ketersediaan air yang akan mengalami kehabisan, yaitu pada saat marginal cost dari pengambilan air tanah telah melebihi marginal benefitnya, sehingga harga akan naik sepanjang waktu.

Menurut Fauzi (2004) usaha untuk memberikan nilai kepada sumberdaya alam melalui berbagai mekanisme seperti water treatment sehingga sampai ke tangan konsumen dan aman diminum memerlukan biaya yang tidak sedikit. Penentuan harga yang tepat melalui water pricing yang mencerminkan biaya yang sebenarnya akan memberikan sinyal kepada pengguna mengenai nilai dari air dan dapat menjadi insentif untuk pemanfaatan air yang lebih bijaksana.

digunakan. Mekanisme MCP didasarkan pada prinsip ekonomi bahwa alokasi sumberdya air yang optimal secara sosial adalah di mana manfaat sosial marjinal yang diperoleh dari konsumsi air setara dengan biaya sosial marjinal yang dikeluarkannya. Manfaat sosial marjinal ini dicirikan oleh kurva permintaan terhadap air, sementara biaya sosial marjinal yang menggambarkan kurva supply air menggambarkan biaya yang harus dibayar oleh pengguna untuk memproduksi satu unit tambahan air. Biaya marjinal atas sumber daya air ini termasuk biaya pengguna (user cost) atau biaya korbanan terjadinya deplesi sumber daya,dan biaya eksternal, seperti biaya lingkungan dan sebagainya (Fauzi, 2004).

Menurut Warford (1994) dalam Ebarvia (1997) pendekatan untuk menentukan nilai dari sumberdaya air yang didasarkan pada konsep Marginal Cost Pricing (MCP). Warford melihat lebih dekat konsep Marginal Cost Pricing dan mendeinisikannya lebih spesial sebagai marginal opportunity cost (MOC) yang meliputi penentuan nilai marginal direct atau marginal private cost, marginal user cost dan marginal external cost atas penggunaan sumber daya air.

MOC = MPC + MUC+ MEC dimana, MPC = Marginal Private Cost

MUC = Marginal User Cost MEC = Marginal External Cost

tambahan yang didiskonting dari pertemuan permintaan (demand) masa yang akan datang oleh penyesuaian tingkat diskonto dari kelebihan tambahan output pada periode yang sama.

Marginal user cost (MUC), Warford (1997) mengemukakan dalam mengkonsumsi sumberdaya yang tidak dapat diperbaharui, mungkin membutuhkan suatu substitusi bagi penggunanya di masa yang akan datang. Perhitungan MUC ditentukan dengan melihat selisih antara nilai sekarang dari biaya produksi marjinal pengganti teknologi dengan nilai sekarang atas biaya produksi marjinal dari teknologi yang digunakan saat ini.

Marginal external cost merupakan biaya atas kerusakan lingkungan. yang disebabkan oleh over-extraction air tanah, pencemaran oleh limbah, dan sebagainya. Warford (1997) berpendapat bahwa biaya eksternal mungkin muncul pada tingkat produksi atau tingkat konsumsi, dan mungkin akan berdampak positif dan negatif. Pengkonsumsian air mungkin menghasilkan manfaat kesehatan, tidak hanya pada penggunanya tetapi juga pada yang lainnya.

Gambar 2. Alokasi optimal berdasarkan MCP (Fauzi, 2004)

Dinar et al. (1997) dalam Fauzi (2004) menyatakan bahwa mekanisme MCP memiliki beberapa kelebihan, antara lain secara teoritis mekanisme ini dianggap paling efisien dan dapat menghindari terjadinya underpriced (penilaian di bawah harga) dan penggunan yang berlebihan (overuse). Namun demikian, MCP juga memiliki beberapa kelemahan. Salah satu kelemahan tersebut menyangkut aspek kesetaraan (equity). MCP mengabaikan aspek ini karena pada saat terjadinya kekurangan air (musim kemarau misalnya), kenaikan harga air pada tingkat yang sangat tinggi akan banyak memberikan dampak negatif terhadap masyarakat berpenghasilan rendah.

2.2. Pajak

Pajak adalah suatu pungutan yang merupakan hak prerogatif pemerintah yang didasarkan pada undang-undang, pemugutannya dapat dipaksakan kepada subjek pajak (orang pribadi atau badan yang dikenakan pajak) dan tidak ada balas jasa yang langsung dapat ditunjukkan penggunaannya. Penerimaan pajak digunakan untuk membiayai pengeluaran pemerintah.

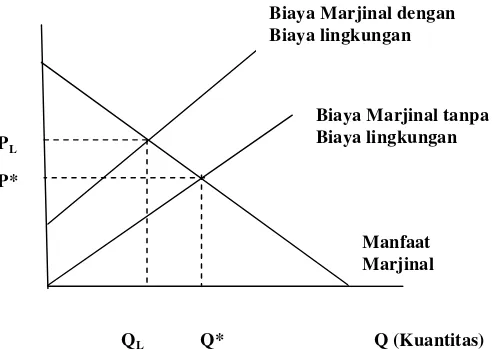

Biaya Marjinal dengan Biaya lingkungan

Biaya Marjinal tanpa Biaya lingkungan

Manfaat Marjinal

Q (Kuantitas) Q*

QL

2.2.1. Pajak untuk Mengatasi Eksternalitas Negatif

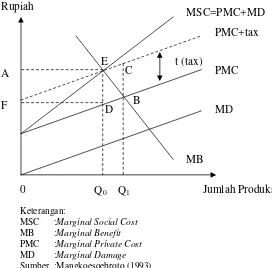

Menurut Mangkoesoebroto (1993) masalah eksternalitas dapat diatasi dengan menginternalisasi biaya eksternalitas ke dalam biaya produksi perusahaan sehingga diperlukan intervensi pemerintah melalui penetapan pajak. Pemerintah dapat memecahkan alokasi sumber yang lebih efisien dengan mengenakan pajak kepada pihak penyebab polusi dimana pajak tersebut merupakan pajak per unit.

Pajak yang khusus diterapkan untuk mengoreksi dampak dari eksternalitas negatif disebut dengan Pajak Pigovian (Pigovian Tax), sesuai dengan nama penggagas pertamanya yaitu Arthur Pigou (1877-1959). Gambar 3 menunjukkan analisa pajak untuk mengatasi eksternalitas negatif. Jumlah produksi perusahaan tanpa memperhitungkan eksternalitas negatif sebesar 0Q1 dimana pada titik B menunjukkan Marginal Benefit yang sama besarnya dengan Private Marginal Cost (MB=PMC). Pemerintah mengenakan pajak sebesar t=ED untuk setiap unit barang yang diproduksi. Akibatnya perusahaan tidak akan berproduksi sebesar 0Q1 tetapi mengurangi produksinya sampai titik E yaitu sampai biaya marginal perusahaan termasuk pajak sama dengan keuntungan marginal (MB=PMC+tax). Pada titik E inipun tercapai alokasi sumber-sumber ekonomi yang efisien karena pada titik E tersebut MB=PMC+MD(Marginal Damage). Penerimaan pemerintah dari pajak ini dapat digunakan untuk pemberian kompensasi pada “korban”

Gambar 3. Pajak untuk Mengatasi Eksternalitas Negatif 2.2.2. Pajak Lingkungan

Pajak lingkungan merupakan salah satu instrument fiskal yang berperan penting dalam mengurangi kerusakan lingkungan. Secara konseptual sebagaimana disebut dalam buku Alfred Pigou,”The Economic of Welfare”, pajak lingkungan dirasionalkan sebagai upaya menginternalisasi biaya eksternal/biaya kerusakan yang tidak termasuk dalam harga pasar (pigouvian tax) ke dalam private cost (biaya perusahaan yang diperhitungkan berdasarkan laporan rugi laba), sehingga tersedia dana dalam pembiayaan lingkungan hidup untuk mengurangi pencemaran dan kerusakan lingkungan yang dapat diiringi dengan meningkatkan efisiensi produksi. Oleh karena itu, pajak lingkungan menjadi tanggung jawab perusahaan yang bersangkutan (Dhewanthi dan Apriani, 2006 dalam Septiviani, 2009 ).

Q0

MSC :Marginal Social Cost

MB :Marginal Benefit

PMC :Marginal Private Cost

MD :Marginal Damage

Sebagai instrumen pengelolaan lingkungan hidup, fungsi pajak lingkungan yaitu: (1) fungsi budgeter, yakni fungsi untuk mengisi kas daerah dan negara; (2) fungsi regulerend, yakni pajak juga digunakan oleh pemerintah sebagai instrumen untuk mencapai tujuan-tujuan tertentu yang ditetapkan oleh pemerintah antara lain: (a) mengatur usaha atau kegiatan yang memiliki dokumen Analisis Mengenai Dampak Lingkungan Hidup (AMDAL); (b) mengatur usaha atau kegiatan yang membuat Upaya Pengelolan Lingkungan dan Upaya Pemantauan Lingkungan (UKL/UPL); (c) pencegahan, pengendalian, serta penanggulangan pencemaran lingkungan; dan (d) pemberian ganti rugi kepada “korban” pencemaran dan/atau perusakan lingkungan hidup.3

Berdasarkan studi mengenai aplikasi pajak lingkungan pada Negara Eropa, beberapa alasan utama mengapa pajak lingkungan diperlukan atau peran utama dari pajak lingkungan yaitu (Fachruddin, 2007):

1) Pajak lingkungan adalah instrumen yang efektif untuk menginternalisasikan biaya eksternalitas (biaya kerusakan dan pelayanan lingkungan) dimasukkan ke dalam harga barang dari suatu kegiatan ekonomi. Pajak lingkungan membantu untuk melakukan tekanan ekonomi kepada pihak-pihak yang merusak lingkungan dan dengan cara yang sama dapat mengurangi beban ekonomi kepada pihak-pihak yang ikut berkontribusi dalam menjaga lingkungan.

2) Menciptakan insentif kepada produsen dan konsumen untuk mengubah perilaku ke arah eco-efficient (ekoefisien) dalam menggunakan sumberdaya alam.

3

3) Memberikan stimulus untuk berinovasi dalam teknologi dengan menggunakan energi substitusi/energi terbarukan, teknologi yang ramah lingkungan.

4) Meningkatkan pendapatan yang dapat digunakan kembali untuk memperbaiki kerusakan lingkungan.

5) Membuat biaya menjadi efektif dengan cara memberikan pilihan kepada pencemar yaitu dengan membayar pajak berdasarkan tingkat eksternalitas yang ditimbulkan, mengurangi produksi, atau menggunakan teknologi pencegah eksternalitas.

6) Merupakan alat kebijakan yang efektif untuk mengatasi masalah prioritas lingkungan seperti emisi kendaraan, limbah, bahan kimia yang dipakai dalam sektor pertanian.

Jadi pada dasarnya ada dua tujuan yang hendak dicapai melalui mekanisme pajak lingkungan, pertama adalah meningkatkan pendapatan dan kedua adalah mengatasi eksternalitas. Melalui mekanisme pajak maka pihak pencemar akan diberikan pilihan, apakah akan dikenakan denda sebagai akibat eksternalitas yang ditimbulkannya atau mengeluarkan biaya investasi (abatement cost) untuk mengurangi eksternalitas seperti yang disyaratkan.

sumberdaya alam dengan cara yang bijaksana dan kesadaran yang tinggi (Fachruddin, 2007).

2.3. Tarif Air Tanah

Air tanah tidak tersedia dengan cuma-cuma. Penggunaan air tanah memiliki dampak dan menimbulkan kerusakan pada lingkungan, sehingga menyebabkan adanya biaya lingkungan yang harus dimasukan ke dalam perhitungan tarif air tanah.

Berdasarkan Departemen Pekerjaan Umum (1994), dampak dari penetapan tarif air tanah dapat diuji menggunakan dua kriteria. Pertama, penetapan tarif air tanah akan mempengaruhi pengguna air tanah untuk mengurangi tingkat konsumsi air tanahnya. Kedua, tarif air tanah akan disesuaikan dengan air pipa (PAM) sehingga dengan adanya tarif air tanah akan mempengaruhi pengguna air tanah untuk mengalihkan konsumsi airnya dari air tanah ke air pipa (PAM). Dengan kata lain, tarif air tanah memberikan insentif bagi pengguna air tanah untuk mengurangi penggunaannya atau menstimulasi pengguna air tanah agar mereka beralih dari air tanah ke sumber air alternatif lainnya.

2.3.1. Pendekatan Biaya Pemanfaatan Air Tanah

memberikan harga yang tepat atas barang dan jasa yang dihasilkan, sehingga akibatnya kesejahteraan masyarakat menurun.

Penyelesaian untuk masalah-masalah yang berkaitan dengan biaya eksternal adalah dengan cara memasukkan biaya eksternal ke dalam perhitungan atau dengan kata lain ditanggung oleh produsen dan diperhitungkan untuk menentukan harga barang dan jasa yang mereka produksi. Dengan cara tersebut maka harga barang dan jasa bisa ditetapkan secara akurat dan semua konsumen membayar dengan harga yang sama untuk komoditas tersebut (Susilawati, 2009).

Berdasarkan Departemen Pekerjaan Umum (1994), penentuan tarif air tanah dapat dilakukan dengan menggunakan pendekatan total biaya pemanfaatan air tanah. Total biaya pemanfaatan air tanah merupakan keseluruhan biaya yang harus dikeluarkan terkait dengan proses pemanfaatan air tanah. Total biaya pemanfaatan air tanah ini terdiri dari biaya internal dan biaya eksternal.

Total Biaya Pemanfaatan Air Tanah=Biaya Internal+Biaya Eksternal Biaya internal atau biaya pemanfaatan air tanah diartikan sebagai biaya operasional dan manajerial dari pemompaan dan pengeboran air tanah itu sendiri. Biaya eksternal merupakan seluruh biaya pemanfaatan air tanah yang terkait dengan biaya atas kerusakan dan dampak pemanfaatan air tanah bagi lingkungan. Biaya eksternal terdiri dari tambahan biaya atas penurunan permukaan air tanah, biaya atas salinisasi air tanah, biaya atas penurunan permukaan tanah dan biaya pencemaran air tanah.

dengan biaya internal dari pemanfaatan air tanah (Departemen Pekerjaan Umum, 1994).

Tarif Dasar Air Tanah=Total Biaya pemanfaatan Air Tanah-Biaya Internal Jika melihat pada perhitungan total biaya pemanfaatan air tanah dimana total pemanfaatan air tanah merupakan penjumlahan dari biaya internal dengan biaya eksternal dari pemanfaatan air tanah, maka tarif dasar air tanah tidak lain adalah biaya eksternal dari pemanfaatan air tanah. Seperti telah dijelaskan sebelumnya bahwa biaya eksternal ini terdiri dari biaya penurunan permukaan air tanah, biaya salinisasi, biaya penurunan permukaan tanah, dan biaya pencemaran air tanah.

2.3.2. Pendekatan Pengintegrasian Harga Air (Integrated Water Pricing)

Menurut Syaukat (2000) pengintegrasian harga air tanah dengan air pipa (PAM) yaitu dimana kedua harga dari sumber air tersebut adalah sama, hal tersebut dibutuhkan untuk mendorong para pengguna air agar lebih menggunakan air pipa (PAM) dan mengurangi pemanfaatan air tanah. Hal ini disebabkan oleh penggunaan dari kedua sumber air tersebut dapat saling mensubstitusi dan harga dari air pipa (PAM) tidak dapat dipisahkan dari harga air tanah. Harga tersebut harus dapat disebandingkan untuk setiap kategori pengguna agar mendorong pengguna air tersebut untuk mengalihkan sumber airnya dari air tanah ke air pipa (PAM).

pemanfaatan air tanah harus sama dengan biaya pengguaan air pipa (PAM), sehingga manfaat minimum yang diperoleh pengguna air tanah sama dengan manfaat yang diterima atas penggunaan air pipa.

Total Biaya Pemanfaatan Air Tanah=Biaya Opportunitas Air Tanah= Biaya Sumber Air Alternatif (PAM)

Berdasarkan perhitungan total biaya pemanfaatan air tanah, nilai biaya eksternal tidak lain adalah nilai tarif dasar air tanah, sehingga biaya eksternal inilah yang harus akan disesuaikan agar nilai total biaya pemanfaatan air tanah menjadi setara dengan biaya sumber air alternatifnya (air PAM). Dengan sama besarnya nilai manfaat yang diterima atas pemanfaatan air tanah dengan penggunaan air PAM, diharapkan dapat memberikan insentif kepada pengguna air tanah untuk peralih dari air tanah ke air PAM yang berasal dari air permukaan. 2.4. Penelitian Terdahulu

Departemen Pekerjaan Umum (1994) melakukan pengkajian mengenai studi manajemen sumberdaya air di Jabotabek. Pengkajian ini terdiri dari analisis manajemen air tanah, pendekatan manajemen air tanah dan tarif air tanah. Dalam pengkajian mengenai tarif air tanah, pengkaji membagi wilayah Jakarta menjadi dua bagian, utara dan selatan. Dalam perhitungannya, untuk menentukan tarif air tanah digunakan dua pendekatan yaitu pendekatan total biaya pemanfaatan air tanah dan pendekatan pengintegrasian harga air.

Biaya pemanfaatan air tanah dibagi menjadi tiga, biaya langsung (biaya internal), biaya tidak langsung (biaya eksternal), dan biaya manajemen air tanah. Biaya langsung terdiri dari biaya operasional dan manajerial dari pemanfaatan air tanah. Biaya tidak langsung terdiri dari biaya penurunan permukaan air tanah dalam, biaya penurunan permukaan air tanah dangkal, biaya salinisasi, biaya penurunan permukaan tanah, dan biaya polusi air tanah dangkal.

Untuk wilayah selatan Jakarta, biaya internal dari pemanfaatan air tanah yaitu sebesar Rp 284 per m3, sedangkan biaya eksternalnya sebesar Rp 356 per m3 yang terdiri dari biaya penurunan permukaan air tanah dalam sebesar Rp 41 per m3, biaya penurnan permukaan air tanah dangkal sebesar Rp 51 per m3, biaya penurunan permukaan tanah sebesar Rp 118 per m3, dan biaya pencemaran air tanah dangka sebesar Rp 146 per m3. Selain itu, terdapat juga biaya manajemen air tanah sebesar Rp 70 per m3, sehingga total biaya pemanfaatan air tanah untuk wilayah selatan Jakarta yaitu sebesar Rp 710 per m3.

sebesar Rp 62 per m3, biaya penurunan permukaan tanah sebesar Rp 1.178 per m3, dan biaya pencemaran air tanah dangkal sebesar Rp 85 per m3, sehingga biaya eksternal dari pemanfaatan air tanah di wilayah ini sebesar Rp 1.474 per m3. Selain itu, terdapat juga biaya manajemen air tanah sebesar Rp 70 per m3, sehingga total biaya pemanfaatan air tanah untuk wilayah selatan Jakarta yaitu sebesar Rp 1.937 per m3.

Berdasarkan perhitungan total biaya pemanfaatan air tanah, perhitungan tarif dilakukan dengan menambahkan total biaya pemanfaatan dengan biaya pengumpulan kemudian dikurangkan dengan biaya internal dari pemanfaatan air tanah. Berdasarkan perhitungan, tarif air tanah untuk wilayah selatan Jakarta yaitu sebesar Rp 456 per m3 dengan biaya pengumpulan sebesar Rp 30 per m3 dan Rp 1.594 per m3 untuk wilayah utara Jakarta dengan biaya pengumpulan sebesar Rp 50 per m3.

2.5. Keunggulan Penelitian

III. KERANGKA PEMIKIRAN

Maraknya pembangunan dan tingginya aktivitas di kota besar seperti DKI Jakarta memicu semakin dibutuhkannya air bersih untuk kebutuhan sehari-hari. Salah satu cara pemenuhan kebutuhan air bersih yaitu melalui Perusahaan Air Minum (PAM). Namun karena adanya keterbatasan jaringan, PAM hanya mampu melayani sekitar 50% dari total kebutuhan air bersih. Selain itu, tarif PAM yang berkisar Rp 6.000 sampai Rp 9.000 per meter kubiknya dirasa terlalu tinggi oleh sebagian besar masyarakat. Kedua hal tersebut menjadi kendala bagi masyarakat dalam penggunaan air yang disediakan oleh PAM, sehingga untuk mengatasi hal tersebut masyarakat cenderung memilih alternatif pemenuhan kebutuhan air bersih melalui pemanfaatan air tanah.

Pemanfaatan air tanah banyak dilakukan terutama oleh gedung-gedung perkantoran, hotel, mal, dan lainnya yang melakukan penyedotan air tanah pada sumur dalam (kedalaman >40 meter). Hal ini dikarenakan besarnya kebutuhan air bersih di gedung-gedung tersebut serta tarif air tanah yang relatif lebih rendah (berkisar Rp 333 sampai Rp 3.667 per m3) dibandingkan tarif yang diberlakukan oleh PAM.

Rendahnya tarif air tanah yang berlaku saat ini akan berpengaruh pada biaya pemanfaatan air tanah untuk pemenuhan kebutuhan. Dalam penelitian ini rata-rata biaya dalam mengekstraksi air tanah akan diestimasi melalui analisis rata-rata biaya dari data para responden.

Estimasi rata-rata biaya pemanfaatan air tanah dilakukan perhitungan dengan cara membagi antara biaya operasional dan manajerial dengan jumlah air tanah yang digunakan tiap responden dalam kurun waktu satu bulan, sehingga didapatkan nilai biaya per meter kubik air tanah. Kemudian diambil nilai raat-rata dari biaya per meter kubik air tanah tersebut, nilai inilah yang menjadi gambaran rata-rata biaya yang dikeluarkan saat melakukan pemanfaatan air tanah dalam kurun waktu satu bulan. Setelah itu, data dalam analisis rata-rata biaya ekstraksi air tanah ini juga digunakan untuk melakukan perhitungan dalam menentukan tarif optimum.

ܴܽݐܽ െ ݎܽݐܾܽ݅ܽݕܽ ൌ ܤ݅ܽݕܱܽ݁ݎܽݏ݈݅݊ܽ ܤ݅ܽݕܽܯ݆ܽ݊ܽ݁ݎ݈݅ܽ

ܬݑ݈݄݉ܽܣ݅ݎ݄ܶܽ݊ܽݕܽ݊݃ܦ݅݃݃݊ܽ݇ܽ݊

Tarif optimum air tanah diestimasi dengan metode Integrated Water Pricing dimana total biaya pemanfaatan air tanah harus sama dengan biaya penggunaan air pipa (PAM), sehingga manfaat minimum yang diperoleh pengguna air tanah sama dengan manfaat yang diterima atas penggunaan air pipa.

Total Biaya Pemanfaatan Air Tanah=Biaya Opportunitas Air Tanah= Biaya Sumber Air Alternatif (PAM)

penurunan permukaan tanah dan biaya pencemaran air tanah. Selisih nilai dari rata-rata biaya pemanfaatan air tanah dengan tarif air PAM inilah yang dianggap sebagai tarif yang optimum untuk air tanah.

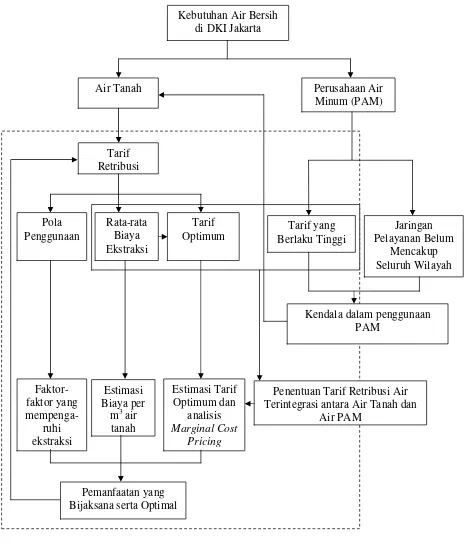

Keterangan: - - - batasan penelitian

Gambar 4. Bagan Alur Kerangka Pemikiran Kebutuhan Air Bersih Terintegrasi antara Air Tanah dan

IV. METODE PENELITIAN 4.1. Waktu dan Lokasi Penelitian

Penelitian ini dilakukan pada bulan Mei - Juli 2009. Penentuan lokasi penelitian mengenai pola penggunaan dan biaya ekstraksi air tanah sumur dalam mengambil kasus di wilayah Jakarta Selatan yang dilakukan secara sengaja (purposive), dengan mempertimbangkan sifat heterogen dari wilayahnya serta banyaknya pelanggan yang tersebar pada wilayah tersebut.

4.2. Metode Pengumpulan Data

Data yang digunakan sebagai bahan analisa dalam penelitian ini adalah data primer dan data sekunder. Pengambilan data primer melalui wawancara yang dibantu dengan instrumen penelitian berupa kuesioner dengan responden yang dimaksud yaitu pelanggan air bawah tanah sumur dalam sub golongan 4G (Perseroan Terbatas, Badan Usaha Milik Negara, dan Badan Usaha Milik Daerah) yang berada di wilayah Jakarta Selatan. Kuesioner yang dibagikan terdiri dari dua bagian, yaitu bagian pertama berisi tentang identitas responden seperti nama usaha, alamat, jenis usaha, lamanya usaha berdiri, dan luas bangunan tempat usaha, Bagian kedua kuisioner berisi pertanyaan-pertanyaan yang berhubungan dengan preferensi pelanggan terhadap air tanah. Data sekunder yang digunakan dalam penelitian ini diperoleh dari PAM Jaya dan Badan Pengelolaan Lingkungan Hidup Provinsi DKI Jakarta melalui studi literatur dari data yang tersedia.

4.3. Teknik Pengambilan Contoh

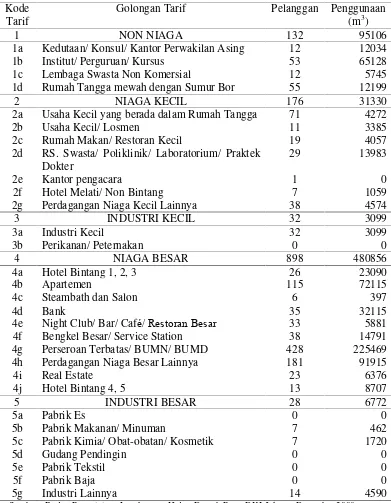

Negara, dan Badan Usaha Milik Daerah) yang berada di wilayah Jakarta Selatan, dan jumlah sampel yang digunakan dalam penelitian ini yaitu sebanyak 30 pelanggan. Penentuan sampel ini dilakukan dengan mempertimbangkan banyaknya pengguna pada golongan 4 (niaga besar) khususnya pada golongan 4G (sebanyak 428 pelanggan) atau sekitar separuh dari total pelanggan pada golongan 4 (sebanyak 898 pelanggan). Adapun jumlah pelanggan dan banyaknya penggunaan air bawah tanah per golongan tarif di wilayah Jakarta Selatan dapat dilihat pada Tabel 3.

4.4. Metode Analisis Data

Data yang diproleh dalam penelitian dianalisis secara kualitatif dan kuantitatif. Analisis kualitatif dilakukan dangan menggunakan analisis deskriptif untuk mengkaji karakteristik pengguna air tanah. Analisis kuantitatif dilakukan dengan menggunakan pendekatan biaya rata-rata, regresi linier berganda, dan pengintegrasian harga (Integrated Water Pricing). Pengolahan dan analisis data menggunakan alat bantu komputer dengan program Microsoft Office Excel 2007 dan Minitab14.

4.4.1. Identifikasi Pola Penggunaan dan Faktor-faktor yang Mempengaruhi Banyaknya Air Tanah yang Digunakan

Tabel 3. Jumlah Pelanggan dan Volume Air yang Digunakan per Golongan Tarif di Wilayah Jakarta Selatan Tahun 2008

Sumber : Badan Pengelolaan Lingkungan Hidup Daerah Prov. DKI Jakarta. Desember 2008 Kode

Tarif

Golongan Tarif Pelanggan Penggunaan (m3)

Kedutaan/ Konsul/ Kantor Perwakilan Asing Institut/ Perguruan/ Kursus

Lembaga Swasta Non Komersial

Rumah Tangga mewah dengan Sumur Bor

12

Usaha Kecil yang berada dalam Rumah Tangga Usaha Kecil/ Losmen

Rumah Makan/ Restoran Kecil

RS. Swasta/ Poliklinik/ Laboratorium/ Praktek Dokter

Tabel 4. Pola dalam Penggunaan Air

No. Nama

Perusahaan

Volume Air yang Digunakan dari Tiap Sumber (m3)

Faktor-faktor yang mempengaruhi banyaknya penggunaan air bawah tanah ditentukan dengan menggunakan model regresi linier berganda. Persamaan regresi dalam penelitian ini adalah:

LU = lamanya usaha berdiri (tahun) LB = luas bangunan tempat usaha (m2)

FREK = frekuensi penggunaan air tanah

(1 = tidak pernah, 2 = jarang, 3 = selalu) TOIL = jumlah toilet (unit)

MOSQ = jumlah masjid/mushola (unit)

CWAS = jumlah tempat pencucian kendaraan (unit) PANT = jumlah pantry (unit)

pertimbangan metode ini mempunya karakteristik yang optimal, sederhana dalam perhitungan dan umum digunakan.

Adapun tanda parameter dugaan yang diharapkan adalah: â1, â2, â3, … > 0, dengan menggunakan metode uji statistik berupa regresi linear dengan metode kuadrat terkecil (Ordinary Least Square). Selanjutnya, terdapat kriteria yang digunakan dalam mengevaluasi model ekonometrika tersebut, yaitu: 1) kriteria ekonomi, 2) kriteria statistik, dan 3) kriteria ekonometrika (Koutsoyiannis, 1977 dalam Putri, 2007). Kriteria ekonomi menyangkut tanda dan besaran parameter dugaan. Kriteria statistik, melihat nilai R2, nilai F-hitung model yang digunakan dan nilai t-hitung masing-masing parameter dugaan. Kriteria terakhir, yaitu ekonometrika digunakan untuk melihat pelanggaran asumsi yang terjadi.

Koefisien determinasi (R2) digunakan untuk melihat sampai seberapa jauh keragaman yang diterangkan oleh parameter bebas terhadap parameter tidak bebasnya (Goodness of Fit). Jika R2 semakin tinggi, maka semakin baik model karena semakin besar keragaman dari peubah endogen yang dapat dijelaskan oleh peubah-peubah penjelas.

Nilai t-hitung digunakan untuk menguji secara statistik pengaruh nyata atau tidaknya koefisien regresi masing-masing parameter yang dipakai secara terpisah terhadap parameter tidak bebas.

H0 : âi = 0 atau variabel bebas (LU, LB, PAM, HAT, EMPL, FREK, TOIL, MOSQ, CWAS, PANT) tidak berpengaruh nyata terhadap variabel tidak bebasnya (VOL)

Apabila t-hitung lebih besar dari t tabel berarti variabel bebas (LU, LB, PAM, HAT, EMPL, FREK, TOIL, MOSQ, CWAS, PANT) berpengaruh nyata terhadap VOL.

Jika thit(n-k) < ttabel, maka H0 diterima, artinya variabel (LU, LB, PAM, HAT, EMPL, FREK, TOIL, MOSQ, CWAS, PANT) tidak berpengaruh nyata terhadap (VOL)

Jika thit(n-k) > ttabel, maka H0 ditolak, artinya variabel (LU, LB, PAM, HAT, EMPL, FREK, TOIL, MOSQ, CWAS, PANT) berpengaruh nyata terhadap (VOL)

Uji t juga dapat dilakukan dengan cara melihat output perhitungan komputer dengan melihat p-value pada masing-masing variabel bebas. Apabila p-value pada masing-masing variabel bebas lebih kecil dari á maka disimpulkan bahwa variabel bebas (LU, LB, PAM, HAT, EMPL, FREK, TOIL, MOSQ, CWAS, PANT) berpengaruh nyata terhadap variabel tidak bebasnya (VOL).

Nilai F-hitung digunakan untuk melihat berpengaruh nyata atau tidaknya variabel bebas (LU, LB, PAM, HAT, EMPL, FREK, TOIL, MOSQ, CWAS, PANT) terhadap variabel tidak bebasnya (VOL) secara bersama-sama.

H0 : â1 = â2 = â3 = … = âk = 0 atau variabel bebas (LU, LB, PAM, HAT, EMPL, FREK, TOIL, MOSQ, CWAS, PANT) secara bersama-sama tidak berpengaruh nyata terhadap variabel tidak bebas (VOL)

H1 : â1 ≠â2 ≠â3 ≠… ≠âk ≠ 0 atau variabel bebas (LU, LB, PAM, HAT, EMPL, FREK, TOIL, MOSQ, CWAS, PANT) secara bersama-sama berpengaruh nyata terhadap variabel tidak bebas (VOL)

Jika Fhit < Ftabel, maka H0 diterima, artinya variabel bebas (LU, LB, PAM, HAT, EMPL, FREK, TOIL, MOSQ, CWAS, PANT) secara bersama-sama tidak berpengaruh nyata terhadap variabel tidak bebasnya (VOL)

Jika Fhit > Ftabel, maka H0 ditolak, artinya variabel bebas (LU, LB, PAM, HAT, EMPL, FREK, TOIL, MOSQ, CWAS, PANT) secara bersama-sama berpengaruh nyata terhadap variabel tidak bebasnya (VOL) Untuk output perhitungan komputer, maka dapat dilihat p-value dari statistik F. Apabila p-value < á maka berarti secara bersama-sama variabel bebas (LU, LB, PAM, HAT, EMPL, FREK, TOIL, MOSQ, CWAS, PANT) berpengaruh nyata terhadap VOL.

4.4.1.1. Metode Uji Statistik

Untuk mengetahui kebaikan suatu model yang telah dibuat, perlu dilakukan pengujian secara statistik. Uji statistik yang dilakukan adalah:

1) Uji Normalitas

Uji Normalitas diperlukan untuk menguji apakah error term dari data maupun observasi yang jumlahnya kurang dari 30, mendekati sebaran normal sehingga t statistik sah. Uji dapat dilakukan adalah uji Jarque Bera, dengan prosedur:

H0 : error term terdistribusi normal H1 : error term tidak terdistribusi normal

Terima H0 jika statistik J-B < ÷2df-2 atau nilai probabilitasnya lebih besar dari á. 2) Uji Multikolinearitas

Pendeteksian terjadinya multikolinear dapat diketahui dengan melihat nilai Variance Inflation Factor (VIF) pada masing-masing peubah bebas. Jika nilai VIF kurang dari 10 menunjukkan bahwa persamaan tersebut tidak mengalami multikolinear. Sebaliknya, jika VIF peubah bebasnya lebih besar dari 10 menunjukkan persamaan tersebut masih mengalami multikolinearitas.

3) Heteroskedastisitas

Salah satu asumsi metode pendugaan metode kuadrat terkecil adalah homoskedastisitas, yaitu ragam galat konstan dalam setiap pengamatan. Pelanggaran atas asumsi homoskedastisitas adalah heteroskedastisitas. Untuk mendeteksi adanya masalah heteroskedastisitas maka dilakuka uji dengan White Heteroscedasticity Test (Ramanathan, 1997) sebagai berikut:

H0 : tidak ada heteroskedastisitas H1 : ada heteroskedastisitas

Tolak H0 jika obs* R-square > ÷2df-2 atau probability obs* R-square < á. 4) Autokolerasi

Autokolerasi adalah pelanggaran asumsi klasik yang menyatakan dalam pengamatan-pengamatan yang berbeda terdapat korelasi antara error term. Untuk menguji autokorelasi dilakukan dengan pengujian Durbin Watson (DW) dengan prosedur:

H0: tidak ada serial autokorelasi baik positif maupun negatif H1: terdapat serial autokorelasi.

4.4.2. Estimasi Rata-rata Biaya Pemanfaatan Air Tanah

Total biaya pemanfaatan air tanah merupakan keseluruhan biaya yang harus dikeluarkan terkait dengan proses pemanfaatan air tanah. Total biaya pemanfaatan air tanah ini terdiri dari biaya internal dan biaya eksternal.

Total Biaya Pemanfaatan Air Tanah=Biaya Internal+Biaya Eksternal Biaya internal atau biaya pemanfaatan air tanah diartikan sebagai biaya operasional dan manajerial dari pemompaan dan pengeboran air tanah itu sendiri. Biaya eksternal merupakan seluruh biaya pemanfaatan air tanah yang terkait dengan biaya atas kerusakan dan dampak pemanfaatan air tanah bagi lingkungan. Biaya eksternal terdiri dari tambahan biaya atas penurunan permukaan air tanah, biaya atas salinisasi air tanah, biaya atas penurunan permukaan tanah dan biaya pencemaran air tanah.

Untuk mengestimasi rata-rata biaya pemanfaatan air tanah, dilakukan perhitungan dengan cara membagi antara biaya operasional dan manajerial dengan jumlah air tanah yang digunakan tiap responden dalam kurun waktu satu bulan, sehingga didapatkan nilai biaya per meter kubik air tanah. Kemudian diambil nilai rata-rata dari biaya per meter kubik air tanah tersebut, nilai inilah yang menjadi gambaran rata-rata biaya yang dikeluarkan saat melakukan pemanfaatan air tanah dalam kurun waktu satu bulan.

ܴܽݐܽ െ ݎܽݐܾܽ݅ܽݕܽ ൌ ܤ݅ܽݕܱܽ݁ݎܽݏ݈݅݊ܽ ܤ݅ܽݕܽܯ݆ܽ݊ܽ݁ݎ݈݅ܽ

ܬݑ݈݄݉ܽܣ݅ݎ݄ܶܽ݊ܽݕܽ݊݃ܦ݅݃ݑ݊ܽ݇ܽ݊

4.4.3. Estimasi Tarif Optimum

penggunaan air pipa (PAM), sehingga manfaat minimum yang diperoleh pengguna air tanah sama dengan manfaat yang diterima atas penggunaan air pipa.

Total Biaya Pemanfaatan Air Tanah=Biaya Opportunitas Air Tanah= Biaya Sumber Air Alternatif (PAM)

Dengan mengintegrasikan rata-rata biaya pemanfaatan air tanah ke dalam tarif yang diberlakukan untuk air PAM (PPAM ≤ Pair tanah), dimana Pair tanah terdiri dari biaya internal yang berupa biaya pemanfaatan dan biaya biaya eksternal yang terdiri dari biaya penurunan permukaan air tanah, biaya salinisasi, biaya penurunan permukaan tanah dan biaya pencemaran air tanah. Selisih nilai dari rata-rata biaya pemanfaatan air tanah dengan tarif air PAM inilah yang dianggap sebagai tarif yang optimum untuk air tanah.

Analisis penetapan tarif optimum secara ekonomi adalah berdasarkan konsep marginal cost pricing (MCP). Analisis MCP ini didasarkan pada konsep yang di adopsi dari Warford (1994) dalam Ebarvia (1997) tentang pendekatan untuk menentukan nilai dari sumberdaya air yang meliputi penentuan nilai marginal direct atau marginal private cost, marginal user cost dan marginal external cost atas penggunaan sumber daya air.

Marginal Private Cost (MPC) memasukkan biaya produksi, seperti biaya investasi dan biaya pengoperasian, yang kesemua itu adalah fungsi dari konsumsi air. Perhitungan MPC adalah melalui penetapan harga AIC (Average Incremental Cost). AIC dihitung melalui pembagian biaya tambahan yang didiskonting dari pertemuan permintaan (demand) masa yang akan datang oleh penyesuaian tingkat diskonto dari kelebihan tambahan output pada periode yang sama.

ditentukan dengan melihat selisih antara nilai sekarang dari biaya produksi marjinal pengganti teknologi dengan nilai sekarang atas biaya produksi marjinal dari teknologi yang digunakan saat ini.

Marginal External Cost merupakan biaya atas kerusakan lingkungan. MEC juga menggunakan dimensi waktu. Hal ini mengacu kepada nilai sekarang dari peningkatan lingkungan atau biaya kerusakan eksternal yang lain. MEC dapat diikutsertakan dalam MPC dimana biaya kerusakan marjinal berada didalamnya. Dalam penelitian ini mengambil kasus eksternalitas yang disebabkan oleh over-extraction air tanah

4.5. Definisi Operasional

Dalam rangka memperjelas dan mempersempit ruang lingkup penelitian ini digunakan definisi operasional sebagai berikut:

1) Pokok bahasan dalam penelitian ini adalah mengkaji tentang penggunaan dan penetapan tarif retribusi optimum atas air tanah sumur dalam yang diberlakukan oleh BPLHD provinsi DKI Jakarta.

2) Air bawah tanah adalah air yang berada di perut bumi, termasuk mata air yang muncul secara alamiah diatas permukaan tanah.

3) Air bawah tanah sumur dalam adalah air yang diambil baik dengan menggunakan alat pemboran maupun secara manual dengan kedalaman lebih dari 40 meter dengan menggunakan pipa bergaris tengah 4 inci (10 cm) atau lebih.

V. GAMBARAN UMUM LOKASI PENELITIAN 5.1. Kondisi Geografis Kotamadya Jakarta Selatan

Kotamadya Jakarta Selatan terletak pada 106022’42’ Bujur Timur (BT) -106058’18’ BT dan 5019’12’ Lintang Selatan (LS), dengan luas wilayah sesuai dengan keputusan Gubernur DKI Jakarta nomor 1815 tahun 1989 adalah 145,73 Km2 atau 22,41 persen dari luas DKI Jakarta. Kotamadya Jakarta Selatan ini terdiri dari 10 Kecamatan dan 65 Kelurahan, dengan batas wilayah administratif sebagai berikut :

Sebelah Utara : Banjir Kanal Barat, Jalan Jenderal Sudirman Kecamatan Tanah Abang, Jalan Kebayoran Lama dan Kebun Jeruk Sebelah Timur : Kali Ciliwung

Sebelah Selatan : Kotamadya Depok

Sebelah Barat : Kecamatan Ciledug, Kotamadya Tanggerang.

Wilayah Kotamadya Jakarta Selatan pada umumnya dapat dikategorikan sebagai daerah perbukitan rendah dengan tingkat kemiringan 0.25%, sedangkan ketinggian tanah rata-rata mencapai 5 sampai 50 meter di atas permukaan laut. Berbeda dengan kota lain yang berada pada tepi pantai, keadaan suhu di wilayah Jakarta Selatan relatif lebih nyaman dengan suhu rata-rata per tahun sebesar 270C dan tingkat kelembaban berkisar antara 80 sampai 90 %.

lainnya seperti Jakarta Pusat sebesar 19.655,54 jiwa per m2, Jakarta Timur 13.888,46 jiwa per m2, Jakarta Barat sebesar 13.056,11 jiwa per m2, dan Jakarta Utara sebesar 10.958,94 jiwa per m2.

Berdasarkan Pasal 8 Peraturan Daerah Nomor 6 Tahun 1999 tentang rencana tata ruang wilayah Daerah Khusus Ibukota Jakarta, sesuai dengan karakteristik fisik dan pengembangannya Jakarta dibagi atas tiga Wilayah Pengembangan (WP) utama, dengan kebijakan pembangunan untuk masing-masing Wilayah Pengembangan (WP) sebagai berikut:

1) Wilayah Pengembangan (WP) Utara terdiri atas:

WP Kepulauan Seribu (WP-KS), dengan kebijakan pengembangan yang terutama diarahkan untuk meningkatkan kegiatan pariwisata, kualitas kedidupan masyarakat nelayan melalui peningkatan budidaya laut dan pemanfaatan sumberdaya perikanan dengan konservasi terumbu karang dan hutan mangrove.

WP Pantai Utara (WP-PU), dengan kebijakan meliputi: a) Pantai Lama:

i) Meningkatkan dan melestarikan kualitas lingkungan Jakarta Utara; ii) Mempertahankan permukiman nelayan;

iii) Mengembangkan fungsi pelabuhan dan perniagaan.

2) Wilayah Pengembangan (WP) Tengah terdiri dari:

a) WP Tengah Pusat (WP-TP), dengan kebijakan pengembangan yang diarahkan untuk pusat pemerintahan, pusat kegiatan perdagangan dan jasa serta permukiman intensitas tinggi;

b) WP Tengah Barat (WP-TB), dengan kebijakan pengembangan untuk permukiman yang ditunjang dengan pengembangan Sentra Primer Baru Barat;

c) WP Tengah Timur (WP-TT), dengan kebijakan pengembangan untuk pusat industri I pergudangan serta permukiman yang ditunjang dengan pengembangan Sentra Primer Baru Timur.

3) Wilayah Pengembangan (WP) Selatan terdiri atas:

a) WP Selatan Utara (WP-SU), dengan kebijakan untuk pengembangan kawasan permukiman dengan intensitas ruang sedang sampai tinggi; b) WP Selatan Selatan (WP-SS), dengan kebijakan untuk pengembangan

permukiman secara terbatas dengan penerapan Koefisien Dasar Bangunan rendah untuk mempertahankan fungsinya sebagai kawasan resapan air. Berdasarkan hasil analisa ekonomi penduduk serta dengan memperhitungkan aspek batas-batas wilayah administratif Kecamatan dan Kelurahan yang ada, maka menurut Rencana Umum Tata Ruang (RUTR) Jakarta tahun 1985-2005 wilayah Kotamadya Jakarta Selatan dibagi dalam tiga wilayah pengembangan, yaitu:

Selatan, Kecamatan Cilandak seluas ± 5.587,13 Ha dipeuntukan bagi pengembangan jasa dan perdagangan.

2. Wilayah Pengembangan Selatan (WP-S) meliputi Kecamatan Jagakarsa, sebagian wilayah Kecamatan Cilandak dan sebagian wilayah Kecamatan Pasar Minggu seluas ± 5.620,24 Ha diperuntukan bagi pelestarian lingkungan/ruang terbuka hijau sebagai daerah resapan air.

3. Wilayah Pengembangan Barat (WP-B) meliputi Kecamatan Kebayoran Lama dan Kecamatan Pesanggrahan seluas ± 3.290,75 Ha diperuntukan bagi pemukiman.

Wilayah Jakarta Selatan pada masa awal kemerdekaan direncanakan sebagai Kota Satelit (Kebayoran Baru), konsep dengan bergaya oriental yang ditandai dengan empat jalan utama yang menyebar dari satu pusat tepat ke empat penjuru dan mengintegrasikan rumah-rumah besar dengan rumah-rumah kecil di dalam setiap blok (yang besar di luar, di tepi jalan besar, yang lebih kecil di dalam, mengelilingi taman) yang kini sudah mulai padat. Selain itu, bagian wilayah ini juga menjadi penyangga air tanah ibukota yang kondisinya saat ini sudah mulai mengalami penurunan karena banyaknya bangunan dan mulai menyurutnya ruang-ruang terbuka hijau. Hal ini tercermin dari penggunaan lahan pada wilayah Kotamadya Jakarta Selatan. Dari lahan seluas 14.573 Ha, lahan yang digunakan untuk perumahan seluas 10.431,35 Ha, industri seluas 236,08 Ha, perkantoran dan pergudangan seluas 1.568,05 Ha, taman seluas 179,24 Ha, dan lainnya seluas 2.158,26 Ha.4

4