ANALISIS EFISIENSI BANK PEMBIAYAAN RAKYAT SYARIAH (BPRS)

DI INDONESIA

DENGAN PENDEKATAN DATA ENVELOPMENT ANALYSIS (DEA)

SKRIPSI

Oleh :

Inne Handayani

NPM : 20090730058

FAKULTAS AGAMA ISLAM PRODI MUAMALAT

ANALISIS EFISIENSI BANK PEMBIAYAAN RAKYAT SYARIAH (BPRS)

DI INDONESIA

DENGAN PENDEKATAN DATA ENVELOPMENT ANALYSIS (DEA)

SKRIPSI

Oleh :

Inne Handayani

NPM : 20090730058

FAKULTAS AGAMA ISLAM PRODI MUAMALAT

ii

ANALISIS EFISIENSI BANK PEMBIAYAAN RAKYAT SYARIAH (BPRS)

DI INDONESIA

DENGAN PENDEKATAN DATA ENVELOPMENT ANALYSIS (DEA)

SKRIPSI

Diajukan untuk memenuhi salah satu syarat guna memperoleh gelar Sarjana Ekonomi Islam (S.E.I.) Strata Satu

pada Prodi Muamalat Fakultas Agama Islam Universitas Muhammadiyah Yogyakarta

Oleh :

Inne Handayani

NPM : 20090730058

FAKULTAS AGAMA ISLAM PRODI MUAMALAT

ii

NOTA DINAS

Lamp : 4 eks. Skripsi Yogyakarta, 10 Desember 2016 Hal : Persetujuan

Kepada Yth.

Dekan Fakultas Agama Islam Universitas Muhammadiyah Yogyakarta

Assalammu’alaikum wr.wb.

Setelah menerima dan mengadakan perbaikan seperlunya, maka saya berpendapat bahwa skripsi saudara:

Nama : Inne Handayani

NPM : 20090730058

Judul : ANALISIS EFISIENSI BANK PEMBIAYAAN

RAKYAT SYARIAH (BPRS) DI INDONESIA DENGAN PENDEKATAN DATA ENVELOPMENT ANALYSIS (DEA)

Telah memenuhi syarat untuk diajukan pada ujian akhir tingkat Sarjana pada Fakultas Agama Islam Prodi Ekonomi dan Perbankan Islam Universitas Muhammadiyah Yogyakarta.

Bersama ini saya sampaikan naskah skripisi tersebut, dengan harapan dapat diterima dan segera dimunaqasyahkan.

Atas perhatiannya diucapkan terima kasih.

Wassalammu’alaikum wr.wb.

Pembimbing

iii

PENGESAHAN

Judul Skripsi

ANALISIS EFISIENSI BANK PEMBIAYAAN RAKYAT SYARIAH (BPRS) DI INDONESIA

DENGAN PENDEKATAN DATA ENVELOPMENT ANALYSIS (DEA)

Yang dipersiapkan dan disusun oleh :

Nama : Inne Handayani NPM : 20090730058

Telah dimunaqasyahkan di depan Sidang Munaqasyah Prodi Ekonomi dan Perbankan Islam pada tanggal 21 Desember 2016 dan dinyatakan memenuhi syarat diterima :

Sidang Dewan Penguji

Ketua Sidang : Safaah Restuning H., Lc., S.E.I., M.A.Ek. (…...………)

Pembimbing : Amelia Pratiwi, S.E., M.E. (…...………)

Penguji : Miftakhul Khasanah, S.T.P., M.S.I. (…...………)

Yogyakarta, 21 Desember 2016 Fakultas Agama Islam

Universitas Muhammadiyah Yogyakarta Dekan,

iv

PERNYATAAN

Yang bertanda tangan di bawah ini :

Nama Mahasiswa : Inne Handayani Nomor Mahasiswa : 20090730058

Program Studi : Ekonomi & Perbankan Islam

Judul Skripsi : Analisis Efisiensi Bank Pembiayaan Rakyat Syariah (BPRS) di Indonesia dengan Pendekatan Data Envelopment Analysis (DEA)

Dengan ini saya menyatakan bahwa skripsi ini merupakan karya saya sendiri dan belum pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya dalam skripsi ini tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam daftar pustaka.

Yogyakarta, 10 Desember 2016 Yang membuat pernyataan

v MOTTO

Bila kamu tak tahan lelahnya belajar, maka kamu akan

menanggung pahitnya kebodohan

(Imam Syafi’i)

…Sesungguhnya Allah tidak meru

bah Keadaan sesuatu kaum

sehingga mereka meru

bah keadaan…(QS. Ar

-

Ra’d: 11)

Karena Sesungguhnya sesudah kesulitan itu ada kemudahan,

Sesungguhnya sesudah kesulitan itu ada kemudahan. (QS. Al Sharh:

5-6)

Jikalau mereka sungguh-sungguh ridha dengan apa yang diberikan

Allah dan RasulNya kepada mereka, dan berkata: "Cukuplah Allah

bagi Kami, Allah akan memberikan sebagian dari karunia-Nya dan

demikian (pula) Rasul-Nya, Sesungguhnya Kami adalah orang-orang

yang berharap kepada Allah," (tentulah yang demikian itu lebih baik

bagi mereka). (QS: At Tawbah. 59)

Celupan Ilahiyah mampu menyusun ulang komposisi jiwa

seseorang

vi

PERSEMBAHAN

Skripsi ini saya persembahkan kepada :

1. Allah SWT yang selalu memberikan petunjuk kepada hamba-Nya

2. Semua keluarga saya tercinta, terutama yang berada dalam hari-hari saya menyelesaikan skripsi, Ibunda tercinta, kedua Kakak saya terkasih dan Bibi tersayang, terima kasih atas cinta, semangat, doa dan dukungan yang luar biasa untuk saya sehingga mampu menyelesaikan semua ini.

3. Teman-teman tersayang, teman-teman Jurusan Ekonomi dan Perbankan Islam yang tidak dapat disebutkan satu persatu dan teruntuk sahabat terdekat yang selalu mengajarkan saya dalam kebaikan, terima kasih atas kebersaan kita selama ini, Semoga pertemuan kita di dunia mengantarkan kita bertemu di Surga-Nya.

vii

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Alhamdulillah puji syukur ke hadirat Allah SWT yang telah melimpahkan rahmat, taufiq dan hidayah-Nya, sehingga penulis dapat menyelesaikan Skripsi dengan judul ANALISIS EFISIENSI BANK PEMBIAYAAN RAKYAT

SYARIAH (BPRS) DI INDONESIA DENGAN PENDEKATAN DATA

ENVELOPMENT ANALYSIS (DEA) sebagai salah satu syarat untuk mencapai

gelar Sarjana Ekonomi Islam pada Fakultas Agama Islam Universitas Muhammadiyah Yogyakarta.

Sholawat serta salam semoga tetap tercurahkan kepada junjungan kita Nabi besar Muhammad SAW, yang telah membimbing kita dari zaman kegelapan menuju zaman yang terang benderang seperti sekarang ini.

Ucapan terima kasih atas bimbingan, arahan dan bantuan serta motivasi yang telah diberikan, penulis sampaikan kepada :

1. Bapak Dr. Ir. Gunawan Budiyanto M.P., selaku Rektor Universitas Muhammadiyah Yogyakarta

2. Bapak Dr. Mahli Zainudin, M.Si., selaku Dekan Fakultas Agama Islam Universitas Muhammadiyah Yogyakarta.

3. Bapak Syarif As’ad, S.E.I., M.S.I., Selaku Kepala Program Studi Ekonomi dan Perbankan Islam Fakultas Agama Islam Universitas Muhammadiyah Yogyakarta.

4. Ibu Amelia Pratiwi S.E. M.E., selaku Dosen Pembimbing, yang telah meluangkan banyak waktunya untuk memberikan saran, petunjuk dan bimbingan yang sangat berarti kepada penulis selama penuyusunan skripsi ini.

viii

6. Seluruh Staf Fakultas Agama Islam yang telah membantu kelancaran administrasi.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan untuk itu saran dan masukan sangat penulis hargai. Dan akhirnya penulis berharap semoga skripsi ini sangat bermanfaat bagi semua pihak.

Wassalmu’alaikum Wr. Wb.

Yogyakarta, 10 Desember 2016

ix DAFTAR ISI

NOTA DINAS ... ii

PENGESAHAN ... iii

PERNYATAAN ... iv

MOTTO ... v

PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

Daftar Tabel ... xi

Daftar Gambar... xii

ABSTRAK ... xiii

BAB I ... 1

PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 7

C. Tujuan Penelitian ... 7

D. Kegunaan Penelitian ... 7

BAB II ... 8

TINJAUAN PUSTAKA DAN KERANGKA TEORI ... 8

A. Tinjauan Pustaka ... 8

B. Kerangka Teori ... 10

1. Bank Pembiayaan Rakyat Syariah ... 10

x

3. Variabel Input - Output dan Definisi Operasional ... 18

4. Data Envelopment Analisys ... 19

C. Kerangka Berpikir ... 28

BAB III ... 29

METODE PENELITIAN ... 29

A. Jenis Penelitian ... 29

B. Populasi dan Sampel ... 29

C. Variabel Input - Output dan Definisi Operasional ... 29

D. Metode Analisis dan Pengolahan Data ... 31

E. Model Penelitian ... 31

BAB IV ... 34

HASIL DAN PEMBAHASAN ... 34

A. Gambaran Umum ... 34

B. Tingkat Efisiensi Bank Pembiayaan Rakyat Syariah ... 39

C. Potensi Pengembangan Bank Pembiyaan Rakyat Syariah ... 48

BAB V ... 57

PENUTUP ... 57

A. Kesimpulan ... 57

B. Saran ... 58

Daftar Pustaka ... 59

xi Daftar Tabel

Tabel 2. 1 penelitian terdahulu ... 8

Tabel 4. 1 BPRS yang memiliki kinerja yang efisien pada tahun 2011 ...39

Tabel 4. 2 BPRS yang memiliki kinerja yang efisien pada tahun 2012 ...39

Tabel 4. 3 BPRS yang memiliki kinerja yang efisien pada tahun 2013 ...40

Tabel 4. 4 BPRS yang memiliki kinerja yang efisien pada tahun 2014 ...41

Tabel 4. 5 BPRS yang memiliki kinerja yang efisien pada tahun 2015 ...41

Tabel 4. 6 Reference Set BPRS ...52

xii

Daftar Gambar

Gambar 1. 1 Perkembangan Aset, Pembiayaan dan Dana Pihak Ketiga BPRS di

Indonesia (2011-2015) ...2

Gambar 1. 2 Perkembangan Jumlah BPRS di Indonesia (2011-2015) ...2

Gambar 1. 3 Perkembangan Penyaluran Pembiayaan pada UMKM (2011-2015) .. 4

Gambar 2. 1 Frontier Produksi dan Efisiensi Teknis ...16

Gambar 2. 2 Efisiensi Teknis dengan Pendekatan Output ...24

Gambar 2. 3 Bagan Kerangka Berpikir ... 28

Gambar 4. 1 Komposisi DPK BPRS dengan perkembanganya ...35

Gambar 4. 2 Komposisi Pembiayaan BPRS dengan Perkembangannya ...36

Gambar 4. 3 Total Aset BPRS ...37

Gambar 4. 4 Perkembangan BOPO BPRS tahun 2011-2015 ...38

Gambar 4. 5 Perkembangan Nilai Rata-Rata Efisiensi BPRS di Indonesia...43

Gambar 4. 6 Ditribusi Nilai Efisiensi dengan Model CCR ...44

Gambar 4. 7 Ditribusi Nilai Efisiensi dengan Model BCC ...45

Gambar 4. 8 Distribusi Nilai Efisiensi Skala ...46

Gambar 4. 9 Distribusi Skala Efisiensi BPRS ...47

Gambar 4. 10 Potensi Pengembangan BPRS (Model CCR) ...49

xiii ABSTRAK

Efisiensi merupakan salah satu parameter untuk mengukur kinerja lembaga keuangan, termasuk BPRS dalam beroperasi mengelola input dan menghasilkan output. Penelitian ini bertujuan mengidentifikasi nilai efisiensi BPRS di Indonesia dengan menggunakan metode Data Envelopment Analysis (DEA) dan model Variable Return to Scale (VRS) dengan pendekatan intermediasi berorientasikan output pada tahun 2011 sampai dengan tahun 2015. Dengan menggunakan data sekunder yang diperoleh dari laporan keuangan 116 BPRS di Indonesia yang telah di publikasikan disitus resmi Otorita Jasa Keuangan (OJK) yaitu www.ojk.go.id dan/atau situs resmi Bank Indonesia yaitu www.bi.go.id. Berdasarkan hasil perhitungan DEA pada tahun 2011 terdapat 5 BPRS yang efisiesn, 14 BPRS pada tahun 2012, 13 BPRS pada tahun 2013, 10 BPRS pada tahun 2014 dan 9 BPRS pada tahun 2015, dan ada 2 BPRS yang konsisten memiliki kinerja yang efisien dari tahun 2011 hingga tahun 2015. Variabel dengan potensi pengembangan terbesar yaitu variabel pendapatan operasional lainnya sebesar 67-77%, kemudian variabel aktiva lancar sebesar 37-46% dan variabel pembiayaan sebesar 32-41%.

Kata kunci : Efisiensi, Bank Pembiayaan Rakyat Syariah (BPRS), DEA (Data Envelopment Analysis) Output Oriented

ABSTRACT

Efficiency is one of the parameter to measure the performance of financial institutions, including the Islamic Rural Bank (BPRS) in managing operational input and producing output. This study aims to identify the efficiency value of BPRS in Indonesia by using Data Envelopment Analysis (DEA) and the model of Variable Return to Scale (VRS) by the intermediation approach oriented output in the 2011 up to 2015. By using secondary data obtained from the financial statements 116 BPRS in Indonesia, which has been published official site of the Financial Services Authority (OJK) is www.ojk.go.id and/or the official website of Bank Indonesia, namely www.bi.go.id. Based on calculations DEA in 2011 there were 5 efficient BPRS, 14 BPRS in 2012, 13 BPRS in 2013, 10 BPRS in 2014 and 9 BPRS in 2015, and there were 2 consistent BPRS which have efficient performance of the year 2011 until 2015. Variables with the greatest development potential it is variable in other operating income amounted to 67-77%, then the variable current assets by 37-46% and variable financing in amount of 32-41%.

ii

NOTA DINAS

Lamp : 4 eks. Skripsi Yogyakarta, 10 Desember 2016 Hal : Persetujuan

Kepada Yth.

Dekan Fakultas Agama Islam Universitas Muhammadiyah Yogyakarta

Assalammu’alaikum wr.wb.

Setelah menerima dan mengadakan perbaikan seperlunya, maka saya berpendapat bahwa skripsi saudara:

Nama : Inne Handayani

NPM : 20090730058

Judul : ANALISIS EFISIENSI BANK PEMBIAYAAN

RAKYAT SYARIAH (BPRS) DI INDONESIA DENGAN PENDEKATAN DATA ENVELOPMENT ANALYSIS (DEA)

Telah memenuhi syarat untuk diajukan pada ujian akhir tingkat Sarjana pada Fakultas Agama Islam Prodi Ekonomi dan Perbankan Islam Universitas Muhammadiyah Yogyakarta.

Bersama ini saya sampaikan naskah skripisi tersebut, dengan harapan dapat diterima dan segera dimunaqasyahkan.

Atas perhatiannya diucapkan terima kasih.

Wassalammu’alaikum wr.wb.

Pembimbing

iii

PENGESAHAN

Judul Skripsi

ANALISIS EFISIENSI BANK PEMBIAYAAN RAKYAT SYARIAH (BPRS) DI INDONESIA

DENGAN PENDEKATAN DATA ENVELOPMENT ANALYSIS (DEA)

Yang dipersiapkan dan disusun oleh :

Nama : Inne Handayani NPM : 20090730058

Telah dimunaqasyahkan di depan Sidang Munaqasyah Prodi Ekonomi dan Perbankan Islam pada tanggal 21 Desember 2016 dan dinyatakan memenuhi syarat diterima :

Sidang Dewan Penguji

Ketua Sidang : Safaah Restuning H., Lc., S.E.I., M.A.Ek. (…...………)

Pembimbing : Amelia Pratiwi, S.E., M.E. (…...………)

Penguji : Miftakhul Khasanah, S.T.P., M.S.I. (…...………)

Yogyakarta, 21 Desember 2016 Fakultas Agama Islam

Universitas Muhammadiyah Yogyakarta Dekan,

iv

PERNYATAAN

Yang bertanda tangan di bawah ini :

Nama Mahasiswa : Inne Handayani Nomor Mahasiswa : 20090730058

Program Studi : Ekonomi & Perbankan Islam

Judul Skripsi : Analisis Efisiensi Bank Pembiayaan Rakyat Syariah (BPRS) di Indonesia dengan Pendekatan Data Envelopment Analysis (DEA)

Dengan ini saya menyatakan bahwa skripsi ini merupakan karya saya sendiri dan belum pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya dalam skripsi ini tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam daftar pustaka.

Yogyakarta, 10 Desember 2016 Yang membuat pernyataan

xiii ABSTRAK

Efisiensi merupakan salah satu parameter untuk mengukur kinerja lembaga keuangan, termasuk BPRS dalam beroperasi mengelola input dan menghasilkan output. Penelitian ini bertujuan mengidentifikasi nilai efisiensi BPRS di Indonesia dengan menggunakan metode Data Envelopment Analysis (DEA) dan model Variable Return to Scale (VRS) dengan pendekatan intermediasi berorientasikan output pada tahun 2011 sampai dengan tahun 2015. Dengan menggunakan data sekunder yang diperoleh dari laporan keuangan 116 BPRS di Indonesia yang telah di publikasikan disitus resmi Otorita Jasa Keuangan (OJK) yaitu www.ojk.go.id dan/atau situs resmi Bank Indonesia yaitu www.bi.go.id. Berdasarkan hasil perhitungan DEA pada tahun 2011 terdapat 5 BPRS yang efisiesn, 14 BPRS pada tahun 2012, 13 BPRS pada tahun 2013, 10 BPRS pada tahun 2014 dan 9 BPRS pada tahun 2015, dan ada 2 BPRS yang konsisten memiliki kinerja yang efisien dari tahun 2011 hingga tahun 2015. Variabel dengan potensi pengembangan terbesar yaitu variabel pendapatan operasional lainnya sebesar 67-77%, kemudian variabel aktiva lancar sebesar 37-46% dan variabel pembiayaan sebesar 32-41%.

Kata kunci : Efisiensi, Bank Pembiayaan Rakyat Syariah (BPRS), DEA (Data Envelopment Analysis) Output Oriented

ABSTRACT

Efficiency is one of the parameter to measure the performance of financial institutions, including the Islamic Rural Bank (BPRS) in managing operational input and producing output. This study aims to identify the efficiency value of BPRS in Indonesia by using Data Envelopment Analysis (DEA) and the model of Variable Return to Scale (VRS) by the intermediation approach oriented output in the 2011 up to 2015. By using secondary data obtained from the financial statements 116 BPRS in Indonesia, which has been published official site of the Financial Services Authority (OJK) is www.ojk.go.id and/or the official website of Bank Indonesia, namely www.bi.go.id. Based on calculations DEA in 2011 there were 5 efficient BPRS, 14 BPRS in 2012, 13 BPRS in 2013, 10 BPRS in 2014 and 9 BPRS in 2015, and there were 2 consistent BPRS which have efficient performance of the year 2011 until 2015. Variables with the greatest development potential it is variable in other operating income amounted to 67-77%, then the variable current assets by 37-46% and variable financing in amount of 32-41%.

BAB I

PENDAHULUAN

A. Latar Belakang

Bank Pembiayaan Rakyat Syariah (BPRS) merupakan lembaga keuangan

syariah yang pertama kali mendapatkan izin usaha setelah dikeluarkannya Pakto 1988 tentang liberalisasi perbankan yang memungkinkan pendirian bank-bank baru selain yang telah ada. BPRS menjadi pendorong perkembangan perbankan

syariah di Indonesia yang diikuti dengan berdirinya Bank Muamalat Indonesia. Disahkannya Undang-Undang Nomor 10 Tahun 1998 yang merupakan

amandemen dari Undang-Undang Nomor 7 Tahun 1992, memberikan landasan hukum yang lebih kuat bagi keberadaan sistem perbankan syariah dan industri perbankan syariah berkembang lebih cepat. Pada periode 1992 sampai dengan

1998, terdapat satu bank umum syariah dan 78 Bank Pembiayaan Rakyat Syariah yang telah beroperasi (Ansori, 2009 : 32).

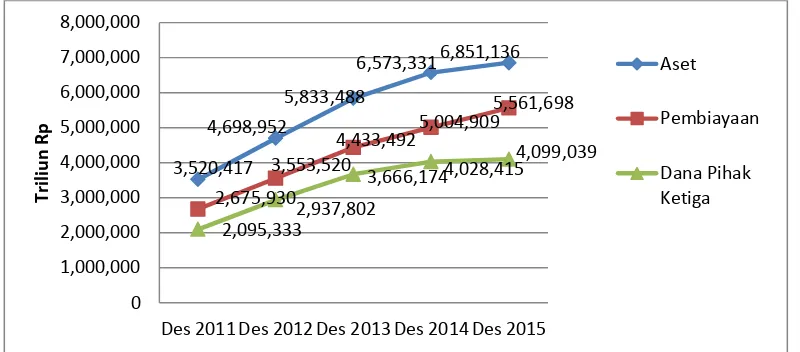

Perkembangan BPRS dalam periode lima tahun terakhir ini mengalami peningkatan. Hal ini menunjukan bahwa BPRS memberikan andil dalam pertumbuhan perekonomian Indonesia dan memberikan dampak terhadap

kemajuan perekonomian terutama ekonomi skala kecil. Kondisi ini dibuktikan dengan perkembangan aset, DPK (Dana Pihak Ketiga), dan penyaluran

satu lembaga keuangan syariah yang mengalami peningkatan, memberikan gambaran peluang dan potensi untuk terus dikembangkan. BPRS menjadi

alternatif lembaga keuangan konvensional terutama pada skala kecil dalam mengembangkan sektor real perekonomian pada pembiayaan usaha mikro, kecil

dan menengah (UMKM). Perkembangan BPRS bisa dilihat pada gambar berikut:

Sumber: Statistik Perbankan Syariah 2015

Gambar 1. 1 Perkembangan Aset, Pembiayaan dan Dana Pihak Ketiga BPRS di Indonesia (2011-2015)

Sumber: Statistik Perbankan Syariah 2015

Gambar 1. 2 Perkembangan Jumlah BPRS di Indonesia (2011-2015)

3,520,417

Des 2011 Des 2012 Des 2013 Des 2014 Des 2015

Tr

Des 2011 Des 2012 Des 2013 Des 2014 Des 2015

Unit

Jumlah Kantor (unit)

BPRS sebagai lembaga intermediasi memiliki tujuan untuk meningkatkan kesejahteraan ekonomi umat Islam, terutama masyarakat golongan ekonomi

lemah. Lapisan ekonomi terkecil adalah usaha mikro, kecil, dan menengah (UMKM). Pentingnya meningkatkan kinerja BPRS salah satunya yaitu untuk

memaksimalkan perannya sebagai salah satu sumber dana bagi UMKM yang memiliki bagian besar dalam laju perekonomian bangsa. UMKM menjadi prioritas bisnis bagi BPRS. Undang-Undang Nomor 20 Tahun 2008 tentang

UMKM, memberikan gambaran bahwa UMKM merupakan kegiatan usaha yang mampu memperluas lapangan kerja dan memberikan pelayanan ekonomi secara

luas kepada masyarakat, dan dapat berperan dalam proses pemerataan dan peningkatan pendapatan masyarakat, mendorong pertumbuhan ekonomi, dan berperan dalam mewujudkan stabilitas nasional dan merupakan salah satu pilar

utama dalam perekonomian.

UMKM Indonesia harus terus ditingkatkan mengingat sejak tahun 2015 Indonesia menghadapi pasar bebas ASEAN atau Masyarakat Ekonomi ASEAN

(MEA) yang menjadi tantangan baru bagi para pelaku UMKM. Salah satu cara untuk meningkatkan UMKM adalah memberikan permodalan yang mudah

diakses oleh para pelaku UMKM.

BPRS merupakan salah satu sumber dana untuk UMKM. berdasarkan data statistik perbankan syariah (SPS) per Desember 2015, penyaluran pembiayaan BPRS pada UMKM mencapai Rp 3,377 triliun. Jumlah ini selalu meningkat pada

pembiayaan BPRS pada UMKM mencapai Rp 3,005 triliun, terdapat peningkatan sekitar 12,3 persen.

Data perkembangan penyaluran pembiayaan pada UMKM yang dilakukan oleh Bank Indonesia secara keseluruhan, Bank Syariah, dan Bank Pembiayaan

Rakyat Syariah di Indonesia pada tahun 2011 sampai dengan tahun 2015 dapat dilihat pada Gambar 1.3.

Sumber: Statistik Perbankan Syariah dan Bank Indonesia 2015

Gambar 1. 3 Perkembangan Penyaluran Pembiayaan pada UMKM (2011-2015)

Pembiayaan BPRS pada UMKM memiliki nilai yang masih rendah jika

dibandingkan dengan pembiayaan yang dilakukan oleh Bank Syariah pada periode yang sama, hanya sekitar 1,3 persen dari total keseluruhan pembiayaan

bank syariah pada UMKM yang mencapai 50,291 triliun. Kontribusi BPRS tersebut menjadi sangat kecil lagi jika dibandingkan dengan perbankan nasional yang mencapai 830,656 triliun. Penyaluran pembiayaan UMKM yang disalurkan

oleh BPRS belum maksimal hanya sekitar 0,44 persen saja dari total seluruh

Des 2011 Des 2012 Des 2013 Des 2014 Des 2015

Secara umum dapat disimpulkan kinerja BPRS dalam penyaluran pembiayaan terhadap UMKM masih rendah, apalagi jika dibandingkan dengan total

penyaluran pembiayaan Bank Indonesia dan belum maksimal jika dibandingkan dengan peluang dan tantangan yang ada. Peluang penyaluran pembiayaan

terhadap UMKM cukup besar. Masih banyak pelaku UMKM yang belum tersentuh, sedangkan BPRS belum mampu menggarap dengan maksimal dan tantangan BPRS dalam persaingan dengan lembaga keuangan lain. Pencapaian

kinerja BPRS yang sehat, kuat dan terpercaya diperlukan agar dapat meraih peluang dan menghadapi tantangan tersebut, salah satunya yaitu dengan

meningkatkan efisiensi BPRS. Efisiensi dalam dunia perbankan adalah salah satu parameter kinerja yang cukup populer dan banyak digunakan untuk menjawab atas kesulitan-kesulitan dalam menghitung ukuran-ukuran kinerja perbankan

(Muhari dan Hosen, 2014 : 308).

Pengawasan dan pengukuran tingkat efisiensi kinerja pada BPRS perlu

dilakukan dengan dasar untuk menjaga dan menganalisis pengembangan peran dan fungsi BPRS sebagai lembaga yang memberikan pelayanan pembiayaan kepada usaha mikro, kecil dan menengah. Peningkatan efisiensi pada biaya

operasional akan meningkatkan profit dan peluang dalam persaingan. Hal ini sesuai dengan kondisi BPRS yang banyak bersaing dengan lembaga keuangan

mikro lainnya. Peningkatan efisiensi kinerja pada BPRS pun akan menarik nasabah dengan kualitas dan layanan yang ditawarkan. Kesadaran akan pentingnya efisiensi dapat membantu para regulator untuk membuat peraturan

Efisiensi bisa terukur dengan melihat tingkat input yang ada namun ingin mendapatkan tingkat output yang optimal, atau mendapatkan tingkat input

minimum dengan tingkat output tertentu. Proses identifikasi alokasi output dan input dapat dianalisa lebih jauh untuk melihat penyebab ketidakefisienan (Hadad,

2003).

Input untuk mengetahui efisiensi kinerja BPRS yaitu Dana Pihak Ketiga (DPK) dan biaya operasional BPRS. DPK merupakan sumber dana utama bagi

BPRS yang diperoleh dari masyarakat. BPRS memiliki peran sebagai lembaga intermediasi yang menghimpun dana dari masyarakat kemudian menyalurkannya

kembali kepada masyarakat. Pengelolaan menghimpun dana dan menyalurkan dana tersebut menjadi ukuran keberhasilan BPRS. Input selanjutnya adalah biaya operasional dan pengelolaan biaya operasional menjadi ukuran efisiensi kinerja

BPRS.

Pengukuran efisiensi pada BPRS penting untuk dilakukan sebagai suatu

parameter kinerja. Pengukuran efisiensi dapat memakai pendekatan parametrik dan non-parametrik, salah satu metode yang paling tepat dalam mengukur tingkat efisiensi dengan menggunakan metode non-parametrik yaitu dengan Data

B. Rumusan Masalah

Berdasarkan uraian di atas, maka rumusan masalah dalam penelitian ini adalah:

1. Bagaimana tingkat efisiensi dari Bank Pembiayaan Rakyat Syariah di

Indonesia?

2. Faktor-faktor apa yang mendukung efisiensi kinerja Bank Pembiayaan Rakyat

Syariah di Indonesia?

C. Tujuan Penelitian

Adapun tujuan penelitian ini adalah:

1. Menganalisis tingkat efisiensi Bank Pembiayaan Rakyat Syariah di Indonesia.

2. Mengetahui faktor-faktor yang mendukung tingkat efisiensi Bank Pembiayaan Rakyat Syariah di Indonesia.

D. Kegunaan Penelitian

Penelitian ini diharapkan dapat bermanfaat:

1. Bagi peneliti, penelitian ini berguna untuk menambah wawasan pengetahuan, dan diharapkan dapat menjadi tambahan referensi bagi peneliti selanjutnya. 2. Bagi Bank Pembiayaan Rakyat Syariah, penelitian ini diharapkan dapat

menjadi masukan dalam mengelola efisiensi kinerjanya.

3. Bagi pembaca, penelitian ini dapat memberikan informasi mengenai tingkat

BAB II menjadi objek penelitian, hanya satu BPR konvensional yang masuk dalam kategori efisien, hal ini terlihat dari skor tehnical efficiency selama 8 triwulan yang sudah mencapai 100 persen. Sedangkan BPRS belum ada yang efisien. Ketidakefisienan pada lima objek penelitian lainnya berasal dari seluruh variabel input yaitu DPK, beban bunga atau bonus, dan biaya operasional lainnya, dengan tingkat efisiensi yang berbeda-beda

pada masing-masing BPR.

Sedangkan pada sisi output pada masing-masing BPR yang inefisiensi, ketidakefisienan tersebut rata-rata hanya berasal dari variabel pendapatan operasional lainnya. Sedangkan variabel output yang lain yaitu pendapatan dari penyaluran dana, rata-rata sudah efisien.

Data Envelopment Analysis

mencapai efisiensi sempurna (100%), tingkat efisiensi bank umum sebesar 86% sedangkan tingkat efisiensi BPR sebesar 87%. Inefisiensi terjadi disebabkan oleh variabel biaya tenaga kerja yang berlebihan dan wilayah Jabodetabek selama periode 2005-2007 relatif belum efisien, lebih dari 80% BPR diamati tidak efisien. Dari enam variabel yang diteliti diketahui lima variabel mempunyai potensi pengembangan untuk meningkatkan efisiensi yaitu variabel pendapatan lainnya, aktiva lancar, total aktiva tetap, dana pihak ketiga

Secara statistik rata-rata tingkat efisiensi BPRS berdasarkan parametrik SFA lebih tinggi dari tingkat efisiensi berdasarkan pendekatan non-parametrik DEA. Dan berdasarkan korelasi Spearman, tingkat efisiensi BPRS dengan menggunakan SFA tidak mempunyai hubungan dengan yang nyata dengan analisis kesehatan bank CAMEL, sedangkan dengan menggunakan DEA mempunyai keterkaitan yang lemah dan nyata dengan analisis

B. Kerangka Teori

1. Bank Pembiayaan Rakyat Syariah

Undang-Undang Perbankan No. 7 Tahun 1992 menyatakan bahwa BPR adalah lembaga keuangan bank yang menerima simpanan hanya dalam bentuk

deposito berjangka tabungan dan/atau bentuk lainnya yang dipersamakan dengan itu dan menyalurkan dana sebagai usaha. Undang-Undang Perbankan No. 10

Envelopment Analysis

Tahun 1998, menyebutkan bahwa BPR adalah lembaga keuangan bank yang melaksanakan kegiatan usahanya secara konvensional atau berdasarkan prinsip

syariah.

Menurut Sumitro (2002: 119-120), tujuan dan strategi usaha BPRS

diantaranya meningkatkan kesejahteraan ekonomi umat Islam terutama kelompok masyarakat ekonomi lemah yang pada umumnya berada di daerah pedesaan, menambah lapangan kerja terutama di tingkat kecamatan, sehingga dapat

mengurangi urbanisasi dan membina ukhuwah Islamiyah melalui kegiatan ekonomi dalam rangka meningkatkan pendapatan perkapita menuju kualitas hidup

yang memadai.

Strategi operasional diperlukan untuk mencapai tujuan operasional BPRS tersebut diantaranya, BPRS tidak bersifat menunggu terhadap datangnya

permintaan fasilitas. BPRS harus bersifat aktif dengan melakukan sosialisasi atau penelitian terhadap usaha-usaha berskala kecil yang perlu bantuan tambahan

modal, sehingga memiliki prospek bisnis yang baik. BPRS memiliki jenis usaha yang waktu perputaran uangnya jangka pendek dengan mengutamakan usaha skala menengah dan kecil. BPRS mengkaji pasar, tingkat kejenuhan serta tingkat

kompetitif produk yang akan diberi pembiayaan (Sumitro, 2002 : 120).

Berdasarkan Surat Keputusan Direktur BI No. 32/36/KEP/DIR/1999 pasal 27,

1. Tabungan berdasarkan prinsip wadiah dan mudharabah 2. Deposito berjangka berdasarkan prinsip mudharabah dan,

3. Bentuk lain yang menggunakan prinsip wadiah dan mudharabah.

Kegiatan operasioanal BPRS yang kedua adalah melakukan penyaluran dana

melalui:

1. Transaksi jual beli berdasarkan prinsip murabahah, istishna, ijarah, salam, dan jual beli lainnya.

2. Pembiayaan bagi hasil berdasarkan prinsip mudharabah, musyarakah, dan bagi hasil lainnya.

3. Pembiayaan lain berdasarkan prinsip rahn dan qard.

Kegiatan operasional BPRS yang ketiga adalah melakukan kegiatan lain yang lazim dilakukan BPRS sepanjang disetujui oleh Dewan Syariah Nasional.

Kegiatan yang dapat dilakukan BPRS dibandingkan dengan bank umum syariah lebih terbatas, BPRS tidak diijinkan untuk menerima dana simpanan

dalam bentuk giro. Sekalipun hal itu dilakukan dalam bentuk wadiah, begitu pula BPRS dilarang untuk melakukan usaha dalam bentuk valuta asing, melakukan

penyertaan modal dan melakukan usaha asuransi.

2. Efisiensi

Konsep efisiensi dalam pandang Islam, terdapat pada pedoman umat Islam

yang diturunkan sebagai perintah Tuhan-nya kepada makhluk-Nya, tersampaikan dalam Al-Quran surat Al Isra ayat 26 dan 27 yang artinya :

menghambur-hamburkan (hartamu) secara boros. Sesungguhnya pemboros-pemboros itu adalah saudara-saudara syaitan dan syaitan itu adalah sangat ingkar kepada Tuhannya.

Ayat di atas memerintahkan manusia untuk tidak berperilaku boros, karena serupa dengan perbuatan syaitan. Perintah untuk tidak berperilaku boros bisa

diartikan tidak berlebih-lebihan dari batasan. Kaitannya dengan kegiatan perekonomian adalah tidak berlebih-lebihan dalam pemakaian uang, barang, tenaga dan sebagainya, tanpa disertai dengan keuntungan yang meningkat. Untuk

itu, jelas bahwa umat Islam diperintahkan untuk berperilaku efisien. Berdasarkan Kamus Besar Bahasa Indonesia, efisien adalah tepat atau sesuai untuk

mengerjakan atau menghasilkan sesuatu dengan tidak membuang-buang waktu, tenaga dan biaya. Namun demikian, efisiensi dalam Islam tidak kemudian menghalalkan semua cara untuk menghasilkan output yang maksimal dan

menekan biaya serendah mungkin.

Efisiensi telah menjadi perhatian lembaga keuangan atau pun perbankan

syariah, begitu pula BPRS yang memperhatikan efisiensi dalam kinerja operasionalnya karena dapat meningkatkan kinerja, menghasilkan laba dan menekan biaya-biaya yang digunakan. Global Islamic Finance Report

memaparkan tiga poin pentingnya efisiensi pada bank syariah yaitu:

1. Peningkatan efisiensi pada biaya operasional akan memberikan profit yang

2. Nasabah akan tertarik dengan kualitas dan layanan terbaru yang ditawarkan oleh bank syariah, dan hal ini dipengaruhi oleh efisiensi kinerja

bank syariah.

3. Kesadaran akan pentingnya efisiensi akan membantu para regulator untuk

membuat peraturan yang baik pada industri perbankan. (Global Islamic Finance Report (2011) dalam Pohan (2015: 3)

Menurut Ascarya (2005) dalam Pohan (2015: 4), konsep efisiensi diawali dari konsep ekonomi mikro yaitu teori produsen dan konsumen. Teori produsen

cenderung untuk memaksimumkan keuntungan dan meminimalkan biaya, sedangkan teori konsumen cenderung untuk memaksimalkan utilitasnya atau

tingkat kepuasannya. Menurut Pohan (2015: 4), pada teori produsen dikenal adanya garis frontier produksi. Garis ini menggambarkan hubungan antara input

dan output. Menurut Tanjung dan Devi (2013: 320), konsep efisiensi terlahir dari kemampuan industri perbankan dalam memanfaatkan sumberdaya yang ada dengan biaya serendah mungkin sebagai input dari produksi untuk menghasilkan

output kekayaan sebanyak-banyaknya.

Menurut Joesron dan Fathurrozi (2003: 118-119), efisiensi telah terpenuhi

ketika kombinasi input terbaik untuk menghasilkan produk optimal dengan biaya produksi tertentu telah dicapai. Menurut Karim (2002 : 88-89), suatu produksi dikatakan lebih efisien apabila memiliki salah satu dari dua kriteria yaitu yang

pertama, minimalisasi biaya untuk memproduksi jumlah yang sama atau yang kedua, yaitu maksimalisasi produksi dengan jumlah biaya yang sama. Biaya-biaya

Menurut Adhilo dan Setyowati (2014: 132), efisiensi adalah salah satu parameter kinerja yang secara teoritis mendasari seluruh sebuah kinerja dalam

sebuah organisasi. Dikatakan efisien ketika suatu organisasi mampu menghasilkan output yang optimal dengan input yang ada. Maka ada pemisah antara input dan output sehingga dapat diidentifikasi alokasi dan total efisiensi.

Coelli, et al. (1998) dalam Pohan (2015: 6), menyatakan konsep efisiensi dibedakan menjadi tiga yaitu: efisiensi teknis, efisiensi harga dan efisiensi

ekonomis. Efisiensi teknis mengukur tingkat produksi yang dicapai pada tingkat penggunaan input tertentu. Efisiensi harga atau alokatif mengukur tingkat

keberhasilan bank dalam usahanya untuk mencapai keuntungan maksimum yang dicapai pada saat nilai produk marginal setiap faktor produksi yang diberikan sama dengan biaya marginalnya. Efisiensi ekonomis adalah kombinasi antara

efisiensi teknis dan efisiensi harga.

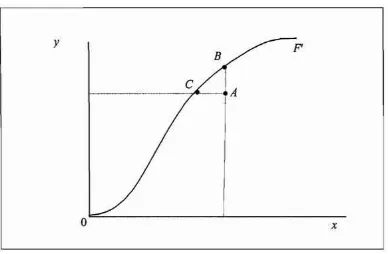

Teori produsen menggambarkan garis frontier yaitu garis hubungan diantara

Sumber : Collie, et al (1998)

Gambar 2. 1 Frontier Produksi dan Efisiensi Teknis

Gambar 2.1 menunjukkan bahwa garis 0F merupakan perbatasan produksi yang digunakan untuk menentukan hubungan antara input dan output. Frontier produksi menunjukkan tingkat output maksimum yang dicapai pada

masing-masing input, dengan teknologi tertentu pada suatu industri. Perusahaan-perusahaan dalam industri dapat beroperasi pada frontier jika perusahaan secara teknis bersifat efisien atau di bawah frontier jika perusahaan secara teknis tidak

efisien. Titik A merupakan titik yang tidak efisien sedangkan titik B dan C merupakan titik yang efisien secara teknis. Sebuah perusahaan yang beroperasi

Menurut Hadad (2003: 3), sebuah model efisiensi yang tepat terbentuk dari

input dan output. Konsep-konsep yang digunakan dalam mendefinisikan

hubungan input dan output dalam tingkah laku dari sebuah lembaga keuangan pada metode parametrik maupun non-parametrik, yaitu yang pertama pendekatan

produksi, yang kedua pendekatan intermediasi dan yang ketiga pendekatan aset. Pendekatan produksi melihat lembaga keuangan sebagai produsen dari akun deposit dan kredit pinjaman. Pendekatan produksi mendefinisikan output sebagai

jumlah dari akun-akun tersebut atau dari transaksi yang terkait, sedangkan input-input dalam pendekatan ini dihitung sebagai jumlah dari tenaga kerja, pengeluaran

modal pada aset-aset tetap dan material lainnya.

Pendekatan intermediasi melihat lembaga keuangan sebagai intermediator yaitu mengubah dan mentransfer aset-aset keuangan dari unit-unit surplus menjadi

unit-unit defisit. Bentuk input-nya dalam hal ini berupa biaya tenaga kerja, modal, dan pembayaran bunga pada deposit, sedangkan output diukur dalam bentuk

kredit pinjaman dan investasi finansial. Pendekatan yang terakhir adalah pendekatan aset yang melihat fungsi utama dari sebuah lembaga keuangan sebagai pencipta kredit pinjaman atau pembiayaan, output dari pendekatan aset

didefinisikan dalam bentuk aset seperti kredit, surat berharga dan aset-aset lainnya, sedangkan input-nya diukur dari harga tenaga kerja, harga dana dan harga

fisik modal.

Konsekuensi dari tiga pendekatan tersebut menyebabkan adanya perbedaan dalam menentukan variabel input dan output yang akan digunakan. Perbedaan

pendekatan produksi dan pendekatan intermediasi. Pendekatan produksi memperlakukan simpanan sebagai output, karena simpanan merupakan jasa yang

dihasilkan melalui pengumpulan dana dari pihak ketiga. Pada pendekatan intermediasi, simpanan diperlakukan sebagai input, karena simpanan yang

dihimpun bank akan ditransformasikan ke dalam bentuk aset yang menghasilkan, terutama dalam bentuk kredit pinjaman. (Pohan, 2015: 9)

3. Variabel Input - Output dan Definisi Operasional

Variabel input dan output dalam penelitian ini menggunakan pendekatan intermediasi. Menurut Hadad (2003: 3), pendekatan intermediasi melihat lembaga

keuangan sebagai intermediator yaitu mengubah dan mentransfer aset-aset keuangan dari unit-unit surplus menjadi unit-unit defisit. Adapun variabel input dalam metode penelitian DEA diantaranya adalah:

a. Dana Pihak Ketiga (DPK) merupakan jumlah dana pihak ketiga yang berhasil dihimpun dan memiliki persentase terbesar dari total modal yang

dimiliki oleh perbankan syariah yang terdiri dari tabungan wadiah, tabungan mudharabah dan deposito mudharabah.

b. Biaya operasional lainnya merupakan tolak ukur biaya tenaga kerja dan

kegiatan perbankan seperti administrasi, promosi, penurunan nilai surat berharga dan beban bonus titipan wadiah sebagai ukuran biaya dari

Variabel output yang dipakai pada penelitian ini adalah:

a. Pembiayaan merupakan dana yang disalurkan bank kepada nasabah dalam

bentuk pembiayaan. Pembiayaan yang diberikan sebagian besar dalam bentuk akad murabahah.

b. Aktiva lancar merupakan ukuran likuiditas BPRS yang artinya mudah untuk diubah menjadi uang kas dalam siklus perusahaan normal yang terdiri dari kas, penempatan pada Bank Indonesia, penempatan pada bank lain, surat

berharga yang dimiliki, piutang murabahah, piutang ishtishna, piutang qardh, Ijarah, persediaan, pendapatan yang akan diterima dan biaya

dibayar dimuka.

c. Pendapatan operasional lainnya merupakan pendapatan yang diperoleh selain dari pembiayaan pada sektor riil (pendapatan dari jasa layanan dan

lainnya). Variabel ini merupakan bentuk kreativitas BPRS dalam menghindari bunga (Andriyani (2008) dalam Pohan (2015: 16)).

4. Data Envelopment Analisys

Data Envelopment Analisys (DEA) merupakan alat bantu atau alat analisis untuk mengevaluasi kenerja suatu aktifitas dalam sebuah organisasi atau industry.

DEA digunakan untuk mengukur efesiensi yan dapat dilihat dari penggunaan input dan output. Prinsip kinerja DEA untuk mendapatkan suatu nilai efisiensi

adalah dengan cara membandingkan data input dan output dari suatu organisasi data Decision Making Unit (DMU) dengan data input dan output lainnya pada DMU yang sejenis. Input dan output tersebut didapat dari hasil laporan keuangan

manipulasi supaya dapat benar-benar menggambarkan efisiensi. Penggunaan data bisa berupa data agregat maupun data mikro. Jika data output atau data input

tidak tersedia dari sebuah DMU, maka unit/DMU tersebut harus dihilangkan dari kumpulan data analisis (Tanjung dan Devi, 2013: 329-330).

DEA diperkenalkan oleh Charnes, Cooper dan Rhodes pada tahun 1978 sebagai alat analisis. Menurut Nugraha (2013 : 276) DEA merupakan prosedur yang dirancang secara khusus untuk mengukur efisiensi relatif suatu UKE (Unit

Kegiatan Ekonomi) yang menggunakan banyak input dan output, dimana input dan output tersebut tidak dapat digabungkan. DEA merupakan formulasi linier.

Ada tiga manfaat yang diperoleh dari pengukuran efisiensi dengan menggunakan DEA yaitu :

a. Sebagai tolok ukur untuk memperoleh efisiensi relatif yang berguna untuk

mempermudah perbandingan antara unit ekonomi yang sama.

b. Mengukur berbagai informasi efisiensi antara unit kegiatan ekonomi untuk

mengidentifikasi faktor-faktor penyebabnya.

c. Menentukan implikasi kebijakan sehingga dapat meningkatkan tingkat

efisiensinya.

Dengan batasan atau kendala

Keterangan:

qrt = adalah jumlah output r pada bidang t

xit = adalah jumlah input i pada bidang t

qrs = adalah jumlah input r pada bidang s

xit = adalah jumlah output i pada bidang t

m = adalah jumlah sampel yang dianalisis s = Jumlah input yang digunakan

uik = nilai terbesar input I padabidang k

uit = nilai tertimbang dari output r yang dihasilkan pada bidang t

ht = adalah nilai yang dioptimalisasikan sebagai indikator efisiensi

Keterbatasan DEA :

DEA mensyaratkan semua input dan output harus spesifik dan dapat diukur. Berdasar pada asumsi bahwa setiap unit input atau output identik dengan unit lain dalam tipe yang sama dan bentuk dasarnya DEA berasumsi adanya CRS (constant

return to scale). Bobot input dan output yang dihasilkan DEA sulit untuk ditafsirkan dalam nilai ekonomi. Maksimasi dalam progam linier digunakan untuk

output. Sedangkan kendala dalam progam linear merupakan persamaan-persamaan yang diketahui (Nugraha, 2013: 276).

Menurut Pohan (2015: 6), inti dari DEA adalah menentukan bobot untuk setiap input dan output dari DMU. Bobot tersebut harus bersifat tidak bernilai

negatif dan bersifat universal. Kemudian akan dilakukan skor nilai efisiensi yang dibatasi antara 0 dan 1, dimana DMU yang efisien mempunyai skor 1 dan DMU yang in-efisien memiliki skor 0. Nilai-nilai efisiensi tersebut adalah relatif dan

nilai yang dihasilkan dengan membandingkan antara setiap DMU pada kumpulan data yang dianalisis.

Terdapat dua model DEA yang sering digunakan dalam mengukur efisiensi yaitu CCR (Charnes, Cooper dan Rhodes) dan BCC (Bankers, Charnes dan Cooper). Model CCR dipelopori oleh Charnes, Cooper dan Rhodes pada tahun

1978 dengan asumsi adanya CRS (Constant Return to Scale), dimana perubahan proporsional pada semua tingkat input akan menghasilkan perubahan proporsional

yang sama pada tingkat output. DEA dipakai untuk mengukur tingkat efisiensi relatif, terutama berdasarkan efisiensi teknis. Model CCR mengevaluasi scale efficiency dan technical efficiency secara simultan. BCC yang dikemukakan oleh

Bankers, Charnes dan Chooper pada tahun 1984 sebagai perluasan dari CCR dengan asumsi adanya Variable Return to Scale (VRS). Maksudnya, semua unit

model ini dapat dikatakan menghitung nilai murni dari efisiensi teknis (pure technical efficiency).

Model CCR akan sesuai jika DMU beroperasi pada skala optimum. Namun kompetisi yang tidak sempurna, regulasi pemerintah dan keterbatasan keuangan

dapat membuat perbankan dalam kondisi tidak optimal. Selain itu, faktor teknologi juga dapat mempengaruhi efisiensi operasional bank. Sehingga hal tersebut dapat menjadi variabel dari model BCC dan terbukanya kemungkinan

bahwa skala produksi dapat memengaruhi efisiensi.

Pengukuran efisiensi DEA dapat dilakukan dengan dua pendekatan, yaitu

pendekatan input dan pendekatan output. Pendekatan input digunakan untuk mengetahui kuantitas input yang dapat dikurangi secara proporsional untuk menghasilkan output dengan jumlah yang sama. Sedangkan pendekatan output

untuk mengetahui berapa banyak jumlah output yang dapat ditingkatkan secara proporsional dengan kuantitas input yang tetap. Pendekatan output digunakan

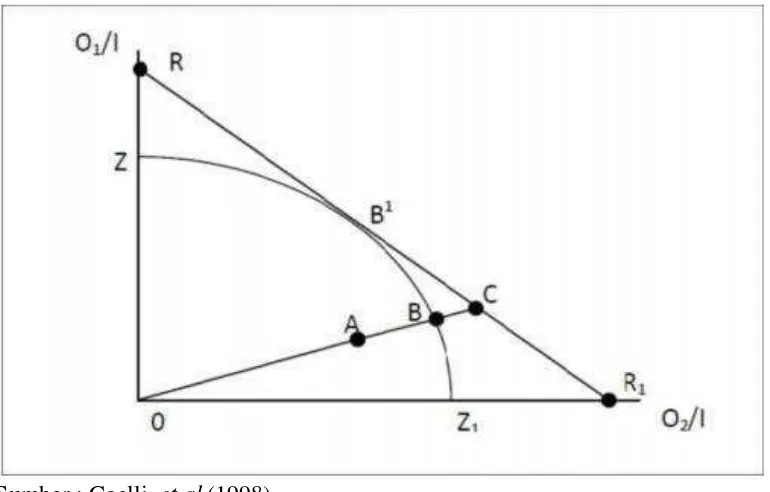

Sumber : Coelli, et al (1998)

Gambar 2. 2 Efisiensi Teknis dengan Pendekatan Output

Gambar 2.2 menunjukkan sebuah perusahaan dengan dua jenis output (O1 dan

O2) dan sebuah input (I) dengan asumsi constant return to scale. Kurva ZZ1

adalah kurva kemungkinan produksi yang menunjukkan efisien secara teknis

sedangkan kurva RR1 adalah garis isorevenue yang menunjukkan rasio harga

kedua output. Titik BB1 menggambarkan efisien teknik karena terletak pada isoquant. Titik A merupakan titik yang tidak efisien, dan jarak AB merupakan

potential improvement yang mungkin dilakukan perusahaan pada titik A untuk menjadi perusahaan yang efisien secara teknis.

Efisiensi Teknis (ET)= 0A/0B (1)

Jika kita memiliki informasi harga (RR1), maka efisiensi alokatif dapat

didefinisikan menjadi:

Titik C merupakan potential improvement yang berarti bahwa perusahaan B masih dapat meningkatkan pendapatannya dengan berproduksi di titik yang efisien

secara teknis dan alokatif, yaitu di titik B1. Secara umum, Efisiensi Ekonomi (EE) merupakan produk perkalian antara Efisiensi Teknis dengan Efisiensi Alokatif,

sehingga:

Efisiensi Ekonomi= (0A/0B)x(0B/0C)= ET x EA (3)

Ukuran efisiensi relatif, baik melalui pendekatan input maupun pendekatan

output sama-sama membutuhkan pendefinisian garis pembatas (frontier) yang menunjukkan unit-unit bisnis yang secara relatif paling efisien dari pada

kelompok unit bisnisnya (Tanjung dan Devi, 2013: 325).

Metodologi penelitian DEA memiliki kelebihan dan kelemahan. Kelebihan dari penggunaan metode DEA yaitu menangani pengukuran efisiensi secara relatif

bagi beberapa Decision Making Unit (DMU) sejenis dengan menggunakan banyak input dan output. Metode ini tidak memerlukan asumsi bentuk fungsi

hubungan antara variabel input dan output sebagaimana diterapkan pada regresi biasa. DMU-DMU dalam DEA tersebut dibandingkan secara langsung dengan sesama, faktor input dan output dapat memiliki satuan pengukuran yang berbeda.

Adapun beberapa kelemahan dari metodologi DEA yaitu adanya kesalahan-kesalahan pengukuran yang dapat mengakibatkan masalah yang signifikan. DEA

hanya megukur efisiensi relatif dan tidak mengukur efisiensi absolut, artinya DEA hanya menunjukkan perbandingan penilaian baik dan buruk suatu DMU dibandingkan dengan sekumpulan DMU lainnya yang sejenis. Kemudian

karena DEA merupakan teknis nonparametric. DEA menggunakan perumusan linier programing terpisah untuk setiap DMU, maka perhitungan secara manual

membutuhkan waktu, apalagi untuk masalah dalam skala besar. Akan tetapi kelemahan ini sudah dapat teratasi dengan adanya software frontier analyst.

Pengukuran perporma efisiensi yang dilakukan oleh BPRS tidak lain bertujuan untuk memaksimalkan keuntungan, sehingga BPRS akan melakukan upaya untuk bisa mencapai tujuan tersebut. BPRS yang rasional akan selalu meningkatkan

produksinya sampai diperoleh suatu nilai keseimbangan keuntungan yang maksimal di mana Marginal Revenue (MR), sebagai fungsi output sama dengan

Marginal Cost (MC), sebagai fungsi input atau MR=MC. Oleh karena itu, setiap BPRS harus sensitive terhadap isu yang berhubungan dengan Skala Hasil (Return to Scale [RTS]) (Tanjung, 2013 : 335)

Terdapat tiga kondisi return to scale yang akan menggambarkan kondisi BPRS diantaranya yaitu:

a. Increasing Return to Scale (IRS) yaitu kondisi IRS bilamana nilai ∑λ

<1.00 dari model CCR di mana λ adalah nilai hasil perhitungan DEA. Jika

BPRS berada pada kondisi IRS, berarti bahwa penambahan 1 unit input

akan menghasilkan lebih dari 1 unit output. Oleh sebab itu strategi terbaik BPRS tersebut adalah dengan terus menambahkan kapasitas produksinya.

b. Constan Return to Scale (CRS) yaitu kondisi CRS bilamana nilai efisiensi

CRS adalah nilai efisiensi CCR=BCC=1.00 atau λ=1 untuk model CCR.

Kondisi ini menunjukkan bahwa BPRS berada dalam kondisi normal yang

output, sehingga yang harus dilakukan BPRS adalah dengan mulai menurunkan inputnya.

c. Decreasing Return to Scale (DRS) yaitu kondisi DRS bilamana nilai

∑λ>1.00 dari model CCR. Kondisi ini menunjukan bahwa penambahan 1

unit input maka akan mengurangi 1 unit output.

Dengan adanya kondisi diatas yang dihasilkan dari RTS, maka terbukti bahwa metodologi DEA mampu menyoroti suatu tingkat efisiensi suatu

lembaga relative terhadap benchmarking atas competitor atau pesaing. Kemampuan analisis ini dapat membantu para ekonom dalam

mengidentifikasi sebuah lembaga termasuk para banker untuk mengidentifikasi perbankan termasuk BPRS, jika suatu lembaga tersebut dalam kondisi IRS maka lembaga tersebut akan selalu ingin memperluas

C. Kerangka Berpikir

Penelitian ini bertujuan untuk menganalisis tingkat efisiensi Bank Pembiayaan

Rakyat Syariah di Indonesia, penelitian ini menggunakan alat analisis DEA (Data Envelopment Analysis) dengan variabel input yang terdiri dari Dana Pihak Ketiga

(DPK) dan biaya operasional lainnya, dan variabel output yang terdiri dari pendapatan operasional lainnya, aktiva lancar dan pembiayaan. Adapun kerangka berpikir penelitian ini sebagai berikut :

Gambar 2. 3 Bagan Kerangka Berpikir Bank Perkreditan Rakyat Syariah

Laporan Keuangan BPRS

Input - DPK

- Biaya Operasional Lainnya

-Output

- Pembiayaan - Aktiva Lancar

- Pendapatan Operasional Lainnya

Alat Analisis DEA

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini menggunakan metode kuantitatif dengan jenis data sekunder

yang diambil dari beberapa sumber, yaitu data Statistik Perbankan Syariah (SPS) dari website resmi Bank Indonesia (BI) dan/ atau website resmi Otorita Jasa Keuangan (OJK). Data yang dianalisis adalah data BPRS Indonesia berupa

laporan neraca keuangan dan laporan laba rugi pada periode 2011 sampai 2015.

B. Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh BPRS di Indonesia yang terdaftar

di OJK. Pengambilan sampel dalam penelitian ini dilakukan secara purposive sampling artinya pemilihan sampel dipilih berdasarkan pertimbangan (judgement

sampling) yang berarti pemilihan tidak acak yang informasinya diperoleh dengan pertimbangan tertentu. Dasar pengambilan data adalah BPRS yang memiliki data

lengkap, berkaitan dengan variabel input dan output.

C. Variabel Input - Output dan Definisi Operasional

Variabel input merupakan sumber dalam pendekatan intermediasi untuk

1. Dana Pihak Ketiga (DPK) merupakan jumlah dana pihak ketiga yang berhasil dihimpun dan memiliki persentase terbesar dari total modal yang

dimiliki oleh perbankan syariah yang terdiri dari tabungan wadiah, tabungan mudharabah dan deposito mudharabah.

2. Biaya operasional lainnya merupakan tolak ukur biaya tenaga kerja dan kegiatan perbankan seperti beban administrasi dan umum, beban personalia, beban penyisihan penghapusan aktiva produktif dan beban

bonus titipan wadiah sebagai ukuran biaya dari operasional bank yang terbebas dari beban bunga.

Variabel output yang dipakai pada penelitian ini adalah:

1. Pembiayaan merupakan dana yang disalurkan bank kepada nasabah dalam bentuk pembiayaan. Pembiayaan yang dilakukan BPRS diantaranya

pembiayaan mudharabah, pembiayaan musyarakah, piutang murabahah, piutang ishtishna, piutang salam, ijarah, qard dan piutang multijasa .

2. Aktiva lancar merupakan ukuran likuiditas BPRS yang artinya mudah untuk diubah menjadi uang kas dalam siklus perusahaan normal yang terdiri dari kas, penempatan pada Bank Indonesia, penempatan pada bank

lain, piutang murabahah, piutang ishtishna, ijarah, qard dan persediaan. 3. Pendapatan operasional lainnya merupakan pendapatan yang diperoleh

D. Metode Analisis dan Pengolahan Data

Analisis dalam penelitian ini adalah dengan menggunakan analisis deskriptif

dan analisis kuantitatif. Analisis deskriptif dilakukan untuk eksplorasi dan klarifikasi mengenai suatu fenomena atau kenyataan sosial dengan

mendeskripsikan sejumlah variabel yang berkenaan dengan masalah dan unit yang diteliti. Sedangkan analisis kuantitatif yaitu metode yang menekankan pada aspek pengukuran secara objektif terhadap fenomena sosial ke dalam beberapa

komponen masalah, variabel dan indikator. Alat analisis yang digunakan dalam penelitian ini adalah Data Envelopment Analysis (DEA) dengan pendekatan

intermediasi perbankan dan berorientasikan output. Software yang digunakan adalah Microsoft Excel 2010 untuk tabulasi data dan program DEAP 2.1.

E. Model Penelitian

Pendekatan DEA (Data Envelopment Analysis) dilakukan untuk menghitung nilai efisiensi. Model yang digunakan adalah model CCR yang dikembangkan

oleh Charnes, Cooper dan Rhodes pada tahun 1978 dengan asumsi Contant Return to Scale (CRS), yang artinya setiap peningkatan input secara proporsional dengan prosentase tertentu akan meningkatkan output dengan persentase yang

sama. Asumsi CRS hanya berlaku jika DMU beroperasi dalam skala optimum. Model CCR secara simultan mengevaluasi sekaligus scale efficiency dan technical

efficiency. Secara umum model tersebut adalah sebagai berikut: Minθλθ

St -yt+ Yλ ≥ 0

λ≥0

Keterangan:

Y = y1 + y2+ ….. + yn

X = x1 + x2+ ….. + Xn

n = jumlah unit yang diobservasi x1 = input x untuk unit 1

y1 = output x untuk unit 1

λ = vector dari konstan

Model kedua merupakan pengembangan dari model CCR yang diperkenalkan oleh Banker, Charnes dan Cooper (BCC) pada tahun 1984. Asumsi Constant Return to Scale pada model CCR berlaku jika unit observasi berada pada keadaan

optimal. Sedangkan model BCC berlaku pada kondisi produksi yang memiliki kendala (persaingan, regulasi pemerintah, kendala keuangan, dll.) yang

menyebabkan unit tidak beroperasi secara optimal (Tanjung dan Devi, 2013: 333) Model BCC memperkenalkan asumsi Variable Return to Scale (VRS) yang menghasilkan nilai efisiensi teknis dan nilai efisiensi skala secara terpisah. Oleh

karena itu, model BCC sering disebut sebagai pure technical efficiency. Persamaan yang digunakan serupa dengan CCR, namun terdapat kendala

konveksitas N1’λ= 1, sehingga:

Minθλθ

st -yt+ Yλ ≥ 0

θxt–Xλ ≤ 0

NI’λ ≥ 1

λ≥0

Keterangan:

Y = y1 + y2+ ….. + yn

n = jumlah unit yang diobservasi x1 = input x untuk unit 1

y1 = output x untuk unit 1

NI’λ = N X 1 vector 1

Pada umumnya suatu DMU memiliki karakteritik yang mirip satu sama lain.

Namun, biasanya tiap bank memiliki ukuran tingkat produksi yang bervariasi. Hal ini mengisyaratkan bahwa ukuran bank memiliki peran penting dalam

menentukan efisiensi atau in-efisiensinya. Model CCR mencerminkan nilai efisiensi teknis dan efisiensi skala sekaligus, sedangkan model BCC hanya mencerminkan efisiensi teknis. Sehingga efisiensi skala adalah rasio dari efisiensi

pada model CCR dan model BCC. SE= TECRS/TEVRS

Jika nilai SE=1 berarti DMU tersebut beroperasi pada ukuran efisiensi skala terbaik. Jika nilai SE kurang dari satu maka terdapat inefisiensi skala pada DMU tersebut. Jadi, DMU yang efisien pada model CCR berarti efisien juga skala

efisiensinya. Sedangkan DMU yang efisien pada model BCC tapi tidak efisien pada model CCR berarti terdapat inefisiensi skala. Hal ini dikarenakan DMU

BAB IV

HASIL DAN PEMBAHASAN

A. Gambaran Umum

Secara umum kondisi perekonomian yang masih belum membaik telah

mempengaruhi pertumbuhan perbankan syariah (BUS, UUS dan BPRS) dengan pertumbuhan yang tidak setinggi pertumbuhan pada tahun-tahun sebelumnya. Selain itu, saat ini bank syariah besar melakukan proses konsolidasi internal yang

telah turut mempengaruhi perkembangan perbankan syariah, di samping kendala dari faktor internal perbankan syariah lainnya seperti kapasitas SDM, jaringan

kantor dan infrastruktur lain. Dengan permasalahan diatas berdampak kepada penurunan shareaset perbankan syariah terhadap aset perbankan nasional sebesar 4,67% dibandingkan tahun sebelumnya sebesar 4,9%. Selanjutnya, sampai dengan

saat ini perbankan syariah masih didominasi (±97%) oleh BUS dan UUS. (Booklet Perbankan Indonesia, 2016 : 64)

Salah satu cara untuk mengembangkan perbankan syariah adalah dengan peningkatan efisiensi kinerja perbankan. Pengembangan perbankan syariah dapat dinilai dari jumlah Dana Pihak Ketiga (DPK), jumlah penyaluran

Perkembangan Bank Pembiayaan Rakyat Syariah (BPRS) dapat dinilai dari pertumbungan jumlah Dana Pihak Ketiga (DPK) yang telah dihimpun,

peningkatan jumlah DPK yang dimilki BPRS menunjukan adanya peningkatan aktivitas dan kegiatan BPRS, khususnya pada fungsi intermediasi sebagai

penghimpun dana dari masyarakat. Dana pihak ketiga bank pembiayaan rakyat syariah terdiri dari tabungan Wadiah, tabungan mudharabah, dan deposito mudharabah. DPK BPRS dari tahun 2011 hingga 2015 selalu mengalami

peningkatan, perkembangan DPK yang dihimpun menunjukan bahwa BPRS memiliki kemampuan dalam mempertahankan tingkat bagi hasil yang kompetitif

sehingga dapat mempertahankan nasabah lama dan mampu menarik nasabah baru. Peningkatan DPK dapat dilihat pada gambar berikut, yang disajikan dengan

komposisinya.

Sumber: Bank Indonesia (SPS 2015)

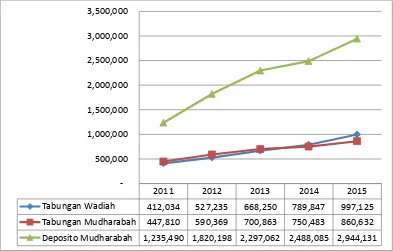

Gambar 4. 1 Komposisi DPK BPRS dengan perkembanganya

2011 2012 2013 2014 2015 Tabungan Wadiah 412,034 527,235 668,250 789,847 997,125 Tabungan Mudharabah 447,810 590,369 700,863 750,483 860,632 Deposito Mudharabah 1,235,490 1,820,198 2,297,062 2,488,085 2,944,131

Gambaran perkembangan BPRS juga dapat dilihat dari pertumbuhan penyaluran pembiayaan oleh BPRS. Pertumbuhan pembiayaan yang disalurkan

dapat menunjukan perkembangan aktivitas BPRS dalam menyalurkan dana dari shahibul maal (pemilik modal) ke mudharib (pihak yang membutuhkan modal).

Berikut ini disajikan perkembangan pembiayaan BPRS.

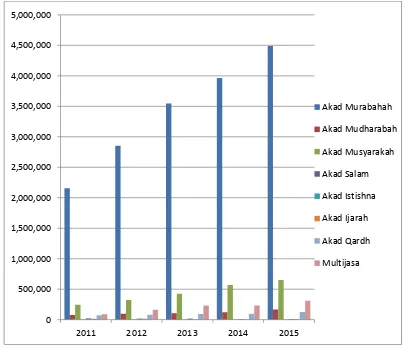

Sumber: Bank Indonesia (SPS 2015)

Gambar 4. 2 Komposisi Pembiayaan BPRS dengan Perkembangannya Pembiayaan BPRS selama periode penelitian yaitu tahun 2011 sampai dengan

tahun 2015 selalu mengalami peningkatan, jenis pembiayaan yang diberikan BPRS didominasi pembiayaan produktif yaitu dengan akad murabahah, pada tahun 2015 nilainya sebesar Rp. 4,49 triliun, kemudian akad Mudharabah sebesar

Rp. 168 milyar, akad musyarakah sebesar Rp. 625 milyar, akad salam Rp. 15 milyar, akad ishtisna sebesar Rp. 11,1 milyar, akad ijarah sebesar Rp. 6,17 milyar,

akad qard sebesar Rp. 123,5 milyar dan akan multijasa sebesar Rp. 311,7 milyar. Pembiayaan multijasa ini menunjukan bahwa BPRS telah dipercayai masyarakat

untuk menandai kebutuhan yang bersifat menggunakan jasa seperti kesahatan, pendidikan dan keagamaan.

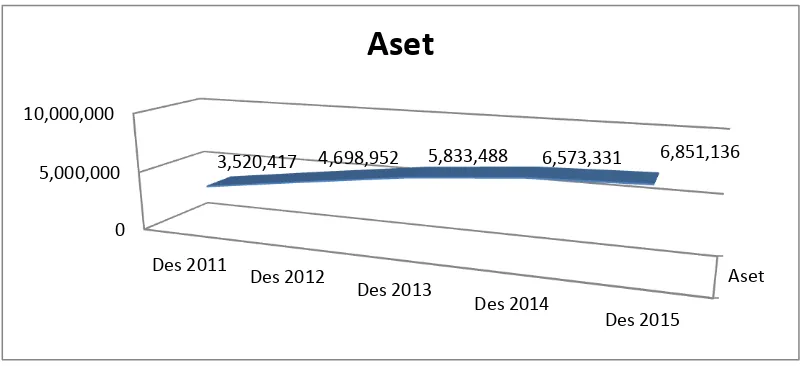

Perkembangan BPRS juga dapat dilihat pula dari pertumbuhan total aset atau

aktiva yang dimiliki BPRS. Total aset lancar merupakan kumpulan aktiva yang dimiliki oleh BPRS yang terdiri dari kas, penempatan pada BI, penempatan pada

bank lain, piutang murabahah, piutang ishtishna, piutang qardh, ijarah, dan persediaan. Pertumbuhan aktiva selama periode penelitian yaitu tahun 2011 sampai dengan 2015 selalu mengalami peningkatan, berikut disajikan pada

gambar 4.3.

Sumber: Bank Indonesia (SPS 2015)

Gambar 4. 3 Total Aset BPRS

Aset 0

5,000,000 10,000,000

Des 2011

Des 2012

Des 2013

Des 2014

Des 2015 3,520,417 4,698,952 5,833,488 6,573,331 6,851,136

Perkembangan BPRS juga bisa dilihat dari nilai BOPO (beban operasional dan pendapatan operasional) sebagai penilaian efisiensi BPRS semakin kecil nilai

BOPO maka BPRS tersebut lebih efisien secara produksi karena mampu menghasilkan pendapatan yang lebih besar dengan biaya atau beban yang lebih

sedikit. Nilai BOPO diperoleh dengan membandingkan nilai beban operasional dengan pendapatan operasional. Berikut disajikan pada gambar 10 nilai BOPO

BPRS selama periode 2011 sampai dengan 2015.

Sumber: Bank Indonesia (SPS 2015)

Gambar 4. 4 Perkembangan BOPO BPRS tahun 2011-2015

Gambar 4.4 menunjukan bahwa kinerja efisiensi BPRS mengalami penurunan

pada tahun 2011 hingga tahun 2013. Hal ini dapat dilihat dari BOPO yang terus meningkat. BPRS mengalami peningkatan kembali pada tahun 2014 hingga tahun

2015, ditunjukan dengan nilai BOPO yang semakin menurun.

B. Tingkat Efisiensi Bank Pembiayaan Rakyat Syariah

Jumlah Bank Pembiayaan Rakyat Syariah (BPRS) yang diteliti selama periode

penelitian 2011 sampai 2015 yaitu 116 BPRS. Hasil perhitungan DEA menunjukkan bahwa BPRS yang memiliki kinerja yang efisien hanya 5 BPRS

pada tahun 2011, 14 BPRS pada tahun 2012, 13 BPRS pada tahun 2013, 10 BPRS pada tahun 2014 dan 9 BPRS pada tahun 2015.

Tabel 4. 1BPRS yang memiliki kinerja yang efisien pada tahun 2011

ID NAMA BPRS CRSTE VRSTE SCALE Return to

Tabel 4. 2 BPRS yang memiliki kinerja yang efisien pada tahun 2012

99 PT BPRS Way Kanan 1 1 1 CRS

Tabel 4. 3 BPRS yang memiliki kinerja yang efisien pada tahun 2013

Tabel 4. 4 BPRS yang memiliki kinerja yang efisien pada tahun 2014

ID NAMA BPRS CRSTE VRSTE SCALE Return to

Scale 10 PT BPRS Artha Madani 1 1 1 CRS 19 PT BPRS Harta Insan Karimah

Parahyangan

Tabel 4. 5 BPRS yang memiliki kinerja yang efisien pada tahun 2015

ID NAMA BPRS CRSTE VRSTE SCALE Return to

CRS TE : Technical Efficiency VRS TE : Pure Technical Efficiency

BPRS yang memiliki nilai 1 pada perhitungan DEA yaitu BPRS yang memiliki kinerja yang efisien, nilai tersebut mengindikasi bahwa BPRS tersebut

telah mampu meyalurkan setiap input yang ada menjadi output yang optimal, pada pendekatan output menunjukkan bahwa BPRS tersebut dapat meningkatkan nilai

outputnya secara proporsional tanpa menambah nilai inputnya atau dengan nilai input yang sama. Hasil perhitungan DEA pada BPRS di Indonesia menunjukkan hanya ada dua BPRS yang memiliki nilai 1 selama periode 2011 sampai 2015

berturut-turut yaitu BPRS Harta Insan Karimah Parahyangan dan BPRS Lampung Timur, sedangkan BPRS lainnya yang sudah efisien hanya memiliki kinerja yang

efisien pada satu sampai empat tahun selama periode penelitian.

BPRS dengan kinerja yang efisien telah melakukan fungsi intermediasi dengan baik, BPRS tersebut telah menyalurkan pembiayaan dari shohibul maal

kepada mudharib dengan optimal. BPRS melakukan penghimpunan dana melalui tabungan wadiah, tabungan mudharabah dan deposito mudharabah kemudian

menyalurkannya melalui pembiayaan produktif murabahah, pembiayaan mudharabah, musyarakah, ishtishna, salam, ijarah, qard dan multjasa.

Nilai rata-rata efisiensi BPRS dari tahun 2011 sampai 2015 menunjukkan

bahwa BPRS di Indonesia belum melakukan kinerja yang efisien, baik ditinjau dari efisiensi teknis maupun efisiensi skala, bahkan efisiensi BPRS di Indonesia

Sumber: www.ojk.go.id (diolah)

Gambar 4. 5 Perkembangan Nilai Rata-Rata Efisiensi BPRS di Indonesia Minimnya jumlah BPRS yang memilki kinerja yang efisien di Indonesia dapat

disebabkan oleh adanya persaingan antar lembaga keuangan, diantaranya persaingan dengan BPRS yang berada pada daerah yang sama, bank syariah dan

bank konvensional yang mengambil pasar mikro di daerah tersebut, daya saing dengan Baitul Maal wa Tamwil (BMT), koperasi syariah dan koperasi konvensional (Fauzi, 2014: 26). Nilai efisiensi BPRS apabila dikelompokan

dalam interval sebesar 10%, pendistribusiannya akan terlihat sebagaimana pada grafik gambar 4.6, gambar 4.7 dan gambar 4.8.

Sumber: www.ojk.go.id (diolah)

Gambar 4. 6 Ditribusi Nilai Efisiensi dengan Model CCR

Berdasarkan pada gambar 4.6 diketahui bahwa perhitungan dengan model CCR pada tahun 2011 sampai dengan tahun 2013 sebagian besar BPRS memiliki tingkat efisiensi pada interval nilai 0,51 sampai dengan 0,60 kemudian mengalami

peningkatan pada tahun 2014 berpindah ke interval 0,61 sampai dengan 0,70, namun pada tahun 2015 berpindah kembali ke interval 0,51 sampai dengan 0,60.

0.00 5.00 10.00 15.00 20.00 25.00 30.00

%

Jum

lah

B

PRS

Nilai Efisiensi

2011

2012

2013

2014